Iva contabilidad

19

IVA ¨IMPUESTO AL VALOR AGREGADO¨ JHON ALEXANDER ARANGO JUAN CARLOS ESPINOSA

-

Upload

jhon-arango -

Category

Documents

-

view

207 -

download

1

Transcript of Iva contabilidad

IVA ¨IMPUESTO AL VALOR AGREGADO¨

JHON ALEXANDER ARANGO JUAN CARLOS ESPINOSA

INTRODUCCION

el IVA es el (impuesto al valor agregado) este trabajo se realiza con el fin de brindar información y conocimiento al lector, donde se puede adquirir ilustraciones bases para el desarrollo de ideas; dando a conocer varios factores que se deben tener claros, el trabajo se desarrolla con el fin de obtener opiniones amplias. Una de ellas es la importancia del IVA de la canasta familiar al consumidor final.

El IVA es un impuesto indirecto sobre el consumo. El IVA es

percibido por el vendedor en el momento de toda transacción comercial

QUIENES DEBEN PAGAR EL IVA Y COMO SE DECLARA?

Cada dos o tres meses, según lo estipulado por la ley, el empresario deberá realizar la declaración de impuestos.

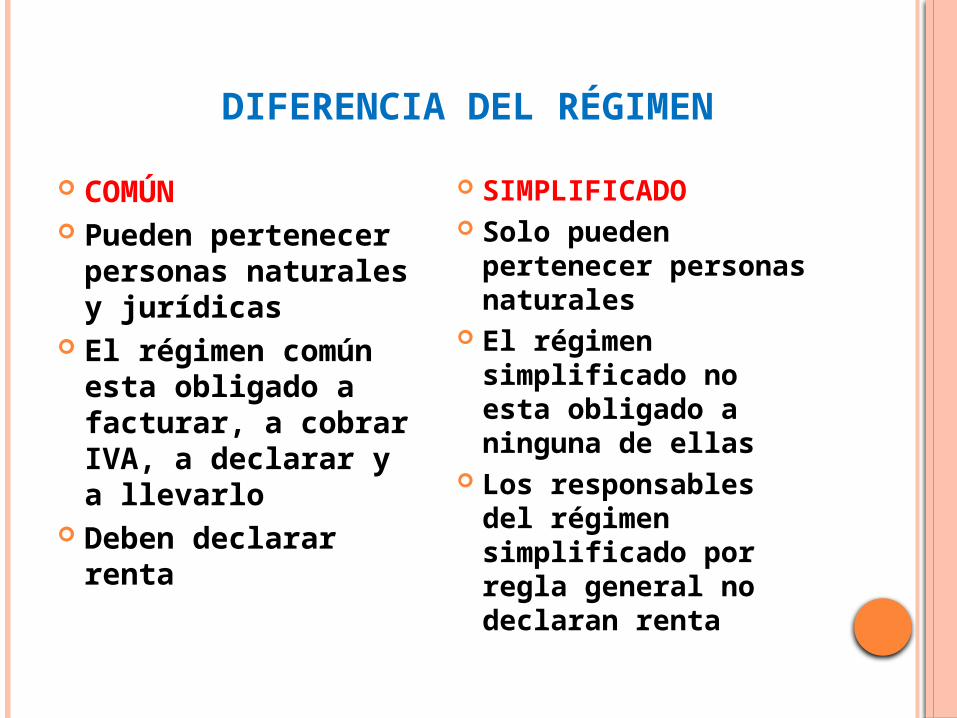

DIFERENCIA DEL RÉGIMEN

COMÚN Pueden pertenecer

personas naturales y jurídicas

El régimen común esta obligado a facturar, a cobrar IVA, a declarar y a llevarlo

Deben declarar renta

SIMPLIFICADO Solo pueden

pertenecer personas naturales

El régimen simplificado no esta obligado a ninguna de ellas

Los responsables del régimen simplificado por regla general no declaran renta

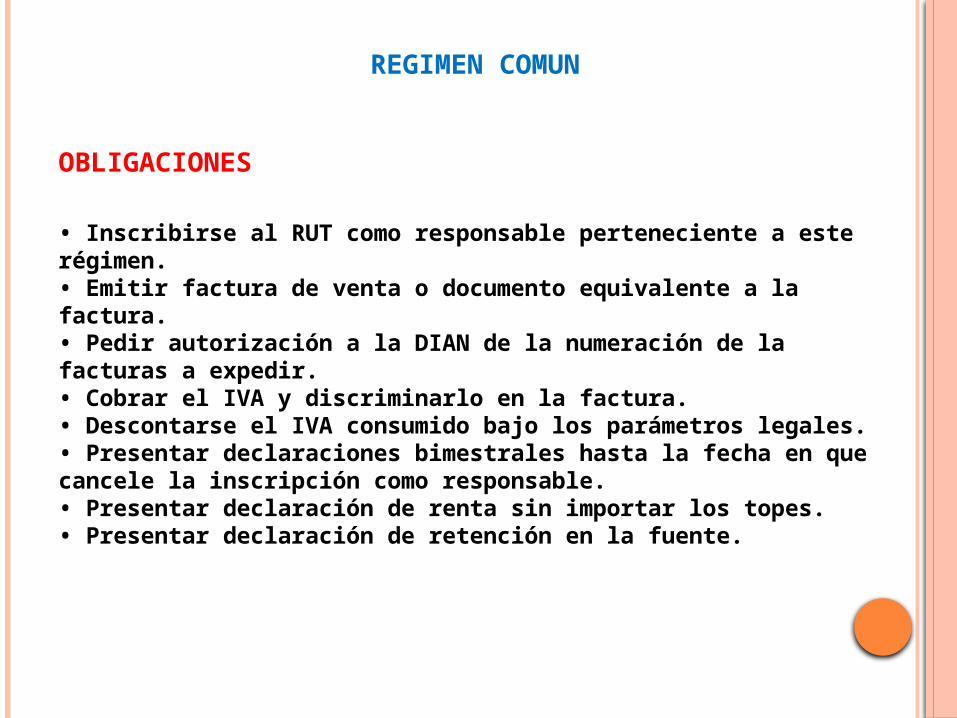

REGIMEN COMUN

OBLIGACIONES

• Inscribirse al RUT como responsable perteneciente a este régimen. • Emitir factura de venta o documento equivalente a la factura. • Pedir autorización a la DIAN de la numeración de la facturas a expedir. • Cobrar el IVA y discriminarlo en la factura. • Descontarse el IVA consumido bajo los parámetros legales. • Presentar declaraciones bimestrales hasta la fecha en que cancele la inscripción como responsable. • Presentar declaración de renta sin importar los topes. • Presentar declaración de retención en la fuente.

RÉGIMEN SIMPLIFICADO

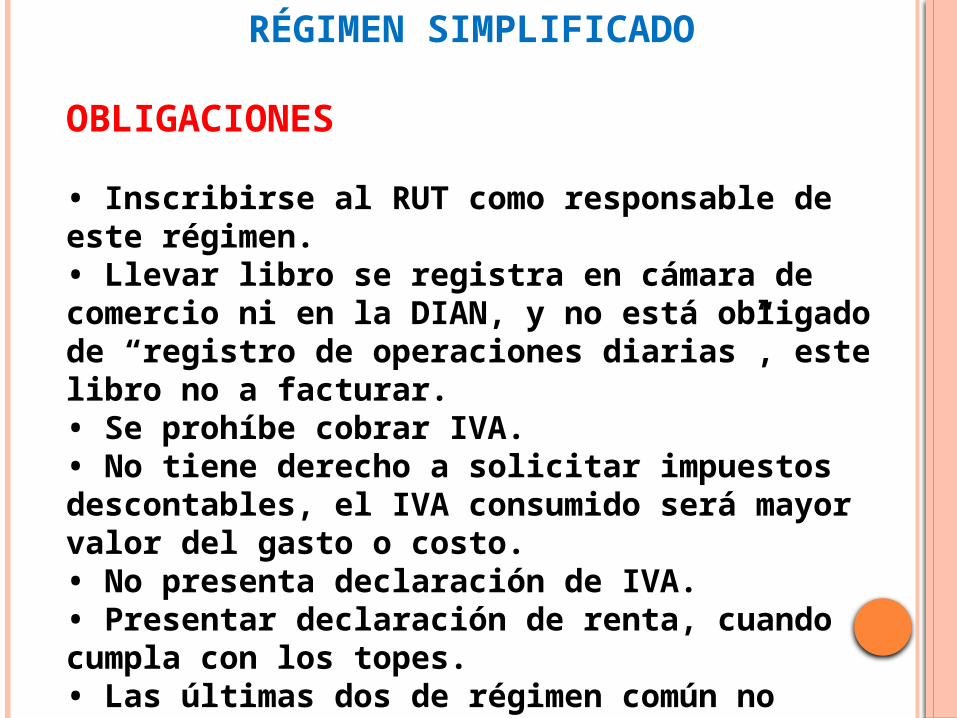

OBLIGACIONES

• Inscribirse al RUT como responsable de este régimen. • Llevar libro se registra en cámara de comercio ni en la DIAN, y no está obligado de “registro de operaciones diarias”, este libro no a facturar. • Se prohíbe cobrar IVA. • No tiene derecho a solicitar impuestos descontables, el IVA consumido será mayor valor del gasto o costo. • No presenta declaración de IVA. • Presentar declaración de renta, cuando cumpla con los topes. • Las últimas dos de régimen común no aplican para este régimen.

TIPOS DE IMPUESTOS

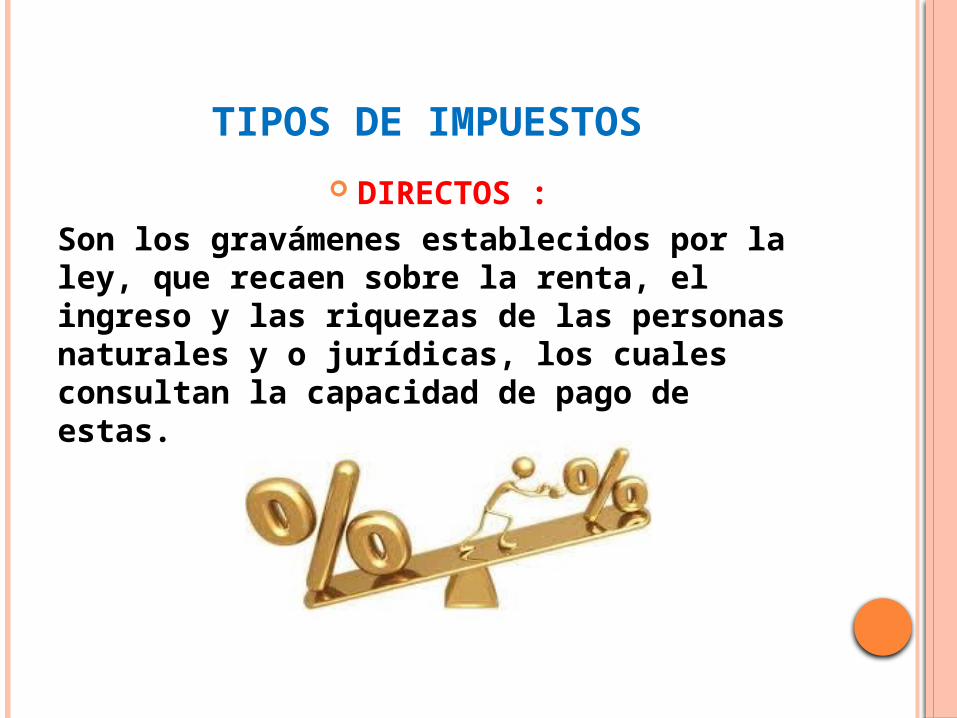

DIRECTOS :

Son los gravámenes establecidos por la ley, que recaen sobre la renta, el ingreso y las riquezas de las personas naturales y o jurídicas, los cuales consultan la capacidad de pago de estas.

IMPUESTO INDIRECTO

Se llama así porque a diferencia de los impuestos directos, no repercute directamente sobre los ingresos, por el contrario, recae sobre los costos de producción y venta de las empresas y se devenga de los precios que los consumidores pagan por dichos productos.

Son los porcentajes aplicables a las bases gravables para determinar el impuesto sobre las venta las cuales son de tres tipos

TARIFAS

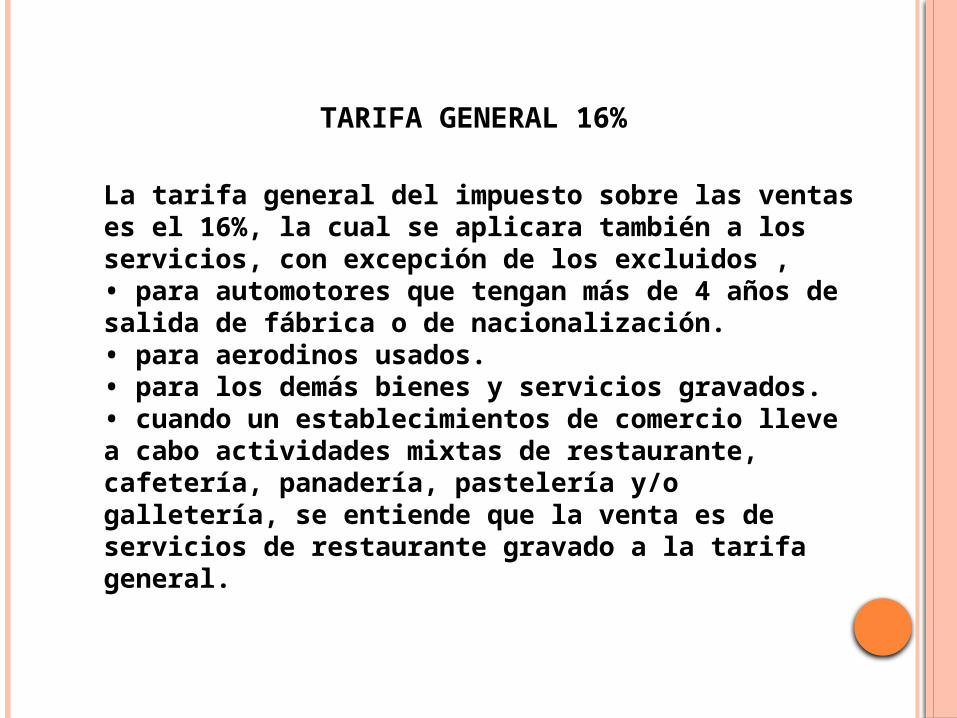

TARIFA GENERAL 16%

La tarifa general del impuesto sobre las ventas es el 16%, la cual se aplicara también a los servicios, con excepción de los excluidos ,• para automotores que tengan más de 4 años de salida de fábrica o de nacionalización. • para aerodinos usados. • para los demás bienes y servicios gravados. • cuando un establecimientos de comercio lleve a cabo actividades mixtas de restaurante, cafetería, panadería, pastelería y/o galletería, se entiende que la venta es de servicios de restaurante gravado a la tarifa general.

TARIFAS ESPECIALES

• SEGUROS TOMADOS EN EL EXTERIOR: Tendrán la tarifa faltante para igualarse a las tarifas vigentes en Colombia. .

• SERVICIOS POR ENCARGO: Tarifas de elaboración, fabricación o construcción de bienes por encargo, dependen de la tarifa del bien resultante.

VENTAJAS DEL IVA Venta través de las diversas formas que en IVA

puede adoptar en cada caso, no solo se evita la doble imposición de los bienes de equipo que los impuestos acumulados normalmente comportan, sino que se favorece su adquisición mediante la practica de las deducciones legalmente previstas.

En los países donde esta establecido el IVA solo se desgrava el impuesto efectivamente soportado evitándose así las diferencias entre presión efectiva y desgravación a la exportación propias de los impuestos.

Siempre que el IVA se apoye, como es imprescindible, en un adecuado nivel de información contable, la comprobación e inspección del tributo se facilita mediante el recurso a sistema de contabilidad cruzada elemental.

DESVENTAJAS

Desventajas Deben tenerse también presentes los riesgos de elevación de precios e incremento de la inflación que la introducción del IVA suele ocasionar.

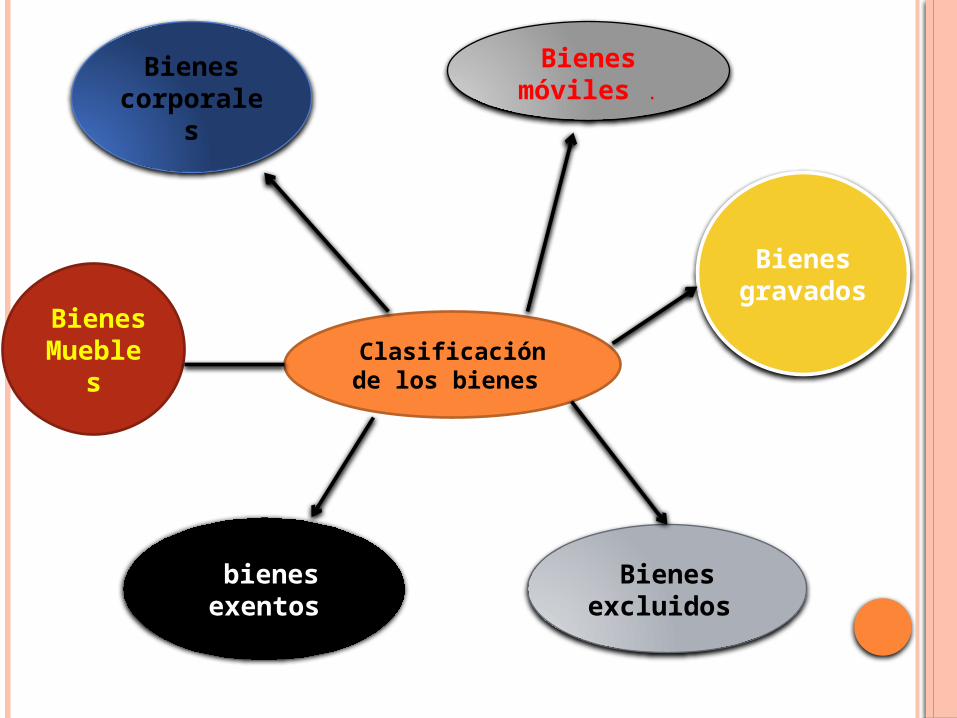

CLASIFICACIÓN DE LOS BIENES

• El concepto teórico se refiere a cualquier cosa, tangible o intangible, que sea útil para el hombre y le satisfaga alguna necesidad individual o colectiva o que contribuya al bienestar de los individuos. No obstante por razones prácticas se restringe el uso del concepto a los objetos corporales y tangibles. De esta forma, se puede hablar de bienes como algo distinto de los servicios, a pesar de que estos últimos también satisfacen necesidades y contribuyen al bienestar.

Clasificación de los bienes

Bienes corporales

Bienes Muebles

Bienes móviles .

bienes exentos

Bienes gravado

s

Bienes excluidos

CIBERGRAFIA Estas son las diferentes paginas consultadas para la realización del trabajo.

*http://es.wikipedia.org/wiki/Impuesto_al_valor_agregado

*http://www.dyf.com.mx/Que_es_el_IVA.htm

*http://www.gerencie.com/impuesto-a-las-ventas.html

*http://www.monografias.com/trabajos15/impuesto-valor-agregado/impuesto-valor-agregado.shtml

CONCLUSIONES

Finalmente este trabajo se desarrollo con el fin de mostrar ideas claras sobre el IVA y su relevancia en el mercado, buscando enfocarse como un tema que se debe tener claro, para llevar acabo ideas de importancia en la vida cotidiana.

Por ultimo se debe tener en cuenta diferentes medios técnicos que brindan suficiente información del IVA, donde adquirimos conocimientos básicos para llevar acabo este trabajo.

GRACIAS

FUNDACION SAN MATEO

CONTABILIDAD Y COSTOS