Jornada nias nita

42

Lcdo. José Angel Medina COORDINADOR DE INVESTIGACIONES IDP-LARA PROGRAMA DE DIVULGACIÓN DE LAS NORMAS PARA LA ACTIVIDAD PROFESIONAL El informe del contador público venezolano bajo el enfoque internacional de las Normas para la Actividad Profesional. NITA 3000

-

Upload

gioconda-vega -

Category

Services

-

view

127 -

download

1

Transcript of Jornada nias nita

Lcdo. José Angel Medina COORDINADOR DE INVESTIGACIONES IDP-LARA

PROGRAMA DE DIVULGACIÓN DE

LAS NORMAS PARA LA ACTIVIDAD

PROFESIONAL

El informe del contador público venezolano bajo

el enfoque internacional de las Normas para la

Actividad Profesional.

NITA 3000

ENCUENTRO DE SABERES…

□ Todos nosotros

sabemos algo.

Todos nosotros

ignoramos algo.

Por eso,

aprendemos

siempre

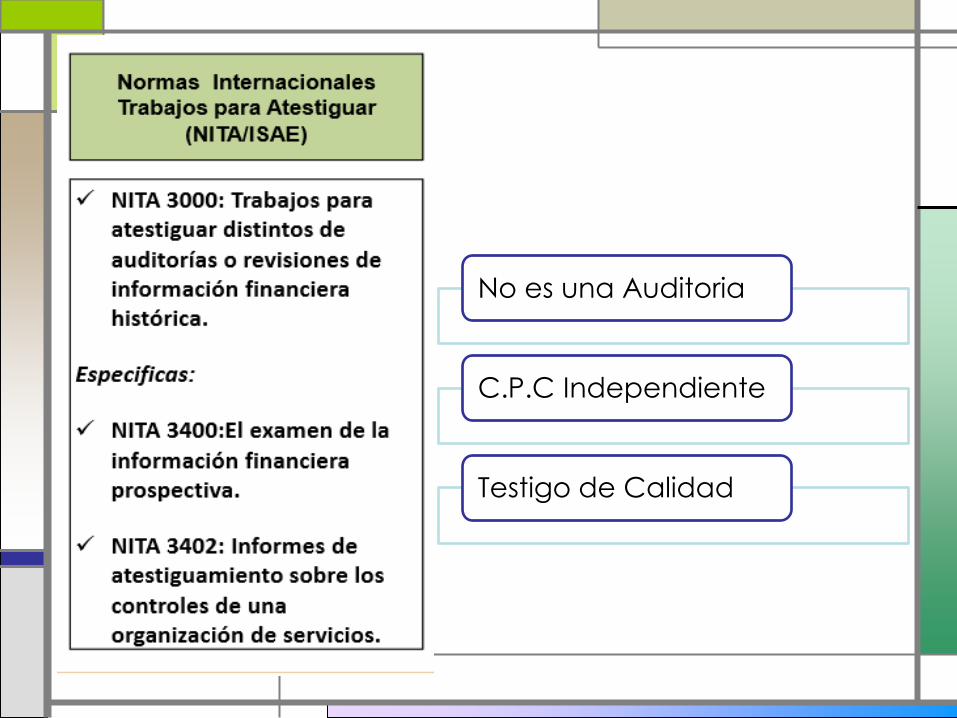

No es una Auditoria

C.P.C Independiente

Testigo de Calidad

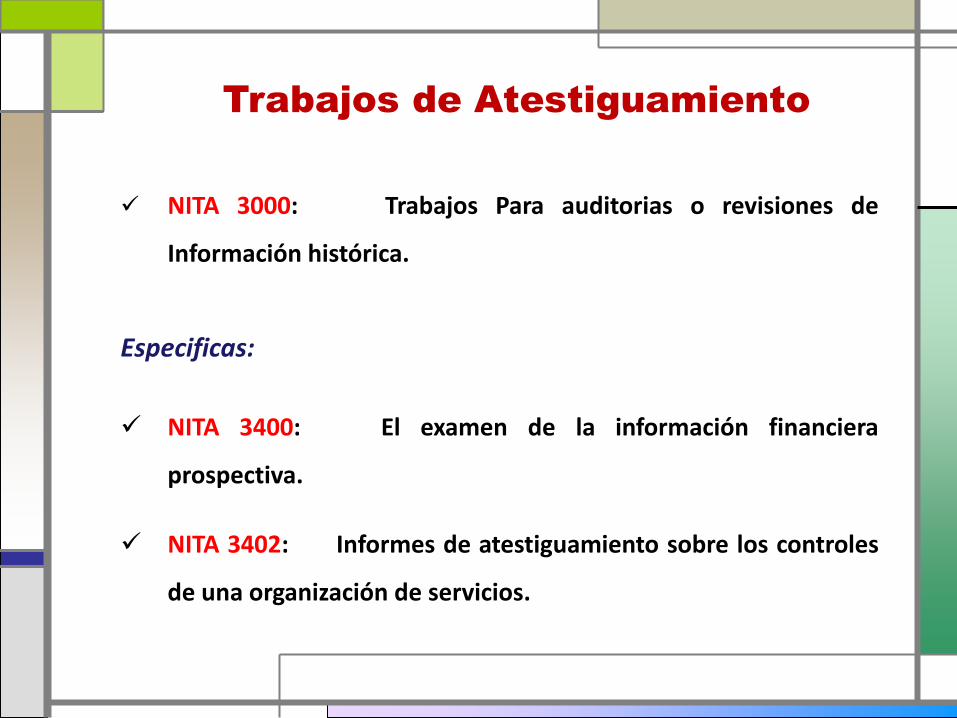

Trabajos de Atestiguamiento

NITA 3000: Trabajos Para auditorias o revisiones de

Información histórica.

Especificas:

NITA 3400: El examen de la información financiera

prospectiva.

NITA 3402: Informes de atestiguamiento sobre los controles

de una organización de servicios.

• 1.El propósito de esta Norma de Trabajos para

Atestiguar es establecer principios básicos y

procedimientos esenciales para dar

lineamientos a los contadores profesionales en

la práctica pública (para fines de esta se

citarán como "contadores públicos"), para el

desempeño de trabajos para atestiguar que no

sean auditorias o revisiones de información

financiera histórica cubiertas por Normas de

Auditoría o Normas de Trabajos de Revisión

Intr

od

uc

ció

n

Federación de Colegios de Contadores Públicos de la

República Bolivariana de Venezuela

Federación de Colegios de Contadores Públicos de la

República Bolivariana de Venezuela

• 2.Esta norma utiliza los términos "trabajo para

atestiguar con certeza razonable" y "trabajo para

atestiguar con certeza limitada" para distinguir

entre los dos tipos de trabajo para atestiguar que

se permite desempeñar a un contador público. El

objetivo de un trabajo para atestiguar con certeza

razonable es la reducción del riesgo del trabajo

para atestiguar a un nivel aceptablemente bajo en

las circunstancias del trabajo , como base para

una forma positiva de expresión de la conclusión

del contador público. Intr

od

uc

ció

n

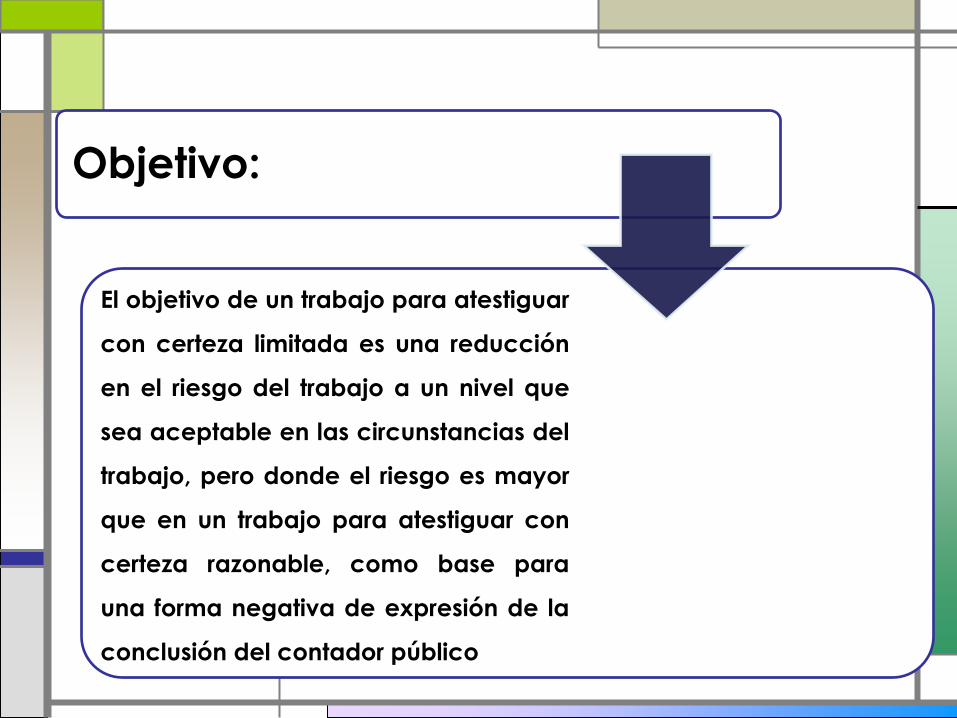

Objetivo:

El objetivo de un trabajo para atestiguar

con certeza limitada es una reducción

en el riesgo del trabajo a un nivel que

sea aceptable en las circunstancias del

trabajo, pero donde el riesgo es mayor

que en un trabajo para atestiguar con

certeza razonable, como base para

una forma negativa de expresión de la

conclusión del contador público

SEGURIDAD

SEGURIDAD/ certeza RAZONABLE

El objetivo es la reducción del riesgo a un nivel aceptablemente

bajo las circunstancias del trabajo como base para una forma

positiva de expresión de la conclusión del Contador Público

SEGURIDAD/certeza LIMITADA

El objetivo es la reducción del riesgo a un nivel que sea aceptable

en las circunstancias del trabajo, pero donde el riesgo es mayor

que en un trabajo de seguridad razonable, como base para una

forma negativa de expresión de la conclusión

En mi opinión XXXX presenta

razonablemente la información XXXXX

…no ha llamado la atención nada que nos haga suponer que no se cumpla con XXXX

SEGURIDAD

SEGURIDAD/ certeza RAZONABLE

SEGURIDAD/certeza LIMITADA

Las Normas para Atestiguar requieren

Competencia técnica

Actitud de independencia mental

Cuidado y diligencia profesional

Planeación y supervisión del trabajo

Obtención de evidencia suficiente y competente

Información apropiada

ELEMENTOS A CONSIDERAR

Requerimientos de personal y de

su pericia

• Los términos del trabajo , identifica si se trata de una afirmación o actividad directa

• Las características del asunto y los criterios a emplearse

• El proceso del trabajo y fuentes posibles de evidencia

• El conocimiento del profesional respecto de la parte responsable y su entorno, incluidos los riesgos de que la información pueda contener errores

• Identificación de los usuarios, sus necesidades y análisis de la importancia relativa y de los componentes del riesgo

• Requerimientos de personal y de su pericia

• TIPO

• MATERIA

• CONOCIMIENTO TECNICO

• MARCO REFERENCIAL

• USUARIOS

• EXPERTICIA

Las Normas para Atestiguar requieren

37.Tanto los trabajos con certeza razonable como con certeza limitada

requieren de la aplicación de habilidades y técnicas para atestiguar y la

compilación de evidencia suficiente apropiada como parte de un proceso del

trabajo repetitivo y sistemático

“El Contador público, al efectuar su trabajo de

atestiguar, debe obtener

evidencia comprobatoria

suficiente y competente, en

el grado que requiera para suministrar una base objetiva

para su informe”

a.

La evidencia comprobatoria,

obtenida de fuentes

independientes fuera de la

entidad, proporciona

mayor seguridad que aquélla

obtenida dentro de la misma.

b.

La información obtenida

mediante el conocimiento

directo del Contador público obtenido a través

de exámenes físicos,

observación, investigación,

cálculos e inspección, es más conveniente que

la información obtenida

indirectamente

c.

A medida en que el control interno es más

efectivo, mayor seguridad

proporciona sobre la

confianza que puede tenerse acerca de las aseveraciones.

Papeles de Trabajo

El Contador deberá preparar y mantener los papeles de trabajo

relativos a todo trabajo realizado de acuerdo con las normas para

atestiguar, estos papeles de trabajo se refieren al trabajo realizado,

la información obtenida y las conclusiones alcanzadas en el mismo.

A pesar de la existencia de diversa cantidad, tipo y contenido de los

papeles de trabajo, por lo regular deben indicar que:

• a) El trabajo fue adecuadamente planeado y supervisado, indicando así el cumplimiento con la primera norma de ejecución del trabajo

• b) Se obtuvo evidencia comprobatoria suficiente para brindar una base razonable para la conclusión o conclusiones expresadas en el informe del Contador.

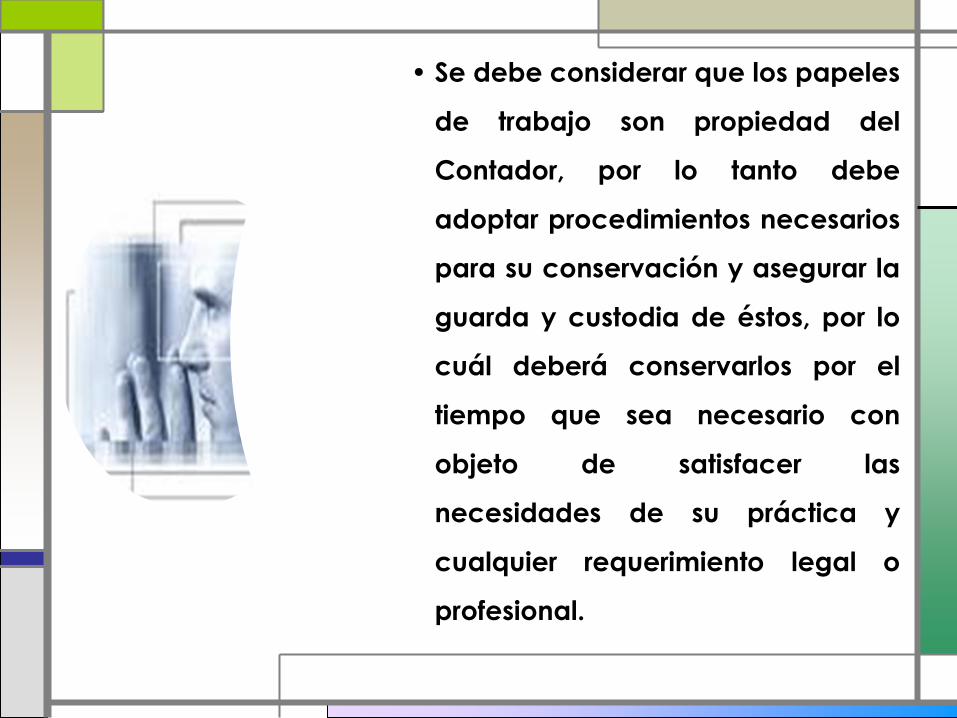

• Se debe considerar que los papeles

de trabajo son propiedad del

Contador, por lo tanto debe

adoptar procedimientos necesarios

para su conservación y asegurar la

guarda y custodia de éstos, por lo

cuál deberá conservarlos por el

tiempo que sea necesario con

objeto de satisfacer las

necesidades de su práctica y

cualquier requerimiento legal o

profesional.

• a) EL ASUNTO PRINCIPAL ES APROPIADO

• b) LOS CRITERIOS QUE SE VAN A USAR SON ADECUADOS Y ESTAN DISPONIBLES A LOS POSIBLES USUARIOS

• c) EL CONTADOR PUBLICO TIENE ACCESO A EVIDENCIA SUFICIENTE Y APROPIADA PARA SOPORTAR LA CONCLUSIÒN

• d) LA CONCLUSIÒN SE ENTREGARA MEDIANTE INFORME ESCRITO

• e ) EL CPC QUEDA SATISFECHO CON EL PROPOSITO DEL TRABAJO

CUANDO EXISTEN LIMITACIONES O USOS DISTINTOS EL CPC NO PODRA

EFECTUAR TRABAJO SIEMPRE QUE IMPLIQUE VIOLACIÒN A LAS NORMAS

LEGALES Y PROFESIONALES VIGENTES.

CPC

RESPONSABLE

a) Relación entre tres partes

POSIBLES USUARIOS

( debe entregar representación por escrito)

ELEMENTOS DE UN TRABAJO PARA ATESTIGUAR

b) Asunto principal apropiado

c) Criterios adecuados

d) Evidencia suficiente y apropiada

e) Un informe por escrito en la forma apropiada:

.- Trabajo para atestiguar con seguridad razonable

. - Trabajo para atestiguar con seguridad limitada

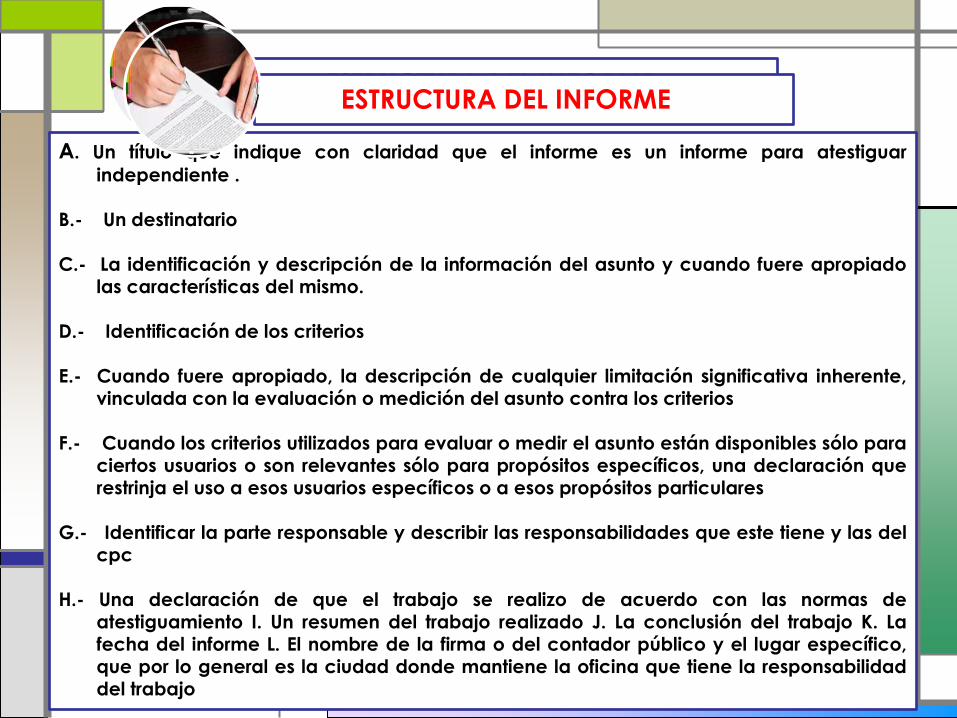

ESTRUCTURA DEL INFORME

A. Un título que indique con claridad que el informe es un informe para atestiguar

independiente . B.- Un destinatario C.- La identificación y descripción de la información del asunto y cuando fuere apropiado

las características del mismo.

D.- Identificación de los criterios E.- Cuando fuere apropiado, la descripción de cualquier limitación significativa inherente,

vinculada con la evaluación o medición del asunto contra los criterios F.- Cuando los criterios utilizados para evaluar o medir el asunto están disponibles sólo para

ciertos usuarios o son relevantes sólo para propósitos específicos, una declaración que restrinja el uso a esos usuarios específicos o a esos propósitos particulares

G.- Identificar la parte responsable y describir las responsabilidades que este tiene y las del

cpc H.- Una declaración de que el trabajo se realizo de acuerdo con las normas de

atestiguamiento I. Un resumen del trabajo realizado J. La conclusión del trabajo K. La fecha del informe L. El nombre de la firma o del contador público y el lugar específico, que por lo general es la ciudad donde mantiene la oficina que tiene la responsabilidad del trabajo

ESTRUCTURA DEL INFORME

Conclusión

expresada en forma positiva

“En nuestra opinión, el sistema de control

interno es efectivo en todo aspecto

relevante, según los criterios XYZ”,

o

“En nuestra opinión, las afirmaciones de

la parte responsable de que el control

interno es efectivo, en todo aspecto

relevante, con base en los criterios XYZ,

están declaradas de manera razonable”.

expresada en forma negativa

“De acuerdo con nuestra labor descripta en el

presente informe, nada ha llegado a nuestro

conocimiento que nos haga creer que el control

interno no es efectivo, en todo aspecto relevante,

según los criterios XYZ”,

o

• • “De acuerdo con nuestra labor descripta

en el presente informe, nada ha llegado a

nuestro conocimiento que nos haga creer

que las afirmaciones de la parte responsable

sobre que el control interno es efectivo,

respecto de todo lo importante, con base en

los criterios XYZ, no esté declarada de

manera razonable”

CONCLUSIÒN CON SALVEDAD, CONCLUSIÒN ADVERSA O

ABSTENCIÓN DE CONCLUSIÓN

•Cuando exista una limitación en el alcance del trabajo el profesional deberá expresar una conclusión con •salvedades o una abstención de opinión; En aquellos casos en que:

la conclusión se redacta en términos de la afirmación de la parte responsable y no esté declarada de una manera razonable, respecto de todo lo importante, o

la conclusión se redactó directamente en los términos del asunto y los criterios y la información del asunto contiene errores significativos, el contador DEBERÁ EMITIR UNA CONCLUSIÓN CON SALVEDADES, O UNA CONCLUSIÓN ADVERSA

La conclusión con salvedad se expresa como “excepto por” los efectos

del asunto al que se refiere la salvedad.

Informe del Contador Público Independiente

[Párrafo de Introducción]

He examinado el cumplimiento de Compañía X, S.A. de C.V. con (listar

las disposiciones especificas) durante el periodo comprendido del

__________ al ____. La administración de Compañía X, S.A. de C.V. es

responsable de dar cumplimiento a dichos requerimientos. Mi

responsabilidad consiste en expresar una opinión acerca del

cumplimiento de los requerimientos descritos con base en mi examen.

MODELO DEL INFORME

[Párrafo de alcance]

Mi examen se realizó de acuerdo con las normas para atestiguar emitidas por

XXXXXXXXXX, que incluyen el examen, con base en pruebas selectivas, de la

evidencia relativa al cumplimiento de Compañía X, S.A. de C.V. (hacer

referencia al párrafo donde se escriben las disposiciones especificas), así como

de la aplicación de otros procedimientos que estimé necesarios en las

circunstancias. Considero que mi examen proporciona una base razonable

para emitir una opinión.

Asimismo, mi examen no fue realizado para expresar una opinión legal sobre el

cumplimiento de las disposiciones específicas descritas en el párrafo anterior

por parte de la Compañía X, S.A. de C.V.

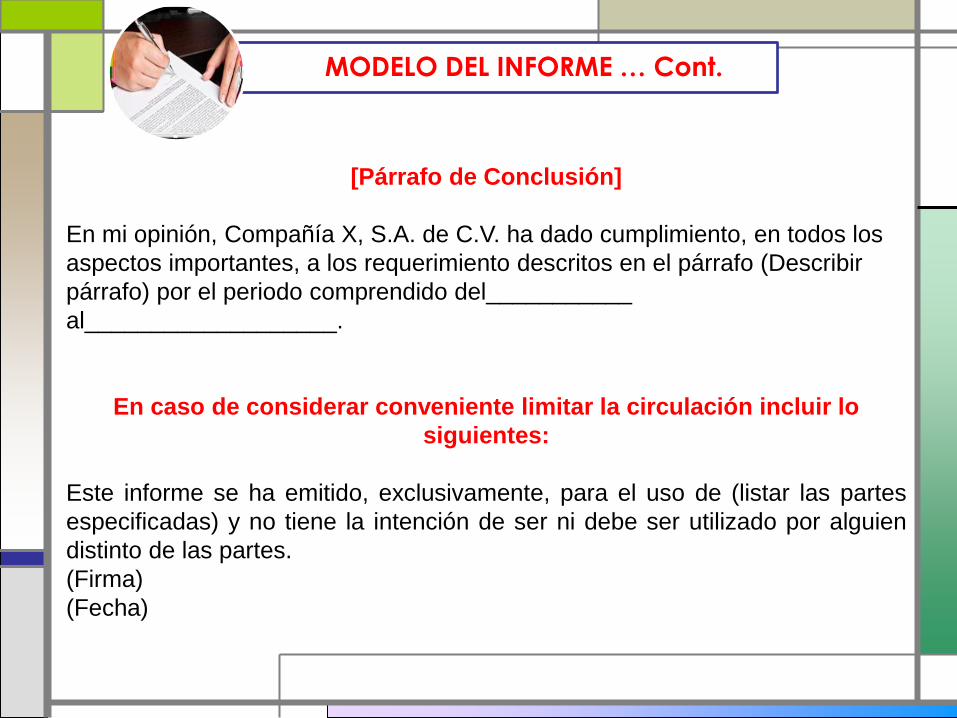

[Párrafo de Conclusión]

En mi opinión, Compañía X, S.A. de C.V. ha dado cumplimiento, en todos los

aspectos importantes, a los requerimiento descritos en el párrafo (Describir

párrafo) por el periodo comprendido del___________

al___________________.

En caso de considerar conveniente limitar la circulación incluir lo

siguientes:

Este informe se ha emitido, exclusivamente, para el uso de (listar las partes

especificadas) y no tiene la intención de ser ni debe ser utilizado por alguien

distinto de las partes.

(Firma)

(Fecha)

MODELO DEL INFORME … Cont.

INFORME DE CONTADOR PUBLICO INDEPENDIENTE SOBRE CRITERIOS Y POLITICAS

DE COMERCIALIZACION

Señores Accionistas de LA UTILIZADORA DE IDEAS S.A.

Hemos revisado las políticas de comercialización seguidas por la Administración

de LA UTILIZADORA DE IDEAS S.A. por el período ...........200X hasta ..........200Z, de

conformidad con los principios y criterios comerciales acordados con LA

PRODUCTORA DE IDEAS S.A. que se adjuntan como Anexo A.

La Administración de LA UTILIZADORA DE IDEAS S.A. es responsable por los

criterios y políticas de comercialización seguidos. Nuestra responsabilidad es

expresar una opinión sobre dicha conducta basada en nuestro servicio de

seguridad.

Realizamos nuestro servicio de acuerdo con las normas de atestiguamiento

XXXX establecidas por XXXXXX. Dichas normas requieren que planifiquemos y

realicemos nuestro trabajo para obtener seguridad razonable acerca de las afirmaciones de la Administración que son objeto de esta revisión.

MODELO DEL INFORME … MODELO 2.

Nuestro trabajo incluyó:

1) Obtener un entendimiento de las prácticas de negocios de LA

UTILIZADORA DE IDEAS S.A. y sus controles sobre el procesamiento de

las transacciones comerciales,

2) Revisión selectiva de transacciones ejecutadas de acuerdo con las

prácticas de negocios acordadas,

3) Revisión y evaluación de la efectividad operativa de los circuitos,

4) Realizar todo otro procedimiento que hemos considerado necesario

dadas las circunstancias.

Consideramos que el trabajo realizado proporciona un sustento

razonable para nuestra opinión.

En tal sentido concluimos que:

• Sus prácticas de negocios para comercializar los productos

concesionados se corresponden con los principios y criterios

acordados.

MODELO DEL INFORME … MODELO 2.

Mantiene una adecuada exhibición de los emblemas y logos referidos a los productos ofrecidos y sus valores se corresponden con los niveles establecidos.

• Cumple con las pautas de publicidad y propaganda en los niveles y medios acordados.

• Alcanza adecuados niveles de protección en cuanto a higiene, salubridad y medio ambiente.

• Se cumplen los estándares previstos en cuanto a la idoneidad del personal afectado en cada una de las etapas de la comercialización.

• Conserva medidas de seguridad ante siniestros encuadradas en los criterios mínimos acordados por las partes.

• Mantiene controles efectivos para proporcionar seguridad razonable de que las órdenes de los clientes fueron completadas de modo satisfactorio en sus aspectos materiales.

En consecuencia y en nuestra opinión, los criterios y políticas de comercialización

seguidos por la Administración de LA UTILIZADORA DE IDEAS S.A. por el período.........200X hasta .......200Z se corresponden, en todos los aspectos materiales, con los principios y criterios establecidos por LA PRODUCTORA DE IDEAS S.A. No es propósito del servicio detectar errores o fraudes, ni prevenir que los controles puedan volverse inadecuados debido a cambios en las condiciones o que pueda

deteriorarse el grado de cumplimiento de las políticas o criterios. Este informe no implica una valoración de la calidad de mercaderías (o servicios) de LA UTILIZADORA DE IDEAS S.A. ni de su utilidad para otros fines que los indicados

MODELO DEL INFORME … MODELO 2.

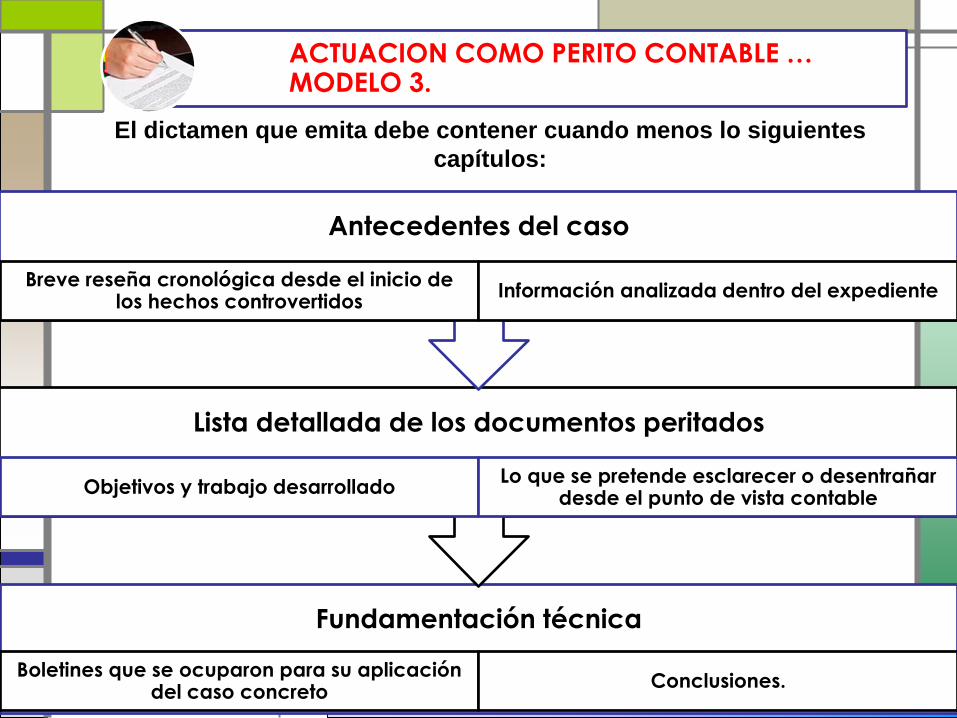

ACTUACION COMO PERITO CONTABLE … MODELO 3.

El dictamen que emita debe contener cuando menos lo siguientes

capítulos:

Fundamentación técnica

Boletines que se ocuparon para su aplicación del caso concreto

Conclusiones.

Lista detallada de los documentos peritados

Objetivos y trabajo desarrollado Lo que se pretende esclarecer o desentrañar

desde el punto de vista contable

Antecedentes del caso

Breve reseña cronológica desde el inicio de los hechos controvertidos

Información analizada dentro del expediente

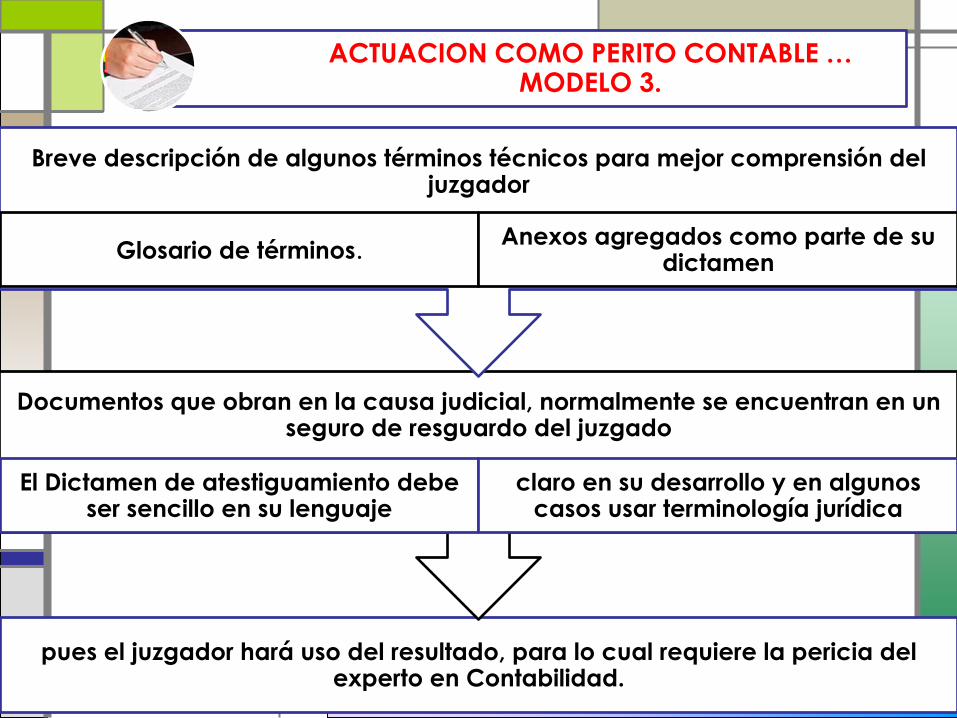

pues el juzgador hará uso del resultado, para lo cual requiere la pericia del experto en Contabilidad.

Documentos que obran en la causa judicial, normalmente se encuentran en un seguro de resguardo del juzgado

El Dictamen de atestiguamiento debe ser sencillo en su lenguaje

claro en su desarrollo y en algunos casos usar terminología jurídica

Breve descripción de algunos términos técnicos para mejor comprensión del juzgador

Glosario de términos. Anexos agregados como parte de su

dictamen

ACTUACION COMO PERITO CONTABLE … MODELO 3.

RESO

LUC

ION

0

19

S

AR

EN

13

/01

/20

14

MO

DELO

4

RESO

LUC

ION

0

19

S

AR

EN

13/0

1/2

014

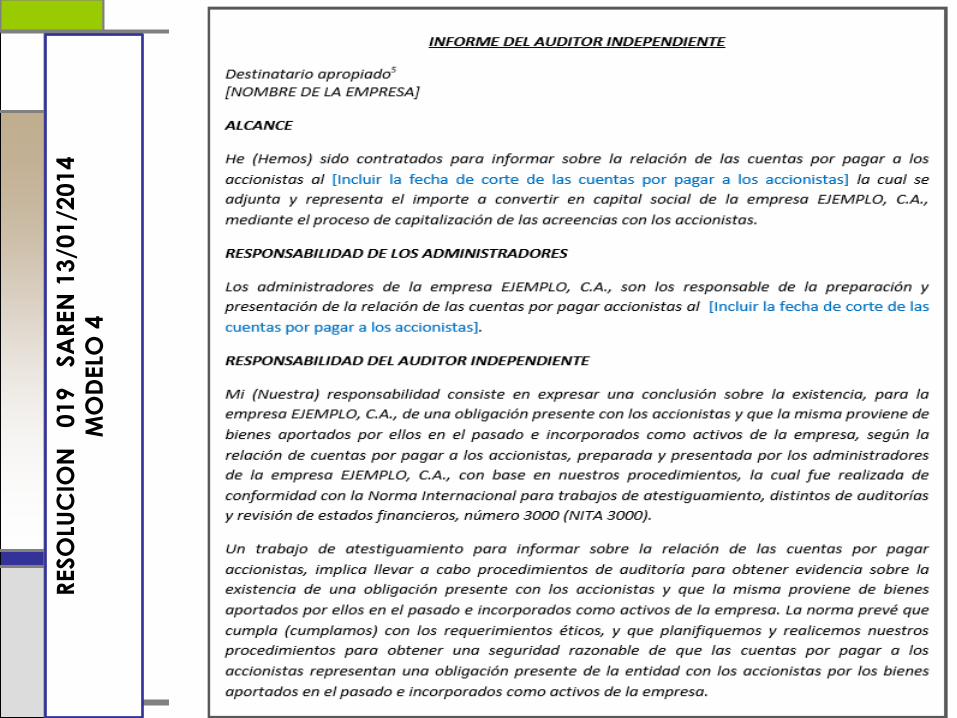

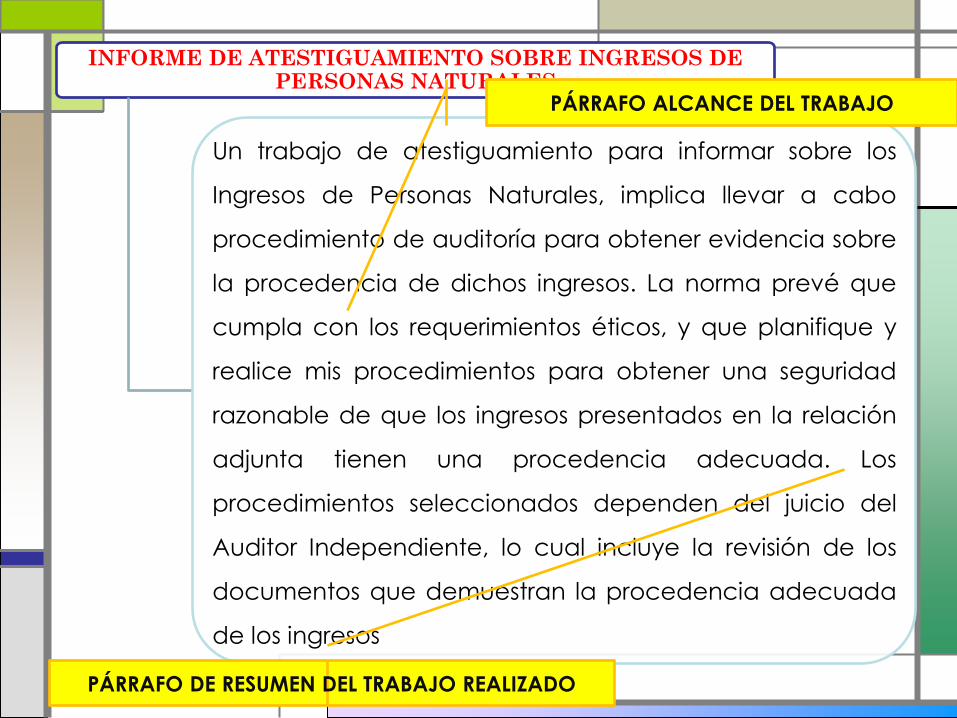

INFORME DE ATESTIGUAMIENTO SOBRE INGRESOS DE PERSONAS NATURALES

Señores:

XXXXXXXXX

ALCANCE

He sido contratado para informar sobre los ingresos del Sr.

XXXXXXXXXXXXXXX titular de la cédula de identidad N° V-

XXXXXXXXXX, detallados en la relación adjunta, para el período del

01 de Marzo de 2015 al 31 de Marzo de 2015 correspondiente a su

actividad como: COMERCIANTE INDEPENDIENTE DE LA

ECONOMIA POPULAR (Vendedor de Comida).

El Sr. XXXXXX XXXXX es responsable de la información

suministrada y de la determinación del monto de los ingresos

TITULO

DESTINARIO

ALCANCE

RESPONSABILIDAD DEL CLIENTE PARRAFO INTRODUCTORIO

MO

DELO

4

SU

STI

TUTO

DE L

A S

EC

P 5

INFORME DE ATESTIGUAMIENTO SOBRE INGRESOS DE PERSONAS NATURALES

RESPONSABILIDAD DEL AUDITOR INDEPENDIENTE

Mi responsabilidad consiste en expresar una

conclusión sobre la procedencia de dichos ingresos,

con base en mis procedimientos, los cuales fueron

realizados de conformidad con la Norma

Internacional para Trabajos de Atestiguamiento,

distintos de auditorías y revisión de estados

financieros, número 3000 (NITA 3000).

RESPONSABILIDAD DEL AUDITOR PARRAFO INTRODUCTORIO

INFORME DE ATESTIGUAMIENTO SOBRE INGRESOS DE PERSONAS NATURALES

Un trabajo de atestiguamiento para informar sobre los

Ingresos de Personas Naturales, implica llevar a cabo

procedimiento de auditoría para obtener evidencia sobre

la procedencia de dichos ingresos. La norma prevé que

cumpla con los requerimientos éticos, y que planifique y

realice mis procedimientos para obtener una seguridad

razonable de que los ingresos presentados en la relación

adjunta tienen una procedencia adecuada. Los

procedimientos seleccionados dependen del juicio del

Auditor Independiente, lo cual incluye la revisión de los

documentos que demuestran la procedencia adecuada

de los ingresos

PÁRRAFO ALCANCE DEL TRABAJO

PÁRRAFO DE RESUMEN DEL TRABAJO REALIZADO

INFORME DE ATESTIGUAMIENTO SOBRE INGRESOS DE PERSONAS NATURALES

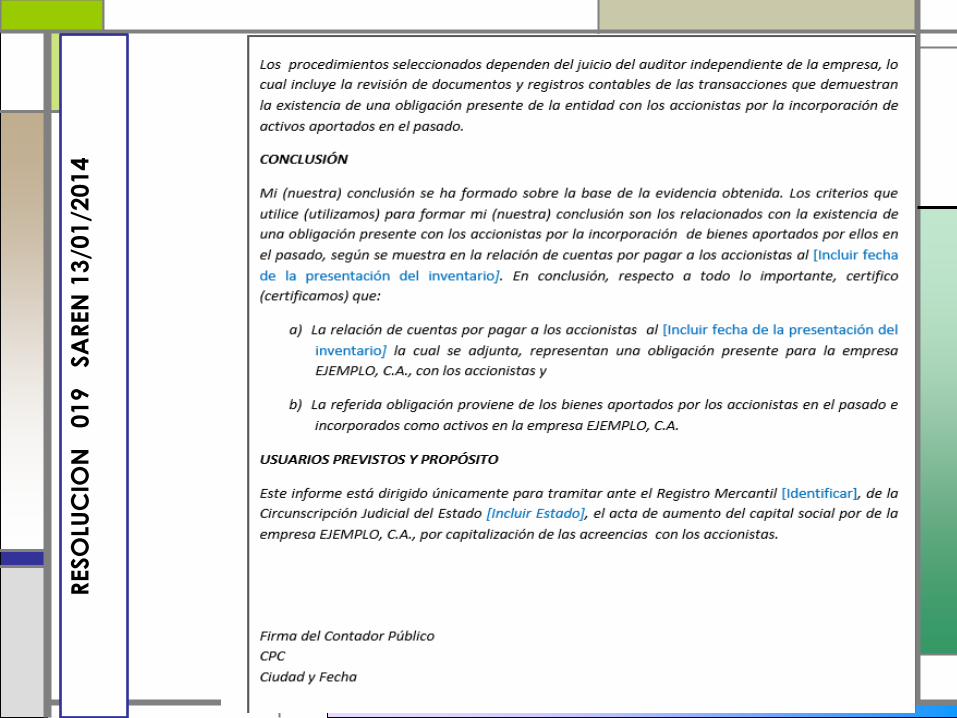

CONCLUSIÓN

Mi conclusión se ha formado sobre la base de la evidencia

obtenida. Los criterios que utilicé para formar mi conclusión son

los relacionados con la procedencia de los ingresos

presentados en la relación adjunta para el periodo del 01-03-

2015 al 31-03-2015. En conclusión, respecto a todo lo

importante, los ingresos presentados en la relación adjunta

tienen una procedencia adecuada.

Este informe está dirigido únicamente para solicitar tarjeta de

crédito en el Banco Mercantil.

Lcdo. XXXXXXXX XXXXXX

Contador Público

C.P.C.: XXXXXXXX

Maracay, 06 de Abril de 2015

PÁRRAFO CONCLUSIÓN POSITIVA

PÁRRAFO CONCLUSIÓN POSITIVA

FECHA DEL INFORME.

INFORME DE ATESTIGUAMIENTO SOBRE INGRESOS DE PERSONAS NATURALES

CONCLUSIONES CON SALVEDAD, ADVERSAS Y

ABSTENCIONES DE CONCLUSIÓN

Ver párrafo 51 al 53 de la norma.

Cuando el contador público exprese una

conclusión con alguna mención o

salvedad, el informe de atestiguar debe

contener una clara descripción de todas

las razones.

PÁRRAFO CONCLUSIÓN CON SALVEDAD

NOTA 1:

• Detalle de los Ingresos percibidos del ciudadano PEDRO ANTONIO

RANGEL, identificado con la C.I. V-14.492.294, Rif V-14492294-X,

dirección de residencia XXXXXXXXXXXXXXXXX, correspondiente a su

Actividad Económica como: COMERCIANTE INDEPENDIENTE, dedicado

a la venta de COMIDA PARA DESAYUNOS Y ALMUERZOS AL DETAL CON

DESPACHOS A DOMICILIO, Dirección Fiscal donde se hace la comida o

se labora XXXXXXXXXXXXXXXXXXXXXX. Estado XXXXXXX

NOTA 2

• Base de Medición, Preparación y Presentación:

• Las bases de Medición utilizadas para preparar el informe de

Atestiguamiento para demostrar los ingresos del ciudadano XXXXX

XXXXX fueron las siguientes:

NOTAS AL ATESTIGUAMIENTO DE INGRESOS

Sr. XXXXXXX XXXXXX

C.I. V-XXXXXXXXX

Periodo del 01/03/2015 al 31/03/2015

NOTAS EXPLICATIVAS

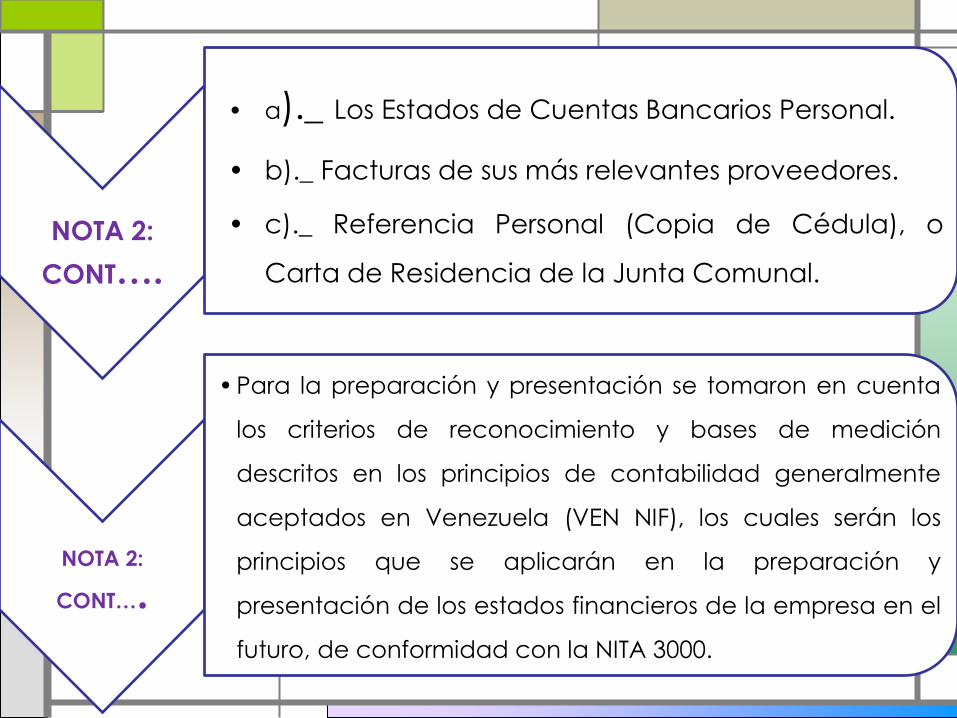

NOTA 2:

CONT….

• a)._ Los Estados de Cuentas Bancarios Personal.

• b)._ Facturas de sus más relevantes proveedores.

• c)._ Referencia Personal (Copia de Cédula), o

Carta de Residencia de la Junta Comunal.

NOTA 2:

CONT….

• Para la preparación y presentación se tomaron en cuenta

los criterios de reconocimiento y bases de medición

descritos en los principios de contabilidad generalmente

aceptados en Venezuela (VEN NIF), los cuales serán los

principios que se aplicarán en la preparación y

presentación de los estados financieros de la empresa en el

futuro, de conformidad con la NITA 3000.

NOTA 3:

• Facturas de sus más relevantes proveedores. Nombre del

proveedor (3 por lo menos), Rif, Dirección, Monto mínimos de

compras mensuales, tipo de mercancía comprada y uso

relacionado con la actividad comercial de la personal natural

que hace la certificación. Ejemplo (este cliente compra en la

feria de la verdura aliño, vegetales para elaborar la comida

que vende y frutas para los jugos

NOTA 4:

• Referencia Personal (Copia de Cédula), o Carta de Residencia

de la Junta Comunal: este documento es en original y va a

soportar la veracidad de la ubicación de la dirección fiscal y

residencial del cliente (persona natural). Lleva teléfono, dirección

y todos los datos necesarios de los emisores de los documentos. Si

es referencia personal debe coincidir con la que será

suministrada al banco para el trámite requerido y copia de la

cédula..

Fuentes

Lcda. Susana Apostol [email protected] Comité de

Principio de Contabilidad de la FCCPV.

presentación Mba Arturo Baltodano – Costa Rica

tesis Adriana Carmona R. Veracruz México

Revista Veritas Septiembre 2013 Paginas 12 y 13. El autor del

mismo es el C.P. Miguel Ríos Rayón y C.P.C. y P.C.FI. Demetrio

Navarro García Integrantes de la Comisión de Apoyo al Ejercicio

Independiente del Colegio Revista Veritas Septiembre

Federación de Colegios de Contadores Públicos de la

República Bolivariana de Venezuela

“Solos podemos

hacer muy poco;

juntos podemos

hacer mucho”

Hellen Keller