La Crisis Global en América Latina y el Caribe: Hacia una visión integral de la protección...

37

Rebeca Grynspan Directora Regional para Latinoamérica y el Caribe PNUD La Crisis Global en América Latina y el Caribe: Hacia una visión integral de la protección social

description

Rebeca Grynspan Directora Regional para Latinoamérica y el Caribe PNUD. La Crisis Global en América Latina y el Caribe: Hacia una visión integral de la protección social. Contenido. Tendencias recientes y contexto actual La región está mejor preparada para enfrentar la crisis… - PowerPoint PPT Presentation

Transcript of La Crisis Global en América Latina y el Caribe: Hacia una visión integral de la protección...

Rebeca GrynspanDirectora Regional para Latinoamérica y el

Caribe PNUD

La Crisis Global en América Latina y el Caribe:

Hacia una visión integral de la protección social

Contenido

1. Tendencias recientes y contexto actual2. La región está mejor preparada para

enfrentar la crisis…3. … pero las personas no4. Protección social en tiempos de crisis5. Una visión integral de protección social 6. Conclusiones

2

Tendencias recientesy contexto actual

3

Tendencias recientes

Durante los últimos seis años la región creció a tasas positivas (alrededor de 4.8% en promedio)

Los indicadores macroeconómicos han mostrado, en general, una situación estable

Entre 2003 y 2008, la pobreza y la desigualdad se habían reducido

4

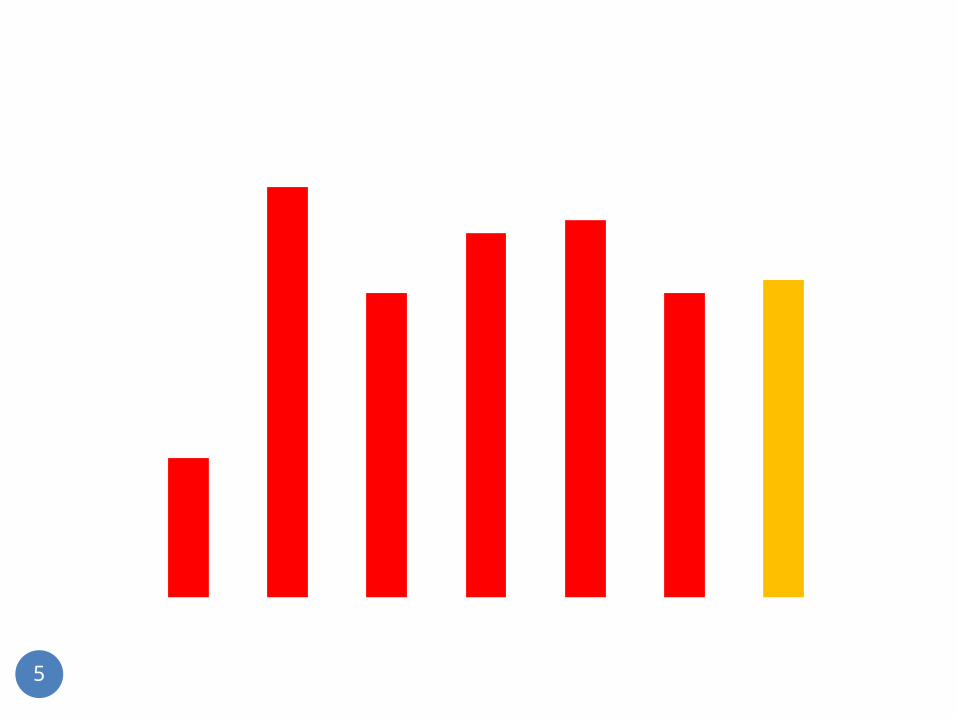

Crecimiento anual del PIB en América Latina y el CaribeCambio porcentual anual

Fuente: Banco Mundial, WDI 2008

2.1

6.2

4.6

5.55.7

4.64.8

0

1

2

3

4

5

6

7

2003 2004 2005 2006 2007 2008 Promedio (2003-2008)

5

Debido a la recuperación del crecimiento, pero también a una ampliación y mejora de los programas sociales, la pobreza disminuyó…

Evolución de la pobreza y la indigencia en América Latina, 1980-2008/a

Porcentaje de población Millones de personas

Fuente: CEPAL. Estimaciones para 18 países de América Latina más Haití. Las cifras por arriba de cada barra representan el porcentaje y número total de personas pobres (indigentes más pobres no indigentes). /b Los datos para 2008 son proyecciones.

6

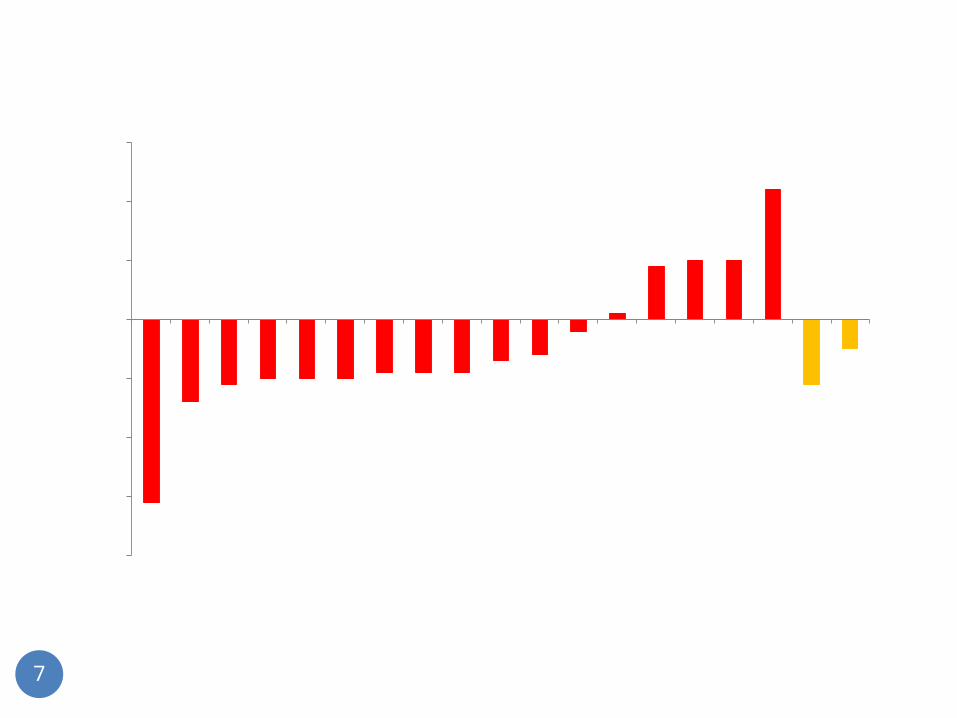

Cambio en la desigualdadCambio porcentual anual en el coeficiente de Gini

Fuente: PNUD (2009)

… como también lo hizo la desigualdad desde el año 2000.

-3.1

-1.4-1.1 -1.0 -1.0 -1.0 -0.9 -0.9 -0.9

-0.7 -0.6

-0.2

0.1

0.9 1.0 1.0

2.2

-1.1

-0.5

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0Ecu

ador

Par

aguay

Bra

sil

Bolivi

a

Chile

Rep

. D

om

inic

ana

Méx

ico

Per

ú

El S

alva

dor

Arg

entina

Pan

amá

Ven

ezuel

a

Guat

emal

a

Uru

guay

Cost

a R

ica

Nic

arag

ua

Hondura

s

Tota

l 12

país

es

Tota

l 17

país

es

7

Una fuerte desaceleración de la economía mundial en el 2009, con algunos signos de recuperación hacia 2010.

Contexto global y regional

Fuente: /a Consensus Economics, Septiembre 2009; /b FMI, Perspectivas de la Economía Mundial, Julio 2009, /c Banco Mundial, Global Development Finance, Junio, 2009 /d Economist Intelligence Unit, Global Outlook, Septiembre 2009.

8

Proyecciones de crecimiento del PIB, 2009-2010 Consensus

Forecast/a FMI/b

Banco Mundial/c

The Economist/d

2009 2010 2009 2010 2009 2010 2009 2010

Mundo -2.3 2.6 -1.4 2.5 -2.9 2.0 -2.6 1.8Estados Unidos

-2.6 2.4 -2.6 0.8 -3.0 1.8 -2.4 1.8

Zona del Euro

-3.9 1.0 -4.8 -0.3 -4.5 0.5 -4.3 0.0

India 6.1 7.5 5.4 6.5 5.1 8.0 5.5 6.3

China 8.3 9.4 7.5 8.5 6.5 7.5 8.0 8.0

Fuente: Consensus Economics, Agosto 2009; Morgan Stanley, Julio 2009; J.P. Morgan, Junio 2009; Barclays Capital, Junio 2009; CEPAL, Julio 2009; Economist Intelligence Unit, Septiembre 2009 (*Agosto).

Las proyecciones de crecimiento para América Latina son cada vez más negativas. Dependiendo de la fuente, se espera una caída de entre -1.3% (J.P. Morgan) y -3.4% (EIU).

9

Proyecciones de crecimiento para América Latina, 2009 Consensu

s Economic

s

Morgan Stanley

J.P. Morgan

Barclays Capital

ECLAC The

Economist

Argentina -2.2 -4.4 -3.0 -2.6 1.5 -3.5Brasil -0.4 -1.0 -1.0 -1.4 -0.8 -1.0Chile -1.4 -1.4 -1.5 -0.9 -1.0 -1.2Colombia -0.3 -0.9 -0.5 -1.0 0.6 -1.0México -6.8 -7.0 -5.5 -7.7 -7.0 -7.1*Perú 1.5 1.8 2.4 0.4 2.0 1.0Venezuela -1.7 -5.0 -2.5 -2.9 0.3 -3.0América Latina

-2.4 -3.2 -1.3 -3.3 -1.9 -3.4

Los motores del crecimiento en LAC están muy afectados:

A. Caída de la demanda de bienes manufacturados y servicios

B. Reducción de los flujos de turismo y remesas (México, el Caribe y CA) y de la inversión extranjera directa

C. Caída en los términos de intercambio y contracción del crédito

10

Fuente: CEPAL (2009)

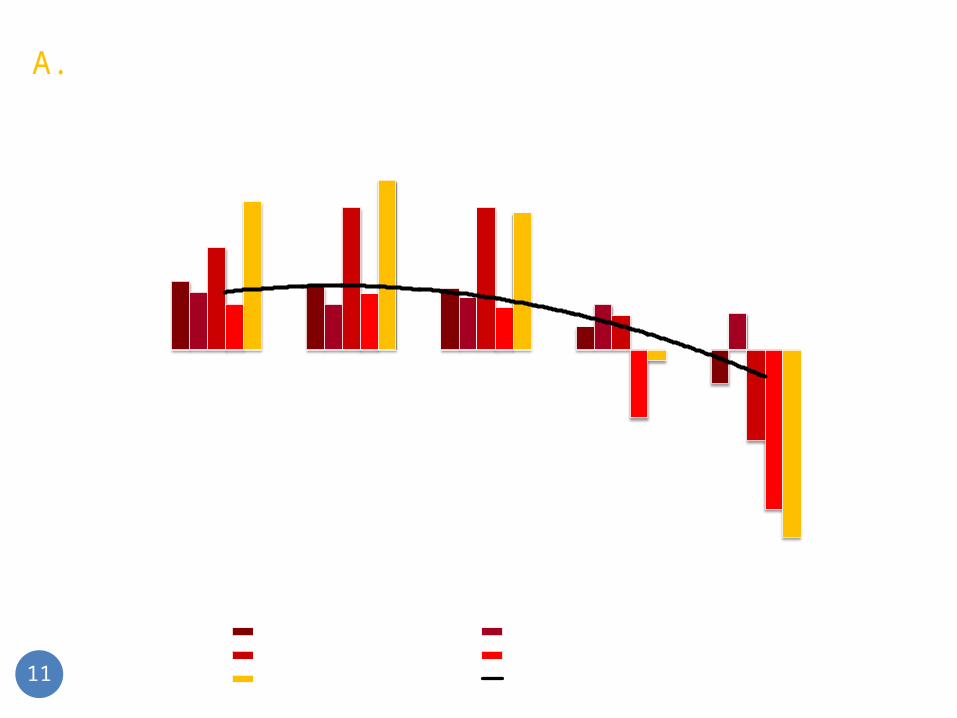

A. La crisis ha llevado a la baja las exportaciones…

Variación porcentual interanual de la demanda agregada, 2008-2009

Dólares constantes de 2000

-20

-15

-10

-5

0

5

10

15

I 08 II 08 III 08 IV 08 I 09

Consumo privado Consumo del gobierno federal

Formación bruta de capital fijo Exportaciones de bienes y servicios

Importaciones de bienes y servicios PIB11

… y las proyecciones son pesimistas. Se estima que el comercio mundial caerá cerca de -10% en 2009, debido a que todas las regiones del mundo están simultáneamente en recesión.

Fuente: Moody’s Economy.com, Julio 200912

B. Se observa una importante caída en el flujo de remesas.

-30

-25

-20

-15

-10

-5

0

5

10

15

I 08 II 08 III 08 IV 08 I 09 II 09

Guatemala El Salvador Jamaica México Ecuador

Tasas de crecimiento anual de las remesasPorcentajes de cambio respecto al mismo trimestre del año previo

Fuente: CEPAL (2009)13

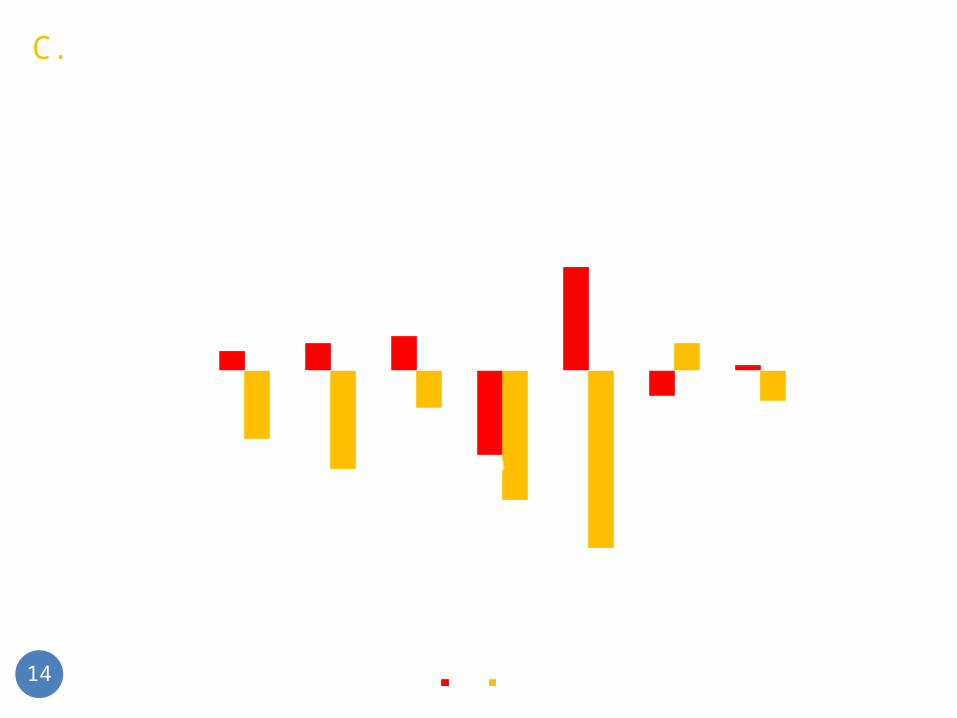

C. Si bien la caída de los precios de productos básicos favorece a Centroamérica, los términos de intercambio de la región se han deteriorado.

Fuente: CEPAL (2009)

3.0 4.2 5.4

-13.4

16.4

-4.0

0.8

-10.8

-15.7

-5.9

-20.6

-28.3

4.2

-4.8

-35.0

-30.0

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

América Latina

América del Sur

MERCOSUR Chile + Perú Bolivia + Colombia + Ecuador + Venezuela

Centroamérica México

2008 2009

Variación de los términos de intercambio, 2008-2009En porcentajes

14

La región está mejor preparada para enfrentar la

crisis…

15

¿Por qué estamos mejor preparados?

Primero, la región difiere de otros episodios adversos en términos de indicadores macroeconómicos importantes:

Los niveles de inflación, con algunas excepciones, han sido considerablemente menores.

La situación fiscal es también más fuerte y el nivel de endeudamiento es menor, con excepción del Caribe.

Segundo, la mayoría de los países han puesto en marcha importantes programas sociales en los últimos años (97 millones de latinoamericanos reciben apoyo bajo esquemas de transferencias condicionadas en efectivo)

16

17

Programas de transferencias condicionadas en América LatinaNúmero de beneficiarios

Fuente: Banco Mundial (2009) y CEPAL (2009). /a Objetivo al final de 2009; /b El número de beneficiarios resulta de multiplicar el total de hogares cubiertos por el tamaño promedio de los hogares en los quintiles I y II (el tamaño del hogar se obtiene de la base de datos de SEDLAC).

Presupuesto de los programas:

Brasil: US$5 mmd.

México: US$3.2 mmd

País ProgramasBeneficiari

os Año

Argentina Programa Familias 2,271,528 2007Bolivia Juancito Pinto 1,200,000 2007Brasil Bolsa Família 46,000,000 2008Chile Chile Solidario 1,024,000 2006Chile Subsidio Unitario Familiar 1,200,000 2006Colombia Familias en Acción 6,800,000 2007Colombia Asistencia Escolar–Bogotá 10,000 2007República Dominicana

Solidaridad 2,076,507 2008

EcuadorBono de Desarrollo Humano

5,000,000 2006

El Salvador/a Red Solidaria 800,000 2008Guatemala/a Mi Familia Progresa 1,425,000 2008Honduras Asignación Familiar 1,224,000 2006Jamaica Adv. Health and Education 300,000 2007México Oportunidades 25,000,000 2006Nicaragua Atención a Crisis 18,000 2005Nicaragua Red de Protección Social 216,096 2005Paraguay Tekoporã / PROPAIS II 600,000 2009Perú Juntos 2,087,586 2008Total/b 97,252,717

…sin embargo prevalecen deficiencias importantes que

hacen que las economías estén mejor preparadas pero las

personas no necesariamente

18

Los avances en materia social todavía son recientes y no están consolidados. Fue hasta el 2005 que la región superó los niveles de pobreza que tenía antes de los 80s.

La desigualdad y la pobreza siguen siendo muy elevadas, y la política social no ha evolucionado de una lógica de “programas” a una visión integral de protección social, por lo cual, en la crisis persiste el riesgo de que convirtamos pobreza coyuntural en pobreza estructural.

La región sigue dependiendo en gran medida de las exportaciones de productos básicos y persiste la heterogeneidad estructural

19

Los choques negativos tendrán consecuencias sociales, especialmente a través de su impacto potencial sobre el empleo y la pobreza.

La CEPAL estima que el desempleo podría alcanzar arriba de 9% en el 2009.

Solamente en México, entre 2006 y 2008, poco más de 5 millones de personas se sumaron al contingente de pobres alimentarios

Esto implica un retroceso de alrededor de 5 años en los logros de reducción de la pobreza en aquel país.

Efectos sociales

20

21

Nuestras estimaciones muestran que la región debe crecer, al menos, a una tasa anual del 3% para que el crecimiento se refleje en una reducción de pobreza.

Las razones de esto son:El crecimiento poblacionalLa elevada desigualdadLa alta informalidad en el mercado de trabajo

yEl rezago en la recuperación del empleo

Las proyecciones de crecimiento para 2010 apuntan a que el PIB regional crecerá 2%. Así, la recuperación de las economías de la región será mas rápida que la recuperación de los niveles de vida de su gente.

22

Los efectos negativos de la crisis podrían incluso revertir los progresos hacia el logro de los ODM’s.

Particularmente afectados serían los indicadores de mortalidad y nutrición a niveles similares a los de 2006.

Por ejemplo, la mortalidad infantil podría incrementar de 22 muertes en 2007 a 24 en 2009.

Otro indicador sobre el cual la crisis podría incentivar efectos permanentes sobre el bienestar de los hogares es la deserción escolar.

Según la FAO, la proporción de personas que padecen hambre en la región crecerá en 12.8% entre 2008 y 2009.

Esto significa que el hambre afectará a 53 millones de personas (el 10% de la población total de la región).

Además, cerca de 4 millones de niños menores de 5 años (7% del total de estos) padecen desnutrición global (bajo peso para la edad), mientras que casi 9 millones (16%) sufren desnutrición crónica (baja talla para la edad).

23

La evidencia

De crisis anteriores, sabemos que el gasto social tiene a ser pro-cíclico

Mientras que la pobreza se correlaciona fuertemente con el ciclo económico

24

La tendencia pro-cíclica del gasto social en ALC

25

Crisis del Tequila

Devaluación Brasileña

Crisis Argentina

Crisis Asiática

Fuente: CEPALa/ Promedio ponderado de los países

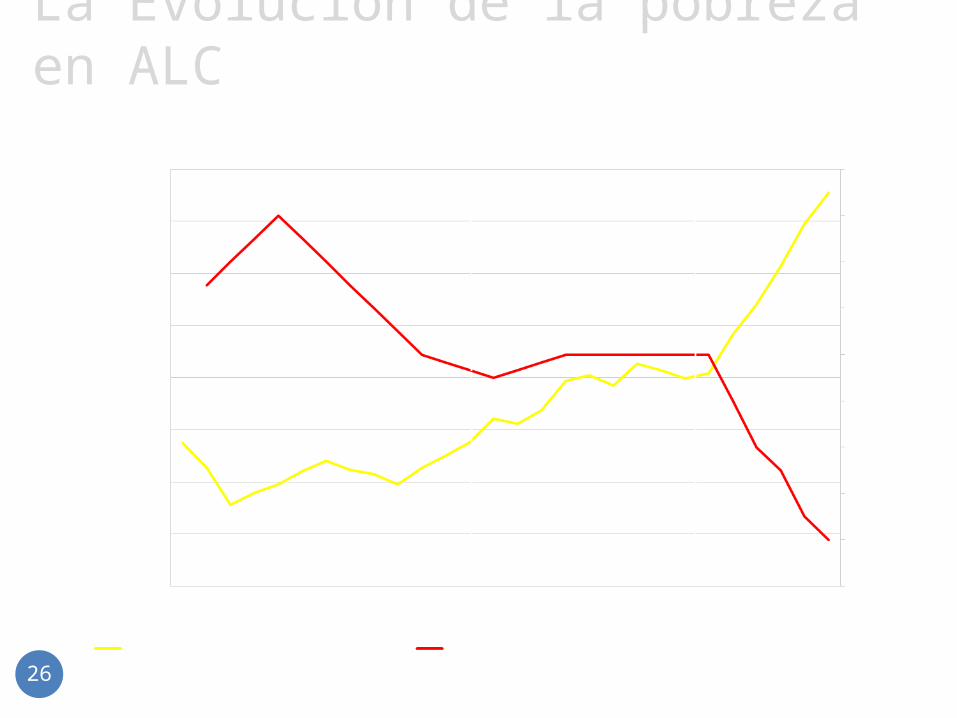

La Evolución de la pobreza en ALC

26

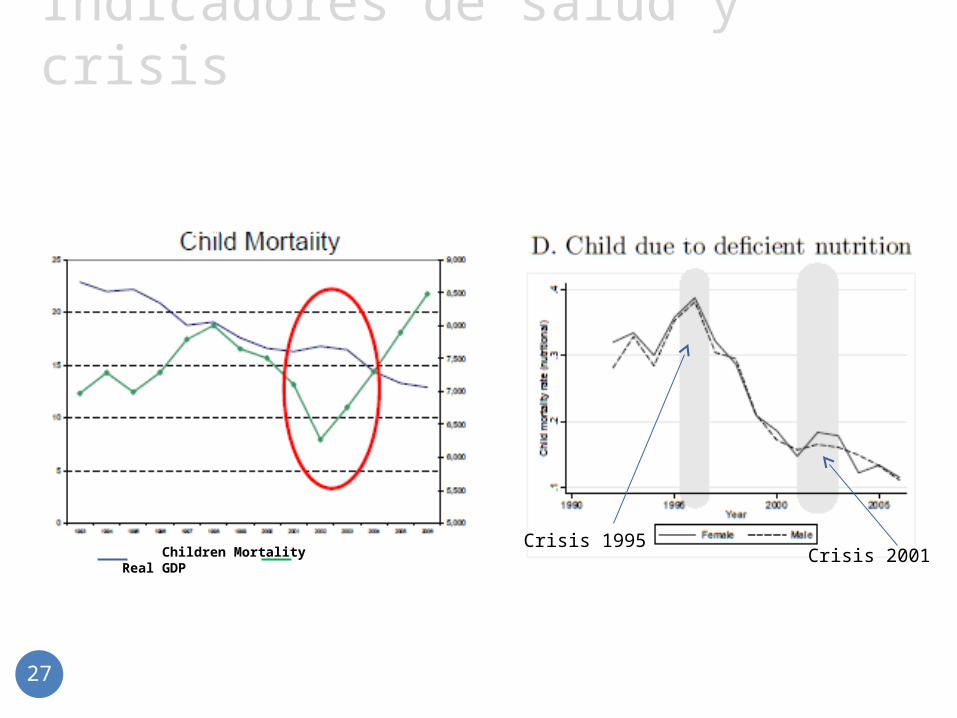

Indicadores de salud y crisis

27

Children Mortality Real GDP

Mortalidad infantil en Argentina en la Crisis 2001-2002

Nutrición Infantil en México en las Crisis de 1995 y del 2000

Crisis 1995Crisis 2001

Fuente: PNUD-RBLAC (2009)

La región necesita una visión integral de protección social

28

Mas allá de los Programas de Transferencias Condicionadas (PTC) pero CON las TC

Los sistemas de protección y seguridad social deben superar su fragmentación, limitada cobertura y baja calidad de los servicios y dejar de estar basados fundamentalmente en el estatus laboral

Se requiere una mayor capacidad de generación de ingresos que rompa el círculo intergeneracional de la pobreza, por tanto el tema de la mejora en la calidad del empleo y el acceso a activos sigue siendo fundamental

Se necesitan estrategias complementarias que impliquen mejorar la calidad de los servicios públicos, como salud y educación, y promover estrategias de desarrollo local con generación de empleo29

30

Debemosestablecer un verdadero sistema de protección social, más allá de la lógica basada en programas;

enfatizar la provisión de servicios públicos, principalmente educación y salud, con equidad en cobertura y calidad;

trascender el combate a la pobreza combatiendo también la inequidad para generar sectores medios fuertes y menos vulnerables integrando la política económica y la política social;

PAISES EN QUE LA

COBERTURA MEJORÓ

PAISES EN QUE LA

COBERTURA EMPEORÓ

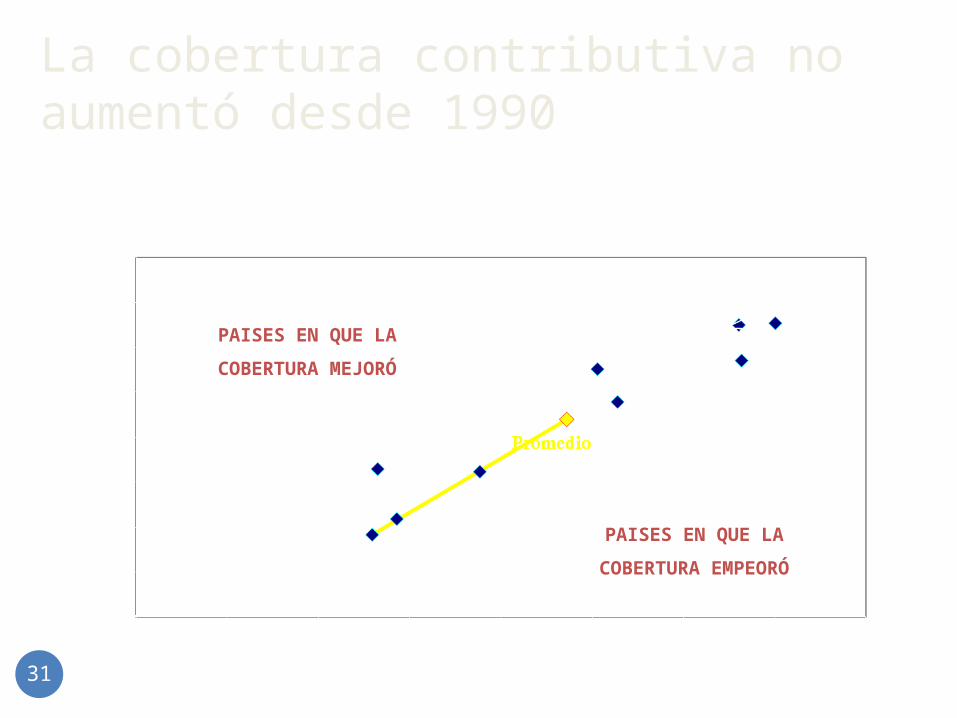

AMÉRICA LATINA: COBERTURA EN 1990 Y 2002(% de ocupados que cotiza)

La cobertura contributiva no aumentó desde 1990

31

El Mercado Laboral no es una puerta de entrada a la protección social en ALC

Solo 4 de 10 empleados contribuye al sistema de seguridad social.

Solo 4 de 10 personas mayores de 70 anos de edad recibe ingresos por jubilación o algún sistema de pensión.

4 de cada 10 personas vive en pobreza

32

Mirando hacia el futuro

Un nuevo convenio social

Basado en el derecho de las personas a la protección social. Con derechos explícitos, garantizados y ejecutables Donde el empleo no sea el único mecanismo hacia la

protección social

Principios: Universalidad, Solidaridad y Eficiencia Evitar la segmentación Mejor balance entre incentivos y solidaridad Medidas para garantizar financiamiento adecuado y

estable Suplementar la protección basada en el empleo con

mecanismos de solidaridad no-contributivos (un sistema integral)

33

Desafíos

Calidad vs Cobertura: la oferta sectorialTentaciones políticasOportunidades económicasCapital socialFortalecer el enfoque de géneroFortalecer el enfoque de derechos

34

Conclusiones

Un nuevo convenio social es necesario para universalizar la protección social: los derechos humanos son el horizonte normativo y las desigualdades son las barreras a sobrepasar

Trabajar hacia un genuina ciudadanía social Lograr mayores complementariedades entre la solidaridad y los incentivos Integrar sistemas contributivo y no-contributivosFortalecer el capital humano y las instituciones

35

36

“El corto y el largo plazo inician al mismo tiempo”

Rebeca GrynspanDirectora Regional para Latinoamérica y el

Caribe PNUD

La Crisis Global en América Latina y el Caribe:

Hacia una visión integral de la protección social