La eficiencia y eficacia de la administración del capital ...

32

Asociación Latinoamericana de Facultades y Escuelas de Contaduría y Administración X Asamblea General de la (ALAFEC) Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades hospitalarias: Un estudio basado en la teoría contable y la administración pública M.C. y C.P.C Jesús Lavín Verástegui

Transcript of La eficiencia y eficacia de la administración del capital ...

Asociación Latinoamericana de Facultades yEscuelas de Contaduría y Administración

X Asamblea General de la (ALAFEC)

Ponencia:

La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: Un estudio basado en la teoría contable y la administración pública

M.C. y C.P.C Jesús Lavín Verástegui

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

1

La eficiencia y eficacia de la administración del capital de

trabajo en la gestión pública de unidades hospitalarias:

un estudio basado en la teoría contable y la

administración pública

M.C. y C.P.C Jesús Lavín Verástegui

Resumen

El presente trabajo es el avance de una línea de investigación orientada a identi fi car y comprender las características de las estrategi as de administración de trabajo utilizadas en las instituciones hospitalarias del sector público que sustentan la prestación de servicios de salud que generan una percepción de su calidad en los usuarios.

Los resultados preliminares de la investigación, han permitido la elaboración de est a ponencia en la que se presenta un análisis de la incorporación de la nueva administración Pública en la Administración Hospitalaria, la importancia de la calidad como oportunidad para ampliar los lazos de credibilidad entre el usuario-paci ente y los servicios de Salud que oferta el Estado y las implicaciones de la efici encia y efi cacia en la administración del capital de trabajo, como causa de la satisfacción de los usuarios de los servicios de Salud, todo esto permitió identificar los elementos que componen el modelo de estrategias para la administración del capital dado un análisis crítico del proceso de calidad en la Administración hospitalaria en Ciudad Victori a, Tamaulipas, dado una nueva gestión Pública.

Palabras cl aves: Calidad, Administración Hospitalaria, Administración Pública, Capital de Trabajo.

Unidad Académica Multidisciplinaria de Comercio y Administración Victoria. Universidad Autónoma de Tamaulipas. Correo electrónico: [email protected]

Código: CO-03

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

2

I. Antecedentes

A partir del término de la Segunda Guerra Mundial la influencia de la

Administración de empresas empieza ha transformar la Administración Pública1. Las ideas

de descentralización y de flexibilización administrativa ganan terreno en todos los

gobiernos. En cambio, la reforma de la administración pública sólo cobro fuerza a partir de

los años 70’, cuando surge la crisis del Estado, que llevo la crisis también a su burocracia.

Como consecuencia, en 1980 se inicia una gran revolución en la administración pública de

los países centrales, en dirección a una administración pública gerencial o nueva gestión

pública, concepto cuya aplicación implica asumir una serie de principios que definen una

nueva forma de pensar la gestión gubernamental y la incorporación de nuevas pautas de

desempeño institucional, la nueva gestión pública representa un cambio de las perspectivas

tradicionales de la Administración Pública, a un sistema que pone énfasis en los resultados,

que reclama mayor responsabilidad y flexibilidad institucional, obligando a asumir una

posición en torno al futuro del sector público (Owen E. Hugues:1994). En este sentido los

contornos de la nueva administración pública se delimitan en la descentralización del punto

de vista político, transfiriendo recursos y atribuciones a los niveles políticos regionales y

locales; descentralización administrativa, a través de la delegación de autoridad para los

administradores públicos transformados en gerentes crecientes autónomos; organizaciones

con pocos niveles jerárquicos al contrario del piramidal, presunción de la confianza

limitada y no de la desconfianza total, control por resultados, a posteriori, al contrario del

1 A partir del marco normativo se conceptualiza la Administración Pública como una part e importante del gobierno; siendo la ejecutora principal de las políticas que éste emprende en los diversos ámbitos de la vida cotidiana de las comunidades. En sentido estricto la Administración Pública es tanto la acción como las instituciones públicas donde se desarrolla. En México, la Administración Pública se divide en dos grandes sectores: el central y el paraestatal. Con el primero se atiende propiamente las funciones administrativas públicas que demanda la sociedad y que en general son de dos tipos: la recaudación de "impuestos para atender las funciones del Estado: salud, educación, en el terreno social por citar algunas, y fomento y apoyo a la inversión tanto pública como privada. Con el segundo, interviene directamente en la economía y parte del gasto público lo dedica a inversiones improductivas o productivas. La crisis en México y la actitud de la Administración Pública. Gilberto Calderón

Ortiz.http://www.azc.uam.mx/publicaciones/gestion/num5/doc01.htm (Consulta: 22-03.2005)

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

3

control rígido, paso a paso, de los procesos administrativos; y administración volcada hacia

la atención del ciudadano, al contrario de la auto referida.

De manera general, se puede señalar que la nueva gestión pública promueve la idea

de un Estado más descentralizado, con menos control jerárquico y mayor rendición de

cuentas. Define la participación como insumo que produce resultados significativos y

asegura el éxito y la efectividad, además de reclamar mayor capacidad de análisis

estratégico, comunicaciones activas, horizontalidad y potenciación de las capacidades

organizacionales, así como construcción de redes institucionales.

II.- Planteamiento del problema

Para mejorar la eficacia y la eficiencia de la administración pública, el Banco

Mundial ha impulsado un modelo alternativo de Nueva Administración Pública (NAP), que

ha sido experimentado en casi todos los países avanzados. Este modelo, que ha modificado

los componentes jerárquicos, tiene los siguientes componentes fundamentales: 1)

Delegación de la toma de decisiones ya que así los encargados de ellas están más próximos

al problema y tienen objetivos más claros; 2) Orientación hacia el desempeño, dando un

énfasis a los productos más que a los insumos; 3) Orientación hacia el cliente: el informar y

escuchar al público permite comprender mejor lo que quieren los ciudadanos y responder

con productos más adecuados; 4) Orientación al mercado a través de contratos de gestión y

personal y de la competencia entre los organismos públicos.

El modelo usado en la Administración Pública es de importancia clave, ya que el

gobierno, como un agente más en la economía, emplea recursos: trabajo, capital, tierra y

materias primas. Esta definición coloca el acento en el problema de la asignación de

recursos entre fines competitivos, en un marco de escasez y restricciones económicas. La

extensión del dominio del Estado sobre los recursos es un factor importante para el

desempeño de la economía, ya que habría una pérdida del producto si estos fueran usados

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

4

ineficientemente, en comparación con el uso que se les podría dar, si estuvieran bajo el

control del sector privado.2

Esta perspectiva es consistente con el principio básico de la Teoría de los Recursos

de la Empresa (Resource Based Theory), que considera que los recursos son la base de las

capacidades de la empresa, identificando cuatro categorías de Recursos: el capital

financiero, el capital físico, el capital humano y el capital organizacional (Barney, 1996).

Las capacidades son las competencias para usar esos recursos eficaz y eficientemente para

alcanzar el objetivo establecido. Se considera que una organización tiene una buena

administración de recursos si es capaz de crear competencias que son valiosas e inimitables.

Estas competencias características se conocen como competencias estratégicas, siendo una

de ellas la práctica relativa a la administración del capital de trabajo.3

Usando el marco de Barney (1996), y aceptando que los cambios de enfoque en la

Administración Pública son extensivos en lo particular a la gestión pública del Sector

Salud, se relaciona la administración del capital de trabajo con la calidad del servicio

ofrecido en instituciones de salud pública por ser éste altamente sensible a las percepciones

y exigencias ciudadanas en cuanto a la eficiencia en la calidad, ética, confiabilidad,

oportunidad y cobertura de la prestación de los servicios. La calidad de los servicios de

salud del sector público tradicionalmente se ha asociado con el esquema de recursos

económicos limitados, lo que frecuentemente conduce a que la gestión pública, con

responsabilidad social en el Sector Salud, comparta con la ciudadanía la obligación de

optimizar la administración de los recursos financieros asignados para su operación,

impactando en forma directa a la administración del capital de trabajo que incluye la

optimización en la gestión y operación y gestión del efectivo, de la cobranza, de los

proveedores, de los inventarios de medicamentos, material de curación, entre otros.4

2 José Ayala, Economía del sector público mexicano, Esfinge, México, 2001, pp. 37 - 38. 3 BARNEY, J. B. (1996). “Resource Based Theory of the Firm”. Organisational Science, 7, :469-480.4 BARNEY, J. B. (1996). “Resource Based Theory of the Firm”. Organisational Science, 7, :469-480.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

5

Renwick (1992) señala que en las instituciones de salud los costos y la calidad están

interrelacionados en varias maneras, ya que a fin de dar servicios de calidad puede

incurrirse en altos costos de operación, por lo que cualquier evaluación de la calidad del

servicio de salud debe tomar en cuenta el costo de ese servicio. El manejo del capital de

trabajo, expresado en costos de los servicios, se ha vuelto un tema relevante debido a que la

demanda potencial de saludo pública es creciente, mientras que los recursos disponibles

para el financiamiento son limitados y, en ocasiones, escasos.5

A consecuencia de su dependencia con las asignaciones presupuestales, la escasez

de recursos de las instituciones de salud en el sector público plantea la necesidad del

desarrollo e implementación de estrategias y modelos pertinentes para la administración del

capital de trabajo para las unidades hospitalarias del sector publico, con aplicación flexible

al tamaño y tipo de unidad.

En la problemática expuesta, surge en forma reiterada el problema de la baja

eficiencia en la administración del capital de trabajo en las unidades hospitalarias del sector

público, y la ausencia de un modelo operativo orientado a sostener y/o elevar la calidad del

servicio en el marco de la optimización de los recursos presupuestales. Esta investigación

aborda el problema de la eficiencia de la administración del capital de trabajo en unidades

hospitalarias, con el propósito de identificar las estrategias utilizadas para mantener el

control de egresos de forma tal que no sobrepasen los ingresos presupuestales, generando

situaciones que requieran asignaciones extemporáneas. La administración del capital de

trabajo se refleja en las correspondientes percepciones de calidad del servicio por parte de

los usuarios. Los resultados del estudio serán el fundamento para proponer un modelo de

administración eficiente del capital de trabajo en organizaciones de este tipo.

5 RENWICK. P. E., “Quality Assurance in Health Care: The Theoretical Context”. International Journal of Health Care Assurance. Bradford. Vol. 5, Iss. 5; :29-36

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

6

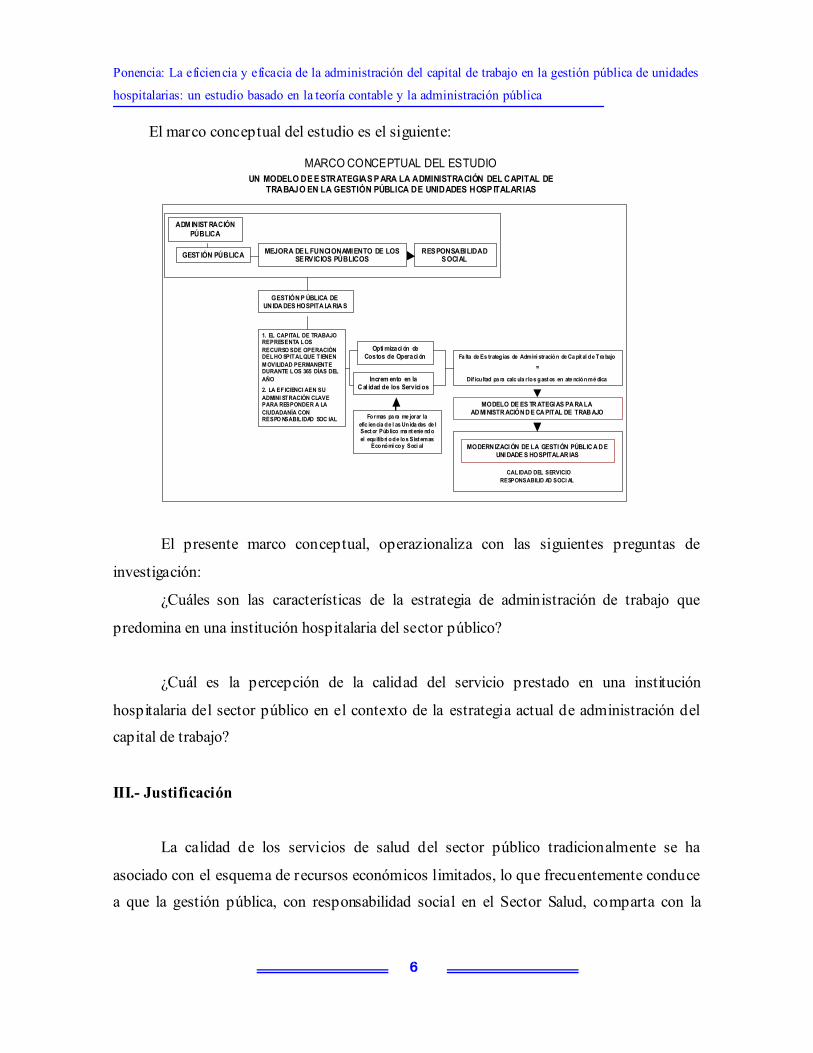

El marco conceptual del estudio es el siguiente:

El presente marco conceptual, operazionaliza con las siguientes preguntas de

investigación:

¿Cuáles son las características de la estrategia de administración de trabajo que

predomina en una institución hospitalaria del sector público?

¿Cuál es la percepción de la calidad del servicio prestado en una institución

hospitalaria del sector público en el contexto de la estrategia actual de administración del

capital de trabajo?

III.- Justificación

La calidad de los servicios de salud del sector público tradicionalmente se ha

asociado con el esquema de recursos económicos limitados, lo que frecuentemente conduce

a que la gestión pública, con responsabilidad social en el Sector Salud, comparta con la

UN MODELO DE E STRATEGIAS P ARA LA ADMINISTRACIÓN DEL CAPITAL DE TRABAJO EN LA GESTIÓN PÚBLICA DE UNIDADES HOSP ITALARIAS

Fa lta de Es trateg ias de Admini stración de Ca pit al de Tra bajo

=

Dif icu ltad pa ra calc ula r los gast os en ate nción mé dica

MEJORA DEL FUNCIONAMIENTO DE LOS SERVICIOS PÚBLICOS

Opti mizaci ón de Costos de Operaci ón

Increm ento en la C al idad de los Servici os

Formas pa ra me jorar la efic iencia de l as Unida des de l Sect or Público ma nt enie ndo el equilibri o de los Sist emas

Económi co y Soci al

1. EL CAPITAL DE TRABAJO REPRESENTA LOS RECURSO S DE OPERACIÓN DEL HO SPITAL QUE T IENEN M OVILIDAD PERMANENTE DURANTE LOS 365 DÍAS DEL AÑO

2. LA EFICIENCI A EN SU ADMINI STRACIÓN CLAVE PARA RESPONDER A LA CIUDADANÍA CON RESPO NSABIL IDAD SOC IAL

ADM INIST RACIÓN PÚBLICA

GEST IÓN PÚBLICA

MODELO DE ES TR ATEGI AS PA RA LA AD MI NISTR ACIÓN D E CA PITAL DE TRAB AJO

MODERN IZACI ÓN DE LA GESTI ÓN PÚBLIC A D E UNI DADE S HOSPITALAR IAS

MARCO CONCEPTUAL DEL ESTUDIO

RESPONSABILID AD SOCI AL

RESPONSABILIDAD SOCIAL

CALIDAD DEL SERVICIO

GESTIÓN P ÚBLICA DE UN IDA DES HOSPITA LA RIA S

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

7

ciudadanía la obligación de optimizar la administración de los recursos financieros

asignados para su operación, lo que impacta en forma directa a la administración del capital

de trabajo que incluye la optimización en la gestión y operación y gestión del efectivo, de la

cobranza, de los proveedores, de los inventarios de medicamentos, material de curación,

entre otros.6

El capital de trabajo en la gestión hospitalaria es de gran importancia al ser, con el

recurso humano, uno de los recursos de operación del hospital que tienen movilidad

permanente durante los 365 días del año, por lo que la eficiencia en su administración es un

factor fundamental para dar una respuesta a la ciudadanía con responsabilidad social y

calidad en el servicio. La importancia de la administración del capital de trabajo en

unidades hospitalarias del sector público adquiere una dimensión prioritaria para la

administración pública al considerar la infraestructura existente a nivel país.

Desde esta óptica cuantitativa, la búsqueda de eficiencias en la prestación de los

servicios públicos de salud se asocia con las mejoras en la administración de unidades

organizacionales denominadas hospitales, que por su naturaleza se ubican en el sector salud

que forma parte del Sistema de Administración Pública de un país. Por su impacto social,

las mejoras operativas de las unidades del sector público constituyen un tema de interés

para las Ciencias de la Administración cuyo escenario de acción es la organización como

unidad de generación de beneficios y/o utilidades como resultado de la producción de

bienes o de la prestación de servicios. La búsqueda de soluciones para lograr la eficiencia

en el manejo de los recursos de la organización, denominada según su objetivo

empresa/institución, a nivel unitario o de célula, corresponde a la Administración.

Las recomendaciones propuestas, identifican la necesidad de una nueva gestión

pública en la que se combinan los principios gerenciales y burocráticos que deberán variar

6 http://www.virtual.epm.br/material/healthcare/spanish/E0101.PDF

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

8

en función de las características particulares de cada sector, en función de buscar eficiencia

y la eficacia de los servicios que provee el Estado dado el gran número de empleados y

ciudadanos-clientes o usuarios involucrados, como es el caso que ocupa en esta

investigación: La gestión Hospitalaria.

La presente ponencia tiene como objetivo especifico:

Identificar los elementos que componen el modelo de estrategias para la administración del capital dado un análisis crítico del proceso de calidad en la Administración hospitalaria en Ciudad Victoria, Tamaulipas, dado una nueva gestión Pública. Se analiza la incorporación de la nueva administración Pública en la Administración Hospitalaria.

IV.- Metodología

Este estudio tiene una naturaleza de carácter exploratorio, con interés en un

fenómeno específico que se analiza desde la perspectiva inductiva, por lo que se abordará

usando la metodología de Estudio de Caso (Yin, 1991). Con este propósito, se selecciona

como unidad de análisis al Hospital General Norberto Treviño Zapata del estado de

Tamaulipas. Se hace énfasis en que no se estudiará al hospital a modo de institución, sino

que es la estrategia de administración de capital de trabajo, el objeto de atención principal

bajo la óptica de una consecuencia de la calidad en la satisfacción de la sociedad a la que

presta sus servicios. La investigación se enfoca en la explicación de cómo la institución

hospitalaria del sector público usa sus recursos financieros considerados capital de

trabajo para prestar un servicio de salud público, con una calidad que refleje la imagen de

excelencia de la administración pública. Es claro que en cuanto a la validez externa, el

Estudio de Caso tiene la limitación de generar resultados no generalizables, lo que hace que

cualquier aplicación del modelo propuesto deberá se analizado a la luz de estudios

específicos a cada institución hospitalaria.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

9

V.- Marco teorico

Impacto de los recursos financieros en la operatividad de los sistemas de atención medica

Los sistemas de atención médica pueden ser influidos definitivamente por los

recursos financieros que se les asignan, que se traducen no solo en cambios en la estructura

de la producción de servicios, sino también en la calidad y costo de los mismos.7

En esa coyuntura, los sistemas de asignación de recursos suelen considerarse como

poderosos instrumentos de incentivo para determinados comportamientos económicos

(eficiencia) por parte de los prestadores de servicios de atención médica, ya son

examinados bajo el prisma de la necesidad de contención de los gastos en atención médica

mediante la reducción de los costos de los servicios de salud. 8

Financiamiento actual de los sistemas de salud

El financiamiento de los sistemas de salud es el principal elemento por analizar

cuando se trata de determinar la factibilidad de determinada política sectorial. Esto es así

por que allí se reflejan de manera más transparente las relaciones de poder que predominan,

y cuales son las verdaderas prioridades vigentes en cierto momento.9

Además, mediante las alteraciones y transformaciones del flujo financiero son

posibles o se impiden los cambios en el sistema de salud. Por las razones esbozadas es de

fundamental importancia detenerse a reflexionar acerca de este tema, pues sin una adecuada

comprensión del mismo no será fácil desarrollar las propuestas de modernización del

sector.10

7 Manuel Barquín, Dirección de Hospitales, McGraw Hill, México, 2003, p.118. 8 Manuel Barquín, Dirección de Hospitales, McGraw Hill, México, 2003, p.118. 9 Manuel Barquín, Dirección de Hospitales, Ed. McGraw Hill, México, 2003, p.93. 10 Manuel Barquín, Dirección de Hospitales, Ed. McGraw Hill, México, 2003, p.93.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

10

Otro hecho que agrava este panorama de bajo compromiso con la sociedad y de

poca o equivocada percepción de la misión del sector público es que hasta ahora el sector

público trabajaba casi sin “techo” de presupuesto, debido a los aparentemente inagotables

recursos del tesoro nacional. De esta manera, poco importaba la eficiencia y la disminución

de los costos, ya que siempre era posible obtener nuevos recursos o aumentar el nivel de

endeudamiento sin que existiera quien se hiciese cargo de las responsabilidades

correspondientes.11

El presupuesto

El presupuesto de un hospital es el instrumento administrativo que permite conocer los

recursos económicos que dispone la institución para satisfacer sus necesidades, y que a

medida que se va ejerciendo en el transcurso de un lapso dado se va gastando de acuerdo

con un plan antes establecido. El presupuesto, por lo tanto, debe llenar dos requisitos

fundamentales 12:

1. La determinación en forma clara de los recursos económicos necesarios para satisfacer las necesidades en un periodo dado.

2. La forma en que se ha de disponer de esos fondos en forma gradual para afrontar los compromisos económicos de acuerdo con el plan de inversión ya establecido.13

En toda institución, el ejercicio del presupuesto es un principio regulador de las

erogaciones a fin de mantener cierta relación entre los gastos y las posibilidades de

recaudación de los fondos que constituyan la base primaria de financiamiento del

hospital.14

11 Manuel Barquín, Dirección de Hospitales, McGraw Hill, México, 2003, p.94. 12 Manuel Barquín, Dirección de Hospitales, McGraw Hill, México, 2003, p.737. 13 Manuel Barquín, Dirección de Hospitales, McGraw Hill, México, 2003, p.737. 14 Manuel Barquín, Dirección de Hospitales, McGraw Hill, México, 2003, p.737.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

11

La presentación del presupuesto en términos generales consta de dos grandes

capítulos: los gastos que se requieren por erogación del pago de personal y los gastos de los

materiales para la operación del mismo mas los gastos generales de administración así

como los aspectos financieros relativos a la inversión en edificio y equipo, y la forma de

amortizar este capital. Cada uno de estos capítulos estará subdividido en partidas, ventas o

subcuentas, a cada una de las cuales corresponde una estimación aproximada de la

erogación.15

La experiencia en instituciones que trabajan proporcionando todos los servicios

hospitalarios arrojan los siguientes porcentajes, en términos generales: casi 55 a 60% del

presupuesto se gasta en sueldos y prestaciones para el personal que atiende a los pacientes;

20% en medicamentos y material de curación;12% en alimentos para enfermos y personal;

10% para diversos gastos de materiales de limpieza, papelería y diversos; 2% en lavandería;

4% en mantenimiento, sin considerar las cantidades que se calculan como necesarias para

amortizar el capital invertido en le edificio y el mobiliario, y su depreciación.16

En síntesis, el presupuesto es la representación numérica del programa de

actividades del hospital, y si la realización de las operaciones contables del hospital sigue

muy de cerca la previsión considerada, es posible que la operación del hospital sea

razonable y económica, pues en todas las partidas hay gastos no previstos, en términos

generales, se puede decir, que 95% por los menos de las erogaciones deben estar previstas,

y solo 5% quedaran en el rubro de imprevisibles, pues cada vez se establece con mas

firmeza que los funcionarios de quienes depende la operación del hospital son responsables

de los aspectos financieros de la institución, y serán mas hábiles y eficientes en la medida

que se logre una calidad excelente en la prestación medica al menos costo posible, y cuando

se ejerza el presupuesto en la forma mas aproximada a la que se ha planeado.17

15 Manuel Barquín, Dirección de Hospitales, McGraw Hill, México, 2003, p.737. 16 Manuel Barquín, Dirección de Hospitales, McGraw Hill, México, 2003, p.737. 17 Manuel Barquín, Dirección de Hospitales, McGraw Hill, México, 2003, pp.737-738.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

12

Economía de la salud

El estudio del fenómeno financiero y de los servicios de atención médica tiene por

objeto lograr una adecuada compresión y utilización del recurso monetario en el sector

salud, de manera que realice una atención de calidad a un costo justo.

El contenido básico del recurso económico requiere que se tomen en cuenta las

características económicas del sector salud, a saber18 :

El comportamiento del mercado en cuanto a la prestación de servicios de salud, la

demanda de servicios de salud, el concepto de demanda y la necesidad, así como el

conocimiento de las curvas y elasticidad de la demanda.

Conocer la oferta de servicios de salud en cuanto a atención medica, como consulta

externa, hospitalización, urgencias y medicamentos.

Practicar un análisis de costos en relación con la producción, la productividad y la

eficiencia de los servicios de salud, lo que debe conducir a comprender el concepto

de las funciones de producción y la economía de escala.

Finalmente, efectuar una evaluación económica al conocer el costo-efecto y el costo

beneficio, a fin de establecer con precisión y certeza la economía política de los

servicios de salud.19

Evaluación económica de la asistencia sanitaria

Todas las actividades sanitarias conllevan el empleo de unos recursos que tienen

unos costes y dan lugar a unos resultados, en general beneficios. Por este motivo es

18 Manuel Barquín, Dirección de Hospitales, McGraw Hill, México, 2003, p.743. 19 Manuel Barquín, Dirección de Hospitales, Ed. McGraw Hill, México, 2003, p.743.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

13

conveniente utilizar la menor cantidad de medio en la consecución de los objetivos finado:

las mejoras en la salud y sus consecuencias—más esperanza y calidad de vida.20

De acuerdo con la clasificación más aceptada de los métodos de evaluación

económica, hay que centrarse fundamentalmente en los análisis coste-efectividad, coste-

beneficio y coste-utilidad. El resto de los análisis que se pueden realizar (coste-

productividad, coste-rendimiento, coste-eficacia y coste-eficiencia) únicamente describen

costes, producción, beneficios, eficacia; mientras que los anteriormente reseñados reúne la

condición de facilitar las decisiones sanitarias, pues entran en el terreno de las elecciones al

estudiar los costes de oportunidad y consecuentemente, facilitan la selección de las

opciones más ventajosas.21

Análisis coste-efectividad

Se aplica cuando no todos los conceptos incluidos en la evaluación se consideran en

términos económicos. Los beneficios se cuantifican en unidades naturales o físicas, tales

como años de vida ganados, mortalidad evitada, días de incapacidad evitados y casos

correctamente diagnosticados. Una vez determinados los aspectos no económicos, se

correlacionan con el coste de los recursos utilizados. El principal problema que plantea este

análisis, como ya se ha mencionado, es valorar los resultados intangibles, por ejemplo, los

resultados psicológicos de la implantación de un programa sanitario.22 El análisis coste-

efectividad pretende conocer el coste de cada una de las unidades producidas por los

programas sanitarios. Su objetivo es determinar si existen patrones más eficientes de

provisión de servicios en comparación con los modelos observados y suministrados

20 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.46.

21 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.47.

22 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.47.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

14

habitualmente. Su propósito es facilitar información para elegir entre procedimientos o

tecnologías diferentes.23

Análisis coste-utilidad

Surge de la valoración realizada por la sociedad del nivel de calidad de vida que

produce un servicio sanitario de forma directa o indirecta. Es una forma de evaluación

económica más amplia que el análisis coste-efectividad, con la que se analizan los

programas opcionales de asistencia sanitaria, considerando sus beneficios en términos

subjetivos: los beneficios percibidos por el individuo.24

Análisis costo-beneficio

El análisis coste-beneficio es el examen de los programas optativos de asistencia

sanitaria considerando sus beneficios y costes en términos económicos, con objeto de

seleccionar el que proporcione el máximo beneficio neto. Pretende evaluar las

consecuencias de los programas en términos económicos y la relación entre los resultados

de los programas y sus costos.25

La idea básica es determinar si los beneficios de un proyecto concreto superan sus

costos reales en términos de recursos y su propuesta, prestar servicios sólo si los beneficios

superan los costes. Desde esta perspectiva, la decisión de seguir o no con una determinada

línea de acción está vinculada a ambos factores: costes y beneficios.26

23 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.47.

24 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.48.

25 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.49.

26 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.49.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

15

La atención médica óptima

Al definir la calidad de la atención médica, relaciona la cantidad de cuidados, los

costes económicos y los beneficios y riesgos derivados de aquellos con la calidad de la

asistencia. De estos tres factores sólo los beneficios y riesgos biológicos se pueden

considerar distintivos de la calidad de la atención médica, los otros dos elementos, cantidad

y costes, están presentes en el concepto general de calidad.27

Eficacia y efectividad

La eficacia supone hacer las cosas. Es la acción para cumplir los objetivos previstos,

la actuación administrativa en sentido estricto. El concepto de eficacia correlaciona la

capacidad de una medida sanitaria con la consecución de un determinado efecto; mientras

que el concepto de efectividad es comparativo: hacer referencia a la capacidad de éxito real

de esa medida en un momento dado, considerando las máximas posibilidades en las

mejores condiciones. Según la Organización Mundial de la Salud (OMS) la eficacia es la

relación entre los objetivos/resultados previstos y los alcanzados.

De forma similar, otros consideran que la eficacia es la relación entre los objetivos

previstos y los alcanzados y que la efectividad es la relación entre los resultados previsto y

conseguidos en cada uno de los objetivos por separado.28

Definen la eficacia como la relación entre los objetivos previstos y los conseguidos en

condiciones ideales o experimentales, y la efectividad como esta misma relación, pero en

condiciones reales.29

27 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.51.

28 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, pp.40-41.

29 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, pp.40-41.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

16

Eficiencia

La eficiencia es la expresión que mide la capacidad de la actuación de un sistema o

sujeto económico de lograr el cumplimiento de un objetivo minimizando el empleo de

recursos: es la actuación económica en sentido estricto y supone hacer bien las cosas. Es un

concepto que hace referencia a los recursos consumidos. La eficiencia de una intervención

sanitaria es la consecución de los objetivos al menor coste posible. Es, pues, un término

fundamentalmente económico que hace mención a la mejor de todas las alternativas

posibles.30

Puede decirse que la eficiencia de la atención sanitaria es la mejora de la salud

esperada a partir de la asistencia con la relación a los costes de dicha atención. Su medida

se basa en la comparación de los costes con los beneficios esperados. La OMS y la mayoría

de los autores coinciden al definirla como la relación entre los resultados y los recursos

utilizados y sus costes. O lo que es lo mismo, la eficiencia mide el rendimiento de los

recursos.31

El uso eficiente de los recursos implica el cumplimiento de dos criterios. El primero

es la atención y los servicios se presten al menor coste (eficiencia técnica o clínica); el

segundo, que la asistencia se valores mejor por la sociedad (eficiencia social).32

Equidad

La equidad, como objetivo, constituye el fundamento de la configuración de los

sistemas sanitarios públicos. Hablar de ella significa abandonar el criterio de la

30 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.41.

31 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.41.

32 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.41.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

17

disponibilidad a pagar --demanda—al asignar los recursos sanitarios, pues está ligada a la

capacidad adquisitiva y, por tanto, a la distribución de la renta y la riqueza resultante del

mercado, que no siempre se consideran justas. El concepto de equidad es una cuestión de

derecho. En su significado más simple es la igualdad en el reparto y definirla implica

juicios de valor que dan lugar a diversos criterios. Adoptar uno u otros tiene repercusiones

en la financiación y asignación de recursos para la salud.33

Relación calidad/cantidad de la atención médica

Un producto es de calidad cuando existe concordancia entre la calidad diseñada, la

realizada y la demanda. Resulta, entonces, obvio decir que sí que si las expectativas de

calidad no se cumplen o se rebasan, el producto, bien o servicio, no tiene la calidad

adecuada, no posee la idoneidad al uso.34

Trasladado este concepto al campo de la asistencia médica, cuando la cantidad de

atención no basta para aportar todo el beneficio previsible a la salud y al bienestar, es

evidente que los cuidados prestados tienen un déficit de calidad, no cubren la necesidad del

paciente y generan una insatisfacción del mismo. Si, por el contrario, la cantidad de

atención suministrada es excesiva, es decir, parte de la misma no contribuye a mejorar la

salud y el bienestar o, incluso, es perjudicial, la atención médica tiene un déficit de calidad

por exceso al generar un coste mayor del preciso, que será económico en todos los casos y

biológico y social cuando cause efectos iatrogénicos o el paciente corra un riesgo

innecesario.35

Relación calidad/costo de la atención médica

33 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.52.

34 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Ed. Díaz Santos, España, 1994, p.52.

35 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.52.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

18

Los costes de la asistencia sanitaria se deben contemplar en la definición de su

calidad y tenerse en cuenta al evaluarla.36 Cuando la cantidad de atención sanitaria es

insuficiente, se está produciendo una pérdida de asistencia; ésta deviene ineficaz y

repercute negativamente en el orden económico.

Esta merma de atención, y el consecuente despilfarro económico, puede llevar

aparejado un coste biológico y social, coste que también se produce cuando la cantidad de

atención prestada excede las necesidades del paciente, al proporcionarle unos cuidados

adicionales que, en el menor de los casos, no aportan beneficios.37

También tiene lugar este fenómeno cuando la asistencia se proporciona de forma

ineficaz debido a problemas de adecuación entre la oferta y la demanda.38

VI.-Analisis y resultados preliminares

En estudios realizados por el C.A. Gestión Pública y empresarial39(Lavín:2006)

señalan los cambio sustanciales que han surgido en Unidades Hospitalarias en Ciudad,

Victoria. El aprovechamiento de las instalaciones y los recursos para otorgar servicios de

salud a una mayor parte de la población, mediante el Seguro Popular, programa que permite

a la población marginada el acceso a Servicio Médicos a un bajo costo. La Inversión en

equipo así como los esfuerzos realizados por obtener la certificación en procesos

administrativos, han hecho pensar que la calidad en las Unidades Hospitalarias de Ciudad

Victoria, es preocupación del Sector Público. Sin embargo la percepción del

36 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.52.

37 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.52.

38 Jaime Varo, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España, 1994, p.52.

39 Jesús Lavín Verástegui “ Un modelo de estrategias para la administración del capital de trabajo en la gestión pública de unidades hospitalarias” Tesis Doctoral, 2006. (documento inédito, UAT, Victoria, Tamaulipas)

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

19

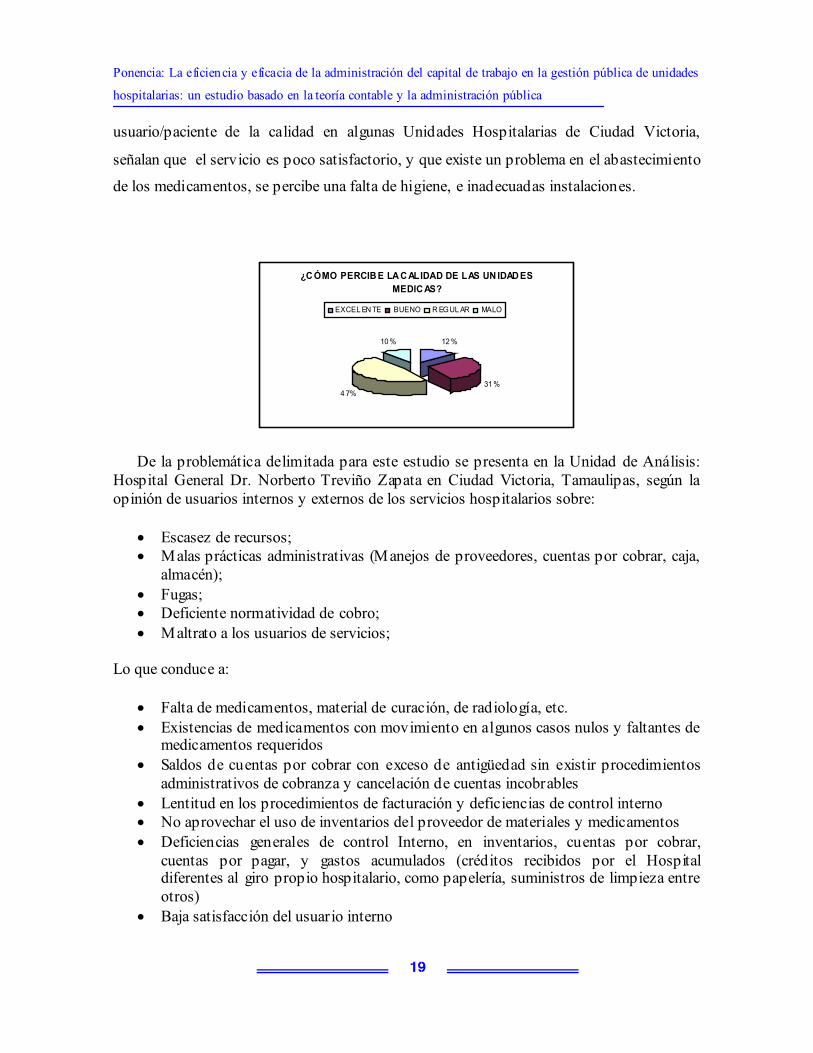

usuario/paciente de la calidad en algunas Unidades Hospitalarias de Ciudad Victoria,

señalan que el servicio es poco satisfactorio, y que existe un problema en el abastecimiento

de los medicamentos, se percibe una falta de higiene, e inadecuadas instalaciones.

De la problemática delimitada para este estudio se presenta en la Unidad de Análisis: Hospital General Dr. Norberto Treviño Zapata en Ciudad Victoria, Tamaulipas, según la opinión de usuarios internos y externos de los servicios hospitalarios sobre:

Escasez de recursos; Malas prácticas administrativas (Manejos de proveedores, cuentas por cobrar, caja, almacén); Fugas; Deficiente normatividad de cobro; Maltrato a los usuarios de servicios;

Lo que conduce a:

Falta de medicamentos, material de curación, de radiología, etc. Existencias de medicamentos con movimiento en algunos casos nulos y faltantes de medicamentos requeridos Saldos de cuentas por cobrar con exceso de antigüedad sin existir procedimientos administrativos de cobranza y cancelación de cuentas incobrables Lentitud en los procedimientos de facturación y deficiencias de control interno No aprovechar el uso de inventarios del proveedor de materiales y medicamentos Deficiencias generales de control Interno, en inventarios, cuentas por cobrar, cuentas por pagar, y gastos acumulados (créditos recibidos por el Hospital diferentes al giro propio hospitalario, como papelería, suministros de limpieza entre otros) Baja satisfacción del usuario interno

¿C ÓMO PERCIB E LA C ALIDAD DE LAS UN IDAD ES MEDIC AS?

12 %

31 %4 7%

10 %

EXCEL EN TE BUENO R EGUL AR MALO

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

20

Baja satisfacción del usuario externo Conductas inadecuadas del personal

Es relevante mencionar que un hospital puede tener una excelente y moderna

infraestructura y equipo médico, los más destacados médicos, químicos, enfermeras,

trabajadores sociales, y en general el capital humano más profesional en el ámbito de los

servicios de salud, sin embargo una deficiente responsabilidad social en la administración

del capital de trabajo, deteriora totalmente la imagen hospitalaria, generando una total y

absoluta inconformidad en los usuarios de servicios de salud, impidiendo alcanzar el

objetivo prioritario de la gestión hospitalaria.

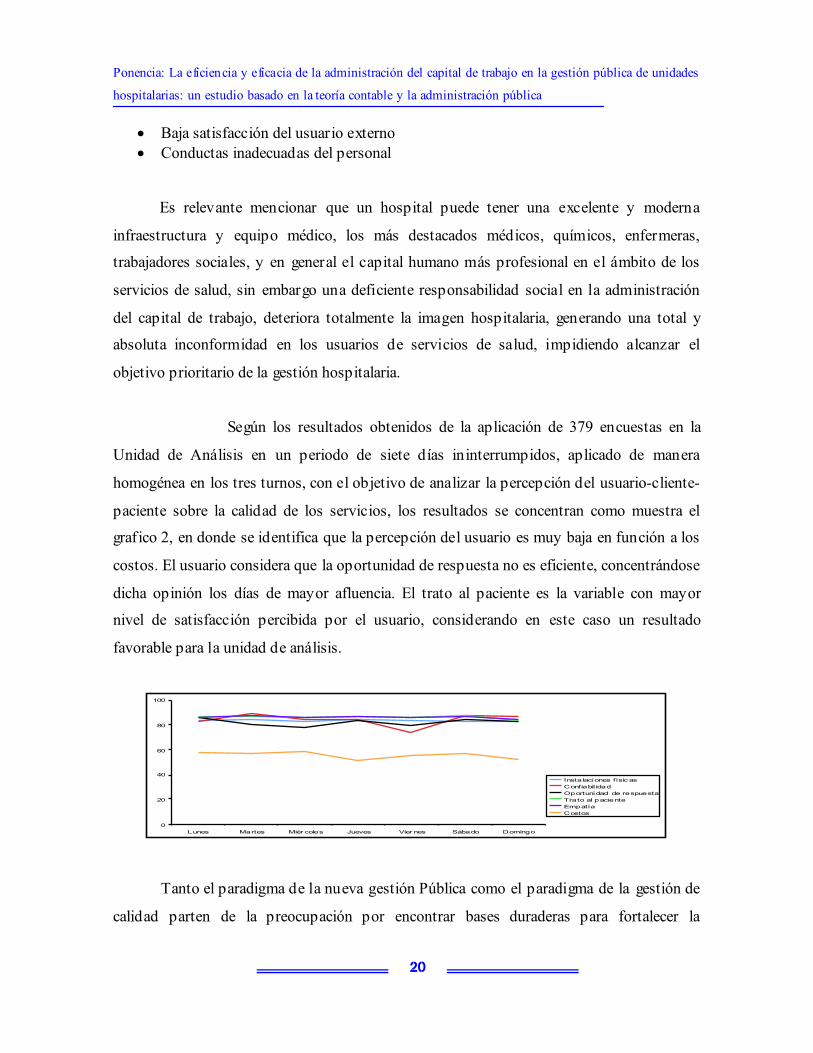

Según los resultados obtenidos de la aplicación de 379 encuestas en la

Unidad de Análisis en un periodo de siete días ininterrumpidos, aplicado de manera

homogénea en los tres turnos, con el objetivo de analizar la percepción del usuario-cliente-

paciente sobre la calidad de los servicios, los resultados se concentran como muestra el

grafico 2, en donde se identifica que la percepción del usuario es muy baja en función a los

costos. El usuario considera que la oportunidad de respuesta no es eficiente, concentrándose

dicha opinión los días de mayor afluencia. El trato al paciente es la variable con mayor

nivel de satisfacción percibida por el usuario, considerando en este caso un resultado

favorable para la unidad de análisis.

0

20

40

60

80

100

Lunes Martes Miér coles Jueves Vier nes Sábado Domingo

Instalaciones físic asConfiabil idadOportunidad de respuestaTrato al pacienteEmpatíaCostos

Tanto el paradigma de la nueva gestión Pública como el paradigma de la gestión de

calidad parten de la preocupación por encontrar bases duraderas para fortalecer la

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

21

competitividad y la eficiencia de las empresas e instituciones dentro de un nuevo contexto

de competitividad, de consumo y de reconocimiento de la calidad como principio

catalizador de la demanda, así como el reconocimiento social y legitimidad gubernamental.

La dimensión gestión será la más difícil, se trata de poner en práctica las nuevas

ideas gerenciales, y de ofrecer a la sociedad un servicio público efectivamente más barato,

mejor controlado y de mejora calidad.

Para abonar al debate que hemos planteado, la perspectiva del ciudadano-cliente

supone que este actuaría persiguiendo la búsqueda de los intereses propios, alejado de

posiciones que lo relacionen con el interés general, alejado de valores que le permitan

desarrollar sentimiento de pertenencia y de participación de la cosa pública que se desplaza

a la mera vinculación en el consumo.

De tal forma, la estructura de derechos sobre la cual se basa la prestación de

servicios públicos queda de lado abriéndose paso el interés y la satisfacción individual. Es

esta precisamente la principal problemática del enfoque del cliente y de ahí la necesidad de

seguir discutiendo el punto.

Es necesario reconocer que para que las Unidades Hospitalarias sean percibidas

como entidades públicas tendientes a satisfacer los requerimientos de los usuarios-pacientes

es necesario conocer cuáles son los procesos internos los cuales conllevan al consumo de

insumos, es decir:

Número de pacientes que acuden a dicha unidad de apoyo.

Servicios de mayor demanda por unidad de apoyo (Diagrama de Pareto y

probabilidad de ocurrencia del fenómeno).

Los insumos necesarios para la prestación de dicho servicio.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

22

Proyección de la prestación del servicio, de acuerdo al número de pacientes

esperados. Es importante que dicho consumo sea especificado por pacientes, de ser

posible.

Conocer los costos de los insumos. Teniendo conocimiento del consumo de insumos

por paciente y por unidad de apoyo y teniendo los precios de los mismos, podemos

establecer el costo de cada área en la unidad de tiempo deseada. De esta manera podemos

establecer el costo real de funcionamiento de cada unidad por mes, trimestre, semestre o

año. Las proyecciones de precios se pueden realizar ajustando los mismos a la variable

inflacionaria esperada para dicho período.

Conocer el costo de dotación del la Emergencia del Hospital. Al realizar la

sumatoria de los costos de funcionamiento de cada unidad, y al tener las probabilidades de

ocurrencia del fenómeno observado, junto con la tendencia esperada, podemos realizar una

proyección de cuánto nos costaría dotar los servicios de apoyo en un lapso determinado.

Elaborar un presupuesto real para la dotación de insumos a la emergencia del

hospital. De esta manera, podemos tener un presupuesto para insumos y material médico

quirúrgico adaptado a la realidad de acuerdo a la casuística observada. Así podemos poder

fin a la elaboración de presupuestos históricos que en nada se asemejan a la realidad, y

podemos garantizar que el hospital contará con los insumos necesarios para poder

garantizar, por el lapso de un año, una atención adecuada del paciente, evitando la

paralización de la Cadena de Emergencia.

El capital de trabajo tiene una participación fundamental en la estructura financiera

de la empresa y de los resultados de la entidad en los periodos convencionales anuales, y es

de vital importancia el mantener la actuación del ente económico en un grado tal de

liquidez que permita el desarrollo continuo y armónico de las operaciones.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

23

El capital de trabajo además representa la inversión que los accionistas de la

empresa tienen destinada para producir ingresos futuros a través de las ventas, existiendo la

razón de ventas netas a capital de trabajo que mide las necesidades de las ventas netas sobre

el capital del trabajo. Al dividir las ventas netas entre el capital de trabajo, se obtiene las

veces de ventas netas que producen un peso de capital de trabajo.

Las políticas sobre el capital de trabajo establecen las guías que regulan la

administración de los conceptos que lo integran, ya sea en forma directa o indirecta, con

objeto de mantener un nivel óptimo y así ayudar a mantener la liquidez y mejorar la

rentabilidad de la empresa.40

Como se ha venido comentando en el marco teórico en la parte concerniente a la

Teoría contable, específicamente en la administración del capital de trabajo con la

satisfacción de los usuarios en la calidad de los servicios que reciben en las unidades

hospitalaraias.

Las necesidades de eficientar el capital de trabajo se genera como resultado de un

nivel de desincronizacion entre los periodos siguientes:

1.- Periodo de pago a proveedores 2.- Periodo de cobro a clientes 3.- Periodo de permanencia de inventarios

En base a lo anterior para efecto de determinar una posible necesidad de recursos

financieros (efectivo) se tiene que restar al periodo de pago a proveedores (cuentas por

pagar) la sumatoria del periodo de cobro a clientes, cuentas por cobrar y el periodo de

40 Joaquín Moreno, La Administración Fianciera del Capital de Trabajo, CECSA, México, 2002, p.11.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

24

permanencia de inventarios, la diferencia representara la necesidad de recursos financieros

(efectivo) derivada de una desincronización del ciclo de operación.

Por lo anterior y para fines de cálculo de la posible necesidad de apoyo

gubernamental o bien generación de pasivo a corto plazo se parte del concepto de capital de

trabajo. Mismo que se refiere a tal necesidad pero expresada en pesos y para un periodo

determinado.

Es importante mencionar que tanto las cuentas por cobrar como las cuentes por

pagar deben de provenir de operaciones propias de la actividad hospitalaria, es decir,

excluir conceptos como acreedores que pueden estar integrados en el pasivo circulante y

corresponden a conceptos por pagos no propios de la actividad hospitalaria. De manera

similar ocurre con el rubro de inventarios que, en Hospital general Dr. Norberto Treviño

Zapata, contablemente es clasificado como cuenta de Almacén, mezclando conceptos como

medicamentos, material de curación, material de rayos x, laboratorio, entre otros, pero en

el mismo rubro también considera material eléctrico, de limpieza, etc. Que son necesarios

para la operación del hospital pero tan solo como apoyo a la actividad básica, por lo que se

recomienda usar el concepto de gastos acumulados en el activo circulante para que

posteriormente a su ciclo considerarlos como gasto de operación.

Continuando con el capital de trabajo, vamos a calcular el mismo para el Hospital General

Dr. Norberto Treviño Zapata por los años de 2000 a 2004.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

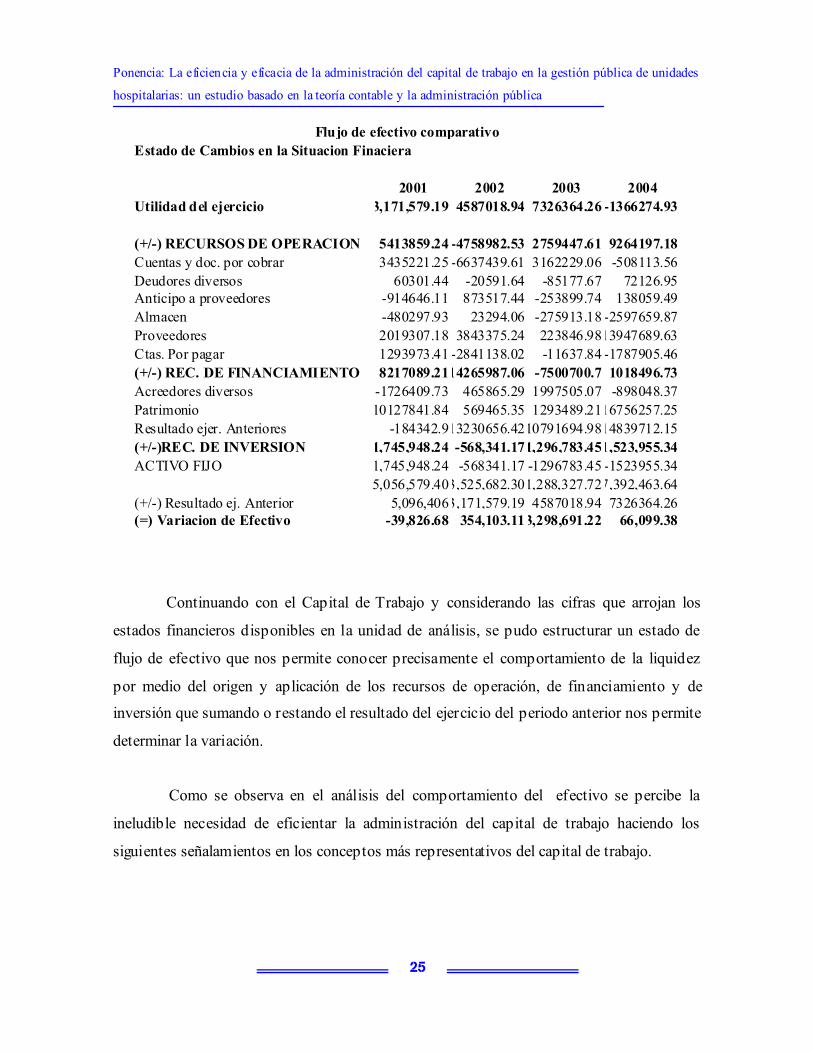

25

2001 2002 2003 2004Utilidad del ejercicio 3,171,579.19 4587018.94 7326364.26 -1366274.93

(+/-) RECURSOS DE OPERACION 5413859.24 -4758982.53 2759447.61 9264197.18Cuentas y doc. por cobrar 3435221.25 -6637439.61 3162229.06 -508113.56Deudores diversos 60301.44 -20591.64 -85177.67 72126.95Anticipo a proveedores -914646.11 873517.44 -253899.74 138059.49Almacen -480297.93 23294.06 -275913.18 -2597659.87Proveedores 2019307.18 3843375.24 223846.9813947689.63Ctas. Por pagar 1293973.41 -2841138.02 -11637.84 -1787905.46(+/-) REC. DE FINANCIAMIENTO 8217089.2114265987.06 -7500700.7 1018496.73Acreedores diversos -1726409.73 465865.29 1997505.07 -898048.37Patrimonio 10127841.84 569465.35 1293489.2116756257.25Resultado ejer. Anteriores -184342.913230656.4210791694.9814839712.15(+/-)REC. DE INVERSION 1,745,948.24 -568,341.171,296,783.451,523,955.34ACTIVO FIJO 1,745,948.24 -568341.17 -1296783.45 -1523955.34

5,056,579.403,525,682.301,288,327.727,392,463.64(+/-) Resultado ej. Anterior 5,096,4063,171,579.19 4587018.94 7326364.26(=) Variacion de Efectivo -39,826.68 354,103.113,298,691.22 66,099.38

Flujo de efectivo comparativoEstado de Cambios en la Situacion Finaciera

Continuando con el Capital de Trabajo y considerando las cifras que arrojan los

estados financieros disponibles en la unidad de análisis, se pudo estructurar un estado de

flujo de efectivo que nos permite conocer precisamente el comportamiento de la liquidez

por medio del origen y aplicación de los recursos de operación, de financiamiento y de

inversión que sumando o restando el resultado del ejercicio del periodo anterior nos permite

determinar la variación.

Como se observa en el análisis del comportamiento del efectivo se percibe la

ineludible necesidad de eficientar la administración del capital de trabajo haciendo los

siguientes señalamientos en los conceptos más representativos del capital de trabajo.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

26

Conclusiones

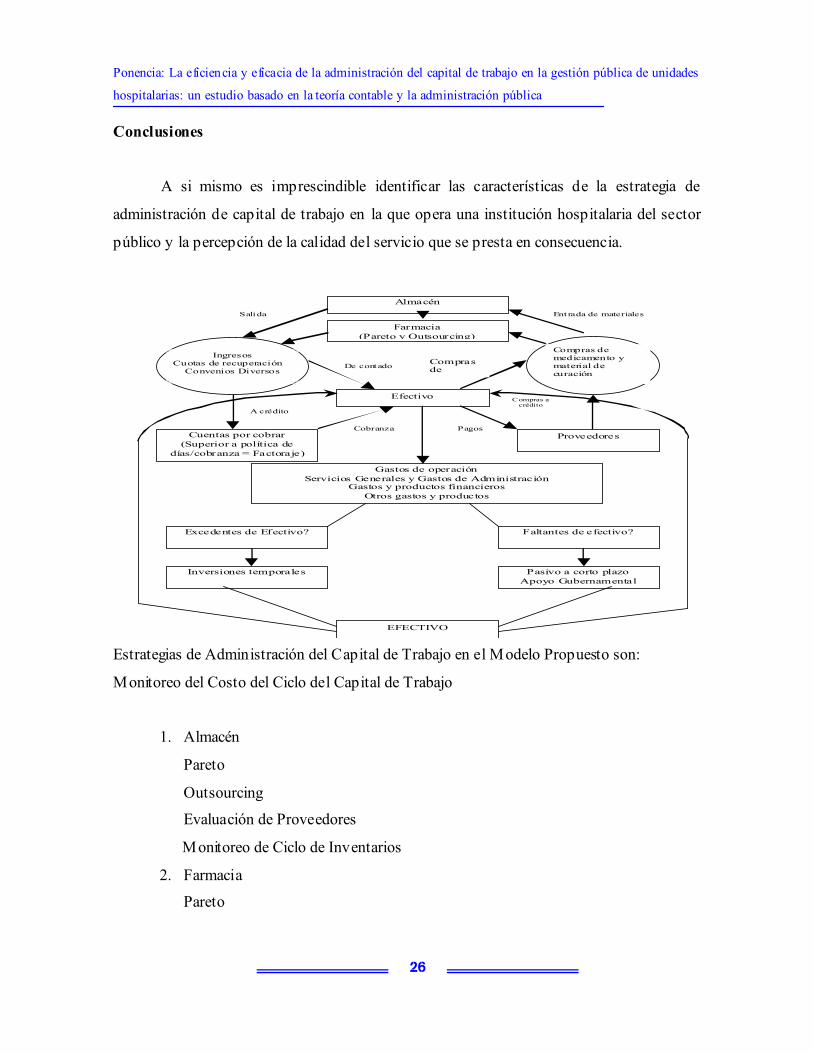

A si mismo es imprescindible identificar las características de la estrategia de

administración de capital de trabajo en la que opera una institución hospitalaria del sector

público y la percepción de la calidad del servicio que se presta en consecuencia.

Estrategias de Administración del Capital de Trabajo en el Modelo Propuesto son:

Monitoreo del Costo del Ciclo del Capital de Trabajo

1. Almacén

Pareto

Outsourcing

Evaluación de Proveedores

Monitoreo de Ciclo de Inventarios

2. Farmacia

Pareto

Almacén

Efectivo

Cuentas por cobrar (Superior a política de

días/cobranza = Factoraje)

Proveedores

Gastos de operación Servicios Generales y Gastos de Administración

Gastos y productos financieros Otros gastos y productos

Ingresos Cuotas de recuperación

Convenios Diversos

Compras de medicamento y material de curación

Excedentes de Efectivo?

Inversiones temporales

Faltantes de efectivo?

Pasivo a corto plazo Apoyo Gubernamental

EFECTIVO

Salida Entrada de materiales

A crédito

Cobranza Pagos

Compras de De contado

Farmacia (Pareto y Outsourcing)

Compras a crédito

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

27

Outsourcing

Evaluación de Proveedores

Monitoreo de Ciclo de Medicamentos y material de curación

3. Cuentas Por Cobrar

Monitoreo de Cartera Vencida respecto a cartera total

Monitoreo de Ciclo de Cobranza

Factoraje

4. Cuentas Por Pagar

Monitoreo ciclo efectivo

Monitoreo de Ciclo de Proveedores

Monitoreo de Cuentas por Pagar Vencidas a saldo total de proveedores

Adelgazamiento y/reasignación de personal (menos operativo y dedicado a

actividades fundamentales, prioritarias de la salud).

Reducción drástica de los gastos por adquisición de medicamentos (análisis

marginal de decisiones a corto plazo).

Reducción del costo de administración de la infraestructura y medicamentos

Disminución del gasto corriente de operación y se reasigna a gasto de capital en

beneficio a la ciudadanía.

Optimización del ciclo de administración por adquisiciones y venta de

medicamentos.

Eficientación del ciclo del capital de trabajo y en el monitoreo de cuentas por cobrar

y de días de inventario mayor eficiencia del índice.

Esta optimización del capital de trabajo no significa modificar los recursos

presupuestales asignados, sino generar las condiciones para eficientar la percepción

de la calidad del servicio e incrementar la satisfacción del ciudadano.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

28

Bibliografía

Olías Blanca, La nueva gestión publica, Prentice Hall, Madrid, 2001.

Gisbert I. Gelonch, Ramon. Economía y Salud: Economía, gestión económica y evaluación

económica en el ámbito sanitario. Masson.

Barquín, Manuel, Direccion de Hospitales, Mc Graw Hill, Mexico, 2002.

Malagón-Londoño, Gustavo; Galán Morera, Ricardo y Pontón Laverde, Gabriel, Administración

hospitalaria, Editorial Médica Panamericana, Colombia, 1996.

Ayala, José, Economía del sector público mexicano, Esfinge, México, 2001.

Ballart , Xavier, Innovación en la Gestión Pública y en la Empresa Privada, Madrid, España,Díaz

de Santos, 2001.

Ochoa, Héctor, Economía de la salud, Editorial Pax México, México, 1999.

Asenjo, Miguel, Las claves de la gestión pública hospitalaria, Gestión 2000, España.

Varo Jaime, Gestión Estratégica de la Calidad en los Servicios Sanitarios, Díaz Santos, España,

1994.

Normas de Información Financiera, IMCP, 1ª Ed., México, 2005.

Moreno Joaquín, La Administración Financiera del Capital de Trabajo, CECSA, México, 2002.

Abraham Perdomo, Elementos básicos de administración financiera, Thomson, 2002.

Pontón Gabriel, Laverde…., Administración Hospitalaria, Medica Panamericana, Bogota,

Colombia, 1996.

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

29

BARNEY, J. B. (1996). “Resource Based Theory of the Firm”. Organisational Science, Pais, Año.

RENWICK. P. E., “Quality Assurance in Health Care: The Theoretical Context”. International

Journal of Health Care Assurance. Bradford. Vol. 5, Pais Año

Eco, Umberto, Como se hace una tesis: técnicas y procedimientos de estudio, investigación y

escritura, Gedisa.

Hernández S., Roberto; Fernández C., Carlos y Baptista L. Pilar. Metodología de la Investigación.

Mc Graw Hill. Tercera Edición.

Horngren, Charles T .; Foster, George y Datar, Srikant M. Contabilidad de Costos: un enfoque

gerencial. Prentice Hall. Décima Edición

Horngren, Charles T .; Sundem, Gary L. y Selto, Frank H. , Introducción a la Contabilidad

Administrativa, Prentice Hall, Novena edición.

Perdomo Moreno, Abraham, Modelos Básicos de Planeación Financiera. Lehemar.

Polimeni, Ralph S.; Fabozzi, Frank J. y Adelberg, Arthur H. Contabilidad de costos: conceptos y

aplicaciones para la toma de decisiones gerenciales. Mc Graw Hill. Segunda edición.

Ramírez Padilla, David N. , Contabilidad Administrativa, Mc Graw Hill, Sexta edición.

X. Referencias electrónicas

(TEMA)

http://www.virtual.epm.br/material/healthcare/spanish/E0101.PDF

Consultado:

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

30

(TEMA)

http://utal.org/movimiento/11f.htm

Consulta:

(La descentralización del gasto en salud en México: Una revisión de sus criterios de asignación)

http://www.presupuestocide.org/documentos/salud/DT%2095.pdf

(Antecedentes Secretaría Salud)

http://www.salud.gob.mx/unidades/cdi/nom/compi/a150803t.html

(La crísis en México y la actitud de la Administración Pública.Gilberto Calderón Ortiz.)

(Consulta 22-03.2005)

http://www.azc.uam.mx/publicaciones/gestion/num5/doc01.htm

(Foro Regional De Consulta Popular Hacia La Primara Convención)

(Consulta 22-03.2005)

http://cnh.gob.mx/documentos/8/3/art/archivos/fehv3y6q.html

(La Empresa Pública en México.)

(Consulta 22-03.2005)

http://www.tuobra.unam.mx/publicadas/040609093600.html

(Descentralización de los Servicios de Salud: ¿Una Política de las Crisis del Fin de Siglo?)

http://www.phmovement.org/pubs/issuepapers/flores.html

(Percepción de la calidad de la atención de los servicios de salud en México: perspectiva de los

usuarios)

http://www.insp.mx/salud/40/401-2.pdf

Ponencia: La eficiencia y eficacia de la administración del capital de trabajo en la gestión pública de unidades

hospitalarias: un estudio basado en la teoría contable y la administración pública

31

(Estadísticas de recursos financieros públicos para la salud en México, 2001)

http://www.insp.mx/salud/45/453_9.pdf

(Algunas consideraciones sobre el funcionamiento y organización de un hospital)

http://www.uaca.ac.cr./acta/1994nov/jalvarez.htm