la i f de e f iTdif 2014 - yucatan.gob.mx · Los criterios para la medición de la calidad de la...

11

ÍNDICE DE TRANSPARENCIA Y DISPONIBILIDAD DE LA INFORMACIÓN FISCAL DE LAS ENTIDADES FEDERATIVAS ITDIF 2014 Abril 2014 aregional INFORMACION PARA DECIDIR METODOLOGÍA

Transcript of la i f de e f iTdif 2014 - yucatan.gob.mx · Los criterios para la medición de la calidad de la...

Índice de Transparencia y disponibilidad de la información fiscal de

las enTidades federaTivasiTdif 2014

Abril 2014aregional

INFORMACION PARA DECIDIR

Metodología

Metodología ITDIF 2014

2

IntroduccIón

Dentro del Programa Económico 2014 se incluyeron las reformas a la Ley de Coordinación Fiscal (LCF) y a la Ley General de Contabilidad Gubernamental (LGCG), así como los cambios introducidos a la Ley del Impuesto sobre la Renta que afectan al federalismo fiscal, y que fueron publicadas en el Diario Oficial de la Federación el 9 de diciembre de 2013. Todas estas reformas, incluyendo la realizada a la misma LGCG en noviembre de 2012, determinaron a ar. a decidir las variables y los cambios en las mismas a ser consideradas en la presente metodología para la estimación del Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas, ITDIF 2014.

Para el planteamiento de los objetivos de las reformas se expuso en la iniciativa del Ejecutivo, la necesidad que tiene el país de avanzar hacia un federalismo fiscal en el que se establezca con claridad los ámbitos de competencia y responsabilidades de cada orden de gobierno, con el fin de equilibrar y optimizar el ejercicio de las finanzas públicas, así como el control del gasto. En materia de transparencia, el objetivo planteado fue buscar una mayor transparencia en la distribución y el ejercicio de los recursos de los Fondos de Aportaciones Federales para las entidades federativas y municipios.

Lo anteriormente expuesto, junto con los objetivos de la reforma de 2012 a la LGCG, aporta el sustento a la presente metodología. El objetivo de la reforma de 2012 fue favorecer la presentación homogénea de la información de ingresos, egresos y patrimonial, para garantizar la armonización en los tres órdenes de gobierno (federal, estatal y municipal). Con esto se busca la armonización en la información financiera, que permita una rendición de cuentas más confiable del manejo de los recursos públicos.

Índice de Transparencia y Disponibilidad de la

Información Fiscal de las Entidades Federativas

ITDIF 2014

Metodología ITDIF 2014

3

El propósito de la transparencia se centra en la obtención o aumento de la confianza de los gobernados, mediante esquemas y acciones que promuevan y fortalezcan la rendición de cuentas y el claro ejercicio de las instituciones, principalmente, en términos del manejo, administración y ejecución de los recursos públicos.

En este contexto, son grandes los retos que enfrentan las autoridades locales para incrementar la transparencia en el ejercicio de su gestión. Por un lado, deben establecer un marco institucional coherente y moderno, que les permita alcanzar los objetivos trazados en sus planes rectores y, por otro, deben superar los rezagos técnicos y organizacionales que arrastran y que constituyen una de las principales restricciones para el fomento a la transparencia.

Las reformas al sistema del federalismo fiscal fueron numerosas e involucran acciones que tardaran en ser ejecutadas. Sin embargo, hay otras acciones, que dado el antecedente de la implementación de las normas regulatorias de la LGCG, su adaptación y cumplimiento no deberían representar grandes esfuerzos por parte de las entidades federativa para cumplir con las mismas. Asimismo, por primera ocasión en la historia del índice, ar. elimina algunas variables, como resultado del alto cumplimiento en las mismas observado en los años previos por parte de las entidades federativas, así como por considerar que el momento histórico de estas reglamentaciones ha pasado, por lo que resulta conveniente dar paso a nuevas variables que reflejen el momento actual de cambios.

Se considera conveniente destacar que el Índice de Transparencia y Disponibilidad de la Información Fiscal (ITDIF) es un instrumento, que por más de una década ha fomentado la práctica de la transparencia en los Gobiernos locales, a través de la revisión de sus portales electrónicos oficiales, motivo por el cual por decima-tercera ocasión ar. pone a su disposición la Metodología del ITDIF, versión 2014.

Metodología ITDIF 2014

4

1. índIce de tranSParencIa Y dISPonIBIlIdad de la InForMacIón FIScal de laS entIdadeS FederatIVaS El Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades Federativas (ITDIF), propuesto por ar., es un instrumento estadístico que cuantifica la disponibilidad y calidad de la información fiscal generada por los gobiernos estatales en sus páginas electrónicas.

La medición del ITDIF se lleva a cabo anualmente, lo que permite dar un seguimiento continuo a las acciones de gobierno a favor de la transparencia fiscal, así como observar la evolución o retroceso de las entidades federativas en este importante tópico. En esta decima-tercera ocasión consecutiva de la medición del ITDIF, ar. contribuye en la generación de propuestas que mejoren el acceso a la información, y a que ésta sea generada con mayor calidad, oportunidad y confiabilidad, revisando el acatamiento de las reformas a la LCF y a la LGCG.

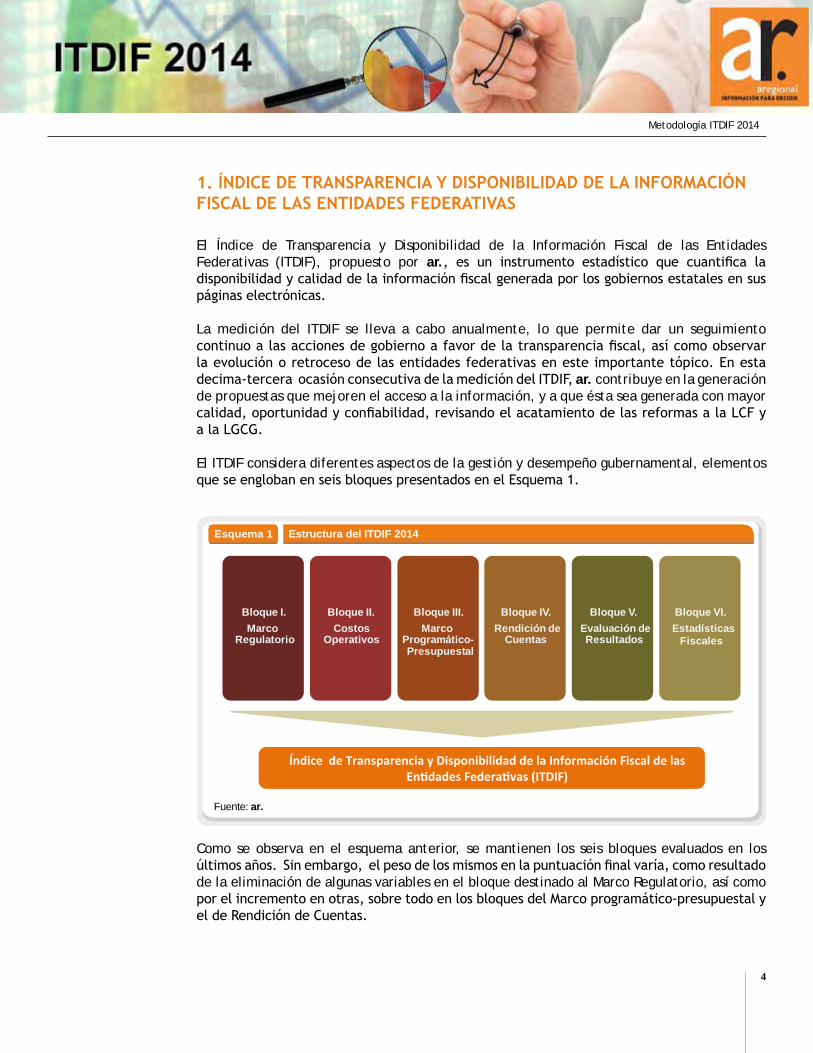

El ITDIF considera diferentes aspectos de la gestión y desempeño gubernamental, elementos que se engloban en seis bloques presentados en el Esquema 1.

Como se observa en el esquema anterior, se mantienen los seis bloques evaluados en los últimos años. Sin embargo, el peso de los mismos en la puntuación final varía, como resultado de la eliminación de algunas variables en el bloque destinado al Marco Regulatorio, así como por el incremento en otras, sobre todo en los bloques del Marco programático-presupuestal y el de Rendición de Cuentas.

Estructura del ITDIF 2014Esquema 1

Fuente: ar.

Bloque I. Marco

Regulatorio

Bloque II. Costos

Operativos

Bloque III. Marco

Programático- Presupuestal

Bloque IV. Rendición de

Cuentas

Bloque V. Evaluación de Resultados

Bloque VI.Estadísticas

Fiscales

Índice de Transparencia y Disponibilidad de la Información Fiscal de lasEn�dades Federa�vas (ITDIF)

Metodología ITDIF 2014

5

La disminución en el Marco Regulatorio corresponde a la evaluación de variables de calidad de las leyes, es decir, no se elimina la presentación de documentos, inclusive se agrega una ley, sino más bien, la puntuación de éstas se centrará en la disponibilidad y actualización de los documentos, y no en la calidad de su contenido.

Los criterios para la medición de la calidad de la información documental y estadística evaluada en el ITDIF consideran los principios de veracidad, oportunidad, homogeneidad y comparabilidad de la información. En este contexto, se verifica la congruencia entre los diferentes documentos y estadísticas evaluadas por el ITDIF, en las páginas de gobierno de las entidades federativas, de manera que no exhiban contradicciones entre los datos presentados.

2. EVOLUCIÓN DEL OBJETIVO DE MEDICIÓN DEL ITDIF

Desde su inicio, el ITDIF ha contribuido de manera significativa a la institucionalización y fortalecimiento de la transparencia en el ámbito estatal. En 2002, año de su primera medición, el índice tuvo como principal objetivo la evaluación sobre la disponibilidad de la información en las páginas electrónicas de los gobiernos estatales. Dicho objetivo, año con año se ha complementado.

Mediante el establecimiento del objetivo anual, se enriquece y complementa la información evaluada en los portales oficiales de los Gobiernos Estatales. Es en este contexto, y como consecuencia de las obligaciones estipuladas en la LCF, la LGCG y las reformas de ambas leyes, que el objetivo del ITDIF 2014 atenderá al cumplimiento que tienen las entidades federativas en el traspaso de recursos a municipios por concepto de Aportaciones y Participaciones Federales, programación del uso de los recursos, rendición de cuentas de obligaciones y empréstitos, así como del cumplimiento de título de Transparencia de la LGCG.

3. MEDICIÓN DEL ITDIF 2014

La publicación del ITDIF en años anteriores ha generado un creciente interés en las autoridades de las entidades federativas y en los medios de comunicación, respecto a la manera en que se integra el índice, los resultados obtenidos y el avance que ha registrado cada gobierno estatal en la materia. Reflejo de esta situación, es la selección del ITDIF como parte de la publicación “Perfil de México a través de Indicadores Clave”, documento editado por la Auditoría Superior de la Federación.

De esta forma, con el fin de contribuir en la generación de propuestas que busquen mejorar el acceso a la información, al tiempo que ésta sea generada con mayor calidad, oportunidad y confiabilidad, ar. realizará, por décima-tercera ocasión consecutiva la medición del Índice de Transparencia y Disponibilidad de la Información Fiscal de las Entidades

Metodología ITDIF 2014

6

Federativas, versión 2014. En esta oportunidad la medición se centrará en: analizar el esfuerzo de las 32 entidades federativas en la armonización contable de la información fiscal y financiera presentada en documentos como los Informes de Finanzas Públicas y de Deuda Pública, Programas con recursos recurrentes y Obligaciones pagadas o garantizadas con fondos federales; así como el seguimiento a los acuerdos de distribución de los recursos por Aportaciones Federales a municipios, y la planeación del gasto por parte del estado del Fondo de Aportaciones para la Infraestructura Social Estatal (FAIS).

¿Por qué evaluar dichos documentos?

Los acuerdos de distribución de Aportaciones Federales a municipios (Fondo de Aportaciones para el Fortalecimiento Municipal FORTAMUN-DF y Fondo de Aportaciones para la Infraestructura Social Municipal y de la Demarcaciones territoriales del DF: FISM-DF), hasta el año anterior se evaluaban únicamente respecto a disponibilidad de los mismos. En este año, dadas las modificaciones al Artículo 35 de la LCF federal, se revisará en primera instancia que la publicación de los Acuerdos 2014, no exceda el 31 de enero, y se revisarán como variables de calidad, los criterios señalados en el citado Artículo.

En lo que respecta a los Acuerdos por concepto de Participaciones Federales a municipios, se mantienen las mismas variables, pero se verificará que la fecha de expedición del mismo, no exceda el 15 de febrero, de acuerdo con las reformas que se realizaron al Artículo 6 de la LCF.

En concordancia con las mismas reformas a la LCF, además de evaluar la Cartera de Proyectos de Inversión, se revisará específicamente la Cartera de obras a realizar con recursos del FAIS, de acuerdo con el Artículo 33 de la ley mencionada.

En lo que respecta a la Rendición de Cuentas, en el Artículo 9 de la LCF se estipula la publicación a través del internet, del Registro único de obligaciones y empréstitos del estado y sus municipios, por lo tanto en el presente año se verificará la disponibilidad del mismo.

A su vez en el mismo bloque y dado que los plazos para el cumplimiento del Título V de la LGCG en varios de los tópicos de la misma, se cumplieron el 31 de diciembre de 2013, se revisará la disponibilidad de dos de los formatos emitidos por el Consejo Nacional de Armonización Contable (CONAC): El Formato de Programas con recursos recurrentes por orden de Gobierno y el Formato de Información de obligaciones pagadas o garantizadas con fondos federales, ambos con información de los cuatro trimestres de 2013.

Para la evaluación de los Informes de Finanzas Públicas y de Deuda, se mantendrá la atención en las variables incluidas en 2013, donde la revisión consideró criterios de calidad, los cuales se relacionan con la armonización contable de dichos informes, en el marco de la LGCG.

Metodología ITDIF 2014

7

¿Cuándo mediremos?

En atención a lo establecido en el Artículo 6° Constitucional, donde se especifica que la información en poder de cualquier autoridad es pública bajo los principios de máxima publicidad y gratuidad de la misma, en ar. comprometidos con abonar en el terreno de la transparencia, para la medición 2014 no se especifican los días exactos de medición del ITDIF, solamente se hará referencia a un periodo de evaluación, el cual será en los meses de abril y mayo de 2014. La disponibilidad de dichos documentos se verificará a través de los sitios electrónicos oficiales del Gobierno, y de las Secretarías de Finanzas o Tesorerías estatales.

¿Qué y cómo mediremos?

Dado el carácter acumulativo del ITDIF, la medición se efectuará sobre el total de las variables seleccionadas el año anterior, con excepción de las variables de análisis de las Leyes del Marco Regulatorio, las cuales serán evaluadas únicamente respecto a disponibilidad y actualización de las misma. En esta tesitura, además de la información que se evaluó en 2013 se incorporan como variables:

• Ley General de Contabilidad Gubernamental – Bloque I: Marco Regulatorio• Acuerdo de Distribución de Aportaciones Federales – Bloque III: Marco Programático-

Presupuestal.a. Para el caso del FISM-DF 2014. Se revisarán: fórmulas de distribución,

metodología, descripción de las variables, montos estimados por municipio y calendario de distribución.

• Cartera de obras a realizar con recursos del FAIS 2014 – Bloque III: Marco Programático-Presupuestal.

• Disponibilidad del Presupuesto Ciudadano - Bloque III: Marco Programático-Presupuestal

• Registro único de obligaciones y empréstitos– Bloque IV: Rendición de Cuentas.• Cumplimiento del Título V de la LGCG, en formatos emitidos por CONAC – Bloque

IV: Rendición de Cuentas.

a. Programas con recursos recurrentes por orden de Gobierno (4 trimestres 2013)

b. Información de obligaciones pagadas o garantizadas con fondos federales (4 trimestres 2013)

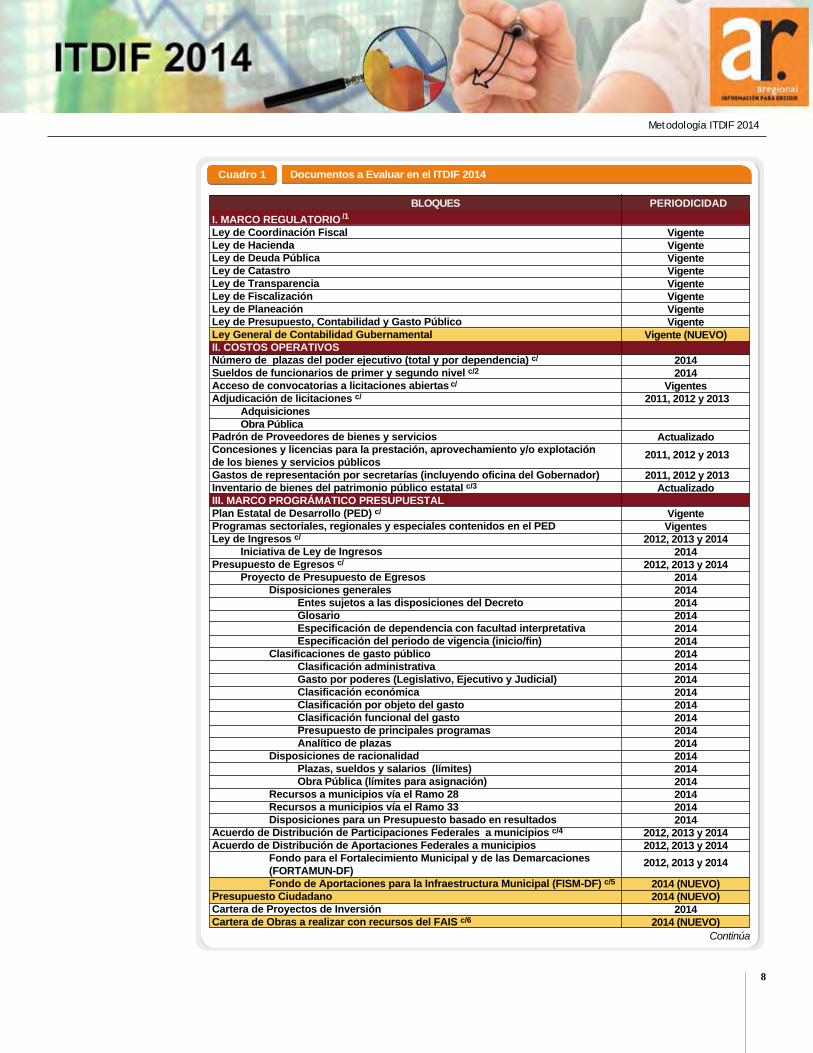

La lista completa de documentos a evaluarse en este ejercicio se presenta en el siguiente cuadro:

Metodología ITDIF 2014

8

Documentos a Evaluar en el ITDIF 2014Cuadro 1

BLOQUES PERIODICIDAD/1I. MARCO REGULATORIO

Ley de Coordinación Fiscal Ley de HaciendaLey de Deuda PúblicaLey de CatastroLey de Transparencia Ley de FiscalizaciónLey de PlaneaciónLey de Presupuesto, Contabilidad y Gasto Público Ley General de Contabilidad GubernamentalII. COSTOS OPERATIVOSNúmero de plazas del poder ejecutivo (total y por dependencia) c/

Sueldos de funcionarios de primer y segundo nivel c/2

Acceso de convocatorias a licitaciones abiertasAdjudicación de licitaciones c/

Padrón de Proveedores de bienes y servicios Concesiones y licencias para la prestación, aprovechamiento y/o explotaciónde los bienes y servicios públicosGastos de representación por secretarías (incluyendo oficina del Gobernador)Inventario de bienes del patrimonio público estatal c/3

III. MARCO PROGRÁMATICO PRESUPUESTALPlan Estatal de Desarrollo (PED) c/

Programas sectoriales, regionales y especiales contenidos en el PEDLey de Ingresos c/

Iniciativa de Ley de IngresosPresupuesto de Egresos c/

Proyecto de Presupuesto de Egresos Disposiciones generales Entes sujetos a las disposiciones del Decreto Glosario Especificación de dependencia con facultad interpretativa Especificación del periodo de vigencia (inicio/fin) Clasificaciones de gasto público Clasificación administrativa Gasto por poderes (Legislativo, Ejecutivo y Judicial) Clasificación económica Clasificación por objeto del gasto Clasificación funcional del gasto Presupuesto de principales programas Analítico de plazas Disposiciones de racionalidad Plazas, sueldos y salarios (límites) Obra Pública (límites para asignación) Recursos a municipios vía el Ramo 28 Recursos a municipios vía el Ramo 33 Disposiciones para un Presupuesto basado en resultadosAcuerdo de Distribución de Participaciones Federales a municipios c/4

Acuerdo de Distribución de Aportaciones Federales a municipios Fondo para el Fortalecimiento Municipal y de las Demarcaciones (FORTAMUN-DF) Fondo de Aportaciones para la Infraestructura Municipal (FISM-DF) c/5

Presupuesto CiudadanoCartera de Proyectos de Inversión Cartera de Obras a realizar con recursos del FAIS c/6

c/

AdquisicionesObra Pública

2011, 2012 y 2013

2012, 2013 y 2014

VigenteVigenteVigenteVigenteVigenteVigenteVigenteVigente

Vigente (NUEVO)

20142014

Vigentes 2011, 2012 y 2013

Actualizado

2011, 2012 y 2013Actualizado

VigenteVigentes

2012, 2013 y 20142014

2012, 2013 y 201420142014201420142014201420142014201420142014201420142014201420142014201420142014

2012, 2013 y 20142012, 2013 y 2014

2014 (NUEVO)2014 (NUEVO)

20142014 (NUEVO)

Continúa

Metodología ITDIF 2014

9

2010, 2011 y 20122012201220122012201220122012

2008 - 20132008 - 2013

201320132013201320132013

2008 - 20132013201320132013201320132013

A diciembre 2013 (NUEVO)(NUEVO)

Histórico (al menos último año) y vigente

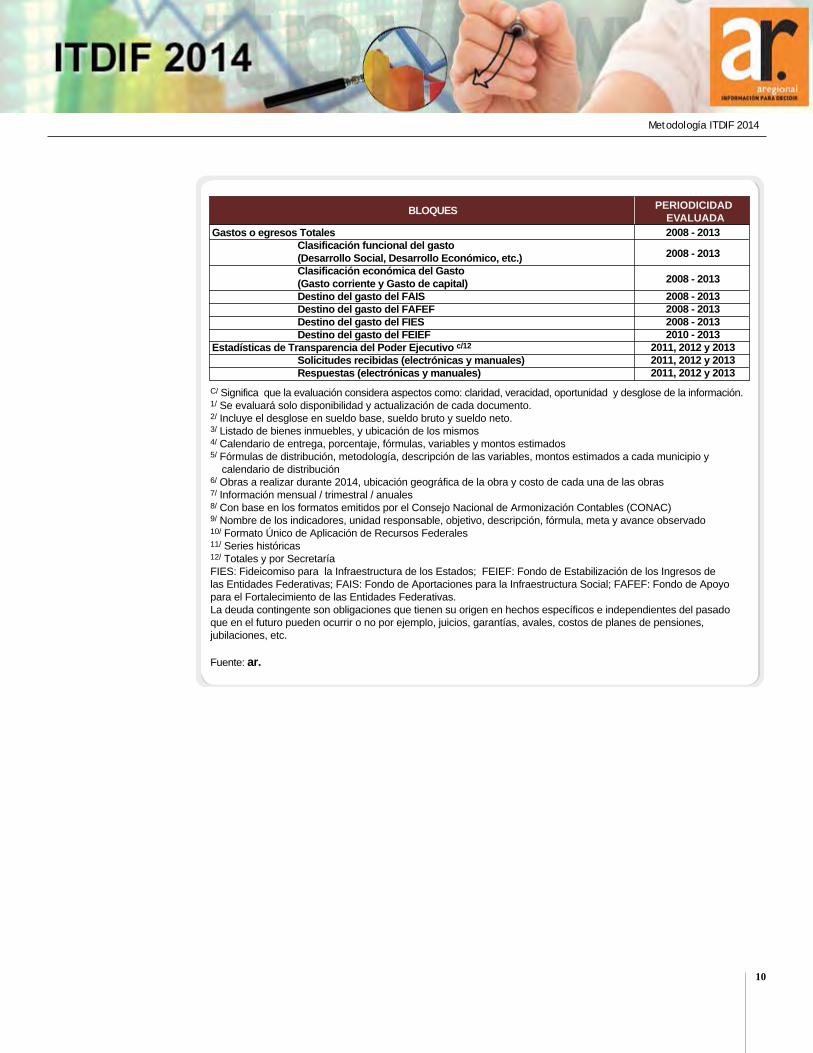

BLOQUES PERIODICIDAD EVALUADA

Continúa

2013

2013

2012 y 2013 2012 y 2013

2008 - 20132008 - 20132008 - 20132008 - 20132008 - 20132008 - 20132008 - 20132008 - 20132008 - 20132008 - 20132008 - 20132010 - 2013

IV. RENDICIÓN DE CUENTASDisponibilidad del Periódico o Gaceta OficialCuenta Pública (CP) - Documento completo Correspondencia de la CP con el PED Desagregación de ingresos c/

Desagregación de egresos c/

Clasificaciones Económica, y Funcional del Gasto Recursos Federalizados a municipios Niveles de Endeudamiento Costos de principales programas de InversiónInformes de GobiernoInformes de Finanzas Públicas c/7

Informes de Finanzas trimestrales Estado analítico de los ingresos Estado analítico de los egresos Clasificación administrativa Clasificación económica Clasificación Funcional-programáticaInformes de Deuda Pública Informes de Deuda trimestrales Estado analítico de la Deuda Corto y largo plazo Fuentes de Financiamiento Endeudamiento neto, financiamiento menos amortización Intereses de la Deuda Deuda Directa y ContingenteRegistro único de obligaciones y empréstitosCumplimiento del Título V de la Ley General de Contabilidad Gubernamental 8 Formato de Programas con recursos recurrentes por orden de Gobierno (trimestral) Formato de Información de obligaciones pagadas o garantizadas con fondos federalesV. EVALUACIÓN DE RESULTADOSSistema Integral de Indicadores Indicadores de Gestión c/9

Indicadores de desempeño de los programas realizados con recursos del Ramo 33 /10

VI. ESTADISTICAS FISCALES /11

Ingresos (Total) Ingresos propios (Total) Impuestos (Total) Recaudación del Impuesto sobre Nóminas Derechos Productos Aprovechamientos Ingresos Federales Ingresos del Ramo 28 por fondo Ingresos del Ramo 33 por fondo FIES FEIEF

Metodología ITDIF 2014

10

Gastos o egresos Totales Clasificación funcional del gasto (Desarrollo Social, Desarrollo Económico, etc.) Clasificación económica del Gasto (Gasto corriente y Gasto de capital) Destino del gasto del FAIS Destino del gasto del FAFEF Destino del gasto del FIES Destino del gasto del FEIEFEstadísticas de Transparencia del Poder Ejecutivo c/12

Solicitudes recibidas (electrónicas y manuales) Respuestas (electrónicas y manuales)

2008 - 2013

2008 - 20132008 - 20132008 - 20132010 - 2013

2011, 2012 y 20132011, 2012 y 20132011, 2012 y 2013

2008 - 2013

2008 - 2013

C/ Significa que la evaluación considera aspectos como: claridad, veracidad, oportunidad y desglose de la información.1/ Se evaluará solo disponibilidad y actualización de cada documento.2/ Incluye el desglose en sueldo base, sueldo bruto y sueldo neto.3/ Listado de bienes inmuebles, y ubicación de los mismos4/ Calendario de entrega, porcentaje, fórmulas, variables y montos estimados5/ Fórmulas de distribución, metodología, descripción de las variables, montos estimados a cada municipio y calendario de distribución6/ Obras a realizar durante 2014, ubicación geográfica de la obra y costo de cada una de las obras7/ Información mensual / trimestral / anuales8/ Con base en los formatos emitidos por el Consejo Nacional de Armonización Contables (CONAC)9/ Nombre de los indicadores, unidad responsable, objetivo, descripción, fórmula, meta y avance observado10/ Formato Único de Aplicación de Recursos Federales11/ Series históricas12/ Totales y por SecretaríaFIES: Fideicomiso para la Infraestructura de los Estados; FEIEF: Fondo de Estabilización de los Ingresos delas Entidades Federativas; FAIS: Fondo de Aportaciones para la Infraestructura Social; FAFEF: Fondo de Apoyopara el Fortalecimiento de las Entidades Federativas.La deuda contingente son obligaciones que tienen su origen en hechos específicos e independientes del pasadoque en el futuro pueden ocurrir o no por ejemplo, juicios, garantías, avales, costos de planes de pensiones,jubilaciones, etc.

Fuente: ar.

BLOQUES PERIODICIDAD EVALUADA

Metodología ITDIF 2014

11

www.arinformacion.com

Arinformación

@arinformacion

ar. Información para decidir ®

México, D. F., abril 2014