La INDUSTRIA DEL SANGRE PURA DE CARRERA … SPC 04_18.pdf · Esto permite un buen desempeño de la...

139

OJF CONFIDENCIAL Abril 2018 Informe interno La INDUSTRIA DEL SANGRE PURA DE CARRERA en ARGENTINA Importancia Social y Económica

-

Upload

nguyenminh -

Category

Documents

-

view

218 -

download

0

Transcript of La INDUSTRIA DEL SANGRE PURA DE CARRERA … SPC 04_18.pdf · Esto permite un buen desempeño de la...

OJF

CONFIDENCIALAbril 2018

Informe interno

La INDUSTRIA DEL SANGRE PURA DE

CARRERA en ARGENTINA

Importancia Social y Económica

OJF 1

INDUSTRIA DEL TURF 2016

Nacimientos: 7.405

Stock Padrillos: 704

Stock Yeguas: 12.462

Competencias Hípicas

5.429

Equinos en competencia

11.667

Total Empleos: 81.738Directo: 16.246

Indirecto: 32.492

No registrado: 33.000

Comercio de SPC

Exportaciones US$ 3.56 M

Mercado Interno US$ 10.45 M

Apuestas en US$

182.495.800

a Apostadores: 72%

a Organizadores: 26%

Impuestos: 2%

Premios Hípicos en US$

57.099.583

Propietarios: 70%

Cuidadores 10%

Peones, capataces, etc:10%

Jockeys: 10%

Subvenciones

Hipódromos

San Isidro y La Plata

FO.PRO.JUE: AR$ 673 M

Industria Hípica

0,60%del PBI Agropecuario

Resumen Ejecutivo – Año 2016

Transferencia de Slots

Hipódromo de Palermo:

AR$ 200 M

OJF

OJF 2

Resumen Ejecutivo • La industria hípica Argentina tiene bajo nivel de ingresos, es estructuralmente

deficitaria y está caracterizada por desequilibrios en todos sus niveles. Los principalesactores de la industria conviven con importantes pérdidas.

• Genera aproximadamente 81.700 puestos de trabajo. La industria de los SPC poseegran capacidad para generar empleo, inclusive no calificado, a diferencia de otrasactividades económicas.

• En Argentina la industria hípica se sostiene principalmente mediante apuestas,subvenciones del estado provincial y transferencias de tragamonedas.

• La industria se encuentra concentrada en la provincia de Buenos Aires y CABA.

• La etapa de Competencia presenta desequilibrios debido a premios elevados encomparación con los ingresos por apuestas (alcanzan el 115% de los ingresos porapuestas). Esto permite un buen desempeño de la industria en la etapa de Cría yTraining, en comparación con otros países.

Resumen Ejecutivo

OJF

OJF 3

Resumen Ejecutivo• En Argentina se apuesta poco en comparación con otros países y existe una tendencia

declinante de los montos de apuestas en valores reales (-33% período 2003-2016). Porotra parte, existe un mercado de apuestas clandestinas significativo.

• En la etapa de Training los premios que perciben los propietarios no cubren sus gastos(los premios cubren solamente 7 meses de cuida).

• El modelo hípico argentino se caracteriza por tener competencia de otras apuestasdeportivas o juegos de azar, no tiene buen posicionamiento de la marca, poseeadministración descentralizada de la actividad, no se han desarrollado las apuestas porinternet ni el simulcasting con commingle internacional.

• La cantidad de SPC exportados ha caído fundamentalmente por la caída en la demandade Uruguay y EE.UU. La industria respondió de forma adecuada, al diversificar lasexportaciones hacia nuevos mercados: Perú, Chile, Paraguay y Singapur.

• El mercado mundial de SPC no está creciendo, debido a la merma en las apuestas encompetencias hípicas.

Resumen Ejecutivo

OJF

OJF 4

Resumen Ejecutivo

Resumen Ejecutivo

• Argentina es el primer productor de SPC en Sudamérica y el cuarto a nivel mundial, estoes una característica de orgullo local y de admiración por nuestro país. Este gran nivel decalidad se ha logrado por su larga historia e inversión.

• La industria del caballo es generadora de empleo intensivo por excelencia, por su rol enactividades deportivas que de ella se desprenden, y por ser un segmento significativo de laproducción agropecuaria, así como también de la economía nacional y regional de la cualdependen 327.000 personas de forma directa e indirecta.

• El Turf es una herramienta de inserción laboral y social, generadora de empleo digno.Actuando como un resorte esencial de la economía rural, incorporando abundante manode obra no calificada, quienes tienen mayores dificultades de inserción laboral.

• La característica más destacada de esta actividad, es su necesidad de mano de obraintensiva, que en su mayor proporción no puede ser reemplazada por máquinas y elavance de medios tecnológicos.

OJF

OJF 5

Resumen Ejecutivo

Resumen Ejecutivo

• Un aspecto particular del empleo en la industria es la alta proporción de personal quetrabaja en roles a tiempo parcial y no registrados, esto encaja con el objetivo deproporcionar oportunidades de empleo para ciertos grupos de población tradicionalmentemenos propensos a incorporarse en el mercado laboral.

• Países como Sudáfrica, Francia, Irlanda y el Reino unido conocen la importancia de laindustria hípica y fomentan su desarrollo a través de diferentes formas como:desgravaciones impositivas, mejoras en los costos laborales, redes de comercialización yprestigio de una marca país de la industria.

• El estado debe liderar y asumir la responsabilidad y desafío de continuar proveyendo lascondiciones necesarias para que la industria siga su desarrollo. El caballo de sangre purade carrera es un excelente medio para ofrecer trabajo y redistribuir ingresos.

OJF

OJF 6

Resumen Ejecutivo

Resumen Ejecutivo

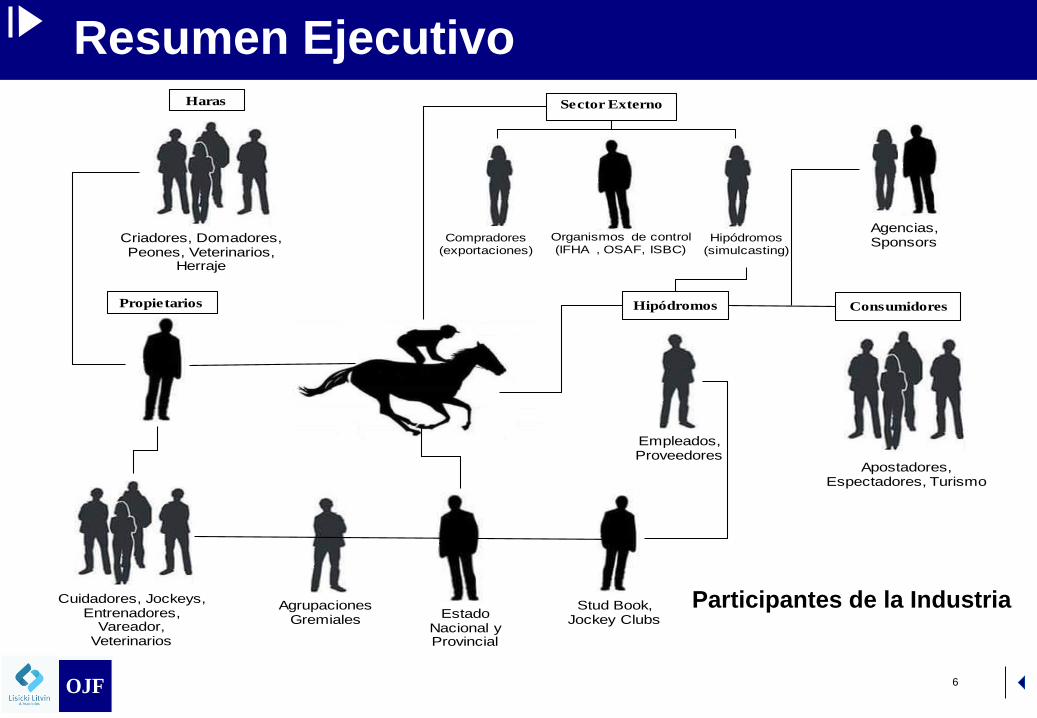

Hipódromos (simulcasting)

Organismos de control (IFHA , OSAF, ISBC)

Criadores, Domadores, Peones, Veterinarios,

Herraje

Sector Externo

Propietarios

Cuidadores, Jockeys, Entrenadores,

Vareador, Veterinarios

Apostadores, Espectadores, Turismo

Empleados, Proveedores

Estado Nacional y Provincial

Compradores (exportaciones)

Haras

Hipódromos Consumidores

AgrupacionesGremiales

Stud Book, Jockey Clubs

Agencias, Sponsors

Participantes de la Industria

OJF

OJF 7

Modelos Hípicos en el Mundo

OJF

OJF 8

Modelos: Clasificación de países

Fuente: Elaboración propia en base a datos de IFHA, el Banco Mundial, el FMI y el CEE de OJF & Asociados.

OJF

Modelos Hípicos Los países pueden ser clasificados en 3 grupos:

Japón, Hong Kong y Corea del Sur • Existen restricciones a otros juegos de Azar

2,3 % de la población mundial • Administración centralizada

Restricción 10,3% del PIB Mundial • Buen posicionamiento de la marca

42% de las apuestas del mundo • Apuestas por Internet

• Simulcasting Internacional

Francia, Suecia, R. Unido, Australia y Sudáfrica • No hay restricciones a otros juegos de azar

Prestigio 3% de la población del mundo • Buen posicionamiento de la marca

10,7% del PIB del mundo • Simulcasting Internacional

37% de las apuestas del mundo • Commingle Internacional

Estados Unidos, Canadá, Italia y Argentina • No hay restricciones a otros juegos de azar

6,4% de la población del mundo • Administración centralizada (Exc. Arg)

Competencia 27,8% del PIB del mundo • Apuestas por Internet (Exc. Arg)

11% de las apuestas del mundo • Simulcasting Internacional (Exc. Arg)

• Commingle Internacional (exc. Arg e Italia)

OJF 9

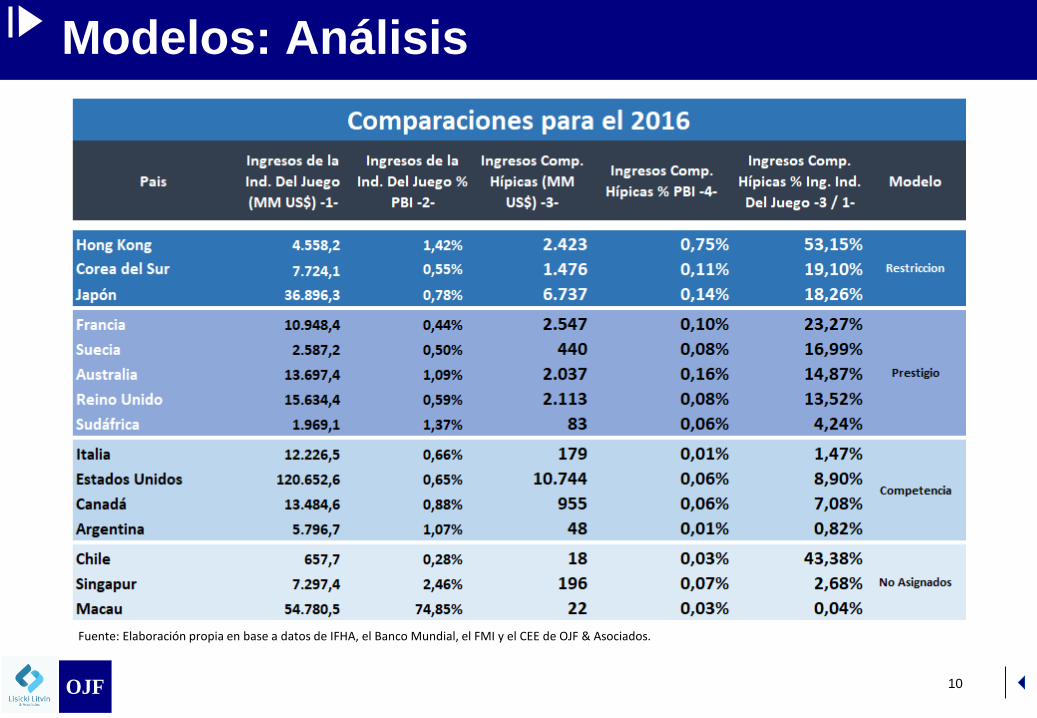

Modelos: Análisis

Un análisis un poco más profundo…Argentina ostenta los

menores niveles de

recaudación de su grupo

Fuente: Elaboración propia en base a datos de IFHA, el Banco Mundial, el FMI y el CEE de OJF & Asociados.

Pais

Ingresos de

la Ind. Del

Juego como

% del PBI

Ingresos Ind.

Hípica % de

Ingresos del

Juego

Restricc. a

otros

Juegos

Administración

Buen

posicionamie

nto de marca

Apuestas

por Internet

Simulcasting

InternacionalCommingle

Modelo de

Negocio

Hong Kong 1,42% 53,15% si Centralizada si 76% si si ONG

Corea del Sur 0,55% 19,10% si Centralizada no 12% no no estatal

Japón 0,78% 18,26% si Centralizada si 65% si no estatal

Francia 0,44% 23,27% no Centralizada si 8% si si mixto

Suecia 0,50% 16,99% no Centralizada si 54% si si privado

Australia 1,09% 14,87% no Centralizada si 50% si si privado

Reino Unido 0,59% 13,52% no Centralizada si 50% si si privado

Sudáfrica 1,37% 4,24% no Descentralizada si 0% si si privado

Italia 0,66% 1,47% si Centralizada no 11% si no mixto

Estados Unidos 0,65% 8,90% no Descentralizada no 90% si si privado

Canadá 0,88% 7,08% no Descentralizada no 85% si si privado

Argentina 1,07% 0,82% no Descentralizada no 0% no no mixto

Chile 0,28% 43,38% no Descentralizada no 8% si no privado

Singapur 2,46% 2,68% no Centralizada no 16% si si privado

Macau 74,85% 0,04% no Centralizada si 43% si si privado

Restriccion

Prestigio

Competencia

No Asignados

a modelos

OJF

OJF 10

Modelos: Análisis

Fuente: Elaboración propia en base a datos de IFHA, el Banco Mundial, el FMI y el CEE de OJF & Asociados.

OJF

OJF 11

Modelos: Conclusiones

Países con mayor nivel de ingresos del turf son:• Los que restringen otras formas de juego• Los que tienen buen posicionamiento de la marca• En los que el Estado fomenta la actividad

Países con bajo nivel de ingresos hípicos• Tienen competencia de otras apuestas deportivas o juegos de

azar• La Industria de las competencias hípicas es estructuralmente

deficitaria• Subsidian o complementan la industria con juegos de azar

(Racinos o subvenciones estatales)

OJF

OJF 12

Modelos: Conclusiones

Argentina pertenece al grupo de países con las siguientes características:

• No hay restricciones a otros tipos de apuestas.• Administración descentralizada de la actividad.• No hay buen posicionamiento de la marca.• Industria estructuralmente deficitaria

En países de este grupo la recaudación por apuestas en las competenciashípicas constituye el 4,57% de la recaudación del juego.

• En Argentina esta cifra es 0,82%.• La diferencia se debe a que en Argentina no se han

desarrollado las apuestas por internet y el simulcasting con commingle internacional.

OJF

OJF 13

El modelo argentino

del Turf

OJF

OJF 14

El modelo Argentino: características

• Fuerte competencia de juegos de azar

• Concentrado en la provincia de Buenos Aires y CABA

• Tendencia declinante de las apuestas

• Industria integrada verticalmente

• Producción local de 7.405 equinos al año (2016)

• Exportaciones por US$3,56 millones por año

• Empleos tiempo completo directo + indirecto: 81.738

OJF

OJF 15

El modelo Argentino: características

• Industria estructuralmente deficitaria

• Ingresos adicionales de tragamonedas y subvenciones

• No hay apuestas por internet, ni commingle internacional

• Premios a competidores proporcionalmente altos

• Alcanzan el 115% de los ingresos por apuestas (2016)

• Consistente presencia de juego clandestino

OJF

OJF 16

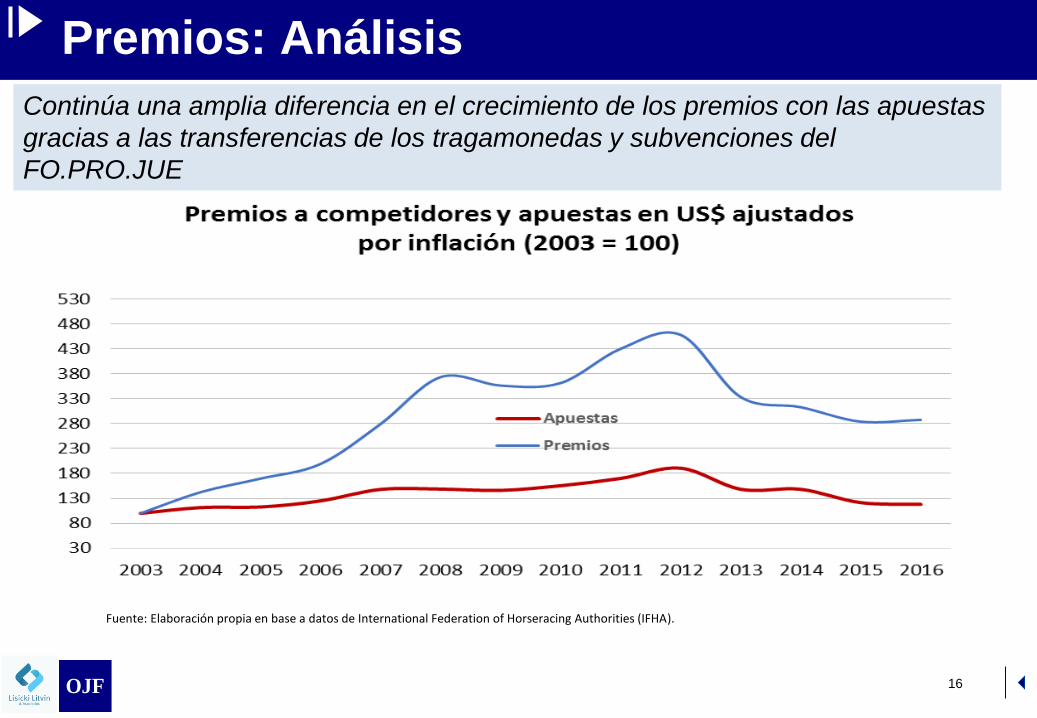

Premios: Análisis

Continúa una amplia diferencia en el crecimiento de los premios con las apuestas

gracias a las transferencias de los tragamonedas y subvenciones del

FO.PRO.JUE

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 17

El modelo Argentino

En Argentina la industria hípica se sostiene mediante:

• Apuestas

• Subvenciones del Estado Provincial

• Tragamonedas

• Exportaciones

• Venta de Servicios y Pensiones

OJF

OJF 18

El modelo Argentino

• El Decreto 1170/92 del Gobierno de la Provincia de Buenos Aires, en su Art. 23, establece la creación del Fondo Provincial del Juego FO.PRO.JUE, que administra el Instituto Provincial de Loterías y Casinos.

• Dicho Fondo está conformado, esencialmente, con recursos provenientes de la explotación del Juego en la Provincia.

• Los hipódromos Bonaerenses reciben subvención a través del FO.PRO.JUE , y se utiliza tanto para el pago de premios como para inversiones.

• El hipódromo de Palermo recibe subvenciones de la explotación de las máquinas tragamonedas instaladas en su predio.

SUBVENCIONES

OJF

OJF 19

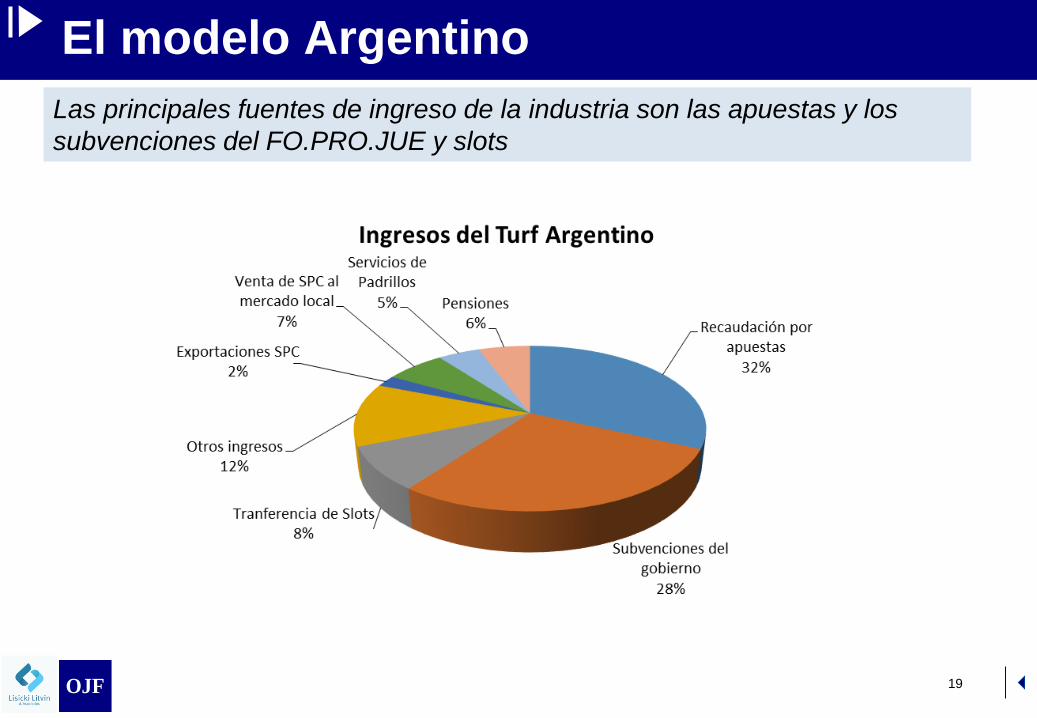

El modelo Argentino

Las principales fuentes de ingreso de la industria son las apuestas y los

subvenciones del FO.PRO.JUE y slots

OJF

OJF 20

Marco RegulatorioNo existe en Argentina un marco regulatorio exhaustivo y único de hecho ni de derecho queintegre y coordine todas las actividades del Turf a nivel nacional. Esta situación generaconvivencia de diferentes condiciones comerciales e impositivas según la provincia, además defalta de reciprocidad entre las mismas.

Ley de Juego número 538• Le otorga competencia exclusiva en la administración, explotación y regulación del juego

a la ciudad de Buenos Aires.

Resolución 99/02 de Lotería Nacional. • El Hipódromo de Palermo recibe un 5% de la recaudación de los tragamonedas que

operan en sus instalaciones.• En 2016 se transfirieron AR$200 M.

Resolución Decreto 274/98. • Hipódromo de Palermo. Del 28% que recibe de las apuestas de carreras de caballos se

debe aplicar: 4% en impuestos, 9% a premios y 15% retorno al hipódromo.

El modelo Argentino - Marco Regulatorio

OJF

OJF 21

En la Provincia de Buenos Aires, la actividad del Turf está reglamentada por la Ley 13.253

Resolución Ley del Turf 13.256

• La Ley del Turf 13.256, entró en vigencia el 8 de diciembre de 2004. Además de poderapostar en las agencias hípicas, se pueden realizar apuestas en agencias de lotería y víatelefónica.

• El Instituto Provincial de Lotería y Casinos asignará desde un 9% hasta un 15% delFO.PRO.JUE., para transferencias destinadas a atender las erogaciones que demanden lasactividades hípicas (premios e inversiones en infraestructura, tecnología y desarrollocomercial).

• En 2016 se transfirieron $673 millones y en el 2017 $1.000 millones.

• Del 28% sobre el producto de la venta de apuestas como gravamen al deporte en losHipódromos Oficiales ubicados en la Provincia de Buenos Aires, el 9 % será con destino apremios, 17 % a gastos de explotación y 2 % en impuestos.

El modelo Argentino - Marco Regulatorio

OJF 22

Dimensionamiento del Turf

Argentino por cadena de valor

OJF

OJF 23

Cadena de Valor

Para dimensionar la industria se la divide en tres etapas:

CRIADOR PROPIETARIO ORG. CARRERAS

Ciclo de vida

del

equino0 a 2 años Más de 2 años

Institu-ción HARAS

STUDS, HARAS Y PARTICULARES

HIPÓDROMOS

Función

TRAINING COMPE-TENCIA

CRÍA

OJF

OJF 24

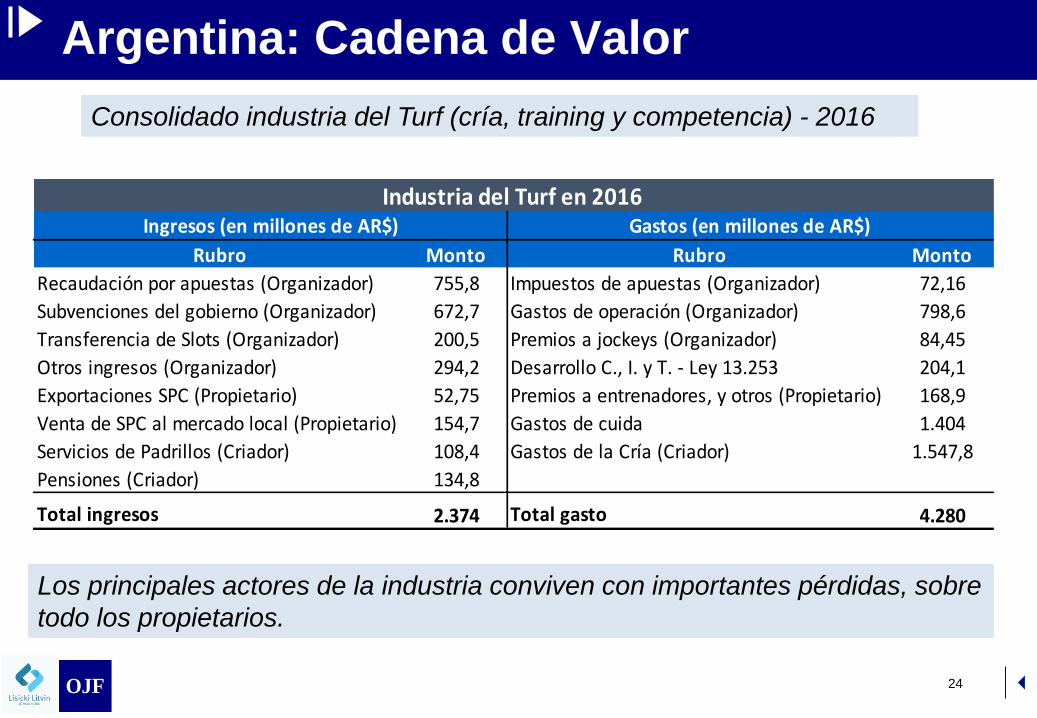

Argentina: Cadena de Valor

Consolidado industria del Turf (cría, training y competencia) - 2016

Los principales actores de la industria conviven con importantes pérdidas, sobre

todo los propietarios.

Rubro Monto Rubro Monto

Recaudación por apuestas (Organizador) 755,8 Impuestos de apuestas (Organizador) 72,16

Subvenciones del gobierno (Organizador) 672,7 Gastos de operación (Organizador) 798,6

Transferencia de Slots (Organizador) 200,5 Premios a jockeys (Organizador) 84,45

Otros ingresos (Organizador) 294,2 Desarrollo C., I. y T. - Ley 13.253 204,1

Exportaciones SPC (Propietario) 52,75 Premios a entrenadores, y otros (Propietario) 168,9

Venta de SPC al mercado local (Propietario) 154,7 Gastos de cuida 1.404

Servicios de Padrillos (Criador) 108,4 Gastos de la Cría (Criador) 1.547,8

Pensiones (Criador) 134,8

Total ingresos 2.374 Total gasto 4.280

Industria del Turf en 2016Ingresos (en millones de AR$) Gastos (en millones de AR$)

OJF

OJF 25

Argentina: Cadena de Valor

Ingresos

AR$ 2.374 M

Gastos

AR$ 4.280 M

Total

AR$ -1.906 M

Resultado de la industria del Turf Argentina (en millones de AR$)

OJF

OJF 26

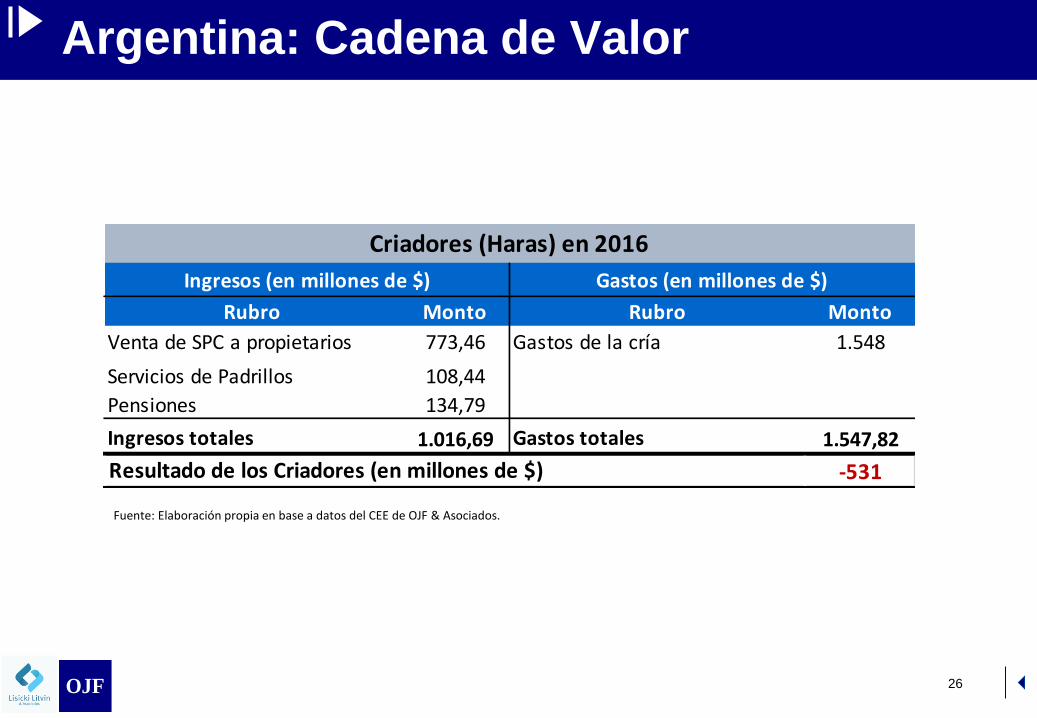

Argentina: Cadena de Valor

Fuente: Elaboración propia en base a datos del CEE de OJF & Asociados.

Rubro Monto Rubro Monto

Venta de SPC a propietarios 773,46 Gastos de la cría 1.548

Servicios de Padrillos 108,44

Pensiones 134,79

Ingresos totales 1.016,69 Gastos totales 1.547,82

-531Resultado de los Criadores (en millones de $)

Criadores (Haras) en 2016

Ingresos (en millones de $) Gastos (en millones de $)

OJF

OJF 27

Argentina: Cadena de Valor

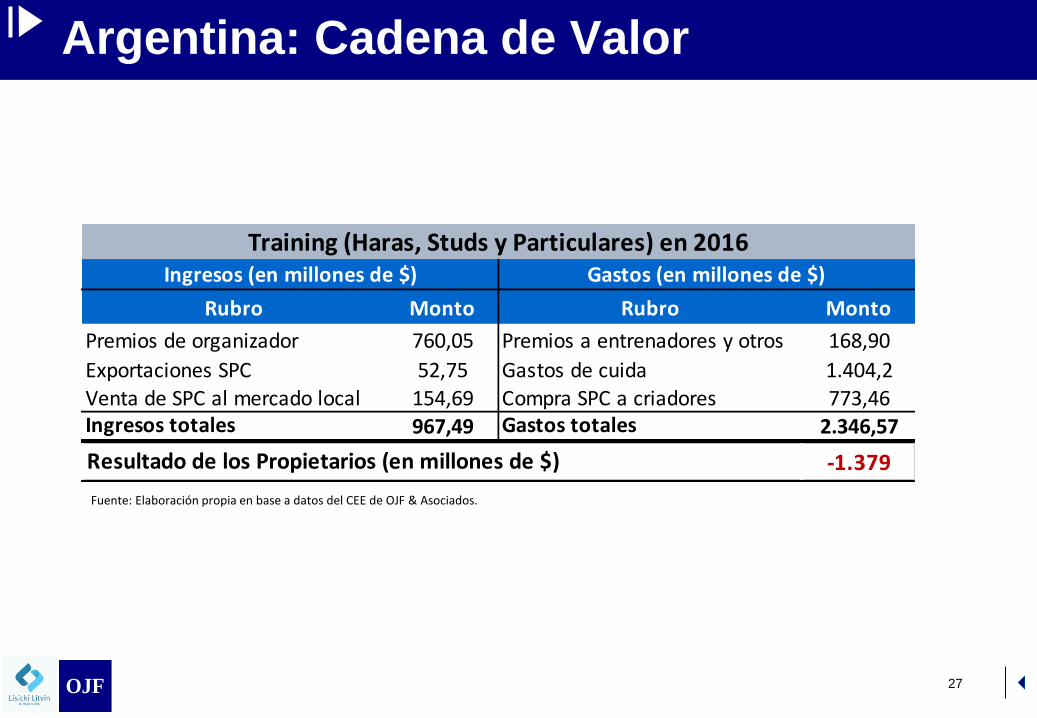

Fuente: Elaboración propia en base a datos del CEE de OJF & Asociados.

Rubro Monto Rubro Monto

Premios de organizador 760,05 Premios a entrenadores y otros 168,90

Exportaciones SPC 52,75 Gastos de cuida 1.404,2Venta de SPC al mercado local 154,69 Compra SPC a criadores 773,46Ingresos totales 967,49 Gastos totales 2.346,57

-1.379

Ingresos (en millones de $) Gastos (en millones de $)

Resultado de los Propietarios (en millones de $)

Training (Haras, Studs y Particulares) en 2016

OJF

OJF 28

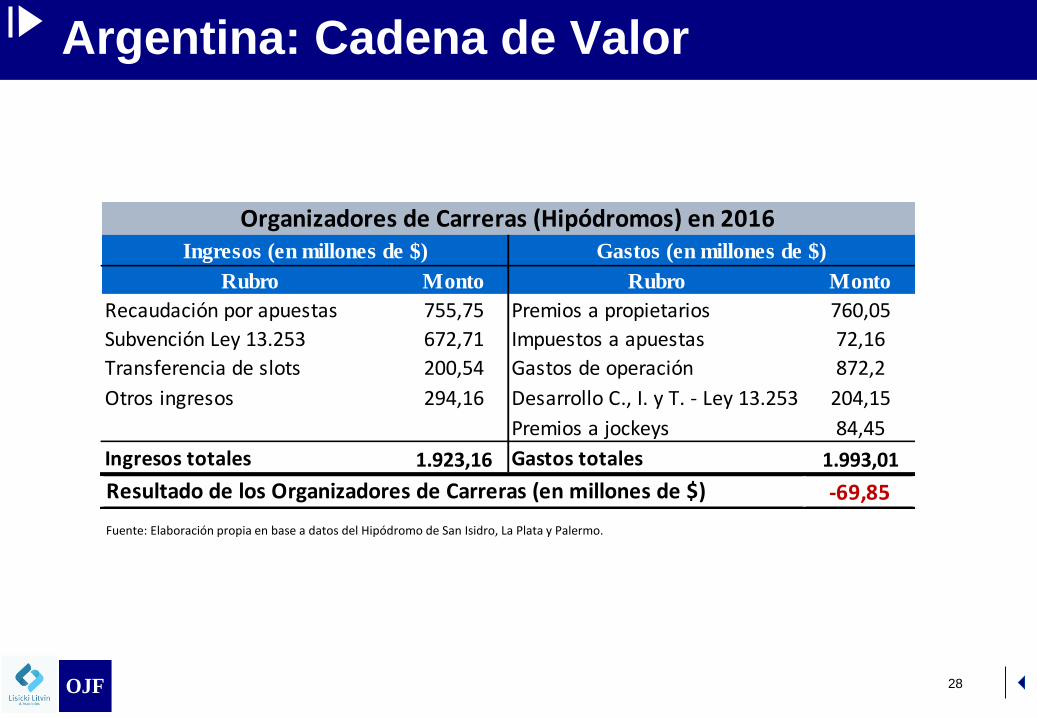

Argentina: Cadena de Valor

Fuente: Elaboración propia en base a datos del Hipódromo de San Isidro, La Plata y Palermo.

Rubro Monto Rubro Monto

Recaudación por apuestas 755,75 Premios a propietarios 760,05

Subvención Ley 13.253 672,71 Impuestos a apuestas 72,16

Transferencia de slots 200,54 Gastos de operación 872,2

Otros ingresos 294,16 Desarrollo C., I. y T. - Ley 13.253 204,15

Premios a jockeys 84,45

Ingresos totales 1.923,16 Gastos totales 1.993,01

-69,85

Organizadores de Carreras (Hipódromos) en 2016Ingresos (en millones de $) Gastos (en millones de $)

Resultado de los Organizadores de Carreras (en millones de $)

OJF

OJF 29

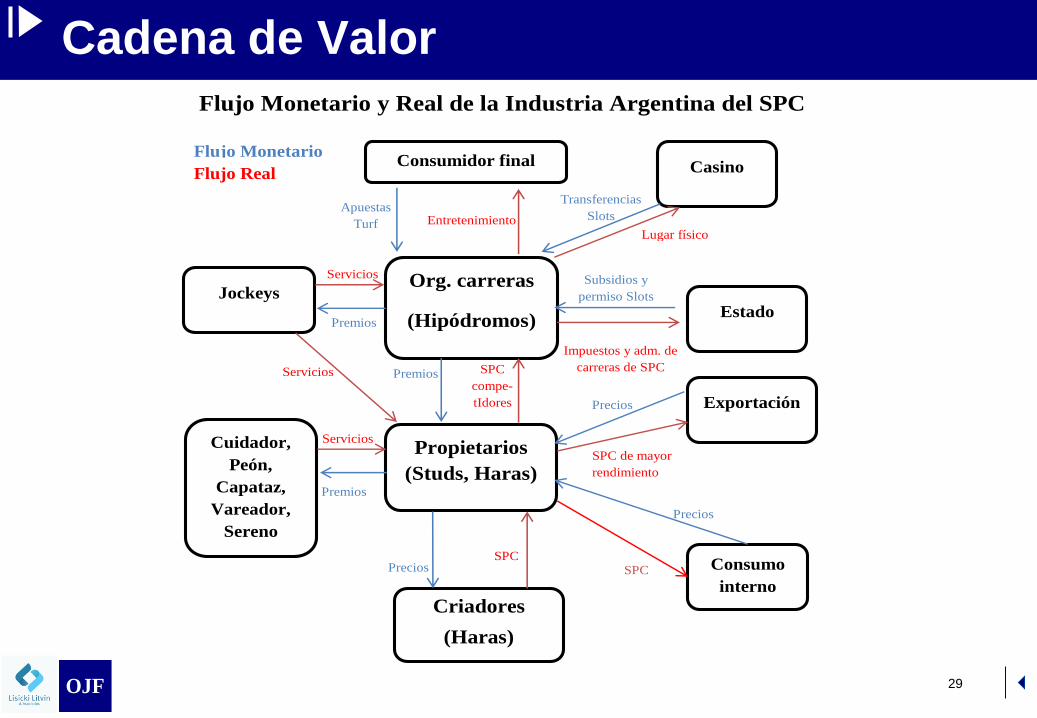

Cadena de Valor

Servicios

Servicios

Premios

Transferencias

Slots

SPC Precios SPC

Precios

Precios

SPC de mayor

rendimiento

SPC

compe-

tIdores

Premios

Servicios

Impuestos y adm. de

carreras de SPC

Subsidios y

permiso Slots

Entretenimiento

Org. carreras

(Hipódromos)

Propietarios

(Studs, Haras)

Criadores

(Haras)

Apuestas

Turf

Consumidor final

Estado Jockeys

Premios

Exportación

Consumo

interno

Flujo Monetario y Real de la Industria Argentina del SPC

Flujo Monetario

Flujo Real Casino

Lugar físico

Cuidador,

Peón,

Capataz,

Vareador,

Sereno

OJF

OJF 30

Generación de empleos

OJF

OJF 31

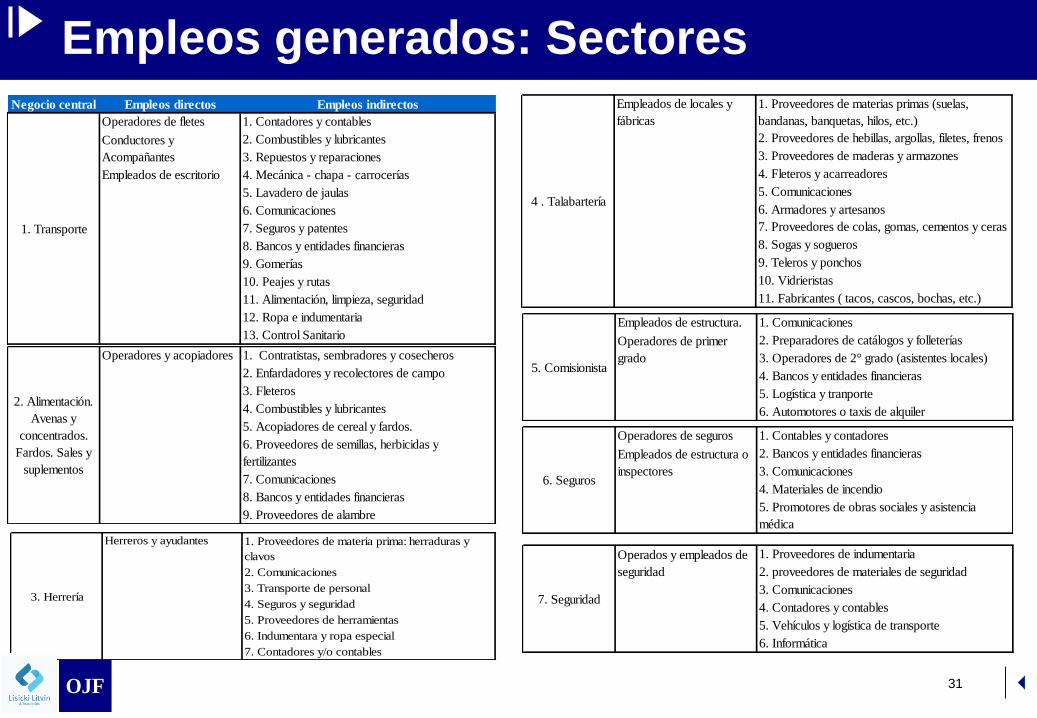

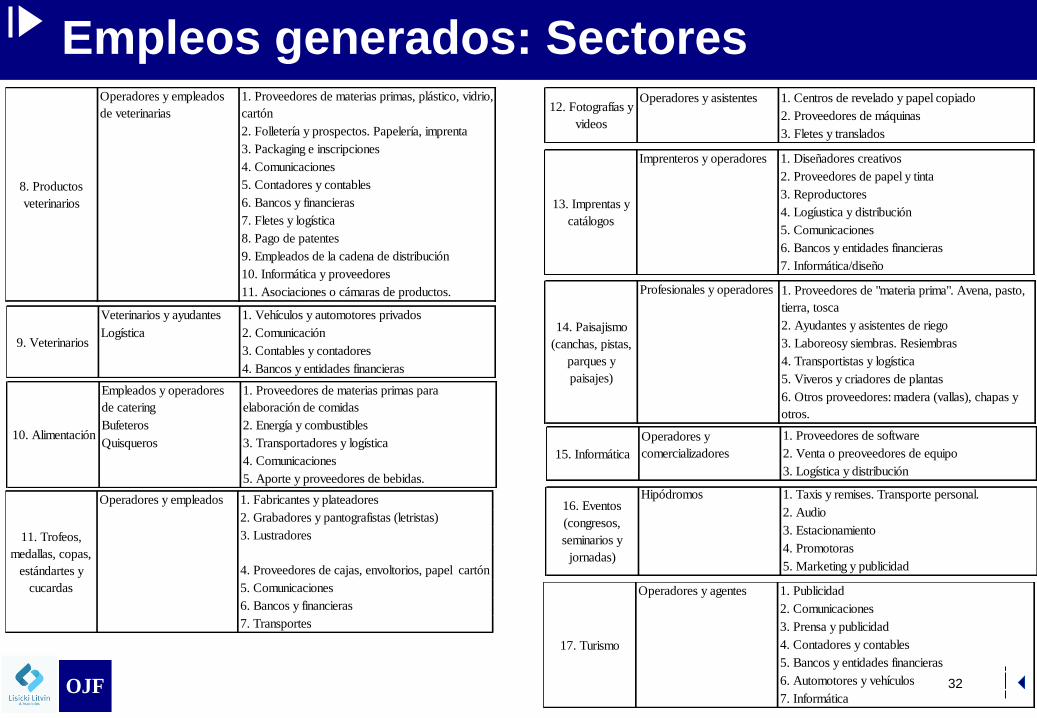

Empleos generados: SectoresNegocio central Empleos directos Empleos indirectos

Operadores de fletes 1. Contadores y contables

2. Combustibles y lubricantes

3. Repuestos y reparaciones

Empleados de escritorio 4. Mecánica - chapa - carrocerías

5. Lavadero de jaulas

6. Comunicaciones

7. Seguros y patentes

8. Bancos y entidades financieras

9. Gomerías

10. Peajes y rutas

11. Alimentación, limpieza, seguridad

12. Ropa e indumentaria

13. Control Sanitario

1. Transporte

Conductores y

Acompañantes

Operadores y acopiadores 1. Contratistas, sembradores y cosecheros

2. Enfardadores y recolectores de campo

3. Fleteros

4. Combustibles y lubricantes

5. Acopiadores de cereal y fardos.

6. Proveedores de semillas, herbicidas y

fertilizantes

7. Comunicaciones

8. Bancos y entidades financieras

9. Proveedores de alambre

2. Alimentación.

Avenas y

concentrados.

Fardos. Sales y

suplementos

Herreros y ayudantes

2. Comunicaciones

3. Transporte de personal

4. Seguros y seguridad

5. Proveedores de herramientas

6. Indumentara y ropa especial

7. Contadores y/o contables

1. Proveedores de materia prima: herraduras y

clavos

3. Herrería

Empleados de locales y

fábricas

1. Proveedores de materias primas (suelas,

bandanas, banquetas, hilos, etc.)

2. Proveedores de hebillas, argollas, filetes, frenos

3. Proveedores de maderas y armazones

4. Fleteros y acarreadores

5. Comunicaciones

6. Armadores y artesanos

7. Proveedores de colas, gomas, cementos y ceras

8. Sogas y sogueros

9. Teleros y ponchos

10. Vidrieristas

11. Fabricantes ( tacos, cascos, bochas, etc.)

4 . Talabartería

Empleados de estructura. 1. Comunicaciones

2. Preparadores de catálogos y folleterías

3. Operadores de 2° grado (asistentes locales)

4. Bancos y entidades financieras

5. Logística y tranporte

6. Automotores o taxis de alquiler

Operadores de primer

grado5. Comisionista

Operadores de seguros 1. Contables y contadores

2. Bancos y entidades financieras

3. Comunicaciones

4. Materiales de incendio

5. Promotores de obras sociales y asistencia

médica

Empleados de estructura o

inspectores6. Seguros

1. Proveedores de indumentaria

2. proveedores de materiales de seguridad

3. Comunicaciones

4. Contadores y contables

5. Vehículos y logística de transporte

6. Informática

Operados y empleados de

seguridad

7. Seguridad

OJF

OJF 32

Empleos generados: SectoresOperadores y empleados

de veterinarias

1. Proveedores de materias primas, plástico, vidrio,

cartón

2. Folletería y prospectos. Papelería, imprenta

3. Packaging e inscripciones

4. Comunicaciones

5. Contadores y contables

6. Bancos y financieras

7. Fletes y logística

8. Pago de patentes

9. Empleados de la cadena de distribución

10. Informática y proveedores

11. Asociaciones o cámaras de productos.

8. Productos

veterinarios

Veterinarios y ayudantes 1. Vehículos y automotores privados

Logística 2. Comunicación

3. Contables y contadores

4. Bancos y entidades financieras

9. Veterinarios

Empleados y operadores

de catering

1. Proveedores de materias primas para

elaboración de comidas

Bufeteros 2. Energía y combustibles

Quisqueros 3. Transportadores y logística

4. Comunicaciones

5. Aporte y proveedores de bebidas.

10. Alimentación

Operadores y empleados 1. Fabricantes y plateadores

2. Grabadores y pantografistas (letristas)

3. Lustradores

4. Proveedores de cajas, envoltorios, papel cartón

5. Comunicaciones

6. Bancos y financieras

7. Transportes

11. Trofeos,

medallas, copas,

estándartes y

cucardas

Operadores y asistentes 1. Centros de revelado y papel copiado

2. Proveedores de máquinas

3. Fletes y translados

12. Fotografías y

videos

Imprenteros y operadores 1. Diseñadores creativos

2. Proveedores de papel y tinta

3. Reproductores

4. Logíustica y distribución

5. Comunicaciones

6. Bancos y entidades financieras

7. Informática/diseño

13. Imprentas y

catálogos

Profesionales y operadores

2. Ayudantes y asistentes de riego

3. Laboreosy siembras. Resiembras

4. Transportistas y logística

5. Viveros y criadores de plantas

6. Otros proveedores: madera (vallas), chapas y

otros.

1. Proveedores de "materia prima". Avena, pasto,

tierra, tosca

14. Paisajismo

(canchas, pistas,

parques y

paisajes)

1. Proveedores de software

2. Venta o preoveedores de equipo

3. Logística y distribución

Operadores y

comercializadores15. Informática

Hipódromos 1. Taxis y remises. Transporte personal.

2. Audio

3. Estacionamiento

4. Promotoras

5. Marketing y publicidad

16. Eventos

(congresos,

seminarios y

jornadas)

Operadores y agentes 1. Publicidad

2. Comunicaciones

3. Prensa y publicidad

4. Contadores y contables

5. Bancos y entidades financieras

6. Automotores y vehículos

7. Informática

17. Turismo

OJF

OJF 33

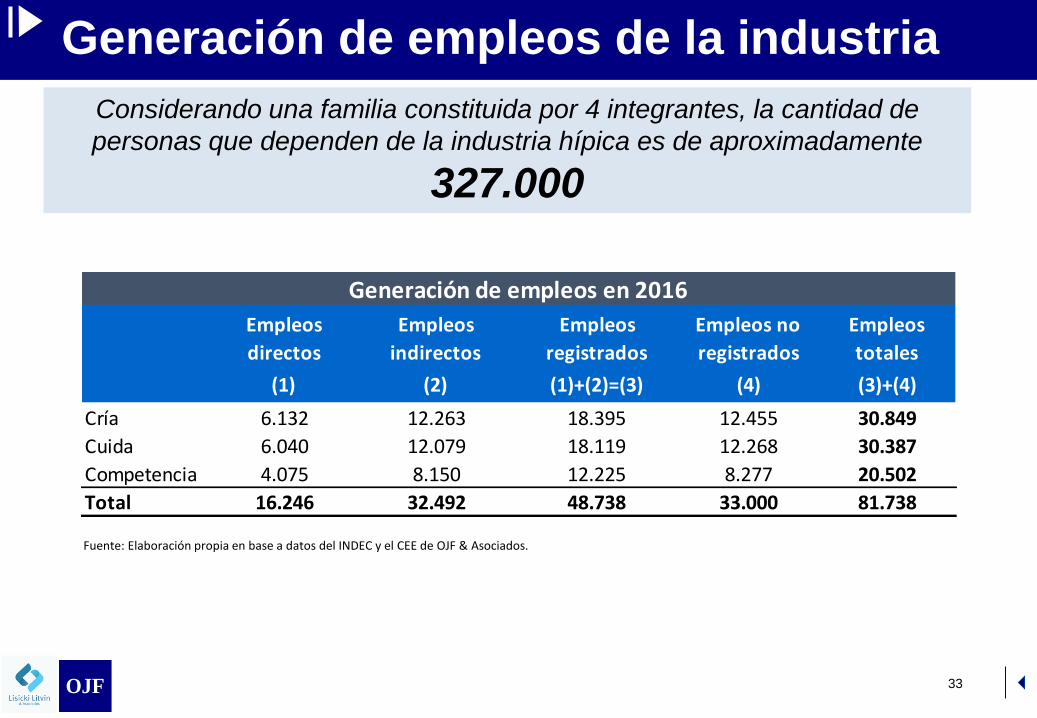

Generación de empleos de la industria

Considerando una familia constituida por 4 integrantes, la cantidad de

personas que dependen de la industria hípica es de aproximadamente

327.000

Fuente: Elaboración propia en base a datos del INDEC y el CEE de OJF & Asociados.

Empleos

directos

Empleos

indirectos

Empleos

registrados

Empleos no

registrados

Empleos

totales

(1) (2) (1)+(2)=(3) (4) (3)+(4)

Cría 6.132 12.263 18.395 12.455 30.849

Cuida 6.040 12.079 18.119 12.268 30.387

Competencia 4.075 8.150 12.225 8.277 20.502

Total 16.246 32.492 48.738 33.000 81.738

Generación de empleos en 2016

OJF

OJF 34

Generación de empleos directos

San Isidro 535

Palermo 600La Plata 700

Interior 890

Otros (Jockeys) 600Otros (Personal de Agencias) 750

Total 4.075

Hipódromos

Empleo directo generado en la

Competencia

1° Categoría San Isidro 2.668 1,3 2.053

1° Categoría Palermo 1.314 1,3 1.011

2° Categoría La Plata 2.135 2,0 1.067

2° Categoría Interior (1) 2.882 2,0 1.441

Rudimentaria Interior (2) 2.668 5,7 468Total 11.667 - 6.040

Empleo directo generado en la Cuida

(1) Cerca de Buenos Aires . Corren en Palermo, San Is idro y La Plata

(2) Corren en el interior

Lugar de CuidaCantidad de

SPC

Caballos por

persona

Personal

Empleado

Tipo de

Cuida

Cantidad de

Haras

Empleados

por Haras

Total de

empleados

Haras grandes 54 62 3.348

Haras medianos 128 12 1.536

Haras chicos 305 4 1.098

Otros 83 2 150

Total 570 6.132

Empleo directo generado por Haras

OJF

OJF 35

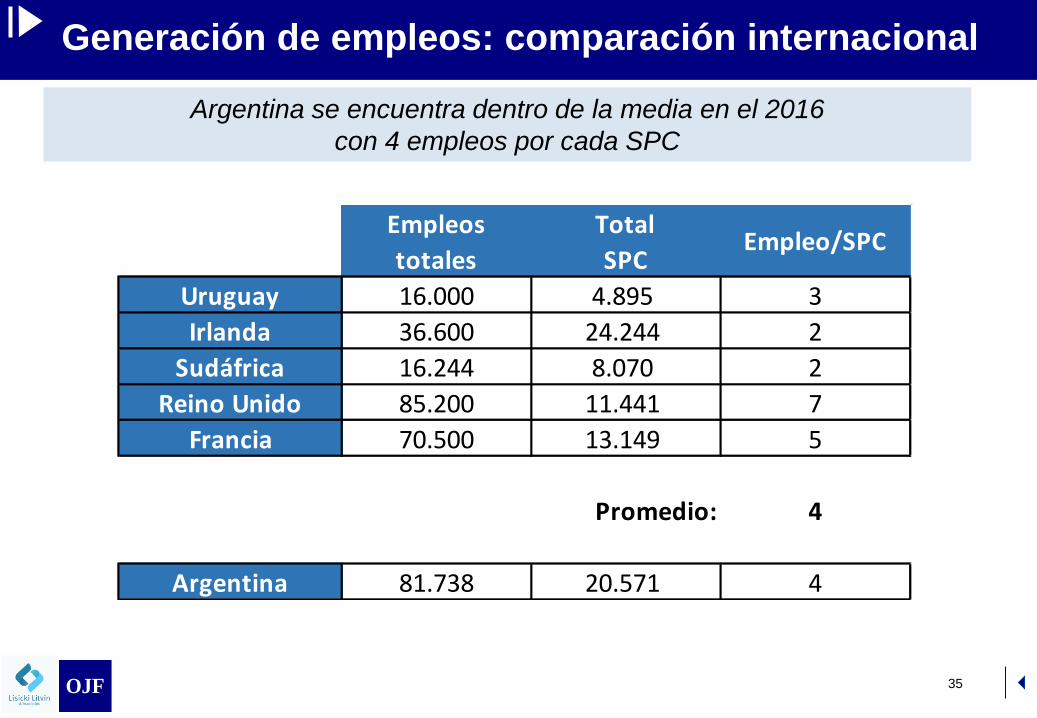

Generación de empleos: comparación internacional

Argentina se encuentra dentro de la media en el 2016

con 4 empleos por cada SPC

Empleos

totales

Total

SPCEmpleo/SPC

Uruguay 16.000 4.895 3

Irlanda 36.600 24.244 2

Sudáfrica 16.244 8.070 2

Reino Unido 85.200 11.441 7

Francia 70.500 13.149 5

4

Argentina 81.738 20.571 4

Promedio:

OJF

OJF 36

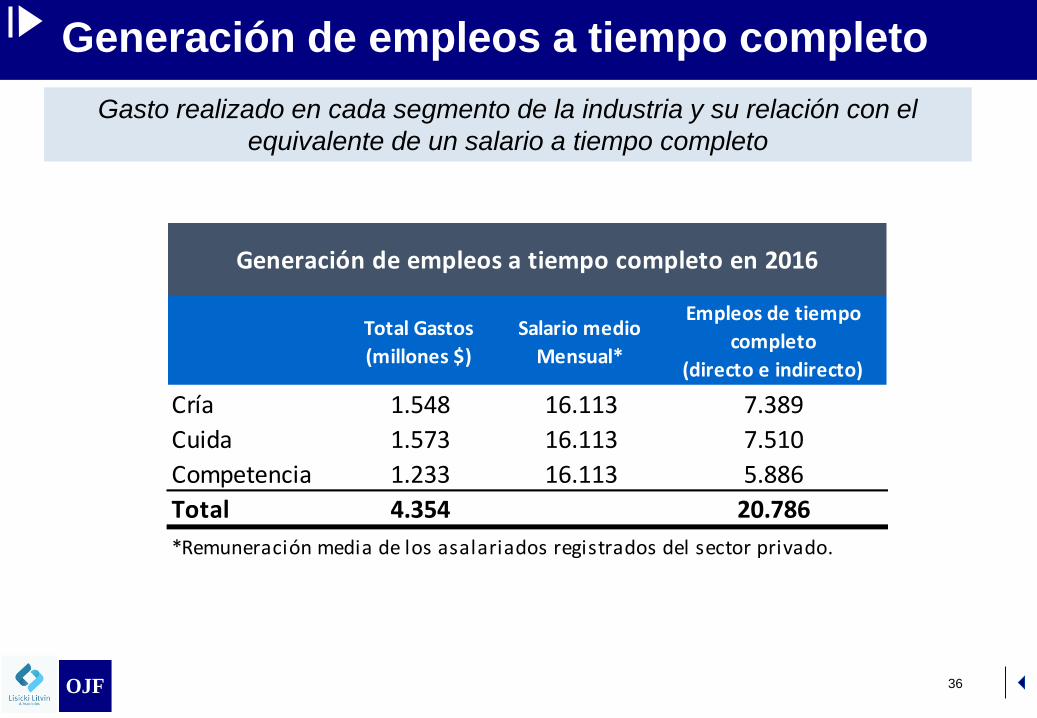

Generación de empleos a tiempo completo

Gasto realizado en cada segmento de la industria y su relación con el

equivalente de un salario a tiempo completo

Total Gastos

(millones $)

Salario medio

Mensual*

Empleos de tiempo

completo

(directo e indirecto)

Cría 1.548 16.113 7.389

Cuida 1.573 16.113 7.510

Competencia 1.233 16.113 5.886

Total 4.354 20.786

*Remuneración media de los asalariados registrados del sector privado.

Generación de empleos a tiempo completo en 2016

OJF

OJF 37

La Cría en Argentina

OJF

OJF 38

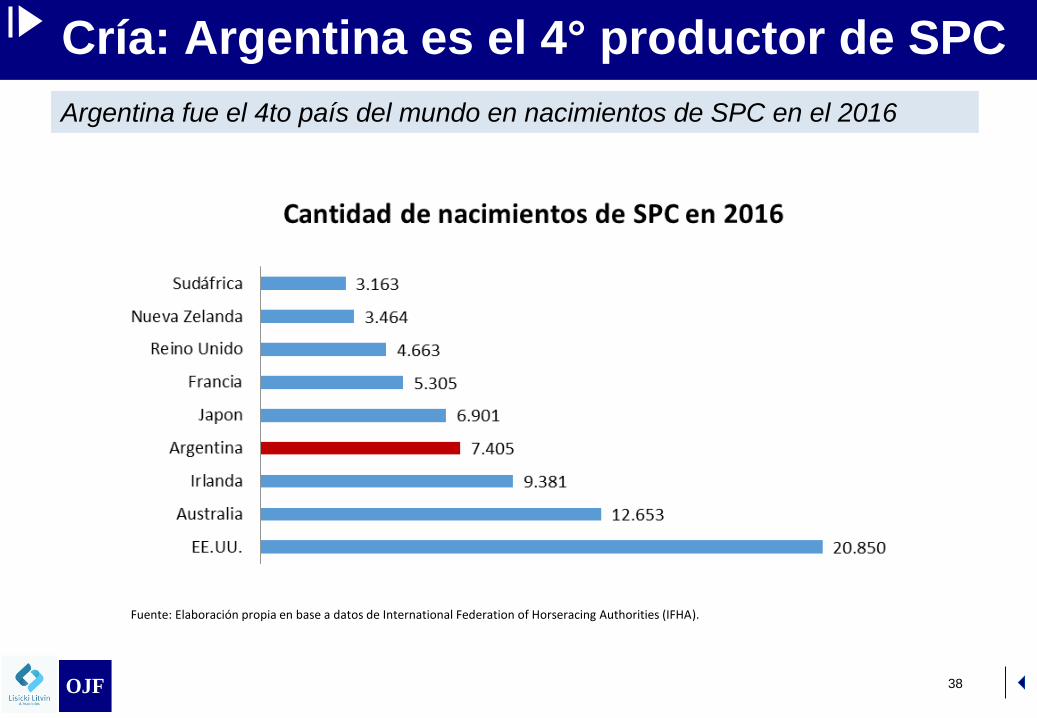

Cría: Argentina es el 4° productor de SPC

Argentina fue el 4to país del mundo en nacimientos de SPC en el 2016

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF

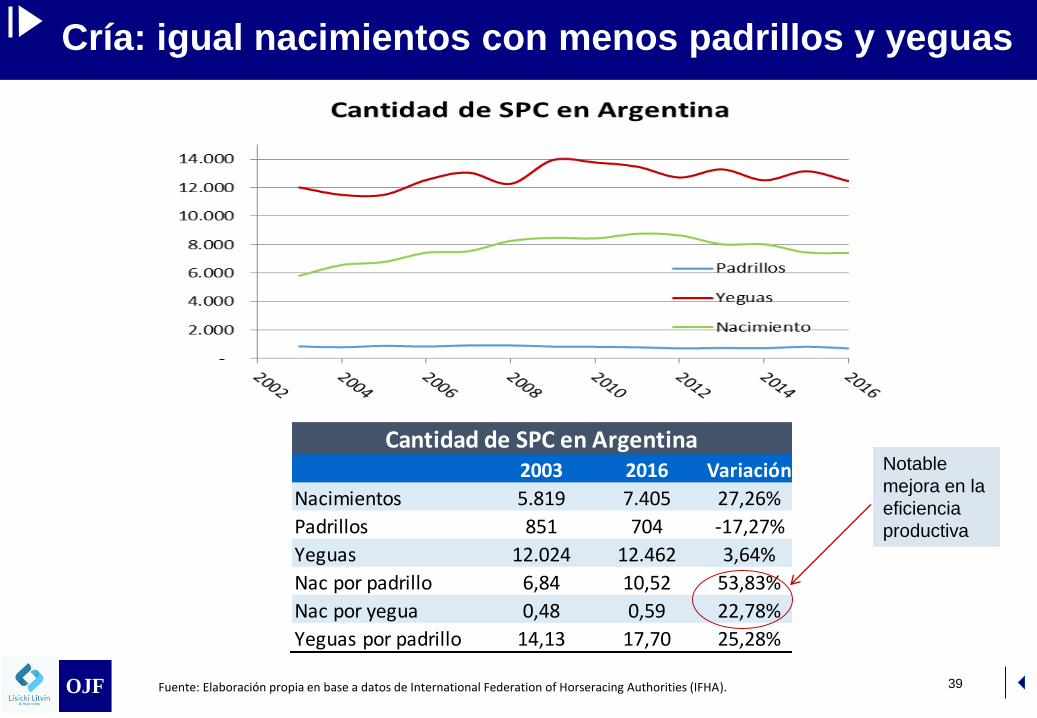

2003 2016 Variación

Nacimientos 5.819 7.405 27,26%

Padrillos 851 704 -17,27%

Yeguas 12.024 12.462 3,64%

Nac por padrillo 6,84 10,52 53,83%

Nac por yegua 0,48 0,59 22,78%

Yeguas por padrillo 14,13 17,70 25,28%

Cantidad de SPC en Argentina

39

Cría: igual nacimientos con menos padrillos y yeguas

Notable

mejora en la

eficiencia

productiva

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).OJF

OJF 40

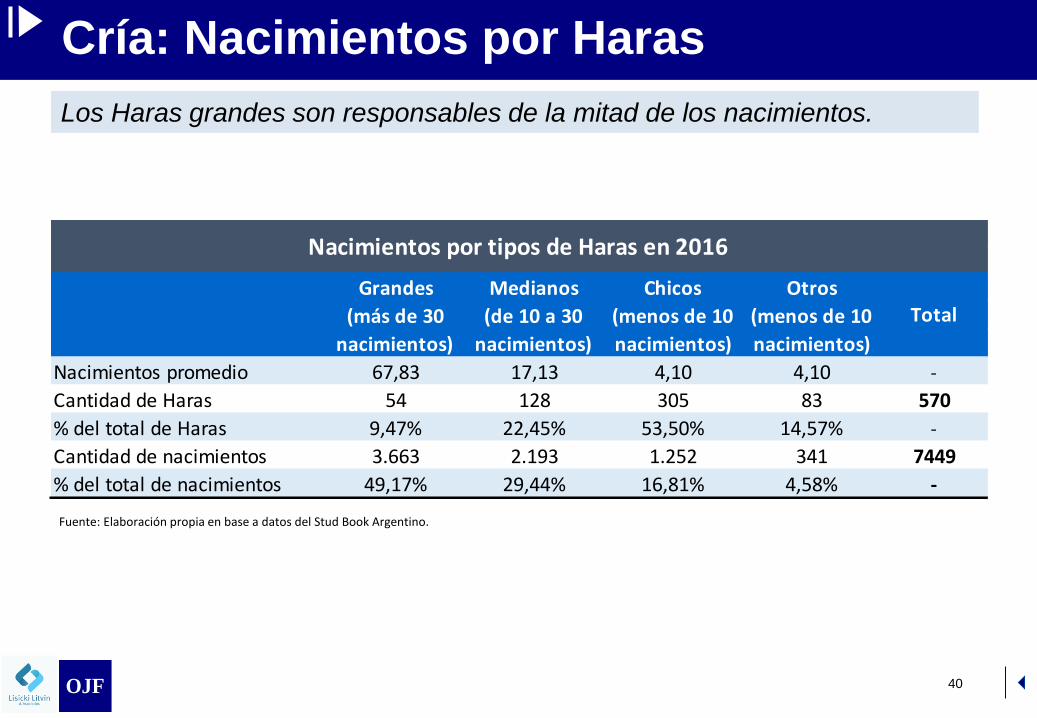

Cría: Nacimientos por Haras

Los Haras grandes son responsables de la mitad de los nacimientos.

Grandes Medianos Chicos Otros

Nacimientos promedio 67,83 17,13 4,10 4,10 -

Cantidad de Haras 54 128 305 83 570

% del total de Haras 9,47% 22,45% 53,50% 14,57% -

Cantidad de nacimientos 3.663 2.193 1.252 341 7449

% del total de nacimientos 49,17% 29,44% 16,81% 4,58% -

Nacimientos por tipos de Haras en 2016

Total(más de 30

nacimientos)

(de 10 a 30

nacimientos)

(menos de 10

nacimientos)

(menos de 10

nacimientos)

Fuente: Elaboración propia en base a datos del Stud Book Argentino.

OJF

OJF 41

Cría: ingresos alcanzan $1.017 M

Fuente: Elaboración propia en base a datos de IFHA, entrevistas con criadores y datos del CEE de OJF & Asociados.

OJF

ConceptoMonto

(en millones de $)% del total

Venta de padrillos 773,46 76%

Servicios 108,44 11%

Pensiones 134,79 13%

Total 1.016,69 -

Ingresos totales de la Cría en 2016

OJF 42

Cría: cálculo de ingresos en la cría

Fuente: Elaboración propia en base a datos de IFHA, entrevistas con criadores y datos del CEE de OJF & Asociados.

OJF

Haras Grande 2.637 208.280 549,31

Haras Mediano 1.579 104.140 164,43

Haras Chico 901 52.070 46,94

Otros 246 52.070 12,78

Total 5.363 - 773,46

Estimación de Ingresos por Venta de Productos en 2016

Productos

vendidos

Precio de

venta (en $)

Ingreso teórico

(en millones de $)

OJF 43

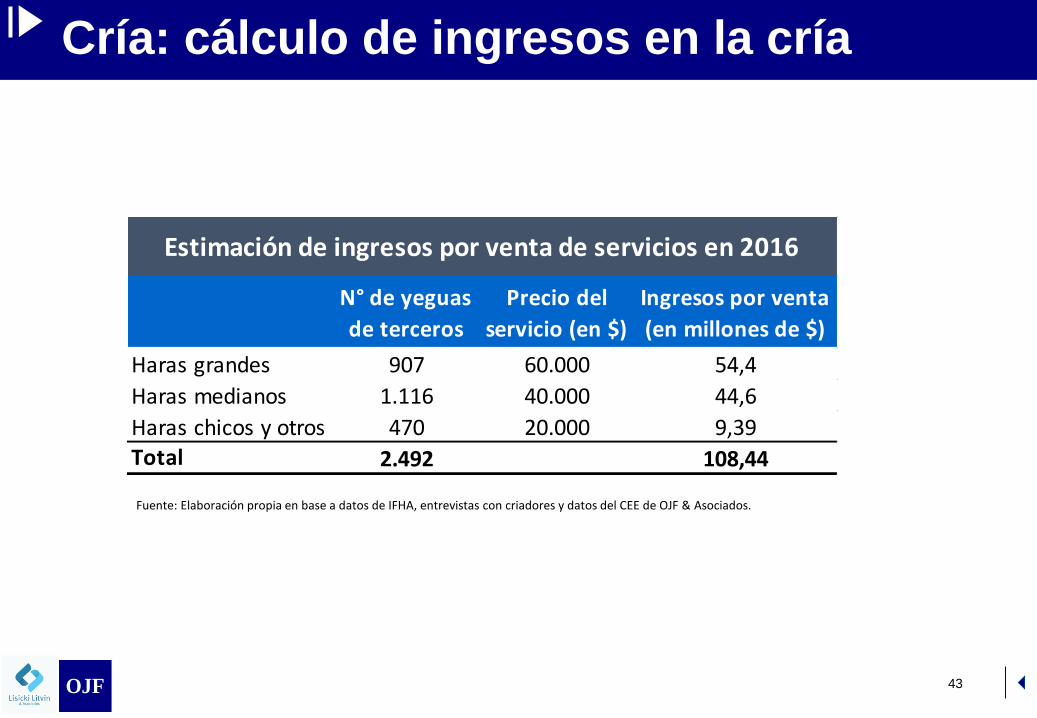

Cría: cálculo de ingresos en la cría

Fuente: Elaboración propia en base a datos de IFHA, entrevistas con criadores y datos del CEE de OJF & Asociados.

N° de yeguas

de terceros

Precio del

servicio (en $)

Ingresos por venta

(en millones de $)

Haras grandes 907 60.000 54,4

Haras medianos 1.116 40.000 44,6

Haras chicos y otros 470 20.000 9,39Total 2.492 108,44

Estimación de ingresos por venta de servicios en 2016

OJF

OJF 44

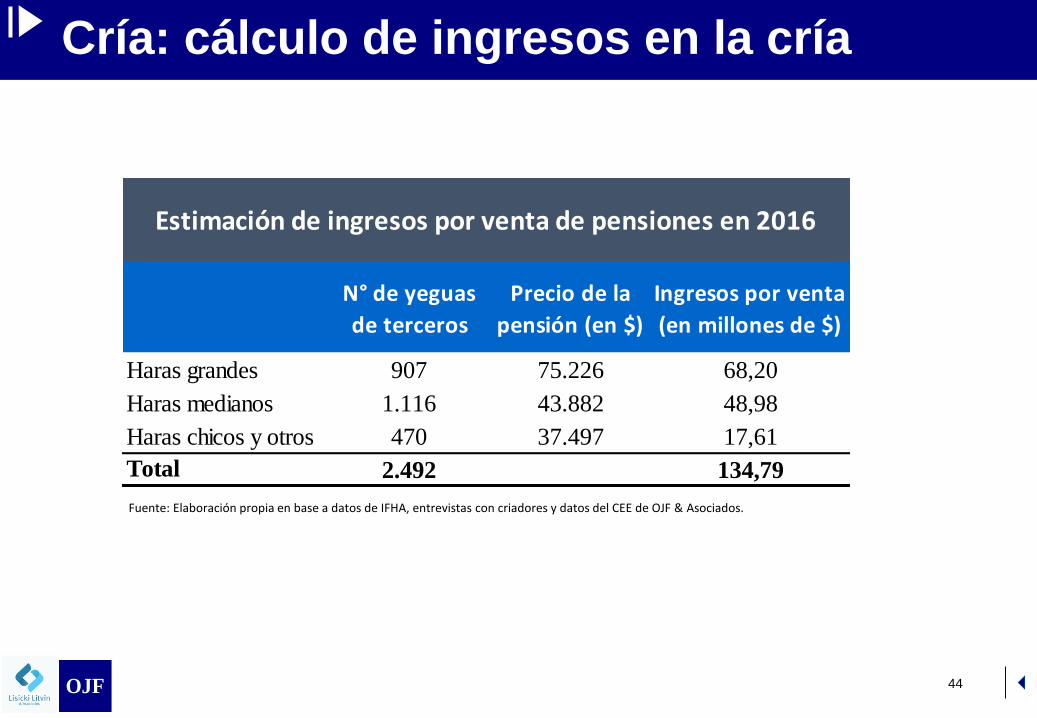

Cría: cálculo de ingresos en la cría

Fuente: Elaboración propia en base a datos de IFHA, entrevistas con criadores y datos del CEE de OJF & Asociados.

N° de yeguas

de terceros

Precio de la

pensión (en $)

Ingresos por venta

(en millones de $)

Haras grandes 907 75.226 68,20

Haras medianos 1.116 43.882 48,98

Haras chicos y otros 470 37.497 17,61

Total 2.492 134,79

Estimación de ingresos por venta de pensiones en 2016

OJF

OJF 45

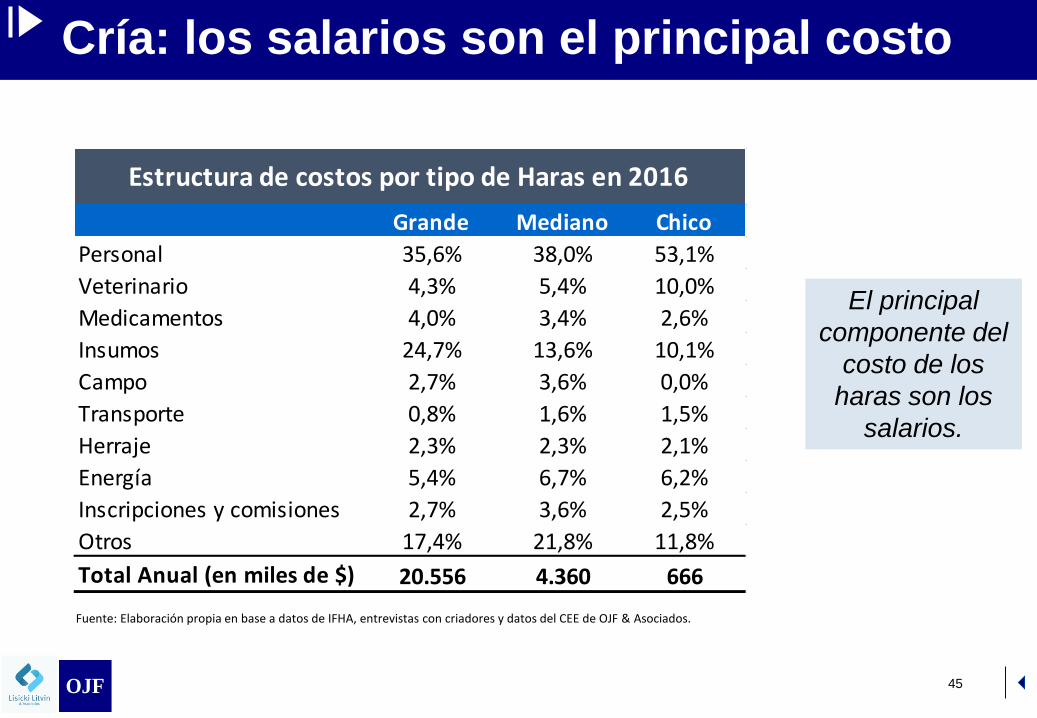

Cría: los salarios son el principal costo

El principal

componente del

costo de los

haras son los

salarios.

Fuente: Elaboración propia en base a datos de IFHA, entrevistas con criadores y datos del CEE de OJF & Asociados.

Grande Mediano Chico

Personal 35,6% 38,0% 53,1%

Veterinario 4,3% 5,4% 10,0%

Medicamentos 4,0% 3,4% 2,6%

Insumos 24,7% 13,6% 10,1%

Campo 2,7% 3,6% 0,0%

Transporte 0,8% 1,6% 1,5%

Herraje 2,3% 2,3% 2,1%

Energía 5,4% 6,7% 6,2%

Inscripciones y comisiones 2,7% 3,6% 2,5%

Otros 17,4% 21,8% 11,8%

Total Anual (en miles de $) 20.556 4.360 666

Estructura de costos por tipo de Haras en 2016

OJF

OJF 46

El Training en Argentina

OJF

OJF 47

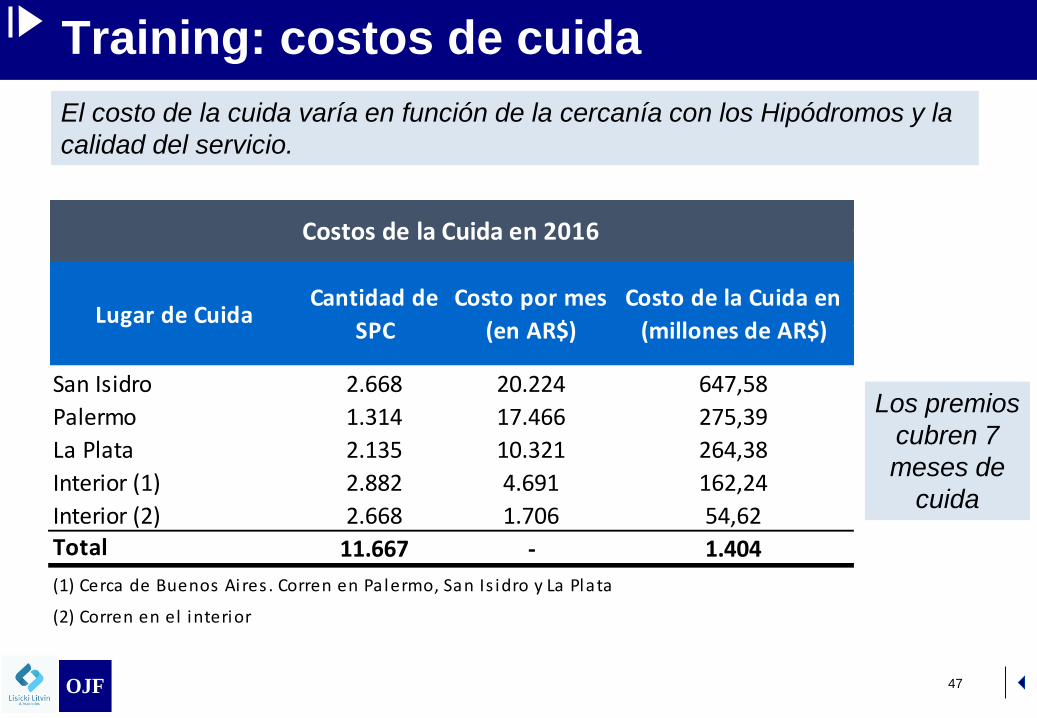

Training: costos de cuida

El costo de la cuida varía en función de la cercanía con los Hipódromos y la

calidad del servicio.

Los premios

cubren 7

meses de

cuida

San Isidro 2.668 20.224 647,58

Palermo 1.314 17.466 275,39

La Plata 2.135 10.321 264,38

Interior (1) 2.882 4.691 162,24

Interior (2) 2.668 1.706 54,62Total 11.667 - 1.404

Lugar de CuidaCantidad de

SPC

Costo por mes

(en AR$)

Costo de la Cuida en

(millones de AR$)

(1) Cerca de Buenos Aires . Corren en Palermo, San Is idro y La Plata

(2) Corren en el interior

Costos de la Cuida en 2016

OJF

OJF 48

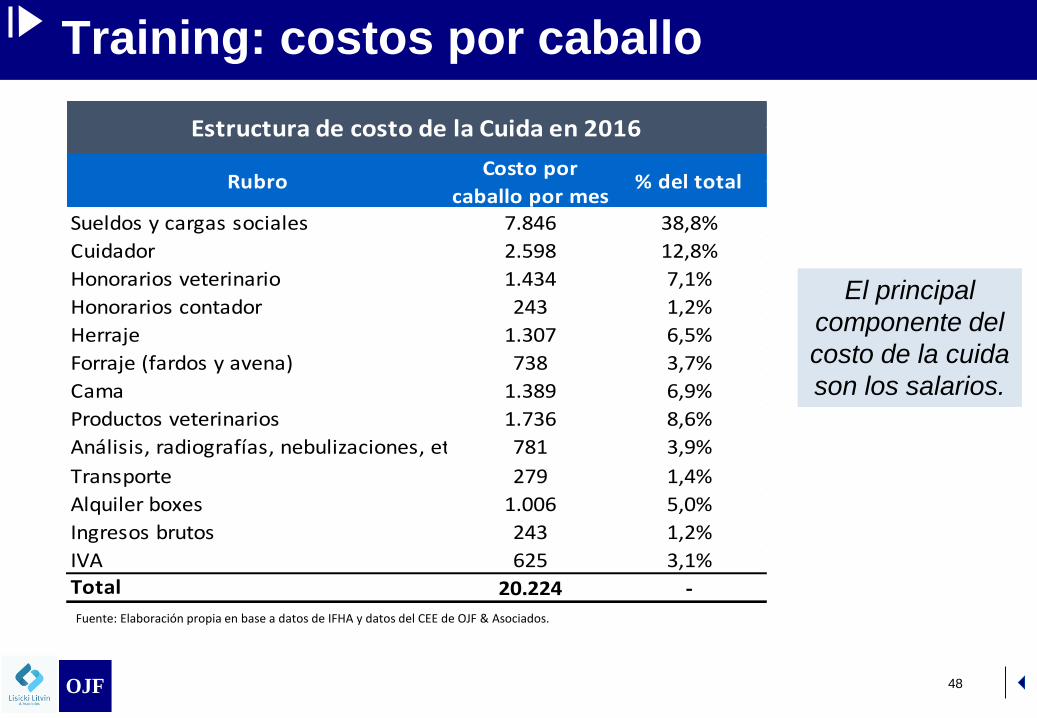

Training: costos por caballo

El principal

componente del

costo de la cuida

son los salarios.

Sueldos y cargas sociales 7.846 38,8%

Cuidador 2.598 12,8%

Honorarios veterinario 1.434 7,1%

Honorarios contador 243 1,2%

Herraje 1.307 6,5%

Forraje (fardos y avena) 738 3,7%

Cama 1.389 6,9%

Productos veterinarios 1.736 8,6%

Análisis, radiografías, nebulizaciones, etc. 781 3,9%

Transporte 279 1,4%

Alquiler boxes 1.006 5,0%

Ingresos brutos 243 1,2%

IVA 625 3,1%Total 20.224 -

Estructura de costo de la Cuida en 2016

RubroCosto por

caballo por mes % del total

Fuente: Elaboración propia en base a datos de IFHA y datos del CEE de OJF & Asociados.

OJF

OJF 49

Las Competencias Hípicas en

Argentina

OJF

OJF 50

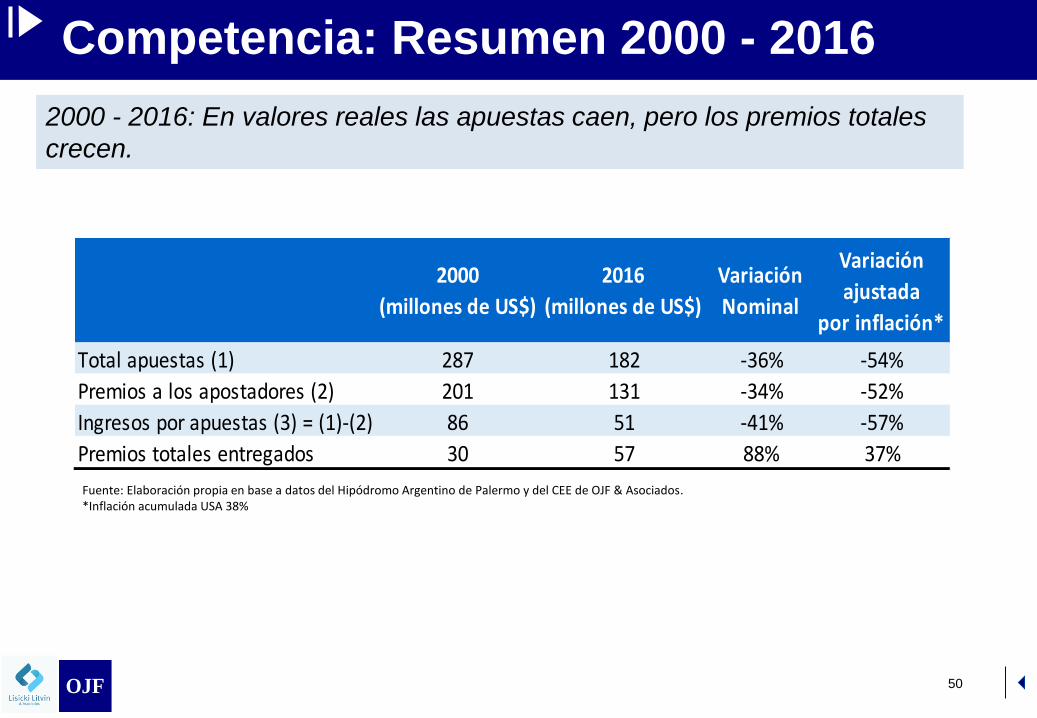

Competencia: Resumen 2000 - 2016

2000 - 2016: En valores reales las apuestas caen, pero los premios totales

crecen.

2000

(millones de US$)

2016

(millones de US$)

Variación

Nominal

Variación

ajustada

por inflación*

287 182 -36% -54%

201 131 -34% -52%

86 51 -41% -57%

30 57 88% 37%

Total apuestas (1)

Premios a los apostadores (2)

Ingresos por apuestas (3) = (1)-(2)

Premios totales entregados

Fuente: Elaboración propia en base a datos del Hipódromo Argentino de Palermo y del CEE de OJF & Asociados.*Inflación acumulada USA 38%

OJF

OJF 51

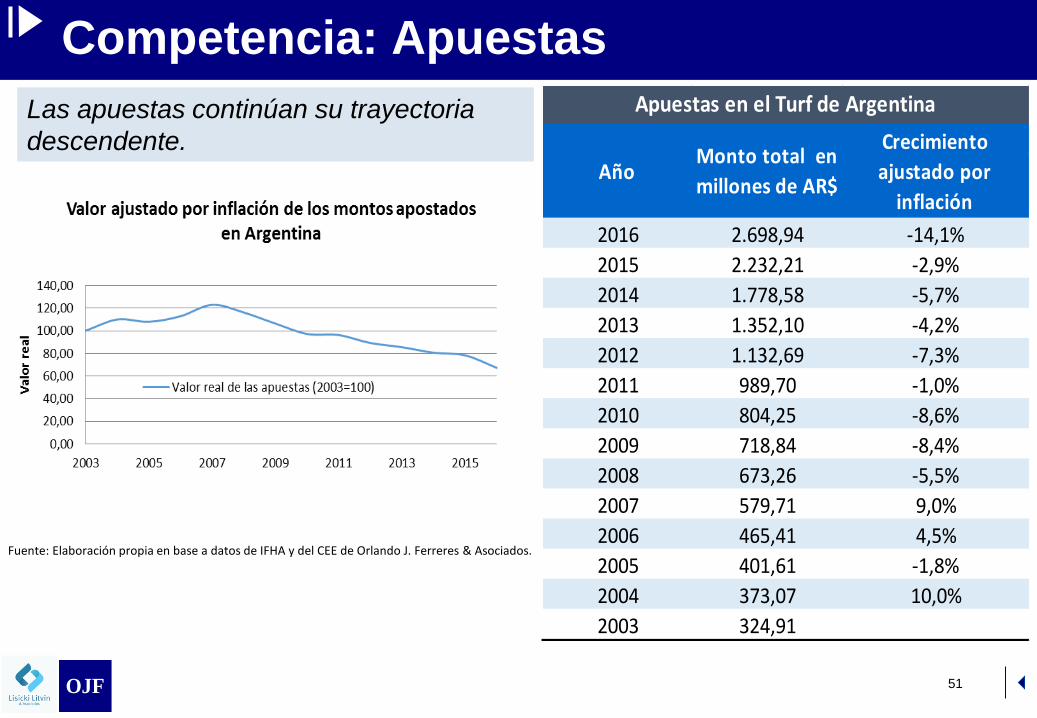

Competencia: Apuestas

Las apuestas continúan su trayectoria

descendente.

2016 2.698,94 -14,1%

2015 2.232,21 -2,9%

2014 1.778,58 -5,7%

2013 1.352,10 -4,2%

2012 1.132,69 -7,3%

2011 989,70 -1,0%

2010 804,25 -8,6%

2009 718,84 -8,4%

2008 673,26 -5,5%

2007 579,71 9,0%

2006 465,41 4,5%

2005 401,61 -1,8%

2004 373,07 10,0%

2003 324,91

AñoMonto total en

millones de AR$

Crecimiento

ajustado por

inflación

Apuestas en el Turf de Argentina

Fuente: Elaboración propia en base a datos de IFHA y del CEE de Orlando J. Ferreres & Asociados.

OJF

OJF 52

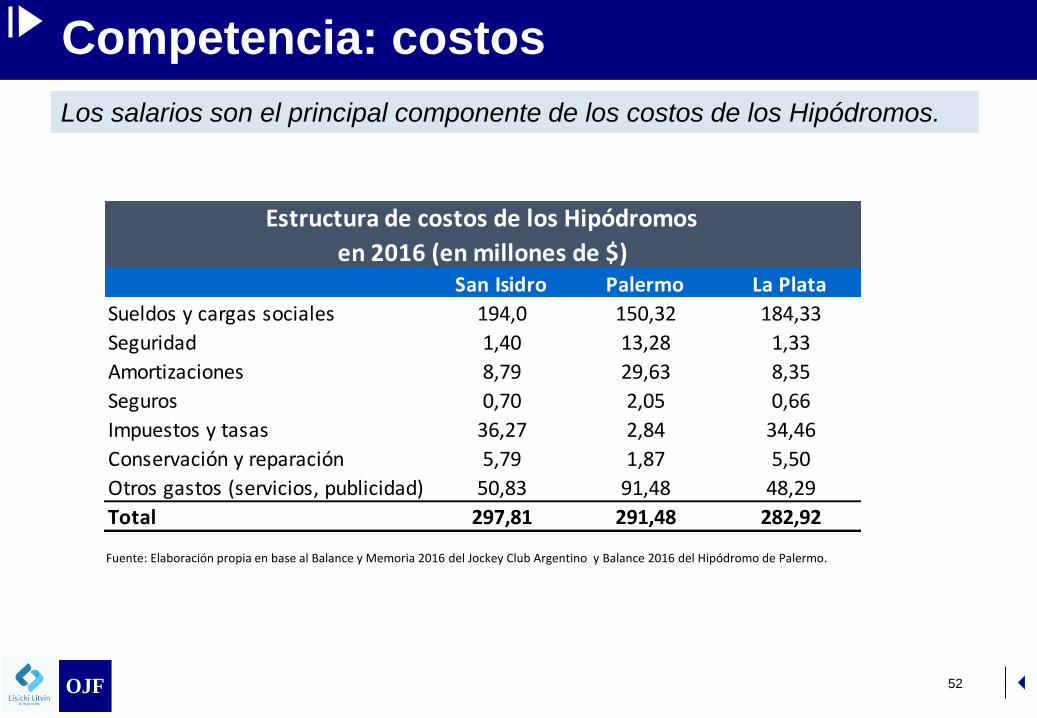

Competencia: costos

Los salarios son el principal componente de los costos de los Hipódromos.

Fuente: Elaboración propia en base al Balance y Memoria 2016 del Jockey Club Argentino y Balance 2016 del Hipódromo de Palermo.

San Isidro Palermo La Plata

Sueldos y cargas sociales 194,0 150,32 184,33

Seguridad 1,40 13,28 1,33

Amortizaciones 8,79 29,63 8,35

Seguros 0,70 2,05 0,66

Impuestos y tasas 36,27 2,84 34,46

Conservación y reparación 5,79 1,87 5,50

Otros gastos (servicios, publicidad) 50,83 91,48 48,29

Total 297,81 291,48 282,92

Estructura de costos de los Hipódromos

en 2016 (en millones de $)

OJF

OJF 53

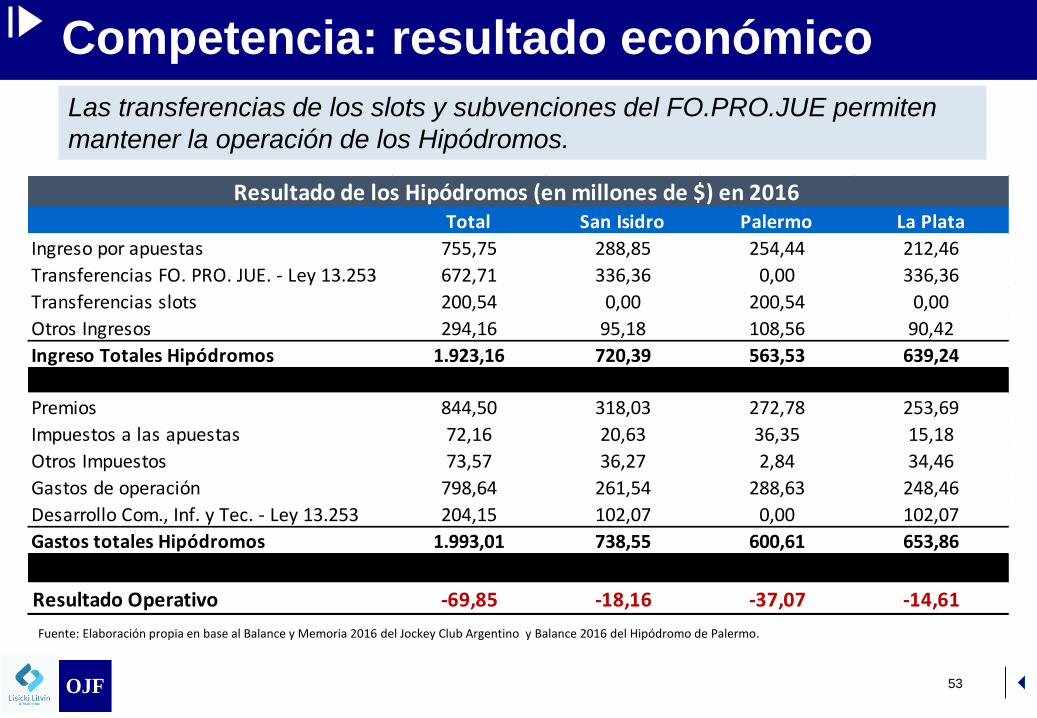

Competencia: resultado económico

Las transferencias de los slots y subvenciones del FO.PRO.JUE permiten

mantener la operación de los Hipódromos.

Fuente: Elaboración propia en base al Balance y Memoria 2016 del Jockey Club Argentino y Balance 2016 del Hipódromo de Palermo.

Total San Isidro Palermo La Plata

Ingreso por apuestas 755,75 288,85 254,44 212,46

Transferencias FO. PRO. JUE. - Ley 13.253 672,71 336,36 0,00 336,36

Transferencias slots 200,54 0,00 200,54 0,00

Otros Ingresos 294,16 95,18 108,56 90,42

Ingreso Totales Hipódromos 1.923,16 720,39 563,53 639,24

Premios 844,50 318,03 272,78 253,69

Impuestos a las apuestas 72,16 20,63 36,35 15,18

Otros Impuestos 73,57 36,27 2,84 34,46

Gastos de operación 798,64 261,54 288,63 248,46

Desarrollo Com., Inf. y Tec. - Ley 13.253 204,15 102,07 0,00 102,07

Gastos totales Hipódromos 1.993,01 738,55 600,61 653,86

Resultado Operativo -69,85 -18,16 -37,07 -14,61

Resultado de los Hipódromos (en millones de $) en 2016

OJF

OJF 54

Competencia: indicadores

San Isidro es el que más apuestas recibió y más premios otorgó.

San Isidro Palermo La Plata

Apuestas por año (en millones de AR$) 1032 909 759

% del total de apuestas 46,2% 40,7% 34,0%

Premios por año (en millones de AR$) 318,03 272,78 253,69

Cantidad de reuniones 120 118 122

Cantidad de carreras 1.765 1.731 1.793

Carreras por reunión 14,71 14,67 14,69

Apuestas por reunión (en millones de AR$) 8,60 7,70 6,22

Apuestas por carrera (en miles de AR$) 584,48 524,96 423,10

Principales indicadores en 2016

Fuente: Elaboración propia en base al Balance y Memoria 2016 del Jockey Club Argentino y Balance 2016 del Hipódromo de Palermo.

OJF 55

Importancia de Buenos Aires

en la Actividad

OJF

OJF 56

Importancia de Buenos Aires.

73% de los

nacimientos

de SPC

suceden en

Buenos Aires.

* Incluye a San Luis, Tucumán, Corrientes, Río Negro, Santiago del Estero, Mendoza, San Juan, Neuquén, Misiones, Chaco y Santa Cruz. Fuente: Elaboración propia en base a datos del Stud Book Argentino

OJF

OJF 57

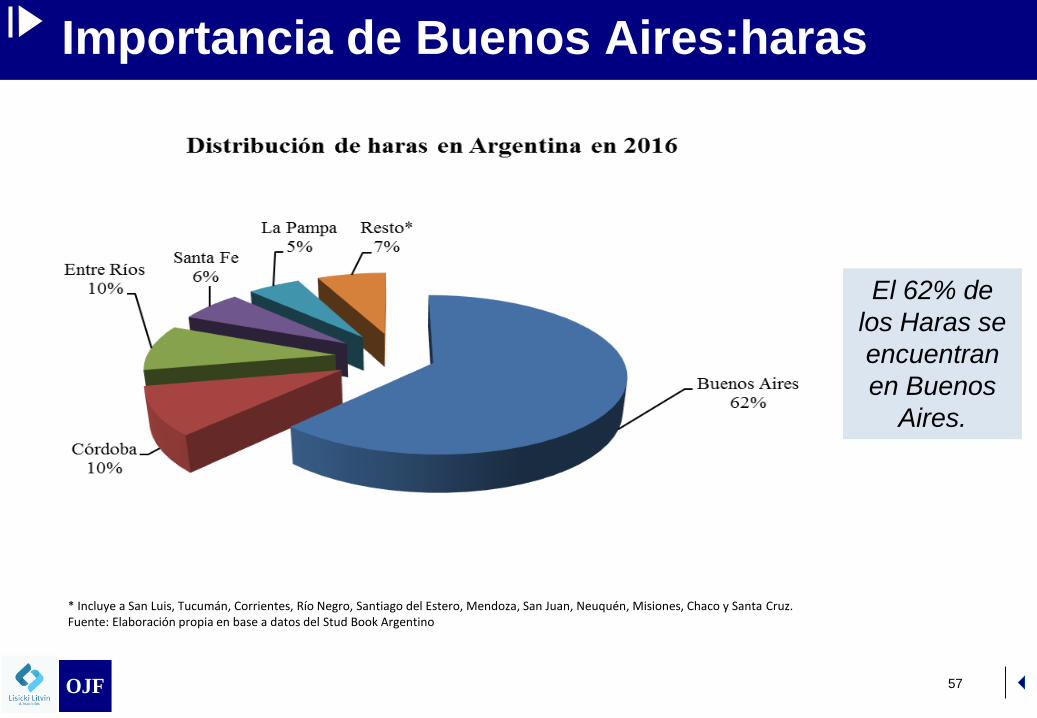

Importancia de Buenos Aires:haras

El 62% de

los Haras se

encuentran

en Buenos

Aires.

* Incluye a San Luis, Tucumán, Corrientes, Río Negro, Santiago del Estero, Mendoza, San Juan, Neuquén, Misiones, Chaco y Santa Cruz. Fuente: Elaboración propia en base a datos del Stud Book Argentino

OJF

OJF 58

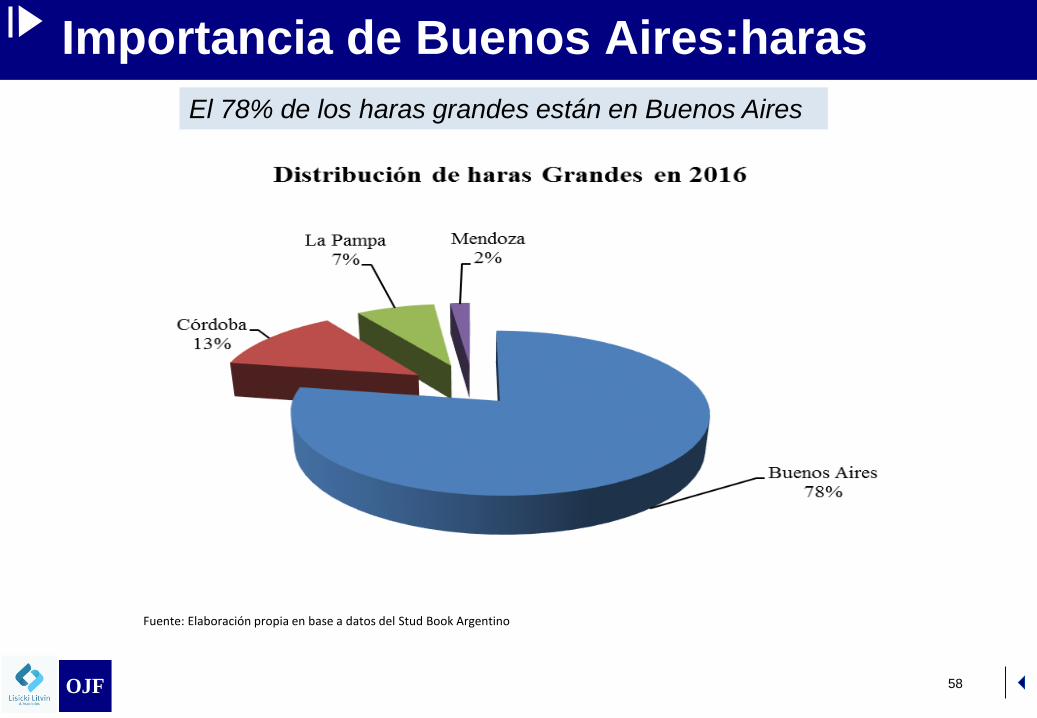

Importancia de Buenos Aires:haras

El 78% de los haras grandes están en Buenos Aires

Fuente: Elaboración propia en base a datos del Stud Book Argentino

OJF

OJF 59

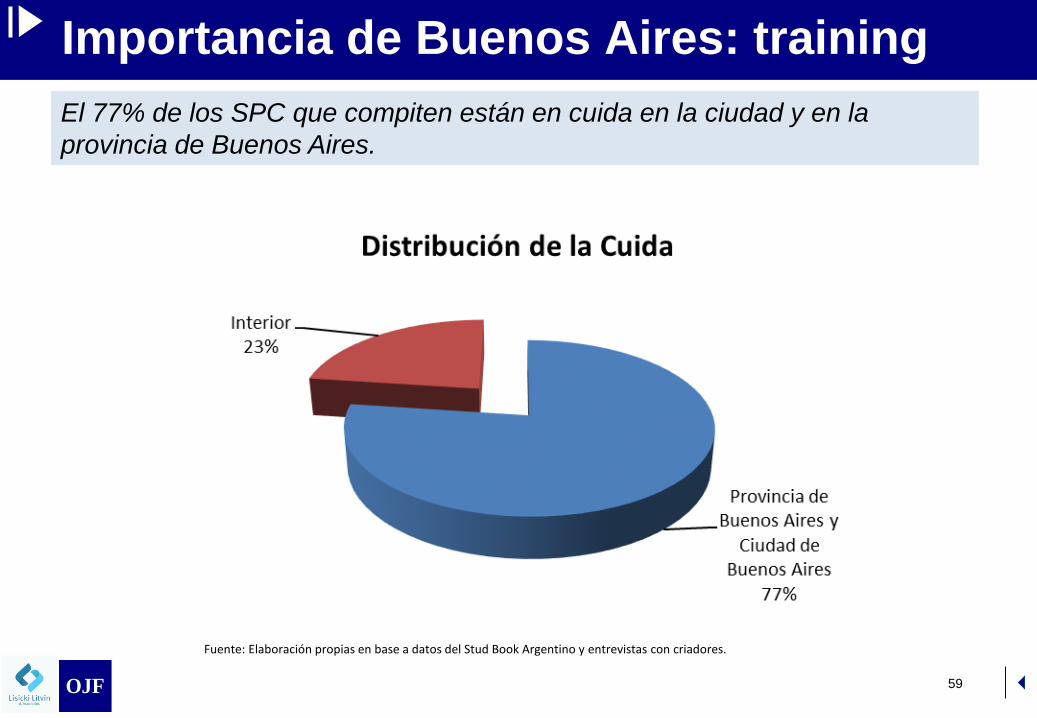

Importancia de Buenos Aires: training

El 77% de los SPC que compiten están en cuida en la ciudad y en la

provincia de Buenos Aires.

Fuente: Elaboración propias en base a datos del Stud Book Argentino y entrevistas con criadores.

OJF

OJF 60

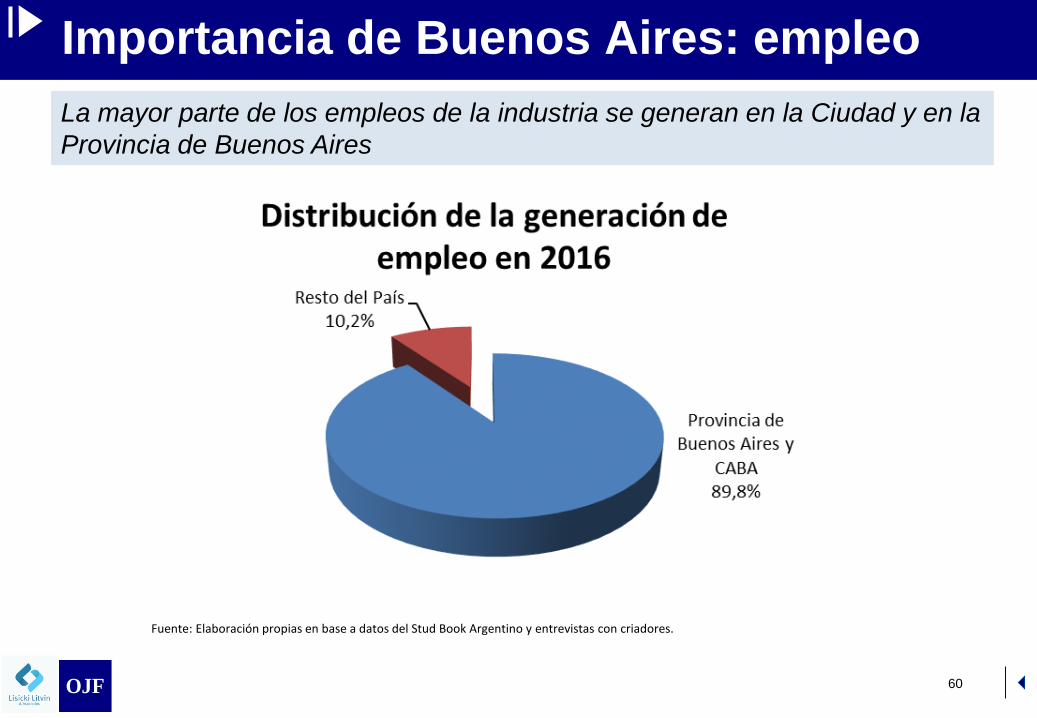

Importancia de Buenos Aires: empleo

La mayor parte de los empleos de la industria se generan en la Ciudad y en la

Provincia de Buenos Aires

Fuente: Elaboración propias en base a datos del Stud Book Argentino y entrevistas con criadores.

OJF

OJF 61

Exportaciones de SPC

Argentinos

OJF

OJF 62

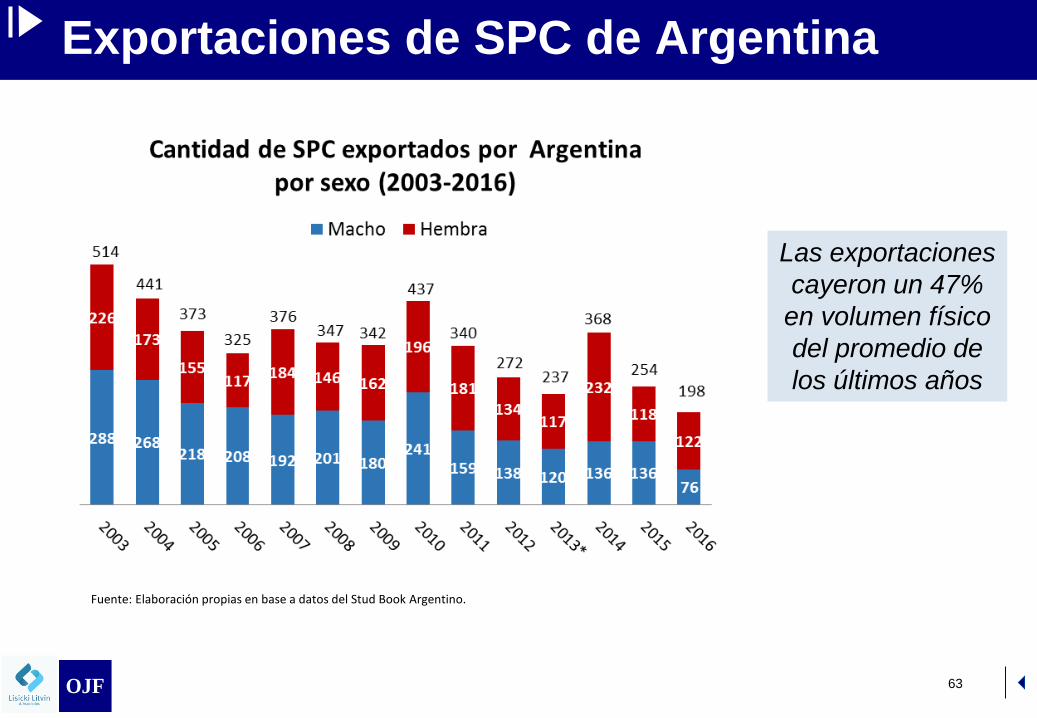

Exportaciones de SPC de Argentina

• La cantidad de SPC exportados cayó un 60% entre el 2003 y el 2016; esto se debió fundamentalmente a la caída en la demanda de SPC argentinos de Uruguay y EE.UU.

• La industria respondió de forma adecuada, al diversificar las exportaciones hacia nuevos mercados: Perú, Chile, Paraguay y Singapur.

• El mercado mundial de SPC en su conjunto no está creciendo, debido a la merma en las apuestas en competencias hípicas.

OJF

OJF 63

Exportaciones de SPC de Argentina

Las exportaciones

cayeron un 47%

en volumen físico

del promedio de

los últimos años

Fuente: Elaboración propias en base a datos del Stud Book Argentino.

OJF

OJF 64

Exportaciones de SPC de Argentina

En 2003 reabrió el Hipódromo de Maroñas en Uruguay. Las exportaciones

aumentaron posteriormente a ese evento para luego descender.

OJF

OJF 65

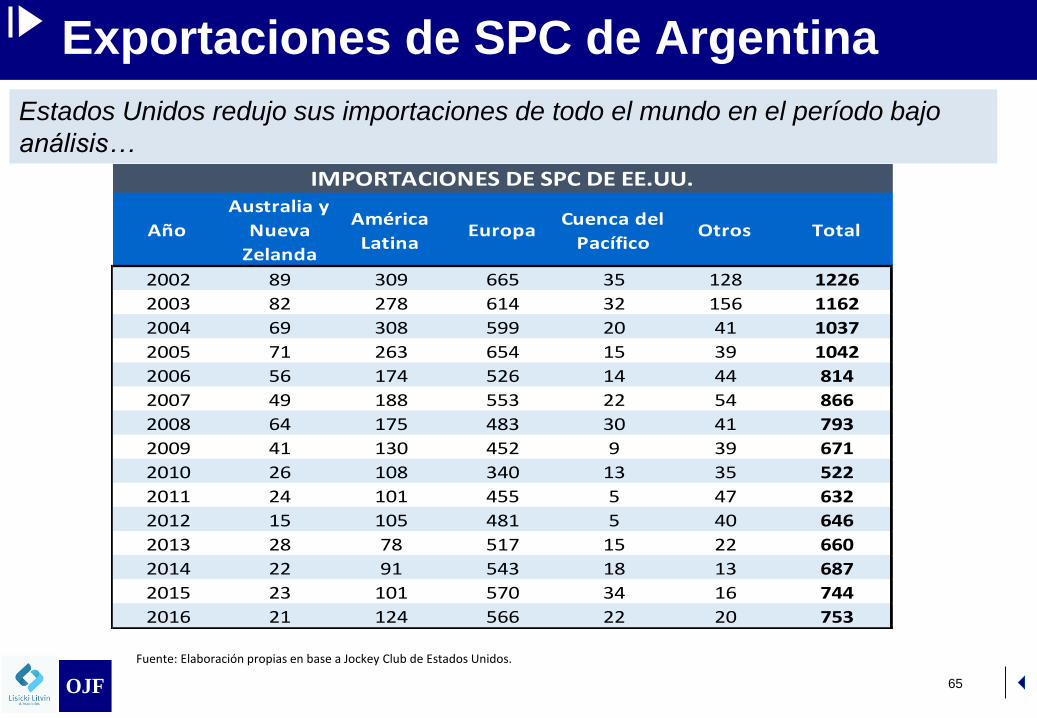

Exportaciones de SPC de Argentina

Estados Unidos redujo sus importaciones de todo el mundo en el período bajo

análisis…

Fuente: Elaboración propias en base a Jockey Club de Estados Unidos.

Año

Australia y

Nueva

Zelanda

América

LatinaEuropa

Cuenca del

PacíficoOtros Total

2002 89 309 665 35 128 1226

2003 82 278 614 32 156 1162

2004 69 308 599 20 41 1037

2005 71 263 654 15 39 1042

2006 56 174 526 14 44 814

2007 49 188 553 22 54 866

2008 64 175 483 30 41 793

2009 41 130 452 9 39 671

2010 26 108 340 13 35 522

2011 24 101 455 5 47 632

2012 15 105 481 5 40 646

2013 28 78 517 15 22 660

2014 22 91 543 18 13 687

2015 23 101 570 34 16 744

2016 21 124 566 22 20 753

IMPORTACIONES DE SPC DE EE.UU.

OJF

OJF 66

Exportaciones de SPC de Argentina

… porque la industria de las competencias hípicas de Estados Unidos está en

retroceso:

Las apuestas en

competencias

hípicas en EE.UU.

Cayeron un 40%

en términos

nominales y un

55% en términos

reales

Fuente: Elaboración propias en base a Jockey Club de Estados Unidos y IFHA.

OJF

OJF

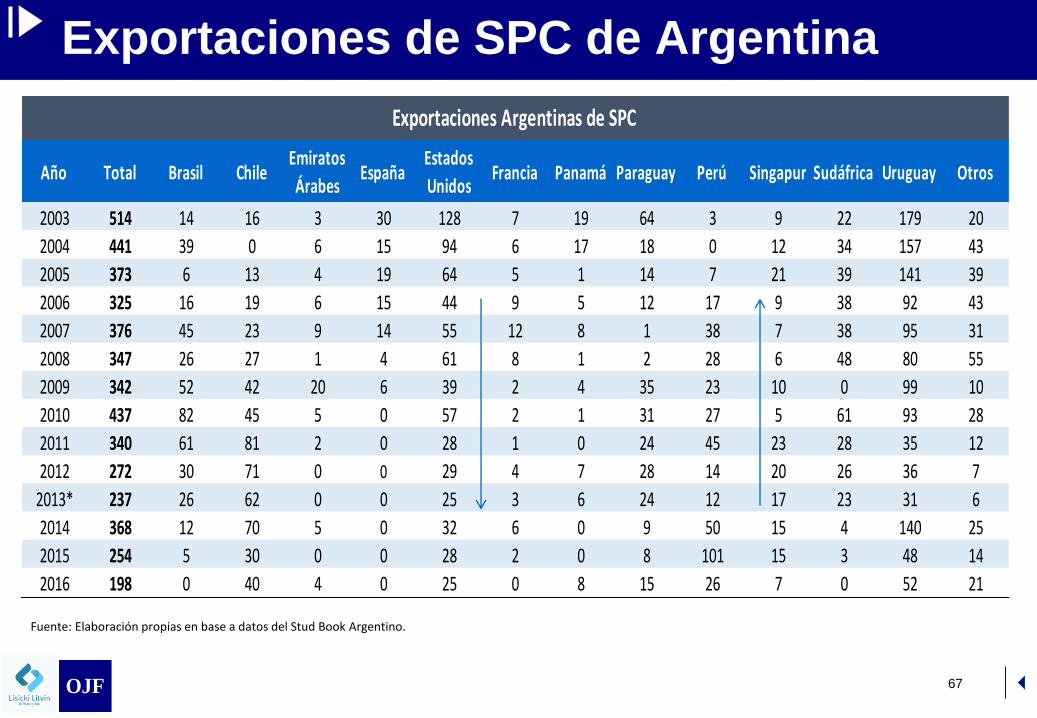

Año Total Brasil ChileEmiratos

ÁrabesEspaña

Estados

UnidosFrancia Panamá Paraguay Perú Singapur Sudáfrica Uruguay Otros

2003 514 14 16 3 30 128 7 19 64 3 9 22 179 20

2004 441 39 0 6 15 94 6 17 18 0 12 34 157 43

2005 373 6 13 4 19 64 5 1 14 7 21 39 141 39

2006 325 16 19 6 15 44 9 5 12 17 9 38 92 43

2007 376 45 23 9 14 55 12 8 1 38 7 38 95 31

2008 347 26 27 1 4 61 8 1 2 28 6 48 80 55

2009 342 52 42 20 6 39 2 4 35 23 10 0 99 10

2010 437 82 45 5 0 57 2 1 31 27 5 61 93 28

2011 340 61 81 2 0 28 1 0 24 45 23 28 35 12

2012 272 30 71 0 0 29 4 7 28 14 20 26 36 7

2013* 237 26 62 0 0 25 3 6 24 12 17 23 31 6

2014 368 12 70 5 0 32 6 0 9 50 15 4 140 25

2015 254 5 30 0 0 28 2 0 8 101 15 3 48 14

2016 198 0 40 4 0 25 0 8 15 26 7 0 52 21

Exportaciones Argentinas de SPC

67

Exportaciones de SPC de Argentina

Fuente: Elaboración propias en base a datos del Stud Book Argentino.

OJF

OJF 68

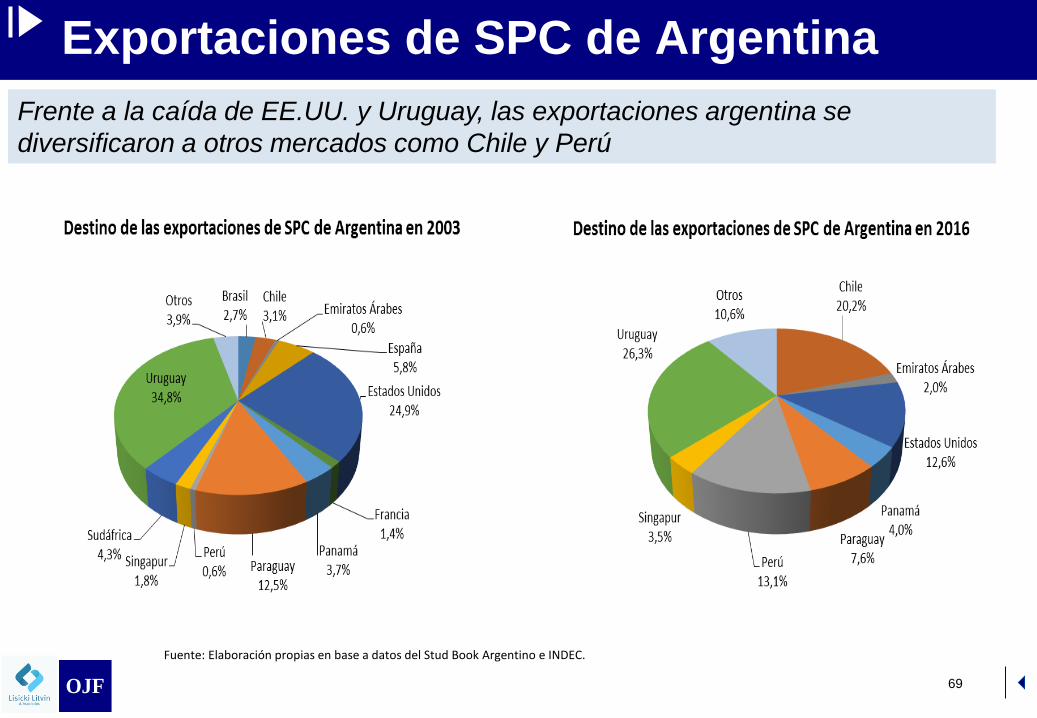

Exportaciones de SPC de Argentina

Frente a la caída de EE.UU. y Uruguay, las exportaciones argentina se

diversificaron

Fuente: Elaboración propias en base a datos del Stud Book Argentino.

Año Brasil ChileEmiratos

ÁrabesEspaña

Estados

UnidosFrancia Panamá Paraguay Perú Singapur Sudáfrica Uruguay Otros

2003 2,72% 3,11% 0,58% 5,84% 24,90% 1,36% 3,70% 12,45% 0,58% 1,75% 4,28% 34,82% 3,89%

2004 8,84% 0,00% 1,36% 3,40% 21,32% 1,36% 3,85% 4,08% 0,00% 2,72% 7,71% 35,60% 9,75%

2005 1,61% 3,49% 1,07% 5,09% 17,16% 1,34% 0,27% 3,75% 1,88% 5,63% 10,46% 37,80% 10,46%

2006 4,92% 5,85% 1,85% 4,62% 13,54% 2,77% 1,54% 3,69% 5,23% 2,77% 11,69% 28,31% 13,23%

2007 11,97% 6,12% 2,39% 3,72% 14,63% 3,19% 2,13% 0,27% 10,11% 1,86% 10,11% 25,27% 8,24%

2008 7,49% 7,78% 0,29% 1,15% 17,58% 2,31% 0,29% 0,58% 8,07% 1,73% 13,83% 23,05% 15,85%

2009 15,20% 12,28% 5,85% 1,75% 11,40% 0,58% 1,17% 10,23% 6,73% 2,92% 0,00% 28,95% 2,92%

2010 18,76% 10,30% 1,14% 0,00% 13,04% 0,46% 0,23% 7,09% 6,18% 1,14% 13,96% 21,28% 6,41%

2011 17,94% 23,82% 0,59% 0,00% 8,24% 0,29% 0,00% 7,06% 13,24% 6,76% 8,24% 10,29% 3,53%

2012 11,03% 26,10% 0,00% 0,00% 10,66% 1,47% 2,57% 10,29% 5,15% 7,35% 9,56% 13,24% 2,57%

2013 11,03% 26,10% 0,00% 0,00% 10,66% 1,47% 2,57% 10,29% 5,15% 7,35% 9,56% 13,24% 2,57%

2014 3,26% 19,02% 1,36% 0,00% 8,70% 1,63% 0,00% 2,45% 13,59% 4,08% 1,09% 38,04% 6,79%

2015 1,97% 11,81% 0,00% 0,00% 11,02% 0,79% 0,00% 3,15% 39,76% 5,91% 1,18% 18,90% 5,51%

2016 0,00% 20,20% 2,02% 0,00% 12,63% 0,00% 4,04% 7,58% 13,13% 3,54% 0,00% 26,26% 10,61%

Exportaciones Argentinas de SPC

OJF

OJF 69

Exportaciones de SPC de Argentina

Frente a la caída de EE.UU. y Uruguay, las exportaciones argentina se

diversificaron a otros mercados como Chile y Perú

Fuente: Elaboración propias en base a datos del Stud Book Argentino e INDEC.

OJF

OJF 70

Conclusión sobre la industria

Argentina del SPC

OJF

OJF 71

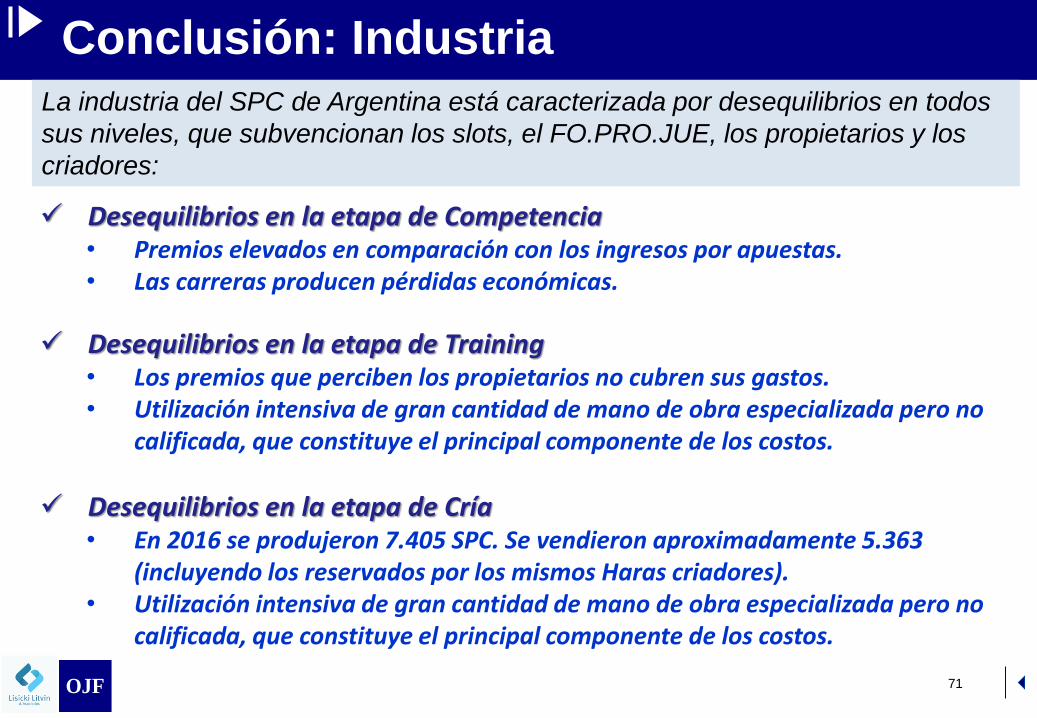

Conclusión: Industria

Desequilibrios en la etapa de Competencia• Premios elevados en comparación con los ingresos por apuestas.• Las carreras producen pérdidas económicas.

Desequilibrios en la etapa de Training• Los premios que perciben los propietarios no cubren sus gastos.• Utilización intensiva de gran cantidad de mano de obra especializada pero no

calificada, que constituye el principal componente de los costos.

Desequilibrios en la etapa de Cría• En 2016 se produjeron 7.405 SPC. Se vendieron aproximadamente 5.363

(incluyendo los reservados por los mismos Haras criadores).• Utilización intensiva de gran cantidad de mano de obra especializada pero no

calificada, que constituye el principal componente de los costos.

La industria del SPC de Argentina está caracterizada por desequilibrios en todos

sus niveles, que subvencionan los slots, el FO.PRO.JUE, los propietarios y los

criadores:

OJF

OJF 72

Cursos de acción: justificación

Gran capacidad para generar empleo a diferencia de las demás actividades de apuestas u otras actividades económicas.• En la actualidad se estima que la industria genera aproximadamente 81.700

empleos.• Considerando una familia constituida por 4 integrantes, la cantidad de

personas que dependen de la industria hípica es de aproximadamente 327.000• La mano de obra no calificada especializada de la industria no es fácil de

reabsorber.

Valor histórico y cultural del Turf en Buenos Aires y Argentina.

Industria ecológica.

Valor Turístico.

¿Por qué es conveniente sustentar a la industria del Turf?:

OJF

OJF 73

Situación de la industria de las

Competencias Hípicas en el

Mundo

OJF

OJF 74

Situación Internacional

La industria de las competencias

hípicas está estancada a nivel mundial.

El desempeño no es homogéneo entre

países.

OJF

OJF 75

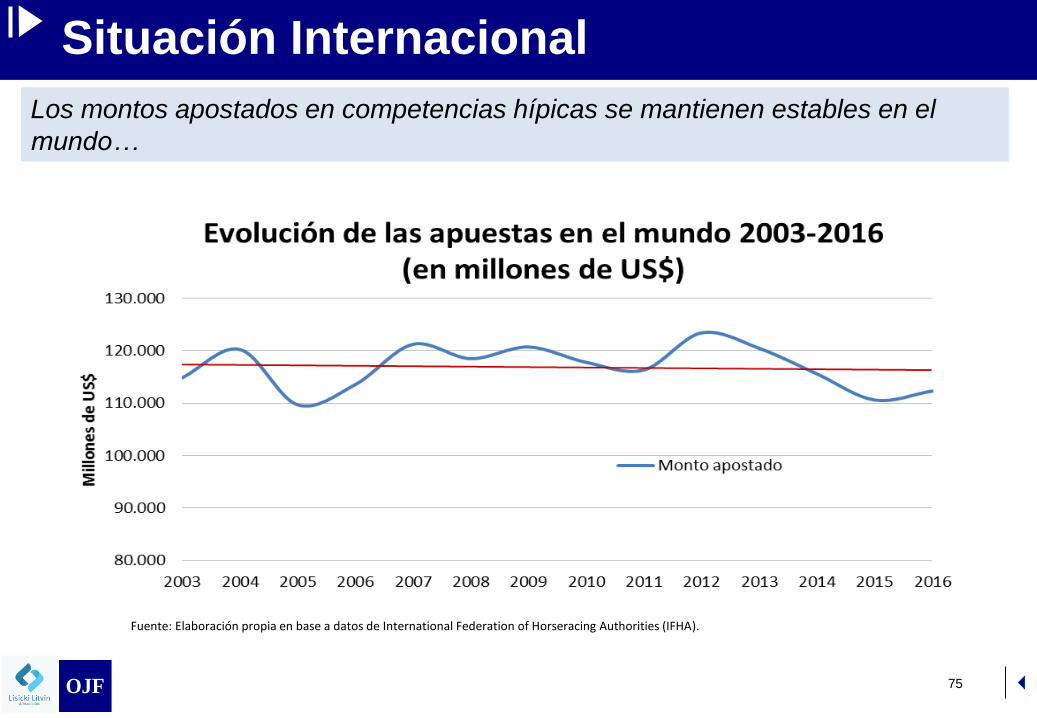

Situación Internacional

Los montos apostados en competencias hípicas se mantienen estables en el

mundo…

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 76

Situación Internacional

… y decrecen si se los ajusta por inflación

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 77

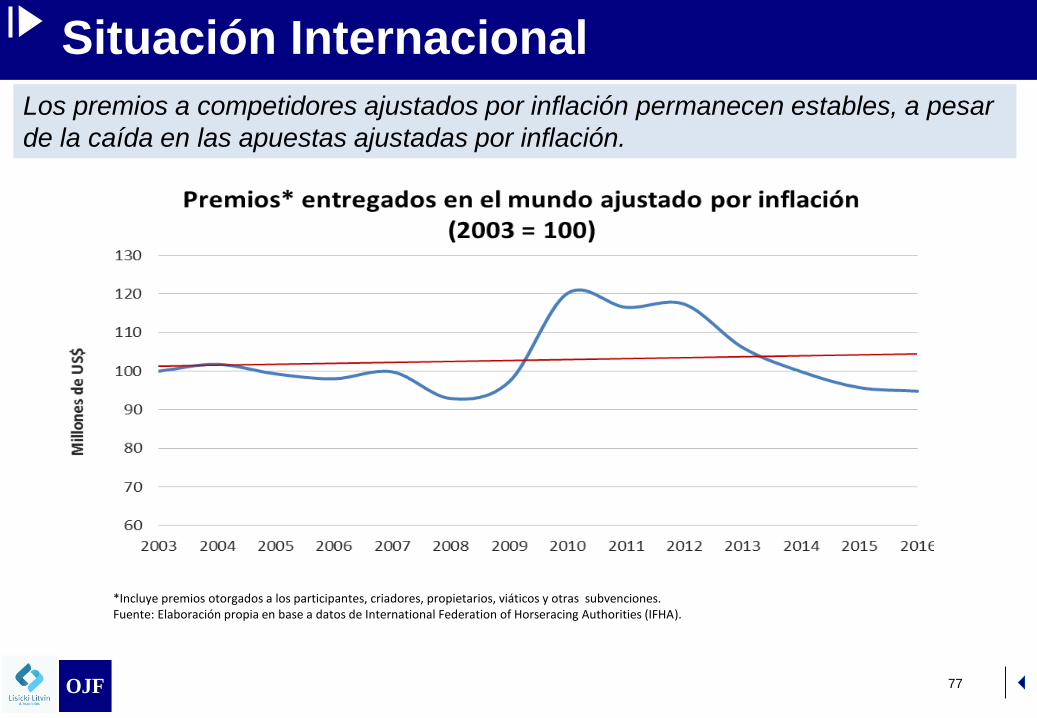

Situación Internacional

Los premios a competidores ajustados por inflación permanecen estables, a pesar

de la caída en las apuestas ajustadas por inflación.

*Incluye premios otorgados a los participantes, criadores, propietarios, viáticos y otras subvenciones.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 78

Situación Internacional

La cantidad de competencias hípicas en el mundo muestra una leve caída, salvo

en las carreras en Plano, que se mantienen estables.

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 79

Situación Internacional

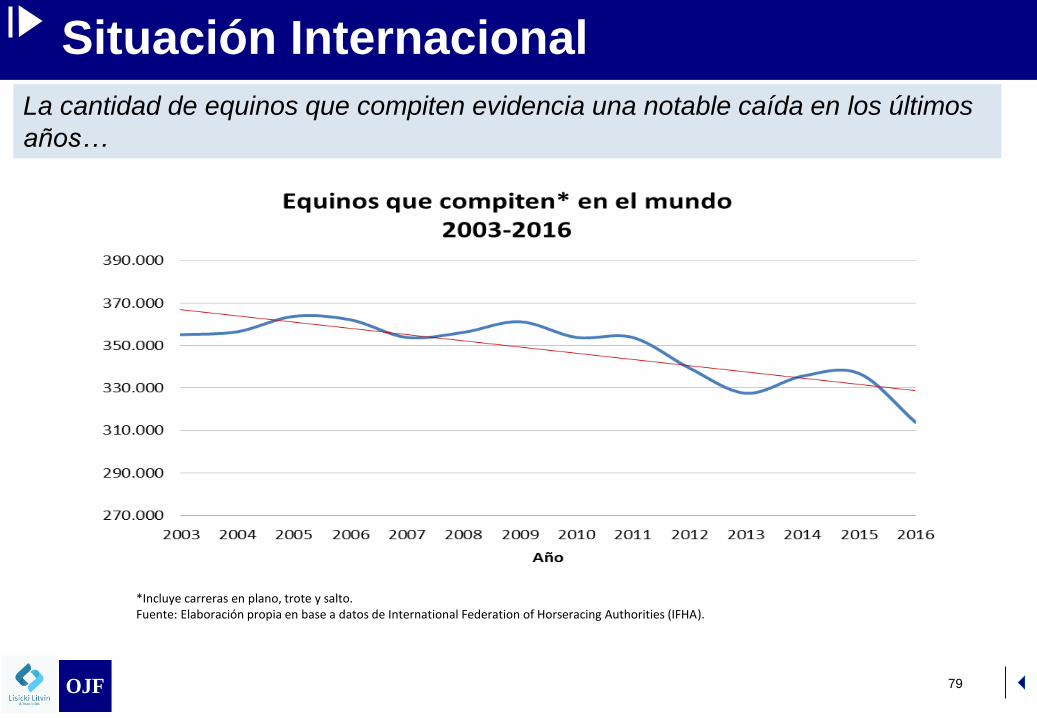

La cantidad de equinos que compiten evidencia una notable caída en los últimos

años…

*Incluye carreras en plano, trote y salto.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 80

Situación Internacional

… del mismo modo, los nacimientos de SPC muestran una tendencia decreciente…

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 81

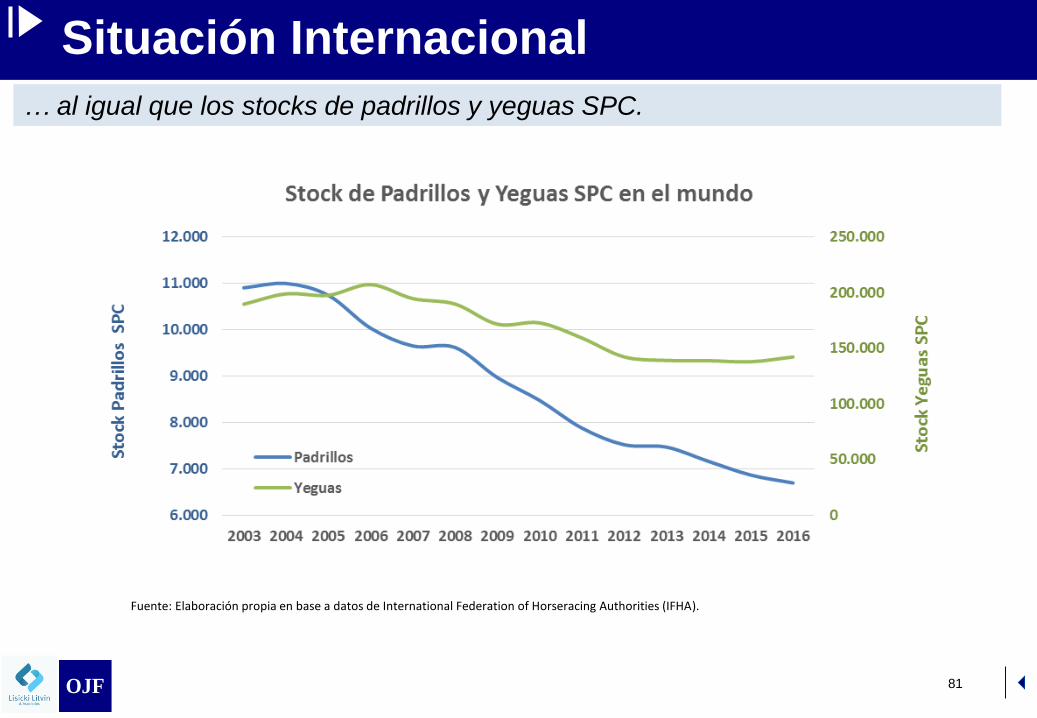

Situación Internacional

… al igual que los stocks de padrillos y yeguas SPC.

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 82

Situación Internacional

Los días de cuida que cubren los premios se han recuperado levemente y se

mantienen en niveles históricos.

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 83

Situación Internacional

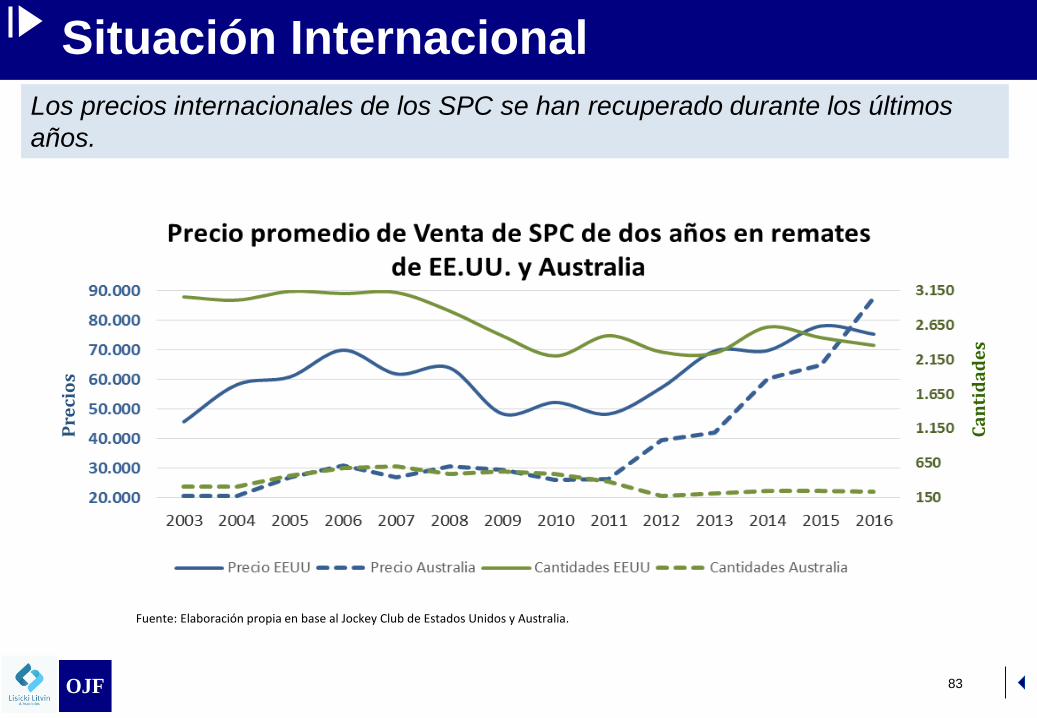

Los precios internacionales de los SPC se han recuperado durante los últimos

años.

Precios

Cantidades

Fuente: Elaboración propia en base al Jockey Club de Estados Unidos y Australia.

OJF

OJF 84

Situación Internacional

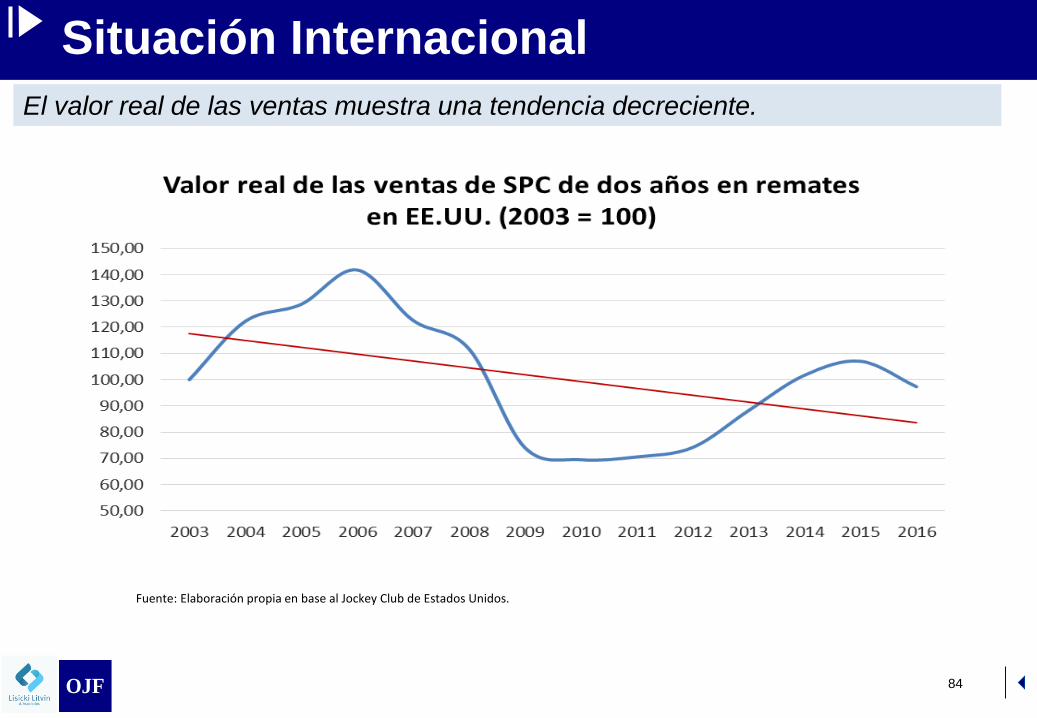

El valor real de las ventas muestra una tendencia decreciente.

Fuente: Elaboración propia en base al Jockey Club de Estados Unidos.

OJF

OJF 85

Situación Internacional

El comercio internacional de caballos de carrera se ha recuperado en los últimos

años.

Fuente: Elaboración propia en base a datos del Stud Book Argentino, del Stud Book Uruguayo, del Stud Book Japonés, del Jockey Club de Estados Unidos, de Australian Racing Board y The National Horse Racing Authority de Sudáfrica.

OJF

OJF 86

Argentina en el mundo:

Comparación Internacional

OJF

OJF 87

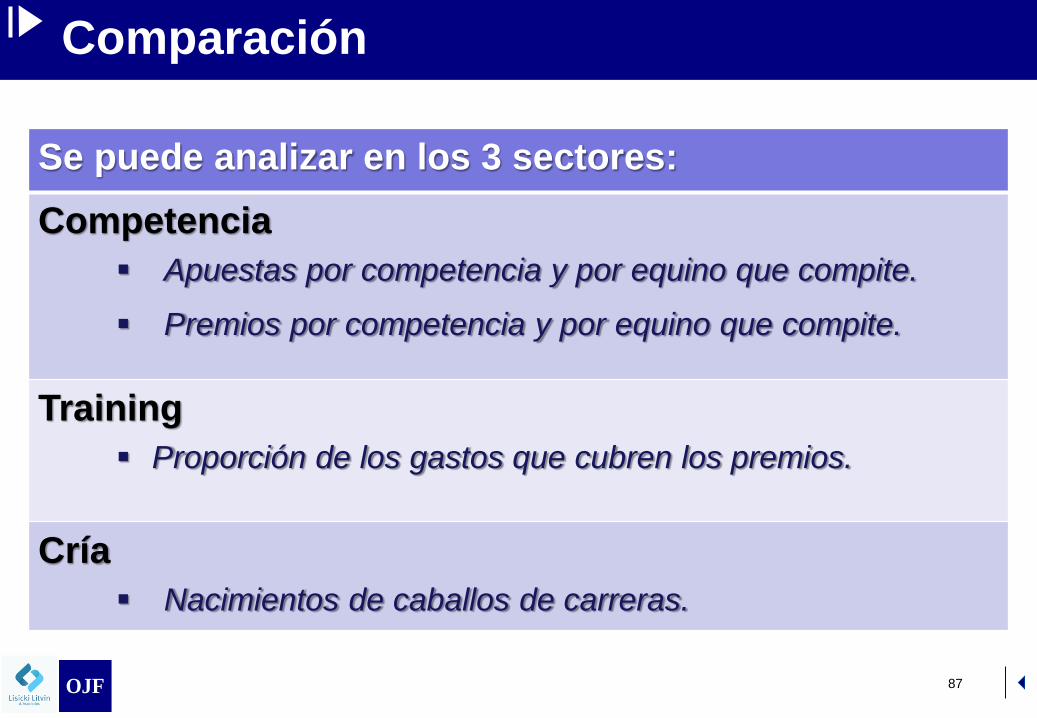

Comparación

Se puede analizar en los 3 sectores:

Competencia

Apuestas por competencia y por equino que compite.

Premios por competencia y por equino que compite.

Training

Proporción de los gastos que cubren los premios.

Cría

Nacimientos de caballos de carreras.

OJF

OJF 88

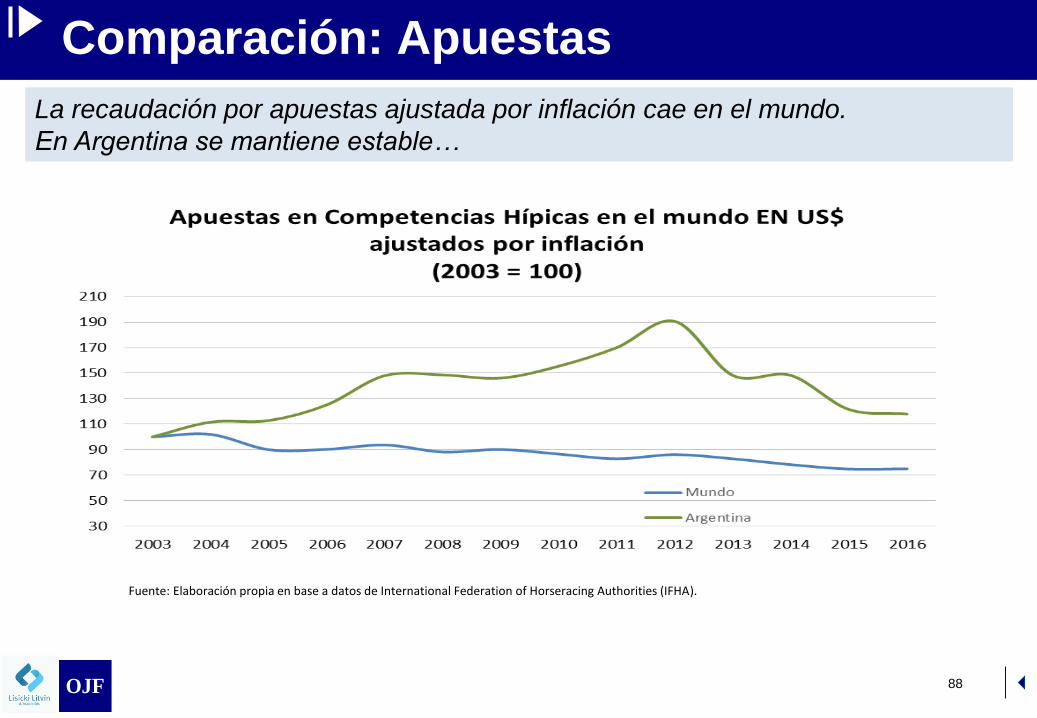

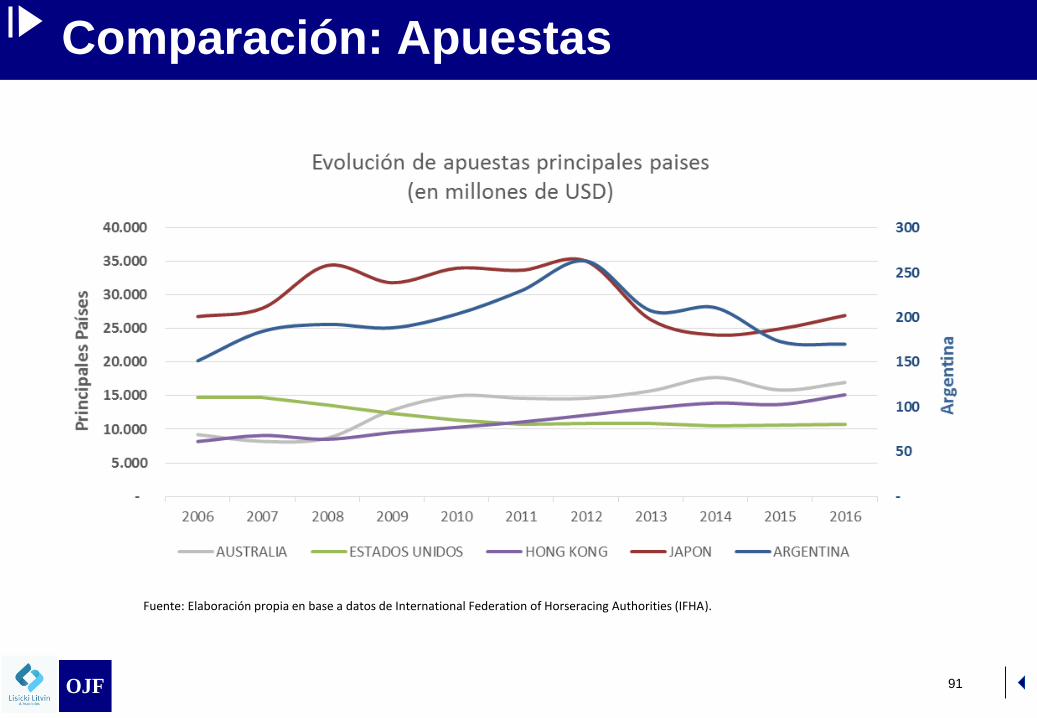

Comparación: Apuestas

La recaudación por apuestas ajustada por inflación cae en el mundo.

En Argentina se mantiene estable…

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 89

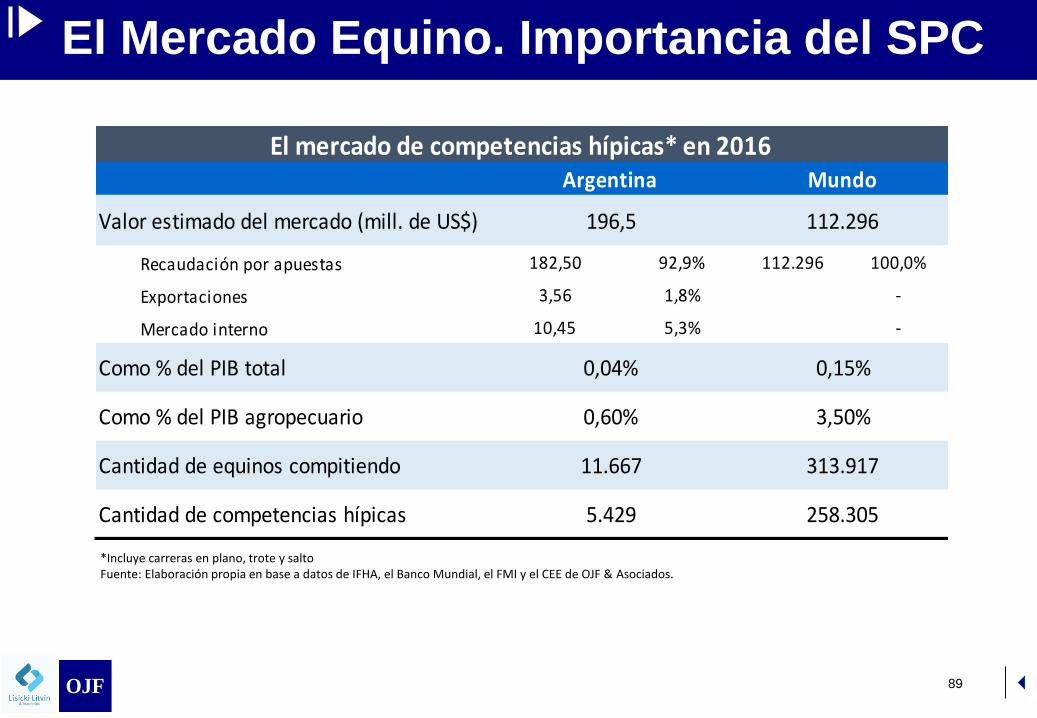

El Mercado Equino. Importancia del SPC

182,50 92,9% 112.296 100,0%

3,56 1,8% -

10,45 5,3% -

Cantidad de equinos compitiendo 11.667 313.917

Cantidad de competencias hípicas 5.429 258.305

0,15%

Como % del PIB agropecuario 0,60% 3,50%

Recaudación por apuestas

Exportaciones

Mercado interno

Como % del PIB total 0,04%

Argentina Mundo

Valor estimado del mercado (mill. de US$) 196,5 112.296

El mercado de competencias hípicas* en 2016

*Incluye carreras en plano, trote y saltoFuente: Elaboración propia en base a datos de IFHA, el Banco Mundial, el FMI y el CEE de OJF & Asociados.

OJF

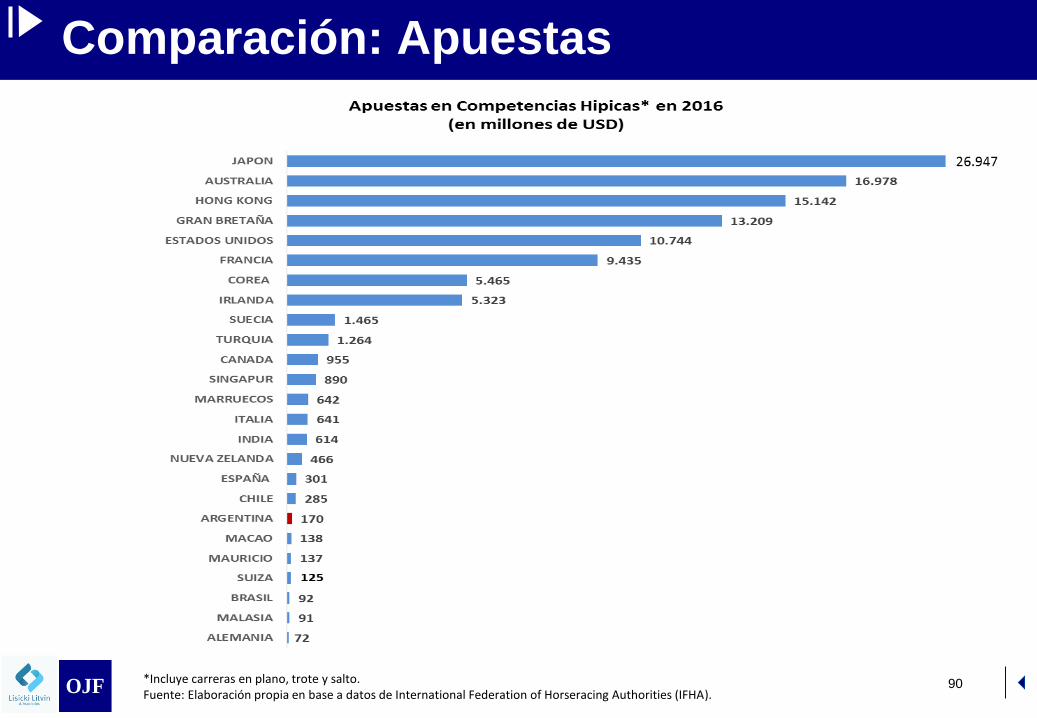

OJF 90

Comparación: Apuestas

*Incluye carreras en plano, trote y salto.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).OJF

OJF 91

Comparación: Apuestas

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 92

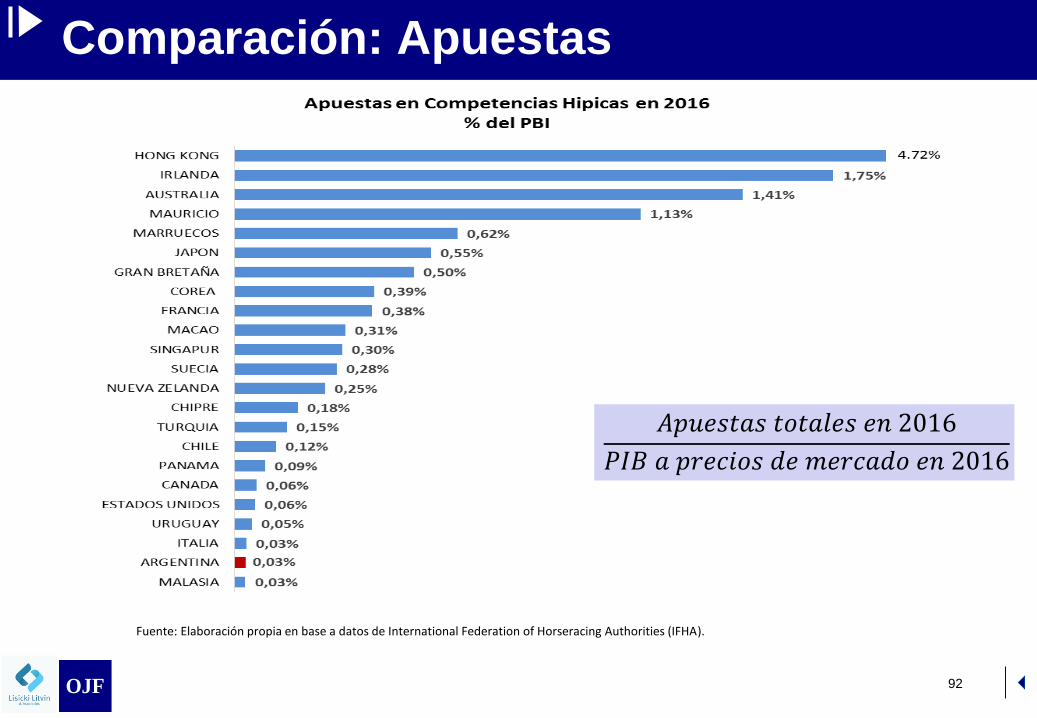

Comparación: Apuestas

𝐴𝑝𝑢𝑒𝑠𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑒𝑛 2016

𝑃𝐼𝐵 𝑎 𝑝𝑟𝑒𝑐𝑖𝑜𝑠 𝑑𝑒 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 𝑒𝑛 2016

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 93

Comparación: Apuestas

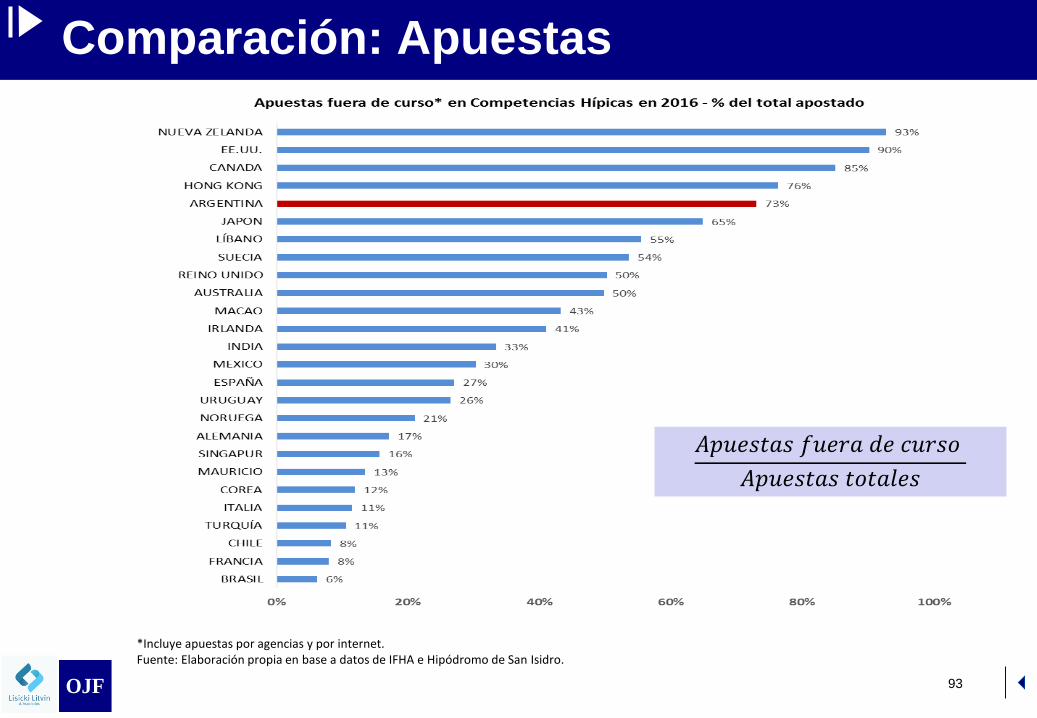

𝐴𝑝𝑢𝑒𝑠𝑡𝑎𝑠 𝑓𝑢𝑒𝑟𝑎 𝑑𝑒 𝑐𝑢𝑟𝑠𝑜

𝐴𝑝𝑢𝑒𝑠𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

*Incluye apuestas por agencias y por internet. Fuente: Elaboración propia en base a datos de IFHA e Hipódromo de San Isidro.

OJF

OJF 94

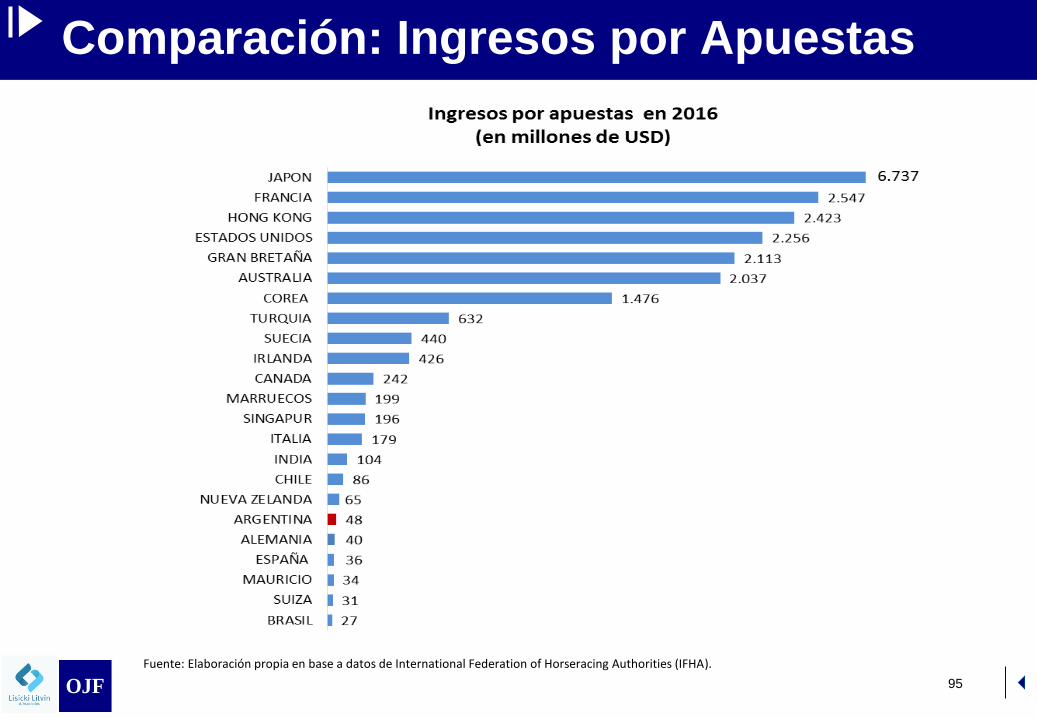

Comparación: Ingresos por Apuestas

*Incluye impuestos a las apuestas.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 95

Comparación: Ingresos por Apuestas

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 96

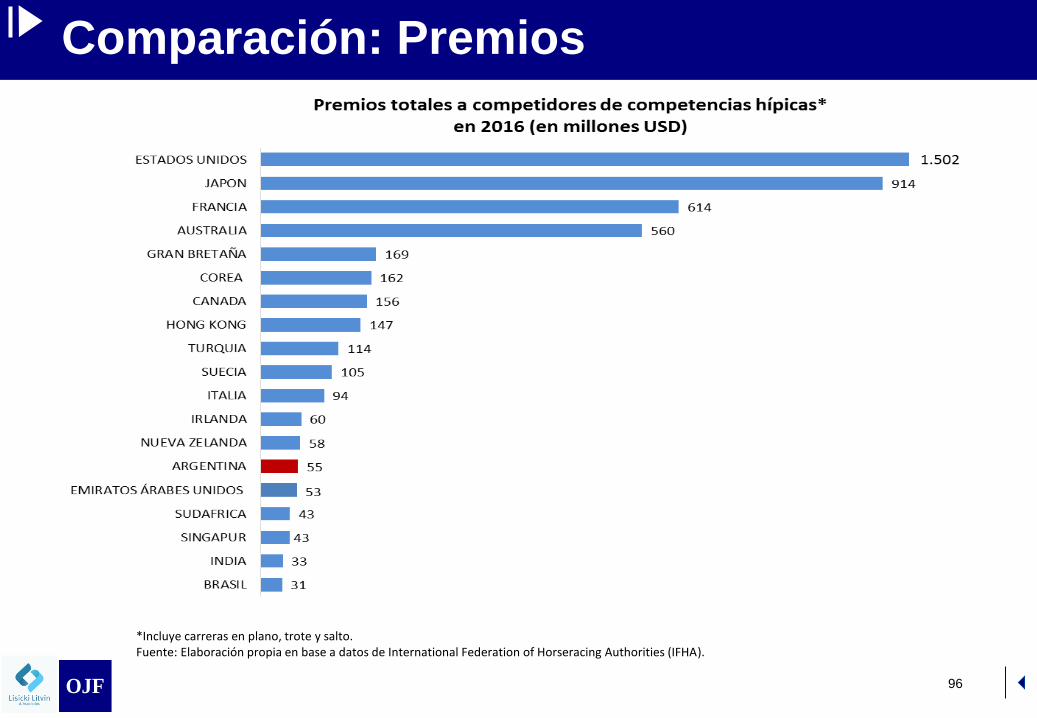

Comparación: Premios

*Incluye carreras en plano, trote y salto.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 97

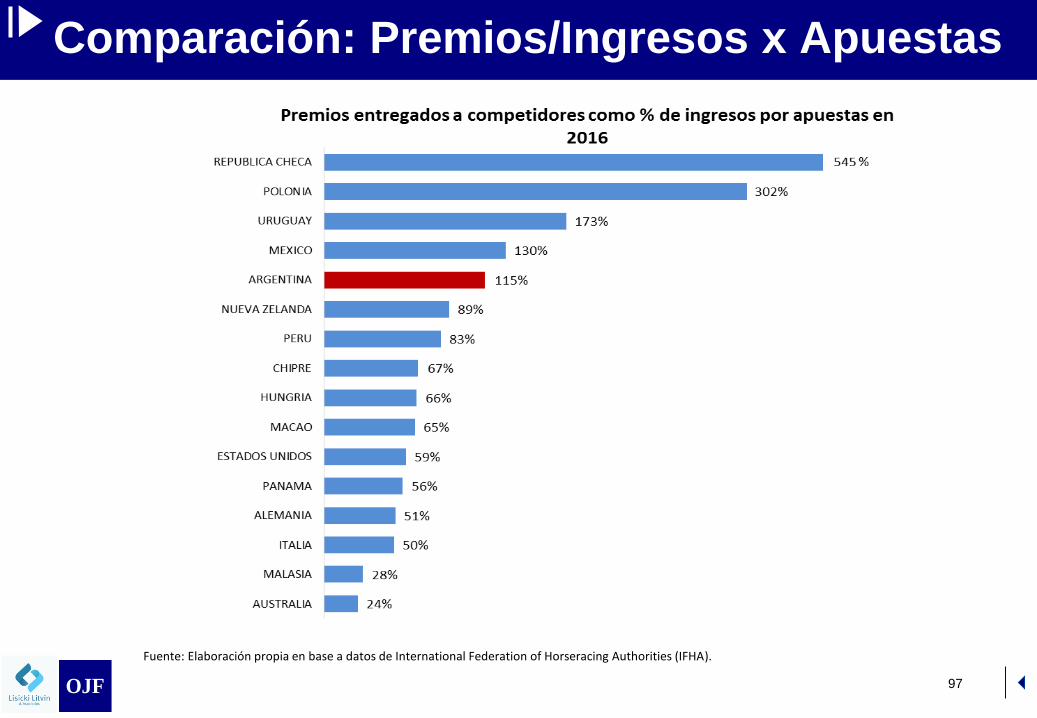

Comparación: Premios/Ingresos x Apuestas

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 98

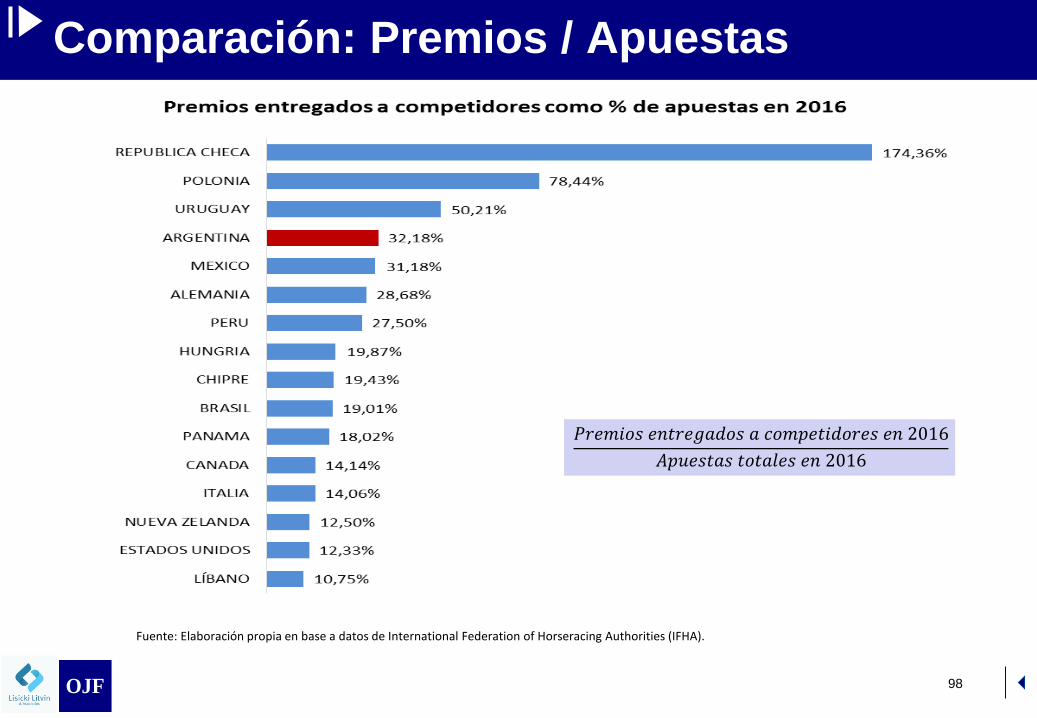

Comparación: Premios / Apuestas

𝑃𝑟𝑒𝑚𝑖𝑜𝑠 𝑒𝑛𝑡𝑟𝑒𝑔𝑎𝑑𝑜𝑠 𝑎 𝑐𝑜𝑚𝑝𝑒𝑡𝑖𝑑𝑜𝑟𝑒𝑠 𝑒𝑛 2016

𝐴𝑝𝑢𝑒𝑠𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑒𝑛 2016

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 99

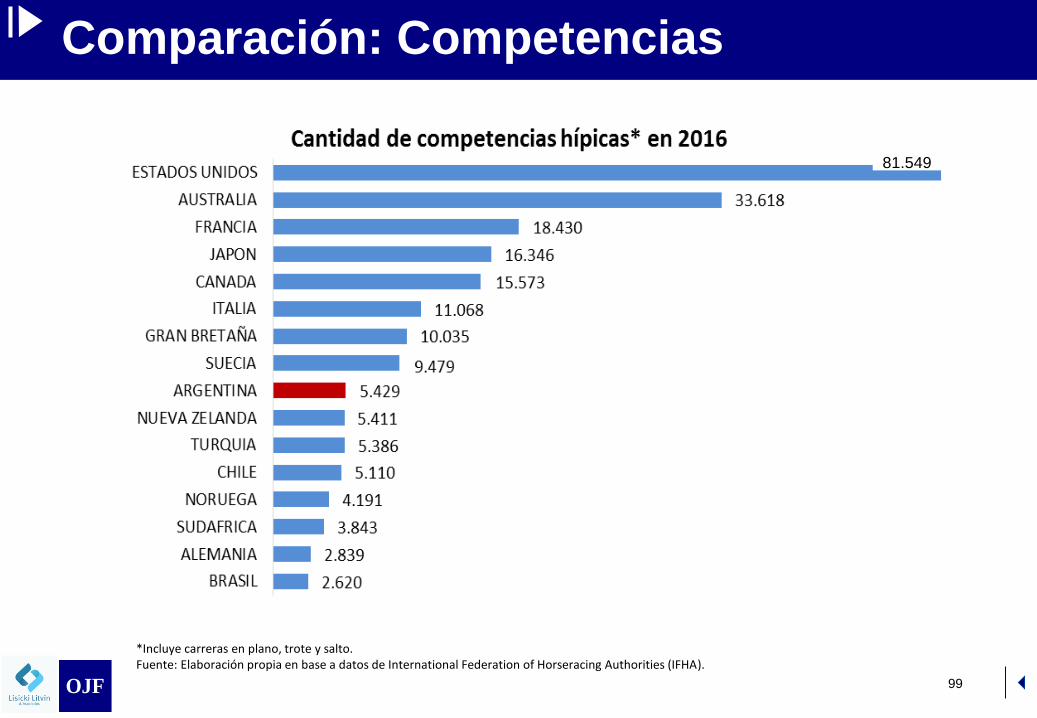

Comparación: Competencias

81.549

*Incluye carreras en plano, trote y salto.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 100

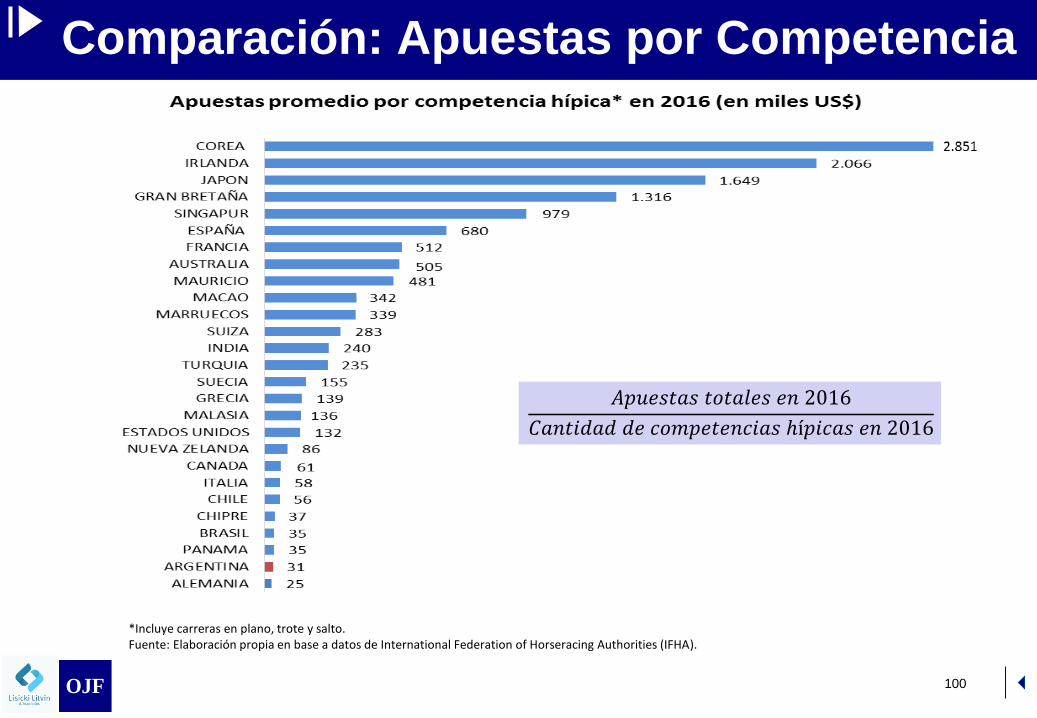

Comparación: Apuestas por Competencia

𝐴𝑝𝑢𝑒𝑠𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑒𝑛 2016

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑑𝑒 𝑐𝑜𝑚𝑝𝑒𝑡𝑒𝑛𝑐𝑖𝑎𝑠 ℎí𝑝𝑖𝑐𝑎𝑠 𝑒𝑛 2016

*Incluye carreras en plano, trote y salto.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 101

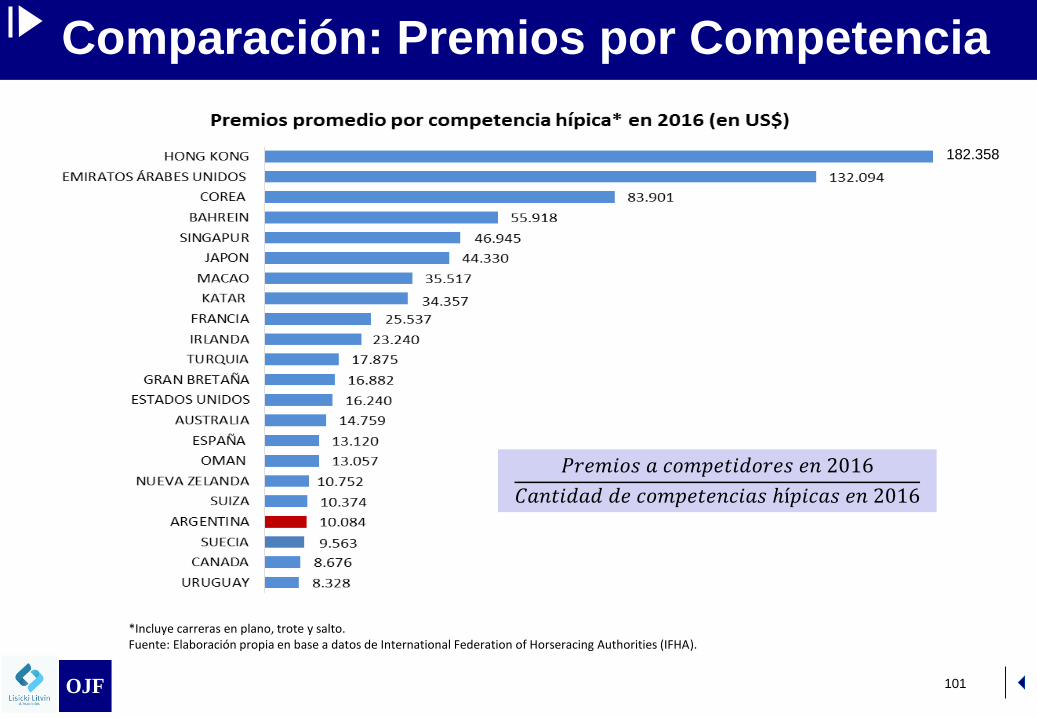

Comparación: Premios por Competencia

𝑃𝑟𝑒𝑚𝑖𝑜𝑠 𝑎 𝑐𝑜𝑚𝑝𝑒𝑡𝑖𝑑𝑜𝑟𝑒𝑠 𝑒𝑛 2016

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑑𝑒 𝑐𝑜𝑚𝑝𝑒𝑡𝑒𝑛𝑐𝑖𝑎𝑠 ℎí𝑝𝑖𝑐𝑎𝑠 𝑒𝑛 2016

182.358

*Incluye carreras en plano, trote y salto.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 102

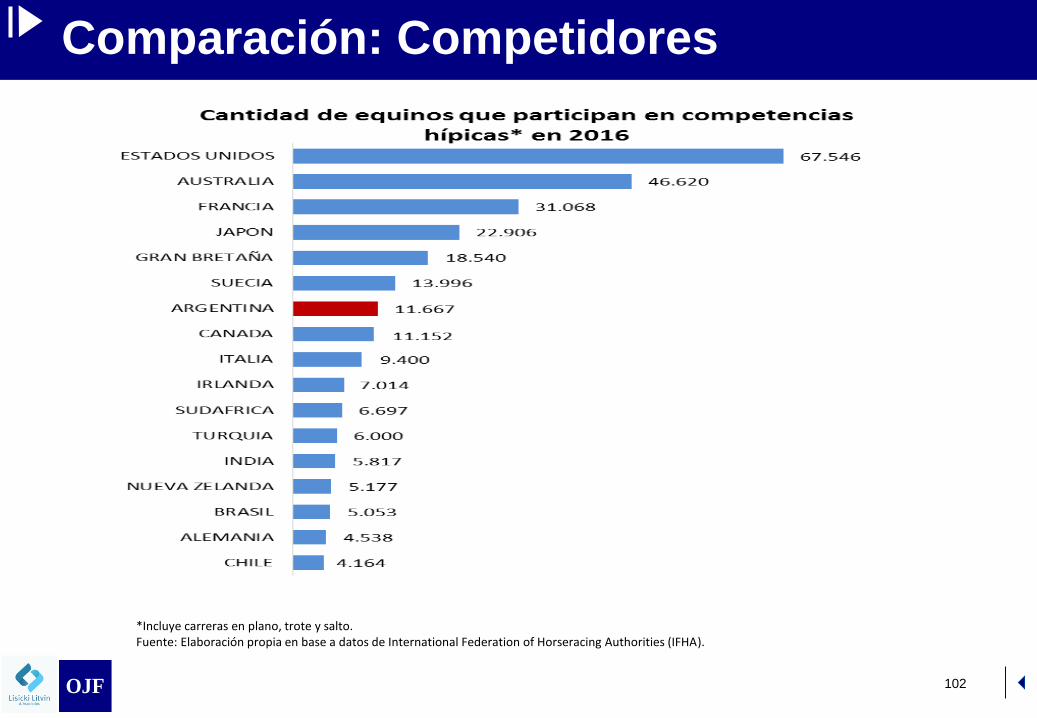

Comparación: Competidores

*Incluye carreras en plano, trote y salto.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 103

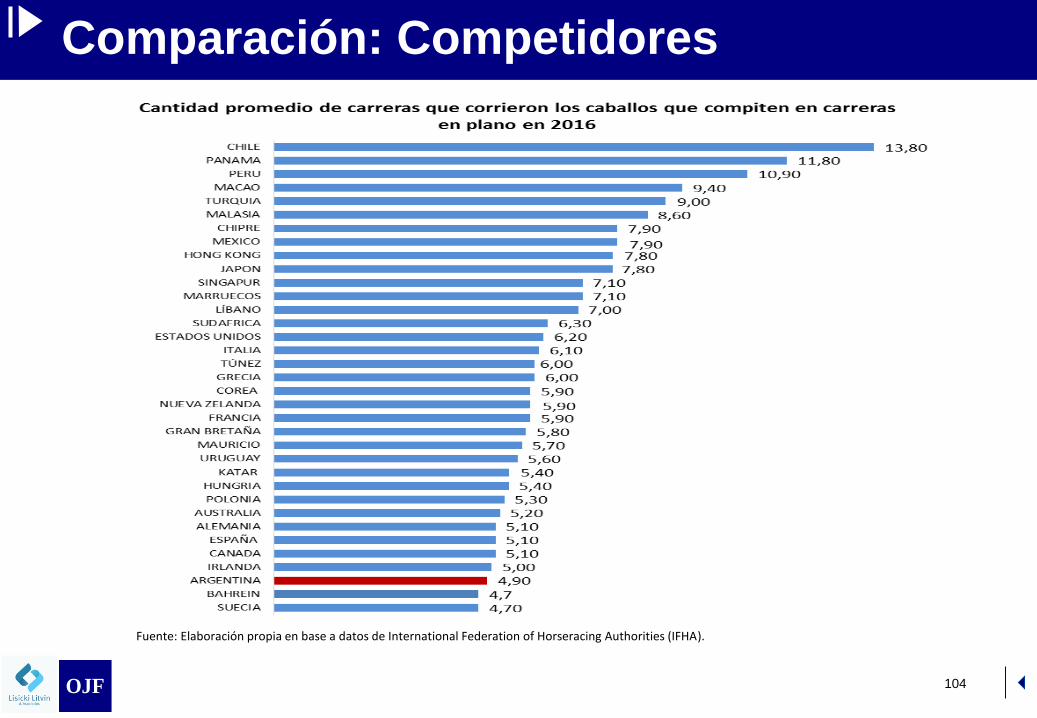

Comparación: Competidores por Carrera

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 104

Comparación: Competidores

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 105

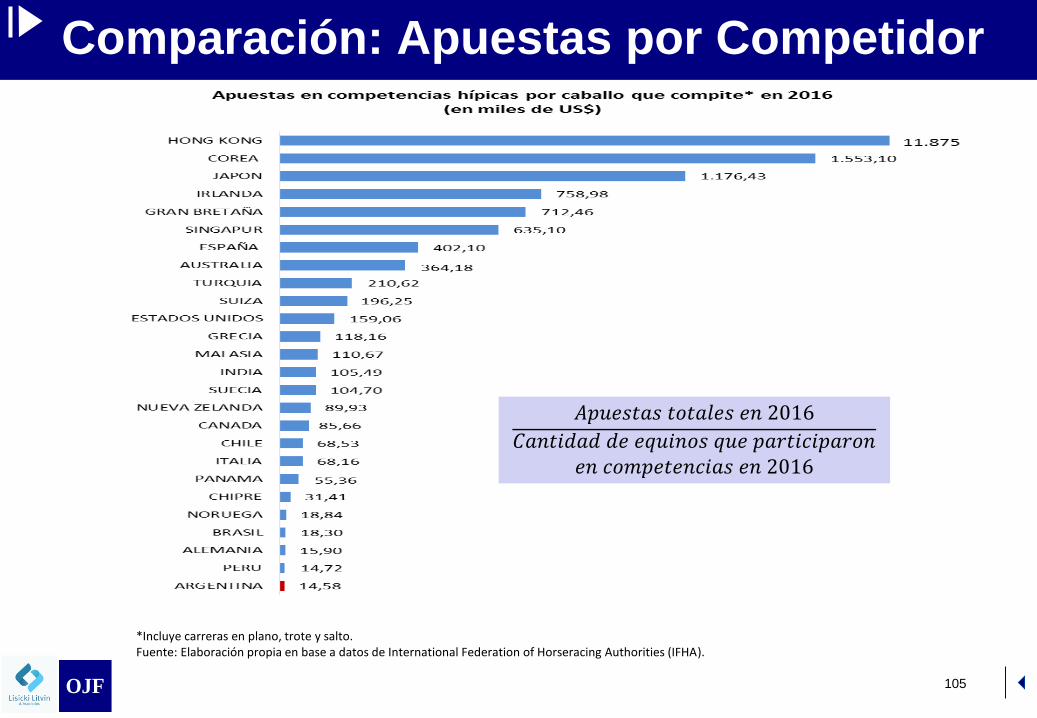

Comparación: Apuestas por Competidor

𝐴𝑝𝑢𝑒𝑠𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑒𝑛 2016

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑑𝑒 𝑒𝑞𝑢𝑖𝑛𝑜𝑠 𝑞𝑢𝑒 𝑝𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑟𝑜𝑛𝑒𝑛 𝑐𝑜𝑚𝑝𝑒𝑡𝑒𝑛𝑐𝑖𝑎𝑠 𝑒𝑛 2016

*Incluye carreras en plano, trote y salto.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 106

Comparación: Premios por Competidores

𝑃𝑟𝑒𝑚𝑖𝑜𝑠 𝑎 𝑐𝑜𝑚𝑝𝑒𝑡𝑖𝑑𝑜𝑟𝑒𝑠 𝑒𝑛 2016

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑑𝑒 𝑒𝑞𝑢𝑖𝑛𝑜𝑠 𝑞𝑢𝑒 𝑝𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑟𝑜𝑛𝑒𝑛 𝑐𝑜𝑚𝑝𝑒𝑡𝑒𝑛𝑐𝑖𝑎𝑠 𝑒𝑛 2016

*Incluye carreras en plano, trote y salto.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 107

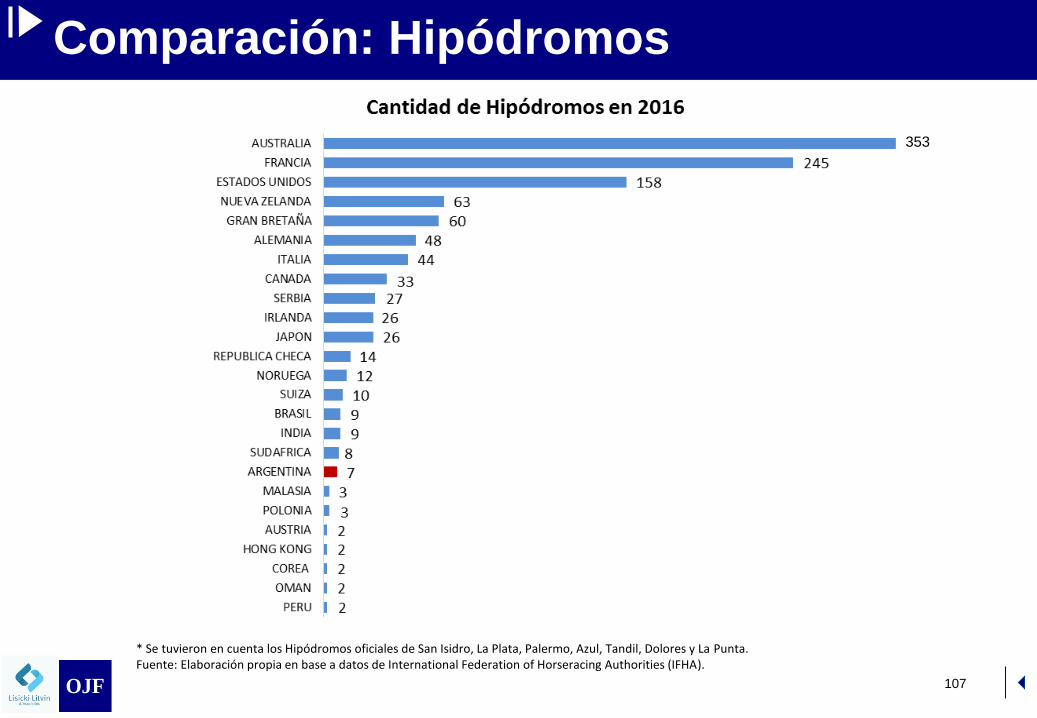

Comparación: Hipódromos

353

* Se tuvieron en cuenta los Hipódromos oficiales de San Isidro, La Plata, Palermo, Azul, Tandil, Dolores y La Punta.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 108

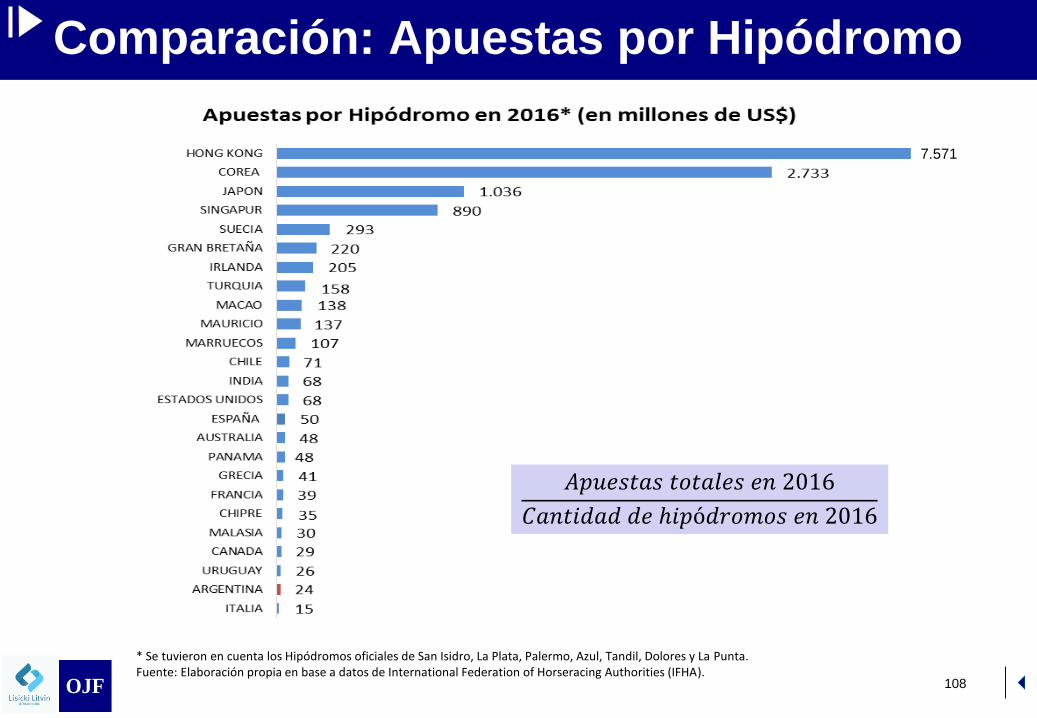

Comparación: Apuestas por Hipódromo

𝐴𝑝𝑢𝑒𝑠𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑒𝑛 2016

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑑𝑒 ℎ𝑖𝑝ó𝑑𝑟𝑜𝑚𝑜𝑠 𝑒𝑛 2016

7.571

* Se tuvieron en cuenta los Hipódromos oficiales de San Isidro, La Plata, Palermo, Azul, Tandil, Dolores y La Punta.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 109

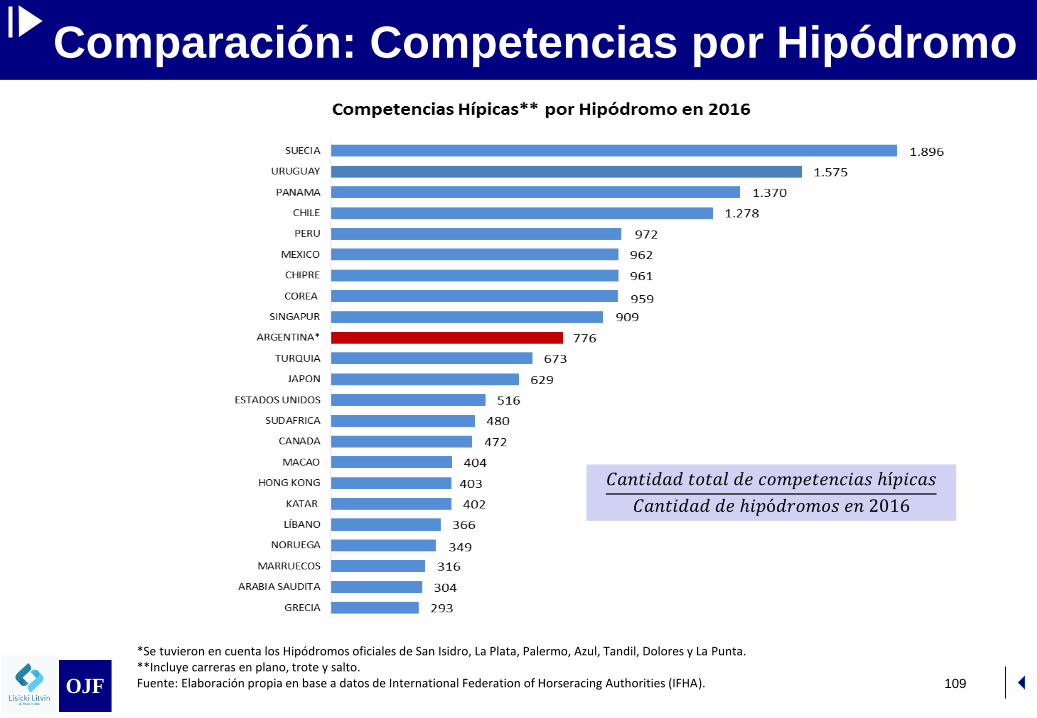

Comparación: Competencias por Hipódromo

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑡𝑜𝑡𝑎𝑙 𝑑𝑒 𝑐𝑜𝑚𝑝𝑒𝑡𝑒𝑛𝑐𝑖𝑎𝑠 ℎí𝑝𝑖𝑐𝑎𝑠

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑑𝑒 ℎ𝑖𝑝ó𝑑𝑟𝑜𝑚𝑜𝑠 𝑒𝑛 2016

*Se tuvieron en cuenta los Hipódromos oficiales de San Isidro, La Plata, Palermo, Azul, Tandil, Dolores y La Punta.**Incluye carreras en plano, trote y salto.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).OJF

OJF 110

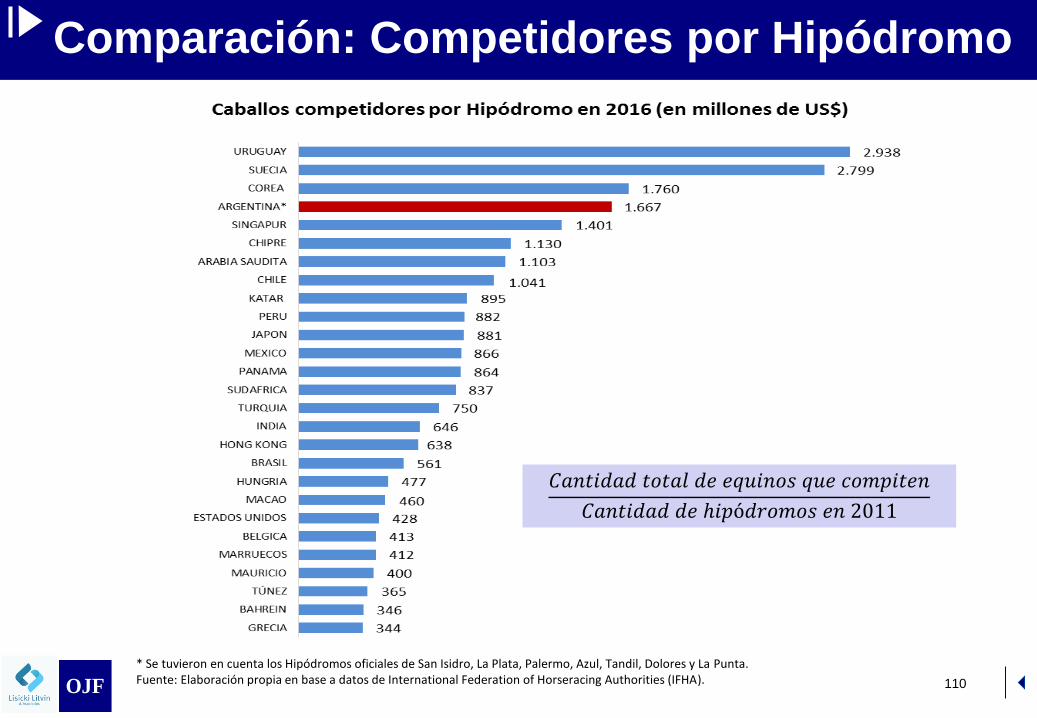

Comparación: Competidores por Hipódromo

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑡𝑜𝑡𝑎𝑙 𝑑𝑒 𝑒𝑞𝑢𝑖𝑛𝑜𝑠 𝑞𝑢𝑒 𝑐𝑜𝑚𝑝𝑖𝑡𝑒𝑛

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑑𝑒 ℎ𝑖𝑝ó𝑑𝑟𝑜𝑚𝑜𝑠 𝑒𝑛 2011

* Se tuvieron en cuenta los Hipódromos oficiales de San Isidro, La Plata, Palermo, Azul, Tandil, Dolores y La Punta.Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).OJF

OJF 111

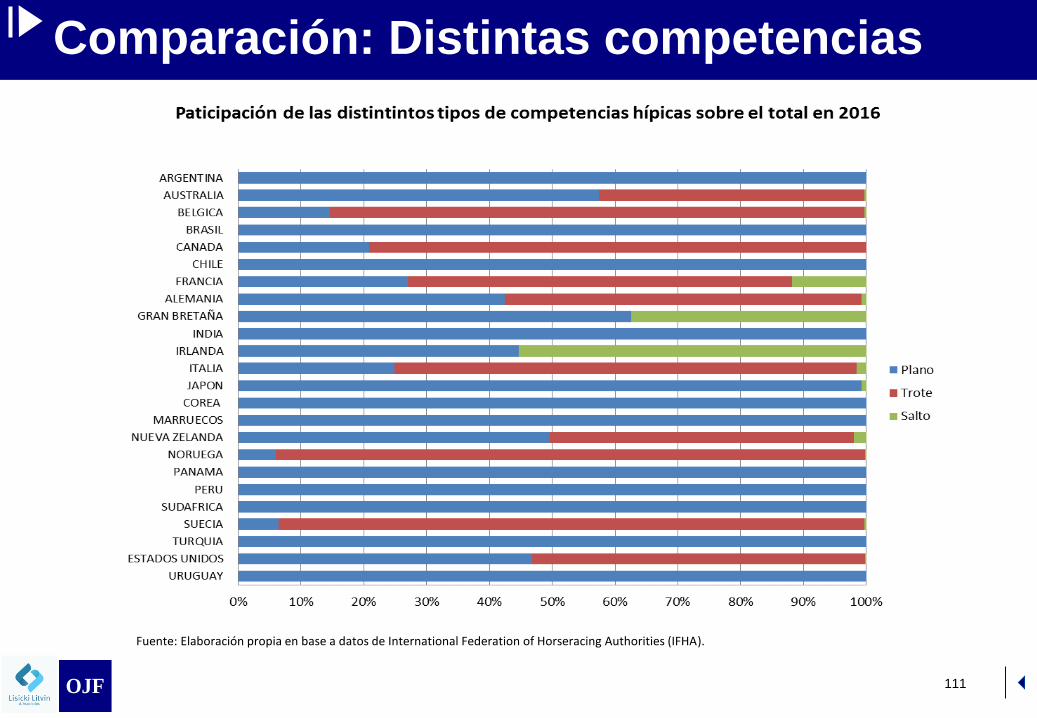

Comparación: Distintas competencias

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 112

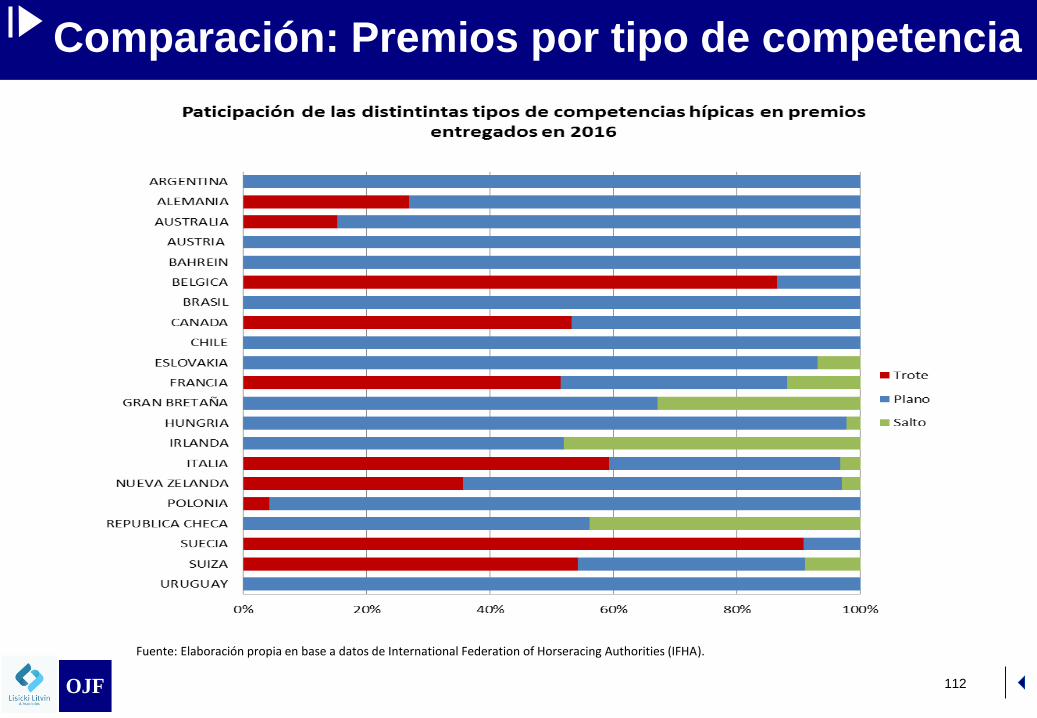

Comparación: Premios por tipo de competencia

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 113

Comparación: Equinos por tipo de competencia

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 114

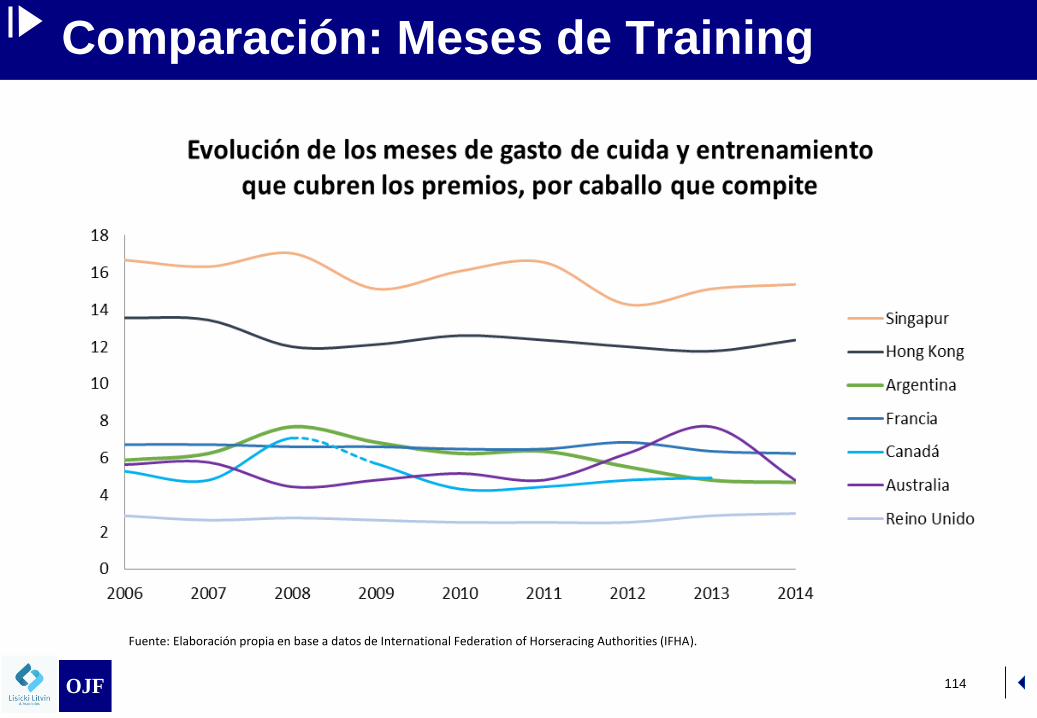

Comparación: Meses de Training

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 115

Comparación: Cría

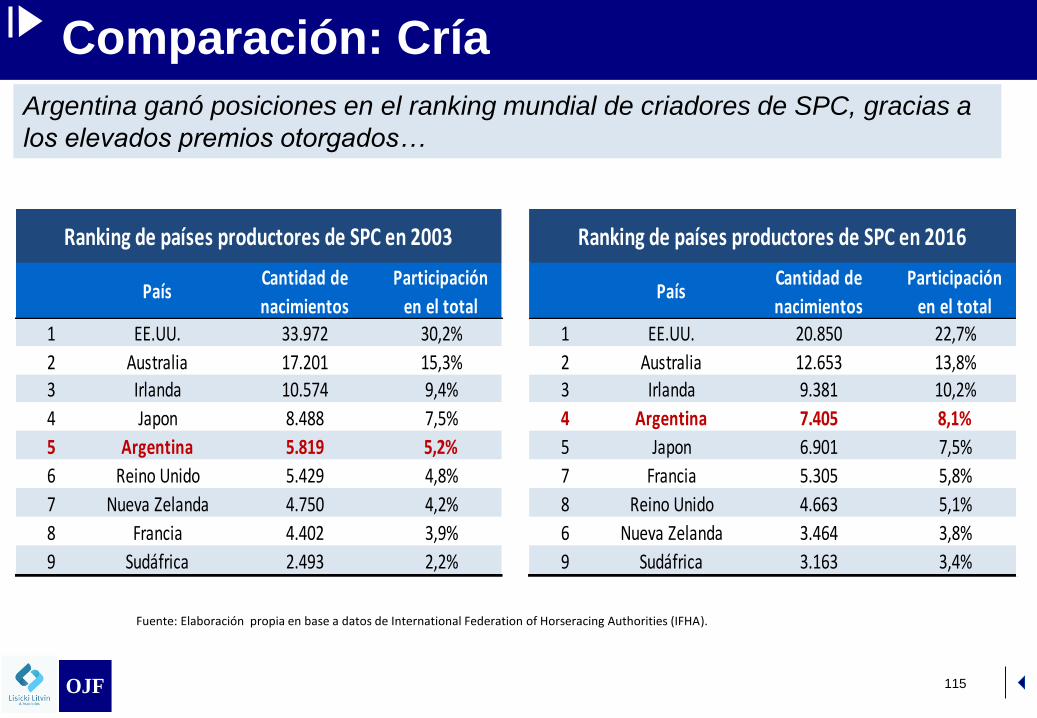

Argentina ganó posiciones en el ranking mundial de criadores de SPC, gracias a

los elevados premios otorgados…

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

1 EE.UU. 33.972 30,2% 1 EE.UU. 20.850 22,7%

2 Australia 17.201 15,3% 2 Australia 12.653 13,8%3 Irlanda 10.574 9,4% 3 Irlanda 9.381 10,2%

4 Japon 8.488 7,5% 4 Argentina 7.405 8,1%

5 Argentina 5.819 5,2% 5 Japon 6.901 7,5%

6 Reino Unido 5.429 4,8% 7 Francia 5.305 5,8%

7 Nueva Zelanda 4.750 4,2% 8 Reino Unido 4.663 5,1%

8 Francia 4.402 3,9% 6 Nueva Zelanda 3.464 3,8%

9 Sudáfrica 2.493 2,2% 9 Sudáfrica 3.163 3,4%

Ranking de países productores de SPC en 2016

PaísCantidad de

nacimientos

Participación

en el total

Ranking de países productores de SPC en 2003

PaísCantidad de

nacimientos

Participación

en el total

OJF

OJF 116

Comparación: Cría

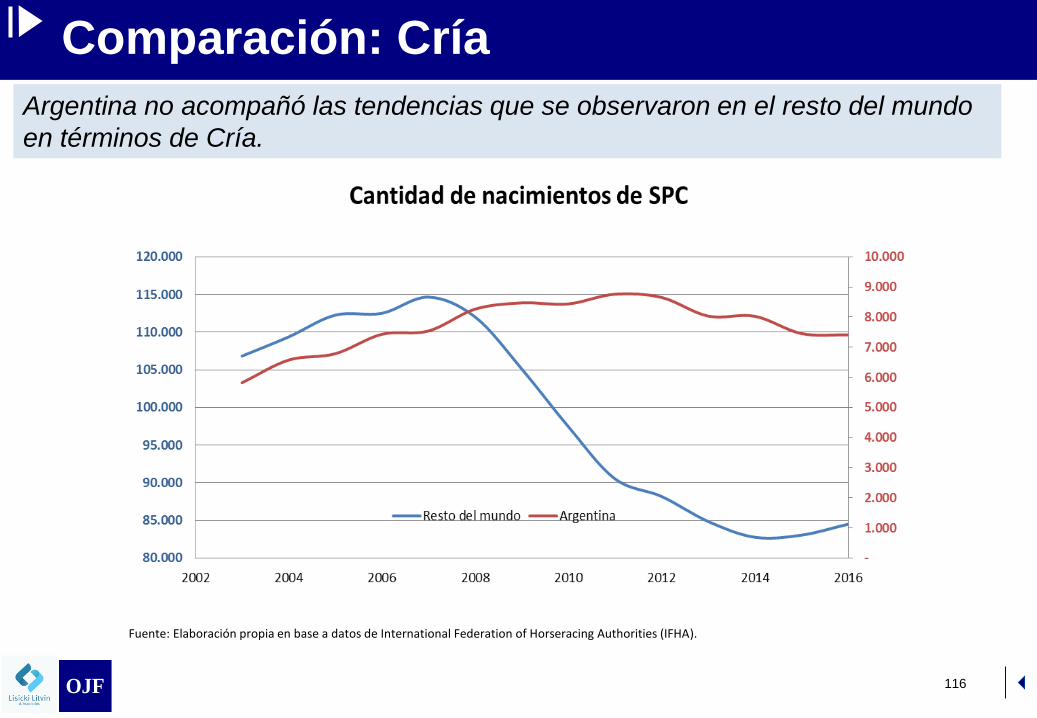

Argentina no acompañó las tendencias que se observaron en el resto del mundo

en términos de Cría.

Fuente: Elaboración propia en base a datos de International Federation of Horseracing Authorities (IFHA).

OJF

OJF 117

Comparación Internacional: Conclusión

• Las apuestas ajustadas por inflación bajaron en todo el mundo, mientras se mantienen estables en Argentina.

• En Argentina se apuesta poco en comparación con otros países. Parte de las apuestas se la lleva el juego clandestino.

• La relación entre premios otorgados e ingresos de apuestas es alta en Argentina; esto permite un buen desempeño de la industria en la etapa de Cría y Training en comparación con otros países.

• Relación de carreras y caballos que compiten por hipódromo es muy alta en Argentina

• Los nacimientos de SPC se mantienen estables en Argentina mientras caen en el resto del mundo

OJF

OJF 118

Posibles Lineamientos para la

Industria

OJF

OJF 119

Posibles Lineamientos: Resumen

Centralización de la actividad.

Mejorar la relación nacimientos – apuestas del sector (No es costo eficiente).

Acciones de comercialización para aumentar las apuestas.

Sostener el modelo de racinos y/o subvenciones.

Acciones de marketing para mejorar la percepción de la marca.

Mejora en las exportaciones: aprovechar oportunidades internacionales.

Demandar una política más incisiva para combatir el juego informal

Actuar en el presente, pensando en el futuro:

OJF

OJF 120

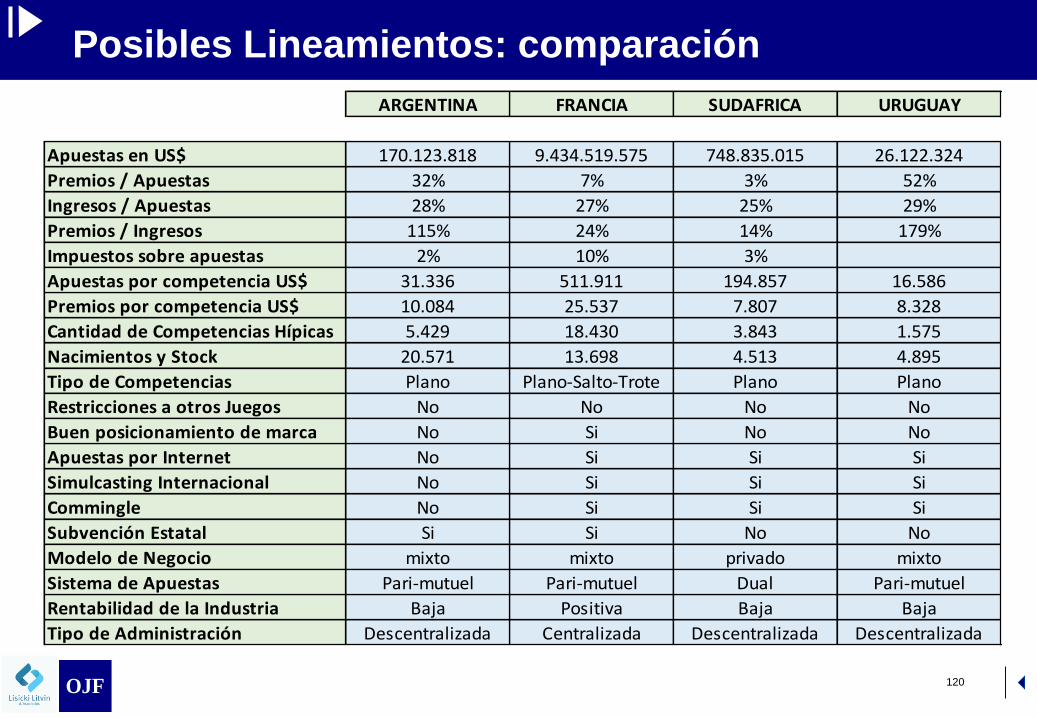

Posibles Lineamientos: comparación

OJF

ARGENTINA FRANCIA SUDAFRICA URUGUAY

Apuestas en US$ 170.123.818 9.434.519.575 748.835.015 26.122.324

Premios / Apuestas 32% 7% 3% 52%

Ingresos / Apuestas 28% 27% 25% 29%

Premios / Ingresos 115% 24% 14% 179%

Impuestos sobre apuestas 2% 10% 3%

Apuestas por competencia US$ 31.336 511.911 194.857 16.586

Premios por competencia US$ 10.084 25.537 7.807 8.328

Cantidad de Competencias Hípicas 5.429 18.430 3.843 1.575

Nacimientos y Stock 20.571 13.698 4.513 4.895

Tipo de Competencias Plano Plano-Salto-Trote Plano Plano

Restricciones a otros Juegos No No No No

Buen posicionamiento de marca No Si No No

Apuestas por Internet No Si Si Si

Simulcasting Internacional No Si Si Si

Commingle No Si Si Si

Subvención Estatal Si Si No No

Modelo de Negocio mixto mixto privado mixto

Sistema de Apuestas Pari-mutuel Pari-mutuel Dual Pari-mutuel

Rentabilidad de la Industria Baja Positiva Baja Baja

Tipo de Administración Descentralizada Centralizada Descentralizada Descentralizada

OJF 121

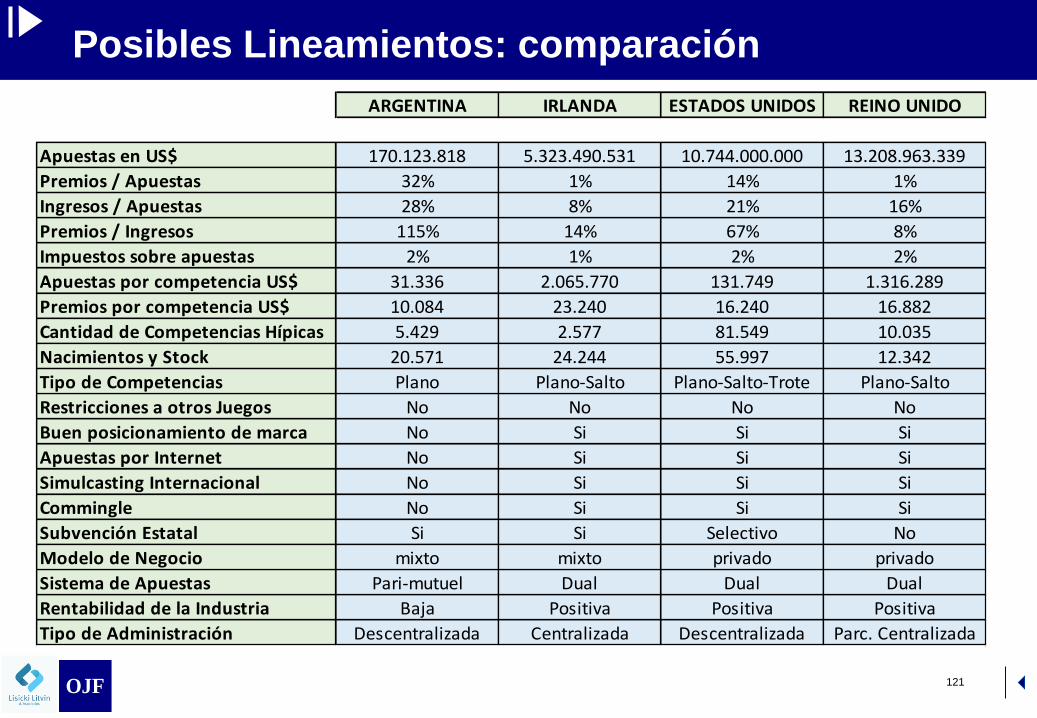

Posibles Lineamientos: comparación

OJF

ARGENTINA IRLANDA ESTADOS UNIDOS REINO UNIDO

Apuestas en US$ 170.123.818 5.323.490.531 10.744.000.000 13.208.963.339

Premios / Apuestas 32% 1% 14% 1%

Ingresos / Apuestas 28% 8% 21% 16%

Premios / Ingresos 115% 14% 67% 8%

Impuestos sobre apuestas 2% 1% 2% 2%

Apuestas por competencia US$ 31.336 2.065.770 131.749 1.316.289

Premios por competencia US$ 10.084 23.240 16.240 16.882

Cantidad de Competencias Hípicas 5.429 2.577 81.549 10.035

Nacimientos y Stock 20.571 24.244 55.997 12.342

Tipo de Competencias Plano Plano-Salto Plano-Salto-Trote Plano-Salto

Restricciones a otros Juegos No No No No

Buen posicionamiento de marca No Si Si Si

Apuestas por Internet No Si Si Si

Simulcasting Internacional No Si Si Si

Commingle No Si Si Si

Subvención Estatal Si Si Selectivo No

Modelo de Negocio mixto mixto privado privado

Sistema de Apuestas Pari-mutuel Dual Dual Dual

Rentabilidad de la Industria Baja Positiva Positiva Positiva

Tipo de Administración Descentralizada Centralizada Descentralizada Parc. Centralizada

OJF 122

Posibles Lineamientos: comparación

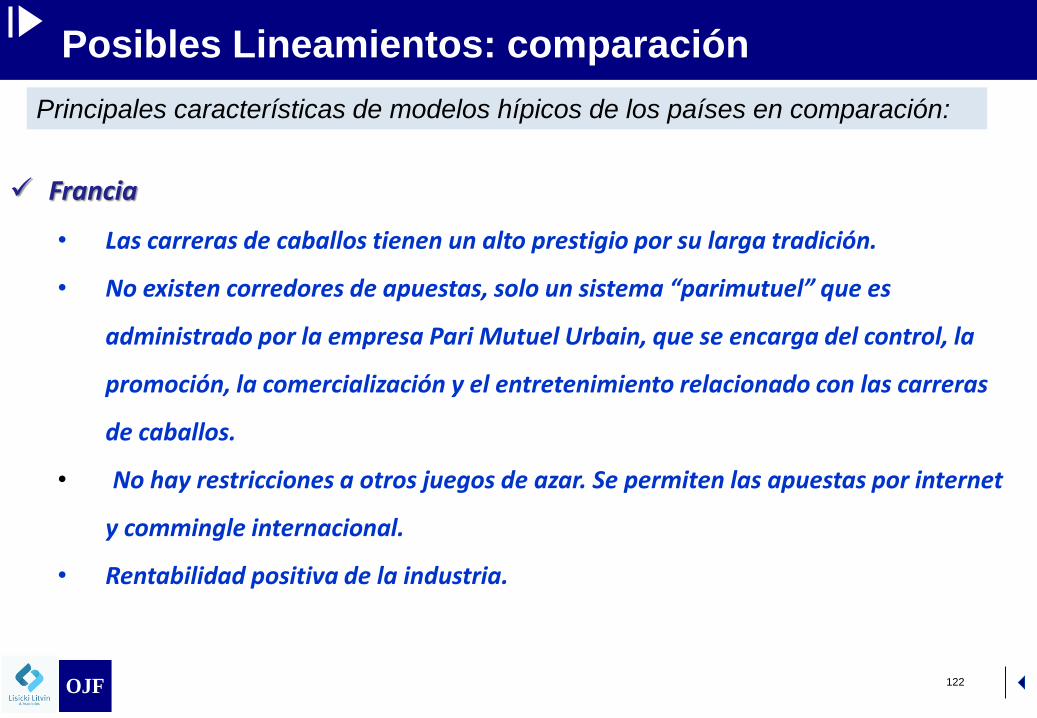

Francia

• Las carreras de caballos tienen un alto prestigio por su larga tradición.

• No existen corredores de apuestas, solo un sistema “parimutuel” que es

administrado por la empresa Pari Mutuel Urbain, que se encarga del control, la

promoción, la comercialización y el entretenimiento relacionado con las carreras

de caballos.

• No hay restricciones a otros juegos de azar. Se permiten las apuestas por internet

y commingle internacional.

• Rentabilidad positiva de la industria.

Principales características de modelos hípicos de los países en comparación:

OJF

OJF 123

Posibles Lineamientos: comparación

Irlanda

• No hay restricciones a otros juegos de azar. Se permiten las apuestas por internet y

commingle internacional.

• Posee un sistema de apuestas dual, a través de corredores de apuestas, y un

sistema centralizado de parimutuel manejado por la HRI (Horse Racing Ireland).

• Buen posicionamiento de marca (25% de los irlandeses se interesa por las carreras)

• Recibe subvención del tesoro nacional.

• Rentabilidad positiva de la industria.

Principales características de modelos hípicos de los países en comparación:

OJF

OJF 124

Posibles Lineamientos: comparación

Sudáfrica

• Existe un sistema de apuestas dual, caracterizado por una gran cantidad de

corredores de apuestas y un sistema parimutuel manejado por cuatro grandes

empresas.

• No hay restricciones a otros juegos de azar. Se permiten las apuestas por internet y

commingle internacional.

• No posee buen posicionamiento de marca debido a la “Enfermedad de Caballo

Africana”.

• Rentabilidad baja de la industria.

Principales características de modelos hípicos de los países en comparación:

OJF

OJF 125

Posibles Lineamientos: comparación

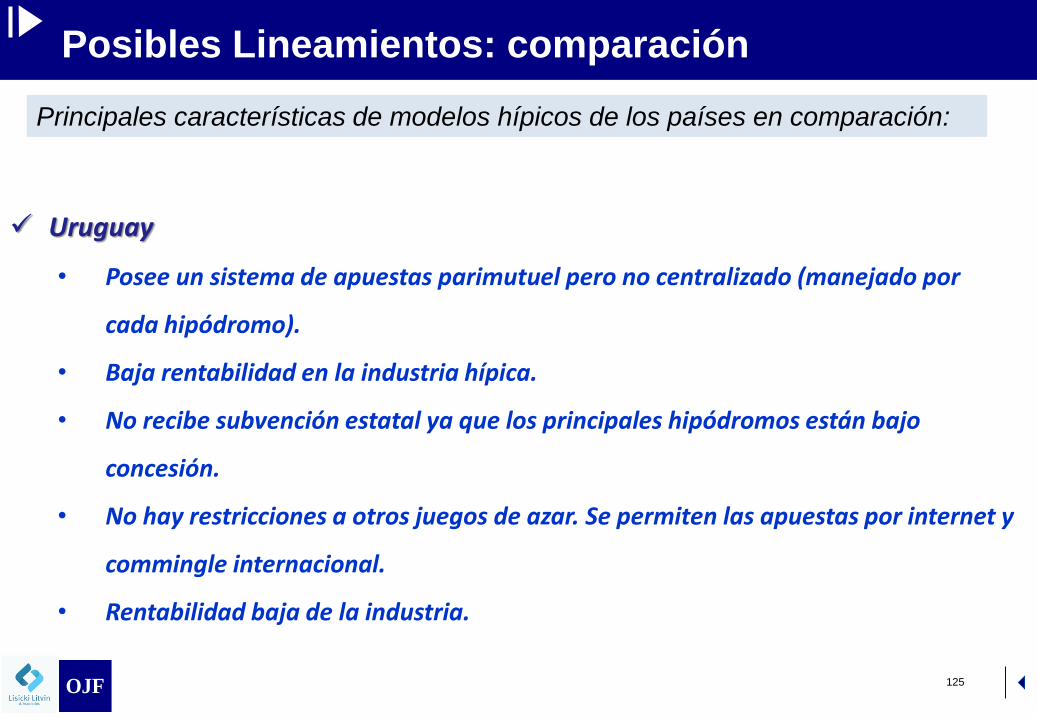

Uruguay

• Posee un sistema de apuestas parimutuel pero no centralizado (manejado por

cada hipódromo).

• Baja rentabilidad en la industria hípica.

• No recibe subvención estatal ya que los principales hipódromos están bajo

concesión.

• No hay restricciones a otros juegos de azar. Se permiten las apuestas por internet y

commingle internacional.

• Rentabilidad baja de la industria.

Principales características de modelos hípicos de los países en comparación:

OJF

OJF 126

Posibles Lineamientos: comparación

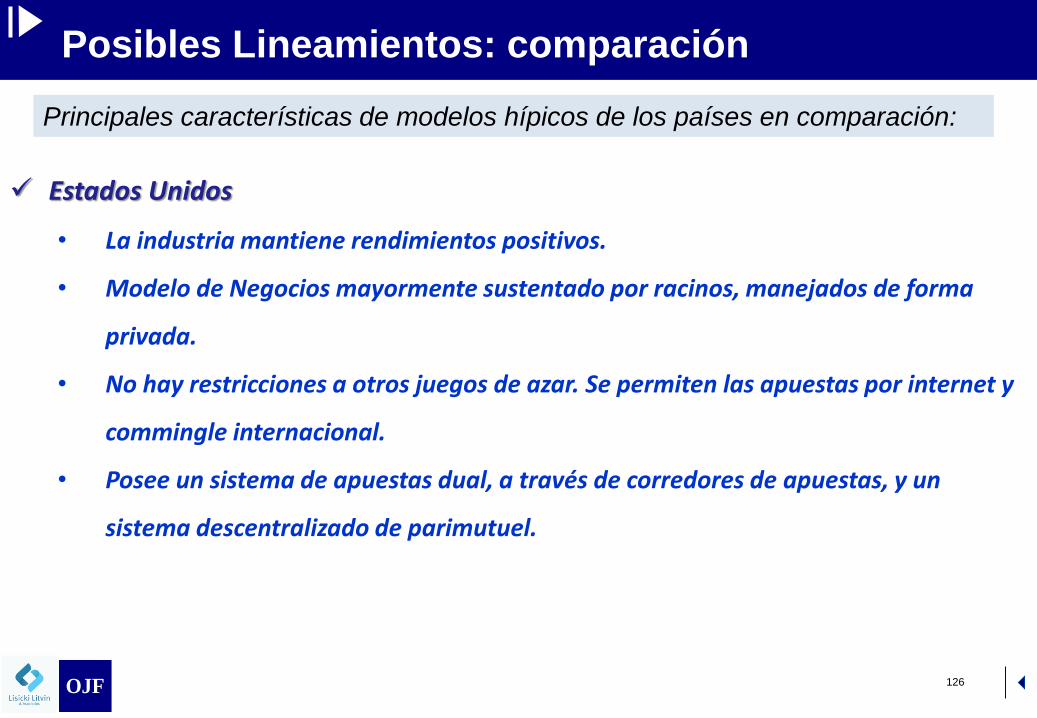

Estados Unidos

• La industria mantiene rendimientos positivos.

• Modelo de Negocios mayormente sustentado por racinos, manejados de forma

privada.

• No hay restricciones a otros juegos de azar. Se permiten las apuestas por internet y

commingle internacional.

• Posee un sistema de apuestas dual, a través de corredores de apuestas, y un

sistema descentralizado de parimutuel.

Principales características de modelos hípicos de los países en comparación:

OJF

OJF 127

Posibles Lineamientos: comparación

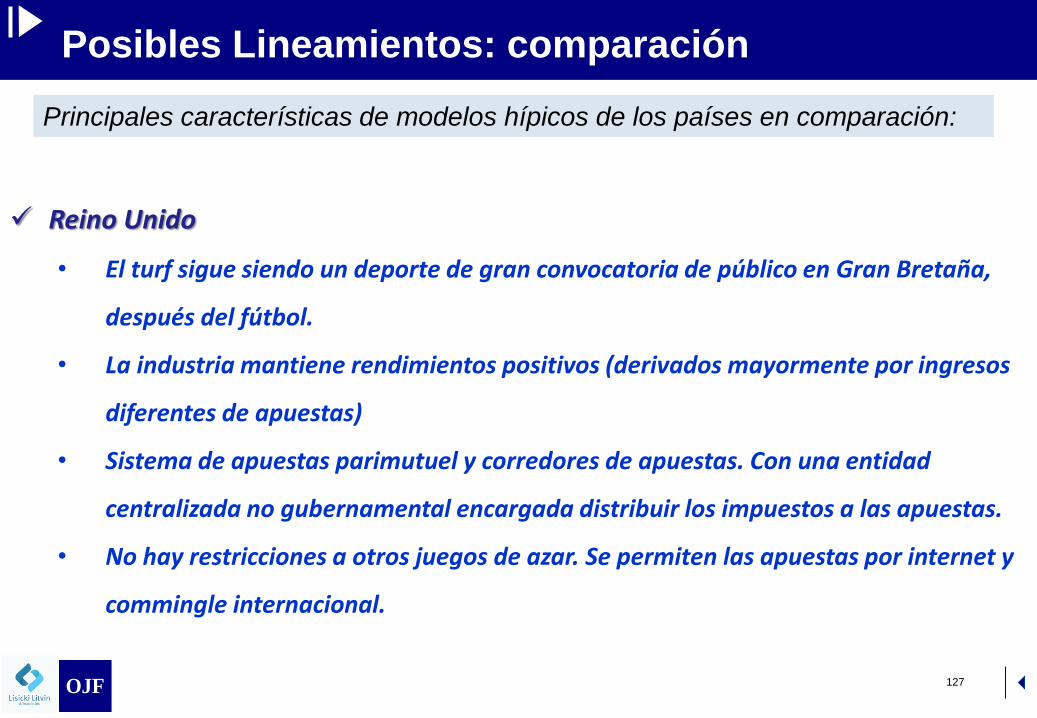

Reino Unido

• El turf sigue siendo un deporte de gran convocatoria de público en Gran Bretaña,

después del fútbol.

• La industria mantiene rendimientos positivos (derivados mayormente por ingresos

diferentes de apuestas)

• Sistema de apuestas parimutuel y corredores de apuestas. Con una entidad

centralizada no gubernamental encargada distribuir los impuestos a las apuestas.

• No hay restricciones a otros juegos de azar. Se permiten las apuestas por internet y

commingle internacional.

Principales características de modelos hípicos de los países en comparación:

OJF

OJF 128

Posibles Lineamientos: “Cámara Equina”

Creación de una “Cámara Equina”

• Una sola entidad que centralice todas las actividades relacionadas con el caballo.

• Permitiría dar mayor peso a la industria en ámbito político

• Ayudaría a mejorar la imagen de la industria, incluyendo actividades de gran

popularidad como la jineteada, o de prestigio como el salto, entre otras.

• Permitiría una planificación global de actividades, aprovechando sinergias, que

podría beneficiar a toda la industria

Medidas destinadas a mejorar la representación de la industria del Turf a través

de la participación en una cámara que centralice todas las actividades

relacionadas con el caballo:

OJF

OJF 129

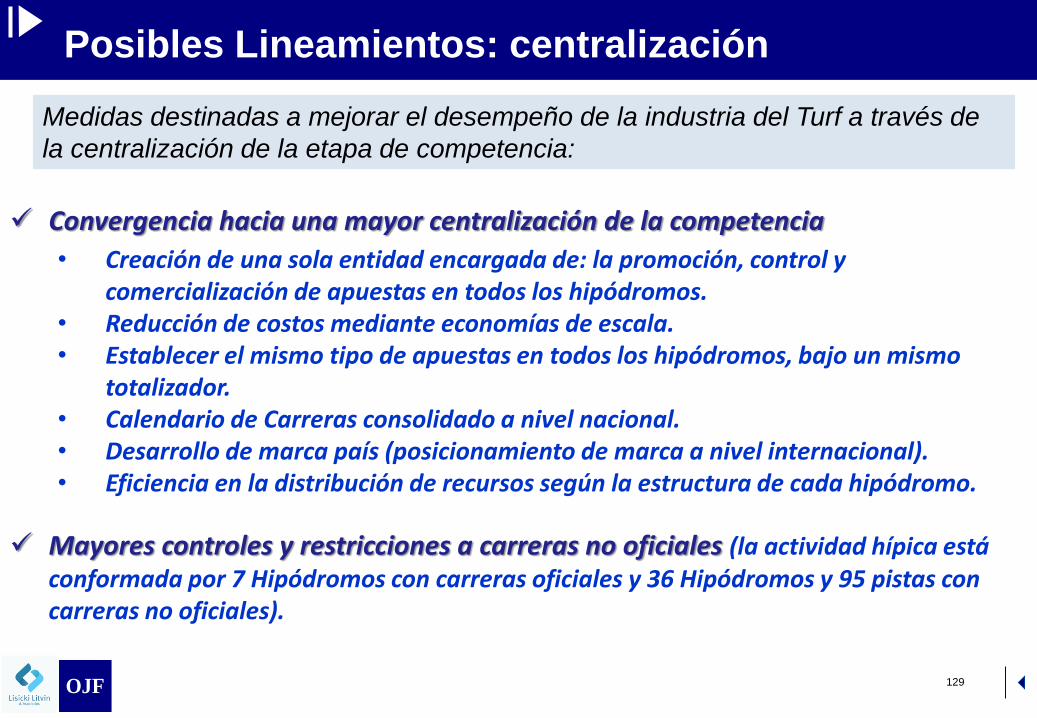

Posibles Lineamientos: centralización

Convergencia hacia una mayor centralización de la competencia

• Creación de una sola entidad encargada de: la promoción, control y comercialización de apuestas en todos los hipódromos.

• Reducción de costos mediante economías de escala.• Establecer el mismo tipo de apuestas en todos los hipódromos, bajo un mismo

totalizador.• Calendario de Carreras consolidado a nivel nacional.• Desarrollo de marca país (posicionamiento de marca a nivel internacional).• Eficiencia en la distribución de recursos según la estructura de cada hipódromo.

Mayores controles y restricciones a carreras no oficiales (la actividad hípica está conformada por 7 Hipódromos con carreras oficiales y 36 Hipódromos y 95 pistas con carreras no oficiales).

Medidas destinadas a mejorar el desempeño de la industria del Turf a través de

la centralización de la etapa de competencia:

OJF

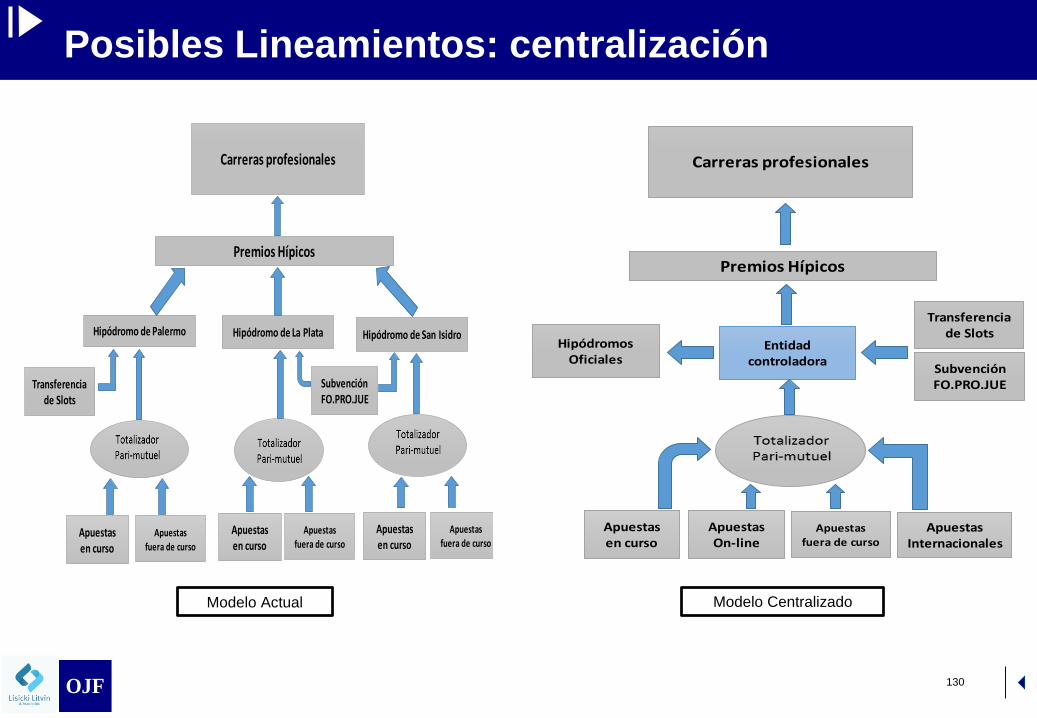

OJF

Hipódromo de Palermo Hipódromo de La Plata Hipódromo de San Isidro

Carreras profesionales

Premios Hípicos

Apuestas en curso

Apuestas fuera de curso

Transferenciade Slots

Subvención FO.PRO.JUE

Apuestas en curso

Apuestas fuera de curso

Apuestas en curso

Apuestas fuera de curso

Hipódromos Oficiales

Carreras profesionales

Premios Hípicos

Apuestas On-line

Apuestas fuera de curso

Entidad controladora

Apuestas en curso

Apuestas Internacionales

Transferenciade Slots

Subvención FO.PRO.JUE

130

Posibles Lineamientos: centralización

Modelo Actual Modelo Centralizado

OJF

OJF 131

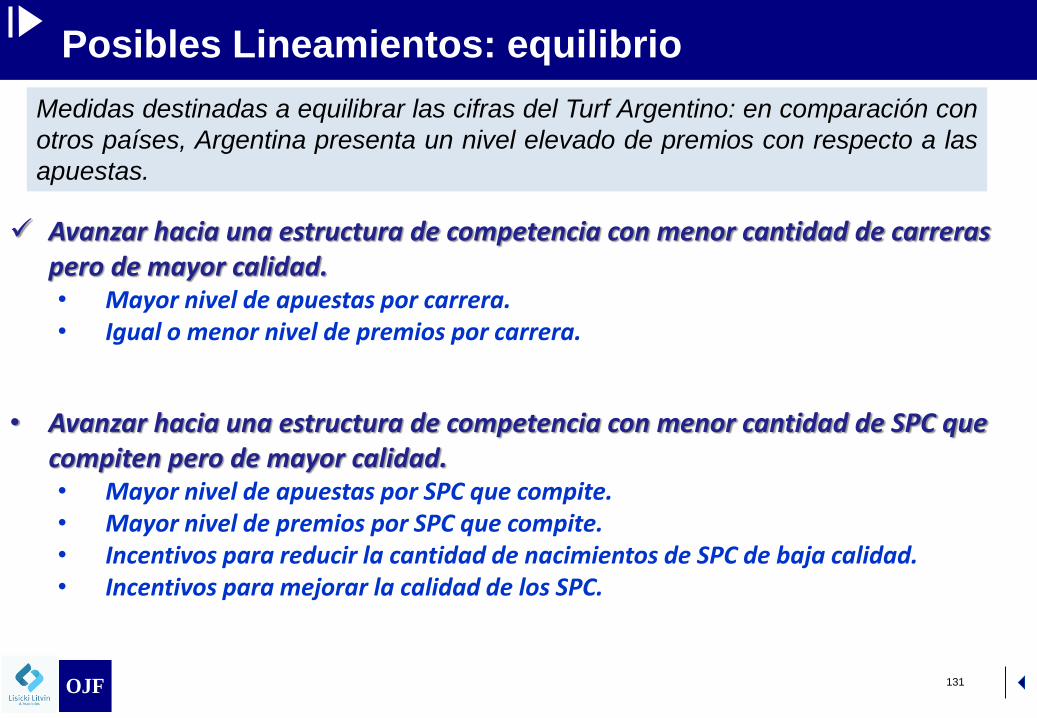

Posibles Lineamientos: equilibrio

Avanzar hacia una estructura de competencia con menor cantidad de carreras pero de mayor calidad.• Mayor nivel de apuestas por carrera.• Igual o menor nivel de premios por carrera.

• Avanzar hacia una estructura de competencia con menor cantidad de SPC que compiten pero de mayor calidad.• Mayor nivel de apuestas por SPC que compite.• Mayor nivel de premios por SPC que compite.• Incentivos para reducir la cantidad de nacimientos de SPC de baja calidad.• Incentivos para mejorar la calidad de los SPC.

Medidas destinadas a equilibrar las cifras del Turf Argentino: en comparación con

otros países, Argentina presenta un nivel elevado de premios con respecto a las

apuestas.

OJF

OJF 132

Posibles Lineamientos: comercialización

• Desarrollar apuestas por internet, incluido aplicaciones para el teléfono móvil. Requiere cambio en la legislación. La experiencia internacional muestra que mientras más moderna es la plataforma de apuesta, más cae la edad promedio del apostador.

• Desarrollar la modalidad de simulcasting y commingle internacional de apuestas. Requiere cambio en la legislación.

• Aumentar el número de agencias que tomen apuestas de carreras hípicas.

• Explorar la posibilidad de terminales de apuestas en bingos y casinos.

Medidas destinadas a aumentar el monto de las apuestas y converger a los

niveles relativos de otros países:

OJF

OJF 133

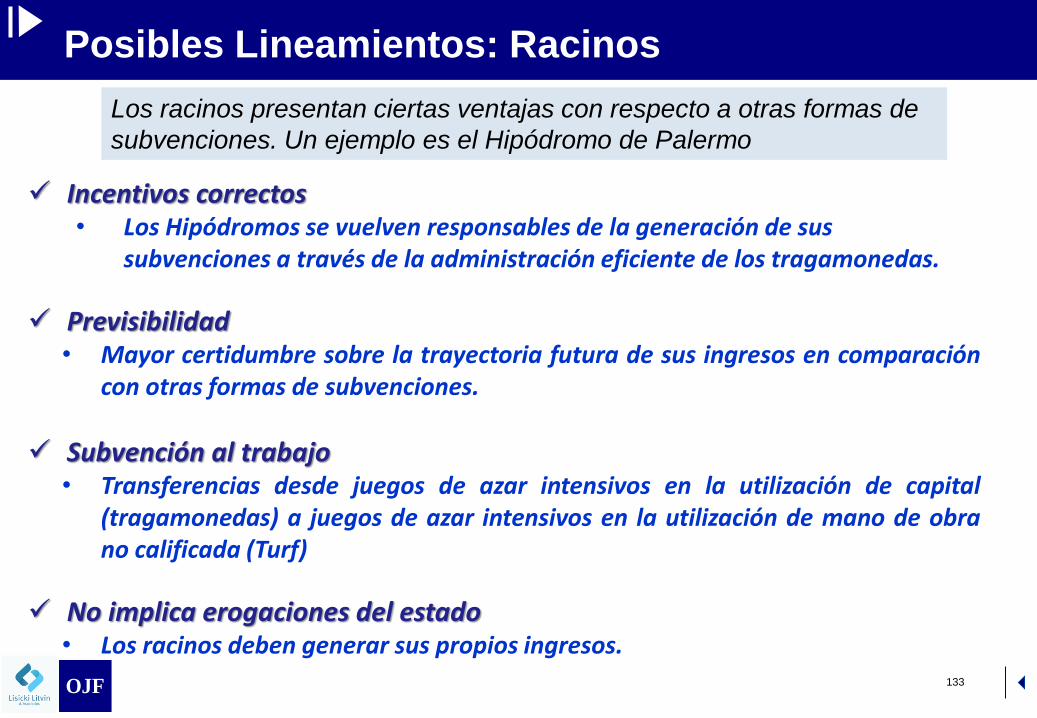

Posibles Lineamientos: Racinos

Incentivos correctos• Los Hipódromos se vuelven responsables de la generación de sus

subvenciones a través de la administración eficiente de los tragamonedas.

Previsibilidad• Mayor certidumbre sobre la trayectoria futura de sus ingresos en comparación

con otras formas de subvenciones.

Subvención al trabajo• Transferencias desde juegos de azar intensivos en la utilización de capital

(tragamonedas) a juegos de azar intensivos en la utilización de mano de obrano calificada (Turf)

No implica erogaciones del estado• Los racinos deben generar sus propios ingresos.

Los racinos presentan ciertas ventajas con respecto a otras formas de

subvenciones. Un ejemplo es el Hipódromo de Palermo

OJF

OJF 134

Posibles Lineamientos: Racinos

Estados Unidos• El primer racino fue inaugurado en el año 1990.• Las apuestas ajustadas por inflación cayeron un 35% en términos reales desde

1990, mientras que los premios entregados a los competidores cayeron solamenteun 10% en términos reales en el mismo período.

• Los racinos son legales en 10 estados: Delaware, Louisiana, Maine, New Mexico,New York, Ohio, Oklahoma, Pennsylvania, Rhode Island y West Virginia.

Los racinos son herramientas utilizadas de forma exitosa en otros países para

sostener la industria hípica.

Canadá• El primer racino fue inaugurado en el año 1992.• En el año 2013 el gobierno retiró la concesión de la explotación de los

tragamonedas a los hipódromos, lo que provocó el quiebre de toda la industria yobligó al gobierno a realizar transferencias directas para que no se perdieranpuestos de trabajo.

OJF

OJF 135

Posibles Lineamientos: marca

Disminuir los costos de aprendizaje de la actividad.• Juegos de apuestas de fantasía para plataformas móviles.• Mayor publicidad.• Mejora en la utilización de las redes sociales.

Influir en los gustos de la sociedad argentina.• Programas de televisión• Creación de Museo Ecuestre. Ejemplo: Kentucky y Saratoga

Medidas destinadas a mejorar el posicionamiento de la marca dentro del

mercado interno:

OJF

OJF 136

Posibles Lineamientos: exportaciones

Sistema de Control de Doping transparente y generalizado• Muchos agentes tienen incentivos a medicar a los equinos que compiten. Esto

otorga resultados positivos a nivel individual y de corto plazo, pero negativos anivel global y de largo plazo.

• Necesidad de reforma del sistema de controles de salud en pos de la rigurosidad,para adaptarse a las mejores prácticas internacionales.

Creación de marca país.

Abrir vínculos comerciales con China para no llegar tarde a la expansiónfutura de la actividad.• Rumores crecientes de legalización de apuestas.• Clase media y media alta emergente que desea consumir caballos y deportes

ecuestres por que están asociados a un status alto en la cultura china.

Medidas destinadas a mejorar el desempeño de las exportaciones de SPC de

Argentina

OJF

OJF

Posibles Lineamientos: exportaciones

137

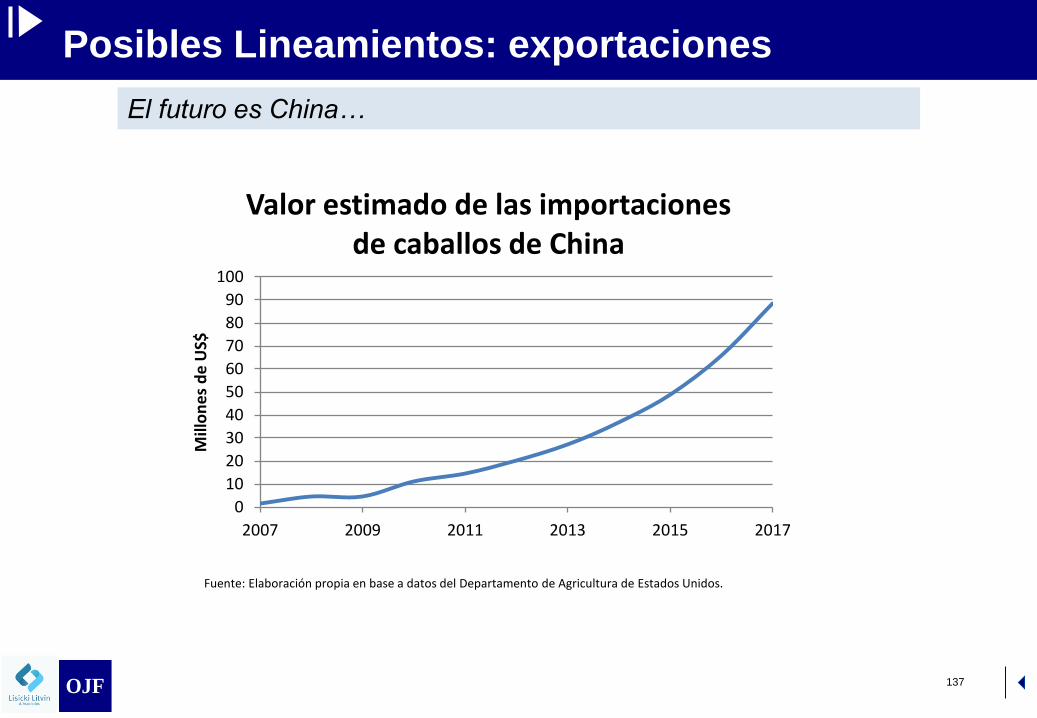

El futuro es China…

0

10

20

30

40

50

60

70

80

90

100

2007 2009 2011 2013 2015 2017

Mill

on

es

de

US$

Valor estimado de las importaciones de caballos de China

Fuente: Departamento de Agricultura de Estados Unidos

Fuente: Elaboración propia en base a datos del Departamento de Agricultura de Estados Unidos.

OJF

OJF

CONFIDENCIAL

Informe interno

www.llyasoc.com www.ojf.com