LA PLANIFICACIO DE L’EMPRESA FAMILIAR I EL PACTE...

19

1 LA PLANIFICACIO DE L’EMPRESA FAMILIAR I EL PACTE SUCCESSORI Aspectes fiscals QUE ENTENEM PER EMPRESA FAMILIAR? Inexistència d’una tipificació legal Referència indirecta de la normativa Capital en mans d’un grup familiar Implicació en la gestió i govern de l’empresa Vocació de continuïtat familiar

-

Upload

trinhkhanh -

Category

Documents

-

view

215 -

download

0

Transcript of LA PLANIFICACIO DE L’EMPRESA FAMILIAR I EL PACTE...

1

LA PLANIFICACIO DE L’EMPRESA FAMILIAR I EL

PACTE SUCCESSORI

Aspectes fiscals

QUE ENTENEM PER EMPRESA FAMILIAR?

Inexistència d’una tipificació legal

Referència indirecta de la normativa

Capital en mans d’un grup familiar

Implicació en la gestió i govern de l’empresa

Vocació de continuïtat familiar

2

TIPUS D’EMPRESA FAMILIAR. Segons activitat

Activitat empresarial

Empreses agrícoles i

explotacions forestals

Empresa patrimonial o de tinença

de béns

Societats holdings

TIPUS D’EMPRESA FAMILIAR. Segons la forma jurídica

Empresa individual

SCP i CB amb activitat

empresarial

Societat mercantil (SA,

SL, ...)

Altres (Cooperatives,

societats laborals, SATs,)

3

ALTRES CLASSIFICACIONS D’EMPRESA FAMILIAR

Segons evolució

1ª generació1ª generació

Generacions successivesGeneracions successives

Segons tamany

PetitaPetita

MitjanaMitjana

GranGran

TITULARS, SOCIS, FAMILIARS COL·LABORADORS I ADMINISTRADORS

Retribució i enquadrament a la seguretat social

4

TITULARS. Empresa individual

Retribució/ Benefici /Base tributacióRetribució/ Benefici /Base tributació

Cotització del titular: autònomsCotització del titular: autònoms

Familiars col�laboradors del titular Autònoms / R.G.

Familiars col�laboradors del titular Autònoms / R.G.

Titular en atur. Incompatibilitat amb subsidi

Titular en atur. Incompatibilitat amb subsidi

Titular jubilatTitular jubilat

Jubilació parcial

Jubilats per l’edat legal amb 100% base reguladora

50% pensió compatible amb treball per compte propi o aliena, a temps parcial o complert

Cotització de “solidaritat” 8% (6% a càrrec empresa i 2% treballador)

5

SOCIS DE S.C.P.

Sous dels socis SCP: tractament fiscal (Rendiment activitat)

Socis que només aporten capital (rendiment capital mobiliari)

Imputació de beneficis/ base tributació

Cotització seguretat social socis actius i no actius

Cotització familiars col�laboradors

SOCIS DE SOCIETATS MERCANTILS. Tipus de retribució

Sous (Rendiments del treball)

Prestacions de serveis (Lloguers, Préstecs, Serveis professionals...)

Interessos de préstecs de socis IRPF

Dividends

6

SOCIS DE SOCIETATS MERCANTILS. Operacions vinculades

Parents (fins 3r grau) dels

socis o administradors

Administradors o consellers Socis

SOCIS DE SOCIETATS MERCANTILS

Cotització SS: %CS, control

efectiu. Aut./R.G.

≥50% familiars fins a 2n Grau que

conviuen

>33%

>25% amb funcions directives

Cotització familiars col�laboradors

Retribució familiars col�laboradors:

operació vinculada

7

ADMINISTRADORS SOCIETATS MERCANTILS

Sous: clàusules estatutàriesSous: clàusules estatutàries

Càrrec d’administrador gratuïtCàrrec d’administrador gratuït

Deduibilitat a l’impost de societatsDeduibilitat a l’impost de societats

Sous percebuts per conceptes diferents d’administradorSous percebuts per conceptes diferents d’administrador

Import i concepte de retribució: Implicacions fiscals a Patrimoni i SuccessionsImport i concepte de retribució: Implicacions fiscals a Patrimoni i Successions

Retenció IRPF sobre retribucions administrador /alta direcció / no directiuRetenció IRPF sobre retribucions administrador /alta direcció / no directiu

ADMINISTRADORS SOCIETATS MERCANTILS

Cotització a la seguretat

social: autònoms /

R.G.A.

Administrador jubilat

Administrador amb facultats

executives delegades. No

actiu

Familiars col�laboradors

8

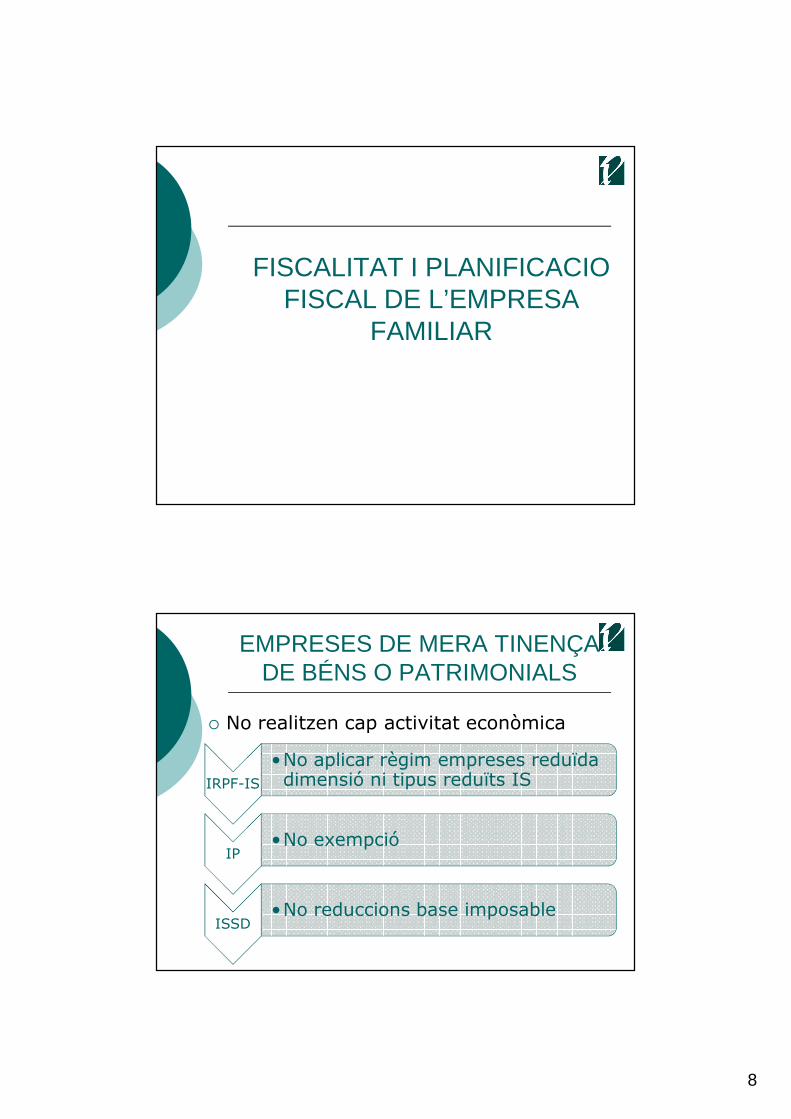

FISCALITAT I PLANIFICACIO FISCAL DE L’EMPRESA

FAMILIAR

EMPRESES DE MERA TINENÇA DE BÉNS O PATRIMONIALS

� No realitzen cap activitat econòmica

IRPF-IS

•No aplicar règim empreses reduïda dimensió ni tipus reduïts IS

IP•No exempció

ISSD•No reduccions base imposable

9

IMPOST PATRIMONI. Patrimoni empresarial (inclou SCP i CB)

1. VALORACIÓ

Si

Comptabiltats/Codi Comerç ACTIU-PASSIU

No comptabilitat

Segons les regles de

l’impost (regla especial BB

immobles, resta valor mercat)

IMPOST PATRIMONI. Patrimoni empresarial (inclou SCP i CB)

2. EXEMPCIÓ

Requisits

Exercir l'activitat amb

habitualitat i de forma personal i

directa.

Rendiment activitat ≥ 50% base imposable

IRPF

10

IMPOST PATRIMONI. Participacions en entitats

1. Valoració

Valors negociats (Borsa)

Valor negociació mitjà 4T

Valors no negociats

Balanç auditat Valor teòric

Balanç no auditat

Valor nominal

Valor teòric

Valor capitalització 20% Bº 3 últims anys

IMPOST PATRIMONI. Participacions en entitats

2. EXEMPCIÓ

Requisits

Participació >5% o 20%

conjunt familiar

Funcions direcció i retribució >50% R.T.

i R.A.E.

Activitat principal diferent a

gestió patrimoni

11

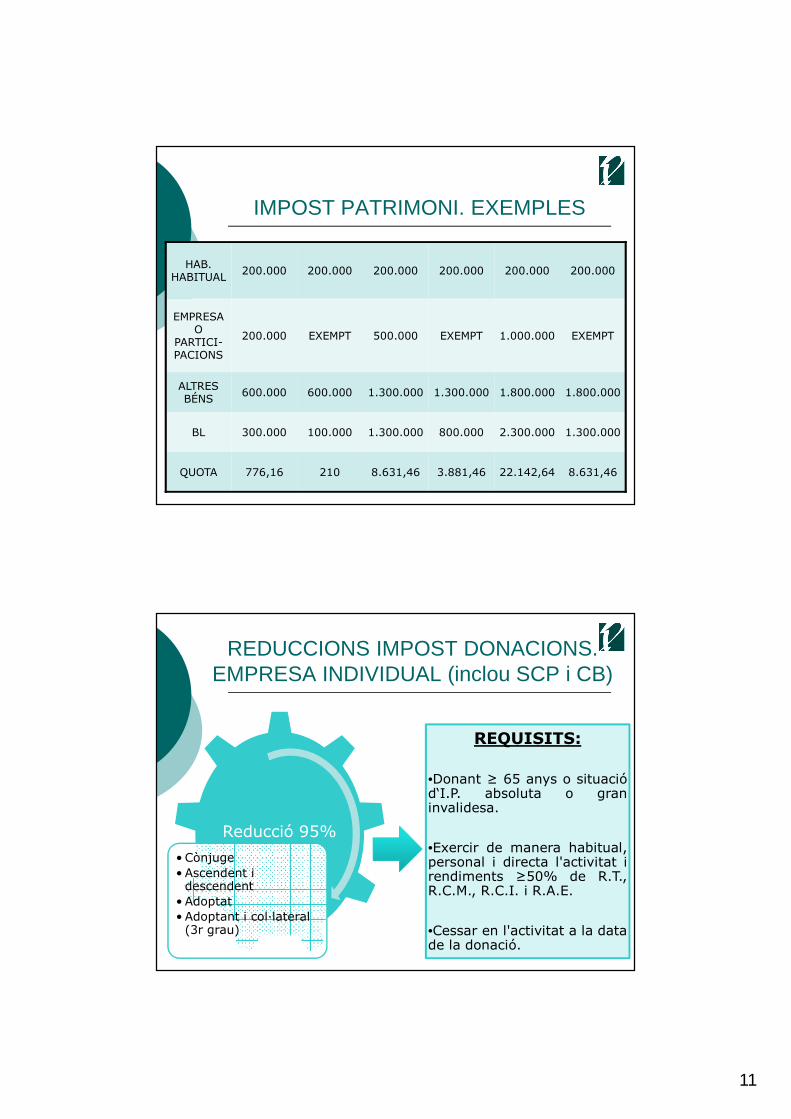

IMPOST PATRIMONI. EXEMPLES

HAB. HABITUAL 200.000 200.000 200.000 200.000 200.000 200.000

EMPRESA O

PARTICI-PACIONS

200.000 EXEMPT 500.000 EXEMPT 1.000.000 EXEMPT

ALTRES BÉNS 600.000 600.000 1.300.000 1.300.000 1.800.000 1.800.000

BL 300.000 100.000 1.300.000 800.000 2.300.000 1.300.000

QUOTA 776,16 210 8.631,46 3.881,46 22.142,64 8.631,46

REDUCCIONS IMPOST DONACIONS. EMPRESA INDIVIDUAL (inclou SCP i CB)

Reducció 95%

• Cònjuge• Ascendent i

descendent• Adoptat• Adoptant i col�lateral

(3r grau)

REQUISITS:

•Donant ≥ 65 anys o situaciód‘I.P. absoluta o graninvalidesa.

•Exercir de manera habitual,personal i directa l'activitat irendiments ≥50% de R.T.,R.C.M., R.C.I. i R.A.E.

•Cessar en l'activitat a la datade la donació.

12

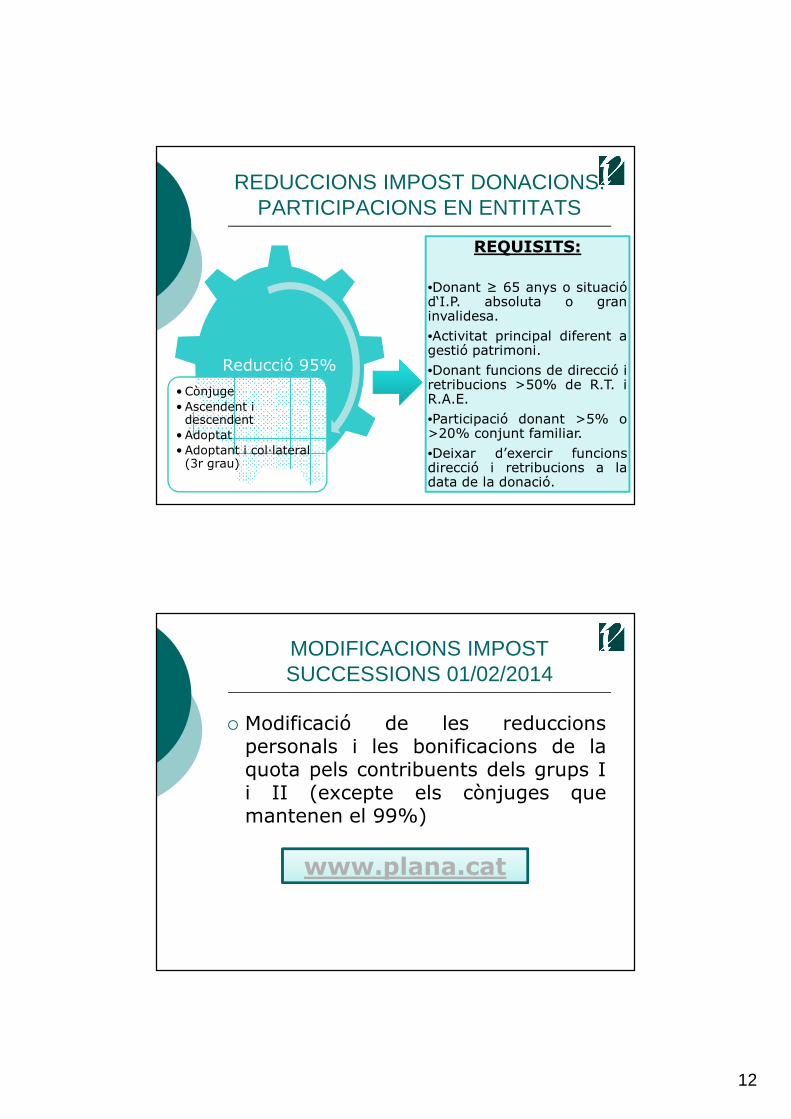

REDUCCIONS IMPOST DONACIONS. PARTICIPACIONS EN ENTITATS

Reducció 95%

• Cònjuge• Ascendent i

descendent• Adoptat• Adoptant i col�lateral

(3r grau)

REQUISITS:

•Donant ≥ 65 anys o situaciód‘I.P. absoluta o graninvalidesa.•Activitat principal diferent agestió patrimoni.•Donant funcions de direcció iretribucions >50% de R.T. iR.A.E.•Participació donant >5% o>20% conjunt familiar.•Deixar d’exercir funcionsdirecció i retribucions a ladata de la donació.

MODIFICACIONS IMPOST SUCCESSIONS 01/02/2014

� Modificació de les reduccionspersonals i les bonificacions de laquota pels contribuents dels grups Ii II (excepte els cònjuges quemantenen el 99%)

www.plana.cat

13

IMPOST DE SUCCESSIONS. EXEMPLES

GRUP II VELL NOU VELL NOU VELL NOU

BI 500.000 500.000 1.000.000 1.000.000 2.000.000 2.000.000

REDUC. 400.000 100.000 400.000 100.000 400.000 100.000

BL 100.000 400.000 600.000 900.000 1.600.000 1.900.000

QUOTA 9.000 57.000 105.000 185.000 409.000 505.000

BONIFI-CACIÓ

99% 94,20% 99% 84,60% 99% 69,80%

APAGAR

90 3.306 1.050 28.490 4.090 152.510

REDUCCIONS IMPOST DE SUCCESSIONS. EMPRESA INDIVIDUAL (inclou SCP i CB)

Reducció 95%

• Cònjuge• Ascendent i

descendent• Adoptat• Adoptant i

col�lateral (3r grau)

14

REDUCCIONS IMPOST DE SUCCESSIONS. PARTICIPACIONS EN ENTITATS

Reducció 95%

• Cònjuge• Ascendent i

descendent• Adoptat• Adoptant i col�lateral

(3r grau)

REQUISITS:

•Participació >5% o 20%conjunt familiar

•Funcions direcció i retribució>50% R.T. i R.A.E.

•Activitat principal diferent agestió patrimoni

REDUCCIONS IMPOST DE SUCCESSIONS. EXEMPLES

BL 400.000 900.000 1.900.000 1.900.000

PARTICIPA-CIONS 300.000 500.000 500.000 1.000.000

BL (després reduc.) 115.000 425.000 1.425.000 950.000

QUOTA 10.650 63.000 353.000 201.000

BONIFICA-CIÓ 47,10% 42,30% 34,90% 34,90%

A PAGAR 5.633,85 36.351 229.803 130.851

A PAGAR(sense reduc.)

3.306 28.490 152.510 152.510

15

LA SUCCESSIO DE L’EMPRESA FAMILIAR

Anàlisi situació real. Punts forts i

punts febles

Anàlisi de la successió

Successió del capital

Successió en la direcció

Successió i continuïtat

de l’empresa

Planificació de la successió. Instruments

Protocol familiar

Consell de família

Comitè assessor

Comitè formació i selecció

Comitè arbitratge

Pacte successori

16

LA SUCCESSIÓ CONTRACTUAL

PACTES SUCCESSORIS

EL PACTE SUCCESSORI

Instrument Jurídic

Decidir destí del nostre patrimoni.

Es útil per a famílies empresàries amb acord

familiar.

Possibilitat d'acordar de forma conjunta la successió.

Conservació de la titularitat de l'empresa en mans de la família.

Vehicle de transmissió del patrimoni familiar.

17

EL PACTE SUCCESSORIPERQUÈ?

Perquè plantejar un

pacte successori?

successori?

Perquè deixar

l’herència a través d'un

pacte successori?

Mantenir i donar

continuïtat a l'empresa familiar.

Empresari i fill

Implicació gestió negoci

Confiança i motivació

Saber que tindrà la propietat del negoci

Diversos germansConvenen qui serà el

successor.

Eviten que es dispersi el negoci.

EL PACTE SUCCESSORIQUÈ ÉS?

Contracte entre les parts.

Es convé la successió:

En escriptura pública

• Institució d'hereu o heretament

•Atribucions a títol particular.

18

EL PACTE SUCCESSORIQUI I A QUI?

No poden atorgar-se amb socis no familiars,però si fer disposicions a favor seu.

Qui?

Un ciutadà major d’edat (inclòs

empresari)

A qui?

Cònjuge o convivent

Família pròpia o de la parella

Cert grau de parentiu

per consangui-

nitat o afinitat.

EL PACTE SUCCESSORICONTINGUT, FORMA I PUBLICITAT

Contingut

Objecte

Condicions

Càrregues

Finalitat

Institució d’hereu 4 tipus

Forma Escriptura pública

PublicitatRegistres públics

Llibre Registre Accions Nominatives o Socis

19

EL PACTE SUCCESSORIES POT MODIFICAR I REVOCAR?

• Acord dels atorgants• Escriptura pública.• S'extingeix després de la mort de

qualsevol dels atorgant.

MODIFICAR:

• Per indignitat.• Voluntat unilateral:

• Caduca als 4 anys.• Escriptura pública• Notificació als atorgants.• Possibilitat d'oposició.

REVOCAR:

Crisis matrimonials o de convivència:• La nul�litat del matrimoni• La separació matrimonial � No altera l’eficàcia del pacte• El divorci• L'extinció d´unió estable de parella � (EXCEPCIONS)

LA PLANIFICACIO DE L’EMPRESA FAMILIAR I EL

PACTE SUCCESSORI

“La qüestió no és si és possible fer-ho. Avui la pregunta clau és “Et decidiràs a fer-ho?”

Seth Godin, fundador de Yoyodyne Entertainment