La política cambiaria en Bolivia, objetivos y efectividad...El objetivo central de la política...

40

* El presente documento no necesariamente refleja la visión del Banco Central de Bolivia y sus autoridades, las conclusiones son de exclusiva responsabilidad de los autores. Comentarios al trabajo son bienvenidos a: [email protected] y [email protected] La política cambiaria en Bolivia, objetivos y efectividad Daniella De Sousa Vargas* David E. Zeballos Coria*

Transcript of La política cambiaria en Bolivia, objetivos y efectividad...El objetivo central de la política...

* Elpresentedocumentononecesariamente refleja lavisióndelBancoCentraldeBoliviaysusautoridades, lasconclusionessondeexclusivaresponsabilidaddelosautores.Comentariosaltrabajosonbienvenidosa:[email protected]@bcb.gob.bo

La política cambiaria en Bolivia, objetivos y efectividad

Daniella De Sousa Vargas* David E. Zeballos Coria*

64

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

Resumen

Hasta el año 2005, la política cambiaria en Bolivia siguió un enfoquecaracterizadoporcontinuasygradualesdepreciacionesnominales,conla finalidad demantener un tipo de cambio real constante.A partir de2006,sedistingueclaramentelamodificacióndelenfoque,orientándoloalmantenimiento de la estabilidad del poder adquisitivo de lamonedanacional.Enestesentido,cobra relevanciaelanálisisde laefectividaddelapolíticacambiariaparacontrolarlainflaciónatravésdelanálisisdelefectopass-through.

Al respecto, empleando la metodología de McCarthy (1999), elpresentetrabajoencontróevidenciadequeelcambiodeorientacióndelapolíticacambiariahacoadyuvadoalograrelobjetivodecontrolarla inflación y ha contribuido al proceso de bolivianización de laeconomía,sindescuidarlaestabilidaddelsistemafinancieronigenerardesalineamientosdel tipodecambiorealdeequilibrio.Asimismo,seencontróevidenciadelaasimetríadelarespuestadelospreciosalasvariacionesdeltipodecambio.

Clasificación JEL: C32, E31, F31Palabras clave: Tipo de cambio, inflación y pass-through

65

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

Exchange rate policy in Bolivia, objectives and effectiveness

AbstRAct

Until 2005, Bolivia’s exchange rate policy followed a stancecharacterized by continuous and gradual nominal depreciation, inordertomaintainaconstantrealexchangerate.From2006onward,weclearlydistinguishthemodificationofexchangeratepolicystanceto one oriented to maintain stability in the purchasing power ofdomesticcurrency.Inthissense,itbecomesrelevanttheanalysisoftheeffectivenessofexchangeratepolicytocontrol inflationthroughtheanalysisofthepass-througheffect.

In this regard, by using the methodology of McCarthy (1999), thisstudy found evidence that the change in the stance of exchangeratepolicyhelpedtoachievetheobjectiveofcontrollinginflationandcontributed to theprocessofbolivianización,withoutneglecting thestabilityoffinancialsystemandwithoutgeneratingmisalignmentsintherealexchangerateequilibrium.Likewise,evidenceofasymmetricresponseofpricestochangesinexchangeratewasfound.

JEL Classification: C32, E31, F31Keywords: Exchange rate, inflation and pass-through

66

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

I. Introducción

Desdeseptiembrede1985funcionaenBoliviaelmecanismodelBolsín,queapartirde1987evolucionóhaciaunsistemade tipodecambiodeslizanteoreptante(crawling-peg),caracterizadopormovimientosgraduales y noanunciadosde la paridad cambiariafrentealdólarestadounidense.

Desde 1987 hasta 2005, la política cambiaria estuvo orientadaprincipalmente a la competitividad cambiaria de la economía,entendida como el mantenimiento del tipo de cambio realconstante.Eseperiodo se caracterizópor continuas ygradualesdepreciacionesnominalesdelamoneda.

Apartirde2006,laorientacióndelapolíticacambiariasemodificósustancialmente dando inicio a un periodo de apreciaciones del tipo de cambio paramitigar las presiones inflacionarias provenientesdelextranjero.Estecambiorespondióauncontextodeelevadosprecios internacionales dealimentos y dedepreciacióndel dólarestadounidense frenteaotrasmonedas,quegeneraronmayorespresiones inflacionarias externas. La respuesta de la autoridadmonetaria ante tal escenario consistió en una serie demedidas,entrelasquedestacalaapreciacióndelamonedanacional.

Unavezquelacrisiseconómicayfinancierainternacionalestallóen septiembre de 2008, generando elevada volatilidad en losmercadosfinancierosinternacionalesyreducciónenlaspresionesinflacionarias externas, las apreciaciones se detuvieron.A partirdeesemomentoseinicióunaetapadeestabilidadcambiariaparamoderar las expectativas exacerbadas.A fines de noviembre de2010 se retomó oportunamente la apreciación en un entorno denuevos incrementosde la inflaciónexternacausadospornuevasalzas en los precios de commoditiesypor laorientaciónhacia laapreciacióndelamayoríadelasmonedasdelaregión.

Dichas presiones inflacionarias externas fueron mayores en laprimera mitad de 2011, en parte debido a que las monedas demuchas economías vecinas continuaron apreciándose. En esta

67

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

etapa, las apreciaciones de la moneda nacional se incrementaron levemente, reduciéndoseen lasegundamitaddelaño,debidoalentornodemayorvolatilidadenlosmercadosfinancierosglobales,producto de los problemas fiscales en Estados Unidos, a laagudizacióndelacrisisdedeudaenvariaseconomíasdelaZonadelEuro,yalhechodeque laapreciaciónde lasmonedasde laregióndisminuyóde ritmoocambiódedirección temporalmente,finalizandoel2011connuevasapreciaciones.

Por lo expuesto, se distingue la modificación del enfoque de lapolíticacambiariaapartirde2006,pasandodeunocentradoenlacompetitividadcambiaria,aunobasadoenmantenerestableelpoderadquisitivodelamonedanacional.

Entalsentido,elpresentetrabajoanalizalascaracterísticasdelasetapasmásrelevantesen laconducciónde lapolíticacambiaria.Asimismo,evalúasuefectividadenelcontroldelainflación.Paratalefecto,seestimaempíricamentelamagnituddelcoeficientedetraspasodeltipodecambioalosprecios(pass-through)empleandomodelosdevectoresautorregresivos(VAR),evaluandoelcanaldedistribucióndelimpactodeunshockcambiariosobrelospreciosdebienes importados,y finalmentesobre lospreciosalconsumidor.Adicionalmente,semuestraquelanuevaorientacióncambiarianohageneradodesalineamientosrespectoaltipodecambiorealdeequilibrioyhacontribuidoaunmayorusodelamonedanacional,alaestabilidadfinancieraenuncontextodefuerteprofundizacióndesusoperacionesactivasypasivasenbolivianos,yalagananciaenReservasInternacionalesNetas(RIN).

El documento está organizado de la siguiente manera: en lasecciónIIseexponenlasprincipalescaracterísticasdelapolíticacambiariaenelperiododeanálisis;enlasecciónIIIseevalúalaefectividaddelapolíticacambiaria;yfinalmente,sepresentanlasconclusionesdeltrabajo.

68

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

II. Análisis de la política cambiaria en Bolivia

En esta sección se muestran las características de las etapasclaramentediferenciadas,enlaconduccióndelapolíticacambiariadesdelaadopcióndelrégimende“crawling peg”.Enestesentido,durante la primera etapa de análisis que abarca hasta 2005, lapolíticacambiariaestuvocaracterizadaporcontinuasygradualesdepreciacionesdelamonedanacional,enlíneaconlosmovimientoscambiariosdesusprincipalessocioscomercialesconelobjetivodemanteneruntipodecambiorealconstante(Gráfico1).

Gráfico 1: INFLACIÓN Y VARIACIÓN DEL TIPO DE CAMBIO 1994-2011(Variación porcentual a 12 meses)

-10

-5

0

5

10

15

jun-

94di

c-94

jun-

95di

c-95

jun-

96di

c-96

jun-

97di

c-97

jun-

98di

c-98

jun-

99di

c-99

jun-

00di

c-00

jun-

01di

c-01

jun-

02di

c-02

jun-

03di

c-03

jun-

04di

c-04

jun-

05di

c-05

jun-

06di

c-06

jun-

07di

c-07

jun-

08di

c-08

jun-

09di

c-09

jun-

10di

c-10

jun-

11di

c-11

Variación del �po de cambioInflación

Fuente: Banco Central de Bolivia (BCB)Nota: Una variación positiva del tipo de cambio significa una apreciación, mientras que una

variación negativa significa una depreciación.

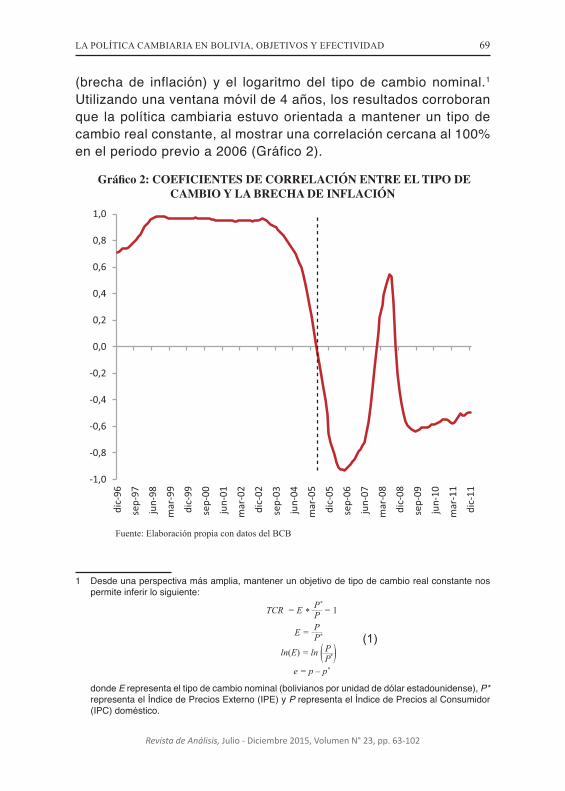

Siguiendoel enfoquedeGarcía yRestrepo (2001), se realizóelcálculo del coeficiente de correlación, considerando un tamañodemuestra fijo (ventanamóvilde tamaño fijo).Secalcularon loscoeficientes entre la diferencia de los logaritmos del Índice dePreciosalConsumidor(IPC)ydelÍndicedePreciosExternos(IPE)

69

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

(brecha de inflación) y el logaritmo del tipo de cambio nominal.1 Utilizandounaventanamóvilde4años,losresultadoscorroboranque lapolíticacambiariaestuvoorientadaamantenerun tipodecambiorealconstante,almostrarunacorrelacióncercanaal100%enelperiodoprevioa2006(Gráfico2).

Gráfico 2: COEFICIENTES DE CORRELACIÓN ENTRE EL TIPO DE CAMBIO Y LA BRECHA DE INFLACIÓN

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

dic-

96

sep-

97

jun-

98

mar

-99

dic-

99

sep-

00

jun-

01

mar

-02

dic-

02

sep-

03

jun-

04

mar

-05

dic-

05

sep-

06

jun-

07

mar

-08

dic-

08

sep-

09

jun-

10

mar

-11

dic-

11

Fuente: Elaboración propia con datos del BCB

1 Desdeunaperspectivamásamplia,mantenerunobjetivodetipodecambiorealconstantenospermiteinferirlosiguiente:

(1)

donde Erepresentaeltipodecambionominal(bolivianosporunidaddedólarestadounidense),P*

representaelÍndicedePreciosExterno(IPE)yPrepresentaelÍndicedePreciosalConsumidor(IPC)doméstico.

70

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

Sinembargo,apartirdelcambiodeorientacióndelapolíticacambiariaen 2006, la correlación fue disminuyendo, llegando incluso a sernegativa,evidenciandoelcambiodeobjetivodelapolíticacambiariahaciaelcontroldeinflación,principalmentelaimportada.

a. Etapa 1: Enfoque de competitividad cambiaria (1985-2005)

Comosemencionó, laconsideraciónsobrecompetitividadcambiariaprimóporvariosañosenlaconduccióndelapolíticacambiaria,peseaqueelobjetivoprincipaldelBancoCentraldeBolivia(BCB)eraeldemantenerlainflaciónbajayestable,segúnlaLey1670(LeydelBancoCentraldeBolivia)yqueelefectodel tipodecambioen lospreciosinternoseramuysignificativo.

Entre1985y1987,elBolsínevolucionóhaciaunsistemadetipodecambiocrawling peg. Elobjetivocentraldelapolíticacambiariahastajunio de 1994 fue el de mantener un tipo de cambio real bilateralconstante.Estapolíticasebasabaenminidevaluacionesquepermitían,por un lado, reducir brechas entre la inflación y la devaluación deltipo de cambio, y por otro, contener la generación de expectativasinflacionarias.

Apartirdejuliode1994,elobjetivodelapolíticacambiariaseconcentróenpreservarlacompetitividadcambiariaconsiderandoeltipodecambiorealmultilateral,respetandolosfundamentosdelmercadoybuscandounequilibrioexternode laeconomíaenelmedianoplazo.Conestenuevoindicadordeltipodecambio,ladepreciaciónyanoacompañabanecesariamentea la tasade inflación interna, puestoqueel tipodecambiodeparidadcentraltomabacomoreferencialainflaciónexternarespectoaunacanastadepaíses.2

2 En ese sentido, el BCB introdujo una nueva metodología para el seguimiento del tipo de cambio, el tipo de cambio referencial de la paridad central, o más precisamente una banda de paridad central, cuyo límite inferior incluía las variaciones de los seis países con los cuales Bolivia tenía relaciones comerciales significativas, y cuyo límite superior incluía las variaciones de las monedas de cuatro de los países industrializados (el dólar estadounidense, la libra esterlina, el yen japonés y el marco alemán), con un peso en función de su importancia relativa en la balanza de pagos. El tipo de cambio oficial administrado por el BCB se determinaba en función de este tipo de cambio, el índice del tipo de cambio efectivo y real (ITCER), el programa monetario y las condiciones del mercado interno de divisas.

71

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

Posteriormenteyhasta2003,elÍndicedeTipodeCambioEfectivoyReal(ITCER)considerabaalosochosocioscomercialesmásimportantesdeBolivia,teníacomoperíodobaseelaño1996,ylosponderadoresestaban definidos considerando el comercio internacional deBoliviaconsussociosenlosaños1996-1997.Esteindicadorseconstituyóenunparámetroimportanteparaladefinicióndeltipodecambioenestaetapa.En2004,elBCBdecidiórevisarnuevamentelametodologíadecálculodel indicador, lacualsemantienehasta laactualidady tomacomoperiodobaseagostode2003.3

Enesecontexto,elobjetivodecompetitividadcontinuóguiandoa lapolíticacambiariadurantemuchotiempoysudinámicasetradujoencontinuasdepreciacionesnominalesdeltipodecambio(Gráfico3).Enesosaños,apesardequeseadoptaronalgunaspolíticasorientadasareducirelgradodedolarizacióndelsistemafinanciero,4 el empleo de lamonedanacionaleramuyreducido.Contransaccionesfinancierasyrealesendólaresypreciosdebienesyserviciosindexadosaldólar,laefectividaddeladepreciaciónnominalparaalcanzarladepreciaciónrealeramuylimitada,yportantosucapacidadcomoanclanominaldelainflacióneraalta.

3 Unaexplicaciónmásampliaalrespecto,puedeencontrarseenelrecuadro:“NuevametodologíadecálculodelÍndicedeTipodeCambioEfectivoyReal”(BCB,2004,p.96).

4 Comopartedesupolítica,parareducirelgradodedolarizacióndelaeconomíanacionaldesdeprincipiosde2002,elBCBintrodujoalmercadotítulospúblicosenmonedanacionalindexadosalaUnidaddeFomentoalaVivienda(UFV).

72

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

Gráfico 3: ETAPA 1, DEPRECIACIÓN DEL TIPO DE CAMBIO NOMINAL 1990 - 2004

(En porcentaje)

14,1

10,39,3 9,3

4,9 5,1 5,1

3,5

5,26,2

6,7 6,7

9,8

4,5

2,8

0

2

4

6

8

10

12

14

1619

90

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Fuente: Elaboración propia con datos del BCB

En el marco de las medidas para reducir la dolarización y con elpropósitodedesincentivarlasoperacionesdecambiodeidayvuelta,5 elBCBenoctubrede2002decidióampliarelspread entre el tipo de cambio de venta y de compra desde 2 centavos hasta 6 centavos.Empero, la medida fue revertida porque fue interpretada como unaaceleraciónde ladepreciación.Porello,en juliode2005se retomóelobjetivodeampliarelspread,perocon ladisminucióndel tipodecambiodecompraenlugardelincrementodeltipodecambiodeventa.

Enefecto,el15dejuliode2005elbolivianoseaprecióenuncentavoyenlamismafechaseamplióelspread de2a4centavosdeboliviano.La cotización del tipo de cambio de venta disminuyó de Bs8,10 aBs8,09pordólarestadounidense,yladecompradeBs8,08aBs8,05.Posteriormente, el 29 de julio se amplió nuevamente el spread a 6 centavos, disminuyendo el tipo de cambio de compra a Bs8,03 por

5 Enuncontextodefuertedolarizaciónyexpectativasdedepreciaciónporpartedelpúblico,cuandolapoblaciónrecibíasusingresos,comprabadólaresconlaperspectivadequemásadelantelosconvertiríaabolivianosconunagananciaporladepreciacióndelamonedanacional.

73

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

dólarestadounidense.El12deseptiembreelbolivianoseaprecióenuncentavo,eltipodecambiodeventadisminuyódeBs8,09aBs8,08pordólarestadounidense,cotizaciónquesemantuvohastaelcierredegestión.El25deoctubreseampliónuevamenteelspreada8centavos,equivalentea1%del tipodecambiodecompra,quebajóaBs8,00pordólarestadounidense.Eneseaño,eltipodecambiodeventasedeprecióen0,2%,mientrasqueeldecompraseapreció0,5%.6

Deesamanera,semuestracómoen2005finalizaunperiododeelevadadolarizacióndelaeconomíaqueestuvoenfocadoenelmantenimientodelacompetitividadcambiariaapartirdelaadopcióndelrégimendecrawling peg.

b) Etapa2:Enfoquedecontroldelainflaciónyestabilidad(2006-2011)

En la segunda etapa, particularmente entre fines de 2007 y 2008,cuando las presiones inflacionarias externas fueron mayores, lapolíticacambiariaseconvirtióenuninstrumentodeapoyoalcontroldelainflación.Enefecto,lasapreciacionesnominalesfueronrelevantesparaelcontroldelainflaciónimportada,lacualapartirdeesteperiodo,fuemenoralainflaciónexternarelevante,evidenciandolaefectividaddelapolíticacambiaria(Gráfico4).

6 Una descripción ampliada puede encontrarse en el Recuadro: “Ampliación del spread yoperacionescambiariasenelsistemafinanciero”(BCB,2005,pp.108-109).

74

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

Gráfico 4: ÍNDICES DE PRECIOS EXTERNOS E IMPORTADOS (Enero 2006 = 100)

60

70

80

90

100

110

120

130

140

150ju

n-94

dic-

94ju

n-95

dic-

95ju

n-96

dic-

96ju

n-97

dic-

97ju

n-98

dic-

98ju

n-99

dic-

99ju

n-00

dic-

00ju

n-01

dic-

01ju

n-02

dic-

02ju

n-03

dic-

03ju

n-04

dic-

04ju

n-05

dic-

05ju

n-06

dic-

06ju

n-07

dic-

07ju

n-08

dic-

08ju

n-09

dic-

09ju

n-10

dic-

10ju

n-11

dic-

11

IPC-ImportadoIPE

Fuente: BCB

Sinembargo, laorientacióndelperiodofue interrumpidapor lacrisisinternacionalde2008,por loqueapartir deoctubredeeseañoseinicióunanuevaetapaen laqueelBCBmantuvoestableel tipodecambio,precautelandolaestabilidadinternaenuncontextodemenorespresionesinflacionariasexternas.Finalmente,afinesdenoviembrede2010,seretomólaapreciacióndeltipodecambio,aunqueaunritmomoderado,haciendofrenteamayorestasasdeinflaciónimportada.

i) Subetapa1:Enfoquedecontroldelainflación(2006-2008)

En gran parte de 2006, la apreciación de la moneda fue gradual,acelerándosehaciafinalesdeañoconelobjetivodecontrolarposiblespresionesprovenientesdelfenómenoclimatológico“ElNiño”en2007.

Durante2007,laapreciacióndelamonedanacionalfuemásdinámica,puestantoeltipodecambiodeventacomoeldecompradisminuyeron4,5% en 12meses. No obstante y con la finalidad de permitir a lapoblación recomponer sus portafolios denominados en dólares sin

75

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

incurrir en costos adicionales, a mediados de ese año se detuvotemporalmentelaapreciación.

Si bien la orientación de la política cambiaria estaba enfocada enrevalorizarelboliviano,suapreciaciónfuemenoralaexperimentadaporlamayoríadelospaísesdelaregión,porlanaturalezadelrégimencambiarioyelcarácterdolarizadodelaeconomía.

En2008lapolíticacambiariacontinuóorientadahacialaapreciacióncomo respuesta al repunte de los precios internacionales y aldebilitamientodeldólarestadounidenseanivelmundial,aspectosquegeneraronpresiones inflacionariasdeorigenexterno.Enelsegundosemestreestallólacrisiseconómicayfinancierainternacional,ytantolainflaciónobservadacomolaesperadadisminuyeron,dandoespacioaunareducciónenelritmodeapreciación,porloqueeltipodecambiosemantuvo estable en el cuarto trimestre. En 2008, la apreciaciónalcanzó a 7,8%, mayor en 3,3pp a la registrada en 2007. Esto sedebióprincipalmentea lasapreciacionesefectuadasdurante losdosprimerostrimestres(Gráfico5).

Gráfico 5: SUB ETAPA 1 - VARIACIÓN CAMBIARIA E INFLACIÓN(En porcentaje)

18

16

14

12

10

8

6

4

2

0

-2

-4

-16

IPCIPC-ImportadoSub-etapa1variación cambiaria anualiada (eje derecho)

ene-

05

jul-0

5

ene-

06

jul-0

6

ene-

07

jul-0

7

ene-

08

jul-0

8

ene-

09

jul-0

9

ene-

10

jul-1

0

ene-

11

jul-1

1

ene-

12

-14

-12

-10

-8

-6

-4

-2

0

2

4

Fuente: BCB e Instituto Nacional de Estadística (INE)

76

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

Porotrolado,conelobjetivodeprofundizarelusodelbolivianoenlastransacciones y generarmayor dinamismoenelmercado cambiarioprivado, en 2006 continuó el proceso de ampliación del spread cambiario,estableciéndoseenfecha9demarzounnuevoincrementode8a10centavos,equivalentesa1,26%deltipodecambiodecompradeesafecha.

OtroaspectorelevanteasociadoalaapreciaciónduranteesteperiodofueelfortalecimientodelasRINdelBCB.Enefecto,estasaumentarondesdeUSD1.714en2005,hastaUSD7.722millonesen2008.ElaumentodeRINrespondióalmayorvolumendecomprasdemonedaextranjeraquerealizóelBCBalsistemafinanciero,equivalenteaUSD697millones.Los resultados también fueron importantes en términos de reducir ladolarizacióndelosdepósitosyloscréditosbancarios,quedisminuyeronde89%endiciembrede2004a84%endiciembrede2005.7

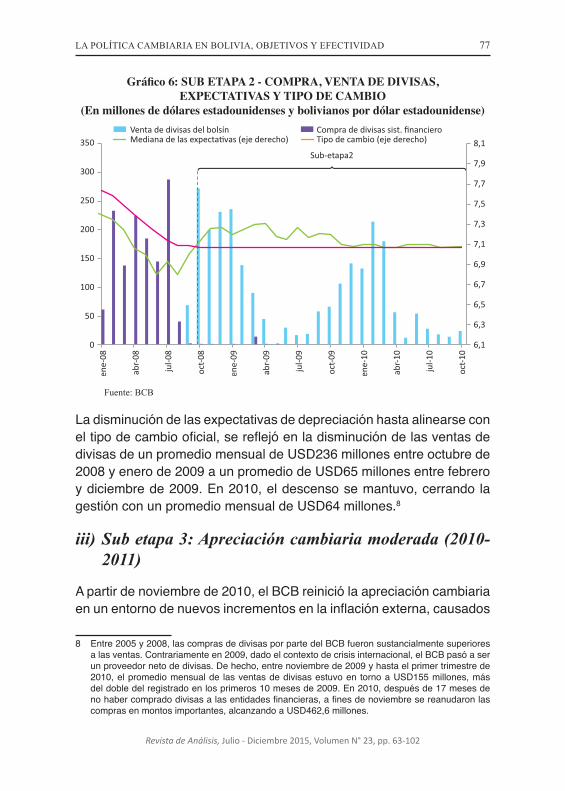

ii) Sub etapa 2: Crisis internacional y estabilidadcambiaria (2008-2010)

Enelcuartotrimestrede2008yenuncontextodecrisiseconómicayfinancierainternacional,lasexpectativasenelmercadocambiariolocalsealteraron,loquesetradujoenunceseenlascomprasdedivisasdelBCBalsistemafinancieroyenunareactivacióndelasventas.

Conlafinalidaddecontrarrestar lasexpectativasdedepreciaciónenel mercado cambiario, y considerando la reducción en la inflaciónimportada,elBCBdecidiómantenerestableeltipodecambio,etapaque se extendió hasta fines de noviembre de 2010 (Gráfico 6). Almismotiempoyconelmismoobjetivo,elBCBampliósustancialmentelaofertadiariadedivisasenelBolsíndeUSD15aUSD50millones,eimpusounlímitede1centavo(porsobreeltipodecambiooficialdeventaypordebajodeldecompra)almargenparalasoperacionesdecambioenlasentidadesfinancierasycasasdecambio.Comoresultadosecontuvo ladolarizaciónyse retomóelprocesodebolivianización(mayorusodelamonedanacional).

7 Entre otras medidas, además de la ampliación del spread y la leve apreciación nominal,estuvieronlasmodificacionesdelosrequerimientosdeencajelegalylaaplicacióndelImpuestoalasTransaccionesFinancieras(ITF).

77

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

Gráfico 6: SUB ETAPA 2 - COMPRA, VENTA DE DIVISAS, EXPECTATIVAS Y TIPO DE CAMBIO

(En millones de dólares estadounidenses y bolivianos por dólar estadounidense)

350

300

250

200

150

100

50

0

8,1

7,9

7,7

7,5

7,3

7,1

6,9

6,7

6,5

6,3

6,1

Venta de divisas del bolsínMediana de las expecta�vas (eje derecho)

Compra de divisas sist. financieroTipo de cambio (eje derecho)

Sub-etapa2

ene-

08

abr-

08

jul-0

8

oct-

08

ene-

09

abr-

09

jul-0

9

oct-

09

ene-

10

abr-

10

jul-1

0

oct-

10

Fuente: BCB

Ladisminucióndelasexpectativasdedepreciaciónhastaalinearseconeltipodecambiooficial,sereflejóenladisminucióndelasventasdedivisasdeunpromediomensualdeUSD236millonesentreoctubrede2008yenerode2009aunpromediodeUSD65millonesentrefebreroydiciembrede2009.En2010,eldescensosemantuvo,cerrandolagestiónconunpromediomensualdeUSD64millones.8

iii)Subetapa3:Apreciacióncambiariamoderada(2010-2011)

Apartirdenoviembrede2010,elBCBreiniciólaapreciacióncambiariaenunentornodenuevosincrementosenlainflaciónexterna,causados

8 Entre2005y2008,lascomprasdedivisasporpartedelBCBfueronsustancialmentesuperioresalasventas.Contrariamenteen2009,dadoelcontextodecrisisinternacional,elBCBpasóaserunproveedornetodedivisas.Dehecho,entrenoviembrede2009yhastaelprimertrimestrede2010,elpromediomensualde lasventasdedivisasestuvoentornoaUSD155millones,másdeldobledelregistradoenlosprimeros10mesesde2009.En2010,despuésde17mesesdenohabercompradodivisasalasentidadesfinancieras,afinesdenoviembresereanudaronlascomprasenmontosimportantes,alcanzandoaUSD462,6millones.

78

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

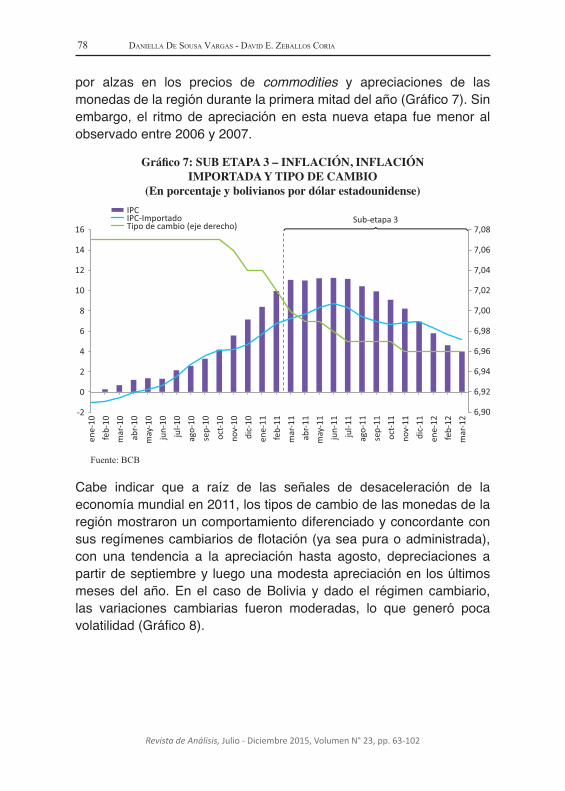

por alzas en los precios de commodities y apreciaciones de lasmonedasdelaregióndurantelaprimeramitaddelaño(Gráfico7).Sinembargo,el ritmodeapreciaciónenestanuevaetapa fuemenoralobservadoentre2006y2007.

Gráfico 7: SUB ETAPA 3 – INFLACIÓN, INFLACIÓN IMPORTADA Y TIPO DE CAMBIO

(En porcentaje y bolivianos por dólar estadounidense)

16

14

12

10

8

6

4

2

0

-2

7,08

7,06

7,04

7,02

7,00

6,98

6,96

6,94

6,92

6,90

IPCIPC-ImportadoTipo de cambio (eje derecho)

Sub-etapa 3

ene-

10

feb-

10

mar

-10

abr-

10

may

-10

jun-

10

jul-1

0

ago-

10

sep-

10

oct-

10

nov-

10

dic-

10

ene-

11

feb-

11

mar

-11

ene-

12

feb-

12

mar

-12

abr-

11

may

-11

jun-

11

jul-1

1

ago-

11

sep-

11

oct-

11

nov-

11

dic-

11

Fuente: BCB

Cabe indicar que a raíz de las señales de desaceleración de laeconomíamundialen2011,lostiposdecambiodelasmonedasdelaregiónmostraronuncomportamientodiferenciadoyconcordanteconsusregímenescambiariosdeflotación(yaseapuraoadministrada),con una tendencia a la apreciación hasta agosto, depreciaciones apartirdeseptiembrey luegounamodestaapreciaciónen losúltimosmeses del año.Enel caso deBolivia y dadoel régimen cambiario,las variaciones cambiarias fueron moderadas, lo que generó pocavolatilidad(Gráfico8).

79

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

Gráfico 8: TIPO DE CAMBIO EN ECONOMÍAS SELECCIONADAS(Enero 2009=100)

60

70

80

90

100

110

120

130

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

ene-

10

mar

-10

may

-10

jul-1

0

sep-

10

nov-

10

ene-

11

mar

-11

may

-11

jul-1

1

sep-

11

nov-

11

ene-

12

mar

-12

Argentina Bolivia Brasil Chile Colombia Perú

Fuente: BCB y Bloomberg

III. Efectividad de la política cambiaria

Como semencionó anteriormente, si bien el objetivo principal de lapolíticacambiariaapartirde2006sereorientóhaciaelcontrolde lainflación, esto no impidió alcanzar óptimos resultados en cuanto ala competitividad. Asimismo, contribuyó a la remonetización de laeconomíayalaacumulacióndeRIN.

a. Efectividad de la política cambiaria en el control de la inflación

Para comprender cómo los movimientos cambiarios afectan a lainflación, es importante analizar el comportamiento del traspaso deltipodecambioalospreciosdomésticosocoeficientetraspaso(pass-through).

i) Estudiosprevios

Los resultados empíricos indican que el mencionado coeficienteexperimentóunareducción importanteen laúltimadécada, tanto

80

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

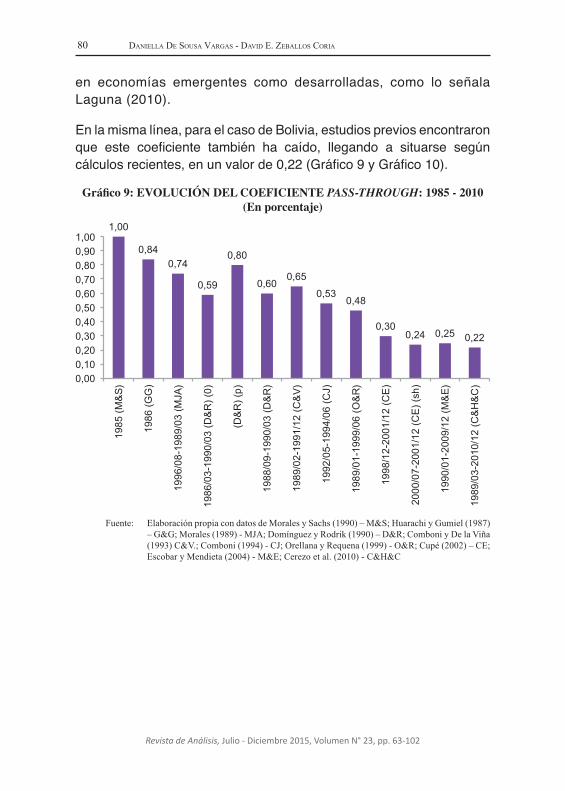

en economías emergentes como desarrolladas, como lo señalaLaguna(2010).

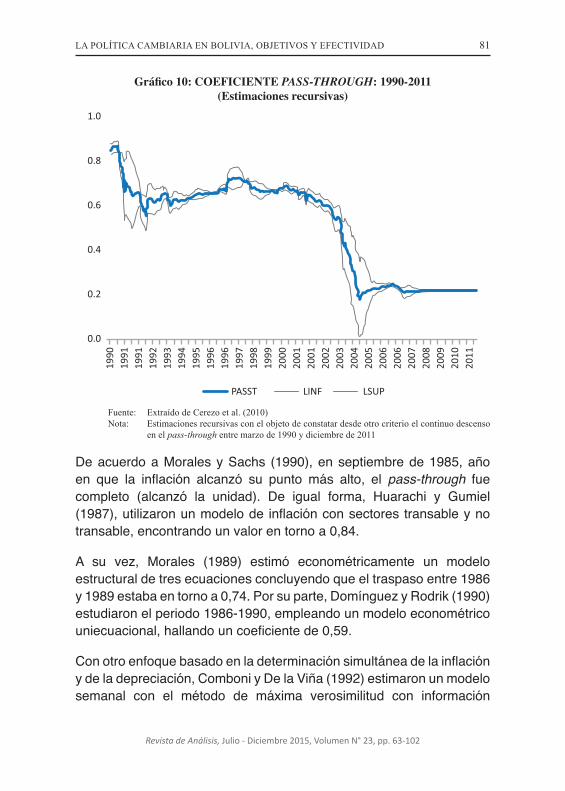

Enlamismalínea,paraelcasodeBolivia,estudiospreviosencontraronque este coeficiente también ha caído, llegando a situarse segúncálculosrecientes,enunvalorde0,22(Gráfico9yGráfico10).

Gráfico 9: EVOLUCIÓN DEL COEFICIENTE PASS-THROUGH: 1985 - 2010(En porcentaje)

1,00

0,840,74

0,59

0,80

0,600,65

0,530,48

0,300,24 0,25 0,22

0,000,100,20

0,40

0,60

0,30

0,50

0,700,800,901,00

1985

(M&

S)

1986

(GG

)

1996

/08-

1989

/03

(MJA

)

1986

/03-

1990

/03

(D&

R) (

0)

(D&R

) (p)

1988

/09-

1990

/03

(D&

R)

1989

/02-

1991

/12

(C&

V)

1992

/05-

1994

/06

(CJ)

1989

/01-

1999

/06

(O&

R)

1998

/12-

2001

/12

(CE

)

2000

/07-

2001

/12

(CE

) (sh

)

1990

/01-

2009

/12

(M&

E)

1989

/03-

2010

/12

(C&

H&

C)

Fuente: Elaboración propia con datos de Morales y Sachs (1990) – M&S; Huarachi y Gumiel (1987) – G&G; Morales (1989) - MJA; Domínguez y Rodrik (1990) – D&R; Comboni y De la Viña (1993) C&V.; Comboni (1994) - CJ; Orellana y Requena (1999) - O&R; Cupé (2002) – CE; Escobar y Mendieta (2004) - M&E; Cerezo et al. (2010) - C&H&C

81

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

Gráfico 10: COEFICIENTE PASS-THROUGH: 1990-2011(Estimaciones recursivas)

1.0

0.8

0.6

0.2

0.0

PASST LINF LSUP

1990

1991

1991

1992

1993

1994

1995

1996

1996

1997

1998

1999

2000

2001

2001

2002

2003

2004

2005

2006

2006

2007

2008

2009

2010

2011

0.4

Fuente: Extraído de Cerezo et al. (2010) Nota: Estimaciones recursivas con el objeto de constatar desde otro criterio el continuo descenso

en el pass-through entre marzo de 1990 y diciembre de 2011

DeacuerdoaMoralesySachs (1990),enseptiembrede1985,añoen que la inflación alcanzó su punto más alto, el pass-through fuecompleto (alcanzó la unidad). De igual forma, Huarachi y Gumiel(1987),utilizaronunmodelode inflaciónconsectorestransableynotransable,encontrandounvalorentornoa0,84.

A su vez, Morales (1989) estimó econométricamente un modeloestructuraldetresecuacionesconcluyendoqueeltraspasoentre1986y1989estabaentornoa0,74.Porsuparte,DomínguezyRodrik(1990)estudiaronelperiodo1986-1990,empleandounmodeloeconométricouniecuacional,hallandouncoeficientede0,59.

Conotroenfoquebasadoenladeterminaciónsimultáneadelainflaciónydeladepreciación,ComboniyDelaViña(1992)estimaronunmodelosemanal con el método de máxima verosimilitud con información

82

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

incompleta para el periodo 1989-1991. Los resultados señalabanun traspaso en torno a 0,65.Además, Comboni (1994) estudió elefecto inflacionario de la depreciación del tipo de cambio para elperíodo1992–1994conunmodelouniecuacional,encontrandouncoeficientede0,53.

OrellanayRequena(1999)estimaronelcoeficientepass-through entre 1989y1999pormediodeunmodeloVARconinformaciónmensualyencontraronunvalorde0,48.Porsuparte,Cupé(2002)estudióeltraspasoconunmodelodesagregadodelIPCyentresusconclusionesencuentrauncoeficientede0,24 (si lospreciosdehidrocarburosnocambian,yuncoeficienteunpocomásalto,silohacen).

Mendieta y Escobar (2010), realizaron una estimación empíricaempleandounmodeloVARparaelperíodocomprendidoentre1988y2004;elvalordelcoeficienteencontradoporlosautoresfuede0,25.Finalmente, Cerezo et al. (2010) realizaron estimaciones recursivasparaelperiodo1989-2009.Susresultadosmuestranquealiniciodelamuestraelcoeficienteteníaunvalorde0,86,mientrasquealfinalseestabilizóen0,22.

Estos hallazgos deben entenderse de acuerdo con el periodoconsiderado en las estimaciones, pues una primera parte del periodo de estudio se caracterizó por alta dolarización y constantesdepreciacionesdelamoneda,frenteaotraidentificadaporelrepuntede la inflaciónexternaconapreciacionesdelbolivianoenrelaciónaldólarestadounidenseymenordolarización.

Enlasegundamitaddeladécadapasada,sepromoviólarecuperacióndelasoberaníamonetariadelpaísconunavisiónheterodoxa.Deestaforma,elfuerteincrementodelabolivianizacióndelaeconomíaenlosúltimosañoshaprovocadoquecadavezmáslamayoríadelospreciosde losbienesyserviciosesténexpresadosenbolivianos.Por tanto,elefectodelasvariacionescambiariassobrelosprecioshatendidoadisminuir,reflejándosetambiénenlareduccióndelcoeficiente,aspectoqueespositivo,puestoqueotorgamayorgradodelibertadalapolíticacambiariaafuturo,mientrasqueincrementalaefectividaddelapolíticamonetaria.

83

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

ii) Estimacióndelcoeficientepass-through

1. Metodología

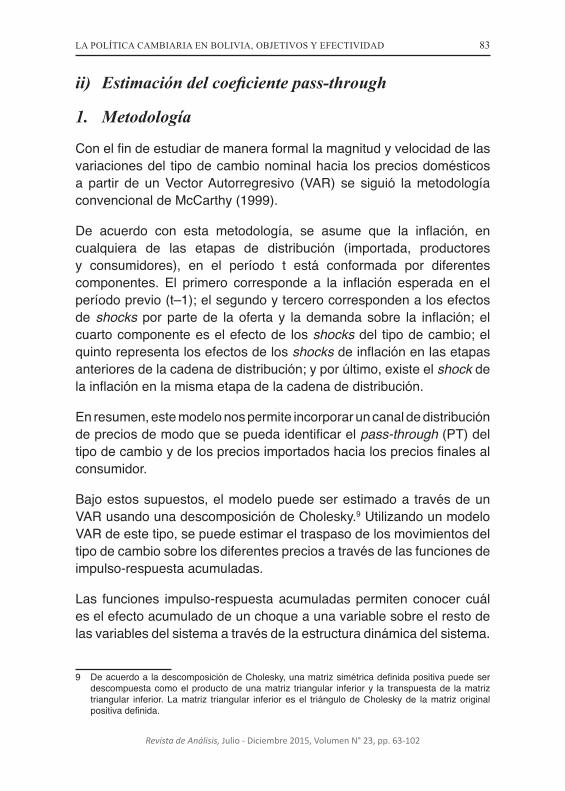

Conelfindeestudiardemaneraformallamagnitudyvelocidaddelasvariacionesdel tipodecambionominalhacia lospreciosdomésticosa partir de unVectorAutorregresivo (VAR) se siguió lametodologíaconvencionaldeMcCarthy(1999).

De acuerdo con esta metodología, se asume que la inflación, encualquiera de las etapas de distribución (importada, productoresy consumidores), en el período t está conformada por diferentescomponentes. El primero corresponde a la inflación esperada en elperíodoprevio(t–1);elsegundoytercerocorrespondenalosefectosde shocks porpartede laoferta y lademandasobre la inflación;elcuartocomponenteeselefectode losshocksdel tipodecambio;elquintorepresentalosefectosdelosshocksdeinflaciónenlasetapasanterioresdelacadenadedistribución;yporúltimo,existeelshock de lainflaciónenlamismaetapadelacadenadedistribución.

Enresumen,estemodelonospermiteincorporaruncanaldedistribucióndepreciosdemodoquesepuedaidentificarelpass-through(PT)deltipodecambioydelospreciosimportadoshacialospreciosfinalesalconsumidor.

Bajoestossupuestos,elmodelopuedeserestimadoa travésdeunVARusandounadescomposicióndeCholesky.9 Utilizando un modelo VARdeestetipo,sepuedeestimareltraspasodelosmovimientosdeltipodecambiosobrelosdiferentespreciosatravésdelasfuncionesdeimpulso-respuestaacumuladas.

Las funciones impulso-respuestaacumuladaspermitenconocer cuáleselefectoacumuladodeunchoqueaunavariablesobreelrestodelasvariablesdelsistemaatravésdelaestructuradinámicadelsistema.

9 DeacuerdoaladescomposicióndeCholesky,unamatrizsimétricadefinidapositivapuedeserdescompuestacomoelproductodeunamatriz triangular inferiory la transpuestade lamatriztriangular inferior.Lamatriz triangular inferioresel triángulodeCholeskyde lamatrizoriginalpositivadefinida.

84

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

SiguiendoaMiller(2003),apartirdeestafunciónsepuedeconstruirlaelasticidad del pass-throughdelasiguientemanera:

(2)

Para la estimación del modelo se tomaron series mensuales delperíodo comprendido entre enero de 1993 y diciembre de 2011.A la par de realizar unanálisis de lamuestra completa, el análisisse efectuó también para dos sub-períodos: el primero entre 1993y 2005, y el segundo entre 2006 hasta 2011. La división obedeceprincipalmenteal hechodeque, comoseexplicóanteriormente, lapolítica cambiaria se caracterizó por una depreciación del tipo decambio en busca demantener un tipo de cambio real competitivo,mientrasqueenelsegundoperíodolapolíticaseorientóadisminuirlainflación,especialmentelaimportada,atravésdeapreciaciones.

Respecto a los datos, como proxy de los shocks de oferta seconsideró ladinámicadel IPEdeBolivia.10 Del lado de la demanda, seconsideró lavariacióndel ÍndiceGeneraldeActividadEconómica(IGAE)desestacionalizado.Finalmente,ademásdelanálisissobreeltraspasodeloschoquesdeltipodecambiohacialospreciosfinalesalconsumidor,tambiénseconsideróutilizarlainflacióndelospreciosdelosbienesimportados.

Enestesentido,laestructuradelmodeloespecificadoes:

(3)

(4)

(5)

(6)

(7)

10 ElIPEcorrespondealpromedioponderadoporcomercioexteriorboliviano,delainflacióndelostreceprincipalessocioscomercialesdelEstadoPlurinacionaldeBolivia.EsteíndiceescalculadoporelBCB.

85

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

donde : Variación anual del Índice de Precios Externos en elperiodo t

: VariaciónanualdelÍndiceGeneraldeActividadEconómicaen el periodo t

: Variacióndeltipodecambionominalenelperiodot

:VariaciónanualdelÍndicedePreciosdebienesImportadosen el periodo t

: VariaciónanualdelÍndicedePreciosalConsumidorenelperiodo t

DeacuerdoaMiller(2003),elordendelasvariablesesimportanteyaquenospermiteestablecerquelosshocksdeofertaydemandasonexógenosal régimencambiarioenelperíodo t,yademás lasdecisionesdelospreciosdeimportaciónpuedentenerunimpactocontemporáneo en los precios al consumidor, pero no viceversa;por tanto,seestableceunacausalidadquevadel tipodecambionominalhacialosprecios.

Antes de estimar el modelo VAR se realizaron las pruebas deestacionariedada todas lasvariables involucradasenelmodelo.11 Se encontró que las variables expresadas en logaritmos son noestacionarias;portanto,setransformaronatasasdecrecimientoa12meses.

El modelo VAR se estimó incorporando variables dummy para corregir losquiebresestructuralesyelnúmerode rezagosóptimofue elegido de acuerdo a los criterios deAkaike ySchwartz.Unavez estimado elmodelo, se elaboraron las funciones de impulso-respuesta (FIR) acumuladas y se calcularon las elasticidadesacumuladasdeacuerdoalaecuación(2).

11 VerApéndiceAparalosresultadosdelostestderaízunitaria.

86

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

2. Resultados

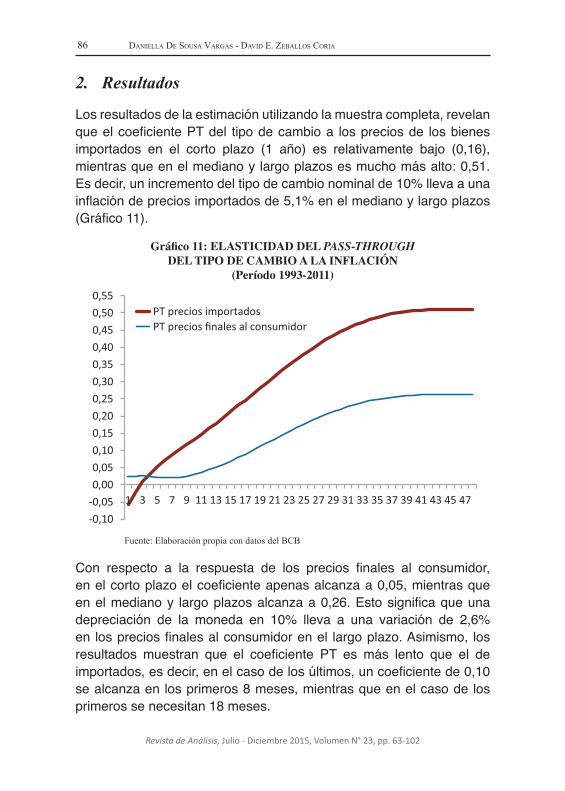

Losresultadosdelaestimaciónutilizandolamuestracompleta,revelanqueelcoeficientePTdel tipodecambioa lospreciosde losbienesimportados en el corto plazo (1 año) es relativamente bajo (0,16),mientrasqueenelmedianoylargoplazosesmuchomásalto:0,51.Esdecir,unincrementodeltipodecambionominalde10%llevaaunainflacióndepreciosimportadosde5,1%enelmedianoylargoplazos(Gráfico11).

Gráfico 11: ELASTICIDAD DEL PASS-THROUGHDEL TIPO DE CAMBIO A LA INFLACIÓN

(Período 1993-2011)

-0,10

-0,05

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

0,45

0,50

0,55

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47

PT precios importadosPT precios finales al consumidor

Fuente: Elaboración propia con datos del BCB

Con respecto a la respuesta de los precios finales al consumidor,enelcortoplazoelcoeficienteapenasalcanzaa0,05,mientrasqueenelmedianoy largoplazosalcanzaa0,26.Estosignificaqueunadepreciación de la moneda en 10% lleva a una variación de 2,6%en lospreciosfinalesalconsumidorenel largoplazo.Asimismo, losresultados muestran que el coeficiente PT es más lento que el deimportados,esdecir,enelcasodelosúltimos,uncoeficientede0,10sealcanzaenlosprimeros8meses,mientrasqueenelcasodelosprimerossenecesitan18meses.

87

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

Utilizando elmismomodeloVAR, pero dividiendo lamuestra en losdossub-períodosdescritosanteriormente,seobservauncambioeneltraspasodefluctuacioneseneltipodecambioamovimientosenlosprecios(Gráfico12).

Gráfico 12: ELASTICIDAD DEL PASS-THROUGH DEL TIPO DE CAMBIO A LA INFLACIÓN

a) Muestra: 1993 –2005 b) Muestra: 2006 –2011

0,000,050,100,150,200,250,300,350,400,450,500,550,600,650,700,750,800,850,900,951,00

1 5 9 13 17 21 25 29 33 37 41 45

PT precios importadosPT precios finales al consumidor

-0,60

-0,55

-0,50

-0,45

-0,40

-0,35

-0,30

-0,25

-0,20

-0,15

-0,10

-0,05

0,00

0,05

0,10

0,151 5 9 13 17 21 25 29 33 37 41 45

PT precios importadosPT precios finales al consumidor

Fuente: Elaboración propia con datos del BCB

Durante el primer período, el coeficiente PT muestra una elevadavelocidadypersistencia(Gráfico12a).Unañodespuésdelshock, el efectodeladevaluaciónsobreelniveldepreciosimportadosalcanzóa0,44,aumentandoprogresivamentehastaalcanzarunnivelde0,90enelmedianoylargoplazo.Deigualmanera,elefectosobrelospreciosfinalesalconsumidoralcanzóunnivelde0,29enelprimeraño,paraluego registrarunefectoaproximadode0,70enelmedianoy largoplazos.Estoselevadosnivelesdetraspasoindicanquelosshocks de tipodecambioeranpercibidoscomopermanentes.Deigualmanera,sedebeconsiderarelelevadogradodedolarizaciónduranteesteperiodo.

Asimismo, cabedestacar queel índice deprecios de importacioneseramásafectadoencomparaciónalIPC.Estopuededeberseaqueel primero estaba integrado por productos transables consideradosdentro de la primera etapa del proceso de producción y a que losíndicesdepreciosibanincorporandodiferentescostoscomotransporte

88

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

ydistribución,conlocualeltraspasovadisminuyendoalolargodelacadenaproductiva.Adicionalmente,BacchettayVanWincoop(2002)atribuyen ladiferenciaenmagnitud y velocidadaque lasempresasdomésticas, si bien importan bienes e insumos, necesitan tambiénbieneselaboradosdentrodelpaíspara laproduccióndesusbienesfinales.

Respectoalsegundoperíodo(Gráfico12b),recordemosqueapartirde 2006 la política cambiaria estuvo caracterizada por períodos deestabilidadydeapreciacióndeltipodecambioconelobjetodedisminuirlainflación,especialmentelaimportada.Enestesentido,sibienenelcortoplazoseobservaunefectopositivode lasapreciacionesen lareduccióndelospreciosdebienesimportados,enelmedianoplazolamismasedesacopla,resultadoqueestaríaafectadoporquelospreciosde los importados fueron fuertemente afectados por los elevadosnivelesdepreciosinternacionalesdealimentos, los cuales alcanzaron susniveleshistóricosmásaltos.

Respectoalospreciosdebienesfinales,sibienenelcortoplazolaelasticidadessignificativa,enelmedianoylargoplazosalcanzaunvaloraproximadode0,17,inclusomenoralencontradoutilizandolamuestratotal.Estamenorreacciónenelmedianoplazoevidenciaquelosshockseranpercibidoscomotemporales.Asimismo,reflejala mayor confianza en las políticas económicas de control de lainflación.

Enresumen,utilizandolassub-muestraspodemosapreciaruncambioeneltraspasodelasvariacionesdeltipodecambioenlosmovimientosde los precios. Durante la primera parte, y siguiendo el objetivo demantener lacompetitividadcambiariaconstate,elcoeficientePTeraelevadoypermitíainferirquelosshocksdetipodecambiosobrelospreciosdeimportacioneseranconsideradoscomopermanentesyportantolospreciosfinalesseajustabanenesesentido.Encambio,enelsegundoperiodo,elcoeficientePTeramenor,reflejandoposiblementelaexpectativa transitoriade losshocks y losesfuerzosporalcanzarel objetivo demantener los niveles de precios estables. Es decir, amedidaque losagenteseconómicos internalizabanelhechoque las

89

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

autoridadesmonetariasutilizaríanlapolíticacambiariaparamantenerniveles de precios bajos y estables, el coeficiente de traspaso ibadisminuyendo.Asimismo,otroaspectoquehainfluidoenlareduccióndel efecto fue el incremento sostenido del nivel de bolivianizaciónduranteelsegundoperiodo.

Finalmente,unaspectoquevale lapena resaltares laasimetríadela respuestade lospreciosa lasvariacionesdel tipodecambio.Enel caso de la depreciación del tipo de cambio (primer periodo), elcoeficientePTfuemayorqueenelcasodeestabilidadyapreciación(segundoperiodo).

b. Efectividad de la política cambiaria en la competitividad

Encuantoalacompetitividadserefiere,sibienlapolíticacambiariaen el segundo periodo se ha enfocado en mantener la inflacióncontrolada,tambiénhaveladopormantenerelTipodeCambioReal(TCR)entornoaldeterminadoporsusfundamentos.

Una parte de la evidencia empírica internacional estima el Tipode Cambio Real de Equilibrio (TCRE) utilizando Modelos deComportamientodelTipodeCambioReal(BEER por sus iniciales en inglés)basadosentécnicaseconométricasquepermitenestablecerunvínculoentreelTCRy lasprincipalesvariableseconómicasquelo explican, para luego poder estimar el grado de desalineamientocambiario.

UnarevisióndelaexperienciainternacionalsobredichametodologíapuedeencontrarseenGoldmanSachs(1996),HoffmanyMacDonald(2003),MacDonaldyRicci(2003),ChoudhriyKhan(2004),Leeetal.(2006),Miyajima(2005),entreotros.

LosestudiosmásrecientesparaelcasodeBoliviaqueempleantalmetodología son: Lora yOrellana (2000),Aguilar (2003),Mendieta(2007), Montiel (2007), Cerruti y Mansilla (2008), CEPAL (2011),Belloetal.(2010)yCerezoetal.(2010)loscualesestablecencomofundamentos del TCR: el balance fiscal, la apertura comercial, losflujosdecapital,lostérminosdeintercambio,laproductividad,entre

90

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

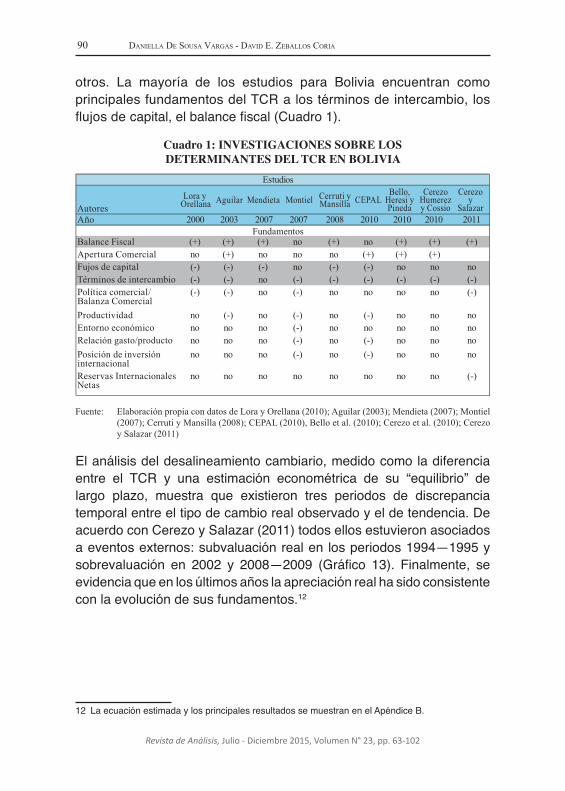

otros. La mayoría de los estudios para Bolivia encuentran comoprincipalesfundamentosdelTCRalostérminosdeintercambio,losflujosdecapital,elbalancefiscal(Cuadro1).

Cuadro 1: INVESTIGACIONES SOBRE LOS DETERMINANTES DEL TCR EN BOLIVIA

AutoresLora y

Orellana Aguilar Mendieta Montiel Cerruti yMansilla CEPAL

Bello,Heresi yPineda

CerezoHumerezy Cossio

Cerezoy

SalazarAño 2000 2003 2007 2007 2008 2010 2010 2010 2011

Balance Fiscal (+) (+) (+) no (+) no (+) (+) (+)Apertura Comercial no (+) no no no (+) (+) (+)Fujos de capital (-) (-) (-) no (-) (-) no no noTérminos de intercambio (-) (-) no (-) (-) (-) (-) (-) (-)Política comercial/Balanza Comercial

(-) (-) no (-) no no no no (-)

Productividad no (-) no (-) no (-) no no noEntorno económico no no no (-) no no no no noRelación gasto/producto no no no (-) no (-) no no noPosición de inversióninternacional

no no no (-) no (-) no no no

Reservas InternacionalesNetas

no no no no no no no no (-)

Estudios

Fundamentos

Fuente: Elaboración propia con datos de Lora y Orellana (2010); Aguilar (2003); Mendieta (2007); Montiel (2007); Cerruti y Mansilla (2008); CEPAL (2010), Bello et al. (2010); Cerezo et al. (2010); Cerezo y Salazar (2011)

Elanálisisdeldesalineamientocambiario,medidocomoladiferenciaentre el TCR y una estimación econométrica de su “equilibrio” delargo plazo, muestra que existieron tres periodos de discrepanciatemporalentreeltipodecambiorealobservadoyeldetendencia.DeacuerdoconCerezoySalazar(2011)todosellosestuvieronasociadosaeventosexternos:subvaluaciónrealen losperiodos1994—1995ysobrevaluación en 2002 y 2008—2009 (Gráfico 13). Finalmente, seevidenciaqueenlosúltimosañoslaapreciaciónrealhasidoconsistenteconlaevolucióndesusfundamentos.12

12 LaecuaciónestimadaylosprincipalesresultadossemuestranenelApéndiceB.

91

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

Gráfico 13: ESTIMACIÓN DEL DESALINEAMIENTOCAMBIARIO: 1993 - 2010

120

115

110

105

100

95

90

85

93.I

93.IV

94.II

I

95.II

96.I

96.IV

97.II

I

98.II

99.I

99.IV

00.II

I

01.II

02.I

02.IV

03.II

I

04.II

05.I

05.IV 06

.I

07.II

08.I

08.IV

09.II

I

10.II

80

Tipo de cambio real según sus fundamentos

Tipo de cambio real observado

Fuente: Extraído de Cerezo y Salazar (2011)

Enlíneaconloanterior,datosdelaCEPALmuestranqueBoliviahasidoelpaíscuyotipodecambiorealsehaalejadomenosdelpromedioentre1990y2009,quepuedeconsiderarsecomounaproxydesuniveldelargoplazo(Gráfico14).

92

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

Gráfico 14: TIPO DE CAMBIO EFECTIVO Y REAL(En porcentaje, junio de 2011 vs. Promedio 1990-2009)

-40 -30 -20 -10 0 10 20 30 40 50

ArgentinaHondurasNicaragua

PanamáPerú

Bolivia E. PRep. Dom.

MéxicoEl Salvador

EcuadorChile

Trinidad y T.Costa Rica

Jamaica

ParaguayUruguay

GuatemalaColombia

BrasilVenezuela, RB

Fuente: CEPAL (2011)

Por tanto, elmanejoprudentede lapolítica cambiariaasociadaconmovimientosgradualesdeltipodecambionominalhapermitidoqueeltipodecambiorealsemantengaentornoasusfundamentos.

Porotraparte,comoseñalanlasrecientespublicacionesdelReportedeCompetitividadGlobaldelForoMundialEconómico,lacompetitividadesun conceptomuchomásamplioe incluyeotras consideraciones,comolodemuestraelÍndicedeCompetitividadGlobal,elcualconsideradocepilaresparasucálculoyentreloscualesyanoincorporaaltipodecambioreal.13

13 Hastasuversión2005-2006,elíndicedelForoEconómicoMundialutilizabaeltipodecambiorealcomounode losdeterminantesde lacompetitividaddeunpaís,aunqueconunaponderaciónpequeña(entornoa2,5%).Sinembargo,ensusúltimasediciones,considerópertinenteexcluirlacompetitividadcambiariadelindicadordecompetitividadglobal.Elíndicecontempla12pilaresrelacionadoscon lacompetitividad: instituciones, infraestructura,desempeñomacroeconómico,salud y educación primaria, educación superior y entrenamiento, eficiencia en los mercadosde bienes, eficiencia en el mercado laboral, desarrollo del mercado financiero, adaptacióntecnológica,tamañodelmercado,sofisticacióndelosnegocioseinnovación.

93

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

c. Efectividaddelapolíticacambiariaenlabolivianización

Sibienelobjetivoprincipaldelapolíticacambiariaeseldecontrolarlainflaciónimportadayasípreservarelpoderadquisitivodelamonedanacional,el cambioensuorientaciónhapermitidoalcanzaróptimosresultadosencuantoalniveldebolivianizaciónyporconsiguientealaacumulacióndeRIN.

La orientación de la política cambiaria coadyuvó al proceso debolivianizaciónde laeconomía.Enefecto, lareduccióndetenenciasdemonedaextranjeraporpartedelpúblicoseaceleróenlamedidaenqueelritmodeapreciacióndelbolivianoaumentó(Gráfico15).

Gráfico 15: VARIACIÓN CAMBIARIA MENSUAL Y BOLIVIANIZACIÓN(En porcentaje)

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,50

10

20

30

40

50

60

70

ene-

01

jul-0

1

ene-

02

jul-0

2

ene-

03

jul-0

3

ene-

04

jul-0

4

ene-

05

jul-0

5

ene-

06

jul-0

6

ene-

07

jul-0

7

ene-

08

jul-0

8

ene-

09

jul-0

9

ene-

10

jul-1

0

ene-

11

jul-1

1

ene-

12

Bolivianización de depósitos

Tipo de cambio de venta (eje der.)

Fuente: BCB

Asimismo, la política cambiaria a partir del 2006 contribuyó a laacumulación de RIN.A finales de 2011, las mismas representabanaproximadamenteseisvecesmáselnivelalcanzadoafinalesde2005(Gráfico16).

94

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

Gráfico 16: RESERVAS INTERNACIONALES NETAS(En millones de dólares)

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2005 2006 2007 2008 2009 2010 2011 abril 2012

Fuente: BCB

IV. Conclusiones

En este trabajo se realiza una evaluación de las principalescaracterísticasde lasetapasmás relevantesen laconducciónde lapolíticacambiariaenlasúltimasdécadas,destacándosedosperiodosclaramente delimitados: el primero definido por una constantedepreciación cambiaria hasta 2005; y el segundo, determinado porapreciacionesnominales,lascualesfueroninterrumpidasporunafasedeestabilidadcambiaria.

Respecto al primero, la política cambiaria siguió un enfoque decompetitividad cambiaria caracterizada por continuas y gradualesdepreciacionesnominalesdelamoneda,conlafinalidaddemanteneruntipodecambiorealconstante;estosecorroboraalencontrarseunacorrelaciónpositivacercanaa1entrelabrechadeinflación(domésticamenosexterna)yeltipodecambio.

95

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

Enel segundo, se distingue claramente lamodificacióndel enfoquede la política cambiaria, orientándose esta al mantenimiento de laestabilidaddelpoderadquisitivode lamonedanacional.Demaneradesagregada,enesteperiodosedistinguenclaramente3subetapas.Laprimera,desde2006hastaseptiembrede2008,caracterizadaporapreciacionesnominalesdeltipodecambioquepermitieroncontrolarlas presiones inflacionarias de origen externo. Un segundo periododeestabilidadcambiaria,desdeoctubrede2008hastanoviembrede2010,quepermitióestabilizar lasexpectativasde lapoblaciónenuncontextodecrisiseconómicayfinancierainternacional.Finalmente,afinalesde2010enunentornodemayorestabilidadexternaynuevosbrotesdepresiones inflacionarias, laautoridadmonetariareinició lasapreciacionesperoamenorritmo,puestoqueteníatantoelobjetivodemitigarlainflaciónimportadacomotambiéneldeevitarefectossobrelasexpectativas.

Adicionalmente, se analizó demanera empírica la efectividad de lapolíticacambiariaenelcontroldeprecios,enlacompetitividadyenlaremonetizacióndelaeconomía.

Conrespectoasuefectividadsobreelcontroldeprecios,seanalizaronlosefectosdelasperturbacionesdeltipodecambiosobrelospreciosen diferentes etapas del proceso productivo (precios de productosimportadosypreciosfinalesalconsumidor)pormediodelaestimacióndeunmodeloVAR.

Los resultados son congruentes con lo que establece la literaturateóricayempírica,yconlaexperienciadeotrospaísesrespectoalaimportanciadelaestabilidaddepreciosylaefectividaddelapolíticamonetariacomodeterminantesdelamagnituddeltraspasodeltipodecambio.Utilizandolamuestracompleta,enelcortoplazoelcoeficientedePTalospreciosalconsumidorapenasalcanzóa0,05,mientrasqueenelmedianoylargoplazosalcanzóa0,26.

UtilizandoelmismomodeloVAR,perodividiendolamuestraenlosdosperiodosmencionados,losresultadosapuntanhaciaunaasimetríadelcoeficientePT,yaque la respuestade lospreciosduranteelprimerperiodo,caracterizadoporconstantesdevaluaciones,fuemuchomás

96

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

elevada que durante el segundo, caracterizado por apreciaciones yetapasdeestabilidad, apoyandonuevamente lapremisadeque losmovimientosdeltipodecambioafectanmenosalospreciosfinalesenuncontextodeunapolíticamonetariamáseficienteycreíble.Asimismo,seresaltaqueenelcasoboliviano,estosresultadossevenfuertementeinfluenciadosporelcrecimientosostenidode labolivianizaciónde laeconomíadesde2006.

Finalmente, cabe destacar que si bien la política cambiaria seenfocóenelcontroldelainflación,nodescuidólacompetitividad.Elmanejoprudentede la política cambiaria asociada conmovimientosgradualesdel tipodecambionominalpermitióqueel tipodecambiorealsemantengaentornoasusfundamentos,sinhabersepresentadodesalineamientospermanentesrespectoalniveldelargoplazo.

97

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

Referencias bibliográficas

AGUILAR,M.A.(2003).“EstimacióndeltipodecambiorealdeequilibrioparaBolivia”,BancoCentraldeBolivia,Revista de Análisis,6(1),pp.41-71

BACCHETTA,P.andE.VanWINCOOP(2002). “WhyDoConsumerPrices React less than Import Prices to Exchange Rates?”, NBERWorkingPaperNo.9352,November

BANCOCENTRALDEBOLIVIA(2004).Memoria

BANCOCENTRALDEBOLIVIA(2005).Memoria

BELLO,O.D.,R.HERESI,R.PINEDA(2010).“Eltipodecambiorealdeequilibrio:unestudiopara17paísesdeAméricaLatina”,ComisiónEconómicaparaAméricaLatinayelCaribe,Seriemacroeconomíadeldesarrollo,82,enero

CEREZO,S., J. HUMEREZ, J.COSSÍO (2010). “El desempeño del régimencambiariobolivianoenelperiodopostestabilización”,BancoCentraldeBolivia,DocumentodeTrabajo,junio

CEREZO,S.yD.SALAZAR(2011).“Tipodecambiorealdeequilibrioen Bolivia: cinco enfoques alternativos”, Banco Central de Bolivia, DocumentodeTrabajo,junio

CERUTTI,E. andM.MANSILLA (2008). “Bolivia:TheHydrocarbonsBoomandtheRiskofDutchDisease”,IMFWorkingPaperWP/08/154,June

CHOUDHRI, E. and M. KHAN (2004). “Real Exchange Rates inDevelopingCountries:AreBalassa-SamuelsonEffectsPresent?”,IMFWorkingPaperWP/04/188,October

COMBONI,J. (1994). “LapolíticacambiariadeBoliviaenelperiodoagostode1985–septiembrede1994”,CentrodeEstudiosMonetariosLatinoamericanos,Revista Monetaria,XVIII(4),pp.377–408

98

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

COMBONI, J. y J.DELAVIÑA (1993). “Precios y tipodecambioenBolivia:evidenciaempíricadelperiododepostestabilización”,Unidadde Análisis de Políticas Sociales y Económicas, Revista de Análisis Económico,7

COMISIÓN ECONÓMICA PARA AMÉRICA LATINA Y EL CARIBE(2011).Estudio económico de América Latina y El Caribe. Modalidades de inserción externa y desafíos de política macroeconómica en una economía mundial turbulenta,ediciónN°63

CUPÉ, E. (2002). “Efecto pass-through de la depreciación sobre lainflaciónytérminos deintercambiointernosenBolivia”, UnidaddeAnálisisdePolíticasSocialesyEconómicas, Revista de Análisis Económico,18

DOMÍNGUEZ,K.yD.RODRIK (1992). “Manejodel tipodecambioycrecimiento. Después de la estabilización: el caso boliviano”, Unidadde Análisis de Políticas Sociales y Económica, Revista de Análisis Económico, 5

ESCOBARF.yP.MENDIETA(2004).“Inflaciónydepreciaciónenunaeconomía dolarizada: el caso de Bolivia”, Banco Central de Bolivia, Revista de Análisis,6(2)-7(1),pp.1-50

GARCÍA,C.andJ.RESTREPO(2001). “Price inflationandexchangerate pass-through inChile”,CentralBankofChile,WokingpaperNo.128,November

GACETAOFICIALDEBOLIVIA(1995).Ley 1670. Ley del Banco Central de Bolivia,de31deoctubre

GOLDMANSACHS(1996).The Foreign Exchange Market

HOFFMANN,M.andR.MacDONALD(2003).“ARe-examinationofthelinkbetweenrealexchangerateandrealinterestrate”,CESifoWorkingPaperN°894,March

HUARACHI,G.yF.GUMIEL,(1987).“Modelodevaluacióneinflación:casoboliviano”,UnidaddeAnálisisdePolíticasSocialesyEconómicas,DocumentodetrabajoestadísticoDTE-2045/87,octubre

99

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

LAGUNA, M. (2010). “Características de la inflación importada enBolivia:¿puedecontenerseconpolíticacambiaria?”, BancoCentraldeBolivia, Revista de Análisis,11,pp.77-109

LEE,J.,G.M.MILESI-FERRETTI,L.RICCI(2006). “Methodology forCGER Exchange Rate Assessments”, International Monetary Fund,November

LORA,O.yW.ORELLANA(2000).“Tipodecambiorealdeequilibrio:unanálisisdelcasobolivianoenlosúltimosaños”,BancoCentraldeBolivia,Revista de Análisis,3(1),pp.41-79

MacDONALD,R.andL.RICCI(2003).“EstimationoftheEquilibriumRealExchangeRateforSouthAfrica”,IMFWorkingpaperWP/03/44,March

McCARTHY, J. (1999). “Pass-through of exchange rates and importprices to domestic inflation in some industrialised economies”, BISWorkingPaperNo.79,November

MENDIETA, P. (2007). “El equilibrio de la competitividad cambiariaboliviana:unenfoqueempírico”,DocumentopresentadoenlaReunióndecoordinacióndelproyectoinvestigaciónconjuntasobrevariablesnoobservablesdelaReddeInvestigadoresdeBancaCentraldelCentrodeEstudiosLatinoamericanos,realizadael15dejuniode2007enlaciudaddeBuenosAires

MILLER,S.(2003).“Estimacióndelpass–throughdeltipodecambioa precios: 1995-2002”,BancoCentral deReservadelPerú,Revista Estudios Económicos,10

MIYAJIMA,K.(2005).“RealExchangeRates inGrowingEconomies:HowStrong Is theRole of theNontradables Sector?”, IMFWorkingPaperWP/05/233,December

MONTIEL,P.(2007).“Equilibriumrealexchangerates,misalignment,andcompetitivenessintheSouthernCone”, ComisiónEconómicaparaAméricaLatinayelCaribe,Seriemacroeconomíadeldesarrollo,62,December

100

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

MORALES,J.A.(1989).“Latransicióndelaestabilidadalcrecimientosostenido en Bolivia”, Universidad Católica Boliviana, Instituto deinvestigaciones Socio Económicas, Documento de trabajo No.04/89,julio

MORALES,J.A.andJ.SACHS,“BookII.Bolivia´sEconomicCrisis”inSACHS,J.(Ed.)(1990)Developing Country Debt and Economic Performance. Country Studies – Argentina, Bolivia, Brazil, México, Volume2,TheUniversityofChicagoPress,pp.157-268

ORELLANA, W. y J. REQUENA (1999). “Determinantes de lainflaciónenBolivia”,BancoCentraldeBolivia,Revista de Análisis, 3(1),pp.7-39

101

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

LA POLÍTICA CAMBIARIA EN BOLIVIA, OBJETIVOS Y EFECTIVIDAD

Apéndices

Apéndice A: Análisis de estacionariedad de las series

Todas lasseries fueronsometidasal testde raízunitariadeDickey-Fuller Aumentado(DFA).Losresultadosdelostestmuestranquelasvariablesenniveles logarítmicossonnoestacionarias;por tanto, setransformaronatasasdecrecimientoa12meses(CuadroA.1).

Cuadro A.1: ANÁLISIS DE ESTACIONARIEDAD DE LAS SERIES

Variable Estadístico DFA Valor críticoIPE -1,95 -1,94(*)IGAE -2,74 -2,57(**)TCN -2,46 -1,94(*)IPC-IM -2,93 -2,88(*)IPC -1,74 -1,94(*)

(*) Valor crítico al 5%(**) Valor crítico al 10%

102

Revista de Análisis, Julio - Diciembre 2015, Volumen N° 23, pp. 63-102

Daniella De SouSa VargaS - DaViD e. ZeballoS Coria

Apéndice B: Determinantes del tipo de cambio real

En laestimación realizadaporCerezoySalazar (2011), losautoresestablecencuatrorelacionesdecointegracióncombinandoelsiguientegrupodevariables:TCR,preciodeexportacióndelgas,RIN,términosdeintercambio,balancefiscalybalanzacomercial,estosdosúltimoscomoporcentajedelPIB(CuadroB.1).

Cuadro B.1: DETERMINANTES DEL TIPO DE CAMBIO REAL

Descripción (1) (2) (3) (4)Primera observación 1999T4 1999T4 1990T1 1990T1

Última observación 2010T4 2010T4 2010T4 2010T4

Número de observaciones 45 45 80 80

Ln(Balance Fiscal/PIB) 1 .57 1.7 2 2.03 4.02

Error Estándar (0.23) (0.30) (0.60) (0.69)

Ln(Balanza Com ercial/PIB) -1 .52 -0.90 -0.88 -1 .7 0

Error Estándar (0.19) (0.04) (0.33) (0.40)

Ln(T érm inos de Intercam bio) -0.69 -0.52

Error Estándar (0.17 ) (0.17 )

Ln(Precio Exportación Gas) -0.21 -0.63

Error Estándar (0.02) (0.04)

Ln(RIN) -0.34 -0.10

Error Estándar (0.07 ) (0.03)

Test LM Correlación serial 0.18 0.15 0.23 0.34

Test Jarque-Bera de normalidad 0.00 0.00 0.08 0.00

Test de Heterocedasticidad 0.90 0.49 0.56 0.62

Criterio de Akaike -14.95 -16.06 -16.23 -17 .97

Log Verosimilitud 380 421 669 7 57

Fuente: Extraído de Cerezo y Salazar (2011)