La productividad en La industria continúa mostrando un ... · Sr. Washington Burghi Sr. Andrés...

56

DOSSIER ECONÓMICO EL DESEMPEÑO DEL SECTOR INDUSTRIAL EN 2016 Y PERSPECTIVAS INFORME ANUAL DE EXPORTACIONES DE BIENES DEL URUGUAY EL INTERIOR INDUSTRIAL: TACUAREMBÓ Octava Época Año 6 | Nº 311 | Mayo 2017 ESPACIO INDUSTRIAL LA PRODUCTIVIDAD EN LA INDUSTRIA CONTINÚA MOSTRANDO UN DESEMPEÑO NEGATIVO

Transcript of La productividad en La industria continúa mostrando un ... · Sr. Washington Burghi Sr. Andrés...

DOSSIERECONÓMICO

El dEsEmpEño dEl sEctor industrial En 2016 y pErspEctivas

informE anual dE ExportacionEs dE biEnEs dEl uruguay

El intErior industrial: tacuarEmbó

oct

ava

Époc

a a

ño 6

| n

º 311

| m

ayo

2017

Espa

cio

ind

ust

ria

l

La productividad en La industria continúa mostrando un desempeño negativo

¿Cómo accedo al servicio?

¿Qué documentación necesito?

¿Qué tipo de residuos pueden disponerse?

¿Cómo caracterizo los residuos de mi empresa?

¿Qué pasos debo seguir como transportista?

¿Cuáles son los laboratorios aptos para realizar la caracterización de residuos?

Por más información:2604 04 64 int. [email protected] / www.ciu.com.uy/rsi

3

La coyuntura industrial no nos da des-canso, porque si bien la economía

comienza a mostrar algunos signos de reactivación, a nivel manufacturero las perspectivas son un tanto inciertas.

Son muchas las ramas industriales y las empresas que siguen registrando una trayectoria descendente en sus ventas y destruyendo empleos, así como niveles de rentabilidad negativos o muy reducidos.

Sin considerar la refinería de ANCAP y las plantas de celulosa instaladas en zonas francas, la industria está produ-ciendo a iguales niveles que en 2008, un desempeño muy magro en una perspectiva de largo plazo, más allá de los cambios estructurales al interior del sector, con sectores más y menos dinámicos.

El artículo de este Dossier sobre el desempeño industrial reciente abor-da justamente estos aspectos de la coyuntura.

Conscientes de que el ambiente de negocios es un aspecto clave a moni-torear, pues determina las posibilidad de incentivar la inversión y por tanto el crecimiento, en esta edición incluimos las reflexiones del Ec. Ignacio Munyo referidas a la evolución y los niveles actuales del tipo de cambio, y su distan-ciamiento de los niveles de equilibrio.

Asimismo, aportamos un análisis de los resultados para Uruguay del ranking Doing Business elaborado por el Banco Mundial, que mide aspectos vinculados a la facilitación de los negocios en una cantidad relevante de países, con una metodología común, que permite realizar comparaciones confiables. El informe concluye que nuestro país no

muestra avances, lo que coincide con la percepción del sector empresarial.

También referido a la competitividad, incluimos en este Dossier las estima-ciones de la Dirección de Estudios Económicos sobre productividad en la industria. Los resultados indican que los cambios en los niveles de producción están ligados enteramente a la mayor incorporación de inversión física (ins-talaciones y maquinaria fundamental-mente) o dotación de personal, siendo que la productividad hace una contri-bución negativa. Dicho de otro modo, para producir más, proporcionalmente hay que incorporar más maquinarias y más y mejor personal que antes.

Por último, presentamos un informe sobre la industria en Tacuarembó, con-tinuando con la serie de documentos que divulgamos bajo el nombre “El Interior Industrial”.

Se trata de un departamento donde la actividad industrial se encuentra estrechamente ligada al sector primario (ganadería, forestación y cultivo de arroz). Una actividad productiva de importancia es la industrialización de la madera, con la presencia de diversas empresas como Weyerhaeuser, Frutifor, Maderel, así como varios aserraderos. Con una menor participación le siguen la industria metalúrgica, la fabricación de pastas secas, la producción de lác-teos y la elaboración de cerveza artesa-nal. Considerando la participación de la mano de obra industrial en el total ocupado como indicador del grado de desarrollo manufacturero (12%), puede afirmarse que se trata de uno de los departamentos con mayor grado de industrialización del país, situándose en el tercer lugar dentro de los 19 departamentos.

4

SumarioPág. 3Editorial

nota dE Portada

Pág. 6La productividad en la industria continúa mostrando un desempeño negativo

Pág. 10El desempeño del sector industrial en 2016 y perspectivas

Pág. 16atraso cambiario

Pág. 20Informe anual de exportaciones de bienes del Uruguay

Pág. 32Informe doing Business report

Pág. 38El interior industrial: tacuarembó

5

BUZÓn DEL LECToR

noTa

SUSCRIPCIÓn

Consejo directivo

PresidenteSr. Washington Corallo

Vicepresidente PrimeroSr. Gabriel Murara

Vicepresidente de desarrollo InstitucionalSr. Ruben Donnángelo

Vicepresidente de Micro y Pequeñas EmpresasCr. Leonardo García

SecretarioSr. Héctor Tastás

ProsecretarioSr. Fernando Pache

tesoreroSr. Jorge Rey Protesorero

Sr. Enrique Clericititulares

Ing. Agr. Diego BalestraSr. Washington Burghi

Sr. Andrés FostikIng. Quím. Ruben H. Ordoqui

Sr. Carlos BarreiraSr. Carlos Cibils

Sr. Rafael SanguinettiSr. Elbio Fuscaldo

SuplentesCr. Gerardo Martínez Burgos

Sr. Enrique R. CattivelliIng. Agr. Carlos FaroppaIng. Andrés Maisonnave

Sr. Uwe ThömsenDr. Daniel Rainusso

Sr. Alfredo AntíaLic. Lucio Terra

Sr. Ricardo VecinoCr. Ricardo Zerbino

Comisión Fiscaltitulares

Sr. Juan Carlos De LeónSr. José Picorell

Sra. Esperanza RomarizSuplentes

Cr. Guzmán BarreiroSr. Carlos Calzá

Sr. Nelson Penino

redactor responsable Sr. Miguel Vilariño

Gerente Coordinación y supervisión

Dirección de Relaciones Institucionales Dr. Pelayo Scremini

Sra. Laura Fernández Sra. Virginia Viviani

Sra. Jimena Ortiz Lic. Cecilia Pérez

Producción Ejecutiva Fercom & Asociados S.R.L.

Edición Germán Fernández E.

director Comercial Germán Fernández E.

099 453060 [email protected]

diseño y maquetación Florencia Lista

[email protected] www.ciu.com.uy

ISSN: 1510-3595

El Buzón del Lector es una forma de comunicación directa para recibir su-gerencias y comentarios sobre nuestra publicación. Los lectores pueden enviar sus inquietudes a: [email protected]

Las opiniones, entrevistas y la informa-ción incluida en ESPaCIo IndUStrIaL no expresan necesariamente la opinión o posición institucional de la Cámara de Industrias del Uruguay, y son únicamente responsabilidad de los autores o entre-vistados. Los contenidos publicitarios son espacios contratados, no existiendo por parte de la Cámara de Industrias del Uruguay ningún tipo de patrocinio, auspicio, ni garantía con respecto al producto, servicio o anunciante.

Por suscripciones a esta revista dirigirse a: www.ciu.com.uy/suscripcion

oCtaVa éPoCa | año 6 | no 311 | Mayo 2017

Gráfica Moscad.L.: 371.763

Este número ha sido realizado por el equipo responsable de la Dirección de Estudios Económicos de la Cámara de Industrias del Uruguay: Director Cr. Mag. Sebastián Pérez Jefe Ec. Mag. Valeria Cantera Equipo Técnico: Ec. Mathías Cardarello Ec. Valentina ReyAn. Ec. Florencia BetancorEc. Isabel FleitasSecretaría: Sra. Nuria Juvé

6

La productividad en la industria continúa mostrando un desempeño negativo

El concepto de productividad refiere a la relación entre los recursos utilizados en un proceso productivo y la produc-ción obtenida, y denota la eficiencia con la cual los factores productivos son utilizados para producir bienes y servicios. Lo que se conoce como Productividad Total de los Factores (PTF) es el componente del aumento de la producción que no se explica por incrementos en la asignación de capital (inversiones fijas) o trabajo (en cantidad

y/o en calidad). Ese componente surge como un cálculo residual y se descono-cen las causas que lo determinan, más allá de que tiene integrado el progreso técnico, la mejora en la gestión, el aumento de la eficiencia del personal en sí misma, introducción de mejores prácticas de producción, cambios en los precios relativos que modifiquen las condiciones productivas, mejoras de acceso comercial en el exterior, beneficios por aumento de escala, etc.

nota dE Portada

Gráfico 1 - Evolución de la PTF del “núcleo” industrial(Índice Base 2006=100)Fuente: Dirección de Estudios Económicos

Por Ec Mag. Valeria Cantera

7

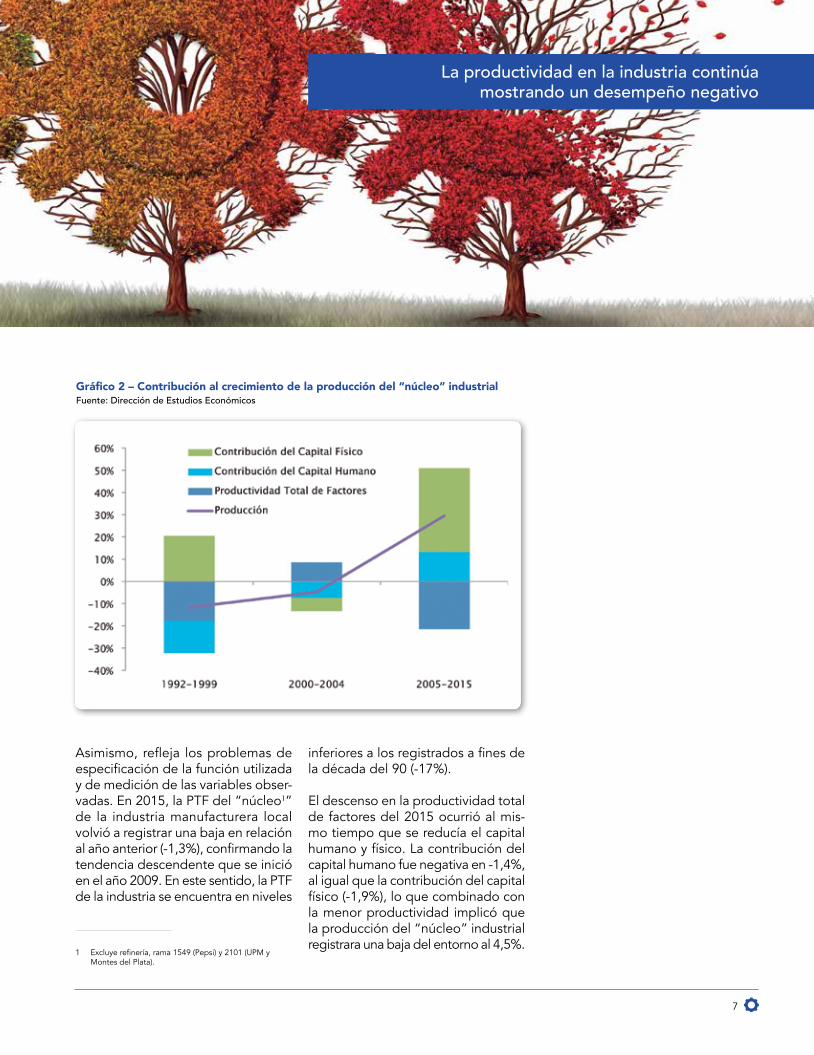

Asimismo, refleja los problemas de especificación de la función utilizada y de medición de las variables obser-vadas. En 2015, la PTF del “núcleo1” de la industria manufacturera local volvió a registrar una baja en relación al año anterior (-1,3%), confirmando la tendencia descendente que se inició en el año 2009. En este sentido, la PTF de la industria se encuentra en niveles

1 Excluye refinería, rama 1549 (Pepsi) y 2101 (UPM y Montes del Plata).

La productividad en la industria continúa mostrando un desempeño negativo

inferiores a los registrados a fines de la década del 90 (-17%).

El descenso en la productividad total de factores del 2015 ocurrió al mis-mo tiempo que se reducía el capital humano y físico. La contribución del capital humano fue negativa en -1,4%, al igual que la contribución del capital físico (-1,9%), lo que combinado con la menor productividad implicó que la producción del “núcleo” industrial registrara una baja del entorno al 4,5%.

Gráfico 2 – Contribución al crecimiento de la producción del “núcleo” industrialFuente: Dirección de Estudios Económicos

8

nota dE Portada

En el primer caso, el descenso en el capital humano se explicó básicamente por la disminución del personal ocu-pado ya que la calidad del empleo permaneció constante en relación a 2014. En lo que refiere al capital físico, la disminución se explicó por la menor utilización de la capacidad instala-da, debido a que el stock de capital mostró un incremento en relación al año anterior.

Por su parte, analizando el comporta-miento del “núcleo” industrial de la última década (2005-2015), se puede apreciar que la producción mostró un incremento de aproximadamente 29%, a pesar de que la PTF registró una baja del 21%. Es decir, que el crecimiento de la producción se ex-plicó únicamente por el aumento de los factores productivos y en mayor medida por la contribución del capital físico, ya que la productividad contri-buyó negativamente. En este sentido, en 2015 el stock de capital físico se ubicaba en niveles 91% superiores a los registrados en 2004, mientras que el capital humano se incrementó 37% en igual comparación.

Metodología

Los índices de Törnqvist, son los usual-mente utilizados para el cálculo de la Productividad Total de Factores y son consistentes con especificaciones de funciones de producción relativamente generales. Cabe mencionar que estos índices contienen implícitamente su-puestos simplificadores respecto al

funcionamiento de la economía, lo que implica una limitación en la estimación y análisis de resultados de la PTF.

Para construir el índice de producción se utilizó el Índice de Volumen Físi-co de la Producción Industrial (IVF) -excluyendo la refinería, la rama 1549 (incluye Pepsi) y la rama 2101 (incluye UPM y Montes del Plata)- que publica el INE. En este sentido, el índice de producción se calculó en función de la variación de la producción industrial.

IVFt yt = IVFt-1

yt - Índice de Producción

IVF- Índice de Volumen Físico de la Producción

En tasas de crecimiento sería

ln yt = ln IVFt - IVFt-1

Por su parte, se construyeron 3 esti-maciones de PTF en función de los datos utilizados.

En el caso del índice del factor trabajo se utilizó el Índice de Capital Humano de la industria manufacturera -excluyen-do la refinería, la rama 1549 y la rama 2101. Dicha serie se construyó en fun-ción de los microdatos de la Encuesta Continua de Hogares, considerando al personal ocupado en la industria

9

según su nivel educativo y ponderan-do a los mismos por el diferencial de remuneración recibida con respecto a los ocupados de menor calificación.

La clasificación de educación utilizada correspondió a los siguientes estratos: sin educación formal, primaria incom-pleta, primaria completa, ciclo básico incompleto, ciclo básico completo, bachillerato incompleto, bachillerato completo, terciaria incompleta y ter-ciaria completa.

El factor capital físico se aproximó mediante el Índice de Stock de Capital Fijo de Maquinaria y Equipos de la industria manufacturera -excluyendo la refinería, la rama 1549 y la rama 2101-, que construye la Dirección de Estudios Económicos. Debido a que utilizar el stock de capital como proxy del factor capital tiene la limitación de que en el proceso productivo no siempre se trabaja al máximo de la capacidad instalada, se procedió a incorporar el ajuste de la utilización de la capacidad instalada. Para esto se debió estimar la utilización de capacidad instalada para cuando no hay disponibilidad de información.

Dicha estimación se realizó en función de los procedimientos usualmente utilizados para estimar la utilización de capacidad instalada. En este sentido, se utilizó como proxy la diferencia en-tre el valor observado de la producción y el valor de tendencia de largo plazo de la misma.

xt - Índice de los factores productivos

wkt - Ponderación del factor capital

wlt - Ponderación del factor trabajo

kt - Factor capital

lt - Factor trabajo

Los ponderadores

wjt son los prome-

dios de la participación en el valor agregado de cada factor en el período anterior y el corriente. El cálculo de wlt

se utilizó promediando la masa salarial total al valor agregado, mientras que el ponderador del capital wkt surge como residuo, ya que wkt + wlt = 1.

cada período se promedia con el an-terior:

La PTF se determina mediante:

ln PTFt = ln yt - ln xt

La productividad en la industria continúa mostrando un desempeño negativo

10

El desempeño del sector industrial en 2016 y perspectivas

La producción del núcleo industrial -excluye refinería y zonas francas- cerró el año 2016 con una baja de 0,9% en relación al año anterior, luego de haber mostrado una caída de 4,5% en 2015 y un estancamiento en 2014. Cabe mencionar que el desempeño de la producción industrial global de 2016 obedeció a una importante contracción en el primer semestre del año (-4,3%), que fue parcialmente contrarrestada por una recuperación

en el segundo semestre (2,3%). En efecto, la fase más recesiva parecería haber culminado, siendo que al excluir factores estacionales e irregulares, la producción industrial muestra una leve recuperación en los últimos meses.

Sin embargo, dentro de la industria local se esconden realidades muy di-ferentes, situación que se confirma al analizar el indicador de difusión de actividad, que muestra cómo se

Variación trimestral interanual de la producción industrial sin refinería (Base 2006=100)Fuente: Dirección de Estudios Económicos en base al INE

Por Ec. Mag. Valeria Cantera

11

El desempeño del sector industrial en 2016 y perspectivas

distribuye el crecimiento del producto en el total de las ramas que componen la industria manufacturera. Si bien, por su metodología de construcción, el índice no arroja el número de ramas que expandieron o disminuyeron su producción, se observó que de un total de 61 sectores, 30 contrajeron su actividad en el último trimestre del año respecto a igual período de 2015.

En este sentido, ¿cuáles fueron los sectores que mostraron un dinamismo en su producción y qué sectores tuvie-ron los peores desempeños en 2016?

La industria agroexportadora, así como aquellas industrias intensivas en capital fueron los sectores que lograron mos-trar en su gran mayoría - a excepción de algunos casos – una mejor per-formance que aquellos sectores más intensivos en mano de obra.

En efecto, molinos arroceros, cur-tiembres y frigoríficos, mostraron una expansión en su producción en unidades físicas de 22%, 17% y 7% respectivamente en 2016 en términos interanuales. Es importante resaltar que en el primer caso, 2015 había sido un año con una significativa baja en la producción (-16%). Sin embargo, elaboración de productos de pescado y lácteos, verificaron una disminución de 34% y 3% respectivamente en igual comparación. El cese de actividad de

la empresa Fripur, explicó en gran medida el deterioro de la producción de fabricación de pescado.

En lo que refiere a aquellas ramas con mayor intensidad de capital en sus factores de producción, se destaca el desempeño de fabricación de produc-tos farmacéuticos (14%), fabricación de pinturas (14%) y elaboración de sustancias químicas básicas (7%).

En cambio en 2016, fabricación de maletas y bolsos (-31%), prendas de vestir (-20%) y lavaderos y fabricación de tops (-10%) -sectores intensivos en mano de obra -mostraron fuertes caídas en su producción.

A su vez, los sectores que orientan su producción principalmente al mercado interno o a la región, también tendie-ron a mostrar un peor desempeño de su producción que aquellos que se encuentran enfocados principalmente a la exportación extraregión.

Un claro ejemplo de este fenómeno se observa en el sector automotriz, con una caída de 76% en su actividad en relación a 2015, fabricación de plás-ticos (-14%) y actividades de encua-dernación e impresión (-7%), edición e impresión de diarios y revistas (-6%), elaboración de vinos (-6%), fabricación de cemento, cal y yeso (-3%) y bebidas sin alcohol y aguas de mesa (-2%).

El desempeño del sector industrial en 2016 y perspectivas

12

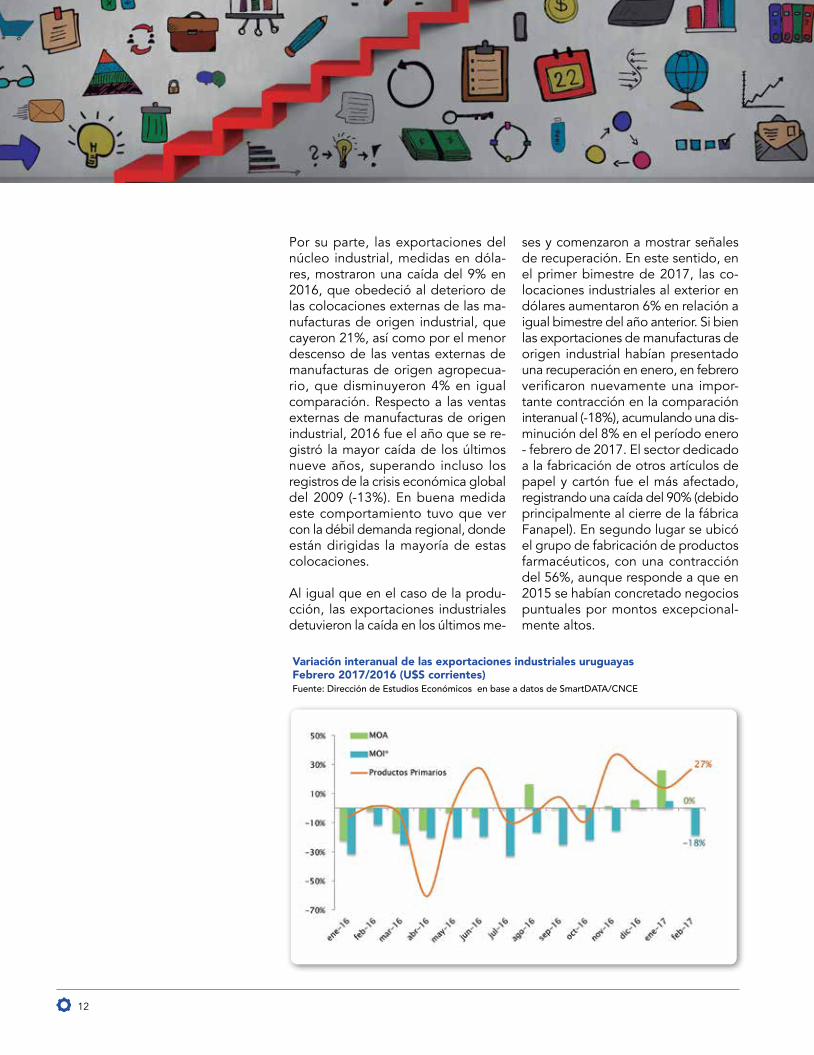

Por su parte, las exportaciones del núcleo industrial, medidas en dóla-res, mostraron una caída del 9% en 2016, que obedeció al deterioro de las colocaciones externas de las ma-nufacturas de origen industrial, que cayeron 21%, así como por el menor descenso de las ventas externas de manufacturas de origen agropecua-rio, que disminuyeron 4% en igual comparación. Respecto a las ventas externas de manufacturas de origen industrial, 2016 fue el año que se re-gistró la mayor caída de los últimos nueve años, superando incluso los registros de la crisis económica global del 2009 (-13%). En buena medida este comportamiento tuvo que ver con la débil demanda regional, donde están dirigidas la mayoría de estas colocaciones.

Al igual que en el caso de la produ-cción, las exportaciones industriales detuvieron la caída en los últimos me-

ses y comenzaron a mostrar señales de recuperación. En este sentido, en el primer bimestre de 2017, las co-locaciones industriales al exterior en dólares aumentaron 6% en relación a igual bimestre del año anterior. Si bien las exportaciones de manufacturas de origen industrial habían presentado una recuperación en enero, en febrero verificaron nuevamente una impor-tante contracción en la comparación interanual (-18%), acumulando una dis-minución del 8% en el período enero - febrero de 2017. El sector dedicado a la fabricación de otros artículos de papel y cartón fue el más afectado, registrando una caída del 90% (debido principalmente al cierre de la fábrica Fanapel). En segundo lugar se ubicó el grupo de fabricación de productos farmacéuticos, con una contracción del 56%, aunque responde a que en 2015 se habían concretado negocios puntuales por montos excepcional-mente altos.

Variación interanual de las exportaciones industriales uruguayasFebrero 2017/2016 (U$S corrientes)Fuente: Dirección de Estudios Económicos en base a datos de SmartDATA/CNCE

13

En lo que respecta a las exportaciones de manufacturas de origen agropecua-rio, las mismas se incrementaron 12% en lo que va del año, destacándose el buen desempeño de los sectores aserrado y acepilladura de madera (42%) y producción, procesamiento y conservación de carne (5%).

A diferencia de lo ocurrido con la actividad, que comenzó a caer recién mediando el 2014, el empleo en la industria viene mostrando un descenso ininterrumpido ya desde el año 2012. En el año 2016 el descenso del per-sonal ocupado fue del 4,3%, lo que implicó una caída acumulada de 15% en el período 2012-2016. De un total de 63 ramas, el 62% presentó una contracción en su nivel de personal ocupado durante 2016 (39 ramas), lo cual implica que la reducción del empleo fue más generalizada que la de la producción.

Por su parte, en 2016, el Índice de Stock de Capital Fijo de Maquinaria y Equipos en la industria registró un aumento del 5,2% en relación al año anterior, ubicándose en niveles eleva-dos en la comparación histórica. Este crecimiento se debe en gran medida al hecho de que el año pasado creció la inversión, luego de haber caído en 2015, lo que implicó que dado el menor nivel de producción, la capaci-dad ociosa se ubicara en un guarismo históricamente alto.

A fines de 2016, el endeudamiento fi-nanciero del sector industrial ascendió a US$ 2.343 millones, disminuyendo 1,2% respecto a junio de 2016 y 1,5% en relación a igual período de 2015. Se estima que el pasivo financiero repre-sentó el 35% del PIB industrial en 2016. La disminución del endeudamiento se registró tanto con el sistema bancario, como en el mercado de valores.

Participación del endeudamiento en el PIB industrialFuente: Dirección de Estudios Económicos en base a BCU y BVM

En síntesis, el sector industrial ha atra-vesado varios años de estancamiento y caída en su producción, con una sig-nificativa disminución de su personal, tendencia que parecería haberse de-tenido en los últimos meses de 2016.

No obstante, es prudente esperar el desempeño del sector en los próximos meses para confirmar estas señales positivas, debido en parte a que no se vislumbra una pronta recuperación de la región, ni tampoco una mejora significativa del tipo de cambio real, ambos factores muy importantes para la recuperación de la industria local. Para 2017, la Dirección de Estudios Económicos proyecta que la produc-ción del núcleo industrial se contraerá en el entorno del 1%.

El desempeño del sector industrial en 2016 y perspectivas

14

Líder mundial en gases, servicios y tecnologías para la industria y la salud

Espacio Industrial estuvo conversando con el Sr. Facundo Aranguren, geren-te general de Air Liquide, quien nos respondió algunas preguntas con res-pecto a las actividades de la empresa

–¿Desde cuándo Air Liquide ha es-tado presente en Uruguay, cual ha sido su trayectoria y evolución?-Air Liquide Uruguay se encuentra pre-sente en el país desde 1991, luego de la adquisición de CINOCA S.A. Desde entonces, la compañía acompañó el desarrollo de la industria local, man-teniendo un crecimiento sostenido gracias a una oferta que combina tecnología, soluciones innovadoras, calidad y seguridad.

–¿En qué áreas desarrolla Air Liquide, sus productos y servicios?–Actualmente, Air Liquide Uruguay produce y comercializa gases indus-triales, medicinales y servicios asocia-dos. Provee a una gran diversidad de sectores que comprenden la química, siderurgia, alimentos y bebidas y pro-fesionales de la salud.

Air Liquide Uruguay posee puntos de venta y centros de llenado en Mon-tevideo y Salto. Por otra parte y hasta el momento, opera dos plantas de

Presente en 80 países, cerca de 68.000 empleados trabajan para prestar servicios y atención a más de 3 millones de clientes y pacientes.

espacio contratado14

producción: una de oxígeno gaseoso en un importante actor de la industria siderúrgica local y otra de acetileno en su site de Santa Lucía. Asimismo, a través de su red de distribuidores, y con una amplia oferta de gases y servicios asociados, Air Liquide llega prácticamente a todos los sectores de la industria en todo el territorio nacional.

En el área vinculada a la salud, el objetivo de Air Liquide Healthcare es proveer a los pacientes un cuidado continuo, desde el hospital hasta el hogar

Air Liquide Medicinal ofrece una amplia gama de productos y servicios en el ámbito de la salud para satisfacer múltiples necesidades de pacientes y profesionales de la salud tanto en hospitales y sanatorios como en el domicilio de los pacientes. La oferta de productos y servicios incluye el aprovisionamiento de gases medici-nales, equipamiento e instalaciones.

La actividad de cuidados de salud a domicilio (que incluye servicios de oxigenoterapia a domicilio, programas de tratamiento para pacientes con apnea de sueño y venta de equipa-miento para sueño y ventilación) se encuentra representada por nuestra

aIr LIqUIdE

El oxígeno, el nitrógeno y el hi-drógeno son pequeñas molécu-las esenciales para la vida, la ma-teria y la energía y representan el territorio científico de Air Liquide y el núcleo de las actividades de la compañía desde su creación en 1902. Nuestro slogan “Crea-tive Oxygen” tiene que ver con ello: Air Liquide se construyó a partir del oxígeno, un recurso vital para la industria y la salud. A medida que vamos más allá del concepto de oxígeno como mo-lécula, éste se convierte en una fuente de inspiración que nos permite crear nuevos desarrollos en los mercados existentes y en negocios futuros.

15

marca VitalAire, con un único objetivo: proteger las vidas vulnerables y me-jorar la calidad de vida de pacientes con enfermedades crónicas.

–¿Cómo administra los recursos na-turales y el impacto ambiental de sus actividades.–El aire es un bien común, vital y uni-versal. En su ambición de contribuir a la sustentabilidad a largo plazo, Air Liquide actúa con responsabilidad para preservar el medio ambiente y la salud pública, con el objeto de mejorar la calidad del aire y luchar contra el calentamiento global.

Air Liquide tiene como objetivo impulsar el mundo con fuentes de energía limpias y renovables. Inno-vamos para desarrollar soluciones de energía sostenibles para los sec-tores del transporte, la manipulación de materiales y la energía eléctrica. Air Liquide es un jugador clave en el creciente sector de la energía del hidrógeno, con experiencia en su producción, la infraestructura del repostaje y las aplicaciones para el usuario final.

A través del compromiso y la inven-tiva de su gente, Air Liquide aprovecha la transición energética y del medio ambiente, los cambios en la salud y la digitalización y ofrece mayor valor a todos sus grupos de interés. Para

(ASU), en la Planta de Santa Lucía?–Air Liquide Uruguay instalará una Unidad de Separación de Aire (ASU) en su Planta Santa Lucía, cerca de Montevideo, la cual actualmente pro-vee de oxígeno, nitrógeno, argón, dióxido de carbono, acetileno y ga-ses especiales, así como servicios a clientes vinculados al cuidado de la salud e industriales.

Con una capacidad de producción aproximada de 32 toneladas diarias de oxígeno y nitrógeno líquidos, la nueva Unidad de Separación de Aire permitirá a Air Liquide consolidar su posicionamiento estratégico como proveedor clave en el sector de gases industriales en Uruguay y en la región.

–¿Qué beneficios brindará a los clien-tes de Air Liquide, la instalación de una Unidad de Separación de Aire (ASU)?–El nuevo diseño modular y estanda-rizado de la ASU brindará numerosos beneficios para los clientes, incluyen-do una mayor eficiencia energética, menores costos y un diseño más compacto; así como una operación y un mantenimiento más simples. La inauguración de esta Unidad está prevista durante el primer semestre de 2017.

–¿En qué se fortalece la presencia de Air Liquide en la región, con la nueva inversión?–La nueva planta de producción for-talece la presencia de Air Liquide como productor de gases industriales y medicinales en la región. Permitirá a Uruguay ser autosuficiente en la producción de oxígeno y nitrógeno, posicionando aún más a Air Liquide como productor industrial clave en el creciente mercado de gases del país. Por otra parte, refuerza el compromiso profesional y la visión del Grupo Air Liquide de ayudar a impulsar el cre-cimiento en este país y en la región: la nueva ASU en Uruguay así como también la planta inaugurada recien-temente en Chile y el flamante anun-cio de inversión para una segunda unidad de producción de hidrógeno para Axion Energy en Argentina, dan cuenta de ello.

espacio contratado

ello, el Grupo se apoya en una red de expertos internacionales en los campos de la industria, el transporte y la energía.

Con la adquisición de Air Gas en mayo del 2016, el Grupo Air Liquide consolida su liderazgo mundial en la industria y avanza en su objetivo de ofrecer a sus grupos de interés un desempeño a largo plazo y de con-tribuir a la sustentabilidad.

–¿A qué se refiere cuando menciona contribuir a la sustentabilidad?–Air Liquide sitúa el desempeño y la sustentabilidad a largo plazo en el centro de su desarrollo. En lo que respecta a la sustentabilidad, existen 2 necesidades esenciales: la seguri-dad, por un lado, y el cumplimiento de los derechos humanos y la ética comercial, por el otro.

Para el período 2016-2020, el Grupo redoblará sus esfuerzos para mejorar la calidad del aire a fin de lograr un mejor medio ambiente y salud y continuará comprometido en un diálogo activo con todos los grupos de interés para contribuir a la sustentabilidad.

–¿En qué consiste la nueva inversión de Air Liquide en Uruguay y qué cambios tendrá, con la instalación de una Unidad de Separación de Aire

16

Claves

atraso cambiario

Los datos del BCU del tipo de cambio real con respecto a nuestros princi-pales socios comerciales indican que estamos hoy un 50% más caros que en 2002-03 y un 35% más caros que en 2005-07. ¿Por qué nos encarecimos tanto? ¿Estamos realmente caros o ahora tenemos que ser más caros? ¿Hay atraso cambiario en Uruguay?

Empecemos por definir los concep-tos de tipo de cambio real y atraso cambiario. El tipo de cambio real es la relación de precios de los bienes transables cuyo precio se fija en los mercados internacionales y los bie-nes no transables cuyo precio se determina a nivel doméstico. Atraso cambiario es un desequilibrio entre el valor observado y lo que indi-can los fundamentos económicos que determinan el valor del tipo de cambio real.

Si bien la literatura que analiza los determinantes del tipo de cambio real es amplia, la enorme mayoría de los antecedentes tanto a nivel nacio-nal como internacional consideran un conjunto similar de factores. En un reciente estudio del Centro de Economía del IEEM encontramos evi-dencia significativa de que el tipo de cambio real de Uruguay está deter-minado por la productividad relativa del sector transable y no transable, el nivel de ingreso del sector privado

y el gasto público en proporción al tamaño de la economía.

Una suba de la productividad en el sector transable produce un aumento de salarios que inexorablemente se traslada a los salarios en el sector no transable en un mercado de trabajo con cierta movilidad. Esto produce un aumento de precios en el sector no transable al aumentar los costos. Dado que los precios del sector transable se fijan en los mercados internacionales (no se enteran de este proceso), con el aumento de productividad se produce un encarecimiento natural del país.

Un aumento del nivel de ingreso del sector privado generado por una suba en el precio de lo que se exporta (ali-mentos) provoca un aumento de la demanda interna. Esto impacta sobre los precios del sector no transable, y como resultado se produce un enca-recimiento natural del país.

El gasto público usualmente está orientado al sector no transable (el 70% son salarios y pasividades). Por lo tanto, una suba del gasto público provoca un aumento de la demanda en el sector no transable que impacta sobre los precios del sector y se produ-ce un encarecimiento natural del país.

Según nuestro análisis, no hay eviden-cia de atraso cambiario hasta 2014. El

Por Ec. Ignacio Munyo

17

Atraso cambiario

encarecimiento del país se explicaba por fundamentos económicos: más productividad del sector transable, mayor ingreso del sector privado y más gasto público. Ojo que este tipo de análisis sirve para explicar por qué se encareció el país pero no para decir si está bien o mal.

A partir de 2015 la historia cambia y el tipo de cambio real se empieza a separar de sus determinantes econó-micos. Los datos actuales indican que el atraso cambiario ya es del orden del 25%. Esto se debe a que se enlenteció el crecimiento del gasto público, la productividad dejó de mejorar y el ingreso privado se deterioró marcada-mente. En criollo, estamos 25% más caros que lo que deberíamos.

Una vez cuantificado el atraso cambia-rio, la pregunta que sigue es quiénes pierden y quiénes ganan con esta realidad. O lo que es lo mismo: ¿quié-nes están en el sector transable y no transable de la economía?

Tradicionalmente se identifica al sector transable con el agro y la industria y al no transable con el comercio inter-no. Sin embargo, hay que hilar más fino para determinar cuáles sectores producen bienes o servicios que son comercializables internacionalmente y cuáles no. Dependiendo de la defi-nición que se considere, la cantidad

de personas ocupadas en el sector transable oscila entre 265-445 mil, lo que representa el 20-35% del total de la fuerza de trabajo del país. Existen diferencias relevantes entre los tra-bajadores del sector transable y no transable. Se observa con claridad que el nivel educativo es bastante mayor entre los trabajadores del sector no transable así como también el prome-dio de ingresos. Al mismo tiempo, la proporción de ocupados en el sector transable es mayor en el interior que en Montevideo, y es mayor en aquellas regiones que tienen más necesidades básicas insatisfechas.

La siguiente pregunta relevante es ¿cómo reducir el atraso cambiario? Lo primero que hay que reconocer es que tenemos un sistema cambiario flexible en donde el valor del dólar responde en gran parte a lo que sucede en los mercados internacionales. Así el dólar subió de $28 a $33 entre mediados de 2015 y marzo de 2016, y volvió este año a los $28. Movimientos si-milares se observaron en el resto de las economías emergentes integradas financieramente al mundo.

También hay que tener presente que es muy limitado el potencial de in-tervención del BCU en el mercado de cambios comprando dólares para frenar la caída del dólar. Si la inter-vención es abultada, y no se esteriliza

18

con emisión de letras de regulación monetaria, traería consigo una inyec-ción de liquidez en la economía que se convertiría en inflación y la suba de precios internos terminaría afectando la competitividad. Para evitarlo, la intervención del BCU debería venir junto con emisión de letras. Si las le-tras utilizadas tienen tasas de interés elevadas, este camino se vuelve fis-calmente oneroso y, por ende, difícil de sostener en el tiempo. A su vez, este mecanismo puede contribuir a atraer mayores capitales de cartera del exterior, lo que generaría nuevas presiones a la baja del dólar. Para evitar esta dinámica, el camino natural sería generar superávit fiscales por parte del sector público para intervenir en el mercado de cambios sin tener que emitir pesos.

Al mismo tiempo, el atraso cambiario se combate con una menor inflación. Para ello se necesita anunciar metas descendientes creíbles de reducción de la inflación junto con un plan en el que la política fiscal se acople a la monetaria.

Para que todo lo anterior sea viable es necesario un ajuste significativo del gasto público. Sabemos que es complicado, pero no hay otra. Lamen-tablemente, la historia muestra que no hemos sido capaces de abaratarnos sin antes pasar por dolorosas crisis. Nuestro gran desafío es lograr que esta vez sea diferente.

IGnaCIo MUnyo es Profesor de Economía y Director del Centro de Economía, Sociedad y Empresa del IEEM Escuela de Negocios de la Universidad de Montevideo. Es también Profesor Visitante del IESE Business School, San Pablo, Brasil. Es Académico de Número de la Academia Nacional de Economía e Integrante del Sistema Nacional de Investigadores. Es consultor de empresas y organismos internacionales. Es Director Independiente de la Bolsa de Valores de Montevideo. Es también columnista regular del diario El País.Ganó el Premio Nacional de Economía Raúl Trajtenberg 2014 otorgado por el Departamento de Economía de la Facultad de Ciencias Sociales de la Universidad de la República –el premio más importante en el área de economía en Uruguay. También ganó el Premio Academia Nacional de Economía en el año 2007. Ha publicado varios artículos en revistas científicas internacionales tales como Journal of Public Policy, Journal of Economic Behavior and Organization, Review of Economic Dynamics, entre otras.Fue Economista Senior de CERES (Centro de Estudios de la Realidad Económica y Social), Investigador Asociado de la Brookings Institution de Washington DC y Asistente de Investigación del Profesor Raghuram Rajan en la Universidad de Chicago.Es Doctor en Economía por la Universidad de San Andrés, Máster en Economía por la Universidad de Chicago y Licenciado en Economía por la Universidad de la República. También se ha graduado en programas de Dirección de Empresas en el IEEM Escuela de Negocios de la Universidad de Montevideo y en Harvard Business School.

19

20

Por Ec. Mathias Cardarello

Informe anual de exportaciones de bienes del Uruguay

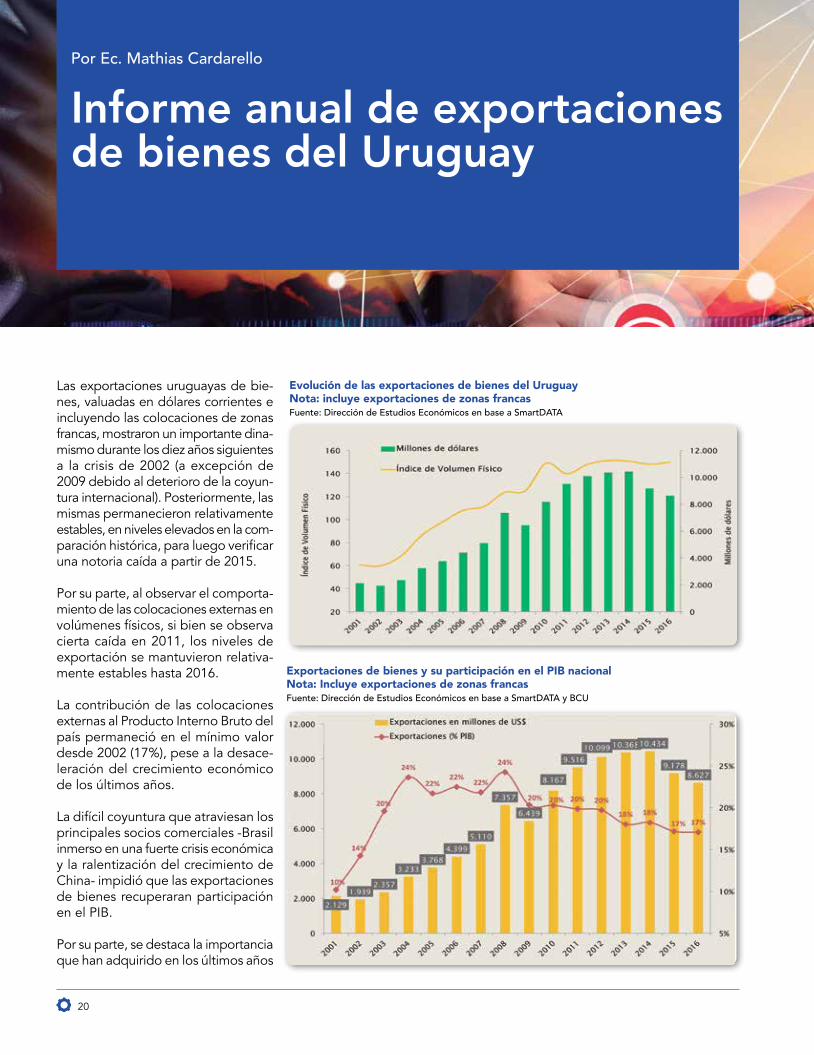

Las exportaciones uruguayas de bie-nes, valuadas en dólares corrientes e incluyendo las colocaciones de zonas francas, mostraron un importante dina-mismo durante los diez años siguientes a la crisis de 2002 (a excepción de 2009 debido al deterioro de la coyun-tura internacional). Posteriormente, las mismas permanecieron relativamente estables, en niveles elevados en la com-paración histórica, para luego verificar una notoria caída a partir de 2015.

Por su parte, al observar el comporta-miento de las colocaciones externas en volúmenes físicos, si bien se observa cierta caída en 2011, los niveles de exportación se mantuvieron relativa-mente estables hasta 2016.

La contribución de las colocaciones externas al Producto Interno Bruto del país permaneció en el mínimo valor desde 2002 (17%), pese a la desace-leración del crecimiento económico de los últimos años.

La difícil coyuntura que atraviesan los principales socios comerciales -Brasil inmerso en una fuerte crisis económica y la ralentización del crecimiento de China- impidió que las exportaciones de bienes recuperaran participación en el PIB.

Por su parte, se destaca la importancia que han adquirido en los últimos años

Exportaciones de bienes y su participación en el PIB nacionalnota: Incluye exportaciones de zonas francasFuente: Dirección de Estudios Económicos en base a SmartDATA y BCU

Evolución de las exportaciones de bienes del Uruguaynota: incluye exportaciones de zonas francasFuente: Dirección de Estudios Económicos en base a SmartDATA

21

La industria farmacéutica del UruguayInforme anual de exportaciones de bienes del Uruguay

las ventas externas de Uruguay desde las zonas francas.

Mientras que hace una década repre-sentaban el 6% del total de bienes exportados por el país, en 2016 la participación se cuadriplicó (24%). Este incremento se explica principalmente por la mayor actividad de la empre-sa Montes del Plata, que comenzó a producir a fines de 2014 y representa el 39% de la oferta exportable des-de territorio franco. El resto de las colocaciones externas de empresas instaladas en zonas francas se reparte entre la producción de UPM (31%), Pepsi (25%) y Mega Pharma en Parque de las Ciencias (5%), la cual comenzó a exportar en 2016.

A continuación se presenta el Índice de Herfindahl - Hirschman (IHH), que mide el grado de concentración o diversificación de las exportaciones por producto (en relación a los ca-pítulos del Sistema Armonizado) o por mercados de destino. Al analizar ambas dimensiones, se observa que en 2016 Uruguay se encontró más diversificado a nivel de mercados que en el año 1999, pero alcanzó un nivel de concentración a nivel de productos (capítulos del NCM) sólo superada en 2012. En el último año, nuestro país verificó un deterioro en ambos indi-cadores, tanto a nivel de mercados como de productos, manteniendo su

Evolución de las ventas de zonas francas en la oferta exportable de bienes de UruguayFuente: Dirección de Estudios Económicos en base a SmartDATA

Concentración de exportaciones de bienes por capítulo y destinoÍndice de Herfindahl – Hirschman (IHH) Fuente: Dirección de estudios Económicos en base a SmartDATA

22

canasta exportadora en un nivel de concentración elevado.

En línea con lo anterior, se puede ob-servar que en los últimos cinco años más del 60% de la oferta exportable nacional –sin incluir las zonas fran-cas- se concentra en tan sólo cinco productos de origen primario (carne, soja, madera, lácteos y cereales). Por tanto, el desempeño exportador del Uruguay está fuertemente influenciado por dichos commodities, que son muy vulnerables a los shocks de oferta y demanda externos.

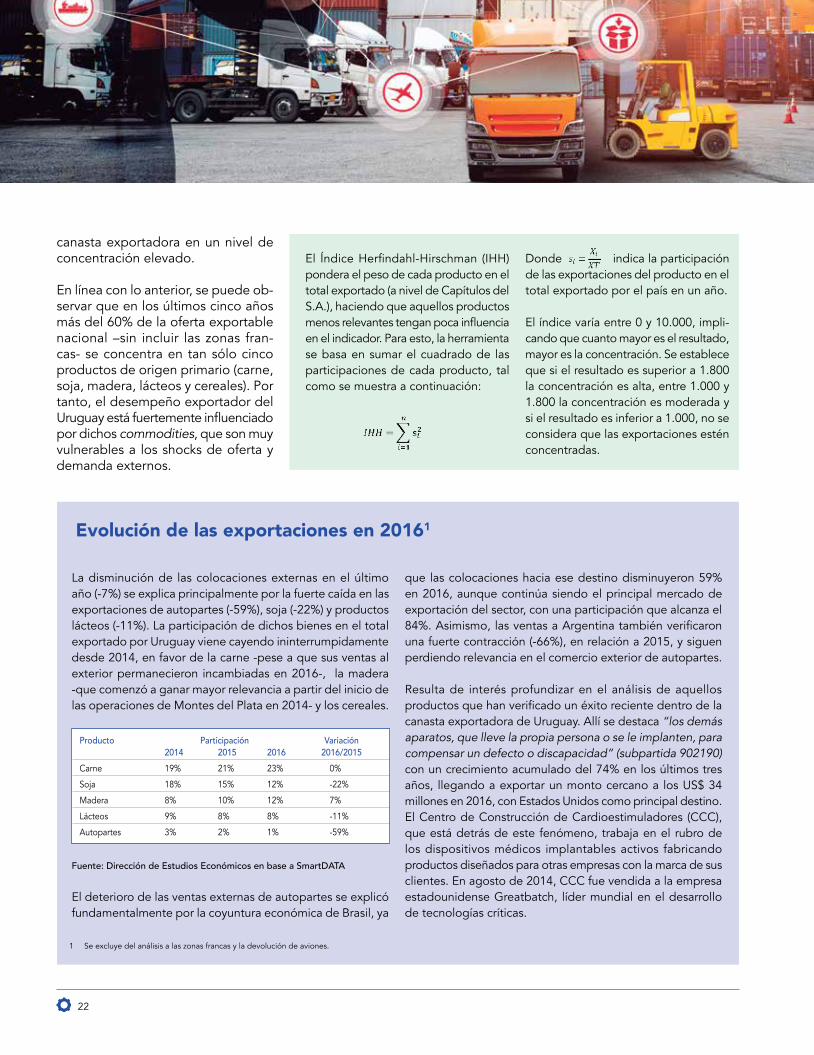

La disminución de las colocaciones externas en el último año (-7%) se explica principalmente por la fuerte caída en las exportaciones de autopartes (-59%), soja (-22%) y productos lácteos (-11%). La participación de dichos bienes en el total exportado por Uruguay viene cayendo ininterrumpidamente desde 2014, en favor de la carne -pese a que sus ventas al exterior permanecieron incambiadas en 2016-, la madera -que comenzó a ganar mayor relevancia a partir del inicio de las operaciones de Montes del Plata en 2014- y los cereales.

Fuente: Dirección de Estudios Económicos en base a SmartDATA

El deterioro de las ventas externas de autopartes se explicó fundamentalmente por la coyuntura económica de Brasil, ya

que las colocaciones hacia ese destino disminuyeron 59% en 2016, aunque continúa siendo el principal mercado de exportación del sector, con una participación que alcanza el 84%. Asimismo, las ventas a Argentina también verificaron una fuerte contracción (-66%), en relación a 2015, y siguen perdiendo relevancia en el comercio exterior de autopartes.

Resulta de interés profundizar en el análisis de aquellos productos que han verificado un éxito reciente dentro de la canasta exportadora de Uruguay. Allí se destaca “los demás aparatos, que lleve la propia persona o se le implanten, para compensar un defecto o discapacidad” (subpartida 902190) con un crecimiento acumulado del 74% en los últimos tres años, llegando a exportar un monto cercano a los US$ 34 millones en 2016, con Estados Unidos como principal destino. El Centro de Construcción de Cardioestimuladores (CCC), que está detrás de este fenómeno, trabaja en el rubro de los dispositivos médicos implantables activos fabricando productos diseñados para otras empresas con la marca de sus clientes. En agosto de 2014, CCC fue vendida a la empresa estadounidense Greatbatch, líder mundial en el desarrollo de tecnologías críticas.

Evolución de las exportaciones en 20161

1 Se excluye del análisis a las zonas francas y la devolución de aviones.

Producto Participación Variación 2014 2015 2016 2016/2015Carne 19% 21% 23% 0%

Soja 18% 15% 12% -22%

Madera 8% 10% 12% 7%

Lácteos 9% 8% 8% -11%

Autopartes 3% 2% 1% -59%

El Índice Herfindahl-Hirschman (IHH) pondera el peso de cada producto en el total exportado (a nivel de Capítulos del S.A.), haciendo que aquellos productos menos relevantes tengan poca influencia en el indicador. Para esto, la herramienta se basa en sumar el cuadrado de las participaciones de cada producto, tal como se muestra a continuación:

Donde indica la participación de las exportaciones del producto en el total exportado por el país en un año.

El índice varía entre 0 y 10.000, impli-cando que cuanto mayor es el resultado, mayor es la concentración. Se establece que si el resultado es superior a 1.800 la concentración es alta, entre 1.000 y 1.800 la concentración es moderada y si el resultado es inferior a 1.000, no se considera que las exportaciones estén concentradas.

23

Informe anual de exportaciones de bienes del Uruguay

PRoDUCTo VAR. ACUM. Año 2016 CoNTENIDo 2014-2016 (U$S) TECNoLógICo401519 LOS DEMÁS GUANTES, MITONES Y MANOPLAS -79% 168.870 Bajo

310520 ABONOS MINERALES O QUÍMICOS CON FERTILIZANTES* -69% 436.925 Medio

8704 VEHÍCULOS AUTOMÓVILES PARA EL TRANSPORTE DE MERCANCÍAS* -69% 2.050.000 Medio

Subpartida Var. acum. Año 2016 Contenido gran 2014-16 (US$ millones) tecnológico Rubro902190 DEMÁS APARATOS PARA COMPENSAR

UN DEFECTO O DISCAPACIDAD* 74% 33,8 Bajo MOI

870895 BOLSAS INFLABLES DE SEGURIDAD

CON SISTEMA DE INFLADO (AIRBAG) 25% 28,5 Medio MOI

300660 PREPARACIONES QUÍMICAS

ANTICONCEPTIVAS A BASE DE HORMONAS* 22% 20,2 Alto MOI

30383 AUSTROMERLUZA ANTÁRTICA

Y MERLUZA NEGRA* 109% 15,2 Primario Primario

Asimismo, se destacan las colocaciones de “airbags” (subpar-tida 870895) de la multinacional japonesa Takata, con una variación acumulada del 25% entre 2014 y 2016, pese al menor dinamismo de los últimos años. En 2016, las exportaciones alcanzaron un récord de US$ 28,5 millones, siendo Brasil su principal mercado.

Fuente: Dirección de Estudios Económicos en base a SmartDATA

Por su parte, las “preparaciones químicas anticonceptivas a base de hormonas” (subpartida 300660) continúan ganando relevancia en la oferta exportable uruguaya, con un crecimiento acumulado de sus ventas externas del 22% en los últimos tres años y superando los US$ 20 millones en 2016. Urufarma lidera las exportaciones de anticonceptivos en nuestro país, a partir de la inauguración de su moderna planta en mayo de 2012, en la que invirtió US$ 20 millones, y cuyos principales socios comerciales son Argentina, Chile y Venezuela.

Por último, las colocaciones de “merluza negra” (subpartida 030383) han experimentado un rápido crecimiento en el pe-ríodo analizado (109%), a partir de la incursión de empresarios noruegos y españoles en un negocio cuyos productos han mantenido una fuerte cotización en el mercado. En 2016, se exportaron US$ 15,2 millones entre las empresas Riljer, Cladien, Fodena y Proa offshore, hacia países como Estados Unidos, Reino Unido, Chile y Vietnam, entre otros.

Fuente: Dirección de Estudios Económicos en base a SmartDATA

En contraposición, vale destacar los productos que han perdido relevancia entre las exportaciones uruguayas en los últimos años. Es bien conocido que el sector textil viene atravesando una profunda crisis, fenómeno que obedece a una situación más estructural que coyuntural, y que se refleja en el deterioro de sus ventas externas. En este sentido, “los demás guantes, mitones y manoplas” (subpartida 401519) acumula una caída del 79%, pasando a exportar US$ 18 millones en 2013 a menos de US$ 200 mil en 2016, debido a la pérdida del mercado brasileño.

También se resalta el magro desempeño de las colocaciones de “abonos minerales o químicos con los tres elementos fer-tilizantes: nitrógeno, fósforo y potasio” (subpartida 310520), con una pérdida acumulada del 69% en el período 2014-2016. La fuerte caída de las ventas de ISUSA, el mayor exportador de fertilizantes, se explica por las dificultades logísticas del puerto de Nueva Palmira y la coyuntura del sector agrícola de Paraguay, su principal mercado.

Finalmente, la caída en las exportaciones de “vehículos auto-móviles para el transporte de mercancías” (partida 8704) se enmarca en la difícil coyuntura que atraviesa el sector automotor, que comenzó con el aumento de las trabas a las importaciones aplicadas por Argentina. Ello provocó que la fabricación nacional de automóviles se oriente exclusivamente al mercado brasileño, ya que este tipo de productos no puede insertarse en mercados extra regionales por problemas de acceso y competitividad. A su vez, las dificultades económicas y políticas que atraviesa Brasil, y la menor competitividad con dicho socio comercial, comenzaron a impactar sensiblemente en las ventas del sector desde fines de 2014. En este sentido, las ventas de vehículos utilitarios acumulan una contracción del 69% en los últimos tres años y llegaron a cifrar US$ 2 millones en 2016, cuando en 2013 el monto superó los US$ 67 millones. La ensambladora de vehículos KMU Corporation, representante de Kia Motors en Uruguay, fue la empresa más perjudicada.

24

La creciente importancia de los pro-ductos primarios en la oferta exporta-ble del país explicó en parte la pérdida de la participación de las exportacio-nes industriales en los últimos años. Las mismas pasaron de representar el 79% de las exportaciones de bienes en 2001 al 66% en 2016, tendencia que se profundizó en el último año ya que la caída de las exportaciones resultó mayor en el caso de las manufacturas.

Por otro lado, si bien en el período 2001-2016, las exportaciones de Manufacturas de Origen Industrial (MOI) ganaron participación en re-lación a las Manufacturas de Origen Agropecuario (MOA), esto se debió al importante aumento de las ventas ex-ternas de pasta de celulosa de UPM y, más recientemente, Montes del Plata.

Sin embargo, al excluir los bienes ex-portados desde territorio franco, la gran mayoría de las exportaciones industriales están basadas en materias primas agropecuarias, en detrimento de aquellos bienes producidos en base a materia prima de origen industrial. En 2016, las colocaciones de MOA alcanzaron una participación récord de 74%, destacándose las ventas de carne, productos lácteos y cuero.

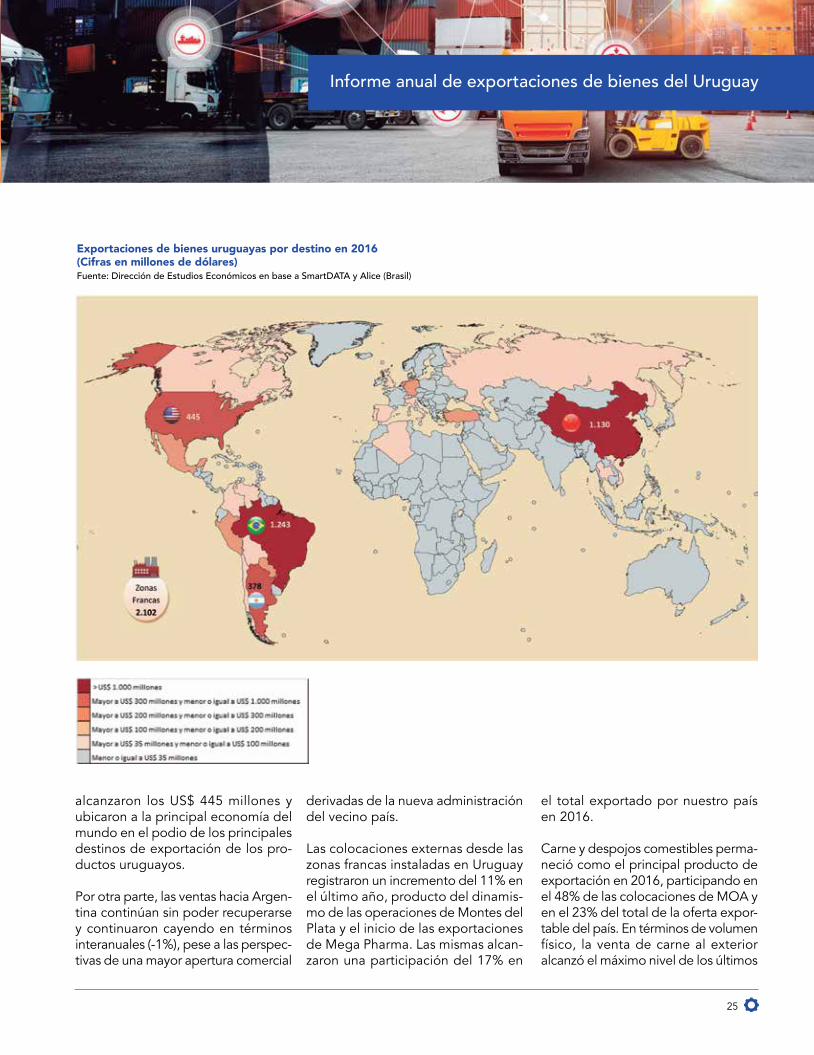

Principales destinos y productos de exportación

En 2016, Brasil volvió a convertirse en el principal socio comercial de nuestro país, importando un monto superior a US$ 1.200 millones (sin incluir las exportaciones desde zonas francas), bajando a China de la primera posición. Si bien las colocaciones de bienes hacia Estados Unidos tuvieron un con-tracción del 16% en 2016, las mismas

Evolución de la composición de las exportaciones por tipo de productonota: incluye exportaciones de zonas francasFuente: Dirección de Estudios Económicos en base a SmartDATA

Evolución de la composición de las exportaciones industriales Fuente: Dirección de Estudios Económicos en base a SmartDATA

25

Informe anual de exportaciones de bienes del Uruguay

alcanzaron los US$ 445 millones y ubicaron a la principal economía del mundo en el podio de los principales destinos de exportación de los pro-ductos uruguayos.

Por otra parte, las ventas hacia Argen-tina continúan sin poder recuperarse y continuaron cayendo en términos interanuales (-1%), pese a las perspec-tivas de una mayor apertura comercial

derivadas de la nueva administración del vecino país.

Las colocaciones externas desde las zonas francas instaladas en Uruguay registraron un incremento del 11% en el último año, producto del dinamis-mo de las operaciones de Montes del Plata y el inicio de las exportaciones de Mega Pharma. Las mismas alcan-zaron una participación del 17% en

Exportaciones de bienes uruguayas por destino en 2016(Cifras en millones de dólares) Fuente: Dirección de Estudios Económicos en base a SmartDATA y Alice (Brasil)

el total exportado por nuestro país en 2016.

Carne y despojos comestibles perma-neció como el principal producto de exportación en 2016, participando en el 48% de las colocaciones de MOA y en el 23% del total de la oferta expor-table del país. En términos de volumen físico, la venta de carne al exterior alcanzó el máximo nivel de los últimos

26

diez años, aunque el monto exportado en dólares se mantuvo relativamente estable respecto a 2015.

China continúa siendo el principal mercado de destino de la carne uru-guaya, con una participación que au-mentó dos puntos porcentuales en 2016 (36%), en detrimento de Estados Unidos (13%). Por detrás se ubican Holanda (10%), Israel (8%), Brasil (6%) y Alemania (5%).

En 2016, el 48% de las exportaciones de carne se concentró en seis frigorífi-cos, lideradas nuevamente por Frigo-rífico Tacuarembó (10%). Por su parte, Breeders & Packers explicó el 9% de las colocaciones de carne al exterior, mientras que Pulsa y Frigorífico Las Piedras representaron el 8% de las

Fuente: Dirección de Estudios Económicos en base a SmartDATA

mismas. Completan la lista los frigorí-ficos San Jacinto y Canelones, con una participación del 6% en ambos casos.

Semillas y frutos oleaginosos fue el segundo capítulo de exportación del país en el último año, en el cual se des-taca principalmente la soja. En 2016 las ventas al exterior mostraron una fuerte caída, tanto en dólares corrientes como en volúmenes físicos, y registraron el menor nivel de los últimos años, en un contexto de una incipiente recupe-ración de los precios internacionales.

China concentró el 43% de las exporta-ciones de semillas, pese a verificar un importante deterioro en 2016 (-39%), seguido por Zona Franca Nueva Palmi-ra (34%), Holanda (5%), Argentina (4%), donde las ventas se multiplicaron casi

CaRnE

27

Informe anual de exportaciones de bienes del Uruguay

Fuente: Dirección de Estudios Económicos en base a SmartDATA

SEMILLaS y FRUToS oLEaGInoSoS

por seis en el último año, y Alemania (4%). Cabe mencionar que las expor-taciones que tienen como destino zonas francas luego son finalmente colocadas en otros destinos, como es el caso de China, con lo cual su par-ticipación mencionada anteriormente es aún mayor.

En 2016, el 60% del total exportado por el país se concentró en cinco em-presas: Barraca Jorge W. Erro (16%), Cargill Uruguay (15%), LDC Uruguay (13%), Cereoil (9%) y Garmet (6%).

La madera se ubicó como el tercer principal producto de exportación en 2016, representando el 26% de las colocaciones de MOA y el 12% del total de la oferta exportable del país. Por cuarto año consecutivo, las

colocaciones de dicho producto veri-ficaron un aumento, tanto en dólares corrientes como en volumen físico, y alcanzaron los US$ 860 millones aproximadamente.

Las tres cuartas partes de las expor-taciones uruguayas de madera se di-rigieron hacia las zonas francas Punta Pereira y Fray Bentos, donde se ubican las plantas de celulosa de Montes del Plata y UPM respectivamente. A su vez, las principales empresas proveedoras de materia prima para la producción de celulosa, Eufores (Montes del Plata) y Forestal Oriental (UPM), concentra-ron el 64% de las colocaciones de madera.

A partir de 2014, las ventas de madera a Zona Franca Punta Pereira ganaron

28

Fuente: Dirección de Estudios Económicos en base a SmartDATA

Fuente: Dirección de Estudios Económicos en base a SmartDATA

MaDERa

LECHE y PRoDUCToS LÁCTEoS

29

relevancia debido al inicio de las ope-raciones de la fábrica de Montes del Plata, en la localidad de Conchillas, convirtiéndose en el principal mercado de destino en los últimos dos años.

Por su parte, productos lácteos fue el cuarto capítulo de exportación en 2016, perdiendo participación en la categoría MOA (17%) aunque man-teniendo su relevancia en el total de bienes exportados por Uruguay (8%), producto de la grave crisis que afectó al sector con motivo del deterioro de los precios internacionales y la pérdida de mercados en los últimos años.

En relación a los mercados de destino, las ventas externas del sector continúan concentradas en un grupo cada vez más reducido de países, principalmente por la pérdida del mercado venezolano, que en 2015 representó el 21% de las colocaciones. En 2016, las exportacio-nes de productos lácteos con destino a Brasil se duplicaron y alcanzaron una participación del 59%. Además, tam-bién se destacan los mercados de Rusia (6%), Argelia (7%) y México (6%).

Así como se observa una importante concentración a nivel de destino, también se verifica una alta concen-tración a nivel de empresas. En este sentido, Conaprole aglutinó el 74% de las ventas externas del sector, seguido por Inlacsa y Petra con un 5% respectivamente. Cabe destacar la creciente relevancia de Estancias del Lago, cuyas exportaciones de leche en polvo explicaron el 4% de las colocaciones de todo el sector en 2016, mismo guarismo que presentó la empresa Pili.

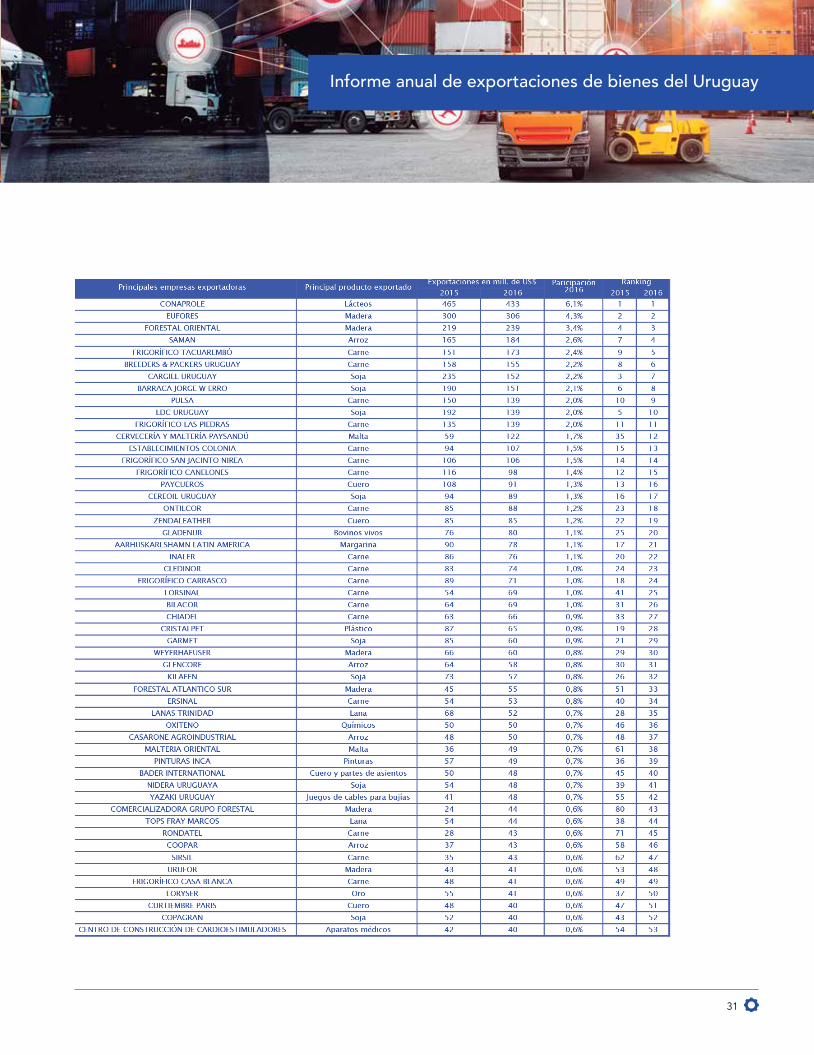

Principales empresas exportadoras de bienes del país1

En 2016, excluyendo del análisis a las zonas francas, 26 empresas representaron el 50% del total de exportaciones de bienes del país, lo que implica una mayor concentración respecto al año 2015, cuando un total de 29 empresas explicaban la mitad de las colocaciones uruguayas. Conaprole se consolidó como la primera empresa exportadora de bienes a nivel nacional, seguido por Eufores y Forestal Oriental, proveedoras de madera a Montes del Plata y UPM respectivamente, y la arrocera Saman, que ascendió a la cuarta posición en el último año.

En el quinto y sexto lugar se ubicaron Frigorífico Tacuarembó y Breeders and Packers Uruguay, cuyo principal producto de exportación es la carne deshuesada. Por su parte, las empresas Cargill Uruguay y Barraca Jorge W. Erro quedaron más rezagadas en el ranking, por la caída de las colocaciones de soja, aunque permanecen entre los principales exportadores del año 2016. Cierran el listado el frigorífico Pulsa y la exportadora de soja LDC Uruguay, ubicándose en la novena y décima posición respectivamente.

Principales empresas exportadorasFuente: DEE en base a SmartDATA

Por otro lado, Cristalpet (fabricante de preformas pet) continúa liderando las exportaciones de manufacturas de origen industrial y se ubicó en la posición 28 del ranking, perdiendo nueve lugares en relación a 2015. En segundo lugar, se encuentra la fábrica de productos químicos Oxiteno, que alcanzó el lugar 36 del ranking.

1 Se excluye del análisis a las zonas francas.

Informe anual de exportaciones de bienes del Uruguay

30

anexo

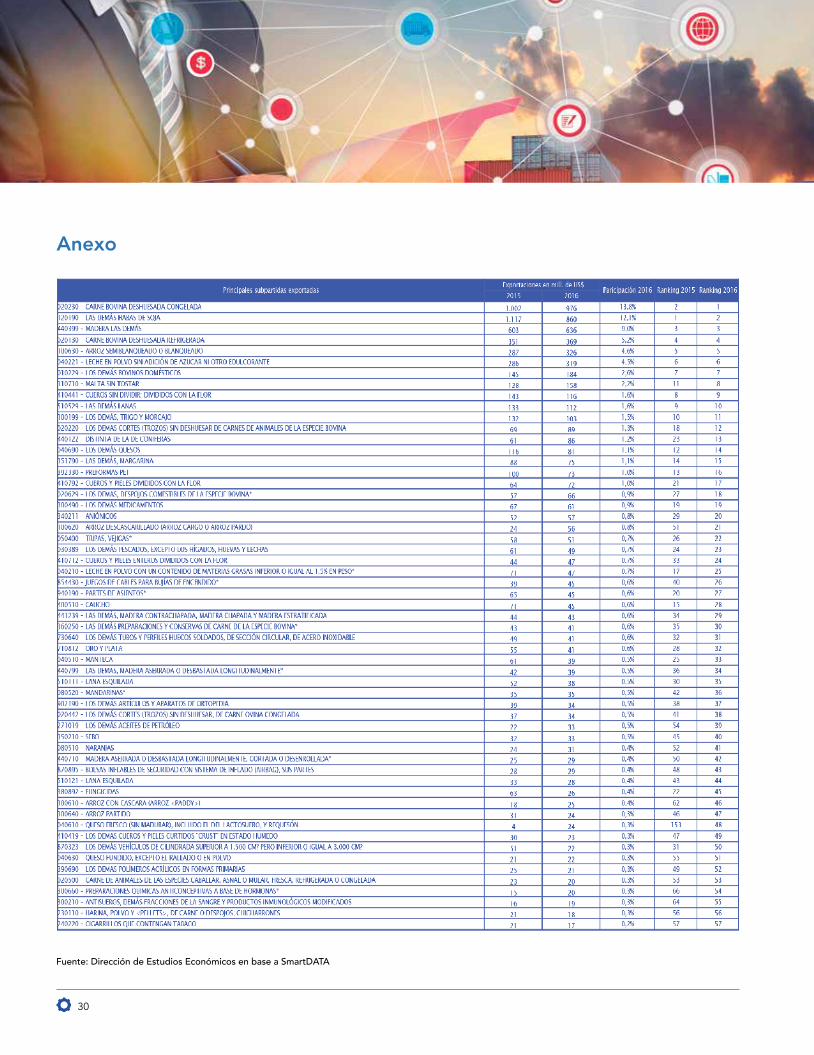

Fuente: Dirección de Estudios Económicos en base a SmartDATA

31

Informe anual de exportaciones de bienes del Uruguay

32

Doing Business Report (DB) 2017 es un informe elaborado por el Banco Mundial que tiene como objetivo in-vestigar sobre las regulaciones existen-tes en 190 economías, y como éstas favorecen o restringen la actividad empresarial.

El reporte cubre las regulaciones que afectan diez áreas del ciclo de vida de una empresa: apertura del negocio, manejo de permisos de construcción, obtención de electricidad, registro de propiedades, obtención de crédito, protección de inversores minoritarios, pago de impuestos, comercio trans-fronterizo, cumplimiento de contratos y resolución de la insolvencia, y luego elabora un ranking en conjunto con los países que integran el relevamiento.

Por Ec. Mathías Cardarello

Informe doing Business reportBanco Mundial 2017

Además, DB analiza la regulación del mercado laboral, aunque no se toma en cuenta para elaborar la clasificación general de las economías.

La última edición del informe, que incluye datos actualizados a junio de 2016, incorpora una nueva economía (Somalia), aumenta los indicadores de pago de impuestos para incluir los procesos posteriores a la declaración (devolución de impuestos, auditorías fiscales y recursos fiscales administrati-vos), incorpora la dimensión de género en cuatro conjuntos de indicadores (apertura de una empresa, registro de propiedades, cumplimiento de contratos y regulación del mercado laboral) y agrega un nuevo anexo sobre las ventas al gobierno.

Cuadro 1 - Hacer negociosFuente: Doing Business Report – World Bank

33

Según el DB 2017, Uruguay se posicio-nó en el puesto número 90, cayendo un lugar en comparación con el año anterior. La mayoría de las categorías sufrieron un retroceso, a excepción de comercio transfronterizo, que se mantuvo estable, pago de impuestos, donde se avanzaron 10 posiciones debido en parte al cambio metodo-lógico comentado, y resolución de la insolvencia, la cual aumentó apenas un lugar respecto a 2016.

1. apertura de un negocio

Dentro de esta categoría se consideran para la medición el número de proce-dimientos que se requiere para abrir un negocio, el tiempo evaluado en días, y el costo y capital mínimo requerido como porcentaje del PIB per cápita. A partir de este año, DB mide la apertura de un negocio para el caso en el que todos los empresarios son hombres y otro donde éstos son todas mujeres, aunque nuestro país no presentó di-ferencias en cuanto al género.

Uruguay se encuentra en general en una buena posición en comparación con los países de América Latina y de la OCDE. La cantidad de pasos necesarios para abrir un negocio, es menor que en la región e igual que en los países desarrollados. El tiem-po evaluado en días para la apertura de un negocio es menor al que se

La industria farmacéutica del UruguayInforme Doing Business Report

requiere en los países de la OCDE y notoriamente inferior al de la región. No ocurre lo mismo con los costos, los cuales a pesar de ser menores que los de la región, son muy superiores al de los países desarrollados.

La mejora que se evidencia en los indi-cadores entre el informe del 2011 y el del 2012 se debe fundamentalmente a la introducción en el año 2010 del sistema Empresa en un Día que permite la constitución e inscripción de una so-ciedad comercial en 24 horas. Además la evolución positiva está dada por el establecimiento de una Ventanilla Única para las Empresas comerciales genera-les, que tiene por objeto el apoyo a los emprendedores en la creación de nue-vas empresas, mediante la prestación de servicios integrados de tramitación y asesoramiento empresarial.

Sin embargo, en el último año, Uru-guay aumentó el valor de la unidad fiscal oficial usada para el pago de honorarios del gobierno, lo que in-crementó el costo de comenzar un negocio.

2. Permisos de construcción

El informe DB 2017 registra todos los procedimientos requeridos para que una empresa del sector de la cons-trucción pueda construir un almacén, así como el tiempo y costo asociado a

34

cada uno de estos. Adicionalmente, se incluye el índice de control de calidad de la construcción (0-15), el cual eva-lúa la calidad de los reglamentos de construcción, la fortaleza del control de calidad y mecanismos de seguri-dad, los regímenes de responsabilidad legal y de seguros, y los requisitos de certificación profesional.

El país se encuentra en una mala po-sición respecto al resto de América Latina y a la OCDE en materia de pro-cedimientos y días. Sin embargo, en lo que respecta a los costos, el resultado es mejor que el obtenido por la región y los países desarrollados. En cuanto al control de calidad de la construcción, Uruguay presenta un puntaje similar al de la región, pero menor en relación a los países de la OCDE.

De las 190 economías consideradas en el informe, el país se encuentra en el puesto 163, cayendo 4 lugares respecto al reporte anterior.

3. obtención de electricidad

Al igual que en el caso anterior, se evalúan dentro de esta categoría el número de procedimientos, el tiempo medido en días y el costo requerido para la obtención de una conexión permanente y suministro de electri-cidad en un negocio estándar.

Por su parte, el índice de fiabilidad del suministro y transparencia de las tarifas (0-8) se calcula en base a la duración y frecuencia de los cortes de electricidad, los mecanismos para monitorear los cortes de electricidad, las herramientas para reestablecer el suministro eléctrico, la relación de información entre la empresa de dis-

tribución y el regulador sobre cortes eléctricos, la transparencia y acce-sibilidad de tarifas, y si la empresa de distribución se enfrenta a algún disuasivo financiero que tenga como objetivo limitar los apagones.

En el reporte DB 2017 Uruguay se situaba en el ranking 43, retrocediendo 2 posiciones respecto a 2016.

De acuerdo a la información relevada en el informe, acceder a la conexión eléctrica en el país requiere de 5 pro-cedimientos, 48 días y cuesta 13% del ingreso per cápita. Nuestro país pre-senta mejores resultados que los obte-nidos por América Latina en todos los indicadores, mientras que supera a los países de la OCDE en tiempo y costos.

4. registro de propiedades

Para esta categoría también se to-man en cuenta la cantidad de pro-cedimientos, la cantidad de días y los costos requeridos para que una empresa pueda adquirir una propie-dad y transferir el título con el fin de emplear dichas propiedades para expandir su negocio.

Desde 2016, DB calcula el índice de calidad del sistema de administra-ción de tierras (0-30), considerando la fiabilidad de la infraestructura, la transparencia de la información, la cobertura geográfica, la resolución de disputas relacionadas con derechos de propiedad y la igualdad en el acceso a derechos de propiedad.

Mientras que el país alcanza peores resultados a los de América Latina en cuanto a procedimientos y costos, el indicador de calidad del sistema de

35

administración de tierras es similar al de los países desarrollados.

Cabe destacar que Uruguay se en-cuentra en el puesto número 110 del ranking, retrocediendo 2 posiciones respecto a la medición anterior.

5. obtención de crédito

Para evaluar la facilidad de obtener un crédito se utiliza un índice de fortaleza de los derechos legales, que tiene como objetivo cuantificar “el grado en que las leyes de garantía mobiliarias y de la quiebra protegen los derechos de prestatarios y prestamistas, y facilitan así los préstamos”1. El índice varía entre 0 y 12, indicando los números más altos que las leyes están bien diseñadas para aumentar el acceso al crédito.

Se construye otro índice referido al alcance de la información crediticia, “el cual analiza las reglas que influyen en la cobertura, alcance y accesibilidad de la información crediticia disponible en los registros públicos de crédito o en los burós privados de crédito”. El indicador varía entre 0 y 8, indicando los valores más altos la mayor cantidad de información crediticia disponible, ya sea de un registro público o un organismo privado.

Los otros dos indicadores considera-dos en esta categoría son la cobertura de registros públicos y la cobertura de organismos privados.

El primero informa sobre el número de individuos y empresas con información

1 http://espanol.doingbusiness.org/methodology/getting-credit

en los registros públicos de crédito, correspondientes a los últimos cin-co años de historial de préstamo. El segundo brinda información sobre el número de individuos y empresas con registros en un buró privado de crédito, correspondientes a los últimos cinco años de historial de préstamo.

Globalmente Uruguay se encuentra en el puesto 62 de entre las 190 eco-nomías consideradas, retrocediendo 2 posiciones respecto a 2016. En lo que respecta a la fortaleza de los derechos legales, si bien los resultados para el país no fueron buenos, tampoco fue-ron buenos los obtenidos por la región y los países de la OCDE. Sin embargo, en materia de alcance de la informa-ción crediticia, la posición alcanzada resulta favorable en relación al resto de los países de América Latina y los países desarrollados, obteniéndose el mayor valor posible en el indicador.

En los dos últimos indicadores los regis-tros son elevados y alcanzan el máximo valor, por primera vez en el caso de los registros públicos. Ambos se encuen-tran en niveles muy superiores a los que se observan en el resto de la región y en los países integrantes de la OCDE.

6. Protección de inversiones minoritarios

Esta categoría mide la protección de los inversionistas minoritarios sobre conflictos de intereses a través de un conjunto de indicadores, así como los derechos de los accionistas en la gobernanza corporativa, a través de otro indicador.

Uruguay se encuentra mal posicionado en esta categoría, ubicándose según

36

el DB 2017 en la posición 123, dismi-nuyendo 5 lugares si se compara con el reporte anterior. Uruguay obtuvo los mismos resultados que el resto de los países de América Latina, los cuales son inferiores respecto a los in-dicadores de los países desarrollados.

7. Pago de impuestos

Los indicadores incluidos en esta ca-tegoría son la cantidad de impuestos que paga una empresa por año, el tiempo medido en horas por año2, la tasa de impuestos total3 y un índice posterior a la declaración de impues-tos, incorporado recientemente, que considera los procesos que ocurren después de que una empresa cumple con sus obligaciones fiscales regulares. En particular, el indicador mide el tiem-po que se tarda en obtener una devo-lución del impuesto al valor agregado (IVA), así como la facilidad para lidiar con un simple error en una declaración de impuestos sobre sociedades, que puede desencadenar una auditoría, y las buenas prácticas en los procesos de apelación administrativa.

Pese a escalar 10 posiciones en 2017, Uruguay continúa mal posicionado en esta categoría, ubicándose en el lugar 113.

En promedio las empresas realizan 20 pagos de impuestos en el año, destinan

2 El tiempo se registra en horas por año. Este indicador mide el tiempo que se requiere para preparar, presentar y pagar tres tipos principales de impuestos y contribucio-nes: el impuesto sobre los ingresos de las empresas, el impuesto sobre el valor agregado o impuesto sobre las ventas, y los impuestos laborales, incluyendo los impues-tos de las nóminas y las cuotas a la seguridad social.

3 La tasa de impuesto total mide la totalidad de impues-tos y contribuciones obligatorias que debe abonar una empresa durante su segundo año de actividad, expresa-da como una porción de los beneficios comerciales.

271 horas a la preparación, presenta-ción y pago de impuestos, y el total de impuestos que se paga en un año representa el 42% de sus ganancias. Por su parte, el índice posterior a la declaración de impuestos en Uruguay es de 49 puntos, en un total de 100.

La cantidad de números de pago es menor que en la región, pero casi duplica a la de los países desarrolla-dos, pese a verificarse una notoria reducción en el último año.

Si bien en Uruguay se destinan menos horas a la preparación, presentación y pago de impuestos que en América Latina y el Caribe, se necesitan 108 horas adicionales que en las econo-mías de la OCDE.

Por su parte, la tasa de impuestos totales se asemeja a la observada en OCDE y es algo menor que el pro-medio de América Latina y el Caribe.

Por último, el índice posterior a la declaración de impuestos es notoria-mente inferior en relación a los países desarrollados y levemente superior respecto a la región.

8. Comercio transfronterizo

En el análisis del comercio transfron-terizo son considerados el tiempo y costo de los procedimientos nece-sarios para exportar e importar una mercancía, medidos en horas y dólares respectivamente.

En esta área Uruguay se encuentra en el puesto 146 del ranking, siendo la única categoría de las 10 relevadas que mantiene su posición en rela-ción al informe del año anterior. En

37

comparación con los países de la OCDE, los costos y tiempos de ex-portación e importación son mayores en Uruguay. En cuanto al proceso de exportación, la región sólo presenta un peor desempeño en la cantidad de horas dedicadas al cumplimiento docu-mental, mientras que en el proceso de importación Uruguay presenta mejores indicadores que América Latina, con excepción del costo en dólares del cumplimiento documental.

9. Cumplimiento de contratos

La facilidad o dificultad para hacer cum-plir contratos comerciales se analiza considerando el tiempo medido en días (contados desde el momento en que el demandante presenta la demanda en el juzgado hasta el momento del pago), el costo (medido como el porcentaje de la cantidad demandada) y el índice de calidad de los procesos judiciales4 (0-18). En esta categoría el país se en-cuentra en el puesto 111 del ranking y redujo dos posiciones en relación al informe del año anterior.

Los resultados indican que el tiempo de los procedimientos en el país es inferior que el requerido en el resto de América Latina pero superior a los países desarrollados (172 días más). Los costos son levemente superiores a los que se pagan en los países de la OCDE e inferiores que los de la región. En cuanto a la calidad de los

4 El índice de calidad de los procesos judiciales evalúa si cada una de las economías consideradas ha adoptado una serie de buenas prácticas en su sistema judicial en cuatro diferentes áreas: estructura de los tribunales y procedimientos judiciales, administración de causas, automatización de los tribunales y resolución alternativa de disputas.

procesos judiciales, nuestro país ob-tuvo un puntaje menor respecto a la región y la OCDE.

10. resolución de la insolvencia

Los indicadores considerados a efectos de medir la facilidad o dificultad para resolver una situación de bancarrota son el tiempo medido en años reque-ridos para que los acreedores cobren su deuda, el costo medido como el porcentaje del valor de los bienes del deudor y la tasa de recuperación. Esta última está expresada en términos de cuantos centavos por cada dólar recibe el demandante por parte de la firma insolvente. También se incluye un indicador dicotómico de resultado (lo que recuperen los acreedores depen-derá de si el negocio se vende como empresa en funcionamiento o de si los activos de la empresa se venden por partes) y el índice de fortaleza del marco regulatorio de la insolvencia5 (0-16).

En esta área Uruguay se posiciona en el lugar 61 del ranking, escalando una posición respecto al último informe. El país obtiene resultados favorables en lo que refiere a tiempo y costos, respecto a la región y a la OCDE. La tasa de recuperación y el índice de fortaleza del marco regulatorio de la insolvencia son mayores que en el resto de los países de América Lati-na, pero menores que en los países desarrollados.

5 Incluye los siguientes cuatro indicadores: índice de aper-tura de los procedimientos, índice de administración de los bienes del deudor, índice del procedimiento de reor-ganización e índice de participación de los acreedores.

Informe Doing Business Report

38

Por Ec. Valentina Rey

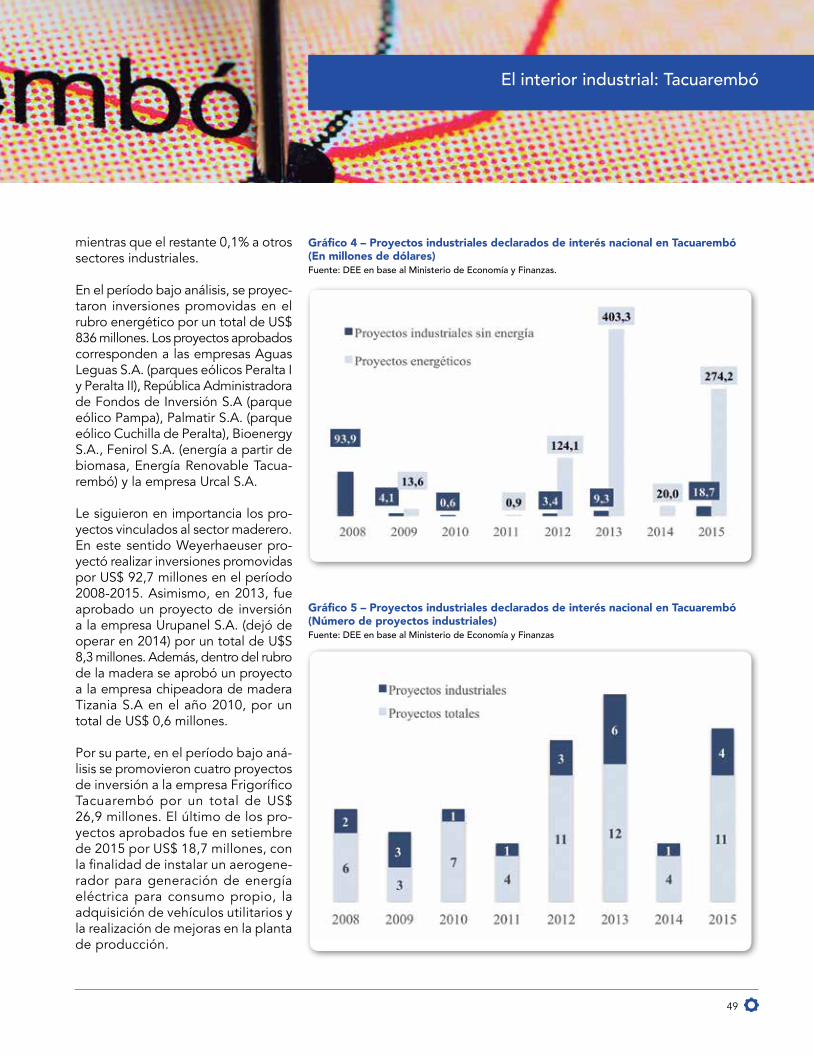

El interior industrial: tacuarembó

Tacuarembó se encuentra a mitad de tabla en el ranking de los 19 departa-mentos (posición número 10) en cuan-to a la contribución a la generación de PIB (Producto Interno Bruto), con una participación del 2% en el PIB nacional. Por su parte, el PIB departamental representa el 3,9% del total generado por los departamentos del interior.

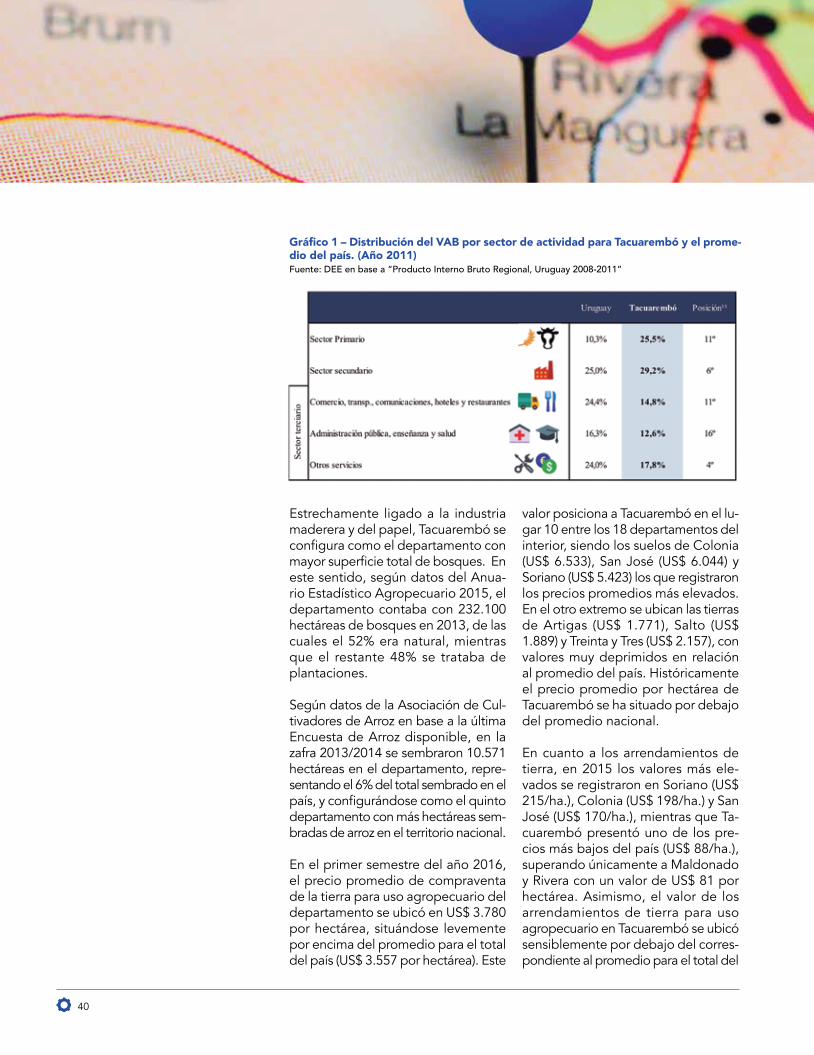

Al analizar la composición del valor agregado bruto (VAB) por sector, se destaca que la actividad secundaria presenta una participación en la gene-ración del producto del departamento mayor al promedio del país (29,2%). Cabe mencionar, que en dicho sector se incluye además de la industria ma-nufacturera, el suministro de electri-cidad, gas y agua, y la construcción1. En comparación con el resto de los departamentos del interior, se ubica en una posición relativamente favorable (puesto número 6).

La actividad industrial de Tacuarembó se centra principalmente en la industria frigorífica (Frigorífico Tacuarembó, Frigorífico Caltes y Luchasol). Otra actividad productiva de importancia es la industrialización de la madera, con la presencia de importantes empresas

1 El sector secundario incluye: Industrias Manufactureras; Suministro de electricidad, gas, vapor y aire acondicio-nado; Suministro de agua, alcantarillado, gestión de desechos y actividades de saneamiento y Construcción.

industriales como Weyerhaeuser, Fru-tifor, Maderel, así como varios aserra-deros de menor tamaño. Asimismo, el departamento cuenta con la presencia de la empresa Saman dentro del rubro molinos arroceros.

Además, están presentes actividades de menor dimensión como la industria metalúrgica, la fabricación de pastas secas, la producción de lácteos y la elaboración de cerveza artesanal.

Cabe mencionar que, al igual que viene sucediendo en todo el territorio nacional, en Tacuarembó comenzaron a cobrar importancia los proyectos vinculados a la generación de ener-gía eléctrica a partir de fuentes reno-vables. En este sentido, además de contar con la central hidroeléctrica Dr. Gabriel Terra desde el año 1945, en el departamento están presentes proyectos de generación de energía eléctrica a partir de biomasa y varios parques eólicos.

En 2013 se declaró de interés nacional el proyecto de la empresa Bioenergy S.A. El emprendimiento se encuentra actualmente en desarrollo y contará con una planta de generación de energía eléctrica a partir de biomasa forestal. Se estima una generación de 43 MW, de los cuales 40 MW se-rían destinados a la red de UTE y los restantes 3 MW utilizados para el

39

funcionamiento de las instalaciones de la empresa.

Además, se aprobaron tres proyectos a Fenirol S.A., empresa encargada de desarrollar el emprendimiento Energía Renovable Tacuarembó. La finalidad de la empresa es generar energía eléc-trica a partir de residuos de biomasa tales como chips de madera, residuos forestales y cáscara de arroz.

En cuanto a la energía eólica, tres par-ques se encuentran en funcionamiento mientras que uno se encuentra en la etapa de desarrollo. En lo que respecta a los que se encuentran en operación, el parque Cuchilla de Peralta fue el primero en entrar en funcionamiento en el año 2014. Propiedad de la em-presa Palmatir, el parque cuenta con 25 aerogeneradores con una potencia autorizada de 50 MW.

Por su parte, a mediados de 2015 entraron en operación los parques Peralta I y Peralta II, pertenecientes a la empresa Agua Leguas. Ambos poseen una potencia de 58,8 MW y cuentan con 25 aerogeneradores.

Además, se encuentra en desarrollo el parque eólico Pampa, proyecto pre-sentado por la empresa UTE a través del Fideicomiso Financiero Pampa. El mismo será el mayor parque ins-talado hasta el momento en el país

y contará con 58 aerogeneradores con una potencia de 140 MW. Cabe mencionar que Pampa fue el primer parque eólico en captar fondos para su financiamiento del mercado de valores, en cuya emisión se tuvo es-pecial consideración la posibilidad de que pudiesen participar ahorristas del tramo minorista.

Por su parte, la contribución del sector primario al VAB se sitúa en 25,5%, participación sensiblemente superior al promedio nacional (10,3%). Sin embar-go, se ubica en una posición intermedia (puesto número 11) en relación al resto de departamentos del interior.

Las principales actividades son la ga-nadería y la forestación, seguidas por el cultivo de arroz. Asimismo, se en-cuentra presente en el departamento la actividad apícola, pero la misma es de menor importancia relativa.