La Reforma Financiera: Notas sobre el Diagnóstico · bancario se asocie negativamente con la ......

19

La Reforma Financiera: Notas sobre el Diagnóstico Everardo Elizondo Mayo 2013 1

Transcript of La Reforma Financiera: Notas sobre el Diagnóstico · bancario se asocie negativamente con la ......

La Reforma Financiera: Notas sobre el Diagnóstico

Everardo Elizondo

Mayo 2013

1

Una Lección de la Historia

• Hacia el final de la década de los ochenta, el cociente crédito/PIB fluctuaba alrededor del 15%

• Durante los primeros años del decenio siguiente subió en forma abrupta, alcanzando 40%

• Los sucedido resultó ser un caso claro de un “boom” crediticio

• Como en todos los episodios similares, terminó en una crisis financiera y económica

• Moraleja: el “pico” de 1994 es una referencia inapropiada

2

Crédito Bancario al Sector Privado no Financiero: 1980-2012

(% del PIB)

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

Dic

80

No

v 8

1

No

v 8

2

No

v 8

3

No

v 8

4

No

v 8

5

No

v 8

6

No

v 8

7

No

v 8

8

No

v 8

9

No

v 9

0

No

v 9

1

No

v 9

2

No

v 9

3

No

v 9

4

No

v 9

5

No

v 9

6

No

v 9

7

No

v 9

8

No

v 9

9

No

v 0

0

No

v 0

1

No

v 0

2

No

v 0

3

No

v 0

4

No

v 0

5

No

v 0

6

No

v 0

7

No

v 0

8

No

v 0

9

No

v 1

0

No

v 1

1

Fuente: Banxico

3

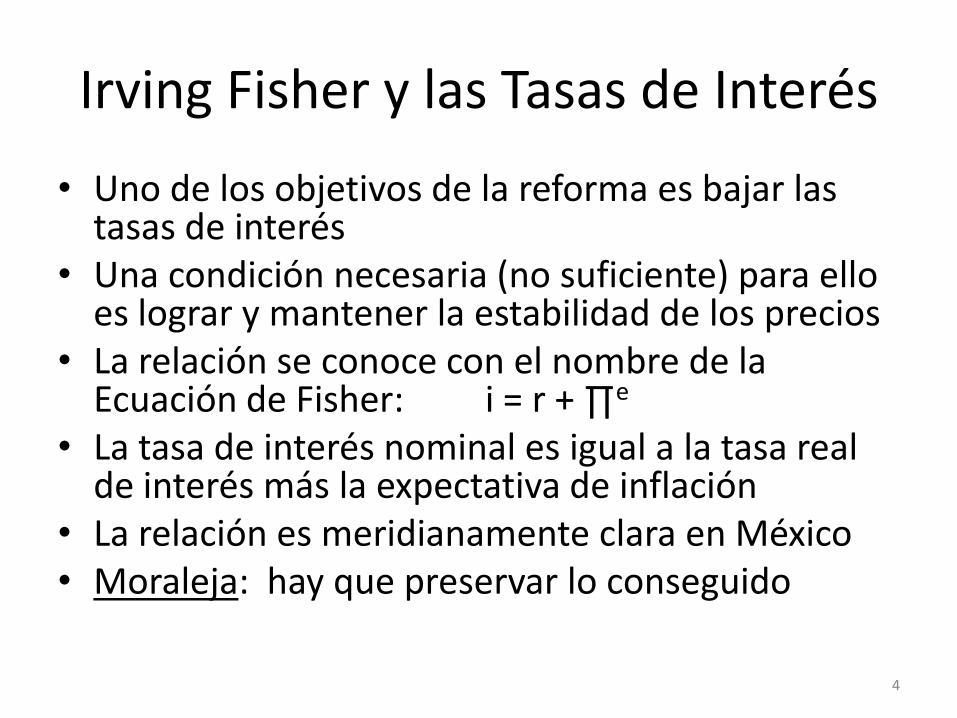

Irving Fisher y las Tasas de Interés

• Uno de los objetivos de la reforma es bajar las tasas de interés

• Una condición necesaria (no suficiente) para ello es lograr y mantener la estabilidad de los precios

• La relación se conoce con el nombre de la Ecuación de Fisher: i = r + ∏e

• La tasa de interés nominal es igual a la tasa real de interés más la expectativa de inflación

• La relación es meridianamente clara en México• Moraleja: hay que preservar lo conseguido

4

Inflación y Tasas de Interés: 1985-2013(INPC, variación anual, %; CPP, %)

0

20

40

60

80

100

120

140

160

180

200

19

85

/01

19

85

/10

19

86

/07

19

87

/04

19

88

/01

19

88

/10

19

89

/07

19

90

/04

19

91

/01

19

91

/10

19

92

/07

19

93

/04

19

94

/01

19

94

/10

19

95

/07

19

96

/04

19

97

/01

19

97

/10

19

98

/07

19

99

/04

20

00

/01

20

00

/10

20

01

/07

20

02

/04

20

03

/01

20

03

/10

20

04

/07

20

05

/04

20

06

/01

20

06

/10

20

07

/07

20

08

/04

20

09

/01

20

09

/10

20

10

/07

20

11

/04

20

12

/01

20

12

/10

Inflación

CPP

5

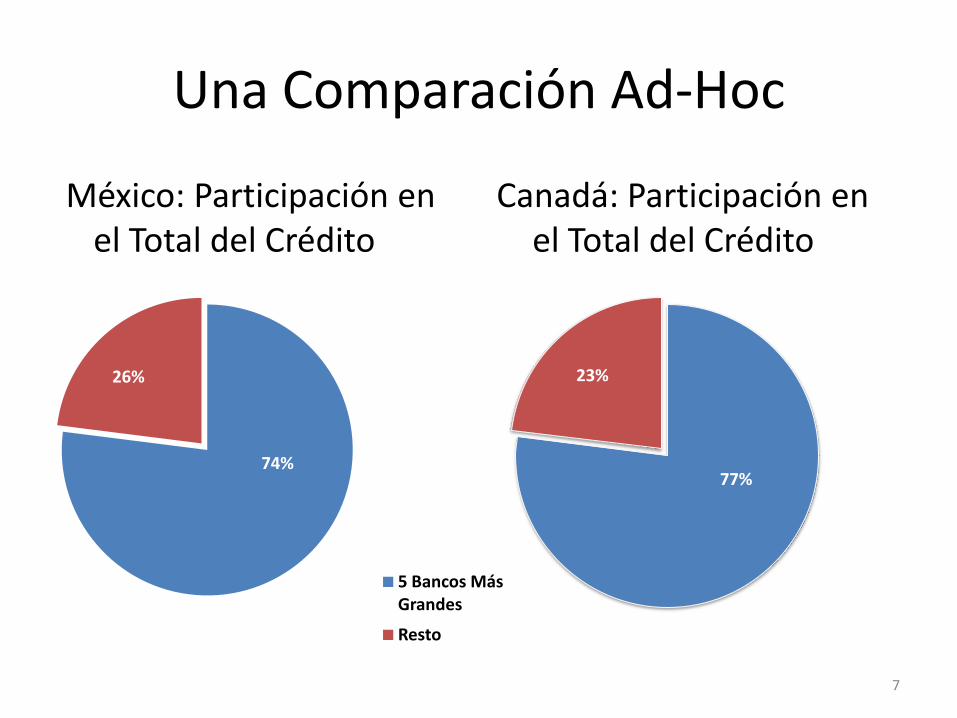

¿Concentración vs. Competencia?

• La reforma identifica “concentración” con “competencia limitada”…

• Y le atribuye el poco acceso y el alto costo del crédito para ciertos segmentos

• Un estudio del BRF de Cleveland dice: “no hay evidencia de que la concentración en el sistema bancario se asocie negativamente con la competitividad”

• El Banco Mundial concluye: “los coeficientes de concentración tienen poco valor explicativo del acceso al crédito en las economías modernas”

• Moraleja: conviene precisar el análisis

6

Una Comparación Ad-Hoc

México: Participación en el Total del Crédito

Canadá: Participación en el Total del Crédito

7

5 Bancos Más Grandes

Resto

26%

74%77%

23%

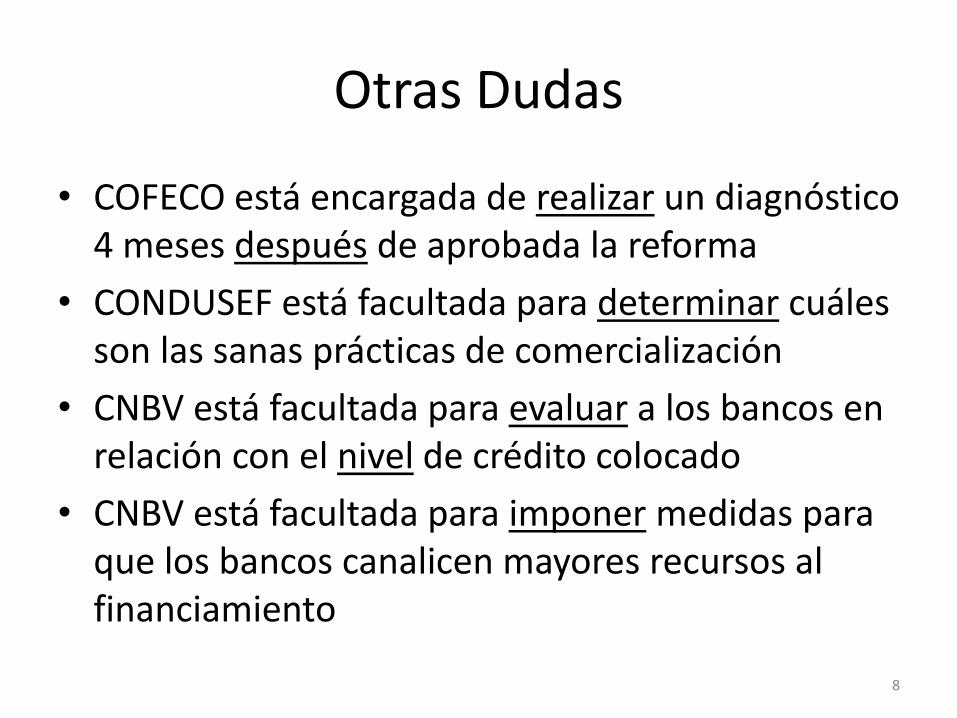

Otras Dudas

• COFECO está encargada de realizar un diagnóstico 4 meses después de aprobada la reforma

• CONDUSEF está facultada para determinar cuáles son las sanas prácticas de comercialización

• CNBV está facultada para evaluar a los bancos en relación con el nivel de crédito colocado

• CNBV está facultada para imponer medidas para que los bancos canalicen mayores recursos al financiamiento

8

A Manera de Conclusión

• “Las políticas que restringen la competencia bancaria --como la regulación, las barreras a la participación extranjera y el control directo de los recursos financieros-- tienden a estar asociadas con malos resultados y con un desempeño económico disminuido”

“Bank Concentration and Competition: AnEvolution in the Making”. A.N. Berger; A. Demirgüç Kunt; R. Levine; G. Haubrich. Journal of Money, Credit and Banking, 2004

9

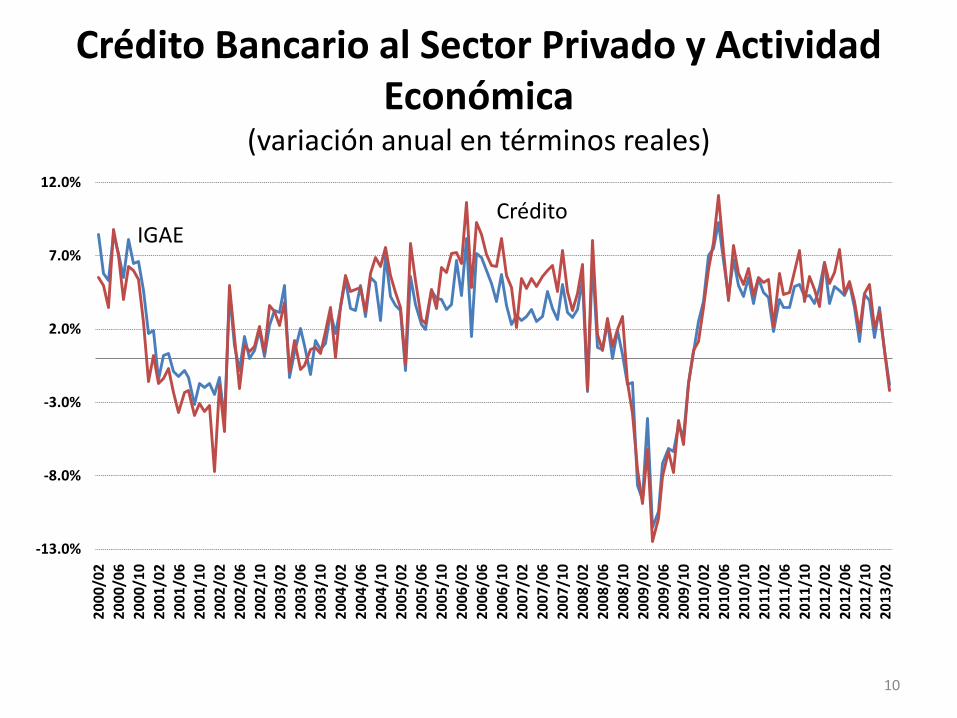

Crédito Bancario al Sector Privado y Actividad Económica

(variación anual en términos reales)

-13.0%

-8.0%

-3.0%

2.0%

7.0%

12.0%

20

00

/02

20

00

/06

20

00

/10

20

01

/02

20

01

/06

20

01

/10

20

02

/02

20

02

/06

20

02

/10

20

03

/02

20

03

/06

20

03

/10

20

04

/02

20

04

/06

20

04

/10

20

05

/02

20

05

/06

20

05

/10

20

06

/02

20

06

/06

20

06

/10

20

07

/02

20

07

/06

20

07

/10

20

08

/02

20

08

/06

20

08

/10

20

09

/02

20

09

/06

20

09

/10

20

10

/02

20

10

/06

20

10

/10

20

11

/02

20

11

/06

20

11

/10

20

12

/02

20

12

/06

20

12

/10

20

13

/02

IGAECrédito

10

11

La “Curva de Phillips”

π = πe + β (Y- Y*/Y*) + ν

11

12

La “Regla de Taylor”

i = πe + rn + α (π – πt) + β (Y- Y*/Y*)

12

13

13

Fuente: Banxico

Estimaciones de la Brecha de Producto(% del producto potencial)

14

Crecimiento Monetario(variación anual de M1, %)

14

0.00

5.00

10.00

15.00

20.00

25.00

1/0

8

4/0

8

7/0

8

10

/08

1/0

9

4/0

9

7/0

9

10

/09

1/1

0

4/1

0

7/1

0

10

/10

1/1

1

4/1

1

7/1

1

10

/11

1/1

2

4/1

2

7/1

2

10

/12

1/1

3

15

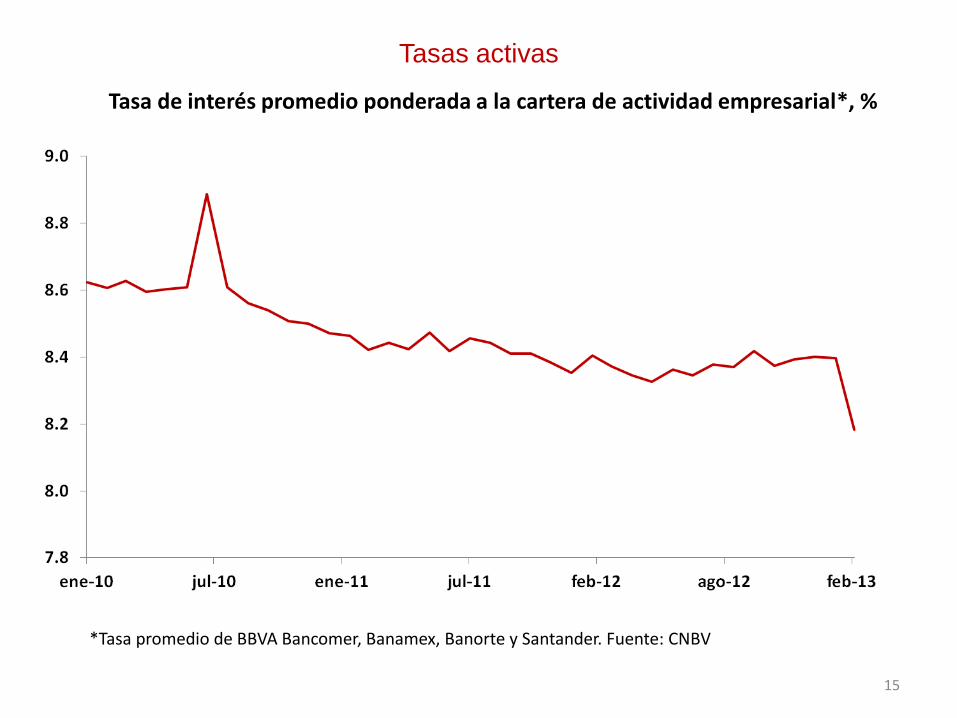

Tasas activas

*Tasa promedio de BBVA Bancomer, Banamex, Banorte y Santander. Fuente: CNBV

Tasa de interés promedio ponderada a la cartera de actividad empresarial*, %

15

16

* Promedio ponderado de la cartera de BBVA Bancomer, Banamex, y Banorte. **Cifras a marzo de 2013. Fuente: CNBV

Crédito Empresarial por Tamaño de EmpresaMiles de millones de pesos

16

0

5

10

15

20

25

30

2009 2010 2011 2012 2013**

Grande Mediana Pequeña Micro

17

Fuente: Banxico

Financiamiento Otorgado por la Banca ComercialMiles de millones de pesos

Composición del Crédito Bancario

17

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Otros Sector público Estados y municipios Sector Privado

18

* Crédito de bienes duraderos y otros. Fuente: Banxico

Cartera Vigente al Sector Privado% variación anual real

Crédito Bancario al Sector Privado

18

Estructura de la Cartera Vigente% del total

Cartera TotalVar.

AnualPromedio

12mPromedio

3m

Total 6.6 9.3 8.3

Consumo 12.3 16.5 14.5

Tarjeta de crédito 11.2 11.4 12.5

Otros* 13.2 21.2 16.3

Vivienda 5.4 6.4 6.6

Empresas 4.3 6.6 5.5

Consumo 25.7%

Vivienda 18.9%

Empresas 51.2%

Otros 4.0%

Composición % del Financiamiento Total al Sector Privado No Financiero (5,148,704 mlls. de pesos)

19

Crédito Externo

Deuda en el Exterior

Banca Comercial

Banca de Desarrollo

Intermediarios no Bancarios

Emisión de Deuda

Infonavit

Fovissste

40.8

12.3

10.8

16.7

7.3

5.9

3.4

2.8