La responsabilidad por delitos fiscales

20

Calle Berna, 2 1º Planta, Oficina 1 925 28 58 00 Toledo

-

Upload

apd-asociacion-para-el-progreso-de-la-direccion -

Category

Economy & Finance

-

view

311 -

download

0

Transcript of La responsabilidad por delitos fiscales

Calle Berna, 2 1º Planta, Oficina 1

925 28 58 00Toledo

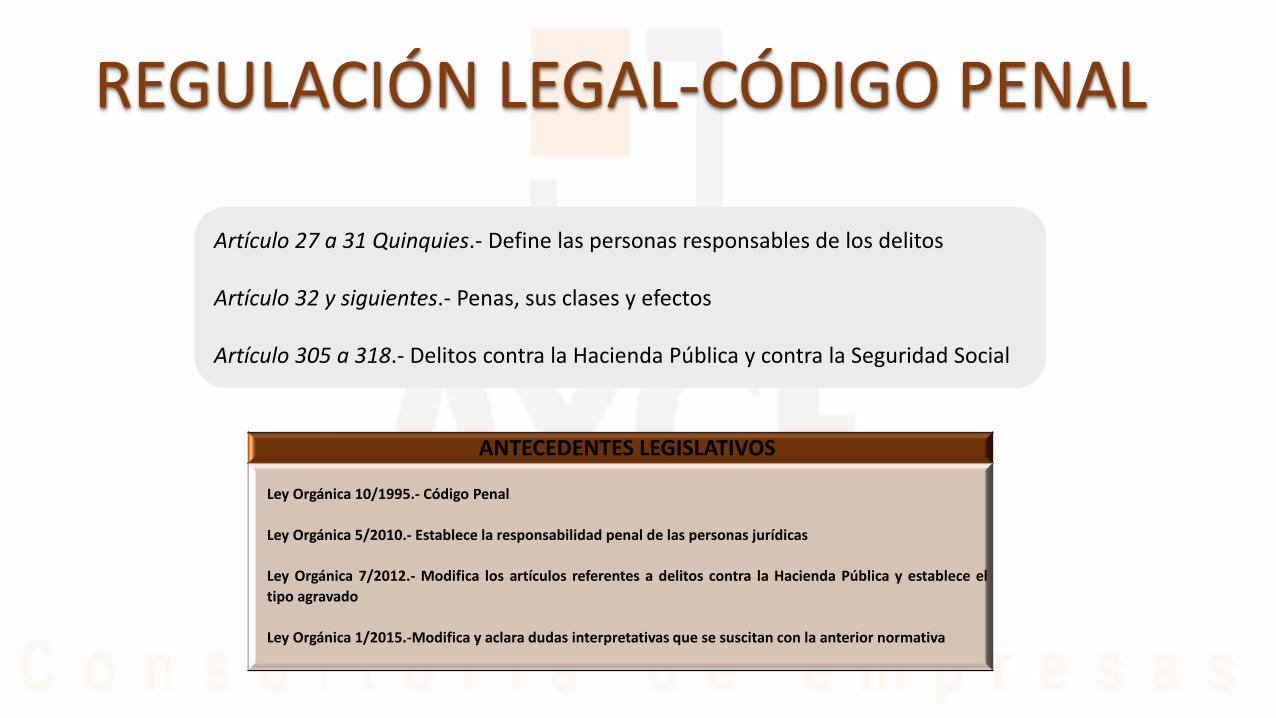

REGULACIÓN LEGAL-CÓDIGO PENAL

Artículo 27 a 31 Quinquies.- Define las personas responsables de los delitos

Artículo 32 y siguientes.- Penas, sus clases y efectos

Artículo 305 a 318.- Delitos contra la Hacienda Pública y contra la Seguridad Social

ANTECEDENTES LEGISLATIVOS

Ley Orgánica 10/1995.- Código Penal

Ley Orgánica 5/2010.- Establece la responsabilidad penal de las personas jurídicas

Ley Orgánica 7/2012.- Modifica los artículos referentes a delitos contra la Hacienda Pública y establece eltipo agravado

Ley Orgánica 1/2015.-Modifica y aclara dudas interpretativas que se suscitan con la anterior normativa

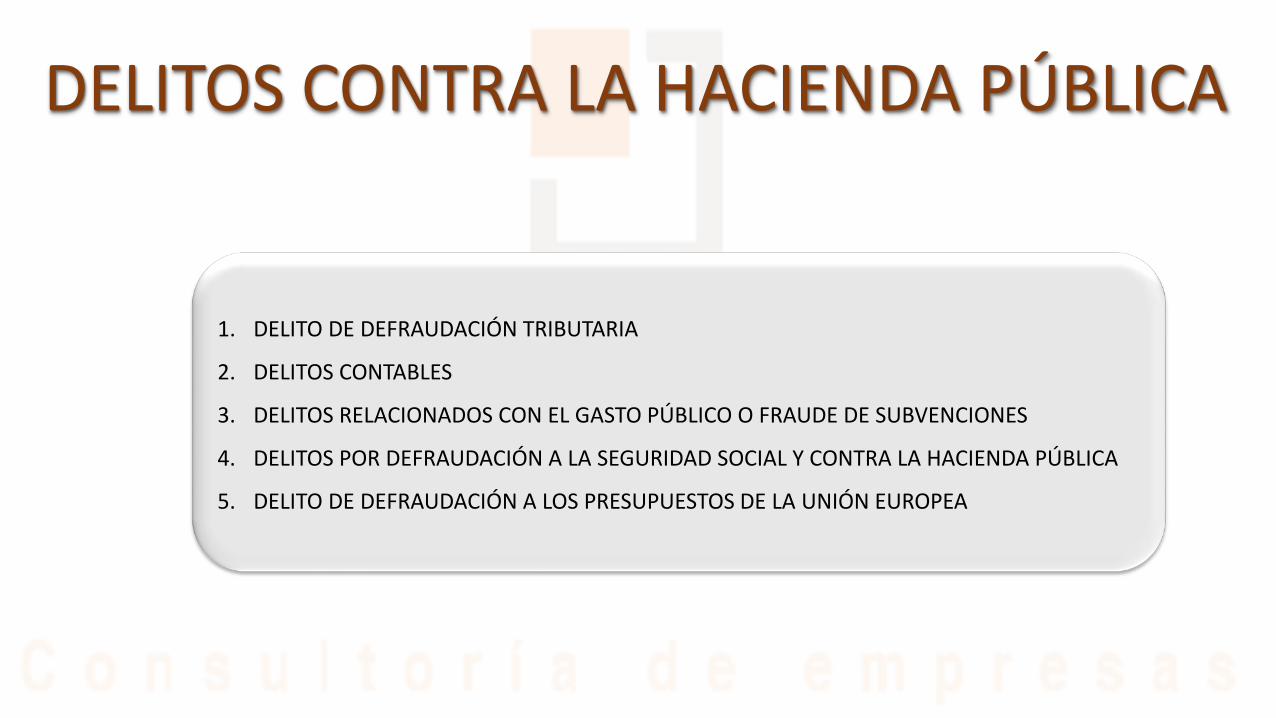

DELITOS CONTRA LA HACIENDA PÚBLICA

1. DELITO DE DEFRAUDACIÓN TRIBUTARIA

2. DELITOS CONTABLES

3. DELITOS RELACIONADOS CON EL GASTO PÚBLICO O FRAUDE DE SUBVENCIONES

4. DELITOS POR DEFRAUDACIÓN A LA SEGURIDAD SOCIAL Y CONTRA LA HACIENDA PÚBLICA

5. DELITO DE DEFRAUDACIÓN A LOS PRESUPUESTOS DE LA UNIÓN EUROPEA

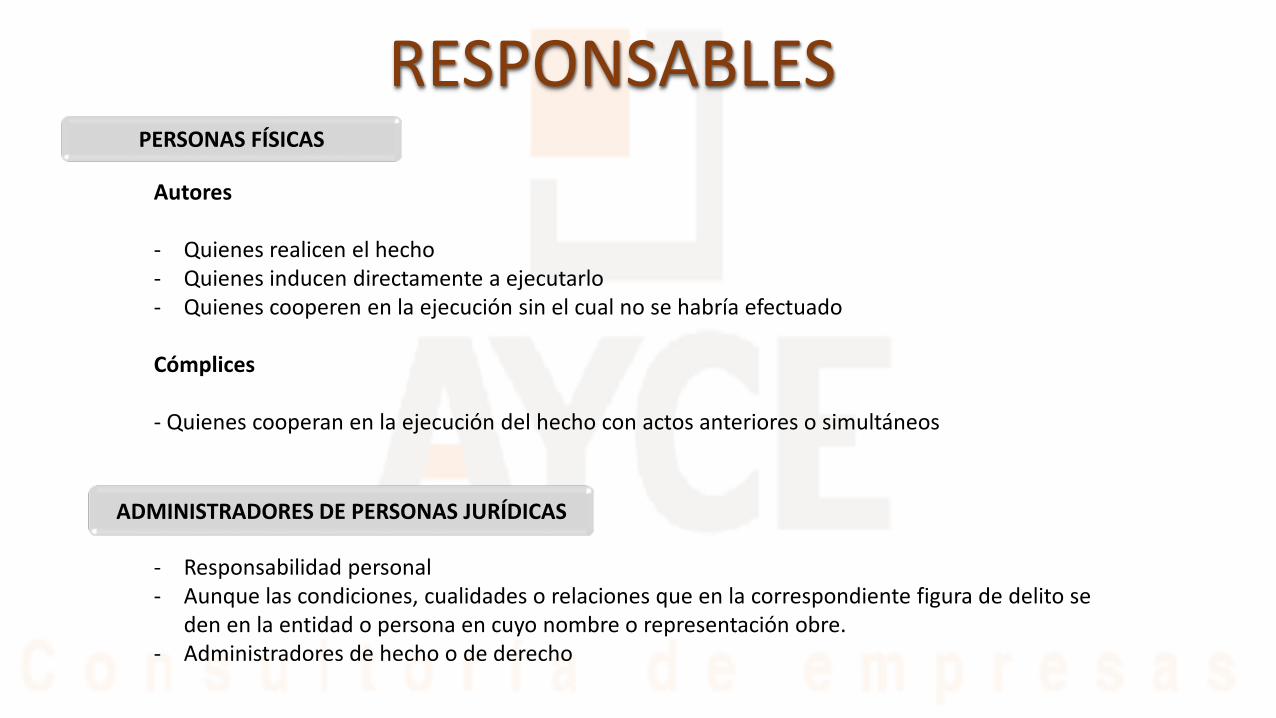

RESPONSABLESPERSONAS FÍSICAS

Autores

- Quienes realicen el hecho- Quienes inducen directamente a ejecutarlo- Quienes cooperen en la ejecución sin el cual no se habría efectuado

Cómplices

- Quienes cooperan en la ejecución del hecho con actos anteriores o simultáneos

ADMINISTRADORES DE PERSONAS JURÍDICAS

- Responsabilidad personal- Aunque las condiciones, cualidades o relaciones que en la correspondiente figura de delito se

den en la entidad o persona en cuyo nombre o representación obre.- Administradores de hecho o de derecho

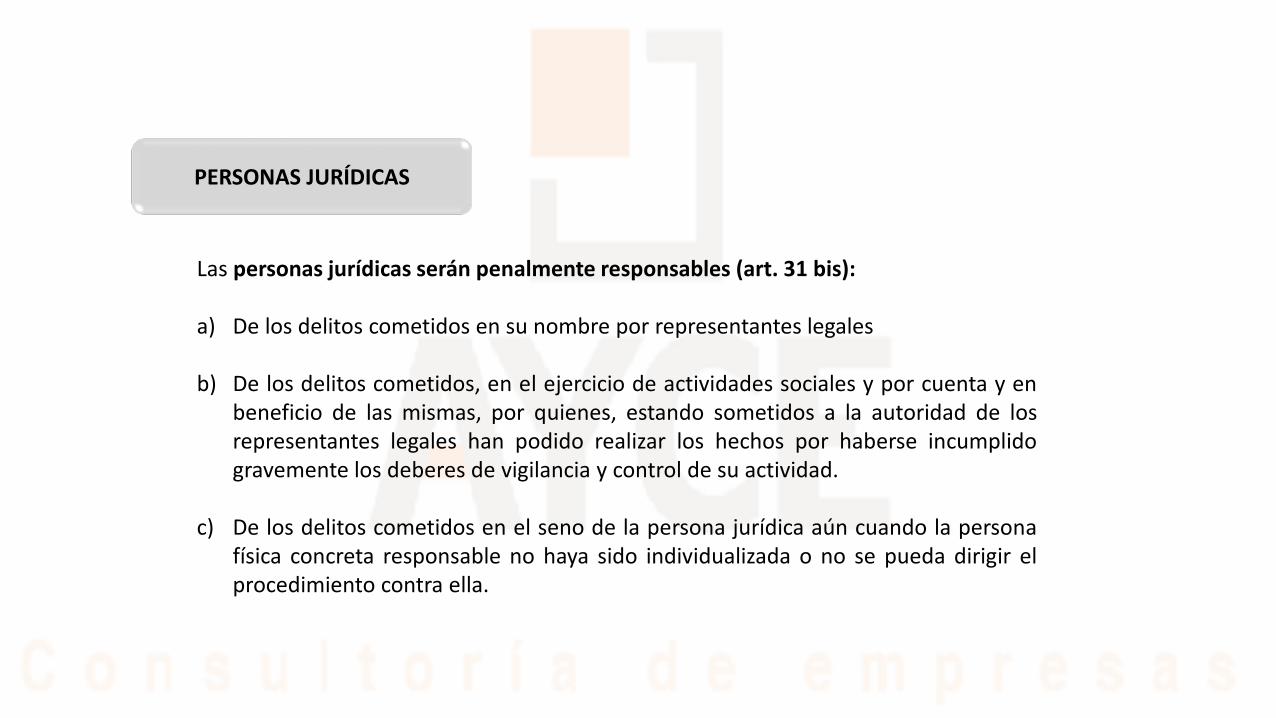

PERSONAS JURÍDICAS

Las personas jurídicas serán penalmente responsables (art. 31 bis):

a) De los delitos cometidos en su nombre por representantes legales

b) De los delitos cometidos, en el ejercicio de actividades sociales y por cuenta y enbeneficio de las mismas, por quienes, estando sometidos a la autoridad de losrepresentantes legales han podido realizar los hechos por haberse incumplidogravemente los deberes de vigilancia y control de su actividad.

c) De los delitos cometidos en el seno de la persona jurídica aún cuando la personafísica concreta responsable no haya sido individualizada o no se pueda dirigir elprocedimiento contra ella.

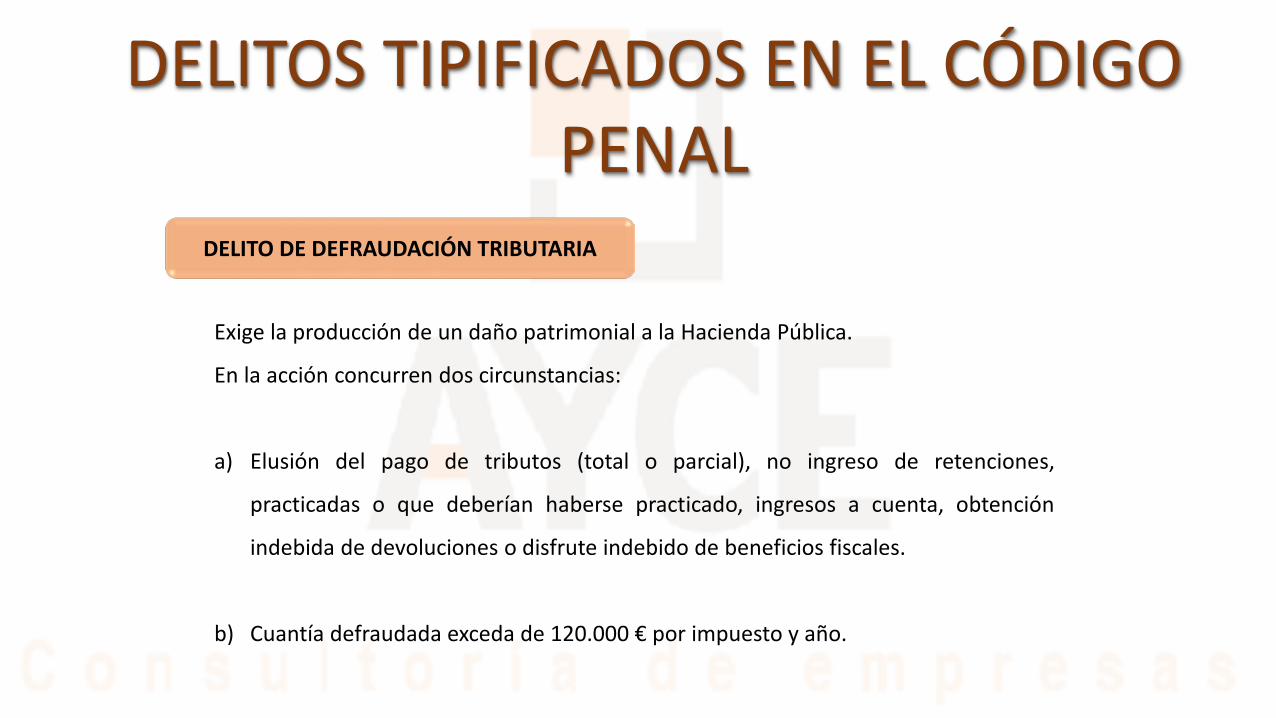

Exige la producción de un daño patrimonial a la Hacienda Pública.

En la acción concurren dos circunstancias:

a) Elusión del pago de tributos (total o parcial), no ingreso de retenciones,

practicadas o que deberían haberse practicado, ingresos a cuenta, obtención

indebida de devoluciones o disfrute indebido de beneficios fiscales.

b) Cuantía defraudada exceda de 120.000 € por impuesto y año.

DELITOS TIPIFICADOS EN EL CÓDIGO PENAL

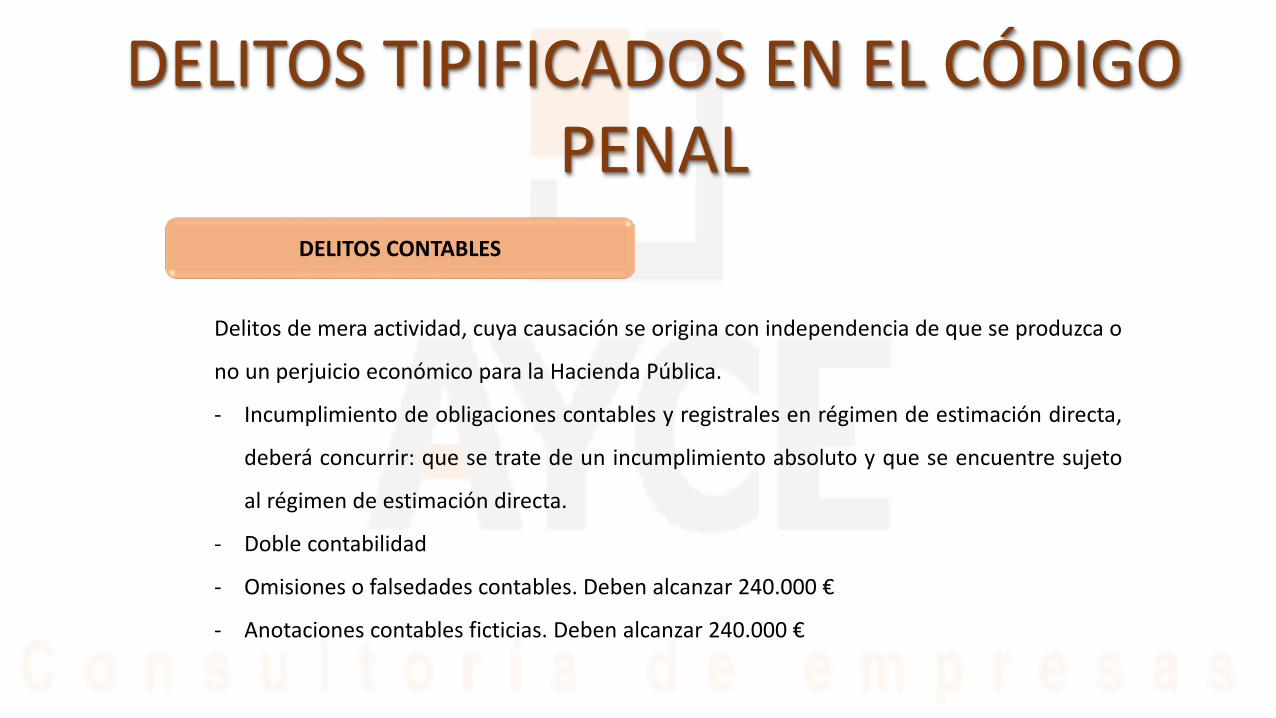

DELITO DE DEFRAUDACIÓN TRIBUTARIA

Delitos de mera actividad, cuya causación se origina con independencia de que se produzca o

no un perjuicio económico para la Hacienda Pública.

- Incumplimiento de obligaciones contables y registrales en régimen de estimación directa,

deberá concurrir: que se trate de un incumplimiento absoluto y que se encuentre sujeto

al régimen de estimación directa.

- Doble contabilidad

- Omisiones o falsedades contables. Deben alcanzar 240.000 €

- Anotaciones contables ficticias. Deben alcanzar 240.000 €

DELITOS TIPIFICADOS EN EL CÓDIGO PENAL

DELITOS CONTABLES

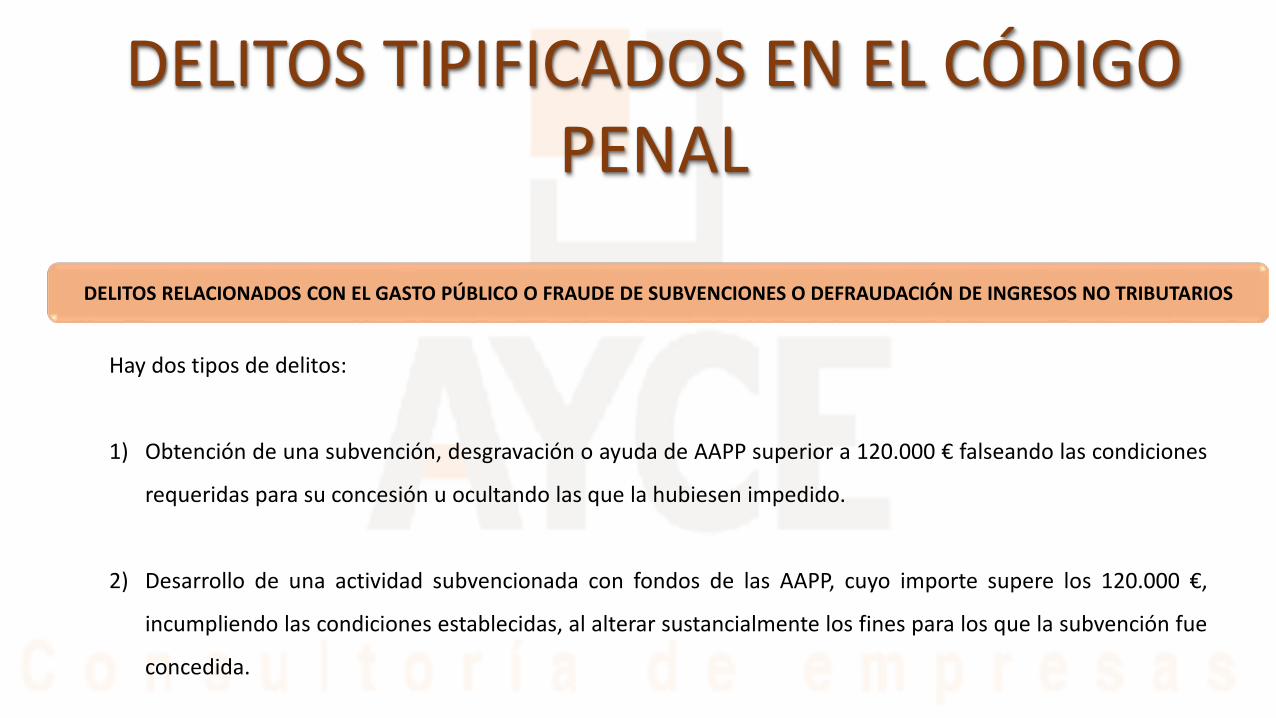

Hay dos tipos de delitos:

1) Obtención de una subvención, desgravación o ayuda de AAPP superior a 120.000 € falseando las condiciones

requeridas para su concesión u ocultando las que la hubiesen impedido.

2) Desarrollo de una actividad subvencionada con fondos de las AAPP, cuyo importe supere los 120.000 €,

incumpliendo las condiciones establecidas, al alterar sustancialmente los fines para los que la subvención fue

concedida.

DELITOS TIPIFICADOS EN EL CÓDIGO PENAL

DELITOS RELACIONADOS CON EL GASTO PÚBLICO O FRAUDE DE SUBVENCIONES O DEFRAUDACIÓN DE INGRESOS NO TRIBUTARIOS

DELITOS TIPIFICADOS EN EL CÓDIGO PENAL

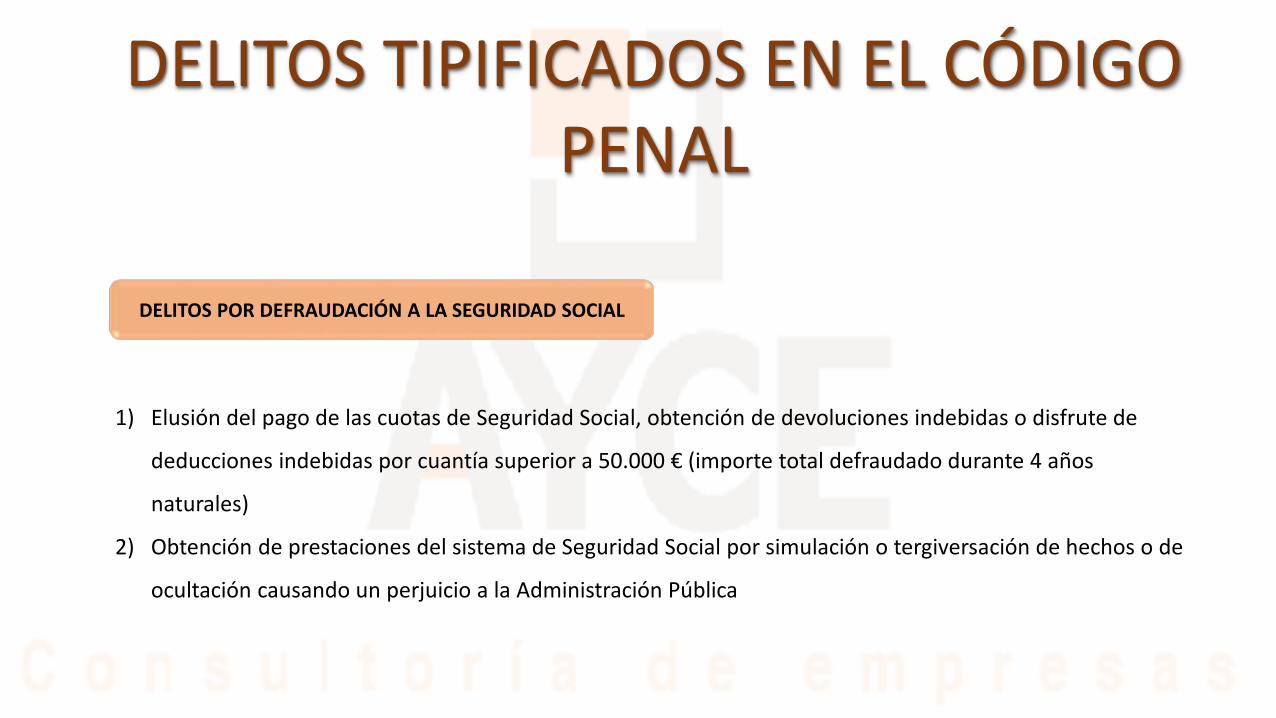

DELITOS POR DEFRAUDACIÓN A LA SEGURIDAD SOCIAL

1) Elusión del pago de las cuotas de Seguridad Social, obtención de devoluciones indebidas o disfrute de

deducciones indebidas por cuantía superior a 50.000 € (importe total defraudado durante 4 años

naturales)

2) Obtención de prestaciones del sistema de Seguridad Social por simulación o tergiversación de hechos o de

ocultación causando un perjuicio a la Administración Pública

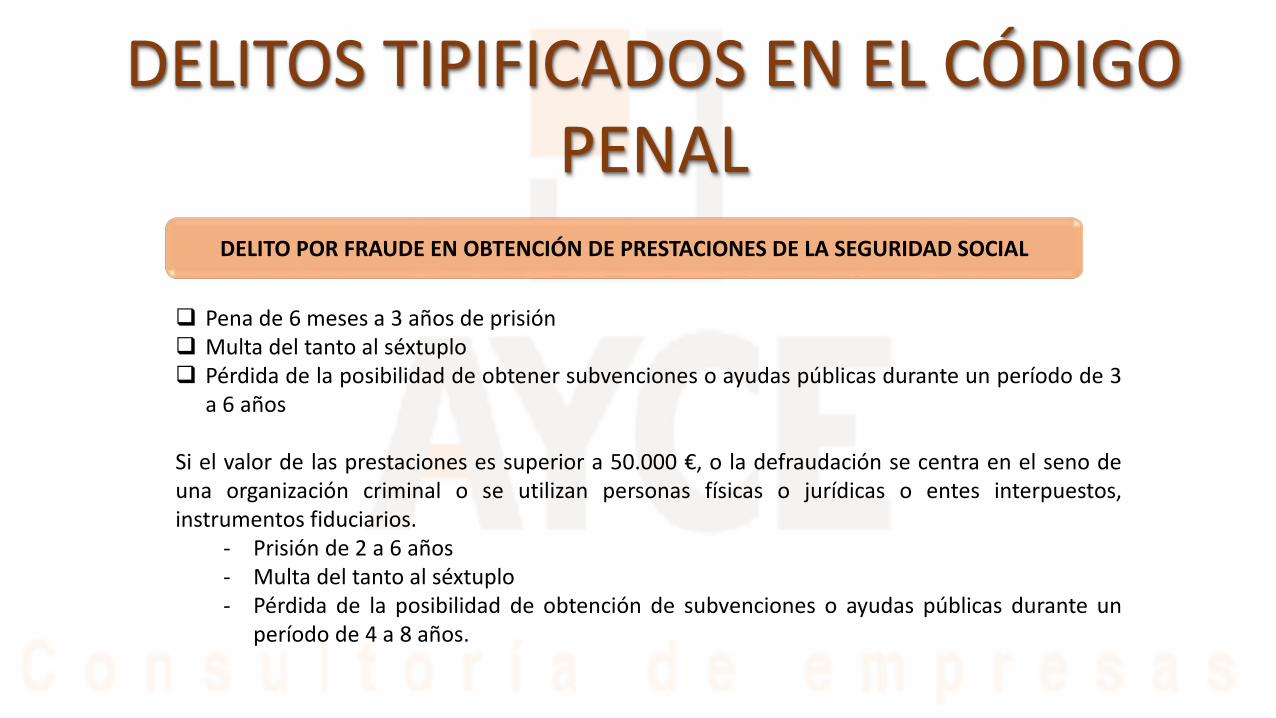

Pena de 6 meses a 3 años de prisión Multa del tanto al séxtuplo Pérdida de la posibilidad de obtener subvenciones o ayudas públicas durante un período de 3

a 6 años

Si el valor de las prestaciones es superior a 50.000 €, o la defraudación se centra en el seno deuna organización criminal o se utilizan personas físicas o jurídicas o entes interpuestos,instrumentos fiduciarios.

- Prisión de 2 a 6 años- Multa del tanto al séxtuplo- Pérdida de la posibilidad de obtención de subvenciones o ayudas públicas durante un

período de 4 a 8 años.

DELITOS TIPIFICADOS EN EL CÓDIGO PENAL

DELITO POR FRAUDE EN OBTENCIÓN DE PRESTACIONES DE LA SEGURIDAD SOCIAL

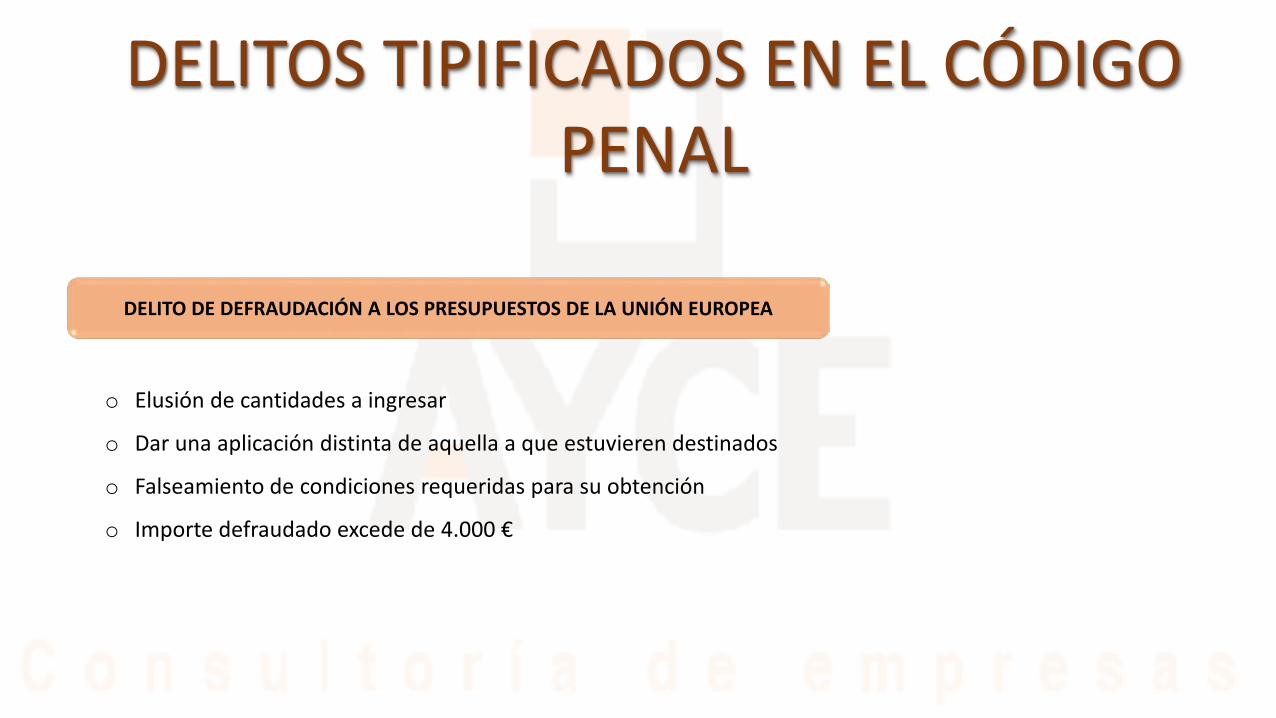

o Elusión de cantidades a ingresar

o Dar una aplicación distinta de aquella a que estuvieren destinados

o Falseamiento de condiciones requeridas para su obtención

o Importe defraudado excede de 4.000 €

DELITOS TIPIFICADOS EN EL CÓDIGO PENAL

DELITO DE DEFRAUDACIÓN A LOS PRESUPUESTOS DE LA UNIÓN EUROPEA

ELEMENTO SUBJETIVO

El delito fiscal exige la existencia de una conducta intencionada y deliberadamente

dirigida a defraudar el pago. Es decir, es necesario que exista dolo.

PENAS

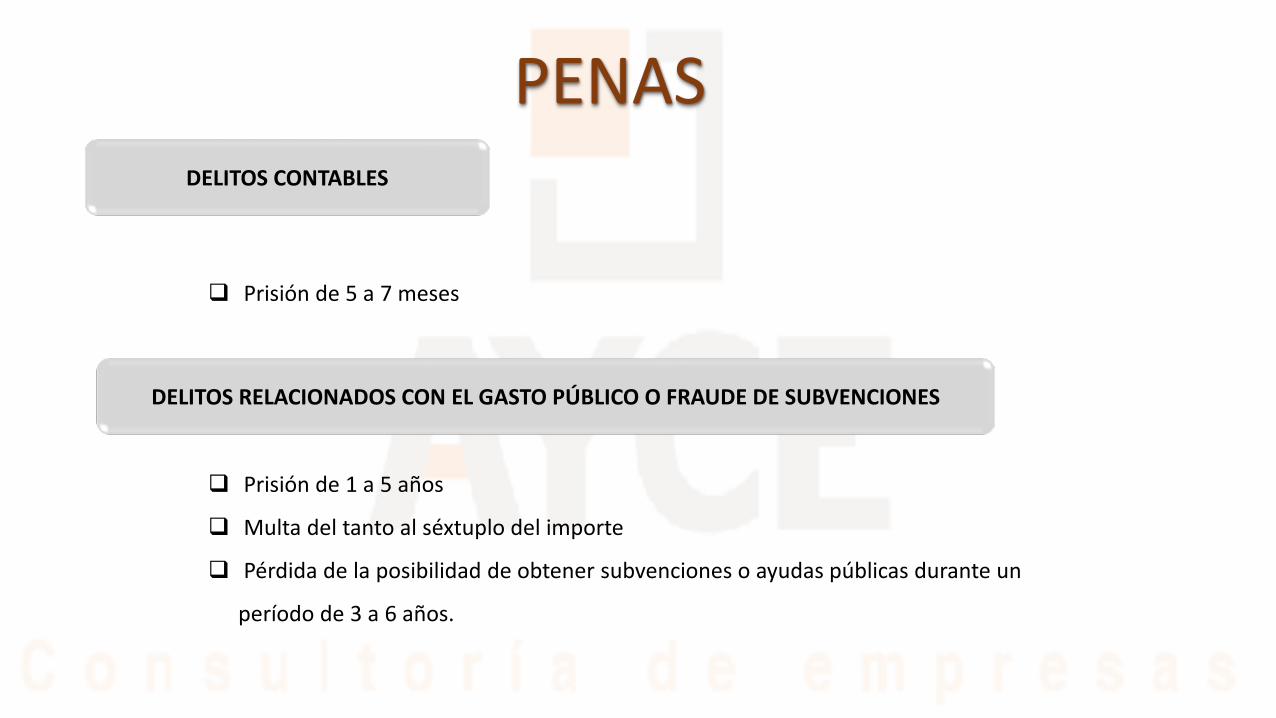

DELITOS RELACIONADOS CON EL GASTO PÚBLICO O FRAUDE DE SUBVENCIONES

Prisión de 1 a 5 años

Multa del tanto al séxtuplo del importe

Pérdida de la posibilidad de obtener subvenciones o ayudas públicas durante un

período de 3 a 6 años.

DELITOS CONTABLES

Prisión de 5 a 7 meses

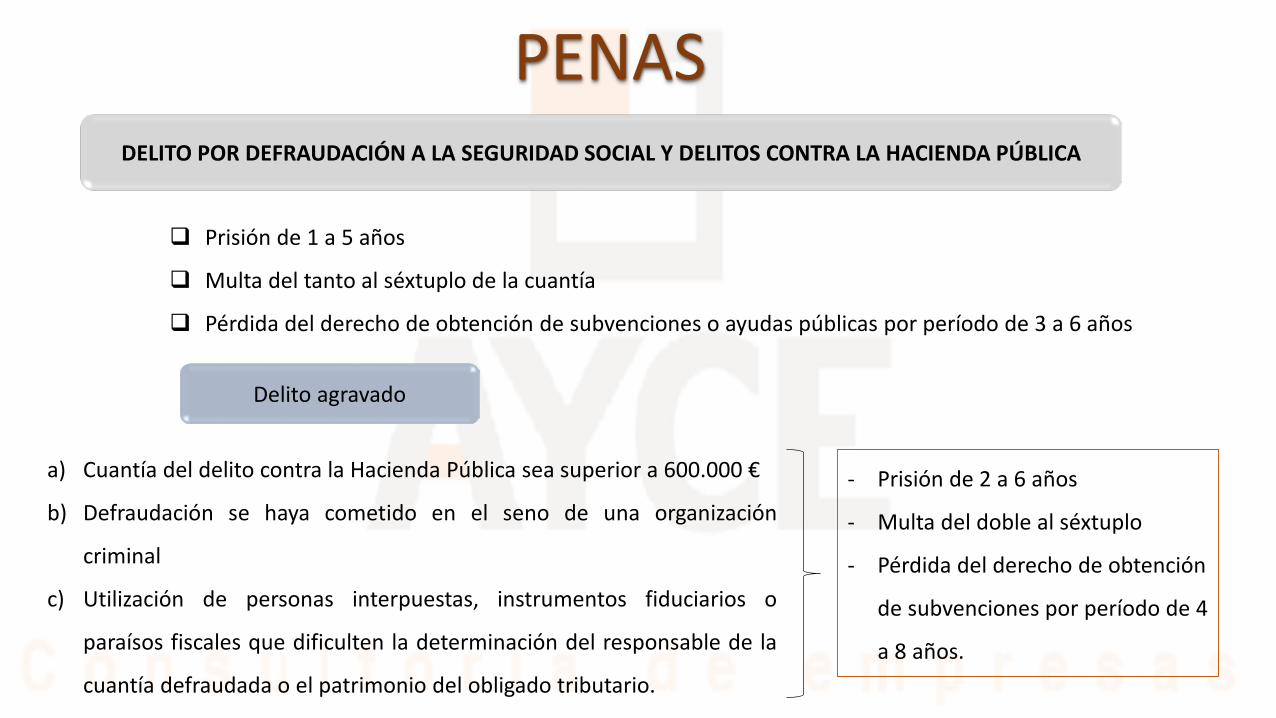

PENASDELITO POR DEFRAUDACIÓN A LA SEGURIDAD SOCIAL Y DELITOS CONTRA LA HACIENDA PÚBLICA

Prisión de 1 a 5 años

Multa del tanto al séxtuplo de la cuantía

Pérdida del derecho de obtención de subvenciones o ayudas públicas por período de 3 a 6 años

Delito agravado

a) Cuantía del delito contra la Hacienda Pública sea superior a 600.000 €

b) Defraudación se haya cometido en el seno de una organización

criminal

c) Utilización de personas interpuestas, instrumentos fiduciarios o

paraísos fiscales que dificulten la determinación del responsable de la

cuantía defraudada o el patrimonio del obligado tributario.

- Prisión de 2 a 6 años

- Multa del doble al séxtuplo

- Pérdida del derecho de obtención

de subvenciones por período de 4

a 8 años.

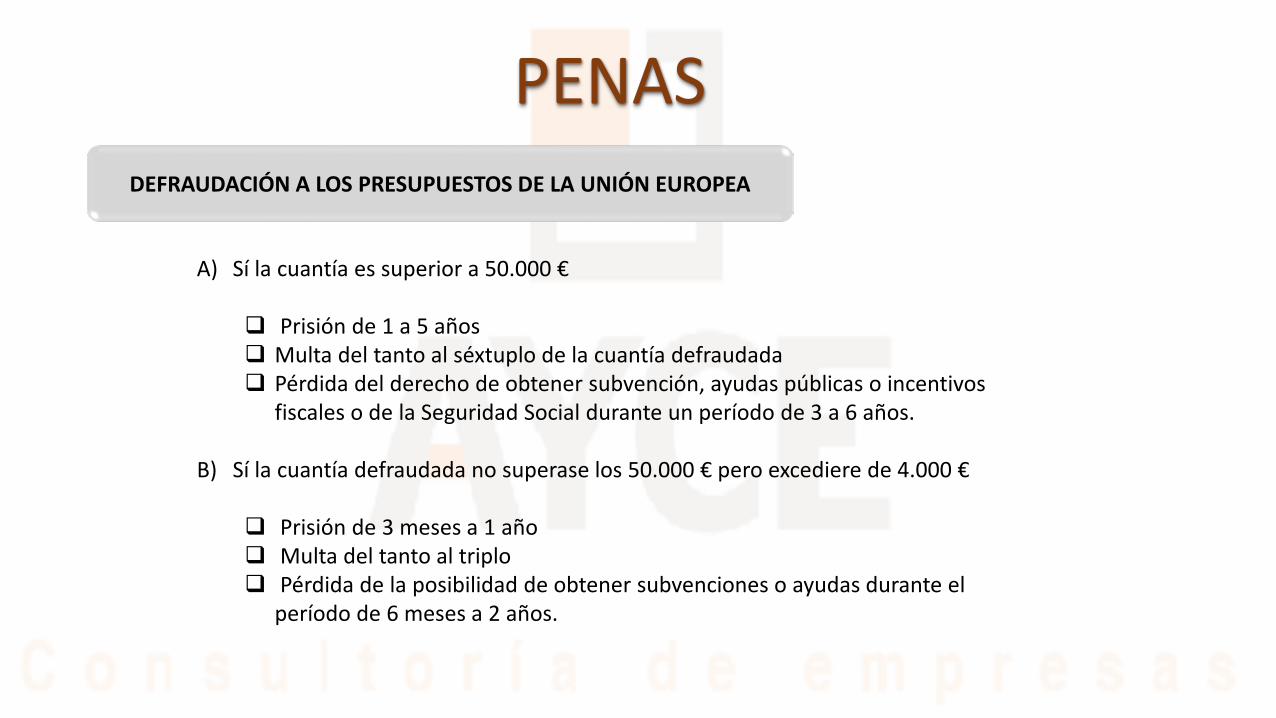

PENASDEFRAUDACIÓN A LOS PRESUPUESTOS DE LA UNIÓN EUROPEA

A) Sí la cuantía es superior a 50.000 €

Prisión de 1 a 5 años Multa del tanto al séxtuplo de la cuantía defraudada Pérdida del derecho de obtener subvención, ayudas públicas o incentivos

fiscales o de la Seguridad Social durante un período de 3 a 6 años.

B) Sí la cuantía defraudada no superase los 50.000 € pero excediere de 4.000 €

Prisión de 3 meses a 1 año Multa del tanto al triplo Pérdida de la posibilidad de obtener subvenciones o ayudas durante el

período de 6 meses a 2 años.

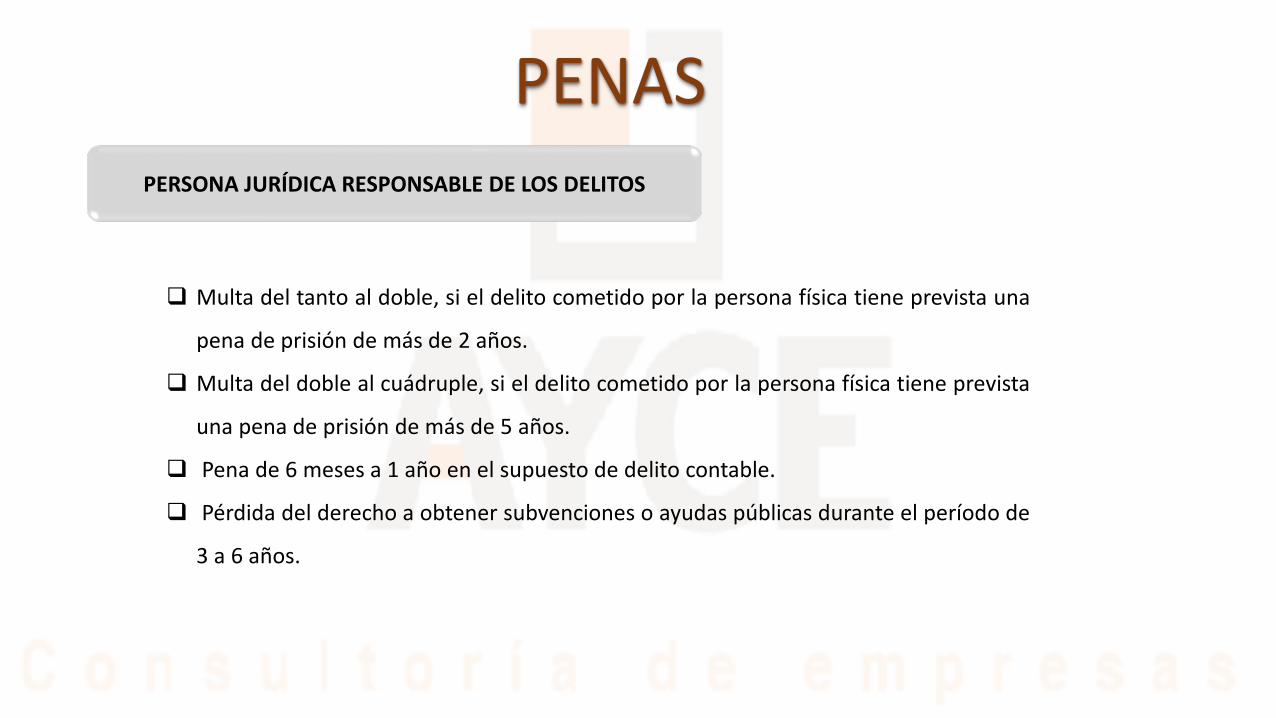

PENASPERSONA JURÍDICA RESPONSABLE DE LOS DELITOS

Multa del tanto al doble, si el delito cometido por la persona física tiene prevista una

pena de prisión de más de 2 años.

Multa del doble al cuádruple, si el delito cometido por la persona física tiene prevista

una pena de prisión de más de 5 años.

Pena de 6 meses a 1 año en el supuesto de delito contable.

Pérdida del derecho a obtener subvenciones o ayudas públicas durante el período de

3 a 6 años.

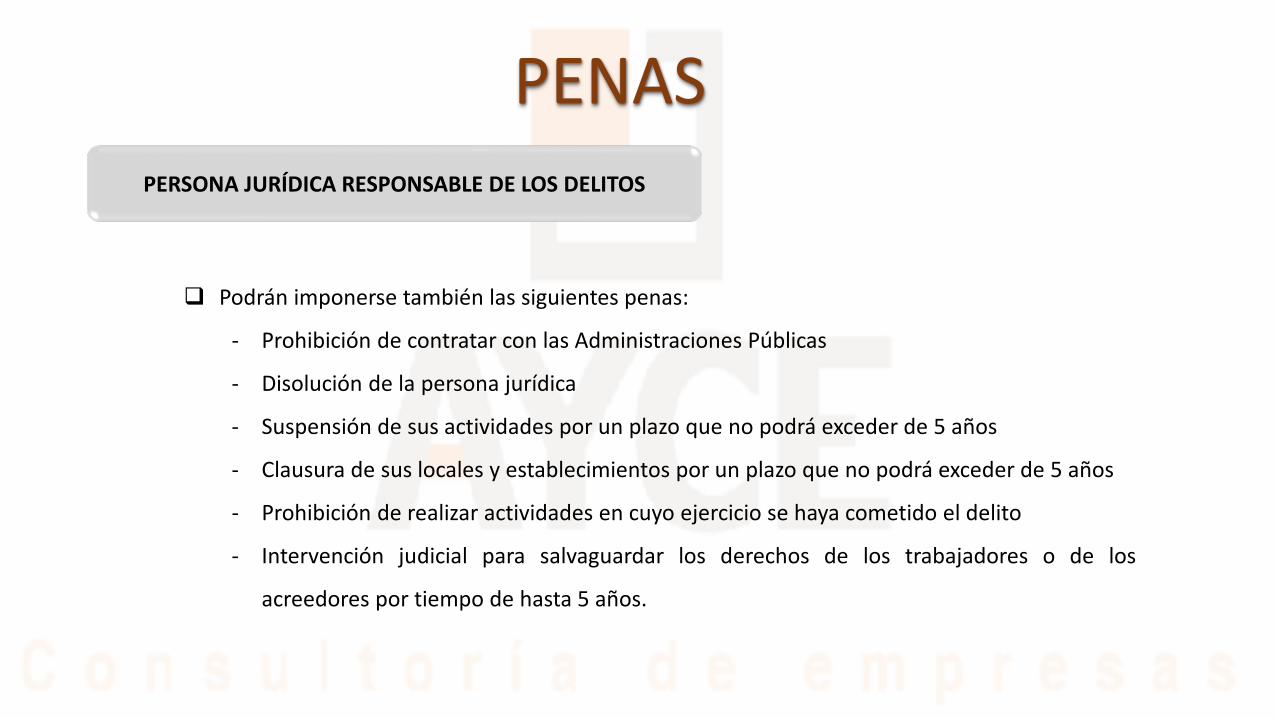

PENASPERSONA JURÍDICA RESPONSABLE DE LOS DELITOS

Podrán imponerse también las siguientes penas:

- Prohibición de contratar con las Administraciones Públicas

- Disolución de la persona jurídica

- Suspensión de sus actividades por un plazo que no podrá exceder de 5 años

- Clausura de sus locales y establecimientos por un plazo que no podrá exceder de 5 años

- Prohibición de realizar actividades en cuyo ejercicio se haya cometido el delito

- Intervención judicial para salvaguardar los derechos de los trabajadores o de los

acreedores por tiempo de hasta 5 años.

EXCLUSIÓN DE LA RESPONSABILIDAD PENAL

1.- Si se regulariza y paga la deuda tributaria (cuota, intereses y recargos)

2.- Antes de que la Administración haya notificado el inicio de actuaciones de comprobación o que el Ministerio

Fiscal, abogacía del Estado o el representante de la Administración interponga denuncia o querella o el Ministerio

fiscal o el Juez de Instrucción realice actuaciones que le permitan tener conocimiento formal de la iniciación de

diligencias.

Si la regularización se produce en un momento posterior ya no se produce la exención, pero se configura como

una circunstancia atenuante.

Prescripción

o Plazo de prescripción 5 años

o Para el delito agravado contra la Hacienda Pública o Seguridad Social el plazo es de 10 años

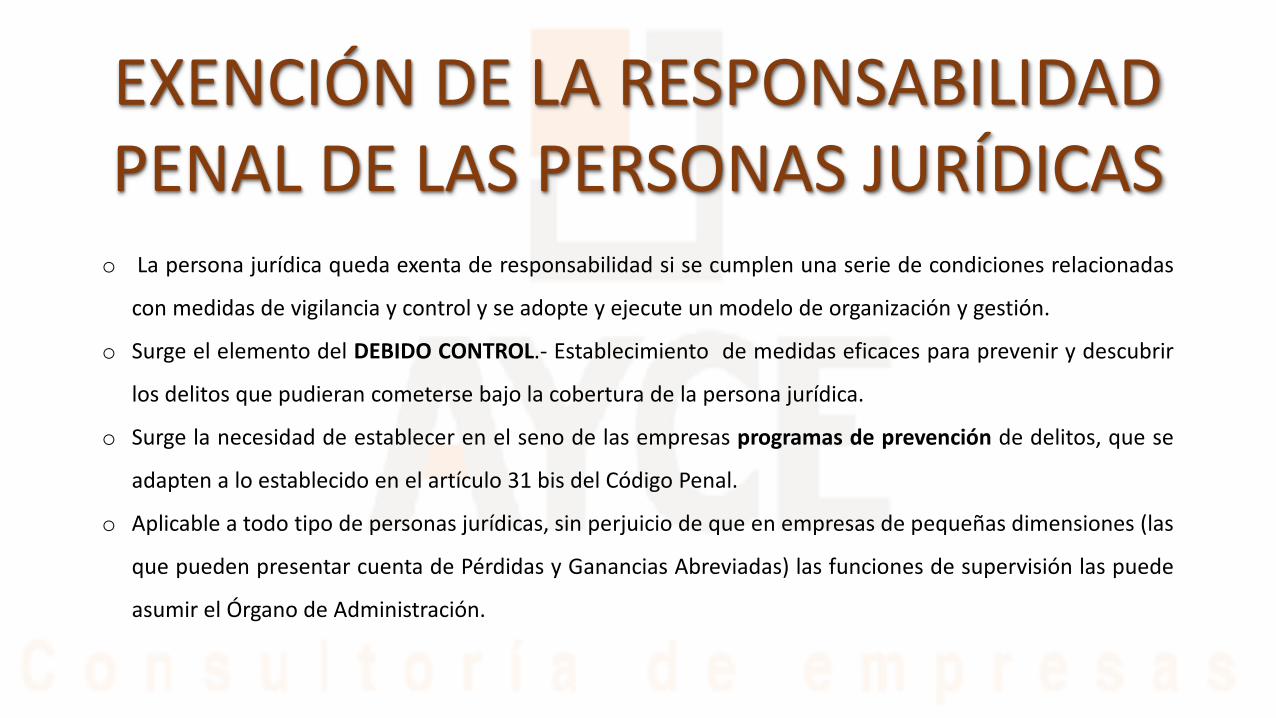

EXENCIÓN DE LA RESPONSABILIDAD PENAL DE LAS PERSONAS JURÍDICASo La persona jurídica queda exenta de responsabilidad si se cumplen una serie de condiciones relacionadas

con medidas de vigilancia y control y se adopte y ejecute un modelo de organización y gestión.

o Surge el elemento del DEBIDO CONTROL.- Establecimiento de medidas eficaces para prevenir y descubrir

los delitos que pudieran cometerse bajo la cobertura de la persona jurídica.

o Surge la necesidad de establecer en el seno de las empresas programas de prevención de delitos, que se

adapten a lo establecido en el artículo 31 bis del Código Penal.

o Aplicable a todo tipo de personas jurídicas, sin perjuicio de que en empresas de pequeñas dimensiones (las

que pueden presentar cuenta de Pérdidas y Ganancias Abreviadas) las funciones de supervisión las puede

asumir el Órgano de Administración.

Calle Berna, 2 1º Planta, Oficina 1

925 28 58 00Toledo