Las cuentas unidad 3

35

Transcript of Las cuentas unidad 3

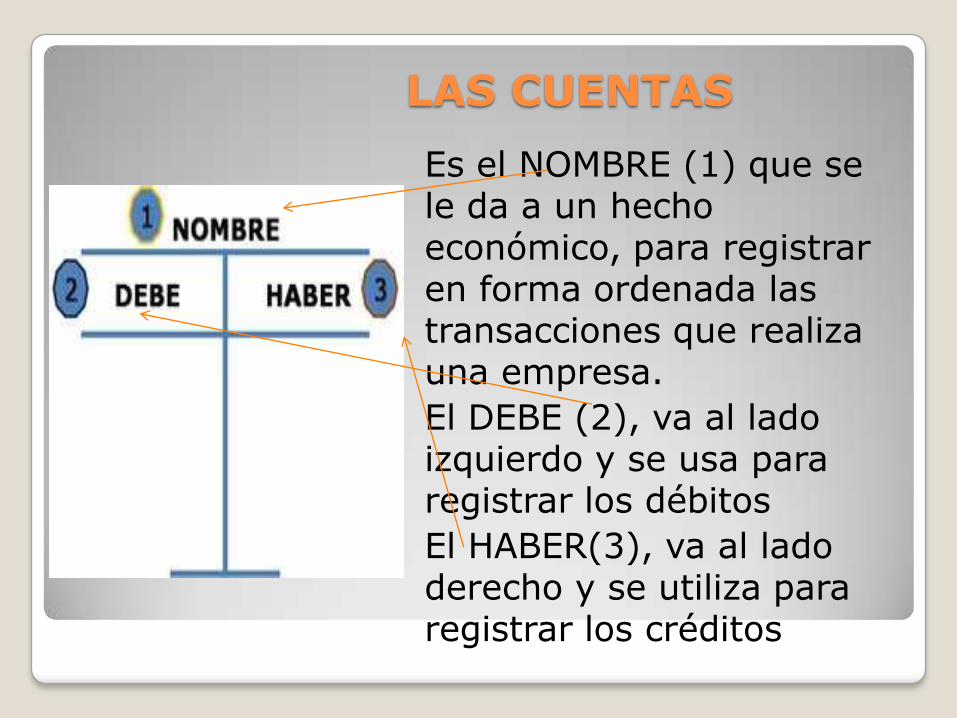

LAS CUENTAS

Es el NOMBRE (1) que se le da a un hecho económico, para registrar en forma ordenada las transacciones que realiza una empresa.

El DEBE (2), va al lado izquierdo y se usa para registrar los débitos

El HABER(3), va al lado derecho y se utiliza para registrar los créditos

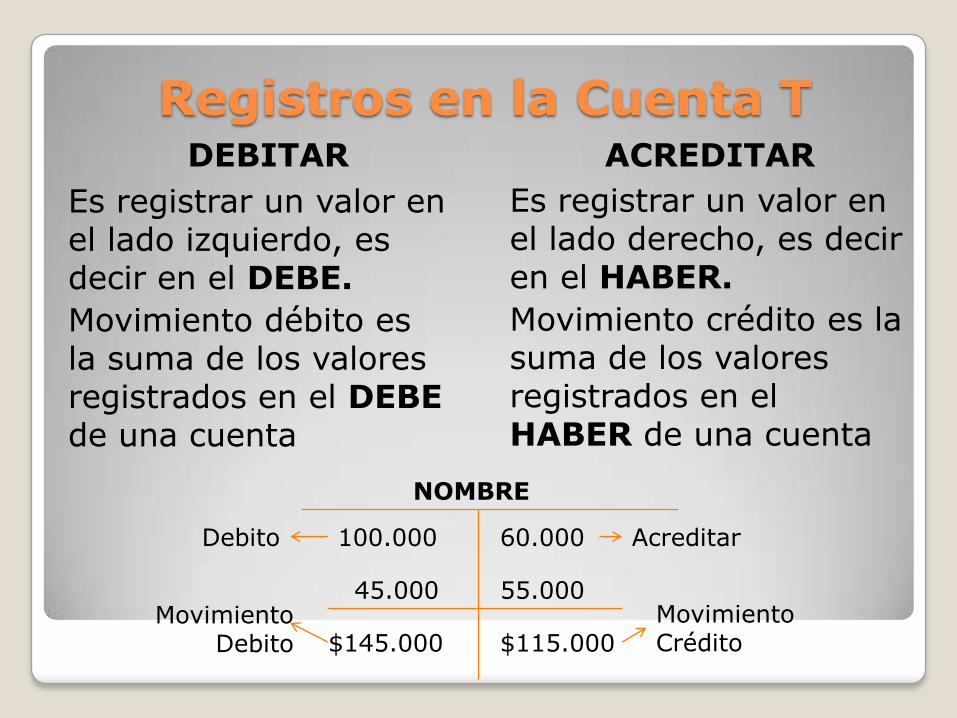

Registros en la Cuenta TDEBITAR ACREDITAR

Es registrar un valor en el lado izquierdo, es decir en el DEBE.

Movimiento débito es la suma de los valores registrados en el DEBE de una cuenta

Es registrar un valor en el lado derecho, es decir en el HABER.

Movimiento crédito es la suma de los valores registrados en el HABER de una cuenta

NOMBRE

60.000

55.000

100.000

45.000

AcreditarDebito

$145.000 $115.000Movimiento Crédito

Movimiento Debito

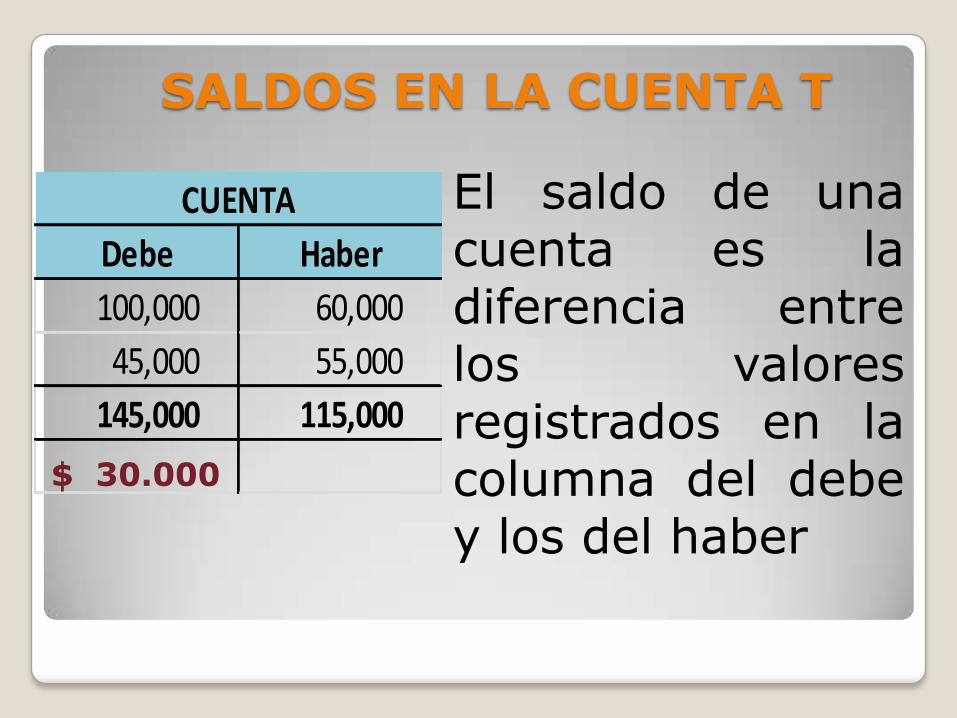

SALDOS EN LA CUENTA T

El saldo de unacuenta es ladiferencia entrelos valoresregistrados en lacolumna del debey los del haber

Debe Haber

100,000 60,000

45,000 55,000

145,000 115,000

CUENTA

$ 30.000

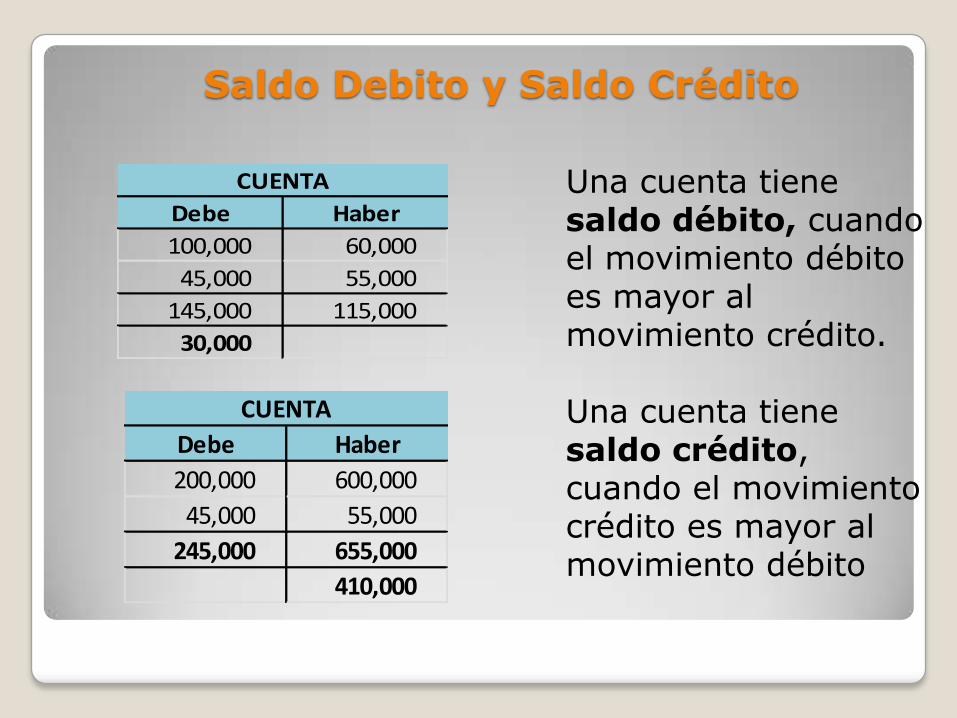

Saldo Debito y Saldo Crédito

Una cuenta tiene saldo débito, cuando el movimiento débito es mayor al movimiento crédito.

Una cuenta tiene saldo crédito, cuando el movimiento crédito es mayor al movimiento débito

Debe Haber

100,000 60,000

45,000 55,000

145,000 115,000

30,000

CUENTA

Debe Haber

200,000 600,000

45,000 55,000

245,000 655,000

410,000

CUENTA

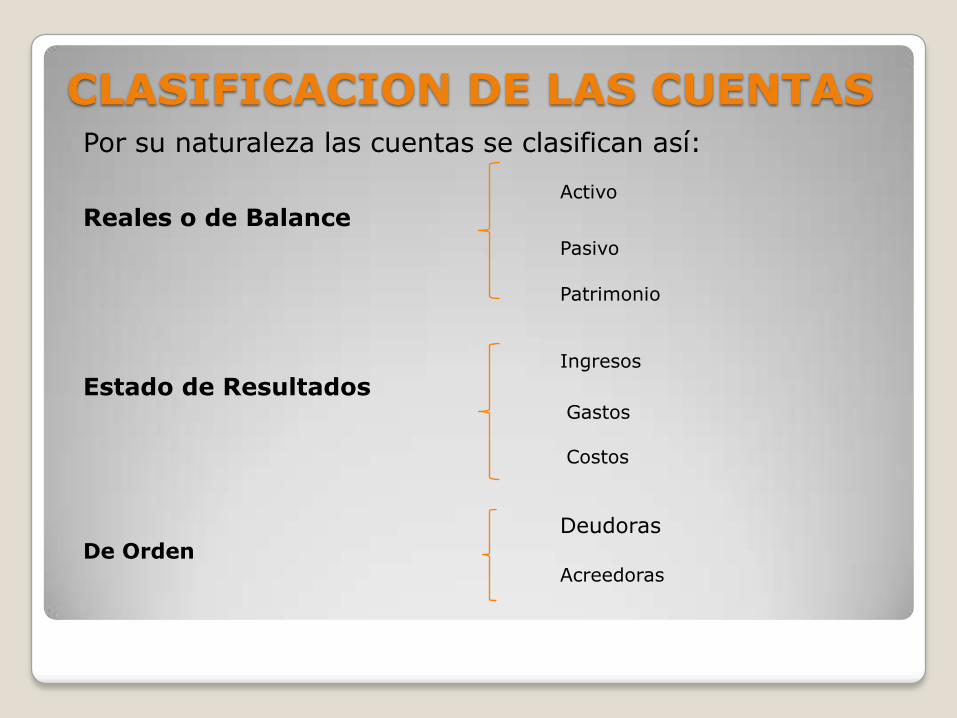

CLASIFICACION DE LAS CUENTASPor su naturaleza las cuentas se clasifican así:

Activo

Reales o de BalancePasivo

Patrimonio

Ingresos

Estado de ResultadosGastos

Costos

DeudorasDe Orden

Acreedoras

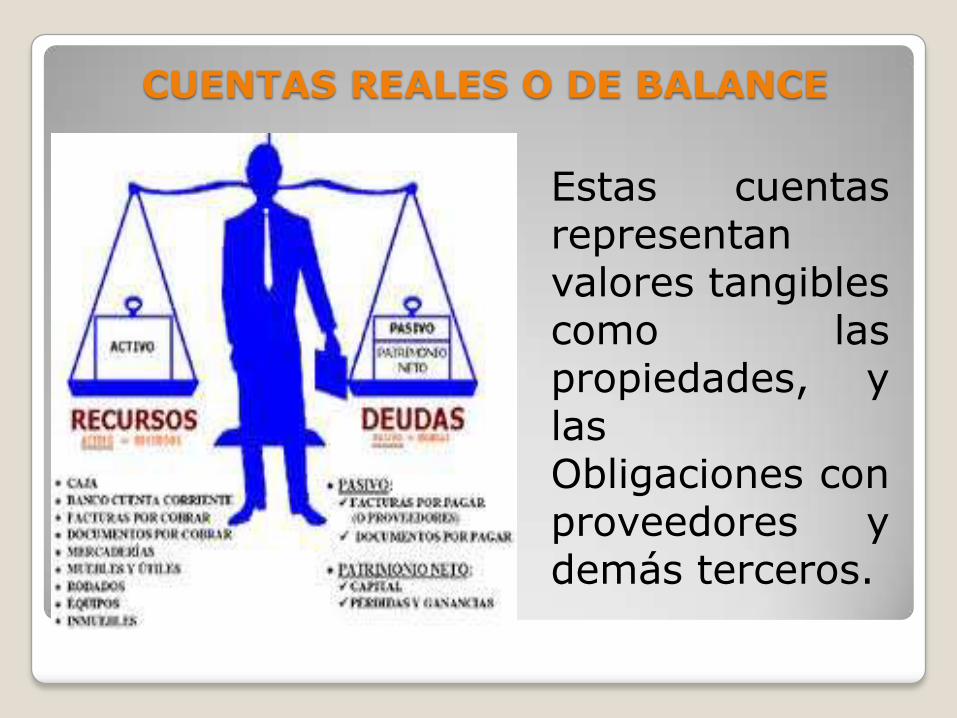

CUENTAS REALES O DE BALANCE

Estas cuentasrepresentanvalores tangiblescomo laspropiedades, ylasObligaciones conproveedores ydemás terceros.

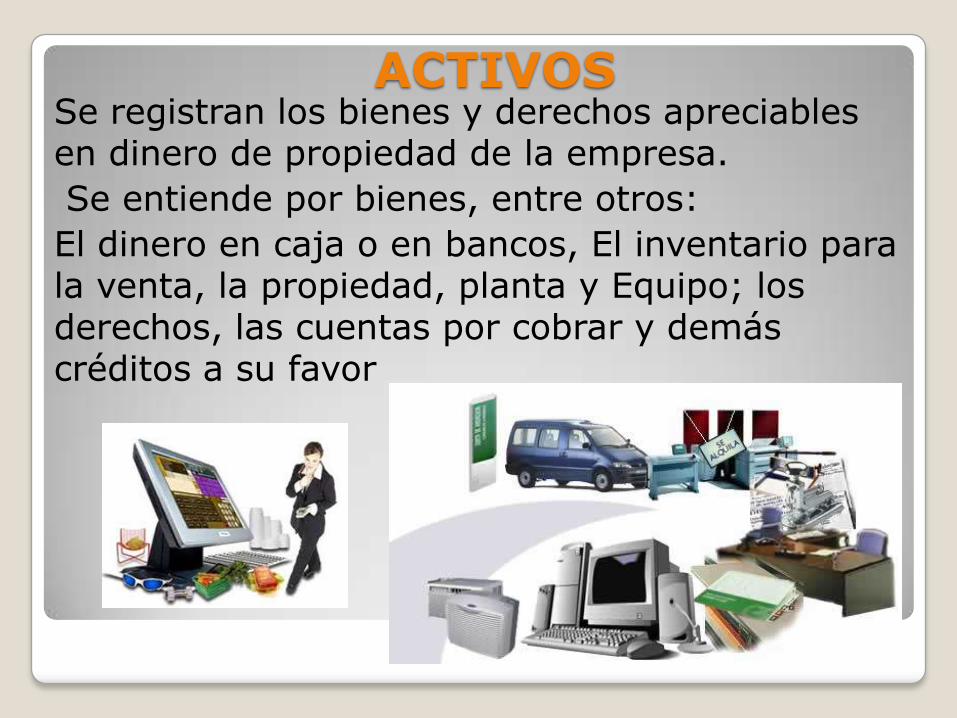

ACTIVOSSe registran los bienes y derechos apreciables en dinero de propiedad de la empresa.

Se entiende por bienes, entre otros:

El dinero en caja o en bancos, El inventario para la venta, la propiedad, planta y Equipo; los derechos, las cuentas por cobrar y demás créditos a su favor

Características de los Activos

Estar en capacidad de generar beneficios o servicios.

Ser de propiedad de la empresa

Generar un derecho de reclamación, que debe estar causado

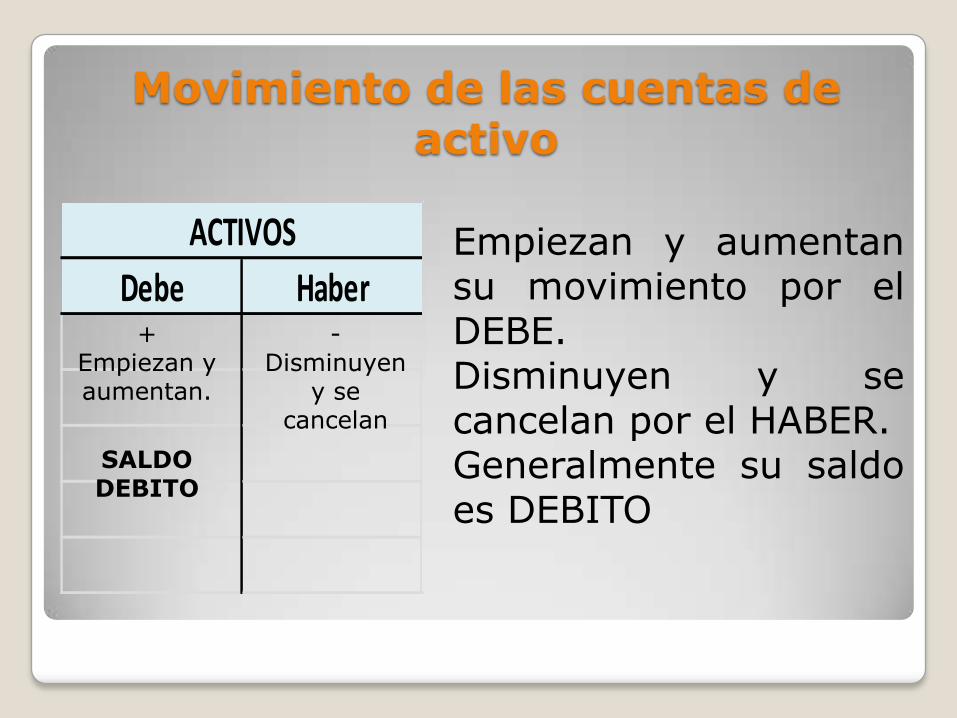

Movimiento de las cuentas de activo

Empiezan y aumentansu movimiento por elDEBE.Disminuyen y secancelan por el HABER.Generalmente su saldoes DEBITO

Debe Haber

ACTIVOS

+Empiezan y aumentan.

-Disminuyen

y se cancelan

SALDO DEBITO

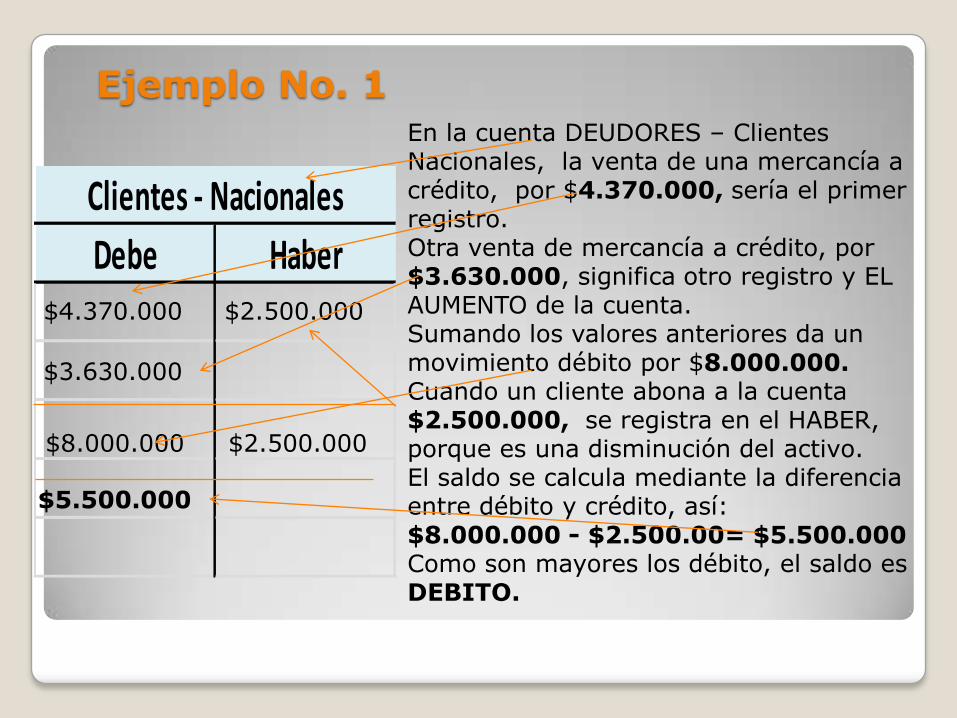

Ejemplo No. 1En la cuenta DEUDORES – ClientesNacionales, la venta de una mercancía a crédito, por $4.370.000, sería el primer registro.Otra venta de mercancía a crédito, por $3.630.000, significa otro registro y EL AUMENTO de la cuenta.Sumando los valores anteriores da un movimiento débito por $8.000.000.Cuando un cliente abona a la cuenta $2.500.000, se registra en el HABER, porque es una disminución del activo.El saldo se calcula mediante la diferencia entre débito y crédito, así:$8.000.000 - $2.500.00= $5.500.000Como son mayores los débito, el saldo es DEBITO.

Debe Haber

Clientes - Nacionales

$4.370.000 $2.500.000

$3.630.000

$5.500.000

$8.000.000 $2.500.000

PASIVOS

Se registran las obligaciones contraída.

Son las deudas que la empresa por cualquier concepto debe pagar

Características de los pasivos

• La obligación tiene que haberse causado

• Existe una deuda con un beneficiario cierto

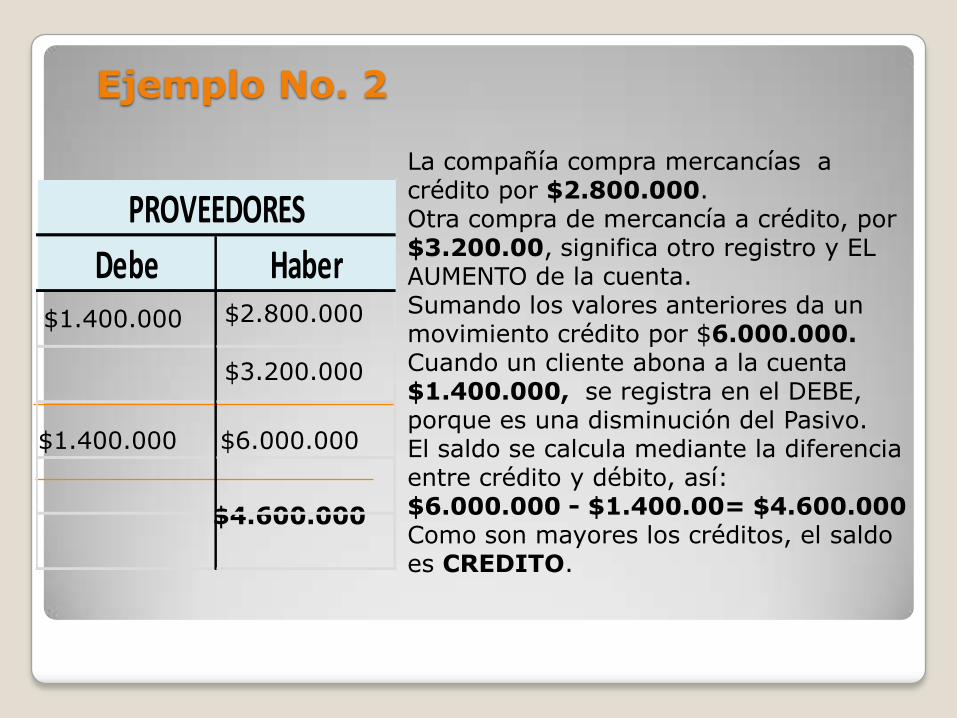

Ejemplo No. 2

La compañía compra mercancías a crédito por $2.800.000.Otra compra de mercancía a crédito, por $3.200.00, significa otro registro y EL AUMENTO de la cuenta.Sumando los valores anteriores da un movimiento crédito por $6.000.000.Cuando un cliente abona a la cuenta $1.400.000, se registra en el DEBE, porque es una disminución del Pasivo.El saldo se calcula mediante la diferencia entre crédito y débito, así:$6.000.000 - $1.400.00= $4.600.000Como son mayores los créditos, el saldo es CREDITO.

$2.800.000$1.400.000

$3.200.000

$4.600.000

$6.000.000$1.400.000

Debe Haber

PROVEEDORES

PATRIMONIO

Son los aportes del dueño o dueños de la empresa.

Incluye Superávit, reservas y resultados del ejercicio

Características del Patrimonio

Esta constituido por el aporte inicial de los socios o dueños de las empresas y por los aportes futuros adicionales.Se incrementa con las utilidades y se disminuyen con las perdidas

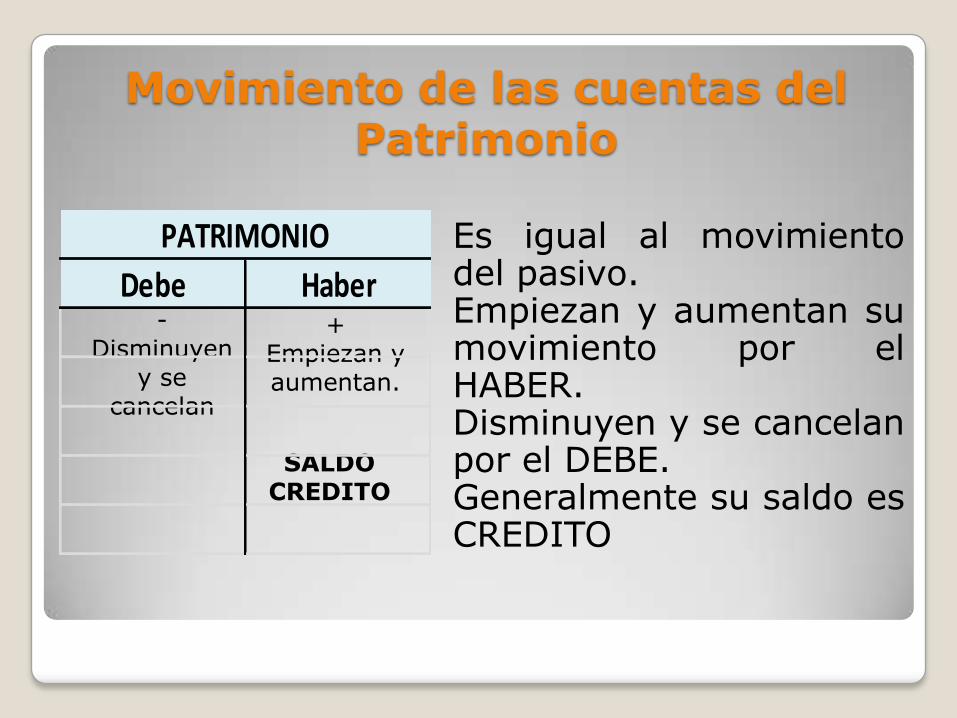

Movimiento de las cuentas del Patrimonio

Es igual al movimientodel pasivo.Empiezan y aumentan sumovimiento por elHABER.Disminuyen y se cancelanpor el DEBE.Generalmente su saldo esCREDITO

+ Empiezan y aumentan.

-Disminuyen

y se cancelan

SALDO CREDITO

Debe Haber

PATRIMONIO

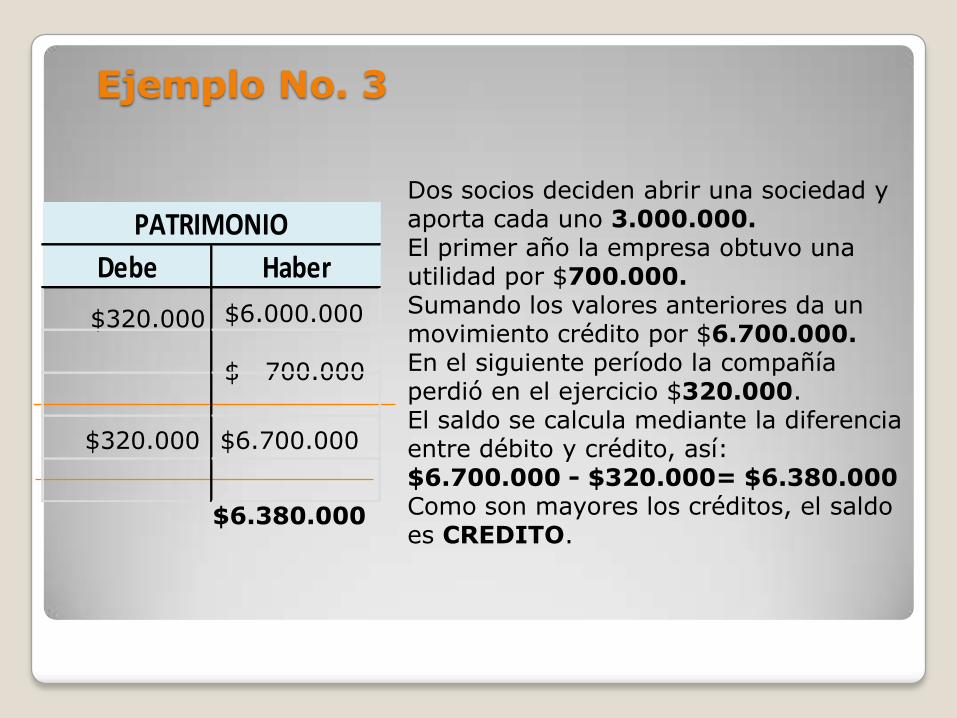

Ejemplo No. 3

Dos socios deciden abrir una sociedad y aporta cada uno 3.000.000.El primer año la empresa obtuvo una utilidad por $700.000.Sumando los valores anteriores da un movimiento crédito por $6.700.000.En el siguiente período la compañía perdió en el ejercicio $320.000.El saldo se calcula mediante la diferencia entre débito y crédito, así:$6.700.000 - $320.000= $6.380.000Como son mayores los créditos, el saldo es CREDITO.

$6.000.000$320.000

$ 700.000

$6.380.000

$6.700.000$320.000

Debe Haber

PATRIMONIO

CUENTAS NOMINALES O DE GANANCIAS Y PERDIDAS

Son llamadas también como de resultado o transitorias.De resultado porque al final del ejercicio dan a conocer las perdidas o utilidades.Transitorias, porque al final del ejercicio se cierran o cancelan.

INGRESOS

Es lo que la Compañía percibe por

concepto de:Venta de bienes

oLa prestación de servicios

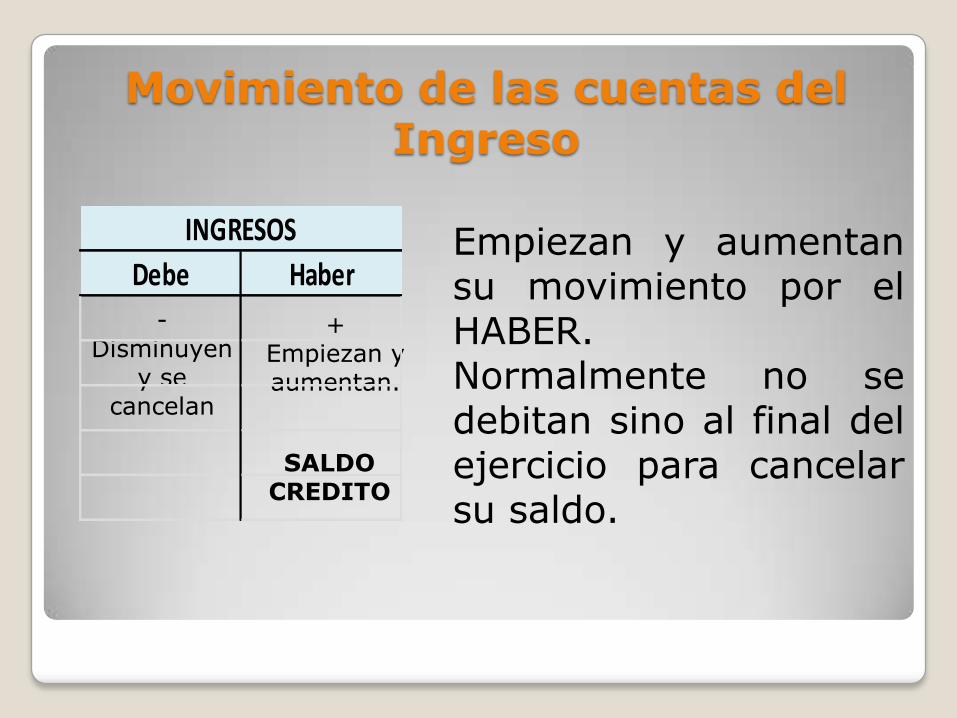

Movimiento de las cuentas del Ingreso

Empiezan y aumentansu movimiento por elHABER.Normalmente no sedebitan sino al final delejercicio para cancelarsu saldo.

+ Empiezan y aumentan.

-Disminuyen

y se cancelan

SALDO CREDITO

Debe Haber

INGRESOS

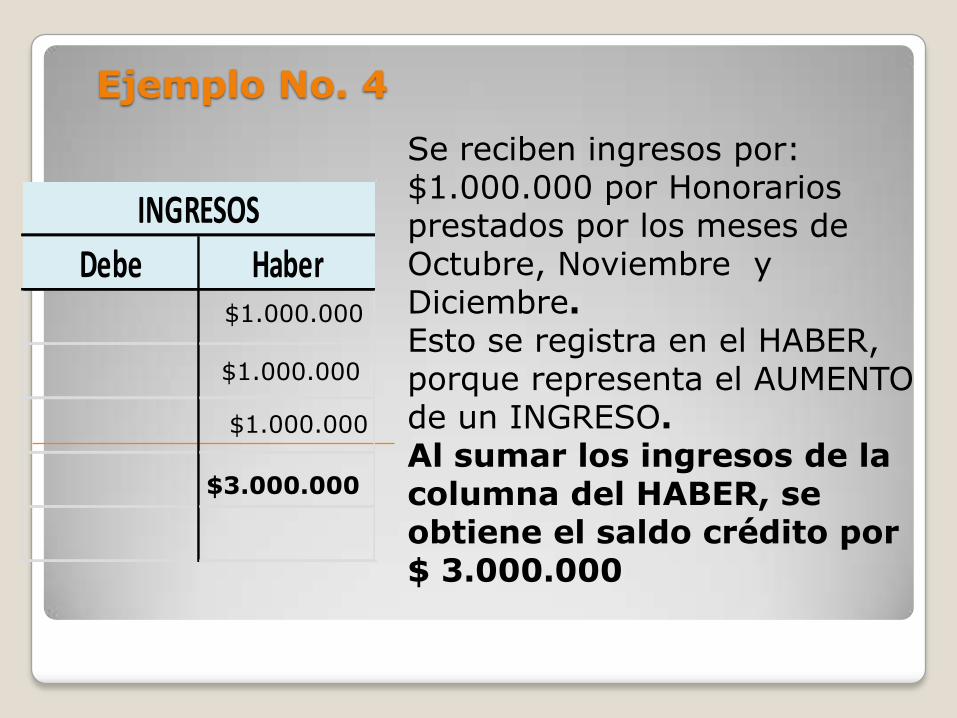

Ejemplo No. 4

Se reciben ingresos por:$1.000.000 por Honorarios prestados por los meses de Octubre, Noviembre y Diciembre.Esto se registra en el HABER, porque representa el AUMENTO de un INGRESO.Al sumar los ingresos de la columna del HABER, se obtiene el saldo crédito por $ 3.000.000

$1.000.000

$1.000.000

$3.000.000

$1.000.000

Debe Haber

INGRESOS

GASTOS

Los representa los pagos

que una Compañía realizar

para poder cumplir su objeto

social.

Salarios

Honorarios

Servicios

Impuestos diferentes al IVA.

Representa una disminución

de las utilidades.

Movimiento de las cuentas de Gastos

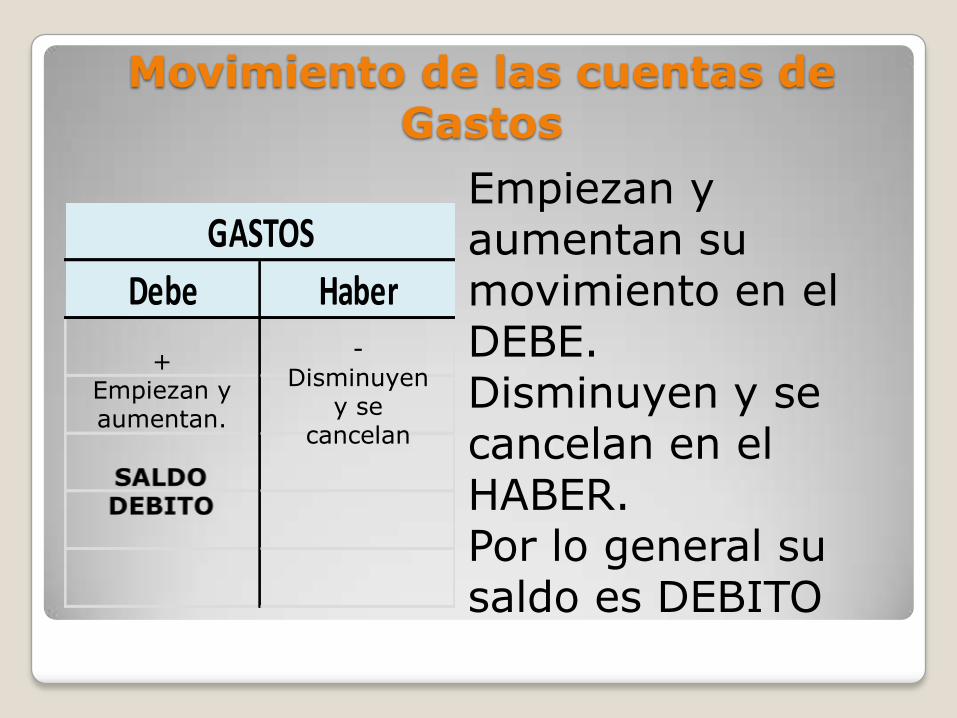

Empiezan y aumentan su movimiento en el DEBE.Disminuyen y se cancelan en el HABER.Por lo general su saldo es DEBITO

Debe Haber

GASTOS

+Empiezan y aumentan.

-Disminuyen

y se cancelan

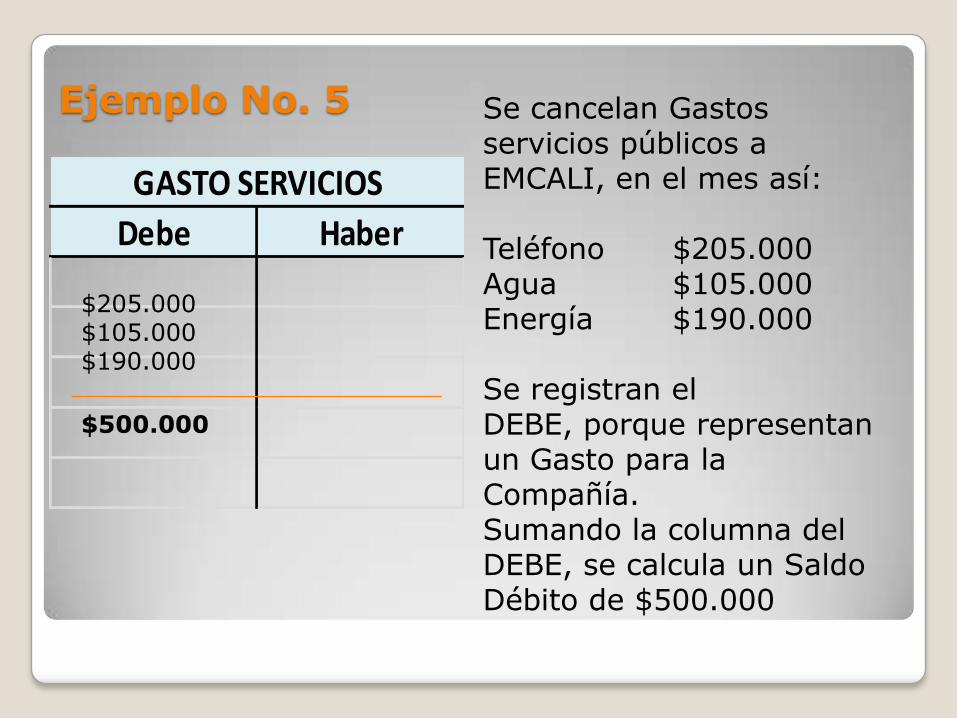

Ejemplo No. 5 Se cancelan Gastos servicios públicos a EMCALI, en el mes así:

Teléfono $205.000Agua $105.000Energía $190.000

Se registran el DEBE, porque representan un Gasto para la Compañía.Sumando la columna del DEBE, se calcula un Saldo Débito de $500.000

Debe Haber

GASTO SERVICIOS

$205.000$105.000$190.000

$500.000

COSTO DE VENTAS

Es el valor de la compra de mercancías destinada para la venta. Generan utilidades y son recuperables en el momento de la venta

Movimiento de las cuentas de Costo de Ventas

Empiezan y aumentan su movimiento en el DEBE.Disminuyen y se cancelan en el HABER.Por lo general su saldo es DEBITO

+Empiezan y aumentan.

-Disminuyen

y se cancelan

Debe Haber

COSTO DE VENTA

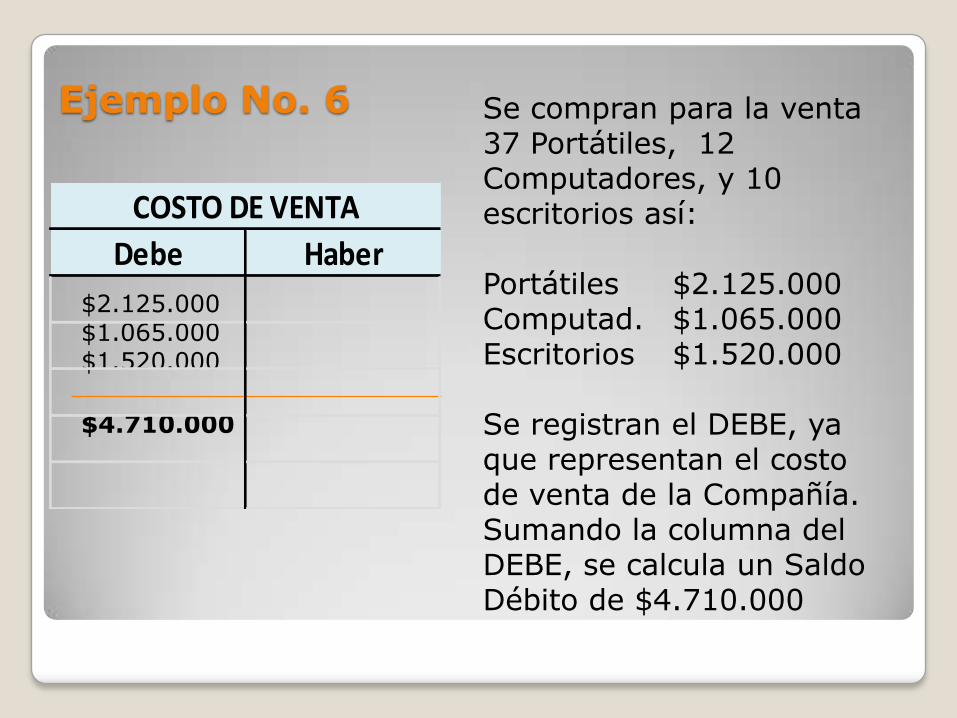

Ejemplo No. 6 Se compran para la venta 37 Portátiles, 12 Computadores, y 10 escritorios así:

Portátiles $2.125.000Computad. $1.065.000Escritorios $1.520.000

Se registran el DEBE, ya que representan el costo de venta de la Compañía.Sumando la columna del DEBE, se calcula un Saldo Débito de $4.710.000

$2.125.000$1.065.000$1.520.000

$4.710.000

Debe Haber

COSTO DE VENTA

COSTOS DE PRODUCCIÓN O DE OPERACIÓN

Representan las salidas de dinero asociadas con la elaboración de los bienes, o la prestación de los servicios por los que la compañía recibe los ingresos. El movimiento y las características son parecidas a las cuentas de costo.

CUENTAS DE ORDEN

Agrupan los valores que reflejan hechos o

circunstancias que pueden llegar a afectar

la estructura financiera de la empresa, se

registran los hechos que son inciertos ya

sea su recuperación o pago, un ejemplo de

estas cuentas es cuando se reciben

mercancías en consignación.

Cuentas de Orden DeudorasEjemplo:Fiducia, demandas.

Losdineros, documentos, y bienes queconforman el grupode cuentas de OrdenDeudora, se manejancomo las cuentas delActivo.

Cuentas de Orden Acreedoras

Ejemplo:Mercancía recibida en consignación

Los dineros, documentos, y bienes que conforman el grupo de cuentas de Orden Deudora, se manejan como las cuentas del Pasivo.

PLAN UNICO DE CUENTAS – PUCDecreto 2650 de 1993

OBJETIVO:

La uniformidad en el registro de las operaciones económicas, con el fin de que la información contable sea clara, confiable y comparable

Contenido

Un catalogo de cuentas, descripción y dinámica para su aplicación en el momento del registro de los hechos económicos

Catalogo de Cuentas

Una relación ordenada, de la clase, los grupos, las cuentas y las subcuentas, identificadas con un código numérico y su respectivo nombre

Fin – Unidad 3