Las Leyes y Decretos son obligatorios, por su publicación...

68

PERIODICO OFICIAL “TIERRA Y LIBERTAD” ORGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE MORELOS Las Leyes y Decretos son obligatorios, por su publicación en este Periódico Director: Lic. Sergio Alvarez Mata El Periódico Oficial “Tierra y Libertad” es elaborado en los Talleres de Impresión del Patronato para la Readaptación y la reincorporación Social por el Empleo y la Industria Penitenciaria del Estado de Morelos. Cuernavaca, Mor., a 21 de Enero de 2009 6a. época 4676 SEGUNDA SECCIÓN GOBIERNO DEL ESTADO PODER LEGISLATIVO INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE AMACUZAC, MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007. ………………………………………………………………………………………………..Pág. 2 INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE ATLATLAHUCAN, MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007. ………………………………………………………….……………………………………..Pág. 12 INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE AYALA, MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007. …………………………………………………………….…………………………………..Pág. 22 INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE COATLAN DEL RIO, MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007. ………………………………………………………….……………………………………..Pág. 32 INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE HUITZILAC, MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007. …………………………………………………………………….…………………………..Pág. 41 INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE JANTETELCO, MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007. …………………………………………………………….…………………………………..Pág. 50 INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE MAZATEPEC, MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007. ………………………………………………………………………………………………..Pág. 60

Transcript of Las Leyes y Decretos son obligatorios, por su publicación...

PERIODICO OFICIAL

“TIERRA Y LIBERTAD” ORGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE MORELOS

Las Leyes y Decretos son obligatorios, por su publicación en este Periódico

Director: Lic. Sergio Alvarez Mata

El Periódico Oficial “Tierra y Libertad” es elaborado en los Talleres de Impresión del Patronato para la Readaptación y la reincorporación Social por el Empleo y la Industria Penitenciaria del Estado de Morelos.

Cuernavaca, Mor., a 21 de Enero de 2009

6a. época

4676

SEGUNDA SECCIÓN

GOBIERNO DEL ESTADO

PODER LEGISLATIVO

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE AMACUZAC,

MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007.

………………………………………………………………………………………………..Pág. 2

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE ATLATLAHUCAN,

MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007.

………………………………………………………….……………………………………..Pág. 12

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE AYALA,

MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007.

…………………………………………………………….…………………………………..Pág. 22

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE COATLAN DEL

RIO, MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007.

………………………………………………………….……………………………………..Pág. 32

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE HUITZILAC,

MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007.

…………………………………………………………………….…………………………..Pág. 41

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE JANTETELCO,

MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007.

…………………………………………………………….…………………………………..Pág. 50

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA DEL MUNICIPIO DE MAZATEPEC,

MORELOS EJERCICIO PRESUPUESTAL DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2007.

………………………………………………………………………………………………..Pág. 60

Página 2 SEGUNDA SECCIÓN 21 de Enero de 2009

Al margen izquierdo un sello con el Escudo del Estado de Morelos que dice: “Tierra y Libertad”.- La tierra volverá a quienes la trabajan con sus manos.- Poder Legislativo.- L Legislatura.- 2006-2009.

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA

MUNICIPIO DE AMACUZAC, MORELOS EJERCICIO PRESUPUESTAL DEL

01 DE ENERO AL 31 DE DICIEMBRE DE 2007 02 de diciembre de 2008

Contenido: 1. Presentación 2. Antecedentes 3. Objetivo y alcance de la revisión 4. Ejercicio presupuestal

4.1 Ingresos 4.2 Egresos

5. Resultado de la evaluación del Control Interno 6. Análisis, evaluación y cumplimiento de programas 7. Análisis financiero

7.1 Liquidez 7.2 Solvencia

8. Observaciones y solventación

8.1 Egresos. Resumen de Observaciones 8.2 Ingresos. Resumen de Observaciones 8.3 Obra Pública. Resumen de Observaciones

9. Resumen general de observaciones no solventadas 10. Hechos relevantes 11. Dictamen

1. Presentación Con el objeto de cumplir lo dispuesto por los Artículos 32, 40 fracción XLVII, y 84 de la Constitución Política

del Estado Libre y Soberano de Morelos; Artículos 1, 3, 4, 6, 12, 14, 17, 28, 29 y demás relativos y aplicables de la Ley de Auditoría Superior Gubernamental del Estado de Morelos, se efectuó la revisión a la documentación e información financiera y programática, así como al Estado Analítico de Ingresos Presupuestales, el Ejercicio Presupuestal del Gasto, el Estado de Ingresos y Egresos que integran la Cuenta Pública Anual presentada ante el Congreso del Estado. Se rinde el presente Informe del Resultado de la Revisión a la Cuenta Pública del Ayuntamiento del Municipio de Amacuzac, Morelos correspondiente al ejercicio presupuestal comprendido del 01 de enero al 31 de diciembre de 2007.

Para realizar lo establecido en el párrafo anterior, la fiscalización se efectuó de acuerdo con las Leyes aplicables y las Normas de Información Financiera, Normas y Procedimientos de Auditoría, Principios Básicos de Contabilidad Gubernamental y las Normas de Auditoria Gubernamental para el Estado de Morelos, así como las técnicas y procedimientos de auditoría aplicables y que consistió en el examen, con base en pruebas selectivas, de la evidencia que soportan las cifras y revelaciones de los estados financieros.

2. Antecedentes El 30 de enero de 2008 el Ayuntamiento presentó al Congreso del Estado, la Cuenta Pública Anual del

Ejercicio Presupuestal 2007 y con fecha 11 de febrero de 2008, la Comisión de Hacienda, Presupuesto y Cuenta Pública y mediante oficio No. CHPCP/Of.364/08, la remitió para su revisión a la Auditoría Superior Gubernamental, hoy Auditoría Superior de Fiscalización.

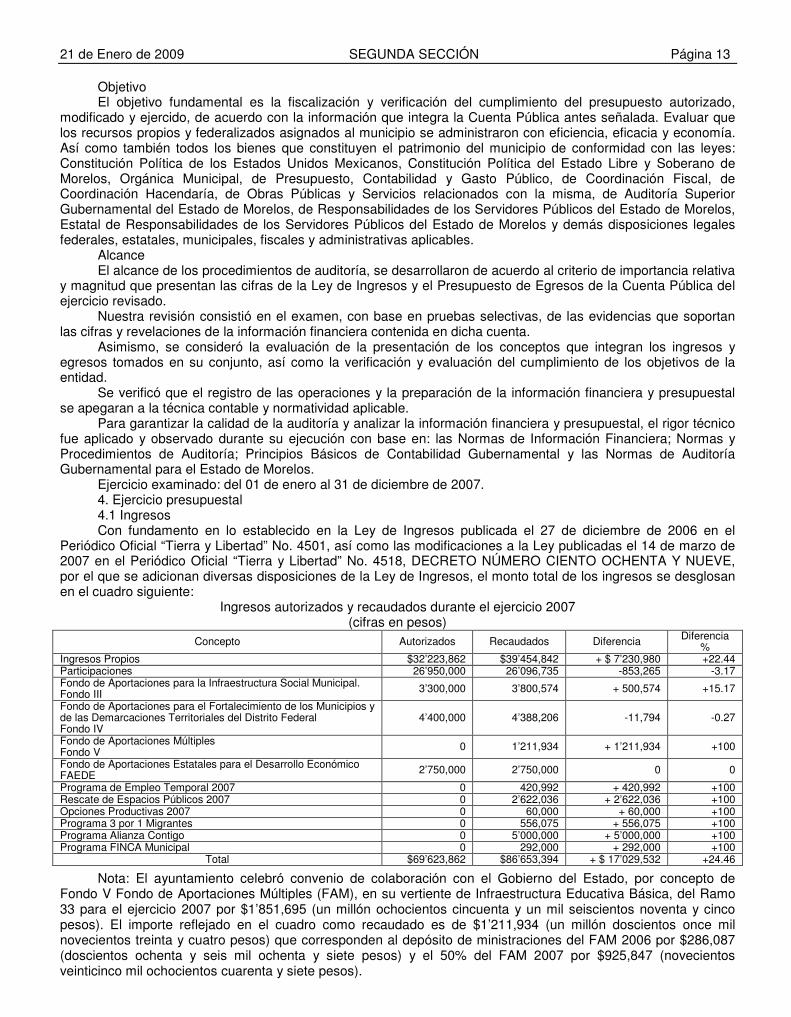

3. Objetivo y alcance de la revisión Objetivo El objetivo fundamental es la fiscalización y verificación del cumplimiento del presupuesto autorizado,

modificado y ejercido, de acuerdo con la información que integra la cuenta pública antes señalada. Evaluar que los recursos propios y federalizados asignados al Municipio se administraron con eficiencia, eficacia y economía. Así como también todos los bienes que constituyen el patrimonio del Municipio de conformidad con las leyes: Constitución Política de los Estados Unidos Mexicanos, Constitución Política del Estado Libre y Soberano de Morelos, Orgánica Municipal, de Presupuesto, Contabilidad y Gasto Público, de Coordinación Fiscal, de Coordinación Hacendaría, de Obras Públicas y Servicios relacionados con la misma, de Auditoría Superior Gubernamental del Estado de Morelos, de Responsabilidades de los Servidores Públicos del Estado de Morelos, Estatal de Responsabilidades de los Servidores Públicos del Estado de Morelos y demás disposiciones legales federales, estatales, municipales, fiscales y administrativas aplicables.

21 de Enero de 2009 SEGUNDA SECCIÓN Página 3

Alcance El alcance de los procedimientos de auditoría, se desarrollaron de acuerdo al criterio de importancia relativa

y magnitud que presentan las cifras de la Ley de Ingresos y el Presupuesto de Egresos de la Cuenta Pública del ejercicio revisado.

Nuestra revisión consistió en el examen, con base en pruebas selectivas, de las evidencias que soportan las cifras y revelaciones de la información financiera contenida en dicha cuenta.

Asimismo, se consideró la evaluación de la presentación de los conceptos que integran los ingresos y egresos tomados en su conjunto, así como la verificación y evaluación del cumplimiento de los objetivos de la entidad.

Se verificó que el registro de las operaciones y la preparación de la información financiera y presupuestal se apegaran a la técnica contable y normatividad aplicable.

Para garantizar la calidad de la auditoría y analizar la información financiera y presupuestal, el rigor técnico fue aplicado y observado durante su ejecución con base en: las Normas de Información Financiera; Normas y Procedimientos de Auditoría; Principios Básicos de Contabilidad Gubernamental y las Normas de Auditoría Gubernamental para el Estado de Morelos.

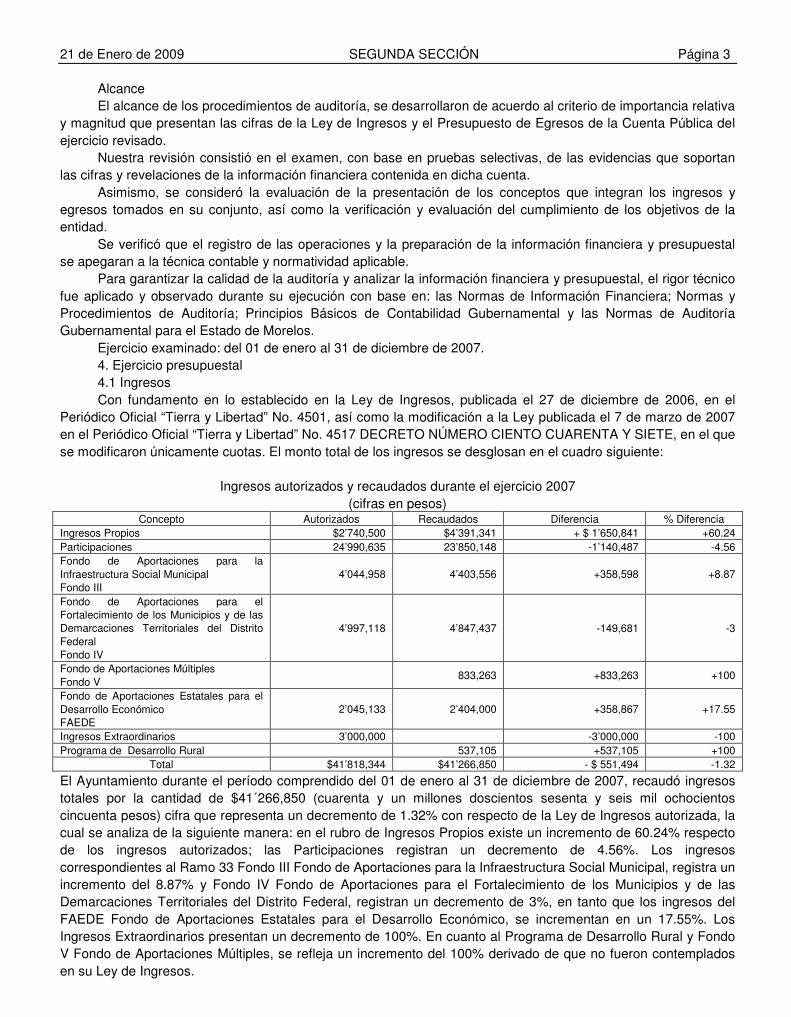

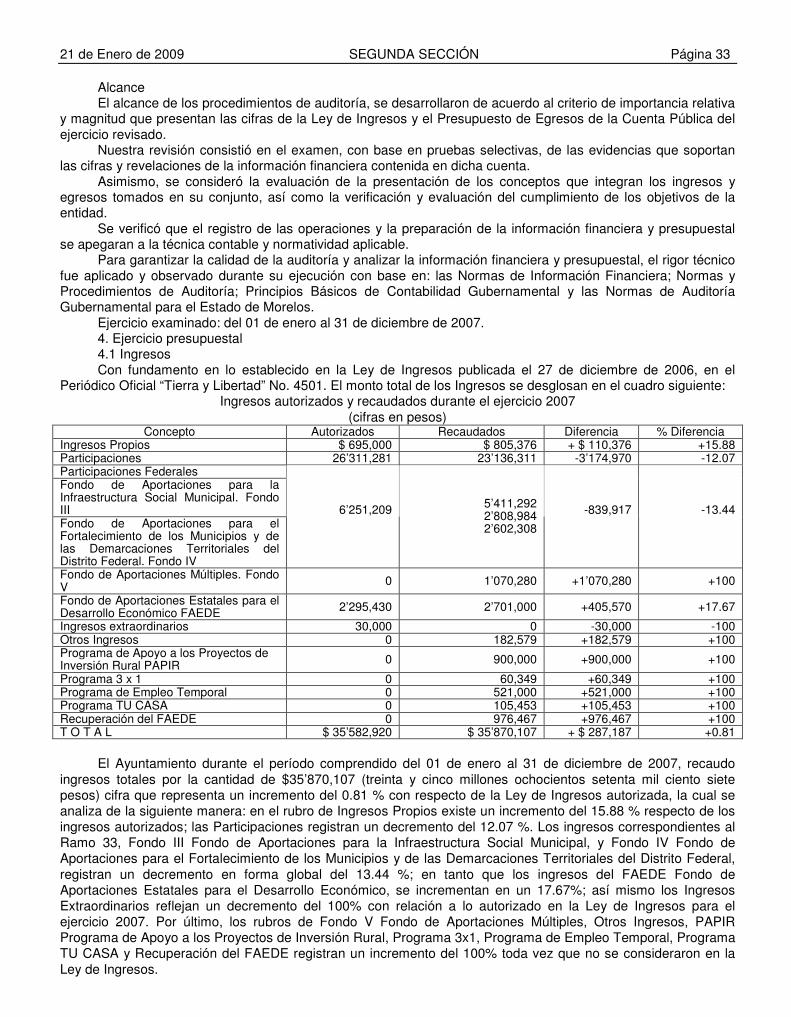

Ejercicio examinado: del 01 de enero al 31 de diciembre de 2007. 4. Ejercicio presupuestal 4.1 Ingresos Con fundamento en lo establecido en la Ley de Ingresos, publicada el 27 de diciembre de 2006, en el

Periódico Oficial “Tierra y Libertad” No. 4501, así como la modificación a la Ley publicada el 7 de marzo de 2007 en el Periódico Oficial “Tierra y Libertad” No. 4517 DECRETO NÚMERO CIENTO CUARENTA Y SIETE, en el que se modificaron únicamente cuotas. El monto total de los ingresos se desglosan en el cuadro siguiente:

Ingresos autorizados y recaudados durante el ejercicio 2007

(cifras en pesos) Concepto Autorizados Recaudados Diferencia % Diferencia

Ingresos Propios $2’740,500 $4’391,341 + $ 1’650,841 +60.24 Participaciones 24’990,635 23’850,148 -1’140,487 -4.56 Fondo de Aportaciones para la Infraestructura Social Municipal Fondo III

4’044,958 4’403,556 +358,598 +8.87

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal Fondo IV

4’997,118 4’847,437 -149,681 -3

Fondo de Aportaciones Múltiples Fondo V

833,263 +833,263 +100

Fondo de Aportaciones Estatales para el Desarrollo Económico FAEDE

2’045,133 2’404,000 +358,867 +17.55

Ingresos Extraordinarios 3’000,000 -3’000,000 -100 Programa de Desarrollo Rural 537,105 +537,105 +100

Total $41’818,344 $41’266,850 - $ 551,494 -1.32

El Ayuntamiento durante el período comprendido del 01 de enero al 31 de diciembre de 2007, recaudó ingresos totales por la cantidad de $41´266,850 (cuarenta y un millones doscientos sesenta y seis mil ochocientos cincuenta pesos) cifra que representa un decremento de 1.32% con respecto de la Ley de Ingresos autorizada, la cual se analiza de la siguiente manera: en el rubro de Ingresos Propios existe un incremento de 60.24% respecto de los ingresos autorizados; las Participaciones registran un decremento de 4.56%. Los ingresos correspondientes al Ramo 33 Fondo III Fondo de Aportaciones para la Infraestructura Social Municipal, registra un incremento del 8.87% y Fondo IV Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal, registran un decremento de 3%, en tanto que los ingresos del FAEDE Fondo de Aportaciones Estatales para el Desarrollo Económico, se incrementan en un 17.55%. Los Ingresos Extraordinarios presentan un decremento de 100%. En cuanto al Programa de Desarrollo Rural y Fondo V Fondo de Aportaciones Múltiples, se refleja un incremento del 100% derivado de que no fueron contemplados en su Ley de Ingresos.

Página 4 SEGUNDA SECCIÓN 21 de Enero de 2009

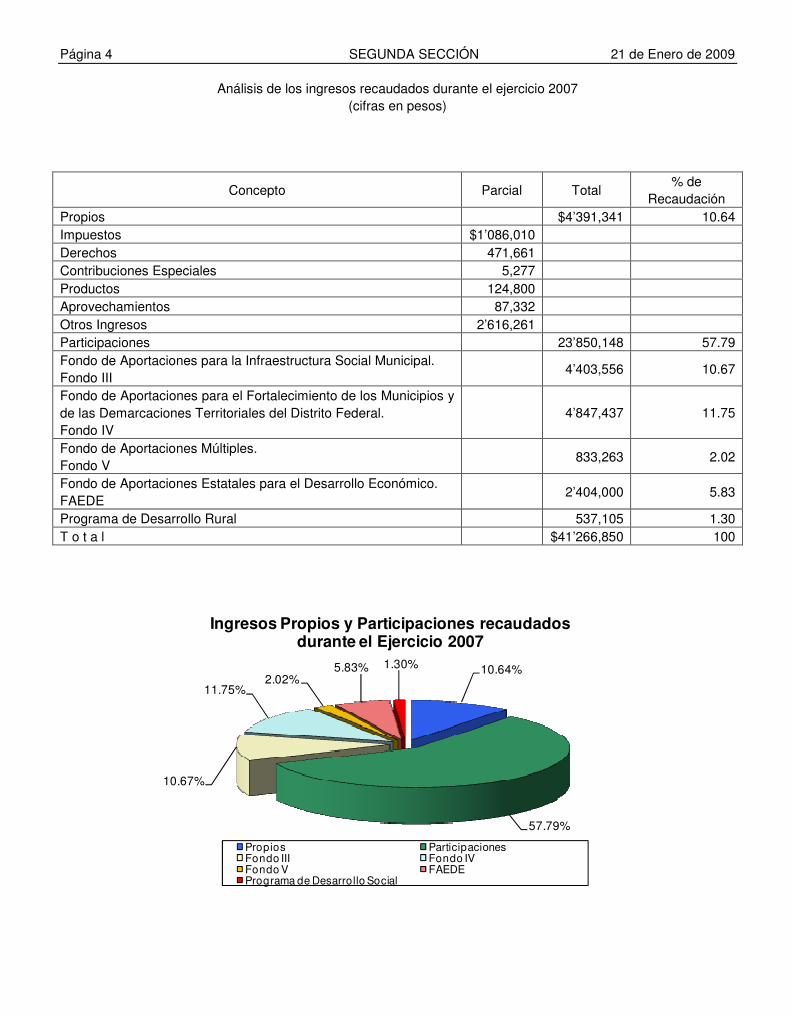

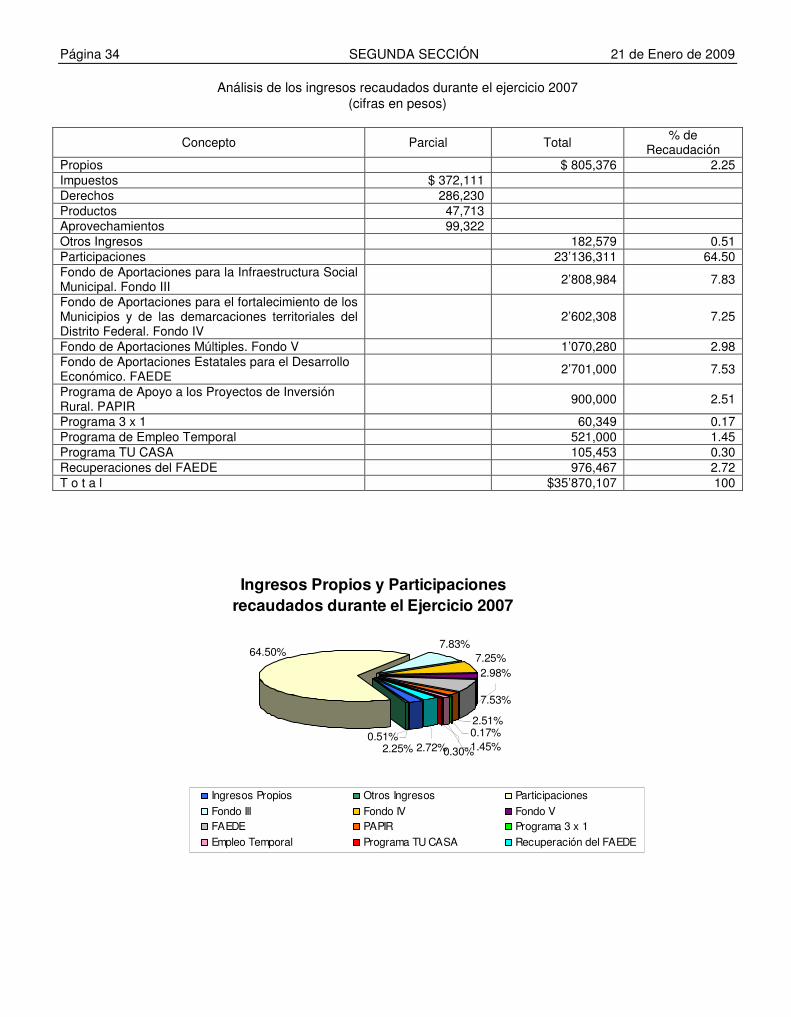

Análisis de los ingresos recaudados durante el ejercicio 2007 (cifras en pesos)

Concepto Parcial Total % de

Recaudación Propios $4’391,341 10.64 Impuestos $1’086,010 Derechos 471,661 Contribuciones Especiales 5,277 Productos 124,800 Aprovechamientos 87,332 Otros Ingresos 2’616,261 Participaciones 23’850,148 57.79 Fondo de Aportaciones para la Infraestructura Social Municipal. Fondo III

4’403,556 10.67

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Fondo IV

4’847,437 11.75

Fondo de Aportaciones Múltiples. Fondo V

833,263 2.02

Fondo de Aportaciones Estatales para el Desarrollo Económico. FAEDE

2’404,000 5.83

Programa de Desarrollo Rural 537,105 1.30 T o t a l $41’266,850 100

10.64%

57.79%

10.67%

11.75%2.02%

5.83% 1.30%

Ingresos Propios y Participaciones recaudados durante el Ejercicio 2007

Propios Participaciones Fondo III Fondo IVFondo V FAEDE Programa de Desarrollo Social

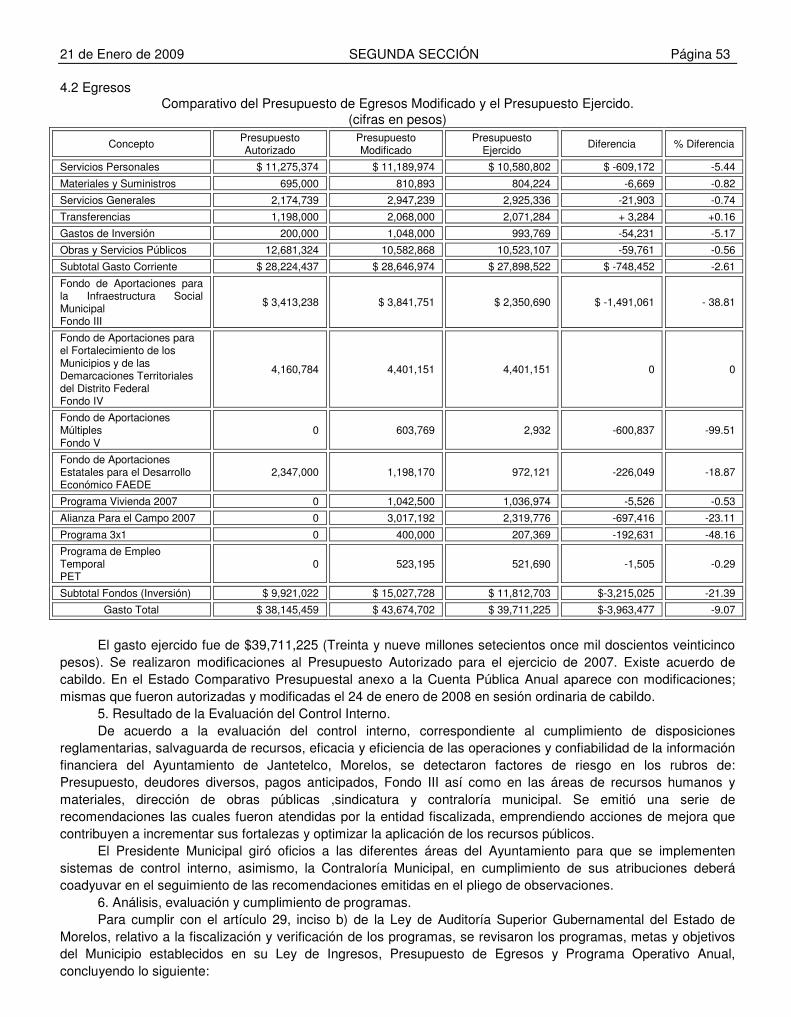

21 de Enero de 2009 SEGUNDA SECCIÓN Página 5 4.2 Egresos

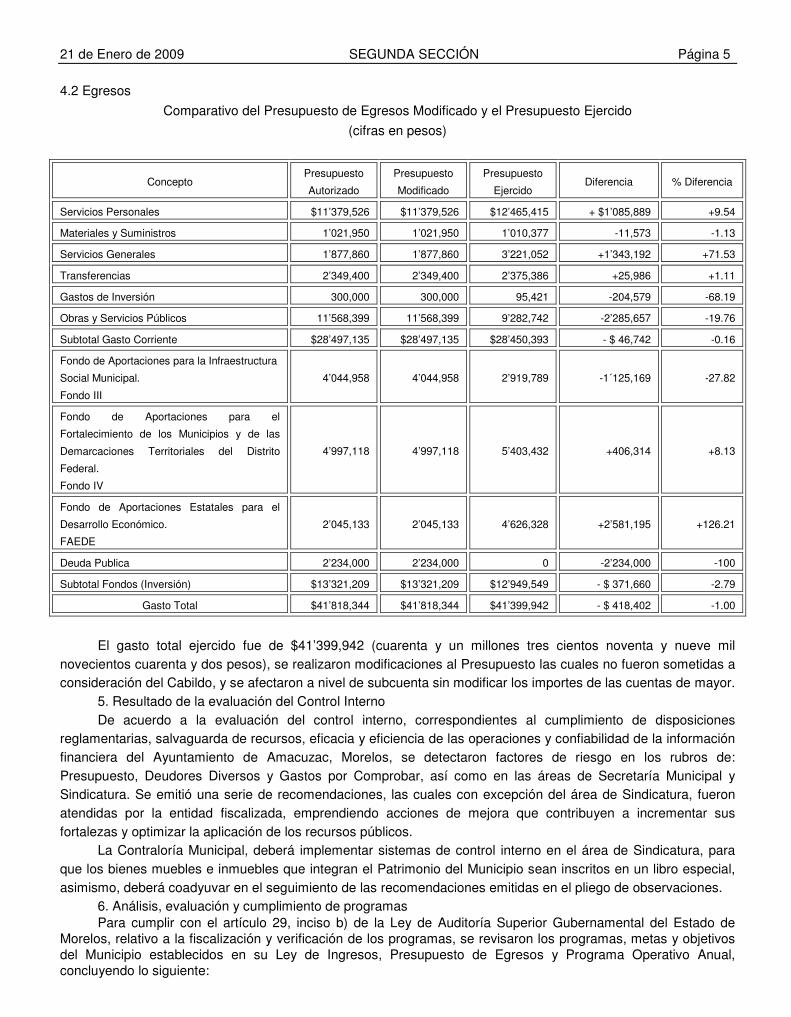

Comparativo del Presupuesto de Egresos Modificado y el Presupuesto Ejercido

(cifras en pesos)

Concepto Presupuesto

Autorizado

Presupuesto

Modificado

Presupuesto

Ejercido Diferencia % Diferencia

Servicios Personales $11’379,526 $11’379,526 $12’465,415 + $1’085,889 +9.54

Materiales y Suministros 1’021,950 1’021,950 1’010,377 -11,573 -1.13

Servicios Generales 1’877,860 1’877,860 3’221,052 +1’343,192 +71.53

Transferencias 2’349,400 2’349,400 2’375,386 +25,986 +1.11

Gastos de Inversión 300,000 300,000 95,421 -204,579 -68.19

Obras y Servicios Públicos 11’568,399 11’568,399 9’282,742 -2’285,657 -19.76

Subtotal Gasto Corriente $28’497,135 $28’497,135 $28’450,393 - $ 46,742 -0.16

Fondo de Aportaciones para la Infraestructura

Social Municipal.

Fondo III

4’044,958 4’044,958 2’919,789 -1´125,169 -27.82

Fondo de Aportaciones para el

Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito

Federal.

Fondo IV

4’997,118 4’997,118 5’403,432 +406,314 +8.13

Fondo de Aportaciones Estatales para el

Desarrollo Económico.

FAEDE

2’045,133 2’045,133 4’626,328 +2’581,195 +126.21

Deuda Publica 2’234,000 2’234,000 0 -2’234,000 -100

Subtotal Fondos (Inversión) $13’321,209 $13’321,209 $12’949,549 - $ 371,660 -2.79

Gasto Total $41’818,344 $41’818,344 $41’399,942 - $ 418,402 -1.00

El gasto total ejercido fue de $41’399,942 (cuarenta y un millones tres cientos noventa y nueve mil

novecientos cuarenta y dos pesos), se realizaron modificaciones al Presupuesto las cuales no fueron sometidas a consideración del Cabildo, y se afectaron a nivel de subcuenta sin modificar los importes de las cuentas de mayor.

5. Resultado de la evaluación del Control Interno De acuerdo a la evaluación del control interno, correspondientes al cumplimiento de disposiciones

reglamentarias, salvaguarda de recursos, eficacia y eficiencia de las operaciones y confiabilidad de la información financiera del Ayuntamiento de Amacuzac, Morelos, se detectaron factores de riesgo en los rubros de: Presupuesto, Deudores Diversos y Gastos por Comprobar, así como en las áreas de Secretaría Municipal y Sindicatura. Se emitió una serie de recomendaciones, las cuales con excepción del área de Sindicatura, fueron atendidas por la entidad fiscalizada, emprendiendo acciones de mejora que contribuyen a incrementar sus fortalezas y optimizar la aplicación de los recursos públicos.

La Contraloría Municipal, deberá implementar sistemas de control interno en el área de Sindicatura, para que los bienes muebles e inmuebles que integran el Patrimonio del Municipio sean inscritos en un libro especial, asimismo, deberá coadyuvar en el seguimiento de las recomendaciones emitidas en el pliego de observaciones.

6. Análisis, evaluación y cumplimiento de programas Para cumplir con el artículo 29, inciso b) de la Ley de Auditoría Superior Gubernamental del Estado de

Morelos, relativo a la fiscalización y verificación de los programas, se revisaron los programas, metas y objetivos del Municipio establecidos en su Ley de Ingresos, Presupuesto de Egresos y Programa Operativo Anual, concluyendo lo siguiente:

Página 6 SEGUNDA SECCIÓN 21 de Enero de 2009

a) Ingresos Públicos De conformidad con lo establecido en la Ley de Ingresos Municipal para el ejercicio 2007, los ingresos se

estimaron en $ 41’818,344 (cuarenta y un millones ochocientos dieciocho mil trescientos cuarenta y cuatro pesos). Se recaudó la cantidad de $ 41´266,850 (cuarenta y un millones doscientos sesenta y seis mil ochocientos cincuenta pesos), al 31 de diciembre de 2007, que representa un decremento del 1.32 % con respecto a los ingresos totales estimados.

De los ingresos recaudados, el 10.64 % corresponde a Ingresos Propios, y el 89.36 % restante a Participaciones y Aportaciones Federales.

b) Gasto Público El Presupuesto de Egresos Autorizado para el ejercicio 2007, fue de $ 41´818,344 (cuarenta y un millones

ochocientos dieciocho mil trescientos cuarenta y cuatro pesos.) Al cierre del ejercicio presentan modificaciones en partidas presupuestales sin disminuir o aumentar el presupuesto original autorizado. El presupuesto ejercido fue de $ 41’399,942 (cuarenta y un millones trescientos noventa y nueve mil novecientos cuarenta y dos pesos) cifra que representa una disminución en el gasto de $ 418,402 (cuatrocientos dieciocho mil cuatrocientos dos pesos). El gasto total fue menor en 1.00% relación al presupuesto autorizado para el ejercicio fiscal 2007.

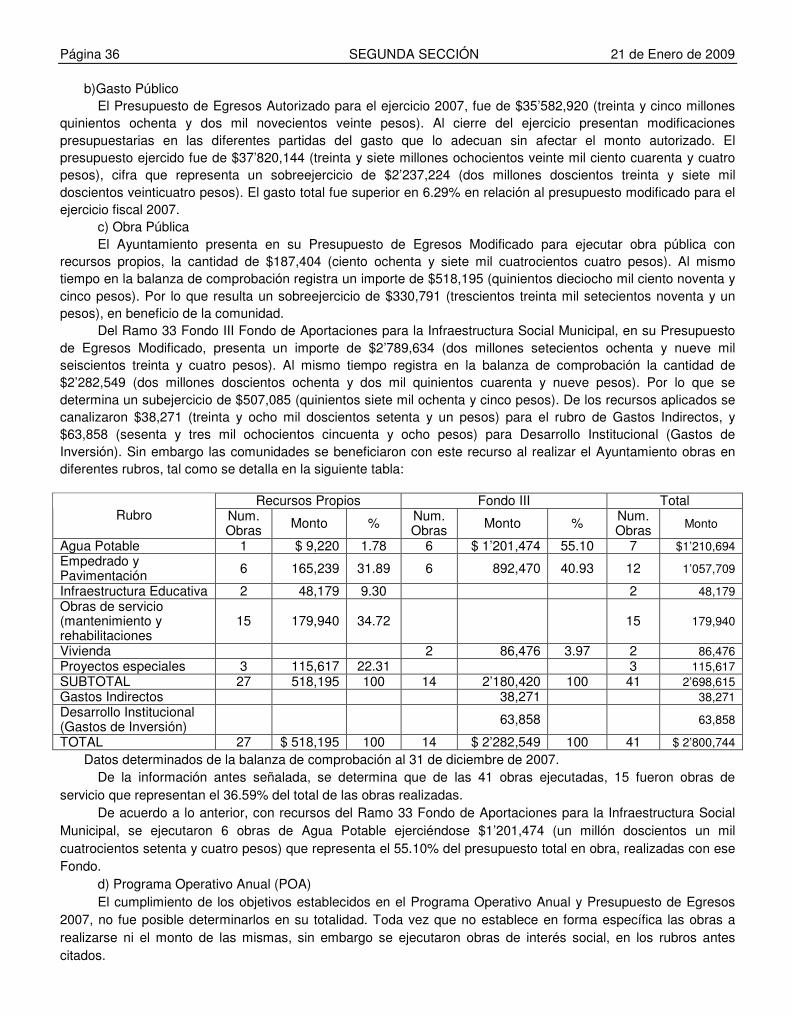

c) Obra Pública El Ayuntamiento no registra importe alguno en su Presupuesto de Egresos Modificado para ejecutar obra

pública con recursos propios. En consecuencia en balanza refleja un importe de $500,000 (quinientos mil pesos). Del Ramo 33, Fondo de Aportaciones para la Infraestructura Social Municipal, en su presupuesto de

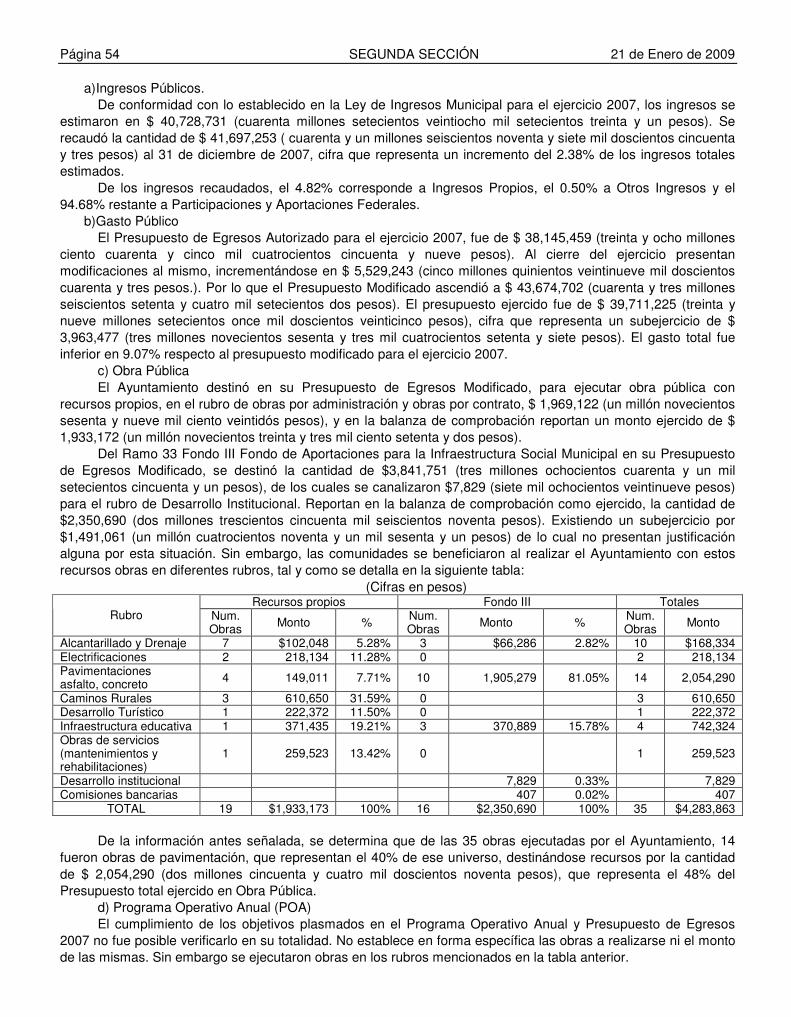

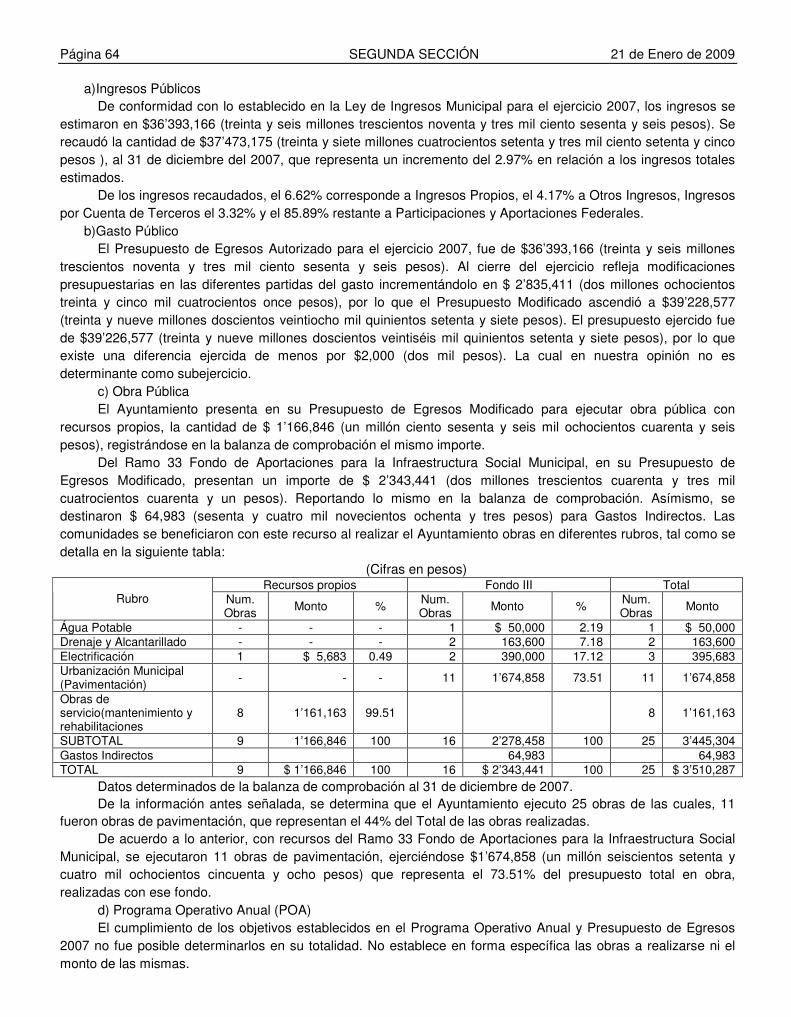

Egresos Modificado refleja $ 4’044,958 (cuatro millones cuarenta y cuatro mil novecientos cincuenta y ocho pesos). En la balanza se registra un importe de $ 2’919,789 (dos millones novecientos diecinueve mil setecientos ochenta y nueve pesos). Por lo que existe un subejercicio de $ 1’125,169 (un millón ciento veinticinco mil ciento sesenta y nueve pesos). Sin embargo las comunidades se beneficiaron con este recurso al realizar el Ayuntamiento obras en diferentes rubros, tal como se detalla en la siguiente tabla:

(cifras en pesos) Recursos Propios Fondo III Totales

Rubro Num. Obras

Monto % Num. Obras

Monto % Num. Obras

Monto

Água Potable 4 $ 241,060 8.26 4 $ 241,060 Alcantarillado 1 $ 500,000 100 1 155,000 5.31 2 655,000 Electrificación 1 166,269 5.69 1 166,269 Urbanización Municipal (pavimentación)

7

1’800,878 61.68 7

1’800,878

Caminos rurales 2 440,182 15.07 2 440,182 Mejoramiento de vivienda

1 116,400 3.99 1 116,400

TOTAL 1 $ 500,000 100 16 $

2’919,789 100 17 $ 3’419,789

Datos determinados de la balanza de comprobación al 31 de diciembre de 2007. De la información antes señalada, se determina que de las 17 obras ejecutadas por el Ayuntamiento, 7

fueron obras de pavimentación que representan el 41.18% del total de las obras realizadas. De acuerdo a lo anterior, con recursos del Ramo 33 Fondo de Aportaciones para la Infraestructura Social

Municipal, se ejecutaron 7 obras de pavimentación, ejerciéndose recursos por $1’800,878 (un millón ochocientos mil ochocientos setenta y ocho pesos) que representa el 61.68% del presupuesto total en obra, realizadas con ese Fondo.

d) Programa Operativo Anual (POA) El cumplimiento de los objetivos establecidos en el Programa Operativo Anual y Presupuesto de Egresos

2007 no fue posible determinarlo en su totalidad. No establece en forma específica las obras a realizarse ni el monto de las mismas.

21 de Enero de 2009 SEGUNDA SECCIÓN Página 7

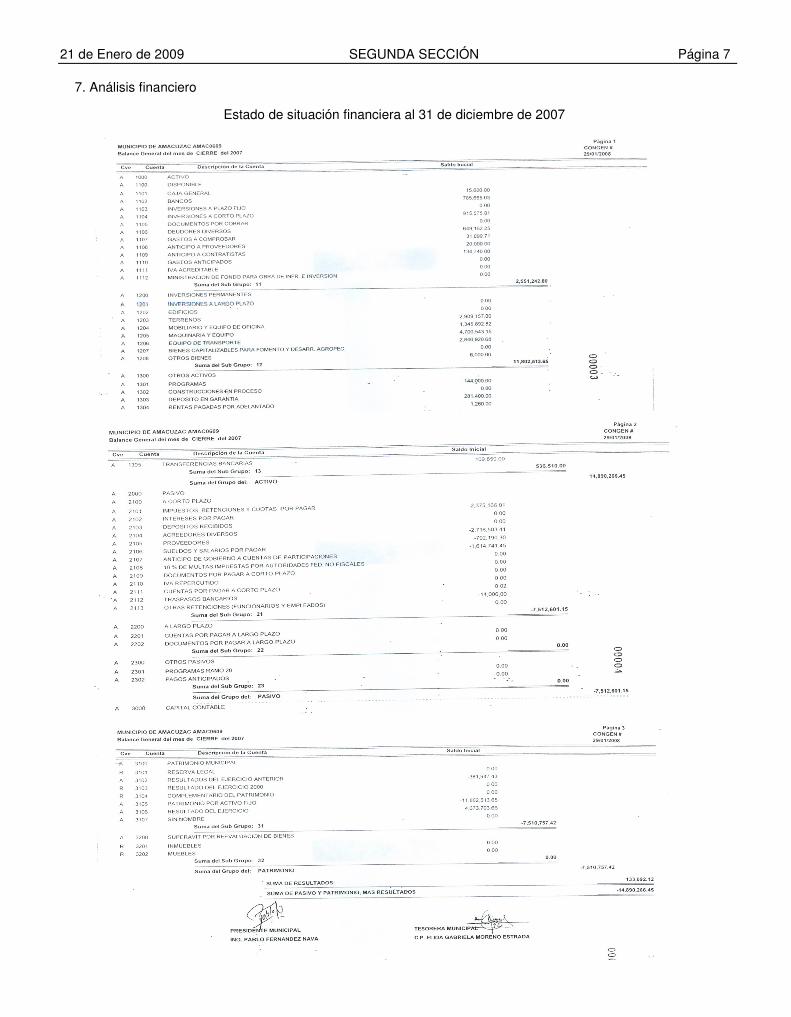

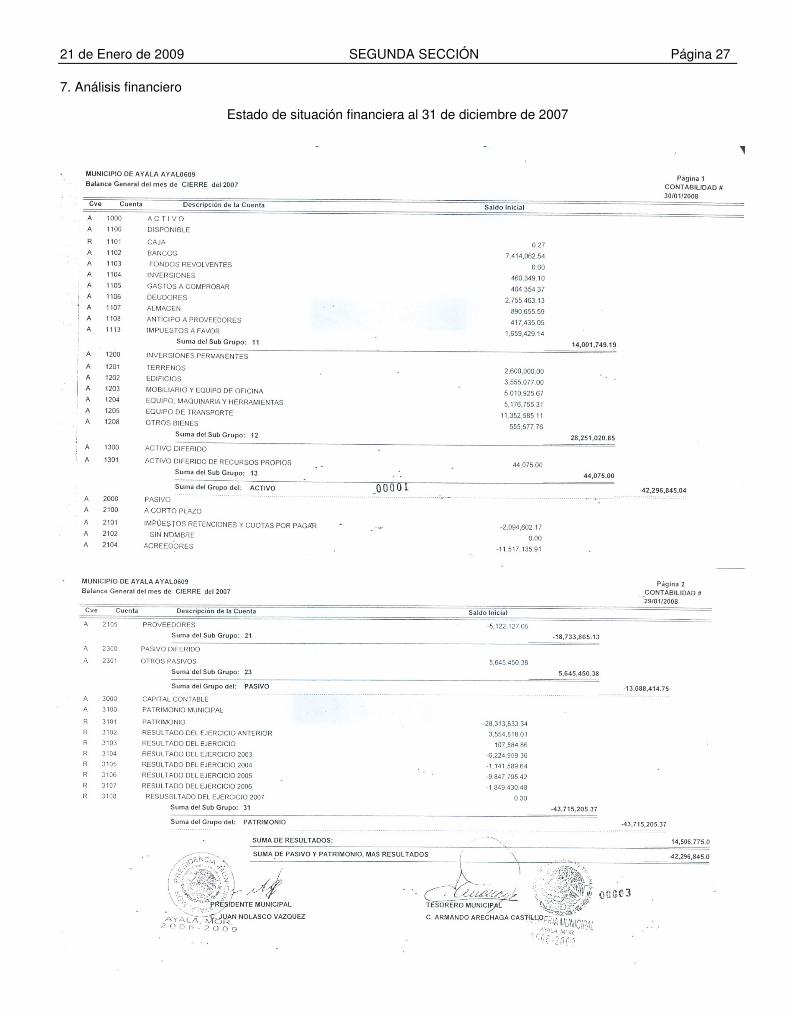

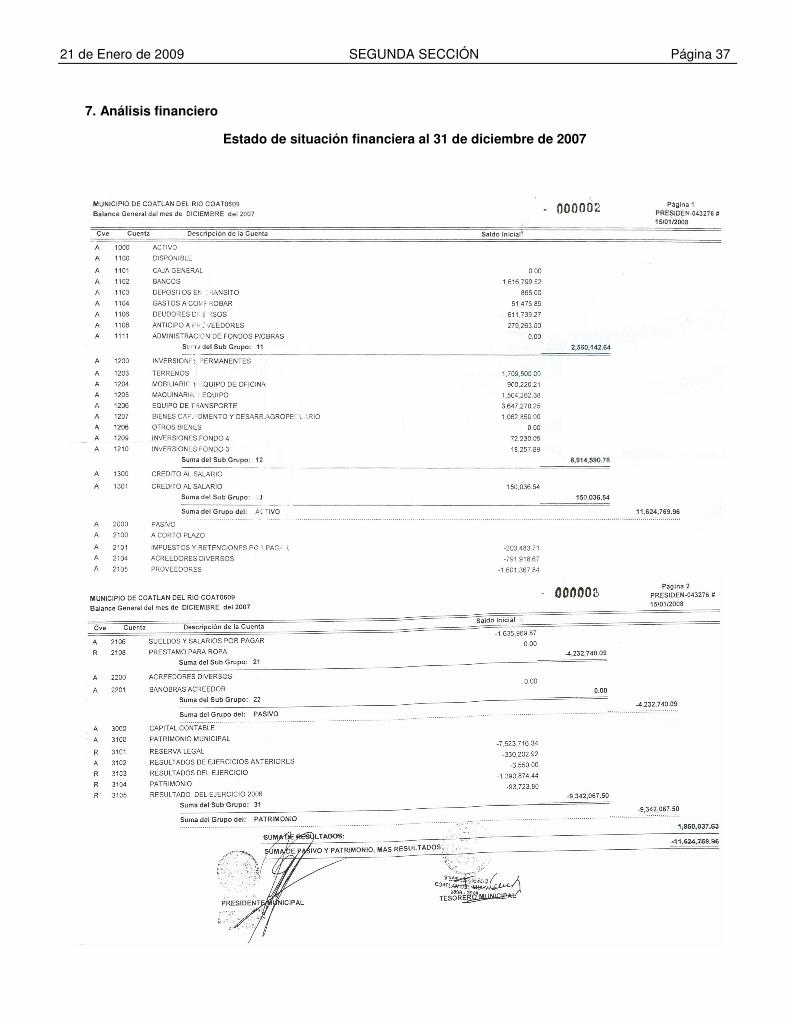

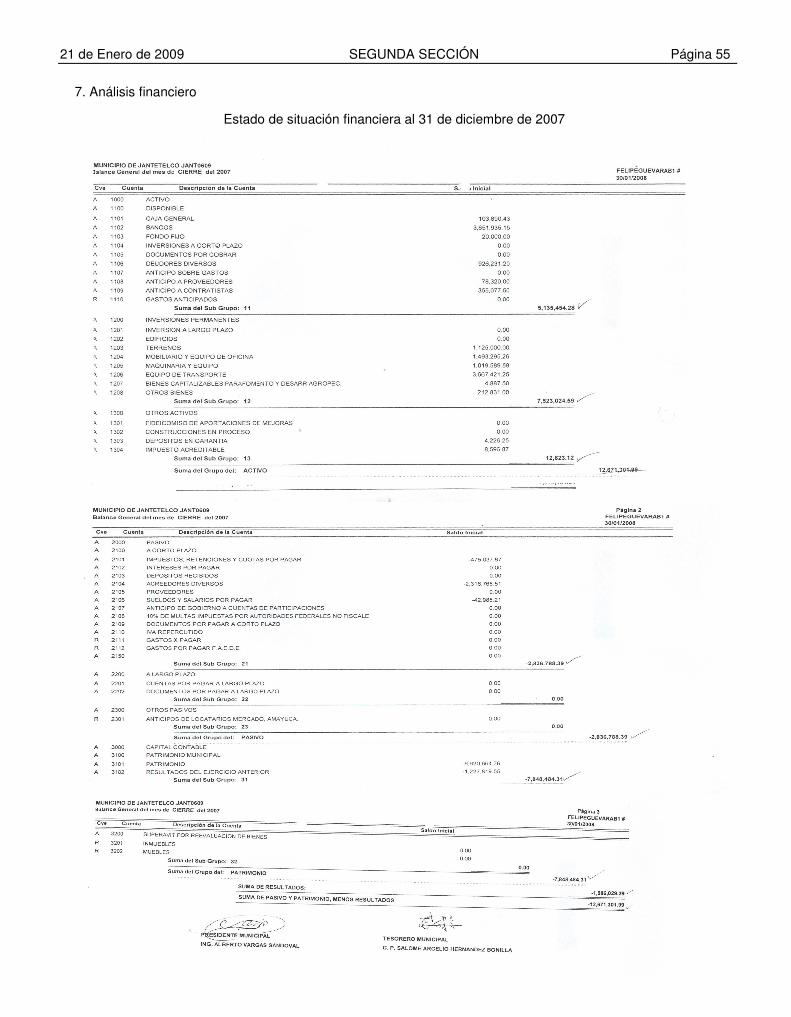

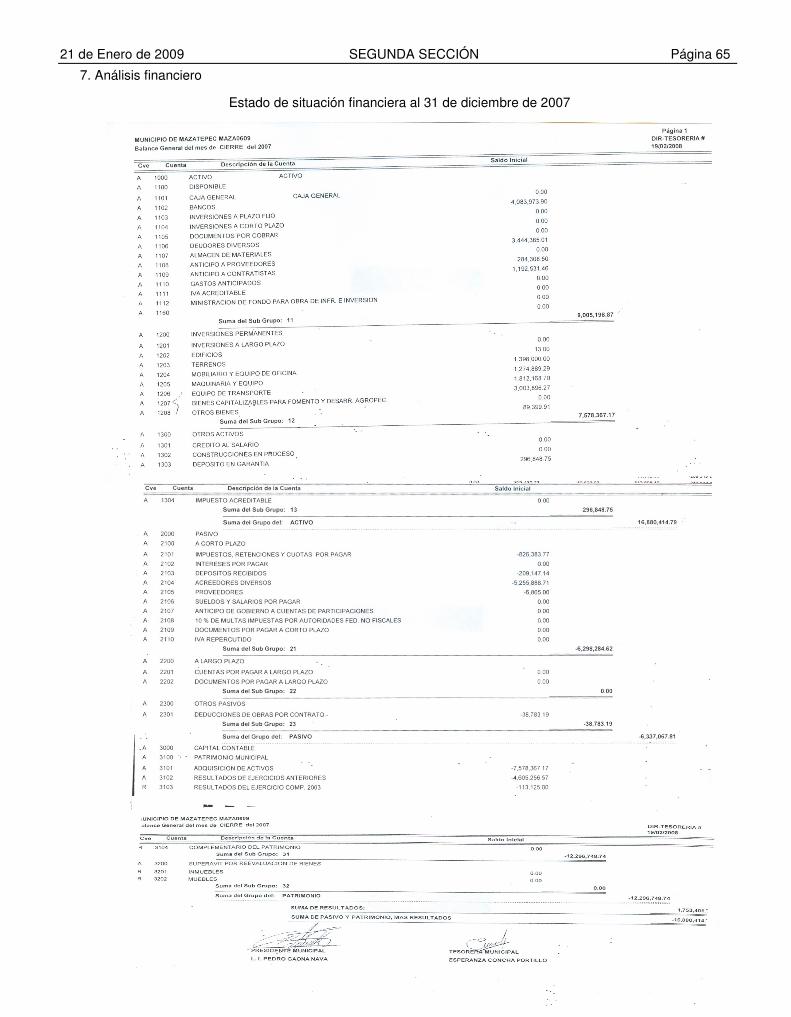

7. Análisis financiero

Estado de situación financiera al 31 de diciembre de 2007

Página 8 SEGUNDA SECCIÓN 21 de Enero de 2009 El Estado de Situación Financiera está preparado de conformidad con los Principios Básicos de Contabilidad Gubernamental. Sin embargo las cifras muestran una estructura financiera no equilibrada. Del análisis general de la información en él contenida, se determinan los siguientes aspectos relevantes:

7.1 Liquidez

Activo Circulante $ 2’551,243 Pasivo Circulante

= $ 7’512,601

= $ 0.34

El Ayuntamiento no tiene la liquidez necesaria para hacer frente a sus deudas inmediatas. Para una buena

liquidez debería contar con 2 pesos por cada peso por pagar, solo cuenta con $ 0.34 por cada peso que adeuda. No garantiza liquidez para afrontar sus compromisos inmediatos. La liquidez es la capacidad de pago del Ente para cubrir sus necesidades a corto plazo.

7.2 Solvencia

Pasivo Total $ 7´512,601 Patrimonio

= $11’802,514

= 63.65%

El Ayuntamiento no es solvente. El financiamiento obtenido de terceros y sus obligaciones de pago

(Impuestos, Acreedores, Proveedores, Sueldos y Salarios) es del 63.65 %, el máximo debe ser hasta un 30 % de financiamiento externo. La solvencia refleja el grado de estabilidad económica y financiera del Ayuntamiento.

8. Observaciones y solventación Con fundamento en los artículos 45 y 46 de la Ley de Auditoría Superior Gubernamental del Estado de

Morelos, se notificó el pliego de observaciones por el período comprendido del 01 de enero al 31 de diciembre de 2007 a los C.C. Ing. Pablo Fernández Nava, C.P. Elida Gabriela Moreno Estrada y a la Ing. Alejandra Mojica Vergara, Presidente Municipal, Tesorera y Directora de Obras Públicas, respectivamente.

El 07 de julio de 2008 se recibió en la Auditoría Superior Gubernamental, la documentación relativa a la solventación del pliego de observaciones por el período del 01 de enero al 31 de diciembre de 2007, presentada por los servidores públicos antes citados.

Analizada la documentación e información presentada por los servidores públicos, se determina lo siguiente:

Egresos 8.1 Resumen de observaciones Administrativas Contables Resarcitorias Total

Núm. Importe Núm. Importe Núm. Importe Núm. Importe 7 0 3 0 25 $ 1’606,200 35 $ 1’606,200

Estado de solventación

Tipo de Observación Formuladas Solventadas No Solventadas Administrativas 7 1 6 Contables 3 0 3 Resarcitorias 25 7 18

Total 35 8 27

a) Observaciones administrativas Observación Núm. Concepto

Recursos Propios 17 Gastos de la feria Amacuzac no provisionados 19 Pago de la primera y segunda parte de aguinaldo del ejercicio anterior sin provisión del pasivo. 21 Gasto sin justificar ( mantenimiento de vehículos) Fondo IV

22 Pago de la segunda parte de aguinaldo 2006 del departamento de Seguridad Pública sin provisión del pasivo FAEDE

27 Gasto no provisionado (apoyo económico) 30 Gastos no provisionados ( apoyo económico fondo artesanal) 6 Total

b) Observaciones contables

Observación Núm. Concepto Recursos Propios

1 Saldo contrario a la naturaleza de la cuenta al 31 de diciembre del 2007 12 Compra de bienes sin afectación contable al Patrimonio Fondo IV

24 Compra de bienes sin afectación contable al Patrimonio 3 Total

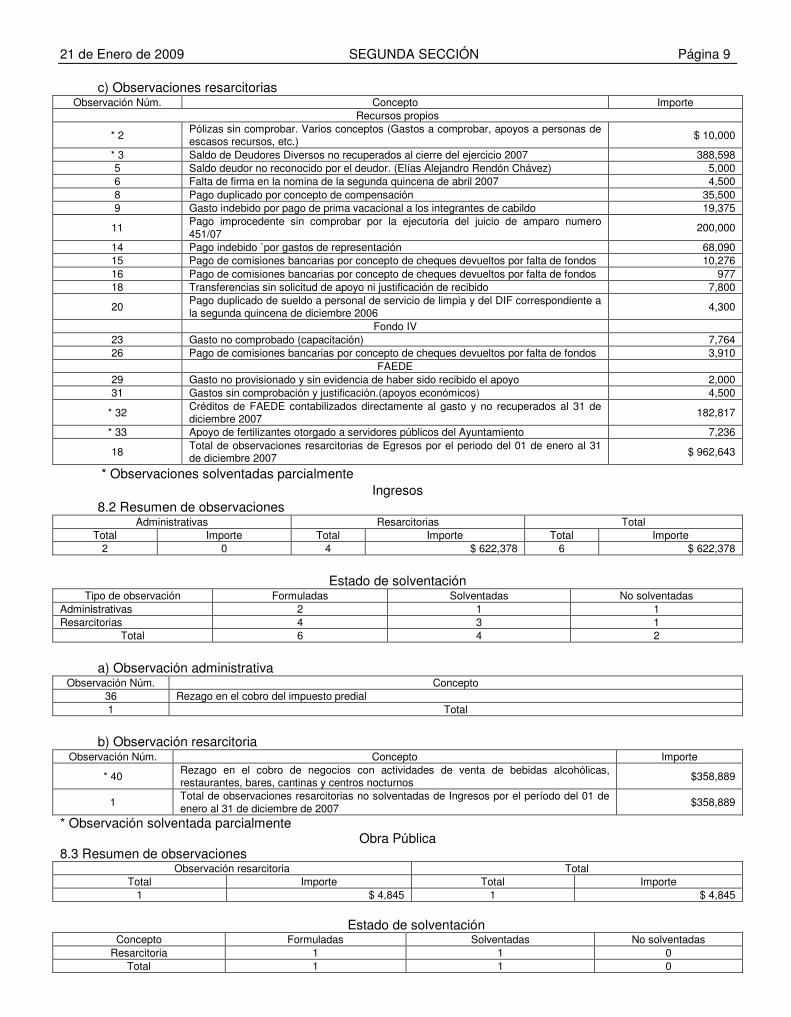

21 de Enero de 2009 SEGUNDA SECCIÓN Página 9

c) Observaciones resarcitorias Observación Núm. Concepto Importe

Recursos propios

* 2 Pólizas sin comprobar. Varios conceptos (Gastos a comprobar, apoyos a personas de escasos recursos, etc.)

$ 10,000

* 3 Saldo de Deudores Diversos no recuperados al cierre del ejercicio 2007 388,598 5 Saldo deudor no reconocido por el deudor. (Elías Alejandro Rendón Chávez) 5,000 6 Falta de firma en la nomina de la segunda quincena de abril 2007 4,500 8 Pago duplicado por concepto de compensación 35,500 9 Gasto indebido por pago de prima vacacional a los integrantes de cabildo 19,375

11 Pago improcedente sin comprobar por la ejecutoria del juicio de amparo numero 451/07

200,000

14 Pago indebido `por gastos de representación 68,090 15 Pago de comisiones bancarias por concepto de cheques devueltos por falta de fondos 10,276 16 Pago de comisiones bancarias por concepto de cheques devueltos por falta de fondos 977 18 Transferencias sin solicitud de apoyo ni justificación de recibido 7,800

20 Pago duplicado de sueldo a personal de servicio de limpia y del DIF correspondiente a la segunda quincena de diciembre 2006

4,300

Fondo IV 23 Gasto no comprobado (capacitación) 7,764 26 Pago de comisiones bancarias por concepto de cheques devueltos por falta de fondos 3,910 FAEDE

29 Gasto no provisionado y sin evidencia de haber sido recibido el apoyo 2,000 31 Gastos sin comprobación y justificación.(apoyos económicos) 4,500

* 32 Créditos de FAEDE contabilizados directamente al gasto y no recuperados al 31 de diciembre 2007

182,817

* 33 Apoyo de fertilizantes otorgado a servidores públicos del Ayuntamiento 7,236

18 Total de observaciones resarcitorias de Egresos por el periodo del 01 de enero al 31 de diciembre 2007

$ 962,643

* Observaciones solventadas parcialmente Ingresos

8.2 Resumen de observaciones Administrativas Resarcitorias Total

Total Importe Total Importe Total Importe 2 0 4 $ 622,378 6 $ 622,378

Estado de solventación

Tipo de observación Formuladas Solventadas No solventadas Administrativas 2 1 1 Resarcitorias 4 3 1

Total 6 4 2

a) Observación administrativa

Observación Núm. Concepto 36 Rezago en el cobro del impuesto predial 1 Total

b) Observación resarcitoria

Observación Núm. Concepto Importe

* 40 Rezago en el cobro de negocios con actividades de venta de bebidas alcohólicas, restaurantes, bares, cantinas y centros nocturnos

$358,889

1 Total de observaciones resarcitorias no solventadas de Ingresos por el período del 01 de enero al 31 de diciembre de 2007

$358,889

* Observación solventada parcialmente Obra Pública

8.3 Resumen de observaciones Observación resarcitoria Total

Total Importe Total Importe 1 $ 4,845 1 $ 4,845

Estado de solventación

Concepto Formuladas Solventadas No solventadas Resarcitoria 1 1 0

Total 1 1 0

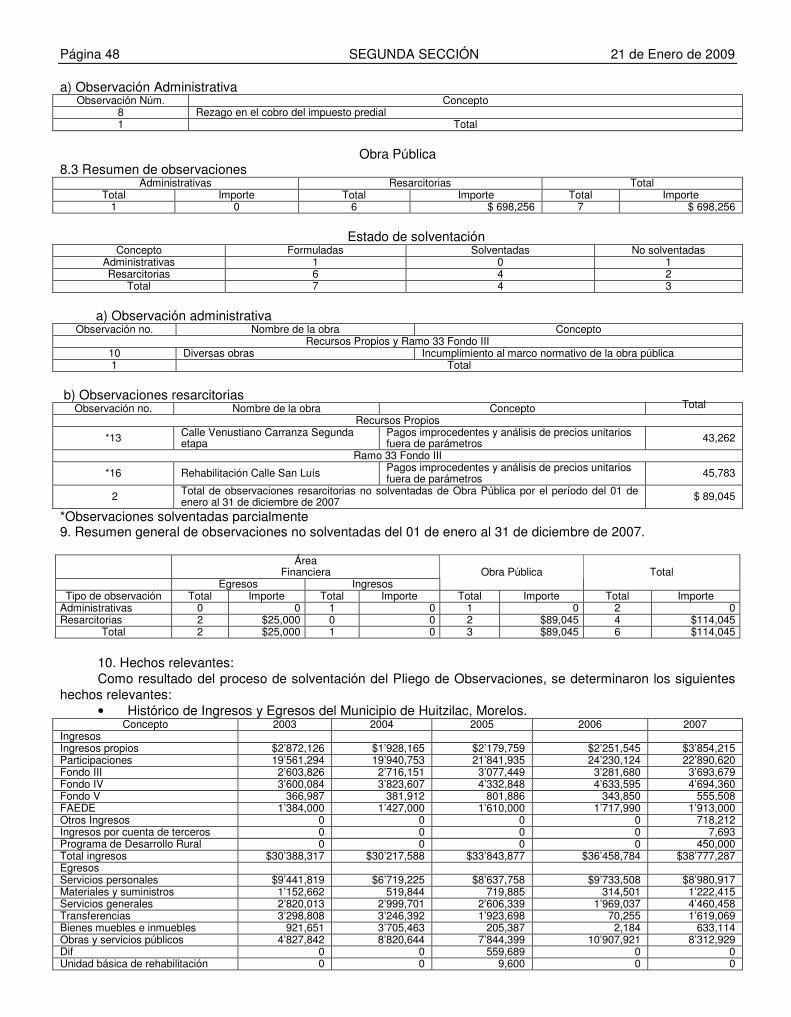

Página 10 SEGUNDA SECCIÓN 21 de Enero de 2009 9. Resumen general de observaciones no solventadas del 01 de enero al 31 de diciembre de 2007

Área Financiera

Egresos Ingresos Total

Tipo de observación Total Importe Total Importe Total Importe Administrativas 6 0 1 0 7 0

Contables 3 0 0 0 3 0 Resarcitorias 18 $ 962,643 1 $ 358,889 19 $1’321,532

Total 27 $ 962,643 2 $358,889 29 $1’321,532 10. Hechos relevantes: Como resultado del proceso de solventación del Pliego de Observaciones, se determinaron los siguientes

hechos relevantes: • Histórico de Ingresos y Egresos del Municipio de Amacuzac, Morelos.

Concepto 2003 2004 2005 2006 2007 Ingresos Ingresos propios $3’941,228 $6’855,385 $6’951,265 $6’523,307 $4’391,341 Participaciones 18’361,462 20’447,213 22’816,041 25’230,638 23’850,148 Fondo para la Infraestructura Social Municipal. Fondo III

3’104,247 3’238,160 3’668,896 3’912,380 4’403,556

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Fondo IV

3’893,968 4’135,738 4’686,550 5’011,848 4’847,437

Fondo de Aportaciones Múltiples. Fondo V

285,673 823,076 1’178,918 1’756,501 833,263

Fondo de Aportaciones Estatales para el Desarrollo Económico. FAEDE

1’594,000 1’644,000 1’890,410 1’979,000 2’404,000

Ramo 20 Programa de Desarrollo Social 0 138,387 0 0 537,105

Total ingresos $31’180,578 $37’281,959 $41’192,081 $44’413,674 $41’266,850 Egresos Servicios personales 8’791,766 11’619,430 10’692,234 11’340,837 12’465,415 Materiales y suministros 729,619 1’361,566 1¡206,584 949,176 1’010,377 Servicios generales 1’998,837 2’396,565 3’635,475 2’358,646 3’221,052 Transferencias 2’867,533 5’972,761 3’382,182 2’286,846 2’375,386 Bienes muebles e inmuebles 1’301,614 792,902 251,422 165,555 95,421 Obras y servicios públicos 5’973,280 5’001,728 10’192,975 8’274,308 9’282,742 Deuda pública 0 283,917 6’157,750 5’005,354 Total gasto corriente 21’662,649 27’428,870 35’518,621 30’380,722 28’450,393 Fondo para la Infraestructura Social Municipal. Fondo III

3’104,247 2’864,726 1’539,572 3’913,660 2’919,789

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Fondo IV

4’155,416 4’256,004 4’686,550 4’649,356 5’403,432

Fondo de Aportaciones Múltiples. Fondo V

0 512,319 554,374 2’135,575 0

Fondo de Aportaciones Estatales para el Desarrollo Económico. FAEDE

1’328,330 2’448,325 2’695,910 2’556,200 4’626,328

Subtotal Fondos (Inversión) 8’587,993 10’081,374 9’476,406 13’254,791 12’949,549 Total egresos $30’250,642 $37’510,245 $44’995,026 $43’635,514 $41’399,942

21 de Enero de 2009 SEGUNDA SECCIÓN Página 11

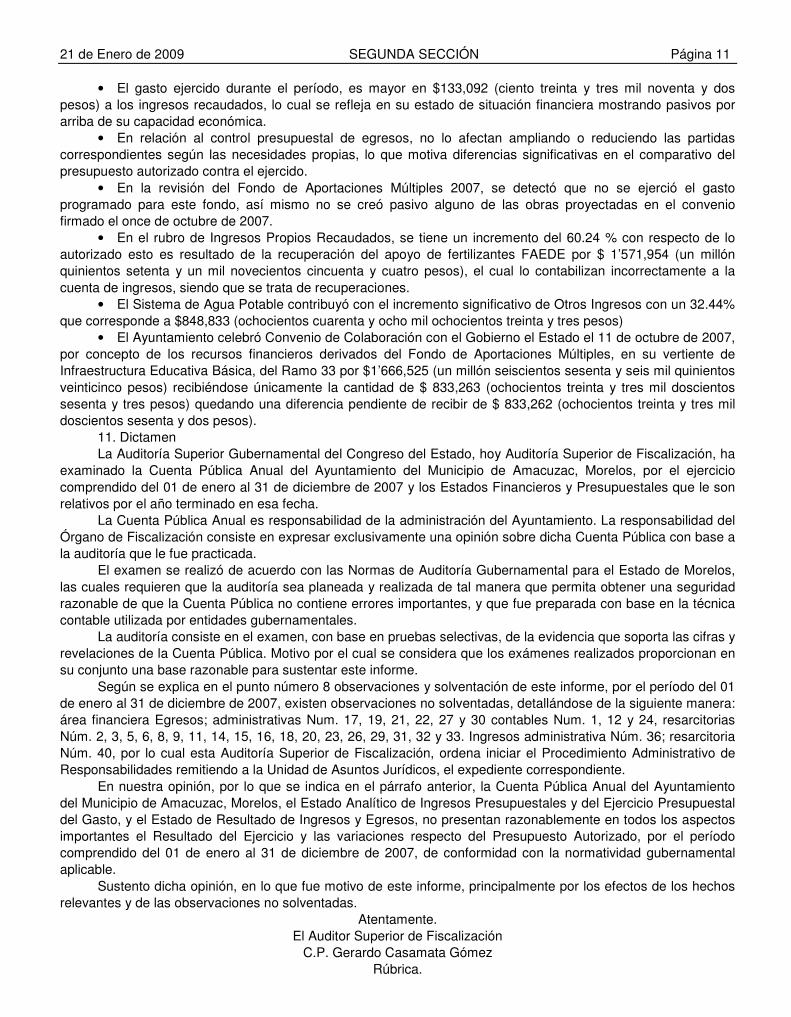

• El gasto ejercido durante el período, es mayor en $133,092 (ciento treinta y tres mil noventa y dos pesos) a los ingresos recaudados, lo cual se refleja en su estado de situación financiera mostrando pasivos por arriba de su capacidad económica.

• En relación al control presupuestal de egresos, no lo afectan ampliando o reduciendo las partidas correspondientes según las necesidades propias, lo que motiva diferencias significativas en el comparativo del presupuesto autorizado contra el ejercido.

• En la revisión del Fondo de Aportaciones Múltiples 2007, se detectó que no se ejerció el gasto programado para este fondo, así mismo no se creó pasivo alguno de las obras proyectadas en el convenio firmado el once de octubre de 2007.

• En el rubro de Ingresos Propios Recaudados, se tiene un incremento del 60.24 % con respecto de lo autorizado esto es resultado de la recuperación del apoyo de fertilizantes FAEDE por $ 1’571,954 (un millón quinientos setenta y un mil novecientos cincuenta y cuatro pesos), el cual lo contabilizan incorrectamente a la cuenta de ingresos, siendo que se trata de recuperaciones.

• El Sistema de Agua Potable contribuyó con el incremento significativo de Otros Ingresos con un 32.44% que corresponde a $848,833 (ochocientos cuarenta y ocho mil ochocientos treinta y tres pesos)

• El Ayuntamiento celebró Convenio de Colaboración con el Gobierno el Estado el 11 de octubre de 2007, por concepto de los recursos financieros derivados del Fondo de Aportaciones Múltiples, en su vertiente de Infraestructura Educativa Básica, del Ramo 33 por $1’666,525 (un millón seiscientos sesenta y seis mil quinientos veinticinco pesos) recibiéndose únicamente la cantidad de $ 833,263 (ochocientos treinta y tres mil doscientos sesenta y tres pesos) quedando una diferencia pendiente de recibir de $ 833,262 (ochocientos treinta y tres mil doscientos sesenta y dos pesos).

11. Dictamen La Auditoría Superior Gubernamental del Congreso del Estado, hoy Auditoría Superior de Fiscalización, ha

examinado la Cuenta Pública Anual del Ayuntamiento del Municipio de Amacuzac, Morelos, por el ejercicio comprendido del 01 de enero al 31 de diciembre de 2007 y los Estados Financieros y Presupuestales que le son relativos por el año terminado en esa fecha.

La Cuenta Pública Anual es responsabilidad de la administración del Ayuntamiento. La responsabilidad del Órgano de Fiscalización consiste en expresar exclusivamente una opinión sobre dicha Cuenta Pública con base a la auditoría que le fue practicada.

El examen se realizó de acuerdo con las Normas de Auditoría Gubernamental para el Estado de Morelos, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que la Cuenta Pública no contiene errores importantes, y que fue preparada con base en la técnica contable utilizada por entidades gubernamentales.

La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de la Cuenta Pública. Motivo por el cual se considera que los exámenes realizados proporcionan en su conjunto una base razonable para sustentar este informe.

Según se explica en el punto número 8 observaciones y solventación de este informe, por el período del 01 de enero al 31 de diciembre de 2007, existen observaciones no solventadas, detallándose de la siguiente manera: área financiera Egresos; administrativas Num. 17, 19, 21, 22, 27 y 30 contables Num. 1, 12 y 24, resarcitorias Núm. 2, 3, 5, 6, 8, 9, 11, 14, 15, 16, 18, 20, 23, 26, 29, 31, 32 y 33. Ingresos administrativa Núm. 36; resarcitoria Núm. 40, por lo cual esta Auditoría Superior de Fiscalización, ordena iniciar el Procedimiento Administrativo de Responsabilidades remitiendo a la Unidad de Asuntos Jurídicos, el expediente correspondiente.

En nuestra opinión, por lo que se indica en el párrafo anterior, la Cuenta Pública Anual del Ayuntamiento del Municipio de Amacuzac, Morelos, el Estado Analítico de Ingresos Presupuestales y del Ejercicio Presupuestal del Gasto, y el Estado de Resultado de Ingresos y Egresos, no presentan razonablemente en todos los aspectos importantes el Resultado del Ejercicio y las variaciones respecto del Presupuesto Autorizado, por el período comprendido del 01 de enero al 31 de diciembre de 2007, de conformidad con la normatividad gubernamental aplicable.

Sustento dicha opinión, en lo que fue motivo de este informe, principalmente por los efectos de los hechos relevantes y de las observaciones no solventadas.

Atentamente. El Auditor Superior de Fiscalización

C.P. Gerardo Casamata Gómez Rúbrica.

Página 12 SEGUNDA SECCIÓN 21 de Enero de 2009

Al margen izquierdo un sello con el Escudo del Estado de Morelos que dice: “Tierra y Libertad”.- La tierra volverá a quienes la trabajan con sus manos.- Poder Legislativo.- L Legislatura.- 2006-2009.

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA

MUNICIPIO DE ATLATLAHUCAN, MORELOS EJERCICIO PRESUPUESTAL DEL

01 DE ENERO AL 31 DE DICIEMBRE DE 2007 26 de noviembre de 2008

Contenido: 1. Presentación 2. Antecedentes

3. Objetivo y alcance de la revisión 4. Ejercicio presupuestal

4.1 Ingresos 4.2 Egresos

5. Resultado de la evaluación del Control Interno 6. Análisis, evaluación y cumplimiento de programas

7. Análisis financiero

7.1 Liquidez 7.2 Solvencia 7.3 Activo circulante

8. Observaciones y solventación

8.1 Egresos. Resumen de Observaciones 8.2 Ingresos. Resumen de Observaciones 8.3 Obra Pública. Resumen de Observaciones

9. Resumen general de observaciones no solventadas

10. Hechos relevantes 11. Dictamen

1. Presentación Con el objeto de cumplir lo dispuesto por los artículos 32, 40 fracción XLVII, y 84 de la Constitución Política

del Estado Libre y Soberano de Morelos; artículos 1, 3, 4, 6, 12, 14, 17, 28, 29 y demás relativos y aplicables de la Ley de Auditoría Superior Gubernamental del Estado de Morelos, se efectuó la revisión a la documentación e información financiera y programática, así como al Estado Analítico de Ingresos Presupuestales, el Ejercicio Presupuestal del Gasto, el Estado de Ingresos y Egresos que integran la Cuenta Pública Anual presentada ante el Congreso del Estado. Se rinde el presente Informe del Resultado de la Revisión a la Cuenta Pública del Ayuntamiento del Municipio de Atlatlahucan, Morelos correspondiente al ejercicio presupuestal comprendido del 01 de enero al 31 de diciembre de 2007.

Para realizar lo establecido en el párrafo anterior, la fiscalización se efectuó de acuerdo con las Leyes aplicables y las Normas de Información Financiera, Normas y Procedimientos de Auditoría, Principios Básicos de Contabilidad Gubernamental y las Normas de Auditoría Gubernamental para el Estado de Morelos, así como las técnicas y procedimientos de auditoría aplicables y que consistió en el examen, con base en pruebas selectivas, de la evidencia que soportan las cifras y revelaciones de los estados financieros.

2. Antecedentes El 31 de enero de 2008 el ayuntamiento presentó al Congreso del Estado, la Cuenta Pública Anual del

Ejercicio Presupuestal 2007 y el 111de febrero del mismo año, la Comisión de Hacienda, Presupuesto y Cuenta Pública, mediante oficio No. CHPCP/Of. 364/08, la remitió para su revisión a la Auditoría Superior Gubernamental, hoy Auditoría Superior de Fiscalización.

3. Objetivo y alcance de la revisión

21 de Enero de 2009 SEGUNDA SECCIÓN Página 13

Objetivo El objetivo fundamental es la fiscalización y verificación del cumplimiento del presupuesto autorizado,

modificado y ejercido, de acuerdo con la información que integra la Cuenta Pública antes señalada. Evaluar que los recursos propios y federalizados asignados al municipio se administraron con eficiencia, eficacia y economía. Así como también todos los bienes que constituyen el patrimonio del municipio de conformidad con las leyes: Constitución Política de los Estados Unidos Mexicanos, Constitución Política del Estado Libre y Soberano de Morelos, Orgánica Municipal, de Presupuesto, Contabilidad y Gasto Público, de Coordinación Fiscal, de Coordinación Hacendaría, de Obras Públicas y Servicios relacionados con la misma, de Auditoría Superior Gubernamental del Estado de Morelos, de Responsabilidades de los Servidores Públicos del Estado de Morelos, Estatal de Responsabilidades de los Servidores Públicos del Estado de Morelos y demás disposiciones legales federales, estatales, municipales, fiscales y administrativas aplicables.

Alcance El alcance de los procedimientos de auditoría, se desarrollaron de acuerdo al criterio de importancia relativa

y magnitud que presentan las cifras de la Ley de Ingresos y el Presupuesto de Egresos de la Cuenta Pública del ejercicio revisado.

Nuestra revisión consistió en el examen, con base en pruebas selectivas, de las evidencias que soportan las cifras y revelaciones de la información financiera contenida en dicha cuenta.

Asimismo, se consideró la evaluación de la presentación de los conceptos que integran los ingresos y egresos tomados en su conjunto, así como la verificación y evaluación del cumplimiento de los objetivos de la entidad.

Se verificó que el registro de las operaciones y la preparación de la información financiera y presupuestal se apegaran a la técnica contable y normatividad aplicable.

Para garantizar la calidad de la auditoría y analizar la información financiera y presupuestal, el rigor técnico fue aplicado y observado durante su ejecución con base en: las Normas de Información Financiera; Normas y Procedimientos de Auditoría; Principios Básicos de Contabilidad Gubernamental y las Normas de Auditoría Gubernamental para el Estado de Morelos.

Ejercicio examinado: del 01 de enero al 31 de diciembre de 2007. 4. Ejercicio presupuestal 4.1 Ingresos Con fundamento en lo establecido en la Ley de Ingresos publicada el 27 de diciembre de 2006 en el

Periódico Oficial “Tierra y Libertad” No. 4501, así como las modificaciones a la Ley publicadas el 14 de marzo de 2007 en el Periódico Oficial “Tierra y Libertad” No. 4518, DECRETO NÚMERO CIENTO OCHENTA Y NUEVE, por el que se adicionan diversas disposiciones de la Ley de Ingresos, el monto total de los ingresos se desglosan en el cuadro siguiente:

Ingresos autorizados y recaudados durante el ejercicio 2007 (cifras en pesos)

Concepto Autorizados Recaudados Diferencia Diferencia %

Ingresos Propios $32’223,862 $39’454,842 + $ 7’230,980 +22.44 Participaciones 26’950,000 26’096,735 -853,265 -3.17 Fondo de Aportaciones para la Infraestructura Social Municipal. Fondo III 3’300,000 3’800,574 + 500,574 +15.17

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal Fondo IV

4’400,000 4’388,206 -11,794 -0.27

Fondo de Aportaciones Múltiples Fondo V 0 1’211,934 + 1’211,934 +100

Fondo de Aportaciones Estatales para el Desarrollo Económico FAEDE 2’750,000 2’750,000 0 0

Programa de Empleo Temporal 2007 0 420,992 + 420,992 +100 Rescate de Espacios Públicos 2007 0 2’622,036 + 2’622,036 +100 Opciones Productivas 2007 0 60,000 + 60,000 +100 Programa 3 por 1 Migrantes 0 556,075 + 556,075 +100 Programa Alianza Contigo 0 5’000,000 + 5’000,000 +100 Programa FINCA Municipal 0 292,000 + 292,000 +100

Total $69’623,862 $86’653,394 + $ 17’029,532 +24.46

Nota: El ayuntamiento celebró convenio de colaboración con el Gobierno del Estado, por concepto de Fondo V Fondo de Aportaciones Múltiples (FAM), en su vertiente de Infraestructura Educativa Básica, del Ramo 33 para el ejercicio 2007 por $1’851,695 (un millón ochocientos cincuenta y un mil seiscientos noventa y cinco pesos). El importe reflejado en el cuadro como recaudado es de $1’211,934 (un millón doscientos once mil novecientos treinta y cuatro pesos) que corresponden al depósito de ministraciones del FAM 2006 por $286,087 (doscientos ochenta y seis mil ochenta y siete pesos) y el 50% del FAM 2007 por $925,847 (novecientos veinticinco mil ochocientos cuarenta y siete pesos).

Página 14 SEGUNDA SECCIÓN 21 de Enero de 2009

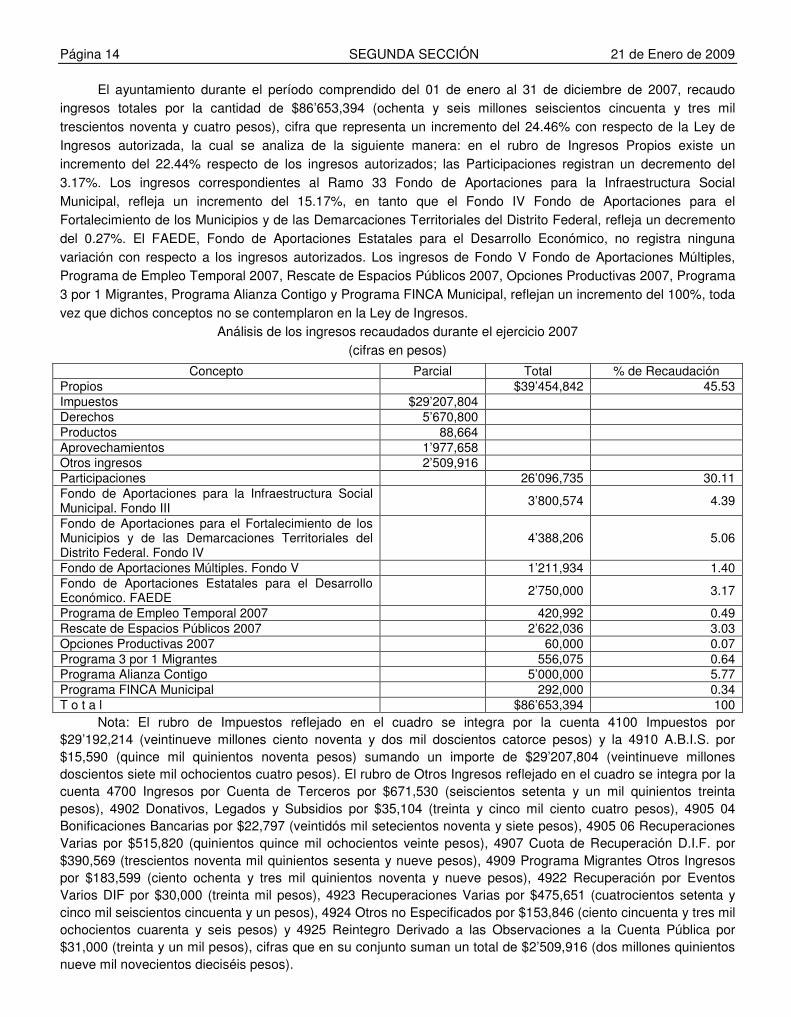

El ayuntamiento durante el período comprendido del 01 de enero al 31 de diciembre de 2007, recaudo ingresos totales por la cantidad de $86’653,394 (ochenta y seis millones seiscientos cincuenta y tres mil trescientos noventa y cuatro pesos), cifra que representa un incremento del 24.46% con respecto de la Ley de Ingresos autorizada, la cual se analiza de la siguiente manera: en el rubro de Ingresos Propios existe un incremento del 22.44% respecto de los ingresos autorizados; las Participaciones registran un decremento del 3.17%. Los ingresos correspondientes al Ramo 33 Fondo de Aportaciones para la Infraestructura Social Municipal, refleja un incremento del 15.17%, en tanto que el Fondo IV Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal, refleja un decremento del 0.27%. El FAEDE, Fondo de Aportaciones Estatales para el Desarrollo Económico, no registra ninguna variación con respecto a los ingresos autorizados. Los ingresos de Fondo V Fondo de Aportaciones Múltiples, Programa de Empleo Temporal 2007, Rescate de Espacios Públicos 2007, Opciones Productivas 2007, Programa 3 por 1 Migrantes, Programa Alianza Contigo y Programa FINCA Municipal, reflejan un incremento del 100%, toda vez que dichos conceptos no se contemplaron en la Ley de Ingresos.

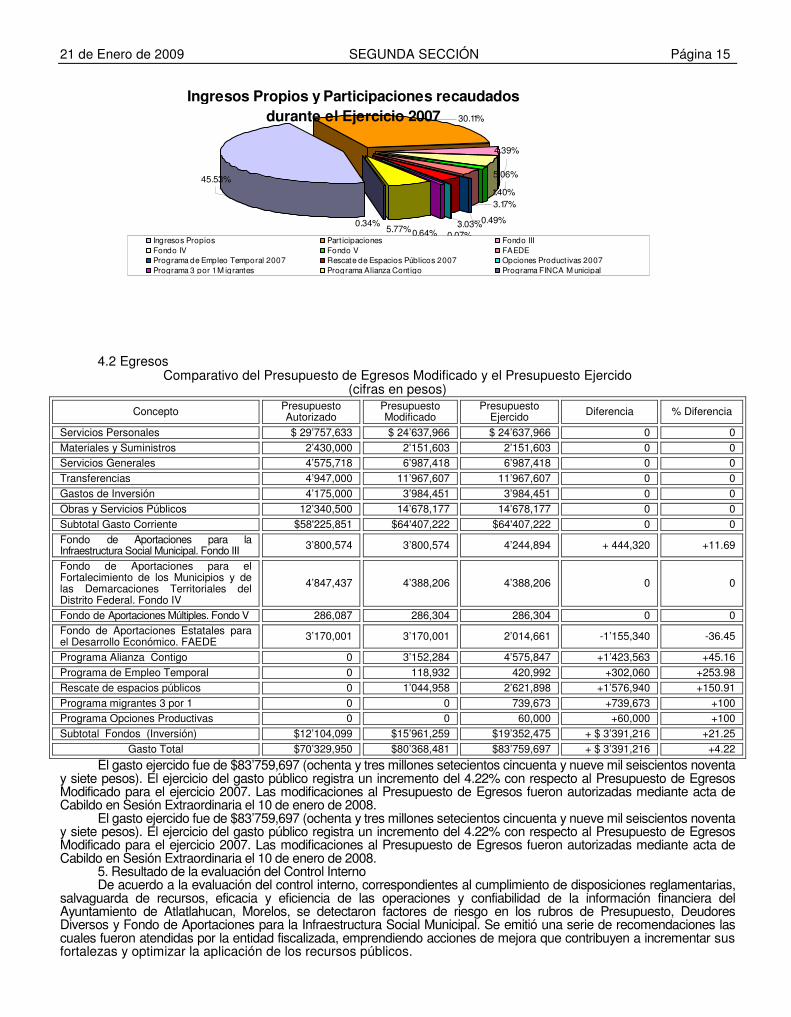

Análisis de los ingresos recaudados durante el ejercicio 2007 (cifras en pesos)

Concepto Parcial Total % de Recaudación Propios $39’454,842 45.53 Impuestos $29’207,804 Derechos 5’670,800 Productos 88,664 Aprovechamientos 1’977,658 Otros ingresos 2’509,916 Participaciones 26’096,735 30.11 Fondo de Aportaciones para la Infraestructura Social Municipal. Fondo III

3’800,574 4.39

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Fondo IV

4’388,206 5.06

Fondo de Aportaciones Múltiples. Fondo V 1’211,934 1.40 Fondo de Aportaciones Estatales para el Desarrollo Económico. FAEDE 2’750,000 3.17

Programa de Empleo Temporal 2007 420,992 0.49 Rescate de Espacios Públicos 2007 2’622,036 3.03 Opciones Productivas 2007 60,000 0.07 Programa 3 por 1 Migrantes 556,075 0.64 Programa Alianza Contigo 5’000,000 5.77 Programa FINCA Municipal 292,000 0.34 T o t a l $86’653,394 100

Nota: El rubro de Impuestos reflejado en el cuadro se integra por la cuenta 4100 Impuestos por $29’192,214 (veintinueve millones ciento noventa y dos mil doscientos catorce pesos) y la 4910 A.B.I.S. por $15,590 (quince mil quinientos noventa pesos) sumando un importe de $29’207,804 (veintinueve millones doscientos siete mil ochocientos cuatro pesos). El rubro de Otros Ingresos reflejado en el cuadro se integra por la cuenta 4700 Ingresos por Cuenta de Terceros por $671,530 (seiscientos setenta y un mil quinientos treinta pesos), 4902 Donativos, Legados y Subsidios por $35,104 (treinta y cinco mil ciento cuatro pesos), 4905 04 Bonificaciones Bancarias por $22,797 (veintidós mil setecientos noventa y siete pesos), 4905 06 Recuperaciones Varias por $515,820 (quinientos quince mil ochocientos veinte pesos), 4907 Cuota de Recuperación D.I.F. por $390,569 (trescientos noventa mil quinientos sesenta y nueve pesos), 4909 Programa Migrantes Otros Ingresos por $183,599 (ciento ochenta y tres mil quinientos noventa y nueve pesos), 4922 Recuperación por Eventos Varios DIF por $30,000 (treinta mil pesos), 4923 Recuperaciones Varias por $475,651 (cuatrocientos setenta y cinco mil seiscientos cincuenta y un pesos), 4924 Otros no Especificados por $153,846 (ciento cincuenta y tres mil ochocientos cuarenta y seis pesos) y 4925 Reintegro Derivado a las Observaciones a la Cuenta Pública por $31,000 (treinta y un mil pesos), cifras que en su conjunto suman un total de $2’509,916 (dos millones quinientos nueve mil novecientos dieciséis pesos).

21 de Enero de 2009 SEGUNDA SECCIÓN Página 15

Ingresos Propios y Participaciones recaudados durante el Ejercicio 2007

45.53%

30.11%

4.39%

5.06%

1.40%3.17%

0.49%3.03%0.07%0.64%5.77%

0.34%

Ingresos Propios Part icipaciones Fondo IIIFondo IV Fondo V FAEDEPrograma de Empleo Temporal 2007 Rescate de Espacios Públicos 2007 Opciones Product ivas 2007Programa 3 por 1 M igrantes Programa Alianza Cont igo Programa FINCA M unicipal

4.2 Egresos Comparativo del Presupuesto de Egresos Modificado y el Presupuesto Ejercido

(cifras en pesos)

Concepto Presupuesto Autorizado

Presupuesto Modificado

Presupuesto Ejercido Diferencia % Diferencia

Servicios Personales $ 29’757,633 $ 24’637,966 $ 24’637,966 0 0 Materiales y Suministros 2’430,000 2’151,603 2’151,603 0 0 Servicios Generales 4’575,718 6’987,418 6’987,418 0 0 Transferencias 4’947,000 11’967,607 11’967,607 0 0 Gastos de Inversión 4’175,000 3’984,451 3’984,451 0 0 Obras y Servicios Públicos 12’340,500 14’678,177 14’678,177 0 0 Subtotal Gasto Corriente $58'225,851 $64'407,222 $64'407,222 0 0 Fondo de Aportaciones para la Infraestructura Social Municipal. Fondo III 3’800,574 3’800,574 4’244,894 + 444,320 +11.69

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Fondo IV

4’847,437 4’388,206 4’388,206 0 0

Fondo de Aportaciones Múltiples. Fondo V 286,087 286,304 286,304 0 0 Fondo de Aportaciones Estatales para el Desarrollo Económico. FAEDE 3’170,001 3’170,001 2’014,661 -1’155,340 -36.45

Programa Alianza Contigo 0 3’152,284 4’575,847 +1’423,563 +45.16 Programa de Empleo Temporal 0 118,932 420,992 +302,060 +253.98 Rescate de espacios públicos 0 1’044,958 2’621,898 +1’576,940 +150.91 Programa migrantes 3 por 1 0 0 739,673 +739,673 +100 Programa Opciones Productivas 0 0 60,000 +60,000 +100 Subtotal Fondos (Inversión) $12’104,099 $15’961,259 $19’352,475 + $ 3’391,216 +21.25

Gasto Total $70’329,950 $80’368,481 $83’759,697 + $ 3’391,216 +4.22

El gasto ejercido fue de $83’759,697 (ochenta y tres millones setecientos cincuenta y nueve mil seiscientos noventa y siete pesos). El ejercicio del gasto público registra un incremento del 4.22% con respecto al Presupuesto de Egresos Modificado para el ejercicio 2007. Las modificaciones al Presupuesto de Egresos fueron autorizadas mediante acta de Cabildo en Sesión Extraordinaria el 10 de enero de 2008.

El gasto ejercido fue de $83’759,697 (ochenta y tres millones setecientos cincuenta y nueve mil seiscientos noventa y siete pesos). El ejercicio del gasto público registra un incremento del 4.22% con respecto al Presupuesto de Egresos Modificado para el ejercicio 2007. Las modificaciones al Presupuesto de Egresos fueron autorizadas mediante acta de Cabildo en Sesión Extraordinaria el 10 de enero de 2008.

5. Resultado de la evaluación del Control Interno De acuerdo a la evaluación del control interno, correspondientes al cumplimiento de disposiciones reglamentarias,

salvaguarda de recursos, eficacia y eficiencia de las operaciones y confiabilidad de la información financiera del Ayuntamiento de Atlatlahucan, Morelos, se detectaron factores de riesgo en los rubros de Presupuesto, Deudores Diversos y Fondo de Aportaciones para la Infraestructura Social Municipal. Se emitió una serie de recomendaciones las cuales fueron atendidas por la entidad fiscalizada, emprendiendo acciones de mejora que contribuyen a incrementar sus fortalezas y optimizar la aplicación de los recursos públicos.

Página 16 SEGUNDA SECCIÓN 21 de Enero de 2009

La Contraloría Municipal, deberá coadyuvar en el seguimiento de las recomendaciones emitidas en el pliego de observaciones.

6. Análisis, evaluación y cumplimiento de programas Para cumplir con el artículo 29, inciso b) de la Ley de Auditoría Superior Gubernamental del Estado de

Morelos, relativo a la fiscalización y verificación de los programas, se revisaron los programas, metas y objetivos del Municipio establecidos en su Ley de Ingresos, Presupuesto de Egresos y Programa Operativo Anual, concluyendo lo siguiente:

a) Ingresos Públicos De conformidad con lo establecido en la Ley de Ingresos Municipal para el ejercicio 2007, los ingresos se

estimaron en $69’623,862 (sesenta y nueve millones seiscientos veintitrés mil ochocientos sesenta y dos pesos). Se recaudó la cantidad de $86’653,394 (ochenta y seis millones seiscientos cincuenta y tres mil trescientos noventa y cuatro pesos) al 31 de diciembre de 2007, cifra que representa un incremento del 24.46% de los ingresos totales estimados.

De los ingresos recaudados el 45.53% corresponde a Ingresos Propios y el 54.47% a Participaciones y Aportaciones Federales y Estatales.

b) Gasto Público El Presupuesto de Egresos Autorizado para el ejercicio 2007, fue de $70’329,950 (setenta millones

trescientos veintinueve mil novecientos cincuenta pesos). Al cierre del ejercicio refleja modificaciones presupuestarias en las diferentes partidas del gasto, incrementándolo por $10’038,531 (diez millones treinta y ocho mil quinientos treinta y un pesos). El Presupuesto Modificado ascendió a $80’368,481 (ochenta millones trescientos sesenta y ocho mil cuatrocientos ochenta y un pesos). El Presupuesto Ejercido fue de $83’759,697 (ochenta y tres millones setecientos cincuenta y nueve mil seiscientos noventa y siete pesos), cifra que representa un sobreejercicio de $3’391,216 (tres millones trescientos noventa y un mil doscientos dieciséis pesos). El gasto total fue superior en un 4.22% respecto al monto modificado para el ejercicio fiscal 2007, el cual fue aprobado mediante Acta de Cabildo en Sesión Extraordinaria el 10 de enero de 2008.

c) Obra Pública El Ayuntamiento presenta en su Presupuesto de Egresos Modificado para ejecutar obra pública con

recursos propios, la cantidad de $5’741,024 (cinco millones setecientos cuarenta y un mil veinticuatro pesos). Así mismo, en la balanza de comprobación se registra el mismo importe.

Del Ramo 33, Fondo de Aportaciones para la Infraestructura Social Municipal, en su Presupuesto de Egresos Modificado presenta un importe de $3’800,574 (tres millones ochocientos mil quinientos setenta y cuatro pesos). Y en la balanza de comprobación, un importe de $4’244,894 (cuatro millones doscientos cuarenta y cuatro mil ochocientos noventa y cuatro pesos). Por lo que existe un sobreejercicio en beneficio de la comunidad, de $444,320 (cuatrocientos cuarenta y cuatro mil trescientos veinte pesos). De lo ejercido se canalizaron $108,283 (ciento ocho mil doscientos ochenta y tres pesos) de Gastos Indirectos y $76,011 (setenta y seis mil once pesos) para Desarrollo Institucional. Sin embargo, las comunidades se beneficiaron con este recurso al realizar el Ayuntamiento obras en diferentes rubros, tal como se detalla en la siguiente tabla:

(cifras en pesos) Recursos propios Fondo III Total

Rubro Num. Obras Monto % Num.

Obras Monto % Num. Obras Monto

Água Potable 3 $ 786,889 13.71 2 $ 152,310 3.75 5 $ 939,199 Drenaje y Alcantarillado 1 77,434 1.35 2 558,039 13.74 3 635,473 Electrificación 4 582,900 14.36 4 582,900 Urbanización Municipal (Empedrado,Pavimentación) 3 2’240,937 39.04 7 2’547,353

62.73 10 4’788,290

Infraestructura Educativa 2 100,655 1.75 1 219,998 5.42 3 320,653 Obras de servicio (infraestructura municipal) 7 2’402,859 41.85 7 2’402,859

Proyectos especiales 2 132,250 2.30 2 132,250 SUBTOTAL 18 5’741,024 100 16 4’060,600 100 34 9’801,624 Gastos Indirectos 108,283 108,283 Desarrollo Institucional 76,011 76,011 TOTAL 18 $ 5’741,024 100 16 $ 4’244,894 100 34 $ 9’985,918

Datos determinados de la balanza de comprobación al 31 de diciembre de 2007. De la Información antes señalada, se determina que de las 34 obras ejecutadas por el Ayuntamiento, 10

fueron obras de pavimentación que representa el 29.41% del total de las obras realizadas. De acuerdo a lo anterior, con recursos del Ramo 33 Fondo de Aportaciones para la Infraestructura Social

Municipal, en el rubro de pavimentación se ejecutaron 7 obras, ejerciéndose recursos por $2’547,353 (dos millones quinientos cuarenta y siete mil trescientos cincuenta y tres pesos) que representa el 62.73% del presupuesto total en obras, realizadas con ese Fondo.

d) Programa Operativo Anual (POA) El cumplimiento de los objetivos establecidos en el Programa Operativo Anual y Presupuesto de Egresos

2007 no fue posible determinarlos en su totalidad. Toda vez que no establece en forma específica las obras a realizarse ni el monto de las mismas.

21 de Enero de 2009 SEGUNDA SECCIÓN Página 17

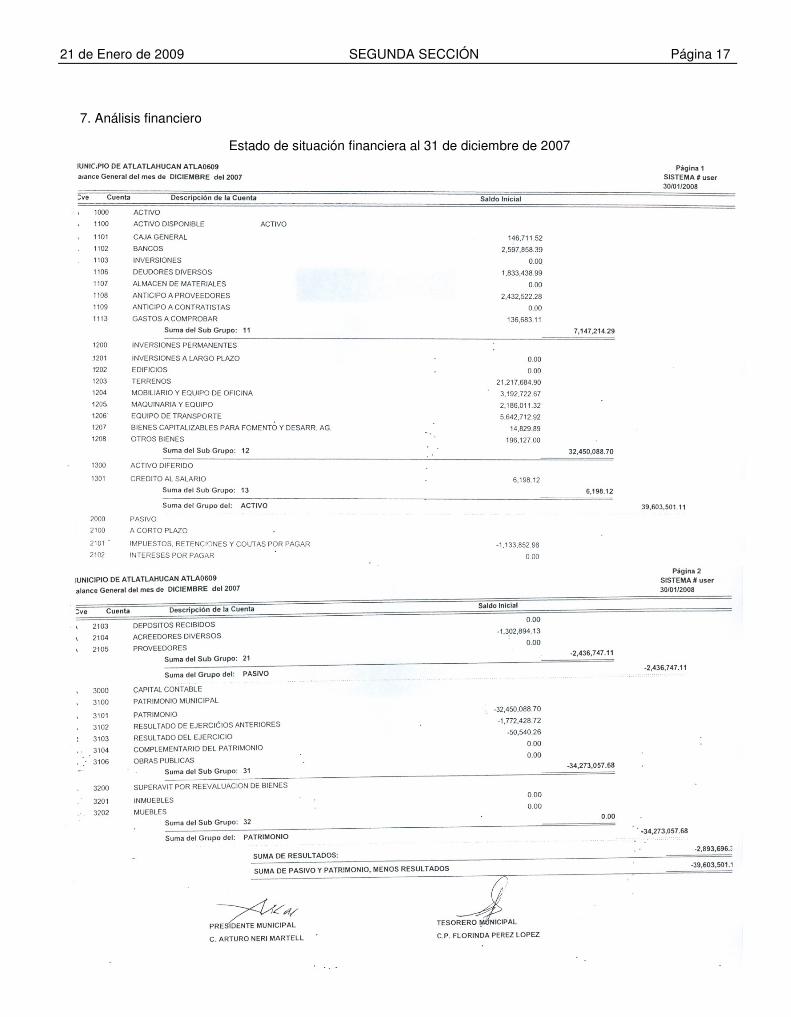

7. Análisis financiero

Estado de situación financiera al 31 de diciembre de 2007

Página 18 SEGUNDA SECCIÓN 21 de Enero de 2009 El Estado de Situación Financiera está preparado de conformidad con los Principios Básicos de Contabilidad Gubernamental. Las cifras muestran una estructura financiera equilibrada. Del análisis general de la información en el contenida, se determinan los siguientes aspectos relevantes:

7.1 Liquidez

Activo Circulante $ 7’147,214 Pasivo Circulante

= $2’436,747

= $2.93

El ayuntamiento tiene la liquidez necesaria para hacer frente a sus deudas inmediatas. Para una buena

liquidez debe contar con 2 pesos por cada peso por pagar. Cuenta con $2.93 por cada peso que adeuda. Por lo que garantiza liquidez para afrontar sus compromisos inmediatos. La liquidez es la capacidad de pago del Ente para cubrir sus necesidades a corto plazo.

7.2 Solvencia

Pasivo Total $2’436,747 Patrimonio

$32’450,089

7.51%

El ayuntamiento es solvente. El financiamiento obtenido de terceros y sus obligaciones de pago (Impuestos,

Retenciones y Cuotas por Pagar y Acreedores Diversos) es del 7.51%. El máximo debe ser hasta un 30% de financiamiento externo. La solvencia refleja el grado de estabilidad económica y financiera del ayuntamiento.

7.3 Activo circulante El saldo de Deudores Diversos reflejado al 31 de diciembre de 2007 por $1’833,439 (un millón ochocientos

treinta y tres mil cuatrocientos treinta y nueve pesos), representa un 25.65% del Activo Circulante. Existe el riesgo de que el ayuntamiento no recupere dicho importe en razón de que no documenta sus créditos con el pagaré correspondiente.

8. Observaciones y solventación Con fundamento en los artículos 45 y 46 de la Ley de Auditoría Superior Gubernamental del Estado de

Morelos, se notificó el pliego de observaciones por el período comprendido del 01 de enero al 31 de diciembre de 2007, a los C.C. Arturo Neri Martell, la C.P. Eraclia Florinda Pérez López y el C. P. Cesar Pedro Linares Benítez, Presidente Municipal, Tesorera y Director de Obra Pública y Desarrollo Urbano, respectivamente.

El 8 de septiembre de 2008, se recibió en la Auditoría Superior Gubernamental, la documentación relativa a la solventación del pliego de observaciones por el período del 01 de enero al 31 de diciembre de 2007, presentada por el C. Arturo Neri Martell Presidente Municipal y el C. P. Cesar Pedro Linares Benítez, Director de Obra Pública y Desarrollo Urbano. Con respecto a la C.P. Eraclia Florinda Pérez López, Tesorera Municipal, no presentó documentación alguna relativa a la solventación del pliego de observaciones.

Analizada la documentación e información presentada por los servidores públicos, se determina lo siguiente:

Egresos 8.1 Resumen de observaciones

Administrativas Resarcitorias Total Núm. Importe Núm. Importe Núm. Importe

8 0 13 $2’328,807 21 $ 2’328,807

Estado de solventación Tipo de Observación Formuladas Solventadas No Solventadas

Administrativas 8 1 7 Resarcitorias 13 3 10

Total 21 4 17 a) Observaciones administrativas

Observación Núm. Concepto 10 Falta de Retención de Impuesto Sobre la Renta en pago en remuneraciones por trabajos eventuales 11 Falta de Retención de Impuesto Sobre la Renta en pago de retroactivo de sueldos de enero a marzo de 2007 16 Ampliación presupuestal, partidas presupuestales sobre ejercidas y cuentas no presupuestadas

17 Incumplimiento al artículo 91 de la Ley Orgánica Municipal del Estado de Morelos. Personal que no cumple los requisitos. Oficial del registro civil

18 Incumplimiento al artículo 85 de la Ley Orgánica Municipal del Estado de Morelos. Personal que no cubre el perfil. Contralora municipal

19 Incumplimiento al requerimiento de información solicitada

21 Falta de presentación de la fianza del Tesorero Municipal y personal que manejo fondos, vigente del 01 de enero al 26 de junio de 2007

7 Total

21 de Enero de 2009 SEGUNDA SECCIÓN Página 19

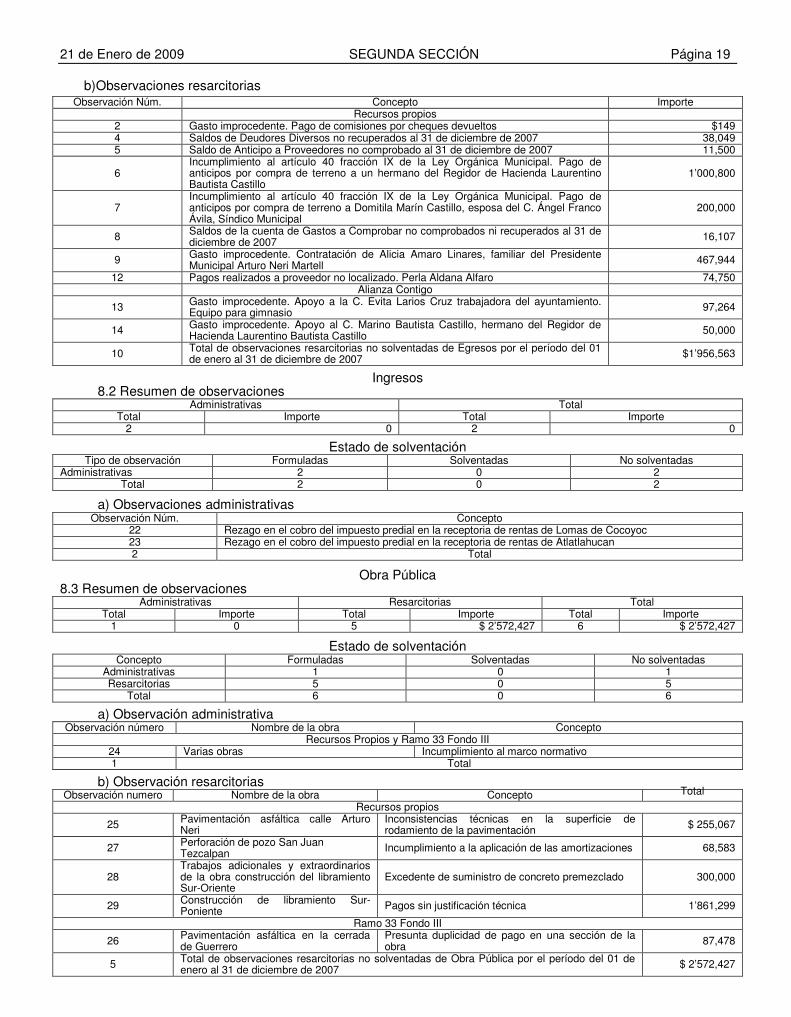

b) Observaciones resarcitorias

Observación Núm. Concepto Importe Recursos propios 2 Gasto improcedente. Pago de comisiones por cheques devueltos $149 4 Saldos de Deudores Diversos no recuperados al 31 de diciembre de 2007 38,049 5 Saldo de Anticipo a Proveedores no comprobado al 31 de diciembre de 2007 11,500

6 Incumplimiento al artículo 40 fracción IX de la Ley Orgánica Municipal. Pago de anticipos por compra de terreno a un hermano del Regidor de Hacienda Laurentino Bautista Castillo

1’000,800

7 Incumplimiento al artículo 40 fracción IX de la Ley Orgánica Municipal. Pago de anticipos por compra de terreno a Domitila Marín Castillo, esposa del C. Ángel Franco Ávila, Síndico Municipal

200,000

8 Saldos de la cuenta de Gastos a Comprobar no comprobados ni recuperados al 31 de diciembre de 2007 16,107

9 Gasto improcedente. Contratación de Alicia Amaro Linares, familiar del Presidente Municipal Arturo Neri Martell 467,944

12 Pagos realizados a proveedor no localizado. Perla Aldana Alfaro 74,750 Alianza Contigo

13 Gasto improcedente. Apoyo a la C. Evita Larios Cruz trabajadora del ayuntamiento. Equipo para gimnasio 97,264

14 Gasto improcedente. Apoyo al C. Marino Bautista Castillo, hermano del Regidor de Hacienda Laurentino Bautista Castillo 50,000

10 Total de observaciones resarcitorias no solventadas de Egresos por el período del 01 de enero al 31 de diciembre de 2007 $1’956,563

Ingresos

8.2 Resumen de observaciones Administrativas Total

Total Importe Total Importe 2 0 2 0

Estado de solventación Tipo de observación Formuladas Solventadas No solventadas

Administrativas 2 0 2 Total 2 0 2

a) Observaciones administrativas Observación Núm. Concepto

22 Rezago en el cobro del impuesto predial en la receptoria de rentas de Lomas de Cocoyoc 23 Rezago en el cobro del impuesto predial en la receptoria de rentas de Atlatlahucan 2 Total

Obra Pública

8.3 Resumen de observaciones Administrativas Resarcitorias Total

Total Importe Total Importe Total Importe 1 0 5 $ 2’572,427 6 $ 2’572,427

Estado de solventación Concepto Formuladas Solventadas No solventadas

Administrativas 1 0 1 Resarcitorias 5 0 5

Total 6 0 6 a) Observación administrativa

Observación número Nombre de la obra Concepto Recursos Propios y Ramo 33 Fondo III

24 Varias obras Incumplimiento al marco normativo 1 Total

b) Observación resarcitorias Observación numero Nombre de la obra Concepto Total

Recursos propios

25 Pavimentación asfáltica calle Arturo Neri

Inconsistencias técnicas en la superficie de rodamiento de la pavimentación $ 255,067

27 Perforación de pozo San Juan Tezcalpan Incumplimiento a la aplicación de las amortizaciones 68,583

28 Trabajos adicionales y extraordinarios de la obra construcción del libramiento Sur-Oriente

Excedente de suministro de concreto premezclado 300,000

29 Construcción de libramiento Sur-Poniente Pagos sin justificación técnica 1’861,299

Ramo 33 Fondo III

26 Pavimentación asfáltica en la cerrada de Guerrero

Presunta duplicidad de pago en una sección de la obra 87,478

5 Total de observaciones resarcitorias no solventadas de Obra Pública por el período del 01 de enero al 31 de diciembre de 2007 $ 2’572,427

Página 20 SEGUNDA SECCIÓN 21 de Enero de 2009

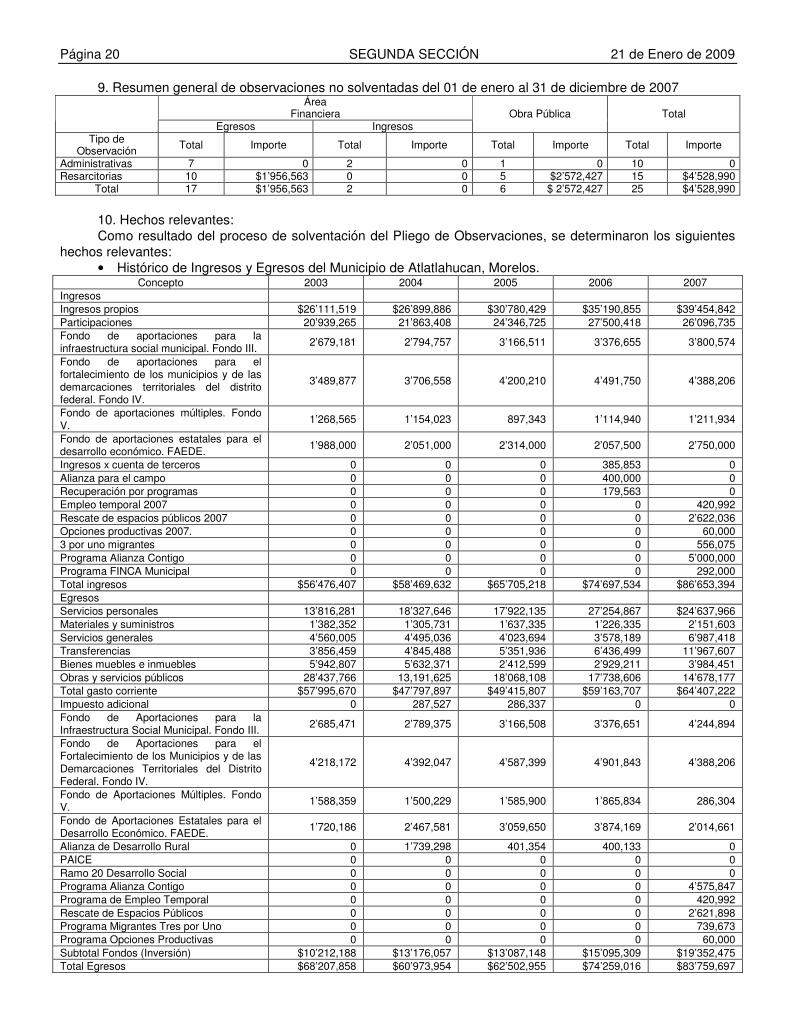

9. Resumen general de observaciones no solventadas del 01 de enero al 31 de diciembre de 2007 Área

Financiera Egresos Ingresos

Obra Pública Total

Tipo de Observación Total Importe Total Importe Total Importe Total Importe

Administrativas 7 0 2 0 1 0 10 0 Resarcitorias 10 $1’956,563 0 0 5 $2’572,427 15 $4’528,990

Total 17 $1’956,563 2 0 6 $ 2’572,427 25 $4’528,990

10. Hechos relevantes: Como resultado del proceso de solventación del Pliego de Observaciones, se determinaron los siguientes

hechos relevantes: • Histórico de Ingresos y Egresos del Municipio de Atlatlahucan, Morelos.

Concepto 2003 2004 2005 2006 2007 Ingresos Ingresos propios $26’111,519 $26’899,886 $30’780,429 $35’190,855 $39’454,842 Participaciones 20’939,265 21’863,408 24’346,725 27’500,418 26’096,735 Fondo de aportaciones para la infraestructura social municipal. Fondo III.

2’679,181 2’794,757 3’166,511 3’376,655 3’800,574

Fondo de aportaciones para el fortalecimiento de los municipios y de las demarcaciones territoriales del distrito federal. Fondo IV.

3’489,877 3’706,558 4’200,210 4’491,750 4’388,206

Fondo de aportaciones múltiples. Fondo V.

1’268,565 1’154,023 897,343 1’114,940 1’211,934

Fondo de aportaciones estatales para el desarrollo económico. FAEDE.

1’988,000 2’051,000 2’314,000 2’057,500 2’750,000

Ingresos x cuenta de terceros 0 0 0 385,853 0 Alianza para el campo 0 0 0 400,000 0 Recuperación por programas 0 0 0 179,563 0 Empleo temporal 2007 0 0 0 0 420,992 Rescate de espacios públicos 2007 0 0 0 0 2’622,036 Opciones productivas 2007. 0 0 0 0 60,000 3 por uno migrantes 0 0 0 0 556,075 Programa Alianza Contigo 0 0 0 0 5’000,000 Programa FINCA Municipal 0 0 0 0 292,000 Total ingresos $56’476,407 $58’469,632 $65’705,218 $74’697,534 $86’653,394 Egresos Servicios personales 13’816,281 18’327,646 17’922,135 27’254,867 $24’637,966 Materiales y suministros 1’382,352 1’305,731 1’637,335 1’226,335 2’151,603 Servicios generales 4’560,005 4’495,036 4’023,694 3’578,189 6’987,418 Transferencias 3’856,459 4’845,488 5’351,936 6’436,499 11’967,607 Bienes muebles e inmuebles 5’942,807 5’632,371 2’412,599 2’929,211 3’984,451 Obras y servicios públicos 28’437,766 13,191,625 18’068,108 17’738,606 14’678,177 Total gasto corriente $57’995,670 $47’797,897 $49’415,807 $59’163,707 $64’407,222 Impuesto adicional 0 287,527 286,337 0 0 Fondo de Aportaciones para la Infraestructura Social Municipal. Fondo III.

2’685,471 2’789,375 3’166,508 3’376,651 4’244,894

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Fondo IV.

4’218,172 4’392,047 4’587,399 4’901,843 4’388,206

Fondo de Aportaciones Múltiples. Fondo V.

1’588,359 1’500,229 1’585,900 1’865,834 286,304

Fondo de Aportaciones Estatales para el Desarrollo Económico. FAEDE.

1’720,186 2’467,581 3’059,650 3’874,169 2’014,661

Alianza de Desarrollo Rural 0 1’739,298 401,354 400,133 0 PAICE 0 0 0 0 0 Ramo 20 Desarrollo Social 0 0 0 0 0 Programa Alianza Contigo 0 0 0 0 4’575,847 Programa de Empleo Temporal 0 0 0 0 420,992 Rescate de Espacios Públicos 0 0 0 0 2’621,898 Programa Migrantes Tres por Uno 0 0 0 0 739,673 Programa Opciones Productivas 0 0 0 0 60,000 Subtotal Fondos (Inversión) $10’212,188 $13’176,057 $13’087,148 $15’095,309 $19’352,475 Total Egresos $68’207,858 $60’973,954 $62’502,955 $74’259,016 $83’759,697

21 de Enero de 2009 SEGUNDA SECCIÓN Página 21

• Existe una significativa diferencia entre los ingresos autorizados en su Ley de Ingresos y el Presupuesto de Egresos inicial, lo que manifiesta fallas de Control Interno en la administración del gasto público.

• Por lo que se refiere en forma específica al ejercicio 2007, el gasto de Servicios Personales por $24’637,966 (veinticuatro millones seiscientos treinta y siete mil novecientos sesenta y seis pesos) representa el 29.41% del total del Presupuesto de Egresos ejercido en el 2007. El rubro de Servicios Generales por $6’987,418 (seis millones novecientos ochenta y siete mil cuatrocientos dieciocho pesos) se incrementó en un 95.28% con relación al Presupuesto Ejercido en el mismo rubro en el 2006. Por el contrario, en Obras y Servicios Públicos solo se invirtieron de recursos propios $14’678,177 (catorce millones seiscientos setenta y ocho mil ciento setenta y siete pesos), cifra menor a la inversión ejercida en el 2006 por $17’738,606 (diecisiete millones setecientos treinta y ocho mil seiscientos seis pesos), que representa un 17.52% del total del Presupuesto de Egresos ejercido en el 2007.

• Existe incumplimiento al artículo 40 Fracción IX de la Ley Orgánica Municipal del Estado de Morelos, por la compra de un terreno al C. Marino Bautista Castillo, hermano del Regidor de Hacienda, Laurentino Bautista Castillo y compra de un terreno a Domitila Marín Castillo, esposa del C. Ángel Franco Ávila, Síndico Municipal.

• Se detectó la contratación de la C. Alicia Amaro Linares, cuñada del Presidente Municipal como Contralora del Municipio. El ayuntamiento no corrigió dicha situación a pesar de que se le formuló observación desde el período de noviembre y diciembre de 2006.

• Se determinaron gastos improcedentes: por apoyo otorgado a la C. Evita Larios Cruz, trabajadora del ayuntamiento, con equipo para gimnasio y apoyo al C. Marino Bautista Castillo, hermano del Regidor de Hacienda, Laurentino Bautista Castillo, por la compra de un tractor agrícola nuevo.

11. Dictamen La Auditoría Superior Gubernamental del Congreso del Estado, hoy Auditoría Superior de Fiscalización, ha

examinado la Cuenta Pública Anual del ayuntamiento del Municipio de Atlatlahucan Morelos, por el ejercicio comprendido del 01 de enero al 31 de diciembre de 2007 y los Estados Financieros y Presupuestales que le son relativos por el año terminado en esa fecha.

La Cuenta Pública Anual es responsabilidad de la administración del ayuntamiento. La responsabilidad del Órgano de Fiscalización consiste en expresar exclusivamente una opinión sobre dicha Cuenta Pública con base a la auditoría que le fue practicada.

El examen se realizó de acuerdo con las Normas de Auditoría Gubernamental para el Estado de Morelos, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que la Cuenta Pública no contiene errores importantes, y que fue preparada con base en la técnica contable utilizada por entidades gubernamentales.

La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de la Cuenta Pública. Motivo por el cual se considera que los exámenes realizados proporcionan en su conjunto una base razonable para sustentar este informe.

Según se explica en el punto número 8 observaciones y solventación de este informe, por el periodo del 01 de enero al 31 de diciembre de 2007, existen observaciones no solventadas, detallándose de la siguiente manera: área financiera Egresos Administrativas Num. 10, 11, 16, 17, 18, 19 y 21; Resarcitorias Num. 2, 4, 5, 6, 7, 8, 9, 12, 13 y 14; Ingresos administrativas Núm. 22 y 23; Obra Pública administrativa Núm. 24; resarcitorias Núm. 25, 26, 27, 28 y 29, por lo cual esta Auditoría Superior de Fiscalización, ordena iniciar el Procedimiento Administrativo de Responsabilidades remitiendo a la Unidad de Asuntos Jurídicos, el expediente correspondiente.

En nuestra opinión, por lo que se indica en el párrafo anterior, la Cuenta Pública Anual del Ayuntamiento del Municipio de Atlatlahucan, Morelos, el Estado Analítico de Ingresos Presupuestales y del Ejercicio Presupuestal del Gasto, y el Estado de Resultado de Ingresos y Egresos, no presentan razonablemente en todos los aspectos importantes el Resultado del Ejercicio y las variaciones respecto del Presupuesto Autorizado, por el período comprendido del 01 de enero al 31 de diciembre de 2007, de conformidad con la normatividad gubernamental aplicable.

Sustento dicha opinión, en lo que fue motivo de este informe, principalmente por los efectos de los hechos relevantes y de las observaciones no solventadas.

Atentamente El Auditor Superior de Fiscalización

C.P. Gerardo Casamata Gómez Rúbrica.

Página 22 SEGUNDA SECCIÓN 21 de Enero de 2009

Al margen izquierdo un sello con el Escudo del Estado de Morelos que dice: “Tierra y Libertad”.- La tierra volverá a quienes la trabajan con sus manos.- Poder Legislativo.- L Legislatura.- 2006-2009.

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA MUNICIPIO DE AYALA, MORELOS EJERCICIO PRESUPUESTAL DEL

01 DE ENERO AL 31 DE DICIEMBRE DE 2007 24 de noviembre de 2008

Contenido: 1. Presentación 2. Antecedentes 3. Objetivo y alcance de la revisión 4. Ejercicio presupuestal

4.1 Ingresos 4.2 Egresos

5. Resultado de la evaluación del Control Interno 6. Análisis, evaluación y cumplimiento de programas 7. Análisis financiero

7.1 Liquidez 7.2 Solvencia

8. Observaciones y solventación

8.1 Egresos. Resumen de Observaciones 8.2 Ingresos. Resumen de Observaciones 8.3 Obra Pública. Resumen de Observaciones

9. Resumen general de observaciones no solventadas 10. Hechos relevantes 11. Dictamen

1. Presentación Con el objeto de cumplir lo dispuesto por los Artículos 32, 40 fracción XLVII, y 84 de la Constitución Política

del Estado Libre y Soberano de Morelos; Artículos 1, 3, 4, 6, 12, 14, 17, 28, 29 y demás relativos y aplicables de la Ley de Auditoría Superior Gubernamental del Estado de Morelos, se efectuó la revisión a la documentación e información financiera y programática, así como al Estado Analítico de Ingresos Presupuestales, el Ejercicio Presupuestal del Gasto, el Estado de Ingresos y Egresos que integran la Cuenta Pública Anual presentada ante el Congreso del Estado. Se rinde el presente Informe del Resultado de la Revisión a la Cuenta Pública del Ayuntamiento del Municipio de Ayala, Morelos correspondiente al ejercicio presupuestal comprendido del 01 de enero al 31 de diciembre de 2007.

Para realizar lo establecido en el párrafo anterior, la fiscalización se efectúo de acuerdo con las Leyes aplicables y las Normas de Información Financiera, Normas y Procedimientos de Auditoría, Principios Básicos de Contabilidad Gubernamental y las Normas de Auditoria Gubernamental para el Estado de Morelos, así como las técnicas y procedimientos de auditoría aplicables y que consistió en el examen, con base en pruebas selectivas, de la evidencia que soportan las cifras y revelaciones de los estados financieros.

2. Antecedentes El 31 de enero de 2008 el Ayuntamiento presentó al Congreso del Estado, la Cuenta Pública Anual del

Ejercicio Presupuestal 2007 y con fecha 11 de febrero de 2008, la Comisión de Hacienda, Presupuesto y Cuenta Pública, mediante oficio No. CHPCP/Of.364/2008, la remitió para su revisión a la Auditoría Superior Gubernamental, hoy Auditoría Superior de Fiscalización.

3. Objetivo y alcance de la revisión Objetivo El objetivo fundamental es la fiscalización y verificación del cumplimiento del presupuesto autorizado,

modificado y ejercido, de acuerdo con la información que integra la cuenta pública antes señalada. Evaluar que los recursos propios y federalizados asignados al Municipio se administraron con eficiencia, eficacia y economía. Así como también todos los bienes que constituyen el patrimonio del Municipio de conformidad con las leyes: Constitución Política de los Estados Unidos Mexicanos, Constitución Política del Estado Libre y Soberano de Morelos, Orgánica Municipal, de Presupuesto, Contabilidad y Gasto Público, de Coordinación Fiscal, de Coordinación Hacendaría, de Obras Públicas y Servicios relacionados con la misma, de Auditoría Superior Gubernamental del Estado de Morelos, de Responsabilidades de los Servidores Públicos del Estado de Morelos, Estatal de Responsabilidades de los Servidores Públicos del Estado de Morelos y demás disposiciones legales federales, estatales, municipales, fiscales y administrativas aplicables.

21 de Enero de 2009 SEGUNDA SECCIÓN Página 23

Alcance El alcance de los procedimientos de auditoría, se desarrollaron de acuerdo al criterio de importancia relativa

y magnitud que presentan las cifras de la Ley de Ingresos y el Presupuesto de Egresos de la Cuenta Pública del ejercicio revisado.

Nuestra revisión consistió en el examen, con base en pruebas selectivas, de las evidencias que soportan las cifras y revelaciones de la información financiera contenida en dicha cuenta.

Asimismo, se consideró la evaluación de la presentación de los conceptos que integran los ingresos y egresos tomados en su conjunto, así como la verificación y evaluación del cumplimiento de los objetivos de la entidad.

Se verificó que el registro de las operaciones y la preparación de la información financiera y presupuestal se apegaran a la técnica contable y normatividad aplicable.

Para garantizar la calidad de la auditoría y analizar la información financiera y presupuestal, el rigor técnico fue aplicado y observado durante su ejecución con base en: las Normas de Información Financiera; Normas y Procedimientos de Auditoría; Principios Básicos de Contabilidad Gubernamental y las Normas de Auditoría Gubernamental para el Estado de Morelos.

Ejercicio examinado: del 01 de enero al 31 de diciembre de 2007. 4. Ejercicio presupuestal 4.1 Ingresos Con fundamento en lo establecido en la Ley de Ingresos publicada el 27 de diciembre de 2006 en el

Periódico Oficial “Tierra y Libertad” No. 4501, así como las modificaciones a la Ley publicadas el 14 de marzo de 2007 en el Periódico Oficial “Tierra y Libertad” número 4518, DECRETO NÚMERO CIENTO NOVENTA, en el cual se modificaron únicamente las cuotas. El monto total de los ingresos se desglosan en el cuadro siguiente:

Ingresos autorizados y recaudados durante el ejercicio 2007 (cifras en pesos)

Concepto Autorizados Recaudados Diferencia % Diferencia Ingresos Propios $10’441,908 $15’645,837 + $ 5’203,929 +49.84 Participaciones 57’575,636 50’069,914 -7’505,722 -13.04 Fondo de Aportaciones para la Infraestructura Social Municipal Fondo III

21’275,117 20’266,076 -1’009,041 -4.74

Fondo de Aportaciones para el fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal Fondo IV

24’029,268 22’145,131 -1’884,137 -7.84

Fondo de Aportaciones Múltiples Fondo V 0 1’484,712 +1’484,712 +100

Fondo de Aportaciones Estatales para el Desarrollo Económico FAEDE

2’612,816 2’443,000 -169,816 -6.50

Otros Ingresos 180,000 1’127,157 +947,157 +526.20 T O T A L $116’114,745 $113’181,827 -$ 2’932,918 -2.53

El Ayuntamiento durante el período comprendido del 01 de enero al 31 de diciembre de 2007, recaudo

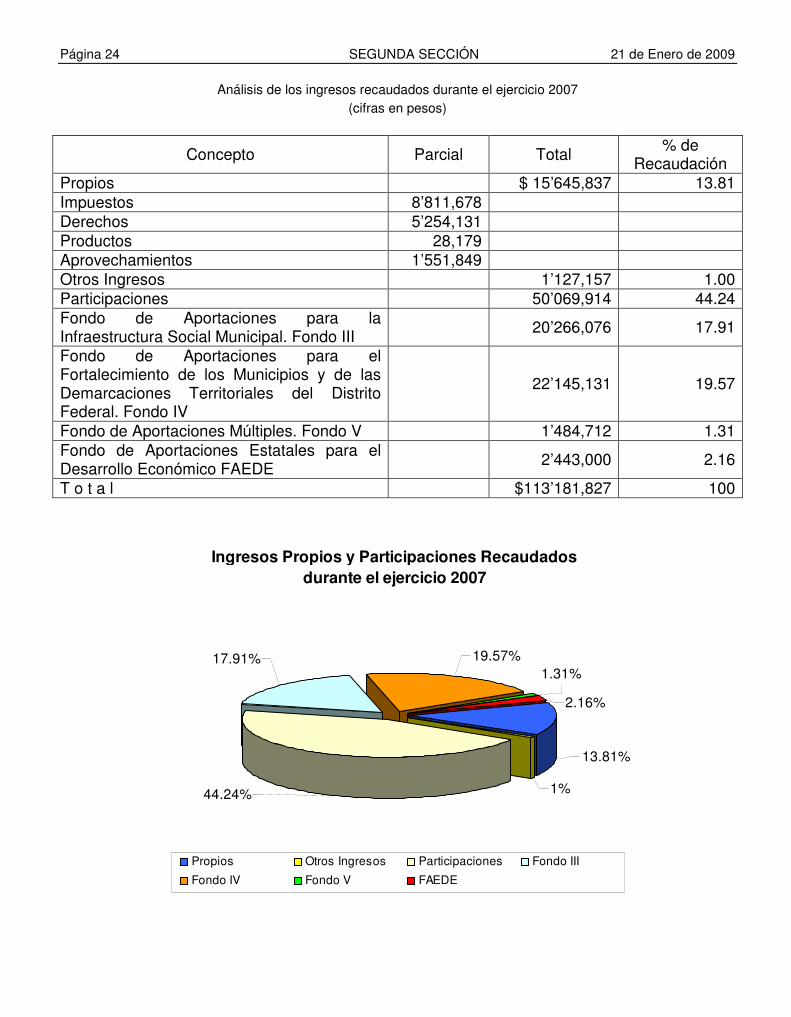

ingresos totales por la cantidad de $113’181,827 (ciento trece millones ciento ochenta y uno mil ochocientos veintisiete pesos), cifra que representa un decremento del 2.53% con respecto de la Ley de Ingresos autorizada, la cual se analiza de la siguiente manera: en el rubro de Ingresos Propios existe un incremento del 49.84% respecto de los ingresos autorizados; las Participaciones registran un decremento de 13.04%. Los ingresos correspondientes al Ramo 33, Fondo III Fondo de Aportaciones para la Infraestructura Social Municipal, y Fondo IV Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal, registran un decremento del 4.74 % y 7.84% respectivamente, en tanto que los ingresos del FAEDE Fondo de Aportaciones Estatales para el Desarrollo Económico, se disminuyeron en un 6.50%. Otros Ingresos presentan un incremento del 526.20 % con relación a lo autorizado en la Ley de Ingresos para el ejercicio 2007. Por lo que respecta al Fondo V Fondo de Aportaciones Múltiples, se refleja en un 100%, derivado que no fue contemplado en la Ley de Ingresos.

Página 24 SEGUNDA SECCIÓN 21 de Enero de 2009

Análisis de los ingresos recaudados durante el ejercicio 2007 (cifras en pesos)

Concepto Parcial Total % de

Recaudación Propios $ 15’645,837 13.81 Impuestos 8’811,678 Derechos 5’254,131 Productos 28,179 Aprovechamientos 1’551,849 Otros Ingresos 1’127,157 1.00 Participaciones 50’069,914 44.24 Fondo de Aportaciones para la Infraestructura Social Municipal. Fondo III

20’266,076 17.91

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Fondo IV

22’145,131 19.57

Fondo de Aportaciones Múltiples. Fondo V 1’484,712 1.31 Fondo de Aportaciones Estatales para el Desarrollo Económico FAEDE

2’443,000 2.16

T o t a l $113’181,827 100

Ingresos Propios y Participaciones Recaudados durante el ejercicio 2007

2.16%

1%44.24%

17.91% 19.57%1.31%

13.81%

Propios Otros Ingresos Participaciones Fondo III

Fondo IV Fondo V FAEDE

21 de Enero de 2009 SEGUNDA SECCIÓN Página 25 4.2 Egresos

Comparativo del Presupuesto de Egresos Modificado y el Presupuesto Ejercido (cifras en pesos)

Concepto Presupuesto Autorizado

Presupuesto Modificado

Presupuesto Ejercido Diferencia % Diferencia

Servicios Personales $ 41’121,652 $ 35’263,877 $ 35’950,373 + $ 686,496 +1.95 Materiales y Suministros 4’001,842 5’573,299 5’573,299 0 0 Servicios Generales 4’933,170 6’956,822 8’149,730 +1’192,908 +17.15 Transferencias 3’338,832 5’867,682 5’867,682 0 0 Gastos de Inversión 441,404 937,430 537,430 -400,000 -42.67 Obras y Servicios Públicos 9’236,726 15’203,596 20’095,910 +4’892,314 +32.18 Programa 3x1 0 407,974 407,974 0 0 Programa de la Comisión para el Desarrollo Indígena CDI 0 210,000 210,000 0 0