El Fin de la Civilización Pipil Precolombina: Ciudad Vieja, El Salvador

Upload

carlos-lopezCategory

view

107download

0

Mazars/LatinCo

Conferencia sobre Guia de Orientación para el

Tratamiento tributario de operaciones con sujetos

relacionados...DG –001/2012.

Precios de transferencia

BASES LEGALES SALVADOREÑAS

Carlos Saúl López Diaz Mejia

Socio

3

Legales en El Salvador.

Código Tributario 2001 y primera reforma Octubre 2004 .

Artículos 199-A – estimación de la base imponible

199- B- Precio de Mercado.

Normativa Mundial.

2010:

ANTECEDENTES – FUNDAMENTOS

OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations –Lineamientos de preciosde transferencia paraempresas multinacionalesy administracionestributarias.

PRECIOS DE TRANSFERENCIA

Que persigue el régimen de precios de transferencia?

“comprobar que los precios de transferencia convenidos

entre partes vinculadas se correspondan con aquellosfijados entre partes independientes en operacionescelebradas bajo términos y condiciones idénticas osimilares”

Aplicación del Arm´s Lenght Principle

consiste en comparar si las condiciones comerciales yfinancieras pactadas entre empresas asociadas(transacciones controladas), son similares a lascondiciones comerciales y financieras pactadas entreempresas independientes (transacciones no controladas)en iguales circunstancias

Bases legales de El Salvador

Determinación de Precios

Artículo 62-A. Para efectos tributarios, los contribuyentes que celebren operaciones o transacciones con sujetos relacionados, estarán obligados a determinar los precios y montos de las contraprestaciones, considerando para esas operaciones los precios de mercado utilizados en transferencias de bienes o prestación de servicios de la misma especie, entre sujetos independientes. Igualmente los contribuyentes deberán determinar a precios de mercado las operaciones o transacciones que se celebren con sujetos domiciliados, constituidos o ubicados en países, estados o territorios con regímenes fiscales preferentes, de baja o nula tributación o paraísos fiscales.

Cuando los contribuyentes incumplan las obligaciones reguladas en el inciso anterior, la Administración Tributaria de conformidad con lo dispuesto en los artículos 199-A, 199-B, 199-C y 199-D de este Código, determinará el valor de dichas operaciones o transacciones, estableciendo el precio o monto de la contraprestación, considerando para esas operaciones los precios de mercado utilizados en transferencias de bienes o prestación de servicios de la misma especie, entre sujetos independientes.

Regimenes fiscales preferentes, de baja o nula tributación, paraísos fiscales

ESTIMACIÓN DE LA BASE IMPONIBLE

Artículo 199-A. Se faculta a la Administración Tributaria para efectuar laestimación de la base imponible del Impuesto a la Transferencia deBienes Muebles y a la Prestación de Servicios, si por cualquier razón elprecio de la transferencia de bienes muebles corporales o el monto dela remuneración de la prestación de servicios no fueren fidedignos oresultaren inferiores o superiores al corriente de mercado, sea que se tratede bienes gravados, exentos o no afectos al refer ido impuesto,respectivamente, o no se hubieran emitido los documentos a que se refiereeste Código o las leyes tributarias correspondientes, o el valor de lasoperaciones no estuviere determinado o no fuere o no pudiere ser conocido.

La misma facultad tendrá la Administración Tributaria para establecer elcrédito fiscal, cuando el precio de la adquisición de los bienes ocontraprestación de los servicios recibidos, sea superior al corriente demercado.

CONTINUACI 199-A

Para efectos del Impuesto sobre la Renta, la AdministraciónTributaria podrá valorar a precios de mercado las operacionespara determinar la renta y deducciones, cuando éstasresulten ser inferiores o superiores a los precios demercado.

Lo dispuesto en este artículo será aplicable cuando los valoresestablecidos por los contribuyentes resulten inferiores osuperiores al valor de mercado, o no se hubieran emitido losdocumentos a que se refiere este Código o las leyes tributariascorrespondientes, o el valor de las operaciones no estuvieredeterminado o no fuere o no pudiere ser conocido, originandoimpago de impuestos, un saldo a favor superior al que lecorresponde, una tributación inferior, un diferimiento en latributación, o la reclamación de un beneficio o incentivo fiscalsuperior al que corresponde.

PRECIO DE MERCADO

Artículo 199-B. Para efectos de lo dispuesto en el artículo anterior se entenderá por precio de mercado en las operaciones locales, el precio de venta que tengan los bienes o servicios, en negocios o establecimientos ubicados en el país no relacionados con el fiscalizado, que transfieran bienes o presten servicios de la misma especie.

En transferencias de bienes o prestaciones de servicios al exterior el precio de mercado lo constituirá, el precio al que otros sujetos distintos al fiscalizado y no relacionados con Ir este hayan transferido bienes o prestado servicios de la misma especie, desde El Salvador al mismo país de destino.

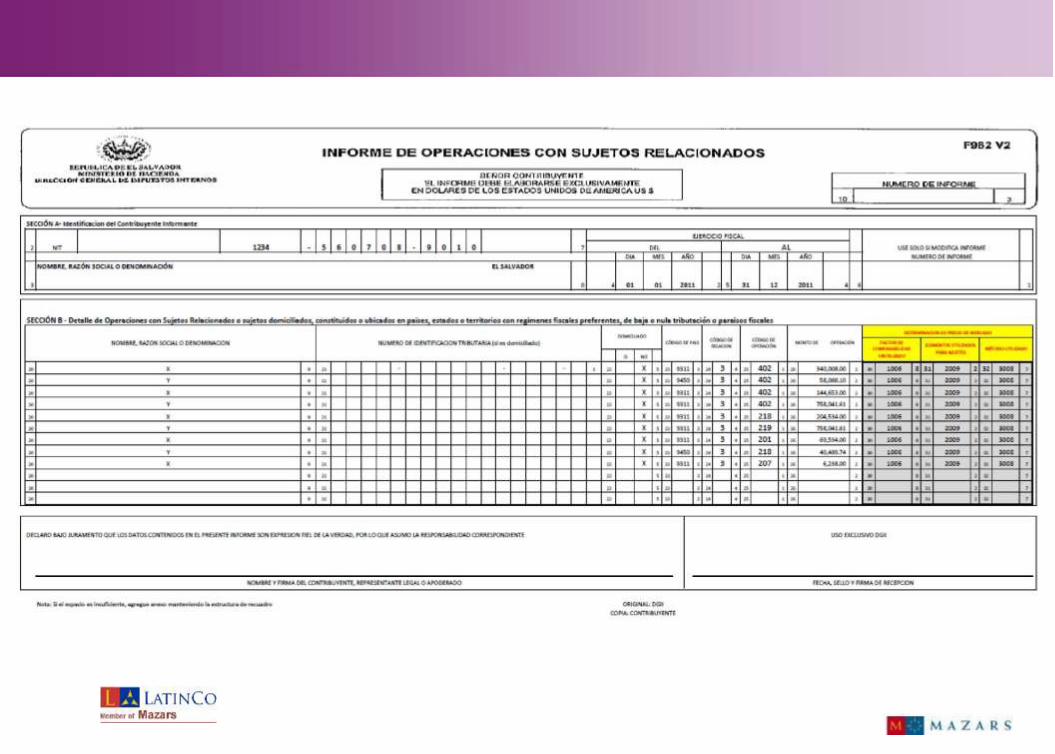

Presentación de informes de operaciones con sujetosrelacionados

El Artículo 124-A del Código Tributario, establece la obligaciónde los Contribuyentes que celebren operaciones con sujetosrelacionados o sujetos domiciliados, constituidos o ubicados enpaíses, estados o territorios con regímenes fiscalespreferentes, de baja o nula tributación o paraísos fiscales, parapresentar un informe de Operaciones con SujetosRelacionados, cuando se cumpla la siguiente condición.

Que las operaciones realizadas, ya sea en forma individual oconjunta, durante un ejercicio fiscal, sean iguales o superioresa quinientos setenta y un mil cuatrocientos veintinueve dólaresde los Estados Unidos de América ($571,429.00)

SUJETOS RELACIONADOS

•

a) Cuando uno de ellos dirija o controle la otra, o posea, directa oindirectamente, al menos el 25% de su capital social o de sus derechos devoto.

b) Cuando cinco o menos personas dirijan o controlen ambas personas,o posean en su conjunto, directa o indirectamente, al menos el 25% departicipación en el capital social o los derechos de voto de ambas personas.

c) Cuando sean sociedades que pertenezcan a una misma unidad dedecisión o grupo empresarial.

d) A los efectos de los literales anteriores, también se considera que unapersona natural posee una participación en el capital social o derechosde voto, cuando la titularidad de la participación directa o indirectamente,corresponde al cónyuge o persona unida por relación de parentesco enlínea directa o colateral, por consanguinidad hasta el cuarto grado o porafinidad hasta el segundo grado.

e) En una unión de personas, sociedad de hecho o contrato decolaboración empresarial o un contrato de asociación en participación,cuando alguno de los contratantes o asociados participe directa oindirectamente en más del 25% por ciento en el resultado o utilidad delcontrato o de las actividades derivadas de la asociación.

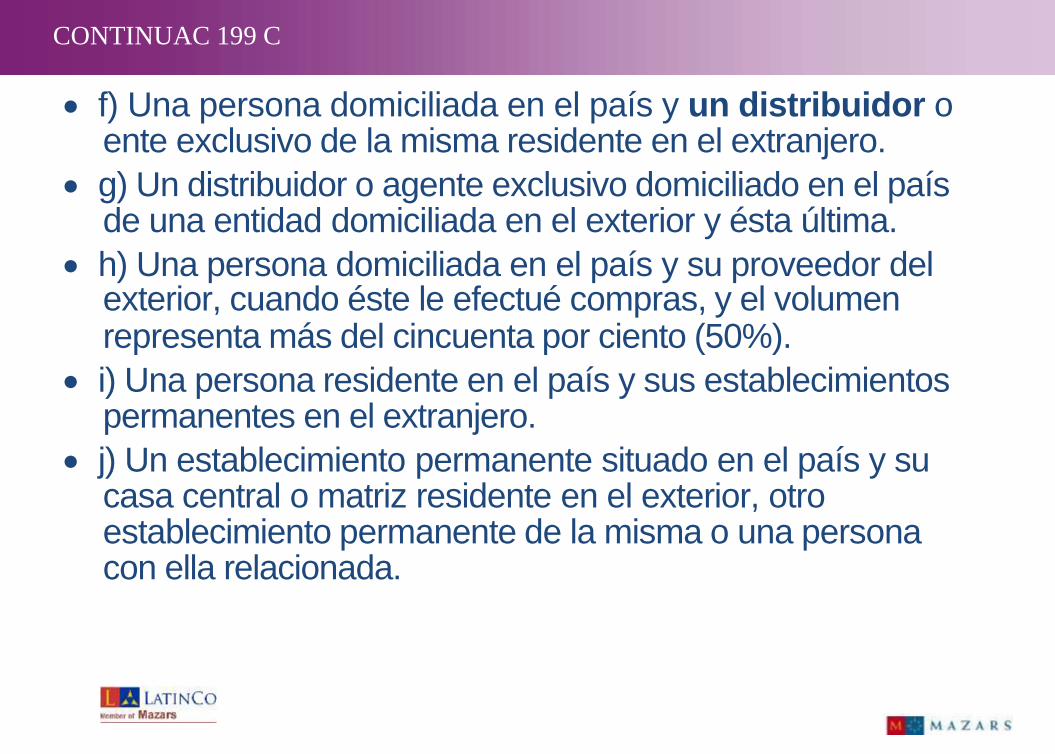

CONTINUAC 199 C

f) Una persona domiciliada en el país y un distribuidor oente exclusivo de la misma residente en el extranjero.

g) Un distribuidor o agente exclusivo domiciliado en el paísde una entidad domiciliada en el exterior y ésta última.

h) Una persona domiciliada en el país y su proveedor delexterior, cuando éste le efectué compras, y el volumenrepresenta más del cincuenta por ciento (50%).

i) Una persona residente en el país y sus establecimientospermanentes en el extranjero.

j) Un establecimiento permanente situado en el país y sucasa central o matriz residente en el exterior, otroestablecimiento permanente de la misma o una personacon ella relacionada.

PASOS PARA APLICACIÓN DE METODOLÓGIA – GUIA

Comprobar que el contribuyente haya celebrado operaciones otransacciones con sujetos que se encuentren tipificados en losartículos 199-C y 62-A

Efectuar un análisis de comparabilidad de las característicaseconómicas relevantes de las operaciones realizadas por elcontribuyente

Que los bienes y servicios, de las operaciones realizadas por elcontribuyente con otras operaciones realizadas por sujetosindependientes, son de la misma especie, se verificará que estos nopresentan diferencias relevantes que afecten de manera significativael precio o monto de la contraprestación, estas diferencias deberáneliminarse en virtud de ajustes razonables que permitan un mayorgrado de comparabilidad

Seleccionar las entidades y operaciones comparables a efecto dedeterminar, según el método seleccionado, el precio de mercadocorrespondiente

GUIA – CAPITULO 3 , Art 199-D

ANÁLISIS DE COMPARABILIDAD

Características de las operaciones efectuadas, sean estas transferencias de bienes materiales, bienes intangibles o prestación de servicios.

Análisis de las funciones o actividades desempeñadas, incluyendo los activos utilizados y riesgos asumidos en las operaciones de cada una de las partes involucradas en la operación.

Términos contractuales o los que no se encuentren expresamente en ningún contrato, con los que realmente se cumplen las transacciones entre partes relacionadas e independientes.

Circunstancias económicas.

Estrategias de negocios.

CONT 199-D AJUSTES PARA ELIMINACIÓN DE DIFERENCIAS

Los ajustes se realizan con el objeto de mejorar el grado de comparaciónentre la empresa examinada y las empresas independientes en el mercado.Dichos ajustes se recomiendan realizarlos a las empresas y operacionescomparables, con el objeto de determinar cuál hubiera sido el precio omonto de la contraprestación de estas empresas, en caso de operar bajo lascondiciones de la empresa examinada.I. Plazo de pago.

II. Cantidades negociadas. III. Propaganda y publicidad. IV. Costo de intermediación. V. Acondicionamiento, flete y seguro. VI. Naturaleza física y de contenido. VII. Diferencias de fecha de celebración de las transacciones.

• Los factores de comparabilidad y los elementos a considerar para definir loscriterios y efectuar los ajustes de las diferencias resultantes, sedesarrollaran en el Reglamento de Aplicación del presente Código.

Las operaciones con sujetos domiciliados, constituidos o ubicados enpaíses, estados o territorios con regímenes fiscales preferentes, de baja onula tributación o paraísos fiscales, no constituyen operaciones entre partesindependientes.

Lineamientos de la OCDE METODOS ACEPTADOS

E l M é t o d o d e P r e c i o C o m p a r a b l e n o

Controlado (MPCNC) consiste en realizar

comparaciones entre el precio asignado a la

propiedad o servicios en una transacción controlada

con aquellos que se dieron en una transacción no

controlada. Por tratarse de la metodología más directa

se considera que debe preferirse sobre los demás,

siempre y cuando sea posible encontrar transacciones

o precios comparables.

El Método de Precio de Reventa (MPR) es aplicable

cuando una entidad compra productos a su parte

r e l a c i o n a d a c o n e l p r o p ó s i t o d e r e v e n d e r

dichos productos a terceros independientes sin

agregar valor significativo.

El Método de Costo Adicionado (MCA) serecomienda para entidades que transfierenbienes o servicios a sus partes relacionadas. Sele llama costo adicionado a la diferencia entre elcosto que representa para la compañía elproducir un bien o prestar un servicio y el precioal que lo vende . En teoría, no debería existirdiferencia entre el costo adicionado deentidades que operen con partes relacionadas ya q u e l l a s q u e l o h a g a n c o n t e r c e r o sindependientes. Si consideramos que el preciode producir los bienes y servicios son demercado, entonces la única variable dondeexistiesen diferencias sería el precio al que seofrece.

METODOS INDIRECTOS O TRANSACCIONALES

i) Método de división de utilidades.

La determinación puede ser efectuada comparandopor cada parte la naturaleza y diferentes grados decontribución (por ejemplo, servicios proporcionados,gastos de desarrollo incurridos, capital invertido), yasignando un porcentaje basado en la comparaciónrelativa y en la información de mercado.

ii) Método transaccional de márgenes netos.

El método transaccional de márgenes netos revisa el

margen neto de utilidad relativo a una base apropiada

(es decir, costos, ventas, activos) que el contribuyente

obtiene de una transacción controlada.

Debe ser establecido en relación al margen neto que

el mismo contribuyente obtiene en transacciones

comparables no controladas.

Documentación

comprobatoria en materia de

precios de transferencia

ESTRUCTURA DEL INFORME DE PT

Análisis Funcional.

Antecedentes del Grupo

Empresarial Historia o Panorama

Estructura Organizacional o Societaria

Línea de Negocio y Productos

Otros Aspectos Relevantes

Funciones realizadas por el Grupo

Investigación y Desarrollo

Manufactura

Distribución

Mercadeo y Publicidad

Ventas, Otros

Antecedentes del Contribuyente

Historia o Panorama

Estructura Organizacional o

Societaria

Línea de Negocio y Productos

Clientes, Competencia

Funciones realizadas por el

Contribuyente

Investigación y Desarrollo

Manufactura

Distribución

Compras

Ventas

Mercadeo y Publicidad

Control y Calidad

Operaciones Financieras

Riesgos Asumidos

Mercado

Propiedad, Planta y Equipo

Investigación y Desarrollo

Financieros

Cambiarios, Tasas de Interés

De Crédito, Otros

Activos Utilizados y transacciones inter

compañías

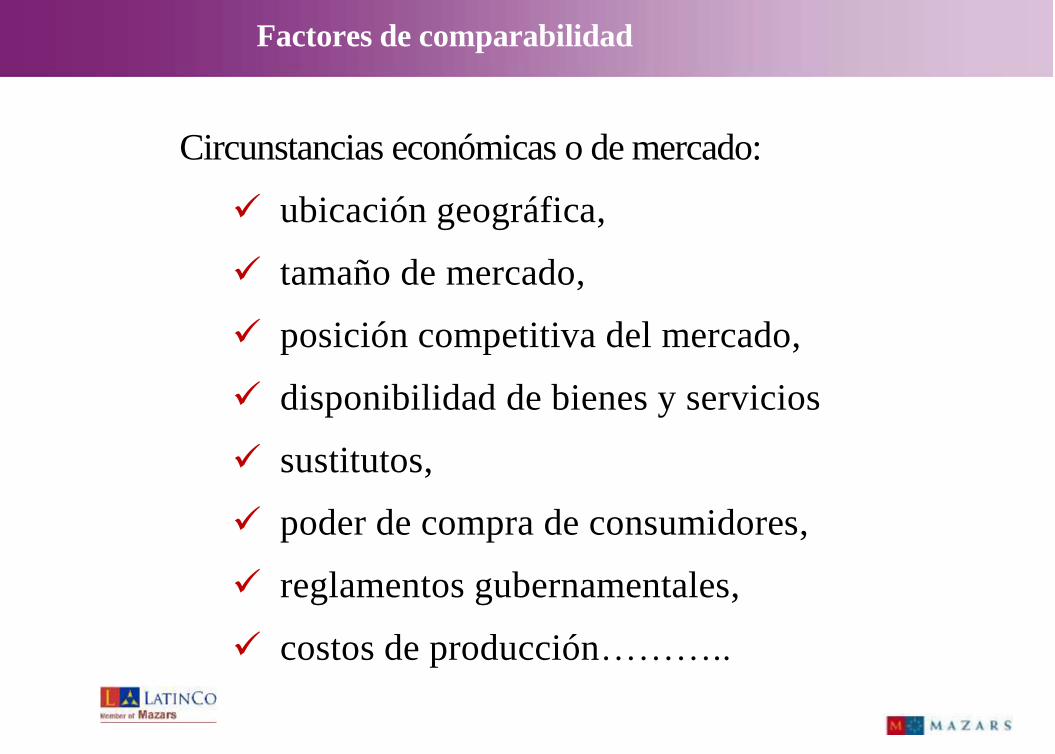

Circunstancias económicas o de mercado:

ubicación geográfica,

tamaño de mercado,

posición competitiva del mercado,

disponibilidad de bienes y servicios

sustitutos,

poder de compra de consumidores,

reglamentos gubernamentales,

costos de producción………..

Factores de comparabilidad

Documentación

Análisis funcional

Análisis funcional

Actividades desarrolladas

Riesgos asumidos y activos utilizados

Descripción de hechos/circunstancias

Naturaleza de la operación

Identificación de partes relacionadas

Detalle de los términos contractuales

Situación de negocios y análisis de la industria.

Documentación

Análisis económico

Análisis económico

Selección del método a utilizar

Identificación de comparables

Información financiera a utilizar

Fundamento de los ajustes utilizados

Criterios de rechazo de comparables

Descripción de negocios de comparables

Fuentes de información utilizada

Medidas estadísticas y rango de mercado

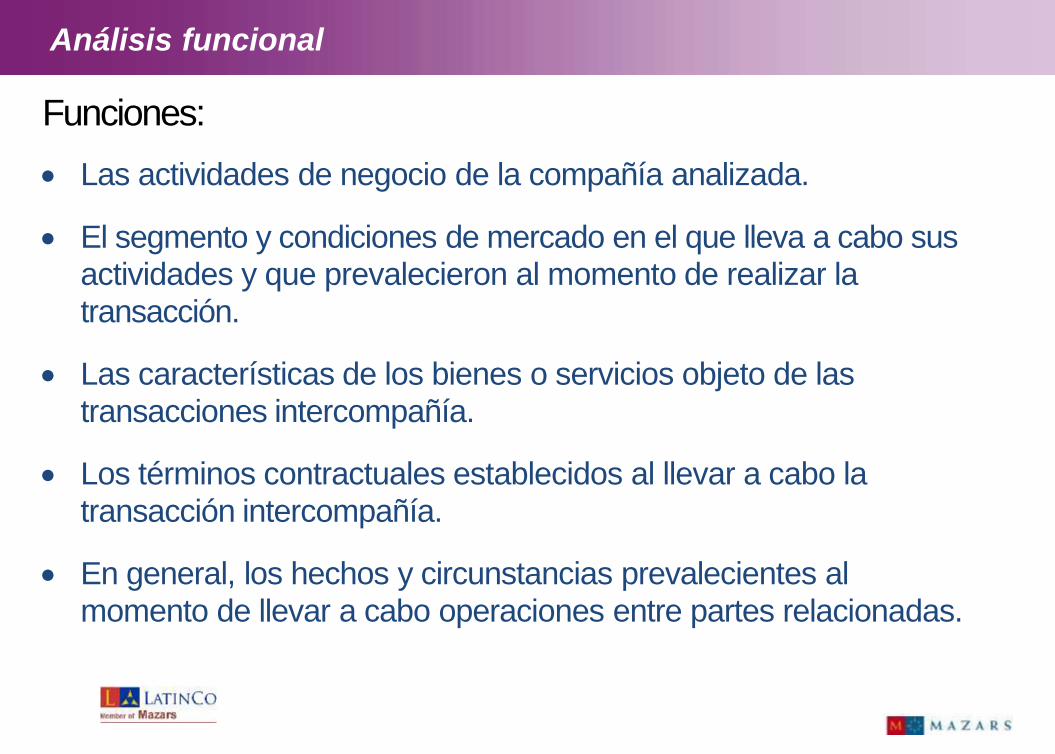

Análisis funcional

Funciones:

Las actividades de negocio de la compañía analizada.

El segmento y condiciones de mercado en el que lleva a cabo sus actividades y que prevalecieron al momento de realizar la transacción.

Las características de los bienes o servicios objeto de las transacciones intercompañía.

Los términos contractuales establecidos al llevar a cabo la transacción intercompañía.

En general, los hechos y circunstancias prevalecientes al momento de llevar a cabo operaciones entre partes relacionadas.

Análisis funcional

Activos y riesgos:

Los activos utilizados al llevar a cabo la transacción

intercompañía. (tangibles e intangibles).

La asignación de riesgos de las partes relacionadas al llevar a

cabo la transacción. (A mayor riesgo asumido, mayor

rentabilidad esperada).

Análisis económico y métodos de valuación

El cumplimiento del principio de valor de mercado debe incluir:

Aplicación de los métodos establecidos por la OCDE.

Ajustes de comparabilidad.

cuentas por cobrar,

cuentas por pagar,

inventarios,

planta y equipo

Determinación de rangos de mercado.

uso de medidas estadísticas,

muestra de mercado,

Uso de razones financieras,

Rango intercuartíl

Análisis de Mercado

Contexto macroeconómico

Comportamiento y Evolución de la

Industria en el Ámbito Mundial

Comportamiento y Evolución de la

Industrias en el Ámbito Local

Comportamiento de la Demanda tanto

local como Mundial

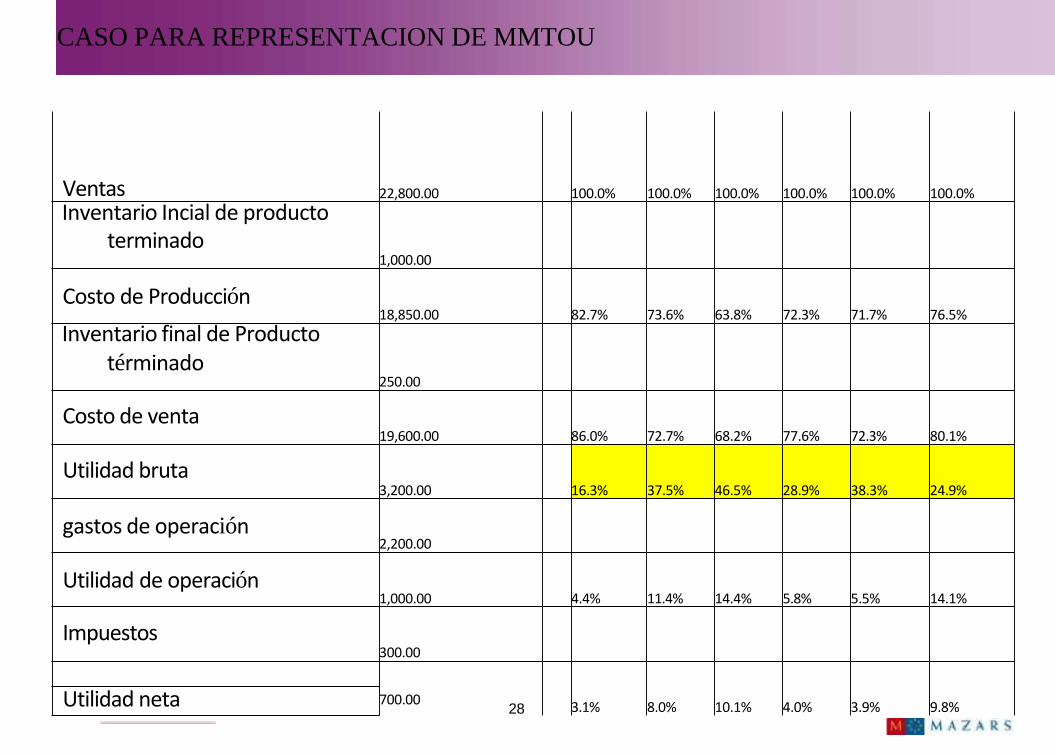

CASO PARA REPRESENTACION DE MMTOU

Ventas 22,800.00 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Inventario Incial de producto terminado

1,000.00

Costo de Producción 18,850.00 82.7% 73.6% 63.8% 72.3% 71.7% 76.5%

Inventario final de Producto términado

250.00

Costo de venta 19,600.00 86.0% 72.7% 68.2% 77.6% 72.3% 80.1%

Utilidad bruta 3,200.00 16.3% 37.5% 46.5% 28.9% 38.3% 24.9%

gastos de operación 2,200.00

Utilidad de operación 1,000.00 4.4% 11.4% 14.4% 5.8% 5.5% 14.1%

Impuestos 300.00

700.00 28 3.1% 8.0% 10.1% 4.0% 3.9% 9.8% Utilidad neta

29

Valor minimo 24.92%

Primer Cuartil 28.87%

Valor de la Mediana 37.50%

Tercer Cuartil 38.27%

Valor Total 46.54%

CASOS – TABULACION DE RANGOS INTERCUARTILES

A LGUNOS Casos según GUIA

Caso 8:

PERSONA DOMICILIADA Y SU PROVEEDOR DEL EXTERIOR, CUANDOLAS COMPRAS REPRESENTEN MAS DEL 50%.

Caso 2:

TRANSFERENCIAS DE BIENES AL EXTERIOR

Caso 3:

IMPORTACIONES

Caso 5:

ESTRATEGIAS DE NEGOCIOS

Caso 4:

INTERESES, COMISIONES Y CUALQUIER OTRO PAGOPROVENIENTES DE OPERACIONES FINANCIERAS, DE SEGUROS OREASEGUROS CELEBRADAS CON SUJETOS RELACIONADOS O CONSUJETOS DOMICILIADOS, CONSTITUIDOS O UBICADOS

OBLIGACIONES DEL AUDITOR # 10 EN LA GUIA

Artículo 135 del Código Tributario en su literal f), establece que los Auditoresdeberán reflejar en el Dictamen y en el Informe Fiscal, una nota o apartadorespecto al cumplimiento tributario de las operaciones entre sujetos

relacionados o con sujetos ....................

Evaluación de la Estructura Organizativa:

Con el objeto de establecer si las operaciones han sido efectuadas consujetos tipificados en los artículos 199-C y 62-A, inciso tercero y siguientesdel Código Tributario.

Evaluación de las Operaciones o Transacciones realizadas con SujetosRelacionados:

Con el objeto de establecer si las mismas corresponden a:

Operaciones reales, no ficticias

Que se encuentren debidamente documentadas

Que se encuentren debidamente registradas contablemente

Obligaciones del Auditor

Evaluación del Valor pactado en la Operación:

Con la finalidad de establecer si las mismas han sido valoradasconsiderando para esas operaciones los precios de mercado utilizadosen transferencias de bienes o prestación de servicios de la mismaespecie, entre sujetos independientes, es decir si se efectuó el debidoanálisis de comparabilidad ..............................

la opinión del Auditor, respecto al cumplimiento tributario de lasoperaciones entre sujetos relacionados o con sujetos domiciliados,constituidos o ubicados en países, estados o territorios con regímenesfiscales preferentes, de baja o nula tributación o paraísos fiscales,comprende:

Determinación del Precio de Mercado de conformidad a lo establecidoen el artículo 62-A del Código Tributario .

¿Dudas?

Carlos Saúl López Diaz Mejia.

Socio de Impuestos en El Salvador.

www.latincoltda.com

Derechos Reservados ®

¡Gracias por su participación! 33

Latinco limitada de C.V. M E M B E R OF M A Z A R S 3er. Nivel Edificio Interalia Boulevard Santa Elena y Calle Alegria, Urbanización Santa Elena, La Libertad El Salvador, Centroamérica www.latincoltda.com

www.mazars.com

Latinco LTDA de C.V. Boulevard Santa Elena

Calle alegria, edificio Interalia tercer nivel

Antiguo Cuscatlan.

www.mazars.com