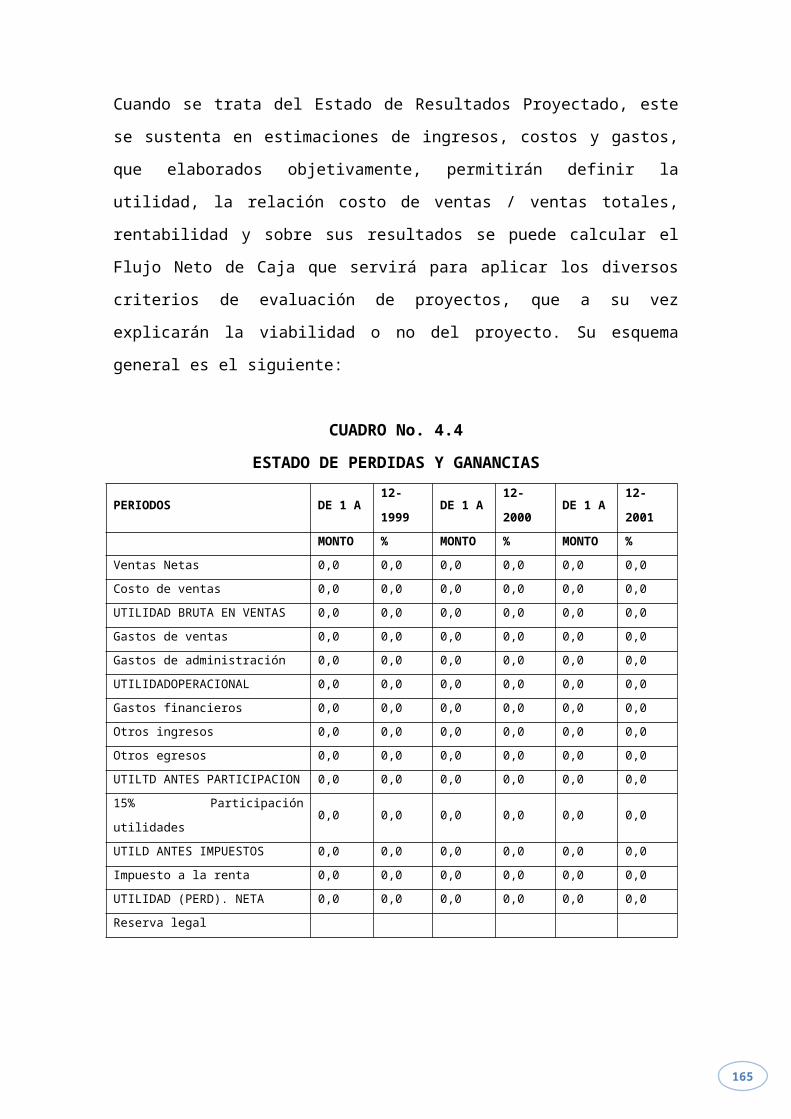

LIBRO TECNICAS DE PLANIFICACIÓN-1

251

1 CAPITULO I EL DISEÑO DE PROYECTOS Implantar una actividad económica puede constituirse en una aventura, conocida en donde empieza, pero nunca cómo terminará. Afortunadamente, en los actuales momentos existen herramientas financieras, económicas, estadísticas, investigaciones de mercado, tecnológicas, etc., que aseguran una plena realización de proyectos, garantizando una rentabilidad que permita seleccionar la mejor alternativa. Para iniciar el estudio es conveniente ponemos de acuerdo en el significado de PROYECTO. Al respecto existen muchas definiciones, para facilitar se enunciarán las más comprensibles: Se debe entender por proyecto a la búsqueda de una solución inteligente al planteamiento de un problema tendiente a resolver una necesidad humana o aprovechar una oportunidad de negocio. La elaboración de un Proyecto, en esencia, consiste en averiguar si es viable desde el punto de vista del mercado, de la tecnología utilizada, administrativo, financiero, ambiental y económico - social.

-

Upload

alejandra-chavez -

Category

Documents

-

view

139 -

download

2

Transcript of LIBRO TECNICAS DE PLANIFICACIÓN-1

1

CAPITULO I

EL DISEÑO DE PROYECTOS

Implantar una actividad económica puede constituirse en una aventura,

conocida en donde empieza, pero nunca cómo terminará. Afortunadamente,

en los actuales momentos existen herramientas financieras, económicas,

estadísticas, investigaciones de mercado, tecnológicas, etc., que aseguran una

plena realización de proyectos, garantizando una rentabilidad que permita

seleccionar la mejor alternativa.

Para iniciar el estudio es conveniente ponemos de acuerdo en el significado de

PROYECTO. Al respecto existen muchas definiciones, para facilitar se

enunciarán las más comprensibles:

Se debe entender por proyecto a la búsqueda de una solución

inteligente al planteamiento de un problema tendiente a resolver

una necesidad humana o aprovechar una oportunidad de

negocio.

La elaboración de un Proyecto, en esencia, consiste en

averiguar si es viable desde el punto de vista del mercado, de la

tecnología utilizada, administrativo, financiero, ambiental y

económico - social.

Los proyectos pueden tener diferentes motivaciones en el objetivo de la

inversión, de ahí que se haya dividido en proyectos privados y de desarrollo. El

proyecto privado es realizado por los particulares con la finalidad de atender

una necesidad de la sociedad por la cual buscan cubrir sus costos y obtener

una rentabilidad satisfactoria.

Los proyectos de desarrollo, por lo general atienden las necesidades de la

sociedad, los mismos que una vez ejecutados buscan cubrir los costos del

financiamiento y el mantenimiento que le permita continuar operando en

condiciones optimas.

2

Cualquiera sea la idea que se pretende implementar, cualquiera

la inversión, cualquiera la metodología o la tecnología por

aplicar, ella conlleva necesariamente la búsqueda de

proposiciones coherentes destinadas a resolver las necesidades

de la persona en todos sus alcances: alimentación, salu4,

educación, vivienda, religión, defensa, política, cultura,

recreación.

Por las particularidades especiales, sin que pueda variar la concepción general,

se puede decir que existen proyectos de producción, sean estos de

transformación (manufactura) o de prestación de servicios; proyectos de

investigación científica, relativos a Investigación y Desarrollo; proyectos

educativos, que son para crear y operar instituciones educativas, proyectos que

se catalogan como de servicios.

Sin duda, que se pueden realizar muchas clasificaciones de los proyectos, sin

embargo de lo cual, la metodología propuesta será útil en todos los casos,

mediante la adaptación a los propios requerimientos, tanto del proyecto, cuanto

del proyectista.

MOTIVOS POR LOS CUALES SE ELABORAN PROYECTOS

En un país con una economía globalizada y competitiva el estudio de proyectos

es una necesidad que se traducirá en seguridad, elección de la mejor opción y

una vida útil de la actividad económica adecuada, de forma que permita

recuperar la inversión y el logro de una utilidad mínima, constituyen algunos

elementos por los cuales se elaboran proyectos.

En general, las motivaciones para elaborar proyectos pueden ser diversas, sin

embargo se citan a continuación alguna:

Cubrir demanda insatisfecha en el mercado;

Lanzar un nuevo producto;

Proveer servicios;

3

Sustituir importaciones;

Crear polos de desarrollo;

Aprovechar los recursos naturales;

Ingresar en el mercado internacional;

Ampliar las instalaciones de una industria;

Reemplazar tecnología;

Sustituir producción artesanal por fabril;

Aprovechar ventajas comparativas.

La evaluación de proyectos se realiza con dos fines posibles:

Tomar una decisión de aceptación o rechazo cuando se estudia

un proyecto específico; y

Decidir el ordenamiento de varios proyectos en función de su

rentabilidad cuando estos son mutuamente excluyentes o existe

racionamiento de capitales.

En los dos casos, las técnicas de evaluación serán las mismas, aunque para el

segundo caso se requieren consideraciones especiales de interpretación de los

resultados comparativos entre los proyectos.

EL CICLO DEL PROYECTO

EL PERFIL

El proyecto nace con la idea, motivando un estudio muy preliminar o perfil. La

preparación de este estudio no demandará mucho tiempo o dinero, sino más

bien conocimientos técnicos de expertos que permitan, a grandes rasgos,

determinar la factibilidad técnica de llevar adelante la idea. Contará con

estimaciones elementales de ingresos y costos.

La experiencia demuestra que lo más importante en esta etapa de

identificación del proyecto es su definición. El perfil se presenta a las

autoridades (comité de proyectos) para decidir lo siguiente:

4

Archivar el proyecto para una reconsideración en el futuro;

Desechar por completo;

Ordenar un estudio de prefactibilidad.

EL ESTUDIO DE PREFACTIBILIDAD

El estudio de prefactibilidad persigue disminuir los riesgos de la decisión. En

definitiva, busca mejorar la calidad de la información que tendrá a su

disposición la autoridad que deberá decidir sobre la ejecución del proyecto.

La preparación de este estudio demanda tiempo y dinero para que distintos

profesionales efectúen trabajos más profundos de investigación de campo,

aunque puede todavía basarse en información de fuentes secundarias y

entregar rangos de variación bastante amplios de ingresos y costos.

El comité evaluador presentará los siguientes resultados:

El rechazo definitivo;

Su reconsideración en un momento más propicio;

La elaboración de un estudio de factibilidad

EL ESTUDIO DE FACTIBILIDAD

El estudio de factibilidad es el estudio definitivo que lleva a la ejecución del

proyecto y contiene todos los elementos que se han descrito en la introducción.

El proceso descrito, en la segunda parte, es propio cuando se realizan

cuantiosas inversiones y se encuentran vinculadas con el uso de recursos

naturales, como la construcción de proyectos hidroeléctricos, refinerías, agua

potable.

5

La elaboración del proyecto lleva implícito la ejecución del mismo, como es el

estudio del camino crítico, las holguras y en lo posible, un análisis de

probabilidades para los tiempos de ejecución (PERT).

El proyecto una vez elaborado, es necesario determinar su viabilidad mediante

una evaluación, denominada ex-ante, si se realiza previo a la ejecución del

proyecto en los términos señalados en la introducción del presente documento.

La evaluación ex-post busca conocer, ya en la marcha del proyecto, en el

período operacional, el nivel de cumplimiento de las estimaciones hechas en el

diseño del proyecto.

ETAPAS EN LA PREPARACION DE PROYECTOS

El estudio de proyectos, distingue dos etapas: la de preparación y la de

evaluación. La etapa de preparación tiene por objeto definir todas las

características que tengan algún grado de efecto en el flujo de ingresos y

egresos monetarios del proyecto.

En la preparación de proyectos se reconocen dos etapas: una se caracteriza

por recopilar la información a través de estudios específicos, de mercado,

técnico, de ingeniería, ambiental, de organización y financiero. La otra etapa

se encarga de sistematizar, en términos monetarios la información

proporcionada por los estudios anotados, mediante el mismo estudio financiero.

ETAPAS EN LA EVALUACION DE PROYECTOS

La evaluación de proyectos se realiza una vez realizado el diseño del proyecto

(ex-ante) e igualmente se puede realizar una vez ejecutado el proyecto y en

funcionamiento (ex-post). En el primer caso, la evaluación comprende dos

etapas:

VERIFICACION Y ANALISIS

6

Esta etapa es de tipo comprobativa y se preocupa de verificar la información y

la viabilidad de los datos consignados en cada proyecto. El evaluador de

proyectos debe tener mucho cuidado con la información que contienen los

estudios de factibilidad o prefactibilidad que se le presentan a su consideración.

Esta aparente desconfianza nace del hecho de que no todos los empresarios

y/o consultores tienen la capacidad necesaria para preparar proyectos o no

existe la suficiente ‘responsabilidad para computar datos apegados a la

realidad. Estas posibilidades obligan al evaluador a realizar comprobaciones y

verificaciones en los datos que se consideran básicos. Sin esta labor se corre

el riesgo de aprobar el financiamiento a empresas que fracasarían al poco

tiempo de instaladas o que tendrían un desarrollo que de ninguna manera

podría catalogarse como normal.

Sería una casualidad que la empresa tenga en el futuro un desenvolvimiento

eficiente, si es que no se hubieran efectuado estas verificaciones y estudios

que forman parte del concepto moderno de evaluación de proyectos. A

continuación se exponen algunos aspectos a considerarse dentro de esta

etapa:

ESTUDIO DE MERCADO

Este aspecto reviste gran importancia, porque aquí están comprendidos, la

identificación del producto, la demanda y la oferta históricas del producto a

fabricarse y sus proyecciones.

Comprende también, la Investigación de Mercados que permite tener una

orientación sobre las oportunidades del mercado, la selección del mercado

objetivo, el diseño de las estrategias, la planificación de los programas de

comercialización y los canales de distribución del producto.

ESTUDIO TECNICO

7

El profesional en proyectos debe asegurarse de que se ha estudiado en forma

adecuada todas las alternativas de tecnología que fueran posibles y que las

soluciones encontradas son correctas y enfocadas con sentido económico.

Obviamente, no se trata solamente de buscar la tecnología más avanzada, sino

aquella que mejor se ajuste a las circunstancias propias del país.

Ingeniería del Proyecto

El análisis debe centrase en los aspectos de compras, construcción, montaje y

puesta en marcha de los activos fijos y diferidos asociados a los mismos, que

permitan la operación de la empresa.

La Ingeniería del Proyecto analiza la existencia de las etapas de la ingeniería,

ya que desde que ocurre la idea para elaborar un producto hasta la definición

de su proceso de producción, siempre hay que realizar diferentes estudios,

investigaciones, ensayos e intentos preliminares.

Las etapas de la ingeniería se pueden resumir en: Selección del proceso

productivo y de la maquinaria y equipos (selección de tecnología), construcción

de obras civiles e infraestructura, impacto ambiental, abastecimiento de

materias primas, materiales y mano de obra.

Aspectos administrativos y de organización

Comprende la evaluación de la capacidad administrativa de los altos

funcionarios para llevar adelante el proyecto en sus diferentes etapas, como

también la idoneidad del personal que trabaja en la empresa.

La estructura administrativa es la base para lograr la eficiencia de la

organización interna. El orden jerárquico-administrativo, los departamentos, el

modo en que se ejecutan las decisiones, los conductos regulares y la

asignación de funciones, deben evaluarse cuidadosamente.

8

Aspectos ambientales

El estudio de impacto ambiental es un instrumento de análisis que permite

tomar decisiones a través de las cuales, un proyecto puede garantizar su

idoneidad y vida útil en el largo plazo.

El estudio permite conocer las posibles afectaciones al entorno, alertas que

llevan a poner en marcha todas las estrategias adecuadas y efectivas

tendientes a evitar o a minimizar los impactos que pueden resultar de la

ejecución de un determinado proyecto.

Las estrategias para tratar de evitar o minimizar los impactos ambientales son

comúnmente conocidas como las Medidas de Mitigación

ESTUDIO FINANCIERO

La ejecución de un proyecto contempla la existencia de muchas necesidades y

recursos limitados. El lograr el equilibrio entre estos dos aspectos, constituye el

aspecto central de la evaluación del proyecto.

El evaluador debe cerciorarse de que el proyecto genere fondos suficientes

para cubrir las obligaciones financieras y la rentabilidad más aceptable para el

inversionista, una vez que se encuentre en funcionamiento.

El balance general, el estado de pérdidas y ganancias pro forma y el flujo de

caja proyectado permite evaluar las necesidades futuras de recursos

financieros.

SELECCION DE PROYECTOS DE INVERSION

9

Esta segunda etapa se la conoce como evaluación propiamente dicha y tiene

como objetivo definir la mejor alternativa de inversión, pues una vez que se ha

determinado que los proyectos son viables financiera y económicamente, el

siguiente paso constituirá la aplicación de criterios de evaluación que

determinen su importancia tanto para la economía nacional como para el

empresario, de acuerdo a sus ponderaciones individuales.

El determinar la prioridad relativa de los proyectos midiendo la bondad

intrínseca de sus efectos en forma objetiva, se da como consecuencia de

enfrentar el problema de tener recursos escasos y múltiples posibilidades de

inversión. Al escoger el proyecto que rinda el máximo beneficio se está

optimizando el uso de los recursos.

EL CICLO DEL PROYECTO

IDEA

PERFIL

PREFACTIVILIDAD

10

EVALUACIÓN FINANCIERA, ECONOMICA Y SOCIAL DE PROYECTOS

En la evaluación de proyectos, se hará una breve explicación, que demuestre

la diferencia entre la financiera, económica y social.

11

La evaluación financiera, que desarrolla este libro, procura estimar el

rendimiento de un proyecto, en términos de recursos monetarios para un

individuo.

La evaluación económica intenta medir el rendimiento del proyecto en términos

de recursos reales, para la sociedad como un todo. También, es la

identificación del impacto de un proyecto sobre el bienestar económico de un

país, como un todo.

La evaluación económica utiliza una función de bienestar económica “U”:

U = U (C, S, BM)

Donde:

U = Bienestar o utilidad económica nacional;

C = Consumo agregado, que se refiere al consumo de diferentes bienes,

servicios y factores;

S = Ahorro nacional; y

BM = Consumo voluntario o involuntario de los “bienes meritorios”, o sea,

bienes que generan directamente utilidad, sin ser vendidos o comprados

en ningún mercado. Aunque todos los beneficios de su consumo no se

pueden cuantificar, no se cuestiona la bondad del mismo, ya que se

define como “meritorio”. Ejemplo: defensa nacional, seguridad, pureza

ambiental.

La evaluación económica involucra el concepto de eficiencia, que según el

criterio dé Kaldor-Hicks, sostiene que si los efectos positivos exceden a los

negativos (recursos sacrificados debido a la realización del proyecto), los

beneficios podrán compensar a los que pagan el costo, sin tener en cuenta

quienes son las personas o grupos afectados, y todavía tendrán una ganancia

para ellos mismos, se generará un beneficio neto del proyecto.

La evaluación social es una extensión de la evaluación económica, puesto

que además de medir el impacto de un proyecto sobre el consumo, el ahorro y

los bienes meritorios, identifica y valoriza el efecto del proyecto sobre la

distribución del ingreso y la riqueza de un país.

12

La función de utilidad aplicada a la evaluación social de proyectos es la

siguiente:

U = U (C,S,R,BM)

Donde R = Redistribución del ingreso.

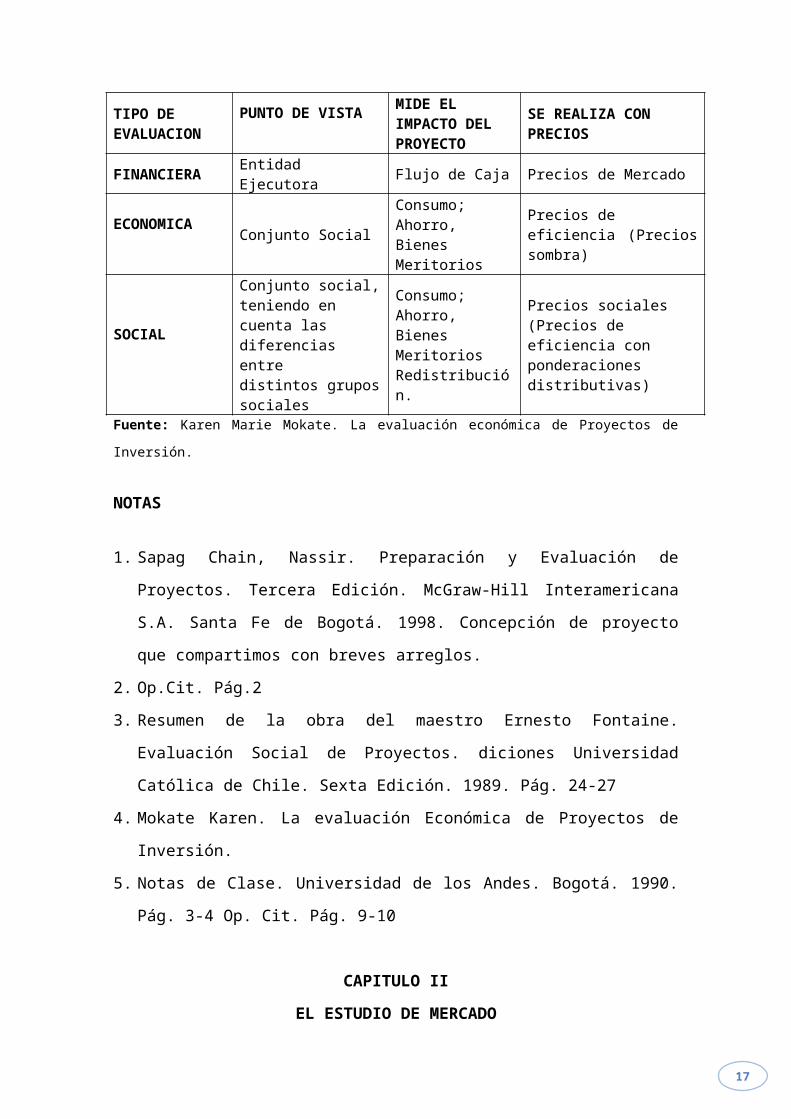

A continuación se presenta un cuadro resumen que simplifica las tres

evaluaciones analizadas.

CUADRO No. 1.2

EVALUACIÓN FINANCIERA, ECONOMICA Y SOCIAL

TIPO DEEVALUACION

PUNTO DE VISTA MIDE ELIMPACTO DELPROYECTO

SE REALIZA CONPRECIOS

FINANCIERA Entidad Ejecutora Flujo de Caja Precios de Mercado

ECONOMICAConjunto Social

Consumo; Ahorro,Bienes Meritorios

Precios deeficiencia (Precios sombra)

SOCIAL

Conjunto social,teniendo en cuenta lasdiferencias entredistintos grupossociales

Consumo; Ahorro,BienesMeritoriosRedistribución.

Precios sociales(Precios deeficiencia conponderacionesdistributivas)

Fuente: Karen Marie Mokate. La evaluación económica de Proyectos de Inversión.

NOTAS

1. Sapag Chain, Nassir. Preparación y Evaluación de Proyectos. Tercera

Edición. McGraw-Hill Interamericana S.A. Santa Fe de Bogotá. 1998.

Concepción de proyecto que compartimos con breves arreglos.

2. Op.Cit. Pág.2

3. Resumen de la obra del maestro Ernesto Fontaine. Evaluación Social de

Proyectos. diciones Universidad Católica de Chile. Sexta Edición. 1989.

Pág. 24-27

4. Mokate Karen. La evaluación Económica de Proyectos de Inversión.

5. Notas de Clase. Universidad de los Andes. Bogotá. 1990. Pág. 3-4 Op. Cit.

Pág. 9-10

13

CAPITULO II

EL ESTUDIO DE MERCADO

La preparación de un proyecto busca demostrar la viabilidad de invertir en una

determinada actividad económica. Con la preparación de un proyecto se trata

de que el riesgo de determinada inversión sea un riesgo calculado. Se parte del

hecho evidente de que cualquier inversión entraña un riesgo. Con el estudio no

se pretende eliminar este riesgo implícito, pero sí cuantificar cuán grande o

pequeño es el riesgo y hasta cierto punto tratar de minimizarlo.

En los actuales momentos, el mundo exige del tomador de decisiones un

cambio de aptitud en el uso de la información, sobre todo porque durante

muchos años, debido a las fronteras cerradas y con un proteccionismo

exagerado, poco se mejoró, los precios fueron altos y los productos de baja

calidad y se careció de competitividad.

Para lograr competitividad se requiere excelentes sistemas de

telecomunicación e información, los mismos que deben ser oportunos,

relevantes y confiables, que permitan tomar acertadas decisiones operativas y

estratégicas.

EL MERCADO DEL PROYECTO

Desde el punto de vista de la teoría económica se plantean tres interrogantes

que dan origen a un proceso de especialización de la producción y al

consecuente mercado en donde se transarán con el objeto de llegar a la

demanda para su consumo. Estas interrogantes constituyen:

¿Qué producir?

¿Cómo producir?

¿Cuánto producir?

Estas preguntas obligan a una reflexión que permita establecer un mecanismo

que den respuesta a las interrogantes planteadas.

14

El modelo de concepción de la economía que da respuesta a las preguntas

planteadas es la economía liberal, que a través del mecanismo de mercado y la

interacción de la oferta y demanda, sin interferencia de ningún ente

previamente organizado, permitirá dar respuesta a los interrogantes básicos.

De esta forma, el empresario producirá los bienes y servidos que necesita y

demanda la gente.

El Estado, mediante una participación discrecional, establece mecanismos para

que los bienes y servicios que se deben producir, cómo y cuánto sean

accesibles a la demanda.

LOS PARADIGMAS Y LOS NUEVOS NEGOCIOS

“El mundo es de los más aptos”, sugiere la teoría de la evolución, cuando

trata de explicar la capacidad de cada especie para sobrevivir ante condiciones

determinadas. Sin embargo, la misma teoría sugiere que cuando las

condiciones cambian “el mundo es del que mejor se adapta”, es decir, del

que presenta mayor capacidad para entender y asimilar las nuevas condiciones

del entorno y aprovechar los nuevos paradigmas.

Los paradigmas son, según Kuhn, citado por Valdes Luigi, “un conjunto de

hipótesis fundamentales sobre la naturaleza del mundo que comparten todos

los que tienen una relación directa con esa ciencia o disciplina”.

La mayoría de los problemas no pueden resolverse al nivel como están siendo

expuestos, es indispensable replantearlos y situarlos en un nuevo contexto, en

una perspectiva más amplia. Sólo así se podrán descubrir nuevas

oportunidades. Sólo así se podrá ganar el futuro. Las oportunidades están

dentro de la crisis, pero sólo se podrán observar bajo la perspectiva de un

nuevo paradigma. Las fórmulas de éxito del pasado ya no son una garantía

para tener éxito en el futuro.

La capacidad de reacción y adaptación de cada empresa será el factor clave

para su permanencia en el mercado.

15

El nuevo paradigma, que da respuesta a los cuestionamientos realizados al

inicio, es el conocimiento como la fuente de generación de riqueza: El

recurso económico básico, ya no es el capital, tierra y trabajo. Es y será el

saber, ahora el valor se crea mediante la productividad y la innovación, ambas

aplicaciones del saber al trabajo (Druker, 1993).

La generación de valor agregado vía conocimiento es, la innovación y la mejora

de los productos y servicios de la empresa, que provienen de la inteligencia y

la creatividad de la gente, utilizando como insumo básico la información.

En 1983 Bill Gates y su equipo le apostaron al futuro con Windows, el sistema

operativo de Microsoft. Basándose en sus conocimientos y en su inteligencia,

esta empresa logró captar para 1995 más de 100,000,000 de usuarios en el

mundo y se ubicó a su creador como el hombre con la mayor riqueza de los

Estados Unidos. Para él, el conocimiento y la inteligencia de su gente son su

mejor negocio (Valdes Luigi, Pág. 16).

Un caso similar se desarrolla con la marca de zapatos tenis Nike. Esta empresa

sabe muy bien cuál es su negocio y éste no es el de producir zapatos tenis,

sino diseñarlos.

OBJETIVO DEL ESTUDIO DE MERCADO

El estudio de mercado tiene por objetivo determinar la cantidad de bienes y

servidos, provenientes de una nueva unidad de producción que en cierta área

geográfica y sobre determinadas condiciones de venta, la comunidad está

dispuesta a adquirir. El estudio de mercado debe responder a tres preguntas

básicas:

¿Qué comprará el consumidor?

¿Cuánto comprará?

¿A qué precios comprará el producto?

Para responder a estas preguntas existe una metodología bastante amplia, que

siempre exige imaginación para adaptar técnicas aplicables al caso en estudio.

16

Se puede decir que cada estudio de mercado requiere una nueva formulación

metodológica y una gran creatividad del proyectista.

METODOLOGIA DEL ESTUDIO DE MERCADO

La metodología que se recomienda y que dará respuesta a las preguntas

anotadas, corresponde a cuatro aspectos:

El producto;

El consumidor, las fuentes de la demanda actuales y proyectadas;

La competencia u oferta, actual y proyectada;

La comercialización del producto del proyecto.

La Metodología lleva implícita una serie de investigaciones y análisis que le

permiten al empresario la toma de decisiones acertadas y con un nivel mínimo

de riesgo. Entre las definiciones más importantes se encuentran las siguientes:

Investigación de mercados;

Selección de una estrategia genérica competitiva en el ámbito de

negocios;

Aplicación de Benchmarking.

INVESTIGACIÓN DE MERCADOS

La Investigación de mercados provee información sobre las características que

debe reunir el producto; redefinirlo, si ya está en el mercado; innovarlo, si el

producto está llegando a la etapa de declinación; y, la estrategia de mercadeo

que debe implantarse para el éxito del proyecto.

La Investigación de Mercados es la función que relaciona al

consumidor, al cliente y al público con el especialista de mercadeo

a través de la Información: Información que se utiliza para

Identificar y definir las oportunidades y los problemas de

mercadeo; generar, perfeccionar y evaluar las acciones de

17

mercadeo; monitorear el desempeño del mercado; y mejorar la

comprensión del mercado como un proceso.

La Investigación de mercados especifica la información requerida

para enfrentar estos problemas; nos señala el método para la

recolección de la Información; dirige e Implanta el proceso de

recolección de información analiza los resultados y nos Informa

sobre los hallazgos y sus Implicaciones.

La investigación de mercados constituye el conocimiento de la voz del

consumidor, que compromete al empresario a formular un producto o la

prestación de un servicio de calidad.

El Quality Function Deployment, QFD o Despliegue de Funciones de Calidad,

consiste en traducir la voz del consumidor en parámetros de diseño del

producto, que se puedan acometer a través de los departamentos de

planificación, ingeniería, manufactura, ensamble y servicio.

El conocimiento y la toma de conciencia de la voz del’ consumidor lleva a la

mejora de la satisfacción del cliente y la mejora del ciclo de desarrollo del

producto. Sin duda, que compromete a la organización a asignar prioridades

para mejorar el producto, plantearse objetivos en la reducción de costos y a

cambios trascendentales en la propia empresa. “Las utilidades de una

empresa provienen principalmente de los clientes repetitivos. El cliente

repetitivo es capaz de generar beneficios financieros a una empresa hasta 10

veces mayores que el cliente impactado por campañas publicitarias”. W.

Edwards Deming. Out of the crisis.

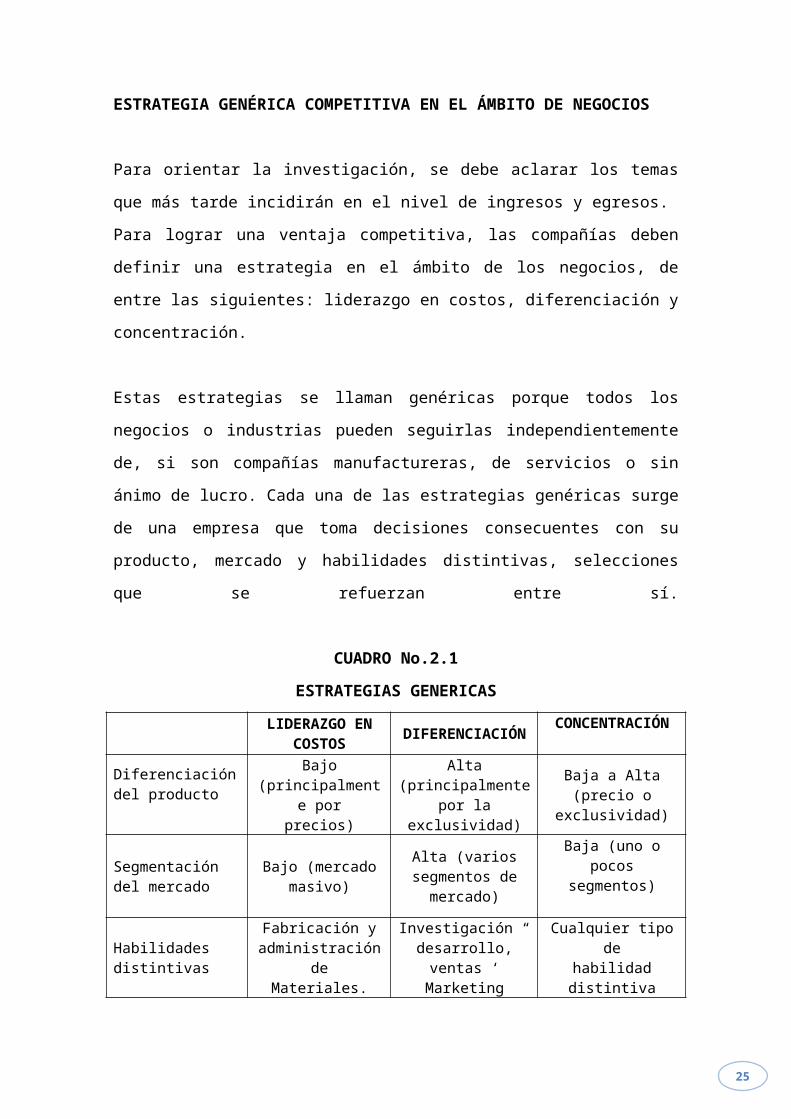

ESTRATEGIA GENÉRICA COMPETITIVA EN EL ÁMBITO DE NEGOCIOS

Para orientar la investigación, se debe aclarar los temas que más tarde

incidirán en el nivel de ingresos y egresos.

18

Para lograr una ventaja competitiva, las compañías deben definir una estrategia

en el ámbito de los negocios, de entre las siguientes: liderazgo en costos,

diferenciación y concentración.

Estas estrategias se llaman genéricas porque todos los negocios o industrias

pueden seguirlas independientemente de, si son compañías manufactureras,

de servicios o sin ánimo de lucro. Cada una de las estrategias genéricas surge

de una empresa que toma decisiones consecuentes con su producto, mercado

y habilidades distintivas, selecciones que se refuerzan entre sí.

CUADRO No.2.1

ESTRATEGIAS GENERICAS

LIDERAZGO ENCOSTOS

DIFERENCIACIÓNCONCENTRACIÓN

Diferenciacióndel producto

Bajo(principalmente por

precios)

Alta(principalmente

por laexclusividad)

Baja a Alta (precio oexclusividad)

Segmentacióndel mercado

Bajo (mercadomasivo)

Alta (variossegmentos de

mercado)

Baja (uno o pocossegmentos)

Habilidadesdistintivas

Fabricación yadministración de

Materiales.

Investigación “desarrollo, ventas ‘

Marketing

Cualquier tipo dehabilidad distintiva

Si el producto es de consumo masivo, no tiene diferencias significativas con los

de la competencia, se recomienda seguir la estrategia de liderazgo en costos,

puesto que su preocupación central será desarrollar un proceso productivo

eficiente con un manejo óptimo de las materias primas y materiales, a fin de

competir con precios bajos.

BENCHMARKING

Benchmarking es una herramienta ampliamente difundida porque es un medio

eficiente para introducir mejoras en la organización, evitando el ensayo y el

error y aprovechando la experiencia de los mejores de su clase. Benchmarking

es aprender de la experiencia de los otros. Es ponerse metas utilizando

estándares externos. Sin duda que lo importante es comprender cómo las

19

empresas que se estudia (las mejores de su ramo) consiguen sus resultados,

antes que determinar la métrica para establecer nuestras metas.

Existen varios tipos de Benchmarking: B. Competitivo; B. Cooperativo; B.

Colaborador; B. Interno.

El B, Competitivo se lo realiza a las empresas inmersas en nuestra misma actividad económica.

El B. Cooperativo se lo lleva con organizaciones que destacan en un proceso o actividad en particular, pero no se encuentra en nuestro sector.

B. Colaborador se produce cuando dos o varias organizaciones deciden compartir sus conocimientos sobre una actividad o proceso para desarrollarse conjuntamente.

B. Interno es una forma de B. Colaborador, que permite al equipo culminar la curva del aprendizaje basándose en experiencias de otros departamentos de la misma empresa.

Un ejemplo que ilustra la herramienta es el caso de Xerox que realizó el B.

Cooperativo:

CUADRO No.2.2

SELECCIÓN DE XEROX PARA EL BENCHMABKING

EMPRESA PROCESO

American Express

American Hospital Supply

AT&T

Baxter International

Cummings Engine

Dow Chemical

Florida Power & Ligit

Hewlett Packard

L.L. Bean

Marriott

Milliken

USAA

Cobros

Control de inventarios

Investigación y Desarrollo

Gestión de reconocimiento empleado y RL HH.

Diseño y trazado de planta,

Certificación de proveedores.

Certificación de proveedores

El proceso de calidad

Investigación y desarrollo, ingeniería

Control de inventarios, distribución,

Telefonía.

Técnicas de encuesta a clientes.

Reconocimiento a empleados.

Telefonía

20

EL PRODUCTO

El diseño de un proyecto parte con la identificación del producto que se desea

producir y vender, el mismo que servirá de base para realizar el análisis del

consumidor, la demanda y la oferta actuales y proyectadas.

Para el efecto, se debe analizar los usos y especificaciones del bien o servicio,

las especificaciones cuantitativas y cualitativas, incluyendo los subproductos

que genere.

Una aproximación del concepto de competitividad permite esclarecer la

definición del producto, puesto que es la habilidad de la organización para

diseñar, producir y comercializar bienes o servicios cuyas características de

calidad formen un paquete más atractivo para el cliente que el de los

competidores.

En definitiva la estrategia busca que la empresa sea mejor que la competencia

en el juicio de valor que da el cliente.

En consecuencia, el análisis del producto tendrá implicaciones relativas a las

características cuantitativas y cualitativas, de tal manera que su descripción no

deje dudas sobre la identificación plena del bien, sea de consumo final,

intermedio o de capital.

En un proyecto, es necesario estimar la demanda futura del bien o servicio que

se va a producir, con el objeto de conocer cuál será la cantidad que se podrá

producir y vender con su respectivo costo y precio. Aún cuando la proyección

de la demanda es una tarea compleja y nunca puede ser exacta, la estimación

de las cantidades y precios es crucial y siempre se incluye en un estudio de

factibilidad.

No hay normas generales para efectuar la estimación de la demanda de bienes

y servicios y por lo mismo los métodos aplicados varían según el tipo de bien o

servicio.

21

Antes de seguir adelante quizás convenga mencionar algunas definiciones y

comparaciones relacionadas por un lado con bienes o productos físicos, y por

otro con servicios.

Los bienes son identificados como artículos de comercio o mercancías, tales

como ropa, zapatos, muebles, equipos, etc. Son productos físicos, tangibles,

que se pueden adquirir en las tiendas y almacenes y que se los puede trasladar

a los hogares, oficinas y cualquier otro sitio.

Los servicios son beneficios o satisfacciones que se ofrecen en venta, o que

son provistos en conexión con la venta de bienes; o bien en términos de

sistemas, como un sistema organizado de equipos, herramientas y / o

empleados para proveer algún tipo de acomodaciones, y actividades solicitadas

o requeridas por el público.

Los servicios son comodidades, beneficios o satisfacciones,. tales como el

acomodo en un hotel, el entretenimiento en un teatro o cine, o actividades que

se pueden contratar para reparar un automóvil, un examen médico. Los

servicios, por lo tanto son intangibles que no pueden ser transportados a los

hogares, pues tienen que ser utilizados en el momento que son proporcionados

o “producidos”. La identificación del tipo de producto tiene mucha importancia

para orientar correctamente el mercado al cual va dirigido. De ahí que el

estudio se oriente en tres direcciones:

BIENES DE CONSUMO FINAL

Los bienes de consumo final, clasificados en cuanto a su utilización,

constituyen aquellos que son llevados directamente al mercado para ser

consumidos, sin necesidad de seguir ningún otro tratamiento operativo. La

demanda de estos bienes está determinada por el crecimiento poblacional,

cambios en los precios, innovaciones técnicas y la capacidad de compra de los

consumidores y sus variaciones.

22

Constituyen ejemplos de proyectos de bienes de consumo final, el de

rasuradoras para afeitar, toallas sanitarias, biberones. Los métodos que se

utilizan en este caso son variados y van desde la extrapolación de la tendencia

histórica hasta complejos métodos econométricos que se concretan en

modelos específicos.

BIENES DE CONSUMO INTERMEDIO

En el caso de los bienes intermedios, estos no son llevados al mercado para

ser vendidos y consumidos, sino que son comprados por empresas que los

transforman en productos finales antes de venderlos. Ejemplos de estos bienes

constituyen la caña de azúcar, acero laminado o palanquilla, aceites

esenciales.

Cuando se realiza el análisis de la demanda de bienes de consumo intermedio

es necesario hacer una investigación adicional del producto final; esto se debe

a que la demanda depende y está estrechamente vinculada con la demanda

final de los bienes en los cuales interviene como insumo. La demanda de

bienes de consumo intermedio se la considera derivada, ya que depende de los

coeficientes técnicos que condicionan su utilización como integrantes del

producto final.

La demanda de este tipo de bienes puede aumentar o disminuir debido a las

alteraciones en los precios de los bienes sustitutos del bien intermedio o debido

a la alteración de los coeficientes técnicos por innovaciones tecnológicas.

BIENES DE CAPITAL

En cuanto a la utilización, los bienes de capital son de consumo final por cuanto

son comprados en el mercado y son utilizados en el proceso de producción

como equipos, sin necesidad de seguir ningún tratamiento operativo.

Para el análisis, la demanda de este tipo de bienes se la considera también

derivada ya que dependen de los cambios que se susciten en la estructura de

23

los sectores económicos que los utilizan, las, posibilidades de sustitución, de

las relaciones técnicas y de los usos que se hagan de estos bienes.

La demanda de los bienes de capital está compuesta por la suma de la

demanda proveniente por nuevas instalaciones más la demanda generada por

reposición.

EL CONSUMIDOR

El análisis del consumidor tiene por objeto caracterizar a los consumidores

actuales y potenciales, identificar sus preferencias, hábitos de consumo,

motivaciones, etcétera, de manera tal que se pueda obtener un perfil sobre el

cual pueda basarse la estrategia comercial.

Las tendencias actuales demuestran, que para ser competitivos, se requiere

primero escuchar al cliente y segundo, eliminar en forma continua lo que no

agrega valor para el cliente. Por eso, las empresas que se crean y las que

existen, proponen permanentemente eliminar lo que no le da valor al cliente,

con lo cual administran el valor y los desperdicios, generando mayores

utilidades para la organización.

La definición de calidad, que debe tener la empresa, se orienta a la creación de

valor para el cliente, lo cual significa que se busca satisfacer las necesidades

del cliente; adelantarse a las expectativas del cliente y la adecuación al uso.

En estas circunstancias, las estrategias de la empresa estarán enfocadas a

reducir la brecha entre las especificaciones del cliente y las especificaciones de

los productos y servicios que ofrece la organización; buscar las necesidades no

percibidas y las necesidades futuras de los clientes.

Observando los ejemplos como las rasuradoras, toallas higiénicas, biberones y

acero laminado, se puede observar que cada uno de estos productos tiene un

área de consumidores determinada en cuanto a límites geográficos, nivel de

ingreso, sexo, rango de edades, sector productivo, etcétera.

24

Las rasuradoras, por ejemplo, tienen un consumidor potencial en el ámbito

nacional, fuertemente urbano, limitado a los hombres de más de 16 años, de

todos los niveles de ingreso.

Las toallas sanitarias tienen un consumo mayoritariamente urbano, limitado a

las mujeres dentro de un cierto rango de edad y de ingresos.

Para los biberones sirven para ambos sexos, casi todos los niveles de ingresos

con mayor incidencia en las ciudades.

En el caso de las láminas de acero, como bien intermedio, se necesita saber

los sectores productivos que los utilizan, como la metalurgia, el sector de la

construcción. El éxito que pueda lograr el proyecto estará determinado, en gran

parte, por la reacción del consumidor frente al producto.

Ante la imposibilidad de conocer los gustos, deseos y necesidades de cada

individuo que potencialmente puede transformarse en un demandante para el

producto del proyecto, se hace necesaria una agrupación de acuerdo con algún

criterio lógico. El consumidor puede ser agrupado en la siguiente forma.

EL CONSUMIDOR INSTITUCIONAL

Se caracteriza por decisiones generalmente muy racionales, basadas en las

variables técnicas del producto, como es la calidad, precio, oportunidad en la

entrega, disponibilidad de repuestos.

En este caso, la posibilidad de determinar y justificar la demanda se simplifica

al considerar que esta depende de factores económicos.

Es importante definir las ventajas que ofrece el producto del proyecto sobre las

otras opciones, para cuantificar la demanda en función de quienes se verán

favorecidos por ellas. Por ejemplo, las ventajas en el precio de venta,

condiciones de crédito, calidad, oportunidad de entrega.

25

La agrupación de consumidores de acuerdo con algún comportamiento similar

en el acto de compra, se denomina segmentación, la cual reconoce que el

mercado consumidor está compuesto por individuos con ingresos diferentes,

residencia en lugares distintos y con diferente nivel educacional, edad, sexo y

clase social, lo que los hace tener necesidades y deseos distintos.

EL CONSUMIDOR INDIVIDUAL

Es el consumidor que toma decisiones de compra basado en consideraciones

de carácter más bien emocionales, como por ejemplo la moda, la exclusividad

del producto, el prestigio de la marca.

La segmentación del mercado de consumidores individuales, se realiza en

función de variables geográficas, aunque más importantes son las variables

demográficas que clasifican al consumidor según su edad, sexo, tamaño del

grupo familiar, nivel ocupacional, profesión, religión. No menos importante es

la clasificación por nivel de ingreso y su distribución, complementado por los

patrones de gasto.

DETERMINACION DE LA DEMANDA

El análisis de la demanda pretende cuantificar el volumen de bienes o servicios

que el consumidor podría adquirir de la producción del proyecto. La demanda

se asocia a distintos niveles de precio, condiciones de venta y se proyecta en

el tiempo, independizando claramente la demanda deseada de la esperada.

La demanda se obtiene a través de un proceso de recolección de información,

para lo cual el mercadista debe tener total precisión sobre lo que es el producto

y la definición del consumidor.

En los casos anteriormente citados, será necesario determinar los sectores que

utilizan el acero laminado, que rango de edad promedio consume rasuradotas,

toallas sanitarias o biberones. Sin embargo solamente después de tener

definido cualitativamente el producto y el consumidor, se puede partir para la

26

recolección de la información cuantitativa que define la demanda actual y

futura.

El estudio de mercado es un trabajo de recopilación, análisis y proyección de

datos estadísticos referentes a la producción y al consumo de bienes en

estudio y sus correlaciones. Por tanto es básico que los mercadistas

dispongan de una gran cantidad de datos y conozcan las fuentes en donde

pueden obtener estos datos cuando sea necesario.

De acuerdo con la fuente existen datos primarios y secundarios. Los datos

primarios son obtenidos de primera mano, mediante la observación por parte

del investigador de mercados, de fuentes directas, constituidas principalmente

por: consumidores, comerciantes mayoristas, comerciantes minoristas,

importadores, exportadores, productores.

Los datos secundarios, ya han sido recopilados y elaborados y provienen

principalmente de publicaciones oficiales o privadas y de entidades que

elaboran estadísticas.

El análisis de la demanda y de las fuentes de la demanda se estudiará:

El consumo histórico (anterior y actual) del producto;

La capacidad de producción nacional del producto;

La población consumidora;

Las preferencias de los consumidores o idiosincrasia del consumidor;

El nivel de consumo en función del precio;

La estructura del consumo en función del nivel de ingreso;

El mercado internacional del producto;

Las cuentas nacionales, PIB, el ingreso per – cápita;

La política económica del gobierno, las tendencias de la política de los

gobiernos extranjeros que puedan relacionarse con el consumo del

producto.

27

La sistematización de la demanda actual se realiza por el calculo del consumo

efectivo, el cual esta dado por la producción del país, más las importaciones,

menos las exportaciones y la variación de existencia (más inventario inicial,

menos inventario final).

C.E. = PN + M - X + VE

Si la variación en el stock es para más, sea, hubo un aumento del bien en

bodega, la variación de existencias es negativa; si la variación es para menos,

el producto en bodega debe reducirse, la VE es positiva.

Sin embargo, de que la variación de existencias es difícil obtener como

información estadística, generalmente se trabaja con el consumo aparente.

C.A. = PN + M - X

El consumo aparente se analizará, a partir del siguiente ejemplo:

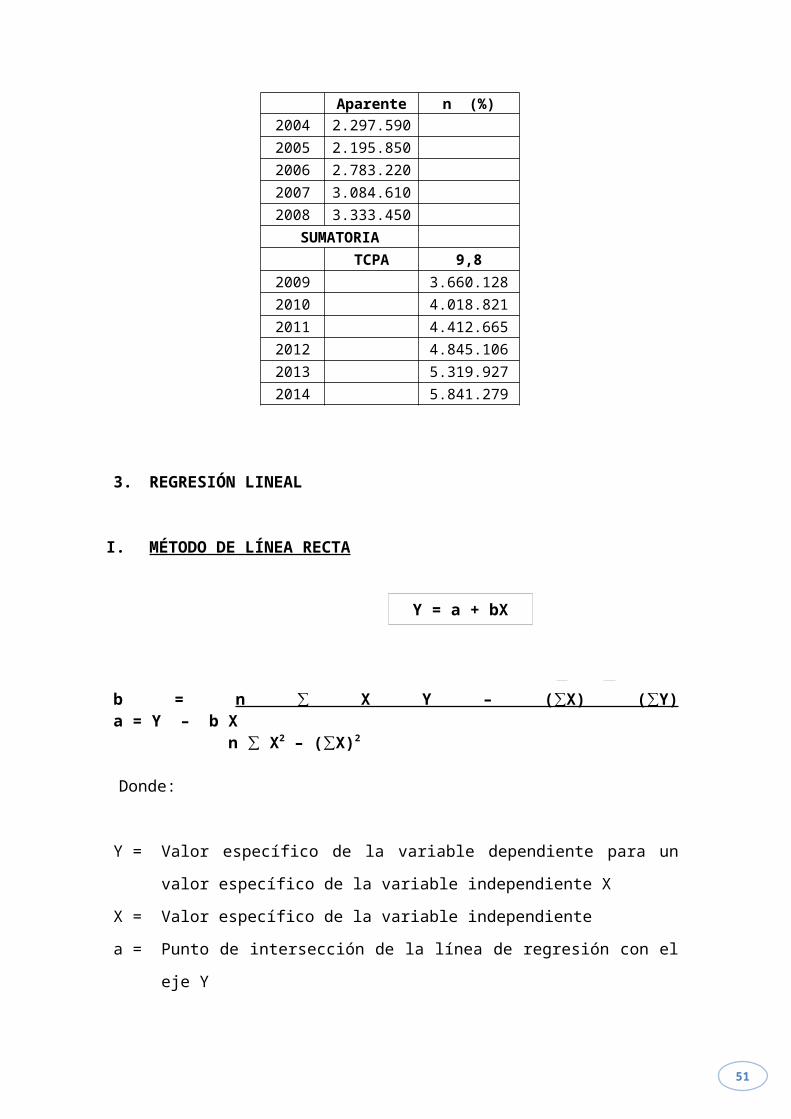

Cuadro No. 2.3.

MERMELADAS

(KILOS POR AÑO)

AÑOS P.NACIONAL IMPORTACIONES EXPORTACIONES2004 4,839,930 304,680 2,847,0202005 4,686,660 266,050 2,756,8602006 5,709,470 432,260 3,358,5102007 6,633,430 353,200 3,902,0202008 7,809,390 117,820 4,593,760

Fuente: Banco Central del Ecuador, Comercio Exterior

Cuadro No. 2.4.

CONSUMO APARENTE DE MERMELADAS

(KILOS POR AÑO)

AÑOS CONSUMO APARENTE2004 2,297,5902005 2,195,8502006 2,783,2202007 3,084,6102008 3,333,450

28

El ejemplo es sumamente ilustrativo, puesto que por una parte permite analizar

la evolución del consumo aparente, es decir, el consumo interno, el mismo que

tiene un crecimiento anual del 9.75%. Consumo que invita a tener en cuenta la

posibilidad de realizar una inversión para producir compotas, jaleas y

mermeladas.

Por otra parte, las exportaciones presentan un crecimiento del 12,71% anual, lo

cual permite tomar en cuenta este mercado como una alternativa de inversión,

ya que presenta un incremento más dinámico que debe tomarse en cuenta.

Con la información disponible deberá estudiarse el mercado a atender si es uno

o los dos, para lo cual debe analizarse los requisitos que se debe cumplir para

atender esos mercados, al igual que la logística que debe plantear para

acceder a los mismos.

PROYECCION DE LA DEMANDA

Una vez determinada la demanda actual es necesario proceder a la proyección

de la misma con el objeto de conocer el monto del consumo futuro a lo largo

dela vida útil del proyecto.

Para la proyección de la demanda existen diversas técnicas y procedimientos

que permiten obtener una aproximación, la mayoría de las veces confiable.

Las técnicas más o menos científicas, que de acuerdo a su carácter, se

clasifican en las siguientes:

Método de carácter subjetivo;

Modelos causales;

Modelos de series de tiempos.

Método de carácter subjetivo se fundamentan en la opinión de expertos

acerca de un tema determinado y básicamente se utilizan porque el tiempo

para elaborar el proyecto es escaso, cuando no se dispone de antecedentes y

cuando los datos disponibles no son confiables para pronosticar el

29

comportamiento futuro. Este método no presenta los suficientes juicios de valor

como para saber con exactitud de su eficacia.

Modelos causales. A través de esta metodología se proyecta el mercado,

sobre la base de antecedentes cuantitativos pasados; para ello se supone que

los factores condicionantes del comportamiento histórico de alguna o de todas

las variables del mercado permanecerán constantes. Los modelos causales de

uso más frecuente son:

Tasas de crecimiento;

Método de la regresión; Método insumo – producto o método de los

coeficientes técnicos;

Modelos econométricos;

El método de las tasas de crecimiento, tanto promedio anual cuanto global de

una serie de datos históricos, se puede calcular en base de la siguiente

expresión:

TC = UV / VA

de donde

TC = Tasa de crecimiento

UV = Ultimo valor

VA = Valor anterior

n = Tamaño de la muestra

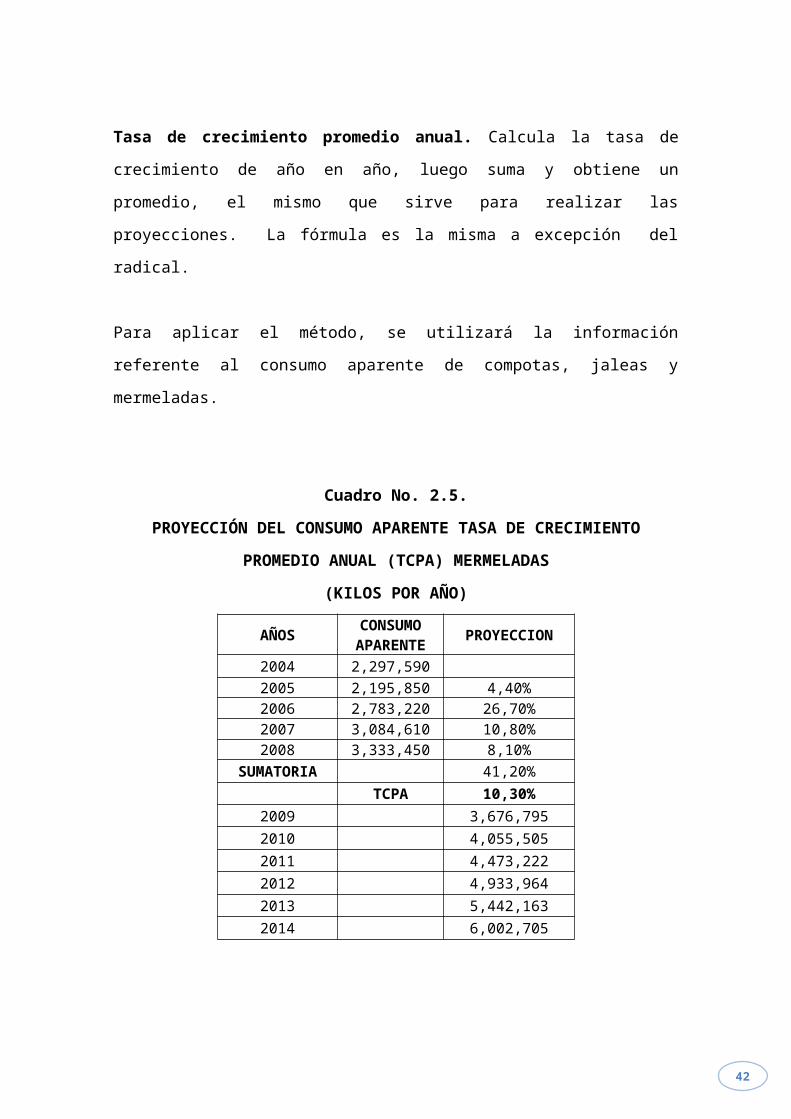

Tasa de crecimiento promedio anual. Calcula la tasa de crecimiento de año

en año, luego suma y obtiene un promedio, el mismo que sirve para realizar las

proyecciones. La fórmula es la misma a excepción del radical.

Para aplicar el método, se utilizará la información referente al consumo

aparente de compotas, jaleas y mermeladas.

30

Cuadro No. 2.5.

PROYECCIÓN DEL CONSUMO APARENTE TASA DE CRECIMIENTO

PROMEDIO ANUAL (TCPA) MERMELADAS

(KILOS POR AÑO)

AÑOSCONSUMO APARENTE

PROYECCION

2004 2,297,5902005 2,195,850 4,40%2006 2,783,220 26,70%2007 3,084,610 10,80%2008 3,333,450 8,10%

SUMATORIA 41,20%TCPA 10,30%

2009 3,676,7952010 4,055,5052011 4,473,2222012 4,933,9642013 5,442,1632014 6,002,705

La información puede generar un variado análisis, sobre el cual se tomará la

decisión más adecuada; en primer lugar, se puede observar que el consumo

aparente histórico es creciente, pero su tendencia se va atenuando.

En segundo lugar, la tasa de crecimiento promedio anual es de 10,3% superior

al crecimiento del último año (8,1%) a lo que corresponde un análisis más allá

de los números y sus cálculos. En este caso se explica debido a que la

economía entro en un proceso de crisis, por lo tanto, esa situación no se debió

a problemas del producto o nuevas tendencias.

En tercer lugar, la proyección se realiza con un incremento anual del 10,3%,

que se deberá explicar en función de las perspectivas de la economía para los

años estimados, sobre todo si dichas expectativas son factibles de que se

puedan dar en la realidad.

Tasa de crecimiento global. Este método aplica la fórmula establecida

anteriormente, con la cual se realizara la estimación del consumo aparente.

31

Cuadro No. 2.6.

PROYECCIÓN DEL CONSUMO APARENTE TASA DE CRECIMIENTO

GLOBAL (TCG) MERMELADAS

(KILOS POR AÑO)

AÑOSCONSUMO APARENTE

PROYECCION

2004 2,297,5902005 2,195,8502006 2,783,2202007 3,084,6102008 3,333,450

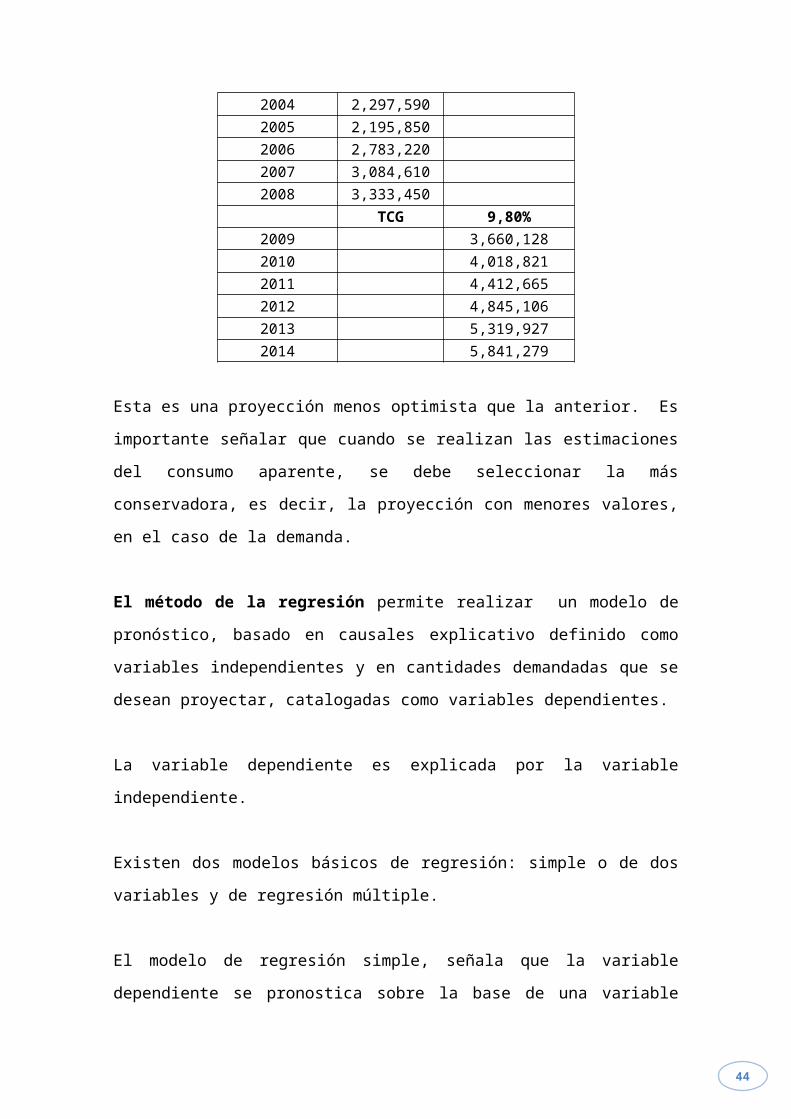

TCG 9,80%2009 3,660,1282010 4,018,8212011 4,412,6652012 4,845,1062013 5,319,9272014 5,841,279

Esta es una proyección menos optimista que la anterior. Es importante señalar

que cuando se realizan las estimaciones del consumo aparente, se debe

seleccionar la más conservadora, es decir, la proyección con menores valores,

en el caso de la demanda.

El método de la regresión permite realizar un modelo de pronóstico, basado

en causales explicativo definido como variables independientes y en cantidades

demandadas que se desean proyectar, catalogadas como variables

dependientes.

La variable dependiente es explicada por la variable independiente.

Existen dos modelos básicos de regresión: simple o de dos variables y de

regresión múltiple.

El modelo de regresión simple, señala que la variable dependiente se

pronostica sobre la base de una variable independiente. Básicamente, la

regresión simple tiene dos formas: lineal y exponencial.

32

La regresión lineal, matemáticamente se la expresa de la siguiente manera:

Y = b + mX de donde:

Y = Valor estimado de la variable dependiente para un valor específico de

la variable independiente (X).

X = Valor específico de la variable independiente.

B = Punto de intersección de la línea de regresión con el eje Y.

m = Pendiente de la línea de regresión.

Para estimar la ecuación lineal que mejor se acople a la relación entre las

variables observadas se utiliza el método de los mínimos cuadrados. Este

método permite que la línea de regresión mejor ajustada, reduzca al mínimo la

suma de las desviaciones cuadráticas entre los valores reales y estimados de

la variable dependiente para la información muestral.

Cuadro No. 2.7.

PROYECCIÓN DEL CONSUMO APARENTE REGRESION LINEAL(*)

JALEAS Y MERMELADAS

(KILOS POR AÑO)

AÑOSCONSUMO APARENTE

PROYECCION

2004 2,297,5902005 2,195,8502006 2,783,2202007 3,084,6102008 3,333,450

REGRESION LINEAL Y = 296,048X+1850,8002009 3,627,0882010 3,923,1362011 4,219,1842012 4,515,2322013 4,811,2802014 5,107,328

El coeficiente de correlación es del 95%, lo que en principio es aceptable y es

la proyección más conservadora de las realizadas hasta el momento.

33

En ciertas ocasiones, en lugar de ajustarse los datos a una línea recta, para

pronosticar la tendencia histórica, se debe emplear una función exponencial o

logarítmica que muestre una variación porcentual constante en cada período.

La ecuación exponencial se expresa de la siguiente manera:

x Y = b.m de donde:

Y = Valor estimado de la variable dependiente para un valor específico de

la variable independiente X,

X = Valor específico de la variable independiente,

b = Punto de intersección de la línea de regresión con el eje Y,

m = Tasa de crecimiento porcentual constante que se estima para el

futuro.

Cuadro No. 2.8.

PROYECCIÓN DEL CONSUMO APARENTE REGRESION LOGARITMICA (*)

COMPOTAS, JALEAS Y MERMELADAS

(KILOS POR AÑO)

AÑOSCONSUMO APARENTE

PROYECCION

2004 2,297,5902005 2,195,8502006 2,783,2202007 3,084,6102008 3,333,450

REGRESION LOGA. Y = 1,952,770*1,11X2009 3,742,4462010 4,170,9942011 4,648,6152012 5,180,9292013 5,774,1982014 6,435,403

Esta es una estimación muy optimista, que puede ser aplicada en aquellos

productos que presentan un crecimiento acumulativo significativo.

La regresión logarítmica presenta un crecimiento promedio anual del 11%. Sin

embargo, que el mercado presenta un crecimiento optimista, se recomienda

34

elegir, siempre, una proyección muy conservadora, que en el caso de la

demanda será la menor, desde luego, que cumpla los requisitos estadísticos.

El modelo causal denominado insumo – producto o método de los

coeficientes técnicos, que permite identificar las relaciones inter industriales

que se producen entre sectores de la economía, a través de una matriz que

implica suponer el uso de coeficientes técnicos fijos por parte de las diferentes

industrias.

Un ejemplo de este modelo es la determinación de la demanda de cemento a

través del requerimiento por metro cuadrado de construcción.

El modelo econométrico se basa en un sistema de ecuaciones estadísticas

que interrelacionan las actividades de diferentes sectores de la economía y

ayudan a evaluar la repercusión sobre la demanda de un producto o servicio.

Al respecto, se puede apreciar que es una prolongación del análisis de

regresión.

Los modelos de series de tiempo se refieren a la medición de valores de una

variable en el tiempo a intervalos espaciados uniformemente. El objetivo de la

identificación de la información histórica es determinar un patrón básico en su

comportamiento, que posibilite la proyección futura de la variable deseada.

Es un análisis de series de tiempo pueden distinguirse cuatro componentes

básicos que se refieren a una tendencia, a un factor cíclico, a fluctuaciones

estaciónales y a variaciones no sistemáticas.

DESARROLLO DEL EJERCICIO COMPLETO

MERMELADAS

(KILOS POR AÑO)

AñosProducción

NacionalImportaciones Exportaciones

35

2004 4.839.930 304.680 2.847.0202005 4.686.660 266.050 2.756.8602006 5.709.470 432.260 3.358.5102007 6.633.430 353.200 3.902.0202008 7.809.390 117.820 4.593.760

Fuente: Banco Central del Ecuador, Comercio Exterior

CÁLCULO DEL CONSUMO APARENTE DE MERMELADAS

Donde:CA = Consumo AparentePN = Producción NacionalI = ImportacionesX = Exportaciones

CONSUMO APARENTE DE MERMELADAS

(KILOS POR AÑO)

AñosProducción

NacionalImportación Exportaciones

Consumo Aparente

2004 4.839.930 304.680 2.847.020 2.297.5902005 4.686.660 266.050 2.756.860 2.195.8502006 5.709.470 432.260 3.358.510 2.783.2202007 6.633.430 353.200 3.902.020 3.084.6102008 7.809.390 117.820 4.593.760 3.333.450

PROYECCIONES DEL CONSUMO APARENTE DE MERMELADA

1. TASA DE CRECIMIENTO PROMEDIO ANUAL (TCPA)

Donde:

UV = Último ValorVA = Valor Anteriorn = Número de eventos

PROYECCIÓN DEL CONSUMO APARENTE TCPA MERMELADAS (KILOS POR AÑO)

AñosConsumo Aparente

Proyección (%)

2004 2.297.5902005 2.195.850 -4,42006 2.783.220 26,72007 3.084.610 8,1

TCPA = { ∑ [(UV / VA) - 1] / n - 1}

CA = PN + I – X

36

2008 3.333.450 41,2SUMATORIA

TCPA 10,32009 3.676.7952010 4.055.5052011 4.473.2222012 4.933.9642013 5.442.1632014 6.002.705

2. TASA DE CRECIMIENTO GLOBAL (TCG)

Donde:

UV = Último ValorPV = Primer Valorn = Número de eventos

PROYECCIÓN DEL CONSUMO APARENTETCG MERMELADAS (KILOS POR AÑO)

AñosConsumo Aparente

Proyección (%)

2004 2.297.5902005 2.195.8502006 2.783.2202007 3.084.6102008 3.333.450

SUMATORIATCPA 9,8

2009 3.660.1282010 4.018.8212011 4.412.6652012 4.845.1062013 5.319.9272014 5.841.279

3. REGRESIÓN LINEAL

I. MÉTODO DE LÍNEA RECTA

TCG = n-1 √ (UV / PV)

Y = a + bX

37

b = n ∑ X Y – (∑X) (∑Y) a = Y – b X n ∑ X2 – (∑X)2

Donde:

Y = Valor específico de la variable dependiente para un valor específico de

la variable independiente X

X = Valor específico de la variable independiente

a = Punto de intersección de la línea de regresión con el eje Y

b = Pendiente de la línea de regresión

Y = Valor medio de la variable dependiente

X = Valor medio de la variable independiente

CÁLCULOS

b = 5 (2.960.480) – (0) (13.694.720)

5 (10) – 0

b = 14.802.400

50

b = 296.048

-- --a = Y – b X

a = 2.738.944 – 296.048 (0)

a = 2.738.944

PROYECCIONES DEL CONSUMO APARENTE DE MERMELADAS

(KILOS POR AÑO)

AñosConsumo

Aparente YX X2 XY

2004 2.297.590 -2 4 -4.595.1802005 2.195.850 -1 1 -2.195.8502006 2.783.220 0 0 02007 3.084.610 1 1 3.084.6102008 3.333.450 2 4 6.666.900

SUMA 13.694.720 0 10 2.960.480

38

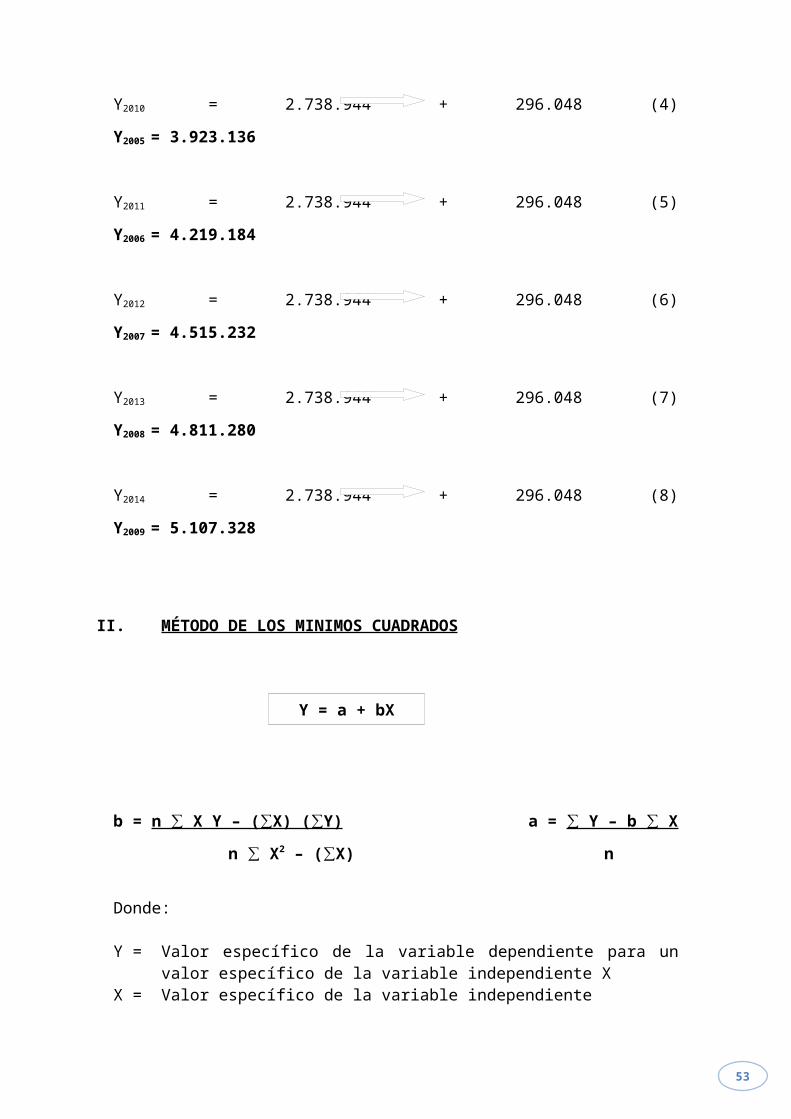

Y2009 = 2.738.944 + 296.048 (3) Y2004 = 3.627.088

Y2010 = 2.738.944 + 296.048 (4) Y2005 = 3.923.136

Y2011 = 2.738.944 + 296.048 (5) Y2006 = 4.219.184

Y2012 = 2.738.944 + 296.048 (6) Y2007 = 4.515.232

Y2013 = 2.738.944 + 296.048 (7) Y2008 = 4.811.280

Y2014 = 2.738.944 + 296.048 (8) Y2009 = 5.107.328

II. MÉTODO DE LOS MINIMOS CUADRADOS

b = n ∑ X Y – (∑X) (∑Y) a = ∑ Y – b ∑ X

n ∑ X2 – (∑X) n

Donde:

Y = Valor específico de la variable dependiente para un valor específico de la variable independiente X

X = Valor específico de la variable independientea = Punto de intersección de la línea de regresión con el eje Yb = Pendiente de la línea de regresión

AñosConsumo

Aparente YX X2 XY

2004 2.297.590 1 1 2.297.5902005 2.195.850 2 4 4.391.700

Y = a + bX

39

2006 2.783.220 3 9 8.349.6602007 3.084.610 4 16 12.338.4402008 3.333.450 5 25 16.667.250

SUMA 13.694.720 15 55 44.044.640

CÁLCULOS

b = 5 (44.044.640) – (15) (13.694.720)

5 (10) – 225

b = 14.802.400

50

b = 296.048

a = ∑Y. ∑X 2 – ∑X.∑XY n ∑ X2 – (∑X)2

a = 13.694.720 – (296.048) (15)

5

a = 1.850.800

PROYECCIONES DEL CONSUMO APARENTE DE MERMELADAS

(KILOS POR AÑO)

Y2009 = 1.850.800 + 296.048 (6) Y2004 = 3.627.088

Y2010 = 1.850.800 + 296.048 (7) Y2005 = 3.923.136

Y2011 = 1.850.800 + 296.048 (8) Y2006 = 4.219.184

Y2012 = 1.850.800 + 296.048 (9) Y2007 = 4.515.232

Y2013 = 1.850.800 + 296.048 (10) Y2008 = 4.811.280

Y2014 = 1.850.800 + 296.048 (11) Y2009 = 5.107.328

40

LA OFERTA

La oferta es un número de unidades de un bien o servicio que los productores

están dispuestos a vender a determinados precios.

Un trabajo de investigación de la oferta constituirá la cuantificación de la oferta

existente, mediante la determinación de los principales productores: capacidad

instalada y utilizada, participación en el mercado, capacidad técnica y

administrativa para respaldar ampliaciones, localización respecto del área de

consumo, los precios, calidad y presentación de los productos, sistemas de

comercialización, crédito y asistencia al usuario, descuentos, canales de

distribución y publicidad.

La sistematización de la información recopilada sobre la oferta actual permitirá

realizar el pronóstico de la oferta.

Analizando la oferta, se puede apreciar que el comportamiento de los oferentes

será distinto al de los compradores. Un alto precio les significa un incentivo

para producir y vender más de ese bien. A mayor incremento en el precio,

mayor será la cantidad ofrecida.

El estudio de la competencia es fundamental por varias razones. Entre otras,

la estrategia comercial definida para el proyecto no puede ser indiferente a ella.

Es preciso conocer la estrategia que sigue la competencia para aprovechar sus

ventajas y corregir sus desventajas. Al mismo tiempo, se constituye en una

buena fuente de información para calcular las posibilidades de captarle

mercado y también para el cálculo de los costos probables involucrados.

La determinación de la oferta suele ser compleja, por cuanto no siempre es

posible visualizar todas las alternativas de sustitución del producto del

proyecto, la potencialidad real de la ampliación de la oferta al desconocer la

41

capacidad instalada ociosa de la competencia, sus planes de expansión o los

nuevos proyectos en curso.

Por otra parte, es necesario analizar la existencia factores que pueden producir

cambios en la oferta:

El precio de los insumos

El desarrollo de la tecnología

Las variaciones climáticas

Productos sustitutos.

Resulta obvio concluir, que si el precio de los insumos aumenta, los

productores no querrán seguir produciendo el bien al mismo precio, lo cual

provocará un incremento en el precio del bien.

El desarrollo de la tecnología puede significar una disminución en los costos de

producción, en este caso, los productores estarán dispuestos a entregar una

mayor cantidad del bien al mismo precio que se ofertaba antes del cambio

tecnológico.

Para los productos agrícolas, en el caso de las condiciones climáticas

adversas, como una sequía, inundaciones o heladas, significa una disminución

de la oferta de los productos y en consecuencia un incremento de los precios.

LA DEMANDA INSATISFECHA

Cualquiera sea el tipo de bien o servicio, lo que se busca en el estudio de

mercado es la identificación de la demanda y oferta totales, es decir, el

volumen total del producto objeto de estudio, que el mercado estaría dispuesto

a absorber a un precio determinado.

Este análisis permite establecer el balance entre la oferta y la demanda

potenciales, determinando la brecha existente, la demanda insatisfecha, la

cual será la primera condición para determinar el dimensionamiento de la

nueva planta.

42

En muchos casos puede aparecer una demanda insatisfecha a pesar de existir

suficiente capacidad instalada, esto llevará a investigar la existencia o no de un

suficiente y continuo aprovisionamiento de materia prima, lo que sin duda

influirá en una baja producción con el consiguiente aparecimiento de demanda

insatisfecha y subida de los precios. Igualmente, puede ocurrir que el producto

existente no tenga la calidad o cubra los requerimientos del consumidor.

En tales circunstancias, es indispensable conocer la voz del consumidor, como

se anoto anteriormente, para definir el producto, componentes, materias e

insumos que realmente satisfaga el requerimiento del cliente.

ESTRATEGIA COMERCIAL

El análisis de la comercialización del proyecto es quizás uno de los factores

más difíciles de precisar, por cuanto la simulación de sus estrategias se

enfrenta al problema de estimar reacciones y variaciones del medio durante la

operación del proyecto.

La elaboración de un producto de calidad no es suficiente para llegar a los

consumidores, sino que se necesita el diseño y puesta en práctica de una

estrategia e comunicación con los clientes, de tal manera que permita hacer

conocer las bondades del producto, lugares donde puede adquirirlos y la

atención responsable por parte de la organización.

La estrategia de comercialización y distribución que se defina para el proyecto

se fundamentará en la mezcla de mercado, que se refiere a las decisiones del

producto, precio, promoción y distribución.

El estudio de mercado debe abarcar el estudio de las especificaciones técnicas

de un producto y los atributos del mismo. Es decir, tamaño, marca, tipo de

envase.

43

Al estudiar el producto, es importante tratar el ciclo de vida ya que los

productos lanzados al mercado tienen cuatro etapas: introducción, crecimiento,

madurez y declinación.

En la etapa de introducción, las ventajas se incrementan levemente, mientras el

producto se hace conocido. Si el producto es aceptado, se produce un

crecimiento rápido de las ventas, las cuales en su etapa de madurez se

estabilizan para llegar a una etapa de declinación en que las ventas disminuyen

rápidamente.

Si bien la determinación del ciclo de vida de un producto es una tarea compleja

y con resultados no siempre confiables, es posible intentar una aproximación

basándose en la evolución de las ventas de otros productos de la industria o de

los artículos similares en otras regiones o países.

El resto de atributos del producto requiere muchas veces un estudio bastante

mayor, justificado por cierto, que el del ciclo de vida. La marca, por ejemplo,

que además de un nombre es un signo, logotipo o cualquier forma de

identificación puede llegar a ser determinante en la aceptación del producto,

ya que una marca difícil de pronunciar o que no represente una cualidad del

producto, entre otras variables, puede hacer que sea difícil de identificar o

recordar y por lo tanto no sea utilizada por el consumidor potencial.

Para el evaluador de proyectos, más que llegar a determinar la marca, interesa

el precio que una empresa especializada cobrará por el diseño, su logotipo y

presentación en todos los medios de difusión y comunicación empleados por la

empresa que pudiera crear el proyecto. De igual forma obtener a través de

cotizaciones, el costo de una campaña de introducción de la marca y su fijación

en el medio.

Más importante que la marca, para el preparador del proyecto, es definir el

envase, dadas las inferencias económicas que tiene. Es fácil apreciar que el

envase, además del papel original de protección al producto, tiene hoy día un

44

cometido principalmente promocional, que busca que se diferencie de otros

productos, sea a través de su forma, color, texto del mensaje, tamaño o uso.

El precio es quizás el elemento de la estrategia comercial más importante en

la determinación de la rentabilidad del proyecto, ya que definirá el nivel de los

ingresos. El precio requiere consideraciones especiales de análisis, como las

condiciones de venta, debiendo definirse las condiciones de crédito, el

porcentaje de cobro al contado, el plazo del crédito, el monto de las cuotas, la

tasa de interés implícito en las cuotas, los descuentos por pronto pago, los

descuentos por volumen, etc.

La forma más simple para determinar el precio de venta es adicionando un

porcentaje a los costos unitarios totales.

Pv = j Pv +Cu

De donde Pv es el precio de venta, j es el margen sobre el precio y Cu el

costo unitario. Como el precio de venta se desconoce y tanto j cuanto Cu son

conocidos, la expresión se puede significar de la siguiente forma:

Pv = Cu

(1 - j)

Para calcular un margen sobre los costos se utiliza la siguiente expresión:

Pv = Cu + hCu

Donde h es el margen sobre los costos, expresión que puede simplificarse de

la siguiente forma:

Pv = Cu (1 + h)

Finalmente, en la tendencia a una economía globalizada, se dice que los

precios de los bienes o servicios de los bienes o servicios están dados en el

mercado, por lo tanto, el precio es un dado conocido, al igual que los costos

45

que se incurren en la producción del producto. La variable dependiente, en

este caso, es la utilidad, entonces se tendrá:

Utilidad = Precio de venta - Costos

En este caso, para maximizar las utilidades, la variable sobre la que se puede

actuar es sobre los costos; por lo tanto, la reducción de costos y la elaboración

de un producto de calidad deben ser perfectamente coherentes, caso contrario,

no se puede competir en los mercados globalizados.

La reducción de costos debe entenderse como el proceso de ser eficientes, de

incrementar la productividad.

46

EJERCICIOS DE ESTUDIOS DE MERCADO

EJERCICIO No. 1: PRODUCTOS DE CUERO Cía. Ltda.

La compañía desea implantar una línea de producción para fabricar calzado

formal. La producción nacional de calzado es la siguiente:

AÑOSPRODUCCION

Calzado2001 6,475,0002002 6,456,0002003 6,469,0002004 6,496,5802005 6,507,0502006 6,518,0002007 6,532,4002008 6,553,000

La estructura de la población es la siguiente:

ESTRATOS POBLACIONHasta 15 años 12,450,000De 15 hasta 25 años 10,630,000De 25 hasta 35 años 8,040,000De 35 hasta 45 años 6,520,000Más de 45 años 3,540,000

El mercado que desea atender con calzado formal es el de la población de 25

a 45 años que tiene un consumo promedio de 2.5 pares de zapatos al año.

El primer segmento de mercado, la población crece al 1.6% promedio anual y

en el segundo al 0.8% anual.

El desempleo y el desempeño de actividades, que no requieren el uso de

calzado formal, alcanzan el 70% de los dos segmentos de la población.

Determine la existencia o no de demanda insatisfecha, utilice los métodos

causales para estimar la oferta y la demanda. Formule el análisis de mercado

respectivo.

47

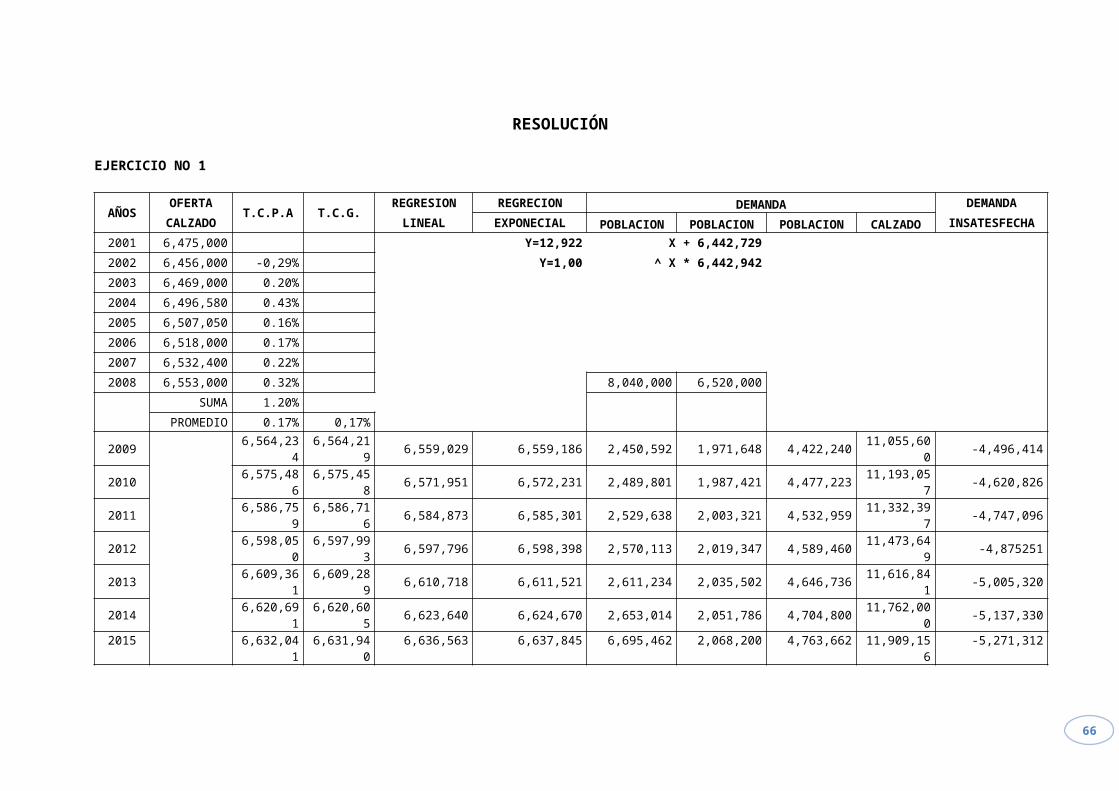

RESOLUCIÓN

EJERCICIO NO 1

AÑOSOFERTA

T.C.P.A T.C.G.REGRESION REGRECION DEMANDA DEMANDA

CALZADO LINEAL EXPONECIAL POBLACION POBLACION POBLACION CALZADO INSATESFECHA

2001 6,475,000 Y=12,922 X + 6,442,729

2002 6,456,000 -0,29% Y=1,00 ^ X * 6,442,942

2003 6,469,000 0.20%

2004 6,496,580 0.43%

2005 6,507,050 0.16%

2006 6,518,000 0.17%

2007 6,532,400 0.22%

2008 6,553,000 0.32% 8,040,000 6,520,000

SUMA 1.20%

PROMEDIO 0.17% 0,17%

2009 6,564,234 6,564,219 6,559,029 6,559,186 2,450,592 1,971,648 4,422,240 11,055,600 -4,496,414

2010 6,575,486 6,575,458 6,571,951 6,572,231 2,489,801 1,987,421 4,477,223 11,193,057 -4,620,826

2011 6,586,759 6,586,716 6,584,873 6,585,301 2,529,638 2,003,321 4,532,959 11,332,397 -4,747,096

2012 6,598,050 6,597,993 6,597,796 6,598,398 2,570,113 2,019,347 4,589,460 11,473,649 -4,875251

2013 6,609,361 6,609,289 6,610,718 6,611,521 2,611,234 2,035,502 4,646,736 11,616,841 -5,005,320

2014 6,620,691 6,620,605 6,623,640 6,624,670 2,653,014 2,051,786 4,704,800 11,762,000 -5,137,330

2015 6,632,041 6,631,940 6,636,563 6,637,845 6,695,462 2,068,200 4,763,662 11,909,156 -5,271,312

2016 6,643,410 6,643,294 6,649,485 6,651,046 2,738,590 2,084,746 4,823,335 12,058,339 -5,407,293

2017 6,654,798 6,654,668 6,662,407 6,664,273 2,782,407 2,101,424 4,883,831 12,209,577 -5,545,304

2018 6,666,206 6,666,061 6,675,329 6,677,527 2,826,926 2,118,235 4,945,161 12,362,902 -5,685,375

PRODUCTOS DE CUERO CIA LTLA

48

Una vez que se ha determinado la oferta, obtenida con el método causal de la

Regresión Exponencial (en verde) y la demanda o consumo de calzado (gris)

se obtiene por diferencia (Oferta menos Demanda) la demanda insatisfecha

(amarillo), la misma que va desde 4,496,414 pares de zapatos en el 2002 hasta

5,685,375 en el 2011, recuerde que siempre va con signo negativo, ya que

significa que falta, es una carencia en el mercado, pero no debe entenderse

como que el segmento de la población estudiada está descalza, debería

analizarse como que los zapatos que actualmente se encuentran en el

mercado no contienen determinados atributos que requiere el consumidor o

usuario, que pueden ser el precio, color, modelos acorde a la moda, en fin

estos u otros atributos que el investigador debe descubrir para que los utilice

como oportunidades de la nueva empresa.

49

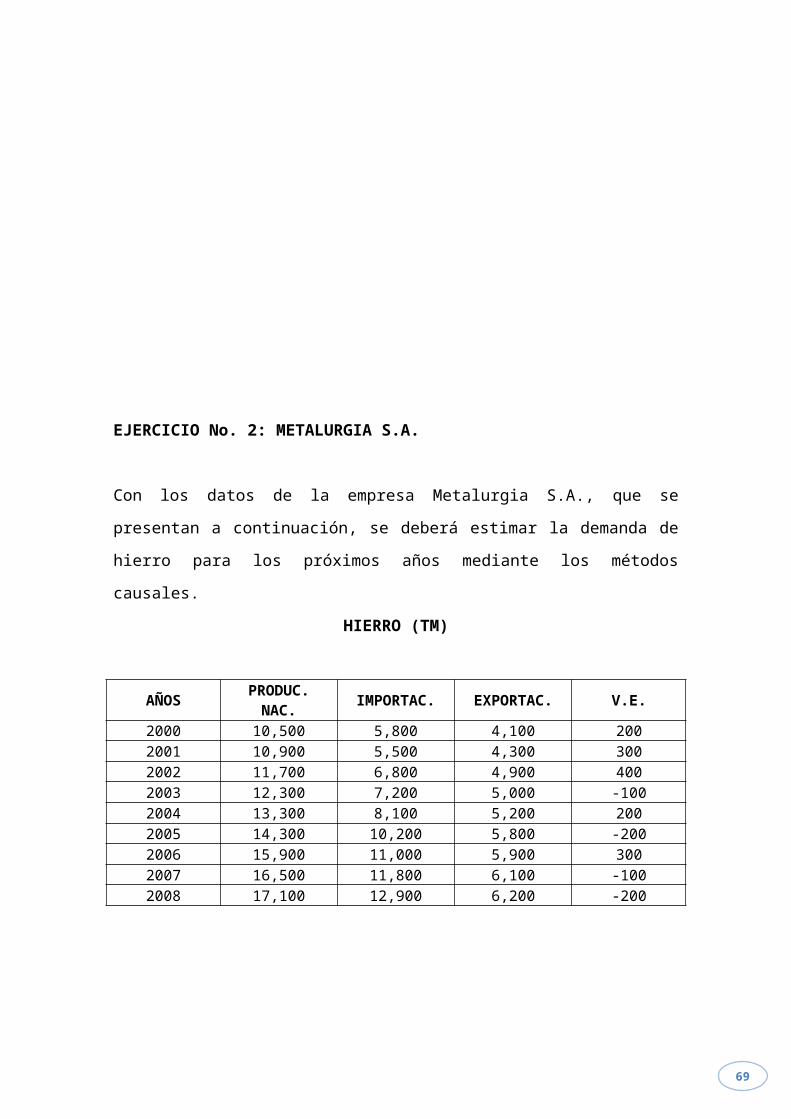

EJERCICIO No. 2: METALURGIA S.A.

Con los datos de la empresa Metalurgia S.A., que se presentan a continuación,

se deberá estimar la demanda de hierro para los próximos años mediante los

métodos causales.

HIERRO (TM)

AÑOSPRODUC.

NAC.IMPORTAC. EXPORTAC. V.E.

2000 10,500 5,800 4,100 2002001 10,900 5,500 4,300 3002002 11,700 6,800 4,900 4002003 12,300 7,200 5,000 -1002004 13,300 8,100 5,200 2002005 14,300 10,200 5,800 -2002006 15,900 11,000 5,900 3002007 16,500 11,800 6,100 -1002008 17,100 12,900 6,200 -200

50

RESOLUCIÓN

EJERCICIO No. 2 METALURGIA S.A.

AÑOSCONSUMO

T.C.P.A. T.C.G.REGRESION REGRESION

HIERRO LINEAL EXPONEN.

2000 12,400

2001 12,400 0.002002 14,000 12.90%2003 14,400 2.86%2004 16,400 13.89%2005 18,500 12.80%2006 21,300 15.14%2007 22,300 4.69%2008 23,600 5.83%

SUMA 68.11%PROMEDIO 8.51% 8.38%

2009

25,609% 25,577 25,022 26,3692010 27,790% 27,719 26,576 28,8652011 30,156% 30,041 28,129 31,5962012 32,723% 32,558 29,682 34,5862013 35,510% 35,285 31,236 37,8582014 38,533% 38,241 32,789 41,4412015 41,814% 41,444 34,342 45,3622016 45,374% 44,916 35,896 49,6542017 49,237% 48,679 37,449 54,3532018 53,429% 52,756 39,002 59,496

Este ejercicio lo que busca es estimar la demanda de hierro utilizando el

Consumo Efectivo (CE = PN + M – X +- VE), obviamente realizará las

proyecciones con las tasas de crecimiento y las regresiones para finalmente

escoger la proyección más conservadora, que en definitiva es la que

proporcione los menos optimistas, observando tanto al inicio y al final de la

serie.

Sin duda, que las demás estimaciones, en este caso, las realizadas por el

método de las tasas de crecimiento y la regresión exponencial, se deben

descartar. La proyección válida es la realizada por la regresión lineal (amarillo).

EJERCICIO No. 3: EL CEMENTERIO DE PAZ

51

Determinar la vida útil del proyecto para instalar un cementerio en la ciudad de

Ibarra, conociendo la siguiente información: Evolución de la población según

los Censos:

AÑOS POBLACION20042005200620072008

14,03125,83541,33553,42880,991

Crecimiento de la población: 2.3%, promedio anual. Tasa de mortalidad: 0,79%

anual. El grupo objetivo (Target Group) es el 40%. Venta de fosas por

anticipado: 0.3% de población.

El espacio físico para el cementerio es de 2 hectáreas, equivalente a 5.480

fosas para adultos y niños.

RESOLUCIÓN

Este ejercicio pretende determinar el tiempo en el cual, los propietarios del

cementerio vendan los nichos, obviamente, entre más pronto será mejor. Para

desarrollar este caso sólo tiene que realizar las proyecciones como se indica y

finalmente realizar una sumatoria acumulada y estimar el año, en el cual se

venderá la disponibilidad total. El señor profesor puede realizar, como ejercicio

complementario, averiguar el día, mes y año en el que se vendería la

disponibilidad del cementerio, en el supuesto que las ventas y/o las personas

se mueren con el mismo promedio diario.

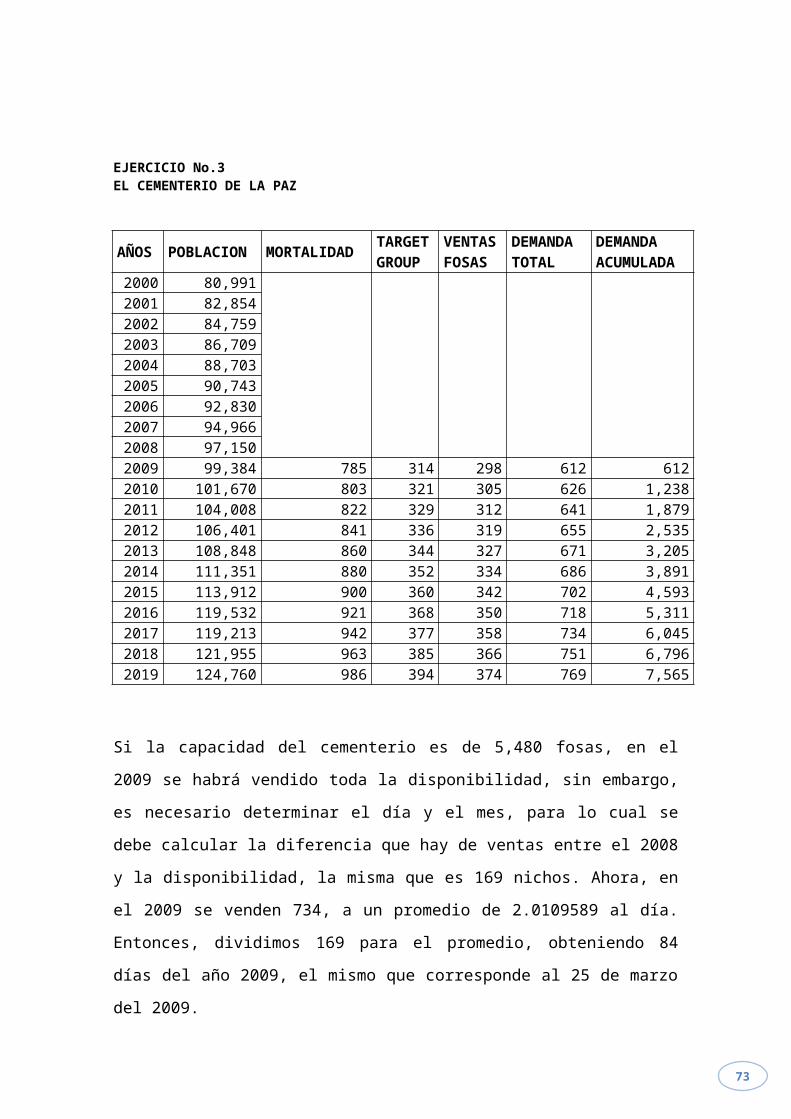

EJERCICIO No.3EL CEMENTERIO DE LA PAZ

52

AÑOS

POBLACION

MORTALIDAD

TARGET

VENTAS

DEMANDA DEMANDA

GROUP FOSAS TOTAL

ACUMULADA

2000 80,991

2001 82,8542002 84,7592003 86,7092004 88,7032005 90,7432006 92,8302007 94,9662008 97,1502009 99,384 785 314 298 612 6122010 101,670 803 321 305 626 1,2382011 104,008 822 329 312 641 1,8792012 106,401 841 336 319 655 2,5352013 108,848 860 344 327 671 3,2052014 111,351 880 352 334 686 3,8912015 113,912 900 360 342 702 4,5932016 119,532 921 368 350 718 5,3112017 119,213 942 377 358 734 6,0452018 121,955 963 385 366 751 6,7962019 124,760 986 394 374 769 7,565

Si la capacidad del cementerio es de 5,480 fosas, en el 2009 se habrá

vendido toda la disponibilidad, sin embargo, es necesario determinar

el día y el mes, para lo cual se debe calcular la diferencia que hay de

ventas entre el 2008 y la disponibilidad, la misma que es 169 nichos.

Ahora, en el 2009 se venden 734, a un promedio de 2.0109589 al día.

Entonces, dividimos 169 para el promedio, obteniendo 84 días del año

2009, el mismo que corresponde al 25 de marzo del 2009.

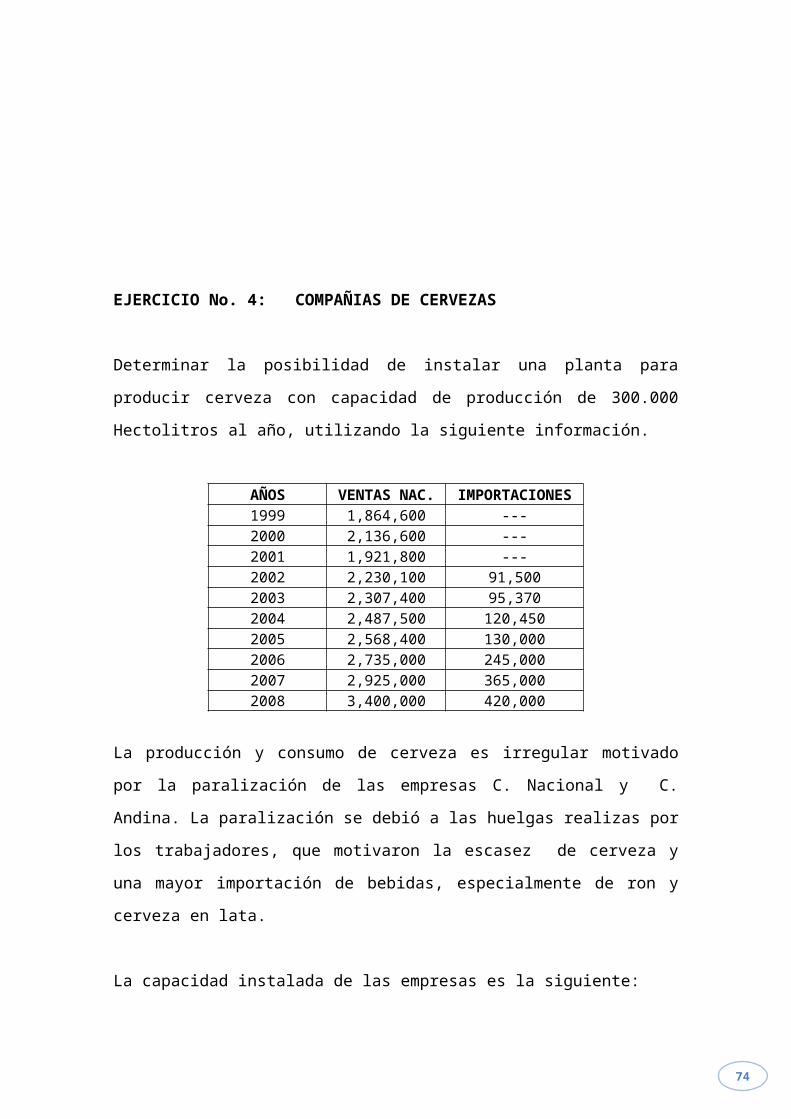

EJERCICIO No. 4: COMPAÑIAS DE CERVEZAS

53

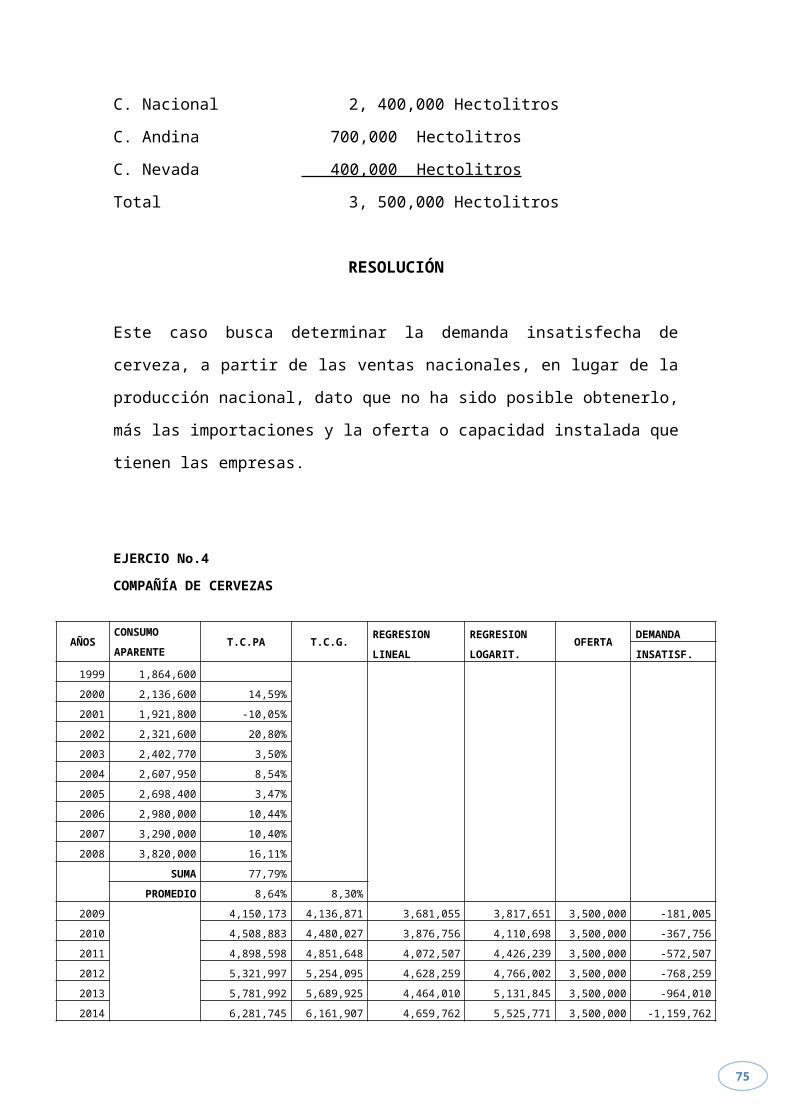

Determinar la posibilidad de instalar una planta para producir cerveza con

capacidad de producción de 300.000 Hectolitros al año, utilizando la siguiente

información.

AÑOS VENTAS NAC. IMPORTACIONES1999 1,864,600 ---2000 2,136,600 ---2001 1,921,800 ---2002 2,230,100 91,5002003 2,307,400 95,3702004 2,487,500 120,4502005 2,568,400 130,0002006 2,735,000 245,0002007 2,925,000 365,0002008 3,400,000 420,000

La producción y consumo de cerveza es irregular motivado por la paralización

de las empresas C. Nacional y C. Andina. La paralización se debió a las

huelgas realizas por los trabajadores, que motivaron la escasez de cerveza y

una mayor importación de bebidas, especialmente de ron y cerveza en lata.

La capacidad instalada de las empresas es la siguiente:

C. Nacional 2, 400,000 Hectolitros

C. Andina 700,000 Hectolitros