Libro1

9

PROBLEMA Nº1 fabrica de confecciones El caso practico que a continuacion se analiza corres Durante este periodo se han febricado 3 ordenes de pr OP.1 Se compra 1000 mt de popelina a s/ 50 c/m. Se compra 800 mt de pilamina a s/ 40 c/m. Se compra 1000 docena de botones a s/6 c/u y 150 caj Se compra 5 galones de aceite petrulobe a s/22 cada u Se inicia la produccion de nº 001 por 500 camisas ,mo Se retira del almacen 750 metros de popelina para la Se inicia las ordenes nº 002y nº003 por camisas model Se retira del almacen 600 metros de pimalina ,para l Se retira del almacen 25 cajas de hilo para la orden Se retira del almacen 20 cajas de hilos para la orden Se retira del almacen 250 docenas de botones y 5 caja Se compra 2000 cajas de carton a s/5 cada una y 2000 Se retira del almacen 150 metros de popelina para la Se retira del almacen 500 cajas de carton y 500 bols Se consumio un galon de aceite y dos agujas en el ce Se paga la planilla de salarios y de acuerdo al luga En produccion: Centro de costo I s/ 8000 Centro de costo II s/ 12000 Centro de costo III s/ 11000 No identificable s/ 4000 Se retira del almacen un galon de aceite petrolube ,s se cancela transporte del peronal de planta ,la suma Se termina la orden de produccion nº001 y se entrega Se paga la planilla de sueldos correspondiente al per En produccion: Administracion s/ 10500 Ventas s/ 8000 Produccion no identificables s/ 9500 La orden de produccion nº 002 al final del periodo ha La orden de produccion nº 003 ,al final de periodo ,h Determinar el monto de la depreciacion mensual de los Maquinaria y equipo 10% de depreciacion anual En produccion:

-

Upload

bryan-sulca-felix -

Category

Documents

-

view

3 -

download

0

Transcript of Libro1

PROBLEMA Nº1fabrica de confecciones

El caso practico que a continuacion se analiza correspode a un mes.La fabrica no tiene inventario inicial en procesoDurante este periodo se han febricado 3 ordenes de produccion que se identifican con los numeros 001,002,003.

OP.1Se compra 1000 mt de popelina a s/ 50 c/m.Se compra 800 mt de pilamina a s/ 40 c/m.Se compra 1000 docena de botones a s/6 c/u y 150 cajas de hilos (de 20 canutos) a s/ 30 c/uSe compra 5 galones de aceite petrulobe a s/22 cada uno y 20 agujas de coser a s/ 10 c/uSe inicia la produccion de nº 001 por 500 camisas ,modelos ejecutivosSe retira del almacen 750 metros de popelina para la orden de produccion n 001 según vale de consumon 108 solicitado por el centro de costos I(corte)Se inicia las ordenes nº 002y nº003 por camisas modelos gerente y 100 camisas junior respectivamente.Se retira del almacen 600 metros de pimalina ,para la orden de produccion n1 002,según vale el consumo n 115 solicito por el centro de costo ISe retira del almacen 25 cajas de hilo para la orden de produccion n1 02 ,según vale de consumo 118,solicitado por el centro de costo II(CONFECCION)Se retira del almacen 20 cajas de hilos para la orden de produccion nº 002 según vale de consumo nº 120,solicitado por el centro de costo IISe retira del almacen 250 docenas de botones y 5 cajas de hilos para la orden de produccion nº 001,según vale de consumo nº 123Se compra 2000 cajas de carton a s/5 cada una y 2000 bolsas plasticas a s/ 1 cada unaSe retira del almacen 150 metros de popelina para la orden de produccion nº 003 ,según vale de consumo nº 124 solicitado por el centrode costo ISe retira del almacen 500 cajas de carton y 500 bolsas plasticas para la orden de produccion nº 001 según vale de consumo nº 125,solicitado por el centro de costos IISe consumio un galon de aceite y dos agujas en el centro de costo IISe paga la planilla de salarios y de acuerdo al lugar donde se encuentra laborando cada uno de los servidores,la distribucion del costo es el siguiente:En produccion:

Centro de costo I s/ 8000Centro de costo II s/ 12000Centro de costo III s/ 11000No identificable s/ 4000

Se retira del almacen un galon de aceite petrolube ,según vañe de consumo nº128 ,solicitado por el centro de costo IIIse cancela transporte del peronal de planta ,la suma de 1700Se termina la orden de produccion nº001 y se entrega al almacen 490 camisas en buenas condiciones ,las camisas deficientes han sido desechadasy no son recuperable en este caso.Se paga la planilla de sueldos correspondiente al periodo y de acuerdo al lugar donde trabaja cada servidor,la distribucion es la siguiente:En produccion:

Administracion s/ 10500Ventas s/ 8000Produccion no identificables s/ 9500

La orden de produccion nº 002 al final del periodo ha terminado el proceso II y queda lista para el proceso IIILa orden de produccion nº 003 ,al final de periodo ,ha terminado el proceso I y a uedado lista para pasar al proceso IIDeterminar el monto de la depreciacion mensual de los activos fijos distribuidos en la forma siguiente :

Maquinaria y equipo 10% de depreciacion anualEn produccion:

Centro de costo I s/ 120000Centro de costo II s/ 180000Centro de costo III s/ 240000No identificable s/ 60000Muebles y enseres ,15% de depreciacion anualAdministracion s/ 25000Ventas s/ 18000Produccion no identificables s/ 12000

El caso practico que a continuacion se analiza correspode a un mes.La fabrica no tiene inventario inicial en procesoDurante este periodo se han febricado 3 ordenes de produccion que se identifican con los numeros 001,002,003.

Se retira del almacen 750 metros de popelina para la orden de produccion n 001 según vale de consumon 108 solicitado por el centro de costos I(corte)Se inicia las ordenes nº 002y nº003 por camisas modelos gerente y 100 camisas junior respectivamente.Se retira del almacen 600 metros de pimalina ,para la orden de produccion n1 002,según vale el consumo n 115 solicito por el centro de costo ISe retira del almacen 25 cajas de hilo para la orden de produccion n1 02 ,según vale de consumo 118,solicitado por el centro de costo II(CONFECCION)Se retira del almacen 20 cajas de hilos para la orden de produccion nº 002 según vale de consumo nº 120,solicitado por el centro de costo IISe retira del almacen 250 docenas de botones y 5 cajas de hilos para la orden de produccion nº 001,según vale de consumo nº 123

Se retira del almacen 150 metros de popelina para la orden de produccion nº 003 ,según vale de consumo nº 124 solicitado por el centrode costo ISe retira del almacen 500 cajas de carton y 500 bolsas plasticas para la orden de produccion nº 001 según vale de consumo nº 125,solicitado por el centro de costos II

Se paga la planilla de salarios y de acuerdo al lugar donde se encuentra laborando cada uno de los servidores,la distribucion del costo es el siguiente:

Se retira del almacen un galon de aceite petrolube ,según vañe de consumo nº128 ,solicitado por el centro de costo III

Se termina la orden de produccion nº001 y se entrega al almacen 490 camisas en buenas condiciones ,las camisas deficientes han sido desechadasy no son recuperable en este caso.Se paga la planilla de sueldos correspondiente al periodo y de acuerdo al lugar donde trabaja cada servidor,la distribucion es la siguiente:

La orden de produccion nº 002 al final del periodo ha terminado el proceso II y queda lista para el proceso IIILa orden de produccion nº 003 ,al final de periodo ,ha terminado el proceso I y a uedado lista para pasar al proceso IIDeterminar el monto de la depreciacion mensual de los activos fijos distribuidos en la forma siguiente :

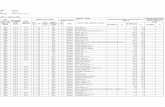

costo de produccion

ORDENESNº OP DETALLE TOTAL 001 002 003

6 popelina 37500 375008 pilamina 24000 240009 hilo 750 75010 hilo 600 60011 botones 1500 150011 hilo 150 15013 popelina 7500 750014 cajas carton 2500 250014 bolsas plasticas 500 50015 aceite 2215 agujas 2016 salarios 3500017 aceite 2218 transporte 170020 sueldos 950023 depreciacion 515024 cts -obreros 291724 cts. Empleados 792

130123 42900 24600 7500

costo de produccion

CENTRO COSTOI II III inirec

2220

8000 12000 11000 400022

17009500

650333792

8000 12042 11022 16975

DISTRIBUCION COSTOS INDIRECTOS

% costos total

I 25.34 9,667 4,301 13,968II 38.12 14,542 6,471 21,013III 36.54 13,939 6,203 20,142

total 100 38,148 16975 55,123

DISTRIBUCION CENTRO DE COSTOS I

ORDENES UNIDADES % COSTOS001 500 50 6,984002 400 40 5,587003 100 10 1,397total 1000 100 13,968

RESUMEN

IMPORTE DIRECTOPARTE PROP .CC.IPARTE PROP .CC.IIPARTE PROP .CC.III

total

centros costos costos

indirectos

DISTRIBUCION DE CENTRO DE COSTO II

ORDENES UNIDADES %COSTOS

001 500 55.56 11,675002 400 44.44 9,338total 900 100.00 21,013

DISTRIBUCION DE CENTRO DE COSTO III

ORDENES UNIDADES % COSTOS001 500 100 20,142total 500 100 20,142

001 002 00342900 24600 75006,984 5,587 1,397

11,675 9,33820,14281,701 39,525 8,897