Lic. Adrian Flores Eredia EL FINANCIAMIENTO RURAL EN MEXICO

26

1 El Financiamiento Rural en México Julio 28 - 2011 Lic. Adrian Flores Eredia Ponencia: Chetumal, Quintana Roo

-

Upload

angelica-leon -

Category

Documents

-

view

214 -

download

0

description

Lic. Adrian Flores Eredia Ponencia : Julio 28 - 2011 1 A tres lustros de la apertura observamos el sistema financiero ésta prácticamente en manos extranjeras, y absolutamente desequilibrado. 2 Los 7 bancos más grandes absorbían el 89.12% de la cartera total ($ 1,512,843 millones); 3

Transcript of Lic. Adrian Flores Eredia EL FINANCIAMIENTO RURAL EN MEXICO

1

El Financiamiento Rural en México

Julio 28 - 2011

Lic. Adrian Flores Eredia

Ponencia:

Chetumal, Quintana Roo

2

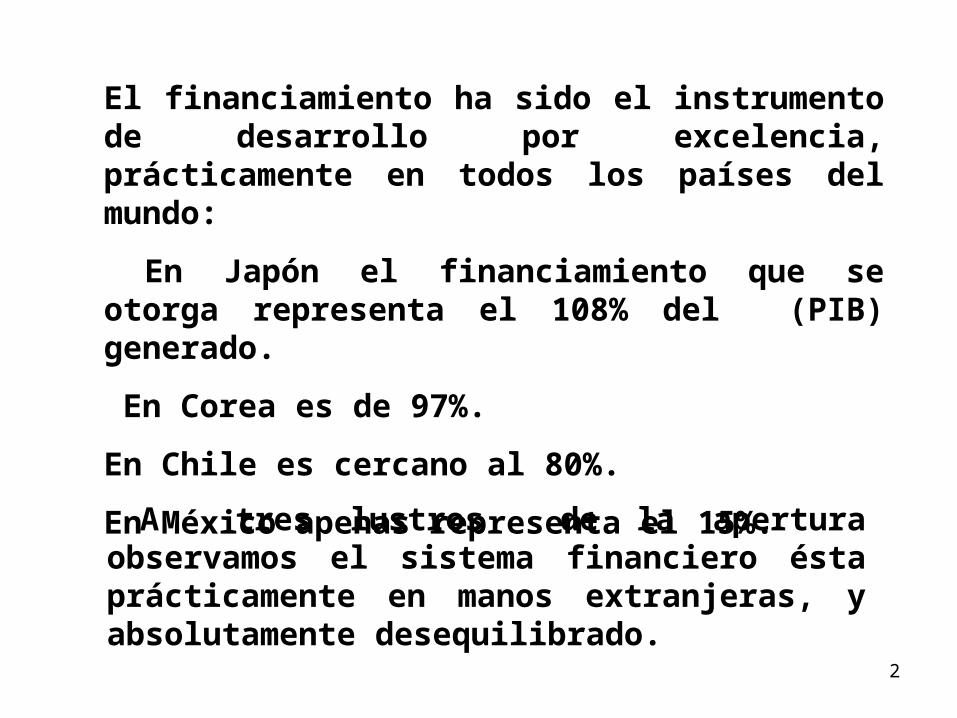

El financiamiento ha sido el instrumento de desarrollo por excelencia, prácticamente en todos los países del mundo:

En Japón el financiamiento que se otorga representa el 108% del (PIB) generado.

En Corea es de 97%.

En Chile es cercano al 80%.

En México apenas representa el 15%.

A tres lustros de la apertura observamos el sistema financiero ésta prácticamente en manos extranjeras, y absolutamente desequilibrado.

3

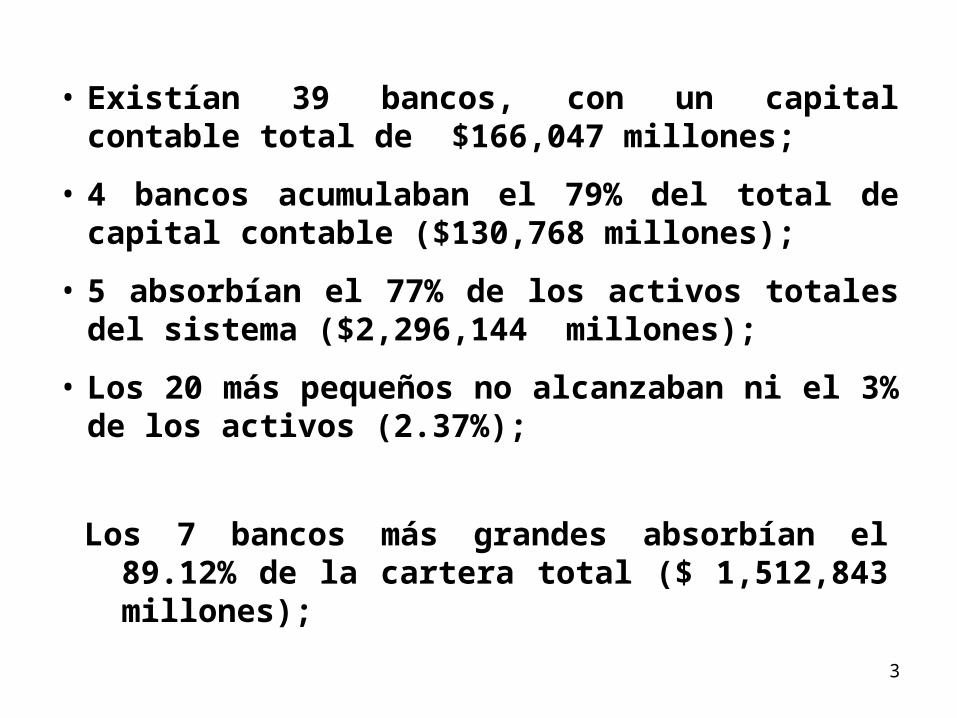

• Existían 39 bancos, con un capital contable total de $166,047 millones;

• 4 bancos acumulaban el 79% del total de capital contable ($130,768 millones);

• 5 absorbían el 77% de los activos totales del sistema ($2,296,144 millones);

• Los 20 más pequeños no alcanzaban ni el 3% de los activos (2.37%);

Los 7 bancos más grandes absorbían el 89.12% de la cartera total ($ 1,512,843 millones);

4

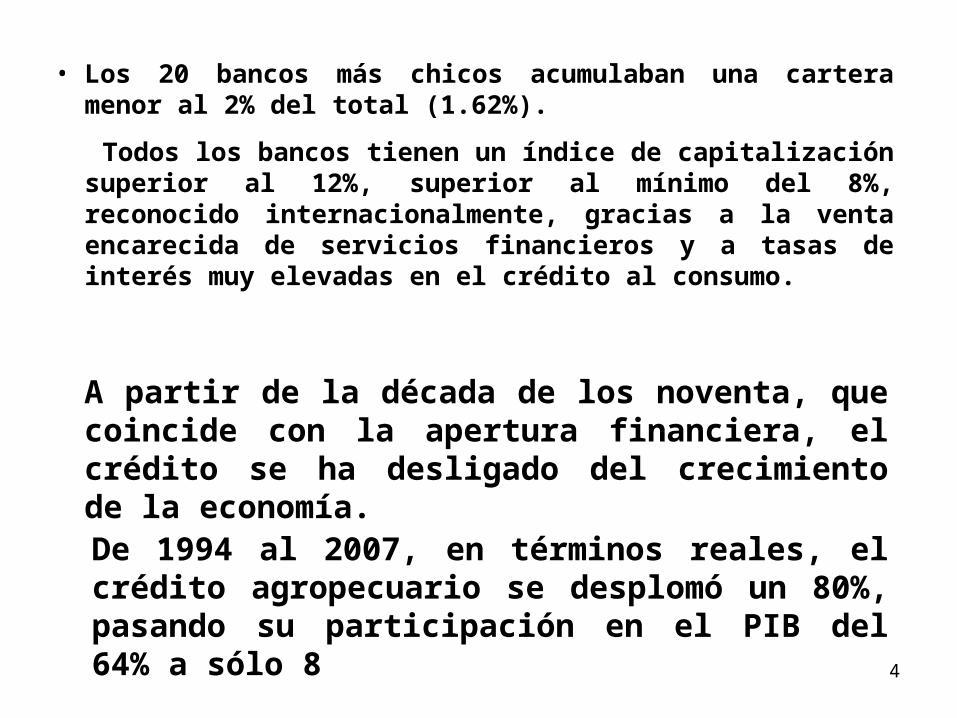

• Los 20 bancos más chicos acumulaban una cartera menor al 2% del total (1.62%).

Todos los bancos tienen un índice de capitalización superior al 12%, superior al mínimo del 8%, reconocido internacionalmente, gracias a la venta encarecida de servicios financieros y a tasas de interés muy elevadas en el crédito al consumo.

A partir de la década de los noventa, que coincide con la apertura financiera, el crédito se ha desligado del crecimiento de la economía.

De 1994 al 2007, en términos reales, el crédito agropecuario se desplomó un 80%, pasando su participación en el PIB del 64% a sólo 8

5

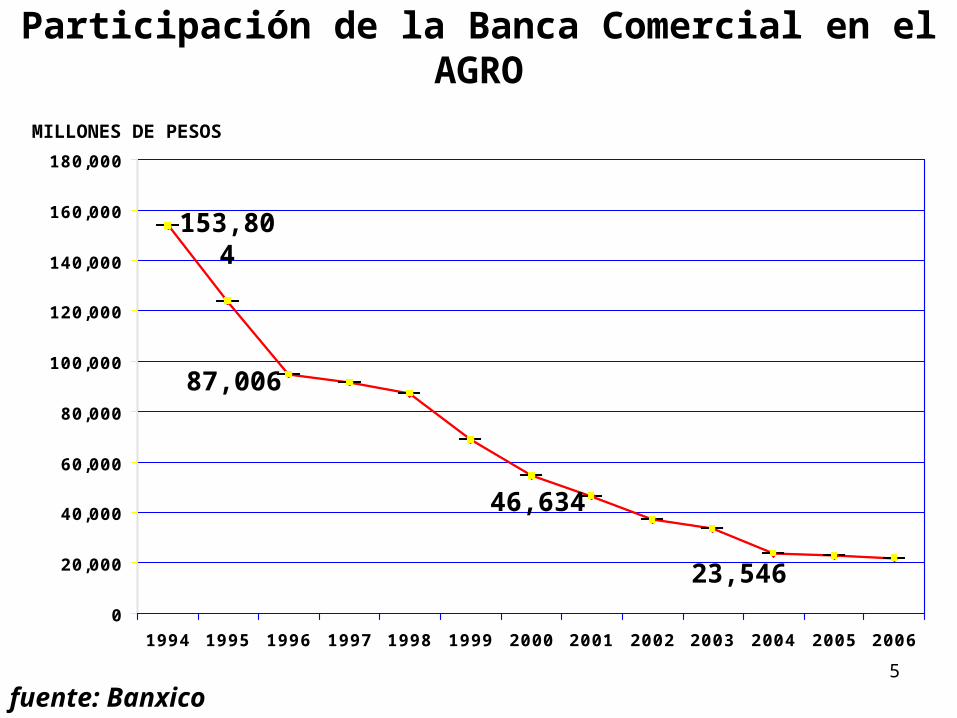

Participación de la Banca Comercial en el AGRO

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

153,804

87,006

46,634

23,546

fuente: Banxico

MILLONES DE PESOS

6

Financiamiento al Sector Agropecuario

• El crédito de la banca comercial al sector agropecuario, como porcentaje del PIB, disminuyó de manera dramática: en 1970 representaba el 1.8%, en 2.7% en 1994.

En los últimos años, el crédito otorgado por Banrural-Financiera Rural ha tenido un comportamiento a la baja de los 90’s a 2003, situación que culminó con la liquidación de Banrural y la entrada en operación de Finrural.

7

EL CONTEXTO DEL SECTOR• En 1958 producíamos 5 millones de toneladas de

maíz, en tanto que en el año pasado produjimos 23 millones, cerca de 6 veces más.

• En 1994 exportábamos cerca de 4,500 millones de dólares de productos agroindustriales en tanto que en 2007 exportamos más de 15 mil millones de dólares.

• El PIB del sector agropecuario, silvícola y pesquero tuvo un crecimiento promedio anual del 3.6% durante el periodo de 1990 a 2007, un ritmo ligeramente menor al del resto de la economía.

• En el año 2005 México alcanzó una participación de las importaciones de los Estados Unidos de 99% en chiles, 95% en calabacitas, 72% en tomates, 90% de limones y 98% en fresas.

8

• El crecimiento de la producción en el período de 1990 a 2005 fue de 100% en huevo, 220% en ave y 60% en leche.

• La Formación Bruta de Capital Fijo o la inversión fija en el agro representa PIB el 0.7% del total que registra la economía y es equivalente al 3.7% del del sector, cifra baja comparada con el del 32% que tienen los países de la OCDE.

• El crédito canalizado hacia el sector Rural representa en México el 15.4% del valor de la producción del sector en tanto en los Estados Unidos con el 74.2%.

9

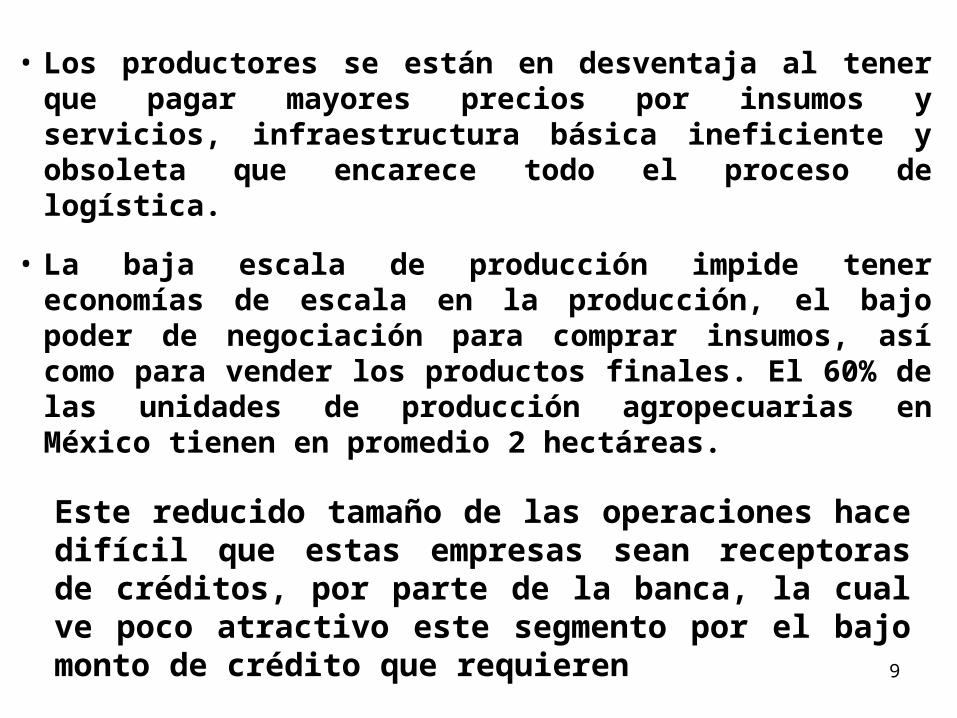

• Los productores se están en desventaja al tener que pagar mayores precios por insumos y servicios, infraestructura básica ineficiente y obsoleta que encarece todo el proceso de logística.

• La baja escala de producción impide tener economías de escala en la producción, el bajo poder de negociación para comprar insumos, así como para vender los productos finales. El 60% de las unidades de producción agropecuarias en México tienen en promedio 2 hectáreas.

Este reducido tamaño de las operaciones hace difícil que estas empresas sean receptoras de créditos, por parte de la banca, la cual ve poco atractivo este segmento por el bajo monto de crédito que requieren

10

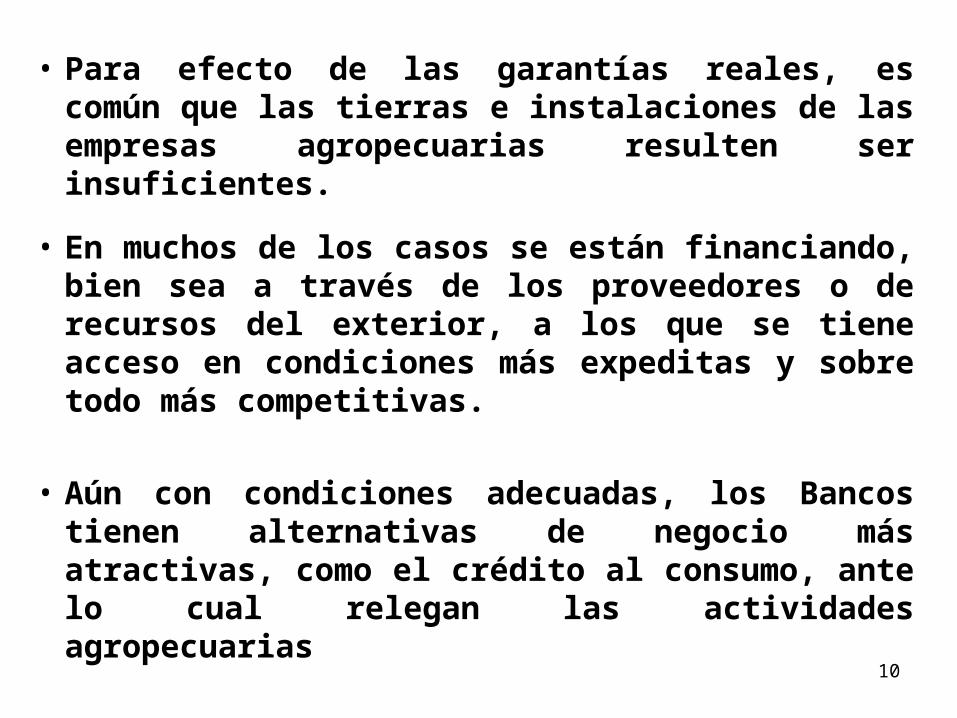

• Para efecto de las garantías reales, es común que las tierras e instalaciones de las empresas agropecuarias resulten ser insuficientes.

• En muchos de los casos se están financiando, bien sea a través de los proveedores o de recursos del exterior, a los que se tiene acceso en condiciones más expeditas y sobre todo más competitivas.

• Aún con condiciones adecuadas, los Bancos tienen

alternativas de negocio más atractivas, como el crédito al consumo, ante lo cual relegan las actividades agropecuarias

11

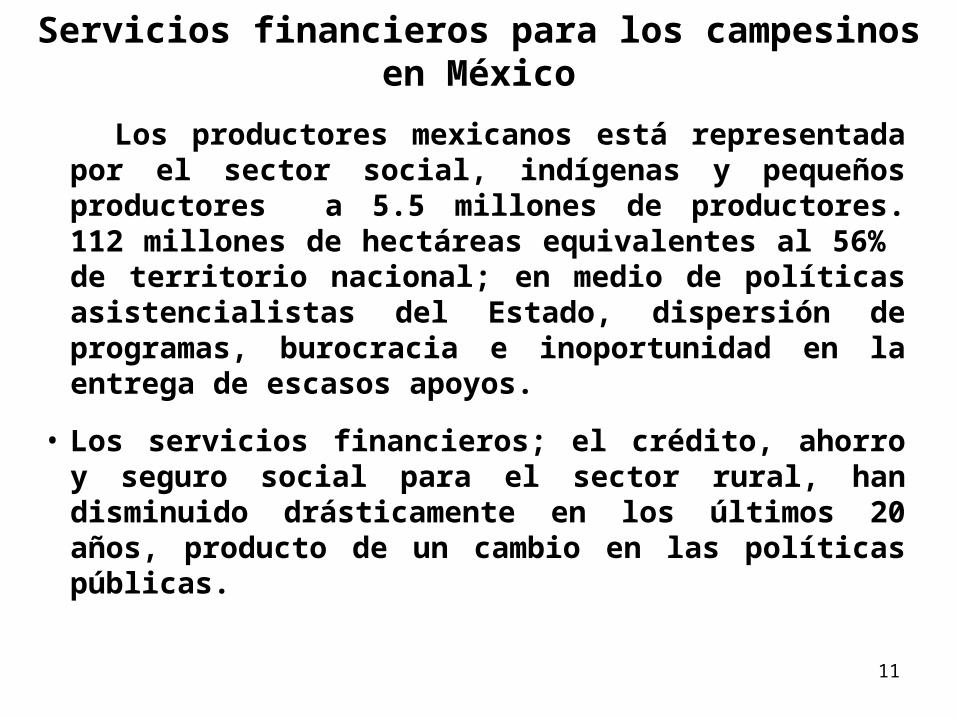

Servicios financieros para los campesinos en México

Los productores mexicanos está representada por el sector social, indígenas y pequeños productores a 5.5 millones de productores. 112 millones de hectáreas equivalentes al 56% de territorio nacional; en medio de políticas asistencialistas del Estado, dispersión de programas, burocracia e inoportunidad en la entrega de escasos apoyos.

• Los servicios financieros; el crédito, ahorro y seguro social para el sector rural, han disminuido drásticamente en los últimos 20 años, producto de un cambio en las políticas públicas.

12

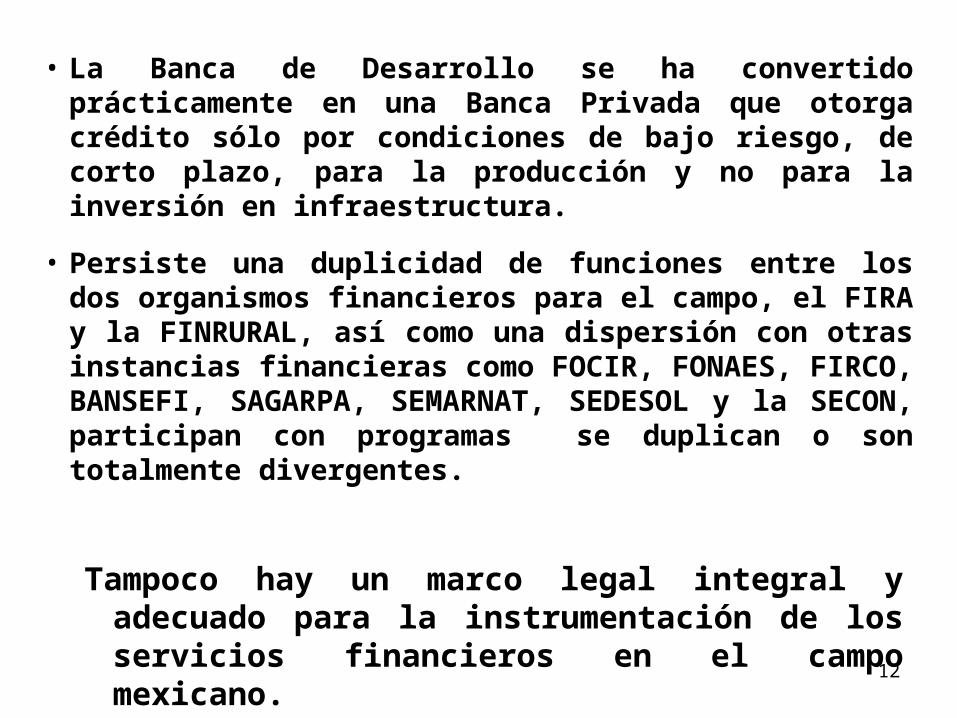

• La Banca de Desarrollo se ha convertido prácticamente en una Banca Privada que otorga crédito sólo por condiciones de bajo riesgo, de corto plazo, para la producción y no para la inversión en infraestructura.

• Persiste una duplicidad de funciones entre los dos organismos financieros para el campo, el FIRA y la FINRURAL, así como una dispersión con otras instancias financieras como FOCIR, FONAES, FIRCO, BANSEFI, SAGARPA, SEMARNAT, SEDESOL y la SECON, participan con programas se duplican o son totalmente divergentes.

Tampoco hay un marco legal integral y adecuado para la instrumentación de los servicios financieros en el campo mexicano.

13

• La Oferta de los Servicios Financieros de las diferentes instituciones públicas, no se ha adecuado a las actividades económicas primarias y otras ligadas al comercio, artesanías, ecoturismo, agroindustrial, exportación de materiales y minerales no metálicos, en las diferentes regiones y pueblos del país.

Problemática La mayoría de los productores no cuentan con las

garantías físicas, líquidas o prendarías para soportar los créditos de avió o refaccionarios.

14

• Existe un alto riesgo no cubierto, implícito en los procesos productivos, de transformación y comercialización de los productos del campo, ocasionados por incidencias climatológicas, sanitarias y tecnológicas, así como por desvinculación entre los eslabones de la cadena y ahora recientemente el Cambio Climático.

Perspectiva

El beneficio mejora en 50% cuando el crédito va acompañado de una mejora tecnológica.

15

En una agricultura moderna es imprescindible el enfoque integral hacia un “Proyecto Empresarial” y por tanto los requerimientos financieros son múltiples para desarrollar una empresa con perspectivas de poder competir en el mercado.

• La empresa agrícola moderna o en proceso de modernización, requiere capital humano, servicios y bienes tecnológicos estratégicos, todo lo cual significa innovaciones.

16

Propuesta• La primera tarea es desarrollar acciones y criterios

que permitan un uso más eficiente de los recursos y mecanismos actualmente disponibles para lo cual es posible plantear:

1. Focalizar la asignación de los recursos de fomento.

2. Vincular los recursos de fomento a intermediarios no formales.

3. Sistematizar y ordenar el sector de prestamistas sobre prendas.

17

4. El principal reto financiero consiste en movilizar nuevos y crecientes fondos que apoyen la transformación del campo, a largo plazo para inversiones, infraestructura y equipamiento, para el desarrollo de los recursos humanos y la conservación de los recursos naturales.

5. Flujo de caja de empresas agroindustriales.

6. Participación de otros intermediarios financieros.

– Casas de bolsas o Bolsa Agropecuaria.

– Instituciones auxiliares de crédito y microcrédito.

– Compañías de seguros

18

7. Les toca a los productores hacer más eficiente sus operaciones, incorporando nuevas prácticas y tecnologías para atender el mercado de alimentos, mitigar los riesgos mediante seguros, coberturas, agricultura por contrato.

8. A las autoridades, les corresponde brindar condiciones para hacer competitivas las actividades agropecuarias, mediante leyes, políticas y programas con visión de mediano y largo plazo:

19

a. Enfocar el fomento estatal hacia la generación de opciones de ingreso rural. Generación de una base de empleo productivo no ligada directamente a la explotación de la tierra, sino con un universo de Micro, pequeñas y medianas empresas y servicios ubicadas en las poblaciones rurales que jueguen un doble papel.

Impulsar un desarrollo basado en la diversidad de las actividades rurales y no en una actividad sectorial única.

Se trata de una orientación regional que busca vincular lo urbano y lo rural

La estrategia de desarrollo rural requiere un proceso de inversión social y productiva que complemente la capacidad de ahorro de los campesinos y fortalezca el poder de negociación de sus organizaciones.

b) También es necesaria una amplia participación de la política social, sobre todo en educación, salud, seguridad alimentaria y dotación de servicios básicos.

c) También está pendiente la confirmación de un nuevo sistema de financiamiento al campo. La promoción de microempresas y la constitución de cajas de ahorro y crédito, apuntan en esta dirección.

c) El sector rural requiere acciones en diversas áreas relacionadas para atender a las necesidades específicas de los pobres rurales, de la pequeña agricultura, y de los agricultores empresariales.

El acceso a servicios financieros permite reducir los impactos de la vulnerabilidad: cuentas de ahorro, microseguros, cobro de remesas.

Los servicios financieros juegan múltiples funciones de apoyo a la seguridad alimentaria de los pobres.

No todas las personas pueden tomar un crédito, pero casi todas pueden ahorrar.

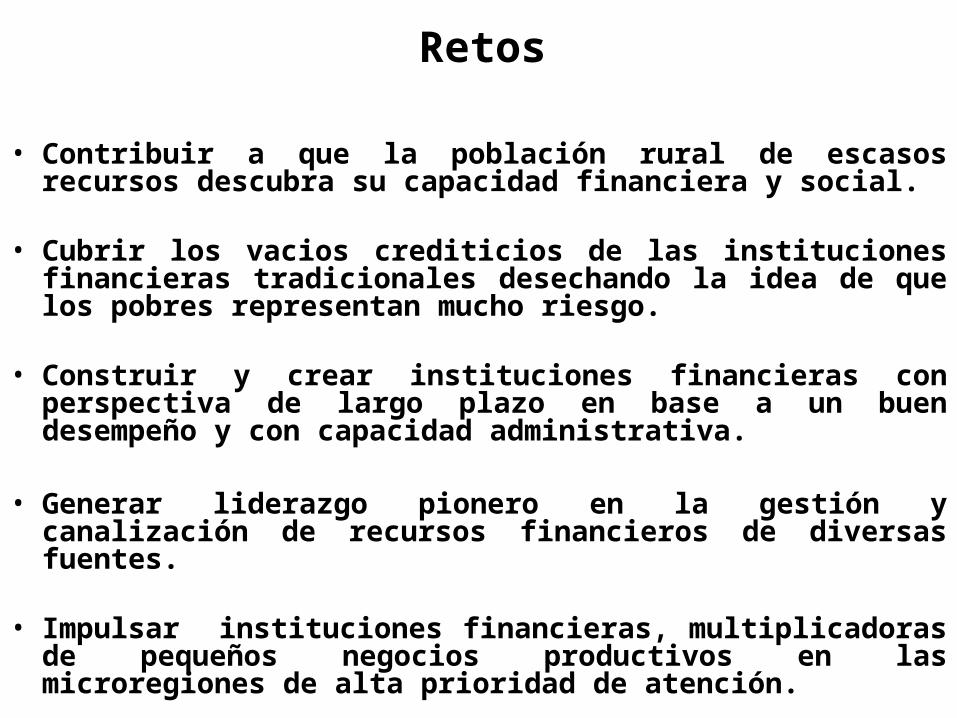

Retos

• Contribuir a que la población rural de escasos recursos descubra su capacidad financiera y social.

• Cubrir los vacios crediticios de las instituciones financieras tradicionales desechando la idea de que los pobres representan mucho riesgo.

• Construir y crear instituciones financieras con perspectiva de largo plazo en base a un buen desempeño y con capacidad administrativa.

• Generar liderazgo pionero en la gestión y canalización de recursos financieros de diversas fuentes.

• Impulsar instituciones financieras, multiplicadoras de pequeños negocios productivos en las microregiones de alta prioridad de atención.

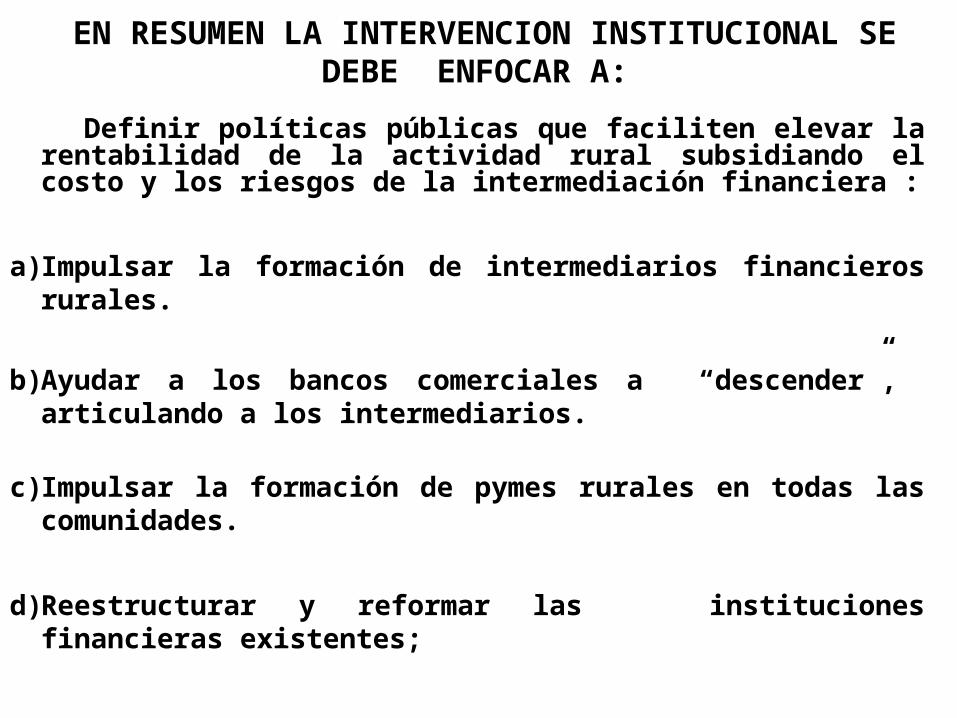

Definir políticas públicas que faciliten elevar la rentabilidad de la actividad rural subsidiando el costo y los riesgos de la intermediación financiera :

a) Impulsar la formación de intermediarios financieros rurales. b) Ayudar a los bancos comerciales a “descender”,

articulando a los intermediarios.

c) Impulsar la formación de pymes rurales en todas las comunidades.

d) Reestructurar y reformar las instituciones financieras existentes;

EN RESUMEN LA INTERVENCION INSTITUCIONAL SE DEBE ENFOCAR A:

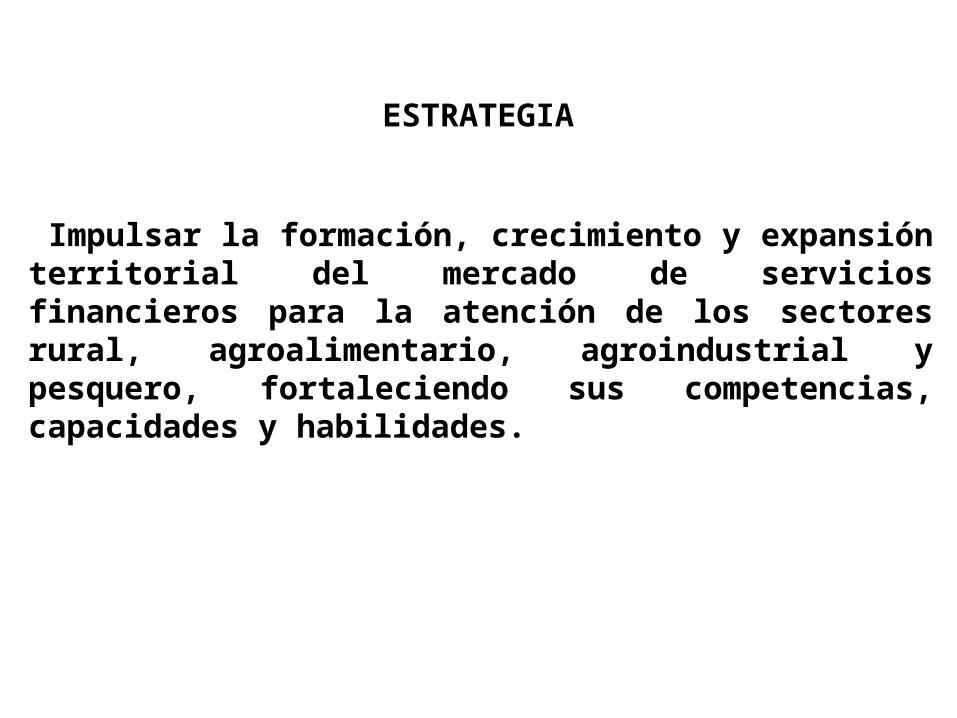

ESTRATEGIA

Impulsar la formación, crecimiento y expansión territorial del mercado de servicios financieros para la atención de los sectores rural, agroalimentario, agroindustrial y pesquero, fortaleciendo sus competencias, capacidades y habilidades.

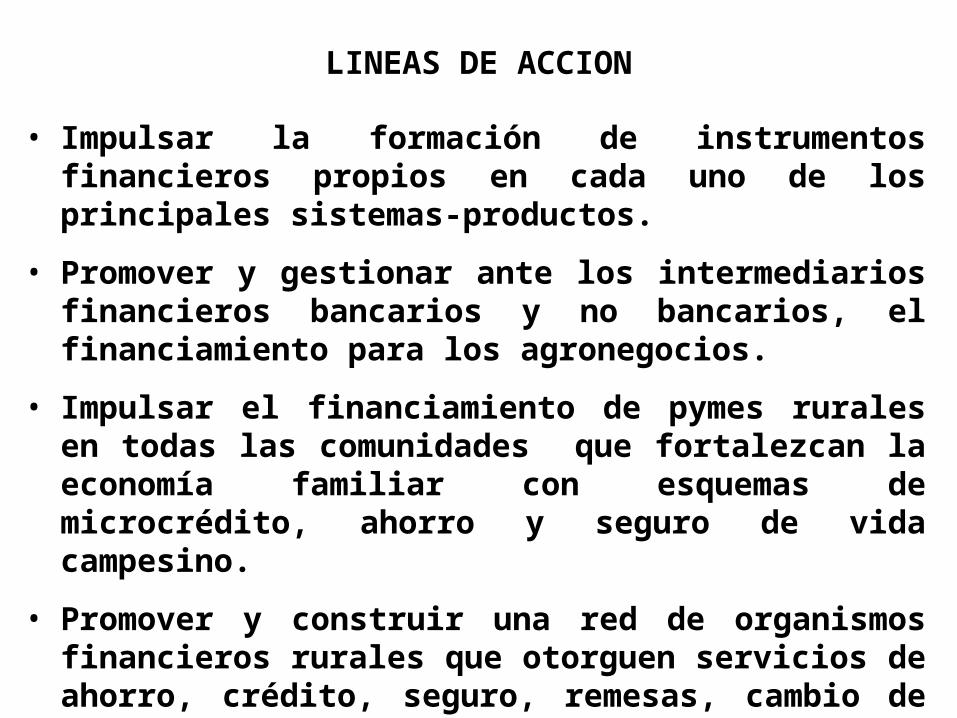

LINEAS DE ACCION

• Impulsar la formación de instrumentos financieros propios en cada uno de los principales sistemas-productos.

• Promover y gestionar ante los intermediarios financieros bancarios y no bancarios, el financiamiento para los agronegocios.

• Impulsar el financiamiento de pymes rurales en todas las comunidades que fortalezcan la economía familiar con esquemas de microcrédito, ahorro y seguro de vida campesino.

• Promover y construir una red de organismos financieros rurales que otorguen servicios de ahorro, crédito, seguro, remesas, cambio de cheques, garantías, etc

26

BIBLIOGRAFIA CONSULTADAEl documento que se presenta se elaboro en base a un análisis de documentos correspondientes a diversos autores, tomados del suplemento del Diario Milenio denominado “AGRO XXI”, número 9, publicado el lunes 28 de abril de 2008; los autores son : Enrique de la Madrid Cordero, Alfonso Cabreros Murillo, Jaime Yesaki Cavazos, Cruz López Aguilar y Luís Antonio Ramírez Pineda; Así como del Dr. Gustavo Gordillo de Anda, de la FAO-ONU, “Un Nuevo Trato Para el Campo”.

A quienes agradecemos su comprensión por tomar unas notas de sus artículos de las publicaciones arriba citadas.Atentamente

Lic. Adrian Flores Eredia