LINKSERVICES - DESAYUNO FISCAL - Precios ... B. Valoración de las prestaciones de servicios entre...

41

DESAYUNO FISCAL: DESAYUNO FISCAL: SITUACIÓN ACTUAL DE LOS PRECIOS DE TRANSFERENCIA. Barcelona, 14 de marzo de 2018

Transcript of LINKSERVICES - DESAYUNO FISCAL - Precios ... B. Valoración de las prestaciones de servicios entre...

DESAYUNO FISCAL:DESAYUNO FISCAL:SITUACIÓN ACTUAL DE LOS PRECIOS DE TRANSFERENCIA.

Barcelona, 14 de marzo de 2018

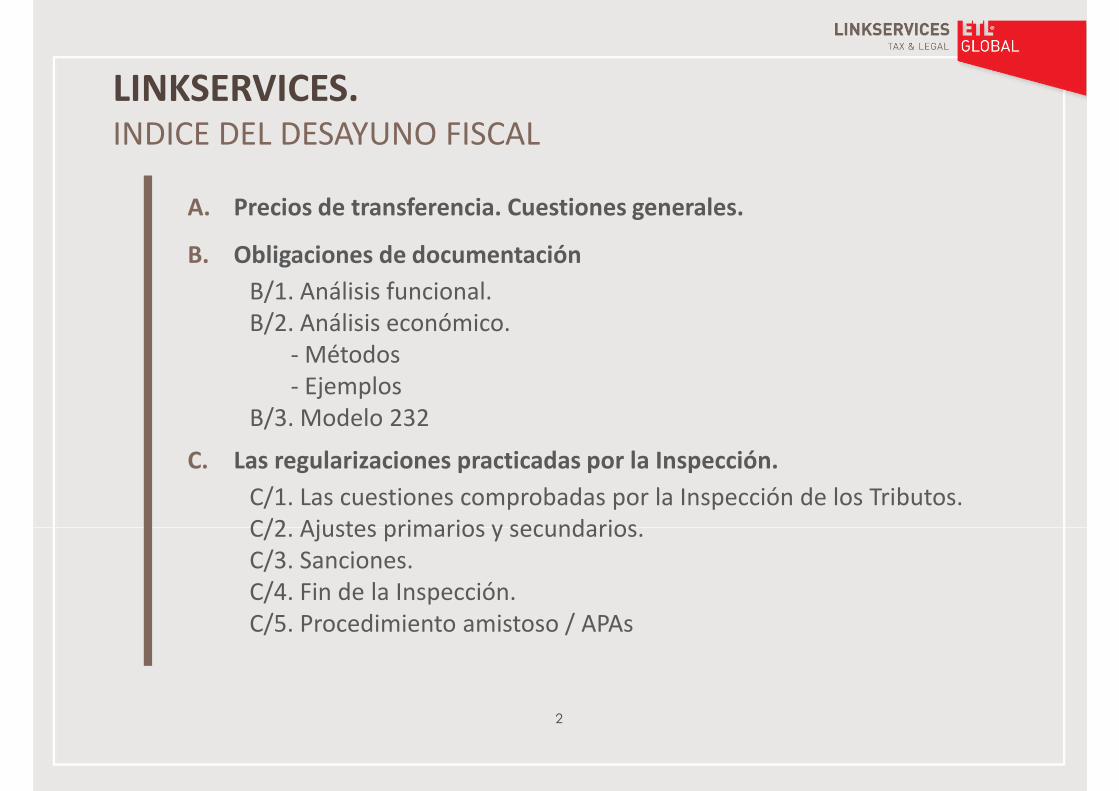

LINKSERVICES.INDICE DEL DESAYUNO FISCAL

A. Precios de transferencia. Cuestiones generales.

B. Obligaciones de documentaciónB. Obligaciones de documentación

B/1. Análisis funcional.B/2. Análisis económico.

- Métodos- Ejemplos

B/3. Modelo 232

C. Las regularizaciones practicadas por la Inspección.

C/1. Las cuestiones comprobadas por la Inspección de los Tributos.C/2. Ajustes primarios y secundarios.

2

C/2. Ajustes primarios y secundarios.C/3. Sanciones.C/4. Fin de la Inspección.C/5. Procedimiento amistoso / APAs

Precios de transferencia. Cuestiones generales

A. EL PROCEDIMIENTO INSPECTOR. CUESTIONES GENERALES

Cuestiones generales

A/

� Los precios de transferencia son los precios a los cuales una empresa transfiere bienesmateriales o intangibles, o presta servicios a empresas vinculadas.

� Ejemplos:

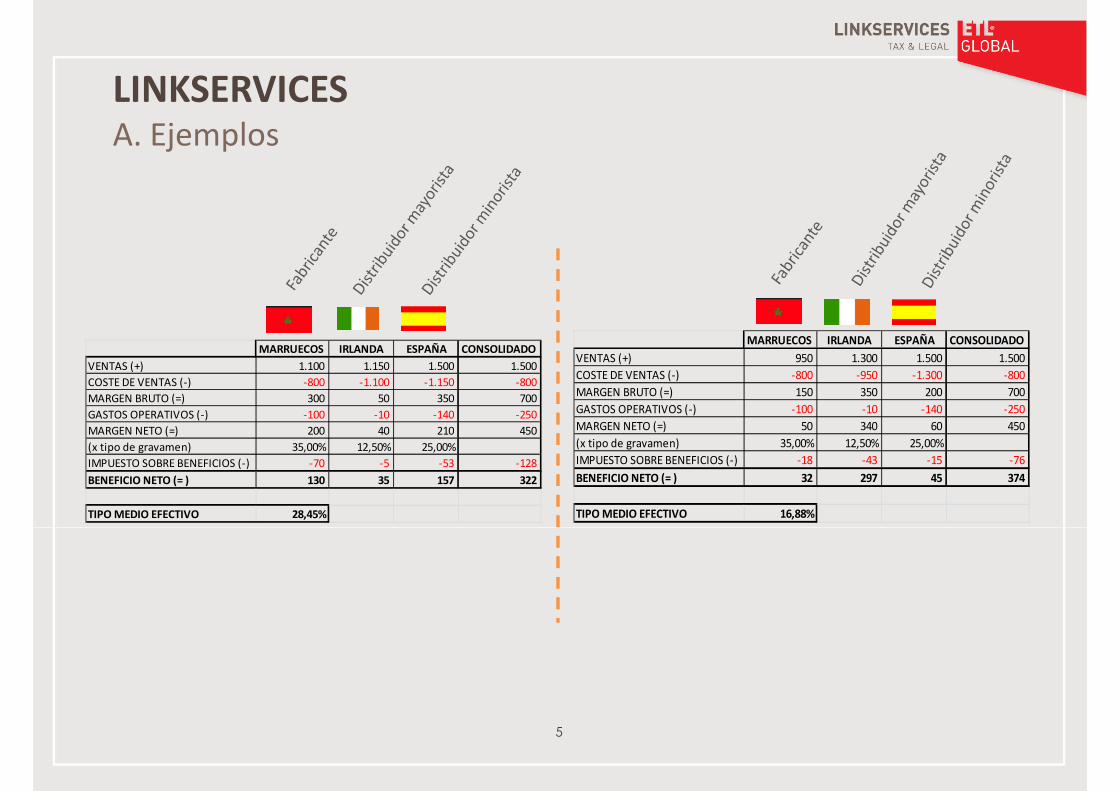

LINKSERVICESA. Concepto

� Ejemplos:

Marruecos Irlanda España

Fabricante Distribuidor mayorista Distribuidor minorista

4

Clientes finales

LINKSERVICESA. Ejemplos

MARRUECOS IRLANDA ESPAÑA CONSOLIDADO

VENTAS (+) 1.100 1.150 1.500 1.500

COSTE DE VENTAS (-) -800 -1.100 -1.150 -800

MARGEN BRUTO (=) 300 50 350 700

GASTOS OPERATIVOS (-) -100 -10 -140 -250

MARGEN NETO (=) 200 40 210 450

(x tipo de gravamen) 35,00% 12,50% 25,00%

IMPUESTO SOBRE BENEFICIOS (-) -70 -5 -53 -128

BENEFICIO NETO (= ) 130 35 157 322

TIPO MEDIO EFECTIVO 28,45%

MARRUECOS IRLANDA ESPAÑA CONSOLIDADO

VENTAS (+) 950 1.300 1.500 1.500

COSTE DE VENTAS (-) -800 -950 -1.300 -800

MARGEN BRUTO (=) 150 350 200 700

GASTOS OPERATIVOS (-) -100 -10 -140 -250

MARGEN NETO (=) 50 340 60 450

(x tipo de gravamen) 35,00% 12,50% 25,00%

IMPUESTO SOBRE BENEFICIOS (-) -18 -43 -15 -76

BENEFICIO NETO (= ) 32 297 45 374

TIPO MEDIO EFECTIVO 16,88%

5

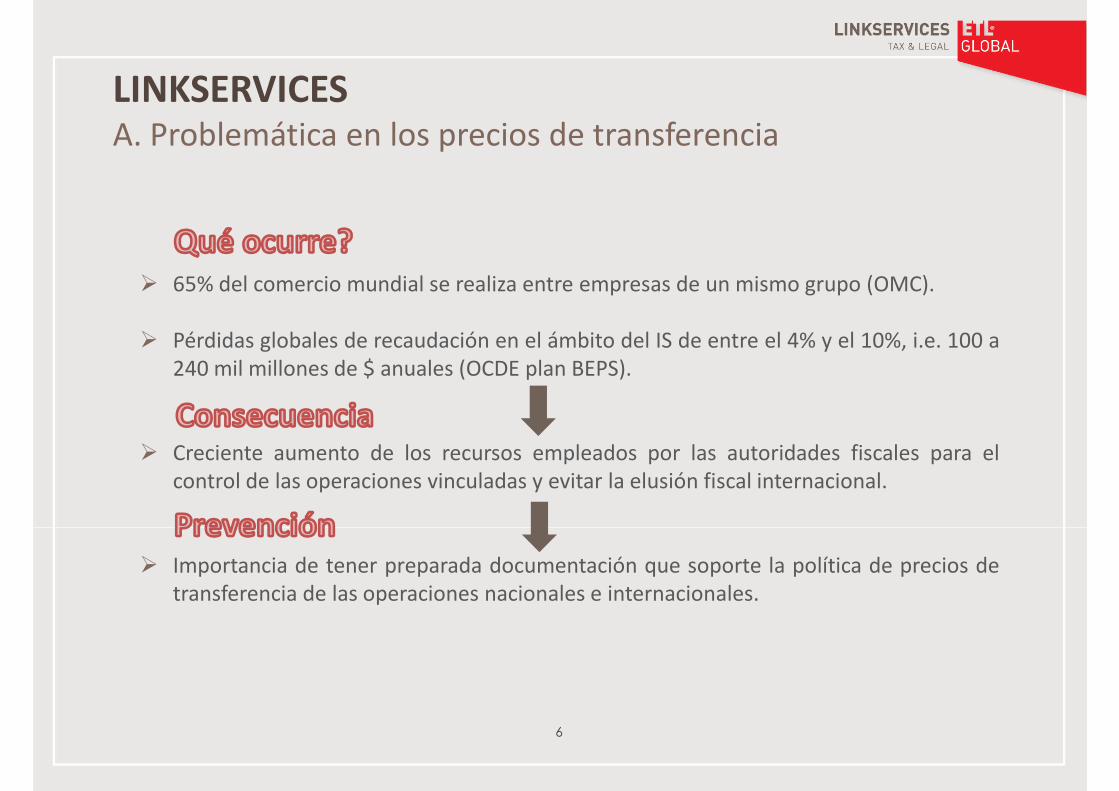

LINKSERVICESA. Problemática en los precios de transferencia

� 65% del comercio mundial se realiza entre empresas de un mismo grupo (OMC).

� Pérdidas globales de recaudación en el ámbito del IS de entre el 4% y el 10%, i.e. 100 a240 mil millones de $ anuales (OCDE plan BEPS).

� Creciente aumento de los recursos empleados por las autoridades fiscales para elcontrol de las operaciones vinculadas y evitar la elusión fiscal internacional.

6

� Importancia de tener preparada documentación que soporte la política de precios detransferencia de las operaciones nacionales e internacionales.

PRECIOS DE PRECIOS DE

TRANSFERENCIATRANSFERENCIA

Aspectos prácticos de Aspectos prácticos de

A. EL PROCEDIMIENTO INSPECTOR. CUESTIONES GENERALES

Aspectos prácticos de Aspectos prácticos de

la documentaciónla documentación

B/

LINKSERVICESB. Documentación de precios de transferencia

� 1. ANÁLISIS FUNCIONAL

� 2. ANÁLISIS ECONÓMICO

� Ambos análisis están relacionados: las remuneraciones justificadas en el análisiseconómico deben estar correlacionadas con las funciones, activos utilizados y riesgosasumidos por las entidades que llevan a cabo las operaciones vinculadas. Por tanto,puede considerarse el análisis funcional como la base del análisis económico.

8

puede considerarse el análisis funcional como la base del análisis económico.

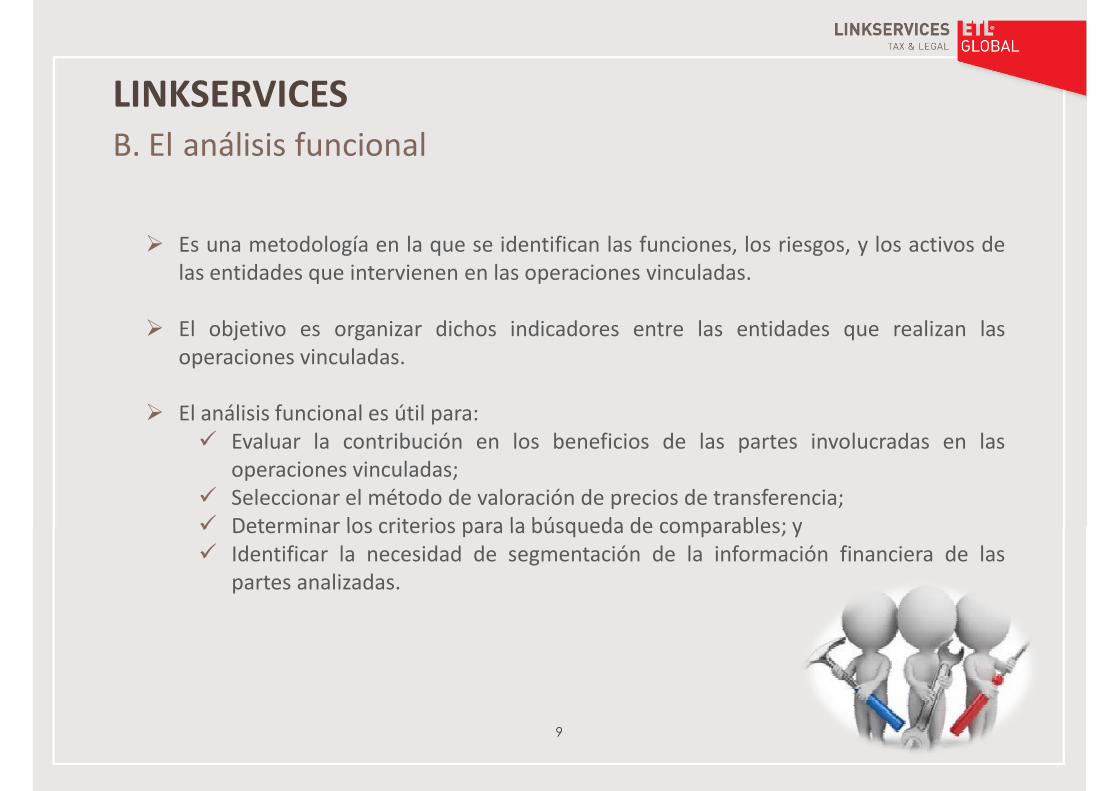

LINKSERVICESB. El análisis funcional

� Es una metodología en la que se identifican las funciones, los riesgos, y los activos delas entidades que intervienen en las operaciones vinculadas.las entidades que intervienen en las operaciones vinculadas.

� El objetivo es organizar dichos indicadores entre las entidades que realizan lasoperaciones vinculadas.

� El análisis funcional es útil para:� Evaluar la contribución en los beneficios de las partes involucradas en las

operaciones vinculadas;� Seleccionar el método de valoración de precios de transferencia;� Determinar los criterios para la búsqueda de comparables; y

9

� Determinar los criterios para la búsqueda de comparables; y� Identificar la necesidad de segmentación de la información financiera de las

partes analizadas.

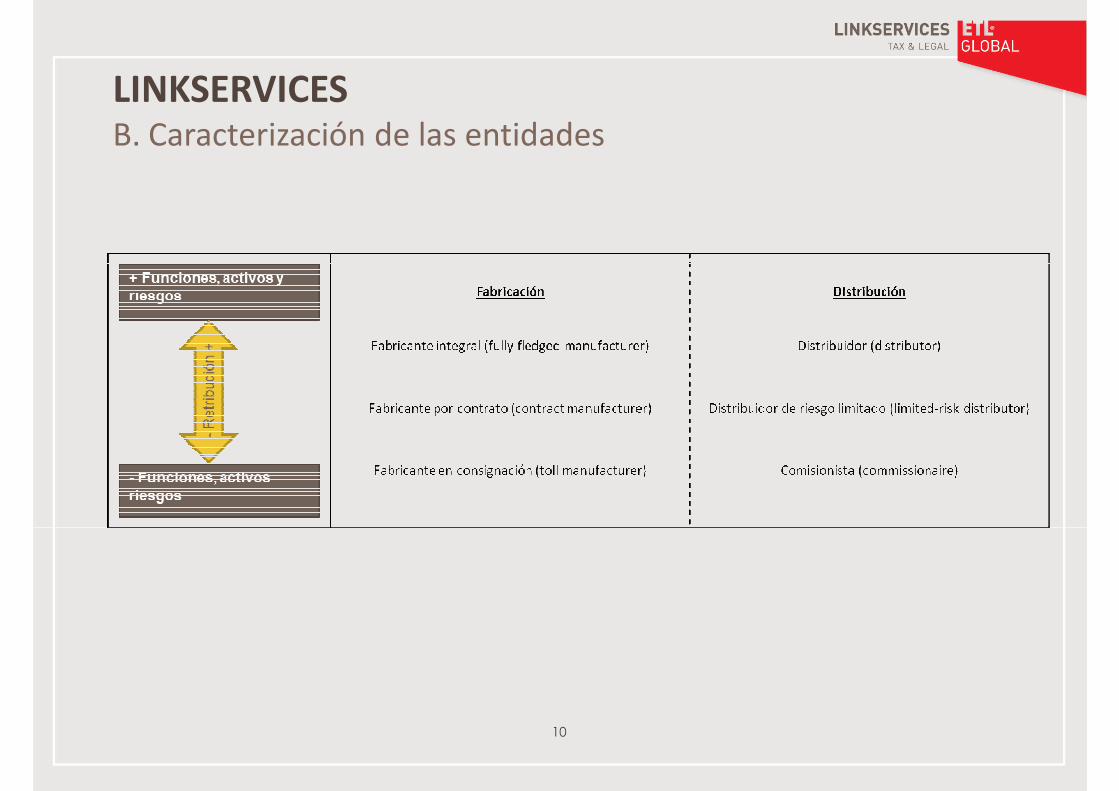

LINKSERVICESB. Caracterización de las entidades

10

LINKSERVICESB. Análisis de comparabilidad

1. Determinar los años incluidos en el análisis;2. Elección de la tested party y identificación de los factores de comparabilidad más

importantes;3. Revisión de la existencia de comparables internos;4. Determinar fuentes de información sobre comparables externos;5. Selección del método de valoración más adecuado;6. Identificación de los potenciales comparables revisando que cumplen con los factores

de comparabilidad previamente identificados;7. Determinación y aplicación de ajustes de comparabilidad;8. Análisis de los datos obtenidos y determinación del rango de plena competencia.

11

8. Análisis de los datos obtenidos y determinación del rango de plena competencia.

LINKSERVICESB. Métodos de valoración

12

LINKSERVICESB. Actividades y métodos de valoración asociados

13

LINKSERVICESB. Bases de datos más utilizadas

� AMADEUS de Bureau Van Dijk (empresas europeas);� SABI de Bureau Van Dijk (empresas españolas y portuguesas);� ORBIS de Bureau Van Dijk (mundial);� ONESOURCE de Thomson Reuters (mundial);� LOANCONNECTOR de Thomson Reuters (operaciones financieras);� KTMINE (cesión de intangibles);� INTANGIBLE SPRING (cesión de intangibles).

14

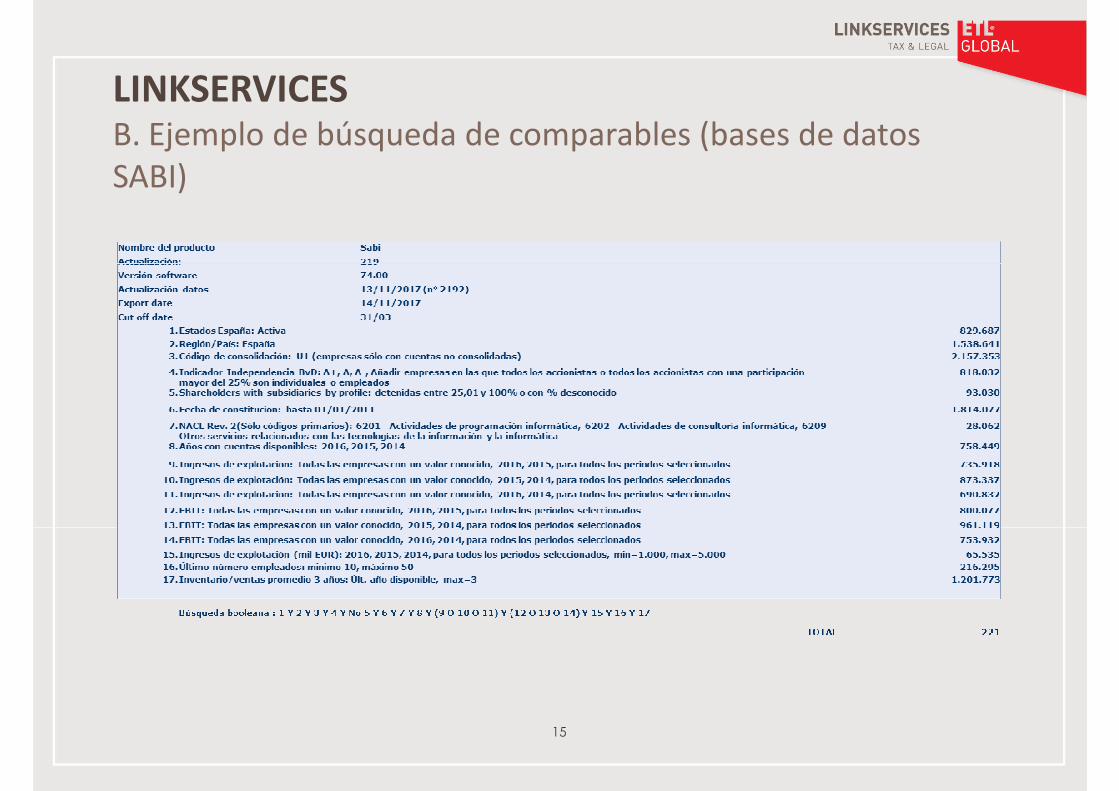

LINKSERVICESB. Ejemplo de búsqueda de comparables (bases de datos SABI)

15

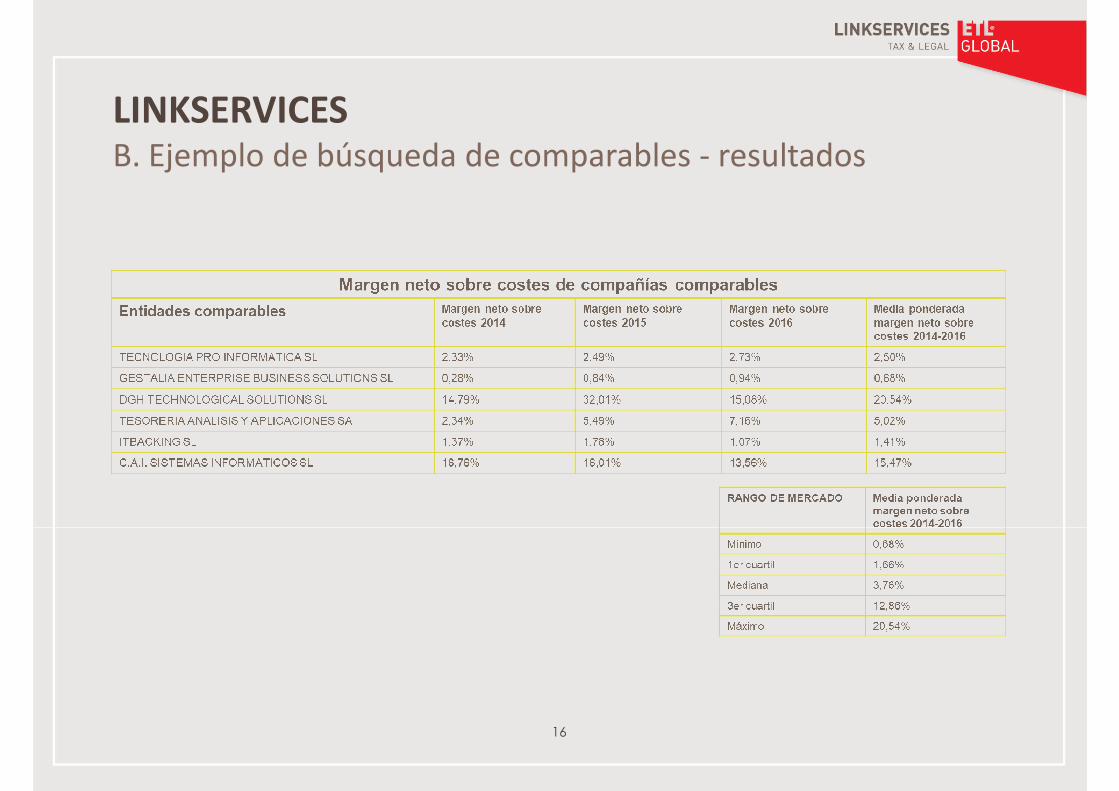

LINKSERVICESB. Ejemplo de búsqueda de comparables - resultados

16

LINKSERVICESB. Valoración de las prestaciones de servicios entre partes vinculadas – aspectos claves

� Efectividad de la prestación: acreditar su realización.� Efectividad de la prestación: acreditar su realización.

� Benefit test: los servicios deben producir una ventaja o utilidad para el receptor(requisito para su deducibilidad):� Deben ser servicios por los que una empresa independiente hubiera querido

pagar o desarrollar por sus propios medios (willingness-to-pay-rule);� No deben ser servicios duplicativos;� No facturar shareholder costs.

� Añadir un margen arm’s length.

17

� Métodos de cargo:� Preferentemente, se realizará un cargo directo cuando sea posible determinar el

coste del servicio prestado y el beneficiario directo del mismo;� En caso contrario, repartir el precio global de los servicios entre los destinatarios

mediante reglas de reparto (allocation keys) basadas en criterios derazonabilidad.

LINKSERVICESB. Modelo 232

� Con la entrada en vigor del modelo 232 se produce un traslado de la información de� Con la entrada en vigor del modelo 232 se produce un traslado de la información deoperaciones vinculadas des del modelo 200 al mencionado modelo 232.

� La presentación se realizará durante el undécimo mes posterior a la conclusión delperiodo impositivo.

18

Las regularizaciones practicadas por la Administración

A. EL PROCEDIMIENTO INSPECTOR. CUESTIONES GENERALES

Administración

C/

LINKSERVICES

C. Las regularizaciones practicadas por la Inspección.

C/1. Las cuestiones comprobadas por la Inspección de los Tributos.C/2. Ajustes primarios y secundarios.C/3. Sanciones.c/4. Fin de la Inspección.c/5. Procedimiento amistoso / APAs

20

LINKSERVICESC. Las cuestiones comprobadas por la Inspección de los Tributos

Comprobaciones más comunes:

� Precio de venta de las mercancías.

� Restructuraciones empresariales

� Margen aplicado a las prestaciones de servicios.

Intereses de préstamos. � Restructuraciones empresariales � Intereses de préstamos.

� Prestaciones de servicios de socios profesionales.

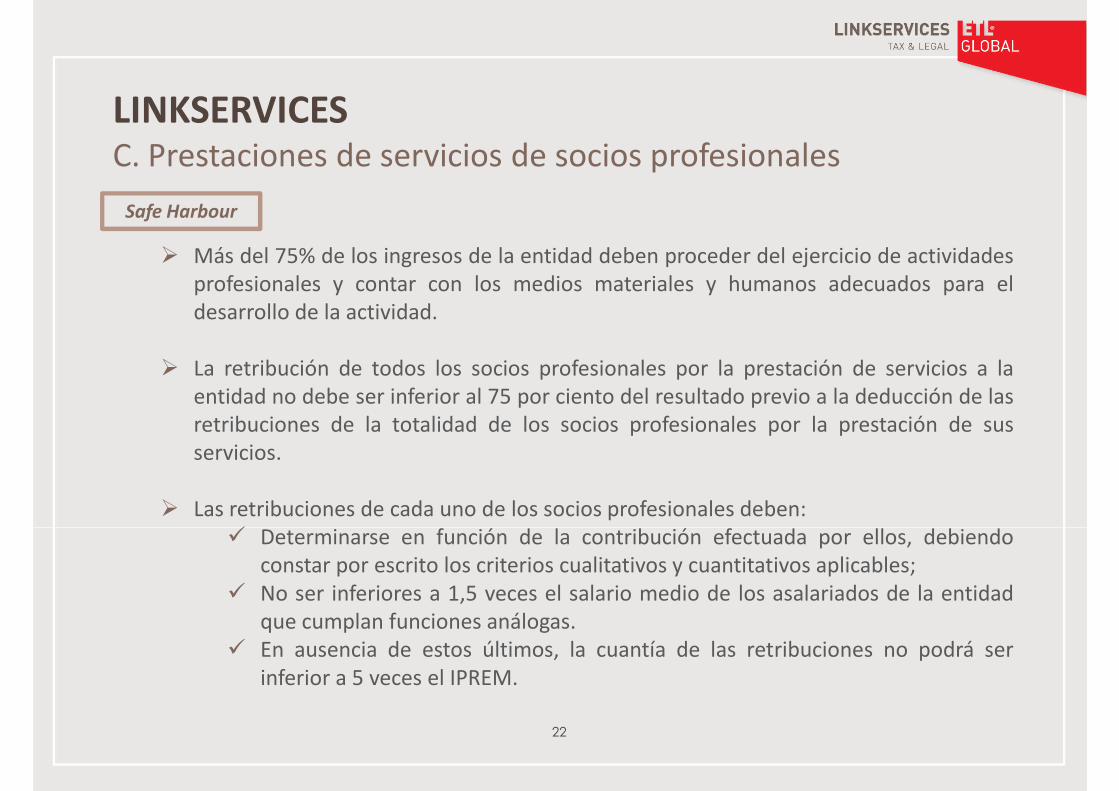

LINKSERVICESC. Prestaciones de servicios de socios profesionales

� Más del 75% de los ingresos de la entidad deben proceder del ejercicio de actividades

Safe Harbour

� Más del 75% de los ingresos de la entidad deben proceder del ejercicio de actividadesprofesionales y contar con los medios materiales y humanos adecuados para eldesarrollo de la actividad.

� La retribución de todos los socios profesionales por la prestación de servicios a laentidad no debe ser inferior al 75 por ciento del resultado previo a la deducción de lasretribuciones de la totalidad de los socios profesionales por la prestación de susservicios.

� Las retribuciones de cada uno de los socios profesionales deben:� Determinarse en función de la contribución efectuada por ellos, debiendo

22

� Determinarse en función de la contribución efectuada por ellos, debiendoconstar por escrito los criterios cualitativos y cuantitativos aplicables;

� No ser inferiores a 1,5 veces el salario medio de los asalariados de la entidadque cumplan funciones análogas.

� En ausencia de estos últimos, la cuantía de las retribuciones no podrá serinferior a 5 veces el IPREM.

LINKSERVICESC. Prestaciones de servicios de socios profesionales -ejemplo

RESULTADO DE LA SOCIEDAD

Ingresos 1.000.000

Gastos generales 300.000

Resultado de la

sociedad antes del

salario

700.000

Salario mínimo de los

socios (700.000 * 75%)

525.000 Se cumplirá el safe harbour cuando el salario

de los socios sea superior a 525.000€

23

Salario medio

trabajadores con

funciones análogas

(100.000 *1,5)

150.000

IPREM (6.390,14 *5) 31.950,72

LINKSERVICESC. Prestaciones de servicios de socios profesionales

� En la práctica, la Administración entiende que la sociedad que presta servicios� En la práctica, la Administración entiende que la sociedad que presta serviciosprofesionales debe aportar valor añadido al servicio, sin embargo, no especifica quétipo de valor añadido y acaba imputando el 100% del beneficio al socio profesional (ocomo máximo atribuye un 5% del beneficio a la sociedad) sin respetar la literalidad delsafe harbour establecido por la ley.

� Cuando el socio perciba rendimientos tanto por servicios profesionales como por sucondición de administrador, sólo los primeros se calificarán de actividadesprofesionales. Los rendimientos por su condición de administrador se consideranrendimientos del trabajo personal y no se consideran como operación vinculadasegún la ley del IS.

24

según la ley del IS.

LINKSERVICESC. Alcance de los ajustes

� Corrección de la valoración de las operaciones vinculadas. Pueden afectar a:

� Impuesto sobre Sociedades. (IS).� Impuesto sobre la Renta de las Personas Físicas. (IRPF).� Impuesto sobre la Renta de los No Residentes. (IRNR).

� Vinculación de la Administración con la valoración en lo que respecta al resto depersonas o entidades vinculadas.

� No determinará la tributación de una renta superior a la efectivamente derivada dela operación para el conjunto de las personas o entidades que la hubieran

25

la operación para el conjunto de las personas o entidades que la hubieranrealizado.

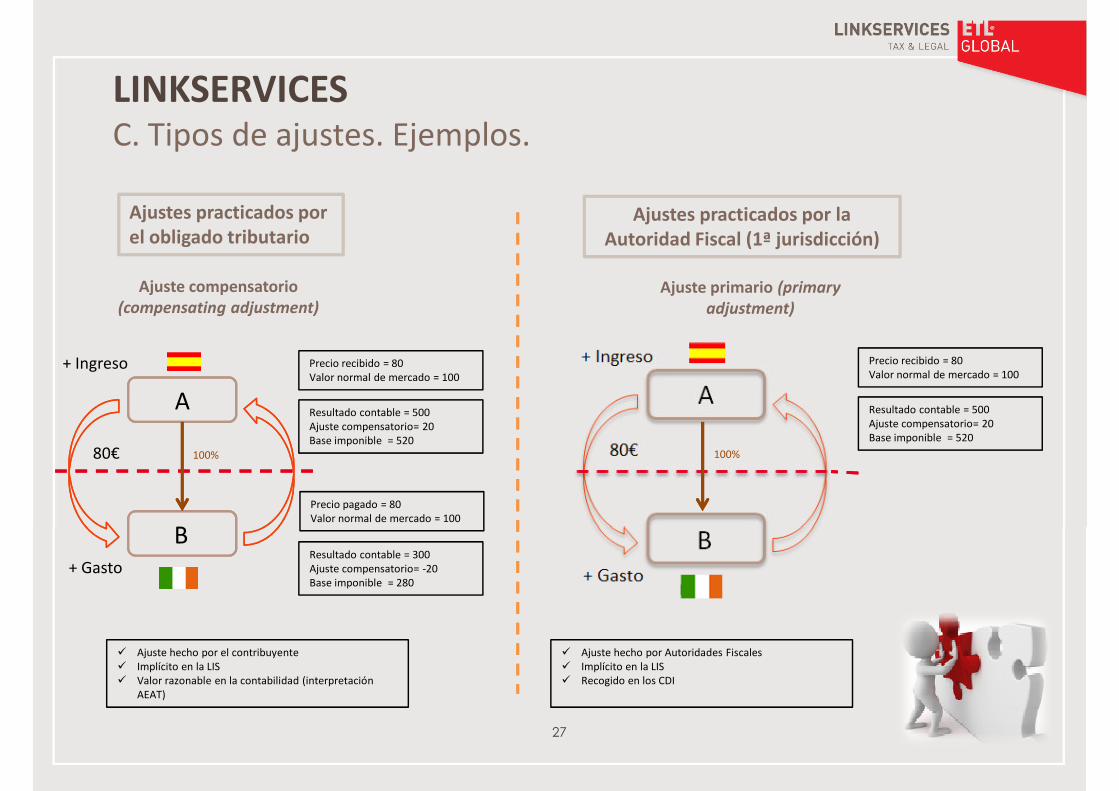

LINKSERVICESC. Tipos de ajustes de precios de transferencia (OCDE)

Ajustes practicados por el obligado tributario

Ajustes practicados por la Autoridad Fiscal (1ª jurisdicción)

Ajustes practicados por la Autoridad Fiscal (2ª jurisdicción)

Ajuste compensatorio (compensating adjustment)

Realizado por el propio contribuyente en la declaración o en la contabilidad, mediante el cual valora una operación vinculada por un precio, que en su opinión, es de mercado aunque el precio realmente acordado entre empresas sea distinto.

Ajuste primario (primary

adjustment)

Ajuste secundario (secondary adjustment)

Ajuste que realiza la primera jurisdicción fiscal a la primera de las partes vinculadas examinada

Ajuste que realizan las Autoridades Fiscales en la segunda jurisdicción fiscal a la otra parte vinculada con la que se realizó la operación.

Ajuste correspondiente (corresponding adjustment)

26

distinto.Ajuste que realizan algunas Autoridades Fiscales, conforme a sus normas antiabuso internas para recoger los efectos fiscales de la contrapartida del ajuste primario (la parte no pagada / pagada en exceso)

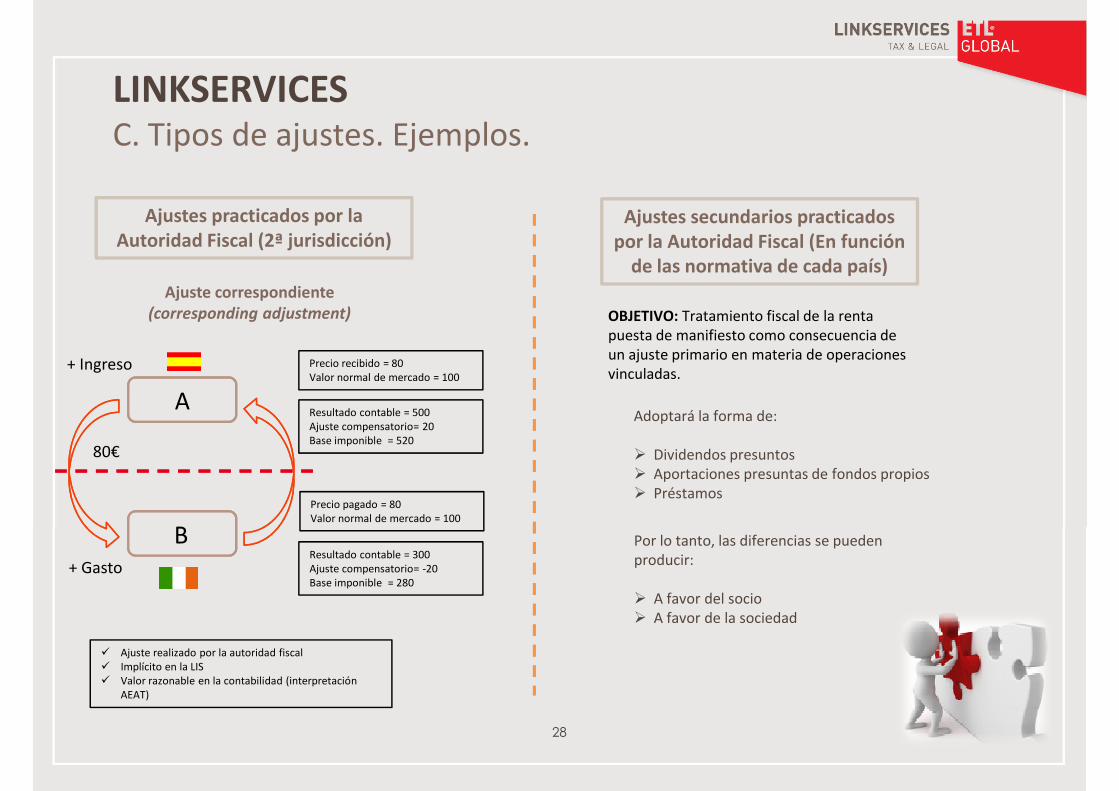

LINKSERVICESC. Tipos de ajustes. Ejemplos.

Ajustes practicados por el obligado tributario

Ajustes practicados por la Autoridad Fiscal (1ª jurisdicción)

Ajuste compensatorio (compensating adjustment)

Ajuste primario (primary

adjustment)

A

B

80€

+ Ingreso Precio recibido = 80Valor normal de mercado = 100

Precio pagado = 80Valor normal de mercado = 100

Resultado contable = 500Ajuste compensatorio= 20Base imponible = 520

Precio recibido = 80Valor normal de mercado = 100

Resultado contable = 500Ajuste compensatorio= 20Base imponible = 520

100%100%

27

B+ Gasto

Resultado contable = 300Ajuste compensatorio= -20Base imponible = 280

� Ajuste hecho por el contribuyente� Implícito en la LIS� Valor razonable en la contabilidad (interpretación

AEAT)

� Ajuste hecho por Autoridades Fiscales� Implícito en la LIS � Recogido en los CDI

LINKSERVICESC. Tipos de ajustes. Ejemplos.

Ajustes practicados por la Autoridad Fiscal (2ª jurisdicción)

Ajustes secundarios practicados por la Autoridad Fiscal (En función

de las normativa de cada país)

A

B

80€

+ Ingreso Precio recibido = 80Valor normal de mercado = 100

Precio pagado = 80Valor normal de mercado = 100

Resultado contable = 500Ajuste compensatorio= 20Base imponible = 520

Ajuste correspondiente (corresponding adjustment)

de las normativa de cada país)

OBJETIVO: Tratamiento fiscal de la renta puesta de manifiesto como consecuencia de un ajuste primario en materia de operaciones vinculadas.

Adoptará la forma de:

� Dividendos presuntos� Aportaciones presuntas de fondos propios � Préstamos

28

B+ Gasto

Resultado contable = 300Ajuste compensatorio= -20Base imponible = 280

� Ajuste realizado por la autoridad fiscal � Implícito en la LIS� Valor razonable en la contabilidad (interpretación

AEAT)

Por lo tanto, las diferencias se pueden producir:

� A favor del socio � A favor de la sociedad

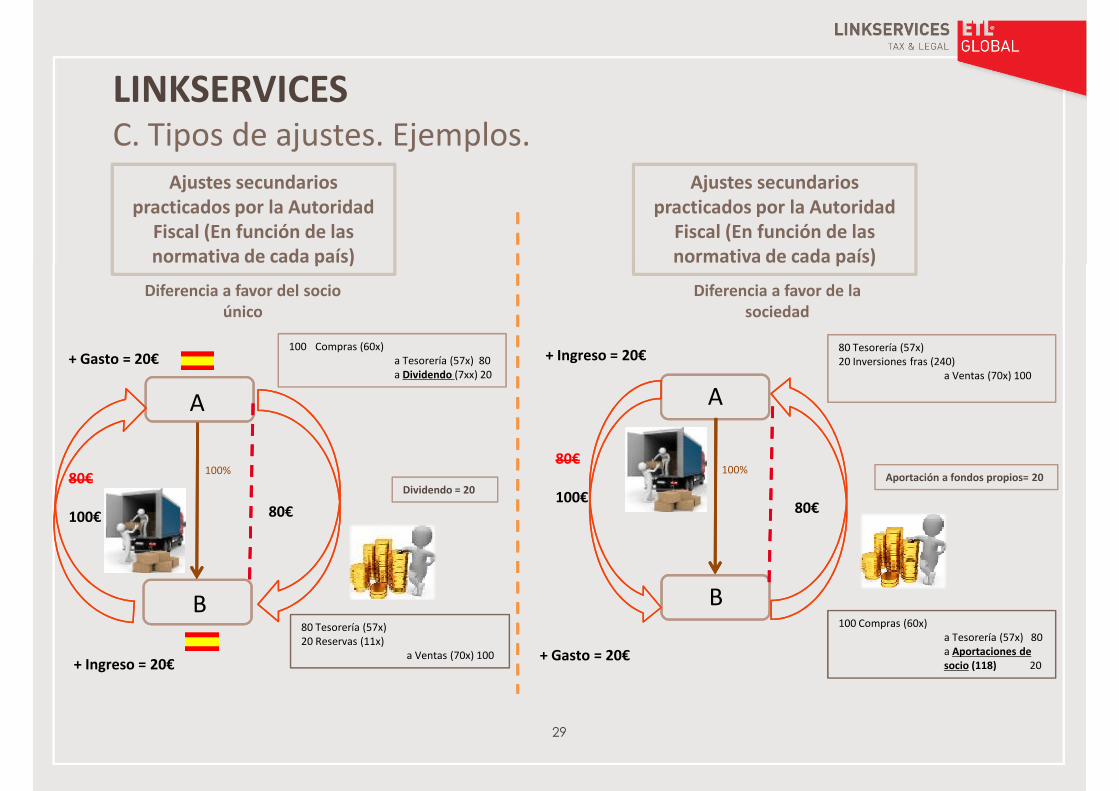

LINKSERVICESC. Tipos de ajustes. Ejemplos.

Ajustes secundarios practicados por la Autoridad

Fiscal (En función de las normativa de cada país)

Ajustes secundarios practicados por la Autoridad

Fiscal (En función de las normativa de cada país)normativa de cada país)

Diferencia a favor de la sociedad

A

80€

+ Gasto = 20€100 Compras (60x)

a Tesorería (57x) 80a Dividendo (7xx) 20

100%80€

100€

Diferencia a favor del socio único

Dividendo = 20

normativa de cada país)

80 Tesorería (57x) 20 Inversiones fras (240)

a Ventas (70x) 100

Aportación a fondos propios= 20

A

80€

80€

100€

+ Ingreso = 20€

100%

29

B

+ Ingreso = 20€

80 Tesorería (57x) 20 Reservas (11x)

a Ventas (70x) 100

100 Compras (60x) a Tesorería (57x) 80a Aportaciones de socio (118) 20

B

+ Gasto = 20€

Obligaciones de documentación. Sanciones.

C. INSPECCIONES LABORALES

Sanciones.

C/

LINKSERVICESC. Conductas sancionables por la Inspección:

� No determinación de las operaciones vinculadas� No determinación de las operaciones vinculadas

� Incorrecta valoración por su valor de mercado a través de los métodos establecidos.

� Incorrecta confección de la documentación reglamentariamente exigida y que avala elvalor de mercado asignado a las operaciones.

� Omisión de consignación del valor de mercado en las declaraciones del IS, IRPF o IRNR

31

LINKSERVICESC. Sanciones por ausencia de documentación o incorrecta / incompleta

Ausencia de documentación o información incompleta,

inexacta o falsa

¿La Inspección ha realizado ajuste?

Infracción con sanción del 15% del importe del ajuste

Infracción con sanción de 1.000€ por dato o 10.000€ por

conjunto de datos omitidos

NONOSISI

32

LÍMITES / INCOMPATIBILIDADESIncompatible con sanciones LGT (191, 192, 193 i 196. Excepción: resistencia y obstrucción)

LÍMITES / INCOMPATIBILIDADESLimitado al menor importe de: � 10% del importe conjunto de las

operaciones sujetas a IS, IRPF o IRNR

� 1% INCN

LINKSERVICESC. Ejemplos

33

Fin de la Inspección

C. INSPECCIONES LABORALES

C/

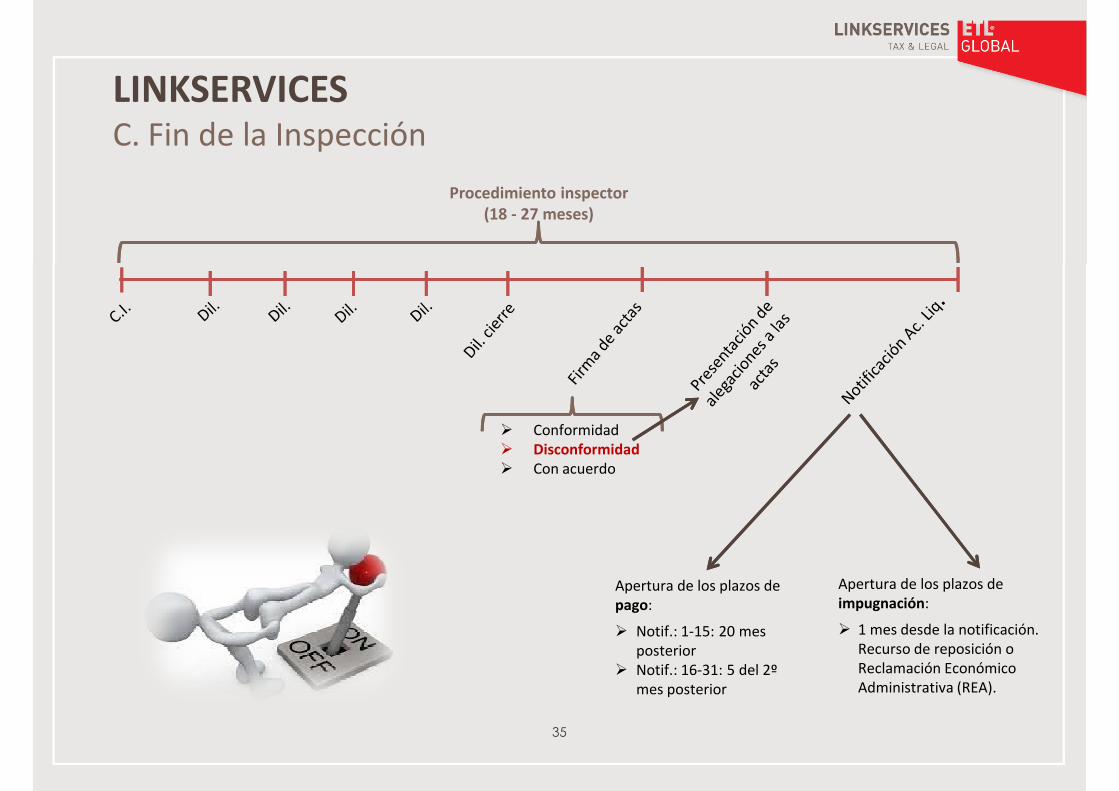

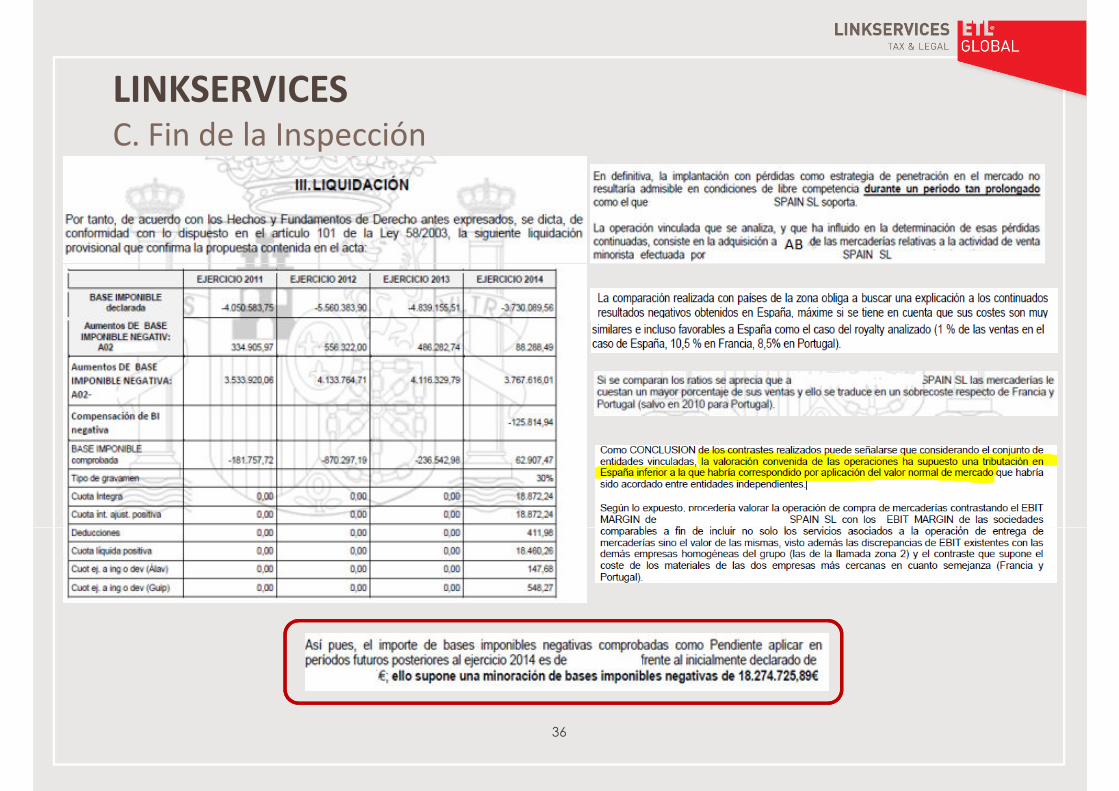

LINKSERVICESC. Fin de la Inspección

Procedimiento inspector (18 - 27 meses)

� Conformidad � Disconformidad� Con acuerdo

35

Apertura de los plazos de pago:

� Notif.: 1-15: 20 mes posterior

� Notif.: 16-31: 5 del 2º mes posterior

Apertura de los plazos de impugnación:

� 1 mes desde la notificación. Recurso de reposición o Reclamación Económico Administrativa (REA).

LINKSERVICESC. Fin de la Inspección

36

Procedimiento amistoso

A. EL PROCEDIMIENTO INSPECTOR. CUESTIONES GENERALES

C/

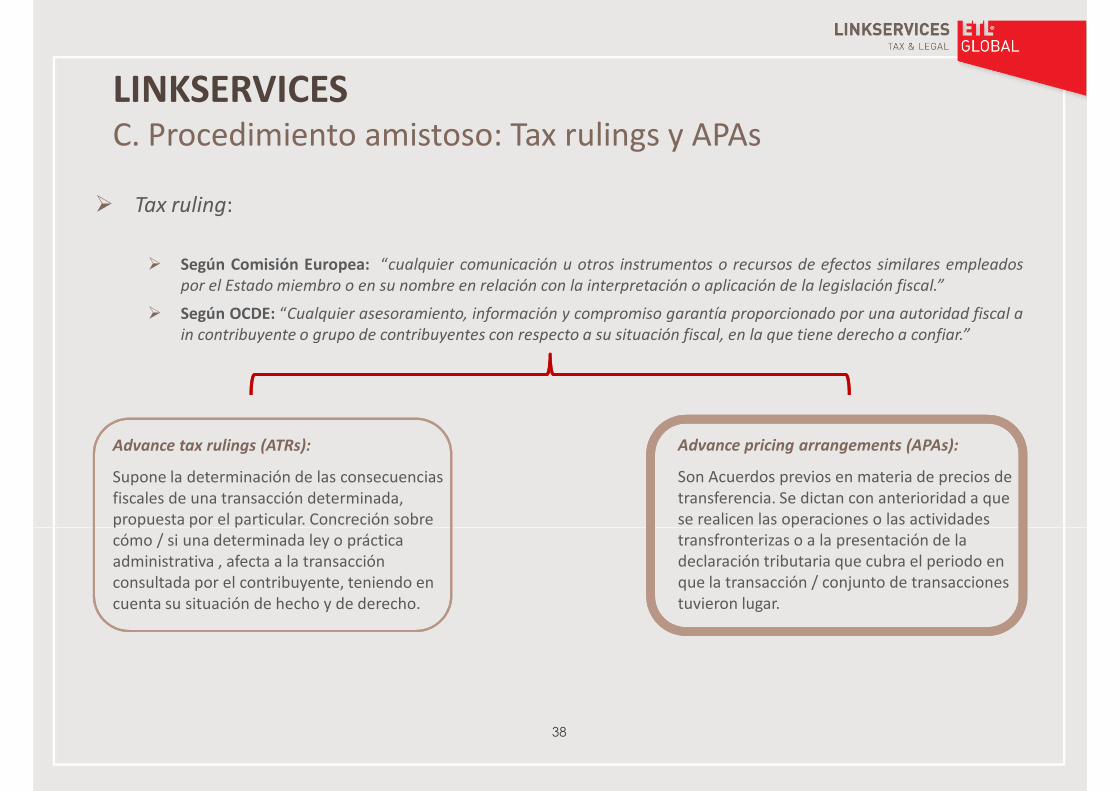

LINKSERVICESC. Procedimiento amistoso: Tax rulings y APAs

� Tax ruling:

� Según Comisión Europea: “cualquier comunicación u otros instrumentos o recursos de efectos similares empleados� Según Comisión Europea: “cualquier comunicación u otros instrumentos o recursos de efectos similares empleados

por el Estado miembro o en su nombre en relación con la interpretación o aplicación de la legislación fiscal.”

� Según OCDE: “Cualquier asesoramiento, información y compromiso garantía proporcionado por una autoridad fiscal a

in contribuyente o grupo de contribuyentes con respecto a su situación fiscal, en la que tiene derecho a confiar.”

Advance tax rulings (ATRs):

Supone la determinación de las consecuencias fiscales de una transacción determinada, propuesta por el particular. Concreción sobre

Advance pricing arrangements (APAs):

Son Acuerdos previos en materia de precios de transferencia. Se dictan con anterioridad a que se realicen las operaciones o las actividades

38

propuesta por el particular. Concreción sobre cómo / si una determinada ley o práctica administrativa , afecta a la transacción consultada por el contribuyente, teniendo en cuenta su situación de hecho y de derecho.

se realicen las operaciones o las actividades transfronterizas o a la presentación de la declaración tributaria que cubra el periodo en que la transacción / conjunto de transacciones tuvieron lugar.

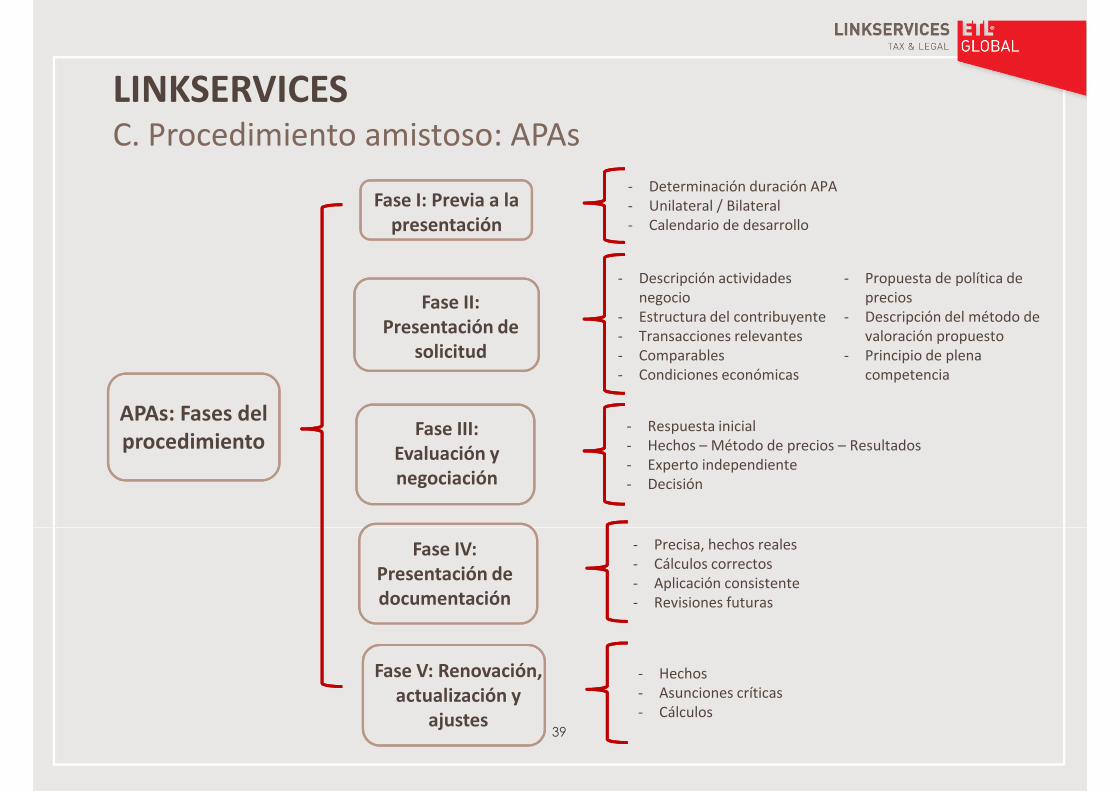

LINKSERVICESC. Procedimiento amistoso: APAs

Fase I: Previa a la presentación

- Determinación duración APA- Unilateral / Bilateral - Calendario de desarrollo

APAs: Fases del procedimiento

Fase II: Presentación de

solicitud

Fase III: Evaluación y negociación

- Descripción actividades negocio

- Estructura del contribuyente- Transacciones relevantes - Comparables - Condiciones económicas

- Propuesta de política de precios

- Descripción del método de valoración propuesto

- Principio de plena competencia

- Respuesta inicial- Hechos – Método de precios – Resultados- Experto independiente - Decisión

39

Fase IV: Presentación de documentación

Fase V: Renovación, actualización y

ajustes

- Precisa, hechos reales - Cálculos correctos - Aplicación consistente- Revisiones futuras

- Hechos- Asunciones críticas - Cálculos

LINKSERVICESC. APAs: Ventajas y desventajas

Ventajas Desventajas

� Evita disputas prolongadas

� Otorga certeza

� Consideración más objetiva

� Flexibilidad

� Examen previo de los hechos/confidencialidad.

� Elevados costes para la presentación de la solicitud y preparación de la documentación

� Efectos potenciales sobre los años � Flexibilidad

� Aplicación retroactiva

� Efectos potenciales sobre los años anteriores

� Intercambio de información

Personas de contacto:

Joan Pons: [email protected]

Gonzalo Losada: [email protected]

Joan Manuel Mercadé: [email protected]

Albert Rozas: [email protected]

Laura Sauqué [email protected]

P. + 34 93 496 18 00

Av. Diagonal, 467, 5º 1ª

08036 Barcelona

Spain