Los Conglomerados Financieros en Colombia. Jessica Sabbah...

16

Los Conglomerados Financieros, respecto a la responsabilidad de los socios en la constitución de holdings financieros y no financieros, a la luz de la Ley 1870 de 2017. Felipe Nova Delgado* Jessica Sabbah Pechthalt* Resumen Los Conglomerados Financieros en Colombia nacen principalmente a raíz de la Ley 45 de 1990, con un esquema de multibanca. Siendo un nuevo sistema que logró implementar herramientas más eficientes y libres, que permitió no solo incursionar en la internacionalización financiera, sino también, que los conglomerados financieros colombianos se instauraran como líderes a nivel mundial. No obstante, la falta de unanimidad normativa generó incertidumbres y vacíos jurídicos, en especial en cuanto a la supervisión de instrumentos societarios como holdings financieros y no financieros. Siendo imperativo expedir una normativa consolidada y congruente a la luz de las regulaciones internacionales y el sistema financiero del país. Palabras Claves: Conglomerado financiero, Holding financiero, Holding no financiero, supervisión, multibanca. Abstract Financial Conglomerates in Colombia, had their origin in the Law 45 of 1990, with a multi-bank system. New System that allowed to introduced more efficient and flexible instruments, that not only let open the possibility to dabbled in the financial internationalization movement, but also, gave the chance to the Colombians Financial Conglomerates to be leaders in the worldwide. However, the lack of a group of laws opened the door to legal loopholes and uncertainty in the legal system, especially about effective supervision measures in societary figures as financial and non-financial holdings. Because of that, it´s important to have congruent and unified laws, based in international statements and perfect to the Colombian’s financial system. Key Words: Financial Conglomerates, Financial Holding, Non-Financial Holding, Supervision, Multi- Bank System. El tema de conglomerados financieros ha tomado gran relevancia en los últimos años, debido a ciertos sucesos a nivel nacional, como el escándalo del caso Interbolsa y la solicitud de adhesión de Colombia a la OCDE; situaciones que han permitido crear un entorno favorable para buscar una *Estudiantes de 9no Semestre de Derecho. Pontificia Universidad Javeriana. Bogotá

Transcript of Los Conglomerados Financieros en Colombia. Jessica Sabbah...

Los Conglomerados Financieros, respecto a la responsabilidad de los socios en la constitución de holdings financieros y no financieros, a la

luz de la Ley 1870 de 2017. Felipe Nova Delgado*

Jessica Sabbah Pechthalt*

Resumen Los Conglomerados Financieros en Colombia nacen principalmente a raíz de la Ley 45 de 1990, con un esquema de multibanca. Siendo un nuevo sistema que logró implementar herramientas más eficientes y libres, que permitió no solo incursionar en la internacionalización financiera, sino también, que los conglomerados financieros colombianos se instauraran como líderes a nivel mundial. No obstante, la falta de unanimidad normativa generó incertidumbres y vacíos jurídicos, en especial en cuanto a la supervisión de instrumentos societarios como holdings financieros y no financieros. Siendo imperativo expedir una normativa consolidada y congruente a la luz de las regulaciones internacionales y el sistema financiero del país.

Palabras Claves: Conglomerado financiero, Holding financiero, Holding no financiero, supervisión, multibanca.

Abstract

Financial Conglomerates in Colombia, had their origin in the Law 45 of 1990, with a multi-bank system. New System that allowed to introduced more efficient and flexible instruments, that not only let open the possibility to dabbled in the financial internationalization movement, but also, gave the chance to the Colombians Financial Conglomerates to be leaders in the worldwide. However, the lack of a group of laws opened the door to legal loopholes and uncertainty in the legal system, especially about effective supervision measures in societary figures as financial and non-financial holdings. Because of that, it´s important to have congruent and unified laws, based in international statements and perfect to the Colombian’s financial system.

Key Words: Financial Conglomerates, Financial Holding, Non-Financial Holding, Supervision, Multi- Bank System.

I. Introducción El tema de conglomerados financieros ha tomado gran relevancia en los últimos años, debido a ciertos sucesos a nivel nacional, como el escándalo del caso Interbolsa y la solicitud de adhesión de Colombia a la OCDE; situaciones que han permitido crear un entorno favorable para buscar una

*Estudiantes de 9no Semestre de Derecho. Pontificia Universidad Javeriana. Bogotá

nueva normativa congruente y consolidada de conglomerados financieros, a la luz de la normativa internacional y el sistema financiero del país.

Siguiendo esta línea, resulta necesario tener en cuenta que la ley 1870 de 2017 trae consigo, entre varios, estos objetivos previamente mencionados; como también ha buscado suplir varias problemáticas presentes en el área de conglomerados financieros. Estos han sido definidos por la normatividad actual de la siguiente manera: “Es un conjunto de entidades con un controlante común que incluye a dos o más entidades nacionales o extranjeras, que ejerzan una actividad propia de las entidades vigiladas por la superintendencia Financiera de Colombia, siempre que al menos una de ellas ejerza dichas actividades en Colombia.” 1

Realizada la anterior consideración, con este ensayo se busca, en primer lugar, determinar en qué medida se ha establecido la manera en cómo deberán responder los socios de un conglomerado financiero al momento de constituir holdings (financieros y no financieros). Adicionalmente, se analizará cuál ha sido la autoridad competente designada para supervisar, regular y determinar la responsabilidad de los socios al momento de tomar una decisión en aras del conglomerado financiero y a su vez, se busca identificar si la normatividad mencionada se ajusta a los pactos internacionales y tendencias económicas internacionales.

En virtud de lo anterior, este texto se dividirá y organizará de la siguiente manera. En la primera parte se hará referencia al concepto, constitución, regulación e historia normativa de los conglomerados financieros en Colombia, para poder entender cómo y en qué medida una nueva regulación tendrá incidencia en otras áreas (derecho societario y derecho financiero), además se expondrá la problemática existente en cuanto a la dualidad de definiciones de conglomerados financieros a la luz del ordenamiento jurídico colombiano. En la siguiente parte se estudiará a la luz del derecho comparado cómo se manejan los conglomerados financieros en los Estados Unidos y en Colombia, para establecer puntos en común y diferencias en el manejo de estas figuras. Luego se estudiará la legislación actual sobre conglomerados financieros, respecto a los lineamientos sobre el manejo de la figura, motivaciones para la expedición de la ley 1870 de 2017, y las novedades que aportó, en cuanto a las problemáticas existentes respecto al tema. Por último, se ofrecerán unas conclusiones respecto a los conglomerados financieros, en especial en virtud de la responsabilidad de los socios al constituir holdings financieros y no financieros.

II. Concepto de Conglomerados Financieros, Holdings financieros y no financieros: Regulación en Colombia.

i. Antecedentes y contexto del sistema financiero colombiano en cuanto a los conglomerados financieros.

Ley 1870 de 2017. Por la cual se dictan normas para fortalecer la regulación y supervisión de los conglomerados 1

financieros y los mecanismos para solución de entidades financieras. (21 de septiembre de 2017).

En los años ochenta, el sistema financiero colombiano se caracterizaba por contar con un esquema de banca especializada y cerrada, es decir, que se encontraba conformado por entidades separadas para la prestación de servicios financieros; lo que podría identificarse como un modelo de muralla china del mercado financiero, de capitales y aseguradoras. Sin embargo, aunque este modelo 2

facilitaba la supervisión de distintas actividades de las entidades financieras por parte de las autoridades correspondientes; resultaba ser un esquema altamente regulado que eliminaba los beneficios de una economía de escala y de alcance. 3

Por consiguiente, en vista de las desventajas de contar con un sistema financiero con esas características, los noventa iniciaron con un proceso de reformas estructurales, normativas y organizacionales del sistema financiero colombiano; donde se dejó atrás una banca especializada y separada, y se adoptó un esquema de multibanca configurado por matrices bancarias y filiales. Por lo que en diciembre de 1990 se expidió la ley 45, siendo una de las reformas estructurales de mayor peso para el sistema financiero colombiano; en virtud de la cual, se buscaba reordenar las instituciones financieras y la actividad aseguradora, además de introducir al país en un fenómeno de internacionalización de la banca local. Siendo un proceso financiero que tuvo gran relevancia para la economía del país, debido a que primero permitió la creación de grupos financieros y segundo, buscó la estructuración de un nuevo modelo de los conglomerados financieros.

Por consiguiente, en cuanto a la creación de los grupos financieros, permitió una mayor inversión extranjera y participación de actores nacionales en mercados transfronterizos, además de un mercado más fortalecido, grande, eficiente, competitivo, y transparente sobre todo respecto a información financiera. Por otro lado, en cuanto a el esquema de matrices y filiales bancarias, esté se caracterizó por ser un modelo donde las operaciones bancarias se ejercían en una matriz bancaria y las operaciones no bancarias se realizaban en sus filiales separadas. Lo que permitió que un grupo lograra ofrecer a su clientela servicios financieros integrados, debido a que los partícipes del conglomerado actuaban de manera conjunta y bajo las instrucciones de la institución que ejercía el poder de subordinación.

Adicionalmente, como este nuevo modelo involucraba una separación de capital, contabilidad y administración, abrió la posibilidad de facilitar el control y la regulación de los conflictos de interés al interior de las compañías y propició una competencia más equilibrada entre las entidades bancarias y las entidades no bancarias.

Por todo lo anterior, se evidencia que la reforma normativa de 1990 era una reforma integral que buscaba consolidar en Colombia un esquema financiero, a la luz del principio de mutabilidad del

El concepto de Muralla China hace referencia a una exigencia legal y económica de separar determinada actividad 2

financiera de otras con el fin de minimizar el riesgo sistémico; lo cual exige, registros y contabilidades separadas, administraciones, juntas directivas y capitales separados.

h t t p : / / w w w . f e l a b a n . n e t / m o n o g r a f i a s / g a n a d o r e s / 2 0 1 6 /3

Daniel%20Echavarria%20%20El%20Regimen%20de%20Conglomerados%20Financieros%20en%20Colombia.pdf.(30de junio de 2016).

derecho financiero, es decir, que la normatividad se ajustara a un entorno de mercado cambiante y adaptara a la las actividades y necesidades actuales de las entidades y agentes financieros. 4

Siendo así que, con el transcurso del tiempo, los conglomerados financieros colombianos se han posicionado a nivel mundial como líderes; tanto así que desde finales de 2006 dieron inicio a agresivas campañas de internacionalización, con el objetivo de expandir aún más el mercado colombiano, objetivo que alcanzaron satisfactoriamente. Logrando internacionalizar por completo el mercado financiero colombiano, a partir de sus conglomerados principales como grupo Bancolombia o grupo Aval; lo anterior debido en primera medida, a la coyuntura mundial del momento, es decir, la crisis de los bancos europeos, y en segunda, a las adquisiciones y fusiones de conglomerados financieros ya constituidos en otros países y la constitución de filiales y subsidiarias en países extranjeros.

No obstante, cabe mencionar que debido a él gran auge de estos actores colombianos y a la existencia de varias reformas normativas posteriores, el modelo colombiano de organización financiera se convirtió en un modelo híbrido en el que coexisten los modelos de matrices y filiales con la posibilidad de constituir modelos de holdings financieros y no financieros bajo la denominación de grupo empresarial, como se explicará más adelante. Lo que ha generado una 5

gran preocupación en cuanto a la normatividad existente dentro del marco jurídico colombiano, debido a las deficiencias y poca unanimidad de la misma, en especial relacionado con los modelos de holdings, generando así, problemas de supervisión y regulación por parte de las autoridades competentes, es decir, la Superintendencia Financiera.

ii. Definición y Consagración de Conglomerados: dualidad en el marco jurídico colombiano.

Respecto al tema de los conglomerados, sin duda alguna, uno de los grandes retos ha sido llegar a una definición completa y precisa que englobe todos sus aspectos. Es importante señalar que la dificultad radicaba en que las definiciones existentes terminaban omitiendo piezas claves, como por ejemplo el tema de los holdings no financieros.

Entre las distintas definiciones que se han planteado en la normatividad colombiana, encontramos dos que evidencian los grandes problemas relacionados a la temática de conglomerados financieros. La primera la contempla el Decreto 2555 de 2010, donde se establece por conglomerados ''aquellos que se encuentren en las situaciones previstas en los artículos 260 del Código de

U.N. CEPAL/PNUD, UNIDAD DE FINANCIAMIENTO, D.C.I.T.F. Regulación Y Supervisión De Conglomerados 4

Financieros En Colombia.Doc S66. (septiembre de 1997).

h t t p : / / w w w . f e l a b a n . n e t / m o n o g r a f i a s / g a n a d o r e s / 2 0 1 6 /5

Daniel%20Echavarria%20%20El%20Regimen%20de%20Conglomerados%20Financieros%20en%20Colombia.pdf.(30de junio de 2016).

Comercio y el 28 de la Ley 222 de 1995, y aquellos respecto de los cuales la Superintendencia Financiera de 6

Colombia ordene la consolidación de estados financieros (…). Adicionalmente, la Circular Externa 100 de 7

1995, también conocida como la Circular Básica Contable y Financiera, estableció en los casos donde procede la consolidación de operaciones y de estados financieros de entidades sujetas a su supervisión. 8

De lo anterior, se evidencia las dificultades que afrontaba el ordenamiento jurídico colombiano, respecto a la dualidad de definiciones, totalmente diferentes, de conglomerados financieros. Por un lado, estaba el Decreto 2555 de 2010, el cual contemplaba de manera amplia cobijar todas las entidades y aspectos de un conglomerado, incluyendo, pero sin limitarse, sus filiales y subordinadas. Pero, por otro lado, se encontraba lo comprendido en la Circular Externa 100 de 1995, la cual únicamente contemplaba las entidades vigiladas por la Superintendencia Financiera, excluyendo varios instrumentos como los holdings no financieros al no estar a su cargo su supervisión. 9

Creándose una incertidumbre jurídica tal que resultaba imperativo consagrar en una ley, una definición clara de conglomerados y otorgar las herramientas pertinentes para que los órganos de control lograran tener mayores facultades regulatorias sobre estos grupos. 10

a. Holdings Financieros y No financieros

Un holding en términos básicos resulta ser una persona jurídica o vehículo de inversión que ejerce control o influencia significativa sobre otras entidades. Sin embargo, en el ordenamiento jurídico colombiano han existido distintas problemáticas respecto a la necesidad de regulación, control y manejo de los mismos.

Artículo 260. Subordinación. Modificado por el artículo 26 de la Ley 222 de 1995-. Una sociedad será subordinada o 6

controlada cuando su poder de decisión se encuentre sometido a la voluntad de otra u otras personas que serán su matriz o controlante, bien sea directamente, caso en el cual aquélla se denominará filial o con el concurso o por intermedio de las subordinadas de la matriz, en cuyo caso se llamará subsidiaria. Código de Comercio [COM]. Decreto 410 de 1971. Arts. 260. Marzo 27 de 1971 (Colombia).

Artículo 11.2.1.6.8. Conglomerados. Para los efectos del presente Título se entiende por conglomerados quienes se 7

encuentren en las situaciones previstas en los artículos 260 del Código de Comercio y el 28 de la Ley 222 de 1995 y las normas que los modifiquen o adicionen, aquellos respecto de los cuales la Superintendencia Financiera de Colombia, en uso de sus atribuciones legales, ordene la consolidación de estados financieros, y los demás que determinen las normas pertinentes. Decreto 2555 de 2010. [Decreto Único Superintendencia Financiera de Colombia]. Por el cual se recogen y reexpiden las normas en materia del sector financiero, asegurador y del mercado de valores y se dictan otras disposiciones. Julio 15 de 2010.

Circular Externa No.100 de 1995). [Superintendencia Bancaria de Colombia]. Por la cual se expide la Circular Básica 8

Contable y Financiera. (noviembre 1995)

U.N. CEPAL/PNUD, UNIDAD DE FINANCIAMIENTO, D.C.I.T.F. Regulación Y Supervisión De Conglomerados 9

Financieros En Colombia.Doc S66. (septiembre de 1997).

OCDE. Estudios Económicos de la OCDE Colombia. OECD Economic Surveys: Colombia© OECD 2017 (mayo de 2017).10

Es necesario precisar que no existían referencias jurídicas respecto a los holdings, financieros o no financieros, siendo uno de los retos más grandes que se buscaba con una ley de conglomerados financieros. Adicionalmente, se presentaba un verdadero problema de supervisión en cabeza de la Superintendencia Financiera de Colombia. Lo anterior debido a que no necesariamente los holdings de conglomerados financieros, resultan ser sociedades que dentro de su objeto social comprenden actividades financieras. Siendo así que, desde la óptica de supervisión, un holding que no adelantará actividades financieras, no podía estar sometido al marco de supervisión del mencionado órgano de control. 11

Por consiguiente, la competencia respecto a los holdings no financieros recaía en cabeza de la Superintendencia de Sociedades. Generándose una crisis de vigilancia y control por falta de coordinación entre las superintendencias mencionadas, y por la ausencia de una consolidación financiera eficaz frente a todos los conglomerados nacionales. 12

iii. Funciones de la Superintendencia Financiera de Colombia, frente a los conglomerados financieros.

Como se ha mencionado, las facultades con la que contaba la Superintendencia respecto al tema de conglomerados eran limitadas generándose muchas controversias y deficiencias a nivel jurídico, en especial en cuanto a una coordinación efectiva entre los órganos reguladores y supervisores correspondientes.

a. Principios del Comité Bancario de Supervisión de Basilea y el “Joint Forum”.

Para que Colombia avanzara en su consagración de una regulación completa de conglomerados financieros, era pertinente acogerse a principios y guías internacionales existentes sobre la materia, sobre todo para mejorar la calidad de la supervisión bancaria transnacional. Sin ninguna duda, las recomendaciones que traen el Comité Bancario de Supervisión de Basilea y el Joint Forum, son ejemplo de estas.

El Comité Bancario de Supervisión de Basilea es un foro de diálogo entre los principales supervisores bancarios a nivel mundial donde se establecen diversos principios necesarios en una regulación de conglomerados financieros, entre los cuales resulta importante mencionar el principio de supervisión consolidada y el de relación entre el supervisor de origen y acogida , ya que para la supervisión bancaria resulta esencial que se realice un adecuado seguimiento de todas las actividades que el grupo realiza y de las entidades del grupo. Adicionalmente el Joint Forum o

ECHAVARRÍA, Daniel. El Régimen de Conglomerados Financieros en Colombia: Recomendaciones para 11

Aplicación de Mejoras Prácticas Internacionales. http://www.felaban.net/monografias/ganadores/2016/Daniel%20Echavarria%20-%20El%20Regimen%20de%20Conglomerados%20Financieros%20en%20Colombia.pdf.(buscar en ''Google.com''." Regulación de Conglomerados Financieros en Colombia'' después seleccionar el primer hyperlink). (30 de junio de 2016).

ZULETA, Luis Alberto. “Regulación y Supervisión de Conglomerados Financieros en Colombia. Naciones Unidas. 12

Santiago de Chile, 1997. Pg. 33.

Foro Conjunto, establece las buenas prácticas comunes al sector financiero y principios sobre la reglamentación y supervisión de conglomerados financieros. 13

Por ende, era esencial introducir en una ley de conglomerados que supliera las deficiencias presentes en el ordenamiento jurídico colombiano, estas disposiciones internacionales.

b. Problemas frente a los conglomerados financieros y los Holdings: Caso Interbolsa.

Habiéndose mencionado las problemáticas de supervisión en cabeza de la Superintendencia Financiera de Colombia, en concreto respecto a los holdings de conglomerados financieros. EL caso de Interbolsa S.A. resulta ser un gran ejemplo de las deficiencias prácticas de la normatividad existente, que acarreaban la necesidad de expedir una nueva.

Brevemente, Interbolsa S.A. era el holding del Grupo Empresarial Interbolsa, que conformaba su activo con inversiones en sus filiales, inversiones de capital directo o vehículos de inversión e inversiones en tesorería. En consecuencia, fue el vehículo que llevó a la quiebra a la Comisionista de Bolsa más grande del país, debido a ciertas operaciones y destinaciones de recursos indebidamente destinados. Caso que cabe mencionar, provocó la destitución del Superintendente Financiero Gerardo Hernández, al haber permitido operaciones especulativas en el mercado bursátil. 14

III. Comparación entre distintos esquemas de conglomerados financieros. Para el desarrollo del presente ensayo encontramos adecuado hacer una comparación del sistema de bancos colombiano con el de otros países. Decidimos inclinarnos, para la comparación, por el sistema de los Estados Unidos, puesto que, al ser un sistema dual, es decir, que se tienen normas federales y estatales, pueden encontrarse postulados interesantes sobre conglomerados en los dos niveles mencionados.

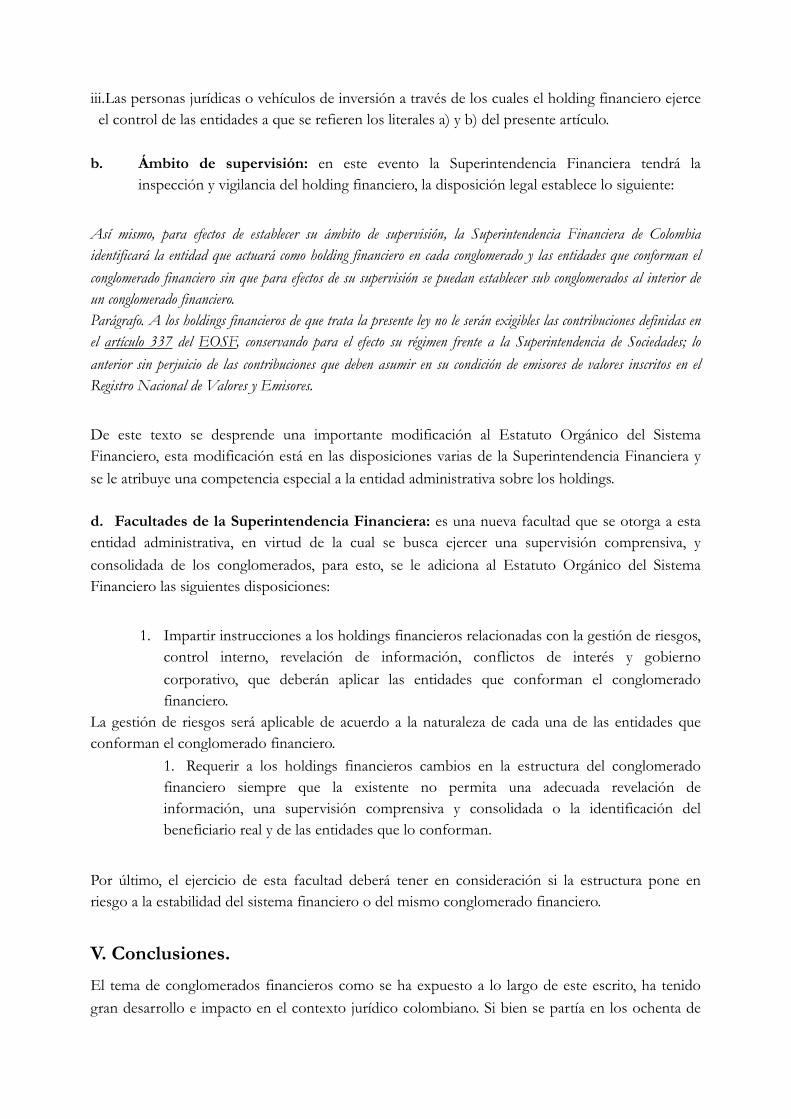

Para efectos del presente ensayo, se delimitará el estudio a los bancos federales puesto que, si ampliamos el espectro a los bancos estatales, se tendría un estudio demasiado general y extenso al estudiar todas las normativas que se tienen en los estados. Ahora, cabe mencionar que una particularidad que tiene el sistema bancario de los Estados Unidos es que se encuentra altamente atomizado, es decir, no hay una concentración en un número limitado de bancos como sucede en Colombia. Para demostrar esto, la figura que se muestra en el Anexo 1 nos da a conocer la 15

cantidad de bancos que hay en los Estados Unidos al año 2014.

Comité de Supervisión Bancaria de Basilea. Principios Básicos para una supervisión bancaria eficaz. Principio 12 y 13

13. diciembre de 2011. (Buscar en google: https://www.bis.org/publ/bcbs213_es.pdf).

Revista Dinero.'' Interbolsa cobró la cabeza del Superfinanciero''. Agosto 16 de 2013. (Buscar en Google: Caso 14

Interbosal, http://www.dinero.com/inversionistas/caso-interbolsa/articulo/interbolsa-razones-quiebra/181954)

http://ilsr.org/wp-content/uploads/2015/03/number-banks-1966-2014.jpg15

Como podemos observar en el Anexo 1 anteriormente mencionado, la cantidad de bancos es enorme, razón por la cual delimitamos el estudio, a la luz de las principales claves para entender los bancos y conglomerados financieros en Estados Unidos y en Colombia.

1. Estados Unidos.

Como se dijo anteriormente, en Estados Unidos se tienen bancos federales y bancos estatales, cada uno de estos bancos se encuentra bajo una serie de lineamientos para sus operaciones. Para los efectos del ensayo nos centraremos en los bancos federales.

Esto ha generado que en los Estados Unidos haya una proliferación de bancos, esto, puede tener una explicación en el sistema federal de gobierno que es manejado en este país. Es importante tener en cuenta que cuando se le otorga una libertad legislativa y tributaria a los estados que conforman este país, estos podrán autorizar la creación de bancos que puedan suplir las necesidades propias de cada uno de los estados.

Por consiguiente, el sistema federal de bancos de los Estados Unidos tiene una autoridad a la cabeza, la Reserva Federal – en adelante FED- la cual se encarga de cumplir las siguientes funciones : 16

o Tener conductas de política monetaria promoviendo el máximo empleo, estabilizando los precios y moderando a largo término los intereses de la economía.

o Promover la estabilidad del sistema financiero o Promover la seguridad y la solidez de las instituciones financieras monitoreando su impacto en

el sistema financiero en su conjunto. o Fomentando el pago y acordando sistemas de solución y eficiencia mediante el sistema

bancario y facilitando al gobierno de los Estados Unidos las transacciones y pagos en dólares o Promoviendo la protección al consumidor y a la comunidad o Estas, como se dijo, son las principales funciones que cumple FED como banco central de los

Estados Unidos.

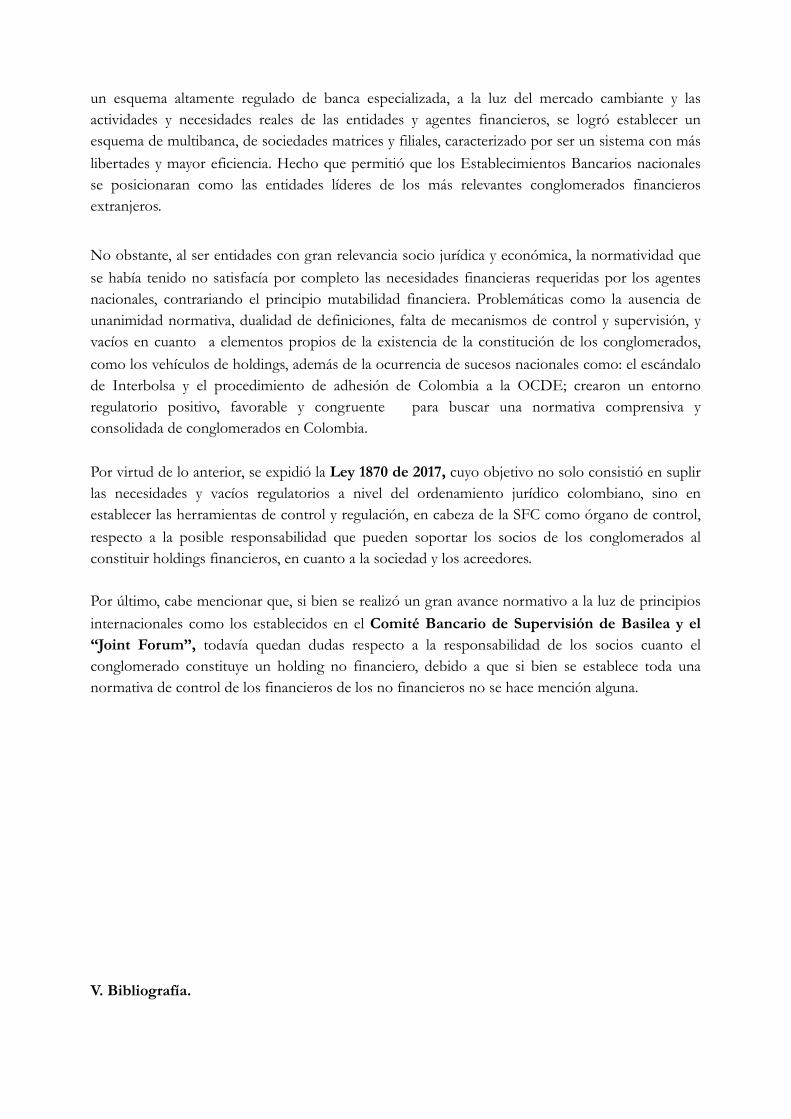

En el Anexo 2 se tiene una ilustración del organigrama de trabajo de la FED , en donde se 17

enuncian las entidades que la componen junto con las funciones que realizan, esto se tiene para saber cómo se distribuyen las actuaciones para el control de los bancos y de los conglomerados. Ahora bien, luego de hablar de la FED, nos centraremos en los bancos nacionales que se encuentran bajo la supervisión de The Office of the Comptroller of Currency y la regulación del Departamento del Tesoro de los Estados Unidos . 18

Estos bancos se encuentran organizados en un sistema de matrices y subordinadas, además tienen un mercado delimitado, ya que hay bancos de ahorro, bancos comerciales y otros, los cuales

https://www.federalreserve.gov/aboutthefed/structure-federal-reserve-system.htm16

https://www.federalreserve.gov/aboutthefed/structure-federal-reserve-system.htm17

SPARKS, Karol y WILLIAMS, Harding. The Keys to Banking Law. American Bar Association. Chicago. 2012. P. 4918

crean esta figura de conglomerados. Por tal razón son vigilados por una oficina federal que se encarga de controlarlos.

2. En Colombia.

Nuestro país tiene un sistema financiero altamente concentrado, en donde hay una cantidad reducida de participantes en el mercado financiero y, donde se tiene una autoridad monetaria y crediticia, la cual es el Banco de la República. Esta institución nace con la Ley 25 de 1923 en donde se establecieron una serie de funciones que fueron modificadas con el paso del tiempo y de las necesidades macroeconómicas del país . 19

Ahora bien, y sin caer en un estudio de arqueología jurídica sobre el desarrollo del Banco en el siglo XX, es importante resaltar la legislación que sobre temas financieros fue proferida por el legislador en la última década del siglo pasado; y también los postulados constitucionales que trajo la Carta Política de 1991.

Una de las principales leyes es la Ley 45 de 1990, que fue referenciada en páginas anteriores, en donde se expidió un cuerpo normativo conforme a los aires de apertura y renovación del modelo económico que se impuso en el país, y en muchas otras latitudes a finales de la década de los ochenta y comienzos de la década del noventa del siglo anterior . 20

Además, y relacionado con el tema de conglomerados financieros, “la Ley 45 de 1990 desarrolló el concepto de conglomerado financiero, cuya base operativa de expansión descansó sobre el modelo de filiales, pero manteniendo cierta separación entre el principio de intermediación y el de prestación directa de servicios financieros asociados” 21

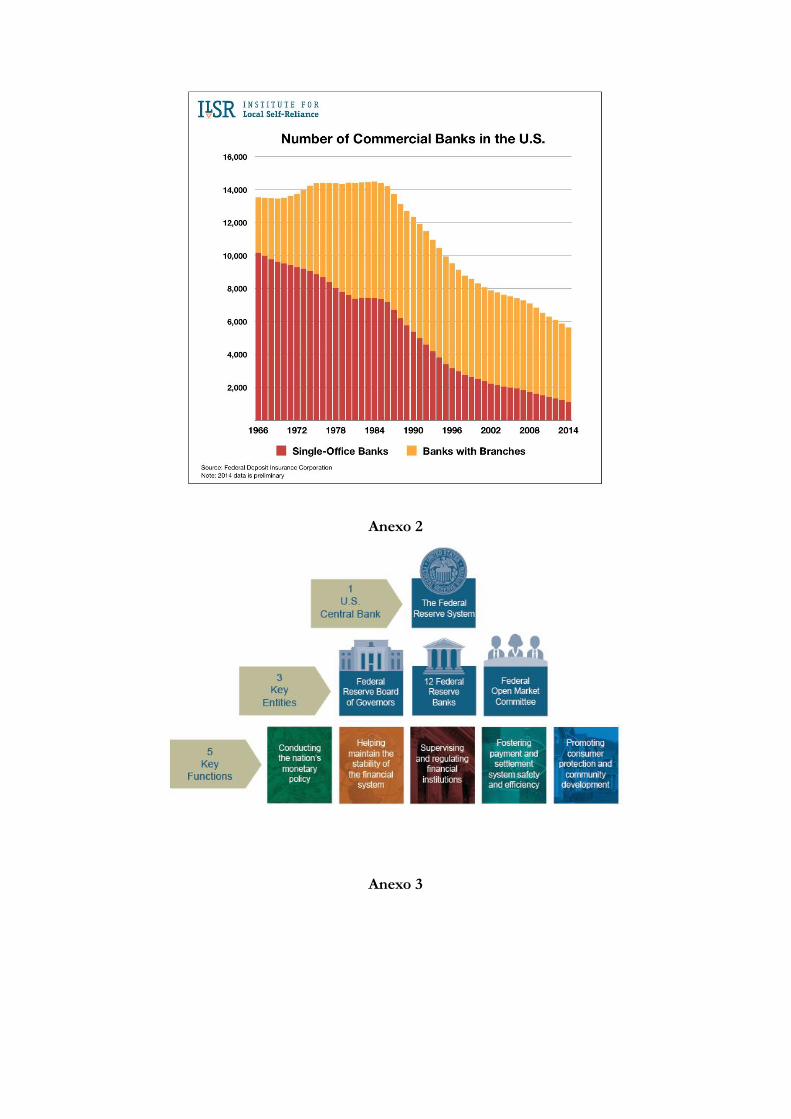

Esta ley preparó el camino para lo que fue la expedición del Decreto 663 de 1993, o mejor conocido como Estatuto del Sistema Financiero en donde se dictaron los lineamientos del sistema que hoy se tiene en funcionamiento, y se organizaron las entidades que hacen parte del sistema financiero colombiano (Anexo 3).

En este orden de ideas, en la actualidad se tienen las siguientes instituciones encargadas de la vigilancia y control de entidades financieras:

Sobre el particular, se recomienda profundizar en el libro Catedra del Banco de la República. Antecedentes y Régimen 19

Funcional. Néstor Humberto Martínez Neira. 1ª Edición. Bogotá. Pontificia Universidad Javeriana 2013

PUYO VASCO, Rodrigo. Organización de entidades financieras: fusiones, adquisiciones, conversiones, escisiones y 20

cesión de activos y pasivos en la Ley 45 de 1990. Capítulo de libro. Editorial Universidad del Rosario. Bogotá. 2011.Pág. 81

RINCON CARDENAS, Erick. La Ley 45 de 1990. La transición de la banca especializada y la banca múltiple. 21

Capítulo de libro. Editorial Universidad del Rosario. Bogotá 2011. Pág. 73

➢ Superintendencia Financiera. Entidad encargada de la vigilancia de las entidades que prestan servicios financieros, la cual modificó su organigrama por virtud del Decreto 1848 de 2016

➢ Banco de la República. El cual se encarga de la regulación cambiaria, monetaria y crediticia.

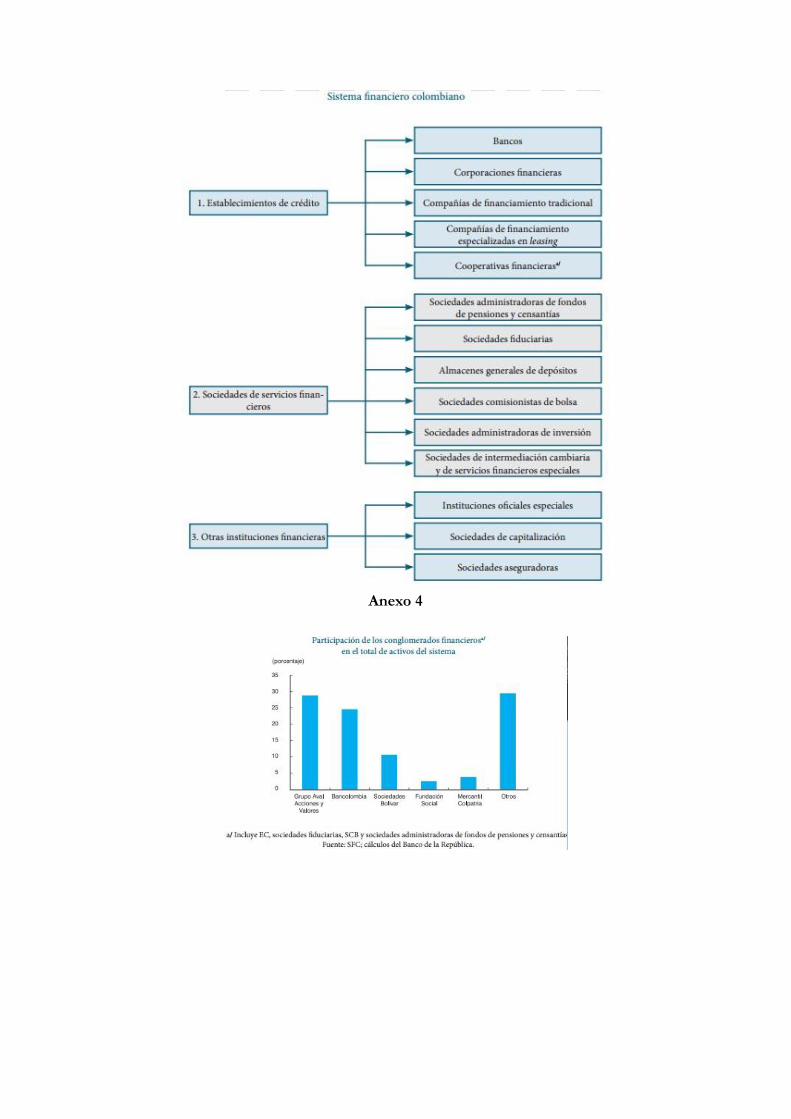

Hay que tener en cuenta que las entidades encargadas de prestar los servicios financieros se encuentran en manos de grupos económicos consolidados, los cuales, tienen una marcada tendencia a construir un portafolio de servicios, en virtud de los cuales se logra captar una gran cantidad de clientes por medio de los productos que se ofrecen en el mercado. Por consiguiente, en el Anexo 4 se muestra el porcentaje de participación de los grupos financieros en el mercado colombiano, lo cual hace que se encuentre altamente concentrado en manos de unos pocos grupos empresariales, como se dijo anteriormente.

Como podemos colegir, el sistema bancario colombiano es proclive a que se concentre la banca en manos de pocas personas, con mayor facilidad, lo cual hace que sea imperioso la existencia de una normativa idónea para estas situaciones que son comunes en nuestra realidad. Además, hay que tener en cuenta que la Superintendencia Financiera, entidad encargada de regular a estas sociedades, debe cumplir una labor de lata vigilancia, en cuanto a las eventuales posiciones de dominio y a su vez, frente a abusos eventuales de esta figura.

Ahora nos adentraremos al estudio de la Ley 1870 de 2017, expedida recientemente, la cual tiene como objeto la regulación de conglomerados financieros, desde sus antecedentes y demás aspectos. Para lo cual se tendrán en cuenta los siguientes aspectos: los antecedentes, motivos de expedición y su texto normativo.

IV. Ley 1870 de 2017.

1. Antecedentes. Como se dijo anteriormente, en la ley 45 de 1990 fue en donde por primera vez se habló sobre conglomerados financieros, allí, y como reseñamos anteriormente, se creó un sistema de bancos con matrices y filiales, en donde se buscaba poner a tono el sistema con las exigencias del mercado.

Además, por medio de operaciones de integraciones empresariales (fusiones, escisiones) a lo largo de los años noventa y la primera década de dos mil, el mercado financiero colombiano se concentró en unas pocas manos. “Fue entonces en el siglo XXI cuando se empezaron a consolidar los actuales grupos Financieros que se mantienen hasta el día de hoy y que reúnen un sinnúmero de entidades del sistema financiero colombiano: Grupo Aval, Grupo Bancolombia, Grupo Bolívar y Grupo Colpatria”. Teniendo este panorama, era necesario que se expidiera el texto que se 22

referencia a continuación.

2. Motivos de su expedición.

Recuperado el 9 de noviembre: http://www.eafit.edu.co/revistas/revistamba/Documents/mba2011/3-entidades-22

bancarias-colombia.pdf.

Como se ha mencionado a lo largo de este escrito, las normas jurídicas colombianas han conducido en la práctica a un híbrido entre un modelo de matriz y filiales y el de una estructura de Holdings, respecto a la constitución de conglomerados financieros. No obstante, a la luz de los principios internacionales y estudios del sistema financiero colombiano, se ha identificado que la falta de una regulación unificada, clara y expresa sobre conglomerados financieros; se han generado distintas problemáticas prácticas respecto a la supervisión, vigilancia y control de las mismas.

No está bajo discusión que el ordenamiento jurídico colombiano, no contaba con una unificación normativa sobre estas agrupaciones, que no existía una regulación respecto a holdings financieros y no financieros, y, sobre todo, que no existía una regulación que otorgará facultades legales a la SFC respecto a la supervisión efectiva sobre sociedades holding de conglomerados financieros, ya que básicamente sólo contaba con facultades sobre entidades supervisadas y sus filiales. 23

Por consiguiente, resultó necesario contar con una ley de conglomerados que brindará las facultades necesarias a la Superintendencia Financiera y al Gobierno Nacional para controlar a los conglomerados financieros, y sus holdings financieros, es decir, que proporcionará las herramientas de vigilancia y control necesarios y acordes a las prácticas internacionales y procesos de internacionalización experimentados durante los últimos años. 24

3. Texto Normativo.

Como se dijo en los antecedentes y en los motivos de la expedición, esta ley busca poner a tono de una economía globalizada la actividad financiera colombiana, esto, en aras de lograr un mayor control y eficiencia de la Superintendencia Financiera. Esta nueva norma modificó varias disposiciones del Estatuto Orgánico del Sistema Financiero, en lo relacionado con Holdings, funciones y atribuciones de la Superintendencia Financiera. Siendo importante mencionar los principales cambios introducidos al ordenamiento jurídico colombiano, como se explicará a continuación: a. Objeto: en el artículo 1 se busca definir el ámbito de la supervisión y regulación de los

conglomerados financieros en aras de tener una estabilidad en el sistema financiero. b. Conglomerado financiero: se define desde el punto de vista económico y societario en

donde se establece que esta se encuentra constituido por su controlante y las siguientes entidades subordinadas:

i.Entidades sujetas a la inspección y vigilancia de la Superintendencia Financiera de Colombia y sus subordinadas financieras nacionales y/o en el exterior;

ii.Entidades en el exterior que ejerzan una actividad propia de las entidades vigiladas por la Superintendencia Financiera de Colombia, y sus subordinadas financieras nacionales y en el exterior;

OCDE. Estudios Económicos de la OCDE Colombia. OECD Economic Surveys: Colombia© OECD 2017 (mayo de 2017)23

Boletín No. 176, Oficina de Comunicaciones. [ Ministerio de Hacienda y Crédito Público]. Proyecto de Ley de 24

Conglomerados Financieros pasa a sanción presidencial. (22/08/2017).

iii.Las personas jurídicas o vehículos de inversión a través de los cuales el holding financiero ejerce el control de las entidades a que se refieren los literales a) y b) del presente artículo.

b. Ámbito de supervisión: en este evento la Superintendencia Financiera tendrá la inspección y vigilancia del holding financiero, la disposición legal establece lo siguiente:

Así mismo, para efectos de establecer su ámbito de supervisión, la Superintendencia Financiera de Colombia identificará la entidad que actuará como holding financiero en cada conglomerado y las entidades que conforman el conglomerado financiero sin que para efectos de su supervisión se puedan establecer sub conglomerados al interior de un conglomerado financiero. Parágrafo. A los holdings financieros de que trata la presente ley no le serán exigibles las contribuciones definidas en el artículo 337 del EOSF, conservando para el efecto su régimen frente a la Superintendencia de Sociedades; lo anterior sin perjuicio de las contribuciones que deben asumir en su condición de emisores de valores inscritos en el Registro Nacional de Valores y Emisores.

De este texto se desprende una importante modificación al Estatuto Orgánico del Sistema Financiero, esta modificación está en las disposiciones varias de la Superintendencia Financiera y se le atribuye una competencia especial a la entidad administrativa sobre los holdings.

d. Facultades de la Superintendencia Financiera: es una nueva facultad que se otorga a esta entidad administrativa, en virtud de la cual se busca ejercer una supervisión comprensiva, y consolidada de los conglomerados, para esto, se le adiciona al Estatuto Orgánico del Sistema Financiero las siguientes disposiciones:

1. Impartir instrucciones a los holdings financieros relacionadas con la gestión de riesgos, control interno, revelación de información, conflictos de interés y gobierno corporativo, que deberán aplicar las entidades que conforman el conglomerado financiero.

La gestión de riesgos será aplicable de acuerdo a la naturaleza de cada una de las entidades que conforman el conglomerado financiero.

1. Requerir a los holdings financieros cambios en la estructura del conglomerado financiero siempre que la existente no permita una adecuada revelación de información, una supervisión comprensiva y consolidada o la identificación del beneficiario real y de las entidades que lo conforman.

Por último, el ejercicio de esta facultad deberá tener en consideración si la estructura pone en riesgo a la estabilidad del sistema financiero o del mismo conglomerado financiero.

V. Conclusiones. El tema de conglomerados financieros como se ha expuesto a lo largo de este escrito, ha tenido gran desarrollo e impacto en el contexto jurídico colombiano. Si bien se partía en los ochenta de

un esquema altamente regulado de banca especializada, a la luz del mercado cambiante y las actividades y necesidades reales de las entidades y agentes financieros, se logró establecer un esquema de multibanca, de sociedades matrices y filiales, caracterizado por ser un sistema con más libertades y mayor eficiencia. Hecho que permitió que los Establecimientos Bancarios nacionales se posicionaran como las entidades líderes de los más relevantes conglomerados financieros extranjeros.

No obstante, al ser entidades con gran relevancia socio jurídica y económica, la normatividad que se había tenido no satisfacía por completo las necesidades financieras requeridas por los agentes nacionales, contrariando el principio mutabilidad financiera. Problemáticas como la ausencia de unanimidad normativa, dualidad de definiciones, falta de mecanismos de control y supervisión, y vacíos en cuanto a elementos propios de la existencia de la constitución de los conglomerados, como los vehículos de holdings, además de la ocurrencia de sucesos nacionales como: el escándalo de Interbolsa y el procedimiento de adhesión de Colombia a la OCDE; crearon un entorno regulatorio positivo, favorable y congruente para buscar una normativa comprensiva y consolidada de conglomerados en Colombia.

Por virtud de lo anterior, se expidió la Ley 1870 de 2017, cuyo objetivo no solo consistió en suplir las necesidades y vacíos regulatorios a nivel del ordenamiento jurídico colombiano, sino en establecer las herramientas de control y regulación, en cabeza de la SFC como órgano de control, respecto a la posible responsabilidad que pueden soportar los socios de los conglomerados al constituir holdings financieros, en cuanto a la sociedad y los acreedores.

Por último, cabe mencionar que, si bien se realizó un gran avance normativo a la luz de principios internacionales como los establecidos en el Comité Bancario de Supervisión de Basilea y el “Joint Forum”, todavía quedan dudas respecto a la responsabilidad de los socios cuanto el conglomerado constituye un holding no financiero, debido a que si bien se establece toda una normativa de control de los financieros de los no financieros no se hace mención alguna.

V. Bibliografía.

• Boletín No. 176, Oficina de Comunicaciones. [ Ministerio de Hacienda y Crédito Público]. Proyecto de Ley de Conglomerados Financieros pasa a sanción presidencial. (22/08/2017).

! Código de Comercio [COM]. Decreto 410 de 1971. Arts. 260. Marzo 27 de 1971 (Colombia)

! Decreto 2555 de 2010. [Decreto Único Superintendencia Financiera de Colombia]. Por el cual se recogen y re-expiden las normas en materia del sector financiero, asegurador y del mercado de valores y se dictan otras disposiciones. Julio 15 de 2010.

! Circular Externa No.100 de 1995). [Superintendencia Bancaria de Colombia]. Por la cual se expide la Circular Básica Contable y Financiera. (noviembre 1995).

! Comité de Supervisión Bancaria de Basilea. Principios Básicos para una supervisión bancaria eficaz. Principio 12 y 13. diciembre de 2011. (Buscar en Google: https://www.bis.org/publ/bcbs213_es.pdf).

! Echavarría, Daniel. El Régimen de Conglomerados Financieros en Colombia: Recomendaciones para Aplicación de Mejoras Prácticas Internacionales. http://www.felaban.net/monograf ias/ganadores/2016/Daniel%20Echavar r ia%20-%20El%20Regimen%20de%20Conglomerados%20Financieros%20en%20Colombia.pdf.(buscar en ''Google.com''." Regulación de Conglomerados Financieros en Colombia'' después seleccionar el primer hyperlink). (30 de junio de 2016).

! Ley 1870 de 2017. Por la cual se dictan normas para fortalecer la regulación y supervisión de los conglomerados financieros y los mecanismos para solución de entidades financieras. (21 de septiembre de 2017).

! Ley 222 de 1995.Por la cual se modifica el Libro II del Código de Comercio, se expide un nuevo régimen de procesos concursales y se dictan otras disposiciones.20 de diciembre de 1995. D.O. No. 42.156.

! Revista Dinero.'' Interbolsa cobró la cabeza del Superfinanciera''. Agosto 16 de 2013. (Buscar en Google: Caso Intercostal, http://www.dinero.com/inversionistas/caso-interbolsa/articulo/interbolsa-razones-quiebra/181954).

! OCDE. Estudios Económicos de la OCDE Colombia. OECD Economice Sirves: Colombia© OECD 2017 (mayo de 2017)

! Proyecto de Ley 119 de 2016. Por la cual se dictan normas para fortalecer la regulación y supervisión de los conglomerados financieros y los mecanismos de resolución de entidades financieras.23 de agosto de 2016.

! U.N. CEPAL/PNUD, UNIDAD DE FINANCIAMIENTO, D.C.I.T.F. Regulación Y Supervisión De Conglomerados Financieros En Colombia.Doc S66. (septiembre de 1997).

! ZULETA, Luis Alberto. “Regulación y Supervisión de Conglomerados Financieros en Colombia. Naciones Unidas. Santiago de Chile, 1997. Pg. 33.

Anexos

Anexo 1

"

Anexo 2

"

Anexo 3

" Anexo 4

"