Los números del nivel de actividad: todo para abajo en 2014

10

E&R Economía & Regiones Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373 www.economiayregiones.com.ar ‐ E‐mail: [email protected] SEMANARIO ECONÓMICO E&R NO SE CRECERÁ LO SUFICIENTE PARA GENERAR TRABAJO GENUINO HASTA QUE SE BAJEN LAS EXPECTATIVAS DE INFLACIÓN Y LA INFLACIÓN OBSERVADA La evidencia empírica internacional señala los efectos nocivos de la inflación sobre el crecimiento y el empleo en el largo plazo. Este año el nivel de actividad económica sería sensiblemente más débil que el registrado durante el año anterior como consecuencia de años de elevada inflación heredada. Bajar fuertemente la inflación es condición necesaria (no suficiente) para volver a generar puestos de trabajos genuinos en la esfera privada y crecer sustentablemente en el largo plazo. Para ello es necesario bajar las expectativas de inflación para que el aumento del nivel general de precios se desacelere y haya probabilidades de crecer a mejor ritmo y generar empleo privado genuino. Es necesario cambiar el sesgo de la política fiscal y de la política monetaria. Con fundamentos fiscales, monetarios y cambiarios más sólidos, habrá mayor confianza del consumidor y nivel de actividad. LOS NÚMEROS DEL NIVEL DE ACTIVIDAD: TODO PARA ABAJO EN 2014 Los datos oficiales y privados del nivel de actividad doméstico de los primeros meses del año dan cuenta de que la economía atraviesa un marcado enfriamiento en términos agregados con diferentes dinámicas en los distintos sectores económicos. La devaluación de enero y la suba de las tasas de interés con una significativa contracción monetaria implementada durante los dos primeros meses del año lograron contener el drenaje de reservas internacionales a costa de afectar negativamente a los sectores productores. Según nuestras estimaciones, el PBI presentaría una caída interanual de ‐2.2% en el primer trimestre 2014. Luego, el incremento salarial por paritarias tendría un efecto positivo sobre el poder adquisitivo del salario que mejoraría al comparar el segundo con el primer trimestre de 2014. En el tercer y cuarto trimestre de 2014 el PBI caería interanualmente ‐1.7% y ‐3.7%; respectivamente. El PBI caería ‐1.8% en 2014. SEMANARIO ECONÓMICO E&R – Nº 116 Fecha: 30 de Abril de 2014 Director Economistas Verónica Sosa Guillermo Giussi Diego Giacomini Mario Sotuyo Esteban Arrieta Alejandro Caldarelli

-

Upload

eduardo-nelson-german -

Category

News & Politics

-

view

51 -

download

0

Transcript of Los números del nivel de actividad: todo para abajo en 2014

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected]

SEMANARIO ECONÓMICO E&R

NO SE CRECERÁ LO SUFICIENTE PARA GENERAR TRABAJO GENUINO HASTA QUE SE BAJEN LAS EXPECTATIVAS DE INFLACIÓN Y LA INFLACIÓN OBSERVADA

La evidencia empírica internacional señala los efectos nocivos de la inflación sobre el crecimiento y el empleo en el largo plazo. Este año el nivel de actividad económica sería sensiblemente más débil que el registrado durante el año anterior como consecuencia de años de elevada inflación heredada. Bajar fuertemente la inflación es condición necesaria (no suficiente) para volver a generar puestos de trabajos genuinos en la esfera privada y crecer sustentablemente en el largo plazo. Para ello es necesario bajar las expectativas de inflación para que el aumento del nivel general de precios se desacelere y haya probabilidades de crecer a mejor ritmo y generar empleo privado genuino.

Es necesario cambiar el sesgo de la política fiscal y de la política monetaria. Con fundamentos fiscales, monetarios y cambiarios más sólidos, habrá mayor confianza del consumidor y nivel de actividad.

LOS NÚMEROS DEL NIVEL DE ACTIVIDAD: TODO PARA ABAJO EN 2014

Los datos oficiales y privados del nivel de actividad doméstico de los primeros meses del año dan cuenta de que la economía atraviesa un marcado enfriamiento en términos agregados con diferentes dinámicas en los distintos sectores económicos. La devaluación de enero y la suba de las tasas de interés con una significativa contracción monetaria implementada durante los dos primeros meses del año lograron contener el drenaje de reservas internacionales a costa de afectar negativamente a los sectores productores.

Según nuestras estimaciones, el PBI presentaría una caída interanual de ‐2.2% en el primer trimestre 2014. Luego, el incremento salarial por paritarias tendría un efecto positivo sobre el poder adquisitivo del salario que mejoraría al comparar el segundo con el primer trimestre de 2014. En el tercer y cuarto trimestre de 2014 el PBI caería interanualmente ‐1.7% y ‐3.7%; respectivamente. El PBI caería ‐1.8% en 2014.

SEMANARIO ECONÓMICO E&R – Nº 116 Fecha: 30 de Abril de 2014

Director EconomistasVerónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro Caldarelli

SEMANARIO ECONÓMICO E&R – Nº 116 30 Abril de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página2

NO SE CRECERÁ LO SUFICIENTE PARA GENERAR TRABAJO GENUINO HASTA QUE SE BAJEN LAS EXPECTATIVAS DE INFLACIÓN Y LA INFLACIÓN OBSERVADA

Una de las principales interrogantes del 2014 es cuánto crecerá la economía argentina. Este año el nivel de actividad económica sería sensiblemente más débil que el registrado durante el año anterior. Esta performance no debería sorprender, dado que el debilitamiento del nivel de actividad es la continuación de lo que sucedía en 2013, cuando la tasa de crecimiento del PBI fue perdiendo fuerza trimestre tras trimestre, desde 5,9% (IIT’13) a 3% (IIIT’13) y 1,6% (IVT’13). Contrariamente, una aceleración de la tasa de crecimiento en 2014 constituiría toda una sorpresa, ya que implicaría un quiebre y cambio en la tendencia de largo plazo del nivel de actividad.

A su vez, la teoría económica y la evidencia empírica son contundentes y demuestran que los niveles elevados de inflación sostenidos durante largos períodos terminan reduciendo la tasa de crecimiento en largo plazo. Es decir, las políticas de estimulación de la demanda agregada generan tasas de crecimiento elevadas en el corto plazo, a costa de provocar una aceleración de la inflación (Argentina 2003 / 2007), que termina impactando negativamente en la tasa de crecimiento estructural de la economía en el largo plazo (Argentina 2008 / 2014).

En el gráfico debajo se observa la evidencia empírica internacional de los efectos nocivos de la inflación sobre el crecimiento y el empleo en el largo plazo. Entre 1954 y 1969 EEUU logró altas tasas de crecimiento que permitieron bajar la tasa de desempleo a cambio de mayores niveles de inflación. Pero posteriormente, más en el largo plazo, los sostenidos niveles de inflación terminaron impactando negativamente sobre el nivel de actividad y la generación de empleo, reduciendo la tasa estructural de crecimiento y aumentando la tasa natural de desempleo entre 1970 y 1984; pero con alta inflación.

Entre 2003 y 2007, Argentina logró tasas de crecimiento elevadas sobre‐estimulando el consumo y la demanda agregada. El alto consumo sobre calentó a la economía argentina llevando la tasa de crecimiento a niveles por encima de los niveles acordes con los fundamentos de nuestro sistema económico y nuestra estructura productiva. Puntualmente, Argentina no tiene los niveles de ahorro e inversión que se necesitan para crecer a un promedio de 8.5%/9.2% anual como se registró en 2003 / 2007. La contracara de ese sobre consumo o crecimiento forzado fue la aceleración de la inflación. La elevada inflación, afectó el ahorro, la inversión y terminó deteriorando el poder adquisitivo del salario y el ingreso disponible de la población, afectando negativamente el consumo, la generación de puestos de trabajo genuinos y el nivel de actividad. Es decir, la persistente y creciente inflación redujo la tasa de crecimiento y el empleo estructural de Argentina. De esta manera, en los últimos años Argentina crece a un ritmo muy inferior a lo que crecía en 2003 / 2007.

SEMANARIO ECONÓMICO E&R – Nº 116 30 Abril de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página3

Gráfico 1: la inflación sostenida y su impacto negativo sobre el crecimiento en el largo plazo.

Fuente: E&R

En este marco, hasta tanto no se reduzca en forma sustentable y sostenida la inflación, Argentina no volverá a crecer a tasas (5%/6%) que permitan generar empleo privado genuino. En otras palabras, bajar fuertemente la inflación es condición necesaria (no suficiente) para volver a generar puestos de trabajos genuinos en la esfera privada y crecer sustentablemente en el largo plazo.

Deben bajar las expectativas de inflación para que el aumento del nivel general de precios se desacelere y haya probabilidades de crecer a mejor ritmo y generar empleo privado genuino. Mayores expectativas de inflación son menor confianza del consumidor y por ende menos consumo, más baja inversión y menor nivel de actividad global.

Gráfico 2: la inflación sostenida y su impacto negativo sobre el crecimiento en el largo plazo.

26%

28%

30%

32%

34%

36%

38%

40%

42%

32

37

42

47

52

57

Expectativas de inflación y Confianza del Consumidor

Índice confianza al consumidor …Expectativas de Inflación (UTDT)

Fuente: E&R en base a UTDT y MECON.

En definitiva, mientras las expectativas de inflación sean elevadas, la confianza del consumidor será baja y el crecimiento económico no será robusto, por lo cual habría baja

SEMANARIO ECONÓMICO E&R – Nº 116 30 Abril de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página4

probabilidad que la economía argentina tuviera capacidad para generar puestos de trabajo genuinos en su esfera privada.

De hecho, en la actualidad las expectativas de inflación, según la UTDT1, se ubican en torno al 37% anual, coincidiendo con la inflación interanual registrada en marzo 2014. Las expectativas de inflación, más allá de una circunstancial caída en 2012, han tenido una tendencia creciente durante los últimos años, afectando negativamente a la confianza del consumidor y a la tasa de crecimiento del nivel de actividad.

Gráfico 3: la inflación sostenida y su impacto negativo sobre el crecimiento en el largo plazo.

Fuente: UTDT.

Para bajar las expectativas de inflación y la inflación observada hay que cambiar el sesgo de la política fiscal y de la política monetaria.

Concretamente, para volver a crecer genuinamente en forma sustentable y generar puestos de trabajo en el largo plazo hace falta una política fiscal más austera que disminuya la dominancia fiscal y quite presión al BCRA. Lo mejor que podría pasarle al nivel de actividad doméstico para que crezca sería que el Tesoro redujera su déficit fiscal y demandara menos financiamiento del BCRA. Con menor expansión monetaria, más baja inflación y menores expectativas de devaluación, el dólar paralelo se abarataría, reduciendo la brecha cambiaria. Con fundamentos monetarios y cambiarios más sólidos, habría mayor confianza del consumidor y nivel de actividad. Por el contrario, si el déficit y la dominancia fiscal continúan con su trayectoria ascendente, el BCRA se vería obligado a colocar más LEBACs a mayor tasa de interés, afectando en forma negativa al nivel de actividad.

1 Universidad Torcuato Di tella.

SEMANARIO ECONÓMICO E&R – Nº 116 30 Abril de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página5

LOS NÚMEROS DEL NIVEL DE ACTIVIDAD: TODO PARA ABAJO EN 2014

Los datos oficiales y privados del nivel de actividad doméstico de los primeros meses del año dan cuenta de que la economía atraviesa un marcado enfriamiento en términos agregados con diferentes dinámicas en los distintos sectores económicos. La devaluación de enero y la suba de las tasas de interés con una significativa contracción monetaria implementada durante los dos primeros meses del año lograron contener el drenaje de reservas internacionales a costa de afectar negativamente a los sectores productores.

En primer lugar, las estadísticas oficiales mostraron contracción en el nivel de actividad doméstico. Por su parte, el Estimador Mensual de Actividad Económica de INDEC (EMAE) presentó una variación nula en febrero en la medición sin estacionalidad; mientras que el Estimador Mensual Industrial (EMI) del INDEC informó una baja de 1,8% mensual, sin estacionalidad en marzo de este año. Ambos indicadores ya ponen de manifiesto que la economía deja de crecer y empieza una senda contractiva.

El Índice de Producción Industrial (IPI) de Fiel muestra una performance más alarmante con una caída del ‐1,6% en términos desestacionalizados en marzo y una merma mayor al 10% con respecto al mimo mes de año pasado. De modo que según Fiel, el primer trimestre del año muestra una caída de la producción industrial agregada del 2,2% interanual. Otros indicadores privados corroboran este comportamiento del sector manufacturero (ver gráfico 4).

Gráfico 4: la industria.

‐11,0%

‐6,0%

‐1,0%

4,0%

9,0%

145,0

150,0

155,0

160,0

165,0

170,0

175,0

Performance de la Industria(IPI de Fiel)

Var a/a

Índice desestacionalizado

Fuente: E&R en base a Fiel y Estudio Ferreres.

La caída de la producción industrial se fundamenta en la performance del sector automotor, que presenta contracciones que oscilan entre el ‐31.7% (ventas concesionarias) y ‐26.2% (producción). La producción automotor se ve afectada por diferentes factores. Primero, en 2013 el sector se había visto favorecido por un contexto inflacionario en el cual los agentes económicos se cubrían de la perdida de valor de sus pesos adquiriendo autos. Ese contexto obviamente era coyuntural. Segundo, en 2013 el sector se vio favorecido por el boom

SEMANARIO ECONÓMICO E&R – Nº 116 30 Abril de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página6

exportador hacia Brasil. Sin embargo, este año la demanda de autos de Brasil es mucho más débil y las exportaciones se desploman afectando negativamente la producción. Tercero y muy importante, el nuevo impuesto encareció los autos medios y de alta gama en forma exponencial, impactando negativamente sobre las ventas y producción. A esto hay que sumarle el cuarto factor: la devaluación del peso que encareció los costos y precios del sector, afectando negativamente la producción y las ventas.

Gráfico 5: la industria automotriz y la apertura de la industria.

Fuente: E&R en a ADEFA.

Del otro lado, dentro del agregado industrial se destaca una mejora de la siderurgia (7% a/a), de la producción textil (4,4%), del rubro de “alimentos y bebidas” (1,3%) y de la fabricación de insumos para la construcción (1%); dado que estas actividades son las únicas en mostrar una variación positiva en lo que va del año.

Contrariamente, la metalmecánica (‐3%), la producción de combustible (6%) y la producción de autos (‐15%) fueron las más perjudicadas por la coyuntura (ver gráfico 5). Claramente, lo más probable sería que no hubiese ningún cambio sustancial en la coyuntura macroeconómica que afecta al sector automotor. En este escenario, 2014 no sería un buen año para la industria automotriz, cuya producción, ventas domésticas y exportaciones experimentarían finalmente una importante merma con respecto a 2013.

La Construcción había sido uno de los sectores productivos más favorecidos por el modelo, pero también comienza a sentir los efectos negativos de la caída del nivel de actividad. De acuerdo con la última información, los despachos de cemento caen 3% a/a en marzo y el índice Construya baja un 2% en I trimestre´14. Paralelamente, el ISAC cae ‐1.7% en el primer bimestre 2014. La performance de los despachos de cemento muestra que 2014 no sería un buen año para la construcción, que terminaría registrando una variación negativa con respecto a 2013.

SEMANARIO ECONÓMICO E&R – Nº 116 30 Abril de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página7

Gráfico 6: la Construcción.

Fuente: E&R en base a diferentes fuentes.

Los bancos, sector más dinámico de los últimos años, también experimentarían un descenso de su tasa de crecimiento cuando se compare 2014 con 2013, ya que la actual coyuntura macroeconómica impactará negativamente en el dinamismo de la intermediación financiera, que registraría una merma en su dinamismo en relación a años anteriores con una morosidad que iría en aumento. Estimamos un modelo econométrico que explica y estima la morosidad del sistema en función del nivel de actividad y la tasa de interés real activa de los créditos personales. Si el nivel de actividad se reduce en un 1%, la tasa de morosidad aumenta en 0,26 puntos porcentuales. Paralelamente, el modelo muestra que por cada aumento porcentual de la tasa de interés real activa, la morosidad podría incrementarse 0,25 puntos porcentuales. También estimamos otro modelo que explica y proyecta la morosidad en función del salario real. Si el salario real cae, la morosidad aumenta.

Los resultados de las estimaciones de los modelos econométricos fueron:

1) con una tasa de interés activa real similar a la actual para el promedio del año (10.5%) y con una caída del nivel de actividad de ‐1,8% (escenario base 2014), estimamos una tasa de morosidad promedio anual aumentando del 2,8% (2013) al 3,7% (2014) aproximadamente. Sin embargo, si las tasas siguieran subiendo más que la inflación aumentando en términos reales, la morosidad aumentaría aún más. A mayor tasa real, mayor aumento de morosidad.

2) con un nivel de tasa de interés real activa similar a la actual (10.5%) y una caída del salario real del 7% para el 2014, la tasa de morosidad ascendería a 4.8% de los créditos privados.

SEMANARIO ECONÓMICO E&R – Nº 116 30 Abril de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Página8

En este sentido, el contexto de alta inflación hizo que los salarios en términos reales de febrero sufrieran un retroceso de 2,6% con respecto a enero y de ‐5.6% en forma interanual. El declive acumulado en el primer bimestre (‐5.8%) fue el más alto en 12 años. Desde las elecciones de octubre pasado la caída del salario real asciende a ‐6.2%. La contracción del salario real no es gratis en términos de nivel de actividad, ya que impacta negativamente sobre el consumo privado que supo ser el principal motor del modelo de crecimiento implementado desde 2013.

Según nuestras estimaciones, el PBI presentaría una caída interanual de ‐2.2% en el primer trimestre 2014. Luego, el incremento salarial por paritarias tendría un efecto positivo sobre el poder adquisitivo del salario que mejoraría al comparar el segundo con el primer trimestre de 2014. Es decir, el PBI del segundo trimestre del año crecería en relación al primero. Sin embargo, el crecimiento interanual del segundo trimestre 2014 en relación al mismo período del año anterior sería débil, sólo +0.2%. En este sentido, hay que recordar que el segundo trimestre de 2013 fue el más dinámico de del año, registrándose un crecimiento del PBI de +5.9%. Esta elevada base de comparación presiona hacia la baja el crecimiento del período en 2014. Más tarde, los elevados niveles de inflación deteriorarían marcadamente el poder adquisitivo del salario a medida que evoluciona el año, impactando negativamente en el nivel de actividad. En el tercer y cuarto trimestre de 2014 el PBI caería interanualmente ‐1.7% y ‐3.7%; respectivamente. El PBI caería ‐1.8% en 2014.

Gráfico 7: PBI en 2013 y 2014.

Fuente: E&R

SEMANARIO ECONÓMICO E&R – Nº 116 30 Abril de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

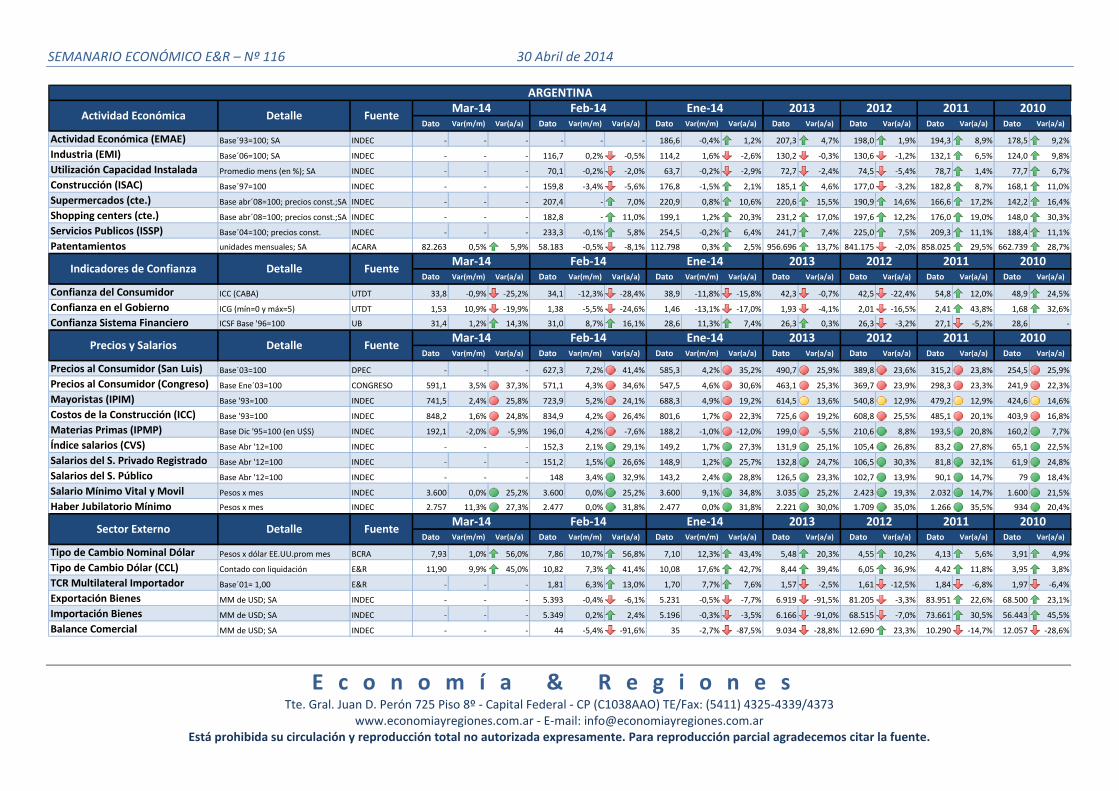

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC ‐ ‐ ‐ ‐ ‐ ‐ 186,6 ‐0,4% 1,2% 207,3 4,7% 198,0 1,9% 194,3 8,9% 178,5 9,2%

Industria (EMI) Base´06=100; SA INDEC ‐ ‐ ‐ 116,7 0,2% ‐0,5% 114,2 1,6% ‐2,6% 130,2 ‐0,3% 130,6 ‐1,2% 132,1 6,5% 124,0 9,8%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC ‐ ‐ ‐ 70,1 ‐0,2% ‐2,0% 63,7 ‐0,2% ‐2,9% 72,7 ‐2,4% 74,5 ‐5,4% 78,7 1,4% 77,7 6,7%

Construcción (ISAC) Base´97=100 INDEC ‐ ‐ ‐ 159,8 ‐3,4% ‐5,6% 176,8 ‐1,5% 2,1% 185,1 4,6% 177,0 ‐3,2% 182,8 8,7% 168,1 11,0%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC ‐ ‐ ‐ 207,4 ‐ 7,0% 220,9 0,8% 10,6% 220,6 15,5% 190,9 14,6% 166,6 17,2% 142,2 16,4%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC ‐ ‐ ‐ 182,8 ‐ 11,0% 199,1 1,2% 20,3% 231,2 17,0% 197,6 12,2% 176,0 19,0% 148,0 30,3%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC ‐ ‐ ‐ 233,3 ‐0,1% 5,8% 254,5 ‐0,2% 6,4% 241,7 7,4% 225,0 7,5% 209,3 11,1% 188,4 11,1%

Patentamientos unidades mensuales; SA ACARA 82.263 0,5% 5,9% 58.183 ‐0,5% ‐8,1% 112.798 0,3% 2,5% 956.696 13,7% 841.175 ‐2,0% 858.025 29,5% 662.739 28,7%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 33,8 ‐0,9% ‐25,2% 34,1 ‐12,3% ‐28,4% 38,9 ‐11,8% ‐15,8% 42,3 ‐0,7% 42,5 ‐22,4% 54,8 12,0% 48,9 24,5%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 1,53 10,9% ‐19,9% 1,38 ‐5,5% ‐24,6% 1,46 ‐13,1% ‐17,0% 1,93 ‐4,1% 2,01 ‐16,5% 2,41 43,8% 1,68 32,6%

Confianza Sistema Financiero ICSF Base '96=100 UB 31,4 1,2% 14,3% 31,0 8,7% 16,1% 28,6 11,3% 7,4% 26,3 0,3% 26,3 ‐3,2% 27,1 ‐5,2% 28,6 ‐

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC ‐ ‐ ‐ 627,3 7,2% 41,4% 585,3 4,2% 35,2% 490,7 25,9% 389,8 23,6% 315,2 23,8% 254,5 25,9%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO 591,1 3,5% 37,3% 571,1 4,3% 34,6% 547,5 4,6% 30,6% 463,1 25,3% 369,7 23,9% 298,3 23,3% 241,9 22,3%

Mayoristas (IPIM) Base '93=100 INDEC 741,5 2,4% 25,8% 723,9 5,2% 24,1% 688,3 4,9% 19,2% 614,5 13,6% 540,8 12,9% 479,2 12,9% 424,6 14,6%

Costos de la Construcción (ICC) Base '93=100 INDEC 848,2 1,6% 24,8% 834,9 4,2% 26,4% 801,6 1,7% 22,3% 725,6 19,2% 608,8 25,5% 485,1 20,1% 403,9 16,8%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC 192,1 ‐2,0% ‐5,9% 196,0 4,2% ‐7,6% 188,2 ‐1,0% ‐12,0% 199,0 ‐5,5% 210,6 8,8% 193,5 20,8% 160,2 7,7%

Índice salarios (CVS) Base Abr '12=100 INDEC ‐ ‐ ‐ 152,3 2,1% 29,1% 149,2 1,7% 27,3% 131,9 25,1% 105,4 26,8% 83,2 27,8% 65,1 22,5%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC ‐ ‐ ‐ 151,2 1,5% 26,6% 148,9 1,2% 25,7% 132,8 24,7% 106,5 30,3% 81,8 32,1% 61,9 24,8%

Salarios del S. Público Base Abr '12=100 INDEC ‐ ‐ ‐ 148 3,4% 32,9% 143,2 2,4% 28,8% 126,5 23,3% 102,7 13,9% 90,1 14,7% 79 18,4%

Salario Mínimo Vital y Movil Pesos x mes INDEC 3.600 0,0% 25,2% 3.600 0,0% 25,2% 3.600 9,1% 34,8% 3.035 25,2% 2.423 19,3% 2.032 14,7% 1.600 21,5%

Haber Jubilatorio Mínimo Pesos x mes INDEC 2.757 11,3% 27,3% 2.477 0,0% 31,8% 2.477 0,0% 31,8% 2.221 30,0% 1.709 35,0% 1.266 35,5% 934 20,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 7,93 1,0% 56,0% 7,86 10,7% 56,8% 7,10 12,3% 43,4% 5,48 20,3% 4,55 10,2% 4,13 5,6% 3,91 4,9%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 11,90 9,9% 45,0% 10,82 7,3% 41,4% 10,08 17,6% 42,7% 8,44 39,4% 6,05 36,9% 4,42 11,8% 3,95 3,8%

TCR Multilateral Importador Base´01= 1,00 E&R ‐ ‐ ‐ 1,81 6,3% 13,0% 1,70 7,7% 7,6% 1,57 ‐2,5% 1,61 ‐12,5% 1,84 ‐6,8% 1,97 ‐6,4%

Exportación Bienes MM de USD; SA INDEC ‐ ‐ ‐ 5.393 ‐0,4% ‐6,1% 5.231 ‐0,5% ‐7,7% 6.919 ‐91,5% 81.205 ‐3,3% 83.951 22,6% 68.500 23,1%

Importación Bienes MM de USD; SA INDEC ‐ ‐ ‐ 5.349 0,2% 2,4% 5.196 ‐0,3% ‐3,5% 6.166 ‐91,0% 68.515 ‐7,0% 73.661 30,5% 56.443 45,5%

Balance Comercial MM de USD; SA INDEC ‐ ‐ ‐ 44 ‐5,4% ‐91,6% 35 ‐2,7% ‐87,5% 9.034 ‐28,8% 12.690 23,3% 10.290 ‐14,7% 12.057 ‐28,6%

Indicadores de Confianza Detalle FuenteMar‐14 Feb‐14 Ene‐14 2013 2012 2011 2010

Ene‐14 2013 2012 2011 2010

Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle FuenteMar‐14 Feb‐14 Ene‐14

2011 2010

2013 2012 2011 2010

2013Mar‐14 Feb‐14 Ene‐14

Sector Externo Detalle FuenteMar‐14 Feb‐14

2012

SEMANARIO ECONÓMICO E&R – Nº 116 30 Abril de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal ‐ CP (C1038AAO) TE/Fax: (5411) 4325‐4339/4373

www.economiayregiones.com.ar ‐ E‐mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

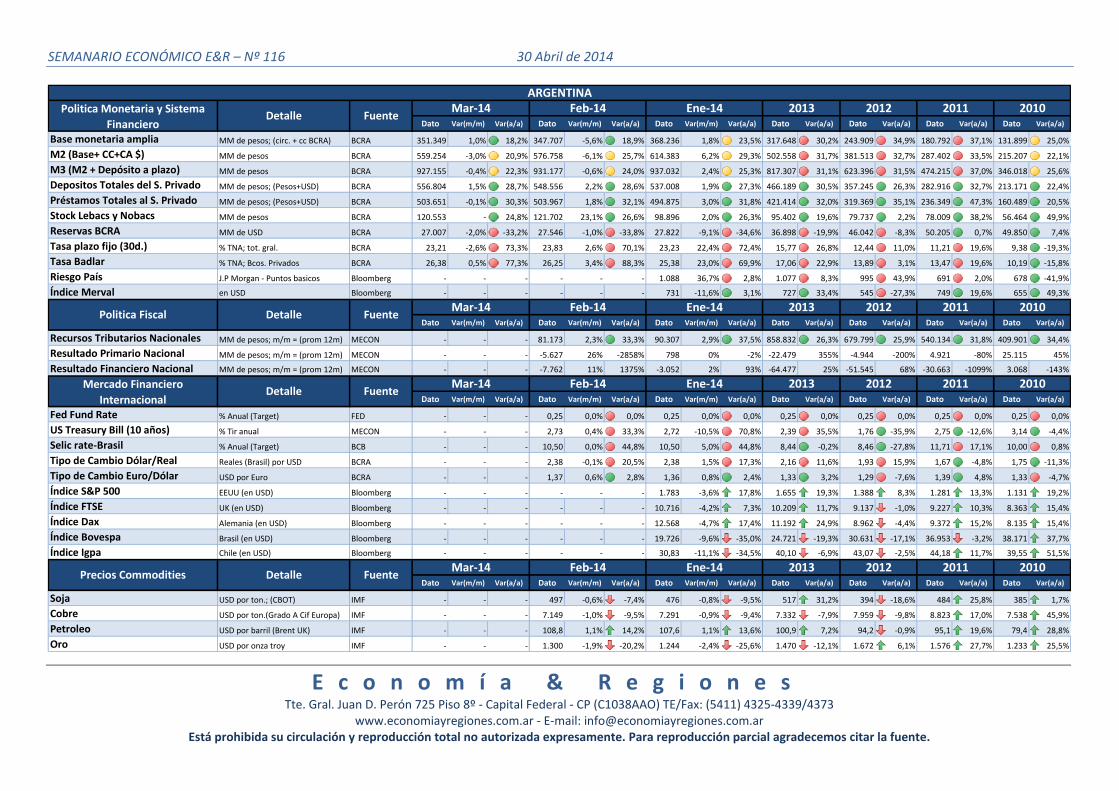

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 351.349 1,0% 18,2% 347.707 ‐5,6% 18,9% 368.236 1,8% 23,5% 317.648 30,2% 243.909 34,9% 180.792 37,1% 131.899 25,0%

M2 (Base+ CC+CA $) MM de pesos BCRA 559.254 ‐3,0% 20,9% 576.758 ‐6,1% 25,7% 614.383 6,2% 29,3% 502.558 31,7% 381.513 32,7% 287.402 33,5% 215.207 22,1%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 927.155 ‐0,4% 22,3% 931.177 ‐0,6% 24,0% 937.032 2,4% 25,3% 817.307 31,1% 623.396 31,5% 474.215 37,0% 346.018 25,6%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 556.804 1,5% 28,7% 548.556 2,2% 28,6% 537.008 1,9% 27,3% 466.189 30,5% 357.245 26,3% 282.916 32,7% 213.171 22,4%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 503.651 ‐0,1% 30,3% 503.967 1,8% 32,1% 494.875 3,0% 31,8% 421.414 32,0% 319.369 35,1% 236.349 47,3% 160.489 20,5%

Stock Lebacs y Nobacs MM de pesos BCRA 120.553 ‐ 24,8% 121.702 23,1% 26,6% 98.896 2,0% 26,3% 95.402 19,6% 79.737 2,2% 78.009 38,2% 56.464 49,9%

Reservas BCRA MM de USD BCRA 27.007 ‐2,0% ‐33,2% 27.546 ‐1,0% ‐33,8% 27.822 ‐9,1% ‐34,6% 36.898 ‐19,9% 46.042 ‐8,3% 50.205 0,7% 49.850 7,4%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 23,21 ‐2,6% 73,3% 23,83 2,6% 70,1% 23,23 22,4% 72,4% 15,77 26,8% 12,44 11,0% 11,21 19,6% 9,38 ‐19,3%

Tasa Badlar % TNA; Bcos. Privados BCRA 26,38 0,5% 77,3% 26,25 3,4% 88,3% 25,38 23,0% 69,9% 17,06 22,9% 13,89 3,1% 13,47 19,6% 10,19 ‐15,8%

Riesgo País J.P Morgan ‐ Puntos basicos Bloomberg ‐ ‐ ‐ ‐ ‐ ‐ 1.088 36,7% 2,8% 1.077 8,3% 995 43,9% 691 2,0% 678 ‐41,9%

Índice Merval en USD Bloomberg ‐ ‐ ‐ ‐ ‐ ‐ 731 ‐11,6% 3,1% 727 33,4% 545 ‐27,3% 749 19,6% 655 49,3%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON ‐ ‐ ‐ 81.173 2,3% 33,3% 90.307 2,9% 37,5% 858.832 26,3% 679.799 25,9% 540.134 31,8% 409.901 34,4%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON ‐ ‐ ‐ ‐5.627 26% ‐2858% 798 0% ‐2% ‐22.479 355% ‐4.944 ‐200% 4.921 ‐80% 25.115 45%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON ‐ ‐ ‐ ‐7.762 11% 1375% ‐3.052 2% 93% ‐64.477 25% ‐51.545 68% ‐30.663 ‐1099% 3.068 ‐143%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED ‐ ‐ ‐ 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON ‐ ‐ ‐ 2,73 0,4% 33,3% 2,72 ‐10,5% 70,8% 2,39 35,5% 1,76 ‐35,9% 2,75 ‐12,6% 3,14 ‐4,4%

Selic rate‐Brasil % Anual (Target) BCB ‐ ‐ ‐ 10,50 0,0% 44,8% 10,50 5,0% 44,8% 8,44 ‐0,2% 8,46 ‐27,8% 11,71 17,1% 10,00 0,8%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA ‐ ‐ ‐ 2,38 ‐0,1% 20,5% 2,38 1,5% 17,3% 2,16 11,6% 1,93 15,9% 1,67 ‐4,8% 1,75 ‐11,3%

Tipo de Cambio Euro/Dólar USD por Euro BCRA ‐ ‐ ‐ 1,37 0,6% 2,8% 1,36 0,8% 2,4% 1,33 3,2% 1,29 ‐7,6% 1,39 4,8% 1,33 ‐4,7%

Índice S&P 500 EEUU (en USD) Bloomberg ‐ ‐ ‐ ‐ ‐ ‐ 1.783 ‐3,6% 17,8% 1.655 19,3% 1.388 8,3% 1.281 13,3% 1.131 19,2%

Índice FTSE UK (en USD) Bloomberg ‐ ‐ ‐ ‐ ‐ ‐ 10.716 ‐4,2% 7,3% 10.209 11,7% 9.137 ‐1,0% 9.227 10,3% 8.363 15,4%

Índice Dax Alemania (en USD) Bloomberg ‐ ‐ ‐ ‐ ‐ ‐ 12.568 ‐4,7% 17,4% 11.192 24,9% 8.962 ‐4,4% 9.372 15,2% 8.135 15,4%

Índice Bovespa Brasil (en USD) Bloomberg ‐ ‐ ‐ ‐ ‐ ‐ 19.726 ‐9,6% ‐35,0% 24.721 ‐19,3% 30.631 ‐17,1% 36.953 ‐3,2% 38.171 37,7%

Índice Igpa Chile (en USD) Bloomberg ‐ ‐ ‐ ‐ ‐ ‐ 30,83 ‐11,1% ‐34,5% 40,10 ‐6,9% 43,07 ‐2,5% 44,18 11,7% 39,55 51,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF ‐ ‐ ‐ 497 ‐0,6% ‐7,4% 476 ‐0,8% ‐9,5% 517 31,2% 394 ‐18,6% 484 25,8% 385 1,7%

Cobre USD por ton.(Grado A Cif Europa) IMF ‐ ‐ ‐ 7.149 ‐1,0% ‐9,5% 7.291 ‐0,9% ‐9,4% 7.332 ‐7,9% 7.959 ‐9,8% 8.823 17,0% 7.538 45,9%

Petroleo USD por barril (Brent UK) IMF ‐ ‐ ‐ 108,8 1,1% 14,2% 107,6 1,1% 13,6% 100,9 7,2% 94,2 ‐0,9% 95,1 19,6% 79,4 28,8%

Oro USD por onza troy IMF ‐ ‐ ‐ 1.300 ‐1,9% ‐20,2% 1.244 ‐2,4% ‐25,6% 1.470 ‐12,1% 1.672 6,1% 1.576 27,7% 1.233 25,5%

2013 2012 2011 2010Precios Commodities Detalle Fuente

Mar‐14 Feb‐14 Ene‐14

2013 2012 2011 2010

Mercado Financiero Internacional

Detalle FuenteMar‐14 Feb‐14 Ene‐14

2013 2012 2011 2010

Politica Fiscal Detalle FuenteMar‐14 Feb‐14 Ene‐14

2012 2011 2010

Politica Monetaria y Sistema Financiero

Detalle FuenteMar‐14 Feb‐14 Ene‐14

ARGENTINA

2013