Macroeconomía II - FCE | UBA · Esquema Motivación: ¿por quØ estudiar series de tiempo macro?...

36

Macroeconoma II Macroeconoma y estadstica Emilio Blanco UBA j FCE Emilio Blanco Macroeconoma II

Transcript of Macroeconomía II - FCE | UBA · Esquema Motivación: ¿por quØ estudiar series de tiempo macro?...

Macroeconomía IIMacroeconomía y estadística

Emilio BlancoUBA | FCE

Agosto 2015Emilio Blanco

Macroeconomía II

Esquema

Motivación: ¿por qué estudiar series de tiempo macro?

Algunas características que se observan en las series económi-cas

Series de tiempo: descomposición

Emilio Blanco

Macroeconomía II

¿Por qué nos interesa estudiar las series de tiempomacroeconómicas?

Uno de los principales propósitos de la macroeconomía esproveer representaciones teóricas capaces de caracterizar ade-cuadamente las fluctuaciones observadas en el producto, elempleo, el dinero y los precios.

Dado que la Economía es una ciencia no experimental, yaque no existe un diseño experimental que permita generar losdatos y evaluar la validez de las hipótesis generadas por lateoría, entonces...

La alternativa consiste en estudiar estos datos a partir de supropia evolución histórica y sus interrelaciones a travésdel tiempo

Emilio Blanco

Macroeconomía II

En el estudio de las series de tiempo la dependencia en losdatos está presente siempre, y eso es lo relevante.

Esta es la principal diferencia con el análisis cross-sectionalque requiere muestras independientes.

Objetivo: estudiar relaciones de causalidad y comovimientosentre las diferentes series.

Emilio Blanco

Macroeconomía II

150000

200000

250000

300000

350000

400000

450000

500000M

ar-8

0

Mar

-81

Mar

-82

Mar

-83

Mar

-84

Mar

-85

Mar

-86

Mar

-87

Mar

-88

Mar

-89

Mar

-90

Mar

-91

Mar

-92

Mar

-93

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Mar

-10

Mar

-11

en m

ilone

s de

pes

os

PIB a precios de 1993

150000

200000

250000

300000

350000

400000

450000

500000M

ar-8

0

Mar

-81

Mar

-82

Mar

-83

Mar

-84

Mar

-85

Mar

-86

Mar

-87

Mar

-88

Mar

-89

Mar

-90

Mar

-91

Mar

-92

Mar

-93

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Mar

-10

Mar

-11

en m

ilone

s de

pes

os

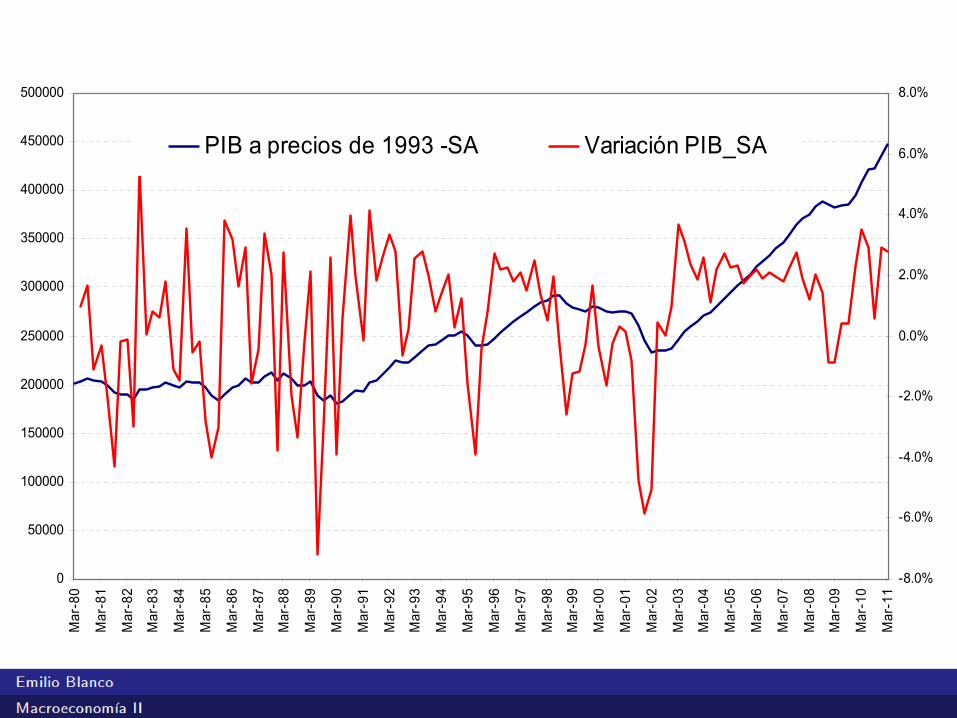

PIB a precios de 1993 PIB a precios de 1993 -SA

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

500000M

ar-8

0

Mar

-81

Mar

-82

Mar

-83

Mar

-84

Mar

-85

Mar

-86

Mar

-87

Mar

-88

Mar

-89

Mar

-90

Mar

-91

Mar

-92

Mar

-93

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Mar

-10

Mar

-11

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

PIB a precios de 1993 -SA Variación PIB_SA

Algunas características que se observan en las serieseconómicas

La mayoría de las series de tiempo macroeconómicas muestranpersistencia, es decir, una vez que se alejan de su valor mediotardan un cierto tiempo en retornar a ese valor (Ej: desempleo,inflación)

Emilio Blanco

Macroeconomía II

Inf lación Anual

-20

0

20

40

60

80

100

120

140

160

Mar-80

Mar-81

Mar-82

Mar-83

Mar-84

Mar-85

Mar-86

Mar-87

Mar-88

Mar-89

Mar-90

Mar-91

Mar-92

Mar-93

Mar-94

Mar-95

Mar-96

Mar-97

Mar-98

Mar-99

Mar-00

Mar-01

Mar-02

Mar-03

Mar-04

Mar-05

Mar-06

Mar-07

Mar-08

Mar-09

Mar-10

Inf lación Anual

-0.05

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

0.4

0.45

Mar-93

Mar-94

Mar-95

Mar-96

Mar-97

Mar-98

Mar-99

Mar-00

Mar-01

Mar-02

Mar-03

Mar-04

Mar-05

Mar-06

Mar-07

Mar-08

Mar-09

Mar-10

Mar-11

Algunas características que se observan en las serieseconómicas

Algunas series presentan tendencias crecientes a lo largo deltiempo.(Ej: PIB USA, EXPO)

Emilio Blanco

Macroeconomía II

Real Gross National Product - GNPC96

0

2000

4000

6000

8000

10000

12000

14000

16000

Ene-

47

Ene-

49

Ene-

51

Ene-

53

Ene-

55

Ene-

57

Ene-

59

Ene-

61

Ene-

63

Ene-

65

Ene-

67

Ene-

69

Ene-

71

Ene-

73

Ene-

75

Ene-

77

Ene-

79

Ene-

81

Ene-

83

Ene-

85

Ene-

87

Ene-

89

Ene-

91

Ene-

93

Ene-

95

Ene-

97

Ene-

99

Ene-

01

Ene-

03

Ene-

05

Ene-

07

Ene-

09

Ene-

11

billo

ns o

f dol

lars

0

10000

20000

30000

40000

50000

60000

70000M

ar-8

0

Mar

-81

Mar

-82

Mar

-83

Mar

-84

Mar

-85

Mar

-86

Mar

-87

Mar

-88

Mar

-89

Mar

-90

Mar

-91

Mar

-92

Mar

-93

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Mar

-10

en m

illon

es d

e pe

sos

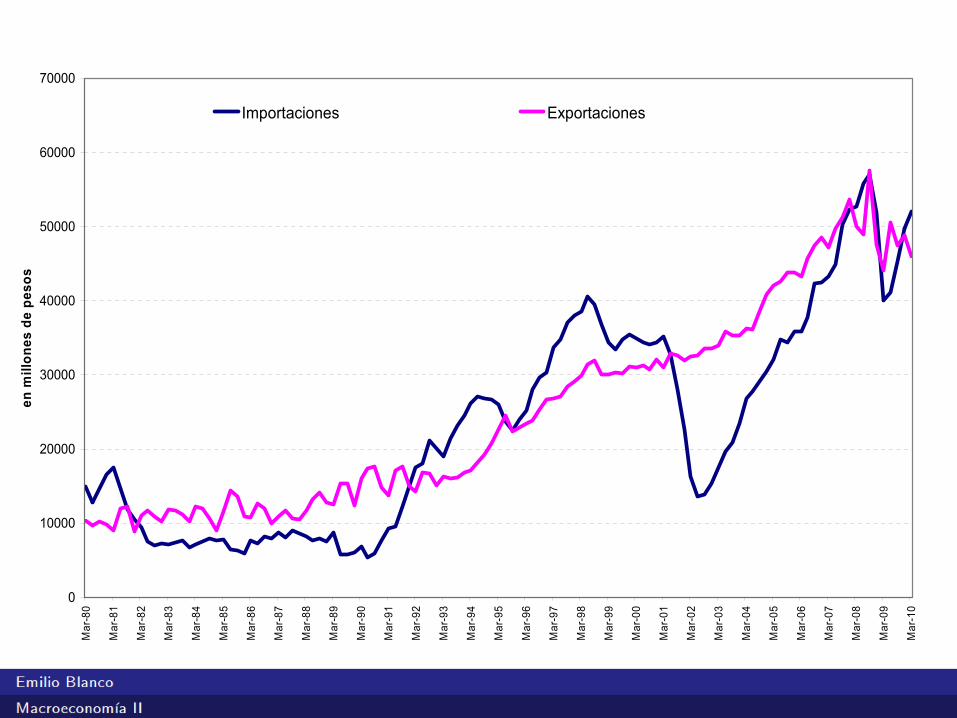

Importaciones Exportaciones

Algunas características que se observan en las serieseconómicas

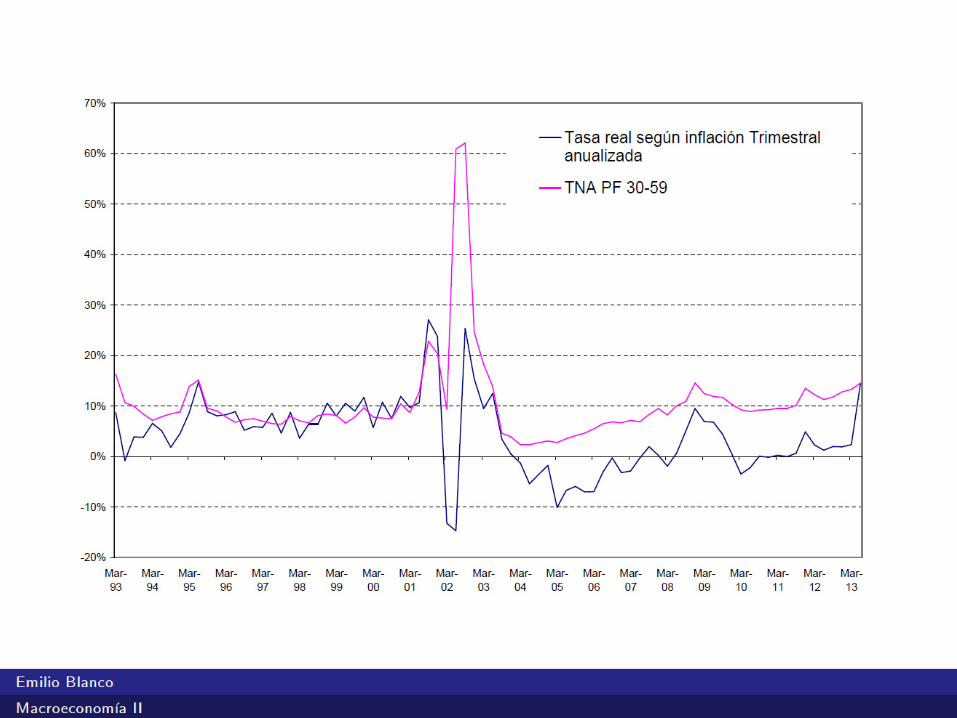

Otras no tienen tal tendencia y tienden a permanecer durantealgunos períodos de tiempo por debajo o por encima del valorcentral en la muestra. Se puede decir que la variable deambulaalrededor del valor central. Se trata del ciclo, un componenteestocástico difícil de predecir. (Ej: r:tasa de interés real, u:desempleo en USA )

Emilio Blanco

Macroeconomía II

Algunas características que se observan en las serieseconómicas

Otras presentan un marcado comportamiento estacional.(X:exportaciones, PIB)

Otras presentan oscilaciones algo erráticas, no muestran ten-dencias ni ciclos (Cotización de una acción)

Otras muestran quiebres estructurales (Tasa de desempleo enArgentina?, Inflación en Argentina?)

Otras co-movimientos sugerentes entre sí. (PIB-Tasa de de-sempleo; PIB- Inversión, Desempleo-Inflación)

Y otras son impredecibles.

Emilio Blanco

Macroeconomía II

Citigroup

0

100

200

300

400

500

600

Ene-94

Jul-94

Ene-95

Jul-95

Ene-96

Jul-96

Ene-97

Jul-97

Ene-98

Jul-98

Ene-99

Jul-99

Ene-00

Jul-00

Ene-01

Jul-01

Ene-02

Jul-02

Ene-03

Jul-03

Ene-04

Jul-04

Ene-05

Jul-05

Ene-06

Jul-06

Ene-07

Jul-07

Ene-08

Jul-08

Ene-09

Jul-09

Ene-10

Jul-10

Ene-11

Jul-11

150000

200000

250000

300000

350000

400000

450000

500000M

ar-8

0M

ar-8

1

Mar

-82

Mar

-83

Mar

-84

Mar

-85

Mar

-86

Mar

-87

Mar

-88

Mar

-89

Mar

-90

Mar

-91

Mar

-92

Mar

-93

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Mar

-10

Mar

-11

en m

ilone

s de

pes

os

10000

30000

50000

70000

90000

110000

130000

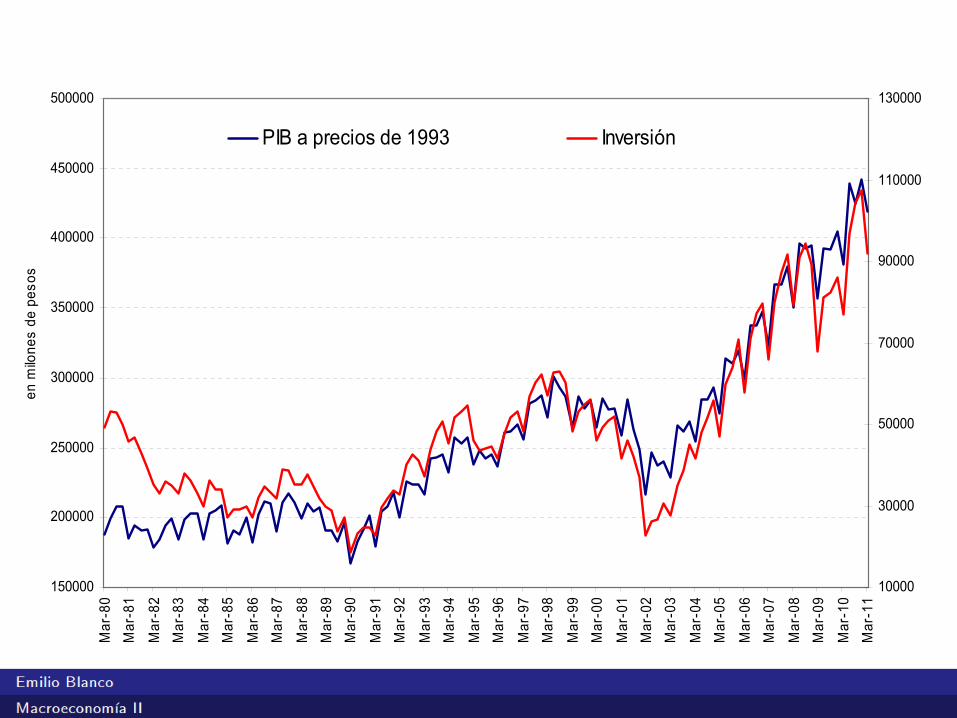

PIB a precios de 1993 Inversión

150000

200000

250000

300000

350000

400000

450000

500000

Mar

-80

Mar

-81

Mar

-82

Mar

-83

Mar

-84

Mar

-85

Mar

-86

Mar

-87

Mar

-88

Mar

-89

Mar

-90

Mar

-91

Mar

-92

Mar

-93

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Mar

-10

Mar

-11

en m

ilone

s de

pes

os

0

0.05

0.1

0.15

0.2

0.25

0.3

PIB a precios de 1993

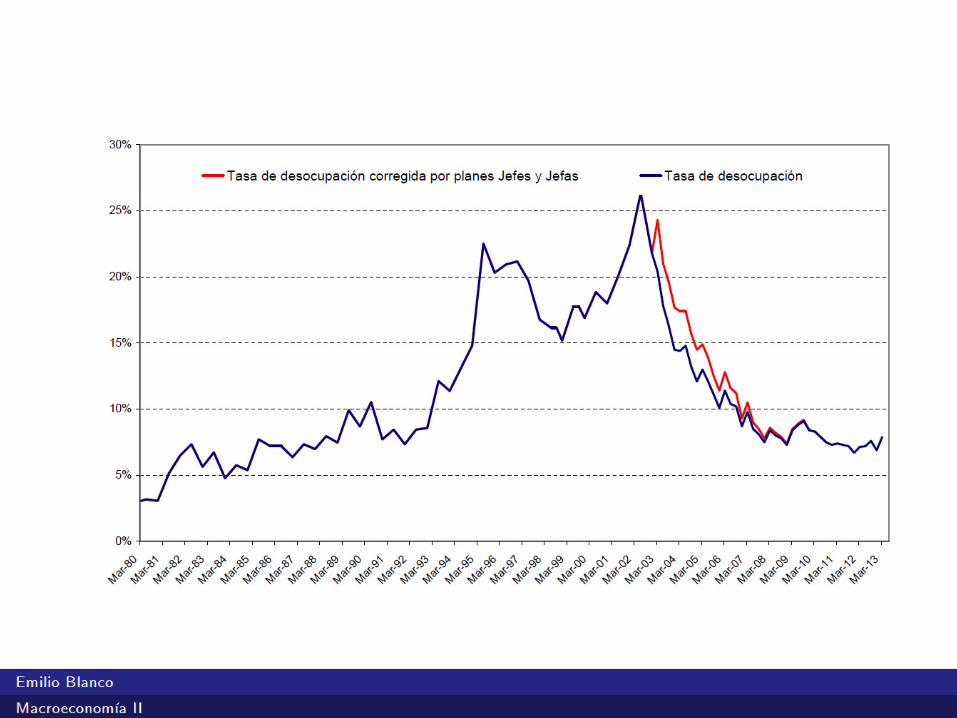

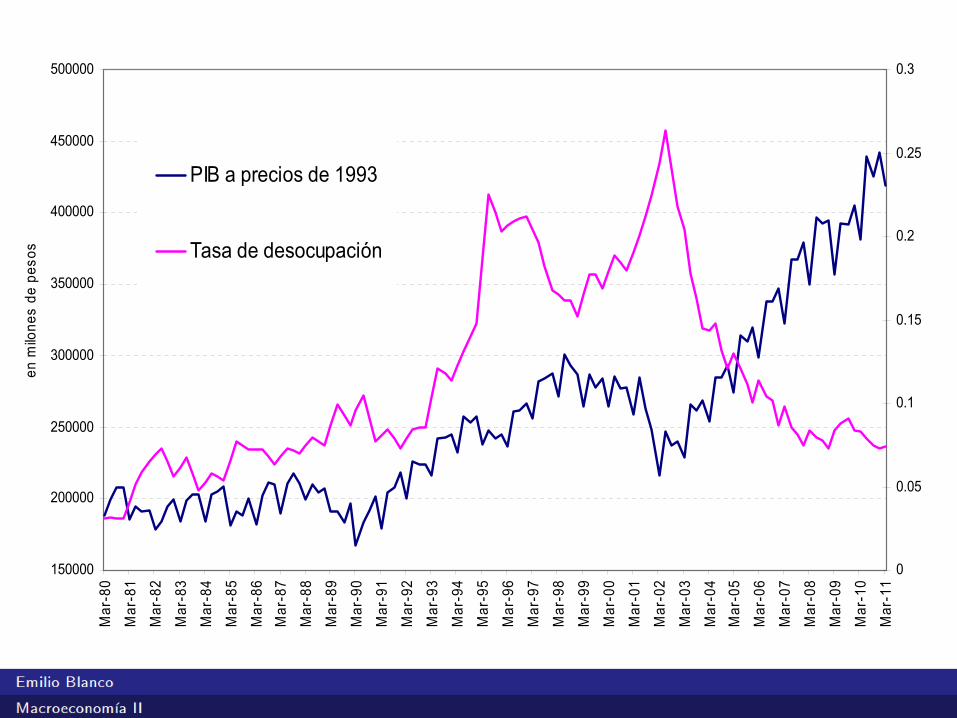

Tasa de desocupación

80,000

120,000

160,000

200,000

240,000

280,000

320,000

360,000

400,000

440,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

1994 1996 1998 2000 2002 2004 2006 2008 2010

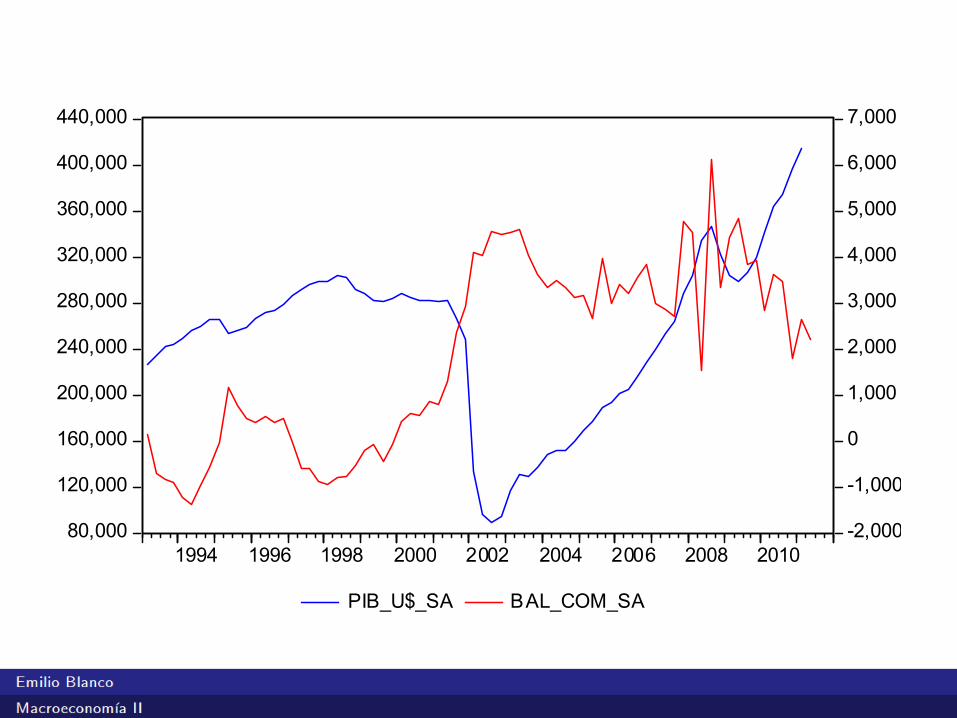

PIB_U$_SA BAL_COM_SA

Las series de tiempo macroeconómicas y algunos hechosestilizados del ciclo

Las series económicas y sus componentes

Dependencia temporal y persistenciaDescomposición de las series de tiempo: Ciclo y tendenciaProcesos estacionarios y no estacionariosTendencia estocástica o determinística (próxima clase)Modelos de series de tiempo (próxima clase)

Algunas regularidades del ciclo (próxima clase)

Co-movimiento entre el producto y otras series macroeconómi-cas relevantesEl ciclo en las economías desarrolladas y en las economías endesarrollo.

Emilio Blanco

Macroeconomía II

Emergentes Desarrollados

Autocorrelación Brecha PIB 0.76 0.75

Autocorrelación Crecimiento PIB 0.23 0.09

Correlación Brecha CONS_PUB , Brecha_PIB

Correlación Brecha CONS_PRI , Brecha PIB 0.720 0.660

Correlación Brecha INVER , Brecha PIB 0.770 0.670

Correlación Brecha Balanza Comercial , Brecha PIB 0.510 0.170

Volatilidad Brecha PIB 2.740 1.340

Volatilidad Crecimiento PIB 1.870 0.950

Volatilidad Brecha CONS_PUB / Volatilidad Brecha PIB

Volatilidad Brecha CONS_PRI / Volatilidad Brecha PIB 1.450 0.940

Volatilidad Brecha INVER / Volatilidad Brecha PIB 3.960 3.410

Volatilidad (Balanza Comercial / PIB) 3.220 1.020

Fuente: Aguiar y Gopinath, 2006

1980.I 2007.IV

Algunas regularidades del ciclo: Economías emergentes vs. economías desarrolladas

Emilio Blanco

Macroeconomía II

¿Qué componentes observamos en las series?

En el tratamiento temporal de las series macro se disntinguen 4movimientos

1 La tendencia secular: captura la evolución regular de la seriea largo plazo

2 Los ciclos económicos: desviaciones recurrentes respecto dela tendencia con una duración variable (superior a un año)

3 Las variaciones estacionales: recurrentes con duración rela-tivamente estable e inferior al año

4 Las variaciones aleatorias: componente irregular, cambiosestructurales, de naturaleza discontinua.

Emilio Blanco

Macroeconomía II

¿Qué componentes observamos en las series?

Tendencia

¿Determinística o estocástica?

Componente estacional

Regularidades que se repiten al cabo de un año

Ciclo

Estocástico, muy difícil de predecir

Irregular

Errático, impredecible de su pasado

Sin embargo estos componentes son no observables

Emilio Blanco

Macroeconomía II

Series de tiempo

En sus comienzos el objetivo primordial del estudio de estetipo de datos fue el pronóstico. Se desarrolló una metodologíaque consistió en la descomposición de las series en tendencia,componente estacional, ciclo e irregular

Modelos univariados (Modelos ARIMA Box-Jenkings)Los modelos de ciclo real intentan reproducir los movimientoscíclicos y tendenciales observados en las series de tiempo

Pero la dinámica en economía fue adquiriendo cada vez másrelevancia, generando nuevos usos del análisis de series detiempo

Modelos multivariados (el corazón de la macroeconomía mod-erna) Modelos VAR y modelos de corrección al equilibrio.

Emilio Blanco

Macroeconomía II

¿Qué componentes observamos en las series?

Procesos estocásticos: colección de variables aleatorias sujetasa algún orden

Serie de tiempo: proceso estocástico cuyo orden es el tiempo

Xt con t = 1, 2, ..., T

{Xt}Tt=1

los Xt no son necesariamente independientesEjemplo: {PIBt}

Cada dato del producto agregado es una realización de unproceso estocástico (muestra de tamaño 1) de la variable PIBtque conforma el proceso estocástico {PIBt}Tt=1

Emilio Blanco

Macroeconomía II

Procesos Estacionarios: media y varianza constantes

Las variables aleatorias que componen el proceso estacionarioestán idénticamente distribuidas.

Es decir, tanto la media como la varianza son independientesdel momento t del tiempo.Y las covarianzas γk (t) = cov (yt, yt−k) = γk dependen sólodel rezago k.

Emilio Blanco

Macroeconomía II

Procesos Estacionarios

Yt, t = 1, 2, ..., T es un proceso estacionario en covarianza (osimplemente estacionario) si para todo t y todo k:E(Yt) = E(Yt−k) = µ

Var(Yt) = E[(Yt− µ)2] = E(Y2t )− (E(Yt))2 = Var(Yt−k) =

σ2 < ∞Cov(Yt, Yt−k) = E [(Yt − µ) (Yt−k − µ)] = cov (Yt, Yt−k) =γk

donde µ, σ2 y γk son constantes

Notar que el supuesto de proceso estacionario en covarianzaes crucial, porque de lo contrario, sería muy poco probableencontrar regularidades si los hechos no se repitiesen en eltiempo de manera similar.

Emilio Blanco

Macroeconomía II

Procesos Estacionarios

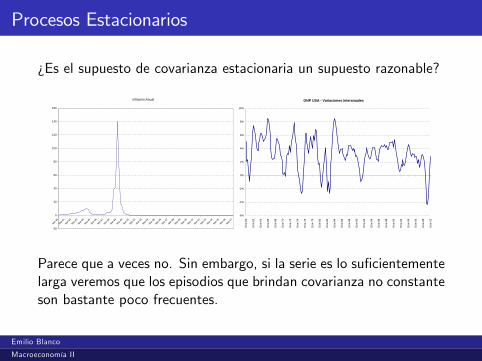

¿Es el supuesto de covarianza estacionaria un supuesto razonable?

Inflación Anual

20

0

20

40

60

80

100

120

140

160

Mar80

Mar81

Mar82

Mar83

Mar84

Mar85

Mar86

Mar87

Mar88

Mar89

Mar90

Mar91

Mar92

Mar93

Mar94

Mar95

Mar96

Mar97

Mar98

Mar99

Mar00

Mar01

Mar02

Mar03

Mar04

Mar05

Mar06

Mar07

GNP USA Variaciones interanuales

6%

4%

2%

0%

2%

4%

6%

8%

10%

Ene

60

Ene

62

Ene

64

Ene

66

Ene

68

Ene

70

Ene

72

Ene

74

Ene

76

Ene

78

Ene

80

Ene

82

Ene

84

Ene

86

Ene

88

Ene

90

Ene

92

Ene

94

Ene

96

Ene

98

Ene

00

Ene

02

Ene

04

Ene

06

Ene

08

Ene

10

Parece que a veces no. Sin embargo, si la serie es lo suficientementelarga veremos que los episodios que brindan covarianza no constanteson bastante poco frecuentes.

Emilio Blanco

Macroeconomía II

Ruido Blanco

Yt,con t = 1, 2, ..., T es un proceso ruido blanco si:E (Yt) = 0 ∀tVar (Yt) = E

(Y2

t)− (E (Yt))2 = E(Y2

t ) = σ2 < ∞Cov(Yt, Ys) = 0 ∀t 6= s

Es estacionario por construcción. Es una colección de variablesaleatorias con media cero y no correlacionadas entre ellas.

Es el proceso más simple de todos.

Yt ∼ RB(0, σ2)

Emilio Blanco

Macroeconomía II

Ruido Blanco

Ej: El término de error de un modelo de regresión es ruidoblanco.

1.5

1.0

0.5

0.0

0.5

1.0

1.5

25 50 75 100 125 150 175 200

RBEmilio Blanco

Macroeconomía II

Procesos No Estacionarios

media y/o varianza que cambian en el tiempo.

La serie bajo estudio muestra una tendencia (determinística oestocástica). Fuente de no estacionariedad: la media.

La serie bajo estudio presenta fluctuaciones cuya amplitudvarían en el tiempo. Fuente de no estacionariedad: la vari-anza.

Emilio Blanco

Macroeconomía II

Biblio

Notas de clase

Aguiar, M. y Gopinath, G. (2006). "EMERGING MARKETBUSINESS CYCLES: THE CYCLE IS THE TREND", NBERworking paper n◦10734

Emilio Blanco

Macroeconomía II