Manual Pymes No. 3 - Cómo convertir el presupuesto en una herramienta de control

36

¿Cómo convertir el presupuesto en una herramienta de control ?

-

Upload

feria-pymes-costa-rica -

Category

Business

-

view

81 -

download

0

Transcript of Manual Pymes No. 3 - Cómo convertir el presupuesto en una herramienta de control

¿Cómo convertir el presupuesto en una herramienta de control ?

24

26

28

30

32

6

12

14

16

18

22

20

Manual Pymes N°3 | El Financiero | 2015 | 05

n este fascículo hay un claro perso-naje central: el presupuesto. Sin du-da, un tema relevante para que EF yel Banco Nacional de Costa Ricaden inicio al sexto año consecutivo

de publicación de manuales útiles para la con-ducción de pequeñas y medianas empresas( py m e s ) .

Así es, fue en el 2010 cuando emprendimosesta tarea de apoyo editorial a un importantesector de la economía costarricense, labor quecomplementamos con sesiones de intercam-bios empresariales en distintas regiones delpaís, un sitio web y una serie de e-learning paracapacitarse en línea.

Como siempre ha ocurrido, los fascículoscorrespondientes al 2015 combinan dos varia-bles necesarias en el mundo de los negocios: elmarco teórico (en este caso, aspectos técnicossobre el proceso de elaboración y seguimientodel plan de gastos anual) y la experiencia prác-tica (casos puntuales de compañías).

En cuanto al primer elemento, en estas pá-ginas le explicamos qué es un presupuesto yqué contiene, cuáles son los beneficios de con-tra con esta herramienta de trabajo y qué tipode gastos deben ser incluidos.

Además, le contamos cuáles son las carac-terísticas y diferencias principales entre elpresupuesto de operación y el presupuesto dee f e c t ivo.

Muy importante y orientador el artículosobre los errores que se deben evitar a la horade elaborar la hoja de ruta de gastos e ingresosen la pyme.

Igual de relevante el tema titulado: “Con -trole su presupuesto”... “Debe monitorearseperiódica y estrictamente para verificar si seestán cumpliendo los objetivos trazados”.

Y como no solo de teoría viven las empre-sas, le brindamos detalles valiosos acerca dela experiencia de cuatro firmas con el presu-puesto: Exenos (“Un presupuesto para plani-ficar y poner límites”) y Bellelli (“Desde antesde operar, planificaron el manejo del dine-ro”).

Asimismo, Alimentos Kamuk (“Proyec -ción detallada y control estricto”) y MontañaAzul (“La mejor herramienta para establecersus prioridades”).

Concluye este fascículo con una pruebapráctica para que usted evalúe lo estudiado yap r e n d i d o.

¡Buen provecho!•

E

na Laura y su esposo Jorge tienen unaempresita que fabrica bolsos de cuero dediferentes tamaños y colores. Son dise-ñados por ellos mismos y confecciona-dos a mano.

La empresa produce en promedio 1.800 bolsos alaño (150 al mes) y cuenta con cinco operarios, una re-cepcionista, un encargado de ventas (Jorge) y una ge-rente, que es Ana Laura.

Los bolsos son de alta calidad, con acabados muyfinos y diseños únicos y cada vez tienen más acepta-ción entre los compradores, por lo que la empresa es-tá en crecimiento.

Sin embargo, con las tantas ocupaciones de AnaLaura y Jorge, en los cinco años de existencia de laempresa, nunca se han sentado debidamente a esta-blecer un presupuesto de la empresa. Es más, no tie-

nen muy claro qué es exactamente un presupuesto nicómo hacerlo.

Un colega le comentó a Jorge que a él le ha ayudadomucho a ordenar sus finanzas, a tener mayor certezade qué puede esperar cada año de su empresa y a ircontrolando el desempeño. Por ello, entre sus metasdel 2015 para su empresa, Ana Laura y Jorge se propu-sieron diseñar un presupuesto que refleje las estrate-gias de su compañía.

Si usted está en una situación similar a la de lospersonajes de nuestra historia ficticia, o quiere empa-parse más sobre el tema, en estas páginas le ayudare-mos a entender mejor qué es un presupuesto y cómohacer uno.

Def i n i c i ó nUn presupuesto es una proyección numérica de lo

A

06 | Manual Pymes N°3 | El Financiero | 2015

Manual Pymes N°3 | El Financiero | 2015 | 07

subraya Sosa. Los números provienen de la vida realy se proyectan a resultados futuros.

Pongamos un ejemplo bien simple: si una pequeñaheladería tiene como uno de sus objetivos para esteaño vender 300 conos de helado en enero, (ya que seráun mes caluroso, en comparación con otros), sus líde-res deben hacerse las siguientes preguntas y tradu-cirlas en números para contemplarlas en el presu-p u e s t o.k¿Qué productos requieropara la elaboración deesos helados y cuál es su costo? Aquí deben desglo-sar la cantidad de helado que ocupan, los sabores, lostipos de cono, los toppingsy los costos de cada uno.k¿Cuánto se gastará enelectricidad, agua, teléfono,Internet, para operar en dicho mes y alcanzar la ven-ta de los 300 conos?k¿Cuánto se deberá pagara los empleados –i n cl u i d o

que una empresa espera obtener en el futuro.Eduardo Sosa, profesor de la Escuela de Adminis-

tración de Negocios de la Universidad de Costa Rica(UCR), lo define como la expresión financiera o mone-taria (se expresa en números) de los planes de acciónde una compañía para un período determinado.

El presupuesto debe estar en sintonía con las me-tas y objetivos de la empresa, no se puede ver como al-go aislado. Por ello, es fundamental que la firma cuen-te con un plan de acción elaborado previamente, en elque se defina qué resultados espera obtener en las di-ferentes áreas. Los objetivos, metas y estrategias pa-ra alcanzarlos son parte esencial para elaborarlo ycumplirlo (el manual de estrategia empresarial pu-blicado previamente por EF puede ayudarle).

“El presupuesto no es una serie de números en de-sorden. Esos números corresponden a una realidad”,

T H I N KSTO C K PARA EF

el dueño de la pyme- durante ese mes si se logra lameta de vender 300 conos?k¿Cuántos ingresos se obtendránsi se cumple lameta de vender los 300 helados?

Tener todos esos números y organizarlos en tornoa las metas es lo que se conoce como presupuestar.Con el presupuesto, los dueños de la heladería sabránsi cuentan con los recursos para cubrir una demandade 300 conos al mes o si requieren conseguir recursos.Igualmente, determinarán si luego de invertir en losinsumos para vender 300 conos van a tener un ingre-so suficientemente jugoso que multiplique la inver-sión inicial o no.

ContenidoAhora, veamos los detalles: ¿qué incluye el presu-

puesto?De acuerdo con Laura Suárez, asesora de pymes

del Instituto Nacional de Aprendizaje, los principalesrubros que contiene un presupuesto son: ingresos,gastos, inversiones y la indicación de la utilidad o pér-dida que se estima habrá en el período. Analicemosbrevemente cada uno:k Son todas aquellas entradas de di-nero que la empresa espera tener, generalmente porconcepto de venta de sus productos o servicios.

Al plantearse el presupuesto de ingresos, la com-pañía debe analizar cuánto va a vender por día, sema-na o mes en cada uno de los productos de la empresa.

Por ejemplo, si tiene diez productos, debe proyec-tar cuánto va a vender de cada uno.

“Cuando es una compañía de giro comercial comouna pulpería o un supermercado, obviamente no va ahacer el presupuesto por cada uno de los ítems porquepueden ser demasiados. Entonces, lo hace por catego-ría de productos: ‘en verduras y vegetales estimo quevoy a vender un millón al mes’, ‘en lo que son enlata-dos dos millones’. Se hace por familias (de produc-tos)”, ilustra Federico Chavarría, socio director deconsultoría de Deloitte.

k Se refieren a todos los costos en losque tendrá que incurrir la empresa para funcionar yalcanzar sus objetivos. Chavarría recomienda a laspymes enumerar los gastos desde los más grandeshasta los más pequeños.

“¿Por qué así? Porque lo que tengo que cuidar sonlos gastos más grandes”, dice el administrador de em-p r e s a s.

Esos costos generalmente son los salarios que hayque pagar a los empleados, sumado a los aumentosa nu a l e s.

Después, se presupuestan gastos generales, comoelectricidad, agua, teléfono, Internet, alquiler, merca-deo, publicidad, viajes, investigación, sitio web, tec-nología y compra de insumos, entre otros.

Tanto para el caso de los ingresos como en los gas-tos es importante siempre incluir un rubro de“otros”, ante eventualidades que puedan surgir.

k Son todos aquellos desembolsosde dinero que generarán ganancias en el futuro y nonecesariamente de forma inmediata. Es el caso de lacompra o construcción de un edificio que esté mejoracondicionado y que permitirá que mejore la calidaddel producto, la compra de maquinaria nueva, la in-versión en acciones, etc.

k Es la ganancia que se genera a partirdel desarrollo de una actividad. Se obtiene tras res-tarle a los ingresos, los gastos y solo cuando los in-gresos fueron mayores.

k Se da cuando los gastos son mayoresque los ingresos, de forma tal que la empresa no ob-

08 | Manual Pymes N°3 | El Financiero | 2015

T H I N KSTO C K PARA EF

tiene ganancias, sino un resultado negativo.

M e t od o l o g í a sExisten diferentes metodologías para realizar un

p r e s u p u e s t o.Veamos dos de ellas. La primera inicia de cero y es

cuando no se toma en cuenta o no existe un historialde desempeño presupuestario. La segunda es la quese basa en un presupuesto histórico.

k se usa cuando no setienen bases históricas de la firma, o cuando no sequieren considerar. Este presupuesto se elabora deacuerdo con la experiencia que se tenga sobre el sec-tor, pero no se toman en cuenta los resultados deaños anteriores. En palabras de Chavarría, es sentar-se y reinventar el negocio de la manera más eficiente,lo cual implica un mayor nivel de dificultad.

“Por ejemplo, en energía, en vez de presupuestarun 8% más que el año anterior (datos históricos), digo:‘la verdad es que puedo poner paneles solares’. Enton-ces, voy a gastar menos, claro que tengo que hacer unainversión inicial…”, ejemplifica.

¿Cuál es su utilidad? “Si solo lo hago con bases his-tóricas, puedo ir arrastrando ineficiencias del pasa-do”, dice Chavarría.

k toma en cuenta datoshistóricos de la empresa. Por ejemplo, si una fábricade zapatos vendió ¢14 millones en 2014, al realizar elpresupuesto puede estimar que sus ventas aumenta-

rán en un 7% en 2015 con respecto al año pasado. Lossalarios los puede estimar con base en lo que gana-ron sus empleados el año anterior y sumarle el por-centaje de inflación que se proyecta.

El socio director de Deloitte recomienda emplearambas metodologías para hacer el presupuestoanual, pues son una buena aproximación de lo quepodría suceder.

“Hacer presupuesto no es tener una bola de cristal,es tener números lo más cercanos posibles a la reali-dad. La forma es hacerlo primero por aproximaciónde costos históricos y hacer también un análisis par-tiendo de cero de qué es lo que yo me estoy imaginan-do de acuerdo con el conocimiento que tengo de quéva a pasar en el mercado”, añade.

¿Quién debe plantear el presupuesto?Nadie podrá hacerlo mejor que las personas que

conocen el teje y maneje de la empresa, que tienenclara la dinámica del mercado: saben qué productosse venden más, manejan los costos de los servicios, elcosto de los insumos, etc.

El gerente financiero y también el gerente de ven-tas, si existen en la empresa, deberían intervenir.

T H I N KSTO C K PARA EF

Ejemplo

k

k

Empresa que vende perfumes

+ ¢8.900.000 Ingresos.

- ¢9.500.000 Gastos.

¢300.000 Inversión en acciones

- ¢600.000 Pérdida (sin contar inversión).

Empresa que vende e instala cortinas

+ ¢7.600.000 Ingresos.

- ¢3.500.000 Gastos.

¢500.000 Inversión en acciones

+ ¢4.100.000 Utilidad (sin contar inversión).

Períodos del presupuesto

El presupuesto se hace con un año de anticipación. Pero, ¿de qué mes a qué mes va? Hay varias opciones:

Con base en el período fiscal (en Costa Rica va desde el 1 de octubre de un año hasta el 30 de setiembre del año siguiente).

k

Basado en el año natural: del 1 de enero al 31 de diciembre.

k

Otro período que más le convenga a la empresa.

k

Igualmente, debe contar con la aprobación de la ge-rencia general. Sin embargo, no necesariamente tie-ne que hacerlo un profesional en el campo de la admi-nistración, o contaduría, o un experto en asuntos eco-nómicos (eso sería lo ideal), sino alguien que esté bienempapado del tema. Obviamente, se puede contar conla asesoría de profesionales para que el presupuestoesté mejor estructurado.

Sin embargo, el punto es que el presupuesto no esalgo imposible de hacer, el mismo dueño de la pymepuede elaborarlo solo, si no cuenta con apoyo.

Alina Granados, profesora de la Escuela de Admi-nistración de Negocios de la UCR, recomienda que elencargado recolecte información de todas las áreasde la empresa para proyectar así las entradas y sali-das. Entre la información que debe reunir, Granadosplantea la siguiente:kProyección de ventas.Para determinar cuáles se-

rán los ingresos aproximados.kPolítica de crédito. Saber si se vende a crédito o alcontado y cuál es el plazo que se le otorga a los clien-tes para cancelar, para tener claro cuándo va a ingre-sar el dinero y habrá liquidez.kCuentas incobrables y el porcentaje de morosidadde los clientes (atrasos en los pagos o dineros que nose van a recuperar).kMontos y fechas de pagos en costos fijos como al-quiler, salarios, servicios públicos.kMontos y fechas de pago de gastos variables comomateria prima o compra de inventario terminado.kPlanes de expansión o inversiones que hará la em-presa.kPlanes de mercadeo, campañas de publicidad, pro-m o c i o n e s.

Ahora que conoce más sobre presupuestos, ¿porqué no se anima a plantear el suyo?•

10 | Manual Pymes N°3 | El Financiero | 2015

T H I N KSTO C K PARA EF

Tipos de presupuesto Existen diferentes tipos de presupuesto y su clasificación depende de múltiples factores. Algunos de ellos son:

Presupuesto maestro. Abarca todas las áreas del negocio. Es la suma del presupuesto de operaciones y del presupuesto de efectivo.

k

Presupuesto de operaciones. Incluye todas aquellas actividades que requiere la empresa para funcionar. Se incluyen aspectos como las ventas, mercadeo, compras, pago de empleados, gastos administrativos, entre otros.

k

Presupuesto de efectivo. Se le llama también flujo de caja proyectado, incluye la estimación de entradas (ingresos) y salidas (gastos) en efectivo del período.

k

Presupuesto de ingresos. Detalla los ingresos que se espera tenga la empresa.

k

Presupuesto de ventas. Vaticina los niveles de ventas que habrá, es decir, los ingresos. Ayuda a determinar qué tan rentable será el negocio.

k

Presupuesto de inversión: define qué inversiones hará la empresa a lo largo del año. Por ejemplo, compra de nueva maquinaria, inversión en acciones.

k

Presupuesto de gastos. Se concentra específicamente en analizar los gastos proyectados.

k

magine por un momentoque usted es un piloto deavión y le corresponde lle-var a un grupo de turistashacia su destino. Todos con-

fían en sus habilidades y en su expe-riencia. Asumen que usted estudióaviación, se graduó de una escuelaseria y conoce al dedillo la ruta porla cual transitarán.

Los pasajeros están tranquilos.Pero, ¿qué pasaría si en el fondo us-ted sabe que no está tan bien prepa-rado? No conoce el avión que le co-rresponde manejar, ni qué obstá-culos podría hallar en la zona,es más: ¡usted nunca ha tran-sitado por ese lugar y notiene idea de lo que seencontrará!.

I

T H I N KSTO C K PARA EF

No obstante, decide cumplir conla tarea para ver qué sale y se arries-ga a volar, aun cuando no se sientetan capacitado, ni siquiera hace elintento de investigar sobre la rutacon otros pilotos experimentados.Este panorama es prácticamentecomo volar con una venda sobre losojos, al “tarantantán”, de manerairresponsable, lo que sin duda po-dría comprometer no solo la vida delos viajeros, sino la suya propia.

Además, si algo sale mal, podríadañar la imagen de la aerolínea parala cual trabaja.

Una empresa sin rumboAlgo parecido a esto es tener una

empresa –cualquiera que sea su ta-maño–, y no contar con un plan es-tratégico, ni manejar un presupues-to –aunque sea básico– de lo que se

espera sean los ingresos y gastos.Sus empleados confían en que la

compañía caminará bien, igual susclientes. Pero si los encargados demanejar el negocio no tienen la mí-nima noción de qué les deparará elfuturo, ni se sientan a planear unpresupuesto, su experiencia no serámuy distinta de la del piloto intrépi-do que describimos previamente.

Quizás usted se diga: “Nunca hehecho un presupuesto y a mi empre-sa le ha ido bien. ¿Qué diferenciapuede marcar hacer uno? Son purash a bl a d u r í a s ”.

Le contamos de manera más de-tallada por qué sí importa tener unp r e s u p u e s t o.

Ve n t a j a s1. Es un instrumento de planeaciónque disminuye la incertidumbre.

El autor Jorge E. Burbano Ruizplantea en su libro P r e s u p u e s t o s.Enfoque de gestión, planeación ycontrol de recursos que este cumpleuna función de previsión. Al confec-cionar un presupuesto, el empresa-rio puede anticipar qué va a ocurriren diferentes escenarios.

Por ejemplo, si la actividad a la

que se dedica es la venta de carros yel comportamiento reciente delmercado ha sido muy dinámico y seprevé que así continúe, él puedeemplear esa información para defi-nir cuáles serán sus posibles ingre-sos en ventas y de acuerdo con esto,determinar cuáles serán sus gastosy hasta qué límite puede llegar.También puede tomar en cuentaque una eventual crisis económicaposiblemente haría que disminu-yan sus ventas y, con base en eso, de-finir cuánto conviene gastar o in-ver tir.

Al ser el presupuesto una pro-yección de los gastos e ingresos quetendrá la compañía, ofrece una ideaclara de lo que puede suceder a lolargo del año.

“Si una empresa de cualquier ta-maño no tiene claro el tema del pre-supuesto, se puede llevar sorpre-sas”, alerta Víctor Acosta, directorgeneral de Banca de Desarrollo delBanco Nacional de Costa Rica.

Por ejemplo, si la firma importamateria prima y aumenta el tipo decambio, va a aumentar el costo. Sien el planeamiento no se contem-pla ese factor, le va a ser más difícil

12 | Manual Pymes N°3 | El Financiero | 2015

responder ante coyunturas negati-vas e imprevistas.

“El presupuesto me permitecontrolar, llevar la pauta, monito-rear la acción de la empresa hacia loque se planea. De lo contrario, lacompañía estaría actuando al azar,en forma reactiva a lo que salga. Elpresupuesto permite formalizar laplanificación de la empresa”, ase-gura Eduardo Sosa, contador públi-co y profesor de la Escuela de Admi-nistración de Negocios de la Uni-versidad de Costa Rica (UCR).

Otra utilidad del presupuesto esque permite visualizar si hubo défi-cit (faltante) o superávit (excesos)de dinero en un período y, con baseen ello, determinar la administra-ción del dinero para el próximo pe-r í o d o.

Alina Granados, profesora de laEscuela de Administración de Ne-gocios de la UCR, sugiere que si haydéficit se puede valorar pedir finan-ciamiento, o modificar la política decobro a los clientes en el tanto laspolíticas del mercado y la compe-tencia lo permitan, o incluso rene-gociar el plazo para pagarle a losproveedores de la empresa.

Cuando hay excedentes que sereflejan en el presupuesto, la firmapuede planear inversiones o apro-vechar los descuentos que brindanlos proveedores por pagar pronta-m e n t e.

2. Facilita el cumplimiento delos objetivos de la compañía.

Para Laura Suárez, asesora depymes del Instituto Nacional deAprendizaje, un adecuado presu-puesto “guía la operación de la em-presa y coadyuva en la consecuciónde los objetivos, dado que facilita laadecuada utilización de los recur-sos”.

Veamos un caso. Uno de los obje-tivos de un negocio es reducir losgastos en llamadas telefónicas en almenos un 20%, en comparacióncon el año anterior. El año pasado(2014) el monto mensual fue de alre-dedor de ¢40.000. De esta forma, enel presupuesto de este año se pro-yecta gastar no más de ¢32.000 men-s u a l e s.

Si no se establece un presupues-to, difícilmente se podría cumplircon ese objetivo, pues no se sabríacuál es el monto máximo que sepuede gastar en el uso del teléfono,ni habría un control constante deld e s e m p e ñ o.

3. Permite realizar medicionespara la toma de decisiones.

Federico Chavarría, socio direc-tor de consultoría de Deloitte, ma-nifiesta que tener un presupuestoposibilita medir y controlar si se es-tán alcanzando las metas financie-ras fijadas por la compañía.

Por ejemplo, si usted proyectóque en enero iba a gastar ¢250.000en la compra de insumos, pero al fi-nal gastó ¢300.000, con un presu-puesto puede estudiar qué sucedióo por qué se gastó esa suma supe-rior. En el siguiente mes puede ve-lar que se cumpla la meta de gastar¢250.000 o analizar qué puede hacerpara financiar esos ¢50.000 que de-sembolsó extra el mes anterior. Es-to permitirá darse cuenta de cuánbien están administrando los cos-tos para así producir utilidades,que es la idea de toda empresa.

“Igual se hace en los hogares anivel personal, usted tiene que sa-ber cuánto gana y cuánto gasta y siestá gastando más de lo que gana,tiene que tomar medidas para ga-nar más o reducir costos”, proponeChavar ría.

El autor Jorge Burbano enfatizaen su libro que contar con un presu-puesto no es algo antojadizo. “Laausencia de presupuestos imposi-bilita cuestionar los resultadosconseguidos en cuanto a ventas,abastecimientos, producción y/outilidades”, dice.

Contar con un presupuesto escomo salir a navegar con un mapa ocon una brújula.

“Dos personas pueden estar enel medio del mar, pero (con el presu-puesto) uno tienen mayores posibi-lidades de llegar a tierra que elotro”, ilustra Acosta.

Y, su empresa, ¿ya tiene ese ma-pa?•

Manual Pymes N°3 | El Financiero | 2015 | 13

Utilidad del presupuesto

El presupuesto es como un mapa o una brújula.

Permite anticiparse a lo que puede suceder en el negocio.

k

Facilita la medición de resultados y el control para ver qué debe rectificarse.

k

Permite manejar mejor el dinero del cual dispone y evitar riesgos financieros, de forma tal que se alcancen resultados óptimos.

k

Si el presupuesto refleja que hay déficit, se puede valorar pedir un préstamo o solicitarle a los proveedores un plazo mayor para pagar.

k

Si el presupuesto refleja superávit, se puede valorar hacer inversionescomo la compra de equipo o maquinaria.

k

T H I N KSTO C K PARA EF

14 | Manual Pymes N°3 | El Financiero | 2015

ara que su presupuestode gastos sea útil y lomás realista posible pa-ra su empresa, debe con-templar varios rubros

e s e n c i a l e s.Celina Víquez González, conta-

dora pública y vocal uno de la juntadirectiva del Colegio de Contado-res Públicos, enumera algunos delos que no deben faltar.

Gastos de materia prima.Inclu -ye el costo de la materia prima o delos productos necesarios para pro-ducir el artículo o el servicio que seva a prestar.

Costos de mano de obra. Debefijar el monto por pagarle a los tra-bajadores directos de la empresa(que intervienen en la produccióndel servicio o producto), ya sea porhora o como convengan. Básese en

Pla información semestral de sala-rios mínimos que fija el Ministeriode Trabajo, o bien, en informacióndel mercado sobre a cuánto ascien-de el salario (apegado a la ley).

Se deben estimar también lossalarios de los trabajadores indi-rectos, es decir, quienes no inter-vienen directamente en la produc-ción del bien. Por ejemplo, el encar-gado de limpieza o de la recepción.

Incorpore los aumentos salaria-les semestrales, el pago del agui-naldo, vacaciones, entre otros.

Cargas sociales. Se deben su-mar los montos que debe pagar elpatrono por la seguridad social desus trabajadores. En la Caja Costa-rricense de Seguro Social le pue-den indicar el total que debe desti-nar a este rubro. Este es un pagoobliga torio.

Póliza de riesgos de trabajo. Es

la del Instituto Nacional de Segu-ros, que cubre a los trabajadores encaso de que sufran algún accidentelaboral. También es un pago obli-ga torio.

Costos de distribución del pro-d u c t o. ¿Cómo va a distribuir suproducto? ¿Lo va a hacer por mediode una empresa? ¿Usted mismo lova a llevar a los puntos de venta? ¿Acuánto ascenderán los gastos poresto? ¿Cómo se va a transportar elbien? Es muy importante presu-p u e s t a rl o.

Alquiler. Es un costo fijo. Debetomarse en cuenta el monto de al-quiler del local de su empresa o demaquinaria, si ese es el caso.

¿Qué sucede si su empresa se en-cuentra ubicada en la casa en laque usted vive (por ejemplo)? ¿Deigual forma debería fijar en su pre-supuesto empresarial un monto

Manual Pymes N°3 | El Financiero | 2015 | 15

por alquiler? Sí. Se recomienda ha-cerlo así, para separar las finanzaspersonales de las de la empresa. Ala empresa le tocaría asumir unporcentaje del alquiler.

Y, ¿cómo se define? De maneraproporcional. Por ejemplo: la casamide 100 metros cuadrados y el al-quiler es de ¢250.000. El espacio queocupa la empresa es de 25 metroscuadrados; entonces, usted debedefinir proporcionalmente el mon-to de alquiler de la empresa, que eneste caso sería de ¢62.500. Cada mesla empresa debe asumir ese gasto.

Material de oficina. Incluye losgastos de papelería, lapiceros, lápi-ces, folders y cl i p s, entre otros.

Servicios básicos.Aquí se inclu-yen los costos de agua, luz, Internety teléfono.

Pero, ¿qué pasa si su empresa es-tá dentro de su casa? ¿Cómo calcu-lar qué gastos corresponden a laempresa y cuáles son personales?Víquez menciona dos formas.

La primera es consultar cuántovalen dichos servicios. Por ejem-plo, cuánto vale el kilovatio por ho-ra, o cuánto cuesta el metro cúbicodel agua, o el valor por minuto deuna llamada. La otra opción es ha-cer una comparación entre los gas-tos de estos rubros cuando no se te-nía la empresa y cuánto aumenta-ron luego de que la empresa empe-zó a funcionar. La diferencia que sepaga (el aumento) sería el montopor presupuestar en los siguientesmeses por esos rubros.

El empresario también debepresupuestar los incrementos deestos servicios.

I m p u e s t o s. Aquí deben incluir-se los pagos municipales (patentes,servicios de recolección de basu-ra), el impuesto de ventas, el im-puesto de la renta.

También debe considerarse elimpuesto a las sociedades, en casode que la empresa esté inscrita co-mo tal, entre otros.

Depreciación. A medida que pa-sa el tiempo, los bienes pierden va-lor. Si hoy compró una computado-ra, luego de cinco años pierde su vi-

da útil, se deprecia totalmente. En-tre los gastos que se pueden dedu-cir de la renta (al presentar la de-claración de impuestos) está la de-preciación de los activos o del equi-po de la compañía.

Según el bien, el Ministerio deHacienda establece el plazo en elque se puede incorporar la depre-ciación como un gasto.

Pago a proveedores. Se refiere atodas las compras que debe reali-zar su empresa para operar.

Mercadeo y publicidad.I n cl u yelos esfuerzos de la empresa parapromocionar sus productos y ser-vicios en los diferentes medios decomunicación y ante sus potencia-les clientes.

Otros gastos. Siempre debe con-siderarse que puede surgir una si-tuación imprevista que impliqueincurrir en nuevos gastos.•

T H I N KSTO C K PARA EF

Al plantearlos gastos

Tenga claros sus objetivos, sepa qué y cuánto va a producir y qué necesita para lograr sus metas.

k

No mezcle los gastos personales con los de la empresa.

k

Incluya en el presupuesto el monto de su salario, que sea acorde con la realidad y cúmplalo.

k

Utilice información actualizada, apegada a la realidad y confiable para fijar el precio de sus productos. No se base en su intuición o en experiencias anteriores, que quizás eran muy diferentes a la realidad actual.

k

Fuente: Celina Víquez, contadora pública.

l presupuesto de operación es un ins-trumento que evidencia toda la activi-dad productiva de un negocio.

En él se detallan todos los costos querequiere una empresa para funcionar

eficientemente. También se enumeran los ingresose s t i m a d o s.

De acuerdo con Eduardo Sosa, profesor de la Es-cuela de Administración de Negocios de la Universi-dad de Costa Rica, está compuesto de otros presu-puestos específicos:

kEl de ventaskEl de compraskEl de inventariokEl de mercadeokEl referente a los salarios y costos labores

kO t r o s.“El producto final del presupuesto de operación

es un estado de resultados proyectado (ganancias ypér didas)”, explica Sosa.

Seguidamente, desarrollaremos un ejemplo delpresupuesto de una pyme que se dedica a dar servi-cios de pedicure, manicure, esmaltado de uñas yuñas acrílicas. Según un análisis de las ventas de2013 y de 2014, la empresa confía en tener un incre-mento de ventas del 10% en enero, lo cual significaque en ese mes esperan ingresos de más de ¢2 millo-n e s.

Un presupuesto de operación abarca los 12 me-ses del año. Pero, por motivos de espacio se desarro-llará un mes que le servirá de muestra para elaborarlos del resto del año. •

16 | Manual Pymes N°3 | El Financiero | 2015

E

Manual Pymes N°3 | El Financiero | 2015 | 17

Presupuesto de operación

kk

k

k

k

Período: enero, 2015Empresa: salón de belleza dedicado a darle tratamiento a las uñas, manos y pies.Moneda: colones.

INGRESOS Presupuesto de ventas: ¢800.000 ¢700.000Esmaltado de uñas únicamente ¢280.000Servicio de uñas acrílicas ¢350.000

Total de presupuesto de ventas: ¢2.130.000

Otros ingresos: ¢300.000

Total de ingresos: ¢2.430.000

GASTOSPresupuesto de compras:Compra de esmaltes nuevos ¢75.000Compra de cremas y exfoliantes ¢50.000Compra de espátulas, limas y guantes ¢25.000Compra de materiales para uñas acrílicas ¢50.000

Total de presupuesto de compras: ¢200.000Presupuesto de mercadeo:Publicación de anuncio en revista local ¢15.000Publicidad en Facebook ¢20.000Costo de elaboración e impresión de volantes ¢20.000

Total de presupuesto de mercadeo: ¢55.000Presupuesto de gastos de personal y costos laboralesSalarios ¢1.000.000Cargas sociales ¢230.000Póliza de riesgos de trabajo del INS ¢10.000

Total de gastos de personal : ¢1.240.000

Servicios básicos, alquiler o otros costos:Alquiler ¢100.000Agua ¢15.000Luz ¢35.000Internet ¢10.000Teléfono ¢12.000Patente municipal ¢10.000Pago por servicios profesionales ¢25.000Total de servicios básicos, alquiler: ¢207.000Otros gastos: ¢200.000Total de gastos (suma de diferentes presupuestos): ¢1.902.000Estado de resultados ¢528.000proyectado (Ingresos–gastos).

Ganancia o utilidad

T H I N KSTO C K PARA EF

T H I N KSTO C K PARA EF

l presupuesto de efectivo,conocido también comoflujo de caja proyectado,es un pronóstico de los in-gresos y gastos de efecti-

vo que va a tener un negocio en unperíodo específico.

Cuando se habla de dinero enefectivo, debe entenderse como mo-nedas, billetes, o fondos que se en-cuentran en una cuenta bancaria.

Al hacer este presupuesto, se va aconocer cómo se comporta el recur-so financiero más importante parauna empresa: el efectivo.

“Aunque una empresa sea renta-ble en el largo plazo, si no adminis-tra eficientemente su efectivo, nopodrá sobrevivir en el corto plazo,ya que corre el riesgo de no pagarsus obligaciones inmediatas por fal-ta de liquidez debido a una ausenciade planificación financiera”, alertaAlina Granados, profesora de la Es-cuela de Administración de Nego-cios de la UCR.

Espejo de las finanzasSegún Granados, este presu-

puesto también resulta de utilidadpara personas ajenas a la empresa.

Por ejemplo, si la compañía re-quiere financiamiento o busca uninversionista, probablemente le pe-dirán las proyecciones para deter-minar si tiene capacidad de pago.

Este tipo de presupuesto tieneuna sección en la que se detallan lasentradas de efectivo y que abarcan,por ejemplo, las ventas de contado,los ingresos de cuentas por cobrar,los intereses.

Por otro lado, incluye las salidasque abarcan las compras, pagos decuentas por pagar, pago de alquiler,de salarios y otros de los gastos enlos que incurre la empresa.

EjemploVeamos el ejemplo ficticio de una

E

Manual Pymes N°3 | El Financiero | 2015 | 19

pequeña empresa que fabrica y ven-de piyamas en su propia tienda.

La compañía hizo sus proyeccio-nes con base en sus datos históricosy en los conocimientos que tienensus dueños, quienes esperan que es-te año sus ventas aumenten.

El ejemplo abarca únicamente el

mes de enero del 2015, por motivosde espacio.

La idea es que una empresa inte-resada en plantear este presupues-to lo haga anualmente, de forma talque lo subdivida en los 12 meses delaño y puede hacer así un análisis in-tegral de su negocio.•

Presupuesto de efectivo

kk

k

ENTRADAS DE EFECTIVO

Compras en efectivo (insumos como tela, hilos y otros materiales) ¢500.000

Pagos a proveedores ¢300.000

Pagos de cuotas de préstamos ¢200.000

Alquiler ¢170.000

Salarios ¢1.000.000

Cargas sociales ¢230.000

Póliza de riesgos del trabajo del INS ¢10.000

Luz ¢40.000

Agua ¢10.000

Teléfono ¢20.000

Material de empaque ¢100.000

Patente municipal ¢10.000

Otros gastos ¢300.000

Total de salidas ¢2.890.000

Flujo de caja disponible (Entradas-salidas) ¢610.000

Fuente: Basado en presupuesto facilitado por INA Pymes, con modificaciones.

SALIDAS DE EFECTIVO

Ventas de contado ¢2.500.000

Ventas de crédito ¢600.000

Otros ingresos ¢400.000

Total de entradas: ¢3.500.000

Empresa: tienda que elabora y vende piyamas.Período: enero, 2015Moneda: colones.

lgunos empresarios sa-can varias horas de sutiempo para hacer elpresupuesto de su ne-

gocio, reúnen a sus colaboradoresmás cercanos, incluyen la mayorcantidad de rubros posibles y tratande que este quede lo más detallado yexacto posible.

Sin embargo, cometen el error deplantear un presupuesto demasia-do “aleg re” u optimista, que no to-ma en cuenta el comportamientodel sector al cual se dedica la empre-sa, ni los posibles embates de la eco-nomía.

“Creen que todo lo van a vender y,además, que van a ser muy económi-

cos y que no van a gastar”, advierteFederico Chavarría, socio directorde consultoría de Deloitte.

Hay que conectarse con la reali-dad y tomar en cuenta los riesgosasociados a la actividad.

“Siempre hay riesgos. Por ejem-plo, que algo pase en el mercado y secaigan las ventas por efectos en laeconomía nacional o mundial queno están bajo el control de la empre-sa, como una devaluación o una in-flación. Eso es algo que la empresano puede controlar y tiene que sen-sibilizarlo en el presupuesto”, enfa-tiza Chavarría.

Laura Suárez, asesora de pymesdel Instituto Nacional de Aprendi-

zaje, estima que otro yerro es lo con-trario al optimismo: ser demasiadoreservado o pesimista al hacer elp r e s u p u e s t o.

Si bien es importante plantearsequé sucedería si las cosas marchanmal, si se cae en un pesimismo extre-mo el problema es que la empresaprobablemente no incluirá dentrode su presupuesto gastos e inversio-nes que son claves y que puedenayudar a que el negocio mejore.

Lo ideal es ser lo más realista po-s i bl e.

Sea precavidoLuego de desglosar todos los gas-

tos en los que incurrirá la empresa,

20 | Manual Pymes N°3 | El Financiero | 2015

A

incluya un rubro que contemple“otros gastos” u “otros ingresos”.

“Siempre algo pasa, mentira quetermina tallado, tal como lo estable-ció. Siempre hay que tener colcho-nes”, advierte Chavarría.

Alina Granados, profesora de laEscuela de Administración de Ne-gocios de la UCR, considera que unerror es no incluir dentro del presu-puesto todas las áreas de la empre-sa, sino solo algunas.

Para ella, el presupuesto se debeanalizar de forma crítica. Ese análi-

sis permitiría “valorar tomar deci-siones que permitan mejorar la efi-ciencia de la empresa como, porejemplo, analizar las políticas decrédito y cobro, o la necesidad de re-financiar una deuda (renegociarcondiciones de crédito), o tomar de-cisiones de invertir recursos ociososen un depósito a corto plazo”.

Apéguese a él y revíseloEl administrador de empresas y

director comercial de la empresaAlimentos Kamuk, Freddy Marín,

considera que un yerro que se come-te es modificar el presupuesto cons-t a n t e m e n t e.

Aunque es importante hacercambios cuando el caso lo amerite,la idea es apegarse a lo establecido,pues para eso se plantea.

Por otro lado, Marín aboga porque el presupuesto sea controladopor varias personas, no solo por eldueño de la pyme, sino empoderar aotros para que cumplan esa fun-ción. Lo ideal es que si la empresatiene diversas áreas, que el encarga-do de cada una de ellas pueda ejercercontrol, pues es experto en esa ma-teria.

Adrián García, socio de la incu-badora Carao Ventures, aconsejaque el presupuesto se monitoreeconstantemente, para ver si se estáncumpliendo los planes de acción. Nose debe revisar solo cuando surgeuna situación particular, sino siem-p r e.

“A veces la gente dice: voy a hacerun presupuesto y lo deja ahí guarda-do. El punto de tenerlo es ir, duranteel año, revisándolo conforme a loque está pasando con la compañía,porque si no, mejor no haga un pre-supuesto”, señala García.•

Manual Pymes N°3 | El Financiero | 2015 | 21

Errores comunes

Aléjese de estas prácticas

Ser demasiado optimista o reservado.k

No revisarlo periódicamente.k

Hacerlo demasiado simplificado, sin toda la información de la empresa.

k

No incluir un rubro de “otros gastos” u “otros ingresos”.

k

Concentrar la elaboración del presupuesto y su control en una sola persona, sin que haya participación de otros miembros de la empresa.

k

No incluir un rubro de impuestos.k

No establecer un salario para el dueñode la pyme.

k

T H I N KSTO C K PARA EF

e nada sirve elaborar unpresupuesto, si este va apermanecer engaveta-do e inutilizado. La ideaes darle seguimiento,

velar por su cumplimiento y ejercercontrol sobre él. ¿Cómo hacerlo?

Lo primero que debe garantizar-se es que los empleados de cada áreade la empresa a los que les corres-ponda su ejecución sean conscien-tes de la relevancia de seguirlo y deno salirse de los límites allí estable-cidos. Ellos deben tener claros losobjetivos esbozados por el negociopara el período en el que se encuen-tran.

Si es una soda que vende comidarápida y se instituyó la compra de 40tortas de carne a la semana, el en-cargado de comprar esto o de coordi-narlo con el proveedor debe asegu-rarse que la compra se ajuste a esenúmero, que no se salga de los lími-t e s.

También el encargado de pagarlas planillas debe estar claro de acuánto asciende el porcentaje de in-cremento salarial para este año y

cuánto sumarán los desembolsosmensuales por este rubro.

No debe haber empleados desin-formados. Una vez que esto suceda,hay diversas formas de darle segui-miento al presupuesto.

Re p o r t esSe recomienda monitorearlo se-

manal o quincenalmente y rendirinformes o reportes mensuales enlos que se haga una comparaciónentre lo proyectado y la realidad.

Esos reportes deben contener da-tos útiles, estadísticos, sobre el com-portamiento del negocio.

Por ejemplo, el encargado de ven-tas debe reportar si se está cum-pliendo con lo proyectado o si lasventas van mal.

Los informes deben ser utiliza-dos por los líderes de la empresa pa-ra tomar decisiones, en caso de quehaya una desviación de lo que se te-nía planeado.

Re u n i o n esTambién se aconseja que los líde-

res se reúnan periódicamente para

discutir esos informes y qué es loque más conviene hacer si por algúnmotivo se salen de la ruta trazada.

La diversidad de criterios enri-quece el debate y puede llevar a to-mar la mejor decisión.

F l ex i b i l i d adHay que tener en mente que el

presupuesto no es una camisa defuerza, sino que puede ser maleable–sin abusar– y requerir de la inter-vención de los empresarios para re-d i r e c c i o n a rl o.

Por ejemplo. Una empresa que fa-brica muebles se planteó entre susobjetivos de enero que gastaría úni-camente ¢400.000 en la compra demadera de nogal. Sin embargo, tansolo en la primera semana gastó¢300.000 debido a que los clientes or-denaron gran cantidad de sillas deese material, mucho más de lo queesperaban. Y, en las siguientes se-manas, hubo más pedidos que, sinduda, evidenciaron que iban a so-brepasar la cifra fijada en ese gasto.

¿Qué hacer en este caso? ¿Decirlea sus clientes que no van a hacer las

22 | Manual Pymes N°3 | El Financiero | 2015

D

sillas de nogal porque su presupues-to de gastos de este material era desolo ¢400.000 y que no pueden exce-derlo? No necesariamente. La em-presa debe valorar aumentar el gas-to en la compra de esta madera, en eltanto obtenga beneficios, de mane-ra que los ingresos por vender las si-llas superen los gastos en los que de-ben incurrir, es decir, que al final ob-tenga ganancias.

Otro ejemplo. Una empresa quevende postres, presupuestó que enenero gastaría ¢100.000 en la comprade los ingredientes para la elabora-ción de su queque de chocolate, puessegún sus datos este queque tuvo al-tas ventas el año anterior en ese mis-mo mes. No obstante, en la primeray segunda semana de enero se per-cataron de que la gente no estabacomprando el queque de chocolate,porque tiene más calorías y másbien estaban comprando los postresbajos en calorías.

La empresa ha gastado ¢50.000 enlos ingredientes del queque de cho-colate, pero estos siguen en sus vitri-nas, no se han vendido.

¿Debe gastar los otros ¢50.000

presupuestados? El sentido comúnharía pensar que no es la mejor deci-sión hacer el gasto si el mercado noestá respondiendo a lo pronostica-do. Eso es lo que deben analizar lostomadores de decisiones.

Considerar cada factorOtra situación importante po-

dría ser que las condiciones econó-micas varíen de forma repentina,como con un aumento considerableen el tipo de cambio o en las tasas deinterés, que obligaría a la empresa avariar su presupuesto sobre todo enel área de gastos.

Por eso, también es necesariomonitorear las condiciones econó-micas del país.

Frente a cualquier escenario, de-be quedar claro que el presupuestoes una guía, lo ideal es seguirlo, perono es algo estático, se pueden hacercambios si el caso lo amerita.

Al fin y al cabo, lo que se pretendees que la organización empresarialse vea beneficiada, no que tengapérdidas que bien se pudieron pre-venir con un movimiento a tiem-p o. •

Manual Pymes N°3 | El Financiero | 2015 | 23

No le pierda el ojoa su presupuesto

No lo deje engavetado, controle la herramienta que creó.

Asegúrese de que los empleados a los que les corresponde conozcan bien el presupuesto y lo ejecuten adecuadamente.

k

Pídale a los ejecutores del presupuesto informes y reportes detallados, con el fin de analizar si lo que se auguró se está cumpliendo.

k

Organice reuniones con el fin de estudiar los informes y, con el criterio de diferentes líderes de la empresa, decida si se varía el presupuesto.

k

Manténgase informado de la situación económica del país, de su sector, pues alguna variación puede generar cambios en sus planes.

k

T H I N KSTO C K PARA EF

uando las empresas son de ín-dole familiar, a veces existe mu-cha más confianza entre susmiembros lo que puede ocasio-

nar que se maneje el dinero con liber-tad, sin restricciones, ni planificación.

No siempre se tiene la práctica desentarse a elaborar un presupuesto.

Conscientes de esta situación y de lanecesidad de establecer límites, desdehace tres años en la empresa Exenos-que se dedica a la formulación y comer-cialización de productos químicos ami-gables con el ambiente- instauraron lapolítica de realizar un presupuesto ycrearon un departamento comercial.

Exenos fue fundada en 1993 por AnaEugenia Corrales y por su esposo, Ber-nal Rodríguez, quienes son padres deEugenia, su actual gerente comercial yde exportaciónes.

Su producto más conocido es Fuera

ción de la empresa.También elaboran un presupuesto

comercial muy específico que contem-pla la asistencia a ferias y la publicidad.

“Cuando se tiene un producto deventa en los supermercados es muy im-portante conocer hasta dónde se pue-den dar descuentos y negociaciones, so-bre todo tener muy clara la rentabilidadde la empresa en cada época del año”,detalla Eugenia Rodríguez, gerenta co-mercial y de exportaciones.

C

24 | Manual Pymes N°3 | El Financiero | 2015

Moscas, un repelente natural hecho conbase en aceites esenciales orgánicos,que se aplica en superficies como mesaspara ahuyentar a estos insectos. Se ven-de en el país y se exporta a Panamá, Re-pública Dominicana, Nicaragua, El Sal-vador, Honduras, México y Curazao.

Or ga n i z a r s eHoy en día, Exenos realiza un presu-

puesto general que incluye viáticos, via-jes y otros factores del costo de la opera-

Mayor ordenRodríguez cuenta que elaborar un

presupuesto les ha ayudado bastante,pues les brinda un parámetro sobre lasacciones que pueden realizar y, en el ca-so de querer efectuar alguna, negociarlos tiempos y montos con los proveedo-res. Asimismo, les da un mayor orden ensu empresa.

El negocio tiene seis empleados fijosy subcontratan servicios de otras py-mes. Cuenta con tres áreas: industrial,agrícola y comercial retail.

Con base en las ventas de cada área,se elabora un presupuesto semestral.

“Contemplamos los picos de ventas yestacionalidad de los productos. Porejemplo, en el caso de Fuera Moscas, re-porta sus mayores ingresos los mesesque hay mayor presencia de moscas encada país donde se comercializa”, expli-ca Rodríguez.

Al elaborar un presupuesto semes-tral, se puede evaluar el comportamien-to del mercado en cada país.

“Nos ha dado un buen resultado. Laestacionalidad de Fuera Moscas se divi-de entre los dos períodos, entonces no

saturamos ninguno y trabajamos deforma ordenada”.

Otros beneficios que han percibidocon el uso de un presupuesto, es que lespermite una mejor medición del rendi-miento de la empresa en cada área ypueden analizar el retorno sobre la in-versión que se realiza en los productos.

Además, pone límites en cuanto ahacer lo que es realmente productivo yno lo que como persona se consideraque es mejor, manifiesta Rodríguez.

El control del presupuesto se efec-túa con indicadores que son generadosde forma mensual y es monitoreadopor la gerencia financiera.

En caso de que en un mes un depar-tamento se pase del presupuesto asig-nado, el siguiente mes se es más cauto.

La empresa presta especial aten-ción a sus inversiones.

“Una mala decisión puede traerseabajo la estrategia de ventas y la metade la empresa. En nuestro caso, inten-tamos que el desarrollo de nuevos pro-ductos no le quite impulso a los ya exis-tentes”, concluye la gerente comer-cial. •

Manual Pymes N°3 | El Financiero | 2015 | 25

F IC HAT É C N ICA

E X E N OS PARA EF

Exenos es una empresa familiar que elabora y comercializa el producto Fuera Moscas, el cual se exporta a diferentes países.

n junio del 2014, abrió sus puer-tas el centro educativo Bellelli,dirigido a menores que tienenentre un año y cinco años y me-

dio de edad.Desde antes de su establecimiento

formal, la empresa fue consciente de lanecesidad de contar con un presupues-to para la planificación adecuada de susa c t iv i d a d e s.

No lo dejaron para después, sino quefueron previsores.

Números en orden“Desde antes de abrir, contamos con

un presupuesto con todos los rubros

que sabíamos teníamos que tener conbase en una investigación de campo”,explica Carolina García, directora delcentro educativo, que tiene diez emplea-d o s.

Luego, dice, surgieron algunos cam-bios al iniciar la operación, pero fueronmínimos y controlados.

García estima que uno de los benefi-cios de contar con un presupuesto esque permite que haya un manejo orde-nado y transparente de los recursos.

La empresa efectúa su planificaciónanualmente, con base en el año natural,pues esa es la manera en la que opera suaño escolar y les posibilita proyectarmejor sus ingresos y gastos.

“Surgió la necesidad de hacer un pre-supuesto por un asunto de orden, plani-ficación y toma de decisiones con elequipo directivo”, relata García.

Para la elaboración de su presupues-to, la empresa se apoya en la tecnología:usan Quickbooks (programa de conta-bilidad) y Excel.

García considera que realizar un pre-supuesto es un trabajo arduo, pues sedeben priorizar alcances, entender y or-ganizar los recursos disponibles, pero alfinal brinda tranquilidad.

Aprender de otrosLa educadora recomienda a las py-

mes interesadas en efectuar un presu-puesto, estudiar modelos de empresas

26 | Manual Pymes N°3 | El Financiero | 2015

E

F IC HAT É C N ICA

similares y entender qué aspectosincluyen en sus proyecciones nu-m é r i c a s.

“Se aprende de las experienciasde otros y se encuentra así el mode-lo especial para la empresa propia”,sugiere la empresaria.

Este centro educativo se basa enla filosofía Reggio Emilia, la cualnació en Italia en 1945.

Consiste en que el niño es el pro-tagonista de la educación y el do-cente guía y acompaña a los meno-r e s.

Además, la familia funciona co-mo aliada e, igualmente, el espaciofísico en el que se educa a los niñoscontribuye a su formación.

Bellelli es un apellido italiano dela familia de García.

“Es de una tatarabuela que vinohace mucho tiempo de Italia y ayu-dó en educación en el país por mu-chos años”, cuenta la educadora.•

BELLELLI EDUCACIÓN PARA EF

El centro promueve que las familias se integrenen el proceso educativo de los menores.

a empresa Alimentos Kamuk,dedicada a la producción y co-mercialización de salsas pican-

tes y exóticas para una marca privada,efectúa cada año su presupuesto. Es al-go que debe hacer, no es opcional.

¿Por qué? A lo largo de los años hancomprobado que les ayuda a tener unmejor control y a ser más eficientes.

“Lo que no se controla, no se puedemedir y no se puede mejorar”, subrayaFreddy Marín, director comercial de laempresa, que tiene 97 empleados y sefundó en 1978.

El área comercial guíaEl negocio posee varias divisiones y

el presupuesto del área comercial guía a

28 | Manual Pymes N°3 | El Financiero | 2015

L La empresa elabora productos paramarcas como Goya, Roland y Calvo, yexporta sus productos hacia EstadosUnidos, Centroamérica, el Caribe y Eu-ropa (a naciones como Francia, Alema-nia, República Checa, Holanda e Ingla-terra, entre otras).

¿En qué radica ese vivo interés de ha-cer un presupuesto?

los demás departamentos.Dicha área elabora un presupuesto

de ventas y de gastos.“El área comercial da la pauta de

cuánto es el presupuesto de ventas quevamos a tener en todo el año fiscal. Esole permite a los demás departamentosplanificar de acuerdo con lo que sería elpresupuesto que nosotros tenemos anivel de proyección de ventas”.

La gerencia general, la gerencia deplanta, la gerencia de operaciones, elárea de mantenimiento, el área de ase-guramiento de la calidad y el área de in-vestigación y desarrollo llevan a cabosu propio presupuesto de gastos.

En algunos casos, estos departa-mentos pueden elaborar un presu-puesto de inversiones o de compra deinsumos, cuando corresponde.

Aparte de los presupuestos específi-cos, se realiza uno total que es revisadopor la gerencia general.

InterrelaciónDe esta forma, existe una conexión

entre todos los presupuestos, una cade-na. “Si uno falla, los demás pueden ver-se afectados”, dice Marín.

De ahí la necesidad de controlar el

Manual Pymes N°3 | El Financiero | 2015 | 29

F IC HAT É C N ICA

movimiento del dinero.Cada mes se revisa si se está cum-

pliendo con los planes de acción y, deser necesario, se hacen ajustes. Tam-bién se hacen reportes.

La empresa realiza el presupuestocon base en el período fiscal y lo empie-za a planificar desde junio del año ante-r i o r.

Marín está convencido de que unaempresa que no presupuesta no tienecontrol de sus gastos, de sus activos, ni

de la misma empresa como tal, por loque asegura son muy estrictos en loque respecta a la proyección económi-ca y su monitoreo.

“El que no planifica no tiene asegu-rado su futuro, sin una correcta planifi-cación, sin una correcta proyección delo que va a pasar en la empresa, no po-demos determinar lo que va a pasar conella en un corto, mediano o largo pla-z o”, recalca el administrador de empre-s a s. •

ARCHIVO GN PARA EF

La empresa se distingue por producir y comercializar salsas picantes y exóticas, queelabora para diferentes marcas dentro y fuera del país. La empresa se fundó en 1978.

ace dos años, la empresaAgroindustrial Montaña Azul-que se dedica a la siembra, in-dustrialización y comercializa-

ción de alimentos enlatados- tomó la de-cisión de empezar a hacer un presu-puesto en el que consigna sus ingresos yg a s t o s.

Este le ha permitido establecer prio-ridades y le ha ayudado a enfocarse aúnmás hacia dónde va y cómo hacerlo.

Pamela Arias, directora de operacio-nes e hija de los fundadores, detalla queel presupuesto se elabora anualmente ycada área de la empresa (agrícola, in-dustrial y comercial) hace el suyo.

Quien finalmente aprueba el presu-puesto es el propietario de la empresa: el

“Siempre hay un monitoreo de todoslos gastos e ingresos de la empresa”,cuenta Pamela Arias.

Cuidado con los gastosLa directora les aconseja a las pymes

ejercer un control estricto sobre los gas-tos, no cometer el error de descuidar-l o s.

30 | Manual Pymes N°3 | El Financiero | 2015

H

fundador e ingeniero agrónomo VíctorA r i a s.

El negocio cuenta con programas in-formáticos contables que les facilitan eltrabajo y realizan proyecciones basa-das en años previos.

Además, ejerce un control constanteen su presupuesto: todas las semanas sehacen reuniones para analizarlo.

MONTAÑA AZUL PARA EF

Los productos de esta pyme se exportan a Centroamérica, Europa y México.

“Tienen que tener presente siempreque, a la hora de llevar a cabo un presu-puesto, estamos hablando de planear,actuar y controlar”.

En los años 90, Víctor Arias, decidiómarcharse hacia la zona de Horquetas(en Heredia) a sembrar palmito, luegode que el café perdiera fuerza. Su objeti-vo era diversificar.

Con el pasar de los años, la empresaevolucionó y ya no solo sembraba loscultivos, sino que empezó a producirenlatados de diferentes productos ali-menticios como palmito, piña, yuca,garbanzos, petit pois, entre otros.

En el 2001 surgió oficialmente Mon-taña Azul como una empresa agroin-dustrial. También desarrolla una líneade café.

La firma exporta sus productos ha-cia Estados Unidos, Europa, MedioOriente, el Caribe, Centroamérica y Mé-x i c o.

En octubre del año pasado, dos pro-

ductos de la empresa (yuca con especiesenlatadas y el Café Daloö con aromas)fueron premiados en la feria mundialSial Paris 2014: se les otorgó el sello de in-n ova c i ó n .

La Cámara de Exportadores de Cos-ta Rica (Cadexco) también los reconocióel año pasado con el premio al productoi n n ova d o r.

La empresa es familiar y actualmen-te tiene 50 empleados.•

F IC HAT É C N ICA

Antes de hacer un presupuesto, se requiere tener un plan de acción en el que se definan los objetivosestratégicos y metas de su empresa. En caso de que no lo haya hecho aún, plantéese cuáles son susexpectativas para su empresa este año. ¿Qué quiere lograr y cómo? ¿Cuáles son sus proyecciones?¿Cuánto espera vender? Utilice datos fiables de su negocio y del mercado.

Detalle –por mes–cuáles serán los ingresos y gastos que tendrá este año en su empresa. (Pormotivos de espacio, colocamos el área para un mes).

32 | Manual Pymes N°3 | El Financiero | 2015

Manual Pymes N°3 | El Financiero | 2015 | 33

Detalle de ingresos por mes

INGRESO DE VENTAS MES

Ingresos por productos financieros:

Intereses de cuentas por cobrar

Total de ingresos por productos financieros:

Otros ingresos:

Ganancia por la venta de activos

Otros ingresos

Total otros ingresos:

TOTAL INGRESOS:

Fuente: Adaptación de presupuesto facilitado por INA Pymes.

Producto o servicio 1

Producto o servicio 1

Producto o servicio 1

Producto o servicio 1

Producto o servicio 1

Producto o servicio 1

T H I N KSTO C K PARA EF

34 | Manual Pymes N°3 | El Financiero | 2015

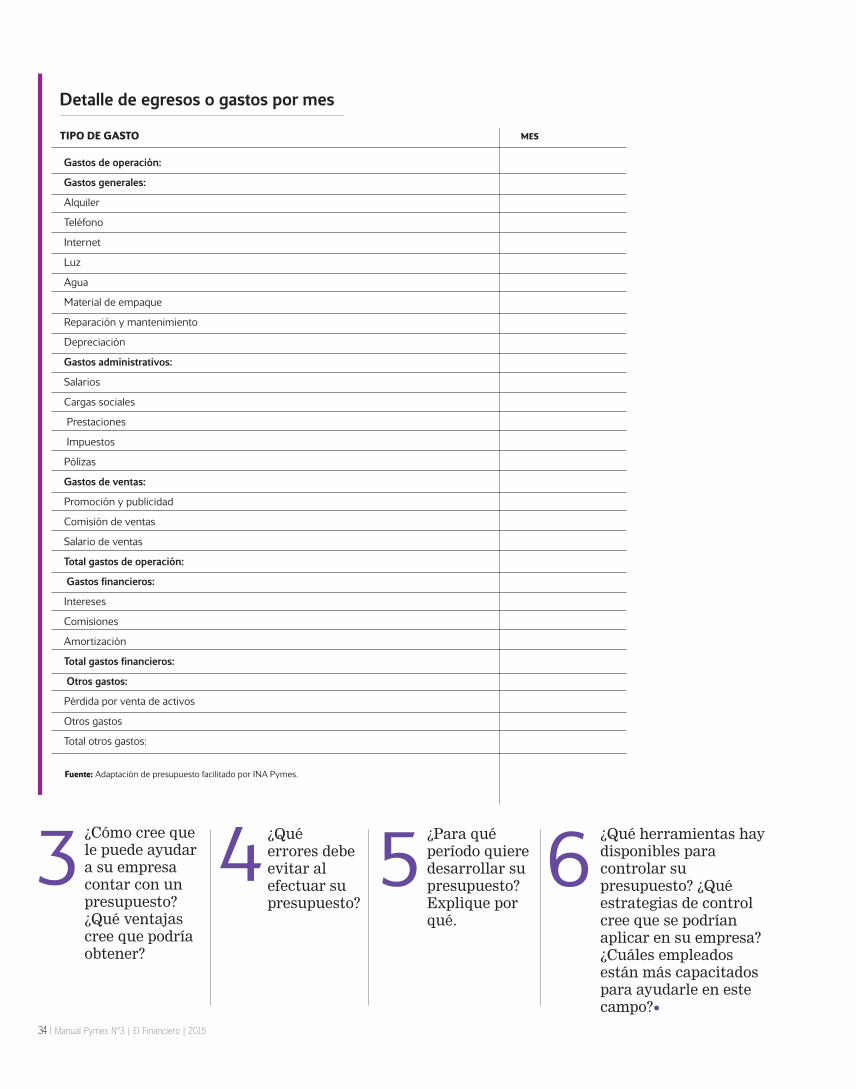

Detalle de egresos o gastos por mes

TIPO DE GASTO MES

Gastos de operación:

Gastos generales:

Alquiler

Teléfono

Internet

Luz

Agua

Material de empaque

Reparación y mantenimiento

Depreciación

Gastos administrativos:

Salarios

Cargas sociales

Prestaciones

Impuestos

Pólizas

Gastos de ventas:

Promoción y publicidad

Comisión de ventas

Salario de ventas

Total gastos de operación:

Gastos financieros:

Intereses

Comisiones

Amortización

Total gastos financieros:

Otros gastos:

Pérdida por venta de activos

Otros gastos

Total otros gastos:

Fuente: Adaptación de presupuesto facilitado por INA Pymes.

¿Cómo cree quele puede ayudara su empresacontar con unpresupuesto?¿Qué ventajascree que podríaobtener?

¿Quéerrores debeevitar alefectuar supresupuesto?

¿Para quéperíodo quieredesarrollar supresupuesto?Explique porqué.

¿Qué herramientas haydisponibles paracontrolar supresupuesto? ¿Quéestrategias de controlcree que se podríanaplicar en su empresa?¿Cuáles empleadosestán más capacitadospara ayudarle en estecampo?•