Preparacion y Presentacion de Estados Financieros Bajo Niif - Rocio Ramirez 15-10-2011 (2)

Upload

anita-macasCategory

view

218download

0

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 1/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

MARCO PARA LA PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROSAdopción

• Aprobado por el Consejo del IASC en abril de 1989.

• Adoptado por el IASB en abril de 2001.

El Marco:• Define el objetio de los estados financieros! "#e consiste en proporcionar infor$aci%n

sobre la posici%n financiera! los res#ltados & los ca$bios en la posici%n financiera de #naentidad! "#e sea 'til a #n a$plio abanico de #s#arios para adoptar decisiones econ%$icas.

• Identifica las caracter(sticas c#alitatias "#e )acen "#e la infor$aci%n de los estados

financieros sea 'til. El Marco identifica c#atro caracter(sticas c#alitatias principales:co$prensibilidad! releancia! fiabilidad & co$parabilidad.

• Define los ele$entos b*sicos de los estados financieros & los conceptos para s#

reconoci$iento & aloraci%n en los estados financieros. +os ele$entos directa$enterelacionados con la posici%n financiera ,balance de sit#aci%n- son el actio! el pasio ei/ible &el patri$onio neto. +os ele$entos directa$ente relacionados con los res#ltados ,c#enta deres#ltados- son los in/resos & /astos.ObjetivoEl Marco Concept#al ,MC- establece los conceptos relacionados con la preparaci%n &presentaci%n de los estados financieros! sin e$bar/o no se trata de #na nor$a.+a finaidad del MC es: A&#dar a los preparadores de la infor$aci%n financiera en la elaboraci%n de los estadoscontables! as( co$o asistirles en a"#ellos casos en los "#e a'n no )a&a nin/#na nor$a.

1. A&#dar a los a#ditores a e$itir #na opini%n sobre si los estados financieros est*nelaborados confor$e a las II.

2. A&#dar a los #s#arios a interpretar la infor$aci%n de los estados financieros.El MC aborda los si/#entes aspectos:

1. bjetio de los estados financieros.2. Caracter(sticas c#alitatias de la infor$aci%n financiera.3. Definici%n! reconoci$iento & aloraci%n de los ele$entos de los estados financieros.4. Conceptos de capital & de $anteni$iento de capital.

Acance• Estados financieros elaborados con prop%sitos de infor$aci%n /eneral. +os estados

financieros preparados con prop%sitos especiales no se abordan por el MC.• 5nos estados financieros co$pletos est*n for$ados por: balance! c#enta de res#ltados!

estado de fl#jos de tesorer(a! estado de ca$bios en el patri$onio neto & notas eplicatias.6#eden ir aco$pa7ados de c#adros eplicatios.

• o for$an parte de los estados financieros: infor$e de /esti%n! del 6residente de la

e$presa! disc#siones o an*lisis por parte de la direcci%n! etc.• En el caso de "#e p#eda eistir #n conflicto entre MC & nor$as! prealecen las nor$as.

Objetivo! de o! e!tado! financie"o!• El objetio de los estados financieros es facilitar infor$aci%n 'til a #na a$plia /a$a de

#s#arios para la to$a de decisiones econ%$icas en relaci%n con:1. +a sit#aci%n econ%$ico financiera de la e$presa ,rec#rsos econ%$icoscontrolados por la e$presa! estr#ct#ra financiera! li"#ide & solencia-.

2. S# actiidad ,rec#rsos econ%$icos! /eneraci%n de fl#jos de tesorer(a! rec#rsosadicionales-.

3. +os ca$bios en s# posici%n financiera ,eal#aci%n de las actiidades definanciaci%n e inersi%n-.#!$a"io!

1. Inersores act#ales & potenciales.

1

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 2/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

2. rabajadores & s#s representantes.3. 6resta$istas.4. 6roeedores & otros acreedores co$erciales.. Clientes.;. El /obierno & s#s or/anis$os p'blicos.<. El p'blico en /eneral.

%ipóte!i! f$nda&entae!• Deen/o.

E$presa en f#nciona$iento.

Ca"acte"'!tica! c$aitativa! de a info"&ación financie"a• Co$prensible.

• =eleante ,i$portancia relatia-.

• iable ,presentaci%n de la i$a/en fiel! s#stancia sobre la for$a! i$parcial! pr#dente!

co$pleta-• Co$parable.

=estricciones a la releancia & fiabilidad:• oport#nidad

•

e"#ilibrio entre coste & beneficioEe&ento! de o! e!tado! financie"o!Ele$entos relacionados directa$ente con la posici%n financiera ,balance-:

• Activo!• Pa!ivo!• Pat"i&onio neto

Ele$entos relacionados directa$ente con el dese$pe7o ,c#enta de p>rdidas & /anancias-:In("e!o!

• )a!to!C"ite"io! de "econoci&iento

Aparte de c#$plir con las definiciones de los ele$entos de los estados financieros se debenc#$plir las si/#ientes condiciones:

?#e sea probable "#e la e$presa a&a a obtener o desprenderse de rec#rsos econ%$icosasociados con la partida.• ?#e la partida ten/a #n coste o alor "#e p#eda deter$inarse con s#ficiente fiabilidad.

C"ite"io! de vao"ación• Co!te *i!tó"ico+o +os actios se re/istran por la cantidad de tesorer(a & otras partidas l("#idas

pa/adas! o por el alor raonable de la contrapartida entre/ada a ca$bio en el $o$ento de laad"#isici%n.

o +os pasios se re/istran por el alor del actio recibido a ca$bio de inc#rrir en la

de#da o! en al/#nas circ#nstancias ,por eje$plo! en el caso de los i$p#estos-! por la cantidadde tesorer(a & otras partidas l("#idas e"#ialentes "#e se espera pa/ar para satisfacer la de#dacorrespondiente! en el c#rso nor$al de la eplotaci%n.

•

Co!te co""iente+o +os actios se contabilian por el i$porte de tesorer(a & otras partidas l("#idas

e"#ialentes "#e deber(a pa/arse si se ad"#iriese en la act#alidad el $is$o actio # otroe"#ialente.

o +os pasios se aloran por la cantidad sin descontar de tesorer(a # otras partidas

l("#idas e"#ialentes "#e se precisar(a para pa/ar la de#da en el $o$ento act#al.• ,ao" "eai-abe .o de i/$idación0+

2

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 3/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

o +os actios se contabilian por el i$porte de tesorer(a & otras partidas l("#idas

e"#ialentes "#e podr(an obtenerse! en el $o$ento act#al! por la enta no forada de los$is$os.

o +os pasios se llean por s#s alores de li"#idaci%n! es decir! los i$portes de

tesorer(a # otros $edios l("#idos e"#ialentes! sin descontar! "#e se espera se re"#ieran parasatisfacer las de#das en el c#rso nor$al de la eplotaci%n.

,ao" act$a+o +os actios se aloran por el alor act#al descontado de las entradas netas de

tesorer(a "#e se espera /enere la partida en el c#rso nor$al de la eplotaci%n.o +os pasios se llean por el alor act#al descontado de las salidas netas de

tesorer(a "#e se espera dese$bolsar para pa/ar las de#das en el c#rso nor$al de laeplotaci%n.

Capita 1 &anteni&iento de capita+a s#periencia de #na e$presa re"#iere definir el capital "#e >sta "#iere conserar. Dosposibilidades:

1. Mantener el capita financie"o! es decir! conserar el dinero inertido o s# capacidadad"#isitia. Capital es sin%ni$o de actios netos o patri$onio neto de la e$presa. Este$anteni$iento p#ede )acerse en t2"&ino! no&inae! o de capacidad ad/$i!itiva con!tante.

2. Mantener el capita f'!ico! es decir! conserar la capacidad prod#ctia. Bajo este criterioel capital son los fondos necesarios para $antener la capacidad prod#ctia.

+a elecci%n del concepto de capital se deter$ina en f#nci%n de si al #s#ario le interesaf#nda$ental$ente el&anteni&iento de pat"i&onio neto inertido! en t>r$inos no$inales o decapacidad ad"#isitia constante@ o! si por el contrario! la preoc#paci%n de los #s#arios esel &anteni&iento de a capacidad p"od$ctiva de la e$presa. En f#nci%n del criterioseleccionado el res#ltado ser* distinto.6or tanto! la deter$inaci%n del capital a $antener es decisia de cara a la dete"&inación de"e!$tado. S%lo las entradas de actios "#e s#peren las cantidades necesarias para $antener el capital p#eden considerarse co$o res#ltado ,rendi$iento del capital-.

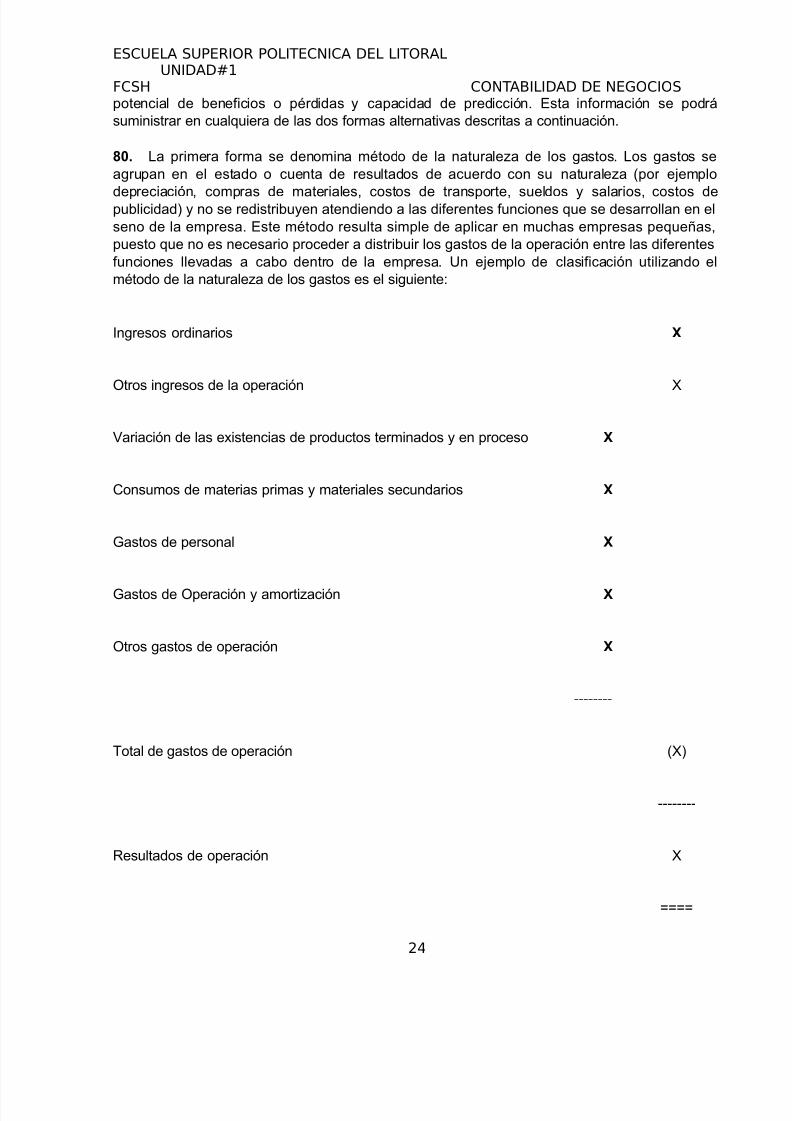

• Manteni&iento de capita financie"o+ Bajo este concepto se obtiene #n beneficio s%lo

si el i$porte financiero ,o $onetario- del patri$onio neto al final del ejercicio ecede el i$portefinanciero ,o $onetario- del $is$o al inicio de dic)o periodo! sin tener en c#enta lasaportaciones de los accionistas o las distrib#ciones )ec)as a los $is$os en ese ejercicio. 6#ede)acerse en #nidades constantes o en t>r$inos de poder ad"#isitio constante. El criterio dealoraci%n depende del tipo de capital financiero "#e se desee $antener.

• Manteni&iento de capita f'!ico+ Si se adopta el concepto f(sico del capital! eisten

beneficios s%lo si la capacidad prod#ctia en t>r$inos f(sicos ,o capacidad operatia- de lae$presa ,o los rec#rsos o fondos necesarios para conse/#ir esa capacidad- al final del ejercicioecede a la capacidad prod#ctia en t>r$inos f(sicos al inicio del $is$o! #na e ecl#idas lasaportaciones de los accionistas o las distrib#ciones )ec)as a los $is$os en ese ejercicio. Ei/ela adopci%n del coste corriente co$o criterio de aloraci%n.

MARCO CONCEPT#AL DEL N#E,O PLAN )ENERAL DE CONTA3ILIDADSe incl#&e en la pri$era parte del 6C aprobado en 200< & iene a s#stit#ir los principioscontables "#e aparec(an en el anterior 6lan de 1990. Est* basado en el Marco Concept#al delIASB si bien no $enciona al/#nos aspectos co$o son los #s#arios de la infor$aci%n contable olas c#estiones del $anteni$iento del capital! as( co$o desarrolla #na $a&or ariedad decriterios de aloraci%n.

3

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 4/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

NIC4 PRESENTACIÓN DE LOS ESTADOS FINANCIEROS

El objetio de esta or$a es establecer las bases para la presentaci%n de los estados

financieros con prop%sitos de infor$aci%n /eneral! con el fin de ase/#rar la co$parabilidad de

los $is$os! tanto con respecto a los estados p#blicados por la $is$a e$presa en periodos

anteriores! co$o con respecto a los de otras e$presas diferentes. 6ara alcanar dic)o objetio!

la or$a establece! en pri$er l#/ar! consideraciones /enerales para la presentaci%n de los

estados financieros &! a contin#aci%n! ofrece /#(as para deter$inar s# estr#ct#ra! a la e "#e

fija los re"#isitos $(ni$os sobre el contenido de los estados a p#blicar por las e$presas. anto

el reconoci$iento co$o la $edici%n & presentaci%n de las transacciones & s#cesos partic#lares!

se abordan en otras or$as Internacionales de Contabilidad.

Alcance

5+ Esta Norma será de aplicación para la presentación de todo tipo de estados

financieros, con propósitos de información general, que sean elaborados y presentados

conforme a las Normas Internacionales de Contabilidad.

6+ +os estados financieros con prop%sitos de infor$aci%n /eneral son a"#>llos "#e pretenden

c#brir las necesidades de #s#arios "#e no est*n en condiciones de ei/ir infor$es a la $edida

de s#s necesidades espec(ficas de infor$aci%n. Son estados financieros con prop%sitos de

infor$aci%n /eneral los "#e se presentan de for$a separada! o dentro de otro doc#$ento de

car*cter p'blico! tal co$o el infor$e an#al o #n folleto o prospecto de infor$aci%n b#rs*til. Esta

or$a no es de aplicaci%n a la infor$aci%n inter$edia "#e se presente de for$a abreiada o

condensada. +as re/las fijadas en esta or$a se aplican i/#al$ente a los estados financieros

de #n e$presario indiid#al o a los consolidados de #n /r#po de e$presas. Sin e$bar/o! esto

no ecl#&e la posibilidad de presentaci%n de estados financieros consolidados! "#e c#$plan conlas or$as Internacionales de Contabilidad! en el $is$o doc#$ento "#e contiene los estados

indiid#ales de la e$presa controladora! si ello es conte$plado por las nor$as nacionales!

sie$pre "#e las bases de preparaci%n de cada #no de los tipos de estados financieros "#eden

clara$ente establecidos en la nota sobre pol(ticas contables #tiliadas.

7+ Esta or$a es de aplicaci%n para todos los tipos de e$presas! incl#&endo los bancos & las

co$pa7(as de se/#ros. +os re"#isitos adicionales de la infor$aci%n a s#$inistrar por bancos &

otros estableci$ientos financieros si$ilares! sie$pre co)erentes con los establecidos en esta

or$a! est*n fijados en la IC 30Informaciones a Revelar en los Estados Financieros de

Bancos e Instituciones Financieras Similares.

8+ Esta or$a #tilia ter$inolo/(a propia de las e$presas con *ni$o de l#cro. +as e$presas

p'blicas con *ni$o de l#cro p#eden! por tanto! aplicar los re"#isitos establecidos en la or$a.

Sin e$bar/o! las e$presas "#e no persi/an finalidad l#cratia! co$o s#cede con $#c)as

e$presas del /obierno o pertenecientes a c#al"#ier tipo de ad$inistraci%n p'blica! p#eden tener

necesidad de $odificar las descripciones #tiliadas para ciertas partidas de los estados

financieros! e incl#so de ca$biar los propios estados financieros. ales e$presas podr*n optar!

4

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 5/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

asi$is$o! por incl#ir en la presentaci%n de los estados financieros los co$ponentes adicionales

"#e precisen.

inalidad de los estados financieros

9+ +os estados financieros constit#&en #na representaci%n financiera estr#ct#rada de lasit#aci%n financiera & de las transacciones lleadas a cabo por la e$presa. El objetio de los

estados financieros! con prop%sitos de infor$aci%n /eneral! es s#$inistrar infor$aci%n acerca

de la sit#aci%n & dese$pe7o financieros! as( co$o de los fl#jos de efectio! "#e sea 'til a #n

a$plio espectro de #s#arios al to$ar s#s decisiones econ%$icas. +os estados financieros

ta$bi>n $#estran los res#ltados de la /esti%n "#e los ad$inistradores )an )ec)o de los

rec#rsos "#e se les )an confiado. 6ara c#$plir este objetio! los estados financieros s#$inistran

infor$aci%n acerca de los si/#ientes ele$entos de la e$presa:

.a0 actios@

.b0 pasios@

.c0 patri$onio neto@

.d0 in/resos & /astos! en los c#ales se incl#&en las p>rdidas & /anancias@ &

.e0 fl#jos de efectio.

Esta infor$aci%n! j#nto con la contenida en las notas a los estados financieros! a&#da a los

#s#arios a predecir los fl#jos de efectio f#t#ros! partic#lar$ente en lo "#e se refiere a la

distrib#ci%n te$poral & /rado de certid#$bre de la /eneraci%n de efectio & otros $edios

l("#idos e"#ialentes.

=esponsabilidad por la e$isi%n de los estados financieros

:+ +a responsabilidad por la elaboraci%n & presentaci%n de los estados financieros

corresponde a la e$presa! & recae en el %r/ano de ad$inistraci%n o en otro %r/ano de /obierno

e"#ialente al $is$o! si bien en al/#nas e$presas la responsabilidad tiene car*cter conj#nto

entre arios %r/anos de /obierno & s#perisi%n.

Co&ponente! de o! e!tado! financie"o!

;+ Un conjunto completo de estados financieros incluye los siguientes componentes:

a! balance"

b! estado o cuenta de resultados"

c! un estado que muestre:

i! todos los cambios #abidos en el patrimonio neto" o bien

5

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 6/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

ii! los cambios en el patrimonio neto distintos de los procedentes de las operaciones de

aportación y reembolso de capital, as$ como de la distribución de di%idendos a los

propietarios"

d! estado de flujo de efecti%o" y

e! pol$ticas contables utili&adas y demás notas e'plicati%as.

<+ Se aconseja a las e$presas "#e presenten! aparte de los estados financieros! #n infor$e

financiero de los ad$inistradores "#e describa & epli"#e los principales etre$os de la

actiidad lleada a cabo por la entidad! as( co$o de s# posici%n financiera & de las principales

incertid#$bres a las "#e se enfrenta. al infor$e p#ede pasar reista a:

.a0 los principales factores e infl#encias "#e )an deter$inado la rentabilidad! con los ca$bios

en el entorno en "#e opera la e$presa! la resp#esta "#e la entidad )a dado a tales ca$bios &

s# efecto! as( co$o la pol(tica de inersiones "#e si/#e para $antener & $ejorar s#s res#ltados!

incl#&endo s# pol(tica de diidendos@

.b0 las f#entes de fondos "#e la e$presa )a #tiliado! as( co$o las pol(ticas respecto al

ende#da$iento & la /esti%n del ries/o@ &

.c0 las potencialidades & rec#rsos de la e$presa c#&o alor no "#eda reflejado en el balance!

confeccionado se/'n las or$as Internacionales de Contabilidad.

=+ M#c)as e$presas presentan! adicional$ente a s#s estados financieros! otros estados e

infor$aciones tales co$o los "#e se refieren a la /eneraci%n & reparto del alor a7adido o

a/re/ado! o los infor$es $edioa$bientales! partic#lar$ente en los sectores ind#striales donde

los trabajadores se consideran #n i$portante /r#po de #s#arios o los factores a$bientales

res#ltan si/nificatios. Se aconseja a las e$presas "#e presenten tales estados adicionales!

sie$pre "#e la /erencia crea "#e p#eden a&#dar a los #s#arios al to$ar s#s decisiones

econ%$icas.

Consideraciones /enerales

P"e!entación "a-onabe 1 c$&pi&iento de a! No"&a! Inte"nacionae! de Contabiidad

5>+ (os estados financieros deben presentar fielmente la situación y desempe)o

financieros de la empresa, as$ como sus flujos de efecti%o. (a aplicación correcta de las

Normas Internacionales de Contabilidad, acompa)ada de informaciones adicionales

cuando sea preciso, dará lugar, en la práctica totalidad de los casos, a estados

financieros que proporcionen esa presentación ra&onable.

55+ *oda empresa cuyos estados financieros sigan las Normas Internacionales de

Contabilidad, debe dar cuenta de este #ec#o. No debe declararse que los estados

financieros siguen las Normas Internacionales de Contabilidad, a menos que aqu+llos

6

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 7/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

cumplan con todos los requisitos de cada Norma que les sea de aplicación, as$ como las

interpretaciones pertinentes que sobre las mismas #aya emitido el Comit+ de

Interpretaciones.

56+ (os tratamientos contables inadecuados no quedan justificados ni dando

información acerca de las pol$ticas contables seguidas, ni por la inclusión de notas u otromaterial e'plicati%o al respecto.

57+ En la e'tremadamente rara circunstancia de que la gerencia llegue a la conclusión de

que el cumplimiento de un requisito e'igido por una Norma podr$a confundir, y por tanto

que es preciso abandonarlo para lograr una presentación ra&onable, la empresa debe

informar sobre los siguientes e'tremos:

a! que la gerencia #a llegado a la conclusión de que los estados financieros que se

presentan constituyen la presentación ra&onable de la situación y desempe)o

financieros, as$ como los flujos de efecti%o de la empresa"

b! que la empresa #a cumplido, en todos sus e'tremos significati%os, con las Normas

Internacionales de Contabilidad aplicables, sal%o en lo que respecta a la Norma que #a

abandonado para lograr la presentación ra&onable"

c! la Norma que la empresa #a dejado de cumplir, la naturale&a de la disensión sobre la

misma, con el tratamiento que la Norma requerir$a, las ra&ones del abandono de este

tratamiento en las circunstancias actuales y el tratamiento alternati%o adoptado" y

d! el impacto financiero que #a supuesto el abandono descrito en los resultados netos

de la empresa, en los acti%os, pasi%os, patrimonio neto y flujos de efecti%o para cada

periodo sobre el que se presente información.

58+ A eces se declara "#e los estados financieros est*n basados en o c#$plen con los

re"#isitos $*s si/nificatios de! o bien "#e se )an confeccionado en c#$pli$iento de los

re"#isitos contables de las or$as Internacionales de Contabilidad. M#& a $en#do no se

ofrece $a&or infor$aci%n al respecto! a#n"#e "#eda claro! por las frases #tiliadas! "#e ciertas

obli/aciones si/nificatias respecto a la infor$aci%n! & probable$ente respecto a la

contabiliaci%n! no )an sido obseradas. ales afir$aciones son en/a7osas! por"#e restan alor

a la fiabilidad & la co$prensibilidad de los estados financieros. Con el objeto de ase/#rar "#e los

estados contables! "#e afir$an c#$plir con las or$as Internacionales de Contabilidad!

obseren las nor$as re"#eridas por los #s#arios internacional$ente! esta or$a incorpora el

re"#isito /eneral de "#e los estados financieros deben tener #na presentaci%n raonable!

ofreciendo las /#(as pertinentes sobre c%$o c#$plir esta obli/aci%n de raonabilidad! & dando

ade$*s /#(as co$ple$entarias para deter$inar las etre$ada$ente raras circ#nstancias en las

"#e p#diera )aber sido necesario abandonar al/#na or$a. En tales casos se re"#iere

incorporar #na infor$aci%n s#ficiente de las circ#nstancias "#e )an aconsejado el abandono. +a

$era eistencia de nor$atia nacional "#e est> en contradicci%n con las or$as no es! por s(

$is$a! s#ficiente para j#stificar la falta de obseraci%n de #na or$a en los estados financieros

preparados #tiliando las or$as Internacionales de Contabilidad.

7

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 8/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

59+ En la pr*ctica totalidad de los casos! se consi/#e la presentaci%n raonable $ediante el

c#$pli$iento! en todos s#s etre$os si/nificatios! de las or$as Internacionales de

Contabilidad "#e sean aplicables. +a presentaci%n raonable ei/e:

.a0 seleccionar & aplicar las pol(ticas contables de ac#erdo con el p*rrafo 20@

.b0 presentar la infor$aci%n! incl#ida la referente a las pol(ticas contables! de $anera "#e sea

releante! fiable! co$parable & co$prensible@ &

.c0 s#$inistrar infor$aci%n adicional sie$pre "#e los re"#isitos ei/idos por las or$as

Internacionales de Contabilidad res#lten ins#ficientes para per$itir a los #s#arios entender el

i$pacto de transacciones o s#cesos partic#lares sobre la sit#aci%n & dese$pe7o financieros de

la e$presa.

5:+ En ciertas circ#nstancias etre$ada$ente raras! la aplicaci%n de #n re"#isito espec(fico!

contenido en #na or$a Internacional de Contabilidad! p#ede dar co$o res#ltado #nos estados

financieros conf#sos. Este caso se dar* 'nica$ente c#ando el trata$iento ei/ido por la or$ares#lte clara$ente inapropiado! & por tanto no se p#ede lle/ar a ofrecer #na presentaci%n

raonable ni aplicando la or$a! ni dej*ndola de aplicar & reelando infor$aci%n

co$ple$entaria en s# l#/ar. El abandono no "#edar* j#stificado! en nin/'n caso! por el $ero

)ec)o de "#e eista otro trata$iento contable "#e p#eda dar l#/ar ta$bi>n a #na presentaci%n

raonable.

5;+ 6ara eal#ar si se )ace necesario el abandono de #n re"#isito espec(fico! establecido en

las or$as Internacionales de Contabilidad! es necesario considerar:

.a0 el objetio perse/#ido por el re"#isito contable! & por "#> tal objetio no se p#ede alcanar!

o no es releante! en las circ#nstancias partic#lares "#e se est*n sopesando@ &

.b0 la for$a en "#e las circ#nstancias de la e$presa difieren de las "#e se dan en otras

e$presas "#e c#$plen con el re"#isito en c#esti%n.

5<+ a "#e las circ#nstancias "#e ei/en el abandono se dan en casos etre$ada$ente raros!

& co$o la necesidad de dejar de c#$plir #n re"#isito infor$atio es #na c#esti%n "#e re"#iere

cierto debate e i$plica j#icios s#bjetios! es i$portante "#e los #s#arios sean conscientes de

"#e la e$presa "#e lo )ace no )a c#$plido! en todos s#s etre$os si/nificatios! con las

or$as Internacionales de Contabilidad.

a$bi>n es i$portante "#e se les s#$inistren s#ficientes datos co$o para per$itirles for$arse

#n j#icio infor$ado sobre si el abandono )a sido necesario! & para calc#lar los aj#stes "#e

)#bieran sido precisos para c#$plir con la or$a. El IASC est#diar* los casos de no

c#$pli$iento "#e le sean co$#nicados ,por eje$plo por parte de las e$presas! de s#s

a#ditores o de los or/anis$os re/#ladores- & considerar* la posibilidad de realiar

clarificaciones de las or$as a tra>s de interpretaciones o en$iendas a las $is$as! se/'n sea

apropiado! a fin de ase/#rar "#e los casos de falta de obseraci%n se )acen necesarios s%lo en

circ#nstancias $#& raras & ecepcionales.

8

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 9/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

5=+ C$ando !e api/$e $na No"&a Inte"naciona de Contabiidad ante! de !$ ent"ada envi(o"? po"/$e e!ta po!ibiidad e!t2 conte&pada en e te@to de a &i!&a? ta *ec*o debe!e" objeto de "eveación en o! e!tado! financie"o!+

6ol(ticas contables

6>+ Es la gerencia de la empresa la que debe seleccionar y aplicar las pol$ticas contables,

de forma que los estados financieros cumplan con todos los requisitos establecidos en

cada una de las Normas Internacionales de Contabilidad y en cada una de las

interpretaciones emanadas del Comit+ de Interpretaciones. Cuando no e'ista un requisito

espec$fico, la gerencia debe desarrollar los procedimientos oportunos para asegurar que

los estados financieros suministran información que es:

a! rele%ante para el proceso de toma de decisiones de los usuarios" y

b! fiable, en el sentido de que los estados:

(i) presentan razonablemente los resultados de las operaciones y la situación financiera de la

empresa;

! reflejan la esencia económica de los sucesos y transacciones, y no

meramente su forma legal"

i! son neutrales, es decir, libres de prejuicios o sesgos"

i%! son prudentes" y

%! están completos en todos sus e'tremos significati%os.

65+ +as pol(ticas o pr*cticas contables son los principios! $>todos! conenciones! re/las &

procedi$ientos adoptados por la e$presa en la preparaci%n & presentaci%n de s#s estados

financieros.

66+ En a#sencia de or$as Internacionales de Contabilidad espec(ficas! o bien de

interpretaciones e$anadas del Co$it> de Interpretaciones! la /erencia proceder* a #tiliar s#

criterio con el fin de adoptar #n principio o pol(tica contable "#e s#$inistre la infor$aci%n $*s

'til a los #s#arios de s#s estados financieros. Al for$ar s# criterio! la /erencia )abr* de

considerar:

a! los re"#isitos & /#(as establecidos por las or$as Internacionales de Contabilidad al tratar

con te$as si$ilares o relacionados@

b! las definiciones! as( co$o los re"#isitos de reconoci$iento & $edici%n! establecidos por el

IASC en s# Marco Concept#al@ &

9

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 10/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

c! los pron#ncia$ientos de otros or/anis$os re/#ladores contables! as( co$o las pr*cticas

aceptadas por las e$presas! si bien s%lo en la $edida en "#e res#lten co)erentes con lo

establecido en los apartados ,a- & ,b- anteriores.

Ne(ocio en &a"c*a4

67+ -l preparar los estados financieros, la gerencia debe reali&ar una e%aluación sobre

la posibilidad de que la empresa contine en funcionamiento. (os estados financieros

deben prepararse a partir de la suposición de negocio en marc#a, a menos que la

gerencia, o bien pretenda liquidar la empresa o cesar en su acti%idad, o bien no e'ista

una alternati%a realista de continuación sal%o que proceda de una de estas formas.

Cuando la gerencia, al reali&ar esta e%aluación, sea consciente de la e'istencia de

incertidumbres importantes, relati%as a sucesos o condiciones que pueden aportar dudas

significati%as sobre la posibilidad de que la empresa siga funcionando normalmente,

debe re%elarlas en los estados financieros. En el caso de que los estados financieros nose preparen sobre la base del negocio en marc#a, tal #ec#o debe ser objeto de re%elación

e'pl$cita, junto con las #ipótesis alternati%as sobre las que #an sido elaborados y las

ra&ones por las que la entidad no puede ser considerada como un negocio en marc#a.

68+ Al alorar si la base del ne/ocio en $arc)a res#lta apropiada! la /erencia to$ar* en

c#enta toda la infor$aci%n "#e est> disponible para el f#t#ro preisible! "#e debe c#brir al

$enos! pero no estar li$itada a! #n periodo de doce $eses a partir de la fec)a del balance. El

/rado de i$portancia o consideraci%n por parte de la /erencia )abr* de ser ariable se/'n los

casos. C#ando la e$presa ten/a #n )istorial de operaci%n rentable! as( co$o facilidades de

acceso al cr>dito financiero! la concl#si%n de "#e #tiliar la base del ne/ocio en $arc)a es lo

apropiado! p#ede alcanarse sin realiar #n an*lisis detallado. En otros casos! la /erencia! antes

de conencerse a s( $is$a de "#e la )ip%tesis de contin#idad res#lta apropiada! )abr(a de

ponderar #na a$plia /a$a de factores relacionados con la rentabilidad corriente & f#t#ra! las

epectatias de ree$bolso de la de#da & las f#entes potenciales de s#stit#ci%n de la

financiaci%n eistente.

3a!e contabe de ac$&$ación .o deven(o0

69+ /al%o en lo relacionado con la información sobre flujo de efecti%o, la empresa debe

preparar sus estados financieros sobre la base contable de acumulación o de%engo!.

6:+ 5tiliando la base contable de ac#$#laci%n o deen/o! las transacciones & de$*s s#cesos

econ%$icos se reconocen c#ando oc#rren ,& no c#ando se recibe o pa/a efectio # otro $edio

l("#ido e"#ialente-! re/istr*ndose en los libros contables e incl#&>ndose en los estados

financieros de los ejercicios con los c#ales est*n relacionados. +os /astos se reconocen en el

estado o c#enta de res#ltados sobre la base de #na asociaci%n directa entre los costos

10

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 11/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

inc#rridos & la obtenci%n de las partidas correspondientes de in/resos ,correlaci%n de in/resos &

/astos-. o obstante! la aplicaci%n del principio de correlaci%n no per$ite el reconoci$iento &

re/istro! en el balance! de partidas "#e no c#$plan con la definici%n de actios o pasios.

#nifo"&idad en a p"e!entación

6;+ (a presentación y clasificación de las partidas en los estados financieros deben

ser conser%adas de un per$odo a otro a menos que:

a! se produ&ca un cambio en la naturale&a de las operaciones de la empresa, o una

re%isión de la presentación de sus estados financieros, que demuestre que el cambio %a a

dar lugar a una presentación más apropiada de los sucesos o transacciones, o bien

b! sea obligado reali&ar el cambio, por causa de la aparición de una Norma Internacional

de Contabilidad o de una Interpretación emitida por el Comit+ de Interpretaciones.

6<+ C#ando se prod#ca #na ad"#isici%n o #na enta i$portante de actios en la e$presa! o

bien c#ando est* en reisi%n la for$a de presentar los estados financieros! se p#ede pensar "#e

>stos p#eden tener #na estr#ct#ra de presentaci%n diferente. En estos casos la e$presa deber*

ca$biar la for$a de presentaci%n s%lo si la n#ea estr#ct#ra tiene isos de contin#idad! o bien si

"#edan claros los beneficios "#e a a proporcionar la n#ea estr#ct#ra. C#ando tienen l#/ar

tales ca$bios! la e$presa reclasificar* la infor$aci%n co$paratia "#e ofreca de ac#erdo con

el p*rrafo 40. +os ca$bios en la for$a de presentaci%n! para c#$plir con la nor$atia nacional!

est*n per$itidos sie$pre "#e la presentaci%n reisada sea co)erente con las ei/encias de esta

or$a.

I$portancia relatia & a/r#paci%n de datos

6=+ ada partida !ue posea la suficiente importancia relativa debe ser presentada por

separado en los estados financieros. "as partidas de importes no si#nificativos deben aparecer

a#rupadas con otras de similar naturaleza o función.

7>+ +os estados financieros son el prod#cto "#e se obtiene del procesa$iento de /randes

cantidades de transacciones! las c#ales se estr#ct#ran & a/re/an en /r#pos de ac#erdo con s#

nat#ralea & f#nci%n. +a fase final del proceso de a/r#paci%n & clasificaci%n consiste en la

presentaci%n de datos condensados & a/r#pados! "#e constit#&en el contenido de las partidas!

&a aparecan >stas en el c#erpo principal de los estados financieros o en las notas. Si #na

partida concreta no res#lta si/nificatia indiid#al$ente! se a/re/ar* con otras partidas! &a sea

en los estados principales o en notas. 5na partida "#e no ten/a la s#ficiente i$portancia co$o

para re"#erir presentaci%n separada en el c#erpo principal de los estados financieros! p#ede sin

e$bar/o tenerla para ser presentada por separado en las notas a los $is$os.

75+ En este conteto! la infor$aci%n tendr* i$portancia relatia o $aterialidad si s#

o$isi%n p#diera tener infl#encia en las decisiones econ%$icas "#e los #s#arios to$en a partir

de los estados financieros. +a i$portancia relatia depende del i$porte & nat#ralea de la

11

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 12/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

partida! se/'n las circ#nstancias partic#lares en "#e se )a prod#cido esta o$isi%n. Al decidir si

#na partida indiid#al! o #n conj#nto de ellas! res#ltan de i$portancia relatia! )abr* "#e eal#ar

conj#nta$ente la nat#ralea & el ta$a7o de la partida en c#esti%n. En f#nci%n de las

circ#nstancias! el factor $*s si/nificatio p#ede ser la nat#ralea o el i$porte. 6or eje$plo!

en el caso de los actios! los ele$entos indiid#ales "#e ten/an la $is$a nat#ralea &

f#nci%n se s#elen a/re/ar! incl#so si los i$portes indiid#ales son eleados. o obstante! laspartidas de /ran i$porte "#e difieren en s# nat#ralea o s# f#nci%n son objeto de presentaci%n

por separado.

76+ El re"#isito de la i$portancia relatia i$plica "#e no es necesario c#$plir lo precept#ado

en las or$as Internacionales de Contabilidad sobre presentaci%n! sie$pre "#e la infor$aci%n

correspondiente res#lte poco si/nificatia.

Co&pen!ación

77+ No se deben compensar acti%os con pasi%os, sal%o cuando la compensación sea

e'igida o est+ permitida por alguna Norma Internacional de Contabilidad.

78+ (as partidas de ingresos y gastos deben ser compensadas cuando, y sólo

cuando:

.a0 (o e'ija o permita alguna Norma Internacional de Contabilidad" o bien

.b0 (as ganancias, las p+rdidas, y los gastos correspondientes, surgidos de la misma

transacción o suceso, o bien de un conjunto similar de ellos, no resulten indi%idualmente

significati%as. *ales importes deben agregarse siguiendo las pautas dadas en el párrafo

01.

79+ Es i$portante "#e tanto las partidas de actio & pasio! co$o las de /astos e in/resos!

c#ando sean de i$portancia relatia! se presenten por separado. +a co$pensaci%n de partidas!

&a sea en el balance de sit#aci%n o en el estado o c#enta de res#ltado! resta capacidad a los

#s#arios para co$prender las transacciones realiadas por la entidad & para eal#ar s#s fl#jos

f#t#ros de efectio! salo en el caso de "#e refleje eacta$ente la s#stancia de la transacci%n o

s#ceso en c#esti%n. +a presentaci%n de los actios netos de correcciones aloratias! co$o por

eje$plo c#ando se presentan los inentarios netos de las rebajas de alor por obsolescencia &

las de#das de clientes netas de las rebajas de alor por de#das incobrables! no constit#&e #n

caso de co$pensaci%n de partidas.

7:+ En la IC 18 In#resos $rdinarios% se define el concepto de in/reso ordinario & se ei/e

eal#arlo se/'n el alor raonable de la contrapartida! recibida o por recibir! teniendo en c#enta

el i$porte de c#ales"#iera desc#entos co$erciales & rebajas por ol#$en de enta "#e sean

practicadas por la e$presa. +as e$presas llean a cabo! en el c#rso nor$al de s#s

operaciones! otras transacciones "#e son accesorias respecto a las actiidades "#e /eneran los

in/resos ordinarios $*s i$portantes. +os res#ltados de tales transacciones se presentar*n

12

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 13/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

co$pensando los in/resos con los /astos "#e /enere la $is$a operaci%n! sie$pre "#e este tipo

de presentaci%n refleje la s#stancia de la transacci%n. 6or eje$plo:

a!las p>rdidas & /anancias por la enta de actios no circ#lantes! entre los "#e se enc#entran

las inersiones financieras & los actios no corrientes de la eplotaci%n! se s#elen presentar

netas! ded#ciendo! del i$porte recibido por la enta! el alor contable del actio & los /astosrelacionados con la desapropiaci%n@

b!los /astos "#e )a&an sido ree$bolsados a la e$presa co$o consec#encia de #n ac#erdo

contract#al con terceros ,por eje$plo #n contrato de s#barriendo-! se presentar*n

co$pens*ndolos con los ree$bolsos efectia$ente recibidos@ &

c! las partidas etraordinarias p#eden presentarse netas de los i$p#estos correspondientes &

de la parte "#e corresponde a intereses $inoritarios! $ostrando las cantidades br#tas por $edio

de notas.

7;+ Ade$*s de lo anterior! las p>rdidas & /anancias "#e proceden de #n /r#po detransacciones si$ilares! se presentar*n co$pensando los i$portes correspondientes! co$o

s#cede por eje$plo en el caso de diferencias de ca$bio en $oneda etranjera! o bien en el

caso de p>rdidas & /anancias deriadas de instr#$entos financieros $antenidos para ne/ociar

con ellos. Sin e$bar/o! se proceder* a presentar tales p>rdidas & /anancias de for$a separada!

si s# c#ant(a! nat#ralea o incidencia son tales "#e es necesaria la infor$aci%n por separado en

f#nci%n de la IC 8 &anancia o 'rdida eta del 'eriodo% Errores Fundamentales y ambios en

las 'ol*ticas ontables.

Info"&ación co&pa"ativa

7<+ - menos que una Norma Internacional de Contabilidad permita o e'ija otra cosa, la

información comparati%a, respecto del per$odo anterior, debe presentarse para toda clase

de información num+rica incluida en los estados financieros. (os datos comparati%os

deben incluirse tambi+n en la información de tipo descripti%o y narrati%o, siempre que

ella sea rele%ante para la adecuada comprensión de los estados financieros del per$odo

corriente.

7=+ En al/#nos casos! la infor$aci%n de tipo narratio "#e se )a s#$inistrado en los estados

financieros de los periodos anteriores! contin'a siendo releante en el periodo corriente. 6or

eje$plo! los detalles de #na disp#ta le/al! c#&o desenlace era incierto en la fec)a del balance

anterior! & est* toda(a por resoler! se deben incl#ir ta$bi>n en la infor$aci%n del periodo

act#al. +os #s#arios encontrar*n de inter>s saber "#e la incertid#$bre eist(a &a en la fec)a de

cierre del anterior balance! as( co$o de los pasos "#e se )an dado d#rante el periodo act#al

para tratar de resolerla.

8>+ Cuando se modifica la forma de presentación o la clasificación de las partidas en los

estados financieros, y con el fin de preser%ar la comparabilidad con la información del

per$odo actual, tambi+n se deben cambiar los importes correspondientes a la información

13

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 14/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

comparati%a, a menos que resulte imposible #acerlo. En estos casos se debe presentar

información respecto a la naturale&a, importes y ra&ones que a%alan la modificación

efectuada. /iempre que sea imposible reclasificar los importes de la información

comparati%a, la empresa debe informar acerca de los moti%os para no #acer la

reclasificación, as$ como sobre la naturale&a de los cambios que #abr$an sido practicados

si la información se #ubiera presentado debidamente reclasificada.

85+ 6#eden eistir circ#nstancias en las "#e sea i$posible reclasificar la infor$aci%n de

periodos anteriores! para conse/#ir la co$parabilidad con las cifras del ejercicio act#al. 6or

eje$plo! al/#nos datos p#eden )aber sido calc#lados! en periodos anteriores! de for$a "#e no

per$itan ser reclasificados &! por tanto! no sea posible calc#lar los datos co$paratios

necesarios. En tales circ#nstancias! se reelar* la nat#ralea de los aj#stes "#e deber(an

)aberse efect#ado. +a IC 8 &anancia o 'rdida eta del 'er*odo% Errores Fundamentales y

ambios en las 'ol*ticas ontables% trata espec(fica$ente sobre los aj#stes a realiar en la

infor$aci%n co$paratia! en el caso de )aber lleado a cabo #n ca$bio en las pol(ticas

contables con aplicaci%n retrospectia.

E!t"$ct$"a 1 contenido

Introd#cci%n

86+ Esta or$a ei/e "#e deter$inadas partidas se presenten en el c#erpo principal de los

estados financieros! $ientras "#e otras p#eden incl#irse en los estados principales o en las

notas! a la e "#e establece! en el Ap>ndice "#e si/#e a la or$a! los for$atos

reco$endados! para "#e la e$presa p#eda esco/er el "#e sea $*s apropiado se/'n s#s

circ#nstancias. +a IC < Estados de l#jo de Efectio! s#$inistra ta$bi>n #na estr#ct#ra para la

presentaci%n de este estado financiero concreto.

87+ En esta or$a se #tilia el t>r$ino presentaci%n en s# $*s a$plio sentido! incl#&endo en

>l tanto la infor$aci%n "#e se enc#entra en el c#erpo principal de los estados financieros co$o

la "#e se desarrolla en las notas a los $is$os. +as obli/aciones de presentaci%n e infor$aci%n

a reelar! ei/idas por otras or$as Internacionales de Contabilidad! se c#$plir*n de ac#erdo

con los re"#isitos de cada or$a en partic#lar. A no ser "#e en la or$a correspondiente se

especifi"#e lo contrario! tales infor$aciones se incl#ir*n! indistinta$ente! &a sea en el c#erpo

principal del estado financiero releante o en las notas.

Identificación de o! e!tado! financie"o!

88+ (os estados financieros deben ser objeto de una Identificación clara, y en su caso

perfectamente distinguidos de cualquier otra información publicada en el mismo

documento emitido por la empresa.

14

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 15/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

89+ +as or$as Internacionales de Contabilidad se aplican s%lo a los estados financieros! & no

afectan al resto de la infor$aci%n presentada en el infor$e an#al o en otro doc#$ento si$ilar.

6or tanto! es i$portante "#e los #s#arios sean capaces de distin/#ir la infor$aci%n "#e se

prepara #tiliando estas or$as! de c#al"#ier otra clase de infor$aci%n "#e p#eda ser 'til para

s#s fines pero "#e no es objeto de las $is$as.

8:+ Cada uno de los componentes de los estados financieros debe quedar claramente

identificado. -demás, los datos que siguen #an de ser consignados en lugar destacado, y

se repetirán cuantas %eces sea necesario para una correcta comprensión de la

información presentada:

a! el nombre, u otro tipo de identificación, de la empresa que presenta la información"

b! si los estados financieros pertenecen a una sola empresa o a un grupo de empresas"

c! la fec#a de cierre o el periodo de tiempo cubierto por el estado financiero, segn

resulte apropiado en función de la naturale&a del mismo"

d! la moneda en la que se presenta la información" y

e! el ni%el de precisión utili&ado en la presentación de las cifras de los estados

financieros millones, miles, etc.!.

8;+ +os re"#isitos ei/idos en el p*rrafo 4; se c#$plen! nor$al$ente! $ediante infor$aciones

"#e se s#$inistran en las cabeceras de las p*/inas & en los encabeados de las col#$nas de

cada p*/ina de los estados financieros. Se )ace necesaria la #tiliaci%n de j#icios al deter$inar

la $ejor $anera de presentar esta infor$aci%n. 6or eje$plo! c#ando los estados financieros se

leen electr%nica$ente! no est*n separados en p*/inas conencionales! de for$a "#e los

anteriores ele$entos infor$atios se incl#&en entre las cifras con la s#ficiente frec#encia co$o

para ase/#rar #na co$prensi%n apropiada de la infor$aci%n "#e se s#$inistra.

8<+ A $en#do! los estados financieros se #elen $*s co$prensibles presentando las cifras

en $iles o $illones de #nidades $onetarias. Esto es aceptable en la $edida en "#e se infor$e

sobre el niel de precisi%n de las cifras! & sie$pre "#e no se pierda infor$aci%n releante por

)acerlo

6er(odo sobre el c#al se infor$a

8=+ (os estados financieros deben ser objeto de presentación con una periodicidad que,

como m$nimo, #a de ser anual. Cuando, por circunstancias e'cepcionales, cambie la

fec#a del balance y presente estados financieros para un periodo mayor o menor de un

a)o, la empresa debe informar del per$odo concreto cubierto por los estados financieros,

y además de:

a! la ra&ón por la que se usa un periodo diferente del anual" y

15

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 16/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

b! el #ec#o de que las cifras comparati%as que se ofrecen en los estados de resultados,

cambios en el patrimonio neto y flujos de efecti%o, as$ como en las notas

correspondientes, no son comparables a las del per$odo corriente.

9>+ En circ#nstancias ecepcionales! la e$presa p#ede erse obli/ada a! o p#ede decidir

ca$biar la fec)a del balance! co$o s#cede en el caso de )aber sido ad"#irida por otra e$presa"#e confecciona s# balance en #na fec)a diferente. En tal circ#nstancia! es i$portante "#e los

#s#arios sean conscientes de "#e los i$portes ofrecidos para el periodo corriente & los

anteriores no res#ltan co$parables! as( co$o de los $otios por los "#e se )a prod#cido este

ca$bio de fec)as de balance.

95+ or$al$ente! los estados financieros se preparan #nifor$e$ente! c#briendo interalos

an#ales. o obstante! deter$inadas e$presas prefieren infor$ar! por raones pr*cticas! sobre

interalos diferentes de tie$po! por eje$plo #tiliando ejercicios de 2 se$anas. Esta or$a no

ecl#&e tal pr*ctica! &a "#e los estados financieros res#ltantes es poco probable "#e difieran! de

for$a si/nificatia! de los "#e se )#bieran presentado para el a7o co$pleto.

port#nidad

96+ +a #tilidad de los estados financieros se e perj#dicada si >stos no se ponen a disposici%n

de los #s#arios dentro de #n periodo raonable de tie$po! tras la fec)a del balance. +a e$presa

debe estar en posici%n de e$itir s#s estados financieros dentro de los seis $eses posteriores a

esta fec)a. Ciertos factores de nat#ralea per$anente! tales co$o la co$plejidad de las

operaciones de la e$presa! no constit#&en raones s#ficientes para j#stificar la falta de e$isi%n

a tie$po de la infor$aci%n. En $#c)os pa(ses! la le/islaci%n o las re/#laciones de los $ercados

ei/en periodos $*s cortos para la e$isi%n de los estados financieros.

3aance

+a distinci%n entre corriente & no corriente

97+ Cada empresa deberá determinar, considerando la naturale&a de sus acti%idades, si

presenta o no sus acti%os corrientes y sus pasi%os corrientes como categor$as separadas

dentro del balance. (os párrafos9; a 23 de esta Norma serán de aplicación sólo cuando la

anterior distinción tenga lugar. Cuando la empresa opte por no reali&ar la clasificación

mencionada, los acti%os y pasi%os deben presentarse utili&ando como criterio gen+rico

su grado de liquide&.

98+ /ea cual fuere el m+todo de presentación adoptado, la empresa deberá re%elar, para

cada acti%o o pasi%o, en el que se combinen cantidades que se esperan recuperar o pagar

antes y despu+s de los doce meses siguientes desde la fec#a del balance, el importe

esperado a cobrar o pagar, respecti%amente, despu+s de este periodo.

99+ C#ando la e$presa s#$inistre al $ercado bienes o sericios! dentro de #n ciclo de

eplotaci%n clara$ente identificable! la separaci%n entre partidas corrientes & no corrientes!

16

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 17/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

tanto en el actio co$o en el pasio del balance! s#pone #na infor$aci%n 'til al distin/#ir los

actios netos "#e est*n circ#lando contin#a$ente co$o capital de trabajo! de los #tiliados a

plao $*s lar/o por parte de la entidad. Esta distinci%n ta$bi>n sire para poner de $anifiesto

tanto los actios "#e se esperan realiar en el transc#rso del ciclo nor$al de la eplotaci%n!

co$o los pasios "#e se deben li"#idar en el $is$o periodo de tie$po.

9:+ +a infor$aci%n sobre las fec)as de enci$iento de los actios & pasios es 'til para eal#ar

la li"#ide & la solencia de la e$presa. +a IC 32 Instrumentos Financieros+ 'resentación e

Información a Revelar% ei/e infor$aci%n acerca de las fec)as de enci$iento tanto de los

actios co$o de los pasios de tipo financiero. Entre los actios financieros se enc#entran las

c#entas de los de#dores co$erciales & otras c#entas por cobrar! & entre los pasios financieros

se enc#entran las c#entas de los acreedores co$erciales & otras c#entas por pa/ar. a$bi>n es

'til la infor$aci%n acerca de las fec)as de rec#peraci%n & enci$iento de los actios & pasios

no $onetarios! tales co$o inentarios & proisiones! con independencia de si en el balance se

realia distinci%n entre partidas corrientes & no corrientes. Este p#ede ser el caso! por eje$plo!

c#ando la e$presa infor$a sobre los saldos de inentarios "#e espera realiar en #n plao

$a&or de doce $eses desde la fec)a de cierre del balance.

Actios corrientes

9;+ Un acti%o debe clasificarse como corriente cuando:

a! su saldo se espera reali&ar, o se tiene para su %enta o consumo, en el transcurso del

ciclo normal de la operación de la empresa"

b! se mantiene fundamentalmente por moti%os comerciales, o para un pla&o corto de

tiempo, y se espera reali&ar dentro del per$odo de doce meses tras la fec#a del balance" o

c!se trata de efecti%o u otro medio l$quido equi%alente, cuya utili&ación no est+

restringida.

*odos los demás acti%os deben clasificarse como no corrientes.

9<+ En esta or$a! el t>r$ino no corriente incl#&e actios tan/ibles o intan/ibles! de

operaci%n o financieros! li/ados a la e$presa a lar/o plao. o est* pro)ibido el #so de

descripciones alternatias sie$pre "#e s# si/nificado "#ede claro.

9=+ El ciclo nor$al de la operaci%n de la e$presa es el periodo de tie$po entre la ad"#isici%n

de los $ateriales! "#e entran en el proceso prod#ctio! & la realiaci%n de los prod#ctos en

for$a de tesorer(a o $ediante #n instr#$ento financiero f*cil$ente conertible en efectio. Elactio corriente incl#&e inentarios & de#dores co$erciales "#e se an a ender! cons#$ir &

realiar! dentro del ciclo nor$al de operaci%n! incl#so c#ando los $is$os no se esperen realiar

dentro del periodo de doce $eses desde la fec)a del balance. +os alores ne/ociables se

clasifican co$o corrientes si se esperan realiar dentro de los doce $eses si/#ientes a la fec)a

del balance! & en otro caso se clasifican co$o no corrientes.

6asios corrientes

17

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 18/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

:>+ Un pasi%o debe clasificarse como corriente cuando:

a! se espera liquidar en el curso normal de la operación de la empresa, o bien

b! debe liquidarse dentro del periodo de doce meses desde la fec#a del balance.

*odos los demás pasi%os deben clasificarse como no corrientes.

:5+ +as re/las para calificar co$o corrientes a los pasios son si$ilares a las descritas para

los actios. Al/#nos pasios corrientes! tales co$o los acreedores co$erciales & los pasios

ac#$#lados por costos de personal & otros costos de operaci%n! for$an parte del capital de

trabajo #tiliado en el ciclo nor$al de la operaci%n. ales partidas relacionadas con la operaci%n

se clasificar*n co$o corrientes incl#so si s# enci$iento se a a prod#cir $*s all* de los doce

$eses si/#ientes a la fec)a de cierre del balance.

:6+ tros tipos de pasios corrientes no proceden del ciclo nor$al de la operaci%n! pero deben

ser atendidos por"#e encen dentro de los doce $eses si/#ientes a la fec)a de cierre delbalance. Son eje$plos de este tipo de pasios la parte corriente de los pr>sta$os a lar/o plao

con intereses! los sobre/iros bancarios! los diidendos a pa/ar! los i$p#estos sobre las

/anancias & otras c#entas por pa/ar no co$erciales. +os pr>sta$os "#e financian el capital de

trabajo a lar/o plao! sie$pre "#e no deban li"#idarse antes de doce $eses! se clasificar*n

co$o pasios no corrientes.

:7+ (a empresa debe continuar clasificando como no corrientes sus pr+stamos a largo

pla&o con intereses, incluso si deben liquidarse dentro de los doce meses siguientes a la

fec#a de cierre del balance, siempre que se den todas las condiciones siguientes:

a! el pla&o original de los mismos fue por un per$odo mayor de doce meses"

b! la empresa tiene la intención de refinanciar los pr+stamos a largo pla&o" y

c! tal intención se apoya en un acuerdo para la refinanciación o para la reestructuración

de los pagos, que se #a concluido antes de la autori&ación de los estados financieros

para su emisión.

En las notas al balance debe reelarse el i$porte de c#ales"#iera obli/aciones "#e )a&an sido

ecl#idas de los pasios corrientes! en f#nci%n de lo establecido en este p*rrafo! j#nto con la

infor$aci%n "#e apo&e la n#ea for$a de presentaci%n.

:8+ Si se espera la renoaci%n o refinanciaci%n! a ol#ntad de la e$presa! de al/#nas

obli/aciones de pa/o "#e! en principio! ten/an de ser ree$bolsadas en el ciclo nor$al de

operaci%n! p#ede pensarse "#e tales obli/aciones no an a cons#$ir parte del capital de trabajo

de la e$presa. En tales casos se )abr* de considerar "#e las antedic)as de#das for$an parte

de la financiaci%n a lar/o plao de la e$presa! & deben clasificarse co$o no corrientes. o

obstante! en sit#aciones en las "#e la refinanciaci%n no "#eda a discreci%n de la e$presa ,co$o

ser(a el caso si no eistiese ac#erdo para refinanciar-! el aplaa$iento no podr* ser considerado

a#to$*tico! & la obli/aci%n se clasificar* co$o corriente! a $enos "#e la concl#si%n de #n

18

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 19/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

ac#erdo de refinanciaci%n! antes de la a#toriaci%n de los estados financieros para s# e$isi%n!

pon/a en eidencia "#e la esencia de la de#da en el balance indica "#e se trata de #n pasio a

lar/o plao.

:9+ Al/#nos contratos de pr>sta$o incorporan co$pro$isos! por parte del prestatario! "#e

tienen el efecto de )acer ei/ible el ree$bolso a ol#ntad del presta$ista! si se inc#$plenciertas condiciones relacionadas con la posici%n financiera del "#e )a recibido el pr>sta$o. Si se

dan tales condiciones! el pr>sta$o ser* clasificado co$o no corriente s%lo c#ando se den las

dos si/#ientes circ#nstancias:

,a- el presta$ista )a acordado! antes de la a#toriaci%n de los estados financieros para s#

e$isi%n! no recla$ar el ree$bolso co$o consec#encia del inc#$pli$iento@ &

,b- no es probable "#e se prod#can n#eos inc#$pli$ientos dentro de los doce $eses

posteriores a la fec)a de cierre del balance.

Info"&ación a "evea" dent"o de c$e"po de baance

::+ Como m$nimo, en el cuerpo del balance se deben incluir l$neas con los importes que

correspondan a las siguientes partidas:

a! propiedades, planta y equipo"

b! acti%os intangibles"

c! in%ersiones financieras e'cluidas las mencionadas en los apartados d,f y g

posteriores!"

d! in%ersiones contabili&adas utili&ando el m+todo de la participación"

e! in%entarios"

f! deudores comerciales y otras cuentas por cobrar"

g! efecti%o y otros medios l$quidos equi%alentes"

#! acreedores comerciales y otras cuentas por pagar"

i! pasi%os y acti%os de naturale&a fiscal, segn e'ige la NIC 40 Impuesto a las

5anancias"

j! pro%isiones"

6! pasi%os no corrientes con intereses"

l! intereses minoritarios" y

19

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 20/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

m!capital emitido y reser%as.

:;+ /e deben presentar tambi+n, en el cuerpo del balance, l$neas adicionales con las

partidas, grupos o clases de partidas y subtotales cuando sean e'igidas por alguna

Norma Internacional de Contabilidad, o bien si tal tipo de presentación es necesaria para

presentar ra&onablemente la posición financiera de la empresa.

:<+ Esta or$a no prescribe ni el orden ni el for$ato concreto para la presentaci%n de las

partidas. El p*rrafo ;; s#$inistra $era$ente #na lista de partidas "#e son tan diferentes! en s#

nat#ralea o f#nci%n! "#e re"#ieren presentaci%n por separado en el c#erpo del balance. En el

Ap>ndice a esta or$a se establecen for$atos il#stratios para este estado financiero. 6#eden

realiarse ciertos aj#stes en las l(neas de partidas descritas arriba! entre los "#e se incl#&en los

si/#ientes:

.a0 +as l(neas de partidas se a/re/ar*n c#ando otra or$a Internacional de Contabilidad eija

s# presentaci%n por separado! de esta for$a! en el c#erpo del balance! o bien c#ando el

ta$a7o! nat#ralea o f#nci%n de #na partida sea tal "#e la presentaci%n por separado p#edaa&#dar a presentar raonable$ente la posici%n financiera de la e$presa.

.b0 +as deno$inaciones #sadas & la ordenaci%n de las partidas p#eden ser $odificadas de

ac#erdo con la nat#ralea de la e$presa & de s#s transacciones! con el fin de s#$inistrar la

infor$aci%n "#e sea necesaria para #na co$prensi%n /lobal de la sit#aci%n financiera de la

e$presa. 6or eje$plo! los bancos $odificar*n las deno$inaciones dadas arriba con el fin de

aplicar las ei/encias espec(ficas de los p*rrafos 18 a 2 de la IC 30 Informaciones a Revelar

en los Estados Financieros de Bancos e Instituciones Financieras Similares.

:=+ +as partidas del balance! c#&a lista se )a )ec)o en el p*rrafo ;;. son /en>ricas por

nat#ralea! & no se refieren ni li$itan a partidas "#e caen dentro del alcance de otras or$as.

6or eje$plo! la l(nea deno$inada actios intan/ibles incl#&e la pl#sal(a co$prada & los actios

"#e nacen de capitaliar /astos de desarrollo.

;>+ +a decisi%n de presentar partidas adicionales se basar* en #na eal#aci%n de:

.a0 s# nat#ralea! li"#ide de los actios e i$portancia relatia! lo "#e llear* a presentar por

separado! en la $a&or(a de los casos! a la pl#sal(a co$prada! a los actios nacidos de

capitaliar /astos de desarrollo! & a separar los actios $onetarios de los no $onetarios & los

corrientes de los no corrientes@

.b0 s# f#nci%n dentro de la e$presa! lo "#e llear* a presentar por separado los actios de

la operaci%n & los financieros! los inentarios! las c#entas por cobrar & el efectio & los

de$*s $edios l("#idos e"#ialentes! &

.c0 los i$portes! nat#ralea & plao de los pasios! lo "#e llear*! por eje$plo! a #na

presentaci%n por separado de los pr>sta$os & proisiones con costo de a"#>llos "#e no lo

tienen! debida$ente clasificados co$o corrientes o no corrientes.

20

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 21/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

;5 +os actios & pasios "#e difieren en s# nat#ralea o f#nci%n son s#sceptibles! a eces!

de $edici%n se/'n distintos criterios. 6or eje$plo! ciertas clases de propiedades! planta &

e"#ipo p#eden ser contabiliadas al costo )ist%rico! o por s#s i$portes real#ados! de ac#erdo

con la IC 1; 'ropiedades% 'lanta y E!uipo. +a #tiliaci%n de diferentes criterios de $edici%n

para diferentes clases de actios s#/iere "#e s# nat#ralea o f#nci%n son diferentes &! por tanto!

"#e deben presentarse en l(neas de partidas diferentes dentro del balance.

Info"&ación a "evea" dent"o de c$e"po de baance o en a! nota!

;6+ (a empresa debe proceder a re%elar, ya sea en el cuerpo principal del balance o en

las notas que se refieran al mismo, subdi%isiones más detalladas de las partidas que

componen las l$neas del balance, clasificadas de una forma apropiada a las operaciones

lle%adas a cabo por la entidad. Cada partida debe ser subdi%idida, cuando sea apropiado,

segn su naturale&a, tama)o o función. -demás, deben ser presentadas por separado las

porciones de cada partida relati%as a cantidades a pagar o cobrar de la empresacontroladora, de las demás empresas que sean subsidiarias de la controladora, de las

subsidiarias propias, de las empresas asociadas y de otros que tengan la consideración

de partes relacionadas con la entidad.

;7+ El detalle s#$inistrado en las s#bdiisiones o s#bclasificaciones! &a se conten/an en el

c#erpo del balance o en las notas al $is$o! depende de las ei/encias contenidas en las

or$as Internacionales de Contabilidad! as( co$o de la nat#ralea! ta$a7o & f#nci%n de los

i$portes correspondientes. +os factores se7alados en el p*rrafo <0 se #tilian ta$bi>n para

decidir acerca de los criterios de s#bdiisi%n. El niel de infor$aci%n s#$inistrada ser* diferente

para cada partida! por eje$plo:

.a0 los actios fijos tan/ibles se s#bdiidir*n por clases o /r#pos! se/'n lo establecido en la

IC 1; 'ropiedades% 'lanta y E!uipo@

.b0 las c#entas por cobrar de de#dores se desco$pondr*n se/'n si proceden de clientes

eternos! de clientes del /r#po! de partes relacionadas! de anticipos & de otras partidas@

.c0 los inentarios se s#bdiidir*n! de ac#erdo con la IC 2 Inentarios! en cate/or(as tales

co$o $ercader(as! $aterias pri$as! $ateriales! prod#ctos en proceso & prod#ctos ter$inados@

.d0 las proisiones se des/losar*n $ostrando separada$ente las "#e corresponden a

proisiones por beneficios a e$pleados & c#ales"#iera otros tipos "#e sean adec#ados se/'n

las actiidades de la e$presa@ &

.e0 el capital en acciones & las reseras se des/losar*n de for$a "#e en ellos se $#estren

por separado las distintas clases de aportaciones a t(t#lo de capital! pri$as de e$isi%n &

reseras.

;8+ (a empresa debe re%elar, ya sea en el cuerpo principal del balance o en las notas, lo

siguiente:

21

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 22/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

a! para cada una de las clases de capital aportado:

i! el nmero de acciones autori&adas para su emisión"

ii! el nmero de acciones emitidas y pagadas totalmente, as$ como las emitidas pero

an no pagadas en su totalidad"

iii! el %alor nominal de las acciones, o el #ec#o de que no poseen %alor nominal"

,i- #na conciliaci%n entre el n'$ero de acciones en circ#laci%n al principio & al final del per(odo@

%! los derec#os, preferencias y restricciones correspondientes a las acciones,

incluyendo los que corresponden a la percepción de di%idendos y al reembolso del

capital"

%i! las acciones que son pose$das por la misma empresa, o bien por sus subsidiarias o

asociadas" y

%ii! las acciones reser%adas para emisión por causa de la e'istencia de opciones o

contratos de %enta, describiendo las condiciones e importes correspondientes"

.b0 una descripción de la naturale&a y destino de cada partida de reser%as que figure en

el patrimonio neto"

.c0 el importe de los di%idendos que #ayan sido propuestos o declarados despu+s de la

fec#a del balance, pero antes de que los estados financieros fueran autori&ados para su

publicación" y

.d0 el importe de cualesquiera di%idendos preferidos acumulados, toda%$a no

reconocidos a los poseedores de los correspondientes t$tulos.

(as empresas que no tengan di%idido el capital en acciones, tales como las sociedades

colecti%as, deben dar una información que sea equi%alente a la e'igida en este párrafo,

mostrando los mo%imientos #abidos, durante el periodo, en cada categor$a de las que

componen el patrimonio neto, as$ como informando sobre los derec#os, preferencias y

restricciones que le son aplicables.

Estado o c#enta de res#ltadosInfor$aci%n a reelar en el c#erpo del estado o c#enta de res#ltados

;9+ Como m$nimo, en el cuerpo del estado o cuenta de resultados se deben incluir

l$neas con los importes que correspondan a las siguientes partidas:

.a0 ingresos ordinarios"

.b0 resultado de la operación"

22

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 23/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

.c0 gastos financieros"

.d0 participación en las p+rdidas y ganancias de las empresas asociadas y negocios

conjuntos que se lle%en contablemente por el m+todo de la participación"

.e0 gasto por el impuesto a las ganancias"

.f0 p+rdidas o ganancias por las acti%idades ordinarias"

.(0 resultados e'traordinarios"

.*0 intereses minoritarios" y

.i0 ganancia o p+rdida neta del per$odo.

/e deben presentar tambi+n, en el cuerpo principal del estado o cuenta de resultados,

l$neas adicionales con las partidas, grupos o clases de partidas y subtotales, cuandosean e'igidas por alguna Norma Internacional de Contabilidad, o bien si tal forma de

presentación es necesaria para representar fielmente la posición financiera de la

empresa.

;:+ +os efectos de las diferentes actiidades! operaciones & s#cesos correspondientes a la

e$presa! difieren en c#ando a s# estabilidad! ries/o & capacidad de predicci%n! por lo "#e

c#al"#ier infor$aci%n sobre los ele$entos "#e co$ponen los res#ltados a&#dar* a co$prender

el dese$pe7o alcanado en el periodo! as( co$o a eal#ar los posibles beneficios a obtener en

el f#t#ro. Se incl#ir*n partidas adicionales en el c#erpo principal del estado o c#enta de

res#ltados! o bien se $odificar*n las deno$inaciones! o se reordenar*n! c#ando ello sea

necesario! para eplicar los ele$entos "#e )an deter$inado este dese$pe7o. "os factores a

considerar para to$ar esta decisi%n incl#ir*n! entre otros! la i$portancia relatia! as( co$o la

nat#ralea & f#nci%n de los diferentes co$ponentes de los in/resos & los /astos. 6or eje$plo! #n

banco )abr* de $odificar las deno$inaciones de las partidas para c#$plir los re"#isitos

espec(ficos de los p*rrafos 9 a 1< de la IC 30 Informaciones a Revelar en los Estados

Financieros de Bancos e Instituciones Financieras Similares.

Infor$aci%n a reelar en el c#erpo del estado o c#enta de res#ltados o en las notas

;;+ (a empresa debe re%elar, ya sea en el cuerpo principal del estado o cuenta de

resultados o en las notas al mismo, un desglose de los gastos, utili&ando para ello una

clasificación basada en la naturale&a de los mismos o en la función que %ienen a

desempe)ar dentro de la empresa.

;<+ Se aconseja a las e$presas "#e presenten el des/lose $encionado en el p*rrafo <<

dentro del c#erpo principal del estado o c#enta de res#ltados.

;=+ +as partidas de /astos se s#bdiiden al objeto de reelar por separado la /a$a de

co$ponentes! relatios al dese$pe7o financiero! "#e p#eden diferir en c#anto a s# estabilidad!

23

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 24/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

potencial de beneficios o p>rdidas & capacidad de predicci%n. Esta infor$aci%n se podr*

s#$inistrar en c#al"#iera de las dos for$as alternatias descritas a contin#aci%n.

<>+ +a pri$era for$a se deno$ina $>todo de la nat#ralea de los /astos. +os /astos se

a/r#pan en el estado o c#enta de res#ltados de ac#erdo con s# nat#ralea ,por eje$plo

depreciaci%n! co$pras de $ateriales! costos de transporte! s#eldos & salarios! costos dep#blicidad- & no se redistrib#&en atendiendo a las diferentes f#nciones "#e se desarrollan en el

seno de la e$presa. Este $>todo res#lta si$ple de aplicar en $#c)as e$presas pe"#e7as!

p#esto "#e no es necesario proceder a distrib#ir los /astos de la operaci%n entre las diferentes

f#nciones lleadas a cabo dentro de la e$presa. 5n eje$plo de clasificaci%n #tiliando el

$>todo de la nat#ralea de los /astos es el si/#iente:

In/resos ordinarios

tros in/resos de la operaci%n

Fariaci%n de las eistencias de prod#ctos ter$inados & en proceso

Cons#$os de $aterias pri$as & $ateriales sec#ndarios

astos de personal

astos de peraci%n & a$ortiaci%n

tros /astos de operaci%n

GGGGGGGG

otal de /astos de operaci%n

,-

GGGGGGGG

=es#ltados de operaci%n

HHHH

24

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 25/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

<5+ +a ariaci%n de los inentarios de prod#ctos ter$inados & en proceso d#rante el per(odo!

representa #n aj#ste de los /astos de prod#cci%n! para reflejar el )ec)o de "#e la actiidadprod#ctia )a )ec)o a#$entar el i$porte de esta partida! o bien "#e las entas por enci$a del

ol#$en prod#cido )an )ec)o dis$in#ir el saldo de inentarios. En al/#nos pa(ses! "#e #tilian

esta for$a de des/lose! se presentan los a#$entos de las eistencias de prod#ctos ter$inados

& en proceso in$ediata$ente desp#>s de los in/resos ordinarios. o obstante! esta for$a de

presentaci%n no debe i$plicar "#e tales partidas representan in/resos.

<6+ +a se/#nda for$a se deno$ina co$o $>todo de la f#nci%n de los /astos o $>todo del

costo de las entas! & consiste en clasificar los /astos de ac#erdo con s# f#nci%n co$o parte

del costo de las entas o de las actiidades de distrib#ci%n o ad$inistraci%n. rec#ente$ente!

este tipo de presentaci%n s#$inistrar*! a los #s#arios! infor$aci%n $*s releante "#e la ofrecida

por la nat#ralea de los /astos! pero )a& "#e tener en c#enta "#e la distrib#ci%n de los /astospor f#nci%n p#ede res#ltar arbitraria! e i$plicar la realiaci%n de j#icios s#bjetios. 5n eje$plo de

clasificaci%n "#e #tilia el $>todo de /astos por f#nci%n es la si/#iente:

In/resos ordinarios

Costo de las entas ,-

GGGGGGGG

Mar/en br#to

tros in/resos de operaci%n

astos de distrib#ci%n ,-

astos de ad$inistraci%n ,-

tros /astos de operaci%n ,-

GGGGGG

25

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 26/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

=es#ltado de operaci%n

HHHH

<7+ (as empresas que clasifiquen sus gastos por función deberán presentar

información adicional sobre la naturale&a de tales gastos, donde incluirán al menos el

monto de los gastos por depreciación y amorti&ación y los gastos de personal.

<8+ +a elecci%n de la for$a concreta de des/lose! &a sea el $>todo de los /astos por

nat#ralea o el de los /astos por f#nci%n! depende tanto de factores )ist%ricos co$o del sector

ind#strial donde se en$ar"#e la co$pa7(a! & ta$bi>n del tipo de or/aniaci%n adoptado por la

$is$a. Con el #so de #no & otro $>todo se intenta s#$inistrar #na indicaci%n de los costos "#e

p#ede esperarse "#e ar(en! directa o indirecta$ente! con el niel de entas o de prod#cci%n de

la e$presa. 6#esto "#e cada #no de los $>todos de presentaci%n tiene entajas para tipos

distintos de e$presas! esta or$a ei/e #na elecci%n entre ellos! se/'n c#*l de los dos

represente $*s fiel$ente los ele$entos in)erentes a la rentabilidad de la e$presa en c#esti%n.

o obstante! c#ando se #tilia el $>todo del costo de las entas! & p#esto "#e la infor$aci%n

sobre la nat#ralea de ciertos /astos es 'til al predecir fl#jos de efectio! se ei/e la

presentaci%n de datos adicionales sobre la nat#ralea de ciertos /astos.

<9+ Una empresa debe re%elar, ya sea en el cuerpo principal del estado cuenta de

resultados o en las notas, el importe de los di%idendos por acción para el per$odo

cubierto por los estados financieros, incluyendo tanto los acordados como los

propuestos a la fec#a del balance.

Ca&bio! en e pat"i&onio neto

<:+ (a empresa debe presentar, como un componente separado de sus estados

financieros, un estado que muestre:

.a0 la ganancia neta o p+rdida neta del periodo"

.b0 cada una de las partidas de gastos, ingresos, p+rdidas o ganancias que, segn lo

requerido por otras Normas, se cargue o abone directamente al patrimonio neto, as$ como

el total de esas partidas" y

.c0 el efecto acumulado de los cambios en las pol$ticas contables y en la corrección de

errores fundamentales, segn lo requiere el tratamiento por punto de referencia de la NIC

26

7/26/2019 MARCO PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

http://slidepdf.com/reader/full/marco-para-la-preparacion-de-los-estados-financieros 27/32

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

UNIDAD#1

FCSH CONTABILIDAD DE NEGOCIOS

7 5anancia o 8+rdida Neta del 8er$odo, Errores 9undamentales y Cambios en las 8ol$ticas

Contables.

-demás, la empresa debe presentar, ya sea dentro de este estado o en las notas:

.d0 las operaciones de capital con los propietarios, as$ como los beneficios distribuidos alos mismos"

.e0 el saldo de las ganancias o p+rdidas acumuladas al principio del per$odo y en la fec#a

de cierre del balance, as$ como los mo%imientos del mismo durante el periodo" y

.f0 una conciliación entre el importe en libros y final de cada tipo de capital social, prima

de emisión y reser%as, informando por separado de cada mo%imiento #abido en los

mismos.

<;+ +os ca$bios en el patri$onio neto de la e$presa! entre dos balances consec#tios!

reflejan el incre$ento o decre$ento s#frido por s#s actios netos! esto es en s# ri"#ea! a lolar/o del periodo! sobre la base de los principios partic#lares de $edici%n adoptados por la

e$presa & declarados en los estados financieros. Salo por el efecto de los ca$bios prod#cidos

por ca#sa de las operaciones con los propietarios! tales co$o aportaciones de capital &

diidendos! la ariaci%n eperi$entada por el alor del patri$onio neto representa el $onto total

de las /anancias & p>rdidas /eneradas por las actiidades de la e$presa d#rante el periodo.

<<+ +a IC 8 &anancia o 'rdida eta del 'eriodo% Errores Fundamentales y ambios en las

'ol*ticas ontables%ei/e "#e todos @ los /astos e in/resos reconocidos en #n periodo sean

incl#idos en la deter$inaci%n de la /anancia o p>rdida netas del $is$o! a $enos "#e al/#na