MDD vs Own Brands_Analysis_Media Buzz

30

La Tercera Vía Insights Madrid, marzo 2009 Preparado por David Serrador

-

Upload

david-serrador -

Category

Documents

-

view

25 -

download

0

Transcript of MDD vs Own Brands_Analysis_Media Buzz

La Tercera Vía Insights

Madrid, marzo 2009

Preparado por David Serrador

2

1. Una nueva situación

2. Learnings

3. ¿Cómo hacemos nuestros análisis?

3

1. Una nueva situación

4

Una nueva situación

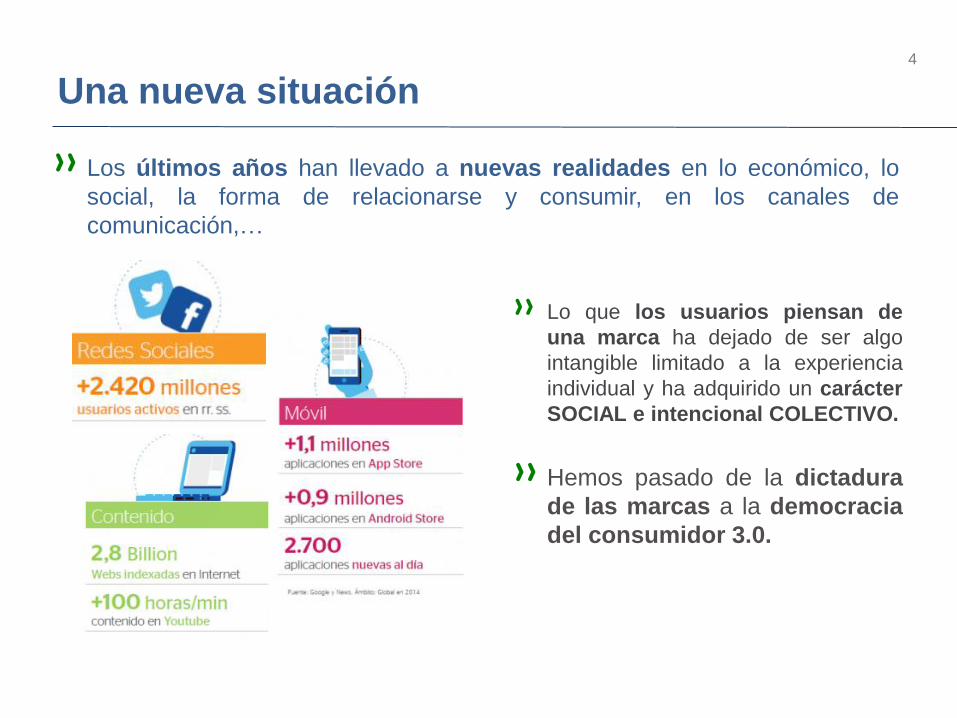

» Los últimos años han llevado a nuevas realidades en lo económico, lo

social, la forma de relacionarse y consumir, en los canales de

comunicación,…

» Lo que los usuarios piensan de

una marca ha dejado de ser algo

intangible limitado a la experiencia

individual y ha adquirido un carácter

SOCIAL e intencional COLECTIVO.

» Hemos pasado de la dictadura

de las marcas a la democracia

del consumidor 3.0.

5

El cliente es el protagonista…

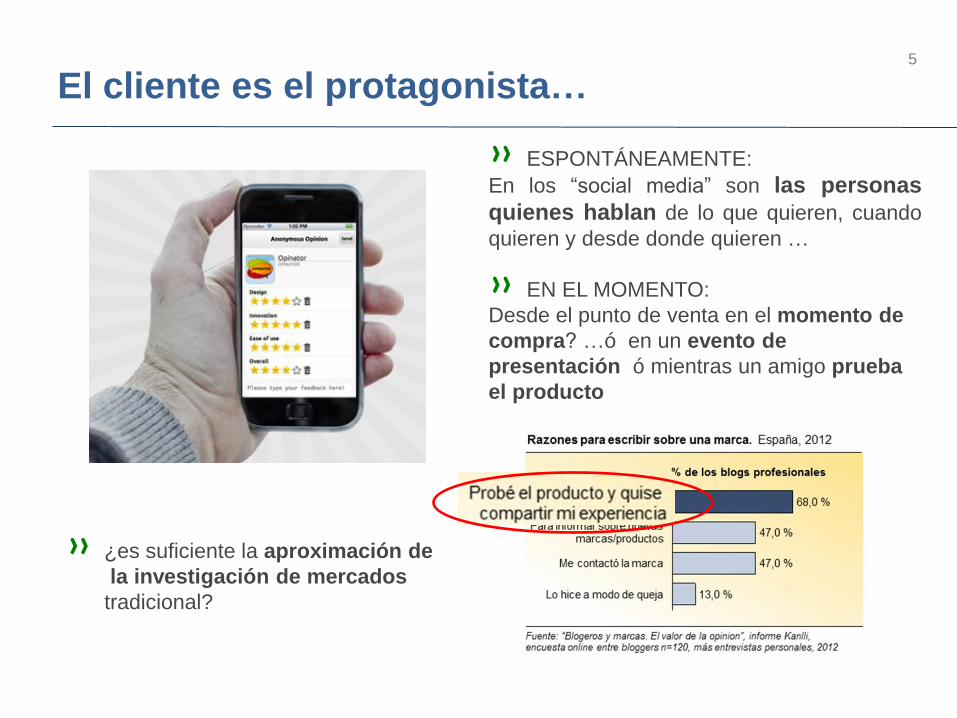

» ESPONTÁNEAMENTE:

En los “social media” son las personas

quienes hablan de lo que quieren, cuando

quieren y desde donde quieren …

» EN EL MOMENTO:

Desde el punto de venta en el momento de

compra? …ó en un evento de

presentación ó mientras un amigo prueba

el producto

» ¿es suficiente la aproximación de

la investigación de mercados

tradicional?

6

2. Learnings

Introducción

Apuntes económicos Entorno económico

La confianza del consumidor

El comportamiento de compra

Evolución de formatos comerciales

Tendencias en Gran Consumo

Marcas del fabricante vs. Marcas de la distribución

Danone

Hacendado y Mercadona

Comparativa

Conclusiones finales

Introducción

8

“No fabricamos para otras marcas” Danone, Fontaneda, Johnson&Johnson, Nescafé

“¿A que la marca si es importante? Farmaindustria

As the crisis strikes Spain with special strenght, public opinion and media start a debate on whether it is

reasonable to pay a plus for branded items. Supermarket Own Brands, specially Hacendado, which

belongs to Mercadona, steadily increase their share of the market.

Mercadona is a supermarket chain born in 1981. In 2006 had more than 1000 stores and its sales reached

the 10.000 millon euros. All this placed Mercadona as the fastest growing company in the food industry. The

comampany’s succes lies in the low prices where its own brand points up. In February 2009 Mercadona

went a step further retiring from its shelfs more than 800 products that didn’t consider

competitive enough for its clients.

Seeing the increasing consumption of Own Brands in Spain, Danone started a campaign by the end of

October 2008 with the idea that “Danone does not produce for other brands”. Producers in other areas

followed Danone’s example to emphasise the quality of their products in relation to supermarket brands.

Did this effort help? How was that perceived by the public opinion?

This report had 2 main objectives.

First of all to show how evolved the debate around Own Brands in Spain.

Second to analyse the perfomance of Mercadona’s brand “Hacendado”, a private brand which does

not spend money in advertising.

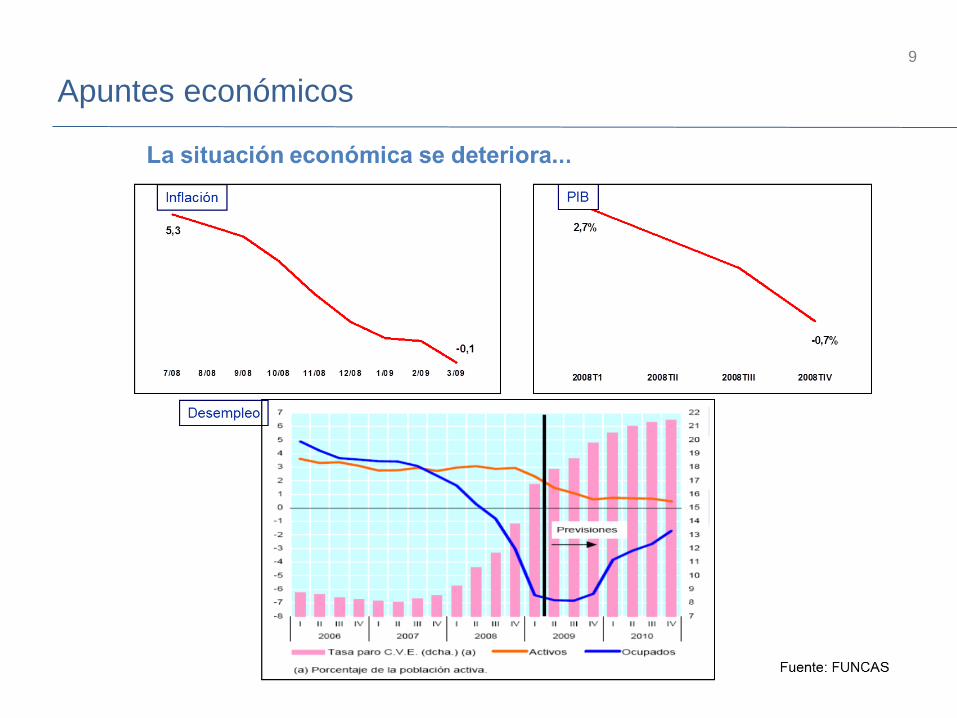

Apuntes económicos

9

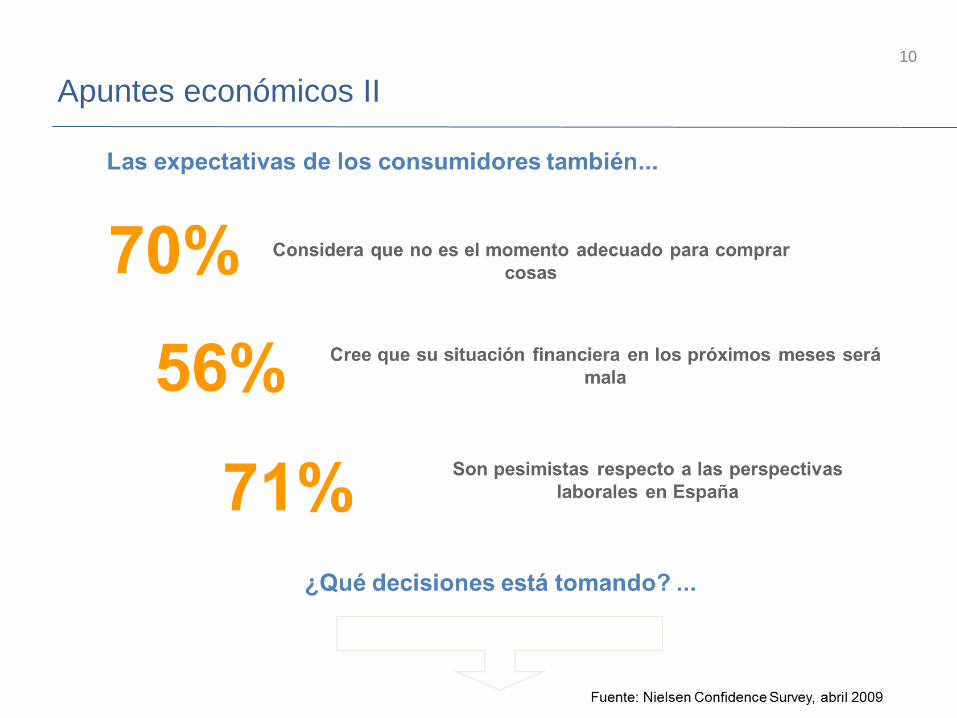

Apuntes económicos II

10

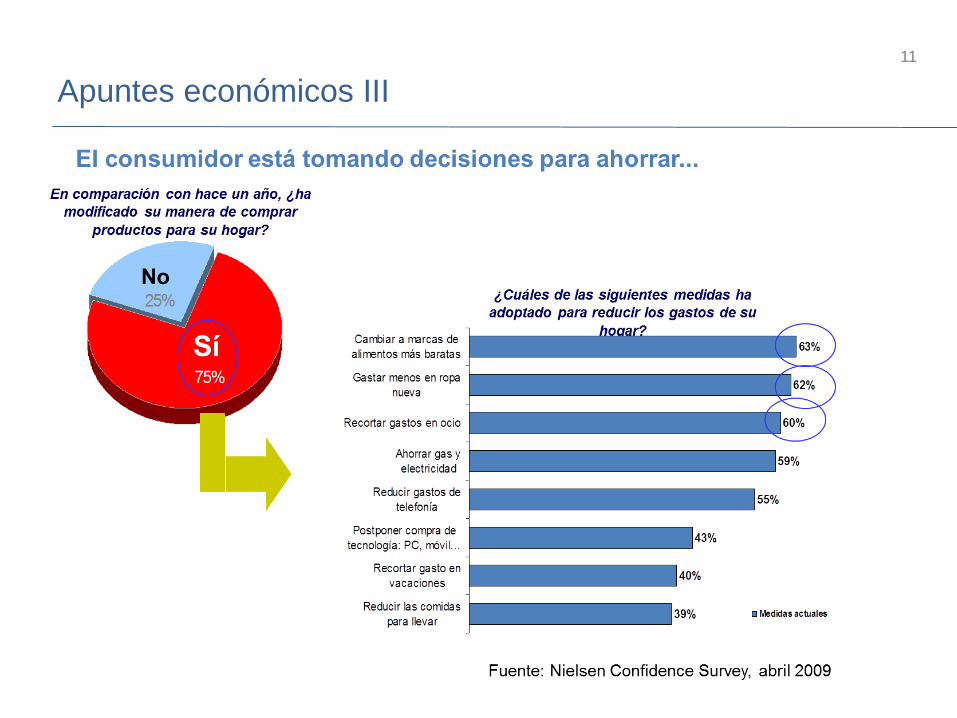

Apuntes económicos III

11

Comportamiento de compra

12

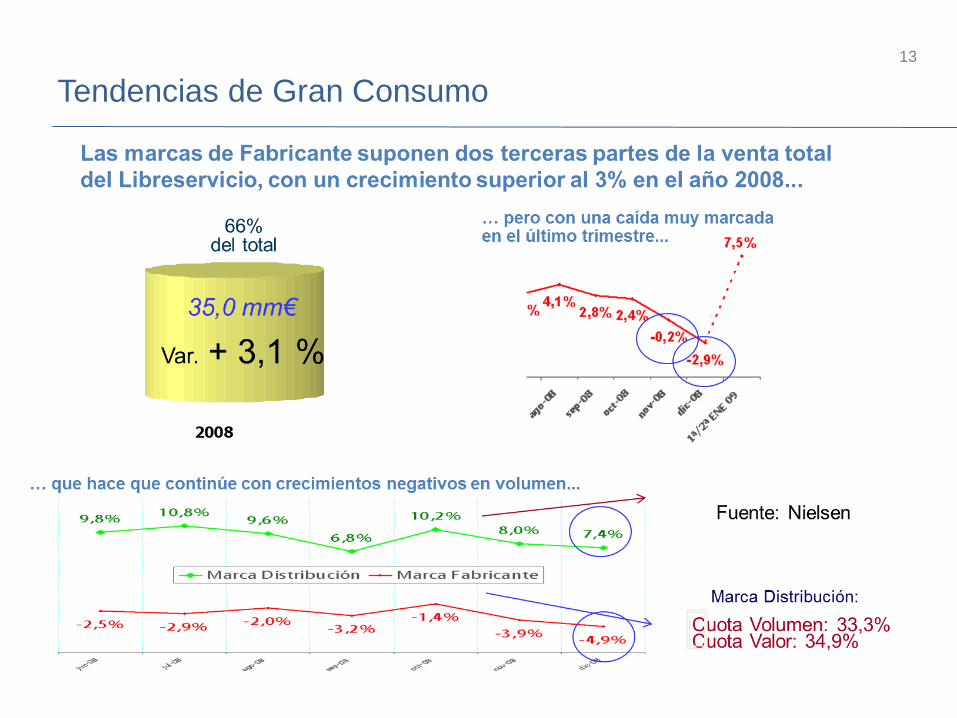

Tendencias de Gran Consumo

13

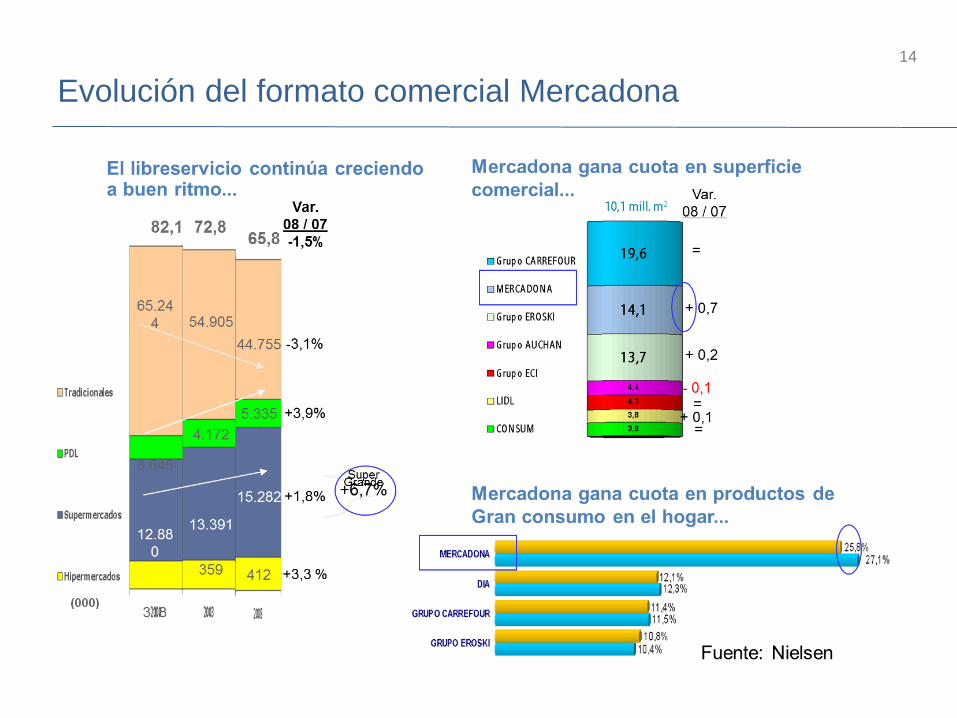

Evolución del formato comercial Mercadona

14

Conclusiones previas

15

• La crisis ha incrementado el ansia de búsqueda del Value for Money en los productos de Gran

Consumo.

• Esta búsqueda ha acelerado el ya de por sí rápido crecimiento de las Marcas de la Distribución.

• Hemos pasado de situación de inflación a una de deflación inducida.

¿Es realmente positiva para el consumidor? ¿reactiva la demanda?;

• En Gran Consumo, cobra mucha relevancia la “inercia” en la decisión de compra;

• Hay que prestar mayor atención a las oportunidades que brinda el mercado y los medios de

comunicación;

• Para ello, “hay que estar presente” para sorprender y estimular a los clientes;

• Y cualquier innovación relevante necesita de Apoyo comunicacional;

16

Danone vs. Mercadona.

Presencia mediática y evolución

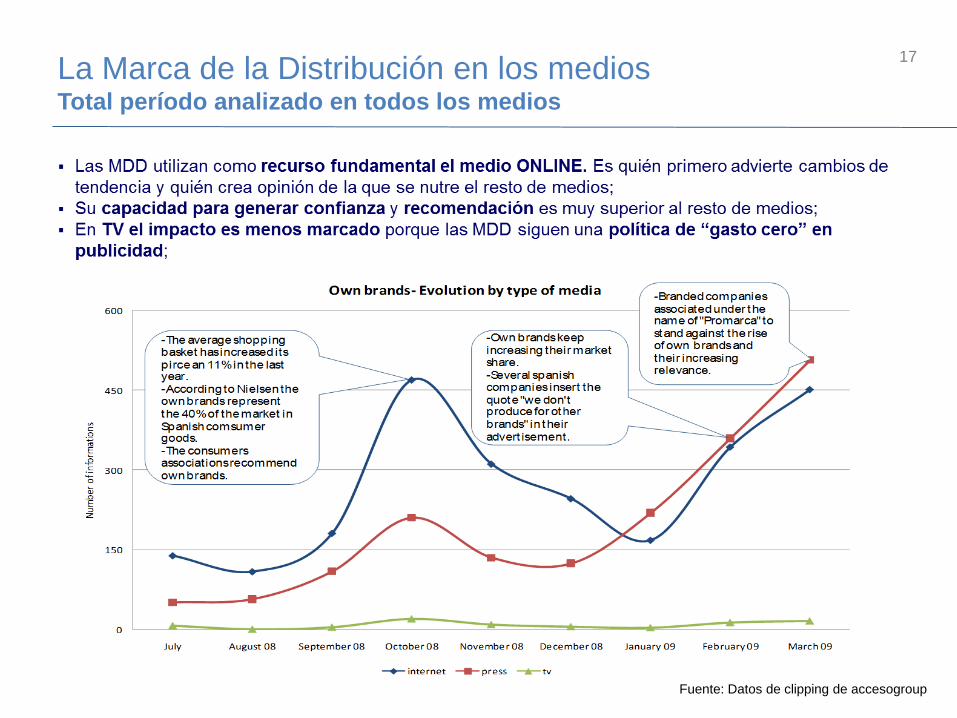

La Marca de la Distribución en los medios Total período analizado en todos los medios

17

Fuente: Datos de clipping de accesogroup

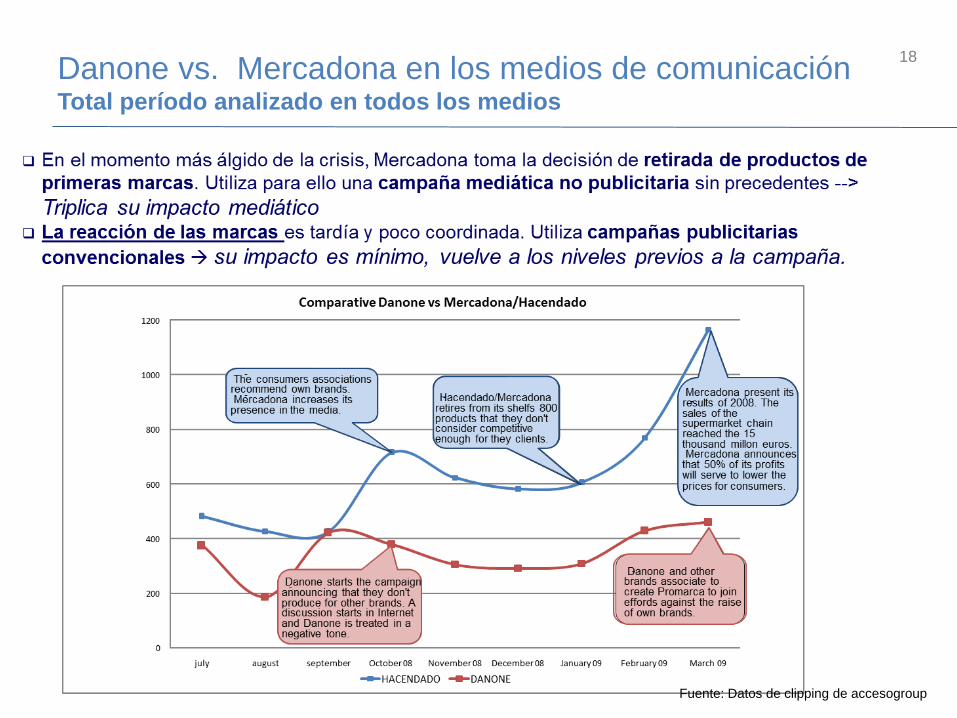

Danone vs. Mercadona en los medios de comunicación Total período analizado en todos los medios

18

Fuente: Datos de clipping de accesogroup

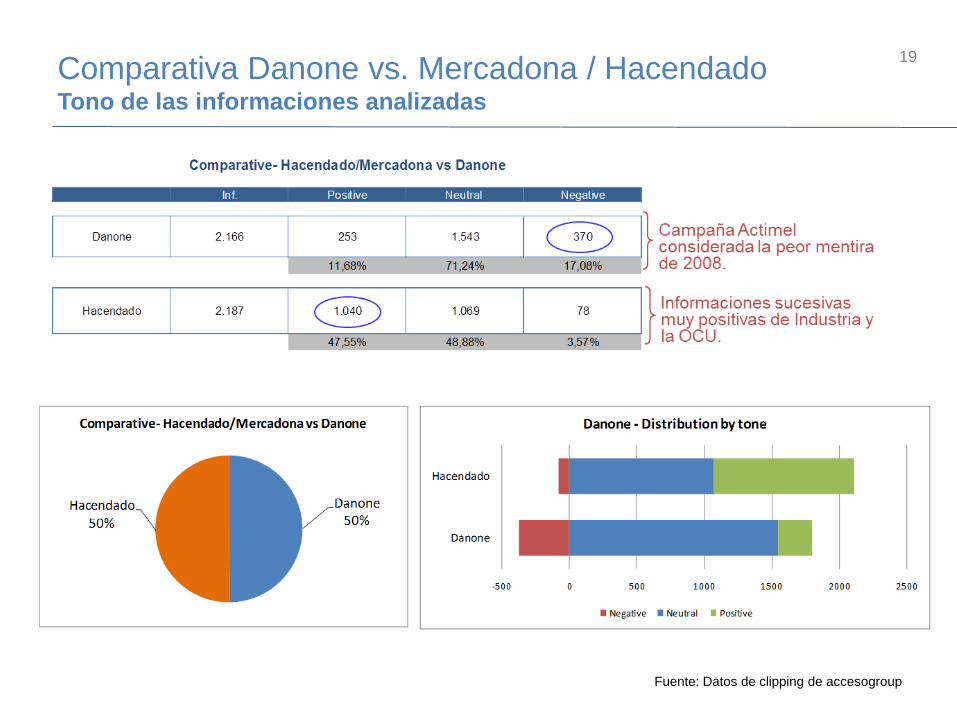

Comparativa Danone vs. Mercadona / Hacendado Tono de las informaciones analizadas

19

Fuente: Datos de clipping de accesogroup

Danone vs. Mercadona & MDD Medios ONLINE

20

Fuente: Datos de clipping de accesogroup

Danone vs. Mercadona & MDD Prensa escrita y revistas

21

Fuente: Datos de clipping de accesogroup

22

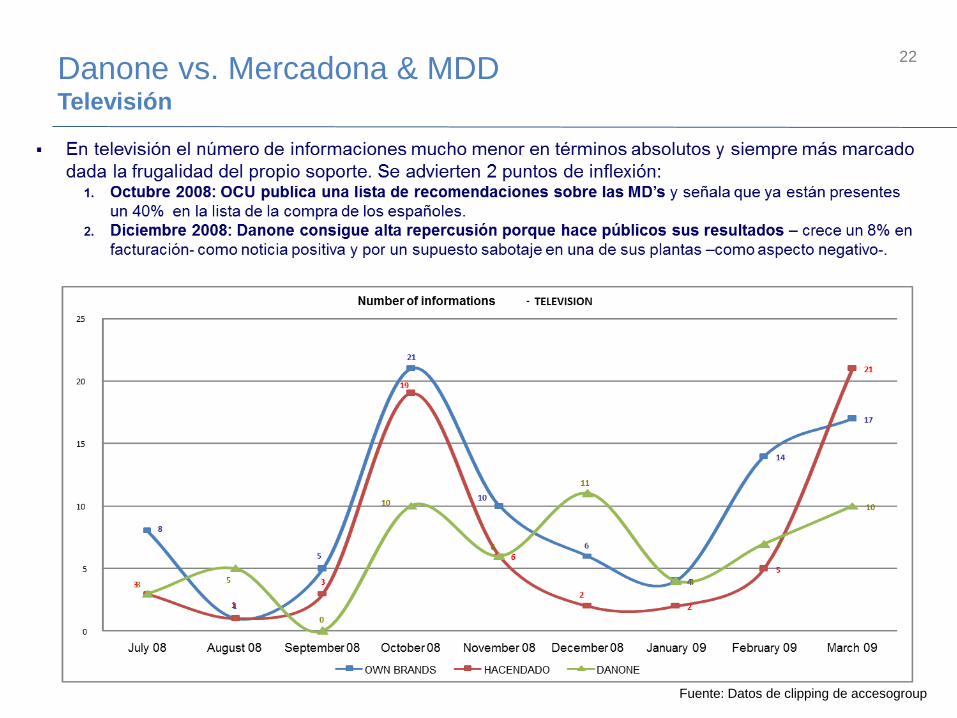

Fuente: Datos de clipping de accesogroup

Danone vs. Mercadona & MDD Televisión

Conclusiones finales 23

• In 2008 the Own Brands increase significantly their share of the market, reaching the 33% in

october.

• The tendency line of Own Brands is constant in 2008 (with a peak in october) and starts a

constant grow in the first months of 2009. The increase of the Own Brands information

matches with the worst ciphers of unemployment in Spain and serveral other negative

economic data.

• Danone finds it necessary to diferenciate clearly its products from the Own Brands as a way

to emphasise the quality of Danone’s products. Since october 2008 the company announces in

the advertising campaigns that they “do not produce for other brands”.

• The objective of Danone is clearly achieved. The repercussion of the quote makes it notorious

that they don’t sale their product to retailers to create their Own Brands.

• On the other hand the campaign generates a debate in Internet with a negative tone for

Danone. The critics only reffer to the quote as people defends the own brands that they consume.

The quality of the Danone products is not a subject of discussion.

El debate sobre la Marca de la Distribución

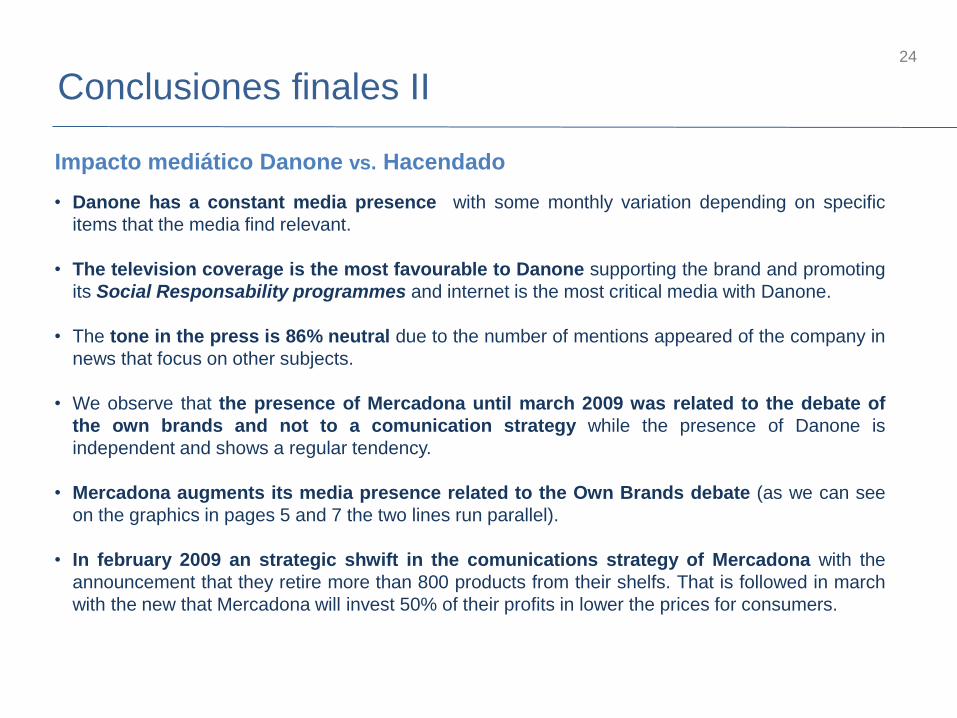

Conclusiones finales II 24

• Danone has a constant media presence with some monthly variation depending on specific

items that the media find relevant.

• The television coverage is the most favourable to Danone supporting the brand and promoting

its Social Responsability programmes and internet is the most critical media with Danone.

• The tone in the press is 86% neutral due to the number of mentions appeared of the company in

news that focus on other subjects.

• We observe that the presence of Mercadona until march 2009 was related to the debate of

the own brands and not to a comunication strategy while the presence of Danone is

independent and shows a regular tendency.

• Mercadona augments its media presence related to the Own Brands debate (as we can see

on the graphics in pages 5 and 7 the two lines run parallel).

• In february 2009 an strategic shwift in the comunications strategy of Mercadona with the

announcement that they retire more than 800 products from their shelfs. That is followed in march

with the new that Mercadona will invest 50% of their profits in lower the prices for consumers.

Impacto mediático Danone vs. Hacendado

25

3. ¿Cómo hacemos nuestros análisis?

26

Escuchamos lo que dicen

» Los “medios sociales” son una fuente de información de mercado no

sólo una herramienta de comunicación.

» Esta forma de escucha analítica es la

etnografia digital o Netnografia.

» Los foros, blogs, redes sociales

son como un gran Grupo de

discusión sobre todos los temas de

interés para tu cliente …

» En este espacio puede haber

potenciales oportunidades o

amenazas que la empresa ni siquiera

sabe que existen.

» En este entorno ¿es suficiente la aproximación de

la investigación de mercados convencional? …

27

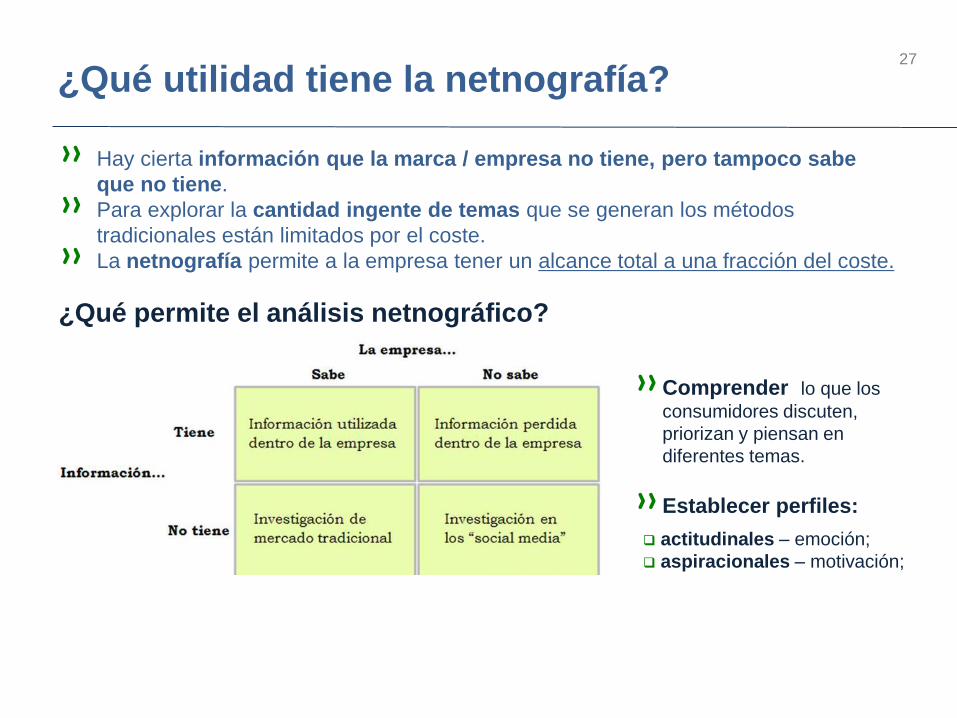

¿Qué utilidad tiene la netnografía?

¿Qué permite el análisis netnográfico?

» Hay cierta información que la marca / empresa no tiene, pero tampoco sabe

que no tiene.

» Para explorar la cantidad ingente de temas que se generan los métodos

tradicionales están limitados por el coste.

» La netnografía permite a la empresa tener un alcance total a una fracción del coste.

»Comprender lo que los

consumidores discuten,

priorizan y piensan en

diferentes temas.

»Establecer perfiles:

actitudinales – emoción;

aspiracionales – motivación;

28

28

¿Dónde? Dónde buscamos la información

FIABILIDAD

Volumen de informaciones por marca,

producto, campaña…

Categorización de la información por

atributos/categorías definidos por

TECTECO.

Tabulación de resultados por:

• Fechas

• Medios

• Descriptores

• Palabras específicas

Análisis de volúmenes y tendencias;

Sentimiento / Tono de las menciones;

Trato mediático de la marca/evento;

Verbatim de comentarios y opiniones

29

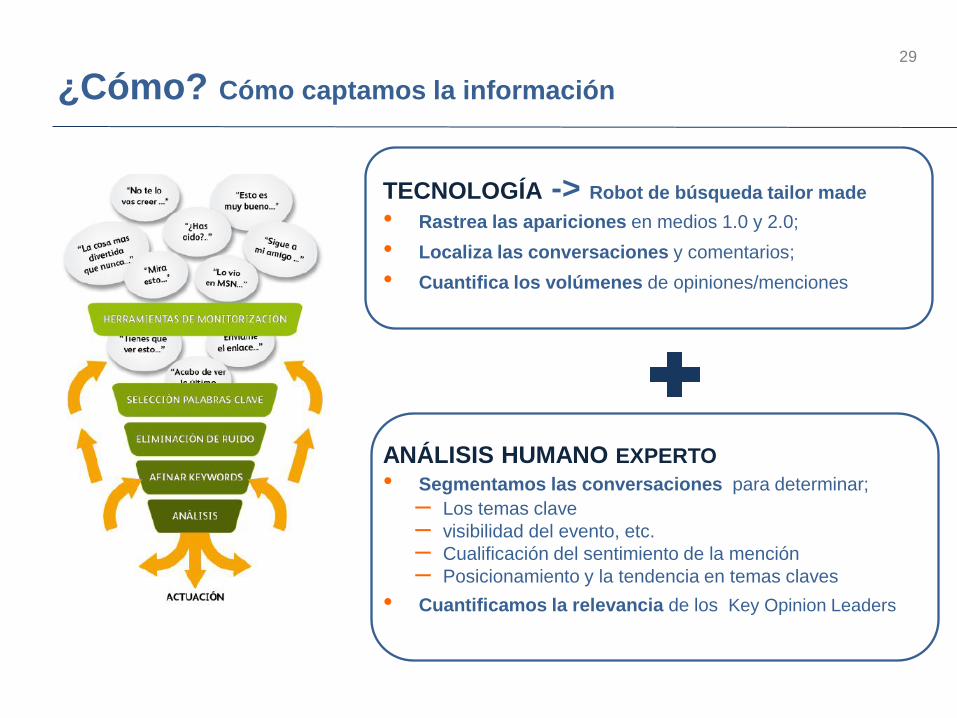

¿Cómo? Cómo captamos la información

TECNOLOGÍA -> Robot de búsqueda tailor made

• Rastrea las apariciones en medios 1.0 y 2.0;

• Localiza las conversaciones y comentarios;

• Cuantifica los volúmenes de opiniones/menciones

ANÁLISIS HUMANO EXPERTO

• Segmentamos las conversaciones para determinar;

– Los temas clave

– visibilidad del evento, etc.

– Cualificación del sentimiento de la mención

– Posicionamiento y la tendencia en temas claves

• Cuantificamos la relevancia de los Key Opinion Leaders

Avda. Quiñones, 2, planta 1ª

28700 S.S. de los Reyes (Madrid)

Tel. 687.563.888 / 91.79.57.697

www.la3eravia-insights.com