MÓDULO IIcursos.iplacex.cl/PERFECCIONAMIENTO/Post 014/L1/M2.pdf · 2014-06-17 · popular para...

41

19 MÓDULO II Administración Financiera

Transcript of MÓDULO IIcursos.iplacex.cl/PERFECCIONAMIENTO/Post 014/L1/M2.pdf · 2014-06-17 · popular para...

19

MÓDULO II

Administración Financiera

20

21

INTRODUCCIÓN

Todas las personas que están insertas en un entorno socio-económico constantemente cambiante, en el cuál la incertidumbre de lo que pueda pasar con sus empresas es una constante, necesitan disponer de diferentes métodos o herramientas para evaluar su funcionamiento en cualquiera de los períodos de su existencia.

Las empresas u organizaciones del mundo, en algún momento, han necesitado

tener conocimiento acerca de su situación financiera para así poder determinar y evaluar la gestión que han realizado todos los agentes que intervienen en su funcionamiento, por ello, es necesario que en cada una de estas entidades se implementen las herramientas necesarias que representen su justa realidad.

Se pone de manifiesto que la supervivencia de estos entes está íntimamente ligada

con la gestión y comportamiento de todos los agentes que intervienen en los procesos de intercambio (tanto internos como externos) de su operación diaria, para ello se han implementado una serie de técnicas para juzgar todos estos aspectos que pueden proporcionar, en cualquier instante, información útil y precisa de la organización que ayudarán a tomar decisiones rápidas y eficaces en un momento determinado.

22

23

OBJETIVOS ESPECÍFICOS

Al término de esta parte, se espera que usted esté en condiciones de:

• Aplicar mecanismos relacionados con el control financiero, utilizando para ello diferentes herramientas técnicas, tales como los indicadores financieros.

• Comprender la importancia de la evaluación de proyectos en la

administración financiera de la organización. • Aplicar de manera óptima los diferentes tipos de análisis financieros

como medio de control de la gestión financiera organizacional.

24

25

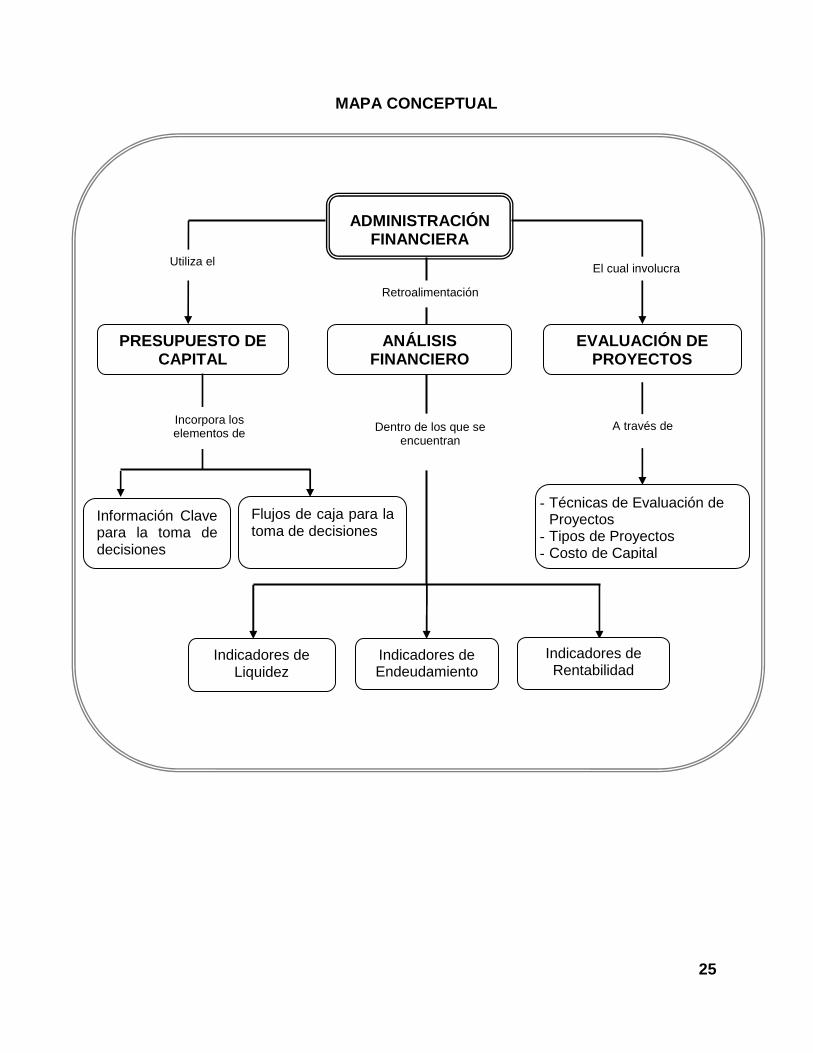

MAPA CONCEPTUAL

ADMINISTRACIÓN FINANCIERA

Indicadores de Endeudamiento

Flujos de caja para la toma de decisiones

Información Clave para la toma de decisiones

A través de

Retroalimentación

- Técnicas de Evaluación de Proyectos

- Tipos de Proyectos - Costo de Capital

Indicadores de Liquidez

PRESUPUESTO DE CAPITAL

Utiliza el El cual involucra

EVALUACIÓN DE PROYECTOS

Incorpora los elementos de

ANÁLISIS FINANCIERO

Dentro de los que se encuentran

Indicadores de Rentabilidad

26

27

1. ADMINISTRACIÓN FINANCIERA En toda empresa u organización, el área financiera se encuentra conformada por

tres grandes áreas que se encuentran relacionadas entre sí. Las áreas en cuestión son el mercado de capitales, las inversiones y la administración financiera.

La administración financiera corresponde al área dentro de una organización, que permite lograr la maximización de la organización y donde se toman aquellas decisiones relacionadas con la expansión de la empresa u organización, la forma de financiar dicha expansión, el efectivo que debe disponerse y la cantidad de inventario que se debería mantener.

A raíz de lo anterior, a medida que ha transcurrido el tiempo, la importancia de la administración financiera, ha ido aumentando debido a la mayor importancia, de la planeación financiera dentro del proceso administrativo.

Dentro de las actividades organizacionales donde más se utiliza la administración financiera, se encuentran la preparación de pronósticos y planeación y la coordinación y control.

El objetivo principal de la administración financiera es la maximización del valor de la empresa y sus objetivos específicos son el de proveer de recursos financieros, administrar los flujos financieros y proveer de información relacionada con los resultados y patrimonio de la empresa.

1.1. Fuentes de Financiamiento

Es sabido que toda organización, requieren mantener un mínimo de efectivo para

financiar sus actividades operacionales diarias. Por tanto, los administradores financieros deben ser capaces de responder preguntas como ¿dónde conseguir efectivo con rapidez?, ¿cuál es el costo de un determinado crédito? y ¿qué se debe hacer para obtener un mayor beneficio?

La Administración Financiera corresponde a aquella parte de la administración que resguarda los recursos financieros de la empresa; en donde los dos aspectos centrales de esta área de la administración son la rentabilidad y la liquidez, de los recursos financieros de la empresa. De acuerdo a lo anterior, se puede concluir que la administración financiera busca lograr que los recursos financieros de una empresa sean lucrativos y líquidos al mismo tiempo.

Es el área de la administración que se encarga de ciertos aspectos específicos de una

organización y que varían de acuerdo con la naturaleza de cada función que se realiza al interior de la empresa. Las funciones básicas que desarrolla la administración financiera, para una empresa, son: la inversión, el financiamiento y las decisiones sobre los dividendos de ésta.

28

Generalmente, la falta de liquidez de las empresas u organizaciones, ya sean éstas

públicas o privadas, provoca que éstas recurran a fuentes de financiamiento.

1.1.1. Fuentes Internas de Financiamiento Este tipo de fuentes, son aquellas que se generan dentro de la empresa u organización y son el resultado de sus operaciones y su promoción. Dentro de este tipo de fuentes se encuentran: las Aportaciones de los socios, las Utilidades reinvertidas, las Depreciaciones y amortizaciones, los Incrementos de pasivos acumulados y la venta de activos (o lo que se conoce como desinversiones).

A continuación de analizará cada una de ellas en detalle:

• Aportaciones de los socios: se refiere a las aportaciones que hacen los socios, en el momento de constituir legalmente la sociedad (capital social) o mediante nuevas aportaciones con el fin de aumentar éste.

• Utilidades reinvertidas: esta fuente es muy común, sobre todo en las empresas de nueva creación, y en la cual, los socios deciden que en los primeros años, no se repartirán dividendos, sino que éstos se invertirán en la organización mediante un programa predeterminado de adquisiciones o construcciones, por ejemplo: compras programadas de mobiliario y equipo, según necesidades ya conocidas.

• Depreciaciones y amortizaciones: son operaciones mediante las cuales y al paso del tiempo, las empresas recuperan el costo de la inversión, debido a que las provisiones para tal fin se aplican directamente a los gastos en que la empresa incurre, disminuyendo con esto las utilidades y por lo tanto, no existe la salida de dinero al pagar menos impuestos y dividendos.

• Incrementos de pasivos acumulados: son los que se generan íntegramente en la empresa, como ejemplo tenemos los impuestos que deben ser reconocidos mensualmente, independientemente de su pago, las pensiones, las provisiones contingentes (accidentes, devaluaciones, incendios), etc. En términos simples, significa reconocer deudas que no necesariamente se cancelan, destinando esos recursos en otra dirección.

• Venta de activos (desinversiones): como la venta de terrenos, de edificios o de maquinaria que ya no se necesitan y cuyo importe se utilizará para cubrir necesidades financieras.

29

1.1.2. Fuentes Externas de Financiamiento Corresponden a aquellas fuentes de financiamiento que se otorgan por medio de

terceras personas. Entre las fuentes de financiamiento externo se destacan: los créditos comerciales, los créditos bancarios, el crédito bursátil y sus instrumentos, el leasing y el Factoring.

Para un mejor entendimiento, se analizará cada una de ellas:

- Créditos comerciales: este tipo de financiamiento se caracteriza por el

otorgamiento de una línea de crédito que realiza un proveedor a su cliente, mediante la cual surte de mercancías a la empresa, las que serán pagadas con posterioridad a la fecha de entrega en los términos pactados.

En ocasiones se estipula en el contrato de línea de crédito un descuento por pronto pago, si la factura es pagada cierto tiempo antes de su vencimiento, por lo consiguiente, este descuento significa un cobro de interés cuando las facturas son pagadas a su vencimiento.

Es necesario que se analice con detenimiento esta fuente de financiamiento, con objeto de determinar su costo real, como son los descuentos por pronto pago, el tiempo de pago y sus condiciones, así como la investigación de las políticas de ventas de diferentes proveedores que existen en el mercado.

- Créditos bancarios: los establecimientos bancarios, conforman el sostén del

sistema financiero, su función principal es recibir fondos de terceros en depósito y colocarlos en el mercado mediante operaciones de crédito. Un banco comercial toma el dinero entregado por los ahorradores más el capital que es de su pertenencia y los ofrece en préstamo a cambio de un interés por el tiempo que el dinero está en sus manos y con garantía de pago respaldado.

La base de operación de los bancos para el otorgamiento de crédito se basa en el

“mutuo comercial” bajo las exigencias de la entidad de vigilancia, (superintendencias) en lo que respecta al plazo y los intereses, dado que la operación bancaria es de carácter público. Las principales operaciones crediticias, que son ofrecidas por las instituciones bancarias son las siguientes:

• Préstamo prendario: este tipo de crédito existe para ser otorgado por una garantía real no inmueble. Se firma un pagaré en donde se describe la garantía que ampara el préstamo. La ley bancaria establece que éstos no deberán exceder del 70% del valor de la garantía, a menos que se trate de préstamos para la adquisición de bienes de consumo duradero.

- Descuentos: mediante este tipo de operación se obtiene con anticipación el total

del valor del título (como pagarés, giros, letras de cambio y otros títulos de deuda)

30

con cargo a un tercero, mediante el endoso del título a favor del respaldado por la entrega y el endoso de éste a la entidad bancaria. El costo depende de la tasa de descuento que se le aplica al valor nominal del título y de las comisiones que puedan haber sido pactadas.

Si las operaciones de descuento respaldadas en títulos valores, no son pagadas en

la fecha de vencimiento, el endosante se hace solidario frente al banco, que podrá hacer exigible el valor del título.

•••• Préstamos bancarios a corto plazo: es una de las fuentes de financiamiento a

corto plazo más caras en el mercado. Su costo es elevado en virtud de que en ocasiones son otorgadas sin ser garantizadas (afectaciones, gravámenes, etc.) ya que se consideran por el banco como “auto liquidables” en virtud de que éstos se emplearán y generarán flujos de efectivo que automáticamente pueden cubrir el préstamo. El plazo promedio de los créditos directos es de 30, 60, 90 días y un año, su tasa de interés más comisiones son las más altas. Este tipo de crédito es muy popular para financiar inventarios y cuentas por cobrar en ventas estacionales. Todos los créditos ordinarios se formalizan a través de un título, que por lo general, es un pagaré que obliga al prestatario a otorgar las garantías correspondientes.

• Sobregiros: es un tipo de financiamiento de muy corto plazo, está dirigido

principalmente a cubrir necesidades de caja. El costo es pactado de manera discrecional, sin superar los límites máximos autorizados por la ley.

- Crédito bursátil y sus instrumentos: estos mercados permiten a los proveedores y a los solicitantes de préstamos e inversiones a corto y a largo plazo, realizar transacciones directamente. Los dos mercados financieros más importantes son, el mercado monetario (dinero) y el mercado de capitales.

Las compañías grandes y bien conocidas, en ocasiones obtienen préstamos a corto

plazo utilizando el papel comercial y otros documentos del mercado de dinero. El papel comercial consiste en pagarés negociables sin garantía y a corto plazo que se venden en el mercado de dinero.

Este tipo de crédito es un préstamo sobre una base a corto plazo, a través del

mercado de dinero donde los documentos en muchas ocasiones no están garantizados. Normalmente las empresas grandes y de buena reputación crediticia tienen acceso a él.

La forma de colocar el papel comercial, es normalmente a través de intermediarios

financieros (casas de bolsa o institución financiera) los cuales los ponen a disposición del público inversionista. Su costo normalmente es menor a un crédito bancario (intereses y comisiones que cobra el intermediario) y su plazo puede ser de 30, 60, 90 y 180 días.

El mercado de papel comercial está compuesto de dos partes:

− El mercado de intermediarios − El mercado de colocación directa

31

Las empresas industriales, las de servidores públicos y compañías financieras de

tamaño mediano, venden papel comercial a través de intermediarios.

La principal ventaja del papel comercial como fuente de financiamiento a corto plazo radica en que es más barato que un préstamo mercantil a corto plazo tomado de un banco comercial.

- Leasing: el “leasing” es una operación económico-financiera que se relaciona con

el derecho a usar bienes físicos sin la necesidad de adquirirlos.

Un “lease” es un contrato mediante el cual una persona (Lessor o arrendador), natural o jurídica, traspasa a otra (Lessee o arrendataria), el derecho a usar un bien físico a cambio de alguna compensación, generalmente un pago periódico y por un tiempo determinado, al término del cual, el arrendatario tiene la opción de comprar el bien, renovar el contrato o devolver el bien.

Se pueden distinguir fundamentalmente dos tipos de operaciones de leasing: el

“leasing financiero” y el “leasing operativo”. Las características básicas comunes a ambos tipos de contrato son las siguientes:

- Los compromisos adquiridos tanto por el arrendatario como por el arrendador, no

pueden ser rescindidos unilateralmente durante la vigencia del contrato, es decir, requiere un mutuo acuerdo para terminar el contrato.

- El contrato contempla expresamente a su fecha de término, una opción a favor del arrendatario para comprar el bien, renovar el contrato o devolver el bien.

Se trata de un “leasing” financiero, cuando el contrato establece una o más de las

siguientes condiciones:

- Se transfiere la propiedad del bien al arrendatario al término del contrato.

- El monto de la opción de compra al final del contrato, es significativamente inferior al valor de mercado del bien que tendría en ese momento.

- El valor actual de las cuotas de arrendamiento, corresponde a una proporción significativa del valor de mercado del bien al inicio del contrato. (90 % o más).

- El contrato cubre una parte significativa de la vida útil del bien (75% o más).

Si ninguna de las condiciones señaladas en el punto anterior están presentes en la operación, entonces se trata de un “Leasing operativo”. No obstante, pueden existir contratos de leasing operativo que contengan características o condiciones especiales, que si bien individualmente consideradas no califican al contrato como leasing financiero, analizados en el contexto general del mismo, pueden requerir su contabilización como tal.

32

Algunos ejemplos de estas características podrían ser:

- El control y los riesgos de propiedad son asumidos por el arrendatario. Se entiende por “riesgo de propiedad” el mantenimiento, los seguros, la obsolescencia técnica, las reparaciones, las patentes, impuestos que puedan surgir de la legislación, etc.

- El o los bienes objetos de “leasing” han sido comprados por el arrendador a petición expresa del arrendatario, quien ha definido las especificaciones y en consecuencia, es poco probable que exista un mercado secundario para ellos.

- La proporción del valor actual de las cuotas de arrendamiento, respecto del valor de mercado del bien al inicio del contrato, es significativamente superior a la proporción de la vida útil económica del bien cubierta por el contrato.

La principal ventaja de este tipo de financiamiento es que permite la adquisición de

bienes físicos cuando la empresa no cuenta o no desea utilizar recursos propios, y por otro lado, está el ahorro tributario que se genera producto del reconocimiento de los intereses del contrato y depreciación del bien que es de cargo de la empresa arrendataria como pérdidas del ejercicio.

• Factoring: el factoring es un sistema de financiamiento, mediante el cual las

empresas reducen sus cuentas por cobrar, vendiéndoselas a una entidad financiera, que es la compañía de Factoring. De esta forma, las sociedades de distintos rubros entregan sus cheques a fecha, facturas, letras, pagarés y otros documentos similares a una firma externa. Ésta les paga comúnmente entre el 80 y el 90 por ciento del valor del documento en forma inmediata, es decir, le adelanta dinero en efectivo por un futuro pago. El día de vencimiento del título, la entidad de Factoring entrega el porcentaje restante, menos una tasa de interés. La idea de fondo es que la empresa pueda transformar sus cuentas por cobrar en recursos líquidos inmediatos.

En nuestro país, la industria del Factoring es relativamente nueva, ya que opera

desde hace unos diez años vinculado principalmente a instituciones bancarias. Pero la gran utilidad que presenta en el apoyo financiero a la gestión de empresas -especialmente pequeñas y medianas-, ha determinado su gran crecimiento, el que será impulsado definitivamente con iniciativas como la factura electrónica y la factura de título ejecutivo.

El negocio se estructura mediante la base de un contrato de Factoring, que establece

las normas generales que rigen el comportamiento de ambas partes, sus obligaciones y el plazo del compromiso. Generalmente se pactan a un año, para lo cual se evalúa el riesgo financiero de la empresa, su sector, sus clientes, plazos de venta y frecuencias de compra.

Cuando una empresa accede a este tipo de financiamiento envía su facturación y el

Factoring chequea y compra sus activos, anticipándole un porcentaje de la cuenta por cobrar menos un diferencial de precio. El resto de los recursos se entregan cuando el documento se paga, restando una tasa de interés.

33

La ventaja es que las empresas obtienen liquidez inmediata, no produce

endeudamiento. El Factoring además, se encarga de las cobranzas, lo que evita el costo de tener a un encargado en esta materia.

1.2. Recomendaciones al Momento de Elegir las Fuent es de Financiamiento Las unidades económicas requieren recursos humanos, materiales y financieros

que les permitan alcanzar sus objetivos. Al proceso que permite la obtención de recursos financieros, ya sean éstos, propios

o ajenos, se llama financiamiento. Todo financiamiento es resultado de una necesidad, es por ello que se requiere que sea planeado, basado en:

a) La organización se da cuenta que es necesario un financiamiento, para cubrir sus

necesidades de liquidez o para iniciar nuevos proyectos.

b) La organización debe analizar sus necesidades y con base en ello:

- Determinar el monto de los recursos necesarios, para cubrir sus necesidades monetarias.

- El tiempo que necesita para amortizar el préstamo sin poner en peligro la estabilidad de la empresa, sin descuidar la fecha de los vencimientos de los pagos, e incluso períodos de gracia.

- Tasa de interés a la que está sujeto el préstamo, si es fija o variable, si toma la

tasa líder del mercado o el costo porcentual promedio e incluso, tomar varios escenarios (diferentes tasas con sus respectivos cuadros de amortización), así como la tendencia de la inflación.

- Si el préstamo será en moneda nacional o en dólares.

c) El análisis de las fuentes de financiamiento. En este contexto, es importante conocer de

cada fuente el monto máximo y el mínimo que otorgan, el tipo de crédito que manejan y sus condiciones, los tipos de documentos que solicitan, las políticas de renovación de créditos (flexibilidad de reestructuración), la flexibilidad que otorgan al vencimiento de cada pago y sus sanciones y los tiempos máximos para cada tipo de crédito.

d) La aplicación de los recursos. Como son:

- En capital de trabajo y cómo se manejará éste y el monto mínimo necesario.

- Compra de mobiliario y equipo, sin descuidar la calendarización para su adquisición, en el caso de que ésta sea escalonada.

34

- Para la construcción de oficinas, en este caso calendarizar los préstamos en función de la construcción y la necesidad de éstas (programa de construcción).

Sin embargo, no basta sólo conocer las necesidades monetarias que requiere la

organización para continuar su vida económica o iniciarla, es necesario, que se contemplen ciertas normas en la utilización de los créditos, como por ejemplo:

- Las inversiones a largo plazo (construcción de instalaciones, maquinaria, etc.)

deben ser financiadas con créditos a largo plazo, o en su caso con capital propio, esto es, nunca se deben usar los recursos circulantes para financiar inversiones a largo plazo, ya que provocaría la falta de liquidez para pago de sueldos, salarios, materia prima, etc.

- Los compromisos financieros siempre deben ser menores a la posibilidad de pago que tiene la empresa, de no suceder así, la empresa tendría que recurrir a financiamientos constantes, hasta llegar a un punto de no poder liquidar sus pasivos, lo que en muchos casos es motivo de quiebra.

- Toda inversión que se realice debe provocar flujos, los cuales deben ser

analizados en base a su valor presente, que permita un análisis objetivo y racional, basado en los diferentes métodos de evaluación.

- En cuanto a los créditos, se debe contemplar que sean suficientes, oportunos,

con el menor costo posible y que alcancen a cubrir cuantitativamente la necesidad del proyecto.

- Buscar que la empresa mantenga una estructura sana.

La búsqueda de financiamiento por parte de la empresa implica que deberán

exponerse a la evaluación de las fuentes, ya sea interna o externa, de financiamiento. Esta evaluación se fundamenta generalmente, en los conceptos de rentabilidad y riesgo.

1.3. Rentabilidad y Riesgo

Para obtener recursos de capital, la empresa debe mostrar un panorama futuro que sea atractivo a los inversionistas, es decir, éstos decidirán aportar capital sólo si tienen una perspectiva de obtener una rentabilidad esperada sobre lo invertido dentro de ciertos márgenes de riesgo.

Por ejemplo, suponga que le ofrecen participar en dos negocios distintos para lo

cual deberá aportar la suma de $1 millón, uno de los negocios es una botillería y el otro es un negocio de helados caseros ¿En cuál elegiría participar usted?, su respuesta estará influenciada por la percepción que tenga de cada negocio respecto a la generación de ganancias (rentabilidad esperada) por un lado, y de la posibilidad de que no se produzcan ventas (riesgo).

35

En la práctica, se dirán que la rentabilidad es la relación entre el beneficio que se obtiene y el respectivo esfuerzo que se realiza en un plazo determinado, por ejemplo, suponga que usted invierte un millón de pesos en depósitos a plazo y un millón de pesos en un pequeño negocio que usted mismo atiende, y al cabo de un año, ambos le entregan ganancias por un monto de $100.000 ¿La rentabilidad es la misma? En términos porcentuales es igual (10%), sin embargo, en términos generales son distintas, ya que en el negocio además de dinero invirtió tiempo, por lo tanto es más rentable el depósito a plazo, ya que ganó lo mismo que el negocio, pero sin un esfuerzo adicional.

La empresa obtendrá financiamiento siempre que la rentabilidad esperada por los

inversionistas sea superior o igual a las rentabilidades esperadas por invertir en otras empresas o en instrumentos de inversión que existen en el mercado de capitales, a iguales niveles de riesgo. O dicho de otra forma, a igual rentabilidad, el inversionista se inclinará por la alternativa de menor riesgo. Por ejemplo, le prometen que ganará $300.000 por invertir $1.000.000, y las alternativas son apostar en carreras de caballo o comprar un vehículo para revenderlo ¿qué elige Usted?... ¡Eso es evaluación de riesgo!

La relación rentabilidad-riesgo se basa en el hecho de que el inversionista no tiene

certeza de obtener la rentabilidad esperada, ni siquiera de recuperar su inversión, total o parcialmente, es decir, nadie le da garantía absoluta, se entrega financiamiento de acuerdo a cálculos basados en expectativas, razón por la cual el factor rentabilidad se asocia con el nivel riesgo de la inversión.

Algunos inversionistas deciden invertir pensando en la rentabilidad de largo plazo,

otros, lo hacen pensando en los beneficios de la especulación, otros, en los dividendos que se repartirán, etc.

Es importante recordar que existen empresas e instituciones que no tienen fines de

lucro, sin embargo, éstas también requieren de financiamiento por lo que deben ser atractivas a los ojos de los inversionistas que evalúan, más que la rentabilidad monetaria, la rentabilidad de carácter social que generan, por ejemplo, los socios del Hogar de Cristo o de la Fundación Las Rosas.

2. PRESUPUESTO DE CAPITAL

Es la decisión y elección entre cursos alternativos de acción, posibles de ser seguidos por las empresas. El criterio de decisión entre las alternativas, señala que partiendo de una situación considerada como base, deben cuantificarse los ingresos y costos diferenciales o incrementales (relevantes) de cada una, optando por la que represente el mayor excedente (beneficio) para la empresa.

Cabe señalar, sin embargo, que a pesar que los presupuestos de capital se

construyen sobre la base de valores no contables, es la estructura de información contable la que permite verificar que opción aporta más a la maximización de valor de la empresa.

36

2.1. Información Clave al Momento de Realizar la To ma de Decisiones

Aunque diversos términos, conceptos y clasificaciones se han desarrollado e incorporado a la contabilización tradicional para que proporcionen información válida y oportuna para la toma de decisiones, sigue siendo la información no contable (información económica) la más utilizada cuando debe optarse por uno de varios cursos alternativos de acción.

Mientras que la información contable es útil en ciertos campos de la administración

financiera de una empresa, o bien, para satisfacer los requerimientos legales y tributarios. La información de ingresos y costos no contables (económicos), busca medir el efecto neto de cada decisión en el resultado.

Inclusive, existe información de obvio significado para el análisis, que no se obtiene

de los estados contables. Es el caso, por ejemplo, de los ingresos marginales, los costos fijos a largo plazo y

los costos de oportunidad, que no sólo deben considerarse en la decisión, sino que probablemente tendrán una influencia marcada en los resultados.

Lo anterior no excluye, la validez y uso de la estructura de un sistema contable, puesto que para la toma de decisiones se requerirá adicionalmente de ella, para determinar los efectos reales de los ingresos y costos que se desea medir de una situación determinada.

2.1.1. Ingresos y Costos Diferenciales

La diferencia en los ingresos y costos de cada alternativa, que proporcione un retorno o beneficio similar, determinará cuál de ellas debe seleccionarse.

Los flujos de ingresos y costos denominados diferenciales o incrementales, expresan

el incremento o disminución de los ingresos totales (ventas) y costos totales que implicaría la implementación de cada una de las alternativas, en términos comparativos, respecto a una situación tomada como base y que usualmente es la vigente.

Son los ingresos y costos diferenciales, los que en definitiva deben considerarse

para tomar una decisión que involucre algún incremento o disminución en los resultados económicos esperados de cada curso de acción que se estudie.

2.2. Flujos de Caja Importantes y Relevantes para l a Toma de Decisiones

Existen algunas partidas de ingresos y costos que son relevantes (influyentes) para la toma de decisiones, pero no se hace mención específica de aquellas que normalmente serán pertinentes.

37

Aunque es posible, en términos generales, clasificar ciertas partidas de ingresos y costos como relevantes, será sólo el examen exhaustivo de aquellas que influyen en la toma de decisiones, lo que posibilitará catalogarlos correctamente.

Si se tuviera que dirigir el estudio de las diferencias de ingresos y costos, los

siguientes deberían ser considerados como prioritarios:

• Variaciones en los precios, volúmenes de producción y de venta. • Aumento o disminución de la capacidad de distribución. • Variaciones en los costos de fabricación, tales como materias primas, mano de obra

directa e indirecta, gastos indirectos de fabricación. • Cantidad de mermas y castigos que arroje el proceso de producción. • Valor de adquisición de las inversiones o activos. • Método de depreciación. • Necesidades energéticas. • Tasas de impuestos. • Valor de los seguros. • Costos de mantención.

Los anteriores son una lista de partidas de ingresos y costos, que pudiesen ser

relevantes a la hora de tomar una decisión. Sin embargo, tal vez el costo más importante al momento de tomar una decisión, es el costo de oportunidad externo a las alternativas, que pudiera repercutir en forma diferente en cada una de ellas. La inclusión del costo de oportunidad, es lo que hace la diferencia al momento de evaluar económicamente la realización de una actividad.

Por ejemplo: Suponga que usted actualmente es empleado administrativo de una empresa de servicios, en la que percibe un salario mensual de $ 300.000 y está considerando la posibilidad de renunciar a su actual trabajo, para instalarse en su población con una actividad comercial del tipo Minimarket.

Sus estimaciones señalan que usted realizaría ventas mensuales de $2.000.000,

donde el margen de ganancia que obtendría por las ventas sería del 25%, es decir, los costos de venta representarían el 75%. Por otro lado, los costos de arriendo y mantenimiento de la maquinaria de refrigeración ascenderían a $120.000 por mes y los otros costos fijos, como el arriendo del local y el gasto de energía, entre otros, sería de $ 100.000 ¿le conviene renunciar a su trabajo y dedicarse el comercio?

38

Del ejemplo anterior, se puede inferir, que el hecho que aunque muchas actividades comerciales generen utilidades contables, no significa que produzcan necesariamente utilidades económicas; esto último sólo será posible determinarlo si se incluye en el análisis el concepto de costo de oportunidad.

Para poder establecer una respuesta al ejemplo anterior, se debe analizar la conveniencia económica de esta decisión.

Para ello, en primer lugar analizaremos el flujo contable mensual, que podría

obtener con la instalación del Minimarket:

Ventas $ 2.000.000 Costo de ventas -$ 1.500.000 Margen de contribución $ 500.000 Costos fijos Arriendo y mantención maquinaria -$ 120.000 Otros costos fijos -$ 100.000 Costo fijo total -$ 220.000 Utilidad contable mensual $ 280.000 Costo de oportunidad mensual -$ 300.000 Utilidad económica -$ 20.000

El flujo contable que le proveería el Minimarket sería de $ 280.000 mensuales,

lo cual representaría una rentabilidad del 14% respecto a las ventas totales, que para cualquier actividad comercial es un porcentaje de ganancia bastante bueno. Sin embargo, cuando se incluye en el análisis el costo de oportunidad, que en este caso estaría representado por el salario mensual de $ 300.000 que usted dejaría de percibir al renunciar a su actual trabajo, la decisión desde el punto de vista económico ya no es tan atractiva, puesto que en términos netos, su ingreso mensual sería de $ 20.000 menos que antes.

Por lo tanto, la decisión que debiera tomar en este caso, es que no le

convendría renunciar a su actual trabajo para dedicarse al comercio, o lo que es lo mismo, sólo se dedicaría a realizar otra actividad, si en términos netos le produce una cifra superior a los $300.000 mensuales, ya que en aquella circunstancia si obtendría una utilidad económica.

39

3. EVALUACIÓN DE PROYECTOS

El concepto de proyecto tiene variados y múltiples usos. Según el Diccionario de la Real Academia de la Lengua, puede definirse como “un plan y disposición que se forma para un tratado, o para la ejecución de una cosa de importancia lo define como “un designio o pensamiento de ejecutar algo”.

En el marco de un concepto programático, se ha definido como la planificación

coherente de un determinado trabajo, que se espera concretar posteriormente. Todo proyecto se enmarca en una secuencia lógica, de ciertos pasos a seguir ordenadamente para lograr su materialización.

Para los franceses Chervel y Le Gall, un proyecto no es otra cosa que un conjunto de

medios ejecutados de forma coordinada, con el propósito de alcanzar un objetivo fijado de antemano1.

Este objetivo puede ser entendido como una idea o un propósito de modo que en todo proyecto podemos reconocer dos elementos clave:

- Un elemento creativo, idea, propósito trascendente. - Un elemento de organización para alcanzar esa visión.

En general se puede definir un proyecto como un conjunto de acciones, organizadas

creativamente, por un conjunto de personas que persiguen una finalidad común.

La preparación y evaluación de proyectos, es una herramienta fundamental para aquellos individuos que se encuentran encargados de asignar recursos para implementar propuestas de inversión.

Muchas personas piensan que la preparación y evaluación de proyectos es un

instrumento de decisión que define que, si el análisis del proyecto se muestra rentable, debe llevarse a cabo, y si no es rentable, debe desecharse. Sin embargo, esta técnica no debe tomarse como una decisión firme, sino que debe ser considerada como una opción que sirve para proporcionar más información a quien toma la decisión. De este modo, puede suceder que se rechacen proyectos rentables y que se implementen proyectos no rentables.

Así, la preparación y evaluación de proyectos intenta recopilar, generar y analizar, de

manera constante, un conjunto de antecedentes económicos que permitan evaluar cualitativa y cuantitativamente las ventajas e inconvenientes de asignar recursos a un determinado proyecto de inversión.

En el ámbito educacional, y en el marco de una política de descentralización, se ha

empezado a funcionar con una lógica de proyectos; han surgido así, los Proyectos

1 Cerda 1997:10.

40

Educativos Institucionales (PEI) y los Proyectos de Mejoramiento Educativo (PME); además, en el marco de la teoría constructivista, el proyecto ha pasado a ser una importante estrategia de aprendizaje en el aula.

3.1. Técnicas de Evaluación de Proyectos

El proceso de evaluación de proyectos pretende identificar la conveniencia de llevar a cabo una iniciativa de inversión; para ello, el evaluador deberá realizar “estimaciones” sobre los posibles costos y beneficios asociados al proyecto.

Una evaluación resultará interesante cuando existan objetivos en conflicto; por

ejemplo, minimizar el tiempo de construcción de una planta petrolera y sus costos; o bien, maximizar el rendimiento de las maquinarias y minimizar su costo de operación; y será completamente imprescindible cuando se deba seleccionar una opción entre distintas alternativas de solución a un problema, o para lograr los objetivos deseados.

Si un proyecto es evaluado por dos personas distintas, seguramente éstos llegarán a

resultados diferentes, dado que cada uno de ellos basará la evaluación de acuerdo a sus propias apreciaciones sobre el futuro.

Asimismo, los evaluadores tomarán un horizonte de tiempo determinado como fecha

de duración del proyecto; sin embargo, éstos no conocerán de antemano cuál es la fecha en que el inversionista estará en condiciones o deseará llevar a cabo la iniciativa. Por lo que tendrán que “prever”, para el período que se planteen, el comportamiento de los precios, la evolución de la demanda, cambios en aspectos legales que puedan afectar al proyecto, conducta de la competencia, etc.

De acuerdo a ello, será muy difícil que ambos evaluadores concuerden en sus

apreciaciones sobre el futuro, dado que cada uno de ellos otorgará mayor relevancia a unas u otras variables. Pero, suponiendo que ambos coincidieran en esto, tendrán que decidir cuál será la forma que tendrá el proyecto, es decir, si se comprará maquinaria o se arrendará a terceros, se utilizará la venta al contado o al crédito, se trabajará con o sin turnos, qué tipo de mano de obra se requerirá, los sistemas de distribución serán propios o externos, etc.

Además, los evaluadores pueden darle a un proyecto una apreciación diferente

dependiendo del punto de vista que lo analicen, el cual puede ser privado o social; es así como la construcción de un consultorio puede tener una finalidad social, el cual pretenda beneficiar a la comunidad que viva en un sector específico, o bien, puede perseguir un objetivo privado, el cual puede buscar obtener un lucro de la actividad

Existen diversos tipos de evaluación de proyectos; sin embargo, realizar uno u otro

dependerá de qué es lo que se desea identificar; de esta forma, se podría efectuar una evaluación de impacto ambiental para una determinada iniciativa de inversión, a fin de determinar el efecto que produce en la ecología dicho proyecto. Así también se puede realizar una evaluación organizacional, que indique si es posible reestructurar los

41

procesos de la empresa, o una evaluación técnica, que permita determinar procesos de producción más eficientes, etc.

A continuación, se estudiarán los tipos de evaluación (económica o financiera) que

pueden utilizarse en cada uno de los casos.

3.1.1. Evaluación Financiera

Este tipo de evaluación sólo puede ser utilizada en el ámbito privado, la cual busca calcular la rentabilidad para quien presta los recursos físicos y/o monetarios (rentabilidad financiera), para lo cual necesariamente deben efectuarse todos los cálculos suponiendo que el proyecto se está realizando por medio de financiamiento (capital prestado), ya sea todo o en parte.

Por lo tanto, la evaluación financiera permite conocer la capacidad de pago del

proyecto. De este modo, este tipo de evaluación no considera los efectos que produce el proyecto en la sociedad, tales como: contaminación, redistribución del ingreso, efectos sobre la ecología, etc.

3.1.2. Evaluación Económica Este tipo de evaluación tiene por objetivo medir la rentabilidad para el inversionista. Por lo tanto, en este caso, todos los cálculos asociados al proyecto deberán

efectuarse asumiendo que las inversiones han sido financiadas con capital propio, lo cual permite conocer la rentabilidad “verdadera” de un proyecto. De esta forma, este tipo de evaluación intenta determinar la rentabilidad económica de la iniciativa de inversión.

En este caso, se comparan los costos y beneficios económicos, con el objetivo de

emitir un juicio sobre la conveniencia de ejecutar dicho proyecto. Asimismo, la evaluación económica puede ser de carácter social o privado, por lo

que la diferencia entre ambas radicará en que la evaluación privada no considerará los efectos externos que origine la ejecución y operación del proyecto; en cambio, la evaluación social, deberá incluir todos aquellos efectos que produzca sobre la comunidad (costos y beneficios directos, indirectos, intangibles y externalidades).

3.2. Tipos de Proyectos A modo general, se puede deducir que existen dos tipos de proyectos, aquellos proyectos de orden privado y los de carácter social.

42

De esta forma, desde el punto de vista privado, un proyecto consiste en cualquier idea que implique una asignación de recursos; y desde el punto de vista social, corresponde a la asignación por medio del Estado. Por lo tanto, un proyecto de inversión (privado) corresponde a una idea a la cual se le asignan recursos humanos y recursos de capital, a fin de producir un producto o servicio que sea útil al ser humano o a la sociedad en general. De esta forma, los recursos que se le asignan a la iniciativa deben ser capaces de generar nuevos recursos. En cambio, un proyecto social es aquella iniciativa que se encuentra directamente relacionada con la comunidad de un país en su conjunto. En este caso, se debe tener muy claro que los beneficios que se buscan y los costos involucrados, deberán ser comparados con el impacto que tendrá el proyecto en la sociedad completa.

Además de la clasificación de proyectos mencionado anteriormente, existen otras tipologías, los que se orientan a la creación de una nueva empresa, o bien, a proyectos que se ejecuten al interior de empresas ya en funcionamiento, ellos son:

• Proyectos de Empresa: corresponde a aquellos proyectos que buscan poner en marcha y operación una nueva empresa. En este caso, para su evaluación se debe identificar la viabilidad que presenta el proyecto, ya sea técnica, legal, comercial, administrativa, financiera, etc.

• Proyectos de Ampliación: se refiere a aquellos proyectos que tienen por objetivo hacer crecer una empresa, la que ya se encuentra en funcionamiento; de esta forma, su ampliación implica el aumento de su capacidad de producción.

En este caso, es importante conocer el tamaño del mercado, a fin de identificar la capacidad que tiene éste de absorber esa mayor producción; así como también es preciso identificar si la empresa posee el espacio necesario para situar su mayor producción y las maquinarias para que dicho aumento sea efectivo.

Es probable que este tipo de proyectos se efectúe cuando la empresa no sea capaz de satisfacer nuevos pedidos, o bien, cuando hayan aumentado sus costos, de esta forma, podrá distribuir en una mayor cantidad de productos los costos fijos, haciéndolos disminuir por unidad.

• Proyectos de Sustitución: en este caso, se pretenden sustituir procesos, tecnologías, maquinarias, etc., a fin de disminuir los costos de producción. Por lo tanto, este tipo de proyectos se deben implementar en empresas que ya se encuentren operando. Por ejemplo, una empresa puede decidir cambiar sus equipos, debido a que éstos se encuentran obsoletos.

• Proyectos de Adquisición: corresponde a la compra de otra empresa, por parte de un inversionista

43

Asimismo, según Sapag existen tres tipos de proyectos, ellos son:

• Proyectos Dependientes: son aquellos que requieren de una inversión anexa para poder ser ejecutados. Por ejemplo, para construir viviendas, se requiere de un proyecto de alcantarillado y electrificación, a fin de que éstas puedan ser habitables.

• Proyectos Independientes: son aquellos que no requieren de otro proyecto para poder funcionar y ejecutarse. Por ejemplo, la decisión de realizar una plantación de manzanos es independiente de la decisión de construir un hotel en la playa.

• Proyectos Mutuamente Excluyentes: son aquellos proyectos que implican optar por una opción entre dos; en otras palabras, la decisión de realizar un proyecto implica necesariamente el rechazo del otro. Por ejemplo, la decisión de calefaccionar una empresa, puede llevar a seleccionar entre la calefacción central o el aire acondicionado.

3.3. Costo de Capital

El costo de capital , corresponde a aquella tasa que se utiliza para determinar el valor actual de los flujos futuros que genera un proyecto y representa la rentabilidad que se le debe exigir a la inversión, por renunciar a un uso alternativo de los recursos en proyectos de riesgo similares.

Toda empresa o inversionista, espera ciertos retornos por la implementación de

proyectos de inversión. Si los proyectos estuviesen libres de riesgo, no habría mayor dificultad en determinar el costo de capital, ya que bastaría usar como aproximación el retorno de los activos libres de riesgo, como por ejemplo, la rentabilidad de los pagarés de gobierno. No obstante, la gran mayoría de los proyectos no están libres de riesgo, por lo que se les debe exigir un premio por sobre la tasa libre de riesgo, el que dependerá de lo riesgoso que sea éste.

Todo proyecto de inversión involucra una cuantía de recursos conocidos hoy; a

cambio de una estimación de mayores retornos a futuro, sobre los que no existe certeza. Por ello, en el costo de capital debe incluirse un factor de corrección, por el riesgo que enfrenta.

Los recursos que el inversionista destina al proyecto seleccionado, provienen de

dos fuentes generales: - de recursos propios y - de préstamos de terceros.

El costo de utilizar los fondos propios, corresponde a su costo de oportunidad (o lo

que deja de ganar, por no haberlos invertido en otro proyecto alternativo de similar nivel de riesgo). El costo de los préstamos de terceros, corresponde al interés de los préstamos corregidos por su efecto tributario, puesto que son deducibles de impuestos.

44

La tasa que debe utilizarse depende del tipo de flujo de caja que se esté evaluando.

Así, si el flujo de caja corresponde a un proyecto puro o económico, la tasa relevante para descontar los flujos corresponde al costo de oportunidad del proyecto alternativo de similar nivel de riesgo.

Si el flujo de caja corresponde al flujo del inversionista; la tasa de descuento

relevante debe ser un promedio ponderado del costo de oportunidad específico del proyecto y el costo de los préstamos de terceros. Cabe señalar, que cuando un proyecto es financiado en un 100% con capital propio, el flujo del inversionista es igual al flujo del proyecto puro o económico.

La búsqueda de la forma de financiar un proyecto de inversión, puede dar como

resultado una gran variedad de opciones. El evaluador de proyectos, debe enfrentar la búsqueda de la mejor alternativa de financiamiento para el proyecto que está evaluando. Para ello, deberán construirse los flujos de costos de cada una de las opciones de financiamiento y elegir aquella que represente el menor valor actual de costos.

Así, el empresario que ha concebido el proyecto, puede estar pensando en utilizar

su propio capital en la financiación de éste, o asociarse con otras personas o empresas, o recurrir a una institución financiera. En otros casos, podrá buscar algunas opciones que le signifiquen disminuir sus necesidades de capital, mediante la venta de algún activo, el arriendo de espacios, vehículos o maquinaria; igualmente podría recurrir al crédito de proveedores.

De lo anterior, se desprende que es necesario evaluar todas las opciones de

financiamiento posibles. Las preguntas básicas que corresponde hacerse, consisten en cuáles son estas opciones y qué características tienen.

Las principales fuentes de financiamiento se clasifican generalmente en internas y

externas. Entre las fuentes internas, se destacan la emisión de acciones y las utilidades retenidas en cada período, después de impuesto. Entre las externas, sobresalen los créditos y proveedores, los préstamos bancarios de corto y largo plazo, los arriendos financieros y leasing.

Pretender financiar un proyecto exclusivamente con recursos propios, implica que la

empresa debe generar dichos recursos, en los momentos en que el proyecto lo requiera. Esto hace peligrar la viabilidad del proyecto, ya que muchas veces la empresa no genera los recursos necesarios, o bien no lo hace al ritmo que se le demanda.

No debe desconocerse, por otra parte, las ventajas que representa el

financiamiento con recursos propios, que se traducen en un menor riesgo de insolvencia y en una gestión menos presionada, pero que en definitiva también deben evaluarse para lograr un equilibrio entre los niveles de riesgo y costo de la fuente de financiamiento.

La tasa de descuento del proyecto, o tasa de costo de capital, es el precio que se paga por los fondos requeridos para cubrir la inversión. Representa una medida de la

45

rentabilidad mínima que se exigirá al proyecto, según su riesgo; de manera tal, que el retorno esperado permita cubrir la totalidad de la inversión inicial, los egresos de la operación, los intereses que deberán pagarse por aquella parte de la inversión financiada con préstamos y la rentabilidad que el inversionista le exige a su propio capital invertido.

Si bien es posible definir un costo para cada una de las fuentes de financiamiento a través de deuda, con el objeto de buscar la mejor alternativa de endeudamiento, para la evaluación del proyecto, interesará determinar una tasa de costo promedio ponderado entre esas distintas fuentes de financiamiento.

3.3.1. El Costo de la Deuda

La medición del costo de la deuda, ya sea que la empresa utilice bonos o préstamo, se basa en el hecho de que éstos deben reembolsarse en una fecha futura específica, en un monto generalmente mayor que el obtenido originalmente. La diferencia constituye el costo que debe pagarse por la deuda.

Por ejemplo, si es posible conseguir un préstamo al 11% de interés anual, el costo

de la deuda se define como del 11%. El costo de la deuda se simboliza como kd y representa el costo antes de impuesto.

Dado que al endeudarse los intereses del préstamo se deducen de las utilidades y permiten una menor tributación, es posible incluir directamente en la tasa de descuento el efecto sobre los tributos, que obviamente serán menores, ya que los intereses serán deducibles para el cálculo de impuesto.

3.3.2. El Costo del Capital Propio o Patrimonial

Se considera como capital patrimonial, en la evaluación de un proyecto a aquella parte de la inversión que debe financiarse con recursos propios.

En una empresa constituida, sus recursos pueden provenir de su propia generación,

mediante la retención de las utilidades para reinvertirlas en nuevos proyectos, u originarse de nuevos aportes de los socios.

Se entenderá como costo del capital, al que corresponda al costo de oportunidad

del inversionista. En términos generales, puede afirmarse que el inversionista asignará sus recursos disponibles al proyecto si la rentabilidad esperada compensa los resultados que podría obtener al destinar esos recursos a otra alternativa de inversión de igual riesgo. Por tanto, el costo del capital propio, que tiene un componente explícito, que se refiere a otras posibles aplicaciones de los fondos del inversionista. Así entonces, el costo implícito de capital propio, es un concepto de costo de oportunidad, que abarca tanto las tasas de rendimiento esperadas en otras inversiones, como la oportunidad del consumo presente.

46

3.3.3. Valor Actual Neto

Es un criterio de evaluación de proyectos, que plantea que estos deben aceptarse si su valor actual neto (VAN) es igual o superior a cero, donde el VAN es la diferencia entre todos sus ingresos y egresos, expresados en moneda actual.

En la medida que el valor del VAN sea mayor que cero, su medición indicará el aumento en la riqueza del inversionista, producto de la realización de un proyecto de inversión.

Cuando el VAN es mayor que cero, significa que la rentabilidad que produce el

proyecto es mayor a la rentabilidad mínima exigida por el inversionista para su realización. Si el VAN es igual a cero, significa que el proyecto renta justo lo que el inversionista

exige a la inversión.; Por último, si el VAN fuese negativo (menor que cero), significa que el proyecto

produce una rentabilidad menor a la exigida por el inversionista y por este motivo debería rechazarse su realización.

3.3.4. Tasa Interna de Retorno El criterio de evaluación de proyectos de la tasa interna de retorno (TIR), evalúa

el proyecto en función de una única tasa de rendimiento por período, con la cual la totalidad de los beneficios actualizados, son exactamente iguales a los desembolsos expresados en moneda actual.

La tasa interna de retorno , puede calcularse considerando la fórmula de cálculo del VAN. Se trata de determinar cuál es la tasa de interés (TIR) que hace que el VAN del proyecto sea igual a cero.

La tasa así calculada, se compara con la tasa de descuento de la empresa. Si la TIR es igual o mayor que ésta, el proyecto debe aceptarse; y si es menor debe rechazarse.

La consideración de aceptación de un proyecto, cuya TIR es igual a la tasa de descuento, se basa en los mismos aspectos que la tasa de aceptación de un proyecto cuyo VAN es cero.

En todo caso, a pesar que ambos criterios se usan indistintamente para evaluar la

decisión de llevar a cabo distintos proyectos de inversión, se puede aseverar que el mejor criterio para evaluar proyectos, es el VAN, ya que mide en pesos expresados en moneda actual, cual es el aumento en la riqueza del inversionista producto de la realización del proyecto, la TIR por el contrario, sólo mide la rentabilidad de la inversión en porcentaje, sin poder establecer cuál es el aumento en la riqueza del accionista producto de la inversión

47

3.3.5. Aplicaciones de los Criterios del VAN y TIR

Para observar cómo funcionan los criterios de evaluación de proyectos del VAN y el TIR, desarrollaremos algunos ejemplos: En la formulación de un proyecto de inversión, se presentan dos opciones para enfrentar el problema de corte de 4.800.000 metros de tela que se utilizarían en la confección de un nuevo producto:

- Una máquina de procedencia americana, a un precio final de $ 2.000.000, con capacidad para cortar 800 metros por hora, que requeriría un operario especializado a un costo de $ 600 la hora, gastos variables por $ 100 la hora y fijos de $ 1.200.000 anuales.

- Dos máquinas europeas, a $ 800.000 cada una, capaces de cortar 400 metros por hora cada una. Para su funcionamiento, requerirían personal menos especializado a un salario de $ 400 por hora, gastos variables de $ 80 la hora y fijos de $ 800.000 anuales cada una.

Todas las máquinas tienen una vida útil estimada de diez años, al cabo de los cuales no se espera que tengan valor de desecho.

Si la tasa de descuento pertinente para la evaluación, es de un 25% ¿qué alternativa

seleccionaría? Para resolver este ejercicio, se analizará cada una de las opciones por separado y

dado que ambas se refieren exclusivamente a desembolsos de caja producto de las inversiones y de los costos, la elección corresponderá a aquella cuyo valor actual neto, represente el menor desembolso para la empresa.

Alternativa A: máquina de procedencia americana.

El monto de inversión asciende a $ 2.000.000. Los costos de operación se detallan a continuación: El salario del operario se

determina por hora de trabajo; por lo tanto es necesario saber cuántas horas se requiere destinar al corte de la tela:

horashoraporcortedeTasa

cortarateladeMetrosHorasdeCantidad 000.6

800

000.800.4 ===

De esta forma, el salario a cancelar al operario será:

Salario a pagar = tasa salarial por hora x cantidad de horas de trabajo Salario a pagar = $ 600 x 6.000 = $ 3.600.000

48

Los gastos variables serían: Gasto variable total = tasa de gasto por hora x cantidad de horas de trabajo Gasto variable total = $ 100 x 6.000 = $ 600.000

Los costos fijos ascienden a $ 1.200.000 anuales. Alternativa B: dos máquinas europeas

El monto de inversión asciende a $ 1.600.000. Los costos de operación se detallan a continuación: El salario de los operarios (2 máquinas), se determina por el total de horas de

trabajo; por lo tanto, es necesario saber, al igual que para la máquina americana, cuántas horas se requiere destinar al corte de la tela:

horashoraporcortedeTasa

cortarateladeMetrosHorasdeCantidad 000.6

800

000.800.4 ===

De esta forma, el salario a cancelar a los operarios será:

Salario a pagar = tasa salarial por hora x cantidad de horas de trabajo Salario a pagar = $ 400 x 6.000 = $ 2.400.000

Los gastos variables serían: Gasto variable total = tasa de gasto por hora x cantidad de horas de trabajo Gasto variable total = $ 80 x 6.000 = $ 480.000

Los costos fijos ascienden a $ 800.000 anuales.

Si se calcula el VAN de cada una de las alternativas, se obtiene lo siguiente: Alternativa A: Adquirir la máquina americana, le reporta a la empresa, un desembolso actualizado neto de $ 21.281.000. Alternativa B: Adquirir dos máquinas europeas le reportan a la empresa, un desembolso actualizado neto de $ 14.739.500.

De esta manera, la alternativa B, es la mejor decisión para la adquisición de maquinaria por parte de la empresa, dado que el valor actual neto de sus desembolsos, es menor que los de la máquina americana.

Dado que no en todos los casos es posible calcular la TIR, el mejor criterio para

evaluar proyectos; es el valor actual neto. Según este criterio:

49

• Cuando el valor actual neto de dos o más alternativas de inversión sea positivo, la

forma de establecer prioridades, es considerando aquella opción cuyo valor actual neto sea mayor. Esta alternativa es equivalente a la de optar por la que produce mayor riqueza.

• En caso contrario, cuando el valor actual neto de dos o más alternativas de inversión sea negativo (adquisiciones de activo fijo), la forma de establecer prioridades, es considerando aquella opción cuyo valor actual neto sea menor. Esta alternativa es equivalente a la de optar por la que produce el menor costo.

4. ANÁLISIS FINANCIERO

Consiste en el análisis de la situación financiera de una empresa, a partir de un

estudio exhaustivo de los estados financieros básicos que son el Balance y el Estado de Resultados.

El análisis financiero se fundamenta en la revisión de distintos aspectos que afectan e influyen en la situación financiera de la empresa, entre los cuales se cuentan:

• Liquidez de la empresa , consiste en la capacidad que tiene la empresa para cumplir con sus obligaciones de corto plazo. Esta capacidad se origina, por una parte, en los activos circulantes que representan aquellos activos que cuenta la empresa o que puede hacer efectivos en el plazo máximo de un año, y por otra, en los pasivos circulantes que representan las obligaciones (pagos) que la empresa debe realizar en el plazo máximo de un año.

Entre los activos circulantes más comunes a toda empresa, se encuentran el

efectivo (caja), banco (efectivo en cuentas corrientes), las cuentas por cobrar (créditos otorgados a clientes), las mercaderías (inventarios en bodega), los valores negociables (derechos sobre la propiedad de otras empresas), etc.

Entre los pasivos circulantes más comunes, es posible mencionar a: los

proveedores o cuentas por pagar (obligaciones con terceros), préstamos bancarios de corto plazo (obligaciones con bancos), impuestos por pagar (obligaciones con el estado), sueldos por pagar (obligaciones con los empleados), entre otros.

Del análisis de las cuentas de activos circulantes como de las de pasivos circulantes, es posible observar que algunos activos son más líquidos que otros, entendiendo la liquidez como la capacidad del activo para convertirse en efectivo, así como también que unos pasivos son más exigibles que otros, entendiendo la exigibilidad, como la obligación de pagar en el más breve plazo algunas deudas, en comparación con otras que pueden demorar o tener un plazo mayor para pagar.

50

Por el lado de los activos, el activo más líquido de todos es el efectivo, seguido por el dinero en Banco, las cuentas por cobrar, los valores negociables y las mercaderías. Mientras que por el lado de los pasivos, los más exigibles son los proveedores, los sueldos por pagar, impuestos por pagar y los préstamos bancarios de corto plazo.

Estos datos de activos circulantes como de pasivos circulantes es posible encontrarlos en el Balance de la empresa.

• Actividad de la empresa , mide la cantidad de movimiento que produce una empresa en un plazo de tiempo, generalmente un año. Este movimiento se representa en la cantidad de veces que una empresa debe reponer sus inventarios a lo largo de un año, lo cual está en directa relación con sus volúmenes de venta; en el tiempo que una empresa demora en convertir en efectivo las cuentas por cobrar, lo cual también está en directa relación con las ventas de la empresa; o en el período de tiempo que le signifique a la empresa completar su ciclo de operaciones, que corresponde a la cantidad de tiempo en el cual se venden las mercaderías, sumado con la cantidad de tiempo en el cual la empresa hace efectiva sus cuentas por cobrar. En este caso, para la determinación de la actividad de la empresa se debe contar

con información contenida en el Balance General, como son: los saldos de las cuentas por cobrar y mercaderías. Así como también contar con información contenida en el Estado de Resultados como son: los valores de las ventas y los costos de ventas.

• Endeudamiento de la empresa , mide el porcentaje de los activos totales de la empresa que son propiedad de terceros (deuda) y qué porcentaje es propiedad de los socios, dueños o accionistas. Por otra parte, considera qué proporción de la deuda con terceros es deuda de corto plazo y cuál corresponde a deuda de largo plazo.

Para la determinación del endeudamiento de la empresa, se utiliza información

contenida en el Balance General y específicamente de los pasivos, entre los cuales se cuentan los pasivos circulantes, los pasivos de largo plazo y el patrimonio.

• Rentabilidad de la empresa , mide si la gestión de la empresa ha generado beneficios. Para la medición de la rentabilidad de una empresa existen distintas alternativas, entre las que se cuentan: la rentabilidad obtenida por cada peso de venta; la rentabilidad en función del patrimonio aportado por los socios, dueños o accionistas de la empresa, y la rentabilidad considerando los activos totales de la empresa.

Para la medición de la rentabilidad, se consideran antecedentes del Balance

General, los cuales son: el valor del patrimonio o los activos de la empresa y antecedentes del Estado de Resultados, tales como: las ventas totales, la utilidad operacional o la utilidad neta.

51

En todo análisis financiero, y para verificar la mejoría o no de la situación financiera

de una empresa, es necesario contar con un patrón de comparación, el cual puede estar representado por Balances y Estados de Resultados de la empresa de años anteriores, o por datos de la industria en la cual se encuentra la empresa respecto a algunos indicadores de liquidez, actividad, endeudamiento, rentabilidad o apalancamiento. Esta comparación permitirá detectar puntos fuertes o débiles de la empresa y dará señales acerca de lo que se debería corregir en el futuro.

A continuación, analizaremos con mayor detalle los indicadores o índices: financieros, de rentabilidad, de liquidez, de actividad y de endeudamiento.

4.1. Indicadores Financieros

La determinación y análisis de índices financieros, es la forma más utilizada para realizar el análisis financiero de empresas e industrias. Los índices financieros se representan a través de fórmulas que para su determinación utilizan datos de la empresa provenientes del Balance o del Estado de Resultados y que muestran la situación de la empresa en cuanto a los patrones señalados anteriormente de liquidez, actividad, endeudamiento, rentabilidad y apalancamiento.

4.1.1. Indicadores de Liquidez

Los indicadores de liquidez, son aquellos indicadores que miden la capacidad financiera de la empresa para cumplir con sus obligaciones de corto plazo. Todos los índices de liquidez se basan en la incorporación de los activos circulantes y los pasivos circulantes.

Los activos circulantes corresponden a los valores que posee la empresa o los derechos que tiene sobre terceros y que puede liquidar o hacer efectivos (convertirlos en dinero) en el plazo máximo de un año. Dentro de los activos circulantes se habla de activos que son más líquidos que otros en función de la rapidez o facilidad con que la empresa puede transformarlos en efectivo.

Es así como el dinero que se encuentra en efectivo en caja, es considerado el

activo más líquido de todos, posteriormente se encuentran los demás activos circulantes como son: el dinero en banco, las cuentas por cobrar, los derechos sobre otras empresas, las mercaderías en bodega o inventarios, entre otros. En el Balance General Clasificado, los activos circulantes se ordenan de arriba hacia abajo, según su grado de liquidez, siendo el primero (efectivo o caja) el más líquido, y el último (mercaderías o inventarios) el menos líquido.

Los pasivos circulantes, en cambio, corresponden a las obligaciones (deudas) que la empresa debe cancelar en el plazo máximo de un año. En el caso de los pasivos

52

CirculantePasivo

sCirculanteActivoCirculanteRazón =

CirculantePasivoCirculanteActivoTrabajodeCapital −=

CirculantePasivo

InventarioCirculanteActivoÀcidaRazón

−=

circulantes se habla de pasivos que son más exigibles que otros en función del plazo que reste para su cancelación.

Es así como los pagos que se deben realizar a proveedores, o los sueldos de los

empleados, se encuentran entre los más exigibles, debido a que probablemente deban cancelarse al menos una vez al mes. Cualquier empresa que no cumpla oportunamente con estos compromisos, estaría poniendo en peligro su buen funcionamiento e imagen, ya que es imposible operar si no se cuenta con los insumos o el trabajo que generan proveedores o trabajadores respectivamente.

Los indicadores de liquidez más utilizados son:

La razón circulante considera el cuociente entre los activos circulantes y pasivos

circulantes de la empresa. En la medida que la razón circulante sea mayor que 1, la empresa no debería tener inconvenientes para cumplir con sus obligaciones de corto plazo, ya que los valores o derechos con los que cuenta y que podría transformar en efectivo en el plazo de un año (activos circulantes), superan sus obligaciones de corto plazo (pasivos circulantes).

Es un índice equivalente a la razón circulante. En este caso, si el capital de trabajo que corresponde a la diferencia entre el activo circulante y el pasivo circulante es mayor que cero, cabría esperar que la empresa no tenga problemas de liquidez para cancelar sus obligaciones de corto plazo, por cuanto sus activos circulantes serían mayores que los pasivos circulantes. Por el contrario, si el capital de trabajo resultara ser menor que cero, las obligaciones de corto plazo superarían a los valores y derechos disponibles de corto plazo, y en este caso, la empresa si deberá enfrentar inconvenientes para el cumplimiento de sus obligaciones, es decir, tendría problemas de liquidez.

La razón ácida considera el cuociente entre los activos circulantes más líquidos

descontados los inventarios (Efectivo, banco, cuentas por cobrar, valores negociables) y el

53

TotalActivo

PlazooLPasivoCirculantePasivo

TotalActivo

TotalDeudaDeudaRazón

arg−+==

)(Pr

argPr

PatrimonioopioCapital

PlazooLPasivoCirculantePasivoopioCapitalDeuda

+=

pasivo circulante. Si el valor de la razón ácida es superior o muy cercano a 1, la empresa no tendría problemas de liquidez, ya que sólo considerando aquellos activos más fácilmente convertibles en efectivo, tendría los recursos para cancelar las obligaciones de corto plazo.

La razón ácida es un indicador de liquidez más exigente que la razón circulante, por

cuanto descuenta una parte importante de los activos circulantes que corresponde al saldo de inventarios. Esto significa que si la razón ácida ofrece un buen indicador de liquidez para la empresa, con mayor razón lo será el índice de razón circulante y el de capital de trabajo.

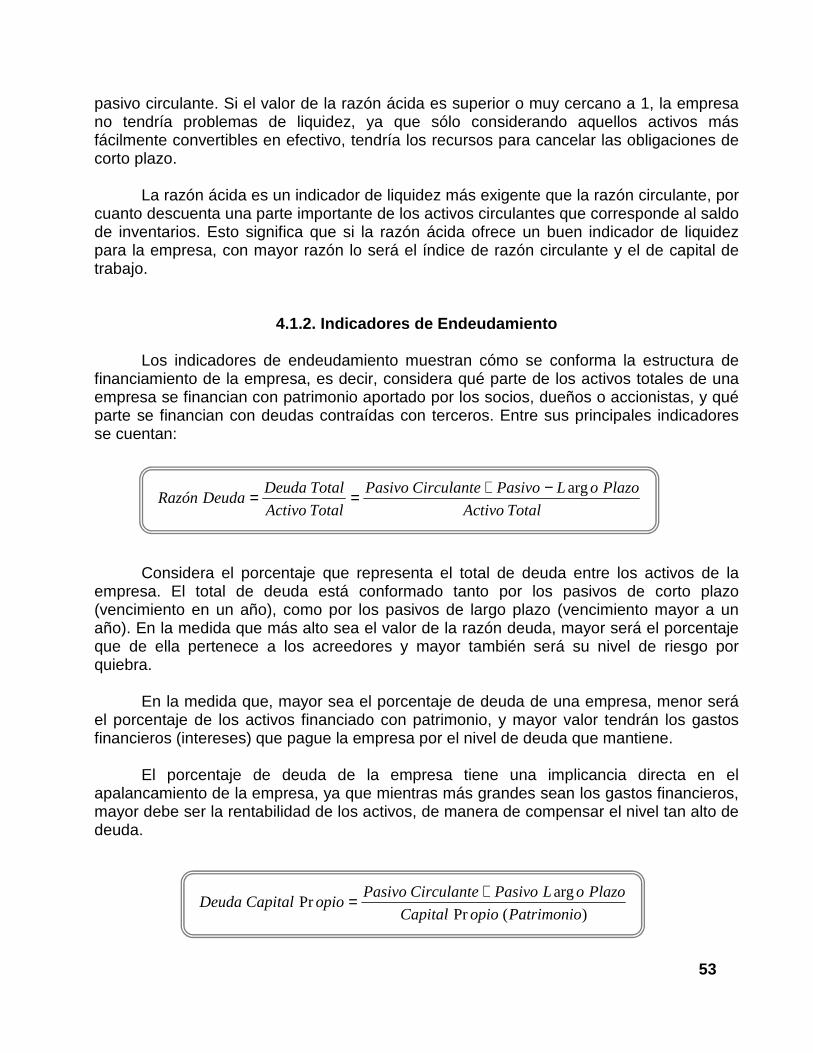

4.1.2. Indicadores de Endeudamiento

Los indicadores de endeudamiento muestran cómo se conforma la estructura de financiamiento de la empresa, es decir, considera qué parte de los activos totales de una empresa se financian con patrimonio aportado por los socios, dueños o accionistas, y qué parte se financian con deudas contraídas con terceros. Entre sus principales indicadores se cuentan:

Considera el porcentaje que representa el total de deuda entre los activos de la empresa. El total de deuda está conformado tanto por los pasivos de corto plazo (vencimiento en un año), como por los pasivos de largo plazo (vencimiento mayor a un año). En la medida que más alto sea el valor de la razón deuda, mayor será el porcentaje que de ella pertenece a los acreedores y mayor también será su nivel de riesgo por quiebra.

En la medida que, mayor sea el porcentaje de deuda de una empresa, menor será el porcentaje de los activos financiado con patrimonio, y mayor valor tendrán los gastos financieros (intereses) que pague la empresa por el nivel de deuda que mantiene.

El porcentaje de deuda de la empresa tiene una implicancia directa en el apalancamiento de la empresa, ya que mientras más grandes sean los gastos financieros, mayor debe ser la rentabilidad de los activos, de manera de compensar el nivel tan alto de deuda.

54

InteresesporGastos

puestoseInteresesdeantesUtilidadInterésdelCoberturadeRazón

Im=

NetasVentas

NetaUtilidadUtilidaddeenM =arg

PlazooLdePasivos

FijosActivosPlazooLdePasivosaFijosActivos

argarg =

La razón de deuda a capital propio, señala la cantidad de veces que la deuda

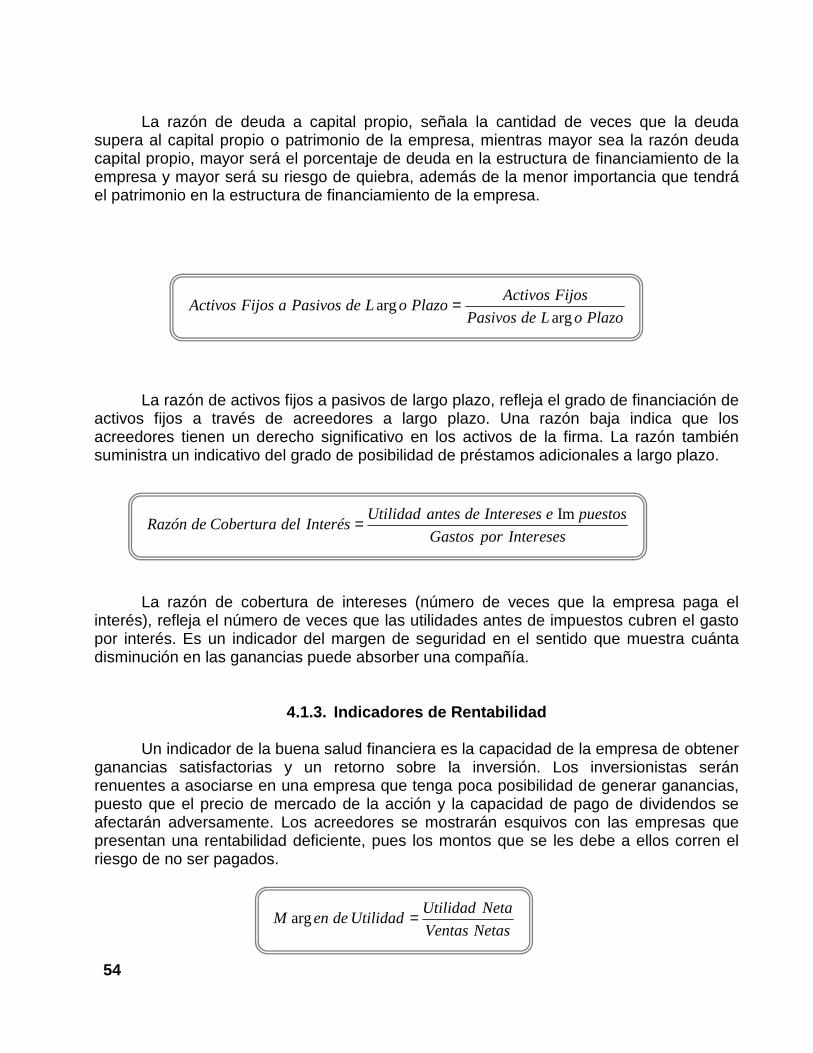

supera al capital propio o patrimonio de la empresa, mientras mayor sea la razón deuda capital propio, mayor será el porcentaje de deuda en la estructura de financiamiento de la empresa y mayor será su riesgo de quiebra, además de la menor importancia que tendrá el patrimonio en la estructura de financiamiento de la empresa.

La razón de activos fijos a pasivos de largo plazo, refleja el grado de financiación de activos fijos a través de acreedores a largo plazo. Una razón baja indica que los acreedores tienen un derecho significativo en los activos de la firma. La razón también suministra un indicativo del grado de posibilidad de préstamos adicionales a largo plazo.

La razón de cobertura de intereses (número de veces que la empresa paga el interés), refleja el número de veces que las utilidades antes de impuestos cubren el gasto por interés. Es un indicador del margen de seguridad en el sentido que muestra cuánta disminución en las ganancias puede absorber una compañía.

4.1.3. Indicadores de Rentabilidad

Un indicador de la buena salud financiera es la capacidad de la empresa de obtener ganancias satisfactorias y un retorno sobre la inversión. Los inversionistas serán renuentes a asociarse en una empresa que tenga poca posibilidad de generar ganancias, puesto que el precio de mercado de la acción y la capacidad de pago de dividendos se afectarán adversamente. Los acreedores se mostrarán esquivos con las empresas que presentan una rentabilidad deficiente, pues los montos que se les debe a ellos corren el riesgo de no ser pagados.

55

omedioPatrimonio

NetaUtilidadPatrimoniodelntabilidad

PrRe =

omedioTotalActivo

puestoseInteresesdeantesUtilidadActivoslosdentabilidad

Pr

ImRe =

nCirculacióenAccionesdeNúmero

NetaUtilidadAcciónporUtilidades =

AcciónporUtilidad

AcciónladeMercadodeecioUtilidadesecioRazón

Pr/Pr =

Indica la rentabilidad que se obtiene por cada peso obtenido por las ventas de la empresa. En la medida que mayor sean las ventas de la empresa en comparación con sus costos y gastos, mayor será el margen de utilidad o rentabilidad sobre las ventas. El margen de utilidad puede ser aumentado en el tiempo, ya sea por un aumento de las ventas o por una disminución de los costos y gastos.

Representa el retorno, medido en porcentaje, que obtienen los inversionistas (socios, dueños o accionistas) por cada peso invertido en la empresa. A todo inversionista le importa que la rentabilidad del patrimonio aumente con el paso del tiempo, ya que ello reflejaría que la utilidad que se obtendría por cada peso invertido, sería mayor.

La rentabilidad de los activos indica la eficiencia con la cual, la gerencia ha utilizado sus recursos disponibles para generar utilidad.

El índice de utilidades por acción indica las ganancias alcanzadas por cada acción común, constituye un indicador útil del desempeño operacional de la empresa, como también de los dividendos que se pueden esperar. Un aumento en las utilidades por acción, representaría a su vez, una mejor expectativa acerca del pago de dividendos de la empresa a sus socios.

56

Es una razón que sirve para valorar la relación de la compañía con sus accionistas.

Una alta razón precio – utilidades o un aumento en ella, es un buen indicador para la empresa, ya que indica que el público inversionista considera la empresa en posición favorable.

57

IDEAS FUERZAS

• La Administración Financiera es el área de la administración que se encarga de ciertos aspectos específicos de una organización y que varían de acuerdo con la naturaleza de cada función que se realiza al interior de la empresa. Las funciones básicas que desarrolla la administración financiera, para una empresa, son: la inversión, el financiamiento y las decisiones sobre los dividendos de ésta; éstas a través de financiamiento interno como externo.

• El Presupuesto de Capital corresponde a la decisión y elección entre diferentes cursos alternativos de acción, posibles de ser seguidos por las empresas. El criterio de decisión entre las alternativas, señala que partiendo de una situación considerada como base, deben cuantificarse los ingresos y costos diferenciales o incrementales (relevantes) de cada una, optando por la que represente el mayor excedente (beneficio) para la empresa.

• Dado que un proyecto puede ser definido como un conjunto de acciones, organizadas creativamente, por un conjunto de personas que persiguen una finalidad común, se puede indicar que la preparación y evaluación de proyectos intenta recopilar, generar y analizar, de manera constante, un conjunto de antecedentes económicos que permitan evaluar cualitativa y cuantitativamente las ventajas e inconvenientes de asignar recursos a un determinado proyecto de inversión.

• Existen diferentes técnicas de evaluación de proyectos: la evaluación financiera y la evaluación económica. La primera permite conocer la capacidad de pago del proyecto, mientras que la segunda, la rentabilidad para el inversionista.

• El análisis financiero consiste en el análisis de la situación financiera de una empresa, a partir de un estudio exhaustivo de los estados financieros básicos que son el Balance y el Estado de Resultados.

• Dentro de análisis financiero existen distintos indicadores o índices: financieros, de rentabilidad, de liquidez, de actividad y de endeudamiento.

• La determinación y análisis de índices financieros, es la forma más utilizada para

realizar el análisis financiero de empresas e industrias. Los indicadores de liquidez , son aquellos indicadores que miden la capacidad financiera de la empresa para cumplir con sus obligaciones de corto plazo. Los indicadores de endeudamiento muestran cómo se conforma la estructura de financiamiento de la empresa. Un indicador de rentabilidad indica de la buena salud financiera es la capacidad de la empresa de obtener ganancias satisfactorias y un retorno sobre la inversión

58

TALLER NO EVALUADO

Estimado alumno (a): A continuación, le invitamos a desarrollar el siguiente taller, el cual tiene por finalidad afianzar el aprendizaje adquirido durante el transcurso de este módulo.

• Responda de acuerdo a los conocimientos adquiridos.

a) Para qué sirve la Planeación financiera. Enumere y entregue ejemplos. ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ b) La empresa de Don Andrés presenta el siguiente Balance Comparativo. En base a él

¿Qué podría decir usted de la liquidez y endeudamiento de la empresa?

Activo Año 1 Año 2 Pasivo Año 1 Año 2

Circulante 7.970 16.715 Circulante 4.580 18.836

Disponible 800 1.595 Bancos 2.800 4.690

Dep. a plazo 300 - Proveedores 1.600 13.276

Clientes 1.800 6.980 Retenciones 80 150

IVA crédito 70 1.620 IVA débito 100 720

Existencias 5.000 6.520 Patrimonio 21.390 23.939

Activo fijo 18.000 26.060 Capital 10.000 11.000

Maquinarias 20.000 28.760 Utilidad acum. - 12.529

Depr. Acum. (2.000) (2.700) Utilidad período 11.390 410

Total Activo 25.970 42.775 Total Pasivo 25.970 42.775

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ c) Un administrador, está analizando dos posibilidades de inversión. Una ofrece una

rentabilidad de 35% anual y la otra 33% anual. Un analista le indica que es mejor invertir en la que ofrece un 33% debido a que es la mejor opción ¿En que se basa este analista para decir esto, si 35% es más que 33%?

________________________________________________________________________ ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

59

BIBLIOGRAFÍA

• Álvarez, Héctor (1998). “La gestión del control (Control de gestión). Informe Nº 2 Área Administrativa”, CECYT, Federación Argentina de Consejos Profesionales de Ciencias Económicas.

• Madura, Jeff (1999). “Administración financiera”, 6a. edición, editorial Thomson,

México.

• M. Ghiglione, J. J. Gilli y Gómez, Fulao (1999). “Introducción al tema de planeamiento y control administrativo”, quinta edición, editorial Prentice Hall.