Medición de Transparencia · PDF fileLo cual, al final, le permite construir confianza....

112

vfrf Medición de Transparencia Empresarial Documento Metodológico - 2015 Versión No. 4

Transcript of Medición de Transparencia · PDF fileLo cual, al final, le permite construir confianza....

vfrf

Medición de Transparencia Empresarial

Documento Metodológico - 2015

Versión No. 4

2

Corporación Transparencia por Colombia Elisabeth Ungar Bleier Directora Ejecutiva Carolina Cadavid Bovin Directora Área Sector Privado Álvaro Arturo Nossa Chiquiza Director Técnico Transparencia Empresarial Lina Marcela Escobar Monsalve Profesional Programa Transparencia Empresarial Jensy Paola López Ruiz Profesional Asistente Transparencia Empresarial Sandra Catalina Palacio Cardozo Profesional Área Sector Privado ____________________________________

Documento propiedad de la Corporación Transparencia por Colombia; elaborado por el equipo de

investigación de la Medición de Transparencia Empresarial. Este documento es para uso exclusivo del proceso de evaluación, entre la Corporación y las empresas que voluntariamente participan en la Medición. Favor no

circular sin previa autorización de la Corporación.

3

TABLA DE CONTENIDO

INTRODUCCIÓN ................................................................................................................................................. 4

1. MARCO CONCEPTUAL ........................................................................................................................... 5

1.1 REFERENTES INTERNACIONALES .................................................................................................... 10

1.2 MODELO DE GOBIERNO DE LOS SERVICIOS PÚBLICOS EN COLOMBIA........................................ 13

2. CRITERIOS DE EVALUACIÓN ................................................................................................................ 16

2.1 FUENTES DE INFORMACIÓN Y VERIFICACIÓN................................................................................ 16

2.2 PROCESO DE RECOLECCIÓN – ANÁLISIS DE INFORMACIÓN Y GENERACIÓN DE INDICADORES 17

3. EMPRESAS PARTICIPANTES................................................................................................................. 18

4. METODOLOGÍA DE CÁLCULO .............................................................................................................. 19

4.1 COMPONENTES DE LA MEDICIÓN .................................................................................................. 19

4.2 OBSERVACIONES GENERALES DE CÁLCULO ................................................................................... 19

5. COMPONENTE DE APERTURA............................................................................................................. 20

5.1 PUBLICIDAD A POLÍTICA DE APERTURA ......................................................................................... 21

5.2 APERTURA A SOCIOS, ACCIONISTAS E INVERSIONISTAS ............................................................... 23

5.3 APERTURA A CLIENTES .................................................................................................................... 26

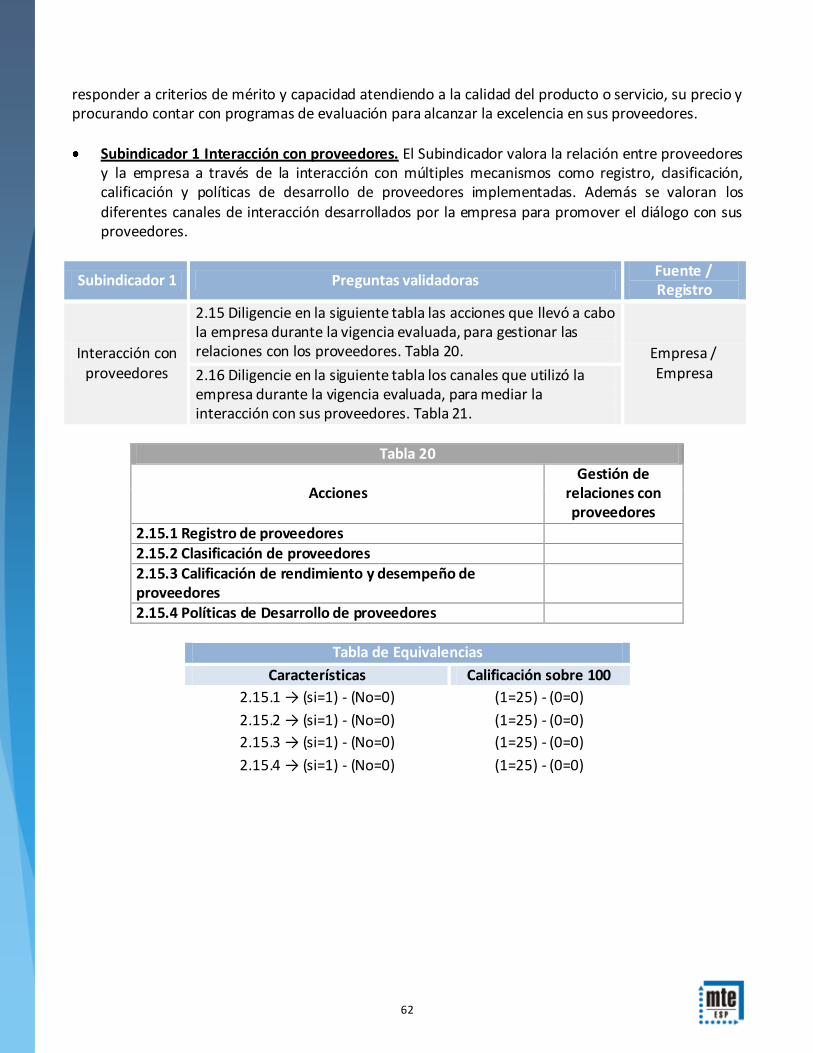

5.4 APERTURA A PROVEEDORES ........................................................................................................... 34

5.5 APERTURA A SOCIEDAD................................................................................................................... 38

6 COMPONENTE DE DIÁLOGO ............................................................................................................... 47

6.1 DIÁLOGO CON CLIENTES ................................................................................................................. 48

6.2 DIÁLOGO CON PROVEEDORES ........................................................................................................ 61

7 COMPONENTE DE REGLAS CLARAS .................................................................................................... 67

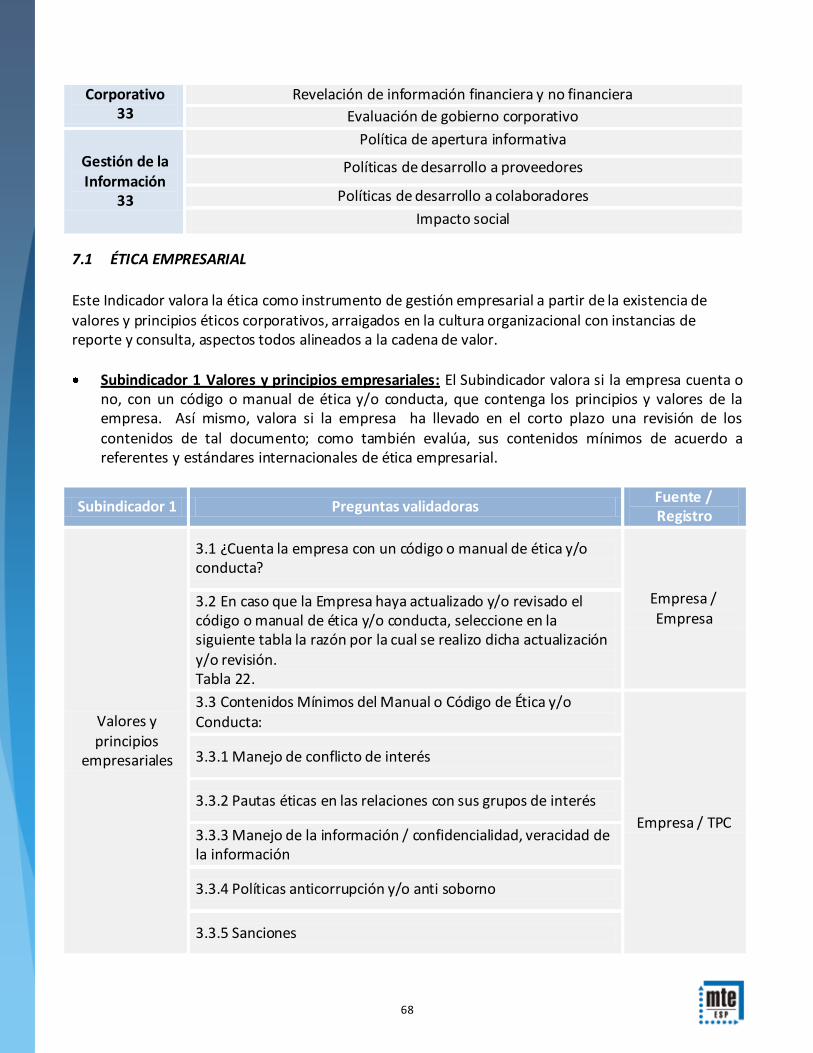

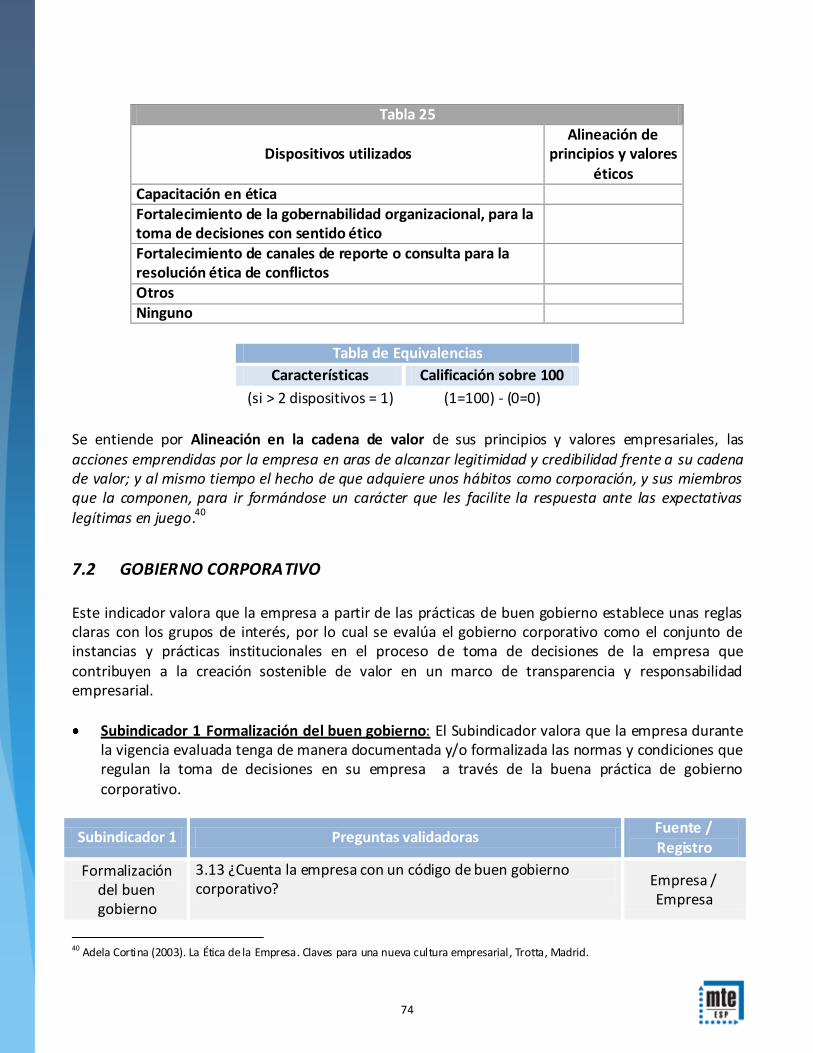

7.1 ÉTICA EMPRESARIAL ........................................................................................................................ 68

7.2 GOBIERNO CORPORATIVO .............................................................................................................. 74

7.3 GESTIÓN DE LA INFORMACIÓN....................................................................................................... 78

8 COMPONENTE DE CONTROL .............................................................................................................. 89

8.1 CONTROLES LEGALES....................................................................................................................... 90

8.2 CONTROLES VOLUNTARIOS............................................................................................................. 93

ANEXOS ............................................................................................................................................................ 98

4

INTRODUCCIÓN La Medición de Transparencia Empresarial (MTE) es una herramienta de control social desarrollada por Transparencia por Colombia desde 2008 con la participación voluntaria de un grupo de empresas líderes del sector de servicios públicos. La medición ha contribuido al fortalecimiento del sector en el marco de las políticas de transparencia para la sostenibilidad de las empresas y la prosperidad del país. La Medición tiene como objetivo monitorear y evaluar mecanismos y políticas de transparencia empresarial de las empresas que prestan servicios públicos y su cadena de valor, promoviendo el fortalecimiento de la sostenibilidad del sector mediante la adopción de buenas prácticas. Este ejercicio además permite identificar alertas sobre fallas y/o debilidades que pueden convertirse en posibles riesgos de corrupción al interior de las empresas y mediante recomendaciones puntuales pueden incorporarlas en un plan de mejoramiento; fortaleciendo así, no solo la empresa sino su entorno generando valor compartido. La MTE valora el grado de transparencia y ética empresarial como requisito previo a la Responsabilidad Social Empresarial y la Sostenibilidad; NO MIDE hechos de corrupción en las empresas ni percepción ciudadana sobre transparencia en la gestión empresarial. La MTE pretende crear una cultura de transparencia y rendición de cuentas, a partir de:

Identificar el grado de desarrollo de las políticas y mecanismos de transparencia de cada empresa, frente a estándares y referentes internacionales.

Incentivar la puesta en marcha de planes y acciones de mejora en su gestión empresarial a partir de los resultados individuales de cada empresa y las recomendaciones formuladas por Transparencia por Colombia.

Destacar a las empresas comprometidas con el relacionamiento ético y transparente con sus grupos de interés.

Estimular el cumplimiento de manera voluntaria de estándares internacionales y buenas prácticas.

El desarrollo de la Transparencia Empresarial como precepto permite proporcionar un marco para las buenas prácticas empresariales y estrategias de gestión de riesgo que contrarresten cualquier práctica de corrupción.

5

1. MARCO CONCEPTUAL1

La tendencia mundial es que las oportunidades de negocios en el mercado de la globalización, deben hacerse con estándares éticos y transparentes, aportando soluciones a la pobreza, la desigualdad y la conservación del planeta. Por ende, los ciudadanos en el mundo, empiezan a demandar de forma sistemática valores corporativos como la honestidad en los negocios, la imparcialidad y la objetividad profesional, la confianza y la transparencia. En la cultura empresarial, la transparencia debe ser considerada un pilar fundamental para la creación de valor social2. La apertura y el diálogo que se establece con los distintos grupos de interés gracias a la transparencia, sin duda, le permiten a la empresa generar confianza y contribuir a la equidad y el bienestar social. La transparencia, crea un ambiente de confianza, seguridad y franqueza entre la empresa y la sociedad, de tal forma que las responsabilidades, procedimientos y reglas que se establecen, se cumplen e informan con claridad y son abiertas a la participación y escrutinio de los actores del mercado o grupos de interés. Adicionalmente, la transparencia es un principio básico para la gestión ética de la empresa. En la medida en que las decisiones y políticas adoptadas por las empresas se basen en la transparencia en lo referente al diálogo y la participación mediante la apertura de la información, el nivel de confianza que es capaz de generar la empresa en notable. Igualmente, tener reglas claras, son otro elemento de la transparencia, dado a través del buen gobierno o el gobierno corporativo, lo que permite un sistema de pesos y contrapesos para alcanzar una gestión eficiente y eficaz (“Check and Balance”), así como el esfuerzo adicional que las empresas realizan para llevar un mejor control de su gestión empresarial con sus grupos de interés. Tratándose de Empresas de Servicios Públicos -ESP-, la transparencia adquiere una relevancia mayor, en la medida en la que estas empresas desarrollan actividades de interés general a través de las cuales se satisfacen necesidades esenciales a terceros. Esa función social, les exige un compromiso inaplazable para contribuir en la generación de valor transparente y sostenible3.

1 La Medición de Políticas y Mecanismos de Transparencia Empresarial: Sector Servicios Públicos se efectúo en la Corporación

Transparencia por Colombia bajo la coordinación de la Consultora Martha Elena Badel Rueda, Directora Técnica de Transparencia Empresarial entre 2007 – 2011. 2 El estudio sobre responsabilidad social corporativa en América Latina, identifica tres conceptos comunes en las definiciones sobre Responsabilidad Social Corporativa a nivel internacional: i) La relevancia social de la empresa como un ciudadano corporativo que participa activamente en el mejoramiento de la calidad de vida de las personas. ii) Gestión de efectos, las empresas identifi can y asumen con responsabilidad los efectos que pueden generar su cadena de valor. iii) consulta y comunicación con públicos interesados. CEPAL - 2004. 3 En escenarios competitivos debe obtenerse un justo equilibrio en el tema de la publicidad o reserva de la información, para que se haga pública la información que tenga interés público, en especial la que sea de interés para los usuarios, pero a su vez se garantice la reserva

6

En el sector de servicios públicos, los estándares éticos y transparentes son condiciones esenciales, ya que en esta actividad empresarial converge el cuidado de lo público en procura del bienestar de los ciudadanos y la participación del sector privado inyectando eficiencia y calidad en la prestación de los servicios. La medición implementada por la Corporación Transparencia por Colombia en las empresas operadoras del sector de servicios públicos colombiano, busca medir la transparencia en su gestión, así como sus avances en la gestión ética empresarial frente a indicadores internacionales4 como requisito previo a la Responsabilidad Social Corporativa. La herramienta de medición se fundamenta en los elementos de la Transparencia, como la disponibilidad de información completa, confiable y oportuna a los distintos grupos de interés, el diálogo con los clientes y proveedores a partir de su interacción, la atención permanente a los representantes de la comunidad impactada directamente por la gestión empresarial, reglas claras y mecanismos de control internos y externos, legales y/o voluntarios. Elementos que se encuentran implícitos en las múltiples y diversas nociones de transparencia. Transparencia es la buena práctica de colocar la información en la vitrina pública para que cualquier persona o grupo de interés pueda conocerla, revisarla, analizarla y usarla entre otras, como mecanismo de responsabilidad, participación y control ciudadano. A partir de estos conceptos se identifican unos elementos implícitos en la transparencia empresarial sobre los cuales se sustenta la medición: Apertura: Entendida como el acceso a la información completa, oportuna, comprensiva, confiable, veraz y comparable para los distintos grupos de interés, de acuerdo con las normas legales y los estándares internacionales deseados. Diálogo: A partir de la entrega de información se establece una interacción con el usuario y con un grupo de interés relevante, el proveedor. A través de este diálogo las empresas responden a sus expectativas y generan elementos de confianza. Reglas Claras: A través de las cuales se gesta el sistema de integridad corporativo de las empresas, entendido como el conjunto de normas, valores, y/o principios adoptados e inmersos en la cultura organizacional que permean el modelo de gobierno para alcanzar una mayor sintonía con la sociedad y los grupos de interés. A través de este componente, se evalúa además la forma como la empresa gestiona información relevante para cada uno de sus grupos de interés. Control: Proceso que integra el conjunto de procedimientos, planes, métodos, normas, y mecanismos de verificación y evaluación adoptados por la empresa, por disposición legal y por iniciativa propia, de

de aquella información que pueda afectar la competencia referida a los asuntos estratégicos en la producción del bien objeto del servicio o para las prácticas comerciales. Salvo las excepciones del art. 63 del C. Cio. 4 Indicadores Ethos de Responsabilidad Social Empresarial versión 2012. Instituto ETHOS. Sao Paulo. http://www3.ethos.org.br/wp-content/uploads/2012/07/IndicadoresEthos_2012_PORT-2.pdf

7

carácter interno y externo, para asegurar el cumplimiento de objetivos y metas en la gestión empresarial. Se resalta además la necesidad de realizar pedagogía con los Grupos de Interés para generar condiciones que permitan los diálogos. La medición integra al concepto de transparencia las reglas claras tanto de principios y/o valores como de normas de gobierno; por lo tanto los conceptos de ética y gobierno corporativo que retoma la medición deben precisarse también. La ética empresarial es la reflexión orientada a lograr la más alta calidad de vida posible para todas las personas que trabajan en una empresa particularmente en el ámbito de la resolución de conflictos y en la garantía de los derechos humanos, y a desarrollar una mayor conciencia sobre la responsabilidad social de la empresa en orden al bien común. Debe construirse desde el respeto al pluralismo ético, para alcanzar, por la acción comunicativa, el mínimo de armonía entre todos para la mejor convivencia humana posible5. Se entiende entonces, que la ética empresarial, es el conjunto de principios, valores y normas, reflejados en la cultura de la empresa, para alcanzar una mayor sintonía con la sociedad y permitir una mejor adaptación a todos los entornos en condiciones que supone respetar los derechos reconocidos por la sociedad y los valores que ésta comparte. La ética empresarial implica el cumplimiento de los contratos tanto legales como los denominados contratos morales que tiene que ver con las expectativas legítimas de todos los afectados por la actividad empresarial o “stakeholders”. Se dice entonces que la empresa no solo debe actuar con responsabilidad sino con “responsividad”6, es decir tratando de responder a las expectativas legítimas de sus afectados. Lo cual, al final, le permite construir confianza. De esta manera, se puede concluir que una empresa Ética es Rentable entre otras razones porque:

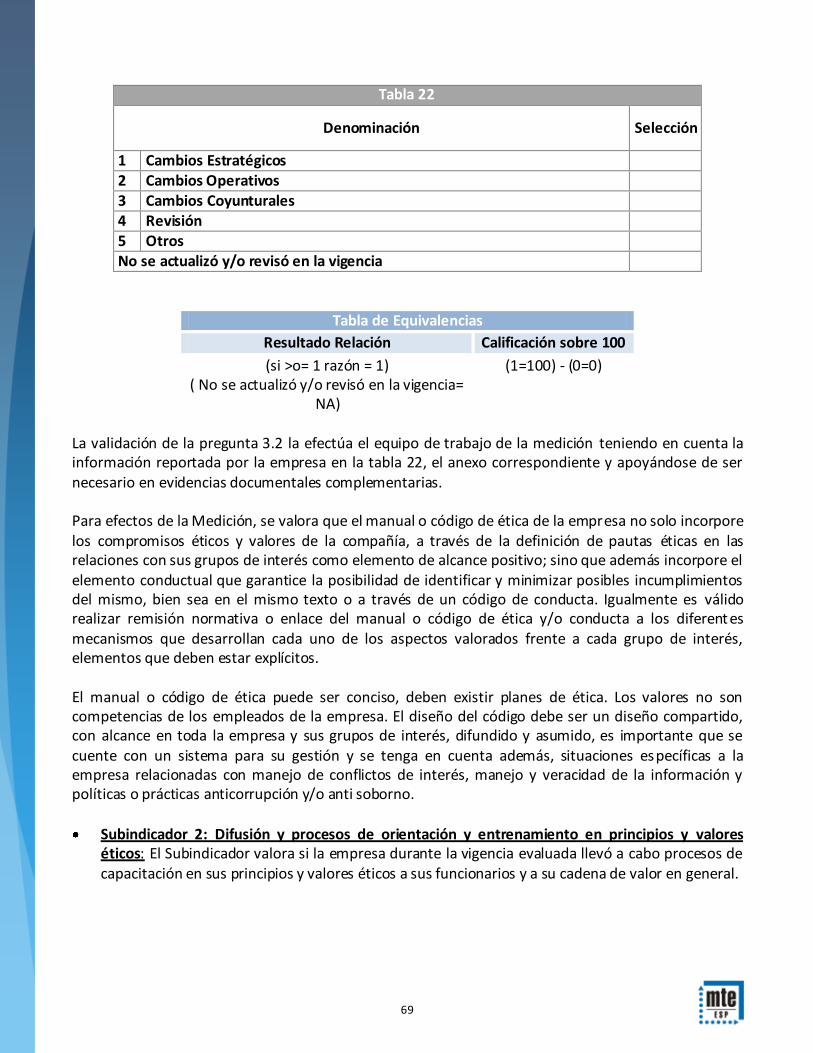

1. Genera confianza y merece credibilidad (Adela Cortina – 2010). 2. Favorece el entorno para crear relaciones más armónicas (accionistas, clientes, proveedores,

empleados) y por consiguiente se da una reducción de costos; Creación de Valor Compartido. 3. Mejora la calidad final del producto. 4. La organización con personas íntegras tiene un importante activo. 5. El prestigio hace que disminuyan los problemas, lo que disminuye costos. 6. Los valores éticos del equipo directivo favorecen su liderazgo natural. 7. El ambiente de trabajo mejora. 8. Ayuda a crear una sociedad decente (Amartya Sen – 2001) 9. Mayor Eficacia en el funcionamiento, por ahorro en costos de funcionamiento y supervis ión.

5 Carta de Navegación “Guía de Manejo de la Herramienta” Volumen 1. Serie Rumbo PYMES –Integras y Transparentes- Corporación Transparencia por Colombia, pág. 35. Bogotá D.C. 6 Fundación ETNOR (2005). Ética de la Empresa hacia un nuevo orden global. Ética de la Empresa no es solo Responsabilidad Social Empresarial artículo de Adela Cortina.

8

La ética empresarial debe ser vista como un instrumento de gestión7 para que sea una base firme generadora de confianza en la empresa. Institucionalmente debe ser un sistema con tres elementos claves:

1. Códigos o documentos formales donde se expresa la voluntad y la disposición de la empresa para el reconocimiento y satisfacción de todos los intereses en juego.

2. Comités de Ética: Espacios de la razón pública en la empresa, ámbito para el seguimiento y control de los compromisos adquiridos, así como para la deliberación y búsqueda de intereses comunes y generalizables.

3. Auditorias Éticas: Valoración del cumplimiento. El Gobierno Corporativo es definido por Fernando Lefort como “El conjunto de instancias y prácticas institucionales en el proceso de toma de decisiones de la empresa que contribuyen a la creación sostenible de valor en un marco de transparencia y responsabilidad empresarial” , alineando incentivos y promoviendo el respeto a los derechos de los accionistas y grupos de interés que participan directa o indirectamente en la empresa. “El Gobierno Corporativo abarca toda una serie de relaciones entre el cuerpo directivo de una empresa, su Consejo [Directorio], sus accionistas y otras partes interesadas. El gobierno corporativo también proporciona una estructura para el establecimiento de objetivos por parte de la empresa, y determina los medios que pueden utilizarse para alcanzar dichos objetivos y para supervisar su cumplimiento” (Principios de la OCDE – 2004). El sistema de Gobierno Corporativo como lo describe la OCDE puede afectar el grado de asimetría en la información entre las partes:

1. El nivel de transparencia y la calidad y extensión de la información financiera entregada por la firma establece un nivel específico a partir del cual se define la política de dividendos.

2. La información provista por el gerente a la junta directiva en asuntos relacionados con los resultados de la empresa, afectan la evaluación que ésta realiza de su gestión.

3. Se afectan los costos de coordinación de la empresa, cuando el sistema de Gobierno Corporativo no provee las suficientes oportunidades a los accionistas para estudiar de manera suficiente y en conjunto, la información generada por la gerencia y adelantar acciones coordinadas según su evaluación de la misma.

Finalmente el concepto de servicio público en el contexto internacional se entiende como “toda actividad cuyo cumplimiento debe ser regulado, asegurado y controlado por los gobernantes, porque el cumplimiento de esta actividad es indispensable para la realización y el desenvolvimiento de la interdependencia social, y porque, además, es de tal naturaleza que no puede ser asegurada sino mediante la intervención de la fuerza gobernante”8.

7 Garcia-Marzá, Domingo. Ética Empresarial Del Diálogo a la Confianza, pág. 239. Editorial Trotta, Madrid 2004. 8 Duguit, León. Las transformaciones del derecho público (versión al español de Adolfo Posada y Ramón Jaén), Madrid, Librería Española y Extranjera; 1926; pág. 85. Hay otra edición Las transformaciones del derecho (público y privado), Buenos Aires, Editorial Heliasta, 1975, pág. 27.

9

Sin embargo, el contenido y ámbito de acción de la noción de servicio público en un contexto de libre competencia y de integración económica es una de las zonas llamadas críticas de la confrontación Estado-Mercado. Según autores como Vlad Constantinesco en su obra Crisis Económica y Finanzas Públicas9, en ese contexto de libre competencia e integración económica, la noción de servicios públicos se refiere a: “servicio de interés económico general o servicio esencial universal, comprendiendo este último, aquellas modalidades a las que el mercado por sí solo no daría respuesta y la autoridad entiende deben ser cubiertas, porque constituyen un estándar mínimo de servicio al que todos tienen derecho”10. Igualmente la Medición tiene en cuenta a empresas BPO que se encargan de procesos externalizados del negocio en las empresas de servicios públicos y que aportan a las cadenas de valor en la prestación del servicio, toda vez que tienen el contacto y la responsabilidad directa del relacionamiento con sus grupos de interés. En materia regulatoria, las empresas BPO no tienen aspectos que le afecten directamente a partir de su actividad económica, no tienen regulación, vigilancia o controles específicos, y por tanto las relaciones con sus clientes se rigen por la autonomía de sus voluntades. No obstante, como quiera que sus clientes sean empresas de servicios públicos, cuya naturaleza si las hace sujeto de regulación, vigilancia y control, terminan asumiendo por vía contractual aquellas condiciones regulatorias que tienen que ver con los servicios objeto de la externalización.

9 Publicación de la Universidad del Rosario (2001), recopila estudios de un grupo de académicos como Salomón Kalmanovich, Philipe De Lombarde, Carlos Lleras de la Fuente, Carlos Ossa Escobar, Mauricio Plazas, Gabriel Rosas Vega. 10 Ariño y Otros. El nuevo servicio público. Universidad Autónoma de Madrid-Marcial Pons, 1997.

10

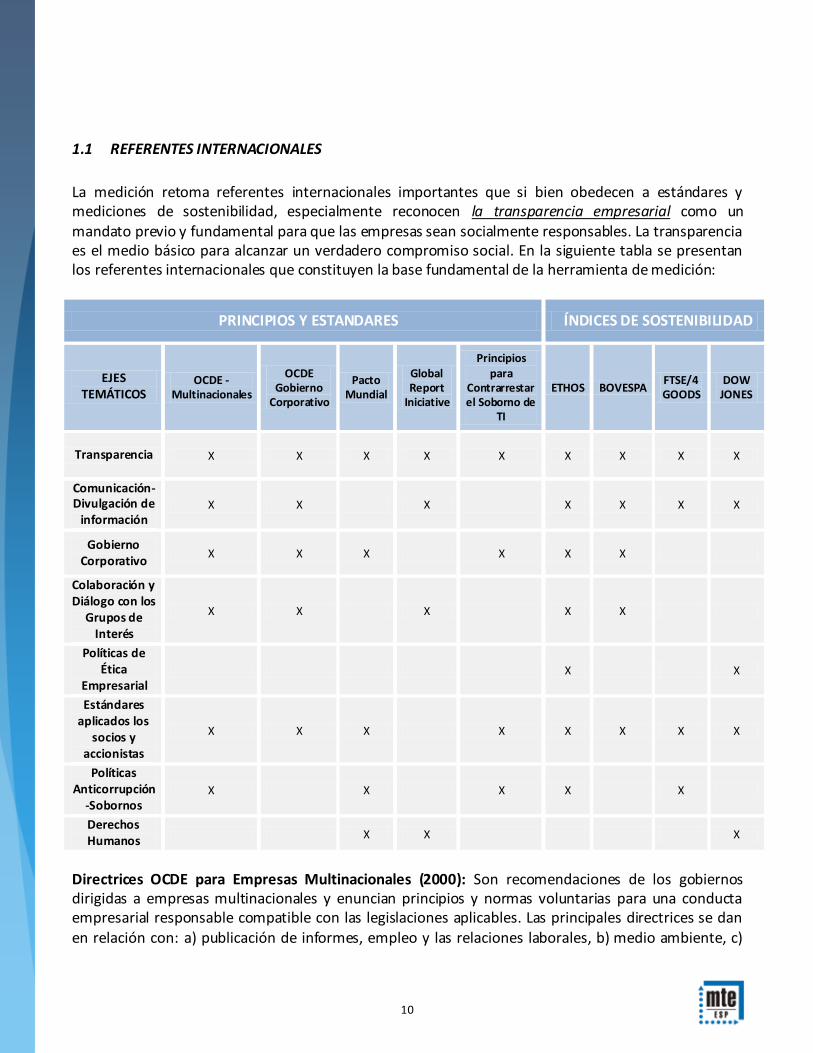

1.1 REFERENTES INTERNACIONALES

La medición retoma referentes internacionales importantes que si bien obedecen a estándares y mediciones de sostenibilidad, especialmente reconocen la transparencia empresarial como un mandato previo y fundamental para que las empresas sean socialmente responsables. La transparencia es el medio básico para alcanzar un verdadero compromiso social. En la siguiente tabla se presentan los referentes internacionales que constituyen la base fundamental de la herramienta de medición:

PRINCIPIOS Y ESTANDARES ÍNDICES DE SOSTENIBILIDAD

EJES TEMÁTICOS

OCDE - Multinacionales

OCDE Gobierno

Corporativo

Pacto Mundial

Global Report

Iniciative

Principios para

Contrarrestar el Soborno de

TI

ETHOS BOVESPA FTSE/4GOODS

DOW JONES

Transparencia X X X X X X X X X

Comunicación-Divulgación de

información X X X X X X X

Gobierno Corporativo

X X X X X X

Colaboración y Diálogo con los

Grupos de Interés

X X X X X

Políticas de Ética

Empresarial X X

Estándares aplicados los

socios y accionistas

X X X X X X X X

Políticas Anticorrupción

-Sobornos X X X X X

Derechos Humanos X X X

Directrices OCDE para Empresas Multinacionales (2000): Son recomendaciones de los gobiernos dirigidas a empresas multinacionales y enuncian principios y normas voluntarias para una conducta empresarial responsable compatible con las legislaciones aplicables. Las principales directrices se dan en relación con: a) publicación de informes, empleo y las relaciones laborales, b) medio ambiente, c)

11

lucha contra la corrupción, d) intereses de los consumidores, e) ciencia y tecnología, f) competencia y g) fiscalidad. Principios de Gobierno Corporativo (2004): Su finalidad es ayudar a los Gobiernos de los países miembros y no miembros de la OCDE en la tarea de evaluar y perfeccionar el marco legal, institucional y reglamentario aplicables al gobierno corporativo en sus respectivos países, dar orientación y sugerencias a las bolsas de valores, los inversores, las sociedades y demás partes que intervienen en el proceso de desarrollo de un modelo de buen gobierno corporativo. Los principios hacen referencia a los siguientes temas: 1. Garantizar la base de un marco eficaz para el gobierno corporativo11, 2. los derechos de los accionistas y funciones clave en el ámbito de la propiedad, 3. un trato equitativo hacia los accionistas, 4. el papel de las partes interesadas, 5. revelación de datos y transparencia, y 6. las responsabilidades del Consejo. El Pacto Mundial (2004): Una iniciativa propuesta por Naciones Unidas, cuyo objetivo es cumplir un compromiso voluntario de las entidades en responsabilidad social, por medio de la implementación de 10 Principios basados en derechos humanos, derechos laborales, medioambientales y de lucha contra la corrupción. El décimo (10) principio es el compromiso de las empresas no solamente a evitar el soborno, la extorsión y otras formas de corrupción; sino también a desarrollar políticas y programas concretos que aborden el tema de la corrupción. Planteándole el reto a las empresas de unirse a los gobiernos, agencias de la ONU y a la sociedad civil por una economía global más transparente. Global Reporting Initiative – GRI: Es una organización internacional, cuya visión es que en todas las organizaciones los reportes de rendimiento social, medioambiental, y económicos sean una rutina comparable a los reportes financieros. Este Marco es para uso voluntario de las organizaciones que deseen informar sobre los aspectos económicos, ambientales y sociales de sus actividades, productos y servicios, y su objetivo es el de apoyar a las organizaciones y a las partes interesadas, en la articulación y comprensión de los informes de sostenibilidad. TRANSPARENCIA INTERNACIONAL: Principios contra el soborno:

1. Prohibir el soborno en cualquiera de sus formas, ya sea directo o indirecto. 2. La empresa se compromete a implementar un Programa para combatir el soborno.

¿Cómo se desarrolla un Programa para Contrarrestar el soborno?

1. Debe diseñarse de acuerdo con las leyes aplicables para combatir el soborno en todas las jurisdicciones en las cuales opere la empresa, especialmente las que conciernen directamente con sus prácticas empresariales.

2. La empresa deberá desarrollar el Programa teniendo en cuenta la opinión de los empleados, gremios y otras entidades que reúnan a los trabajadores.

11 Ese marco de gobierno corporativo deberá promover la transparencia y eficacia de los mercados, ser coherente con el régimen l egal y articular de forma clara el reparto de las responsabilidades entre las distintas autoridades supervisoras, reguladoras y ejecutoras.

12

3. La empresa deberá asegurar una fluida comunicación con las partes interesadas para su efectivo desarrollo.

ETHOS: El Instituto Ethos de Empresa y Responsabilidad Social, en Brasil, es una organización no gubernamental creada en 1998, con la misión de movilizar, sensibilizar y ayudar a las empresas a administrar sus negocios en forma socialmente responsable, volviéndolas aliadas en la construcción de una sociedad sostenible y justa. El Instituto trabaja con cinco áreas de actuación: 1. Sensibilización y compromiso de empresas en todo Brasil. 2. Profundización de prácticas en RSE por medio de publicaciones, herramientas de gestión y seminarios. 3. Influencia sobre mercados y sus actores más importantes en el sentido de crear un ambiente favorable para la práctica de RSE. 4. Articulación del movimiento de RSE con políticas públicas. 5. Producción de información sobre RSE. BOVESPA: Es la Bolsa de Valores de São Paulo, es la segunda bolsa de valores más grande e importante en el mundo, y la primera en ocupar este puesto en América del sur. El Novo Mercado es un segmento de listado destinado a la negociación de acciones emitidas por compañías que se comprometen, voluntariamente, con la adopción de prácticas de gobierno corporativo adicionales, en relación al que es exigido por la legislación. FTSE4GOODS: La serie de índices FTSE4Good ofrece a los inversores la oportunidad de aumentar su exposición a empresas que cumplen estándares de responsabilidad social mundialmente reconocidos. Los criterios de selección de FTSE4Good han sido diseñados de forma que reflejen un amplio consenso acerca de las mejores prácticas de responsabilidad social y canalicen una filosofía de inversión socialmente responsable DOW JONS: El índice bursátil Dow Jones es cualquiera de los 130,000 índices bursátiles elaborados por la empresa Dow Jones Indexes. Por su importancia a veces se denomina índice bursátil Dow Jones al más importante de ellos. No obstante, en el año 1998 le agregaron lo social con la triple generación de valor: ambiental, social y económico. Fue entonces cuando pasó a denominarse Dow Jones Industrial Average (DJIS). Finalmente, en el contexto nacional sirve de referente a la medición, el Índice de Transparencia de las Entidades Públicas diseñado e implementado por la Corporación Transparencia por Colombia desde hace más de ocho años en más de 500 entidades públicas del nivel nacional, departamental y municipal, y cuya metodología ha sido replicada en diferentes países como Panamá, República Dominicana, Chile y Guatemala.

13

1.2 MODELO DE GOBIERNO DE LOS SERVICIOS PÚBLICOS EN COLOMBIA

Los artículos 334 y 365 de la Constitución Política de Colombia señalan las siguientes características de los servicios públicos:

1. Son inherentes a la función social del Estado. 2. Es deber del Estado intervenir la economía, en especial los servicios públicos, con el fin de

garantizar el mejoramiento de la calidad de vida de los habitantes, la distribución equitativa de oportunidades, los beneficios del desarrollo y la preservación de un ambiente sano.

3. El Estado debe garantizar su prestación eficiente a todos los ciudadanos e intervenir para que todas las personas, en particular las de menores ingresos, tengan acceso efectivo a los servicios básicos.

4. Los servicios públicos pueden ser prestados por el Estado por gestión directa o indirecta, por las comunidades organizadas o por los particulares.

5. La regulación, el control y la vigilancia en todos los casos está a cargo del Estado. Igualmente, el artículo 2 de la Ley 142 de 1994 “Por la cual se establece el régimen de los servicios públicos domiciliarios y se dictan otras disposiciones” define claramente los fines del Estado al intervenir los servicios públicos12:

1. Garantizar la calidad del bien objeto del servicio público y su disposición final para asegurar el mejoramiento de la calidad de vida de los usuarios.

2. Atención prioritaria de las necesidades básicas insatisfechas en materia de agua potable y saneamiento básico.

3. Prestación continua e ininterrumpida, sin excepción alguna, salvo cuando existan razones de fuerza mayor o caso fortuito o de orden técnico o económico que así lo exijan.

4. Prestación eficiente. 5. Libertad de competencia y no utilización abusiva de la posición dominante. 6. Obtención de economías de escala comprobables. 7. Mecanismos que garanticen a los usuarios el acceso a los servicios y su participación en la

gestión y fiscalización de los servicios públicos. 8. Régimen tarifario proporcional para los sectores de bajos ingresos de acuerdo con los preceptos

de equidad y solidaridad. Son servicios públicos entre otros, la educación (art. 1 Ley 115 de 1994), la salud (art. 2 Ley 100 de 1993), el transporte (artículo 3 Ley 105 de 1993), la actividad financiera y bancaria, las telecomunicaciones (Ley 1341 de 2009), el suministro de agua potable, el saneamiento básico, el suministro de energía y el grado de intervención del Estado está ligado a las condiciones de esencialidad del servicio y su incidencia en la sociedad. Conforme lo establece el artículo 430 del C.S. del T., el servicio público se considera como “…toda actividad organizada que tienda a satisfacer necesidades de interés general en forma regular y

12 Fines de intervención del Estado que en su mayoría van dirigidos a la protección del usuario.

14

continua, de acuerdo con un régimen jurídico especial, bien que se realice por el Estado directa o indirectamente, o por personas privadas…” La esencialidad de un servicio público ha sido definida por la Honorable Corte Constitucional en sentencia C- 450 de 1995, de la siguiente forma:: “El carácter esencial de un servicio público se predica, cuando las actividades que lo conforman contribuyen de modo directo y concreto a la protección de bienes o a la satisfacción de intereses o a la realización de valores, ligados con el respeto, vigencia, ejercicio y efectividad de los derechos y libertades fundamentales, ello es así, en razón de la preeminencia que se reconoce a los derechos fundamentales de la persona y de las garantías dispuestas para su amparo, con el fin de asegurar su respeto y efectividad”. (Negrillas fuera de texto)13. Si bien es cierto, los servicios públicos esenciales no han sido definidos por el legislador en forma general, no lo es menos, que en determinados sectores se ha hecho, tal como se expresa a continuación:

Banca Central (Ley 31/92) Seguridad social relacionada con salud y pago de pensiones (Ley 100/93). Servicios públicos domiciliarios (Ley 142/94)

Administración de justicia (Ley 270/96). Servicio que presta el Instituto Nacional Penitenciario “INPEC” (Dec. 407/94). Reglamentación del transporte público aéreo, marítimo, fluvial, férreo, masivo y terrestre y su operación en el territorio nacional, de conformidad con la Ley 105 de 1993, y con las normas

que la modifiquen o sustituyan. (Ley 336 de 1996) Prevención y control de incendio -Ley 322/96. Actividades de la Dirección de Aduanas e Impuestos Nacionales DIAN (Ley 633/00) Explotación del Petróleo y Educación (desarrollo Jurisprudencial).

En el caso de los servicios de telecomunicaciones hay que tener en cuenta los diferentes tipos de servicios que las empresas pueden prestar, así:

Los servicios domiciliarios: estos son el servicio de telefonía local, telefonía rural, el de telefonía local extendida (departamental) y el servicio de telefonía de larga distancia (nacional e internacional).

Los servicios no domiciliarios: son todos los demás, como el de telefonía móvil celular, el

servicio móvil de PCS, el acceso a Internet, entre otros. La Ley 1341 del 30 de julio de 2009, por la cual se definen principios y conceptos sobre la sociedad de la información y la organización de las Tecnologías de la Información y las Comunicaciones –TIC–, se crea la Agencia Nacional de Espectro y se dictan otras disposiciones , establece en el numeral 7 del artículo 2 lo siguiente:

13 Memorando sobre Servicios Públicos Esenciales, Ministerio de la Protección Social (2011).

15

“El derecho a la comunicación, la información y la educación y los servicios básicos de las TIC. En desarrollo de los artículos 20 y 67 de la Constitución Nacional, el Estado propiciará a todo colombi ano el derecho al acceso a las tecnologías de la información y las comunicaciones básicas, que permitan el ejercicio pleno de los siguientes derechos: La libertad de expresión y de difundir su pensamiento y opiniones, la de informar y recibir información veraz e imparcial, la educación y el acceso al conocimiento, a la ciencia, a la técnica, y a los demás bienes y valores de la cultura. Adicionalmente el Estado establecerá programas para que la población de los estratos desarrollará programas para que la población de los estratos menos favorecidos y la población rural tengan acceso y uso a las plataformas de comunicación, en especial de Internet y contenidos informáticos y de educación integral”. Los prestadores de servicios públicos, como las empresas de servicios públicas, mixtas y privadas, de manera excepcional realizan funciones públicas tales como:

1. Ejercicio del derecho de acceso e interconexión de redes que poseen. 2. Posibilidad de pactar cláusulas exorbitantes en los contratos que realizan. 3. Imponer directamente una servidumbre, no acudiendo al proceso judicial, o cuando se ocupa

temporalmente bienes inmuebles para realizar trabajos relacionados con el servicio público, o en las que tienen usuario final, por el contrato de condiciones uniformes cuando se resuelven recursos.

4. La decisión en instancia empresarial de peticiones, quejas, reclamos y recursos de los usuarios de los servicios.

5. La fijación unilateral de tarifas en los servicios, y el cobro de costos asociados al servicio universal.

Por lo anterior, se dice que en Colombia para los servicios públicos concurren reglas del derecho común y otras del derecho administrativo. La producción del bien objeto del servicio se somete a las reglas del derecho privado, pero todo lo relativo a los usuarios y al ejercicio de las potestades relacionadas con la continuidad y eficiencia en la prestación de los servicios14 se somete a normas y principios propios del derecho administrativo15.

14 Condiciones en la prestación del servicio, responsabilidad por las fallas, sujeción a la dirección, regulación, control y vigilancia por parte del Estado, régimen aplicable a las redes y bienes afectados, régimen tarifario, subsidios y contribuciones. 15 En relación con la intervención del Estado en el sector de las tecnologías de la información y las comunicaciones, se debe ten er en cuenta lo establecido en el artículo 4 de la Ley 1341 de 2009 respecto a los fines que se persiguen.

16

2. CRITERIOS DE EVALUACIÓN

La medición con sus indicadores y subindicadores obedecen a los siguientes criterios:

1. Los Grupos de Interés: La empresa debe fomentar los elementos de la transparencia basándose en los grupos de interés entendiendo por tales, las personas o grupo que pueda afectar o ser afectado por el logro de los objetivos de la empresa (Freeman), reconociendo una doble dirección en estas relaciones. La transparencia es apertura y diálogo con los distintos actores buscando generar confianza, relaciones de largo plazo y fidelización. Los grupos de interés pueden afectarse positiva o negativamente según las decisiones, acciones y políticas de la empresa. La medición se construye con base en los intereses de esos grupos de interés.

2. La información pública es un elemento implícito en la transparencia; la medición identifica información que la empresa debe poner a disposición de los grupos de interés, ya sea por disposición legal o de forma voluntaria de acuerdo a los entandares internacionales. Esta información debe cumplir unos requisitos tales como: oportunidad, confiabilidad y comprensión.

3. Estándares mínimos de transparencia: Independientemente de la naturaleza jurídica del prestador del servicio o del objeto social que desarrolla y atendiendo a su condición frente al servicio público, todas las empresas prestadoras de servicios públicos deben cumplir unos estándares mínimos de transparencia.16 Este es precisamente uno de los objetivos principales de la medición; que tanto las denominadas grandes empresas como pequeñas, tanto públicas como privadas y mixtas cuenten con los estándares que le permitan cumplir con eficiencia, eficacia y responsabilidad la prestación de los servicios públicos.

2.1 FUENTES DE INFORMACIÓN Y VERIFICACIÓN.

Atendiendo a los criterios definidos anteriormente, las fuentes de información para los indicadores son: Primaria: Es la empresa evaluada de forma directa atendiendo a los siguientes mecanismos, algunos dispuestos formalmente para entregar información a los distintos grupos de interés:

1. Aplicativo En Línea: Transparencia por Colombia ha elaborado un cuestionario de recolección de información compuesto por preguntas validadoras; donde se recoge información y documentación que permite verificar cómo los diferentes componentes de la gestión empresarial apalancan la transparencia de las empresas en aspectos como; responsabilidad social corporativa, gobierno corporativo, ética, control, entrega de información,

16 Las normas relativas al régimen de los servicios que incluyen: a) condiciones en la prestación del servicio, b) responsabilidad por fallas en el servicio, c) sujeción a la dirección, regulación, control y vigilancia por parte del Estado, d) régimen aplicable a las redes y bienes afectados al servicio público, e) el régimen tarifario, el de subsidios, contribuciones, así como el aplicable a los usuarios de los servicios públicos son comunes con independencia de su naturaleza jurídica. Atehortua Rios, Carlos Alberto. Servicios Públicos Domiciliarios, proveedores y régimen de controles. Universidad Externado de Colombia (2006).

17

relacionamiento con sus grupos de interés, entre otros; que permiten evaluar la empresa frente al cumplimiento de estándares internacionales.

2. Página Web: Este es uno de los canales utilizado con mayor frecuencia para comunicarse con los diferentes grupos de interés y entregar información. Transparencia por Colombia realiza una verificación directa de las páginas web de las empresas y los organismos de vigilancia, regulación y control para evaluar la disponibilidad de la información para cada grupo de interés. Ejemplo: informes de gestión, información financiera, balances sociales, informes de responsabilidad social empresarial, accionistas, proveedores, códigos de ética y buen gobierno, evaluaciones de satisfacción a clientes, entre otros.

3. La empresa dispone de otros mecanismos para entregar información a los diferentes grupos de interés: tales como Oficinas de Atención, Boletines, Informes, Correos Electrónicos, entre otros.

Secundaria: Para complementar la información primaria de las empresas y poder tener una evaluación desde la lectura de los entes de regulación, vigilancia y control que se relacionan con las empresas; la Medición de Políticas y Mecanismos de Transparencia Empresarial para Empresas de Servicios Públicos realiza solicitudes de información puntual sobre sanciones y reclamaciones a entidades como la Superintendencia de Servicios Públicos Domiciliarios, la Superintendencia de Industria y Comercio, las Comisiones de Regulación, entre otras. Las preguntas validadoras del Aplicativo En Línea son contestadas en forma conjunta entre la empresa y Transparencia por Colombia conforme a lo establecido en la matriz de medición. Si la fuente de información es la empresa, el registro de la información debe realizarlo la misma empresa y el equipo técnico de la Medición realiza la validación. En el caso en que la fuente de información sea diferente, el registro de la información lo realiza el equipo técnico de la Medición; en los casos en que la empresa señale como opciones la página web, servicios de atención en línea y redes sociales, el equipo técnico de la Medición realizará las validaciones correspondientes en la fuente. De igual manera en el Aplicativo se recoge información puntual sobre la vigencia evaluada de cada una de las empresas, de esta manera se agiliza el proceso de recolección y validación de la información lo que le permite a la Corporación generar un indicador más oportuno y confiable.

2.2 PROCESO DE RECOLECCIÓN – ANÁLISIS DE INFORMACIÓN Y GENERACIÓN DE INDICADORES

1. Recolección de información primaria por medio del aplicativo en línea. 2. Recolección de información secundaria. 3. Revisión y validación de la información remitida por las empresas. 4. Evaluación de la información primaria y secundaria. 5. Interlocución con las empresas evaluadas a través de las visitas individuales de verificación. 6. Cálculo preliminar de indicadores y elaboración de fichas técnicas. 7. Periodo de revisión y respuesta de observaciones presentadas a los resultados preliminares. 8. Cálculo final de los indicadores de la medición. 9. Entrega de Informe Final con recomendaciones a cada empresa. 10. Comunicación de resultados.

18

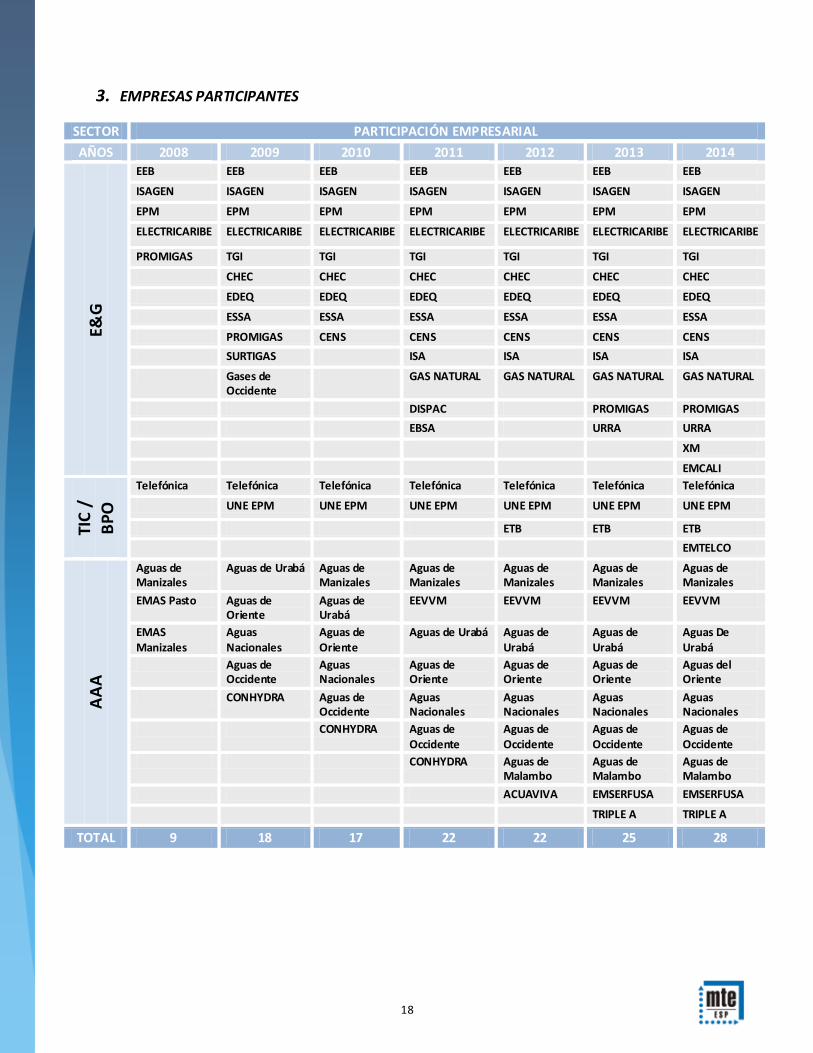

3. EMPRESAS PARTICIPANTES

SECTOR PARTICIPACIÓN EMPRESARIAL

AÑOS 2008 2009 2010 2011 2012 2013 2014

E&G

EEB EEB EEB EEB EEB EEB EEB

ISAGEN ISAGEN ISAGEN ISAGEN ISAGEN ISAGEN ISAGEN

EPM EPM EPM EPM EPM EPM EPM

ELECTRICARIBE ELECTRICARIBE ELECTRICARIBE ELECTRICARIBE ELECTRICARIBE ELECTRICARIBE ELECTRICARIBE

PROMIGAS TGI TGI TGI TGI TGI TGI

CHEC CHEC CHEC CHEC CHEC CHEC

EDEQ EDEQ EDEQ EDEQ EDEQ EDEQ

ESSA ESSA ESSA ESSA ESSA ESSA

PROMIGAS CENS CENS CENS CENS CENS

SURTIGAS ISA ISA ISA ISA

Gases de Occidente

GAS NATURAL GAS NATURAL GAS NATURAL GAS NATURAL

DISPAC PROMIGAS PROMIGAS

EBSA URRA URRA

XM

EMCALI

TIC

/

BP

O

Telefónica Telefónica Telefónica Telefónica Telefónica Telefónica Telefónica

UNE EPM UNE EPM UNE EPM UNE EPM UNE EPM UNE EPM

ETB ETB ETB

EMTELCO

AA

A

Aguas de Manizales

Aguas de Urabá Aguas de Manizales

Aguas de Manizales

Aguas de Manizales

Aguas de Manizales

Aguas de Manizales

EMAS Pasto Aguas de Oriente

Aguas de Urabá

EEVVM EEVVM EEVVM EEVVM

EMAS Manizales

Aguas Nacionales

Aguas de Oriente

Aguas de Urabá Aguas de Urabá

Aguas de Urabá

Aguas De Urabá

Aguas de Occidente

Aguas Nacionales

Aguas de Oriente

Aguas de Oriente

Aguas de Oriente

Aguas del Oriente

CONHYDRA Aguas de Occidente

Aguas Nacionales

Aguas Nacionales

Aguas Nacionales

Aguas Nacionales

CONHYDRA Aguas de Occidente

Aguas de Occidente

Aguas de Occidente

Aguas de Occidente

CONHYDRA Aguas de Malambo

Aguas de Malambo

Aguas de Malambo

ACUAVIVA EMSERFUSA EMSERFUSA

TRIPLE A TRIPLE A

TOTAL 9 18 17 22 22 25 28

19

4. METODOLOGÍA DE CÁLCULO

4.1 COMPONENTES DE LA MEDICIÓN

Con base en los elementos de la Transparencia descritos anteriormente, la Medición evalúa la transparencia empresarial a través de los siguientes componentes: Los ponderadores o pesos diferenciados para cada una de las variables y subindicadores que componen la medición se distribuyen de manera equitativa en cada uno de los indicadores.

4.2 OBSERVACIONES GENERALES DE CÁLCULO

Teniendo en cuenta, que las empresas que hacen parte de la Medición tienen naturalezas jurídicas diversas, se incluye el concepto No Aplica (NA), como razón validadora durante el proceso de cargue y verificación de la información. Los elementos a los cuales no les aplica (NA) el indicador no se tienen en cuenta cuantitativamente dentro de la medición y por tal motivo no son sujetos de cálculo. El peso del ponderador de cada uno de estos indicadores que no aplica, será redistribuido en los demás indicadores. En los casos en que la empresa no tenga disponible la información solicitada por la herramienta y/o Transparencia por Colombia no tenga acceso a la misma para realizar la validación pertinente, se incluye el concepto de No Disponible (ND). Los elementos frente a los cuales se incluye el concepto de No Disponible (ND) no se tienen en cuenta cuantitativamente dentro de la medición y por tal motivo no son sujetos de cálculo. El peso del ponderador de cada uno de estos elementos, será redistribuido en los demás indicadores.

Componente Peso del

Componente Indicador

Peso del Indicador

Apertura 100

Publicidad a Política de Apertura 20

Apertura a socios, accionistas e inversionistas 20

Apertura a clientes 20

Apertura a proveedores 20

Apertura a sociedad 20

Diálogo 100 Diálogo con clientes 50

Diálogo con proveedores 50

Reglas Claras 100

Ética Empresarial 33

Gobierno Corporativo 33

Gestión de la información 33

Control 100 Controles legales 50

Controles voluntarios 50

20

5. COMPONENTE DE APERTURA

Este componente está conformado por cinco indicadores que identifican estándares de transparencia desarrollados por las empresas, de acuerdo con las disposiciones legales vigentes y los referentes internacionales consultados. Así mismo evalúa la forma mediante la cual las empresas utilizan mecanismos para que la información pública esté disponible a sus diferentes grupos de interés. A través de este componente se evalúa la entrega de información oportuna, confiable y comprensiva que entregan las empresas a sus distintos grupos de interés . Se entiende por Disponibilidad de información, la oferta de información de la empresa atendiendo los intereses de los grupos que se afectan con la gestión empresarial. La información disponible debe reunir las siguientes condiciones:

1. Oportunidad. La información debe estar disponible a los diferentes grupos de interés dentro de los plazos que les permitan, no solo conocer la información, sino reaccionar con sugerencias, comentarios e inquietudes sobre los contenidos de la información.

2. Confiabilidad. La empresa debe garantizar que la información que dispone a sus grupos de

interés es fiable, para ello debe implementar mecanismos o controles que garanticen que el flujo de información pública es cierta y veraz.

3. Comprensión. La empresa debe asegurarse que la información comprenda todos los temas

claves, que no queden por fuera. Esta condición es particularmente importante en información dirigida a los clientes sobre productos y servicios, condiciones de acceso, preventa, postventa y venta de bienes y servicios.

Mecanismos para dar publicidad: Entendiendo los mecanismos, así como las herramientas utilizadas para hacer pública la información y que la misma llegue a cada grupo de interés, las empresas pueden utilizar algunos como: 1. La página web de la empresa, 2. Oficinas de atención, 3. Boletines electrónicos, 4. Informes, 5. documentos públicos, 6. Medios de comunicación –radio, prensa, cartillas, boletines y televisión– e incluso en páginas web de organismos de supervisión y control como la Superintendencia de Servicios Públicos Domiciliarios, la Superintendencia de Industria y Comercio y la Superintendencia Financiera en algunos casos, entre otros.

COMPONENTE DE APERTURA

Indicadores Subindicadores

Publicidad a Política de Apertura

20

Publicidad a política de apertura informativa

Canales de entrega de información a grupos de interés

Evaluación de los canales de entrega de información a grupos de interés

Apertura a socios,

accionistas e inversionistas

Documentos de interés

Canales de entrega de información a socios, accionistas e inversionistas

Evaluación de los canales de entrega de información a socios, accionistas e inversionistas

21

20 Información sobre operaciones que afecten a accionistas minoritarios

Apertura a clientes

20

Contrato de condiciones uniformes o servicios

Factura

Información sobre cambios en el entorno

Información sobre seguridad y salud

Información sobre uso eficiente del servicio

Impacto en la apertura a clientes

Apertura a proveedores

20

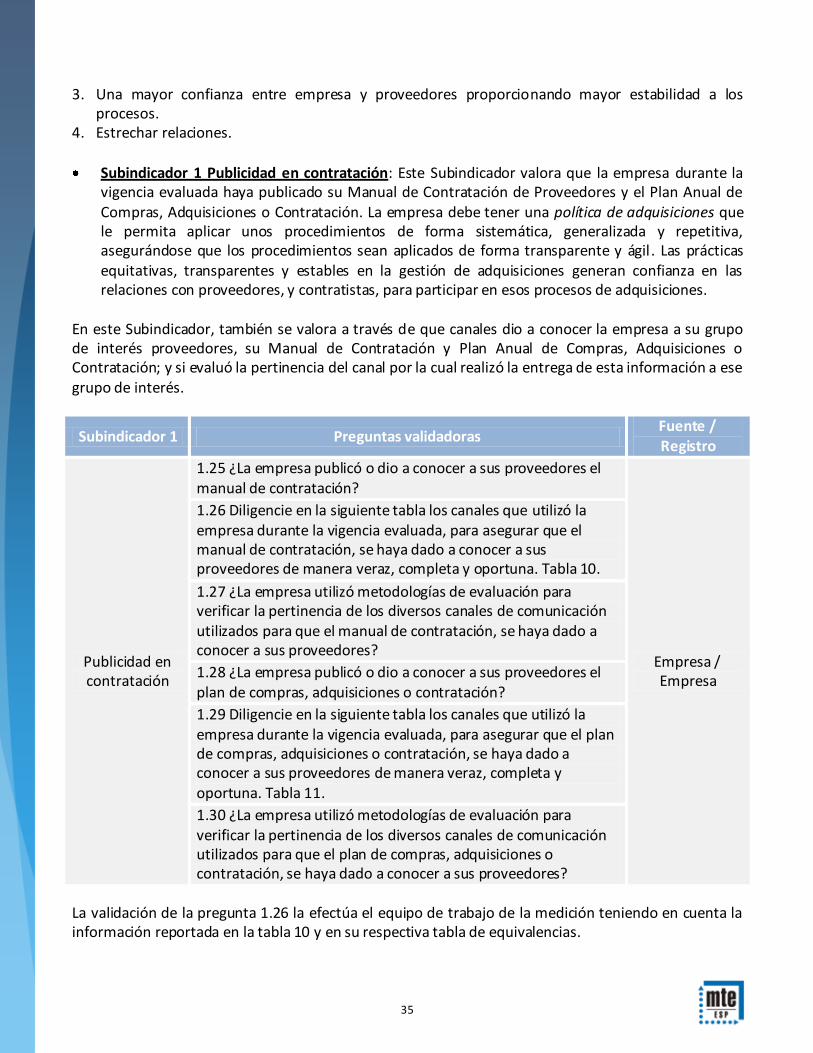

Publicidad en la contratación

Publicidad de la política de desarrollo de proveedores

Impacto en la apertura a proveedores

Apertura a sociedad

20

Publicidad a impacto social

Publicidad a contribuciones, subsidios y aportes a fondos

Publicidad a compromisos y cumplimientos de planes de inversiones

Información para gobiernos locales

Información sobre programas de intervención a la comunidad

5.1 PUBLICIDAD A POLÍTICA DE APERTURA

Este indicador evalúa que la empresa publique su política de apertura informativa a sus distintos grupos de interés; a través de canales como informes de gestión, boletines informativos, medios de comunicación masiva, páginas web, talleres presenciales, entre otros.

Subindicador 1 Publicidad a Política de Apertura: El Subindicador valora si la empresa publicó o dio a conocer en la vigencia evaluada su Política de Apertura informativa a sus diferentes grupos de interés.

Subindicador 1 Preguntas validadoras Fuente / Registro

Publicidad a política de apertura informativa

1.1 ¿La empresa da a conocer su política de apertura / revelación o publicidad de información a sus grupos de interés?

Empresa / Empresa

Subindicador 2 Canales de entrega de información a grupos de interés: El Subindicador valora a través de que canales o herramientas la empresa, durante la vigencia evaluada dio a conocer su política de apertura informativa.

22

Subindicador 2 Preguntas validadoras Fuente / Registro

Canales de entrega de información a grupos

de interés

1.2 Diligencie la siguiente tabla los canales que utilizó la empresa para dar a conocer información relevante a los siguientes grupos de interés durante la vigencia evaluada.

Empresa / Empresa

La validación de este Subindicador la efectúa el equipo de trabajo de la medición teniendo en cuenta la información reportada en la tabla 1 y en su respectiva tabla de equivalencias.

Tabla 1

Canales de entrega de información a grupos de

interés

Grupos de Interés

Accionistas,

Inversionistas

y Socios

Clientes Proveedores Sociedad

Informes de gestión

Boletines informativos

Medios de comunicación masivos

Página web

Correo electrónico

Talleres o Encuentros

Presenciales

Otros

Tabla de Equivalencias

Características Calificación sobre 100

(si Accionistas>o= 3 canales = 1) (1=0,25) - (0=0)

(si Clientes>o= 3 canales = 1) (1=0,25) - (0=0)

(si Proveedores>o= 3 canales = 1) (1=0,25) - (0=0)

(si Sociedad>o= 3 canales = 1) (1=0,25) - (0=0)

Subindicador 3 Evaluación de los canales de entrega de información a grupos de interés: El Subindicador valora si la empresa durante la vigencia, evaluó la pertinencia de los canales y/o las herramientas a través de las cuales dio a conocer su política de apertura informativa a sus distintos grupos de interés.

23

Subindicador 3 Preguntas Validadoras Fuente / Registro

Evaluación de los canales de entrega de información a grupos

de interés

1.3 ¿La empresa utilizó metodologías de evaluación para verificar la pertinencia de los diversos canales de comunicación utilizados para ofrecer información a sus grupos de interés?

Empresa / Empresa

La utilización de metodologías de evaluación para verificar la pertinencia de los canales de comunicación, implica que las empresas durante la vigencia evaluada hayan aplicado algún mecanismo o herramienta de consulta sobre la oportunidad y conveniencia del canal utilizado por la empresa para entregar información a sus grupos de interés. La validación de este Subindicador la efectúa el equipo de trabajo de la medición teniendo en cuenta la información suministrada en el anexo respectivo.

5.2 APERTURA A SOCIOS, ACCIONISTAS E INVERSIONISTAS

Este indicador evalúa la entrega de información al grupo de interés, entendiendo que el estado de accionista o socio supone un conjunto de derechos y obligaciones; dentro de estos derechos cabe el derecho a la información que se ha denominado instrumental, ligado con otros derechos de los socios como el derecho al voto, dividendos, reservas, impugnación de decisiones a los órganos sociales, entre otros. Es importante aclarar que el indicador verifica que la información esté disponible de manera completa, oportuna y comprensible, y los mecanismos a través de los cuales se entrega la información sin entrar a realizar análisis cualitativos sobre contenidos de los documentos.

Subindicador 1 Documentos de interés: El Subindicador valora si las empresas durante la vigencia evaluada publicaron a sus socios, accionistas e inversionistas información relevante como:

Subindicador 1 Preguntas validadoras Fuente / Registro

Documentos de interés

1.4 Diligencie en la siguiente tabla la información que la empresa dio a conocer a sus socios, accionistas e inversionistas durante la vigencia evaluada.

Empresa / Empresa

La validación de este Subindicador la efectúa el equipo de trabajo de la medición teniendo en cuenta la información reportada en la tabla 2 y en su respectiva tabla de equivalencias.

24

Tabla 2

Documentos de interés Accionistas,

Inversionistas y Socios

1.4.1 Mapa de Riesgos 1.4.2 Balance general, estado de resultados y flujo de caja 1.4.3 Información sobre rentabilidad acciones, dividendos y excedentes

1.4.4 Informe de gestión o sostenibilidad

Tabla de Equivalencias

Características Calificación sobre 100

1.4.1 → (si=1) - (No=0) (1=33,33) - (0=0)

1.4.2 → (si=1) - (No=0) (1=33,33) - (0=0)

1.4.3 → (si=1) - (No=0) (1=33,33) - (0=0)

1.4.4 → (si=1) - (No=0) (1=33,33) - (0=0) Subindicador 2 Canales de entrega de información a socios, accionistas e inversionistas: El

Subindicador hace referencia a los canales y herramientas a través de las cuales la empresa durante la vigencia evaluada entregó información al grupo de interés de manera veraz, completa y oportuna.

Subindicador 2 Preguntas validadoras Fuente / Registro

Canales de entrega de información a

socios, accionistas e inversionistas

1.5 Diligencie en la siguiente tabla los canales que utilizó la empresa durante la vigencia evaluada, para asegurar que la información entregada a sus socios, accionistas e inversionistas haya sido veraz, completa y oportuna.

Empresa / Empresa

La validación de este Subindicador la efectúa el equipo de trabajo de la medición teniendo en cuenta la información reportada en la tabla 3 y en su respectiva tabla de equivalencias.

Tabla 3

Canales utilizados Accionistas,

Inversionistas y Socios

Informes de gestión Asambleas o Juntas Directivas

Correo electrónico o espacios web de acceso exclusivo Otros

25

Tabla de Equivalencias

Características Calificación sobre 100

(si >o= 2 canales = 1) (1=100) - (0=0)

Subindicador 3 Evaluación de los canales de entrega de información a socios, accionistas e inversionistas: El Subindicador valora si la empresa durante la vigencia evaluada, realizó evaluaciones de seguimiento a la pertinencia de los canales utilizados para entregar información al grupo.

Subindicador 3 Preguntas validadoras Fuente / Registro

Evaluación de los canales de entrega de información a socios, accionistas e inversionistas

1.6 ¿La empresa utilizó metodologías de evaluación para verificar la pertinencia de los diversos canales de comunicación y/o apertura utilizados para ofrecer información a sus socios, accionistas e inversionistas?

Empresa / Empresa

La validación de este Subindicador la efectúa el equipo de trabajo de la medición teniendo en cuenta la información suministrada en el anexo respectivo. Subindicador 4 Información sobre operaciones que afecten a accionistas minoritarios: El

Subindicador valora si la empresa durante la vigencia evaluada dio a conocer, publicó o reportó al grupo de interés, información relacionada con operaciones que afectaron a los accionistas minoritarios.

Subindicador 4 Preguntas validadoras Fuente / Registro

Información sobre operaciones que

afecten a accionistas minoritarios

1.7 ¿La empresa reportó información sobre operaciones que afecten a accionistas minoritarios?

Empresa / Empresa

La validación de este Subindicador la efectúa el equipo de trabajo de la medición teniendo en cuenta la información suministrada en el anexo, no obstante, se entiende que no siempre hay información relevante durante la vigencia evaluada para los accionistas minoritarios, caso en el cual se valida la opción de no aplica. Se entiende por Información de operaciones que afecten a accionistas minoritarios17, dependiendo de la estructura de capital de la sociedad, aquel que participe en ella y que no detente de manera autónoma el poder decisorio dentro de la misma en razón a que no cuenta con el porcentaje de capital

17 Mora Sarria, Luis y Muñoz Jassir Edgar (2002). Situación Jurídica de los accionistas minoritarios. Tesis de grado Pontificia Universidad Javeriana.

26

que le dé los votos requeridos para aprobar o negar una decisión, o que no participe de un acuerdo de accionistas que reúna los votos necesarios para aprobar o negar una decisión. Existen operaciones que pueden afectar negativamente los derechos de los accionistas minoritarios tales como ampliaciones de capital, fusiones o escisiones y por lo tanto deben ser comunicadas o puestas a disposición de estos accionistas minoritarios. Algunos estudios internacionales18 han logrado un consenso de las variables fundamentales de la protección de los accionistas minoritarios: a) Divulgación de la propiedad accionaria, b) Protecciones legales y c) Capacidad para hacer cumplir los contratos vía judicial, administrativa o arbitral. En Colombia dicen los expertos, las dos primeras variables se fortalecieron con la promulgación de la Ley 964 de 200519 aunque el reto siempre estará en la implementación y el cambio cultural en las empresas.

5.3 APERTURA A CLIENTES

Este indicador evalúa que la empresa publique a este grupo de interés información relevante relacionada con la Seguridad, Salud y los Cambios en el Entorno que se debe encontrar disponible a través de documentos como boletines, folletos, plegables y otros mecanismos específicos que la empresa, disponga para hacer pública esa información a sus clientes. Es importante aclarar que el indicador verifica que la información esté disponible de manera completa, oportuna y comprensible, y los mecanismos a través de los cuales se entrega la información sin entrar a realizar análisis cualitativos sobre contenidos de los documentos

Para valorar este indicador, Transparencia por Colombia se basa en las disposiciones legales donde se establece no solo el deber de informar, sino que además se prevé que los prestadores de servicios públicos deben mantener disponible información clara, precisa, completa, oportuna y gratuita en relación con aspectos, como el régimen de protección de los derechos de los suscriptores y/o usuarios, oficinas de atención al usuario, líneas de atención al usuario, trámites de peticiones, quejas y reclamos, tarifas, empaquetamiento de servicios, condiciones y restricciones de promociones y ofertas, modelos de los contratos correspondientes a los servicios y planes ofrecidos, información de la autoridad que ejerce control y vigilancia según el tipo de servicio ofrecido. Subindicador 1 Contrato de condiciones uniformes o servicios: El Subindicador valora que la

empresa de a conocer a su grupo de interés clientes y/o usuarios el contrato de servicios para que las partes, en especial el usuario tenga conocimiento de sus derechos y deberes frente al servicio que recibe.

18 Boletín No 66 CORPORATE GOVERNANCE. Centro Nacional de Gobierno Corporativo-CONFECAMARAS “Colombia Mejora en la Protección a los inversionistas”. 19 Dispone mecanismos alternos al cociente electoral para la elección de los miembros de las juntas directivas, la revelación de acuerdos entre accionistas, la incorporación de miembros independientes, la obligatoriedad del Comité de Auditoría y la certificación de la información pública por parte de los representantes legales.

27

Subindicador

1 Preguntas validadoras

Fuente / Registro

Contrato de condiciones uniformes o

servicios

1.8 ¿La empresa publicó durante la vigencia evaluada la información relacionada con el contrato de condiciones uniformes o servicios?

Empresa / Empresa

1.9 Diligencie en la siguiente tabla los canales que utilizó la empresa durante la vigencia evaluada, para asegurar que la información del contrato de condiciones uniformes o servicios haya sido veraz, completa y oportuna. Tabla 4.

1.10 ¿La empresa utilizó metodologías de evaluación para verificar la pertinencia de los diversos canales de comunicación y/o apertura utilizados para dar a conocer el Contrato de Condiciones Uniformes?

La validación de la pregunta 1.9 la efectúa el equipo de trabajo de la medición teniendo en cuenta la información reportada en la tabla 4 y en su respectiva tabla de equivalencias.

Tabla 4

Canales utilizados Contrato de condiciones

uniformes

Página web Medios impresos Medios masivos de comunicación Otros

Tabla de Equivalencias

Características Calificación sobre 100

(si >o= 2 canales = 1) (1=100) - (0=0) La validación de la pregunta 1.10 la efectúa el equipo de trabajo de la medición teniendo en cuenta la información suministrada en el anexo respectivo. Se entiende por Contrato de Condiciones Uniformes o Servicios la relación que subyace entre la empresa prestadora y el suscriptor o usuario cuyas reglas están previstas en el régimen especial de los servicios públicos contenido en la Ley 142 de 1994 y en lo no previsto allí se aplican las disposiciones del Código de Comercio y el Código Civil. En estos contratos se expresan los derechos y deberes de los usuarios y la empresa debe tenerlos siempre disponibles para sus clientes.

De conformidad con el artículo 128 de la ley 142 de 1994, es un contrato uniforme, consensual, en virtud del cual una empresa de servicios públicos presta el servicio a un usuario a cambio de un precio en dinero, de acuerdo a estipulaciones que han sido definidas por ella para ofrecerlas a muchos usuarios no determinados.

28

Hacen parte del contrato no solo sus estipulaciones escritas, sino todas las estipulaciones que la empresa aplica de manera uniforme en la prestación del servicio. Existe contrato de servicios públicos aún cuando algunas de las estipulaciones sean objeto de acuerdo especial con uno o algunos usuarios.

De conformidad con lo dispuesto por el artículo 131 de la ley 142 de 1994, es deber de las empresas de servicios públicos, informar con tanta amplitud como sea posible en el territorio donde prestan sus servicios, acerca de las condiciones uniformes de los contratos que ofrecen.

Las empresas tiene el deber de disponer siempre de las copias de las condiciones uniformes de sus contratos; el contrato adolecerá de nulidad relativa si se celebra sin dar copia al usuario que la solicite.

Para efectos de la Medición se tiene en cuenta no solo el Contrato de Condiciones Uniformes de las empresas prestadoras de servicios públicos domiciliarios, sino que se valida igualmente los contratos de servicios públicos no domiciliarios, como en el caso de telecomunicaciones para telefonía móvil celular, PCS, acceso troncalizado e internet y todos aquellos contratos denominados “de adhesión”; en tal virtud quien ofrece el servicio (operador) fija los términos y las condiciones bajo las cuales se compromete a prestarlo, de conformidad con la ley, y quien lo quiere utilizar acepta (suscriptor-usuario) o no tales términos o condiciones.

Es obligación de las empresas de servicios públicos, entregar copia escrita del contrato de prestación de servicios y sus anexos al momento de la celebración del contrato. Los cuales deben contener sin perjuicio las condiciones expresamente señaladas en el régimen jurídico de cada servicio:

1. Partes. 2. Servicios Contratados. 3. Precio y Forma de Pago. 4. Plazo máximo y condiciones para el inicio de la provisión de los servicios. 5. Obligaciones del suscriptor y/o usuario. 6. Obligaciones del operador. 7. Derechos de los suscriptores y/o usuarios en relación con los servicios contratados. 8. Derechos del operador en relación con los servicios contratados. 9. Condiciones para el cambio del Plan cuando a ello hubiere lugar. 10. Causales y condiciones de suspensión y procedimiento a seguir. 11. Causales y condiciones para la terminación y procedimiento a seguir. 12. Causales de incumplimiento del suscriptor o usuario. 13. Causales de incumplimiento del operador. 14. Consecuencias del incumplimiento de cada una de las partes. 15. Trámites de peticiones, quejas o recursos. 16. Condiciones para la cesión del contrato. 17. Condiciones para el traslado del servicio a otro domicilio cuando aplique.

Frente a los contratos de suministro de energía, están sometidos al derecho privado (Código Civil y Código de Comercio) de tal manera que se rigen por los principios aplicables a todos los contratos en general en cuanto ello no se oponga a las normas de las leyes 142 y 143 de 1994. El sentido de los

29

contratos de energía es precisamente cubrir riesgos de fluctuación de precio en mercados volátiles como es la Bolsa de Valores. (Ofic. MMECREG - 1464; 96/08/06).

Igualmente, las leyes 142 y 143 de 1994 reconocen libertad a las partes para definir los términos y condiciones de los contratos que se realicen sobre la energía eléctrica (artículos 30, 32 y 34 Ley 142; artículos 42 y 43 de la Ley 143 de 199420) siempre que los pactos no constituyan abuso de posición dominante, restrinjan en forma indebida la libre competencia o impliquen competencia desleal .

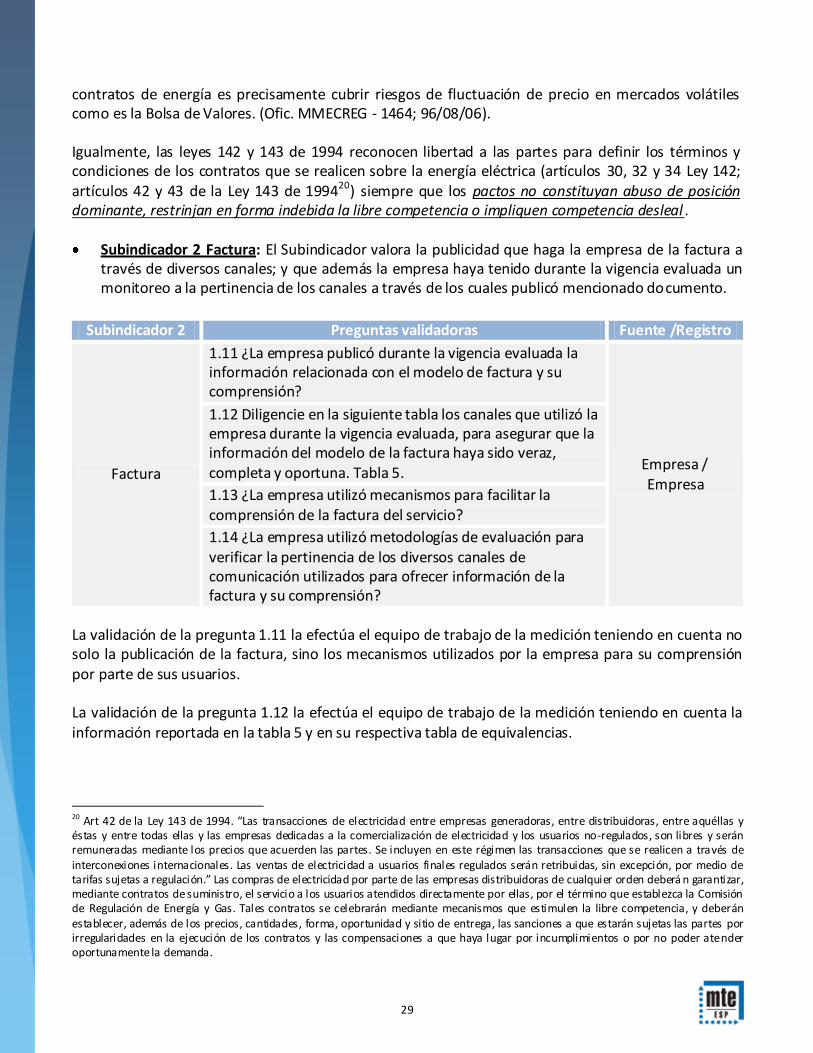

Subindicador 2 Factura: El Subindicador valora la publicidad que haga la empresa de la factura a través de diversos canales; y que además la empresa haya tenido durante la vigencia evaluada un monitoreo a la pertinencia de los canales a través de los cuales publicó mencionado documento.

La validación de la pregunta 1.11 la efectúa el equipo de trabajo de la medición teniendo en cuenta no solo la publicación de la factura, sino los mecanismos utilizados por la empresa para su comprensión por parte de sus usuarios. La validación de la pregunta 1.12 la efectúa el equipo de trabajo de la medición teniendo en cuenta la información reportada en la tabla 5 y en su respectiva tabla de equivalencias.

20 Art 42 de la Ley 143 de 1994. “Las transacciones de electricidad entre empresas generadoras, entre distribuidoras, entre aquéllas y éstas y entre todas ellas y las empresas dedicadas a la comercialización de electricidad y los usuarios no-regulados, son libres y serán remuneradas mediante los precios que acuerden las partes. Se incluyen en este régimen las transacciones que se realicen a través de interconexiones internacionales. Las ventas de electricidad a usuarios finales regulados serán retribuidas, sin excepción, por medio de tarifas sujetas a regulación.” Las compras de electricidad por parte de las empresas distribuidoras de cualquier orden deberá n garantizar, mediante contratos de suministro, el servicio a los usuarios atendidos directamente por ellas, por el término que establezca la Comisión de Regulación de Energía y Gas. Tales contratos se celebrarán mediante mecanismos que estimulen la libre competencia, y deberán establecer, además de los precios, cantidades, forma, oportunidad y sitio de entrega, las sanciones a que estarán sujetas las partes por irregularidades en la ejecución de los contratos y las compensaciones a que haya lugar por incumplimientos o por no poder atender oportunamente la demanda.

Subindicador 2 Preguntas validadoras Fuente /Registro

Factura

1.11 ¿La empresa publicó durante la vigencia evaluada la información relacionada con el modelo de factura y su comprensión?

Empresa / Empresa

1.12 Diligencie en la siguiente tabla los canales que utilizó la empresa durante la vigencia evaluada, para asegurar que la información del modelo de la factura haya sido veraz, completa y oportuna. Tabla 5.

1.13 ¿La empresa utilizó mecanismos para facilitar la comprensión de la factura del servicio?

1.14 ¿La empresa utilizó metodologías de evaluación para verificar la pertinencia de los diversos canales de comunicación utilizados para ofrecer información de la factura y su comprensión?

30

Tabla 5

Canales utilizados Modelo de Factura

Página web Medios impresos Talleres Otros

Tabla de Equivalencias

Características Calificación sobre 100

(si >o= 2 canales = 1) (1=100) - (0=0) La validación de la pregunta 1.14 la efectúa el equipo de trabajo de la medición teniendo en cuenta la información suministrada en el anexo respectivo. Subindicador 3 Información sobre cambios en el entorno: Este Subindicador valora si la empresa

publicó información relacionada con cambios en el entorno como suspensiones, cortes, restablecimiento del servicio, entre otros; relevantes para el usuario o cliente lo cual debe conocer en tiempo oportuno. Así mismo, en este Subindicador se evalúa si la empresa durante la vigencia evaluada hizo seguimiento a los canales que para ella fueron pertinentes al momento de entregar dicha información.

Subindicador 3 Preguntas validadoras Fuente / Registro

Información sobre cambios en el entorno

1.15 ¿La empresa publicó información sobre suspensiones, cortes y/o restablecimiento del servicio, entre otros?

Empresa / Empresa

1.16 Diligencie en la siguiente tabla los canales que utilizó la empresa durante la vigencia evaluada, para asegurar que la información sobre suspensiones, cortes y/o restablecimiento del servicio, entre otros, haya sido veraz, completa y oportuna. Tabla 6.

1.17 ¿La empresa utilizó metodologías de evaluación para verificar la pertinencia de los diversos canales de comunicación utilizados para ofrecer información sobre cambios en el entorno?

La validación de la pregunta 1.16 la efectúa el equipo de trabajo de la medición teniendo en cuenta la información reportada en la tabla 6 y en su respectiva tabla de equivalencias.

31

Tabla 6

Canales utilizados Información de suspensiones,

cortes y/o restablecimiento del servicio, entre otros

Página web Medios impresos Medios masivos de comunicación Otros

Tabla de Equivalencias

Características Calificación sobre 100

(si >o= 2 canales = 1) (1=100) - (0=0) La validación de la pregunta 1.17 la efectúa el equipo de trabajo de la medición teniendo en cuenta la información suministrada en el anexo respetivo. Subindicador 4 Información sobre seguridad y salud: Este Subindicador valora la promoción y la

publicación por parte de la empresa; de información relacionada con aspectos de salud y seguridad con relación el servicio. Así mismo, se verifica a través de este Subindicador que la empresa durante la vigencia evaluada haya llevado a cabo metodologías de evaluación para verificar la pertinencia de los canales a través de los cuales brindó tal información a este grupo de interés.

Subindicador 4 Preguntas validadoras Fuente / Registro

Información sobre seguridad y

salud

1.18 ¿La empresa publicó o suministró información sobre seguridad y salud relacionada con el servicio?

Empresa / Empresa

1.19 Diligencie en la siguiente tabla los canales que utilizó la empresa durante la vigencia evaluada, para asegurar que la información sobre seguridad y salud en relación con el servicio, haya sido veraz, completa y oportuna. Tabla 7.

1.20 La empresa utilizó metodologías de evaluación para verificar la pertinencia de los diversos canales de comunicación utilizados para ofrecer información sobre seguridad y salud en relación con el servicio.

La validación de la pregunta 1.19 la efectúa el equipo de trabajo de la medición teniendo en cuenta la información reportada en la tabla 7 y en su respectiva tabla de equivalencias.

32

Tabla 7

Canales utilizados Información sobre seguridad y salud en

relación con el servicio

Página web Medios impresos Medios masivos de comunicación Otros

Tabla de Equivalencias

Características Calificación sobre 100

(si >o= 2 canales = 1) (1=100) - (0=0) La validación de la pregunta 1.20 la efectúa el equipo de trabajo de la medición teniendo en cuenta la información suministrada en el anexo respetivo. Transparencia por Colombia valora que la empresa además de cumplir con las disposiciones legales en la materia, entregue información preventiva para la salud y seguridad de las personas que reciben el servicio o se encuentran en las áreas de influencia.

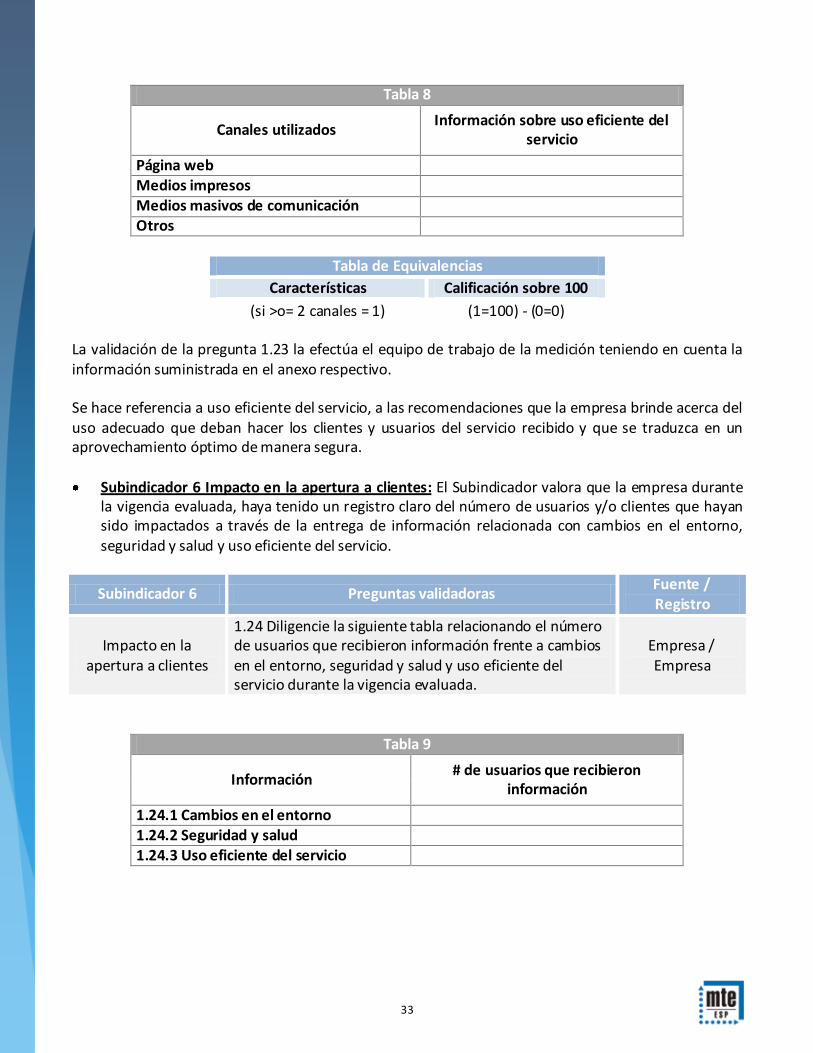

Subindicador 5 Información sobre uso eficiente del servicio: El Subindicador valora que la

empresa durante la vigencia evaluada, haya puesto a disposición del grupo de interés clientes y/o usuarios información relacionada con el uso eficiente del servicio. Así mismo, que la empresa haya realizado una evaluación de la pertinencia de los canales utilizados para brindar dicha información.

Subindicador 5 Preguntas validadoras Fuente / Registro

Información sobre uso

eficiente del servicio

1.21 ¿La empresa utilizó mecanismos para promover el uso eficiente del servicio?

Empresa / Empresa

1.22 Diligencie en la siguiente tabla los canales que utilizó la empresa durante la vigencia evaluada, para asegurar que la información sobre uso eficiente del servicio, haya sido veraz, completa y oportuna. Tabla 8.

1.23 ¿La empresa utilizó metodologías de evaluación para verificar la pertinencia de los diversos canales de comunicación utilizados para ofrecer información sobre uso eficiente del servicio?

La validación de la pregunta 1.22 la efectúa el equipo de trabajo de la medición teniendo en cuenta la información reportada en la tabla 8 y en su respectiva tabla de equivalencias.

33

Tabla 8

Canales utilizados Información sobre uso eficiente del

servicio

Página web Medios impresos Medios masivos de comunicación Otros

Tabla de Equivalencias

Características Calificación sobre 100

(si >o= 2 canales = 1) (1=100) - (0=0) La validación de la pregunta 1.23 la efectúa el equipo de trabajo de la medición teniendo en cuenta la información suministrada en el anexo respectivo. Se hace referencia a uso eficiente del servicio, a las recomendaciones que la empresa brinde acerca del uso adecuado que deban hacer los clientes y usuarios del servicio recibido y que se traduzca en un aprovechamiento óptimo de manera segura.

Subindicador 6 Impacto en la apertura a clientes: El Subindicador valora que la empresa durante la vigencia evaluada, haya tenido un registro claro del número de usuarios y/o clientes que hayan sido impactados a través de la entrega de información relacionada con cambios en el entorno, seguridad y salud y uso eficiente del servicio.

Subindicador 6 Preguntas validadoras Fuente / Registro

Impacto en la apertura a clientes

1.24 Diligencie la siguiente tabla relacionando el número de usuarios que recibieron información frente a cambios en el entorno, seguridad y salud y uso eficiente del servicio durante la vigencia evaluada.

Empresa / Empresa

Tabla 9

Información # de usuarios que recibieron

información

1.24.1 Cambios en el entorno 1.24.2 Seguridad y salud 1.24.3 Uso eficiente del servicio

34

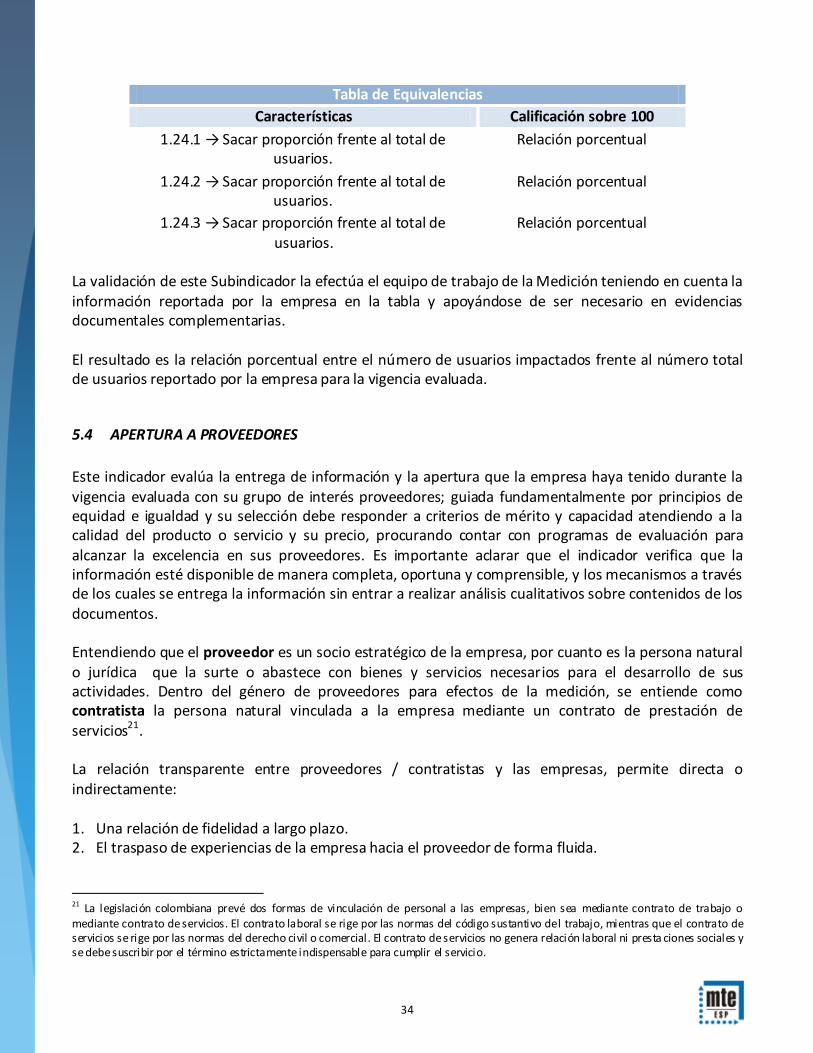

Tabla de Equivalencias

Características Calificación sobre 100

1.24.1 → Sacar proporción frente al total de usuarios.

Relación porcentual

1.24.2 → Sacar proporción frente al total de usuarios.

Relación porcentual

1.24.3 → Sacar proporción frente al total de usuarios.

Relación porcentual