Memoria 2001 - abansa.net · En un contexto de crecimiento económico moderado, el sistema bancario...

98

1

Transcript of Memoria 2001 - abansa.net · En un contexto de crecimiento económico moderado, el sistema bancario...

1

MMeemmoorriiaa ddee LLaabboorreess 2012 2

I n d i c e

Mensaje del Presidente.

I. Presentación. II. Directorio, Instituciones Miembros y administración. III. Acciones Gremiales. IV. Desempeño del Sistema Bancario. V. Aspectos relevantes de la Contribución del Sistema Bancario a la economía

del país.

VI. Anexo de gráficas Sector Bancario.

VII. Anexo estadístico, financiero y monetario. VIII. Estados financieros.

MMeemmoorriiaa ddee LLaabboorreess 2012 3

Mensaje del Presidente de ABANSA Estimados Amigos: Me complace presentar el informe de labores de esta Asociación para el período fiscal 2012, durante el cual representamos activamente a los Bancos Miembros, con quienes coordinamos e integramos acciones por el desarrollo del Sistema Financiero Salvadoreño, el bienestar de sus clientes y empleados y el crecimiento económico de nuestro país. Las acciones desarrolladas se orientaron especialmente a la ejecución de proyectos para incrementar la bancarización, la transparencia, el acceso al crédito, la protección al con-sumidor, el fortalecimiento del Sistema Bancario y la prevención y control de delitos. De manera proactiva elaboramos propuestas que entregamos a Funcionarios de las Insti-tuciones Supervisoras y Reguladoras, a Funcionarios de Gobierno y a distintas Comisio-nes de la Asamblea Legislativa; a quienes agradecemos un año más, permitirnos sostener un dialogo técnico de forma permanente, caracterizado por el compromiso mutuo con el fortalecimiento del sistema financiero de nuestro país. Durante 2012 nuestra participación en la revisión y evaluación de distintas iniciativas de Ley y Normativas estuvo caracterizada por ser oportuna, diversa por las distintas temáti-cas abordadas, y por el trabajo conjunto con Gremiales que representan a otras Institu-ciones Financieras participantes en el mercado, como fue el caso del proceso de forma-ción de la Ley contra la Usura. Nuestra agenda de trabajo también se orientó al desarrollo de estudios y consultorías con expertos nacionales e internacionales, y al fortalecimiento del recurso humano a través de la capacitación especializada; a la cual fueron invitados funcionarios del sistema financie-ro asociado y no asociado, reguladores, supervisores y de medios de comunicación. Los Comités Técnicos de ABANSA participaron activamente con aportes técnicos y profe-sionales en toda la temática desarrollada, por lo que les agradecemos su compromiso y profesionalismo. Los medios de comunicación nacional e internacional generaron diversas consultas, a las que ABANSA respondió con entrevistas e información técnica apropiada, cumpliendo su compromiso de generar opinión. En un contexto de crecimiento económico moderado, el sistema bancario nacional se mantiene con fuertes y estables indicadores de solvencia y liquidez. Los activos del sistema bancario al 31 de diciembre de 2012 aumentaron 4.6% en compa-ración con la misma fecha del año 2011. Los préstamos brutos que ascienden a $9,219.9 millones a diciembre de 2012, representan el 38.7% del PIB y mostraron un incremento del 5.9% más respecto a 2011. A nuestra Junta Directiva, un especial agradecimiento por su apoyo en cada una de las actividades que desarrollamos durante el 2012.

MMeemmoorriiaa ddee LLaabboorreess 2012 4

A todo el personal de ABANSA, mis mas sinceros agradecimientos por el trabajo desarro-llado, lo que nos ha permitido ejecutar acciones y proyectos relevantes para nuestra gre-mial y para nuestros miembros. Muchas gracias. F. Armando Arias. Presidente.

MMeemmoorriiaa ddee LLaabboorreess 2012 5

I. Presentación La Asociación Bancaria Salvadoreña, ABANSA, es una asociación civil, sin fines de lucro, constituida el 1 de junio de 1965 y que se rige por sus propios estatutos y reglamentos, en concordancia con la Ley de Asociaciones y Fundaciones sin Fines de Lucro. Misión Representar gremialmente al sistema bancario asociado y efectuar la coordinación e inte-gración de acciones e ideas que le permitan a la banca actuar eficaz y eficientemente en beneficio del desarrollo de la banca y del país en general. Objetivos

Fomentar y desarrollar las mejores relaciones y la cooperación entre sus miembros;

Representar a los miembros como Asociación Institucional de los Bancos en sus rela-ciones con el Gobierno de la República, autoridades monetarias, financieras, de fiscali-zación y con el Banco Central de Reserva de El Salvador, en la búsqueda de solucio-nes a los problemas monetarios, crediticios y financieros del país;

Formular los estudios técnicos que sean necesarios, así como realizar los actos y ges-tiones tendientes a buscar el progreso y desarrollo económico del Sistema Bancario y Financiero; y establecer al servicio de sus miembros un centro de acopio de informa-ción estadístico de intermediación crediticia o de cualquier otra naturaleza que coadyu-ve al desarrollo de las actividades Bancarias y Financieras;

Institucionalizar la capacitación, con objeto de elevar el nivel técnico del personal per-teneciente a las entidades miembros;

Establecer relaciones con Asociaciones similares, Nacionales y Extranjeras y formar parte de Federaciones de Asociaciones semejantes;

Proteger y defender los intereses comunes de sus miembros; y

Celebrar convenciones Bancarias y Financieras. Afiliaciones ABANSA es miembro de la Asociación Nacional de la Empresa Privada de El Salvador (ANEP), de la Cámara de Asociaciones del Sector Financiero de El Salvador (Cámara Financiera) y de la Federación Latinoamericana de Bancos (FELABAN).

MMeemmoorriiaa ddee LLaabboorreess 2012 6

II. Directorio, Instituciones Miembros y administración de ABANSA

A. Instituciones miembros de ABANSA

1. Banco Agrícola, S.A. 2. Banco Citibank El Salvador, S.A. 3. Banco Citibank, N.A., Sucursal El Salvador

4. Banco Davivienda, S.A.1

5. Banco de América Central, S.A.

6. Banco G&T Continental, S.A.

7. Banco Hipotecario de El Salvador, S.A.

8. Banco ProCredit, S.A.

9. Banco Promérica, S.A.

10. Banco Scotiabank El Salvador

B. Junta Directiva 2012-2014

Presidente F. Armando Arias

Vicepresidente Rafael Barraza Domínguez Banco Agrícola.

Secretario Juan Antonio Miró Citibank El Salvador.

Directores Propietarios

Juan Carlos García Vizcaíno Scotiabank El Salvador

Gerardo José Simán Siri Banco Davivienda El Salvador

Raúl Ernesto Cardenal Banco de America Central

Directores Suplentes

Manuel Rivera Castro Banco Hipotecario

Eduardo Alberto Quevedo Banco Promérica.

Benedikt Gabriel Hoffmann Banco ProCredit.

Roberto Silva Alvarez Banco G&T Continental

Francisco Ernesto Núñez Citibank El Salvador.

Silvia Bruni de Iraheta Banco Agrícola.

1 A partir del 3 de diciembre de 2012. Antes Banco HSBC.

MMeemmoorriiaa ddee LLaabboorreess 2012 7

C. Comisión de Presidentes

F. Armando Arias Presidente. Rafael Barraza Domínguez Presidente Ejecutivo de Banco Agrícola. Raúl Ernesto Cardenal Presidente Banco de América Central. Juan Antonio Miró Director Ejecutivo de Citibank El Salvador Gerardo Jose Simán Siri Presidente Ejecutivo de Banco Davivienda. Juan Carlos García Vizcaíno. Presidente Ejecutivo de Scotiabank. Marcela de Jiménez Directora Ejecutiva de ABANSA.

D. Administración

Marcela de Jiménez Directora Ejecutiva. Margarita García Unidad Administrativa - Financiera Mélida Pérez Castillo Unidad de Estudios Económicos y Financieros. Sandra Mariella Antognelli Unidad de Comunicaciones y Eventos. María Soledad López Mariano Guzmán Unidad de Asesoría Legal.

MMeemmoorriiaa ddee LLaabboorreess 2012 8

E. Organigrama de la Asociación Bancaria Salvadoreña

Asamblea General

Auditoría Externa

Junta Directiva

Directora Ejecutiva

Comités Técnicos

Unidad Administrativa

y Financiera

Unidad de Estudios

Económicos y

Financieros.

Unidad de Asesoría

Legal

Unidad de

Comunicaciones y

Eventos

ContabilidadServicios

Administrativos

F. El sistema bancario salvadoreño y ABANSA El sistema bancario salvadoreño está con-formado por trece instituciones radicadas autorizadas para captar depósitos del públi-co, y por dos entidades extranjeras sin auto-rización para captar depósitos del público. De estas 15 instituciones, 10 son miembros de ABANSA, las cuales representan al se-senta y siete por ciento de las instituciones. No son miembros de ABANSA tres Bancos radicados y las dos oficinas de representa-ción extranjera que operan en el país.

Instituciones Bancarias representadas en ABANSA

2012

Bancos

extranjeros no

miembros de

ABANSA, 2

Bancos

radicados no

miembros, 3 Miembros de

ABANSA, 10

MMeemmoorriiaa ddee LLaabboorreess 2012 9

III. Acciones Gremiales A. Proyectos de Fortalecimiento del Sistema Financiero, Prevención y Control de

fraudes, Bancarizacion, Transparencia de la Información, Acceso al Crédito y Protección al Consumidor:

1. Creación de Comité Especial para desarrollar el plan de control y prevención

de fraude.

Se constituyó un Comité Especial para un mejor control y prevención de fraude, coordinación con autoridades públicas y otras gestiones complementarias. Se remitieron propuestas al Registro Nacional de las Personas Naturales (RNPN), a la Fiscalía General de la República (FGR) y a la Policía Nacional Civil (PNC). Al RNPN se le reiteró el interés de los Bancos Miembros de ABANSA en la apro-bación del Proyecto de Ley de Servicios, el cual permitirá el acceso a ciertos datos del DUI siendo una herramienta que facilitará la prevención de la suplantación de identidad, uso de documentos falsos, solicitudes fraudulentas de créditos y che-queras, así como la apertura de cuentas bancarias con documentos falsos. A la FGR y PNC se les propuso: a) La creación de unidades de análisis forense informático y unidades especializa-

das en la investigación y persecución de delitos financieros, tanto en la FGR, como en la PNC, con personal debidamente capacitado y entrenado en la mate-ria, para que la investigación y la recopilación de evidencias sean óptimas para lograr las sanciones correspondientes.

b) La firma de convenios de colaboración para combatir delitos relacionados con el

sistema financiero, especialmente la clonación de tarjetas, pago fraudulento de servicios básicos, la suplantación de identidad, el phishing y otros. Estos con-venios también incluyen capacitación sobre productos financieros a fin de obte-ner mejores resultados durante las investigaciones y en los procesos judiciales.

c) Proyecto de Reforma al Código Penal, incorporando un Capítulo para tipificar y

sancionar diversas actividades, tales como la violación de comunicaciones elec-trónicas, obstaculización ilegítima de sistemas informáticos o redes de comuni-caciones, accesos no autorizados a sistemas informáticos, fraude informático, suplantación de sitios web y otros para capturar datos personales, transferen-cias no consentidas de dineros o activos, espionaje informático, entre otros. Con esto se pretende corregir la falta de legislación penal que permita el juzga-miento de las personas que se dedican a dichas actividades.

d) Constituir una Mesa de Trabajo integrada por Funcionarios de la FGR, PNC y

ABANSA, para tratar los temas relacionados.

2. Propuesta de regulación sobre debida diligencia para prevención y control

del delito de lavado de dinero.

MMeemmoorriiaa ddee LLaabboorreess 2012 10

Se elaboró y entregó una propuesta de regulación sobre debida diligencia en los siguientes ámbitos: - Debida diligencia en general. - Debida diligencia aplicable a clientes con giro financiero. - Debida diligencia aplicable a personas expuestas políticamente.

Esta propuesta fue remitida al Comité de Normas del Banco Central de Reserva, para que sea incorporada en la regulación sobre administración del riesgo de lava-do de dinero, la cual se encuentra actualmente en desarrollo.

3. Anteproyecto de Ley de corresponsales no bancarios.

Se elaboró un anteproyecto de Ley de corresponsales no bancarios, para que cier-tos servicios bancarios puedan ser prestados al público por medio de terceros, ta-les como el pago de colectores, desembolsos de créditos, expedición y consulta de estados de cuenta, y otros. Se considera que la incorporación de los Corresponsales No Bancarios, como ca-nal alternativo de servicios financieros a la población, constituye una herramienta de inclusión financiera en beneficio de los clientes y usuarios de servicios banca-rios, en términos de ahorro y facilidad en la realización de sus operaciones. Esta propuesta se hizo del conocimiento de las autoridades del Banco Central de Reserva, Superintendencia del Sistema Financiero y Ministerio de Hacienda.

4. Anteproyecto de Ley Transitoria de Inclusión Financiera.

ABANSA entregó al Secretario para Asuntos Estratégicos y al Ministro de Ha-cienda un anteproyecto de Ley Transitoria de Inclusión Financiera que tiene por objeto facilitar el acceso al crédito a micro, pequeños y medianos comerciantes, profesionales y trabajadores independientes; mediante la simplificación de requi-sitos formales para el otorgamiento de crédito por parte de las entidades sujetas a supervisión de la Superintendencia del Sistema Financiero, el fomento a la competencia entre las entidades financieras mediante el acceso simétrico a in-formación de sus clientes, así como la reducción de los costos que afectan y res-tringen la oferta crediticia a dichos segmentos.

5. Propuestas de reducción de efectivo para prevención y control de lavado de

dinero.

Siendo la prevención y control de lavado de dinero una acción estratégica de ABANSA, se remitió al Ministerio de Hacienda y al Secretario de Asuntos Estraté-gicos de la Presidencia de la República, cinco propuestas que tienen como objeti-vo la reducción del efectivo circulante, tomando como base el informe de evalua-ción mutua que el Grupo de Acción Financiera del Caribe GAFIC realizó a El Sal-vador. Dichas propuestas se refieren a los siguientes temas: Hacer legalmente obligatorio el reporte transfronterizo de salida de dinero en

efectivo e instrumentos negociables al portador.

MMeemmoorriiaa ddee LLaabboorreess 2012 11

Realizar un estudio de Riesgo-País relativo a lavado de dinero a fin de deter-minar las áreas de riesgo que requieren más atención así como las necesida-des regulatorias y de control conforme a las vulnerabilidades encontradas.

Disminuir a U$10,000 el umbral de US$57,142.86 contenido en la Ley para el control de operaciones en efectivo.

Regulación de servicios de transferencia de dinero o valores (remesas). Que el Gobierno inicie un proceso tendiente a reducir la informalidad del sector

de micros y pequeños empresarios, en lo relacionado al cumplimiento de la Ley contra lavado de dinero, Código de Comercio, Código Tributario, entre otros.

6. Propuesta de normas para la prestación de servicios bancarios por medios

electrónicos. Se remitió al Banco Central de Reserva una propuesta de regulación para prestar servicios por medio de banca electrónica, incluyendo pago móvil. En esta propues-ta se considera imprescindible que los servicios de pago móvil estén asociados a una cuenta bancaria, para lo cual sería necesario establecer dos nuevos tipos de cuenta bancaria, con requisitos de apertura simplificados y conforme a regulación internacional sobre pago móvil. En ese mismo sentido, se solicitó a la Unidad de Investigación Financiera de la Fiscalía General de la República que incluya en su instructivo lo relacionado con menores requisitos de documentación para la apertura de dichas cuentas.

7. Propuesta de procedimiento en casos de pago fraudulento de colectores.

Se elaboró un procedimiento aplicable en caso de pago fraudulento de servicios básicos, el cual fue remitido como propuesta a ANDA, AES, Claro, Telefónica y Ti-go, con quienes se sostuvieron reuniones técnicas previamente.

Se espera que pronto puedan suscribirse convenios con estas empresas para faci-litar la reversión de pagos.

8. Convenio de servicio para atención de solicitudes de información por recla-

mos de cajeros automáticos entre bancos miembros de ABANSA.

En Junta de Directiva fue aprobado el Convenio de servicio para atención de solici-tudes de información por reclamos de cajeros automáticos, mediante el cual se fa-cilita el flujo de información necesaria para la defensa de casos por uso de Cajeros Automáticos locales (ATM) ante la Superintendencia del Sistema Financiero y la Defensoría del Consumidor. En este Convenio se definen las responsabilidades, tiempos y formas de entrega de información solicitada.

9. Convenio para intercambio de información sobre fraudes.

En Junta de Directiva se aprobó un convenio para el intercambio de información entre bancos, que servirá para tomar medidas preventivas en materia de fraude en general.

10. Contratación de Experto para facilitar el cumplimiento de las disposiciones

tributarias relacionadas a operaciones con sujetos relacionados.

MMeemmoorriiaa ddee LLaabboorreess 2012 12

Se contrató a Deloitte para desarrollar una consultoría sobre la determinación de precios de mercado en operaciones con partes relacionadas. El estudio generará recomendaciones sobre los métodos aplicables a cada una de las operaciones que se realizan entre sujetos relacionados.

11. Anteproyecto de Ley especial para Cumplir los Requisitos de la Norma FAT-

CA.

Se presentó al Ministerio de Hacienda y al Banco Central de Reserva un Proyecto de Ley especial para cumplir los requisitos de la Norma FATCA. La aprobación de dicha ley permitirá a las Instituciones Financieras cumplir con los requerimientos de FATCA.

12. Iniciativas para mejorar en eficiencia

Durante el año se trabajo con distintos proveedores en el diseño de los siguientes

proyectos: a) Proyecto de intercambio de moneda y billetes.

Se diseñó un proyecto de intercambio de moneda y billete en las instalaciones de la transportadora de valores. Este proyecto permitirá disminuir el volumen de mo-neda y billete que cada banco traslada al BCR, y los costos de esta operación.

b) Proyecto de compensación electrónica por medio de la digitalización de che-

ques.

El objetivo de este proyecto es hacer más eficiente y moderno el proceso de com-pensación de cheques a través de la digitalización de los mismos, por lo que se están realizando los estudios correspondientes con el proveedor del servicio.

c) Proyecto de Administración integral de ATM’s.

Para brindar servicios de monitoreo y dotaciones de efectivo en los ATM’s, de for-ma más eficiente, se diseño el proyecto de Administración de ATM’s.

13. Seguimiento a informe de evaluación mutua, GAFIC.

Se presentaron a las autoridades públicas 5 propuestas para subsanar observa-ciones que el Grupo de Acción Financiera del Caribe, GAFIC, incluyó en el informe de evaluación mutua de El Salvador, aprobado en el año 2010. Dichas propuestas abarcan lo relacionado con Personas expuestas políticamente, mecanismos de control para operaciones hechas con tecnologías modernas, coordinación nacional sobre monitoreo de cumplimiento de las 40+9 recomendaciones del GAFI, refor-mas a la Ley especial contra actos de terrorismo.

14. Sección de Atención a Clientes en la página web ABANSA.

MMeemmoorriiaa ddee LLaabboorreess 2012 13

Con el propósito de mantener informado a los clientes y usuarios del Sistema Ban-cario, se creó la Sección de Atención al Cliente de Bancos miembros en la página web de ABANSA, la cual tiene como base el marco regulatorio y normativo. Esta sección se encuentra en línea desde el 15 de febrero de 2012.

La Sección de Atención a Clientes desarrolla los siguientes 5 temas:

Oficinas especializadas y responsables de atención al usuario de servicios fi-nancieros.

Preguntas frecuentes sobre atención al cliente y sobre el historial crediticio.

Términos de servicio al cliente.

Categorías de calificación de riesgo.

Flujo de atención a clientes.

15. Modificación en la leyenda de las solvencias fiscales

El Ministerio de Hacienda, en respuesta a lo solicitado por ABANSA, modificó la leyenda de uso de las solvencias fiscales así “Exclusivo para el Sistema Financiero y/o Centro Nacional de Registros”, en función de lo dispuesto en el inciso 3º del ar-tículo 217 del Código Tributario, con efecto a partir del 17 de febrero de 2012.

16. Criterio unificado por parte de los Registradores para la inscripción de ga-rantías.

Se gestionó con el Registro de la Propiedad Raíz e Hipotecas criterios sobre los procesos de inscripción de garantías en dicho registro. En cuanto a la inscripción de prendas sin desplazamiento, el criterio definido fue que no se exige solvencia tributaria ni municipal alguna, por no requerirlos la Ley.

En cuanto a la inscripción de actos y contratos sujetos a inscripción en el Registro de la Propiedad Raíz e Hipotecas, la temática fue analizada a nivel nacional por los registradores, habiendo establecido lo siguiente:

a) En lo que corresponde a la solvencia fiscal, la reforma al Art. 217 del Código

Tributario no liberó de responsabilidad al registrador para no verificar la solven-cia en el sistema informático en el momento de efectuar la calificación del do-cumento; en ese sentido, debe modificarse el Art. 217 del Código Tributario pa-ra exonerar de responsabilidad penal y multas a los registradores.

b) Se deben presentar las solvencias de los otorgantes y no únicamente la del

deudor. A esta solvencia se le debe poner el sello del banco y que la impresión sea legible.

c) En lo que corresponde a la solvencia municipal, la solvencia debe ser válida al

momento de la presentación del documento en el registro respectivo, y en la misma debe estar relacionado el inmueble objeto del acto cuyo documento se presentó. Se mantendría la vigencia de la solvencia aunque en el proceso regis-tral haya vencido.

MMeemmoorriiaa ddee LLaabboorreess 2012 14

17. Pago electrónico de derechos arancelarios, impuestos y demás gravámenes conexos, PAGOES

Se impulsaron gestiones ante la Dirección General de Aduanas para mejorar el

funcionamiento del sistema de pago electrónico de derechos arancelarios, impues-tos y demás gravámenes conexos, a través de la plataforma informática del Minis-terio de Hacienda, denominado PAGOES, que está siendo utilizado en forma ge-neral desde el 1º de septiembre de 2011.

18. Circulación de moneda de dólar.

ABANSA gestionó y participó en reuniones entre representantes de sus Bancos miembros, SERSAPROSA y BCR con el objeto de reducir los costos de transporte derivados de la sustitución del billete de $1.00 por moneda. El BCR compartió in-formación útil para que SERSAPROSA realizara los análisis técnicos correspon-dientes y pueda presentar diferentes opciones, entre ellas el proyecto de intercam-bio de monedas y billetes en sus instalaciones.

19. Simulacro de conectividad y respuesta. Comité de continuidad del negocio.

Se realizó un simulacro para determinar la rapidez de respuesta de los bancos, así como la funcionalidad de los canales de comunicación determinados. Cinco de los nueve Bancos Miembros de la Asociación lograron conectarse en forma casi inmediata, lográndose el objetivo de esta actividad no programada: que la mayoría de los Bancos Miembros cuenten con mecanismos de respuesta inme-diata ante cualquier situación que alerte o ponga en peligro la continuidad de las operaciones del sistema financiero nacional.

20. Exigencia de Estados Financieros con base a NIIF.

Se gestionó ante el Banco Central de Reserva (BCR) una modificación transitoria a las Normas para clasificar los activos de riesgo crediticio y constituir reservas de saneamiento”, NCB-022, ya que las mismas en su Anexo 2, numeral 4) indican que el expediente de créditos para empresas deberá contener, entre otros docu-mentos, los Estados Financieros de los últimos dos ejercicios fiscales, elaborados de conformidad a la base contable establecida por el Consejo de Vigilancia de la Profesión de la Contaduría Pública y Auditoría, es decir, en base a NIIF, a partir de diciembre de 2011. El incumplimiento de este requisito, es uno de los criterios para calificar a los deudores en categoría C1 y C2.

Para evitar que disminuya el acceso al crédito de muchas empresas pequeñas y medianas, se solicitó incluir de forma transitoria un artículo que permita incorporar en el expediente de los deudores, los Estados Financieros en base a NIIF a partir de diciembre de 2012.

El Comité de Normas del BCR dejó sin efecto de manera temporal la ponderación del 10% establecida en el numeral 4 del anexo 2, de las NCB-022 la cual será exi-gible nuevamente a partir de la presentación de los Estados Financieros corres-pondientes al ejercicio del año 2012.

MMeemmoorriiaa ddee LLaabboorreess 2012 15

No obstante lo anterior, en diciembre ABANSA volvió a estudiar la situación de cumplimiento de esta exigencia de las medianas, pequeñas y microempresas, y presentó una nueva gestión al BCR solicitando, para la mediana empresa, la am-pliación del plazo de suspensión temporal de la ponderación del 10% por no contar con los Estados Financieros en base a NIIF, para que ésta sea exigible nuevamen-te a partir de la presentación de los Estados Financieros correspondientes al ejer-cicio 2013, y para la pequeña y microempresa, ha solicitado la eliminación de di-cha ponderación.

21. Basilea II.

A solicitud de Junta Directiva, se constituyó un subcomité del Comité de Riesgos, formado por representantes de cinco Bancos para que elabore una simulación de adecuación a los principios de Basilea II.

A finales de 2012, se tiene al análisis de Metodología para el cálculo de las exi-gencias por riesgo operacional y de mercado y una propuesta de fórmula para cal-cular la reserva de capital por dichos riesgos. Asimismo, se dio inicio al análisis de las metodologías de requerimiento por riesgo de crédito.

22. Taller sobre código de buenas prácticas de la Defensoría del Consumidor.

La Defensoría del Consumidor llevó a cabo en octubre, un Taller para discutir el Código de buenas prácticas para proveedores de servicios financieros. A dicha actividad asistieron representantes de las instituciones financieras reguladas y fis-calizadas por la Superintendencia del Sistema Financiero. Este Código de buenas prácticas únicamente será obligatorio para las instituciones financieras que se ad-hieran y firmen un convenio con la Defensoría del Consumidor. Los Bancos miembros de ABANSA fueron representados por un Asesor Legal y las observaciones que se remitieron del Código propuesto se enmarcaron en las iniciativas de ABANSA en materia de autorregulación que se tienen suscritos, tales como:

a) Lineamientos para la gestión de cobro b) Código de Ética c) Lineamientos de Atención a clientes.

23. Retos para implementación de NIIF.

Se revisaron los requisitos para implementar en el futuro las Normas Internaciona-les de Información Financiera, particularmente las modificaciones y actualización que serán necesarias a nivel legal, operativo, sistemas informáticos y capacitación, a iniciativa de FELABAN, lo que también será útil para tratar el tema NIIF con las autoridades del país.

24. Nuevas Recomendaciones del GAFI.

El Comité Interinstitucional para la Prevención del Lavado de Dinero y Financia-miento del Terrorismo, en el que participan los bancos, la Superintendencia del Sistema Financiero, Fiscalía General de la República y el Banco Central de Reser-va, iniciaron un proceso de revisión de la actualización de las nuevas “40 Reco-

MMeemmoorriiaa ddee LLaabboorreess 2012 16

mendaciones” que vienen a sustituir a las 40 Recomendaciones y las 9 Recomen-daciones Especiales, que el GAFI emitió. El Comité interinstitucional se distribuirá las tareas necesarias para su implementación y adecuar el marco normativo.

25. Suscripción del contrato con LATINETWORK DICHTER & NEIRA EL SALVA-

DOR, S.A. DE C.V. Se suscribió un contrato de servicio con LATINETWORK DICHTER & NEIRA EL SALVADOR, S.A. DE C.V., para realizar un estudio de percepción e imagen de la Banca entre distintos públicos.

B. Revisión de diversos proyectos de leyes y normativas con aplicación en el sis-

tema financiero, en particular del Sistema Bancario.

Los Presidentes de los Bancos Miembros y Comités Técnicos analizaron distintos Proyectos de Ley y Normativas.

ABANSA presentó sus propuestas, observaciones y comentarios a diferentes Institu-ciones sobre lo siguiente:

a) Proyectos de Ley

Ley contra la Usura. Por Decreto Legislativo Nº 221 del 6 de diciembre fue aprobada la Ley contra la Usura, el cual fue remitido al Presidente de la República para su respectiva san-ción. En el proceso de formación de la Ley, ABANSA y las demás gremiales soli-citaron al Presidente observar la ley en puntos concretos que permitieran contar con una legislación adecuada. La Ley fue observada por el Presidente y la Asamblea aceptó parcialmente las observaciones. La ley ha sido sancionada y enviada a publicación al Diario Oficial. Se espera que entre en vigencia el 23 de febrero de 2013.

Ley de firmas electrónicas. Ley Procesal Laboral. Ley de estabilidad jurídica. Reformas a la Ley de Protección al Consumidor. Anteproyecto de Ley del Impuesto a las Operaciones Financieras. b) Normas Prudenciales emitidas o reformadas por los Supervisores, en 2012

Norma para la Gestión del Riesgo de Liquidez, NRP-05. (Norma emitida el 21 de

agosto de 2012 con vigencia a partir del 1 de octubre de 2012). Normas para autorizar a los bancos y controladoras de finalidad exclusiva a reali-

zar inversiones accionarias en subsidiarias y oficinas en países extranjeros, NPB1-11. (Reformas del 27 de abril y vigentes desde el 14 de mayo).

Normas sobre el procedimiento para la recolección de datos del Sistema Central de Riesgos, NPB4-17. (Reformas vigentes el 2 de octubre, 14 de diciembre de 2012 y 1 de enero de 2013).

Normas para la Seguridad Física de Cajeros Automáticos, NPB4-45. (Reformas del 21 de agosto con vigencia el 10 de septiembre de 2012).

MMeemmoorriiaa ddee LLaabboorreess 2012 17

Normas para la gestión integral de riesgos de las entidades financieras, NPB4-47. (Reformas del 13 de enero y 30 de marzo con vigencia el 15 de febrero y 13 de oc-tubre de 2012, respectivamente).

Normas de Gobierno Corporativo para las Entidades Financieras, NPB4-48. (Re-formas del 13 de julio y 26 de octubre con vigencia el 16 de julio y 2 de enero de 2013, respectivamente).

Normas para la gestión del riesgo crediticio y de concentración de crédito, NPB4-49. (Reformas del 14 de diciembre con vigencia el 2 de enero de 2013).

Normas para la Gestión del Riesgo Operacional de las Entidades Financieras, NPB4-50. (Reformas del 13 de febrero y 9 de marzo con vigencia el 27 de abril y 14 de mayo de 2012, respectivamente)

Normas para la Prestación del Servicio de Banca Corresponsal, NPB4-51. (Re-formas del 27 de abril y vigentes desde el 14 de mayo).

Normas Técnicas para los Servicios de Información sobre el Historial de Crédito de las Personas (Aprobadas el 13 de junio de 2012 con vigencia a partir del 1 de julio de 2012).

Proyecto de normas técnicas para sistemas de pagos minoristas por medio de dispositivos móviles y corresponsales financieros. (Norma en consulta).

c) Otros.

Guía de orientación tributaria para retención de impuestos sobre depósitos. Guía de orientación tributaria para la deducibilidad de ylas reservas de sanea-

miento. Decreto Legislativo Nº 263. Créditos relacionados al programa FOCAM. Medidas de seguridad en agencias propuestas por la Superintendencia del Siste-

ma Financiero. Reformas laborales. Proyecto Cuenta Única del Tesoro Público

C. Red de información para usuarios de la Banca y otros interesados.

Página Web. En el sitio Web de la Gremial se publicaron series estadísticas e informes bancarios de interés para los diferentes públicos que consultan el sitio. Parte de las innovaciones dentro del sitio fue el de incorporar una nueva sección so-bre Atención al Cliente de Bancos miembros de ABANSA, esta iniciativa fue generada por el comité de Atención al Cliente de la Asociación.

D. Coordinación de actividades para el fortalecimiento del recurso humano

1. Cooperación financiera del Gran Ducado de Luxemburgo: ATTF Seminarios de la Agencia de Transfe-rencia Tecnológica Financiera, ATTF de Luxemburgo realizados en El Salva-dor.

Retail Banking: Developing a Distribu-

tion Strategy, del 20 al 24 febrero, 23 participantes.

Advanced Risk Management, del 21 al

25 de mayo, 31 participantes.

MMeemmoorriiaa ddee LLaabboorreess 2012 18

Basel II and Beyond, del 23 al 27 de julio, 53 participantes en dos grupos de trabajo.

Developing & Marketing Financial Servi-

ces, del 12 al 14 de noviembre, 25 parti-cipantes.

Selling Financial Services & Managing

Client Relationships, del 15 al 16 de no-viembre, 30 participantes.

Seminarios de la Agencia de Transfe-rencia Tecnológica Financiera, ATTF de Luxemburgo realizados en Luxem-burgo.

Financial Markets Foundation Couse,

del 21 al 26 de septiembre. Participaron: Miguel Alfonso Gómez Cordero, Director de Riesgos Integrales, Banco Hipoteca-rio de El Salvador , y Jenniffer Elizabeth Bonilla Lozano, Analista del Departa-mento de Normas del Sistema Financie-ro, Banco Central de Reserva de El Sal-vador.

Visita oficial del Director de Programas Internacionales de la Agencia de Trans-ferencia Tecnológica Financiera, ATTF de Luxemburgo.

El Director de Programas Internaciona-les, Patrick Wallerand, realizo una visita oficial a El Salvador del 28 de febrero al 2 de marzo.

2. Conferencias y seminarios

ABANSA facilitó una capacitación especializada para funcionarios de la Fiscalía General de la República y la Policía Nacional Civil sobre delitos informáticos y cómputo forense, especialmente enfocada en la clonación de tarjetas, habiéndose aportado aparatos para lectura de bandas magnéticas y el software necesario. Es-ta capacitación estuvo a cargo del licenciado Samuel Mondragón Barreto, Subdirec-tor de crimen tecnológico y cómputo forense de Scotiabank México y fue realizada el 29 de noviembre.

ABANSA coordinó la capacitación para obtener la Certificación profesional FIBA

CPAML, realizada por la Florida International Bankers Association (FIBA) el 4 y 5 de diciembre, en las instalaciones de ABANSA. El candidato para el examen de Certificación debe demostrar un entendimiento de la aplicación de los reglamentos y legislaciones antilavado de dinero.

Esta certificación es de importancia para el Sistema Financiero ya que les permite contar con Oficiales de Cumplimiento capacitados de acuerdo a estándares inter-nacionales en la materia.

ABANSA organizó en conjunto con PriceWaterhouse una conferencia sobre la Ley FATCA, de origen estadounidense, ante la entrada en vigencia a partir de 2013. Es

MMeemmoorriiaa ddee LLaabboorreess 2012 19

importante que las instituciones financieras conozcan su rol, responsabilidades y posibles sanciones ante el incumplimiento de lo prescrito en dicha Ley.

ABANSA facilitó la Video conferencia “El IRS se vuelve global” – Camino al FATCA Que fue organizada por FELABAN, en la cual se abarcaron temas como las opcio-nes de participación de las instituciones financieras extranjeras, el acuerdo que de-be firmarse con el IRS, la debida diligencia en la recopilación de contribuyentes es-tadounidenses y los requerimientos de reporte, la retención tributaria, fechas y cro-nograma de implementación de FATCA, así como las consecuencias ante el in-cumplimiento de FATCA. En esta videoconferencia participaron los funcionarios de-signados por cada Banco Miembro de ABANSA para la implementación de la Ley FATCA.

ABANSA organizó en conjunto con Toopher la Conferencia “Cómo reducir el fraude bancario y financiero”. La conferencia fue sobre seguridad informática, con el fin de actualizar conocimientos sobre nuevos métodos y herramientas destinados, particu-larmente, a disminuir el fraude.

3. Ciclo de capacitaciones en temas de actualidad para el personal de Auditoría Inter-

na de los Bancos miembros. El Comité de Auditoría Interna organizó 5 conferencias para todo el personal del

área, para lo cual contó con el apoyo de expositores de la Superintendencia del Sis-tema Financiero, Banco Central de Reserva y de casas matrices y local de Bancos. Se realizaron las siguientes conferencias:

El Nuevo Enfoque de la Supervisión, conferencia impartida por el licenciado

Guillermo Arnoldo Rivas López, del Departamento de Riesgo de Crédito de la Superintendencia del Sistema Financiero, el 5 de julio. El licenciado Rivas fue acompañado por las licenciadas. Ana Lissette Cerén de Barrillas, Intendenta de Bancos y Conglomerados y Genara Marleni de Rodríguez, Intendenta de Ries-gos.

Los participantes de Bancos fueron 59 y ellos conocieron sobre los fundamentos, estructura, características, criterios y políticas del nuevo enfoque de supervisión con base en riesgos, así como lo relativo a su marco normativo.

La Gestión Integral de Riesgos y el Rol del Auditor Interno, conferencia im-

partida por la ingeniero Evelyn Marisol Gracias, Jefe del Departamento de Nor-

mas del Sistema Financiero del Banco Central de Reserva, el 27 de agosto. La

ingeniero Gracias fue acompañada por las licenciadas Idis Villalta, Senior del De-

partamento de Normas del Sistema Financiero y Mayra de Munguía, Jefe del De-

partamento de Auditoría Interna. También se contó con la asistencia de las li-

cenciadas Morena Segovia, Jefe de Normas y Estudios y Marleni de Rodríguez,

Superintendente de Supervisión de Riesgos, de la SSF.

Los participantes de Bancos en la conferencia fueron 60 y ellos conocieron sobre los principios y estándares internacionales sobre el rol de la auditoría interna en materia de la gestión de riesgos.

MMeemmoorriiaa ddee LLaabboorreess 2012 20

Gobierno Corporativo, conferencia impartida por el licenciado Dionisio Ismael Machuca, Vicepresidente Legal de Scotiabank El Salvador, el 13 de septiembre de 2012.

Los participantes de Bancos en la conferencia fueron 53 y ellos conocieron los antecedentes y principios que justifican un marco de Gobierno Corporativo, mejo-res prácticas, implicaciones y beneficios para las empresas, y su inclusión en el marco normativo local.

Prevención Contra el Lavado de Dinero, conferencia impartida por el licenciado

Julio César Kellman R., Director de Cumplimiento de Scotiabank El Salvador, el 4 de octubre de 2012.

Los participantes de Bancos en la conferencia fueron 61 y ellos conocieron sobre cómo El Salvador al igual que el resto de países de la región no escapa de la realidad del riesgo de AML-ATF; y su importancia para las instituciones financie-ras en la búsqueda de la mitigación del riesgo del lavado de dinero.

Delitos Informáticos, conferencia impartida por el licenciado Samuel Mondragón

Barreto, Subdirector de crimen tecnológico y cómputo forense de Scotiabank Mé-xico. el 29 de noviembre. Esta conferencia fue en materia de prevención y re-presión de delitos informáticos. Además de los participantes de distintos Bancos que fueron alrededor de 60, se invitó a representantes de la Fiscalía General de la República y de la Policía Na-cional Civil, con quienes se alcanzó una asistencia de más de 80 personas.

4. Mes del empleado bancario-Comité de Recursos Humanos.

Durante el mes de Septiembre el Comité de Recursos Humanos de ABANSA desarro-lló 2 eventos:

El Conversatorio “La Mujer en la Banca”: se realizó exitosamente el 20 de septiem-bre. Las ponencias de las licenciadas Elsa Dinora de Cuellar, de Banco HSBC, Ana Edith de Cortez, de Banco Agrícola y Dora Alicia Ocampo, del Grupo Financiero BAC Credomatic, fueron extraordinarias con mensajes inspiradores, de ejemplo y desafíos.

“Empleado Orgullo” es un reconocimiento a un empleado por Banco que se ha des-tacado por su muestra de responsabilidad, liderazgo, integridad, transparencia, resul-tados y atención a todo público. Para festejarlo se le entregó un diploma de reconoci-miento en un cóctel realizado en ABANSA en el que cada uno de ellos fue acompaña-do por Presidentes, Directores, Gerentes, Jefes y familiares, el 27 de septiembre.

El Empleado Orgullo fue seleccionado entre todo el personal sin importar cargo o rango laboral, en este proceso participaron los diferentes niveles jerárquicos, ente ellos, Pre-sidentes, Directores, y Gerentes; logrando así identificar a aquellos colaboradores que cumplían con los lineamientos establecidos por cada Institución.

MMeemmoorriiaa ddee LLaabboorreess 2012 21

Los Empleado Orgullo son:

Banco Agrícola Dr. Hernando Suárez Sorzano Vicepresidente de Banca de Personas y MyPes

Banco Citibank El Salvador Lic. Reina Natividad Mayora Navarrete Project Intermediate Analyst

Banco de América Central|Credomatic Lic. Eva Geraldina García Hernández Ejecutiva de Ventas

Banco G&T Continental Lic. Edwin Alexander Peña Sandoval Director Servicio al Cliente y Mercadeo

Banco Hipotecario Ing. Álvaro Moreira Cruz Jefe del Departamento de Servicios Generales y Mantenimiento

Banco HSBC Lic. Elsa Dinora Morales de Cuéllar Gerente de Cobranzas

Banco ProCredit Lic. Alma Guadalupe Jarquín Martínez Coordinadora de Proyectos y Nuevos Productos.

Scotiabank El Salvador Lic. Josefina González Orellana Directora Defensoría al Cliente

5. Capacitación a periodistas. ABANSA en apoyo a la Cámara Financiera de El Salvador, coordinó la realización de la “Primera Capacitación a Periodistas – 2012”, que se realizó en octubre en 11 sesio-nes almuerzo; enfocadas a capacitar a periodistas del área económica y financiera, sobre temas de interés correspondientes a Banca, Bolsa de Valores, AFP’s y Segu-ros; con el objetivo de brindarles herramientas útiles para el desarrollo de sus labores informativas. Dichas capacitaciones fueron impartidas por representantes de la Cámara Financiera y funcionarios de las diversas instituciones del Sistema Financiero de El Salvador. A dicha capacitación asistieron alrededor de 30 periodistas.

E. Principales actividades de ABANSA con distintas instituciones o personas: Diálogo con la Sociedad. Permanente relación con distintas Comisiones de la Asamblea Le-gislativa Relación con el Gabinete de Go-bierno

ABANSA realizó con públicos estratégicos de los diferentes sectores privado, público y político reuniones que se caracterizaron por un franco intercambio de opiniones. ABANSA continuó atendiendo los diversos requerimientos de información y de reunio-nes con diferentes Comisiones de la Asamblea Legislativa para tratar temas relacionados con el quehacer del Sistema Financiero. ABANSA sostuvo distintas reuniones con funcionarios del Gabinete de Gobierno.

MMeemmoorriiaa ddee LLaabboorreess 2012 22

Reuniones periódicas con Multila-

terales

Ministerio de Hacienda Banco Central de Reserva Oficina Técnica del Departamento del Tesoro de Estados Unidos de América

Embajada de Francia Superintendencia del Sistema Fi-nanciero.

La Junta Directiva y personal ejecutivo de ABANSA se reunió con funcionarios de instituciones como el Fondo Monetario In-ternacional, el Banco Mundial y el Banco Interamericano de Desarrollo Económico, para conversar temas de interés común propios del sistema bancario y del país en general. La Junta Directiva de ABANSA sostuvo diferentes reuniones con el Ministro de Ha-cienda, Lic. Carlos Cáceres, en temas co-mo: Balance fiscal 2012 y proyecciones de mediano plazo, FATCA, Proyecto de Ley transitoria de inclusión financiera, Ley con-tra la usura, etc. La Junta Directiva de ABANSA sostuvo reuniones con el Presidente y VicePresi-denta del Banco Central de Reserva, Dr. Carlos Acevedo y Lic. Marta Evelyn de Ri-vera, respectivamente en diversos temas.

Se llevaron a cabo tres reuniones con fun-cionarios del Departamento del Tesoro, en relación con la prevención del lavado de dinero y financiamiento del terrorismo, así como las necesidades de asistencia técni-ca para el país, en particular sobre el tema de la ley de extinción de dominio y la admi-nistración de los bienes incautados, todo esto en consonancia con los objetivos del proyecto Asocio para el Crecimiento. Se realizó reunión con en el jefe del Servi-cio Económico Regional para México y C.A. y la señora Consejera Financiera de Emba-jada de Francia en México, con el tema de la situación económica y financiera de El Salvador.

En cumplimiento del Art. 31 de la Ley de Supervisión y Regulación del Sistema Fi-nanciero, se llevó a cabo la reunión entre la SSF y los Bancos Miembros de ABANSA,

MMeemmoorriiaa ddee LLaabboorreess 2012 23

Banco de Desarrollo

para analizar las tendencias del sistema financiero y comentar los principios y carac-terísticas del proceso de supervisión. Adi-cionalmente la Junta Directiva de ABANSA sostuvo reuniones con el Superintendente, Lic. Víctor Ramírez y con el Intendente de Riesgos y Conglomerados, Lic. William Durán para tratar diversos temas. El Director Comercial y de Desarrollo con otros Funcionarios del Banco de Desarrollo, en reuniones del 9, 10 y 16 de febrero de 2012 presentaron a los Comités de Opera-ciones, Legal, Riesgos Crediticios, MiPyMe y Construcción, las modalidades del finan-ciamiento y la oferta comercial a los secto-res productivos. También informaron acer-ca de los canales de atención que tienen habilitados. Funcionarios de BANDESAL y el doctor Juan Carlos Romero Ángel, Director Co-mercial del Fondo Nacional de Garantía de Colombia, en Comité MiPyMe del 16 de mayo de 2012, explicaron cómo funciona el FNG de Colombia y su importancia en el financiamiento del sistema financiero al facilitar el acceso al crédito a personas na-turales y jurídicas con proyectos viables sin garantías suficientes a juicio de los inter-mediarios financieros. Además, con ejem-plos numéricos presentaron el Modelo de referencia de cartera comercial, Basilea II, resultando provisiones menores con opera-ciones garantizadas con el FNG. BANDESAL presentó en el marco de la firma del acuerdo de cooperación entre BNDES y BANDESAL, la experiencia del BNDES en el apoyo financiero y no finan-ciero para las Pequeñas y Medianas Em-presas, en específico el Proyecto Cartao BNDES (Tarjeta BNDES), que es una prác-tica promovida a nivel mundial como acele-rador del crédito PYME en Brasil. La expo-sición estuvo a cargo del señor Paulo Ro-berto Araujo, Jefe del Departamento de Captación y Relaciones Institucionales In-ternacionales del BNDES. En esta reunión

MMeemmoorriiaa ddee LLaabboorreess 2012 24

Cámara Salvadoreña de la Valua-ción.

Defensoría del Consumidor, DC. Comisión Nacional de la Micro y Pequeña Empresa, CONAMYPE. Ministerio de Educación y de la Secretaría de Asuntos Estratégi-cos de la Presidencia de la Repú-

participaron representantes de las áreas de negocios y del Comité MiPyMe, el 29 de agosto de 2012. El Presidente y Vicepresidente de la Cáma-ra Salvadoreña de la Valuación, en reunión del Comité de Construcción del 26 de abril de 2012, presentaron los métodos de cos-tos, ingresos y mercado. La homologación fue un tema importante como la definición de los valores de reposición nuevo, VRN y vidas útiles totales, VUT.

Los Bancos miembros respondieron a la solicitud de información sobre cajeros au-tomáticos como parte de las buenas prácti-cas y la transparencia que caracteriza a los Bancos miembros. La DC requirió la infor-mación para identificar las principales cau-sas de las reclamaciones por no dispensa-do de efectivo en cajeros automáticos. El Comité de Atención a Clientes realizó visita a funcionarios de la DC para tratar diversos temas en beneficio de los consu-midores de productos y servicios financie-ros, así como para mantener un mayor acercamiento interinstitucional. Asimismo, ABANSA presentó propuestas a la DC para mejorar el resultado de los pro-cesos de atención de clientes y las esta-dísticas que elabora la Defensoría, entre otros. El Comité MiPyMe atendió la solicitud de CONAMYPE de una reunión para presentar los objetivos, el formato del evento y la forma de participación en el 3er encuentro MYPE “Eliminando barreras y creando oportunidades financieras para la Micro y Pequeña Empresa”. Esta reunión se reali-zó el 20 de julio de 2012. A solicitud del Ministerio de Educación y de la Secretaría de Asuntos Estratégicos de la Presidencia de la República, los Bancos

MMeemmoorriiaa ddee LLaabboorreess 2012 25

blica ONU-HABITAT Viceministerio de Vivienda y Desa-rrollo Urbano, VMVDU.

Miembros de ABANSA, por medio de su comité MIPYMES, conocieron la propuesta sobre el financiamiento a micros y peque-ños empresarios a quienes el Ministerio les adjudicó contratos para la elaboración de uniformes y zapatos para el año académico 2013. ABANSA facilitó la participación en esta propuesta, de las gremiales e instituciones que apoyan especialmente el microcrédito: FEDECREDITO, FEDECACES, ASOMI, ASIFBAN Y CREDICOMER. El 27 de septiembre el MINED realizó en ABANSA el Taller “Línea de crédito para apoyar proveedores del programa de pa-quetes escolares”, al que fueron convoca-das las instituciones mencionadas. El Comité de Construcción recibió la visita del Arquitecto Alberto Hart, Coordinador del Perfil de la Vivienda de ONU Hábitat el 11 de septiembre de 2012. En esta reunión el Arq. Hart dio a conocer el objeto del Perfil de Vivienda y plateó la necesidad de infor-mación cualitativa y cuantitativa en los te-mas transversales: a) Remesas y financia-miento de vivienda tanto nueva como re-modelaciones y ampliaciones; b) La vulne-rabilidad ambiental del stock habitacional, incluyendo inundaciones, terremotos, des-laves y cárcavas; c) El impacto que tiene la situación de inseguridad ciudadana en la calidad de la cartera de préstamos. Se recibió la visita del Consultor contratado por el Viceministerio de Vivienda y Desarro-llo Urbano, Sr. José Tarcisio Gómez Serna. En esta reunión el Consultor informó sobre la formulación del Manual Operativo del Sistema de Ahorro y Financiamiento Habi-tacional, con el cual se reglamentará las operaciones para iniciar el Sub-componente “Subsidio + Ahorro + Crédito” que es parte del Programa de Vivienda Fase II del Viceministerio de Vivienda y Desarrollo Urbano.

MMeemmoorriiaa ddee LLaabboorreess 2012 26

Seguimiento al informe de Evalua-ción Mutua del Grupo de Acción Financiera del Caribe. FELABAN

Del 21 al 25 de mayo se realizó en El Sal-vador, la XXXV Reunión Plenaria del GA-FIC, organismo internacional al que perte-nece el país, y que se encarga de verificar el cumplimiento de las 40+9 observaciones del GAFI en materia de lavado de dinero y financiamiento del terrorismo. El Salvador fue evaluado por última vez en el año 2009 y actualmente se encuentra en seguimiento regular, presentando informes de avances dos veces al año. Participación en las reuniones del Comité de Administradores y del Comité Directivo de FELABAN, desarrollado en Argentina y República Dominicana; y en la XLVI Asam-blea Anual de Felaban, desarrollada en Lima Perú.

F. Relaciones con los medios de comunicación e imagen institucional

Los medios de comunicación nacional e internacional generaron diversas consultas, a las que ABANSA respondió con entrevistas e información documentada propia del sistema financiero y de la economía en general. Así también, ellos fueron informados en temas específicos de la gestión y eventos bancarios de la Gremial. El Presidente y la Directora Ejecutiva de ABANSA, voceros oficiales de la Gremial, conti-nuaron generando opinión de manera permanente en los diferentes medios de comunica-ción escrita, radio, foros y televisión. Atendieron las consultas de los periodistas y tam-bién de público en general, dando a conocer la postura Gremial en temas requeridos en entrevistas presenciales, telefónicas y escritas. Además, se publicaron los siguientes Comunicados de Prensa: CP-01 2012- ABANSA informa sobre nueva modalidad de fraude: “Pago de Colecto-

res”

CP-02 2012 – ¡Medidas de Seguridad a recordar en Semana Santa!

CP-03 2012 – ¡Su Sistema Bancario en Semana Santa!

CP-04 2012– ¡Horarios del Sistema Bancario en las Fiestas Agostinas!

CP-05 2012 – ABANSA informa sobre medidas de seguridad en Vacaciones Agosti-

nas. También, se efectuaron publicaciones en prensa escrita, resaltando la postura de la Gre-mial:

MMeemmoorriiaa ddee LLaabboorreess 2012 27

Febrero 27, 2012 - La Asociación Bancaria Salvadoreña y los Bancos miembros emi-sores de tarjetas de crédito. Ante la nueva iniciativa presentada por Diputados de dis-tintos partidos para fijar por decreto la tasa de interés de las tarjetas de crédito.

Febrero 29, 2012 - La Asociación Bancaria Salvadoreña y los Bancos miembros emi-

sores de tarjetas de crédito. Ante la propuesta de ley que se encuentra en la Asam-blea Legislativa para fijar por decreto la tasa de interés de las tarjetas de crédito, ex-ponemos.

Marzo 21, 2012 - La Asociación Bancaria Salvadoreña en conjunto con otras Gremia-

les e Instituciones Financieras. Ante la iniciativa de ciertos diputados de la Comisión Financiera de la Asamblea Legislativa, de discutir y aprobar un proyecto de Ley con-tra la Usura.

Agosto 28, 2012 - La Asociación Bancaria Salvadoreña en conjunto con otras Gre-

miales e Instituciones Financieras. Ante el proyecto de ley contra la usura, que se discute en la Asamblea Legislativa, las Instituciones firmantes, manifestamos.

G. Participación de ABANSA en otras Instituciones En la Asociación Nacional de la Empresa Privada, ANEP.

El doctor Armando Arias, Presidente de ABANSA, es Director de la Junta Directiva de la ANEP.

En el Consejo de Desarrollo Económico y Social – CES

El licenciado Raúl Cardenal, miembro propietario de la Junta Directiva de ABANSA participa como Director Propietario del CES y la licenciada Marcela de Jiménez, Direc-tora Ejecutiva de ABANSA participa como miembro suplente en el CES y en la Comi-sión de Desarrollo económico de dicho Consejo.

En la Cámara de Asociaciones del Sector Financiero de El Salvador

El Dr. Armando Arias, Presidente de ABANSA participa como Presidente de la Junta Directiva de la Cámara de Asociaciones del Sector Financiero de El Salvador.

En la Federación Latinoamericana de Bancos, FELABAN

Representantes de El Salvador ante FELABAN

En el Consejo de Gobernadores participan:

Dr. F. Armando Arias: Gobernador titular de El Salvador Lic. Rafael Barraza: Gobernador alterno I de El Salvador Ing. Juan Miró: Gobernador alterno II de El Salvador En el Comité de Administradores de FELABAN participa: Lic. Marcela de Jiménez.

MMeemmoorriiaa ddee LLaabboorreess 2012 28

ABANSA ha colaborado en forma permanente y continua en el envío de informes eco-nómicos y financieros, a FELABAN y con las respuestas técnicas a las consultas reali-zadas por otros miembros a través del Sistema de Información de Respuestas Inme-diatas, SIRI.

Sistema de Información de Respuesta Inmediata, SIRI. SIRI No. 001 MEDIDAS PARA EL CONTROL O DISMI-

NUCION DEL DINERO EN EFECTIVO ASOCIACION BANCARIA SALVA-DOREÑA

SIRI No. 002 BANCARIZACION ASOCIACION BANCARIA DE CO-LOMBIA

SIRI No. 003 MEDIDAS DE SEGURIDAD PARA EVITAR ASALTOS A CLIENTES

ASOCIACION DE BANCOS PRI-VADOS DEL ECUADOR

SIRI No. 004 INDICADORES FINANCIEROS ASOCIACION DE BANCOS PRI-VADOS DE BOLIVIA

SIRI No. 005 POLIZAS DE SEGUROS ASOCIACION BANCARIA DE CO-LOMBIA

SIRI No. 006 INDICADOR DE CALIDAD DE CARTERA ASOCIACION BANCARIA DE CO-LOMBIA

SIRI No. 007 PROCESO DE DIGITALIZACION, TRUN-CAMIENTO Y CAMARA DE COMPENSA-CION ELECTRONICA (CCE)

ASOCIACION DE BANCOS CO-MERCIALES DE LA REPUBLICA DOMINICANA

SIRI No. 008 COMPOSICION ACCIONARIA COMO RE-QUISITO DE POLITICA CONOZCA A SU CLIENTE

ASOCIACION BANCARIA COSTA-RRICENSE

SIRI No. 009 TRATAMIENTO TRIBUTARIO ASOCIACION DE BANCOS DEL PERU

SIRI No. 010 ATRACOS BANCARIOS ASOCIACION BANCARIA DE GUATEMALA

SIRI No. 011 REGLAMENTACION ADMINISTRATIVA RELATIVA AL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACION DEL TERRO-RISMO

ASOCIACION BANCARIA DE CO-LOMBIA

SIRI No. 012 DERECHO GENERAL DE PRENDA ASOCIACION DE BANCOS PRI-VADOS DEL ECUADOR

SIRI No. 013 INCENTIVOS AL SECTOR AGROPECUA-RIO

ASOCIACION DE BANCOS PRI-VADOS DE BOLIVIA

SIRI No. 014 LEY FATCA ASOCIACION BANCARIA DE CO-LOMBIA

SIRI No. 015 INFORMACION DEL SISTEMA FINANCIE-RO, A LA AUTORIDAD TRIBUTARIA, SO-BRE OPERACIONES CON SU CLIENTELA

ASOCIACION BANCARIA DE GUATEMALA

SIRI No. 016 ESTRUCTURA DE ENCAJES DEL SISTE-MA BANCARIO

ASOCIACION DE BANCOS DEL PERU

SIRI No. 017 LEY FATCA SECRETARIA GENERAL DE FE-LABAN

MMeemmoorriiaa ddee LLaabboorreess 2012 29

SIRI No. 018 REQUERIMIENTO FISCAL ASOCIACION DE BANCOS PRI-VADOS DE BOLIVIA

SIRI No. 019 INCORPORACION DE FOTOGRAFIA Y NUMERO DE DOCUMENTO DE IDENTI-DAD EN TARJETAS DE CREDITO Y DEBI-TO

ASOCIACION DE BANCOS DEL PERU

SIRI No. 020 LEYES DE INSOLVELCIA ASOCIACION BANCARIA SALVA-DOREÑA

SIRI No. 021 LEYES DE QUIEBRA ASOCIACION BANCARIA SALVA-DOREÑA

SIRI No. 022 EXISTENCIA DE SINDICATOS DE TRABA-JADORES DE INSTITUCIONES BANCA-RIAS

ASOCIACION HONDUREÑA DE INSTITUCIONES BANCARIAS - AHIBA

SIRI No. 023 SINIESTRALIDAD REGISTRADA ASOCIACION DE BANCOS DEL PERU

SIRI No. 024 COSTOS SERVICIOS FINANCIEROS ASOCIACION DE BANCOS PRI-VADOS DEL ECUADOR

SIRI No. 025 OBLIGATORIEDAD PARA QUE EL SISTE-MA BANCARIO PRESTE AL SECTOR AGROPECUARIO

ASOCIACION HONDUREÑA DE INSTITUCIONES BANCARIAS - AHIBA

SIRI No. 026 CARTERA VENDIDA A EMPRESAS QUE NO FORMAN PARTE DEL SISTEMA FI-NANCIERO

ASOCIACION DE BANCOS DEL PERU

SIRI No. 027 INDICADORES FINANCIEROS ASOCIACION DE BANCOS PRI-VADOS DE BOLIVIA

SIRI No. 028 RENDIMIENTO DE CARTERA BANCO INTERAMERICANO DE DESARROLLO - BID

SIRI No. 029 FIJACION DE TASAS DE INTERES ASOCIACION DE BANCOS PRI-VADOS DE BOLIVIA

SIRI No. 030 ENCUESTA SOBRE EL MANEJO DE CUENTAS INACTIVAS

ASOCIACION DE BANCOS PRI-VADOS DE NICARAGUA

SIRI No. 031 MEDIOS ELECTRONICOS DE PAGO ASOCIACION DE BANCOS PRI-VADOS DEL PARAGUAY

SIRI No. 032 APORTES OBLIGATORIOS DEL SISTEMA BANCARIO A POLÍTICA MONETARIA Y FISCAL

ASOCIACION HONDUREÑA DE INSTITUCIONES BANCARIAS - AHIBA

SIRI No. 033 EXISTENCIA DE FONDOS DE PENSIONES PRIVADOS

ASOCIACION HONDUREÑA DE INSTITUCIONES BANCARIAS - AHIBA

SIRI No. 034 REGLAMENTO PARA LA ADMINISTRA-CION DE RIESGO OPERATIVO DE SEGU-RIDAD BANCARIA

ASOCIACION BANCARIA DE GUATEMALA

SIRI No. 035 OPERADORES DE SERVICIOS POSTALES DE PAGO

ASOCIACION BANCARIA DE CO-LOMBIA

SIRI No. 036 TASAS DE USURA ASOCIACION BANCARIA COSTA-RRICENSE

MMeemmoorriiaa ddee LLaabboorreess 2012 30

SIRI No. 037 CONTROL DE COSTOS SOBRE LOS SERVICIOS FINANCIEROS

BANCO BOLIVARIANO - ECUA-DOR

SIRI No. 038 CREDITO TRANSFRONTERIZO ASOCIACION DE BANCOS PRI-VADOS DE NICARAGUA

SIRI No. 039 DEPÓSITOS Y RETIROS DE EFECTIVO DE LOS BANCOS COMERCIALES EN EL BANCO CENTRAL

ASOCIACION DE BANCOS PRI-VADOS DE NICARAGUA

SIRI No. 040 PRUEBAS DE TENSION ASOCIACION BANCARIA COSTA-RRICENSE

SIRI No. 041 PROTOCOLO ISDA: CELEBRACIÓN DE OPERACIONES DE DERIVADOS CON CONTRAPARTES INTERNACIONALES

ASOCIACION BANCARIA DE CO-LOMBIA

SIRI No. 042 ESTÁNDARES INTERNACIONALES DE CONTABILIDAD (IFRS)

ASOCIACION BANCARIA DE CO-LOMBIA

SIRI No. 043 SEGURO DE DEPOSITO ASOCIACION BANCARIA COSTA-RRICENSE

SIRI No. 044 LEY QUE ESTABLECE UN IMPUESTO A LAS TRANSACCIONES FINANCIERAS

ASOCIACION BANCARIA SALVA-DOREÑA

SIRI No. 045 CONSULTA SOBRE PROYECTO NORMA-TIVA TRIBUTARIA/SALARIAL EN ECUA-DOR

ASOCIACION DE BANCOS DEL ECUADOR

SIRI No. 046 ALCANCE CONSULTA SOBRE PROYEC-TO NORMATIVA TRIBUTARIASALARIAL EN ECUADOR

ASOCIACION DE BANCOS DEL ECUADOR

SIRI No. 047 LEY QUE ESTABLECE UN IMPUESTO A LAS TRANSACCIONES FINANCIERAS

ASOCIACION HONDUREÑA DE INSTITUCIONES BANCARIAS.

SIRI No. 048 REQUISITOS PARA LA APERTURA DE CUENTAS DE DEPOSITOS BANCARIOS

ASOCIACION BANCARIA DE GUATEMALA

SIRI No. 049 IMPLEMENTACION FATCA FELABAN

SIRI No. 050 IMPLEMENTACIÓN SISTEMA INTERCO-NEXIÓN DE PAGOS

ASOCIACION DE BANCOS PRI-VADOS DE NICARAGUA

SIRI No. 051 INDICES ROE Y ROA ASOCIACION DE BANCOS DEL ECUADOR

SIRI No. 052 ADMINISTRACION DE RIESGOS DEL LA-VADO DE DINERO Y FINANCIAMIENTO DEL TERRORISMO

ASOCIACION DE BANCOS PRI-VADOS DEL PARAGUAY

SIRI No. 053 COLABORACION DEL SISTEMA BANCA-RIO CON EL ESTADO EN TEMAS DE RE-CAUDACION FISCAL

ASOCIACION HONDUREÑA DE INSTITUCIONES BANCARIAS - AHIBA

EL SALVADOR realizó 4 consultas.

SIRI No. 001 MEDIDAS PARA EL CONTROL O DISMI-NUCION DEL DINERO EN EFECTIVO

ASOCIACION BANCARIA SALVA-DOREÑA

MMeemmoorriiaa ddee LLaabboorreess 2012 31

SIRI No. 020 LEYES DE INSOLVENCIA ASOCIACION BANCARIA SALVA-DOREÑA

SIRI No. 021 LEYES DE QUIEBRA ASOCIACION BANCARIA SALVA-DOREÑA

SIRI No. 044 LEY QUE ESTABLECE UN IMPUESTO A LAS TRANSACCIONES FINANCIERAS

ASOCIACION BANCARIA SALVA-DOREÑA

IV. Desempeño del Sistema Bancario durante 2012.

A. Hechos relevantes del sistema bancario autorizados por el Consejo Directivo de la Superintendencia del Sistema Financiero

Actualización del monto del capital social mínimo pagado.

Con base al artículo 36 de la Ley de Bancos, el Consejo Directivo de la Superin-tendencia del Sistema Financiero acordó elevar de $16.30 millones a US$ 17.25 millones el capital social mínimo pagado para los bancos del sistema salvadore-ño. Para el cumplimiento de dicho requerimiento los bancos tienen 180 días con-tados a partir del 1 de enero de 2013. (CD del 19 de diciembre de 2012).

Incrementos de capital social mínimo

Banco de América Central, S.A.. Banco G&T Continental Banco Hipotecario, S.A.. Banco Promérica, S.A..

El Banco aumentó su capital social en US$34 mi-llones, incrementándolo así a US$94 millones. El Banco aumentó su capital social en US$7 mi-llones, incrementándolo a US$35 millones. El Banco aumentó su capital social en US$1.6 millones, incrementándolo a US$39.9 millones. El Banco aumentó su capital social en US$2 mi-llones, incrementándolo a US$25.3 millones.

Venta del Banco HSBC al Grupo Davivienda de Colombia.

Banco Davivienda S.A.. La Superintendencia del Sistema Financiero de El Salvador informó mediante publicación del 26 de noviembre de 2012, que la documentación pa-ra finalizar el proceso de compra en el país de las filiales de HSBC por parte de Davivienda fue completado y se iniciaba la venta de las accio-nes. Davivienda abrió sus puertas el 3 de di-ciembre.

MMeemmoorriiaa ddee LLaabboorreess 2012 32

B. Gestión financiera La Banca continuó mejorando su actividad en 2012. Mayor dinamismo reflejaron las cuen-tas de estados financieros respecto a 2011, como resultado de buenos y estables indica-dores de capitalización, liquidez, sana cartera de créditos, eficiencia y cumplimiento es-tricto de las normas de prudencia Bancaria tanto del Supervisor como las propias.

Conceptos 2010 2011 2012

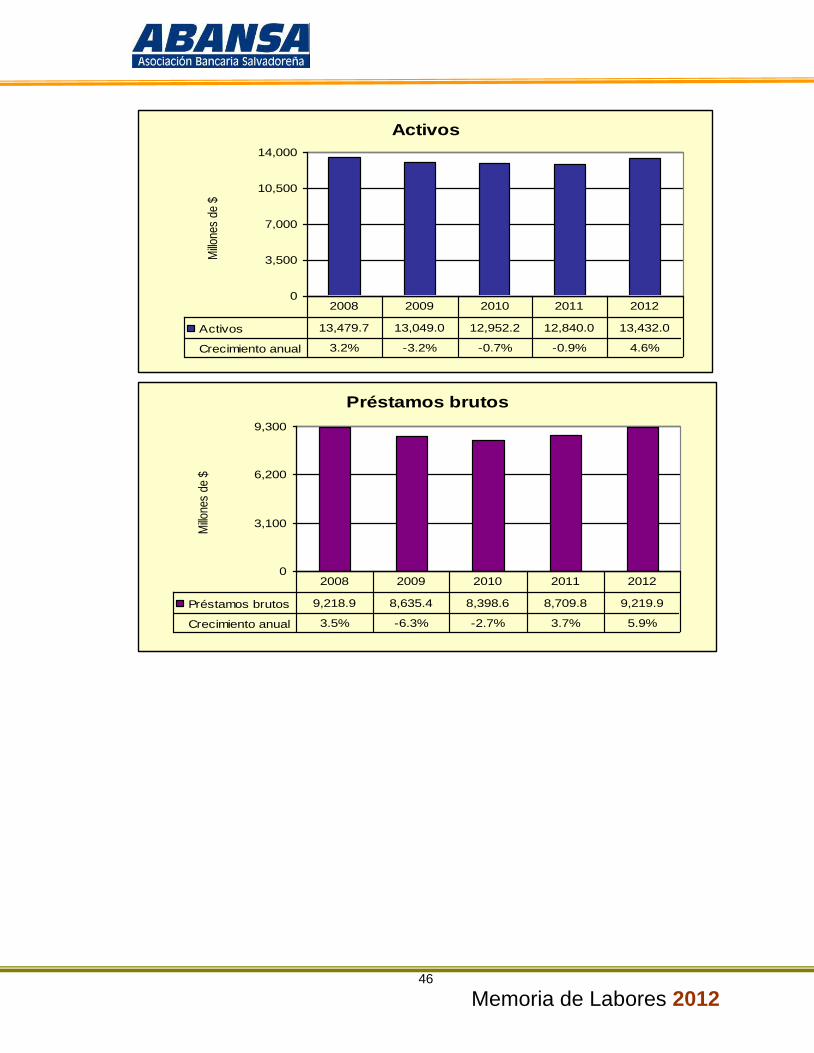

Activos 12,952.2 12,840.0 13,432.0

Préstamos brutos 8,398.6 8,709.8 9,219.9

Reservas por incobrabilidad de préstamos 357.4 333.8 302.6

Préstamos vencidos 331.3 309.5 266.9

Depósitos 9,511.7 9,421.1 9,519.8

Patrimonio 1,797.7 1,795.0 1,867.1

Total de ingresos 1,224.1 1,215.3 1,253.7

Total de costos y gastos 1,108.5 1,019.7 1,046.7

Utilidades antes de reserva legal 115.6 195.7 207.0

Fuente: Superintendencia del Sistema Financiero y ABANSA.

Cuentas de balance seleccionadas

En millones de dólares

La ejecución de 2012, comparada con 2011 generó los siguientes resultados positivos:

Los activos por $13,432 millones a diciembre de 2012, aumentaron 4.6% ($592 millo-

nes), determinados en su mayoría por los activos de intermediación, y dentro de es-tos los fondos disponibles y principalmente, los préstamos, fueron los que más contri-buyeron.

Los préstamos brutos por $9,219.9 millones a diciembre de 2012, representan el

38.7% del PIB. El saldo es 5.9% ($510.1 millones) más respecto a 2011 y supera el crecimiento anual de 3.7% en 2011, para tener por segundo año consecutivo una ex-pansión del crédito.

Los sectores que registraron mayores incrementos en sus préstamos y que tienen un

peso mayor en el crecimiento total, fueron: Consumo ($290.6 millones/11.8%). Industria Manufacturera ($115.8 millones/13.1%). Comercio ($55.7 millones/4.3%) Transporte, almacenaje y comunicación ($5.7 millones/3.8%) Servicios ($22.2 millones/3.2%). Adquisición de Vivienda ($32.5 millones/1.5%).

MMeemmoorriiaa ddee LLaabboorreess 2012 33

Estos incrementos superaron las contracciones en préstamos de los sectores: Construcción (-$26.6 millones/-6.7%). Agropecuario (-$12.5 millones/-3.9%). Electricidad, Gas y Agua ($2 millones/1.4%)

El incremento de los préstamos brutos se ubicó entre las familias (7% más en el año), como entre las empresas (4.5% más en el año).

Los préstamos para las familias representa el 53.4% del total de la cartera bruta y el

46.6% se ha destinado para las empresas. Estas proporciones comparadas con 2011, muestra que las familias mejoraron su participación en el total de los présta-mos, en 0.6 puntos porcentuales.

Las reservas por incobrabilidad de préstamos por $302.6 millones disminuyeron 9.4%

($31.2 millones) a diciembre de 2012. Este nivel de reservas superó en $35.7 millo-nes el total de préstamos vencidos, por lo que la sana práctica en el manejo de las reservas por incobrabilidad de préstamos de la Banca, se mantiene y sigue fortale-ciéndose como una medida de sanidad financiera, .

Los préstamos vencidos totalizaron $266.9 millones, que comparados con el año an-

terior, se contrajeron en 13.8% ($42.6 millones), casi dos veces la disminución que se registró en 2011.

La disminución de los préstamos vencidos se registró prácticamente en todos los sec-

tores económicos, así lo indican datos a septiembre de 2012. Solo la Industria Manu-facturera creció 0.1% en sus préstamos vencidos.

Los sectores con mayores niveles de morosidad según datos a septiembre de 2012

comparados con diciembre de 2011, continuaron siendo los mismos: Vivienda con una participación del 40% del total de la cartera vencida; Consumo con 22.1%; Co-mercio con 14.2% y Servicios, con 7.4%. De estos sectores, solo Vivienda aumentó 2.2 puntos porcentuales su representatividad en el total de los préstamos vencidos; contrario a los otros tres sectores mencionados que disminuyeron su nivel de repre-sentatividad entre 0.7 y 1.3 puntos porcentuales.

En términos del PIB los depósitos representaron 39.9% y totalizaron $9,519.8 millo-

nes, con lo cual aumentaron 1% ($98.7 millones) en el año a diciembre de 2012. Con este resultado positivo se recupera la disminución del 1% en los depósitos de 2011.

Los depósitos que se incrementaron en el año fueron:

Ahorro: 1.8% / $52 millones. A plazo a un año: 2% / $70.2 millones. A plazo a más de un año: 28% / $21.6 millones. Y los depósitos que se vieron disminuidos fueron: En cuenta corriente: 1.2% /$31.8 millones. Depósitos restringidos e inactivos: 5.1% / $13.3 millones

MMeemmoorriiaa ddee LLaabboorreess 2012 34

El aumento en los depósitos de ahorro logró compensar la disminución de los depósi-tos en cuenta corriente, permitiendo que los depósitos a la vista en su conjunto se ampliaran en 0.4% ($20.3 millones). Por su parte, los depósitos a plazo crecieron 2.5% ($91.8 millones), para que en total se compensara la menor ejecución de los depósitos restringidos e inactivos.

Los depósitos a la vista concentraron 58.4% del total, los a plazo el 38.9% y los res-tringidos el 2.6%. De ellos, solo los depósitos a plazo ampliaron en 0.6 puntos por-centuales su participación dentro del total de depósitos, en el año a diciembre de 2012. Los otros dos tipos de cuenta concentraron una proporción menor.

El patrimonio totalizó $1,867.1 millones en 2012, con lo que incrementó 4% (72.2%)

respecto a 2011. Correspondió dicho incremento en buena parte, a capital social pa-gado, que entre 6 bancos lo ampliaron por un total de $49.4 millones y por reservas de capital que entre 12 bancos sumaron $30.8 millones en el año.

Los ingresos que los bancos obtuvieron en 2012, ascendieron a $1,253.7 millones,

3.2% más ($38.3 millones), comparados con los de 2011. Después de 2 años conse-cutivos se registra un incremento en los ingresos, en el que los diferentes rubros cre-cen.

Los ingresos por intermediación fueron $976.5 millones, un monto 2.8% ($21.7 millo-

nes) mayor al de 2011; ingresos por otras operaciones se recibieron $110.1 millones, los cuales crecieron en 8.2% ($8.4 millones), en el año; y los ingresos no operaciona-les totalizaron $167.9 millones y resultaron con un incremento de 5.2% ($8.3 millo-nes).

Los ingresos de intermediación se vieron favorecidos por una mejor ejecución en co-

misiones, que contrarrestaron el menor ingreso por intereses de la cartera de présta-mos e intereses sobre depósitos.

Los costos y gastos totalizaron $1,046.7 millones, que son 2.6% ($27 millones) más

comparado 2011. Esto es positivo si se compara con el crecimiento de los ingresos, que fue mayor en poco más de ½ punto porcentual sobre este crecimiento.

Los costos sumaron $393.8 millones, de los cuales el 89.9% ($334.5 millones) co-

rrespondieron a intermediación y 15.1% ($59.4 millones) a otras operaciones. De los costos de intermediación, los correspondientes a:

Captación de recursos fueron $189.5 millones, esto es $16.4 millones más que los

clientes recibieron por sus depósitos en 2012; Constitución de reservas de saneamiento fueron $139.2 millones, que resultaron

ser $38.7 millones menores a las de 2011, como resultado de una cartera de préstamos más sana.

Castigo de activos fueron $5.7 millones, $2.1 sobre el costo de 2011.

Los gastos fueron $652.9 millones, aumentándose así en 5.3% ($31.3 millones). Una expansión del 50% del incremento en 2011. Los gastos se distribuyeron en $493 mi-llones (75.5%) por operaciones, $85.3 millones (13.1%) por impuestos sobre la Renta y $74.5 millones (11.4%) por no operacionales. El impuesto sobre la Renta que los Bancos pagaron constituyó el 33.9% del incremento anual del gasto, con lo que se registró un incremento de $19.4 millones (29.5%) respecto a lo declarado en 2011.

MMeemmoorriiaa ddee LLaabboorreess 2012 35

Utilidades

Las utilidades antes de reserva legal fueron de $207 millones, un resultado anual mejora-do en $11 millones (5.8%), ante un menor requerimiento de reservas de saneamiento ($38.7 millones) y de gastos generales ($17.5 millones), que contuvieron la expansión del gasto frente a un mayor dinamismo de los ingresos. C. Indicadores de gestión del sistema bancario

Indicadores 2010 2011 2012

I. De liquidez 41.99% 36.99% 31.94%

Coeficiente de liquidez neta

II. Solvencia 17.58% 17.08% 17.34%

Fondo patrimonial sobre activos ponderados

III. Calidad de la cartera 3.94% 3.55% 2.90%

Préstamos vencidos sobre préstamos brutos

IV. Cobertura de reservas 107.86% 107.84% 113.35%

Reservas por incobrabilidad de préstamos sobre préstamos vencidos

V. Suficiencia de reservas 4.26% 3.83% 3.28%

Reservas por incobrabilidad de préstamos sobre préstamos brutos

VI. Rentabilidad

Utilidad/pérdida(-) en el período después de impuestos sobre patrimonio neto

promedio 7.27% 12.22% 12.37%

Utilidad/pérdida(-) en el período después de impuestos sobre activos de

intermediación promedio 0.89% 1.53% 1.58%

Indicadores Financieros

(Porcentajes)

Liquidez La liquidez del sistema bancario refleja estabilidad y capacidad para cumplir con las

obligaciones de corto plazo. El indicador de liquidez se ubicó en 31.94%. Todos los bancos están sobre el nivel del 25%, que está por encima del mínimo esta-

blecido de 17%.

Solvencia El sistema bancario tiene el respaldo patrimonial necesario respecto del total de acti-

vos y contingencias ponderados, como resultado de los incrementos de capital social. El indicador se ubicó en 17.1%, superando al nivel de 2011. Los bancos presentan niveles superiores a los requerimientos legales, por lo que

cumplen con el 12.0% exigido por ley. Solo un Banco mantiene en nivel mínimo re-querido.

Índice de vencimiento, mora o calidad de la cartera. La proporción de los préstamos vencidos fue menor en 2012, alcanzando 2.9% del

total de los préstamos brutos. El índice de mora se ubicó casi en el mismo nivel de 2008, cuando fue 2.8%.

MMeemmoorriiaa ddee LLaabboorreess 2012 36

Como Sistema se acentúa una tendencia decreciente del nivel de mora presentada desde 2010.

Cobertura de reservas Como Sistema el nivel de reservas por incobrabilidad de préstamos cubre en 113.4%

a los préstamos vencidos. La cobertura de reservas alcanzada es la más alta desde 2007, cuando fue 120% Suficiencia de reservas La suficiencia de reservas fue 3.3% a diciembre de 2012. Este indicador resultó ser ½ punto por ciento menor al de 2011, lo que sigue el mismo

comportamiento hacia la baja de la mora. Rentabilidad La rentabilidad patrimonial y sobre activos mejoró levemente en 2012. El indicador de rentabilidad sobre patrimonio resultó ser 12.4%, muy similar al de

2011. La rentabilidad sobre activos alcanzó 1.6%, la cual también es similar al nivel que se

logró en 2011. La rentabilidad patrimonial y la de activos superaron en 5 y 0.7 puntos porcentuales

respectivamente, a los índices de 2007, los más altos después de 2009. D. Tasas de interés activas y pasivas promedio ponderado a diciembre La tasa de interés promedio ponderado activas continuaron a la baja y las pasivas co-menzaron a subir desde 2011. Un comportamiento positivo que favoreció a los clientes e incidió en la reducción del margen o diferencial entre ambas tasas. La tasa de interés básica activa promedio ponderado a un año plazo fue 5.69%, resul-

tando ser mayor en 26 puntos básicos, respecto a 2011; y la tasa activa de más de un año plazo alcanzó 8.47%, a diciembre de 2012, que fue 60 puntos básicos menor comparada con la de diciembre 2011.

La tasa de interés activa a más de 1 año continuo bajando como en 2011, mientras que la de hasta 1 año dejó de bajar en septiembre 2012.

La tasa de interés activa a más de un año se contrajo en promedio de los doce meses

del año, 53 puntos base, y la tasa activa hasta un año disminuyó en 39 puntos. La tasa de interés pasiva promedio ponderado a 180 días se ubicó en 3.32% y la de

360 días plazo en 3.71% a diciembre de 2012. El interés en ambos plazos aumentó; la de corto plazo en 141 puntos básicos y la de más de un año en 133 puntos.

Las tasas de interés pasivas en 2012 se incrementaron punto a punto de manera pro-gresiva hasta alcanzar en diciembre una variación de 141 y 133 puntos base la de 180 días y 360 días, respectivamente

El diferencial de tasas de interés activa a un año y pasiva a 180 días fue 2.37%, mos-

trando un margen disminuido en 115 puntos base en 2012.

MMeemmoorriiaa ddee LLaabboorreess 2012 37

El diferencial de tasas de interés activa a más de un año y pasiva a un año plazo, fue 4.76%, un margen reducido en 193 puntos base respecto a 2011.

V. Aspectos relevantes de la Contribución del Sistema Bancario a la economía del

país.

A. Empleo

14,186

2,643

14,267

2,749

0

3,140

6,280

9,420

12,560

15,700

2011 2012

Empleo generado por el sistema bancario

Contratación directa Subcontrato/outsourcing

14,186 14,267

0

3,300

6,600

9,900

13,200

2011 2012

Número de empleados en el sistema bancario:

contratación directa

Fuente: Bancos, datos revisados.

El Sistema Bancario dio empleo a 17,016 personas, de los cuales el 83.8% (14,267) fue personal contratado directamente por los Bancos y el 16.2% fue por medio de subcontrato (2,749), en 2012. Comparado con 2011, el empleo creció en 187 puestos de trabajo, es decir el 1% prove-niente tanto del empleo directo (81 / 0.6%) como por subcontrato (106 / 4%). Igual que en 2011, fueron 8 los Bancos que aumentaron su personal entre 8 y 435 puestos con lo que se obtuvo un resultado positivo.

MMeemmoorriiaa ddee LLaabboorreess 2012 38

El personal con más de 35 años de edad, representa el 42% del total de empleados y el 58% son empleados con edad menor a 35 años; lo que muestra por una parte, que en el Sistema Bancario hay oportunidades para gente de diferente edad y por otra, la estabili-dad laboral que se les ofrece. Asimismo, la oportunidad de empleo que generan los Bancos no está limitada a cierto nivel académico. Se cuenta con personal con educación de tercer ciclo, aunque es la menoría, hasta profesionales que ostentan un grado técnico, universitario o de postgrado, estos últimos constituyen el 32% del total de empleados. Se tiene otro 38% del personal que son estudiantes universitarios que conocen de las oportunidades de crecimiento den-tro de sus instituciones que los motiva a superarse académicamente.

Distribución del personal por género 2012

Mujeres

58%

Hombres

42%