MEMORIA 2018Eduardo Ramiro López Pinto Jefe Regional Oruro Mary Elena Castro Sandoval Jefe Regional...

56

Transcript of MEMORIA 2018Eduardo Ramiro López Pinto Jefe Regional Oruro Mary Elena Castro Sandoval Jefe Regional...

M E M O R I A 2 0 1 8

2

ÍND

ICE

3

ME

MO

RI

A2

01

8

ÍNDICE

I. NÓMINA DE ACCIONISTAS

II. DIRECTORIO DE LA ACCL S. A.

III. EJECUTIVOS DE LA ACCL S.A.

IV. PRESENTACIÓN DE LA MEMORIA

V. INFORME DE ACTIVIDADES

VI. COMPORTAMIENTO DE TRANSACCIONES EN CÁMARA DE

COMPENSACIÓN DE TRANSFERENCIAS ELECTRÓNICAS DE FONDOS,

Y CHEQUES

VII. INFORME DEL SÍNDICO

VIII. INFORME DEL AUDITOR INDEPENDIENTE

IX. ESTADOS FINANCIEROS

4

NÓ

MIN

A D

E

AC

CIO

NIS

TAS

NÓ

MIN

A D

E

AC

CIO

NIS

TAS

5

ME

MO

RI

A2

01

8

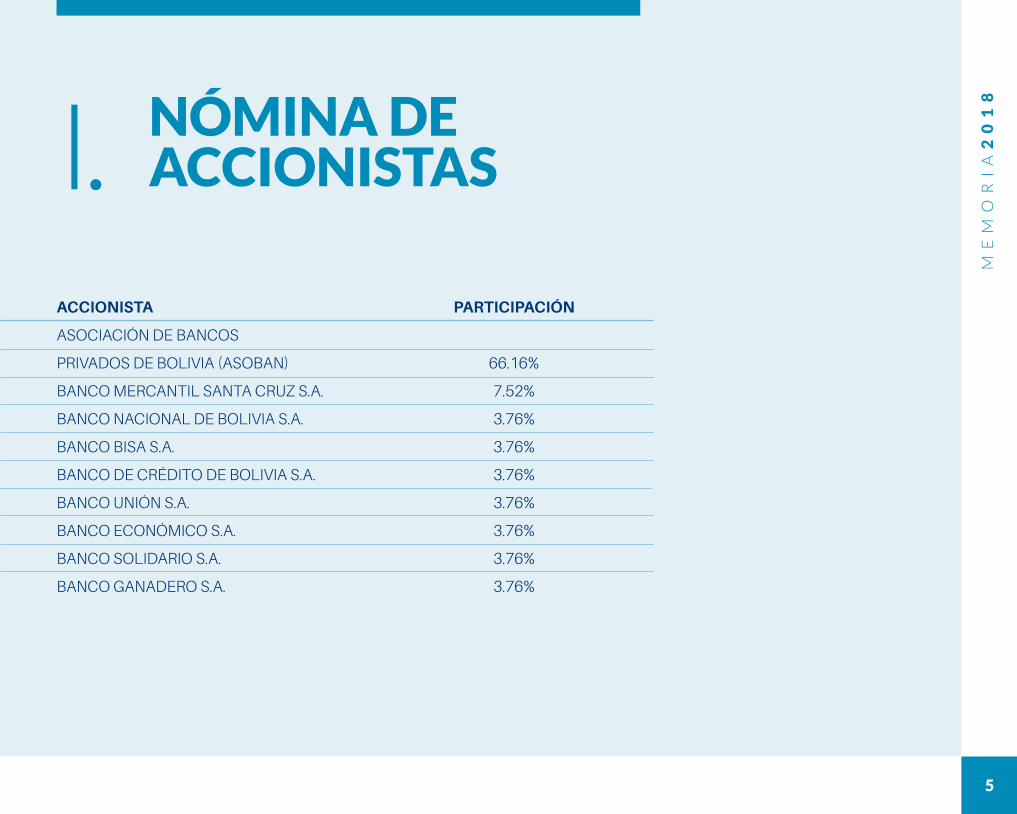

NÓMINA DE ACCIONISTASI.

ACCIONISTA PARTICIPACIÓN

ASOCIACIÓN DE BANCOS

PRIVADOS DE BOLIVIA (ASOBAN) 66.16%

BANCO MERCANTIL SANTA CRUZ S.A. 7.52%

BANCO NACIONAL DE BOLIVIA S.A. 3.76%

BANCO BISA S.A. 3.76%

BANCO DE CRÉDITO DE BOLIVIA S.A. 3.76%

BANCO UNIÓN S.A. 3.76%

BANCO ECONÓMICO S.A. 3.76%

BANCO SOLIDARIO S.A. 3.76%

BANCO GANADERO S.A. 3.76%

6

DIR

ECT

OR

IO

DE

AC

CL

S.A

.

7

ME

MO

RI

A2

01

8

Nelson Paul Villalobos Sanzetenea Presidente

José Luis Rivero Mejia Vicepresidente

Mario Gerardo Antonio Saavedra Bozo Secretario

Carlos Eduardo Mojica Ribera Director

Nancy Robertson Orozco Directora

Mauricio Fernando Arze López Director suplente por mayoría

Edgar Rodrigo Valdez Goytia Director suplente por minoría

Oscar Jesús Lima Lobo Michelin Síndico

Dieter Hugo Haenke Villegas Síndico Suplente

DIRECTORIO DE ACCL S.A.II.

8

EJEC

UT

IVO

S A

CC

L S.

A.

9

ME

MO

RI

A2

01

8

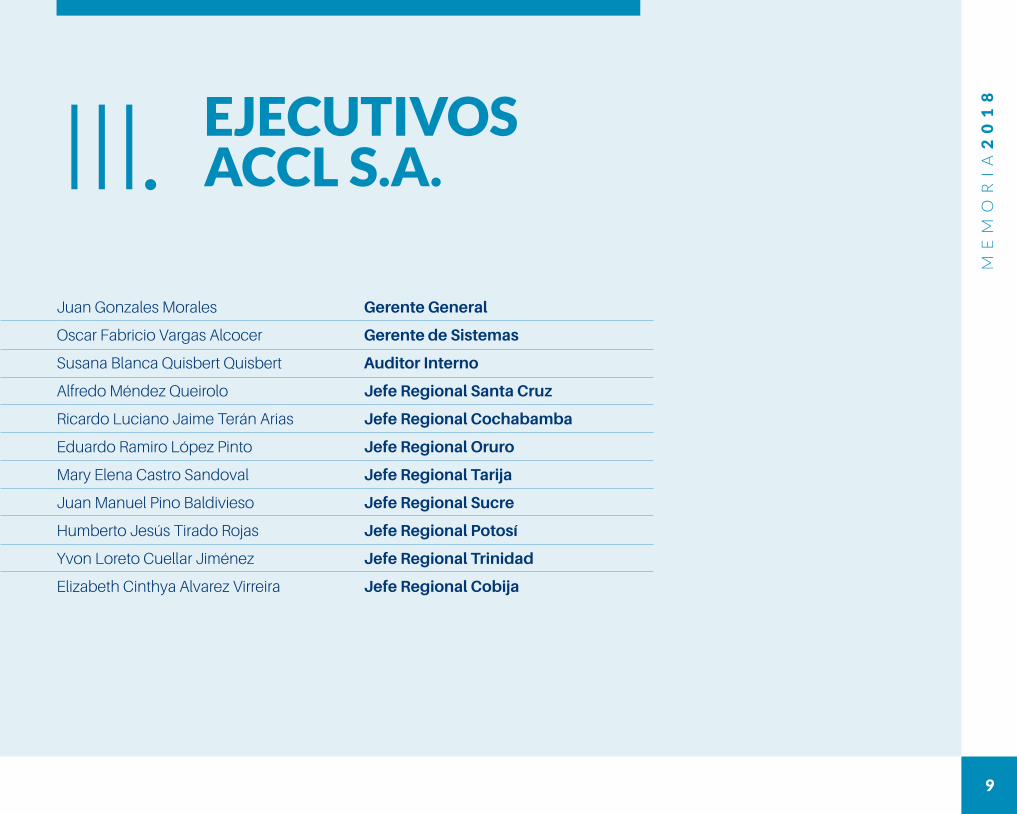

Juan Gonzales Morales Gerente General

Oscar Fabricio Vargas Alcocer Gerente de Sistemas

Susana Blanca Quisbert Quisbert Auditor Interno

Alfredo Méndez Queirolo Jefe Regional Santa Cruz

Ricardo Luciano Jaime Terán Arias Jefe Regional Cochabamba

Eduardo Ramiro López Pinto Jefe Regional Oruro

Mary Elena Castro Sandoval Jefe Regional Tarija

Juan Manuel Pino Baldivieso Jefe Regional Sucre

Humberto Jesús Tirado Rojas Jefe Regional Potosí

Yvon Loreto Cuellar Jiménez Jefe Regional Trinidad

Elizabeth Cinthya Alvarez Virreira Jefe Regional Cobija

EJECUTIVOS ACCL S.A.III.

1 0

PR

ESEN

TAC

IÓN

DE

LA M

EMO

RIA

20

18

PR

ESEN

TAC

IÓN

DE

LA M

EMO

RIA

20

18

1 1

ME

MO

RI

A2

01

8

PRESENTACIÓN DE LA MEMORIA 2018IV.

Tengo a bien dirigirme a ustedes con el propósito de presentar la Memoria Institucional 2018, los Estados Financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2018 y entregar un informe detallado de las actividades desarrolladas por la Administradora de Cámaras de Compensación y Liquidación ACCL S.A. durante la gestión.

La economía nacional habría cerrado la gestión 2018 con un crecimiento superior a 4%, situándose entre las más dinámicas al interior de la región. Las actividades no productivas habrían contribuido en mayor medida a este resultado, siendo la de intermediación financiera una de las principales. De acuerdo con las previsiones del Gobierno, el crecimiento para 2019 se situaría en torno a 4,5% y la inflación en torno a 4%. A su tiempo, se prevé que el resultado fiscal continúe siendo deficitario y la deuda externa pública se incremente, en un contexto de elevada inversión pública proyectada.

Los depósitos en el Sistema Financiero al 31 de diciembre de 2018 alcanzaron a USD26.154 millones, correspondiendo un 77,8% a los Bancos Múltiples (BMU), 13,9% al Banco Público (BPU), 3,5% a las Cooperativas de Ahorro y Crédito (CAC) abiertas, 2% a los Bancos PYMEPY (BPY), 1,5% a las Entidades de Fomento a la Vivienda (EFV) y 1,3% a los Bancos de Desarrollo Productivo (BDP). La tasa de crecimiento de los depósitos se situó en 5,5%, fue inferior a la registrada en la gestión anterior (10,9%), y su incremento se debió principalmente a los Depósitos a Plazo Fijo (DPF).

La cartera de créditos del sistema de intermediación financiera sumó USD24.871 millones, correspondiendo 78,6% a los BMU, 9,9% al BPU, 3,8% a las CAC, 2,9% a las IFD, 2,4% a los BPY, 1,7% a las EFV y 0,7% al BDP. El crecimiento a 12 meses, se situó en 12,2% y fue levemente inferior al registrado en la gestión anterior (12,6%).

1 2

El patrimonio contable del sistema de intermediación financiera registró un saldo de USD2.665 millones, registrando un crecimiento anual de 7%, dando cuenta de la fortaleza patrimonial del sistema financiero, como factor esencial de la expansión crediticia.

En este contexto, durante la gestión 2018 a través de la ACCL se compensaron y liquidaron 9.9 millones de transacciones, por un importe equivalente a USD42.671 millones, representando 1.1 veces el Producto Interno Bruto (PIB). De este total, 8.1 millones de transacciones corresponden a Transferencias Electrónicas de Fondos ACH, por un importe equivalente a USD31.427 millones y 1.7 millones de transacciones corresponden a Cheques, por un importe equivalente a USD11.244 millones. Cabe hacer notar que, en el Sistema de Pagos de Bajo Valor, en la gestión 2018, el 98% del monto transado fue mediante Transferencias Electrónicas de Fondos (61%) y cheques (37%), y el restante 2% mediante tarjetas de crédito y débito, y billeteras móviles, aspecto que denota la preferencia por el uso de instrumentos de pago alternativos al efectivo.

En cuanto al patrimonio de la Sociedad, en la gestión 2018, se incrementó 27%, manteniendo un crecimiento continuo, como resultado de los niveles de rentabilidad logrados a lo largo de estos últimos años, hecho que permite consolidar a la empresa como líder en innovación, y le permite encarar proyectos futuros con renovación tecnológica a la altura de los países más desarrollados, adecuando su organización e

infraestructura para estos desafíos. Esta situación también se refleja a través del indicador de retorno sobre la inversión (ROE) que alcanzó a 61%.

Siempre a la vanguardia en tecnología e innovación y con el objetivo de brindar un servicio de alta calidad y mejorar la operatividad del Sistema de Compensación y Liquidación LYNX-ACH, el 2018 la ACCL S.A. emprendió el proyecto de reingeniería a los sistemas, para lo cual adquirió un equipo de última tecnología fabricado por Oracle denominado ODA, por sus siglas en inglés (Oracle Database Appliance), configurado con máxima redundancia en hardware de gestión automática para lograr alta disponibilidad. Junto con este cambio de hardware, también se procedió a la migración de versión de la base de datos.

El constante avance de las innovaciones tecnológicas hace prever que en un mediano plazo la industria bancaria sea completamente digital, otorgando diversos beneficios a los usuarios, desde agilizar procesos, trámites y transacciones, hasta tener acceso directo a cuentas bancarias, desde un teléfono celular, satisfaciendo las necesidades de nuevas generaciones de clientes, que cada vez demandan soluciones más rápidas, sencillas y accesibles. En este contexto, la ACCL S.A. en alianza con ASOBAN, ha encarado como objetivo estratégico en la gestión, la implementación del proyecto “SIMPLE – Pago Móvil”, proyecto que permitirá a los usuarios financieros, realizar trasferencias electrónicas de fondos, desde

1 3

ME

MO

RI

A2

01

8dispositivos móviles, de manera fácil, ágil y segura, mediante la lectura de códigos QR (código de respuesta rápida). Este proyecto se encuentra en etapa de desarrollo y pruebas por los participantes de la cámara de compensación, teniéndose previsto su salida en producción en el primer semestre de 2019.

Por otro lado, la Sociedad ha logrado mantener la certificación internacional de su proceso de Transacciones Electrónicas ACH, al estándar ISO/IEC 27001:2013 “Tecnología de la Información – Técnicas de Seguridad – Sistemas de Gestión de Seguridad de la Información – Requisitos”, certificación obtenida en la pasada gestión, para lo cual se sometió a las auditorías requeridas y realizadas por la empresa TÜV Rheinland de Alemania.

Respecto a nuestros recursos humanos, la ACCL promueve la capacitación del personal, enfocado

principalmente al desarrollo de sus habilidades y mejora de nuestros procesos.

Son meritorios los logros y avances obtenidos por la Sociedad durante la gestión, lo que permitió culminar satisfactoriamente con el cumplimiento de los objetivos trazados en su Plan Estratégico en apego a su Misión, Visión y Valores.

Para concluir, señores accionistas, a tiempo de reiterarles mi agradecimiento por la confianza depositada en mi persona y el Directorio, deseo expresar el reconocimiento al personal de la Sociedad, quienes brindaron su valioso trabajo y decidido compromiso, cualidades que permitieron alcanzar los satisfactorios resultados que se presentan en esta Memoria.

Nelson Paul Villalobos SanzeteneaPresidente del Directorio

1 4

INFO

RM

E D

E A

CT

IVID

AD

ES

INFO

RM

E D

E A

CT

IVID

AD

ES

INFO

RM

E D

E A

CT

IVID

AD

ES

INFO

RM

E D

E A

CT

IVID

AD

ES

1 5

ME

MO

RI

A2

01

8

INFORME DE ACTIVIDADESV.

INTERCONEXIÓN E INTEROPERABILIDAD CON EL MÓDULO DE LIQUIDACIÓN DIFERIDA DEL BCB

Dando cumplimiento a lo establecido en el Reglamento del Módulo de Liquidación Diferida-MLD del Sistema de Liquidación Integrada de Pagos-LIP, aprobado por el Banco Central de Bolivia, la ACCL ha logrado la interconexión y la interoperabilidad de su sistema de compensación y liquidación con el MLD, en coordinación con sus participantes.

Esta interconexión e interoperabilidad traerá consigo beneficios para las entidades financieras, toda vez que permitirá a los usuarios financieros realizar Órdenes Electrónicas de Transferencias de Fondos (OETF), independientemente de la cámara de compensación en la que operen.

PROYECTO SIMPLE - PAGO MÓVIL

Durante la gestión, la Sociedad, conjuntamente sus participantes, ha concluido el desarrollo de un

estándar que permitirá a las Entidades Financieras implementar en sus aplicaciones móviles, la funcionalidad de realizar una Transferencia Electrónica de Fondos ACH, mediante la lectura de códigos QR (código de respuesta inmediata), con lo que se espera incentivar en los usuarios el uso de transferencias electrónicas desde dispositivos móviles, evitando la fricción (introducir mucha información, que muchas veces es desconocida por el usuario) al momento de realizar estas transacciones.

El proyecto conlleva beneficios como reducción del uso del efectivo, lograr mayor bancarización, transacciones agiles y seguras, interoperabilidad entre entidades financieras y otros.

CERTIFICACIÓN ISO 27001:2013

La ACCL durante la gestión 2018 realizó las gestiones para la contratación de un auditor internacional para ejecutar la auditoría de seguimiento a la certificación ISO/IEC 27001:2013

1 6

obtenida por la ACCL en la gestión 2017 con el objetivo de lograr mantener la certificación.

Como resultado de la auditoría de seguimiento solo se identificaron 6 oportunidades de mejora, las cuales fueron atendidas por la Sociedad en su totalidad, siendo la Unidad de Riesgos y Seguridad de la Información la que realizó el seguimiento y verificación del cumplimiento del plan de acción para atender de forma oportuna estas las oportunidades de mejora por los responsables designados.

ETHICAL HACKING Y ANÁLISIS DE VULNERABILIDADES.

En cumplimiento a requerimientos regulatorios, la ACCL realizó el análisis de vulnerabilidades técnicas, Ethical Hacking e Ingeniería social, a fin de evaluar la seguridad de la infraestructura interna, externa y grado de conciencia del personal de la Sociedad, para esto se contrató a la empresa ETHICAL HACKING CONSULTORES CORP de Panamá, quienes efectuaron las pruebas correspondientes.

Como resultado de esta actividad y de acuerdo al informe final de la empresa contratada, los sistemas de seguridad de la ACCL S.A. cumplen con los estándares internacionales y dan una respuesta efectiva a los ataques realizados, por lo que la ACCL cuenta con niveles aceptables de seguridad informática en su infraestructura de Tecnología de Información

PRUEBAS DE CONTINGENCIA Y CONTINUIDAD DEL NEGOCIO

En la gestión 2018 se ejecutó con éxito las pruebas programadas del Plan de Contingencias Tecnológicas, considerando escenarios reales, y escenarios controlados. Resultado de las pruebas, y de la mejora continua, se modificaron y/o mejoraron los procedimientos relacionados. También se realizó la prueba de activación del centro alterno de la sociedad, como parte de las pruebas al Plan de Continuidad del Negocio, con resultados exitosos.

GESTIÓN INTEGRAL DE RIESGOS

La ACCL mantiene el esquema de Gestión de Riesgos adoptado y aprobado por la alta dirección, el esquema está alineado a lo establecido por la normativa de ASFI, normativa interna y marcos referenciales internacionales. Durante la gestión se realizó el monitoreo del Riesgo Máximo Aceptable por la Sociedad, y se realizó el seguimiento al Plan de Tratamiento de Riesgos aprobado por la alta dirección, el mismo fue cumplido de forma oportuna y en su totalidad.

Resultado del seguimiento al Plan de Tratamiento de Riesgos, ningún riesgo gestionado supera el apetito de riesgo definido por la Sociedad.

GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN.

La ACCL gestiona un Sistema de Gestión de Seguridad de la Información a fin de preservar la Confidencialidad, Integridad y Disponibilidad

1 7

ME

MO

RI

A2

01

8de su información. Para esto considera el marco normativo regulatorio vigente, y los controles del estándar ISO/IEC 27001:2013.

Durante la gestión 2018, se llevaron a cabo diferentes auditorías en las cuales la Unidad de Riesgos y Seguridad de la Información fue contraparte para la cumplir con los requerimientos regulatorios de ASFI, y con lo requerido por el estándar ISO 27001, y como resultado de estas auditorías únicamente se tienen hallazgos de forma, y oportunidades de mejora.

Adicionalmente como parte del Plan Operativo Anual de la Unidad, fueron realizadas capacitaciones al personal en materia de Gestión Integral de Riesgos, Gestión de Seguridad de la Información, y Continuidad del Negocio, utilizando metodologías innovadoras vistas en los cursos y seminarios a los que el Oficial de Riesgo y Seguridad de la Información asistió durante la gestión.

MARCO NORMATIVO INTERNO

Durante la gestión 2018 se realizó la gestión y monitoreo a la adecuación del marco normativo interno, respecto a lo exigido por el regulador, en cuanto a la Gestión de Riesgo Operativo, Gestión Integral del Riesgo, y la Gestión de Seguridad de la Información, habiéndose obtenido resultados aceptables de las auditorías externas e internas realizadas en este periodo. Adicionalmente y de acuerdo a normativa de ASFI, durante la gestión 2018 se revisó y en su caso se actualizó la documentación de la Sociedad.

También se hicieron las gestiones necesarias para dar cumplimiento a modificaciones a la normativa vigente emitida por el Banco Central, y la ASFI, y adicionalmente se atendieron los requerimientos de informes específicos solicitados a la Unidad de Riesgos y Seguridad de la Información por ASFI.

CAPACITACIÓN

Con el objetivo de fortalecer las aptitudes y conocimientos del personal de las áreas de Sistemas, Contabilidad, Auditoría Interna y la administración de la sociedad, el personal fue capacitado de manera interna y externa, mediante la asistencia a cursos, seminarios y congresos nacionales e internacionales, lo cual redundará en la prestación de nuestros servicios de manera óptima y el cumplimiento a la normativa a la cual está sujeta nuestra institución.

DIFUSIÓN DE NUESTROS SERVICIOS

Con el propósito de difundir e incentivar el uso de instrumentos de pago alternativos al efectivo, la ACCL ha participado en las Ferias del Crédito organizadas por ASOBAN, en las que se transmitió a los usuarios las ventajas de hacer uso de transferencias electrónicas de fondos ACH, por la seguridad, agilidad y versatilidad que ofrece este instrumento de pago para realizar diversos tipos de transacciones.

Asimismo, se han sostenido reuniones con entidades financieras, exponiéndoles nuestros servicios e invitándolos a vincularse a la cámara de compensación, como participantes.

1 8

CO

MP

OR

TAM

IEN

TO

SC

OM

PO

RTA

MIE

NT

OS

1 9

ME

MO

RI

A2

01

8COMPORTAMIENTO DE TRANSACCIONES EN CÁMARA DE COMPENSACIÓN DE TRANSFERENCIAS ELECTRÓNICAS DE FONDOS, Y DE CHEQUES VI.

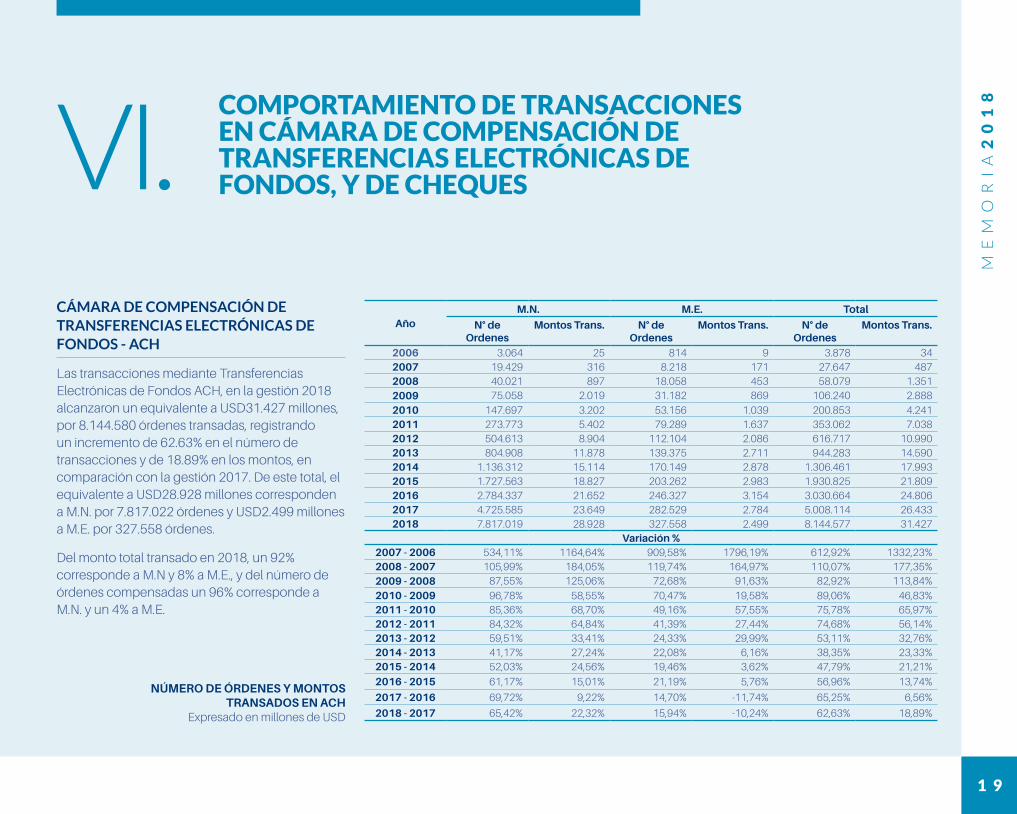

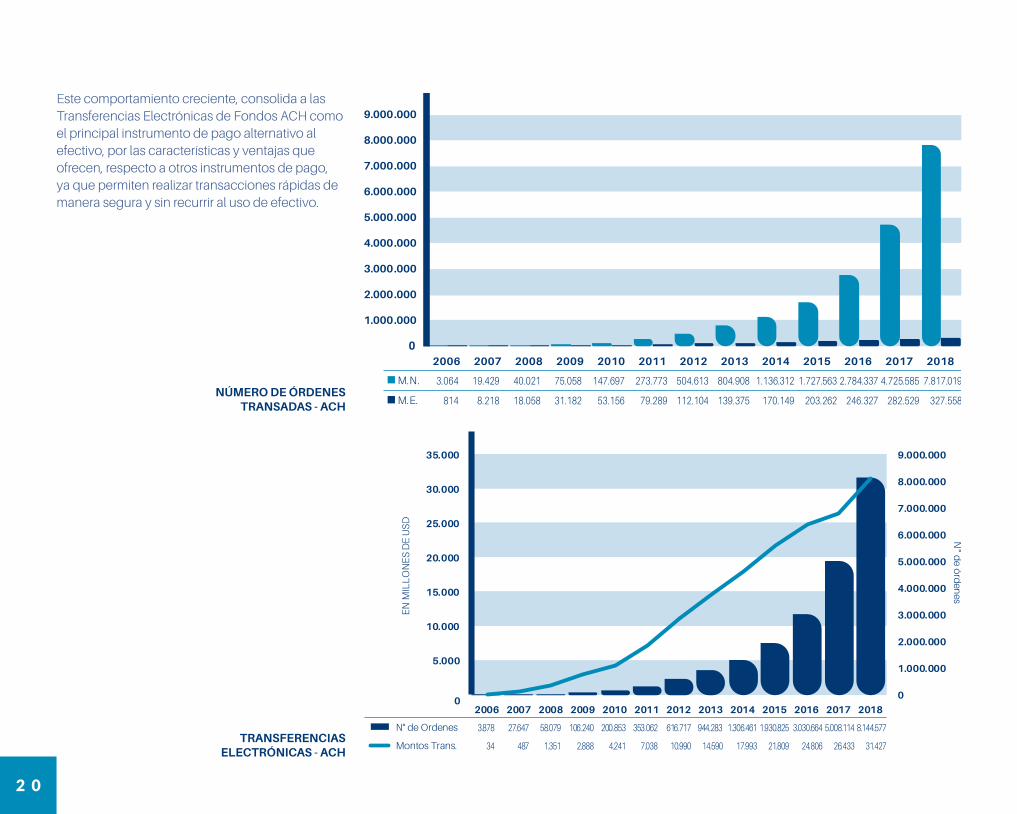

CÁMARA DE COMPENSACIÓN DE TRANSFERENCIAS ELECTRÓNICAS DE FONDOS - ACH

Las transacciones mediante Transferencias Electrónicas de Fondos ACH, en la gestión 2018 alcanzaron un equivalente a USD31.427 millones, por 8.144.580 órdenes transadas, registrando un incremento de 62.63% en el número de transacciones y de 18.89% en los montos, en comparación con la gestión 2017. De este total, el equivalente a USD28.928 millones corresponden a M.N. por 7.817.022 órdenes y USD2.499 millones a M.E. por 327.558 órdenes.

Del monto total transado en 2018, un 92% corresponde a M.N y 8% a M.E., y del número de órdenes compensadas un 96% corresponde a M.N. y un 4% a M.E.

AñoM.N. M.E. Total

N° de Ordenes

Montos Trans. N° de Ordenes

Montos Trans. N° de Ordenes

Montos Trans.

2006 3.064 25 814 9 3.878 342007 19.429 316 8.218 171 27.647 4872008 40.021 897 18.058 453 58.079 1.3512009 75.058 2.019 31.182 869 106.240 2.8882010 147.697 3.202 53.156 1.039 200.853 4.2412011 273.773 5.402 79.289 1.637 353.062 7.0382012 504.613 8.904 112.104 2.086 616.717 10.9902013 804.908 11.878 139.375 2.711 944.283 14.5902014 1.136.312 15.114 170.149 2.878 1.306.461 17.9932015 1.727.563 18.827 203.262 2.983 1.930.825 21.8092016 2.784.337 21.652 246.327 3.154 3.030.664 24.8062017 4.725.585 23.649 282.529 2.784 5.008.114 26.4332018 7.817.019 28.928 327.558 2.499 8.144.577 31.427

Variación %2007 - 2006 534,11% 1164,64% 909,58% 1796,19% 612,92% 1332,23%2008 - 2007 105,99% 184,05% 119,74% 164,97% 110,07% 177,35%2009 - 2008 87,55% 125,06% 72,68% 91,63% 82,92% 113,84%2010 - 2009 96,78% 58,55% 70,47% 19,58% 89,06% 46,83%2011 - 2010 85,36% 68,70% 49,16% 57,55% 75,78% 65,97%2012 - 2011 84,32% 64,84% 41,39% 27,44% 74,68% 56,14%2013 - 2012 59,51% 33,41% 24,33% 29,99% 53,11% 32,76%2014 - 2013 41,17% 27,24% 22,08% 6,16% 38,35% 23,33%2015 - 2014 52,03% 24,56% 19,46% 3,62% 47,79% 21,21%

2016 - 2015 61,17% 15,01% 21,19% 5,76% 56,96% 13,74%

2017 - 2016 69,72% 9,22% 14,70% -11,74% 65,25% 6,56%

2018 - 2017 65,42% 22,32% 15,94% -10,24% 62,63% 18,89%

NÚMERO DE ÓRDENES Y MONTOS TRANSADOS EN ACH

Expresado en millones de USD

2 0

Este comportamiento creciente, consolida a las Transferencias Electrónicas de Fondos ACH como el principal instrumento de pago alternativo al efectivo, por las características y ventajas que ofrecen, respecto a otros instrumentos de pago, ya que permiten realizar transacciones rápidas de manera segura y sin recurrir al uso de efectivo.

NÚMERO DE ÓRDENES TRANSADAS - ACH

TRANSFERENCIAS ELECTRÓNICAS - ACH

2 1

ME

MO

RI

A2

01

8CÁMARA DE COMPENSACIÓN DE CHEQUES

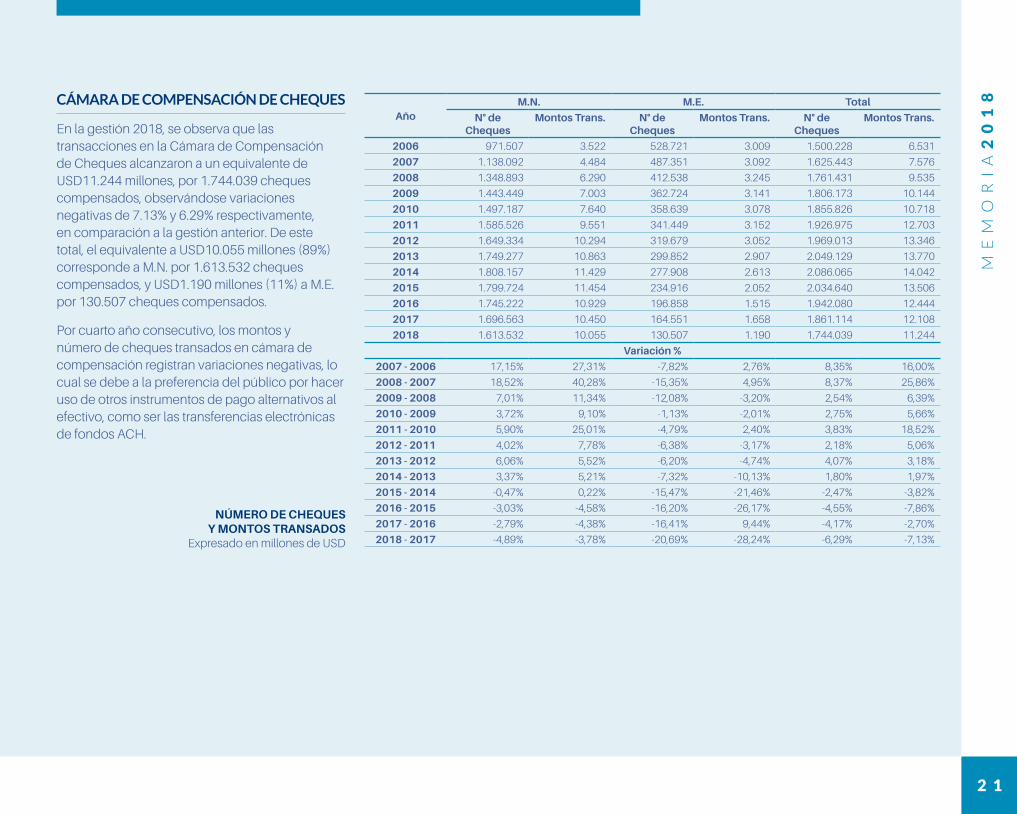

En la gestión 2018, se observa que las transacciones en la Cámara de Compensación de Cheques alcanzaron a un equivalente de USD11.244 millones, por 1.744.039 cheques compensados, observándose variaciones negativas de 7.13% y 6.29% respectivamente, en comparación a la gestión anterior. De este total, el equivalente a USD10.055 millones (89%) corresponde a M.N. por 1.613.532 cheques compensados, y USD1.190 millones (11%) a M.E. por 130.507 cheques compensados.

Por cuarto año consecutivo, los montos y número de cheques transados en cámara de compensación registran variaciones negativas, lo cual se debe a la preferencia del público por hacer uso de otros instrumentos de pago alternativos al efectivo, como ser las transferencias electrónicas de fondos ACH.

AñoM.N. M.E. Total

N° de Cheques

Montos Trans. N° de Cheques

Montos Trans. N° de Cheques

Montos Trans.

2006 971.507 3.522 528.721 3.009 1.500.228 6.531

2007 1.138.092 4.484 487.351 3.092 1.625.443 7.576

2008 1.348.893 6.290 412.538 3.245 1.761.431 9.535

2009 1.443.449 7.003 362.724 3.141 1.806.173 10.144

2010 1.497.187 7.640 358.639 3.078 1.855.826 10.718

2011 1.585.526 9.551 341.449 3.152 1.926.975 12.703

2012 1.649.334 10.294 319.679 3.052 1.969.013 13.346

2013 1.749.277 10.863 299.852 2.907 2.049.129 13.770

2014 1.808.157 11.429 277.908 2.613 2.086.065 14.042

2015 1.799.724 11.454 234.916 2.052 2.034.640 13.506

2016 1.745.222 10.929 196.858 1.515 1.942.080 12.444

2017 1.696.563 10.450 164.551 1.658 1.861.114 12.108

2018 1.613.532 10.055 130.507 1.190 1.744.039 11.244

Variación %

2007 - 2006 17,15% 27,31% -7,82% 2,76% 8,35% 16,00%

2008 - 2007 18,52% 40,28% -15,35% 4,95% 8,37% 25,86%

2009 - 2008 7,01% 11,34% -12,08% -3,20% 2,54% 6,39%

2010 - 2009 3,72% 9,10% -1,13% -2,01% 2,75% 5,66%

2011 - 2010 5,90% 25,01% -4,79% 2,40% 3,83% 18,52%

2012 - 2011 4,02% 7,78% -6,38% -3,17% 2,18% 5,06%

2013 - 2012 6,06% 5,52% -6,20% -4,74% 4,07% 3,18%

2014 - 2013 3,37% 5,21% -7,32% -10,13% 1,80% 1,97%

2015 - 2014 -0,47% 0,22% -15,47% -21,46% -2,47% -3,82%

2016 - 2015 -3,03% -4,58% -16,20% -26,17% -4,55% -7,86%

2017 - 2016 -2,79% -4,38% -16,41% 9,44% -4,17% -2,70%

2018 - 2017 -4,89% -3,78% -20,69% -28,24% -6,29% -7,13%

NÚMERO DE CHEQUES Y MONTOS TRANSADOS

Expresado en millones de USD

2 2

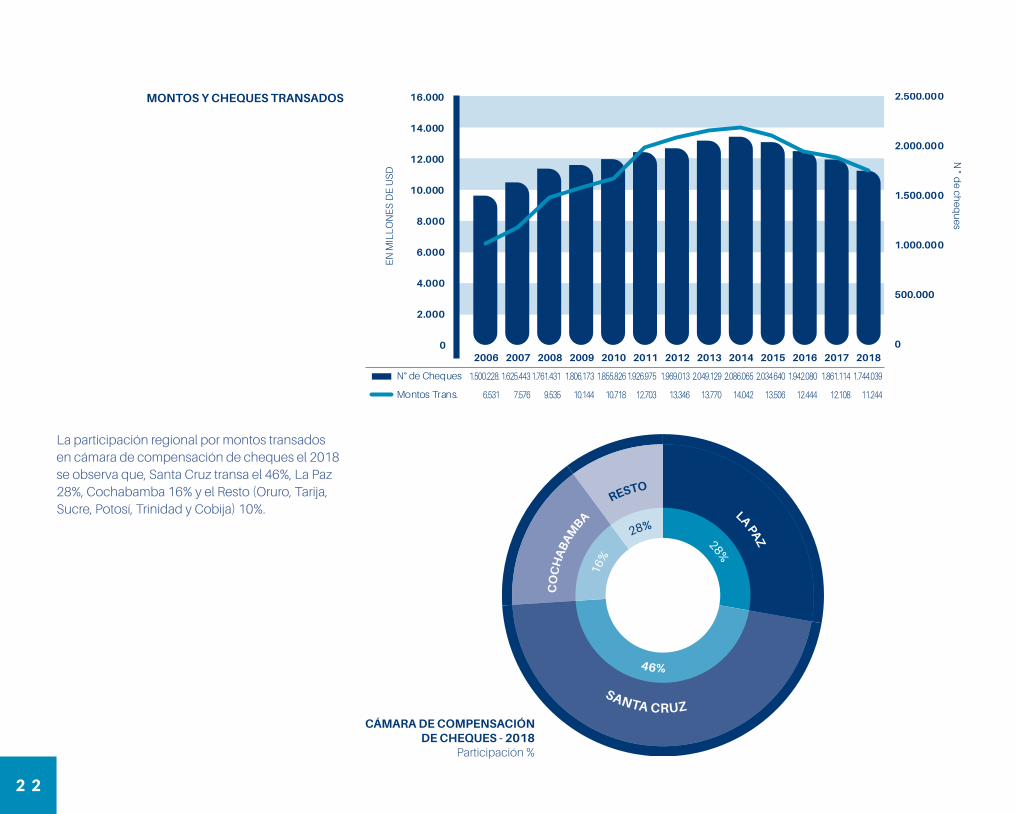

La participación regional por montos transados en cámara de compensación de cheques el 2018 se observa que, Santa Cruz transa el 46%, La Paz 28%, Cochabamba 16% y el Resto (Oruro, Tarija, Sucre, Potosí, Trinidad y Cobija) 10%.

CÁMARA DE COMPENSACIÓN DE CHEQUES - 2018

Participación %

MONTOS Y CHEQUES TRANSADOS

LA PAZ

RESTO

CO

CH

AB

AM

BA

SANTA CRUZ

28%

28%

16%

46%

2 3

ME

MO

RI

A2

01

8

SISTEMA DE PAGOSBAJO VALOREn millones de bolivianosFuente: BCB

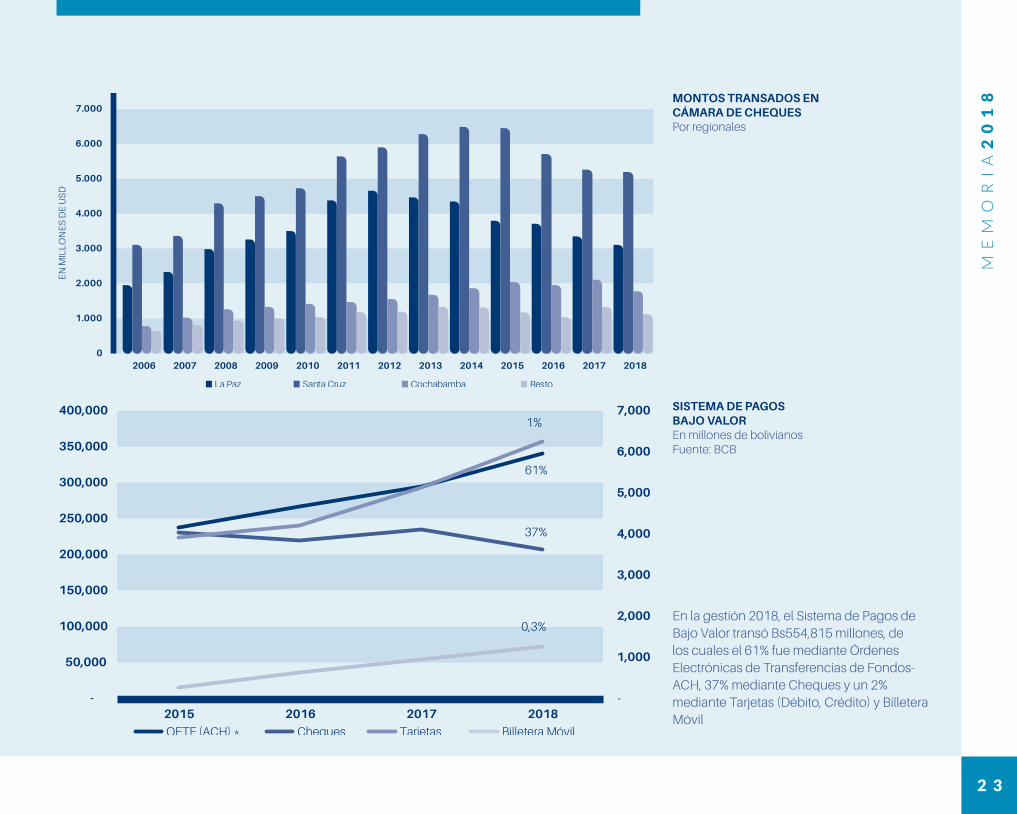

MONTOS TRANSADOS EN CÁMARA DE CHEQUESPor regionales

En la gestión 2018, el Sistema de Pagos de Bajo Valor transó Bs554,815 millones, de los cuales el 61% fue mediante Órdenes Electrónicas de Transferencias de Fondos-ACH, 37% mediante Cheques y un 2% mediante Tarjetas (Débito, Crédito) y Billetera Móvil

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

EN

MIL

LO

NE

S D

E U

SD

La Paz Santa Cruz Cochabamba Resto

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

2015 2016 2017 2018

OETF (ACH) * Cheques Tarjetas Billetera Móvil

61%

0,3%

1%

37%

2 4

INFO

RM

E

DEL

SÍN

DIC

OIN

FOR

ME

D

EL S

ÍND

ICO

2 5

ME

MO

RI

A2

01

8

SeñoresACCIONISTASADMINISTRADORA DE CÁMARAS DE COMPENSACIÓN Y LIQUIDACIÓN S.A. Presente.-

Señores Accionistas:

En cumplimiento a la Ley de Servicios Financieros, Disposiciones de la Autoridad de Supervisión del Sistema Financiero (ASFI), Normas Legales y Estatutarias y Código de Comercio en su artículo N°335; en mi calidad de Síndico de la Empresa Administradora de Cámaras de Compensación y Liquidación S.A., a continuación presento el informe correspondiente a los resultados obtenidos por la Institución en el ejercicio terminado al 31 de diciembre de 2018.

He tomado conocimiento de las decisiones adoptadas en reuniones de Directorio, de las que fui participante, y de la memoria presentada por el ejercicio terminado al 31 de diciembre de 2018, sobre los cuales no tengo observaciones que formular. Asimismo, he verificado el apego a las políticas, procedimientos y operaciones de la Sociedad a la Ley de Servicios Financieros, reglamentos, normas, disposiciones legales y los estatutos de la Sociedad, así como la constitución de fianzas, no habiendo identificado aspectos relevantes a ser reportados.

INFORME DEL SÍNDICOVII.

2 6

En cumplimiento de la Recopilación de Normas para Servicios Financieros de la ASFI, informo a Ustedes que el Auditor Interno y la firma de Auditoria externa Pozo & Asociados SRL, cuentan con idoneidad técnica, no tienen problemas de independencia y su remuneración está acorde a la labor para la cual fue contratada.

De acuerdo al seguimiento realizado, he constatado un grado de cumplimiento razonable de la normativa, disposiciones legales, responsabilidades y funciones del Auditor Interno, Auditor Externo, Directorio y de la Gerencia General.

La fiscalización fue realizada a través de revisión de los Estados Financieros y su documentación, reuniones y entrevistas llevadas a cabo con la Gerencia General, Asesor Legal, Auditoría Interna y Contadora Nacional, en las cuales he tomado conocimiento de los informes emitidos por éstos. En el caso de los informes de la Gerencia General, éstos fueron reportados directamente al Directorio de la Sociedad y en el caso de la Unidad de Auditoría Interna, éstos fueron reportados al Comité de Auditoría en primera instancia.

Finalmente, en base a lo expuesto y habiendo examinado el Balance General, el Estado de Ganancias y Pérdidas, Estado de Cambios en la Situación Financiera, Estado de Cambios en el Patrimonio Neto y Notas a los Estados Financieros con fecha de corte al 31 de diciembre de 2018, concuerdo plenamente con la opinión de los auditores externos, en el sentido que estos presentan razonablemente, en todos los aspectos materiales, la situación financiera y patrimonial de la Administradora de Cámaras de Compensación y Liquidación — ACCL S.A.

En consecuencia, me permito recomendar a la Junta General Ordinaria de Accionistas, la aprobación de la Memoria Anual y los Estados Financieros al 31 de diciembre de 2018.

Adicionalmente, debo aclarar, que durante mi gestión no se han recibido denuncias presentadas por los accionistas que deban ser informadas.

Atentamente.

Oscar Lima Lobo MichelinSINDICO

2 7

ME

MO

RI

A2

01

8

2 8

INFO

RM

E

DEL

AU

DIT

OR

IND

EPEN

DIE

NT

E

INFO

RM

E

DEL

AU

DIT

OR

IND

EPEN

DIE

NT

E

2 9

ME

MO

RI

A2

01

8

INFORME DEL AUDITOR

INDEPENDIENTE

VIII.

3 0

3 2

ESTA

DO

SFI

NA

NC

IER

OS

ESTA

DO

SFI

NA

NC

IER

OS

3 3

ME

MO

RI

A2

01

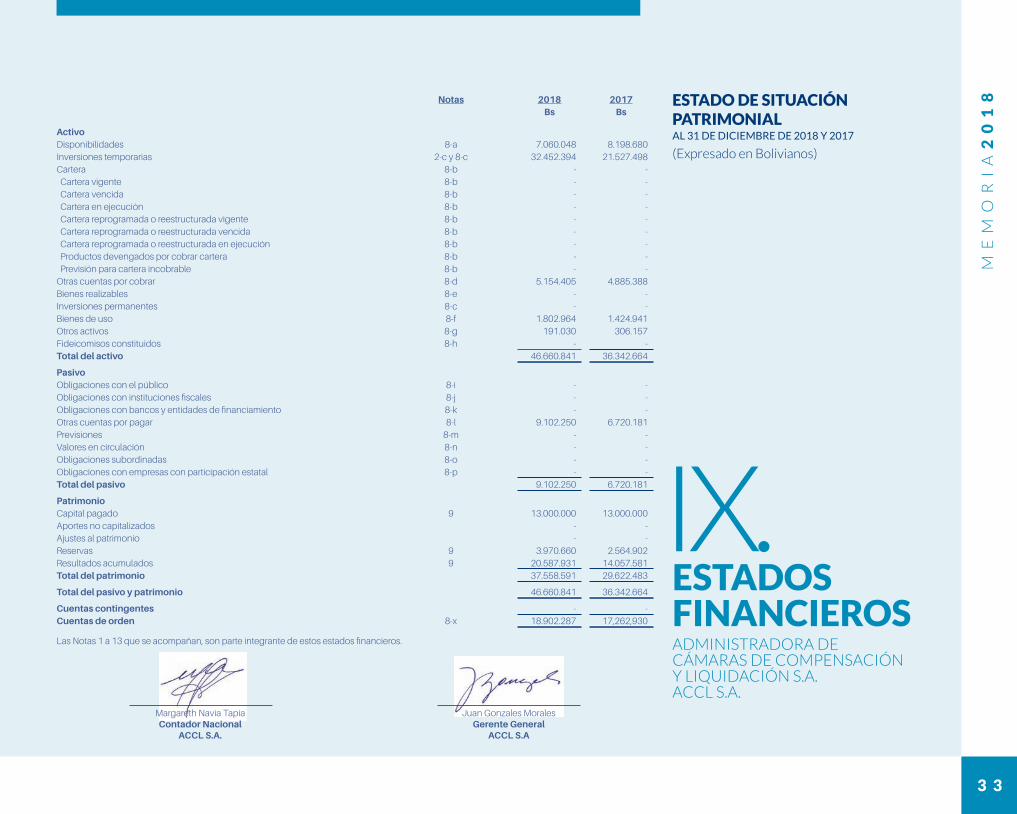

8Notas 2018 2017Bs Bs

Activo Disponibilidades 8-a 7.060.048 8.198.680 Inversiones temporarias 2-c y 8-c 32.452.394 21.527.498 Cartera 8-b - - Cartera vigente 8-b - - Cartera vencida 8-b - - Cartera en ejecución 8-b - - Cartera reprogramada o reestructurada vigente 8-b - - Cartera reprogramada o reestructurada vencida 8-b - - Cartera reprogramada o reestructurada en ejecución 8-b - - Productos devengados por cobrar cartera 8-b - - Previsión para cartera incobrable 8-b - -Otras cuentas por cobrar 8-d 5.154.405 4.885.388 Bienes realizables 8-e - -Inversiones permanentes 8-c - -Bienes de uso 8-f 1.802.964 1.424.941 Otros activos 8-g 191.030 306.157 Fideicomisos constituidos 8-h - -Total del activo 46.660.841 36.342.664

Pasivo Obligaciones con el público 8-i - -Obligaciones con instituciones fiscales 8-j - -Obligaciones con bancos y entidades de financiamiento 8-k - -Otras cuentas por pagar 8-l 9.102.250 6.720.181 Previsiones 8-m - -Valores en circulación 8-n - -Obligaciones subordinadas 8-o - -Obligaciones con empresas con participación estatal 8-p - -Total del pasivo 9.102.250 6.720.181

Patrimonio Capital pagado 9 13.000.000 13.000.000 Aportes no capitalizados - -Ajustes al patrimonio - -Reservas 9 3.970.660 2.564.902 Resultados acumulados 9 20.587.931 14.057.581 Total del patrimonio 37.558.591 29.622.483

Total del pasivo y patrimonio 46.660.841 36.342.664

Cuentas contingentes - -Cuentas de orden 8-x 18.902.287 17,262,930

Las Notas 1 a 13 que se acompañan, son parte integrante de estos estados financieros.

Margareth Navia Tapia Juan Gonzales Morales Contador Nacional Gerente General ACCL S.A. ACCL S.A

ESTADOSFINANCIEROS

IX.

ESTADO DE SITUACIÓN PATRIMONIALAL 31 DE DICIEMBRE DE 2018 Y 2017

(Expresado en Bolivianos)

ADMINISTRADORA DE CÁMARAS DE COMPENSACIÓN Y LIQUIDACIÓN S.A.ACCL S.A.

3 4

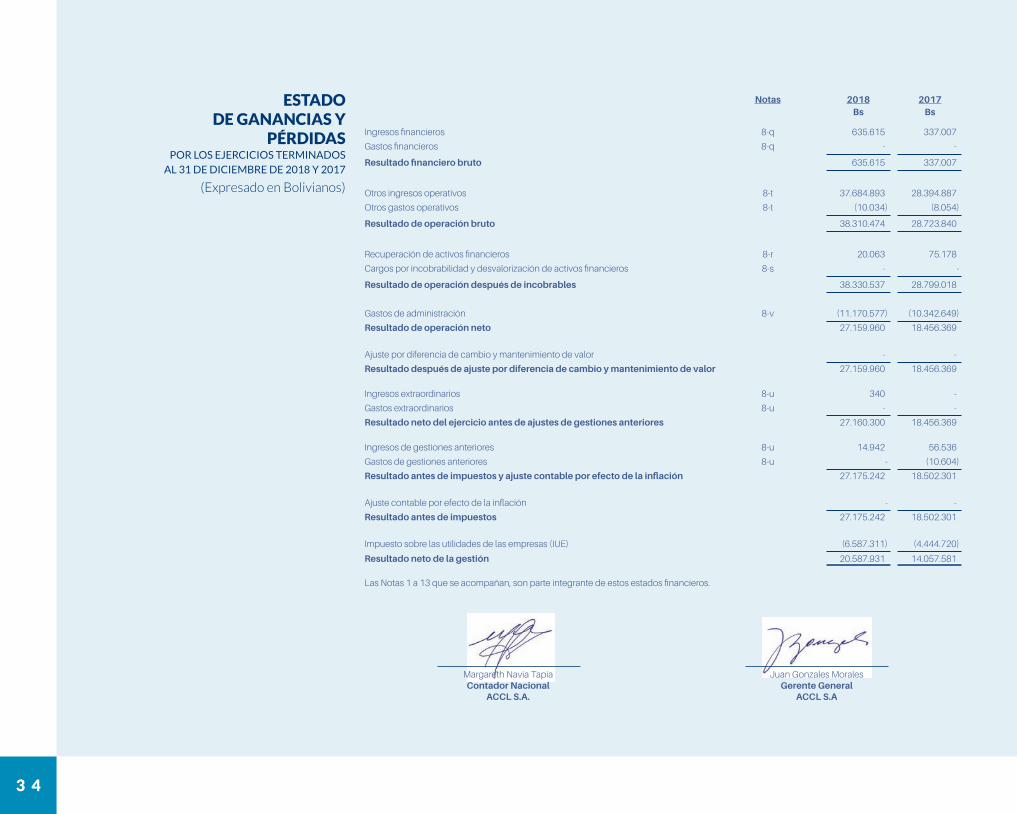

Notas 2018 2017Bs Bs

Ingresos financieros 8-q 635.615 337.007

Gastos financieros 8-q - -

Resultado financiero bruto 635.615 337.007

Otros ingresos operativos 8-t 37.684.893 28.394.887

Otros gastos operativos 8-t (10.034) (8.054)

Resultado de operación bruto 38.310.474 28.723.840

Recuperación de activos financieros 8-r 20.063 75.178

Cargos por incobrabilidad y desvalorización de activos financieros 8-s - -

Resultado de operación después de incobrables 38.330.537 28.799.018

Gastos de administración 8-v (11.170.577) (10.342.649)

Resultado de operación neto 27.159.960 18.456.369

Ajuste por diferencia de cambio y mantenimiento de valor - -

Resultado después de ajuste por diferencia de cambio y mantenimiento de valor 27.159.960 18.456.369

Ingresos extraordinarios 8-u 340 -

Gastos extraordinarios 8-u - -

Resultado neto del ejercicio antes de ajustes de gestiones anteriores 27.160.300 18.456.369 Ingresos de gestiones anteriores 8-u 14.942 56.536

Gastos de gestiones anteriores 8-u - (10.604)

Resultado antes de impuestos y ajuste contable por efecto de la inflación 27.175.242 18.502.301

Ajuste contable por efecto de la inflación - -

Resultado antes de impuestos 27.175.242 18.502.301

Impuesto sobre las utilidades de las empresas (IUE) (6.587.311) (4.444.720)

Resultado neto de la gestión 20.587.931 14.057.581

Las Notas 1 a 13 que se acompañan, son parte integrante de estos estados financieros.

Margareth Navia Tapia Juan Gonzales Morales Contador Nacional Gerente General ACCL S.A. ACCL S.A

ESTADO DE GANANCIAS Y

PÉRDIDAS POR LOS EJERCICIOS TERMINADOS

AL 31 DE DICIEMBRE DE 2018 Y 2017

(Expresado en Bolivianos)

3 5

ME

MO

RI

A2

01

8

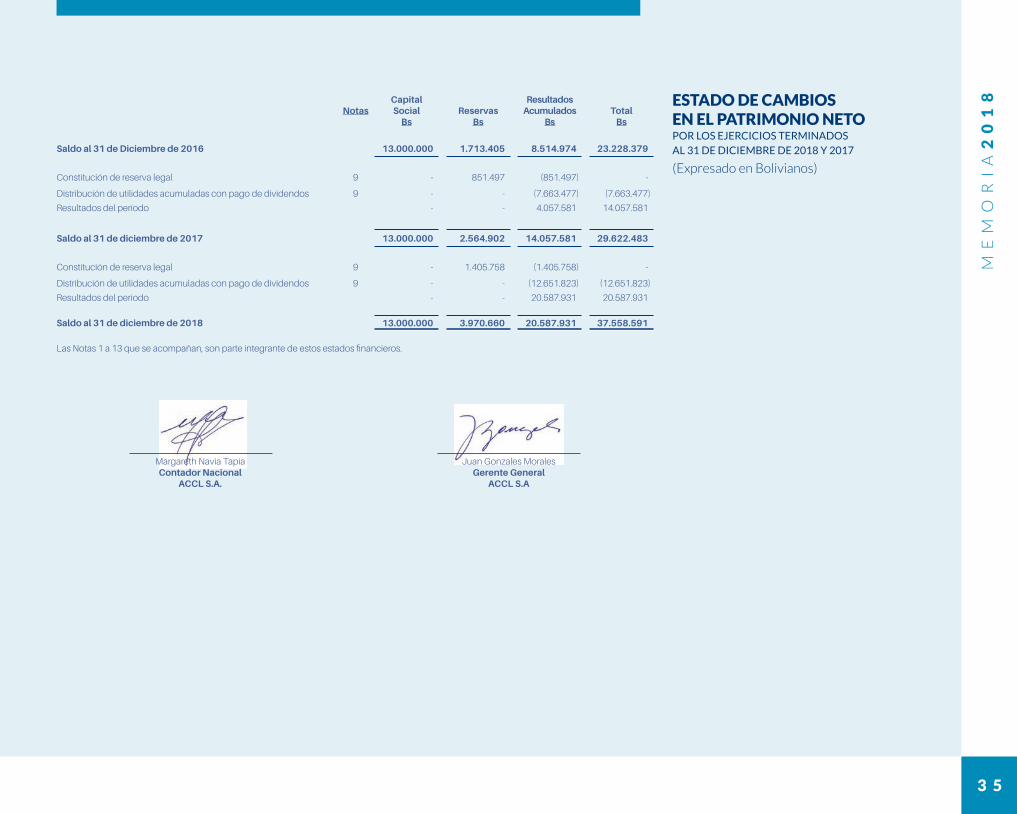

NotasCapital Social

BsReservas

Bs

Resultados Acumulados

BsTotal

Bs

Saldo al 31 de Diciembre de 2016 13.000.000 1.713.405 8.514.974 23.228.379

Constitución de reserva legal 9 - 851.497 (851.497) -

Distribución de utilidades acumuladas con pago de dividendos 9 - - (7.663.477) (7.663.477)

Resultados del período - - 4.057.581 14.057.581

Saldo al 31 de diciembre de 2017 13.000.000 2.564.902 14.057.581 29.622.483

Constitución de reserva legal 9 - 1.405.758 (1.405.758) -

Distribución de utilidades acumuladas con pago de dividendos 9 - - (12.651.823) (12.651.823)

Resultados del periodo - - 20.587.931 20.587.931

Saldo al 31 de diciembre de 2018 13.000.000 3.970.660 20.587.931 37.558.591

Las Notas 1 a 13 que se acompañan, son parte integrante de estos estados financieros.

Margareth Navia Tapia Juan Gonzales Morales Contador Nacional Gerente General ACCL S.A. ACCL S.A

ESTADO DE CAMBIOS EN EL PATRIMONIO NETOPOR LOS EJERCICIOS TERMINADOSAL 31 DE DICIEMBRE DE 2018 Y 2017

(Expresado en Bolivianos)

3 6

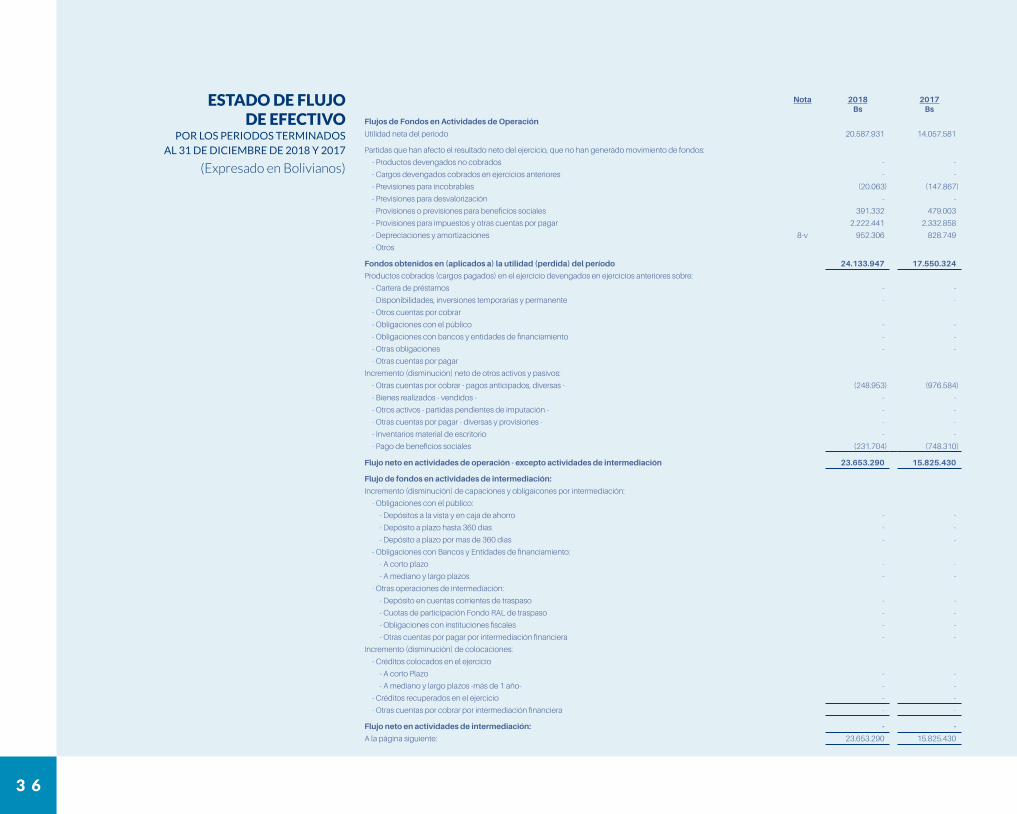

Nota 2018 Bs

2017 Bs

Flujos de Fondos en Actividades de Operación

Utilidad neta del periodo 20.587.931 14.057.581

Partidas que han afecto el resultado neto del ejercicio, que no han generado movimiento de fondos:

- Productos devengados no cobrados - -

- Cargos devengados cobrados en ejercicios anteriores - -

- Previsiones para incobrables (20.063) (147.867)

- Previsiones para desvalorización - -

- Provisiones o previsiones para beneficios sociales 391.332 479.003

- Provisiones para impuestos y otras cuentas por pagar 2.222.441 2.332.858

- Depreciaciones y amortizaciones 8-v 952.306 828.749

- Otros

Fondos obtenidos en (aplicados a) la utilidad (perdida) del período 24.133.947 17.550.324

Productos cobrados (cargos pagados) en el ejercicio devengados en ejercicios anteriores sobre:

- Cartera de préstamos - -

- Disponibilidades, inversiones temporarias y permanente - -

- Otros cuentas por cobrar

- Obligaciones con el público - -

- Obligaciones con bancos y entidades de financiamiento - -

- Otras obligaciones - -

- Otras cuentas por pagar

Incremento (disminución) neto de otros activos y pasivos:

- Otras cuentas por cobrar - pagos anticipados, diversas - (248.953) (976.584)

- Bienes realizados - vendidos - - -

- Otros activos - partidas pendientes de imputación - - -

- Otras cuentas por pagar - diversas y provisiones - - -

- Inventarios material de escritorio - -

- Pago de beneficios sociales (231.704) (748.310)

Flujo neto en actividades de operación - excepto actividades de intermediación 23.653.290 15.825.430

Flujo de fondos en actividades de intermediación:

Incremento (disminución) de capaciones y obligaicones por intermediación:

- Obligaciones con el público:

- Depósitos a la vista y en caja de ahorro - -

- Depósito a plazo hasta 360 dias - -

- Depósito a plazo por mas de 360 dias - -

- Obligaciones con Bancos y Entidades de financiamiento:

- A corto plazo - -

- A mediano y largo plazos - -

- Otras operaciones de intermediación:

- Depósito en cuentas corrientes de traspaso - -

- Cuotas de participación Fondo RAL de traspaso - -

- Obligaciones con instituciones fiscales - -

- Otras cuentas por pagar por intermediación financiera - -

Incremento (disminución) de colocaciones:

- Créditos colocados en el ejercicio

- A corto Plazo - -

- A mediano y largo plazos -más de 1 año- - -

- Créditos recuperados en el ejercicio - -

- Otras cuentas por cobrar por intermediación financiera - -

Flujo neto en actividades de intermediación: - -

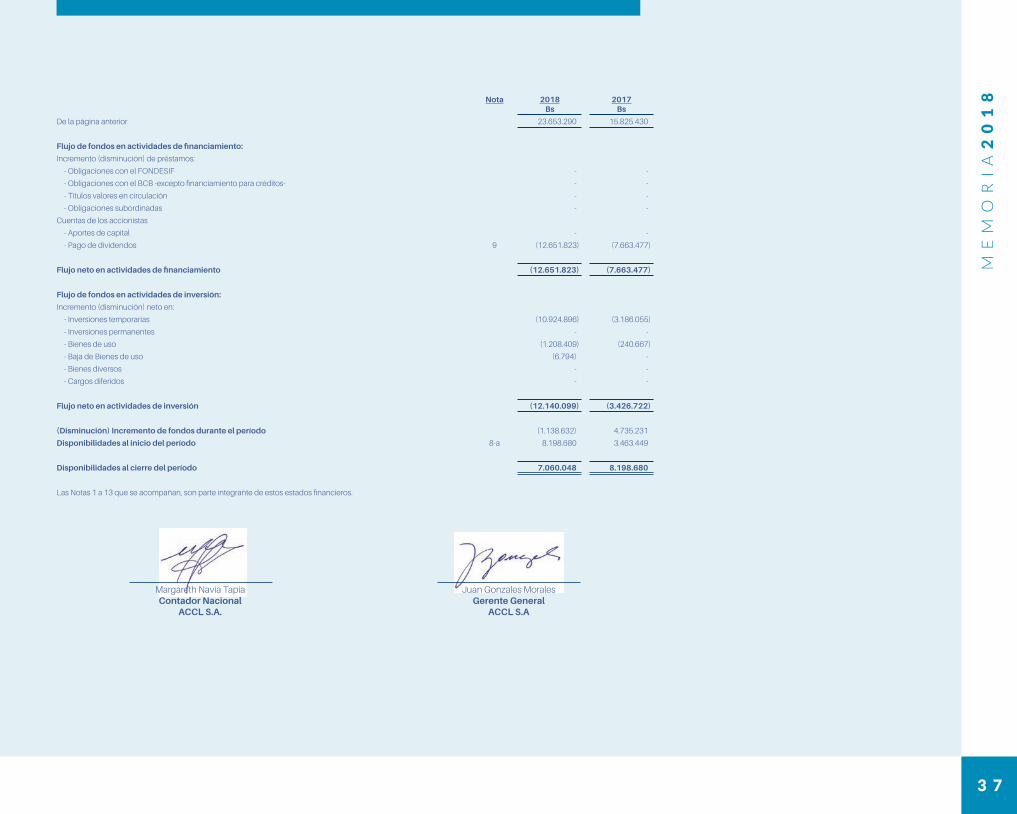

A la página siguiente: 23.653.290 15.825.430

ESTADO DE FLUJO DE EFECTIVO

POR LOS PERIODOS TERMINADOSAL 31 DE DICIEMBRE DE 2018 Y 2017

(Expresado en Bolivianos)

3 7

ME

MO

RI

A2

01

8Nota 2018 Bs

2017 Bs

De la página anterior 23.653.290 15.825.430

Flujo de fondos en actividades de financiamiento:

Incremento (disminución) de préstamos:

- Obligaciones con el FONDESIF - -

- Obligaciones con el BCB -excepto financiamiento para créditos- - -

- Títulos valores en circulación - -

- Obligaciones subordinadas - -

Cuentas de los accionistas

- Aportes de capital - -

- Pago de dividendos 9 (12.651.823) (7.663.477)

Flujo neto en actividades de financiamiento (12.651.823) (7.663.477)

Flujo de fondos en actividades de inversión:

Incremento (disminución) neto en:

- Inversiones temporarias (10.924.896) (3.186.055)

- Inversiones permanentes - -

- Bienes de uso (1.208.409) (240.667)

- Baja de Bienes de uso (6.794) -

- Bienes diversos - -

- Cargos diferidos - -

Flujo neto en actividades de inversión (12.140.099) (3.426.722)

(Disminución) Incremento de fondos durante el período (1.138.632) 4.735.231

Disponibilidades al inicio del período 8-a 8.198.680 3.463.449

Disponibilidades al cierre del período 7.060.048 8.198.680

Las Notas 1 a 13 que se acompañan, son parte integrante de estos estados financieros.

Margareth Navia Tapia Juan Gonzales Morales Contador Nacional Gerente General ACCL S.A. ACCL S.A

3 8

3 9

ME

MO

RI

A2

01

8

NOTA 1 - ORGANIZACIÓN

a) Organización de la Sociedad

La Administradora de Cámaras de Compensación y

Liquidación S.A. - ACCL S.A., es una sociedad anónima

constituida mediante Escritura Pública N° 1232/2004

del 24 de septiembre de 2004 con un capital autorizado

de Bs6.400.000 y un capital suscrito de Bs3.200.000. La

Superintendencia de Bancos y Entidades Financieras (actual

Autoridad de Supervisión del Sistema Financiero en Bolivia -

ASFI), autorizó su funcionamiento como Empresa de Servicios

Auxiliares Financieros mediante Licencia de Funcionamiento

SB/002/2004 del 29 de octubre de 2004 por lo que inicia sus

operaciones a partir del 1 de noviembre de 2004.

La ACCL S.A. tiene una duración de 90 años a partir de la fecha

de su inscripción en Fundempresa y puede prorrogar esta

duración por acuerdo expreso de una Junta Extraordinaria

de Accionistas. Tiene por objeto único la compensación y

liquidación de los instrumentos de pago recibidos de sus

participantes, a cuyo efecto la sociedad se halla plenamente

facultada a realizar todas las operaciones, actos y contratos

de cualquier naturaleza y sin limitación alguna, haciendo uso

de los medios y herramientas tecnológicas necesarias para

cumplir con su objeto.

ADMINISTRADORA DE CÁMARAS DE COMPENSACIÓN Y LIQUIDACIÓN S.A. ACCL S.A.NOTAS A LOS ESTADOS FINANCIEROSAL 31 DE DICIEMBRE DE 2018 Y 2017

El domicilio legal de la ACCL S.A. es la ciudad de La Paz -

Bolivia, pudiendo establecer e instalar sucursales, agencias

y demás puntos de atención en cualquier otro lugar del país.

Actualmente tiene puntos de atención en las ciudades de La

Paz 9 funcionarios, Santa Cruz 5 funcionarios, Cochabamba

3 funcionarios, Oruro 1 funcionario, Tarija 1 funcionario, Sucre

1 funcionario, Potosí 1 funcionario, Trinidad 1 funcionario y

Cobija 1 funcionario, haciendo un promedio de empleados

durante el ejercicio de 23 funcionarios.

En Junta General Extraordinaria de Accionistas celebrada el

16 de diciembre de 2013, se aprueba el aumento de Capital

autorizado de Bs6.400.000 a Bs12.800.000 y por consiguiente

se aprueba la modificación del Artículo cuarto de los Estatutos,

en cumplimiento y observancia de lo dispuesto por el Código

de Comercio. El aumento de capital autorizado fue aprobado

por la Autoridad de Supervisión del Sistema Financiero según

Resolución N° 113/2015 del 24 de febrero de 2015.

En Junta General Extraordinaria de Accionistas celebrada

el 25 de febrero de 2015, se aprueba el aumento de Capital

autorizado de Bs12.800.000 a Bs26.000.000 y por consiguiente

se aprueba la modificación de la cláusula tercera de la Escritura

de Constitución Social y del artículo cuarto de los Estatutos,

en cumplimiento y observancia de lo dispuesto por el Código

de Comercio y autorizado por la Autoridad de Supervisión

4 0

del Sistema Financiero mediante carta circular de la ASFI/

DSC/R-136797/2015.

La Autoridad Supervisión del Sistema Financiero, de

conformidad a lo dispuesto por el Parágrafo I del Artículo

150 de la Ley N° 393 de Servicios Financieros y al Artículo

4° de la Sección 4 del Reglamento para Cámaras de

Compensación y Liquidación de la Recopilación de Normas

para Servicios Financieros (RNSF), otorga la nueva Licencia

de Funcionamiento ASFI/004/2015 a la Administradora de

Cámaras de Compensación y Liquidación S.A. como Empresa

de Servicios Financieros Complementarios.

b) Hechos importantes sobre la situación de la

entidad

En Junta General Extraordinaria de Accionistas de la Sociedad

Administradora de Cámaras de Compensación y

Liquidación S.A. celebrada el 22 de febrero de 2006, se

aprueba el incremento del Capital Pagado efectuado por los

Bancos accionistas, eximiendo a ASOBAN, por un importe

de Bs1.010.400, con cuyo monto el capital pagado alcanza a

Bs4.210.400. Este incremento de capital es autorizado por la

Superintendencia de Bancos y Entidades Financieras actual

ASFI, por Resolución SB N° 061/2006 del 17 de mayo de 2006.

El 16 de diciembre de 2013, la Junta General Extraordinaria de

Accionistas de acuerdo a los Estatutos de la Sociedad, aprueba

el incremento del Capital Pagado por reinversión de utilidades,

capitalización de reservas y resultados acumulados, registrada

en la gestión 2012, la cual fue comunicada a la ASFI según

Nota: ACCL 274/13 del 31 de diciembre 2013.

El 30 de julio de 2014, la Junta General Extraordinaria de

Accionistas autorizó ajustar la reinversión de utilidades de la

gestión 2012 revirtiendo el ajuste efectuado de las reservas por

Bs333.618, según instrucción de la Autoridad de Supervisión

del Sistema Financiero (ASFI/DSC/R 101691 2014); por lo

que, la Junta General Extraordinaria de Accionistas ratifica el

aumento de capital ajustado de la utilidades acumuladas a

la gestión 2012 por Bs1.856.982, e instruye registrar el nuevo

aumento de capital pagado de Bs1.932.618, con cargo a los

resultados de la gestión 2013, alcanzando a un capital pagado

de Bs8.000,000. Este incremento de capital es autorizado por

la Autoridad de Supervisión del Sistema Financiero mediante

Resolución N° 113/2015 del 24 de febrero de 2015.

El 25 de febrero de 2015, la Junta General Extraordinaria de

Accionistas aprueba el incremento de capital pagado por

reinversión de utilidades acumuladas de Bs5.000,000, es decir

de la suma de Bs8.000.000 a la suma de Bs13.000.000 y por

consiguiente se aprueba la modificación de la cláusula tercera

de la Escritura de Constitución Social y del artículo cuarto de

los Estatutos, en cumplimiento y observancia de lo dispuesto

por el Código de Comercio. Este incremento fue autorizado por

la Autoridad de Supervisión del Sistema Financiero mediante

carta circular de la ASFI/DSC/R-136797/2015 del 24 de agosto

de 2015.

NOTA 2 - NORMAS CONTABLES

Los estados financieros de la Administradora de Cámaras

de Compensación y Liquidación S.A., fueron preparados de

acuerdo con normas contables de la Superintendencia de

Bancos y Entidades Financieras de Bolivia actual ASFI y con

normas de contabilidad generalmente aceptadas en Bolivia.

A partir de enero de 2008 se procede a la actualización

de las partidas no monetarias en base al índice de Unidad

de Fomento a la Vivienda, de acuerdo con la Norma N° 3

actualizada en septiembre de la gestión 2007, del Consejo

Técnico de Auditores y Contadores, el cual fue también

autorizado por la SBEF (actual ASFI) se utilice partir de la

gestión 2008 según Carta Circular/SB/IEN/2332/2007 de

17.10.2007 y eliminación del uso como base de actualización

de partidas no monetarias la variación de la cotización del dólar

estadounidense a partir de enero 2008. Dicha disposición es

4 1

ME

MO

RI

A2

01

8eliminada en la gestión 2008 por la SBEF (actual ASFI) según

Circular SB/585/2008 del 27.08.08 en la que el Ente regulador

suspende la Actualización de las partidas no monetarias en

base a la Unidad de Fomento a la Vivienda, en forma definitiva,

y los saldos generados por actualización hasta el 30 de

septiembre de 2008 son revertidos.

Las políticas contables aplicadas por la Administradora de

Cámaras de Compensación y Liquidación S.A. - ACCL S.A., son

las siguientes:

a) Bases de presentación de los estados

financieros.

Los estados financieros han sido preparados a valores

históricos, reconociendo únicamente los efectos de la

diferencia cambiaria en activos y pasivos en moneda extranjera.

Para la elaboración de los estados financieros se ha seguido los

lineamientos establecidos por la Superintendencia de Bancos

y Entidades Financieras actual Autoridad de Supervisión del

Sistema Financiero en el Manual de Cuentas para Entidades

Financieras, puesto en vigencia a partir del 1 de enero de 1989,

mediante Resolución SB N° 119/88 de 29 de noviembre de

1988 y posteriores actualizaciones y modificaciones. Estos

lineamientos concuerdan con las normas de contabilidad

generalmente aceptadas en Bolivia, en todos los aspectos

significativos con excepción de lo expuesto en el párrafo

anterior.

b) Cartera: criterios de exposición y métodos

de previsión para riesgos de incobrabilidad y

desvalorización, considerando las previsiones

genéricas.

La ACCL S.A. no cuenta con este tipo de operaciones, en razón

a su objeto único.

c) Inversiones temporarias y permanentes;

criterios de valuación y exposición de los

distintos tipos de inversiones.

Las inversiones temporarias están compuestas por los saldos

en cuentas bancarias de cajas de ahorros y depósitos a plazo

fijo, con la intención de obtener una rentabilidad. Los cuales

son valuados a su costo, más productos devengados hasta el

cierre del ejercicio.

Al 31 de diciembre de 2018, la Sociedad no cuenta con

inversiones permanentes.

d) Bienes Realizables: valuación y previsiones

para desvalorización.

Bienes fuera de uso

La ACCL S.A. registra al valor de costo neto los equipos e

instalaciones, mobiliario, equipo de computación, etc. de

propiedad de la entidad, que se encuentran fuera de uso y

que no corresponde contabilizarlos en Bienes de uso, Bienes

alquilados o Bienes para uso del personal. Se considera como

valor de costo neto, el valor actualizado hasta la fecha de su

baja, neto de depreciaciones acumuladas.

e) Bienes de uso: valuación, método y tasas de

depreciación.

Activo fijo y depreciación

Los Activos Fijos de propiedad de la ACCL S.A. están

registrados a valores de adquisición de acuerdo a lo descrito

en el inciso a) de la presente nota.

La depreciación de estos bienes se calcula por el método de

la línea recta aplicando tasas anuales vigentes de acuerdo con

el D.S. N° 24051, las cuales son suficientes para extinguir los

valores en función de la vida útil estimada.

4 2

f) Otros activos: valuación, métodos y tasas de

depreciación de bienes diversos, valuación y

método de amortización de los cargos diferidos

y bienes intangibles.

Para el cálculo de la amortización de los activos intangibles

se aplica el método de línea recta para un periodo estimado

de vida útil de 5 años, el cual es coincidente con el periodo de

vida útil establecido por las disposiciones tributarias para la

determinación del IUE, D.S. 24051.

g) Fideicomisos Constituidos: criterio de

valuación

La ACCL S.A. no cuenta con este tipo de operaciones, en razón

a su objeto único.

h) Provisiones y previsiones: método de cálculo

de las estimaciones.

Provisión para indemnizaciones

La provisión para indemnizaciones se constituye para todo

el personal por el total de la obligación devengada al cierre

de cada ejercicio. Según disposiciones legales vigentes,

transcurridos noventa días de antigüedad en su empleo el

personal es acreedor a la indemnización, equivalente a un mes

de sueldo por año de servicio y/o equivalente a duodécimas de

un sueldo por un periodo menor a un año de servicio, incluso

en los casos de retiro voluntario.

i) Patrimonio neto: ajuste a moneda constante,

incrementos por reservas técnicas y ajustes en

subsidiarias.

Patrimonio

Al cierre del ejercicio, de acuerdo a norma del ente regulador

se registran los saldos en cuentas patrimoniales a valores

históricos en razón a la disposición establecida por la ASFI

según Circular 585/2008 del 27 de agosto de 2008. Asimismo,

se registró la reserva legal por un mínimo de diez por ciento

sobre los resultados positivos obtenidos en la gestión anterior

autorizada por la Junta General Ordinaria de Accionistas en la

gestión 2018.

j) Resultados del ejercicio: criterios de

exposición, ajuste a moneda constante, métodos

de contabilización de los resultados financieros

u otras partidas importantes.

Estado de ingresos y gastos

Los ingresos y los egresos se reconocen por el principio de

devengado asimismo van de acuerdo con normas contables

de la Autoridad de Supervisión del Sistema Financiero referido

en su manual de cuentas y no se reconoce en este rubro los

efectos de la inflación.

k) Tratamiento de los efectos contables de

disposiciones legales.

La ACCL S.A. ha cumplido con las disposiciones legales que

rigen sus actividades revelando su tratamiento contable en los

estados financieros y sus notas, de acuerdo con las normas de

contabilidad generalmente aceptadas en Bolivia y las normas

contables emitidas por la Autoridad de Supervisión del Sistema

Financiero.

l) Absorciones o fusiones de otras entidades.

La ACCL S.A. no registra operaciones por absorción o fusión.

4 3

ME

MO

RI

A2

01

8NOTA 3 - CAMBIO DE POLÍTICAS CONTABLES

Los estados financieros de la Administradora de Cámaras de Compensación y Liquidación S.A. - ACCL S.A., fueron preparados de

acuerdo con normas de contabilidad generalmente aceptadas en Bolivia, teniendo en cuenta las disposiciones legales en vigencia

y de acuerdo con el Manual de Cuentas para Entidades de la Autoridad de Supervisión del Sistema Financiero que desde la

gestión 2008 suspende el método de actualización en base a la Unidad de Fomento a la Vivienda, por lo que en la gestión 2018 no

se efectuaron cambios de políticas contables respecto de la gestión 2017.

NOTA 4 - ACTIVOS SUJETOS A RESTRICCIONES

La ACCL S.A. no cuenta con este tipo de operaciones, en razón a su objeto único.

NOTA 5 - ACTIVOS Y PASIVOS CORRIENTES Y NO CORRIENTES

2018Diciembre

2017Diciembre

Bs Bs

Activos corrientes 44,666,847 34,611,566

Disponibilidades 7,060,048 8,198,680

Inversiones temporarias 32,452,394 21,527,498

Otras cuentas por cobrar 5,154,405 4,885,388

Activos no Corrientes 1,993,994 1,731,098

Bienes de uso 1,802,964 1,424,941

Otros activos 191,030 306,157

Pasivos corrientes 9,102,250 6,720,181

Otras cuentas por pagar 9,102,250 6,720,181

Pasivos no corrientes - -

NOTA 6 - OPERACIONES CON PARTES RELACIONADAS

ACCL S.A. no cuenta con operaciones activas o pasivas realizadas con partes relacionadas según normas de contabilidad

generalmente aceptadas, ni sociedades afiliadas y subsidiarias.

4 4

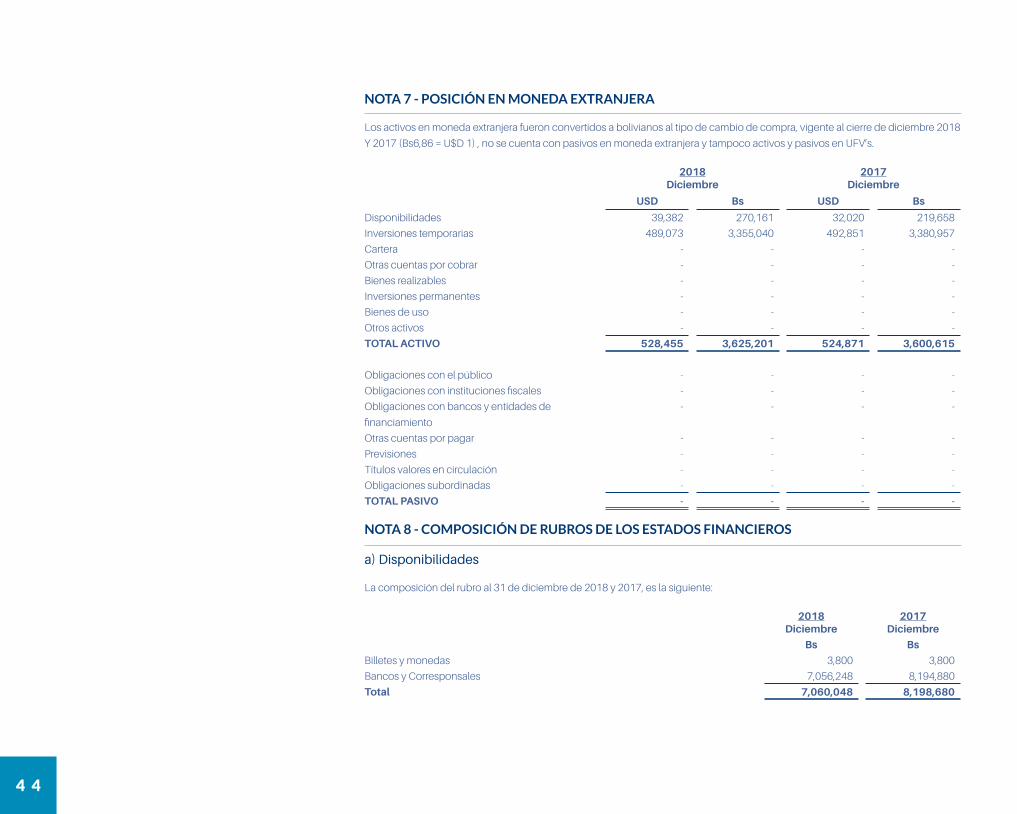

NOTA 7 - POSICIÓN EN MONEDA EXTRANJERA

Los activos en moneda extranjera fueron convertidos a bolivianos al tipo de cambio de compra, vigente al cierre de diciembre 2018

Y 2017 (Bs6,86 = U$D 1) , no se cuenta con pasivos en moneda extranjera y tampoco activos y pasivos en UFV’s.

2018Diciembre

2017Diciembre

USD Bs USD Bs

Disponibilidades 39,382 270,161 32,020 219,658

Inversiones temporarias 489,073 3,355,040 492,851 3,380,957

Cartera - - - -

Otras cuentas por cobrar - - - -

Bienes realizables - - - -

Inversiones permanentes - - - -

Bienes de uso - - - -

Otros activos - - - -

TOTAL ACTIVO 528,455 3,625,201 524,871 3,600,615

Obligaciones con el público - - - -

Obligaciones con instituciones fiscales - - - -

Obligaciones con bancos y entidades de

financiamiento

- - - -

Otras cuentas por pagar - - - -

Previsiones - - - -

Títulos valores en circulación - - - -

Obligaciones subordinadas - - - -

TOTAL PASIVO - - - -

NOTA 8 - COMPOSICIÓN DE RUBROS DE LOS ESTADOS FINANCIEROS

a) Disponibilidades

La composición del rubro al 31 de diciembre de 2018 y 2017, es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Billetes y monedas 3,800 3,800

Bancos y Corresponsales 7,056,248 8,194,880

Total 7,060,048 8,198,680

4 5

ME

MO

RI

A2

01

8b) Cartera directa y contingente

La ACCL S.A. no cuenta con registro de cartera, en razón a su objeto único de la compensación y liquidación de los instrumentos

de pago recibidos de sus participantes.

c) Inversiones temporales y permanentes:

La composición de las inversiones temporarias al 31 de diciembre de 2018 y 2017, con referencia a las tasas de interés a las que

están sujetas, es el siguiente:

2018Diciembre

InterésAnual

2017Diciembre

InterésAnual

Bs BsCaja de ahorro M.N. 7,646,306 0.01% 2,739,591 0.01%Caja de ahorro M.E. 260,390 0.01% 285,965 0.01%Depósito a plazo fijo M.N. a 370 días 3,000,000 3.62% 3,000,000 2.50%Depósito a plazo fijo M.N. a 370 días 7,000,000 3.25% 3,000,000 3.50%Depósito a plazo fijo M.N. a 370 días 2,200,000 3.23% 7,000,000 4.20%Depósito a plazo fijo M.N. a 370 días 6,000,000 3.23% 2,200,000 4.05%Depósito a plazo fijo M.N. a 370 días 3,000,000 3.20% 0 0.00%Depósito a plazo fijo M.E. a 370 días 3,087,000 0.40% 3,087,000 0.40%Productos devengados DPF´S MN 251,049 206,950Productos devengados DPF´S ME 7,649 7,992Total 32,452,394 21,527,498

Al 31 de diciembre de 2018 y 2017 la ACCL S.A. no cuenta con inversiones permanentes.

d) Otras cuentas por cobrar:

La composición del rubro al 31 de diciembre de 2018 y 2017, es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Pago anticipado del IT 1,360,290 1,067,388

Seguros pagados por anticipado - 3,005

Otros pagos anticipados 227,041 236,226

Comisiones por cobrar 3,579,674 3,556,578

Crédito fiscal IVA - 59,854

Importes entregados en garantía 5,000 -

Sub total 5,172,005 4,923,051

(Previsión para otras cuentas por cobrar) (17,600) (37,663)

Total 5,154,405 4,885,388

4 6

e) Bienes realizables

No se registró movimiento en este rubro al 31 de diciembre de 2018 y 2017.

f) Bienes de uso y depreciaciones acumuladas:

La composición del rubro al 31 de diciembre de 2018 y 2017, es la siguiente:

Al 31 de diciembre de 2018:

ValoresDepreciación

AcumuladaValor Residual

Bs Bs Bs

Mobiliario y enseres 428,697 232,975 195,722

Equipos e instalaciones 3,737,438 3,129,356 608,082

Equipos de computación 3,041,165 2,042,005 999,160

Total 7,207,300 5,404,336 1,802,964

Al 31 de diciembre de 2017:

ValoresDepreciación

AcumuladaValor Residual

Bs Bs Bs

Mobiliario y enseres 325,078 200,813 124,265

Equipos e instalaciones 3,679,601 2,700,574 979,027

Equipos de computación 1,987,556 1,665,907 321,649

Total 5,992,235 4,567,294 1,424,941

g) Otros activos:

La composición del rubro al 31 de diciembre de 2018 y 2017, es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Activos intangibles 2,008,149 2,008,149

Total otros activos 2,008,149 2,008,149

Amortización acumulada intangibles (1,817,119) (1,701,992)

Saldos Netos 191,030 306,157

4 7

ME

MO

RI

A2

01

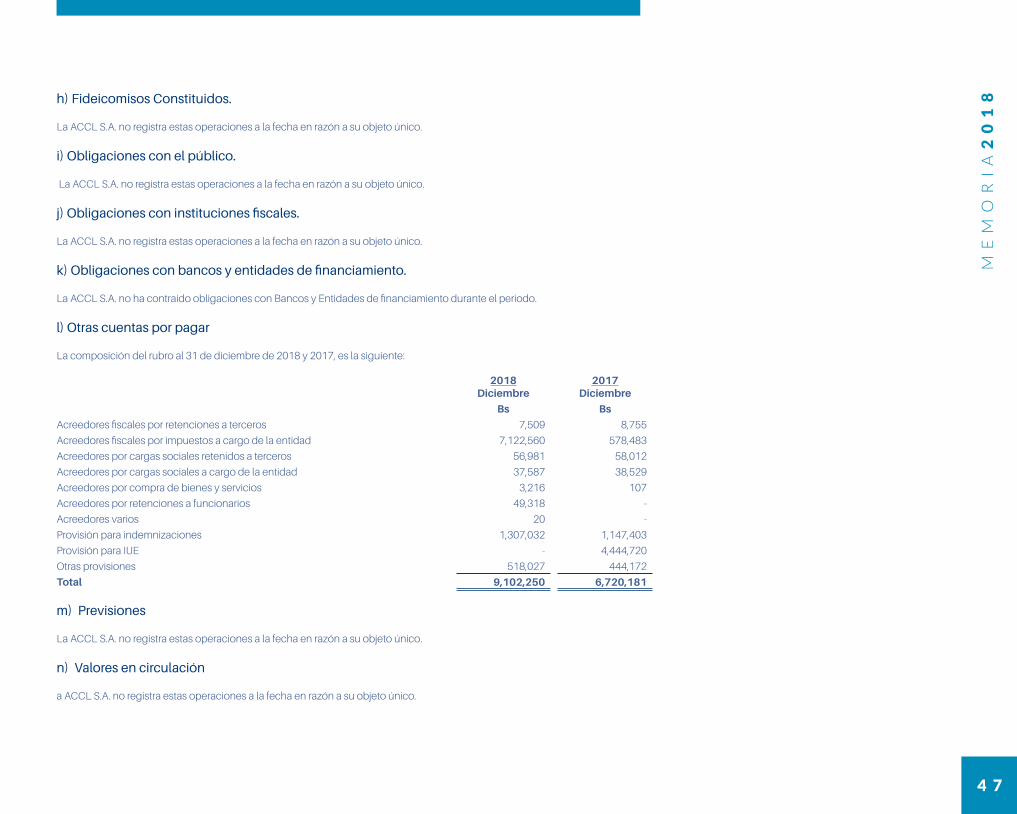

8h) Fideicomisos Constituidos.

La ACCL S.A. no registra estas operaciones a la fecha en razón a su objeto único.

i) Obligaciones con el público.

La ACCL S.A. no registra estas operaciones a la fecha en razón a su objeto único.

j) Obligaciones con instituciones fiscales.

La ACCL S.A. no registra estas operaciones a la fecha en razón a su objeto único.

k) Obligaciones con bancos y entidades de financiamiento.

La ACCL S.A. no ha contraído obligaciones con Bancos y Entidades de financiamiento durante el periodo.

l) Otras cuentas por pagar

La composición del rubro al 31 de diciembre de 2018 y 2017, es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Acreedores fiscales por retenciones a terceros 7,509 8,755

Acreedores fiscales por impuestos a cargo de la entidad 7,122,560 578,483

Acreedores por cargas sociales retenidos a terceros 56,981 58,012

Acreedores por cargas sociales a cargo de la entidad 37,587 38,529

Acreedores por compra de bienes y servicios 3,216 107

Acreedores por retenciones a funcionarios 49,318 -

Acreedores varios 20 -

Provisión para indemnizaciones 1,307,032 1,147,403

Provisión para IUE - 4,444,720

Otras provisiones 518,027 444,172

Total 9,102,250 6,720,181

m) Previsiones

La ACCL S.A. no registra estas operaciones a la fecha en razón a su objeto único.

n) Valores en circulación

a ACCL S.A. no registra estas operaciones a la fecha en razón a su objeto único.

4 8

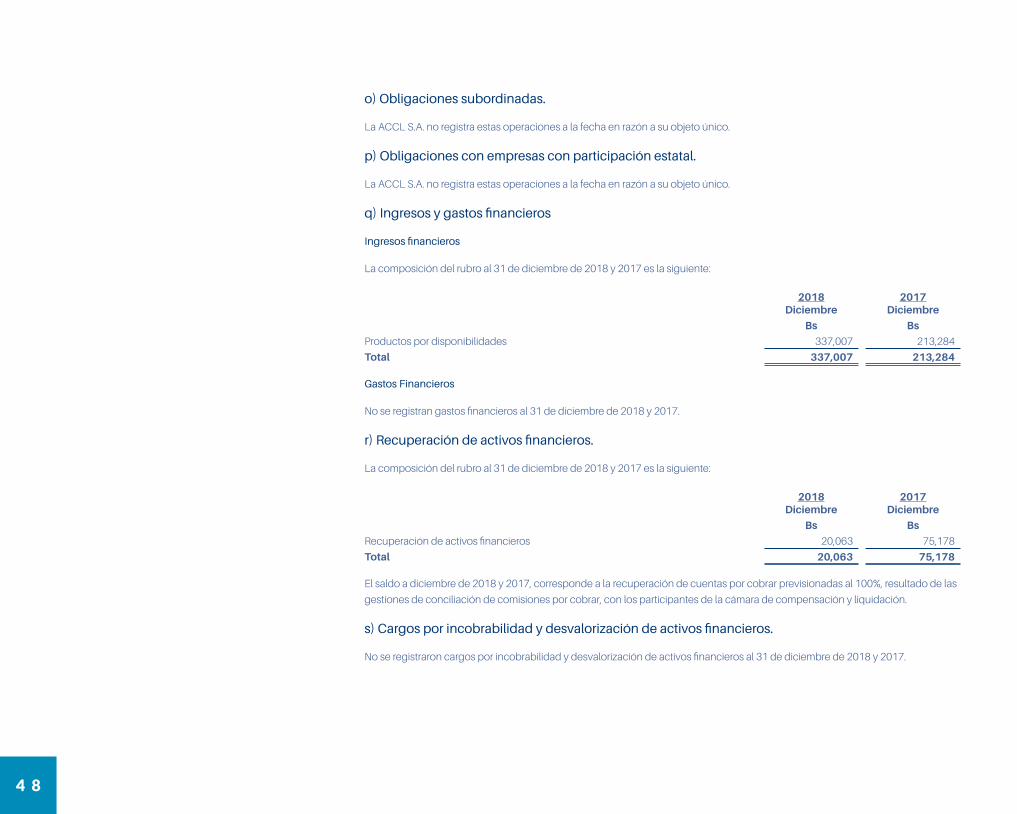

o) Obligaciones subordinadas.

La ACCL S.A. no registra estas operaciones a la fecha en razón a su objeto único.

p) Obligaciones con empresas con participación estatal.

La ACCL S.A. no registra estas operaciones a la fecha en razón a su objeto único.

q) Ingresos y gastos financieros

Ingresos financieros

La composición del rubro al 31 de diciembre de 2018 y 2017 es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Productos por disponibilidades 337,007 213,284

Total 337,007 213,284

Gastos Financieros

No se registran gastos financieros al 31 de diciembre de 2018 y 2017.

r) Recuperación de activos financieros.

La composición del rubro al 31 de diciembre de 2018 y 2017 es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Recuperación de activos financieros 20,063 75,178

Total 20,063 75,178

El saldo a diciembre de 2018 y 2017, corresponde a la recuperación de cuentas por cobrar previsionadas al 100%, resultado de las

gestiones de conciliación de comisiones por cobrar, con los participantes de la cámara de compensación y liquidación.

s) Cargos por incobrabilidad y desvalorización de activos financieros.

No se registraron cargos por incobrabilidad y desvalorización de activos financieros al 31 de diciembre de 2018 y 2017.

4 9

ME

MO

RI

A2

01

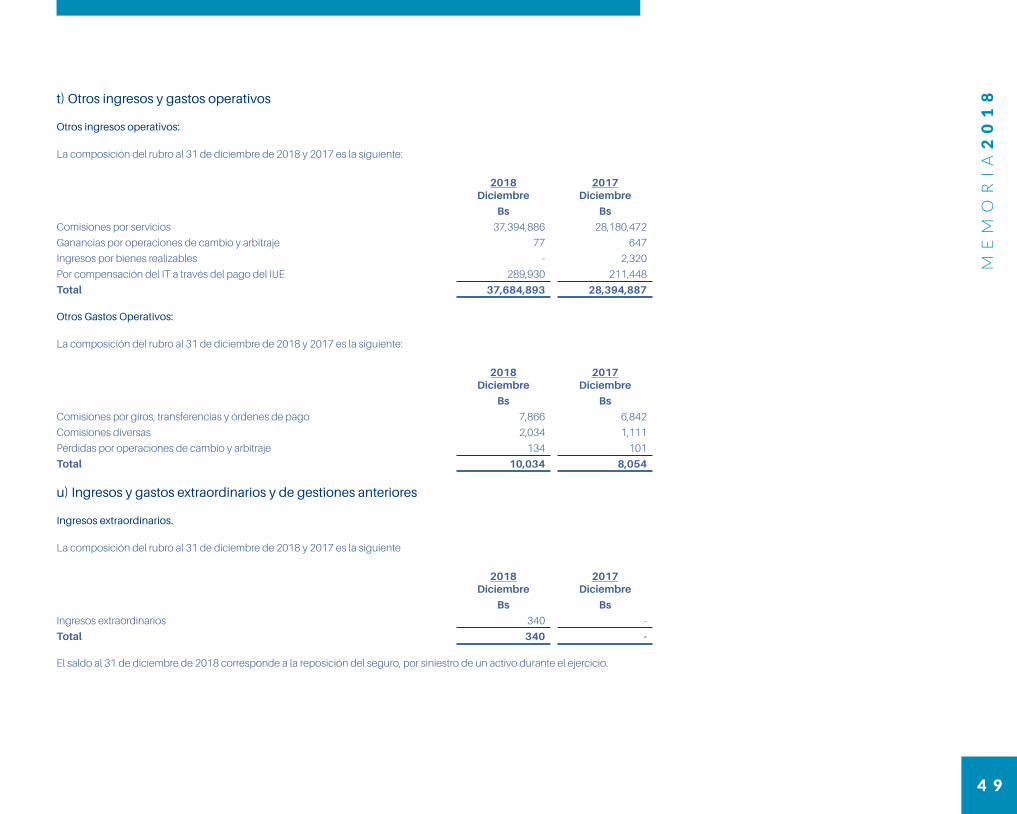

8t) Otros ingresos y gastos operativos

Otros ingresos operativos:

La composición del rubro al 31 de diciembre de 2018 y 2017 es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Comisiones por servicios 37,394,886 28,180,472

Ganancias por operaciones de cambio y arbitraje 77 647

Ingresos por bienes realizables - 2,320

Por compensación del IT a través del pago del IUE 289,930 211,448

Total 37,684,893 28,394,887

Otros Gastos Operativos:

La composición del rubro al 31 de diciembre de 2018 y 2017 es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Comisiones por giros, transferencias y órdenes de pago 7,866 6,842

Comisiones diversas 2,034 1,111

Pérdidas por operaciones de cambio y arbitraje 134 101

Total 10,034 8,054

u) Ingresos y gastos extraordinarios y de gestiones anteriores

Ingresos extraordinarios.

La composición del rubro al 31 de diciembre de 2018 y 2017 es la siguiente

2018Diciembre

2017Diciembre

Bs Bs

Ingresos extraordinarios 340 -

Total 340 -

El saldo al 31 de diciembre de 2018 corresponde a la reposición del seguro, por siniestro de un activo durante el ejercicio.

5 0

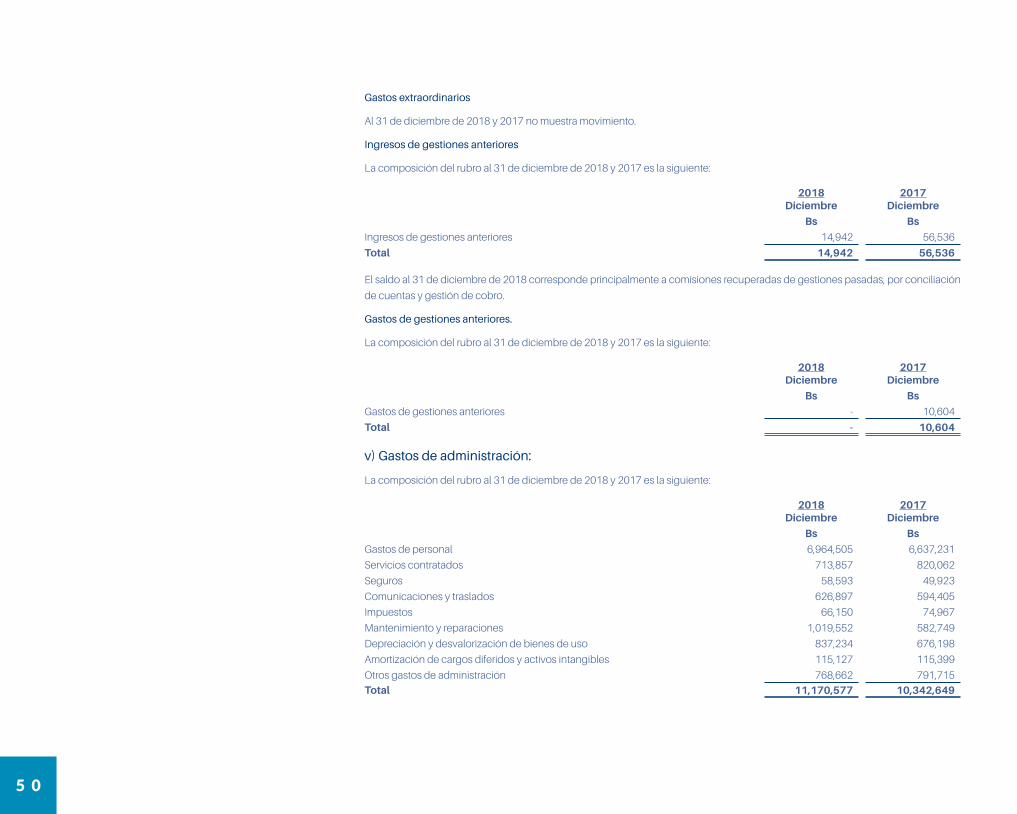

Gastos extraordinarios

Al 31 de diciembre de 2018 y 2017 no muestra movimiento.

Ingresos de gestiones anteriores

La composición del rubro al 31 de diciembre de 2018 y 2017 es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Ingresos de gestiones anteriores 14,942 56,536

Total 14,942 56,536

El saldo al 31 de diciembre de 2018 corresponde principalmente a comisiones recuperadas de gestiones pasadas, por conciliación

de cuentas y gestión de cobro.

Gastos de gestiones anteriores.

La composición del rubro al 31 de diciembre de 2018 y 2017 es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Gastos de gestiones anteriores - 10,604

Total - 10,604

v) Gastos de administración:

La composición del rubro al 31 de diciembre de 2018 y 2017 es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Gastos de personal 6,964,505 6,637,231

Servicios contratados 713,857 820,062

Seguros 58,593 49,923

Comunicaciones y traslados 626,897 594,405

Impuestos 66,150 74,967

Mantenimiento y reparaciones 1,019,552 582,749

Depreciación y desvalorización de bienes de uso 837,234 676,198

Amortización de cargos diferidos y activos intangibles 115,127 115,399

Otros gastos de administración 768,662 791,715

Total 11,170,577 10,342,649

5 1

ME

MO

RI

A2

01

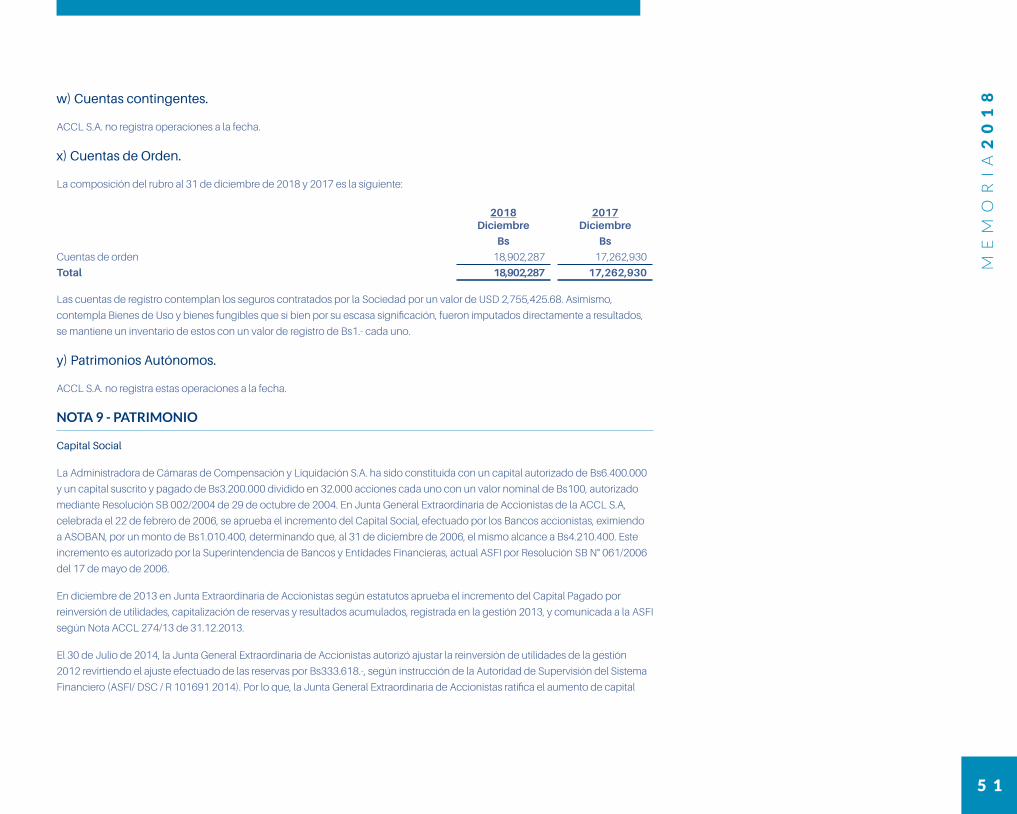

8w) Cuentas contingentes.

ACCL S.A. no registra operaciones a la fecha.

x) Cuentas de Orden.

La composición del rubro al 31 de diciembre de 2018 y 2017 es la siguiente:

2018Diciembre

2017Diciembre

Bs Bs

Cuentas de orden 18,902,287 17,262,930

Total 18,902,287 17,262,930

Las cuentas de registro contemplan los seguros contratados por la Sociedad por un valor de USD 2,755,425.68. Asimismo,

contempla Bienes de Uso y bienes fungibles que si bien por su escasa significación, fueron imputados directamente a resultados,

se mantiene un inventario de estos con un valor de registro de Bs1.- cada uno.

y) Patrimonios Autónomos.

ACCL S.A. no registra estas operaciones a la fecha.

NOTA 9 - PATRIMONIO

Capital Social

La Administradora de Cámaras de Compensación y Liquidación S.A. ha sido constituida con un capital autorizado de Bs6.400.000

y un capital suscrito y pagado de Bs3.200.000 dividido en 32.000 acciones cada uno con un valor nominal de Bs100, autorizado

mediante Resolución SB 002/2004 de 29 de octubre de 2004. En Junta General Extraordinaria de Accionistas de la ACCL S.A,

celebrada el 22 de febrero de 2006, se aprueba el incremento del Capital Social, efectuado por los Bancos accionistas, eximiendo

a ASOBAN, por un monto de Bs1.010.400, determinando que, al 31 de diciembre de 2006, el mismo alcance a Bs4.210.400. Este

incremento es autorizado por la Superintendencia de Bancos y Entidades Financieras, actual ASFI por Resolución SB N° 061/2006

del 17 de mayo de 2006.

En diciembre de 2013 en Junta Extraordinaria de Accionistas según estatutos aprueba el incremento del Capital Pagado por

reinversión de utilidades, capitalización de reservas y resultados acumulados, registrada en la gestión 2013, y comunicada a la ASFI

según Nota ACCL 274/13 de 31.12.2013.

El 30 de Julio de 2014, la Junta General Extraordinaria de Accionistas autorizó ajustar la reinversión de utilidades de la gestión

2012 revirtiendo el ajuste efectuado de las reservas por Bs333.618.-, según instrucción de la Autoridad de Supervisión del Sistema

Financiero (ASFI/ DSC / R 101691 2014). Por lo que, la Junta General Extraordinaria de Accionistas ratifica el aumento de capital

5 2

ajustado de las utilidades acumuladas a la gestión 2012, por Bs1.856.982, e instruye registrar el nuevo aumento de capital pagado

de Bs1.932.618 con cargo a los resultados de la gestión 2013, alcanzando a un capital pagado de Bs8.000.000. Este incremento de

capital pagado es autorizado por la Autoridad de Supervisión del Sistema Financiero mediante Resolución N° 113/2015 del 24 de

febrero de 2015.

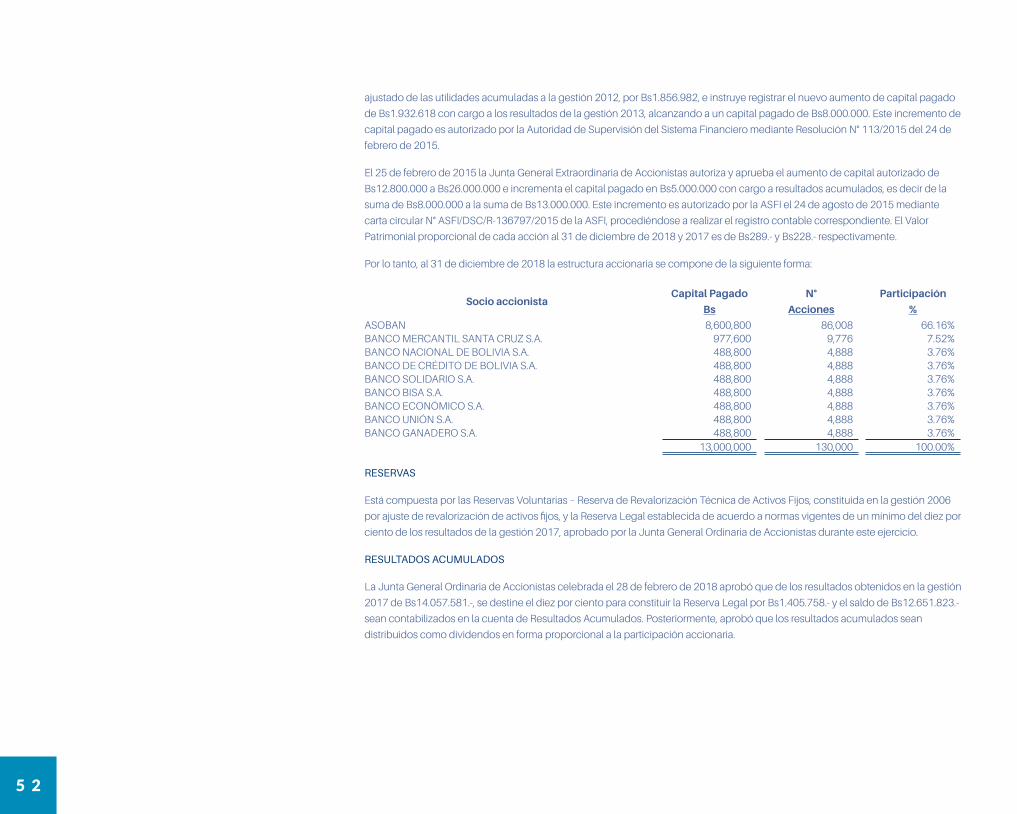

El 25 de febrero de 2015 la Junta General Extraordinaria de Accionistas autoriza y aprueba el aumento de capital autorizado de

Bs12.800.000 a Bs26.000.000 e incrementa el capital pagado en Bs5.000.000 con cargo a resultados acumulados, es decir de la

suma de Bs8.000.000 a la suma de Bs13.000.000. Este incremento es autorizado por la ASFI el 24 de agosto de 2015 mediante

carta circular N° ASFI/DSC/R-136797/2015 de la ASFI, procediéndose a realizar el registro contable correspondiente. El Valor

Patrimonial proporcional de cada acción al 31 de diciembre de 2018 y 2017 es de Bs289.- y Bs228.- respectivamente.

Por lo tanto, al 31 de diciembre de 2018 la estructura accionaria se compone de la siguiente forma:

Socio accionistaCapital Pagado

Bs

N°

Acciones

Participación

%

ASOBAN 8,600,800 86,008 66.16%BANCO MERCANTIL SANTA CRUZ S.A. 977,600 9,776 7.52%BANCO NACIONAL DE BOLIVIA S.A. 488,800 4,888 3.76%BANCO DE CRÉDITO DE BOLIVIA S.A. 488,800 4,888 3.76%BANCO SOLIDARIO S.A. 488,800 4,888 3.76%BANCO BISA S.A. 488,800 4,888 3.76%BANCO ECONÓMICO S.A. 488,800 4,888 3.76%BANCO UNIÓN S.A. 488,800 4,888 3.76%BANCO GANADERO S.A. 488,800 4,888 3.76%

13,000,000 130,000 100.00%

RESERVAS

Está compuesta por las Reservas Voluntarias – Reserva de Revalorización Técnica de Activos Fijos, constituida en la gestión 2006

por ajuste de revalorización de activos fijos, y la Reserva Legal establecida de acuerdo a normas vigentes de un mínimo del diez por

ciento de los resultados de la gestión 2017, aprobado por la Junta General Ordinaria de Accionistas durante este ejercicio.

RESULTADOS ACUMULADOS

La Junta General Ordinaria de Accionistas celebrada el 28 de febrero de 2018 aprobó que de los resultados obtenidos en la gestión

2017 de Bs14.057.581.-, se destine el diez por ciento para constituir la Reserva Legal por Bs1.405.758.- y el saldo de Bs12.651.823.-

sean contabilizados en la cuenta de Resultados Acumulados. Posteriormente, aprobó que los resultados acumulados sean

distribuidos como dividendos en forma proporcional a la participación accionaria.

5 3

ME

MO

RI

A2

01

8NOTA 10 - PONDERACIÓN DE ACTIVOS Y SUFICIENCIA PATRIMONIAL.

La ACCL S.A. no registra ponderación de activos y suficiencia patrimonial en razón a su objeto único.

NOTA 11 - CONTINGENCIAS

La ACCL S.A. declara no tener contingencias probables de ninguna naturaleza a la fecha.

NOTA 12 - HECHOS POSTERIORES

Con posterioridad al 31 de diciembre de 2018, no se han producido hechos o circunstancias que debieran ser reveladas.

NOTA 13 - CONSOLIDACIÓN DE ESTADOS FINANCIEROS

La ACCL S.A. no realiza consolidación de estados financieros en razón a su actividad principal.

Margareth Navia Tapia Juan Gonzales Morales Contador Nacional Gerente General ACCL S.A. ACCL S.A