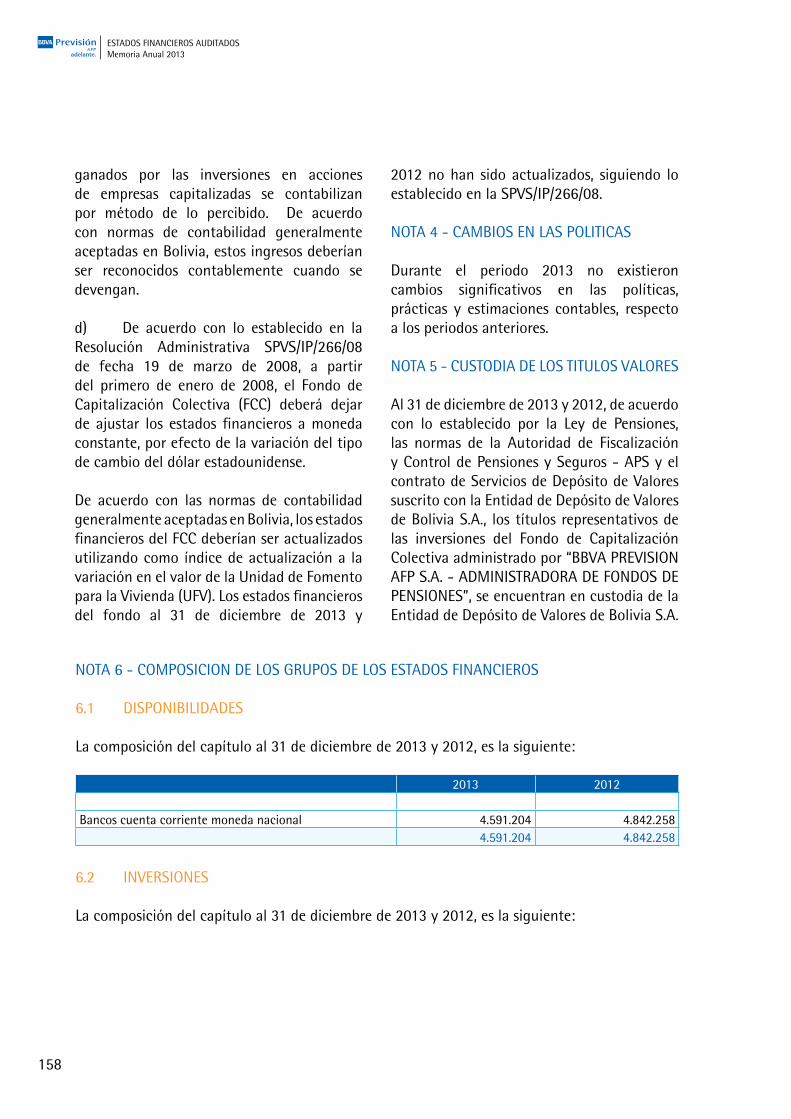

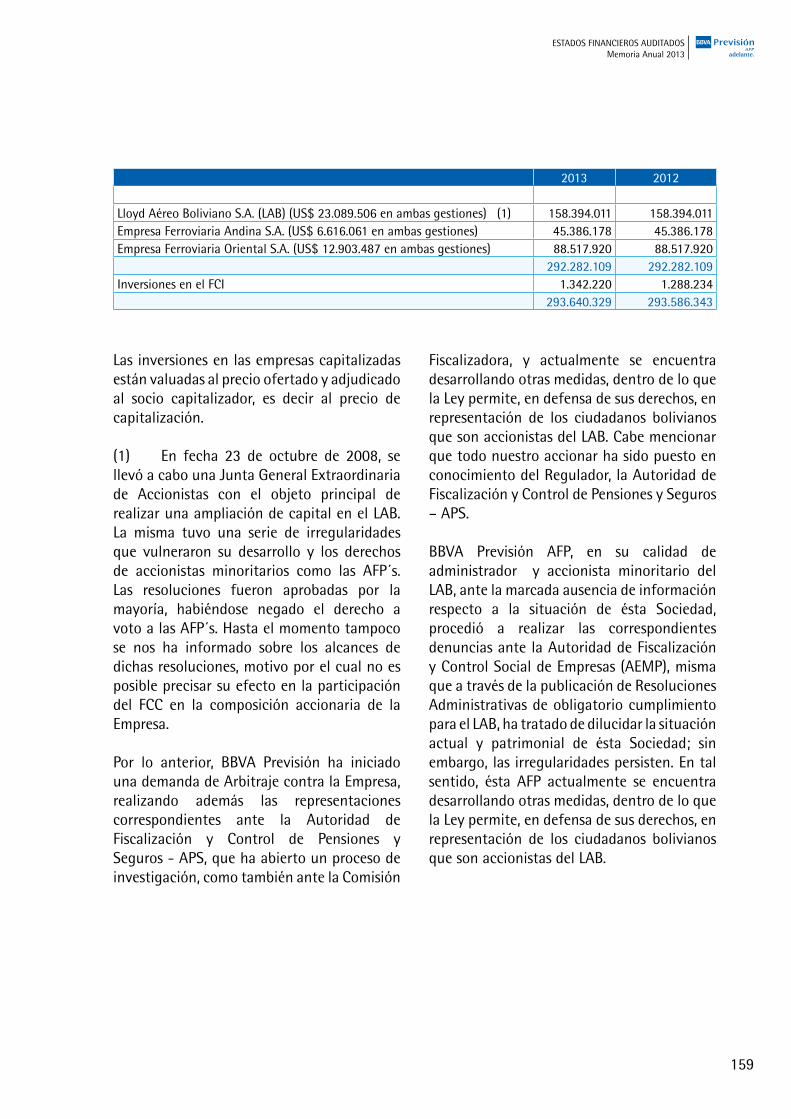

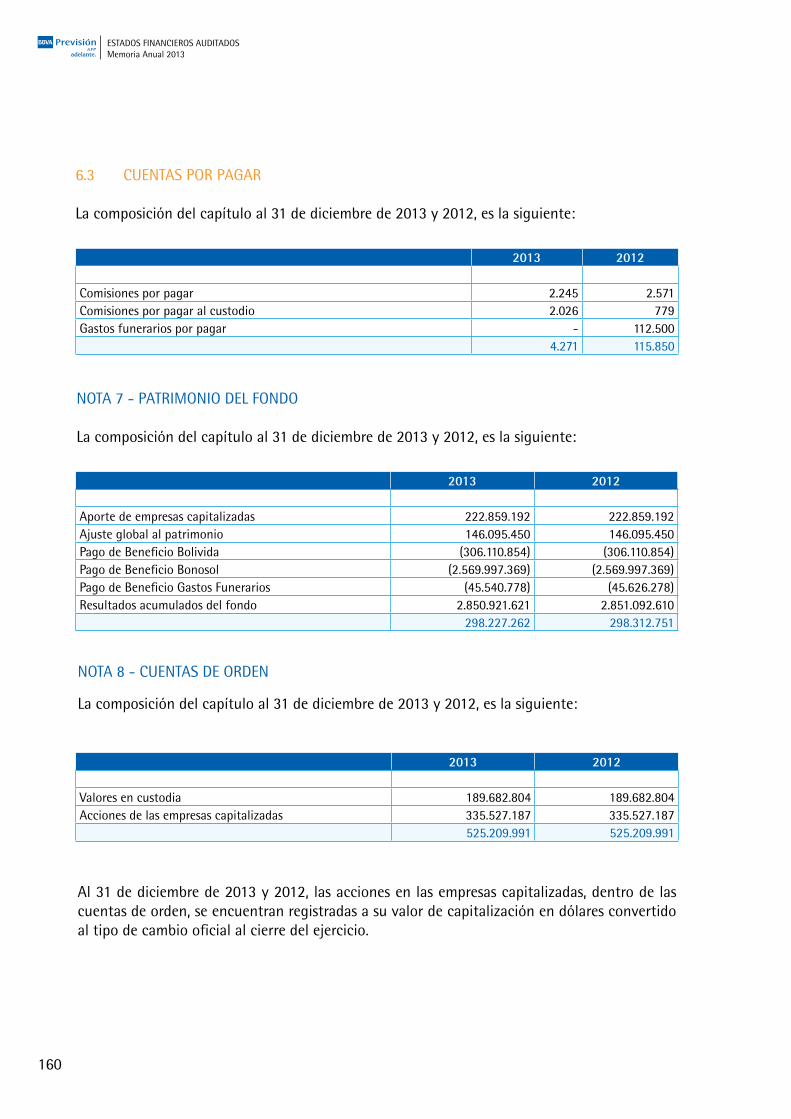

MEMORIA ANUAL - prevision.com.bo pdf/BBVA 2013_mem anual low.pdf · fueron atendidas eficientemente...

234

2013 MEMORIA ANUAL

Transcript of MEMORIA ANUAL - prevision.com.bo pdf/BBVA 2013_mem anual low.pdf · fueron atendidas eficientemente...

12013MEMORIA ANUAL

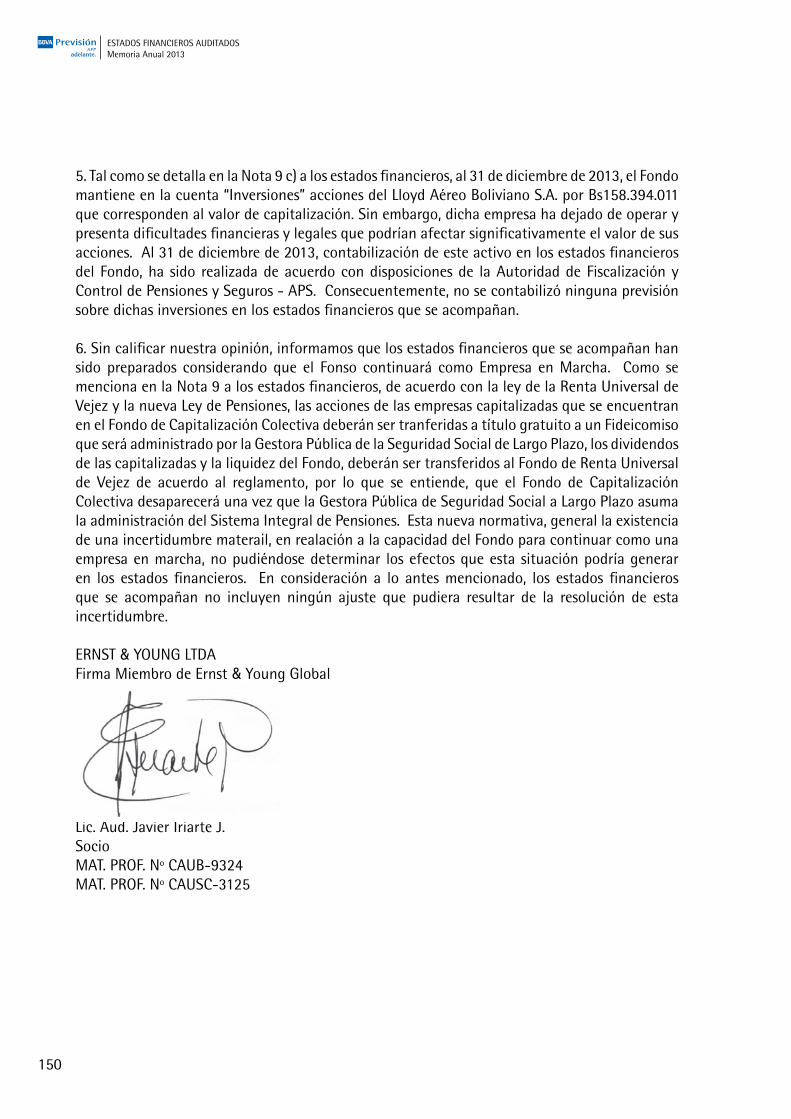

2

3

4

5

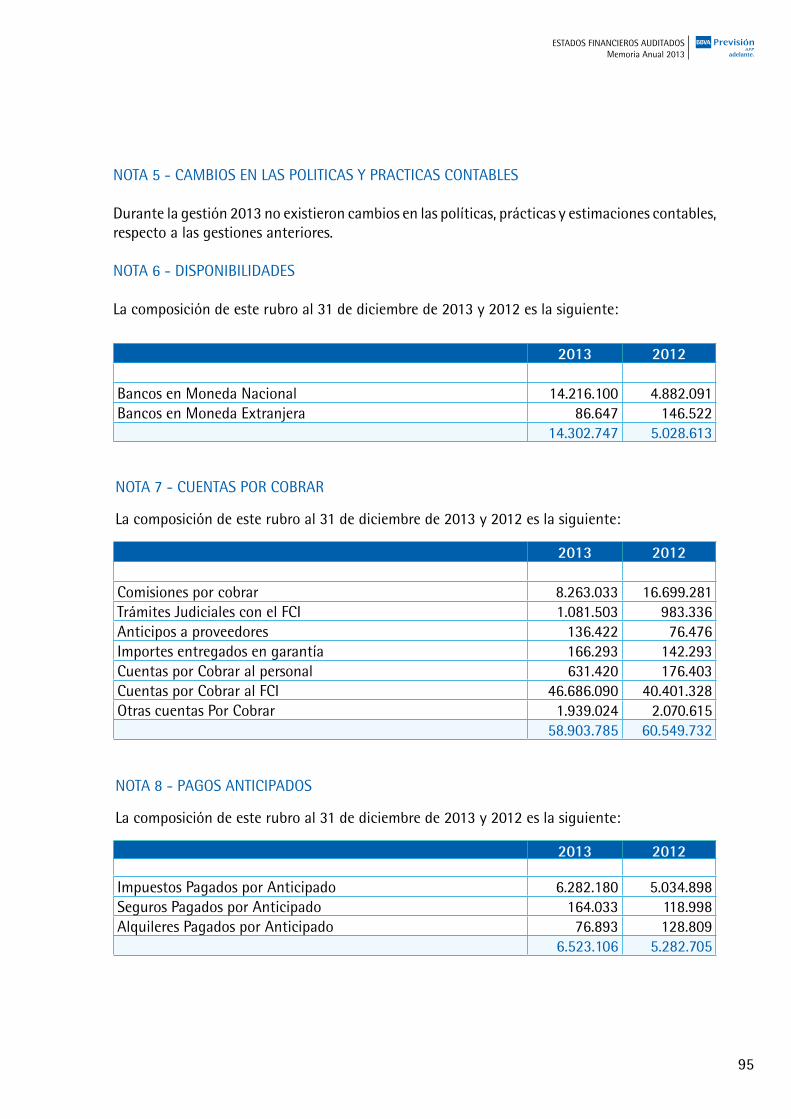

6 Datos Relevantes

7 Carta a los Accionistas

10 Estructura Orgánica

12 Comité de Dirección

14 Personal Ejecutivo

15 Conformación de Directorio y Síndicos

16 Red Nacional de Oficinas

33 Jefatura Nacional de Prestaciones y Servicio al Cliente

34 Desarrollo Comercial

37 Marketing y Servicio al Cliente

41 Prestaciones

44 Jefatura de Riesgos y Capitalizadas

49 Gerencia de Administración y Medios

Operaciones

Organización y Métodos

Recursos Humanos

Sistemas

Servicios Generales

Control de Gestión

57 Gerencia Nacional de Cobranzas e Inversiones

58 Gestión de Cobranza

61 Inversiones

63 Gerencia Nacional de los Servicios Jurídicos

67 Auditoria Interna

69 Contabilidad

77 Estados Financieros Auditados

78 BBVA Previsión Administradora de Fondos de Pensiones

112 Fondo de Capitalización Individual

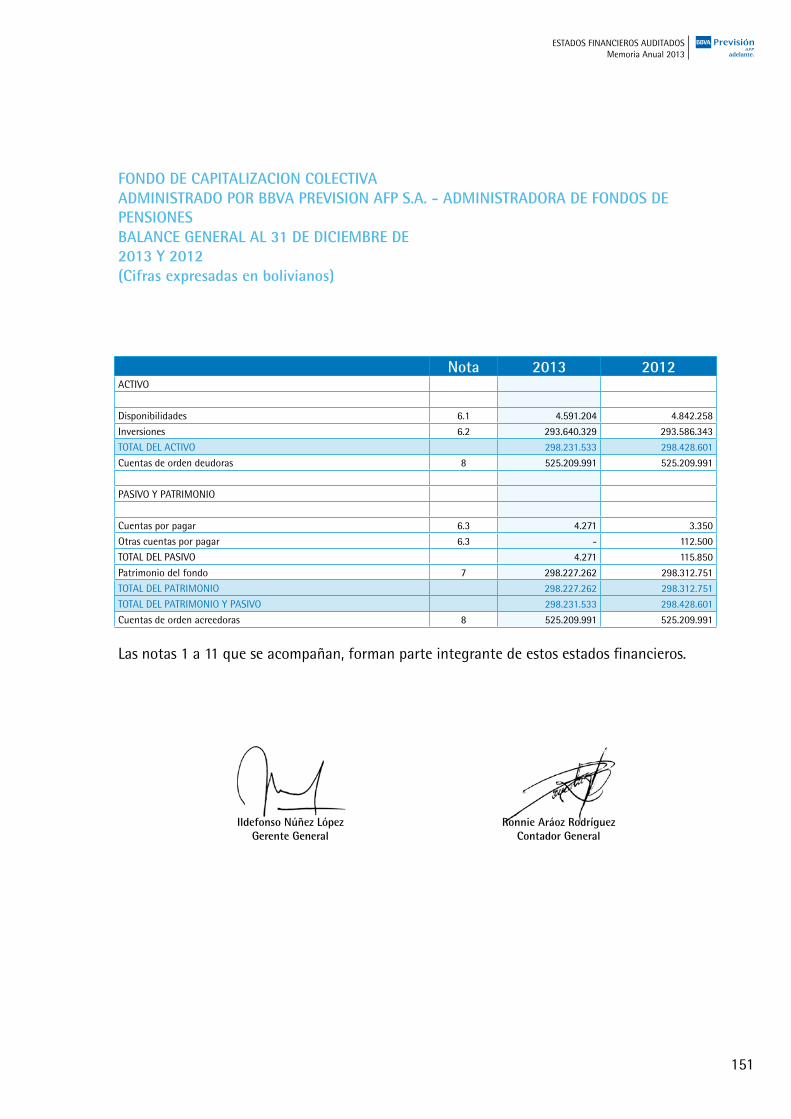

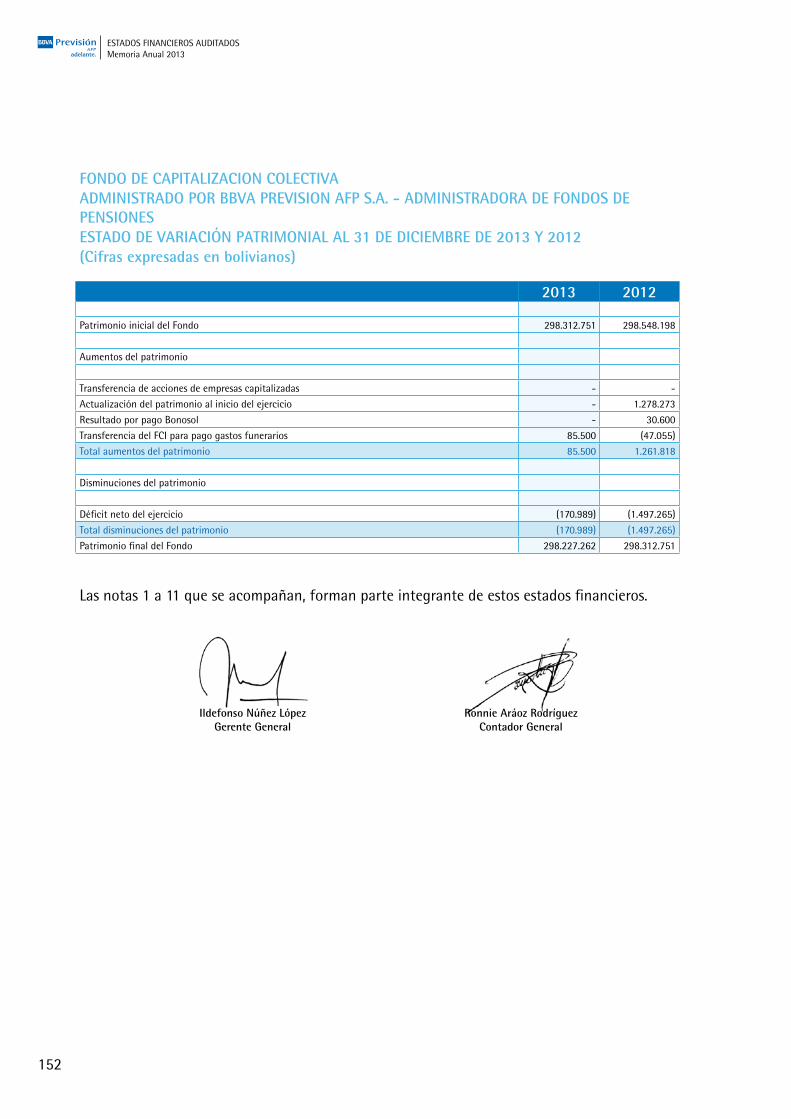

148 Fondo de Capitalización Colectiva

158 Cuenta de Riesgo Profesional

181 Cuenta Colectiva de Siniestralidad

194 Cuenta de Riesgo Laboral

207 Cuenta de Mensualidad Vitalicia Variable

219 Cuenta Básica Previsional

ÍNDICEMEMORIA ANUAL 2013

6

DATOS RELEVANTES

DATOS RELEVANTESMemoria Anual 2013

ADMINISTRADORA DE FONDOS DE PENSIONESEn Bolivianos

2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003

Patrimonio 64.355.371 57.031.352 55.581.433 50.293.222 56.646.713 64.132.147 41.366.528 60.458.479 56.469.829 54.115.075 52.260.220

B.A.I. 25.052.892 23.110.897 18.612.292 14.465.656 23.407.557 35.903.165 14.492.615 38.192.380 34.543.525 33.446.094 34.324.854

Rentabilidad sobre el patrimonio

38,93% 40,52% 33,49% 28,76% 41,32% 55,98% 35,03% 63,17% 61,17% 61,81% 65,68%

2010 2009 2008 2007 2006 2005 2004 2003

Número de Afiliados

901.769 831.286 776.725 744.064 694.588 635.414 587.078 538.711 505.614 473.399 451.027

Empresas Registradas

34.722 30.846 29.437 24.422 23,573 21098 21.098 20.541 17.500 16.517 15.697

Cuota de Mercado de Afiliación

53,24% 53,57% 53,56% 54,12% 54,42% 54,46% 54,47% 54,47% 54,12% 53,90% 53,29%

Número de Recursos Humanos

419 375 303 245 222 246 196 189 186 185 175

Número de Agencias

13 13 13 13 13 19 10 8 7 7 7

FONDOS GESTIONADOS POR BBVA PREVISIÓN AFPMillones de Bs.

2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003

Patrimonio del FCI 33.464 28.189 23.838 19.933 16.876 14.239 11.525 9.593 8.406 7.168 6.017

Rentabilidad Anualizada de la Cuota %

6,23% 6,27% 7,42% 8,12% 9,00% 10,01% 8,90% 8,17% 8,05% 9,99% 11,86%

Patrimonio del FCC 298 298 299 302 304 970 863 3.257 6.476 6.048 6.076

Recaudación 3806 3420 2840 1.909 1.730 1.521 1.321 1.147 1.040 964 881

7

CARTA A LOS ACCIONISTAS

CARTA A LOS ACCIONISTASMemoria Anual 2013

8

Estimados Accionistas:

La gestión 2013, al igual que las dos anteriores, presentó un panorama muy complicado para nuestra Administradora, esto debido a la incertidumbre que continua generando el período de transición hasta la creación de la Gestora Publica, y a las continuas modificaciones a la Ley de Pensiones Nro.065 efectuadas por el gobierno, como consecuencia de presiones ejercidas por organizaciones sociales.

Esta Administradora continúa demostrando pro actividad y voluntad para aplicar dichas modificaciones, esto a pesar de los cortos plazos y altos costos que demandan los nuevos procesos y desarrollos informáticos necesarios, así como la contratación de nuevo personal que permite atender el incremento significativo en el número de trámites que ingresan.

Las políticas adoptadas en la Gestión Comercial consolidaron el liderazgo de BBVA Previsión AFP en Afiliaciones y Solución de Rezagos, gestionando 63.038 nuevos asegurados, un 15% más que el 2012, lo cual incrementó nuestra cuota histórica en afiliados a 53.5%.

Con respecto al Área de Prestaciones, en la gestión 2013 ingresaron 12.973 solicitudes, que fueron atendidas eficientemente gracias a la reorganización que se efectuó en el área y la actualización de todos los manuales de procedimientos del área, lo que ha permitido contar con procesos seguros y eficientes, minimizando la posibilidad de errores. El número total de jubilados subió en 12% respecto a la anterior gestión, los cuales ascendieron a 30.075 jubilados.

Respecto a Servicio al Cliente, se trabajó en el mejoramiento de los canales de atención, realizando diferentes actividades con el fin de brindar un servicio eficiente y de calidad para nuestros clientes, entre los que se destaca el pago electrónico de aportes vía Internet, el pago de pensiones a través de Abono en Cuenta, consultas, formularios y otros servicios habilitados en nuestra Web.

Se atendieron más de 740 mil solicitudes de personas en las 13 oficinas a nivel nacional. Con el fin de informar al público en general sobre la Nueva Ley de Pensiones Nro 065 y su normativa e ingresar los trámites requeridos. Se realizaron diferentes campañas informativas a través de prensa escrita, radio, conferencias y volantes informativos.

El Área de Inversiones se ha caracterizado por mantener un portafolio de inversiones, con una rentabilidad máxima enmarcada en estrictas normas de prudencia y seguridad, cumpliendo a cabalidad las normas internas y externas, consiguiendo cerrar la gestión 2013 con una rentabilidad de 6.23%.

Resaltar que la gestión del Área de Riesgos, a través de la utilización de herramientas y diferentes metodologías ha coadyuvado eficientemente a la identificación, medición, control y seguimiento de los riesgos financieros a los que se encuentran expuestos los portafolios administrados, tanto en términos de riesgo de crédito y de mercado asociados a nuestras inversiones. Por otro lado, con respecto a los riesgos operacionales de nuestra administradora, se destaca que, durante

CARTA A LOS ACCIONISTASMemoria Anual 2013

9

la gestión 2013, la certificación ISO 9001:2008 fue ratificada para los procesos de Afiliación, Recaudación, Acreditación a las Cuentas Individuales de los Asegurados y Proceso de Gestión de Inversiones de los Fondos de Pensiones.

El Área de Cobranzas alcanzó logros importantes en el cobro obteniendo la recuperación morosa más alta de la historia que ascendió a Bs. 232 MM, lo que permitió bajar aún más el índice de mora, descendiendo el mismo hasta un 0.98% a diciembre 2013.

La acreditación alcanzada en la gestión 2013 fue del 100.82% sobre la recaudación, consiguiendo acreditar 3.8 mil millones de bolivianos. En el Área de Sistemas para Infraestructura y Desarrollo, se avanzó en la actualización de los Servidores Centrales, en Software de base y Hardware, contando con tecnología de punta en la implementación de aplicaciones para entorno cliente servidor y desarrollos web; para automatizar procesos en la intranet y extranet en beneficio de una mejor atención a nuestros asegurados y empleadores, y para nuestras Oficinas Regionales.

Las actividades del Departamento de Auditoría Interna, se orientaron al análisis y conciliación a nivel nacional de los recursos económicos asignados para el inicio y/o ampliación de los procesos judiciales. Asimismo, continuó con el seguimiento y monitoreo de los planes de acción establecidos por las diferentes Áreas para atender las recomendaciones de los Auditores Residentes, Corporativos y/o Externos.

Para finalizar, remarcar que a pesar de la compleja situación del país, la gestión 2013 fue positiva para BBVA Previsión AFP, pues nuevamente conseguimos y superamos los resultados proyectados, por el trabajo y el apoyo incondicional de cada uno de los funcionarios de esta Administradora a quienes quiero reconocer públicamente su esfuerzo y compromiso.

Ildefonso Núñez Gerente General

CARTA A LOS ACCIONISTASMemoria Anual 2013

10

COBRANZAS

INVERSIONES

PROVIVIENDA

PRESTACIONES

ESTRUCTURA ORGANICA

GERENCIA GENERALIldefonso Nuñez

SECRETARÍALilia Parada

GERENCIA NACIONAL DE LOS SERVICIOS JURÍDICOS

Gerardo Arce

OFICINAS REGIONALES

GERENCIA NACIONAL DE COBRANZAS E INVERSIONES

Hipatia Samur

JEFE DE PRESTACIONESY SERVICIO AL CLIENTE

Fernando Telchi

DESARROLLO COMERCIAL

Y MARKETING

SANTA CRUZLA PAZ

COCHABAMBA SUCRETARIJA POTOSIORUROBENI

PANDO

ESTRUCTURA ORGÁNICAMemoria Anual 2013

11

COBRANZAS

INVERSIONES

PROVIVIENDA

JEFE DE AUDITORÍAMauricio Guzmán

GERENCIA DE ADMINISTRACIÓN Y MEDIOS

Yobana Aguilera

CONTADOR GENERAL

Ronnie Araoz

JEFE DE RIESGOSY CAPITALIZADAS

Patricia Raldes

OPERACIONES Y SISTEMAS

CONTROL DE GESTIÓN

RECURSOS HUMANOSSERVICIOS GENERALES

ORGANIZACIÓN Y MÉTODOS

ESTRUCTURA ORGÁNICAMemoria Anual 2013

12

COMITÉ DE DIRECCIÓN

Gerente General

Jefe Nacional de Prestaciones y Servicio al Cliente

Jefe de Riesgos y Capitalizadas

Gerente de Administración y Medios

Gerente Nacional de Cobranzas e Inversiones

Gerente Nacional de los Servicios Jurídicos

Jefe de Auditoría

Contador General

Ildefonso Nuñez López

Luis Fernando Telchi Vallejos

Patricia Raldes Moreno

Heidy Yobana Aguilera Rosado

Guerta Hipatia Samur Rivero

Juan Gerardo Arce Lema

Mauricio Guzmán Guzmán

Ronnie Luciano Araoz Rodríguez

COMITÉ DE DIRECCIÓNMemoria Anual 2013

13

COMITÉ DE DIRECCIÓNMemoria Anual 2013

14

PERSONAL EJECUTIVO

PERSONAL EJECUTIVOMemoria Anual 2013

Gerente General Jefe Nacional de Prestaciones y Servicio al Cliente Jefe de Desarrollo Comercial Jefe de Jubilación Jefe de Riesgos Jefe de Gastos Funerarios Jefe de Riesgos y Capitalizadas Gerente de Administración y Medios Jefe de Operaciones Gestor de Recursos Humanos Jefe de Sistemas Jefe de Infraestructura y Seguridad Lógica Jefe de Servicios Generales Jefe de Control de Gestión Jefe de Afiliación y Recaudo Jefe de Traspasos Jefe de Recaudación No Aclarada Gerente Nacional de Cobranzas e Inversiones Jefe de Cobranzas Administrativa Jefe de Cobranzas Judicial Jefe de Gestión de Deuda Jefe de Back Office de Inversiones Jefe de Tesorería de Inversiones Gerente Nacional de los Servicios Jurídicos Jefe de Auditoría Contador General

Ildefonso Nuñez López

Luis Fernando Telchi VallejosMaria Cristina Gutiérrez de VelascoFerdy Leaños RiberaMarcos Bruno Salazar AguirreFranz Daniel Rocha Siles

Patricia Raldes Moreno

Heidy Yobana Aguilera RosadoPablo Mauricio Salazar PérezGonzalo Paulino Crespo CarazasIvan Marcelo Ovando CarvalloGonzalo Edwin Zeballos FerrelMarco Antonio Morales ToledoIver Germán Sánchez OtazoNelly Soliz ReaAna Padilla LeónMacario Yujra Tintaya

Guerta Hipatia Samur RiveroMartha Yenny Rojas BejaranoRocío Fabiola Ibañez EndaraCristóbal Martín Pedraza AlvarezRoxana Becerra YabetaFidel Martín Camberos Peralta

Juan Gerardo Arce Lema

Mauricio Guzmán Guzmán

Ronnie Luciano Araoz Rodríguez

15

Gerencia Regional Santa Cruz Gerencia Regional La PazGerencia Regional Cochabamba Gerencia Regional Sucre Gerencia Regional Tarija Gerencia Regional Potosí Jefe de Oficina Oruro Jefe de Oficina Trinidad Jefe de Oficina Cobija Jefe de Oficina Montero Jefe de Oficina El Alto Coordinador de Agencia Tupiza Coordinador de Agencia Yacuiba

Oscar Jaime Terceros SuárezMilán Grover Rosales VeraGuillermo Javier Asín BlancoLía Sandra Rojas Mercado de FloresRicardo Colodro AraozMartín Guzmán ArroyoFrancisco Javier Rakela KordezRolando Dominguez ZabalaGustavo Adolfo Salazar PérezMarcelo Pérez QuirogaPaúl Helmut Gonzales OmonteClaudia Andrea Vargas PomaRoger Castillo Gonzales

PERSONAL EJECUTIVO

CONFORMACIÓN DEDIRECTORIO Y SÍNDICOSDirectores Titulares:

Ildefonso Núñez LópezCarlos Luis LecaroPatricio Urrutia SepulvedaAlvaro Fernández GonzaloJuan Ignacio Zapata

Directores Alternos:

Marioly Aguilera RosadoRicardo MaldonadoEnrique MorenoGonzalo GarcíaPablo Poepsel

Síndico Titular:

Luis Fernando González Quintanilla

Síndico Suplente:

Rafael Fernando Badani Lens

CONFORMACIÓN DE DIRECTORIO Y SÍNDICOSMemoria Anual 2013

16

SANTA CRUZ - OFICINA CENTRALEdificio Torre Equipetrol Av. San Martín esq. 2do Anillo.Teléfono 332-2121. Fax 336-6864

RED NACIONAL DE OFICINASMemoria Anual 2013

RED NACIONAL DE OFICINAS

REGIONAL LA PAZEdificio El Ciprés Av. 6 de Agosto esq. Campos.Teléfono 243-0969. Fax 224-3911

REGIONAL COCHABAMBAEdificio El Clan II Plazuela Constitución Nº 810.Teléfono/Fax 452-5139

REGIONAL SUCRECalle Bolivar Nº 579.Teléfono 644-5190. Fax 646-0888

REGIONAL TARIJACalle La Madrid Nº 264.Teléfono 664-3625. Fax 664-5277

REGIONAL POTOSÍAvenida Villazón esq. San Alberto.Teléfono 622-7496 . Tel./Fax 622-7637

REGIONAL ORUROCalle Junin Nº 675Teléfono 511 - 7683

REGIONAL TRINIDADCalle Manuel Limpias Nº 87.Teléfono 463 - 4929

REGIONAL COBIJACalle Beni Nº 51.Teléfono 842 - 4770

PUNTO DE ACERCAMIENTO MONTEROCalle Warnes esq. Antofagasta Nº 100.Teléfono 922-6745 . Fax 922-6746

PUNTO DE ACERCAMIENTO EL ALTOAvenida 6 de Marzo Nº 22 zona 12 de Octubre.Teléfono 282-0940

PUNTO DE ACERCAMIENTO TUPIZACalle 4 de Junio S/N entre Colorados y Villarroel.Teléfono 694 - 4821PUNTO DE ACERCAMIENTO YACUIBACalle San Pedro entre Comercio y Martín Barroso Nº 230.Teléfono 683 - 0775

17

RED NACIONAL DE OFICINASMemoria Anual 2013

18

REGIONAL SANTA CRUZ

Gerente Regional

Jefe de Prestaciones

Jefe de Operaciones

Jefe Comercial

Jefe de Cobranzas

Oscar Jaime Terceros Suárez

Roxana Rojas Bejarano

Amalia Zelada Montero

Luis Alberto Gutiérrez Pasquier

Alex Roger Zuñiga Miranda

19

RED NACIONAL DE OFICINASMemoria Anual 2013

20

REGIONAL LA PAZ

Gerente Regional

Jefe de Prestaciones

Jefe de Operaciones

Jefe Comercial

Jefe de Cobranzas

Milan Grover Rosales Vera

Rubén Leonardo Rosso Flores

María Elena Pino Ayala

Teófilo Carlos Rivas García

Tatiana Fátima Blanco Carranza

21

RED NACIONAL DE OFICINASMemoria Anual 2013

22

REGIONAL COCHABAMBA

Gerente Regional

Jefe de Prestaciones

Jefe de Cobranzas

Guillermo Javier Asin Blanco

Erika Cecilia Vlahovic Novillo

Julio César Molina Rivero

23

RED NACIONAL DE OFICINASMemoria Anual 2013

RED NACIONAL DE OFICINASMemoria Anual 2013

24

REGIONAL SUCRE

RED NACIONAL DE OFICINASMemoria Anual 2013

Gerente Regional

Jefe de Prestaciones

Jefe de Cobranzas

Lía Sandra Rojas Mercado de Flores

Adalberto Camara Callejas

Nur Jalil Balderrama

25

REGIONAL TARIJA

RED NACIONAL DE OFICINASMemoria Anual 2013

Gerente Regional

Jefe de Prestaciones

Jefe de Cobranzas

Ricardo Colodro Araoz

Javier Ernesto Beltran Auza

Arnildo Cortez Mendoza

26

REGIONAL POTOSÍ

RED NACIONAL DE OFICINASMemoria Anual 2013

Gerente Regional

Jefe de Prestaciones

Jefe de Cobranzas

Martín Guzmán Arroyo

Gladys Esperanza Coro Villca

Sandra Leyton Salazar de Magne

27

REGIONAL ORURO

RED NACIONAL DE OFICINASMemoria Anual 2013

Jefe de Oficina Francisco Javier Rakela Kordez

28

REGIONAL TRINIDAD

RED NACIONAL DE OFICINASMemoria Anual 2013

Jefe de Oficina Rolando Dominguez Zabala

29

REGIONAL COBIJA

RED NACIONAL DE OFICINASMemoria Anual 2013

Jefe de Oficina Gustavo Adolfo Salazar Perez

30

PUNTO DE ACERCAMIENTO MONTERO

PUNTO DE ACERCAMIENTO EL ALTO

RED NACIONAL DE OFICINASMemoria Anual 2013

Jefe de Oficina Marcelo Pérez Quiroga

Jefe de Oficina Paul Helmut Gonzales Omonte

31

RED NACIONAL DE OFICINASMemoria Anual 2013

PUNTO DE ACERCAMIENTO TUPIZA

PUNTO DE ACERCAMIENTO YACUIBA

Jefe de Oficina Claudia Andrea Vargas Poma

Jefe de Oficina Roger Castillo Gonzales

32

33

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTE

Desarrollo Comercial

Marketing y Servicio al Cliente

Prestaciones

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTEMemoria Anual 2013

34

DESARROLLO COMERCIAL

Asegurados al SIP

Cuota Anual de Afiliación

Cuota Histórica

Conformación de Registros por tipo de Asegurado

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTEMemoria Anual 2013

35

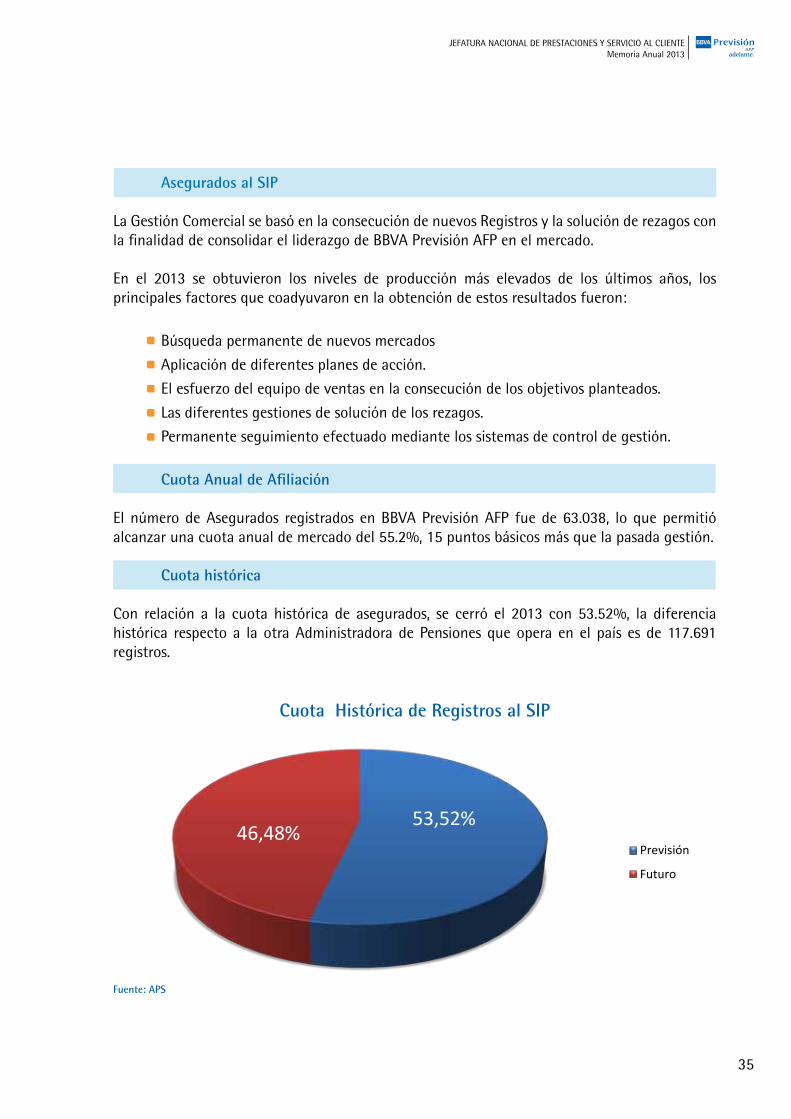

53,52%46,48%

Previsión

Futuro

Asegurados al SIP

La Gestión Comercial se basó en la consecución de nuevos Registros y la solución de rezagos con la finalidad de consolidar el liderazgo de BBVA Previsión AFP en el mercado.

En el 2013 se obtuvieron los niveles de producción más elevados de los últimos años, los principales factores que coadyuvaron en la obtención de estos resultados fueron:

Búsqueda permanente de nuevos mercados

Aplicación de diferentes planes de acción.

El esfuerzo del equipo de ventas en la consecución de los objetivos planteados.

Las diferentes gestiones de solución de los rezagos.

Permanente seguimiento efectuado mediante los sistemas de control de gestión.

Cuota Anual de Afiliación

El número de Asegurados registrados en BBVA Previsión AFP fue de 63.038, lo que permitió alcanzar una cuota anual de mercado del 55.2%, 15 puntos básicos más que la pasada gestión.

Cuota histórica

Con relación a la cuota histórica de asegurados, se cerró el 2013 con 53.52%, la diferencia histórica respecto a la otra Administradora de Pensiones que opera en el país es de 117.691 registros.

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTEMemoria Anual 2013

Cuota Histórica de Registros al SIP

Fuente: APS

36

164

251 274332

362410

451473 506

539587

635687

736777

831894

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Evolución histórica de personas Registradas en BBVA Previsión AFPEn miles de personas

Fuente: APS

Conformación de registros por Tipo de Asegurado

Del total de las afiliaciones efectuadas por BBVA Previsión AFP, el 46.3% corresponden a la solución de rezagos, el 39.5% a nuevas incorporaciones y el 14.2% a asegurados independientes y consultores.

Fuente: BBVA Previsión AFP

Total 2013: 63.038 registros

39,50%

14,20%

46,30%

Nuevas Independientes Rezagos

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTEMemoria Anual 2013

37

MARKETING Y SERVICIO AL CLIENTE

Red de Oficinas

Sucursal Virtual

Centro de Consultas Telefónicas Gratuitas

Casilla electrónica

Encuestas de Satisfacción al Cliente

Conferencias Informativas

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTEMemoria Anual 2013

38

Uno de los principios fundamentales de la cultura corporativa de BBVA Previsión AFP es “el cliente como centro de nuestro negocio”, en este sentido la misión de Servicio al Cliente es brindar un servicio eficiente y de calidad acorde con las necesidades de nuestros Asegurados y público en general.

Red de Oficinas:

BBVA Previsión AFP cuenta con 13 oficinas Regionales y Puntos de Acercamiento al Cliente en las siguientes ciudades:

Santa Cruz

Montero

La Paz

El Alto

Cochabamba

Sucre

Tarija

Yacuiba

Potosí

Tupiza

Trinidad

Cobija

Oruro

En la gestión 2013 estas oficinas atendieron más de 740 mil consultas y requerimientos de más de 454 mil personas que visitaron nuestras oficinas para recabar información sobre los beneficios del Sistema Integral de Pensiones (SIP), iniciar sus trámites, solicitar la emisión de su Estado de Ahorro Previsional, efectuar consultas de deudas, cálculos por mora, etc.

Sucursal Virtual:

En la gestión 2013, nuestra página web fue una importante herramienta de comunicación con los Asegurados, Empleadores y público en general, pues a través de la misma se informa sobre las nuevas disposiciones del Sistema Integral de Pensiones, se publican los avisos de prensas más importantes y se cuenta con toda la información sobre los Beneficios y Prestaciones que se otorgan en el Sistema Integral de Pensiones.

Año a año se trabaja con el fin de implementar nuevas opciones, servicios y herramientas tecnológicas con el fin de brindar mayores facilidades tanto a los Asegurados como a los Empleadores, en el 2013 se implementaron los siguientes:

Ampliación de la Red Financiera para el pago de aportes vía WEB

Emisión de Certificados de No deudor

Volantes informativos sobre el SIP

Formulario Electrónico de Pago de aportes para Independientes y Consultores

Formularios de: Novedades de Ingreso y Retiro, Pre Ocupacionales, Denuncia de Accidente, y otros.

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTEMemoria Anual 2013

39

Servicios On-Line

Los servicios que ofrecemos a través de la Sucursal Virtual son:

Para Asegurados:

Formularios de Pago para Asegurados Independientes y Consultores

Emisión del Estado de Ahorro Previsional

Certificaciones

Cambio de PIN

Consulta de Datos de Inscripción

Para Empleadores:

Formulario de Pago Electrónico

Certificaciones

Cambio de PIN

Consulta de Datos del Empleador

Emisión de Certificado de No Adeudo

Entre los Manuales o guías disponibles están la Guía de Revisión y Verificación de Aportes y el Manual de Usuario del Formulario de Pago de Contribuciones Electrónico.

Centro de Consultas Telefónicas Gratuitas

BBVA Previsión AFP cuenta con un centro de atención telefónica gratuita, que tiene la capacidad para atender las diferentes consultas del Sistema Integral de Pensiones, en base a un nivel de servicio de 80/20 (80% de las llamadas contestadas en menos de 20 segundos), en los horarios de 9:00 a 18:00 de forma continua de lunes a viernes, brindando la respuesta a consultas o reclamos con calidad y en un tiempo adecuado, en la gestión 2013 se atendieron más de 34.900 llamadas.

El servicio de Call Canter también fue utilizado para efectuar diferentes campañas de información a nuestros clientes, se efectuaron 18.616 contactos mediante los cuales se informó oportunamente a nuestros Asegurados y/o Empleadores sobre temas relevantes.

18.616

34.900

1

Llamadas salientes Llamadas entrantes

Fuente: BBVA Previsión AFP

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTEMemoria Anual 2013

40

Casilla Electrónica:

Es un canal de consultas, comentarios o reclamos que está a disposición del cliente, los mismos que son atendidos debidamente, con respuestas sobre los Beneficios del Sistema Integral de Pensiones, Pago de Aportes, Cobranzas, Estado de Ahorro Previsional y consultas en general.

Nuestros clientes están satisfechos con la atención brindada, hemos cumplido sus expectativas y son conocedores del compromiso de mejora continua que la admnistradora tiene en todos sus canales de atención al cliente.

Encuesta de satisfacción del Cliente para los requerimientos atendidos en oficina:

Mensualmente se realizaron encuestas de satisfacción a través de nuestro servicio de Call Center, con la finalidad de conocer el grado de satisfacción que han tenido nuestros clientes

en la atención de los requerimientos que hubieran efectuado. El resultado acumulado de la gestión ha sido más que satisfactorio, lo que nos motiva dia a dia a seguir mejorando.

Conferencias informativas a Empleadores y Asegurados:

Otro de los servicios que brinda la administradora, son las conferencias informativas a Asegurados y Empleadores, las cuales se efectúan en forma semanal y a nivel nacional, las mismas que contaron con una muy buena asistencia en sus distintos temas como ser:

Beneficios del Sistema Integral de Pensiones

Recaudación electrónica

Rezagos

Cobranzas

Afiliación

@Correo Electrónico: [email protected]

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTEMemoria Anual 2013

41

PRESTACIONESAutomatización

Jornadas de Prestaciones

Actualización de Manuales

Reestructuración del Área

Estadísticas de Prestaciones

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTEMemoria Anual 2013

42

5.520 5.796

10.620

11.85612.973

2009 2010 2011 2012 2013

La gestión 2013 se caracterizo debido a que el regulador emitió bastante normativa nueva, lo que ocasiono cambios de fondo, tanto en los procedimientos de Prestaciones como en los aplicativos informáticos, los cuales además debían ajustarse en el corto plazo otorgado para la implementación de los cambios.

En este sentido, se llevaron a cabo una serie de acciones enfocadas a dar estricto cumplimiento a la normativa, evitado de esta manera posibles riesgos operacionales para la Administradora, entre los mismos están:

Automatización

Se estableció como prioridad la Automatización de los módulos informáticos de prestaciones, pues a pesar del elevado grado de automatización existente, el constante cambio normativo provocó un incremento en las solicitudes de aplicativos al área de Sistemas

Jornadas de Prestaciones

Se llevaron a cabo las Jornadas de Prestaciones con el objetivo principal de unificar criterios y despejar dudas, especialmente sobre la nueva normativa, estas jornadas fueron todo un éxito y se contó con la presencia de los responsables de Prestaciones de las oficinas regionales, quienes retransmitieron los temas a sus colaboradores.

Actualización de Manuales por tipo de Beneficio

Esto ha permitido contar con procedimientos más seguros y eficientes, minimizando posibles errores.

Restructuración del Área

Se llevó a cabo la restructuración del área, en función de las necesidades reales, esto debido al crecimiento natural que se tuvo a partir de la implementación de la nueva Ley de Pensiones, esta nueva estructura ha permitido un funcionamiento más eficiente de todos los departamentos de Prestaciones.

Estadísticas de Prestaciones

Durante la gestión 2013 la solicitudes ingresadas fueron 12.973 a nivel nacional, incrementándose en 9.4% respecto al 2012.

Solicitudes Ingresadas 2013

9.5%

Fuente: BBVA Previsión AFP

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTEMemoria Anual 2013

43

1.582

7.990

11.676

2011 2012 2013

Respecto al número de solicitudes ingresadas por tipo de beneficio, la distribución es la siguiente:

Solicitudes Ingresadas por tipo de Beneficio

5.974

3.0062.406

1.211

376

Jubilación Retiro Mínimo Riesgos Gastos Funerarios

Masa Hereditaria

Fuente: BBVA Previsión AFP

Con relación a la cantidad de Jubilados, se concluyó la gestión con 30.075 asegurados, de acuerdo a lo siguiente:

Cantidad de Jubilados Acumulados al 2013

Fuente: BBVA Previsión AFP

Otra actividad que se incrementó considerablemente, fue el pago de pensiones a nuestros jubilados mediante el servicio de abono en cuenta, lo cual nos permitió ofrecerles un mejor servicio y evitarles colas en las entidades financieras que pagan pensiones a través de sus ventanillas.

Los jubilados que cobran sus pensiones mediante abono en cuenta se incrementó en 46.1% con relación al 2012, la evolución es la siguiente:

Evolución Acumulada de pagos mediante abono en cuenta

Finalmente y con relación a los requerimientos efectuados por el Ente regulador, es importante mencionar que durante la gestión 2013, el 43% del total de las solicitudes fueron efectuadas al área de Prestaciones, realizando una cuantificación de ellas, se obtuvo como resultado que en promedio el área de Prestaciones respondió 1.8 notas por día a la Autoridad de Fiscalización y Control de Pensiones y Seguros, las mismas que fueron respondidas en los plazos establecidos y de forma eficiente.

46.1%

Fuente: BBVA Previsión AFP

JEFATURA NACIONAL DE PRESTACIONES Y SERVICIO AL CLIENTEMemoria Anual 2013

12.640 14.217

19.683

24.866

30.075

2009 2010 2011 2012 2013

44

Riesgo de Inversiones

Capitalizadas

Riesgo Operacional

JEFATURA DE RIESGOS Y CAPITALIZADAS

45

Riesgo de Inversiones

El Área de Riesgos y Capitalizadas de BBVA Previsión AFP se encarga de identificar, medir, controlar y dar seguimiento al riesgo de mercado y de crédito al que se encuentran expuestos los portafolios administrados, bajo un criterio de independencia con relación a la gestión de inversiones. Para ello utiliza técnicas y herramientas que le permiten generar un valor agregado.

De igual manera, realiza análisis periódicos del contexto internacional con la finalidad de anticipar y/o medir los efectos tangibles en la economía nacional. Asimismo, se destaca que la elaboración de éstos análisis coadyuvan al monitoreo y seguimiento de los riesgos inherentes a los sectores de la economía en los que se desenvuelven las inversiones de los portafolios.

Entre las principales herramientas aplicadas para la gestión del riesgo de inversiones, tenemos las siguientes:

a) Riesgo de Crédito:

El modelo CAMELS (Capital, Assets, Management, Earnings, Liquidity and Sensitivity), adoptado por el área de Riesgos y Capitalizadas, se encarga de identificar, calcular y medir los principales ratios financieros que subyacen de la condición actual de cada una de las instituciones financieras (Bancos y Fondos Financieros Privados) que conforman el Sistema Financiero Nacional (SFN), siendo el propósito esencial, la determinación de niveles de exposición razonables que coadyuven a una diversificación de las inversiones y la liquidez existente en cada uno de los portafolios administrados.

En tal sentido, se ha introducido el concepto de límites internos enmarcados en un escenario conservador frente a los límites normativos, que regulan nuestro funcionamiento como entidad supervisada, siendo ambos monitoreados y controlados de forma periódica.

Las evaluaciones y análisis técnicos específicos de los instrumentos corporativos y diversos productos financieros que son ofertados en el mercado de valores, se realizan a través de los informes de Análisis de Riesgo (análisis fundamental), bajo un concepto ejecutivo que permite optimizar los recursos del Área, manteniendo inalterable los criterios de prudencia que caracterizan nuestra gestión. A su vez, estos informes son utilizados como apoyo para la toma de decisiones del Comité de Inversiones y Riesgos para la inversión en instrumentos para el Fondo de Capitalización Individual (FCI).

Del mismo modo, a través de la elaboración de análisis de seguimiento a las inversiones del Portafolio administrado, se procede a mandar señales respecto al desempeño de las emisiones ya realizadas, pudiendo de esta manera remitir una retroalimentación oportuna que permita incrementar posiciones, o en su defecto, desinvertir posiciones, según corresponda.

Dicho esto, a continuación se aprecia en el siguiente cuadro que las inversiones se han orientado al mantenimiento de una cartera saludable con una alta calidad crediticia, en términos de calificaciones de riesgo.

JEFATURA DE RIESGOS Y CAPITALIZADASMemoria Anual 2013

46

Portafolio FCI al 31 de Diciembre 2013Composición por Calificación de Riesgo

42,06%

30,12%

6,54%

3,49%

10,55%5,70% 1,13% 0,25%

0,16%

Deuda Soberana

AAA

AA1

AA2

AA3

A1

A2

A3

D

Fuente: APS

b) Riesgo de Mercado:

El área de Riesgos y Capitalizadas calcula el valor de la pérdida máxima esperada de los portafolios administrados, introduciendo las variaciones probables de tasas de interés y tipo de cambio del mercado, como escenarios de estrés, mediante la metodología del Valor en Riesgo (VAR – Value at Risk).

Adicionalmente, a través de la estimación de parámetros en relación a la competencia (VAR Relativo), nos permite medir y comparar el nivel de riesgo al que se encuentra expuesto el portafolio del FCI que administramos.

Por tanto, a través del mantenimiento de políticas conservadoras de gestión de riesgos en las inversiones realizadas en el portafolio del FCI, administrado por nuestra institución, se guían las prácticas bajo un enfoque de criterios de prudencia, fundamentadas en principios de preservación del capital y diversificación de los riesgos, otorgando la

mayor seguridad en el cuidado de los aportes de nuestros Asegurados.

Se resalta que los procedimientos de la gestión de riesgos e inversiones cuentan con normas de certificación de calidad ISO 9001, respaldando así una administración acorde con estándares internacionales.

Capitalizadas

El Área de Riesgos y Capitalizadas en cumplimiento a los compromisos contractuales que tiene BBVA Previsión AFP S.A. referente a la administración del Fondo de Capitalización Colectiva (FCC), del cual son beneficiarios todos los ciudadanos bolivianos mayores de 21 años al 31 de diciembre de 1995, está a cargo del tratamiento de temas relacionados con las Empresas Capitalizadas, los cuales son manejados bajo estrictos criterios de diligencia y de “buen padre de familia”, haciendo prevalecer el objetivo de velar por el patrimonio de cada de una de

JEFATURA DE RIESGOS Y CAPITALIZADASMemoria Anual 2013

47

dichas sociedades y consecuentemente del FCC.

En este sentido, se ha dado cumplimiento al marco legal general y específico relacionado con el FCC, y la calidad de accionista que ejercita de acuerdo al Código de Comercio y los Estatutos de cada Empresa.

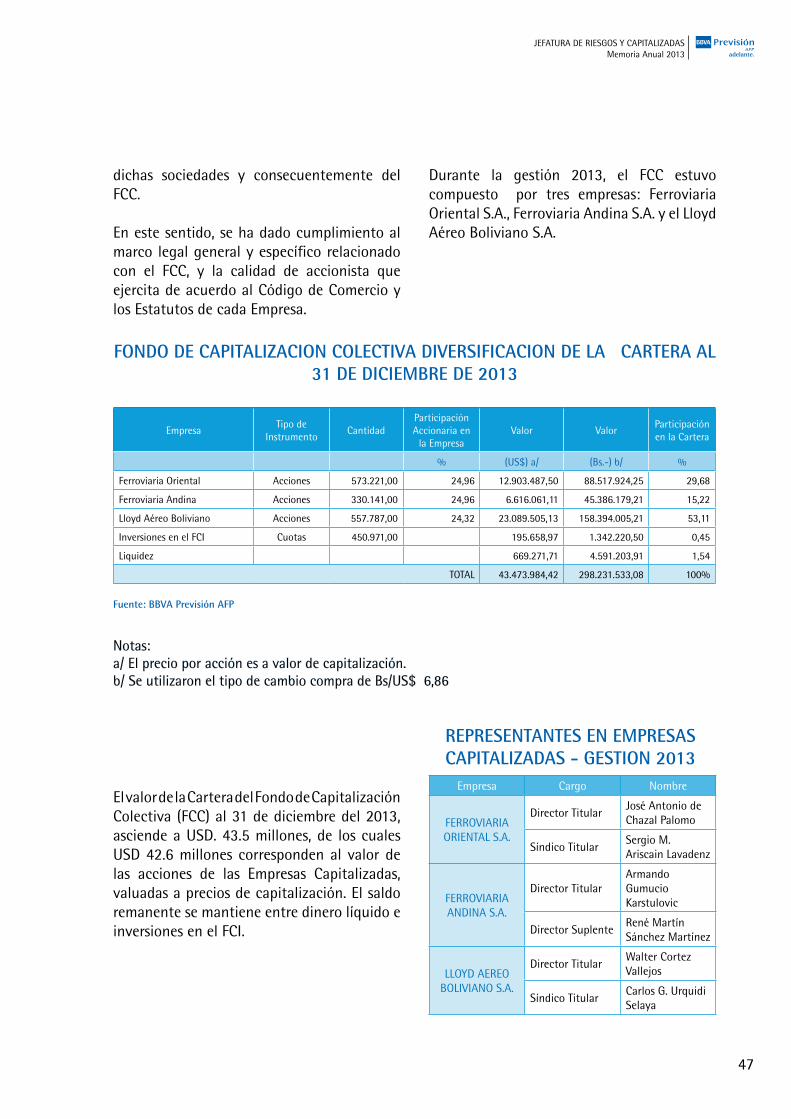

FONDO DE CAPITALIZACION COLECTIVA DIVERSIFICACION DE LA CARTERA AL 31 DE DICIEMBRE DE 2013

Durante la gestión 2013, el FCC estuvo compuesto por tres empresas: Ferroviaria Oriental S.A., Ferroviaria Andina S.A. y el Lloyd Aéreo Boliviano S.A.

EmpresaTipo de

InstrumentoCantidad

Participación Accionaria en

la EmpresaValor Valor

Participación en la Cartera

% (US$) a/ (Bs.-) b/ %

Ferroviaria Oriental Acciones 573.221,00 24,96 12.903.487,50 88.517.924,25 29,68

Ferroviaria Andina Acciones 330.141,00 24,96 6.616.061,11 45.386.179,21 15,22

Lloyd Aéreo Boliviano Acciones 557.787,00 24,32 23.089.505,13 158.394.005,21 53,11

Inversiones en el FCI Cuotas 450.971,00 195.658,97 1.342.220,50 0,45

Liquidez 669.271,71 4.591.203,91 1,54

TOTAL 43.473.984,42 298.231.533,08 100%

El valor de la Cartera del Fondo de Capitalización Colectiva (FCC) al 31 de diciembre del 2013, asciende a USD. 43.5 millones, de los cuales USD 42.6 millones corresponden al valor de las acciones de las Empresas Capitalizadas, valuadas a precios de capitalización. El saldo remanente se mantiene entre dinero líquido e inversiones en el FCI.

Empresa Cargo Nombre

FERROVIARIA ORIENTAL S.A.

Director TitularJosé Antonio de Chazal Palomo

Síndico TitularSergio M. Ariscain Lavadenz

FERROVIARIA ANDINA S.A.

Director TitularArmando Gumucio Karstulovic

Director SuplenteRené Martín Sánchez Martínez

LLOYD AEREO BOLIVIANO S.A.

Director TitularWalter Cortez Vallejos

Síndico TitularCarlos G. Urquidi Selaya

REPRESENTANTES EN EMPRESAS CAPITALIZADAS - GESTION 2013

Fuente: BBVA Previsión AFP

JEFATURA DE RIESGOS Y CAPITALIZADASMemoria Anual 2013

Notas:a/ El precio por acción es a valor de capitalización.b/ Se utilizaron el tipo de cambio compra de Bs/US$ 6,86

48

Riesgo Operacional

La gestión del riesgo operacional es la actividad orientada a la identificación, medición, valoración, seguimiento y sobre todo a la mitigación del riesgo operacional de la institución.

Las actividades de Riesgo Operacional son realizadas a través de herramientas cuya metodología está establecida por la Unidad Corporativa de Riesgo Operacional. Estas herramientas son las siguientes:

• TRANSVAR: Reporte que permite señalar las causas que provocan el riesgo operacional en el que incurre la actividad a través de la medición y seguimiento trimestral de sus 22 indicadores (cualitativos y cuantitativos) para distintas clases de riesgos a los que está sometida la operativa de la administradora, a partir de lo cual se asigna una calificación de riesgo operacional para nuestra entidad.

• ElSIRO(SistemaIntegradodeRiesgoOperacional): Base de datos para el registro y almacenamiento sistemático de información histórica relativa a eventos o quebrantos de riesgo operacional, con impacto y/o reflejo contable, las cuales coadyuvan a la labor de identificación de riesgos y su priorización para los planes de mitigación de la Empresa.

Comité de Riesgo Operacional: Representantes de las diversas unidades del negocio se reúnen al menos trimestralmente para desarrollar el mencionado Comité, cuyo objetivo es que a la vista de la información obtenida de las herramientas mencionadas anteriormente, se analicen los factores de riesgo potencial para la toma de decisiones que conlleven a la reducción de Riesgo Operacional a través de planes de mitigación, así como el seguimiento

y control de herramientas y dichos planes.

Complementando el análisis de Riesgo Operacional, el área de Riesgos realiza el seguimiento y medición de los Productos No Conformes (PNC), los cuales son emitidos por cada incidencia de incumplimiento a la normativa legal vigente, instrucciones del Ente Regulador y normativa interna correspondiente a la ISO. Para tal fin, se procede a la elaboración de estadísticas mensuales (preliminares y finales) de los PNC, para que las áreas donde se originaron las incidencias puedan analizar las causas, proponer acciones correctivas y de mitigación de riesgos, ante eventos recurrentes.

JEFATURA DE RIESGOS Y CAPITALIZADASMemoria Anual 2013

49

GERENCIA DE ADMINISTRACIÓN Y MEDIOS

Operaciones

Organización y Métodos

Recursos Humanos

Sistemas

Servicios Generales

Control de Gestión

GERENCIA DE ADMINISTRACIÓN Y MEDIOSMemoria Anual 2013

50

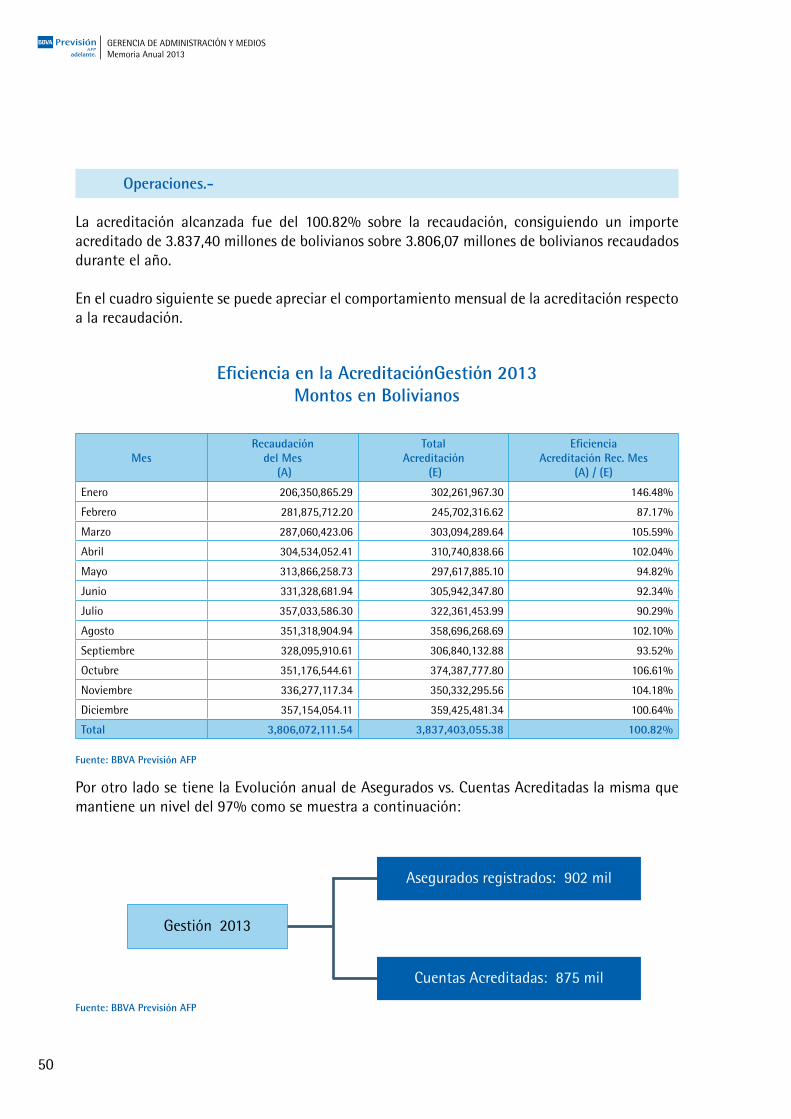

Operaciones.-

La acreditación alcanzada fue del 100.82% sobre la recaudación, consiguiendo un importe acreditado de 3.837,40 millones de bolivianos sobre 3.806,07 millones de bolivianos recaudados durante el año.

En el cuadro siguiente se puede apreciar el comportamiento mensual de la acreditación respecto a la recaudación.

MesRecaudación

del Mes (A)

TotalAcreditación

(E)

EficienciaAcreditación Rec. Mes

(A) / (E)

Enero 206,350,865.29 302,261,967.30 146.48%

Febrero 281,875,712.20 245,702,316.62 87.17%

Marzo 287,060,423.06 303,094,289.64 105.59%

Abril 304,534,052.41 310,740,838.66 102.04%

Mayo 313,866,258.73 297,617,885.10 94.82%

Junio 331,328,681.94 305,942,347.80 92.34%

Julio 357,033,586.30 322,361,453.99 90.29%

Agosto 351,318,904.94 358,696,268.69 102.10%

Septiembre 328,095,910.61 306,840,132.88 93.52%

Octubre 351,176,544.61 374,387,777.80 106.61%

Noviembre 336,277,117.34 350,332,295.56 104.18%

Diciembre 357,154,054.11 359,425,481.34 100.64%

Total 3,806,072,111.54 3,837,403,055.38 100.82%

Eficiencia en la AcreditaciónGestión 2013Montos en Bolivianos

Fuente: BBVA Previsión AFP

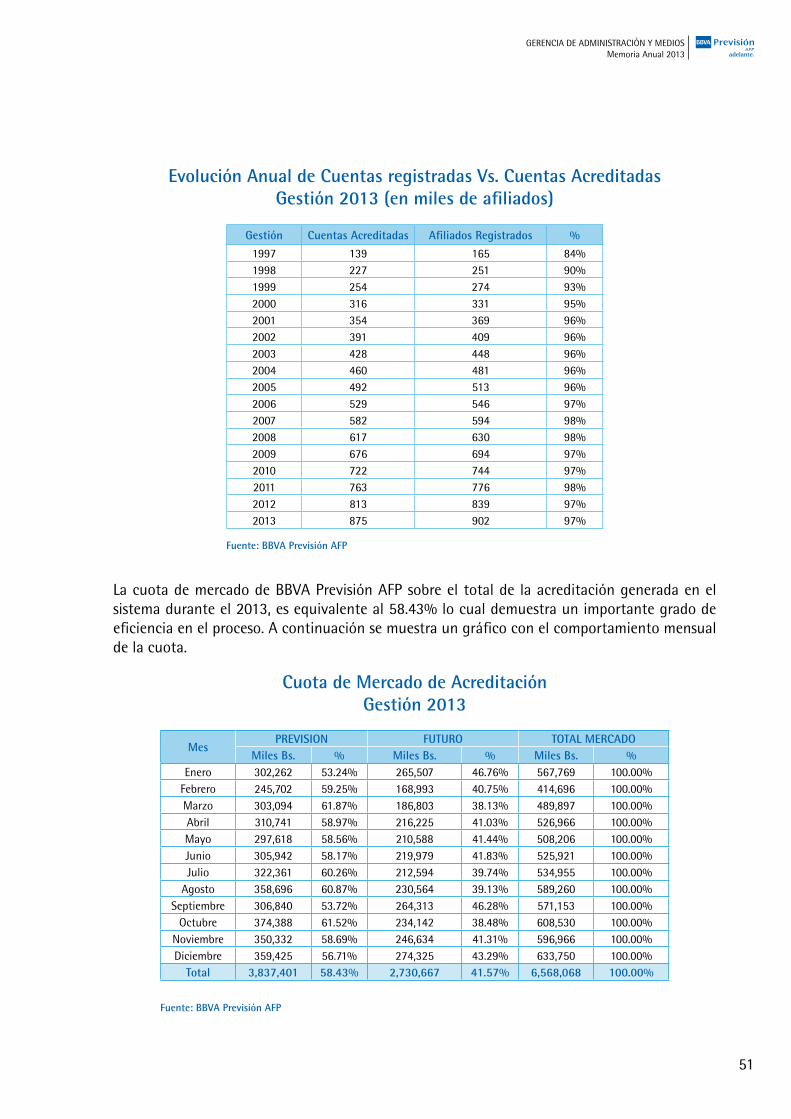

Por otro lado se tiene la Evolución anual de Asegurados vs. Cuentas Acreditadas la misma que mantiene un nivel del 97% como se muestra a continuación:

GERENCIA DE ADMINISTRACIÓN Y MEDIOSMemoria Anual 2013

Fuente: BBVA Previsión AFP

Gestión 2013

Asegurados registrados: 902 mil

Cuentas Acreditadas: 875 mil

51

GERENCIA DE ADMINISTRACIÓN Y MEDIOSMemoria Anual 2013

Evolución Anual de Cuentas registradas Vs. Cuentas AcreditadasGestión 2013 (en miles de afiliados)

Gestión Cuentas Acreditadas Afiliados Registrados %

1997 139 165 84%1998 227 251 90%1999 254 274 93%2000 316 331 95%2001 354 369 96%2002 391 409 96%2003 428 448 96%2004 460 481 96%2005 492 513 96%2006 529 546 97%2007 582 594 98%2008 617 630 98%2009 676 694 97%2010 722 744 97%2011 763 776 98%2012 813 839 97%2013 875 902 97%

Fuente: BBVA Previsión AFP

La cuota de mercado de BBVA Previsión AFP sobre el total de la acreditación generada en el sistema durante el 2013, es equivalente al 58.43% lo cual demuestra un importante grado de eficiencia en el proceso. A continuación se muestra un gráfico con el comportamiento mensual de la cuota.

Cuota de Mercado de AcreditaciónGestión 2013

MesPREVISION FUTURO TOTAL MERCADO

Miles Bs. % Miles Bs. % Miles Bs. %Enero 302,262 53.24% 265,507 46.76% 567,769 100.00%

Febrero 245,702 59.25% 168,993 40.75% 414,696 100.00%Marzo 303,094 61.87% 186,803 38.13% 489,897 100.00%Abril 310,741 58.97% 216,225 41.03% 526,966 100.00%Mayo 297,618 58.56% 210,588 41.44% 508,206 100.00%Junio 305,942 58.17% 219,979 41.83% 525,921 100.00%Julio 322,361 60.26% 212,594 39.74% 534,955 100.00%

Agosto 358,696 60.87% 230,564 39.13% 589,260 100.00%Septiembre 306,840 53.72% 264,313 46.28% 571,153 100.00%

Octubre 374,388 61.52% 234,142 38.48% 608,530 100.00%Noviembre 350,332 58.69% 246,634 41.31% 596,966 100.00%Diciembre 359,425 56.71% 274,325 43.29% 633,750 100.00%

Total 3,837,401 58.43% 2,730,667 41.57% 6,568,068 100.00%

Fuente: BBVA Previsión AFP

52

Organización y Métodos

Se continúa con el Sistema de Gestión de Calidad implementado en 1999, certificado por la firma Lloyd Register Quality Assurance, en los Procesos de Afiliación, Recaudación y Acreditación a las Cuentas Individuales de los Asegurados y Proceso de Gestión de Inversiones de los Fondos de Pensiones. Con esto BBVA Previsión AFP confirma un año más, a través de la realización de las Auditorias de Mantenimiento desarrolladas en los meses de Abril y Octubre del 2013, su compromiso con la búsqueda de la mejora continua de sus procesos y la satisfacción del Cliente, asegurando de esta manera la Certificación a la calidad según NB-ISO 9001:2008.

De acuerdo a Cronograma de Auditoria de Calidad, para la Gestión 2014 se tiene programado para el mes de Abril, la realización de la Auditoria de Mantenimiento a los procesos Certificados por parte de nuestro Organismo Certificador. En esta oportunidad la Auditoria a realizarse contará con la presencia física del Auditor por parte del Organismo Certificador.Por otro lado, durante la Gestión 2013 el Dpto. de Organización y Métodos trabajó también en la elaboración de Normas Internas e Instructivos, se publicaron más de 44 Instructivos referidos a Procedimientos de las áreas de Comercial, Prestaciones, Operaciones y Sistemas, así como de utilización de Aplicativos.

Recursos Humanos

Las actividades desarrolladas por Recursos Humanos, durante la gestión 2013 comprenden actividades de Gestión, Formación y Administración.

Dentro de las actividades de Gestión de

Recursos Humanos, podemos destacar el crecimiento del la plantilla por la contratación de personal, para fortalecer las áreas de Cobranzas Judicial, Prestaciones, Operaciones y Atención al Cliente, para hacer frente a las exigencias de la nueva normativa; esto incrementó la actividad de Recursos Humanos en cuanto a selección y trámites administrativos de incorporación.

Entre los objetivos de Recursos Humanos, planteados para el 2013, se encontraba la reducción del pasivo vacacional, tarea que se la encaró con mucho éxito, habiendo cerrado el año con un promedio de 16 días por empleado.

Se incrementó la actividad de formación vía e-campus (Plataforma Corporativa) de formación, con una buena participación del personal en temas de habilidades.

Sistemas

INFRAESTRUCTURA Y SEGURIDAD LOGICA

Continuando con los lineamientos, normas y procedimientos de Seguridad Lógica se ha implementado un Sistema de Seguridad y Auditoría para el Servidor Central del negocio, teniendo control total de los accesos permitidos y no permitidos con alarmas tempranas y auditorías sobre los mismos, es una herramienta completa que permite generar reportes diarios, planificados y alarmas en línea.

Cabe destacar, que en cuanto a Infraestructura se actualizó el Core a nivel de Comunicaciones y servidores centrales (Mayor capacidad de procesamiento, almacenamiento y memoria), que permitirá en el 2014 mejorar

GERENCIA DE ADMINISTRACIÓN Y MEDIOSMemoria Anual 2013

53

Ene-Dic 2012 Ene-Dic 2013

2.213.694

1.801.607

GERENCIA DE ADMINISTRACIÓN Y MEDIOSMemoria Anual 2013

la productividad del cliente interno y externo que acceden a la plataforma de servicios en línea.

TECNOLOGIA WEB

OFINET:En esta gestión se implementaron más servicios en la Intranet para las oficinas Regionales y Oficina Central en el área de Cobranzas, Prestaciones y Operaciones que son de gran utilidad para Atención al Cliente, donde se puedan emitir reportes e ingresar solicitudes de una manera más ágil y entregar con mayor celeridad documentos más requeridos por los asegurados y las empresas, descongestionado de esta manera las oficinas.

SUCURSAL VIRTUAL DEL ASEGURADO Y DEL EMPLEADOR: De la misma manera, se implementaron nuevos servicios en la Extranet para el Asegurado y el Empleador que les facilita generar solicitudes, obtener documentos y formularios e ingresar datos en línea, hasta realizar pagos en línea con el Banco de su preferencia, desde su hogar o desde su sitio de trabajo, ahorrándoles considerablemente su tiempo y evitándoles presentarse en las oficinas físicas de la AFP

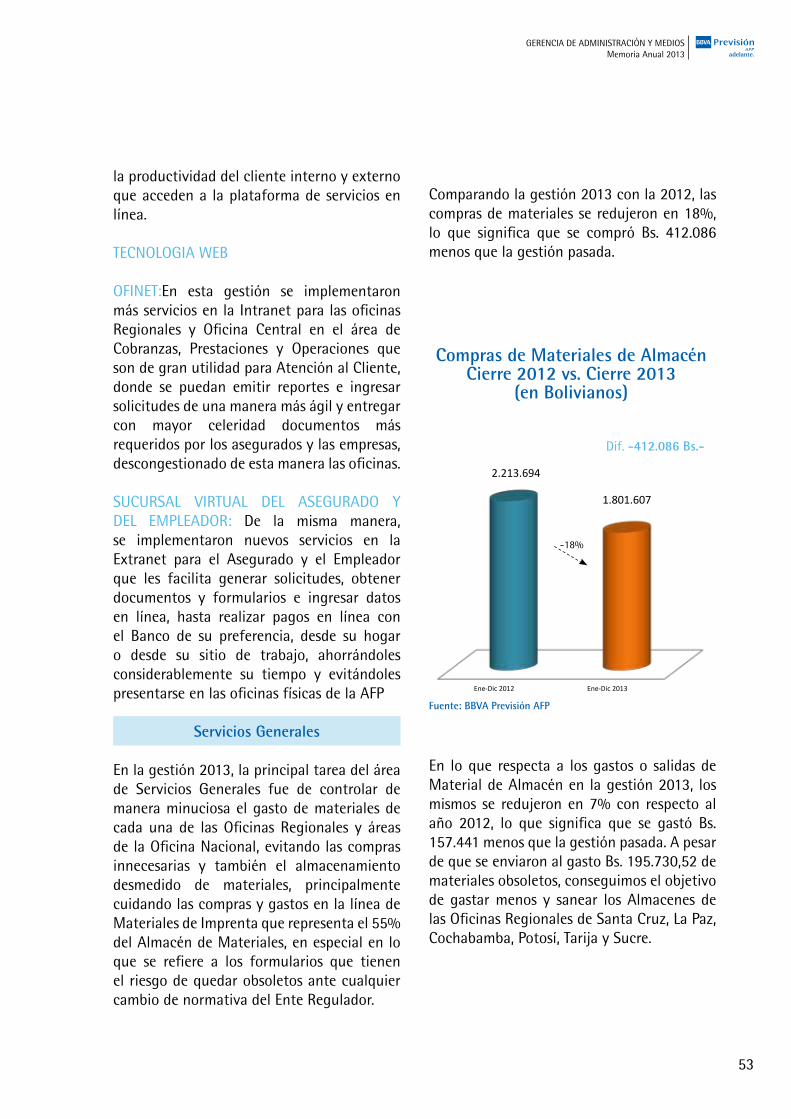

Servicios Generales

En la gestión 2013, la principal tarea del área de Servicios Generales fue de controlar de manera minuciosa el gasto de materiales de cada una de las Oficinas Regionales y áreas de la Oficina Nacional, evitando las compras innecesarias y también el almacenamiento desmedido de materiales, principalmente cuidando las compras y gastos en la línea de Materiales de Imprenta que representa el 55% del Almacén de Materiales, en especial en lo que se refiere a los formularios que tienen el riesgo de quedar obsoletos ante cualquier cambio de normativa del Ente Regulador.

Comparando la gestión 2013 con la 2012, las compras de materiales se redujeron en 18%, lo que significa que se compró Bs. 412.086 menos que la gestión pasada.

Compras de Materiales de Almacén Cierre 2012 vs. Cierre 2013

(en Bolivianos)

-18%

Dif. -412.086 Bs.-

En lo que respecta a los gastos o salidas de Material de Almacén en la gestión 2013, los mismos se redujeron en 7% con respecto al año 2012, lo que significa que se gastó Bs. 157.441 menos que la gestión pasada. A pesar de que se enviaron al gasto Bs. 195.730,52 de materiales obsoletos, conseguimos el objetivo de gastar menos y sanear los Almacenes de las Oficinas Regionales de Santa Cruz, La Paz, Cochabamba, Potosí, Tarija y Sucre.

Fuente: BBVA Previsión AFP

54

Ene-Dic 2012 Ene-Dic 2013

1.205.859

1.181.393

Ene-Dic 2012 Ene-Dic 2013

1.247.539

995.980

Ene-Dic 2012 Ene-Dic 2013

2.244.333

2.086.892

Gastos de Materiales de Almacén Cierre 2012 vs. Cierre 2013

(en Bolivianos)

Dif. -157.441 Bs.-

-7%

En la línea de Materiales de Imprenta el trabajo fue arduo, esta línea representa más del 50% del Almacén de Materiales, en la gestión 2013 se consiguió comprar y gastar menos con respecto a la gestión 2012:

Compras de Materiales de Imprenta Cierre 2012 vs. Cierre 2013

(en Bolivianos)

-20%

Gastos de Materiales de Imprenta Cierre 2012 vs. Cierre 2013

(en Bolivianos)

-2%

Anualmente se efectúa una evaluación a los Proveedores más recurrentes en prestación de servicios, compra de materiales e insumos, a los cuales se los visita mensualmente con el objetivo de reforzar el compromiso en tiempo de entrega, calidad del producto y costo, para de esta manera brindar un servicio acorde a las necesidades de nuestro cliente interno.

En la gestión 2013, el Área de Servicios Generales continuó con el trabajo del mantenimiento preventivo de equipos y mobiliarios para minimizar posibles contingencias por el uso y desgaste normal de los mismos, el objetivo es evitar gastos mayores por reposición parcial o total y no perjudicar las actividades laborales de los funcionarios de la Administradora

GERENCIA DE ADMINISTRACIÓN Y MEDIOSMemoria Anual 2013

Fuente: BBVA Previsión AFP

Fuente: BBVA Previsión AFP

Fuente: BBVA Previsión AFP

55

209.239

172.206

182.338

206.299

164.569

140.505

168.286

144.826

167.877182.416

149.366

126.105

ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13 oct-13 nov-13 dic-13

Digitalización de Documentos

Control de Gestión

ADMINISTRACION Y GESTION DOCUMENTAL ARCHIVO CENTRAL, BBVA PREVISION AFP S.A.

En la gestión 2013, se observa un crecimiento en el movimiento, gestión y administración documental en comparación a gestiones pasadas, no solo por el crecimiento normal, sino que se gestionó diferentes actividades que implican áreas en crecimiento o por requerimientos especiales del regulador; a través de un servicio tercerizado, controlado y fiscalizado por nuestra institución.

RESULTADOS DE LA GESTION 2013

I. DIGITALIZACIÓN DE DOCUMENTOS. (AFILIACIÓN, TRASPASO, FORMULARIOS DE CONTRIBUCION, FORMULARIOS DE REGISTRO DEL EMPLEADOR Y CARTAS DE COBRO)

Nuestra empresa invierte en soluciones de gestión documental, como resultado, se percibe notables beneficios por la digitalización de nuestra información física.

La gestión 2013 comparada con gestiones anteriores presenta una disminución de un 13% en la cantidad de documentación digitalizada, por encontrarse procesada casi la totalidad del histórico. Asimismo se amplió esta actividad a documentación de otros procesos, de acuerdo a requerimiento del regulador.

Fuente: BBVA Previsión AFP

Como se observa en las gráficas, se llegó a digitalizar 2.014.032 imágenes, distribuidas en los siguientes procesos:

Proceso Tipo de Documento Cantidad Porcentaje

(%)

Recaudación Form. De Pago de Contribución 992,760 49

Afiliación y Trasp./Empleador Form. De Registro del Afiliado y de Empleador 891,381 44

Cobranzas Cartas de Cobro 129,891 6

Documentación digitalizada gestión 2013 2,014,032 100

GERENCIA DE ADMINISTRACIÓN Y MEDIOSMemoria Anual 2013

209.239,00

172.206,00

182.338,00

206.299,00

164.569,00

140.505,00

168.286,00

144.826,00

167.877,00

182.416,00

149.366,00

126.105,00

ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13 oct-13 nov-13 dic-13

56

II. GUARDA Y CUSTODIA DOCUMENTAL

Fuente: BBVA Previsión AFP

En la gestión 2013 se ha generado el ingreso de documentación nueva equivalente a 2.660 cajas CEA para su guarda y custodia de diferentes procesos y tipos documentales. Habiéndose efectuado además un reordenamiento de documentación, que afectó positivamente los meses de abril, julio y noviembre del 2013, mejorando la eficiencia del archivo.

BBVA Previsión AFP, para el cierre de la gestión 2013 tiene documentación física y magnética equivalente a 20.984 cajas CEA (Cajas Estándar de Archivo), es decir 15 % más que la gestión anterior.

III. ADMINISTRACION DOCUMENTAL

Fuente: BBVA Previsión AFP

Ingreso de nueva Documentación (Cajas CEA)

Documentos Requeridos y Atendidos

BBVA Previsión AFP para la gestión 2013, ha generado un total de 32.558 requerimientos en la atención de documentación física/magnética, documentos originales y copias, los cuales han sido atendidos en un 100% por parte de nuestro actual operador. Haciéndose evidente una disminución de solicitudes de documentación física, por la disponibilidad de imágenes digitalizadas.

GERENCIA DE ADMINISTRACIÓN Y MEDIOSMemoria Anual 2013

161

207

179

298

241

166

350

196

229

159

341

133

ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13 oct-13 nov-13 dic-13

808

1.915

3.412

4.575

1.613

788

2.603

4.238

3.047

2.3232.885

4.351

ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13 oct-13 nov-13 dic-13

57

GERENCIA NACIONAL DE COBRANZAS E INVERSIONES

Gestión de Cobranza

Inversiones

GERENCIA NACIONAL DE COBRANZAS E INVERSIONESMemoria Anual 2013

58

Gestión de Cobranza

GERENCIA NACIONAL DE COBRANZAS E INVERSIONESMemoria Anual 2013

Cuota Anual de Recuperación Morosa

Recuperación Morosa Acumulada

Stock de Mora Total Respecto al FCI

59

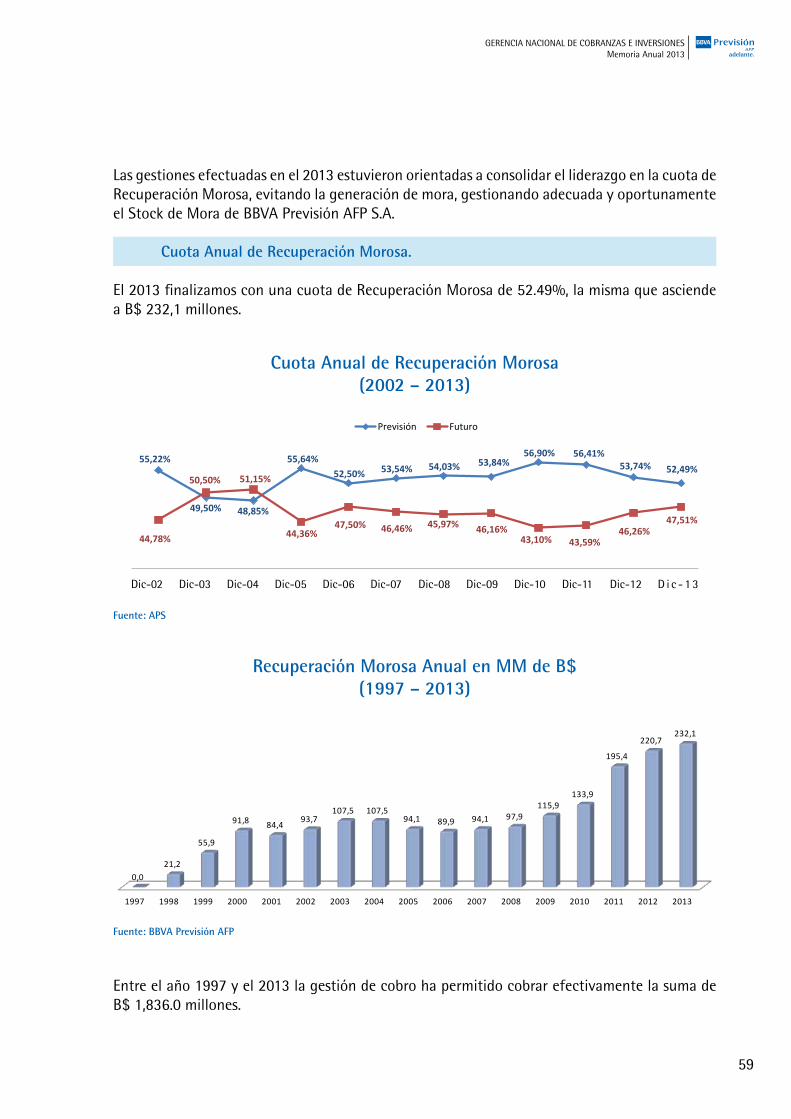

Las gestiones efectuadas en el 2013 estuvieron orientadas a consolidar el liderazgo en la cuota de Recuperación Morosa, evitando la generación de mora, gestionando adecuada y oportunamente el Stock de Mora de BBVA Previsión AFP S.A.

Cuota Anual de Recuperación Morosa.

El 2013 finalizamos con una cuota de Recuperación Morosa de 52.49%, la misma que asciende a B$ 232,1 millones.

Cuota Anual de Recuperación Morosa(2002 – 2013)

Recuperación Morosa Anual en MM de B$(1997 – 2013)

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

0,021,2

55,9

91,8 84,4 93,7107,5 107,5

94,1 89,9 94,1 97,9115,9

133,9

195,4

220,7232,1

Entre el año 1997 y el 2013 la gestión de cobro ha permitido cobrar efectivamente la suma de B$ 1,836.0 millones.

GERENCIA NACIONAL DE COBRANZAS E INVERSIONESMemoria Anual 2013

Fuente: BBVA Previsión AFP

Dic-02 Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Dic-08 Dic-09 Dic-10 Dic-11 Dic-12 D i c - 1 3

Fuente: APS

55,22%

49,50% 48,85%

55,64%52,50% 53,54% 54,03% 53,84%

56,90% 56,41%53,74% 52,49%

44,78%

50,50% 51,15%

44,36%47,50% 46,46% 45,97% 46,16%

43,10% 43,59%46,26%

47,51%

Previsión Futuro

60

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

0,0 21,2 77,1168,9

253,3347,0

454,5562,0

656,1745,9

840,1938,0

1.053,81.187,7

1.383,2

1.603,9

1.836,0

Recuperación Morosa Acumulada en MM de B$(1997 – 2013)

Stock de Mora Total respecto al FCI

El Stock de Mora total respecto al FCI ha venido disminuyendo sostenidamente, al cierre de la gestión 2013 este indicador representó solo el 0.98% del FCI.

Stock de Mora Total Respecto al FCI(2003 – 2013)

GERENCIA NACIONAL DE COBRANZAS E INVERSIONESMemoria Anual 2013

Fuente: BBVA Previsión AFP

Fuente: BBVA Previsión AFP

6,05%

4,37%

3,11%2,43%

1,95% 1,85% 1,91% 1,76% 1,72% 1,65%0,98%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

61

Inversiones

GERENCIA NACIONAL DE COBRANZAS E INVERSIONESMemoria Anual 2013

Portafolio del Fondo de Capitalización Individual

Rentabilidad del Fondo de Capitalización Individual

62

17,07%

14,36%

16,72%

18,41%

11,86%10,00%

8,47%

8,17% 8,90%10,01%

9,00%8,12%

7,42%6,27%

6,23%

16,45%

15,45%

17,38%18,86%

12,48%

10,23%8,73%

7,56%8,12%

9,29%

11,04%

8,02%

7,72%

5,46%

7,39%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Previsión Futuro

17,07%

14,36%

16,72%

18,41%

11,86%10,00%

8,47%

8,17% 8,90%10,01%

9,00%8,12%

7,42%6,27%

6,23%

16,45%

15,45%

17,38%18,86%

12,48%

10,23%8,73%

7,56%8,12%

9,29%

11,04%

8,02%

7,72%

5,46%

7,39%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Previsión Futuro

El Portafolio del Fondo de Capitalización Individual al 31 de diciembre de 2013, ha tenido un crecimiento sustancial a partir de los meses de mayo y junio ya que se implementó nuevas políticas de inversión basadas en negociaciones bursátiles que generen mayor rendimiento tanto en el corto como en el largo plazo, así como también se implementaron políticas de protección de

la cartera ante posibles marcaciones que el mercado ha podido generar durante toda la gestión.

En el mes de agosto, el gobierno boliviano nuevamente ha realizado una emisión de Bonos Soberanos en el extranjero habiendo adquirido un monto de U$.57MM., con lo que se incrementó las inversiones en el extranjero.

CRECIMIENTO DEL PORTAFOLIO GESTION 2013En millones de Bs.

Fuente: BBVA Previsión AFP

La Rentabilidad del Fondo de Capitalización Individual al 31/12/2013.

Durante el primer semestre de la gestión 2013 el comportamiento de la rentabilidad del FCI administrado por BBVA Previsión AFP S.A. disminyó producto de los hechos de mercado generados en la gestión 2012 llegando hasta una tasa del 3.03% a mediados de julio, a partir

de ese mes es cuando las políticas aplicadas comenzaron a repuntar la rentabilidad del fondo alcanzando una rentabilidad de un 6.23% a diciembre.

Para la gestión 2014 se proyecta alcanzar una mayor tasa de rentabilidad de acuerdo a las tasas de mercado que tienden al alza durante el primer semestre.

Fuente: BBVA Previsión AFP

Evolución de la rentabilidad anual1999 - 2013

GERENCIA NACIONAL DE COBRANZAS E INVERSIONESMemoria Anual 2013

28.250 27.515 27.741 28.431 28.878 29.290 29.649 30.271 30.773 31.271 32.549 33.334

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

63

GERENCIA NACIONAL DE LOS SERVICIOS JURIDÍCOS

GERENCIA NACIONAL DE LOS SERVICIOS JURÍDICOSMemoria Anual 2013

64

La función principal de la Gerencia Nacional de Servicios Jurídicos, es proporcionar el asesoramiento necesario en todas y cada una de las actividades de BBVA PREVISION AFP S.A., con el compromiso asumido de minimizar los riesgos y apoyar la gestión de la empresa, más aún ahora que nos encontramos sujetos al cambio de Sistema de Pensiones de Largo Plazo, dentro la aplicación del Sistema Integral de Pensiones que nació con la promulgación de la Ley 065, coexistiendo ahora dos sistemas el SOS y el SIP., por lo que el asesoramiento, interpretación y solución de consultas sobre la aplicación de las nuevas disposiciones son el día a día del área.

Dentro los trabajos más complejos se pueden mencionar el seguimiento permanente a la Empresa Capitalizada LAB; realizando cuanta gestión está a nuestro alcance para esclarecer la situación por la que atraviesa, solicitando en muchos casos la intervención de las autoridades públicas y jurisdiccionales correspondientes, manteniendo informado de ello al Regulador. Dicha labor se la realiza en cumplimiento de la normativa, Contrato de Servicios y cumpliendo nuestro rol de buen padre de familia protegiendo a los bolivianos beneficiados con el proceso de Capitalización.

Es bueno aclarar que BBVA Previsión AFP actuando dentro el marco de la Ley de Capitalización y demás normativa del sector; nunca se constituyó en administrador de las empresas Capitalizadas, esta por norma estuvo siempre bajo la administración del accionista mayoritario, quien asumió y asume la administración de dichas empresas.

Es una constante en el trabajo de la Gerencia Nacional de Servicios Jurídicos defender y hacer respetar los derechos y garantías de la empresa en todas las instancias, especialmente recurriendo las resoluciones

del Regulador, logrando con ello en muchos casos revertir o modificar decisiones injustas, con la consiguiente recuperación de multas impuestas.

En busca del principio justicia se continúan planteado recursos Contenciosos Administrativos ante la Corte Suprema de Justicia en situaciones que consideramos lesivas al interés de la empresa, utilizando una puerta más de revisión de las resoluciones administrativas en la vía jurisdiccional, actuación que comenzó en la gestión 2007.

Se logro revertir la línea jurisprudencial del Tribunal Constitucional que determinó brindar la tutela constitucional a beneficiarios que no cumplían con los requisitos del art. 8 de la Ley 1732 o artículos 32,35 y 47 de la Ley 065; logrando que los Tribunales determinen restablecer los derechos constitucionales de los Asegurados pero no con recursos de la empresa, sino con cargo a las cuentas de siniestralidad, logrando de esta manera evitar un riesgo económico que se encontraba fuera del Contrato de Servicios y la normativa de Pensiones. Se viene demostrando con estos resultados que la Gerencia Nacional de Servicios Jurídicos, es un pilar de apoyo constante a la gestión en conjunto de la empresa, logrado generarle ahorros importantes, minimizando riesgos y recuperando sanciones. La gestión en general en el presente año se caracterizó por un apoyo permanente y asesoramiento constante a la Gerencia General, Gerencias Nacionales y Regionales y diferentes áreas de BBVA PREVISION AFP S.A. en los siguientes procesos:

GERENCIA NACIONAL DE LOS SERVICIOS JURÍDICOSMemoria Anual 2013

65

Gerencia de Finanzas y Soporte de Negocios:

Consultas relativas a la normativa e interpretación de resoluciones, elaboración de contratos bancarios de préstamo, apertura de cuentas, etc., defensa de Recursos Administrativos, interpretación de normativa, etc.

Contabilidad y Servicios Generales:

Legalizaciones de NIT ante Graco, Remisión de Notas de Crédito Fiscal, solicitudes de exención de crédito fiscal, informes, elaboración de recursos administrativos y tributarios, informes a Auditores externos.

Área de Inversiones:

Elaboración y revocatoria de poderes, elaboración de contrato de servicios, revisiónde propuestas de inversiones y documentación correspondiente.

Gerencia Nacional de Cobranzas:

En apoyo a la Gerencia Nacional de Cobranzas se brinda asesoramiento a la cobranza Judicial externa e interna, en la cual se iniciaron las acciones Ejecutivas Sociales, Coactivos Sociales y Procesos Penales contra los empleadores que registran mora al SSO y ahora al SIP, efectuando seguimiento y apoyo a los abogados externos e internos en los procesos denominados críticos y que concentran gran porcentaje de la deuda en mora, elaboración de recursos administrativos, informes, contratos, etc.

Apoyo a los abogados externos e internos en consultas realizadas sobre el procedimientoen los procesos ejecutivos sociales, coactivos sociales y penales, delimitación de estrategias a seguir o absolución de conflictos que

pudieren surgir en su tramitación.

Se efectúa seguimiento permanente a los planes de pago de las empresas denominas críticas.

Jefatura de Prestación y Servicio al Cliente

Consultas de prestaciones, respuestas a notas de cargo, elaboración de recursos administrativos, elaboración de contratos de servicios, informes, legalización de documentos, respuestas a órdenes judiciales, respuestas a requerimientos fiscales, certificados, informes, elaboración de contratos de masa hereditaria, revisión de la documentación presentada para acceder a las prestaciones cuando necesita interpretación o validación jurídica.

Jefatura de Riesgos y Capitalizadas:

Seguimiento constante a Directores y Síndicos de las empresas capitalizadas con el objeto de minimizar los riesgos, asesoramiento en capitalizadas y Ametex.

Especial seguimiento a la empresa LAB, interposición de proceso arbitral para hacer prevalecer los derechos del Fondo de Capitalización Colectiva que representamos, envió de solicitudes de apoyo a la Superintendencia de Empresas en virtud de las cuales se inició proceso administrativo contra los directivos del LAB.

Gerencia de Recursos Humanos y Medios

Elaboración de contratos de servicios y proveedores, elaboración de contratos laborales y contratos a plazo fijo para el apoyo e implementación de la nueva Ley de Pensiones, elaboración de contratos de préstamo y otros.

GERENCIA NACIONAL DE LOS SERVICIOS JURÍDICOSMemoria Anual 2013

66

Gerencias Regionales

Respuestas a consultas sobre dudas referentes a temas de prestaciones, tramitación de órdenes instruidas, respuesta a órdenes judiciales, y/o requerimientos fiscales.

Coordinación con Auditoría Interna

Apoyo a los procesos de Auditoría Interna con el objeto de lograr obtener información oportuna para poder corregir errores y minimizar los riesgos de sanción.

Coordinación con BBVA ESPAÑA para la toma de decisiones legales que puedan afectar el riesgo reputacional de la Administradora de Fondos de Pensiones y el BBVA.

Otros

Llevar los procesos judiciales que inicia la AFP o defender los que se inician en nuestra contra, por terceras personas, (recursos constitucionales, laborales, otros) Se procedió al registro de todos los actos comerciales: Memoria Anual, Actas de Directorio, actas de Junta de Accionistas, actas de Comité de Dirección, transferencias de acciones, etc. de la Administradora ante Fundempresa, previó el cumplimiento de requisitos legales.

Se puso en vigencia el archivo de control de contratos realizados por BBVA PREVISION AFP S.A., a efecto de saber exactamente fechas de inicio y vencimientos.

GERENCIA NACIONAL DE LOS SERVICIOS JURÍDICOSMemoria Anual 2013

67

AUDITORIA INTERNA

AUDITORÍA INTERNAMemoria Anual 2013

68

Durante la gestión 2013 el Departamento de Auditoría Interna continuó con las actividades de Supervisión y Evaluación al avance del Plan de Transición y a las observaciones detectadas tanto por Auditoría Interna Residente como por las identificadas por Auditoria Corporativa y el Auditor Externo, haciendo especial hincapié al cumplimiento de plazos trazados en cada uno de los temas pendientes.

Participó activamente en el proceso de convocatoria, selección, autorización y contratación de los Auditores Externos, para la revisión de los Estados Financieros correspondientes a la gestión 2013, suscribiendo la AFP un acuerdo con la consultora Ernts & Young.

Por otra parte con el objetivo de dar continuidad a las actividades propias del Área se ejecutó en coordinación con la Jefatura de Cobranzas trabajos in situ a las Sucursales de La Paz, Santa Cruz, Cochabamba, Potosí y Cobija con la finalidad de evaluar y verificar los procedimientos aplicados para la gestión de Cobranza Administrativa y Judicial.

Seguidamente se analizó y concilió a nivel nacional los recursos económicos asignados para el inicio, ampliación y prosecución de los Procesos Ejecutivos, Coactivos y Penales, distribuidos a las Oficinas Regionales durante las gestiones 2011, 2012 y 2013.

Finalmente se realizó la evaluación al Sistema de Gestión de Calidad, en dos oportunidades, coadyuvando de ésta manera con la detección de debilidades previamente al proceso de Certificación ISO 9001.

AUDITORÍA INTERNAMemoria Anual 2013

INFORME DE AUDITORIA INTERNA GESTIÓN 2013

69

CONTABILIDAD

CONTABILIDADMemoria Anual 2013

70

El Departamento de Contabilidad se encarga de instrumentar y operar las políticas, normas, sistemas y procedimientos necesarios para garantizar la exactitud, seguridad y confiabilidad en el registro de las operaciones financieras, presupuestales y de consecución de metas de la entidad, a efecto de suministrar información oportuna que coadyuve a la toma de decisiones.

Promueve la eficiencia y eficacia del control de gestión, la evaluación de las actividades y la facilitación a la fiscalización de sus operaciones, cuidando que dicha contabilización se realice con documentos fehacientes, probatorios y originales, vigilando la debida observancia y aplicación de las leyes, normas y reglamentos impuestos por el organismo regulador, entidades del Estado, principios y normas contables bolivianas.

La estructura del departamento de Contabilidad está dividida en dos áreas, una exclusivamente para registro de operaciones de BBVA PREVISION AFP SA. (como sociedad anónima) y otra como Administradora de Fondos de Pensiones, donde sus operaciones contables son independientes y autónomas para los Fondos de Capitalización Individual y Capitalización Colectiva, administración de Riesgo Profesional, Laboral y Cuenta de Siniestralidad (Riesgo Común), de jubilación Mensualidades Vitalicias Variables y fondo solidario con la Cuenta Básica Previsional.

Actividades Generales realizadas

• Registrosdelasoperacionescontablesdonde garanticen la veracidad y exactitud de la información, que sea procesada cronológicamente en el sistema contable debidamente respaldado, documentado y resguardado conforme a la legislación

vigente, velando que sea oportuna para una correcta toma de decisión gerencial.

• Proceso y ejecución de CierresContables diarios, mensuales y anuales en fechas programadas y preestablecidas.

• Emisión de los Estados Financieros,efectuando un análisis de las partidas y movimientos de cada uno de ellos, con el fin de validar la razonabilidad de las cifras y resultados.

• Comunicación, atención yrepresentación a requerimientos de control y fiscalización de la información contable por parte de organismos estales (APS, Servicio de impuestos) y privados (Auditores Externos, CAINCO, FUNDEMPRESAS)

Actividades generales de registros contables de BBVA PREVISION AFP SA.

Entre las distintas tareas y actividades realizadas en la contabilidad de la Administradora, cabe destacar las siguientes:

• Control, supervisión y seguimientoa las operaciones de las disponibilidades de las cuentas bancarias mediante una programación y conciliaciones bancarias.

• Control, supervisión e identificación,y correcta apropiación contable de partidas del activo, pasivo y patrimonio, como la identificación, recepción y control de ingresos y gastos de la empresa.

• Elaboración, validación y emisiónde los Estados Financieros, efectuando un análisis de las partidas y movimientos de cada uno de ellos, con el fin de validar las cifras, la rentabilidad del negocio y los resultados económicos de la empresa.

CONTABILIDADMemoria Anual 2013

71

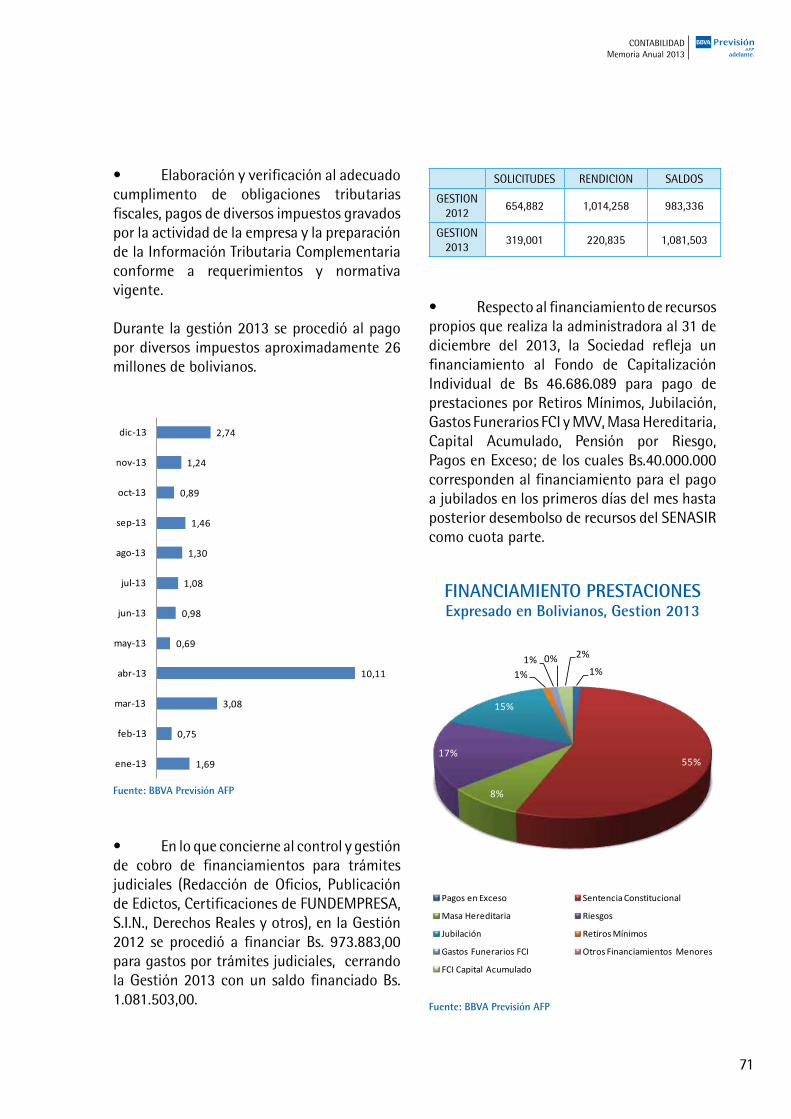

• Elaboraciónyverificaciónaladecuadocumplimento de obligaciones tributarias fiscales, pagos de diversos impuestos gravados por la actividad de la empresa y la preparación de la Información Tributaria Complementaria conforme a requerimientos y normativa vigente.

Durante la gestión 2013 se procedió al pago por diversos impuestos aproximadamente 26 millones de bolivianos.

• Enloqueconciernealcontrolygestiónde cobro de financiamientos para trámites judiciales (Redacción de Oficios, Publicación de Edictos, Certificaciones de FUNDEMPRESA, S.I.N., Derechos Reales y otros), en la Gestión 2012 se procedió a financiar Bs. 973.883,00 para gastos por trámites judiciales, cerrando la Gestión 2013 con un saldo financiado Bs. 1.081.503,00.

SOLICITUDES RENDICION SALDOS

GESTION 2012

654,882 1,014,258 983,336

GESTION 2013

319,001 220,835 1,081,503

• Respectoalfinanciamientoderecursospropios que realiza la administradora al 31 de diciembre del 2013, la Sociedad refleja un financiamiento al Fondo de Capitalización Individual de Bs 46.686.089 para pago de prestaciones por Retiros Mínimos, Jubilación, Gastos Funerarios FCI y MVV, Masa Hereditaria, Capital Acumulado, Pensión por Riesgo, Pagos en Exceso; de los cuales Bs.40.000.000 corresponden al financiamiento para el pago a jubilados en los primeros días del mes hasta posterior desembolso de recursos del SENASIR como cuota parte.

1%

55%

8%

17%

15%

1%

1%0%

2%

Pagos en Exceso Sentencia Constitucional

Masa Hereditaria Riesgos

Jubilación Retiros Mínimos

Gastos Funerarios FCI Otros Financiamientos Menores

FCI Capital Acumulado

FINANCIAMIENTO PRESTACIONESExpresado en Bolivianos, Gestion 2013

1%

55%

8%

17%

15%

1%1% 0% 2%

Pagos en Exceso Sentencia Constitucional

Masa Hereditaria Riesgos

Jubilación Retiros Mínimos

Gastos Funerarios FCI Otros Financiamientos Menores

FCI Capital Acumulado

CONTABILIDADMemoria Anual 2013

1,69

0,75

3,08

10,11

0,69

0,98

1,08

1,30

1,46

0,89

1,24

2,74

ene-13

feb-13

mar-13

abr-13

may-13

jun-13

jul-13

ago-13

sep-13

oct-13

nov-13

dic-13

Fuente: BBVA Previsión AFP

Fuente: BBVA Previsión AFP

72

Actividades generales de registros contables de los Fondos

Entre las distintas tareas y actividades realizadas en la contabilidad de los Fondos, cabe destacar las siguientes:

• En la contabilidad de los fondosse registran operaciones contables independientes y autónomos para el Fondo de Capitalización Individual (FCI), Fondo de Capitalización Colectiva (FCC), administración de Riesgo Profesional (RP), Riesgo Laboral (RL), Cuenta de Siniestralidad (Riesgo Común), de jubilación Mensualidades Vitalicias Variables (MVV) y el fondo solidario con Cuenta Básica Previsional (CBP).

• Control, supervisión y seguimientoa las operaciones de las disponibilidades de las cuentas bancarias de recaudación, administración de cartera y desembolso en un promedio aproximado de 33 millones de Bs. mensuales esta última, a través del manejo de 125 cuentas bancarias, distribuidas en 21 entidades financieras en todo el país.

• Control y registro de la recaudacióndel Sistema Integral de Pensiones y Fondo Solidario en forma diaria, validada entre los extractos bancarios y los registros realizados por el departamento de Operaciones. El proceso de recaudación es realizado por 8 entidades financieras en ventanilla y una de ellas vía Internet (Banco de Crédito de Bolivia S.A).

• Pago de prestaciones a losbeneficiarios y derechohabientes a través de abonos en cuenta, transferencias bancarias vía WEB y emisión de cheques. (Jubilación, Riesgos, Retiros Mínimos, Masa Hereditaria, Devolución de pagos en exceso, Gastos Funerarios FCI, Gastos Funerarios MVV).

• Distribución, control y provisión derecursos monetarios mediante transferencias a 11 entidades financieras para el pago en ventanilla de Beneficios SSO (Jubilación, Riesgos RC y RP, Retiros Mínimos y Gastos Funerarios FCI y MVV).

• Registro y control diario de pagosde prestaciones realizadas en cada entidad bancaria a través de la Proveedora de servicios de pagos en línea (Sintesis) y otras 11 entidades que realizan el pago de jubilación con abono en cuenta bancaria, implementándose esta modalidad para los beneficios de Riesgos RC y RP.

• Registrodelasoperacionesrealizadasen el portafolio de Inversiones (movimientos de compras, ventas y vencimientos), presentando en su cartera un saldo de Bs.33.334 millones para la gestión 2013. Además de registrar pagos a la Entidad Encargada de Valores por custodio de títulos y a entidades de intermediación bursátil.

CONTABILIDADMemoria Anual 2013

73

Santa Cruz de la Sierra, 27 de febrero de 2013

SeñoresJunta General Ordinaria de AccionistasBBVA Previsión AFP S.A.Presente.

De mi consideración:

De acuerdo a las disposiciones del Código de Comercio y los Estatutos vigentes de la sociedad BBVA Previsión AFP S.A., en mi condición de Síndico designado por la Asamblea de Accionistas, he asistido con voz, pero sin voto, a todas las reuniones de Directorio y Junta de Accionistas de la sociedad, durante el año 2013.

En dichas reuniones ejercí libremente mis atribuciones como fiscalizador, evidenciando en todas ellas que se actuó dentro del marco de las leyes y reglamentos del Estado Plurinacional de Bolivia y el Estatuto de la Sociedad.

De conformidad al artículo 335 del Código de Comercio, mi responsabilidad es presentar un dictamen sobre el balance general, estado de resultados, las notas de los estados financieros y la Memoria Anual.

He cumplido con revisar los Estados Financieros al 31 de diciembre de 2013, y los correspondientes Balance General, Estado de Ganancias y Pérdidas, Estado de Cambios en el Patrimonio Neto, Estado de Flujo Efectivo, las Notas a los Estados Financieros y la Memoria Anual.

Asimismo, he revisado el Dictamen del Auditor Externo, Ernest & Young LTDA. En dicho dictamen el Auditor señala que su examen se efectuó de acuerdo a las normas de auditoría generalmente aceptadas en Bolivia y el instructivo de cierre contable al 31 de diciembre de 2013. El Auditor Externo opina que los estados financieros mencionados presentan razonablemente, en todo aspecto significativo,

INFORME DEL SÍNDICOMemoria Anual 2013

INFORME DEL SÍNDICO

74

la situación patrimonial y financiera de BBVA Previsión AFP S.A., los resultados de sus operaciones, los cambios en su patrimonio neto y los flujos de efectivo por el ejercicio terminado en esa fecha.

La Nota 24, literal (a), a los Estados Financieros, da cuenta de la inexistencia de un contrato de arrendamiento de largo plazo de las unidades productivas de Ametex a la empresa ENATEX, el cual permitiría cubrir el pago del cronograma de la deuda de Ametex a sus acreedores. Asimismo, destaca la posición adoptada por la Autoridad de Fiscalización y Control Social de Empresas sobre el procedimiento de disolución y liquidación voluntaria iniciado en el 2012. A fin de tomar las decisiones pertinentes, en forma oportuna, recomiendo que la Administración de la BBVA Previsión AFP S.A. presente al Directorio, en forma regular informes sobre la evolución de estos temas críticos.

La Nota 24, literal (b), a los Estados Financieros, destaca la posición asumida por la BBVA Previsión AFP S.A. en las juntas de Accionistas de LAB. Como el caso anterior, recomiendo que la Administración de BBVA Previsión AFP S.A. informe al Directorio, en forma regular, la evolución del proceso de arbitraje y la demanda de impugnación de nulidad contra las decisiones adoptadas en Junta de Accionistas del LAB de 23 de octubre de 2013.