Memoria de Labores - abansa.net · V. Aspectos relevantes de la Contribución del Sistema Bancario...

90

Memoria de Labores 2014 1

-

Upload

hoangnguyet -

Category

Documents

-

view

217 -

download

0

Transcript of Memoria de Labores - abansa.net · V. Aspectos relevantes de la Contribución del Sistema Bancario...

Memoria de Labores 2014 1

Memoria de Labores 2015 2

I n d i c e

Mensaje del Presidente.

I. Presentación.

II. Instituciones Miembros, Junta Directiva y Administración.

III. Acciones Gremiales.

IV. Desempeño del Sistema Bancario.

V. Aspectos relevantes de la Contribución del Sistema Bancario a la economía del país.

VI. Anexo de gráficas Sector Bancario.

VII. Anexo estadístico, financiero y monetario.

VIII. Estados financieros.

Memoria de Labores 2015 3

Mensaje del Presidente de ABANSA Estimados Amigos: Me complace presentar el informe de labores de esta Asociación para 2015, año en el cual ABANSA celebró su 50 Aniversario de Fundación, al haberse constituido el 1º de junio de 1965. En dicha conmemoración ABANSA ratificó que ha sido un honor representar a sus bancos miembros ante instituciones públicas y privadas, nacionales e internacionales; ser el vocero oficial ante los medios de comunicación; y estudiar y emitir posición sobre temáticas que tengan relación con el sistema financiero. Representamos a 11 bancos con indicadores que reflejan adecuada solvencia y una capi-talización que les permite contribuir a la estabilidad macroeconómica y continuar finan-ciando el crecimiento económico de El Salvador. Propicia es la oportunidad para reafirmar nuestro compromiso con las mejores prácticas y estándares internacionales, la protección de los depósitos del público y el buen funciona-miento del sistema de pagos. Continuamos trabajando para lograr mayores indicadores de inclusión financiera, brindando apoyo a distintos sectores productivos, vigilando y previniendo los riesgos que puedan com-prometer la solvencia de nuestra industria. Al finalizar 2015 la cartera de préstamos bruta de los Bancos alcanza $10,849 millones y refleja un crecimiento del 4.2% durante el ejercicio. Dicha cartera está destinada en un 44% a empresas de distinto tamaño, el 22% a financiamiento a largo plazo de vivienda y el 34% está registrado para personas naturales para la compra de bienes muebles y servicios como educación y salud, consumo, otros. La Banca ratifica su compromiso en el financiamiento de la inversión que permite un mayor crecimiento económico y en consecuencia mayor empleo y bienestar para nuestra pobla-ción. Por su parte, la cartera de depósitos totaliza $10,344 millones y mostro un crecimiento del 5.5% durante 2015. Los Bancos miembros de ABANSA proveen empleo para 17,354 personas, de las cuales 14,131 son empleados directos y 3,223 se contrataron por subcontrato. El 57% de los empleados de los Bancos miembros son mujeres. De cara al futuro, asumimos nuestro compromiso en aportar la parte que nos corresponde en la búsqueda de soluciones a los retos que obstaculizan el crecimiento económico y el desarrollo social, y hacemos una invitación a los distintos actores a unir esfuerzos para llevar adelante los cambios que son necesarios, para ejecutar un plan de país que genere bienestar social, mayor empleo y reducción de la pobreza.

Memoria de Labores 2015 4

Es urgente dinamizar la economía, disminuir la criminalidad y garantizar la seguridad física de sus ciudadanos. Durante 2015 la Banca en El Salvador participó activamente en exponer opiniones técnicas que permitieran un marco legal y normativo que contribuye a mantener un sistema finan-ciero solvente y bien capitalizado. Sostuvimos un dialogo permanente con Funcionarios de Gobierno, en especial con nues-tros Reguladores y Supervisores, sobre temas propios del sistema financiero, lo que permi-tió el buen desempeño de la banca en su rol como intermediario de recursos financieros y garante de los depósitos del público. Apreciamos y agradecemos el contacto permanente y oportuno con las Comisiones de la Asamblea Legislativa, las Gremiales Empresariales, Instituciones Multilaterales, Calificado-ras de Riesgo, y Sociedad Civil. De quienes apreciamos la retroalimentación constante en temas de interés común. Valoramos y agradecemos a los Medios de Comunicación la oportunidad de expresar nues-tras opiniones en temas relacionados con el Sistema Financiero. A nuestra Junta Directiva, muchas gracias por su apoyo en cada una de las actividades que desarrollamos. Ha sido un honor representarles. Nuestro agradecimiento a los Comités Técnicos por su profesional y activa participación en el logro de los objetivos de nuestra Asociación. A todo el personal de ABANSA, un especial agradecimiento por su trabajo y compromiso, que han sido cruciales para que nuestra Asociación aporte técnica y profesionalmente al sistema financiero y al país en general. Muchas gracias. F. Armando Arias R. Presidente.

Memoria de Labores 2015 5

I. PRESENTACION. La Asociación Bancaria Salvadoreña, ABANSA, es una asociación civil, sin fines de lucro, constituida el 1 de junio de 1965 y que se rige por sus propios estatutos y reglamentos, en concordancia con la Ley de Asociaciones y Fundaciones sin Fines de Lucro. Misión Representar gremialmente al sistema bancario asociado y efectuar la coordinación e inte-gración de acciones e ideas que le permitan a la banca actuar eficaz y eficientemente en beneficio del desarrollo de la banca y del país en general. Objetivos • Fomentar y desarrollar las mejores relaciones y la cooperación entre sus miembros; • Representar a sus miembros ante Instituciones de Gobierno a fin de contar con un sis-

tema financiero sólido, transparente, ágil y eficiente. • Formular los estudios técnicos que sean necesarios, así como realizar los actos y ges-

tiones tendientes a buscar el progreso y desarrollo económico del Sistema Bancario y Financiero; y establecer al servicio de sus miembros un centro de acopio de información estadístico de intermediación crediticia o de cualquier otra naturaleza que coadyuve al desarrollo de las actividades Bancarias y Financieras;

• Institucionalizar la capacitación, con objeto de elevar el nivel técnico del personal perte-neciente a las entidades miembros;

• Establecer relaciones con Asociaciones similares, Nacionales y Extranjeras y formar parte de Federaciones de Asociaciones semejantes;

• Proteger y defender los intereses comunes de sus miembros; y • Celebrar convenciones Bancarias y Financieras. Afiliaciones ABANSA es miembro de la Asociación Nacional de la Empresa Privada de El Salvador (ANEP), de la Cámara de Asociaciones del Sector Financiero de El Salvador (Cámara Fi-nanciera) y de la Federación Latinoamericana de Bancos (FELABAN).

Memoria de Labores 2015 6

II. INSTITUCIONES MIEMBROS, JUNTA DIRECTIVA Y ADMINISTRACION.

A. Instituciones miembros de ABANSA

1. Banco Agrícola, S.A. 2. Banco Azteca, S.A. 3. Banco Azul, S.A. 4. Banco Citibank El Salvador, S.A. 5. Banco Citibank, N.A., Sucursal El Salvador 6. Banco Davivienda, S.A. 7. Banco de América Central, S.A. 8. Banco G&T Continental, S.A. 9. Banco Hipotecario de El Salvador, S.A. 10. Banco ProCredit, S.A. 11. Banco Promerica, S.A. 12. Banco Scotiabank El Salvador

B. Junta Directiva 2014-20161

Presidente F. Armando Arias R.

Vicepresidente Rafael Barraza Domínguez Banco Agrícola.

Secretario

Gerardo José Simán Siri Banco Davivienda El Salvador

Directores Propietarios

Sergio Cruz Fernández Scotiabank El Salvador.

Juan Antonio Miró Llort Citibank El Salvador.

Raúl Ernesto Cardenal Banco de América Central.

Directores Suplentes

Eduardo Alberto Quevedo Banco Promerica.

Nora Mercedes Miranda de López Banco Hipotecario.

Silvia Lorena Rubio Banco G&T Continental

Meik Proescher Banco ProCredit.

Jesús Pérez Crespo Banco Azteca.

Carlos Enrique Araujo Eserski. Banco Azul

1 Reestructuración de la Junta Directiva en Acta 2015/02 del 14 de agosto de 2015.

Memoria de Labores 2015 7

C. Comisión de Presidentes

F. Armando Arias R. Presidente. Rafael Barraza Domínguez Presidente Ejecutivo de Banco Agrícola. Gerardo Jose Simán Siri Presidente Ejecutivo de Banco Davivienda. Sergio Cruz Fernández. Presidente Ejecutivo de Scotiabank. Raúl Ernesto Cardenal Presidente Banco de América Central. Juan Antonio Miró Llort Director Ejecutivo de Citibank El Salvador

D. Administración

Marcela de Jiménez Directora Ejecutiva. Margarita García Unidad Administrativa - Financiera Mélida Pérez Castillo Unidad de Estudios Económicos y Financieros. Sandra Mariella Antognelli Unidad de Comunicaciones y Eventos. María Soledad López Mariano Guzmán Unidad de Asesoría Legal.

Memoria de Labores 2015 8

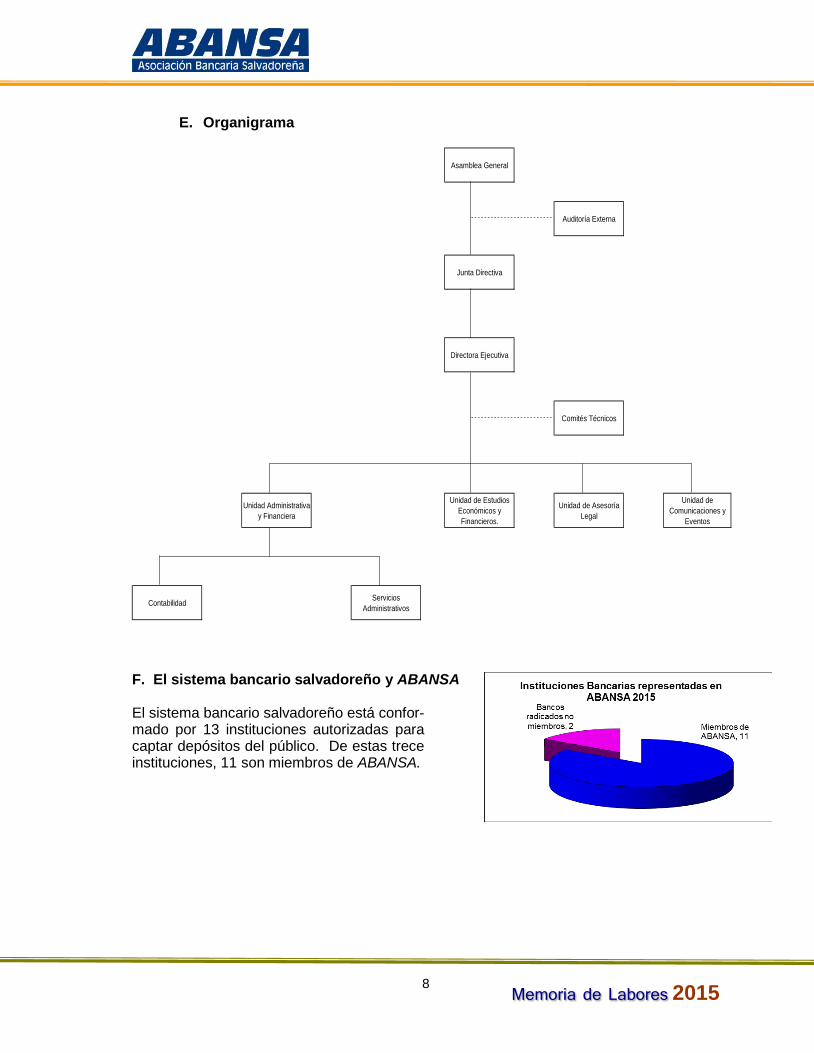

E. Organigrama

F. El sistema bancario salvadoreño y ABANSA El sistema bancario salvadoreño está confor-mado por 13 instituciones autorizadas para captar depósitos del público. De estas trece instituciones, 11 son miembros de ABANSA.

Asamblea General

Auditoría Externa

Junta Directiva

Directora Ejecutiva

Comités Técnicos

Unidad Administrativa y Financiera

Unidad de Estudios Económicos y Financieros.

Unidad de Asesoría Legal

Unidad de Comunicaciones y

Eventos

Contabilidad Servicios Administrativos

Memoria de Labores 2015 9

III. ACCIONES GREMIALES 1. Normas Técnicas y regulaciones aplicables al Sistema Bancario.

A. Durante 2015 fueron emitidos por Banco Central de Reserva (BCR) proyectos, nueva normativa y reformas a las existentes. ABANSA estudió y presentó pro-puestas específicas.

Reforma a las Normas para clasificar activos de riesgo crediticio y constituir las reservas de saneamiento, NCB-022. Las presentes Normas tienen por objeto regular la evaluación y clasificación de los ac-tivos de riesgo crediticio según la calidad de los deudores y exigir la constitución de reservas mínimas de saneamiento de acuerdo a las pérdidas esperadas de los respec-tivos activos. A través de estas reformas:

• Se incrementó de US$200 mil a US$350 mil el límite de crédito para empresas sujeto

a políticas internas de las instituciones financieras. • Se modificaron las condiciones para los refinanciamientos y reestructuraciones de los

créditos para empresas. • Se modificó a 36 meses el plazo de actualización de valuos de bienes inmuebles para

créditos para empresas. • Se ampliaron los parámetros de días mora para las categorías A1 a B para créditos

de empresa, de la manera siguiente: A1: de 7 días a 14 días A2: de 14 días a 30 días B: de 30 días a 60 días

Además el BCR dio a conocer su iniciativa de realizar una reforma integral a las Normas NCB-022 incluyendo principalmente los criterios de pérdidas esperadas.

Medidas temporales para el cálculo de la reserva de liquidez.

El BCR emitió medidas temporales que tienen como objetivo incentivar a las entidades que constituyen reserva de liquidez al desembolso de crédito productivo.

Estas medidas temporales tendrán una duración de cuatro años y consiste en que al requerimiento calculado de conformidad a las NPB3-06, se descontará el diez por ciento del total de los nuevos créditos productivos desembolsados. Posterior a la aprobación de dicha Normativa BCR y ABANSA han analizado la necesi-dad de impulsar algunas reformas

10 Memoria de Labores 2015

Normas Técnicas para la Autorización y Registro de Emisores y Emisiones de Valores de Oferta Pública.

El Comité de Normas del Banco Central de Reserva de El Salvador como resultado de la reforma a la Ley del Mercado de Valores aprobó dicha normativa que tiene como objeto el desarrollo de las disposiciones legales aplicables al registro de emisores y emisiones de valores de oferta pública que lleva la Superintendencia del Sistema Finan-ciero. Normas técnicas para realizar operaciones y prestar servicios por medio de co-rresponsales financieros y de administradores de corresponsales financieros. Dichas normas tienen como objeto establecer las disposiciones sobre los procedimien-tos y requisitos que se deberán para realizar operaciones y prestar servicios ya sea por medio de corresponsales financieros o por medio de administradores de corresponsales financieros. Posterior a la aprobación de dicha Normativa BCR y ABANSA han analizado la necesi-dad de impulsar algunas reformas.

Proyecto de Normas técnicas para Agentes especializados en valuación de valo-res. El BCR sometió a consulta el proyecto de Normas que tiene como objetivo establecer los requisitos mínimos que deben ser atendidos por las entidades que pretendan brindar el servicio de cálculo, determinación y proveeduría o suministro de información sobre precios para la valuación de valores de las entidades del sistema financiero para cons-tituirse como Agente Especializado en Valuación de Valores, obtener su autorización y correspondiente asiento en el Registro Público Bursátil de la Superintendencia del Sis-tema Financiero.

Proyecto de Normas técnicas para la gestión de la seguridad de la información. El BCR sometió a consulta el proyecto de Normas que tiene como objetivo establecer las disposiciones mínimas que deberán considerar las entidades para la adecuada ges-tión de la seguridad de la información y criterios para la adopción de políticas y proce-dimientos relacionados con el desarrollo de metodologías para su respectiva gestión. Proyectos de Normas técnicas para la gestión de la continuidad del negocio. El BCR sometió a consulta el proyecto de Normas que tiene como objetivo establecer las disposiciones mínimas que deben considerar las entidades para implementar un Sistema de Gestión de Continuidad del Negocio.

11 Memoria de Labores 2015

Proyecto de Norma sobre administración individual de cartera. Considerando lo establecido en la Ley del Mercado de Valores el BCR emitió el proyecto de norma que tiene como objetivo establecer los lineamientos que deberán cumplir las entidades encargadas de realizar operaciones de administración individual de cartera. ABANSA participo con el objeto de considerar todos los requisitos de prevención de lavado de dinero, así como lo relativo a la forma de armonizar las facultades estableci-das en la reforma a la Ley del mercado de valores, y los requisitos y formalidades lega-les que los Bancos exigen al momento de contratar algunos productos bancarios. Modificación de las Normas técnicas sobre obligaciones de las Sociedades Cla-sificadoras de Riesgo Dichas normas tienen como objeto establecer disposiciones sobre la forma en que las sociedades clasificadoras, registradas en la Superintendencia, deberán brindar sus ser-vicios para la clasificación de riesgo de los valores objeto de oferta pública y de los Fondos de Inversión, en cumplimiento con la regulación aplicable y los estándares de conducta en el desarrollo de sus negocios, actos y operaciones.

Normas técnicas para el registro y funcionamiento de entidades que realizan ope-raciones de envío o recepción de dinero. Dichas Normas tienen por objeto regular el registro, obligaciones y funcionamiento de las entidades que realizan operaciones de envío o recepción de dinero sistemática o sustancialmente, por cualquier medio, a nivel nacional e internacional. Modificación de las Normas técnicas para la autorización y registro de emisores y emisiones de valores de oferta pública. Dichas Normas tienen por objeto el desarrollo de las disposiciones legales aplicables al registro de emisores y emisiones de valores de oferta pública que lleva la Superinten-dencia del Sistema Financiero. Modificación de Manuales contables. ABANSA emitió observaciones el proyecto de Manual Contable emitido por el BCR, el cual tiene como objetivo la adopción parcial de NIIF.

Los Manuales Contables fueron modificados considerando la aprobación del Decreto de Ley de Contribución Especial para el plan de seguridad ciudadana-grandes contri-buyentes y el Decreto de Ley de Contribución Especial para la Seguridad ciudadana y convivencia.

12 Memoria de Labores 2015

B. ABANSA y BCR sostuvieron mesas de trabajo y diálogo sobre:

Normas técnicas para la gestión de riesgos de lavado de dinero y de activos, y de financiamiento del terrorismo - NRP-08. ABANSA expuso al BCR la necesidad de modificar la Normativa a fin de establecer plazos de implementación para ciertos temas, así como la modificación de algunas disposiciones vigentes. Proyecto de Norma de Banca Electrónica. El BCR, con el apoyo de su consultor internacional Dr. José Rutman, presentó a ABANSA las líneas generales de lo que contendrá el proyecto de Norma sobre “Banca Electrónica”. Está es una nueva regulación que tiene por objeto regular la realización de operaciones y prestación de servicios financieros por medio de banca electrónica, en la que se incluye banca por internet, banca telefónica y banca móvil. Regulación respecto a la protección del consumidor en el sector de servicios financieros. El Comité de Servicio al Cliente de ABANSA conoció el avance de la Asistencia Téc-nica que recibe el BCR en mejores prácticas Internacionales relativas. El dialogo con el BCR se centró en: • Código de Buenas Prácticas. • Contratos depositados en la SSF. • Sistema de atención de reclamos, divulgación y plazos máximos para resolución. • Tasa de referencia. • Estandarización de denominación de comisiones Barreras de Acceso al Crédito para Micros, Pequeños Empresarios. ABANSA entrego a Funcionarios del BCR el detalle de artículos en distintos cuerpos legales que obligan a los bancos a requerir información, declaraciones y solvencias a micro y pequeñas empresas, que resultan en una barrera de acceso al crédito. Dicho artículos se encuentran en: Código Tributario, Código de Comercio, Ley General Mu-nicipal y Código Municipal, Ley de Bancos y Ley de Impuesto a la Transferencia de Bienes Muebles y a la prestación de servicios. Normas Técnicas para la aplicación de la Ley contra la usura ABANSA, solicitó al Departamento de Normas del BCR que se incorporara en la re-gulación actual, el mecanismo que seguirá la SSF para vigilar el cumplimiento de la Ley contra la usura. La posición de ABANSA es que debe incorporarse nuevamente el Art. 23 de dicha normativa que fue eliminado a finales de 2014.

13 Memoria de Labores 2015

Proyecto SITI. El BCR remitió a los Bancos el “Proyecto de Modernización del Sistema de Transac-ciones Internacionales (SITI)”, por lo que el Comité de Operaciones de ABANSA y personal especialmente designado por cada banco, analizaron la propuesta del pro-yecto y presentaron al BCR sus observaciones dentro del plazo establecido.

C. Circulares y cartas del BCR. ABANSA conoció y analizo con en sus respectivos comités técnicos lo siguiente:

• Circular Ref. 74 por medio de la cual indicaron que, en atención a lo regulado en la Ley de Fomento, Protección y Desarrollo para la micro y pequeña empresa, reiteran a los sujetos que aplican las Normas para clasificar los activos de riesgo crediticio y constituir las reservas de saneamiento (NCB-022), que no son de obligatorio cumplimiento las Normas Internacionales de Información Financiera para las micro empresas; que este aspecto pueden incorporarlo en las políticas internas de crédito de cada entidad. • Carta ref. 331 en la que comunican la derogación del Instructivo para Opera-ciones de Préstamos Interbancarios y la viabilidad de liquidación de operaciones de préstamos interbancarios a través del Sistema de Liquidación Bruta en Tiempo Real. También informó que desarrollara reuniones con las Instituciones Financieras para evaluar la viabilidad de implementar un sistema colateralizado o alguna otra propuesta que se acople a las necesidades de la Industria y al rol del BCR.

• Proceso de retiros y envíos de efectivo al BCR. El Comité de Operaciones analizó las nuevas disposiciones del BCR sobre el proceso de retiros y envío de efectivo al BCR, a través de las transportadoras de valores.

2. Superintendencia del Sistema Financiero.

Proceso Operativo de monitoreo interno de la liquidez. La SSF informó a los Bancos el proceso de envío de información para realizar el moni-toreo interno de la liquidez. Comisiones bancarias ABANSA y sus Bancos Miembros formaron una mesa técnica con la Superintendencia del Sistema Financiero que incluyo la siguiente agenda: • Concepto de Inherencia. • Concepto de Servicio básico.

14 Memoria de Labores 2015

• Membresía en tarjetas de crédito y débito • Trámite, asesoría, estructuración, otorgamiento, desembolso de crédito. • Emisión de chequera. • Tramite, administración, manejo o servicio de cuenta (de cualquier tipo). • Cobro Extrajudicial

Estudio de Mapa de Riesgos El Comité de Riesgos de ABANSA estudió el mapa de riesgos del sistema financiero elaborado por la Superintendencia. Medidas de seguridad en agencias. Representantes del Comité de Seguridad de ABANSA y funcionarios de la SSF sostu-vieron reuniones para analizar las propuestas que podrían ser incorporadas en una nueva instrucción. Calificación de riesgo de fiadores y codeudores. El Comité de Riesgos analizó una circular de la SSF en la que se recuerda la forma de establecer la calificación de riesgo a los fiadores y codeudores.

3. Marco Legal.

1. Durante 2015 ABANSA conoció y presentó opiniones sobre: Reforma a la Ley de regulación de los servicios de información del historial de crédito de las personas. ABANSA presentó a la Comisión Financiera de la Asamblea Legislativa las observa-ciones a la última versión de la propuesta de reforma a la Ley. Las reformas a esta Ley fueron aprobadas por la Asamblea Legislativa en noviembre pasado, las cuales fueron analizadas por el Comité de Riesgos y Comité Legal. El BCR deberá emitir la Normativa correspondiente, por lo cual ABANSA elaboro las propuestas respectivas. Reformas a la Ley Contra Lavado de Dinero y de Activos. ABANSA remitió propuesta de reforma de ley a la Comisión de Seguridad Pública y Combate a la Narcoactividad de la Asamblea Legislativa, a fin de establecer una nueva clasificación de sujetos obligados que incluya a instituciones financieras, APNFD’s y sector real, estableciendo obligaciones particulares para cada sector. Además se ela-boraron propuestas de reforma relacionadas con congelamiento de cuentas y requisi-tos para fungir como oficiales de cumplimiento.

15 Memoria de Labores 2015

La Asamblea Legislativa reformó la Ley contra el lavado de dinero y de activos, para establecer penalidades a quienes no declaren o declaren falsamente el ingreso o sa-lida de dinero en efectivo, mayor a US$10,000.00

Nueva Ley para facilitar la inclusión financiera. Se elaboraron observaciones al proyecto de Ley y fueron presentadas en sesión es-pecial de la Comisión Financiera. La Asamblea Legislativa aprobó la Ley para facilitar la inclusión financiera, la cual fue publicada en el Diario Oficial con fecha 3 de septiembre de 2015. De esta Ley está pendiente que el Banco Central emita toda la normativa que permita la implementación y aplicación de la misma, por lo que se han sostenido reuniones con BCR para conocer las líneas generales Nueva Ley de firmas electrónicas Se realizó un análisis de la ley y la correspondiente presentación a los miembros del Comité Legal y del Comité de Operaciones, concluyendo que es indispensable contar con el Reglamento y normas técnicas para aplicación de la misma.

Proyecto de Ley especial contra Delitos Informáticos y conexos. ABANSA participó en las reuniones con el equipo interdisciplinario formado por la Comisión de Seguridad de la Asamblea Legislativa, en el cual representantes de di-versos sectores empresariales, para revisar el texto del proyecto de Ley especial. Las reuniones del equipo interdisciplinario llegaron a su fin, quedando la Fiscalía Ge-neral de la República como responsable de establecer la versión final del informe a presentar a la Comisión de Seguridad de la Asamblea Legislativa. La Comisión de Seguridad se dio por recibida del informe, quedando pendiente la discusión final del proyecto de ley y su aprobación por parte de la Asamblea Legislativa. Proyecto de Reformas a la Ley de competencia. La Superintendencia de Competencia solicitó observaciones sobre el proyecto de re-forma a la Ley de competencia. ABANSA remitió sus observaciones, particularmente en lo relacionado con la inclusión de las gremiales, la exclusión de la información sujeta a secreto bancario y mantener la confidencialidad de la información en los pro-cesos de investigación.

16 Memoria de Labores 2015

Ley de Contribución Especial a los grandes Contribuyentes para el Plan de Se-guridad Ciudadana .Guía de orientación para la aplicación de Ley.

Posterior a la aprobación del Decreto de Ley ABANSA sostuvo reunión con la Direc-ción General de Impuestos Internos, quienes expusieron el avance en el proyecto de Guía de orientación para la aplicación de la Ley. Ley de Garantías Mobiliarias. El Comité Legal y de Registros está trabajando en la implementación de la Ley de garantías mobiliarias, particularmente en los inconvenientes presentados en los pro-cesos de otorgamiento y registro de garantías. Se han llevado a cabo reuniones con el Registro de Garantías Mobiliarias y se está preparando una propuesta de modifi-cación de la Ley a fin de corregir las inconsistencias detectadas. Reglamento de la Ley de Protección al Consumidor. El Comité Legal revisó el nuevo Reglamento de la Ley de protección al consumidor, vigente a partir del 18 de junio, el cual estará siendo implementado en lo correspon-diente. Aplicación de la Ley del Impuesto a las Operaciones Financieras, (LIOF). Se remitió consulta al Ministerio de Hacienda en relación con los procesos de devo-lución de retenciones, y se propuso un procedimiento simplificado y expedito de ma-nera que el Banco documente y liquide las devoluciones en forma mensual, sin nece-sidad de tramitar individualmente cada una de ellas ante la Administración Tributaria. Aplicación del Código Código Tributario. En relación a las obligaciones de establecer el Código Tributario para los Adquirentes, ABANSA envió propuestas al Ministerio de Hacienda en relación al registro de POS’s, Números de identificación, configuración de POS, entre otros. Vigencia de DUI. El RNPN informó a los Bancos que de acuerdo al Decreto Legislativo No. 302, apro-bado el 11 de marzo de 2010, se establece una disposición transitoria que amplía la vigencia de 5 a 8 años, a los documentos emitidos por primera vez o como renovación del 1 de enero al 14 de abril de 2010. Implementación de FATCA Se realizó reunión con Federaciones y Gremiales de Instituciones Financieras sujetas a FATCA referente a los requisitos de inscripción ante el IRS y la obtención del GIIN.

17 Memoria de Labores 2015

ABANSA facilitó la presentación del webinar “FATCA: Develando los desafíos en torno a CRS”, en cual se cubrieron aspectos importantes sobre la implementación de FATCA, particularmente la identificación de clientes FATCA y el envío de repor-tes. Ley especial para facilitar la cancelación de deudas agraria y agropecuaria. La Comisión Agropecuaria de la Asamblea Legislativa solicito a ABANSA informa-ción como parte del proceso de análisis de la reforma del la ley en mención.

Convenio de la OCDE sobre intercambio de información fiscal.

ABANSA consultó a la DGII sobre la situación actual del Convenio sobre intercambio de información fiscal, considerando que el Gobierno anunció haberlo suscrito. La DGII informó lo siguiente: - El Convenio fue suscrito por el Ministro de Relaciones Exteriores. - Está pendiente realizar las siguientes gestiones:

a) Aprobación por parte de la Asamblea Legislativa. b) Desarrollo de normativa interna, mediante asistencia técnica internacional.

2. Prevención del delito de lavado de dinero y financiamiento del terrorismo.

Instructivo de la Unidad de Investigación Financiera - UIF Considerando que el Instructivo de la UIF establece a varios sujetos obligados la obligación de acreditarse antes la UIF para mantener operaciones activas y pasivas con el Sistema Financiero y por la importancia de no afectar las relaciones con clien-tes del Sistema Financiero ABANSA remitió a la UIF una propuesta de implementa-ción gradual que incluyó la separación de sujetos obligados en instituciones finan-cieras, APNFD’s y otros sectores, asignando a cada grupo obligaciones específicas según las recomendaciones internacionales.

La UIF publicó el 11 de diciembre 2015 un comunicado con los nuevos plazos para que los sujetos obligados se acreditaran ante la UIF en el cual también aclaro as-pectos relevantes, entre ellos: - Están obligados a nombrar Oficial de Cumplimiento las instituciones supervisa-

das por la Superintendencia del Sistema Financiero, de conformidad al Art. 14 de la Ley contra el lavado de dinero y de activos. Los demás sujetos obligados deberán nombrar a una persona designada.

- Para las instituciones agrupadas en Otros Sectores que presenten ingresos bru-tos anuales iguales o menores a $1,2 millones y personal de hasta 50 emplea-

18 Memoria de Labores 2015

dos, según lo dispuesto en la Ley de Fomento y Desarrollo para la Micro y Pe-queña Empresa, estarán exoneradas de cumplir con los requisitos de Acredita-ción. Lo anterior no les exonera registrarse ante la UIF.

- Los Partidos Políticos, Organizaciones No Gubernamentales, Asociaciones, Consorcios y Gremiales Empresariales, deben registrarse ante la UIF, reportar las operaciones reguladas y/o sospechosas, así como cumplir con la debida di-ligencia y confidencialidad en la realización de las operaciones con clientes, do-nantes o terceros.

- No obstante la acreditación está limitada a ciertos sujetos obligados, todos de-ben inscribirse ante la UIF.

Sentencia sobre terrorismo.

La Sala de lo Constitucional emitió sentencia relativa a la Ley especial contra actos de terrorismo. Sobre el particular, y con el fin de adecuar los procedimientos de de-bida diligencia y control por parte de los Bancos, se gestionó ante la Fiscalía General de la Republica lo relativo a listas internacionales y locales, así como lo relativo a reportes.

4. Otras acciones gremiales.

A. Estudios e informes.

Estudio salarial 2015. Bancos miembros de ABANSA a través de sus representantes en el Comité de Gestión Humana realizaron el estudio salarial 2015 contando con los servicios de consultoría de la empresa HayGroup de Costa Rica. Los 9 Bancos participantes conocieron el resultado de la encuesta salarial el 15 de julio. Informe sobre metodología para medición del riesgo crediticio e indicadores de mora. Por instrucciones de la Junta Directiva, el Comité de Riesgos realizó: Un estudio sobre la metodología utilizada por los bancos para medir el riesgo de

crédito. Con este análisis los bancos miembros conocerán sobre las coincidencias en las metodologías utilizadas.

Un estudio sobre el índice de mora en los productos más típicos o característicos de la banca de personas

19 Memoria de Labores 2015

B. Convenios entre los Bancos Miembros Convenio para la prevención de clonación de tarjetas de crédito y débito.

La Junta Directiva acordó la firma del Convenio para la prevención de clonación de tarjetas Dicho convenio establece procedimientos homogéneos para la identificación, comunicación y gestiones a realizar frente a los comercios afiliados que sean puntos de compromiso. Convenio sobre el manejo de contingencias en el proceso de compensación de cheques.

La Junta Directiva acordó la firma del Convenio que tiene como objeto regular las me-didas que tomarán los Bancos en caso de eventualidades en el proceso de compensa-ción de cheques.

C. Capacitación para fortalecer al recurso humano del Sistema Bancario.

1. Seminarios con la Cooperación del Gran Ducado de Luxemburgo: ATTF

Seminarios de la Agencia de Transferen-cia Tecnológica Financiera, ATTF de Lu-xemburgo realizados en El Salvador.

Improving the Internal Governance

Through Effective Compliance Poli-cies, con la asistencia de 38 participan-tes.

Project Management, con la asistencia de 30 participantes.

Operational Risk Management, con la asistencia de 30 participantes.

Liquidity Risk Management, con la

asistencia de 25 participantes. Stress Testing And Back Test-

ing:How the Basel Framework Imple-mented an Economic Approach, con la asistencia de 25 participantes.

Internal Governance: Audit, Control

& Compliance, con la asistencia de 18 participantes.

20 Memoria de Labores 2015

2. Ciclo de capacitaciones en temas de actualidad para el personal de Audito-ría Interna de los Bancos miembros.

El Comité de Auditoría Interna organizó 5 conferencias para todo el personal del área de Auditoria de los Bancos Miembros. Se realizaron las siguientes confe-rencias:

Herramientas para la Gestión del Rol de Auditoria Interna

Impartida por el licenciado José Antonio Arévalo, Consultor y Asesor Empresarial. En esta conferencia se presentaron modalidades de gestión y buenas prácticas relacionadas a la auditoría interna y el Balanced Score Card (Cuadro de Mando Integral) como herramienta clave para facilitar la implementación de la estrategia institucional, el trabajo en equipo y la comunicación, entre las diferentes áreas funcionales. Participaron 54 personas.

. Gestión Administrativa de Equipos de Trabajo

Esta conferencia fue impartida por el licenciado Manuel Quezada, Advisory Direc-tor de KPMG El Salvador especialista en Servicios de Consultoría y Auditoría In-terna, quién presentó las técnicas efectivas de supervisión de equipos de trabajo, técnicas de redacción de papeles de trabajo y presentación del informe final. Par-ticiparon 66 personas. Principales Factores de Riesgo: Sistema Financiero de Centroamérica

Con el objetico de dar a conocer la problemática y la importancia de adoptar me-jores prácticas de prevención, el licenciado Braulio Barrera, Jefe de Seguridad e Investigaciones de Scotiabank El Salvador, presentó los factores de riesgo que enfrenta el Sistema Financiero. Participaron 55 personas. • Metodologías de Riesgo Operacional

La conferencia fue impartida por la licenciada Ruth Adela Chinchilla, Subgerente de Riesgo Operacional y Control Interno de Banco Davivienda. Asistieron 68 per-sonas.

Certificación de Calidad de los Procesos de Auditoría Interna: Experien-

cias y Logros.

En esta conferencia la licenciada Norma Idalida Morán Guadrón, Auditora de la Gerencia de Banca de Empresas de la Vicepresidencia de Auditoria Interna de Banco Agrícola, presentó los pasos a seguir para lograr una Certificación de ca-lidad de los procesos de Auditoría Interna, con base en el programa de Asegura-miento de la Calidad promovidos por el Institute Internal Auditors (IIA Global); y los beneficios, retos, compromisos institucionales y profesionales que genera la certificación internacional en el tema de la calidad de los servicios que ofrece la auditoria interna en las organizaciones.

21 Memoria de Labores 2015

3. Proyecto de Capacitación sobre implementación de NIIF

ABANSA elaboro los términos de referencia para capacitar sobre NIIF a Funciona-rios de Bancos Miembros, considerando que el Comité de Normas del BCR tiene en estudio el nuevo Manual Contable que adopta dichas normas. Dichos términos de referencia fueron enviados a 3 Empresas Consultoras definidas por el Comité de Contadores de ABANSA.

D. Otras conferencias y presentaciones.

La Experiencia en el Proceso de Adopción de NIIF en El Sistema Financiero Colombiano.

Con la colaboración de Banco Agrícola y Bancolombia se realizó la exposición “La experiencia en el proceso de adopción de las NIIF en el Sistema Financiero Colom-biano”; impartida por el Dr. Jorge Humberto Hernández, Director de Contabilidad e Impuestos del Grupo Bancolombia.

Historial de Crédito y Comisiones.

El Comité Legal organizó charla jurídica sobre historial de crédito y comisiones, desarrolladas por los doctores Enrique Mena y Eugenio Ribón, especialistas en la materia, dirigida a funcionarios de las áreas de negocios, legal y de productos de los Bancos Miembros.

Truncamiento de Cheques.

El Comité de Operaciones, coordinó una charla sobre “Truncamiento de Cheques”, que fue impartido por el consultor Víctor López de la empresa NCR de España, en alianza con la empresa ACH de El Salvador y TECNASA.

Medidas de seguridad en el DUI.

El RNPN, realizó una presentación sobre las medidas de seguridad en el formato vigente del DUI. A esta presentación asistieron representantes de los Bancos de las áreas de seguridad, operaciones y prevención de fraudes.

Ley del Sistema de Ahorro para Pensiones.

El ingeniero René Novellino, Presidente de ASAFONDOS presentó al Comité de Gestión Humana un resumen de las posibles reformas a la Ley del Sistema de Aho-rro y Pensiones.

22 Memoria de Labores 2015

E. Reuniones de Comités Técnicos

Comité Técnico de Construcción.

Con la Cámara Salvadoreña de Valuación.

En la reunión con los Miembros de la Junta Directiva de la Cámara Salvado-reña de Valuación se trataron temas como estandarización de formatos de va-lúos, capacitación a los valuadores, entre otros.

Con el Viceministerio de Vivienda y Desarrollo Urbano.

En la reunión con Funcionarios del Viceministerio y se discutieron los aspectos relevantes de los trámites para otorgar permisos a proyectos de urbanización y construcción, marco legal, funciones de las unidades del Viceministerio, los ti-pos de trámites, Municipios con restricciones de permisos, entre otros.

Oficina de Planificación del Área Metropolitana de San Salvador, OPAMSS

En la reunión se trataron temas como competencias de OPAMSS, proceso de los tramites, categoría de los proyectos, autorizaciones municipales, entre otros.

Con la SSF

En la reunión con Funcionarios de la SSF sobre las Normas para la inscripción de peritos valuadores, NPB4-42, se discutió en particular sobre mediciones de calidad y conocimiento de los valuadores inscritos; procedimiento para recibir notificaciones de quejas sobre peritos valuadores y las posibles reformas a las normas y el registro de peritos.

Con ANDA.

En la reunión con Funcionarios de ANDA se trataron temas relacionados a con-trol, supervisión, proyectos autoabastecidos, zonas que están bajo la jurisdic-ción de ANDA, proyectos con factibilidad, así como los temas relacionados con otras Instituciones de Gobierno.

Con el Ministerio de Medio Ambiente y Recursos Naturales

En esta reunión el tema central fue la actualización sobre control, supervisión, revisión, autorización y factibilidad de proyectos, categorización de proyectos, mapa de riesgos y legislación ambiental.

23 Memoria de Labores 2015

Comité Técnico de Servicio al Cliente.

Con la SSF sobre denuncias de clientes.

Esta reunión tuvo el objetivo de generar un trabajo conjunto en beneficio de los clientes y direccionar hacia el proveedor como primera instancia para poner la denuncia.

Asimismo, la SSF planteó la necesidad de tener una conceptualización homo-génea de los tipos de denuncias y reclamos. En respuesta, el Comité compartió la tipificación de las denuncias y reclamos que maneja en sus informes men-suales y entregó observaciones del anexo 1 de las NPB4-46.

Comité Técnico MiPyMe.

Con CONAMYPE y Ministerio de Economía.

Los temas principales fueron el Plan Estratégico 2015-2019 de CONAMYPE y lo relacionado a los Fondos de Desarrollo Productivo. ABANSA presento las barreras y restricciones al acceso al mercado financiero formal, tanto para personas como para micro y pequeños empresarios.

Comité de Auditoria interna.

Con la Asociación de Auditoría y Control de Sistemas de Información,

ISACA.

Esta reunión tuvo por objetivo incrementar la educación continua mediante la promoción de cursos y seminarios en temas especializados y en la preparación de las diferentes certificaciones. Se trataron los temas relativos a Exámenes, marcos de control y certificaciones para Auditores Internos

F. Conmemoración de los 50 años de Fundación de ABANSA.

ABANSA conmemoró su 50 Aniversario, con un evento dedicado a la “Inclusión Fi-nanciera”. En el marco del aniversario de su fundación, ABANSA otorgó un reconocimiento a los Ex Presidentes de la Asociación, habiendo también celebrado con el personal reconociendo el trabajo y esfuerzo a los Funcionarios que tienen 10 años o más de laborar en ABANSA.

G. Comunicaciones.

ABANSA cumple su rol de ser un referente de información, a través de las siguientes acciones:

24 Memoria de Labores 2015

Observatorio Bancario.

ABANSA elaboró y envió mensualmente a Funcionarios designados en los Bancos Miembros el Observatorio Bancario que resume la actividad mensual de ABANSA.

Página Web.

En el sitio Web de la Gremial se publicaron comunicados de prensa, noticias, esta-dísticas e informes bancarios de interés para los diferentes públicos consultan el sitio.

Relaciones con los medios de comunicación.

ABANSA en su rol de vocero respondió a distintos medios brindando entrevistas en los temas específicos del sector bancario.

Comunicados de Prensa y publicaciones:

ABANSA expuso a través de Comunicados de prensa y publicaciones recomenda-ciones sobre medidas de seguridad, horarios en fechas especiales, posición sobre requisitos del Instructivo de la UIF y cuentas inactivas.

H. Actividades desarrolladas por el Comité de Recursos Humanos de ABANSA.

Celebración del mes del empleado Bancario: Durante el mes de septiembre, en el cual se celebra el mes del empleado bancario, el Comité de Recursos Humanos de ABANSA desarrolló 2 actividades: a. Conferencias presentadas en Cinepolis Galerías con la asistencia de alre-

dedor de 250 empleados de los Bancos Miembros, quienes fueron retados e impactados por los temas que se presentaron con entusiasmo y motiva-ción.

• “Mi Marca Personal”, por la licenciada Beatriz Walo, Directora de Capacitación

y Desarrollo de Citibank. • “La Felicidad en el Lugar de Trabajo”, por la licenciada Isabel Fuentes Sana-

bria, Sub Gerente de Logística y Distribución de BAC Credomatic. b. Reconocimiento al Empleado destacado 2015 Los “Empleados Destacados 2015” de los Bancos Miembros de ABANSA fueron reconocidos por sus aportes en servicio al cliente, trabajo en equipo, liderazgo efec-tivo, ingenio para motivar y construir una cultura de servicio, desarrollo exitoso de proyectos, soluciones en áreas de Negocios, cambios de procesos convenientes para los clientes y por su compromiso en la vivencia de los valores institucionales. Ellos son:

25 Memoria de Labores 2015

Banco Agrícola Lic. Ana Lizzette Álvarez Álvarez. “Servicio al Cliente” Banco de América Central Ing. Manuel Edgardo López “Colaborador Destacado 2015”

Banco Azteca Lic. Anabella Sibrián Escoto “Lo mejor de lo Mejor” Banco Azul Sr. William Nicolás Henríquez. “Yo vivo Azul” Citibank El Salvador Lic. Sonia Marisol Pereira de Valle “Empleada destacada Citi 2015” Davivienda Lic Karla Loreseny Fuentes Galán “Gestor integral de negocios 2015”

Banco G&T Continental Sr. Raul Eliseo Guerra “Empleado sobresaliente 2015” Banco Hipotecario Lic. Carlos Edgardo Sánchez Hernández “Empleado Destacado 2015 Scotiabank El Salvador Ing. José Francisco Argueta. “Gestor de cambio”.

26 Memoria de Labores 2015

IV. DESEMPEÑO DEL SISTEMA BANCARIO DURANTE 2015.

A. Hechos relevantes del sistema bancario autorizados por el Consejo Directivo de la Superintendencia del Sistema Financiero

Autorización para inicio de operaciones de la Sociedad Banco Azul de El

Salvador, S.A. En sesión del Consejo Directivo de la SSF 22/2015 del 18 de junio de 2015, se autorizó el inicio de operaciones a Banco Azul a partir del 20 de julio de 2015.

B. Gestión financiera

El Sistema Bancario creció y mantuvo indicadores positivos de solvencia patrimonial, liquidez, calidad de cartera y cobertura de préstamos vencidos. Así lo muestran los activos, préstamos, depósitos y patrimonio. Los indicadores de rentabilidad patrimo-nial y sobre activos fueron también positivos aunque no superaron a 2014.

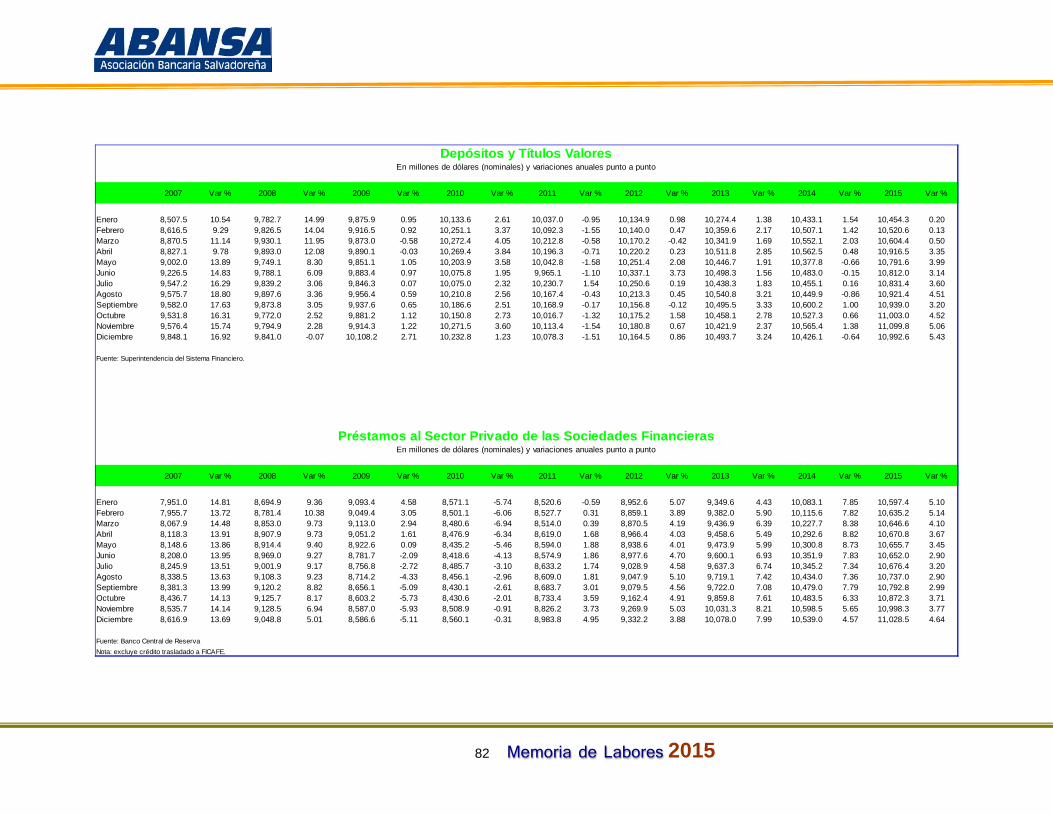

Cuentas de balance seleccionadas En millones de dólares

Conceptos 2013 2014 2015

Activos 14,238.8 14,597.9 15,583.3

Préstamos brutos 9,916.6 10,412.3 10,848.7

Reservas por incobrabilidad de préstamos 282.6 292.5 290.7

Préstamos vencidos 232.4 245.8 250.8

Depósitos 9,908.2 9,805.2 10,343.7

Patrimonio 1,978.0 2,004.0 2,119.8

Total de ingresos 1,318.1 1,353.3 1,430.4

Total de costos y gastos 1,095.7 1,168.9 1,273.5

Utilidades antes de reserva legal 222.3 184.4 156.9 Fuente: Superintendencia del Sistema Financiero y ABANSA.

La ejecución de 2015, comparada con 2014 generó los siguientes resultados positi-vos:

27 Memoria de Labores 2015

Los activos por $15,583.3 millones a diciembre de 2015, aumentaron 6.8% ($985.4 millones). Los diferentes componentes del activo aumentaron, mayoritariamente los de intermediación, y dentro de estos los que más contribuyeron fueron las in-versiones financieras y los préstamos. Este incremento anual fue 2.7 veces más comparado con el de 2014. Sin considerar a Banco Azul que inició operaciones en julio, el aumento de los activos fue 5.9%, que también supera al de 2014.

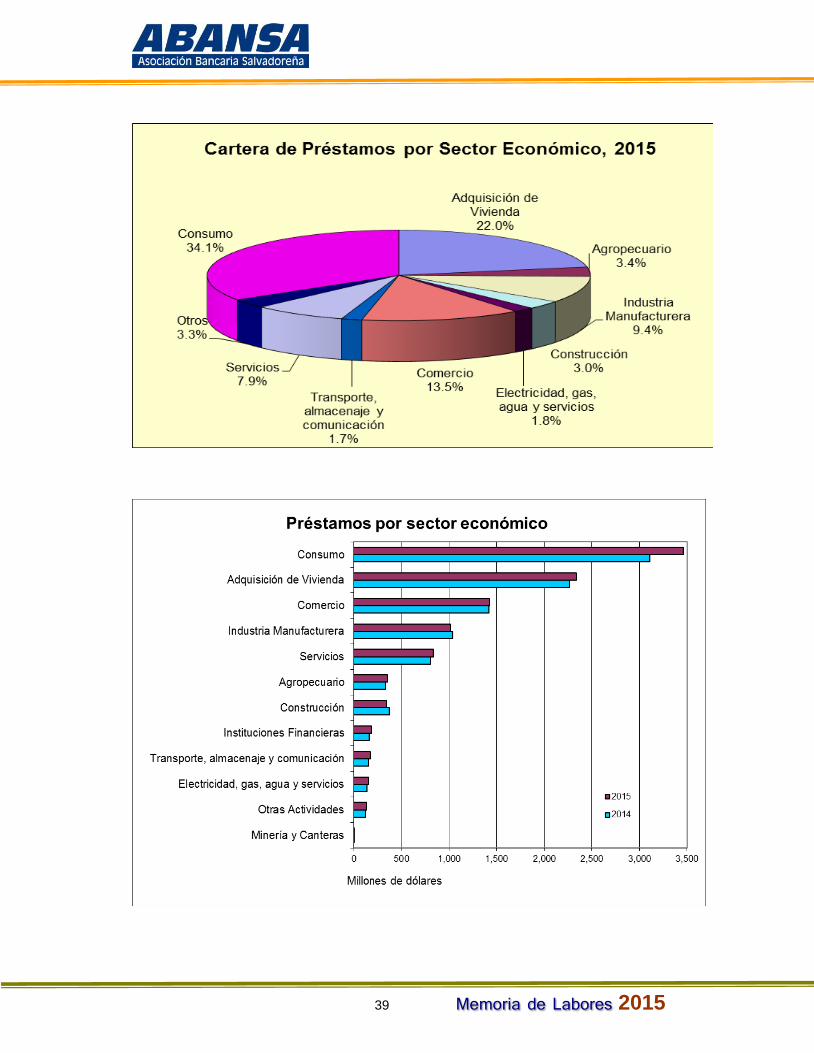

Los préstamos brutos por $10,848.7 millones a diciembre de 2015, fueron 4.2% ($436.3 millones) más respecto a 2014 y representaron el 41.1% del PIB. El in-cremento en los préstamos fue menor comparado con los últimos 3 años. Sin incluir a Banco Azul, el nivel de crecimiento se ubica en 3.5%.

Por sector económico, los sectores que registraron los mayores incrementos en

sus préstamos y que tienen un peso mayor en el total, fueron: Consumo ($236.7 millones/6.8%). Adquisición de Vivienda ($54.1 millones/2.3%). Comercio ($37.5 millones/2.6%).

Aunque con una participación menor en el total de los préstamos brutos, el sector de Electricidad, gas, agua y servicios fue otro de los de mayor crecimiento al ha-cerlo en $36.9 millones (23.7%), en el año. Estos 4 sectores concentraron el 71.4% del saldo de los préstamos brutos y gene-raron un incremento de $365.2 millones en préstamos en 2015, que es el 83.7% del incremento anual. Del resto de sectores, con excepción de Construcción todos aumentaron los saldos, entre el 0.6% y 26.8%, que hicieron un total de $89.6 mi-llones. La disminución en los saldos de préstamos del sector Construcción fue de $18.4 millones (-5.4%).

Los préstamos para las familias representa el 56.1% del total de la cartera bruta y

el 43.9% es empresas. Las familias continuaron creciendo en su participación en el total de los préstamos con 0.4 puntos porcentuales, aunque en una menor pro-porción respecto a la de 2014. Los préstamos de las familias y los destinados a las empresas se incrementaron en 5% y 3.2% respectivamente. El ritmo de creci-miento anual en los préstamos de empresa se mejoró al duplicarse el nivel de 1.5% registrado en 2014.

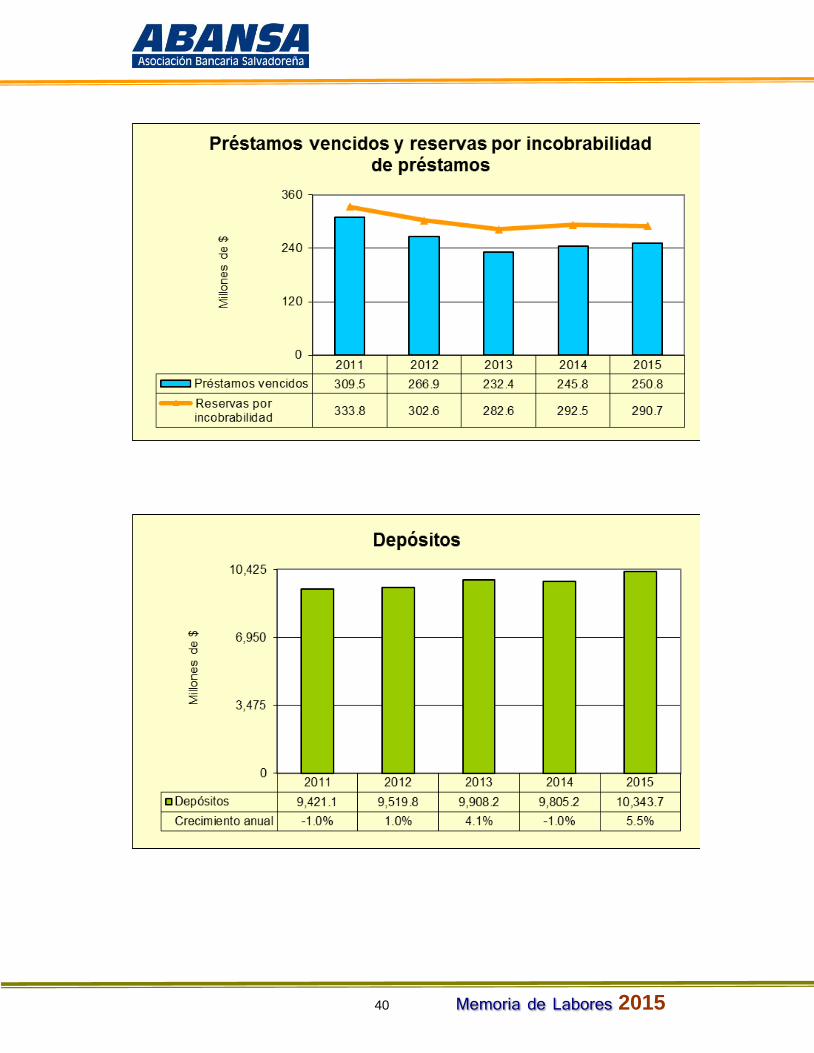

Las reservas por incobrabilidad de préstamos por $290.7 millones disminuyeron

0.6% (-$1.7 millones) a diciembre de 2015. Por su parte, los préstamos vencidos crecieron 2.1% ($5.1 millones) en el mismo año, para hacer un total de $250.8 millones y mantenerse por debajo del total de las reservas para garantizar así su completa cobertura ante pérdidas que se pudieran generar.

A septiembre de 2015, los sectores con mayores niveles de morosidad concentran

el 82.4% del total de la cartera vencida: Adquisición de vivienda participa con

28 Memoria de Labores 2015

34.3%; Consumo con 33.1% y Comercio con 15%. De estos sectores, comparando septiembre 2015 con diciembre 2014, Vivienda y Comercio disminuyeron su repre-sentatividad en el total de los préstamos vencidos con 2.5 y 0.8 puntos porcentua-les; contrario a Consumo que los incrementó en 2 ½ puntos porcentuales.

En cuanto al total de los préstamos vencidos, los sectores que los incrementaron

fueron Consumo, Agropecuario, Industria Manufacturera, Comercio y Servicios. Y los sectores que disminuyeron esos préstamos fueron Vivienda, Minería y Cante-ras, Construcción, Electricidad, gas, agua y servicios, y Transporte, Almacenaje y Comunicaciones.

Los depósitos alcanzaron $10,343.7 millones y representaron 39.1% del PIB. El

total de depósitos incrementó 5.5% ($538.4 millones) en el año, revirtiendo el re-sultado disminuido en 2014, Sin los depósitos de Banco Azul, el incremento en los depósitos fue 4.8%.

El incrementó en los depósitos 2015, superó a la última variación positiva de 4.1%

que se registró en 2013 y es la mayor registrada después de 2007 cuando fue de 16.7%.

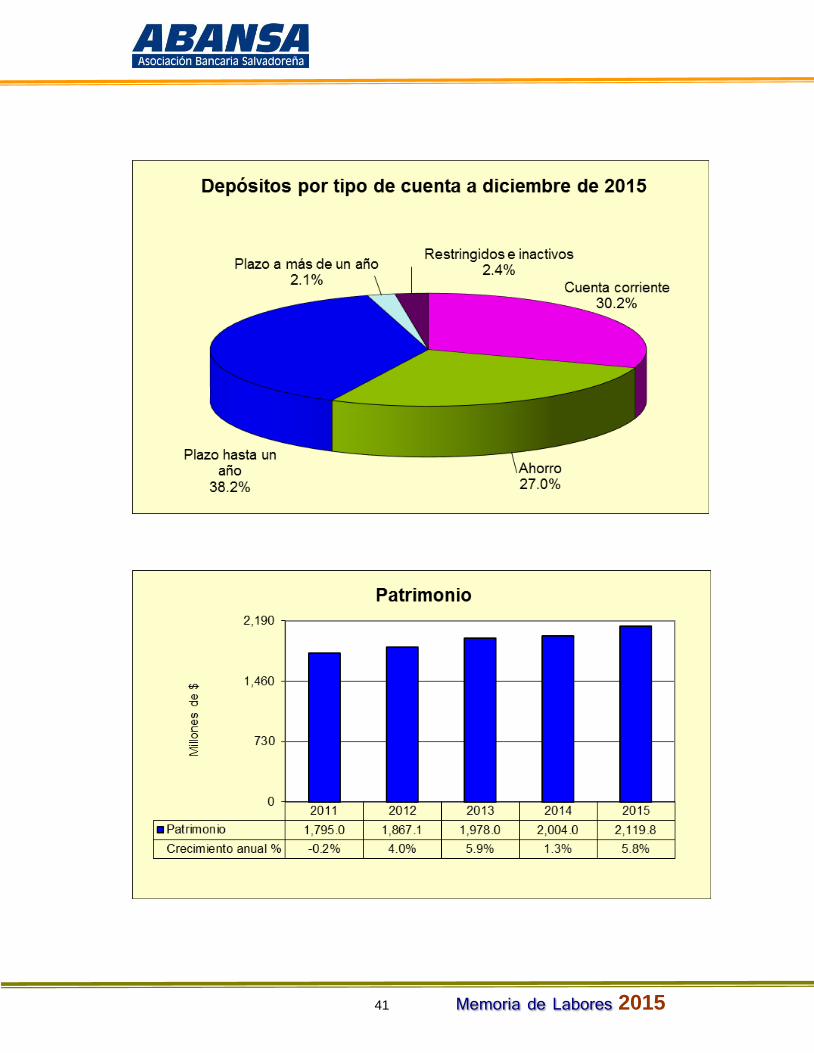

Los diferentes tipos de depósitos crecieron, excepto los restringidos e inactivos. Los depósitos que se incrementaron en el año fueron:

En cuenta corriente: 10.5% / $297.4 millones. En cuenta de ahorro: 3.9% / $105.6 millones. A plazo hasta un año: 1.5% / $58.3 millones. A plazo a más de un año: 58.4% / $78.9 millones.

Los depósitos a la vista concentraron 57.2% del total, los a plazo el 40.3% y los

restringidos el 2.4%. Los depósitos a plazo a más de un año ampliaron su partici-pación en 0.7 puntos porcentuales dentro del total y los depósitos en cuenta co-rriente lo hicieron en 1.4 puntos porcentuales.

El patrimonio totalizó $2,119.8 millones en 2015, con lo que incrementó 5.8%

($115.8 millones) respecto a 2014. Fue el capital social pagado el que más aportó a este crecimiento. De los 14 Bancos, 10 aumentaron su patrimonio.

Los ingresos que generaron los Bancos fueron $1,430.4 millones, que comparados

con 2014, son 5.7% ($77.1 millones) más. Para 2015, los diferentes tipos de in-gresos crecieron a diferencia de 2014, cuando los no operacionales se disminuye-ron.

Los ingresos por intermediación fueron $1,201.5 millones, que son 5.9% ($66.6

millones) más que en 2014; los ingresos por otras operaciones sumaron $122.1 millones, los cuales crecieron en 4.9% ($5.7 millones), en el año; y los ingresos no operacionales totalizaron $106.8 millones que resultaron ser 4.7% ($4.8 millones) más a los del año anterior.

29 Memoria de Labores 2015

Los ingresos de intermediación que constituyen el 84% del total de ingresos explica

su comportamiento positivo principalmente por la mayor cartera de préstamos e inversiones que se comentó en los activos.

Los costos y gastos totalizaron $1,273.5 millones, que son 8.9% ($104.6 millones)

más comparado 2014.

Los costos sumaron $616.6 millones, que fueron 16.6% ($87.6 millones) más en el año a diciembre de 2015. El 88.3% ($544.7 millones) de ellos correspondieron a intermediación y 11.7% ($71.9 millones) a otras operaciones. Ambos compo-nentes del costo se incrementaron.

El incremento en los costos estuvo determinado por los costos de intermediación

en $82 millones que representaron un crecimiento de 17.7%, como resultado de:

Mayores costos de captación de recursos, que al totalizar $329 millones, signi-ficaron $49.9 millones (17.9%) más que se pagaron a los clientes por depósi-tos, a las instituciones que dieron préstamos a los Bancos y por emisión de títulos valores. Lo que fue concordante con una mayor cartera de depósitos y emisión de títulos valores.

Alrededor del 60% de los costos de captación corresponde a los depositantes, por lo que el incremento que recibieron los clientes estuvo asociado al mayor nivel de depósitos como a una mejoría, aunque leve, en tasas de interés pasi-vas.

Una mayor constitución de reservas de saneamiento por $211.6 millones, que resultaron ser $33.3 millones (18.6%) más a las de 2014.

Los gastos fueron $656.9 millones, aumentándose en 2.7% ($17 millones). Dentro

de ellos, los gastos de operación por $542.6 millones concentraron el 82.6% del total; el impuesto sobre la renta representó el 11% con un total de $72.2 millones, y los gastos no operacionales al totalizar $42.2 millones concentraron el 6.4% res-tante.

Los gastos de operación aumentaron 4.8% ($25 millones); y los gastos no opera-

ciones lo hicieron en 7.6% ($3 millones), contrario al comportamiento en los im-puestos sobre la renta que fueron menores en 13.2% (-$10.9 millones).

Las utilidades antes de reserva legal fueron de $156.9 millones, obteniéndose

$27.5 millones (-14.9%), menos que en 2014, como resultado de un ritmo de cre-cimiento de los ingresos menor al de los costos y gastos; principalmente por los costos de captación y reservas de saneamiento. Las utilidades se ven disminuidas por segundo año consecutivo.

30 Memoria de Labores 2015

C. Indicadores de gestión del sistema bancario

Liquidez El indicador de liquidez se ubicó en 32.26%, un nivel que supera al mínimo esta-

blecido de 17%. Todos los Bancos registran un indicador de liquidez por arriba del 23.8%. Desde 2011 este indicador es menor año tras año hasta 2014. En 2015 vemos

que como Sistema se amplió en el año.

Solvencia El indicador se ubicó en 16.82%, que es superior al 12.0% exigido por ley. Los bancos tienen una relación de sus fondos patrimoniales respecto a los activos

ponderados que va del 12.23% al 69.53%. Como Sistema, desde 2011 hasta 2013 el indicador de solvencia patrimonial se

ubica en el nivel del 17%, Para 2014 tendió a contraerse.

Índice de vencimiento o calidad de la cartera. Los préstamos vencidos representan el 2.31% del total de los préstamos brutos. El índice de mora se reduce respecto a 2014, por lo que se está logrando como

Sistema contener los niveles de morosidad. Desde 2013 resulta un indicador disminuido año tras año.

Indicadores Financieros (Porcentajes)

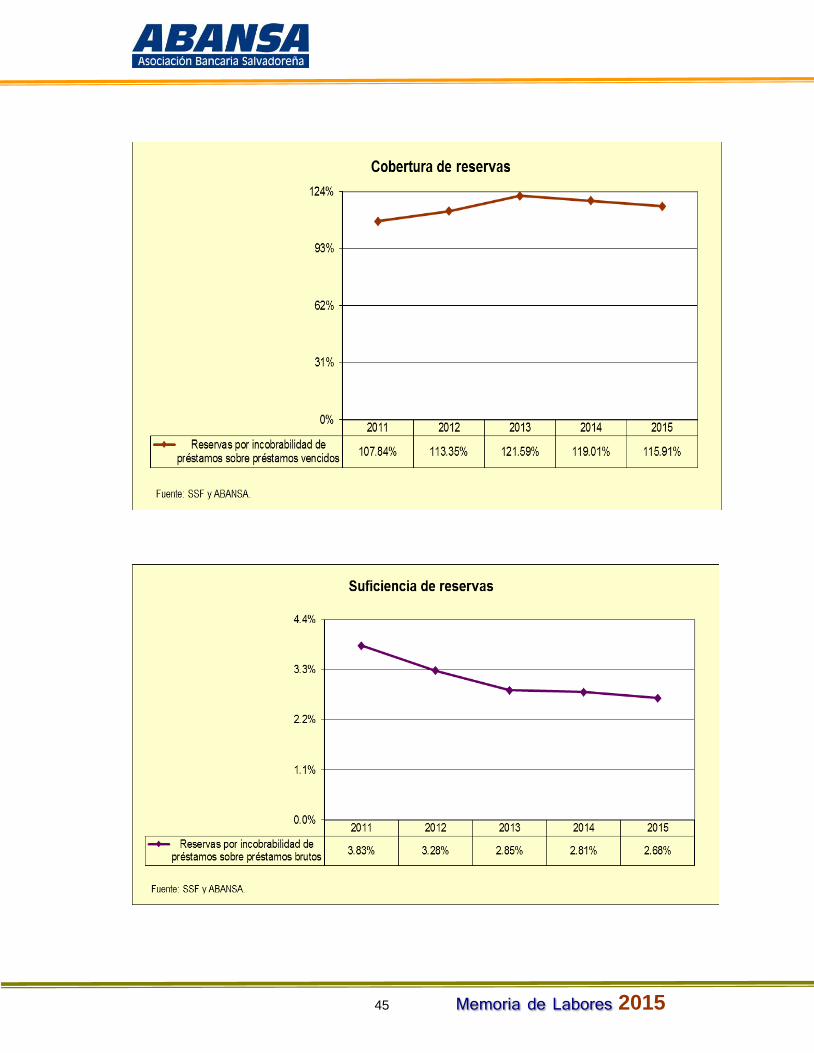

Indicadores 2013 2014 2015 I. De liquidez 30.72% 28.09% 32.26% Coeficiente de liquidez neta II. Solvencia 17.31% 16.60% 16.82% Fondo patrimonial sobre activos ponderados III. Calidad de la cartera 2.35% 2.36% 2.31% Préstamos vencidos sobre préstamos brutos IV. Cobertura de reservas 121.59% 119.01% 115.91%

Reservas por incobrabilidad de préstamos sobre préstamos vencidos

V. Suficiencia de reservas 2.85% 2.81% 2.68%

Reservas por incobrabilidad de préstamos sobre préstamos brutos

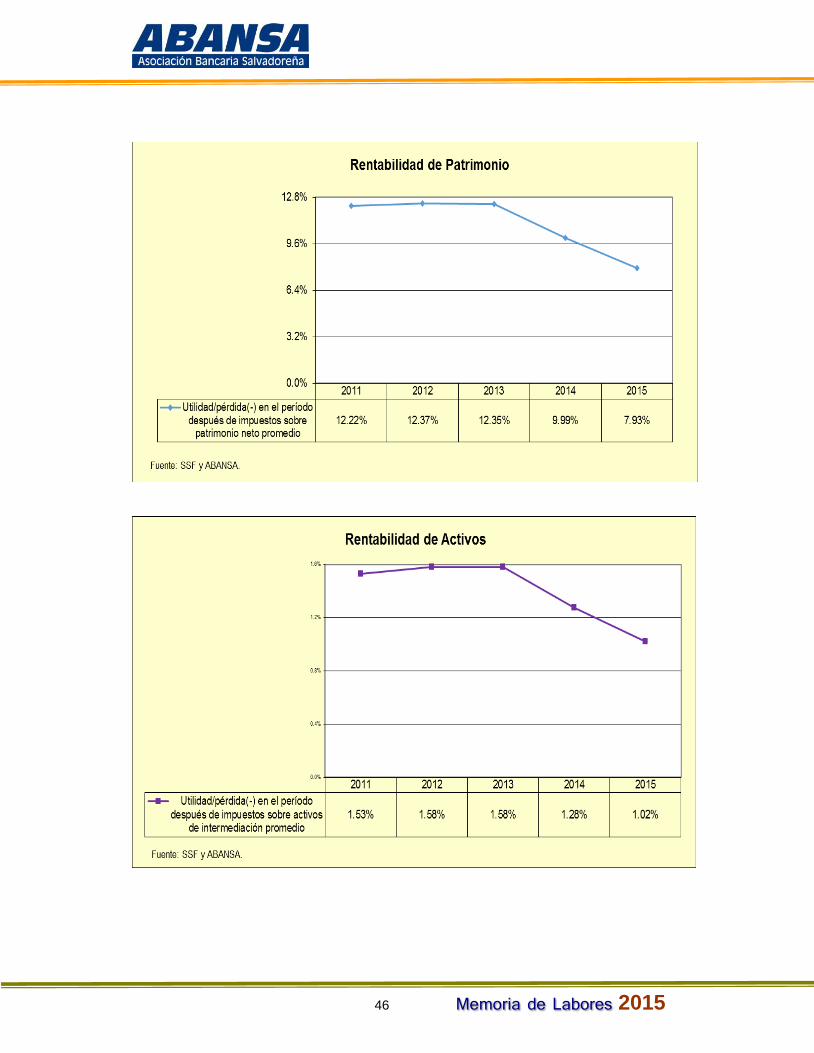

VI. Rentabilidad

Utilidad/pérdida(-) en el período después de impuestos sobre patrimonio neto promedio 12.35% 9.99% 7.93%

Utilidad/pérdida(-) en el período después de impuestos sobre activos de intermediación promedio 1.58% 1.28% 1.02%

Fuente: SSF.

31 Memoria de Labores 2015

Cobertura de reservas El nivel de reservas por incobrabilidad de préstamos cubre en 115.9% a los prés-

tamos vencidos. Como Sistema se cubre el total de los préstamos vencidos. Suficiencia de reservas La suficiencia de reservas fue 2.68% que es 0.13 puntos porcentuales inferior al

nivel registrado en 2014, lo que sigue al comportamiento del indicador de venci-miento de préstamos.

Rentabilidad La rentabilidad patrimonial y sobre activos se ubicaron en 7.93% y 1.02% en su

orden, siendo menores a los indicadores obtenidos en 2014.

D. Tasas de interés activo y pasivo promedio ponderado a diciembre 2015

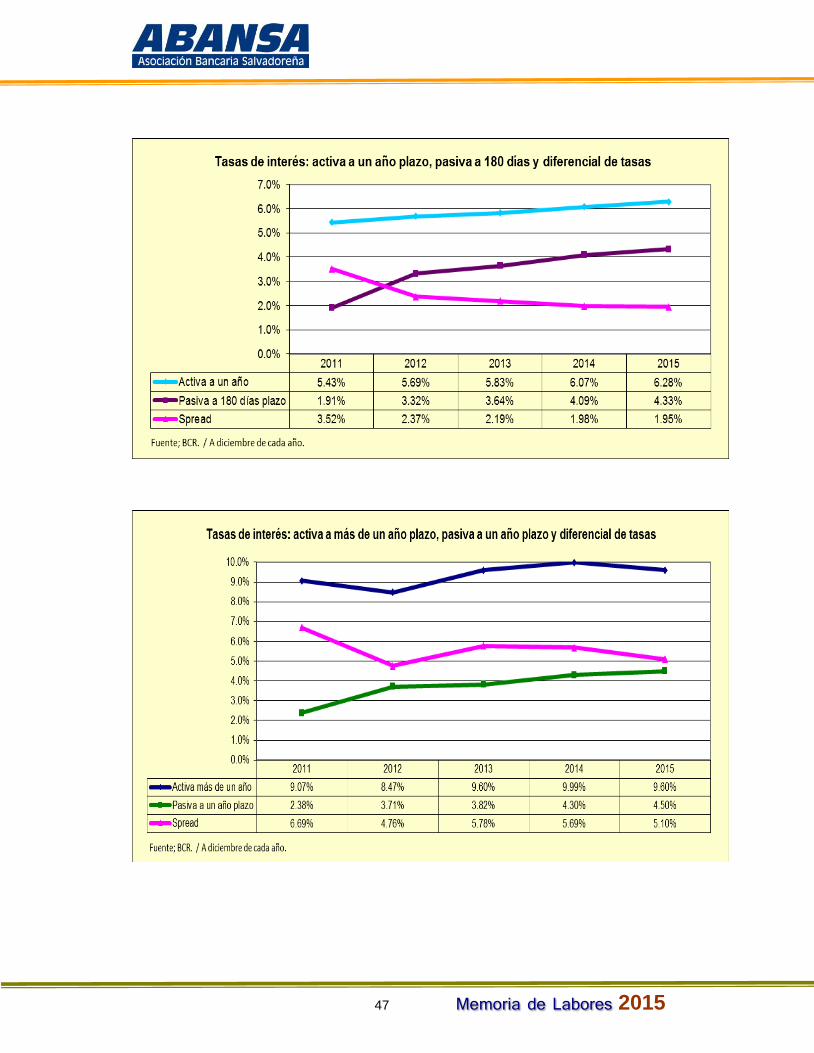

Las tasas de interés activo y pasivo promedio ponderado de diciembre de 2015 com-paradas con 2014, subieron con excepción de la tasa activa para préstamos a más de un año plazo; y como promedio del año, todas subieron. Asimismo, el diferencial de tasas en los diferentes plazos se disminuyó.

La tasa de interés básica activa promedio ponderado a un año plazo fue 6.28%

en diciembre de 2015 y en promedio del año fue 6.17%. Estas tasas de interés comparadas con las del mismo período de 2014, se elevaron en 0.21 y 0.17 pun-tos porcentuales.

La tasa de interés activa de más de un año plazo se ubicó en 9.60% en diciembre

de 2015 y en promedio del año en 10.30%, registrando en la primera una dismi-nución de 0.39 y en la promedio un aumento de 0.10 puntos porcentuales, com-paradas con 2014.

La tasa de interés pasiva promedio ponderado a 180 días de diciembre de 2015,

se ubicó en 4.33%, para alcanzar 4.24% en promedio de los 12 meses del año. La tasa de interés de diciembre se incrementó 0.24 puntos porcentuales y la del promedio del año en 0.46 puntos porcentuales.

La tasa de interés pasiva promedio ponderado a 360 días plazo se ubicó en 4.50%

a diciembre de 2015 y como promedio anual en 4.47%. El incremento en el pro-medio fue de 0.53 puntos y en diciembre fue de 0.20 puntos porcentuales.

El diferencial de tasas de interés activa a un año y pasiva a 180 días fue 1.95%

en el último mes de 2015 y como promedio fue 1.93%, generando así un margen disminuido en 0.03 y 0.23 puntos porcentuales en los períodos señalados, res-pecto a 2014. Este comportamiento de reducción en el margen de intermediación también se registró en 2014.

32 Memoria de Labores 2015

El diferencial de tasas de interés activa a más de un año y pasiva a un año plazo,

fue 5.1% en diciembre de 2015 y de 5.83% en promedio de los 12 meses de 2015, un margen que disminuyó en 0.59 puntos en diciembre y en 0.43 puntos porcen-tuales en el año como promedio.

E. Infraestructura y cobertura de los servicios bancarios

La cobertura de los servicios financieros que ofrecen los Bancos a sus clientes y usuarios por medios de ventanilla, electrónicos y en línea, son de constante mejora, innovación, actualización y fortalecimiento de su cultura de servicio al cliente, para acercar con mayor seguridad su acceso a la población.

En 2015, los Bancos Miembros de ABANSA realizaron importante inversión en

tecnología, modernización y ampliación de los canales de atención al cliente. Los puntos de atención que se pusieron a disposición de los clientes y usuarios

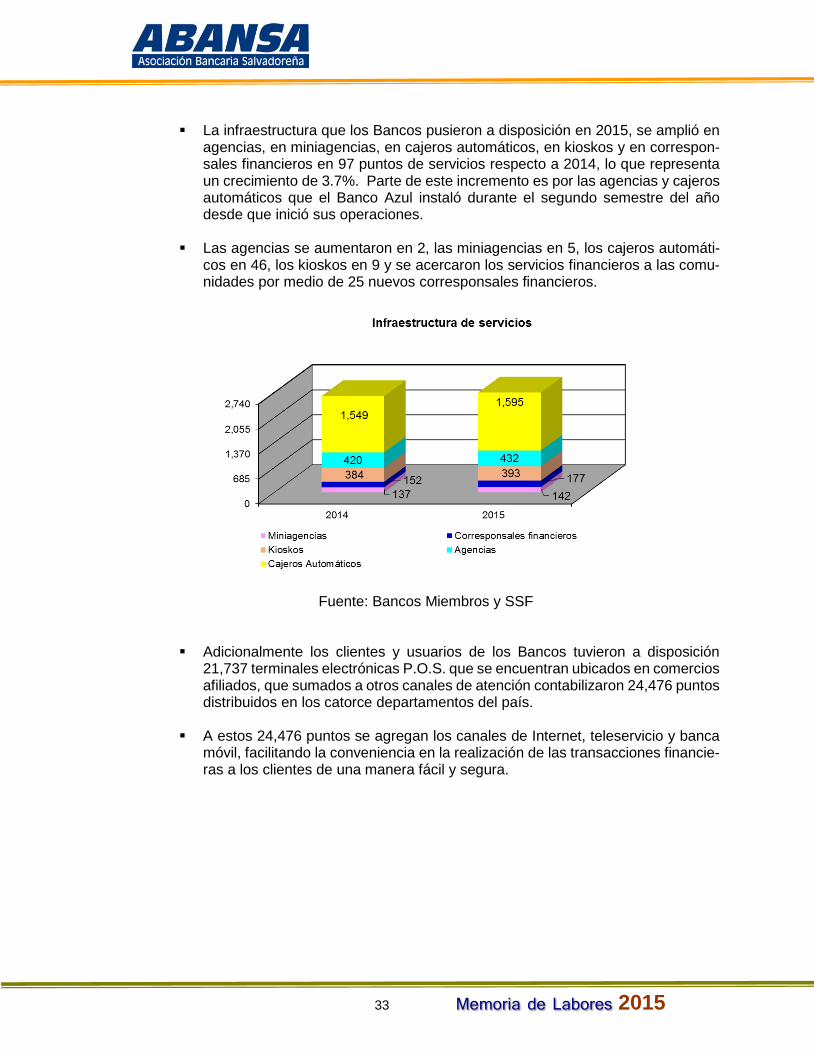

del sector bancario para acercar con mayor accesibilidad, facilidad y seguridad los productos y servicios ofrecidos fueron en total de 2,739 en todo el territorio nacional, entre agencias, mini-agencias, cajeros automáticos, kioskos y corres-ponsales financieros.

Fuente: Bancos Miembros y SSF. Los servicios financieros están más cerca de la población no bancarizada por medio

de los corresponsales financieros que operan desde 2014. La población tiene mayor accesibilidad y conveniencia por la cercanía de estos servicios financieros donde no existían porque puede retirar su remesa, hacer sus compras y pagos en el mismo lugar.

33 Memoria de Labores 2015

La infraestructura que los Bancos pusieron a disposición en 2015, se amplió en

agencias, en miniagencias, en cajeros automáticos, en kioskos y en correspon-sales financieros en 97 puntos de servicios respecto a 2014, lo que representa un crecimiento de 3.7%. Parte de este incremento es por las agencias y cajeros automáticos que el Banco Azul instaló durante el segundo semestre del año desde que inició sus operaciones.

Las agencias se aumentaron en 2, las miniagencias en 5, los cajeros automáti-cos en 46, los kioskos en 9 y se acercaron los servicios financieros a las comu-nidades por medio de 25 nuevos corresponsales financieros.

Fuente: Bancos Miembros y SSF

Adicionalmente los clientes y usuarios de los Bancos tuvieron a disposición

21,737 terminales electrónicas P.O.S. que se encuentran ubicados en comercios afiliados, que sumados a otros canales de atención contabilizaron 24,476 puntos distribuidos en los catorce departamentos del país.

A estos 24,476 puntos se agregan los canales de Internet, teleservicio y banca móvil, facilitando la conveniencia en la realización de las transacciones financie-ras a los clientes de una manera fácil y segura.

34 Memoria de Labores 2015

V. CONTRIBUCION SOCIAL Y ECONOMICA DEL SISTEMA BANCARIO.

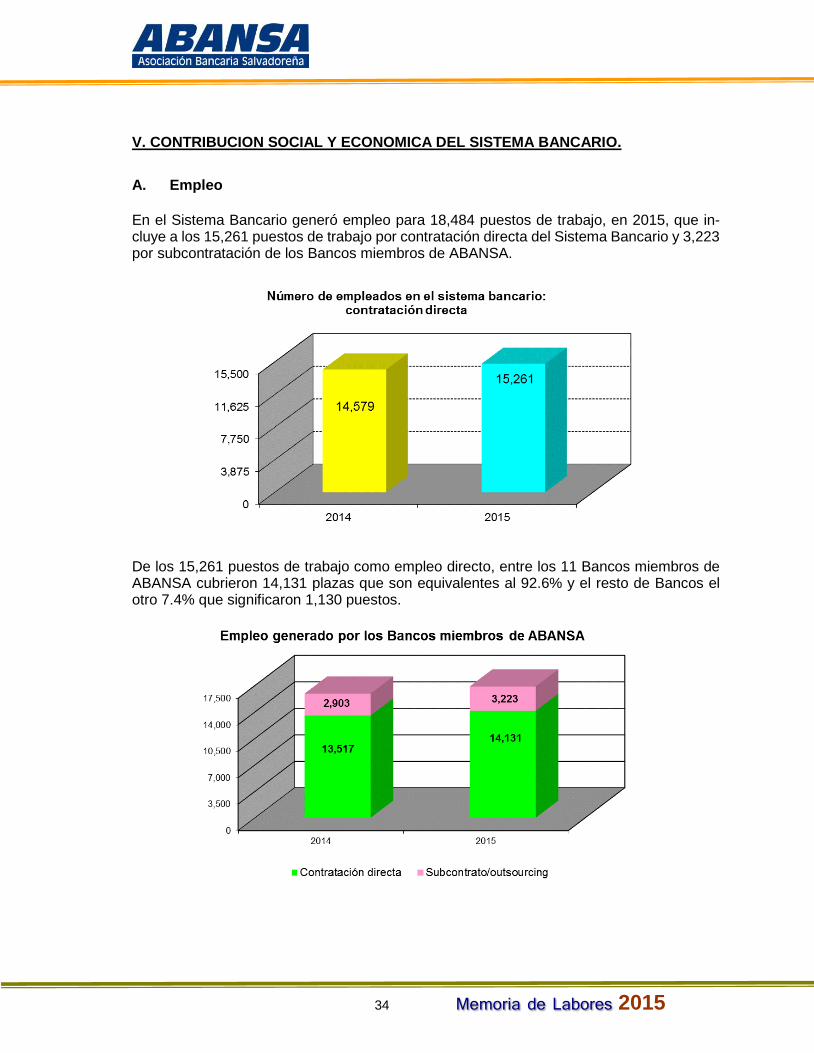

A. Empleo En el Sistema Bancario generó empleo para 18,484 puestos de trabajo, en 2015, que in-cluye a los 15,261 puestos de trabajo por contratación directa del Sistema Bancario y 3,223 por subcontratación de los Bancos miembros de ABANSA.

De los 15,261 puestos de trabajo como empleo directo, entre los 11 Bancos miembros de ABANSA cubrieron 14,131 plazas que son equivalentes al 92.6% y el resto de Bancos el otro 7.4% que significaron 1,130 puestos.

35 Memoria de Labores 2015

Los Bancos miembros de ABANSA en 2015, contabilizaban 14,131 empleados direc-tos y 3,223 que se contrataron por subcontrato o outsourcing para totalizar 17,354 plazas. De este número de puestos de trabajo el 81.4% es empleo directo y 18.6% es subcontrato.

En conjunto, estos tipos de contratación aumentaron el empleo en 934 puestos, co-rrespondiendo 614 nuevas plazas a empleo directo y 320 a empleo por subcontrato. El incremento corresponde a que el Banco Azul inició operaciones en julio de 2015 y a que 9 bancos más emplearon más personas, comparados con 2014.

En los Bancos miembros se encuentra personal de edades desde los 18 años, así se tienen que entre 18 y 35 años son personas que representan el 59.4% del total de emplea-dos y el 40.6% lo integra personal con más de 36 años. De las personas que se ubican dentro del 60%, el 72% de ellas está entre los 26 y 35 años y de las perso-nas que son mayores de los 35 años, el 63.4% de ellas tienen más de 41 años.

La distribución del personal por nivel académico es amplia. En los bancos se encuen-tran personas con estudios desde tercer ciclo, que son los que menos representación tienen al ocupar el 1.8% en la estructura del personal por nivel académico; ellos junto a los bachilleres y quienes ostentan un nivel de técnico representan al 36.2% del total de empleados. Son los bachilleres quienes tienen la mayor representatividad en este total. El otro 63.8% son estudiantes universitarios y profesionales con título universi-tario o de postgrado. Son los estudiantes universitarios con 30.2% del total del empleo generado, quienes tienen la mayor concentración. Para 2015, la importancia de los empleados con 9º grado y bachillerato ha disminuido y los de nivel técnico hasta con grado de maestría han incrementa-do, comparado con 2014, por lo que se mantiene el espíritu de superación y de oportunidad que se puede lograr en el Sistema Bancario.

Dentro de la diversidad de puestos de trabajo que los Bancos generan, las oportuni-dades a las mujeres son muchas, ellas se colocan en áreas operativas, de servicios, administrativas y de dirección, ocupando más de la mitad de los puestos de trabajo. Así, para 2015, el 57% de las plazas fueron cubiertas por mujeres y el 43% por lo que los hombres. Las mujeres en los puestos gerenciales ocupan el 47.5% de ellos y son superadas por los hombres solo en estas posiciones entre las de jefes de sucursal, ejecutivos y promotores de negocio, supervisores operativos, secretarias, auxiliares y otros.

Fuente: Información proporcionada por cada institución

36 Memoria de Labores 2015

El Sistema Bancario en 2015, pagó a sus empleados $270.7 millones en remunera-ciones, prestaciones, indemnizaciones y otros gastos. Este monto representó el 49.9% del total de los gastos de operación y fue $3.2 millones (1.2%) mayor a lo que se destinó en 2014, incremento relacionado con los 682 (4.7%) nuevos puestos de trabajo por contratación directa. Los rubros que más concentraron estos gastos de personal fueron remuneraciones en un 63.2% con un punto porcentual arriba de lo que representó en 2014; prestaciones del personal 31.6% y otros gastos 5.2%. En capacitación los Bancos invirtieron alrededor $2 millones, con lo cual se actualiza co-nocimiento y desarrollan habilidades que mantienen en niveles competitivos a su per-sonal.

B. Contribuciones a la comunidad

Los Bancos son instituciones comprometidas con las comunidades donde operan por lo que sus Programas de Responsabilidad Social Empresarial son parte importante de las actividades que realizan.

Los Bancos Miembros de ABANSA apoyan con recursos económicos, materiales y muchas horas de trabajo voluntario a proyectos de bienestar social, económico y am-biental para beneficio de la población, procurándole un mejor presente y un mejor futuro.

Son en su mayoría niños y jóvenes la población objetivo de los programas de Res-ponsabilidad Social, aunque también, hay una buena cantidad de adultos que se be-nefician directamente, entre ellos empresarios de la pequeña y micro empresa, Con este aporte el país en general se beneficia porque la inversión en obra física y educa-ción y cultura contribuye en la prevención de la violencia en las zonas más vulnera-bles.

Así, la inversión que los Bancos realizan fomenta el desarrollo del liderazgo empresa-rial, provee una guía para la toma de mejores decisiones financieras personales y empresariales, aumenta y renueva infraestructura en centros escolares, fomenta el desarrollo intelectual, físico y emocional, motiva a la excelencia académica y la edu-cación ambiental.

Fuente: Información proporcionada por cada Institución

37 Memoria de Labores 2015

VI. Anexo de gráficas sector bancario.

38 Memoria de Labores 2015

39 Memoria de Labores 2015

40 Memoria de Labores 2015

41 Memoria de Labores 2015

42 Memoria de Labores 2015

43 Memoria de Labores 2015

44 Memoria de Labores 2015

2011 2012 2013 2014 2015Fondo patrimonial sobre

activos ponderados 17.08% 17.34% 17.31% 16.60% 16.82%

12%

14%

16%

18%

Solvencia

Fuente: SSF y ABANSA.

45 Memoria de Labores 2015

46 Memoria de Labores 2015

47 Memoria de Labores 2015

48 Memoria de Labores 2015

VII. Anexo estadístico,

financiero y monetario.

49 Memoria de Labores 2015

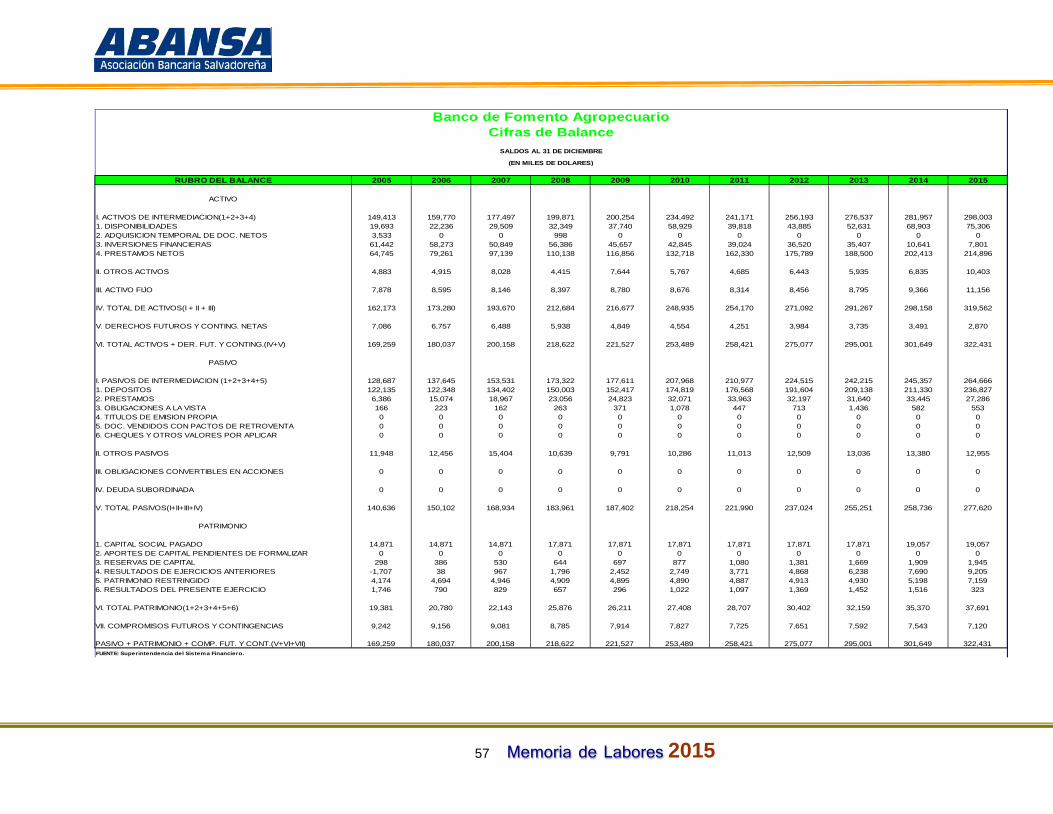

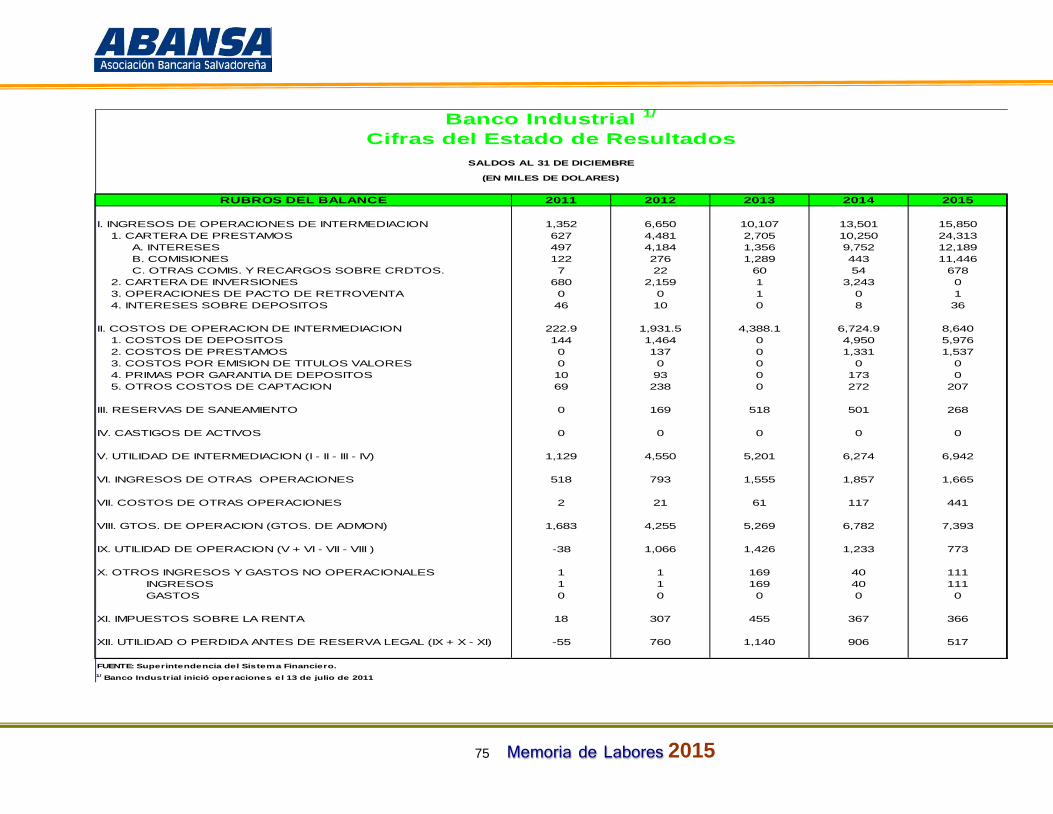

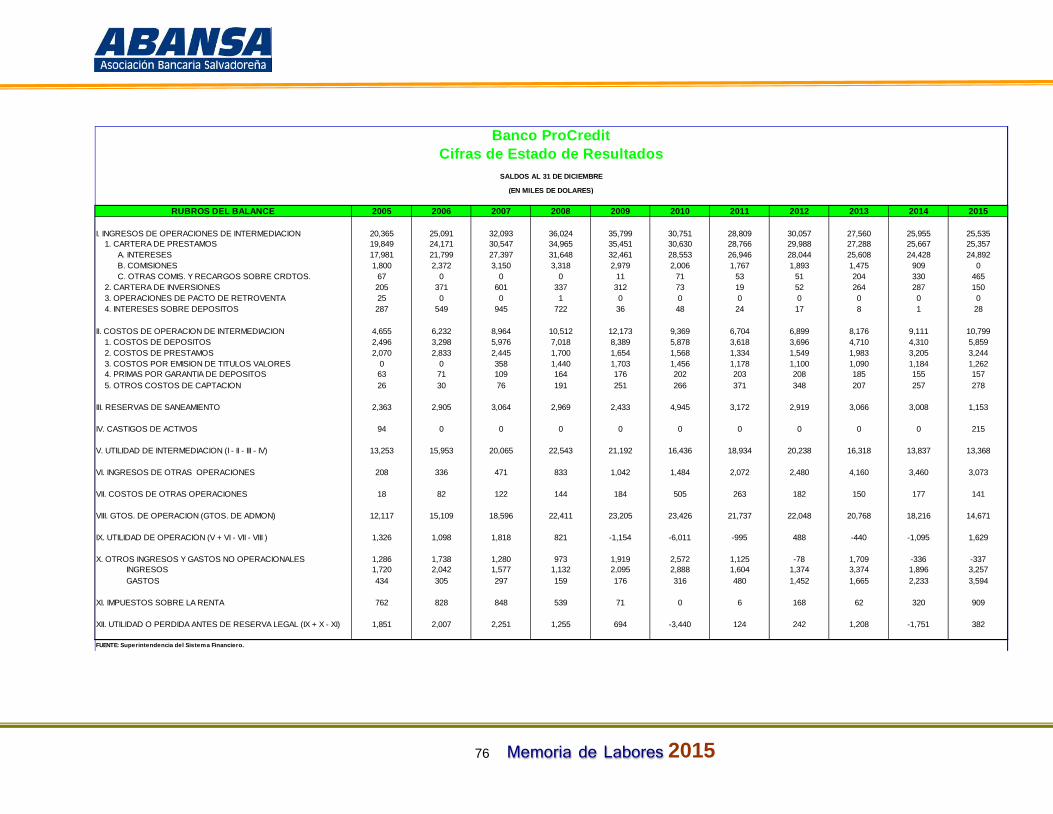

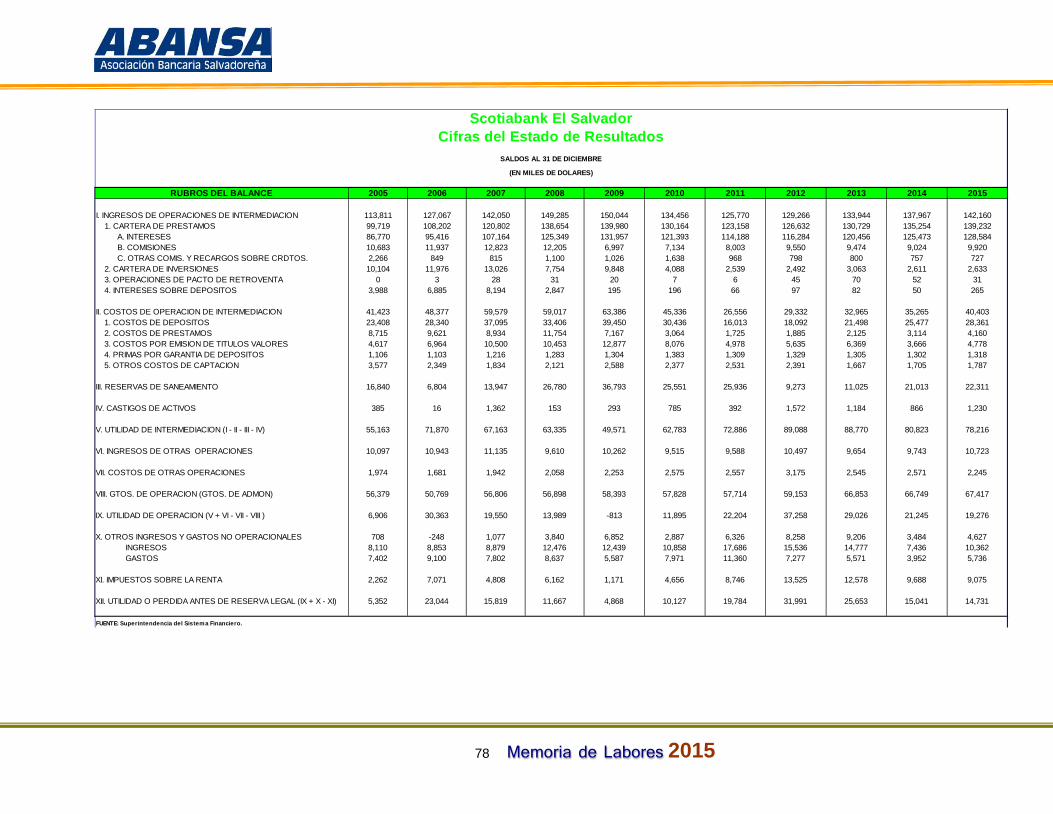

RUBRO DEL BALANCE 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

ACTIVO

I. ACTIVOS DE INTERMEDIACION(1+2+3+4) 10,434,187 11,086,848 12,377,079 12,809,466 12,377,591 12,300,226 12,210,497 12,831,930 13,640,081 13,984,807 14,909,0701. DISPONIBILIDADES 1,335,640 1,322,896 1,778,920 1,889,933 2,129,421 2,181,294 1,812,198 1,926,520 2,107,957 3,154,313 3,188,7882. ADQUISICION TEMPORAL DE DOC. NETOS 36,077 23,029 26,198 10,059 51,271 34,546 27,261 11,449 9,009 12,375 32,1283. INVERSIONES FINANCIERAS 2,052,163 1,808,266 1,880,893 1,974,268 1,910,711 2,043,121 1,995,022 1,976,645 1,889,116 698,285 1,130,2334. PRESTAMOS NETOS 7,010,306 7,932,658 8,691,067 8,935,207 8,286,188 8,041,265 8,376,016 8,917,317 9,633,999 10,119,834 10,557,922

II. OTROS ACTIVOS 361,631 388,536 395,476 387,946 384,250 369,305 339,404.2 309,336.1 314,104.2 324,839.9 361,719.0

III. ACTIVO FIJO 289,273 286,993 285,687 282,290 287,163 282,655 290,105 290,735 284,654 288,295 312,555

IV. TOTAL DE ACTIVOS(I + II + III) 11,085,091 11,762,378 13,058,243 13,479,702 13,049,005 12,952,186 12,840,006 13,432,001 14,238,839 14,597,941 15,583,345

V. DERECHOS FUTUROS Y CONTING. NETAS 535,716 526,591 579,699 573,694 468,954 558,680 506,965 462,369 465,134 466,542 484,594

VI. TOTAL ACTIVOS + DER. FUT. Y CONTING.(IV+V) 11,620,807 12,288,969 13,637,942 14,053,396 13,517,959 13,510,866 13,346,971 13,894,370 14,703,974 15,064,483 16,067,939

PASIVO

I. PASIVOS DE INTERMEDIACION (1+2+3+4+5) 9,612,060 10,091,845 11,272,042 11,524,895 11,103,128 10,895,667 10,749,566 11,243,295 11,952,854 12,263,006 13,109,9111. DEPOSITOS 6,980,612 7,645,023 8,921,627 8,811,147 9,074,164 9,511,667 9,421,054 9,519,775 9,908,222 9,805,242 10,343,6572. PRESTAMOS 1,911,230 1,598,366 1,340,489 1,610,919 911,062 568,956 575,657 968,698 1,384,285 1,760,771 2,043,9513. OBLIGACIONES A LA VISTA 49,887 61,860 74,182 61,606 61,241 70,255 64,188 97,884 69,887 74,083 71,8494. TITULOS DE EMISION PROPIA 628,232 777,821 926,481 1,029,889 1,034,028 721,142 657,244 644,726 585,510 620,829 648,9475. DOC. VENDIDOS CON PACTOS DE RETROVENTA 41,844 7,785 8,611 8,375 22,447 22,955 31,423 12,213 4,951 2,081 1,5066. CHEQUES Y OTROS VALORES POR APLICAR 254 989 652 2,959 187 691 41 851 14 5 6

II. OTROS PASIVOS 143,557 151,255 149,636 165,296 142,737 177,119 220,126 237,027 232,420 260,601 284,806

III. OBLIGACIONES CONVERTIBLES EN ACCIONES 0 0 0 0 0 0 0 0 0 0 0

IV. DEUDA SUBORDINADA 50,882 80,290 45,886 28,537 24,023 20,666 14,815 23,559 22,481 21,533 19,766

V. TOTAL PASIVOS(I+II+III+IV) 9,806,499 10,323,390 11,467,564 11,718,728 11,269,888 11,093,451 10,984,506 11,503,881 12,207,755 12,545,140 13,414,482

PATRIMONIO

1. CAPITAL SOCIAL PAGADO 606,826 696,611 775,583 846,707 913,445 935,221 961,203 1,010,632 1,038,827 1,061,314 1,165,6022. APORTES DE CAPITAL PENDIENTES DE FORMALIZAR 0 0 0 0 0 0 0 0 0 0 03. RESERVAS DE CAPITAL 215,115 212,403 239,598 298,187 294,758 294,637 297,086 326,617 355,009 373,101 382,5834. RESULTADOS DE EJERCICIOS ANTERIORES 59,033 56,086 104,211 146,050 154,990 156,338 73,568 83,412 144,984 156,282 187,2975. PATRIMONIO RESTRINGIDO 253,055 291,052 310,796 323,845 328,084 311,461 281,997 258,322 244,580 250,884 253,5876. RESULTADOS DEL PRESENTE EJERCICIO 96,885 132,847 108,050 89,571 28,768 100,047 181,105 188,148 194,577 162,425 130,760

VI. TOTAL PATRIMONIO(1+2+3+4+5+6) 1,230,914 1,388,998 1,538,238 1,704,360 1,720,045 1,797,703 1,794,958 1,867,132 1,977,977 2,004,006 2,119,828

VII. COMPROMISOS FUTUROS Y CONTINGENCIAS 583,394 576,581 632,140 630,308 528,026 619,712 567,506 523,357 518,242 515,337 533,629

PASIVO + PATRIMONIO + COMP. FUT. Y CONT.(V+VI+VII) 11,620,807 12,288,969 13,637,942 14,053,396 13,517,959 13,510,866 13,346,971 13,894,370 14,703,974 15,064,483 16,067,939

FUENTE: Superintendencia del Sistema Financiero.

Bancos Resumen de las cifras del Balance

SALDOS AL 31 DE DICIEMBRE(EN MILES DE DOLARES)

50 Memoria de Labores 2015

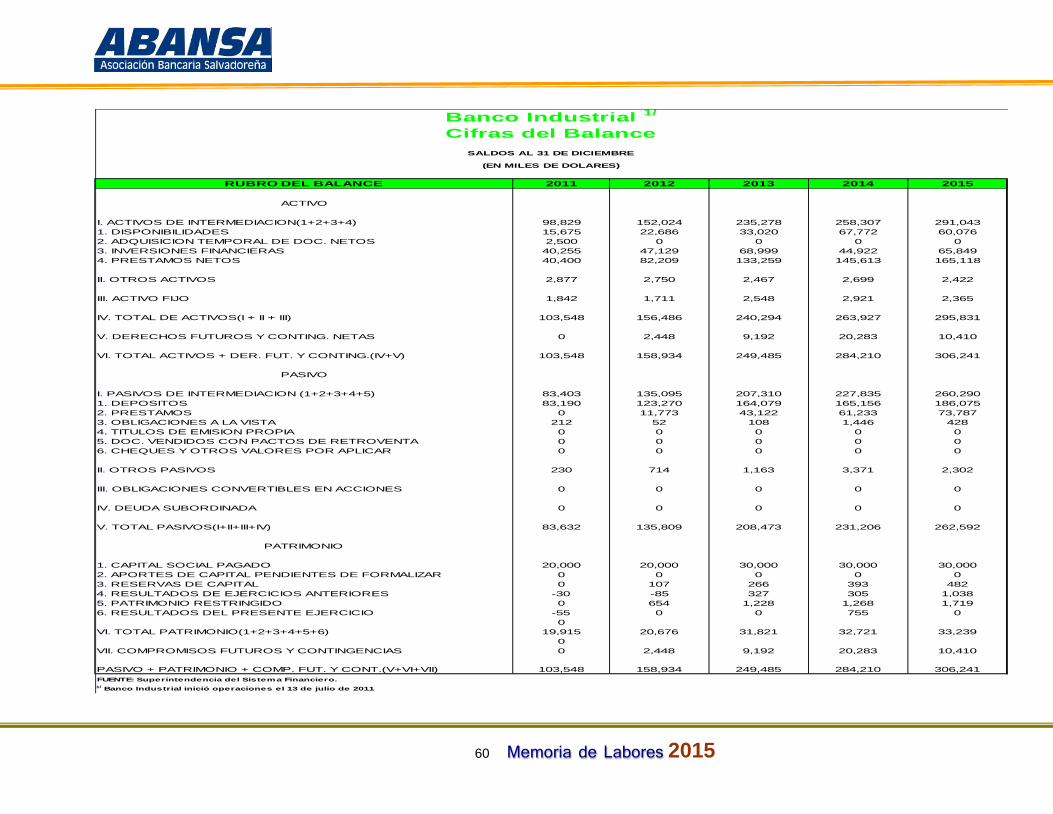

RUBRO DEL BALANCE 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

ACTIVO

I. ACTIVOS DE INTERMEDIACION(1+2+3+4) 3,070,137 3,213,415 3,489,121 3,697,906 3,700,517 3,609,118 3,476,504 3,692,397 3,853,573 3,896,708 4,041,4431. DISPONIBILIDADES 467,124 365,486 524,899 460,125 575,808 590,258 483,804 502,450 605,309 886,489 830,3282. ADQUISICION TEMPORAL DE DOC. NETOS 0 8,232 2,915 0 0 4,324 6,674 2,249 4,634 6,508 10,5533. INVERSIONES FINANCIERAS 588,916 610,278 543,071 632,603 647,712 643,201 576,679 613,505 564,981 218,075 324,1304. PRESTAMOS NETOS 2,014,097 2,229,419 2,418,235 2,605,179 2,476,998 2,371,335 2,409,346 2,574,193 2,678,648 2,785,635 2,876,432

II. OTROS ACTIVOS 77,508 85,826 88,936 88,914 99,085 76,128 78,874 81,015 86,087 84,950 82,607

III. ACTIVO FIJO 78,165 78,072 74,554 69,964 64,937 64,421 68,703 59,553 56,248 57,767 77,466

IV. TOTAL DE ACTIVOS(I + II + III) 3,225,810 3,377,313 3,652,611 3,856,785 3,864,539 3,749,667 3,624 3,832,965 3,995,907 4,039,425 4,201,516

V. DERECHOS FUTUROS Y CONTING. NETAS 176,602 167,110 170,964 177,633 161,509 205,494 139,220 103,332 85,500 77,033 70,720

VI. TOTAL ACTIVOS + DER. FUT. Y CONTING.(IV+V) 3,402,412 3,544,423 3,823,574 4,034,418 4,026,048 3,955,161 3,763,300 3,936,298 4,081,408 4,116,458 4,272,236

PASIVO

I. PASIVOS DE INTERMEDIACION (1+2+3+4+5) 2,832,224 2,944,199 3,176,034 3,316,039 3,299,807 3,100,013 2,937,681 3,151,340 3,310,181 3,348,916 3,519,9251. DEPOSITOS 2,013,835 2,237,902 2,563,063 2,550,666 2,723,200 2,724,856 2,552,721 2,629,775 2,740,641 2,652,258 2,726,3892. PRESTAMOS 583,712 479,190 290,169 396,919 244,451 136,830 170,073,940 263,653 348,204 465,674 569,8833. OBLIGACIONES A LA VISTA 6,681 9,123 12,106 13,720 8,986 10,422 10,027 22,008 17,286 12,898 9,3214. TITULOS DE EMISION PROPIA 186,152 217,984 310,696 354,734 323,170 227,905 204,859 235,904 204,049 218,086 214,3335. DOC. VENDIDOS CON PACTOS DE RETROVENTA 41,844 0 0 0 0 0 0 0 0 0 06. CHEQUES Y OTROS VALORES POR APLICAR 0 0 0 0 0 0 0 0 0 0 0

II. OTROS PASIVOS 34,257 27,346 31,516 33,697 30,710 52,697 54,699 65,376 63,573 65,969 71,107

III. OBLIGACIONES CONVERTIBLES EN ACCIONES 0 0 0 0 0 0 0 0 0 0 0

IV. DEUDA SUBORDINADA 0 0 0 0 0 0 0 0 0 0 0

V. TOTAL PASIVOS(I+II+III+IV) 2,866,481 2,971,545 3,207,550 3,349,736 3,330,517 3,152,710 2,992,380 3,216,716 3,373,754 3,414,885 3,591,032

PATRIMONIO

1. CAPITAL SOCIAL PAGADO 138,286 200,000 200,000 240,000 280,000 297,500 297,500 297,500 297,500 297,500 297,5002. APORTES DE CAPITAL PENDIENTES DE FORMALIZAR 0 0 0 0 0 0 0 0 0 0 03. RESERVAS DE CAPITAL 87,350 52,779 90,069 118,379 111,278 120,029 113,947 113,873 113,988 125,413 129,2144. RESULTADOS DE EJERCICIOS ANTERIORES 767 0 0 -829 -1,826 4,315 -6,068 -5,824 6,822 -517 3,3335. PATRIMONIO RESTRINGIDO 74,421 79,021 76,948 77,558 90,617 88,243 93,222 106,138 98,642 102,251 94,1336. RESULTADOS DEL PRESENTE EJERCICIO 39,215 55,376 60,727 53,568 35,168 67,157 109.207 86,789.212 91,053 86,392 72,244

VI. TOTAL PATRIMONIO(1+2+3+4+5+6) 340,038 387,176 427,743 488,675 515,236 577,244 613,270 598,475 608,006 611,040 596,424

VII. COMPROMISOS FUTUROS Y CONTINGENCIAS 195,893 185,702 188,282 196,007 180,294 225,207 157,650 121,106 99,648 90,533 84,779

PASIVO + PATRIMONIO + COMP. FUT. Y CONT.(V+VI+VII) 3,402,412 3,544,423 3,823,574 4,034,418 4,026,048 3,955,161 3,763,300 3,936,298 4,081,408 4,116,458 4,272,236FUENTE: Superintendencia del Sistema Financiero.

Banco AgrícolaCifras del Balance

SALDOS AL 31 DE DICIEMBRE

(EN MILES DE DOLARES)

51 Memoria de Labores 2015

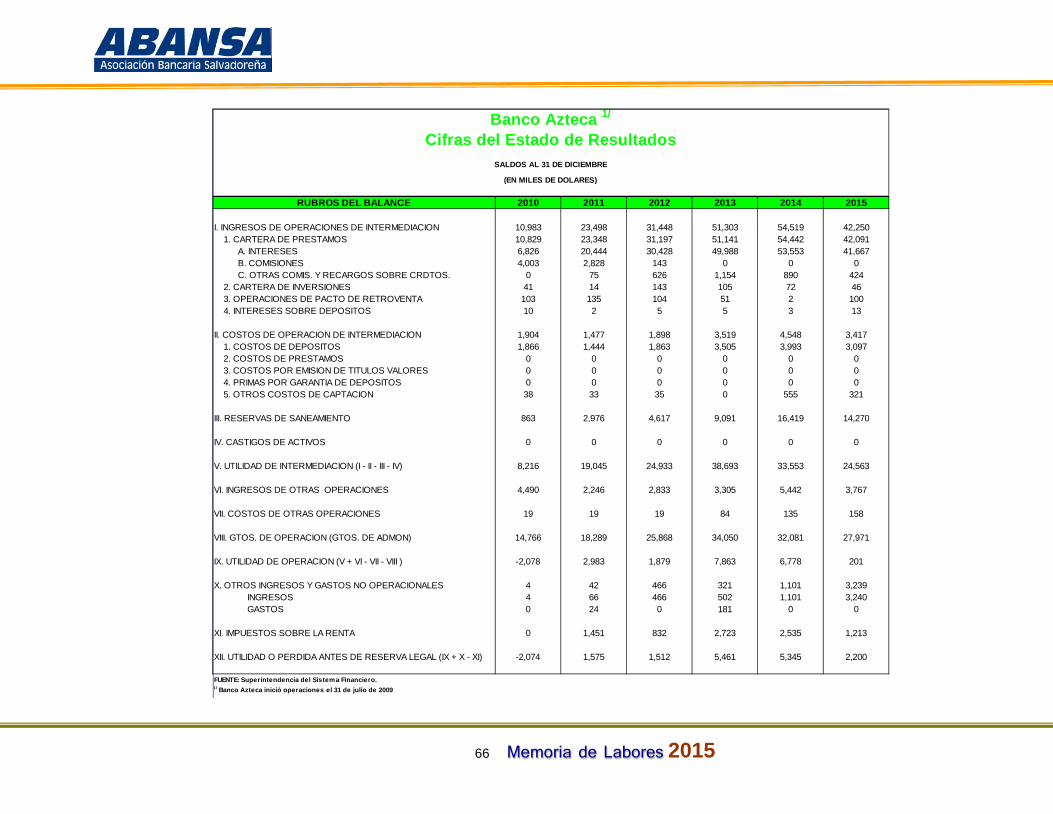

RUBRO DEL BALANCE 2010 2011 2012 2013 2014 2015

ACTIVO

I. ACTIVOS DE INTERMEDIACION(1+2+3+4) 34,653 56,629 72,549 111,671 118,804 98,4021. DISPONIBILIDADES 8,293 10,389 18,885 31,435 56,150 36,6642. ADQUISICION TEMPORAL DE DOC. NETOS 4,573 12,172 0 0 0 16,3103. INVERSIONES FINANCIERAS 3,022 5,955 7,048 10,540 0 9,8734. PRESTAMOS NETOS 18,764 28,114 46,616 69,695 62,654 35,555

II. OTROS ACTIVOS 2,791 4,818 6,839 11,034 10,994 11,787

III. ACTIVO FIJO 8,125 7,100 7,268 6,274 6,095 4,459

IV. TOTAL DE ACTIVOS(I + II + III) 45,570 68,546 86,656 128,979 135,893 114,648

V. DERECHOS FUTUROS Y CONTING. NETAS 0 0 0 0 0 0

VI. TOTAL ACTIVOS + DER. FUT. Y CONTING.(IV+V) 45,570 68,546 86,656 128,979 135,893 114,648

PASIVO

I. PASIVOS DE INTERMEDIACION (1+2+3+4+5) 27,249 43,678 58,321 88,137 93,898 71,2871. DEPOSITOS 25,635 43,152 56,918 86,535 92,956 70,3392. PRESTAMOS 0 0 0 0 0 03. OBLIGACIONES A LA VISTA 923 485 552 1,588 937 9424. TITULOS DE EMISION PROPIA 0 0 0 0 0 05. DOC. VENDIDOS CON PACTOS DE RETROVENTA 0 41 851 14 5 66. CHEQUES Y OTROS VALORES POR APLICAR 691 0 851 14 5 6

II. OTROS PASIVOS 2,316 6,289 8,244 15,290 11,098 10,263

III. OBLIGACIONES CONVERTIBLES EN ACCIONES 0 0 0 0 0 0

IV. DEUDA SUBORDINADA 0 0 0 0 0 0

V. TOTAL PASIVOS(I+II+III+IV) 29,565 49,967 66,565 103,427 104,996 81,550

PATRIMONIO

1. CAPITAL SOCIAL PAGADO 19,087 20,087 20,087 20,087 20,087 20,0872. APORTES DE CAPITAL PENDIENTES DE FORMALIZAR 0 0 0 0 0 03. RESERVAS DE CAPITAL 4 307 541 1,360 2,148 2,4924. RESULTADOS DE EJERCICIOS ANTERIORES -1,012 -3,087 -2,290 -1,552 2,516 7,7025. PATRIMONIO RESTRINGIDO 0 476 1,015 1,553 1,686 9616. RESULTADOS DEL PRESENTE EJERCICIO -2,074 797 738 4,105 4,461 1,856

VI. TOTAL PATRIMONIO(1+2+3+4+5+6) 16,004 18,579 20,091 25,553 30,897 33,098

VII. COMPROMISOS FUTUROS Y CONTINGENCIAS 0 0 0 0 0 0

PASIVO + PATRIMONIO + COMP. FUT. Y CONT.(V+VI+VII) 45,570 68,546 86,656 128,979 135,893 114,648FUENTE: Superintendencia del Sistema Financiero.1/ Banco Azteca inició operaciones el 31 de julio de 2009

Banco Azteca 1/

Cifras del BalanceSALDOS AL 31 DE DICIEMBRE

(EN MILES DE DOLARES)

52 Memoria de Labores 2015

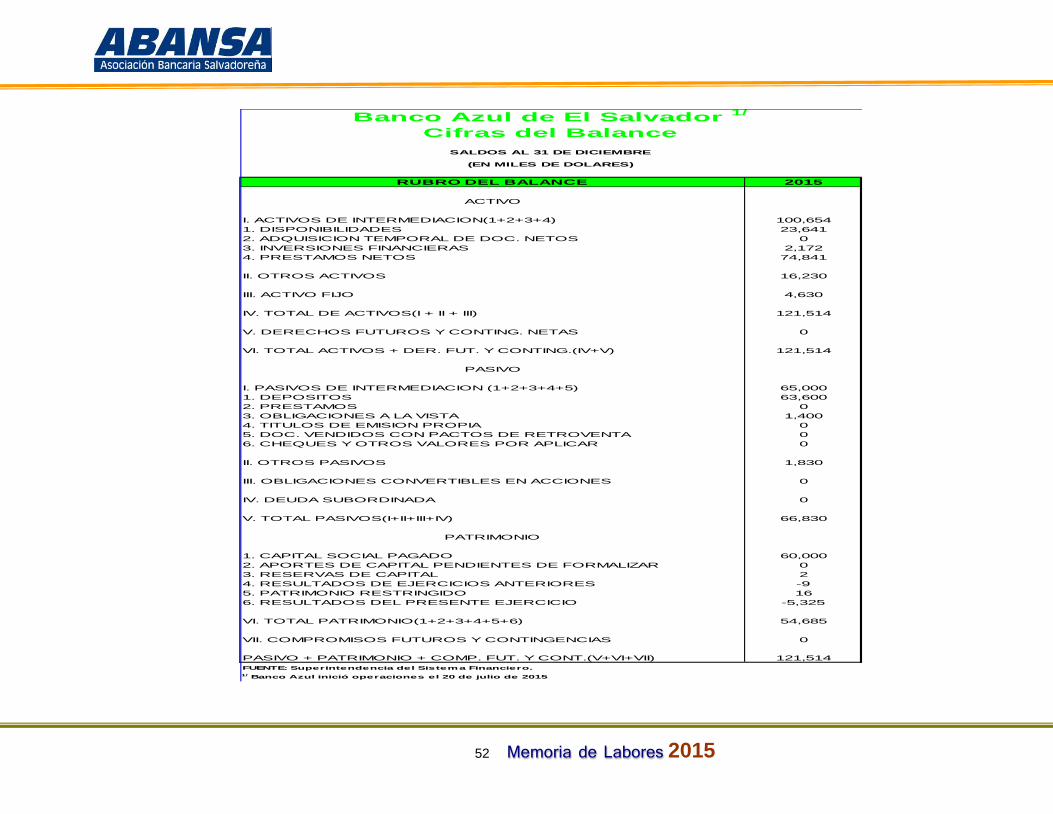

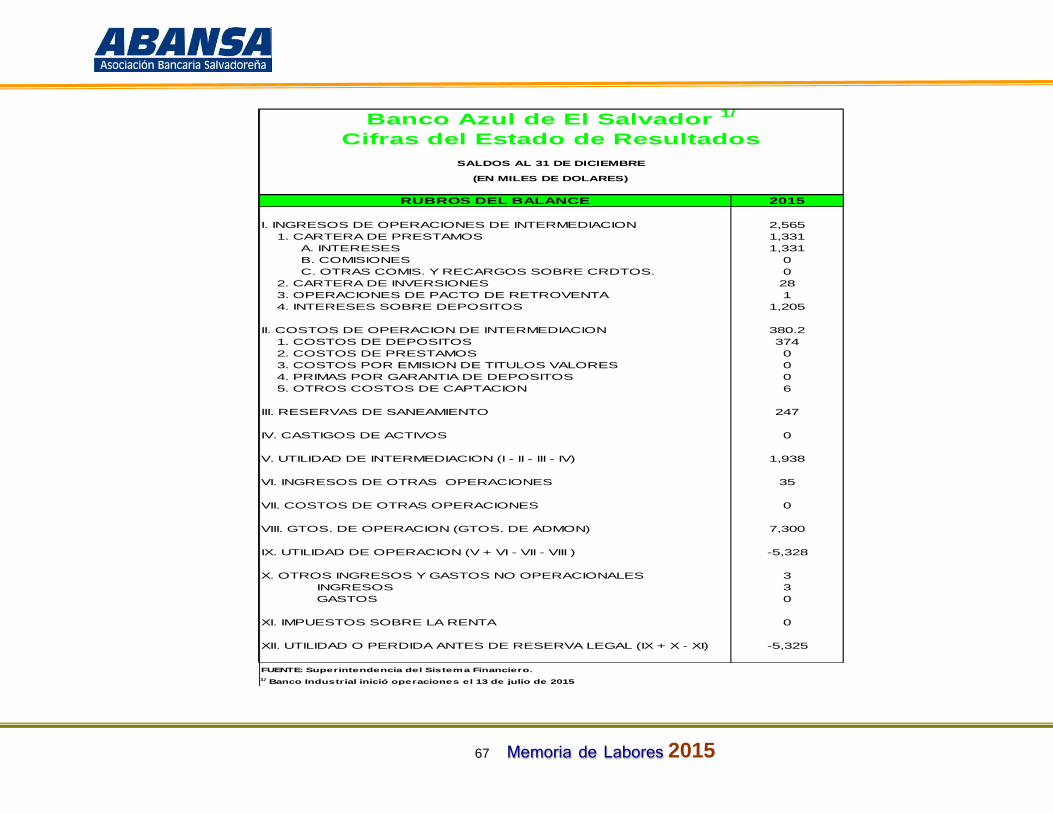

RUBRO DEL BALANCE 2015

ACTIVO

I. ACTIVOS DE INTERMEDIACION(1+2+3+4) 100,6541. DISPONIBILIDADES 23,6412. ADQUISICION TEMPORAL DE DOC. NETOS 03. INVERSIONES FINANCIERAS 2,1724. PRESTAMOS NETOS 74,841

II. OTROS ACTIVOS 16,230

III. ACTIVO FIJO 4,630

IV. TOTAL DE ACTIVOS(I + II + III) 121,514

V. DERECHOS FUTUROS Y CONTING. NETAS 0

VI. TOTAL ACTIVOS + DER. FUT. Y CONTING.(IV+V) 121,514

PASIVO

I. PASIVOS DE INTERMEDIACION (1+2+3+4+5) 65,0001. DEPOSITOS 63,6002. PRESTAMOS 03. OBLIGACIONES A LA VISTA 1,4004. TITULOS DE EMISION PROPIA 05. DOC. VENDIDOS CON PACTOS DE RETROVENTA 06. CHEQUES Y OTROS VALORES POR APLICAR 0

II. OTROS PASIVOS 1,830

III. OBLIGACIONES CONVERTIBLES EN ACCIONES 0

IV. DEUDA SUBORDINADA 0

V. TOTAL PASIVOS(I+II+III+IV) 66,830

PATRIMONIO

1. CAPITAL SOCIAL PAGADO 60,0002. APORTES DE CAPITAL PENDIENTES DE FORMALIZAR 03. RESERVAS DE CAPITAL 24. RESULTADOS DE EJERCICIOS ANTERIORES -95. PATRIMONIO RESTRINGIDO 166. RESULTADOS DEL PRESENTE EJERCICIO -5,325

VI. TOTAL PATRIMONIO(1+2+3+4+5+6) 54,685

VII. COMPROMISOS FUTUROS Y CONTINGENCIAS 0

PASIVO + PATRIMONIO + COMP. FUT. Y CONT.(V+VI+VII) 121,514FUENTE: Superintendencia del Sistema Financiero.1/ Banco Azul inició operaciones el 20 de julio de 2015

Banco Azul de El Salvador 1/

Cifras del BalanceSALDOS AL 31 DE DICIEMBRE

(EN MILES DE DOLARES)

53 Memoria de Labores 2015

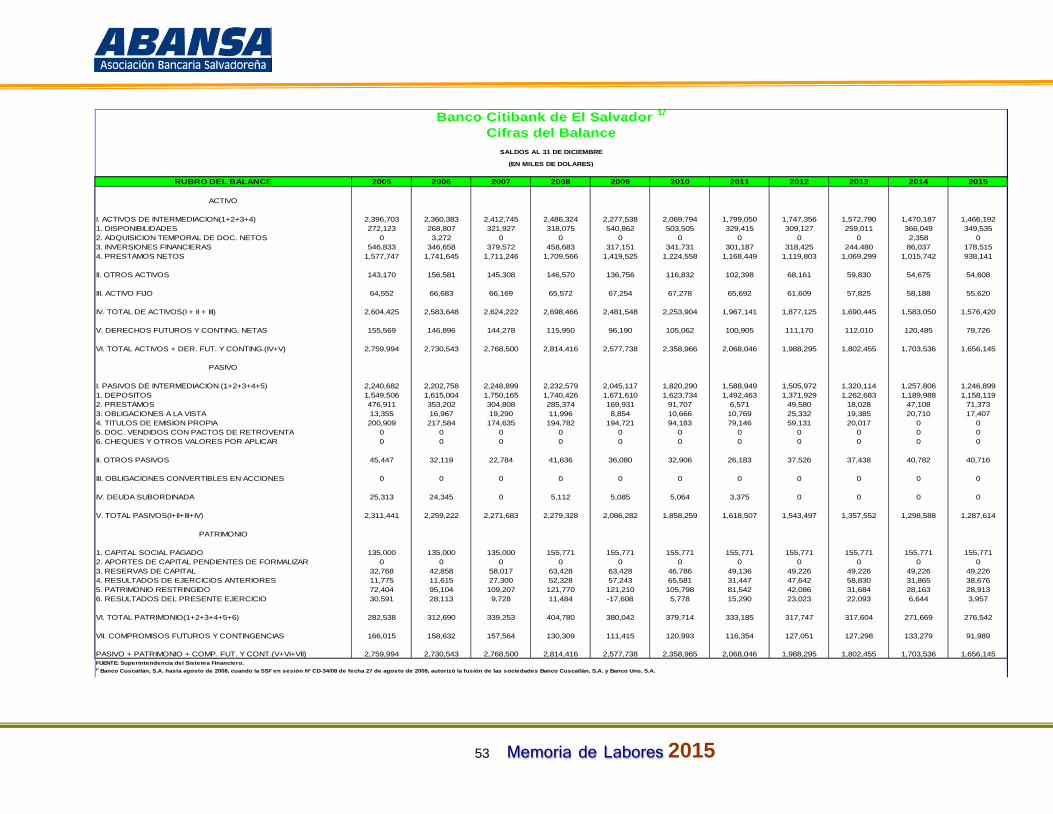

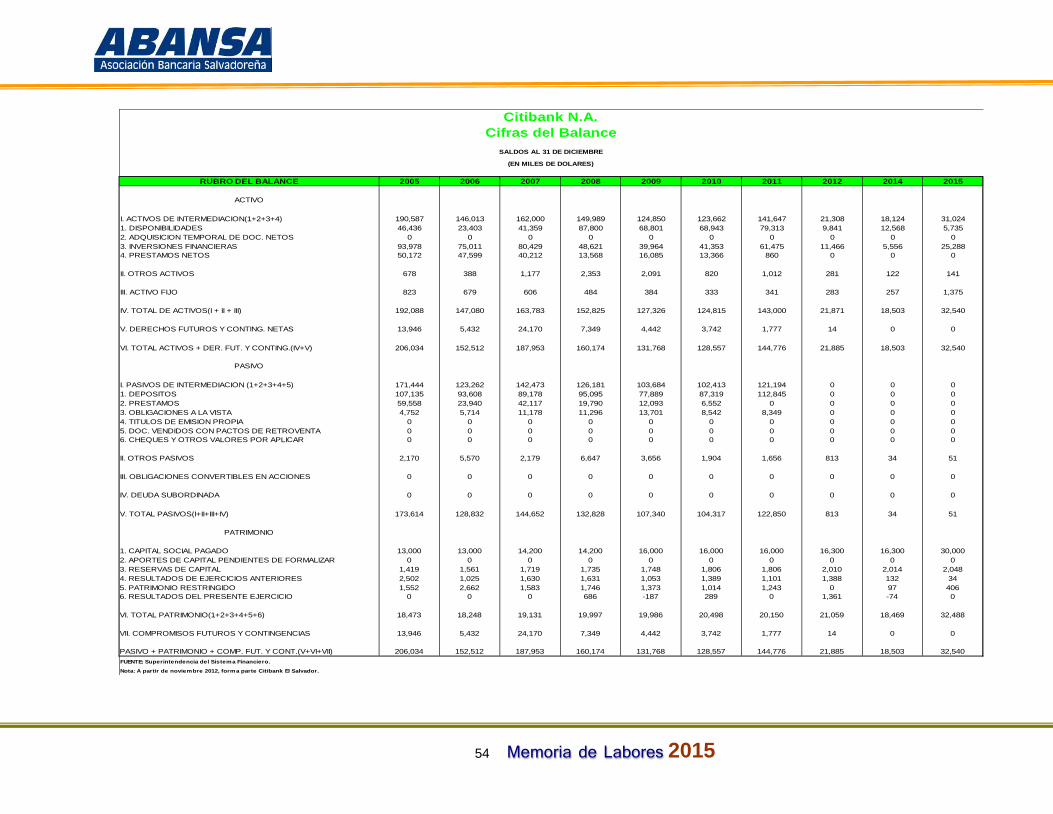

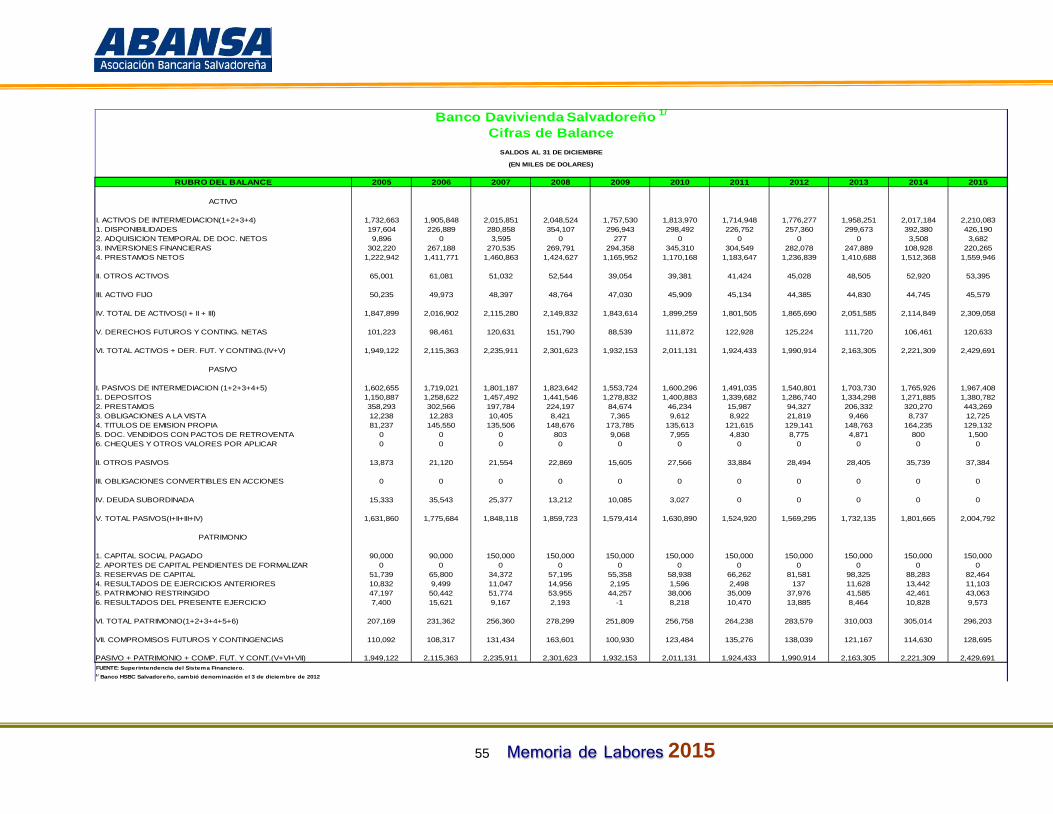

RUBRO DEL BALANCE 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

ACTIVO

I. ACTIVOS DE INTERMEDIACION(1+2+3+4) 2,396,703 2,360,383 2,412,745 2,486,324 2,277,538 2,069,794 1,799,050 1,747,356 1,572,790 1,470,187 1,466,1921. DISPONIBILIDADES 272,123 268,807 321,927 318,075 540,862 503,505 329,415 309,127 259,011 366,049 349,5352. ADQUISICION TEMPORAL DE DOC. NETOS 0 3,272 0 0 0 0 0 0 0 2,358 03. INVERSIONES FINANCIERAS 546,833 346,658 379,572 458,683 317,151 341,731 301,187 318,425 244,480 86,037 178,5154. PRESTAMOS NETOS 1,577,747 1,741,645 1,711,246 1,709,566 1,419,525 1,224,558 1,168,449 1,119,803 1,069,299 1,015,742 938,141

II. OTROS ACTIVOS 143,170 156,581 145,308 146,570 136,756 116,832 102,398 68,161 59,830 54,675 54,608

III. ACTIVO FIJO 64,552 66,683 66,169 65,572 67,254 67,278 65,692 61,609 57,825 58,188 55,620

IV. TOTAL DE ACTIVOS(I + II + III) 2,604,425 2,583,648 2,624,222 2,698,466 2,481,548 2,253,904 1,967,141 1,877,125 1,690,445 1,583,050 1,576,420

V. DERECHOS FUTUROS Y CONTING. NETAS 155,569 146,896 144,278 115,950 96,190 105,062 100,905 111,170 112,010 120,485 79,726

VI. TOTAL ACTIVOS + DER. FUT. Y CONTING.(IV+V) 2,759,994 2,730,543 2,768,500 2,814,416 2,577,738 2,358,966 2,068,046 1,988,295 1,802,455 1,703,536 1,656,145

PASIVO