MEMORIA ECONÓMICA 2015 - amec.files.wordpress.com · mayoritaria en la dotación fundacional por...

24

1 MEMORIA ECONÓMICA 2015 SESIÓN DE CLAUSTRO DE 1 DE ABRIL DE 2016

Transcript of MEMORIA ECONÓMICA 2015 - amec.files.wordpress.com · mayoritaria en la dotación fundacional por...

1

MEMORIA ECONÓMICA 2015

SESIÓN DE CLAUSTRO DE 1 DE ABRIL DE 2016

2

INTRODUCCIÓN

La Ley 11/2003, de 4 de abril, sobre Consejos Sociales y Coordinación

del Sistema Universitario de Canarias establece, en su artículo 4.1.a), que

le corresponde al Consejo Social la aprobación de las cuentas anuales de

la Universidad en los plazos establecidos en la legislación financiera de la

Comunidad Autónoma de Canarias.

De conformidad con lo establecido en el artículo 237 de los Estatutos de

la Universidad de La Laguna, aprobados por Decreto del Gobierno de

Canarias 89/2004, de 6 de julio, en su punto 3:

La elaboración de la Memoria Económica Anual corresponde al Gerente,

bajo la dirección del Rector, que la someterá al Consejo de Gobierno y al

Claustro, para su conocimiento y aprobación de la gestión económica

realizada. Posteriormente será presentada al Consejo Social para su

aprobación definitiva.

El Reglamento del Consejo de Gobierno de la Univers idad de La

Laguna , de 3 de diciembre de 2004, establece en su artículo 11. g), que

le corresponde proponer al Consejo Social la liquidación y rendición de

cuentas de la Universidad.

Y, en concreto, el Reglamento de Régimen Interior del Claustro de l a

Universidad de La Laguna , en su artículo 2. d) dispone entre sus

competencias, la de “Conocer y debatir anualmente, en sesiones

extraordinarias y preferentemente monográficas la memoria de liquidación

económica”. Es en base a este precepto por lo que se incorpora como

punto del orden del día de la sesión de hoy la Memoria económica de

2015.

Cabe destacar la peculiaridad con relación al año 2015 que, con la

celebración de elecciones a Rector, se incorpora un nuevo equipo de

Gobierno a mediados del ejercicio. A este respecto, las principales

3

contingencias con las que se encontró el equipo de Gobierno, tanto desde

el punto de vista cuantitativo como cualitativo, se encontraban en el

ámbito de las infraestructuras y la deuda tributaria de impuestos

municipales.

Las principales acciones relacionadas con el ámbito de la gestión

económico financiera desde mediados de junio se han dirigido a promover

el desarrollo de actuaciones que permitan incrementar la capacidad de

gestión financiera, así como su sostenibilidad, por tanto, actuaciones que

permitan disponer de mayor financiación, análisis de posibilidades de

ahorro, de racionalización de los gastos, identificación de gastos que no

deben ser soportados, analizando la razonabilidad y cuantías. En este

contexto, cabe destacar, la defensa por parte de esta Institución de la

exención en el pago de tributos vinculados a los inmuebles afectos al

desarrollo de los fines universitario, la estrecha colaboración con el

Gobierno de Canarias sobre la necesidad de disponer de un modelo de

financiación que permita realizar una planificación plurianual sostenible, el

incremento de financiación mediante la recepción de ingresos pendientes,

así como la defensa ante propuestas de reintegros de significativa

cuantía.

Considerando lo anterior, el cierre de este ejercicio se produce con

superávit, circunstancia que permitirá, al mantener remanente de

tesorería positivo, poder abordar la realización de actuaciones para las

que no existiera crédito, mediante crédito extraordinario o suplemento de

crédito, para gastos que puedan fundamentarse como inaplazables. La

tramitación de los créditos extraordinarios o suplementos de crédito se

aprueban, de acuerdo con lo establecido en el artículo 3.2.d) de la Ley

11/2003, de 4 de abril, sobre Consejos Sociales y Coordinación del

Sistema Universitario de Canarias, a propuesta del Consejo de Gobierno,

por el Consejo Social. Esta tramitación deberá ajustarse a la regulación

establecida en materia de estabilidad presupuestaria y sostenibilidad

financiera, considerando que la Universidad de La Laguna forma parte del

Sector Administraciones Públicas de la Comunidad Autónoma de

Canarias, de acuerdo con la definición y delimitación del Sistema Europeo

de Cuentas Nacionales y Regionales (SEC 2010).

4

A continuación se extractan aspectos relevantes de la Memoria de 2015

que conformará parte de la Cuentas Anuales, cuya tramitación se llevará

a cabo dentro los plazos establecidos por la normativa aplicable.

5

1.- ORGANIZACIÓN.

La Universidad de La Laguna es una institución de derecho público

dedicada a la docencia, al estudio y a la investigación. Se rige por la Ley

Orgánica 6/2001, de 21 de diciembre, de Universidades, por la Ley

Territorial 11/2003, de 4 de abril, sobre Consejos Sociales y Coordinación

del Sistema Universitario de Canarias, y por las normas que las

desarrollan, así como por sus propios Estatutos (Decreto 89/2004, de 6 de

julio).

Según se señala en sus Estatutos, la Universidad de La Laguna es

una institución de derecho público, dotada de personalidad jurídica y

patrimonio propio, que actúa en régimen de autonomía de acuerdo con la

Constitución y las Leyes, correspondiéndole la prestación del servicio

público de la educación superior.

Las principales fuentes de financiación son ajenas, en concreto la

financiación aportada por el Gobierno de Canarias, siendo los precios

públicos la principal fuente de recursos propios.

La Universidad de La Laguna se estructura en órganos colegiados

(Consejo Social, Claustro Universitario, Consejo de Gobierno, Consejo de

Dirección, Juntas de Facultad o Escuela y Consejos de Departamentos e

Institutos) así como en órganos unipersonales (Rector, Vicerrectores,

Secretario General, Gerente, Decanos, Directores).

La Universidad de La Laguna se encuentra estructurada en 10

Centros, que son los siguientes:

• Facultad de Ciencias

• Facultad de Ciencias de la Salud

• Facultad de Ciencias Políticas, Sociales y de la

Comunicación

• Facultad de Derecho

• Facultad de Economía, Empresa y Turismo

6

• Facultad de Educación

• Facultad de Humanidades

• Escuela de Doctorado y Estudios de Posgrado

• Escuela Politécnica Superior de Ingeniería

• Escuela Superior de Ingeniería y Tecnología

La Universidad de La Laguna contó en el curso académico

2014/2015 con 21.860 alumnos. Para el curso 2015/2016 20.534

alumnos. A 31 de diciembre 2015 constaban 1.586 profesores y 839

miembros del Personal de Administración y Servicios.

El catálogo de titulaciones del curso académico 2014/2015 abarca

45 estudios oficiales de grado, 45 titulaciones de másteres oficiales,

estando 22 en proceso de extinción. Adicionalmente mencionar la

existencia de 18 programas de doctorado, 4 másteres propios, 4 títulos de

expertos, 2 diplomas de especialización y 1 certificado de formación

específica.

En cuanto a entidades dependientes, sin ánimo de lucro, La

Fundación General Universidad de la Laguna (con una participación

mayoritaria en la dotación fundacional por parte de la Universidad) y la

Fundación Canaria para el Desarrollo de la Universidad, con una

participación minoritaria.

2.- BASES DE PRESENTACIÓN DE LAS CUENTAS

El artículo 81.4 de la Ley Orgánica de Universidades establece que

la estructura del presupuesto de las Universidades, su sistema contable, y

los documentos que comprenden sus cuentas anuales deberán

adaptarse, en todo caso, a las normas que con carácter general se

establezcan para el sector público. a los efectos de la normalización

contable, las Comunidades Autónomas podrán establecer un plan de

7

contabilidad para las Universidades de su competencia, no obstante en la

Comunidad Autónoma de Canarias no se ha establecido.

La Ley 11/2006, de 11 de diciembre, de Hacienda Pública Canaria

establece en su Disposición Adicional Octava que en el marco de la

autonomía económica y financiera de las universidades, será de

aplicación a las universidades públicas canarias, el régimen

presupuestario, económico financiero, de contabilid ad y control

establecido en tal Ley .

La Orden EHA/1037/2010, de 13 de abril, aprueba un nuevo Plan

General de Contabilidad Pública con el carácter de plan contable marco

para todas las Administraciones Públicas, estableciendo que será de

aplicación obligatoria para las entidades integrantes del sector público

estatal a partir del 1 de enero de 2011, debiendo desarrollarse por cada

Comunidad Autónoma para su aplicación en su sector público. La Orden

del Consejero de Economía y Hacienda del Gobierno de Canarias de 30

de diciembre de 2010 establece que la Administración General de la

Comunidad Autónoma de Canarias, sus Organismos Autónomos y demás

Entidades sujetas a presupuesto limitativo continuarán aplicando las

normas contables que en la actualidad venían aplicando derivadas del

Plan General de Contabilidad Pública, aprobado por Orden del Ministerio

de Economía y Hacienda de 6 de mayo de 1994, hasta que se realicen las

adaptaciones técnicas necesarias en el Sistema de información para la

gestión económico-financiera y logística de la Comunidad Autónoma de

Canarias (SEFLOGIC) y en el Sistema de información para la gestión

económico-financiera del Servicio Canario de la Salud (TARO) y se

apruebe la adaptación a la Comunidad Autónoma de Canarias del nuevo

Plan General de Contabilidad Pública aprobado por la Orden

EHA/1037/2010, de 13 de abril.

3. NORMAS DE VALORACIÓN DEL INMOVILIZADO.-

Las cuentas anuales incluyen la valoración del inmovilizado

material por su precio de adquisición y/o valor venal (Normas de

Valoración, Plan General de Contabilidad Pública).

8

En el caso de aquellos bienes inmuebles de la Universidad que no

se dispusiera de su precio de adquisición ni su coste de producción, y el

valor venal de este tipo de bienes tampoco ofreciera una valoración

precisa de los mismos, se optó por aplicar criterios de valoración que se

aproximen lo más posible al valor del coste de producción, al amparo de

lo previsto en la Orden EHA/1037/2010, de 13 de abril, por la que se

aprueba el Plan General de Contabilidad Pública. En este sentido la

Disposición Transitoria Segunda establece reglas específicas para la

valoración y registro de determinadas partidas. Así respecto a las

Infraestructuras (letra e), cuando la entidad opte por la incorporación en el

balance inicial de las infraestructuras, inversiones militares especializadas

o los bienes del patrimonio histórico adquiridas o construidas con

anterioridad a la entrada en vigor del Plan General de Contabilidad

Pública y no activadas, se darán de alta por su valor razonable a dicha

fecha, siempre y cuando no pudiera establecerse el valor contable

correspondiente a su precio de adquisición o coste de producción original

e importes posteriores susceptibles de activación.

Para la determinación del valor de los edificios y otras

construcciones, al desconocerse con precisión el precio de adquisición o

coste de producción, se ha realizado una aproximación al mismo

atendiendo al valor de reemplazamiento o reposición neto de la

construcción. El valor de reemplazamiento de un inmueble es la suma de

las inversiones que serían necesarias para construir, en la fecha de la

valoración, otro inmueble de las mismas características (capacidad, uso,

calidad, etc.) pero utilizando tecnología y materiales de construcción

actuales. Por su parte el valor de reemplazamiento neto o actual (VRN) es

el resultado de deducir del valor de reemplazamiento bruto la

depreciación física y funcional del inmueble en la fecha de la valoración.

En relación con los solares, ante la imposibilidad de acudir al

mismo criterio y tampoco poder acudir al valor venal, se ha procedido a

valorarlos atendiendo al valor catastral de los mismos.

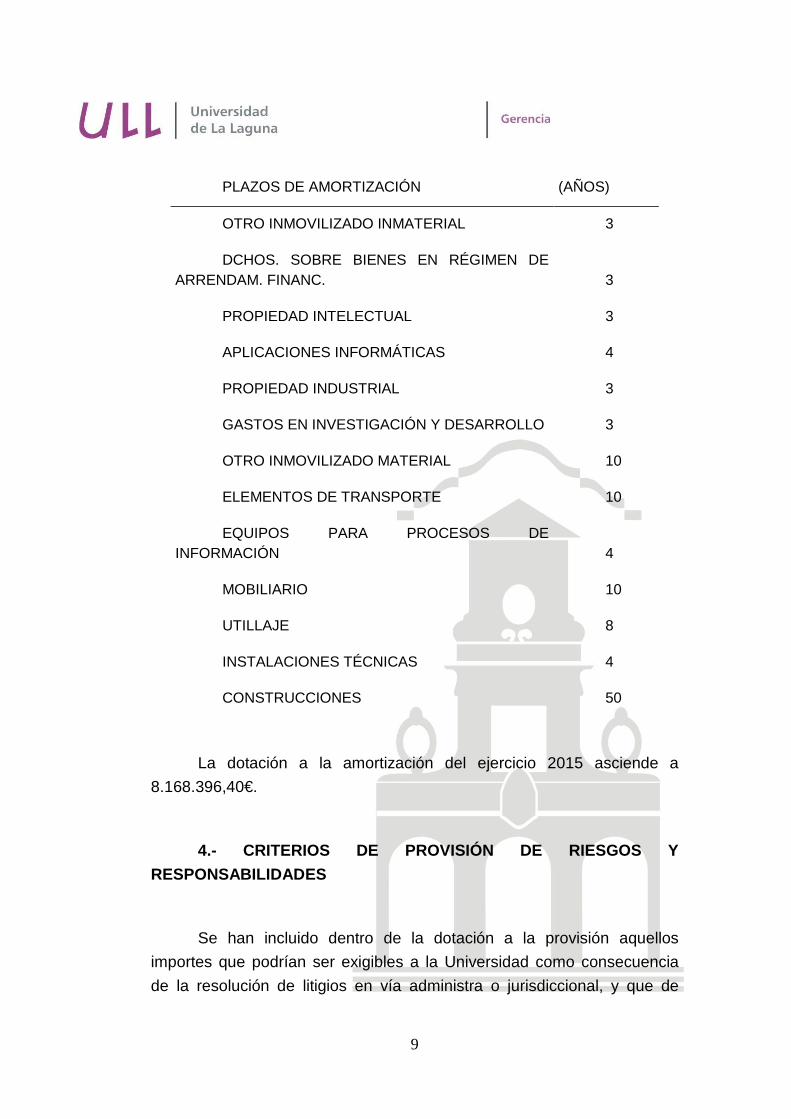

Los criterios empleados para dotar amortizaciones se han

establecido atendiendo a las siguientes vidas útiles:

9

PLAZOS DE AMORTIZACIÓN

(AÑOS)

OTRO INMOVILIZADO INMATERIAL 3

DCHOS. SOBRE BIENES EN RÉGIMEN DE ARRENDAM. FINANC. 3

PROPIEDAD INTELECTUAL 3

APLICACIONES INFORMÁTICAS 4

PROPIEDAD INDUSTRIAL 3

GASTOS EN INVESTIGACIÓN Y DESARROLLO 3

OTRO INMOVILIZADO MATERIAL 10

ELEMENTOS DE TRANSPORTE 10

EQUIPOS PARA PROCESOS DE INFORMACIÓN 4

MOBILIARIO 10

UTILLAJE 8

INSTALACIONES TÉCNICAS 4

CONSTRUCCIONES 50

La dotación a la amortización del ejercicio 2015 asciende a

8.168.396,40€.

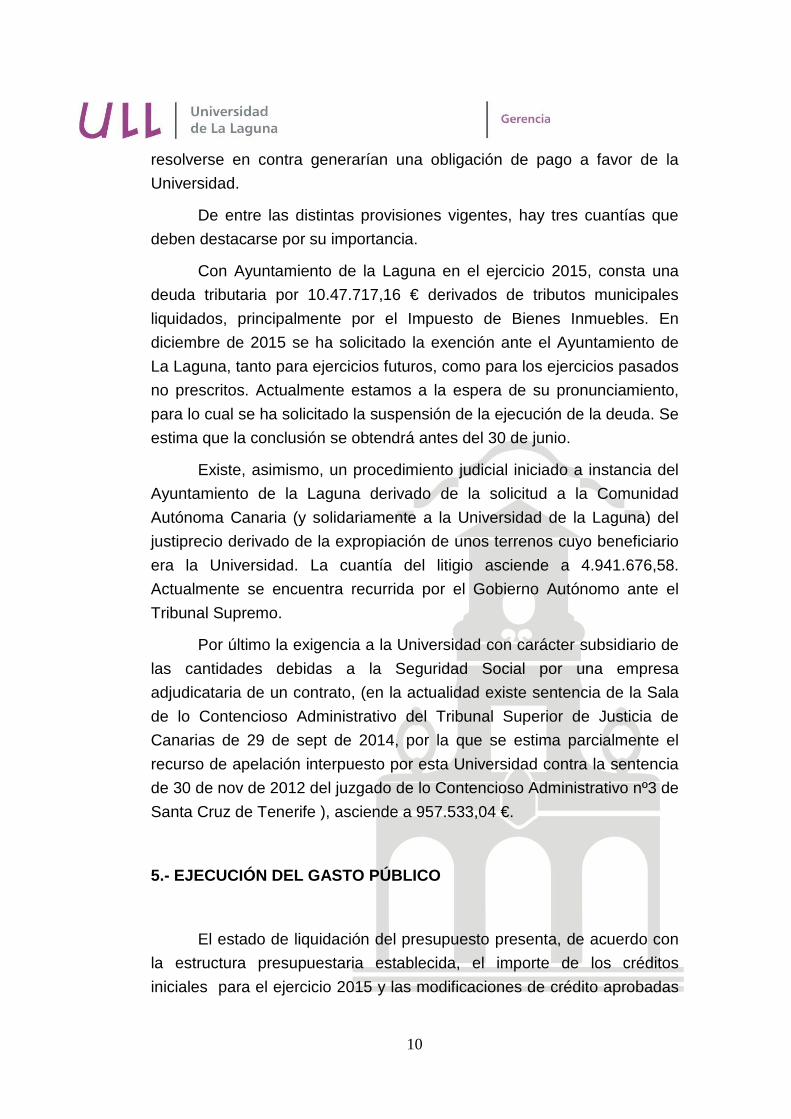

4.- CRITERIOS DE PROVISIÓN DE RIESGOS Y

RESPONSABILIDADES

Se han incluido dentro de la dotación a la provisión aquellos

importes que podrían ser exigibles a la Universidad como consecuencia

de la resolución de litigios en vía administra o jurisdiccional, y que de

10

resolverse en contra generarían una obligación de pago a favor de la

Universidad.

De entre las distintas provisiones vigentes, hay tres cuantías que

deben destacarse por su importancia.

Con Ayuntamiento de la Laguna en el ejercicio 2015, consta una

deuda tributaria por 10.47.717,16 € derivados de tributos municipales

liquidados, principalmente por el Impuesto de Bienes Inmuebles. En

diciembre de 2015 se ha solicitado la exención ante el Ayuntamiento de

La Laguna, tanto para ejercicios futuros, como para los ejercicios pasados

no prescritos. Actualmente estamos a la espera de su pronunciamiento,

para lo cual se ha solicitado la suspensión de la ejecución de la deuda. Se

estima que la conclusión se obtendrá antes del 30 de junio.

Existe, asimismo, un procedimiento judicial iniciado a instancia del

Ayuntamiento de la Laguna derivado de la solicitud a la Comunidad

Autónoma Canaria (y solidariamente a la Universidad de la Laguna) del

justiprecio derivado de la expropiación de unos terrenos cuyo beneficiario

era la Universidad. La cuantía del litigio asciende a 4.941.676,58.

Actualmente se encuentra recurrida por el Gobierno Autónomo ante el

Tribunal Supremo.

Por último la exigencia a la Universidad con carácter subsidiario de

las cantidades debidas a la Seguridad Social por una empresa

adjudicataria de un contrato, (en la actualidad existe sentencia de la Sala

de lo Contencioso Administrativo del Tribunal Superior de Justicia de

Canarias de 29 de sept de 2014, por la que se estima parcialmente el

recurso de apelación interpuesto por esta Universidad contra la sentencia

de 30 de nov de 2012 del juzgado de lo Contencioso Administrativo nº3 de

Santa Cruz de Tenerife ), asciende a 957.533,04 €.

5.- EJECUCIÓN DEL GASTO PÚBLICO

El estado de liquidación del presupuesto presenta, de acuerdo con

la estructura presupuestaria establecida, el importe de los créditos

iniciales para el ejercicio 2015 y las modificaciones de crédito aprobadas

11

durante el ejercicio, así como las obligaciones reconocidas, los pagos

realizados y las obligaciones pendientes de pago a 31 de diciembre de

2015.

Los créditos inicialmente aprobados ascendieron a la cantidad de

135.690.234,88 €. Las modificaciones presupuestarias realizadas en el

ejercicio se elevaron a 30.624.865,81€. Los créditos definitivos se situaron

en 166.315.100,69 €.

Las obligaciones reconocidas netas supusieron 143.863.678,08 €,

siendo los pagos líquidos totales de 137.010.998,02 €, quedando

pendiente de pago 6.852.680,06 €. Las cifras mencionadas quedan

reflejadas en el cuadro que a continuación se presenta por Capítulos:

12

GASTOS

13

Atendiendo a la clasificación económica de los gastos cabe destacar tres

de los capítulos, en los que se concentra la mayor parte de los créditos

del presupuesto definitivo, el 96,90%. Corresponden estos capítulos a

personal (68,64%), gastos en bienes corrientes y servicios (11,26%) e

inversiones reales (17%).

El nivel de ejecución del capítulo I ascendió al 95,57% (109.099.061,49

€). En cuanto a la diferencia en ejecución de capítulo de gastos respecto

al ejercicio anterior, estriba principalmente en que en el ejercicio 2014 se

imputó el pago de cargas sociales para 13 meses, cuando en ejercicio

2015 se han imputado 12, así como el efecto derivado de las jubilaciones

del ejercicio. El montante de crédito en el capítulo no ejecutado supone un

3,04% del crédito definitivo total (un 3,72% respecto del crédito inicial).

Con la presupuestación de capítulo I se cubre toda la plantilla

presupuestaria, aunque no se encuentren cubiertas la totalidad de las

plazas.

El siguiente capítulo que destaca por su cuantía es el capítulo 6-

Inversiones reales, que parte de un presupuesto inicial de 3.004.057,89 €

y tras las modificaciones presupuestarias resulta finalmente en

28.278.672,89 €. Se trata en su mayor medida en gastos

correspondientes a proyectos de investigación, esto es, financiación

afectada, cuyo plazo de ejecución depende de cada proyecto, de ahí que

el grado de ejecución sea notablemente inferior ascendiendo a un

49,88%. No obstante, la cifra inicial, correspondiente a fondos

bibliográficos e inversiones para infraestructuras sí que fue ejecutado

prácticamente en su totalidad, quedando como remanentes los créditos

vinculados a financiación afectada.

En cuanto al capítulo de gastos corrientes en bienes y servicios, se

incrementa a lo largo del ejercicio en 1.089.602,43 €, correspondientes a

financiación afectada. El crédito que queda sin ejecutar a final de año se

corresponde con financiación afectada.

14

A continuación se expone la evolución de las obligaciones reconocidas en

los últimos años:

Obligaciones Reconocidas

2011 2012 2013 2014 2015

Cap 1 114.176.377 108.141.232 110.969.278 111.936.673 109.099.061

Cap 2 17.920.540 16.276.403 15.910037 16.473.012 17.441.534

Cap 3 14.433 16.584 61.896 39.489 63.544

Cap 4 3.191.528 2.737.040 2.185.211 2.643.910 2.283.725

Cap 5

Cap 6 26.691.515 19.106.342 18.858.592 13.984.786 14.104.155

Cap 7 43.706 56.896 23.923

Cap 8 906.896 731.103 677.570 2.237.407 688.480

Cap 9 1.279.704 557.743 183.177

TOTAL 162.944.995 147.065.600 149.693.211 147.873.023

143.863.678

Las principales diferencias respecto a la ejecución del ejercicio anterior

radican en el capítulo I y en el capítulo VIII, dado que en Capítulo II y VI

se ha incrementado el nivel de ejecución.

15

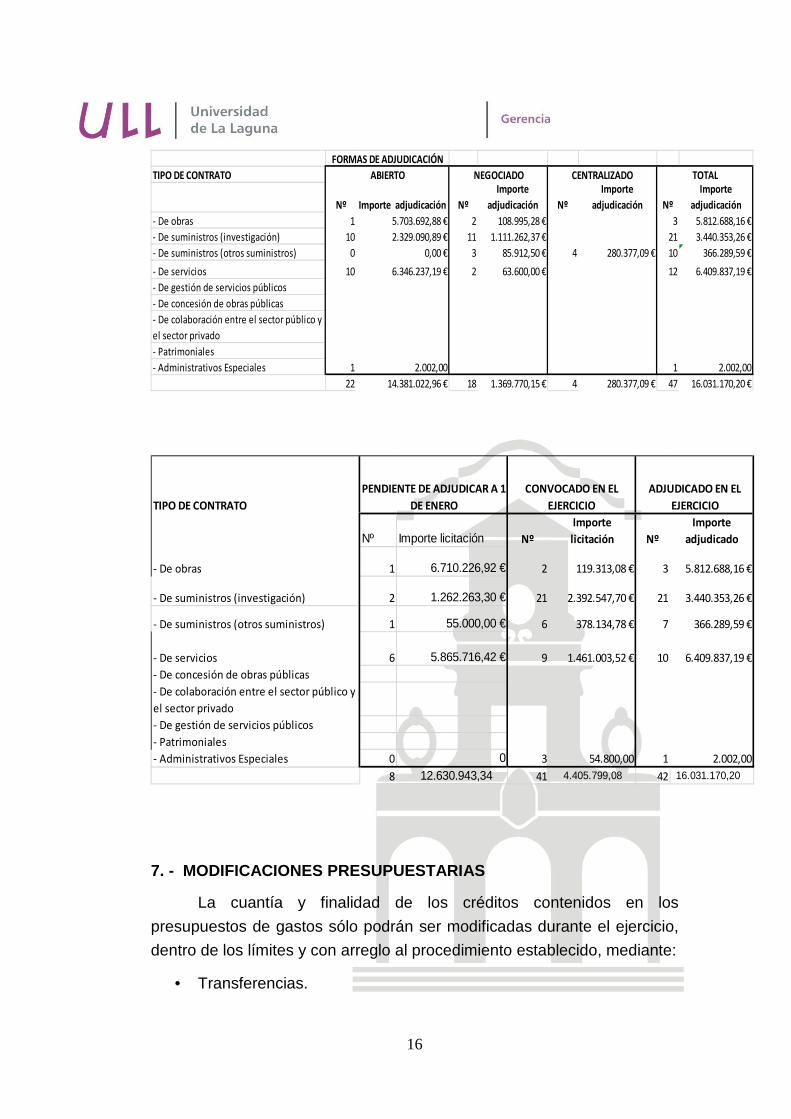

6. CONTRATACIÓN ADMINISTRATIVA

La Universidad en su condición de Administración Pública se

somete a la legislación de contratos previstos para el conjunto del sector

público, constituido esencialmente por el Texto Refundido de la Ley de

Contratos del Sector Público (aprobado por Real Decreto Legislativo

3/2011, de 14 de noviembre), así como por las normas dictadas por la

Universidad en relación con su organización específica.

En este sentido el resumen de la actividad contractual desarrollada

a lo largo del ejercicio es la siguiente:

16

TIPO DE CONTRATO

Nº Importe adjudicación Nº

Importe

adjudicación Nº

Importe

adjudicación Nº

Importe

adjudicación

- De obras 1 5.703.692,88 € 2 108.995,28 € 3 5.812.688,16 €

- De suministros (investigación) 10 2.329.090,89 € 11 1.111.262,37 € 21 3.440.353,26 €

- De suministros (otros suministros) 0 0,00 € 3 85.912,50 € 4 280.377,09 € 10 366.289,59 €

- De servicios 10 6.346.237,19 € 2 63.600,00 € 12 6.409.837,19 €

- De gestión de servicios públicos

- De concesión de obras públicas

- De colaboración entre el sector público y

el sector privado

- Patrimoniales

- Administrativos Especiales 1 2.002,00 1 2.002,00

22 14.381.022,96 € 18 1.369.770,15 € 4 280.377,09 € 47 16.031.170,20 €

FORMAS DE ADJUDICACIÓN

ABIERTO TOTALNEGOCIADO CENTRALIZADO

TIPO DE CONTRATO

Nº Importe licitación Nº

Importe

licitación Nº

Importe

adjudicado

- De obras 1 6.710.226,92 € 2 119.313,08 € 3 5.812.688,16 €

- De suministros (investigación) 2 1.262.263,30 € 21 2.392.547,70 € 21 3.440.353,26 €

- De suministros (otros suministros) 1 55.000,00 € 6 378.134,78 € 7 366.289,59 €

- De servicios 6 5.865.716,42 € 9 1.461.003,52 € 10 6.409.837,19 €

- De concesión de obras públicas

- De colaboración entre el sector público y

el sector privado

- De gestión de servicios públicos

- Patrimoniales

- Administrativos Especiales 0 0 3 54.800,00 1 2.002,00

8 12.630.943,34 41 4.405.799,08 42 16.031.170,20

CONVOCADO EN EL

EJERCICIO

ADJUDICADO EN EL

EJERCICIO

PENDIENTE DE ADJUDICAR A 1

DE ENERO

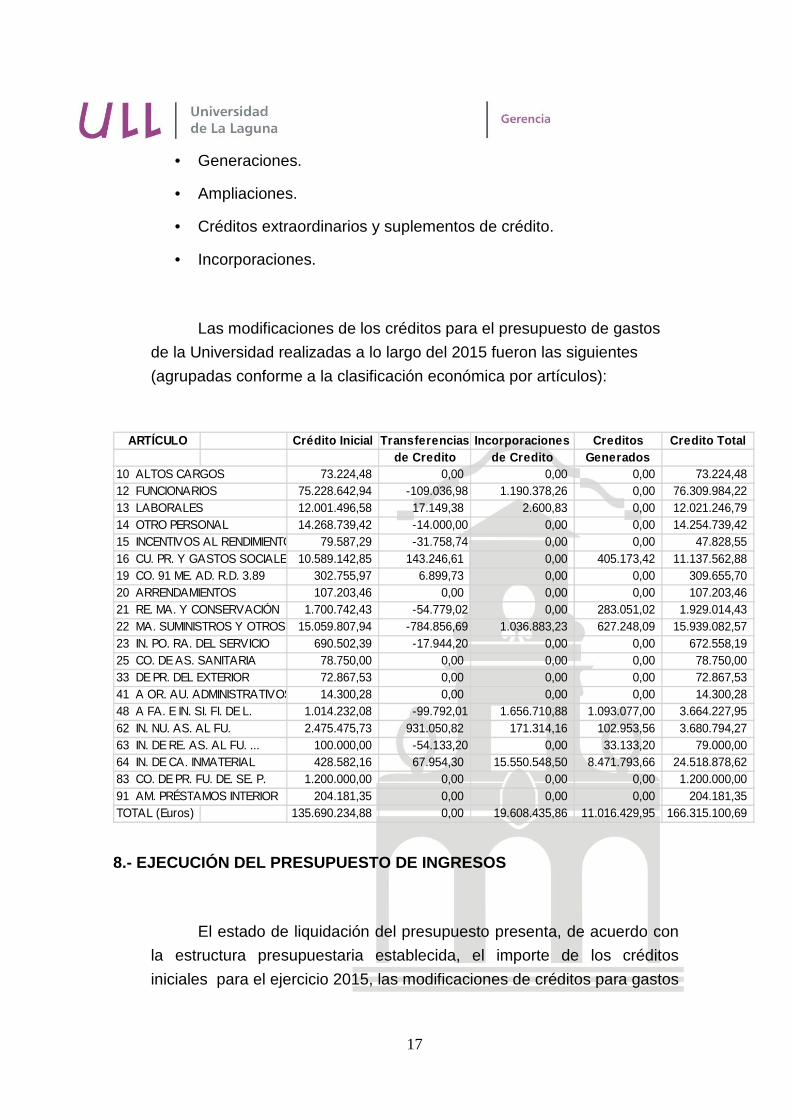

7. - MODIFICACIONES PRESUPUESTARIAS

La cuantía y finalidad de los créditos contenidos en los

presupuestos de gastos sólo podrán ser modificadas durante el ejercicio,

dentro de los límites y con arreglo al procedimiento establecido, mediante:

• Transferencias.

17

• Generaciones.

• Ampliaciones.

• Créditos extraordinarios y suplementos de crédito.

• Incorporaciones.

Las modificaciones de los créditos para el presupuesto de gastos

de la Universidad realizadas a lo largo del 2015 fueron las siguientes

(agrupadas conforme a la clasificación económica por artículos):

ARTÍCULO Crédito Inicial Transferencias Incorporacione s Creditos Credito Totalde Credito de Credito Generados

10 ALTOS CARGOS 73.224,48 0,00 0,00 0,00 73.224,4812 FUNCIONARIOS 75.228.642,94 -109.036,98 1.190.378,26 0,00 76.309.984,2213 LABORALES 12.001.496,58 17.149,38 2.600,83 0,00 12.021.246,7914 OTRO PERSONAL 14.268.739,42 -14.000,00 0,00 0,00 14.254.739,4215 INCENTIVOS AL RENDIMIENTO 79.587,29 -31.758,74 0,00 0,00 47.828,5516 CU. PR. Y GASTOS SOCIALES 10.589.142,85 143.246,61 0,00 405.173,42 11.137.562,8819 CO. 91 ME. AD. R.D. 3.89 302.755,97 6.899,73 0,00 0,00 309.655,7020 ARRENDAMIENTOS 107.203,46 0,00 0,00 0,00 107.203,4621 RE. MA. Y CONSERVACIÓN 1.700.742,43 -54.779,02 0,00 283.051,02 1.929.014,4322 MA. SUMINISTROS Y OTROS 15.059.807,94 -784.856,69 1.036.883,23 627.248,09 15.939.082,5723 IN. PO. RA. DEL SERVICIO 690.502,39 -17.944,20 0,00 0,00 672.558,1925 CO. DE AS. SANITARIA 78.750,00 0,00 0,00 0,00 78.750,0033 DE PR. DEL EXTERIOR 72.867,53 0,00 0,00 0,00 72.867,5341 A OR. AU. ADMINISTRATIVOS 14.300,28 0,00 0,00 0,00 14.300,2848 A FA. E IN. SI. FI. DE L. 1.014.232,08 -99.792,01 1.656.710,88 1.093.077,00 3.664.227,9562 IN. NU. AS. AL FU. 2.475.475,73 931.050,82 171.314,16 102.953,56 3.680.794,2763 IN. DE RE. AS. AL FU. ... 100.000,00 -54.133,20 0,00 33.133,20 79.000,0064 IN. DE CA. INMATERIAL 428.582,16 67.954,30 15.550.548,50 8.471.793,66 24.518.878,6283 CO. DE PR. FU. DE. SE. P. 1.200.000,00 0,00 0,00 0,00 1.200.000,0091 AM. PRÉSTAMOS INTERIOR 204.181,35 0,00 0,00 0,00 204.181,35TOTAL (Euros) 135.690.234,88 0,00 19.608.435,86 11.016.429,95 166.315.100,69

8.- EJECUCIÓN DEL PRESUPUESTO DE INGRESOS

El estado de liquidación del presupuesto presenta, de acuerdo con

la estructura presupuestaria establecida, el importe de los créditos

iniciales para el ejercicio 2015, las modificaciones de créditos para gastos

18

con efecto en el presupuesto de ingresos, así como los derechos

reconocidos netos, los ingresos líquidos, y los derechos pendientes de

cobro el día 31 de diciembre.

Las previsiones iniciales aprobadas importan la cantidad de

135.690.234,88 €, las modificaciones presupuestarias se elevaron a

30.624.865,81 €, con lo que las cuantías definitivas ascendieron a

166.315.100,69 €. Los derechos reconocidos netos ascienden a

149.450.350,50 €, siendo la recaudación neta de 145.041.548,45€, por lo

que los derechos reconocidos pendientes de cobro a 31 de diciembre de

2015 se elevan a 4.408.802,05 €.

Las cifras anteriores quedan reflejadas en el cuadro que a

continuación se presenta por capítulos:

19

INGRESOS

20

Respecto a los ingresos del capítulo III, los derechos reconocidos netos

han supuesto al cierre del ejercicio un 15,05% del total del presupuesto

definitivo y un 16,74% del total de los derechos reconocidos netos,

suponiendo una cifra, suponiendo un incremento de un 21,22% por

encima de la previsión de ingresos inicial en el ejercicio 2015. Si el

análisis lo focalizamos a la cifra global de ingresos por operaciones

corrientes, observamos que la diferencia respecto de la previsión inicial ha

ascendido a 6.091.070,55 €, un 4,53% superior, diferencia a favor de la

Universidad de La Laguna. Esta diferencia en los derechos reconocidos

netos se produce cerca de la fecha del cierre del ejercicio,

fundamentalmente a partir de la segunda quincena de noviembre en el

capítulo III. A continuación se expone la evolución del capítulo III en los

últimos ejercicios.

2011 2012 2013 2014 2015 Previsión Ingresos capítulo III 21.958.882,00 21.458.882,58 21.444.482,00 21.442.871,00 20.642.871,13 Previsión definitiva 23.257.290,71 22.789.271,93 22.488.766,82 23.126.148,00 23.079.576,81 Dchos recndos netos Capítulo III 17.769.364,62 20.232.734,64 21.320.497,09 23.256.643,00 25.024.652,33

-4.189.517,38 -1.226.147,94 -123.984,91 1.813.772,00 4.381.781,20 -19,08% -5,71% -0,58% 8,46% 21,23%

La obtención de ingresos al final del ejercicio por encima de lo estimado,

automáticamente no supone la generación de crédito para gastos, dado

que, al cierre del ejercicio, aquellos créditos que no estén afectos al

cumplimiento de las obligaciones reconocidas, quedan anulados de pleno

derecho. En todo caso, los recursos derivados de derechos reconocidos,

recaudados y no aplicados, pasan a formar parte del remanente de

tesorería.

21

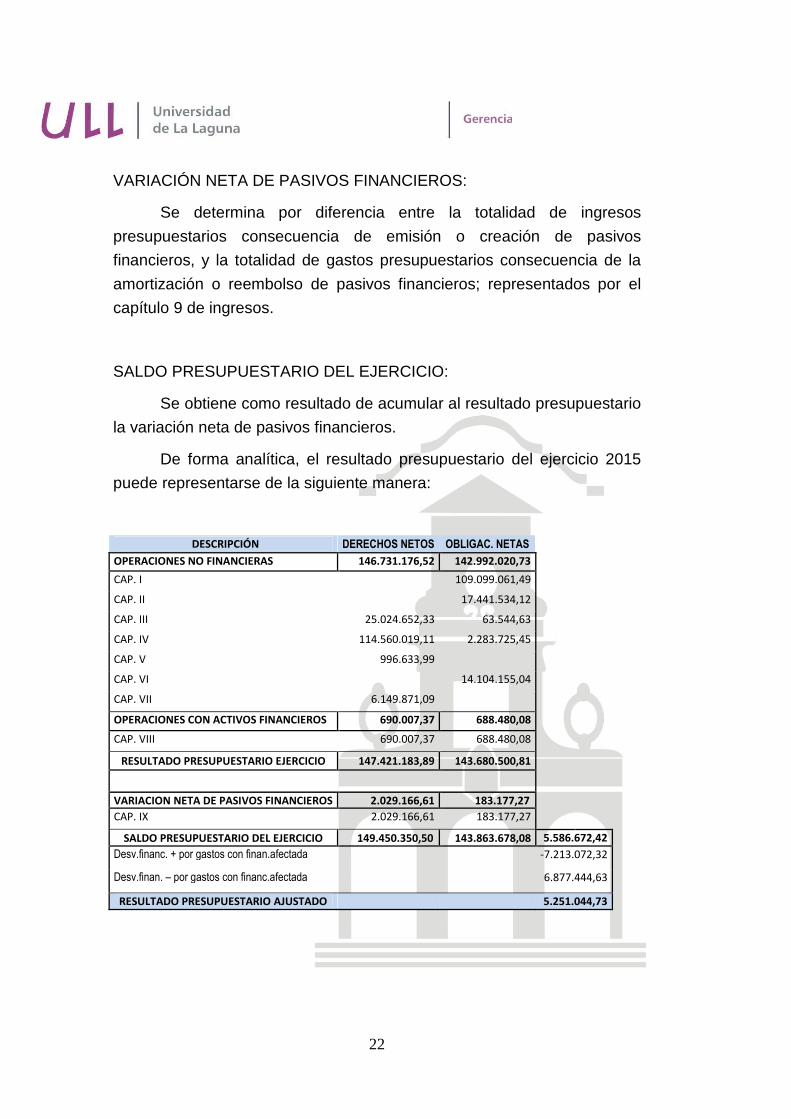

9. RESULTADO PRESUPUESTARIO.

El estado del resultado presupuestario presenta una serie de

márgenes o magnitudes que establecen en qué medida los derechos

reconocidos han sido suficientes para financiar las obligaciones

reconocidas durante el ejercicio. Estas magnitudes son las siguientes:

RESULTADO PRESUPUESTARIO DEL EJERCICIO:

Se determina por la diferencia entre la totalidad de ingresos

presupuestarios realizados durante el ejercicio (excluidos los derivados de

la emisión y creación de pasivos financieros) y la totalidad de gastos

presupuestarios del mismo (excluidos los derivados de la amortización y

reembolso de pasivos financieros).

En el modelo de estado se desagrega el resultado según su

naturaleza:

- Operaciones no financieras: es la diferencia entre los derechos

presupuestarios reconocidos y las obligaciones reconocidas con cargo a

los capítulos 1 a 7 del presupuesto de ingresos y gastos respectivamente.

A su vez el resultado por operaciones no financieras se puede

analizar distinguiendo entre operaciones corrientes y de capital:

• El saldo de operaciones corrientes se obtiene por la

diferencia entre los ingresos corrientes representados por

los capítulos (III, IV, V), y los gastos corrientes

representados por los capítulos (I, II, III, IV).

• El saldo de operaciones de capital se obtiene por la

diferencia entre los ingresos de capital representados por los

capítulos (VI y VII), y los gastos de capital representados

por los capítulos (VI y VII).

- Operaciones con activos financieros: es la diferencia entre los

derechos presupuestarios reconocidos y las obligaciones reconocidas con

cargo al capítulo 8 del presupuesto de ingresos y gastos respectivamente.

22

VARIACIÓN NETA DE PASIVOS FINANCIEROS:

Se determina por diferencia entre la totalidad de ingresos

presupuestarios consecuencia de emisión o creación de pasivos

financieros, y la totalidad de gastos presupuestarios consecuencia de la

amortización o reembolso de pasivos financieros; representados por el

capítulo 9 de ingresos.

SALDO PRESUPUESTARIO DEL EJERCICIO:

Se obtiene como resultado de acumular al resultado presupuestario

la variación neta de pasivos financieros.

De forma analítica, el resultado presupuestario del ejercicio 2015

puede representarse de la siguiente manera:

DESCRIPCIÓN DERECHOS NETOS OBLIGAC. NETAS

OPERACIONES NO FINANCIERAS 146.731.176,52 142.992.020,73

CAP. I 109.099.061,49

CAP. II 17.441.534,12

CAP. III 25.024.652,33 63.544,63

CAP. IV 114.560.019,11 2.283.725,45

CAP. V 996.633,99

CAP. VI 14.104.155,04

CAP. VII 6.149.871,09

OPERACIONES CON ACTIVOS FINANCIEROS 690.007,37 688.480,08

CAP. VIII 690.007,37 688.480,08

RESULTADO PRESUPUESTARIO EJERCICIO 147.421.183,89 143.680.500,81

VARIACION NETA DE PASIVOS FINANCIEROS 2.029.166,61 183.177,27

CAP. IX 2.029.166,61 183.177,27

SALDO PRESUPUESTARIO DEL EJERCICIO 149.450.350,50 143.863.678,08 5.586.672,42

Desv.financ. + por gastos con finan.afectada -7.213.072,32

Desv.finan. – por gastos con financ.afectada 6.877.444,63

RESULTADO PRESUPUESTARIO AJUSTADO

5.251.044,73

23

10.- ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD

FINANCIERA

La Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad

Financiera, Ley 2/2012 de 27 de abril, establece que el subsector

Administraciones Públicas conforme a la delimitación establecida por el

Sistema Europeo de Cuentas Nacionales y Regionales, deberá ejecutar

los Presupuestos y demás actuaciones que afecten a los gastos o

ingresos en un marco de estabilidad presupuestaria, coherente con la

normativa europea.

Por su parte el Real Decreto-ley 14/2012, de 20 de abril, de

Medidas Urgentes de Racionalización del Gasto Público en el Ámbito

Educativo, modifica la Ley Orgánica de Universidades, estableciendo que

los presupuestos y sus liquidaciones harán una referencia expresa al

cumplimiento del equilibrio y sostenibilidad financieros.

La ejecución del presupuesto del ejercicio 2015 pone de manifiesto

que el presupuesto se ha liquidado con una capacidad de financiación

que asciende a 3.739.155,79 €.

Los ajustes que deben realizarse sobre esta cifra son los

siguientes:

- Obligaciones reconocidas en el año 2015 de gastos procedentes

de ejercicios anteriores: 110.966,55 €.

- Gastos realizados en el ejercicio 2015 que no se han imputado al

ejercicio económico: 79.579,91 €

- Ajustes del criterio de caja del capítulo 1, 2 y 3: El ajuste viene

determinado por la diferencia entre los derechos reconocidos y la

recaudación total en caja correspondiente a dichos ingresos, tanto del

presupuesto corriente como de ejercicios cerrados.

Los derechos reconocidos han sido 25.024.652,33€. Sin embargo,

los cobros de presupuesto corriente han sido 24.713.558,95€ a los que

habría que sumarle los cobros de presupuesto cerrado que ascienden a

550.489,77€. Esto asciende a un total de 25.264.048,72€.

24

Por tanto, como los ingresos son superiores a los derechos

reconocidos, habría que incrementar el superávit en nuestro caso.

Como consecuencia, la capacidad de financiación de la

Universidad de la Laguna se eleva a 3.947.165,54 € un, 2,37%

respecto del crédito definitivo total.