Minuta 9 del año 2013 ORDINARIA DEL … · de auditoría, que deberán ajustarse a las normas e...

41

página 1 de 41 Minuta 9 del año 2013 ORDINARIA DEL AYUNTAMIENTO PLENO CELEBRADA EL DÍA 31 DE OCTUBRE DE 2013 SR. ALCALDE-PRESIDENTE D. Rafael Pérez Martínez SRES. ASISTENTES D. Enrique Mocholí Alamar Dª Mª José Albiach Ruiz D. Juan Antonio Valero Vila Dª Encarna De Miguel Vázquez Dª Desamparados Pons Rausell Dª. Consuelo Collao Manuel D. José Francisco Cabanes Alonso D. Santiago Sánchez Lorente Dª. Mª Carmen Boix Penalba En Josep Ferran Baixauli Chornet D. David Escribano Moreno SR. SECRETARIO D. Juan José Orquín Serrano SRª. INTERVENTORA Dª. Marta Guillén Bort TÉCNICO DE ADMÓN.GRAL. D. José Miguel Vidal Gil PRESENTARON EXCUSA Dª. Mª Victoria Ferrandis Soria En la Casa Consistorial de Sedaví, provincia de Valencia, y en el Salón de Sesiones del Ayuntamiento, a 31 de OCTUBRE de 2013, siendo las 20:30 horas, se reunieron en primera convocatoria los señores anotados al margen, todos ellos bajo la presidencia del Sr. Alcalde, D. RAFAEL PÉREZ MARTINEZ, asistidos del Secretario D. JUAN JOSÉ ORQUÍN SERRANO, al objeto de celebrar sesión ordinaria del Ayuntamiento Pleno. Declarada abierta y pública la sesión, se pasó a tratar el primer punto del orden del día, a saber: 1º.- Lectura y aprobación, si procede, del acta de la sesión anterior ordinaria de 26 de SEPTIEMBRE de 2013 y preguntando el Sr. Presidente si algún miembro de la Corporación, tiene que formular alguna observación a la citada acta, y no formulándose ninguna, es aprobada por unanimidad de los trece miembros presentes, que constituyen la Corporación de Sedaví.

Transcript of Minuta 9 del año 2013 ORDINARIA DEL … · de auditoría, que deberán ajustarse a las normas e...

página 1 de 41

Minuta 9 del año 2013

ORDINARIA DEL AYUNTAMIENTO PLENO CELEBRADA EL DÍA

31 DE OCTUBRE DE 2013

SR. ALCALDE-PRESIDENTE

D. Rafael Pérez Martínez

SRES. ASISTENTES

D. Enrique Mocholí Alamar

Dª Mª José Albiach Ruiz

D. Juan Antonio Valero Vila

Dª Encarna De Miguel Vázquez

Dª Desamparados Pons Rausell

Dª. Consuelo Collao Manuel

D. José Francisco Cabanes Alonso

D. Santiago Sánchez Lorente

Dª. Mª Carmen Boix Penalba

En Josep Ferran Baixauli Chornet

D. David Escribano Moreno

SR. SECRETARIO

D. Juan José Orquín Serrano

SRª. INTERVENTORA

Dª. Marta Guillén Bort

TÉCNICO DE ADMÓN.GRAL.

D. José Miguel Vidal Gil

PRESENTARON EXCUSA

Dª. Mª Victoria Ferrandis Soria

En la Casa Consistorial de Sedaví,

provincia de Valencia, y en el Salón

de Sesiones del Ayuntamiento, a 31

de OCTUBRE de 2013, siendo las

20:30 horas, se reunieron en primera

convocatoria los señores anotados

al margen, todos ellos bajo la

presidencia del Sr. Alcalde, D.

RAFAEL PÉREZ MARTINEZ, asistidos

del Secretario D. JUAN JOSÉ

ORQUÍN SERRANO, al objeto de

celebrar sesión ordinaria del

Ayuntamiento Pleno.

Declarada abierta y pública la

sesión, se pasó a tratar el primer

punto del orden del día, a saber:

1º.- Lectura y aprobación, si

procede, del acta de la sesión

anterior ordinaria de 26 de

SEPTIEMBRE de 2013 y preguntando

el Sr. Presidente si algún miembro

de la Corporación, tiene que

formular alguna observación a la

citada acta, y no formulándose

ninguna, es aprobada por

unanimidad de los trece miembros

presentes, que constituyen la

Corporación de Sedaví.

página 2 de 41

2º. MODIFICACIÓN PLANTILLA DE PERSONAL.

Vista la propuesta del Concejal de Urbanismo y Personal que transcrita

dice:

Propuesta de Resolución en expediente de modificación de la

plantilla de personal por amortización de plaza

Visto el expediente tramitado.

Vista la propuesta realizada desde esta Concejalía el 20 de septiembre de 2013 sobre modificación de la plantilla de personal por la amortización de una plaza laboral fija de Peón Jardinero vacante en la plantilla de personal y que actualmente se encuentra cubierta mediante personal laboral temporal por interinidad. En la citada propuesta se exponen las razones en las que se basa la decisión y se justifica la necesidad y conveniencia de la medida propuesta.

Visto el informe emitido por la responsable del departamento de Recursos

Humanos, en relación a la propuesta realizada y cuya tramitación del oportuno expediente es de su competencia, en el cual expone las disposiciones legales o reglamentarias de aplicación.

En su virtud, se propone al Pleno de la Corporación, previo dictamen favorable de la Comisión Informativa de Urbanismo, Personal y Policía, la adopción del siguiente

ACUERDO:

PRIMERO.- Modificar inicialmente la plantilla de personal laboral fijo del Ayuntamiento de Sedaví, amortizando la plaza 9PLF de Peón Jardinero.

SEGUNDO.- Que se exponga al público, previo anuncio en el Boletín Oficial de la

Provincia por quince días a efectos de reclamaciones.

TERCERO.- Definitivamente aprobada, que se remita copia a la Administración del Estado y de la Comunidad Autónoma, y publíquese en el Boletín Oficial de la Provincia, a los efectos de su conocimiento y entrada en vigor.

Visto el dictamen favorable de la Comisión Informativa de Urbanismo,

Personal y Policía de 28 de octubre de 2013, que textualmente dice:

Punto segundo.- Modificación de la Plantilla de Personal.

página 3 de 41

La Comisión acuerda informar favorablemente la propuesta de amortización de la Plaza Laboral Fija “Peón Jardinero 9PLF” con cuatro votos favorables de los representantes del Partido Popular, absteniéndose el resto de representantes de grupos políticos.

El Sr. Escribano, Portavoz del Grupo E.U. manifiesta que la medida

supone un ahorro de 20.000€ y lo comprenden pero no lo comparten

porque se amortiza un puesto de trabajo y no pueden estar de acuerdo

con esa línea.

El Sr. Baixauli, Portavoz del Grupo Bloc-Compromís manifiesta que no

está de acuerdo con la medida dado que en un futuro podría

necesitarse un jardinero.

El Sr. Cabanes, Portavoz del Grupo Socialista manifiesta que se dice que

hay un ahorro de 20.000€ si la plaza se anula, lo que implica es despedir

a una persona y enviarla al paro. Por lo tanto no se está de acuerdo en

que se destruya empleo. Curiosamente la amortización de la plaza se

corresponde con el colectivo que más horas extras hace y por lo tanto

no se entiende, porque creemos que esa plaza hace falta. Hay

informes a día de hoy, que indican que en personal hay un ahorro de

206.000€.

El Sr. Mocholí, Portavoz del Grupo Popular manifiesta que nuestra

política es llegar al máximo ahorro posible. Cierto que tenemos un

ahorro de 206.000€ en personal y mantener con ello los servicios es una

buena gestión. Tenemos que rentabilizar los servicios al máximo, al

menor coste para el ciudadano. Consultado con los responsables de la

brigada se puede hacer el mismo trabajo sin esa plaza.

El Sr. Alcalde, en relación con los servicios manifiesta que el campo de

fútbol estaba ya privatizado, con una gran diferencia, que antes el

Ayuntamiento no recibia ningún ingreso, y ahora así.

El Sr. Cabanes manifiesta nuevamente que los 206.000€ son de plazas

que están en la plantilla y no están ocupadas y se pueden dejar por si

hicieran falta. Añade que nunca ha habido un contrato de privatización

del campo de fútbol hasta hace un año.

página 4 de 41

El Sr. Alcalde dice que ciertamente no había un contrato pero es más

cierto que lo compartían ciertas personas y ahora se ha hecho con

trasparencia para que el beneficiario sea el pueblo de Sedaví.

Sometido a votación, el Ayuntamiento Pleno por siete votos a favor del

P.P. y cinco votos en contra (3 del P.S.O.E., 1 del Bloc-Compromís y 1 de

E.U.), lo que representa la mayoría absoluta legal del total de los trece

miembros que lo componen acuerda aprobar la propuesta sobre

amortización de una plaza de jardinero.

3º. DAR CUENTA DEL INFORME DE INTERVENCIÓN DEL TERCER TRIMESTRE

SOBRE EL CUMPLIMIENTO DEL PLAN DE AJUSTE.

Visto el informe emitido por la Srª. Interventora, que copiado literalmente

dice:

INFORME DE INTERVENCIÓN SOBRE SEGUIMIENTO DEL PLAN DE

AJUSTE EN VIRTUD DEL ARTÍCULO 10 DE LA ORDEN HAP/2105/2012,

DE 1 DE OCTUBRE.

I. ANTECEDENTES DE HECHO

Resultando que en cumplimiento con lo regulado en el artículo 7 del RD Ley

4/2012, se emitió el informe de la Intervención Municipal relativo al Plan de

Ajustes del Ayuntamiento de Sedaví, para una duración de 10 años.

Resultando que mediante acuerdo plenario de 29 de marzo de 2012, el

Ayuntamiento de Sedaví aprobó el Plan de Ajuste elaborado por el Ayuntamiento,

de conformidad con lo regulado en el artículo 7 del RD Ley 4/2012, y que es

acorde al modelo previsto en la Orden HAP/537/2012, de 9 de marzo, por la que

se aprueban el modelo de certificado individual, el modelo para su solicitud y el

modelo de plan de ajuste.

Resultando que el Ministerio de Administraciones Públicas, a través de la

secretaria general de coordinación autonómica y local, con fecha 30 de abril de

2012 emitió informe favorable al Plan de Ajuste del Ayuntamiento de Sedaví.

página 5 de 41

Considerando que el artículo 10 del Real Decreto Ley 7/2012, de marzo, regula

que;

“Con carácter general, las Entidades locales que concierten las operaciones de endeudamiento previstas en este Real Decreto-ley, deberán presentar anualmente al Ministerio de Hacienda y Administraciones Públicas un informe del interventor sobre la ejecución de los planes de ajuste contemplados en el artículo 7 del Real Decreto-ley 4/2012, de 24 de febrero.

Del informe del interventor se dará cuenta al Pleno de la Corporación Local.

Dicho informe, cuyo contenido se determinará reglamentariamente, se someterá a requerimiento del Ministerio de Hacienda y Administraciones Públicas, a la valoración por los órganos competentes de éste, que informarán del resultado de dicha valoración al Ministerio de Economía y Competitividad.

Asimismo, con el fin de garantizar el reembolso de las cantidades derivadas de las operaciones de endeudamiento concertadas, las Entidades locales que las hayan concertado podrán ser sometidas a actuaciones de control por parte de la Intervención General de la Administración del Estado. La Intervención General concretará los controles a realizar y su alcance, en función del riesgo que se derive del resultado de la valoración de los informes de seguimiento.

Para la ejecución de dichas actuaciones de control, la Intervención General podrá recabar la colaboración de otros órganos públicos y de empresas privadas de auditoría, que deberán ajustarse a las normas e instrucciones que determine aquélla. La financiación necesaria para ello se realizará con cargo a los recursos “

Considerando que el desarrollo reglamentario a que se refiere el antedicho

artículo, lo ha realizado el Ministerio de Hacienda y Administraciones Públicas, a

través de la Orden HAP/2105/2012, de 1 de octubre, que en su artículo 10,

recoge que;

“1. La Administración que cuente con un plan de ajuste acordado con el Ministerio de Hacienda y Administraciones Públicas, durante su vigencia, deberá remitir al mencionado Ministerio antes del día quince de cada mes, en el caso de la Comunidad Autónoma, y antes del día quince del primer mes de cada trimestre en el caso de la Corporación Local, información sobre, al menos, los siguientes extremos:

Avales públicos recibidos y operaciones o líneas de crédito contratadas identificando la entidad, total del crédito disponible y el crédito dispuesto.

página 6 de 41

Deuda comercial contraída clasificada por su antigüedad y su vencimiento. Igualmente, se incluirá información de los contratos suscritos con entidades de crédito para facilitar el pago a proveedores.

Operaciones con derivados.

Cualquier otro pasivo contingente.

Análisis de las desviaciones producidas en el calendario de ejecución o en las medidas del plan de ajuste.

3. Las Corporaciones Locales deberán remitir al Ministerio de Hacienda y Administraciones Públicas antes del día quince de enero de cada año o antes del día quince del primer mes de cada trimestre, si se trata de Corporaciones Locales incluidas en el ámbito subjetivo de los artículos 111 y 135 del texto refundido de la Ley Reguladora de las Haciendas Locales, el informe sobre la ejecución del plan de ajuste, con el siguiente contenido mínimo:

Resumen trimestral del estado de ejecución del presupuesto. Si se trata de Corporaciones Locales incluidas en el ámbito subjetivo de los artículos 111 y 135 del texto refundido de la Ley Reguladora de las Haciendas Locales también se incluirá información referida a la previsión de liquidación del ejercicio, considerando la ejecución trimestral acumulada.

Ejecución de las medidas de ingresos y gastos previstas en el Plan y, en su caso, de las medidas adicionales adoptadas.

Comparación de los detalles informativos anteriores con las previsiones contenidas en el Plan para ese año y explicación, en su caso, de las desviaciones.”

Por todos los hechos y fundamentos de derecho descrito se emite el siguiente;

II. INFORME

Primero Que de conformidad con lo regulado en el artículo 10 del Real Decreto

Ley 7/2012, el interventor municipal debe emitir un informe de manera anual

sobre la ejecución del plan de ajuste. De dicho informe se dará cuenta al pleno,

y del contenido del mismo se dará traslado al Ministerio de Hacienda y

Administraciones Públicas, a través de la plataforma telemática que habilita el

propio Ministerio.

página 7 de 41

Segundo El informe de seguimiento del Plan de Ajuste, de conformidad

con lo regulado en el artículo 10 de la Orden HAP/2105/2012, de 1 de octubre,

debe contener información sobre los siguientes extremos:

- Avales públicos recibidos y operaciones o líneas de crédito

contratadas identificando la entidad, total del crédito

disponible y el crédito dispuesto.

- Deuda comercial contraída clasificada por su antigüedad y su

vencimiento. Igualmente, se incluirá información de los

contratos suscritos con entidades de crédito para facilitar el

pago a proveedores.

- Operaciones con derivados.

- Cualquier otro pasivo contingente.

- Análisis de las desviaciones producidas en el calendario de

ejecución o en las medidas del plan de ajuste.

1.- Información de avales recibidos del sector público

No constan avales recibidos del sector público

2.- Información sobre operaciones o líneas de crédito contratadas y

contratos suscritos con entidades de crédito para facilitar el pago a

proveedores

Se ha procedido a actualizar la CIR local certificando la deuda viva a

31/09/2013.

Avales públicos recibidos

Ejercicio: 2013

En miles de euros

a 31 de marzo a 30 de junio a 30 de septiembre a 31 de diciembre

Administración General del Estado

CCAA

EELL

Total

Ente avalistaSaldo a:

página 8 de 41

3.- Información sobre la deuda comercial.

Se encuentran presentado y firmado el tercer informe trimestral

4.-Información sobre operaciones con derivados y otro pasivo contingente

No existen operaciones contratadas con derivados ni otro pasivo contingente.

5.-Analisis de las desviaciones producidas en el calendario de ejecución o en las

medidas del plan de ajuste.

Informe trimestral de seguimiento de deuda comercial

Ejercicio: 2013

Obligaciones reconocidas

pendientes de pago clasificadas

por antigüedad

1er. trimestre 2do. trimestre 3er. trimestre 4to. trimestre

Capítulo 2 313.087,81 757,24 313.845,05

Capítulo 6 33.593,52 33.593,52

Otra deuda comercial 50.046,70 0,00 4.041,18 54.087,88

Total 0,00 396.728,03 0,00 757,24 4.041,18 401.526,45

(En miles de euros)Antigüedad (fecha recepción de facturas)

Total

Año: 2013

Ejercicios

AnterioresAño 2012 Año 2011

Operaciones con derivados y otro pasivo contingente

Ejercicio: 2013

Operaciones con

derivadosDescripción a 31 de marzo a 30 de junio a 30 de septiembre a 31 de diciembre

Operación 1

Operación 2

Operación 3

Operación 4

Resto de operaciones

Otro pasivo

contingenteDescripción a 31 de marzo a 30 de junio a 30 de septiembre a 31 de diciembre

Pasivo 1

Pasivo 2

Pasivo 3

Pasivo 4

Resto de pasivos

contingentes

Total

(En miles de euros) Saldo a:

Total

(En miles de euros) Saldo a:

página 9 de 41

Existen desviaciones positivas en la ejecución del plan de ajuste en el

presupuesto de ingresos en el tercer trimestre, debido a un mayor porcentaje en

la ejecución de los derechos reconocidos del capítulo 1, sobre lo establecido en el

plan de ajuste.

Ajustes en ingresos propuestos en el plan

En miles de euros.

Conforme al artículo 10 de la Orden HAP/2105/2012, el análisis de las desviaciones producidas en las medidas del plan de ajuste deberá remitirse con periodicidad trimestral.

Descripción medida de ingresos

Dato del

plan de

ajuste

Ajustes

acumulad

os en

ejercicios

anteriore

s

1 trimestre2

trimestre

3

trimestre4 trimestre

Proyección

anual 2013

estimada

Ajustes

acumulad

os hasta

el

presente

ejercicio

Desviación de

la estimación

anual / plan de

ajuste

Medida1: Subidas tributarias,

supresión de exenciones y

bonificaciones voluntarias.

%

Medida 2: Refuerzo de la

eficacia de la recaudación

ejecutiva y voluntaria (firma de

convenios de colaboración con

Estado y/o CCAA).

%

Medida 3: Potenciar la

inspección tributaria para

descubrir hechos imponibles no

gravados.

%

Medida 4: Correcta financiación

de tasas y precios públicos%

Medida 5: Otras medidas por el

lado de los ingresos%

AHORRO TOTAL GENERADO

POR LAS MEDIDAS relativas

a ingresos CORRIENTES

%

Ahorro total generado por

las medidas relativas a

ingresos

%

Ejecución trimestral realizada (acumulada)

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

0,00 0,00 28,77 0,00 0,00 0,00 28,77 0,00 0,00

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

179,12 0,00 -21,51 0,00 179,32 0,00 179.32 0,00 -10,86

179,12 0,00 7,26 0,00 179,32 0,00 208,09 0,00 5,19

179,12 0,00 7,26 0,00 208,09 0,00 208,09 0,00 5,19

página 10 de 41

No existen desviaciones en la ejecución del plan de ajuste en el presupuesto

de gastos en el tercer trimestre.

CONCLUSIONES

De los datos expuestos se informa favorablemente el seguimiento del plan de ajuste.

El artículo 32 de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad

financiera de las Entidades Públicas establece:

“En el supuesto de que la liquidación presupuestaria se sitúe en superávit, este se destinará, en el caso del Estado, Comunidades Autónomas, y Corporaciones Locales, a reducir el endeudamiento neto.”

El informe que esta intervención elaboró como consecuencia de la aprobación de la

liquidación presupuestaria del ejercicio 2012, para calcular la capacidad o necesidad de

financiación en términos de estabilidad presupuestaria, dio como resultado un superávit

en términos SEC de 781.794’01€. Con el expediente de modificación 5/2013 se cumplió

con dicho artículo, al destinar crédito con el Remanente de Tesorería para Gastos

Generales por 782.220’00€, para amortizar con ello la operación de préstamo suscrita

con ocasión de la realización del plan de ajuste.

Ajustes en Gastos propuestos en el plan

En miles de euros.

Conforme al artículo 10 de la Orden HAP/2105/2012, el análisis de las desviaciones producidas en las medidas del plan de ajuste deberá remitirse con periodicidad trimestral.

Descripción medida de gastos

Dato del

plan de

ajuste

Ajustes

acumulados

en ejercicios

anteriores

1

trimestre

2

trimestre

3

trimestre

4

trimestre

Proyección

anual 2013

estimada

Ajustes

acumulad

os hasta

el

presente

Desviación

de la

estimación

anual / plan

de ajusteAhorro en capítulo 1 del Pto

consolidado (medidas 1,2, 3,

4, 5, y 6)

%

Ahorro en capítulo 2 del Pto

consolidado (medidas 7, 9,

10, 12, 13, 14 y 15 )

%

Ahorro en capítulo 4 del Pto

consolidado (medida 8)%

Ahorro en capítulo 6 del Pto

consolidado (medida 11)%

Ahorro en otras medidas de

gasto (medida 16)%

De ellas (medida 16) otras

medidas de gasto corriente

De ellas (medida 16) otras

medidas de gasto no corriente

AHORRO TOTAL

GENERADO POR LAS

MEDIDAS relativas a

gastos CORRIENTES

Ahorro total generado por

las medidas relativas a

Gastos

%

Ejecución trimestral realizada

(acumulada)

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

0,00 0,00 0,00 0,00 0,00

0,00 0,00 0,00 0,00 0,00

0,00 0,00 0,00 0,00 0,00

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

página 11 de 41

Hasta la fecha de este informe se ha ido amortizando anticipadamente el préstamo

concertado, que dio origen al presente plan de ajuste, quedando en la actualidad deuda

viva procedente del mismo por importe de 421.644’01€.

A los efectos oportunos, este es mi informe que emito sin perjuicio de cualquier otro,

mejor fundado en derecho. Remitiendo copia del presente informe al señor/a Alcalde de

la Corporación, para que proceda a dar cuenta del mismo en la primera sesión plenaria que

se celebre.

Los datos contenidos en el mismo deberán ser volcados en la plataforma telemática de

captura de datos habilitada al efecto antes del 15 de octubre de 2013.

Por parte del Sr. Baixauli, Portavoz del Grupo Bloc Compromís, se

manifiesta que no se duda de la función de la Intervención. Añade el Sr.

Cabanes, Portavoz del Grupo Socialista, el agradecimiento a la Srª.

Interventora porque la Intervención no está obligad a dar cuenta y lo

hace. Indica el Sr. Escribano, Portavoz del Grupo E.U., que confía

plenamente en ella.

El Sr. Alcalde indica que recoge el guante lanzado por el Sr. Cabanes,

manifestando que este Gobierno está por la trasparencia y porque se

facilite información.

La Corporación queda enterada.

4º. DAR CUENTA DEL INFORME DE INTERVENCIÓN DEL TERCER TRIMESTRE DE

LA ESTABILIDAD PRESUPUESTARIA Y REGLA DE GASTO.

Dada cuenta del informe emitido por la Srª. Interventora, que copiado

literalmente dice:

INFORME DE INTERVENCIÓN SOBRE CUMPLIMIENTO DE LAS

OBLIGACIONES TRIMESTRALES DE SUMINISTRO DE INFORMACIÓN

DE LA LEY 2/2012 LOEPSF DESARROLLADA POR LA ORDEN

HAP/2105/2012, DE 1 DE OCTUBRE.

III. ANTECEDENTES DE HECHO

página 12 de 41

Resultando que la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad

Presupuestaria y Sostenibilidad Financiera, en adelante LOEPSF, regula el

principio de transparencia como base del funcionamiento de las

Administraciones Públicas, y para ello resulta clave la rendición de cuentas y el

control de la gestión pública para contribuir a generar confianza en correcto

funcionamiento del sector público.

La importancia de este principio ha llevado al legislador a establecer en el

artículo 6 de la LOEPSF, la obligación de las Administraciones Públicas de

suministrar toda la información necesaria para el cumplimiento de las

disposiciones de la citada Ley, y de las normas y acuerdos que se adopten en su

desarrollo, y garantizar la coherencia de las normas y procedimientos

contables, así como la integridad de los sistemas de recopilación y tratamiento

de los datos.

Considerando que el desarrollo reglamentario a que se refiere el antedicho

artículo de LOEPSF, lo ha realizado el Ministerio de Hacienda y

Administraciones Públicas, a través de la Orden HAP/2105/2012, de 1 de

octubre, y en concreto, sobre las obligaciones trimestrales de suministro de

información, se ha recogido en su artículo 16.

Los artículos 14 y 16 de la Orden, sobre obligaciones mensuales y trimestrales de suministro de información de las Comunidades Autónomas y las Corporaciones Locales, han entrado en vigor el 1 de enero de 2013, de conformidad con la disposición transitoria única de la Orden.

Resultando que el artículo 4 de la Orden HAP 2105/2012, impone la

centralización del cumplimiento de la obligación de remisión y recepción de

información “En las Corporaciones Locales, la intervención o unidad que ejerza

sus funciones.”

Por todos los hechos y fundamentos de derecho descrito se emite el siguiente;

IV. INFORME

PRIMERO.- Cumplimiento de la obligación de remisión de información

De conformidad con lo regulado en el artículo 4 de la Ley 2/2012,

LOEPSF, y el desarrollo del mismo realizado por la Orden HAP/2105/2012, de

1 de octubre, y en concreto con el contenido de los artículos 4 y 16 de la misma,

este interventora ha cumplido con su obligación de remisión de suministro de la

página 13 de 41

información trimestral correspondiente al tercer trimestre de 2013, en tiempo

y forma, el pasado 28/10/2013. Habiéndose volcado la totalidad de la

información requerida por el Ministerio de Hacienda y Administraciones

Públicas a través de la plataforma telemática habilitada en la “Oficina Virtual

de las Entidades Locales”..

SEGUNDO.- Justificación del informe y de su conocimiento por el Pleno.

Para suministrar la información requerida, correspondiente al tercer

trimestre de 2013, y a pesar de que la normativa, no exige de manera

específica la elaboración de un informe ni su posterior tratamiento, esta

intervención considera necesario la elaboración del presente informe, que

resume la información volcada, los principales criterios de estimación seguidos,

y que recoge las conclusiones respecto a las previsiones de cumplimiento o de

incumplimiento al cierre del ejercicio presupuestario de los objetivos de

estabilidad presupuestaria, de deuda pública o de la regla de gasto.

TERCERO.- Contenido de la información

La información a suministrar para dar cumplimiento a la obligación de

remisión, es parte de la que se recoge en el artículo 16 de la Orden

HAP/2105/2012, de 1 de octubre, y se ha materializado en los formularios que

ha diseñado la Subdirección General de Estudios y Financiación de Entidades

Locales, cumplimentados a través de la Oficina Virtual antes citada, que no ha

recogido el total de la información detallada en el artículo. En el tercer

trimestre se van a utilizar los mismos formularios y la previsión es de que en el

cuarto se completaran para detallar la totalidad de información que se recoge

en el citado artículo 16.

Se adjunta copia impresa de los formularios remitidos

CUARTO.- Observaciones y explicación de los contenidos:

En relación a la información a suministrada y las previsiones de evolución de

las ORN y los DRN al cierre del ejercicio, se detalla los cálculos realizados en

relación a la acreditación del cumplimiento del objetivo de estabilidad

presupuestaria y de la regla de gasto:

página 14 de 41

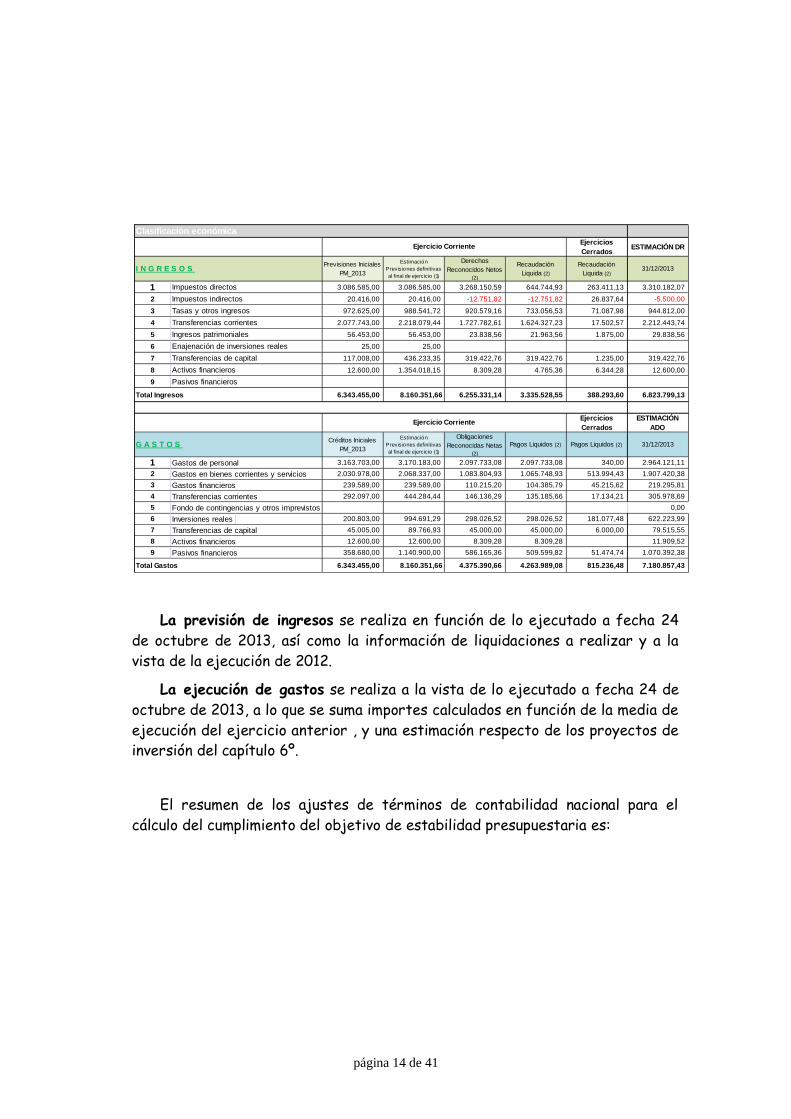

La previsión de ingresos se realiza en función de lo ejecutado a fecha 24

de octubre de 2013, así como la información de liquidaciones a realizar y a la

vista de la ejecución de 2012.

La ejecución de gastos se realiza a la vista de lo ejecutado a fecha 24 de

octubre de 2013, a lo que se suma importes calculados en función de la media de

ejecución del ejercicio anterior , y una estimación respecto de los proyectos de

inversión del capítulo 6º.

El resumen de los ajustes de términos de contabilidad nacional para el

cálculo del cumplimiento del objetivo de estabilidad presupuestaria es:

Clasificación económica

Ejercicios

CerradosESTIMACIÓN DR

I N G R E S O S Previsiones Iniciales

PM_2013

Estimación

Previsiones definitivas

al final de ejercicio (1)

Derechos

Reconocidos Netos

(2)

Recaudación

Liquida (2)

Recaudación

Liquida (2)31/12/2013

1 Impuestos directos 3.086.585,00 3.086.585,00 3.268.150,59 644.744,93 263.411,13 3.310.182,07

2 Impuestos indirectos 20.416,00 20.416,00 -12.751,82 -12.751,82 26.837,64 -5.500,00

3 Tasas y otros ingresos 972.625,00 988.541,72 920.579,16 733.056,53 71.087,98 944.812,00

4 Transferencias corrientes 2.077.743,00 2.218.079,44 1.727.782,61 1.624.327,23 17.502,57 2.212.443,74

5 Ingresos patrimoniales 56.453,00 56.453,00 23.838,56 21.963,56 1.875,00 29.838,56

6 Enajenación de inversiones reales 25,00 25,00

7 Transferencias de capital 117.008,00 436.233,35 319.422,76 319.422,76 1.235,00 319.422,76

8 Activos financieros 12.600,00 1.354.018,15 8.309,28 4.765,36 6.344,28 12.600,00

9 Pasivos financieros

Total Ingresos 6.343.455,00 8.160.351,66 6.255.331,14 3.335.528,55 388.293,60 6.823.799,13

Ejercicios

Cerrados

ESTIMACIÓN

ADO

G A S T O S Créditos Iniciales

PM_2013

Estimación

Previsiones definitivas

al final de ejercicio (1)

Obligaciones

Reconocidas Netas

(2)

Pagos Liquidos (2) Pagos Liquidos (2) 31/12/2013

1 Gastos de personal 3.163.703,00 3.170.183,00 2.097.733,08 2.097.733,08 340,00 2.964.121,11

2 Gastos en bienes corrientes y servicios 2.030.978,00 2.068.337,00 1.083.804,93 1.065.748,93 513.994,43 1.907.420,38

3 Gastos financieros 239.589,00 239.589,00 110.215,20 104.385,79 45.215,62 219.295,81

4 Transferencias corrientes 292.097,00 444.284,44 146.136,29 135.185,66 17.134,21 305.978,69

5 Fondo de contingencias y otros imprevistos 0,00

6 Inversiones reales 200.803,00 994.691,29 298.026,52 298.026,52 181.077,48 622.223,99

7 Transferencias de capital 45.005,00 89.766,93 45.000,00 45.000,00 6.000,00 79.515,55

8 Activos financieros 12.600,00 12.600,00 8.309,28 8.309,28 11.909,52

9 Pasivos financieros 358.680,00 1.140.900,00 586.165,36 509.599,82 51.474,74 1.070.392,38

Total Gastos 6.343.455,00 8.160.351,66 4.375.390,66 4.263.989,08 815.236,48 7.180.857,43

Ejercicio Corriente

Ejercicio Corriente

página 15 de 41

CONCEPTOS IMPORTES

a) Previsión Derechos Reconocidos capítulos. I a VII

presupuesto corriente6.811.199,13

b) Previsión Obligaciones Reconocidas capítulos I a

VII presupuesto corriente6.098.555,53

c) TOTAL (a – b) 712.643,60

AJUSTES

1) Ajustes recaudación capítulo 1-170.135,48

2) Ajustes recaudación capítulo 2-724,06

3) Ajustes recaudación capítulo 3-51.312,89

4) Ajuste por liquidación PIE-20085.523,84

5) Ajuste por liquidación PIE-200924.239,88

6) Ajuste por devengo de intereses0,00

7) Ajuste por arrendamiento financiero

0,00

8) Ajuste por gastos pendientes de aplicar a

presupuesto (+/-) 0,00

9) Ajuste por devoluciones de ingresos pendientes

de imputar a presupuesto0,00

d) Total ajustes a estimación liquidación 2013

2º Trimestre -192.408,71

e) Ajuste por operaciones internas

f) TOTAL CAPACIDAD/NECESIDAD DE

FINANCIACIÓN(c - d)520.234,89

página 16 de 41

CONCLUSIONES

Con los datos de ejecución presupuestaria existentes a 30 de

septiembre de 2013, y con las estimaciones y cálculos realizados en base a los

mismos, el Ayuntamiento de Sedaví:

Cumple con el objetivo de estabilidad presupuestaria, estimándose una

capacidad de financiación al cierre del ejercicio de 520.234’89 €.

Cumple con el objetivo de regla de gasto, estimándose una diferencia entre

el límite de la regla de gasto y el gasto computable al cierre del ejercicio de

16.092’67€.

La Corporación queda enterada.

5º. DAR CUENTA DEL ACUERDO DE JUNTA DE GOBIERNO LOCAL DONDE SE

APROBARON LOS MARCOS PRESUPUESTARIOS.

Dada cuenta del acuerdo adoptado en la Junta de Gobierno Local de

fecha 27 de septiembre actual, que copiado literalmente dice:

“PROPUESTA DE LA CONCEJALÍA DE HACIENDA SOBRE LOS MARCOS

PRESUPUESTARIOS 2014/2016 EN CUMPLIMIENTO DE LO DISPUESTO EN LA

ORDEN HAP/2105/2012 DE 1 DE OCTUBRE POR EL QUE SE DESARROLLAN

LAS OBLIGACIONES DE SUMINISTRO DE INFORMACIÓN PREVISTAS EN LA

LEY ORGÁNICA 2/2012 DE 27 DE ABRIL, DE ESTABILIDAD PRESUPUESTARIA

Y SOSTENIBILIDAD FINANCIERA.

Vista la propuesta de la Concejalía de Hacienda sobre los marcos

presupuestarios 2014/2016 en cumplimiento de lo dispuesto en la Orden

HAP/2015/2012 de 1 de octubre por el que se desarrollan las obligaciones

de suministro de información previstas en la Ley Orgánica 2/2012 de 27 de

abril de estabilidad presupuestaria y sostenibilidad financiera, que

transcrita literalmente dice:

PROPUESTA DE LA CONCEJALIA DE HACIENDA SOBRE LOS MARCOS

PRESUPUESTARIOS 2014/2016 EN CUMPLIMIENTO DE LO DISPUESTO EN

LA ORDEN HAP/2105/2012 DE 1 DE OCTUBRE POR EL QUE SE

página 17 de 41

DESARROLLAN LAS OBLIGACIONES DE SUMINISTRO DE INFORMACION

PREVISTAS EN LA LEY ORGÁNICA 2/2012 DE 27 DE ABRIL, DE

ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA.

La Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las

obligaciones de suministro de información previstas en la Ley Orgánica

2/2012, de 27 de abril, de Estabilidad presupuestaria y Sostenibilidad

Financiera, establece en el artículo 6 la obligación de remitir información

sobre los marcos presupuestarios a medio plazo en los que se enmarcará la

elaboración de los presupuestos de las Entidades Locales.

Es por ello que previamente al suministro de dicha información ante el

Ministerio de Hacienda y Administraciones Públicas, se propone la

aprobación de los siguientes marcos presupuestarios:

A)INGRESOS

Ingresos año 2013 tasa variación 2014/2013año 2014 tasa variación 2015/2014año 2015 tasa variación 2016/2015año 2016

ingresos corrientes 6.425.881,46 € -5,29% 6.086.063,85 € 0,00% 6.086.063,85 € 0,00% 6.086.063,85 €

tendencial 6.425.881,46 € -5,29% 6.086.063,85 € 0,00% 6.086.063,85 € 0,00% 6.086.063,85 €

políticas - € 0,00% - € 0,00% - € - €

1) subidas tributos - € - € , - € - €

2) Inspección - € - € - € - €

3) tasas y precios públicos- € - € - € - €

4) otras - € - € - € - €

Ingresos de capital 320.000,00 € -50,45% 158.547,00 € -37,84% 98.547,00 € 0,00% 98.547,00 €

tendencial 320.000,00 € -50,45% 158.547,00 € -37,84% 98.547,00 € 0,00% 98.547,00 €

políticas - € - € - € - €

Ingresos no financieros 6.745.881,46 € -7,43% 6.244.610,85 € -0,96% 6.184.610,85 € 0,00% 6.184.610,85 €

tendencial 6.745.881,46 € -7,43% 6.244.610,85 € -0,96% 6.184.610,85 € 0,00% 6.184.610,85 €

políticas - € - € - €

ingresos financieros 8.309,00 € -3,72% 8.000,00 € 0,00% 8.000,00 € 0,00% 8.000,00 €

tendencial 8.309,00 € -3,72% 8.000,00 € 0,00% 8.000,00 € 0,00% 8.000,00 €

políticas - € - € - € - €

Ingresos totales 6.754.190,46 € -7,43% 6.252.610,85 € -0,96% 6.192.610,85 € 0,00% 6.192.610,85 €

tendencial 6.754.190,46 € -7,43% 6.252.610,85 € -0,96% 6.192.610,85 € 0,00% 6.192.610,85 €

políticas - € - € - € - €

página 18 de 41

B) GASTOS

a) Detalle de ingresos corrientesaño 2013 tasa variación 2014/2013año 2014 tasa variación 2015/2014año 2015 tasa variación 2016/2015año 2016

capítulos 1 y 2 3.249.439,33 € -8,36% 2.977.702,21 € 0,00% 2.977.702,21 € 0,00% 2.977.702,21 €

IBI 2.338.435,45 € -12,83% 2.038.435,43 € 0,00% 2.038.435,43 € 0,00% 2.038.435,43 €

IAE 153.754,55 € 0,00% 153.754,55 € 0,00% 153.754,55 € 0,00% 153.754,55 €

IVTM 525.946,46 € 0,00% 525.946,46 € 0,00% 525.946,46 € 0,00% 525.946,46 €

IIVTNU 249.565,77 € 0,00% 249.565,77 € 0,00% 249.565,77 € 0,00% 249.565,77 €

ICO 18.262,90 €- -154,76% 10.000,00 € 0,00% 10.000,00 € 0,00% 10.000,00 €

CESIÓN - € - € - € - €

OTROS - € - € - € - €

Capítulos 3 tasas precios públicos o988.540,00 € 0,00% 988.541,72 € 0,00% 988.541,72 € 0,00% 988.541,72 €

Capítulo 4 Transferencias corrientes2.148.963,21 € -3,17% 2.080.881,00 € 0,00% 2.080.881,00 € 0,00% 2.080.881,00 €

Partic Trib Estado1.842.761,43 € 1,50% 1.870.432,00 € 0,00% 1.870.432,00 € 0,00% 1.870.432,00 €

Resto 306.201,78 € -31,27% 210.449,00 € 0,00% 210.449,00 € 0,00% 210.449,00 €

Capítulo 5 Ingresos patrimoniales38.938,92 € 0,00% 38.938,92 € 0,00% 38.938,92 € 0,00% 38.938,92 €

Total Ingresos corrientes6.425.881,46 € -5,29% 6.086.063,85 € 0,00% 6.086.063,85 € 0,00% 6.086.063,85 €

B) Detalle de ingresos de capitalaño 2013 tasa variación 2014/2013año 2014 tasa variación 2015/2014año 2015 tasa variación 2016/2015año 2016

capítulo 6 Enajenación inversiones- € - € - € - €

Capítulo 7 Transferencias de capital320.000,00 € -50,45% 158.547,00 € -37,84% 98.547,00 € 0,00% 98.547,00 €

Total ingresos de capital 320.000,00 € -50,45% 158.547,00 € -37,84% 98.547,00 € 0,00% 98.547,00 €

C) Detalle de ingresos financierosaño 2013 tasa variación 2014/2013año 2014 tasa variación 2015/2014año 2015 tasa variación 2016/2015año 2016

Capítulo 8 Activos financieros8.309,00 € -3,72% 8.000,00 € 0,00% 8.000,00 € 0,00% 8.000,00 €

Capítulo 9 Pasivos financieros - € - € - € - €

Total ingresos financieros 8.309,00 € -3,72% 8.000,00 € 0,00% 8.000,00 € 0,00% 8.000,00 €

página 19 de 41

Gastos año 2013 tasa variación 2014/2013año 2014 tasa variación 2015/2014año 2015 tasa variación 2016/2015año 2016

Gastos corrientes 5.302.300,47 € -0,86% 5.256.830,98 € 1,00% 5.309.574,66 € 0,51% 5.336.573,21 €

tendencial 5.302.300,47 € -0,86% 5.256.830,98 € 1,00% 5.309.574,66 € 0,51% 5.336.573,21 €

políticas - € - € - € - €

1) personal

2) Régimen laboral

3) Salarios contratos

4) Número consejeros

5) Indemnizaciones

6) Personal confianza

7) Contratos externos

8) Disolución empresas

9) Estudios viabilidad

10) Contratos menores

11 ) cargas administrativas

12) Organización

13)Estructura organizativa

14) Servicios obligatorios

15) Otras

Gastos de capital 502.404,67 € -31,84% 342.445,00 € -14,60% 292.445,00 € 4,10% 304.445,00 €

tendencial 502.404,67 € -31,84% 342.445,00 € -14,60% 292.445,00 € 4,10% 304.445,00 €

políticas - € - € - € - €

16) no ejecución - € - € - € - €

17) Otras - € - € - € - €

Gastos no financieros 5.804.705,14 € -3,54% 5.599.275,98 € 0,05% 5.602.019,66 € 0,70% 5.641.018,21 €

tendencial 5.804.705,14 € -3,54% 5.599.275,98 € 0,05% 5.602.019,66 € 0,70% 5.641.018,21 €

políticas - € - € - € - €

Gastos financieros 1.148.309,28 € -68,07% 366.680,00 € 0,00% 366.680,00 € -19,90% 293.709,88 €

tendencial 1.148.309,28 € -68,07% 366.680,00 € 0,00% 366.680,00 € -19,90% 293.709,88 €

políticas - € - € - € - €

Gastos totales 6.953.014,42 € -14,20% 5.965.955,98 € 0,05% 5.968.699,66 € -0,57% 5.934.728,09 €

tendencial 6.953.014,42 € -14,20% 5.965.955,98 € 0,05% 5.968.699,66 € -0,57% 5.934.728,09 €

políticas - € - € - € - €

A) Detalle de gastos corrientes año 2013 tasa variación 2014/2013año 2014 tasa variación 2015/2014año 2015 tasa variación 2016/2015año 2016

Capítulo 1 gasto personal 2.872.874,32 € 0,00% 2.872.874,32 € 0,00% 2.872.874,32 € 0,00% 2.872.874,32 €

Capítulo 2 bienes y servicios1.850.180,17 € 2,00% 1.887.183,77 € 3,32% 1.949.927,45 € 2,00% 1.988.926,00 €

Capítulo 3 financieros 200.228,89 € -29,19% 141.772,89 € -7,05% 131.772,89 € -9,11% 119.772,89 €

Capítulo 4 transferencias 379.017,09 € -6,34% 355.000,00 € 0,00% 355.000,00 € 0,00% 355.000,00 €

Total gastos corrientes 5.302.300,47 € -0,86% 5.256.830,98 € 1,00% 5.309.574,66 € 0,51% 5.336.573,21 €

B) Detalle de gastos de capital año 2013 tasa variación 2014/2013año 2014 tasa variación 2015/2014año 2015 tasa variación 2016/2015año 2016

Capítulo 6 Inversiones 451.404,67 € -35,44% 291.445,00 € -17,16% 241.445,00 € 4,97% 253.445,00 €

Capítulo 7 Transferencias de capital51.000,00 € 0,00% 51.000,00 € 0,00% 51.000,00 € 0,00% 51.000,00 €

Total gastos de capital 502.404,67 € -31,84% 342.445,00 € -14,60% 292.445,00 € 4,10% 304.445,00 €

C) Detalle de gastos financieros año 2013 tasa variación 2014/2013año 2014 tasa variación 2015/2014año 2015 tasa variación 2016/2015año 2016

Capítulo 8. activos financieros 8.309,28 € -3,72% 8.000,00 € 0,00% 8.000,00 € 0,00% 8.000,00 €

aporataciones patrimoniales- € #¡DIV/0! - € #¡DIV/0! - € #¡DIV/0! - €

Otros 8.309,28 € -3,72% 8.000,00 € 0,00% 8.000,00 € 0,00% 8.000,00 €

Capítulo 9 pasivos financieros1.140.000,00 € -68,54% 358.680,00 € 0,00% 358.680,00 € -20,34% 285.709,88 €

Total gastos financieros 1.148.309,28 € -68,07% 366.680,00 € 0,00% 366.680,00 € -19,90% 293.709,88 €

página 20 de 41

C) SALDOS CONSOLIDADOS Y OTRAS MAGNITUDES

La Junta de Gobierno Local, por unanimidad, acuerda aprobar la

propuesta en sus propios términos. “

La Corporación queda enterada.

6º. MOCIÓN DEL GRUPO MUNICIPAL POPULAR SOBRE

ACONDICIONAMIENTO DE BARRANCOS.

El Sr. Mocholí, Portavoz del Grupo Popular lee la moción que transcrita

dice:

La Junta de Portavoces de la Federación Valenciana de Municipios y Provincias (FVMP), integrada por Elena María Bastidas Bono, Alcaldesa de

Alzira y Presidenta de la Federación Valenciana de Municipios y Provincias, Juan José Medina Esteban, Alcalde de Moncada, Vicepresidente de la Diputación Provincial de Valencia y Portavoz del Partido Popular de la Comunitat Valenciana en la FVMP, María Concepción García Ferrer, Alcaldesa de Picassent y Portavoz del PSPV-PSOE en la FVMP, Rafael González Climent, Alcalde de Muro d’Alcoi y Portavoz del BLOC-COMPROMÍS en la FVMP, y Joaquín Masmano Palmer, Alcalde de Buñol y Portavoz de EUPV en la FVMP, y asistida por su Secretario General, José Antonio Redorat Fresquet, ha adoptado, por unanimidad de todos sus miembros, en la reunión ordinaria celebrada el día 23 de Octubre de

Saldos y otras magnitudesaño 2013 tasa variación 2014/2013 año 2014 tasa variación 2015/2014año 2015 tasa variación 2016/2015año 2016

Saldo operaciones corrientes 1.123.580,97 € -26,20% 829.232,87 € -6,36% 776.489,19 € -3,48% 749.490,64 €

tendencial 1.123.580,97 € -26,20% 829.232,87 € -6,36% 776.489,19 € -3,48% 749.490,64 €

políticas - € - € - € - €

Saldo operaciones capital 182.404,67 €- 0,82% 183.898,00 €- 5,44% 193.898,00 €- 6,19% 205.898,00 €-

tendencial 182.404,67 €- 0,82% 183.898,00 €- 5,44% 193.898,00 €- 6,19% 205.898,00 €-

políticas - € - € - € - €

Saldo operaciones no financieras 941.176,30 € -31,43% 645.334,87 € -9,72% 582.591,19 € -6,69% 543.592,64 €

tendencial 941.176,30 € -31,43% 645.334,87 € -9,72% 582.591,19 € -6,69% 543.592,64 €

políticas - € - € - € - €

Saldo operaciones financieras 1.140.000,28 €- -68,54% 358.680,00 €- 0,00% 358.680,00 €- -20,34% 285.709,88 €-

tendencial 1.140.000,28 €- -68,54% 358.680,00 €- 0,00% 358.680,00 €- -20,34% 285.709,88 €-

políticas - € - € - € - €

Saldo operaciones total 198.823,98 €- -244,18% 286.654,87 € -21,89% 223.911,19 € 15,17% 257.882,76 €

ajuste capacidad de financiación 293.137,00 €- 0,00% 293.137,00 €- 0,00% 293.137,00 €- 0,00% 293.137,00 €-

Deuda vida 31/12 4.336.487,93 € -8,27% 3.977.811,21 € -9,02% 3.619.134,45 € -7,89% 3.333.427,85 €

corto plazo 358.676,76 € 0,00% 358.676,76 € -20,34% 285.706,60 € 0,00% 285.706,60 €

Largo plaxo 3.977.811,17 € -9,02% 3.619.134,45 € -7,89% 3.333.427,85 € -8,57% 3.047.721,25 €

Ratio deuda viva/ Ingresos corrientes 67,5% -3,15% 65,4% -9,02% 59,5% -7,89% 54,8%

página 21 de 41

2013, la siguiente propuesta de moción para que sea remitida a todas las Entidades Locales de la Comunitat, con el fin de que se adopte por sus respectivos plenarios.

M O C I Ó N

Que presenta D. Enrique Mocholí Alamar, Portavoz del Grupo Municipal del Partido Popular en el Ayuntamiento de Sedaví, en nombre y representación del mismo, mediante el presente escrito, y en uso de las atribuciones que le confiere y al amparo de lo establecido por la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local y de conformidad con el artículo 97.3 del Real Decreto 2568/1986, de 29 de noviembre, por el que se aprueba el Reglamento de Organización, Funcionamiento y Régimen Jurídico de las Entidades Locales, eleva al Pleno de la Corporación para su debate y aprobación, la siguiente MOCIÓN:

EXPOSICIÓN DE MOTIVOS

La Comunitat Valenciana cuenta con numerosos episodios de inundaciones, poniendo como ejemplo desde la riada del Turia de 1957, las inundaciones de la ribera del Xúquer y la rotura de la presa de Tous en 1982, las diferentes riadas padecidas en el Bajo Segura, o más recientemente las inundaciones provocadas por el río Girona en Els Poblets y las inundaciones de otras poblaciones por las lluvias intensas producidas en la Marina Alta en octubre de 2007. Se trata de un fenómeno muy presente en nuestro territorio, en el que de los 542 municipios de la Comunidad Valenciana 299 presentan un riesgo apreciable de inundación. Las Administraciones Locales son las más cercanas a los ciudadanos y constituyen el pilar básico donde se integra y organiza la sociedad civil. Por ello, tienen un compromiso con el desarrollo sostenible que implica necesariamente aumentar la prioridad concedida a las políticas medioambientales. Así pues, las actuaciones de carácter preventivo y de protección, exigen un nivel de respuesta organizativo adecuado, y hace necesario contar con el suficiente personal cualificado que pueda intervenir en el momento adecuado y necesario ante situaciones de emergencias, de acuerdo con la legislación vigente de Régimen Local, que establece competencias tanto para los Municipios como para sus Alcaldes en materias relacionadas con la protección civil. La Generalitat Valenciana recuerda anualmente los procedimientos de actuación que deben aplicar las Administraciones Públicas con

página 22 de 41

responsabilidad en la materia, ante situaciones de lluvias intensas y crecidas de caudales en ríos y barrancos. En este sentido, los Ayuntamientos participan en la limpieza de los barrancos que acumulan maleza y suciedad con el fin de evitar inundaciones y estancamientos de agua. Para realizar estas tareas de acondicionamiento en barrancos de monte y de río, han solicitado realizar intervenciones

inmediatas a la Confederación Hidrográfica del Júcar (CHJ) en cuya

demarcación se encuentre ubicado el término municipal. Por todo ello, presentamos para su aprobación la siguiente propuesta de acuerdo:

1. Solicitar a la Confederación Hidrográfica del Júcar (CHJ) y a la Confederación Hidrográfica del Segura (CHS) que en su ámbito territorial de actuación en la Comunitat, de forma urgente, realice las tareas de acondicionamiento necesarias que, además, le corresponde a las citadas Confederaciones, con el fin de evitar parapetos de caña, inundaciones y estancamientos que pueden llevarse por delante caminos y otras infraestructuras.

2. En aquellos casos en que los Ayuntamientos hayan realizado limpieza de cauces y actuaciones no complejas en los ámbitos de competencia de la CHJ y CHS se sirvan agilizar los permisos y autorizaciones, así como la normalización de los citados expedientes y dejar sin efecto las posibles sanciones, ya que muchas de ellas se derivan de la inacción de la propia Confederación.

3. Remitir copia de la presente Moción al Molt Honorable President de la Generalitat Valenciana, al Molt Excel·lent President de les Corts Valencianes, y a la Presidenta de la Federación Valenciana de Municipios y Provincias.

A continuación tanto el Grupo Socialista como el Grup Bloc-Compromís

y el Grupo E.U. se adhieren y manifiesta el voto favorable a la moción

que ha sido consensuada por todos los Grupos Políticos de la FVMP.

Sometido a votación el Ayuntamiento Pleno, por unanimidad de los

doce concejales presentes en la sesión acuerda aprobar la moción

presentada.

7º. MOCIÓN DEL GRUPO MUNICIPAL COMPROMÍS DE SEDAVÍ, SOBRE

PREVISIÓN DE AYUDAS Y SUBVENCIONES PARA AQUELLOS COLECTIVOS

MÁS AFECTADOS POR LA CRISIS.

página 23 de 41

Acto seguido, el Sr. Baixauli da lectura a la moción que transcrita dice:

PROPOSTA PER A L’ADOPCIÓ DE MESURES D’AJUDA ALS ATURATS DE

SEDAVÍ

En Josep Ferran Baixauli Chornet, Portaveu del Grup Municipal del

Bloc- Compromís per Sedaví, en virtut d’allò que disposa l'article 116

de la Llei 8/2010,La Llei de Règim Local Valencià, presenta davant el

Ple municipal la següent:

PROPOSTA

EXPOSICIÓ DE MOTIUS:

Que atès que la crisi econòmica està afectant a tots els ciutadans,

especialment a aquells que tenen menys recursos i que són els que

més ajuda necessiten, des de Compromís volem que l’Ajuntament de

Sedaví arbitre una sèrie de “mesures socials”, amb la finalitat de

facilitar el pagament als col·lectius més afectats, com poden ser els

aturats, els pensionistes i famílies nombroses, així com mesures de

prestacions bàsiques en situacions d'especial vulnerabilitat.

L’atur sobretot el de llarga durada està causant un trencament social

i familiar que ens aboca com a societat a situacions molt difícils. No

podem des de la nostra responsabilitat de gestors municipals deixar

soles a moltes famílies que cauen en la desesperació per la falta

d’ingressos i per altra part per l’obligació de complir amb el

pagament d’impostos que els porta a un dia a dia difícil i molt dur.

En aquest sentit, que volem introduir ajudes i subvencions per als

col·lectius més desfavorit per a l'any vinent, les quals hauran de fixar-

se al Pressupost de l'exercici corresponent, determinant també les

condicions reglamentàries per a la seva aplicació. Per tot això

proposa al Ple de la Corporació l'adopció del següent

ACORD:

PRIMER.- El ple de la corporació municipal acorda l'ajuda del 50% en

l'IBI a aturats de llarga durada (12 mesos o més), pensionistes i jubilats,

famílies nombroses i a les famílies monoparentals i monomarentals

página 24 de 41

empadronats a Sedaví, quan els ingressos en la seva unitat familiar no

superin el 1.5 salari mínim interprofessional.

SEGON.- El ple de la corporació municipal acorda l'ajuda del 50% en

la taxa de residus sòlids urbans o municipals a aturats de llarga

durada (12 mesos o més), PIMES que iniciïn activitat durant l'exercici

2014 i que no superin els 250m2 de superfície, famílies nombroses i

famílies monoparentals, quan els ingressos en la seva unitat familiar no

superin el 1.5 salari mínim interprofessional.

TERCER.- El ple de la corporació municipal acorda incloure partida

pressupostària suficient per a l'any 2014 contemplant les ajudes socials

d'aquesta moció.

El Sr. Baixauli añade que aproximadamente en Sedaví tenemos unos

1.400 parados y que tienen muchas dificultades y lo están pasando

verdaderamente mal. Dada la buena situación económica del

Ayuntamiento se podría reducir los impuestos como por ejemplo el IBI.

El Sr. Mocholí, Portavoz del Grupo Popular manifiesta que está en

desacuerdo con la moción. El IBI no se puede subvencionar. Damos

ayudas a la vivienda y hemos aumentado la partida. Le dice el Sr.

Baixauli que nos diga qué coste económico tiene la propuesta y a partir

de ahí nos comprometemos a estudiarlo.

El Sr. Escribano, Portavoz del Grupo E.U., manifiesta que se estudie la

propuesta y si hay sensibilidad en el equipo gobernante algo se podrá

hacer.

El Sr. Cabanes, Portavoz del Grupo Socialista manifiesta que el Sr.

Mocholí ha dicho que no se pueden dar subvenciones pero sí ayudas.

En el Pleno de los presupuestos el Grupo Socialista propuso que las

ayudas a la vivienda se amplíen a jubilados, parados, personas con

discapacidad. Votarán a favor de la moción.

El Sr. Alcalde manifiesta que ya se está haciendo con jubilados y con

pensionistas. Si la propuesta se cuantifica, se estudiará para ver hasta

dónde podemos ayudar.

página 25 de 41

El Sr. Baixauli dice que la palabra subvención no la ha leído. Se habla de

ayudas y muchos pueblos la están dando. Le dice el Sr. Alcalde que no

le reproche que no presente el coste de la propuesta cuando él en su

momento solicitó que le dijeran el coste de la rebaja de impuestos y le

dijeron que no lo sabían.

El Sr. Alcalde dice que las ayudas al IBI como tal no se pueden dar. Sí se

puede dotar una partida para incluir ello, y si es razonable podríamos

llegar a ello y no lo descartamos. Se ha tendido el guante y se

estudiarán los números.

El Sr. Mocholí manifiesta tal como ha dicho, que el tema se estudiará y

aplicará, si cabe a otros colectivos. Hay que ver los números y como

ahora no lo podemos cuantificar estamos obligados a votar el contra.

Sometido a votación, el Ayuntamiento Pleno por siete votos en contra

del P.P. y cinco votos a favor (3 del P.S.O.E., 1 del Bloc-Compromís y 1

de E.U.), lo que representa la mayoría absoluta legal del total de los

trece miembros que lo componen acuerda rechazar la moción

presentada.

A continuación por unanimidad de los presentes, se acuerda la inclusión

en el orden del día de las mociones presentadas por el Grupo Socialista

y que a continuación se debaten.

8. PROPUESTA DE RESOLUCIÓN DEL GRUPO MUNICIPAL SOCIALISTA

INSTANDO AL GOBIERNO DE ESPAÑA A DESESTIMAR Y NO LLEVAR A

EFECTO LA PROPUESTA DE REFORMA DE LA LEY DE DEMARCACIÓN Y

PLANTA, HECHA PÚBLICA EN LA PÁGINA WEB DEL MINISTERIO DE

JUSTICIA.

El Sr. Cabanes, Portavoz del Grupo Socialista da lectura a la propuesta

que transcrita dice:

PROPOSTA DE RESOLUCIÓ DEL GRUP MUNICIPAL SOCIALISTA INSTANT AL GOVERN D’ESPANYA A DESESTIMAR I NO PORTAR A EFECTE LA PROPOSTA DE REFORMA DE LA LLEI DE DEMARCACIÓ I PLANTA, FETA PÚBLICA EN LA

PÀGINA WEB DEL MINISTERI DE JUSTÍCIA

página 26 de 41

El Sr Jose Francisco Cabanes Alonso en representació del grup municipal socialista de l'Ajuntament de Sedaví, a l'empar del que preveu l’article 116 de la Llei 8/2010 de la Generalitat, de 23 de juny, de Règim Local de la Comunitat Valenciana, presenta esta proposta de resolució per a incloure-la en l’ordre del dia de la propera sessió ordinària del Ple que es convoque, i als efectes del seu debat i votació.

EXPOSICIÓ DE MOTIUS

El Ministeri de Justícia ha fet pública, a través de la seua pàgina web, la Proposta de text articulat de la Llei de Demarcació i de Planta Judicial i de la Llei Orgànica del Poder Judicial, elaborades per la Comissió Institucional a què es va encomanar la seua redacció. El propi ministre de Justícia va comparèixer davant de la Comissió de Justícia del Congrés dels Diputats, el passat mes de maig, per a presentar un text de reforma de la Llei Orgànica del Poder Judicial, text proposat per la mateixa Comissió Institucional que va elaborar esta proposta. El text de reforma de Llei Orgànica del Poder Judicial ja avançava les línies que ara es concreten en la reforma de la demarcació i planta judicial, però el ministre va anunciar, sembrant la confusió, que no feia seu el text que presentava en seu parlamentària obrint així, a manera de baló sonda, un debat artificial i amagant-se una vegada més el Govern, darrere d’una Comissió d'Experts, per a no assumir la seua directa responsabilitat. La proposta de modificació de la demarcació i planta judicial que formula, segueix la senda de les reformes de l’administració que ens proposa el Govern del PP, i que com altres, ignora els ciutadans, les competències que la Constitució i els seus Estatuts reserven a les comunitats autònomes i té com a únic eix rector, amb el pretext d’un suposat estalvi, la reducció de l’administració orientada, en última instància, al desmantellament dels serveis públics. De fet la presentació de la proposta es fa incomplint l’article 152.1 de la Constitució Espanyola, a més de l'art. 35 de la LOPJ que obliguen el ministre de Justícia a demanar informe sobre la proposta a les distintes comunitats autònomes i comptar amb l’opinió de les mateixes per a elaborar l'Avantprojecte i a més a unir després al Projecte de Llei que presente a les Cambres les propostes de les comunitats autònomes.

página 27 de 41

A pesar que la ràtio de jutges per cada cent ciutadans és inferior a Espanya a la mitjana europea, la proposta no fa referència tampoc al possible increment del nombre de jutges i magistrats, sinó només al contrari, la seua disminució com revela la Disposició Transitòria Huitena El ministre va afirmar el passat 9 de juliol a Valladolid, que no se suprimirà cap seu judicial a Espanya però, de dur-se a terme la proposta publicada, esta afirmació no seria certa perquè de la seua lectura s’extrau que la “implantació del nou model condiciona la despesa que les Administracions Públiques puguen realitzar en millora dels mitjans materials al servei de l'Administració de Justícia, sent així que aquell haurà de localitzar-se en els edificis i instal·lacions que han d’albergar les seus reflectides en la present Llei i només en elles” que estaran només radicades en les capitals de província segons es deriva de l’articulat de la proposta de Llei Orgànica del Poder Judicial i dels annexos de la proposta de llei de demarcació i planta. Centralitzar i allunyar la justícia dels ciutadans, com fa la proposta, és radicalment contrari a la facilitació de la tutela judicial. Per tant, la proposta presentada suposa un sever risc per a la pervivència del servei públic de la Justícia, especialment en el medi rural, però afectant també l’àmbit urbà, perquè la demarcació passa a ser provincial per als tribunals d'Instància, excepte a Madrid i Barcelona. La proposta de les lleis de Demarcació i Planta i Orgànica del Poder Judicial comporta la desaparició dels partits judicials rurals amenaçats de supressió o d’una pèrdua de funcions tal que els convertiria en poc més que seus administratives. Qualsevol proposta que es formule, per a merèixer una mínima consideració, ha de tindre en compte, a més de les competències d’altres administracions en la matèria, aspectes demogràfics, de xarxes de comunicació, de tipologia de la litigiositat existent en cada zona, del caràcter rural, urbà o turístic de la zona, etc. I que, basant-se en un estudi dels mateixos, arribara a conclusions de dotació degudament raonades i articulades. El PSOE defèn el principi de proximitat dels serveis públics, entre ells l'Administració de Justícia, als ciutadans, havent d'explorar-se les potencialitats del sistema existent, que les té, i la seua reforma, però no davall la premissa de la desaparició dels partits judicials i les Audiències provincials. El Govern del PP s’està superant dia a dia en autoritarisme i soledat política. Hui manifestem la nostra oposició a la reforma de la Llei de Demarcació i Planta Judicial i fa unes setmanes fèiem el propi amb la Llei de Reforma Local a la qual el Consell de ministres va donar llum verda fent cas omís de les recomanacions del Consell d'Estat que va emetre un crític i dur informe. Ambdós iniciatives del PP no solucionen cap de les necessitats territorials,

página 28 de 41

perquè no aclareixen competències, no evita les duplicitats, no simplifica l’estructura de l’administració i sobretot no resolen els interessos dels ciutadans que viuen en el medi rural. Per tot això, el Grup Municipal Socialista presenta per a la seua consideració i aprovació pel Ple els següents

ACORDS

1. Desestimar i no portar a efecte les propostes de reforma de la Llei de

Demarcació i Planta Judicial i la Llei Orgànica del Poder Judicial feta pública

en la pàgina web del Ministeri de Justícia.

2. Instar al Ministeri a què presente una nova proposta de reforma en què en

la seua elaboració i contingut:

Es tinguen en compte les distintes competències que concorren. I

l’opinió de les CC.AA., tal com expressa la Constitució Espanyola i

l’article 35 de la LOPJ.

Es mantinga la demarcació i planta vinculada als territoris, amb partits

judicials com a estructura territorial dels tribunals d'Instància,

mantenint d'esta forma els partits judicials i suprimint que el seu

àmbit territorial siga provincial. Deixant sense efecte la

recentralització que du a terme en les capitals de província.

Mantinga les Audiències provincials i els jutjats de Pau per a evitar

l’allunyament i la concentració de l’administració de justícia tan

contrària als interessos dels ciutadans, i buscant el consens en les

noves demarcacions, com poden ser els tribunals de base o primer

grau.

3. Implantar els tribunals d'Instància simultàniament amb el ple

desplegament de la nova oficina judicial, a fi de garantir el complet

desenvolupament dels serveis comuns processals i agilitzar la justícia,

millorant el servei públic.”

página 29 de 41

4. Traslladar el present acord al Ministeri de Justícia.

El Sr. Baixauli, Portavoz del Grupo Bloc-Compromís manifiesta su rechazo

ya que perjudica a la Administración Local, puesto que los vecinos

tendrán que desplazarse los vecinos a la capital de provincia.

El Sr. Mocholí, Portavoz del Grupo Popular manifiesta que votará en

contra. La administración debe reducirse al máximo para ser más eficaz

y eficiente. No entiende que en cada pueblo haya un Juzgado de Paz.

Tampoco va a ser como dice el Sr. Baixuali.

El Sr. Cabanes manifiesta que la administración debe estar al lado de los

vecinos, y hay pueblos que están a más de 100 Km de la capital de

provincia.

Sometido a votación, el Ayuntamiento Pleno por siete votos en contra

del P.P. y cinco votos a favor (3 del P.S.O.E., 1 del Bloc-Compromís y 1

de E.U.), lo que representa la mayoría absoluta legal del total de los

trece miembros que lo componen acuerda rechazar la propuesta

presentada.

9. PROPUESTA DE RESOLUCIÓN DEL GRUPO SOCIALISTA EN DEFENSA DE

LAS ENTIDADES LOCALES MENORES.

El Sr. Cabanes, Portavoz del Grupo Socialista da lectura a la propuesta

que transcrita dice:

Sr Jose Francisco Cabanes,como portavoz del Grupo Socialista ,al amparo de lo

previsto en el art. 116 de la Ley 8/2010 de la Generalitat, de 23 de junio de Régimen

Local de la Comunitat, presenta esta propuesta de resolución para incluir en el orden

del día de la próxima sesión ordinaria del Pleno que se convoque y a los efectos de su

debate y votación.

EXPOSICIÓN DE MOTIVOS

PROPUESTA DE RESOLUCIÓN DEL GRUPO SOCIALISTA EN DEFENSA DE LAS

ENTIDADES LOCALES MENORES

página 30 de 41

La autonomía local está garantizada en nuestra Constitución y en la Carta Europea

Local. Es imprescindible para garantizar los derechos y los servicios que los

ciudadanos requieren.

Hemos reivindicado onjuntamente un nivel de competencias y de financiación mayor

para los municipios, hermanos pobres de la administración y que viven de cerca los

problemas de Ios ciudadanos y de las familias. Y ha sido —que no nos engañen— un

modelo insuficiente pero de éxito. Con menos recursos y menos déficit, ha

transformado de una forma radical nuestros pueblos y ciudades.

Es inadmisible que el Gobierno del Partido Popular defienda la desaparición de

municipios y entidades menores, y la centraliación de sus competencias en las

diputaciones provincialess provinciales., rompiendo el principio democrático de

exigencia de responsabilidad a los servidores públicos elegidos por los ciudadanos.

El gobierno del Partido Popular ha abandonado la defensa del municipalismo con el

Proyecto de Ley de racionalización y Sostenibilidad de la Administración que no evita

duplicidades ni produce ahorro, no aclara las competencias municipales ni mucho

menos garantiza su financión. Lo que realmente hace es aplicar un modelo ideológico

retrógrado, que nos devuelve a los años 70, porque traslada a las Diputaciones, cuyos

miembros no son elegidos directamente por los ciudadanos la capacidd de decidir

sobre los servicios que éstos reciben, mientras sus alcaldes electos quedan

supeditados a la voluntad de la propia Diputación e incluso a la del

secretario/interventor del ayuntamiento, abriendo la puerta a la privatización de los

servicios públicos, porque la reforma contempla que las diputaciones se queden con

las competencias, pero que los servicios públicos se presten a través de empresas

concesionarrias a las que darán garantía de negocio.

Las Entidadades Locales Menor resulta especialmente afectada y su Federación nos traslada las cuestiones que les exponemos a continuación::

1. Se elimina la potestad de entidad local territorial, ya que se les suprime del

artículo 3.2 de la ley 7/85. Consecuentemente a partir de la entrada en vigor

de la Ley es posible que las ELAs (Entidades Locales Autónomas) sean

excluidos de todo tipo de ayudas públicas dirigidas a las entidades Locales,

algunas tan básicas como los planes de inversiones de las CCAA o las

diputaciones. Lo que provocará un empobrecimiento de los vecinos que viven

en una ELA.

2. Desaparece el artículo 45 de la Ley. Ello conlleva la desregulación de una

Administración Pública desde el Estado. Esto significa que el Estado se

desentiende de esa población, dejando de garantizar estatalmente los

principios rectores de Igualdad de todos los españoles ante la ley, y dejándolo

página 31 de 41

al libre albedrío de la Comunidad Autónoma. La eliminación de este artículo

supone una supresión encubierta de las Entidades Locales Menores.

3. Se obliga a los municipios con dificultades económicas que justifiquen que han

procurado la supresión de las ELAS. Por ello, si el municipio matriz tiene una

situación económica difícil y presenta un plan de sanemamiento, se le exige

que dentro de su plan de ajuste incluya la supresión de la Entidad Local Menor.

4. No se definen las competencias, y menos aún la financiación, lo que deja a las

ELA en el más absoluto desamparo, a voluntad de la Comunidad Autónoma, y

de los municipios, peligrando con ello la masa común o los bienes comunales,

con lo que se puede producir una expoliación de su patrimonio.

5. En cuanto a la retricubión de los/las alcaldes/as de las ELMs menores de 2000

hab. En el proyecto se establece que no tendrá dedicación exclusiva, los de

meno se 1000. y de 1001 a 2000 será equivalente al secretario de Estado

aminorado en un 80%. Las EATIM exigen que las renumeraciones de estos

alcaldes y alcaldesas sea equivalente a la del empleado público con mayor

rango que preste sus servicios en dicha entidad.

6. Consideramos que es una barbaridad delimitar las segregaciones municipales

a tener más de 5.000hab.,porque sólo se fomenta la fusión y se castiga la

segregación.

Creemos que hay con esta ley, lo que se consigue es la muerte por asfixia de las

ELAs, poniendo tantos obstáculos en cuanto a las competencias inciertas,y su no

financiación, lo que deriva en una supresión de facto.

Por todo ello, elevamos al Pleno a la adopción del siguiente

ACUERDO

1.- Solicitamos al gobierno y a los grupos parlamentarios que acepten las razones y

consideraciones jurídicas presentadas por la FEEM (Federación Española de

entidades Locales Menores) para que modifiquen el texto en los apartados descritos a

fin de garantizar su viabilidad., que no son las causantes de la cirisis. No tienen casi

déficit, y vertebran el territorio, fijan la población al lugar, contribuyen a la protección

del ecosistema y prestan servicios básicos a un coste bajo y de gran calidad.

2.- Dar traslado de esto acuerdo al Congreso de los Diputados, al Senado , a les

Corts, a la Federación Española de Municipios y Provincicas (FEMP), a la Federación

Española de Entidades Locales Menores y a todos los grupos aquí representados.

página 32 de 41

El Sr. Escribano, Portavoz del Grupo E.U., manifiesta que votará a favor.

Parece que éste es el premio entre comillas que se quiere dar a las

entidades locales por su buen comportamiento dado el poco déficit

que tienen con respecto al Estado.

El Sr. Baixauli, Portavoz del Grupo Bloc-Compromís, dice que hace un

año presentaron una moción de rechazo al anteproyecto de ley de la

administración local donde se pretende que se concentre todo en las

capitales de provincia. Al final la administración local quedará para ir a

las procesiones.

El Sr. Mocholí, Portavoz del Grupo Popular manifiesta que votará en

contra. Se trata de descentralizar un poco las entidades locales

menores. Le parece muy fuerte que se diga que se aplica un modelo

ideológico retrógrado que nos devuelve a los años 70 cuando entonces

había 16.000 funcionarios y hoy son más de 3.000.000. Hay que

racionalizar, no destruir ni desaparecer. Está de acuerdo en cuanto a las

retribuciones de los Alcaldes de menos de 2.000 habitantes, pero está

en desacuerdo que haya Alcaldes de esta comarca que cobren más

que el Presidente del Gobierno. En cuanto al ahorro dice que hay

pueblos de 1.000 habitantes con piscinas cubiertas que no pueden abrir.

Queremos ser todos funcionarios, tener servicios públicos gratuitos pero

no puede ser. Le pregunta al Sr. Cabanes que son las EATIM.

El Sr. Alcalde manifiesta que hay cosas que son verdad después de otras

cosas que se tienen que dar para que sean verdad. Las deudas alguien

tiene que pagarlas. Pone como ejemplo el Ayuntamiento de Silla que

tiene el 50% de las retribuciones del Estado confiscadas para pagar

deudas. Los municipios que no pueden atender sus servicios alguien los

tendrá que atender.

El Sr. Cabanes manifiesta que las EATIM, son las entidades de ámbito

territorial y que sí que sabe de que está hablando. La mayoría de los

pueblos han hecho números y otros tienen problemas porque las

subvenciones no se pagan todas por igual. Aquí en la Comunidad

Valenciana sí que es verdad que las Diputaciones pagan todo y la

Generalitat debe dinero a todos los pueblos.

página 33 de 41

Sometido a votación, el Ayuntamiento Pleno por siete votos en contra

del P.P. y cinco votos a favor (3 del P.S.O.E., 1 del Bloc-Compromís y 1

de E.U.), lo que representa la mayoría absoluta legal del total de los

trece miembros que lo componen acuerda rechazar la propuesta

presentada.

10. PROPUESTA DE RESOLUCIÓN DEL GRUPO MUNICIPAL SOCIALISTA

RELATIVA A LOS CENTROS DE MÚSICA AUTORIZADOS Y

CONSERVATORIOS MUNICIPALES.

El Sr. Cabanes, Portavoz del Grupo Socialista, da lectura a la moción

que transcrita dice:

El Sr Jose Francisco Cabanes Alonso en representació del grup municipal socialista de l'Ajuntament de Sedaví, a l'empar del que preveu l’article 116 de la Llei 8/2010 de la Generalitat, de 23 de juny, de Règim Local de la Comunitat Valenciana, presenta esta proposta de resolució per a incloure-la en l’ordre del dia de la propera sessió ordinària del Ple que es convoque, i als efectes del seu debat i votació.

EXPOSICIÓ DE MOTIUS

L’impagament del deute pendent i les brutals retallades dels darrers anys per part del Consell de la Generalitat Valenciana, amenacen el futur de 1.200 llocs de treball de 63 centres de música autoritzats i conservatoris, els estudis de 9.914 alumnes de més de 200 municipis d’Alacant, Castelló i València i el sistema educatiu musical en el seu nivell intermedi de la Comunitat Valenciana. El darrer pagament es va fer fa dos anys, temps en què les societats musicals i els ajuntaments, dels quals depenen els centres de música i conservatoris municipals, han hagut d’avançar el pagament de nòmines,

PROPOSTA DE RESOLUCIÓ DEL GRUP MUNICIPAL SOCIALISTA RELATIVA ALS

CENTRES DE MÚSICA AUTORITZATS I CONSERVATORIS MUNICIPALS

página 34 de 41

impostos i despeses. A més d’estos impagaments, els pressupostos de la Generalitat Valenciana destinats a estos centres d’educació reglada ha passat de 5,1 milions en 2009 a 2,35 en 2010 (-54%), 2.31 en 2011 (-55%), 3,4 en 2012 (-34%) i a 1,4 en 2013 (-73%). Per tot això, el Grup Municipal Socialista presenta per a la seua consideració i aprovació pel Ple els següents

ACORDS Instar el Consell de la Generalitat a:

1. Pagar de manera immediata el deute que té pendent amb els centres de

música autoritzats i conservatoris, ja què compromet seriosament la

supervivència dels esmentats centres.

2. Compensar, mitjançant un increment pressupostari, les retallades brutals

patides des de l’any 2010 fins a hui, passant de 5,1 milions d’euros en 2009

a 1,4 milions en 2013 (-73%).

El Sr. Escribano, Portavoz del Grupo E.U. manifiesta que votará a favor.

El Sr. Baixauli, Portavoz del Grupo Bloc-Compromís manifiesta que los

maestros lo están pasando mal. Hay quienes no cobran el jornal. Se

debe pagar a los centros para que los maestros cobren, ya que son

padres de familia. Votará a favor.

El Sr. Mocholí, Portavoz del Grupo Popular, manifiesta que votarán a

favor. El Ayuntamiento ayuda en todo lo posible a la agrupación

musical del pueblo.

El Sr. Alcalde dice que las ayudas directas han sido más que manifiestas

y constantes durante todos los años.

El Sr. Baixauli dice que las aportaciones de los Ayuntamientos y

Diputación son para cosas concretas y ésto es para pagar a los

maestros.

página 35 de 41

El Sr. Cabanes manifiesta que hay centros de música dependientes de

Conselleria y que tienen deuda pendiente desde el año 2011.

Sometido a votación, el Ayuntamiento Pleno por unanimidad de los

doce concejales presentes acuerda aprobar la moción presentada.

11. PROPUESTA DE RESOLUCIÓN DEL GRUPO MUNICIPAL SOCIALISTA

PARA RECHAZAR EL NUEVO COPAGO PARA FÁRMACOS QUE SE

DISPENSAN EN LOS HOSPITALES DE FORMA AMBULATORIA.

El Sr. Cabanes, Portavoz del Grupo Socialista da lectura a la moción que

transcrita dice:

El Sr Jose Cabanes Alonso en representación del grupo municipal socialista del Ayuntamiento de Sedaví, al amparo de lo previsto en el artículo 116 de la Ley 8/2010 de la Generalitat, de 23 de junio, de Régimen Local de la Comunitat Valenciana, presenta esta propuesta de resolución para que se incluya en el orden del día de la próxima sesión ordinaria del Pleno que se convoque, y a los efectos de su debate y votación.

EXPOSICIÓN DE MOTIVOS

Desde la puesta en marcha, en el año 2012, del Real Decreto-ley 16/2012, de 20 de abril, de medidas urgentes para garantizar la sostenibilidad del Sistema Nacional de Salud y mejorar la calidad y seguridad de sus prestaciones, muchos han sido los pasos dados por la Administración en contra de los derechos de los pacientes, algunos singularmente graves.

PROPUESTA DE RESOLUCIÓN DEL GRUPO MUNICIPAL SOCIALISTA PARA RECHAZAR EL NUEVO COPAGO PARA FÁRMACOS QUE SE DISPENSAN EN LOS

HOSPITALES DE FORMA AMBULATORIA

página 36 de 41

En este mismo sentido de recortes de derechos, el pasado 19 de Septiembre se publicaba en el Boletín Oficial del Estado la Resolución de 10 de septiembre de 2013, de la Dirección General de Cartera Básica de Servicios del Sistema Nacional de Salud y Farmacia, por la que se procede a modificar las condiciones de financiación de medicamentos incluidos en la prestación farmacéutica del Sistema Nacional de Salud mediante la asignación de aportación del usuario, en desarrollo del Real Decreto-ley 28/2012, de 30 de noviembre, de medidas de consolidación y garantía del sistema de la Seguridad Social. Con esta publicación, sin notificación o información previa del Ministerio de Sanidad, Asuntos Sociales e Igualdad, el Gobierno evitaba su publicidad tratando de soslayar la reacción adversa de los profesionales de la sanidad y de los pacientes afectados y sus familias, presentándolo así como un hecho consumado. Sin embargo, la injusticia y crueldad de estas medidas se agrava como consecuencia de ser pacientes con enfermedades crónicas, con cáncer, leucemia, hepatitis C, insuficiencias respiratorias con necesidades de oxígeno domiciliario, entre otras, se une a la ya difícil situación personal derivada de la gravedad de sus dolencias. Ante esta circunstancia muchas han sido las asociaciones y colectivos de pacientes, profesionales sanitarios y consumidores que han elevado su protesta a la Administración. De igual manera lo han hecho algunas Comunidades Autónomas, como Andalucía, Asturias, Castilla y León, o País Vasco, que han mostrado su incomprensión ante una medida tan ineficaz como injusta. Por todo ello, el Grupo Socialista presenta para su consideración y aprobación por el Pleno los siguientes

ACUERDOS