Modelos de Riesgos para la determinación del margen de ... · 30% de la rutina diaria de los...

29

Lic. Paula Bouza Montevideo - Uruguay Modelos de Riesgos para la determinación del margen de solvencia en una compañía de Seguros SUAM Sociedad Uruguaya de Actuarios Matemáticos 9 de Noviembre 2012

Transcript of Modelos de Riesgos para la determinación del margen de ... · 30% de la rutina diaria de los...

Lic. Paula Bouza

Montevideo - Uruguay

Modelos de Riesgos para la determinación del margen de

solvencia en una

compañía de Seguros

SUAMSociedad Uruguaya de Actuarios Matemáticos

9 de Noviembre 2012

Capital Mínimo

Para operar en el negocio de seguros las autoridades supervisoras en el mundo han establecido requerimientos

de capital adicional a las compañías de Seguros, lo que constituye el “Capital mínimo”.

¿Por qué decimos adicional?

Porque es adicional a la prima de riesgo o prima pura, capital con que la compañía cuenta para cumplir con sus

obligaciones.

INTRODUCCIÓN AL CONCEPTO DE SOLVENCIA

¿Por qué la necesidad de dicho capital adicional?

No obstante que una prima de riesgo sea calculada con los parámetros más conservadores, ésta puede ser insuficiente para absorber las desviaciones sobre los valores esperados.

Margen de solvencia

Cuando una compañía de seguros cuenta con un nivel de recursos mayor o igual al “Capital mínimo”requerido, se considera que mantiene un margen de solvencia.

INTRODUCCIÓN AL CONCEPTO DE SOLVENCIA

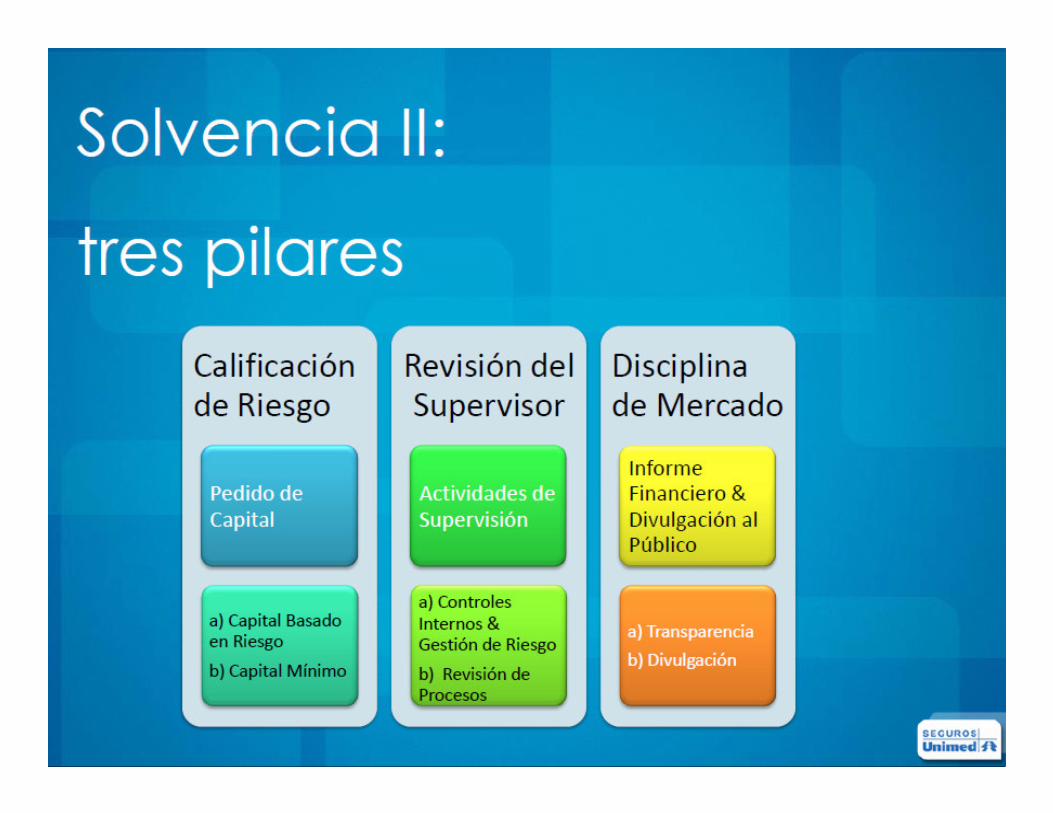

SOLVENCIA II

¿Qué es “Solvencia II”?Es un nuevo modelo de Supervisión para la industria aseguradora en el mundo.

Se estructura sobre la base de un sistema de tres

pilares de supervisión:

� Primer pilar – Requisitos cuantitativos.

� Segundo pilar – Requisitos cualitativos.

� Tercer pilar de “disciplina del mercado”.� Divulgación de información , transparencia

� Puesta en marcha tiene altos costos.� El régimen consume no menos del 20% a

30% de la rutina diaria de los gerentes. � Métodos cuantitativos - Risk Based Capital � Dificultad para encontrar profesionales con

experiencia, oportunidad para técnicos –estadísticos. Necesidad de técnicos locales.

� Fortalecimiento de los sistemas de gestión de riesgos

� Enfoque preventivo.� Regulación más flexible , autoregulación

SOLVENCIA II

PRIMER PILAR – PILAR CUANTITATIVO

1) Riesgo de suscripción 2) Riesgo de crédito 3) Riesgo operacional 4) Riesgo de mercado 5) Riesgo legal

Primer pilar: RIESGO DE SUSCRIPCIÓN

Requerimientos mínimos de capital basado en riesgos

� Actualmente la normativa vigente exige para la determinación del capital mínimo un cálculo determinístico.

� Bajo el proyecto de normativa de Solvencia II, se intenta que las compañías de seguros constituyan el capital mínimo a partir de la verdadera distribución de sus pérdidas.

SOLVENCIA II – desde Actuaría

� Desarrollar una metodología que permita calcular el “Capital Mínimo'' bajo el enfoque de Solvencia II, y estudiar los cambios respecto a la normativa vigente.

� Es necesario encontrar la distribución de la variable aleatoria que representa el monto total de los reclamos anuales (indemnizaciones) y a partir de ello determinar el capital mínimo requerido (margen de solvencia).

OBJETIVOS desde Actuaría

DETERMINACIÓN DEL CAPITAL MÍNIMO

Dado α , el valor en riesgo de un portafolio de seguros, es dado por el menor s tal que la probabilidad de que las pérdidas excedan s es menor o igual a 1-α

Definimos la variable aleatoria S = monto total de reclamos anuales

A partir de la distribución obtenida para S se calcularáel capital mínimo.

Valor en Riesgo:

{ }( ) inf / ( ) 1VaR S s R P S sα α= ∈ > ≤ −

DETERMINACIÓN DEL CAPITAL MÍNIMO

Si tomamos por ejemplo α=0.99 (99%)

¿Qué es entonces el VALOR EN RIESGO?

• El percentil 99 % de la distribución de S.

• En otros palabras:

Es un valor (s) para el cual tengo una probabilidad del 1% de que las pérdidas ocurridas superen dicho valor.

DETERMINACIÓN DEL CAPITAL MÍNIMO

Premio Puro o prima de riesgoEl premio puro (importe que cobrará la compañía de seguros por hacer frente a la pérdida asegurada) seráigual al valor esperado de S.

Capital Mínimo o margen de solvenciaDefinimos al capital mínimo u, como la diferencia entre el valor en riesgo y el premio puro cobrado:

( )P E S=

( )u VaR S Pα= −

MODELO para determinar la distribución de S( para Ramos Generales)

Modelo de riesgo colectivo a corto plazo, representado por la suma aleatoria:

Donde las variables aleatorias involucradas son:

Además se supone que las variables aleatorias Xi son idénticamente distribuídas y las variables aleatorias Xi y N

son independientes.

1 2 ..........N

S X X X= + + +

número de reclamos ocurridos en el año

monto del reclamo i-ésimo ocurridoi

N

X

=

=

MODELOS más usados para la distribución de N=“número de reclamos”

1. Distribución Poisson(λ)

2. Distribución Binomial-Negativa (r,p):

MODELOS PARA X – Distribución del monto de cada reclamo.

•Lognormal•Pareto. •Cuantía empírica, datos de X.

DISTRIBUCIÓN DE S-monto total de reclamos anuales

A partir de las distribuciones input de nuestro modelo (variables N y X) se obtiene la distribución compuesta de la variable aleatoria S:

La distribución de S será aproximada mediante la distribución empírica resultante de aplicar el método de SIMULACIÓN MONTECARLO.

Recordamos que S es función de las variables aleatorias N y Xi ,según modelo:

1 2..........

NS X X X= + + +

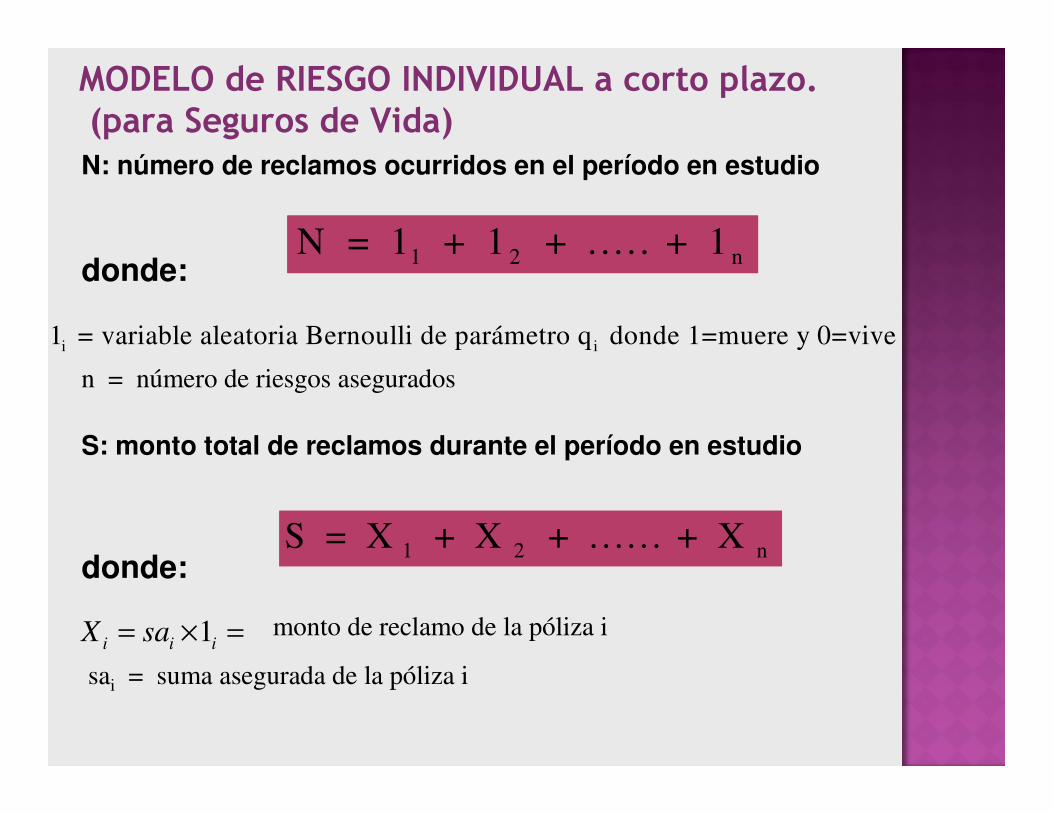

N: número de reclamos ocurridos en el período en estudio

donde:

n = número de riesgos asegurados

S: monto total de reclamos durante el período en estudio

donde:

monto de reclamo de la póliza i

sai = suma asegurada de la póliza i

1 2 nS = X + X + . . . . . . + X

i i1 = variable aleatoria Bernoulli de parámetro q donde 1=muere y 0=vive

1 2 nN = 1 + 1 + . . . . . + 1

1i i i

X sa= × =

MODELO de RIESGO INDIVIDUAL a corto plazo.(para Seguros de Vida)

Ejemplo:Se presenta a continuación la información resumen de una simulación de un ramo disperso (valores en U$S):

1er Cuartil 1.667.383 Media 2.008.000 3er Cuartil 2.348.617 Percentil 95% 2.838.651

Percentil 99% 3.182.806

Desvío Standar 505.000

CÁLCULO DEL CAPITAL MÍNIMO –SUPUESTO: SIN REASEGURO

Bajo Solvencia II:

Para α= 0,99:

Valor en Riesgo= U$S 3.182.806

Premio puro=Valor esperado = U$S 2.008.000

Capital mínimo = U$S 1.174.806

CÁLCULO DEL CAPITAL MÍNIMO

Normativa vigente en URUGUAY: Superintendencia de Servicios Financieros Recopilación de Normas de Seguro y Reaseguros.

CAPITAL MÍNIMO= Máximo entre capital básico y margen de solvencia.

1) CAPITAL básico: Importe fijo

1) MARGEN DE SOLVENCIA: Máximo de

a) por primas: 18% y 16%b) por siniestros: 26% y 23 %

CÁLCULO DEL CAPITAL MÍNIMO

Normativa vigente en URUGUAY:

Supongamos que nuestro negocio supera el capital básico y que el margen de solvencia se determina porprimas:

Prima pura= E(S)= U$S 2.008.000

Prima comercial (agrego gastos por 30%) =2.008.000/(1-0,3)= U$S 2.868.571

Capital mínimo = U$S 516.343 ( 18% de la prima comercial)

SÍNTESIS DE RESULTADOS -SIN REASEGURO

NORMATIVA SOLVENCIA II SOLVENCIA II

VIGENTE =5% =1%PREMIO PURO 2.008.000 2.008.000 2.008.000 PREMIO COMERCIAL 2.868.571 2.868.571 2.868.571 VALOR EN RIESGO 2.838.651 3.182.806

CAPITAL MÍNIMO 516.343 830.651 1.174.806

INCORPORACIÓN DE REASEGURO

�La incorporación de REASEGURO cambia los resultados obtenidos.

�Las decisiones de Reaseguro impactan directamente en la distribución de las perdidas del negocio retenido.

�La Normativa vigente permite considerar en el margen de Solvencia, Reaseguro por una cuota parte de hasta 50 %.

�Los Reaseguros no proporcionales no están directamente contemplados en la Normativa Vigente

INCORPORACIÓN DE REASEGURO

Ejemplo: Reaseguro de Stop Loss

Prima comercial del Negocio: U$S 2.868.571

Prioridad: 100% prima comercial = U$S 2.868.571

Cobertura de Reaseguro: 100% xs 100% =U$S 2.868.571

Límite de la cobertura: U$S 5.737.142

Capital mínimo: ( para αααα=0.99)•Valor en riesgo: 3.182.806• u=0 la cobertura de reaseguro supera el valor en riesgo.

RESULTADOS – DISTINTOS ESCENARIOS

NORMATIVA SIN REAS. STOP LOSSVIGENTE 100 xs 100%

PREMIO PURO 2.008.000 2.008.000 2.008.000 P. COMERCIAL 2.868.571 2.868.571 2.868.571 VALOR EN RIESGO 3.182.806 3.182.806 LÍMITE DE REAS. 5.737.142 CAPITAL MÍNIMO 602.400 1.174.806 -

SOLVENCIA II - ℵℵℵℵ=1%

CAPITAL MÍNIMO DISTINTOS ESCENARIOS

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

NORMATIVAVIGENTE

SOLV. II- SIN REAS. SOLV. II- STOPLOSS 100 xs 100

CAPITAL MÍNIMO

PREMIO PURO

CONCLUSIONES

� Se presentó un ejemplo extremo considerando un riesgo con alta dispersión, cabe destacar que el estudio varía dependiendo del ramo de seguro, del riesgo, de la cartera efectivamente conformada, de la región, etc.

� Se desarrolló una metodología que pueda aplicarse a cualquiera de los riesgos, pero en cualquier caso los resultados particulares dependerán de la experiencia siniestral de las carteras en estudio.

� La distribución obtenida presenta una gran dispersión lo que hace que los valores obtenidos para el capital mínimo sean muy grandes con respecto a su valor esperado, cuando se considera el negocio sin Reaseguro.

CONCLUSIONES

� La incorporación de Reaseguro cambia los resultados obtenidos dado que impacta directamente en la distribución de las pérdidas del negocio retenido. Esto se demuestra a través del ejemplo presentado, en donde el capital requerido, luego de la incorporación de reaseguro de Stop Loss, es cero.

� Los resultados presentados muestran que las compañías podrán en algún caso estar exigidas a constituir un capital mínimo innecesario, como en otros casos tener un capital constituido insuficiente para hacerse cargo de los riesgos asumidos.

� La “EXPERIENCIA SINIESTRAL”, es imprescindible para el desarrollo de un modelo interno de riesgo.

Gracias por su atención,