Módulo 4 estador de resultados curso contabilidad empresarial UVP virtual

14

• CURSO DE CONTABILIDAD EMPRESARIAL • Módulo 4: Estado de Resultados NOTA: Este módulo es la continuidad del Módulo 3, cuya última sesión la encuentras en screenr http://issuu.com/joseluismario/docs/cont_empr_modulo_2 http://www.screenr.com/PQp8

-

Upload

jose-luis-castro -

Category

Documents

-

view

236 -

download

5

description

En este módulo encontrarás los conceptos relacionados al llamadao estado de resultados o de pérdidas y ganancias descritos en una forma básica y como parte de tu curso de contabilidad empresarial.

Transcript of Módulo 4 estador de resultados curso contabilidad empresarial UVP virtual

• CURSO DE CONTABILIDAD EMPRESARIAL

• Módulo 4: Estado de Resultados

NOTA: Este módulo es la continuidad del Módulo 3, cuya última sesión la encuentras en screenr http://issuu.com/joseluismario/docs/cont_empr_modulo_2 http://www.screenr.com/PQp8

• CURSO DE CONTABILIDAD EMPRESARIAL • Contenido del Módulo 4:

– 4.1. La finalidad del estado de resultados y su formación

– 4.2 Integración de las ventas netas.

– 4.3 Cálculo del costo de ventas

– 4.4 Los gastos de operación

– 4.5 El costo integral de financiamiento

– 4.6 Otros gastos y otros productos

– 4.7 Impuestos y PTU

– 4.8 Resultado del ejercicio e interrelación con el balance

4.1.1 Explicación del Estado de resultados

En la línea continua del tiempo vemos en las llaves el periodo que abarcaría el cálculo del resultado «Letra R», o

sea de tal fecha a tal fecha.

Al cierre del resultado coincide con la emisión del balance «Letra B».

ESTADO DE RESULTADOS

DEFINICIÓN.- Es el estado Financiero que nos muestra el resultado obtenido de las operaciones realizadas por una

entidad por un periodo determinado.

Denominaciones * Estado de resultados

* Estado de pérdidas y ganancias

Dentro del esquema que utilizamos para describir el periodo contable con relación al tiempo podemos ubicar al Estado de

Resultados:

Tiempo

2008 B 2009 B 2010 B 2011 B

R R R R

4.1.2 Formación del Estado de resultados

Elementos

INGRESOS (VENTAS)

menos: COSTO DE VENTAS

UTILIDAD BRUTA

menos GASTOS DE OPERACIÓN

UTILIDAD ANTES DE FINANCIEROS (UTILIDAD DE OPERACIÓN)

menos COSTO INTEGRAL DE FINANCIAMIENTO (incluye GASTOS FINANCIEROS)

UTILIDAD ANTES DE IMPUESTOS , P.T.U. Y OTROS GASTOS Y PROD.

Menos ó mas OTROS GASTOS Y PRODUCTOS

UTILIDAD ANTES DE IMPUESTOS Y P.T.U.

Menos: I.S.R. Y P.T.U.

UTILIDAD NETA DEL EJERCICIO (también UTILIDAD DESPUES de IMPUESTOS

==========================

* NOTA: desde luego esto es una forma sintética aplicable a la contabilidad básica, en realidad el

Edo. De PyG tiene más conceptos y subclasificaciones, además de los detalles fiscales

Otras definiciones:

LAS VENTAS (o en su caso ingresos) a considerar son las efectivamente realizadas en el ejercicio, independientemente de si han sido cobradas (aunque en casos especiales de mediando y largo plazo como las ventas en abonos, pueden tener un tratamiento distinto, estos también son temas de contabilidad intermedia) Ahora bien no siempre el total vendido inicialmente, es el efectivamente realizado, hay casos en los que algún artículo me es devuelto ( ya sea por algún deterioro, para canjearlo por otro distinto, o simplemente porque el cliente ya no lo desea y nuestras políticas lo contemplan). También tenemos el caso de que sobre una venta ya realizada se conceda una bonificación ya fuese que el importe estuviese total ó parcialmente pagado dicha bonificación normalmente se origina por algún reclamo de cliente sobre el estado y características del artículo vendido y su objetivo es el evitar la devolución del bien. Otro caso lo encontramos en las rebajas sobre compra, las cuales tienen como finalidad el realizar una mejor venta. Lo mismo podemos decir de los descuentos sobre ventas (normalmente deben ser por volumen de venta).

4.2 Integración de las ventas netas, explicación y ejemplo

VENTAS TOTALES

menos: DEVOLUCIONES SOBRE VENTAS (requieren documento adicional a factura: Nota crédito)

REBAJAS SOBRE VENTA ( antes de la venta se incluyen en factura)

BONIFICACIONES SOBRE VENTA (después de la venta, requiere bono ó nota de crédito)

DESCUENTOS SOBRE VENTA) (similar a rebajas; se refiere a los de volumen en lugar

SUMA de los de pronto pago, que son gasto financiero)

VENTAS NETAS

COSTO DE VENTAS En realidad nos debiéramos referir al concepto como “costo de las mercancías vendidas” pues a

ellas corresponde, cuando estamos en el caso de una empresa comercial que solo se dedica a la

operación de COMPRA - VENTA, la determinación del costo en cambio para una empresa de

transformación es más complicada (requiere de un curso especial sobre los costos).

4.3 Cálculo del costo de ventas, explicación y ejemplo

Si sólo comprásemos (en el periodo) un artículo con el costo de $5 y ese mismo lo vendemos en $7 es

muy fácil determinar el costo y la ganancia: Venta $7 menos Costo $ 5 igual a Utilidad bruta de $ 2

4.3 La forma analítica de integrar el costo de ventas, presentaremos un EJEMPLO:

Una persona compra y vende pelotas de hule, cada pelota la compra en $ 1.00 y la vende en $ 3.00 al inicio del día tenía en

existencia 5 pelotas, luego compra otras 3, él tiene que salir y dejar a cargo del negocio a un amigo, el cual ya no se encuentra

a su regreso, pero le deja en caja $ 12 . ¿Cual fue su costo de venta? Veamos analíticamente:

CONCEPTO COSTO UNIDADES COSTO

UNITARIO _________ TOTAL

1

INVENTARIO INICIAL $ 1.00 5 $ 5.00 Lo que había

más COMPRAS $ 1.00 3 $ 3.00 más lo comprado

suma 8 $ 8.00 Lo que debe haber

menos INVENTARIO FINAL $1.00 4 $ 4.00 Lo que hay

COSTO DE V ENTAS 4 $ 4.00 Lo que falta (porque se

=== ===== vendió)

1 1 1 1 1

1 1 1

1 1 1 1 1

1 1 1

1 1 1 1

1 1 1

1 1 1 1

2 2 2

2

2 2

1 1

1

1

1

1

* El esquema funciona aún cuando modificáramos los costos unitarios ejemplo:

INVENTARIO INICIAL $1.00 5 $ 5.00

más COMPRAS $2.00 3 $ 6.00

suma 8 $11.00

menos INVENTARIO FINAL 4 $ 5.00

COSTO DE VENTAS $ 6.00

=====

* desde luego se requiere realizar un recuento físico (inventario final) y poder valuarlo

PELOTAS

COMPRAS NETAS:

Es claro que cuando en la fórmula del costo de ventas le sumamos al inventario inicial las compras, estamos hablando de las

compras netas, que al igual que las ventas pueden verse afectadas por devoluciones, rebajas y otros eventos.

Es también de tomarse en consideración que los gastos que realizamos para que lo comprado nos llegue a nuestro almacén

incrementan el valor de lo adquirido, por ejemplo los derechos aduanales, los fletes, los acarreos, los seguros etc.. Nos

representan gastos de compra a sumar al valor del bien adquirido para obtener las compras totales así pues tenemos:

COMPRAS XXX

MAS GASTOS DE COMPRAS XXX

Compras totales XXX

MENOS Devoluciones sobre Compra XXX

Rebajas sobre Compra XXX

Bonificaciones sobre Compra XXX

descuentos sobre Compra XXXXXX

COMPRAS NETAS XXX

====

FORMULA DEL COSTO DE VENTAS:

INVENTARIO INICIAL MAS COMPRAS NETAS MENOS INVENTARIO FINAL

I.I. + CN - IF = CV

I.I + CT - (Dev.C + RC + BC + DC) - IF = CV

I.I +(C + GC) - (Dev.C + RC + BC + DC) - IF = CV

4.3 Cálculo del costo de ventas, explicación y ejemplo… continuación

En donde: I.I. es el Inventario Inicial, C.N. son las compras netas, C.V. es el costo de ventas, C.T. son compras totales, Dev. C. son devoluciones sobre compras, R.C. rebajas sobre compras, B.C. bonificaciones sobre compras, D.C. descuentos sobre compras, I.F. Inventario Final

4.4 Los gastos de operación, explicación y ejemplo

Por lo que se refiere a los distintos gastos que son realizados por una entidad durante en término de un periodo contable, podemos considerar que existen por su naturaleza genérica tres causas que los originan. Aquellos gastos que son necesarios para operar la empresa (tanto para vender como para administrar), aquellos que tienen que ver con el financiamiento de la empresa, y los que se realizaron aún cuando no eran indispensables para su giro (otros gastos como por ejemplo un donativo). Desde luego que también pueden existir partidas a favor de la entidad, estos son los productos, que se diferencian de los ingresos normales (ventas) dado que son generados por situaciones que no son el objeto principal del giro del negocio, tal es el caso de los productos del financiamiento (por ejemplo intereses ganados ó diferencias cambiarias favorables) ; lo mismo que se pueden generar ganancias extraordinarias por ejemplo al vender activo fijo obsoleto que resultarían ser otros productos: CLASIFICACION DE OPERACIÓN : GASTOS DE VENTAS (Publicidad, Comisiones, Sueldos vendedores, gastos distribución, etc) GASTOS DE ADMINISTRACION (Sueldos oficina, papelería, honorarios, renta oficinas, electricidad etc)

Un ejemplo de gasto de operación es la papelería. Otro es el consumo de energía eléctrica.

FINANCIAMIENTO (COSTO INTEGRAL) GASTOS FINANCIEROS (Intereses pagados, Comisiones bancarias, descuentos por pronto pago) OTRAS PARTIDAS FINANCIERAS (Pérdidas Cambiarias, pérdidas por tenencia de activos monetarios) PRODUCTOS FINANCIEROS (interés ganado, ganancias cambiaria y por tenencia de activos monetarios) * es importante aclarar que se obtiene el neto entre los gastos y los productos

4.5 El costo integral de financiamiento, explicación y ejemplo

Es importante hacer notar que separamos los gastos necesarios para financiar la empresa de los gastos de operación dado que los primeros afectan a la empresa por la forma y costo en la que esta consigue sus recursos financieros, así pues por ejemplo una empresa pudiera tener ganancias operativas pero después perder dinero si el financiamiento le sale muy caro.

Por ejemplo la diferencia por el tipo de cambio entre el peso y el dólar puede ocasionarnos ganancias (si son a nuestro favor), o pérdidas cambiarias (si son en nuestra contra).

OTROS GASTOS Y OTROS PRODUCTOS: OTROS GASTOS (Pérdida en venta activo fijo, multas y recargos, donativos etc.) OTROS PRODUCTOS (ganancia en venta de activo fijo, premios, ingresos de fuentes distintas al giro operativo etc.)

4.6 Otros gastos y otros productos, explicación y ejemplo

Un donativo deducible a la cruz roja es ejemplo de otros gastos. La utilidad por la venta de un camión en desuso es ejemplo de otros productos.

NOTA IMPORTANTE: Finalmente, es conveniente aclarar que los conceptos presentados son sólo una parte de los posibles, en realidad pueden variar conforme a la naturaleza y necesidades de la entidad, lo mismo que el grado de desglose o detalle que en cada caso se requiera. POR EJEMPLO: La cuenta de Sueldos se puede subdividir en: * Sueldos y salarios * Prestaciones

Cualquier empresa cuya sede de operaciones sea en territorio nacional mexicano, está obligada a contribuir con el erario público a través de sus impuestos. Este es un tema que corresponde a otra materia sobre la legislación fiscal existente, ya que hay muchos impuestos y muchos niveles de estos. Para nuestro curso de contabilidad básica solamente mencionaremos en este momento que por las utilidades que gana una empresa está obligada a pagar un porcentaje de las mismas conforme lo establece la Ley del Impuesto Sobre la Renta (ISR), los mecanismos de cálculo y pago también son objeto del estudio de otra materia. En el México actual también pudiera ser que el pago sobre las utilidades fuera aplicado por el llamado impuesto especial a tasa única (IETU), sobre el cual tampoco mencionaremos más en este nivel del curso. Otra partida que se debe restar a las utilidades antes de obtener la utilidad neta o del periodo es la llamada participación a los trabajadores de las utilidades (PTU), que es una obligación establecida por la ley federal del trabajo que también explica conjuntamente con la ley del ISR los mecanismos para su cálculo y pago.

4.7 Impuestos y PTU, explicación y ejemplo

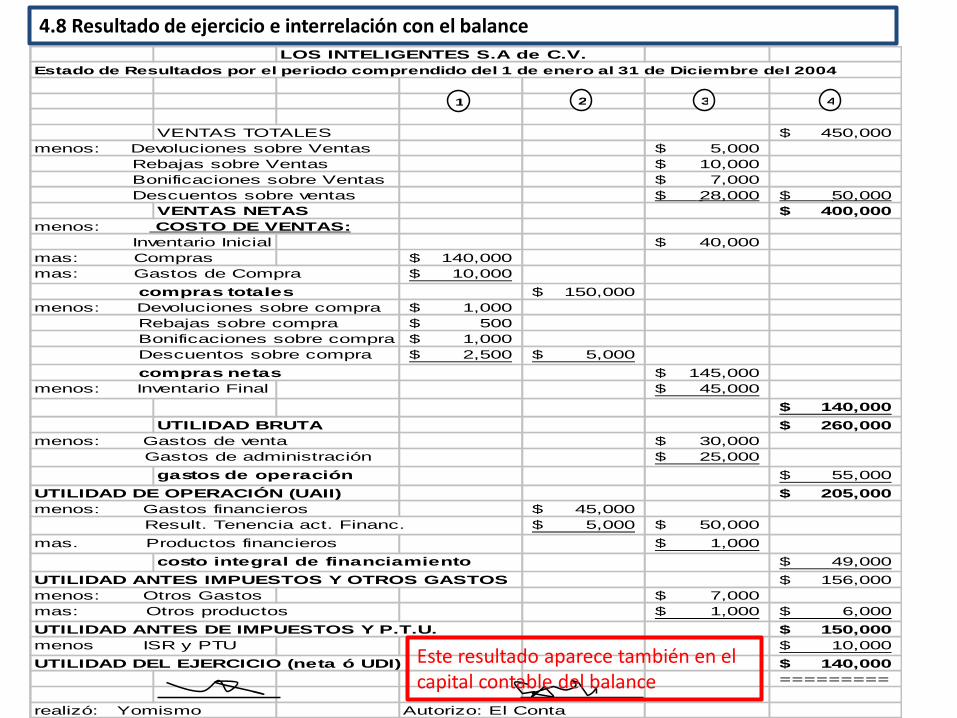

LOS INTELIGENTES S.A de C.V.

Estado de Resultados por el periodo comprendido del 1 de enero al 31 de Diciembre del 2004

VENTAS TOTALES 450,000$

menos: Devoluciones sobre Ventas 5,000$

Rebajas sobre Ventas 10,000$

Bonificaciones sobre Ventas 7,000$

Descuentos sobre ventas 28,000$ 50,000$

VENTAS NETAS 400,000$

menos: COSTO DE VENTAS:

Inventario Inicial 40,000$

mas: Compras 140,000$

mas: Gastos de Compra 10,000$

compras totales 150,000$

menos: Devoluciones sobre compra 1,000$

Rebajas sobre compra 500$

Bonificaciones sobre compra 1,000$

Descuentos sobre compra 2,500$ 5,000$

compras netas 145,000$

menos: Inventario Final 45,000$

140,000$

UTILIDAD BRUTA 260,000$

menos: Gastos de venta 30,000$

Gastos de administración 25,000$

gastos de operación 55,000$

UTILIDAD DE OPERACIÓN (UAII) 205,000$

menos: Gastos financieros 45,000$

Result. Tenencia act. Financ. 5,000$ 50,000$

mas. Productos financieros 1,000$

costo integral de financiamiento 49,000$

UTILIDAD ANTES IMPUESTOS Y OTROS GASTOS 156,000$

menos: Otros Gastos 7,000$

mas: Otros productos 1,000$ 6,000$

UTILIDAD ANTES DE IMPUESTOS Y P.T.U. 150,000$

menos ISR y PTU 10,000$

UTILIDAD DEL EJERCICIO (neta ó UDI) 140,000$

=========

realizó: Yomismo Autorizo: El Conta

4321

4.8 Resultado de ejercicio e interrelación con el balance

Este resultado aparece también en el capital contable del balance

Realiza tus siguientes actividades:

Juego por parejas para relacionar conceptos conforme a su clasificación (4.1) (valor 3%) Las instrucciones de dónde localizar el ejercicio y cómo realizarlo las encuentras en tu plataforma EDU 2.0, en la pestaña de actividades.

Solución de crucigrama (4.2) (valor 2%) Las instrucciones de dónde localizar el ejercicio y cómo realizarlo las encuentras en tu plataforma EDU 2.0, en la pestaña de actividades.

Resolución de práctica para obtención de un Estado de Pérdidas y Ganancias(4.3) (valor 15%) Las instrucciones de dónde localizar el ejercicio y cómo realizarlo las encuentras en tu plataforma EDU 2.0, en la pestaña de actividades.

NOTA: Continúa el Módulo 5 directamente en los contenidos de la plataforma EDU 2.0 de la UVP en el sitio: http://uvp.edu20.org/

Actividades del Módulo 4