![Manual modulo contable[1]](https://static.fdocuments.es/doc/165x107/5574cff0d8b42ad4658b4f79/manual-modulo-contable1.jpg)

Modulo Contable Para Cooperativa

35

MÓDULO CONTABLE

-

Upload

alex-colina -

Category

Documents

-

view

221 -

download

1

Transcript of Modulo Contable Para Cooperativa

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 1/35

MÓDULO CONTABLE

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 2/35

“ Vamos a demostrarle a todos de

lo que es capaz el pueblo Venezolano,

más allá de lo que ya hemos demostrado,

vamos a demostrarlo”.

(Hugo Chávez)

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 3/35

• Índice

Presentación 1Objetivo General 2 Objetivos Específicos 2

¿Qué es la Contabilidad? 3Importancia de la Contabilidad 3La Contabilidad en las Cooperativas 3 Principios Contables 3El Proceso Contable 6

Clasificación de las Cuentas 6 Plan de Cuentas Contables 8

Estructura del Plan de Cuentas Contables 8 Teoría del Cargo y del Abono 9

Los Libros de Contabilidad 10

Diario 11Mayor 13Inventario 14Los Libros Auxiliares de Contabilidad 16

Conciliación Bancaria 17

Estados Financieros 18

Balance de Comprobación 19Balance General 21Estado de Ganancias y Pérdidas 23Estado de Movimiento de las Cuentas de Patrimonio 26

Estado de Flujo de Efectivo 27 Bibliografía 31

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 4/35

Presentación

Los Bancos Comunales representan un valioso aporte al proceso de

transformación del sistema económico y social que se viene dando en nuestropaís, al ser estos la organización por la cual se realizará la administración de

los recursos financieros y no financieros, retornables y no retornables de los

recursos asignados, otorgados y captados de los Consejos Comunales.

La marcada debilidad que vienen mostrando las Asociaciones Cooperativas en

cuanto al manejo de los instrumentos de administración, registro y archivo de

sus operaciones, las hace vulnerables a las sanciones por los organismos

competentes, lo que entorpece y retraza su efectivo desarrollo como una

Empresa de Producción Social.

Tomando en cuenta el carácter obligatorio de los registros contables y sociales

dentro de estas organizaciones y a la necesidad de que se establezcan

sistemas que permitan que los asociados, las instancias internas, y todo aquel

que lo solicite dentro de la comunidad y fuera de ella, tener el control de los

recursos y procesos que en el Banco Comunal se lleven, contando con la

información oportuna y adecuada para la toma de decisiones.

Evidenciada la importancia de la contabilidad dentro de la dinámica de las

cooperativas, se hace imperante la capacitación del colectivo. En este sentido

se plantea este módulo contable que no es más que un abreboca del

conocimiento con que deben contar los participantes del taller en el desempeño

de las tareas que les han sido asignadas en sus comunidades.

1

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 5/35

Objetivo General:

Brindar a los participantes del taller, los conocimientos básicos contables que le

faciliten el desarrollo de las actividades del Banco Comunal.

Objetivo específicos:

• Ofrecer al participante la información debe ir registrada en los libros

contables principales (obligatorios) y auxiliares que manejan en las

Cooperativas.

• Dar al participante conceptos contables generales para el correcto

registro de las transacciones que se realicen en el Banco.

• Sensibilizar al participante de la importancia que tiene el registro y el

conocimiento de las actividades que esta realizando para el desarrollo

de la comunidad que representa.

• Evitar las sanciones por parte de los órganos contralores del Banco

Comunal.

2

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 6/35

¿Qué es la Contabilidad?

Es un sistema de información mediante el cual se registra, clasifica, mide,

resume y comunica la información económica (expresada básicamente en

términos monetarios) de una unidad productiva, con el fin de que losmicroempresarios y cooperativistas puedan evaluar la situación financiera de la

unidad productiva.

Importancia de la Contabilidad

Las actividades rutinarias de una actividad productiva deben ser

registradas en anotaciones elementales, y no dejadas a la memoria.

Control de Ingresos y Gastos.

Control de Deudas.

Efectuar comparaciones mensuales, con fines de análisis y planificación

futura.

La Contabilidad en las Cooperativas

Las Asociaciones Cooperativas estan obligadas a llevar contabilidad conforme

a los principios contables generalmente aceptados aplicables a ellas yestablecerán sistemas que permitan que los asociados, las instancias de

coordinación y control, definidas en los estatutos y el sector cooperativo,

cuenten con información oportuna y adecuada para la toma de decisiones, de

acuerdo a lo establecido en articulo 53 de la Ley Especial de Asociaciones

Cooperativas.

Principios Contables

Principios Básicos

Equidad.- la información debe ser lo mas justa posible y los intereses de

todas las partes tomarse en cuenta en el apropiado equilibrio. Los

Estados Financieros deben estar libres de influencia o sesgo indebido.

Pertinencia.- La información contable tiene que referirse o estar

útilmente asociada a las decisiones que tiene como propósito facilitar o a

los resultados que desea producir.

3

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 7/35

Aplicables a los Estados Financieros

Objetividad.- Las partidas o elementos incorporados en los estados

financieros deben poseer un costo o un valor que pueda ser medido con

confiabilidad.

Importancia Relativa.- La información financiera únicamente concierne

a la que es, en atención a su monto o naturaleza, suficientemente

significativa como para afectar las evaluaciones y decisiones

económicas.

Comparabilidad.- Las decisiones económicas basadas en información

financiera requieren en la mayoría de los casos, la posibilidad de

comparar la situación financiera y los resultados en operación de una

entidad en periodos diferentes de su vida y con otras entidades.

Revelación Suficiente.- La información contable presentada en los

Estados Financieros debe contener en forma clara y comprensible, todo

lo necesario para juzgar los resultados de operación y la situación

financiera de la entidad.

Prudencia.- Las incertidumbres circundan mucha de las transacciones y

eventos económicos, lo cual obliga a reconocerlos mediante el ejercicio

de la prudencia en la presentación de los Estados Financieros.

Para cuantificar las operaciones y los eventos económicos

Valor histórico original.- Las transacciones y eventos económicos que

la contabilidad cuantifica, se registran según las cantidades de efectivo

que afecten o su equivalente o la estimación razonable que ellos se

haga al momento en que se consideren realizados contablemente.

Dualidad económica.- Para una adecuada comprensión de laestructura de la entidad y de sus relaciones con otras entidades, es

fundamental la presentación contable de: a.- los recursos económicos de

los cuales dispone la entidad para la realización de sus fines. B.-las

fuentes de dichos recursos

Negocio en marcha o Continuidad.- La entidad normalmente es

considerada como un negocio en marcha, es decir, como una operación

que continuara en el futuro previsible. Se supone que la entidad no tiene

4

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 8/35

intención ni necesidad de liquidarse o de reducir sustancialmente la

escala de sus operaciones.

Realización contable.- las operaciones y los eventos económicos

deben reconocerse oportunamente en el momento en que estas ocurran,

deben registrarse en la contabilidad. La fecha del documento o

comprobante indica a qué mes corresponde y se requiere su registro.

Periodo contable.- Las operaciones y eventos así como sus eventos

susceptibles de ser cuantificados se identifican en el periodo económico

en que ocurren.

Supuestos derivados del ambiente económico

Entidad.- Es una unidad identificable que realiza actividades

económicas, constituida por combinaciones de recursos humanos,

naturales y capital, coordinados por una autoridad que toma decisiones

encaminadas a la consecución de los fines para los cuales fue creada.

La entidad puede ser una persona natural o una persona jurídica, o una

parte o combinación de ellas. No esta limitada a constitución legal de las

unidades que la componen

Énfasis en el aspecto económico.- La contabilidad financiera enfatiza

el aspecto económico de las transacciones y eventos, aún cuando la

forma legal pueda discrepar y sugerir tratamiento diferente. En

consecuencia, las transacciones y eventos deben ser considerados,

registrados y revelados en concordancia con su realidad y sentido

financiero y no meramente en su forma legal.

Cuantificación.- Los datos cuantificados proporcionan una fuerte ayuda

par comunicar información económica y para tomar decisionesracionales.

Unidad.- El dinero es el común denominador de la actividad económica

y la unidad monetaria constituye una base adecuada para la medición y

el análisis.

5

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 9/35

El Proceso Contable

Se inicia con la intención de registrar en el sistema contable los ingresos,

costos, gastos, activos, pasivos y patrimonio, soportados por un comprobante,el cual puede ser una factura de ingreso, planilla de deposito, efectivo, cheque,

letra de cambio, pagaré, nota de crédito, nota de debito, factura de compra de

bienes o servicios, certificados de aportación, certificados de inversión, otros

certificados, ticket de caja, entre otros.

Para concretar el registro de las transacciones contables, se debe dar a

consideración al tipo de cuenta contable y al efecto sobre la misma, con el fin

de determinar si se hará un cargo o un debito, o un abono o un crédito, para

ello debemos conocer como se clasifican las cuentas.

Clasificación de las Cuentas

1. Cuentas Reales o de Balance: Son cuentas de activo,

pasivo, capital y valoración de activos, por lo tanto representan bienes,

derechos u obligaciones que se reflejan en el balance general, cuyos

saldos afectan los ejercicios económicos siguientes. Es decir,

permanecen abiertos en un libro mayor cuando termina el ejercicio

contable y comienza otro.

Activo: Son todos los bienes, tangibles e intangibles, propiedad de la

cooperativa, y aquellos gastos efectuados atribuibles a futuros años o

periodos económicos. Estará integrado de la siguiente manera: activo

circulante, cuentas y efectos por cobrar a largo plazo, inversiones,

activos fijos, activos intangibles, cargos diferidos y otros activos.

Pasivo: Son todas las obligaciones reales, estimadas, eventuales y

contingentes de la cooperativa, y aquellos ingresos percibidos

atribuibles a futuros años o periodos económicos. Está integrado de la

siguiente manera: pasivo circulante, pasivo a largo plazo, apartados,

créditos, y otros pasivos.

6

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 10/35

Patrimonio o Capital: Es la diferencia entre el activo menos el pasivo,

y representa el valor según libros de la inversión de los asociados de la

cooperativa. Para fines de su presentación, está integrado de la

siguiente manera:

Capital Cooperativo: Certificados de aportación, certificados de

asociación, certificados rotativos, certificados de inversión.

Donaciones legados o reservas irrepartibles: Reservas de

emergencia, fondo de educación, fondo de protección social y otros

fondos permanentes.

2. Cuentas Nominales o de Resultados: Son cuentas de

ingreso y egreso que integran el Estado de Resultados o de Ganancias

y Pérdidas, que se deben cerrar en los libros de contabilidad de la

cooperativa cuando termina o se cierra el ejercicio económico,

mediante asientos de cierre que se realizarán en el libro diario.

Ejemplo: Compras, ventas, ingresos, gastos o egresos de

administración, excedente o déficit (utilidad o pérdida).

3. Cuentas de Valoración de Activos: Son cuentas que

indican la parte gastada, consumida o pérdida de determinados

activos, cuyos montos disminuyen el valor de los mismos, resultando el

valor real y actual o contable de tales activos. Ejemplo: Depreciación

Acumulada y Provisión para Cuentas Incobrables. Los montos de

estas cuentas se reflejan en el HABER, ya que éstas disminuyen los

activos.

4. Cuentas Transitorias: Son cuentas que figuran en los

libros de la cooperativa por tiempo relativamente corto y desaparecen

de los mismos cuando han cumplido su función. Ejemplo: Mercancía

en Tránsito.

5. Cuentas de Orden: Son cuentas que no afectan el activo,el pasivo ni el patrimonio de la cooperativa pero que deben reflejarse

7

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 11/35

en el Balance General, después del TOTAL DEL ACTIVO y después

del TOTAL PASIVO Y CAPITAL. Se identifican dentro de estas

cuentas: Banco Cuenta giros, giros al cobro, fianza a empleados per

contra, mercancía pignorada per contra, mercancía consignada, y

mercancía enviada en consignación.

Plan de Cuentas Contables

Es la estructura cuantificada y clasificada de la trascripción de los montos

de las facturas, recibos u otros soportes en el DEBE o en el HABER del

Libro Diario, y dependerá del tipo de cuenta contable y de la naturaleza de

la misma para su clasificación.

Importante: SUNACOOP elaboró y presentó un “Plan de Cuentas

Contable” por el cual se debe de regir la numeración de las cuentas

contables de las Cooperativas.

Estructura del Plan de Cuentas Contables

Se clasifica y enumera en nueve segmentos:

ACTIVO comenzarán con el número uno (1)

PASIVO comenzarán con el número uno (2)

PATRIMONIO comenzarán con el número uno (3)

INGRESOS comenzarán con el número uno (4)

COSTO DE VENTA comenzarán con el número uno (5)

GASTOS DE OPERACIÓN comenzarán con el número uno (6)

OTROS EGRESOS comenzarán con el número uno (7)

ANTICIPOS SOCIETARIOS comenzarán con el número uno (8)

CUENTAS DE ORDEN comenzarán con el número uno (9)

8

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 12/35

Teoría del Cargo y del Abono

La contabilidad se basa en “La Partida Doble”, lo que significa que si hay

un cargo debe haber un abono, implicando que si se carga una cuenta

deberá abonar otra cuenta contable.

El análisis de la teoría del cargo y del abono se realizará a través de la

utilización de las cuentas “T”, cuya estructura es la siguiente:

DEBE HABER

CARGO ABONO

CARGAR ABONAR

DEBITAR ACREDITAR

DÉBITO CRÉDITO

¿Qué es el Debe?

Es el lado izquierdo de la cuenta contable. Son las entradas o aumentos si

la cuenta es de activo, las cancelaciones o disminuciones de las

obligaciones si es de pasivo, y los gastos o pérdidas si es de resultado.

La suma de las cantidades que se registran en el debe se denominan

débitos o cargos y la acción de incorporar una cantidad al debe se

denomina cargar, debitar o adeudar.

¿Qué es el Haber?

Es el lado derecho de la cuenta contable. Son las salidas o disminuciones

si la cuenta es de activo, el abono o aumento de las obligaciones si es de

pasivo, y los ingresos o ganancias si es de resultado.

La suma de las cantidades que se registran en el haber se denominan

créditos o abonos, y la acción de incorporar una cantidad al haber se

denomina abonar o acreditar.

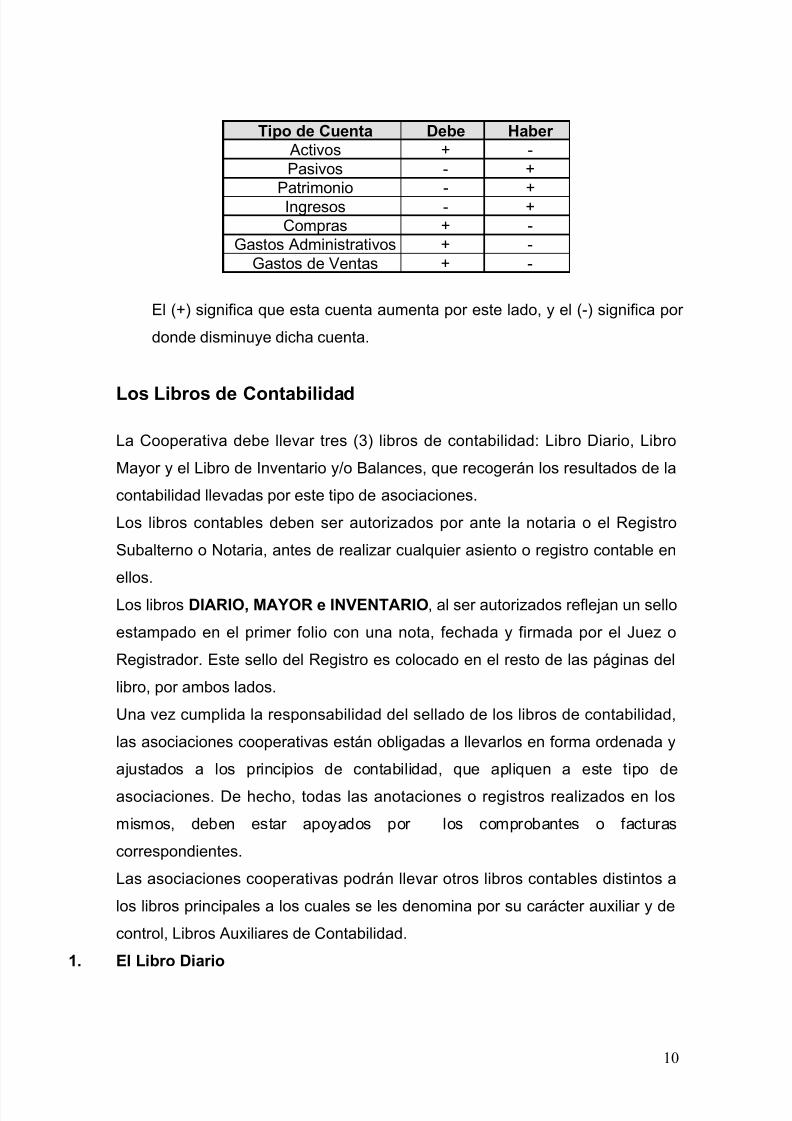

Las cuentas “T” aumentan o disminuyen dependiendo de la clasificación de

las cuentas. Por ejemplo:

9

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 13/35

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 14/35

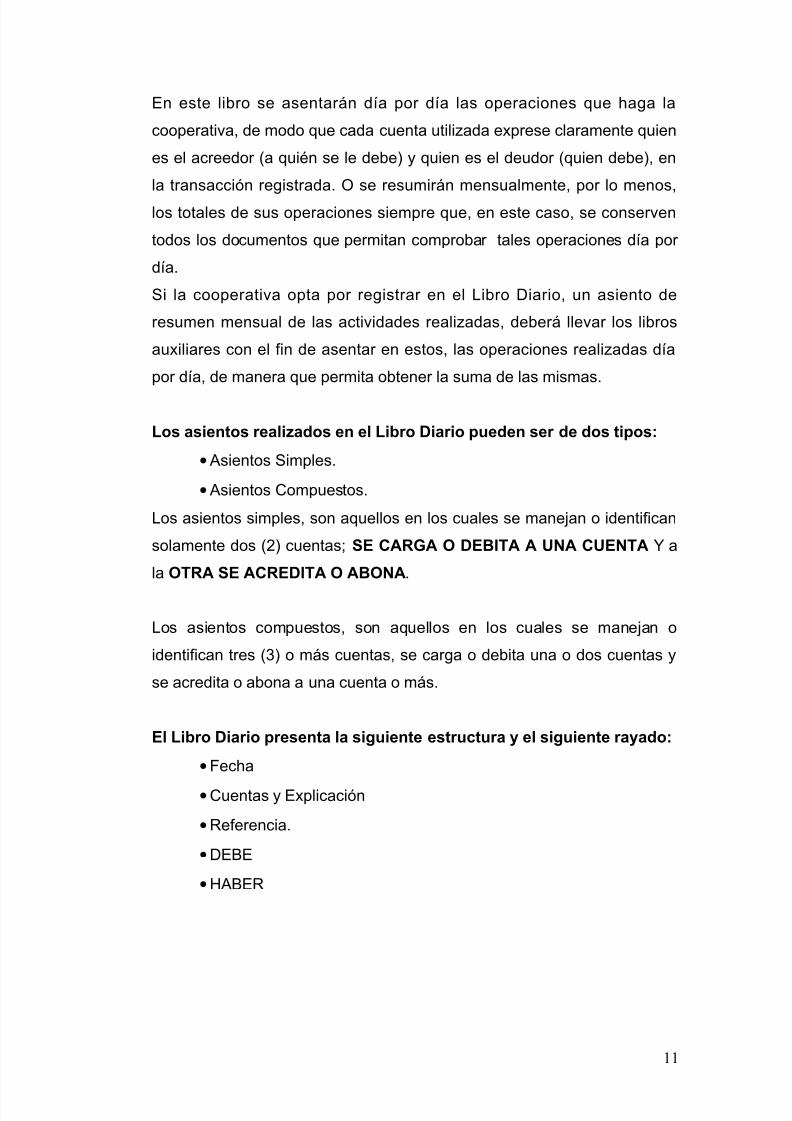

En este libro se asentarán día por día las operaciones que haga la

cooperativa, de modo que cada cuenta utilizada exprese claramente quien

es el acreedor (a quién se le debe) y quien es el deudor (quien debe), en

la transacción registrada. O se resumirán mensualmente, por lo menos,

los totales de sus operaciones siempre que, en este caso, se conserven

todos los documentos que permitan comprobar tales operaciones día por

día.

Si la cooperativa opta por registrar en el Libro Diario, un asiento de

resumen mensual de las actividades realizadas, deberá llevar los libros

auxiliares con el fin de asentar en estos, las operaciones realizadas día

por día, de manera que permita obtener la suma de las mismas.

Los asientos realizados en el Libro Diario pueden ser de dos tipos:

• Asientos Simples.

• Asientos Compuestos.

Los asientos simples, son aquellos en los cuales se manejan o identifican

solamente dos (2) cuentas; SE CARGA O DEBITA A UNA CUENTA Y a

la OTRA SE ACREDITA O ABONA.

Los asientos compuestos, son aquellos en los cuales se manejan o

identifican tres (3) o más cuentas, se carga o debita una o dos cuentas y

se acredita o abona a una cuenta o más.

El Libro Diario presenta la siguiente estructura y el siguiente rayado:

•Fecha

•Cuentas y Explicación

•Referencia.

•DEBE

•HABER

11

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 15/35

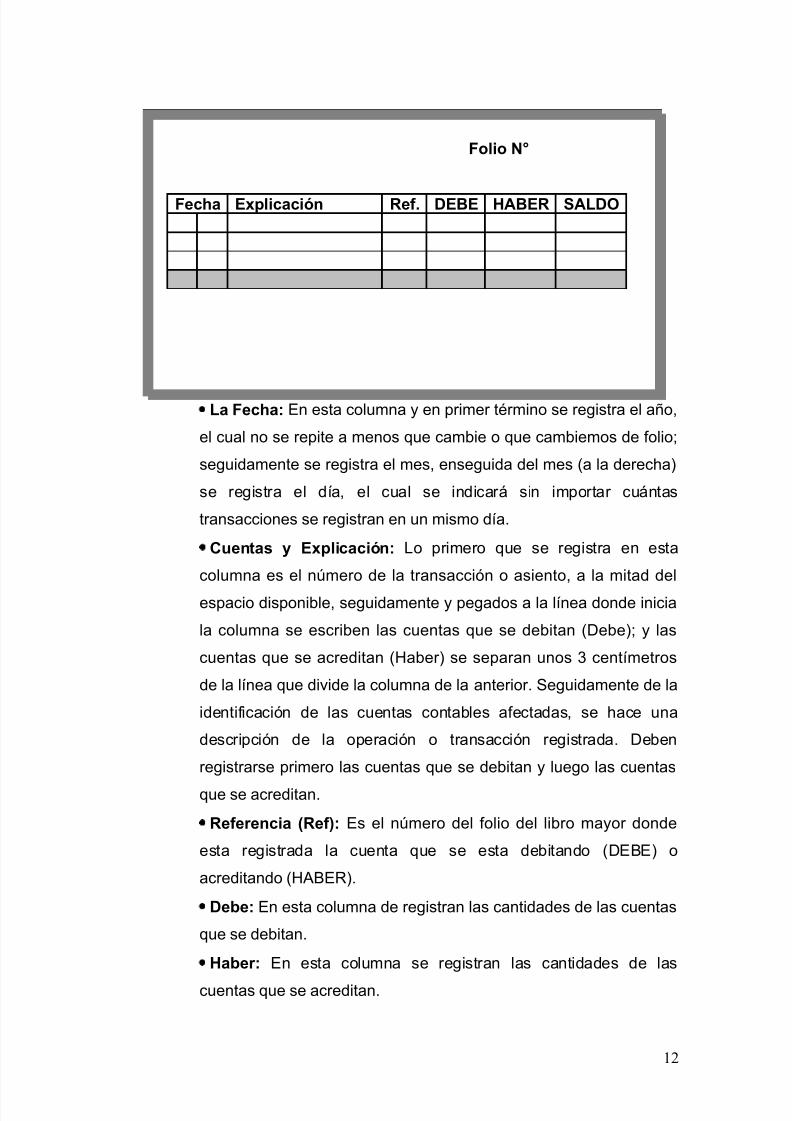

Folio N°

Fecha Explicación Ref. DEBE HABER SALDO

La Fecha: En esta columna y en primer término se registra el año,

el cual no se repite a menos que cambie o que cambiemos de folio;

seguidamente se registra el mes, enseguida del mes (a la derecha)

se registra el día, el cual se indicará sin importar cuántas

transacciones se registran en un mismo día.

Cuentas y Explicación: Lo primero que se registra en esta

columna es el número de la transacción o asiento, a la mitad del

espacio disponible, seguidamente y pegados a la línea donde inicia

la columna se escriben las cuentas que se debitan (Debe); y las

cuentas que se acreditan (Haber) se separan unos 3 centímetros

de la línea que divide la columna de la anterior. Seguidamente de la

identificación de las cuentas contables afectadas, se hace una

descripción de la operación o transacción registrada. Deben

registrarse primero las cuentas que se debitan y luego las cuentas

que se acreditan.

Referencia (Ref): Es el número del folio del libro mayor donde

esta registrada la cuenta que se esta debitando (DEBE) o

acreditando (HABER).

Debe: En esta columna de registran las cantidades de las cuentas

que se debitan.

Haber: En esta columna se registran las cantidades de las

cuentas que se acreditan.

12

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 16/35

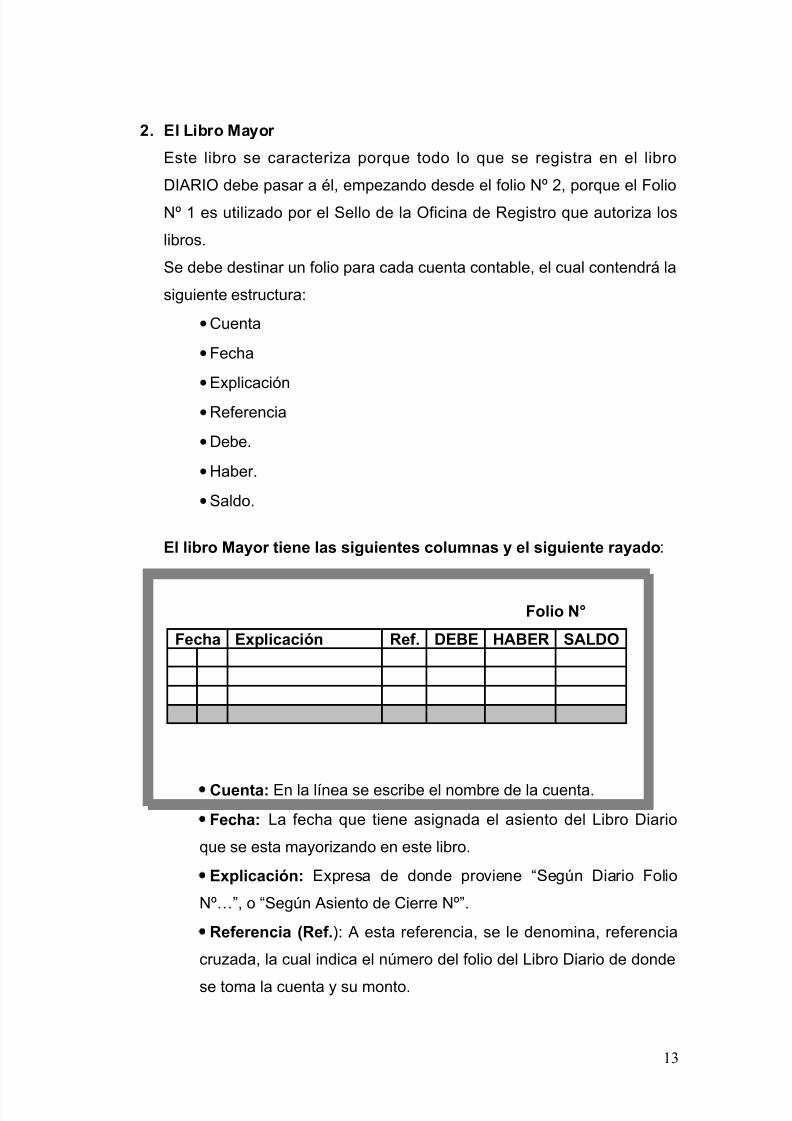

2. El Libro Mayor

Este libro se caracteriza porque todo lo que se registra en el libro

DIARIO debe pasar a él, empezando desde el folio Nº 2, porque el Folio

Nº 1 es utilizado por el Sello de la Oficina de Registro que autoriza los

libros.

Se debe destinar un folio para cada cuenta contable, el cual contendrá la

siguiente estructura:

•Cuenta

•Fecha

•Explicación

•Referencia

•Debe.

•Haber.

•Saldo.

El libro Mayor tiene las siguientes columnas y el siguiente rayado:

Folio N°

Fecha Explicación Ref. DEBE HABER SALDO

Cuenta: En la línea se escribe el nombre de la cuenta.

Fecha: La fecha que tiene asignada el asiento del Libro Diario

que se esta mayorizando en este libro.

Explicación: Expresa de donde proviene “Según Diario Folio

Nº…”, o “Según Asiento de Cierre Nº”.

Referencia (Ref.): A esta referencia, se le denomina, referencia

cruzada, la cual indica el número del folio del Libro Diario de donde

se toma la cuenta y su monto.

13

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 17/35

Debe: Se registra el monto de la cuenta que esta registrada en el

Libro Diario en el DEBE. Es decir, al momento del pase al Libro

mayor de las cuentas y sus montos del Libro Diario, si esta en el

DEBE en ese libro, también se escribe en el DEBE:

Haber: Se registra el monto de la cuenta que esta registrada en el

Libro Diario en el HABER. Es decir, al momento del pase al libro

Mayor de las cuentas y sus montos del Libro Diario, si esta en el

HABER en ese libro, también se escribe en el HABER de este libro.

Saldo: Es la diferencia entre el debe y el haber. Esta diferencia

resultante puede ser llamada “Saldo Deudor” o “Saldo Acreedor”.

Resulta en un Saldo Deudor, cuando la suma del DEBE es mayor a

la suma del HABER. Y es un Saldo Acreedor, cuando la suma del

HABER es mayor que la suma del DEBE.

Es importante que al momento de la obtención de los saldos de

cada cuenta reflejados en el libro MAYOR; se conozca la

clasificación de las cuentas contables. Los saldos obtenidos en

las distintas cuentas registradas en este Libro, son los que

conforman el Balance de Comprobación.

3. El Libro de Inventario y Balances

Todas las Asociaciones Cooperativas al comenzar sus operaciones (Al

momento de su registro), y al fin de cada ejercicio económico, hará en el

Libro de Inventario una descripción detallada de todos sus bienes, tanto

muebles como inmuebles, y de todos sus créditos, activos y pasivos

vinculados o no a su comercio.

Además, este libro contendrá, el Estado de Resultado conocido como

Estado de Ganancias y Pérdidas, el cual deberá demostrar con

evidencia y verdad los excedentes obtenidos y los déficit sufridos al

termino de su ejercicio económico.

El Balance General y El Estado de Resultado registrado en este libro,

debe ser firmado por todos los asociados de la cooperativa, como

muestra de la aprobación del mismo.

14

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 18/35

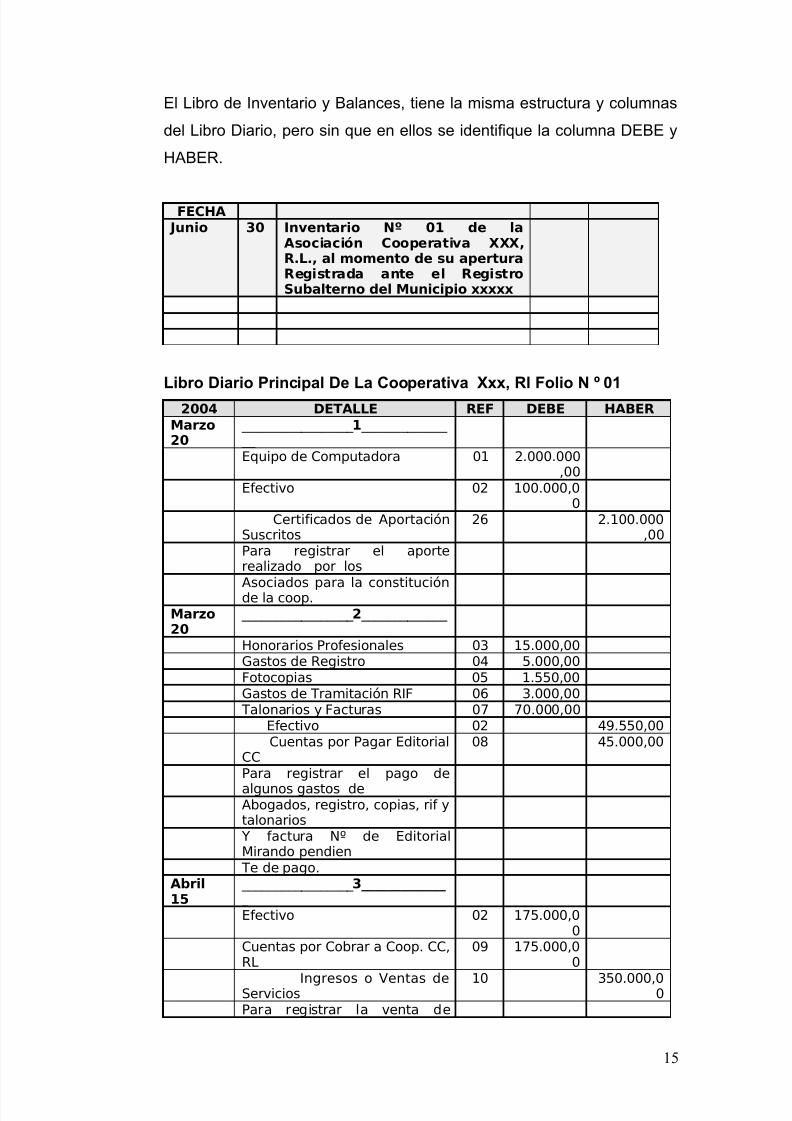

El Libro de Inventario y Balances, tiene la misma estructura y columnas

del Libro Diario, pero sin que en ellos se identifique la columna DEBE y

HABER.

FECHA Junio 30 Inventario Nº 01 de la

Asociación Cooperativa XXX,R.L., al momento de su aperturaRegistrada ante el RegistroSubalterno del Municipio xxxxx

Libro Diario Principal De La Cooperativa Xxx, Rl Folio N º 01

2004 DETALLE REF DEBE HABERMarzo20

_________________ 1 _____________ __ Equipo de Computadora 01 2.000.000

,00Efectivo 02 100.000,0

0Certificados de Aportación

Suscritos26 2.100.000

,00Para registrar el aporterealizado por los

Asociados para la constituciónde la coop.Marzo20

_________________ 2 _____________ __ Honorarios Profesionales 03 15.000,00Gastos de Registro 04 5.000,00Fotocopias 05 1.550,00Gastos de Tramitación RIF 06 3.000,00 Talonarios y Facturas 07 70.000,00

Efectivo 02 49.550,00Cuentas por Pagar Editorial

CC08 45.000,00

Para registrar el pago de

algunos gastos deAbogados, registro, copias, rif ytalonarios Y factura Nº de EditorialMirando pendien Te de pago.

Abril15

_________________ 3______________Efectivo 02 175.000,0

0Cuentas por Cobrar a Coop. CC,RL

09 175.000,00

Ingresos o Ventas deServicios 10 350.000,00Para registrar la venta de

15

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 19/35

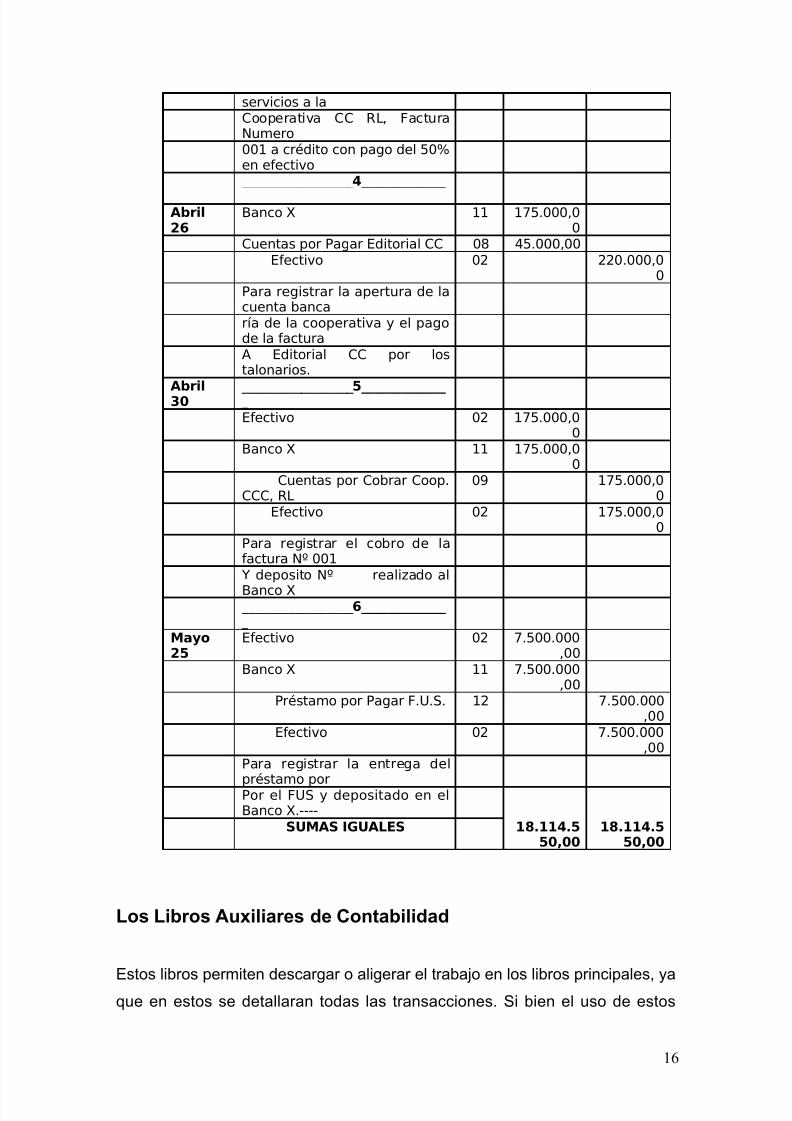

servicios a laCooperativa CC RL, FacturaNumero001 a crédito con pago del 50%en efectivo _________________ 4_____________

_Abril26

Banco X 11 175.000,00

Cuentas por Pagar Editorial CC 08 45.000,00Efectivo 02 220.000,0

0Para registrar la apertura de lacuenta bancaría de la cooperativa y el pagode la facturaA Editorial CC por lostalonarios.

Abril30 _________________ 5______________Efectivo 02 175.000,0

0Banco X 11 175.000,0

0Cuentas por Cobrar Coop.

CCC, RL09 175.000,0

0Efectivo 02 175.000,0

0Para registrar el cobro de lafactura Nº 001 Y deposito Nº realizado al

Banco X _________________ 6______________

Mayo25

Efectivo 02 7.500.000,00

Banco X 11 7.500.000,00

Préstamo por Pagar F.U.S. 12 7.500.000,00

Efectivo 02 7.500.000,00

Para registrar la entrega del

préstamo porPor el FUS y depositado en elBanco X.----

SUMAS IGUALES 18.114.550,00

18.114.550,00

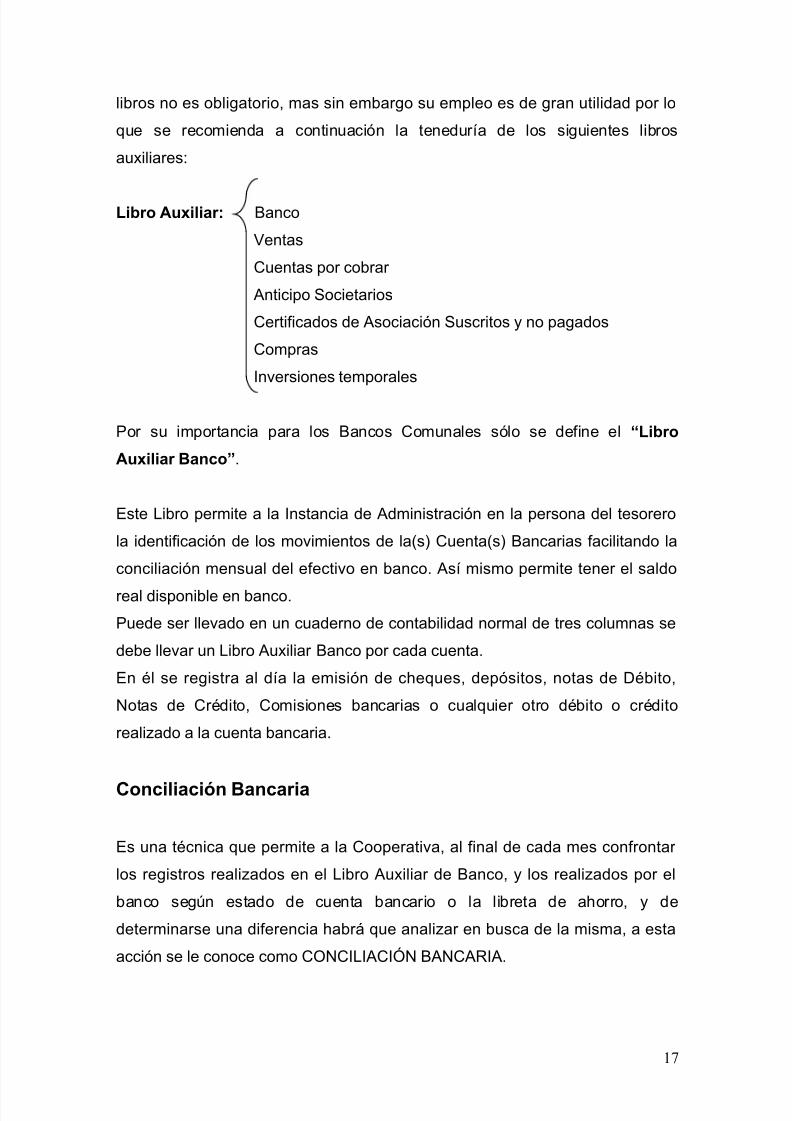

Los Libros Auxiliares de Contabilidad

Estos libros permiten descargar o aligerar el trabajo en los libros principales, yaque en estos se detallaran todas las transacciones. Si bien el uso de estos

16

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 20/35

libros no es obligatorio, mas sin embargo su empleo es de gran utilidad por lo

que se recomienda a continuación la teneduría de los siguientes libros

auxiliares:

Libro Auxiliar: Banco

Ventas

Cuentas por cobrar

Anticipo Societarios

Certificados de Asociación Suscritos y no pagados

Compras

Inversiones temporales

Por su importancia para los Bancos Comunales sólo se define el “Libro

Auxiliar Banco”.

Este Libro permite a la Instancia de Administración en la persona del tesorero

la identificación de los movimientos de la(s) Cuenta(s) Bancarias facilitando la

conciliación mensual del efectivo en banco. Así mismo permite tener el saldo

real disponible en banco.

Puede ser llevado en un cuaderno de contabilidad normal de tres columnas se

debe llevar un Libro Auxiliar Banco por cada cuenta.

En él se registra al día la emisión de cheques, depósitos, notas de Débito,

Notas de Crédito, Comisiones bancarias o cualquier otro débito o crédito

realizado a la cuenta bancaria.

Conciliación Bancaria

Es una técnica que permite a la Cooperativa, al final de cada mes confrontar

los registros realizados en el Libro Auxiliar de Banco, y los realizados por el

banco según estado de cuenta bancario o la libreta de ahorro, y de

determinarse una diferencia habrá que analizar en busca de la misma, a esta

acción se le conoce como CONCILIACIÓN BANCARIA.

17

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 21/35

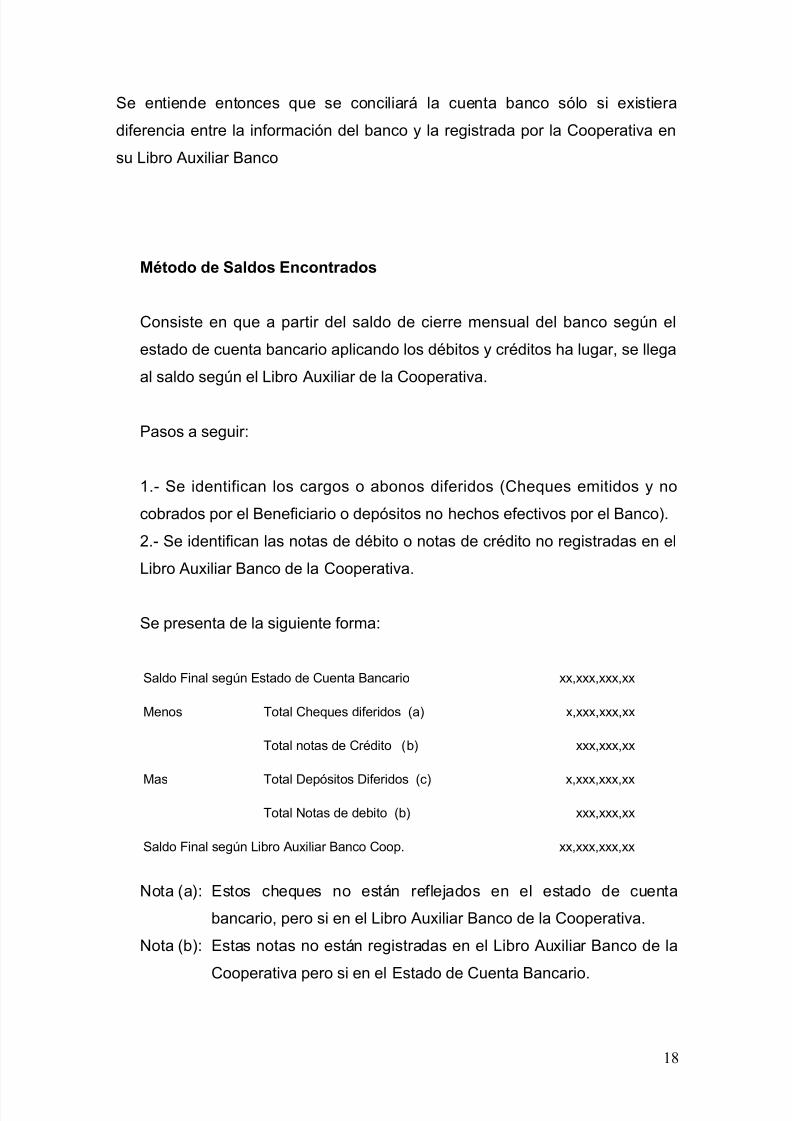

Se entiende entonces que se conciliará la cuenta banco sólo si existiera

diferencia entre la información del banco y la registrada por la Cooperativa en

su Libro Auxiliar Banco

Método de Saldos Encontrados

Consiste en que a partir del saldo de cierre mensual del banco según el

estado de cuenta bancario aplicando los débitos y créditos ha lugar, se llega

al saldo según el Libro Auxiliar de la Cooperativa.

Pasos a seguir:

1.- Se identifican los cargos o abonos diferidos (Cheques emitidos y no

cobrados por el Beneficiario o depósitos no hechos efectivos por el Banco).

2.- Se identifican las notas de débito o notas de crédito no registradas en el

Libro Auxiliar Banco de la Cooperativa.

Se presenta de la siguiente forma:

Saldo Final según Estado de Cuenta Bancario xx,xxx,xxx,xx

Menos Total Cheques diferidos (a) x,xxx,xxx,xx

Total notas de Crédito (b) xxx,xxx,xx

Mas Total Depósitos Diferidos (c) x,xxx,xxx,xx

Total Notas de debito (b) xxx,xxx,xx

Saldo Final según Libro Auxiliar Banco Coop. xx,xxx,xxx,xx

Nota (a): Estos cheques no están reflejados en el estado de cuenta

bancario, pero si en el Libro Auxiliar Banco de la Cooperativa.

Nota (b): Estas notas no están registradas en el Libro Auxiliar Banco de la

Cooperativa pero si en el Estado de Cuenta Bancario.

18

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 22/35

Nota (c): Estos depósitos no están registrados en el estado de cuenta

bancario pero si en el Libro Auxiliar Banco de la Cooperativa

Estados Financieros

Son los documentos que deben preparar las cooperativas al terminar el

ejercicio contable, con el fin de conocer la situación financiera y los resultados

económicos obtenidos en las actividades de su cooperativa a lo largo de un

período.

Los Estados Financieros son herramientas para analizar la actividad que

desempeña la cooperativa en su parte financiera y de negocios.

Consisten en cinco reportes distintos pero interrelacionados:

•

1.- El Balance de comprobación.

• 2.- Balance General.

• 3.- Estado de Ganancias y pérdidas.

• 4.- Estado de Movimientos de las cuentas de patrimonio.

• 5.- El Estado de Flujo de Caja.

•

• En conjunto, estos estados pueden revelar oportunidades, y prevenir

sobre posibles problemas. En pocas palabras, son indispensables.

Balance de Comprobación

Se trata de un documento contable elaborado, que permite hacerse una

idea sobre la situación de la cooperativa, y las operaciones realizadas en el

periodo.

El objetivo final de este balance es comprobar que no existen asientos

descuadrados en la contabilidad. Ahora bien, esto no significa que todo esté

19

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 23/35

en orden, sino únicamente que la contabilidad está cuadrada. Por ejemplo:

hemos podido pagar a un proveedor y habérselo anotado a otro. En este

caso el balance de Sumas y Saldos saldrá correcto y sin embargo la

contabilidad estará mal realizada.

A diferencia del Balance final, el balance de comprobación de sumas y

saldos no requiere de periodicidad contable, del cálculo del resultado del

periodo, ni del cierre de la contabilidad para su elaboración.

A estos Balances se refiere el artículo 28 del Código de Comercio, al

señalar que: "Al menos trimestralmente se transcribirán (al libro de

inventarios y cuentas anuales) con sumas y saldos los balances decomprobación"

Este balance es un estado demostrativo de la situación que presentan las

sumas deudoras o acreedoras y los saldos deudores o acreedores de todas

las cuentas en un momento determinado. El Balance de Sumas y Saldos

tiene dos finalidades:

1.- Una finalidad puramente técnica: verificar si han existido errores alescribir en el Libro Mayor las mismas cantidades que aparecen en el Libro

Diario. Incluso, si ha habido errores al escribir en el propio Libro Mayor al

calcular el saldo de una cuenta. De ahí, la denominación de Balance de

Comprobación.

2.- Otra finalidad informativa: ofrecer una síntesis del Libro Mayor, con

todo lo que ello conlleva. No obstante, hasta que no se haya terminado todo

el proceso contable no tendremos una representación ajustada de la

situación patrimonial. De ello se ocupa el Balance de situación. En

determinadas fechas, trimestralmente o al final de cada año, es habitual

preparar un Balance de Sumas y Saldos, o el también llamado Balance de

Comprobación.

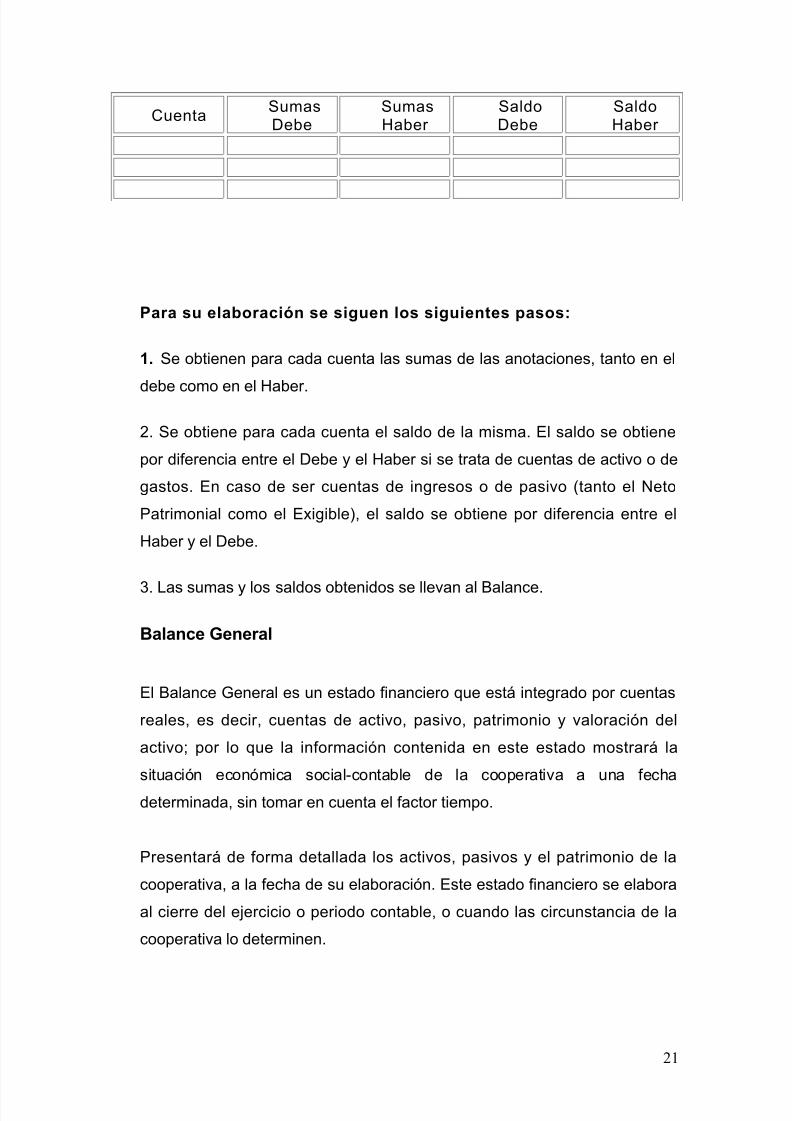

Su estructura es la siguiente :

Balance de comprobación de sumas y saldos:

20

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 24/35

CuentaSumasDebe

SumasHaber

SaldoDebe

SaldoHaber

Para su elaboración se siguen los siguientes pasos:

1. Se obtienen para cada cuenta las sumas de las anotaciones, tanto en el

debe como en el Haber.

2. Se obtiene para cada cuenta el saldo de la misma. El saldo se obtiene

por diferencia entre el Debe y el Haber si se trata de cuentas de activo o de

gastos. En caso de ser cuentas de ingresos o de pasivo (tanto el Neto

Patrimonial como el Exigible), el saldo se obtiene por diferencia entre el

Haber y el Debe.

3. Las sumas y los saldos obtenidos se llevan al Balance.

Balance General

El Balance General es un estado financiero que está integrado por cuentas

reales, es decir, cuentas de activo, pasivo, patrimonio y valoración del

activo; por lo que la información contenida en este estado mostrará la

situación económica social-contable de la cooperativa a una fecha

determinada, sin tomar en cuenta el factor tiempo.

Presentará de forma detallada los activos, pasivos y el patrimonio de la

cooperativa, a la fecha de su elaboración. Este estado financiero se elabora

al cierre del ejercicio o periodo contable, o cuando las circunstancia de la

cooperativa lo determinen.

21

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 25/35

La información contable necesaria para la elaboración del Balance General

se obtiene de los saldos reflejados en el Libro Mayor de contabilidad, del

Balance de Comprobación o de la hoja de trabajo, aplicando en algunos

casos ajustes a algunas cuentas que lo integran, con el fin de que los

montos reflejados en las cuentas que lo componen solo reflejen lo que

corresponde al ejercicio que termina.

Estructura del Balance General.

1.- El encabezado: en él, se debe registrar lo siguiente:

• El nombre de la cooperativa.

• El nombre del estado financiero.

• La fecha de presentación.

2.- El cuerpo del estado financiero: está integrado por tres partes:

• Los activos.

• El pasivo y patrimonio.

•

Las cuentas de orden.

Hay que destacar que uno de los rasgos financieros que hace que el

Balance General sea importante, es por que muestra, la capacidad de pago

inmediata de la cooperativa, su solidez y solvencia.

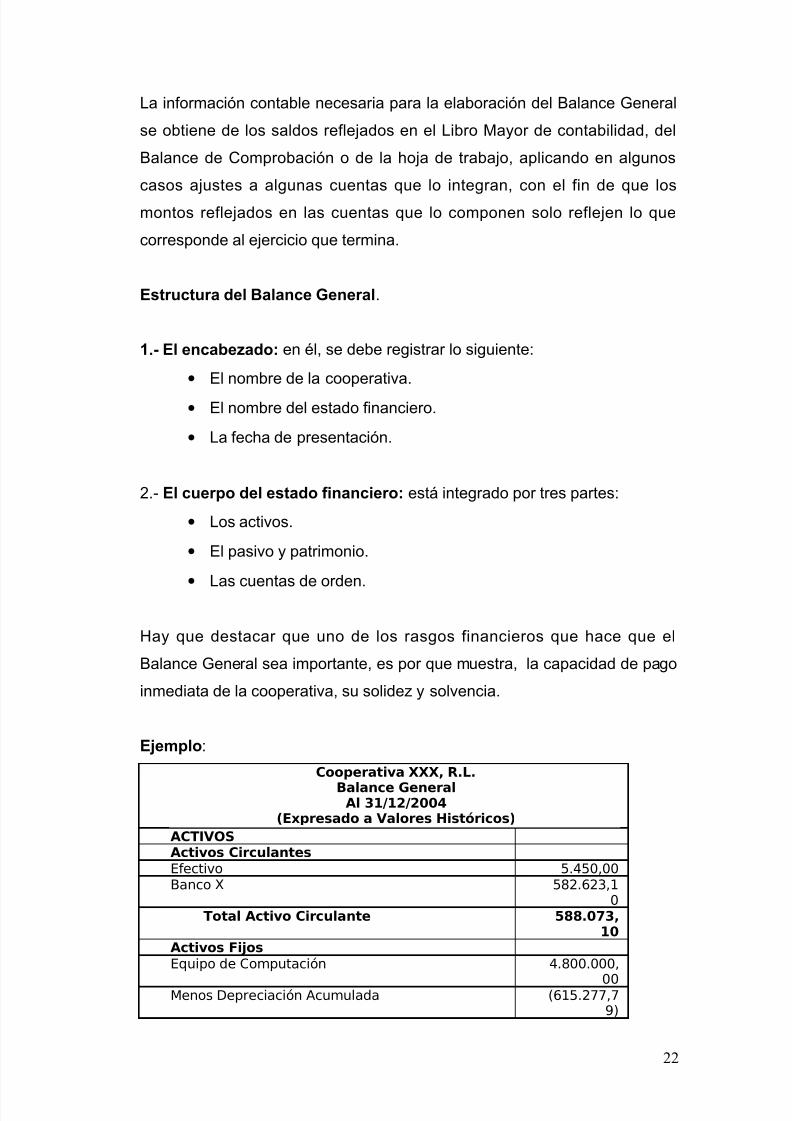

Ejemplo:

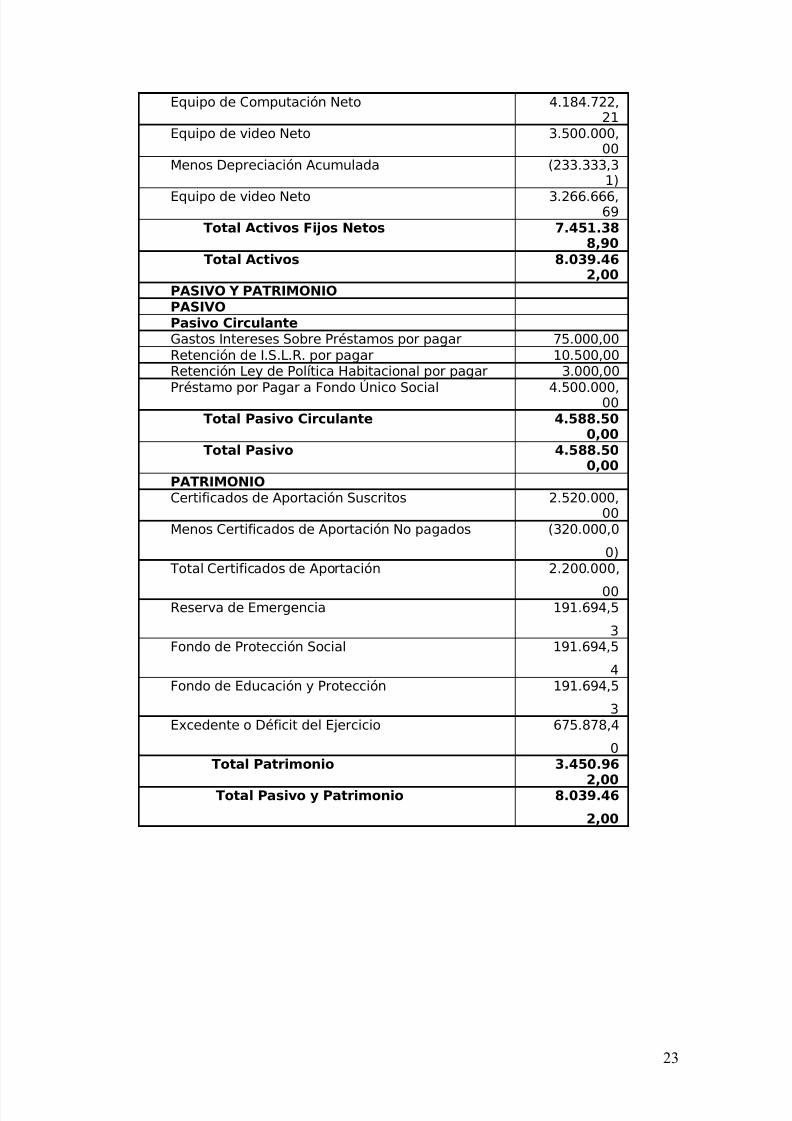

Cooperativa XXX, R.L.

Balance GeneralAl 31/12/2004

(Expresado a Valores Históricos)

ACTIVOSActivos CirculantesEfectivo 5.450,00Banco X 582.623,1

0 Total Activo Circulante 588.073,

10Activos FijosEquipo de Computación 4.800.000,

00Menos Depreciación Acumulada (615.277,79)

22

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 26/35

Equipo de Computación Neto 4.184.722,21

Equipo de video Neto 3.500.000,00

Menos Depreciación Acumulada (233.333,31)

Equipo de video Neto 3.266.666,69 Total Activos Fijos Netos 7.451.38

8,90 Total Activos 8.039.46

2,00PASIVO Y PATRIMONIOPASIVOPasivo CirculanteGastos Intereses Sobre Préstamos por pagar 75.000,00Retención de I.S.L.R. por pagar 10.500,00Retención Ley de Política Habitacional por pagar 3.000,00

Préstamo por Pagar a Fondo Único Social 4.500.000,00 Total Pasivo Circulante 4.588.50

0,00 Total Pasivo 4.588.50

0,00PATRIMONIOCertificados de Aportación Suscritos 2.520.000,

00Menos Certificados de Aportación No pagados (320.000,0

0) Total Certificados de Aportación 2.200.000,

00Reserva de Emergencia 191.694,5

3Fondo de Protección Social 191.694,5

4Fondo de Educación y Protección 191.694,5

3Excedente o Déficit del Ejercicio 675.878,4

0 Total Patrimonio 3.450.96

2,00 Total Pasivo y Patrimonio 8.039.46

2,00

23

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 27/35

Estado de Resultado o Estado de Ganancias y Pérdidas

Este estado financiero está integrado por cuentas nominales o de resultado,

es decir ingresos, costos, egresos y anticipos societarios según sea el caso.El principal objetivo de la elaboración y presentación de este estado

financiero, es mostrar el excedente o déficit resultante de las operaciones

realizadas por la cooperativa durante un periodo contable determinado o al

cierre del ejercicio.

Se podría decir que es la confrontación del total de los ingresos menos el

costo de venta del bien o servicio prestado, los gasto operacionales, los

anticipos societarios y los apartados del 1% sobre los ingresos y el apartado

del 30 % sobre el excedente o déficit de una cooperativa en un periodo

determinado, para obtener el excedente o el déficit de dicho periodo, el cual

casi siempre es un año.

Es considerado uno de los cinco estados financieros básicos exigidos según

lo dispuesto en la declaración de principio de contabilidad nor. 10 (DPC-10)

emitida por la Federación de Colegios de Contadores Públicos de

Venezuela, y de reconocimiento a nivel nacional.

Estructura del Estado de Ganancias o pérdidas

1.- El encabezado o identificación del estado financiero: está integrado

por los siguientes elementos:

• El nombre de la Cooperativa

• El nombre del Estado Financiero

• El periodo para el cual se presenta.

2.- El cuerpo del estado financiero: está formado por el conjunto de

cuentas nominales con sus respectivos saldos a la fecha de su

presentación. El cuerpo o la estructura del estado de resultado girarán

en torno al objetivo o la actividad de la cooperativa, ya que éstas pueden

24

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 28/35

ser de producción de servicios, producción agrícola y de productos, y de

obtención de bienes y servicios.

Ejemplo:

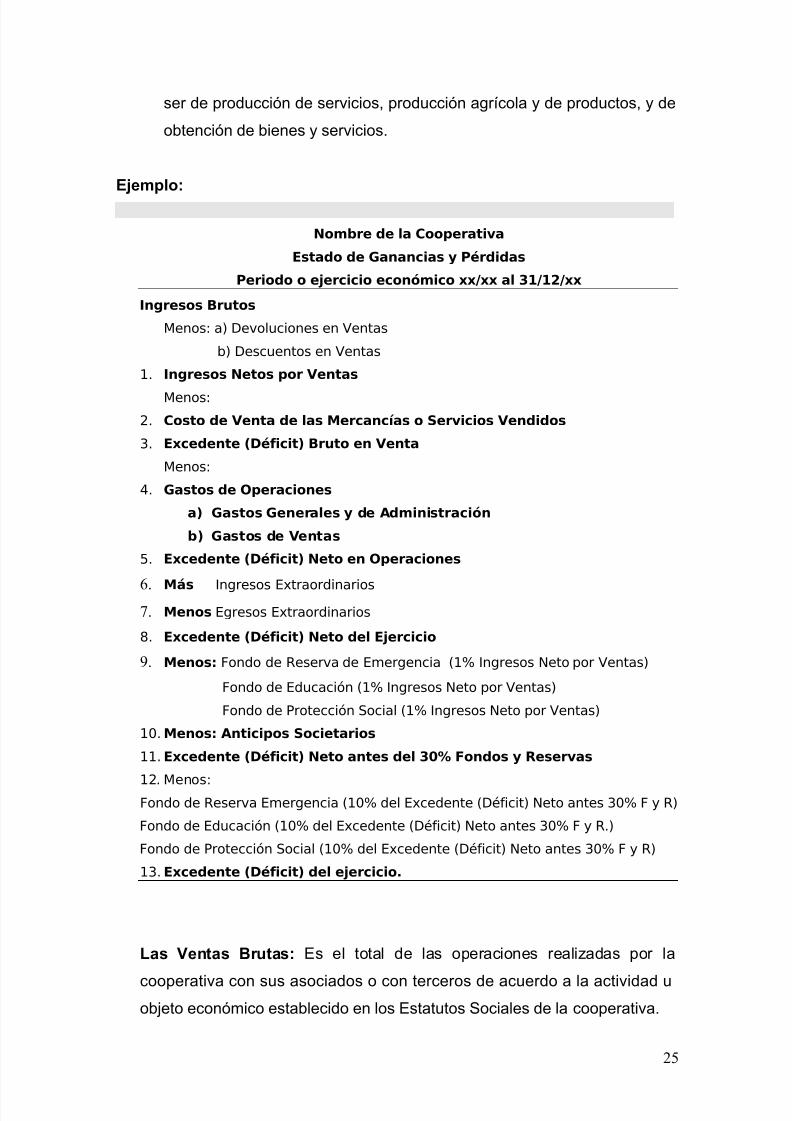

Nombre de la Cooperativa

Estado de Ganancias y Pérdidas

Periodo o ejercicio económico xx/xx al 31/12/xx

Ingresos Brutos

Menos: a) Devoluciones en Ventas

b) Descuentos en Ventas

1. Ingresos Netos por Ventas

Menos:

2. Costo de Venta de las Mercancías o Servicios Vendidos

3. Excedente (Déficit) Bruto en Venta

Menos:

4. Gastos de Operaciones

a) Gastos Generales y de Administración

b) Gastos de Ventas

5. Excedente (Déficit) Neto en Operaciones

6. Más Ingresos Extraordinarios7. Menos Egresos Extraordinarios

8. Excedente (Déficit) Neto del Ejercicio

9. Menos: Fondo de Reserva de Emergencia (1% Ingresos Neto por Ventas)

Fondo de Educación (1% Ingresos Neto por Ventas)

Fondo de Protección Social (1% Ingresos Neto por Ventas)

10. Menos: Anticipos Societarios

11. Excedente (Déficit) Neto antes del 30% Fondos y Reservas

12. Menos:Fondo de Reserva Emergencia (10% del Excedente (Déficit) Neto antes 30% F y R)

Fondo de Educación (10% del Excedente (Déficit) Neto antes 30% F y R.)

Fondo de Protección Social (10% del Excedente (Déficit) Neto antes 30% F y R)

13. Excedente (Déficit) del ejercicio.

Las Ventas Brutas: Es el total de las operaciones realizadas por la

cooperativa con sus asociados o con terceros de acuerdo a la actividad uobjeto económico establecido en los Estatutos Sociales de la cooperativa.

25

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 29/35

El Costo de Venta: Resulta de la siguiente fórmula:

Inventario Inicial + Compras + Fletes + Gastos de Importación +Fletes –

Descuentos y Devoluciones en Compras – Inventario Final.

El Inventario Inicial: Proviene del monto del ejercicio anterior o al

constituirse la cooperativa, el saldo de esta cuenta se cerrará al cierre del

ejercicio contra la cuenta costo de venta.

Las Compras: En esta cuenta se registrarán todas las adquisiciones en

efectivo o por pagar que realice la cooperativa de los materiales o servicios

directos que permiten la producción del ingreso de la cooperativa. Por

ejemplo si la cooperativa se dedica al mantenimiento e instalaciones

petroleras compra guantes, protectores y otros materiales necesarios para

llevar a cabo la producción del servicio, pero si compra una computadora,

no puede considerarla una compra, ya que este es un activo fijo pero no es

ni materia prima, ni insumos, ni materiales, etc.

Los Gastos de Importación: Son todos aquellos gastos o pagos

realizados para traer los materiales, materia prima, productos a Venezuela

hasta su nacionalización.

Los Fletes en Compras: Son aquellos pagos realizados por el traslado de

material, materia prima, productos comprados por la cooperativa y que

serán trasladados a la sede de la cooperativa.

Devoluciones y Descuentos en compras: estas cuentas disminuyen las

compras de materiales, materia prima, insumos y productos ya que su

registro contable a las mismas es un abono por la devolución o descuentos

realizados a las compras.

El Inventario Final: Es la cantidad de materiales, insumos, materia prima y

productos que quedan al cierre del ejercicio y que no han sido utilizadosdeterminados a través de la observación y conteo físico de las existencias

26

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 30/35

de los mismos en el almacén, en el departamento de productos en proceso,

en el departamento de productos terminados, según sea el caso, y de las

mercancías no vendidas a esa fecha.

El Inventario Inicial de mercancía u otros renglones: Son activos

corrientes y deben reflejar la existencia de mercancía, productos en

proceso, materia prima y productos terminados que pertenezca a la

cooperativa y se obtienen al momento de hacer la compra. El Inventario

Inicial está constituido por el aporte de mercancía que hacen los asociados

al momento de constituirse si es el caso, o el que resulta al cierre del

ejercicio, para el próximo año o ejercicio económico.

Respecto al Inventario Final de mercancía, materia prima, productos

en proceso o de productos terminados: Refleja la existencia de los

mismos al cierre del ejercicio económico, y su valoración es de gran

importancia para obtener el costo de venta del periodo económico

terminado.

Estado de Movimiento de las Cuentas de Patrimonio

Este estado financiero debe suministrar la información con respecto al

movimiento de las cuentas del patrimonio cooperativo (Certificados,

apartados legales y estatutarios, donaciones, excedentes o déficit) al cierre

del ejercicio económico de la cooperativa. La información señalada en este

estado financiero es comparada con el Libro de Registros de Asociados,

dado que los montos reflejados en el mismo deben coincidir con el monto

suscrito y pagado a la fecha de la elaboración del Estado de Movimiento de

las Cuentas de Patrimonio.

Además deberá señalar los efectos de retiros de asociados o exclusiones,

los ingresos, los apartados acumulados y los creados en el ejercicio

económico terminado, al igual que las disminuciones de los apartados en el

caso de déficit, de contratar cursos en materia cooperativa y al cubrir gastos

de protección social de los asociados.

27

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 31/35

Para la elaboración de este estado el tesorero o el profesional encargado

deberán considerar la información señalada en el Balance General en la

sección del Patrimonio y los hechos que han afectado en al contabilidad las

cuentas patrimoniales. El monto a la fecha de apertura se obtiene del

asiento de apertura registrado en el Libro Diario de contabilidad de la

cooperativa.

Estado de Flujo de Efectivo

La elaboración y presentación de este estado financiero le permitirá a los

asociados de la cooperativa determinar el saldo del efectivo en caja y

bancos al final de cada periodo de cierre del ejercicio económico. Además

mostrara el movimiento del efectivo que sale y que entra o ingresa a la

cooperativa, por medio de una lista de las fuentes de ingresos de efectivo y

los desembolsos del mismo. Este estado también permitirá estimar las

futuras necesidades de efectivo y sus probables fuentes.

Entre los objetivos del estado de flujo se encuentran:

1.- Proporcionar información sobre los ingresos y desembolsos de

efectivo o equivalente de efectivo.

2.- Mostrar el monto del efectivo que sale y que ingresa a la cooperativa.

3.- Suministrar una base para estimar las futuras necesidades de

efectivo y sus probables fuentes.

La estructura del estado de flujo de efectivo para su elaboración y

presentación exige la clasificación de los ingresos y egresos por

actividades de operación, inversión y financiamiento, preferiblemente en

la siguiente forma:

Ingresos y egresos derivados de las actividades de operaciones

Las actividades de operación incluyen todas las transacciones y otros

eventos que no se definen como actividades de inversión o de

financiamiento, usualmente se incluye los ingresos del efectivo

28

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 32/35

derivados de las ventas, cuentas por cobrar a corto plazo originados en

dichas ventas, los ingresos de efectivos relacionados con los

rendimientos de los préstamos, distintos de los instrumentos de las

deudas de otras entidades o títulos de participación, intereses y

excedentes. También incluye otros ingresos de efectivo que no se

deriven de las transacciones definidas como actividades de inversión y

financiamiento, tales como: monto recibidos por indemnizaciones de

seguros y otros de similar naturaleza.

Entre los egresos de efectivo originados de actividades de operación se

encuentra el efectivo utilizado para adquirir materias primas, materiales,

suministros, mercancías para la producción de bienes y servicios para la

venta, los pagos por concepto de impuestos, derechos, multas, pagos de

intereses a prestamistas y otros acreedores y otros pagos que no estén

relacionados con transacciones definidas como actividades de inversión

o financiamiento.

Ingresos y egresos derivados de las actividades de inversión

Entre los ingresos y egresos clasificados como derivados de actividades

de inversión se encuentran el otorgar y cobrar préstamos, adquirir o

traspasar una deuda o instrumento de pasivo y la adquisición de activos

necesarios para la producción de bienes y servicios distintos de los

inventarios objeto o actividad económica de la cooperativa. También se

incluyen en el cobro de préstamos hechos por la cooperativa, el efectivo

recibido por la venta de activo fijo, propiedades plantas y equipos, lospagos de préstamos, pagos para adquirir certificados de aportación de

organismos de integración o de otras cooperativas, los pagos para

adquirir activo fijo.

29

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 33/35

Ingresos y egresos derivados de las actividades de Financiamiento

Las actividades de financiamiento incluyen la obtención de recursos de

los asociados y el rendimiento obtenido por su inversión, la obtención y

pago de préstamos u otra forma de cancelación de las obligaciones

financieras y con terceros, la obtención y pago de otros recursos

obtenidos de los acreedores de la cooperativa mediante créditos a largo

plazo.

Entre los ingresos de efectivo en actividades de financiamiento se

encuentra el producto de la emisión de nuevos certificados de

aportación, asociación u otros, la obtención de hipotecas, pagares y

otros préstamos obtenidos a corto y largo plazo, los aumentos del valor

de las aportaciones o de capital de la cooperativa, el pago de

excedentes a los asociados, pago de aportaciones por retiro de

asociados, pago de prestamos obtenidos y los pagos de cursos de

materia cooperativa y los pagos de seguridad social del asociado.

Existen dos métodos para la elaboración del estado de flujo de efectivo,

según la Declaración de Principios de Contabilidad Nor. 11 (DPC-11),

estos son:

1.- Método directo: Este método permite determinar para un cierto

periodo el efectivo neto generado y utilizado para las actividades de

operación, inversión y de financiamiento y el efecto que dichos flujos

tienen sobre el efectivo o sus equivalentes, de tal forma que se puedan

conciliar los saldos del efectivo iniciales y finales.

2.- Método indirecto y/o de conciliación: Consiste en ajustar el

excedente o déficit del periodo para eliminar de este, los efectos de

todos los diferimientos de ingresos y egresos de efectivo relacionados

con operaciones pasadas, tales como los cambios en el inventario

durante el periodo, ingresos diferidos, acumulaciones de ingresos y

egresos por operaciones futuras esperadas, como cambios en lascuentas por cobrar y pagar ocurridas durante el periodos u los efectos

30

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 34/35

de todas las partidas relacionadas con flujos de efectivo de inversión o

financiamiento, tales como la depreciación, amortizaciones de

intangibles, prepagados y diferidos.

El método mas recomendado a utilizar es el método directo por la

información que genera el mismo de manera detallada sobre el origen o

fuente y usos o empleo del efectivo.

Procedimiento a seguir para la elaboración del estado de flujo de

efectivo para la aplicación del método directo

1.- Preparar una hoja de trabajo que contenga las cuentas del balance

general de los años comparativos de los cuales resultarán las

disminuciones y/o aumentos o variaciones, producidos en esos años.

2.- Colocar las disminuciones del activo, del pasivo y del patrimonio bajo

la columna denominada Debe y Haber de las variaciones. En la columna

del Debe se señalaran los aumentos del activo y las disminuciones del

pasivo y patrimonio. En la columna Haber, se incluirán los aumentos del

pasivo y patrimonio y las disminuciones del activo.

3.- Se realizará un análisis sobre las variaciones resultantes reflejadas

en las columnas del Debe y Haber, con el fin de determinar si incluyen o

no el efecto de operaciones que no son de efectivo. Los cambios

originados en el Balance General, o de las partidas del Estado de

Resultado pueden ser el resultado en parte o totalmente del registro de

operaciones que no son de efectivo.

31

7/31/2019 Modulo Contable Para Cooperativa

http://slidepdf.com/reader/full/modulo-contable-para-cooperativa 35/35

Bibliografía

- MORGADO, Juana: Contabilidad para Cooperativas, Año 2005,Primera Edición, Editorial Vadell hermanos, Caracas Venezuela.

- HARIED, Leroy: Contabilidad Financiera, Año 1985, Edición

Original, Editorial Océano, Barcelona España.

- www.businesscol.com

- www.eumed.net