Modulo v Fiscalidad en El Comercio Internacional

38

1 El Impuesto sobre el Valor Añadido (I.V.A.) es un impuesto de naturaleza indirecta que recae sobre el consumo y grava, en general, las entregas de bienes y las prestaciones de servicios efectuadas por empresarios y profesionales; grava también las adquisiciones intracomunitarias y las importaciones de bienes. El ámbito espacial de aplicación del impuesto es el territorio español, incluyendo en él las islas adyacentes, el mar territorial hasta el límite de 12 millas náuticas y el espacio aéreo correspondiente. Se excluyen del ámbito de aplicación las islas Canarias, Ceuta y Melilla. Todo empresario o profesional en su actividad puede realizar: a) Operaciones no sujetas, a las que no se aplica IVA b) Operaciones sujetas, a las que se aplica IVA, que pueden ser: No exentas, en las que se exige cuota. Exentas, en las que no hay cuota exigible. Por lo tanto, son gravadas aquellas operaciones sujetas y no exentas. En la aplicación del impuesto por los empresarios o profesionales se pueden distinguir dos aspectos: 1. Por sus ventas o prestaciones de servicios, repercuten a los adquirentes las cuotas de IVA que correspondan, con obligación de ingresarlas en el Tesoro. 2. Por sus adquisiciones, soportan cuotas que tienen derecho a deducir en sus declaraciones liquidaciones periódicas. En cada liquidación se declara el IVA repercutido a los clientes, restando de éste el soportado en las compras y adquisiciones a los proveedores, pudiendo ser el resultado tanto positivo como negativo. Si el resultado es positivo debe ingresarse en el Tesoro. Si es negativo y se declara trimestralmente, el resultado se compensa en las declaraciones-liquidaciones siguientes; en este caso, si al final del ejercicio, en la última declaración presentada, el resultado es negativo, se puede optar por solicitar la devolución o bien compensar el saldo negativo en las liquidaciones del ejercicio siguiente. Si es negativo y se declara mensualmente (se ha solicitado la inclusión en el registro de devolución mensual), la de volución se efectuará mes a mes.

Transcript of Modulo v Fiscalidad en El Comercio Internacional

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 1/38

1

El Impuesto sobre el Valor Añadido (I.V.A.) es un impuesto de naturaleza indirectaque recae sobre el consumo y grava, en general, las entregas de bienes y lasprestaciones de servicios efectuadas por empresarios y profesionales; gravatambién las adquisiciones intracomunitarias y las importaciones de bienes.

El ámbito espacial de aplicación del impuesto es el territorio español, incluyendo enél las islas adyacentes, el mar territorial hasta el límite de 12 millas náuticas y elespacio aéreo correspondiente. Se excluyen del ámbito de aplicación las islasCanarias, Ceuta y Melilla.

Todo empresario o profesional en su actividad puede realizar:

a) Operaciones no sujetas, a las que no se aplica IVAb) Operaciones sujetas, a las que se aplica IVA, que pueden ser:

No exentas, en las que se exige cuota. Exentas, en las que no hay cuota exigible.

Por lo tanto, son gravadas aquellas operaciones sujetas y no exentas.

En la aplicación del impuesto por los empresarios o profesionales se puedendistinguir dos aspectos:

1. Por sus ventas o prestaciones de servicios, repercuten a los adquirentes las

cuotas de IVA que correspondan, con obligación de ingresarlas en el Tesoro.

2. Por sus adquisiciones, soportan cuotas que tienen derecho a deducir en susdeclaraciones liquidaciones periódicas. En cada liquidación se declara el IVArepercutido a los clientes, restando de éste el soportado en las compras yadquisiciones a los proveedores, pudiendo ser el resultado tanto positivocomo negativo.

Si el resultado es positivo debe ingresarse en el Tesoro. Si es negativo y se declara trimestralmente, el resultado se compensa en las

declaraciones-liquidaciones siguientes; en este caso, si al final del ejercicio, enla última declaración presentada, el resultado es negativo, se puede optar por

solicitar la devolución o bien compensar el saldo negativo en las liquidacionesdel ejercicio siguiente. Si es negativo y se declara mensualmente (se ha solicitado la inclusión en el

registro de devolución mensual), la devolución se efectuará mes a mes.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 2/38

2

1. EL IVA EN LA IMPORTACIÓN.

Tendrá la consideración de importación de bienes la entrada en el interior del paísde un bien procedente de un país tercero, Canarias o Ceuta y Melilla.

El artículo 17 de la ley del IVA establece que “estarán sujetas al impuesto las

importaciones de bienes, cualquiera que sea el fin a que se destinen y la condicióndel importador”.

La entrada en la Península o Baleares de un bien originario de Ceuta y Melillaconstituye también una importación, pues ambos territorios no forman parte de launión aduanera. Por tanto tienen el mismo tratamiento que los procedentes depaíses terceros, devengándose con la entrada no sólo el IVA, sino también losderechos arancelarios de importación.

Por lo que se refiere a los bienes originarios de Canarias, si bien el territorio canarioforma parte de la unión aduanera, está excluido del territorio de aplicación del IVA,produciéndose el hecho imponible importación cuando se introducen en territoriopeninsular o en las islas Baleares bienes procedentes de las islas Canarias,devengándose exclusivamente el IVA.

Sin embargo, en virtud del artículo 18.2 de la ley, la entrada de bienes en elterritorio de aplicación del impuesto (TAI) no produce hecho imponible importaciónen los siguientes casos:

• Cuando los bienes se coloquen en las áreas exentas del artículo 23, es decir,zonas y depósitos francos.

• Cuando se vinculen a los regímenes aduaneros del artículo 24.

Los países miembros de la Unión Europea aplican de manera uniforme el I.V.A.,aunque el porcentaje que puede alcanzar este gravamen sobre el valor de laimportación es posible que varíe en el tiempo y en cada país comunitario.

España grava las importaciones que se despachan a consumo en el territorioaduanero español con los tipos vigentes para el mercado interior (4%,7% y 16%).

La base imponible en las importaciones es la resultante de añadir al valor enaduana:

1.

Los impuestos, derechos y exacciones devengados fuera del territorio deaplicación del impuesto así como los que se devenguen con motivo de laimportación.

2. Gastos accesorios, comisiones, embalaje, transporte y seguro que seproduzcan hasta el primer destino en la Unión Europea.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 3/38

3

2. EL IVA EN LA EXPORTACIÓN.

Los empresarios y profesionales que realizan ventas al exterior deben cumplir unasnormas en relación con las declaraciones de IVA, dependiendo del destino.

Si el envío de mercancías tiene como destino alguno de los países de la UniónEuropea, las exportaciones se han pasado a denominar "entregasintracomunitarias", estando éstas dentro de un régimen de exención del IVA.Este régimen se caracteriza por prever una exención en el envío del país de origen,pero condicionada a que la recepción de la mercancía queda gravada en el país dedestino. Así se consigue que el efecto sea neutro para el empresario.

Las condiciones necesarias para que la entrega intracomunitaria quede exenta, son:

a) Que la mercancía sea expedida o transportada al territorio de otro Estadomiembrob) Que quien haya de recibir la mercancía esté identificado a efectos del IVA enotro Estado miembro, con un número de identificación fiscal de sujetos pasivoscomunitarios.

Para controlar este tipo de operaciones, la normativa prevé la obligación de que lossujetos pasivos lleven un libro específico en el que se registren las operacionesasimiladas a las entregas intracomunitarias.

En el caso de exportaciones a países no comunitarios, las facturas relativas a estasoperaciones están, con carácter general, exentas de este impuesto, cumpliendounos determinados requisitos.

Para saber más…

http://www.aeat.es http://www.fiscal-impuestos.com/

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 4/38

4

3 El IVA INTRACOMUNITARIO.

Un empresario que compra o vende mercancía a otros empresarios establecidosen la Unión Europea, debe tener en cuenta la regulación de las operacionesintracomunitarias en la Ley del I.V.A. En este tipo de operaciones podemosdistinguir dos planos:

1. La entrega intracomunitaria de bienes.2. La adquisición intracomunitaria de bienes.

La entrega intracomunitaria de bienes se produce cuando se venden mercancíasque son transportadas desde España a otro lugar de la Unión Europea. Estasoperaciones están exentas de I.V.A., lo que significa que el trasmitente norepercutirá I.V.A.

La adquisición intracomunitaria de bienes se produce cuando un empresarioespañol adquiere bienes procedentes de otro país de la Unión Europea. Laadquisición sí está sujeta al Impuesto bajo el mecanismo de la

"autorepercusión".Para poder aplicar este régimen se han de cumplir con cuatro obligacionesformales:

1ª) NÚMERO DE OPERADOR INTRACOMUNITARIA (N.O.I.)Viene a ser como un NIF a efectos comunitarios. Si queremos comprobar laveracidad del NOI de otros empresarios europeos, podemos hacerlo a través dela base de datos "VIES" en la siguiente dirección: https://aeat.es/viescoes.html

2ª) TRANSPORTE.Se debe poder demostrar que la mercancía ha salido efectivamente del paísde origen y ha sido transportada al país de destino. Para ello deberás conservarlos documentos del transportista.

3ª) AUTOFACTURA.Cuando se adquieren bienes de otro país comunitario es necesario anotarsiempre en el libro de registro de facturas recibidas, la factura original expedidapor el empresario o profesional del otro Estado miembro y consignardebidamente la adquisición intracomunitaria de bienes en la declaración-liquidación correspondiente al periodo en el que se efectúe la misma incluyendola operación como mayor IVA soportado y repercutido.

4ª) MODELO 349. DECLARACIÓN RECAPITULATIVA DE OPERACIONESINTRACOMUNITARIAS

Quienes realizan este tipo de operaciones deben presentar el modelo 349, resumen de las operaciones intracomunitarias realizadas.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 5/38

5

NOCIONES BÁSICAS SOBRE LA NORMATIVA

Entregas Intracomunitarias.

La Ley del IVA no contiene una enumeración de lo que se entiende por entrega

intracomunitaria, sino que lo que hace es remitirse al concepto general de entregade bienes. De esta manera, como regla general están sujetas al IVA español todaslas entregas de bienes que se realicen en España, si bien determinadas entregasestarán exentas cuando estén destinadas a otro Estado Miembro y se cumplan elresto de los requisitos previstos en la Ley y en el Reglamento del IVA.Por otro lado, el hecho de que la normativa de aplicación no defina lo que seentiende por entrega intracomunitaria implica que se dan en ella no solo todas lasconsecuencias de sujeción al IVA (aunque luego, al cumplirse los requisitos laoperación quede exenta), sino también de no sujeción. Así, por ejemplo, estará nosujeta la entrega de la totalidad del patrimonio empresarial con destino a otroEstado Miembro.

3.1 OPERACIONES ASIMILADAS.

La supresión de las barreras fiscales intracomunitarias implica que aquellasoperaciones en las que un mismo sujeto pasivo se envía a sí mismo mercancía deun Estado Miembro a otro, sin transmitir la propiedad, deben recibir el mismotratamiento fiscal que si realizase esas mismas operaciones dentro de un mismoEstado. Por tanto, en principio, tales operaciones no deberían determinar elnacimiento de ningún hecho imponible.

Sin embargo, este tipo de operaciones, conocidas como transferencias

intracomunitarias, siguen gravándose en el país de destino como una “adquisición”.

Al no haber realmente una transmisión de la propiedad pero ser gravadas endestino como una adquisición, necesariamente a efectos del IVA se tienen queequiparar con una entrega en el país de origen. Y ello sin perjuicio de que laentrega en el país de origen quede exenta o incluso excluida del concepto

“entrega”.

En cualquier caso, de acuerdo con la Ley del IVA dichas transferencias tienen lacondición de entrega en el país de origen y quedan gravadas en el de destino endos supuestos:1. En caso de transferencia de mercancía a otro Estado Miembro, con destino

a su almacenamiento, por el propio expedidor, para su comercialización en ese

mismo Estado, o para su reexpedición a otro país. Se pretende facilitar elseguimiento de la entrega subsiguiente mediante la previa sujeción al IVA de laoperación en el Estado de destino.

2. En caso de transferencias de bienes de inversión que vayan a utilizarsepermanentemente en el Estado de destino. Se pretende controlar la aplicacióndel derecho a la deducción y de su corrección durante el periodo deregularización en el país de destino.

No obstante lo anterior, la propia Ley del IVA declara excluidos del concepto deoperaciones asimiladas a las entregas de bienes, determinados supuestos detransferencias intracomunitarias de bienes.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 6/38

6

3.2 OPERACIONES TRIANGULARES.

Se considera operación triangular aquella en la que intervienen tres sujetosidentificados a efectos de IVA en, al menos, tres Estados Miembros distintos,interviniendo uno de ellos como adquirente “intermediario”. Este adquirenteintermediario transporta por su cuenta la mercancía directamente desde el Estado

Miembro del vendedor, hasta el Estado Miembro del destinatario final de laoperación, quién recibirá directamente la mercancía que ha comprado deladquirente intermediario.

Por tanto, existen dos entregas sucesivas a dos sujetos pasivos de dos EstadosMiembros, si bien la mercancía sólo es transportada una vez, desde el EstadoMiembro del que realiza la primera entrega, hasta el Estado Miembro deldestinatario final de la mercancía.

Para evitar las obligaciones formales que se derivan de esta situación, por medio deuna Directiva comunitaria adaptada en la legislación interna de los EstadosMiembros, se ha establecido un procedimiento de simplificación. Este procedimientoconsiste en que en una operación triangular, sólo se grava la entrega realizada enel Estado Miembro de llegada de la mercancía, en concepto de entrega interior. Porsu parte, la entrega intracomunitaria realizada al adquirente destinatario queda nosujeta o, al menos exenta, y la adquisición intracomunitaria que el intermediariorealiza en el Estado Miembro de llegada de la mercancía (donde no debe estaridentificado a efectos de IVA) queda exenta.

Como condición para que se cumpla el tratamiento en IVA antes citado, el envío dela mercancía debe tener como objetivo el servir para una subsiguiente entregadentro del territorio del Estado Miembro de llegada de los bienes. Para garantizar elcumplimiento de esa condición, la expedición de la mercancía tiene que realizarse

directamente con destino a la persona para la cual se efectúe la entregasubsiguiente.

Por su parte, y como medida de precaución, la Ley del IVA establece que cuando unempresario español haya participado en una operación triangular como adquirenteintermediario, la adquisición intracomunitaria que haya realizado en el EstadoMiembro de llegada de los bienes quedará sujeta en España (en concepto deadquisición intracomunitaria) salvo que dicha adquisición haya sido gravada en elEstado de recepción de la mercancía. Este último requisito se entenderá cumplido sila adquisición intracomunitaria realizada en el Estado Miembro de llegada estásujeta, pero exenta.

Regímenes Particulares: Ventas a Distancia.

A la entrada en vigor del Mercado Único Europeo se planteó la posibilidad deestablecer una equiparación de las operaciones intracomunitarias con las realizadasen el interior de cada Estado, aplicando el principio de tributación en origen. Noobstante, la inexistencia de una armonización de tipos impositivos dentro de laComunidad, determinó la aprobación de un régimen transitorio durante el cual semantiene, con carácter general, el principio de tributación en destino para lasoperaciones intracomunitarias.

No obstante, dicho principio general tiene sus excepciones, una de las cuales está

representada por las “ventas a distancia”, para lo cual, el artículo 13.1º, declaraexpresamente excluidas del concepto “adquisiciones intracomunitarias” (localizadas

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 7/38

7

siempre en el lugar de llegada de la expedición), las relativas, precisamente, a lasoperaciones descritas en el artículo 68.Tres, Cuatro y Cinco de la Ley, esto es, lasventas a distancia.

Así pues, el objetivo principal de este régimen particular es evitar la tributación en

origen de determinadas ventas a distancia. A estos efectos, el artículo 68 de la Leyestablece una serie de requisitos cuyo cumplimiento determinará la tributación endestino.

Estos requisitos son los siguientes:a. Que la expedición o el transporte de los bienes se efectúe por el vendedor o

por su cuentab. Que los destinatarios de las entregas sean:o

Personas físicas que no tengan la condición de empresarios oprofesionales

o Sujetos pasivos acogidos al régimen especial de agricultura,

ganadería y pescao Sujetos pasivos que realicen exclusivamente operaciones que no

originan el derecho a la deducción total o parcial del impuestoo Personas jurídicas que no actúen como empresarios o profesionales

c. Que los bienes objeto de dichas entregas sean distintos de los medios detransporte nuevos, de los bienes objeto de instalación o montaje y de losbienes usados, objetos de arte, antigüedades y objetos de colección.

d. Que el importe total, excluido el impuesto, de las entregas efectuadas enlas condiciones descritas en las letras anteriores con destino a un determinadoEstado miembro, haya excedido durante el año natural precedente los límitesfijados por dicho Estado a estos efectos.

Por otro lado, es importante señalar que la Ley concede a los vendedores enrégimen de ventas a distancia la facultad de optar por la tributación en destino,aunque por el volumen de sus ventas pudieran aplicar la tributación en origen.

La existencia de esta facultad de optar por la tributación en destino trae su causade la tendencia existente en la Unión Europea a la equiparación de los tiposimpositivos de los distintos países miembros.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 8/38

8

3.3 FORMULARIOS OFICIALES.

Modelo 349 de Declaración recapitulativa de operaciones intracomunitarias.Modelo 300, 303, 310, 330 de Declaración-liquidación periódica de IVA.Modelo de INTRASTAT de declaración de Introducción y Expedición de mercancía.

Para saber más…

http://www.aeat.es

Acceso al menú de la derecha “A un clic”, a continuación clic en opciónModelos y Formularios y clic en Impuesto sobre el Valor Añadido

http://www.aeat.es/AEAT/Contenidos_Comunes/La_Agencia_Tributaria/Normativas/Ficheros_Asociados_a_Las_Normativas/IVA/Ley3792actualizada2009.pdf

http://www.aeat.es/AEAT/Contenidos_Comunes/La_Agencia_Tributaria/Normativas/Ficheros_Asociados_a_Las_Normativas/IVA/REAL_DECRETO/RD162492actualizado2009.pdf

3.4 IMPUESTOS ESPECIALES.

Los impuestos especiales (IIEE) integran una de las figuras más antiguas y de lasprimeras en aparecer en los sistemas fiscales más lejanos en el tiempo. Unprecedente de hace varios siglos es el impuesto sobre el alcohol, integrado dentrodel tributo de “los millones” (eran durante los siglos XVI y XVII un impuestoindirecto sobre la alimentación). Sin embargo siguen jugando un papel destacadodentro de los sistemas impositivos actuales.

Nuestra imposición indirecta se configura sobre dos figuras básicas: el IVA, comoimpuesto general sobre el consumo, y los impuestos especiales, que gravan elconsumo de determinados bienes. Los impuestos especiales ("accisas" según laterminología comunitaria) son impuestos sobre consumos específicos, en los que,además de su capacidad recaudatoria, destaca su finalidad extrafiscal, comoinstrumentos de las políticas sanitaria, energética o de medio ambiente.

A nivel comunitario los IIEE están armonizados. A este respecto en:

Los sistemas fiscales de todos los Estados miembros de la Comunidad Europeadeben existir impuestos especiales que graven el consumo de alcohol y bebidas

alcohólicas, productos energéticos, electricidad y labores del tabaco. Los Estados miembros pueden mantener o introducir en cualquier momento, en

sus ordenamientos positivos, otros impuestos especiales distintos de losseñalados en la letra anterior, a condición de que no den lugar a controles deninguna clase en los intercambios comunitarios de productos objeto de losmismos.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 9/38

9

Clases de impuestos especiales

Impuesto especial sobre el alcohol y bebidas alcohólicas

Dentro de este grupo de impuestos especiales se incluyen cuatro impuestosdiferentes:

• El impuesto sobre la cerveza.• El impuesto sobre el vino y bebidas fermentadas.• El impuesto sobre productos intermedios.• El impuesto sobre el alcohol y bebidas derivadas.

Impuesto sobre hidrocarburos

Este impuesto somete a gravamen a los hidrocarburos sólo en la medida enque se utilicen como carburante (con fines de combustión en cualquier tipode motor) o como combustible (confines de calefacción), es decir, grava alos hidrocarburos que se quemen para obtener un aprovechamientoenergético.

Impuesto sobre las labores del tabaco

El ámbito objetivo de este impuesto está constituido por todas las laboresque se comercializan para ser fumadas, no siendo por tanto objeto delimpuesto el tabaco en bruto o en rama. Así, son labores del tabaco: loscigarros y cigarritos, los cigarrillos, la picadura para liar y todos los demástabacos para fumar.

Impuesto sobre la electricidad

Se trata de un impuesto especial de fabricación no armonizado, que entró envigor el 1 de enero de 1998. A diferencia de los productos incluidos en losámbitos objetivos de los demás impuestos especiales de fabricación, laenergía eléctrica no se almacena, sino que se consume en el mismomomento de su producción. Por ello, este impuesto se devenga en loscontratos de suministro de energía eléctrica efectuados a título oneroso en elmomento en que resulte exigible la parte del precio correspondiente a laenergía eléctrica suministrada en cada periodo de facturación.

Impuesto especial sobre determinados medios de transporte(IEDMT)

Se trata de un impuesto especial no armonizado, que entró en vigor el 1 deenero de 1993. Fue modificado, por la Ley 34/2007, de 15 de noviembre, decalidad del aire y protección de la atmósfera. La Ley 4/2008, de 23 dediciembre, por la que se suprime el gravamen del impuesto sobre elpatrimonio, se generaliza el sistema de devolución mensual en el impuestosobre el valor añadido y se introducen otras modificaciones en la normativatributaria, siguiendo la inspiración medioambiental de la reforma introducidapor la Ley 34/2007, establece niveles de emisiones de CO2 delimitadores delas categorías de tributación específicamente aplicables en relación con lasmotocicletas, a la vez que evita que estos vehículos se vean favorecidos poruna reducción o desaparición de su tributación en el ámbito del IEDMT que

no vaya acompañada de una reducción de sus actuales emisiones de CO2.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 10/38

10

Impuesto sobre el carbón

Este impuesto especial ha sido introducido recientemente en nuestro sistemaimpositivo por necesidades de adaptación a las directivas europeas. Esteimpuesto especial grava la puesta a consumo del carbón en el ámbitoterritorial del mismo.

Impuesto sobre ventas minoristas de determinados hidrocarburos(IVMDH)

Se trata de un impuesto que entró en vigor el 1 de enero de 2002 cuyosrendimientos quedan afectados en su totalidad a la financiación de gastos denaturaleza sanitaria, por lo que se denomina “céntimo sanitario”. Esteimpuesto recae sobre el consumo de determinados hidrocarburos, gravandoen fase única las ventas minoristas de estos productos. Este impuesto seexige aplicando un tipo estatal más uno autonómico.

Para saber más…

www.aeat.es/aeat/aeat.jsp?pg=aduanas/es_ES

4. RESUMEN.

Las liquidaciones del IVA en las importaciones se producen en el momento derealizar el despacho en la Aduana, formando parte de la Deuda Aduanera deimprescindible pago para la entrada en los países miembros de la Unión Europea lasmercancías procedentes de Terceros Países.

La base imponible para su aplicación es el valor CIF más los impuestos aduanerosque se originen.

Las tarifas de aplicación no son uniformes en todos los países miembros. En Españase aplica el 4,7 y 16% de acuerdo con la mercancía de que se trate, y la legislacióndel IVA.

En las mercancías procedentes de países comunitarios, adquisicionesintracomunitarias, las facturas se reciben sin aplicación del IVA por lo que esnecesario un doble juego, cumplimentando una factura interior, de forma que seproduce un IVA Soportado sobre el valor de la mercancía procedente de un paíscomunitario, y con la factura interior, por los mismos importes, se devenga un IVARepercutido, de tal forma que en la declaración a la Agencia Tributaría se registra

un ingreso y un pago.

Impuestos Especiales – “Accisas” Nuestra imposición indirecta se configura sobre dos figuras básicas: el IVA, comoimpuesto general sobre el consumo, y los impuestos especiales, que gravan elconsumo de determinados bienes. Los impuestos especiales «accisas» según laterminología comunitaria) son impuestos sobre consumos específicos, en los que,además de su capacidad recaudatoria, destaca su finalidad extrafiscal, comoinstrumentos de las políticas sanitaria, energética o de medio ambiente. A nivelcomunitario, la armonización alcanzada puede sintetizarse en las siguientes notas:

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 11/38

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 12/38

12

1. INTRASTAT.

La constitución del Mercado Único en 1993 supuso la desaparición de lasformalidades aduaneras entre los Estados miembros y, por tanto, la supresión delas declaraciones que proporcionaban la información necesaria para la obtención delos datos relativos al comercio de bienes entre los Estados miembros de la UniónEuropea.

Para la elaboración de las mencionadas estadísticas ha sido necesario recurrir amétodos y técnicas que garantizaran una información exhaustiva y fiable que noconstituyeran una carga desproporcionada, especialmente para las pequeñas ymedianas empresas y, al mismo tiempo, permitieran disponer de datos queproporcionen una visión actual, exacta y detallada del Mercado Único.

Las necesidades apuntadas hicieron surgir el sistema Intrastat, que permite laobtención de los datos necesarios para la elaboración de la estadística de losintercambios de bienes entre Estados miembros.

Los aspectos básicos del sistema están recogidos en la siguiente normativa:

• Reglamento (CE) 638/2004 del Parlamento Europeo y del Consejo, de 31 demarzo de 2004.

• Reglamento (CE) nº 1982/2004 de la Comisión, de 18 de noviembre de2004.

• Resolución de 27 de enero de 2009, de la Presidencia de la Agencia Estatalde Administración Tributaria.

En virtud de la normativa anteriormente indicada, la obligación de presentar

declaraciones estadísticas viene determinada por dos factores que se considerande forma conjunta, como son:

• La naturaleza del operador, que es la que determina la obligación desuministrar la información estadística.

• Su volumen de comercio intracomunitario, que dentro del grupo anterior,establece la obligación de presentar declaración.

Atendiendo a la naturaleza del operador, la obligación de suministrar lainformación requerida por el sistema Intrastat, mediante la presentación de lascorrespondientes declaraciones estadísticas periódicas, incumbe a toda personafísica o jurídica que, encontrándose identificada en España con respecto alImpuesto sobre el Valor Añadido, y siendo sujeto pasivo del I.V.A. por entregas oadquisiciones intracomunitarias o por operaciones asimiladas, interviene en unintercambio de bienes entre España y otro Estado miembro.

No obstante incumbe también el cumplimiento de esta obligación a las personasfísicas o jurídicas no establecidas en España, pero que realicen dentro del territorioestadístico español operaciones intracomunitarias que por su naturaleza y cuantíadeban ser objeto de las correspondientes declaraciones estadísticas Intrastat, estasdeclaraciones deberán ser presentadas por su representante fiscal.

El obligado estadístico será:

• Quien haya formalizado el contrato que tiene por efecto la expedición o laintroducción de las mercancías, excepción hecha del contrato de transporte o, en su

defecto,

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 13/38

13

• Quien proceda o hace que se proceda a la expedición de las mercancías o sehace cargo de éstas a la introducción o, en su defecto,

• Quien esté en posesión de las mercancías objeto de la expedición o de laintroducción.

Atendiendo al volumen de comercio intracomunitario, la Orden

EHA/3799/2008, de 23 de diciembre, por la que se regulan los umbralesestadísticos vigentes para el ejercicio 2009 establece un único umbral de exención,fijado en 250.000 euros, motivo por el cual, quedan sometidos a la obligación depresentar declaraciones Intrastat en el ejercicio 2009:

• En el flujo Introducción, los obligados estadísticos que en el ejercicioprecedente realizaron adquisiciones intracomunitarias por un importe facturadototal, igual o superior a 250.000 euros.

• En el flujo Expedición, los obligados estadísticos que en el ejercicioprecedente realizaron entregas intracomunitarias por un importe facturado total,igual o superior a 250.000 euros.

No obstante lo anterior, si un obligado estadístico inicialmente dispensado depresentar declaraciones Intrastat superara en el curso del año la cifra de los250.000 euros por introducciones o expediciones intracomunitarias, quedaráobligado en el mes en el que se superó dicho volumen a presentar declaraciónestadística en la que incluirá todas las operaciones intracomunitarias realizadasdesde el inicio del ejercicio hasta ese momento.

Si un operador intracomunitario presenta voluntariamente declaración estadística,estando dispensado de ello por no alcanzar su volumen de comerciointracomunitario los umbrales anteriormente citados, quedará sujeto a lasobligaciones formales que se derivan del sistema Intrastat desde ese mismomomento.

El obligado estadístico podrá presentar la declaración Intrastat en la que se recoge

dicha información bien por sí mismo, bien a través de un tercero, denominadoTercero Declarante, o bien a través de otra empresa que forme parte de su mismogrupo empresarial, denominada Empresa Cabecera, y que a su vez tenga laconsideración de obligado estadístico.

La declaración Intrastat se presenta con una periodicidad mensual dentro del plazode los doce primeros días naturales del mes siguiente a aquel en que se realizaronlas operaciones objeto de declaración.

Para saber más…

http://www.aeat.es

Empresarios y profesionales/Aduanas e Impuestos Especiales/Intrastat

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 14/38

14

2. RESUMEN.

La libre circulación de mercancías entre los países miembros de la Unión Europea seregula a través del sistema INTRASTAT.El sistema INTRASTAT tiene el cometido de recoger la información de lasoperaciones INTRACOMUNITARIAS (Entregas intracomunitarias y Adquisiciones

intracomunitarias) controlando las transacciones entre los países miembros de laUnión Europea, de tal forma que cuando una empresa de un país de la UniónEuropea realice una adquisición tiene la obligación de comunicar a través delformulario homologado del INTRASTAT “N” la llegada, y por su parte la empresacomunitaria que ha realizado la venta, tiene que realizar la comunicación de ventaen el formulario homologado del INTRASTAT “N” la expedición, aplicando en amboscasos la partida correspondiente a la mercancía registrada en el TARIC, con igualimporte y condiciones.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 15/38

15

1. LAS ADUANAS.

Son oficinas públicas que los Estados sitúan junto a sus fronteras, puertos o

aeropuertos con una doble misión:• Controlar y fiscalizar el tránsito de viajeros y mercancías que accedan o

abandonen el territorio nacional a través de las mismas.

• Percibir los gravámenes que deban abonarse por la importación oexportación de tales mercancías según la tarifa oficial del país al quepertenezcan. Las Aduanas de entrada son las que se encargan de recaudar losderechos que se aplican a las importaciones de mercancías, y las de salida lasque correspondan a operaciones de exportación. Aunque este último tipo degravámenes rara vez se impone, por cuanto lo que prioritariamente interesa a losEstados es promover sus ventas al exterior.

Por otra parte, dentro del territorio de un país pueden existir zonas que,

fiscalmente, tienen un trato especial son las denominadas genéricamente AREASADUANERAS EXENTAS. La entrada y permanencia en su interior de mercancíasprocedentes de otras naciones no devengan los aranceles o impuestos similaresque, como veremos, gravan habitúale tente a las importaciones.En el caso de España puede distinguirse entre:

• ZONAS FRANCAS, que son terrenos situados en territorios peninsulares,con puerto propio a adyacente y proximidad a una Aduana de primera categoría(Barcelona, Cádiz o Vigo). En ellas cabe emplazar instalaciones industriales, encuyo interior pueden permanecer y manipularse mercancías extranjeras.

• PUERTOS FRANCOS, que son territorios españoles situados fuera de lapenínsula e islas Baleares (Islas Canarias, Ceuta y Melilla).

• DEPOSITOS FRANCOS, que habitualmente están situados junto a lasAduanas y en ellos se depositan las mercancías a importar o exportar mientras seefectúan los trámites para su despacho de entrada o salida.

• DEPOSITOS ADUANEROS, situados en los locales de fábricas o almacenesde empresas que han obtenido una autorización administrativa específica. Estosdepósitos permiten que dichas empresas desarrollen con mayor agilidad suactividad, sin verse obligadas a que sus mercancías deban permanecer en zonas,puertos o depósitos francos para obtener una exención de los derechosarancelarios.

EL ARANCEL DE ADUANAS EN ESPAÑA.

El actual Arancel de Aduanas en España es consecuencia de nuestra pertenencia ala UNION EUROPEA como miembro de pleno derecho y se ajusta al ArancelComunitario.

LOS DERECHOS ARANCELARIOS

Son los gravámenes que deben satisfacerse para introducir una mercancía en unterritorio aduanero distinto al de se origen y su finalidad básica es la de proteger laactividad económica del país que los aplica frente a la competencia de los productosextranjeros importados.Los derechos arancelarios pretenden ante todo encarecer el costo de las mercancías

importadas, de forma que se equipare, o como mínimo se aproxime, al costo al quelas mismas se producen dentro del país.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 16/38

16

El beneficiario de su aplicación es, que duda cabe, el productor nacional, quiénmediante esta equiparación entre los precios de los productos de importación y lossuyos propios, no se ve en la necesidad de reducir drásticamente sus importes nimantenerlos a niveles insostenibles con respecto a la estructura de sus costes.Por el contrario, el perjudicado es el consumidor nacional, al que se obliga a pagarun precio superior por un artículo que se produce en el exterior a costes más bajos.Los derechos arancelarios, además, tienen una función recaudatoria que puedeproporcionar un importante volumen de ingresos para la Hacienda Pública que lorecauda.Pero a pesar de ello es fundamental que al establecer los derechos arancelarios lafinalidad recaudatoria no prevalezca nunca sobre la proteccionista, por cuanto sumisión más importante debe ser el estimulo de la producción y el desarrollo del paíso Unión Aduanera que los aplica.

TIPOS DE DERECHOS ARANCELARIOS.

Según su forma de aplicación existen cuatro tipos básicos de DerechosArancelarios:

AD VALOREM. Un porcentaje sobre el valor en aduanas de la mercancía ESPECIFICOS. Una cantidad por cada unidad o múltiplo de unidades físicas

(de superficie, de longitud, de capacidad, de peso, etc.) MIXTOS. Un tipo “add valorem” más otro “específico” COMPUESTOS. Se basa en un derecho add valorem al que se determina:

• Un límite inferior mediante un derecho específico que constituye el

mínimo de percepción.

• Un límite superior mediante un derecho específico que constituye elmáximo de percepción.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 17/38

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 18/38

18

3. DESPACHOS ADUANEROS DE IMPORTACION.

El control de comercio exterior en todos los países miembros de la Comunidadexige que cualquier mercancía que se importe (procedente de un tercer país) o sedestine a la exportación (se destine a un país tercero) esté sujeta al cumplimientode determinadas formalidades administrativas que hacen obligatoria su

presentación en las aduanas.Ahora bien, esta obligación común a cualquier operación de comercio exterior tieneun matiz diferente según que se trate de una operación de importación o deexportación.Cuando se trata de una operación de exportación, la obligación se refieregeneralmente a mercancías situadas en el interior y que no están por consiguientesometidas a control aduanero, por lo que pueden circular libremente hasta laaduana de salida donde igualmente pueden permanecer sin ningún control hasta elmomento que se presente la declaración de exportación.Por el contrario, en el caso de importación, las mercancías están sometidas acontrol aduanero desde el mismo momento de su introducción en el territorioaduanero y durante todo el tiempo que preceda a la realización de las formalidades

aduaneras del despacho que tiene por objeto garantizar el cumplimiento de lasobligaciones aduaneras y, especialmente en el caso de despacho a consumo, elpagar los correspondientes derechos y gravámenes exigidos a la importación.

Normativa comunitaria.

Presentación en la aduana y depósito provisional.

Todas las mercancías que lleguen al territorio aduanero de la Comunidad oprocedan de una Zona Franca situada en el territorio de la Comunidad están sujetasal control aduanero, debiendo ser inmediatamente conducidas, utilizando la víaseñalada por las autoridades aduaneras competentes, a una Aduana o a otro lugardesignado por dichas autoridades y vigilado por les servicios aduaneros.

Esta doble opción, permite a los operadores económicos elegir entre la presentacióninmediata de las mercancías en la Aduana más próxima o bien, como ocurre confrecuencia, continuar el transporte de las mercancías sin efectuar ruptura de cargahasta los almacenes o depósitos de los destinatarios, cuando estos estánautorizados a efectuar las formalidades aduaneras en sus propios locales.

Establecido el principio de la presentación obligatoria de las mercancías y en casode no acogerse a un régimen aduanero particular, se presentará en la Aduana para

su despacho, y en tal caso serán objeto de una declaración sumaria que contengapor lo menos la siguiente información: Nombre, naturaleza, marca y número debultos; naturaleza y peso bruto de las mercancías; naturaleza y características delmedio de transporte utilizado y lugar de carga de las mercancías.

La declaración sumaria se presentará a la autoridad aduanera con un plazo máximode un día a contar desde la llegada de la mercancía para su presentación.

Una vez cumplidos estos requisitos las mercancías deben permanecer situadas endepósitos provisionales indicados por la autoridad aduanera, sin que puedan sufrirotras manipulaciones que no sean las necesarias para asegurar su estado de

conservación.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 19/38

19

En el caso de que las mercancías han llegado por vía marítima, su estanciapendiente de destino aduanero no pueden pasar de 45 días desde la presentaciónde la declaración sumaria. En caso de tratarse de otro medio de transporte el plazoserá de 20 días.

Despacho a “Libre practica”

Son mercancías procedentes de terceros países para las que se han cumplido lasformalidades de importación.

Al determinarse el destino de las mercancías a algún régimen aduanero económicode los que hemos desarrollado, o por el contrario se determina a consumo en laComunidad, se procede al despacho aduanero de importación a través delDocumento Único Aduanero Administrativo DUA, y para liquidación del mismo esnecesaria la documentación administrativa y comercial siguiente:

Factura comercial que debe indicar la mercancía de que se trata, cantidad y valor,(valor CIF.: Mercancía, transporte y seguro), par lo cuál se hace uso de losINCOTERMS, (términos comerciales internacionales que determinan si lasmercancías se han comprado puestas en fabrica del exportador EXWORK, (por lotanto el transporte y el seguro no figuran en factura) o si las mercancías han sidoentregadas en el puerto cargadas en el buque FOB, por lo que el transporte y elseguro no figura en la factura.

En hoja aparte se relacionan todos los INCORTERMS vigentes.

En cualquier caso la base imponible para proceder al despacho aduanero deimportación debe constar el valor de la mercancía, transporte y segurodocumentados, en contravalor en EUROS, cuando se trate de cualquier divisadistinta del EURO se aplicará el cambio de divisas del penúltimo miércoles de cadames.

Sobre esta base imponible se aplican los derechos aduaneros de acuerdo con lamercancía de que se trate, registrada en el TARIC en la partida arancelariacorrespondiente y también de acuerdo con el ORIGEN de la misma, por lo que otrode los documentos a presentar en el despacho es el Certificado de Origen.

Con esta aplicación nace la DEUDA ADUANERA, que con la aplicación del IVA, sobreel valor CIF más el importe de los derechos aduaneros resulta liquidado el DUA que

una vez pagado, la aduana autoriza el levante de la misma, quedando a librepractica en la Comunidad.

Para saber más…

www.aeat.es

Siguiendo la ruta:

Empresas y profesionales > Aduanas e Impuestos Especiales >Procedimientos Aduaneros > Esquema de Importación

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 20/38

20

4. DESPACHOS ADUANEROS DE EXPORTACION.

La exportación es la acción de salir del territorio aduanero comunitario de cualquiermercancía.

Por exportación definitiva se entiende el régimen aduanero aplicable a las

mercancías en libre circulación que abandonan el territorio aduanero y que sedestinan a permanecer definitivamente fuera del mismo, con exclusión de lasmercancías exportadas en régimen de devolución de derechos o en el marco de unrégimen de trafico de perfeccionamiento o inclusión con un reembolso de losderechos e impuestos percibidos a la importación.

El control aduanero de la exportación encuentra su justificación, aparte de lapercepción de los eventuales derechos de exportación, por la necesidad de asegurarel cumplimiento de las prohibiciones y restricciones a la exportación, así como parala comprobación de los datos que pueden servir de base para eventual devoluciónde los impuestos interiores soportados por las mercancías o la percepción de lasdenominadas “restituciones” en el caso de un producto agrícola comunitario, sinolvidar la importación que adquiere la recopilación de datos a efectos deelaboración de estadísticas de comercio exterior y los necesarios controles dedivisas.

En general, la exportación de mercancías da origen a una serie de formalidadesaduaneras bastante más sencillas que las exigibles a la importación que consisten,normalmente, en la presentación de una declaración DUA, con la aportación dedocumentos comerciales conteniendo los datos necesarios:

• Factura comercial indicando la clase de la mercancía, cantidad y valor,especificando el INCOTERM acordado en el contrato de compra-venta, CIF,

FOB, EXW., etc.• Conocimiento de embarque, o justificante del transporte. (caso de venta CIF

o análogo).

• Póliza o certificado de seguro. (caso de venta CIF o análogo).

• Certificado de origen. (expedido por la Cámara de Comercio)

• Cualquier otro documento que evidencie la calidad de la mercancía.

Para saber más…

www.aeat.es

Siguiendo la ruta:

Empresas y profesionales > Aduanas e Impuestos Especiales >Procedimientos Aduaneros > Esquema de Exportación

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 21/38

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 22/38

22

Autorización para gestionar un depósito aduanero.

Está establecido que la gestión de un depósito aduanero está supeditada a laautorización de la Autoridad aduanera del Estado miembro de la U.E. en dondevaya a localizarse.

El tramite de la autorización se inicia mediante la presentación de una solicitud porescrito, de personas establecidas en el U.E. junto con los documentos precisos talescomo planos, descripción del emplazamiento, etc., y todos aquellos que creaconveniente la Aduana.

Esta solicitud será objeto de comprobación por la autoridad aduanera que secerciorará de la veracidad de los datos y su adecuación a las exigencias legales.

La autorización sólo podrá concederse cuando el peticionario demuestre laexistencia de una necesidad real de almacenamiento y cuando el depósito sea

destinado, principalmente al almacenamiento de mercancías, aunque ello no seopone a la realización dentro del depósito de otras operaciones, siempre que nopredominen sobre las de almacenamiento, tales como Perfeccionamiento Activo,Transformación en Aduana, y las llamadas manipulaciones usuales.

Cumplido este trámite, la Autoridad aduanera otorgará la autorización queespecificará las condiciones de gestión del depósito e indicará la Aduana de control.

La gestión de los depósitos aduaneros puede ser realizada por las propiasautoridades aduaneras, aunque también pueden encomendarse a OrganismosOficiales, tales como Cámaras de Comercio, Mancomunidades, etc , o particulares.

El depositario será responsable de:

Garantizar que las mercancías depositadas no se sustraigan a la vigilanciaaduanera.

Cumplir las obligaciones derivadas del régimen y de la autorización.

En ciertas circunstancias, y cuando se trate de un depósito aduanero público, sepodrán trasladar las responsabilidades anteriores al depositante.

La Autoridad aduanera podrá exigir la prestación de una garantía a responder delas obligaciones anteriores.

INCLUSIÓN DE LAS MERCANCÍAS EN EL REGIMEN DE DEPÓSITOADUANERO.

El procedimiento de inclusión de las mercancías en el régimen de depósitoaduanero se llevará a cabo a través de los siguientes pasos, dentro del llamadoprocedimiento normal.El depositario deberá llevar una contabilidad de existencias de todas las mercancíasincluidas en el régimen de depósito aduanero cuando se trate de depósitos de lostipos A-C-D y E.Si el depósito es de tipo B, no será necesario llevar la citada contabilidad deexistencias, que se sustituirá por la conservación en la Aduana de control de todas

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 23/38

23

las Declaraciones de inclusión presentadas por cada depositante. Tampoco seexigirá en los depósitos tipo F, que al ser gestionados por la autoridad aduanera sesustituirá la contabilidad por un registro de todas las Declaraciones de inclusión.En esta contabilidad se incluirán también aquellas mercancías comunitarias,distintas de las que puedan beneficiarse si se someten al régimen de depósitoaduanero; y no comunitarias, que se sometan a operaciones de RPA o detransformación, en aduana, cuando exista una necesidad económica y no existaninconvenientes para su vigilancia aduanera. A pesar de está inclusión lasmercancías anteriores no están incluidas en el Régimen de Depósito Aduanero.

En la CONTABILIDAD DE EXISTENCIAS deberán constar todos los datos necesariospara:

El seguimiento de las mercancías. El almacenamiento conjunto de mercancías comunitarias no sujetas a la PAC,

y mercancías no comunitarias.

Identificación de las mercancías. Manipulaciones usuales. Retiradas temporales de las mercancías de sus depósitos y su retorno a los

mismos. La referencia a los DUAS en que se liquida el régimen de depósito aduanero. La referencia a cualquier otro documento aduanero.

Si el Depósito es de tipo -D- deberá incluir además la especie de mercancía con unadescripción precisa para poder ser clasificada en el Arancel, y también el Valor enAduana.

Si sobre las mercancías depositadas se realizan, alguna de las llamadasMANIPULACIONES USUALES deberá constar en la CONTABILIDAD de EXISTENCIASsu valor anterior a las mismas

Son MANIPULACIONES USUALES toda operación sobre mercancías amparadas porel Régimen de Depósito Aduanero para garantizar' su conservación, mejorar supresentación o su calidad comercial, o preparar su distribución o reventa. Respectoal ensamblado y el montaje de mercancías solamente se admitirán cuando se tratede una operación sobre una mercancía completa, de piezas accesorias a lafabricación de aquellas.

Para proceder a dicha manipulación el interesado deberá solicitarla por escrito,aunque en el caso del Depósito tipo -E-, la Autorización aduanera de sufuncionamiento podrá incluir las MANIPULACIONES USUALES que se puedenrealizar.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 24/38

24

EL MOMENTO de inscripción de las mercancías incluidas en el Régimen de DepósitoAduanero será:

Depósito tipo-A, -C-o-D-momento de su introducción física en DepósitoAduanero

Depósito tipo-F-: llegada de las mercancías a las instalaciones dealmacenamiento.

Depósito Aduanero utilizado simultáneamente con Almacén de DepósitoTemporal: antes de Finalizar el plazo de asignación de Régimen aduanero. enel momento de presentación de la Declaración de inclusión en el Régimen deDepósito Aduanero,

Se admitirá la TRANSFERENCIA de mercancías de un Depósito a otro sin poner final Régimen de Depósito Aduanero. Para ello se utilizará un formulario especialsujeto a modelo. Constituye una excepción a esta norma las mercancías incluidasdentro de un Depósito tipo-B-, que no podrán transferirse sin poner fin al Régimende Depósito Aduanero.

La Aduana de control podrá exigir la realización de INVENTARIOS periódicos o no,de todas o parte de las mercancías incluidas en el Régimen de Depósito Aduanero ysituadas en un Depósito Aduanero.

ULTIMACION DEL RÉGIMEN

Se podrá ultimar para las MERCANCIAS NO COMUNITARIAS por:

DESPACHO A LIBRE PRÁCTICA

No será precisa la presentación e las mercancías a la Autoridad Aduanera siempreque la especie, cantidad y valor de las mercancías se haya reconocido en elmomento de su inclusión en el Régimen de Depósito Aduanero.El Valor en Aduana no incluirá los gastos de almacenamiento y de conservacióndurante la estancia en el Depósito Aduanero, cuando sean distintos del precioefectivamente pagado o a pagar por la mercancía, ni tampoco el importe de lasMANIPULACIONES USUALES realizadas dentro Depósito Aduanero.

EXPORTACIONSerá obligatoria para las MERCANCIAS COMUNITARIAS sometidas a la PAC y que sehayan beneficiado, con carácter previo, de las medidas relacionadas con la

exportación. Se presentará una Declaración de Exportación que se aceptará por laAduana de control., la que mantendrá las mercancías que comprenda bajo suvigilancia hasta la salida del Territorio Aduanero Comunitario. Durante este espaciode tiempo las mercancías que han dejado de estar bajo el Régimen de DepósitoAduanero, podrán seguir almacenadas en el Depósito Aduanero.ABANDONO a favor de la Hacienda Pública, si ello está previsto en la legislación decada Estado miembro.DESTRUCCION bajo control aduanero.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 25/38

25

2. ZONAS FRANCAS Y DEPÓSITOS FRANCOS. NORMAS LEGALES

Las Zonas y Depósitos Francos son "partes" o "locales" del territorio aduanerocomunitario, separados del resto del mismo, en los que se puede introducir todaclase de mercancías, cualquiera que sea la cantidad, naturaleza, origen,

procedencia o destino, sin perjuicio de las prohibiciones o restricciones que puedenestablecerse por razones de orden público, moralidad, seguridad pública, protecciónde la salud, etc. Dichas mercancías podrán permanecer por tiempo ilimitado hastaque el operador económico quiera darles otro destino definitivo (régimen aduanero,reexportación, abandono, etc.), no estando sometidas durante su estancia aderechos de importación, gravámenes interiores ni a medidas de política comercial.

Como características de estas figuras pueden señalarse las siguientes:

Son partes del territorio aduanero. Existe generalmente una concentración de actividades relativas al comercio

exterior. Se aplican en ellas facilidades aduaneras.

Gracias a estas facilidades se garantiza la promoción de las referidasactividades.

Se favorece la redistribución de mercancías dentro y fuera de la Comunidad.

Constituyen por todo ello, un instrumento esencial de la política comercial.

El seguimiento de las mercancías:

MERCANCIAS QUE SE PUEDEN INTRODUCIR EN ZONA FRANCA O DEPÓSITOFRANCO.

Como principio general se admiten en las ZONAS y DEPOSITOS FRANCOS todaclase de mercancías, con abstracción de su cantidad, país de origen, procedencia odestino, aunque existen una serie de excepciones o prohibiciones de entradaderivadas de:

Prohibiciones por razón de moralidad, orden público, seguridad pública;protección de la salud y de la vida de las personas y de los animalesprotección del Patrimonio Nacional; y protección de la propiedad industrial ycomercial.

Prohibiciones por razones técnicas, tales como inadecuadas instalaciones etc.La entrada de las mercancías no dará lugar a su presentación a la Autoridad

aduanera, ni deberá presentarse una Declaración en la Aduana,

Sin embargo deberá presentarse a la Autoridad aduanera:

Las incluidas en un régimen aduanero que se ultime con la entrada enZ.FRANCA o D. FRANCO.

Las que hayan sido objeto de una concesión de reembolso o remisión de losDERECHOS DE IMPORTACION siempre que se introduzcan en Z. FRANCA. o D.FRANCO.

Las que soliciten el pago anticipado de las RESTITUCIONES a la exportación.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 26/38

26

Los interesados podrán solicitar de la Aduana que certifique el ESTATUTOCOMUNITARIO o no de las mercancías situadas en Z. FRANCA o D. FRANCO. EstaCertificación podrá ser utilizada, caso de su reimportación, para justificar sucondición.

CREACIÓN DE ZONAS FRANCAS Y DEPOSITOS FRANCOS.

Su creación corresponde a los Estados miembros que delimitaran el límitegeográfico de las Z. FRANCA, así como los locales para D. Francos, con lasgarantías de cierre y acceso controlado a los mismos, bajo vigilancia de losservicios de aduanasServicios de Aduanas que podrán prohibir la entrada de personas y podráncontrolar, por medio de sondeos, las mercancías que entren o salgan de ellos. Desu existencia o nueva creación los Estados miembros deberán dar cuenta a laComisión.Cualquier persona, física, jurídica o las Asociaciones sin personalidad pero concapacidad para obligarse, podrían solicitar la constitución de una parte del territorioaduanero de la CEE como Z. FRANCA. o la creación de un D. FRANCO e igualmentedeberán solicitar, por escrito, autorización para construir un inmueble en la Z.FRANCA.

FUNCIONAMIENTO DE LAS ZONAS FRANCAS Y DEPOSITOS FRANCOS.

Las mercancías podrán permanecer en dichos lugares ilimitadamente, conposibilidad de limitaciones de tiempo para mercancías concretas.En las Z. FRANCA. o D. FRANCOS se autorizará el ejercicio de cualquier actividad:

Industrial - Comercial - Prestación de servicios que deberá notificarsepreviamente a la Autoridad aduanera.

Sin embargo se podrán establecer por la Autoridad aduanera: Prohibiciones o limitaciones de ciertas actividades en razón de las

mercancías o de las necesidades de vigilancia aduanera, Prohibición del ejercicio de una actividad a personas que no ofrezcan la

suficiente garantía.

La notificación de la actividad a ejercer consistirá en la presentación de laSOLICITUD de autorización de la CONTABILIDAD DE EXISTENCIAS, sin cuyaautorización no es posible iniciar el ejercicio de la actividad.

La CONTABILIDAD DE EXISTENCIAS deberá incluir:

Marcas, números, cantidad, naturaleza de los bultos, cantidad y designaciónde las mercancías.

Indicaciones sobre su localización física. Referencia al documento de transporte utilizado a la entrada y posteriormente

a la salida. Referencia a cualquier régimen aduanero precedente, que autorice su

colocación en la Z. FRANCA. o D. FRANCO. Indicación sobre las MANIPULACIONES USUALES a las que se han sometido.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 27/38

27

DESTINOS ULTERIOR DE LAS MERCANCIAS SITUADAS EN ZONAS O DEPOSITOSFRANCOS.

Las mercancías NO COMUNITARIAS podrán durante su estancia en dicho lugares:

Despacharse a LIBRE PRACTICA con aplicación del procedimiento previsto, sin

necesidad de autorización por, la Aduana. Inclusión en el régimen de IMPORTACION TEMPORAL ABANDONO, si lo prevé

las legislación nacional, sin gastos para la Hacienda de cada país, DESTRUCCION, bajo control de la Aduana.

Caso de no dárseles este destino, ni las mercancías NO COMUNITARIAS, ni lasCOMUNITARIAS que se hayan beneficiado, con carácter previo, de medidasconcedidas para la exportación ó que estén sujetas a gravámenes de la PAC en losintercambios intracomunitarios podrá consumirse o utilizarse en las Z FRANCA.yDEPOSITOS FRANCOS; SALVO QUE SU DESPACHO A LIBRE PRACTICA no estuviera

sometido a gravámenes de importación o a medidas de política comercial oagrícola.

SALIDA DE LAS MERCANCIAS DE LAS ZONAS Y DEPOSITOS FRANCOS

Las mercancías situadas en Z .FRANCA o D. FRANCO pueden salir:

Para la EXPORTACION, fuera de la Unión Europea, sin necesidad de presentarlas ala Aduana, ni ser objeto de una Declaración de Aduanas. INTRODUCCION en elterritorio aduanero de la Unión Europea. En este caso el VALOR en ADUANAS,cuando se base en un precio efectivamente pagado o a pagar, los gastos de

almacenamiento y conservación no deberán incluirse siempre que se diferencien delprecio pagado por la mercancía, sucediendo lo mismo con los gastos resultantes deMANIPULACIONES USUALES debidamente autorizadas.Cuando se trate de la reintroducción de mercancías COMUNITARIAS, que se hayanbeneficiado, con carácter previo, de medidas concedidas para la exportacióndeberán de reintegrarse los beneficios obtenidos.

DISPOSICIONES APLICABLES A MERCANCIAS INCLUIDAS EN LA PAC

Las mercancías con financiación anticipada deben ser objeto, a su entrada en las Z.FRANCA. y D. FRANCOS, de declaración y presentación a la Aduana, debiendo

expresar la fecha de su introducción en la CONTABILIDAD DE EXISTENCIAS.Las citadas mercancías deberán declararse para la exportación y salir efectivamentede la Unión Europea en los plazos previstos por la normativa agraria comunitaria.En las ZONAS y DEPOSITOS FRANCOS se podían establecer DEPOSITOS DEAVITUALLAMIENTO, a los efectos de las RESTITUCIONES a la exportación de losproductos agrícolas.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 28/38

28

3. IMPORTACION TEMPORAL.

Es el régimen aduanero económico que tiene por finalidad eliminar la incidencia delgravamen de importación, en forma de exoneración total o parcial de los derechos,por tratarse de mercancías que importadas en la Unión Europea, son reexportadas,como norma general, tras su permanencia o utilización en algunos de los fines

contemplados en cada supuesto específico por la legislación, como posteriormenteindicaremos.

Se excluye de este régimen la importación temporal de los medios de transporte,que se rigen por convenios multilaterales firmados por la Unión Europea.

En primer lugar cuando un importador quiera importar una determinada mercancíaal amparo de este régimen deberá solicitarlo de la autoridad aduanera, la quedeberá extender una autorización a favor del solicitante siempre que sea posible laidentificación de la mercancía.

El procedimiento a seguir con carácter general, en el caso más corriente deexoneración total de los derechos de importación:

Importación (de país no Unión Europea), o entrada (de la Unión Europea) dela mercancía a someter a este régimen, con determinación por la Aduana deimportación o entrada, de los elementos que configuran el hecho imponible,Valor en Aduana, y su clasificación arancelaria, que determina en función delorigen de la mercancía el tipo arancelario de gravamen, el que aplicado sobrela base o Valor en Aduana determina la CUOTA tributaria.

No ingreso en el Tesoro de la cuota así obtenida, sustituyendo el ingreso porla presentación de un aval bancario, o bien por el depósito en metálico de suimporte.

La Aduana, en el acto de despacho, concede al importador un plazo para lapermanencia de la mercancía en España, plazo que se individualiza en cadasupuesto concreto, como veremos más adelante, sin que en ningún casopueda exceder de 48 meses.

Realizadas las anteriores formalidades tenemos ya la mercancía en nuestro país enRégimen de IT. Una vez finalizados los objetivos por los que se acogió al presenterégimen, pasamos a estudiar la ultimación del mismo. Esta puede consistir:

GENERALMENTE, en la reexportación de la mercancía en el mismo estado enque se importó. De ahí la importancia que antes señalábamos de laposibilidad de su identificación, para que exista de este modo constancia desu salida de nuestro país.

EXCEPCIONALMENTE, sin que esto no signifique una gran flexibilidad en lapráctica, existe la posibilidad de ultimar el régimen de IT. a través deldespacho a "libre práctica" (en España "a consumo" durante el períodotransitorio), mediante el ingreso de los derechos de importación, cuyoimporte constituyó en su día la cuota tributaria que se garantizó y depositó.Para la ultimación del régimen de IT. por esta vía excepcional se necesitaautorización de la D G. de Comercio Exterior, que la concederá o no enatención a las normas reguladoras de la política comercial de importaciónaplicables a la mercancía de que se trate.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 29/38

29

Por último, también se ultima el régimen de IT. con el envío de la mercancía a unárea exenta tal como un Depósito Aduanero, Depósito Franco o Zona Franca eigualmente con el paso al régimen de Tránsito Comunitario externo, para sutraslado a otro estado miembro de la Unión Europea.

4. REGIMEN DE PERFECCIONAMIENTOS ACTIVO (RPA).

CONCEPTO Y SISTEMAS DE R.P.A,Es el régimen aduanero que permite llevar a cabo una serie de operaciones deperfeccionamiento sobre mercancías no comunitarias para su posterior exportaciónfuera de la Unión Europea en forma de productos compensadores sin que lasmercancías estén sujetas a los derechos de importación. (SISTEMA DESUSPENSION)E, igualmente, el régimen aduanero que permite llevar a cabo las mismasoperaciones de perfeccionamiento sobre mercancías despachadas a "libre práctica",con reembolso o remisión de los derechos de importación, pagados o depositados,si se reexportan fuera de la CEE en forma de productos compensadores. (SISTEMADE REEMBOLSO)

1. SISTEMA DE SUSPENSION – MODALIDADES.

Compensación por equivalencia.Es la variante clásica del Sistema de Suspensión. Se inicia, con laimportación de las mercancías comunitarias y no comunitarias, sutransformación y posterior reexportación en forma de productoscompensadores. En este momento conviene referirse al conceptocomunitario de "equivalencia" de los productos. Se definen como aquellosque sean de la misma calidad y posean las mismas características, pudiendoadmitirse incluso que se encuentren en una fase más avanzada de

elaboración.Se concreta aún más el concepto general de equivalencia diciendo que paraser considerados como tales, además de las dos características citadas,deberán clasificarse en la primera subpartida del Arancel de Aduanas(Sistema armonizado de clasificación). De acuerdo con lo anterior, estamodalidad permite que el producto compensador exportado se haya obtenidopor perfeccionamiento de la mercancía importada y asimismo por elperfeccionamiento de otra equivalente, extranjera o nacional.

Exportación anticipada.Modalidad excepcional en la normativa comunitaria anterior a la vigente,

tiene su reflejo actual en nuestro antiguo sistema de REPOSICION. Vieneigualmente definida cuando dice que se permitirá la exportación deproductos compensadores obtenidos a partir de mercancías, necesariamenteequivalentes ya que la exportación precede a la importación de lasmercancías.

Operación triangular.Es una modalidad, que dentro del marco de la EXPORTACION ANTICIPADA,permite que todas o parte de las mercancías sin perfeccionar o de losproductos compensadores puedan ser objeto de una exportación temporalpara operaciones de perfeccionamiento complementarios fuera de la CEE;previa autorización y según las condiciones del R.P Pasivo. En esta

modalidad existen unos boletines de información a presentar en la Aduanade exportación, en los que se reflejan todos los movimientos de los

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 30/38

30

productos; compensadores, que pueden ser exportados por otro Estadomiembro distinto de aquel en el que se ha perfeccionado.

2. SISTEMA DE REINTREGO 0 REEMBOLSO.En este sistema la única modalidad admitida es la COMPENSACION POR

EQUIVALENCIA cuyas características ya hemos señalado.

LIMITACIONES PARA LA UTILIZACIÓN DEL SISTEMA DE REINTEGRO OREEMBOLSO No se puede acudir a este sistema de R.P.A. cuando las mercancías en elmomento de su despacho a "libre práctica" están: Sometidas a restricciones cuantitativas a la importación Pueden beneficiarse de un régimen arancelario preferencial dentro de un

contingente o plafond repartidos. Estén sometidos a una E. Reguladora agrícola u otro gravamen dentro de

la PA.C.

Tampoco, cuando en ese mismo momento, los productos compensadoresgocen de una restitución a la exportación.

OBJETO DEL R.P.A. Pueden ser objeto del R.P.A. las mercancías:

NO COMUNITARIAS procedentes de terceros países.COMUNITARIAS se entiende por tales las: Obtenidas enteramente en la CEE. Procedentes de terceros países y despachadas a libre práctica en un

Estado miembro.

Obtenidas dentro de la CEE a partir de mercancías de terceros paísesexclusivamente, o tanto de terceros países, como de la CEE

TITULAR Y BENEFICIARIO DEL R.P.A. Titular es la persona a favor de la que se ha expedido una autorización deR.P.A , que deberá estar establecida en la CEE.Pueden ser:

Persona física. Persona jurídica. Asociación sin personalidad jurídica a la que se reconozca capacidad

jurídica para obligarse.

El beneficiario, coincide generalmente, con el titular. Se reconoce la figura delOPERADOR y, considera como tal a las personas que realizan la totalidad oparte de las operaciones de perfeccionamiento, Este dato debe declararse en lasolicitud de R.P.A, y autorizarse por la Administración.

SOLICITUD Y AUTORIZACION La solicitud se presentará por escrito en modelo oficial que será firmada ysellada por el solicitante La autoridad aduanera podrá exigir todos los datossuplementarios que considere necesarios así como documentos y justificantede los datos incorporados a la solicitud. En dicha solicitud deberá expresarse aqué sistema se acoge el peticionario así como la modalidad a utilizar dentro delSistema de SUSPENSION.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 31/38

31

La AUTORIZACION la concederá la Autoridad Aduanera del Estado en el que serealicen las operaciones de perfeccionamiento. Esta autorización podráreferirse a una o varias operaciones de perfeccionamiento, y se extenderásobre modelo oficial.

Antes de seguir debemos señalar cuales son las llamadas operaciones deperfeccionamiento: Elaboración de mercancías, su montaje, ensamblaje y adaptación a otras

mercancías. Transformación de mercancías. Reparación, restauración y puesta a punto de las mercancías. Utilización de mercancías que permitan la obtención de los productos

compensadores aunque no se encuentren en ellos al final del proceso.

Igualmente pasamos a definir lo que se entiende por PRODUCTOS

COMPENSADORES:Son los resultantes de las operaciones de perfeccionamiento. Pueden ser dedos clases: P. COMPENSADORES PRINCIPALES. Aquellos para cuya obtención se ha

autorizado el R.P.A. P. COMPENSADORES SECUNDARIOS Los distintos de los principales que

resultan de la operación de perfeccionamiento. Por ejemplo: chatarra,residuos. etc., y en la industria química, toda la gama de restos,susceptibles de perfeccionamiento nuevamente.

Por último, se requiere siempre la identificación de la mercancía de importación

en el producto compensador, salvo en el último caso antes señalado de lasoperaciones de perfeccionamiento.

CONDICIONES ECONOMICAS PRECISAS PARA LA AUTORIZACIÓN DELR.P.A.

A. Que las mercancías a perfeccionar:

No se produzcan en la Unión Europea

No se produzcan en la Unión Europea en cantidades suficientes No puedan ponerse por los productores comunitarios a disposición

de los operadores en los plazos convenidos.

Se produzcan en la Unión Europea pero no sean de la calidad ni delas características necesarias.

Se produzcan en la Unión Europea pero a precios que haganeconómicamente inviable la operación.

Se produzcan en la Unión Europea, pero los productoscompensadores deban obtenerse a partir de mercancías deimportación para asegurar el cumplimiento de las disposicionesrelativas a la protección de la propiedad industrial y comercial.

Se suministren para ejecución de un contrato de trabajo por cuentaajena, con suministro de material.

Se importen en el marco de una operación sin carácter comercial.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 32/38

32

B. Que las operaciones de perfeccionamiento consistan en: Reparación de mercancías comprendiendo su restauración y puesta

a punto.

manipulaciones usuales, autorizadas por las autoridades aduaneras,

en Depósitos Aduaneros y Depósitos Francos y Zonas Francas. operaciones sucesivas realizadas en uno o varios Estados miembros

a partir de una mercancía de importación que ya fue autorizada.

C. Que el valor de cada clase de mercancía a importar no supere los200.000 EUROS, por autorización, excepto para mercancías del ANEXO IIIde éste mismo reglamento que se fijará en 100.000 ECUS.

D.Para otros casos no previstos, se señala que se considerarán lascondiciones económicas cuando el solicitante durante un período

determinado:

Compre en la Unión Europea el 80% de sus necesidades de ese tipode mercancía

Compre menos del 80% por razones de dificultades deabastecimiento en la Unión Europea debidamente probadas.

Pruebe a la autoridad aduanera que ha hecho todo lo necesario paraabastecerse en el mercado comunitario sin éxito. La autoridadaduanera puede en otros casos no previstos distintos de losanteriores, conceder una autorización por un período limitado inferiora 9 meses, prorrogable a petición del titular, cuando la informaciónintracomunitaria iniciada a petición del Estado autorizante no serealice en dicho plazo. A tal fin, existe un Comité de RegímenesAduaneros Económicos que tiene a su cargo la difusión de toda lainformación sobre la aplicación de las disposiciones relativas a lascondiciones económicas.

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 33/38

33

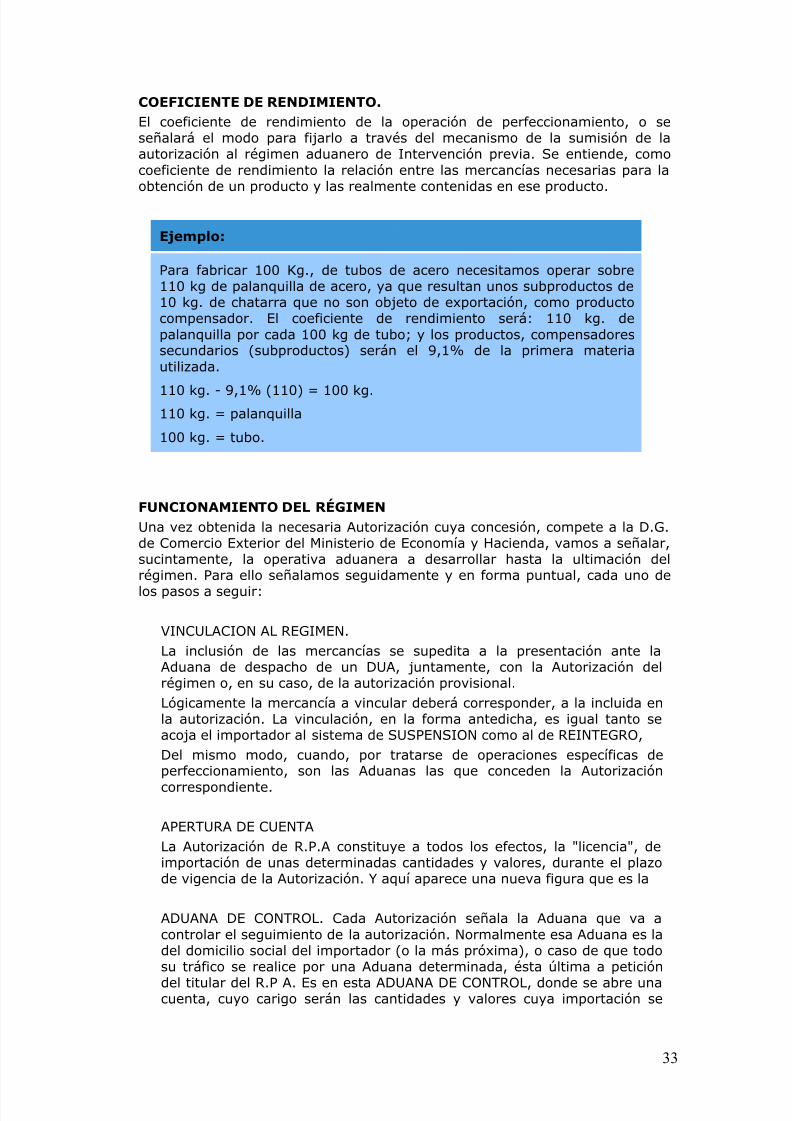

COEFICIENTE DE RENDIMIENTO. El coeficiente de rendimiento de la operación de perfeccionamiento, o seseñalará el modo para fijarlo a través del mecanismo de la sumisión de laautorización al régimen aduanero de Intervención previa. Se entiende, comocoeficiente de rendimiento la relación entre las mercancías necesarias para laobtención de un producto y las realmente contenidas en ese producto.

Ejemplo:

Para fabricar 100 Kg., de tubos de acero necesitamos operar sobre110 kg de palanquilla de acero, ya que resultan unos subproductos de10 kg. de chatarra que no son objeto de exportación, como productocompensador. El coeficiente de rendimiento será: 110 kg. depalanquilla por cada 100 kg de tubo; y los productos, compensadoressecundarios (subproductos) serán el 9,1% de la primera materiautilizada.

110 kg. - 9,1% (110) = 100 kg.110 kg. = palanquilla

100 kg. = tubo.

FUNCIONAMIENTO DEL RÉGIMEN Una vez obtenida la necesaria Autorización cuya concesión, compete a la D.G.de Comercio Exterior del Ministerio de Economía y Hacienda, vamos a señalar,sucintamente, la operativa aduanera a desarrollar hasta la ultimación delrégimen. Para ello señalamos seguidamente y en forma puntual, cada uno de

los pasos a seguir:

VINCULACION AL REGIMEN.La inclusión de las mercancías se supedita a la presentación ante laAduana de despacho de un DUA, juntamente, con la Autorización delrégimen o, en su caso, de la autorización provisional.Lógicamente la mercancía a vincular deberá corresponder, a la incluida enla autorización. La vinculación, en la forma antedicha, es igual tanto seacoja el importador al sistema de SUSPENSION como al de REINTEGRO,Del mismo modo, cuando, por tratarse de operaciones específicas deperfeccionamiento, son las Aduanas las que conceden la Autorización

correspondiente.

APERTURA DE CUENTALa Autorización de R.P.A constituye a todos los efectos, la "licencia", deimportación de unas determinadas cantidades y valores, durante el plazode vigencia de la Autorización. Y aquí aparece una nueva figura que es la

ADUANA DE CONTROL. Cada Autorización señala la Aduana que va acontrolar el seguimiento de la autorización. Normalmente esa Aduana es ladel domicilio social del importador (o la más próxima), o caso de que todosu tráfico se realice por una Aduana determinada, ésta última a petición

del titular del R.P A. Es en esta ADUANA DE CONTROL, donde se abre unacuenta, cuyo carigo serán las cantidades y valores cuya importación se

7/25/2019 Modulo v Fiscalidad en El Comercio Internacional

http://slidepdf.com/reader/full/modulo-v-fiscalidad-en-el-comercio-internacional 34/38

34

autorizó, dentro del R.P.A. y cuya data serán las exportacionesefectivamente realizadas, de productos compensadores. Por ello todavinculación, concreta de una importación al régimen de R.P.A, debeanotarse, en dicha cuenta, restando del total autorizado, siempre queexista un -saldo. Esto significa que en caso de vinculación por otraAduana, es requisito previo el obtener de la de CONTROL documento que

acredite la existencia de saldo y su autorización de la Aduana deimportación para realizar la importación al amparo del R .PA., debiendoésta última remitir a la de CONTROL una certificación del despachorealizado.