MONOGRÁFICO PRODUCTOS DE MARCA DE LA … · 3.2.3.2.-3.2.- CONCLUSIONES MONOGRÁFICOCONCLUSIONES...

40

MONOGRÁFICO PRODUCTOS DE MONOGRÁFICO PRODUCTOS DE Ó MARCA DE LA DISTRIBUCIÓN MARCA DE LA DISTRIBUCIÓN Observatorio del Consumo Observatorio del Consumo l Di t ib ió Ali t i l Di t ib ió Ali t i y la Distribución Alimentaria y la Distribución Alimentaria Informe Primer Trimestre 2005 Informe Primer Trimestre 2005

Transcript of MONOGRÁFICO PRODUCTOS DE MARCA DE LA … · 3.2.3.2.-3.2.- CONCLUSIONES MONOGRÁFICOCONCLUSIONES...

MONOGRÁFICO PRODUCTOS DE MONOGRÁFICO PRODUCTOS DE ÓÓMARCA DE LA DISTRIBUCIÓNMARCA DE LA DISTRIBUCIÓN

Observatorio del ConsumoObservatorio del Consumo l Di t ib ió Ali t i l Di t ib ió Ali t iy la Distribución Alimentariay la Distribución Alimentaria

Informe Primer Trimestre 2005Informe Primer Trimestre 2005

3.2.3.2.-- CONCLUSIONES MONOGRÁFICOCONCLUSIONES MONOGRÁFICO3.2.3.2.-- CONCLUSIONES MONOGRÁFICOCONCLUSIONES MONOGRÁFICO

3.23.2-- CONCLUSIONES CONCLUSIONES MONOGRÁFICOMONOGRÁFICO

3.2.3.2.-- CONCLUSIONES MONOGRÁFICOCONCLUSIONES MONOGRÁFICO3.2.3.2.-- CONCLUSIONES MONOGRÁFICOCONCLUSIONES MONOGRÁFICO

CONSUMIDORESCONSUMIDORESCONSUMIDORESCONSUMIDORES

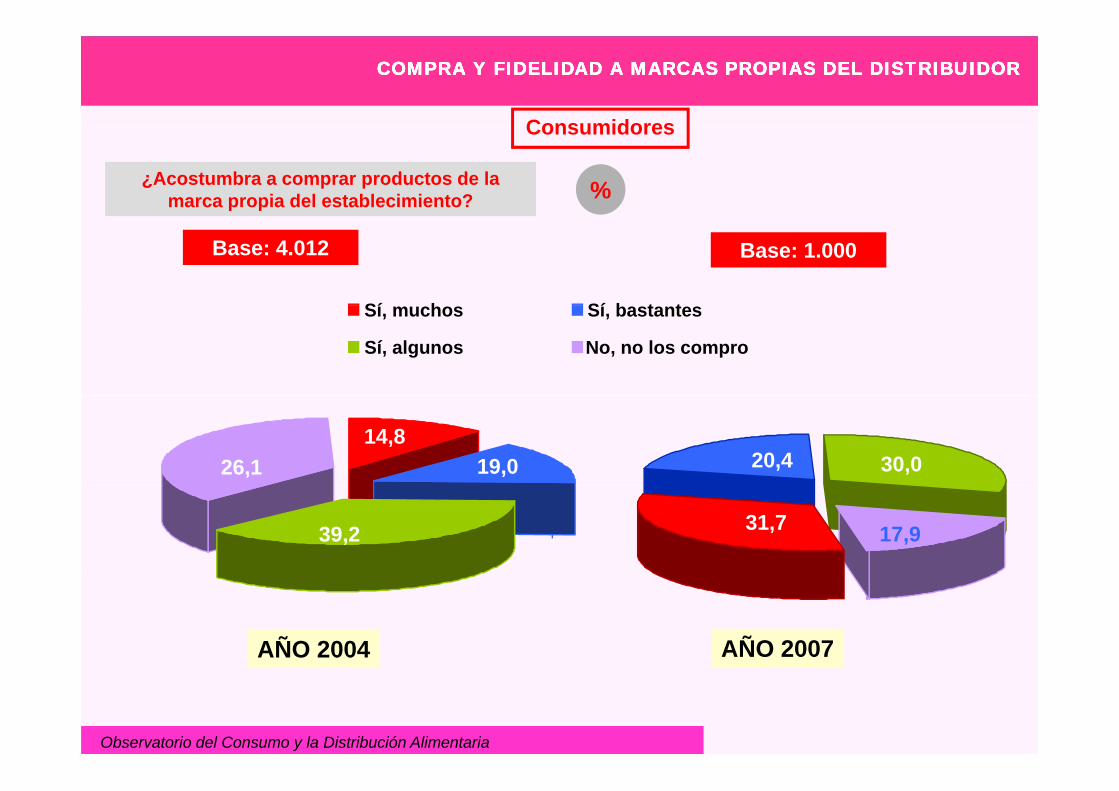

Las marcas propias tienen un gran peso en la cesta de la compra, el 52% las elige en muchos o bastantesproductos y un 30% en algunos (cifras de 2007)

CONSUMIDORESCONSUMIDORESCONSUMIDORESCONSUMIDORES

productos y un 30% en algunos. (cifras de 2007)

El “boca a boca” juega un papel fundamental a la hora de “iniciarse” en el consumo de estos productos. Loscomentarios positivos de amigos/familiares que los consumen son decisivos para animarse a probarlos.

Los lácteos y las conservas son los productos que más atraen al consumidor a la hora de probarlas. Las bebidassin alcohol las que menos.

Los productos de Marca Propia se consumen principalmente por su buena relación calidad/precio. En muchosproductos el precio es notablemente inferior al de la marca líder.

No tienen grandes problemas para encontrar todos estos productos en sus establecimientos habituales de compraNo tienen grandes problemas para encontrar todos estos productos en sus establecimientos habituales de compra.

Los establecimientos que, según los participantes en las reuniones de grupo, ofrecen los precios más baratos enproductos de marca propia son: Dia y Mercadona. Por el contrario los más caros son Caprabo e Hipercor.

El consumidor se muestra satisfecho con la variedad de productos de marca propia existente en el mercado, pero legustaría encontrar algunos como: productos para celíacos, potitos para bebés y las últimas novedades de bollería quelanzan las marcas líderes para el público infantil

3

lanzan las marcas líderes para el público infantil.

Observatorio del Consumo y la Distribución Alimentaria

3.2.3.2.-- CONCLUSIONES MONOGRÁFICOCONCLUSIONES MONOGRÁFICO3.2.3.2.-- CONCLUSIONES MONOGRÁFICOCONCLUSIONES MONOGRÁFICO

CONSUMIDORESCONSUMIDORESCONSUMIDORESCONSUMIDORES

Sólo encuentran degustaciones de productos de marca propia en Mercadona. Este sistema de promoción les pareceel más acertado para dar a conocer los productos de marca propia y que se les pierda el “miedo”.

CONSUMIDORESCONSUMIDORESCONSUMIDORESCONSUMIDORES

p p p p y q p

Respecto al tema de seguridad alimentaria, se muestran tranquilas porque entienden que estos productos estántan controlados como los de marcas líderes y que pasan los mismos controles sanitarios.

Los etiquetados los consultan especialmente en los nuevos productos que salen al mercado o productos queadquieren por primera vez. Prestan especial atención, como en otros productos de marcas líderes, a las fechas decaducidad, fechas de envasado, ingredientes y, ponen especial interés, en buscar el nombre del fabricante delcaducidad, fechas de envasado, ingredientes y, ponen especial interés, en buscar el nombre del fabricante delproducto.

Unánimemente reconocen que la publicidad en televisión influye a la hora de incluir determinados productos en lacesta de la compra especialmente los destinados a la población infantilcesta de la compra, especialmente los destinados a la población infantil.

Pero, el folleto constituye la unión principal entre el cliente y el establecimiento, más que cualquier otro mediopublicitario, recordándole puntualmente las ofertas y posibilitando la comparación, especialmente de precios, entrelos distintos establecimientos.

4Observatorio del Consumo y la Distribución Alimentaria

3.2.3.2.-- CONCLUSIONES MONOGRÁFICOCONCLUSIONES MONOGRÁFICO3.2.3.2.-- CONCLUSIONES MONOGRÁFICOCONCLUSIONES MONOGRÁFICO

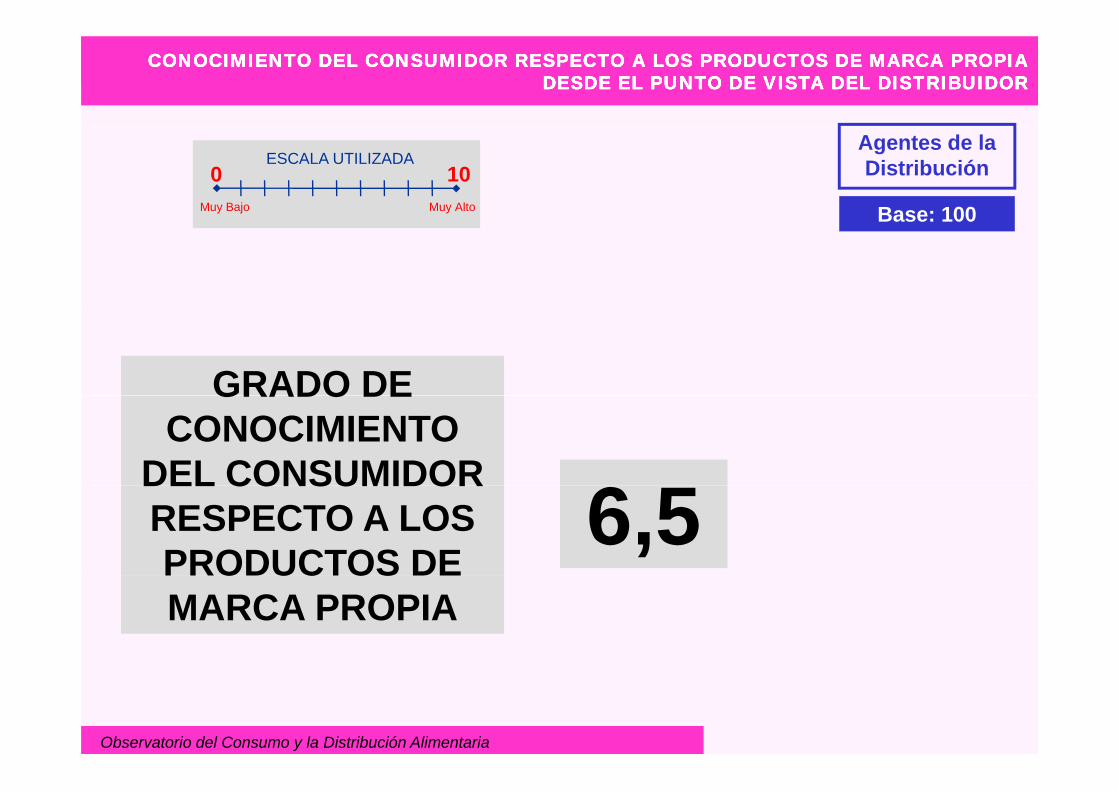

Según los profesionales de la distribución el nivel de conocimiento del consumidor respecto a productos deí ó

DISTRIBUIDORESDISTRIBUIDORESDISTRIBUIDORESDISTRIBUIDORES

Marca Propia es bastante elevado (6,5 sobre 10), así como su nivel de aceptación (6,8 sobre 10).

Los lácteos y productos de panadería/pastelería/bollería son los que mayor aceptación tienen desde su puntode vista y, los refrescos son los que menor demanda tienen.

El precio, considerablemente más barato que los de las marcas líderes, es, según los distribuidores, el motorprincipal que impulsa a los consumidores a probar los productos de marca propia. La evolución de los precios delos productos de marca propia en los últimos dos años se ha producido de una forma homogénea en todas susfamilias pero, a pesar de haber aumentado, no lo han hecho al mismo nivel que los productos de marca líder.

La Marca Propia está adquiriendo tal importancia para los distribuidores que incluso llegan a hablar de ella como un

importante elemento de fidelización.p

Son muy pocos los profesionales que manifiestan haber realizado degustaciones de este tipo de productos, pero sílos dan a conocer a través de ofertas y promociones.

A los distribuidores les cuesta determinar un perfil del consumidor de productos de Marca Propia, pero todoscoinciden en que no es un consumidor interesado exclusivamente en el precio del producto, es un consumidorexigente que también busca una buena calidad.

5Observatorio del Consumo y la Distribución Alimentaria

3.2.3.2.-- CONCLUSIONES MONOGRÁFICOCONCLUSIONES MONOGRÁFICO3.2.3.2.-- CONCLUSIONES MONOGRÁFICOCONCLUSIONES MONOGRÁFICO

La seguridad alimentaria está totalmente garantizada en los productos de Marca Propia. Según los profesionales

DISTRIBUIDORESDISTRIBUIDORESDISTRIBUIDORESDISTRIBUIDORES

entrevistados, estos productos no sólo pasan los controles de calidad del fabricante, sino también los del propiocanal de venta.

6Observatorio del Consumo y la Distribución Alimentaria

4.4.-- RESULTADOS OBSERVATORIO DEL CONSUMO Y RESULTADOS OBSERVATORIO DEL CONSUMO Y LA DISTRIBUCIÓN ALIMENTARIALA DISTRIBUCIÓN ALIMENTARIA

4.4.-- RESULTADOS OBSERVATORIO DEL CONSUMO Y RESULTADOS OBSERVATORIO DEL CONSUMO Y LA DISTRIBUCIÓN ALIMENTARIALA DISTRIBUCIÓN ALIMENTARIA

4.24.2-- RESULTADOS MONOGRÁFICORESULTADOS MONOGRÁFICO11 T i t 2005T i t 200511erer Trimestre 2005Trimestre 2005

y comparativo histórico (Productos de Marca y comparativo histórico (Productos de Marca Propia)Propia)

Observatorio del Consumo y la Distribución Alimentaria

4.2.1.4.2.1.-- Conocimiento de productos de Conocimiento de productos de Marca PropiaMarca Propiaa ca op aa ca op a

Observatorio del Consumo y la Distribución Alimentaria

CONOCIMIENTO DEL CONSUMIDOR RESPECTO A LOS PRODUCTOS DE MARCA PROPIA CONOCIMIENTO DEL CONSUMIDOR RESPECTO A LOS PRODUCTOS DE MARCA PROPIA DESDE EL PUNTO DE VISTA DEL DISTRIBUIDORDESDE EL PUNTO DE VISTA DEL DISTRIBUIDOR

CONOCIMIENTO DEL CONSUMIDOR RESPECTO A LOS PRODUCTOS DE MARCA PROPIA CONOCIMIENTO DEL CONSUMIDOR RESPECTO A LOS PRODUCTOS DE MARCA PROPIA DESDE EL PUNTO DE VISTA DEL DISTRIBUIDORDESDE EL PUNTO DE VISTA DEL DISTRIBUIDOR

Agentes de la Distribución

Base: 100

0 10ESCALA UTILIZADA

Muy AltoMuy Bajo Base: 100

GRADO DEGRADO DE CONOCIMIENTO

DEL CONSUMIDOR6

DEL CONSUMIDOR RESPECTO A LOS PRODUCTOS DE

6,5PRODUCTOS DE MARCA PROPIA

9Observatorio del Consumo y la Distribución Alimentaria

NIVEL DE ACEPTACIÓN DEL CONSUMIDOR DE LOS PRODUCTOS DE MARCA PROPIA DESDE NIVEL DE ACEPTACIÓN DEL CONSUMIDOR DE LOS PRODUCTOS DE MARCA PROPIA DESDE EL PUNTO DE VISTA DEL DISTRIBUIDOREL PUNTO DE VISTA DEL DISTRIBUIDOR

NIVEL DE ACEPTACIÓN DEL CONSUMIDOR DE LOS PRODUCTOS DE MARCA PROPIA DESDE NIVEL DE ACEPTACIÓN DEL CONSUMIDOR DE LOS PRODUCTOS DE MARCA PROPIA DESDE EL PUNTO DE VISTA DEL DISTRIBUIDOREL PUNTO DE VISTA DEL DISTRIBUIDOR

Agentes de la Distribución

Base: 100

0 10ESCALA UTILIZADA

Muy AltoMuy Bajo Base: 100

ÓNIVEL DE ACEPTACIÓN DEL CONSUMIDOR

6 8RESPECTO A LOS PRODUCTOS DE 6,8MARCA PROPIA

10Observatorio del Consumo y la Distribución Alimentaria

4.2.2.4.2.2.-- Hábitos de compra de productos Hábitos de compra de productos de Marca propiade Marca propiade a ca p op ade a ca p op a

COMPRA Y FIDELIDAD A MARCAS PROPIAS DEL DISTRIBUIDORCOMPRA Y FIDELIDAD A MARCAS PROPIAS DEL DISTRIBUIDORCOMPRA Y FIDELIDAD A MARCAS PROPIAS DEL DISTRIBUIDORCOMPRA Y FIDELIDAD A MARCAS PROPIAS DEL DISTRIBUIDOR

ConsumidoresConsumidores

%¿Acostumbra a comprar productos de la marca propia del establecimiento?

Base: 1.000

Sí h Sí b t t

Base: 4.012

Sí, muchos Sí, bastantes

Sí, algunos No, no los compro

19,014,8

26,1 20,4 30,0

39,2 31,7 17,9

AÑO 2007AÑO 2004

12Observatorio del Consumo y la Distribución Alimentaria

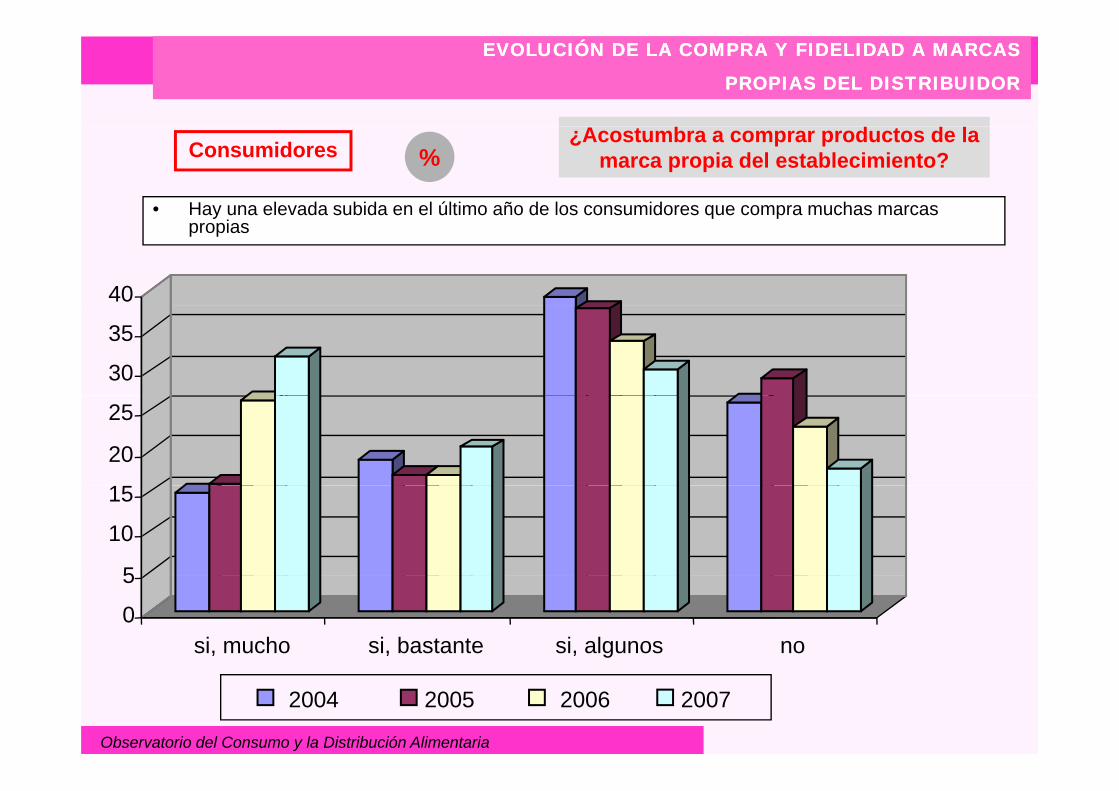

EVOLUCIÓN DE LA COMPRA Y FIDELIDAD A MARCASEVOLUCIÓN DE LA COMPRA Y FIDELIDAD A MARCAS

PROPIAS DEL DISTRIBUIDORPROPIAS DEL DISTRIBUIDOR

EVOLUCIÓN DE LA COMPRA Y FIDELIDAD A MARCASEVOLUCIÓN DE LA COMPRA Y FIDELIDAD A MARCAS

PROPIAS DEL DISTRIBUIDORPROPIAS DEL DISTRIBUIDOR

• Hay una elevada subida en el último año de los consumidores que compra muchas marcas

¿Acostumbra a comprar productos de la marca propia del establecimiento?Consumidores %

y q ppropias

40

30

35

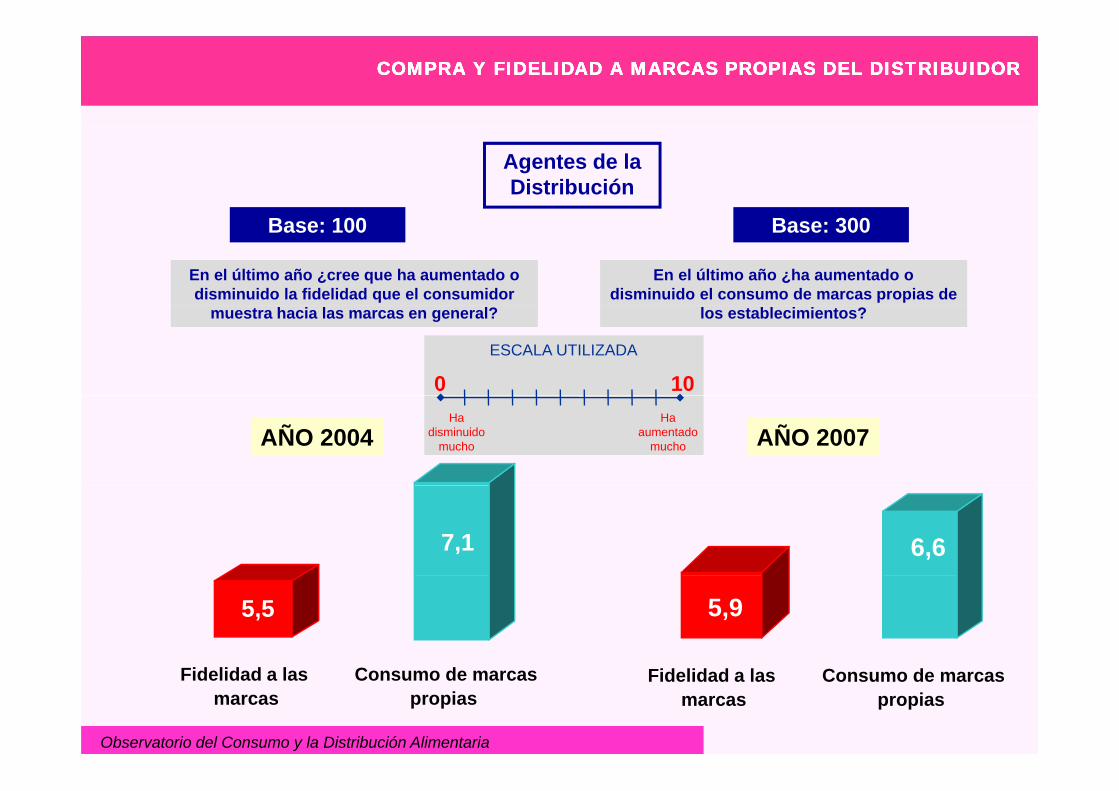

1

20

25

5

10

15

0

5

si, mucho si, bastante si, algunos no

13

2004 2005 2006 2007

Observatorio del Consumo y la Distribución Alimentaria

COMPRA Y FIDELIDAD A MARCAS PROPIAS DEL DISTRIBUIDORCOMPRA Y FIDELIDAD A MARCAS PROPIAS DEL DISTRIBUIDORCOMPRA Y FIDELIDAD A MARCAS PROPIAS DEL DISTRIBUIDORCOMPRA Y FIDELIDAD A MARCAS PROPIAS DEL DISTRIBUIDOR

Agentes de la Distribución

Base: 300

En el último año ¿cree que ha aumentado o disminuido la fidelidad que el consumidor

En el último año ¿ha aumentado o disminuido el consumo de marcas propias de

Base: 100

ESCALA UTILIZADA

0 10

muestra hacia las marcas en general? los establecimientos?

Ha aumentado

mucho

Ha disminuido

mucho AÑO 2007AÑO 2004

6,67,1

5,95,5

14

Fidelidad a lasmarcas

Consumo de marcaspropias

Fidelidad a lasmarcas

Consumo de marcaspropias

Observatorio del Consumo y la Distribución Alimentaria

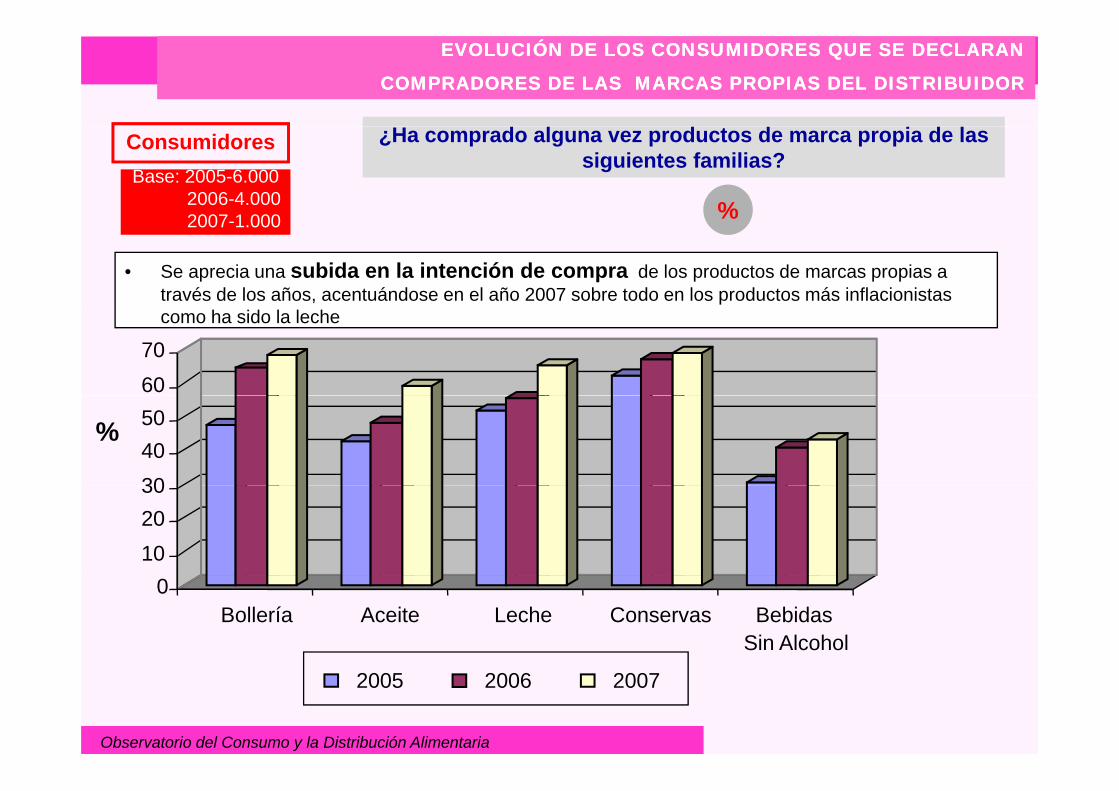

EVOLUCIÓN DE LOS CONSUMIDORES QUE SE DECLARAN EVOLUCIÓN DE LOS CONSUMIDORES QUE SE DECLARAN

COMPRADORES DE LAS MARCAS PROPIAS DEL DISTRIBUIDORCOMPRADORES DE LAS MARCAS PROPIAS DEL DISTRIBUIDOR

EVOLUCIÓN DE LOS CONSUMIDORES QUE SE DECLARAN EVOLUCIÓN DE LOS CONSUMIDORES QUE SE DECLARAN

COMPRADORES DE LAS MARCAS PROPIAS DEL DISTRIBUIDORCOMPRADORES DE LAS MARCAS PROPIAS DEL DISTRIBUIDOR

¿Ha comprado alguna vez productos de marca propia de las siguientes familias?

ConsumidoresBase: 2005-6.000

2006-4.0002007 1 000 %

• Se aprecia una subida en la intención de compra de los productos de marcas propias a través de los años, acentuándose en el año 2007 sobre todo en los productos más inflacionistas

2007-1.000 %

como ha sido la leche

6070

304050%

102030

0Bollería Aceite Leche Conservas Bebidas

Sin Alcohol

15

2005 2006 2007

Observatorio del Consumo y la Distribución Alimentaria

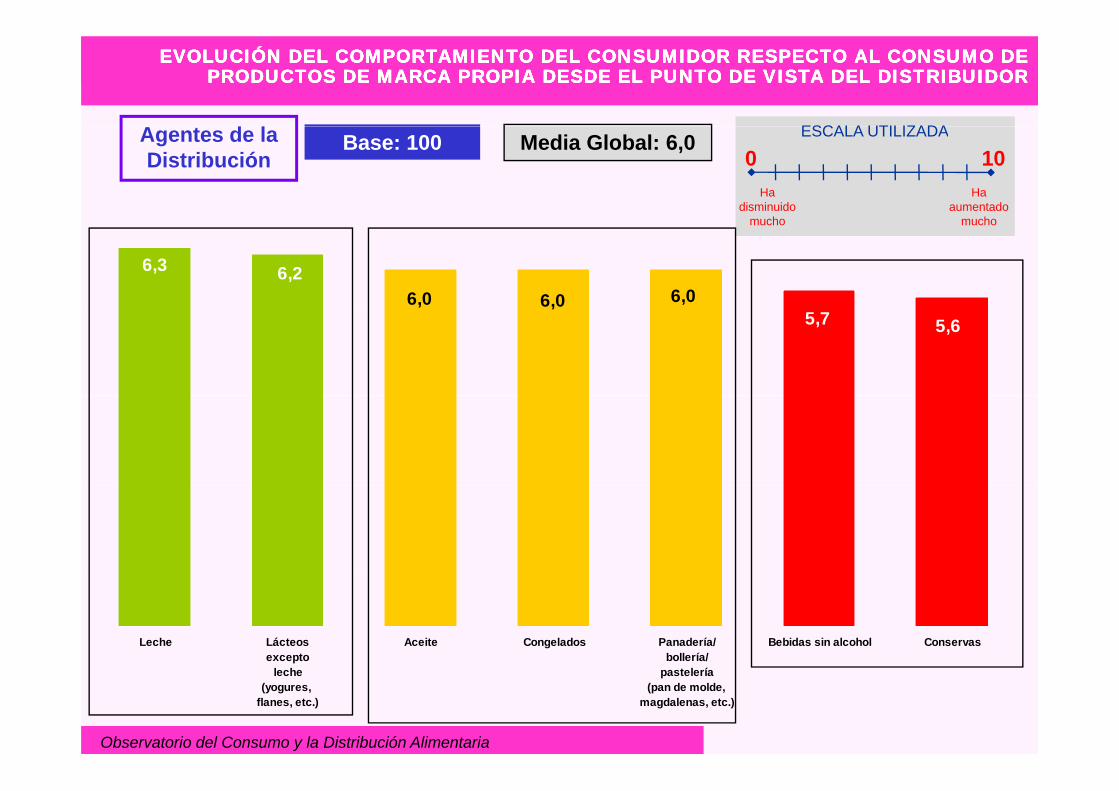

EVOLUCIÓN DEL COMPORTAMIENTO DEL CONSUMIDOR RESPECTO AL CONSUMO DE EVOLUCIÓN DEL COMPORTAMIENTO DEL CONSUMIDOR RESPECTO AL CONSUMO DE PRODUCTOS DE MARCA PROPIA DESDE EL PUNTO DE VISTA DEL DISTRIBUIDORPRODUCTOS DE MARCA PROPIA DESDE EL PUNTO DE VISTA DEL DISTRIBUIDOR

EVOLUCIÓN DEL COMPORTAMIENTO DEL CONSUMIDOR RESPECTO AL CONSUMO DE EVOLUCIÓN DEL COMPORTAMIENTO DEL CONSUMIDOR RESPECTO AL CONSUMO DE PRODUCTOS DE MARCA PROPIA DESDE EL PUNTO DE VISTA DEL DISTRIBUIDORPRODUCTOS DE MARCA PROPIA DESDE EL PUNTO DE VISTA DEL DISTRIBUIDOR

ESCALA UTILIZADAAgentes de la Distribución

Base: 1000 10

ESCALA UTILIZADA

Ha aumentado

Ha disminuido

Media Global: 6,0

6,3 6,26,0 6,0 6,0

muchomucho

, 6,05,7 5,6

Leche Lácteosexcepto

Aceite Congelados Panadería/bollería/

Bebidas sin alcohol Conservas

16

leche(yogures,

flanes, etc.)

pastelería(pan de molde,

magdalenas, etc.)

Observatorio del Consumo y la Distribución Alimentaria

4.2.3.4.2.3.-- Hábitos de compra de productos Hábitos de compra de productos de Marca propia por los Inmigrantesde Marca propia por los Inmigrantesde a ca p op a po os g a tesde a ca p op a po os g a tes

17Observatorio del Consumo y la Distribución Alimentaria

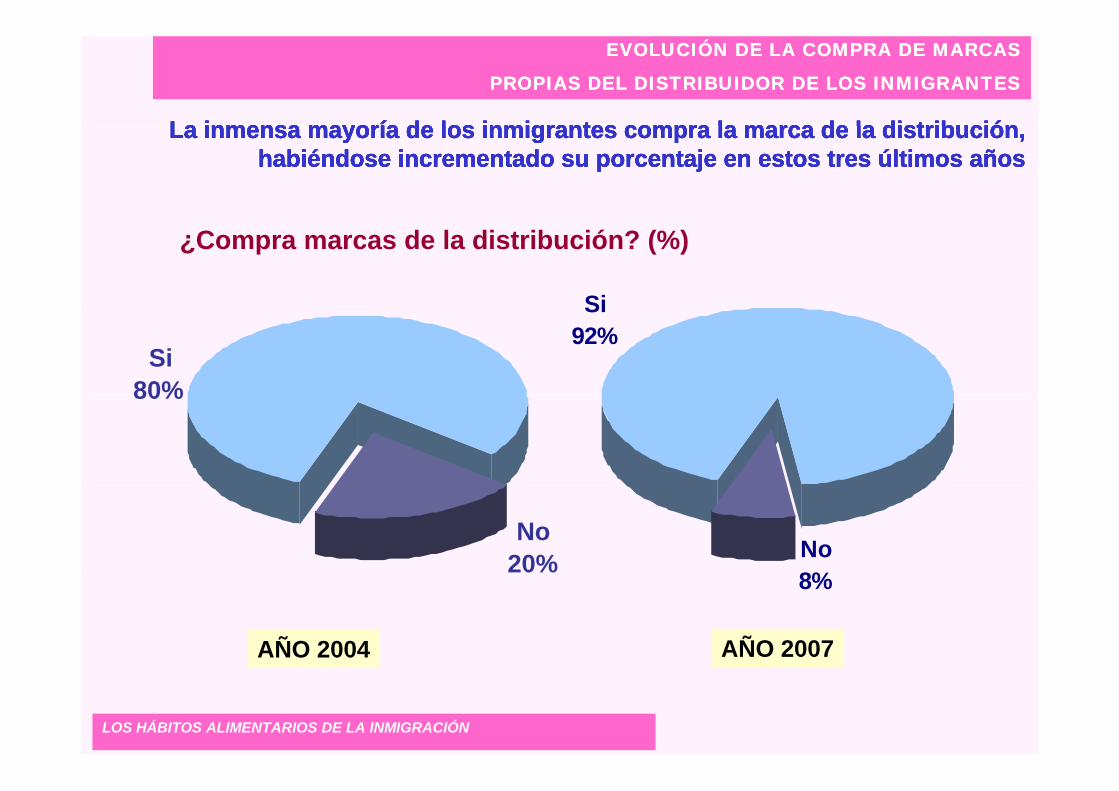

La inmensa mayoría de los inmigrantes compra la marca de la distribuciónLa inmensa mayoría de los inmigrantes compra la marca de la distribuciónLa inmensa mayoría de los inmigrantes compra la marca de la distribuciónLa inmensa mayoría de los inmigrantes compra la marca de la distribución

EVOLUCIÓN DE LA COMPRA DE MARCASEVOLUCIÓN DE LA COMPRA DE MARCAS

PROPIAS DEL DISTRIBUIDOR DE LOS INMIGRANTESPROPIAS DEL DISTRIBUIDOR DE LOS INMIGRANTES

EVOLUCIÓN DE LA COMPRA DE MARCASEVOLUCIÓN DE LA COMPRA DE MARCAS

PROPIAS DEL DISTRIBUIDOR DE LOS INMIGRANTESPROPIAS DEL DISTRIBUIDOR DE LOS INMIGRANTES

La inmensa mayoría de los inmigrantes compra la marca de la distribución, La inmensa mayoría de los inmigrantes compra la marca de la distribución, habiéndose incrementado su porcentaje en estos tres últimos años habiéndose incrementado su porcentaje en estos tres últimos años

La inmensa mayoría de los inmigrantes compra la marca de la distribución, La inmensa mayoría de los inmigrantes compra la marca de la distribución, habiéndose incrementado su porcentaje en estos tres últimos años habiéndose incrementado su porcentaje en estos tres últimos años

Si

¿Compra marcas de la distribución? (%)

Si92%

Si80%80%

No8%

No20%

8%

AÑO 2007AÑO 2004

LOS HÁBITOS ALIMENTARIOS DE LA INMIGRACIÓN

EVOLUCIÓN DE LA COMPRA DE MARCASEVOLUCIÓN DE LA COMPRA DE MARCAS

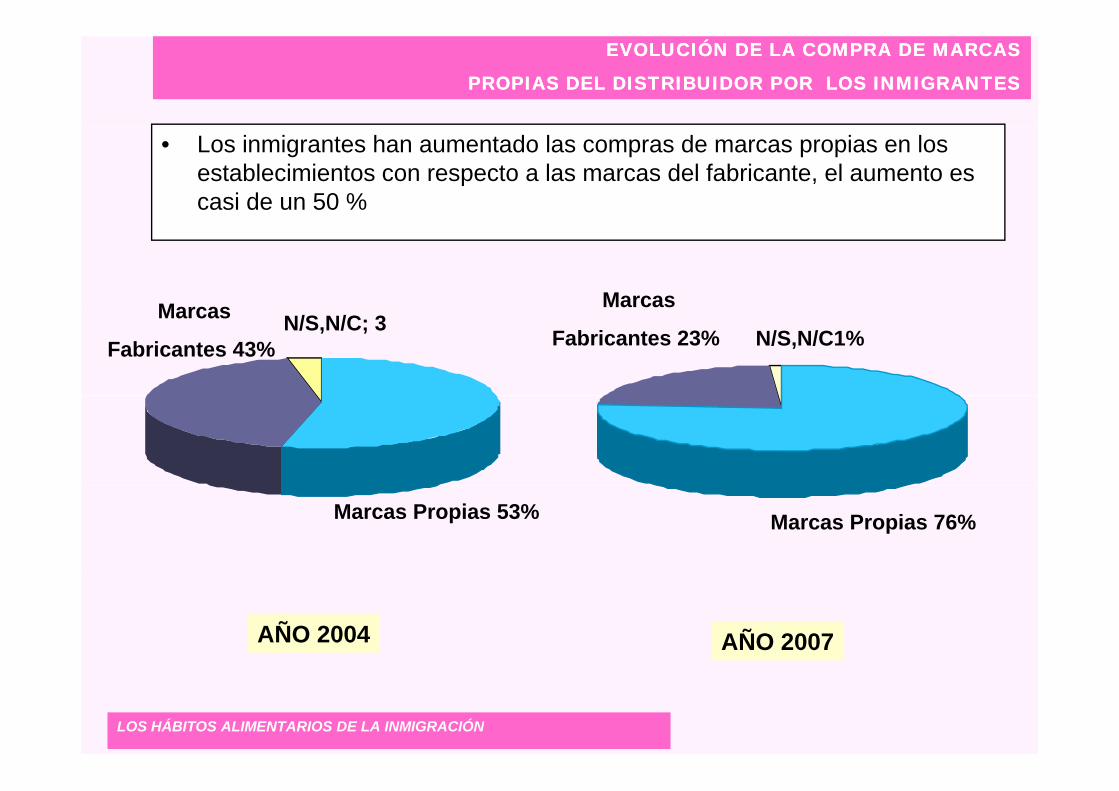

PROPIAS DEL DISTRIBUIDOR POR LOS INMIGRANTESPROPIAS DEL DISTRIBUIDOR POR LOS INMIGRANTES

EVOLUCIÓN DE LA COMPRA DE MARCASEVOLUCIÓN DE LA COMPRA DE MARCAS

PROPIAS DEL DISTRIBUIDOR POR LOS INMIGRANTESPROPIAS DEL DISTRIBUIDOR POR LOS INMIGRANTES

• Los inmigrantes han aumentado las compras de marcas propias en los establecimientos con respecto a las marcas del fabricante, el aumento es casi de un 50 %

M MarcasMarcas

Fabricantes 43% N/S,N/C; 3

Marcas

Fabricantes 23% N/S,N/C1%

Marcas Propias 53% Marcas Propias 76%

AÑO 2007AÑO 2004

LOS HÁBITOS ALIMENTARIOS DE LA INMIGRACIÓN

4.2.44.2.4-- Hábitos de compra de productos Hábitos de compra de productos Ecológicos de Marca propiaEcológicos de Marca propiaco óg cos de a ca p op aco óg cos de a ca p op a

20Observatorio del Consumo y la Distribución Alimentaria

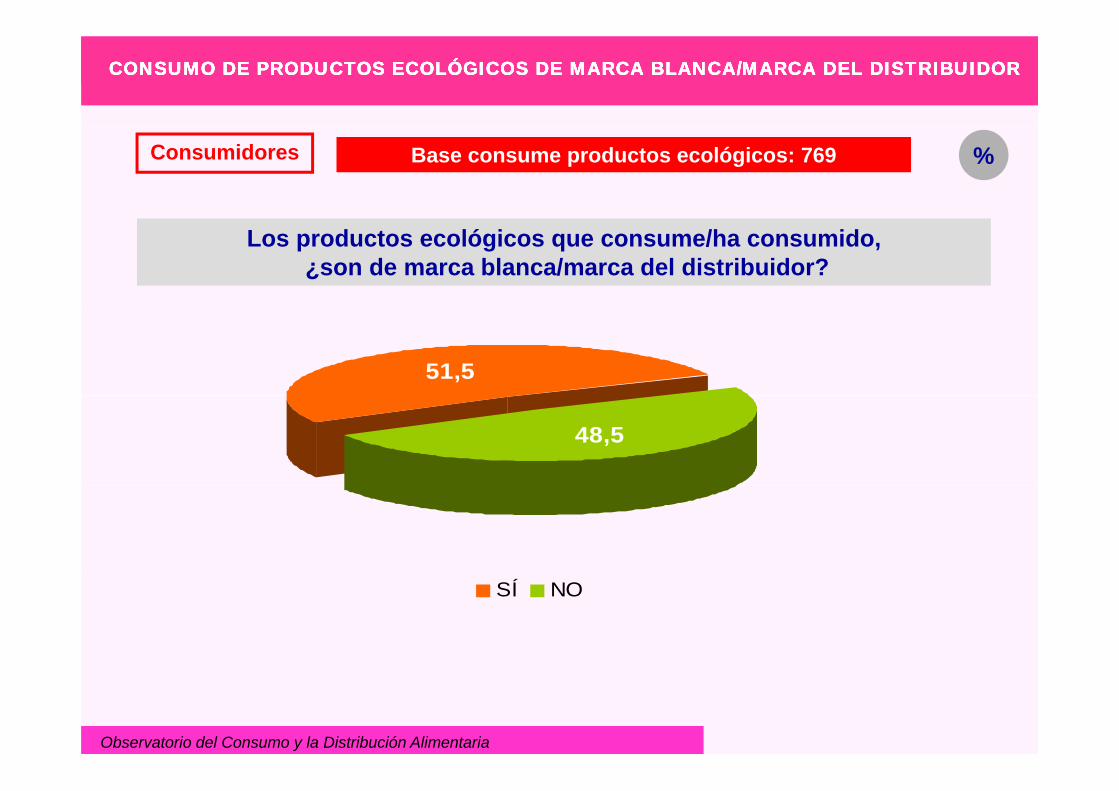

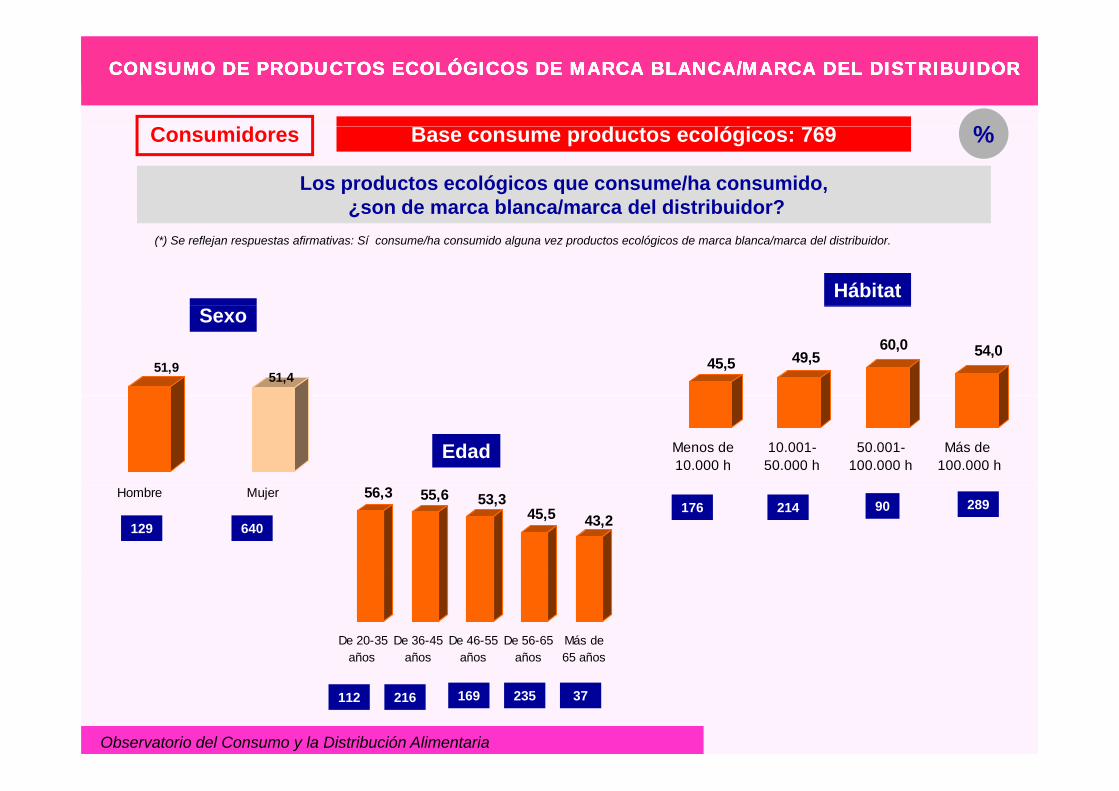

CONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDOR

Consumidores Base consume productos ecológicos: 769 %

Los productos ecológicos que consume/ha consumido,¿son de marca blanca/marca del distribuidor?

51,5

48,5

SÍ NO

21Observatorio del Consumo y la Distribución Alimentaria

C

CONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDOR

Si su establecimiento de compra principal le ofreciese productos ecológicos de marca

Consumidores Base : 1.200

p p p p gblanca/marca del distribuidor, ¿los consumiría?

%

84,9

15,1

Sí No

22Observatorio del Consumo y la Distribución Alimentaria

C ó %

CONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDOR

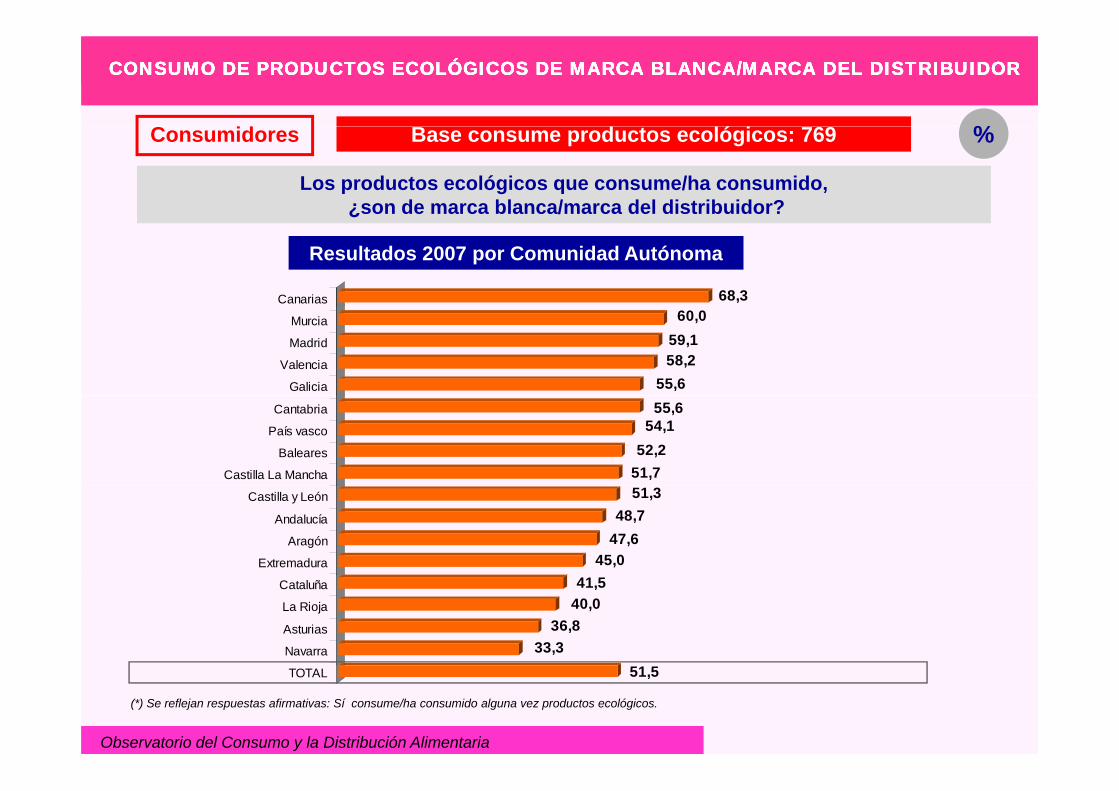

Los productos ecológicos que consume/ha consumido,¿son de marca blanca/marca del distribuidor?

Consumidores Base consume productos ecológicos: 769 %

¿

Resultados 2007 por Comunidad Autónoma

68,3Canarias

55,658,259,1

60,0

Galicia

Valencia

Madrid

Murcia

51,752,2

54,155,6

Castilla La Mancha

Baleares

País vasco

Cantabria

45,047,648,7

51,3

Extremadura

Aragón

Andalucía

Castilla y León

33,336,8

40,041,5

Navarra

Asturias

La Rioja

Cataluña

23

51,5TOTAL

(*) Se reflejan respuestas afirmativas: Sí consume/ha consumido alguna vez productos ecológicos.

Observatorio del Consumo y la Distribución Alimentaria

C ó %

CONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDORCONSUMO DE PRODUCTOS ECOLÓGICOS DE MARCA BLANCA/MARCA DEL DISTRIBUIDOR

Los productos ecológicos que consume/ha consumido,¿son de marca blanca/marca del distribuidor?

Consumidores Base consume productos ecológicos: 769 %

¿

Hábitat

(*) Se reflejan respuestas afirmativas: Sí consume/ha consumido alguna vez productos ecológicos de marca blanca/marca del distribuidor.

51,951,4

45,5 49,560,0 54,0

Sexo

Menos de10.000 h

10.001-50.000 h

50.001-100.000 h

Más de 100.000 h

Edad

Hombre Mujer176 214 90 289

129 640

56,3 55,6 53,345,5 43,2

De 20-35años

De 36-45años

De 46-55años

De 56-65años

Más de65 años

24

112 216 169 235 37

Observatorio del Consumo y la Distribución Alimentaria

V d t bl i i t d t ló i d bl d l

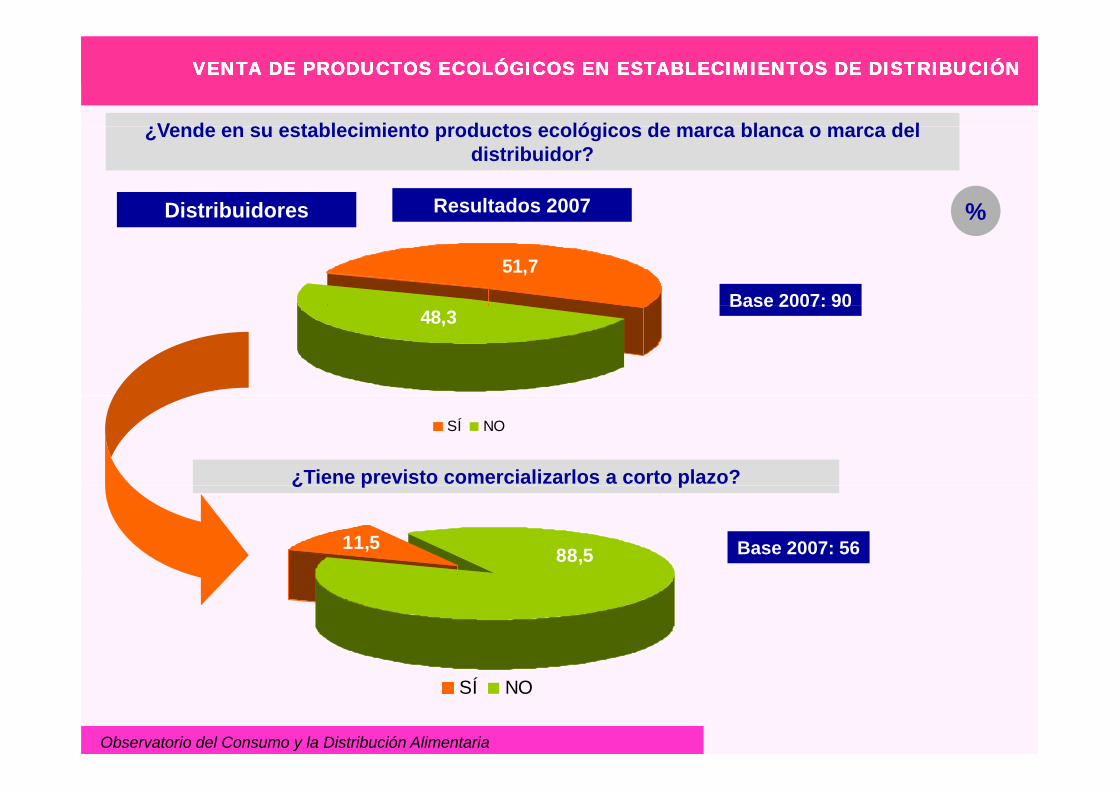

VENTA DE PRODUCTOS ECOLÓGICOS EN ESTABLECIMIENTOS DE DISTRIBUCIÓNVENTA DE PRODUCTOS ECOLÓGICOS EN ESTABLECIMIENTOS DE DISTRIBUCIÓNVENTA DE PRODUCTOS ECOLÓGICOS EN ESTABLECIMIENTOS DE DISTRIBUCIÓNVENTA DE PRODUCTOS ECOLÓGICOS EN ESTABLECIMIENTOS DE DISTRIBUCIÓN

¿Vende en su establecimiento productos ecológicos de marca blanca o marca del distribuidor?

%Resultados 2007Distribuidores %

Base 2007: 90

51,7

Distribuidores

Base 2007: 9048,3

¿Tiene previsto comercializarlos a corto plazo?

SÍ NO

¿ p p

Base 2007: 5611,5 88,5

25

SÍ NO

Observatorio del Consumo y la Distribución Alimentaria

4.2.5.4.2.5.-- Percepción de precios de los Percepción de precios de los productos de Marca Propiaproductos de Marca Propiaproductos de Marca Propiaproductos de Marca Propia

Observatorio del Consumo y la Distribución Alimentaria

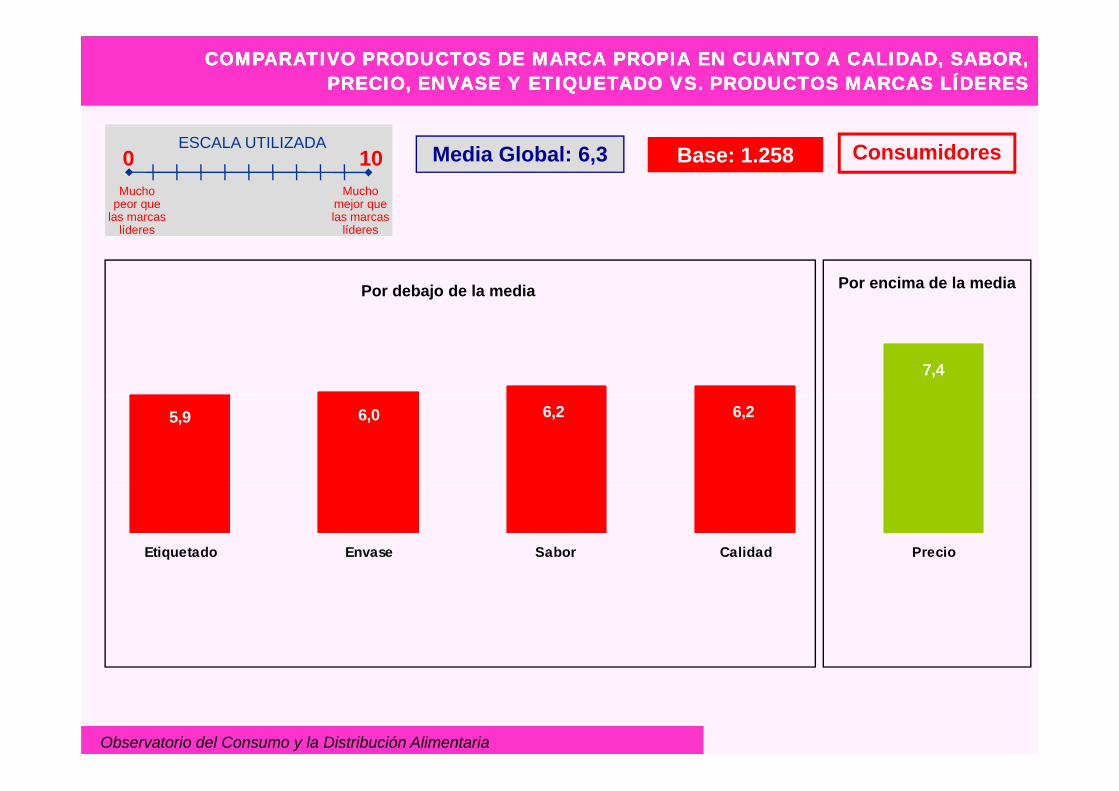

COMPARATIVO PRODUCTOS DE MARCA PROPIA EN CUANTO A CALIDAD, SABOR, COMPARATIVO PRODUCTOS DE MARCA PROPIA EN CUANTO A CALIDAD, SABOR, PRECIO, ENVASE Y ETIQUETADO VS. PRODUCTOS MARCAS LÍDERES PRECIO, ENVASE Y ETIQUETADO VS. PRODUCTOS MARCAS LÍDERES

COMPARATIVO PRODUCTOS DE MARCA PROPIA EN CUANTO A CALIDAD, SABOR, COMPARATIVO PRODUCTOS DE MARCA PROPIA EN CUANTO A CALIDAD, SABOR, PRECIO, ENVASE Y ETIQUETADO VS. PRODUCTOS MARCAS LÍDERES PRECIO, ENVASE Y ETIQUETADO VS. PRODUCTOS MARCAS LÍDERES

Base: 1.258 ConsumidoresMedia Global: 6,30 10ESCALA UTILIZADA

Mucho mejor que las marcas

Mucho peor que

las marcas

Por encima de la mediaPor debajo de la media

las marcas líderes

las marcas líderes

7,4

5,9 6,0 6,2 6,2

Etiquetado Envase Sabor Calidad Precio

27Observatorio del Consumo y la Distribución Alimentaria

4.2.6.4.2.6.-- Garantías en el consumo de Garantías en el consumo de alimentos de Marca Propiaalimentos de Marca Propiapp

Observatorio del Consumo y la Distribución Alimentaria

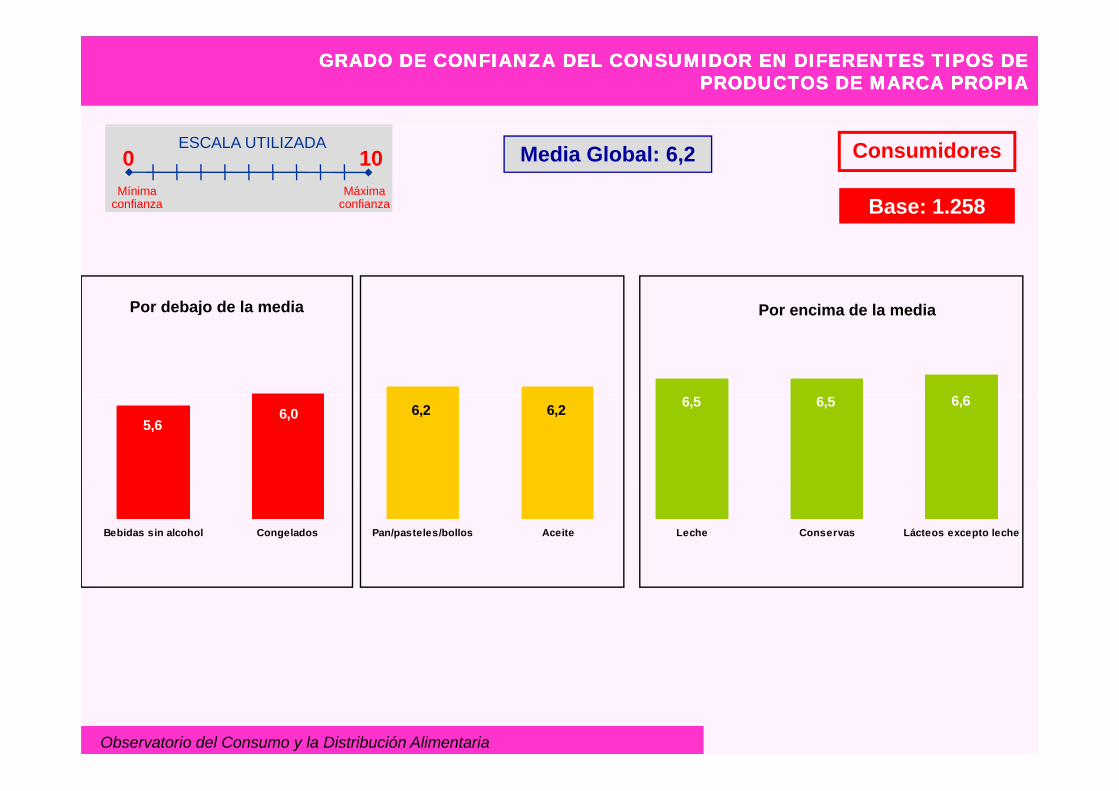

GRADO DE CONFIANZA DEL CONSUMIDOR EN DIFERENTES TIPOS DE GRADO DE CONFIANZA DEL CONSUMIDOR EN DIFERENTES TIPOS DE PRODUCTOS DE MARCA PROPIAPRODUCTOS DE MARCA PROPIA

GRADO DE CONFIANZA DEL CONSUMIDOR EN DIFERENTES TIPOS DE GRADO DE CONFIANZA DEL CONSUMIDOR EN DIFERENTES TIPOS DE PRODUCTOS DE MARCA PROPIAPRODUCTOS DE MARCA PROPIA

0 10ESCALA UTILIZADA

Máxima confianza

Mínima confianza Base: 1.258

ConsumidoresMedia Global: 6,2

P i d l diPor debajo de la media

6 6

Por encima de la mediaPor debajo de la media

5,66,0 6,2 6,2 6,5 6,5 6,6

Bebidas sin alcohol Congelados Pan/pasteles/bollos Aceite Leche Conservas Lácteos excepto leche

29Observatorio del Consumo y la Distribución Alimentaria

4.2.7.4.2.7.-- Publicidad de los Publicidad de los Productos de Marca PropiaProductos de Marca Propiapp

Observatorio del Consumo y la Distribución Alimentaria

PUBLICIDAD DE LOS PRODUCTOS DE MARCA PROPIAPUBLICIDAD DE LOS PRODUCTOS DE MARCA PROPIAPUBLICIDAD DE LOS PRODUCTOS DE MARCA PROPIAPUBLICIDAD DE LOS PRODUCTOS DE MARCA PROPIA

Unánimemente los participantes en las reuniones de grupo reconocen que la publicidad en televisión influye en la decisión

de compra de muchos productos. Destacan especialmente la publicidad de productos dirigidos a la población infantil.

Investigación Cualitativa – Reuniones de Grupo

de co p a de uc os p oductos estaca espec a e te a pub c dad de p oductos d g dos a a pob ac ó a t

Recuerdan haber visto publicidad de productos de Marca Propia de: Dia, Lidl e Hipercor.

“Hi í h t l“Hipercor sí hace porque te pone la semana o los 15 días de productos blancos”.

A la hora de adquirir productos de Marca Propia, el folleto, según las amas de casa, les influye más que la publicidad enA la hora de adquirir productos de Marca Propia, el folleto, según las amas de casa, les influye más que la publicidad entelevisión. Les permite realizar comparaciones entre diferentes establecimientos y recordar mejor las fechas de lasofertas/promociones.

“El folleto yo creo que entra más”El folleto yo creo que entra más .

“Además te permite comparar entre varios”.

31Observatorio del Consumo y la Distribución Alimentaria

4.2.8.4.2.8.-- Marcas del distribuidor. TNSMarcas del distribuidor. TNS

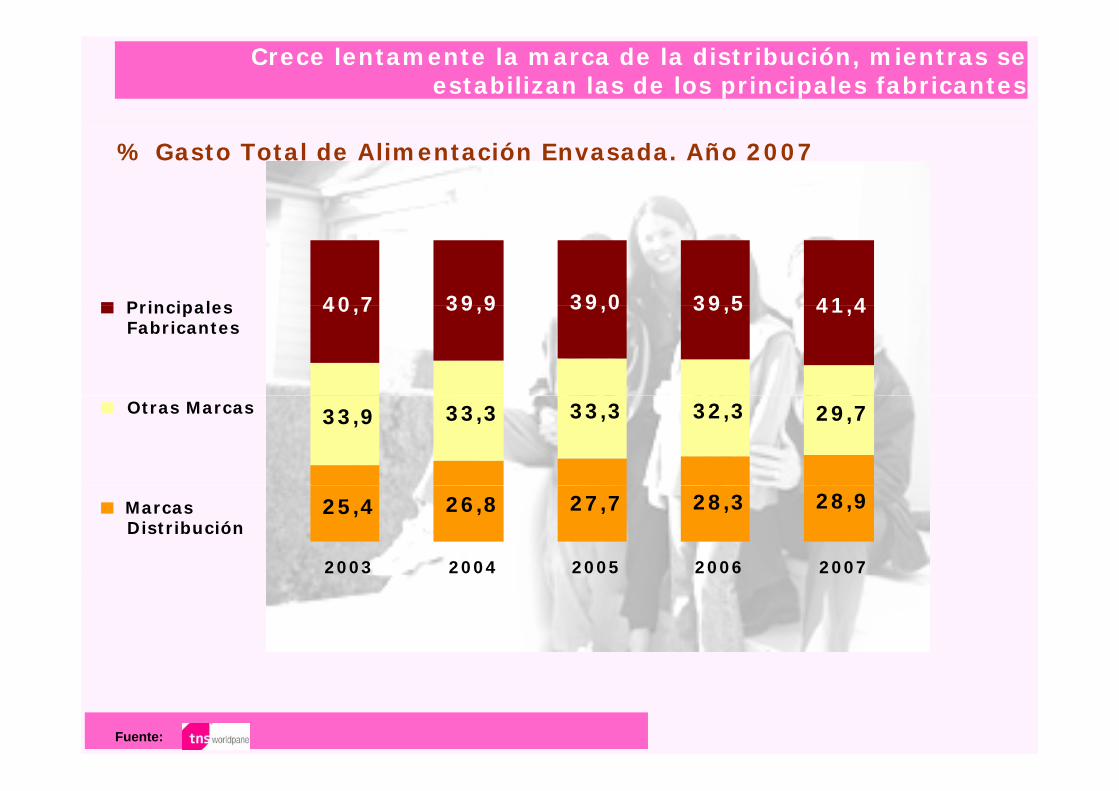

Crece lentamente la marca de la distribución, mientras se estabilizan las de los principales fabricantes

% Gasto Total de Alimentación Envasada. Año 2007

40 7 39,0 39 539 9 41 4Principales 40,7 39,0 39,539,9 41,4PrincipalesFabricantes

33,9 33,3 32,333,3 29,7Otras Marcas

25,4 26,8 27,7 28,3 28,9

2003 2004 2005 2006 2007

MarcasDistribución

Fuente:

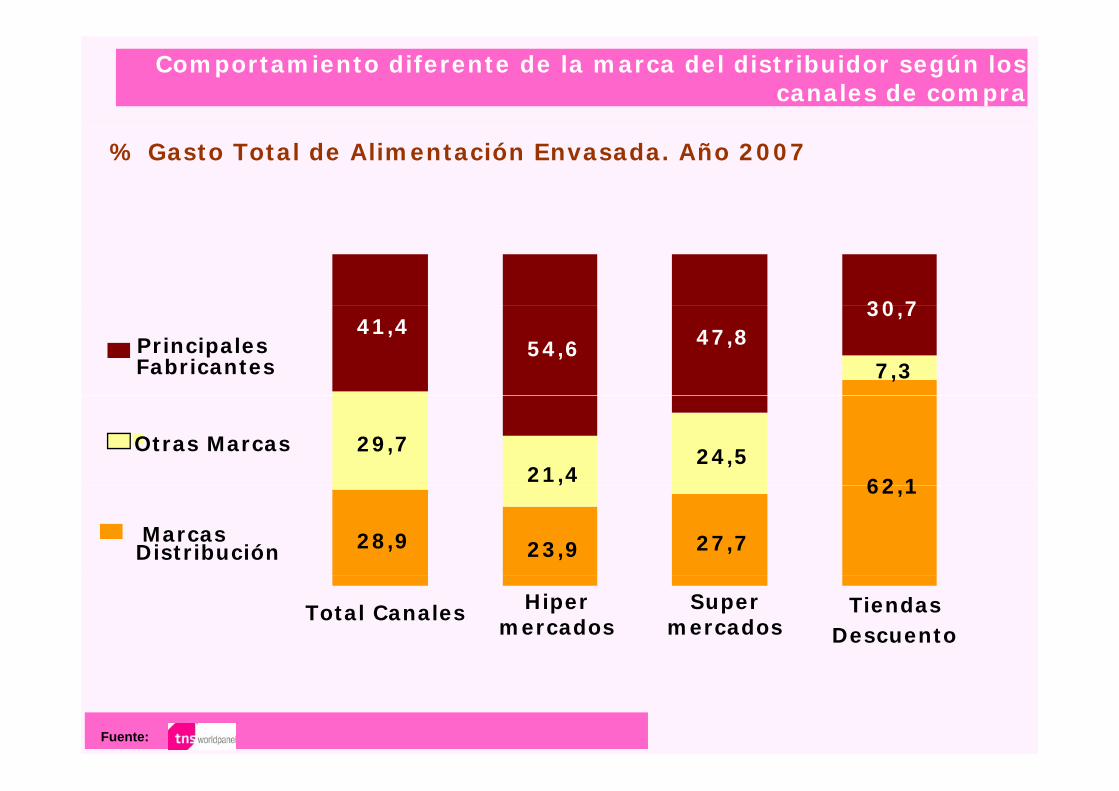

Comportamiento diferente de la marca del distribuidor según los canales de compra

% Gasto Total de Alimentación Envasada. Año 2007

30 7

7,3

41,4 47,830,7

54,6PrincipalesFabricantes

62 1

29,7 24,521,4

Otras Marcas

28,9 23,9 27,7

62,1,

MarcasDistribución

Total Canales Hipermercados

Supermercados

TiendasDescuento

Fuente:

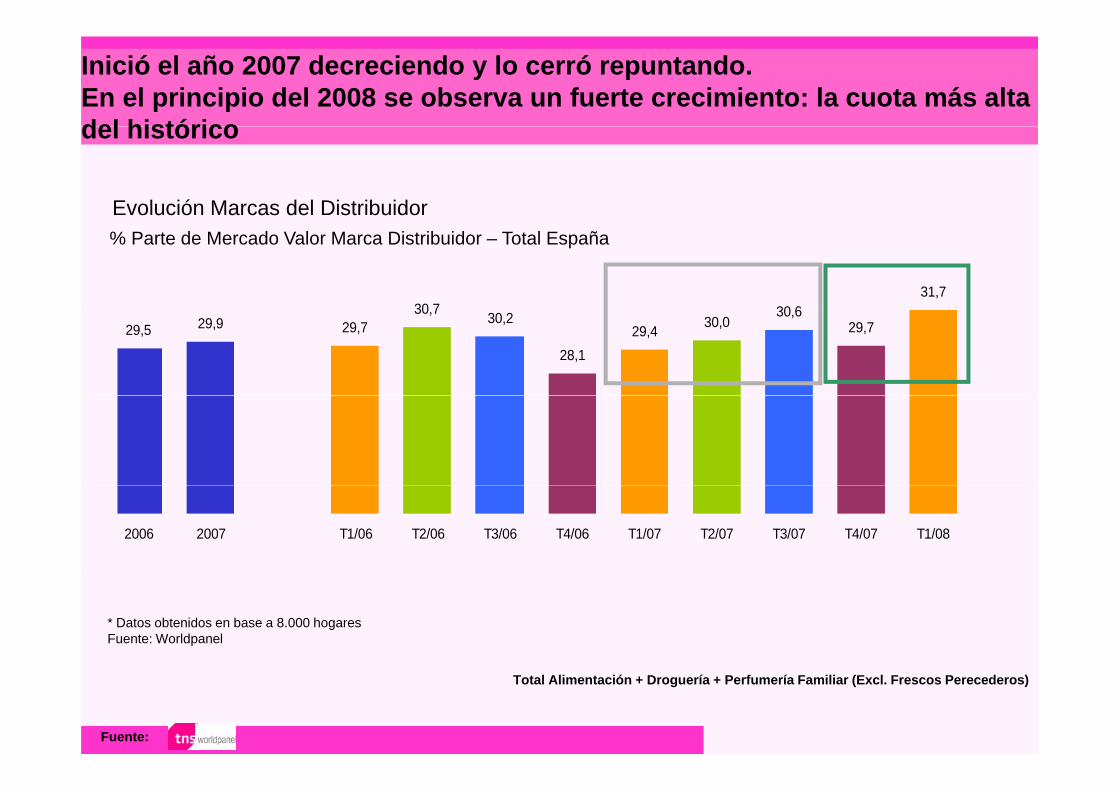

Inició el año 2007 decreciendo y lo cerró repuntando.En el principio del 2008 se observa un fuerte crecimiento: la cuota más alta del históricodel histórico

Evolución Marcas del Distribuidor% Parte de Mercado Valor Marca Distribuidor – Total España

30 731,7

29,5 29,9 29,730,7 30,2

28,129,4 30,0

30,629,7

2006 2007 T1/06 T2/06 T3/06 T4/06 T1/07 T2/07 T3/07 T4/07 T1/08

* Datos obtenidos en base a 8.000 hogaresFuente: Worldpanel

35

Total Alimentación + Droguería + Perfumería Familiar (Excl. Frescos Perecederos)

Fuente:

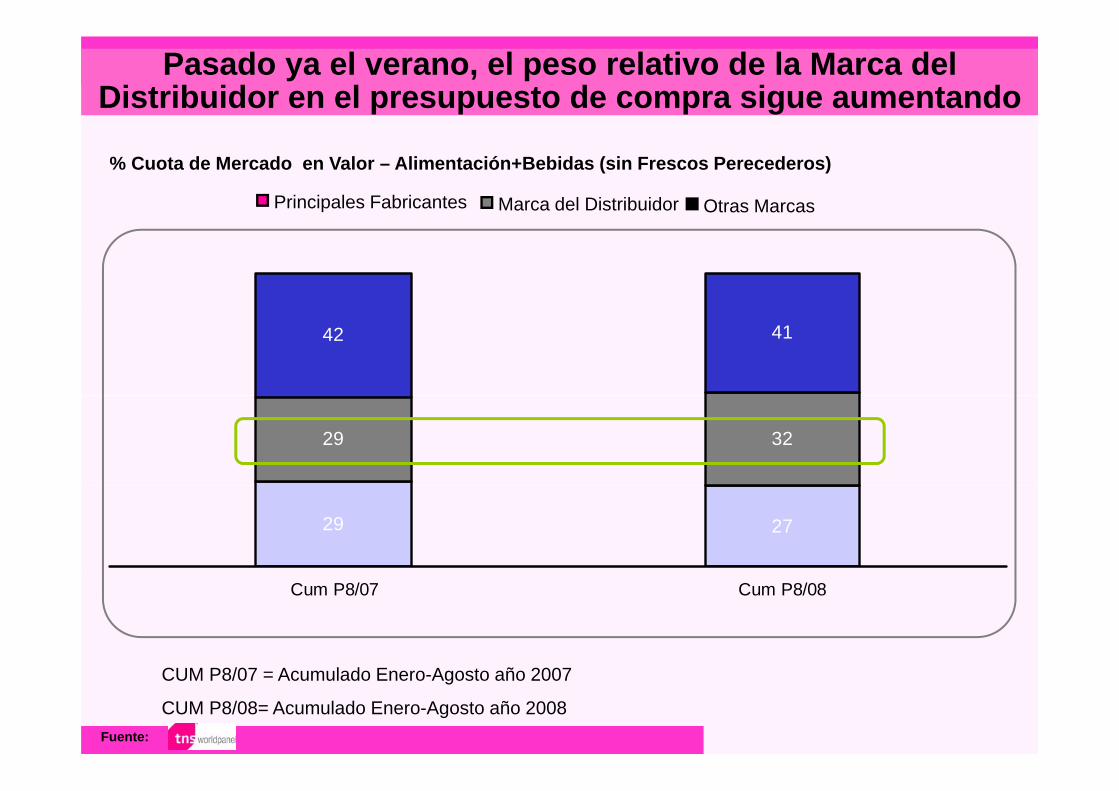

Pasado ya el verano, el peso relativo de la Marca del Distribuidor en el presupuesto de compra sigue aumentando

% Cuota de Mercado en Valor – Alimentación+Bebidas (sin Frescos Perecederos)

Otras MarcasMarca del DistribuidorPrincipales Fabricantes

42 41

3229

29 27

Cum P8/07 Cum P8/08

36Fuente:

CUM P8/07 = Acumulado Enero-Agosto año 2007

CUM P8/08= Acumulado Enero-Agosto año 2008

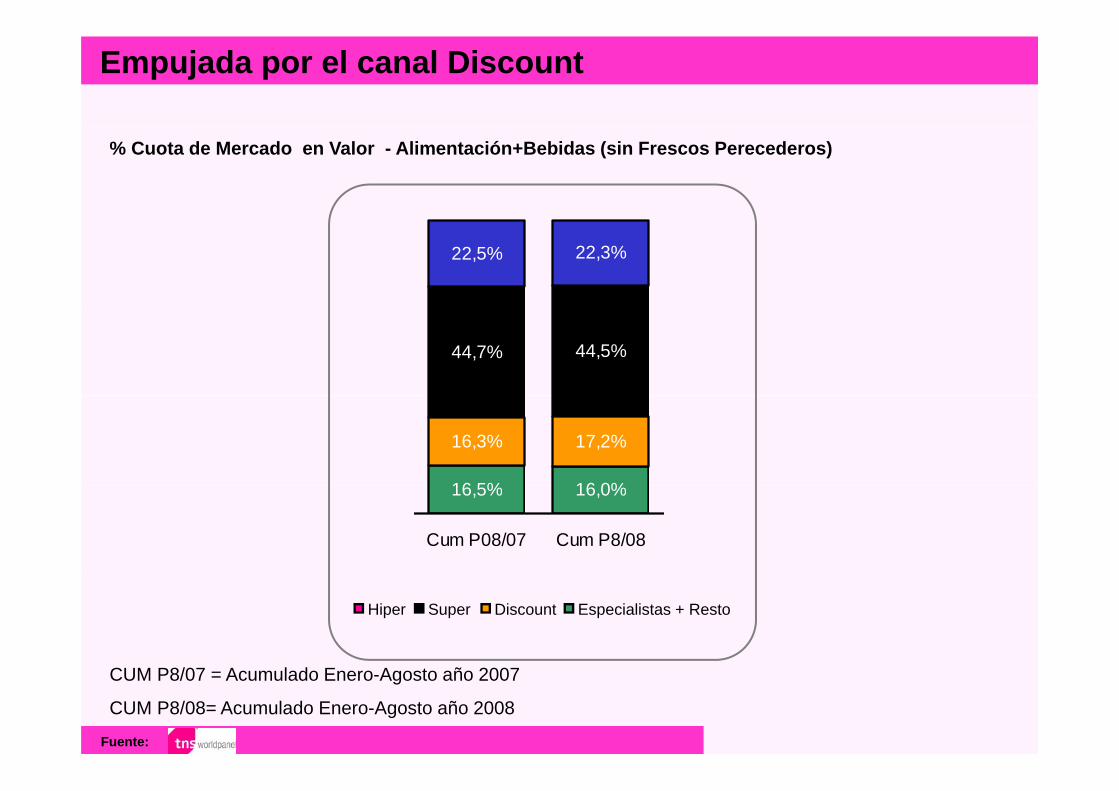

Empujada por el canal Discount

% Cuota de Mercado en Valor - Alimentación+Bebidas (sin Frescos Perecederos)

22,5% 22,3%

44,7% 44,5%

16 5% 16 0%

16,3% 17,2%

16,5% 16,0%

Cum P08/07 Cum P8/08

Especialistas + RestoDiscountSuperHiper

37Fuente:

CUM P8/07 = Acumulado Enero-Agosto año 2007

CUM P8/08= Acumulado Enero-Agosto año 2008

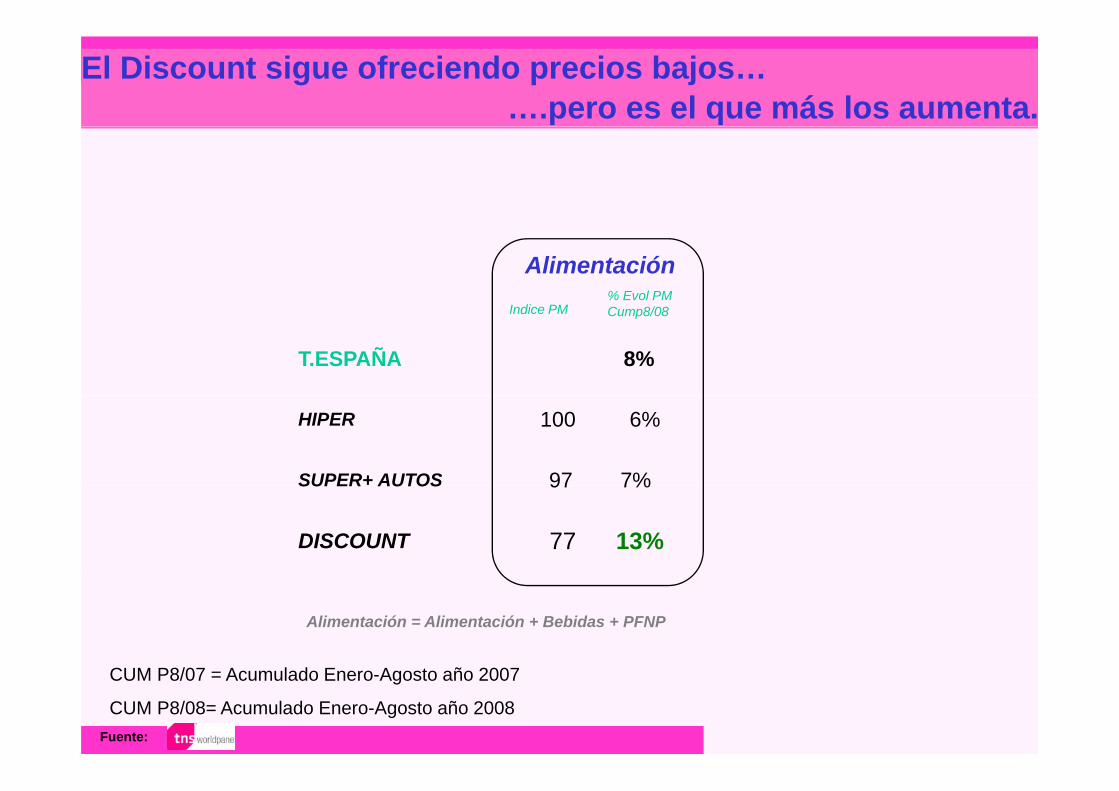

El Discount sigue ofreciendo precios bajos…….pero es el que más los aumenta.

Alimentación % Evol PM

I di PM

T.ESPAÑA 8%

Cump8/08Indice PM

HIPER 100 6%

SUPER+ AUTOS 97 7%SUPER AUTOS 97 7%

DISCOUNT 77 13%

Alimentación = Alimentación + Bebidas + PFNP

38Fuente:

CUM P8/07 = Acumulado Enero-Agosto año 2007

CUM P8/08= Acumulado Enero-Agosto año 2008

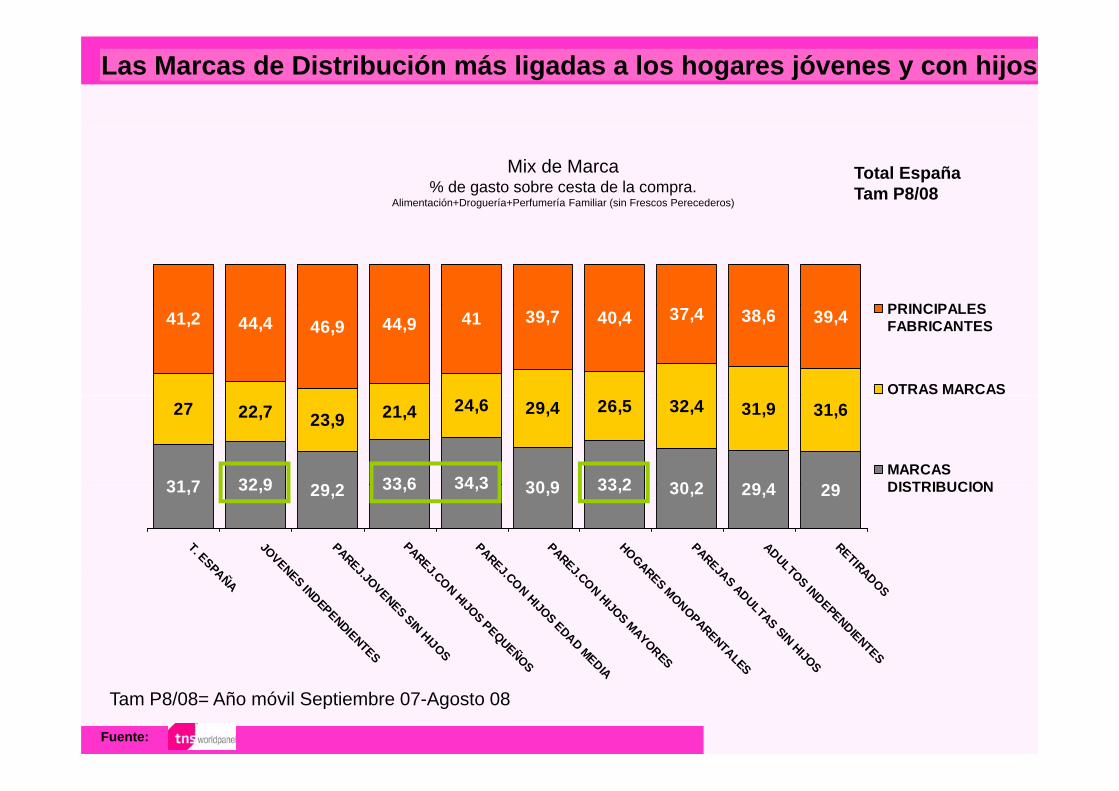

Las Marcas de Distribución más ligadas a los hogares jóvenes y con hijos

Total EspañaTam P8/08

Mix de Marca % de gasto sobre cesta de la compra.

Alimentación+Droguería+Perfumería Familiar (sin Frescos Perecederos)

PRINCIPALES41,2 44,4 46,9 44,9 41 39,7 40,4 37,4 38,6 39,4 PRINCIPALESFABRICANTES

OTRAS MARCAS

31 7 32 9 29 2 33 6 34 3 30 9 33 2 30 2 29 4 29

27 22,7 23,9 21,4 24,6 29,4 26,5 32,4 31,9 31,6

MARCASDISTRIBUCION31,7 32,9 29,2 33,6 34,3 30,9 33,2 30,2 29,4 29

T. ESPAÑ

JOVENE

PAREJ.J

PAREJ.C

PAREJ.C

PAREJ.C

HOGARE

PAREJA

ADULTO

RETIRAD

DISTRIBUCION

AÑA

NES INDEPENDIENTES.JOVENES SIN HIJOS.CON HIJOS PEQUEÑOS

.CON HIJOS EDAD MED

.CON HIJOS MAYORESRES MONOPARENTALES

AS ADULTAS SIN HIJOS

TOS INDEPENDIENTESADOS

39

OS DIA

S ES

OS

Fuente:

Tam P8/08= Año móvil Septiembre 07-Agosto 08

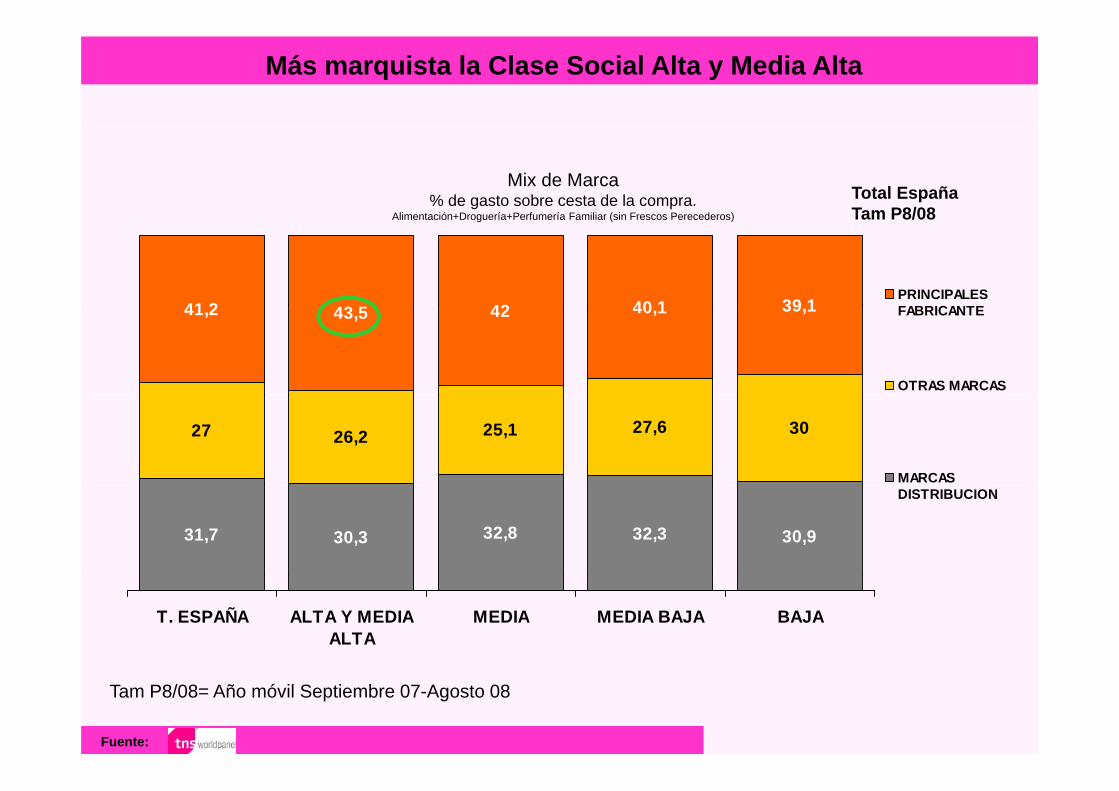

Más marquista la Clase Social Alta y Media Alta

Total EspañaTam P8/08

Mix de Marca % de gasto sobre cesta de la compra.

Alimentación+Droguería+Perfumería Familiar (sin Frescos Perecederos) Tam P8/08

41 2 42 40 1 39 1PRINCIPALESFABRICANTE

Alimentación+Droguería+Perfumería Familiar (sin Frescos Perecederos)

41,2 43,5 42 40,1 39,1 FABRICANTE

OTRAS MARCAS

27 26,2 25,1 27,6 30

MARCAS

31,7 30,3 32,8 32,3 30,9

DISTRIBUCION

T. ESPAÑA ALTA Y MEDIAALTA

MEDIA MEDIA BAJA BAJA

40Fuente:

Tam P8/08= Año móvil Septiembre 07-Agosto 08