Ms. C. Marco Vinicio Rodríguez …...Con respecto a la tasa de interés, las palabras Convertible,...

12

Transcript of Ms. C. Marco Vinicio Rodríguez …...Con respecto a la tasa de interés, las palabras Convertible,...

Ms. C. Marco Vinicio Rodríguez

http://mvrurural.wordpress.com/

En las transacciones financieras efectuadas a interés simple el capital permanece constante durante todo el lapso convenido, en cambio en las realizadas a interés compuesto el capital cambia al final de cada periodo, ya que a intervalos establecidos, el interés generado es agregado al capital, formando cada vez un nuevo capital.

En este caso, se dice que el interés es capitalizable o convertible en capital y, en consecuencia, también gana interés.

Si los intereses producidos en cada periodo se calculan sobre capitales cada vez mayores, dado que incluyen los intereses de periodos anteriores, se le denomina interés compuesto al que se paga sobre capitales que se incrementan de ese modo.

Al trabajar a interés compuesto se hace referencia a una tasa de interés, y con ésta ordinariamente quedan definidas la tasa nominal “ i ó r ” (tasa anual), el periodo de capitalización y la frecuencia de capitalización “n”.

Tasa Nominal ( r )

En el interés compuesto, se conoce como tasa nominal (i ó r ) a la tasa de interés cargada a una transacción, la cual es habitualmente considerada anual, aunque los intereses no siempre sean sumados anualmente al capital. Es común que el interés también se capitalice en forma semestral, trimestral, bimestral, mensual, semanal o diariamente.

El periodo de capitalización o periodo de conversión (n).

Es el intervalo de tiempo existente entre dos capitalizaciones sucesivas, y el número de veces por año en las que los intereses se capitalizan se conoce como frecuencia de capitalización o frecuencia de conversión (n).

Nota:

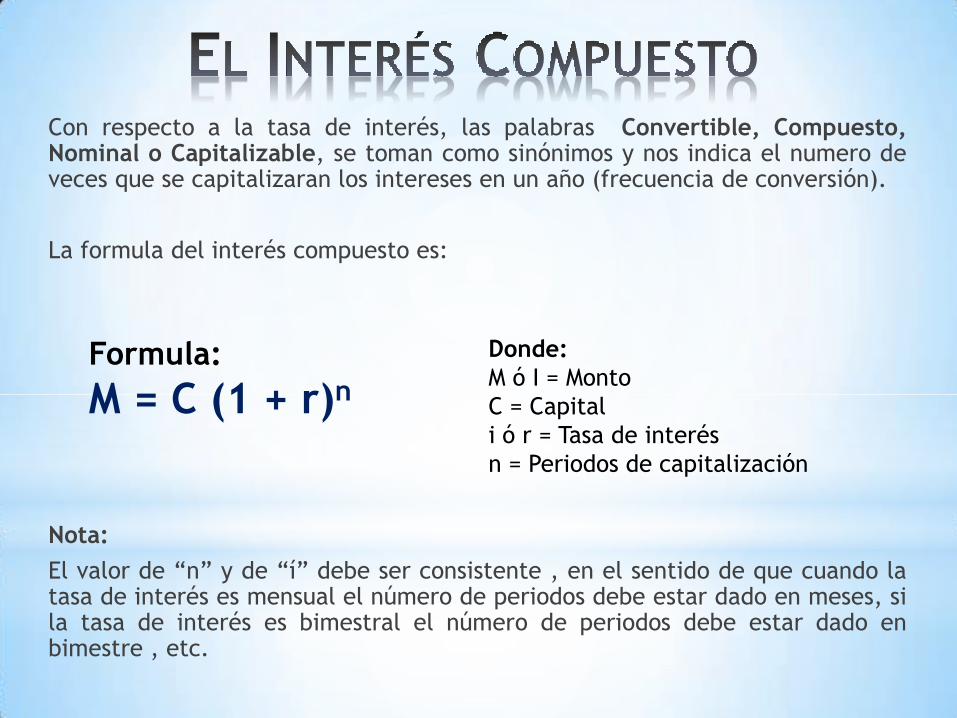

Con respecto a la tasa de interés, las palabras Convertible, Compuesto, Nominal o Capitalizable, se toman como sinónimos y nos indica el numero de veces que se capitalizaran los intereses en un año (frecuencia de conversión).

Al trabajar a interés compuesto se hace referencia a una tasa de interés, y con ésta ordinariamente quedan definidas la tasa nominal “ i ó r ” (tasa anual), el periodo de capitalización y la frecuencia de capitalización “n”.

Aquí se presentan varias formas de expresar la misma tasa de interés:

16% anual con capitalización trimestral

16% capitalizable trimestralmente

16% compuesto trimestral

16% convertible trimestral

16% nominal trimestral

Esto significa que debemos convertir el redito que esta dado de manera anual a trimestral.

r = 16/4 = 4 /100 = 0.04

Este 4 significa el numero de trimestres que tiene un año. .

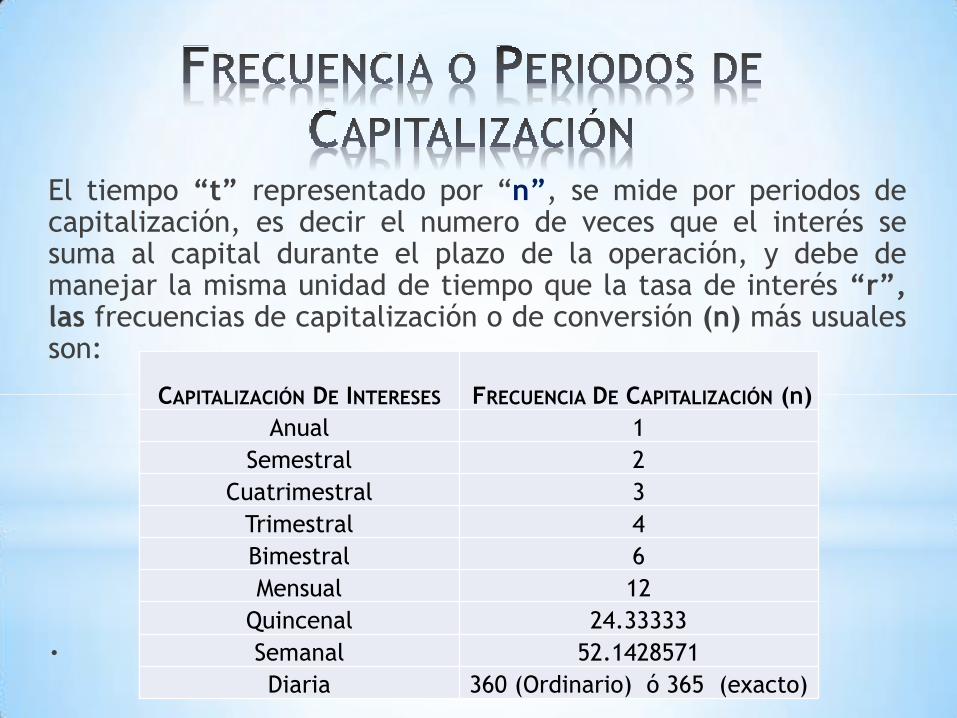

El tiempo “t” representado por “n”, se mide por periodos de capitalización, es decir el numero de veces que el interés se suma al capital durante el plazo de la operación, y debe de manejar la misma unidad de tiempo que la tasa de interés “r”, las frecuencias de capitalización o de conversión (n) más usuales son:

.

CAPITALIZACIÓN DE INTERESES FRECUENCIA DE CAPITALIZACIÓN (n)

Anual 1

Semestral 2

Cuatrimestral 3

Trimestral 4

Bimestral 6

Mensual 12

Quincenal 24.33333

Semanal 52.1428571

Diaria 360 (Ordinario) ó 365 (exacto)

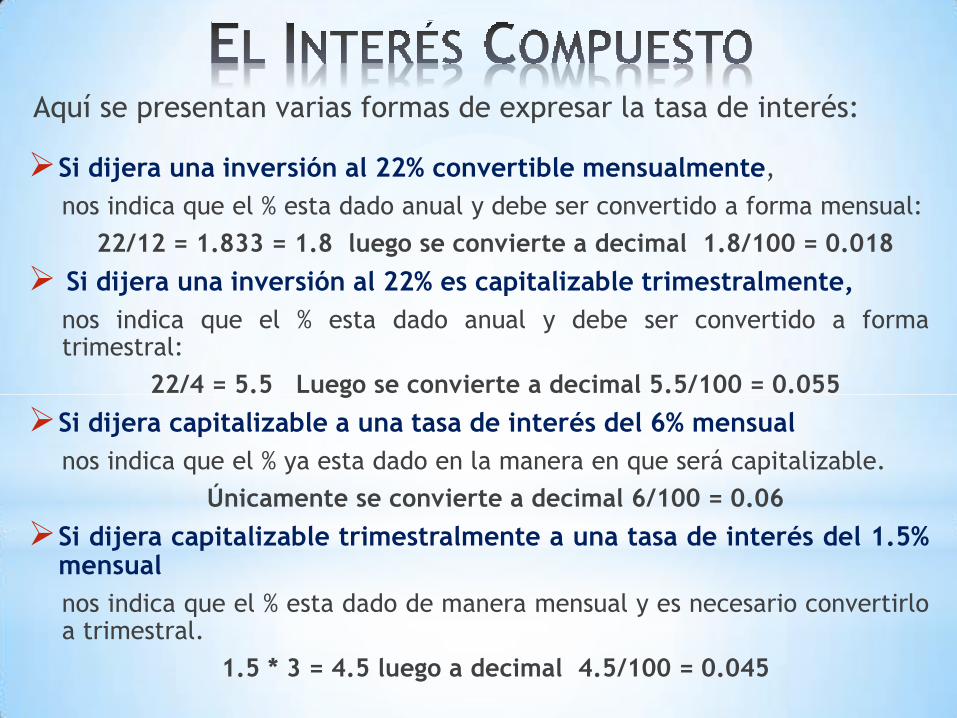

Aquí se presentan varias formas de expresar la tasa de interés:

Si dijera una inversión al 22% convertible mensualmente,

nos indica que el % esta dado anual y debe ser convertido a forma mensual:

22/12 = 1.833 = 1.8 luego se convierte a decimal 1.8/100 = 0.018

Si dijera una inversión al 22% es capitalizable trimestralmente,

nos indica que el % esta dado anual y debe ser convertido a forma trimestral:

22/4 = 5.5 Luego se convierte a decimal 5.5/100 = 0.055

Si dijera capitalizable a una tasa de interés del 6% mensual

nos indica que el % ya esta dado en la manera en que será capitalizable.

Únicamente se convierte a decimal 6/100 = 0.06

Si dijera capitalizable trimestralmente a una tasa de interés del 1.5% mensual

nos indica que el % esta dado de manera mensual y es necesario convertirlo a trimestral.

1.5 * 3 = 4.5 luego a decimal 4.5/100 = 0.045

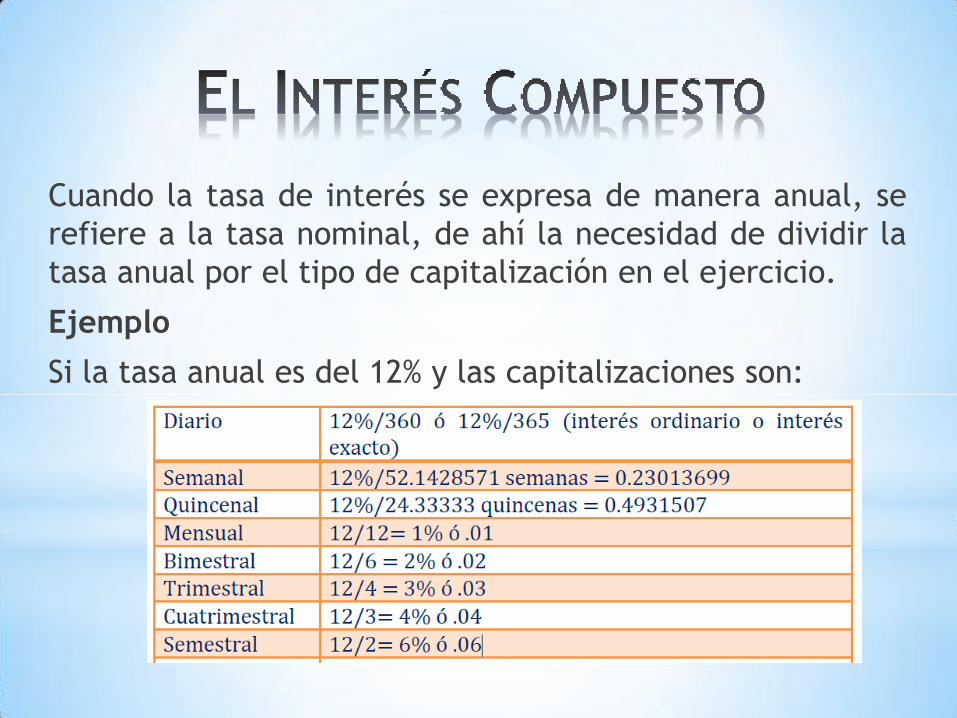

Cuando la tasa de interés se expresa de manera anual, se

refiere a la tasa nominal, de ahí la necesidad de dividir la

tasa anual por el tipo de capitalización en el ejercicio.

Ejemplo

Si la tasa anual es del 12% y las capitalizaciones son:

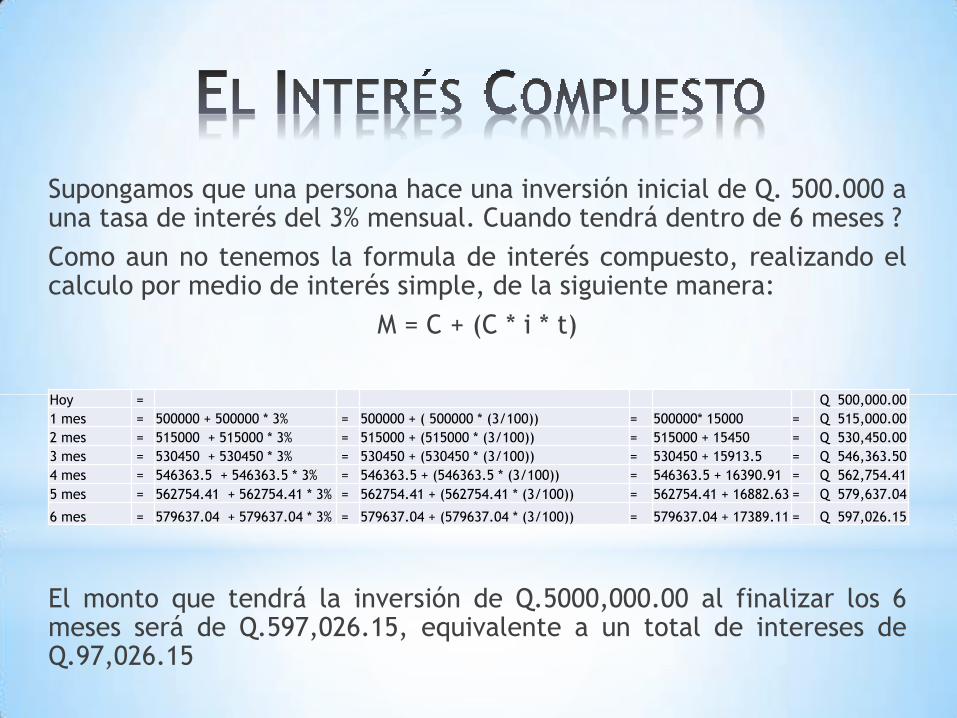

Supongamos que una persona hace una inversión inicial de Q. 500.000 a una tasa de interés del 3% mensual. Cuando tendrá dentro de 6 meses ?

Como aun no tenemos la formula de interés compuesto, realizando el calculo por medio de interés simple, de la siguiente manera:

M = C + (C * i * t)

El monto que tendrá la inversión de Q.5000,000.00 al finalizar los 6 meses será de Q.597,026.15, equivalente a un total de intereses de Q.97,026.15

Hoy = Q 500,000.00

1 mes = 500000 + 500000 * 3% = 500000 + ( 500000 * (3/100)) = 500000* 15000 = Q 515,000.00

2 mes = 515000 + 515000 * 3% = 515000 + (515000 * (3/100)) = 515000 + 15450 = Q 530,450.00

3 mes = 530450 + 530450 * 3% = 530450 + (530450 * (3/100)) = 530450 + 15913.5 = Q 546,363.50

4 mes = 546363.5 + 546363.5 * 3% = 546363.5 + (546363.5 * (3/100)) = 546363.5 + 16390.91 = Q 562,754.41

5 mes = 562754.41 + 562754.41 * 3% = 562754.41 + (562754.41 * (3/100)) = 562754.41 + 16882.63 = Q 579,637.04

6 mes = 579637.04 + 579637.04 * 3% = 579637.04 + (579637.04 * (3/100)) = 579637.04 + 17389.11 = Q 597,026.15

Con respecto a la tasa de interés, las palabras Convertible, Compuesto, Nominal o Capitalizable, se toman como sinónimos y nos indica el numero de veces que se capitalizaran los intereses en un año (frecuencia de conversión).

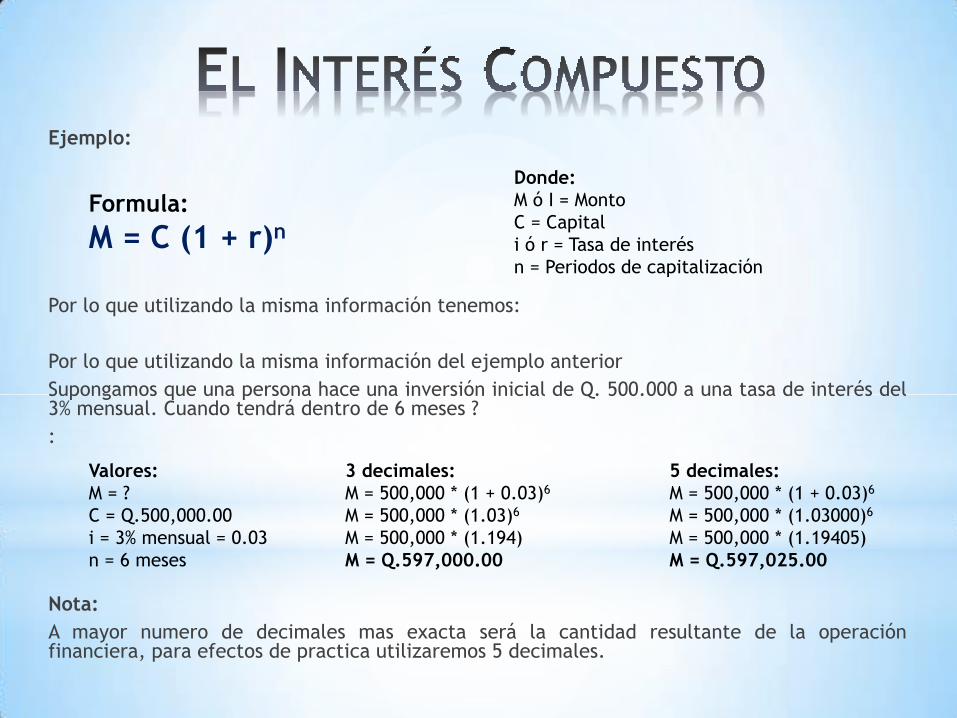

La formula del interés compuesto es:

Nota:

El valor de “n” y de “í” debe ser consistente , en el sentido de que cuando la tasa de interés es mensual el número de periodos debe estar dado en meses, si la tasa de interés es bimestral el número de periodos debe estar dado en bimestre , etc.

Formula:

M = C (1 + r)n

Donde:

M ó I = Monto

C = Capital

i ó r = Tasa de interés

n = Periodos de capitalización

Ejemplo:

Por lo que utilizando la misma información tenemos:

Por lo que utilizando la misma información del ejemplo anterior

Supongamos que una persona hace una inversión inicial de Q. 500.000 a una tasa de interés del 3% mensual. Cuando tendrá dentro de 6 meses ?

:

Nota:

A mayor numero de decimales mas exacta será la cantidad resultante de la operación financiera, para efectos de practica utilizaremos 5 decimales.

Formula:

M = C (1 + r)n

Donde:

M ó I = Monto

C = Capital

i ó r = Tasa de interés

n = Periodos de capitalización

Valores:

M = ?

C = Q.500,000.00

i = 3% mensual = 0.03

n = 6 meses

3 decimales:

M = 500,000 * (1 + 0.03)6

M = 500,000 * (1.03)6

M = 500,000 * (1.194)

M = Q.597,000.00

5 decimales:

M = 500,000 * (1 + 0.03)6

M = 500,000 * (1.03000)6

M = 500,000 * (1.19405)

M = Q.597,025.00

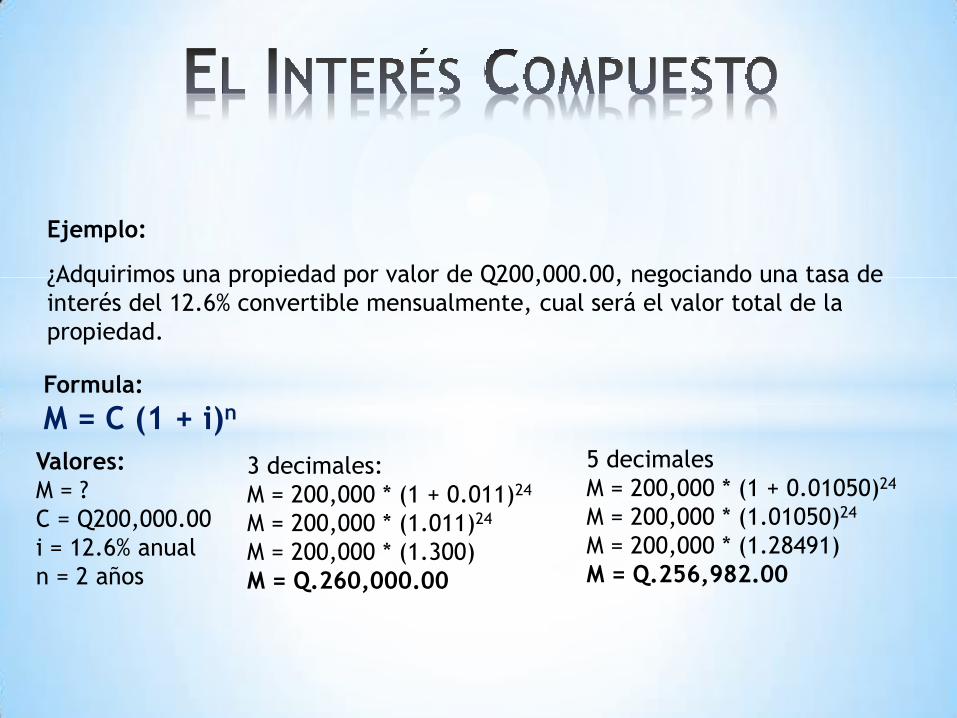

Ejemplo:

¿Adquirimos una propiedad por valor de Q200,000.00, negociando una tasa de

interés del 12.6% convertible mensualmente, cual será el valor total de la

propiedad.

Formula:

M = C (1 + i)n

Valores:

M = ?

C = Q200,000.00

i = 12.6% anual

n = 2 años

3 decimales:

M = 200,000 * (1 + 0.011)24

M = 200,000 * (1.011)24

M = 200,000 * (1.300)

M = Q.260,000.00

5 decimales

M = 200,000 * (1 + 0.01050)24

M = 200,000 * (1.01050)24

M = 200,000 * (1.28491)

M = Q.256,982.00

Otros Ejemplo:

Se realiza una inversión de Q75,000.00 y se necesita saber cuanto devengara de utilidad,

Si se invierte del 2 de Enero de 2017 al 31 de Mayo de 2018 a una tasa de interés del 8.5%

trimestral, negociando que la capitalización sea quincenal.

Valores:

M = ?

C = Q75,000.00

i = 8.5% trimestral

n = 515 días

3 decimales: r = 8.5 * 4 = 34 Convertimos de trimestral a anual

r = 34/24.33333 = 1.397 lo convertimos a Quincenal

r = 1.39/100 = 0.014 lo convertimos a decimal

M = 75,000 * (1 + 0.014)34.31

M = 75,000 * (1.014)34.31

M = 75,000 * (1.611)

M = Q.120,825.00

I = M – C

I = 120825 – 75000 = 45825.00

R// Esta inversión tendrá una utilidad de

Q.45,825.00

5 decimales r = 8.5 * 4 = 34 Convertimos de trimestral a anual

r = 34/24.33333 = 1.39726 lo convertimos a Quincenal

r = 1.39/100 = 0.01397 lo convertimos a decimal

M = 75,000 * (1 + 0.01397)34.31

M = 75,000 * (1.01397)34.31

M = 75,000 * (1.60961)

M = Q.120,720.75

I = M – C

I = 120825 – 75000 = 45720.75

R// Esta inversión tendrá una utilidad de

Q.45,720.75

Calculo del Tiempo

del 02/01/17 al 01/01/18 365

del 2 al 31/ene/18 30

feb-18 28

Se convierte a años t= 515/365 = 1.41

mar-18 31

Se convierte a Quincenas t= 1.41 *24.33333 = 34.31

abr-18 30

may-18 31

Total de Días 515