N° 58 - Febrero 2020 Economic GPS · Economic GPS Tracking Aspectos de la política monetaria 4...

14

N° 58 - Febrero 2020 Economic GPS Tracking Aspectos de la política monetaria 4 Industry Roadmap Nubes en el horizonte, tras otra gran cosecha del campo 7 Panorama federal Ciudad Autónoma de Buenos Aires 8

Transcript of N° 58 - Febrero 2020 Economic GPS · Economic GPS Tracking Aspectos de la política monetaria 4...

N° 58 - Febrero 2020

Economic GPS

Tracking

Aspectos de la política monetaria4

Industry Roadmap

Nubes en el horizonte, tras otra gran cosecha del campo7

Panorama federal

Ciudad Autónoma de Buenos Aires8

En este sentido debería entenderse la presentación del Ministro de Economía ante el Congreso de la Nación. En la misma manifestó que una meta fiscal factible y realista sería aquella de alcanzar el equilibrio fiscal hacia 2023, con lo cual estaría indicando que hasta ese momento no habría excedente para pagar deuda (más allá del roll over que se pudiera conseguir de retornar la confianza). Sin duda, una posición de inicio que podría representar una quita agresiva. En la misma línea, el comunicado del FMI sobre la insostenibilidad de la deuda argentina con los acreedores privados sería un guiño para la presentación por parte del gobierno argentino de una oferta dura.

Sin embargo, consideramos que los acreedores saben – y el gobierno es consciente que - el escenario más adverso, aún evitable, es el no arribo a un acuerdo y caer nuevamente en default. Ello profundizaría la recesión, aceleraría eventualmente la inflación (si se financiase el déficit con emisión) y podría desembocar en una crisis económica, política y/o social de difícil gestión.

Inicia la cuenta regresiva

Por lo tanto, es posible que a lo largo del proceso comience a observarse una cierta flexibilización de las posiciones (desde esta firme postura inicial) que permita arribar a un acuerdo entre las partes. Si bien marzo parece una meta demasiado ambiciosa, la resolución no podría extenderse demasiado en el tiempo ya que, si se dilata en demasía, surge el interrogante si será social y económicamente sostenible la situación actual. Hasta el momento no se ha conocido ningún plan explícito por parte de la actual administración más allá de aquellas restricciones y atribuciones que adjudicó la Ley de Solidaridad Social y Reactivación Productiva al poder ejecutivo, que ha puesto en un compás de espera a todas las variables macroeconómicas supeditadas a la resolución de la deuda. El riesgo de prolongar el statu quo es que se acumulen nuevos desequilibrios macro que dificulten aún más el restablecimiento de la economía en sendero de crecimiento.

En resumen, tal vez el objetivo de resolver la cuestión de la deuda en marzo sea demasiado ambicioso, pero aún así, el horizonte no es muy lejano; no podría ir mucho más allá de los 180 días que se impuso el propio gobierno para comenzar a corregir las principales variables de la economía.

José María SeguraEconomista Jefe de PwC Argentina

Editorial

De acuerdo con el cronograma publicado por el Ministerio de Economía, marzo es el mes clave en lo que respecta a definiciones sobre el tema de la deuda. En el mismo se estableció que durante la primera semana del tercer mes del año se determinará la estructura final de la oferta, durante la segunda será el lanzamiento de ésta, y entre la tercera y cuarta expirará el período de aceptación de la oferta y serán comunicados los resultados.

Hasta el momento se desconocen los detalles de la oferta y cuál será el tamaño de la quita (sea ésta en términos de extensión de plazo, menor tasa de interés o quita de capital propiamente dicha). Por el momento, las partes parecerían tratar de no mostrar las cartas y fortalecer al máximo sus respectivas posiciones.

Tracking

Aspectos de la política monetaria

Con el cambio de administración a nivel nacional, también asumieron nuevas autoridades en el Banco Central. Esta nueva conducción ha manifestado algunos lineamientos respecto de las variables monetarias, pero no ha explicitado aún su política.

Industry Roadmap

Nubes en el horizonte, tras otra gran cosecha del campo

Argentina se encamina a tener este año otra extraordinaria cosecha, con más de 124 millones de toneladas de soja, maíz y trigo, destinada a la exportación. Con respecto al futuro, el panorama no es del todo alentador debido a que en la próxima campaña impactarán de lleno los aumentos a las retenciones de exportaciones al campo, la mayor presión tributaria de los fiscos provinciales y municipales, mayores tarifas de servicios (especialmente transporte) por la apreciación relativa del peso, y un contexto más inestable.

Panorama federal

Ciudad Autónoma de Buenos Aires

Es la capital y ciudad más poblada de la Argentina y un centro comercial y cultural de gran importancia. Se destaca por ser una de las ciudades más importantes de América Latina.

04 07 08

Sumario

Monitores Macro 12

Tabla de indicadores 13

Nuestros Servicios. Contactos 14

Tracking

Sin haber expuesto explícitamente una política monetaria, el Banco Central enunció hacia el final del mes de enero ciertos lineamientos bajo los cuales se encuentra conduciendo sus actividades.

El primero de los conceptos está referido a la tasa de interés. La autoridad monetaria considera en su comunicado que la misma debe ser positiva en términos reales, pero en niveles compatibles con el financiamiento a la producción y la construcción, al tiempo que favorezca el ahorro. Esto ha sido una quimera en la Argentina de las últimas décadas, que no logra resolver, entre otros, su preferencia por el consumo presente y el consumo futuro. En los hechos, desde que iniciara el mandato la nueva administración, la tasa de interés de referencia ha descendido considerablemente en términos nominales, buscando que ello se traslade al costo de la financiación al sector privado. Sin embargo, hasta el

momento esto no se ha materializado significativamente y, de hecho, las tasas de interés se encuentran en el terreno negativo.

Este contexto debe ser considerado a la luz de lo que muestra la historia reciente en Argentina. Cuando, tanto en 2018 como en 2019, frente a la calma de corto plazo en las variables monetarias nominales, en especial el tipo de cambio, el BCRA redujo la tasa de interés a una velocidad mayor a la tolerada por el mercado, se propició un desarme de carteras que implicó una devaluación de la moneda y su posterior traspaso a precios. Actualmente, si bien las circunstancias son diferentes dado que el acceso al tipo de cambio oficial se encuentra limitado para atesorar, el impacto podría generarse a través de una mayor brecha con los tipos de cambio alternativos; lo que implica una presión adicional en el esquema de formación de expectativas sobre los precios de la economía.

Aspectos de la política monetaria

4

GRÁFICO 1

Tasas de interés

Fuente: Elaboración propia en base a BCRA

GRÁFICO2

Préstamos comerciales, en millones de pesos (moneda local y extranjera), deflactados (precio de dic 2016)

Fuente: Elaboración propia en base a BCRA

Con respecto a éstos últimos, el BCRA manifestó su intención de procurar disminuir la tasa de inflación. Actualmente, las tarifas de servicios públicos, el precio de los combustibles y algunos alimentos bajo el esquema precios cuidados se encuentran fijos, lo cual ha colaborado a detener la velocidad del ascenso de la inflación, especialmente, de los precios regulados. Esta fijación por un plazo de 180 días de ciertos precios, está enmarcada en lo establecido en la llamada Ley de Solidaridad Social y Reactivación Productiva. La acumulación de distorsiones en los precios relativos, en la medida en que se tornen significativos, es otra de las caras de la irresuelta disputa entre presente y futuro, y podría obligar al Banco Central a ajustar su política para contener dichos aumentos cuando se venza el plazo de la Ley.

En lo referido a los agregados monetarios, se produjo un cambio respecto de lo que venía aconteciendo con la anterior administración, donde la política implicaba el mantenimiento de una base monetaria sin crecimiento en términos nominales. Actualmente, la autoridad monetaria considera que los agregados se hallan en niveles históricamente reducidos en términos de producto, indicando que cabe esperar un proceso de remonetización. En una economía que se encuentra en recesión por tercer año consecutivo, que presenta elevados niveles de inflación y tiene restricciones para la administración de portafolios, la pregunta que surge naturalmente es hacia dónde se canalizará dicho aumento del circulante (en la medida

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

A Plazo Fijo 30 a 59dTasa de Política MonetariaIPCBadlar Privada Pesos, depóstios de más de $ 1 Millón

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

dic-

16en

e-17

feb-

17m

ar-1

7ab

r-17

may

-17

jun-

17ju

l-17

ago-

17se

p-17

oct-1

7no

v-17

dic-

17en

e-18

feb-

18m

ar-1

8ab

r-18

may

-18

jun-

18ju

l-18

ago-

18se

p-18

oct-1

8no

v-18

dic-

18en

e-19

feb-

19m

ar-1

9ab

r-19

may

-19

jun-

19ju

l-19

ago-

19se

p-19

oct-1

9no

v-19

dic-

19en

e-20

Badlar Privada Pesos, depósitos de más de $ 1 Millón

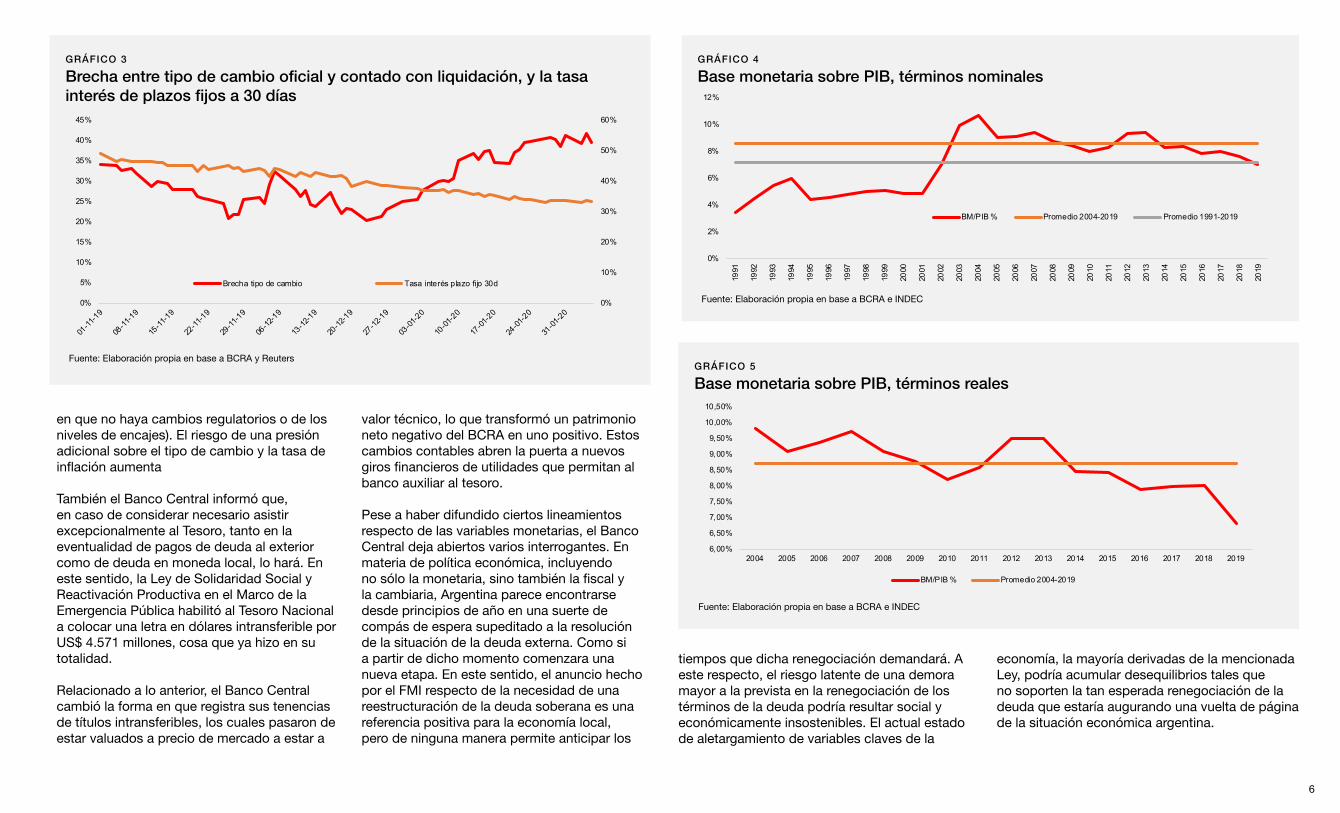

en que no haya cambios regulatorios o de los niveles de encajes). El riesgo de una presión adicional sobre el tipo de cambio y la tasa de inflación aumenta

También el Banco Central informó que, en caso de considerar necesario asistir excepcionalmente al Tesoro, tanto en la eventualidad de pagos de deuda al exterior como de deuda en moneda local, lo hará. En este sentido, la Ley de Solidaridad Social y Reactivación Productiva en el Marco de la Emergencia Pública habilitó al Tesoro Nacional a colocar una letra en dólares intransferible por US$ 4.571 millones, cosa que ya hizo en su totalidad.

Relacionado a lo anterior, el Banco Central cambió la forma en que registra sus tenencias de títulos intransferibles, los cuales pasaron de estar valuados a precio de mercado a estar a

valor técnico, lo que transformó un patrimonio neto negativo del BCRA en uno positivo. Estos cambios contables abren la puerta a nuevos giros financieros de utilidades que permitan al banco auxiliar al tesoro.

Pese a haber difundido ciertos lineamientos respecto de las variables monetarias, el Banco Central deja abiertos varios interrogantes. En materia de política económica, incluyendo no sólo la monetaria, sino también la fiscal y la cambiaria, Argentina parece encontrarse desde principios de año en una suerte de compás de espera supeditado a la resolución de la situación de la deuda externa. Como si a partir de dicho momento comenzara una nueva etapa. En este sentido, el anuncio hecho por el FMI respecto de la necesidad de una reestructuración de la deuda soberana es una referencia positiva para la economía local, pero de ninguna manera permite anticipar los

6

GRÁFICO 3

Brecha entre tipo de cambio oficial y contado con liquidación, y la tasa interés de plazos fijos a 30 días

Fuente: Elaboración propia en base a BCRA y Reuters

GRÁFICO 4

Base monetaria sobre PIB, términos nominales

Fuente: Elaboración propia en base a BCRA e INDEC

GRÁFICO 5

Base monetaria sobre PIB, términos reales

Fuente: Elaboración propia en base a BCRA e INDEC

tiempos que dicha renegociación demandará. A este respecto, el riesgo latente de una demora mayor a la prevista en la renegociación de los términos de la deuda podría resultar social y económicamente insostenibles. El actual estado de aletargamiento de variables claves de la

economía, la mayoría derivadas de la mencionada Ley, podría acumular desequilibrios tales que no soporten la tan esperada renegociación de la deuda que estaría augurando una vuelta de página de la situación económica argentina.

0%

2%

4%

6%

8%

10%

12%

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

BM/PIB % Promedio 2004-2019 Promedio 1991-2019

0%

10%

20%

30%

40%

50%

60%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Brecha tipo de cambio Tasa interés plazo fijo 30d

6,00%

6,50%

7,00%

7,50%

8,00%

8,50%

9,00%

9,50%

10,00%

10,50%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

BM/PIB % Promedio 2004-2019

Industry Roadmap

Argentina se encamina a tener este año otra extraordinaria cosecha, con más de 124 millones de toneladas de soja, maíz y trigo, destinada a la exportación. Tras el récord de la campaña anterior, donde hubo una muy buena cosecha de trigo con alrededor de 19,5 millones de toneladas (en línea con la última gran campaña de trigo de la era Macri y casi un 20% más respecto al promedio de los últimos años), se proyecta para el corriente año una cosecha de maíz de aproximadamente 50 millones de toneladas y una de soja de 55 millones de toneladas (en ambos casos, representa una disminución del 3% en comparación con los registros del año anterior).

De mantenerse las favorables condiciones climáticas, es muy posible que se logre la segunda mayor cosecha de la historia argentina, lo que le daría al campo dos años consecutivos con grandes volúmenes de producción, y confirma la merecida revancha tras la sequía que impactó fuertemente al sector en la campaña 2017/18.

La clave fue sin duda que los productores apostaron nuevamente a la producción, a pesar del cambio de Gobierno que ya se vislumbraba al momento de la siembra de maíz y soja. Para mitigar el impacto del aumento de retenciones, largamente anticipada por el nuevo Gobierno, los productores vendieron de manera anticipada una parte sustancial de la producción estimada del año.

Los dólares proyectados por exportaciones del campo (en torno a los US$ 25.100 millones) deberían ayudar a reanimar la alicaída economía argentina, que aguarda el devenir de la negociación por la deuda y el anuncio de un plan económico que permita vislumbrar el futuro con algún grado de optimismo.

En cuanto a la ganadería, Argentina tuvo en 2019 un incremento en la producción de carne vacuna, con muy buenos precios en el mercado doméstico y exportaciones récord, fuertemente impulsada por el efecto de la “peste porcina” en China, país que tuvo que modificar su matriz de abastecimiento de proteínas e ir tras

Nubes en el horizonte, tras otra gran cosecha del campo

las carnes argentinas. Esto permitió al país volverse a posicionar como un actor relevante en el comercio internacional de carnes.

La contracara de este fenómeno es el deterioro en el consumo interno de carne vacuna, que ronda los 52 kg/hab por año, uno de los menores registros históricos, impactado por la recesión y la crisis económica. La exportación alcanzó el 27% del total producido, cuando el promedio de los últimos años no excede del 5%-10% de la producción total.

Las perspectivas no son del todo alentadoras para el sector, dada la incertidumbre generada por el coronavirus, que tiene paralizada a gran parte de la actividad portuaria y productiva en China, destino del 75% del volumen de las exportaciones de carne. A la fecha, es muy difícil poder estimar con precisión cuánto puede impactar el coronavirus en los volúmenes y precios de las exportaciones argentinas (básicamente, soja y carne).

En cuanto a la rentabilidad, podemos decir que la fuerte devaluación post-PASO tuvo inicialmente un fuerte efecto favorable para el productor, el cual se viene licuando mensualmente con la inflación y con un tipo de cambio “controlado” en los últimos meses, a partir del cepo cambiario. En la práctica, el productor debe vender dólares al tipo de cambio oficial menos retenciones (tipo de cambio efectivo para el productor de soja de aproximadamente $ 45 y comprar dólares para atesoramiento / turismo a $ 82) - lo que lleva la brecha a más del 80% entre ambos tipos de cambio.

Con respecto al futuro, el panorama no es del todo alentador debido a que en la próxima campaña impactarán de lleno los aumentos a las retenciones de exportaciones al campo, la mayor presión tributaria de los fiscos provinciales y municipales, mayores tarifas de servicios (especialmente transporte) por la apreciación relativa del peso, y un mundo más inestable, con la incertidumbre por el efecto de la guerra comercial China - USA.

Por Mariano Tomatis, socio a cargo de la Industria Agribusiness de PwC Argentina

Es todavía una incógnita la política agropecuaria del Gobierno, y cómo puede generar medidas para incentivar la producción de mayor valor agregado (trigo, maíz, carnes) que garanticen el abastecimiento del mercado interno y dejen un saldo exportable que aporten las divisas tan necesarias para la economía del país.

En resumen, hasta acá podemos decir que la nueva administración tuvo el envión inicial del campo con una gran cosecha; a partir de ahora, se comienza a jugar el próximo partido con el inicio de la campaña 2020/21, la cual estará caracterizada por márgenes más ajustados para el productor y un escenario internacional de mayor volatilidad e incertidumbre.

7

Panorama federal

Provincia: Ciudad Autónoma de Buenos Aires

Región: Gran Buenos Aires + Pampeana

Nota 1 (tasas): Ministerio de Economía, https://www.minhacienda.gob.ar/datos/.Nota 2 (empleo): Ministerio de Trabajo, Empleo y Seguridad Social. Reporte del trabajo registrado.

Población Densidad poblacional(pob/km2)

Superficie en km2

2.890.151 14.450,8 200

Provincia Región Nación

Tasa de empleo 52,40% 42,91% 42,60%

Desocupación 7,90% 10,49% 9,70%

Tasa de actividad 56,90% 47,94% 47,20%

Empleo* (En miles) 1.500 4.537 6.033

Indicadores de empleo e ingresos

*Asalariados registrados del sector privado por provincia

La Ciudad Autónoma de Buenos Aires está ubicada en la región central y este del país, sobre la orilla del Río de la Plata, en plena llanura pampeana. Corresponde al tipo de clima templado en su variedad de pampeano húmedo. Es un centro comercial y cultural de gran importancia, y una de las ciudades más importantes de América Latina.

Como jurisdicción política es la Capital Federal de la República Argentina, sede del Poder Ejecutivo y organismos nacionales, así como también, del Congreso Nacional, Poder Judicial, comandos de las fuerzas de defensa y seguridad, y de las misiones diplomáticas con las que el país mantiene relaciones.

8

Ciudad Autónoma de Buenos Aires

Ingresos tributarios según procedencia, acumulado 3er trimestre 2019

Ingresos y gastos totales, millones de pesos

Resultado Fiscal, millones de pesos

Deuda Pública en millones de dólares(1)

Composición del gasto corriente, acumulado 3er trimestre 2019

Indicadores fiscales

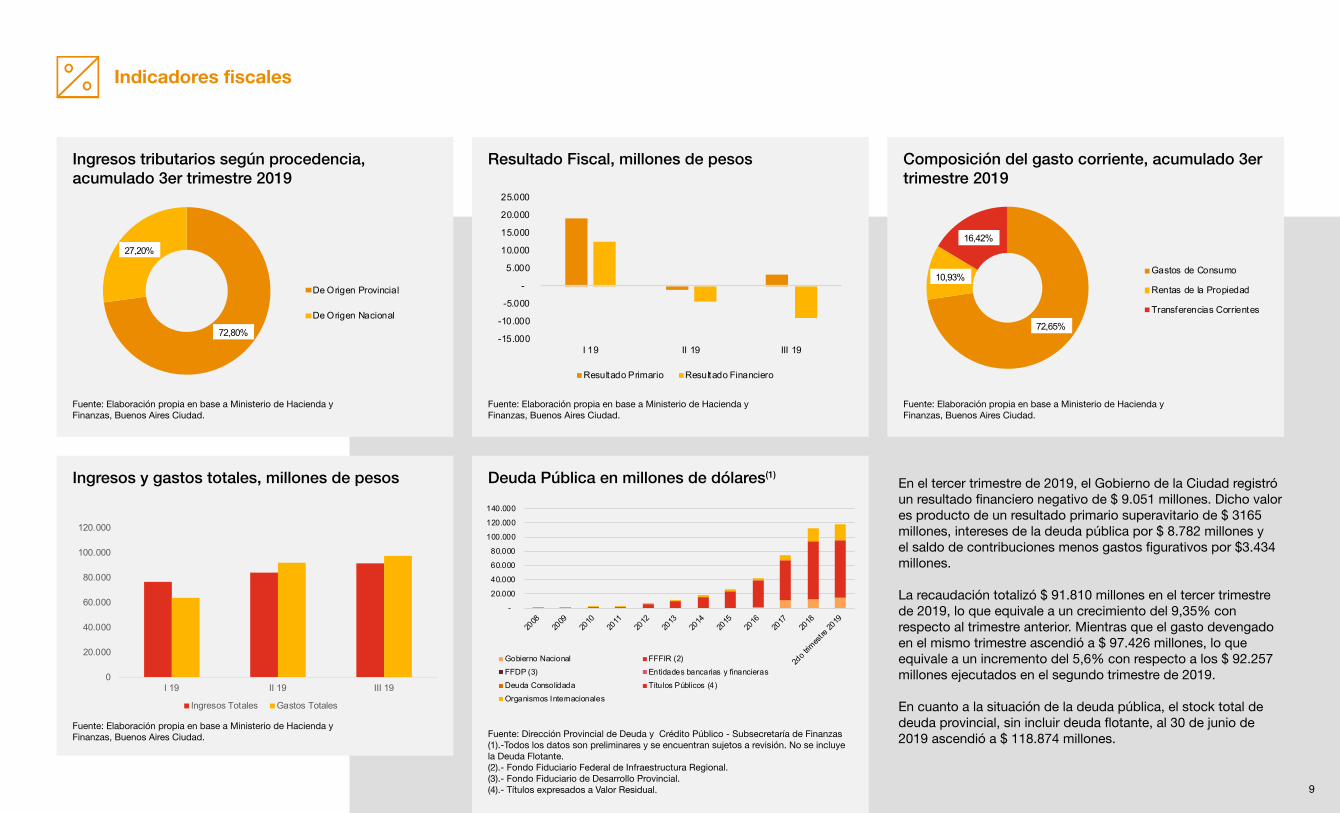

En el tercer trimestre de 2019, el Gobierno de la Ciudad registró un resultado financiero negativo de $ 9.051 millones. Dicho valores producto de un resultado primario superavitario de $ 3165millones, intereses de la deuda pública por $ 8.782 millones y el saldo de contribuciones menos gastos figurativos por $3.434 millones.

La recaudación totalizó $ 91.810 millones en el tercer trimestre de 2019, lo que equivale a un crecimiento del 9,35% con respecto al trimestre anterior. Mientras que el gasto devengado en el mismo trimestre ascendió a $ 97.426 millones, lo que equivale a un incremento del 5,6% con respecto a los $ 92.257 millones ejecutados en el segundo trimestre de 2019.

En cuanto a la situación de la deuda pública, el stock total dedeuda provincial, sin incluir deuda flotante, al 30 de junio de 2019 ascendió a $ 118.874 millones.

Fuente: Elaboración propia en base a Ministerio de Hacienda y Finanzas, Buenos Aires Ciudad.

Fuente: Elaboración propia en base a Ministerio de Hacienda y Finanzas, Buenos Aires Ciudad. Fuente: Dirección Provincial de Deuda y Crédito Público - Subsecretaría de Finanzas

(1).-Todos los datos son preliminares y se encuentran sujetos a revisión. No se incluye la Deuda Flotante. (2).- Fondo Fiduciario Federal de Infraestructura Regional. (3).- Fondo Fiduciario de Desarrollo Provincial. (4).- Títulos expresados a Valor Residual.

Fuente: Elaboración propia en base a Ministerio de Hacienda y Finanzas, Buenos Aires Ciudad.

Fuente: Elaboración propia en base a Ministerio de Hacienda y Finanzas, Buenos Aires Ciudad.

9

72,80%

27,20%

De Origen Provincial

De Origen Nacional

-15.000

-10.000

-5.000

-

5.000

10.000

15.000

20.000

25.000

I 19 II 19 III 19

Resultado Primario Resultado Financiero

72,65%

10,93%

16,42%

Gastos de Consumo

Rentas de la Propiedad

Transferencias Corrientes

0

20.000

40.000

60.000

80.000

100.000

120.000

I 19 II 19 III 19

Ingresos Totales Gastos Totales

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

Gobierno Nacional FFFIR (2)FFDP (3) Entidades bancarias y financierasDeuda Consolidada Títulos Públicos (4)Organismos Internacionales

CABA 2019 2018

Posición ranking 21° 21°

Valor 176 164

Participación regional 0,8% 0,8%

Participación nacional 47,31% 0,55%

Exportaciones

Nota: Elaboración propia en base a datos del INDEC.*primer semestre

Principales exportaciones

Principales destinosDurante el primer semestre de 2019, las exportaciones de la Ciudad Autónoma de Buenos Aires fueron de 176 millones de dólares, 7,3% superiores a las correspondientes a igual período de 2018. Este incremento se debió fundamentalmente al aumento de las exportaciones de la cadena farmacéutica, que evidenció un crecimiento interanual del 18% de sus exportaciones. Los productos químicos y conexos, y pieles y cueros fueron los subrubros que más se destacaron en el período. La mayoría de las cadenas exportadoras evidenciaron comportamientos positivos. Los principales destinos fueron Unión Europea, seguido de Mercosur y China.

Nota: Elaboración propia en base a datos del INDEC.

Nota: Elaboración propia en base a datos del INDEC.

10

0

20

40

60

80

100

120

140

160

ProductosPrimarios

Manufactura deorigen

agropecuario

Manufactura deorigen industrial

Combustible yenergía

17,66%

4,46%

10,41%

45,27%

5,41%

3,65%

13,13% Mercosur

Resto ALADI

China

Unión Europea

NAFTA

India

Resto del Mundo

Valor Var i.a Relación Provincia vs Nación

Consumo de Cemento (dic-19)

• Bolsa 16.145 0,30%

• Granel 10.024 -47,60%

Patentamiento automóviles (ene-20), cantidad 7.849 -18,37%

Ventas de supermercados (nov-19), millones de pesos 10.796 -1,38%**

Créditos*

• Préstamos No Finan. Personales 69.689 -8,61%

• Préstamos No Finan. Tarjetas 287.029 40,20%

Depósitos

• Depósitos en cuenta corriente 336.179 64,28%

• Depósitos en caja de ahorro 705.799 6,06%

• Depósitos en plazo fijo 600.818 20,93%

Indicadores de demanda

Nota cementoFuente: Asociación de Fabricantes de Cemento Portland, https://www.afcp.org.ar/copia-de-despacho-total-de-cemento-.

Nota Patentamiento automóvilesFuente: SIOMAA, http://www.siomaa.com/InformeSector/Reportes.

Nota Venta de Supermercados:Fuente: INDEC, Dirección Nacional de Estadísticas y Precios de la Producción y el Comercio.

Nota depósitos y créditosFuente: Banco Central de la República Argentina.

Nación CABA*En moneda nacional y moneda extrajera, en millones de pesos, 4to trimestre 2019.**Variación real (para deflactar se utilizó el IPC INDEC por CABA)

453.066

279.667

44.717

68.077

398.764

599.347

695.311

1.580.641

1.495.428

16.145

10.024

7.849

10.796

69.689

287.029

336.179

705.799

600.818

11

El sector de Servicios es el más importante dentro de CABA. Entre las principales ramas se destacan los servicios inmobiliarios, empresariales y de alquiler, comercio, intermediación financiera, servicios de transporte y almacenamiento que se vinculan a su importancia como principal ciudad del país. Además, su compleja infraestructura, la convierte en una de las metrópolis de mayor importancia en América Latina y entre las de mayor influencia a nivel mundial, volviéndola un importante destino turístico. La Ciudad de Buenos Aires se destaca por tener una vida cultural muy activa. Gran parte de la oferta de actividades culturales se desarrolla a través de distintos organismos, establecimientos y eventos dependientes del Gobierno de la Ciudad (GCBA): 30 bibliotecas, 11 museos, 7 teatros, 43 centros culturales barriales, los centros culturales Recoleta y General San Martín, el Planetario Galileo Galilei, el Instituto Histórico de la Ciudad y los diferentes festivales organizados por el GCBA, entre otros.

MonitoresMacro

Inflación

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC Congreso y a partir de noviembre 2015 se considera IPC de CABA

Reservas y Activos del BCRA

Fuente: Elaboración propia en base a BCRA

Evolución precios Soja y Petróleo, índice 2004=100

Fuente: Elaboración propia en base a CBOT y WITI NYMEX

Comercio Exterior

Fuente: Elaboración propia en base a INDEC

Indice de Producción Industrial

Fuente: Elaboración propia en base a INDEC

Tipo de cambio Spot y Futuros

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC Congreso y a partir de noviembre 2015 se considera IPC de CABA

Índice de Tipo de Cambio Real: base dic-99=1

Fuente: Elaboración propia en base a BCRA

Ingresos y Gastos del Sector Público Nacional no Financiero (nueva metodología)

Fuente: Elaboración propia en base a Secretaría de Hacienda

12

01000020000300004000050000600007000080000

0%10%20%30%40%50%60%70%80%

Reservas, USD mn, fin de periodo Reservas/Activos Activos S.Púb/Activos

0

0,5

1

1,5

2

2,5

3

3,5Brasil EEUU

China Euro

4,1%6,4%

1,6%4,0%

-1,1%

-8,0%-6,5%-6,1%

-12,6%

-8,4%

-14,0%-14,8%

-11,2%-8,4%

-14,1%

-8,9%-6,9%-7,2%

-1,7%

-6,4%-5,0%-2,0%

-4,5%

1,2%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

ene-

18

feb-

18

mar

-18

abr-1

8

may

-18

jun-

18

jul-1

8

ago-

18

sep-

18

oct-1

8

nov-

18

dic-

18

ene-

19

feb-

19

mar

-19

abr-1

9

may

-19

jun-

19

jul-1

9

ago-

19

sep-

19

oct-1

9

nov-

19

dic-

19

15,0%20,0%25,0%30,0%35,0%40,0%45,0%50,0%55,0%60,0%

IPC* Expectativas de Inflación

45

65

85

105

125

145

165

185

205

Soja Petroleo

14

34

54

74

94

114

134

27/5/2019 27/6/2019 27/7/2019 27/8/2019 27/9/2019 27/10/2019 27/11/2019 27/12/2019 27/1/2020

Spot

mar-20

0

100,000

200,000

300,000

400,000

500,000

600,000Ingresos totales Gastos primarios

-2,000-1,000

01,0002,0003,0004,0005,0006,0007,000

jul-1

4se

p-14

nov-

14en

e-15

mar

-15

may

-15

jul-1

5se

p-15

nov-

15en

e-16

mar

-16

may

-16

jul-1

6se

p-16

nov-

16en

e-17

mar

-17

may

-17

jul-1

7se

p-17

nov-

17en

e-18

mar

-18

may

-18

jul-1

8se

p-18

nov-

18en

e-19

mar

-19

may

-19

jul-1

9se

p-19

nov-

19en

e-20

Saldo Comercial, USD MN Exportaciones, USD MN Importaciones, USD MN

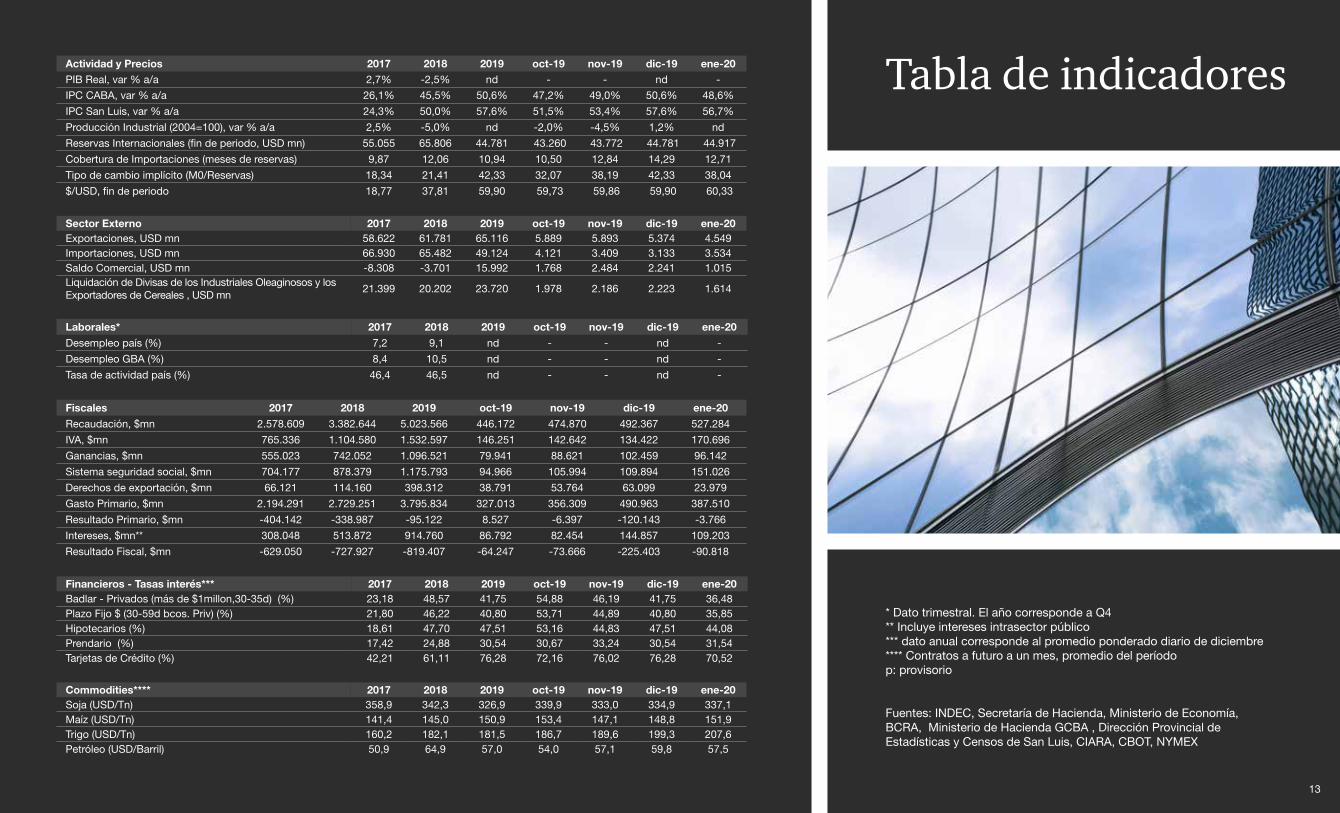

Actividad y Precios 2017 2018 2019 oct-19 nov-19 dic-19 ene-20PIB Real, var % a/a 2,7% -2,5% nd - - nd -

IPC CABA, var % a/a 26,1% 45,5% 50,6% 47,2% 49,0% 50,6% 48,6%

IPC San Luis, var % a/a 24,3% 50,0% 57,6% 51,5% 53,4% 57,6% 56,7%

Producción Industrial (2004=100), var % a/a 2,5% -5,0% nd -2,0% -4,5% 1,2% nd

Reservas Internacionales (fin de periodo, USD mn) 55.055 65.806 44.781 43.260 43.772 44.781 44.917

Cobertura de Importaciones (meses de reservas) 9,87 12,06 10,94 10,50 12,84 14,29 12,71

Tipo de cambio implícito (M0/Reservas) 18,34 21,41 42,33 32,07 38,19 42,33 38,04

$/USD, fin de periodo 18,77 37,81 59,90 59,73 59,86 59,90 60,33

Sector Externo 2017 2018 2019 oct-19 nov-19 dic-19 ene-20Exportaciones, USD mn 58.622 61.781 65.116 5.889 5.893 5.374 4.549Importaciones, USD mn 66.930 65.482 49.124 4.121 3.409 3.133 3.534Saldo Comercial, USD mn -8.308 -3.701 15.992 1.768 2.484 2.241 1.015Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales , USD mn

21.399 20.202 23.720 1.978 2.186 2.223 1.614

Laborales* 2017 2018 2019 oct-19 nov-19 dic-19 ene-20

Desempleo país (%) 7,2 9,1 nd - - nd -

Desempleo GBA (%) 8,4 10,5 nd - - nd -

Tasa de actividad país (%) 46,4 46,5 nd - - nd -

Fiscales 2017 2018 2019 oct-19 nov-19 dic-19 ene-20

Recaudación, $mn 2.578.609 3.382.644 5.023.566 446.172 474.870 492.367 527.284

IVA, $mn 765.336 1.104.580 1.532.597 146.251 142.642 134.422 170.696

Ganancias, $mn 555.023 742.052 1.096.521 79.941 88.621 102.459 96.142

Sistema seguridad social, $mn 704.177 878.379 1.175.793 94.966 105.994 109.894 151.026

Derechos de exportación, $mn 66.121 114.160 398.312 38.791 53.764 63.099 23.979

Gasto Primario, $mn 2.194.291 2.729.251 3.795.834 327.013 356.309 490.963 387.510

Resultado Primario, $mn -404.142 -338.987 -95.122 8.527 -6.397 -120.143 -3.766

Intereses, $mn** 308.048 513.872 914.760 86.792 82.454 144.857 109.203

Resultado Fiscal, $mn -629.050 -727.927 -819.407 -64.247 -73.666 -225.403 -90.818

Financieros - Tasas interés*** 2017 2018 2019 oct-19 nov-19 dic-19 ene-20Badlar - Privados (más de $1millon,30-35d) (%) 23,18 48,57 41,75 54,88 46,19 41,75 36,48Plazo Fijo $ (30-59d bcos. Priv) (%) 21,80 46,22 40,80 53,71 44,89 40,80 35,85Hipotecarios (%) 18,61 47,70 47,51 53,16 44,83 47,51 44,08Prendario (%) 17,42 24,88 30,54 30,67 33,24 30,54 31,54Tarjetas de Crédito (%) 42,21 61,11 76,28 72,16 76,02 76,28 70,52

Commodities**** 2017 2018 2019 oct-19 nov-19 dic-19 ene-20Soja (USD/Tn) 358,9 342,3 326,9 339,9 333,0 334,9 337,1Maíz (USD/Tn) 141,4 145,0 150,9 153,4 147,1 148,8 151,9Trigo (USD/Tn) 160,2 182,1 181,5 186,7 189,6 199,3 207,6Petróleo (USD/Barril) 50,9 64,9 57,0 54,0 57,1 59,8 57,5

* Dato trimestral. El año corresponde a Q4** Incluye intereses intrasector público*** dato anual corresponde al promedio ponderado diario de diciembre**** Contratos a futuro a un mes, promedio del períodop: provisorio

Fuentes: INDEC, Secretaría de Hacienda, Ministerio de Economía, BCRA, Ministerio de Hacienda GCBA , Dirección Provincial de Estadísticas y Censos de San Luis, CIARA, CBOT, NYMEX

Tabla de indicadores

13

José María Segura | [email protected] | +54 11 4850 6718

Leandro Romano | [email protected] | +54 11 4850 6713

Paula Lima | [email protected] | +54 11 4850 6028

Nuestros Servicios

Contactos

Análisis Macroeconómico Sectorial/ Cuantitativo Litigios Regulatorio

Informe mensual/trimestral

Conferencias

Proyecciones y datos

Seguimiento y proyección sectorial

Cuantificación de demanda

Econometría aplicada

Revenue Forecast

Encuestas

Soporte económico en litigios

Dumping

Defensa de la competencia

Beneficios fiscales

Estructura de beneficios/ Precios

Cuantificación de impactos

Esta publicación ha sido preparada para orientación general sobre asuntos de interés solamente, y no constituye asesoramiento profesional. Usted no debe actuar sobre la información contenida en esta publicación sin obtener asesoramiento profesional específico. Ninguna representación o garantía (expresa o implícita) se da en cuanto a la exactitud o integridad de la información contenida en esta publicación y, en la medida permitida por la ley, Price Waterhouse & Co. Asesores de Empresas S.R.L., sus miembros, empleados y agentes no aceptan ni asumen ninguna obligación, responsabilidad o deber de cuidado por cualquier consecuencia de usted o cualquier otro actuante, o abstenerse de actuar, en la confianza en la información contenida en esta publicación o por cualquier decisión basada en ella.

© 2020 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers International Limited son las sociedades Price Waterhouse & Co. S.R.L, Price Waterhouse & Co. Asesores de Empresas S.R.L. y PwC Legal S.R.L, que en forma separada o conjunta son identificadas como PwC Argentina.