N°12 DICIEMBRE 2006 titulares - elkarkidetza.eus · detza y nos anima a seguir trabajando para...

16

titulares N°12 DICIEMBRE 2006 La Renta Variable determina el resultado del ejercicio . . . . . . . . . . . . . . . . . . . . . . . . pág. 7 © Elkarkidetza EPSV. e-mail: [email protected] ARABA. Ramón y Cajal 7 y 9. 01007 VITORIA-GASTEIZ. Telf.: 945.14.11.41 BIZKAIA. Gardoki,2 bajo.-48008 BILBAO Telf.: 94.415.55.78 GIPUZKOA. San Martín, 2-20005 DONOSTIA. Telf.: 943.43.02.56 Beneficios del Seguro de Vida e Invalidez . . . . . . . . . . . . . . . . . . . . . pág. 2 Congreso de Lisboa: la fiscalidad de las pensiones . . . . . . . . . . . . . . . . . . . . . pág. 3 titulares titulares El encuentro de trabajo mantenido recien- temente entre representantes de Elkarkidetza y la KPA, entidad que gestiona las pensiones tanto públicas como complementarias de los empleados municipales de Suecia, ha servido, entre otras cuestiones, para constatar que los modelos de pensiones de ambas entidades presentan factores cualitativos semejantes. Dichas similitudes dan validez y solidez al modelo de pensiones que defiende Elkarki- detza y nos anima a seguir trabajando para perfeccionar el mismo. www.elkarkidetza.net www.elkarkidetza.net www.elkarkidetza.net Página Web: Autocálculo de las Pensiones de Jubilación . . . . . . . . . . . . . . . . . págs. 8 y 9 SERVICIOS EUROPA Boletín cuatrimestral editorial editorial editorial Suecia, modelo de sistema de pensiones

Transcript of N°12 DICIEMBRE 2006 titulares - elkarkidetza.eus · detza y nos anima a seguir trabajando para...

titulares

N°12 DICIEMBRE 2006

La Renta Variable

determina el resultado

del ejercicio

. . . . . . . . . . . . . . . . . . . . . . . . pág. 7

© Elkarkidetza EPSV.

e-mail: [email protected]

AARRAABBAA.. Ramón y Cajal 7 y 9. 01007VITORIA-GASTEIZ. Telf.: 945.14.11.41

BBIIZZKKAAIIAA. Gardoki,2 bajo.-48008 BILBAOTelf.: 94.415.55.78

GGIIPPUUZZKKOOAA.. San Martín, 2-20005 DONOSTIA.Telf.: 943.43.02.56

Beneficios del Seguro

de Vida e Invalidez

. . . . . . . . . . . . . . . . . . . . . pág. 2

Congreso de Lisboa:

la fiscalidad

de las pensiones

. . . . . . . . . . . . . . . . . . . . . pág. 3

titularestitulares

El encuentro de trabajo mantenido recien-

temente entre representantes de Elkarkidetza

y la KPA, entidad que gestiona las pensiones

tanto públicas como complementarias de los

empleados municipales de Suecia, ha servido,

entre otras cuestiones, para constatar que los

modelos de pensiones de ambas entidades

presentan factores cualitativos semejantes.

Dichas similitudes dan validez y solidez al

modelo de pensiones que defiende Elkarki-

detza y nos anima a seguir trabajando para

perfeccionar el mismo.

www.elkarkidetza.netwww.elkarkidetza.netwww.elkarkidetza.net

Página Web:

Autocálculo de las

Pensiones de Jubilación

. . . . . . . . . . . . . . . . . págs. 8 y 9

SERVICIOS

EUROPA

Boletín cuatrimestral

editorialeditorialeditorial

Suecia, modelo de sistema de pensiones

ELKARKIDETZA 12 cast. 15/12/06 12:52 Página 1

2

Las instituciones que tienen contrata-

do a través de nuestra Entidad el Seguro

de Vida e Invalidez para sus empleados,

de nuevo se benefician del acuerdo de El-

karkidetza con la Aseguradora Aviva Vida-

Pensiones y la Correduría de Seguros Al-

kora.

El acuerdo establece unas condiciones

de contratación muy ventajosas para las

instituciones, que solamente son posi-

bles para los grandes colectivos. En pri-

mer lugar, incluye unas tarifas reducidas,

competitivas y suficientes, para que el

colectivo funcione correctamente dentro

de un equilibrio de siniestralidad. Ade-

más, recoge una política de solidaridad, lo

que permite que 240 Instituciones con

7.500 socios asegurados funcionen como

un único colectivo y, por último, estable-

ce la garantía de que ninguna Institución

asegurada será excluida de la póliza por

causas normales en el sector asegurador,

como es la siniestralidad.

Entre las ventajas de este acuerdo se in-

cluye que, en función de los resultados de

no siniestralidad del colectivo total ase-

gurado, se devuelva a las Instituciones

una cantidad en concepto de “participa-

Un año más, y gracias al acuerdoque mantenemos entreElkarkidetza, Aviva Vida-Pensionesy Alkora, las institucionesaseguradas consiguen reducir elcoste de las primas del Seguro.

Beneficios del Seguro de Vida e Invalidez

El pasado 6 de octubre se inauguró en el CampusUniversitario de Gipuzkoa, la tercera Residencia deEstudiantes que Elkarkidetza ha promovido a travésde SIRESA Euskadi, S.A.

Nueva Residencia de Estudiantes de Donostia

ción en beneficios”, proporcional a las pri-

mas abonadas. En este sentido, en 2005 la

cantidad devuelta a las instituciones en

concepto de “participación en beneficios”

ha sido de 131.675 euros, lo que repre-

senta un 10% de reducción en el coste de

las primas abonadas.

Así mismo, los propios mutualistas de

Elkarkidetza y sus familiares (cónyuge e

hijos) pueden beneficiarse individual-

mente de estas tarifas especiales de Se-

guro de Vida e Invalidez, que sirven de

complemento importante a las cobertu-

ras que reciben del Sistema de Previsión.

Instituciones adheridas a la Póliza Especial ................................................................................................... 240Empleados cubiertos por el Seguro ................................................................................................................... 7.500Importe de las primas ......................................................................................................................... 1.393.378 eurosDevolución a Instituciones por “Participación en Beneficios” ..................... 131.675 euros

Datos complementarios

Al acto inaugural asistieron diversas

personalidades de la vida universitaria y

política vasca, y la familia de Manuel

Agud Querol, impulsor de la Universidad

del País Vasco y referente del mundo cul-

tural vasco, del que la Residencia ha reci-

bido el nombre.

El Presidente de SIRESA, Jon Zabalia,

destacó en su intervención la necesidad

de mantener una oferta integral de Cam-

pus Universitario, en la que la Residencia

de Estudiantes aporte esa globalidad pa-

ra aquellas personas que tienen que des-

plazarse a realizar sus estudios lejos de

sus lugares de origen. Actualmente, con-

tamos con una Residencia de Estudiantes

en cada Campus Universitario, todas ellas

promovidas a través de SIRESA Euskadi.

Así, en 2001 se inauguró en Álava la Re-

sidencia Tomás Alfaro Fournier; en 2004

la Residencia Blas de Otero en el Campus

de Bizkaia, y aho-

ra, la inaugurada

en el Campus de

Gipuzkoa, que

cuenta con 260

habitaciones y

300 camas.

SIRESA Euskadi

es la sociedad que

desarrolla la gestión de Residencias de

Estudiantes en Euskadi, participada por

Elkarkidetza -60% del capital social-,

RESA, sociedad de origen francés gestora

de residencias y las compañías de segu-

ros Catalana de Occidente y la Inmobilia-

ria de la Caisse.

Prestaciones y servicios

Estas residencias han supuesto una no-

vedad tanto por sus prestaciones como por

sus servicios, para atender a las demandas

actuales y futuras del colectivo universita-

rio, con un nuevo concepto de alojamiento

basado en la intimidad, libertad y comodi-

dad. Además, las habitaciones pueden ser

también alquiladas en verano, como se es-

tá haciendo ya en las de Gasteiz y Bilbao, y,

dado el interés que está suscitando, tendrá

buenos resultados en Donostia.

Como se dijo en la inauguración, com-

partimos el concepto de individualidad,

que conlleva un apartamento, y la carac-

terística colectiva que es inherente a los

colegios mayores.

Servicios a los socios

ELKARKIDETZA 12 cast. 15/12/06 12:52 Página 2

Diciembre 2006

3

La Conferencia que cada dos años orga-

niza la Asociación Europea de Institucio-

nes de Pensiones del Sector Público, ha te-

nido este año en Lisboa un tema central

de debate: la Fiscalidad de las Pensiones

en Europa. En este sentido, los miembros y

participantes han presentado los últimos

desarrollos acaecidos recientemente en

sus respectivos países, en materia fiscal.

La fiscalidad adquiere cada vez más re-

levancia en los esquemas de pensiones,

tanto en el primer pilar (sistema básico)

como el segundo (complementario). A

pesar de que su desarrollo es competen-

cia exclusiva de cada país, también a ni-

En la Asamblea celebrada en Lisboa el

pasado mes de octubre, se presentó un

resumen de los trabajos realizados por el

Comité de Expertos Legales durante el

año anterior. Las reuniones de este Grupo

de Trabajo se han centrado en el estudio,

junto con el Grupo de Portabilidad, del

proyecto de la Directiva Europea sobre

Elkarkidetza presentó las últimas novedades recogidas en la nueva Ley delImpuesto sobre la Renta de las Personas Físicas a nivel estatal en materiade pensiones, así como la actual situación de las Entidades de PrevisiónSocial Voluntaria en Euskadi.

Congreso de Lisboa: la fiscalidad de las pensiones

AEIPSP: Informe del Comité de Expertos Legales

Publicado en noviembre de 2005, co-mo un estudio independiente en elcampo de las pensiones, por encargodel Gobierno Británico.

Problemas que detecta:� El envejecimiento en la población

británica.� La insuficiencia de los sistemas de

ahorro voluntario.� Insuficiente tasa de ahorro media de

la población.� Demasiada confianza en el mercado

inmobiliario.� Deseo de reducir el papel del Estado

en el sistema de pensiones.� Expectativa de 9 millones de pensio-

nistas pobres.

vel europeo se ha convertido en tema de

debate central. Desde principios de los

años noventa, el Consejo de Justicia Eu-

ropeo, se ha visto cada vez más implica-

do en el campo de la tributación de las

pensiones (por ejemplo, en los casos de

Bachmann, Wielockx, Safir ó reciente-

mente Danner). Atendiendo a los funda-

mentos de libertad, garantizados por el

Tratado Europeo, el Tribunal de Justicia

Europeo ha considerado que las normati-

vas nacionales, a menudo, no son compa-

tibles con la legislación europea.

Por ello, la normativa de cada país no

podrá mantenerse ajena a la evolución de

la legislación fiscal europea en materia

de pensiones. Durante los últimos años,

las reformas en los países europeos se

suceden con mayor rapidez. Todos somos

conscientes de la importancia que ad-

quiere la fiscalidad, como instrumento de

desarrollo de la previsión.

Informe TurnerRecomendaciones:� Incremento de la edad de jubilación

de 65 a 67 años para el 2030 y a 68años para el año 2050.

� Ingreso mínimo de pensión pública,las actualizaciones estarían ligadas alcrecimiento de los salarios.

� Nuevos planes de ahorro individuales,de adhesión automática, pero no obli-gatoria (sería posible darse de baja),sólo para empleados que no tengansistema colectivo. Los empleados pa-garían el 5% y los empleadores el 3%(obligatorio para el empresario si eltrabajador contribuye)

� Modificar la legislación, desarrollar unmercado de trabajo para mayores,formación, capacitación, etc.

este tema; la valoración del Informe Tur-

ner (presentado por Gran Bretaña sobre

los nuevos escenarios de pensiones para

el siglo XXI); la Directiva de Tratamiento

Igualitario entre sexos en materia de em-

pleo y ocupación, y las Directivas respec-

to a la solvencia de las Entidades Asegu-

radoras.

Proyecto dedirectiva dePortabilidad

Aplicable a Instituciones de Pensio-nes, públicas y privadas.

Dispone que:� Un trabajador adquiere derechos

de pensión después de un periodode afiliación máximo de dos años.

� Los Estados miembros adoptaránmedidas para asegurar los dere-chos de los socios en suspenso.

� Traspaso de derechos a pensión:Eliminación de penalizaciones alos trabajadores que dejan su em-pleo.

� Implementación para el 1 de juliode 2008; el 1 de julio de 2013 pa-ra los derechos de pensión, y fina-les de 2018 para los sistemas dereparto.

Tiene problemas:� Por la aplicación del principio de

subsidiariedad.� Por la posibilidad de que los

acuerdos colectivos establezcanotra cosa.

� Por la oposición de varios Estadosmiembros.

Europa

ELKARKIDETZA 12 cast. 15/12/06 12:52 Página 3

4

Durante las décadas de 1950 y 1960,

con un crecimiento económico sin prece-

dentes, se creó en Suecia el sistema más

amplio del mundo de bienestar social fi-

nanciado por vía impositiva. Desde enton-

ces, el sector público ha asumido gran par-

te de la responsabilidad de la seguridad

económica de sus ciudadanos.Además, en

junio de 1998 se acordó una nueva regula-

ción para las pensiones de vejez que re-

emplazaran al sistema básico y suplemen-

tario de pensiones. El sistema empezó a

aplicarse en enero de 1999 y el pago de las

nuevas pensiones a partir de 2001.

Con el objeto de conocer este modelo,

el pasado mes de julio la Junta de Go-

bierno y los miembros de la Comisión

Ejecutiva del Fondo de Elkarkidetza reali-

zaron una visita de trabajo a la entidad

KPA, miembro como nosotros de la Aso-

ciación Europea de Instituciones de Pen-

siones del Sector Público (AEIPSP), que

gestiona las pensiones tanto públicas co-

mo complementarias de los empleados

municipales de Suecia.

Pensiones en Suecia

1er pilar. En el modelo sueco, la cober-

tura básica de Seguridad Social pública ó

primer pilar, se compone a su vez de tres

modalidades de pensión:

1- Una “pensión de ingresos”, es de

aportación definida, ofrece una pensión

vitalicia anual y está basada en un siste-

ma de reparto. La jubilación más tempra-

na es a los 61 años. La revalorización de

las pensiones se hace en función de la in-

flación y de la diferencia entre el creci-

La previsión social en SueciaEl sistema de previsión de Suecia, además de ser un referente para

todos los sistemas de seguridad social europeos, ha sido un modelo a

imitar en el Estado del Bienestar

miento de los salarios reales y un valor

de referencia fijado.

2- Una “pensión de primas”, obligatoria

y administrada por fondos públicos, de

empresa, de sindicatos o fondos de pen-

siones privados. Sigue el sistema de capi-

talización y el beneficiario escoge libre-

mente la entidad gestora. Si no realiza

elección es invertido en el Fondo de Aho-

rro de Primas. La pensión es vitalicia y se

puede empezar a cobrar a partir de los 61

años, el cálculo es una renta actuarial. Las

cotizaciones, del 18,5% de los salarios, se

reparten en términos iguales (9,25%) en-

tre empleadores y asalariados.

3- La “pensión mínima reconocida”,

que reciben las personas con bajos ingre-

sos o sin ingresos, y sin derecho a pen-

sión básica. Su importe varía según el es-

tado civil. Está financiada por el

presupuesto del Estado.

2º pilar: KPA es la gestora de las pres-

taciones complementarias de los funcio-

narios locales, que se reconocen median-

te un Acuerdo denominado PFA, firmado

Modelo sueco

� Producto de la negociación colectiva

� Los interlocutores son los sindicatos y las organizaciones de empleadores

� Prestaciones en forma de renta vitalicia

� Aportación definida

� Sistema Obligatorio

� Prestaciones por jubilación y fallecimiento (orfandad y viudedad)

Representantes de Elkarkidetza con miembros de la dirección de KPA.

Pensiones públicas

1. Pensión de ingresos. Pensión vita-

licia anual. Edad mínima de jubi-

lación a los 61 años.

2. Pensión de primas. De empresa o

fondos privados, obligatoria y ad-

ministrada por fondos públicos.

3. Pensión mínima reconocida, para

personas sin derecho a pensión

pública, según su estado civil y fi-

nanciada por los presupuestos del

Estado.

Pensiones complementariasen el Sector Público

PFA. Acuerdo colectivo entre emplea-

dos municipales. Prestaciones de

Jubilación, Viudedad y Orfandad.

KPA. Entidad que gestiona el Acuerdo

PFA, de los empleados munici-

pales.

AFA. Compañía que administra los

seguros basados en los conve-

nios colectivos: KPA, para em-

pleados municipales y SPV, para

funcionarios del Estado.

ELKARKIDETZA 12 cast. 15/12/06 12:52 Página 4

Diciembre 2006

5

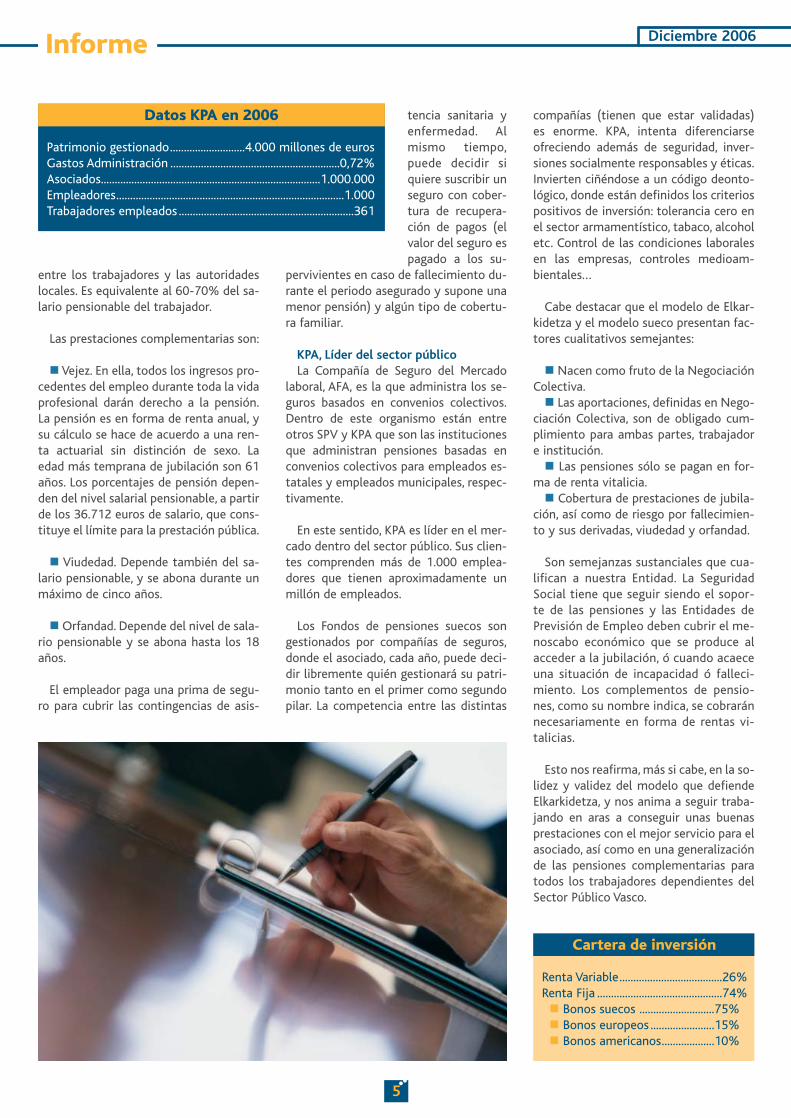

Informe

Cartera de inversión

Renta Variable.....................................26%

Renta Fija .............................................74%

� Bonos suecos ...........................75%

� Bonos europeos .......................15%

� Bonos americanos...................10%

entre los trabajadores y las autoridades

locales. Es equivalente al 60-70% del sa-

lario pensionable del trabajador.

Las prestaciones complementarias son:

�Vejez. En ella, todos los ingresos pro-

cedentes del empleo durante toda la vida

profesional darán derecho a la pensión.

La pensión es en forma de renta anual, y

su cálculo se hace de acuerdo a una ren-

ta actuarial sin distinción de sexo. La

edad más temprana de jubilación son 61

años. Los porcentajes de pensión depen-

den del nivel salarial pensionable, a partir

de los 36.712 euros de salario, que cons-

tituye el límite para la prestación pública.

� Viudedad. Depende también del sa-

lario pensionable, y se abona durante un

máximo de cinco años.

� Orfandad. Depende del nivel de sala-

rio pensionable y se abona hasta los 18

años.

El empleador paga una prima de segu-

ro para cubrir las contingencias de asis-

tencia sanitaria y

enfermedad. Al

mismo tiempo,

puede decidir si

quiere suscribir un

seguro con cober-

tura de recupera-

ción de pagos (el

valor del seguro es

pagado a los su-

pervivientes en caso de fallecimiento du-

rante el periodo asegurado y supone una

menor pensión) y algún tipo de cobertu-

ra familiar.

KPA, Líder del sector público

La Compañía de Seguro del Mercado

laboral, AFA, es la que administra los se-

guros basados en convenios colectivos.

Dentro de este organismo están entre

otros SPV y KPA que son las instituciones

que administran pensiones basadas en

convenios colectivos para empleados es-

tatales y empleados municipales, respec-

tivamente.

En este sentido, KPA es líder en el mer-

cado dentro del sector público. Sus clien-

tes comprenden más de 1.000 emplea-

dores que tienen aproximadamente un

millón de empleados.

Los Fondos de pensiones suecos son

gestionados por compañías de seguros,

donde el asociado, cada año, puede deci-

dir libremente quién gestionará su patri-

monio tanto en el primer como segundo

pilar. La competencia entre las distintas

Datos KPA en 2006

Patrimonio gestionado...........................4.000 millones de euros

Gastos Administración .............................................................0,72%

Asociados...............................................................................1.000.000

Empleadores..................................................................................1.000

Trabajadores empleados ...............................................................361

compañías (tienen que estar validadas)

es enorme. KPA, intenta diferenciarse

ofreciendo además de seguridad, inver-

siones socialmente responsables y éticas.

Invierten ciñéndose a un código deonto-

lógico, donde están definidos los criterios

positivos de inversión: tolerancia cero en

el sector armamentístico, tabaco, alcohol

etc. Control de las condiciones laborales

en las empresas, controles medioam-

bientales…

Cabe destacar que el modelo de Elkar-

kidetza y el modelo sueco presentan fac-

tores cualitativos semejantes:

� Nacen como fruto de la Negociación

Colectiva.

� Las aportaciones, definidas en Nego-

ciación Colectiva, son de obligado cum-

plimiento para ambas partes, trabajador

e institución.

� Las pensiones sólo se pagan en for-

ma de renta vitalicia.

� Cobertura de prestaciones de jubila-

ción, así como de riesgo por fallecimien-

to y sus derivadas, viudedad y orfandad.

Son semejanzas sustanciales que cua-

lifican a nuestra Entidad. La Seguridad

Social tiene que seguir siendo el sopor-

te de las pensiones y las Entidades de

Previsión de Empleo deben cubrir el me-

noscabo económico que se produce al

acceder a la jubilación, ó cuando acaece

una situación de incapacidad ó falleci-

miento. Los complementos de pensio-

nes, como su nombre indica, se cobrarán

necesariamente en forma de rentas vi-

talicias.

Esto nos reafirma, más si cabe, en la so-

lidez y validez del modelo que defiende

Elkarkidetza, y nos anima a seguir traba-

jando en aras a conseguir unas buenas

prestaciones con el mejor servicio para el

asociado, así como en una generalización

de las pensiones complementarias para

todos los trabajadores dependientes del

Sector Público Vasco.

ELKARKIDETZA 12 cast. 15/12/06 12:52 Página 5

6

Modelo de Gestión de Calidad

El grupo de Comunicación

Una vez concluido el trabajo de la pri-

mera parte del Plan de Calidad en la Ges-

tión, en la que se identificaron los proyec-

tos prioritarios para optimizar el servicio

prestado a los mutualistas, estamos desa-

rrollando la segunda fase, en la que cada

uno de los proyectos se encuentra en di-

ferente estado de implantación.

Desde el pasado mes de noviembre he-

mos incorporado, además, dos nuevos

procesos de dinamización, relativos a la

Gestión de Recursos y la Gestión Comer-

cial, con la previsión de concluirlos en el

segundo trimestre de 2007.

Aunque en ese momento habrá que

hacer una valoración pormenorizada de

los resultados obtenidos hasta entonces

en el Plan de Calidad, para determinar, en

su caso, nuevos objetivos, ya podemos

decir, desde ahora, que el modelo de fun-

Dinamización

Plan de Calidad

� Identificación de los proyectos

prioritarios:

- Estudio y valoración del desa-

rrollo y funcionamiento de la

Entidad

- Identificación ejes de impulso

- Establecimiento de proyectos a

emprender

� Despliegue e implantación de los

proyectos prioritarios:

- Constitución de equipos de tra-

bajo para cada proyecto

- Planificación de los trabajos

- Establecimiento de un sistema

de seguimiento

� Grupos de trabajo (Hobetaldes)

en funcionamiento:

- Plan de Gestión

- Mejora Continua

- Mapa de Procesos

- Comunicación Interna y Externa

- Gestión de Recursos

- Gestión Comercial

cionamiento interno de la organización

está teniendo importantes avances, que

revierten en beneficios para los socios.

El grupo de Comunicación trabaja en

dos áreas que forman parte del plan de

mejora progresiva de la Comunicación.

Por una parte, se ha actualizado la Intra-

net, una herramienta de gestión interna

que ayudará a optimizar el trabajo de los

empleados y Departamentos de la Enti-

dad, y que sin duda también tendrá su re-

flejo positivo para los socios. Por otra, se

está efectuando la renovación de la Web

Elkarkidetza, tanto en su parte “pública o

abierta”, como en la Privada para los So-

cios.

Con respecto a la Web pública o corpo-

rativa, se adelantan en este artículo algu-

nos de los rasgos de la nueva página, que

estará operativa en la red a principios de

2007, y que presentará importantes

cambios tanto en sus contenidos, como

en el diseño y estructura de funciona-

miento. En líneas generales, a la hora de

elaborar la nueva Web se ha buscado la

simplificación de los contenidos, un dise-

ño actual y atractivo, y la facilidad y rapi-

dez en los accesos a los diferentes apar-

tados de la página.Además, se incorporan

nuevos apartados y enlaces, así como los

elementos técnicos necesarios para ha-

cer posible la Accesibilidad, referida a las

características que debe tener la Web pa-

ra ser accesible a cualquier persona, con

independencia de sus condiciones físicas

o psíquicas.

El Área de Socios, “la Oficina en Inter-

net”, tendrá una especial atención. Una

forma de comunicarse directamente con

la Entidad, teniendo a su disposición to-

da la información sobre su situación

personal, incluyendo los datos económi-

cos de su Plan de Ahorro, y simuladores

para el cálculo de prestaciones por Jubi-

lación o Invalidez.

Con todo ello, esperamos que la Web

sea una herramienta fundamental de

comunicación, tanto para aquellos que

deseen tener una información básica,

como para los que deseen obtener un

conocimiento más detallado sobre el

sistema de Previsión Elkarkidetza.

Reunión del grupo de trabajo del Plan de Gestión.

ELKARKIDETZA 12 cast. 15/12/06 12:52 Página 6

Diciembre 2006

7

La Renta Variable determina el

resultado del ejercicio

Esta visión parcial de los hechos no de-

be hacernos olvidar cómo hemos vivido

mes a mes la evolución de los mercados,

ni cuales fueron los supuestos de partida

en enero de 2006 y que marcaron la pla-

nificación de las inversiones para el año.

Lo primero que hacemos al inicio del

ejercicio es fijar un objetivo de rentabilidad

coherente con las expectativas razonables

de rendimiento de los activos en los que

somos capaces de invertir con garantías y

de acuerdo con la política a medio y largo

plazo aprobada por la Entidad y que nos

permite hacer frente a nuestras obligacio-

nes, presentes y futuras, con los socios.

La rentabilidad esperada para 2006 era

más bien modesta. Superar la inflación

con un cierto margen era todo un reto si

tenemos en cuenta que durante 2005 las

Bolsas Mundiales, a excepción de la ame-

ricana, habían experimentado unas fuer-

tes revalorizaciones y nos enfrentábamos

Gestión e inversión

A estas alturas del año, cuando nos preguntamos por los resultados

económicos de nuestras inversiones, corremos el riesgo de establecer

una relación entre los últimos acontecimientos financieros, donde

destaca la importante y no prevista subida de las Bolsas, especialmente

el IBEX, y los resultados finales de la gestión.

Los mercados han

cumplido las previsiones

excepto en Renta Variable

Cambios en laJunta de Gobierno

Lourdes Martínez de Lagos sustituyea José Luis Ramos García, en repre-sentación de la Diputación Foral deÁlava.

Miembrosde la JuntaPresidente ejecutivo Jon Zabalia Lezamiz

Vicepresidenta ejecutiva Amaia Aldasoro Iturbe

Secretario Koldo Tellitu Mejia

VocalesJosu Abaunza MartínezLuis Manuel Agirre ElustondoAmaia Altube GaldosJosé Mª Endemaño ArosteguiJosé Mª Galarraga UriarteRafael Ibargüen GonzalezIgnacio Lakunza AntonLourdes Martínez de LagosOhian Ostolaza Arruabarrena

a una más que anunciada subida de tipos.

Los resultados previstos para la Renta Va-

riable no iban más allá del 7%, incluidos

dividendos. En cuanto a la Renta Fija, par-

te sustancial de las inversiones de las

EPSV y Fondos de Pensiones, les esperaba

un futuro más difícil ya que la subida de

tipos de interés iba a tener un impacto

negativo sobre la rentabilidad por la du-

ración de la inversión.

Únicamente nos quedaba dentro de los

activos importantes la Liquidez. Las renta-

bilidades eran muy bajas al inicio del ejer-

cicio, pero contaba con la subida de tipos

anunciada por el Banco Central Europeo a

su favor, y no tenía riesgo de duración. En

este sentido, los mercados han cumplido

las previsiones, excepto la Renta Variable.

La Renta Fija presenta hoy unas renta-

bilidades cercanas o por debajo de cero,

derivadas de la subida de tipos y de la re-

ducción del margen entre tipos a largo y

a corto plazo, como consecuencia del

comportamiento del mercado de tipos

de interés. Las posiciones en el corto pla-

zo han resultado favorecidas.

La Bolsa, de acuerdo con los temores

expresados por Elkarkidetza a principios

de año, rompe en abril la tendencia cre-

ciente vigente desde 2005, y pierde en-

torno al 10%. Los riesgos de vivir un mer-

cado bursátil complicado durante el resto

del ejercicio, a partir de junio se disipan.

La revalorización iniciada en dicho mes,

se ha mantenido de forma ininterrumpi-

da hasta este momento.

El Eurostoxx ha subido el 14,17%, y el

IBEX un 30,20%. Esta diferencia se expli-

ca por la fuerte concentración en este ín-

dice de media docena de valores (funda-

mentalmente eléctricas, constructoras y

bancos) sujetos a operaciones financieras

y empresariales. Por ello, el IBEX acumu-

la un riesgo de pérdida superior que es

preciso considerar.

Por último, hay que destacar que si los

mercados se mantienen en estos niveles,

las revalorizaciones bursátiles van a com-

pensar los pobres resultados de la Renta

Fija y permitirá, finalmente, obtener una

rentabilidad superior a la inflación por un

margen más que aceptable.

ELKARKIDETZA 12 cast. 15/12/06 12:52 Página 7

titularrak

12.zk. 2006 ABENDUA

Errenta aldagarriak

eragina izan du

ekitaldiko emaitzan

. . . . . . . . . . . . . . . . . . . . . . . . 7. orr.

© Elkarkidetza EPSV.

e-mail: [email protected]

AARRAABBAA.. Ramón y Cajal 7 eta 9. 01007VITORIA-GASTEIZ. Telf.: 945.14.11.41

BBIIZZKKAAIIAA. Gardoki,2 etxabea.-48008 BILBAOTelf.: 94.415.55.78

GGIIPPUUZZKKOOAA.. San Martín, 2-20005 DONOSTIA.Telf.: 943.43.02.56

Bizi-aseguruaren eta

ezintasun-aseguruaren

onurak

. . . . . . . . . . . . . . . . . . . . . 2. orr.

Lisboako Biltzarra:

pentsioen fiskalitatea

. . . . . . . . . . . . . . . . . . . . . .3. orr.

titularraktitularrak

Elkarkidetzako ordezkariek eta KPAk, Sue-

diako udal-langileen pentsio publikoak zein

osagarriak kudeatzen dituen erakundeak,

izan berri duten lan-topaketan, egiaztatu

egin da bi erakundeetako pentsio-ereduek

antzeko kalitate-faktoreak dituztela. Antze-

kotasun horiek, beraz, balioa eta sendota-

suna ematen dizkiote Elkarkidetzak defen-

datzen duen pentsio-ereduari, eta eredua

hobetzen jarraitzeko gogoa pizten digu.

www.elkarkidetza.netwww.elkarkidetza.netwww.elkarkidetza.net

Web orria:

erretiro-pentsioen

autokalkulua

. . . . . . . . . . . . . . . . 8. eta 9. orr.

ZERBITZUAK

EUROPA

Boletín cuatrimestral

editorialaeditorialaeditoriala

Suedia, pentsio-sistemen eredua

ELKARKIDETZA 12 eusk. 15/12/06 12:53 Página 1

2

Gure erakundearen bidez bizi-asegurua

eta ezintasun-asegurua euren langileen-

tzat kontratatuta dituzten instituzioek

onurak lortu dituzte berriro, Elkarkidetzak

Aviva Vida-Pensiones aseguru-konpainiak

eta Alkora aseguru-artekaritzak sinatuta-

ko hitzarmenari esker.

Hitzarmenean, oso kontratazio-

baldintza abantailatsuak zehazten dira

instituzioentzat. Hala ere, talde handie-

tan baino ez dira ezartzen. Lehenengo eta

behin, tarifa murriztuak, lehiakorrak eta

nahikoak eskaintzen ditu, taldea behar

den moduan ibili dadin ezbehar-tasaren

orekaren barruan. Horrez gain, elkarta-

sun-politika sustatzen duenez, asegura-

tutako 7.500 bazkide dituzten 240 insti-

tuziok talde bakarra balira bezala jardu-

ten dute. Azkenik, bermatu egiten du

aseguratutako instituzio bat ere ez dela

polizatik kanpo geratuko aseguruen sek-

torean ohikoa den ezbehar-tasagatik.

Hitzarmenaren abantailen artean, na-

barmendu behar da aseguratutako talde

osoaren ezbehar-tasarik ezaren emaitzen

arabera instituzioei zenbatekoa itzultzen

zaiela “mozkin-partaidetza” moduan eta

ordaindutako sarien araberakoa dela.

Aurten ere, Elkarkidetzak, AvivaVida-Pensionesek eta Alkoraksinatutako hitzarmenari esker,aseguru-sarien kostua murriztudute aseguratutako instituzioek.

Bizi-aseguruaren eta ezintasun-aseguruaren onurak

Urriaren 6an, Gipuzkoako Unibertsitate Campuseanireki zen Elkarkidetzak SIRESA Euskadi, S.A.sozietatearen bidez ikasleentzat sustatu duenhirugarren egoitza.

Ikasleentzako egoitza berria Donostian

Zentzu horretan, 2005ean, instituzioei

“mozkin-partaidetza” moduan itzulitako

zenbatekoa 131.675 eurokoa izan denez,

ordaindutako sarien kostua %10 murriz-

tu da.

Era berean, Elkarkidetzako mutualistek

eta euren senitartekoek (ezkontideek eta

seme-alabek) banan-banan lortu ahal

izango dituzte bizi-aseguruaren eta ezin-

tasun-aseguruaren tarifa bereziak, aurrei-

kuspen-sistemaren bitartez jasotzen di-

tuzten estalduren osagarri garrantzitsuak

dira eta.

Poliza Berezira atxikitako instituzioak.................................................................................................................. 240Aseguruak estalitako langileak................................................................................................................................ 7.500Sarien zenbatekoa....................................................................................................................................... 1.393.378 euroInstituzioei “mozkin-partaidetzagatik” itzulitakoa....................................................... 131.675 euro

Datu osagarriak

Irekiera-ekitaldian, unibertsitateko bi-

zitzako eta euskal politikako pertsona

ezagunek parte hartu zuten, bai eta Ma-

nuel Agud Querolen familiak ere. Agud

Euskal Herriko Unibertsitatearen susta-

tzailea eta euskal kulturako erreferentea

izan zenez, bere izena jarri diote egoitzari.

SIRESA sozietateko presidenteak, Jon

Zabaliak, bere agerraldian nabarmendu

zuenez, Unibertsitateko Campuseko es-

kaintza integrala izan behar da, eta, ber-

tan, ikasleen egoitza orokortasun horren

adierazgarri izan behar da, sorterritik

urrun ikasi behar duten guztientzat. Gaur

egun, ikasleentzako egoitza bat daukagu

Unibertsitate Campus bakoitzean, eta

guzti-guztiak SIRESA Euskadi sozietatea-

ren bitartez sustatu dira.

Horiek horrela, 2001. urtean, Tomás Al-

faro Fournier egoitza ireki zen Arabako

Campusean; 2004. urtean, Blas de Otero

egoitza, Bizkaiko

Campusean; eta

orain, Gipuzkoako

Campusekoa. Az-

ken egoitzak 260

logela eta 300

ohe eskaintzen

ditu.

SIRESA Euskadi

sozietateak ikasleentzako egoitzen kude-

aketa garatzen du Euskadin, eta honako

hauexek dira partaideak: Elkarkidetza (so-

zietatearen kapitalaren %60), RESA

(egoitzak kudeatzen dituen sozietate

frantsesa), Catalana de Occidente asegu-

ru-konpainia eta Caisse higiezinen enpre-

sa.

Prestazioak eta zerbitzuak

Euren prestazioei eta zerbitzuei begira,

egoitza hauek oso berritzaileak izan dira,

unibertsitarioen gaur egungo eta etorki-

zuneko eskariei erantzuteko orduan, inti-

mitatean, askatasunean eta erosotasune-

an oinarritutako ostatu-kontzeptu berria

eskaintzen dutelako. Horrez gain, udan

bertan ere alokatu daitezke logelak, Bil-

bon eta Gasteizen egiten duten bezala.

Eskaintza interesgarria denez, emaitza

onak izango ditu Donostian.

Irekiera-ekitaldian adierazi zutenez,

apartamentuek eskaintzen duten bana-

kotasunarekin eta ikasleen egoitza nagu-

sietako taldetasunarekin bat gatoz.

Bazkideentzako zerbitzuak

ELKARKIDETZA 12 eusk. 15/12/06 12:53 Página 2

2006 Abendua

3

Sektore Publikoko Pentsio Erakunde-

en Europako Elkartea, bi urtean behin

antolatzen duen biltzarra Lisboan gara-

tu da aurten, eta honako hauxe izan da

bertako eztabaidagai nagusia: Europako

pentsioen fiskalitatea. Alde horretatik,

kideek eta parte-hartzaileek euren he-

rrialdeetako zerga-arloan azken aspal-

dian gertatutako azken garapenak aur-

keztu dituzte.

Fiskalitateak gero eta zeresan han-

diagoa dauka pentsioen eskeman, lehe-

nengo zutabean (oinarrizko sisteman)

zein bigarren zutabean (sistema osaga-

rrian). Garapena herrialde bakoitzaren

Urrian Lisboan egindako biltzarrean,

Lege-arloko Adituen Lantaldeak aurreko

urtean egindako lanen laburpena aurkez-

tu zen. Lantaldeak Eramangarritasun Tal-

dearekin batera aztertu ditu gaiari buruz-

ko zuzentarau europarraren proiektua,

lanaren eta enpleguaren arloan sexuen

Elkarkidetzak Pertsona Fisikoen Errentaren gaineko Zergari buruzko Legeberrian estatu-mailan pentsioen inguruan zehaztutako azken berrikuntzakaurkeztu zituen. Era berean, Euskadiko Borondatezko GizarteAurreikuspeneko Erakundeen gaur egungo egoera ere izan zuen hizpide.

Lisboako Biltzarra: pentsioen fiskalitatea

SPPEEE: Lege-arloko AdituenLantaldearen txostena

2005eko azaroan argitaratu zen, eta,Britainia Handiko gobernuak eskatuta,pentsioen arloan egindako azterlan in-dependentea zen.

Antzeman zituen arazoak:� Britainia Handiko biztanleak gero eta

zaharragoak ziren.� Borondatezko aurrezkirako sistemak

ez ziren nahikoak.� Biztanleen batez besteko aurrezki-

tasa ez zen nahikoa.� Higiezinen merkatuarekiko konfian-

tza handiegia zen.� Estatuaren zeresana murriztu nahi

zuten pentsioen sisteman.� Aurreikuspenen arabera, pentsiodun

txiroen kopurua 9 milioikoa izangozen.

eskumen bakarra izan arren, Europa

mailan ere bada eztabaidagai nagusia.

Laurogeita hamarreko hamarkadaren

hasieratik, Europako Justizia Kontsei-

luak gero eta inplikazio handiagoa izan

du pentsioen zergapeketaren arloan

(horra hor Bachmann, Wielockx, Safir

edo Danner kasuak). Europako Itunak

bermatutako askatasun-oinarriak kon-

tuan hartuta, sarritan arautegi naziona-

lak eta Europako legeria bateragarriak

ez direla adierazi du Europako Justizia

Auzitegiak.

Hori dela eta, herrialde bakoitzeko

arautegiak oso kontuan hartu beharko

du Europako zerga-legeriak pentsioen

arloan duen bilakaera. Azken urteotan,

erreformak gero eta azkarragoak dira

Europako herrialdeetan. Guztiok on-

dotxo dakigu fiskalitatea oso garran-

tzitsua dela aurreikuspena garatzeko

orduan.

Turner TxostenaGomendioak:� Erretiratzeko adina 65 urtetik 67 ur-

tera igo behar zen 2030. urterako;eta 68 urtera, 2050. urterako.

� Pentsio publikorako gutxieneko diru-sarrera egin behar zen eta eguneraketeksoldaten igoerarekin izango zuten lotura.� Banan-banako aurrezki-plan berriak egin

behar ziren zuzenean atxikitzeko, baina ezziren derrigorrezkoak izan behar (baja har-tu zitekeen), beti ere langileek talde-sistemarik ez bazuten. Langileek %5 or-daindu beharko zuten; eta enplegu-emaileek, %3 (enpresarientzat derrigorrez-koa zen langilea zergaduna izanez gero).

�Legeria aldatu behar zen, adinekoen-tzako lan-merkatua garatu behar zen,prestakuntza eta trebakuntza eskainibehar zen…

arteko Berdintasunezko Tratuari buruzko

Zuzentaraua eta aseguru-erakundeen

kaudimenari buruzko zuzentarauak. Era

berean, Turner Txostena ere balioetsi du

(Britainia Handiak XXI. menderako pen-

tsioen aukera berriei buruz aurkeztutako

txostena da).

EramangarritasunariburuzkoZuzentarauarenproiektua

Pentsio-instituzio publiko eta priba-tuetan ezarri beharrekoa.

Xedatutakoa:� Langileak pentsio-eskubideak izan-

go ditu, gehienezko afiliazio-aldiabi urtekoa bada.

� Estatu kideak neurriak hartuko di-tuzte, etenduran dauden bazkide-en eskubideak bermatzeko.

� Pentsiorako eskubideak traspasatuahal izango dira: euren lana uztenduten langileei ez zaie inolako ze-hapenik ezarriko.

� 2008ko uztailaren 1erako jarrikoda abian; 2013ko uztailaren 1ean,pentsio-eskubideetarako; eta2018. urtearen amaieran, banake-ta-sistemetarako.

Arazoak ditu:� Subsidiariotasunaren printzipioa

ezartzen delako.� Talde-hitzarmenetan beste gauza

bat xedatu daitekeelako.� Zenbait estatu kide ados ez dau-

delako.

Europa

ELKARKIDETZA 12 eusk. 15/12/06 12:53 Página 3

4

1950eko eta 1960ko hamarkadetan,

aurrekaririk gabeko hazkuntza ekonomi-

koa gertatu zenean, zerga bidez finan-

tzatutako gizarte-ongizatearen mundu-

ko sistema zabalena sortu zen Suedian.

Harrezkero, sektore publikoak bere hiri-

tarren segurtasun ekonomiaren gaineko

erantzukizunaren zati handiena hartu

du bere gain. Horrez gain, 1998ko ekai-

nean, arauketa berria hitzartu zen oina-

rrizko sistemaren eta pentsio-sistema

osagarriaren ordez ezarriko diren za-

hartzaro-pentsioetarako. Sistema

1999ko urtarrilean jarri zen abian, eta

pentsio berrien ordainketa, 2001. urte-

tik aurrera.

Eredu hori ezagutzeko asmoz, uztailean

Elkarkidetzako Gobernu Batzordeak eta

Fondoko Batzorde Betearazleko kideek

lan-bisitaldia egin zuten KPA erakundera.

Gu bezala, erakunde hori Sektore Publi-

koko Pentsio Erakundeen Europako Elkar-

tea (SPPEEE) kidea da, eta Suediako udal-

langileen pentsio publikoak zein

osagarriak kudeatzen ditu.

Suediako pentsioak

1. zutabea. Suediako ereduan, Gizarte

Segurantza publikoaren oinarrizko estal-

duran edo lehenengo zutabean, hiru

pentsio-mota daude:

1- “Diru-sarreren pentsioa”. Ekarpen

mugatukoa da, biziarteko urteko pentsioa

eskaintzen du eta banaketa-sisteman oi-

narrituta dago. Erretiro goiztiarrena 61

urte betetzean gertatzen da. Pentsioak

inflazioaren eta benetako soldaten haz-

kuntzaren zein zehaztutako erreferen-

Gizarte-aurreikuspena SuedianSuediako aurreikuspen-sistema Europako gizarte-segurantzaren sistema

guztietarako erreferentea izan da, eta, horrez gain, ongizatearen

estatuan imitatu beharreko eredua ere izan da.

tziako balioaren arteko aldearen arabera

birbaloratzen dira.

2- “Sarien pentsioa”. Derrigorrezkoa da,

eta fondo publikoen, enpresako fondoen,

sindikatuetako fondoen edo pentsio-fon-

do pribatuen bitartez administratuta da-

go. Kapitalizazio-sistemari eusten dio, eta

onuradunak askatasunez aukeratzen du

erakunde kudeatzailea. Ezer aukeratu

ezean, Sariak aurrezteko Fondoan inber-

titzen da. Pentsioa biziartekoa da, 61 ur-

tetik aurrera kobratu daiteke eta kalkulua

errenta aktuariala da. Kotizazioak solda-

ten %18,5ekoak dira, eta berdin-berdin

(%9,25) banatzen dira enplegu-emaileen

eta soldatapekoen artean.

3- “Onetsitako gutxieneko pentsioa”.

Diru-sarrera gutxi edo diru-sarrerarik ez

daukatenek jasotzen dute, beti ere oina-

rrizko pentsiorako eskubiderik ez badute.

Zenbatekoa desberdina da egoera zibila-

ren arabera. Estatuko aurrekontuaren bi-

dez finantzatzen da.

2. zutabea. KPAk tokian tokiko funtzio-

narioen prestazio osagarriak kudeatzen

Suediako eredua

� Negoziaketa kolektiboaren emaitza da.

� Solaskideak sindikatuak eta enplegu-emaileen erakundeak dira.

� Prestazioak biziarteko errenta moduan jasotzen dira.

� Ekarpena mugatua da.

� Derrigorrezko sistema da.

� Erretiroagatiko eta heriotzagatiko (zurztasunagatiko eta alarguntzagatiko)

prestazioak daude.

Elkarkidetzako ordezkariak, KPAko zuzendaritzako kideekin.

Pentsio publikoak

1. Diru-sarreren pentsioa. Biziarteko

urteko pentsioa. Erretiratzeko

gutxieneko adina 61 urtekoa da.

2. Sarien pentsioa. Enpresako fondo-

etakoa edo fondo pribatuetakoa.

Derrigorrezkoa eta fondo publiko-

en bidez finantzatutakoa.

3. Onetsitako gutxieneko pentsioa.

Pentsio publikorako eskubiderik ez

dutenentzat, euren egoera zibila-

ren arabera. Estatuko aurrekon-

tuen bitartez finantzatutakoa.

Sektore publikoko pentsioosagarriak

PFA. Udal-langileen arteko talde-hit-

zarmena. Erretiro, alarguntza eta

zurztasunagatiko prestazioak.

KPA. Udal-langileen PFA Hitzarmena

kudeatzen duen erakundea.

AFA. Hitzarmen kolektiboetan oina-

rritutako aseguruak administrat-

zen dituen konpainia: KPA, udal-

langileentzat, eta SPV, estatuko

funtzionarioentzat.

ELKARKIDETZA 12 eusk. 15/12/06 12:53 Página 4

2006 Abendua

5

Txostena

Inbertsio-zorroa

Errenta aldagarria..............................%26

Errenta finkoa .....................................%74

� Suediako bonuak .....................%75

� Europako bonuak.....................%15

� Amerikako bonuak ..................%10

ditu, eta langileek zein tokian tokiko

agintariek sinatutako PFA hitzarmenaren

bitartez onesten dira. Langilearen solda-

tan pentsio izan daitekeenaren %60-

70en baliokidea da.

Honako hauexek dira prestazio osaga-

rriak:

� Zahartzaroa. Bertan, lanbide-bizitza

osoan lanetik etorri diren diru-sarrera

guztiek pentsiorako eskubidea emango

dute. Pentsioa urteko errenta moduan

kobratuko da, eta errenta aktuarialaren

arabera kalkulatuko da sexu-bereizkeria-

rik egin gabe. Erretiratzeko adin goiztia-

rrena 61 urtekoa da. Pentsioaren ehune-

koak pentsio izan daitekeen

soldata-mailaren araberakoak dira,

36.712 euroko soldatatik aurrera, presta-

zio publikorako muga da eta.

� Alarguntza. Pentsio izan daitekeen

soldata-mailaren araberakoa da, eta bost

urteko epean ordaintzen da gehienez ere.

� Zurztasuna. Pentsio izan daitekeen

soldata-mailaren araberakoa da, eta 18

urte bete arte or-

daintzen da.

Enplegu-emai-

leak aseguru-saria

ordaintzen du,

osasun-laguntzari

eta gaixotasunari

aurre egiteko. Aldi

berean, ordainke-

tak berreskuratzeko estalduradun asegu-

rua egin daiteke (aseguruaren balioa bizi-

rik daudenei ordaintzen zaie,

aseguratutako epealdian hilez gero, eta

pentsioa txikiagoa da), bai eta familia-

estalduraren bat ere.

KPA, sektore publikoko liderra

Lan Merkatuko Aseguru Konpainiak,

AFAk, hitzarmen kolektiboetan oinarritu-

tako aseguruak administratzen ditu. Bes-

teak beste, SPV eta KPA daude erakunde

horren barruan, eta estatuko langileen-

tzako zein udal-langileentzako hitzarmen

kolektiboetan oinarritutako pentsioak

administratzen dituzte, hurrenez hurren.

Alde horretatik, KPA sektore publikoko

merkatuko liderra da. Gutxi gorabehera

milioi bat langile dituzten 1.000tik gora

enplegu-emaile dira bere bezeroak.

Suediako pentsio-fondoak aseguru-

konpainiek kudeatzen dituzte. Bertan, gai-

nera, kideek urtero askatasunez erabaki

dezakete nork kudeatuko duen euren on-

darea lehenengo zutabean zein bigarrene-

an. Konpainien arteko lehia handi-handia

KPAren datuak 2006an

Kudeatutako ondarea...........................................4.000 milioi euro

Administrazio-gastuak..............................................................%0,72

Kideak .....................................................................................1.000.000

Enplegu-emaileak ........................................................................1.000

Langileak ............................................................................................361

da (balioztatuta egon behar dira). KPAk

berezia izan nahi duenez, segurtasuna ez

ezik, gizarteari begira arduratsuak diren

inbertsioak eta inbertsio etikoak ere es-

kaintzen ditu. Inbertsioa kode deontologi-

koaren arabera egiten da, eta, bertan, in-

bertsio-irizpide positiboak zehaztuta

daude: zero tolerantzia armen, tabakoa-

ren, alkoholaren… sektorean. Enpresetako

lan-baldintzak kontrolatzen dira, inguru-

menaren arloko kontrolak egiten dira…

Nabarmendu behar da Elkarkidetzako

ereduaren eta Suediako ereduaren kalita-

te-faktoreak oso antzekoak direla:

� Negoziaketa kolektiboaren ondorioz

sortzen dira.

� Negoziaketa kolektiboan zehaztuta-

ko ekarpenak derrigorrean bete beharre-

koak dira bi alderdientzat, hau da, langile-

entzat zein instituzioentzat.

� Pentsioak biziarteko errenta moduan

baino ez dira ordaintzen.

� Erretiratzeagatiko prestazioen estal-

dura eta heriotzagatiko arrisku-estaldura

eskaintzen dituzte, bai eta azken horren

eratorriak diren alarguntza eta zurztasu-

nekoak ere.

Funtsezko antzekotasunak direnez, gu-

re erakundearen ezaugarri bereizgarriak

dira. Gizarte Segurantza pentsioen euska-

rria izan behar da oraindik, eta Laneko

Aurreikuspen Erakundeek erretiratzean

edo ezindu geratzean edo hiltzean ger-

tatzen den murrizketa ekonomikoari au-

rre egin behar diote. Euren izenak adie-

razten duenez, pentsio-osagarriak

biziarteko errenta moduan kobratuko di-

ra ezinbestean.

Hori guztia dela eta, are sendoagoa eta

baliozkoagoa da Elkarkidetzak defenda-

tzen duen eredua, eta lanean jarraitzeko

adorea ematen digu, bazkideentzako zer-

bitzu onenaren bitartez prestazio onak

lortzeko eta Euskal Sektore Publikoko

langile guztientzako pentsio osagarriak

erdiesteko.

ELKARKIDETZA 12 eusk. 15/12/06 12:53 Página 5

6

Kalitatea kudeatzeko eredua

Komunikazio Taldea

Kalitatea Kudeatzeko Planaren lehen

zatian, mutualistei eskainitako zerbitzua

hobetzeko lehentasunezko proiektuak

antzeman dira. Lan hori amaitu ondoren,

bigarren fasea garatzen ari gara, eta, ber-

tan, ezarpen-egoera desberdinean dago

proiektu bakoitza.

Azarotik, gainera, beste bi dinamiza-

zio-prozesu jarri ditugu abian, baliabi-

deen kudeaketari eta merkataritza-

arloko kudeaketari dagokienez, eta

2007ko bigarren hiruhilekoan izango di-

tugu amaituta.

Une horretan, helburu berriak zehazte-

ko asmoz, Kalitate Planean ordura arte

lortutako emaitzen balioespen xehea

egin behar badugu ere, erakundearen ba-

rruko funtzionamendurako ereduak au-

Dinamizazioa

Kalitate Plana

� Lehentasunezko proiektuen iden-

tifikazioa:

- Erakundearen garapenari eta

funtzionamenduari buruzko az-

terketa eta balioespena

- Sustapen-ardatzen identifika-

zioa

- Abian jarri beharreko proiektuen

zehaztapena

� Lehentasunezko proiektuen heda-

pena eta ezarpena:

- Proiektu bakoitzerako lan-

taldeen eraketa

- Lanen plangintza

- Jarraipen-sistemaren ezarpena

� Abian dauden lan-taldeak (hobe-

taldeak):

- Kudeaketa Plana

- Etengabeko Hobekuntza

- Prozesuen Mapa

- Barruko eta Kanpoko Komunika-

zioa

- Baliabideen Kudeaketa

- Merkataritza-arloko Kudeaketa

rrerapen handiak izan dituela esan deza-

kegu dagoeneko. Horren ondorioz, bazki-

deen onurarako izango da.

Komunikazio Taldeak komunikazioa

apurka-apurka hobetzeko planeko bi

arlo lantzen ditu. Batetik, Intranet egu-

neratu da. Barruko kudeaketarako tres-

na da, eta erakundeko langileen eta sai-

len lanari ahalik eta etekin handiena

ateratzea dauka helburu. Horren ondo-

rioz, bazkideen mesederako ere izango

da. Bestetik, Elkarkidetzaren web orria

berritzen ari gara, atal “publikoa edo

irekia” zein bazkideentzako atal priba-

tua.

Web publikoari edo erakundearen we-

bari dagokionez, artikulu honetan aurre-

ratuko ditugu web orri berriaren zenbait

ezaugarri, eta, 2007. urtearen hasieran,

sarean egongo da abian. Aldaketa han-

diak izango dira edukiei, diseinuari eta

funtzionamenduaren egiturari begira.

Oro har, web orri berria egiteko orduan,

edukia erraztu da, gaur egungo diseinu

erakargarria bilatu da eta web orriko ata-

letarako sarbide errazak bezain azkarrak

ezarri dira. Horrez gain, atal eta esteka

berriak egongo dira, bai eta irisgarritasu-

na lortzeko beharrezkoak diren osagai

teknikoak ere, web orria edonork erabil-

tzeko modukoa izan behar delako, bere

baldintza fisikoak edo psikikoak edonola-

koak direla ere.

Bazkideentzako “Interneteko Bulegoa”

atala berezia izango da. Erakundearekin

zuzenean harremanetan jartzeko modua

izango da, eta, horrez gain, egoera pertso-

nalari buruzko informazio guztia eskaini-

ko du, bai eta Aurrezki Planeko datu eko-

nomikoei buruzkoa ere. Bestetik,

simulagailuak egongo dira, erretiroagati-

ko edo ezintasunagatiko prestazioak kal-

kulatzeko.

Hori guztiori kontuan hartuta, web orria

komunikaziorako oinarrizko tresna izango

delakoan gaude, bai oinarrizko informa-

zioa lortu nahi dutenentzat, bai Elkarkidet-

zako Aurreikuspen Sistemari buruzko eza-

gutza xeheagoa eduki nahi dutenentzat.

Kudeaketa Planeko lan-taldearen bilera.

ELKARKIDETZA 12 eusk. 15/12/06 12:53 Página 6

2006 Abendua

7

Errenta aldagarriak eragina izan

du ekitaldiko emaitzan

Egitateen zatikako ikuspegiaren eragi-

nez, ez dugu ahaztu behar nola bizi izan

dugun hilabetez hilabete merkatuen bila-

kaera eta zeintzuk izan ziren hasierako su-

posamenduak 2006ko urtarrilean, urtera-

ko inbertsioen plangintza euren arabera

zehaztu baitziren.

Lehenengo eta behin, berme osoz eta

erakundeak epe ertain eta luzera onartu-

tako politikaren arabera gure inbertsioa-

ren helburu diren aktiboen zentzuzko

etekin-aurreikuspenekin bat datorren

errentagarritasun-helburua zehazten du-

gu ekitaldiaren hasieran, gaur egun eta

etorkizunean bazkideekin ditugun bete-

beharrei aurre egin ahal izateko.

2006. urterako aurreikusitako errenta-

garritasuna txiki samarra zen. Inflazioa

nolabaiteko marjinaz gainditzea erabate-

ko erronka zen, 2005. urtean zehar mun-

duko burtsak (AEBetakoak izan ezik) ika-

ragarri birbaloratu zirela eta tasak

Kudeaketa eta inbertsioa

Urteko sasoi honetan, gure inbertsioen emaitza ekonomikoei buruz

galdetzen dugunean, ez dugu behar den moduan jokatzen azken

finantza-gertaeren eta kudeaketaren azken emaitzen arteko lotura

ezartzen saiatzen garelako, aurreikuspen guztien kontra burtsak eta,

batez ere, Ibex indizea nabarmen igo direla jakin ondoren.

Merkatuek aurreikuspenak

bete dituzte, errenta

aldagarrian izan ezik

GobernuBatzordekoaldaketakLourdes Martínez de Lagos José LuisRamos Garcíaren ordezkoa izangoda, Arabako Foru Aldundiaren ordez-karitzan.

Gobernu Batzordea

Presidente ExekutiboaJon Zabalia Lezamiz

Presidenteorde ExekutiboaAmaia Aldasoro Iturbe

IdazkariaKoldo Tellitu Mejia

BatzordekideakJosu Abaunza MartínezLuis Manuel Agirre ElustondoAmaia Altube GaldosJosé Mª Endemaño ArosteguiJosé Mª Galarraga UriarteRafael Ibargüen GonzalezIgnacio Lakunza AntonLourdes Martínez de LagosOhian Ostolaza Arruabarrena

ezinbestean igo egingo zirela kontuan

hartuta. Errenta aldagarrirako aurreikusi-

tako emaitzak ez zihoazen %7tik baino

haratago, dibidenduak kontuan edukita.

Errenta finkoari dagokionez, BGAEtako

eta pentsio-fondoetako inbertsioen zati

handi baten etorkizuna txarragoa zen, ta-

sen igoerak eragin kaltegarria izango zue-

lako errentagarritasunean, inbertsioaren

iraupenaren ondorioz.

Aktibo nagusien artean, likidezia baino

ez zitzaigun geratzen. Errentagarritasunak

txiki-txikiak ziren ekitaldiaren hasieran,

baina Europako Banku Zentralak iragarri-

tako tasa-igoera euren mesederako zen

eta ez zeukan inolako iraupen-arriskurik.

Zentzu horretan, merkatuek aurreikuspe-

nak bete dituzte, errenta aldagarriak izan

ezik.

Gaur egun, errenta finkoaren errentaga-

rritasunak zerotik hurbil edo zero azpitik

daude, tasek gora egin dutelako eta epe

luze zein laburrerako tasen arteko marjina

murriztu egin delako, interes-tasen merka-

tuaren portaeraren ondorioz. Epe laburre-

ko posizioen mesederako izan da, beraz.

Elkarkidetzak urtearen hasieran adiera-

zitako beldurraren arabera, burtsak 2005.

urtetik indarrean zegoen goranzko joera

hautsi zuen apirilean, eta %10 inguru gal-

du zuen. Ekainetik aurrera, ordea, ekital-

diaren gaineratikoan burtsa-merkatuaren

joera korapilotsua izango zela zioten arris-

kuak desagertu egin ziren. Hilabete horre-

tan hasitako birbalorizazioak etengabe

iraun du une honetara arte.

Eurostoxx indizea %14,17 igo da; eta

IBEX indizea, %30,20. Alde hori ulergarria

da, indize horretan finantza zein enpresa

arloko eragiketetara lotuta dauden doze-

na erdi balore pilatzen direlako (elektri-

kak, eraikuntza-enpresak eta bankuak, ba-

tez ere). Hori dela eta, IBEX indizearen

galera-arriskua handiagoa da eta oso kon-

tuan hartu beharra dago.

Amaitzeko, nabarmendu behar da mer-

katuei maila horiei eusten badiete, bur-

tsen birbalorizazioek errenta finkoaren

emaitza eskasak konpentsatuko dituztela.

Horri esker, inflazioaren gainetik dagoen

errentagarritasuna lortu ahal izango da,

eta nahikoa onargarria izango da marjina.

ELKARKIDETZA 12 eusk. 15/12/06 12:53 Página 7

8

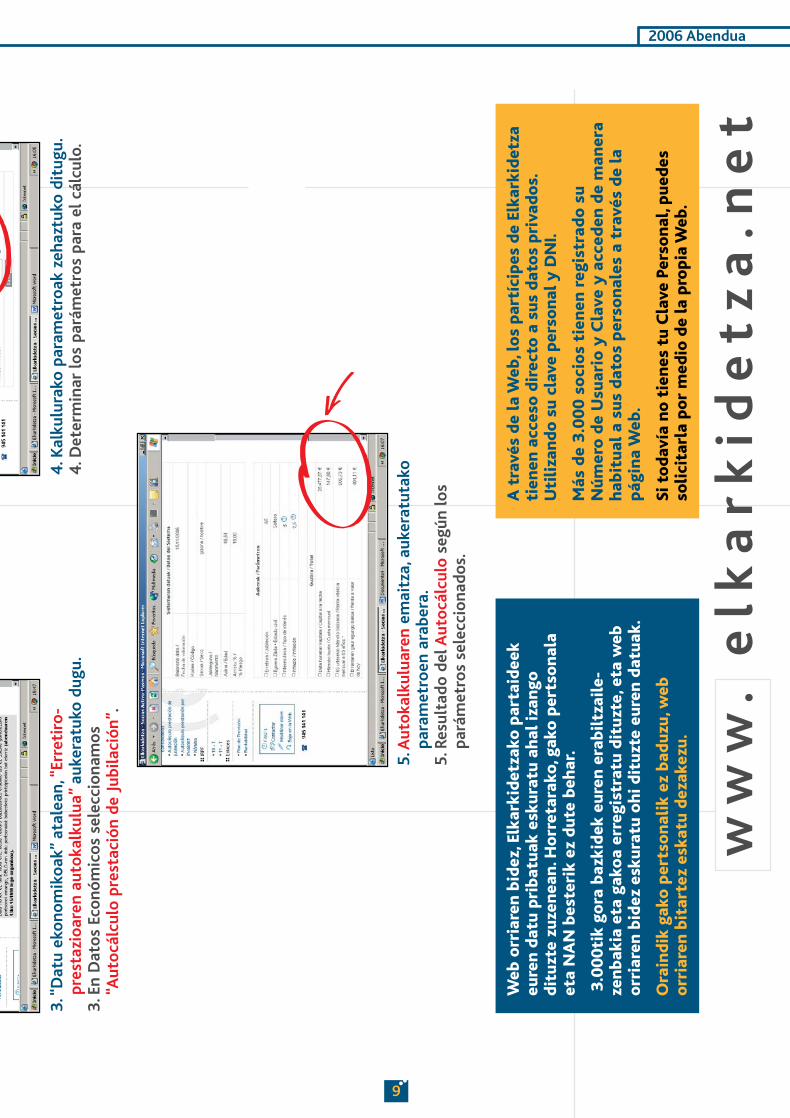

Ofi

cin

a e

n I

nte

rne

t p

ara

So

cio

s.A

uto

cálc

ulo

Pe

nsi

ón

de

Ju

bil

aci

ón

Ofi

cin

a e

n I

nte

rne

t p

ara

So

cio

s.A

uto

cálc

ulo

Pe

nsi

ón

de

Ju

bil

aci

ón

Ofi

cin

a e

n I

nte

rne

t p

ara

So

cio

s.A

uto

cálc

ulo

Pe

nsi

ón

de

Ju

bil

aci

ón

ww

w.

el

ka

rk

id

et

za

.n

et

ww

w.

el

ka

rk

id

et

za

.n

et

ww

w.

el

ka

rk

id

et

za

.n

et

Ba

zkid

ee

ntz

ako

Bu

leg

oa

In

tern

ete

n.E

rre

tiro

-pe

nts

ioa

ren

au

toka

lku

lua

B

azk

ide

en

tza

ko B

ule

go

a I

nte

rne

ten

.Err

eti

ro-p

en

tsio

are

n a

uto

kalk

ulu

a

1.H

AS

IER

Ap

an

tail

ati

k,b

azk

ide

are

n d

atu

eta

rasa

rtu

ko

ga

ra (

Bu

leg

oa

In

tern

ete

n).

1.D

esd

e l

a p

an

tall

a d

e I

NIC

IOa

cce

de

mo

s a

lo

sd

ato

s d

e S

oci

o (

Ofi

cin

a e

n I

nte

rne

t).

2.B

azk

ide

are

n d

atu

ak

:NA

N e

ta S

art

zeko

Ga

ko

Pe

rtso

na

la.

2.D

ato

s d

el

So

cio

:DN

I y

Cla

ve

Pe

rso

na

ld

e A

cce

so.

Ba

zkid

ee

ntz

ako

Bu

leg

oa

In

tern

ete

n.E

rre

tiro

-pe

nts

ioa

ren

au

toka

lku

lua

ELKARKIDETZA 12 eusk. 15/12/06 12:53 Página 8

2006 Abendua

9

5.A

uto

ka

lku

lua

ren

em

ait

za,a

uke

ratu

tako

pa

ram

etr

oe

n a

rab

era

.5

.Re

sult

ad

o d

el

Au

tocá

lcu

lose

gú

n l

os

pa

rám

etr

os

sele

ccio

na

do

s.

3.“

Da

tu e

ko

no

mik

oa

k”

ata

lea

n,“

Err

eti

ro-

pre

sta

zio

are

n a

uto

ka

lku

lua

”a

uke

ratu

ko

du

gu

.3

.En

Da

tos

Eco

nó

mic

os

sele

ccio

na

mo

s“A

uto

cálc

ulo

pre

sta

ció

n d

e J

ub

ila

ció

n”.

4.K

alk

ulu

rako

pa

ram

etr

oa

k z

eh

azt

uko

dit

ug

u.

4.D

ete

rmin

ar

los

pa

rám

etr

os

pa

ra e

l cá

lcu

lo.

A t

rav

és

de

la

We

b,l

os

pa

rtíc

ipe

s d

e E

lka

rkid

etz

ati

en

en

acc

eso

dir

ect

o a

su

s d

ato

s p

riv

ad

os.

Uti

liza

nd

o s

u c

lav

e p

ers

on

al

y D

NI.

Má

s d

e 3

.00

0 s

oc

ios

tie

ne

n r

eg

istr

ad

o s

uN

úm

ero

de

Usu

ari

o y

Cla

ve

y a

cc

ed

en

de

ma

ne

rah

ab

itu

al

a s

us

da

tos

pe

rso

na

les

a t

rav

és

de

la

pá

gin

a W

eb

.

Si

tod

av

ía n

o t

ien

es

tu C

lav

e P

ers

on

al,

pu

ed

es

soli

cita

rla

po

r m

ed

io d

e l

a p

rop

ia W

eb

.

We

b o

rria

ren

bid

ez,

Elk

ark

ide

tza

ko

pa

rta

ide

ek

eu

ren

da

tu p

rib

atu

ak

esk

ura

tu a

ha

l iz

an

go

dit

uzt

e z

uze

ne

an

.Ho

rre

tara

ko

,ga

ko

pe

rtso

na

lae

ta N

AN

be

ste

rik

ez

du

te b

eh

ar.

3.0

00

tik

go

ra b

azk

ide

k e

ure

n e

rab

iltz

ail

e-

zen

ba

kia

eta

ga

ko

a e

rre

gis

tra

tu d

itu

zte

,eta

we

bo

rria

ren

bid

ez

esk

ura

tu o

hi

dit

uzt

e e

ure

n d

atu

ak

.

Ora

ind

ik g

ak

o p

ert

son

ali

k e

z b

ad

uzu

,we

bo

rria

ren

bit

art

ez

esk

atu

de

zak

ezu

.

ww

w.

el

ka

rk

id

et

za

.ne

t

ELKARKIDETZA 12 eusk. 15/12/06 12:53 Página 9