NIF B-8 Estados financieros consolidados y combinados · PDF fileLa reauscultación se...

53

No. 066-13 Junio de 2013 PROYECTO PARA AUSCULTACIÓN Para recibir comentarios a más tardar el 17 de septiembre de 2013 Norma de Información Financiera C-20 Instrumentos de financiamiento por cobrar Este proyecto para auscultación de Norma de Información Financiera es emitido por el Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF), para recibir comentarios por escrito, los cuales deben enviarse al mismo con la referencia No. 066-13

-

Upload

duongduong -

Category

Documents

-

view

220 -

download

2

Transcript of NIF B-8 Estados financieros consolidados y combinados · PDF fileLa reauscultación se...

No. 066-13 Junio de 2013

PROYECTO PARA AUSCULTACIÓN

Para recibir comentarios a más tardar el 17 de septiembre de 2013

Norma de Información

Financiera

C-20

Instrumentos de financiamiento

por cobrar

Este proyecto para auscultación de Norma de Información Financiera es emitido por el Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF), para recibir comentarios por escrito, los cuales deben enviarse al mismo con la referencia No.

066-13

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

2 – NIF C-20 © D. R. CINIF

Derechos de autor © 2013 (en trámite) reservados para el:

Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF) Bosque de Ciruelos 186, Piso 11 Col. Bosques de las Lomas, C. P. 11700, México, D. F. Teléfono: (55) 55-96-56-33 Fax: (55) 55-96-56-34

Correo electrónico: [email protected]

Prohibida la reproducción, traducción, reimpresión o utilización, total o parcial de esta obra, ya sea de manera electrónica, mecánica u otro medio, actual o futuro, incluyendo fotocopia y grabación o cualquier forma de almacenamiento físico o por sistema, sin el permiso por escrito del CINIF.

Para cualquier información adicional sobre el uso de este documento, así como del precio sobre copias adicionales, favor de contactarse directamente al CINIF.

Información adicional relacionada con esta NIF se encuentra en la página electrónica del CINIF:

www.cinif.org.mx

Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF). Bosque de Ciruelos 186, Piso 11 Col. Bosques de las Lomas C. P. 11700, México, D. F.

El logotipo del CINIF y los términos “NIF”, “INIF”, “ONIF”, “CINIF”, “Normas de Información Financiera”, “Interpretaciones a las Normas de Información Financiera” y “Orientaciones para la aplicación de las NIF”, son marcas registradas del Consejo Mexicano de Normas de Información Financiera, A. C.

Código de campo cambiado

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 3 © D. R. CINIF

México, D. F. a 17 de junio de 2013 A TODOS LOS INTERESADOS EN LA INFORMACIÓN FINANCIERA

El Consejo Mexicano de Normas de Información Financiera (CINIF) adjunta el proyecto para reauscultación de la Norma de Información Financiera C-20, Instrumentos de financiamiento por cobrar (NIF C-20) convocando al envío de comentarios sobre cualquier punto o tópico desarrollado por el proyecto, los cuales representan mayor beneficio si indican el párrafo específico o grupo de párrafos que le son relativos, contienen razonamientos claros con sustento técnico y, donde sea aplicable, provean sugerencias de redacción alternativa.

La reauscultación se debe a que la NIF C-3, Cuentas e instrumentos financieros por cobrar, auscultada en 2011, se separó en dos normas, como se indica en el Apéndice E y se hicieron cambios trascendentales. Esta norma cubre los instrumentos de financiamiento por cobrar, que incluyen los documentos, préstamos u otros instrumentos financieros por cobrar. Las cuentas por cobrar se tratan en otra norma por separado, que se emite a auscultación simultáneamente con este proyecto de norma.

Los comentarios que se reciban por escrito serán analizados y tomados en cuenta para las deliberaciones del Consejo Emisor en el proceso de aprobación del proyecto, sólo si son recibidos a más tardar el 17 de septiembre de 2013; con base en su Reglamento de Auscultación, el CINIF publicará dichos comentarios en su página electrónica. Las comunicaciones a este respecto deben enviarse con la referencia 066-113, de preferencia al correo electrónico: [email protected], en un formato desprotegido, que nos facilite su proceso y análisis o, alternativamente, por alguna de las siguientes vías:

a) fax: (55) 55-96-56-34

b) mensajería: Bosque de Ciruelos 186, Piso 11,

Col. Bosques de las Lomas, CP 11700, México, D. F.

Cualquier disposición normativa previamente promulgada, que se pretenda eliminar o modificar, se mantendrá vigente hasta en tanto la NIF presentada para auscultación se apruebe y entre en vigor.

Por último, el proyecto para auscultación propone su entrada en vigor para los periodos que se inicien a partir del 1º de enero de 2015.

Atentamente,

C.P.C. Felipe Pérez Cervantes Presidente del Consejo Emisor del CINIF

Código de campo cambiado

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

4 – NIF C-20 © D. R. CINIF

NIF C-20

INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

CONTENIDO

Capítulo/Sección Párrafos

INTRODUCCIÓN IN1 – IN15

Preámbulo IN1 – IN3

Razones para emitir la NIF C-20 IN4 – IN5

Principales cambios en relación con pronunciamientos anteriores IN6 – IN11

Bases del Marco Conceptual que se utilizaron para la elaboración de esta NIF IN12 – IN14

Convergencia con las Normas Internacionales de Información Financiera IN15

10 OBJETIVO 10.1

20 ALCANCE 20.1 – 20.3

30 ASPECTOS GENERALES 31.1 – 34.5

31 Definición de términos 31.1 – 31.2

32 Evaluación del modelo de negocios 32.1 – 32.2

33 Características del modelo de negocios 33.1 – 33.5

34 Condiciones de reconocimiento 34.1 – 34.5

40 NORMAS DE VALUACIÓN 41.1.1 – 45.6

41 Reconocimiento inicial 41.1.1 – 41.3.3

42 Reconocimiento posterior 42.1.1 – 42.4.2

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 5 © D. R. CINIF

43 Reclasificaciones 43.1.1 – 43.2.2

44 Reconocimiento de ganancias y pérdidas 44.1

45 Estimación para incobrabilidad 45.1 – 45.6

50 NORMAS DE PRESENTACIÓN 51.1 – 52.2

51 Estado de situación financiera 51.1 – 51.3

52 Estado de resultado integral 52.1 – 52.2

60 NORMAS DE REVELACIÓN 61.1 – 64.7.1

61 Bases de clasificación 61.1

62 Estado de situación financiera 62.1.1 - 62.4.1

63 Estado de resultado integral 63.1

64 Naturaleza y extensión de los riesgos de entidades con operaciones financieras 64.1.1 - 64.7.1

70 VIGENCIA 70.1

80 TRANSITORIOS 80.1 - 80.2

APENDICE A – Ejemplos de determinación del costo amortizado A.1 – A.5

APENDICE B – Determinación de la tasa de interés efectiva en préstamos a cobrar en varios años B.1 – B.5

APENDICE C – Características de los flujos de efectivo contractuales C.1.1 – C.3.2

APÉNDICE D – Guías relativas al análisis de sensibilidad D.1 – D.3

APÉNDICE E – Modificaciones al proyecto original E.1 – E.3

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

6 – NIF C-20 © D. R. CINIF

Consejo emisor del CINIF que aprobó la emisión de la NIF C-20

Otros colaboradores que participaron en la elaboración de la NIF C-20

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 7 © D. R. CINIF

NIF C-20

INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

INTRODUCCIÓN

Preámbulo

IN1

El Boletín C-3, Cuentas por cobrar, emitido por la Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores Públicos entró en vigor en julio de 1974. En diciembre de 1999 fue emitido el Boletín C-2, Instrumentos financieros, el cual entró en vigor para ejercicios iniciados a partir del 1° de enero de 2001. Asimismo, en febrero de 2004 se emitió el Documento de Adecuaciones al Boletín C-2 (el Documento), vigente a partir del 1° de enero de 2005.

IN2

El Boletín C-3 se enfocó básicamente a las cuentas por cobrar comerciales, sin atender a los préstamos, ya que se excluían del alcance a las instituciones de crédito y de seguros. En el mes de abril de 2011 se emitió un borrador a auscultación de la Norma de Información Financiera (NIF) C-3, Cuentas e instrumentos financieros por cobrar. Dicho borrador incluyó tanto las cuentas por cobrar comerciales, como los préstamos y otros instrumentos financieros por cobrar. Sin embargo, las respuestas del proceso de auscultación indicaron una marcada preferencia de tener una norma para las cuentas por cobrar comerciales y una separada para los documentos, préstamos y otros instrumentos de financiamiento por cobrar.

IN3

Atendiendo a las respuestas recibidas, el CINIF decidió conservar en la NIF C-3 sólo las cuentas por cobrar comerciales y las otras cuentas por cobrar y considerar el tratamiento de los documentos, préstamos y otros instrumentos financieros por cobrar (los instrumentos de financiamiento por cobrar - IDFCIDFC) en una norma por separado. El principal argumento para esta separación es que todos estos IDFCIDFC generan intereses y su administración difiere sustancialmente de la de las cuentas por cobrar comerciales y otras cuentas por cobrar.

Razones para emitir la NIF C-20

IN4

En virtud de los cambios a la normativa sobre instrumentos financieros que ha desarrollado y está desarrollando el Internatcional Accounting Standards Board (IASB) en conjunto con el Financial Accounting Standards Board (FASB) de los EUA, el CINIF consideró necesario reestructurar las normas relativas a instrumentos financieros. Aun cuando éstas van a converger con las tres normas (Reconocimiento y valuación, presentación y revelación) del IASB, el CINIF considera que emitir una sola norma por cada uno de esos tres aspectos contables sobre un tema tan complejo haría que la normativa fuera muy difícil de entender. Por lo tanto, decidió emitir

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

8 – NIF C-20 © D. R. CINIF

normas que se enfoquen a rubros, transacciones o problemas específicos que serían más fáciles de consultar y entender.

IN5

Las nuevas normas, la NIF C-3, Cuentas por cobrar, la NIF C-20, Instrumentos de financiamiento por cobrar, y la NIF C-2, Inversión en instrumentos financieros negociables, son las normas sobre instrumentos financieros que representan activos. El CINIF planea emitir por separado normas sobre la metodología para determinar la incobrabilidad de instrumentos financieros por cobrar, sobre Instrumentos financieros derivados y coberturas, y sobre Instrumentos financieros por pagar. Asimismo, como parte de este esfuerzo, ha emitido la NIF B-12, Compensación de activos financieros y pasivos financieros, la NIF C-14, Transferencia y baja de activos financieros, y están en proceso de reemisión la NIF C-11, Capital contable, y la NIF C-12, Instrumentos financieros con características de pasivo y, de capital o de ambosl. El CINIF considera que emitir normas por separado sobre cada tema hará más sencilla la consulta de lo tratado en las mismas, aun cuando exista cierta repetición de algunos conceptos en las diversas normas.

Principales cambios en relación con pronunciamientos anteriores

IN6

El principal cambio de esta norma con respecto a pronunciamientos anteriores es la clasificación de los instrumentos financieros en el activo. Se descarta el concepto de intención de adquisición y tenencia de éstos para determinar su clasificación. En su lugar, se adopta el concepto de modelo de negocios de la administración, ya sea para obtener un rendimiento contractual, generar un rendimiento contractual y vender para cumplir ciertos objetivos estratégicos o para generar ganancias por su compra y venta, para clasificarlos de acuerdo con el modelo correspondiente. Esto permite alinear la valuación de las inversiones en instrumentos financieros con el manejo estratégico real del negocio y no una intención que puede resultar no ser válida posteriormente.

IN7

Si el modelo de negocios es generar una utilidad a través de un rendimiento contractual de los instrumentos de financiamiento por cobrar predeterminado en un contrato, será lógico que en tal caso éstos se reconozcan a su costo amortizado y éstos se tratean en esta norma.

IN8

Asimismo, si las inversiones en instrumentos financieros no se tienen sólo para obtener un rendimiento contractual ni se administran sobre esa base, se considera que los activos financieros se utilizan para generar atambiéndemás una ganancia con base en su compraventa y, por lo tanto, lo lógico es que sean reconocidos con base en su valor razonable y éstos se tratean en la norma C-2 Inversión en instrumentos financieros negociables.

IN9

El efecto de valuación de las inversiones en instrumentos financieros se enfoca también al modelo de negocios. Una entidad puede tener unidades con diversos modelos de negocios, tales como las de préstamos, lasa de inversiones estratégicas en instrumentos de deuda y capital, y lasa de negociación ,y cada una de ellas tendrá un

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 9 © D. R. CINIF

distinto rubro en resultados.

IN10

Un cambio importante en relación con la normativa anterior es que no se permite la reclasificación de los instrumentos financieros entre las clases de instrumentos de financiamiento por cobrar, lasa de inversiones estratégicas y lasa de instrumentos negociables, a menos de que cambie el modelo de negocios de la entidad, lo cual es muy infrecuente que ocurra. Por ejemplo, no sería común que un banco hipotecario dejara de hacer préstamos hipotecarios para dedicarse a banca de inversión y viceversa.

IN11

No se separará el instrumento derivado implícito que modifique los flujos dele principal e interesesés del instrumento financiero por cobrar (IDFC) anfitrión, sino que todo el IDFC se valuará a su valor razonable, como si fuera un instrumento financiero negociable.

Bases del Marco Conceptual que se utilizaron para la elaboración de esta NIF

IN12

La NIF C-20 se fundamenta en la NIF A-2, Postulados básicos, específicamente en el postulado de devengación contable, ya que esa NIF establece que “elos efectos derivados de las transacciones que lleva a cabo una entidad económica con otras entidades, de las transformaciones internas y otros eventos que la han afectado económicamente, deben reconocerse contablemente en su totalidad en el momento en el que ocurren…”, por lo cual el efecto en resultados de los instrumentos de financiamiento por cobrar, se reconocerá a medida que el interés efectivo y otros conceptos del costo amortizado se vayan devengando, de acuerdo con su modelo de negocios.

IN13

Asimismo, la NIF C-20 se fundamenta en la NIF A-6, Reconocimiento y valuación, que establece las normas para el reconocimiento inicial y posterior de las partidas que se incorporan a los estados financieros, especificando que el reconocimiento posterior obedece a la modificación de los elementos a ser valuados en atención a los atributos de dichos elementos. Consecuentemente, los préstamos que se tienen para producir un rendimiento contractual, se valúan a costo amortizado, en tanto que la inversión en instrumentos estratégicos de deuda y en aquellos instrumentos financieros que se utilizan para obtener una ganancia por cambios en su valor, se valúan, en última instancia, a su valor razonable.

IN14

Finalmente, la NIF C-20 se fundamenta en la NIF A-7, Presentación y revelación, pues establece las normas generales de agrupación de las partidas “…de acuerdo con la naturaleza de la operación que les dio origen; si el rubro es significativo debe presentarse por separado en los estados financieros.” Esto respalda la presentación de los instrumentos financieros y de los resultados de cada modelo de negocios por separado y requiere también la revelación de los principales riesgos a que están sujetos los instrumentos financieros de cada clase, tales como los riesgos de crédito, de mercado, de tasa de interés, de moneda y otros riesgos.

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

10 – NIF C-20 © D. R. CINIF

Convergencia con las Normas Internacionales de Información Financiera

IN15 La NIF C-20 converge con lo establecido en la NIIF 9, Instrumentos Financieros, así como con las normas: Norma Internacional de Contabilidad 32 (NIC 32), Instrumentos Financieros: Presentación, NIC 39, Instrumentos Financieros: Reconocimiento y VMedialuación, y la NIIF 7, Instrumentos Financieros: RInformación a revelarevelaciones, excepto que:

a) la NIIF 9 permite reconocer las adquisiciones y ventas de instrumentos

financieros en su fecha de transacción o en la fecha de liquidación. El Consejo Emisor del CINIF analizó esta situación y determinó que la fecha correcta es la fecha de transacción, pues a partir de esta fecha el adquirente tiene los riesgos y beneficios de la inversión en el instrumento financiero y, en caso de venta, deja de tenerlos al generarse una cuenta por cobrar, que tiene el correspondiente riesgo de crédito. Consecuentemente, la transacción ya está devengada y debe reconocerse. Se vio que la fecha de transacción, también llamada fecha de concertación, es la utilizada en el medio financiero mexicano. Por lo anterior, de las dos opciones que se señalan en la NIIF 9 se adopta únicamente la de fecha de transacción para la NIF C- 20; y

b) la NIIF 9 señala que el periodo en que deben reclasificarse los instrumentos

financieros, debido a un cambio de modelo de negocios, es el siguiente a aquel en que el cambio de modelo ocurre. El Consejo Emisor del CINIF consideró que este criterio va en contra de reconocer los eventos cuando ocurren y están devengados, y decidió que debe reconocerse la reclasificación cuando exista evidencia de que se modificó el modelo de negocios.

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 11 © D. R. CINIF

NIF C-20, Instrumentos de financiamiento por cobrar, está integrada por los párrafos incluidos en los capítulos 10 al 80, los cuales tienen el mismo carácter normativo y los Apéndices A al E que no son normativos. La NIF C-20 debe aplicarse de forma integral y entenderse en conjunto con el Marco Conceptual establecido en la serie NIF A.

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

12 – NIF C-20 © D. R. CINIF

NIF C-20

INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

10 OBJETIVO

10.1

Esta Norma de Información Financiera C-20 (NIF C-20) tiene como objetivo establecer las normas de valuación, presentación y revelación para el reconocimiento inicial y posterior de los instrumentos de financiamiento por cobrar (los documentos, préstamos y otros instrumentos de financiamiento por cobrar), en adelante los IDFC, en los estados financieros de una entidad económica que realiza actividades de financiamiento con sus clientes.

20

ALCANCE 20.1

Las disposiciones de esta NIF son aplicables a todos los IDFC de entidades que realizan actividades de financiamiento y que emiten estados financieros en los términos establecidos en la NIF A-3, Necesidades de los usuarios y objetivos de los estados financieros.

20.2

Los instrumentos financieros que se presentan en los diferentes rubros del activo se tratan en las siguientes normas:

a) instrumentos de financiamiento por cobrar, en esta NIF C-20;

b) instrumentos financieros negociables en la nueva NIF C-2, Inversión en instrumentos financieros negociables;

c) instrumentos de financiamiento por cobrar estratégicos en la Nnueva NIF C-2, Inversiones en instrumentos financieros negociales-;

d) cuentas por cobrar a sus clientes por su actividad comercial o industrial y otras cuentas por cobrar en la nueva NIF C-3, Cuentas por cobrar;

e) efectivo y equivalentes de efectivo, que se tratan en la NIF C-1, Efectivo y equivalentes de efectivo;

f) instrumentos financieros derivados en la NIF C-10, Instrumentos financieros derivados y operaciones de cobertura; y

g) instrumentos de financiamiento por cobrar de operaciones de arrendamiento en el

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 13 © D. R. CINIF

Boletín D-5, Arrendamientos; y

h) cuentas por cobrar por avance de obra en el Boletín D-7, Contratos de

construcción y de fabricación de ciertos bienes de capital.

20.3

Los IDFC que trata el inciso a) del párrafo anterior se integran por:

a) instrumentos de financiamiento por cobrar que la entidad genera dentro del curso

normal de sus operaciones por:

financiamiento de las cuentas por cobrar comerciales; y

préstamos que las instituciones de crédito y otras entidades otorgan a sus clientes;. y

b) instrumentos financieros de deuda adquiridos en el mercado, con objeto de obtener un rendimiento sobre su principal.

30

ASPECTOS GENERALES

31

Definición de términos

31.1

Los términos que se listan a continuación se utilizan en esta NIF con los siguientes significados:

a) activo financiero – es un activo monetario que surge de un contrato;

b) clases y categorías de inversiones en instrumentos financieros – las clases son instrumentos de financiamiento por cobrar (IDFC), instrumentos de financiamiento por cobrar estratégicos (IDFCE) e instrumentos financieros negociables (IFN). Pueden existir varias categorías en la clase de los IDFC, tales como las de préstamos hipotecarios, comerciales, de consumo, documentos por cobrar a clientes y otros;

c) contrato – es un acuerdo (oral o escrito) entre dos o más partes que crea

derechos y obligaciones que deben cumplirse;

d) costo amortizado – es el monto al cual un instrumentos financiero por cobrar se

valúa a partir de su reconocimiento inicial, con base en el valor razonable de la contraprestación a recibir de la transacción que lo genera, utilizando el método de interés efectivo para distribuir los intereses que se devenguen con posterioridad y restando los montos que se cobren, determinando así, en cada fecha, su valor

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

14 – NIF C-20 © D. R. CINIF

por amortizar;

e) costos de transacción – son costos incrementales directamente atribuibles a la

adquisición o generación de un IDFC. Un costo incremental es aquel en qel cualue no se hubiera incurrido si la entidad no hubiera adquirido o generado el IDFC. Incluye honorarios y comisiones pagados a agentes, asesores e intermediarios, derechos pagados a autoridades regulatorias y a mercados de valores, así como impuestos sobre transferencia del activo. No incluyen costos financieros, costos de administración o de tenencia;

f) documentos por cobrar – son aquellos IDFC por los que se crea un instrumento

financiero por cobrar específico, tales como pagarés, letras de cambio y otros similares, de los que se desprenden derechos para la entidad y obligaciones para sus deudores. Por ejemplo, un pagaré que sustenta una venta de bienes que la entidad financia a su cliente para cobrar en parcialidades;

g) deterioro de instrumentos financieros – es la condición existente cuando los flujos

de efectivo futuros a recibir de un instrumento financiero valuado a costo amortizado, tanto por el principal como por e l interés, son menores al costo amortizado en libros del mismo.

h) instrumento financiero – es cualquier derecho u obligación que surge de un contrato que dé origen tanto a un activo financiero en una entidad, como a un

pasivo financiero o a un instrumento financiero de capital en la contraparte.1

i) instrumento financiero de deuda – es el que se genera por contratos en los cuales una entidad se obliga a entregar efectivo u otros instrumentos financieros de acuerdo con las condiciones establecidas en el contrato respectivo para liquidarlos;

j) interés – es la contraprestación por el valor del dinero en el tiempo asociado con el monto del principal pendiente de cobro (que considera los riesgos inherentes al mismo), durante un periodo determinado;

k) método de interés efectivo – es el utilizado para distribuir el ingreso por interés en los periodos correspondientes, utilizando la tasa de interés efectiva;

l) préstamo – es una transacción mediante la cual una parte (el acreedor) entrega a

otra (el deudor) un monto de efectivo, su equivalente, o un instrumento financiero, a ser devuelto por el deudor en cierto plazo, con un rendimiento por el valor del

1 Un derecho u obligación contractual de recibir, entregar o intercambiar instrumentos financieros es en sí un instrumento

financiero. Una cadena de derechos u obligaciones contractuales es también un instrumento financiero si en última

instancia se recibirá o pagará efectivo o se adquirirá o emitirá un instrumento financiero.

Con formato: Español (México)

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 15 © D. R. CINIF

dinero en el tiempo;

m) tasa de interés efectiva – es la tasa apropiada que descuenta los flujos de

efectivo estimados de la cuenta por cobrar que se devengarán durante el plazo remanente de la misma, para determinar su valor presente, que se reconoce como costo amortizado. Incluye conceptos tales como comisiones, costos de transacción y otros;

n) tipo de cambio – es la relación de cambio a una fecha determinada entre dos

monedas, o bien, entre una moneda y alguna otra medida de intercambio, tal como las Unidades de Inversión (UDI), considerando transacciones de contado; es decir, transacciones de entrega inmediata;

o) valor presente – es el valor actual de flujos netos de efectivo futuros descontados a una tasa apropiada de descuento, que se espera generará un instrumento financiero por cobrar durante el curso normal de operación de una entidad; y

p) valor razonable – es el importe que se recibiría por vender un activo o se pagaría

por transferir o liquidar un pasivo en una transacción ordenada entre participantes de mercado en la fecha de valuación.

31.2

De acuerdo con su definición, un activo financiero es un derecho que surge de un contrato el cual otorga recursos económicos monetarios a la entidad. Por lo tanto incluye, entre otros:

a) efectivo o equivalentes de efectivo;

b) instrumentos financieros generados por un contrato, tal como una inversión en un instrumento de capital emitido por un tercero;

c) un derecho contractual de recibir efectivo o cualquier instrumento financiero de otra entidad; o

d) un derecho contractual a intercambiar activos financieros o pasivos financieros con un tercero en condiciones favorables para la entidad.

32

Evaluación del modelo de negocios

32.1

Una entidad debe evaluar el modelo de negocios +que utiliza para la administración de sus instrumentos financieros, para clasificarlos adecuadamente.

32.2

Una entidad debe clasificar sus activos que sean instrumentos financieros con base en

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

16 – NIF C-20 © D. R. CINIF

su modelo de negocios. Estos pueden ser los de tener:

a) instrumentos de financiamiento por cobrar (IDFC), cuyo objetivo es cobrar los

flujos de efectivo contractuales y obtener una ganancia por el interés contractual que éstos generan, teniendo la característica de préstamo, en función de la administración de los riesgos de crédito de dichos instrumentos;

b) instrumentos de financiamiento por cobrar estratégicos (IDFCE), cuyo objetivo es cobrar los flujos de efectivo contractuales para obtener una ganancia por el interés contractual que éstos generan y obtener una posible utilidad en su venta, cuando esta sea estratégicamente necesaria; o

c) instrumentos financieros negociables (IFN), cuyo objetivo es invertir con el

propósito de obtener una utilidad entre el precio de compra y el de venta, o sea en función de la administración de los riesgos de mercado de dichos instrumentos.

33

Características del modelo de negocios

33.1

El modelo de negocios de la entidad se refiere a cómo se administran los instrumentos financieros en su conjunto y no a la intención particular de la administración sobre una inversión en un instrumento financiero específico.

33.2

Un modelo de negocios de IDFC, es aquel en el cual el objetivo es administrar el desempeño de un portafolio para obtener flujos de efectivo a través de la cobranza de los intereses y principal contractuales. Cuando la información del desempeño del portafolio de instrumentos financieros se proporciona internamente sobre dicha base al personal clave de la administración, tales como el director general o el consejo de administración, existe evidencia de que se administra un portafolio de IDFC.

33.3

Aun cuando el objetivo del modelo de negocios de una entidad sea el de conservar los instrumentos financieros que posee para cobrar los flujos de efectivo contractuales, la entidad no requiere conservar todos los instrumentos financieros hasta su vencimiento. Por lo tanto, el modelo de negocios de una entidad puede ser conservar los instrumentos financieros que posee para cobrar los flujos de efectivo contractuales, aun cuando ocurran ventas aisladas de dichos instrumentos financieros, tal como en los casos en que:

a) el instrumento financiero por cobrar ya no cumple con la política para conservarlo en la cartera de la entidad (por ejemplo su grado de riesgo declina por debajo del requerido por la política de la entidad); o

b) una entidad requiere de fondos para sus inversiones de capital.

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 17 © D. R. CINIF

33.4 Si el número de ventas de IDFC de un portafolio pasa a ser frecuente, la entidad debe evaluar si esas ventas son consistentes con el objetivo de cobro de los flujos de efectivo contractuales. De lo contrario, debe evaluarse si estos instrumentos financieros corresponden a la categoría de IFN.

33.5

Una entidad debe evaluar periódicamente las características de su modelo de negocios, para clasificar los instrumentos financieros con base en el objetivo del mismo.

34

Condiciones de reconocimiento

34.1

Un activo financiero debe reconocerse como un IDFC si el objetivo del modelo de negocios es conservarlo para cobrar los flujos de efectivo contractuales y los términos contractuales del mismo originan flujos de efectivo en fechas preestablecidas, que corresponden únicamente a pagos dele principal e interesesés sobre el monto del principal pendiente de pago. Por lo anterior, el IDFC debe tener características de préstamo y administrarse con base en su rendimiento contractual.

34.2

Una entidad debe reconocer un IDFC en su estado de situación financiera, cuando éste se genera, por una venta o por un préstamo, o se adquiere, y la entidad es ya una de las partes del contrato que regula el IDFC que debe tener características de préstamo y ser administrado con base en su rendimiento contractual.

34.3

Si un instrumento financiero no cumple con lo indicado en los dos párrafos anteriores, debe tratarse de acuerdo a lo indicado en la NIF C-2.

34.43

Algunos IDFC contienen un instrumento financiero derivado (IFD) implícito, que tiene la característica contractual de modificar el principal e interés de los mismos, como en los casos en que el principal se establece con base en un bien genérico (commodity) o en un índice de cotizaciones de acciones en bolsa. En estos casos, la totalidad del IDFC debe valuarse a valor razonable.

34.5

No deben reconocerse, pues aun cuando están basadas en un contrato, aun no se devengan:

a) un compromiso en firme para entregar bienes o prestar servicios no debe reconocerse sino hasta que la entrega o prestación sea efectiva; y

b) una transacción futura planeada, ya que no origina un activo financiero, no obstante que sea probable que ocurra.

40

NORMAS DE VALUACIÓN

41

Reconocimiento inicial

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

18 – NIF C-20 © D. R. CINIF

41.1 IDFC generados por la entidad

41.1.1

Un IDFC generado debe reconocerse inicialmente a su valor razonable que equivale al valor de la contraprestación, ajustado posteriormente a sucosto amortizado, aplicando los señlado en el párrafo 42.1 los siguientes pasos:

1) debe cuantificarse el monto financiado al cliente por un préstamo o una venta;

2) a dicho monto debe adicionar los costos de transacción y restar las comisiones,

intereses y otras partidas cobradas por anticipado, para determinar el monto neto financiado al cliente;

3) dicho monto es el punto de partida para determinar la tasa de interés que es la efectiva del financiamiento, que se calcula tomando en cueanta dicho monto y los flujos de efectivo (dele principal e intereses contractuales) a recibir del instrumento financiero;

4) la tasa así determinada debe evaluarse, para confirmar si se encuentra dentro

del mercado, comparándola con una tasa que considere el valor del dinero en el tiempo y los riesgos inherentes de cobro para riesgos de crédito similares; sólo en caso de que la tasa de mercado sea sustancialmente mayor, ésta debe ser la tasa a utilizar en la valuación del monto neto financiado al cliente, afectando resultados por el cambio en el valor del mismo; y

5) el monto determinado en el paso 2, o en caso de proceder el ajuste indicado en el paso 4, representa el costo amortizado por cobrar, que debe reconocerse inicialmente como IDFC, siendo este importe la base para aplicar el método de interés efectivo con la tasa de interés efectiva determinada en el paso 3 o la ajustada en el paso 4.

41.2

IDFC adquiridos

41.2.1

Un IDFC adquirido debe reconocerse inicialmente a su costo amortizado, aplicando los siguientes pasos:

1) debe cuantificarse el monto en el cual el IDFC se adquiere en el mercado;

2) a dicho valor debe adicionar los costos de transacción, para determinar así el

monto del IDFC adquirido;

3) dicho monto es el punto de partida para determinar la tasa de interés que es la

efectiva de la inversión, que se calcula tomando en cuenta dicho monto y los flujos de efectivo a recibir del instrumento financiero (que incluyen el interés contractual), a devengar durante el plazo remanente del mismo;

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 19 © D. R. CINIF

4) la tasa así determinada debe evaluarse, para confirmar si se encuentra dentro del mercado, utilizando una tasa que considere el valor del dinero en el tiempo y los riesgos inherentes de cobro, para riesgos de crédito similares; sólo en caso de que la tasa de mercado sea sustancialmente mayor, esta debe ser la tasa a utilizar en la valuación edel monto del IDFC, afectando resultados por el cambio en el valor del mismo; y

5) el monto determinado en el paso 2, o en caso de proceder el ajuste indicado en el

paso 4, representa el costo amortizado por cobrar, que debe reconocerse inicialmente como IDFC, siendo este importe la base para aplicar el método de interés efectivo con la tasa de interés efectiva determinada en el paso 3 o la ajustada en el paso 4.

41.2.2

Cualquier monto adicional entregado, así como cualquier ajuste que resulte al aplicar el método de valuación debe considerarse como un gasto a menos de que califique como algún otro tipo de activo.

41.2.3

Un instrumento financiero adquirido debe reconocerse a la fecha de transacción. La fecha de transacción es aquélla en que la entidad se compromete a adquirir el instrumento financiero, por lo que debe reconocer el pasivo correspondiente. La fecha de liquidación es aquélla en que la entidad recibe el instrumento y liquida el monto acordado. En el caso de un IDFC no debe reconocerse ningún cambio entre el valor de la fecha de transacción y la de su liquidación, pues los intereses se empiezan a devengar cuando el IDFC es liquidado y se transfiere la propiedad del mismo.

41.3

Otras cuestiones de reconocimiento inicial

41.3.1

Los IDFC denominados en moneda extranjera o en alguna otra unidad de intercambio deben reconocerse inicialmente en la moneda de registro, utilizando el tipo de cambio con el cual la entidad pudo haberlos realizado a la fecha de la transacción.

41.3.2

Los IDFC provenientes de una adquisición de negocios deben reconocerse a su valor razonable de acuerdo con lo indicado en la NIF B-7, Adquisiciones de negocios, siguiendo la normativa de la NIF A-6, Reconocimiento y valuación. Para ello debe considerarse lo expuesto en el párrafo 41.2.1 relativo al reconocimiento de un IDFC adquirido, utilizando una tasa de mercado a la fecha de adquisición.

41.3.3

Con base en su experiencia de pérdidas por incobrabilidad, la entidad debe reconocer una estimación de las pérdidas esperadas de los IDFC que se originen o se adquieran, según se indica en la sección 45.

42

Reconocimiento posterior

42.1

Reconocimiento del costo amortizado

Con formato: Español (México)

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

20 – NIF C-20 © D. R. CINIF

42.1.1 El costo amortizado se reconocerá aplicando los siguientes pasos:Con posterioridad a su reconocimiento inicial una entidad debe seguir valuando los IDFC a su costo amortizado, en tanto su modelo de negocios sea el de cobrar el principal y los intereses del mismo.

42.1.2 1) debe cuantificarse el monto financiado al cliente por un préstamo o una venta;

2) a dicho monto debe adicionar los costos de transacción y restar las comisiones,

intereses y otras partidas cobradas por anticipado, para determinar el monto neto financiado al cliente;

3) dicho monto es el punto de partida para determinar la tasa de interés que es la efectiva del financiamiento, que se calcula tomando en cuenta dicho monto y los flujos de efectivo (del principal e intereses contractuales) a recibir del instrumento financiero;

4) la tasa así determinada debe evaluarse, para confirmar si se encuentra dentro

del mercado, comparándola con una tasa que considere el valor del dinero en el tiempo y los riesgos inherentes de cobro para riesgos de crédito similares; sólo en caso de que la tasa de mercado sea sustancialmente mayor, ésta debe ser la tasa a utilizar en la valuación del monto neto financiado al cliente, afectando resultados por el cambio en el valor del mismo; y

5) el monto determinado en el paso 2, o en caso de proceder el ajuste indicado en el paso 4, representa el costo amortizado por cobrar, que debe reconocerse inicialmente como IDFC, siendo este importe la base para aplicar el método de interés efectivo con la tasa de interés efectiva determinada en el paso 3 o la ajustada en el paso 4.

42.1.2 Cualquier monto adicional entregado, así como cualquier ajuste que resulte al aplicar el método de valuación debe considerarse como un gasto a menos de que califique como algún otro tipo de activo. 42.1.3 En el reconocimiento posterior, el costo amortizado debe incluir los incrementos por los intereses devengados y las disminuciones por los cobros dele principal e intereses y por las condonaciones o descuentos efectuados.

42.2

Renegociación de un IDFC

42.2.1

Si una entidad renegocia un IDFC, debe reconocerlo al nuevo monto financiado al cliente considerando, entre otros factores, los flujos esperadoas sobre el IDFC renegociado. Dicho monto es el nuevo costo amortizado, con base en el cual se determina la tasa de interés efectiva para el nuevo plazo de cobro del IDFC. Consecuentemente, la estimación para incobrabilidad no se elimina hasta que el desempeño del IDFC renegociado tengaiene en un plazo razonable un desempeño adecuado. Al eliminar la estimación debe recalcularse la tasa efectiva por el plazo remanente.

42.3

IDFC en moneda extranjera

Tabla con formato

Con formato: Español (México)

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 21 © D. R. CINIF

42.3.1

Los IDFC denominados en moneda extranjera o en alguna otra unidad de intercambio deben reexpresarse con base en el tipo de cambio con el cual la entidad pudo haberlos realizado a la fecha del estado de situación financiera. Las modificaciones en su importe derivadas de las variaciones en tipos de cambio deben reconocerse en los resultados del periodo en que ocurren.

42.4

Liquidación del IDFC mediante adjudicación de activos

42.4.1

Derivado de acuerdos con sus deudores o en ocasiones, de algún fallo judicial, la entidad puede recuperar todo o parte del valor de sus IDFC mediante un intercambio de éstos por uno o varios activos no monetarios o monetarios, o de una combinación de ambos.

42.4.2

Al momento de la adjudicación, los activos adjudicados deben reconocerse a valor neto en libros del IFDFC (o sea deduciendo la estimación por deterioro que se haya reconocido hasta esa fecha) o al valor razonable de los activos que están siendo adjudicados en cobro, si éste es menor que el valor neto en libros de los IDFC. La valuación subsiguiente de dicho activo debe hacerse de acuerdo con la normativa relativa al activo correspondiente.

43

Reclasificaciones

43.1

Requisitos para reclasificar

43.1.1

Una entidad debe reclasificar sus activos en instrumentos financieros únicamente en el

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

22 – NIF C-20 © D. R. CINIF

caso en que su modelo de negocios se modifique.

43.1.2

Se espera que los cambios en el modelo de negocios sean muy infrecuentes. Estos cambios son determinados por la máxima autoridad de toma de decisiones de operación y deben ser el resultado de cambios externos o internos que sean significativos para las operaciones de la entidad y que puedan ser demostrados a terceros. Algunos ejemplos de cambios en el modelo de negocios incluyen:

a) una entidad tiene un portafolio de préstamos comerciales que mantiene con el

objeto de venderlos en el corto plazo. La entidad adquiere a otra que se dedica a administrar préstamos y cuyo modelo de negocios es conservar los IDFC para cobrar los flujos de efectivo contractuales, a la que le transfiere el portafolio. Dicho portafolio ya no está a la venta y se administra a partir de esa fecha junto con los préstamos comerciales adquiridos, todos ellos mantenidos para cobrar los flujos de efectivo de los mismos;

b) una entidad decide cerrar su división de préstamos hipotecarios, ya no efectúa

préstamos de esta naturaleza y está vendiendo su portafolio de préstamos hipotecarios, por lo cual ya no cobrará los flujos contractuales; o

c) una entidad que vende enseres domésticos en abonos decide ya no tener la

actividad de cobranza y vende las cuentas por cobrar generadas a otra entidad que toma a su cargo la cobranza.

43.1.3

Los siguientes no son cambios en el modelo de negocios:

a) un cambio en la intención de la administración de ciertas inversiones en

instrumentos de financiamiento por cobrar, que no afectan al resto de las mismas, como en el caso de una bursatilización de parte de una cartera de préstamos, aún cuando existan cambios significativos en las condiciones de mercado que afecten al resto de sus inversiones de la misma naturaleza; o

b) un traspaso de inversiones en instrumentos financieros entre partes de la entidad

consolidada con distinto modelo de negocios, pues no se considera que la unidad receptora está iniciando, con dichas inversiones, un nuevo modelo de negocios, a menos de que la parte de la entidad que tenía las inversiones haya dejado de operar o se elimine la línea de negocios que tenía la inversión.

43.2

Efectos de reclasificaciones en la valuación de IDFC

43.2.1

Se considera que un cambio en el modelo de negocios de la entidad ocurre cuando se llevan a cabo las acciones correspondientes para efectuarlo, debiendo existir evidencia del cambio del modelo de negocios. Una vez que éste ocurre, la entidad debe proceder a reclasificar los instrumentos financieros a la nueva clase.

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 23 © D. R. CINIF

43.2.2 Si una entidad reclasifica un activo financiero para que sea valuado a costo amortizado, su valor razonable a la fecha de reclasificación debe ser su costo amortizado, calculando la tasa efectiva de interés en los términos del párrafo 41.2.1. Por lo tanto, debe aplicar esa clasificación en forma prospectiva a partir de la fecha de reclasificación y no debe modificar las ganancias o pérdidas antes reconocidas.

44

Reconocimiento de ganancias y pérdidas

44.1

La entidad debe reconocer en resultados:

a) el rendimiento de los IDFC a medida que se devengan los intereses ganados con base en la tasa de interés efectiva;

b) la pérdida por incobrabilidad cuando esta se determina de acuerdo con lo

indicado en la sección 45; y

c) una ganancia o pérdida relativa a la conversión de un IDFC denominado en moneda extranjera u otra unidad de medida, que no sea parte de una relación de cobertura.

45

Estimación para incobrabilidad

45.1

La entidad debe evaluar periódicamente el deterioro de los IDFC con base en las pérdidas esperadas sobre los mismos, las cuales deben determinarse considerando el nivel de recuperabilidad esperada que corresponda a los distintos IDFC. La entidad debe reconocer una estimación por las pérdidas esperadas del IDFC. Para ello debe utilizar la información estadística que se tenga disponible, ejerciendo un juicio profesional con un criterio o enfoque prudencial, tal como se indica en el párrafo 52 de la NIF A-1, Estructura de las normas de información financiera.

45.2

Para determinar dicha estimación, la entidad debe efectuar una evaluación de las pérdidas esperadas por incobrabilidad de los IDFC, considerando tanto la experiencia histórica de pérdidas, las condiciones actuales, como los diferentes eventos futuros cuantificables que pudieran afectar el importe por recuperar de los mismos. Ese análisis puede hacerse por cada IDFC en lo individual o bien, por grupos de IDFC que tengan características de riesgo similares. Por lo tanto, el saldo de la cuenta de estimación debe representar el monto conjunto del grado de deterioro asignado a las distintas cuentas por cobrar.

45.3

La información histórica, tal como la experiencia de pérdidas crediticias, debe modificarse con base en información observable actual. Los estimados de cambios en los flujos de efectivo esperados deben reflejar y ser consistentes con los cambios observables o previstos en ciertos indicadores macroeconómicos, como son: la tasa de desempleo, precios de bienes raíces, precios de bienes genéricos, capacidad general de pago, así como otros factores que son indicativos de situaciones que podrían provocar pérdidas en la recuperación de un IDFC.

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

24 – NIF C-20 © D. R. CINIF

45.4 El monto de la estimación para incobrabilidad debe modificarse cuando la evaluación antes indicada revele que el monto de la misma es insuficiente o está excedido. Sólo en el caso de que existan cambios favorables evidentes en la calidad crediticia de los IDFC, el exceso de la estimación para incobrabilidad debe revertirse en el periodo en que ocurran dichos cambios, contra los mismos rubros que fueron afectados al crearla.

45.5

La entidad debe evaluar que porción debe reconocer de los intereses devengados contractuales, la cual, adicionada al principal, no debe exceder el monto de flujos futuros que se espera recuperar del crédito correspondiente. Por lo tanto, no debe reconocerse la porción de los intereses devengados que supere el monto que se espera recuperar de los mismos.

45.6

Cuando se considere nula la probabilidad de cobro de una cuenta por cobrar, la entidad debe dar de baja el valor neto en libros de la misma, aplicando la cuenta por cobrar a la estimación para incobrabilidad. Si ésta fuera insuficiente, el remanente de la cuenta por cobrar debe afectar de inmediato los resultados del periodo.

50

NORMAS DE PRESENTACIÓN

51

Estado de situación financiera

51.1

Los IDFC generados y adquiridos deben presentarse en el estado de situación financiera por separado, netos de la estimación para incobrabilidad respectiva.

51.2

Considerando su disponibilidad, los IDFC deben clasificarse en corto y largo plazo, salvo que la entidad considere que una presentación diferente proporciona mejor información al usuario de los estados financieros, considerando para ello, las prácticas del sector, tal como la práctica del sector financiero de presentar un estado de situación financiera con base en liquidez.

51.3

Para efectos del párrafo anterior, deben considerarse partidas a corto plazo aquéllas cuya recuperación está prevista dentro de un plazo no mayor a un año posterior a la fecha del estado de situación financiera o bien, no mayor al ciclo operativo de la entidad. Todas las demás deben considerarse de largo plazo.

52

Estado de resultado integral

52.1

La entidad debe presentar en un rubro por separado del estado de resultado integral, dentro del resultado integral de financiamiento (RIF) para entidades comerciales e industriales y dentro del margen financiero para entidades del sector financiero, los siguientes conceptos asociados con IDFC:

a) el importe del interés devengado en el periodo, en el rubro de intereses ganados.;

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 25 © D. R. CINIF

b) las entidades comerciales que financian una parte importante de sus ventas a crédito, presentan los intereses devengados en un renglón de ingresos de operación, a continuación de las ventas. En tal caso deben presentar el gasto por intereses en un rubro a continuación del costo de ventas; y

c) la utilidad o pérdida por la reexpresión de los IDFC denominados en moneda

extranjera o en alguna otra medida de intercambio, en el rubro de fluctuaciones cambiarias; .

52.2

Las pérdidas por incobrabilidad de los IDFC de instituciones financieras deben presentarse en un rubro dentro del margen financiero y las de otras entidades deben presentarse como un rubron prominente dentro de los gastos de operación. Cualquier reversión de una pérdida por deterioro debe reconocerse en el mismo rubro del estado de resultado integral en la cual se reconoció la pérdida por deterioro.

60

NORMAS DE REVELACIÓN

61

Bases de clasificación

61.1

Una entidad debe revelar la información que permita a los usuarios de la información financiera evaluar la importancia de los IDFC en sus estados financieros, explicando las bases de clasificación y valuación de los IDFC que sean relevantes para el entendimiento de los estados financieros. Para ello debe revelar:

a) los criterios seguidos para clasificar los instrumentos financieros en la clase de

IDFC tanto para el reconocimiento inicial como el posterior; y

b) las características del modelo de negocios seguidas para designar las inversiones

en IDFC a valuarse a costo amortizado y la naturaleza de los IDFC que la entidad ha designado a ser valuados a costo amortizado y cómo es que la entidad sverificaatisface que cumple con lo indicado en las secciones 33 y 34 de esta norma.

62

Estado de situación financiera

62.1

Bases de clasificación de las categorías de IDFC

62.1.1

Una entidad debe:

a) agrupar los IDFC por las categorías que los integran, considerando sus características y la naturaleza de la información a revelar; y

b) proveer la información que permita conciliar los montos de las distintas

Comentario [WU1]: Reevaluación

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

26 – NIF C-20 © D. R. CINIF

categorías presentadas con el monto que se presenta en el estado de situación financiera.

62.1.2

En algunos casos, se requiere agrupar por categoría los IDFC. Por ejemplo, agrupar los préstamos en hipotecarios, comerciales, tarjeta de crédito, así como en partidas por cobrar en moneda nacional y extranjera. La entidad debe hacer las agrupaciones que sean pertinentes de acuerdo con las características de los IDFC, proveyendo la información necesaria para permitir identificar la integración de las partidas con el renglón específico en los estados financieros. Las categorías a revelar son las mismas que se informan a la máxima autoridad en la toma de decisiones de operación de la entidad, tales como la dirección general o el consejo de administración.

62.2

Información para las categorías de IDFC

62.2.1

El valor en libros de las siguientes categorías de IDFC debe revelarse ya sea en el estado de situación financiera o en las notas:

a) financiamiento de operaciones de venta;

b) préstamos originados por la entidad; y e

c) IDFC adquiridos.

62.2.2

La entidad debe revelar la moneda en que están denominados los distintos IDFC, así como el importe de la estimación para incobrabilidad para cada unoa de las tres categorías del inciso anterior.

62.2.3

La entidad debe revelar el criterio para efectuar los incrementos y reversiones a la estimación para incobrabilidad y para reconocer las aplicaciones por incobrabilidad de los IDFC. Cuando no se presente por separado la estimación para incobrabilidad en el estado de situación financiera, debe revelarse el monto de la misma. Asimismo, debe presentarse una conciliación de los saldos iniciales y finales de dicha estimación por cada periodo presentado, para cada una de las categorías de IDFC antes indicadas.

62.2.4

Debe revelarse la política contable para reconocer la renegociación de instrumentos financieros vencidos o con deterioro.

62.3

Reclasificaciones

62.3.1

Una entidad debe revelar si ha reclasificado activos en instrumentos financieros de acuerdo con la sección 43 en los periodos informados. En tal caso debe revelar:

a) la fecha de la reclasificación;

Con formato: Derecha: 6.74 cm

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 27 © D. R. CINIF

b) una explicación detallada del cambio en el modelo de negocios y una descripción cualitativa de su efecto en los estados financieros de la entidad; y

c) el monto reclasificado hacia o fuera de cada clase o categoría.

62.3.2

Si una entidad reclasificó instrumentos financieros de la clase de instrumentos valuados a valor razonable a la clase de IDFC a costo amortizado durante el ejercicio, debe revelar su valor razonable al cierre del periodo y la ganancia o pérdida que se hubiera reconocido, de los IFDFC que haya mantenido, de haber valuado dichos instrumentos a su valor razonable durante el presente periodo.

62.4

IDFC otorgados en garantía colateral

62.4.1

Una entidad debe revelar el monto de los IDFC que ha otorgado como garantía colateral de pasivos o de pasivos contingentes y los términos y condiciones de la garantía colateral otorgada.

63

Estado de resultado integral

63.1

Una entidad debe revelar las siguientes partidas de ingresos, ganancias o pérdidas, según proceda:

a) el total de ingresos por intereses generados por IDFC valuados a costo amortizado y cómo se determinan;

b) ingresos por intereses de IDFC que se consideren con problemas de cobro y la

estimación por incobrabilidad reconocida en el periodo al respecto;

c) monto de los intereses cuyo reconocimiento se haya suspendido; y

d) el monto de cualquier pérdida por incobrabilidad para cada categoría de IDFC.

64

Naturaleza y extensión de los riesgos de entidades con operaciones financieras2

64.1

Fundamento

2 Las entidades que realizan operaciones financieras incluyen, además de las instituciones del sector financiero y de

seguros, a las entidades comerciales e industriales que otorgan financiamiento a sus clientes, tales como las tiendas

que dan crédito a sus clientes a varios meses y las industrias que manufacturan bienes de capital, que financian la

adquisición de sus productos.

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

28 – NIF C-20 © D. R. CINIF

64.1.1 Una entidad con operaciones financieras debe revelar información que permita a los usuarios de los estados financieros evaluar la naturaleza y extensión de los riesgos generados por los IDFC, a los que la entidad está expuesta al final del periodo. Las revelaciones que se requieren a continuación se refieren a los riesgos que surgen y como pueden ser administrados. Estos riesgos típicamente incluyen, pero no están limitados a riesgos de crédito y riesgos de mercado.

64.1.21

Las revelaciones deben basarse en la misma información que se presente a la máxima autoridad en la toma de decisiones de la entidad, considerando la importancia relativa de las mismas.

64.2

Revelaciones cualitativas

64.2.1

La entidad debe revelar por cada tipo de riesgo generado por los IDFC:

a) la exposición al riesgo y cómo surge;

b) sus objetivos, políticas y procesos para administración del riesgo y los métodos utilizados para determinarlo; y

c) cualquier cambio en los temas de los dos incisos anteriores ocurrido en el periodo.

64.3

Revelaciones cuantitativas

64.3.1

Los principales riesgos que afectan a los flujos de efectivo futuros de los IDFC son los generados por:

a) riesgo de crédito – consiste en la pérdida que un emisor de un instrumento financiero puede causar al tenedor del mismo, al no cumplir una obligación;

b) riesgo de concentración – surge cuando se tienen muchos activos o riesgos con

una sola contraparte;

c) riesgo de tasa de interés – implica que el valor razonable o que los flujos de

efectivo futuros de un instrumento financiero fluctúen debido a cambios en la tasa de interés de mercado; y

d) riesgos de moneda – se presenta cuando el valor o los flujos de efectivo futuros

de un instrumento financiero pueden modificarse por fluctuaciones en el tipo de cambio al estar denominados en moneda extranjera.

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 29 © D. R. CINIF

64.3.2 La entidad debe revelar por cada tipo de riesgo generado por los IDFC:

a) información cuantitativa resumida de la exposición al riesgo al final del periodo,

basada en la información que se provee internamente a personal clave de la administración de la entidad, tal como la dirección general o el consejo de administración. Si se utilizan varios métodos para administrar una exposición al riesgo, debe revelarse el que provea una información más relevante y confiable;

b) información cuantitativa sobre riesgo de crédito, de tasa de interés, de

concentración y de mercado, no presentada en la información del inciso anterior, que sea significativa;

c) concentraciones de riesgo, distintas a las tratadas en los incisos anteriores, que

surgen de IDFC con características similares, que sean todos afectados de igual manera por cambios en condiciones económicas o de otro tipo.

64.3.3

Las concentraciones de riesgo se originan por IDFC que tienen características similares y que se afectan en forma similar por cambios económicos y otras condiciones. Identificar las concentraciones de riesgo requiere de juicio, basado en las circunstancias de cada entidad, por lo que debe revelarse:

a) cómo la administración las determina;

b) las características comunes que las identifican, tales como sus áreas geográficas, moneda, mercado, contraparte, etc.; y

c) el monto expuesto a riesgo por los IDFC que comparten dichas características.

64.3.4

Si la información cuantitativa de la exposición a riesgos al final del periodo no es representativa de la existente durante el periodo, la información debe complementarse para que sea representativa.

64.3.5

Una entidad debe presentar un análisis de sensibilidad revelando:

a) un análisis de los efectos a los que la entidad está expuesta al final del periodo por cada tipo de riesgo, mostrando cómo el resultado hubiera sido afectado por cambios que hubieran sido razonablemente posibles en las variables de riesgo más importantes;

b) los métodos y supuestos utilizados al preparar el análisis de sensibilidad; y

c) cualquier cambio en los métodos y supuestos en relación con el periodo anterior y las razones de dichos cambios.

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

30 – NIF C-20 © D. R. CINIF

64.3.6 Si la entidad prepara el análisis de sensibilidad conocido como de “valor en riesgo”, que refleje la interdependencia entre variables de riesgo tal como de tasa de interés o de tipo de cambio y lo utiliza para administrar sus riesgos financieros, puede utilizar dicha información en lugar de la requerida por el párrafo anterior, y debe revelar lo siguiente:

a) una explicación del método utilizado al preparar el análisis de sensibilidad y de

los parámetros y supuestos principales utilizados; y

b) una explicación de las limitaciones del método utilizado.

64.3.7

La metodología para preparar información reflejando interdependencia entre variables de riesgo, tal como la de “valor en riesgo”, muestra sólo la pérdida potencial y no una ganancia potencial. Por lo tanto, la entidad debe revelar el tipo de modelo de “valor en riesgo” utilizado, la forma en que el modelo funciona y cuáles son los principales supuestos. Asimismo, la entidad puede revelar el periodo de observación histórica y las ponderaciones aplicadas, cómo se manejan las opciones en los cálculos y qué volatilidades y correlaciones se utilizaron.

64.3.8

Cuando el análisis de sensibilidad antes descrito no sea representativo de un riesgo inherente en un IDFC (por ejemplo, si la exposición al cierre no refleja la exposición durante el periodo) , l la entidad debe revelar ese hecho y la razón por la cual considera que el análisis de sensibilidad no es representativo.

64.3.9

El análisis de sensibilidad debe efectuarse para las diferentes categorías de instrumentos financieros. Puede efectuarse por el negocio en su conjunto si éste no opera en varios entornos.

64.3.10

Los análisis de sensibilidad no pretenden presentar el valor razonable de los instrumentos sobre los que se aplica dicho análisis.

64.4

Revelaciones de riesgo de crédito

64.4.1

La entidad debe revelar para cada tipo de riesgo de crédito generado por los IDFC:

a) el monto que mejor represente la exposición a riesgo de crédito al final del

periodo, sin considerar cualquier garantía que tengan sus IDFC. El riesgo es equivalente al monto total de los IDFC, deduciendo cualquier monto compensable y cualquier deterioro reconocido;

b) una descripción del colateral y de otras garantías que tengan sus IDFC;

c) información de la calidad crediticia de los IDFC que no estén vencidos o muestren deterioro; y

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 31 © D. R. CINIF

d) el monto de los IDFC que hubieran estado vencidos o considerados como deteriorados, de no haber sido renegociados.

64.4.2

Las actividades que generan un riesgo de crédito y la exposición máxima al riesgo de crédito incluyen, entre otras:

a) otorgar préstamos y colocar depósitos en otras entidades, en cuyo caso la

máxima exposición es el monto de los IDFC correspondientes;

b) suscribir contratos de instrumentos financieros derivados, tales como de tipo de

cambio, intercambio de tasas de interés y otros derivados de crédito; y

c) otorgar una línea de crédito irrevocable por un plazo importante o que sólo puede

ser revocada si existe un evento adverso. A menos que pueda liquidarse el compromiso por un monto neto, la exposición máxima es el monto total de la línea de crédito, pues se desconoce el monto que el acreditado podrá disponer y si dicho monto es mayor a lo que podría estar reconocido como un pasivo.

64.4.3

Con respecto a los IDFC que están vencidos o deteriorados, una entidad debe revelar, por cada tipo de instrumento:

a) un análisis de la antigüedad de los IDFC que están vencidos al final del periodo, pero no deteriorados;

b) un análisis de los IDFC que individualmente se consideran con deterioro al final

del periodo, indicando los factores por los cuales la entidad considera que muestran deterioro; y

c) una descripción del colateral y de otras garantías que tenga la entidad sobre los

IDFC descritos en los párrafos anteriores y el valor razonable de los mismos, a menos que sea impráctico determinarlo.

64.4.4

Cuando una entidad obtiene activos financieros y no financieros durante el periodo, tomando posesión del colateral, ejecutando las garantías o mediante una adjudicación judicial de activos, y dichos activos reúnen las características para ser reconocidos de acuerdo con las normas respectivas, debe revelar:

a) la naturaleza y el valor en libros al cierre del periodo de los activos obtenidos; y

b) cuando dichos activos no son convertibles de inmediato a efectivo, sus políticas

para enajenarlos o utilizarlos en sus operaciones.

64.5

Riesgo de concentración

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

32 – NIF C-20 © D. R. CINIF

64.5.1 El riesgo de concentración de IDFC se presenta cuando una parte importante de las operaciones de una entidad se llevan a cabo con una contraparte que puede tener problemas operativos, quedando activos financieros irrecuperables a cargo de dicha entidad, lo cual puede causar un quebranto importante.

64.5.2

La entidad debe revelar las concentraciones importantes en cierto tipo de activos financieros o con una o muy pocas contrapartes, que podrían afectarle sustancialmente si no se recuperan.

64.6

Riesgo de tasa de interés

64.6.1

El riesgo de la tasa de interés es un riesgo de mercado que afecta a los IDFC reconocidos en el estado de situación financiera que generan interés, así como a ciertos instrumentos financieros no reconocidos, como compromisos por líneas de crédito. En el caso de que las tasas de interés sean fijas o estén dentro de una banda, debe indicarse en el análisis de sensibilidad la ganancia o pérdida potencial que se originaría en caso de vender el IDFC en el mercado a otras tasas.

64.7

Riesgo de moneda

64.7.1

El riesgo de moneda (o de divisas o de tipo de cambio) surge de IDFC denominados en una moneda extranjera, distinta a la moneda funcional en la cual son valuados. El análisis de sensibilidad debe revelar los efectos de cambios en la paridad dentro de un rango y éste debe efectuarse en cada moneda (divisa) en que la entidad tenga una exposición importante.

70

VIGENCIA

70.1

Las disposiciones de esta NIF entrarán en vigor para los ejercicios que se inicien a partir del 1º de enero de 2015 y dejan sin efecto las disposiciones que existían en el Boletín C- 3, Cuentas por cobrar, sobre este tema. No se permite la aplicación anticipada de esta NIF.

80

TRANSITORIOS

80.1

La aplicación de esta norma debe ser retrospectiva en cuanto a la clasificación y presentación de los IDFC con base en el modelo de negocios de la entidad, reformulando la información de los ejercicios anteriores que se presenten. Sin embargo, los efectos de valuación de los IDFC pueden reconocerse prospectivamente si es impráctico determinar el efecto en cada uno de los ejercicios anteriores que se presenten.

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 33 © D. R. CINIF

80.2 La entidad debe determinar en la fecha de aplicación inicial de esta NIF , cuaál es

el objetivo del modelo de negocios y, consecuentemente, determinar cuáles son los instrumentos financieros que cumplen con la definición de IDFC.

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

34 – NIF C-20 © D. R. CINIF

Los Apéndices A al E que se presentan a continuación no son

normativos. Su contenido ilustra la aplicación de la NIF C-20, con la

finalidad de ayudar a entender mejor su significado; en cualquier caso,

las disposiciones de esta NIF prevalecen sobre dichos Apéndices.

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

©0. R. CINIF NIF C-20-33

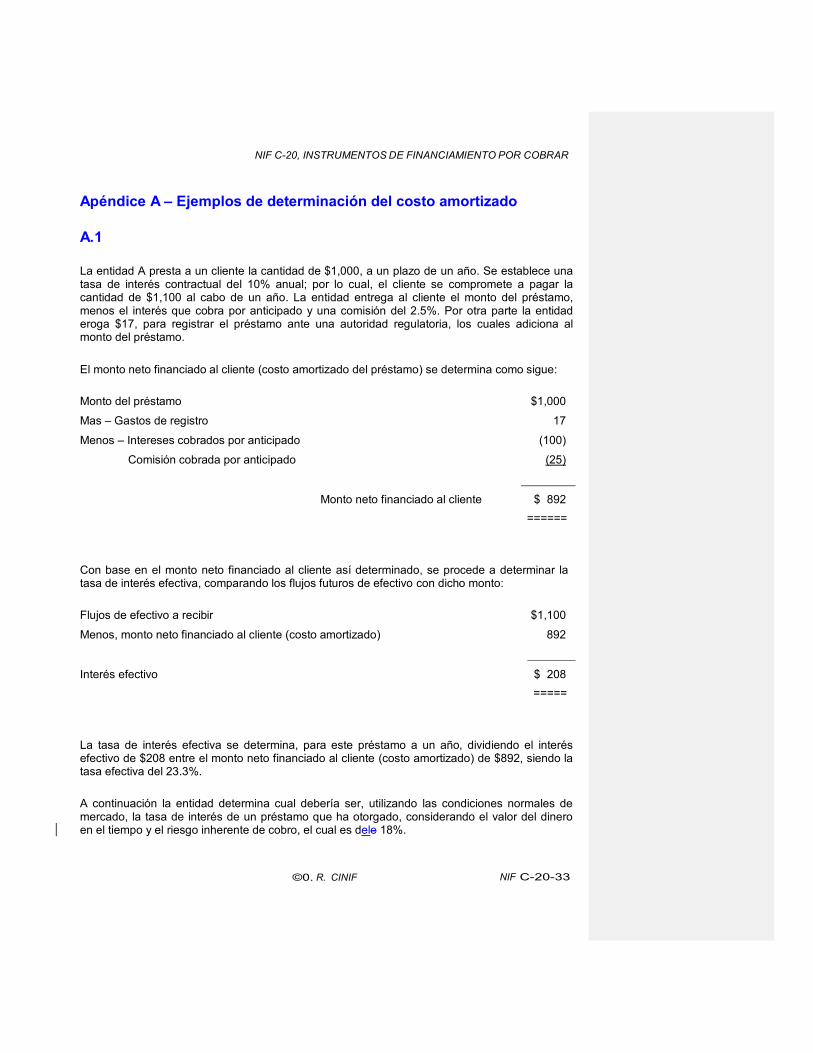

Apéndice A – Ejemplos de determinación del costo amortizado

A.1

La entidad A presta a un cliente la cantidad de $1,000, a un plazo de un año. Se establece una tasa de interés contractual del 10% anual; por lo cual, el cliente se compromete a pagar la cantidad de $1,100 al cabo de un año. La entidad entrega al cliente el monto del préstamo, menos el interés que cobra por anticipado y una comisión del 2.5%. Por otra parte la entidad eroga $17, para registrar el préstamo ante una autoridad regulatoria, los cuales adiciona al monto del préstamo.

El monto neto financiado al cliente (costo amortizado del préstamo) se determina como sigue:

Monto del préstamo $1,000

Mas – Gastos de registro 17

Menos – Intereses cobrados por anticipado (100)

Comisión cobrada por anticipado (25)

Monto neto financiado al cliente

$ 892

======

Con base en el monto neto financiado al cliente así determinado, se procede a determinar la tasa de interés efectiva, comparando los flujos futuros de efectivo con dicho monto:

Flujos de efectivo a recibir $1,100

Menos, monto neto financiado al cliente (costo amortizado) 892

Interés efectivo

$ 208

=====

La tasa de interés efectiva se determina, para este préstamo a un año, dividiendo el interés efectivo de $208 entre el monto neto financiado al cliente (costo amortizado) de $892, siendo la tasa efectiva del 23.3%.

A continuación la entidad determina cual debería ser, utilizando las condiciones normales de mercado, la tasa de interés de un préstamo que ha otorgado, considerando el valor del dinero en el tiempo y el riesgo inherente de cobro, el cual es dele 18%.

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 35 © D. R. CINIF

Si se descuentan los flujos de efectivo a recibir a la tasa dele 18%, el valor presente de los mismos es de $932.

Al comparar el valor razonable de los flujos de efectivo a recibir con el monto neto financiado al cliente determinado inicialmente, se observa que la diferencia es de $40, que representa un 4.:5% de dicho monto y se considera por lo tanto importante. Sin embargo, no procede reconocer dicha diferencia en resultados, incrementando el costo amortizado a $932, ya que se estaría reconociendo una utilidad que estaría sujeta a realizar en el futuro y, al ser la tasa contractual mayor a la de mercado, existe un indicio de que el riesgo de crédito es mayor, por lo que es lógico que la tasa de interés sea mayor.

A.2 Con los mismos datos del ejemplo anterior, consideremos que no se cobra comisión. En tal caso el costo amortizado es de $917, el cual comparado con los flujos de efectivo futuro dan un interés efectivo de $183.

Con este monto de interés efectivo la tasa de interés efectiva es de 20%, la cual se considera

que se encuentra en un rango apropiado3 y no es necesario modificar el costo amortizado inicial. Consecuentemente, el costo amortizado se queda en $917 y se utilizará la tasa de 20% como tasa de interés efectiva para distribuir los intereses por el método de interés efectivo.

A.3 Considerando que se trata de una cuenta por cobrar por una venta de $1,000 que se documenta a cobrar a un año y que, al ser un buen cliente, la entidad le carga un interés del 10%, quedando el pagaré en $1,100. No hay ningún gasto al emitir el pagaré, por lo cual el monto financiado al cliente queda en $1,000.

Considerando los datos anteriores, la tasa efectiva es de 10% al comparar los flujos futuros de efectivo contra el costo amortizado. Sin embargo, al comparar esa tasa con la de mercado que considere el costo del dinero y el riesgo de cobro inherente, ésta es inferior, pues la tasa de mercado es dele 18%.

Con base en esa tasa de mercado, el valor razonable del documento por cobrar a la fecha de su emisión es de $932 (1100/118%), por lo cual procede ajustar el costo amortizado, pues la diferencia es importante. La diferencia de $68 debe afectar resultados y, dado que se debe a una razón comercial, sería equivalente a una bonificación sobre ventas y debe quedar reconocida como tal.

El reconocimiento de esta operación, al momento de la venta, es como sigue:

3 En algunos casos los organismos reguladores indican que un rango de 10% hacia arriba o hacia abajo se

considera que es un rango apropiado.

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

36 – NIF C-20 © D. R. CINIF

Cuentas por cobrar a clientes $1,100

Bonificaciones sobre ventas 68

Ventas $1,000

Cuentas por cobrar a clientes – Intereses por devengar 168

Al momento de la venta, las cuentas por cobrar a clientes reflejarían un saldo neto de $932, integrado por el monto documentado, menos los intereses por devengar de $168. El rubro de ventas netas presentaría un monto de $932, integrado por una venta de $1,000, menos $68 de bonificaciones sobre ventas.

Si el cierre del ejercicio fuera seis meses después, el reconocimiento del interés devengado sería:

Cuentas por cobrar – Intereses por devengar $84

Intereses ganados $84

Al cierre, el saldo de las cuentas por cobrar sería de $1,016, integrado por el saldo documentado de $1,000, menos un interés por devengar de $84.

A.4

La NIF C-3, Cuentas por cobrar, establece en sus párrafos 41.4 y 41.5 que, cuando el plazo para cobrar una venta excede a un año, debe considerarse el valor del dinero en el tiempo. Suponiendo que se efectúa una venta de $2,000 a un plazo de 15 meses, en la cual no se establece un interés por el financiamiento otorgado al cliente, debe reconocerse el valor del dinero en el tiempo y, tal como se señala en la NIF C-3, el financiamiento por cobrar pasa a ser tratado por la NIF C-20.

Si se considera que la tasa de interés de interés de mercado es del 12% anual, el interés por los 15 meses es dele 15%, por lo cual el valor aal que debe quedar reconocida la cuenta por cobrar es de $1,739 ($2,000/115%), por lo que se otorgó una bonificación de $261. En dicho caso el reconocimiento de la transacción sería:

Cuentas por cobrar a clientes $2,000

Bonificaciones sobre ventas 261

Ventas $2,000

Intereses por devengar 261

Con base en el reconocimiento anterior, el monto neto financiado al cliente (costo amortizado), queda en $1,739. Si suponemos que el ejercicio termina seis meses después, el interés

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 37 © D. R. CINIF

devengado es ese periodo es de $104 ($1,739x6%), que se reconoce como un ingreso del periodo. El resto del interés se reconoce en el periodo siguiente.

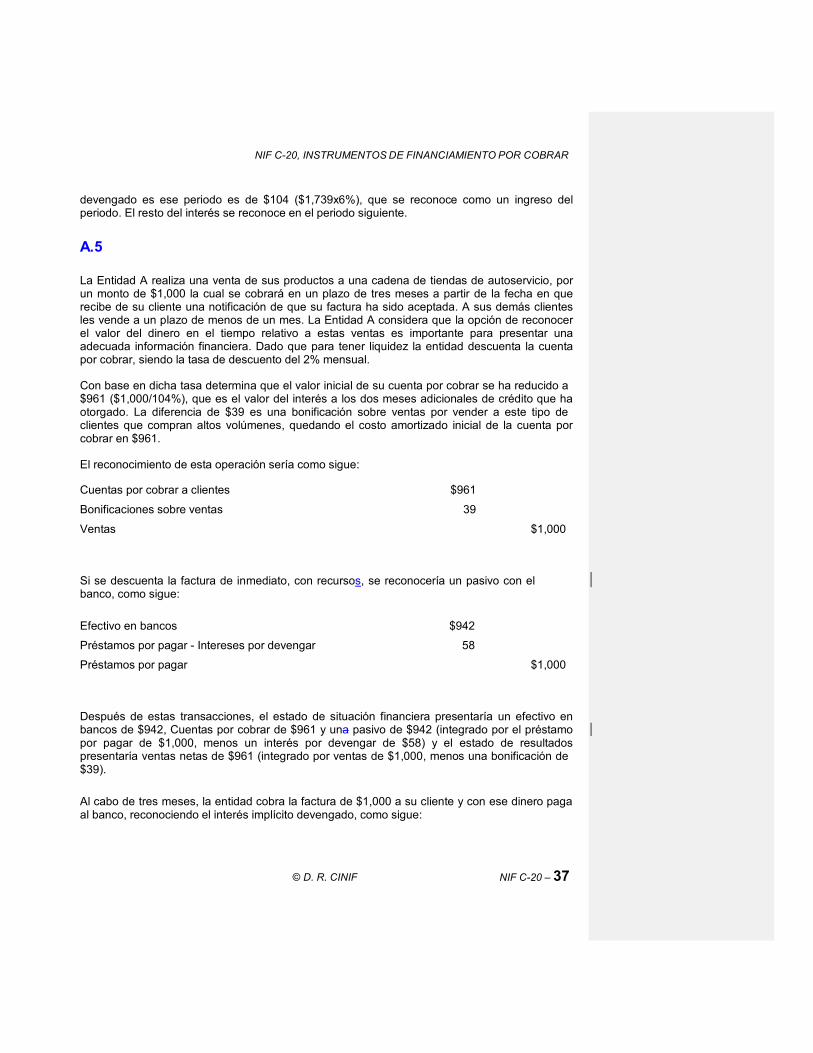

A.5

La Entidad A realiza una venta de sus productos a una cadena de tiendas de autoservicio, por un monto de $1,000 la cual se cobrará en un plazo de tres meses a partir de la fecha en que recibe de su cliente una notificación de que su factura ha sido aceptada. A sus demás clientes les vende a un plazo de menos de un mes. La Entidad A considera que la opción de reconocer el valor del dinero en el tiempo relativo a estas ventas es importante para presentar una adecuada información financiera. Dado que para tener liquidez la entidad descuenta la cuenta por cobrar, siendo la tasa de descuento del 2% mensual.

Con base en dicha tasa determina que el valor inicial de su cuenta por cobrar se ha reducido a $961 ($1,000/104%), que es el valor del interés a los dos meses adicionales de crédito que ha otorgado. La diferencia de $39 es una bonificación sobre ventas por vender a este tipo de clientes que compran altos volúmenes, quedando el costo amortizado inicial de la cuenta por cobrar en $961.

El reconocimiento de esta operación sería como sigue:

Cuentas por cobrar a clientes $961

Bonificaciones sobre ventas 39

Ventas $1,000

Si se descuenta la factura de inmediato, con recursos, se reconocería un pasivo con el banco, como sigue:

Efectivo en bancos $942

Préstamos por pagar - Intereses por devengar 58

Préstamos por pagar $1,000

Después de estas transacciones, el estado de situación financiera presentaría un efectivo en bancos de $942, Cuentas por cobrar de $961 y una pasivo de $942 (integrado por el préstamo por pagar de $1,000, menos un interés por devengar de $58) y el estado de resultados presentaría ventas netas de $961 (integrado por ventas de $1,000, menos una bonificación de $39).

Al cabo de tres meses, la entidad cobra la factura de $1,000 a su cliente y con ese dinero paga al banco, reconociendo el interés implícito devengado, como sigue:

NORMAS DE INFORMACIÓN FINANCIERA – JUNIO 2013

38 – NIF C-20 © D. R. CINIF

Cuentas por cobrar a clientes $ 39

Efectivo en bancos 1,000

Interés ganado (implícito, en los últimos dos meses) $ 39

Cueantas por cobrar a clientes 1,000

El pago al banco y el interés devengado en los tres meses que duró el financiamiento se reconocerían como sigue:

Préstamos por pagar $1,000

Gasto por interés (por los tres meses) 58

Efectivo en bancos $1,000

Préstamos por pagar – Intereses por devengar 58

NIF C-20, INSTRUMENTOS DE FINANCIAMIENTO POR COBRAR

NIF C-20 – 39 © D. R. CINIF

Apéndice B - Determinación de la tasa de interés efectiva en préstamos a cobrar en varios años

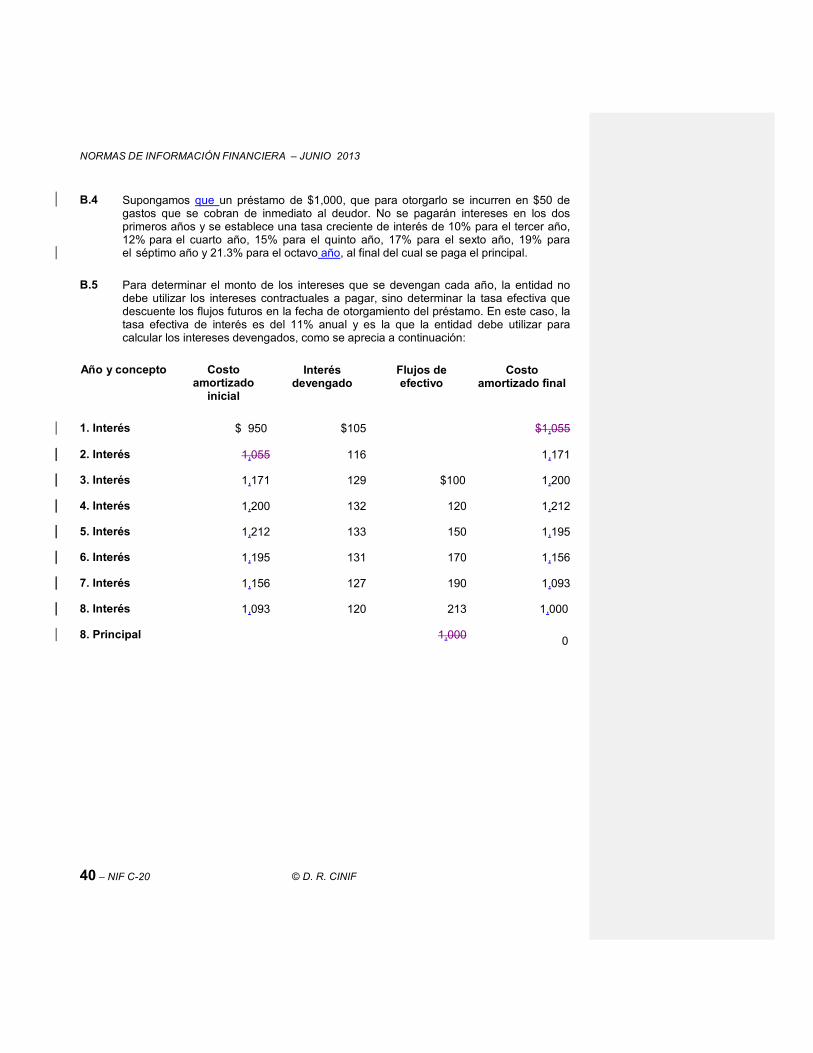

B.1 Una entidad otorga un préstamo que devengará una tasa creciente de interés, lo que permite al deudor pagar un interés menor en los primeros años y mayor en los últimos años, para que los flujos de efectivo aumenten cuando el proyecto en que se invierten los fondos madure y empiece a generar suficientes flujos de efectivo para pagar los intereses. Asimismo, puede darse el caso de que se especifique que en los primeros años en que estará en construcción el proyecto, no se paguen intereses.

B.2

Supongamos un proyecto en el cual se emite una deuda de $1,000, que no pagará intereses en los dos primeros años y establece una tasa creciente de interés de 10% para el tercer año, 12% para el cuarto año, 15% para el quinto año, 17% para el sexto año, 19% para el séptimo año y 19.5% para el octavo año, al final del cual se paga el principal.