Normas nif

29

PRESENTADO POR: ANGIE VIVIANA CASTRO CALDERON ANYI CASTRO RECALDE YESSICA DIAZ GUEVARA CLAUDIA PEÑA ORTIZ DIANA MARCELA RIAÑO FICHA: 683072

Transcript of Normas nif

PRESENTADO POR: ANGIE VIVIANA CASTRO CALDERONANYI CASTRO RECALDEYESSICA DIAZ GUEVARACLAUDIA PEÑA ORTIZDIANA MARCELA RIAÑO

FICHA:

683072

NORMA INTERNACIONAL DE CONTABILIDAD N° 24

Información a revelar sobre partes vinculadas.

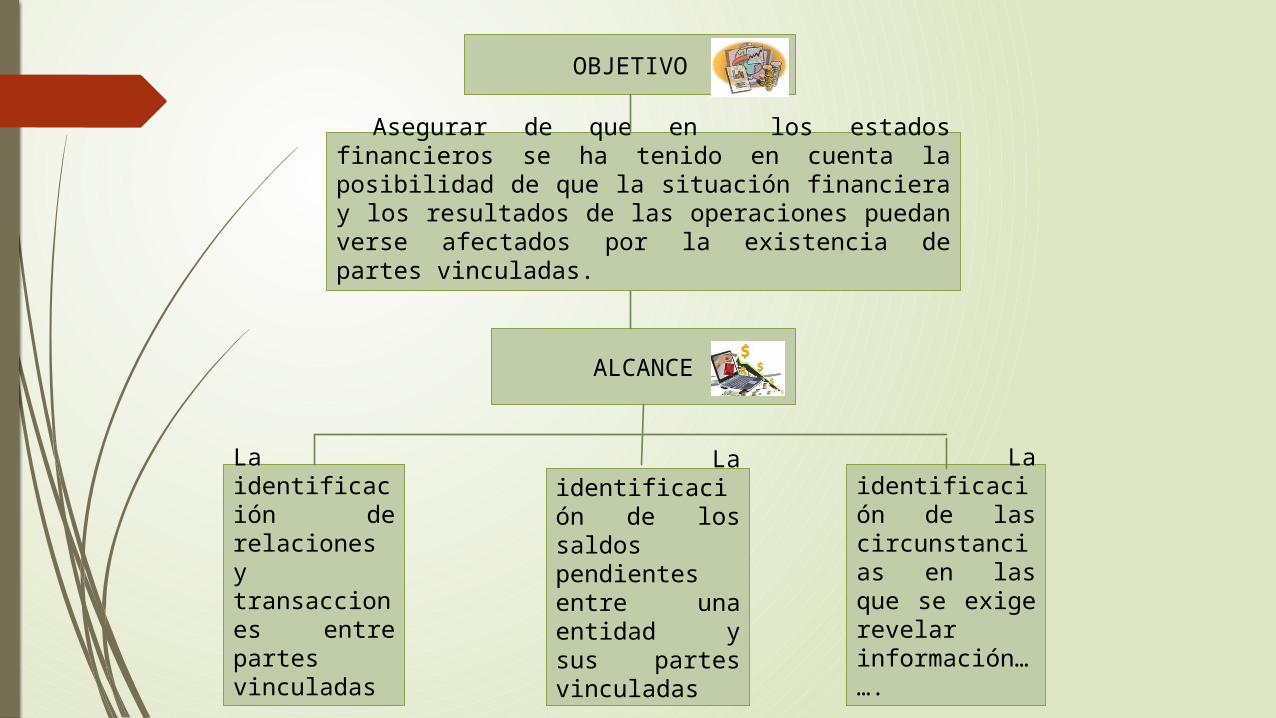

OBJETIVO

Asegurar de que en los estados financieros se ha tenido en cuenta la posibilidad de que la situación financiera y los resultados de las operaciones puedan verse afectados por la existencia de partes vinculadas.

ALCANCE

La identificación de relaciones y transacciones entre partes vinculadas

La identificación de los saldos pendientes entre una entidad y sus partes vinculadas

La identificación de las circunstancias en las que se exige revelar información…….

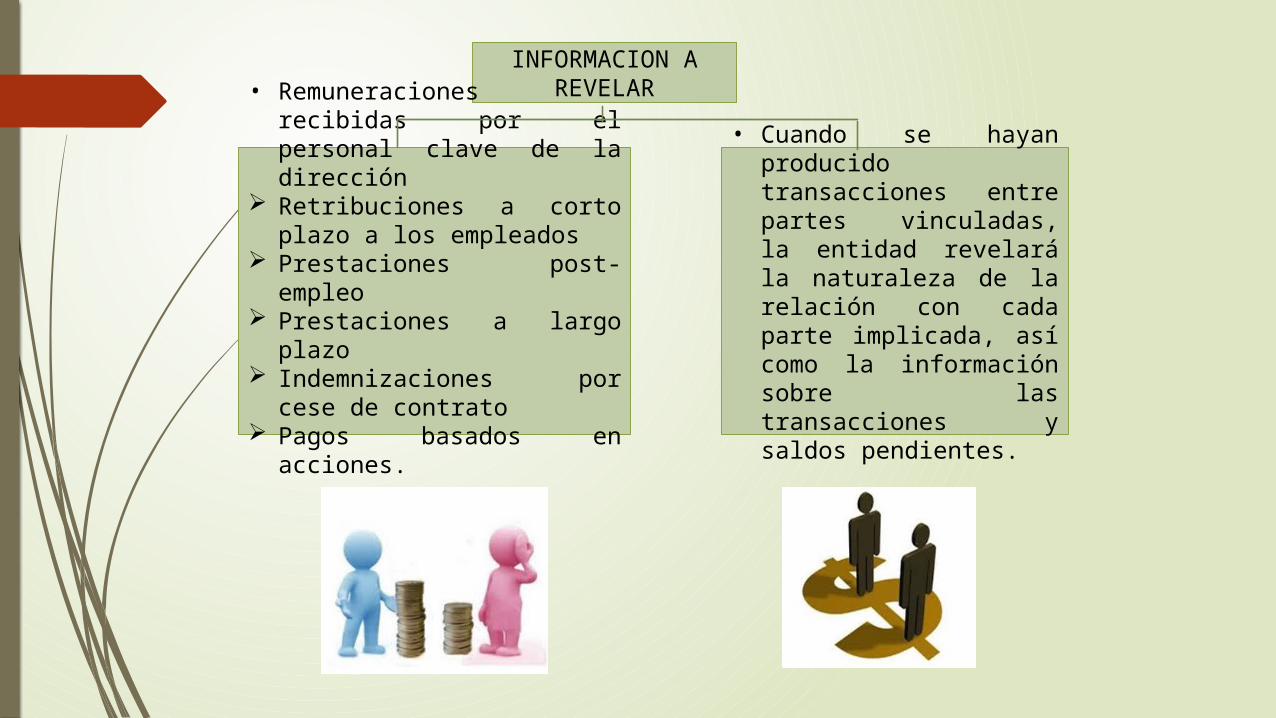

INFORMACION A REVELAR

• Remuneraciones recibidas por el personal clave de la dirección

Retribuciones a corto plazo a los empleados

Prestaciones post-empleo Prestaciones a largo plazo Indemnizaciones por cese

de contrato Pagos basados en acciones.

• Cuando se hayan producido transacciones entre partes vinculadas, la entidad revelará la naturaleza de la relación con cada parte implicada, así como la información sobre las transacciones y saldos pendientes.

NORMA INTERNACIONAL DE CONTABILIDAD NIC N° 26

La NIC 26 se aplica en la elaboración de informes de los planes de prestaciones por retiro, cuando estos informes se elaboren y presenten.

La presente Norma no se ocupa de otros tipos de ventajas sociales de los empleados tales como las indemnizaciones por cese, los acuerdos de remuneración diferida, las gratificaciones por ausencia prolongada, los planes de retiro anticipado o de reestructuración de plantilla, los programas de seguros de enfermedad y de previsión colectiva o los sistemas de bonos a los trabajadores.

NIC N° 27

ESTADOS FINANCIEROS CONSOLIDADOS E INDEPENDIENTES

DIRIGIDA A : Grupo de empresas que se reúnen con el

objetivo de invertir para de este modo ejercer un dominio.

OBJETIVO

Mejorar la relevancia, fiabilidad y comparabilidad de la información que una entidad DOMINANTE proporciona en sus estados financieros separados y consolidados.

CONTROLADORA

CONSOLIDACION

GRUPO DE EMPRESAS

CONTROLADORA SE CONVIERTE EN SUBSIDIARIA

SUBSIDIARIA 1

SUBSIDIARIA 2

SUBSIDIARIA 2

NORMA INTERNACIONAL DE CONTABILIDAD Nº 28 (NIC 28)

CONTABILIZACIÓN DE INVERSIONES EN EMPRESAS ASOCIADAS -NIC28

Una inversión es un derecho que una empresa adquiere con el propósito de mantenerla y obtener beneficios del mismo que recibe la denominación en asociadas.Objetivo :determinar el trata miento contable que debe adoptar el inversor para las inversiones en empresas asociadas sobre las que tenga una influencia significativa.

CARACTERÍSTICAS

• Representación en el consejo de administración

• Participación el los procesos de elaboración de política

• Intercambio de personal directivo

• Suministros de información técnica

NORMA INTERNACIONAL DE CONTABILIDAD Nº 29 (NIC 29)

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS –NIC 29

• La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros consolidados, de una entidad cuya moneda funcional es la moneda correspondiente a una economía hiperinflacionaria.

OBJETIVO

Establecer unos principios específicos para la elaboración y presentación de la información financiera de una empresa en la moneda de una economía hiperinflacionaria, con el fin de evitar proporcionar información confusa.

NIC N° 30Información a Revelar en los Estados Financieros de Bancos y Entidades Financieras Similares

OBJETIVO

Regular la presentación e información a revelar en los estados financieros de un banco.

NIC 30:

Exige a los bancos a clasificar las partidas en:

Cuenta de resultados: ingresos y gastos

Balance: activos y pasivos.

Identifica la información mínima que debe revelarse en relación a cuentas de resultados y balances

LA INFORMACION A REVELARSE INCLUYE:

Concentración de activos pasivos y operaciones.

Perdidas en prestamos y anticipos.

Contingencias

Pignoraciones de activos y riegos generales.

Vencimientos de activos y pasivos

Activos cedidos en garantía, etc.

Norma Internacional de Contabilidad nº 31

(NIC 31)Participaciones en negocios

conjuntos

• Esta Norma se aplicará al contabilizar las participaciones en negocios conjuntos, así como para informar sobre sus activos, pasivos, gastos e ingresos en los estados financieros de los partícipes e inversores

Formas de negocios conjuntos Los negocios conjuntos pueden tener diferentes formas y estructuras. En esta Norma se identifican tres grandes tipos—explotaciones controladas de forma conjunta, activos controlados de forma conjunta y entidades controladas de forma conjunta

Cuando el partícipe aporte o venda activos al negocio conjunto, el reconocimiento de cualquier porción de las pérdidas o ganancias derivadas de la transacción, reflejará el fondo económico de la misma.

Transacciones entre un partícipe y el negocio

conjunto

NORMA INTERNACIONAL DE CONTABILIDAD N° 32

La NIC 32 consiste en establecer principios para la presentación de los instrumentos financieros como pasivos o patrimonio neto, así como

para la compensación de activos financieros y pasivos financieros.

Se aplicará en la clasificación de los instrumentos financieros, desde la perspectiva del emisor, en activos financieros, pasivos financieros e instrumentos de patrimonio; en la clasificación de los intereses, dividendos y pérdidas y ganancias relacionados con ellos, y en las circunstancias en que los activos financieros y los pasivos financieros puedan ser objeto de compensación.