Nortehispana Seguros Memoria 2008

75

INFORME ANUAL EJERCICIO 2008 NORTEHISPANA DE SEGUROS Y REASEGUROS, S.A.

-

Upload

nortehispana-de-seguros -

Category

Business

-

view

1.605 -

download

0

description

Memoria 2008 de NorteHispana de Seguros, la aseguradora líder en seguros de decesos. Diretor General: Augusto Huesca Codina

Transcript of Nortehispana Seguros Memoria 2008

INFORME ANUAL EJERCICIO

2008 NORTEHISPANA DE SEGUROS Y REASEGUROS, S.A.

INFORME DE GESTIÓN CONSEJO DE ADMINISTRACIÓN DE LA SOCIEDAD CUADRO DIRECTIVO

EVOLUCIÓN COMERCIAL

Ingresos por Primas Composición de la Cartera Distribución Territorial Red de Distribución – Agentes

RESULTADO DEL EJERCICIO Resultado del Ejercicio y Propuesta de Distribución Evolución del Resultado Distribución del Resultado9

EVOLUCIÓN DEL NEGOCIO POR ÁREAS DE ACTIVIDAD

Seguros Generales Multirriesgos Decesos Diversos Reaseguro Vida Gastos Generales y Comisiones Saldos de Agentes y Recibos Pendientes

EVOLUCIÓN DE LAS PARTIDAS DEL BALANCE

Fondos Propios Provisiones Técnicas y Cobertura Margen de Solvencia Inversiones

ASPECTOS SOCIALES Y MEDIOAMBIENTALES

Los Empleados de la Compañía Política Cultural y Medioambiental Desarrollo Tecnológico e inversión en nuevas tecnologías

AUDITORÍA AGRADECIMIENTOS CUENTAS ANUALES

Balances de Situación Cuenta de Pérdidas y Ganancias – Cuenta Técnica Estado de Ingresos y Gastos reconocidos Estado de Cambios en ele Patrimonio Neto Estado de Flujos de Efectivo

MEMORIA DE LAS CUENTAS ANUALES DEL EJERCICIO ANUAL TERMINADO EN 31 DE DICIEMBRE DEL 2008 INFORME DE LOS AUDITORES DE CUENTAS

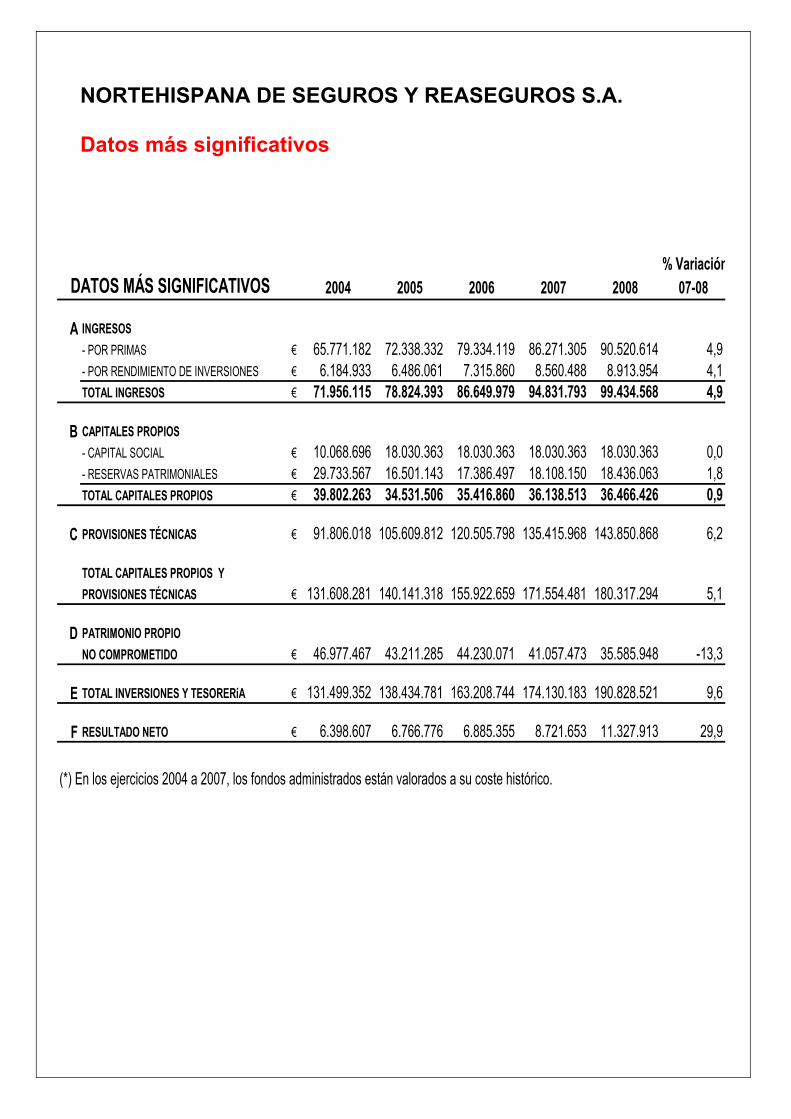

SÍNTESIS DEL EJERCICIO Y DATOS MÁS SIGNIFICATIVOS Del análisis del entorno económico manifestamos los profundos cambios producidos desde inicios del año 2008 y que han provocado pasar a una situación económica no tan favorable respecto al crecimiento económico mundial y un escenario financiero más complicado. Si nos centramos en la evolución del mercado asegurador y de Decesos, que es nuestra principal actividad y la que incide más claramente en los resultados, se ha realizado una adaptación a este escenario con nuevos productos tanto en Decesos como en Vida. El ejercicio 2008 ha seguido la senda iniciada en años anteriores, con un fuerte aumento de la competencia y un estancamiento del número de asegurados al continuar cambiando la estructura familiar de las pólizas de Decesos. También se ha visto afectado el mercado con la aparición de nuevas coberturas y necesidades que obligan a todas las Compañías del ramo a tener una mayor especialización y aumentar los servicios que ofertan. Con respecto a los canales de distribución, aunque el agencial sigue siendo el prioritario, podemos señalar la aparición de otros canales de venta directa que complican aun más el resultado sobre todo porque el crecimiento del mercado está limitado a un entorno nacional. Haciendo referencia a nuestros resultados en el ramo, podemos afirmar que han sido muy satisfactorios y que nuevamente se ha conseguido un crecimiento razonable en la media de Mercado que confirma nuestro plan a medio plazo de ser una empresa líder en el citado Ramo. En la búsqueda estratégica para conseguir que el ramo de Decesos tuviera una participación superior al 50 % del total, podemos decir que en este ejercicio, igual que en el anterior, se supera ampliamente el objetivo marcado y ya supone un 51,2 % del total de las primas. Es importante destacar, también que en el negocio de reaseguro de Decesos, las primas aceptadas suponen casi un 10 % de las primas facturadas del negocio directo del ramo, seguimos creciendo en esta línea de negocio y esperamos que en un futuro nos proporcione un 15% del negocio de decesos. En el resto de ramos, Multirriesgos, Diversos y Vida, su comportamiento ha sido también satisfactorio dentro de los objetivos marcados y posicionan a la Compañía para dar un servicio de calidad a sus asegurados, sobretodo con el lanzamiento del nuevo producto de Vida de la Generación Universal. Con respecto a las diferentes magnitudes económicas, podemos destacar el incremento de primas totales cercano al 5%, que nos ha llevado a un Resultado Neto de 11.327.913 € con un incremento del 29,9% con respecto al año anterior. Esto nos permite seguir reforzando la solvencia y solidez de Nortehispana y poder realizar el esfuerzo inversor necesario para la expansión de negocio. Con respecto a la red comercial se ha seguido con el plan de implantación territorial que nos permite dar un mejor servicio en todo el territorio nacional a todos los asegurados y colaboradores, además se ha realizado una importante reestructuración de la Dirección Comercial que ha ido acompañada con una formación intensiva de nuestra red comercial con la implantación de nuevos sistemas de formación y el apoyo decidido a la formación de los empleados para conseguir mejoras en productividad y altos niveles de satisfacción. Los estándares de calidad que se han conseguido representan importantes mejoras que proyectan una imagen moderna y de servicio eficaz a nuestros asegurados. En definitiva, afrontamos el 2009 con renovadas ilusiones de seguir trabajando y poder mejorar los objetivos alcanzados en el 2008 a pesar de un entorno difícil, y para ello tenemos un ambicioso plan de acción cualitativo y cuantitativo enfocado en la centralización de los sistemas informáticos. No quisiera terminar sin hacer una referencia a todos los colaboradores y empleados. Su trabajo ha sido constante y eficaz, volviendo a demostrar la solidez y fuerza de Nortehispana. También quiero agradecer a todos los clientes que demuestran el apoyo y confianza año tras año en nuestra empresa. Nuestro más sincero agradecimiento a todos.

% Variación07-08

A INGRESOS- POR PRIMAS € 65.771.182 72.338.332 79.334.119 86.271.305 90.520.614 4,9- POR RENDIMIENTO DE INVERSIONES € 6.184.933 6.486.061 7.315.860 8.560.488 8.913.954 4,1TOTAL INGRESOS € 71.956.115 78.824.393 86.649.979 94.831.793 99.434.568 4,9

CAPITALES PROPIOS- CAPITAL SOCIAL € 10.068.696 18.030.363 18.030.363 18.030.363 18.030.363 0,0- RESERVAS PATRIMONIALES € 29.733.567 16.501.143 17.386.497 18.108.150 18.436.063 1,8TOTAL CAPITALES PROPIOS € 39.802.263 34.531.506 35.416.860 36.138.513 36.466.426 0,9

PROVISIONES TÉCNICAS € 91.806.018 105.609.812 120.505.798 135.415.968 143.850.868 6,2

TOTAL CAPITALES PROPIOS Y PROVISIONES TÉCNICAS € 131.608.281 140.141.318 155.922.659 171.554.481 180.317.294 5,1

PATRIMONIO PROPIONO COMPROMETIDO € 46.977.467 43.211.285 44.230.071 41.057.473 35.585.948 -13,3

E TOTAL INVERSIONES Y TESORERíA € 131.499.352 138.434.781 163.208.744 174.130.183 190.828.521 9,6

F RESULTADO NETO € 6.398.607 6.766.776 6.885.355 8.721.653 11.327.913 29,9

(*) En los ejercicios 2004 a 2007, los fondos administrados están valorados a su coste histórico.

2007

B

C

D

20082004 2005 2006DATOS MÁS SIGNIFICATIVOS

NORTEHISPANA DE SEGUROS Y REASEGUROS S.A. Datos más significativos

NORTEHISPANA DE SEGUROS Y REASEGUROS S.A.

Informe de Gestión

Presidente D. José María Serra Farré Vicepresidente D. Francisco José Arregui Laborda Consejero D. Augusto Huesca Codina Secretario no Consejero D. Félix Miguel Barrado Gutierrez Director General D. Augusto Huesca Codina

Directores D. Fernando Argüello Blas

D. Augusto Digón Rábanos

D. Andreu Romeu Romeu

D. Luís Ruiz González

CONSEJO DE ADMINISTRACIÓN DE LA SOCIEDAD

CUADRO DIRECTIVO DE LA SOCIEDAD

INGRESOS POR PRIMAS El volumen total de ingresos por Primas Facturadas del Negocio Directo ha ascendido al cierre del ejercicio 2008 a 90.520.614 euros, con un incremento de 4.249.309 euros respecto del ejercicio 2007, lo que representa un incremento porcentual del 4,9%. La distribución por ramos se expresa en el siguiente cuadro, en el que destacan los ramos de multirriesgos y vida:

Dif. % Inc.Ramos 2004 2005 2006 2007 2008 08-07 08-07

Multirriesgos 11.223.122 12.580.873 13.765.257 15.019.498 16.416.530 1.397.032 9,3Diversos 9.391.338 9.902.785 10.389.514 10.989.996 10.593.977 -396.019 -3,6Decesos 33.156.631 36.821.777 40.661.723 44.194.340 46.386.552 2.192.212 5,0

TOTAL SEGUROS GENERALES 53.771.090 59.305.436 64.816.494 70.203.834 73.397.059 3.193.225 4,5TOTAL VIDA 12.000.091 13.032.896 14.517.625 16.067.471 17.123.555 1.056.084 6,6

TOTAL GENERAL 65.771.182 72.338.332 79.334.119 86.271.305 90.520.614 4.249.309 4,9

(cifras en euros)

6 5 . 7 7 1 . 1 8 27 2 . 3 3 8 . 3 3 2

7 9 . 3 3 4 . 1 1 98 6 . 2 7 1 . 3 0 5

9 0 . 5 2 0 . 6 1 4

2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8

COMPOSICIÓN DE LA CARTERA Como puede observarse en el cuadro, la participación del ramo de decesos en el total de la facturación de la compañía está manteniendo una estabilidad, pasando del 51,23% en 2007 al 51,24% en 2008. Por otro lado aumenta la aportación de los Vida, pasando del 18,62% al 18,92%, en detrimento de Diversos, cuya participación se ha situado en el 11,70% frente al 12,74% , y de igual modo Multirriesgos cuya participación ha sido del 18,14% respecto a la de 17,41% que representaban en el ejercicio 2007.

Ramos 2004 2005 2006 2007 2008

Multirriesgos 17,06 17,39 17,35 17,41 18,14

Diversos 14,28 13,69 13,10 12,74 11,70

Decesos 50,41 50,90 51,25 51,23 51,24

Vida 18,25 18,02 18,30 18,62 18,92

TOTAL 100,00 100,00 100,00 100,0 100,00

18,1%

Diversos11,7%

Vida18,9%

Decesos51,2%

Multirriesgos

EVOLUCIÓN COMERCIAL

DISTRIBUCIÓN TERRITORIAL La distribución por Comunidades Autónomas del número de oficinas y su cuota de participación en los ingresos del total de la Sociedad se muestra en el siguiente mapa.

9 Of.8.787,4 M. €

9,7%

5 Of.4.139,1 M. € 4,6%

10 Of.3.407,7 M. €

3,8%

16 Of.18.910,5 M. €

20,9%

1 Of.1.638,8 M. €

1,8%

5 Of.3,049,6 M . €

3,4%

12 Of.10,806,8 M. €

11,9%

4 Of.5.808,6 M. €

6,4%

7 Of.3.776,5 M. €

4,2%1 Of.

985,5 M. €1,1%

2 Of.2,121,9 M. €

2,3% 1 Of.926,6 M. €

1,0%

2 Of.270,8 M. €

0,3%

16 Of.18.353,8 M. €

20,3%

2 Of.2,459,8 M. €

2,7%

2 Of.2.806,6 M. €

3,1%

2 Of.2,269,7 M. €

2,5%

Del mismo modo la facturación esta homogéneamente repartida en 6 zonas de supervisión, como consecuencia de la profunda implantación territorial de la entidad.

TERRITORIOSMiles de

eurosCuota de

ParticipaciónNº de

sucursalesCataluña 18.354 20,3 11Andalucía 18.911 20,9 10Madrid 8.787 9,7 6Centro 10.601 11,7 7Levante 19.030 21,0 13Norte 14.838 16,4 12TOTAL ZONAS 90.521 100,0 59

Cataluña15,9 20,316,4

11,7

21,0

Centro

Andalucia

Levante

Norte

21,020,9

Madrid

9,7

El número de sucursales asciende a 59, incluyendo 2 agencias. La entidad también dispone de 38 oficinas comerciales, como apoyo de la actividad comercial de las sucursales. RED DE DISTRIBUCIÓN – AGENTES La acción comercial se ha centrado en la captación y especialización de red con el fin de incrementar las primas facturadas aumentando nuestro volumen de venta y conteniendo las anulaciones. Al cierre del ejercicio, la sociedad cuenta con una Red de Distribución compuesta por 2.159 agentes y visitadores, distribuidos por todo el territorio nacional.

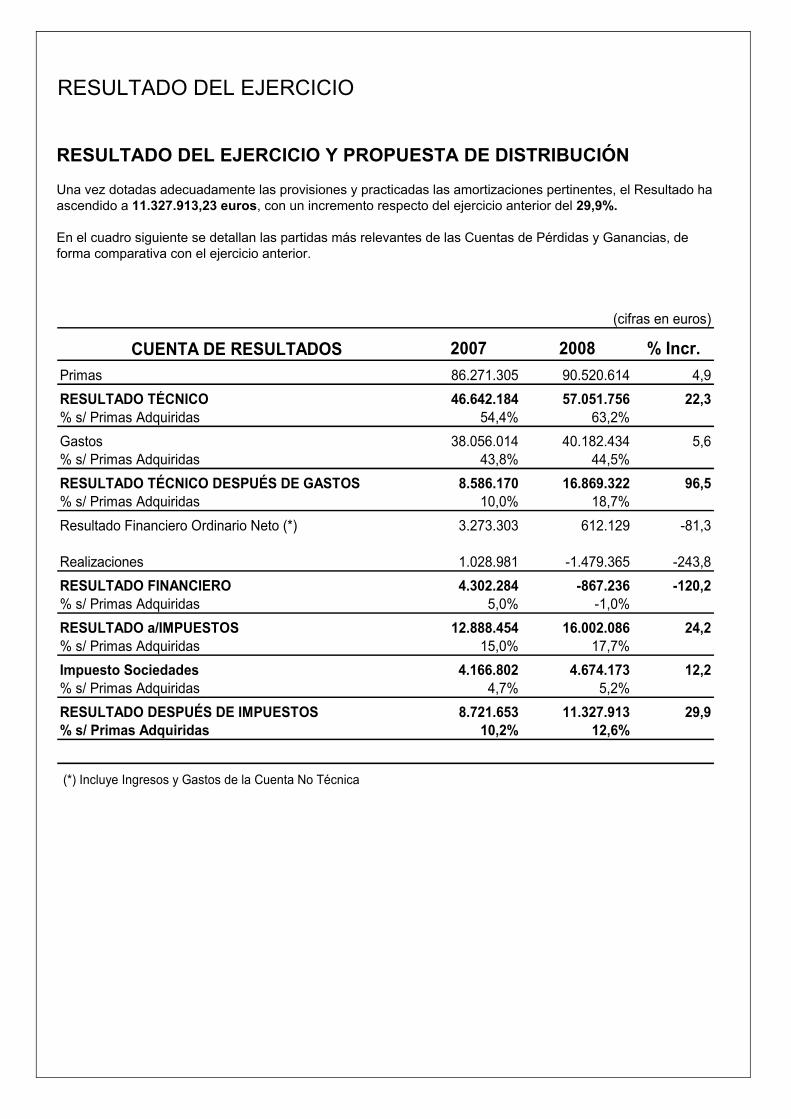

RESULTADO DEL EJERCICIO Y PROPUESTA DE DISTRIBUCIÓN Una vez dotadas adecuadamente las provisiones y practicadas las amortizaciones pertinentes, el Resultado ha ascendido a 11.327.913,23 euros, con un incremento respecto del ejercicio anterior del 29,9%. En el cuadro siguiente se detallan las partidas más relevantes de las Cuentas de Pérdidas y Ganancias, de forma comparativa con el ejercicio anterior.

CUENTA DE RESULTADOS 2007 2008 % Incr.Primas 86.271.305 90.520.614 4,9RESULTADO TÉCNICO 46.642.184 57.051.756 22,3% s/ Primas Adquiridas 54,4% 63,2%Gastos 38.056.014 40.182.434 5,6% s/ Primas Adquiridas 43,8% 44,5%RESULTADO TÉCNICO DESPUÉS DE GASTOS 8.586.170 16.869.322 96,5% s/ Primas Adquiridas 10,0% 18,7%Resultado Financiero Ordinario Neto (*) 3.273.303 612.129 -81,3

Realizaciones 1.028.981 -1.479.365 -243,8RESULTADO FINANCIERO 4.302.284 -867.236 -120,2% s/ Primas Adquiridas 5,0% -1,0%RESULTADO a/IMPUESTOS 12.888.454 16.002.086 24,2% s/ Primas Adquiridas 15,0% 17,7%Impuesto Sociedades 4.166.802 4.674.173 12,2% s/ Primas Adquiridas 4,7% 5,2%RESULTADO DESPUÉS DE IMPUESTOS 8.721.653 11.327.913 29,9% s/ Primas Adquiridas 10,2% 12,6%

(*) Incluye Ingresos y Gastos de la Cuenta No Técnica

(cifras en euros)

RESULTADO DEL EJERCICIO

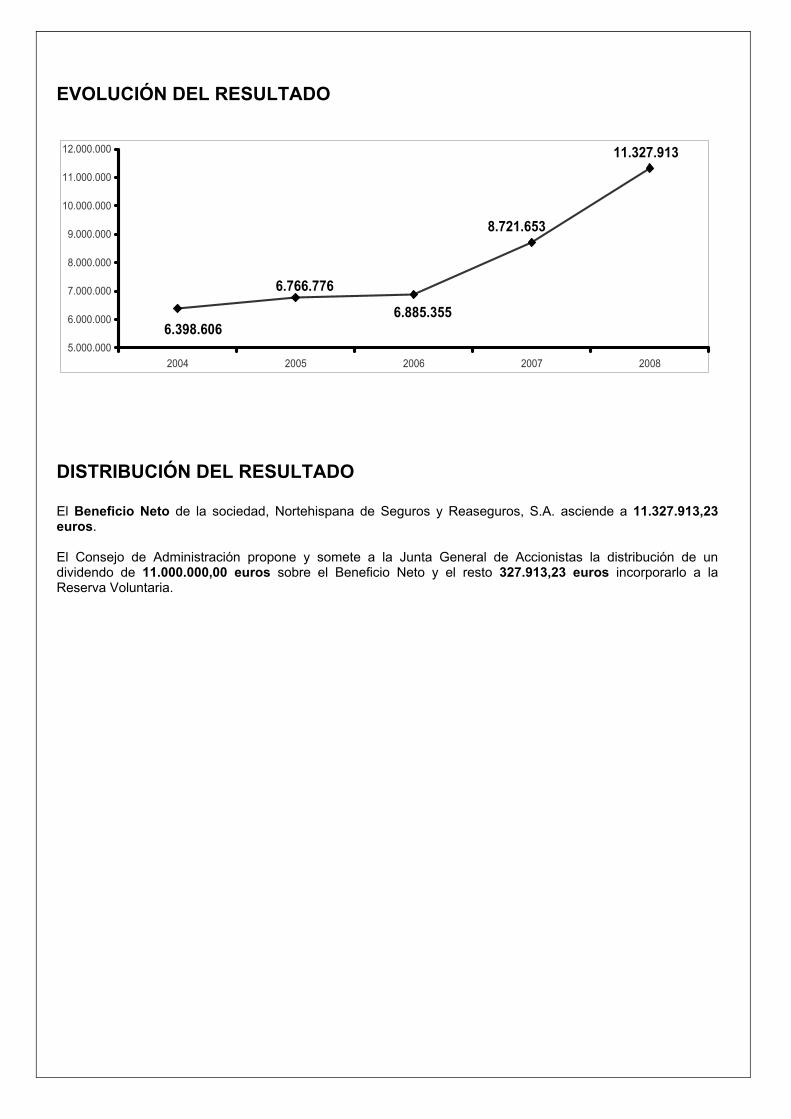

EVOLUCIÓN DEL RESULTADO

11.327.913

8.721.653

6.885.355

6.766.776

6.398.6065.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

11.000.000

12.000.000

2004 2005 2006 2007 2008

DISTRIBUCIÓN DEL RESULTADO El Beneficio Neto de la sociedad, Nortehispana de Seguros y Reaseguros, S.A. asciende a 11.327.913,23 euros. El Consejo de Administración propone y somete a la Junta General de Accionistas la distribución de un dividendo de 11.000.000,00 euros sobre el Beneficio Neto y el resto 327.913,23 euros incorporarlo a la Reserva Voluntaria.

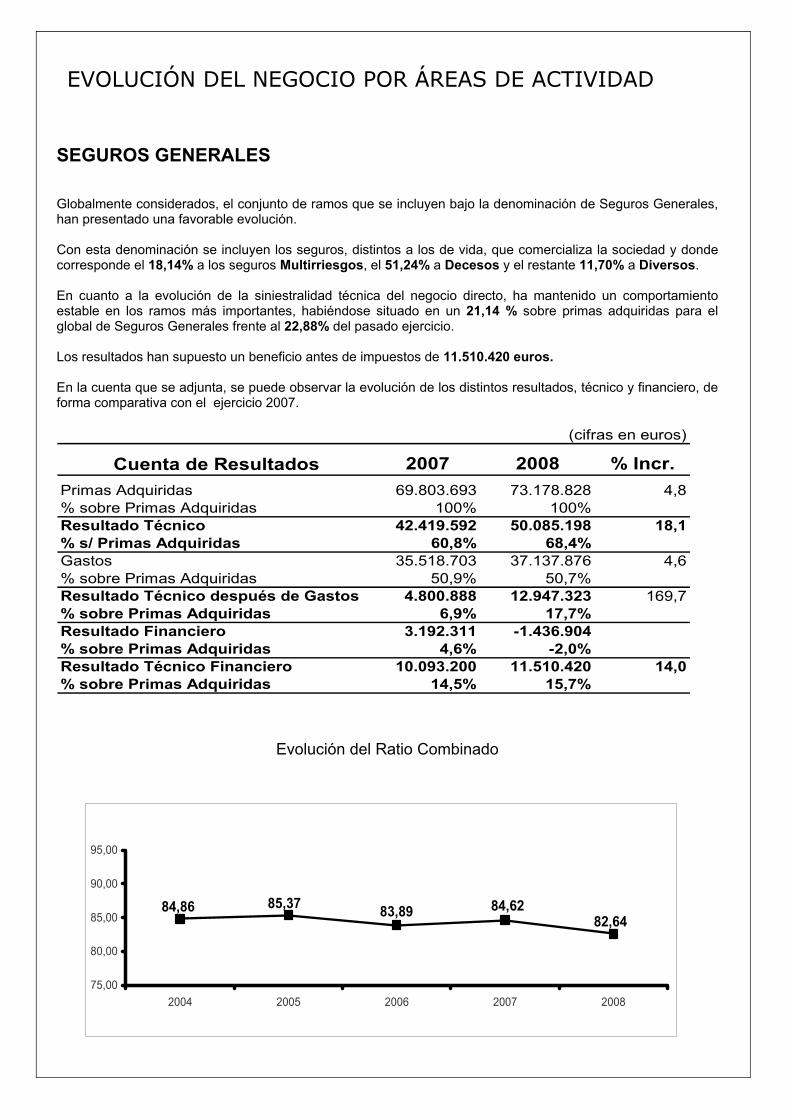

SEGUROS GENERALES Globalmente considerados, el conjunto de ramos que se incluyen bajo la denominación de Seguros Generales, han presentado una favorable evolución. Con esta denominación se incluyen los seguros, distintos a los de vida, que comercializa la sociedad y donde corresponde el 18,14% a los seguros Multirriesgos, el 51,24% a Decesos y el restante 11,70% a Diversos. En cuanto a la evolución de la siniestralidad técnica del negocio directo, ha mantenido un comportamiento estable en los ramos más importantes, habiéndose situado en un 21,14 % sobre primas adquiridas para el global de Seguros Generales frente al 22,88% del pasado ejercicio. Los resultados han supuesto un beneficio antes de impuestos de 11.510.420 euros. En la cuenta que se adjunta, se puede observar la evolución de los distintos resultados, técnico y financiero, de forma comparativa con el ejercicio 2007.

Cuenta de Resultados 2007 2008 % Incr.Primas Adquiridas 69.803.693 73.178.828 4,8% sobre Primas Adquiridas 100% 100%Resultado Técnico 42.419.592 50.085.198 18,1% s/ Primas Adquiridas 60,8% 68,4%Gastos 35.518.703 37.137.876 4,6% sobre Primas Adquiridas 50,9% 50,7%Resultado Técnico después de Gastos 4.800.888 12.947.323 169,7% sobre Primas Adquiridas 6,9% 17,7%Resultado Financiero 3.192.311 -1.436.904% sobre Primas Adquiridas 4,6% -2,0%Resultado Técnico Financiero 10.093.200 11.510.420 14,0% sobre Primas Adquiridas 14,5% 15,7%

(cifras en euros)

Evolución del Ratio Combinado

84,86 85,37 83,89 84,6282,64

75,00

80,00

85,00

90,00

95,00

2004 2005 2006 2007 2008

EVOLUCIÓN DEL NEGOCIO POR ÁREAS DE ACTIVIDAD

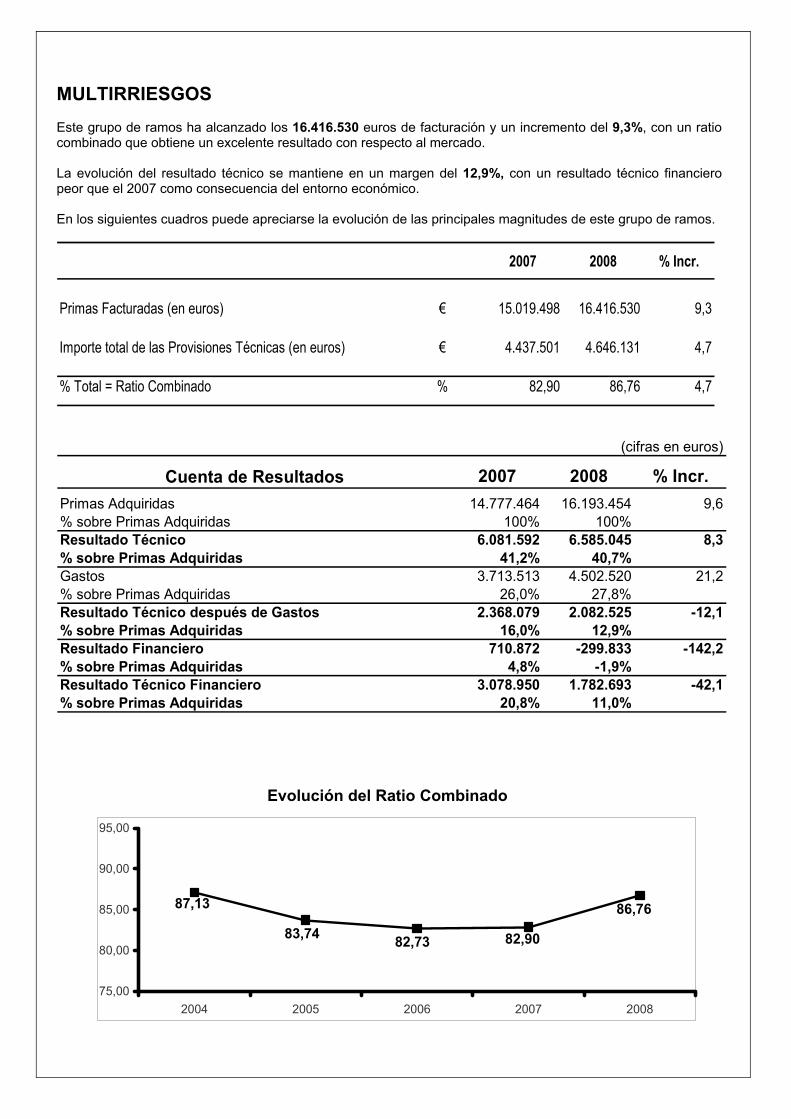

MULTIRRIESGOS Este grupo de ramos ha alcanzado los 16.416.530 euros de facturación y un incremento del 9,3%, con un ratio combinado que obtiene un excelente resultado con respecto al mercado. La evolución del resultado técnico se mantiene en un margen del 12,9%, con un resultado técnico financiero peor que el 2007 como consecuencia del entorno económico. En los siguientes cuadros puede apreciarse la evolución de las principales magnitudes de este grupo de ramos.

2007 2008 % Incr.

Primas Facturadas (en euros) € 15.019.498 16.416.530 9,3

Importe total de las Provisiones Técnicas (en euros) € 4.437.501 4.646.131 4,7

% Total = Ratio Combinado % 82,90 86,76 4,7

Cuenta de Resultados 2007 2008 % Incr.Primas Adquiridas 14.777.464 16.193.454 9,6% sobre Primas Adquiridas 100% 100%Resultado Técnico 6.081.592 6.585.045 8,3% sobre Primas Adquiridas 41,2% 40,7%Gastos 3.713.513 4.502.520 21,2% sobre Primas Adquiridas 26,0% 27,8%Resultado Técnico después de Gastos 2.368.079 2.082.525 -12,1% sobre Primas Adquiridas 16,0% 12,9%Resultado Financiero 710.872 -299.833 -142,2% sobre Primas Adquiridas 4,8% -1,9%Resultado Técnico Financiero 3.078.950 1.782.693 -42,1% sobre Primas Adquiridas 20,8% 11,0%

(cifras en euros)

Evolución del Ratio Combinado

86,76

82,9082,7383,74

87,13

75,00

80,00

85,00

90,00

95,00

2004 2005 2006 2007 2008

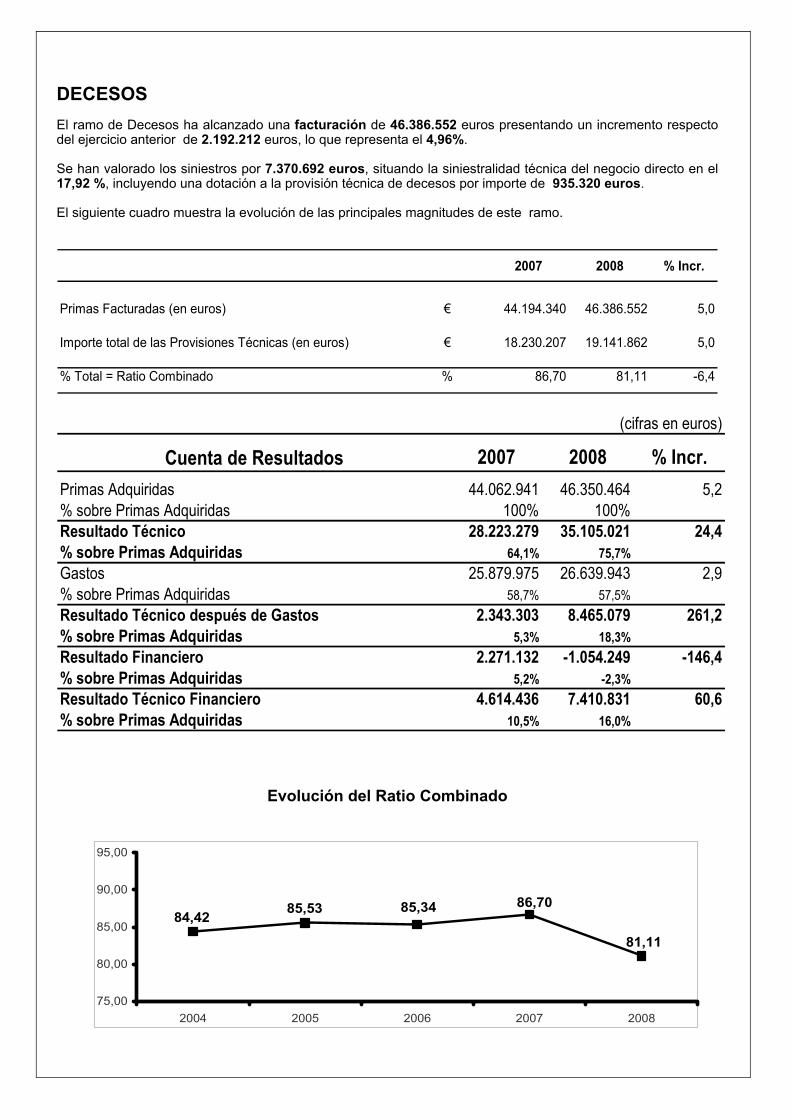

DECESOS El ramo de Decesos ha alcanzado una facturación de 46.386.552 euros presentando un incremento respecto del ejercicio anterior de 2.192.212 euros, lo que representa el 4,96%. Se han valorado los siniestros por 7.370.692 euros, situando la siniestralidad técnica del negocio directo en el 17,92 %, incluyendo una dotación a la provisión técnica de decesos por importe de 935.320 euros. El siguiente cuadro muestra la evolución de las principales magnitudes de este ramo.

2007 2008 % Incr.

Primas Facturadas (en euros) € 44.194.340 46.386.552 5,0

Importe total de las Provisiones Técnicas (en euros) € 18.230.207 19.141.862 5,0

% Total = Ratio Combinado % 86,70 81,11 -6,4

Cuenta de Resultados 2007 2008 % Incr.Primas Adquiridas 44.062.941 46.350.464 5,2% sobre Primas Adquiridas 100% 100%Resultado Técnico 28.223.279 35.105.021 24,4% sobre Primas Adquiridas 64,1% 75,7%Gastos 25.879.975 26.639.943 2,9% sobre Primas Adquiridas 58,7% 57,5%Resultado Técnico después de Gastos 2.343.303 8.465.079 261,2% sobre Primas Adquiridas 5,3% 18,3%Resultado Financiero 2.271.132 -1.054.249 -146,4% sobre Primas Adquiridas 5,2% -2,3%Resultado Técnico Financiero 4.614.436 7.410.831 60,6% sobre Primas Adquiridas 10,5% 16,0%

(cifras en euros)

Evolución del Ratio Combinado

84,42 85,53 85,34 86,70

81,11

75,00

80,00

85,00

90,00

95,00

2004 2005 2006 2007 2008

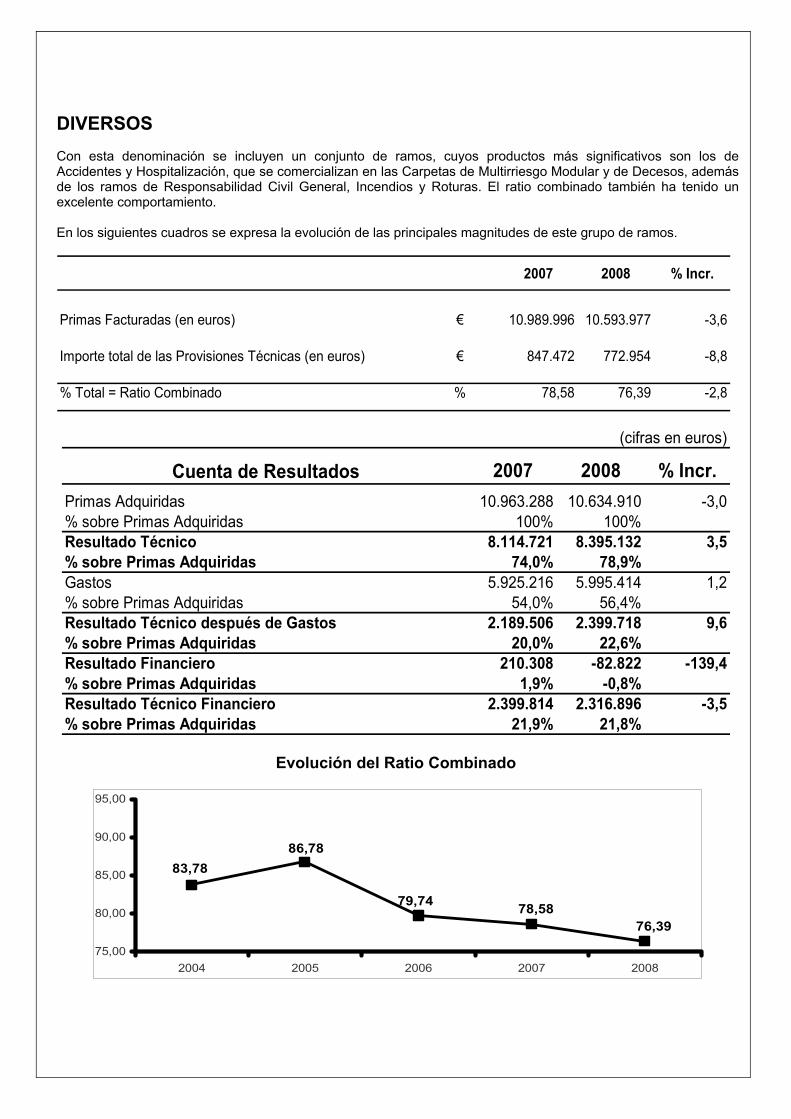

DIVERSOS Con esta denominación se incluyen un conjunto de ramos, cuyos productos más significativos son los de Accidentes y Hospitalización, que se comercializan en las Carpetas de Multirriesgo Modular y de Decesos, además de los ramos de Responsabilidad Civil General, Incendios y Roturas. El ratio combinado también ha tenido un excelente comportamiento. En los siguientes cuadros se expresa la evolución de las principales magnitudes de este grupo de ramos.

2007 2008 % Incr.

Primas Facturadas (en euros) € 10.989.996 10.593.977 -3,6

Importe total de las Provisiones Técnicas (en euros) € 847.472 772.954 -8,8

% Total = Ratio Combinado % 78,58 76,39 -2,8

Cuenta de Resultados 2007 2008 % Incr.Primas Adquiridas 10.963.288 10.634.910 -3,0% sobre Primas Adquiridas 100% 100%Resultado Técnico 8.114.721 8.395.132 3,5% sobre Primas Adquiridas 74,0% 78,9%Gastos 5.925.216 5.995.414 1,2% sobre Primas Adquiridas 54,0% 56,4%Resultado Técnico después de Gastos 2.189.506 2.399.718 9,6% sobre Primas Adquiridas 20,0% 22,6%Resultado Financiero 210.308 -82.822 -139,4% sobre Primas Adquiridas 1,9% -0,8%Resultado Técnico Financiero 2.399.814 2.316.896 -3,5% sobre Primas Adquiridas 21,9% 21,8%

(cifras en euros)

Evolución del Ratio Combinado

83,7886,78

79,74 78,5876,39

75,00

80,00

85,00

90,00

95,00

2004 2005 2006 2007 2008

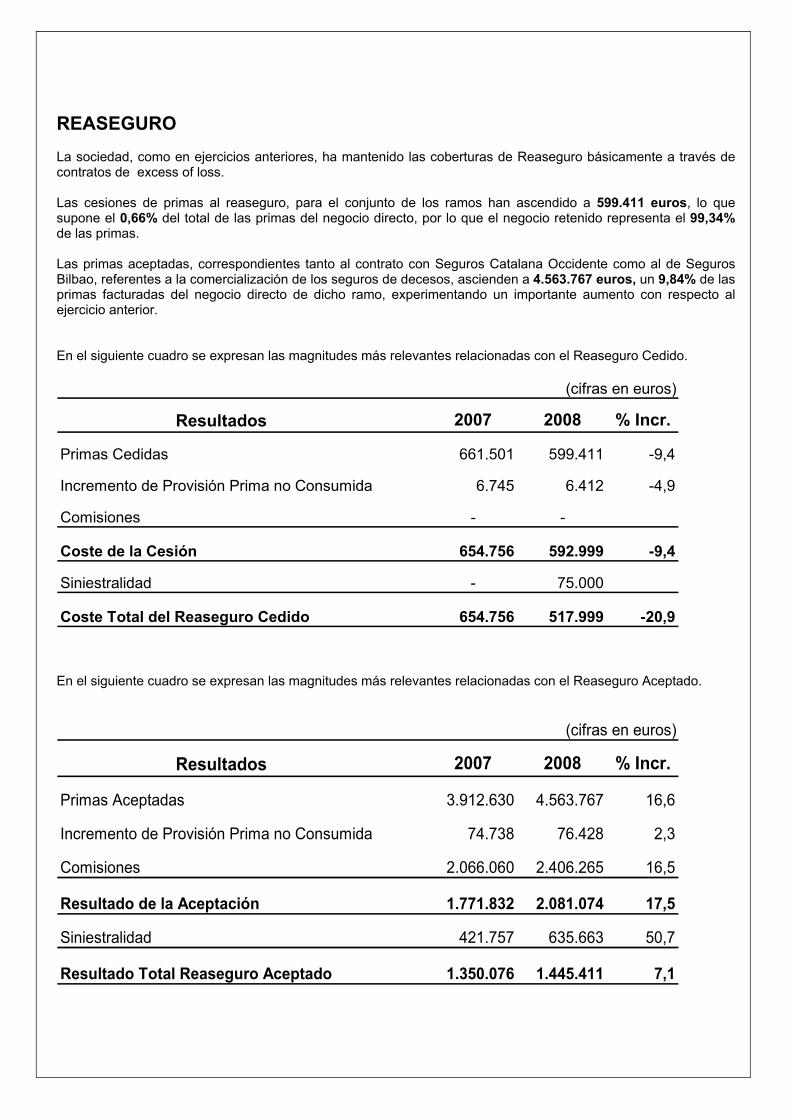

REASEGURO La sociedad, como en ejercicios anteriores, ha mantenido las coberturas de Reaseguro básicamente a través de contratos de excess of loss. Las cesiones de primas al reaseguro, para el conjunto de los ramos han ascendido a 599.411 euros, lo que supone el 0,66% del total de las primas del negocio directo, por lo que el negocio retenido representa el 99,34% de las primas. Las primas aceptadas, correspondientes tanto al contrato con Seguros Catalana Occidente como al de Seguros Bilbao, referentes a la comercialización de los seguros de decesos, ascienden a 4.563.767 euros, un 9,84% de las primas facturadas del negocio directo de dicho ramo, experimentando un importante aumento con respecto al ejercicio anterior. En el siguiente cuadro se expresan las magnitudes más relevantes relacionadas con el Reaseguro Cedido.

Resultados 2007 2008 % Incr.

Primas Cedidas 661.501 599.411 -9,4

Incremento de Provisión Prima no Consumida 6.745 6.412 -4,9

Comisiones - -

Coste de la Cesión 654.756 592.999 -9,4

Siniestralidad - 75.000

Coste Total del Reaseguro Cedido 654.756 517.999 -20,9

(cifras en euros)

En el siguiente cuadro se expresan las magnitudes más relevantes relacionadas con el Reaseguro Aceptado.

Resultados 2007 2008 % Incr.

Primas Aceptadas 3.912.630 4.563.767 16,6

Incremento de Provisión Prima no Consumida 74.738 76.428 2,3

Comisiones 2.066.060 2.406.265 16,5

Resultado de la Aceptación 1.771.832 2.081.074 17,5

Siniestralidad 421.757 635.663 50,7

Resultado Total Reaseguro Aceptado 1.350.076 1.445.411 7,1

(cifras en euros)

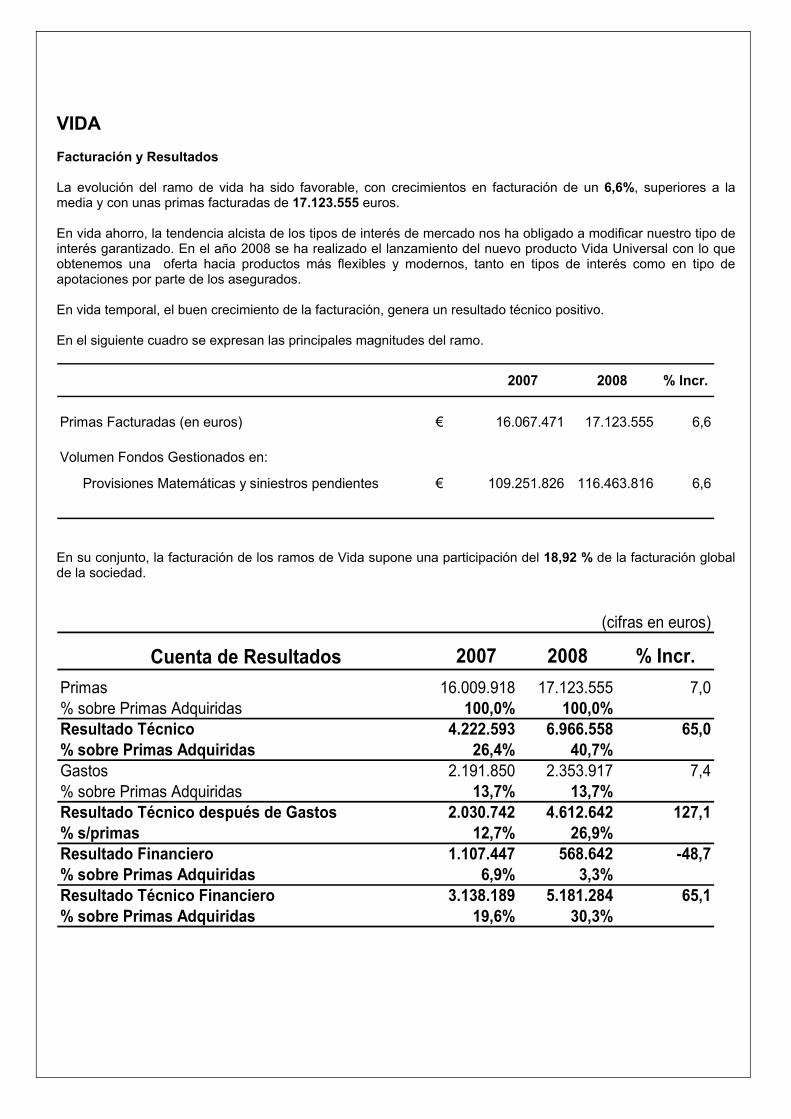

VIDA Facturación y Resultados La evolución del ramo de vida ha sido favorable, con crecimientos en facturación de un 6,6%, superiores a la media y con unas primas facturadas de 17.123.555 euros. En vida ahorro, la tendencia alcista de los tipos de interés de mercado nos ha obligado a modificar nuestro tipo de interés garantizado. En el año 2008 se ha realizado el lanzamiento del nuevo producto Vida Universal con lo que obtenemos una oferta hacia productos más flexibles y modernos, tanto en tipos de interés como en tipo de apotaciones por parte de los asegurados. En vida temporal, el buen crecimiento de la facturación, genera un resultado técnico positivo. En el siguiente cuadro se expresan las principales magnitudes del ramo.

2007 2008 % Incr.

Primas Facturadas (en euros) € 16.067.471 17.123.555 6,6

Volumen Fondos Gestionados en:

Provisiones Matemáticas y siniestros pendientes € 109.251.826 116.463.816 6,6

En su conjunto, la facturación de los ramos de Vida supone una participación del 18,92 % de la facturación global de la sociedad.

Cuenta de Resultados 2007 2008 % Incr.Primas 16.009.918 17.123.555 7,0% sobre Primas Adquiridas 100,0% 100,0%Resultado Técnico 4.222.593 6.966.558 65,0% sobre Primas Adquiridas 26,4% 40,7%Gastos 2.191.850 2.353.917 7,4% sobre Primas Adquiridas 13,7% 13,7%Resultado Técnico después de Gastos 2.030.742 4.612.642 127,1% s/primas 12,7% 26,9%Resultado Financiero 1.107.447 568.642 -48,7% sobre Primas Adquiridas 6,9% 3,3%Resultado Técnico Financiero 3.138.189 5.181.284 65,1% sobre Primas Adquiridas 19,6% 30,3%

(cifras en euros)

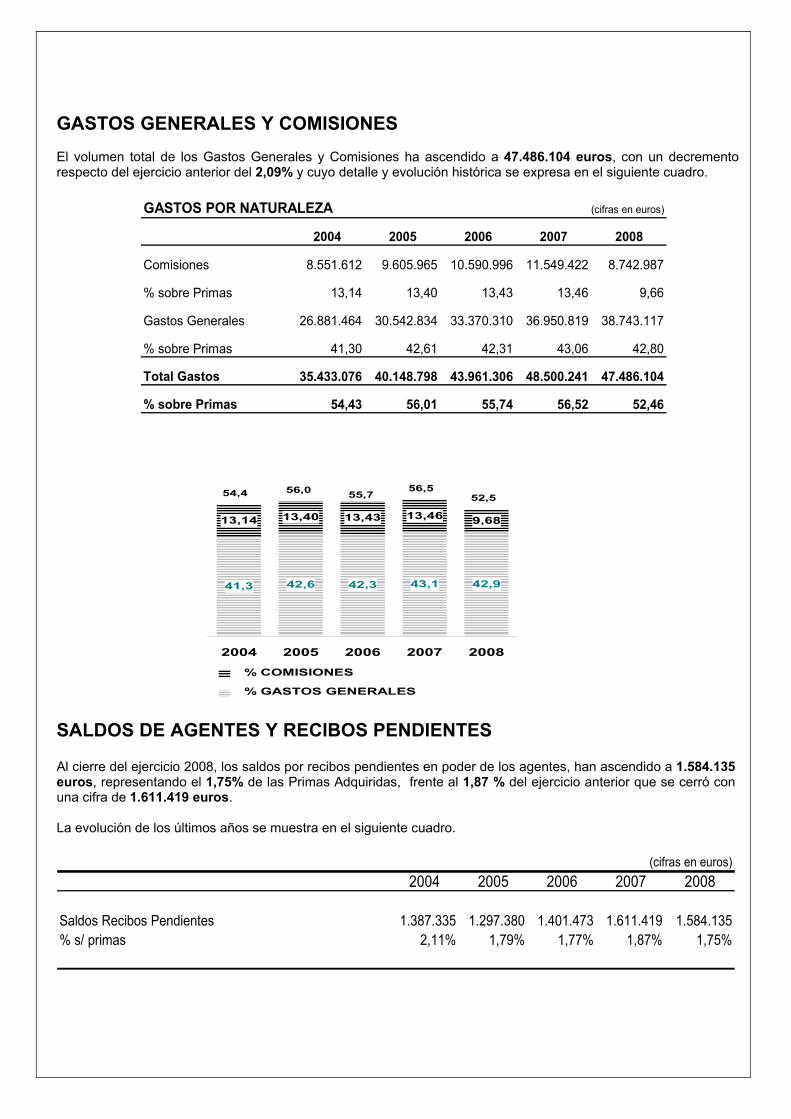

GASTOS GENERALES Y COMISIONES El volumen total de los Gastos Generales y Comisiones ha ascendido a 47.486.104 euros, con un decremento respecto del ejercicio anterior del 2,09% y cuyo detalle y evolución histórica se expresa en el siguiente cuadro.

GASTOS POR NATURALEZA

2004 2005 2006 2007 2008

Comisiones 8.551.612 9.605.965 10.590.996 11.549.422 8.742.987

% sobre Primas 13,14 13,40 13,43 13,46 9,66

Gastos Generales 26.881.464 30.542.834 33.370.310 36.950.819 38.743.117

% sobre Primas 41,30 42,61 42,31 43,06 42,80

Total Gastos 35.433.076 40.148.798 43.961.306 48.500.241 47.486.104

% sobre Primas 54,43 56,01 55,74 56,52 52,46

(cifras en euros)

41,3 42,6 42,3 43,1 42,9

13,14 13,40 13,43 13,46 9,68

2004 2005 2006 2007 2008

56,552,554,4 56,0 55,7

% GASTOS GENERALES

% COMISIONES

SALDOS DE AGENTES Y RECIBOS PENDIENTES Al cierre del ejercicio 2008, los saldos por recibos pendientes en poder de los agentes, han ascendido a 1.584.135 euros, representando el 1,75% de las Primas Adquiridas, frente al 1,87 % del ejercicio anterior que se cerró con una cifra de 1.611.419 euros. La evolución de los últimos años se muestra en el siguiente cuadro.

2004 2005 2006 2007 2008

Saldos Recibos Pendientes 1.387.335 1.297.380 1.401.473 1.611.419 1.584.135% s/ primas 2,11% 1,79% 1,77% 1,87% 1,75%

(cifras en euros)

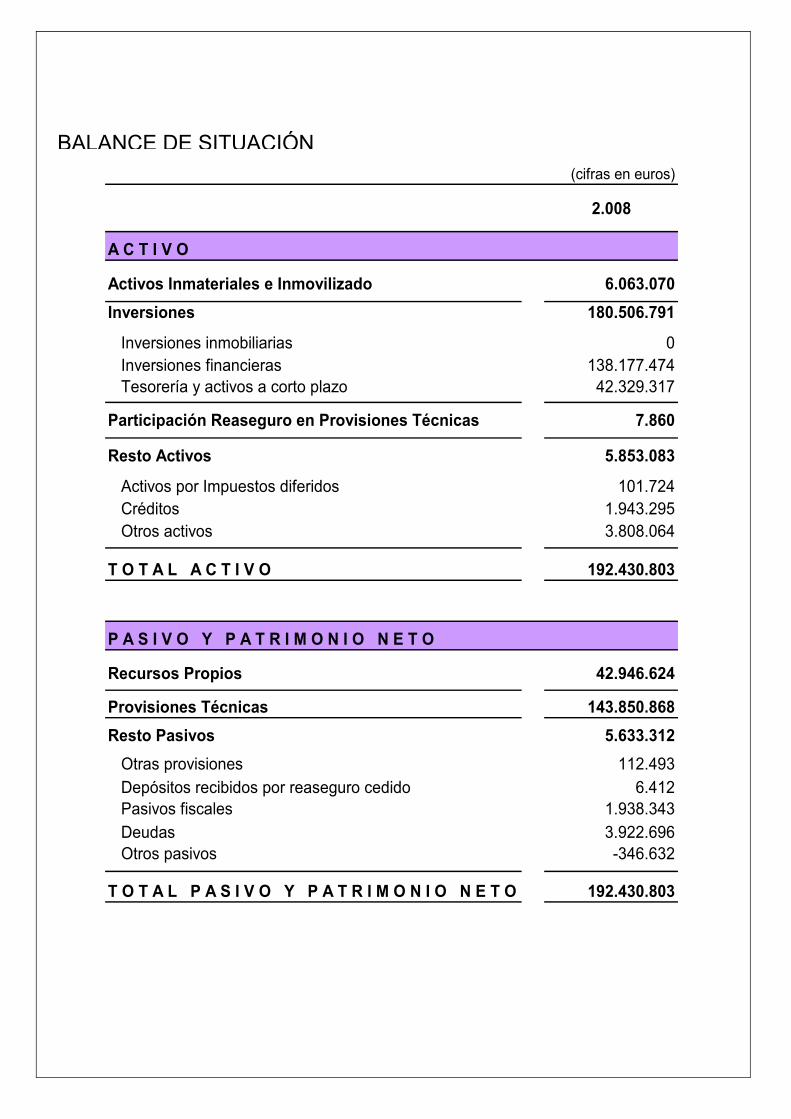

2.008

Activos Inmateriales e Inmovilizado 6.063.070Inversiones 180.506.791

Inversiones inmobiliarias 0 Inversiones financieras 138.177.474 Tesorería y activos a corto plazo 42.329.317

Participación Reaseguro en Provisiones Técnicas 7.860

Resto Activos 5.853.083

Activos por Impuestos diferidos 101.724 Créditos 1.943.295 Otros activos 3.808.064

T O T A L A C T I V O 192.430.803

Recursos Propios 42.946.624

Provisiones Técnicas 143.850.868Resto Pasivos 5.633.312 Otras provisiones 112.493 Depósitos recibidos por reaseguro cedido 6.412 Pasivos fiscales 1.938.343 Deudas 3.922.696 Otros pasivos -346.632

T O T A L P A S I V O Y P A T R I M O N I O N E T O 192.430.803

(cifras en euros)

A C T I V O

P A S I V O Y P A T R I M O N I O N E T O

BALANCE DE SITUACIÓN

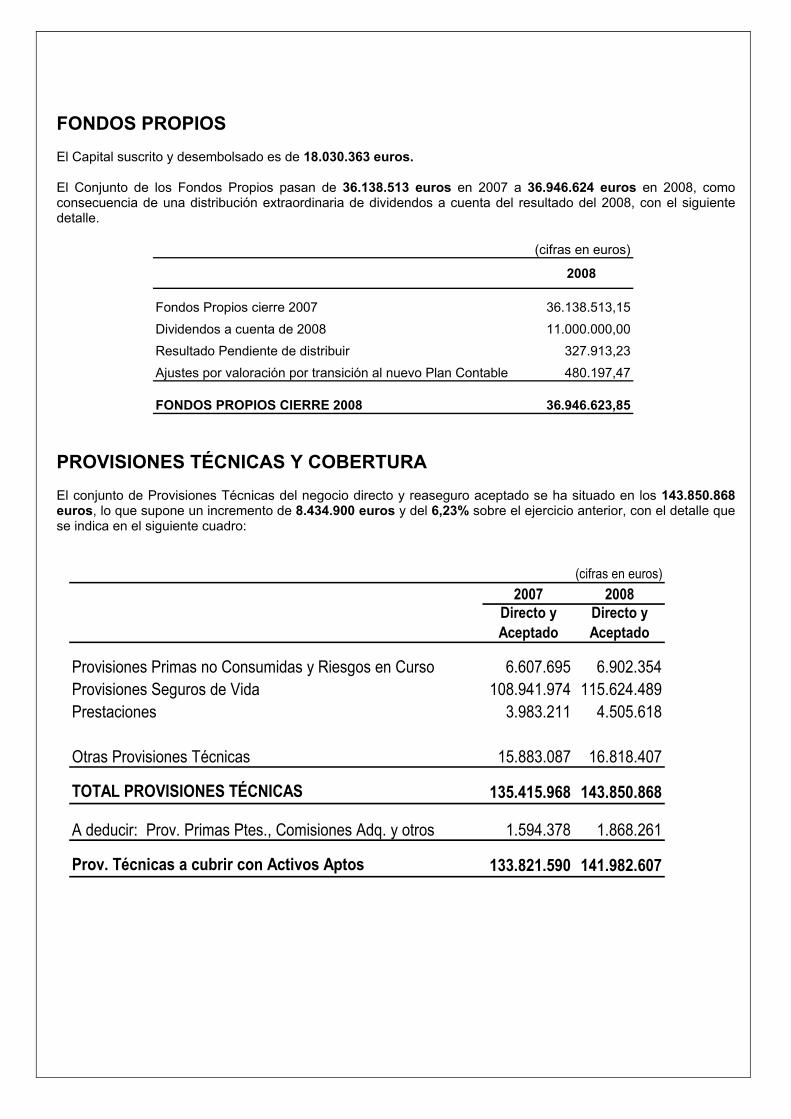

FONDOS PROPIOS El Capital suscrito y desembolsado es de 18.030.363 euros. El Conjunto de los Fondos Propios pasan de 36.138.513 euros en 2007 a 36.946.624 euros en 2008, como consecuencia de una distribución extraordinaria de dividendos a cuenta del resultado del 2008, con el siguiente detalle.

2008

Fondos Propios cierre 2007 36.138.513,15Dividendos a cuenta de 2008 11.000.000,00Resultado Pendiente de distribuir 327.913,23Ajustes por valoración por transición al nuevo Plan Contable 480.197,47

FONDOS PROPIOS CIERRE 2008 36.946.623,85

(cifras en euros)

PROVISIONES TÉCNICAS Y COBERTURA El conjunto de Provisiones Técnicas del negocio directo y reaseguro aceptado se ha situado en los 143.850.868 euros, lo que supone un incremento de 8.434.900 euros y del 6,23% sobre el ejercicio anterior, con el detalle que se indica en el siguiente cuadro:

2007 2008Directo y Aceptado

Directo y Aceptado

Provisiones Primas no Consumidas y Riesgos en Curso 6.607.695 6.902.354Provisiones Seguros de Vida 108.941.974 115.624.489Prestaciones 3.983.211 4.505.618

Otras Provisiones Técnicas 15.883.087 16.818.407

TOTAL PROVISIONES TÉCNICAS 135.415.968 143.850.868

A deducir: Prov. Primas Ptes., Comisiones Adq. y otros 1.594.378 1.868.261

Prov. Técnicas a cubrir con Activos Aptos 133.821.590 141.982.607

(cifras en euros)

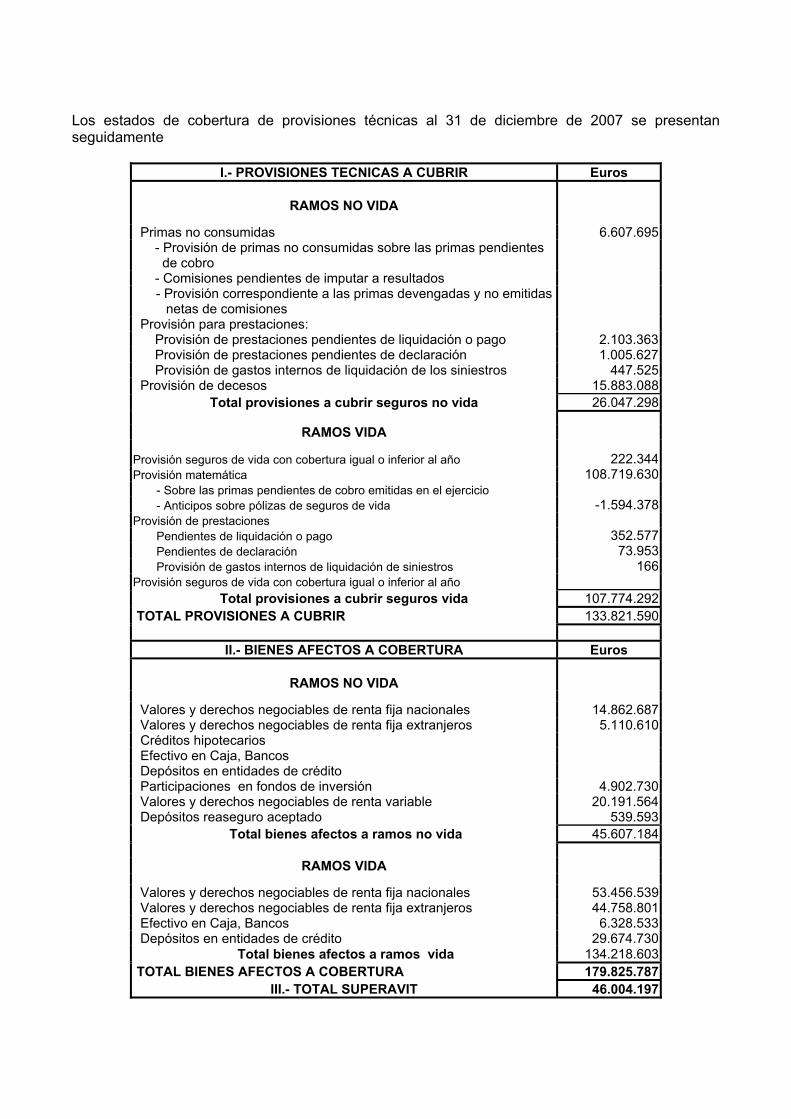

Una vez deducidas determinadas partidas según establece el Reglamento de Ordenación de Seguros Privados, el importe de las Provisiones Técnicas a cubrir ascienden a 141.982.607 Euros que deben estar invertidas en Activos Aptos para su cobertura, con arreglo a los principios de congruencia, seguridad, liquidez y rentabilidad. La situación de la Cobertura de las Provisiones Técnicas al cierre de este ejercicio y la evolución de los últimos cuatro años se muestra en el siguiente cuadro.

2004 2005 2006 2007 2008

Provisiones Técnicas a materializar 90.736.399 104.355.052 119.040.385 133.821.590 141.982.607

Activos Aptos 143.645.263 151.643.692 174.203.432 179.825.787 182.927.791Exceso de Cobertura 52.908.864 47.288.640 55.163.047 46.004.197 40.945.184

(cifras en euros)

MARGEN DE SOLVENCIA De acuerdo con la legislación vigente, las entidades aseguradoras deben disponer de un Patrimonio Propio no Comprometido que exceda de una cuantía mínima, calculada con criterios definidos en el Reglamento de Ordenación de Seguros Privados. Como puede apreciarse en el siguiente cuadro el Patrimonio Propio no Comprometido excede sobradamente el importe de la cuantía mínima y asciende a 35.585.948 euros, lo que representa el 162,76% del mínimo exigible, presentando un superávit de 13.721.498 euros. Debe tenerse en cuenta que el Patrimonio Propio No Comprometido, adicionalmente a su natural evolución, se ha visto minorado al realizarse para el futuro ejercicio un dividendo con cargo a Resultado del ejercicio por importe de 11.000.000 euros. En cuanto a la cuantía mínima necesaria del Margen de Solvencia ha ascendido hasta los 21.864.450 euros.

2004 2005 2006 2007 2008

Patrimonio Propio no Comprometido 46.977.467 43.211.285 44.230.071 41.057.473 35.585.948

Cuantía mínima del Margen de Solvencia 13.675.681 15.747.809 18.389.525 21.105.426 21.864.450

Exceso del Margen de Solvencia 33.301.786 27.463.476 25.840.546 19.952.047 13.721.498El Patrimonio sobre el mínimo exigido, representa % 344 274 241 195 163

(cifras en euros)

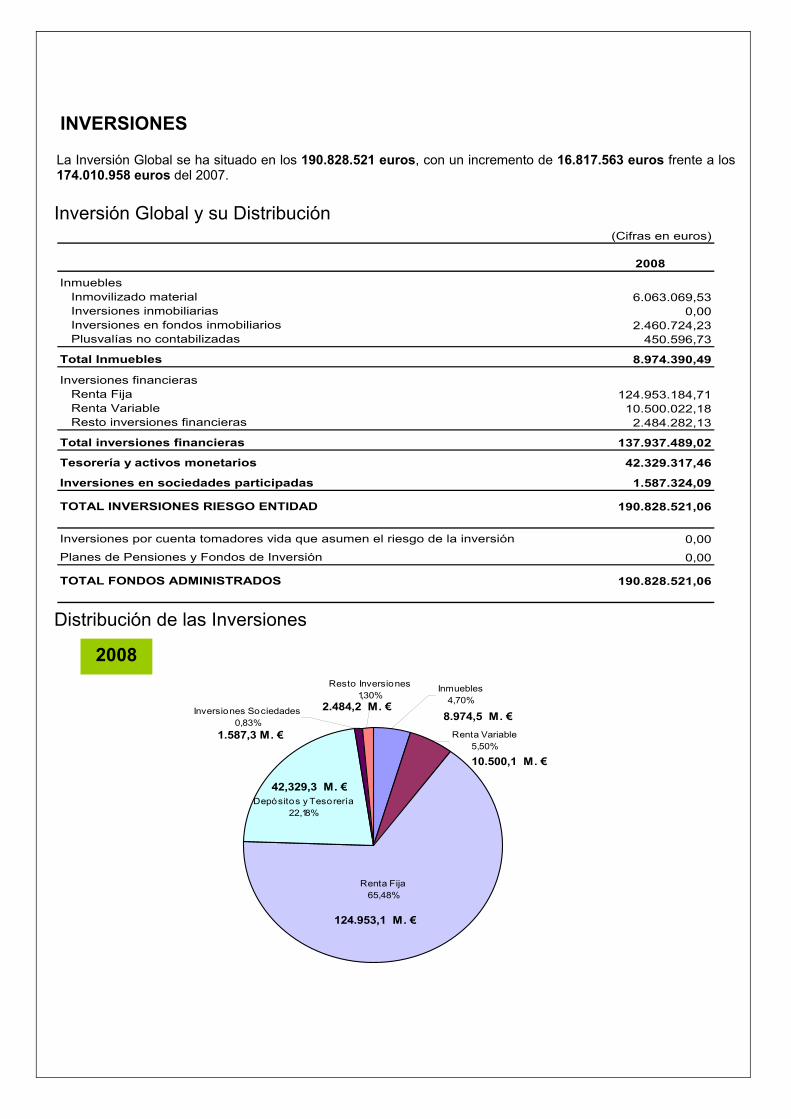

INVERSIONES La Inversión Global se ha situado en los 190.828.521 euros, con un incremento de 16.817.563 euros frente a los 174.010.958 euros del 2007.

(Cifras en euros)

2008

Inmuebles Inmovilizado material 6.063.069,53 Inversiones inmobiliarias 0,00 Inversiones en fondos inmobiliarios 2.460.724,23 Plusvalías no contabilizadas 450.596,73

Total Inmuebles 8.974.390,49

Inversiones financieras Renta Fija 124.953.184,71 Renta Variable 10.500.022,18 Resto inversiones financieras 2.484.282,13

Total inversiones financieras 137.937.489,02

Tesorería y activos monetarios 42.329.317,46

Inversiones en sociedades participadas 1.587.324,09

TOTAL INVERSIONES RIESGO ENTIDAD 190.828.521,06

Inversiones por cuenta tomadores vida que asumen el riesgo de la inversión 0,00Planes de Pensiones y Fondos de Inversión 0,00

TOTAL FONDOS ADMINISTRADOS 190.828.521,06

Renta Fija65,48%

Depósitos y Tesorería22,18%

Inmuebles4,70%

Inversiones Sociedades0,83%

Resto Inversiones1,30%

Renta Variable5,50%

8.974,5 M. €

124.953,1 M. €

10.500,1 M. €

2.484,2 M. €

1.587,3 M. €

42,329,3 M. €

Inversión Global y su Distribución

Distribución de las Inversiones

2008

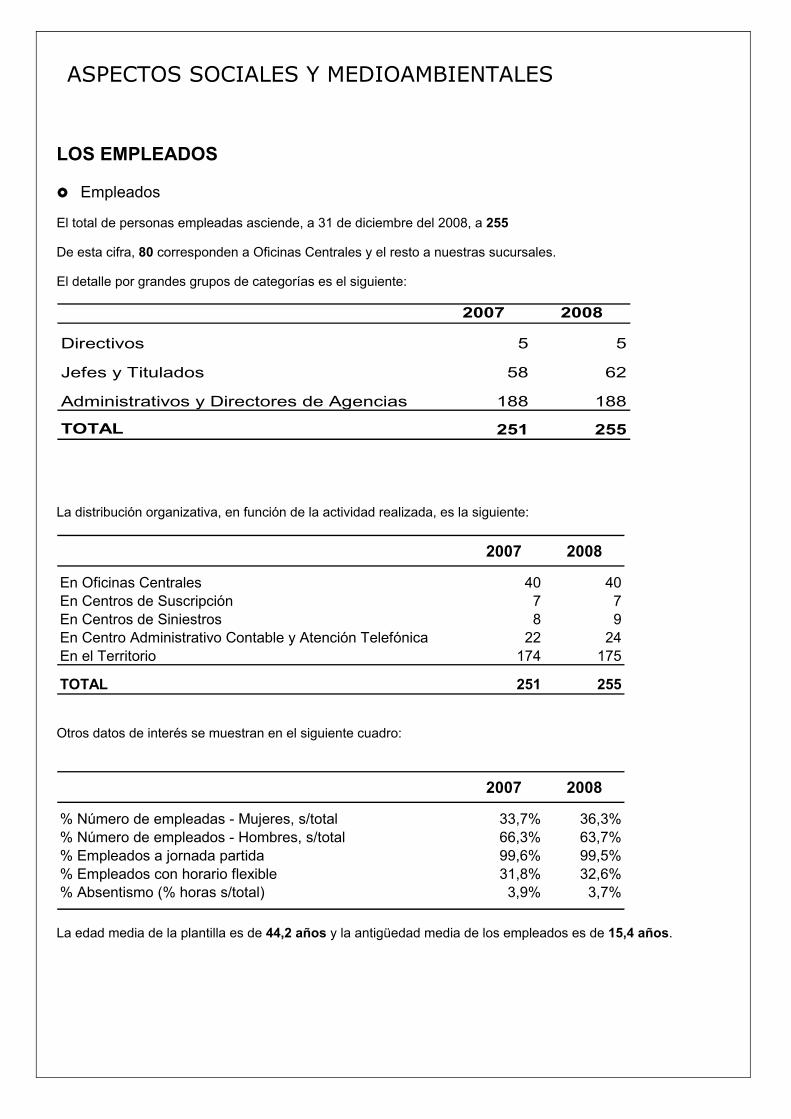

LOS EMPLEADOS Empleados

El total de personas empleadas asciende, a 31 de diciembre del 2008, a 255 De esta cifra, 80 corresponden a Oficinas Centrales y el resto a nuestras sucursales. El detalle por grandes grupos de categorías es el siguiente:

2007 2008

Directivos 5 5

Jefes y Titulados 58 62

Administrativos y Directores de Agencias 188 188

TOTAL 251 255 La distribución organizativa, en función de la actividad realizada, es la siguiente:

2007 2008

En Oficinas Centrales 40 40En Centros de Suscripción 7 7En Centros de Siniestros 8 9En Centro Administrativo Contable y Atención Telefónica 22 24En el Territorio 174 175

TOTAL 251 255 Otros datos de interés se muestran en el siguiente cuadro:

2007 2008

% Número de empleadas - Mujeres, s/total 33,7% 36,3%% Número de empleados - Hombres, s/total 66,3% 63,7%% Empleados a jornada partida 99,6% 99,5%% Empleados con horario flexible 31,8% 32,6%% Absentismo (% horas s/total) 3,9% 3,7%

La edad media de la plantilla es de 44,2 años y la antigüedad media de los empleados es de 15,4 años.

ASPECTOS SOCIALES Y MEDIOAMBIENTALES

POLÍTICA CULTURAL Y MEDIOAMBIENTAL

Del mismo modo que en años anteriores la Entidad como parte integrante del grupo Catalana Occidente, a través de las distintas sociedades y en especial a través de la Fundación Jesús Serra, ha financiado diversas actividades ligadas tanto a la cultura y a la conservación del patrimonio, como a la Salud y a la Investigación médica y también de apoyo a diversas Organizaciones no Gubernamentales. En general el Grupo colabora en la reinserción de personas discapacitadas a través de distintas asociaciones. En concreto la Entidad mantiene su colaboración de forma directa en la Fundación Prevent cuya actividad es la adaptación de las personas discapacitadas al trabajo. También ha facilitado el acceso de entidades, como Cruz Roja, al personal para promover donaciones de sangre, pública, tanto en las revistas internas del Grupo como en las dirigidas a los clientes, artículos relacionados con la seguridad, la salud y la previsión social. Respecto a la Política Medioambiental, el Grupo no realiza, de forma directa, ninguna actividad que pueda considerarse de riesgo. En todo caso se han realizado actuaciones tendentes a optimizar la gestión de los residuos, el uso de materiales biodegradables, el uso de papel reciclado y del mismo modo facilitar el material para el reciclaje, así como la optimización del consumo energético entre otros objetivos de sostenibilidad. DESARROLLO TECNOLÓGICO E INVERSIÓN EN NUEVAS TECNOLOGÍAS Siguiendo la línea de los últimos ejercicios se ha mantenido y ampliado el proceso de convergencia de sistemas entre Nortehispana y el Grupo, en la búsqueda de homogeneizar procedimientos, compartir recursos y reducir costes conjuntos para la mejora de los sistemas y la calidad de la gestión. Durante el ejercicio 2008 se ha optimizado la conectividad entre todos los centros de trabajo, en especial en los sistemas puestos al servicio de las sucursales, con el fin de compartir la información que sobre nuestra cartera de asegurados se mantiene tanto en oficinas centrales como en sucursales, eliminando tareas redundantes y mejorando, en definitiva, todos los procesos de gestión de la entidad. En relación a la obtención de sinergias tecnológicas del Grupo, Nortehispana participa en la constitución de una Agrupación de Interés Económico que se encargará de la gestión integrada de los recursos en TI y de la obtención de desarrollos tecnológicos.

En la Junta General de Accionistas de la sociedad, celebrada el 15 de mayo de 2008, se acordó entre otros el nombramiento, como auditores de cuentas de la Sociedad para el ejercicio 2008 y como auditores de las Cuentas Anuales e informe de gestión a la firma "DQ AUDITORES DE CUENTAS, S.L.P.”

Nuestro agradecimiento a los clientes y asegurados que, año tras año, nos distinguen con su confianza en nuestra gestión, a los que queremos corresponder prestándoles un servicio óptimo y respaldado por nuestra solvencia financiera. También queremos agradecer la plena dedicación y entrega entusiasta de toda la red comercial y empleados que forman parte de nuestra organización.

AUDITORÍA

AGRADECIMIENTO

NORTEHISPANA DE SEGUROS Y REASEGUROS, S.A. CUENTAS ANUALES

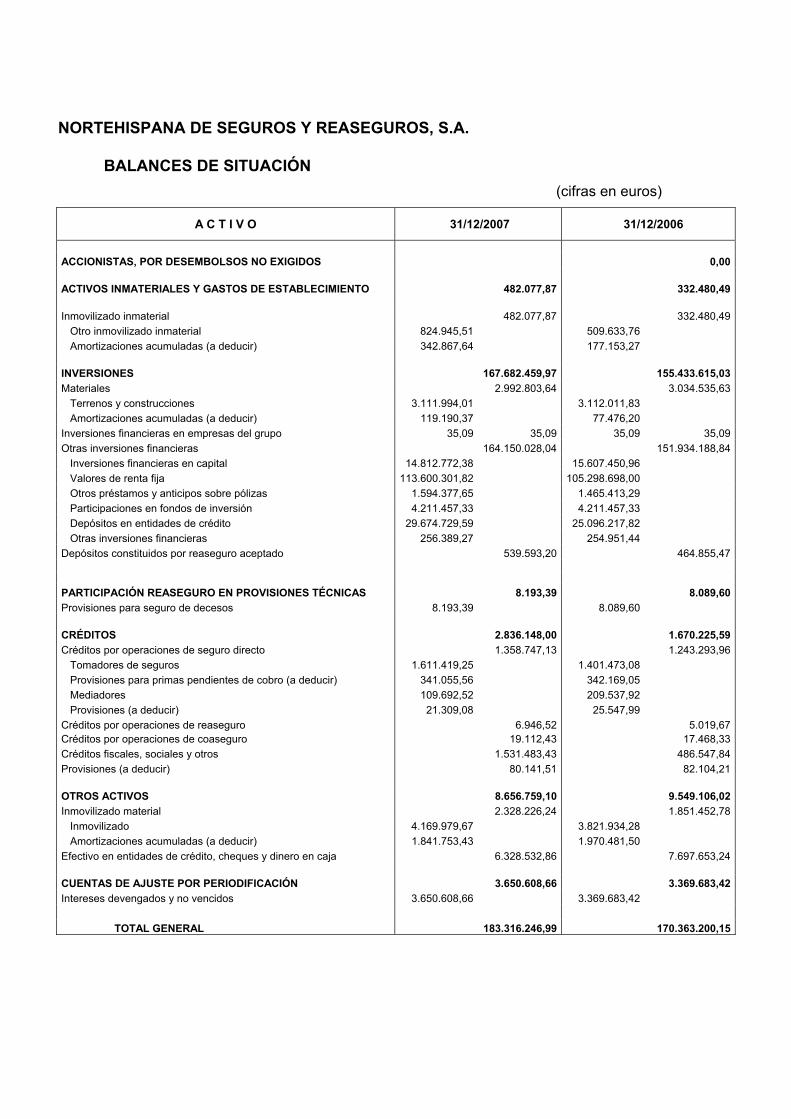

BALANCE DE SITUACIÓN A 31 DE DICIEMBRE DE 2008 (Notas 1 a 3)

A C T I V O

1. Efectivo y otros activos líquidos equivalentes 42.329.317,46

2. Activos financieros mantenidos para negociar 0,00

3. Otros activos financieros a valor razonable con cambios en pérdidas y ganancias 0,00

a) Instrumentos de patrimonio 0,00

b) Valores representativos de deuda

c) Inversiones por cuenta de tomadores que asumen el riesgo de la inversión

d) Otros

4. Activos financieros disponibles para la venta 134.105.867,40

a) Instrumentos de patrimonio 13.488.533,74

b) Valores representativos de deuda 120.617.333,66

c) Otros

5. Préstamos y partidas a cobrar 4.427.577,10

a) Préstamos

- Anticipos sobre pólizas 1.868.261,19

- Préstamos a entidades del grupo y asociadas

- Préstamos a otras partes vinculadas

b) Depósitos constituídos por reaseguro aceptado 616.020,94

c) Créditos por operaciones de seguro directo

- Tomadores de seguros 1.262.411,24

- Mediadores 118.120,81

d) Créditos por operaciones de reaseguro 40.872,35

e) Créditos por operaciones de coaseguro 3.576,86

f) Otros créditos

- Créditos con las administraciones públicas 17.173,06

- Resto de créditos 501.140,65

- Inversiones por cuenta de tomadores que asumen el riesgo de la inversión 0,00

6. Inversiones mantenidas hasta vencimiento -

7. Derivados de cobertura -

8. Participación del reaseguro en las provisiones técnicas 7.860,21

a) Provisión para primas no consumidas 6.411,93

b) Provisión de seguros de vida 1.448,28

c) Provisión para prestaciones

9. Inmovilizado material e inversiones inmobiliarias 5.548.866,56

a) Inmovilizado material 5.548.866,56

b) Inversiones inmobiliarias

10. Inmovilizado intangible 514.202,97

a) Otro activo intangible 514.202,97

11. Participaciones en entidades del grupo y asociadas 1.587.324,09

a) Participaciones en empresas asociadas

b) Participaciones en empresas del grupo 1.587.324,09

12. Activos fiscales 101.723,96

a) Activos por impuesto diferido 101.723,96

13. Otros activos 3.808.063,72

a) Activos y derechos de reembolso por retribuciones a largo plazo al personal

b) Periodificaciones 3.808.063,72

c) Resto de activos

14. Activos mantenidos para la venta -

T O T A L A C T I V O 192.430.803,47

Las Notas 1 a 21 descritas en la Memoria adjunta y el Anexo I forman parte integrante del Balance de situación a 31 de diciembre de 2008.

31.12.2008

(Cifras en Euros)

BALANCE DE SITUACIÓN A 31 DE DICIEMBRE DE 2008 (Notas 1 a 3)

P A S I V O Y P A T R I M O N I O N E T O 31.12.2008

P A S I V O

1. Pasivos financieros mantenidos para negociar 0,00

2. Otros pasivos financieros a valor razonable con cambios en pérdidas y ganancias 0,00

3. Débitos y partidas a pagar 3.929.108,06

a) Depósitos recibidos por reaseguro cedido 6.411,93

b) Deudas por operaciones de seguro

- Deudas con mediadores

- Deudas condicionadas 250.720,96

c) Deudas por operaciones de reaseguro 161.393,07

d) Deudas por operaciones de coaseguro

e) Otras deudas

- Deudas con las administraciones públicas 2.289.738,56

- Resto de otras deudas 1.220.843,54

4. Derivados de cobertura 0,00

5. Provisiones técnicas 143.850.867,93

a) Para primas no consumidas 6.902.353,88

b) Para seguros de vida

- Provisión para primas no consumidas y riesgos en curso 248.932,62

- Provisión matemática 115.375.556,28

- Provisión de seguros de vida cuando el riesgo de la inversión lo asume el tomador

c) Para prestaciones 4.505.618,01

d) Para participación en beneficios y para extornos

e) Otras provisiones técnicas 16.818.407,14

6. Provisiones no técnicas 112.492,80

a) Para pensiones y obligaciones similares 112.492,80

b) Para pagos por convenios de liquidación

c) Otras provisiones no técnicas

7. Pasivos fiscales 1.938.342,83

a) Pasivos por impuesto corriente 1.732.543,91

b) Pasivos por impuesto diferido 205.798,92

8. Resto de pasivos -346.632,00

a) Periodificaciones

b) Pasivos por asimetrías contables -346.632,00

9. Pasivos vinculados con activos mantenidos para la venta 0,00

TOTAL P A S I V O 149.484.179,62

P A T R I M O N I O N E T O

Fondos propios

1. Capital 18.030.363,13

a) Capital escriturado 18.030.363,13

2. Prima de emisión 0,00

3. Reservas 18.108.150,02

a) Legal y estatutarias 3.606.072,62

b) Reserva de estabilización 0,00

c) Otras reservas 14.502.077,40

4. ( Acciones propias) 0,00

5. Resultados de ejercicios anteriores 0,00

6. Otras aportaciones de socios 0,00

7. Resultado del ejercicio 11.327.913,23

8. ( Dividendo a cuenta y reserva de estabilización a cuenta) 5.000.000,00

9. Otros instrumentos de patrimonio neto 0,00

Ajustes por cambios de valor

1. Activos financieros disponibles para la venta 480.197,47

2. Operaciones de cobertura 0,00

3. Diferencias de cambio 0,00

4. Corrección de asimetrías contables -

5. Entidades valoradas por el método de la participación 0,00

6. Otros ajustes 0,00

TOTAL P A T R I M O N I O N E T O 42.946.623,85

T O T A L P A S I V O Y P A T R I M O N I O N E T O 192.430.803,47

Las Notas 1 a 21 descritas en la Memoria adjunta y el Anexo I forman parte integrante del Balance de situación a 31 de diciembre de 2008.

(Cifras en Euros)

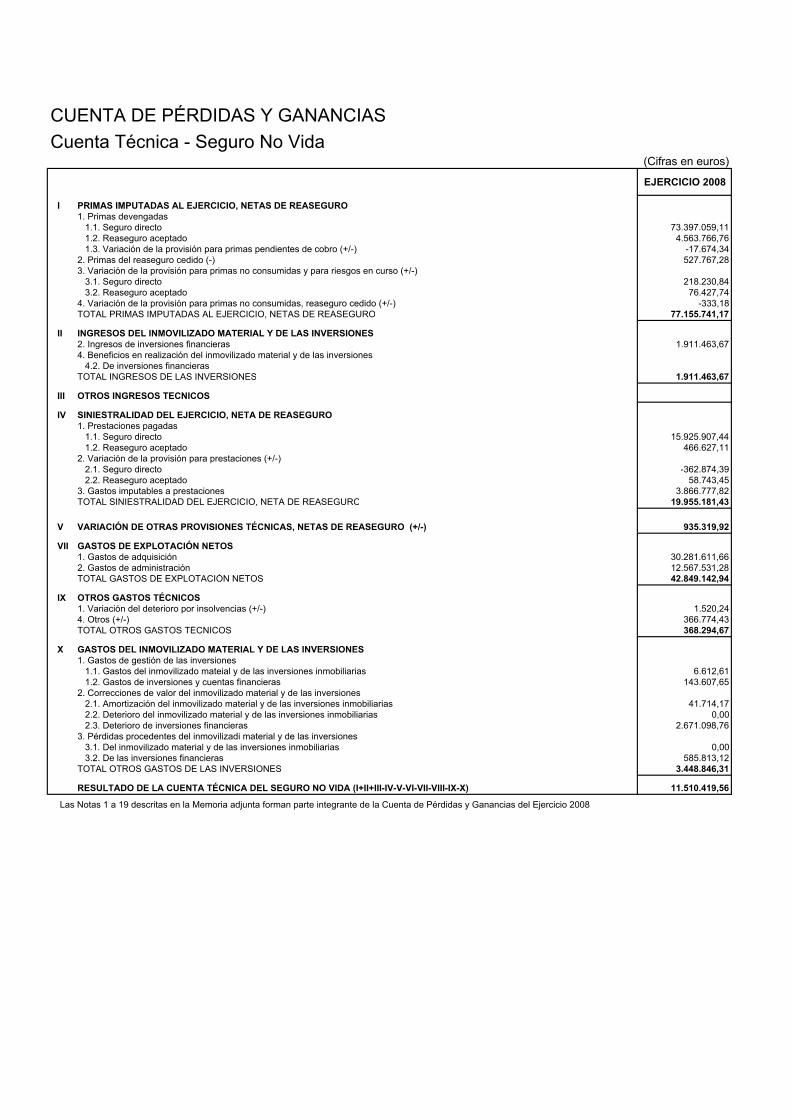

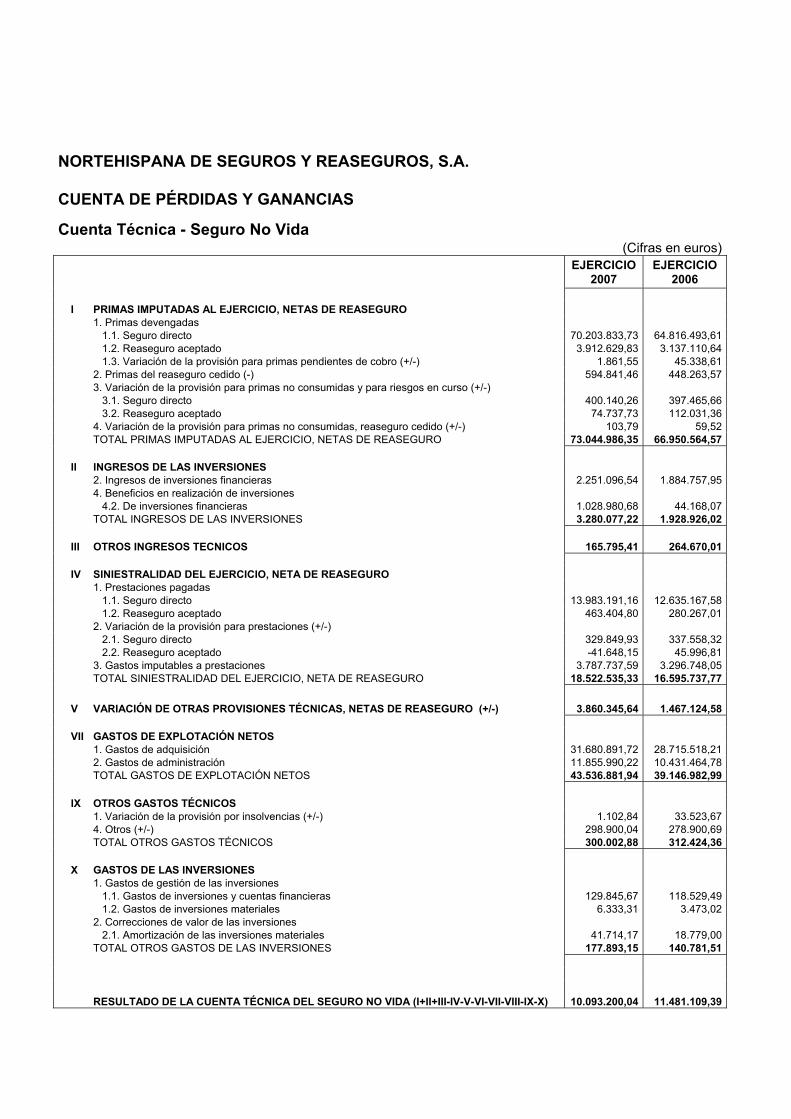

CUENTA DE PÉRDIDAS Y GANANCIASCuenta Técnica - Seguro No Vida

(Cifras en euros)

EJERCICIO 2008

I PRIMAS IMPUTADAS AL EJERCICIO, NETAS DE REASEGURO1. Primas devengadas 1.1. Seguro directo 73.397.059,11 1.2. Reaseguro aceptado 4.563.766,76 1.3. Variación de la provisión para primas pendientes de cobro (+/-) -17.674,342. Primas del reaseguro cedido (-) 527.767,283. Variación de la provisión para primas no consumidas y para riesgos en curso (+/-) 3.1. Seguro directo 218.230,84 3.2. Reaseguro aceptado 76.427,744. Variación de la provisión para primas no consumidas, reaseguro cedido (+/-) -333,18TOTAL PRIMAS IMPUTADAS AL EJERCICIO, NETAS DE REASEGURO 77.155.741,17

II INGRESOS DEL INMOVILIZADO MATERIAL Y DE LAS INVERSIONES2. Ingresos de inversiones financieras 1.911.463,674. Beneficios en realización del inmovilizado material y de las inversiones 4.2. De inversiones financierasTOTAL INGRESOS DE LAS INVERSIONES 1.911.463,67

III OTROS INGRESOS TECNICOS

IV SINIESTRALIDAD DEL EJERCICIO, NETA DE REASEGURO1. Prestaciones pagadas 1.1. Seguro directo 15.925.907,44 1.2. Reaseguro aceptado 466.627,112. Variación de la provisión para prestaciones (+/-) 2.1. Seguro directo -362.874,39 2.2. Reaseguro aceptado 58.743,453. Gastos imputables a prestaciones 3.866.777,82TOTAL SINIESTRALIDAD DEL EJERCICIO, NETA DE REASEGURO 19.955.181,43

V VARIACIÓN DE OTRAS PROVISIONES TÉCNICAS, NETAS DE REASEGURO (+/-) 935.319,92

VII GASTOS DE EXPLOTACIÓN NETOS1. Gastos de adquisición 30.281.611,662. Gastos de administración 12.567.531,28TOTAL GASTOS DE EXPLOTACIÓN NETOS 42.849.142,94

IX OTROS GASTOS TÉCNICOS1. Variación del deterioro por insolvencias (+/-) 1.520,244. Otros (+/-) 366.774,43TOTAL OTROS GASTOS TÉCNICOS 368.294,67

X GASTOS DEL INMOVILIZADO MATERIAL Y DE LAS INVERSIONES1. Gastos de gestión de las inversiones 1.1. Gastos del inmovilizado mateial y de las inversiones inmobiliarias 6.612,61 1.2. Gastos de inversiones y cuentas financieras 143.607,652. Correcciones de valor del inmovilizado material y de las inversiones 2.1. Amortización del inmovilizado material y de las inversiones inmobiliarias 41.714,17 2.2. Deterioro del inmovilizado material y de las inversiones inmobiliarias 0,00 2.3. Deterioro de inversiones financieras 2.671.098,763. Pérdidas procedentes del inmovilizadi material y de las inversiones 3.1. Del inmovilizado material y de las inversiones inmobiliarias 0,00 3.2. De las inversiones financieras 585.813,12TOTAL OTROS GASTOS DE LAS INVERSIONES 3.448.846,31

RESULTADO DE LA CUENTA TÉCNICA DEL SEGURO NO VIDA (I+II+III-IV-V-VI-VII-VIII-IX-X) 11.510.419,56

Las Notas 1 a 19 descritas en la Memoria adjunta forman parte integrante de la Cuenta de Pérdidas y Ganancias del Ejercicio 2008

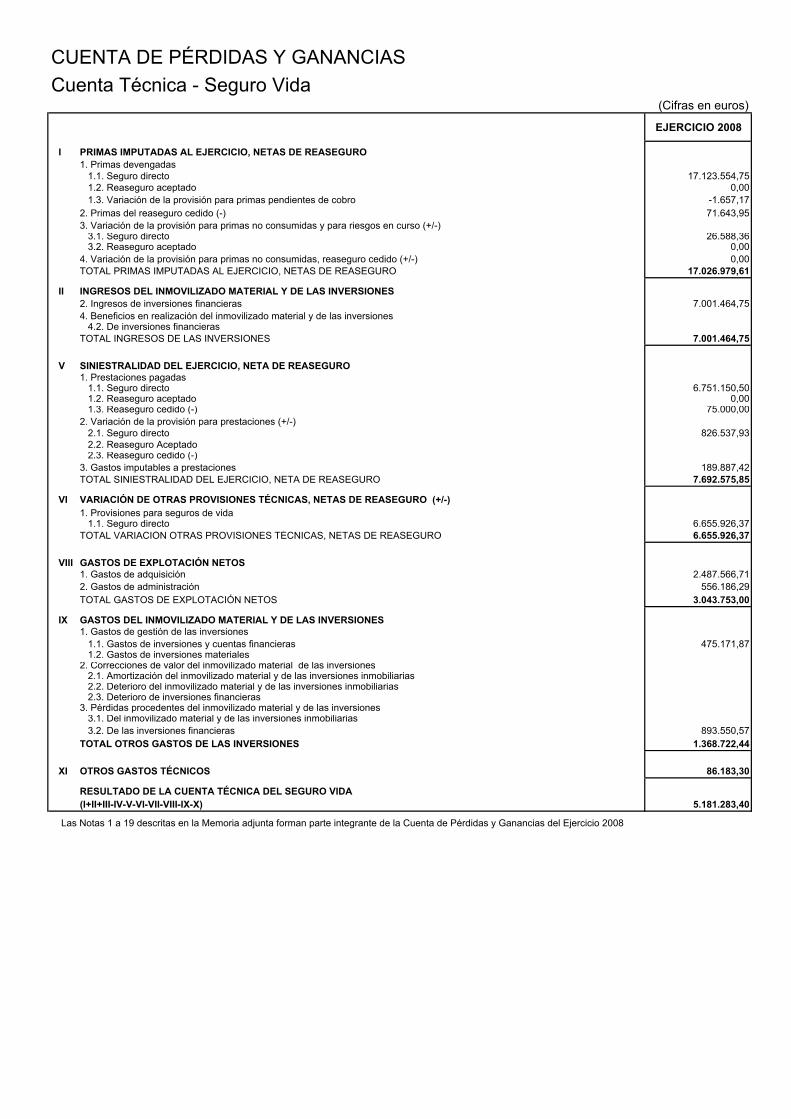

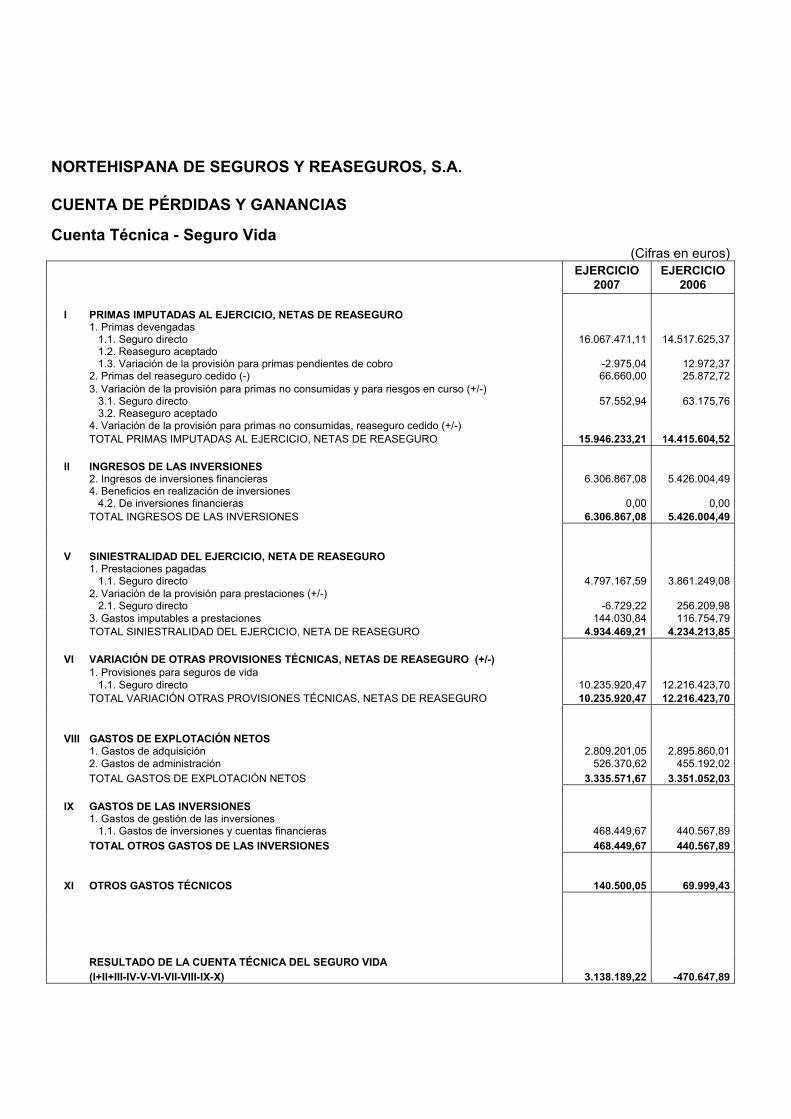

CUENTA DE PÉRDIDAS Y GANANCIASCuenta Técnica - Seguro Vida

(Cifras en euros)

EJERCICIO 2008

I PRIMAS IMPUTADAS AL EJERCICIO, NETAS DE REASEGURO1. Primas devengadas 1.1. Seguro directo 17.123.554,75 1.2. Reaseguro aceptado 0,00 1.3. Variación de la provisión para primas pendientes de cobro -1.657,172. Primas del reaseguro cedido (-) 71.643,953. Variación de la provisión para primas no consumidas y para riesgos en curso (+/-) 3.1. Seguro directo 26.588,36 3.2. Reaseguro aceptado 0,004. Variación de la provisión para primas no consumidas, reaseguro cedido (+/-) 0,00TOTAL PRIMAS IMPUTADAS AL EJERCICIO, NETAS DE REASEGURO 17.026.979,61

II INGRESOS DEL INMOVILIZADO MATERIAL Y DE LAS INVERSIONES2. Ingresos de inversiones financieras 7.001.464,754. Beneficios en realización del inmovilizado material y de las inversiones 4.2. De inversiones financierasTOTAL INGRESOS DE LAS INVERSIONES 7.001.464,75

V SINIESTRALIDAD DEL EJERCICIO, NETA DE REASEGURO1. Prestaciones pagadas 1.1. Seguro directo 6.751.150,50 1.2. Reaseguro aceptado 0,00 1.3. Reaseguro cedido (-) 75.000,002. Variación de la provisión para prestaciones (+/-) 2.1. Seguro directo 826.537,93 2.2. Reaseguro Aceptado 2.3. Reaseguro cedido (-)3. Gastos imputables a prestaciones 189.887,42TOTAL SINIESTRALIDAD DEL EJERCICIO, NETA DE REASEGURO 7.692.575,85

VI VARIACIÓN DE OTRAS PROVISIONES TÉCNICAS, NETAS DE REASEGURO (+/-)1. Provisiones para seguros de vida 1.1. Seguro directo 6.655.926,37TOTAL VARIACIÓN OTRAS PROVISIONES TÉCNICAS, NETAS DE REASEGURO 6.655.926,37

VIII GASTOS DE EXPLOTACIÓN NETOS1. Gastos de adquisición 2.487.566,712. Gastos de administración 556.186,29TOTAL GASTOS DE EXPLOTACIÓN NETOS 3.043.753,00

IX GASTOS DEL INMOVILIZADO MATERIAL Y DE LAS INVERSIONES1. Gastos de gestión de las inversiones 1.1. Gastos de inversiones y cuentas financieras 475.171,87 1.2. Gastos de inversiones materiales2. Correcciones de valor del inmovilizado material de las inversiones 2.1. Amortización del inmovilizado material y de las inversiones inmobiliarias 2.2. Deterioro del inmovilizado material y de las inversiones inmobiliarias 2.3. Deterioro de inversiones financieras3. Pérdidas procedentes del inmovilizado material y de las inversiones 3.1. Del inmovilizado material y de las inversiones inmobiliarias 3.2. De las inversiones financieras 893.550,57TOTAL OTROS GASTOS DE LAS INVERSIONES 1.368.722,44

XI OTROS GASTOS TÉCNICOS 86.183,30

RESULTADO DE LA CUENTA TÉCNICA DEL SEGURO VIDA(I+II+III-IV-V-VI-VII-VIII-IX-X) 5.181.283,40

Las Notas 1 a 19 descritas en la Memoria adjunta forman parte integrante de la Cuenta de Pérdidas y Ganancias del Ejercicio 2008

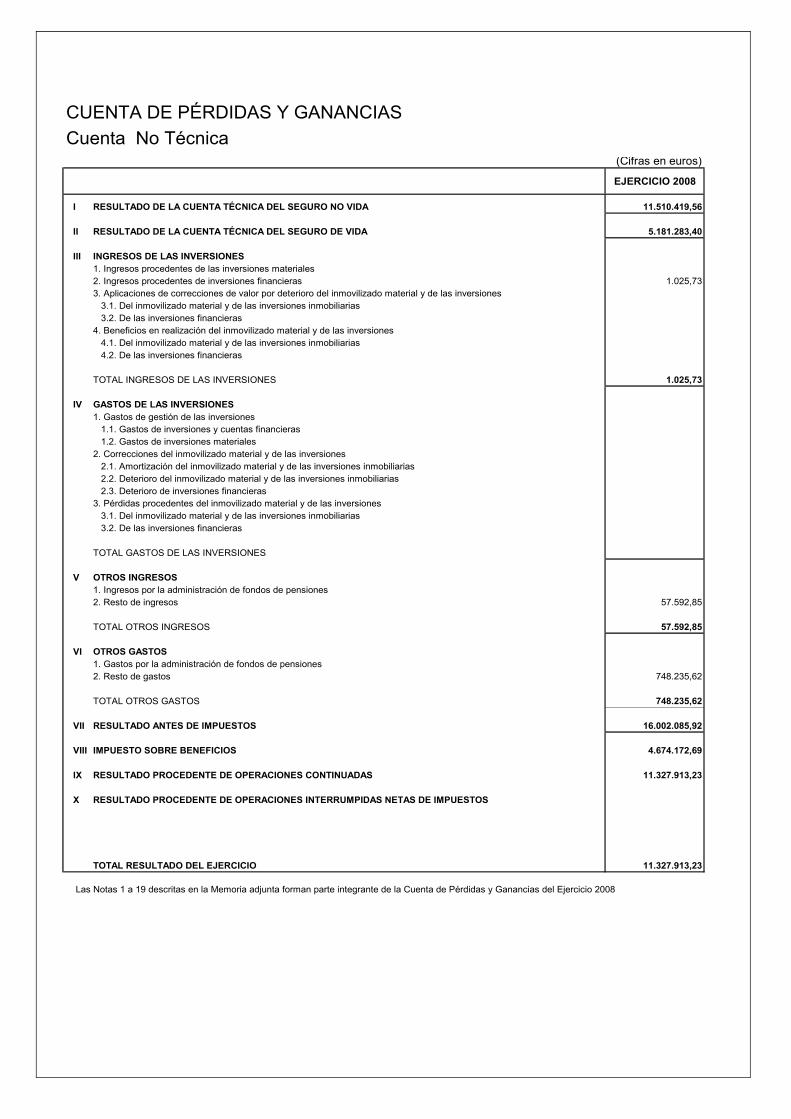

CUENTA DE PÉRDIDAS Y GANANCIASCuenta No Técnica

(Cifras en euros)

EJERCICIO 2008

I RESULTADO DE LA CUENTA TÉCNICA DEL SEGURO NO VIDA 11.510.419,56

II RESULTADO DE LA CUENTA TÉCNICA DEL SEGURO DE VIDA 5.181.283,40

III INGRESOS DE LAS INVERSIONES1. Ingresos procedentes de las inversiones materiales2. Ingresos procedentes de inversiones financieras 1.025,733. Aplicaciones de correcciones de valor por deterioro del inmovilizado material y de las inversiones 3.1. Del inmovilizado material y de las inversiones inmobiliarias 3.2. De las inversiones financieras4. Beneficios en realización del inmovilizado material y de las inversiones 4.1. Del inmovilizado material y de las inversiones inmobiliarias 4.2. De las inversiones financieras

TOTAL INGRESOS DE LAS INVERSIONES 1.025,73

IV GASTOS DE LAS INVERSIONES1. Gastos de gestión de las inversiones 1.1. Gastos de inversiones y cuentas financieras 1.2. Gastos de inversiones materiales2. Correcciones del inmovilizado material y de las inversiones 2.1. Amortización del inmovilizado material y de las inversiones inmobiliarias 2.2. Deterioro del inmovilizado material y de las inversiones inmobiliarias 2.3. Deterioro de inversiones financieras3. Pérdidas procedentes del inmovilizado material y de las inversiones 3.1. Del inmovilizado material y de las inversiones inmobiliarias 3.2. De las inversiones financieras

TOTAL GASTOS DE LAS INVERSIONES

V OTROS INGRESOS1. Ingresos por la administración de fondos de pensiones2. Resto de ingresos 57.592,85

TOTAL OTROS INGRESOS 57.592,85

VI OTROS GASTOS1. Gastos por la administración de fondos de pensiones2. Resto de gastos 748.235,62

TOTAL OTROS GASTOS 748.235,62

VII RESULTADO ANTES DE IMPUESTOS 16.002.085,92

VIII IMPUESTO SOBRE BENEFICIOS 4.674.172,69

IX RESULTADO PROCEDENTE DE OPERACIONES CONTINUADAS 11.327.913,23

X RESULTADO PROCEDENTE DE OPERACIONES INTERRUMPIDAS NETAS DE IMPUESTOS

TOTAL RESULTADO DEL EJERCICIO 11.327.913,23

Las Notas 1 a 19 descritas en la Memoria adjunta forman parte integrante de la Cuenta de Pérdidas y Ganancias del Ejercicio 2008

ESTADO DE CAMBIOS EN EL PATRIMONIO PROPIO:

A) ESTADO DE INGRESOS Y GASTOS RECONOCIDOS

(Cifras en Euros)

I) RESULTADO DEL EJERCICIO 11.327.913,23

II) OTROS INGRESOS Y GASTOS RECONOCIDOS 480.197,47

1. Activos financieros disponibles para la venta 339.364,39 a) Ganancias y pérdidas por valoración 339.364,39 b) Importes transferidos a la cuenta de pérdidas y ganancias - c) Otras reclasificaciones -

2. Coberturas de los flujos de efectivo - a) Ganancias y pérdidas por valoración - b) Importes transferidos a la cuenta de pérdidas y ganancias - c) Importes transferidos al valor inicial de las partidas cubiertas - d) Otras reclasificaciones -

3. Cobertura de inversiones netas en negocios en el extranjero - a) Ganancias y pérdidas por valoración - b) Importes transferidos a la cuenta de pérdidas y ganancias - c) Otras reclasificaciones -

4. Diferencias de cambio y conversión - a) Ganancias y pérdidas por valoración - b) Importes transferidos a la cuenta de pérdidas y ganancias - c) Otras reclasificaciones -

5. Corrección de asimetrías contables 346.632,00 a) Ganancias y pérdidas por valoración 346.632,00 b) Importes transferidos a la cuenta de pérdidas y ganancias - c) Otras reclasificaciones -

6. Activos mantenidos para la venta - a) Ganancias y pérdidas por valoración - b) Importes transferidos a la cuenta de pérdidas y ganancias - c) Otras reclasificaciones -

7. Ganacias / (pérdidas) actuariales por retribuciones a largo plazo al personal - 8. Otros ingresos y gastos reconocidos - 9. Impuesto sobre beneficios (205.798,92)

III) TOTAL DE INGRESOS Y GASTOS RECONOCIDOS 11.808.110,70

Ejercicio 2008

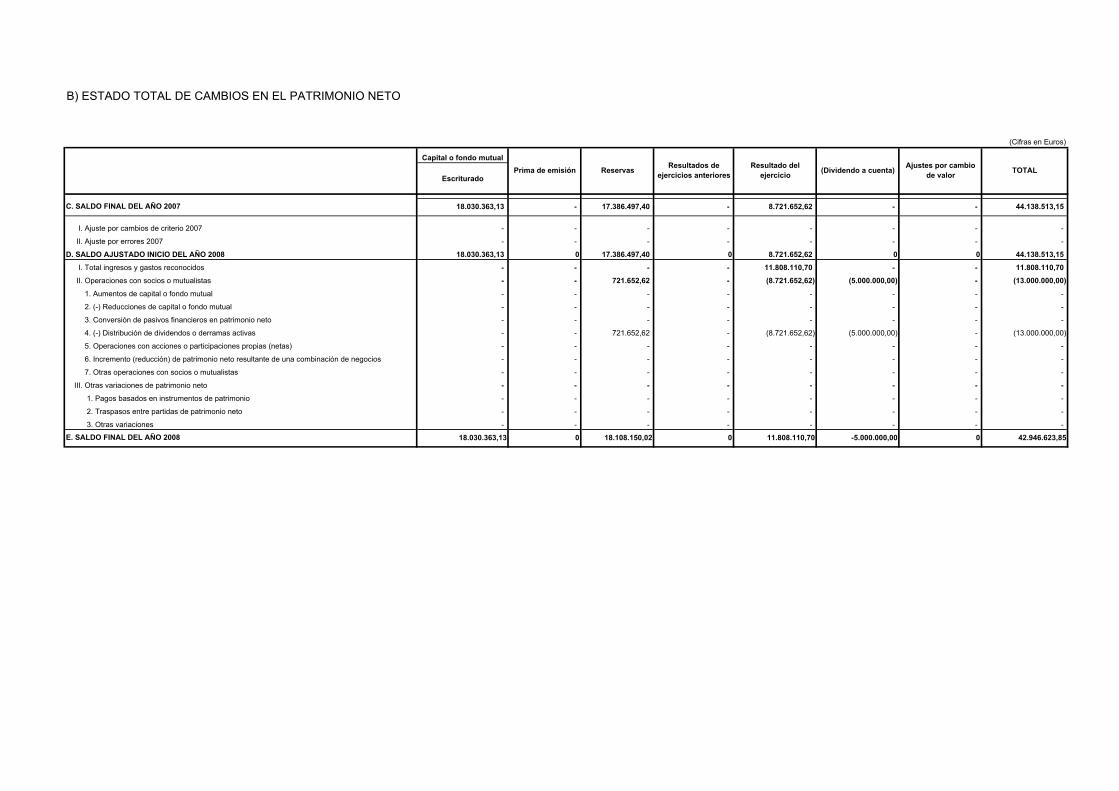

B) ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO

(Cifras en Euros)

Escriturado

C. SALDO FINAL DEL AÑO 2007 18.030.363,13 - 17.386.497,40 - 8.721.652,62 - - 44.138.513,15

I. Ajuste por cambios de criterio 2007 - - - - - - - -

II. Ajuste por errores 2007 - - - - - - - -

D. SALDO AJUSTADO INICIO DEL AÑO 2008 18.030.363,13 0 17.386.497,40 0 8.721.652,62 0 0 44.138.513,15

I. Total ingresos y gastos reconocidos - - - - 11.808.110,70 - - 11.808.110,70

II. Operaciones con socios o mutualistas - - 721.652,62 - (8.721.652,62) (5.000.000,00) - (13.000.000,00)

1. Aumentos de capital o fondo mutual - - - - - - - -

2. (-) Reducciones de capital o fondo mutual - - - - - - - -

3. Conversión de pasivos financieros en patrimonio neto - - - - - - - -

4. (-) Distribución de dividendos o derramas activas - - 721.652,62 - (8.721.652,62) (5.000.000,00) - (13.000.000,00)

5. Operaciones con acciones o participaciones propias (netas) - - - - - - - -

6. Incremento (reducción) de patrimonio neto resultante de una combinación de negocios - - - - - - - -

7. Otras operaciones con socios o mutualistas - - - - - - - -

III. Otras variaciones de patrimonio neto - - - - - - - -

1. Pagos basados en instrumentos de patrimonio - - - - - - - -

2. Traspasos entre partidas de patrimonio neto - - - - - - - -

3. Otras variaciones - - - - - - - -

E. SALDO FINAL DEL AÑO 2008 18.030.363,13 0 18.108.150,02 0 11.808.110,70 -5.000.000,00 0 42.946.623,85

Capital o fondo mutualPrima de emisión Reservas Resultados de

ejercicios anterioresResultado del

ejercicio (Dividendo a cuenta) Ajustes por cambio de valor TOTAL

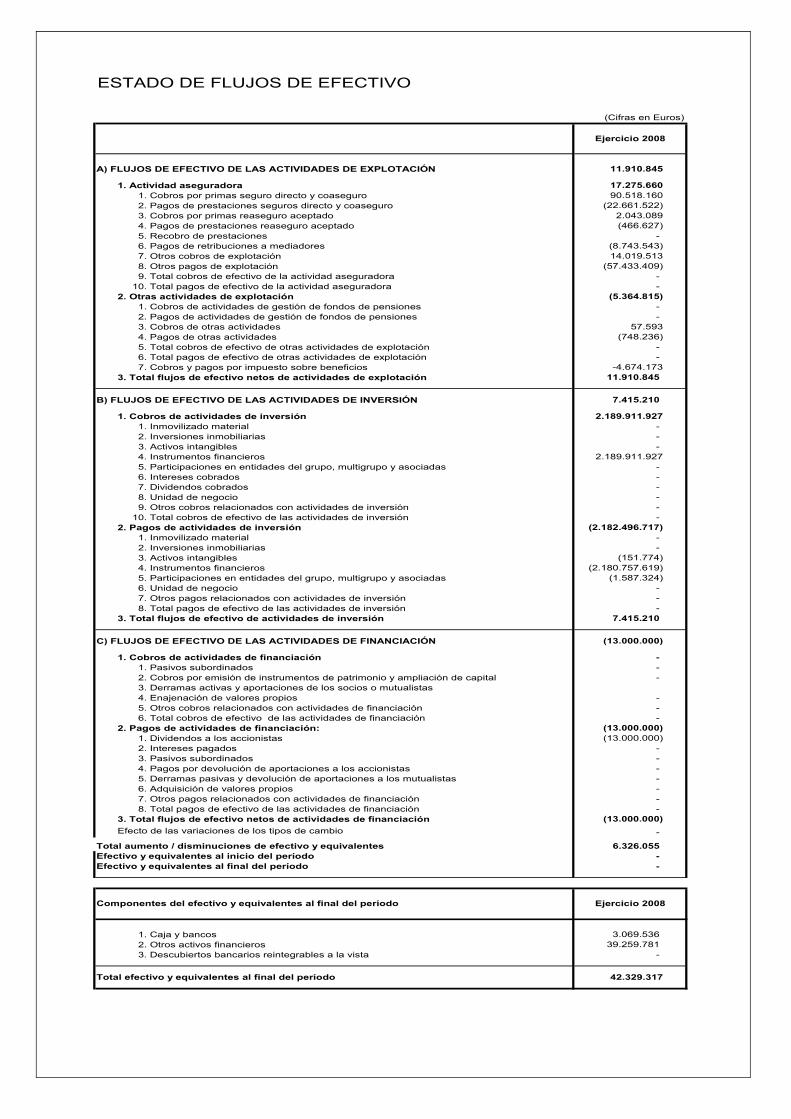

ESTADO DE FLUJOS DE EFECTIVO

(Cifras en Euros)

A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN 11.910.845

1. Actividad aseguradora 17.275.660 1. Cobros por primas seguro directo y coaseguro 90.518.160 2. Pagos de prestaciones seguros directo y coaseguro (22.661.522) 3. Cobros por primas reaseguro aceptado 2.043.089 4. Pagos de prestaciones reaseguro aceptado (466.627) 5. Recobro de prestaciones - 6. Pagos de retribuciones a mediadores (8.743.543) 7. Otros cobros de explotación 14.019.513 8. Otros pagos de explotación (57.433.409) 9. Total cobros de efectivo de la actividad aseguradora - 10. Total pagos de efectivo de la actividad aseguradora -

2. Otras actividades de explotación (5.364.815) 1. Cobros de actividades de gestión de fondos de pensiones - 2. Pagos de actividades de gestión de fondos de pensiones - 3. Cobros de otras actividades 57.593 4. Pagos de otras actividades (748.236) 5. Total cobros de efectivo de otras actividades de explotación - 6. Total pagos de efectivo de otras actividades de explotación - 7. Cobros y pagos por impuesto sobre beneficios -4.674.173

3. Total flujos de efectivo netos de actividades de explotación 11.910.845

B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN 7.415.210

1. Cobros de actividades de inversión 2.189.911.927 1. Inmovilizado material - 2. Inversiones inmobiliarias - 3. Activos intangibles - 4. Instrumentos financieros 2.189.911.927 5. Participaciones en entidades del grupo, multigrupo y asociadas - 6. Intereses cobrados - 7. Dividendos cobrados - 8. Unidad de negocio - 9. Otros cobros relacionados con actividades de inversión - 10. Total cobros de efectivo de las actividades de inversión -

2. Pagos de actividades de inversión (2.182.496.717) 1. Inmovilizado material - 2. Inversiones inmobiliarias - 3. Activos intangibles (151.774) 4. Instrumentos financieros (2.180.757.619) 5. Participaciones en entidades del grupo, multigrupo y asociadas (1.587.324) 6. Unidad de negocio - 7. Otros pagos relacionados con actividades de inversión - 8. Total pagos de efectivo de las actividades de inversión -

3. Total flujos de efectivo de actividades de inversión 7.415.210

C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN (13.000.000)

1. Cobros de actividades de financiación - 1. Pasivos subordinados - 2. Cobros por emisión de instrumentos de patrimonio y ampliación de capital - 3. Derramas activas y aportaciones de los socios o mutualistas 4. Enajenación de valores propios - 5. Otros cobros relacionados con actividades de financiación - 6. Total cobros de efectivo de las actividades de financiación -

2. Pagos de actividades de financiación: (13.000.000) 1. Dividendos a los accionistas (13.000.000) 2. Intereses pagados - 3. Pasivos subordinados - 4. Pagos por devolución de aportaciones a los accionistas - 5. Derramas pasivas y devolución de aportaciones a los mutualistas - 6. Adquisición de valores propios - 7. Otros pagos relacionados con actividades de financiación - 8. Total pagos de efectivo de las actividades de financiación -

3. Total flujos de efectivo netos de actividades de financiación (13.000.000) Efecto de las variaciones de los tipos de cambio -

Total aumento / disminuciones de efectivo y equivalentes 6.326.055 Efectivo y equivalentes al inicio del período - Efectivo y equivalentes al final del período -

Componentes del efectivo y equivalentes al final del período

1. Caja y bancos 3.069.536 2. Otros activos financieros 39.259.781 3. Descubiertos bancarios reintegrables a la vista -

Total efectivo y equivalentes al final del período 42.329.317

Ejercicio 2008

Ejercicio 2008

NORTEHISPANA DE SEGUROS Y REASEGUROS, S.A.

Memoria de las Cuentas Anuales del ejercicio anual terminado el 31 de diciembre del 2008

MEMORIA DE LAS CUENTAS ANUALES CORRESPONDIENTES AL EJERCICIO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2008

1.- ACTIVIDAD DE LA ENTIDAD Nortehispana de Seguros y Reaseguros, Sociedad Anónima (en adelante, Nortehispana o la Sociedad), fue constituida por tiempo indefinido mediante escritura pública de 1 de septiembre de 1965 con la denominación de Nortehispana de Seguros, S.A., que cambió por la actual el 30 de diciembre de 1986. Tiene su domicilio social en Barcelona, calle Pau Claris,132. De acuerdo con sus Estatutos, el objeto de la Sociedad es la contratación de seguros en general y especialmente los de decesos, así como la contratación de reaseguros, con sujeción a las disposiciones pertinentes de la Dirección General de Seguros y Fondos de Pensiones y demás centros y organismos competentes de carácter oficial. Podrá realizar sus operaciones tanto en España y en el ámbito de la Comunidad Económica Europea como en el de países terceros. La Sociedad opera en los ramos siguientes: Vida, Accidentes, Enfermedad, Mercancías transportadas, Incendios y elementos naturales, Otros daños a los bienes (robo u otros), Responsabilidad Civil en general (otros riesgos) y Decesos, representando este último ramo el 50%, aproximadamente, de la totalidad de las primas. El ámbito geográfico de sus actividades es todo el territorio nacional, disponiendo de 59 sucursales, que incluyen 2 oficinas de agencia, y 38 oficinas comerciales. La Sociedad tiene como accionista principal, con un 99,78% de su capital, a la sociedad Seguros Catalana Occidente, S.A. de Seguros y Reaseguros, Sociedad Unipersonal, con domicilio en Sant Cugat del Vallès (Barcelona) que, a su vez tiene como sociedad dominante a Grupo Catalana Occidente, S.A. (el Grupo, con domicilio, asimismo, en Sant Cugat del Vallès), siendo esta última la sociedad que formula cuentas anuales consolidadas, que desde el ejercicio 2005 presenta bajo las normas internacionales de información financiera aprobadas por la Unión Europea NIIF-UE. El Grupo deposita sus cuentas anuales consolidadas en el Registro Mercantil de Barcelona, siendo las últimas depositadas las correspondientes al ejercicio 2007. Las cuentas anuales consolidadas del ejercicio 2008 han sido formuladas con fecha 26 de febrero de 2009. Dada su actividad, le es de aplicación la legislación específica reguladora de los seguros privados, constituida fundamentalmente por el texto refundido de la Ley 30/1995, de 8 de noviembre, de Ordenación y Supervisión de los Seguros Privados (´Reglamento‘), aprobado por Real Decreto Legislativo 6/2004, de 29 de octubre, por el Reglamento de Ordenación y Supervisión de los Seguros Privados, aprobado por Real Decreto 2486/1998, de 20 de noviembre, y por las demás disposiciones complementarias. El texto refundido de la Ley 30/1995 ha sido modificado en el ejercicio 2007 por la Ley 13/2007, de 2 de julio, en materia de supervisión del reaseguro. Por su

parte, el Reglamento ha sido modificado en el ejercicio 2007 por el Real Decreto 1361/2007, de 16 de octubre, en materia de supervisión del reaseguro y como consecuencia de la Ley Orgánica 3/2007 para la igualdad efectiva de mujeres y hombres en materia de factores actuariales, y por el Real Decreto 239/2007, de 16 de febrero, que incorpora nuevas disposiciones de diferentes legislaciones junto con prácticas y nuevas circunstancias del sector. La Sociedad está inscrita en la Dirección General de Seguros y Fondos de Pensiones en los Registros Administrativos de Entidades Aseguradoras con la clave C0275. 2.- BASES DE PRESENTACION DE LAS CUENTAS ANUALES 2.1. Imagen fiel- Las cuentas anuales adjuntas, que se formulan por el Consejo de Administración de la Sociedad el 13 de marzo de 2009, han sido obtenidas de los registros contables de la Sociedad y se presentan de acuerdo con las disposiciones vigentes en materia contable, contenidas en el Plan de Contabilidad de las Entidades Aseguradoras, aprobado por Real Decreto 1317/2008, de 24 de julio, y en el Reglamento de Ordenación y Supervisión de los Seguros Privados, aprobado por Real Decreto 2486/1998, de 20 de noviembre y modificado parcialmente por Real Decreto 297/2004, de 20 de febrero, en la normativa general relativa a dichas entidades, en las disposiciones reguladoras establecidas por la Dirección General de Seguros y Fondos de Pensiones y en el resto de legislación y normativa que le es de aplicación, con el objeto de mostrar la imagen fiel del patrimonio, de la situación financiera, de los resultados y de los flujos de efectivo correspondientes al ejercicio, así como la propuesta de distribución de resultados de éste.

Las cuentas anuales adjuntas del ejercicio 2008 se someterán dentro del plazo legal a la aprobación de la Junta General de Accionistas de la Sociedad. El Consejo de Administración considera que serán ratificadas sin cambios, en su caso, significativos.

2.2 Principios contables- Para la elaboración de estas cuentas anuales se han seguido los principios contables y criterios de valoración generalmente aceptados, descritos en la Nota 4. No existe ningún principio contable de aplicación obligatoria que, teniendo un efecto significativo en las cuentas anuales, se haya dejado de aplicar en la elaboración de las cuentas anuales adjuntas. 2.3 Aspectos críticos de la valoración y estimación de la incertidumbre- Riesgos importantes a la fecha de cierre del ejercicio El Grupo al que pertenece la Sociedad reconoce la importancia de los sistemas de control de riesgos y está fortaleciendo continuamente los sistemas de control interno en todos sus aspectos. Tiene creado el departamento de control de Riesgos a nivel de Grupo y si bien la Sociedad opera con un alto grado de autonomía en su gestión, dicho departamento tiene como objetivo impulsar, coordinar e implantar un modelo válido para la gestión de riesgos global de la Grupo y profundizar en el análisis de los riesgos que le son propios.

Los riesgos identificados que afectan a la Sociedad son los siguientes:

A. Riesgos Técnicos del Negocio de Seguros: Se distinguen dos grandes subgrupos: Seguros Generales y Vida. Respecto a Seguros Generales o Diversos, el riesgo de suscripción se divide en los de suficiencia de primas e insuficiencia de provisiones técnicas, y también la parte técnica del riesgo de reaseguro. Dichos riesgos se gestionan de forma distinta según la línea de negocio. Por lo que concierne al Negocio de Vida y al ramo de Decesos, se contemplan dos grupos: el de suscripción que

incluye mortalidad, longevidad, incapacidad y gastos y el de obligaciones futuras derivadas de seguros de vida/ahorro con riesgo compañía. Para mitigar estos riesgos, la Sociedad actualiza continuamente las Notas Técnicas, analiza los productos para determinar la suficiencia de primas y/o provisiones técnicas, desarrolla una política de diversificación del negocio, tanto entre los ramos de seguros generales como en los de vida, y efectúa un seguimiento de análisis del rendimiento (resultado) de pólizas, tomando las medidas precisas para evitar una elevada frecuencia de siniestralidad.

B. Riesgos del Mercado Financiero: La política de inversiones del Grupo es aprobada por el Consejo de Administración y gestionada centralizadamente por el departamento de inversiones del Grupo. La sociedad diferencia dos tipos de carteras, según correspondan al negocio asegurador de Vida o al de Seguros Diversos. Las políticas de inversión del Grupo evalúan los riesgos de crédito, de liquidez, de mercado y de tipo de cambio de los instrumentos financieros, tanto de deuda como de patrimonio y es importante destacar que las inversiones financieras están realizadas en su casi totalidad en títulos cotizados en mercados organizados que permitirían la toma de medidas en caso de que se pudiera producir alguna situación de tensión de liquidez.

C. Riesgos Operacionales: Comprenden los riesgos del entorno informático, riesgos en recursos humanos, riesgos de marketing y riesgos de fraudes, errores y valoraciones inadecuadas. La Sociedad enfrenta estos riesgos mediante inversiones en sistemas avanzados de seguridad y versatilidad informática, con el mantenimiento de un buen clima laboral y el cumplimiento escrupuloso de la legislación, fortaleciendo la Dirección comercial y los controles sobre la red agencial, y a través de revisiones periódicas de los sistemas de control interno y de cumplimiento de la normativa aplicable, entre otra la relativa a protección de datos personales y blanqueo de capitales.

Cambios significativos de estimación contable en el ejercicio No se han producido cambios en las estimaciones contables durante el ejercicio. 2.4 Comparación de la información y Aspectos derivados de la transición a

las nuevas normas contables- Con fecha 31 de diciembre de 2008 ha entrado en vigor el nuevo Plan de Contabilidad de las Entidades Aseguradoras, aprobado por Real Decreto 1317/2008, de 24 de julio, con el objeto de adecuar el marco contable de las entidades aseguradoras al entorno normativo de las Normas Internacionales de Información Financiera aplicables en la Unión Europea, sustituyendo al Plan de contabilidad de entidades aseguradoras de 1997, aprobado por el Real Decreto 2014/1997, de 26 de diciembre. Con ello se atiende al nuevo marco contable presente en la Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea, que entró en vigor el 1 de enero de 2008. Por tanto, las presentes cuentas anuales son la primeras que se formulan aplicando el nuevo Plan de Contabilidad de las Entidades Aseguradoras. Esta normativa supone, con respecto a la que se encontraba en vigor al tiempo de formularse las cuentas anuales de la Sociedad del ejercicio terminado el 31 de diciembre de 2007: - Cambios en las políticas contables, criterios de valoración (entre ellos, se introduce la

valoración a valor razonable para determinados instrumentos financieros) y forma de presentación de los estados financieros que forman parte de las cuentas anuales.

- La incorporación a las cuentas anuales de dos nuevos estados financieros: el estado de cambios en el patrimonio neto y el estado de flujos de efectivo (la anterior normativa incluía este último estado como un apartado de la memoria, con una estructura más simplificada)

- Un incremento significativo de la información facilitada en la memoria de las cuentas anuales A los efectos de la obligación establecida en el artículo 35.6 del Código de Comercio y a los efectos derivados de la aplicación del principio de uniformidad y del requisito de comparabilidad, las cuentas anuales correspondientes al ejercicio terminado el 31 de diciembre de 2008 se consideran como cuentas iniciales, por lo que no es obligatorio reflejar cifras comparativas. Sin perjuicio de lo anterior, a continuación se presenta la información exigida por las disposiciones transitorias cuarta y primera del Real Decreto 1317/2008, de 24 de julio, referidas a :

- El balance y la cuenta de pérdidas y ganancias incluídos en las cuentas anuales del ejercicio

2007 aprobadas por la Junta General de Accionistas de 15 de mayo de 2008. Dichos estados contables fueron elaborados conforme a las normas establecidas en el Real Decreto 2014/1997, de 26 de diciembre, que aprobó el anterior Plan de Contabilidad de las Entidades Aseguradoras, que se adjuntan en el ANEXO.

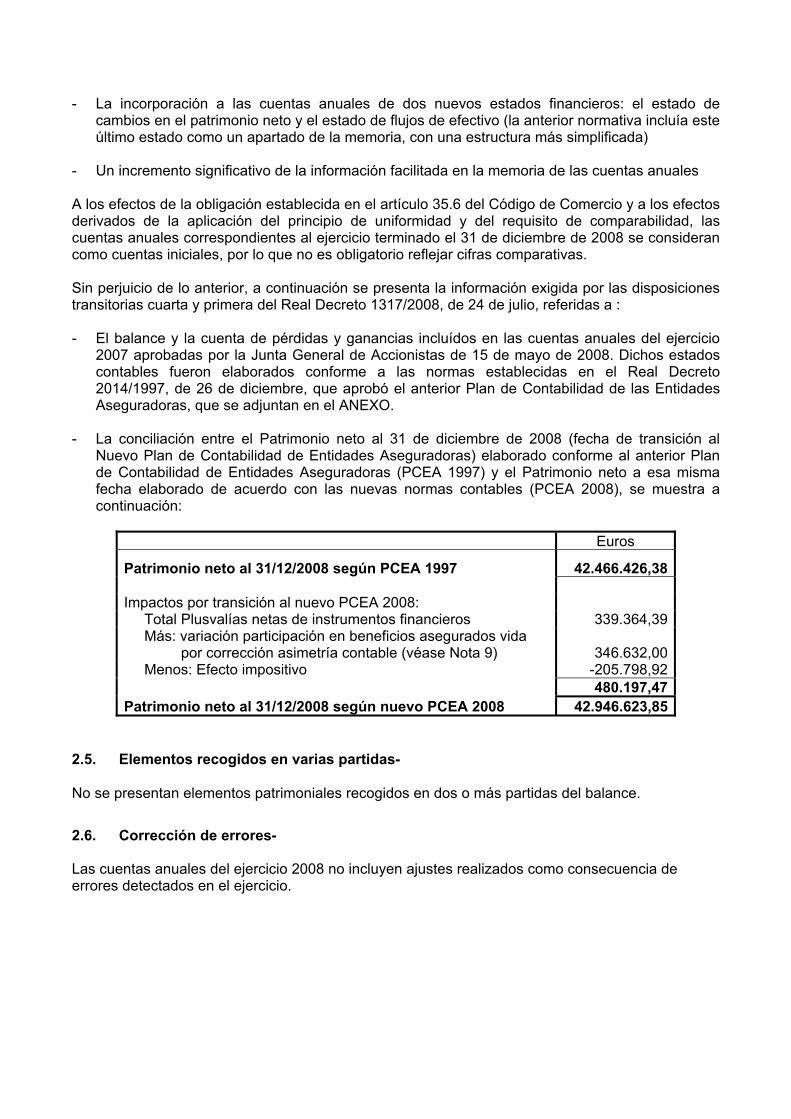

- La conciliación entre el Patrimonio neto al 31 de diciembre de 2008 (fecha de transición al Nuevo Plan de Contabilidad de Entidades Aseguradoras) elaborado conforme al anterior Plan de Contabilidad de Entidades Aseguradoras (PCEA 1997) y el Patrimonio neto a esa misma fecha elaborado de acuerdo con las nuevas normas contables (PCEA 2008), se muestra a continuación:

Euros

Patrimonio neto al 31/12/2008 según PCEA 1997 42.466.426,38 Impactos por transición al nuevo PCEA 2008: Total Plusvalías netas de instrumentos financieros 339.364,39 Más: variación participación en beneficios asegurados vida por corrección asimetría contable (véase Nota 9) 346.632,00 Menos: Efecto impositivo -205.798,92 480.197,47Patrimonio neto al 31/12/2008 según nuevo PCEA 2008 42.946.623,85

2.5. Elementos recogidos en varias partidas- No se presentan elementos patrimoniales recogidos en dos o más partidas del balance.

2.6. Corrección de errores- Las cuentas anuales del ejercicio 2008 no incluyen ajustes realizados como consecuencia de errores detectados en el ejercicio.

2.7. Criterios de imputación de gastos e ingresos

Al operar la Sociedad en el ramo de vida y en ramos distintos del de vida, lleva contabilidad separada para ambos tipos de actividad y atribuye los ingresos y gastos originados directamente de la práctica de las operaciones de seguro a la cuenta técnica de vida o de no vida, según la naturaleza de la operación de que se deriven.

Los ingresos y gastos financieros se asignan a las actividades de Vida y No Vida en función de la asignación previa realizada para los activos que los generan que se refleja en el ‘Libro de Inversiones’ de la Sociedad.

La Sociedad imputa las primas, siniestros y comisiones atendiendo a la naturaleza del riesgo cubierto en cada uno de los ramos. Los gastos de adquisición, prestaciones, administración e inversiones se imputan a cada uno de los ramos en los que opera atendiendo al número de pólizas producidas y en cartera, siniestros e importe de los mismos, primas emitidas y provisiones técnicas de cada ramo.

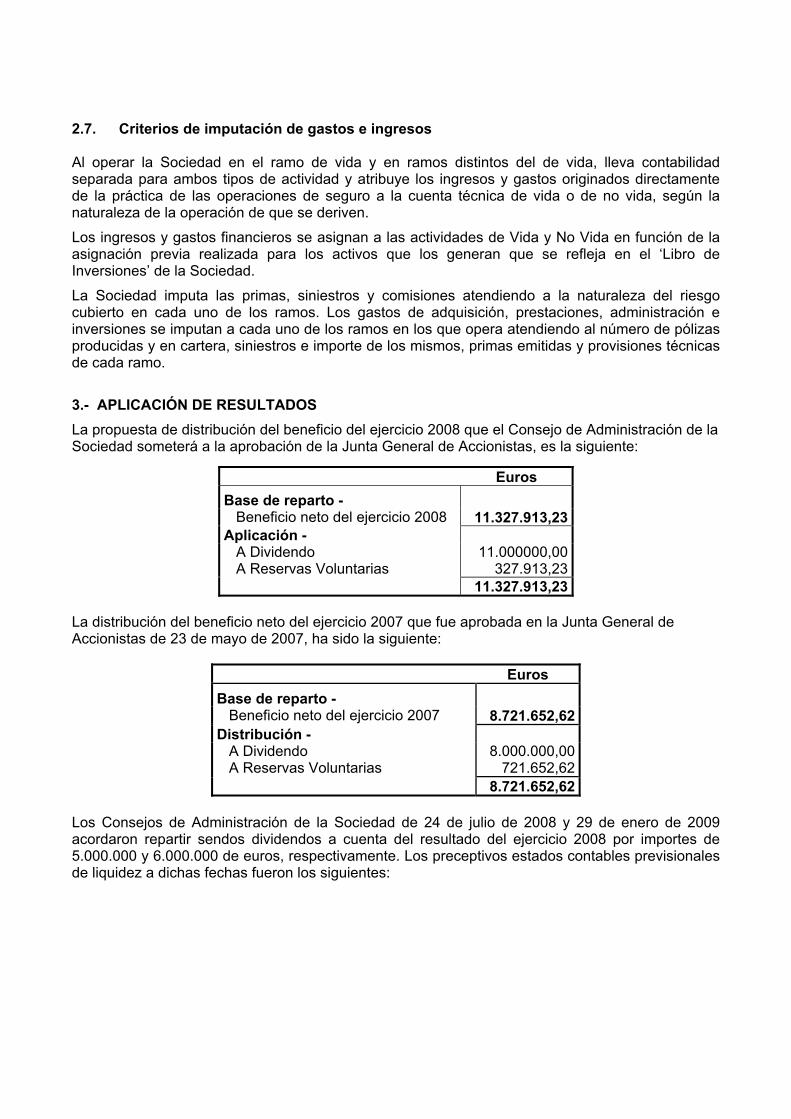

3.- APLICACIÓN DE RESULTADOS La propuesta de distribución del beneficio del ejercicio 2008 que el Consejo de Administración de la Sociedad someterá a la aprobación de la Junta General de Accionistas, es la siguiente:

La distribución del beneficio neto del ejercicio 2007 que fue aprobada en la Junta General de Accionistas de 23 de mayo de 2007, ha sido la siguiente:

Euros Base de reparto - Beneficio neto del ejercicio 2007 8.721.652,62 Distribución - A Dividendo A Reservas Voluntarias

8.000.000,00 721.652,62

8.721.652,62 Los Consejos de Administración de la Sociedad de 24 de julio de 2008 y 29 de enero de 2009 acordaron repartir sendos dividendos a cuenta del resultado del ejercicio 2008 por importes de 5.000.000 y 6.000.000 de euros, respectivamente. Los preceptivos estados contables previsionales de liquidez a dichas fechas fueron los siguientes:

Euros Base de reparto - Beneficio neto del ejercicio 2008 11.327.913,23 Aplicación - A Dividendo 11.000000,00 A Reservas Voluntarias 327.913,23 11.327.913,23

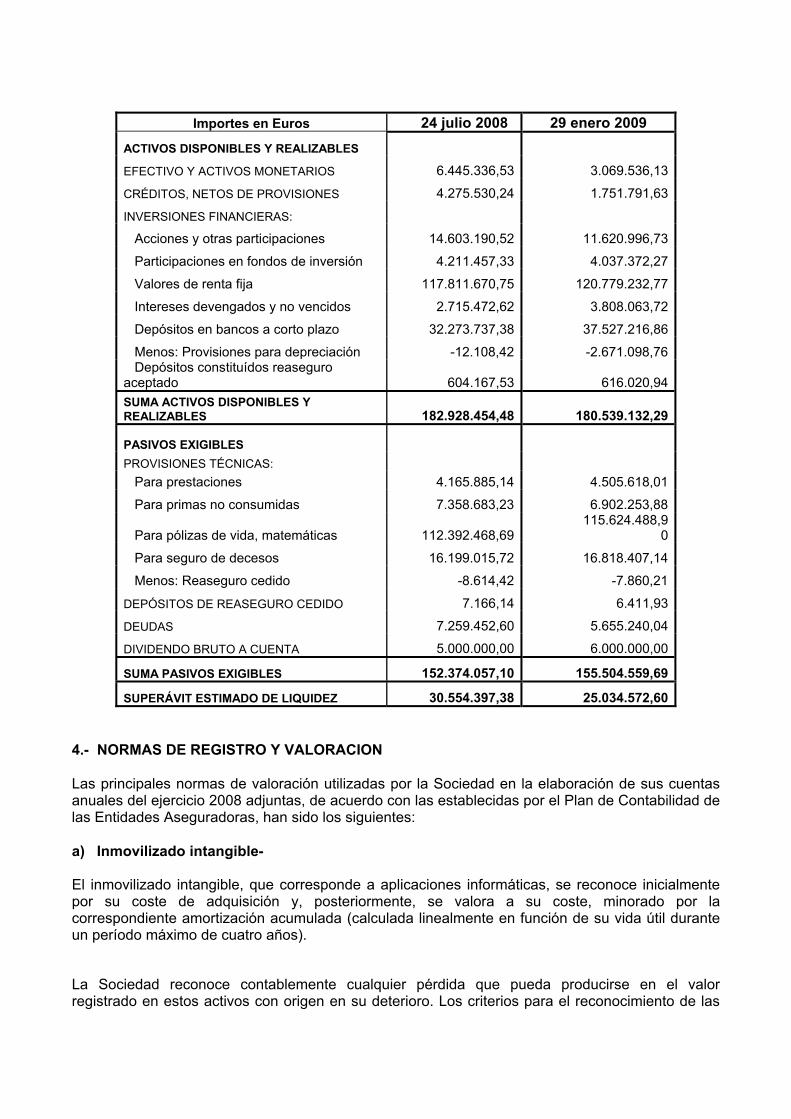

Importes en Euros 24 julio 2008 29 enero 2009

ACTIVOS DISPONIBLES Y REALIZABLES

EFECTIVO Y ACTIVOS MONETARIOS 6.445.336,53 3.069.536,13

CRÉDITOS, NETOS DE PROVISIONES 4.275.530,24 1.751.791,63

INVERSIONES FINANCIERAS:

Acciones y otras participaciones 14.603.190,52 11.620.996,73

Participaciones en fondos de inversión 4.211.457,33 4.037.372,27

Valores de renta fija 117.811.670,75 120.779.232,77

Intereses devengados y no vencidos 2.715.472,62 3.808.063,72

Depósitos en bancos a corto plazo 32.273.737,38 37.527.216,86

Menos: Provisiones para depreciación -12.108,42 -2.671.098,76 Depósitos constituídos reaseguro aceptado 604.167,53 616.020,94SUMA ACTIVOS DISPONIBLES Y REALIZABLES 182.928.454,48 180.539.132,29

PASIVOS EXIGIBLES PROVISIONES TÉCNICAS: Para prestaciones 4.165.885,14 4.505.618,01

Para primas no consumidas 7.358.683,23 6.902.253,88

Para pólizas de vida, matemáticas 112.392.468,69115.624.488,9

0

Para seguro de decesos 16.199.015,72 16.818.407,14

Menos: Reaseguro cedido -8.614,42 -7.860,21

DEPÓSITOS DE REASEGURO CEDIDO 7.166,14 6.411,93

DEUDAS 7.259.452,60 5.655.240,04

DIVIDENDO BRUTO A CUENTA 5.000.000,00 6.000.000,00

SUMA PASIVOS EXIGIBLES 152.374.057,10 155.504.559,69

SUPERÁVIT ESTIMADO DE LIQUIDEZ 30.554.397,38 25.034.572,60 4.- NORMAS DE REGISTRO Y VALORACION Las principales normas de valoración utilizadas por la Sociedad en la elaboración de sus cuentas anuales del ejercicio 2008 adjuntas, de acuerdo con las establecidas por el Plan de Contabilidad de las Entidades Aseguradoras, han sido los siguientes: a) Inmovilizado intangible- El inmovilizado intangible, que corresponde a aplicaciones informáticas, se reconoce inicialmente por su coste de adquisición y, posteriormente, se valora a su coste, minorado por la correspondiente amortización acumulada (calculada linealmente en función de su vida útil durante un período máximo de cuatro años).

La Sociedad reconoce contablemente cualquier pérdida que pueda producirse en el valor registrado en estos activos con origen en su deterioro. Los criterios para el reconocimiento de las

pérdidas por deterioro se indican en la nota 4 c). En este ejercicio no se han reconocido pérdidas por deterioro de estos activos intangibles.

Los costes de mantenimiento de los sistemas informáticos se imputan a resultados del ejercicio en que se incurren.

b) Inmovilizado material-

El inmovilizado material se halla valorado a su coste de adquisición, neto de su correspondiente amortización acumulada y de las pérdidas por deterioro que hayan podido experimentar.

Las sustituciones o renovaciones de elementos completos, los costes de ampliación, modernización o mejora que aumenten la vida útil del bien objeto, su productividad o su capacidad económica, se contabilizan como mayor importe del inmovilizado material, con el consiguiente retiro contable de los elementos sustituídos o renovados.

Los gastos periódicos de mantenimiento, conservación y reparación, así como las obras en locales arrendados, se imputan a resultados, siguiendo el principio del devengo, como coste del ejercicio en que se incurren.

La amortización se calcula aplicando el método lineal, sobre el coste de adquisición de los activos menos su valor residual; entendiéndose que los terrenos sobre los que se asientan los edificios y otras construcciones tienen una vida útil indefinida y que, por tanto, no son objeto de amortización. Las dotaciones anuales en concepto de amortización de los activos materiales se realizan con contrapartida en la cuenta de pérdidas y ganancias y, básicamente, equivalen a los porcentajes de amortización determinados en función de los años de vida útil estimada, como promedio de los diferentes elementos, de acuerdo con el siguiente detalle:

Años de vida útil estimada

Construcciones Sepulturas y nichos 66-67 Locales 50

Mobiliario e Instalaciones 10 Equipos procesos de información 4

Los Administradores de la Sociedad consideran que el valor contable de los activos no supera el valor recuperable de los mismos, calculado éste según se indica a continuación. En la fecha de cada balance de situación o siempre que existan indicios de pérdida de valor, la Sociedad revisa los importes en libros de sus activos materiales e intangibles para determinar si existen indicios de que dichos activos hayan sufrido una pérdida por deterioro de valor. Si existe cualquier indicio, el importe recuperable del activo se calcula con el objeto de determinar el alcance de la pérdida por deterioro de valor (si la hubiera). c) Comisiones anticipadas y otros gastos de adquisición activados- No se han activado comisiones anticipadas ni otros gastos de adquisición.

d) Instrumentos financieros - Efectivo y otros activos líquidos equivalentes

Este epígrafe del balance de situación está compuesto por el efectivo, integrado por la caja y los depósitos bancarios a la vista, así como los equivalentes de efectivo.

Los equivalentes de efectivo corresponden a aquellas inversiones a corto plazo de elevada liquidez que son fácilmente convertibles en importes determinados de efctivo y están sujetas a un riesgo poco significativo de cambios en su valor y con un vencimiento inferior a tres meses.

Resto de Activos financieros

Los activos financieros se reconocen en la fecha de adquisición y se registran inicialmente por su valor razonable, incluyendo (en el caso de un activo financiero que no se contabilice al valor razonable con cambios en resultados) los costes de transacción que sean directamente atribuibles a la compra. La Sociedad designa los instrumentos financieros en el momento de su adquisición o generación como activos financieros al valor razonable con cambios en pérdidas y ganancias, como activos financieros disponibles para la venta, como préstamos y partidas a cobrar o bien como inversiones mantenidas hasta el vencimiento. En la Nota 7 de la Memoria se muestran los saldos de los activos financieros a 31 de diciembre de 2008, junto con su naturaleza específica clasificados de acuerdo con los siguientes criterios: - Préstamos y partidas a cobrar:

Son activos financieros originados en la prestación de servicios por operaciones de tráfico de la empresa, o los que no teniendo un origen comercial, no son instrumentos de patrimonio ni derivados y cuyos cobros son de cuantía fija o determinable y no se negocian en un mercado activo. La Sociedad clasifica en esta categoría la mayor parte de los préstamos hipotecarios, los préstamos no hipotecarios, los anticipos sobre pólizas, otros activos financieros sin publicación de precios así como las cuentas a cobrar derivadas de los depósitos requeridos en el negocio del reaseguro aceptado, y los saldos a cobrar que mantiene con asegurados o tomadores por los recibos emitidos pendientes de cobro y los recibos pendientes de emitir de los créditos por operaciones de seguro directo, reaseguro y coaseguro, y otros créditos distintos de los activos fiscales.

Su valoración posterior se efectúa por su coste amortizado y en el caso de los recibos se minora, en su caso, por las correcciones valorativas por deterioro.

- Activos financieros disponibles para la venta:

Se incluye en esta categoría los valores representativos de deuda, los instrumentos de patrimonio de otras empresas que no hayan sido clasificados en otras categorías y las participaciones en los fondos de inversión.

Los cambios de valoración que se produzcan en el valor razonable se registran directamente en el patrimonio neto, hasta que el activo financiero se enajena o haya sufrido un deterioro de valor estable o permanente, en cuyo momento dichos resultados acumulados reconocidos previamente en el patrimonio neto pasan a registrase en la cuenta de pérdidas y ganancias.

Inversiones en entidades del grupo, asociadas y multigrupo Se consideran entidades del grupo aquellas vinculadas con la Sociedad por una relación de control; entidades asociadas aquellas en que la Sociedad ejerce una influencia significativa, y multigrupo aquellas sobre las que, en virtud de un acuerdo, se ejerce un control conjunto con uno o más socios. Las inversiones en empresas del grupo y asociadas se valoran por su coste, minorado, en su caso, por el importe acumulado de las correcciones valorativas por deterioro. d) Deterioro del valor de los activos financieros - Todos los activos financieros, excepto aquellos, en su caso, contabilizados al valor razonable con cambios en resultados, están sujetos a revisión por deterioro del valor. La Sociedad evalúa en cada fecha del balance si existe evidencia objetiva de que un activo financiero o grupo de activos financieros está deteriorado, considerando aquellas situaciones que de forma individual o conjunta con otras manifiestan dicha evidencia. Con carácter general, la Sociedad considera como evidencia de un posible deterioro de valor el descenso prolongado y significativo del valor de mercado de los títulos de renta variable o renta fija, individualmente considerado, por debajo de su coste o coste amortizado. Adicionalmente, también se considera evidencia de deterioro los casos en que las minusvalías latentes relativas a un determinado título son irreversibles. En los casos en que, siguiendo los criterios anteriores, puede existir deterioro de valor, la Sociedad determina el importe de la pérdida por deterioro de valor con los siguientes criterios: - Préstamos y partidas a cobrar:

Para los saldos a cobrar que la Sociedad mantiene con asegurados o tomadores por los recibos emitidos pendientes de cobro y los recibos pendientes de emitir, la pérdida de valor se determina de acuerdo con los siguientes criterios:

• A las primas con antigüedad igual o superior a seis meses se las considera deterioradas por su importe íntegro.

• Las primas con antigüedad igual o superior a tres meses e inferior a seis meses se loes reconoce un deterioro del 50%.

• Para las primas con antigüedad inferior a tres meses no reclamadas judicialmente el deterioro considerado es del 25%.

• A las primas reclamadas judicialmente se les asigna un deterioro individualmente en función de las circunstancias de cada caso.

- Activos financieros disponibles para la venta: