OACV U.1.6 la comercialització del producte

43

U.1.6 LA COMERCIALITZACIÓ DEL PRODUCTE Mòdul: Operacions Administratives de COMPRAVENDA Apunts Marissa Cerezo

-

Upload

marissa-cs -

Category

Education

-

view

210 -

download

1

Transcript of OACV U.1.6 la comercialització del producte

U.1.6 LA COMERCIALITZACIÓ DEL PRODUCTE

Mòdul: Operacions Administratives de COMPRAVENDA

Apunts

Marissa Cerezo

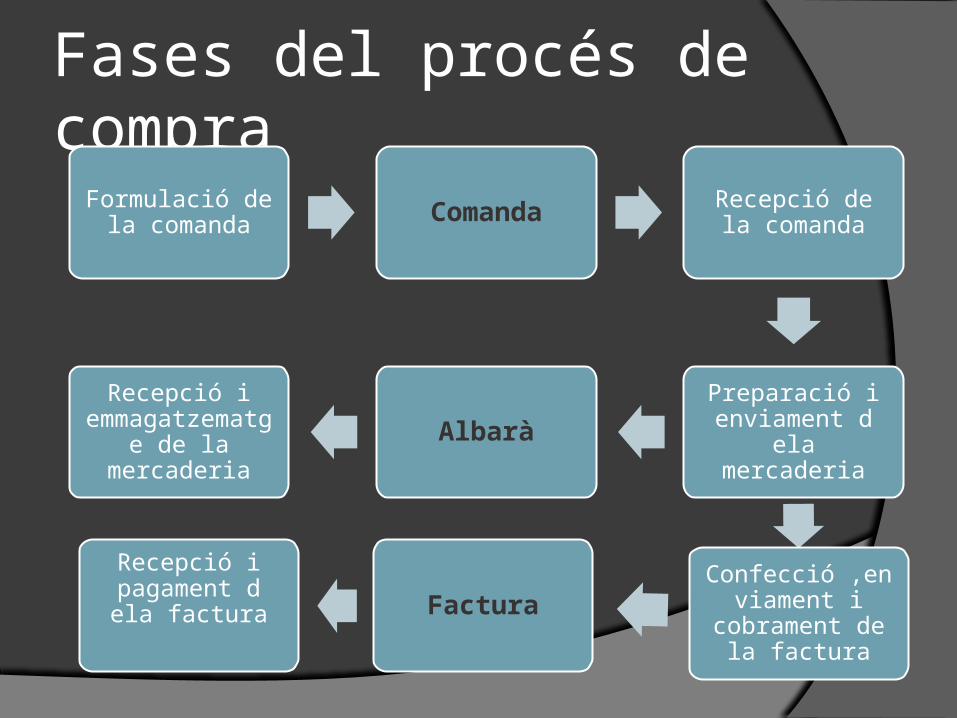

Fases del procés de compra

Formulació de la comanda Comanda Recepció de la

comanda

Preparació i enviament d ela

mercaderiaAlbarà

Recepció i emmagatzematge de la mercaderia

Confecció ,enviament i cobrament de

la facturaFactura

Recepció i pagament d ela

factura

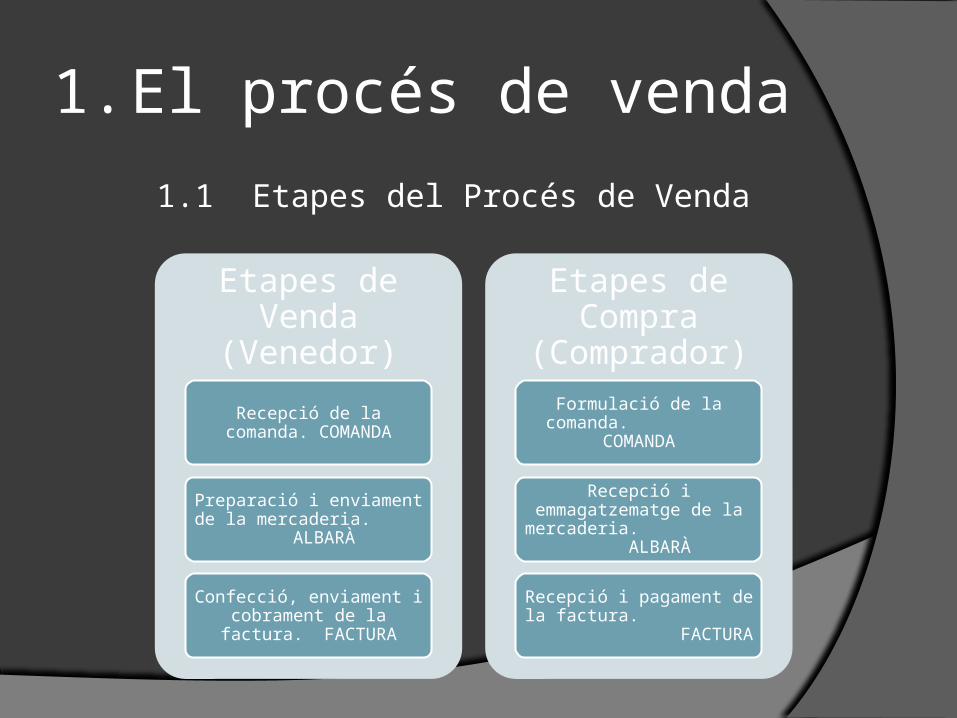

1. El procés de venda

1.1 Etapes del Procés de Venda

Etapes de Venda (Venedor)

Recepció de la comanda. COMANDA

Preparació i enviament de la mercaderia. ALBARÀ

Confecció, enviament i cobrament de la factura.

FACTURA

Etapes de Compra (Comprador)

Formulació de la comanda. COMANDA

Recepció i emmagatzematge de la mercaderia.

ALBARÀ

Recepció i pagament de la factura.

FACTURA

1.2 QUALITAT EN LA COMPRAVENDA

1.3 DESPESES DE VENDA

• Emmagatzematge de mercaderies i preparació de comandes.

• Salaris de l’equip de vendes.

• Transport (nolis, assegurances...).

• Promoció (comissions, ofertes, descomptes, promocions....)

• Envasos i embalatges.

QUANTIFICACIÓ DEL PREU DE VENDA U.5 pàg 97

El cost són totes les despeses i inversions necessàries per obtenir un producte o prestar un servei.

El cost total es divideix en costos fixos i costos variables:

Cost total = costos fixos + costos variables

Els costos fixos són les despeses que es produeixen encara que l’empresano estigui produint ni comercialitzant cap producte o servei. Per tant,n’hi ha sigui quina sigui la quantitat de producció o comercialització. Per exemple, lloguer de naus o locals, assegurances, sous i salaris dels empleats contractats, subministraments, alguns impostos, etc.

Els costos variables són les despeses que es produeixen quan l’empresa està produint o comercialitzant un producte o servei. Per tant, aquests costos estan lligats a l’activitat habitual de l’empresa, de manera que si l’empresa no produeix ni comercialitza, no existeixen. Per exemple, el cost dels articles que es comercialitzen o de les matèries primeres per fabricar el producte, altres despeses lligades a la fabricació (subministraments sempre que estiguin relacionats directament amb la producció del producte o servei, mà d’obra directa, etc.), envasos i embalatges a càrrec del proveïdor, comissions sobre vendes, etc.

El preu de venda d’una unitat de producte basat en els costos es determinarà a partir del cost unitari.

El cost unitari serà el cost d’una unitat produïda o comercialitzada. També es pot dir el preu de cost d’una unitat.

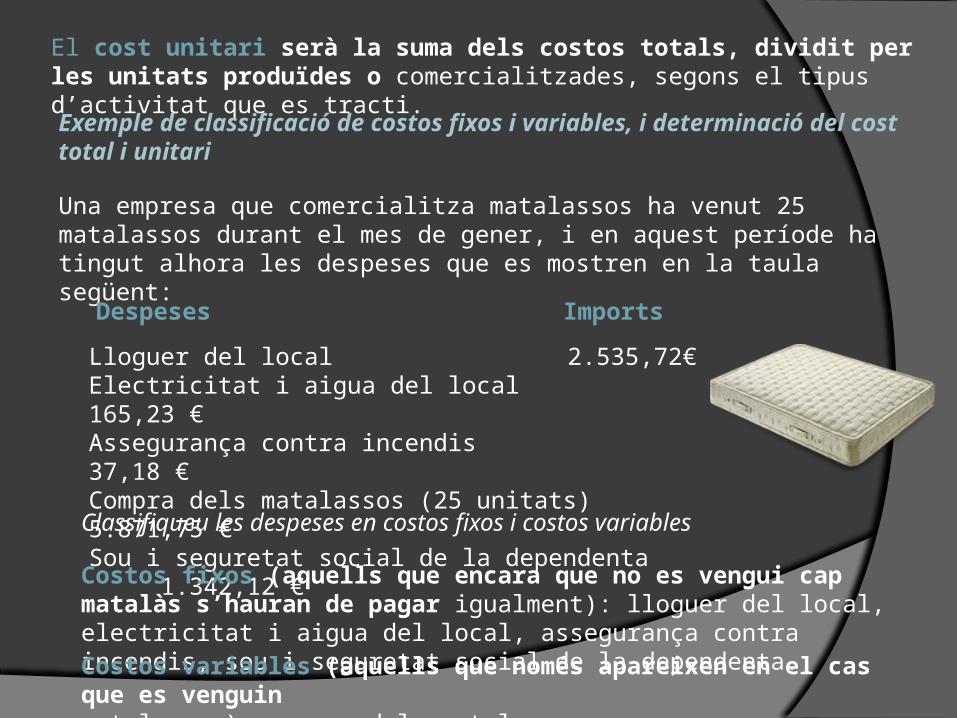

El cost unitari serà la suma dels costos totals, dividit per les unitats produïdes o comercialitzades, segons el tipus d’activitat que es tracti.

Exemple de classificació de costos fixos i variables, i determinació del cost total i unitari

Una empresa que comercialitza matalassos ha venut 25 matalassos durant el mes de gener, i en aquest període ha tingut alhora les despeses que es mostren en la taula següent:

Despeses Imports

Lloguer del local 2.535,72€ Electricitat i aigua del local 165,23 €Assegurança contra incendis 37,18 €Compra dels matalassos (25 unitats) 5.871,75 €Sou i seguretat social de la dependenta 1.342,12 €

Classifiqueu les despeses en costos fixos i costos variables

Costos fixos (aquells que encara que no es vengui cap matalàs s’hauran de pagar igualment): lloguer del local, electricitat i aigua del local, assegurança contra incendis, sou i seguretat social de la dependenta.Costos variables (aquells que només apareixen en el cas que es venguinmatalassos): compra dels matalassos.

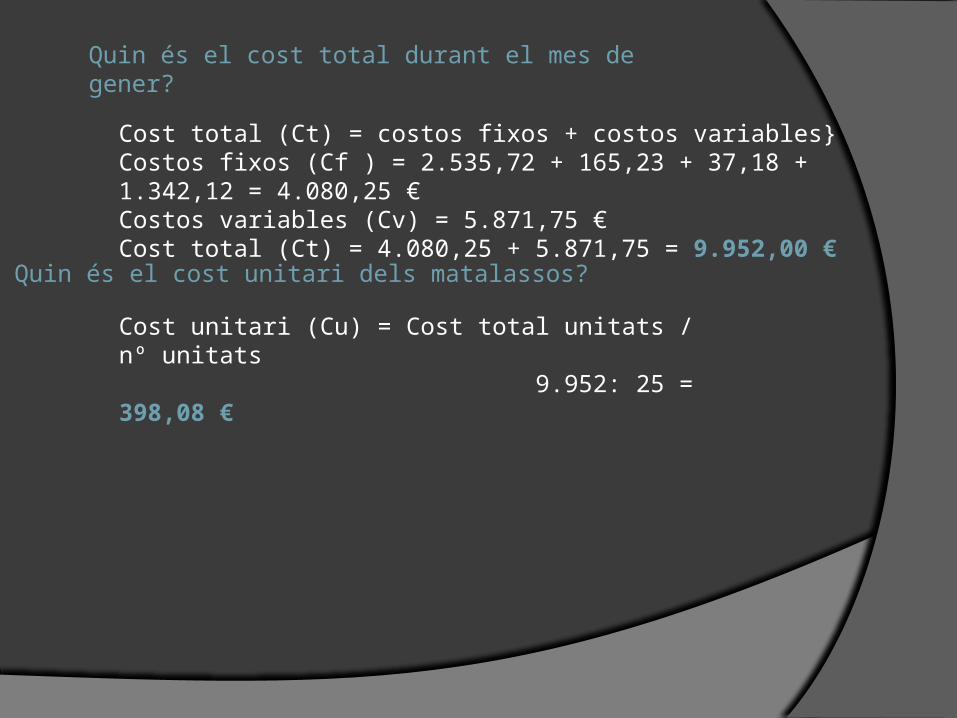

Quin és el cost total durant el mes de gener?

Quin és el cost unitari dels matalassos?

Cost total (Ct) = costos fixos + costos variables}Costos fixos (Cf ) = 2.535,72 + 165,23 + 37,18 + 1.342,12 = 4.080,25 €Costos variables (Cv) = 5.871,75 €Cost total (Ct) = 4.080,25 + 5.871,75 = 9.952,00 €

Cost unitari (Cu) = Cost total unitats / nº unitats 9.952: 25 = 398,08 €

En aquest exemple hem vist una empresa comercial (compra matalassos i els torna a vendre) que no té costos de fabricació. Podem dir, doncs, que l’empresa compra els matalassos a un preu i, necessàriament, haurà de vendre’ls a un preu superior,perquè la comercialització li costa diners i ha de poder obtenir algun benefici.

Cal tenir present, també, que els costos que arriba a assumir una empresa per tal de produir o vendre el seu producte són molts i de diferent naturalesa, tot i que no es puguin imputar directament al producte fabricat o comercialitzat. Per exemple:defectes de fabricació, interessos pagats per un crèdit bancari, dietes d’un venedor, publicitat, etc.

Podem dir que els diferents tipus de costos que té una empresa són:

Costos de compra: són les despeses relacionades amb la compra demercaderies, només si són a càrrec de l’empresa compradora. Per exemple:

Import de la mercaderia

Transport

Assegurances del transport

Envasos i embalatges

Costos de producció: són aquells que es generen en el procés de fabricació o transformació d’unes matèries primeres fins a obtenir productes acabats(empreses productores). Aquest tipus de costos no hi són en les empreses comercials. Per exemple:

Cost de la matèria primera

Sous i càrregues socials del personal de producció.

Subministres (electricitat per utilitzar la maquinària).

Manteniment dels equips productius (revisions, reparacions...).

Cost dels envasos i embalatges

Costos administratius i de gestió: són despeses que provenen de les àrees administratives de l’empresa i que són necessàries per a la gestió i direcció del negoci. Per exemple:

Sous del personal de l’àrea administrativa i de gestió.

Papereria, material d’oficina, etc.

Lloguer d’oficines i despatxos.

Costos financers: són despeses que tenen el seu origen en l’obtenció i l’ús de recursos de capital.

Interessos pagats per préstecs.

Comissions i altres despeses bancàries

Costos de distribució: són els necessaris per fer arribar el producte del’empresa al client.

Emmagatzematge.Transport de la vendaAssegurances del transport de la venda

Costos de comercialització: són totes les despeses necessàries per vendre el producte. També s’anomenen despeses de venda.

1.4 CALCUL DEL PREU DE VENDA UNITARI

Per calcular el preu per unitat:

1. S’han de determinar els costos de producció

2. Afegim les despeses de venda i administració

3. Obtenim així el cost Total

4. El cost unitari s’obté de dividir el cot total pel nombre total d’unitats fabricades.

El preu unitari preu de venda es pot determinar per un dels mètodes següents:

En funció del marge

En funció dels preus de la competència

Benefici

La diferència entre els ingressos obtinguts i els costos totals determinen el benefici obtingut.

Benefici = Ingressos - costos totals

Els ingressos són la quantitat obtinguda de la venda del producte o servei al preu fixat per l’empresa.

Els costos totals són la despesa per produir o comprar i comercialitzar el producte o servei.

Benefici és el guany que obté una empresa en un període de temps i es calcula per la diferència entre ingressos i costos totals.

Marge comercialPer calcular el preu de venda unitari, les empreses fan els mateixos càlculs afegint un import al preu de cost unitari. Aquest import afegit és el que s’anomena marge comercial.

Marge comercial és el benefici que obté l’empresa per cada unitat venuda de producte o servei.

El marge comercial és la diferència entre el preu de venda unitari i el preu de cost unitari.

Marge comercial = preu de venda unitari - cost unitari Mc = P - Cu

Habitualment l’import del marge comercial es calcula aplicant un percentatgesobre el cost unitari.

Import del marge comercial = % de marge comercial · cost unitari

Exemple de determinació del marge comercial i del preu de venda unitari

Una empresa comercialitza bombetes de baix consum. Cada bombeta li costa 2,35 € (preu de compra). El marge comercial que aplica és del 40%.

Quin serà el marge comercial (en euros) que aplicarà sobre cada bombeta?

I el preu de venda unitari?

Marge Comercial (Mc) =0; 94€

Preu de venda unitari (P) = 2; 35 + 0; 94 = 3; 29€

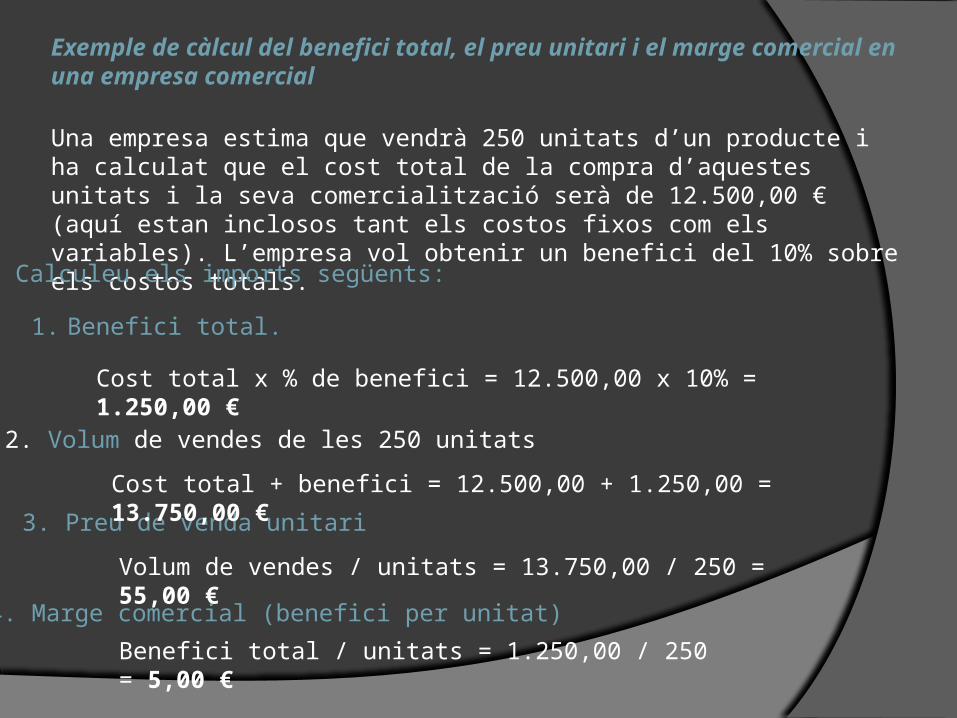

Exemple de càlcul del benefici total, el preu unitari i el marge comercial en una empresa comercial

Una empresa estima que vendrà 250 unitats d’un producte i ha calculat que el cost total de la compra d’aquestes unitats i la seva comercialització serà de 12.500,00 € (aquí estan inclosos tant els costos fixos com els variables). L’empresa vol obtenir un benefici del 10% sobre els costos totals.

Calculeu els imports següents:

1. Benefici total.

2. Volum de vendes de les 250 unitats

3. Preu de venda unitari

4. Marge comercial (benefici per unitat)

Cost total x % de benefici = 12.500,00 x 10% = 1.250,00 €

Cost total + benefici = 12.500,00 + 1.250,00 = 13.750,00 €

Volum de vendes / unitats = 13.750,00 / 250 = 55,00 €

Benefici total / unitats = 1.250,00 / 250 = 5,00 €

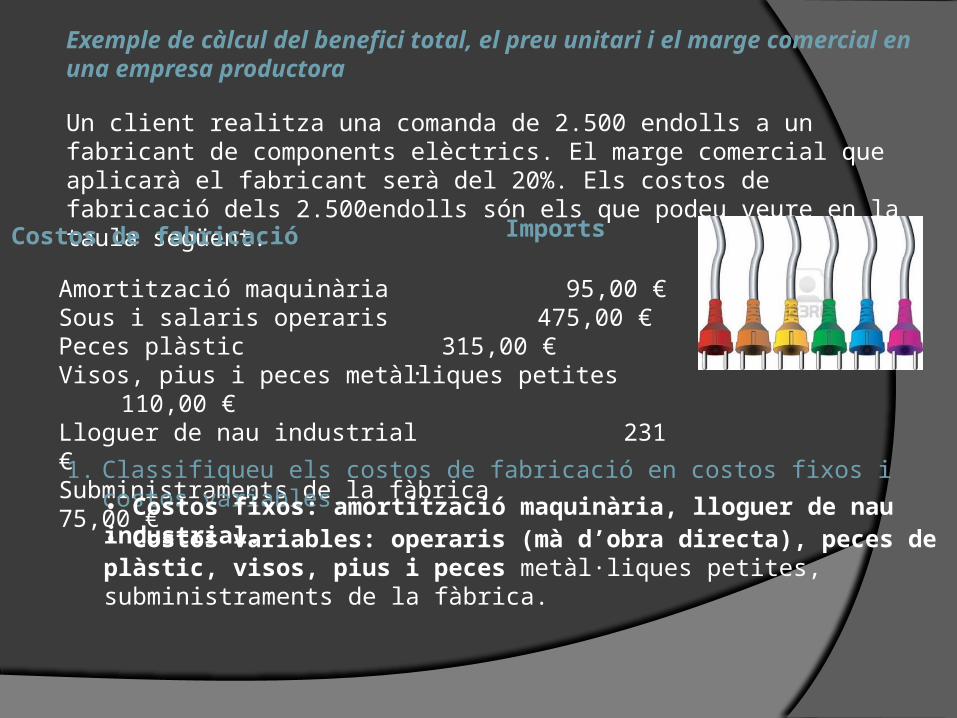

Exemple de càlcul del benefici total, el preu unitari i el marge comercial en una empresa productora

Un client realitza una comanda de 2.500 endolls a un fabricant de components elèctrics. El marge comercial que aplicarà el fabricant serà del 20%. Els costos de fabricació dels 2.500endolls són els que podeu veure en la taula següent.

Costos de fabricació

Amortització maquinària 95,00 €Sous i salaris operaris 475,00 €Peces plàstic 315,00 €Visos, pius i peces metàl·liques petites 110,00 €Lloguer de nau industrial 231 €Subministraments de la fàbrica 75,00 €

Imports

1. Classifiqueu els costos de fabricació en costos fixos i costos variables.

• Costos fixos: amortització maquinària, lloguer de nau industrial.• Costos variables: operaris (mà d’obra directa), peces de plàstic, visos, pius i peces metàl·liques petites, subministraments de la fàbrica.

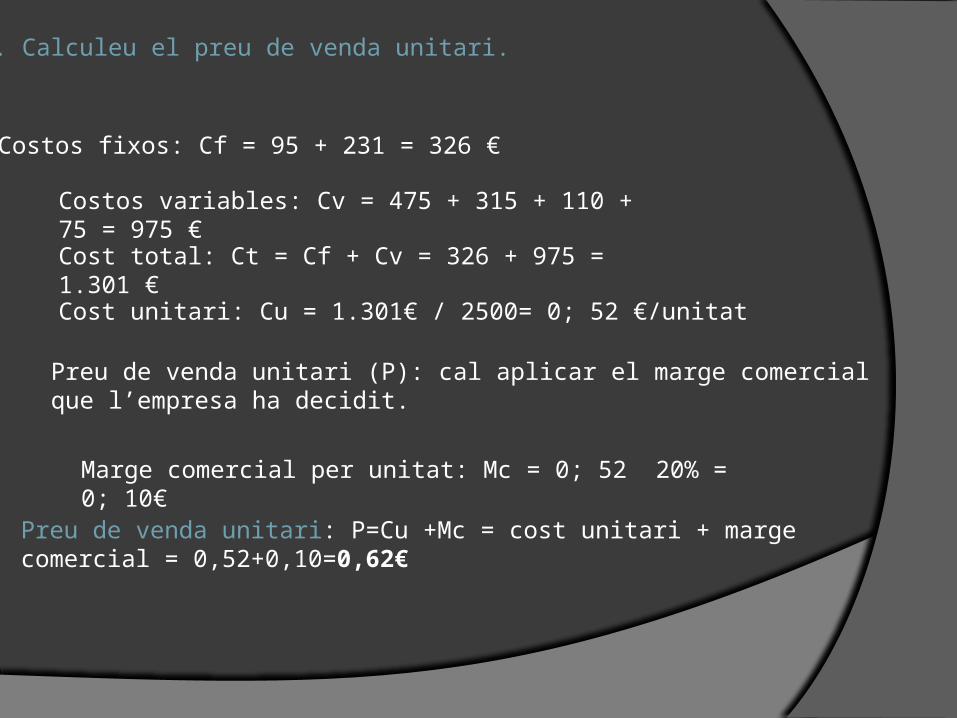

Costos fixos: Cf = 95 + 231 = 326 €

Costos variables: Cv = 475 + 315 + 110 + 75 = 975 €

Cost total: Ct = Cf + Cv = 326 + 975 = 1.301 €

Cost unitari: Cu = 1.301€ / 2500= 0; 52 €/unitat

Preu de venda unitari (P): cal aplicar el marge comercial que l’empresa ha decidit.

Marge comercial per unitat: Mc = 0; 52 20% = 0; 10€

Preu de venda unitari: P=Cu +Mc = cost unitari + marge comercial = 0,52+0,10=0,62€

2. Calculeu el preu de venda unitari.

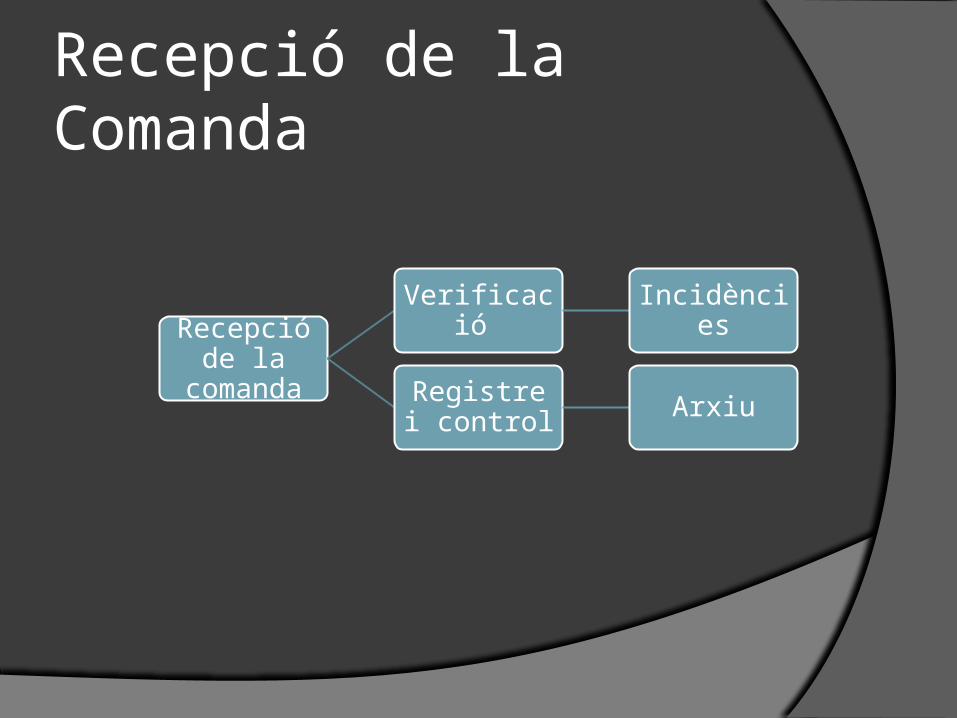

Recepció de la Comanda

Recepció de la comanda

Verificació Incidències

Registre i control Arxiu

1. La VerificacióQuan es rep la comanda cal:

• Verificar que disposa de les mercaderies sol·licitades al magatzem o està en disposició de tenir-les el dia del lliurament sol·licitat; així, si hi ha algun problema, es pot comunicar la incidència al client oferint-li una solució.

• Comprovar que les condicions comercials sol·licitades pel client són les establertes per aquest client o les habituals de l’empresa.

Supòsit 1 pàg 129 Rodera S.A

Registre i control de Comandes

L’empresa venedora ha d’efectuar un control i un seguiment de les comandes rebudes per tal de conèixer en tot moment la situació de la mercaderia que li han sol·licitat

Aquest control es duu a terme en una Fitxa o llibre de Registre de comandes rebudes Pàg. 114.

Excs. 12 i 13 i 15 pàg 114

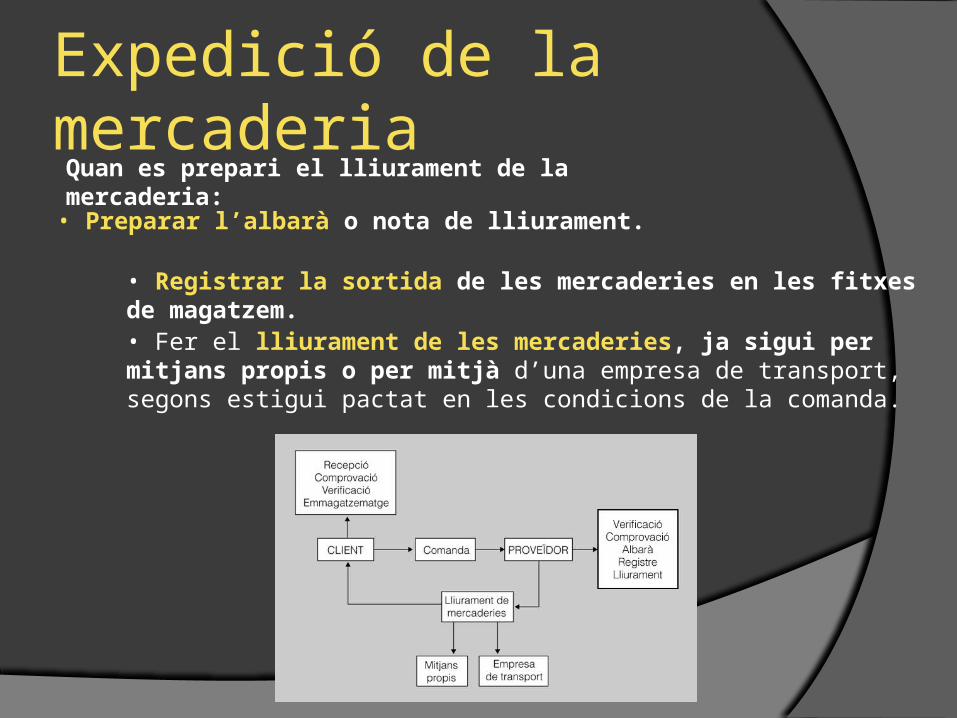

Expedició de la mercaderiaQuan es prepari el lliurament de la mercaderia:

• Preparar l’albarà o nota de lliurament.

• Registrar la sortida de les mercaderies en les fitxes de magatzem.

• Fer el lliurament de les mercaderies, ja sigui per mitjans propis o per mitjà d’una empresa de transport, segons estigui pactat en les condicions de la comanda.

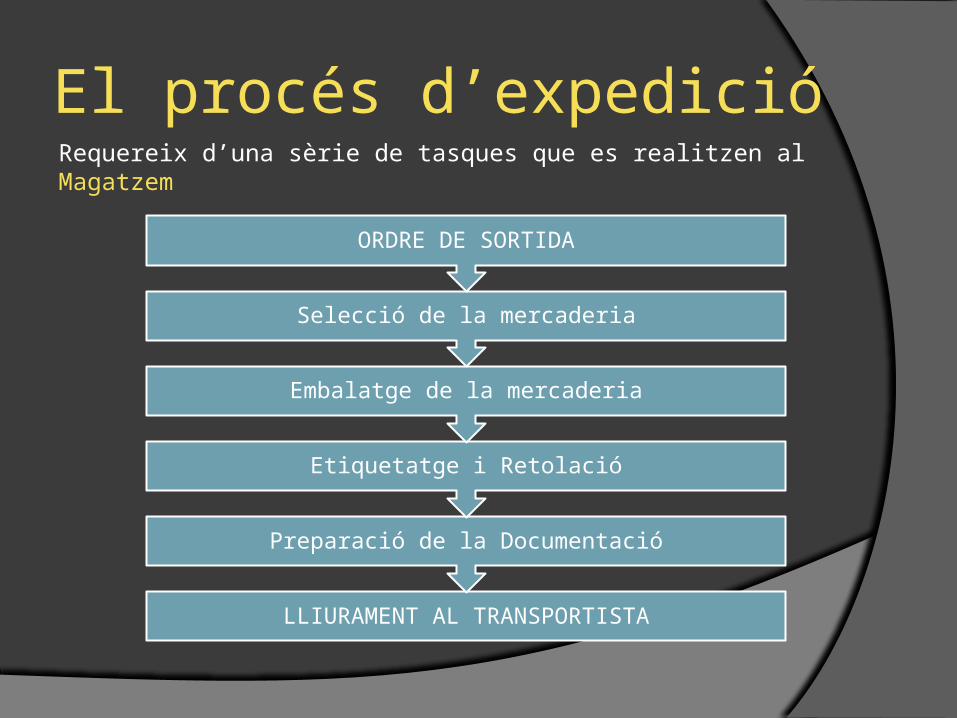

El procés d’expedicióRequereix d’una sèrie de tasques que es realitzen al Magatzem

LLIURAMENT AL TRANSPORTISTA

Preparació de la Documentació

Etiquetatge i Retolació

Embalatge de la mercaderia

Selecció de la mercaderia

ORDRE DE SORTIDA

DOCUMENTACIÓ QUE ACOMPANYA LA MERCADERIA: L’ALBARÀ L’albarà o nota de lliurament és un document que confecciona el venedor en el qual es detallen les mercaderies que es remeten al client.

L’albarà no és un document obligatori en les operacions de compravenda, tot i que és molt útil ja que té una doble finalitat:

a) Justificar la sortida de mercaderia del magatzem.

b) Acreditar l’entrega de mercaderia al client.

Cada empresa dissenya l’albarà o nota d’entrega d’acord amb les seves necessitats

Exemple pàg 116

Pot ser : sense valorar o valorat

De la nota de lliurament o albarà se’n fan tres còpies:

a) Pel venedor: És el justificant de la sortida de mercaderies del magatzem

b) Pel venedor. Una vegada signada i segellada pel comprador, pel Departament de Vendes perque confeccioni la Factura

c) Pel comprador. El qual se la queda com a justificant de la mercaderia rebuda i per a contrastar les dades quan rebi la factura.

Excs. 17,18,19 i 20 pàg 123

Excs. 10, 11, 12 i 13 pàg 136

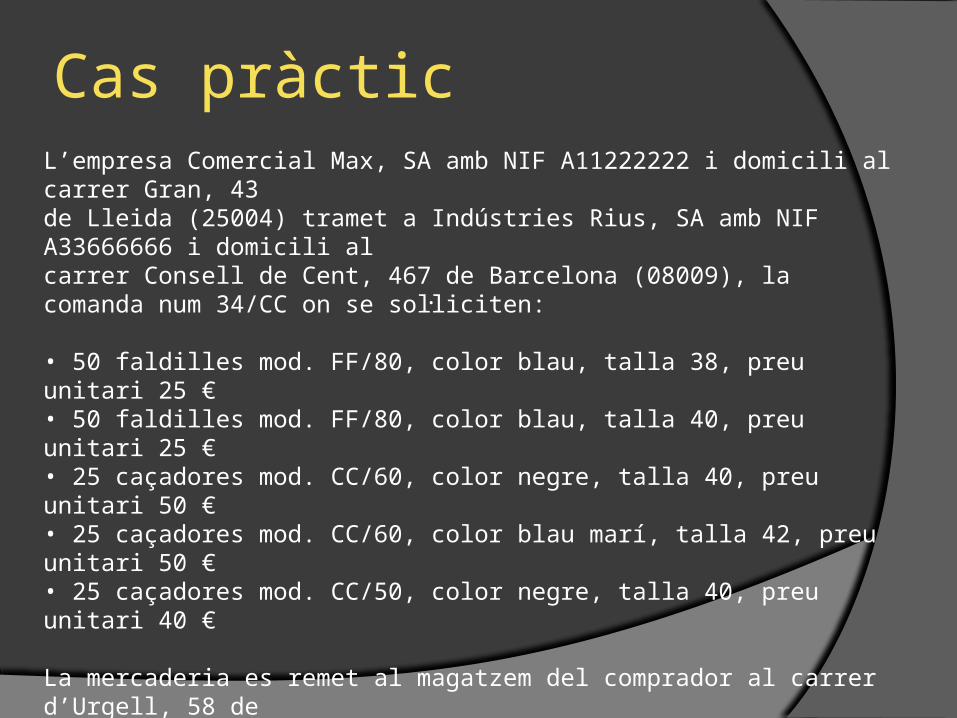

L’empresa Comercial Max, SA amb NIF A11222222 i domicili al carrer Gran, 43de Lleida (25004) tramet a Indústries Rius, SA amb NIF A33666666 i domicili alcarrer Consell de Cent, 467 de Barcelona (08009), la comanda num 34/CC on se sol·liciten:

• 50 faldilles mod. FF/80, color blau, talla 38, preu unitari 25 €• 50 faldilles mod. FF/80, color blau, talla 40, preu unitari 25 €• 25 caçadores mod. CC/60, color negre, talla 40, preu unitari 50 €• 25 caçadores mod. CC/60, color blau marí, talla 42, preu unitari 50 €• 25 caçadores mod. CC/50, color negre, talla 40, preu unitari 40 €

La mercaderia es remet al magatzem del comprador al carrer d’Urgell, 58 deLleida (25004) mitjançant l’empresa de transport Balutrans, SL. La mercaderiaes distribueix en 2 paquets de 25 kg cada un i es remet a ports pagats.

Amb aquestes dades es demana:• Confeccionar l’albarà núm. 207/XX valorat i sense valorar amb data 4de desembre de 20XX, tenint en compte que la mercaderia és rebuda pelcomprador el mateix dia 4 de desembre.

Cas pràctic

El transportObjectius i funcions del transport

Pel que fa als objectius que s’han d’assolir en el servei de transport, es poden esmentar els següents:

•Trobar l’equilibri entre la rapidesa i el cost a partir d’uns terminis de lliurament satisfactoris. L’empresa intentarà oferir als seus clients uns terminis mínims de lliurament de la mercaderia al mínim cost possible.

•Reduir al mínim els costos indirectes com l’empaquetatge, l’embalatge, la càrrega i la descàrrega.

A més dels objectius, cal que delimitem quines funcions ha d’exercir el transport per a millorar el servei al client.

La gestió del transport inclou les funcions següents:

• Seleccionar el tipus de transport.

• Cercar i negociar les millors ofertes.

• Dissenyar les rutes.

• Ordenar i dirigir les expedicions. Fer-ne el seguiment.

• Negociar les reclamacions per pèrdues o danys.

• Comprovar les factures dels transportistes.

• Valorar la conveniència o no de tenir transport propi.

• Seleccionar els embalatges més econòmics i segurs que facilitin la càrrega i descàrrega.

• Optimitzar les quantitats que cal transportar.

Terrestre

Marítim

Aeri

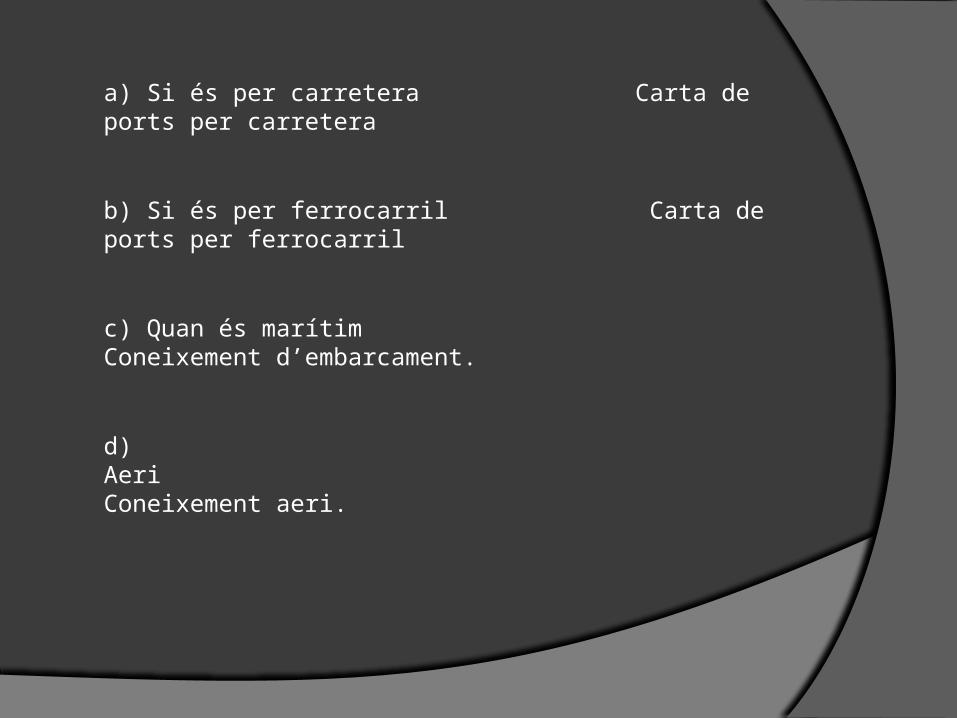

Enviament de la mercaderia

Quan el proveïdor rep la comanda, ha de preparar-la i enviar-la

Per a enviar-la pot utilitzar diferents tipus de transport:

Ex, 25

a) Si és per carretera Carta de ports per carretera

b) Si és per ferrocarril Carta de ports per ferrocarril

c) Quan és marítim Coneixement d’embarcament.

d) Aeri Coneixement aeri.

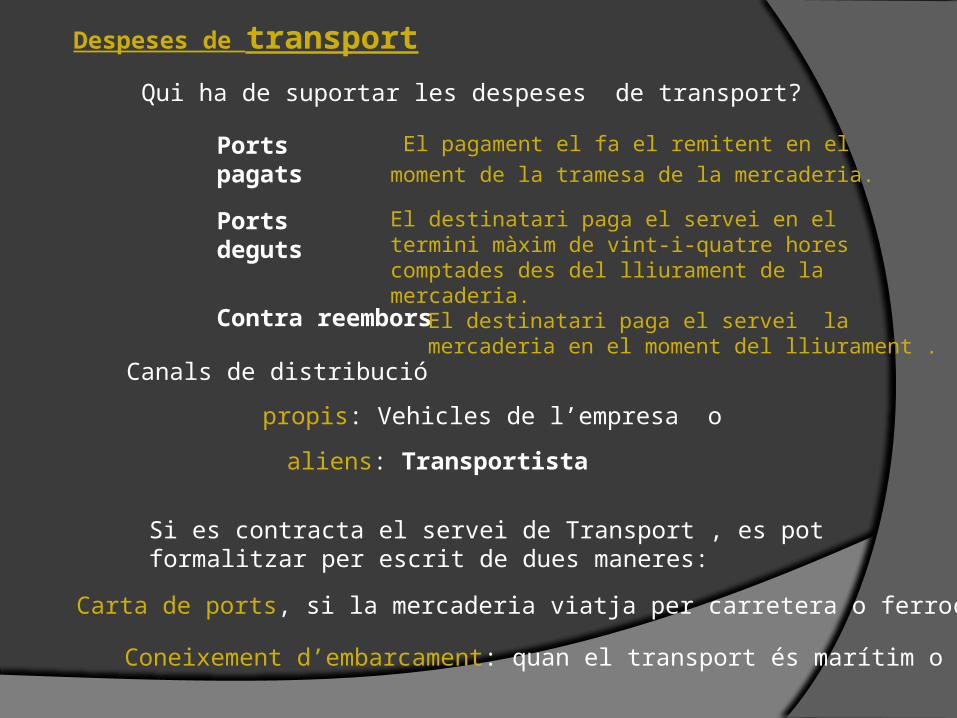

Canals de distribució

propis: Vehicles de l’empresa o

aliens: Transportista

Si es contracta el servei de Transport , es pot formalitzar per escrit de dues maneres:

Carta de ports, si la mercaderia viatja per carretera o ferrocarril o

Coneixement d’embarcament: quan el transport és marítim o aeri

Despeses de transport

Qui ha de suportar les despeses de transport?

Ports pagats

Ports deguts

Contra reembors

El pagament el fa el remitent en el moment de la

tramesa de la mercaderia.

El destinatari paga el servei en el termini màxim de vint-i-quatre hores comptades des del lliurament de la mercaderia.

El destinatari paga el servei la mercaderia en el moment del lliurament .

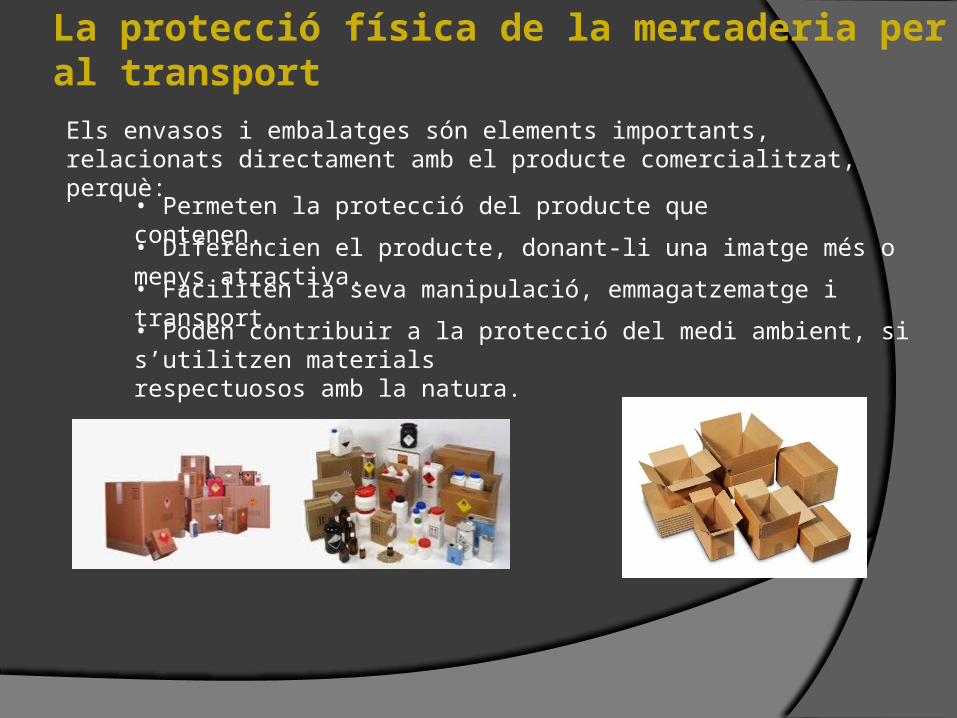

La protecció física de la mercaderia per al transport

Els envasos i embalatges són elements importants, relacionats directament amb el producte comercialitzat, perquè:

• Permeten la protecció del producte que contenen.

• Diferencien el producte, donant-li una imatge més o menys atractiva.

• Faciliten la seva manipulació, emmagatzematge i transport.

• Poden contribuir a la protecció del medi ambient, si s’utilitzen materialsrespectuosos amb la natura.

L’envàs és l’objecte que conté, protegeix i presenta una mercaderia per a la seva comercialització en la venda al detall.

L’embalatge és el conjunt de tots els materials, procediments i mètodes que serveixen per condicionar, presentar, manipular, emmagatzemar, conservar i transportar una mercaderia. Conté el producte de manera temporal i pot agrupar unitats de producte.

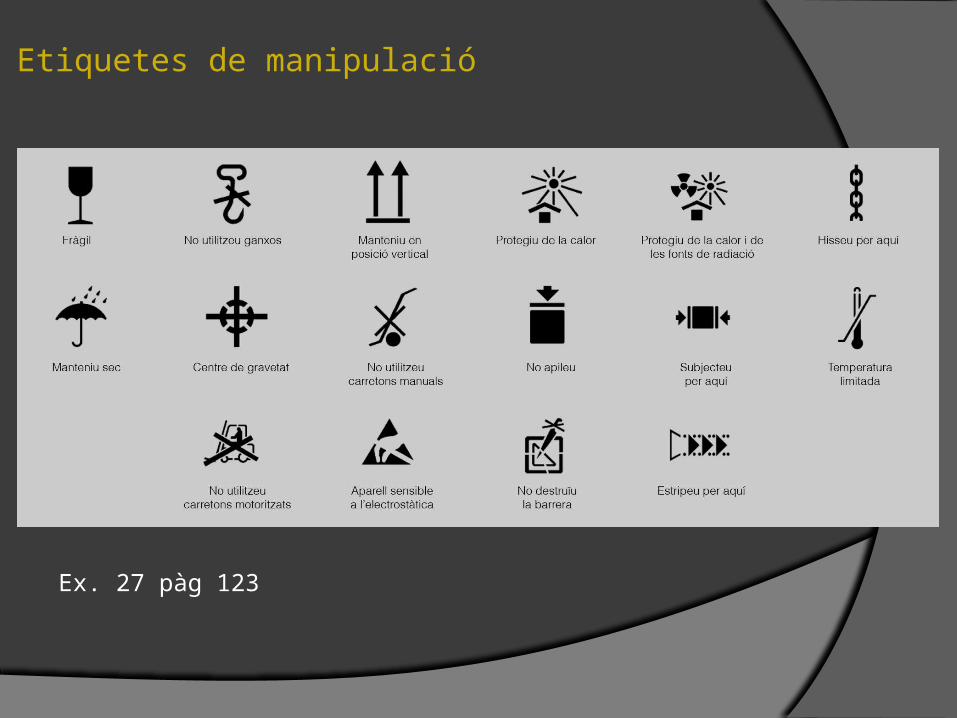

Amb relació a la informació que ha de figurar a la superfície de l’embalatge, a part dels codis EAN corresponents, en el cas de mercaderies perilloses o que necessiten un tractament especial s’incorporen símbols reconeguts internacionalment per les normes ISO (International Standard Organization) que identifiquen els riscos (figura 1.10) o que donen indicacions per a la manipulació (figura 1.11).

Etiquetes d’identificació de riscos

Etiquetes de manipulació

Ex. 27 pàg 123

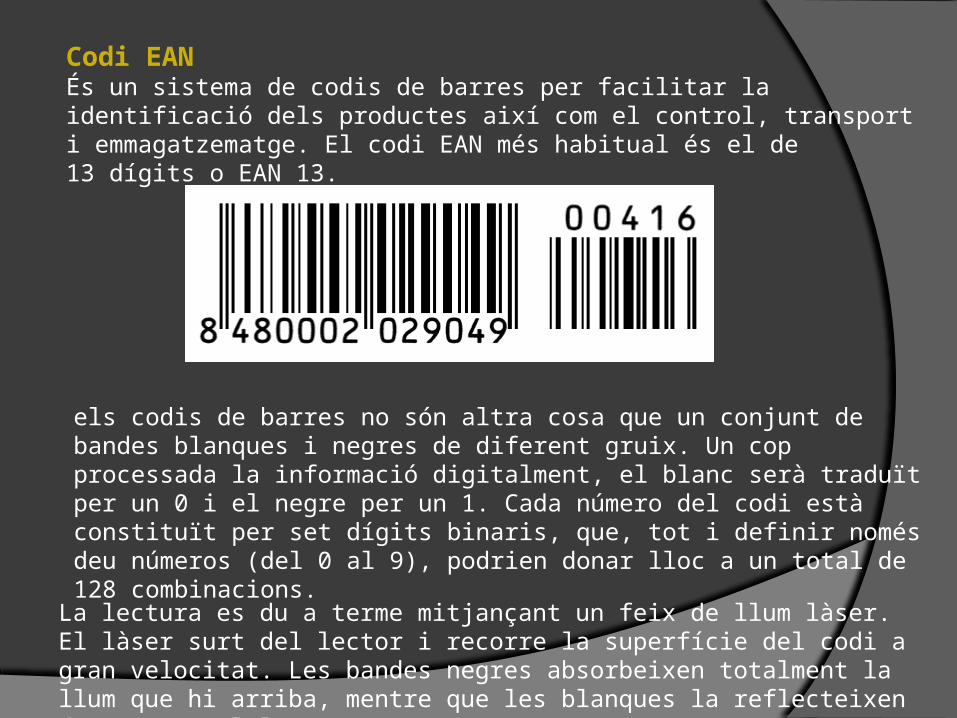

Codi EANÉs un sistema de codis de barres per facilitar la identificació dels productes així com el control, transport i emmagatzematge. El codi EAN més habitual és el de13 dígits o EAN 13.

La lectura es du a terme mitjançant un feix de llum làser. El làser surt del lector i recorre la superfície del codi a gran velocitat. Les bandes negres absorbeixen totalment la llum que hi arriba, mentre que les blanques la reflecteixen de nou cap al lector.

els codis de barres no són altra cosa que un conjunt de bandes blanques i negres de diferent gruix. Un cop processada la informació digitalment, el blanc serà traduït per un 0 i el negre per un 1. Cada número del codi està constituït per set dígits binaris, que, tot i definir només deu números (del 0 al 9), podrien donar lloc a un total de 128 combinacions.

Codi de barres de dues dimensions (Semacode)

Video

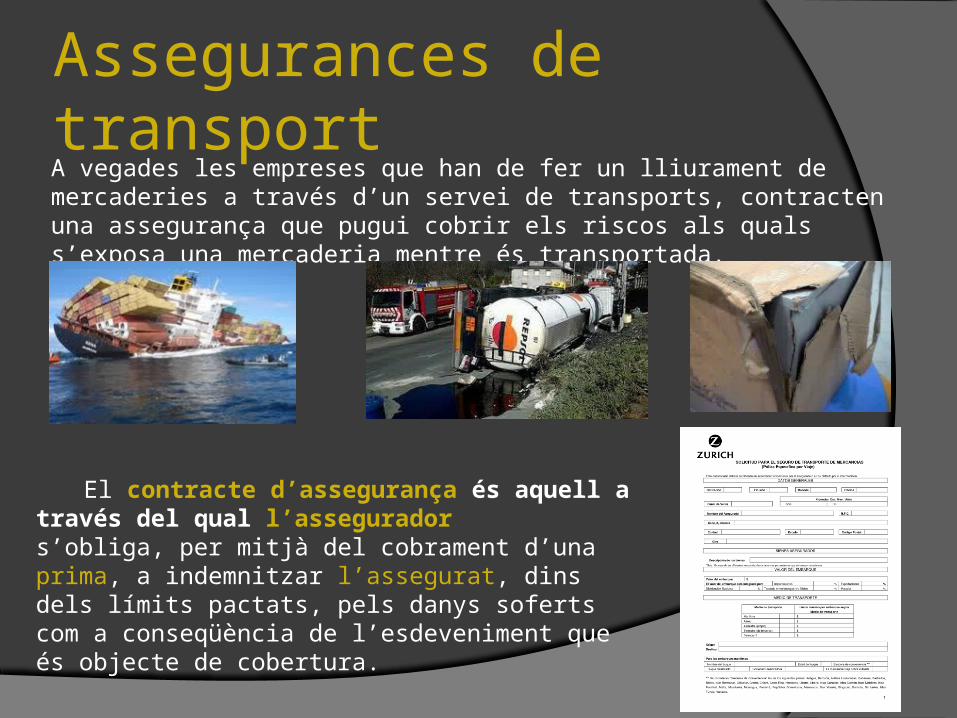

Assegurances de transportA vegades les empreses que han de fer un lliurament de mercaderies a través d’un servei de transports, contracten una assegurança que pugui cobrir els riscos als quals s’exposa una mercaderia mentre és transportada.

El contracte d’assegurança és aquell a través del qual l’asseguradors’obliga, per mitjà del cobrament d’una prima, a indemnitzar l’assegurat, dins dels límits pactats, pels danys soferts com a conseqüència de l’esdeveniment que és objecte de cobertura.

Es l’aportació econòmica que ha de satisfer el tenidor a la companyia d’assegurances en concepte de contraprestació per la cobertura d’un risc.

Indemnització

Prima

Es la compensació per un dany que s’ha sofert.

Tipus de cobertura

a) Pòlissa aïllada (o senzilla)

b) Pòlisses obertes

c) Pòlissa Flotant per avisos

d) Pòlissa Flotant de volum

Garanties cobertes

Pàg 118

IncotermsEn el cas del comerç internacional es defineixen les condicions de lliurament de la mercaderia, mitjançant la utilització d’un incoterm.

Els incoterms són normes internacionals acceptades per tots els governs I per totes les parts involucrades en el transport internacional de mercaderies.Regulen les qüestions més comunes usades en el comerç internacional pel que fa al lliurament de mercaderies (transport, assegurança, tràmits duaners,càrrega i descàrrega, etc.) i tenen com a objectiu establir criteris definits sobre la distribució de les despeses i la transmissió dels riscos entre dues parts, compradora i venedora, en un contracte de compravenda internacional.

L’IVA EN EL TRANSPORT

Els tipus impositius que s’apliquen són:

Tipus de transport IVA aplicable

De mercaderies 21%

De viatgers amb equipatge 10%

Internacional Exempt