Objetivos Del ISC

30

Impuestos a las transferencias de bienes y servicios ITBIS ISC

-

Upload

mario-henriquez -

Category

Documents

-

view

562 -

download

5

description

Presentacion sobre el ISC en REP DOMINICANA

Transcript of Objetivos Del ISC

Impuestos a las transferencias de bienes y servicios

ITBISISC

Impuesto selectivo al consumo

En nuestro país, se trata de una impuesto monofásico (grava en un solo punto del proceso de producción y distribución) que se aplica al nivel del importador o fabricante de los bienes gravados o del prestador del servicio gravado, lo que facilita su administración.

En el caso de las importaciones el impuesto selectivo se paga en la Aduana , al retirar de ella los bienes gravados.

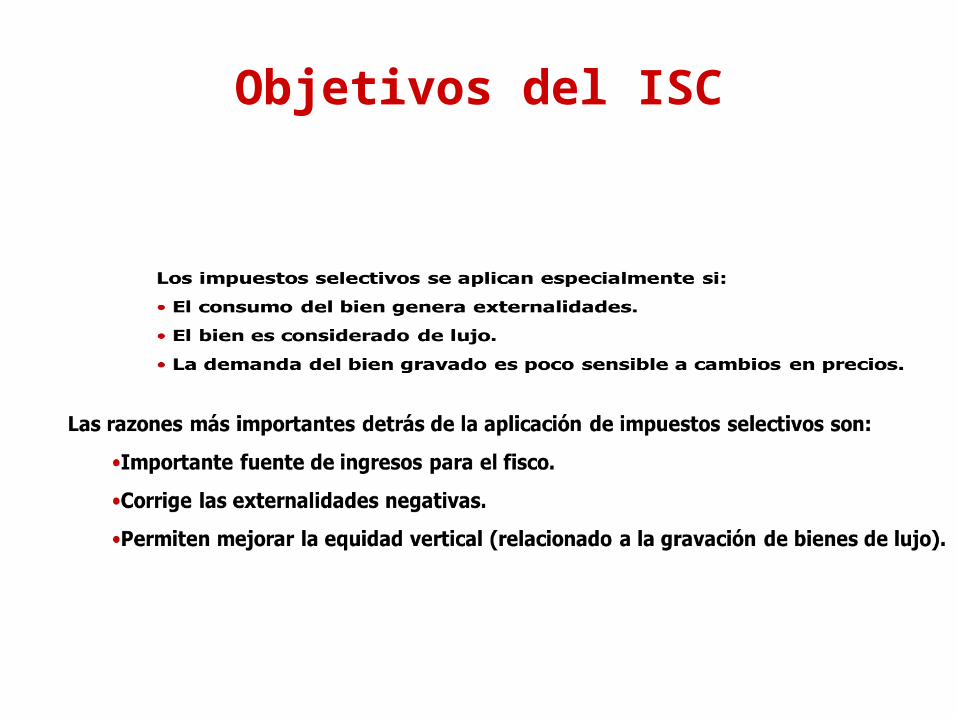

Objetivos del ISC

Fallo del mercado: externalidades

• Externalidades: se presentan cuando las actividades de las empresas o de los individuos que operan en un mercado dan lugar a costes (externalidad negativa) o beneficios (externalidad positiva) a otros agentes fuera del mercado

• Coste externo: contaminación (Aeropuerto)• Beneficio externo: investigación (Transistor: revolución

electrónica)

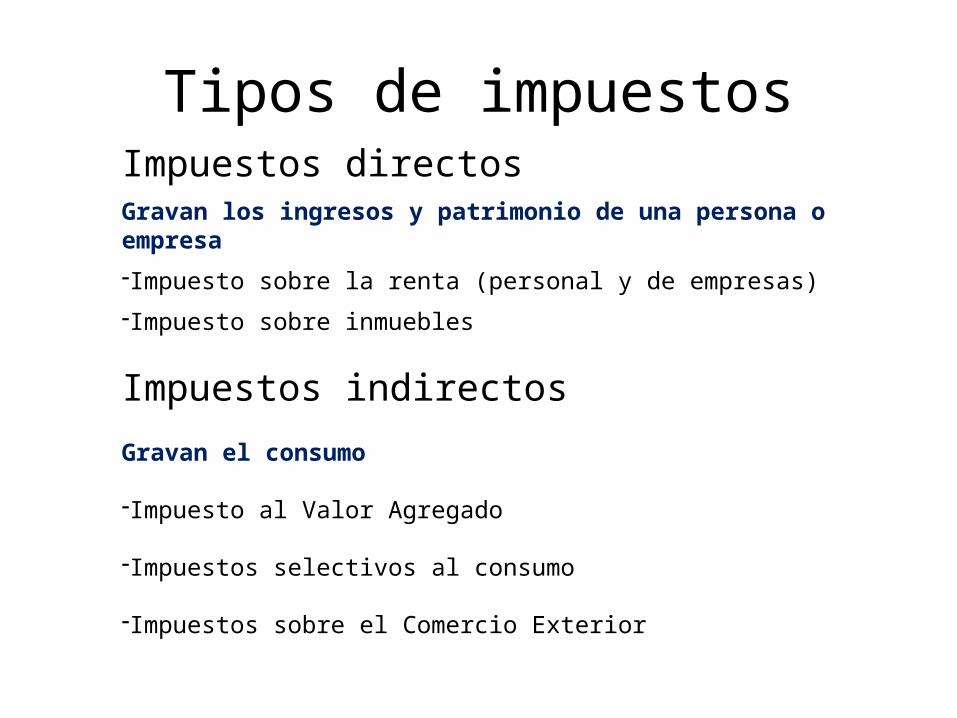

Tipos de impuestosImpuestos directosGravan los ingresos y patrimonio de una persona o empresa

-Impuesto sobre la renta (personal y de empresas)

-Impuesto sobre inmuebles

Impuestos indirectos

Gravan el consumo

-Impuesto al Valor Agregado

-Impuestos selectivos al consumo

-Impuestos sobre el Comercio Exterior

Tipos de impuestos Cont.

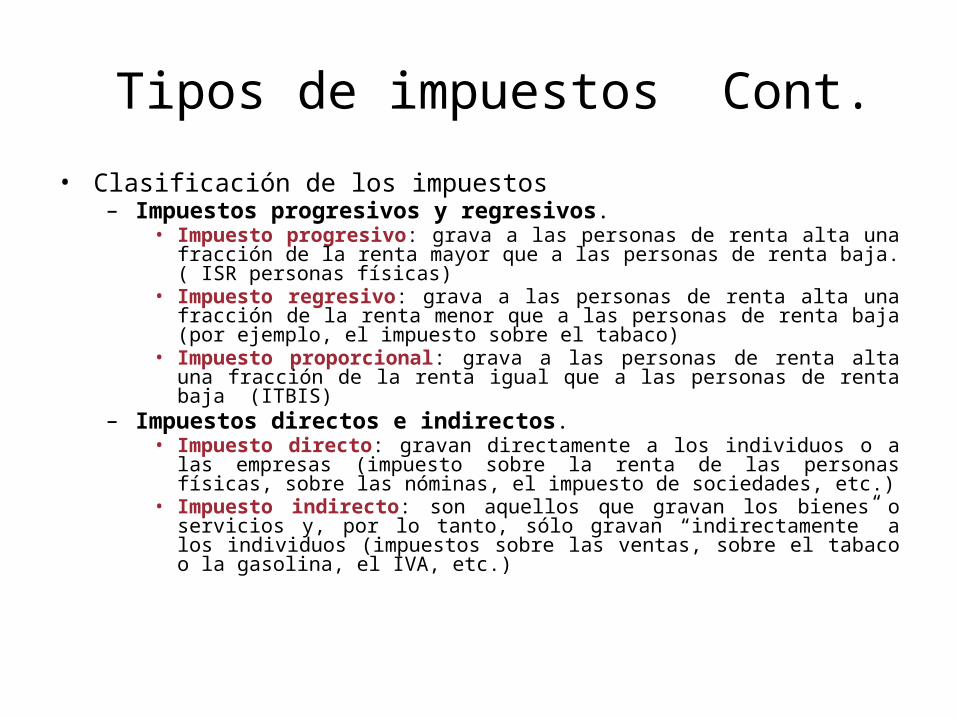

• Clasificación de los impuestos– Impuestos progresivos y regresivos.

• Impuesto progresivo: grava a las personas de renta alta una fracción de la renta mayor que a las personas de renta baja. ( ISR personas físicas)

• Impuesto regresivo: grava a las personas de renta alta una fracción de la renta menor que a las personas de renta baja (por ejemplo, el impuesto sobre el tabaco)

• Impuesto proporcional: grava a las personas de renta alta una fracción de la renta igual que a las personas de renta baja (ITBIS)

– Impuestos directos e indirectos.• Impuesto directo: gravan directamente a los individuos o a las empresas (impuesto sobre

la renta de las personas físicas, sobre las nóminas, el impuesto de sociedades, etc.)• Impuesto indirecto: son aquellos que gravan los bienes o servicios y, por lo tanto, sólo

gravan “indirectamente” a los individuos (impuestos sobre las ventas, sobre el tabaco o la gasolina, el IVA, etc.)

RENTA

IMPUESTO A LA RENTA

PATRIMONIO

IMPUESTO PREDIAL,

VEHICULAR

CONSUMO

IMPUESTO GENERAL A LAS

VENTAS Y SELECTIVO AL

CONSUMO

MANIFESTACIONES DE RIQUEZA

Noción económica de consumo

Noción tributaria de consumo

Como fenómeno económico el

consumo es definido como el empleo o utilización de un

bien o servicio, con el propósito de satisfacer una

necesidad.

La norma tributaria presume que se

verifica el consumo cuando media la

venta o importación de un bien, sin

necesidad que se de un consumo efectivo del mismo; desde la

perspectiva económica.

Manuel De Juano[1] señala que, el Impuesto al Valor Agregado (ITBIS) es un Impuesto que recayendo sobre el consumidor final, que es quien en definitiva lo paga a través de sus consumos-, ha de ser ingresado al fisco por cada una de las etapas del proceso económico de producción, distribución y comercialización, en proporción al valor que cada una de ellas incorpora al producto.

[1] DE JUANO, Manuel (1975) Tributación sobre el valor agregado. Víctor P. de Zavala Editor. Buenos Aires.

El tributarista Argentino Rodolfo Balbi[2] por su parte, establece que el Impuesto al Valor Agregado, es un tributo que reconoce como hecho imponible, cada una de las ventas de bienes y prestación de servicios que tiene lugar desde la iniciación del circuito económico conformado por los ciclos de producción y distribución, hasta llegar a los consumidores finales, o en su caso, desde la Importación hasta la venta o prestación a dichos consumidores.

[2] Organización de los Estado Americanos – CIET (1993) El Impuesto al Valor Agregado y su generalización en América Latina. Buenos Aires.

Impuesto al Valor AgregadoCaracterísticas

1. Indirecto: puesto que afecta manifestaciones mediatas de riqueza.

2. Proporcional: Se aplica sobre una tasa proporcional y no progresiva, de ahí que se tilda a este impuesto como regresivo.

3. Neutral: No se afecta a la situación preexistente del sujeto del Impuesto en cuanto a su posición relativa respecto del resto de contribuyentes.

4. No acumulativo: Se aplica sobre una base que no contiene Impuesto, con lo cual se elimina el efecto de “cascada”.

5. Plurifásico: Grava todas las fases del proceso de producción, contribución y comercialización (circuito económico).

Característica Económica del ISC

• Al ser un impuesto monofásico a nivel del importador o productor, a partir de ahí, se incorpora al costo y pasa a formar parte del costo del producto en cada una de las fases de la cadena de comercialización hasta que llega al consumidor final.

Los impuestos ad valorem y específico difieren en aspectos fundamentales, lo cual conduce a que los resultados de su aplicación sean distintos:

AD-VALOREM ESPECÍFICO

Definición

Porcentaje aplicado sobre alguna medida de valor del producto (ej. precio sugerido, valor de venta).

Ad-Valorem = % Precio o Valor

Monto fijo por unidad de producto, volumen o indicador de externalidad (ej. contenido alcohólico).

Específico = S/. X por unidad

Características Básicas

•Requiere definición de la medida valor.•Se aplica principalmente para gravar el valor agregado (IVA).•Si se aplica sobre el precio final efectivo, no genera distorsiones en precios.•No permite reflejar las externalidades.•Costos de fiscalización altos.

•Requiere definición de una unidad del producto gravado.•Se aplica para gravar externalidades.•En un mercado donde no hay externalidades, genera distorsiones en precios relativos.•Costos de fiscalización bajos.

ISC en Republica Dominicana¿Qué es el ISC?

• Es el impuesto que grava las transferencias de algunos bienes de producción nacional a nivel de fabricación, así como su importación; servicios de

telecomunicaciones, de seguros y pagos a través de cheques.• Productos del Alcohol.• Productos del Tabaco.

• Servicios de Telecomunicaciones.• Pagos realizados con cheques por las entidades de intermediación financiera

así como los pagos realizados a través de transferencias electrónicas.• Seguros en general.

• Otros bienes establecidos en la Ley.• Base Legal: Título IV Ley 11-92 d/f 16/05/92 y sus modificaciones.

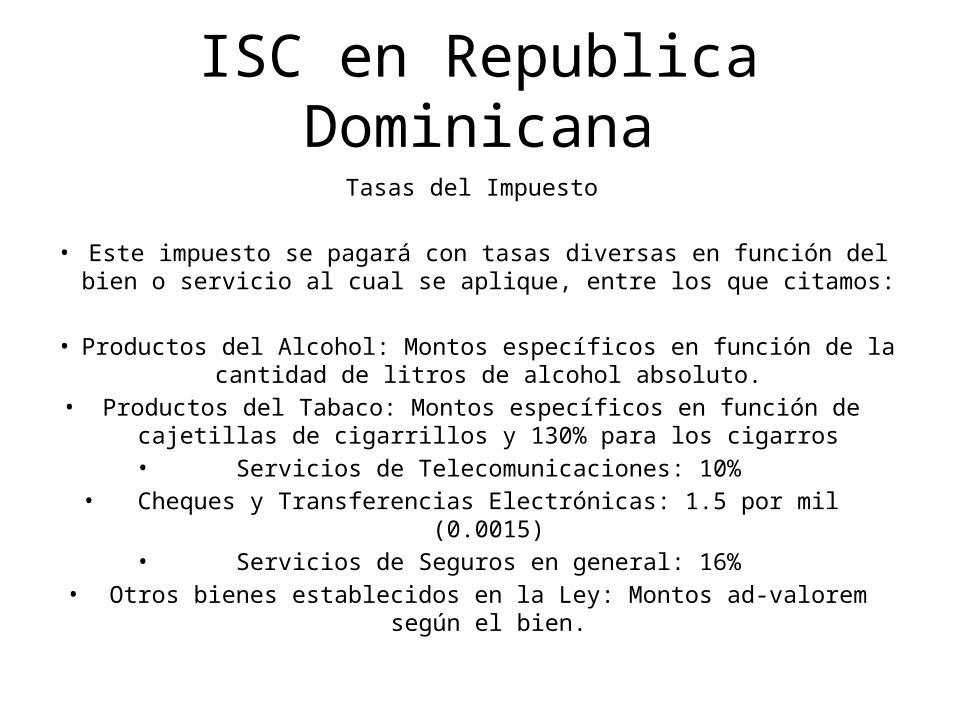

ISC en Republica DominicanaTasas del Impuesto

• Este impuesto se pagará con tasas diversas en función del bien o servicio al cual se aplique, entre los que citamos:

• Productos del Alcohol: Montos específicos en función de la cantidad de litros de alcohol absoluto.

• Productos del Tabaco: Montos específicos en función de cajetillas de cigarrillos y 130% para los cigarros

• Servicios de Telecomunicaciones: 10%• Cheques y Transferencias Electrónicas: 1.5 por mil (0.0015)

• Servicios de Seguros en general: 16%• Otros bienes establecidos en la Ley: Montos ad-valorem según el bien.

ISC en Republica Dominicana

Productos del Alcohol

En adición a los montos específicos que debe pagarse en función de la cantidad de litros de alcohol absoluto establecidos para cada

tipo de bebida alcohólica (ver tabla de valores Código Tributario Título IV, Art. 375 Párrafo I Modificado por el Art. 26 de la Ley 495-

06) los productos del alcohol, bebidas alcohólicas y cerveza pagarán un impuesto selectivo al consumo del siete punto cinco por ciento (7.5 %) ad-valorem sobre el precio al por menor de dichos productos. La base imponible de este impuesto será el

precio de venta al por menor tal y como es definido por las normas reglamentarias del Código Tributario de la República Dominicana.

ISC en Republica Dominicana

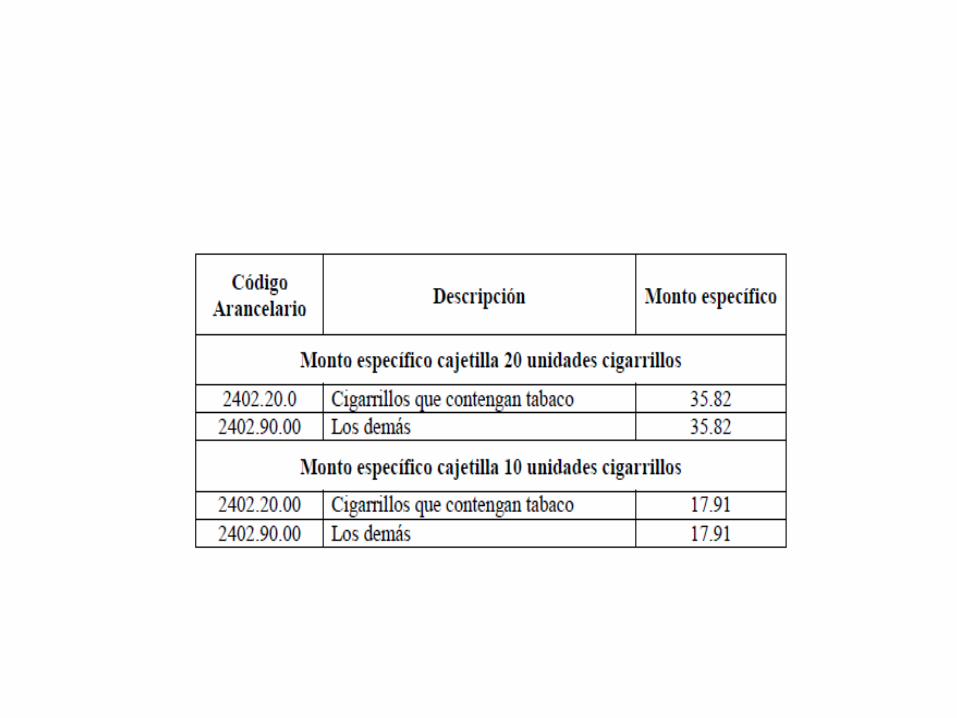

Productos del Tabaco

• Cuando se trate de cigarrillos que contengan tabaco y los demás, el monto del impuesto

selectivo al consumo específico a ser pagado por cajetilla de cigarrillos, será establecido

acorde a la siguiente tabla.

ISC en Republica Dominicana

• En adición a los montos establecidos en la tabla anterior, los productos del tabaco pagarán un impuesto selectivo al consumo del veinte por ciento (20%) ad-valorem sobre el precio al por menor de dichos productos. La base imponible de este impuesto será el precio de venta al por menor, tal y como es definido por las normas reglamentarias del Código Tributario de la República Dominicana.

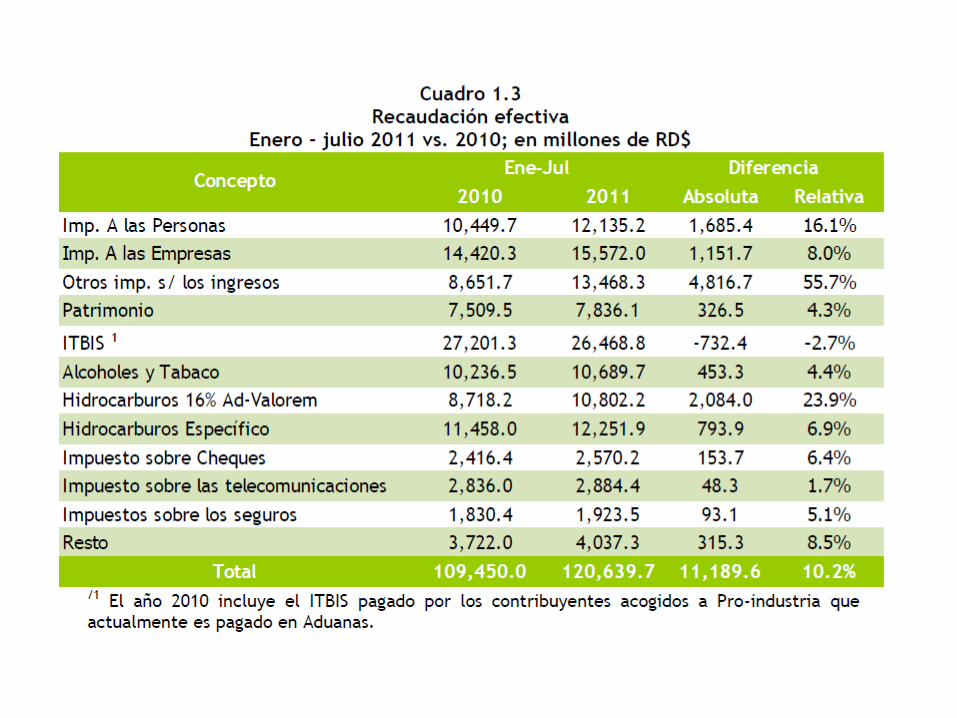

El ISC Republica Dominicana 1999-2011

• Durante el año 1999 las tasas del Selectivo estaban regidas por la ley 6-95 del 7 de mayo de 1995, era solo advalorem en los casos del alcohol y tabaco. (20% Cervezas, vinos y cigarrillos ,25% Aalcoholes)

• Durante el 1999 los márgenes de intermediación se aplicaban a los productos nacionales según la norma 2-96 del 1ero de Junio del 1996 (30% alcoholes y 20% cervezas y tabacos)

El ISC Republica Dominicana 1999-2011

• 27 de diciembre del 2000 se promulga la Ley de Reforma Tributaria que modifica las tasas del Selectivo al Consumo , esta es la Ley 147-00, el ISC seguia siendo solo Advalorem.

• Y se mantienen los márgenes de intermediación establecidos mediante la Norma General 2-96

Tasas del ISC Ley 147-00

El ISC Republica Dominicana 1999-2011

• El 14 de enero del 2004 se publica en la Gaceta Oficial la ley 3-04 que unifica el criterio de pago del ISC para los productos nacionales e importados.

• El ISC al consumo del alcohol (Ron, Cerveza, Whisky, Vinos) pasa a ser especifico (ajustado por inflación trimestralmente) asi como el de los cigarrillo. Los cigarros y tabaco continuaba siendo Ad Valorem

El ISC Republica Dominicana 1999-2011

• El 23 de septiembre del 2004, Ley 288-04 que aumenta 50% al impuesto especifico por grado alcohólico.

• Se introduce el impuesto especifico al tabaco• Se introduce el .15% sobre los cheques, que

esta incluida en el capitulo del ISC.• Se introduce el Impuesto Selectivo a las

comunicaciones.

El ISC Republica Dominicana 1999-2011

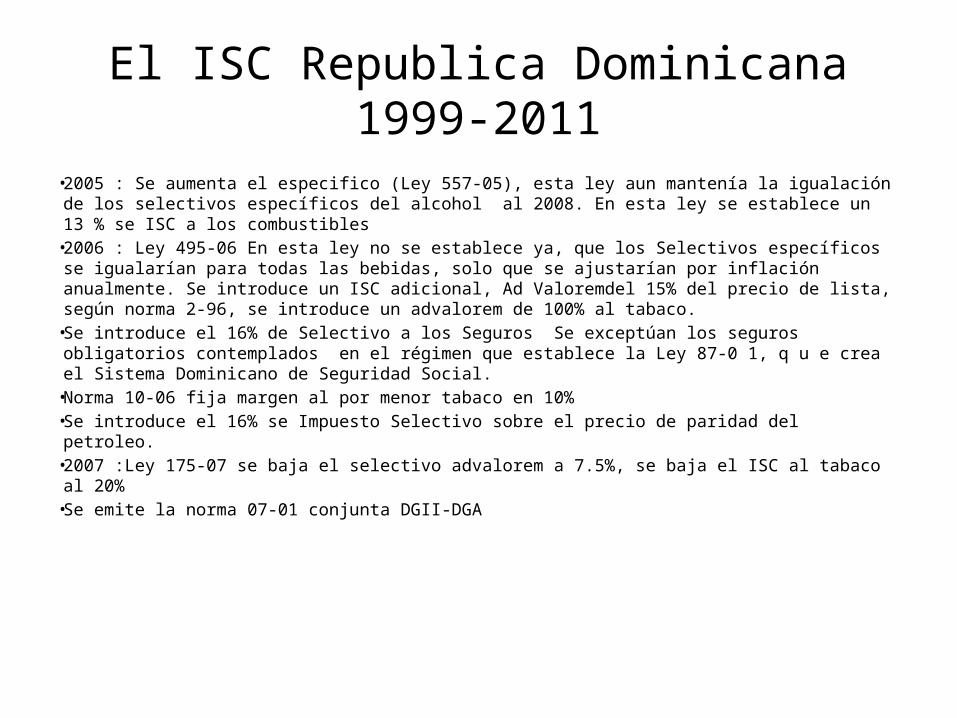

• 2005 : Se aumenta el especifico (Ley 557-05), esta ley aun mantenía la igualación de los selectivos específicos del alcohol al 2008. En esta ley se establece un 13 % se ISC a los combustibles

• 2006 : Ley 495-06 En esta ley no se establece ya, que los Selectivos específicos se igualarían para todas las bebidas, solo que se ajustarían por inflación anualmente. Se introduce un ISC adicional, Ad Valoremdel 15% del precio de lista, según norma 2-96, se introduce un advalorem de 100% al tabaco.

• Se introduce el 16% de Selectivo a los Seguros Se exceptúan los seguros obligatorios contemplados en el régimen que establece la Ley 87-0 1, q u e crea el Sistema Dominicano de Seguridad Social.

• Norma 10-06 fija margen al por menor tabaco en 10%• Se introduce el 16% se Impuesto Selectivo sobre el precio de paridad del petroleo.• 2007 :Ley 175-07 se baja el selectivo advalorem a 7.5%, se baja el ISC al tabaco al 20%• Se emite la norma 07-01 conjunta DGII-DGA

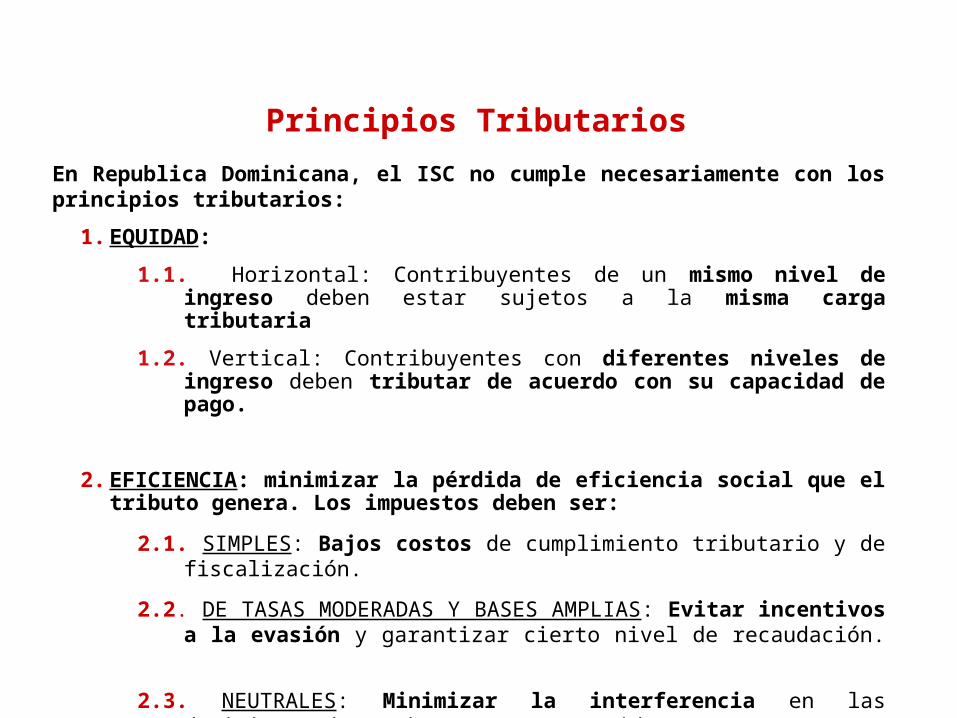

En Republica Dominicana, el ISC no cumple necesariamente con los principios tributarios:

1. EQUIDAD:

1.1.Horizontal: Contribuyentes de un mismo nivel de ingreso deben estar sujetos a la misma carga tributaria

1.2. Vertical: Contribuyentes con diferentes niveles de ingreso deben tributar de acuerdo con su capacidad de pago.

2. EFICIENCIA: minimizar la pérdida de eficiencia social que el tributo genera. Los impuestos deben ser:

2.1. SIMPLES: Bajos costos de cumplimiento tributario y de fiscalización.

2.2. DE TASAS MODERADAS Y BASES AMPLIAS: Evitar incentivos a la evasión y garantizar cierto nivel de recaudación.

2.3. NEUTRALES: Minimizar la interferencia en las decisiones de productores y consumidores.

Principios Tributarios