Oficina Económica y Comercial de España en Toronto · 2011-03-28 · vinos de calidad, las...

69

Oficina Económica y Comercial de España en Toronto ESTUDIO DE MERCADO: EL MERCADO DEL VINO EN CANADÁ Preparado por: Ofcomes Toronto Fecha: Julio de 2003.

Transcript of Oficina Económica y Comercial de España en Toronto · 2011-03-28 · vinos de calidad, las...

Oficina Económica y Comercialde España en Toronto

ESTUDIO DE MERCADO:EL MERCADO DEL VINO EN CANADÁ

Preparado por: Ofcomes TorontoFecha: Julio de 2003.

2

ÍNDICE:

0- RESUMEN Y CONCLUSIONES.

1- ANÁLISIS DEL ENTORNO.1.1. VISIÓN GENERAL DE CANADÁ.1.2. ENTORNO ECONÓMICO.1.3. FACTORES CLIMÁTICOS.1.4. ENTORNO POLÍTICO.1.5. ENTORNO LEGAL.1.6. ENTORNO SOCIAL.1.7. ENTORNO TECNOLÓGICO.

2- ANÁLISIS DE LA DEMANDA.2.1. PERFIL DE LA DEMANDA.2.2. CONSUMO DE VINO.2.3. PRODUCTOS SUSTITUTIVOS.2.4. CONCLUSIONES.

3- LA PRODUCCIÓN VITIVINÍCOLA CANADIENSE.

4- COMERCIO EXTERIOR.4.1. BALANZA COMERCIAL: ESPAÑA-CANADÁ.4.2. EXPORTACIONES DOMÉSTICAS.4.3. IMPORTACIONES.4.4. IMPORTACIÓN DESDE ESPAÑA.4.5. MARCO DE RELACIONES UE-CANADÁ.

5- LA DISTRIBUCIÓN DE VINO EN CANADÁ5.1. LOS MONOPOLIOS PROVINCIALES.5.2. PUNTOS DE VENTA DE VINOS.5.3. LA FIGURA DEL AGENTE/REPRESENTANTE.5.4. PRIVATIZACIONES.

6- FACTORES DE COMERCIALIZACIÓN.6.1. LISTADO Y DESLISTADO.6.2. DATOS DE INTERÉS PARA VENDER AL LCBO (Ontario)6.3. REQUISITOS COMERCIALES.6.4. ARANCELES.6.5. DETERMINACIÓN DEL PRECIO DE VENTA.6.6. PROMOCIÓN Y PUBLICIDAD.

3

7- PROBLEMAS Y DISCRIMANACIONES DERIVADAS DE LAEXISTENCIA DE MONOPOLIOS.

8- COMENTARIOS OFCOMES.8.1. ESTRATEGIA.8.2. POSICIONAMIENTO Y FACTORES CLAVE.8.3. ELEMENTOS DE MARKETING.8.4. ELEMENTOS DE PROMOCIÓN.

9- ANEXOS.9.1. LISTADOS DE AGENTES.9.2. CÁMARAS DE LICORES CANADIENSES.9.3. PUBLICACIONES.9.4. EL SECTOR EN INTERNET.9.5. FERIAS DEL SECTOR.9.6. ACTIVIDADES DE VINOS DE ESPAÑA.9.7. ACTIVIDADES DE OTROS PAÍSES.

4

0. RESUMEN Y CONCLUSIONES.

- Consumo - Tamaño del mercado:

Canadá es un país con un alto poder adquisitivo y algo más de 30 millones de habitantes,por lo que tiene potencialidad como país consumidor de vino.

En el año 2002 se consumieron 28.202.750 cajas de vino de 9 litros lo que suponealrededor de 12 litros per cápita. En el curso de los últimos años, el crecimiento del consumode vino ha venido siendo algo superior al 5%, y se espera que sigua al alza en la medida enque el consumidor canadiense vaya familiarizándose con este producto.

- Oferta local:

Canadá es un país productor de vino (sobre todo en las provincias de British Columbia yOntario). El producto local abastece alrededor del 34% del mercado, por lo que el resto (66%)proviene de la importación.

El crecimiento del consumo de productos importados es superior al de los domésticos. Sinembargo, los Gobiernos Provinciales han apostado por una fuerte promoción del producto localque podría llevar en el futuro a crecimientos mayores. Un 70% del “vino canadiense” es enrealidad vino embotellado en Canadá, de procedencias diversas. La legislación canadienseautoriza a utilizar el término “Product of Canada” cuando un 25% del contenido de la botella eslocal. El resto lo conforman los vinos VQA (Vintner´s Quality Assurance) que son de mayorcalidad, y 100% canadienses.

- Importaciones:

El 76% del vino comercializado en Canadá es de procedencia extranjera. Los porcentajesvarían por provincias, pero a nivel nacional, el líder es Francia (22,5%) seguido por Italia(14.7%), Australia (7.5%), EE.UU. (7%) y Chile (5.8%).

- Posición Española:

España es el sexto suministrador de vino a Canadá representando el 2.9% del consumototal y un 2.89% de las importaciones. El interés por el vino español está creciendo,habiéndose incrementado nuestras ventas en un 10.3% en el 2001 y en 11.4% en el 2002.Destaca el crecimiento de las ventas de vino tinto (+20.31%). España está todavía lejos dellegar a su potencial exportador a Canadá, a pesar de las dificultades que plantea el sistema decomercialización.

- Comercialización y distribución: Los monopolios provinciales

Desde los días de la prohibición de EE.UU., Canadá adoptó un sistema monopolístico decomercialización del vino y bebidas alcohólicas con el que podía controlar las ventas,atribuyendo a los Gobiernos Provinciales la regulación del sistema. Así nacerían losMonopolios Provinciales de distribución y comercialización que son los únicos importadores,que cuentan con su red de tiendas y deciden qué productos venden y a qué precios.

Por tanto en Canadá hay 11 monopolios provinciales, lo que supone 11 mercados diferentes (laProvincia de Alberta privatizó el Monopolio en 1994).

5

Simplificando, se puede decir que las bodegas tendrían un solo cliente por provincia (elmonopolio), con poder de compra absoluto y cuyas decisiones afectan a la posibilidad devender el producto.

- Comercialización en las tiendas del monopolio:

1) Lista general: Los monopolios tienen en catálogo fijo de productos que ofrecenregularmente en sus tiendas.

Para que un producto entre en esta categoría debe conseguir un listado general. Losmonopolios deciden los productos que entran en esta lista mediante convocatorias en lasque se analizan: características organolépticas, empaquetado, precio, programa demarketing.

Para mantenerse en el listado general, las marcas deben cumplir un mínimo anual deventas. Si no se consigue, se retirará el producto del mercado.

2) Especialidades (Vintages, Specialités): Dentro de las tiendas de los monopolios existeun area especial, donde se venden productos siempre diferentes para losconsumidores con más conocimientos y que buscan productos diferentes.

Los monopolios hacen compras esporádicas de un número de cajas limitadas y que nose repiten en el tiempo, para surtir a esta parte del mercado.

- Comercialización para restaurantes, HORECA y privado:

A través del monopolio, establecimientos con licencia para la venta de alcohol y particularespueden pedir productos no listados por los monopolios. Este tiene la obligación de importarestos productos para estos consumidores especiales.

- La figura del agente:

Para vender vino en Canadá es necesario contar con un agente, registrado ante el monopoliode cada provincia, por tanto, un agente por provincia (hay agentes que operan a nivel nacional,con delegaciones en cada provincia). El agente es el representante de la bodega ante elmonopolio y se encarga de presentar los productos, de gestionarlos, de promocionarlos, etc.

- Problemas:

No es único mercado, sino 12 mercados diferentes

Al tratar con monopolios, se general muchos problemas de discrecionalidad, subjetividad,abuso de poder y falta de transparencia.

Los monopolios no siempre están bien gestionados y se producen muchos problemas deruptura de stocks, mala gestión, que provocan descensos en las ventas de las marcasafectadas sin que la bodega pueda hacer nada al respecto.

Discriminación flagrante frente a la producción doméstica, sobre todo en Ontario y B.C,provincias productivas: mejor posicionamiento en lineales, oportunidades de promoción,tiendas propias y márgenes más favorables.

6

Fuerte auge de los vinos del nuevo mundo (comercialización fuerte, uso de las varietales comoargumento de venta).

- Conclusiones:

El mercado canadiense ofrece buenas oportunidades para el vino español. Sin embargo ydadas sus especiales características, no se trata de un mercado fácil y exige paciencia. Laelección de buen agente es fundamental, pero no se puede esperar resultados rápidos.Conseguir un listado general es muy difícil, y una vez conseguido no siempre es fácilmantearlo.

7

1. ANÁLISIS DEL ENTORNO.

1.1. VISIÓN GENERAL DE CANADÁ

Canadá es el segundo país más grande del mundo en lo que a extensión se refiere;pero en cuanto a población, apenas sobrepasa los 30 millones de habitantes. Debido a esto,la densidad demográfica es pequeña (3,12 hab./km2) Pero si se tiene en cuenta que existenáreas de concentración poblacional importante, como Ontario (11,9 millones) y Québec (7,4millones) representando un 62% de la población total, la base de mercado se vuelveinteresante.

Otra concentración importante se da en las provincias de British Columbia (4,1millones) y Alberta (3,1 millones) al oeste de Canadá, representando el 23 % de la poblacióntotal. Entre estos dos focos de población hay más de 3.500 km (Toronto-Calgary)

Una de las grandes características de Canadá es que es un país que ha venidonutriéndose, demográficamente hablando, de la inmigración. Así de una población dealrededor de 30 millones de personas, 5 millones son inmigrantes.

Hay que tener en cuenta que a efectos estadísticos, se considera como inmigrante aaquella persona que viniendo de un tercer país, obtiene la nacionalidad canadiense. Así, loshijos y nietos de estos no están considerados como inmigrantes1.

Otra característica importante de Canadá es su elevado nivel de vida y desarrollo. Surenta per cápita es de 28.000 USD2 en el 2002 y ocupa el puesto número tres en el Índicede Desarrollo Humano (IDH) detrás de Noruega y Australia. Cabe destacar que el reparto dela renta es más igualitario en Canadá que en Estados Unidos.

Resumiendo, podemos decir que Canadá es un país geográficamente grande conuna población reducida, pero concentrada en dos focos alejados entre ellas, cultural yétnicamente diversa y de alto poder adquisitivo.

http://portal.icex.es/servicios/documentacion/documentosElaborados/icex/fichas/canada/canad.pdf

1 Ver punto 1.6. Entorno Social.2 Ver siguiente epígrafe: 1.2. Entorno económico.

8

1.2. ENTORNO ECONÓMICO

La economía canadiense se caracteriza por su solidez. Canadá ha crecido al 3.5% enel 2002, la tasa más alta del G-7, y todos sus indicadores económicos están muy saneados.

1998 1999 2000 2001 2002 2003 (P)PIB 4,1 5,4 4,5 1,5 3,3 3Balanza comercial 2,6 4,1 5,8 5,9 4,9 5,3Balanza corriente -1,2 0,2 2,6 2,8 1,8 1,8Cuentas públicas 0,8 0,8 1,7 1 0,5 0,4Deuda/PIB 85,6 81,8 75,6 65,4 61,2 --IPC 1 1,8 2,7 2,5 2 3,1Desempleo 8,3 7,6 6,8 7,2 7,6 7,4Tipos interés 4,8 4,7 5,5 4,1 2,4 --

Canadá, país miembro de los G7, ha mantenido en los últimos años un crecimientonotable y continuado. En lo que respecta a otras variables macroeconómicas, la política fiscalde Canadá ha buscado con éxito mantener la inflación bajo control, las finanzas públicassaneadas y la tasa de paro muy reducida. Desde 1997, Canadá viene registrando un superávitque se ha conseguido a través de un recorte del gasto público.

Característica importante de la economía canadiense es la gran dependencia quetiene de la economía estadounidense. Un buen indicador de esto es que el 64,35 % de lasimportaciones totales de Canadá provienen de EE.UU. mientras que es este mercado eldestino del 87,02% de sus exportaciones totales.

1.3. FACTORES CLIMÁTICOS.

Si bien Toronto está más o menos a la misma latitud que Barcelona, y Montreal a lamisma que Paris (luego no está tan al norte como normalmente se suele pensar), el climacanadiense es muy frío y seco durante el invierno, y caluroso y húmedo durante el verano.Las temperaturas medias (min. y max.) en Ottawa son las siguientes: de -16 a –6ºC enenero y de 14 a 27ºC en julio. Por eso, la superficie de tierra adecuada para el cultivo deuva de calidad es limitada.

Siendo el tipo de uva y el clima los factores determinantes para la elaboración devinos de calidad, las posibilidades de la producción canadiense no pueden mejorarsustancialmente, con los parámetros de producción que hoy en día tenemos.

1.4. ENTORNO POLÍTICO

Los poderes públicos controlan, salvo en la provincia de Alberta, la distribución ycomercialización de vino y bebidas alcohólicas, por lo que su situación de poder esmáxima. Pueden decidir desde el endurecimiento del sistema, hasta su privatización.3

3 De vez en cuando suele salir algún político prometiendo la privatización del monopolio de suprovincia, sobre todo en tiempos de elecciones, como ha ocurrido recientemente con JimFlaherty, uno de los candidatos del Partido Conservador para sustituir al anterior Premier deOntario Mike Harris; o el rumor que se difundió en Quebec en pleno debate sobre la creación

9

Cada gobierno provincial establece unas normas en relación con lacompra/importación de bebidas alcohólicas, concesión de licencias de distribución,establecimientos de venta al público, campañas de promoción, etc. aunque no existengrandes diferencias entre ellas.4

Las relaciones UE-Canadá en materia de vinos se rigen por el Acuerdo UE-Canadáde 1989, negociado después de que el GATT fallara en un panel en contra de Canadá en1985 por no otorgar el mismo tratamiento a las bebidas nacionales y las importadas,condición sine qua non para que el sistema de comercio internacional, ahora la OMC,permitiera la existencia de monopolios de distribución y comercialización.5

1.5. ENTORNO LEGAL.

La normativa canadiense para la importación (y distribución y consumo) de vino esdura y rigurosa, haciéndose imprescindible, para cualquier potencial exportador español,conocer en detalle el particular sistema monopolístico de comercialización de bebidasalcohólicas, mediante el cual se ha atribuido a los gobiernos provinciales toda capacidaddecisoria, excepción hecha de la provincia de Alberta, que como ya se ha mencionado,privatizó su sistema de comercialización.

Al ser la distribución pública, existe un grado máximo de normativa a la hora deintroducir y vender vinos en Canadá. Normativa que iremos desengranando a lo largo delpresente informe.

1.6. ENTORNO SOCIAL.

En Canadá, por ser un país de tradición e influencia anglosajona, no ha existido unacultura del vino. Pero al igual que está ocurriendo en el norte de Europa, poco a poco loshábitos están cambiando imponiéndose el vino como una bebida de prestigio, dándose enconsecuencia un crecimiento paulatino en su consumo.

El componente multiétnico de la sociedad canadiense, permite introducir en elmercado una gran variedad de productos. La demanda de vino por parte del consumidorcanadiense está muy ligada a su origen. A título de ejemplo se puede mencionar que lapoblación italiana, sólo en Toronto, supera los 500.000 habitantes. A una cifra similarasciende la población portuguesa. Esto explica que la venta de vinos portugueses supere ala de vinos españoles, o la gran cuota de mercado de los vinos italianos en Ontario o de losvinos franceses en Québec.

En el caso español, la ausencia casi absoluta de inmigrantes no ayuda a incrementarla demanda. Siendo éste factor determinante en el caso del sector de la restauración.Existe una proliferación de restaurantes italianos, griegos, portugueses. y por tanto ventade vinos de esos países. Los restaurantes españoles son pocos y no se encuentrantampoco entre los de mayor calidad.

El consumidor de vino español es el que ya conoce el producto y la satisfactoriarelación entre precio y calidad. Y los clientes potenciales se encuentran entre los nuevos

de la GWS, cuando el sindicato de empleados de tiendas de la SAQ dijo que el Gobierno deQuebec había redactado un decreto para la privatización del monopolio.4 Ver punto 5.1. Monopolios provinciales5 Ver punto 4.5. Marco de relaciones UE-Canadá.

10

aficionados, ya que existe en la actualidad un interés social por conocer la culturavitivinícola de otros países y sus productos más selectos.

1.7. ENTORNO TECNOLÓGICO.

Al igual que está ocurriendo en las demás industrias, las nuevas tecnologías estáninfluenciando también al sector del vino. En Canadá, un caso importante puede ser el de laimplantación de Global Wines & Spirits, la plataforma de Internet mediante la que elmonopolio de Québec piensa desarrollar todas sus relaciones con sus proveedores.

No quisiéramos dejar pasar este punto, sin antes mencionar la importancia que tieneen general para las empresas españolas, y en particular para las bodegas, la disposiciónde una página web (en español y al menos en inglés) que sea el catálogo de la empresaen la red. Ante contactos con agentes, distribuidores, etc. es la forma más fácil, barata yefectiva, de transmitir información y crear interés.

11

2. ANÁLISIS DE LA DEMANDA.2.1. PERFIL DE LA DEMANDA DE BEBIDAS ALCOHÓLICAS.

Antes de nada, conviene aclarar que cuando hablamos de Canadá, no estamoshablando de un solo mercado, sino de varios. Esto es todavía más evidente en el caso delos vinos, desde el momento en que cada provincia tiene un monopolio que funciona dedistinta manera. Por ejemplo, en Alberta la variedad es mayor al estar el sectorliberalizado.

Aparte de esto, el componente demográfico y social como la situación geográfica ylas influencias que de ello derivan, hacen que las características del mercado sean muydistintas. Así a efectos de realizar un análisis de mercado distinguiremos entre:

- Québec: El consumo de vino es habitual y el más alto de todo Canadá, el consumoanual por habitante alcanza los 15 litros lo que supone un consumo total de vino en laprovincia de 99.5 millones de litros. Muchas veces este hábito de consumo está asociadocon la comida, especialmente a los fines de semana.

La mayor parte del vino que se consume en Québec procede de importaciones o deotras provincias. Del total de 99.5 millones de litros que se consumen en la provincia, 24millones son elaborados en la provincia ,en la mayoría de los casos con uvas compradasen otras provincias como Ontario y B.C., y el resto de vino que se consume procede o biende las otras provincias canadienses o bien de las importaciones.

Del total, 52 millones de litros proceden de vinos embotellados, de los cualesalrededor de la mitad son D.O lo que demuestra una clara preferencia por los vinos decalidad europeos, franceses, españoles o italianos. En el caso de los vinos de otrasprovincias canadienses estos representan el 15% de las ventas.

Las D.O. más populares en al provincia de acuerdos a datos del año 2000 eran:

VINO BLANCO (%) VINO TINTO (%)Muscadet 12,5 Bordeaux 10,3Bordeaux 12,4 Montepulciano 5,6Colli Albani 9,5 Valpolicella 4,4Alsace 7,7 Cotes-du-Rhone 4,3Orvieto Classico 5,2 Valencia 3,7Bourgogne 5 Brouilly 3,5Chablis 3,6 Costieres-de-Nimes 3,2

Fuente: USAtrade

Los 21 millones de litros restantes que se consumen en Québec son vinos compradosa granel y que son embotellados, principalmente, por las dos grandes embotelladores,Dumont y Maison des Futailles SEC. Los principales países de procedencia de este tipode vino son: Francia (50%), Alemania (25%) e Italia (15%).

Respecto al tipo de vino que se consume en la provincia, aproximadamente el 70% esvino tinto, lo que representa cerca de la mitad del consumo de vino tinto en el país, y elresto vino blanco y rosado.

Por patrones de edad, los hombres se decantan por los vinos tintos, las mujeresjóvenes por los vinos blancos y las mujeres de mediana edad por los rosados.

12

- Provincias anglófonas: El consumidor anglófono, ha preferido tradicionalmente losvinos blancos sobre los tintos (aunque esto está cambiando) y el consumo lo realiza másen casa que en bares o restaurantes. Es sensible al precio y sus preferencias seencaminan a productos que contengan información simple (contra-etiqueta).

En Ontario el consumo anual por habitante ronda los 10 litros por habitante y año, loque representa unas ventas de unos 40 millones de litros. Respecto al tipo de vino que seconsume en Ontario se puede comprobar que sobre el 45% de las ventas de vinos sontintos y un 40% blancos. Históricamente en la provincia se consumía más vino blanco peropoco a poco esta tendencia cambió gracias en gran medida a las campañas sobre losefectos saludables del consumo de vinos tintos.

A diferencia de lo que sucede en Québec, en Ontario las D.O no son muy importantesy prima la compra de vino basándose en el tipo de uva con que está hecho el vino.

Respecto a la procedencia destaca el consumo de vino local, por algo Ontario es elmayor productor de vino del país con cerca del 80%, también tienen muy buena acogidalos vinos del nuevo mundo como: Australia y Sudáfrica. Otros vinos que cuentan con unafuerte presencia en el mercado son los vinos italianos o portugueses, esto se debe en granmedida a las importantes colonias de inmigrantes de estos países que residen en Ontario.Como ejemplo cabe citar dos datos. Se estima que el número de inmigrantes italianosasciende a 600.000 personas, y que en Toronto, la ciudad más poblada de la provincia, losportugueses constituyen el segundo grupo más importante en número de inmigrantes de laurbe.

Por último hay que reseñar que en esta provincia el consumo de vinos de calidad esel que mejor comportamiento están teniendo gracias, cada vez más, a una mayorsensibilización hacia la calidad por parte del consumidor. De hecho las ventas en estacategoría están creciendo del orden del 20% anualmente.

British Columbia: Esta provincia se diferencia de Ontario, en el componente deinmigración, que en el caso de British Columbia, es mayoritariamente oriental. Esto influyeen los gustos. En esta provincia también se puede observar una influencia mediterránea yneo-hippy proveniente de California. Como consecuencia de su composición demográficaen la provincia hay una preferencia por los vinos de Estados Unidos, Australia o Chile.

El consumo anual es de 320.000 hectolitros por año, de los cualesaproximadamente la mitad son de producción nacional. El consumo anual per capita devino es de 14 litros y se reparte casi al 50% entre vinos blancos y tintos. Además seaprecia como el consumo de vino está creciendo en comparación con el de cerveza.Actualmente la cerveza representa el 75% de las bebidas alcohólicas que se consumenen la provincia, pero se ha estancado o ha descendido ligeramente.

Alberta: La liberalización del mercado trajo, la apertura a nuevos productos. Elconsumo de alcohol en Alberta está controlado como en el resto de las provincias por lacerveza que en el caso de esta provincia acapara más del 80% de las ventas.

En el caso del vino, este acumuló unas ventas de 230.000 hectolitros con unoscrecimientos anuales que rondan el 5%. El consumo por habitante y año rondan los 12litros lo que le convierte en la tercera provincia con mayor consumo de vino por habitante.Por preferencias, alrededor del 65% del vino que se consume es importado conpredominio de los vinos de: Estados Unidos (29%), Australia (17%), Italia (15%), Francia(14%) y Chile (11%).

Además, es Alberta la provincia más ventajosa en cuanto a los impuestoscorrespondientes a productos de gama media y alta. También es donde se puedenencontrar un mayor número de productos diferentes, en la actualidad en el mercado hay

13

más de 20.000 bebidas alcohólicas diferentes frente a las 3.000 que había antes de quese privatizara el monopolio provincial.

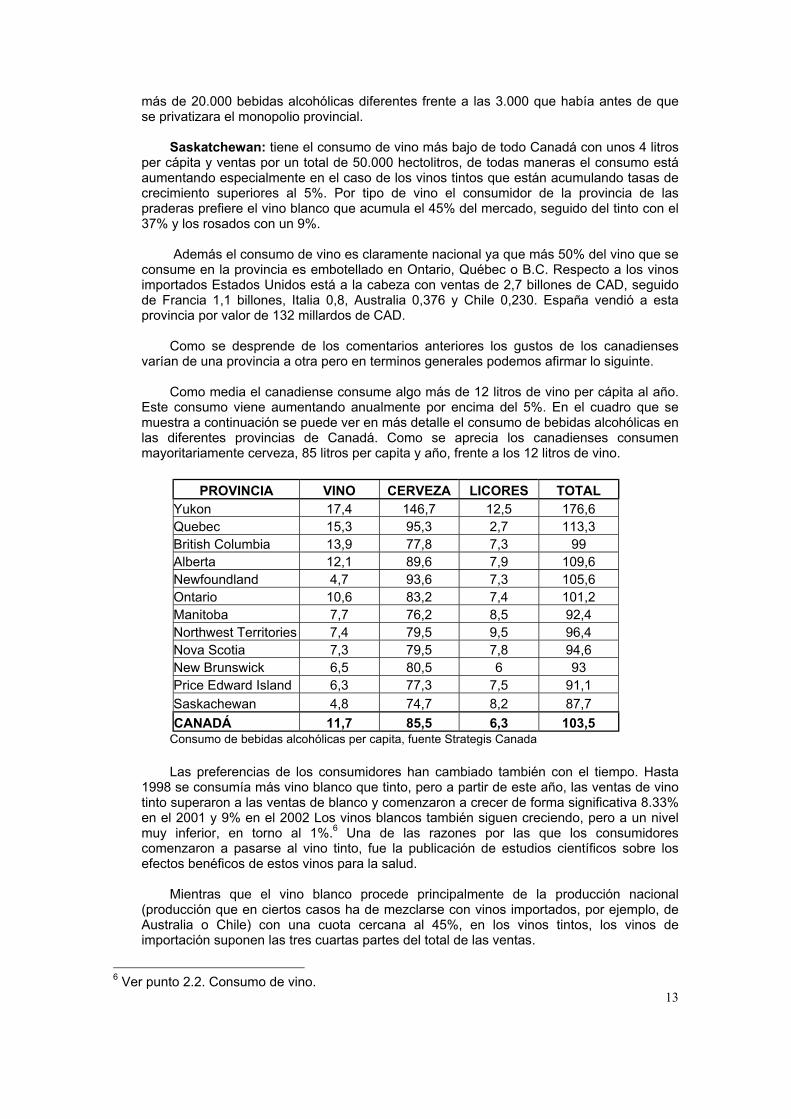

Saskatchewan: tiene el consumo de vino más bajo de todo Canadá con unos 4 litrosper cápita y ventas por un total de 50.000 hectolitros, de todas maneras el consumo estáaumentando especialmente en el caso de los vinos tintos que están acumulando tasas decrecimiento superiores al 5%. Por tipo de vino el consumidor de la provincia de laspraderas prefiere el vino blanco que acumula el 45% del mercado, seguido del tinto con el37% y los rosados con un 9%.

Además el consumo de vino es claramente nacional ya que más 50% del vino que seconsume en la provincia es embotellado en Ontario, Québec o B.C. Respecto a los vinosimportados Estados Unidos está a la cabeza con ventas de 2,7 billones de CAD, seguidode Francia 1,1 billones, Italia 0,8, Australia 0,376 y Chile 0,230. España vendió a estaprovincia por valor de 132 millardos de CAD.

Como se desprende de los comentarios anteriores los gustos de los canadiensesvarían de una provincia a otra pero en terminos generales podemos afirmar lo siguinte.

Como media el canadiense consume algo más de 12 litros de vino per cápita al año.Este consumo viene aumentando anualmente por encima del 5%. En el cuadro que semuestra a continuación se puede ver en más detalle el consumo de bebidas alcohólicas enlas diferentes provincias de Canadá. Como se aprecia los canadienses consumenmayoritariamente cerveza, 85 litros per capita y año, frente a los 12 litros de vino.

PROVINCIA VINO CERVEZA LICORES TOTALYukon 17,4 146,7 12,5 176,6Quebec 15,3 95,3 2,7 113,3British Columbia 13,9 77,8 7,3 99Alberta 12,1 89,6 7,9 109,6Newfoundland 4,7 93,6 7,3 105,6Ontario 10,6 83,2 7,4 101,2Manitoba 7,7 76,2 8,5 92,4Northwest Territories 7,4 79,5 9,5 96,4Nova Scotia 7,3 79,5 7,8 94,6New Brunswick 6,5 80,5 6 93Price Edward Island 6,3 77,3 7,5 91,1Saskachewan 4,8 74,7 8,2 87,7CANADÁ 11,7 85,5 6,3 103,5

Consumo de bebidas alcohólicas per capita, fuente Strategis Canada

Las preferencias de los consumidores han cambiado también con el tiempo. Hasta1998 se consumía más vino blanco que tinto, pero a partir de este año, las ventas de vinotinto superaron a las ventas de blanco y comenzaron a crecer de forma significativa 8.33%en el 2001 y 9% en el 2002 Los vinos blancos también siguen creciendo, pero a un nivelmuy inferior, en torno al 1%.6 Una de las razones por las que los consumidorescomenzaron a pasarse al vino tinto, fue la publicación de estudios científicos sobre losefectos benéficos de estos vinos para la salud.

Mientras que el vino blanco procede principalmente de la producción nacional(producción que en ciertos casos ha de mezclarse con vinos importados, por ejemplo, deAustralia o Chile) con una cuota cercana al 45%, en los vinos tintos, los vinos deimportación suponen las tres cuartas partes del total de las ventas.

6 Ver punto 2.2. Consumo de vino.

14

Todas las categorías, a excepción de los vinos espumosos, han vivido un continuocrecimiento durante los últimos años, si bien más discreto que el de los tintos.

En el caso de los vinos espumosos, en 1999 se vivió un gran crecimiento debido alllamado “efecto 2000”. Este año, sobre todo en diciembre, las ventas de espumososcrecieron de manera muy notoria ante el acontecimiento del cambio de milenio,estabilizándose el consumo en los años venideros.7

Si bien la calidad de los vinos canadienses ha mejorado notablemente en los últimosaños, en las principales categorías (tinto, blanco y espumoso) han ido perdiendo cuota demercado porque el consumidor nacional sigue decantándose principalmente por elproducto de importación.

Este aumento de la calidad de los vinos canadienses, como veremos más adelante, síque ha repercutido favorablemente en sus ventas en el exterior. Si bien la produccióndisponible es escasa, su aceptación es grande en Estados Unidos y los mercadosasiáticos. En cambio, un problema cualitativo con el que se topan losproductores/exportadores canadienses es la restricción impuesta por la Unión Europea asus vinos, como contrapartida de las trabas con las que a su vez se encuentran losproductos de los países miembros de la UE, derivadas del peculiar sistema decomercialización canadiense.

Otro aspecto que cabe señalar, es la importancia que han adquirido lasdenominaciones de “varietales” (Chardonnay, Merlot, Cabernet Sauvignon) entre loscanadienses. A la hora de vender el producto, los americanos y australianos lo han sabidohacer muy bien, ya que con sus agresivas campañas comerciales han “educado” alconsumidor, para que este se fije en aspectos varietales y no en otros como por ejemplo lacrianza. Son sobre todo los consumidores anglófonos los que tienen una especial fijaciónen la variedad de uva sobre otras características como la denominación de origen, lacrianza, etc.

Aunque todavía el público canadiense sigue asociando el buen vino a Francia o Italia,siendo Francia su proveedor preferido, existe una oportunidad que no se debedesaprovechar: los nuevos aficionados, su gusto por el “riesgo” y su afán por probar“otros” vinos. Así, cabe destacar el crecimiento que están viviendo los vinos del “nuevomundo”

A continuación se detallan tres elementos a los que el productor español debe prestarespecial atención:

El precio es uno de los factores determinantes para la venta de vino en Canadá, atítulo de ejemplo se puede citar que el 90% de las ventas de vino en Ontario, la provinciacon más población, corresponde a productos con un precio inferior a 15 CAD por botella.

La imagen es otro factor clave. El vino español tiene actualmente una imagen de vinobarato, por lo que el vino español de calidad y precio más alto no encaja en la mentalidadde compra del consumidor, ni por supuesto del Monopolio. Así, no se pueden encontraren Canadá los “grandes vinos” españoles.

7 Cabe destacar que el caso de los vinos espumosos es un claro ejemplo descriptivo de laspolíticas de compras de los monopolios (y su mala gestión de stocks): A consecuencia de suspolíticas de compra existen discrepancias entre las cifras de consumo y los datos deimportación. Por ejemplo, en el año 1999 las importaciones de espumosos se dispararon(100.732.328 CAD) por una mala previsión del llamado “efecto 2000”, quedándose losmonopolios con un exceso de stocks que provocó la “congelación” de las compras deespumosos en el 2000 (55.306.321 CAD) Por eso, los datos más fiables sobre la evolución delmercado son los de consumo, que hemos incluido en el apartado 2.2.

15

El punto de venta. Las Cámaras de licores deciden cómo, cuándo, dónde y qué sevende, y ponen en práctica sus criterios respecto a la ubicación y catalogación de cadavino en sus tiendas. Hoy en día, el vino español no dispone de un identificativo propio enlas tiendas de venta al público. El vino español hay que buscarlo bajo el epígrafe de “otrosvinos de Europa” e incluso a veces se encuentran entre los “vinos de Europa del Este” (!).Esta dificultad que el producto español encuentra en su presentación al consumidor,dificulta enormemente su localización, su difusión y por tanto su venta. Se hacenecesario conseguir un apartado propio, una sección fácilmente identificable de “Vinos deEspaña”.

16

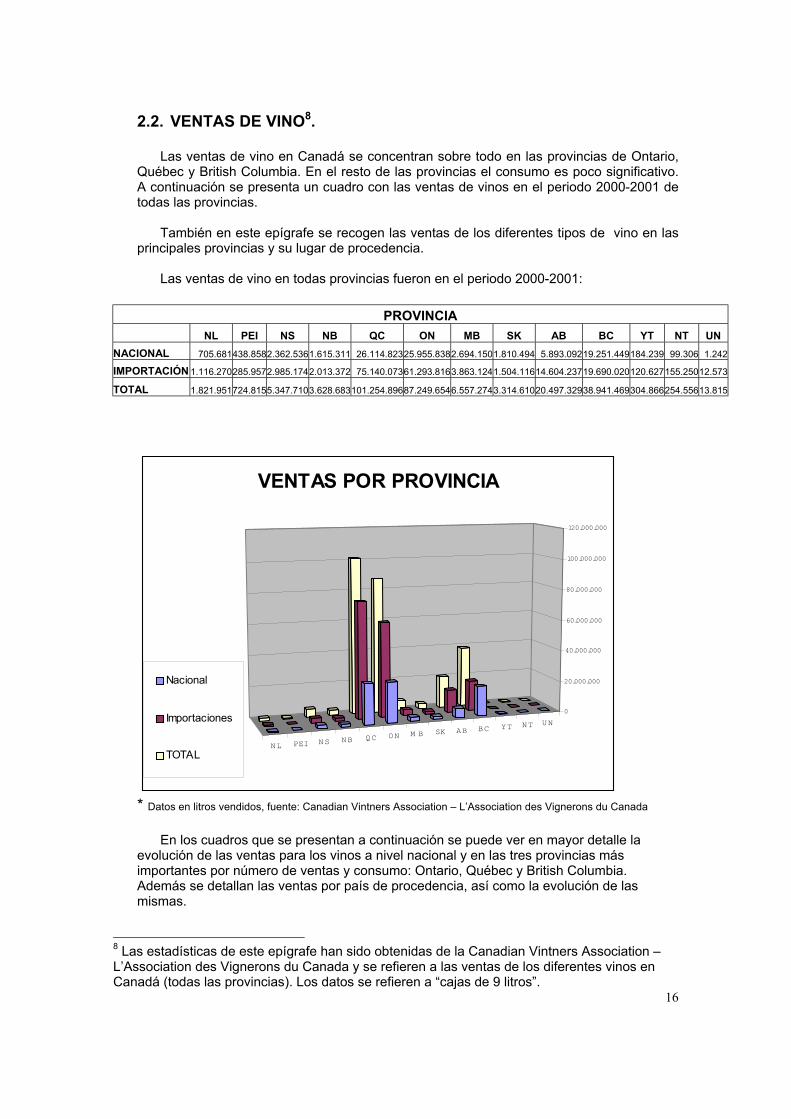

2.2. VENTAS DE VINO8.

Las ventas de vino en Canadá se concentran sobre todo en las provincias de Ontario,Québec y British Columbia. En el resto de las provincias el consumo es poco significativo.A continuación se presenta un cuadro con las ventas de vinos en el periodo 2000-2001 detodas las provincias.

También en este epígrafe se recogen las ventas de los diferentes tipos de vino en lasprincipales provincias y su lugar de procedencia.

Las ventas de vino en todas provincias fueron en el periodo 2000-2001:

PROVINCIANL PEI NS NB QC ON MB SK AB BC YT NT UN

NACIONAL 705.681438.8582.362.5361.615.311 26.114.82325.955.8382.694.1501.810.494 5.893.09219.251.449184.239 99.306 1.242

IMPORTACIÓN 1.116.270285.9572.985.1742.013.372 75.140.07361.293.8163.863.1241.504.11614.604.23719.690.020120.627155.25012.573

TOTAL 1.821.951724.8155.347.7103.628.683101.254.89687.249.6546.557.2743.314.61020.497.32938.941.469304.866254.55613.815

NL PEI NS NB QC ON M B SK AB BC YT NT UN

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

VENTAS POR PROVINCIA

Nacional

Importaciones

TOTAL

* Datos en litros vendidos, fuente: Canadian Vintners Association – L’Association des Vignerons du Canada

En los cuadros que se presentan a continuación se puede ver en mayor detalle laevolución de las ventas para los vinos a nivel nacional y en las tres provincias másimportantes por número de ventas y consumo: Ontario, Québec y British Columbia.Además se detallan las ventas por país de procedencia, así como la evolución de lasmismas.

8 Las estadísticas de este epígrafe han sido obtenidas de la Canadian Vintners Association –L’Association des Vignerons du Canada y se refieren a las ventas de los diferentes vinos enCanadá (todas las provincias). Los datos se refieren a “cajas de 9 litros”.

17

VENTAS TOTALES NACIONAL:

País 2000 2000 (%) 2001 ∆ 00/01 2001 (%) 2002 ∆ 01/02 2002 (%)Canadá 8.874.280 34,85% 9.067.462 2,13% 33,87% 9.344.756 2,97% 33,21%Francia 5.780.046 22,70% 6.163.383 6,22% 23,02% 6.317.959 2,45% 22,45%Italia 3.347.451 13,15% 3.737.186 10,43% 13,96% 4.131.817 9,55% 14,68%Australia 1.288.713 5,06% 1.609.078 19,91% 6,01% 2.099.041 23,34% 7,46%Estados Unidos 2.046.121 8,04% 1.992.868 -2,67% 7,44% 1.962.091 -1,57% 6,97%Chile 1.665.489 6,54% 1.636.657 -1,76% 6,11% 1.623.720 -0,80% 5,77%España 645.697 2,54% 719.852 10,30% 2,69% 812.280 11,38% 2,89%Alemania 504.290 1,98% 523.469 3,66% 1,96% 528.843 1,02% 1,88%África del Sur 252.103 0,99% 280.971 10,27% 1,05% 308.939 9,05% 1,10%Portugal 281.041 1,10% 280.315 -0,26% 1,05% 274.639 -2,07% 0,98%Argentina 194.975 0,77% 242.820 19,70% 0,91% 234.244 -3,66% 0,83%Grecia 134.545 0,53% 127.001 -5,94% 0,47% 122.766 -3,45% 0,44%Hungría 136.531 0,54% 126.736 -7,73% 0,47% 119.277 -6,25% 0,42%Nueva Zelanda 52.353 0,21% 66.206 20,92% 0,25% 74.955 11,67% 0,27%Resto 257.325 1,01% 264.631 2,76% 0,99% 243.188 -8,82% 0,86%TOTAL 25.460.960 100,00%26.846.179 5,16% 100,00%28.202.750 4,81% 100,00%

VENTAS TOTALES ONTARIO:

País 2000 2000 (%) 2001 ∆ 00/01 2001 (%) 2002 ∆ 01/02 2002 (%)Canadá 2.645.572 31,41% 2.753.746 3,93% 24,70% 2.808.373 1,95% 23,98%Francia 1.816.867 21,57% 1.840.014 1,26% 16,50% 1.814.670 -1,40% 15,49%Italia 1.306.818 15,52% 1.491.301 12,37% 13,38% 1.621.826 8,05% 13,85%Australia 588.081 6,98% 740.928 20,63% 6,65% 935.438 20,79% 7,99%Estados Unidos 739.580 8,78% 731.181 -1,15% 6,56% 681.828 -7,24% 5,82%Chile 387.678 4,60% 422.318 8,20% 3,79% 448.910 5,92% 3,83%Alemania 211.469 2,51% 222.381 4,91% 1,99% 220.691 -0,77% 1,88%España 151.005 1,79% 169.594 10,96% 1,52% 171.883 1,33% 1,47%África del Sur 124.048 1,47% 143.984 13,85% 1,38% 163.224 11,79% 1,39%Portugal 147.151 1,75% 153.882 4,37% 1,29% 150.013 -2,58% 1,28%Argentina 55.967 0,66% 65.644 14,74% 0,59% 63.505 -3,37% 0,54%Grecia 70.090 0,83% 63.281 -10,76% 0,57% 61.002 -3,74% 0,52%Hungría 50.459 0,60% 51.753 2,50% 0,46% 49.109 -5,38% 0,42%Nueva Zelanda 29.005 0,34% 38.807 25,26% 0,35% 45.325 14,38% 0,39%Resto 97.992 1,16% 2.260.916 95,67% 20,35% 2.476.486 8,70% 21,22%TOTAL 8.421.782 100,00%11.107.716 24,18% 100,00%11.669.215 4,81% 100,00%

18

VENTAS TOTALES QUEBEC:

País 2000 Cuota 2000 2001 ∆ 00/01 Cuota 2001 2002 ∆ 01/02 Cuota 2002Francia 3.253.467 34,86% 3.618.387 11,22% 36,52% 3.794.825 4,65% 36,38%Canadá 2.840.921 30,44% 2.742.529 -3,46% 27,68% 2.731.780 -0,39% 26,19%Italia 1.333.785 14,29% 1.545.079 15,84% 15,59% 1.745.343 11,47% 16,73%Chile 708.286 7,59% 625.995 -11,62% 6,32% 582.312 -7,50% 5,58%España 358.501 3,84% 396.222 10,52% 4,00% 487.259 18,68% 4,67%Estados Unidos 247.903 2,66% 231.601 -6,58% 2,34% 268.310 13,68% 2,57%Australia 98.991 1,06% 134.147 35,51% 1,35% 225.262 40,45% 2,16%Argentina 87.590 0,94% 115.018 31,31% 1,16% 112.003 -2,69% 1,07%Alemania 81.767 0,88% 88.088 7,73% 0,89% 92.765 5,04% 0,89%Portugal 88.504 0,95% 81.696 -7,69% 0,82% 79.569 -2,67% 0,76%Hungría 44.012 0,47% 35.748 -18,78% 0,36% 28.660 -24,73% 0,27%Grecia 15.010 0,16% 16.817 12,04% 0,17% 16.306 -3,13% 0,16%África del Sur 9.523 0,10% 12.212 28,24% 0,12% 14.972 18,43% 0,14%Nueva Zelanda 772 0,01% 810 4,92% 0,01% 1.152 29,69% 0,01%Resto 164.405 1,76% 264.177 60,69% 2,67% 251.286 -5,13% 2,41%TOTAL 9.333.437 100,00%9.908.526 6,16% 100,00%10.431.804 5,02% 100,00%

VENTAS TOTALES EN B.C:

País 2000 Cuota 2000 2001 ∆ 00/01 Cuota 2001 2002 ∆ 01/02 Cuota 2002Canadá 1.803.953 47,73% 1.967.599 9,07% 49,53% 2.116.795 7,05% 50,28%Estados Unidos 475.221 12,57% 443.421 -6,69% 11,16% 416.281 -6,52% 9,89%Australia 289.024 7,65% 327.156 13,19% 8,24% 404.413 19,10% 9,61%Italia 295.995 7,83% 299.819 1,29% 7,55% 340.453 11,94% 8,09%Chile 306.563 8,11% 306.442 -0,04% 7,71% 297.562 -2,98% 7,07%Francia 279.731 7,40% 282.012 0,82% 7,10% 285.244 1,13% 6,78%España 66.531 1,76% 77.581 16,61% 1,95% 76.029 -2,04% 1,81%África del Sur 58.387 1,54% 59.725 2,29% 1,50% 62.298 4,13% 1,48%Alemania 57.921 1,53% 57.714 -0,36% 1,45% 59.107 2,36% 1,40%Argentina 30.413 0,80% 37.902 24,62% 0,95% 36.977 -2,50% 0,88%Grecia 35.735 0,95% 34.254 -4,14% 0,86% 32.592 -5,10% 0,77%Portugal 21.219 0,56% 20.956 -1,24% 0,53% 22.766 7,95% 0,54%Hungría 18.274 0,48% 17.948 -1,78% 0,45% 20.200 11,15% 0,48%Nueva Zelanda 14.975 0,40% 15.662 4,59% 0,39% 16.241 3,57% 0,39%Resto 25.556 0,68% 23.977 -6,18% 0,60% 22.797 -5,18% 0,54%TOTAL 3.779.498 100,00%3.972.168 5,10% 100,00% 4.209.755 5,64% 100,00%

19

La venta de vino en Canadá ha venido registrando unos crecimientos anuales en torno al 5%hasta contabilizar un total de más de 28 millones de cajas de vino en el año 2002.

El crecimiento de ventas de vino en Canadá fue especialmente espectacular en el caso de losvinos australianos que año tras año acumulan crecimientos superiores al 20%. Por detrás delos vinos australianos se encuentran los vinos españoles y italianos que vienen afianzandocrecimientos superiores al 10%. Otra tendencia que se aprecia claramente es el debilitamientode las ventas de vinos franceses y canadienses, que aumentan muy ligeramente, y los vinos deEstados Unidos y Chile que retroceden o se estancan.

Por provincias la tendencia se repite prácticamente por igual en todas ellas. Destaca siemprelos fuertes avances de los vinos australianos que en casos como Québec están creciendo atasas entorno al 40% , o en el resto de las provincias que lo están haciendo alrededor del 20%.

En Ontario los mayores crecimientos son para los vinos australianos seguidos de los italianos ylos de Sudáfrica. En el caso español las ventas españolas se han mostrado en cierta manerairregular, con años de crecimientos del 10%, seguidos de otros con incrementos mucho másmodestos de entorno al 1%.

Québec se puede considerar el bastión de los vinos españoles ya que es en esta provinciadonde los vinos españoles están mejor representados y donde se contabilizan cerca del 50%de todas las ventas españolas. A mayores es en esta provincia donde se han registrado loscrecimientos más espectaculares de los vinos de España con un crecimiento del 18%.

En British Columbia el líder destacado es Canadá que acapara el 50% de las ventas totales devino, con incremententos de las ventas por encima del 7%. Por otro lado, los mayorescrecimientos en las ventas los están registrando los vinos australianos e italianos, mientrasque en el caso español sus vinos han registrando un estancamiento o ligero descenso.

VINO TINTO NACIONAL:

País 2000 2000 (%) 2001 ∆ 00/01 2001 (%) 2002 ∆ 01/02 2002 (%)Francia 3.400.100 27,32% 3.742.886 9,16% 27,58% 3.930.482 4,77% 26,35%Canadá 3.139.769 25,23% 3.275.406 4,14% 24,13% 3.612.735 9,34% 24,22%Italia 2.120.936 17,04% 2.426.665 12,60% 17,88% 2.742.818 11,53% 18,39%Australia 784.123 6,30% 1.032.815 24,08% 7,61% 1.412.442 26,88% 9,47%Chile 1.109.464 8,92% 1.109.009 -0,04% 8,17% 1.136.416 2,41% 7,62%Estados Unidos 806.733 6,48% 802.688 -0,50% 5,91% 820.605 2,18% 5,50%España 292.232 2,35% 359.931 18,81% 2,65% 451.681 20,31% 3,03%Argentina 161.891 1,30% 202.405 20,02% 1,49% 193.926 -4,37% 1,30%África del Sur 126.924 1,02% 144.721 12,30% 1,07% 168.880 14,31% 1,13%Portugal 151.331 1,22% 149.580 -1,17% 1,10% 145.043 -3,13% 0,97%Hungría 96.775 0,78% 80.526 -20,18% 0,59% 70.052 -14,95% 0,47%Grecia 63.309 0,51% 60.418 -4,78% 0,45% 61.186 1,26% 0,41%Alemania 3.134 0,03% 7.151 56,17% 0,05% 9.603 25,53% 0,06%Nueva Zelanda 3.689 0,03% 5.273 30,04% 0,04% 6.106 13,64% 0,04%Resto 182.813 1,47% 173.978 -5,08% 1,28% 153.795 -13,12% 1,03%TOTAL 12.443.223 100,00%13.573.452 8,33% 100,00%14.915.770 9,00% 100,00%

20

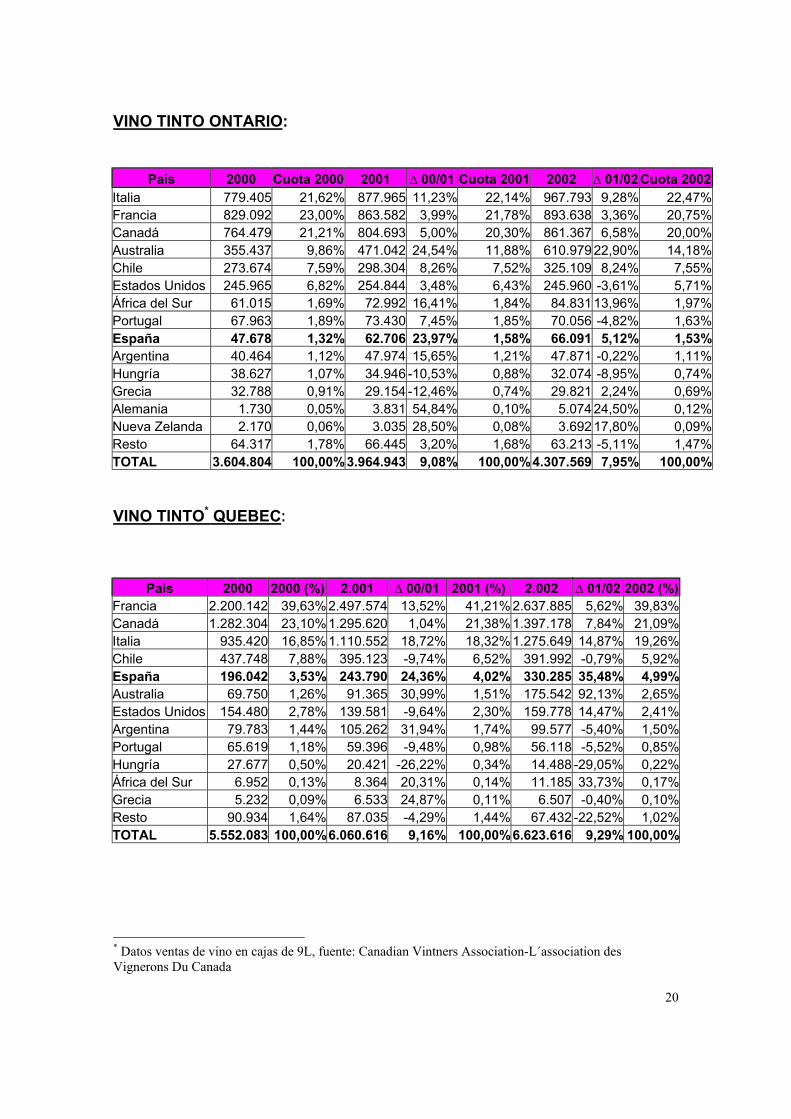

VINO TINTO ONTARIO:

País 2000 Cuota 2000 2001 ∆ 00/01 Cuota 2001 2002 ∆ 01/02 Cuota 2002Italia 779.405 21,62% 877.965 11,23% 22,14% 967.793 9,28% 22,47%Francia 829.092 23,00% 863.582 3,99% 21,78% 893.638 3,36% 20,75%Canadá 764.479 21,21% 804.693 5,00% 20,30% 861.367 6,58% 20,00%Australia 355.437 9,86% 471.042 24,54% 11,88% 610.979 22,90% 14,18%Chile 273.674 7,59% 298.304 8,26% 7,52% 325.109 8,24% 7,55%Estados Unidos 245.965 6,82% 254.844 3,48% 6,43% 245.960 -3,61% 5,71%África del Sur 61.015 1,69% 72.992 16,41% 1,84% 84.831 13,96% 1,97%Portugal 67.963 1,89% 73.430 7,45% 1,85% 70.056 -4,82% 1,63%España 47.678 1,32% 62.706 23,97% 1,58% 66.091 5,12% 1,53%Argentina 40.464 1,12% 47.974 15,65% 1,21% 47.871 -0,22% 1,11%Hungría 38.627 1,07% 34.946 -10,53% 0,88% 32.074 -8,95% 0,74%Grecia 32.788 0,91% 29.154 -12,46% 0,74% 29.821 2,24% 0,69%Alemania 1.730 0,05% 3.831 54,84% 0,10% 5.074 24,50% 0,12%Nueva Zelanda 2.170 0,06% 3.035 28,50% 0,08% 3.692 17,80% 0,09%Resto 64.317 1,78% 66.445 3,20% 1,68% 63.213 -5,11% 1,47%TOTAL 3.604.804 100,00%3.964.943 9,08% 100,00%4.307.569 7,95% 100,00%

VINO TINTO* QUEBEC:

País 2000 2000 (%) 2.001 ∆ 00/01 2001 (%) 2.002 ∆ 01/02 2002 (%)

Francia 2.200.142 39,63% 2.497.574 13,52% 41,21% 2.637.885 5,62% 39,83%Canadá 1.282.304 23,10% 1.295.620 1,04% 21,38% 1.397.178 7,84% 21,09%Italia 935.420 16,85% 1.110.552 18,72% 18,32% 1.275.649 14,87% 19,26%Chile 437.748 7,88% 395.123 -9,74% 6,52% 391.992 -0,79% 5,92%España 196.042 3,53% 243.790 24,36% 4,02% 330.285 35,48% 4,99%Australia 69.750 1,26% 91.365 30,99% 1,51% 175.542 92,13% 2,65%Estados Unidos 154.480 2,78% 139.581 -9,64% 2,30% 159.778 14,47% 2,41%Argentina 79.783 1,44% 105.262 31,94% 1,74% 99.577 -5,40% 1,50%Portugal 65.619 1,18% 59.396 -9,48% 0,98% 56.118 -5,52% 0,85%Hungría 27.677 0,50% 20.421 -26,22% 0,34% 14.488 -29,05% 0,22%África del Sur 6.952 0,13% 8.364 20,31% 0,14% 11.185 33,73% 0,17%Grecia 5.232 0,09% 6.533 24,87% 0,11% 6.507 -0,40% 0,10%Resto 90.934 1,64% 87.035 -4,29% 1,44% 67.432 -22,52% 1,02%TOTAL 5.552.083 100,00%6.060.616 9,16% 100,00%6.623.616 9,29% 100,00%

* Datos ventas de vino en cajas de 9L, fuente: Canadian Vintners Association-L´association desVignerons Du Canada

21

VINO TINTO B.C.:

País 2000 2000 (%) 2.001 ∆ 00/01 2001 (%) 2.002 ∆ 01/02 2002 (%)

Canadá 612.162 36,53% 704.804 15,13% 38,92% 809.711 14,88% 40,21%Australia 163.168 9,74% 197.185 20,85% 10,89% 254.954 29,30% 12,66%Italia 193.422 11,54% 197.479 2,10% 10,91% 239.761 21,41% 11,91%Chile 217.948 13,01% 218.777 0,38% 12,08% 212.046 -3,08% 10,53%Estados Unidos 203.427 12,14% 192.112 -5,56% 10,61% 185.602 -3,39% 9,22%Francia 147.631 8,81% 156.565 6,05% 8,65% 163.884 4,67% 8,14%África del Sur 28.891 1,72% 30.727 6,35% 1,70% 34.847 13,41% 1,73%Argentina 25.441 1,52% 30.875 21,36% 1,71% 30.564 -1,01% 1,52%España 22.869 1,36% 26.036 13,85% 1,44% 25.936 -0,38% 1,29%Grecia 18.195 1,09% 18.124 -0,39% 1,00% 17.859 -1,46% 0,89%Portugal 8.895 0,53% 8.943 0,54% 0,49% 10.935 22,27% 0,54%Hungría 12.601 0,75% 9.613 -23,71% 0,53% 7.793 -18,93% 0,39%Nueva Zelanda 1.111 0,07% 1.177 5,94% 0,07% 950 -19,29% 0,05%Alemania 135 0,01% 128 -5,19% 0,01% 632 393,75% 0,03%Resto 19.827 1,18% 18.208 -8,17% 1,01% 18.360 0,83% 0,91%TOTAL 1.675.723 100,00%1.810.753 8,06% 100,00%2.013.834 11,22% 100,00%

Las ventas de vino tinto en Canadá han venido creciendo constantemente en losúltimos años con porcentajes de cerca del 10%. Los países que mejores crecimientos hantenido son: España con un 20% y Australia con un 26%. Más lejos de estos países seencuentran Italia y Canadá con tasas del 10%. Por otro lado se puede apreciar como las ventasde países como Estados Unidos y Chile se han estancado, y o bien descienden, o crecen muyligeramente.

Para la provincia de Ontario el comportamiento de los vinos tintos ha sido similar a latendencia nacional, con crecimientos de cerca del 8%. Por países los mayores crecimientoscorresponden una vez más a Australia con un 20% de crecimiento anual, le siguen ItaliaSudáfrica o Chile. Esta es la única provincia donde los vinos Chilenos siguen creciendosignificativamente. Respecto a los vinos españoles estos crecieron en el año 2002 un 5%.

En Québec el vino español se está afianzando como un claro referente en la compra de vinotinto. El año pasado las ventas de españolas crecieron un 35%, muy por encima de los vinosfranceses, canadienses o italianos. En esta provincia se aprecia por otro lado como los vinoschilenos se estancaron y sus ventas se han reducido ligeramente. En el caso de Australia,este repite fuertes crecimientos no comparables a los de los otros países. Además es dedestacar que en esta provincia es donde se consume más vino tinto de todo Canadá.

British Columbia vende un porcentaje muy alto de vino tinto local, el 40% del vino que sevende en la provincia son producidos en Canadá. En esta provincia se puede apreciar ademáscomo hay dos grupos de países. En uno se encuentran, Canadá, Australia, Italia y Sudáfricacon crecimientos de entre el 15 y el 30%, y en otro España, Chile o Estados Unidos que hanvisto como sus ventas han disminuido entre un 1% y un 3%.

22

VINO BLANCO NACIONAL:

País 2000 2000 (%) 2001 ∆ 00/01 2001 (%) 2002 ∆ 01/02 2002 (%)Canadá 4.615.064 43,79% 4.660.061 0,97% 43,52% 4.640.773 -0,42% 43,14%Francia 2.137.307 20,28% 2.143.095 0,27% 20,01% 2.086.134 -2,73% 19,39%Italia 1.107.716 10,51% 1.177.150 5,90% 10,99% 1.252.055 5,98% 11,64%Estados Unidos 725.152 6,88% 687.212 -5,52% 6,42% 654.492 -5,00% 6,08%Australia 456.575 4,33% 523.451 12,78% 4,89% 630.881 17,03% 5,86%Chile 555.397 5,27% 526.699 -5,45% 4,92% 486.625 -8,24% 4,52%Alemania 419.551 3,98% 431.114 2,68% 4,03% 430.402 -0,17% 4,00%España 138.256 1,31% 136.200 -1,51% 1,27% 144.521 5,76% 1,34%África del Sur 108.090 1,03% 120.071 9,98% 1,12% 126.223 4,87% 1,17%Grecia 71.236 0,68% 66.583 -6,99% 0,62% 61.580 -8,12% 0,57%Nueva Zelanda 48.539 0,46% 60.643 19,96% 0,57% 68.719 11,75% 0,64%Portugal 54.494 0,52% 60.803 10,38% 0,57% 60.351 -0,75% 0,56%Hungría 31.593 0,30% 37.583 15,94% 0,35% 41.664 9,80% 0,39%Argentina 33.084 0,31% 40.415 18,14% 0,38% 40.318 -0,24% 0,37%Resto 37.964 0,36% 37.781 -0,48% 0,35% 33.211 -13,76% 0,31%TOTAL 10.540.018 100,00%10.708.942 1,58% 100,00%10.757.949 0,46% 100,00%

VINO BLANCO ONTARIO:

País 2000 2000 (%) 2001 ∆ 00/01 Cuota 2001 2002 ∆ 01/02 Cuota 2002Canadá 1.459.445 38,10% 1.497.828 2,56% 37,75% 1.513.139 1,01% 37,82%Francia 942.508 24,60% 924.291 -1,97% 23,29% 864.358 -6,93% 21,60%Italia 478.148 12,48% 527.625 9,38% 13,30% 568.463 7,18% 14,21%Australia 193.096 5,04% 226.623 14,79% 5,71% 281.331 19,45% 7,03%Estados Unidos 257.132 6,71% 241.958 -6,27% 6,10% 216.322 -11,85% 5,41%Alemania 170.191 4,44% 175.287 2,91% 4,42% 172.489 -1,62% 4,31%Chile 113.914 2,97% 123.821 8,00% 3,12% 126.359 2,01% 3,16%África del Sur 53.136 1,39% 65.025 18,28% 1,64% 71.210 8,69% 1,78%Portugal 39.403 1,03% 41.948 6,07% 1,06% 41.517 -1,04% 1,04%Grecia 37.302 0,97% 34.127 -9,30% 0,86% 31.181 -9,45% 0,78%Nueva Zelanda 26.741 0,70% 35.664 25,02% 0,90% 41.562 14,19% 1,04%Argentina 15.503 0,40% 17.670 12,26% 0,45% 15.634 -13,02% 0,39%España 15.440 0,40% 15.695 1,62% 0,40% 18.326 14,36% 0,46%Hungría 10.640 0,28% 15.285 30,39% 0,39% 17.035 10,27% 0,43%Resto 18.402 0,48% 28.003 34,29% 0,71% 24.926 -12,34% 0,62%TOTAL 3.831.001 100,00%3.967.850 3,45% 100,00%4.001.152 0,83% 100,00%

23

VINO BLANCO QUEBEC*:

País 2000 2000 (%) 2.001 ∆ 00/01 2001 (%) 2.002 ∆ 01/02 2002 (%)

Canadá 1.390.211 42,47% 1.294.604 -6,88% 40,19% 1.190.213 -8,06% 37,67%Francia 883.882 27,00% 926.953 4,87% 28,78% 947.313 2,20% 29,98%Italia 383.997 11,73% 416.862 8,56% 12,94% 449.670 7,87% 14,23%Chile 270.537 8,27% 230.872 -14,66% 7,17% 190.320 -17,56% 6,02%España 110.847 3,39% 101.410 -8,51% 3,15% 109.564 8,04% 3,47%Alemania 81.767 2,50% 88.088 7,73% 2,73% 92.765 5,31% 2,94%Estados Unidos 73.828 2,26% 68.216 -7,60% 2,12% 80.109 17,43% 2,54%Australia 25.675 0,78% 39.335 53,20% 1,22% 45.952 16,82% 1,45%Argentina 7.807 0,24% 9.756 24,96% 0,30% 12.426 27,37% 0,39%Grecia 9.778 0,30% 10.284 5,17% 0,32% 9.799 -4,72% 0,31%Portugal 8.564 0,26% 11.131 29,97% 0,35% 10.951 -1,62% 0,35%Hungría 10.820 0,33% 9.903 -8,48% 0,31% 8.249 -16,70% 0,26%África del Sur 2.571 0,08% 3.848 49,67% 0,12% 3.787 -1,59% 0,12%Nueva Zelanda 772 0,02% 810 4,92% 0,03% 1.152 42,22% 0,04%Resto 12.101 0,37% 8.763 -27,58% 0,27% 7.531 -14,06% 0,24%TOTAL 3.273.157 100,00%3.220.835 -1,60% 100,00%3.159.801 -1,89% 100,00%

VINO BLANCO B.C:

País 2000 2000 (%) 2.001 ∆ 00/01 2001 (%) 2.002 ∆ 01/02 2002 (%)

Canadá 1.007.713 58,43% 1.073.477 6,53% 60,24% 1.117.672 4,12% 61,51%Estados Unidos 175.216 10,16% 163.961 -6,42% 9,20% 147.443 -10,07% 8,11%Australia 116.442 6,75% 120.089 3,13% 6,74% 138.627 15,44% 7,63%Francia 115.332 6,69% 106.907 -7,30% 6,00% 100.764 -5,75% 5,55%Italia 95.766 5,55% 95.979 0,22% 5,39% 93.645 -2,43% 5,15%Chile 88.615 5,14% 87.665 -1,07% 4,92% 85.516 -2,45% 4,71%Alemania 47.275 2,74% 46.781 -1,04% 2,63% 46.686 -0,20% 2,57%África del Sur 25.603 1,48% 24.963 -2,50% 1,40% 23.919 -4,18% 1,32%Nueva Zelanda 13.847 0,80% 14.466 4,47% 0,81% 15.261 5,50% 0,84%Grecia 17.540 1,02% 16.130 -8,04% 0,91% 14.733 -8,66% 0,81%Hungría 5.289 0,31% 7.726 46,08% 0,43% 11.738 51,93% 0,65%España 2.941 0,17% 10.481 256,38% 0,59% 8.709 -16,91% 0,48%Argentina 4.972 0,29% 7.027 41,33% 0,39% 6.413 -8,74% 0,35%Portugal 3.100 0,18% 3.510 13,23% 0,20% 3.771 7,44% 0,21%Resto 4.980 0,29% 2.921 -41,35% 0,16% 2.249 -23,01% 0,12%TOTAL 1.724.631 100,00%1.782.083 3,33% 100,00%1.817.146 1,97% 100,00%

* Datos ventas de vino en cajas de 9L, fuente: Canadian Vintners Association-L´association desVignerons Du Canada

24

Las ventas de vino blanco se han estancado en el mercado canadiense y se observa como latónica general no han variado en los últimos años, y incluso la mayoría de los países han vistocomo sus ventas se reducían. Algunos de ellos son: Canadá, Francia o Estados Unidos.España es uno de los pocos países que ha escapado de esta tendencia y sus ventas crecieroncerca del 6%.

En Ontario las ventas de vino blanco se comportaron como en el resto del país, y en términosgenerales hubo descensos generalizados con especial incidencia en el caso de Francia,Estados Unidos y Alemania. En contra de esta tendencia las ventas españolas crecieron un14% lo mismo que las Australia que crecieron un 19%.

El 40% de las ventas de vino blanco en Québec son de procedencia local y vieron comodisminuían un 8% en el último año. Para el resto de los países sus ventas siguieron creciendocon tasas en torno al 8% como en el caso español o Italiano.

En B.C. las ventas de vino blanco descendieron en todos los casos con la excepciones deCanadá y Australia que aumentaron. En esta provincia España recibió un fuerte revés en lasventas de vino blanco con un descenso del 16%.

VINO ROSADO NACIONAL:

País 2000 2000 (%) 2001 ∆ 00/01 2001 (%) 2002 ∆ 01/02 2002 (%)Estados Unidos 465.760 57,07% 451.851 -3,08% 53,27% 441.289 -2,39% 51,22%Canadá 146.122 17,90% 155.049 5,76% 18,28% 156.926 1,20% 18,21%Francia 95.921 11,75% 121.420 21,00% 14,31% 139.370 12,88% 16,18%Portugal 74.853 9,17% 69.028 -8,44% 8,14% 69.012 -0,02% 8,01%Resto 33.455 4,10% 50.872 34,24% 6,00% 54.937 7,40% 6,38%TOTAL 816.111 100,00%848.240 3,79% 100,00%861.534 1,54% 100,00%

VINO ROSADO ONTARIO:

País 2000 2000 (%) 2001 ∆ 00/01 Cuota 2001 2002 ∆ 01/02 Cuota 2002Estados Unidos 224.699 62,74% 221.444 -1,47% 61,23% 208.756 -6,08% 59,06%Canadá 71.523 19,97% 80.877 11,57% 22,36% 83.552 3,20% 23,64%Portugal 39.785 11,11% 38.504 -3,33% 10,65% 38.440 -0,17% 10,88%Francia 12.614 3,52% 12.745 1,03% 3,52% 15.787 19,27% 4,47%Resto 9.522 2,66% 8.060 -18,14% 2,23% 6.929 -16,32% 1,96%TOTAL 358.143 100,00%361.630 0,96% 100,00%353.464 -2,31% 100,00%

VINO ROSADO QUEBEC:

País 2000 2000 (%) 2.001 ∆ 00/01 2001 (%) 2.002 ∆ 01/02 2002 (%)Francia 89.904 53,69% 103.138 12,83% 53,98% 117.196 12,00% 53,75%Canadá 32.104 19,17% 25.820 -24,34% 13,51% 25.819 0,00% 11,84%Estados Unidos 11.334 6,77% 13.837 18,09% 7,24% 19.490 29,00% 8,94%Portugal 14.321 8,55% 11.169 -28,22% 5,85% 12.500 10,65% 5,73%Resto 19.797 11,82% 37.104 46,64% 19,42% 43.031 13,77% 19,74%TOTAL 167.460 100,00% 191.068 12,36% 100,00%218.036 12,37% 100,00%

25

VINO ROSADO B.C *:

País 2000 2000 (%) 2.001 ∆ 00/01 2001 (%) 2.002 ∆ 01/02 2002 (%)Estados Unidos 82.887 70,53% 73.849 -12,24% 63,76% 70.441 -4,84% 63,61%Canadá 23.417 19,93% 29.287 20,04% 25,28% 28.175 -3,95% 25,44%Portugal 9.224 7,85% 8.503 -8,48% 7,34% 8.060 -5,50% 7,28%Francia 1.612 1,37% 2.050 21,37% 1,77% 2.455 16,50% 2,22%Resto 377 0,32% 2.142 82,40% 1,85% 1.606 -33,37% 1,45%TOTAL 117.517 100,00% 115.831 -1,46% 100,00%110.737 -4,60% 100,00%

El vino rosado en Canadá creció ligeramente en el año 2002 hasta alcanzar las110.000 de cajas. El líder en este mercado es Estados Unidos que soporta más del 50% de lasventas. En su caso las ventas desminuyeron un 2% en el año 2001 y un 3% en el 2002%.

Por provincias las ventas aumentaron en Quebec y descendieron en el resto. Entérminos generales se ve como disminuyeron las ventas de Estados Unidos y aumentaronespecialmente los vinos procedentes de Francia y en menor medida Canadá.

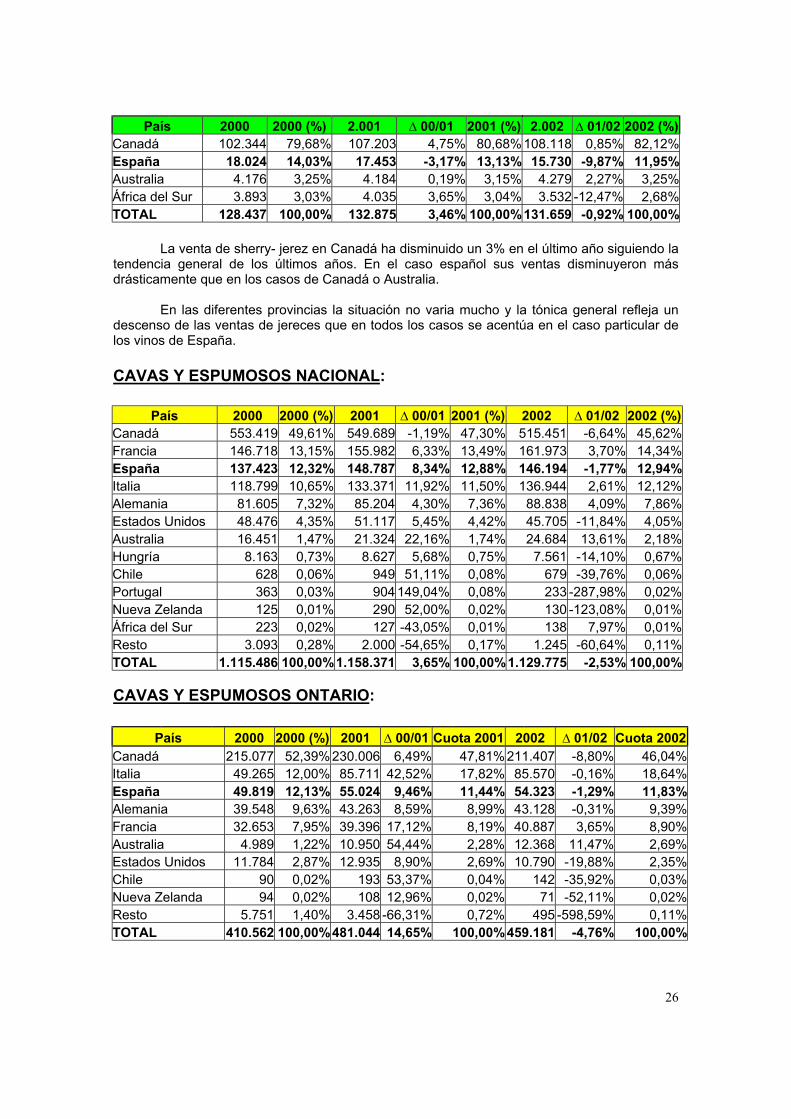

VINO TIPO SHERRY NACIONAL:

País 2000 2000 (%) 2001 ∆ 00/01 2001 (%) 2002 ∆ 01/02 2002 (%)Canadá 419.906 76,89% 427.257 1,72% 77,72% 418.871,00 -2,00% 78,52%España 77.786 14,24% 74.934 -3,81% 13,63% 69.884,00 -7,23% 13,10%Australia 31.564 5,78% 31.488 -0,24% 5,73% 31.034,00 -1,46% 5,82%África del Sur 16.866 3,09% 16.052 -5,07% 2,92% 13.698,00 -17,18% 2,57%TOTAL 546.122 100,00%549.730 0,66% 100,00%533.488,00 -3,04% 100,00%

VINO TIPO SHERRY ONTARIO:

País 2000 2000 (%) 2001 ∆ 00/01 Cuota 2001 2002 ∆ 01/02 Cuota 2002Canadá 135.048 66,75% 140.342 3,77% 68,58% 138.908 -1,03% 70,37%España 38.068 18,82% 36.169 -5,25% 17,67% 33.143 -9,13% 16,79%Australia 19.295 9,54% 19.165 -0,68% 9,37% 18.173 -5,46% 9,21%África del Sur 9.897 4,89% 8.967 -10,37% 4,38% 7.183 -24,84% 3,64%TOTAL 202.307 100,00%204.643 1,14% 100,00%197.407 -3,67% 100,00%

VINO TIPO SHERRY QUEBEC:

País 2000 2000 (%) 2.001 ∆ 00/01 2001 (%) 2.002 ∆ 01/02 2002 (%)Canadá 29.776 72,16% 28.249 -5,13% 71,28% 27.882 -1,30% 70,13%España 7.921 19,20% 7.936 0,19% 20,02% 8.106 2,14% 20,39%Australia 3.566 8,64% 3.447 -3,34% 8,70% 3.768 9,31% 9,48%TOTAL 41.263 100,00% 39.632 -3,95% 100,00% 39.756 0,31% 100,00%

VINO TIPO SHERRY B.C: * Datos ventas de vino en cajas de 9L, fuente: Canadian Vintners Association-L´association desVignerons Du Canada

26

País 2000 2000 (%) 2.001 ∆ 00/01 2001 (%) 2.002 ∆ 01/02 2002 (%)

Canadá 102.344 79,68% 107.203 4,75% 80,68% 108.118 0,85% 82,12%España 18.024 14,03% 17.453 -3,17% 13,13% 15.730 -9,87% 11,95%Australia 4.176 3,25% 4.184 0,19% 3,15% 4.279 2,27% 3,25%África del Sur 3.893 3,03% 4.035 3,65% 3,04% 3.532 -12,47% 2,68%TOTAL 128.437 100,00% 132.875 3,46% 100,00%131.659 -0,92% 100,00%

La venta de sherry- jerez en Canadá ha disminuido un 3% en el último año siguiendo latendencia general de los últimos años. En el caso español sus ventas disminuyeron másdrásticamente que en los casos de Canadá o Australia.

En las diferentes provincias la situación no varia mucho y la tónica general refleja undescenso de las ventas de jereces que en todos los casos se acentúa en el caso particular delos vinos de España.

CAVAS Y ESPUMOSOS NACIONAL:

País 2000 2000 (%) 2001 ∆ 00/01 2001 (%) 2002 ∆ 01/02 2002 (%)Canadá 553.419 49,61% 549.689 -1,19% 47,30% 515.451 -6,64% 45,62%Francia 146.718 13,15% 155.982 6,33% 13,49% 161.973 3,70% 14,34%España 137.423 12,32% 148.787 8,34% 12,88% 146.194 -1,77% 12,94%Italia 118.799 10,65% 133.371 11,92% 11,50% 136.944 2,61% 12,12%Alemania 81.605 7,32% 85.204 4,30% 7,36% 88.838 4,09% 7,86%Estados Unidos 48.476 4,35% 51.117 5,45% 4,42% 45.705 -11,84% 4,05%Australia 16.451 1,47% 21.324 22,16% 1,74% 24.684 13,61% 2,18%Hungría 8.163 0,73% 8.627 5,68% 0,75% 7.561 -14,10% 0,67%Chile 628 0,06% 949 51,11% 0,08% 679 -39,76% 0,06%Portugal 363 0,03% 904 149,04% 0,08% 233 -287,98% 0,02%Nueva Zelanda 125 0,01% 290 52,00% 0,02% 130 -123,08% 0,01%África del Sur 223 0,02% 127 -43,05% 0,01% 138 7,97% 0,01%Resto 3.093 0,28% 2.000 -54,65% 0,17% 1.245 -60,64% 0,11%TOTAL 1.115.486 100,00%1.158.371 3,65% 100,00%1.129.775 -2,53% 100,00%

CAVAS Y ESPUMOSOS ONTARIO:

País 2000 2000 (%) 2001 ∆ 00/01 Cuota 2001 2002 ∆ 01/02 Cuota 2002Canadá 215.077 52,39% 230.006 6,49% 47,81% 211.407 -8,80% 46,04%Italia 49.265 12,00% 85.711 42,52% 17,82% 85.570 -0,16% 18,64%España 49.819 12,13% 55.024 9,46% 11,44% 54.323 -1,29% 11,83%Alemania 39.548 9,63% 43.263 8,59% 8,99% 43.128 -0,31% 9,39%Francia 32.653 7,95% 39.396 17,12% 8,19% 40.887 3,65% 8,90%Australia 4.989 1,22% 10.950 54,44% 2,28% 12.368 11,47% 2,69%Estados Unidos 11.784 2,87% 12.935 8,90% 2,69% 10.790 -19,88% 2,35%Chile 90 0,02% 193 53,37% 0,04% 142 -35,92% 0,03%Nueva Zelanda 94 0,02% 108 12,96% 0,02% 71 -52,11% 0,02%Resto 5.751 1,40% 3.458 -66,31% 0,72% 495 -598,59% 0,11%TOTAL 410.562 100,00%481.044 14,65% 100,00%459.181 -4,76% 100,00%

27

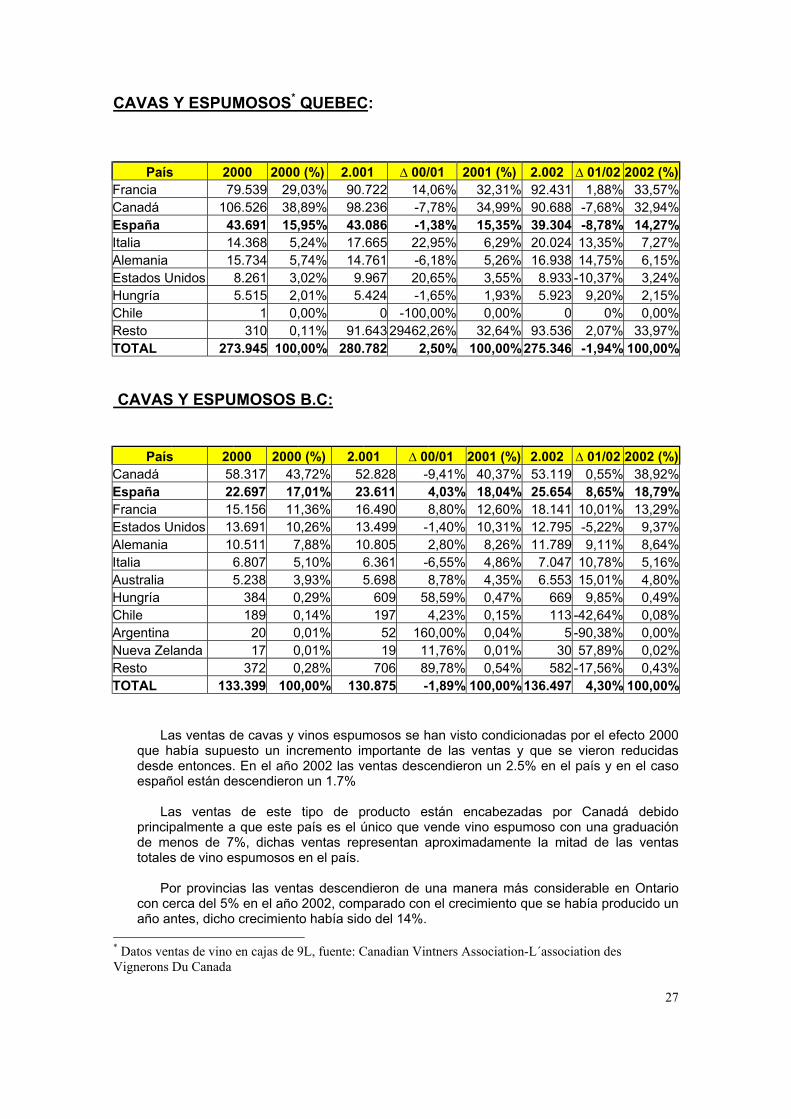

CAVAS Y ESPUMOSOS* QUEBEC:

País 2000 2000 (%) 2.001 ∆ 00/01 2001 (%) 2.002 ∆ 01/02 2002 (%)

Francia 79.539 29,03% 90.722 14,06% 32,31% 92.431 1,88% 33,57%Canadá 106.526 38,89% 98.236 -7,78% 34,99% 90.688 -7,68% 32,94%España 43.691 15,95% 43.086 -1,38% 15,35% 39.304 -8,78% 14,27%Italia 14.368 5,24% 17.665 22,95% 6,29% 20.024 13,35% 7,27%Alemania 15.734 5,74% 14.761 -6,18% 5,26% 16.938 14,75% 6,15%Estados Unidos 8.261 3,02% 9.967 20,65% 3,55% 8.933 -10,37% 3,24%Hungría 5.515 2,01% 5.424 -1,65% 1,93% 5.923 9,20% 2,15%Chile 1 0,00% 0 -100,00% 0,00% 0 0% 0,00%Resto 310 0,11% 91.643 29462,26% 32,64% 93.536 2,07% 33,97%TOTAL 273.945 100,00% 280.782 2,50% 100,00%275.346 -1,94% 100,00%

CAVAS Y ESPUMOSOS B.C:

País 2000 2000 (%) 2.001 ∆ 00/01 2001 (%) 2.002 ∆ 01/02 2002 (%)

Canadá 58.317 43,72% 52.828 -9,41% 40,37% 53.119 0,55% 38,92%España 22.697 17,01% 23.611 4,03% 18,04% 25.654 8,65% 18,79%Francia 15.156 11,36% 16.490 8,80% 12,60% 18.141 10,01% 13,29%Estados Unidos 13.691 10,26% 13.499 -1,40% 10,31% 12.795 -5,22% 9,37%Alemania 10.511 7,88% 10.805 2,80% 8,26% 11.789 9,11% 8,64%Italia 6.807 5,10% 6.361 -6,55% 4,86% 7.047 10,78% 5,16%Australia 5.238 3,93% 5.698 8,78% 4,35% 6.553 15,01% 4,80%Hungría 384 0,29% 609 58,59% 0,47% 669 9,85% 0,49%Chile 189 0,14% 197 4,23% 0,15% 113 -42,64% 0,08%Argentina 20 0,01% 52 160,00% 0,04% 5 -90,38% 0,00%Nueva Zelanda 17 0,01% 19 11,76% 0,01% 30 57,89% 0,02%Resto 372 0,28% 706 89,78% 0,54% 582 -17,56% 0,43%TOTAL 133.399 100,00% 130.875 -1,89% 100,00%136.497 4,30% 100,00%

Las ventas de cavas y vinos espumosos se han visto condicionadas por el efecto 2000que había supuesto un incremento importante de las ventas y que se vieron reducidasdesde entonces. En el año 2002 las ventas descendieron un 2.5% en el país y en el casoespañol están descendieron un 1.7%

Las ventas de este tipo de producto están encabezadas por Canadá debidoprincipalmente a que este país es el único que vende vino espumoso con una graduaciónde menos de 7%, dichas ventas representan aproximadamente la mitad de las ventastotales de vino espumosos en el país.

Por provincias las ventas descendieron de una manera más considerable en Ontariocon cerca del 5% en el año 2002, comparado con el crecimiento que se había producido unaño antes, dicho crecimiento había sido del 14%.

* Datos ventas de vino en cajas de 9L, fuente: Canadian Vintners Association-L´association desVignerons Du Canada

28

Un caso curioso en la provincia de Ontario es la posición que ocupan las ventas devinos espumosos procedentes de Italia con 18% de las ventas, 5 puntos por encima de lasventas españolas.

Las ventas de vinos espumosos en Québec están encabezadas por los vinosfranceses, que contrario a la tendencia general, aumentaron sus ventas un 2%. En el restodel mercado las ventas descendieron como tónica general un 2%, en el caso español ycanadiense estas caídas fueron mas acusadas y se acercaron al 8%.

En British Columbia en contra de las tendencias de otras provincias las ventas de vinoespumoso crecieron un 4% con especial atención a las ventas procedentes de España yFrancia con crecimientos del 10%.

2.3. PRODUCTOS SUSTITUTIVOS.

Los productos sustitutivos, licores, cervezas, etc. tienen un consumo establecido yvariado debido al carácter multiétnico de la población canadiense, que demanda losproductos a los que estaba acostumbrada en sus países de origen.

El mayor competidor del vino es la cerveza que acapara el 80% del consumo debebidas alcohólicas y el 50% de las ventas. Como se ve, la cerveza es la bebida preferidade los canadienses, el consumo anual de cerveza es de 2.000 millones de hectolitros y unconsumo per capita de 85 litros. De todas maneras últimamente, al igual que ocurre enEuropa, el consumo de vino (y el entender sobre vinos) está adquiriendo una imagenclassy que está favoreciendo a su consumo mientras que el consumo de cerveza se havenido comportando de una manera plana o con ligeros incrementos, nunca superiores al1%.

En Canadá hay más de 400 marcas diferentes de cervezas fabricadas porproductores locales aunque de todas maneras la mayor parte de estas marcas son decarácter local y no suelen tener grandes cuotas de mercado. Los dos fabricantes másimportantes de cervezas son las empresas de Québec Labatt´s y Molson, y entre ambascontrolan el 75% del mercado, mientras, el resto de las cerveceras locales se reparten unacuota de mercado del 15%. Algunas de estas cerveceras con presencia significativa en losmercados locales son: Sleeman en Ontario, Pacific Western en B.C. y Big Rock Breweryen Alberta.

Respecto a las cervezas importadas estas acaparan menos del 10% del mercadolocal a pesar de que en los últimos años han crecido por encima del 20%. En la mayoríade los casos son importadas por Molson y Labatt, y posteriormente ellas mismas sededican a su distribución. Por países destacan las importaciones procedentes de: Méxicocon el 35% del total, Holanda con el 33% y Estados Unidos con un 6%.

Por tipo de envase, en Canadá predomina el consumo de cerveza embotellada conun 70%, latas 20% y un 10% en barril.

Respecto a la venta de licores y su consumo, se puede señalar que el 75% de lasmismas son realizas por productores locales y el 25% restante es importado. En total elconsumo de licores en Canadá representa el 6% del consumo de bebidas alcohólicas y el25% de las ventas.

29

Si la introducción de vinos en Canadá procedentes de España es una labor harto difícil,como estamos viendo, podríamos considerar que la importación de otros productosalternativos es poco menos que imposible en el actual contexto. Han existido algunosintentos por parte de fabricantes de cervezas españolas, pero su comercialización no llegaa cuajar.

2.4. CONCLUSIONES.

Como conclusión, podemos decir que Canadá ofrece grandes oportunidades denegocio para las bodegas españolas si se atiende a las peculiaridades del mercado.

El mercado está creciendo, sobre todo los vinos tintos, y los canadienses estánadquiriendo una costumbre de consumir vino. Pese a las dificultades a las que lasbodegas deben enfrentarse a la hora de vender a los monopolios, las importaciones estánaumentando continuamente, con lo que las oportunidades de venta existen.

Además de las consideraciones habituales sobre la calidad, el precio, el embalaje,etc., se debería prestar especial atención a la presentación del producto. Nos referimos ala presentación además, en un doble aspecto: por un lado el estético, ya que a la hora dela elección muchos canadienses se dejan llevar por la imagen; y por otro lado, en sucontenido informativo: para los canadienses, sobre todo anglófonos, lo más importante esla uva (por influencia de las campañas, sobre todo, americanas) perdiendo importanciaotros aspectos como la crianza o la denominación de origen (aunque denominacionescomo Rioja o Ribera del Duero son populares entre los entendidos) Una dificultad añadidaen este aspecto es que por ejemplo, el tempranillo (o la garnacha, mazuela, etc.) es unauva poco conocida (frente al merlot o el cabernet sauvignon) e incluso difícil de pronunciar.

También se debe tratar de cambiar la imagen general que tiene el vino español de serun vino barato, por otra de buena relación calidad-precio.

Por último, para vender en Canadá hace falta conocer muy bien el mercado, estar encontacto con él y apoyar a los agentes continuamente.

30

3. LA PRODUCCIÓN VITIVINÍCOLA CANADIENSE.La industria canadiense del vino está relativamente concentrada, en términos de

localización geográfica y propiedad. Existen alrededor de 100 bodegas, distribuidas en cuatroprovincias (Ontario, Bristish Columbia, Québec y Nueva Escocia), pero son cuatro empresaslas que controlan en torno al 60% de la producción, en concreto Vincor y Andrés Wines son lasmás destacadas y entre estas dos y 30 bodegas más venden y exportan el 90% de laproducción local. Más del 85% de los vinos se producen en una franja situada en el sur deOntario, con una extensión de aproximadamente 7.000 hectáreas, y el resto en las provinciasde B.C., Québec y Nova Scotia.

En la actualidad hay clasificadas siete zonas vinicultoras en las provincias de Ontario yB.C. En Ontario la producción vinícola se concentra en la península de Niagara, donde secultivan el 80% de todas las uvas de Canadá, la orilla norte del lago Erie (en la misma latitudque la región francesa de Languedoc-Rousillon) y Pelee Island. Otras regiones vitivinícolasrepresentativas se encuentran en los valles de Okanagan, Similkameen, Fraser y la isla deVancouver, todas en British Columbia. En el caso de la provincia de B.C. la mayor parte delvino se produce en el valle de Okanagan donde hay unas 40 bodegas que totalizan cerca del95% del vino producido en la provincia.

A continuación se presentan la superficie dedicada al cultivo de uva por provincias:

SUPERFICIE - Ha1996 2001 Variación %

Ontario 6.364 7.368 15,80%Québec --- 228 ---British Columbia 977 2.861 192,84%Nova Escocia --- 132 ---TOTAL 7.341 10.589 40,90%

En estas extensiones de terreno las variedades de uva más comunes son:Chardonnay, Riesling, Pinot Gris, Pinot Noir, Cabernet Sauvignon, Merlot, Cabernet Franc y lasmás recientemente introducidas: Syrah, Gewürztraminers, Sauvignon Blanc y Viognier.

Históricamente, esta industria ha gozado de especial protección. Pero fue a partir de ladécada de los 80, con el Acuerdo de Libre Comercio con Estados Unidos, y la necesidad deconformarse a las reglas de comercio internacional del GATT y de la OMC, cuandoexperimentó un cambio rápido a la vez que radical, y se ha transformado en una industria máscompetitiva.

La estrategia ha sido mejorar considerablemente la calidad del vino y cambiar lasvariedades de uvas cultivadas y de vinos producidos. Entre 1989 y 1993, este giro marcó elinicio de una nueva etapa en la que los productores intentaron centrarse en la elaboración devinos de primera calidad y en la introducción de nuevos productos, en los que Canadá podríamantener una ventaja competitiva (por ejemplo, ice wines). Tras un periodo de difícil ajuste ycon la intención de anticiparse al incremento de la competencia en el mercado nacional, elsector, junto con los diferentes organismos provinciales y federales, unió sus fuerzas pararesponder a los nuevos retos.

Sin embargo el 70% del vino “canadiense” sigue siendo vino embotellado en Canadá. Seconsidera Producto de Canadá, si existe un mínimo del 25% del producto local.

La mayor parte del vino que se importa a granel en Canadá, cerca del 90%, se importaen la provincia de Québec y es embotellado por dos empresas: Dumont ,es parte del grupo

31

Vincor y acapara el 60% del mercado, la otra empresa es Maison des Futailles SEC queacapara el 30% y está participada por Andrés Wines, SAQ y Societe de Vin Internationale.

A esto hay que sumar el esfuerzo para responder a las demandas del consumidor ensegmentos clave del mercado y cambiar algunas actitudes hacia el producto nacional. Elresultado final fue la introducción de nuevas líneas o el lavado de imagen de las ya existentespara posicionarlas en estadios más altos. Algunos vinos, mezclados y/o embotellados conproducto importado, fueron también mejorados y adaptados a las preferencias cambiantes delos consumidores.

En 1988, la introducción en Ontario del sistema de denominación VQA (Vintners QualityAlliance) estableció un estándar mínimo para la elaboración de vinos de calidad con uvascultivadas exclusivamente en la provincia (aunque se permite la mezcla y se pueden encontrarbotellas con una proporción de 70-30%). Más tarde este sistema se adoptó en BritishColumbia, y se están llevando a cabo negociaciones en las provincias de Québec y NuevaEscocia para su establecimiento. Este programa de control de calidad es otro factor que haayudado a mejorar la imagen de los vinos canadienses entre los consumidores. Y aunque enla actualidad se habla de su harmonización en el ámbito nacional, de momento sólo el 10% dela producción canadiense adapta sus prácticas enológicas a este sistema.

De hecho las ventas de vinos canadienses bajo esta denominación representan sólo el12% del total de vinos locales, aunque conciertas variaciones entre provincias. En Ontario lasventas de vinos VQA representan el 20% de las ventas de vinos autóctonos y en B.C un 22%,mientras, en Québec son alrededor del 1%.

A pesar de todos estos esfuerzos, dada la limitada capacidad de cultivar uvas de altacalidad, y la producción de variedades de uva de clima frío, las bodegas dependen en granmedida de la importación de vinos y uvas para la mezcla con su propio producto. Así pues, noparece probable que haya un cambio significativo en la cuota (alrededor del 30%) de Canadáen su mercado doméstico, una de las más bajas entre los países productores.

32

4. COMERCIO EXTERIOR.4.1. BALANZA COMERCIAL: ESPAÑA-CANADÁ.

La Balanza Comercial de España respecto a Canadá en el sector de vinos espositiva.

En el año 2002, las exportaciones españolas de vinos a Canadá fueron de 23,26millones de Euros mientras que las importaciones fueron de apenas 0,08 millones deEuros. Esto deja un saldo positivo de 23,18 millones de Euros, un 10% más que en el2001.

El crecimiento del saldo positivo de la Balanza Comercial se debe sobre todo, a unaumento en las exportaciones de 3.1 millones de Euros (las importaciones aumentaronmás de un 200% pero su cuantía es poco significativa).

4.2. EXPORTACIONES DOMÉSTICAS.

A continuación presentamos, las estadísticas de exportación (domésticas) de vinos deCanadá (datos en CAD):

220410 Vino espumoso.% Participación % Cambio

País 2000 2001 2002 2000 2001 2002 02/01Estados Unidos 200.735 108.589 256.104 81,7 24,96 61,66 135,85Japón 30.000 2.900 56.086 12,21 0,67 13,5 1834Australia 0 0 28.059 0 0 6,76 0Panamá 0 70.141 24.968 0 16,12 6,01 -64,4China 0 66.163 20.793 0 15,21 5,01 -68,57Reino Unido 5.041 5.530 15.180 2,05 1,27 3,65 174,5Hong Kong 0 72.613 9.019 0 16,69 2,17 -87,58TOTAL 245.702 435.107 415.384 100 100 100 -4,53Fuente: World Trade Atlas.

220421 En recipientes con capacidad igual o menor de 2l.% Participación % Cambio

País 2000 2001 2002 2000 2001 2002 02/01Estados Unidos 5.055.335 6.676.703 7.924.043 47,5 60,43 62,12 18,68Taiwán 2.585.766 1.165.433 1.561.573 24,3 10,55 12,24 33,99Japón 1.185.335 1.251.630 660.736 11,14 11,33 5,18 -47,21Hong Kong 175.155 27.597 463.413 1,65 2,5 3,63 67,92Singapur 32.153 328.825 459.845 0,3 2,98 3,61 39,84China 128.754 183.706 314.119 1,21 1,66 2,46 70,99Cuba 0 117.060 214.083 0 1,06 1,68 82,88Reino Unido 235.407 491.803 212.661 2,21 4,45 1,67 -56,76Bélgica 0 40.000 167.989 0 0,36 1,32 319,97Francia 228.848 114.267 149.549 2,15 1,03 1,17 30,88TOTAL 10.642.935 11.048.740 12.757.136 100 100 100 15,46Fuente: World Trade Atlas. Valor en CAD

33

220429 Los demás - Canadá - Exportaciones –Doméstica.% Participación % Cambio

País 2000 2001 2002 2000 2001 2002 02/01Estados Unidos 77.176 945.489 1.314.712 35,47 61,22 81,55 39,05Hong Kong 0 34.838 114.016 0 2,26 7,07 227,27Cuba 0 31.516 60.373 0 2,04 3,75 91,56Jamaica 45.516 47.098 41.478 20,92 3,05 2,57 -11,93Reino Unido 0 0 3.697 0 0 2,29 0Países Bajos 0 0 32.823 0 0 2,04 0Japón 30.968 68.962 4.507 14,23 4,47 0,28 -93,46Aruba 0 0 4.134 0 0 0,26 0Francia 0 29.396 3.115 0 1,9 0,19 -89,4TOTAL 217.584 1.544.370 1.612.128 100 100 100 4,39Fuente: World Trade Atlas.

Como se puede observar en las anteriores tablas, los principales destinos de lasexportaciones canadienses, son los Estados Unidos y países asiáticos. Cabe recordar quelas importaciones de vinos canadienses a Europa no están permitidas a excepción de losice wines.

4.3. IMPORTACIONES.

La situación del vino canadiense frente a los productos de importación es de claradesventaja, a pesar del apoyo de las autoridades que el sector recibe y de la fuerza delas organizaciones locales.

El vino de importación representa alrededor del 70% del total. Por categorías, esteporcentaje varía: en vinos tintos el porcentaje de vinos importados es de 75,81% sobre eltotal; en blancos, 56,48%; en rosados, 81,72%; en vinos tipo jerez, 22,28%; y enespumosos, 52,70%.

Estos porcentajes se están incrementando ligeramente a favor de los vinos deimportación ya que durante los últimos años, las ventas de los vinos canadienses hancrecido por debajo del crecimiento del mercado, a pesar de que los productoresprincipales, como es el caso de Ontario, tienen un lobby muy potente que estápermanentemente presionando al Gobierno y al Monopolio, consiguiendosistemáticamente ubicaciones de privilegio en las tiendas del monopolio, mejores fechaspara sus promociones etc.

Complementario a los datos ofrecidos en el epígrafe 2.2. , a continuaciónpresentamos, los datos de importación de Canadá, por partidas arancelarias, ydesglosadas por provincias (datos en CAD):

34

Importaciones por provincias canadienses:

Provincia 2000 2000 (%) 2001 2001(%) 2002 2002 (%)∆ 01/02Québec 307,219,894 35,77 347,322,952 38,56 356,475,977 37,11 2,64Ontario 310,971,857 36,2 319,232,895 35,44 334,244,760 34,8 4,7Alberta 98,655,280 11,49 99,531,232 11,05 115,597,436 12,04 16,14British Columbia 101,024,029 11,76 90,554,916 10,05 102,061,697 10,63 12,71Nova Scotia 10,818,176 1,26 11,712,915 1,3 15,621,987 1,63 33,37Manitoba 12,003,651 1,4 12,018,080 1,33 14,909,503 1,55 24,06New Brunswick 6,534,039 0,76 8,000,801 0,89 7,474,247 0,78 -6,58Newfoundland 5,018,423 0,58 5,507,872 0,61 6,665,025 0,69 21,01Saskatchewan 5,755,846 0,67 6,056,860 0,67 6,451,471 0,67 6,52Prince Edward Island 0,934,234 0,11 0,836,063 0,09 1,016,946 0,11 21,64Yukon 5,051 0 0 0 200 0 0TOTAL 858,94048 100 900,774586 100 960,519249 100 6,63

220421 Vino en recipientes menores de dos litros:

País 2000 2000 (%) 2001 2001(%) 2002 2002 (%) ∆ 01/02Francia 239,101,845 32,69 275,890,831 34,35 271,015,092 31,74 -1,77Italia 129,471,174 17,7 144,939,873 18,05 168,096,849 19,69 15,98Australia 82,329,357 11,26 104,810,827 13,05 135,116,090 15,83 28,91Estados Unidos 113,461,336 15,51 112,770,226 14,04 111,093,997 13,01 -1,49Chile 46,029,596 6,29 43,161,183 5,37 47,145,896 5,52 9,23Portugal 45,157,735 6,17 42,692,630 5,32 37,263,159 4,36 -12,72España 20,951,88 2,86 21,962,107 2,74 24,397,216 2,86 11,09Alemania 14,903,023 2,04 16,410,445 2,04 16,418,372 1,92 0,05Sudáfrica 10,951,137 1,5 12,704,790 1,58 14,509,054 1,7 14,2Argentina 9,170,071 1,25 7,698,076 0,96 9,037,665 1,06 17,4TOTAL 731,504,296 100 803,111,058 100 853,822,091 100 6,31

220410 Vino espumoso:

País 2000 2000 (%) 2001 2001(%) 2002 2002 (%) ∆ 01/02Francia 32,772,798 59,26 21,679,202 53,81 30,545,714 58,72 40,9España 6,601,491 11,94 6,161,232 15,29 6,541,925 12,58 6,18Italia 5,856,941 10,59 5,252,621 13,04 6,023,640 11,58 14,68Alemania 4,783,087 8,65 3,076,707 7,64 4,604,426 8,85 49,65Estados Unidos 3,841,854 6,95 2,523,226 6,26 2,265,290 4,36 -10,22Australia 872,979 1,58 1,122,316 2,79 1,516,908 2,92 35,16Hungría 286,782 0,52 241,286 0,6 281,702 0,54 16,75Chile 25,458 0,05 11,167 0,03 133,911 0,26 1099,17Israel 25,717 0,05 19,962 0,05 22,542 0,04 12,92Austria 77,227 0,14 51,678 0,13 19,535 0,04 -62,2TOTAL 55,306,321 100 40,286779 100 52,016,391 100 29,12

35

220429 Los demás:

País 2000 2000 (%) 2001 2001(%) 2002 2002 (%) ∆ 01/02Francia 23,935,140 33,23 20,542,890 35,8 20,632,948 37,73 0,44Estados Unidos 16,040,060 22,27 11,460,529 19,97 11,766,891 21,52 2,67Chile 20,303,450 28,19 14,722,547 25,66 11,173,440 20,43 -24,11Italia 5,187,480 7,2 5,312,443 9,26 4,627,652 8,46 -12,89Sudáfrica 1,515,031 2,1 1,805,103 3,15 2,601,696 4,76 44,13Australia 2,096,820 2,91 1,626,095 2,83 2,391,300 4,37 47,06España 721,157 1 609,523 1,06 478,274 0,88 -21,53Argentina 785,557 1,09 394,171 0,69 323,642 0,59 -17,89Alemania 255,132 0,35 265,590 0,46 186,740 0,34 -29,69Portugal 73,766 0,1 154,990 0,27 137,855 0,25 -11,06TOTAL 72,028,807 100 57,376,740 100 54,680,638 100 -4,7

4.4. IMPORTACIÓN DESDE ESPAÑA.9

A continuación se presenta una tabla de importación de vinos españoles a Canadá,complementaria a las tablas del epígrafe 2.2., desglosando las importaciones porComunidades Autónomas (datos en Euros).

CC.AA AÑO 2000 2000(%) AÑO 2001 00-01% 2001(%) AÑO 2002 01-02(%) 2002(%)CATALUÑA 7.891,60 41,21% 7.266,32 -7,92% 36,13% 8.139,57 12,02% 34,99%ANDALUCIA 2.866,15 14,97% 2.727,26 -4,85% 13,56% 2.570,31 -5,75% 11,05%PAIS VASCO 2.018,27 10,54% 1.775,72 -12,02% 8,83% 2.374,33 33,71% 10,21%C. VALENCIANA 1.626,80 8,50% 1.534,58 -5,67% 7,63% 1.989,94 29,67% 8,56%CASTILLA LA MANCHA 810,11 4,23% 1.311,25 61,86% 6,52% 1.827,76 39,39% 7,86%LA RIOJA 1.143,21 5,97% 1.460,81 27,78% 7,26% 1.740,54 19,15% 7,48%ARAGON 735,58 3,84% 1.089,63 48,13% 5,42% 1.604,09 47,21% 6,90%CASTILLA Y LEON 1.061,06 5,54% 1.702,74 60,48% 8,47% 1.323,34 -22,28% 5,69%MURCIA 432,81 2,26% 317,24 -26,70% 1,58% 846,11 166,71% 3,64%NAVARRA 440,96 2,30% 536,69 21,71% 2,67% 455,28 -15,17% 1,96%MADRID 78,76 0,41% 320,86307,39% 1,60% 334,4 4,22% 1,44%EXTREMADURA 2,04 0,01% 22,42999,02% 0,11% 24,07 7,36% 0,10%GALICIA 24,42 0,13% 36,25 48,44% 0,18% 21,38 -41,02% 0,09%OTRAS 16,93 0,09% 11,62 -31,36% 0,06% 8,58 -26,16% 0,04%TOTAL 19.148,70100,00% 20.113,39 5,04% 100,00% 23.259,70 15,64% 100,00%Fuente Estacom, datos en miles de Euros

9 Para mayor información sobre las importaciones de las diferentes D.O. se puede contactarcon los diferentes Consejos Reguladores o consultar el portal del ICEX (sección BalanzasComerciales) aunque cabe destacar que los datos no son precisos en todos los casos.

36

4.5. MARCO DE RELACIONES UE-CANADÁ: El Acuerdo del Vino.

Acuerdo UE-Canadá 1989.

Como no existía en 1989 un mecanismo de solución de diferencias en el GATT quefuese vinculante, ni existían las sanciones automáticas, la Comunidad Económica Europeaoptó por llegar a un acuerdo con Canadá que redujese las discriminaciones10 al mínimo yse fijase un calendario de eliminación progresiva de las diferencias de margen comercialque se imponían a los vinos importados.

En el acuerdo se especificó que a partir del año 1998 se habrían eliminado ya todaslas diferencias de margen comercial en la distribución de vinos y licores comunitarios enrelación con los canadienses.

Sin embargo en el acuerdo la CEE admitió las siguientes excepciones al tratamientonacional: