Operaciones de caja en la ventav

117

OPERACIONES DE CAJA EN LA VENTA TPV Presentado por: Fernando Fernández Urrizola Esta acción formativa recoge los contenidos de la Unidad Formativa UF0035 perteneciente al Módulo Formativo: Operaciones Auxiliares a la venta (MF0240_2) del Certificado de Profesionalidad de ACTIVIDADES DE VENTA (COMV0108). La cualificación profesional de referencia de este certificado es la de ACTIVIDADES DE VENTA (COM085_2).

-

Upload

fernando-fernandez-urrizola -

Category

Business

-

view

210 -

download

8

Transcript of Operaciones de caja en la ventav

OPERACIONES

DE CAJA EN LA

VENTA

TPV

Presentado por:

Fernando Fernández Urrizola

Esta acción formativa recoge los contenidos de la Unidad Formativa UF0035

perteneciente al Módulo Formativo: Operaciones Auxiliares a la venta (MF0240_2) del

Certificado de Profesionalidad de ACTIVIDADES DE VENTA (COMV0108). La

cualificación profesional de referencia de este certificado es la de ACTIVIDADES DE

VENTA (COM085_2).

Fernando Fernández Urrizola Página 2

Fernando Fernández Urrizola Página 3

1. CAJA Y TERMINAL PUNTO DE VENTA,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, 4 PAG

Caja y equipos utilizados en el cobro y pago de operaciones de venta:

o Funcionamiento.

o Características.

Sistemas tradicionales:

o Caja registradora.

o Datafono.

Elementos y características del TPV.

Apertura y cierre del TPV.

Scanner y lectura de la información del producto.

Otras funciones auxiliares del TPV.

Lenguajes comerciales: codificación de la mercancía, transmisión electrónica de

datos (Sistema EDI u otros).

Descuentos, promociones, vales en el TPV.

2. PROCEDIMIENTOS DE COBRO Y PAGO DE LAS OPERACIONES DE VENTA,,,,,, 34 PAG

- Caracterización de los sistemas y medios de cobro y pago:

o Efectivo.

o Transferencia y domiciliación bancaria.

o Tarjeta de crédito y débito,

o Pago contra reembolso. Pago mediante teléfonos móviles, u otros.

o Medios de pago online y seguridad del comercio electrónico.

Los justificantes de pago:

o El recibo: elementos y características.

o Justificante de trasferencias.

Diferencias entre factura y recibo.

o Obligaciones para el comerciante y establecimiento comercial.

Devoluciones y vales: Normativa y procedimientos internos de gestión

Registro de las operaciones de cobro y pago.

Arqueo de caja: Concepto y finalidad

Recomendaciones de seguridad e higiene postural en el TPV.

3. ACTIVIDADES EN LAS CAJAS Y TPV,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, 66 PAG

Fernando Fernández Urrizola Página 4

CAJAS ELECTRÓNICAS Y TERMINALES TPV Una de las partes fundamentales del proceso de venta la encontramos en las ooperaciones de caja, ya que en ellas se van a realizar tareas relacionadas con el cobro de los productos o servicios. Los vendedores deben conocer los terminales e instrumentos utilizados para realizar las operaciones de caja. El estudio de cada uno de ellos es crucial para desempeñar de forma correcta su labor. Existen mecanismos tradicionales, como las cajas registradoras, y mecanismos mucho más modernos que se apoyan de un sistema de software para facilitar el trabajo de los vendedores. La incorporación de los códigos de barras y de la lectura de escáneres ha sido muy importante para el desarrollo de las operaciones de caja, haciendo mucho más ágil esta tarea y pudiendo, gracias a los sistemas de software, realizar inventarios a diario. Los establecimientos comerciales utilizan, como meras estrategias de marketing, los vales y los descuentos comerciales. A la hora de establecer los sistemas de pago de los productos y servicios se debe tener en cuenta que, normalmente, éstos están registrados en las aplicaciones informáticas que realizan el cobro. La utilización del terminal de punto de venta es crucial para desarrollar las operaciones de caja; por este motivo, es importante estudiar cuáles son las principales operaciones, tales como, por ejemplo, la apertura y el cierre de la caja. Los compradores pueden optar por utilizar diferentes formas para pagar los productos o servicios que adquieren. Algunas de estas formas de pago son el pago en efectivo, el pago mediante trasferencia bancaria, el pago a través de domiciliación bancaria, el pago por tarjeta de crédito, etc. Los establecimientos comerciales deben poner a disposición de los compradores justificantes de compra, que pueden tener forma de recibo, que no tiene connotaciones legales, o la factura, que sí que tiene obligaciones legales.

Por último, tienen especial relevancia las funciones desempeñadas por los CAJA Y TERMINAL PUNTO DE VENTA

Caja y equipos utilizados en el cobro y pago de operaciones de venta:

o Funcionamiento.

o Características.

Caja registradora, máquina que registra la cuantía de una venta cuando ésta se realiza. Dispone de un cajón, que sólo se abre cuando se marca el precio de la venta, donde se deposita el dinero recibido.

Fernando Fernández Urrizola Página 5

Historial En 1879 se inventó y patentó la primera caja registradora práctica. Cuando la máquina registraba una venta, la cantidad debida aparecía en un marcador colocado en la parte frontal, y en su interior se perforaba una serie de puntos en un rollo de papel. Al terminar la jornada el comerciante totalizaba sus ventas sumando las filas de puntos. Caja y equipos utilizados en el cobro y pago de operaciones de venta Las empresas que venden y comercializan productos y servicios deben contar con sistemas de cobro que faciliten las tareas diarias relacionadas con el mismo. Es importante tener en cuenta el funcionamiento y las características de las cajas y equipos que son utilizados en el pago de las operaciones de venta. Funcionamiento Con la incorporación de caja y equipos de cobro y pagos los empresarios podrán maximizar, de forma considerable, los ingresos de sus comercios o establecimientos comerciales. El funcionamiento de las cajas y equipos de cobro y pagos es muy fácil y cómodo, tanto para los propios comerciantes como para los clientes y usuarios de productos o servicios. Las máquinas que ayudan en las operaciones de cobro y venta funcionan, normalmente, gracias a la tecnología, que facilita su uso de una manera ágil y segura, tanto para los comerciantes como para los clientes. Los equipos utilizados para el cobro solo pueden abrirse en el momento de la venta o con una llave que tendrán que guardar los responsables o encargados. En la actualidad, como norma general, las máquinas de cobro realizan la facturación obligatoria de las ventas, que se perfecciona con el registro y entrega de un tique o factura, por lo general con el fin tributario de recaudar el Impuesto sobre Valor Añadido u otros impuestos que graven las ventas. Asi como el control de del surtido de la tienda Características Las características de los sistemas de pago y cobro en los puntos de venta elevan la calidad de la atención al cliente y agilizan la gestión de los servicios de compraventa. Mediante la aplicación de los sistemas de cobro los negocios pueden brindar una inmejorable atención, haciendo mecánica la tarea de compra y venta, facilitando los sistemas de pago, además de realizar tareas relacionadas con la facturación y la contabilidad de los establecimientos de venta. Una de las principales características es la facilidad del uso por parte personal, ya que prácticamente no necesitarán una formación específica porque el funcionamiento suele ser bastante sencillo e intuitivo. Las máquinas suelen poseer sistemas de memoria que permiten almacenar datos y realizar un control exacto del cobro diario. La mayoría de los sistemas de cobro emiten una gran cantidad de recibos por hora, son de alto rendimiento y demandan bajos costos de mantenimiento. Otra de las ventajas

Fernando Fernández Urrizola Página 6

es que, mediante este sistema, los comerciantes podrán tener un control absoluto de las existencias que se comercializan. Cajas registradoras modernas Las cajas registradoras modernas no sólo realizan operaciones similares, sino que también calculan el importe total cuando un cliente compra varios artículos; guardan un registro de cada venta y del departamento donde se ha realizado, asientan si se

paga en efectivo o con tarjeta de crédito, imprimen los detalles de la compra en un recibo que se entrega al cliente y calculan el cambio que hay que dar.

Una caja registradora es un aparato, normalmente electrónico, que permite calcular y registrar transacciones comerciales. Como norma general, las cajas registradoras incluyen un cajón para guardar dinero. Con el avance de las nuevas tecnologías de la informática, las máquinas registradoras pueden realizar diferentes

tareas tales como, por ejemplo, la impresión de recibo, la contabilización de existencias, la facturación, etc. La primera caja registradora fue creada por James Ritty en el año 1989 para solventar los problemas de cobro en su comercio local. Gracias al avance de la informática, se pueden unir, desde la década de los noventa existen periféricos para cumplir una variedad de funciones, tales como:

Impresoras para la reproducción de recibos o facturas.

Manejo de stock y pedidos de compra.

Lectores de código de barras.

Trabajo en red. Las cajas registradoras están configuradas para realizar todo tipo de operaciones en el momento de los cobros y para que, al final del día, se pueda realizar el cierre de caja, que se puede grabar en la memoria del mismo. La incorporación de las tarjetas magnéticas y el acceso a Internet han permitido la evolución de los puntos de venta y el desarrollo de las cajas registradoras, abriendo la posibilidad de incorporar servicios propios de una red de cobranzas global. Terminales Punto de venta En la actualidad, la mayoría de las cajas registradoras son electrónicas y, en grandes tiendas están conectadas a una computadora central que mantiene un control del inventario de los diversos departamentos y comprueba de forma casi instantánea la validez de las tarjetas de crédito que los clientes utilizan para pagar sus compras. Las cajas registradoras electrónicas cuentan con dispositivos ópticos que leen unos símbolos especiales impresos en los productos o en las etiquetas que se ponen en la mercancía.

Fernando Fernández Urrizola Página 7

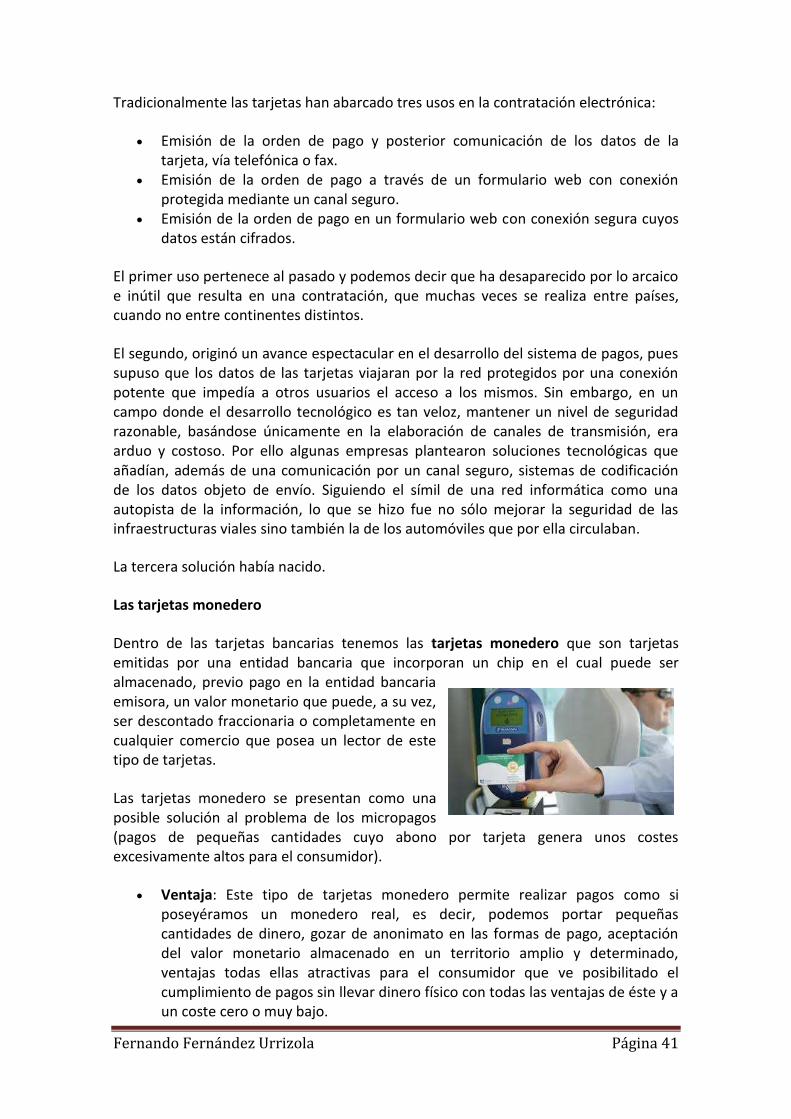

Esos símbolos contienen información acerca del precio, el tipo de artículo y otros detalles útiles para actualizar el inventario, así como el departamento al que pertenece la mercancía. Cuando el dispositivo registra la etiqueta, la información se envía de la caja registradora a la computadora central. El Datafono

Un datafono es un dispositivo instalado en un establecimiento comercial que permite cobrar a través de una tarjeta de crédito o de débito. Los datáfonos son proporcionados por los bancos o entidades financieras para el cobro de venta de productos o servicios. Los datafonos tienen un teclado, una pequeña impresora, una pantalla, un lector de la banda

magnética de las tarjetas, un chip y un software para gestionar la operativa de venta, además de un protocolo de comunicaciones. Como norma ES un servicio que permite el pago con tarjeta de crédito y/ o debito a través del móvil y el Tpv Permite gran movilidad. Para poder funcionar con el es necesario contar con un móvil que soporte la transmisión de datos y de una terminal especial. Para poder contar con este servicio hay que dirigirse a una entidad bancaria que lo presta y que además aportara el terminal correspondiente debidamente programada habitual, los datafonos utilizan el servicio de transmisión de datos por vía telefónica para comunicar los datos al banco y realizar el pago. Los datafonos pueden ser inalámbricos y facilitar el pago en cualquier lugar del local comercial y son muy útiles en lugares como restaurantes. Estos aparatos son robustos y muy estables en su funcionamiento. Los datafonos son sencillos de manejar y cuando se les entrega a los comerciantes viene con un manual de instrucciones muy útil. No obstante, las aplicaciones y las formas de utilización más complejas necesitan de una formación específica por parte de las entidades financieras, que deben poner a disposición de los vendedores. Es de vital importancia tener cuidado en el uso de los datafonos, ya que éstos son muy propensos a estropearse debido a los golpes. Por este motivo es necesario tener mucho cuidado en su uso y ubicarlo en lugares seguros y estables. También es necesario que estén situados en lugares con suficiente ventilación, ya que la suciedad y el polvo pueden ocasionar inestabilidad en su funcionamiento. Cabe destacar que los datafonos tienen una fuente de alimentación sencilla en su parte exterior, que los conecta directamente a la corriente eléctrica. Además, tienen otra fuente de alimentación, como norma general, que va directamente a la línea telefónica. Procedimiento Cuando el tpv lee la tarjeta magnética, origina una llamada a un número correspondiente, una vez establecida comunicación, el terminal marca el numero establecido de la entidad, para su validación y transmite los datos necesarios para la operación validando o no directamente los resultados al terminal.

Fernando Fernández Urrizola Página 8

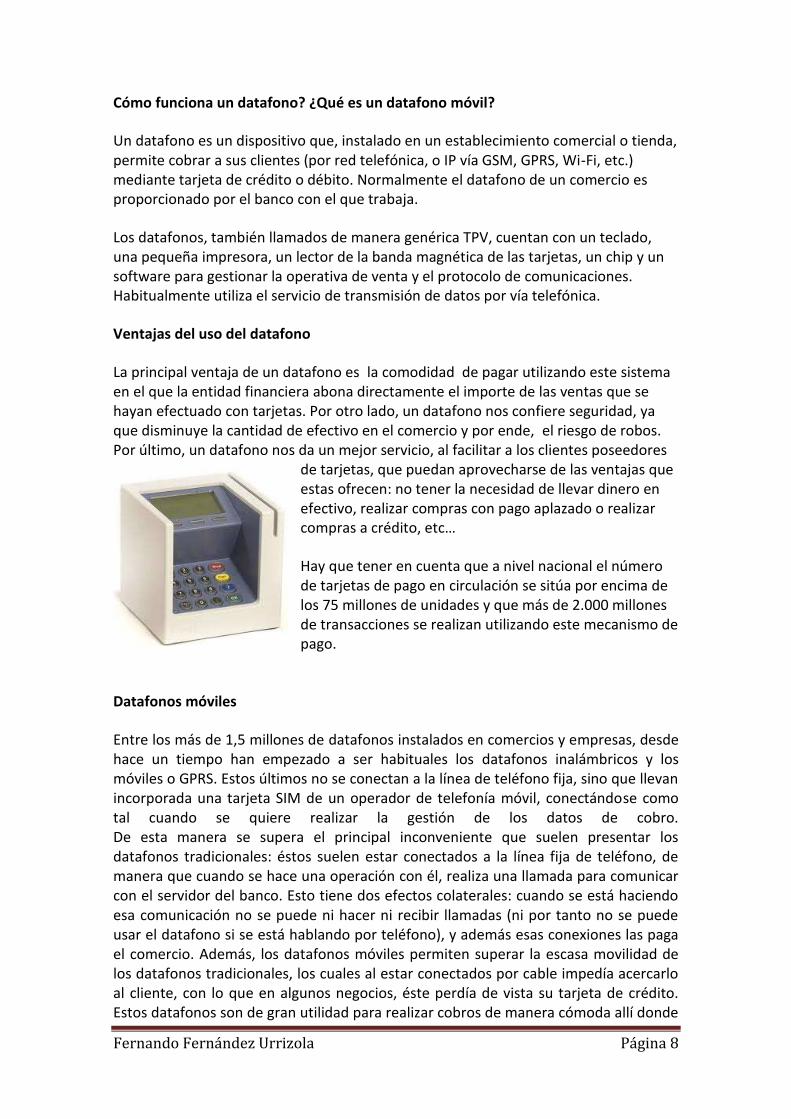

Cómo funciona un datafono? ¿Qué es un datafono móvil?

Un datafono es un dispositivo que, instalado en un establecimiento comercial o tienda, permite cobrar a sus clientes (por red telefónica, o IP vía GSM, GPRS, Wi-Fi, etc.) mediante tarjeta de crédito o débito. Normalmente el datafono de un comercio es proporcionado por el banco con el que trabaja.

Los datafonos, también llamados de manera genérica TPV, cuentan con un teclado, una pequeña impresora, un lector de la banda magnética de las tarjetas, un chip y un software para gestionar la operativa de venta y el protocolo de comunicaciones. Habitualmente utiliza el servicio de transmisión de datos por vía telefónica.

Ventajas del uso del datafono

La principal ventaja de un datafono es la comodidad de pagar utilizando este sistema en el que la entidad financiera abona directamente el importe de las ventas que se hayan efectuado con tarjetas. Por otro lado, un datafono nos confiere seguridad, ya que disminuye la cantidad de efectivo en el comercio y por ende, el riesgo de robos. Por último, un datafono nos da un mejor servicio, al facilitar a los clientes poseedores

de tarjetas, que puedan aprovecharse de las ventajas que estas ofrecen: no tener la necesidad de llevar dinero en efectivo, realizar compras con pago aplazado o realizar compras a crédito, etc…

Hay que tener en cuenta que a nivel nacional el número de tarjetas de pago en circulación se sitúa por encima de los 75 millones de unidades y que más de 2.000 millones de transacciones se realizan utilizando este mecanismo de pago.

Datafonos móviles

Entre los más de 1,5 millones de datafonos instalados en comercios y empresas, desde hace un tiempo han empezado a ser habituales los datafonos inalámbricos y los móviles o GPRS. Estos últimos no se conectan a la línea de teléfono fija, sino que llevan incorporada una tarjeta SIM de un operador de telefonía móvil, conectándose como tal cuando se quiere realizar la gestión de los datos de cobro. De esta manera se supera el principal inconveniente que suelen presentar los datafonos tradicionales: éstos suelen estar conectados a la línea fija de teléfono, de manera que cuando se hace una operación con él, realiza una llamada para comunicar con el servidor del banco. Esto tiene dos efectos colaterales: cuando se está haciendo esa comunicación no se puede ni hacer ni recibir llamadas (ni por tanto no se puede usar el datafono si se está hablando por teléfono), y además esas conexiones las paga el comercio. Además, los datafonos móviles permiten superar la escasa movilidad de los datafonos tradicionales, los cuales al estar conectados por cable impedía acercarlo al cliente, con lo que en algunos negocios, éste perdía de vista su tarjeta de crédito. Estos datafonos son de gran utilidad para realizar cobros de manera cómoda allí donde

Fernando Fernández Urrizola Página 9

se encuentre el cliente. Por ejemplo, para venta ambulante, ferias, cobro en terrazas y veladores o asistencia técnica en el domicilio del cliente

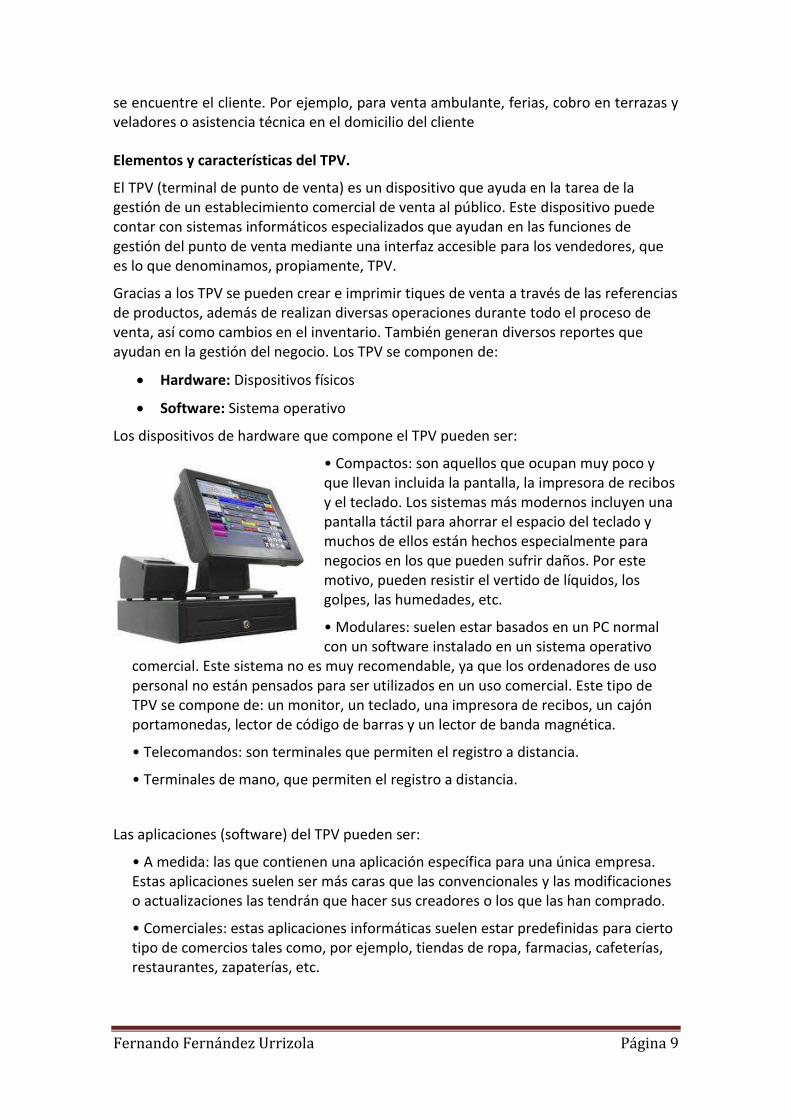

Elementos y características del TPV.

El TPV (terminal de punto de venta) es un dispositivo que ayuda en la tarea de la gestión de un establecimiento comercial de venta al público. Este dispositivo puede contar con sistemas informáticos especializados que ayudan en las funciones de gestión del punto de venta mediante una interfaz accesible para los vendedores, que es lo que denominamos, propiamente, TPV.

Gracias a los TPV se pueden crear e imprimir tiques de venta a través de las referencias de productos, además de realizan diversas operaciones durante todo el proceso de venta, así como cambios en el inventario. También generan diversos reportes que ayudan en la gestión del negocio. Los TPV se componen de:

Hardware: Dispositivos físicos

Software: Sistema operativo

Los dispositivos de hardware que compone el TPV pueden ser:

• Compactos: son aquellos que ocupan muy poco y que llevan incluida la pantalla, la impresora de recibos y el teclado. Los sistemas más modernos incluyen una pantalla táctil para ahorrar el espacio del teclado y muchos de ellos están hechos especialmente para negocios en los que pueden sufrir daños. Por este motivo, pueden resistir el vertido de líquidos, los golpes, las humedades, etc.

• Modulares: suelen estar basados en un PC normal con un software instalado en un sistema operativo

comercial. Este sistema no es muy recomendable, ya que los ordenadores de uso personal no están pensados para ser utilizados en un uso comercial. Este tipo de TPV se compone de: un monitor, un teclado, una impresora de recibos, un cajón portamonedas, lector de código de barras y un lector de banda magnética.

• Telecomandos: son terminales que permiten el registro a distancia.

• Terminales de mano, que permiten el registro a distancia.

Las aplicaciones (software) del TPV pueden ser:

• A medida: las que contienen una aplicación específica para una única empresa. Estas aplicaciones suelen ser más caras que las convencionales y las modificaciones o actualizaciones las tendrán que hacer sus creadores o los que las han comprado.

• Comerciales: estas aplicaciones informáticas suelen estar predefinidas para cierto tipo de comercios tales como, por ejemplo, tiendas de ropa, farmacias, cafeterías, restaurantes, zapaterías, etc.

Fernando Fernández Urrizola Página 10

• Específicas: son aquellas que se desarrollan para un tipo de negocio en concreto. Este software puede ir junto con un sistema operativo propio del fabricante al que se le añaden particularidades que van a ser requeridas por los que lo van a utilizar.

Elementos Tpv

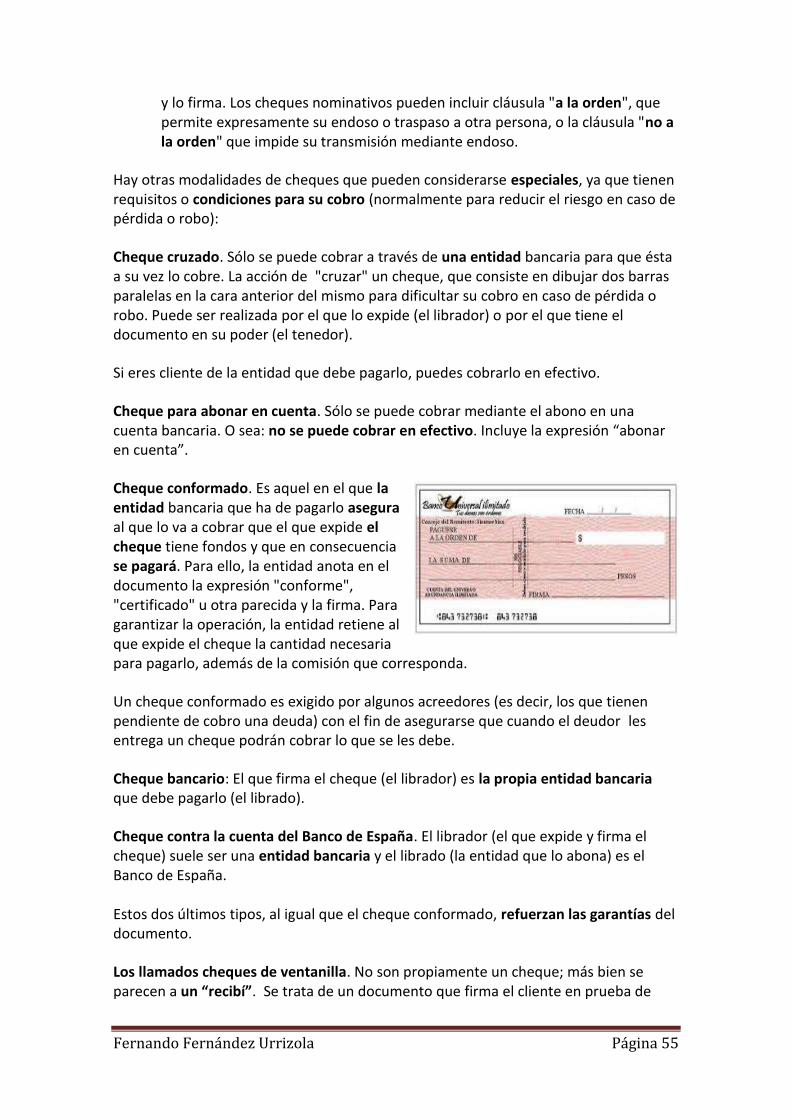

1. Monitor. En el sector de la alimentación y las bebidas es preferible utilizar un monitor que incorpore un sistema táctil ya que facilita la gestión del negocio al no ser necesario el ratón, ser muy intuitivo y mejorar las condiciones de cobro (se manejan fácilmente los menús). También se puede elegir un monitor normal de Pc.

2. Teclado. En función del negocio se puede elegir entre un teclado de Pc normal o uno de menores dimensiones para ajustarlo al espacio disponible. Un teclado específico para terminal punto de venta programable es el modelo ideal del que se puede disponer.

3. Visor electrónico. Pantalla en la que el cliente puede visualizar el resultado de su compra antes de que se imprima el ticket. La mayoría presenta dos filas de veinte caracteres.

4. Cajón portamonedas. Presenta un cajón extraíble para realizar el cambio de efectivo. En líneas generales se abre automáticamente en el momento que hay que cobrar al cliente (o necesita llave) aunque también existen modelos que se conectan a la CPU y que si disponen de llave.

Fernando Fernández Urrizola Página 11

5. CPU. Central Processing Unit, es decir, unidad central. Es un procesador de datos en el que se realizan cálculos y se interpreta la información de los programas que tiene instalados.

6. Lector de banda magnética. Transcribe la información de las bandas magnéticas de las tarjetas de crédito y débito para realizar las transacciones bancarias necesarias en el proceso de venta.

7. Lector de código de barras. Transcribe el código que se asocia a cada producto y lo identifica con el artículo correspondiente. El terminal punto de venta presenta una base de datos de todos los productos de forma que mediante el lector de código de barras se accede directamente a los principales datos: nombre, descripción, precio, etc. Es muy útil porque evita posibles errores que se cometerían al escribir directamente el código en el ordenador, además de beneficiar al consumidor en el tiempo que tendría que esperar por dicha acción. Existen múltiples modelos entre los que cabe destacar para el sector de alimentación y bebidas, aquellos que además de leer el código incluyen información adicional (peso…).

8. Impresora de tickets. Expide el recibo de compra al cliente. Hay multitud de modelos en función de las preferencias de cada empresario. En concreto, en el sector de la alimentación existen impresoras específicas que envían el ticket a la cocina. Es importante conocer la legislación vigente en sanidad, pues también se fabrican modelos con carcasas de acero inoxidable

Tablet Sales Point

El mundo de los TPV, los puntos de venta donde en los comercios se registra la venta, se cobra al cliente, etc. han evolucionado mucho en los últimos tiempos. Hoy vamos a ver una propuesta que me parece interesante por ser muy flexible y cubrir todas las necesidades, o casi todas, que puede tener una Pyme. Se trata de

Tablet Sales Point, un punto de venta diseñado para trabajar con un tablet Android.

Se trata en primer lugar de un paquete de software para utilizar una vez instalado en nuestra tablet Android. Pero también venden paquetes con todo lo que podemos necesitar, una tablet robusta para utilizar, el software de gestión y un soporte por si queremos dejarlo fijo. También existe otra que además incluye impresora, cajón para el dinero o un escáner para leer códigos de barras.

Fernando Fernández Urrizola Página 12

Versiones de Tablet Sales Point Está disponible en dos versiones,

Tablet SP Lite, que está enfocada hacia los negocios que sólo tienen un punto de venta. Por lo demás, tiene todas las funcionalidades de la versión cloud, excepto que la consulta de los datos se debe hacer desde local. Esta versión no requiere conexión constante a Internet.

Tablet SP Cloud está pensada para los negocios que tienen puntos de venta distribuidos en sucursales, o también dentro del mismo negocio. La gran ventaja es que permite consultar todo desde Mobility Enterprise Portal y para su funcionamiento requiere tener siempre conexión a Internet.

Funcionalidades de Tablet Sales Point

Se trata de un sistema sencillo de utilizar, donde además de las características propias de cualquier TPV, como los módulos de ventas, productos, gestión de inventario, etc. Se suman algunas más que lo pueden hacer interesante.

Resumen de venta móvil disponible en la versión cloud, que de un vistazo nos permite conocer desde nuestro Smartphone un resumen de todas las ventas de todos los puntos. Está disponible para todo tipo de móviles.

Envío de tickets de venta por correo en lugar de imprimirlo para nuestros clientes. Algo que resulta muy útil para aquellos clientes que luego lo tienen que guardar o tratar como un gasto.

Integración con ERP donde tiene capacidad para integrarse con SAP, OpenBravo, SAGE o Microsoft Dynamics, entre otros, lo que puede facilitar su implementación para empresas que ya trabajan con algún sistema similar.

Conclusiones Parece un sistema interesante porque la empresa puede adquirir lo que necesita, ya sea sólo software, software más tablet y soporte o también periféricos. Además el sistema parece intuitivo y sencillo de utilizar.

En su contra cuando nuestro negocio está en un entorno exigente quizás no tener un hardware profesional nos limitará seguramente la duración de este tipo de TPV. En este sentido, si vamos a darle mucho trote yo casi preferiría ir a soluciones diseñadas específicamente para profesionales.

Fernando Fernández Urrizola Página 13

Las tablets son un elemento en alza en muchas empresas, que en ocasiones

encuentran en este tipo de equipos una ventaja sobre el uso tradicional de un PC de

sobremesa o un portátil. Un ejemplo es el uso de estos equipos para gestionar nuestro

punto de venta. Hoy vamos a ver cuatro

aplicaciones para convertir tu tablet en

un TPV.

No sólo se trata de tener un sistema

con el cual podamos cobrar a los

clientes de nuestro negocio, sino

también de que la gestión de todo el área de backoffice sea también cómoda, por lo

tanto, tan importante es la parte que ve el cliente como a nivel interno para que todo

funcione tal y como esperamos. Se trata de que el TPV nos ahorre trabajo y mejore la

gestión.

Hemos buscado aplicaciones que funcionen de forma independiente, aunque alguna

de las opciones que hemos comentado pueden ser un complemento a un sistema más

completo de TPV instalado en un ordenador

de forma tradicional, donde tal vez tareas de

backoffice, como informes, introducir familias

de productos o realizar escandallos sea más

cómodo de realizar.

Aplicaciones de TPV para Android

TPVAND es una aplicación que permitirá convertir tu teléfono móvil o tu tablet

en un completo TPV. Está pensado para hostelería y comercios, que necesiten

definir grupos y familias de artículos, diseños de salones configurables, o

aparcar cuentas para añadir artículos posteriormente. También facilita el cierre

de caja, la generación de informes de ventas o la creación de facturas

simplificadas. Dispone de aplicación Lite, con un precio de 35 € y una versión

más completa de 108€.

BarPOS es una aplicación

también disponible en varias

versiones. La Pro tiene un

coste de 6,90€ en un único

pago. Entre sus

funcionalidades está poder

compartir comandas entre

varios dispositivos, la centralización del inventario en un sólo dispositivo,

Fernando Fernández Urrizola Página 14

posibilidad de login por usuario, exportación de la caja diaria a Excel o

impresión de tickets por impresoras conectadas a PC o por Bluetooth.

TPV Simple Bar, es una aplicación que destaca por su sencillez. Tiene un coste

de 2,42€. Nos permite enviar la comanda la cocinero a través del correo

electrónico y también el ticket al cliente por esta misma vía. Cuando un pedido

se ha pasado a cocina, se marca en rojo y si está pendiente por salir a la mesa

queda pendiente está marcado con un asterisco. Es un método sencillo que

pude ayudar a organizarse a muchos pequeños bares y restaurantes.

Aplicaciones de TPV para iPad

Cashy-POS Lite es una aplicación cuyo diseño está optimizado para el iPad. El

objetivo es diseñar una aplicación que nos permita usar el tablet como caja

registradora de forma muy simple, para que cualquier negocio pueda usarla sin

problemas. Desde la creación de las familias de productos a los informes que

podemos generar, todo es bastante intuitivo. Permite la opción multiusuario y

también dispone de aplicación para Windows o Mac si así lo deseamos, aunque

funciona de forma independiente.

Este tipo de aplicaciones pueden ser muy interesantes para ferias y puestos

temporales de manera que tengamos una solución que sea cómoda de transportar

de un lado a otro, pero también que sea efectiva en su uso. Por otro lado, también

es muy sencilla si tenemos que movernos de un lado a otro con la caja.

Para usarlo lo más cómodo es tener un soporte si lo estamos utilizando siempre en

el mismo lugar, donde además del cajón para el dinero tendremos la impresora de

tickets o algún periférico más como el cobro con tarjetas, para el que también

tenemos distintas opciones para usar nuestro tablet también como medio de pago.

Apertura y cierre del TPV

Como norma general, la apertura y cierre de caja se realiza a través de los

dispositivos de venta. Antes de abrir la caja se debe tener en cuenta el dinero que

hay físicamente en el cajón; una vez que dicho dinero esté contabilizado, se puede

abrir la caja desde el punto de

vista contable.

Los tiques de caja que se van

realizando a lo largo de la jornada

se van sumando automáticamente

al saldo del día, teniendo en

cuenta la forma de pago de

productos o servicios que puede

Fernando Fernández Urrizola Página 15

ser, como norma general, al contado o con tarjeta. Es importante realizar la

diferencia en la forma de pago y que conste en el registro de la compra.

A lo largo de la contabilización de las ventas se tienen que introducir en el sistema

las facturas que se paguen en caja y los movimientos de dinero de ventas y de

devoluciones.

Cada vez que se realice una venta, el vendedor debe introducir su código, la

descripción del movimiento y su importe.

Por ejemplo: si se realiza una venta de una planta que cuesta 60 euros, el vendedor

debe registrar:

• Descripción: código de la planta.

• Importe: 60 euros.

• Forma de pago: al contado o con tarjeta.

• Código de identificación del vendedor.

Al final del día comercial se debe realizar el cierre. Antes de proceder al mismo se debe

contar el dinero que hay en el cajón portamonedas. También se debe contar el saldo

inicial, que es el que se introduce al abrir la caja, y el saldo final, que es el que hay en el

cajón al final del día. Normalmente, las aplicaciones de software realizan

automáticamente el descuadre. Si el descuadre es negativo es porque en la caja hay

menos dinero del que debería haber y este hecho puede ser consecuencia de haber

pasado pagos de tarjeta como pagos al contado. Puede suceder que el descuadre sea

positivo; en este caso es porque hay más dinero en caja que el que debería de haber.

Todas las modificaciones para subsanar errores se deben realizar antes de cerrar la

caja.

Escáner y lectura de la información del producto

Un escáner es un dispositivo tecnológico que tiene como principal función obtener

imágenes, señales e información de todo tipo de

objetos, permitiendo digitalizar imágenes, datos,

señales y otro tipo de información con el fin principal de

leerla y hacer uso de ella para múltiples fines.

El escáner utilizado en las operaciones de caja es el de

lectura de códigos de barras que se utiliza en los

comercios, supermercados y otro tipo de negocios.

A través de este escáner se registra la adquisición de un

producto revelando su precio y sus características. Esta información está en el código

de barras y el escáner lo lee y la ofrece a los vendedores. Normalmente, cuando el

Fernando Fernández Urrizola Página 16

escáner lee un producto produce un sonido para confirmar que la lectura ha sido

correcta.

Funciones del TPV

Los terminales punto de venta optimizan el trabajo que realizamos día a día. Presentan múltiples funciones, siendo relevante enfatizar, las más básicas y comunes al sector de alimentación y bebidas:

1. Establece los perfiles de trabajo: registra el número de cada vendedor con el fin de imputar las ventas realizadas a la persona correspondiente.

2. Crea bases de datos: fuentes de información.

o Clientes: permite la consulta de los clientes que cada vendedor registre.

o Proveedores: permite la consulta de cada uno de los proveedores, las compras que se realizan a los mismos, etc.

3. Realiza el control de ventas:

o Tickets: emisión, consulta, pendientes de pago, etc.

o Venta tradicional: idéntica a una venta normal.

o Arqueos: mecanismo que permite el cambio de perfil de trabajo sin necesidad de realizar el cierre de caja.

o Cierre de caja: permite la creación de listas que engloban el total de ventas al día, o entre las fechas que solicitemos con el fin de verificar que el total cuadra con la caja.

o Venta a cuenta: permite emitir un ticket que deje registrado que el cliente deja un importe pendiente de pago.

4. Gestiona el stock:

o Pedidos a proveedores: situación del pedido, fecha de entregas…

o Elaboración de informes: diarios, por fechas establecidas, por horas, incluyendo las nuevas tarifas con cálculos de ofertas.

o Visibilidad de stock:

o pedidos pendientes de servir, organizados conforme a un criterio de clasificación.

o Gestión del almacén: movimientos del almacén, referencias, etc.

Otras funciones auxiliares del TPV

Además de las funciones que hemos vistos anteriormente como la impresión de

tiques, de la gestión de las ventas o el control de inventarios, los TPV pueden realizar

otras funciones, como, por ejemplo:

1. Emitir de facturas con todos los datos que se establecen legalmente.

2. Gestionar una base de datos de los clientes y proveedores.

3. Realizar estadísticas de las ventas en determinados períodos de tiempo.

4. Ejecutar la gestión del mantenimiento, importación y modificación de las tarifas,

con los impuestos pertinentes.

Fernando Fernández Urrizola Página 17

5. Controlar los artículos por temporadas comerciales

6. Imprimir los logos en todos los documentos referentes a la gestión comercial.

Lenguajes comerciales: codificación de la mercancía, transmisión electrónica de

datos (Sistema EDI u otros).

Una de las técnicas para lograr resultados eficientes en las operaciones de caja de

venta es a través de la codificación. La codificación consiste en proporcionar códigos

numéricos o alfanuméricos a diversos procesos para llevar un seguimiento y control

más profundo de una actividad concreta.

Una de las formas en que los datos pueden ser capturados de forma eficiente es

mediante conocimiento de varios códigos. El proceso de colocar datos ambiguos,

problemáticos o poco claros en unos cuantos dígitos o letras de fácil captura se llama

codificación. La codificación reduce el tiempo de registro y manipulación de datos, ya

que gracias a ella se requiere menos tiempo para su captura y se reduce la cantidad de

conceptos. Además, los datos codificados logran ahorrar un espacio valioso de

memoria y de almacenamiento.

Dentro de la codificación podemos reconocer los siguientes códigos:

• Códigos de secuencia simple, consistentes en un número que es asignado a algo

que necesita ser numerado. Elimina la posibilidad de asignar un mismo número y da

a los usuarios una aproximación de cuándo fue recibido el pedido.

• Códigos de derivación alfabética, en los que la codificación logra la habilidad de

distinguir entre clases de conceptos. Las clasificaciones son necesarias para muchos

objetivos.

• Códigos de clasificación: son los que se unen para distinguir un grupo de datos

que tienen características especiales de otro. Los códigos de clasificación pueden

consistir en una sola letra o número y son una manera abreviada de describir una

persona, lugar, cosa o suceso.

• Códigos de secuencia en bloque: son una extensión del código de secuencia. Las

principales categorías de software son

hojas de cálculo, paquetes de base de

datos, paquetes de procesador de

palabras y paquete de presentación.

• Códigos de cifrado: hacen una

sustitución directa de una letra por

otra, un número por otro o una letra

por un número.

Fernando Fernández Urrizola Página 18

• Códigos de subconjuntos de dígitos significativos: si es necesario describir un

producto por medio de su pertenencia a muchos subgrupos, podemos usar un

código de subconjunto de dígitos significativos que nos ayude a describirlo.

• Códigos mnemónicos: cualquier código que ayude a que la persona que captura

los datos recuerde la manera de teclear la fecha, o a que el usuario final recuerde

cómo usar la información, puede ser considerado un mnemónico. Usando una

combinación de letras y símbolos se logra una forma clara para codificar un

producto, de tal manera que el código sea visto y comprendido fácilmente.

• Códigos de función, en los que las indicaciones completas sobre las actividades

realizadas son reemplazadas mediante el uso de un código numérico o alfanumérico

corto.

Mediante la transmisión electrónica de datos (EDI) las partes involucradas cooperan

sobre la base de un entendimiento claro y predefinido en un negocio común, que se

lleva a cabo mediante la transmisión de datos electrónicos estructurados.

En el EDI, las interacciones entre las partes tienen lugar por medio de aplicaciones

informáticas y pueden intercambiar

información estructurada. El EDI

establece cómo se constituyen los

datos de los documentos electrónicos y

concreta el significado comercial de

cada elemento de datos.

También proporciona reglas de sintaxis

que definen los documentos

electrónicos estructurados, es decir, los mensajes EDI, y un número cada vez mayor de

mensajes acordados internacionalmente. En definitiva, el EDI consiste en trasmitir

electrónicamente documentos de naturaleza comercial o administrativa entre las

distintas aplicaciones informáticas, a través de un formato previamente normalizado.

La información transmitida a través del EDI puede ser procesada sin intervención

manual. Al no utilizar el EDI, los sistemas son mucho más lentos y la transmisión de

datos sufre retrasos, producidos al tener que procesarse de forma manual la

información. Además, el volumen del número de documentos hace más fácil el margen

de error, lo que produce lentitud y posibles fallos de gestión. El EDI sustituye el soporte

papel de las relaciones comerciales y administrativas más habituales por transacciones

electrónicas con formatos normalizados y convenidos previamente entre los usuarios

del servicio.

Fernando Fernández Urrizola Página 19

El EDI, ?Revolución conceptual o tecnológica?.

Así como en los años ochenta y noventa el ordenador ha sido la herramienta de trabajo básica del profesional de la Contabilidad, desde hace varios años asistimos a una verdadera revolución en la transmisión electrónica de información, de forma que se intuye que en los umbrales del siglo XXI las herramientas que utilizará este profesional estarán ligadas a las telecomunicaciones. En palabras de René Ricol (1995), presidente de la orden de expertos contables de Francia, "de todos los progresos que acompañarán a la profesión contable, el EDI es ciertamente el más inminente". En este apartado analizamos las novedades organizativas que implica la utilización del EDI en la empresa, revisamos los principales intentos de normalización y la situación actual de los diferentes estándares EDI.

El EDI consiste en transmitir electrónicamente documentos comerciales y administrativos entre aplicaciones informáticas en un formato normalizado, de forma que la información entre las empresas pueda ser procesada sin intervención manual. Las empresas que desean utilizar el EDI se suelen poner en contacto con compañías ligadas al sector de las telecomunicaciones que ofrecen servicios EDI. Un servicio EDI, en palabras de Teodoro, es el conjunto de prácticas asociadas a la explotación de un sistema telemático particular de EDI que cubren todos los aspectos funcionales del servicio (técnico, organizativo, de formación, de soporte y mantenimiento, comercial y administrativo), dando así forma a una aplicación EDI concreta para un segmento industrial particular.

Transmisión de documentos entre empresas.

El sistema tradicional en el que se basan las transmisiones de documentos entre las empresas, al estar centrado en el uso del papel, presenta dos inconvenientes. En primer lugar, la lentitud. Documentos que se generan en ordenadores que procesan la información a gran velocidad, posteriormente sufren retrasos producidos al tener que procesarse de forma manual en las empresas de correos. Por este motivo, muchas empresas han sustituido el correo como medio para enviar sus documentos por el fax, lo que ha agilizado en buena medida la gestión. Sin embargo, se mantiene otro problema: la diversidad de modelos de facturas, albaranes, pedidos, hojas de precios, etc. Esta falta de normalización es causa de muchos errores administrativos y, de nuevo, de lentitud. La figura 1, adaptada de Heath muestra el procedimiento convencional simplificado de transmisión de documentos administrativos entre las empresas.

Fernando Fernández Urrizola Página 20

Procedimiento convencional de transmisión de documentos entre las empresas.

La primera empresa extrae la información necesaria de la base de datos del sistema informático contable e imprime los documentos necesarios. Estos documentos se envían por correo a la otra empresa, quien debe introducir de nuevo los datos en su sistema informático. Por lo tanto, en el procedimiento tradicional frecuentemente se producen redundancias ya que los documentos que se imprimen en una empresa son introducidos manualmente por sus empleados en el sistema informático de la otra.

Como se aprecia en la nueva figura, el EDI no supone una verdadera revolución desde el punto de vista conceptual. Consiste simplemente en incorporar un procedimiento electrónico de transmisión de información al documento administrativo-contable. De la simple observación de la figura podemos apreciar cómo la empresa puede obtener ahorro de varias formas tras implantar un sistema electrónico de intercambio de datos. En primer lugar, aparece un ahorro de tiempo, ya que la información viaja por redes de comunicación. En segundo lugar, se producen menos errores, ya que el proceso está completamente automatizado y los ordenadores se equivocan menos. Además puede haber un importante ahorro en dinero, dependiendo de lo que cueste enviar estos documentos.

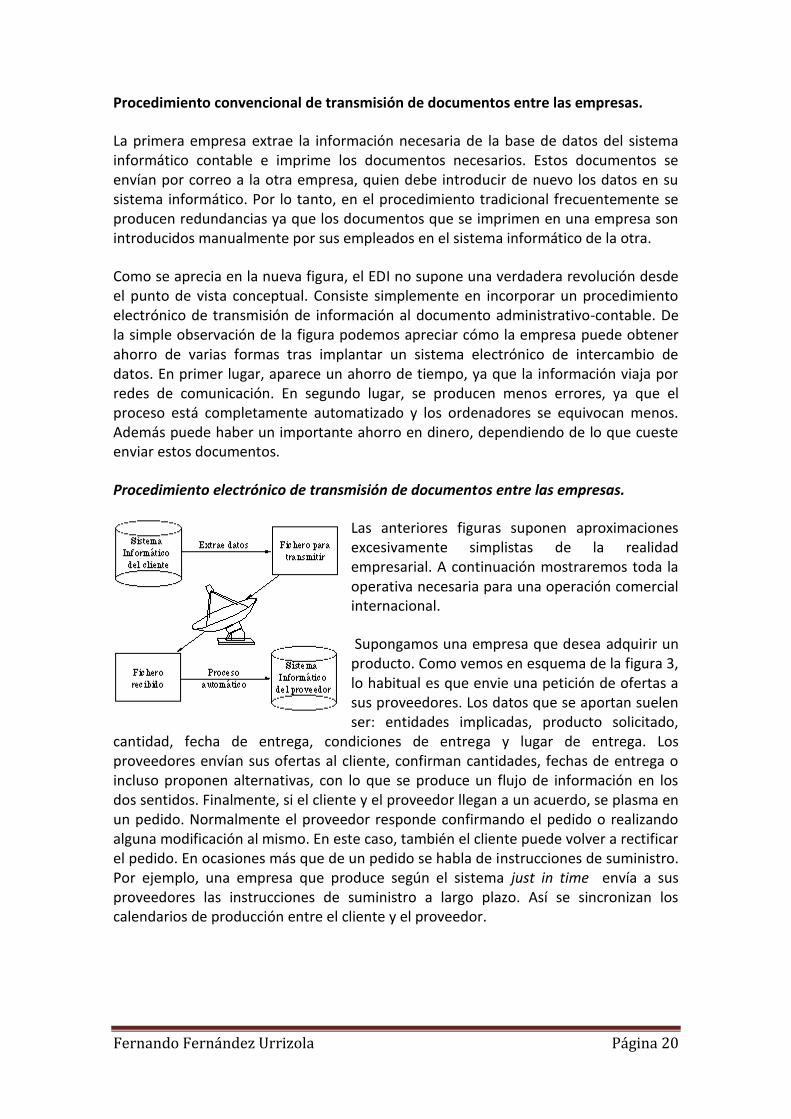

Procedimiento electrónico de transmisión de documentos entre las empresas.

Las anteriores figuras suponen aproximaciones excesivamente simplistas de la realidad empresarial. A continuación mostraremos toda la operativa necesaria para una operación comercial internacional.

Supongamos una empresa que desea adquirir un producto. Como vemos en esquema de la figura 3, lo habitual es que envie una petición de ofertas a sus proveedores. Los datos que se aportan suelen ser: entidades implicadas, producto solicitado,

cantidad, fecha de entrega, condiciones de entrega y lugar de entrega. Los proveedores envían sus ofertas al cliente, confirman cantidades, fechas de entrega o incluso proponen alternativas, con lo que se produce un flujo de información en los dos sentidos. Finalmente, si el cliente y el proveedor llegan a un acuerdo, se plasma en un pedido. Normalmente el proveedor responde confirmando el pedido o realizando alguna modificación al mismo. En este caso, también el cliente puede volver a rectificar el pedido. En ocasiones más que de un pedido se habla de instrucciones de suministro. Por ejemplo, una empresa que produce según el sistema just in time envía a sus proveedores las instrucciones de suministro a largo plazo. Así se sincronizan los calendarios de producción entre el cliente y el proveedor.

Fernando Fernández Urrizola Página 21

De la petición de ofertas a los proveedores al pago.

Cuando las mercancías están listas, el proveedor envía al comprador un mensaje de aviso de expedición, en el que se le informa de que el pedido está en camino o de que puede venir a recoger la mercancía. En este mensaje de aviso de expedición figuran todos los datos referentes a productos, cantidades, embalajes y transporte necesarios para facilitar al comprador la aceleración de los trámites. Una vez recibida la mercancía, el cliente puede notificarlo al proveedor enviando el correspondiente albarán.

A continuación, el proveedor envía al cliente una factura en la que figuran las cantidades, precios, condiciones de entrega y de pago, etc., de las mercancías suministradas y de los servicios prestados. Además, el proveedor puede enviar un estado de cuenta periódico en el que figuren los pagos pendientes. El cliente y el proveedor también pueden enviarse recíprocamente mensajes de nota de abono y de cargo para corregir las facturas por causa de error en los precios o las cantidades, de devoluciones o deterioros en la mercancía, etc.

Seguidamente, el cliente puede pagar al proveedor a través de un mensaje de orden de pago enviado a su propio banco, en el que figuren como datos, el banco del proveedor, las facturas que van a pagarse y el importe de las mismas. También puede enviar al proveedor el mensaje de aviso de pago, para informarle de que el pago está en marcha. A continuación, el banco del cliente paga al banco del proveedor. Cuando éste recibe los fondos, le envía al proveedor un mensaje de notificación de abono en el que se detallan las facturas que han sido pagadas.

Como podemos apreciar en la figura 4, en un momento determinado del ciclo comercial, el cliente o el proveedor, solicita una reserva provisional de los servicios de transporte a un transportista basándose en los datos iniciales de la consignación. A ésta seguirá una reserva en firme al conocerse con más exactitud los datos de la consignación, que llevará a la solicitud de reserva como culminación del acuerdo con el transportista. El transportista puede confirmar la petición de reserva en las diferentes fases del acuerdo: provisional, en firme y contrato de solicitud. Además, puede informar al solicitante de la situación del transporte de la mercancía y recomendar posibles modificaciones en los planes previstos. Según el contrato, el transportista puede enviar al solicitante un mensaje de gastos en el que se relacionen los servicios de transporte y afines prestados y se solicite el pago de los mismos. El mensaje de orden de pago se efectúa de manera análoga al descrito anteriormente. .

Fernando Fernández Urrizola Página 22

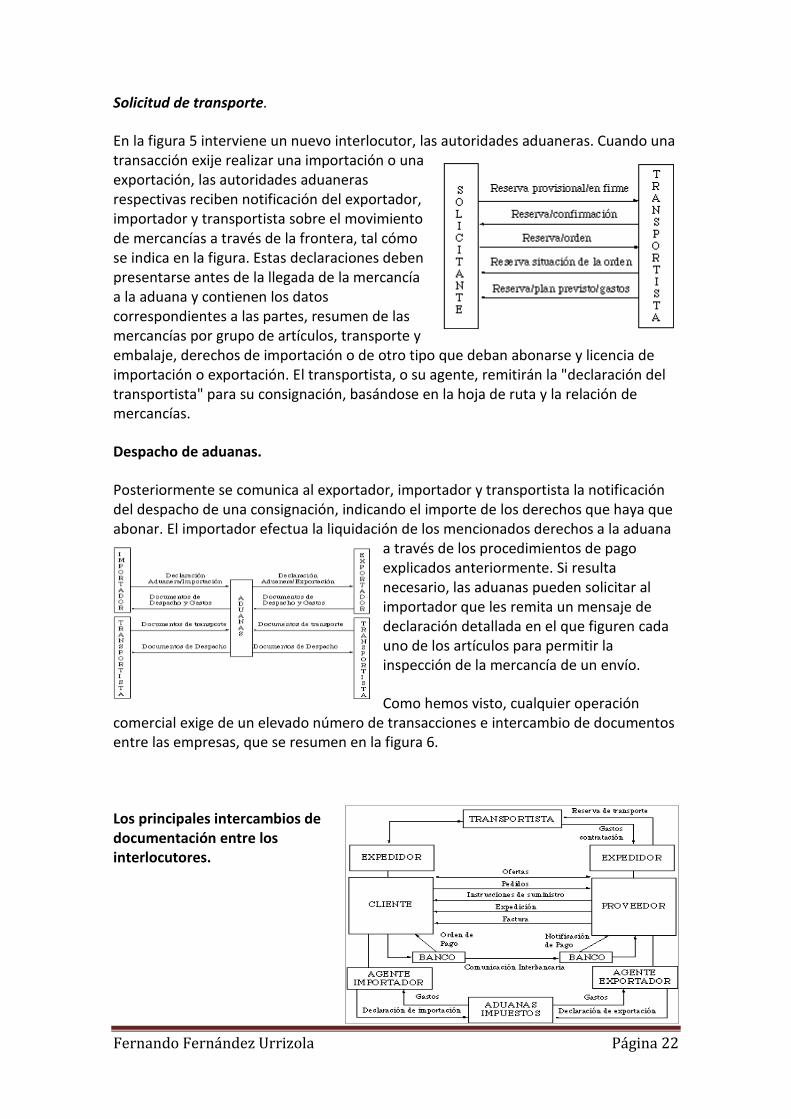

Solicitud de transporte.

En la figura 5 interviene un nuevo interlocutor, las autoridades aduaneras. Cuando una transacción exije realizar una importación o una exportación, las autoridades aduaneras respectivas reciben notificación del exportador, importador y transportista sobre el movimiento de mercancías a través de la frontera, tal cómo se indica en la figura. Estas declaraciones deben presentarse antes de la llegada de la mercancía a la aduana y contienen los datos correspondientes a las partes, resumen de las mercancías por grupo de artículos, transporte y embalaje, derechos de importación o de otro tipo que deban abonarse y licencia de importación o exportación. El transportista, o su agente, remitirán la "declaración del transportista" para su consignación, basándose en la hoja de ruta y la relación de mercancías.

Despacho de aduanas.

Posteriormente se comunica al exportador, importador y transportista la notificación del despacho de una consignación, indicando el importe de los derechos que haya que abonar. El importador efectua la liquidación de los mencionados derechos a la aduana

a través de los procedimientos de pago explicados anteriormente. Si resulta necesario, las aduanas pueden solicitar al importador que les remita un mensaje de declaración detallada en el que figuren cada uno de los artículos para permitir la inspección de la mercancía de un envío.

Como hemos visto, cualquier operación comercial exige de un elevado número de transacciones e intercambio de documentos entre las empresas, que se resumen en la figura 6.

Los principales intercambios de documentación entre los interlocutores.

Fernando Fernández Urrizola Página 23

Componentes de EDI

EDI cuenta con algunos componentes que a continuación se describen uno a uno.

Centro de compensación

La función básica del Centro de Compensación es la de recibir, almacenar y reenviar a sus destinatarios los documentos comerciales que los usuarios del servicios intercambian. Así, se asegura la integridad y confidencialidad de la información. En él cada empresa tiene asignado un buzón electrónico, a través del cual el usuario recibe y recupera la información que sus interlocutores comerciales le envían. La plataforma hardware del Centro es "Fault Tolerant", lo cual garantiza la plena disponibilidad del servicio: 24 horas por día, 365 días del año.

Los aspectos de seguridad tales como: control de acceso, suministro de energía eléctrica, etc. han sido especialmente cuidados, con el objeto de garantizar a los usuarios la plena integridad y confidencialidad de su información.

Los clientes sólo necesitan realizar una conexión física para intercambiar documentos con todos sus interlocutores, circunstancia que facilita el uso diario del Servicio. Además de esta simplificación introducida por el centro Servidor, existe otra serie de ventajas, como las siguientes:

* Una sola conexión sirve para enviar a TODOS los destinatarios y recibir de TODOS los remitentes

* Alta disponibilidad - Confidencialidad absoluta

* Integridad de datos implícita en los protocolos utilizados

* Mantiene y facilita control de documentos

Red de telecomunicaciones

Las empresas usuarias del servicio tiene acceso al Centro de Compensación a través de la red Terrestre y/o Satelital de STARTEL. El ingreso a la misma podrá ser por medio de acceso directo (X.25, X.28) o por la red telefónica conmutada al centro más cercano (acceso RAC X.28). La elección del vínculo se determina en función del tráfico que las empresas necesitan cursar.

Los accesos a la red terrestre con que cuenta el Centro de Compensación tiene la facilidad de cobro revertido. Es decir, los clientes que se comunican con el Centro no abonan el tráfico generado en la Red.

El protocolo utilizado es el OFTP (Odette File Transfer Protocol), el cual fue diseñado especialmente para intercambios EDI y es en la actualidad el de mayor difusión.

Fernando Fernández Urrizola Página 24

Estación de usuario

La estación de trabajo es la herramienta software que permite realizar la conexión del sistema informático de cada Cliente con el Centro de Compensación. La misma cubre las siguientes funciones:

* Comunicaciones

* Traducción de mensajes al formato estandarizado

* Interfase con las aplicaciones del sistema informático del Cliente

* Entrada manual de datos e impresión de documentos recibidos

El equipo necesario para soportar la Estación de Trabajo, en su configuración básica, es una computadora AT, un modem compatible Hayes y una conexión telefónica.

¿Cuándo usar el EDI?

Generalmente, se utiliza el EDI cuando:

* Las partes involucradas en el intercambio son autónomas y comparten un entendimiento predefinido, claro y común sobre los negocios y servicios a utilizar;

* La información a intercambiar puede mapearse sobre mensajes normalizados.

Debe destacarse que aunque no se disponga de mensajes normalizados para todas las aplicaciones, ello no debe impedir la utilización del EDI. En la Sección se proporcionan directrices o guías para el diseño de nuevos mensajes EDI.

Un uso típico del EDI es la automatización de los intercambios entre un departamento y una organización externa (por ejemplo, una compañía suministradora) o entre dos grandes departamentos de la misma Administración, cada uno de ellos dotado con su propio sistema de información y diferentes formas de representar la misma información. No obstante, dentro de un mismo departamento pueden existir unidades que tienen sus propios dominios de aplicación implementados sobre diferentes sistemas informáticos, y necesitan automatizar el intercambio de datos mediante el EDI.

La existencia de conjuntos de mensajes acordados internacionalmente es el elemento clave para la automatización de los procedimientos administrativos o comerciales. Como se indicará posteriormente en el Escenario 4, el número actual de mensajes normalizados o en fase de borrador, abarca una extensa área de aplicaciones relevantes para las Administraciones Públicas.

La introducción del EDI debería decidirse teniendo en cuenta los siguientes aspectos:

Fernando Fernández Urrizola Página 25

* El volumen de documentos comerciales/administrativos intercambiados;

* El actual porcentaje de error en el tratamiento de documentos sobre papel;

* El coste del tratamiento y mantenimiento de documentos sobre papel;

* El factor tiempo (si es crítico o no);

* El valor estratégico asignado al EDI en términos de beneficios a largo plazo.

Descuentos, promociones, vales en el TPV

Los descuentos sobre los productos o servicios no son más que meras Estratégicas de marketing para llamar la atención de los consumidores. La principal finalidad de los descuentos es estimular a los clientes para que realicen compras. Además, los descuentos tienen una segunda finalidad que es la fidelizacion de los clientes. Existen diferentes tipos de descuentos, que son: a) Descuentos por volumen de compra. Se aplican a los compradores que realizan muchas compras, ya que se le da un descuento para la siguiente. b) No acumulativos. Son aquellos que tienen como fin la adquisición de grandes cantidades de productos. c) Acumulativos. Son aquellos que se aplican por un número determinado de compras. Por ejemplo, por cada diez cafés, uno gratis o con descuento. d) Comerciales. Son aquellos que se aplican a los distribuidores como resultado de una negociación previa. e) Descuento por pronto pago. Son aquellos que incentivan a los clientes que compran en un período de tiempo corto. f) Descuentos de temporada. Son aquellos que se aplican a todos aquellos productos fuera de temporada.

El TPV debe tener registrado el descuento comercial de manera que, cuando se pase un producto, éste lea e identifique el descuento del mismo. La principal herramienta del marketing promocional es la promoción de los productos y servicios. La promoción es una herramienta de comunicación que puede actuar con una estrategia para captar clientes.

Los programas de promoción de ventas que una entidad presta son, en su mayoría, incentivos económicos. De este modo, si existe una promoción de botellas de agua, a través de la cual al comprar seis botellas de agua te puedes llevar una de regalo, el TPV tiene que saber identificar esta promoción, descontando la botella número siete. Así, el vendedor no tendrá que hacer esta operación manualmente y se ahorrará tiempo.

Un vale es un documento comercial utilizado para pagar un producto o servicio. También sirve para darse a conocer a clientes nuevos, ofreciéndoles un artículo más

Fernando Fernández Urrizola Página 26

barato o gratuito. Los vales deben ser identificados por los TPV y es necesario que contengan los siguientes datos:

1. La fecha de emisión y la fecha de validez. 2. La cantidad. 3. La especificación clara sobre el concepto. 4. La rúbrica o sello de autorización.

El EAN (European Article Number)

Es un sistema de códigos de barras adoptado por multitud de empresas. Os mostramos cual es su estructura y un ejemplo en Delphi para obtenerla.

El EAN (European Article Number) es un sistema de códigos de barras adoptado por multitud de empresas.

Está constituido por 13 dígitos y con una estructura dividida en 4 partes:

1. Los primeros dígitos identifican a través de que Organización Nacional se ha adscrito una empresa al Sistema EAN. Por ejemplo, en España se encarga de ello Aecoc y su código es el 84.

2. Referencia del ítem, compuesto de: o Código de empresa: es un número compuesto por entre 5 y 8 dígitos,

dependiendo de las necesidades de la empresa, que identifica al propietario de la marca.

o Código de producto: completa los 12 primeros dígitos. o Dígito de control: consta de un solo dígito y sirve para verificar que el

código leído es correcto. Para calcularlo se suman los dígitos de las posiciones impares, se multiplica por 3, se le suman los dígitos de las posiciones pares y a este resultado se le resta el siguiente múltiplo de 10. El resultado final ha de coincidir con el dígito de control.

Por lo tanto el código de barras EAN 13 puede ser muy variable dependiendo de la empresa que lo utilice. Un ejemplo podría ser:

[84] Los dos primeros dígitos identifican que la empresa se ha adscrito a Aecoc como Organización Nacional registradora de códigos de barras EAN.

[25623] Los 5 dígitos siguientes indican el código de empresa asignado por la Organización Nacional Aecoc.

[50012] Los 5 dígitos siguientes identifican el producto dentro de la empresa, este código será asignado por la empresa a su libre albedrío.

[6] El último dígito es calculado, es el dígito de control.

Fernando Fernández Urrizola Página 27

Primeros pasos.

• Al asociarse a AECOC se asigna a la empresa un número de matrícula. Este número, de entre siete y diez dígitos, representa el código EAN de la empresa y serán las primeras cifras de los códigos de barras de todos los productos.

• A continuación la empresa deberá relacionar la referencia de cada uno de sus productos con un numerador. Dicho numerador deberá ser distinto para cada producto diferente y constituirán el segundo paso para completar el código.

• Para obtener el último dígito del código se realiza un sencillo proceso de

cálculo con todos los dígitos anteriores, descrito en el anexo 2 de la presente guía. Es el dígito de control. Una vez hallado el último dígito se completan los 13 números que forman el código de barras.

Estructura del código ean 13 La estructura general del código EAN-13 es la siguiente:

P1 P2 / P3 X1 X2 X3 X4 X5 X6 X7 X8 X9 / X10 C

P1, P2/P3 Prefijo asignado internacionalmente a cada Autoridad Nacional responsable de la asignación del código. Este prefijo tendrá 2 ó 3 posiciones dependiendo del país en el que se haya asociado la empresa que desee utilizar el código de barras. La relación completa y actualizada de prefijos se encuentra en el "Anexo 1".

X1X9/X10 Completan la identificación del producto. Su estructura depende de la Autoridad Nacional a través de la cual se solicite el código de barras. C Corresponde al dígito de control. Podemos ver su proceso de cálculo al final de este manual, en el "Anexo 2". Ejemplo de estructura... ... de un código EAN-13 en España con un Código de Empresa con capacidad para 1.000 referencias:

84 X1 X2 X3 X4 X5 X6 X7 X8 X9 X10 C

84 El prefijo asignado por EAN Internacional a AECOC es el 84. Todas las empresas que forman parte del sistema EAN a través de AECOC codifican sus artículos con el 84 como primeras cifras. Esto no significa necesariamente que el artículo haya sido fabricado en España, sino simplemente que la empresa, independientemente de su nacionalidad y de la ubicación territorial de sus factorías, utiliza el sistema EAN mediante el código asignado por AECOC.

Fernando Fernández Urrizola Página 28

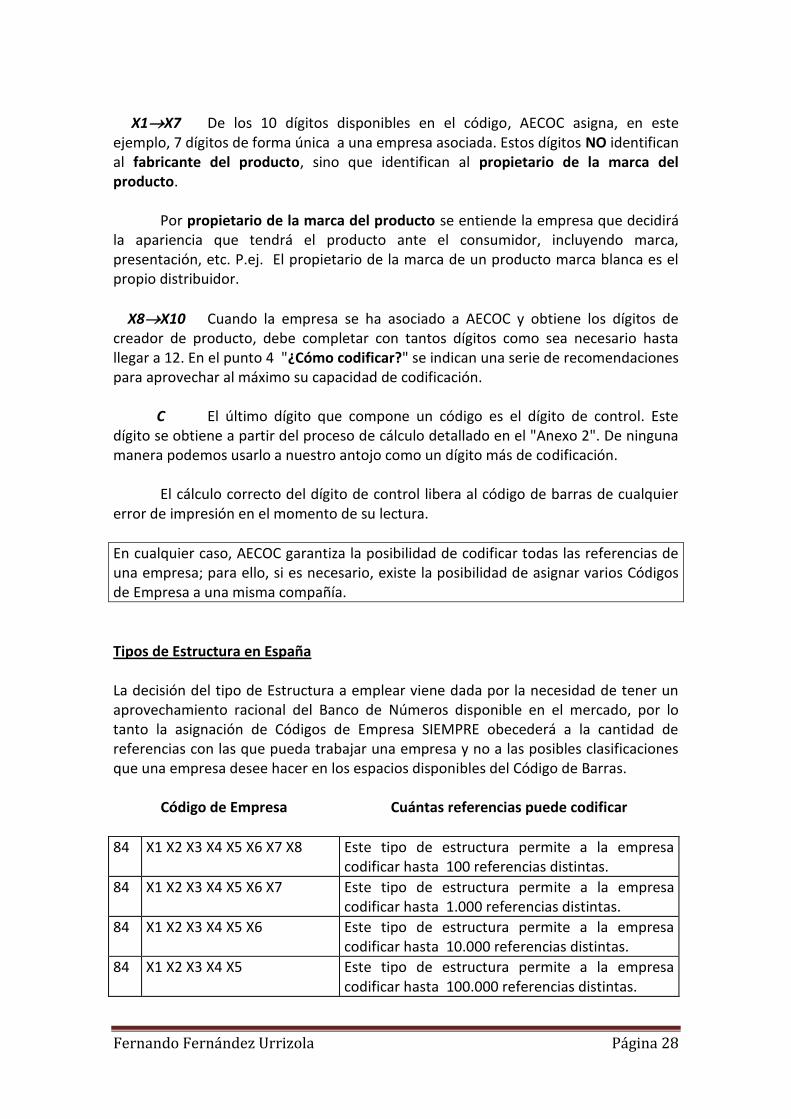

X1X7 De los 10 dígitos disponibles en el código, AECOC asigna, en este ejemplo, 7 dígitos de forma única a una empresa asociada. Estos dígitos NO identifican al fabricante del producto, sino que identifican al propietario de la marca del producto. Por propietario de la marca del producto se entiende la empresa que decidirá la apariencia que tendrá el producto ante el consumidor, incluyendo marca, presentación, etc. P.ej. El propietario de la marca de un producto marca blanca es el propio distribuidor.

X8X10 Cuando la empresa se ha asociado a AECOC y obtiene los dígitos de creador de producto, debe completar con tantos dígitos como sea necesario hasta llegar a 12. En el punto 4 "¿Cómo codificar?" se indican una serie de recomendaciones para aprovechar al máximo su capacidad de codificación. C El último dígito que compone un código es el dígito de control. Este dígito se obtiene a partir del proceso de cálculo detallado en el "Anexo 2". De ninguna manera podemos usarlo a nuestro antojo como un dígito más de codificación. El cálculo correcto del dígito de control libera al código de barras de cualquier error de impresión en el momento de su lectura.

En cualquier caso, AECOC garantiza la posibilidad de codificar todas las referencias de una empresa; para ello, si es necesario, existe la posibilidad de asignar varios Códigos de Empresa a una misma compañía.

Tipos de Estructura en España La decisión del tipo de Estructura a emplear viene dada por la necesidad de tener un aprovechamiento racional del Banco de Números disponible en el mercado, por lo tanto la asignación de Códigos de Empresa SIEMPRE obecederá a la cantidad de referencias con las que pueda trabajar una empresa y no a las posibles clasificaciones que una empresa desee hacer en los espacios disponibles del Código de Barras.

Código de Empresa

Cuántas referencias puede codificar

84 X1 X2 X3 X4 X5 X6 X7 X8 Este tipo de estructura permite a la empresa codificar hasta 100 referencias distintas.

84 X1 X2 X3 X4 X5 X6 X7 Este tipo de estructura permite a la empresa codificar hasta 1.000 referencias distintas.

84 X1 X2 X3 X4 X5 X6 Este tipo de estructura permite a la empresa codificar hasta 10.000 referencias distintas.

84 X1 X2 X3 X4 X5 Este tipo de estructura permite a la empresa codificar hasta 100.000 referencias distintas.

Fernando Fernández Urrizola Página 29

Las soluciones para la Codificación de Unidades de Consumo de artículos de Peso Variable son Soluciones Nacionales internas para cada pais. Las empresas exportadoras deberán adoptar las soluciones y criterios vigentes en el pais de destino. Consulte con AECOC los detalles para cada pais.

¿Cómo asignar el Código? Cada variante de un artículo debe tener un código EAN único, siempre que la variación sea evidente y significativa a cualquier interlocutor de la cadena comercial, incluido el detallista. El Código EAN es NO SIGNIFICATIVO; esto quiere decir que no aporta, por si mismo ninguna información. El Código EAN actúa como un índice de fichero o como un enlace entre las bases de datos o catálogos de los interlocutores en una relación comercial o en un proceso logístico. Es necesario que antes de proceder a la asignación de Códigos de Barras la empresa genere un Catálogo o Listado de todos sus artículos. Este catálogo deberá estar desglosado hasta el máximo nivel de detalle. En la creación de este catálogo, la empresa podrá utilizar tantos caracteres (numéricos o alfanuméricos) como considere convenientes para poder clasificar sus artículos en familias, grupos, tipos, etc. Partiendo de este catálogo (que comprende la clasificación de todos los productos de la empresa, teniendo en cuenta todas sus variaciones en cuanto a presentación, formatos, etc.) se debe asignar un único código secuencial (uno detrás de otro). La mejor opción será siempre incrementar de uno en uno; empezando por el nº 0. Una vez realizada esta tabla, deberán añadirse tantos ceros (0) a la izquierda como sean necesarios para completar el espacio libre asignado por AECOC a su empresa. Recomendación: No se debe pretender que el código sea significativo; una clasificación lógica por lo general, requiere más dígitos de los necesarios y limita posibilidades de combinación rápidamente. Debemos pensar en el código EAN como la llave que abre una ficha de producto. Una vez dentro de la ficha, se podrán añadir todos los datos que se desee (descripción, proceso de fabricación, márgenes comerciales, lotes, etc.).

Al igual que un número de pasaporte o un número de D.N.I., el Código de Barras, en sí, no es portador de ninguna clase de información. Todas las características que acompañan al producto estaran comprendidas en el Catálogo de Productos, que puede ser tan exhaustivo como sea necesario.

Fernando Fernández Urrizola Página 30

Ejemplo

Referencia Interna Descripción Numerador Código EAN

M 01 C 01 T 01 Producto 1 000 84 XXXXXXX 000 C

M 11 C 21 T 44 Producto 2 001 84 XXXXXXX 001 C

... ... ... ...

M 101 C 200 T 555 Producto X 198 84 XXXXXXX 198 C

8412345678905

Ejemplo de Código EAN-13 a factor de aumento 1.5

Principios Generales de Cambio de Código.

Cada variante de artículo debe tener un código único que lo identifique, siempre que la variación sea evidente y significativa a cualquier interlocutor de la cadena de suministro, principalmente el consumidor.

Debe cambiar el código EAN:

Ante cualquier cambio o variación en uno o varios atributos de un artículo base que de cómo resultado un artículo aceptado como diferente por todas las partes (fabricantes, distribuidores, consumidor,...): tallas, colores, modelos, aromas, ...

Cuando el producto base cambia sus dimensiones (medidas).

Cuando el producto base cambia su peso.

Cuando se suma al producto base un añadido que modifica sus dimensiones. Adicionalmente, la necesidad de control de una acción promocional puede llevar a las partes a acordar el cambio de código EAN aún sin cumplirse ninguno de los principios anteriores. No ambigüedad significa que dos productos distintos no pueden identificarse con el mismo código EAN, pero también significa que un mismo producto no puede identificarse con más de un código EAN. Es decir y en consecuencia, una decisión de cambio de código EAN de un artículo se aplicará simultáneamente a todos los clientes y/o canales de comercialización.

Fernando Fernández Urrizola Página 31

La Codificación de los Artículos en Promoción. Los principios que rigen las decisiones de cambio de código son idénticos para el caso de artículos en promoción “puntual” y para el caso nuevos artículos “base” en el catálogo de una compañía. Eso sí, la dinámica promocional añade la necesidad de disponer de un mecanismo ágil para comunicar a los interlocutores los datos asociados, como es AECOC-Data. Ejemplos de aplicación de los principios generales de cambio de código.

Cambio necesario:

Cambios de nombre o anagrama comercial (marca).

Cambios de descripción significativos.

Cambios en el contenido declarado del producto.

Combinaciones de productos como si de uno nuevo se tratara (Multipack).

Rediseño de la unidad destinada al punto de venta resultando un envase de diferentes dimensiones (más alto, más ancho, más estrecho,...) que afecta directamente a su encajado (cambia el número de unidades contenidas en la caja o cambian significativamente las dimensiones de la misma) y/o a su disposición en el lineal (no caben los mismos “facings” en el mismo espacio).

Modificación de la formulación de un producto con resultados perceptibles para el consumidor final (la modificación se utiliza en la comunicación al consumidor).

Establecimiento de forma visible en el producto de precios diferentes de venta para el mismo artículo.

Regalos en el exterior del envase que afectan a su volumen o a sus condiciones logísticas.

Cambio no necesario (salvo acuerdo entre las partes):

Cambios en el precio de venta del artículo (en la estantería y/o en la base de datos de la caja registradora).

Leves modificaciónes en el artículo no apreciadas por los consumidores.

Regalos en el interior del envase que no afectan a su volumen o a sus condiciones logísticas.

Regalos alguna vez en el interior del envase que no afecta a su volumen o a sus condiciones logísticas.

Pruebas de compra o vales de descuento en la próxima compra de un producto determinado.

Participaciones en sorteos.

Fernando Fernández Urrizola Página 32

¿Qué precauciones deben tenerse en cuenta ante los cambios de código?

El compromiso de comunicación entre el cliente y el distribuidor debe reforzarse para evitar que pueda darse un cambio no registrado en la base de datos del interlocutor comercial. El Aprovechamiento de la herramienta AECOC Data (Ver Anexo 3) es un modo fiable de intercambiar rapidamente esta información.

Si se trata de cambios temporales (como en las promociones) debe conocerse

por ambas partes la duración del código nuevo así como su reutilización.

¿Cómo codificar los productos de peso o magnitud variable? Los productos de Peso Variable son aquellos que, a causa de su proceso productivo o de su naturaleza, no presentan una homogeneidad en cuanto a Peso/Tamaño. En 1987, tras un acuerdo entre fabricantes y distribuidores, AECOC publicó las normas de codificación de productos de peso variable. El importe de venta de los artículos de Peso Variable depende del precio por kilo del artículo y del peso final del mismo. La Legislación Española exige que en el comercio detallista todos los productos dispuestos a la venta se identifiquen claramente con su importe, que debe constar claramente en la unidad de consumo si esta no es homogénea en cuanto al precio. Si el producto va dirigido al canal mayorista (entrada salida de almacenes, transporte, Cash & Carry, ...) su codificación se deberá efectuar mediante el Código EAN 128. (Publicación: El Sistema EAN en los Artículos de Peso Variable) ¿Cómo se estructura un código de Peso Variable en el Punto de Venta?

PP XXXXX YYYYY C

PP Es el prefijo reservado por AECOC para las empresas detallistas para que puedan determinar que el producto será codificado a través de su importe en el Punto de Venta al Detalle, Los prefijos reservados son 25 y 26.

X...X Es el código de producto. Este código, normalmente, deberá ser asignado por la empresa que determina el importe del producto puesto en el lineal y dirigido al consumidor final, es decir, el detallista. Y...Y Es el importe que deberá satisfacer el consumidor por el producto. En el caso del €uro, la coma de los decimales está entre entre el tercer y cuarto dígito empezando por la izquierda.

Fernando Fernández Urrizola Página 33

C Se trata del ya conocido dígito de control. Los módulos impresores de las básculas que generan las etiquetas realizarán automáticamente su calculo. Finalmente se aconseja que la codificación mediante Peso Variable se realice en el momento más cercano a la venta. De esta forma se evita que las mermas debidas a cambios de tiempo, etc. perjudiquen la venta a consecuencia de un marcaje erróneo.

Fecha deEnvasado :

Fecha deCaducidad :

Precio Kg. Peso Kg.

TOTALPTAS.

TOMATE MADUROORIGEN VALENCIA

CAT : 1 CAL 57/67

RDA. GENERAL MITRE, 10 08017 BARCELONA. R.G.S. 1234567 - B

1,40€ 1,085 Kg

1.52 €

PESOS VARIABLES AECOC

2 5 5 6 7 8 9 0 0 1 5 2 6

IMPORTANTE:

Ejemplo de etiqueta de Peso Variable

Las soluciones para la Codificación de Unidades de Consumo de artículos de Peso Variable son Soluciones Nacionales internas para cada pais. Las empresas exportadoras deberán adoptar las soluciones y criterios vigentes en el pais de destino. Consulte con AECOC los detalles para cada pais.

Utilización del tpv (terminal punto de venta) Lo primero que se debe realizar para poner en funcionamiento el tpv es seleccionar las opciones que va a contener por defecto. Normalmente, antes de utilizarlo por primera vez, muestra un formulario que se debe configurar e ir rellenando conforme a las características concretas del establecimiento comercial. Los datos que se deben configurar son los siguientes:

O Datos generales; en este apartado se configurarán los datos de la empresa, así como los datos de cada uno de los vendedores. estos datos aparecerán en la impresión del tique o factura.

O Datos de tienda; son todos aquellos datos específicos de la tienda como la dirección, el teléfono, localidad, provincia, etc.

O Código de tienda; asigna un código único a la tienda. O Configuración; en este apartado se incorporarán datos relativos a los

comerciales, el número de existencias, las promociones, los vales y las ofertas o descuentos, etc.

Es importante configurar las diferentes formas de pago que se van a contemplar en el TPV. Normalmente, existen dos formas de pago predeterminadas: el pago en metálico y el pago mediante tarjeta de crédito.

Fernando Fernández Urrizola Página 34

Para modificar las formas de pago es necesario incorporar los siguientes datos al software:

• Código que distinguirá las diferentes formas de pago. • Nombre que se quiera asignar a la forma de pago. • Número de comisión que posee la forma de pago, si existiese

ésta. Es necesario configurar en el TPV los diferentes turnos de trabajo. Simplemente con que exista un turno la aplicación funciona correctamente, pero si se desea llevar un control exhaustivo sobre las ventas es recomendable configurar de forma correcta los diferentes turnos, incorporando los siguientes datos:

• Código que distinguirá los diferentes turnos de trabajo. • Nombre del turno en cuestión. • Vendedor o vendedores que trabajarán en el turno y un código

para cada uno de ellos. • Hora inicio y fin del turno.

Es necesario dar de alta los diferentes dispositivos que se van a incorporar al TPV como pueden ser, por ejemplo, la impresora, el visor, el cajón, la pistola lectora de códigos, etc. Cuando en un establecimiento comercial se tienen varias cajas, habrá que dar de alta las diferentes cajas que se tendrán abiertas al público, para poner en funcionamiento el terminal punto de venta. Como mínimo, se debe tener abierta, al menos, una caja. Es muy importante configurar los distintos vales o descuentos con los que se cuenta. Normalmente, en los TPV ya existen creados dos tipos de vales, uno de ellos de promoción y otro de devolución de mercancía. Para modificarlos o insertar nuevos vales se deben introducir los siguientes datos:

• Código que va a tener el tipo de vale. Campo único y obligatorio. • Nombre que nos describe el tipo de vale. • Texto que incluyamos en este apartado será el que nos aparezca

al pie del tique cuando se imprima. Para poner en funcionamiento el terminal punto de venta de cara al público y comenzar a hacer ventas a través de él, el primer paso es seleccionar TPV/ entrada de tiques. Cuando ya se ha terminado la jornada comercial, es importante realizar el cierre y arqueo de la caja. Cuando se tiene más de una caja, el cierre hay que realizarlo para cada una de ellas. Normalmente, para hacer un cierre hay que elegir la opción de cerrar caja. Es importante tener en cuenta que una vez que se realiza el arqueo de una caja ya no se puede deshacer.

Fernando Fernández Urrizola Página 35

Cuando ya se ha hecho el cierre es necesario realizar la facturación de todas las ventas realizadas durante el día. Normalmente, los TPV tienen una opción denominada «facturación de tiques». Cabe destacar que la aplicación también tiene la posibilidad de obtener informes sobre los distintos pagos y cobros realizados a través del TPV. Además, también existe la posibilidad de ver directamente un amplio abanico de estadísticas de ventas realizadas a partir del TPV e imprimirlos con el tipo de listado que el cliente elija o configure personalmente según sus necesidades.

Fernando Fernández Urrizola Página 36

2. PROCEDIMIENTOS DE COBRO Y PAGO DE LAS OPERACIONES DE VENTA

- Caracterización de los sistemas y medios de cobro y pago:

o Efectivo.

o Transferencia y domiciliación bancaria.

o Tarjeta de crédito y débito,

o Pago contrareembolso. Pago mediante teléfonos móviles, u otros.

o Medios de pago online y seguridad del comercio electrónico.

Los justificantes de pago:

o El recibo: elementos y características.

o Justificante de trasferencias.

Diferencias entre factura y recibo.

o Obligaciones para el comerciante y establecimiento comercial.

Devoluciones y vales: Normativa y procedimientos internos de gestión

Registro de las operaciones de cobro y pago.

Arqueo de caja: Concepto y finalidad

Recomendaciones de seguridad e higiene postural en el TPV.

Esta unidad tiene como objetivo el conocer tanto las distintas formas de pago como los aspectos operativos de los medios de pago

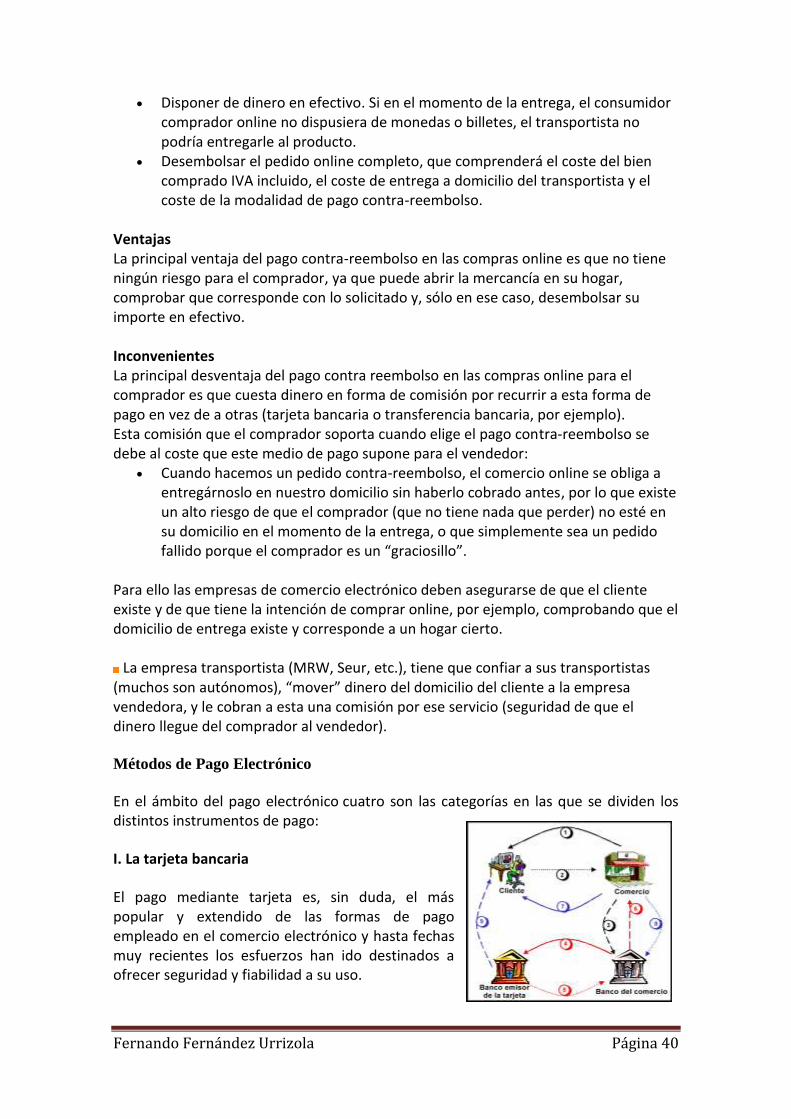

Efectivo

El dinero es cualquier medio de cambio generalmente aceptado para el pago de bienes y/o servicios y la amortización de deudas. Sirve como medida de valor para los bienes y servicios.

En la actualidad en la comunidad económica Europea existe el Euro €, que sustituyo a tras mas antiguas.

Los billetes y monedas en euros son hoy en día los únicos medios de pago de curso legal en España.

El 1 de enero de 1999 el euro sustituyó a la peseta como moneda del sistema monetario nacional. No obstante, la peseta siguió siendo utilizada hasta el 31 de diciembre de 2001. El 1 de enero de 2002, los billetes y monedas del euro empezaron a circular, aunque durante dos meses convivieron con los billetes y monedas en pesetas.

Como norma general, son canjeables en el Banco de España por tiempo ilimitado los billetes en pesetas emitidos a partir de 1939

Fernando Fernández Urrizola Página 37

y las monedas en pesetas de las últimas denominaciones y características de acuñación.

El Banco Central Europeo (BCE) tiene el derecho exclusivo de autorizar la emisión de billetes de banco en la Comunidad Europea. Los billetes en euros los pueden emitir el BCE y los bancos centrales nacionales. El Banco de España, como banco central español del Eurosistema, participa en la emisión de billetes en euros.

Parte de los billetes en euros que el Banco de España pone en circulación se fabrican en la Fábrica Nacional de Moneda y Timbre - Real Casa de la Moneda. Además, el Banco de España pone en circulación billetes en euros recibidos de otros bancos centrales nacionales, de acuerdo con el sistema de producción descentralizada y mancomunada, establecido por el Banco Central Europeo. El Banco de España distribuye a su red de sucursales los billetes en euros, para su posterior puesta en circulación.

Monedas

El Banco de España, en nombre del Estado Español, pone en circulación monedas en euros con los motivos nacionales en una de sus caras.