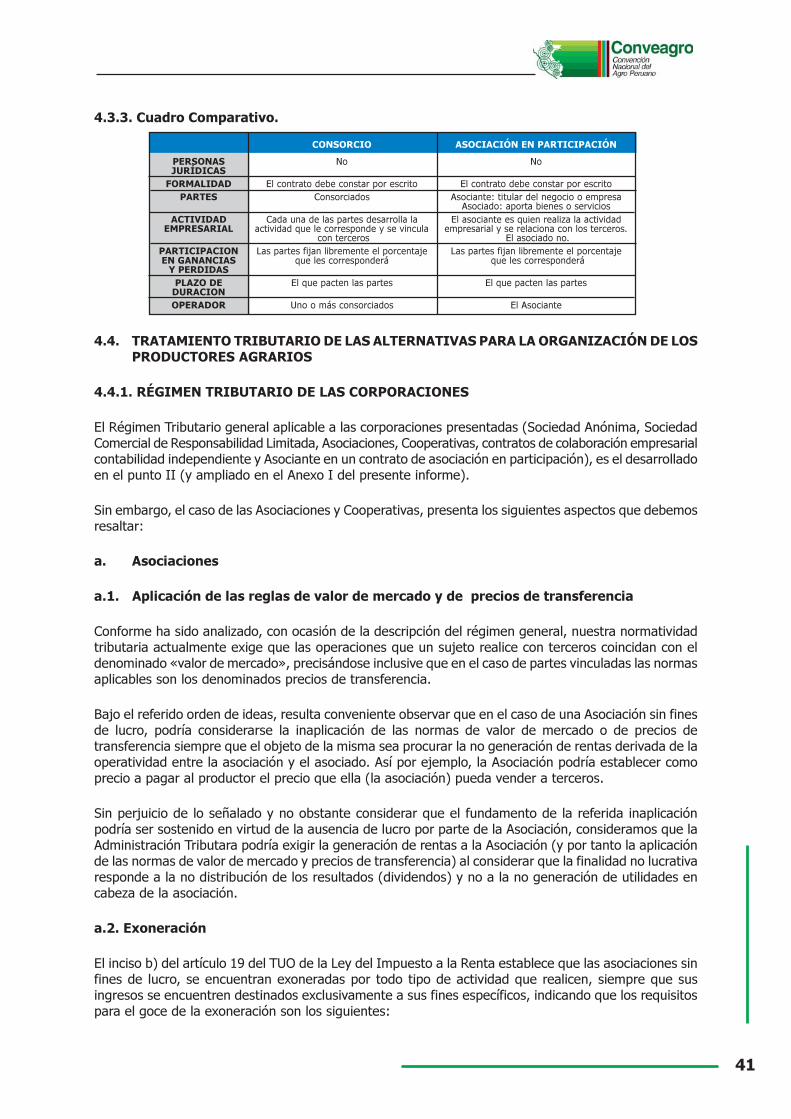

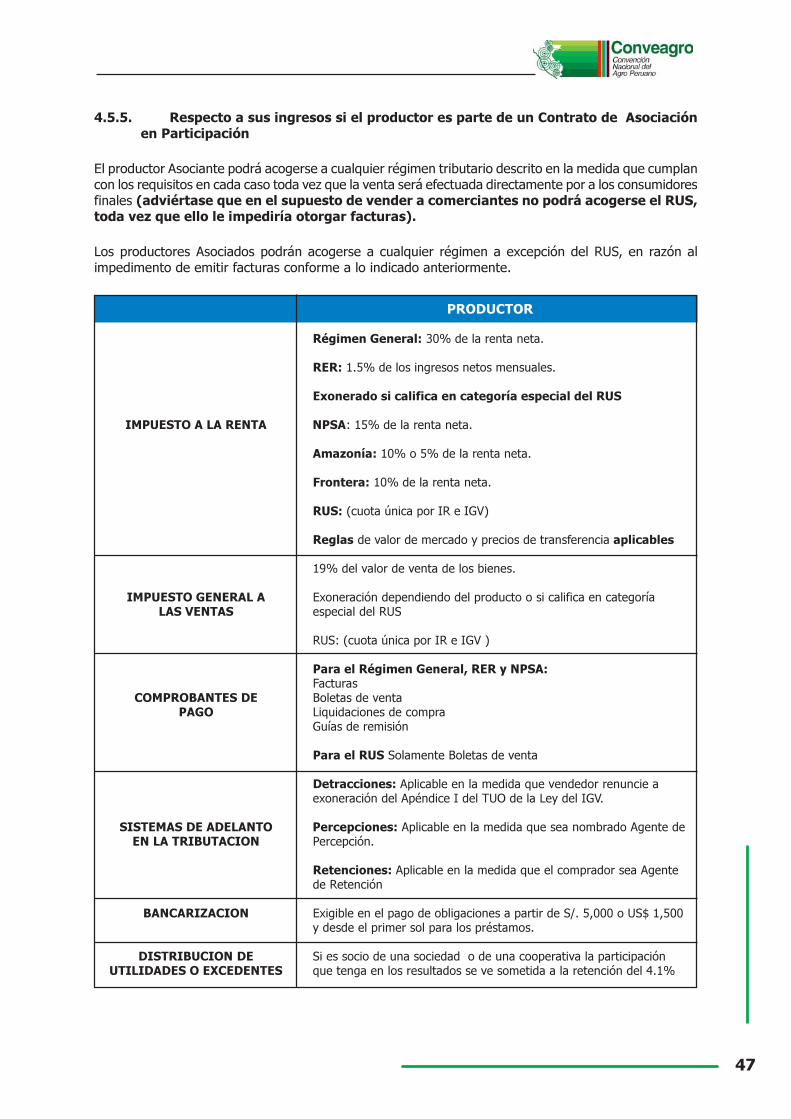

ORGANIZACIÓN DE PRODUCTORES AGRARIOS Y REGIMEN TRIBUTARIO ... · 4 organizaciÓn de productores...

112

Transcript of ORGANIZACIÓN DE PRODUCTORES AGRARIOS Y REGIMEN TRIBUTARIO ... · 4 organizaciÓn de productores...

ORGANIZACIÓN DEPRODUCTORES

AGRARIOS Y REGIMENTRIBUTARIO ESPECIAL

Octubre 2007

2

CONSEJO DIRECTIVO NACIONAL 2007-2008

PresidenteLuis Zúñiga RosasComité Nacional de Productores de Arroz

Vice- PresidenteFlavio Moreno JiménezAsociación Nacional de Productores de Maíz y Sorgo

SecretarioRicardo Chuquín PomaCoordinadora Rural

TesoreroJuan Rheineck PiccardoCentro Peruano de Estudios Sociales- CEPES

Vocal Pro TesoreroLázaro Tunga ChapoñánCONVEAGRO Lambayeque

Vocal OrganizaciónPróspero Meza FrancoAsociación Nacional de Productores de Algodón

Vocal Asunto Regional y DescentralizaciónMarina Castro RodríguezCONVEAGRO La Libertad

Vocal DisciplinaRicardo Vega PosadaCONVEAGRO Puno

Vocal Prensa y PropagandaCarlos del Pozo TorresInstituto Hombre y Tierra

JUNTA REVISORA DE CUENTAS

Héctor Valer PintoAsociación Peruana de Ingenieros Agrónomos

Leonor Rocha ValenciaRed de Acción en Agricultura Alternativa

Luis Cruz CuadrosAsociación de Promoción Agraria

GerenteEfraín Gómez Pereira

Hecho el Depósito Legal en la Biblioteca Nacional del Perú Nº 2007 - 107931000 ejemplaresLima, Octubre 2007Diseño e Impresión:CORMAGRAF

CONVEAGRO:Av. Salaverry 818, Jesús María, Lima - PerúTelefax: 4336610 anexo 105Web: www.conveagro.org.peEmail: [email protected]

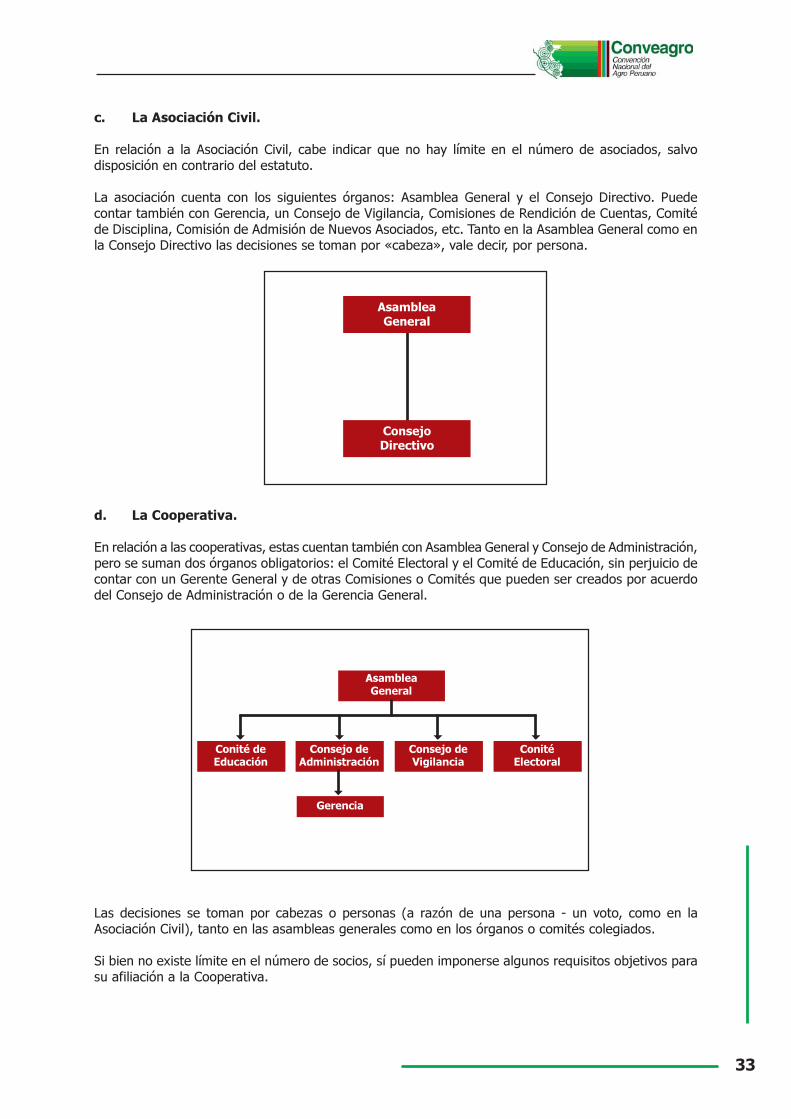

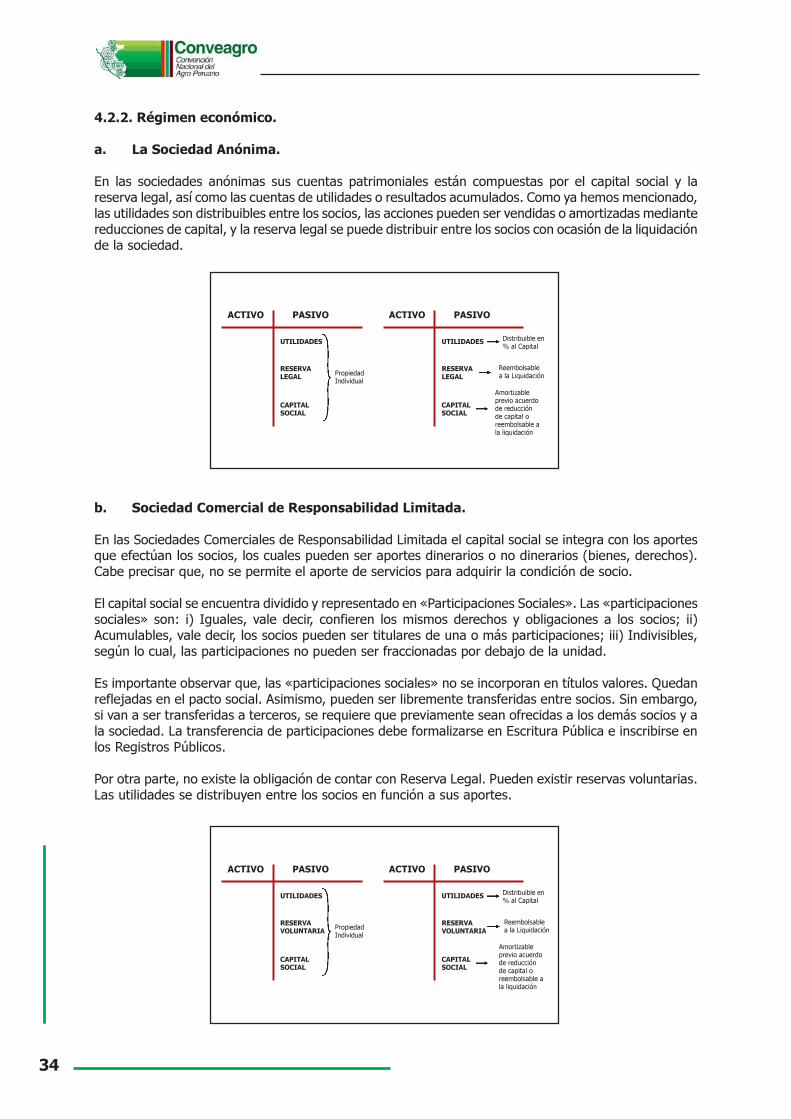

ORGANIZACIÓN DE PRODUCTORES AGRARIOS Y REGIMEN TRIBUTARIOESPECIAL

3

UN APORTE PARA EL PERÚ AGRARIO

La debilidad de las organizaciones agrarias en el Perú grafica la situación de ausencia de representatividadde los productores. Los productores individuales, tienen serias limitaciones para acceder a los servicios,crédito o lograr mejor rentabilidad en su actividad.

Los gremios agrarios existentes padecen la crisis organizacional que los encasilla a mantenerse en lavereda contestataria, muchas veces sin capacidad de expresar sus demandas en forma articulada otécnicamente sustentable. Hay un vacío gremial de representatividad.

CONVEAGRO, en los últimos años ha venido trabajando la posibilidad de afiatar en un Foro Nacional, lasexpectativas y demandas agrarias, con la concurrencia e interés de representantes de productores agrariostímidamente organizados, de organizaciones de la sociedad civil, del mundo académico, en un espacio suigeneris en el mundo entero, en el que la palabra consenso abarca los acuerdos y decisiones, por demás enclima de auténtica democracia.

En este espacio, se batalla con tenacidad y bajo el principio de ‘defensa de la producción nacional’, contrala forma en que los gobiernos han negociado o negocian acuerdos comerciales a espaldas del campo y sinmedir las consecuencias futuras de un esquema que abre las puertas de nuestras fronteras para el ingresode productos agropecuarios subsidiados y potencialmente distorsionadores del mercado.

Desde este foro democrático, de análisis y debate de la realidad agraria nacional, lanzamos al Perú Agrario,esta propuesta: «Organización de Productores Agrarios y Régimen Tributario Especial», con la seguridadde que se trata de un aporte valioso que recoge las esperanzas, expectativas y demandas de los pequeñosy medianos productores agrarios, que miran un panorama que les permita lograr mejores espacios en elmercado, alcanzar mejor nivel de vida, a través de la asociación empresarial. De modernizarse y avanzartécnica y tecnológicamente.

El análisis que se hace al sistema de organización agraria existente, de las normas tributarias que atañenal agro, es resultado de reuniones de trabajo con los propios dirigentes agrarios acreditados ante CONVEAGROy los especialistas del «Estudio Torres y Torres Lara Abogados-Asociados». Por ello, consideramos que estees un aporte al país que sale de las propias bases, que aspira a convertirse en un documento de debatelargo y prolongado y, sobre esta base, impulsar el Proyecto de Ley «Régimen Especial del ProductorAgrario»

El estudio «Organización de Productores Agrarios y Régimen Tributario Especial», debe servir para que losproductores rurales del país tengan una herramienta de información actual y útil, para hacer frente a losretos que imponen los acuerdos comerciales con diferentes bloques, en especial los Estados Unidos yEuropa, que afectará a los medianos y pequeños productores, a raíz de la eliminación y rebaja de aranceles,la vigencia de los subsidios y la ausencia de las defensas. Sumada a estas, el olvido y marginación oficialdel sector agrario.

En CONVEAGRO, a través de esta propuesta, buscamos promover la formalización de los pequeños ymedianos productores, la asociatividad empresarial de los mismos, el fortalecimiento de los gremiosorganizados, la mejora de la rentabilidad del campo, la posibilidad de que a través del IGV se pueda activarun programa de compensaciones para los productos sensibles y, acceder con mayores ventajas al mercadolocal y externo, enfrentando de manera organizada al sistema de comercialización imperante, dondemonopolios por un lado e intermediarios por otro, hacen fortuna a costa de la pobreza del campo. Queremosser parte del esfuerzo nacional para disminuir los niveles de pobreza y pobreza extrema que se asientaespecialmente en el medio rural del país.

Pretendemos que la iniciativa legal que acompaña a este estudio tenga el respaldo de las bases productivas,de las organizaciones ligadas al agro, de las autoridades identificadas con el desarrollo agrario y rural y,sobre todo, alcance la aprobación del Congreso de la República y del Poder Ejecutivo. Ese es nuestro reto.Ese es el reto del agro peruano.

Luis Zúñiga RosasPresidente CONVEAGRO

4

ORGANIZACIÓN DE PRODUCTORES AGRARIOSY REGIMEN TRIBUTARIO ESPECIAL

(RESUMEN EJECUTIVO)

I. PROBLEMÁTICA DEL AGRO EN EL PERÚ: REALIDAD Y REGULACIÓN.

Es un consenso general que la situación crítica del agro tiene en el minifundio uno de sus principalesproblemas, afectando prioritariamente a la producción. En contrapartida, tenemos acopiadores oindustriales con un poder económico mayor, que se manifiesta en las negociaciones con los pequeñosproductores, convirtiéndolos en simples «aceptantes del precio».

La ineficiencia, la baja productividad y la economía precaria del minifundio, han contribuido a lainformalidad frente al fisco, pues el pequeño productor carece de recursos para soportar esquemastributarios complejos y pensados para unidades de producción mayores, lo cual impide que diluyan lostributos entre sus ingresos y el monitoreo de las obligaciones formales entre sus gastos administrativos.El fracaso de las formas asociativas durante la reforma agraria ha contribuido a la fragmentación de latierra y a la producción a través de pequeñas unidades agropecuarias.

Por otra parte los subsidios y subvenciones de los productos del exterior, sea que ingresen a nuestrosmercados por importaciones o compitamos con los mismos por las exportaciones, significan en buenacuenta: precios más bajos. Esta situación es imposible afrontarla cuando alcanzan niveles predatoriossin una política de Estado, y sin tener un sector agrario más eficiente, integrado en mayores unidadesde producción que permitan superar las deficiencias de la pequeña escala.

Bajo este orden de ideas, puede resumirse la problemática del agro en:

• La existencia de pequeñas economías no competitivas.• El aislamiento de los productores agrarios y las dificultades para su asociación.• El escaso poder de negociación entre productores y compradores.• La dificultad de acceder a información.• La baja capitalización, así como los excesivos costos administrativos y de producción.• Los subsidios y subvenciones a los productores agrarios en otros países.

Adicionalmente a lo señalado deben resaltarse que si bien nuestra normatividad tributaria actualmenteno sólo prevé la aplicación del Régimen General Tributario, sino también regímenes especiales (talescomo el previsto por las Normas de Promoción del Sector Agrario, la utilización de Liquidaciones deCompra, el régimen de amazonía, el régimen de zona de frontera, el RER, el RUS), actos que presentanimportantes deficiencias:

• Los beneficios tributarios creados para los productores agrarios terminan beneficiando a loscomercializadores, ya que fundamentalmente generan que los primeros vendan a menores preciosa los segundos.

• La emisión de liquidaciones de compra por el comercializador elimina su posible contingenciatributaria, pero evidencia la de los productores agrarios.

• El acogimiento al RUS sólo permite una formalización eficiente al productor agrario que venda susproductos a consumidores finales y no así, a los que vendan a comercializadores.

• La informalidad de los proveedores no permite que los productores agrarios se formalicen bajoregímenes tributarios que requieran la sustentación de gastos.

• La exoneración del Impuesto General a las Ventas al productor agrario impide el aprovechamientodel crédito fiscal generado por sus adquisiciones.

5

II. SOLUCION:

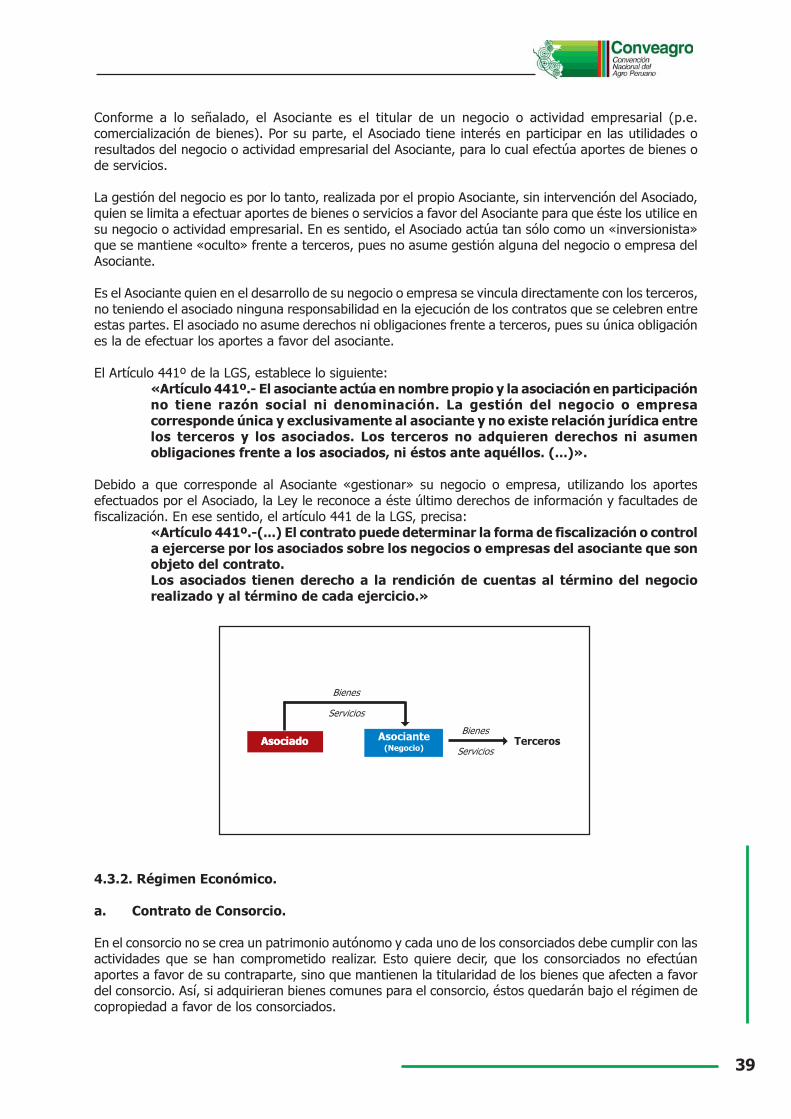

Analizada la problemática del agro, consideramos que la solución no se presenta en dirigir los esfuerzosa modificar en forma aislada el régimen tributario vigente, toda vez que éste siempre terminarábeneficiando al intermediario (comercializador), en la medida que éste responda a un interés distinto alde los productores. Más bien, la solución se encuentra en que los productores de manera asociadaasuman la actividad de comercialización procurando el aprovechamiento de los beneficios fiscales actuales.En pocas palabras, los productores deben contar con una comercializadora de su propiedad, que respondaa sus intereses y que adicionalmente les brinde los servicios que como productores agrarios requieren(compra de insumos, asistencia técnica, información, etc.).

Dicha solución generará que el productor obtenga ganancias en ambos lados de la cadena productiva(en la negociación con los proveedores y en la negociación con los compradores), eleven el volumen dela producción y la calidad de la misma, generen un acceso menos costoso a la información, a la tecnologíay a los servicios profesionales. De esta manera, los pequeños productores se convertirán en consumidoresy comercializadores con verdadero poder de negociación en el mercado.

Sin embargo, aún ante esta propuesta, debe observarse que el hecho que los productores agrariosasuman la titularidad de la comercialización, no permite maximizar los ingresos de los productores porcompleto pues, muchos de los beneficios tributarios creados a favor de ellos, no resultanaplicables a las comercializadoras.

Efectivamente, a la comercializadora, aunque sea de propiedad de los productores, no le resultaríanaplicables las Normas de Promoción del Sector Agrario (tasa del IR de 15%), los beneficios de laAmazonía (tasa de IR de 10% ó 5%), los de la zona de frontera o los mecanismos de tributaciónsimplificada como lo son el RUS o el RER en la medida que son regímenes diseñados para personasnaturales o para pequeños empresarios.

En consecuencia, al existir coincidencia entre los productores agrarios y los titulares de la comercializadoray que los beneficios tributarios no son trasladables de una a otra, el mecanismo asociativo que se elijadebe permitir que la utilidad sea generada en cabeza de los productores y no de la comercializadora,para de esta forma lograr plenamente que los beneficios tributarios logren la finalidad para lo cualfueron creados: mejorar los ingresos del productor.

En ese sentido, la comercializadora de propiedad de los productores no debe ser un instrumento degeneración de rentas, sino única y exclusivamente la herramienta que permita que el productor agrarioperciba el mayor valor posible por su producción.

Incluso resulta importante observar que el mecanismo asociativo a ser implementado alentaría laformalización de los productores, pues éstos al ser a su vez los propietarios de la comercializadora, seencontrarán interesados en trasladar las ganancias que se obtengan, objetivo que únicamente podráser alcanzado si ellos se inscriben el RUC y emiten facturas a la comercializadora.

Cabe precisar que este objetivo puede verse obstaculizado si se advierte que en la actualidad existennormas tributarias que regulan el valor de mercado de las operaciones (incluso con mayor rigurosidada través de las normas de Precios de Transferencia para partes vinculadas) las mismas que exigen quetanto productor como comercializador generen ganancias.

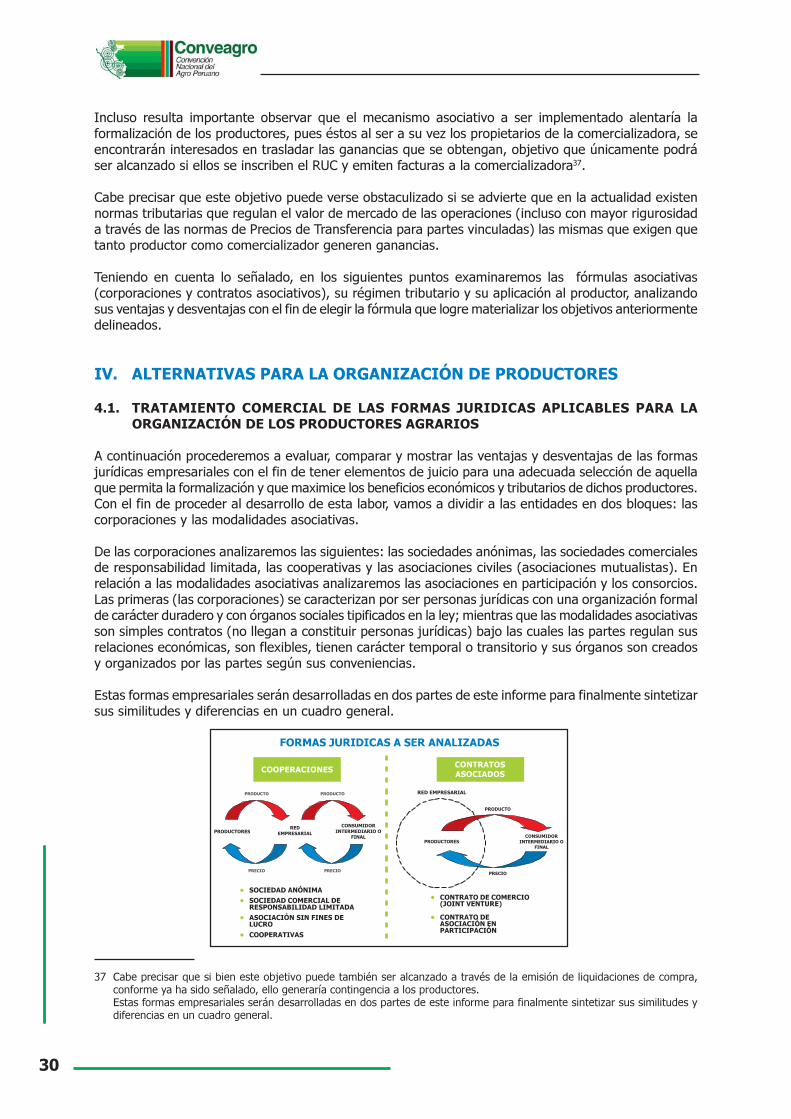

Teniendo en cuenta lo señalado, en los siguientes puntos examinaremos las fórmulas asociativas(corporaciones y contratos asociativos), su régimen tributario y su aplicación al productor, analizandosus ventajas y desventajas con el fin de elegir la fórmula que logre materializar los objetivos anteriormentedelineados.

6

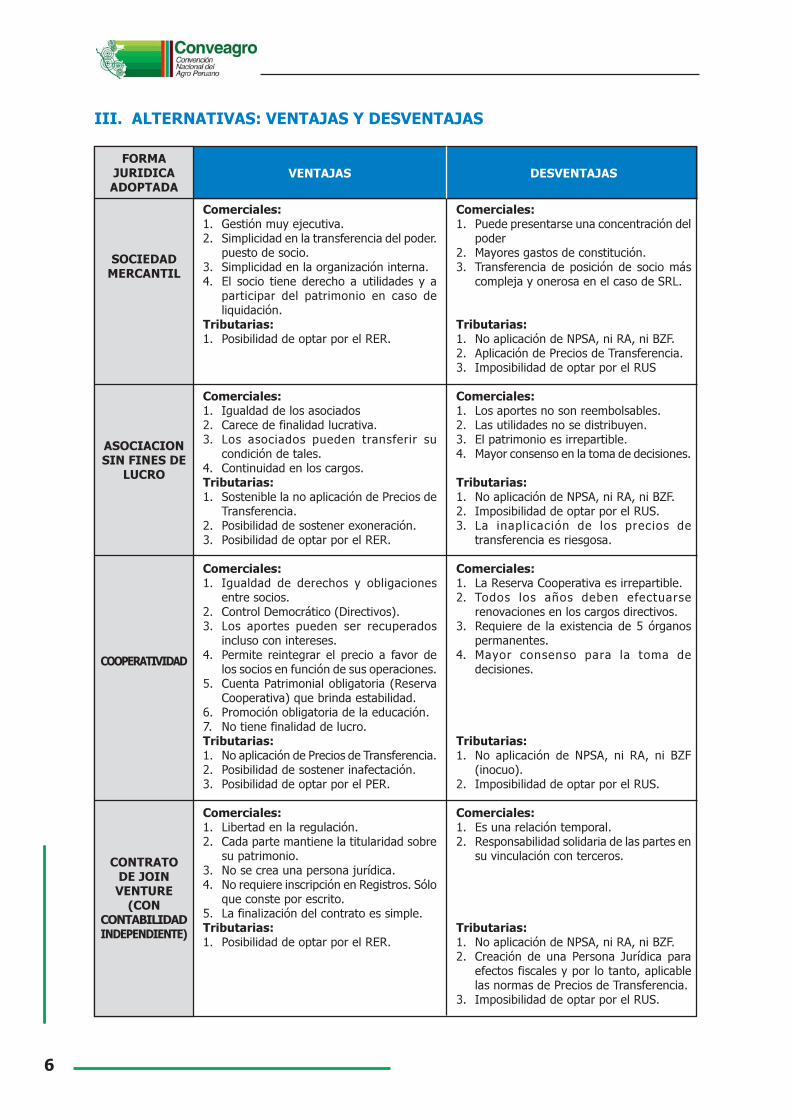

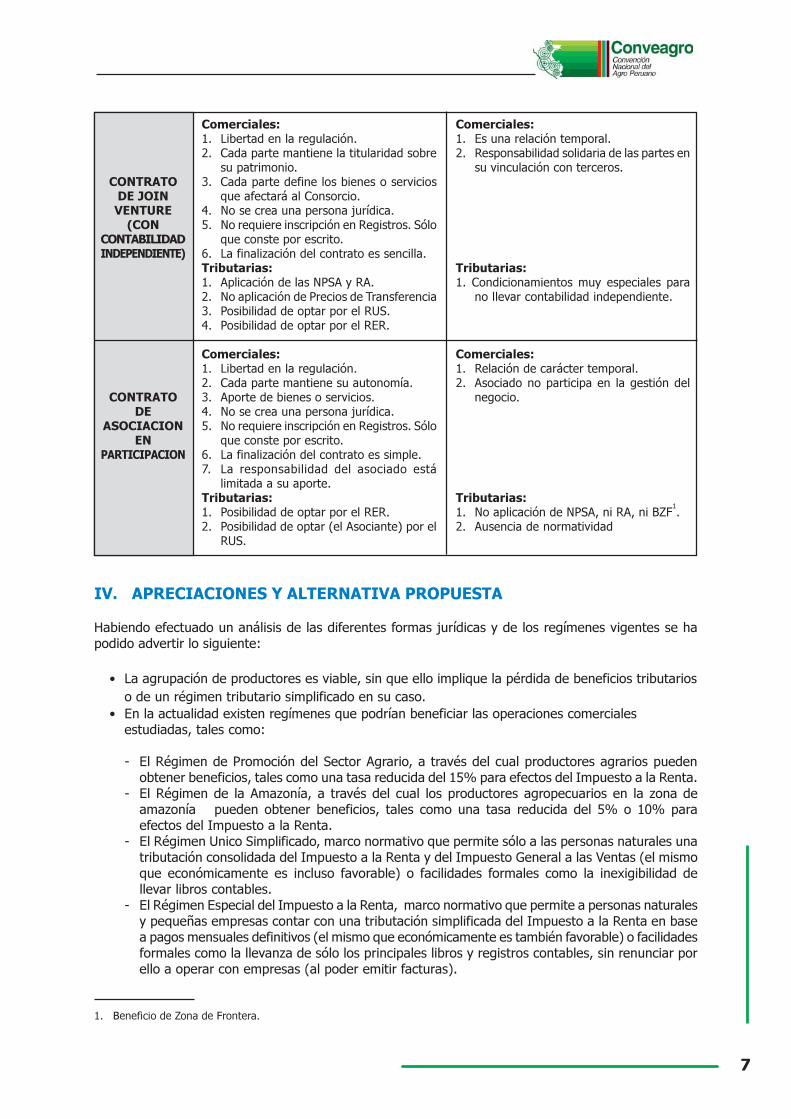

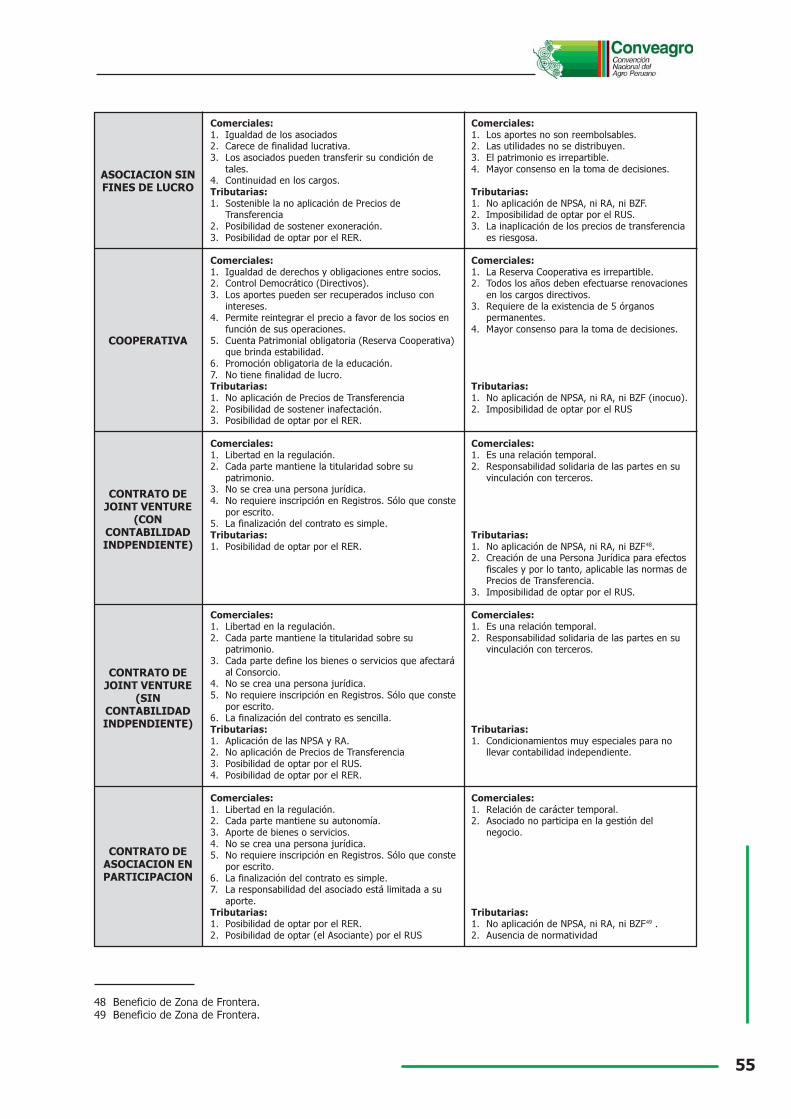

III. ALTERNATIVAS: VENTAJAS Y DESVENTAJAS

FORMAJURIDICA

ADOPTADA

SOCIEDADMERCANTIL

ASOCIACIONSIN FINES DE

LUCRO

COOPERATIVIDAD

CONTRATODE JOINVENTURE

(CONCONTABILIDADINDEPENDIENTE)

VENTAJAS

Comerciales:1. Gestión muy ejecutiva.2. Simplicidad en la transferencia del poder.

puesto de socio.3. Simplicidad en la organización interna.4. El socio tiene derecho a utilidades y a

participar del patrimonio en caso deliquidación.

Tributarias:1. Posibilidad de optar por el RER.

Comerciales:1. Igualdad de los asociados2. Carece de finalidad lucrativa.3. Los asociados pueden transferir su

condición de tales.4. Continuidad en los cargos.Tributarias:1. Sostenible la no aplicación de Precios de

Transferencia.2. Posibilidad de sostener exoneración.3. Posibilidad de optar por el RER.

Comerciales:1. Igualdad de derechos y obligaciones

entre socios.2. Control Democrático (Directivos).3. Los aportes pueden ser recuperados

incluso con intereses.4. Permite reintegrar el precio a favor de

los socios en función de sus operaciones.5. Cuenta Patrimonial obligatoria (Reserva

Cooperativa) que brinda estabilidad.6. Promoción obligatoria de la educación.7. No tiene finalidad de lucro.Tributarias:1. No aplicación de Precios de Transferencia.2. Posibilidad de sostener inafectación.3. Posibilidad de optar por el PER.

Comerciales:1. Libertad en la regulación.2. Cada parte mantiene la titularidad sobre

su patrimonio.3. No se crea una persona jurídica.4. No requiere inscripción en Registros. Sólo

que conste por escrito.5. La finalización del contrato es simple.Tributarias:1. Posibilidad de optar por el RER.

DESVENTAJAS

Comerciales:1. Puede presentarse una concentración del

poder2. Mayores gastos de constitución.3. Transferencia de posición de socio más

compleja y onerosa en el caso de SRL.

Tributarias:1. No aplicación de NPSA, ni RA, ni BZF.2. Aplicación de Precios de Transferencia.3. Imposibilidad de optar por el RUS

Comerciales:1. Los aportes no son reembolsables.2. Las utilidades no se distribuyen.3. El patrimonio es irrepartible.4. Mayor consenso en la toma de decisiones.

Tributarias:1. No aplicación de NPSA, ni RA, ni BZF.2. Imposibilidad de optar por el RUS.3. La inaplicación de los precios de

transferencia es riesgosa.

Comerciales:1. La Reserva Cooperativa es irrepartible.2. Todos los años deben efectuarse

renovaciones en los cargos directivos.3. Requiere de la existencia de 5 órganos

permanentes.4. Mayor consenso para la toma de

decisiones.

Tributarias:1. No aplicación de NPSA, ni RA, ni BZF

(inocuo).2. Imposibilidad de optar por el RUS.

Comerciales:1. Es una relación temporal.2. Responsabilidad solidaria de las partes en

su vinculación con terceros.

Tributarias:1. No aplicación de NPSA, ni RA, ni BZF.2. Creación de una Persona Jurídica para

efectos fiscales y por lo tanto, aplicablelas normas de Precios de Transferencia.

3. Imposibilidad de optar por el RUS.

7

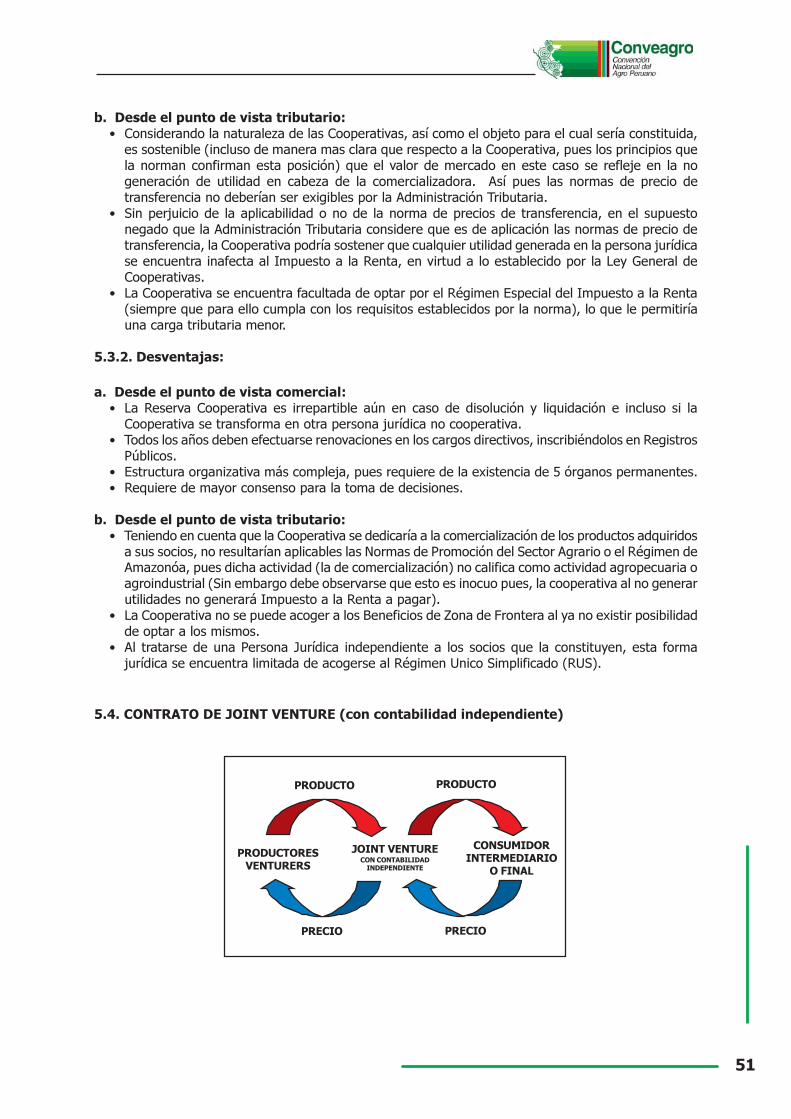

Comerciales:1. Libertad en la regulación.2. Cada parte mantiene la titularidad sobre

su patrimonio.3. Cada parte define los bienes o servicios

que afectará al Consorcio.4. No se crea una persona jurídica.5. No requiere inscripción en Registros. Sólo

que conste por escrito.6. La finalización del contrato es sencilla.Tributarias:1. Aplicación de las NPSA y RA.2. No aplicación de Precios de Transferencia3. Posibilidad de optar por el RUS.4. Posibilidad de optar por el RER.

Comerciales:1. Libertad en la regulación.2. Cada parte mantiene su autonomía.3. Aporte de bienes o servicios.4. No se crea una persona jurídica.5. No requiere inscripción en Registros. Sólo

que conste por escrito.6. La finalización del contrato es simple.7. La responsabilidad del asociado está

limitada a su aporte.Tributarias:1. Posibilidad de optar por el RER.2. Posibilidad de optar (el Asociante) por el

RUS.

Comerciales:1. Es una relación temporal.2. Responsabilidad solidaria de las partes en

su vinculación con terceros.

Tributarias:1. Condicionamientos muy especiales para

no llevar contabilidad independiente.

Comerciales:1. Relación de carácter temporal.2. Asociado no participa en la gestión del

negocio.

Tributarias:1. No aplicación de NPSA, ni RA, ni BZF

1

.2. Ausencia de normatividad

CONTRATODE JOINVENTURE

(CONCONTABILIDADINDEPENDIENTE)

CONTRATODE

ASOCIACIONEN

PARTICIPACION

IV. APRECIACIONES Y ALTERNATIVA PROPUESTA

Habiendo efectuado un análisis de las diferentes formas jurídicas y de los regímenes vigentes se hapodido advertir lo siguiente:

• La agrupación de productores es viable, sin que ello implique la pérdida de beneficios tributarioso de un régimen tributario simplificado en su caso.

• En la actualidad existen regímenes que podrían beneficiar las operaciones comercialesestudiadas, tales como:

- El Régimen de Promoción del Sector Agrario, a través del cual productores agrarios puedenobtener beneficios, tales como una tasa reducida del 15% para efectos del Impuesto a la Renta.

- El Régimen de la Amazonía, a través del cual los productores agropecuarios en la zona deamazonía pueden obtener beneficios, tales como una tasa reducida del 5% o 10% paraefectos del Impuesto a la Renta.

- El Régimen Unico Simplificado, marco normativo que permite sólo a las personas naturales unatributación consolidada del Impuesto a la Renta y del Impuesto General a las Ventas (el mismoque económicamente es incluso favorable) o facilidades formales como la inexigibilidad dellevar libros contables.

- El Régimen Especial del Impuesto a la Renta, marco normativo que permite a personas naturalesy pequeñas empresas contar con una tributación simplificada del Impuesto a la Renta en basea pagos mensuales definitivos (el mismo que económicamente es también favorable) o facilidadesformales como la llevanza de sólo los principales libros y registros contables, sin renunciar porello a operar con empresas (al poder emitir facturas).

1. Beneficio de Zona de Frontera.

8

• Conforme había sido adelantado, normalmente la agrupación de productores en sociedades oasociaciones comercializadoras, genera la pérdida de los beneficios tributarios o de regímenesespeciales descritos en el párrafo anterior. En efecto:

- Si los productores agrarios venden sus productos directamente al consumidor, la totalidad de lautilidad será generada en la persona del productor, pudiendo aplicarse una tasa preferencial del15% -por aplicación de las normas de promoción del sector agrario-, o de 10% o 5% - para elcaso del Régimen de Amazonía-, mientras que si intermedia en la operación una sociedad oasociación comercializadora, parte de la utilidad se generará en cabeza del productor agrario –debiéndosele aplicar la referida tasa del 15%- y otra parte en la referida sociedad o asociacióncomercializadora, perdiendo los beneficios tributarios de tasa reducida al no ser «productoragrario» sino «comercializadora».

- Si los productores agrarios comercializan sus bienes a través de una sociedad o asociación, elhecho de conglomerarse en una nueva persona jurídica les genera la pérdida de una tributaciónmás simplificada, pues las personas jurídicas no se encuentran dentro de los sujetos que puedenacogerse a regímenes como el RUS.

- Si los productores agrarios comercializan sus bienes a través de una sociedad o asociación, elhecho de conglomerarse generará probablemente que la comercializadora no se vea enposibilidades de acogerse al RER, ello debido a que los montos que manejará superarían loslímites establecidos para calificar como una pequeña empresa.

• Teniendo en cuenta la problemática detallada, se han considerado dos alternativas para obtenerlos resultados requeridos:

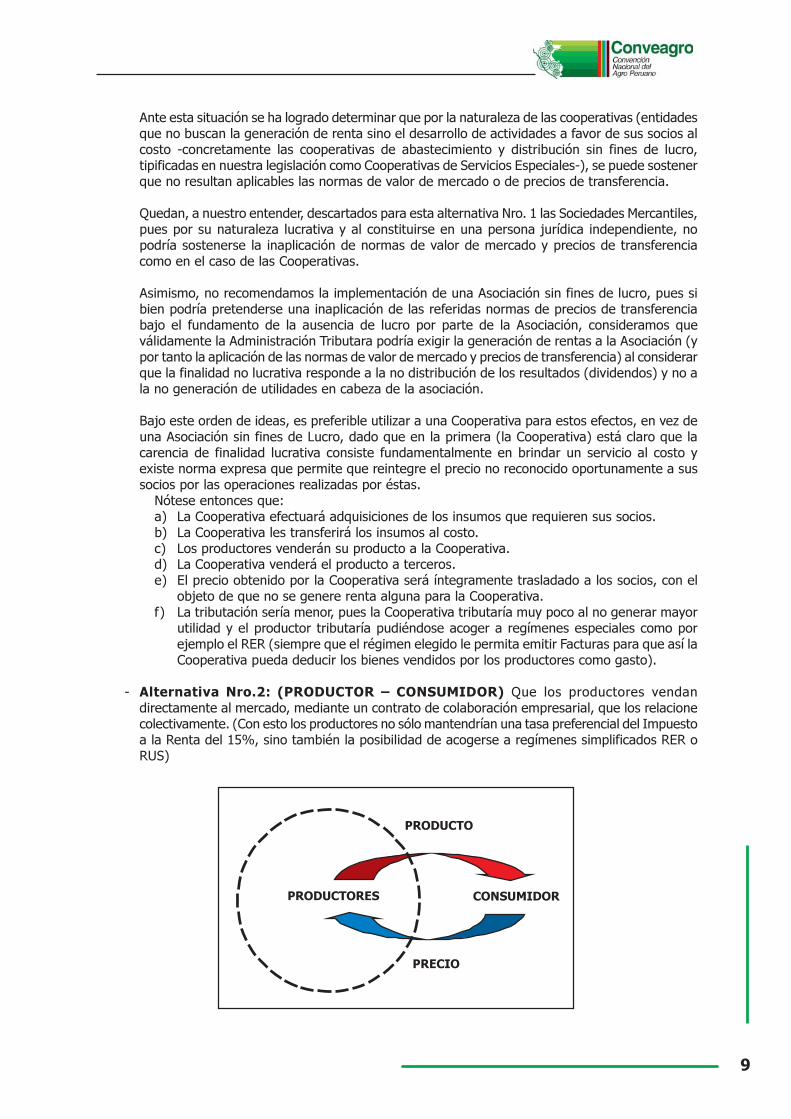

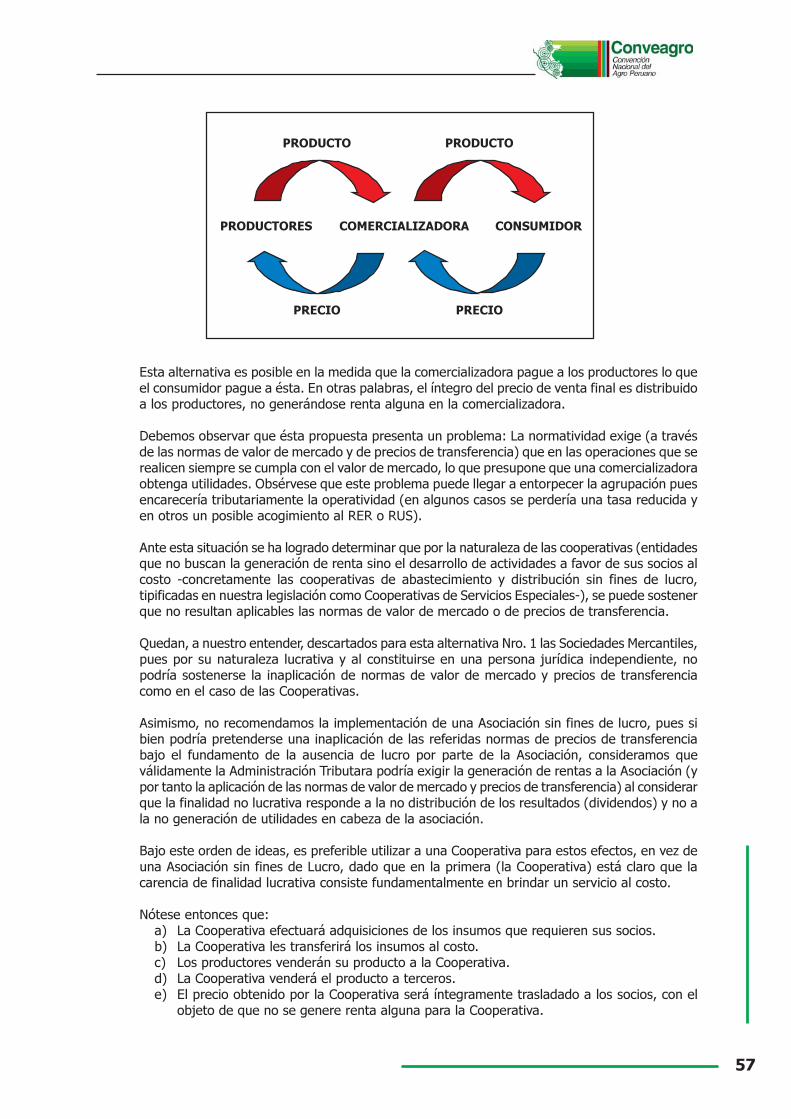

- Alternativa Nro. 1: (PRODUCTOR – COMERCIALIZADORA DE LOS PRODUCTORES–CONSUMIDOR FINAL) Si bien en la operación, el productor vende a la persona jurídicaconstituida y ésta al mercado, la utilidad se generará en cabeza del productor y no de la personajurídica. (Con esto se mantiene por ejemplo una tasa preferencial del 15% en cabeza delproductor).

Esta alternativa es posible en la medida que la comercializadora pague a los productores lo queel consumidor pague a ésta. En otras palabras, el íntegro del precio de venta final es distribuidoa los productores, no generándose renta alguna en la comercializadora.

Debemos observar que ésta propuesta presenta un problema: La normatividad exige (a travésde las normas de valor de mercado y de precios de transferencia) que en las operaciones que serealicen siempre se cumpla con el valor de mercado, lo que presupone que una comercializadoraobtenga utilidades. Obsérvese que este problema puede llegar a entorpecer la agrupación puesencarecería tributariamente la operatividad (en algunos casos se perdería una tasa reducida yen otros un posible acogimiento al RER o RUS).

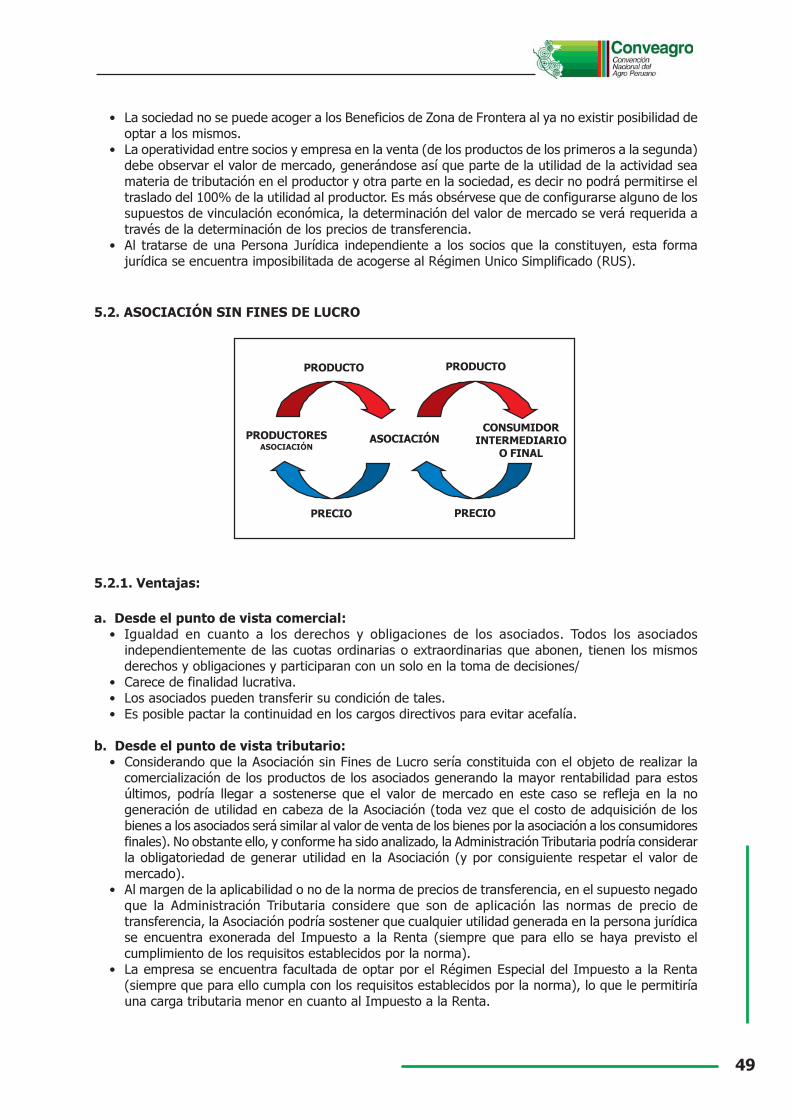

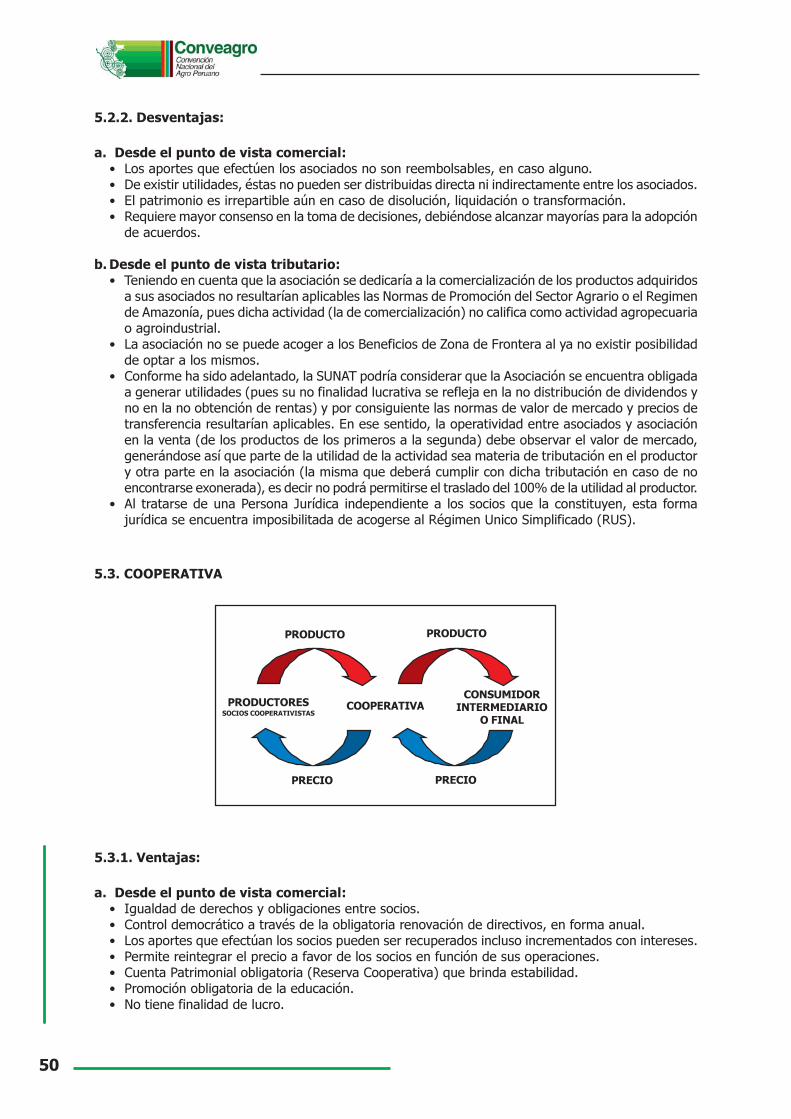

PRODUCTO PRODUCTO

PRODUCTORES COMERCIALIZADORA

PRECIO PRECIO

CONSUMIDOR

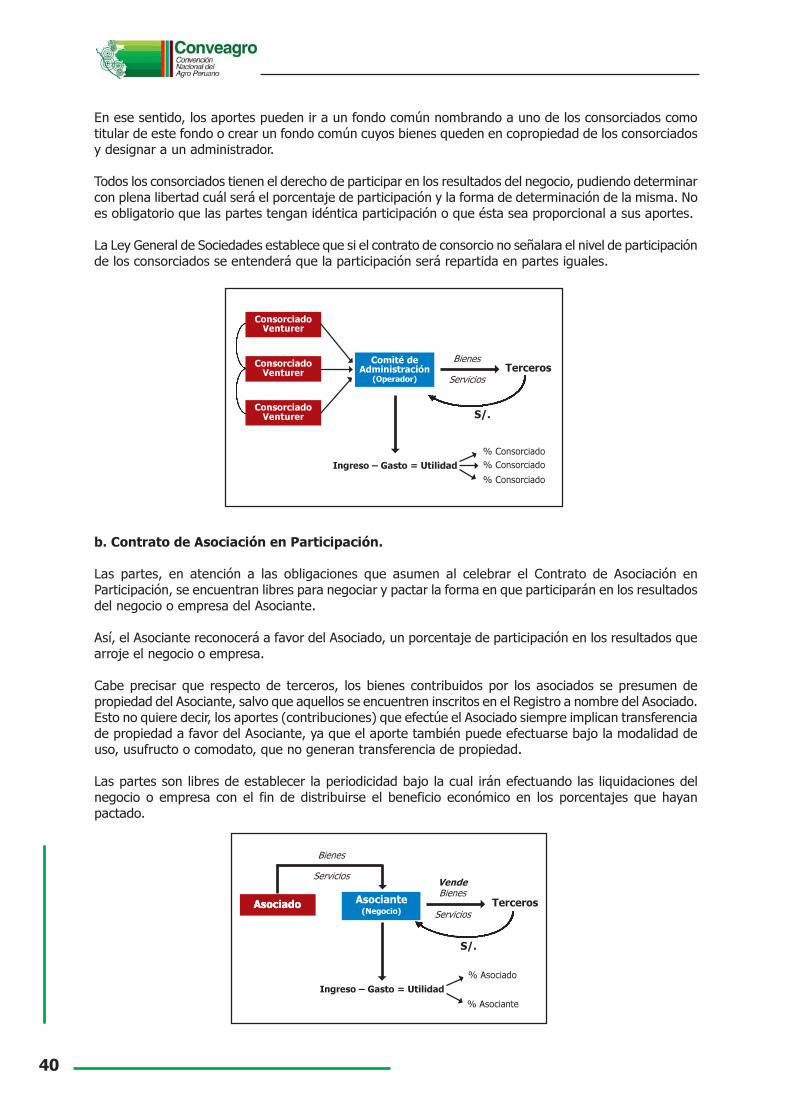

9

Ante esta situación se ha logrado determinar que por la naturaleza de las cooperativas (entidadesque no buscan la generación de renta sino el desarrollo de actividades a favor de sus socios alcosto -concretamente las cooperativas de abastecimiento y distribución sin fines de lucro,tipificadas en nuestra legislación como Cooperativas de Servicios Especiales-), se puede sostenerque no resultan aplicables las normas de valor de mercado o de precios de transferencia.

Quedan, a nuestro entender, descartados para esta alternativa Nro. 1 las Sociedades Mercantiles,pues por su naturaleza lucrativa y al constituirse en una persona jurídica independiente, nopodría sostenerse la inaplicación de normas de valor de mercado y precios de transferenciacomo en el caso de las Cooperativas.

Asimismo, no recomendamos la implementación de una Asociación sin fines de lucro, pues sibien podría pretenderse una inaplicación de las referidas normas de precios de transferenciabajo el fundamento de la ausencia de lucro por parte de la Asociación, consideramos queválidamente la Administración Tributara podría exigir la generación de rentas a la Asociación (ypor tanto la aplicación de las normas de valor de mercado y precios de transferencia) al considerarque la finalidad no lucrativa responde a la no distribución de los resultados (dividendos) y no ala no generación de utilidades en cabeza de la asociación.

Bajo este orden de ideas, es preferible utilizar a una Cooperativa para estos efectos, en vez deuna Asociación sin fines de Lucro, dado que en la primera (la Cooperativa) está claro que lacarencia de finalidad lucrativa consiste fundamentalmente en brindar un servicio al costo yexiste norma expresa que permite que reintegre el precio no reconocido oportunamente a sussocios por las operaciones realizadas por éstas.

Nótese entonces que:a) La Cooperativa efectuará adquisiciones de los insumos que requieren sus socios.b) La Cooperativa les transferirá los insumos al costo.c) Los productores venderán su producto a la Cooperativa.d) La Cooperativa venderá el producto a terceros.e) El precio obtenido por la Cooperativa será íntegramente trasladado a los socios, con el

objeto de que no se genere renta alguna para la Cooperativa.f) La tributación sería menor, pues la Cooperativa tributaría muy poco al no generar mayor

utilidad y el productor tributaría pudiéndose acoger a regímenes especiales como porejemplo el RER (siempre que el régimen elegido le permita emitir Facturas para que así laCooperativa pueda deducir los bienes vendidos por los productores como gasto).

- Alternativa Nro.2: (PRODUCTOR – CONSUMIDOR) Que los productores vendandirectamente al mercado, mediante un contrato de colaboración empresarial, que los relacionecolectivamente. (Con esto los productores no sólo mantendrían una tasa preferencial del Impuestoa la Renta del 15%, sino también la posibilidad de acogerse a regímenes simplificados RER oRUS)

PRODUCTO

PRODUCTORES

PRECIO

CONSUMIDOR

10

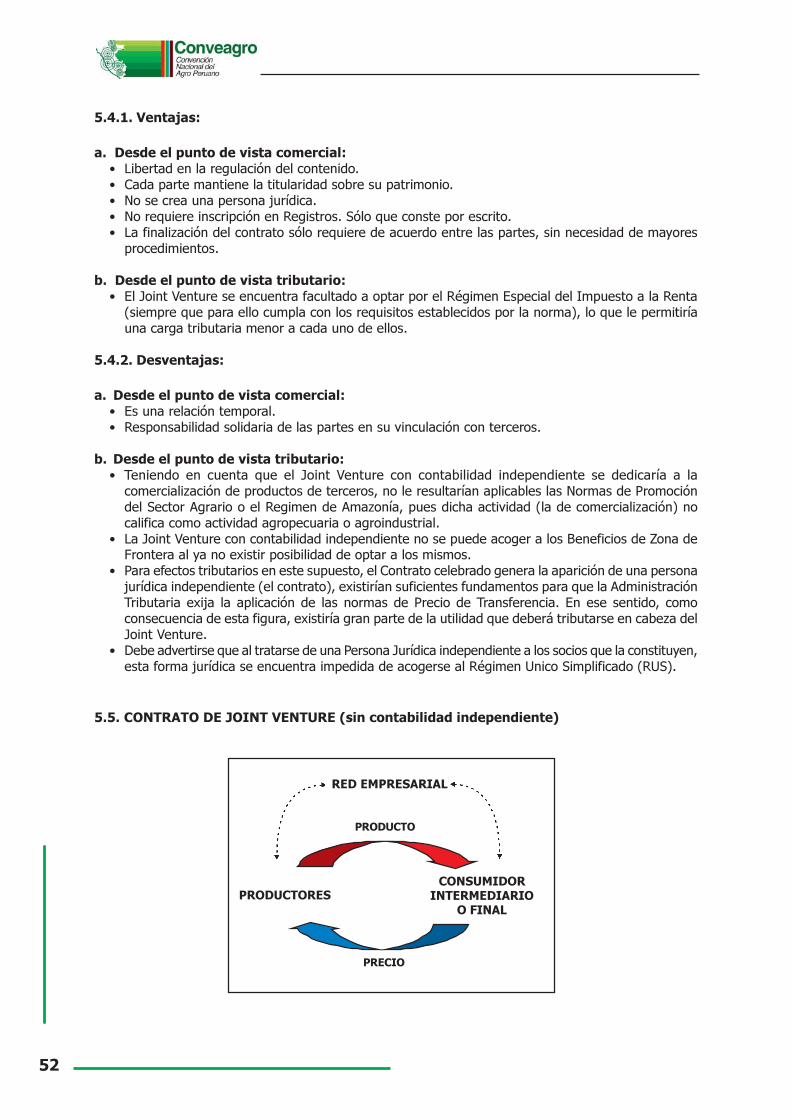

Los productores se relacionan entre sí a través de un contrato, sin que se cree una personajurídica. Ellos, a través, del operador que designen (administrador), se vincularán directamentecon los consumidores finales, o consumidores intermedios según sea el caso.

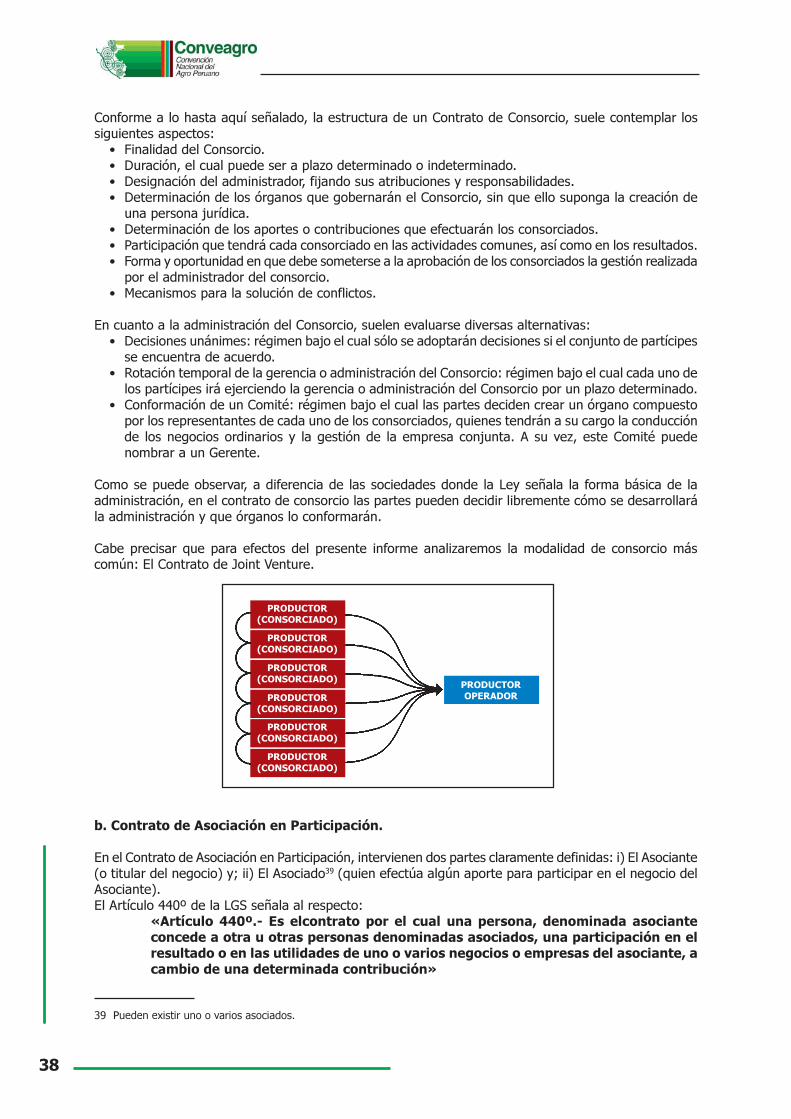

Obsérvese que, a través del Contrato de Consorcio (Joint Venture2) se nombra operativamenteun representante para que en nombre de todos efectúe las operaciones comercialescorrespondientes, permitiendo a los productores mantener todos los beneficios actualmentevigentes (RUS, RER, Normas de Promoción del Sector Agrario y Régimen de Amazonía). No haypersona jurídica que intermedie entre productores, consumidores. Son los mismos productoresque asumen la condición de comercializadores uniéndose a través de un contrato que no generael nacimiento de una persona jurídica.

Queda descartada la asociación en participación, bajo el entendido que la misma para efectostributarios obligaría a que los asociados vendan sus productos al asociante para que finalmenteéste los comercialice en el mercado, lo que generaría que la Administración Tributaria válidamenteexija la aplicación las normas de valor de mercado y de precios de transferencia en la enajenaciónentre asociados y asociantes.

Cabe precisar que esa transferencia de bienes que para efectos tributarios constituye unaenajenación no se produce en el caso de un Joint venture (Consorcio) sin contabilidadindependiente, pues en éste si bien existe un operador que actúa en representación de losventurers, vendiendo los productos y emitiendo su propio comprobante de pago, la normatributaria ha previsto la manera de atribuir ingresos y gastos a los demás consorciados sin queello implique la existencia de enajenación alguna.

Es importante precisar, en cambio, que el Joint Venture con contabilidad independiente quedatotalmente descartado pues al generarse una persona jurídica independiente (para efectostributarios), un grupo de venturers tendrán que vender a dicha nueva entidad configurándosela enajenación a la que le es aplicable las normas de valor de mercado y de precios detransferencia.

Nótese entonces que:a) El representante de los productores efectuará la compra de insumos y los entregará a los

productores.b) Los productores entregarán su producción al representante, quien comercializará dicha

producción.c) El producto de la renta será distribuido entre los productores.d) La tributación sería menor, pues cada uno de los consorciados tributaria

independientemente por el ingreso que le sea atribuido, manteniendo la posibilidad deacogerse a regímenes especiales como por ejemplo el RER o el RUS.

Entre las dos alternativas:

Optar por alguna de las dos alternativas brindadas será consecuencia de consideraciones especialesque se tengan, tales como las que a continuación detallamos:

• La opción de la Cooperativa debería ser adoptada en el supuesto que la comercializadora requierauna característica de permanencia con personalidad jurídica independiente y ya no sea eficiente sumanejo (por el número de partícipes) a través de un contrato de consorcio.

• Por su parte, la opción de un contrato de consorcio es recomendable para el caso en que lacomercializadora sea prevista con un carácter temporal (máxime si se considera que para efectostributarios el mismo no debería exceder de un año3 para que desde el punto de vista fiscal no segenere una persona jurídica independiente).

2. Sin contabilidad independiente.3. A partir del 2008 podrá extenderse hasta 3 años.

11

• Cabe precisar que, las redes empresariales podrían optar en un primer momento por celebrar contratosde Consorcio y posteriormente constituir su Cooperativa de Servicios, esto a efectos de que verificadaslas bondades de la comercializadora se consolide la agrupación mediante la adopción de una personajurídica más estable.

VI. NUEVAS POLITICAS APLICABLES A LA ORGANIZACIÓN DEPRODUCTORES

Sin perjuicio de haber determinado una alternativa mediante la cual se obtenga la solución planteada ala problemática del agro y que la misma sea tributariamente viable, es importante observar que aefectos de optimizar los resultados propuestos se requiere la solución de aspectos adicionales.

En ese sentido, a continuación detallaremos los obstáculos que aún se presentan y la propuesta desoluciones para cada uno de ellos.

OBSTÁCULOS

Inexistencia de regulación expresa que determinela inaplicación de las normas de valor de mercadoy de precios de transferencia para lasCooperativas.

El límite temporal de la vigencia de los contratosde consorcio a efectos de que no llevencontabilidad independiente (hasta el momentode 1 año y a partir del 2008 de 3 años).

La informalidad de los proveedores agrarios nopermite verificar el pago del IGV (adquirir portanto derecho al Crédito Fiscal).

1. Los productores agrarios no pueden utilizar elIGV que pagaron por sus adquisiciones

2. El RUS (sistema que facilita en mayor medidala formalización debido a la no obligación dellevar Libros Contables) no es eficiente paralos productores agrarios que comercializan consujetos distintos a consumidores finales, puessus boletas no son deducibles para lasempresas.

3. Sobrecosto producto de la formalización.

4. Subvenciones proporcionadas por los paísesde origen de los productos.

PROPUESTAS

Positivizar dicha inaplicabilidad a efectos debrindar una mayor tranquilidad jurídica a losproductores.

Ampliar la posibilidad de mantener los contratosde consorcio sin contabilidad independiente enel sector agrario hasta por 5 años.

Autorizar a los productores agrarios para laadquisición de insumos mediante liquidacionesde compra.

Eliminar las exoneraciones a determinadosproductos agrarios y crear el régimen especialde pequeño productor agrario (REPPA), el cualconceda: la exoneración del Impuesto a la Rentapor las primeras 50 UITS que obtenga elproductor, la no obligación de llevar libroscontables, el reconocimiento de sus boletas deventa como costo o gasto para ser utilizados porlas Cooperativas que éstos constituyan y larestitución de un IGV ascendente a un montoigual a la diferencia entre el débito fiscal y créditofiscal.

12

VII. APLICACIÓN EN CONCRETO

Habiendo determinado la aplicabilidad de las alternativas propuestas para cada uno de los productosanalizados, corresponde ahora precisar la manera como cada una de dichas alternativas se materializaría.

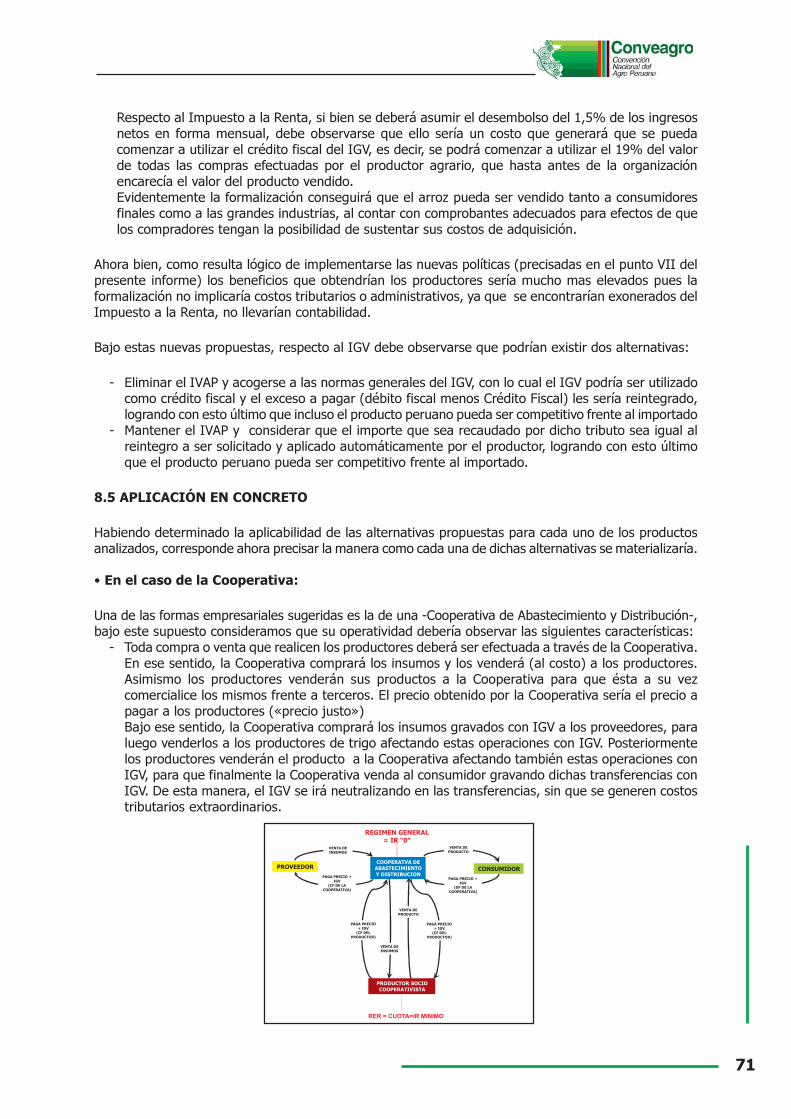

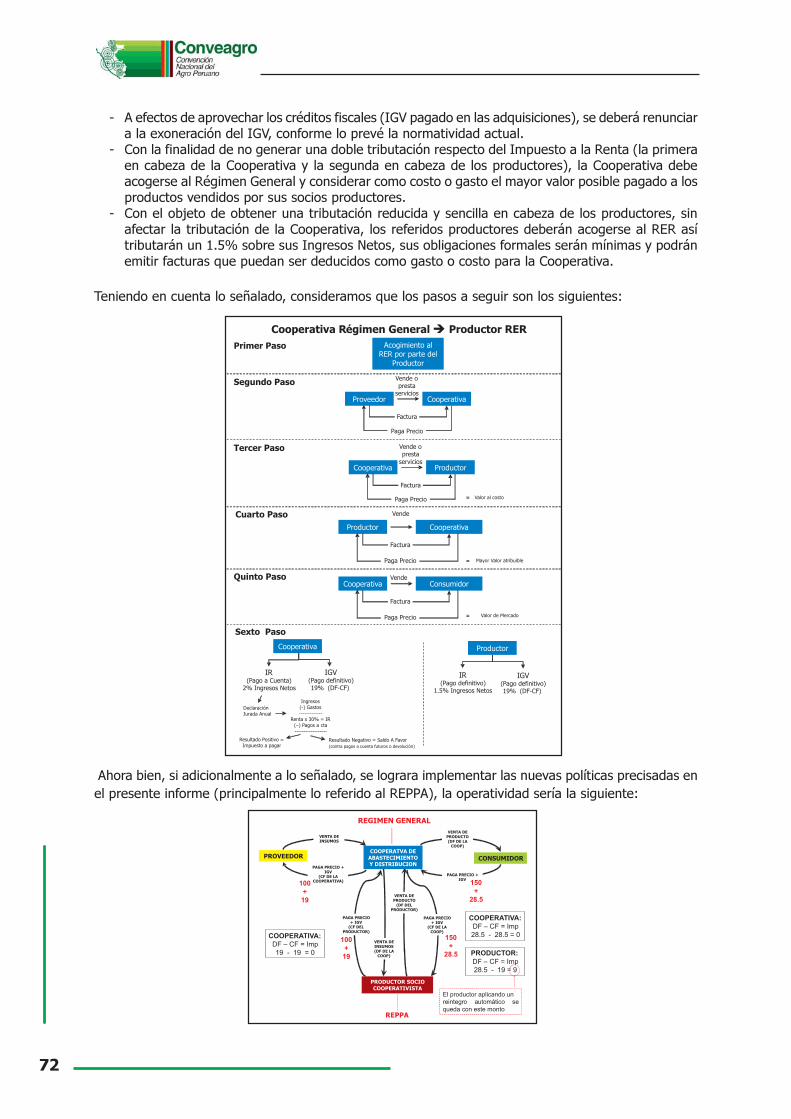

• En el caso de la Cooperativa:

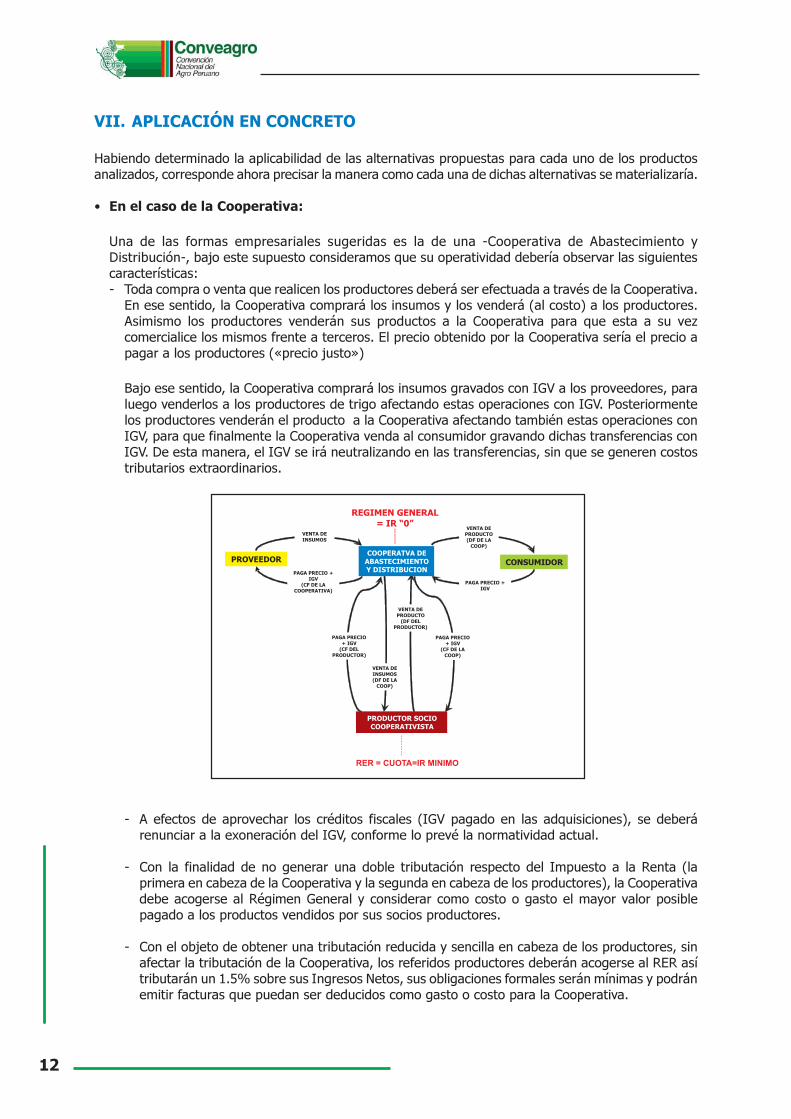

Una de las formas empresariales sugeridas es la de una -Cooperativa de Abastecimiento yDistribución-, bajo este supuesto consideramos que su operatividad debería observar las siguientescaracterísticas:- Toda compra o venta que realicen los productores deberá ser efectuada a través de la Cooperativa.

En ese sentido, la Cooperativa comprará los insumos y los venderá (al costo) a los productores.Asimismo los productores venderán sus productos a la Cooperativa para que esta a su vezcomercialice los mismos frente a terceros. El precio obtenido por la Cooperativa sería el precio apagar a los productores («precio justo»)

Bajo ese sentido, la Cooperativa comprará los insumos gravados con IGV a los proveedores, paraluego venderlos a los productores de trigo afectando estas operaciones con IGV. Posteriormentelos productores venderán el producto a la Cooperativa afectando también estas operaciones conIGV, para que finalmente la Cooperativa venda al consumidor gravando dichas transferencias conIGV. De esta manera, el IGV se irá neutralizando en las transferencias, sin que se generen costostributarios extraordinarios.

- A efectos de aprovechar los créditos fiscales (IGV pagado en las adquisiciones), se deberárenunciar a la exoneración del IGV, conforme lo prevé la normatividad actual.

- Con la finalidad de no generar una doble tributación respecto del Impuesto a la Renta (laprimera en cabeza de la Cooperativa y la segunda en cabeza de los productores), la Cooperativadebe acogerse al Régimen General y considerar como costo o gasto el mayor valor posiblepagado a los productos vendidos por sus socios productores.

- Con el objeto de obtener una tributación reducida y sencilla en cabeza de los productores, sinafectar la tributación de la Cooperativa, los referidos productores deberán acogerse al RER asítributarán un 1.5% sobre sus Ingresos Netos, sus obligaciones formales serán mínimas y podránemitir facturas que puedan ser deducidos como gasto o costo para la Cooperativa.

13

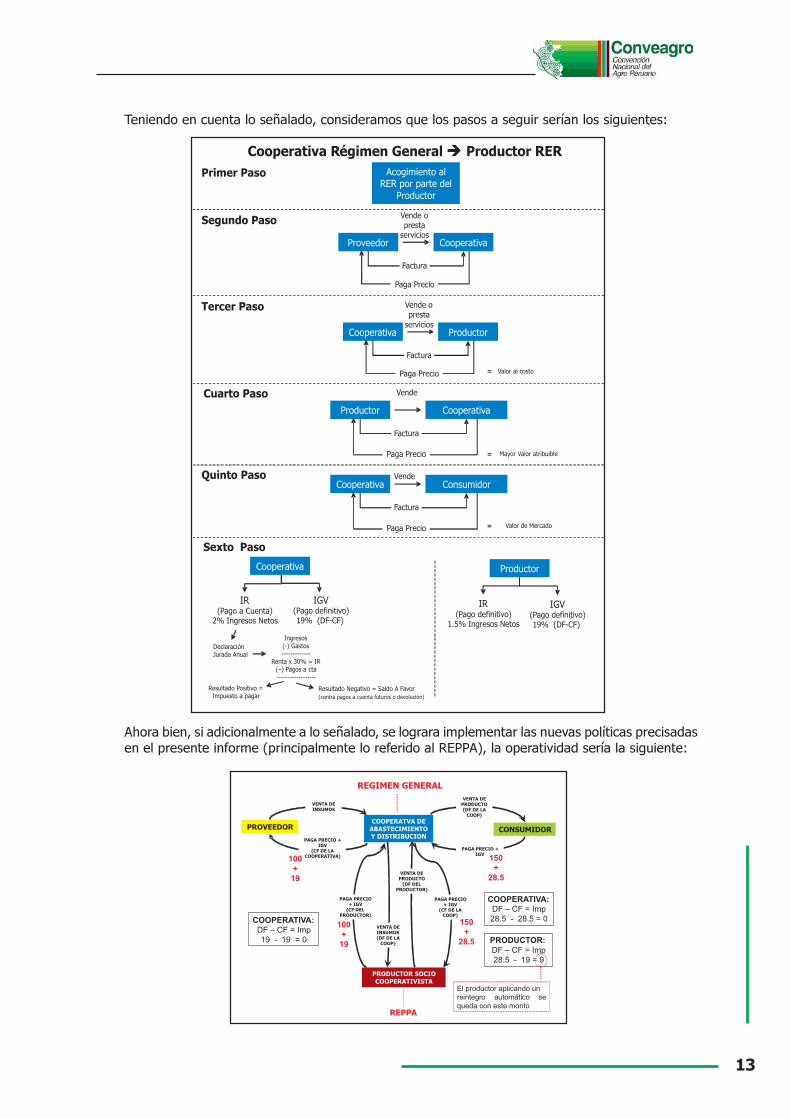

Teniendo en cuenta lo señalado, consideramos que los pasos a seguir serían los siguientes:

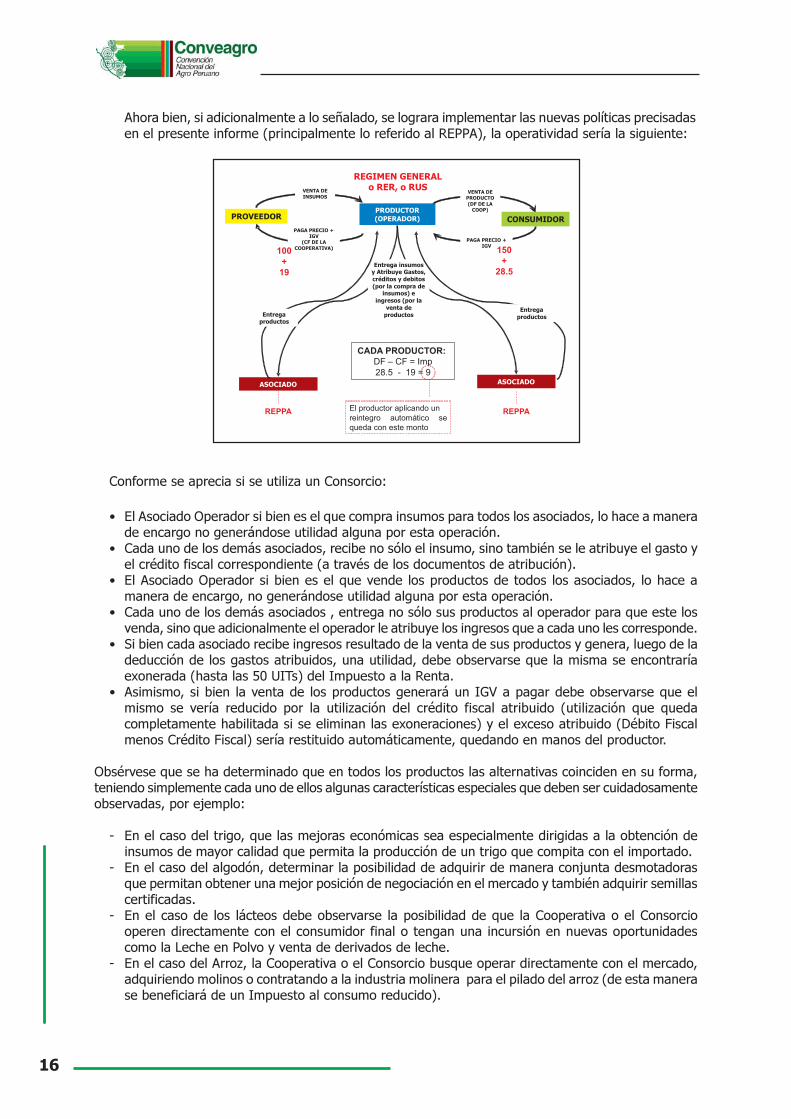

Ahora bien, si adicionalmente a lo señalado, se lograra implementar las nuevas políticas precisadasen el presente informe (principalmente lo referido al REPPA), la operatividad sería la siguiente:

14

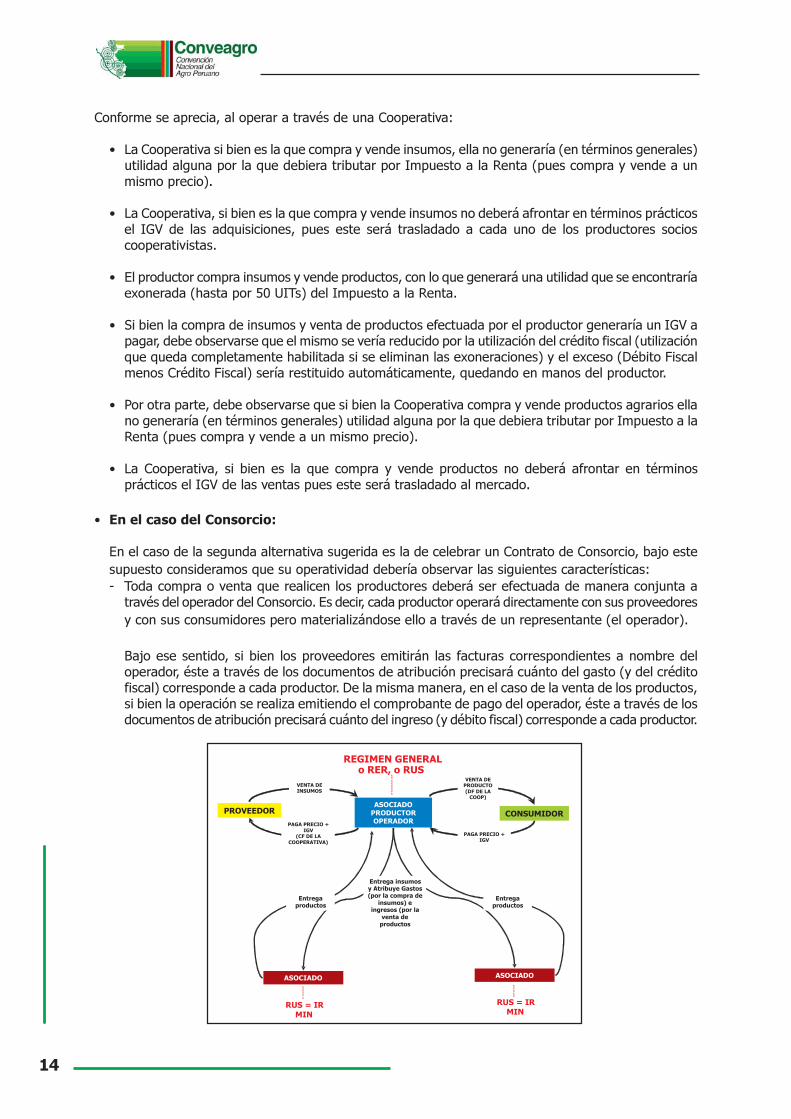

Conforme se aprecia, al operar a través de una Cooperativa:

• La Cooperativa si bien es la que compra y vende insumos, ella no generaría (en términos generales)utilidad alguna por la que debiera tributar por Impuesto a la Renta (pues compra y vende a unmismo precio).

• La Cooperativa, si bien es la que compra y vende insumos no deberá afrontar en términos prácticosel IGV de las adquisiciones, pues este será trasladado a cada uno de los productores socioscooperativistas.

• El productor compra insumos y vende productos, con lo que generará una utilidad que se encontraríaexonerada (hasta por 50 UITs) del Impuesto a la Renta.

• Si bien la compra de insumos y venta de productos efectuada por el productor generaría un IGV apagar, debe observarse que el mismo se vería reducido por la utilización del crédito fiscal (utilizaciónque queda completamente habilitada si se eliminan las exoneraciones) y el exceso (Débito Fiscalmenos Crédito Fiscal) sería restituido automáticamente, quedando en manos del productor.

• Por otra parte, debe observarse que si bien la Cooperativa compra y vende productos agrarios ellano generaría (en términos generales) utilidad alguna por la que debiera tributar por Impuesto a laRenta (pues compra y vende a un mismo precio).

• La Cooperativa, si bien es la que compra y vende productos no deberá afrontar en términosprácticos el IGV de las ventas pues este será trasladado al mercado.

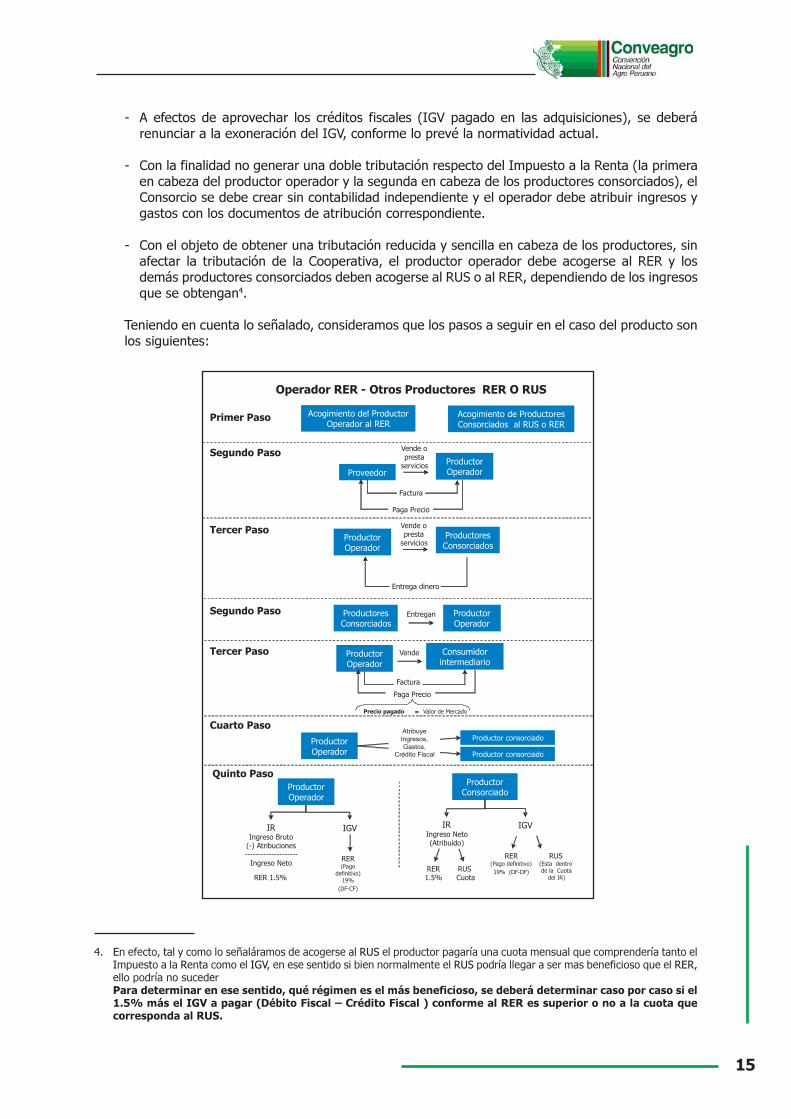

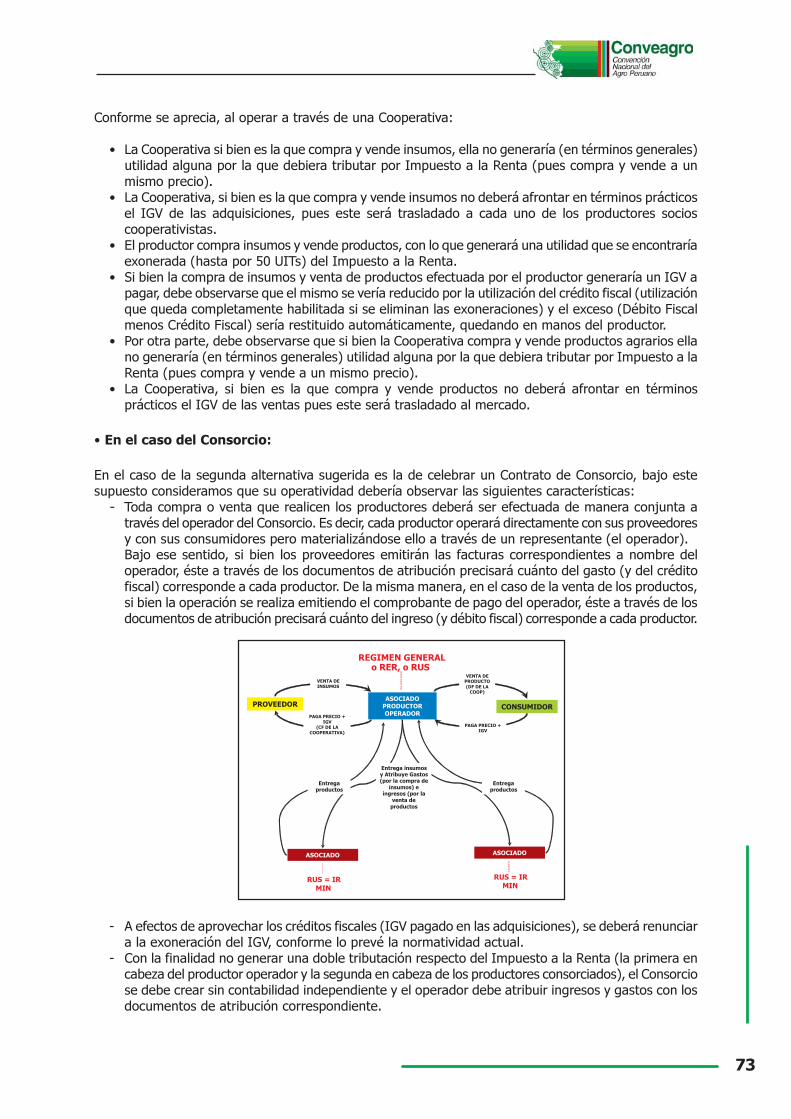

• En el caso del Consorcio:

En el caso de la segunda alternativa sugerida es la de celebrar un Contrato de Consorcio, bajo estesupuesto consideramos que su operatividad debería observar las siguientes características:- Toda compra o venta que realicen los productores deberá ser efectuada de manera conjunta a

través del operador del Consorcio. Es decir, cada productor operará directamente con sus proveedoresy con sus consumidores pero materializándose ello a través de un representante (el operador).

Bajo ese sentido, si bien los proveedores emitirán las facturas correspondientes a nombre deloperador, éste a través de los documentos de atribución precisará cuánto del gasto (y del créditofiscal) corresponde a cada productor. De la misma manera, en el caso de la venta de los productos,si bien la operación se realiza emitiendo el comprobante de pago del operador, éste a través de losdocumentos de atribución precisará cuánto del ingreso (y débito fiscal) corresponde a cada productor.

15

- A efectos de aprovechar los créditos fiscales (IGV pagado en las adquisiciones), se deberárenunciar a la exoneración del IGV, conforme lo prevé la normatividad actual.

- Con la finalidad no generar una doble tributación respecto del Impuesto a la Renta (la primeraen cabeza del productor operador y la segunda en cabeza de los productores consorciados), elConsorcio se debe crear sin contabilidad independiente y el operador debe atribuir ingresos ygastos con los documentos de atribución correspondiente.

- Con el objeto de obtener una tributación reducida y sencilla en cabeza de los productores, sinafectar la tributación de la Cooperativa, el productor operador debe acogerse al RER y losdemás productores consorciados deben acogerse al RUS o al RER, dependiendo de los ingresosque se obtengan4.

Teniendo en cuenta lo señalado, consideramos que los pasos a seguir en el caso del producto sonlos siguientes:

4. En efecto, tal y como lo señaláramos de acogerse al RUS el productor pagaría una cuota mensual que comprendería tanto elImpuesto a la Renta como el IGV, en ese sentido si bien normalmente el RUS podría llegar a ser mas beneficioso que el RER,ello podría no sucederPara determinar en ese sentido, qué régimen es el más beneficioso, se deberá determinar caso por caso si el1.5% más el IGV a pagar (Débito Fiscal – Crédito Fiscal ) conforme al RER es superior o no a la cuota quecorresponda al RUS.

16

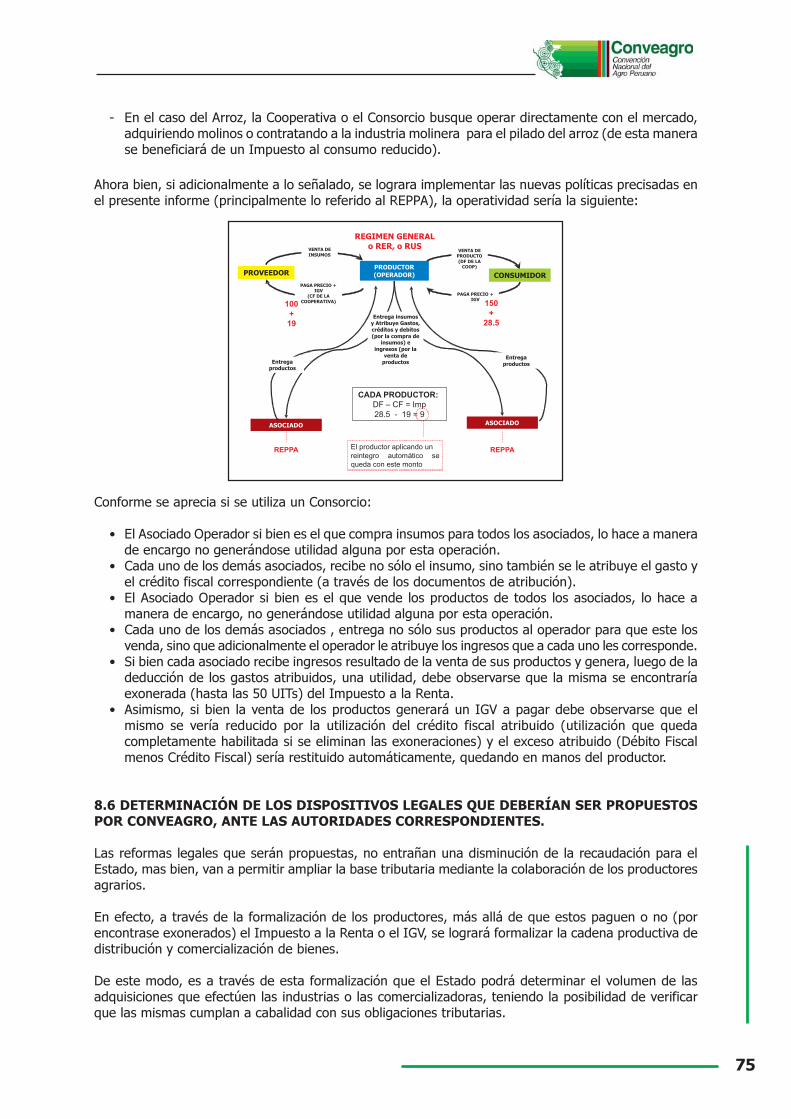

Ahora bien, si adicionalmente a lo señalado, se lograra implementar las nuevas políticas precisadasen el presente informe (principalmente lo referido al REPPA), la operatividad sería la siguiente:

Conforme se aprecia si se utiliza un Consorcio:

• El Asociado Operador si bien es el que compra insumos para todos los asociados, lo hace a manerade encargo no generándose utilidad alguna por esta operación.

• Cada uno de los demás asociados, recibe no sólo el insumo, sino también se le atribuye el gasto yel crédito fiscal correspondiente (a través de los documentos de atribución).

• El Asociado Operador si bien es el que vende los productos de todos los asociados, lo hace amanera de encargo, no generándose utilidad alguna por esta operación.

• Cada uno de los demás asociados , entrega no sólo sus productos al operador para que este losvenda, sino que adicionalmente el operador le atribuye los ingresos que a cada uno les corresponde.

• Si bien cada asociado recibe ingresos resultado de la venta de sus productos y genera, luego de ladeducción de los gastos atribuidos, una utilidad, debe observarse que la misma se encontraríaexonerada (hasta las 50 UITs) del Impuesto a la Renta.

• Asimismo, si bien la venta de los productos generará un IGV a pagar debe observarse que elmismo se vería reducido por la utilización del crédito fiscal atribuido (utilización que quedacompletamente habilitada si se eliminan las exoneraciones) y el exceso atribuido (Débito Fiscalmenos Crédito Fiscal) sería restituido automáticamente, quedando en manos del productor.

Obsérvese que se ha determinado que en todos los productos las alternativas coinciden en su forma,teniendo simplemente cada uno de ellos algunas características especiales que deben ser cuidadosamenteobservadas, por ejemplo:

- En el caso del trigo, que las mejoras económicas sea especialmente dirigidas a la obtención deinsumos de mayor calidad que permita la producción de un trigo que compita con el importado.

- En el caso del algodón, determinar la posibilidad de adquirir de manera conjunta desmotadorasque permitan obtener una mejor posición de negociación en el mercado y también adquirir semillascertificadas.

- En el caso de los lácteos debe observarse la posibilidad de que la Cooperativa o el Consorciooperen directamente con el consumidor final o tengan una incursión en nuevas oportunidadescomo la Leche en Polvo y venta de derivados de leche.

- En el caso del Arroz, la Cooperativa o el Consorcio busque operar directamente con el mercado,adquiriendo molinos o contratando a la industria molinera para el pilado del arroz (de esta manerase beneficiará de un Impuesto al consumo reducido).

17

INFORME ESPECIAL

ORGANIZACIÓN DEPRODUCTORES

AGRARIOS Y REGIMENTRIBUTARIO ESPECIAL

Octubre 2007

18

ORGANIZACIÓN DE PRODUCTORES AGRARIOSY REGIMEN TRIBUTARIO ESPECIAL

(INFORME ESPECIAL)

I. PROBLEMÁTICA DEL AGRO EN EL PERÚ: REALIDAD Y REGULACIÓN.

1.1. INTRODUCCIÓN:

Es un consenso general que la situación crítica del agro tiene en el minifundio uno de sus principalesproblemas, afectando prioritariamente a la producción1. En contrapartida, tenemos acopiadores oindustriales con un poder económico mayor, que se manifiesta en las negociaciones con los pequeñosproductores, convirtiéndolos en simples «aceptantes del precio».

La ineficiencia, la baja productividad y la economía precaria del minifundio, han contribuido a lainformalidad frente al fisco, pues el pequeño productor carece de recursos para soportar esquemastributarios complejos y pensados para unidades de producción mayores, lo cual impide que diluyan lostributos entre sus ingresos y el monitoreo de las obligaciones formales entre sus gastos administrativos.El fracaso de las formas asociativas durante la reforma agraria2 ha contribuido a la fragmentación de latierra y a la producción a través de pequeñas unidades agropecuarias agudizando la problemáticadescrita en los párrafos anteriores, conforme vamos a apreciar en el desarrollo de los siguientes puntos.El presente trabajo pretende, partiendo de esta base y sin desconocer ninguno de los problemas delsector agrario, plantear alternativas para superar los problemas del minifundio a través de fórmulasasociativas en las que los productores se integren y organicen fundamentalmente sus necesidades decomercialización y abastecimiento, manteniendo la independencia de sus unidades de producción,hasta que las fórmulas asociativas maduren y encuentren entre sus miembros a aquellos que quieranintegrarse en unidades mayores, quizá por haber encontrado afinidades personales, unidad de criterio,objetivos comunes, etc.

A continuación presentaremos brevemente algunos de los problemas del minifundio y sus consecuencias:costos internos, costos de transacción y externalidades.

1.2. EL PROBLEMA DEL MINIFUNDIO Y SUS EFECTOS NEGATIVOS:

No pretendemos decir que el minifundio es el único problema del agro, ni tampoco queremos calificarlocomo el problema principal (para evitar controversias innecesarias), pero sí consideramos que es elprimer problema que debemos resolver o por lo menos tratar de neutralizar los efectos negativos3 quea continuación procederemos a exponer.

1. Según estudio de CEPES, las unidades agropecuarias de menos de 20 has, representan el 92% del total de unidadesagropecuarias existentes. Asimismo, el 70.3% del total de los productores, manejan unidades menores de 5 has. Véaseexposición de motivos del Proyecto de Ley 603/2006-CR.

2. Los experimentos colectivistas de los años 60 o 70 mediante cooperativas de producción (bajo la modalidad de trabajadores)en general fracasaron, por tratarse de un régimen impuesto sin que exista ánimo asociativo entre los «cooperativistas», losque se vieron forzados a adoptar dicha forma jurídica, sin un esquema empresarial para su dirección. Esta situación produjouna gestión ineficiente, generadora de pérdidas por la baja producción y baja competividad, así como la insolvencia eiliquidez que derivaron en el fracaso del modelo; lo cual llevó a la fragmentación de haciendas y de grandes extensiones detierras, incentivando la desafiliación asociativa y la aparición del minifundio.

3. A manera de ejemplo, la baja rentabilidad y competitividad de la cadena de arroz, se explica en el aspecto situacional de loseslabones agrícola, agroindustrial y comercial, expuesto en el Plan Estratégico de la Cadena Productiva de Arroz por elMINAG en diciembre del 2003, pudiendo resumirse de la siguiente manera:• Atomización de la propiedad, lo cual no permite lograr economías de escala. Existen aproximadamente 90,000 productores

arroceros (tenencia de la tierra en más del 80% fluctúa entre 1 – 10 has).• Débil organización de productores y molineros sin mayor gestión empresarial.• Insuficiente investigación y transferencia tecnológica para bajar costos.• Falta de planificación ocasiona sobreoferta estacional.• Actual régimen tributario no permite la formalización en la comercialización• Acceso a crédito limitado en la banca Formal y no existe seguro agrario.

En: «Estudio sobre la situación de los productos agropecuarios sensibles. Rubro: Arroz» Noviembre 2004 Pág. 4.

19

1.2.1. Pequeñas economías no competitivas:

Las pequeñas unidades de producción (agrícolas, ganaderas, crianza de animales, etc.), si bien puedengenerar una satisfactoria economía de autoconsumo, definitivamente imposibilitan una eficiente economíade escala; pues no se puede obtener insumos (semillas, fertilizantes, insecticidas) a bajo costo; tampocose puede obtener facilidad en el acceso a créditos4 (los créditos pequeños a nivel comercial son los máscostosos5), ni mucho menos acceder a buenos precios en la comercialización; ya que todo ello, requierede una oferta a mayor escala, tanto para ingresar al mercado mayorista de Lima, como para con mayorrazón, exportar6.

Es decir, el hecho de que la situación del agro no logre superar la pequeña escala, acentúa sus problemas,pues muestra lo costosa que puede ser la provisión de insumos y servicios, la comercialización, lainformación, el crédito, el transporte, los seguros, etc.

Por consiguiente, este es uno de los principales problemas que hay que solucionar: organizar las unidadesde producción de tal manera que éstas puedan emular las ventajas del latifundio de una economía deescala, reduciendo a los intermediarios en la cadena de circulación de los productos hasta su acceso almercado mayorista.

1.2.2 Aislamiento y mayores dificultades para la asociación:

El problema del minifundio origina de igual manera, el aislamiento de estas pequeñas unidades deproducción, lo que trae consigo una falta de renovación en los procesos productivos: se carecen denuevas técnicas, se va perdiendo la calidad de las semillas, poca inversión en fertilizar la tierra, escasopoder de negociación respecto de sus proveedores y sobre todo, respecto de sus compradores(acopiadores e industriales).

El aislamento va incrementando la desconfianza, las dificultades de comunicación y encareciendo elasesoramiento técnico (legal y empresarial) para lograr la integración económica, sea en la etapaproductiva o de comercialización de los productos. Ello, sin perjuicio de lo difícil que puede resultarremover la desconfianza en las fórmulas asociativas que fueron impuestas y no acogidas voluntariamentecomo corresponde a las reglas de mercado.

1.2.3. Escaso poder de negociación entre productores y compradores:

Se carece de poder de negociación con proveedores (semillas7, fertilizantes, transportistas, seguro,crédito, etc.) porque se compra poco; de igual manera, se carece de poder de negociación con losclientes (acopiadores e industriales) porque se vende poco.

Este escaso poder de negociación y los altos costos administrativos genera que los productores nisiquiera puedan gozar de beneficios tributarios, teniendo que refugiarse en la informalidad; así porejemplo, un problema crítico en la producción de arroz es el alto grado de informalidad existente y gran

4. A modo de ejemplo, una de las debilidades de los productores algodoneros en nuestra sociedad, es la incapacidad delpequeño agricultor de acceder al crédito. El financiamiento es a través de cajas rurales, cajas municipales y algunas ONG´sespecializadas. La tasa de interés que cobran es mayor que la banca privada (alrededor de 2.5% mensual en dólares y entre4.5%-5% en soles). Prestamistas particulares cobran sobre 5% mensual en dólares. En: «Estudio sobre la situación de losproductos agropecuarios sensibles». Rubro: Algodón. Noviembre 2004 Pág. 19

5. Ello encuentra sustento en el hecho que la banca considera al Agro un sector sumamente riesgoso, los productores son muyvulnerables a los cambios del mercado por lo cual resulta difícil que el sector financiero reduzca el precio del crédito, sinperjuicio de que, incluso las tierras, carecen de titularidad formalizada, con lo cual no se pueden otorgar hipotecas.

6. Así por ejemplo, el nivel de exportaciones de arroz nacional no ha sido significativo, pues en promedio durante el período1994 – 2001 se ha exportado solo el equivalente al 0.21% de la producción nacional de arroz cáscara. En: «Estudio sobre lasituación de los productos agropecuarios sensibles. Rubro: Arroz. Noviembre 2004 Pág. 18

7. «En cuanto a las semillas, se sabe que dichos productores no cuentan con los recursos suficientes como para adquirirsemillas certificadas por lo que las suelen reemplazar en la siembra con pepas que adquieren de las mismas desmotadoras.Este es uno de los principales motivos por los que la calidad del algodón se ve seriamente deteriorada». En: «Estudio sobrela situación de los productos agropecuarios sensibles. Rubro: Algodón. Noviembre 2004 Pág. 27-28

20

parte de ella se origina en el comercio del producto; no coadyuvando a su solución la aplicación delactual régimen tributario8.

Ello a su vez, incide en otros costos de acceso al mercado, pues podría alejarlos de compradores quedesean tratar con agentes formales, que tengan RUC y puedan emitir comprobantes de pago; tambiénlos alejaría del sistema financiero9 y eleva su dependencia respecto del crédito de proveedores ocompradores.

Estas barreras de acceso (altos costos administrativos, escaso poder de negociación e informalidad)incrementan el poder de negociación de acopiadores e industriales, posicionándolos casi como fijadoresde precios (bajos o predatorios) para los productores.

1.2.4. Dificultad de acceder a información:

A estos problemas, se suma la dificultad de los pequeños productores para acceder a información quele permita a cualquier empresario responder idóneamente a las preguntas económicas más elementales:¿qué producir?, ¿cómo producir? y ¿para quién producir10?

En efecto, otro de los mayores efectos negativos que sufren la pequeñas unidades del campo es lainformación, pues si bien es muy difícil predecir si los precios altos se mantendrán el siguiente año, esprácticamente imposible prever la magnitud en que se incrementará o reducirá el volumen de producción.Así pues, si todos los productores reciben la señal de un precio alto y no tienen algún tipo de informaciónde lo que hacen sus competidores, simplemente resultará que todos producirán lo mismo y los preciosno alcanzarán siquiera a cubrir los costos, con lo cual perderán sus pequeñas inversiones.11

1.2.5. Baja capitalización, excesivos costos administrativos y de producción:

La realidad del agro es que una menor magnitud empresarial, genera una menor capitalización12, locual armoniza con otro efecto adverso de estas pequeñas unidades agropecuarias: los excesivos costosadministrativos y de producción en los que ellas deben incurrir, tales como: tener un contador para unapequeña empresa, contar con maquinarias para arar pequeños fundos; asimismo, costos de transporteelevados para el traslado de pequeños volúmenes13, etc.

Como puede apreciarse varios de los costos referidos derivan de la escasa significación económica quetiende a poner en circulación una producción fragmentada en pequeñas unidades y con varios titulares.En este contexto, como hemos indicado, la información también se hace más costosa y se formandecisiones empresariales sin mucha información y con un poco de intuición, generando que muchosminifundistas terminen produciendo lo mismo sin saber si el mercado es capaz de absorber tantaoferta. La pequeña magnitud también genera que no se cuente con profesionales idóneos (ingenieros,contadores, abogados, etc.) que puedan aportar un mejor manejo a los temas de producción,administración de recursos y relaciones comerciales.

8. En: «Estudio sobre la situación de los productos agropecuarios sensibles. Rubro: Arroz. Noviembre 2004 Pág. 289. Los costos financieros representan los montos resultantes de la aplicación de tasas de interés por los préstamos que reciben

los productores para cubrir parte de los costos de desarrollo del cultivo. Varían según el nivel tecnológico y quien sea elotorgante del crédito (Banca Comercial, Caja Rural de Ahorro y Crédito o habilitadores particulares).

10. Así por ejemplo, si los pequeños productores tuvieran acceso a saber que no son convenientes los traslados de arroz cáscaradesde la Selva a la Costa (pues los mismos pueden ser vehículo de problemas fitosanitarios y además merman, a la economíade las zonas productoras), no incidirían en esta práctica. En: «Estudio sobre la situación de los productos agropecuariossensibles. Rubro: Arroz. Noviembre 2004 Pág. 7

11. Costo de transacción que obviamente los latifundistas sufrirían en menor escala.12. «Veinte años atrás, en 1980, las inversiones en el agro eran el doble de los que fueron en el año 2000. 40 anios atrás, las

inversiones eran aún mayores. Véase exposición de motivos del Proyecto de Ley 603/2006-CR.13. En ese sentido, «la industria acopia leche a través de una flota de camiones propios o alquilados que recorren rutas de

acopio comprando leche a precios diferenciados según la distancia a la planta, calidad del producto, entre otrasconsideraciones.» En: «Estudio sobre la situación de los productos agropecuarios sensibles. Rubro: Lácteos. Noviembre2004.

21

1.3. COSTOS DE TRANSACCIÓN Y PÉRDIDA DE BENEFICIOS TRIBUTARIOS:

Los costos de transacción tienen una estrecha relación con el minifundio. Esta situación ha generadoque los intentos de simplificar el régimen tributario ni siquiera sean adoptados por los productores yque los beneficios tributarios, subsidios14, subvenciones, reducciones de aranceles, créditos promocionaleso condonaciones de deudas no sean aprovechados por los productores (minifundistas) sino por loscomerciantes (acopiadores o industriales)15.

La interrogante que fluye naturalmente podría ser ¿cómo es posible dicha situación si la regulacióntributaria prevé los beneficios directamente para los productores?. La respuesta es muy sencilla, escierto que todos estos beneficios tienen una finalidad: reducirle costos al productor, sin embargo, enrealidad son aprovechados por el intermediario.

En efecto, sea en el crédito promocional, en la provisión subsidiada de insumos, en la reducción decostos tributarios, en la disminución de aranceles para la adquisición de productos importados o en laadquisición de activos fijos mediante donaciones del Estado; todos estos ahorros dirigidos al productorno redundan en un mayor margen para el mismo, ya que son directa o indirectamente transferidos alintermediario; pues éste con su poder de negociación, logra deprimir más los precios y apoderarse deese margen que debería beneficiar al productor.

Es decir, que si el pequeño productor lograra superar varios de sus costos y alcanzara cierto grado deformalidad, con el fin de acceder a ciertos subsidios y beneficios tributarios; también los terminaríaperdiendo a favor del acopiador, ya que éste se apropiará de sus beneficios a través del sistema deprecios16 (que refleja el poder de negociación).

En conclusión, los costos de transacción derivados del minifundio neutralizan los beneficios económicossociales y fiscales concedidos al productor, pues al carecer éstos de significación económica y tenerescaso poder de negociación en el mercado, no pueden evitar trasladar su beneficio al siguiente sujetode la cadena comercial.

1.4. UNA EXTERNALIDAD RELEVANTE: LOS SUBSIDIOS Y SUBVENCIONES A LOSPRODUCTORES AGRARIOS EN OTROS PAÍSES

Si bien enfrentar esta problemática se relaciona con una política de Estado, lo cierto es que mientras elGobierno afronta el tema resulta necesario adoptar decisiones empresariales relacionadas con el sector.

En efecto, los subsidios y subvenciones de los productos del exterior, sea que ingresen a nuestrosmercados por importaciones o compitamos con los mismos por las exportaciones, significan en buenacuenta: precios más bajos. Esta situación es imposible afrontarla cuando alcanzan niveles predatoriossin una política de Estado, y sin tener un sector agrario más eficiente, integrado en mayores unidadesde producción que permitan superar las deficiencias de la pequeña escala.

14 «Para el 2001 debió haberse cumplido con las reducciones en los subsidios; sin embargo, según información suministradapor el Mincetur al 25 de mayo del 2004 sobre la notificación de los Estados Unidos ante la OMC, se indica que en el 2001 losdesembolsos presupuestarios de US$ 72,182 millones fueron 18.7 % superiores con respecto a 1995; de dicho monto: US$72,128 millones (99.9 %) corresponden a las ayudas internas y 54.6 (.1 %) millones a subvención a las importaciones. Sinembargo, se debe señalar, que entre 1995 y 2001, el nivel de gasto se mantuvo por debajo del nivel de compromiso anualante la OMC.» En Estudio sobre la situación de los productos agropecuarios sensibles. Rubro: Lácteos.» Noviembre 2004.

15 Así por ejemplo, el Perú se ha visto obligado a desarrollar la línea de textiles de mayor valor agregado debido a que no puedecompetir en precios con los textiles provenientes de México y el Caribe debido a que dichos países se benefician de arancelcero y cuotas preferenciales. De igual manera, tampoco es posible competir con los textiles provenientes de países del Asiadebido a los bajos costos de dichos productos. En: «Estudio sobre la situación de los productos agropecuarios sensibles.Rubro: Algodón». Noviembre 2004 Pág. 60

16 Así por ejemplo, los productores formales de lácteos están mayormente localizados en las cuencas lecheras, mientras que losproductores artesanales informales se encuentran distribuidos por todo el territorio nacional. Estos productos trabajan sinatender normas de higiene ni control de calidad. En cuanto a la comercialización, los productores formales, colocan susproductos en establecimientos localizados en los centros poblados y ciudades cercanas. Ellos venden aplicando un descuentoal comerciante sobre un precio de venta al público que llega hasta el 40% del precio final del producto. En: «Estudio sobrela situación de los productos agropecuarios sensibles. Rubro: Lácteos». Noviembre 2004.

22

II. TRATAMIENTO TRIBUTARIO DEL AGRO EN LA ACTUALIDAD Y SUSDEFICIENCIAS

A continuación apreciaremos en términos generales, el tratamiento tributario del agro en la actualidad,el mismo que ha sido desarrollado en forma amplia en el Anexo I del presente informe.En ese sentido, seguidamente se comentarán los principales aspectos que determinan la tributación delos productores agrarios, a efectos de observar las deficiencias más importantes del mismo.

2.1. RÉGIMEN GENERAL

a) Impuesto a la Renta17

Grava las ganancias que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores,entendiéndose como tales a aquéllas que provengan de una fuente durable y susceptible de generaringresos periódicos. Asimismo, se gravan las denominadas ganancias de capital y en general, los ingresosque provengan de operaciones con terceros.

La tasa del impuesto aplicable a las personas jurídicas y a las personas naturales con negocio es del30% sobre la renta neta (equivale a la renta bruta18 menos las deducciones admitidas).

Para efectos de sustentar las deducciones admitidas, el contribuyente requiere que sus proveedorestengan la posibilidad de emitir determinados comprobantes de pago tales como, facturas o que elmismo proceda a emitir liquidaciones de compra19.

Asimismo, se encuentra gravado con el Impuesto a la Renta, el reparto de las utilidades que efectuénlas personas jurídicas consideradas como tales para efectos del Impuesto a la Renta, con la tasa del4.1% del monto que sea distribuido como dividendo, cuando sea efectuado a los siguientes sujetos:

• A personas naturales domiciliadas.• A personas naturales no domiciliadas• A personas jurídicas no domiciliadas.

17 Normatividad:• Texto Unico Ordenado de la Ley del Impuesto a la Renta aprobado mediante D.S. Nro. 179-2004-EF publicado en el Diario

Oficial «El Peruano» con fecha 08.12.2004 modificado por:- Decreto Legislativo Nro. 972 publicado en el Diario Oficial «El Peruano» con fecha 10.03.2007.- Decreto Legislativo Nro. 979 publicado en el Diario Oficial «El Peruano» con fecha 15.03.2007.

• Reglamento del Texto Unico Ordenado de la Ley del Impuesto a la Renta aprobado mediante D.S. Nro. 122-94-EFpublicado en el Diario Oficial «El Peruano» con fecha 21.09.1994 modificado por:- D.S. Nro. 194-99-EF publicado en el Diario Oficial «El Peruano» con fecha 31.12.1999.- D.S. Nro. 045-2001-EF publicado en el Diario Oficial «El Peruano» con fecha 20.03.2001.- D.S. Nro. 017-2003-EF publicado en el Diario Oficial «El Peruano» con fecha 13.02.2003.- D.S. Nro. 063-2004-EF publicado en el Diario Oficial «El Peruano» con fecha 13.05.2004.- D.S. Nro. 086-2004-EF publicado en el Diario Oficial «El Peruano» con fecha 04.07.2004. -D.S. Nro. 0134-2004-EF

publicado en el Diario Oficial «El Peruano» con fecha 05.10.2004.18 De los ingresos obtenidos como consecuencia de la enajenación de los bienes, se deberá descontar el costo computable de

los mismos a efectos de obtener la renta bruta.19 Liquidación de compra:Las personas naturales o jurídicas se encuentran obligados a emitir liquidación de compra por las

adquisiciones que efectúen a personas naturales productoras y/o acopiadoras de productos primarios derivados de:• Actividad agropecuaria• Pesca artesanal• Extracción de madera• Extracción de productos silvestres• Extracción minería aurífera artesanal• Artesanía• Desperdicios y desechos metálicos y no metálicos• Desechos de papel• Desperdicios de cauchoSerá admitida la emisión de las liquidaciones de compra siempre que estas personas no otorguen comprobantes de pago porcarecer de número de RUC.Cabe resaltar que las liquidaciones de compra podrán ser empleadas para sustentar gasto o costo para efecto tributario ypermitirán ejercer el derecho al crédito fiscal, siempre que el Impuesto sea retenido y pagado por el comprador.

23

Cabe resaltar que las operaciones realizadas deberán observar el valor de mercado y en el caso deoperaciones realizadas entre entidades vinculadas, deberán respetarse las Normas de Precios deTransferencia, en virtud de las cuales, deberá venderse a un vinculado, al precio al que se le venderíaa cualquier tercero.

Los contribuyentes del Régimen General deberán llevar contabilidad completa y podrán emitir facturas,boletas de venta y liquidaciones de compra, entre otros.

b) Impuesto General a las Ventas20

Grava entre otras operaciones, la venta en el país de bienes muebles y la prestación de servicios en elpaís. El IGV se liquida mensualmente, ascendiendo (en la práctica) la tasa al 19%.

El IGV afecta únicamente el valor agregado en cada etapa de la producción y circulación de bienes yservicios, permitiendo la deducción del impuesto pagado en la etapa anterior, a lo que se conoce comoel crédito fiscal de las operaciones efectuadas.

Cabe resaltar que solamente otorgan derecho al crédito fiscal, las adquisiciones de bienes y serviciosque sean permitidos como gasto o costo para efectos del Impuesto a la Renta y que se destinen aoperaciones por las que se debe pagar el IGV.Existen operaciones que se encuentran exoneradas de la aplicación del IGV, lo que determina que talescontribuyentes deban utilizar el crédito fiscal pagado como costo o utilizar el procedimiento de prorratapara efectos del aprovechamiento del crédito fiscal.

2.2. NORMAS DE PROMOCION DEL SECTOR AGRARIO (NPSA) 21

Los sujetos que podrán optar por su acogimiento son los siguientes:

- Aquellas personas naturales o jurídicas que desarrollen principalmente cultivos ocrianzas. Se entenderá que desarrollan principalmente cultivos o crianzas cuando los ingresosnetos por otras actividades no comprendidas en los beneficios establecidos por la Ley no superenen conjunto el 20% del total de sus ingresos netos anuales proyectados.

- Personas naturales o jurídicas que realicen principalmente actividad agroindustrialsegún las actividades establecidas por las normas y que cumplan con los siguientes requisitos:

• Ingresos Netos: Los ingresos netos por otras actividades no comprendidas en los beneficiosestablecidos por la Ley, no deberán superar en conjunto el 20% del total de sus ingresos netosanuales proyectados.

20 Normatividad:• Texto Unico Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo aprobado mediante

D.S. Nro. 055-99-EF publicado en el Diario Oficial «El Peruano» con fecha 15.04.1999.• Reglamento del Texto Unico Ordenado de la Ley del Impuesto a la Renta aprobado mediante D.S. Nro. 029-94-EF

publicado en el Diario Oficial «El Peruano» con fecha 29.03.1994 modificado por:- D.S. Nro. 136-96-EF publicado en el Diario Oficial «El Peruano» con fecha 31.12.1996.- D.S. Nro. 064-2000-EF publicado en el Diario Oficial «El Peruano» con fecha 30.06.2000.

21 Normatividad:• Ley Nro. 27260 publicada en el Diario Oficial «El Peruano» con fecha 31.10.2000.• Decreto Supremo Nº 007-2002-AG publicado en el Diario Oficial «El Peruano» con fecha 08.02.2002.• Decreto Supremo Nº 049-2002-AG publicado en el Diario Oficial «El Peruano» con fecha 11.09.2002.• Resolución de Superintendencia N° 007-2003/SUNAT, publicada en el Diario Oficial «El Peruano» con fecha 10.01.2003.

24

• Que realicen principalmente actividad agroindustrial: Se entenderá por dicha actividada aquélla comprendida en el anexo del Decreto Supremo N° 007-2002-AG22.

• Zona: Que dicha actividad agroindustrial sea efectuada fuera de la provincia de Lima y laprovincia Constitucional del Callao.

• Insumos: Que utilicen principalmente productos agropecuarios producidos directamente oadquiridos de las personas que desarrollen cultivos y/o crianza.

Téngase presente que, los insumos agropecuarios de origen nacional representen, por lo menos,el 90% del valor total de los insumos necesarios para la elaboración del bien agroindustrial, conexclusión del envase.

El principal beneficio del acogimiento a las NPSA es la posibilidad de acceder a la tasa del 15%por concepto del Impuesto a la Renta sobre sus rentas netas de tercera categoría, es decir,de una tasa del Régimen General ascendente al 30%, podrán acogerse a una tasa reducida a la mitad.

Los contribuyentes acogidos a las Normas de Promoción del Sector Agrario, deberan llevar contabilidadcompleta y podrán emitir facturas, boletas de venta y liquidaciones de compra entre otros.

2.3. REGIMEN DE AMAZONIA (RA) 23

Existen beneficios para los sujetos que desarrollen sus actividades económicas en la zona de Amazonía,tales como:

- Tasas preferenciales del Impuesto a la Renta: La tasa del Impuesto a la Renta es de10% sobre la renta neta. Sin embargo para las empresas ubicadas en la «Zona Preferencial»de la Amazonía24 la tasa es de 5% sobre la renta neta.

- Exoneración del Impuesto a la Renta: Los contribuyentes que desarrollen principalmenteactividades agrarias y/o de transformación y procesamiento de productos calificados como decultivo nativo y/o alternativo en dicho ámbito estarán exonerados del Impuesto a la Renta25.

22 Con fecha 08 de febrero de 2002, se ha publicado en el Diario Oficial «El Peruano», el Decreto Supremo Nº 007-2002-AG, mediante el cual se ha determinado el tipo de actividades agroindustriales que desarrollarán las Personas Naturales oJurídicas que se encuentran dentro del ámbito de aplicación de las normas de Promoción del Sector Agrario.En ese sentido, la autoridad recogiendo la Clasificación Internacional Industrial Uniforme (CIIU) revisión 3, ha señalado quese encuentran dentro de dicho concepto las siguientes actividades:• La explotación de mataderos.• La producción de carnes• La extracción y refinación de manteca de cerdo y otras.• Las actividades de matanza incluyendo la producción de cueros sin curtir y otros.• Las actividades de adecuación.• La elaboración de alimentos compuestos por frutas, legumbres u hortalizas.• La conservación mediante congelación o envase en recipientes herméticos de frutas, legumbres u hortalizas.• El procesamiento de patatas.• La elaboración de sémola• Elaboración de harina y sémolas de patata.• Elaboración de compotas, mermeladas y jaleas.• La elaboración de azúcar de caña en bruto, azúcar refinada de caña, jarabes de azúcar de caña.• La Producción de melazas.

23 Normatividad:• Ley Nro. 27037 publicada en el Diario Oficial «El Peruano» con fecha 30.12.1998.• Decreto Legislativo Nro. 978 publicado en el Diario Oficial «El Peruano» con fecha 15.03.2007.

24 Son las empresas ubicadas en las zonas de los departamentos de Loreto, Madre de Dios y los distritos de Iparía y Masisea dela provincia de Coronel Portillo, y las provincias de Atalaya y Purús del departamento de Ucayali.

25 Los productos calificados como cultivo nativo y/o alternativo son yuca, soya, arracacha, uncucha, urena, palmito, pijuayopalmito, pijuayo, aguaje, anona, caimito, carambola, cocona, guanábano, guayabo, marañón, pomarosa, taperibá, tangerina,toronja, zapote, camu camu, uña de gato, achiote, caucho, piña, ajonjolí, castaña, yote y barbasco.

25

- Exoneración del Impuesto General a las Ventas : Los contribuyentes ubicados en la Amazoníagozan de la exoneración de Impuesto General a las Ventas, por las ventas realizadas en la zona26.

Asimismo, entre otros, los requisitos a efectos de acogerse al mencionado régimen, consisten en que eldomicilio fiscal y la administración de la empresa deben estar ubicados físicamente en la Región de laAmazonía, debe ser efectuada Inscripción en los Registros Públicos de la Amazonía, así como tambiénlos activos de la empresa.

Los contribuyentes acogidos a los beneficios de la Amazonía deberán llevar contabilidad completa ypodrán emitir facturas, boletas de venta y liquidaciones de compra entre otros.

2.4. BENEFICIOS DE ZONA DE FRONTERA27

Las empresas industriales ubicadas en la Zona de Frontera28, que se dediquen al procesamiento,transformación o manufactura de recursos naturales de origen agropecuario o pesquero29, provenientesde dicha zona gozarán de la tasa del 10% del Impuesto a la Renta sobre sus rentas netas hasta el31.12.2010, en la medida que se trate de empresas que hubieran estado exoneradas del Impuesto a laRenta por los ejercicios 1999 y 2000, de conformidad con la Ley General de Industrias, es decir, noadmite las inversiones de nuevas empresas.

Los contribuyentes acogidos a beneficios de zona de frontera deberan llevar contabilidad completa ypodrán emitir facturas, boletas de venta y liquidaciones de compra, entre otros.

2.5. REGIMEN ESPECIAL DEL IMPUESTO A LA RENTA (RER)30

El RER presenta entre otras, las siguientes características:

- Está dirigido a personas naturales y jurídicas, sucesiones indivisas y sociedades conyugalesdomiciliadas en el país que obtengan rentas de tercera categoría provenientes de actividades decomercio y/o industria y de actividades de servicios.

- Los límites son los siguientes:• Los ingresos netos de las personas que se acojan a este régimen no pueden superar los S/. 360,

000 en el transcurso de cada ejercicio gravable.

26 A partir del 1 de enero de 2009, sólo quedará el beneficio de exoneración del IGV por venta de bienes y prestación deservicios en la zona, para Loreto (excepto la Provincia de Alto Amazonas).

27 Normatividad:• Ley Nro, 27158 publicada en el Diario Oficial «El Peruano» con fecha 27.07.1999.• Decreto Supremo Nro 196-99-EF publicado en el Diario Oficial «El Peruano» 31.12.1999.

28 El ámbito de la zona de frontera, es el siguiente:a) Departamentos de Tacna y Tumbes. b) Provincias de Ayabaca y Sullana, así como los distritos de Canchaque, Huancabamba,

Huarmaca, Lalaquiz, San Miguel de El Faique, Sondor y Sondorillo de la provincia de Huancabamba del departamento dePiura.

c) Provincias de Chucuito, El Collao, Huancané, Moho, Puno, San Antonio de Putina, San Román, Yunguyo, Azángaro, Melgary Lampa, así como los distritos de Quilca y Cuyocuyo de la provincia de Sandia, y los distritos de Macusani, Ajoyani,Corani, Crucero y Usicayos de la provincia de Carabaya del departamento de Puno.»

29 Descripción:- Producción, procesamiento y conservación de carnes y productos cárnicos.- Elaboración y conservación de pescado y productos de pescado.- Elaboración y conservación de frutas, legumbres y hortalizas.- Elaboración de aceites y grasas de origen vegetal y animal.

30 Normatividad:• Decreto Legislativo Nro. 938 publicado en el Diario Oficial «El Peruano» con fecha 14.11.2003.• Resolución de Superintendencia Nro,. 071-2004/SUNAT publicada en el Diario Oficial «El Peruano» con fecha 26.03.2004.• D.S. Nro. 018-2004-EF publicado en el Diario Oficial «El Peruano» con fecha 27.01.2004.• D.S. Nro. 134-2004-EF publicado en el Diario Oficial «El Peruano» con fecha 05.10.2004.• Decreto Legislativo Nro, 968 publicado en el Diario Oficial «El Peruano» con fecha 24.12.2000.

26

• El valor de los activos fijos afectados a la actividad (excepto los predios y vehículos), no puedesuperar los S/. 87,500.

• El monto de las adquisiciones afectadas a la actividad acumuladas no puede superar los S/.360,000 en el transcurso de cada ejercicio gravable.

Cabe resaltar que, para los contribuyentes que se acojan al RER y cuyas rentas de tercera categoríaprovengan exclusivamente de la realización de las actividades de comercio y/o industria, se debe pagaruna cuota ascendente al 1.5% de los ingresos netos mensuales.

Los contribuyentes acogidos al RER solamente están obligados a llevar Registro de Compras, Registrode Ventas, Libro de Planillas y Libro de Retenciones y podrán emitir cualquier tipo de comprobantestales como facturas, boletas de ventas y liquidaciones de compra.

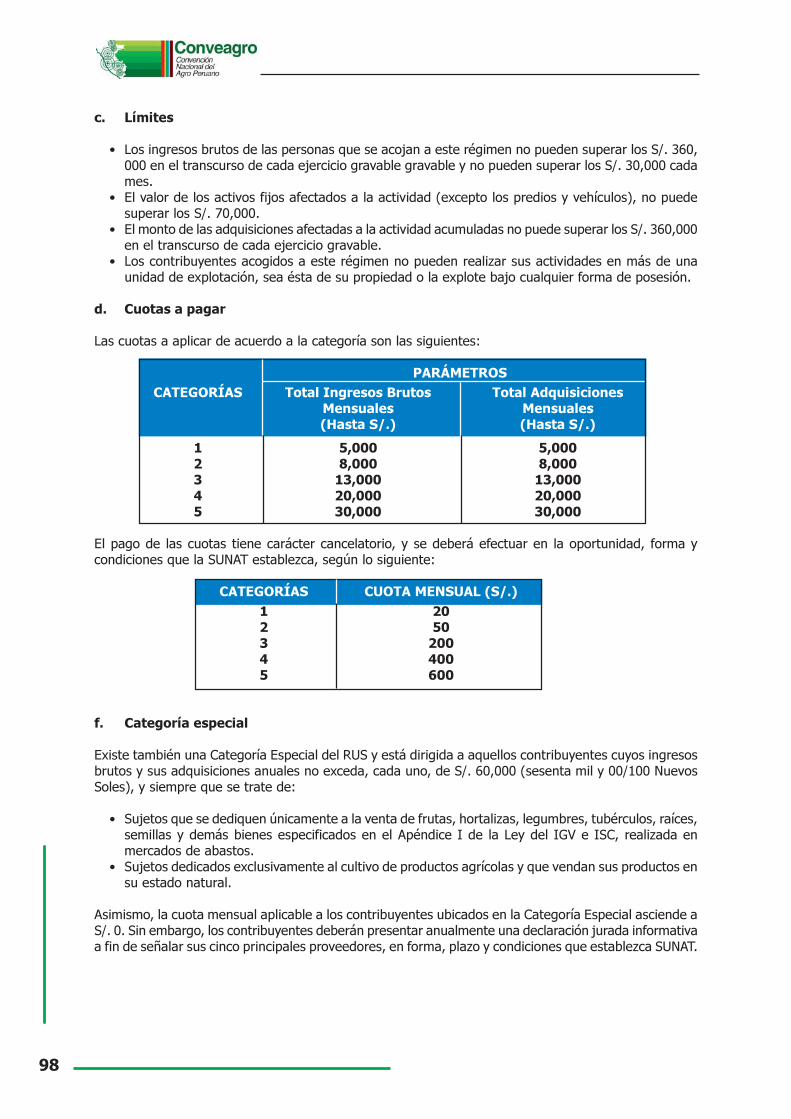

2.6. REGIMEN UNICO SIMPLIFICADO31 (RUS)32

Está dirigido a personas naturales, sucesiones indivisas domiciliadas en el país que obtenganexclusivamente rentas de tercera categoría (empresariales). Así también, está dirigido a personasnaturales no profesionales, domiciliadas en el país que perciban rentas de cuarta categoría únicamentepor actividades de oficios y fundamentalmente se caracteriza por lo siguiente:

- El RUS comprende el Impuesto a la Renta y el Impuesto General a las Ventas, cuyo pago seefectúa a través de una cuota única, según las tablas aprobadas en las normas correspondientes33.

31 Existe también una Categoría Especial del RUS y está dirigida a aquellos contribuyentes cuyos ingresos brutos y sus adquisicionesanuales no exceda, cada uno, de S/. 60,000 (sesenta mil y 00/100 Nuevos Soles), y siempre que se trate de:• Sujetos que se dediquen únicamente a la venta de frutas, hortalizas, legumbres, tubérculos, raíces, semillas y demás

bienes especificados en el Apéndice I de la Ley del IGV e ISC, realizada en mercados de abastos.• Sujetos dedicados exclusivamente al cultivo de productos agrícolas y que vendan sus productos en su estado natural.Asimismo, la cuota mensual aplicable a los contribuyentes ubicados en la Categoría Especial asciende a S/. 0. Sin embargo,los contribuyentes deberán presentar anualmente una declaración jurada informativa a fin de señalar sus cinco principalesproveedores, en forma, plazo y condiciones que establezca SUNAT.

32 Normatividad:• Decreto Legislativo Nro. 937 publicado en el Diario Oficial «El Peruano» con fecha 14.11.03.• Ley Nro. 28205 publicada en el Diario Oficial «El Peruano» con fecha 15.04.04.• Decreto Supremo Nro. 097-2004 publicado en el Diario Oficial «El Peruano» con fecha 21.07.04.• Ley Nro. 28319 publicada en el Diario Oficial «El Peruano» con fecha 05.08.04.• R.S. Nro. 192-2004/SUNAT publicado en el Diario Oficial «El Peruano» con fecha 25.08.04.• R.S. Nro. 193-2004/SUNAT publicado en el Diario Oficial «El Peruano» con fecha 25.08.04.• R.S. Nro. 028-2005/SUNAT publicado en el Diario Oficial «El Peruano» con fecha 03.02.05.• Decreto Legislativo Nro. 967 publicado en el Diario Oficial «El Peruano» con fecha 24.12.06.• Decreto Supremo Nro. 077-2007 publicado en el Diario Oficial «El Peruano» con fecha 22.06.07.• R.S. Nro. 143-2007/SUNAT publicado en el Diario Oficial «El Peruano» con fecha 10.07.07.

33 Las cuotas a aplicar de acuerdo a la categoría son las siguientes:

PARÁMETROSCATEGORÍAS Total Ingresos Brutos Mensuales Total Adquisiciones Mensuales

(Hasta S/.) (Hasta S/.)1 5,000 5,0002 8,000 8,0003 13,000 13,0004 20,000 20,0005 30,000 30,000

El pago de las cuotas tiene carácter cancelatorio, y se deberá efectuar en la oportunidad, forma y condiciones que laSUNAT establezca, según lo siguiente:

CATEGORÍAS CUOTA MENSUAL(S/.)1 202 503 2004 4005 600

27

- Los límites para el acogimiento al RUS son los siguientes:• Los ingresos brutos de las personas que se acojan a este régimen no pueden superar los S/.

360, 000 en el transcurso de cada ejercicio gravable.• El valor de los activos fijos afectados a la actividad (excepto los predios y vehículos), no puede

superar los S/. 70,000.• El monto de las adquisiciones afectadas a la actividad acumuladas no puede superar los S/.

360,000 en el transcurso de cada ejercicio gravable.• Los contribuyentes acogidos a este régimen no pueden realizar sus actividades en más de una

unidad de explotación, sea ésta de su propiedad o la explote bajo cualquier forma de posesión.

Cabe resaltar que los sujetos acogidos al RUS no se encuentran obligados a llevar contabilidad y sólopodrán emitir boletas de venta y tickets.

2.7. DEFICIENCIAS

Como podrá advertirse, si bien existe una gran variedad de regímenes tributarios, lo que aparentaríaofrecer un amplio abanico de alternativas para todos los productores agrarios, éstos no solucionan, nien forma independiente, ni conjunta, los problemas de formalización tributaria del sector agrario peruano.En efecto, conforme podrá ser apreciado a continuación, gran parte de los beneficios, o son de imposibleaplicación o en la práctica favorecen a terceros.

2.7.1. Universo limitado de productores contribuyentes