Original Cap. i, II, III, IV, V

99

1 CAPÍTULO I ANTECEDENTES GENERALES 1.1 GENERALIDADES DEL CONVENIO En cumplimiento al Reglamento de Titulación de Universidad Mayor de San Simón, se suscribió el Convenio en la Modalidad de Internado T I- 8003 y 8004/08 de los estudiantes Flores Anagua Sandra y Guzmán Acero Reymundo, entre el Gobierno Municipal de Sacaba representado por el Sr. Policarpio Quinteros Zambrana, Alcalde Municipal de Sacaba, y la Universidad Mayor de San Simón representado por el Lic. Jaime Cornejo Parra Director de Carrera de Contaduría Pública. 1.2 NATURALEZA DEL TRABAJO La naturaleza del trabajo es realizar la Auditoría de Confiabilidad de los Registros y Estados Financieros del Gobierno Municipal de Sacaba, de los Rubros de (Pasivo y Patrimonio) de la gestión 2007 verificando la legalidad y confiabilidad de los mismos.

-

Upload

kennedymoralesmamani -

Category

Documents

-

view

10.902 -

download

6

description

libro

Transcript of Original Cap. i, II, III, IV, V

1

CAPÍTULO I

ANTECEDENTES GENERALES

1.1 GENERALIDADES DEL CONVENIO

En cumplimiento al Reglamento de Titulación de Universidad Mayor de San

Simón, se suscribió el Convenio en la Modalidad de Internado T I- 8003 y

8004/08 de los estudiantes Flores Anagua Sandra y Guzmán Acero Reymundo,

entre el Gobierno Municipal de Sacaba representado por el Sr. Policarpio

Quinteros Zambrana, Alcalde Municipal de Sacaba, y la Universidad Mayor de

San Simón representado por el Lic. Jaime Cornejo Parra Director de Carrera de

Contaduría Pública.

1.2 NATURALEZA DEL TRABAJO

La naturaleza del trabajo es realizar la Auditoría de Confiabilidad de los

Registros y Estados Financieros del Gobierno Municipal de Sacaba, de los

Rubros de (Pasivo y Patrimonio) de la gestión 2007 verificando la legalidad y

confiabilidad de los mismos.

1.3 JUSTIFICACIÓN DEL TRABAJO

Las actividades de auditorías y contabilidad competen a la profesión del contador

público para la revisión y análisis de la aplicación de recursos públicos se opta

por la modalidad de titulación “Trabajo de Internado”, en el cual se aplicaran los

conocimientos obtenidos en forma teórica para plasmarlos en el trabajo del

campo real de la auditoría en sí, que serán realizadas en el Gobierno Municipal

de Sacaba.

2

1.4 OBJETIVOS

1.4.1 Objetivo General

El objetivo general del trabajo es realizar la Auditoría de Confiabilidad de los

Registros y Estados Financieros, del Gobierno Municipal de Sacaba de la gestión

2007, verificando la legalidad y confiabilidad de los mismos.

1.4.2 Objetivos Específicos

Los objetivos específicos a ser desarrollados en el Gobierno Municipal de

Sacaba, son los siguientes:

- Relevamiento de la información

- Desarrollar el procedimiento de auditoría financiera

- Describir el fundamento teórico de la auditoría de confiabilidad de los

estados financieros.

- Elaborar los papeles de trabajo en forma ordenada, de tal forma que sean los

elementos de juicio que permitan evaluar y mejorar el desempeño del

gobierno Municipal de Sacaba.

- Obtener conclusiones y recomendaciones de las deficiencias de Control

Interno para la elaboración del informe realizado por el supervisor.

1.5 ALCANCE

El presente trabajo comprende en la revisión de los saldos expuestos en los

Estados Financieros de la gestión 2007, en lo que respecta a los rubros de (Pasivo

Corriente, Pasivo no Corriente y Patrimonio), además de haberse revisado

comprobantes del periodo comprendido entre marzo y junio del 2008 para la

identificación de pasivo y patrimonio emitido por contabilidad.

3

1.6 METODOLOGÍA

Cumpliendo con los objetivos mencionados anteriormente, la metodología

aplicada en nuestro trabajo son los siguientes pasos, Pruebas de Cumplimiento o

de Control y Pruebas Sustantivas:

a) Pruebas de Cumplimiento o de Control

- Inspección de Documentación del sistema

- Pruebas de Reconstrucción o Pruebas de recorrido

- Observación de Determinados Controles

- Técnica de Datos de prueba

- Pruebas de Transacciones

b) Pruebas Sustantivas

- Inspección Física

- Confirmaciones Internas y Externas (Circularizacion)

- Pruebas analíticas

- Pruebas globales

- Recalculo Aritméticos

- Inspección y/o analítico de documentos de respaldo

1.7 TRABAJO A DESARROLLAR Y SUPERVISAR

1.7.1 Trabajo a Desarrollar

Cumpliendo con los objetivos mencionados anteriormente, la metodología

consiste en aplicar en los siguientes pasos:

4

Realizar un relevamiento de información, verificando el diseño y

funcionamiento de los controles internos mediante la aplicación de pruebas de

cumplimiento; así mismo identificando los controles claves sobre integridad,

valuación, autorización, registro y exposición.

Se realizarán las pruebas sustantivas descritas en los programas de trabajo, cuyos

resultados permiten emitir una conclusión sobre la confiabilidad de los saldos

expuestos en los Estados Financieros

1.7.2 Supervisor

La supervisión estará a cargo del Lic. Orlando D. Choquepalpa Rioz de la

Dirección de Auditoría Interna del Gobierno Municipal de Sacaba, Cuya labor

será la siguiente:

− Controlar el cumplimiento de horario de trabajo en la Unidad de Auditoría

Interna.

− Controlar la elaboración de los papeles de trabajo en la unidad de Auditoría

Interna.

− Apoyar el Desarrollo del trabajo con la corrección, modificación y

recomendación que sean pertinentes de los papeles de trabajo.

− Examinar permanentemente los trabajos realizados de la auditoría de

confiabilidad.

− Examinar el manejo de los archivos con la documentación respaldatoria. al

trabajo realizado.

− No divulgar la información confidencial, ni los intereses de la Alcaldía.

5

1.8 CRONOGRAMA DE ACTIVIDADES

El desarrollo del trabajo de Auditoría de Confiabilidad a los saldos y Registros de

los Estados Financieros del Gobierno Municipal de Sacaba, se circunscribe a las

siguientes actividades:

- Reconocimiento de la institución, de todas las unidades.

- Recopilación de Información Contable (documentos contables que sirvan de

sustento a las operaciones realizadas por la Alcaldía).

- Planificación de la Auditoría de Confiabilidad de los Estados Financieros y

Registros contables de la gestión 2007.

- Elaboración del programa de auditoría de confiabilidad para revisar el

trabajo de auditoría y seguir lo que se establece en el programa de trabajo.

- Inicio de la ejecución de la auditoría de confiabilidad de los estados

financieros al 31 de Diciembre de 2007.

- Elaboración del informe de Control Interno y dictamen de Auditoría de

Confiabilidad de los EE. FF.

- Conclusiones y recomendaciones sobre la situación económica y financiera

del Gobierno Municipal de Sacaba.

6

CAPÍTULO II

BREVE DESCRIPCIÓN HISTÓRICA DEL GOBIERNO MUNICIPAL DE

SACABA

2.1 Antecedentes Históricos del Gobierno Municipal de Sacaba

La entidad esta sujeta al Trabajo Internado en el Gobierno Municipal de Sacaba,

ubicado en la plaza 6 de agosto de esa localidad, las cuales se constituyeron en el

centro político administrativo del Cantón Sacaba.

El 29 de junio de 1761 acontece la tercera y definitiva fundación con el nombre

de Villa de San Pedro de Sacaba tarea delegada al emisario de la real audiencia

de charcas el capitán español Joseph Maldonado Sotomayor por encargo del

virrey de Perú don Manuel de Amaut; procediéndose al trozo de la plaza

principal que hoy conocemos con el nombre de plaza de 6 de agosto la villa de

San Pedro de Sacaba desempeño un cometido político militar por ser la cabecera

de de expediciones al oriente en busca de oro y piedras preciosas por parte de los

Españoles y también como punto de control de las tribus salvajes, misión

aparentemente secundaria comparada con el verdadero enteres que originaban los

viajes al trópico.

La villa de San Pedro de Sacaba, constituida como población de transito e

intercambio económico entre occidente y oriente del país, producto del proceso

de crecimiento demográfico y expansión urbana a fines de la colonia, alrededor

de 1800, de consolida como localidad fundamental con la construcción del

templo San Pedro ubicado en la plaza 6 de agosto. Durante la presidencia de

Manuel Isidoro Belzu, el 10 de junio de de 1854, Sacaba pasa a ser capital de la

provincia de Chapare y luego el año 1905 bajo la presidencia de Ismael Montes

alcanzo el rango de ciudad.

7

2.2 Ubicación Geográfica del Municipio

Sacaba se encuentra Ubicada en el Valle Central de Cochabamba a 13 Km. de la

Ciudad de Cochabamba. Las principales actividades que se desarrollan en su

jurisdicción son: la producción agropecuaria, agroindustrial y la actividad

industrial. De acuerdo al censo nacional de la población y vivienda

proporcionada por el INE 2001. La población alcanza a 117100 habitantes.

2.3 PLANIFICACION ESTRATEGICA DEL GOBIERNO MUNICIPAL DE

SACABA

2.3.1 Visión

La Visión es: “ La consolidación definitiva del Municipio de Sacaba como

Entidad concentrada y autónoma, que integre en el proceso a sus componentes

urbano y rural, desarrollando competencias que movilicen recursos materiales,

físicos, intelectuales y espirituales dirigidos a la consolidación de un municipio

con sistemas de producción agrícola e industrial sostenible, incorporados

plenamente a la economía interna y mercado regional, de manera que promueva

la consolidación de una base económica satisfactoria a las principales

necesidades de los habitantes de la jurisdicción.” (POA del Gobierno Municipal

de Sacaba, (Gestión 2007). Pág. 13)

2.3.2 Misión

“La Misión del Gobierno Municipal es: “Satisfacer las demandas del Municipio,

Normas y controlar su aplicación y generar credibilidad en su accionar, en la

prestación de servicios de agua potable, disposición de excretas, alcantarillado

sanitario, drenaje pluvial y gestión integral de residuos sólidos, contribuyendo a

mejorar la calidad de vida de la población sacabeña con criterios de calidad,

8

cantidad, sostenibilidad, ética y transparencia, cuyo objetivo principal es mejorar

e incrementar los indicadores la calidad de vida de los habitantes de la

jurisdicción de Sacaba”. (POA del Gobierno Municipal de Sacaba, (Gestión

2007). Pág. 13)

2.3.3 Objetivos Institucionales

Para alcanzar el objetivo general propuesto, se plantean los siguientes objetivos

institucionales. (POA del Gobierno Municipal de Sacaba, (Gestión 2007). Pág.

16).

- Aprovechar la situación de centralidad geográfica del municipio y la

posibilidad de vinculación vial con los principales centros de producción de

los departamentos de Cochabamba y Santa Cruz para el asentamiento de

distritos industriales de alto potencial productivo.

- Mediante el desarrollo del manejo de prácticas y tecnologías apropiadas

incorporar criterios técnico-científicos de aprovechamiento racional de

recursos naturales renovables y no renovables, generando paralelamente en la

comunidad una conducta ecológica dirigida a la preservación y mejoramiento

del medio ambiente.

- Generar igualdad de oportunidades de acceso de la población urbana y rural,

a lo servicios sociales básicos (educación, salud, vivienda y saneamiento

básico) que contribuyan al desarrollo de las capacidades creativas productivas

y organizativas de la población, reduciendo los niveles de desigualdad y

discriminación a través de desarrollo de mecanismos de participación dentro

el marco de la diversidad social, cultural, de género y generación.

9

- Consolidar los procesos de gestión y gobernabilidad municipal sobre la base

de acciones de perfeccionamiento técnico, administrativo institucional del

municipio.

- Generar las condiciones administrativas de gestión capaces de lograr la

captación de fuentes de financiamiento público (departamental-estatal). Y

privado.

2.3.4 Objetivos de la Gestión

La Municipalidad ha definido los siguientes objetivos en el POA 2007. (POA

Reformulado, del Gobierno Municipal de Sacaba, (Gestión 2007). Pág. 2)

- Consolidar la capacidad de gestión del Ejecutivo y Legislativo en los

aspectos técnicos y Administrativos mostrando Equidad y Transparencia.

- Normar los procedimientos técnicos y administrativos para lograr una buena

administración municipal.

- Gestionar financiamiento externo destinado a las áreas de salud, educación e

infraestructura para el bienestar social.

- Desarrollar y fortalecer la infraestructura y equipamiento para atender las

demandas del proceso de saneamiento ambiental

2.4 ASPECTOS LEGALES

2.4.1 Normatividad que Regula las Actividades de la Institución

El Gobierno Municipal de Sacaba es una Institución Pública con Personería

Jurídica, que actúa dentro de los Principios de Autonomía de Gestión en

10

ejecución a lo dictaminado en. (POA del Gobierno Municipal de Sacaba,

(Gestión 2007). Pág. 1 al 8)

a) Constitución Política del Estado (C.P.E.) Ley Nº 1615 de 6 de Febrero

de 1995 que Señala:

El Régimen Municipal se encuentra normado en la Constitución Política del

Estado, el su Titulo Sexto, Articulo 200, donde señala específicamente la

forma de constitución y fines para los cuales son creados los Gobiernos

Municipales y reconoce los atributos de los Gobiernos Locales Autónomos.

El artículo 200 numeral ll indica que:

“La Autonomía Municipal consiste en la potestad normativa, ejecutiva,

administrativa y técnica en el ámbito de su jurisdicción y competencias

territoriales”

La Autonomía Faculta a las Municipalidades, en su calidad de Gobiernos

Locales, crear las condiciones que aseguren el bienestar social y material de

los habitantes del Municipio.

b) Ley Nº 1178 de 20 de Julio de 1990 de Sistema de Administración

Financiera y Control Gubernamental (SAFCO); El Sistema de

Organización Administrativa se definirá y ajustará en función de la

Programación de Operaciones. Evitará la duplicidad de objetivos y

atribuciones mediante la adecuación, fusión o supresión de las entidades, en

seguimiento de los siguientes preceptos:

- Toda Entidad Pública organizará internamente, en función de sus

objetivos y la naturaleza de sus actividades, los sistemas de

administración y control interno de que trata esta ley.

11

c) Ley Nº 1551 del 20 de Abril de 1994, ley de Participación Popular; La

Ley de Participación Popular es un instrumento legal que establece la

Municipalidad del estado, regula los recursos económicos generados por el

estado entro todos los Municipios de Bolivia.

d) Ley Nº 1654 del 28 de Julio de 1995, Ley de Descentralización

Administrativa; Cuyo objetivo es establecer la Estructura Organizativa del

Poder Ejecutivo a Nivel Departamental así también el de mejorar y fortalecer

la eficiencia y eficacia de la administración pública, en la prestación de

servicios en forma directa y cercana a la población.

e) Ley Nº 2028 del 28 de Octubre de 1999, Ley de Municipalidad; Cuyo

objetivo es contribuir a la satisfacción de las necesidades colectivas y

garantizar la integración y participación de los ciudadanos en la planificación

y el desarrollo humano sostenible del Municipio.

f) Ley Nº 2042 del 21 de Diciembre de 1999, Ley de Administración

Presupuestaria; El presente Ley tiene por objeto establecer las Normas

generales a las que deben regirse el proceso de Administración

Presupuestaria de cada ejercicio fiscal. Asimismo Norma la Elaboración de

presentación de los Estados Financieros.

g) Ley 843 de Reforma Tributaria de fecha 20 de Mayo de 1986; Cuyo

objetivo es regular el Régimen Tributario de los Impuestos Nacionales y

también incluye el tratamiento del Impuesto Municipal a las Transferencias

de Bienes Inmuebles y Vehículos Automotores.

12

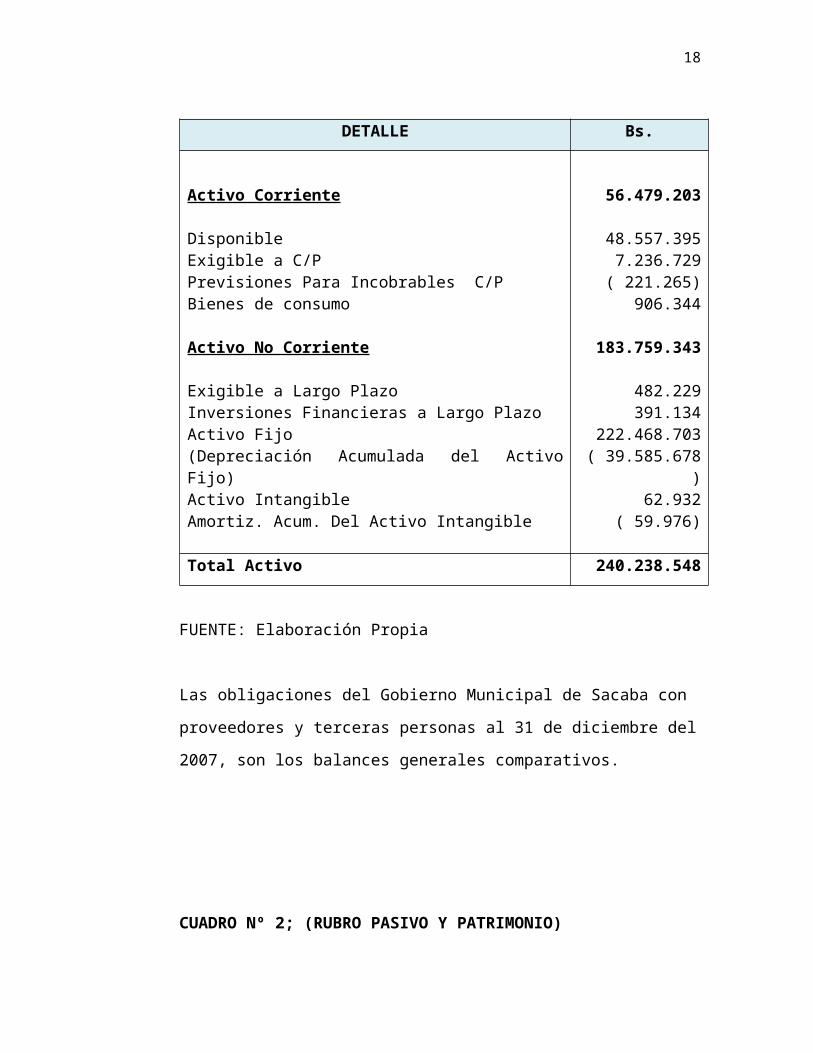

2.5 ASPECTOS FINANCIEROS

Los bienes y derechos del Gobierno Municipal de Sacaba al 31 de Diciembre de

2007 tienen los siguientes:

CUADRO Nº 1; (RUBRO ACTIVO)

DETALLE Bs.

Activo Corriente

DisponibleExigible a C/PPrevisiones Para Incobrables C/PBienes de consumo

Activo No Corriente

Exigible a Largo PlazoInversiones Financieras a Largo PlazoActivo Fijo(Depreciación Acumulada del Activo Fijo)Activo IntangibleAmortiz. Acum. Del Activo Intangible

56.479.203

48.557.3957.236.729( 221.265)

906.344

183.759.343

482.229391.134

222.468.703( 39.585.678)

62.932( 59.976)

Total Activo 240.238.548

FUENTE: Elaboración Propia

Las obligaciones del Gobierno Municipal de Sacaba con proveedores y terceras

personas al 31 de diciembre del 2007, son los balances generales comparativos.

13

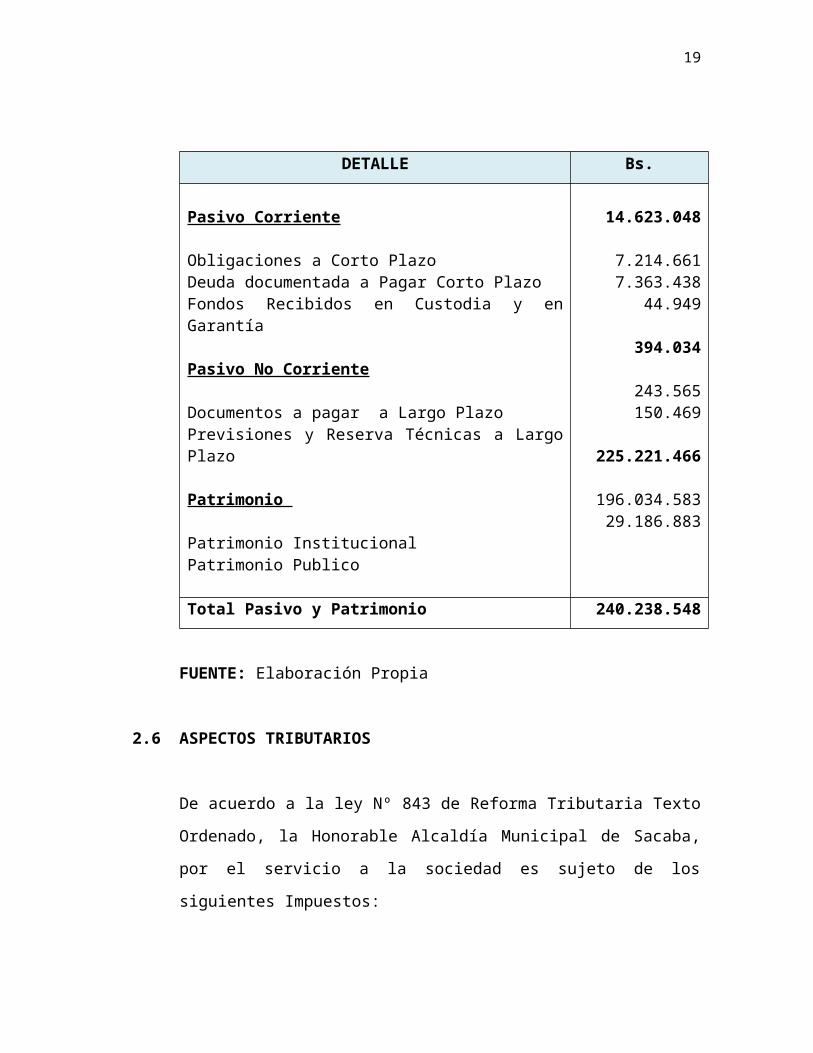

CUADRO Nº 2; (RUBRO PASIVO Y PATRIMONIO)

DETALLE Bs.

Pasivo Corriente

Obligaciones a Corto PlazoDeuda documentada a Pagar Corto PlazoFondos Recibidos en Custodia y en Garantía

Pasivo No Corriente

Documentos a pagar a Largo PlazoPrevisiones y Reserva Técnicas a Largo Plazo

Patrimonio

Patrimonio InstitucionalPatrimonio Publico

14.623.048

7.214.6617.363.438

44.949

394.034

243.565150.469

225.221.466

196.034.58329.186.883

Total Pasivo y Patrimonio 240.238.548

FUENTE: Elaboración Propia

2.6 ASPECTOS TRIBUTARIOS

De acuerdo a la ley Nº 843 de Reforma Tributaria Texto Ordenado, la Honorable

Alcaldía Municipal de Sacaba, por el servicio a la sociedad es sujeto de los

siguientes Impuestos:

- Impuesto al valor Agregado (IVA)

Asimismo, es agente de retención de los siguientes impuestos:

- Impuestos a las Utilidades de la Empresa (IUE)

14

- Régimen Complementario a los Impuestos al Valor Agregado (RE-IVA)

- Impuestos a las Transferencias (IT)

La institución se constituye en agente de retención de este impuesto, puesto que

debe realizar la respectiva retención a todos los funcionarios dependientes del

Municipio y declarar ante el Servicio Nacional de Impuestos (SIN).

El Número de Identificación Tributaria del Municipio es: NIT: 1007465022

2.7 ASPECTOS SOCIALES

2.7.1 Relaciones con la Sociedad

El Gobierno Municipal de Sacaba pretende dar respuesta a las necesidades

identificados en el municipio en general, a través de la Planificación Participativa

para lo cual la municipalidad cumple ciertas funciones en cuanto a la ejecución

de obras y prestaciones de servicios:

- Apertura de Vías de Transito y Mantenimiento de las mismas.

- Ampliación del Alumbrado Publico.

- Realización de Obras de Desarrollo en Beneficio del Municipio como

parques, plazas y lugares de esparcimiento.

- Canalización de Torrenteras.

- Fomento a la Producción y Comercialización de Productos.

- Incentivo a la Cultura.

- Provisión de Equipamiento de Salud

- Provisión de Equipamiento de Educación

- Provisión de Equipamiento de Deportes.

- Provisión de Agua Potable y Alcantarillado; y Limpieza de Espacios

Públicos y Recojo de Basuras.

15

CAPÍTULO III

MARCO TEÓRICO REFERENCIAL

3.1 AUDITORÍA INTERNA

La auditoría interna se practicará por una Unidad Especializada de la Propia

Entidad, que realizará las siguientes actividades en forma separada, combinada o

integral: evaluar el grado de cumplimiento y eficacia de los sistemas de

administración y de los instrumentos de control interno incorporados a ellos;

determinar la Confiabilidad de los Registros y Estados Financieros; y analizarlos

resultados y la eficiencia de las operaciones.

Todos sus informes serán remitidos inmediatamente después de concluidos a la

máxima autoridad colegiada, si la hubiera; a la máxima autoridad del ente que

ejerce tuición sobre la entidad auditada; y a la Contraloría General de la

República. (Ley Nº 1178 del 20 de julio de 1990, CAPÍTULO II Sistema de

Administración y de Control (SAFCO) Art. 15, Pág. 344 y 345).

3.2 AUDITORÍA DE CONFIABILIDAD

La confiabilidad es una condición necesaria que debe presentar los registros y la

información Financiera para una adecuada toma de decisiones. Dicha condición

es revelada por el auditor interno gubernamental en su informe cuya opinión, en

caso de ser confiable implica la inexistencia de errores o irregularidades

significativas debido a la existencia de una eficaz estructura de control interno.

El examen del auditor interno gubernamental será suficiente para opinar sobre la

confiabilidad de los registros y Estados Financieros es realizado conforme a las

Normas de Auditoría Gubernamental.

16

Dicho examen incluirá la evaluación del diseño y comprobación de los

procedimientos de Autorización, segregación de funciones, diseño y uso de los

documentos y registros apropiados, respaldo de las operaciones registradas

acceso restringido de bienes, registros y archivos, así como la revisión de la

conformidad de la información financiera con respecto a los principio y normas

dictadas por el Órgano Rector del Sistema de Contabilidad Integrada o de ser

necesario, los Principios de Contabilidad Generalmente Integrada. (Guía para el

Examen de Confiabilidad de los Registros y EE.FF. CGR-1-002/98, Pág. 3

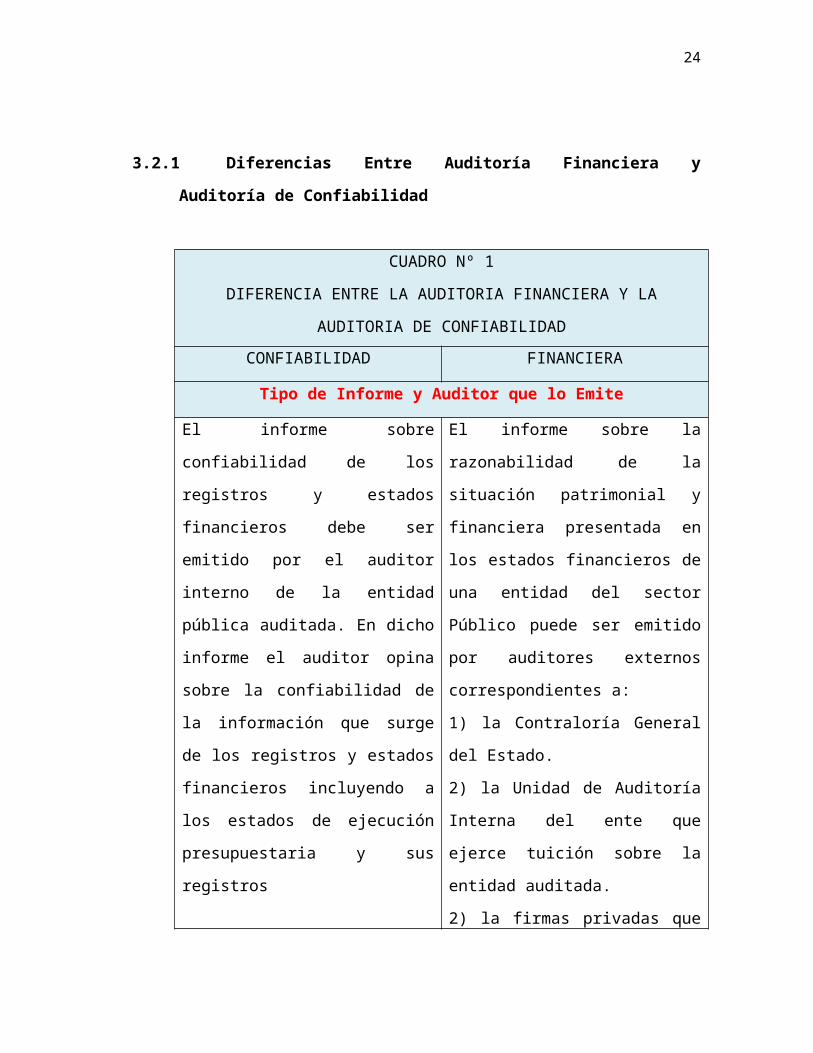

3.2.1 Diferencias Entre Auditoría Financiera y Auditoría de Confiabilidad

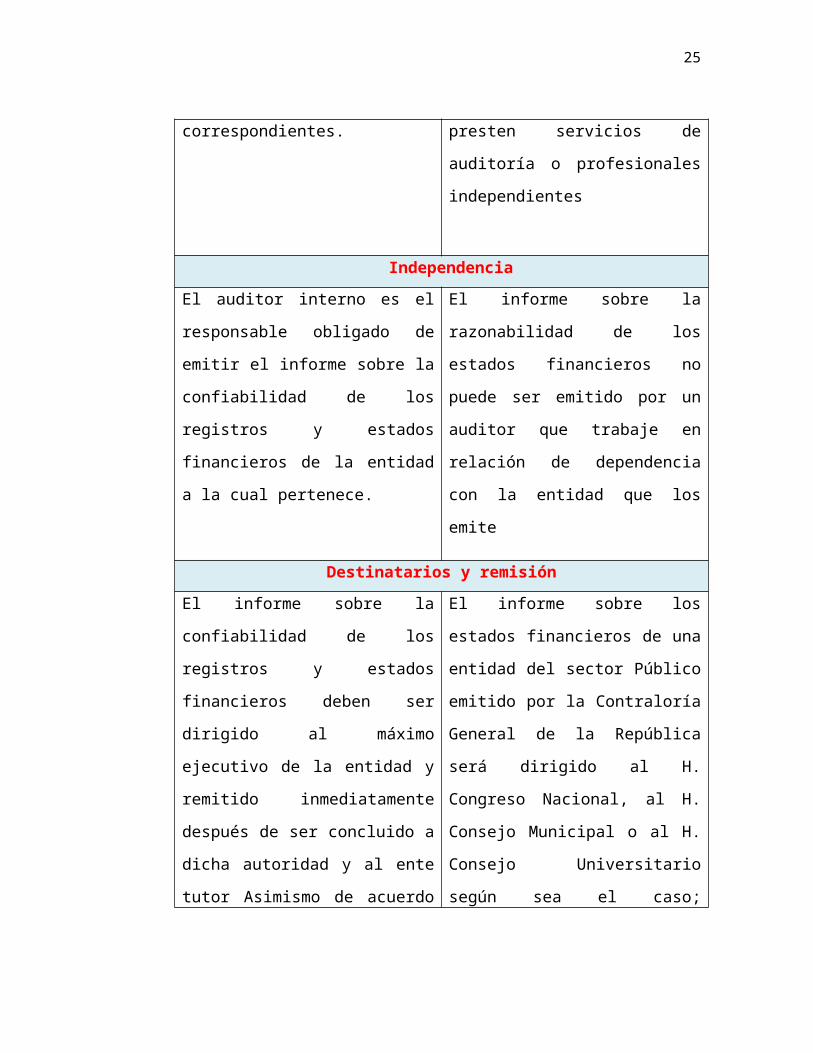

CUADRO Nº 1

DIFERENCIA ENTRE LA AUDITORIA FINANCIERA Y LA AUDITORIA

DE CONFIABILIDAD

CONFIABILIDAD FINANCIERA

Tipo de Informe y Auditor que lo Emite

El informe sobre confiabilidad de los

registros y estados financieros debe ser

emitido por el auditor interno de la

entidad pública auditada. En dicho

informe el auditor opina sobre la

confiabilidad de la información que

surge de los registros y estados

financieros incluyendo a los estados de

ejecución presupuestaria y sus

registros correspondientes.

El informe sobre la razonabilidad de la

situación patrimonial y financiera

presentada en los estados financieros

de una entidad del sector Público

puede ser emitido por auditores

externos correspondientes a:

1) la Contraloría General del Estado.

2) la Unidad de Auditoría Interna del

ente que ejerce tuición sobre la entidad

auditada.

2) la firmas privadas que presten

servicios de auditoría o profesionales

independientes

17

Independencia

El auditor interno es el responsable

obligado de emitir el informe sobre la

confiabilidad de los registros y estados

financieros de la entidad a la cual

pertenece.

El informe sobre la razonabilidad de

los estados financieros no puede ser

emitido por un auditor que trabaje en

relación de dependencia con la entidad

que los emite

Destinatarios y remisión

El informe sobre la confiabilidad de

los registros y estados financieros

deben ser dirigido al máximo ejecutivo

de la entidad y remitido

inmediatamente después de ser

concluido a dicha autoridad y al ente

tutor Asimismo de acuerdo con el art.

42° de la ley Nº 1178, inciso b) las

Unidades de Auditoría Interna deben

remitir copia de todo informe de

auditoría que produzcan a la

contraloría general de la república,

manifestándole la disponibilidad de los

papeles de trabajo para su inspección.

El informe sobre los estados

financieros de una entidad del sector

Público emitido por la Contraloría

General de la República será dirigido

al H. Congreso Nacional, al H.

Consejo Municipal o al H. Consejo

Universitario según sea el caso;

asimismo, debe ser enviado por el

Contralor General al Máximo

Ejecutivo y a la dirección colegiada de

la entidad y dentro de los 20 días

siguientes a las pertinentes Comisiones

del H. Consejo Nacional o al H.

Consejo Municipal o al H. Consejo

Universitario según corresponde.

3.3 NORMAS DE AUDITORÍA GUBERNAMENTAL (N.A.G.)

Son la principal normativa y guía para la realización de toda auditoria de carácter

gubernamental; asegura la calidad y uniformidad del trabajo realizado.

18

Estas normas son promulgadas por la contraloría General del Estado y utilizadas

por los auditores gubernamentales de las siguientes organizaciones.

- Contraloría General de la Republica

- Unidades de Auditoria de las Entidades Publicas

- Profesionales o firmas de Auditoria o consultoría especializada

3.3.1 Normativa para la Realización de la Auditoria Gubernamental

De Acuerdo a las Normas de Auditoria Gubernamental, si durante el desarrollo

de la auditoria gubernamental surgiesen aspectos no contemplados en estas

Normas, deben entonces observarse las siguientes normas:

- Normas de Auditoría Gubernamental (NAG) emitidas por la Contraloría

General de la República.

- Normas para el Ejercicio Profesional de la Auditoría Interna (NEPAI).

- Normas Básicas de Control Interno (NBCI) emitidas por la Contraloría

General de la República.

- Normas Internacionales de Auditoría (NIA)

- Normas de Auditoría emitidas por el Consejo Técnico Nacional de Auditoría

Y Contabilidad del Colegio de Auditores de Bolivia (NCTNAC)

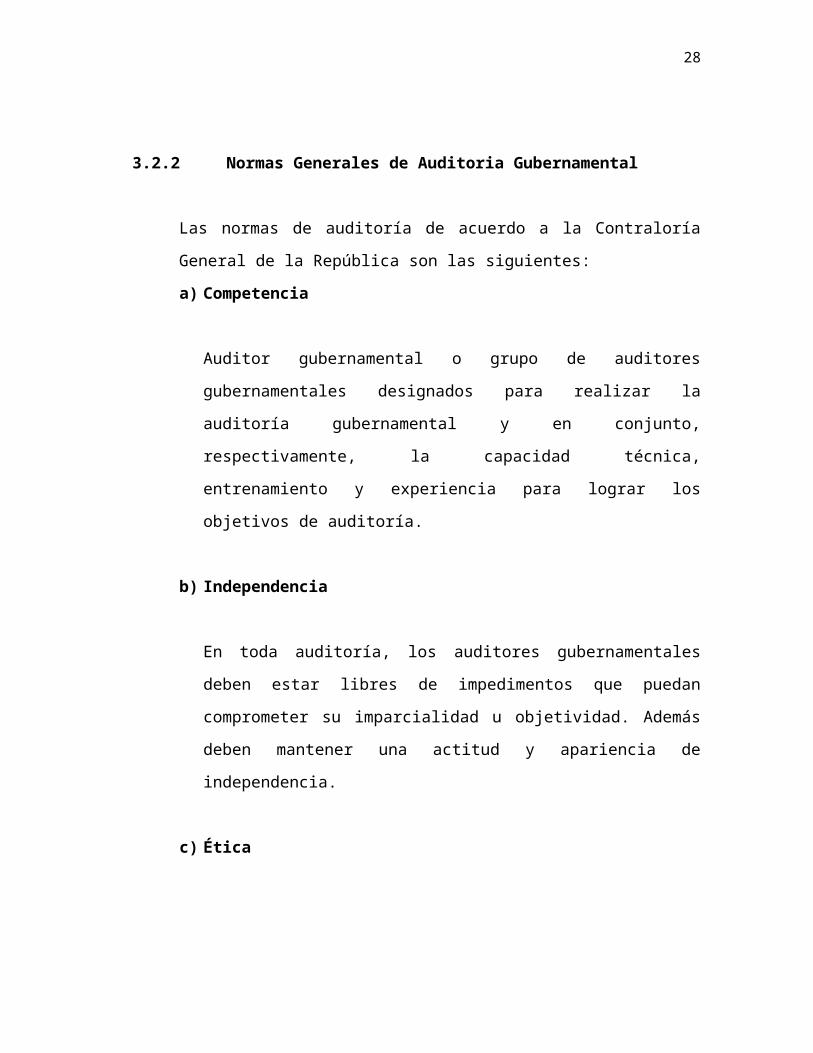

3.2.2 Normas Generales de Auditoria Gubernamental

Las normas de auditoría de acuerdo a la Contraloría General de la República son

las siguientes:

19

a) Competencia

Auditor gubernamental o grupo de auditores gubernamentales designados

para realizar la auditoría gubernamental y en conjunto, respectivamente, la

capacidad técnica, entrenamiento y experiencia para lograr los objetivos de

auditoría.

b) Independencia

En toda auditoría, los auditores gubernamentales deben estar libres de

impedimentos que puedan comprometer su imparcialidad u objetividad.

Además deben mantener una actitud y apariencia de independencia.

c) Ética

En el ejercicio de sus funciones, el auditor gubernamental debe regirse a los

principios éticos contenidos en el Código de Ética del auditor gubernamental

emitida por la Contraloría General

d) Diligencia Profesional

Se debe ejercer el debido cuidado profesional en la ejecución del examen y

preparación del informe.

e) Control de Calidad

Las organizaciones de auditoría deben establecer políticas e implantar un

sistema interno de control de calidad. Este sistema debe estar sujeto

periódicamente a revisiones externas.

20

f) Ordenamiento Jurídico administrativo y otras normas legales aplicables,

obligaciones contractuales.

El auditor gubernamental debe obtener una seguridad razonable sobre el

cumplimiento del ordenamiento jurídico administrativo y otras normas

legales aplicables, y obligaciones contractuales que resulten significativas

para el logro de los objetivos de auditoría.

g) Relevamiento de Información

En función al tipo de auditoría, puede requerirse de un relevamiento de

información a efectos de establecer el grado de adaptabilidad.

h) Ejecución

Cualquiera sea el objeto del examen y tipo de auditoría a ejecutarse, la misma

debe ser planificada y supervisada; estar acompañada de evidencia; y sus

resultados deben ser comunicados en forma escrita.

i) Seguimiento

La Contraloría General del Estado y las unidades de auditoría interna de las

entidades públicas deben verificar oportunamente el grado de implantación

de las recomendaciones contenidas en sus informes. Además, las unidades de

auditoría interna deben verificar el cumplimiento del cronograma de

implantación de recomendaciones de las firmas privadas y profesionales

.

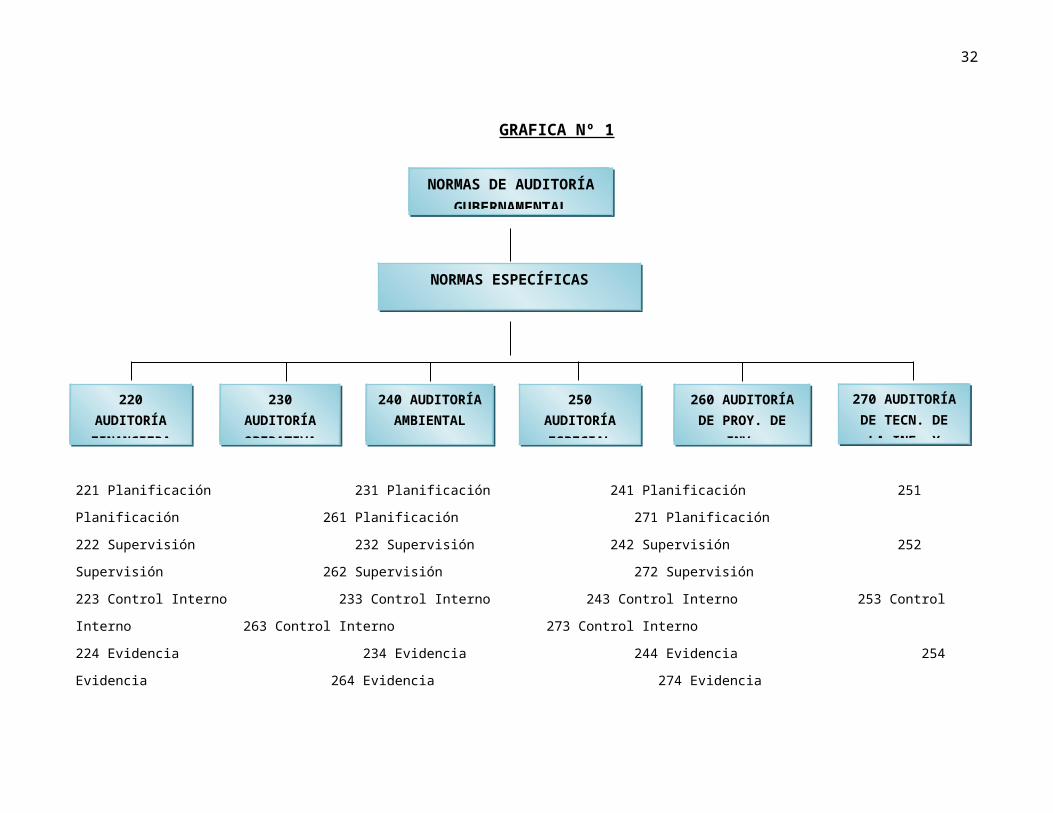

A continuación presentamos un esquema acerca de las normas de auditoría

financiera de acuerdo al Manual de Normas de Auditoría Gubernamental

versión 4 emitidas por la Contraloría General de la República.

21

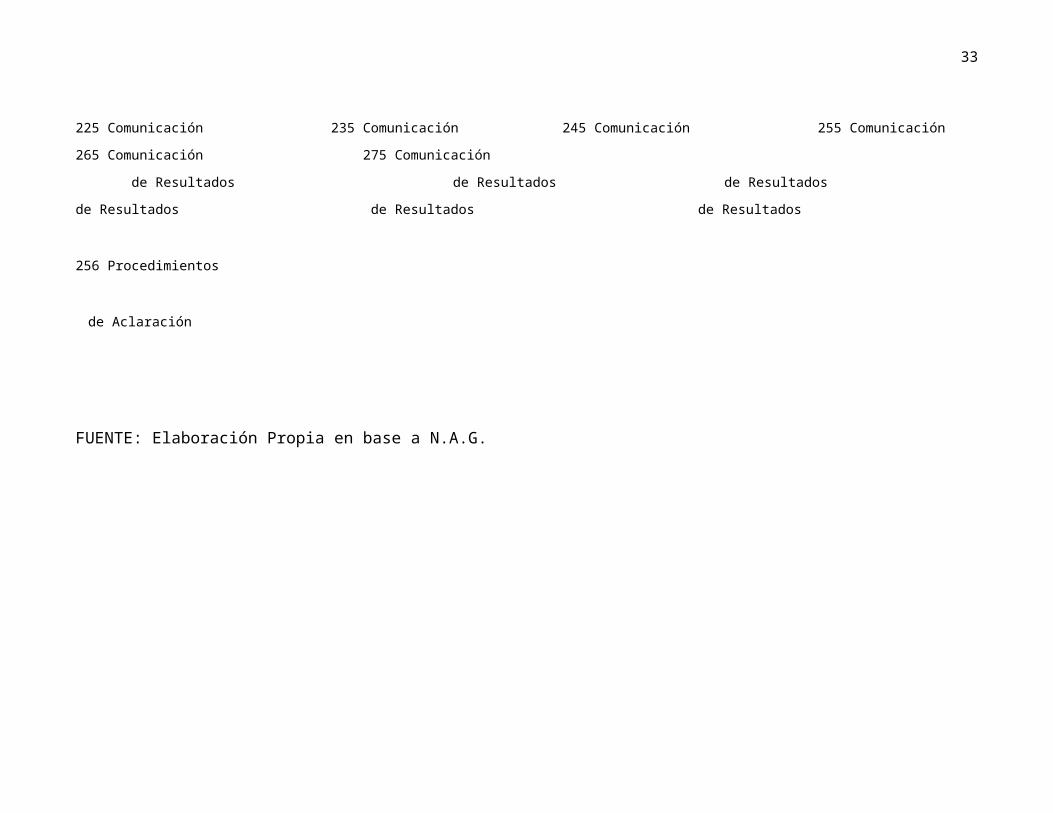

GRAFICA Nº 1

221 Planificación 231 Planificación 241 Planificación 251 Planificación 261 Planificación 271 Planificación

222 Supervisión 232 Supervisión 242 Supervisión 252 Supervisión 262 Supervisión 272 Supervisión

223 Control Interno 233 Control Interno 243 Control Interno 253 Control Interno 263 Control Interno 273 Control Interno

224 Evidencia 234 Evidencia 244 Evidencia 254 Evidencia 264 Evidencia 274 Evidencia

225 Comunicación 235 Comunicación 245 Comunicación 255 Comunicación 265 Comunicación 275 Comunicación

de Resultados de Resultados de Resultados de Resultados de Resultados de Resultados

256 Procedimientos

de Aclaración

FUENTE: Elaboración Propia en base a N.A.G.

NORMAS DE AUDITORÍA GUBERNAMENTAL

NORMAS ESPECÍFICAS

220 AUDITORÍA

FINANCIERA

230 AUDITORÍA OPERATIVA

240 AUDITORÍA AMBIENTAL

250 AUDITORÍA ESPECIAL

260 AUDITORÍA DE PROY. DE

INV.

270 AUDITORÍA DE TECN. DE LA

INF. Y COMUN.

22

3.3.3 Normas de Auditoría Financiera

a) Planificación

La auditoria debe planificarse de tal forma que los objetivos del examen sean

alcanzados eficientemente.

b) Supervisión

Personal competente en el objetivo de la auditoria debe supervisar

sistemáticamente y oportunamente el trabajo realizado por los profesionales que

conformen el equipo de auditoría.

c) Control Interno

Debe efectuarse un estudio y una evaluación apropiados del control interno,

como base para determinar la naturaleza, extensión y oportunidad de lo

procedimientos de auditoría.

d) Evidencia

Debe obtenerse evidencia competente y suficiente como base razonable para

fundamentar la opinión del auditor gubernamental.

e) Comunicación de Resultados

El informe debe expresar si los estados financieros se presentan de acuerdo con

las Normas Básicas del Sistema de Contabilidad Gubernamental Integrada.

Asimismo debe señalar si dichas normas no han sido aplicadas uniformemente

con respecto al ejercicio anterior.

23

Las revelaciones informativas contenidas en los estados financieros deben

Considerarse razonablemente adecuadas, a menos que en el informe se indique lo

contrario.

El informe debe contener una opinión respecto a los estados financieros tomados

en su conjunto o la afirmación de que no se puede expresar una opinión. Cuando

no se pueda expresar tal opinión se deben consignar las razones para ello.

Asimismo, el informe debe indicar el grado de responsabilidad que asume el

auditor gubernamental respecto a la opinión sobre los estados financieros.

En los casos en que se exprese una opinión sobre los estados financieros tomados

en su conjunto, el informe debe indicar claramente que la auditoría ha sido

realizada de acuerdo con las Normas de Auditoría Gubernamental.

3.4 ETAPAS DE AUDITORÍA

- Planificación

- Ejecución

- Comunicación de Resultados

3.5 PLANIFICACIÓN

El Auditor debe iniciar su trabajo efectuando la planificación para cualquier tipo

de auditoría que este ejecutando y documentar los pasos que ha seguido durante

el proceso de planificación.

3.5.1 MEMORANDUM DE PLANIFICACION DE AUDITORÍA (MPA)

Según, (Guía de Auditoría para el Examen de Confiabilidad de los EEFF, Bolivia

CGR (1998), Pág. 12 a 18), Este documento resume la información clave

24

obtenida durante el proceso de planificación de la auditoría. Es una forma de

resumir las decisiones importantes y de guiar a los miembros del equipo de

trabajo. La información clave que debe integrar este memorándum, es la

siguiente:

a) Términos de Referencia

En los términos de referencia se deben considerar los siguientes temas que, a

manera de ejemplo, se citan a continuación:

- Principales objetivos y responsabilidades en materia de informes

- Alcance

- Fecha de presentación del informe

- Normas vigentes para el desarrollo de la auditoría

b) Información Sobre los Antecedentes, Operaciones de la Entidad y sus

Riesgos Inherentes

La comprensión de la situación económica y de las actividades de la entidad

a ser auditada es un requisito necesario para lograr una auditoría efectiva. Es

esencial contar con suficiente información sobre las actividades de la entidad,

a fin de evaluar el medio en el cual opera, los individuos que conducen la

misma y los factores que influyen sobre su éxito o fracaso.

El examen de auditoría está basado en la comprensión de la actividad de la

entidad auditada. Únicamente se estará en condiciones de verificar si los

estados financieros son confiables si hemos comprendido en primer término

su actividad; por lo tanto debemos desarrollar o actualizar nuestra

comprensión sobre la misma, considerando, evaluando y documentando los

siguientes aspectos:

25

- Antecedentes de la entidad

- Estructura organizativa

- Naturaleza de las operaciones

c) Sistema de Información Financiera Contable

Se detallará la información financiera emitida por la entidad y registros

contables y presupuestarios utilizados, como así también la periodicidad con

que se emite dicha información.

Deberá incluirse una breve descripción de la configuración vigente del

sistema de procesamiento electrónico de datos y normas de seguridad

implementadas sobre los datos procesados.

d) Ambiente de Control

Se deberá mencionar el compromiso existente de la gerencia para generar un

ambiente favorable hacia la aplicación de los controles. Es decir, la

importancia que la gerencia otorga a los controles y la exigencia que ejerce

para obtener información confiable.

Asimismo, se debe expresar el grado de separación de funciones existente, las

responsabilidades de la gerencia y su participación en la toma de decisiones.8

Adicionalmente, se documentan aquellos riesgos de control importantes que

pueden afectar a la confiabilidad de los registros y estados financieros

tomados en su conjunto.

26

e) Revisiones Analíticas y Determinación de los Riesgos Inherentes

Comparación de la información financiera en moneda homogénea de la

gestión actual respecto del ejercicio anterior, a efecto de analizar vertical y

horizontalmente el origen de las variaciones entre los rubros y cuentas de

dicha información.

En base al análisis anterior, a los resultados de las evaluaciones de la

estructura del control interno y a la experiencia del Auditor en la entidad, se

determinarán las áreas o rubros de mayores riesgos que serán objeto de

mayor énfasis en el trabajo.

f) Exámenes de Auditorías Practicados

Se mencionarán y de corresponder, se programará el seguimiento de los

resultados relevantes de las auditorías financieras o especiales practicadas por

firmas privadas de auditoría, CGR o Unidad de Auditoría Interna del ente

tutor. También deberá ser informado los aspectos relevantes del último

informe sobre confiabilidad efectuado por la Unidad de Auditoría Interna.

g) Enfoque de Auditoría

“En la determinación del enfoque se debe considerar que la auditoría sobre

confiabilidad utilizará el resultado de las auditorías previas programadas y no

programadas realizadas durante el ejercicio como elemento de juicio para

determinar el nivel de confianza que depositará en los controles vigentes.

Cada componente deberá ser evaluado respecto de los riesgos inherentes y de

control determinados, utilizando el conocimiento de auditoría acumulada y la

información obtenida” (Bolivia CGR, Guía de Auditoría para el Examen de

Confiabilidad de los EEFF (1998), Pág. 16)

27

h) Consideración Sobre Significatividad (Materialidad)

La Significatividad en la planificación de la auditoría implica considerar el

nivel de error o irregularidad que puede existir sin distorsionar los estados

financieros. Esto proporciona los siguientes beneficios:

- La naturaleza y alcance de los procedimientos de auditoría son mejor

planificados y resultan más efectivos.

- Los miembros del equipo de auditoría están mejor informados acerca de

lo que se considera significativo y por consiguiente se reduce el énfasis

sobre los ítems no significativos.

i) Administración del Trabajo

Las fechas de las distintas etapas en que se desarrollará la auditoría sobre la

confiabilidad de los registros y estados financieros deben estar relacionadas

con el Programa Operativo Anual.

- Fechas de las etapas a cumplir

- Presupuesto de Horas

3.5.2 CONTROL INTERNO

“El Control Interno es un proceso compuesto por una cadena de acciones

extendidas a todas las actividades inherentes a la gestión, integradas a los

procesos básicos de la misma e incorporadas a la infraestructura de la

organización, bajo la responsabilidad de su consejo de administración y su

máximo ejecutivo, llevado a cabo por éstos y por todo el personal de la misma,

diseñado con el objeto de limitar los riesgos internos y externos que afectan las

28

actividades de la organización, proporcionando un grado de seguridad razonable

en el cumplimiento de los objetivos de eficacia y eficiencia de las operaciones,

de confiabilidad de la información financiera y de cumplimiento de las leyes,

reglamentos y políticas, así como las iniciativas de calidad establecidas” (Normas

Generales y Básicas de Control Interno Gubernamental (CGR-1/070/00). Pág. 9).

3.5.2.1 Componentes de Control Interno

El Control Interno está conformado de cinco elementos o componentes

relacionados entre sí. Estos se derivan del estilo de dirección de la entidad que

está integrado en el proceso de gestión. (Manual de Normas de Auditoria

Gubernamental M/CE/10 versión 4 (del 24 de febrero de 2005). Pág. 31).

a) Ambiente de Control

El Ambiente de Control son un conjunto de reglas y valores compartidos que

guían el comportamiento de los funcionarios de una Entidad.

Se debe comprender que el ambiente de control refleja el espíritu ético

vigente en una entidad respecto al comportamiento de sus integrantes, la

integridad y responsabilidad con la que encaran sus obligaciones y

actividades y la importancia que le confieren al proceso de control interno.

b) Evaluación de Riesgo

La evaluación de riesgo es un proceso de identificación y análisis de los

riesgos que afectan los sistemas administrativos y operativos con el propósito

de poder anticipar las decisiones que faciliten la minimización de los posibles

efectos significativos que pudieran ocurrir si se materializan dichos riesgos.

29

Se entiende por riesgo a la posibilidad de ocurrencia de cualquier situación

que afecte el desarrollo de las operaciones y pueda perjudicar el logro de los

objetivos de la Entidad.

c) Actividades de Control

Las Actividades de Control son procedimientos y acciones que se establecen

y ejecutan procurando asegurar la aplicación efectiva de las políticas e

instrucciones de la dirección para prevenir y detectar la materialización de los

riesgos que puedan afectar la consecución de los objetivos de la Entidad.

d) Información y Comunicación

La Información y Comunicación es el componente que permite a las personas

conocer sus funciones, asumir la responsabilidad por la ejecución de sus

actos, dirigir, ejecutar y controlar las operaciones desarrolladas en

cumplimiento de dichas funciones.

La Información debe reunir las características de integridad, oportunidad,

certeza y claridad. Asimismo, de nada sirve información adecuada sin canales

de comunicación que transmitan a las personas correspondientes y permitan

la retroalimentación necesaria para conocer si se ha generado el

comportamiento deseado.

e) Supervisión

La Supervisión permite conocer el nivel de funcionamiento del control

interno y realiza las modificaciones que resulten necesarias.

30

La Supervisión en el proceso de control interno es necesaria para asegurar

que funcionando tal como fue diseñado bajo un nivel de riesgos y estructura

organizativa determinada. La supervisión ayuda a que el control interno se

adapte a los cambios y a las situaciones emergentes relacionadas con el

desarrollo de los objetivos Institucionales.

3.6 RIESGO DE AUDITORÍA

Según (Bolivia CGR, Guía de Auditoría para el Examen de Confiabilidad de los

EEFF (1998), Pág. 25). La Auditoría no puede establecer con certeza que los

Registros y Estados Financieros sean Confiables. Esta falta de certeza genera el

concepto de riesgo de auditoría. Durante la Planificación, se deben identificar los

riesgos significativos de la auditoría y los procedimientos que se apliquen

tratarán de reducir el riesgo a un nivel aceptable.

El Riesgo de Auditoría es la posibilidad de emitir una opinión limpia (sin

salvedades) sobre los registros y estados financieros sustancialmente

distorsionados y viceversa. Dicho riesgo es el resultado de la conjunción de:

a) Riesgo Inherente:

Es la posibilidad de que los estados financieros presenten errores,

distorsiones, fraudes, importantes Independientemente de cualquier actividad

de control o regulación. (Lic. Jimmy Lafuente A. y Marcial Pérez V.

Auditoría I Teoría y Práctica, Pág. 86)

b) Riesgos de Control

Es el Riesgo de que los sistemas de control estén incapacitados para detectar

o evitar errores o irregularidades significativas en forma oportuna.

31

c) Riesgos de Detección

Es el Riesgo de que los procedimientos de auditoría, no lleguen a descubrir

errores o irregularidades significativas, en el caso de que existieran.

Los Riesgos inherentes y de control están fuera del control del auditor, pero

no así el riesgo de detección. Variando la naturaleza, oportunidad y alcance

de los procedimientos de auditoría, podemos alterar el riesgo de detección y,

en última instancia, el riesgo de auditoría.

3.7 EJECUCION

La ejecución de la auditoría esta referido al proceso en el cual el auditor obtiene

evidencia de auditoría respecto de las afirmaciones en los estados financieros.

Dicha evidencia sirve de la base para emitir la opinión del auditor acerca de la

razonabilidad de los estados financieros.

Es esta etapa se pone en practica los procedimientos de auditoría (cumplimiento

- sustantivo - analítico) definidos en la etapa de planificación

3.7.1 HALLAZGOS DE AUDITORÍA

Según (Zuazo Lidia Papeles de Trabajo de Auditoria, Interna y Gubernamental,

(1999). Pág. 106 al 108). “Los Hallazgos de Auditoría son los resultado de una

investigación, análisis, comparación, es una situación deficiente, relevante que se

determina por medio de la aplicación de los procedimientos de auditoría que

llaman la atención del auditor y que en su opinión deben comunicarse a la

entidad, ya que representan deficiencias importantes que podrían afectar en

forma negativa su capacidad para registrar, procesar, resumir y reportar

información. Un hallazgo nace de una comparación de una situación real “lo que

32

es” y una situación preconcebida que puede estar en una ley, un manual,

reglamento, es decir “lo que debería ser”.

Los hallazgos deben ser desarrollados de acuerdo a los “atributos”.

a) Condición

La Condición es la revelación de lo que el auditor encontró “lo que existe o

no existe”, es decir la “Deficiencia” o “Debilidad”, tal como fue encontrada

durante la auditoría. La redacción implica señalar en lo posible la cantidad de

errores, en forma breve pero suficiente. En la medida de las posibilidades,

será necesario incluir detalles completos o ejemplos de los errores

encontrados.

b) Criterio

El Criterio es la revelación de “lo que debe ser”, es decir la referencia a:

leyes, normas de control interno, manuales de funciones y procedimientos,

políticas y cualquier otro instructivo por escrito. La identificación del criterio

es muy importante para resaltar la significación del problema.

c) Causa

Es la revelación de las razones por las cuales sucedió la deficiencia. Son

causas comunes, por ejemplo: capacitación, comunicación, inducción a los

manuales, normas e instructivos, recursos humanos o materiales, honestidad,

interés o motivación, supervisión adecuada, delegación de autoridad.

33

d) Efecto

Es la consecuencia o riesgos potenciales que resulta de mantener el actual

procedimiento o condición, al comparar lo que es, con lo que debe ser. La

identificación del “Efecto” es muy importante para resaltar la magnitud del

problema.

e) Recomendación

La recomendación constituye la sugerencia y criterio del auditor para evitar

los efectos basados en su criterio. Una buena recomendación se basa en el

análisis de los recursos y en la consideración del costo / beneficio de la

misma.

3.7.2 EVIDENCIA DE AUDITORÍA

La evidencia es la prueba documental, testimonial, física, analítica, informática,

relacionados con los objetivos de auditoría que se esta ejecutando, la

combinación de los procedimientos provee los diferentes tipos de evidencia y los

resultados de auditoría realizados fundamentan la emisión del informe.

3.7.2.1 Tipos de Evidencia de Auditoría

Según la fuente de obtención de evidencia existen dos tipos evidencia de

auditoría que son: evidencia de control y evidencia de sustantiva.

a) Evidencia de Control

El auditor debe obtener evidencia suficiente y competente referente a las

afirmaciones de control, respecto a que los estados financieros han sido

34

elaborados en base a un eficaz sistema de control interno, considerando los

siguientes afirmaciones de control.

- Existencia

- Eficacia

- Continuidad

b) Evidencia sustantiva

La evidencia sustantiva nos brinda satisfacción de los saldos de los

componentes de los estados financieros y sus aseveraciones o afirmaciones.

- Existencia

- Integridad

- Derechos y obligaciones

- Valuación

- Exposición

3.7.3 PROGRAMAS DE TRABAJO

Según (Lidia Zuazo, Papeles de Trabajo de Auditoría Externa, Interna y

Gubernamental, Pág. 109 y 110). De acuerdo a la “SAS 22” Planeamiento y

Supervisión, el Programa de Auditoría debe presentarse por escrito, contiene el

detalle secuencial de los procedimientos de auditoría a ser ejecutados para

alcanzar los objetivos del examen según el tipo de auditoría que se este

realizando. Los programas deben ser diseñados a la medida de la Entidad

auditada incluyen la siguiente información:

- Objetivos de la auditoría que se desea alcanzar.

- Numero secuencial de procedimientos.

35

- Procedimientos a ejecutar.

- Referencia al papel de trabajo.

- Hecho por (Rubrica o iniciales del auditor que efectuó el procedimiento).

- Fecha de conclusión del procedimiento.

- Nombre y firma o rubrica del autor que elaboro el programa y fecha.

- Nombre y firma o rubrica del responsable de su aprobación y fecha.

3.7.4 PAPELES DE TRABAJO

Los Papeles de Trabajo deben contener información suficiente a los efectos de

permitir que un auditor experimentado, sin conexión previa con la auditoría,

identifique la evidencia que soportan, las conclusiones y juicios más

significativos de los auditores.

a) Objetivo y Preparación de los Papeles de Trabajo

La preparación de los papeles de trabajo, principalmente, tienen tres

propósitos:

- Proporcionar evidencia del trabajo realizado y de las conclusiones

obtenidas.

- Facilitar y servir como evidencia de la supervisión y revisión del trabajo

de auditoría.

- Servir como elemento de juicio para evaluar el desempeño técnico de los

auditores y que otros. Puedan revisar la calidad de la auditoría.

Los papeles de trabajo ocupan una función excepcionalmente relevante en las

auditorías del sector público, los mismos que puede ser requerido por otras

36

instancias a efecto de comprobar los hechos reportados en los informes de

auditoría.

b) Características y Calidad de los Papeles de Trabajo

Los Papeles de Trabajo deben reunir las siguientes características de calidad:

- Claros: de forma que no necesiten aclaraciones adicionales, que

cualquiera pueda entender su finalidad, sus fuentes, la naturaleza y

alcance del trabajo y las conclusiones alcanzadas por quien los preparó.

- Completos y exactos: de manera que puedan documentar los hechos

comprobados, los juicios y conclusiones y mostrar la naturaleza y alcance

de la auditoría.

- Objetivos: deben reflejar las actividades, operaciones y hechos como han

sucedido, siguiendo el criterio de imparcialidad del auditor.

- Ordenados: debe ser archivados bajo un sistema de ordenamiento que

reúna las Siguientes características; Uniforme, Coherente y Lógico

c) Información Mínima que Debe Contener los Papeles de Trabajo

En general, todo papel de trabajo debe contener como mínimo:

- Encabezamiento

- Referencias

- Fecha e Identificación de quién preparó el papel de trabajo

- Fecha e Identificación de quién supervisó el trabajo

- Referencia al paso del programa de trabajo

37

- El análisis realizado

- Alcance del trabajo

- Método de muestreo

- Explicación de las marcas de auditoría utilizadas

- Conclusiones

- Documentación preparada o proporcionada por la entidad

El Auditor debe tener en cuenta que el contenido y la disposición de los

documentos de trabajo reflejan su grado de preparación, experiencia y

conocimiento.

3.7.4.1 Categoría de los Papeles de Trabajo

Las Categorías y diseños de los papeles de trabajo deben ser apropiados de

acuerdo a las necesidades y criterios del auditor para dejar evidencia de los

diversos procedimientos afectados en las diferentes fases del proceso de

auditoría.

Los Papeles de trabajo para cualquier tipo de auditoría se agrupan en categorías:

a) Generales:

- Planilla de Trabajo o Balance

- Resumen de Ajuste Propuesto

- Resumen de Reclasificación Propuesta

- Informe en Borrador Correferenciado con los Papeles de Trabajo

b) Específicos:

- Cedula Sumaria

38

- Planilla de Excepción de Auditoría

- Planilla de Ajuste Propuesto

- Planilla de Reclasificación de propuestas

- Planilla de Deficiencias

- Programas de Trabajo

- Cédula Sub Sumaria

- Documentación Respaldatoria

3.7.5 REFERENCIACIÓN Y CORREFERENCIACIÓN

a) Referenciación:

La Referenciación consiste en un sistema de codificación utilizado para

organizar y archivar los papeles de trabajo.

Objetivo: El objetivo de la referenciación es facilitar la identificación y el

acceso a los papeles de trabajo para propósitos de:

- Supervisión

- Revisión

- Consulta

- Demostración del trabajo realizado

Reglas: La Referenciación de los papeles de trabajo debe seguir las

siguientes:

- Las Referencias deben ser escritas en un color diferente al

utilizado en el resto del papel, usualmente en color rojo.

39

b) Correferenciación

Son las Referencias cruzadas utilizadas para indicar que una cifra o dato

dentro de un papel de trabajo tiene relación directa con igual o iguales cifras

o datos que figuran en otros papeles de trabajo.

Objetivo: Permite relacionar cifras o datos entre si y hacer un seguimiento al

análisis realizado.

Reglas: La Correferenciación de los papeles de trabajo debe seguir las

siguientes:

- Es conveniente escribir las correferencias en color diferente al

utilizado en el resto del papel, usualmente en color rojo.

- Una correferencia que proviene de una cifra debe colocarse a

la izquierda o arriba de dicho importe (viene de....)

- Una correferencia que se lleva de atrás hacia delante debe

colocarse a la derecha o debajo del importe (va a....)

- Una cifra o dato no puede tener más de dos correferencias (de

donde viene y a donde va)

3.7.6 MARCAS DE AUDITORÍA

Las marcas de auditoría que normalmente se utiliza en los papeles de trabajo son

de 2 clases; Marcas de Auditoría con Significado Uniforme y Marcas de

Auditoría con Significado a Criterio del Auditor

40

3.7.6.1 Marcas de Auditoria con Significado Uniforme

Según (Lic. Lidia Zuazo Y, Papeles de Trabajo de Auditoría Externa, Interna y

Gubernamental, Pág. 151 y 159), las marcas con significado uniforme son

aquellos cuyo concepto se emplea siempre con la misma leyenda durante toda la

auditoría en cualquier papel de trabajo que se realice, pueden escribirse en cada

cedula en la que se utilizan, o en una hora separada que agrupe la lista de marcas

con sus significados o explicaciones de los procedimientos ejecutados y que

deben ser archivados al principio o al final del legajo de papeles de trabajo, para

que sea utilizado por cualquier auditor o persona que lo requiera.

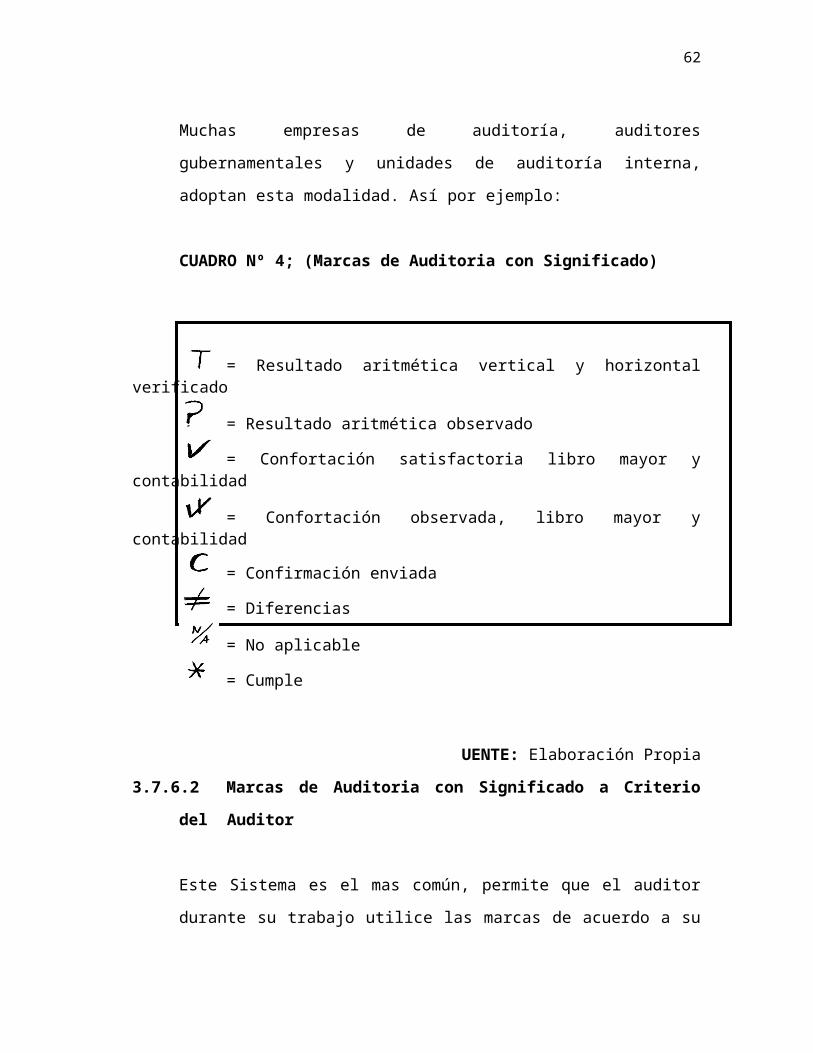

Muchas empresas de auditoría, auditores gubernamentales y unidades de

auditoría interna, adoptan esta modalidad. Así por ejemplo:

CUADRO Nº 4; (Marcas de Auditoria con Significado)

= Resultado aritmética vertical y horizontal verificado

= Resultado aritmética observado

= Confortación satisfactoria libro mayor y contabilidad

= Confortación observada, libro mayor y contabilidad

= Confirmación enviada

= Diferencias

= No aplicable

= Cumple

UENTE: Elaboración Propia

41

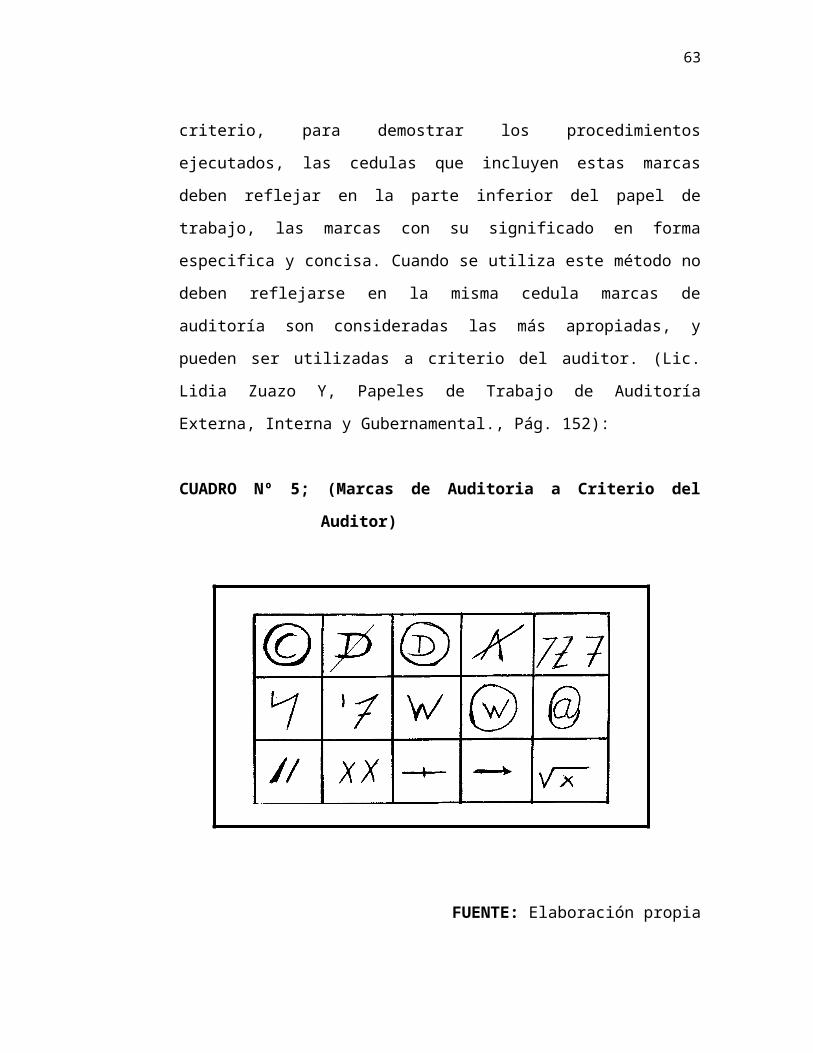

3.7.6.2 Marcas de Auditoria con Significado a Criterio del Auditor

Este Sistema es el mas común, permite que el auditor durante su trabajo utilice

las marcas de acuerdo a su criterio, para demostrar los procedimientos

ejecutados, las cedulas que incluyen estas marcas deben reflejar en la parte

inferior del papel de trabajo, las marcas con su significado en forma especifica y

concisa. Cuando se utiliza este método no deben reflejarse en la misma cedula

marcas de auditoría son consideradas las más apropiadas, y pueden ser utilizadas

a criterio del auditor. (Lic. Lidia Zuazo Y, Papeles de Trabajo de Auditoría

Externa, Interna y Gubernamental., Pág. 152):

CUADRO Nº 5; (Marcas de Auditoria a Criterio del Auditor)

FUENTE: Elaboración propia

3.8 COMUNICACIÓN DE RESULTADOS

Las conclusiones deben realizarse sobre cada procedimiento y sobre cada una de

los componentes en que se dividió la labor de auditoría. La suma de cada una de

estas conclusiones será la base para la emisión del informe de auditoría. En otras

42

palabras el informe de auditoría es el compendio de las conclusiones realizadas

para cada una de los distintos procedimientos planificados y efectuados.

A la conclusión de la Auditoría de Confiabilidad de los Registros Contables y

Estados Financieros a la H. Alcaldía Municipal de Sacaba de la gestión 2007, de

acuerdo a las Normas de Auditoría Gubernamental y al análisis de los hallazgos

detectados se elaboró el informe de control interno y el informe del auditor

(dictamen) sobre la base de las deficiencias redactadas, mediante el cual se

informa a la Máxima Autoridad Ejecutiva los resultados obtenidos y las

recomendaciones formuladas.

3.8.1 TIPOS Y CONTENIDO DEL INFORME

3.8.1.1 Informe estándar (sin salvedades)

El informe estándar (sin salvedades) sobre la confiabilidad de los registros y

estados financieros deberá contener los siguientes párrafos:

a) Párrafo introductorio

Incluye:

- La declaración de que el trabajo fue realizado en cumplimiento a los

artículos 15° y 27° inciso e) de la Ley Nº 1178.

- La declaración de que la información financiera sujeta a examen es

responsabilidad del máximo ejecutivo de la entidad.

- La declaración de que la responsabilidad del auditor interno es expresar

una opinión sobre la confiabilidad de los registros y estados financieros.

43

b) Párrafo de alcance

Incluye las siguientes declaraciones:

- Que la auditoría se condujo de acuerdo con las Normas de Auditoría

Gubernamental.

- Que las Normas de Auditoría Gubernamental exigen una planificación y

ejecución de la auditoría para obtener razonable seguridad de que los

estados financieros están libres de errores o irregularidades importantes.

- Que se evaluaron las Normas Básicas del Sistema de Contabilidad

Gubernamental Integrada y las estimaciones significativas realizadas por

la administración de la entidad.

- Que se evaluó la presentación de los estados financieros en su conjunto.

- Que se ha evaluado la aplicación de la Resolución Ministerial Nº 704/89

y la Resolución Suprema Nº 217095/97 para los estados de ejecución

presupuestaria.

- Que el auditor gubernamental considera que el examen realizado le

proporciona una base razonable para emitir su opinión.

c) Párrafo de opinión

Incluye una opinión respecto a si los registros y estados financieros presentan

confiablemente, en todo aspecto significativo, la situación patrimonial y

financiera de la entidad a la fecha del balance general, los resultados de sus

operaciones y los cambios en su situación financiera por el período terminado

en esa fecha, de acuerdo con los principios y normas dictadas por el Órgano

44

Rector del Sistema de Contabilidad Integrada o con los principios de

contabilidad generalmente aceptados, si fuera el caso.

Los errores o irregularidades contables cuantificables detectadas como

resultado del examen deben ser traducidos en ajustes propuestos por la

auditoría interna. Estos ajustes, si no son aceptados, darán origen a

salvedades que de tratarse de importes muy significativos originarán una

opinión desfavorable o adversa sobre la confiabilidad de los registros y

estados financieros examinados. Otros procedimientos alternativos.

8 Vigencia: Febrero 98 Norma: CI/03/1

Si las fallas de control contable halladas implican salvedades por inexistencia

de documentación respaldatoria, falta de integraciones o falta de las

conciliaciones de cuentas correspondientes que no permiten verificar las

afirmaciones presentadas en los estados financieros y el auditor interno no

pudo validar los saldos respectivos por procedimientos alternativos, existirán

limitaciones en el alcance que afectarán la opinión sobre la confiabilidad y el

párrafo de alcance respectivo, tal limitación si es muy significativa dará lugar

a una abstención de opinión sobre la confiabilidad evaluada.

Del mismo modo, si existe imposibilidad de aplicar las Normas de Auditoría

Gubernamental que se consideran convenientes, el auditor interno deberá

exponer dicha limitación en el alcance siempre que no haya podido verificar

los objetivos previstos mediante la aplicación de Cuando las circunstancias

obligan al auditor gubernamental a apartarse del informe estándar o sin

salvedades deberá emitir los siguientes tipos de opinión, tal como lo establece

la Norma de Auditoría Gubernamental Nº 225 para auditorías financieras.

45

3.8.1.2 Opinión con salvedades

Cuando se han comprobado desviaciones a los principios de contabilidad y/o

limitaciones al alcance del trabajo que no afectan de manera sustancial la

presentación confiable de los registros y estados financieros en su conjunto, pero

que tales desviaciones y/o limitaciones son significativas con relación a los

niveles de importancia relativa establecidos.

3.8.1.3 Opinión adversa o negativa

Cuando se determina que las desviaciones en la aplicación de los principios y

normas dictadas por el Órgano Rector del Sistema de Contabilidad Integrada o,

en su caso, los principios de contabilidad generalmente aceptados, afectan de

manera sustancial la confiabilidad de los registros y estados financieros en su

conjunto.

3.8.1.4 Abstención de opinión

Cuando existan significativas limitaciones al alcance del trabajo que no le

permitan al auditor gubernamental emitir un juicio profesional sobre la

confiabilidad de los registros y estados financieros en su conjunto.

Toda vez que se emita una opinión con salvedades, adversa o una abstención de

opinión, deberá señalarse en párrafos separados que precedan al de opinión, la

naturaleza de la salvedad y/o limitación que dieron lugar a la misma, así como,

de ser posible, sus efectos sobre los estados financieros.

46

- - Párrafo de énfasis

En algunas circunstancias el auditor gubernamental, sin afectar su opinión,

desea enfatizar ciertos aspectos relacionados con los registros y estados

financieros que considera son de interés para los usuarios. Información

aclaratoria de esta naturaleza se presentará en un párrafo separado

seguidamente al párrafo de opinión. Como por ejemplo:

Cuando la falta de elementos de juicio está sujeta a hechos futuros sobre

acontecimientos no registrados por la entidad, el auditor interno deberá

exponer dicha situación en un párrafo de explicación a continuación de la

opinión sobre la confiabilidad. Esta situación no modificará la opinión que el

auditor obtuvo como resultado de la auditoría realizada.

- En este párrafo se debe hacer mención a los informes adicionales que se

hayan emitido o se deban emitir sobre las fallas de control interno y las

responsabilidades presuntas detectadas. Dichos informes surgen como

consecuencia de la auditoría para la determinación de la confiabilidad

sobre los registros y estados financieros.

- Debe mencionarse en este párrafo que el examen ha sido realizado en

ejercicio de la función de auditores internos de la entidad y como

resultado del mismo se emite el informe para uso exclusivo de la máxima

autoridad de la entidad, organismos que ejercen la tuición de dicha

entidad, la Contraloría General de la República y la Contaduría General

del Estado.

47

CAPÍTULO IV

APLICACIÓN PRÁCTICA DE LA AUDITORÍA FINANCIERA

4.1 CONSIDERACIONES GENERALES

Durante el tiempo que duro el trabajo de internado en el Gobierno Municipal de

Sacaba, se realizaron diferentes trabajos relacionados con la contaduría pública,

los cuales detallamos a continuación:

- Auditoria de Confiabilidad de los registros y estados financieros al 31 de

diciembre del 2007, de los rubros Pasivo y Patrimonio del gobierno

municipal de Sacaba.

- Auditoria especial de RUA (Registro Único de Automotores) de la gestión

2007 y 2008

- Seguimiento a la Auditoria de confiabilidad de los Registros y Estados

Financieros de la gestión 2007.

- Auditoria Operacional del Desayuno Escolar de la gestión 2007 y 2008

Para fines de la presente memoria y de acuerdo al convenio interinstitucional

suscrito entre el Gobierno Municipal de Sacaba y la Universidad mayor de San

Simón, a continuación se describe el proceso de auditoría de confiabilidad en el

Gobierno Municipal de Sacaba de la gestión 2.007 de los rubros Pasivo y

Patrimonio.

48

4.2 ORDEN DEL TRABAJO

En cumplimiento al Programa Operativo Anual Individual de la Dirección de

Auditoria Interna de la gestión 2008, se realizo la evaluación al cumplimiento de

las Normas Básicas de Control Interno, referido al examen de los procedimientos

y registros de los rubros Pasivo y Patrimonio efectuados por los responsables de

la administración del Gobierno Municipal de Sacaba por el periodo comprendido

entre el 1 de enero al 31 de diciembre del 2007.

4.3 OBJETIVO DEL TRABAJO

El objetivo es el de expresar una opinión independiente sobre los siguientes

aspectos:

- La legalidad de las deudas contraídas, sustentadas con la documentación

pertinente.

- Verificar la correcta exposición de las cuentas del Pasivo y Patrimonio

4.4 ALCANCE DEL TRABAJO

El trabajo comprendió en la revisión de su totalidad de los rubros Pasivo y

Patrimonio de la gestión 2007, aplicando Programas de Auditoria.

4.5 METODOLOGÍA

El trabajo realizado ha sido dirigido a establecer el adecuado registro y

clasificación de las cuentas de Pasivo y Patrimonio mediante evaluación y

análisis de los comprobantes contables, originados en el Gobierno Municipal de

Sacaba, en la metodología utilizada para el presente trabajo.

49

4.6 PROCESO DE LA AUDITORIA

El proceso de la Auditoria de confiabilidad ha seguido las etapas de

(planificación, ejecución y comunicación de resultados) se van generando en los

papeles de trabajo, con características especiales, considerando la etapa de

auditoría en la que originaron, por lo que hace necesario archivarlo los mismos,

contemplando con cada una de esas etapas, a esto se lo denomina archivos de

trabajo. Propias de la auditoría financiera, que a continuación se describe cada

uno de ellas:

4.6.1 Planificación (AP)

En esta etapa de la planificación de auditoría en detalle, se realizaron las

siguientes actividades:

a) Conocimiento y Comprensión de la Entidad

Para este objetivo se procedió a la revisión de los documentos de

constitución, manuales de organización y funciones, como también se ha

analizado las diferentes cuentas de los rubros de los Estados Financieros.

b) Memorándum de Planificación de Auditoria

Con la información recabada en las etas previas de conocimiento y

compresión del Gobierno Municipal de Sacaba y la evaluación del control

interno.

50

c) Planilla de Sinopsis del Enfoque de Auditoria

Se Elaboro una planilla de enfoque de auditoría, en relación de los rubros de

pasivo y patrimonio, para verificar los riesgos inherentes; pruebas de Control

Interno y pruebas sustantivas de cada rubro de los rubros de pasivo y

patrimonio, como ser:

d) Planilla de Decisiones por Componentes

Es esta planilla de decisiones por componentes, se realizo de los rubros de

pasivo y Patrimonio, conformando de sus cuentas individuales de cada factor

que afecten a los riesgos Inherente y/o control de auditoría.

e) Análisis Tendencia de Estados financieros

Se elaboro una planilla comparativa de los rubros de activo, Pasivo y

Patrimonio, con los saldos expuestos de la gestión anterior 2006 y 2007, con

el fin de hacer un análisis de variación porcentual de los saldos.

f) Evaluación del Control Interno

Se realizo la evaluación del Control Interno tomando como base un

cuestionario, con lo cual se entrevisto a los involucrados.

En esta información se obtuvieron la documentación que respalda el

conocimiento de la entidad, Memorándum de Planificación de Auditoria,

Enfoque de Auditoria, Planilla de decisiones por Componentes, Análisis

Tendencia de Estados Financieros, Presupuesto de Tiempo. Ver en P/T PL

Pág. 1 al 34

51

4.6.2 Archivos de Ejecución (AE)

Hemos participado en la ejecución de la auditoría de confiabilidad de la gestión

2007, analizando toda la documentación, comprobantes de contabilidad y en el

sistema del SINCON 2007, de los montos detectados de los rubros de Pasivo y

Patrimonio de los Estados Financieros.

La ejecución de la auditoría se realizó en base a un programa de auditoría cuyos

objetivos fueron:

Programa de trabajo – pasivo

Objetivos:

Verificar que las deudas contraídas y pendientes de liquidar estén íntegramente

registradas.

1. Comprobar que todos los saldos a pagar, correspondan efectivamente a

obligaciones reales por pagar.

2. Comprobar que las deudas están adecuadamente expuestas y reveladas en EEFF.

Programa de trabajo - patrimonio

Objetivos

1. Determinar que los estados financieros incluyen todos los saldos relacionados

con el patrimonio institucional de la Alcaldía.

2. Determinar que las cuentas patrimoniales se encuentran adecuadamente valuadas

y tal como estas transacciones han ocurrido.

3. Establecer que las cuentas patrimoniales se encuentran apropiadamente

clasificadas y expuestas.

52

En base a la información obtenida de acuerdo a los procedimientos contenidos en

el programa de trabajo, se recopiló la evidencia suficiente y competente, que

constituye respaldo de los resultados de la auditoría en papeles de trabajo de

elaboración propia y los proporcionados por el Gobierno Municipal de Sacaba.

Los papeles de trabajo fueron referenciados y correferenciados adecuadamente.

Así mismo, fueron ordenados y entregados al supervisor para su revisión.

Con la ejecución del Programa de Trabajo se pudieron identificar observaciones

que fueron desarrolladas en Los Estados Financieros, y Análisis de Componentes

de los Estados Financieros, planilla de deficiencias para posteriormente incluidas

en el informe final, las cuales se detallan a continuación: Ver en P/T AE, Pág. 35

al 118

4.7 VALIDACIÓN DE RESULTADOS:

Los resultados del presente trabajo se hicieron conocer al supervisor Lic. Orlando

Daniel Choquepalpa Ríos mediante “el informe de control interno de

Comunicación de Resultados” el día 26 de junio 2008.

4.8 COMUNICACIÓN DE RESULTADOS (AR)

A la conclusión de la Auditoría de Confiabilidad de los Registros y Estados

Financieros al Gobierno Municipal de Sacaba, de acuerdo a las Normas de

Auditoría Gubernamental y al análisis de los hallazgos detectados se elaboró el

informe del auditor (dictamen), informe de control interno, Reunión con

Ejecutivos Tiempo Presupuestado, la base de las deficiencias redactadas,

mediante el cual se informa a la Máxima Autoridad Ejecutiva los resultados

obtenidos y las recomendaciones formuladas, dichos informes son presentados en

el, Ver en P/T AR, Pág. 119 al 133.

53

RESULTADO DE TRABAJOS REALIZADOS

A continuación se presenta el resultado de los trabajos realizados, los mismos

que se encuentran documentados en papeles de trabajo que conforman los

respectivos Archivos de planificación y ejecución.

PASIVO

Las deudas y previsiones revisadas al 31 de diciembre 2007, tiene un saldo de Bs

15.017.083,00 Importe que está compuesto de la siguiente manera:

CUADRO Nº 6; Planilla Sumaria Pasivo

CODIGO CUENTASALDO AL

31/12/06REF P/T

SALDO AL 31/12/07

Pasivo Corriente 18.7179.47 14.623.04921110 Cuentas a Pagar a Corto Plazo 2.213.042 AA 1 1.392.01721120 Contratistas a Pagar a Corto Plazo 6.428.075 AA 2 2.385.90321130 Sueldos y Salarios a Pagar a C/P 214.272 AA 3 335.00521140 Aportes y Retenc. a Pagar a C/P 727.162 AA 4 1.478.370

21170Amortiz. Intereses y Comisión de Deuda Pública a Pagar 148.968 AA 5 1.485.182

21192 Otras Cuentas a Pagar a C/P 138.184 * 138.18421210 Documentos a Pagar a Corto Plazo 3.519.206 AA 6 2.393.49621230 Prestamos Internos a Pagar a C/P 5.284.089 AA 7 4.969.94321510 Fondos Recibidos en Custodia 44.949 * 44.949

Pasivo no Corriente 1.264.889 394.03422210 Documentos a Pagar a Largo Plazo 983.514 BB 1 243.56522510 Prev. Para Benefic. Sociales a L/P 281.375 BB 2 150.469

Total Pasivo 15.017.083

a) En la revisión de las cuentas: cuentas por pagar, contratistas a pagar,

sueldos y salarios a pagar, aportes y retenciones a pagar y Prestamos

Internos a Pagar a C/P se determino las siguientes observaciones que

consideramos incorrectos:

54

Cuentas por pagar cancelados y no Registrados Contablemente Ver en

P/T AA1/1 al AA 1/1.3.1 y AA 7/1 al AA 7/1 2 (Pág. Nº 48 al 54 y 99 al

100)

En el análisis de cuentas por pagar a C/P y prestamos internos a pagar a C/P

al 31/12/07, encontramos que la municipalidad a un mantiene como

obligaciones a pagar, deudas que ya fueron canceladas en su totalidad en las

anteriores gestiones, esto se debe a la creación de auxiliares para el mismo

proyecto, así mismo a la no regularización correctamente en el momento del

pago.

CUADRO Nº 7; Análisis de Auditoría de Cuentas por Pagar y Prestamos

Internos a Pagar a C/P

Descripción Cbte. Cuentas a Pagar

sg/Cont.

Cuentas a pagar sg/Conf.

Importe Pagado

Saldo

Fondo Nacional FPS 5031 489.315,00 - 0 - 489.315,00 - 0 -

Constructora Quiroga

Ltda.

447.977,00 - 0 - 447.977,00 - 0 -

Total 937292,00 0 937292,00 0

Al respecto, el inc. d) (Pagado) del Articulo 22. Del Título II de la

Resolución Suprema Nº 222957, señala: “El pago por medio de títulos o

valores, disminuye la deuda establecida y aumenta la deuda a largo plazo,

esta operación no registra movimiento de fondos, es una operación de

cambio de deuda, entre cuentas del pasivo.”

En este hecho se debe a un descuido del contador que no ha regularizado en

el momento del pago y puede afectar a los estados financieros de la

municipalidad.

55

Recomendamos:

Se recomienda al alcalde, Instruir al Oficial Mayor Administrativo: efectuar

ajustes de cierre, de las cuentas a pagar a C/P y préstamos internos a pagar.

- A efectos de evitar confusiones en el futuro crear auxiliares de acuerdo a

la necesidad de información.

- Registrar contablemente en su integridad, de acuerdo al pago efectuado,

tomando en cuenta las sub cuentas y sus auxiliares

Registro de Retenciones a Pagar en la cuenta Contratistas a Pagar a

Corto Plazo. Ver en P/T AA 2/4 al AA 2/4.2, (Pág. Nº 66 al 68)

En nuestra revisión y análisis de saldos expuesto en los estados financieros

gestión 2007, encontramos importes de pago y regulaciones que no se

registran correctamente en las cuentas apropiadas, generándose así

información incorrecta y dejando abierto cuenta que debió estar cerrado,

como es el caso del contratista José P. Prudencio Urquidi, del proyecto

“Protección Puente Esmeralda Sur rivera norte y sur”, En el momento de

regulación de Retenciones a Pagar por Bs. 4.453.89, contablemente es

registrado a la cuenta Contratista a pagar.

Al respecto, el inc. o) (Exposición) del Articulo 51. Del Título III de la

Resolución Suprema Nº 222957, señala: “Los estados contables y financieros

deben contener toda la información básica y complementaria y la

discriminación necesaria que expresen adecuadamente el estado económico -

financiero del Ente, de manera tal, que los usuarios puedan estar informados

56

de la situación presupuestaria, patrimonial y financiera, a que se refieren,

para en su caso tomar decisiones pertinentes.”

Este hecho se debe a un descuido en la clasificación de auxiliares por la

unidad contable, respecto a la naturaleza de la transacción.

Este hecho afecta a la exposición de los estados financieros de la

municipalidad

Recomendamos:

Recomendamos al Sr. H. Alcalde, instruir a la Oficialía Mayor

Administrativo y la unidad correspondiente efectuar el Ajuste contable a

efectos de cerrar la cuenta de Retenciones a pagar por el proyecto indicado.

Al existir esta situación la cuenta Retenciones a Pagar, del contratista José P.

Prudencio Urquidi queda pendiente.

Sueldos y Salarios no Pagados y no Depositados Ver en P/T AA 3/1 al AA

1/1.6, (Pág. Nº 78 al 84)

En el análisis de la Cuenta Salarios por pagar a personal eventual al

31/12/2007, observamos que la responsable de tesorería, encargado del pago

de haberes al personal, no hizo la cancelación total, pero tampoco realizo la

devolución o deposito por la diferencia a la cuenta corriente del municipio

para su Posterior pago de haberes, ex personal afectada:

CUADRO Nº 8; Análisis de Auditoría de Sueldos y Salarios por Pagar

57

Nombre y Apellido CargoSalarios no Cobrados

ObservaciónMes Importe

Sejas Rufino Marco A. Auditor ene-07 1901,11No pagado ni considerado en la boleta de deposito

Arias Ramírez Aux. Secret. feb-07 942,26Pacencio Muños Leonor Aux. Cos. H. abr-07 732,87Peredo Sánchez Félix S. Cemento abr-07 732,87Sánchez Rivera Ronald Oper. Equi. Liv. jun-07 1.183,00Ledezma Z. Bernardino Chof. E. Pesd. nov-07 2.000,00 Total 7.492,11