P04MF

35

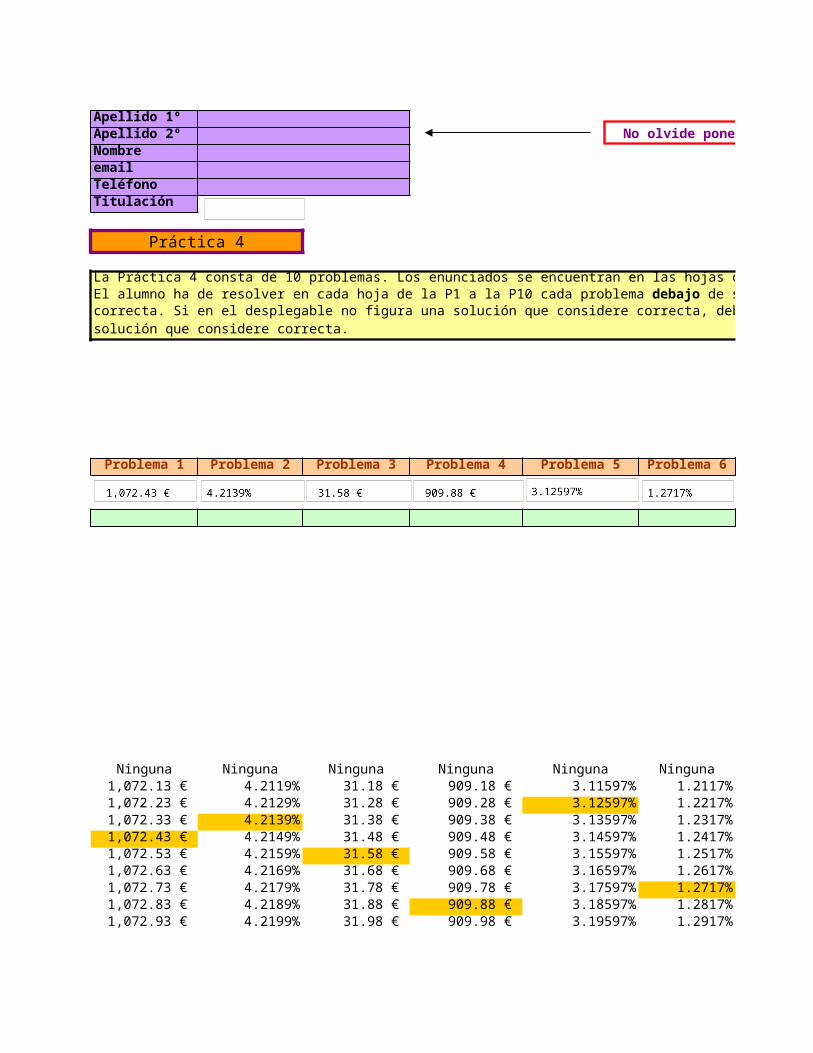

P4 Apellido 1º Apellido 2º Nombre email Teléfono Titulación Práctica 4 La Práctica 4 consta de 10 problemas. Los enunciados se encuentran en las hojas d 5 4 6 9 3 8 Problema 1 Problema 2 Problema 3 Problema 4 Problema 5 Problema 6 Ninguna Ninguna Ninguna Ninguna Ninguna Ninguna 1,072.13 € 4.2119% 31.18 € 909.18 € 3.11597% 1.2117% 1,072.23 € 4.2129% 31.28 € 909.28 € 3.12597% 1.2217% 1,072.33 € 4.2139% 31.38 € 909.38 € 3.13597% 1.2317% 1,072.43 € 4.2149% 31.48 € 909.48 € 3.14597% 1.2417% 1,072.53 € 4.2159% 31.58 € 909.58 € 3.15597% 1.2517% 1,072.63 € 4.2169% 31.68 € 909.68 € 3.16597% 1.2617% 1,072.73 € 4.2179% 31.78 € 909.78 € 3.17597% 1.2717% 1,072.83 € 4.2189% 31.88 € 909.88 € 3.18597% 1.2817% 1,072.93 € 4.2199% 31.98 € 909.98 € 3.19597% 1.2917% El alumno ha de resolver en cada hoja de la P1 a la P10 cada problema debajo de s correcta. Si en el desplegable no figura una solución que considere correcta, deb solución que considere correcta. No olvide poner

-

Upload

ricardo-augusto-rodriguez-minano -

Category

Documents

-

view

7 -

download

0

description

P04MF

Transcript of P04MF

P4Apellido 1ºApellido 2ºNombreemailTeléfonoTitulación

Práctica 4

La Práctica 4 consta de 10 problemas. Los enunciados se encuentran en las hojas de la P1 a la P10.

5 4 6 9 3 8Problema 1 Problema 2 Problema 3 Problema 4 Problema 5 Problema 6

Ninguna Ninguna Ninguna Ninguna Ninguna Ninguna 1,072.13 € 4.2119% 31.18 € 909.18 € 3.11597% 1.2117% 1,072.23 € 4.2129% 31.28 € 909.28 € 3.12597% 1.2217% 1,072.33 € 4.2139% 31.38 € 909.38 € 3.13597% 1.2317% 1,072.43 € 4.2149% 31.48 € 909.48 € 3.14597% 1.2417% 1,072.53 € 4.2159% 31.58 € 909.58 € 3.15597% 1.2517% 1,072.63 € 4.2169% 31.68 € 909.68 € 3.16597% 1.2617% 1,072.73 € 4.2179% 31.78 € 909.78 € 3.17597% 1.2717% 1,072.83 € 4.2189% 31.88 € 909.88 € 3.18597% 1.2817% 1,072.93 € 4.2199% 31.98 € 909.98 € 3.19597% 1.2917%

El alumno ha de resolver en cada hoja de la P1 a la P10 cada problema debajo de su enunciado.

En esta hoja ("Solucion") debe elegir del desplegable la solución que considere correcta. Cada pregunta tiene una sola respuesta correcta. Si en el desplegable no figura una solución que considere correcta, debe elegir 'Ninguna' y en la fila 25 poner la solución que considere correcta.

No olvide poner sus datos

La Práctica 4 consta de 10 problemas. Los enunciados se encuentran en las hojas de la P1 a la P10. ECOLADE

9 7 3 2Problema 7 Problema 8 Problema 9 Problema 10

Ninguna Ninguna Ninguna Ninguna 29,217 € 10,062.12 € 7.91987% 4.78189379% 29,227 € 10,062.22 € 7.92987% 4.78289379% 29,237 € 10,062.32 € 7.93987% 4.78389379% 29,247 € 10,062.42 € 7.94987% 4.78489379% 29,257 € 10,062.52 € 7.95987% 4.78589379% 29,267 € 10,062.62 € 7.96987% 4.78689379% 29,277 € 10,062.72 € 7.97987% 4.78789379% 29,287 € 10,062.82 € 7.98987% 4.78889379% 29,297 € 10,062.92 € 7.99987% 4.78989379%

En esta hoja ("Solucion") debe elegir del desplegable la solución que considere correcta. Cada pregunta tiene una sola respuesta correcta. Si en el desplegable no figura una solución que considere correcta, debe elegir 'Ninguna' y en la fila 25 poner la solución que considere correcta.

No olvide poner sus datos

Práctica 4 Problema 1

Cobro del primer cupón a distinto plazo

Método 1 Método 2

TIR 4.12%TIR mensual 0.3370%TIR semestral 2.0392% Trabajando en mesesCupón 23.00 € Nominal 1,000.00 € Su Valor Actual es: 1,058.09 € MesMeses 176 0

1Semestre Flujo Caja 2

0 31 23.00 € Precio de Adquisición 1,072.43 € 42 23.00 € 53 23.00 € 64 23.00 € 75 23.00 € 86 23.00 € 97 23.00 € 108 23.00 € 119 23.00 € 12

10 23.00 € 1311 23.00 € 1412 23.00 € 1513 23.00 € 1614 23.00 € 1715 23.00 € 1816 23.00 € 1917 23.00 € 2018 23.00 € 2119 23.00 € 2220 23.00 € 2321 23.00 € 2422 23.00 € 2523 23.00 € 2624 23.00 € 2725 23.00 € 2826 23.00 € 2927 23.00 € 3028 23.00 € 3129 23.00 € 32

Calcular el precio de un bono que vence dentro de 14 años y 8 meses. Paga cupón semestral de 23 €, venciendo el próximo dentro de 2 meses. Su TIR en el momento de la compra es del 4,12%. Su nominal es de 1.000 €.

En la columna B se considera t=0 como un instante 15 años anterior a la amortización.

Como el Bono se adquiere a los 4 meses de ese instante será:

30 1,023.00 € 333435363738394041424344454647484950515253545556575859606162636465666768697071727374757677787980818283848586

87888990919293949596979899

100101102103104105106107108109110111112113114115116117118119120121122123124125126127128129130131132133134135136137138139140

141142143144145146147148149150151152153154155156157158159160161162163164165166167168169170171172173174175176

Método 2 Método 3

Precio 1,072.43 €

Trabajando en meses

Flujo Caja 1,072.43 € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 €

Precio de Adquisición

L20

Precio de Adquisición

- € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 €

- € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 €

- € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 23.00 € - € - € - € - € - € 1,023.00 €

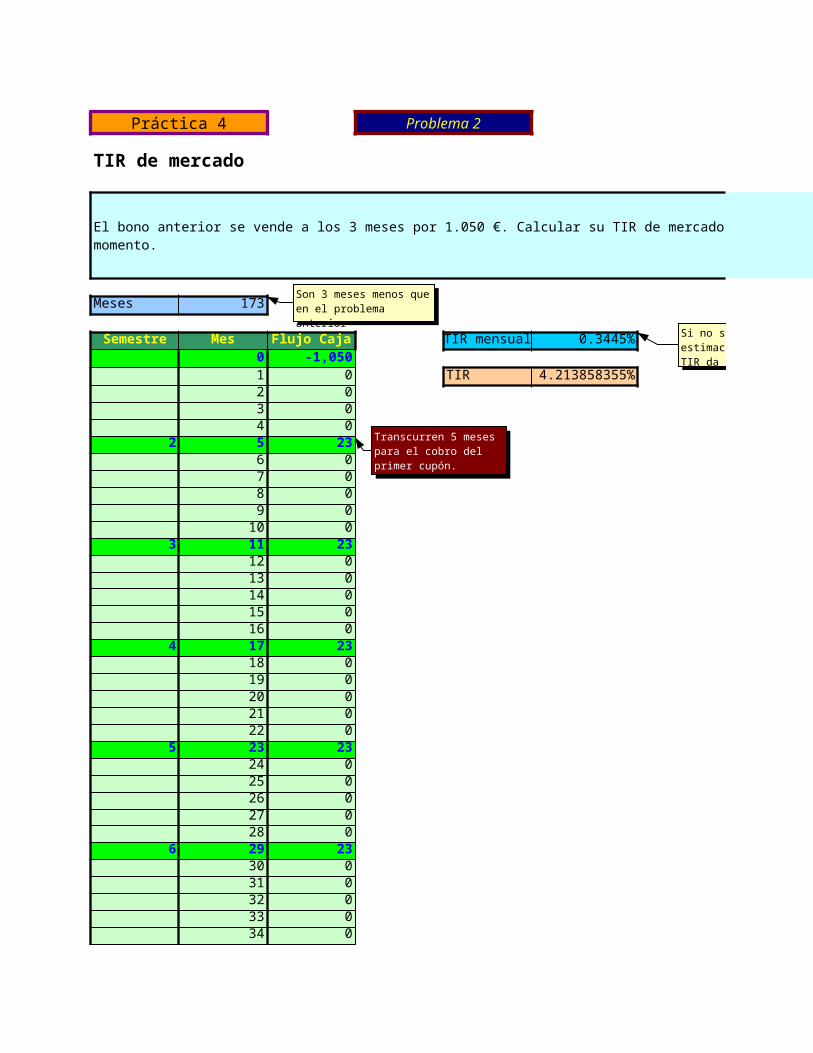

Práctica 4 Problema 2

TIR de mercado

El bono anterior se vende a los 3 meses por 1.050 €. Calcular su TIR de mercado en ese momento.

Meses 173

Semestre Mes Flujo Caja TIR mensual 0.3445%0 -1,0501 0 TIR 4.213858355%2 03 04 0

2 5 236 07 08 09 0

10 03 11 23

12 013 014 015 016 0

4 17 2318 019 020 021 022 0

5 23 2324 025 026 027 028 0

6 29 2330 031 032 033 034 0

7 35 2336 037 038 0

Son 3 meses menos que en el problema anterior

Si no se usa una estimación pequeña la TIR da error.

Transcurren 5 meses para el cobro del primer cupón.

C12

Son 3 meses menos que en el problema anterior

G14

Si no se usa una estimación pequeña la TIR da error.

D20

Transcurren 5 meses para el cobro del primer cupón.

39 040 0

8 41 2342 043 044 045 046 0

9 47 2348 049 050 051 052 0

10 53 2354 055 056 057 058 0

11 59 2360 061 062 063 064 0

12 65 2366 067 068 069 070 0

13 71 2372 073 074 075 076 0

14 77 2378 079 080 081 082 0

15 83 2384 085 086 087 088 0

16 89 2390 091 092 0

93 094 0

17 95 2396 097 098 099 0

100 018 101 23

102 0103 0104 0105 0106 0

19 107 23108 0109 0110 0111 0112 0

20 113 23114 0115 0116 0117 0118 0

21 119 23120 0121 0122 0123 0124 0

22 125 23126 0127 0128 0129 0130 0

23 131 23132 0133 0134 0135 0136 0

24 137 23138 0139 0140 0141 0142 0

25 143 23144 0145 0146 0

147 0148 0

26 149 23150 0151 0152 0153 0154 0

27 155 23156 0157 0158 0159 0160 0

28 161 23162 0163 0164 0165 0166 0

29 167 23168 0169 0170 0171 0172 0

30 173 1,023

El bono anterior se vende a los 3 meses por 1.050 €. Calcular su TIR de mercado en ese momento.

Si no se usa una estimación pequeña la TIR da error.

Práctica 4 Problema 3

Cálculo del Cupón

Precio 980.00 € Nominal 1,000.00 € Tiempo 15 añosC/C 1.5% efectivo anualRentabilidad 3%Cupón 31.58 €

Año Flujo Caja Flujos Caja V.F. C/C0 -980 -980.00 € Rentabilidad del inversor1 C 31.58 € 38.90 € 2 C 31.58 € 38.32 € 3 C 31.58 € 37.76 € 4 C 31.58 € 37.20 € 5 C 31.58 € 36.65 € 6 C 31.58 € 36.11 € 7 C 31.58 € 35.57 € 8 C 31.58 € 35.05 € 9 C 31.58 € 34.53 €

10 C 31.58 € 34.02 € 11 C 31.58 € 33.52 € 12 C 31.58 € 33.02 € 13 C 31.58 € 32.53 € 14 C 31.58 € 32.05 € 15 1000+C 1,031.58 € 1,031.58 €

CupónMétodo 1 31.58 € Método 2 31.58 € Método 3 31.58 € Método 4 31.58 € Método 5 31.58 € Método 6 31.58 €

Un bono se emite en el mercado primario por 980 €. El bono es de 1.000 € nominales y proporciona un cupón de C € durante 15 años, amortizándose por el nominal. Un inversor que adquiere el bono ingresa todos los cupones en una cuenta corriente bancaria que proporciona una rentabilidad del 1,5% efectivo anual. Si el inversor obtiene una rentabilidad del 3% efectivo anual durante los 15 años por sus 980 €, determinar el importe del cupón.

Sa

ldo

en

C

/C

El saldo en c/c es el Valor Final de los flujos de caja que paga el bono capitalizados al tipo de la c/c.

Resuelto con Solver

Planteando la ecuación y despejando

C19

Resuelto con Solver

D44

Planteando la ecuación y despejando

1,526.81 € 1,526.81 €1,526.82 €1,526.81 €

Rentabilidad del inversor 3.00000000% efectivo anual

Un bono se emite en el mercado primario por 980 €. El bono es de 1.000 € nominales y proporciona un cupón de C € durante 15 años, amortizándose por el nominal. Un inversor que adquiere el bono ingresa todos los cupones en una cuenta corriente bancaria que proporciona una rentabilidad del 1,5% efectivo anual. Si el inversor obtiene una rentabilidad del 3% efectivo

El saldo en c/c es el Valor Final de los flujos de caja que paga el bono capitalizados al tipo de la c/c.

Otra forma de calcular el VF es calcular el VAN y luego capitalizar hasta el final.

Una tercera forma de calcular el VF

El inversor obtiene una rentabilidad del 3% efectivo anual durante los 15 años por sus 980 €

I17

El saldo en c/c es el Valor Final de los flujos de caja que paga el bono capitalizados al tipo de la c/c.

I18

Otra forma de calcular el VF es calcular el VAN y luego capitalizar hasta el final.

I19

Una tercera forma de calcular el VF

I20

El inversor obtiene una rentabilidad del 3% efectivo anual durante los 15 años por sus 980 €

Práctica 4 Problema 4

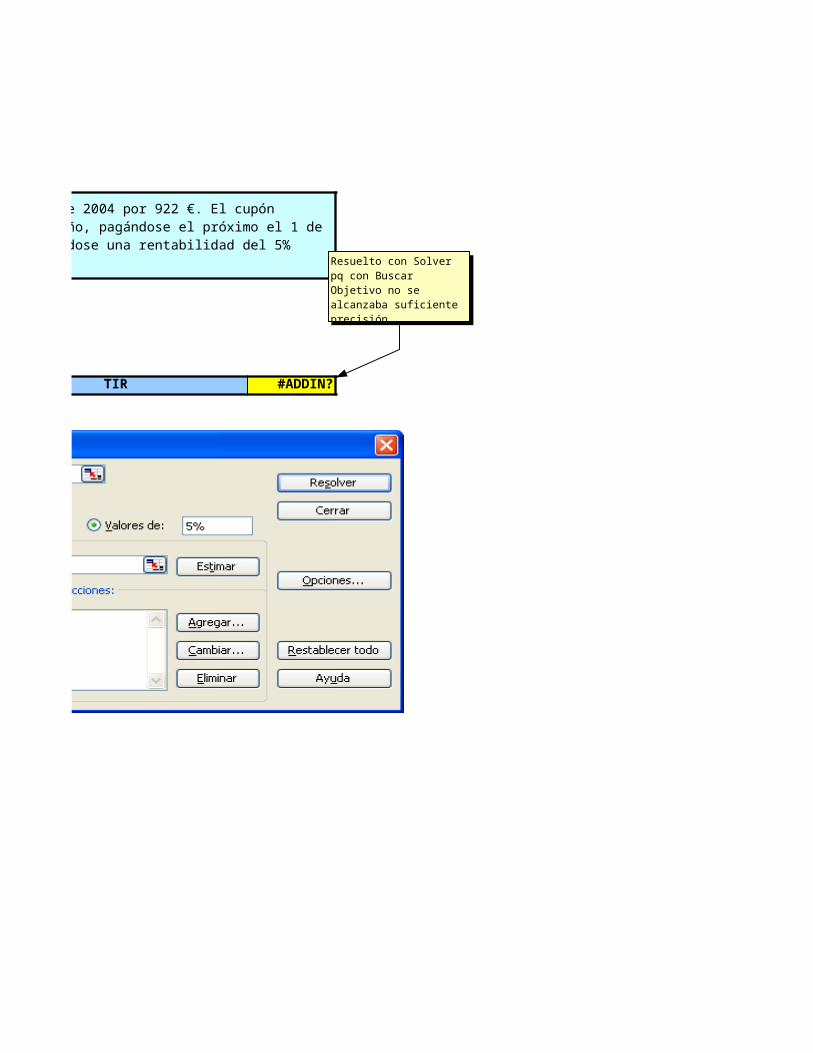

Precio de venta

Método 1 Precio de Venta 909.88101285890 €

Nominal 1,000.00 € Fecha Compra 8/1/2004Precio 922.00 € TIRFecha cobro 1er cupón 1/1/2005Fecha Venta 5/1/2009Rentabilidad obtenida % 5% efectivo anualCupón semestral nominal 5% nominal anualCupón semestral % 2.5% efectivo semestralCupón semestral 25.00 €

Fecha Flujo Caja8/1/2004 - 922.00 € 1/1/2005 25.00 € 7/1/2005 25.00 € 1/1/2006 25.00 € 7/1/2006 25.00 € 1/1/2007 25.00 € 7/1/2007 25.00 € 1/1/2008 25.00 € 7/1/2008 25.00 € 1/1/2009 25.00 € 5/1/2009 909.88 €

Método 2

Precio pagado el 1-5-2009 #ADDIN?

Método 3

Precio pagado el 1-5-2009 #ADDIN?

Se compra un bono de nominal 1.000 € en el mercado secundario el 1 de agosto de 2004 por 922 €. El cupón semestral es del 5% nominal anual, vence los días 1 de enero y julio de cada año, pagándose el próximo el 1 de enero de 2005. Se vende el bono el 1 de mayo de 2009 por un precio P, obteniéndose una rentabilidad del 5% efectivo anual. Calcular P.

Igual que el método 2 pero calculando la fracción de año usada en la capitalización con la función FRAC.AÑO con base Real/365

C46

Igual que el método 2 pero calculando la fracción de año usada en la capitalización con la función FRAC.AÑO con base Real/365

TIR #ADDIN?

Se compra un bono de nominal 1.000 € en el mercado secundario el 1 de agosto de 2004 por 922 €. El cupón semestral es del 5% nominal anual, vence los días 1 de enero y julio de cada año, pagándose el próximo el 1 de enero de 2005. Se vende el bono el 1 de mayo de 2009 por un precio P, obteniéndose una rentabilidad del 5% efectivo anual. Calcular P.

Resuelto con Solver pq con Buscar Objetivo no se alcanzaba suficiente precisión.

I16

Resuelto con Solver pq con Buscar Objetivo no se alcanzaba suficiente precisión.

Práctica 4 Problema 5

Cupón corrido y Precio ex-cupón

TIR #ADDIN? efectivo anualPrecio 10,734.29 € Cupón Corrido 146.89 €

Fecha adquisición 5-Oct-04 Nº de días desde el último cupónPex % 105.874% Nº de días del periodo de cupónPex 10,587.40 € Total días del periodo entre cuponesNominal 10,000.00 € Cupón sem. % 2.40% Cupón CorridoCupón sem. 240.00 € Pago cupón 15-Jun Precio=Pex+CcPago cupón 15-DecVencimiento 15-Jun-08 TIR

Fecha Flujos caja15-Jun-04

5-Oct-04 - 10,734.29 € 15-Dec-04 240.00 € 15-Jun-05 240.00 € 15-Dec-05 240.00 € 15-Jun-06 240.00 € 15-Dec-06 240.00 € 15-Jun-07 240.00 € 15-Dec-07 240.00 € 15-Jun-08 10,240.00 €

Se adquiere el 5 de octubre de 2004 un Bono del Estado que cotiza a un precio excupón del 105,874% sobre el nominal que es de 10.000 €. Cupón semestral del 4,8% nominal anual pagadero el 15 de junio y 15 de diciembre de cada año, y con vencimiento el 15 de junio de 2008. Calcule su TIR.

112 #ADDIN?71 #ADDIN?

183 #ADDIN?

146.89 €

10,734.29 €

#ADDIN?

Se adquiere el 5 de octubre de 2004 un Bono del Estado que cotiza a un precio excupón del 105,874% sobre el nominal que es de 10.000 €. Cupón semestral del 4,8% nominal anual pagadero el 15 de junio y 15 de diciembre de

en esta columna se calculan los valores de la columna anterior pero por otro método (con fórmulas de Excel)

I18

en esta columna se calculan los valores de la columna anterior pero por otro método (con fórmulas de Excel)

Práctica 4 Problema 6

Compra venta de Letras del Tesoro

Método 1

Mes Sr. A Sr. B Sr. A0 -950.00 € TIR mensual 0.1054%1 951.00 € -951.00 € TIR 1.2717%2 0.00 €3 0.00 €4 0.00 €5 0.00 € 951.00 €6 0.00 €7 0.00 €8 0.00 €9 0.00 € Método 2

10 0.00 €11 0.00 € TIR 1.2717%12 0.00 €13 0.00 €14 0.00 €15 0.00 €16 0.00 € Método 317 0.00 €18 1,000.00 € TIR 1.2717%

El Sr. A es un inversor que adquiere una Letra del Tesoro con vencimiento a 18 meses por importe de 950 €. Transcurrido un mes vende la Letra a otro inversor, el Sr. B, que la mantiene hasta su vencimiento. Sabiendo que la rentabilidad obtenida por el Sr. B fue del 3,61% efectivo anual, calcular la rentabilidad obtenida por el Sr. A, expresada en tanto efectivo anual.

Otra forma curiosa de descontar una cantidad, usando la fórmula de VA

G20

Otra forma curiosa de descontar una cantidad, usando la fórmula de VA

Sr. B0.2960%3.6100%

El Sr. A es un inversor que adquiere una Letra del Tesoro con vencimiento a 18 meses por importe de 950 €. Transcurrido un mes vende la Letra a otro inversor, el Sr. B, que la mantiene hasta su vencimiento. Sabiendo que la rentabilidad obtenida por el Sr. B fue del 3,61% efectivo anual, calcular la rentabilidad obtenida por el

Otra forma curiosa de descontar una cantidad, usando la fórmula de VA

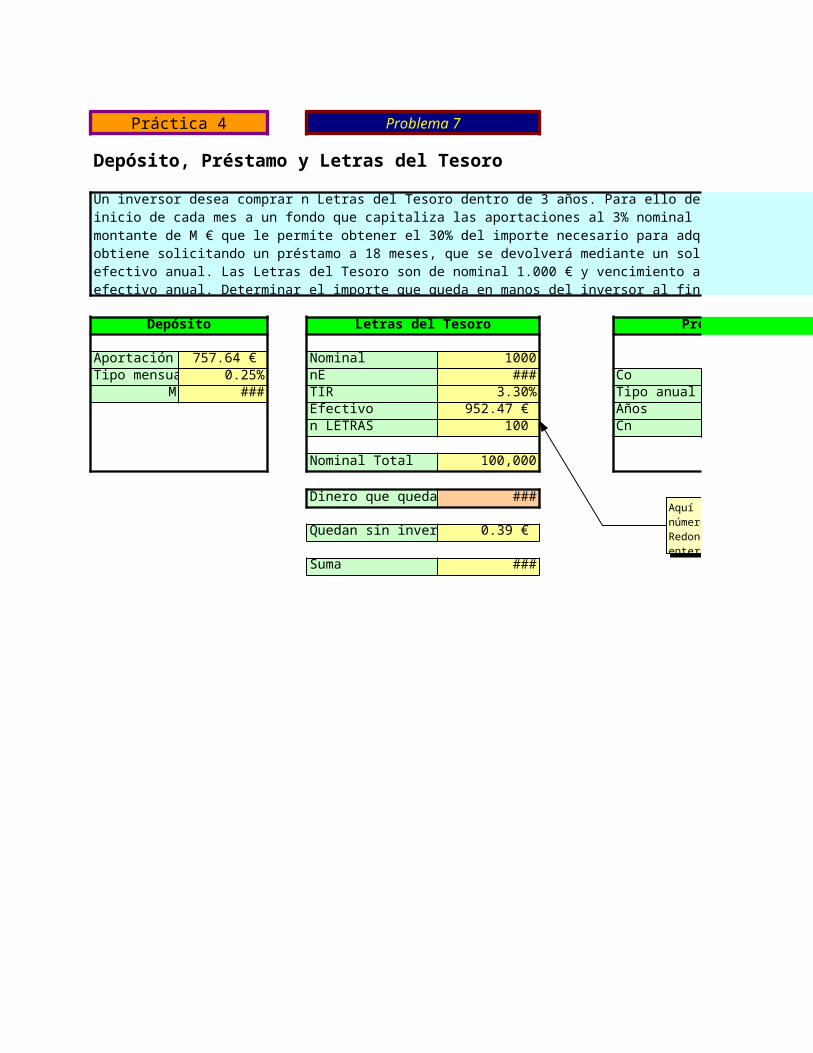

Práctica 4 Problema 7

Depósito, Préstamo y Letras del Tesoro

Depósito Letras del Tesoro Préstamo

Aportación 757.64 € Nominal 1000Tipo mensual 0.25% nE 95,246.99 € Co

M 28,574.10 € TIR 3.30% Tipo anualEfectivo 952.47 € Añosn LETRAS 100 Cn

Nominal Total 100,000

Dinero que queda 29,286.99 €

Quedan sin invertir 0.39 €

Suma 29,287.38 €

Un inversor desea comprar n Letras del Tesoro dentro de 3 años. Para ello decide ahorrar aportando 757,64 € al inicio de cada mes a un fondo que capitaliza las aportaciones al 3% nominal anual. Finalmente obtiene un montante de M € que le permite obtener el 30% del importe necesario para adquirir las Letras. El 70% restante lo obtiene solicitando un préstamo a 18 meses, que se devolverá mediante un solo pago, y aplica un interés del 4% efectivo anual. Las Letras del Tesoro son de nominal 1.000 € y vencimiento a 18 meses, cuya TIR es del 3,3% efectivo anual. Determinar el importe que queda en manos del inversor al finalizar todo el proceso.

Aquí se calcula el número de Letras, y se Redondea a un número entero.

F19

Aquí se calcula el número de Letras, y se Redondea a un número entero.

Préstamo

66,672.90 € 4%1.5

70,713.01 €

Un inversor desea comprar n Letras del Tesoro dentro de 3 años. Para ello decide ahorrar aportando 757,64 € al inicio de cada mes a un fondo que capitaliza las aportaciones al 3% nominal anual. Finalmente obtiene un montante de M € que le permite obtener el 30% del importe necesario para adquirir las Letras. El 70% restante lo obtiene solicitando un préstamo a 18 meses, que se devolverá mediante un solo pago, y aplica un interés del 4% efectivo anual. Las Letras del Tesoro son de nominal 1.000 € y vencimiento a 18 meses, cuya TIR es del 3,3% efectivo anual. Determinar el importe que queda en manos del inversor al finalizar todo el proceso.

Aquí se calcula el número de Letras, y se Redondea a un número entero.

Práctica 4 Problema 8

Fórmula aproximada

Precio 10,000 €Incremento r -0.15%Duración 4.3TIR 3%Duración Modificada 4.174757282Incremento Aproximado de Precio % 0.626%Nuevo Precio Aproximado 10,062.62 €

Un bono que se puede adquirir por 10.000 € experimenta una disminución en su rentabilidad de 15 puntos básicos (pipos). Si la duración de Macaulay del bono es de 4,3 años, y su TIR es del 3% determinar en términos aproximados el nuevo precio del bono.

Un punto básico o pipo es al centésima parte de un punto porcentual.1%/100=0,01%=0,0001

Es un incremento negativo pq es una disminución

La fórmula lleva signo menos pq "Precio y Rentabilidad se mueven en sentido contrario"

C13

Un punto básico o pipo es al centésima parte de un punto porcentual. 1%/100=0,01%=0,0001 Es un incremento negativo pq es una disminución

C17

La fórmula lleva signo menos pq "Precio y Rentabilidad se mueven en sentido contrario"

en su rentabilidad de 15 puntos básicos ). Si la duración de Macaulay del bono es de 4,3 años, y su TIR es del 3% determinar en términos aproximados el

Un punto básico o pipo es al centésima parte de un punto porcentual.1%/100=0,01%=0,0001

Es un incremento negativo pq es una disminución

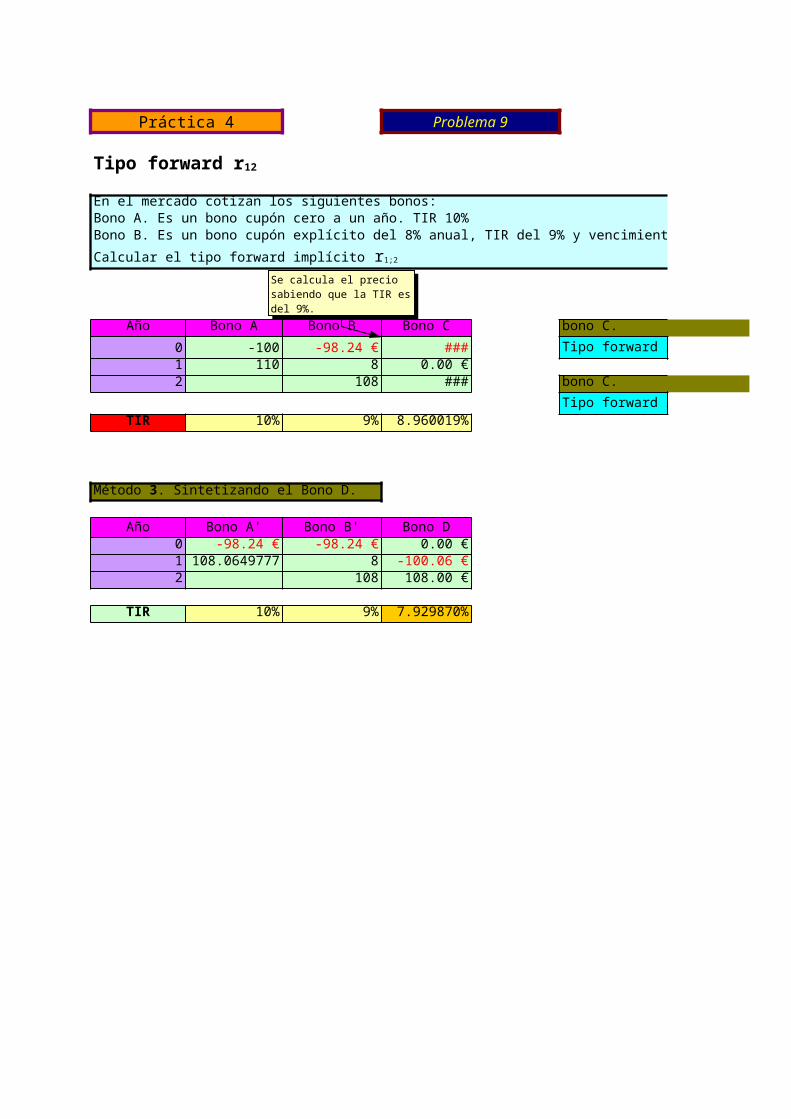

Práctica 4 Problema 9

En el mercado cotizan los siguientes bonos:Bono A. Es un bono cupón cero a un año. TIR 10%Bono B. Es un bono cupón explícito del 8% anual, TIR del 9% y vencimiento a dos años.

Año Bono A Bono B Bono C

0 -100 -98.24 € -10,006.50 € 7.929870%1 110 8 0.00 €2 108 11,880.00 €

7.929870%TIR 10% 9% 8.960019%

Año Bono A' Bono B' Bono D0 -98.24 € -98.24 € 0.00 €1 108.0649777 8 -100.06 €2 108 108.00 €

TIR 10% 9% 7.929870%

Tipo forward r12

Calcular el tipo forward implícito r1;2

Método 1. Sin usar el bono C.

Tipo forward r12

C.

Tipo forward r12

Método 3. Sintetizando el Bono D.

Se calcula el precio sabiendo que la TIR es del 9%.

D14

Se calcula el precio sabiendo que la TIR es del 9%.

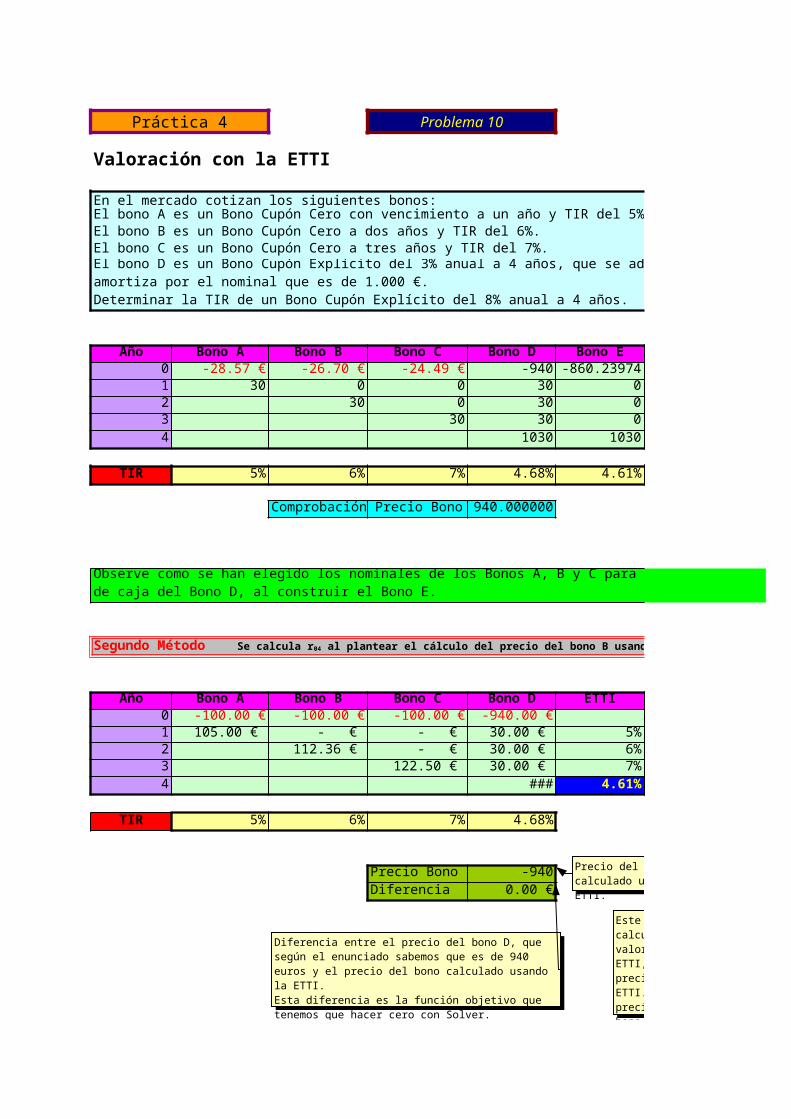

Práctica 4 Problema 10

Valoración con la ETTI

En el mercado cotizan los siguientes bonos:El bono A es un Bono Cupón Cero con vencimiento a un año y TIR del 5%.El bono B es un Bono Cupón Cero a dos años y TIR del 6%.El bono C es un Bono Cupón Cero a tres años y TIR del 7%.

Determinar la TIR de un Bono Cupón Explícito del 8% anual a 4 años.

Año Bono A Bono B Bono C Bono D Bono E Bono F0 -28.57 € -26.70 € -24.49 € -940 -860.239742 -111.46929742371 30 0 0 30 0 82 30 0 30 0 83 30 30 0 84 1030 1030 108

TIR 5% 6% 7% 4.68% 4.61% 4.7818938%

Comprobación Precio Bono D 940.000000

Año Bono A Bono B Bono C Bono D ETTI Factor dto. ETTI0 -100.00 € -100.00 € -100.00 € -940.00 €1 105.00 € - € - € 30.00 € 5% 0.9523809523812 112.36 € - € 30.00 € 6% 0.8899964400143 122.50 € 30.00 € 7% 0.8162978768914 1,030.00 € 4.61% 0.835184215267

TIR 5% 6% 7% 4.68%

Precio Bono D -940Diferencia 0.00 €

El bono D es un Bono Cupón Explícito del 3% anual a 4 años, que se adquiere por 940 € y se amortiza por el nominal que es de 1.000 €.

Observe como se han elegido los nominales de los Bonos A, B y C para conseguir anular rápidamente los flujos de caja del Bono D, al construir el Bono E.

Segundo Método Se calcula r04 al plantear el cálculo del precio del bono B usando la ETTI

Precio del bono D calculado usando la ETTI.

Diferencia entre el precio del bono D, que según el enunciado sabemos que es de 940 euros y el precio del bono calculado usando la ETTI.Esta diferencia es la función objetivo que tenemos que hacer cero con Solver.

Este es el valor que hemos de calcular con Solver. Es el valor que nos falta de la ETTI, para poder calcular precios de los bonos usando la ETTI. Se usa para calcular el precio del bono D y el del bono F.

G40

Este es el valor que hemos de calcular con Solver. Es el valor que nos falta de la ETTI, para poder calcular precios de los bonos usando la ETTI. Se usa para calcular el precio del bono D y el del bono F.

F45

Precio del bono D calculado usando la ETTI.

F46

Diferencia entre el precio del bono D, que según el enunciado sabemos que es de 940 euros y el precio del bono calculado usando la ETTI. Esta diferencia es la función objetivo que tenemos que hacer cero con Solver.

Año Bono A Bono B Bono C Bono D ETTI Factor dto. ETTI0 -100.00 € -100.00 € -100.00 € -940.00 €1 105.00 € - € - € 30.00 € 5% 0.9523809523812 112.36 € - € 30.00 € 6% 0.8899964400143 122.50 € 30.00 € 7% 0.8162978768914 1,030.00 € 4.61% 0.835184215458

TIR 5% 6% 7% 4.68%

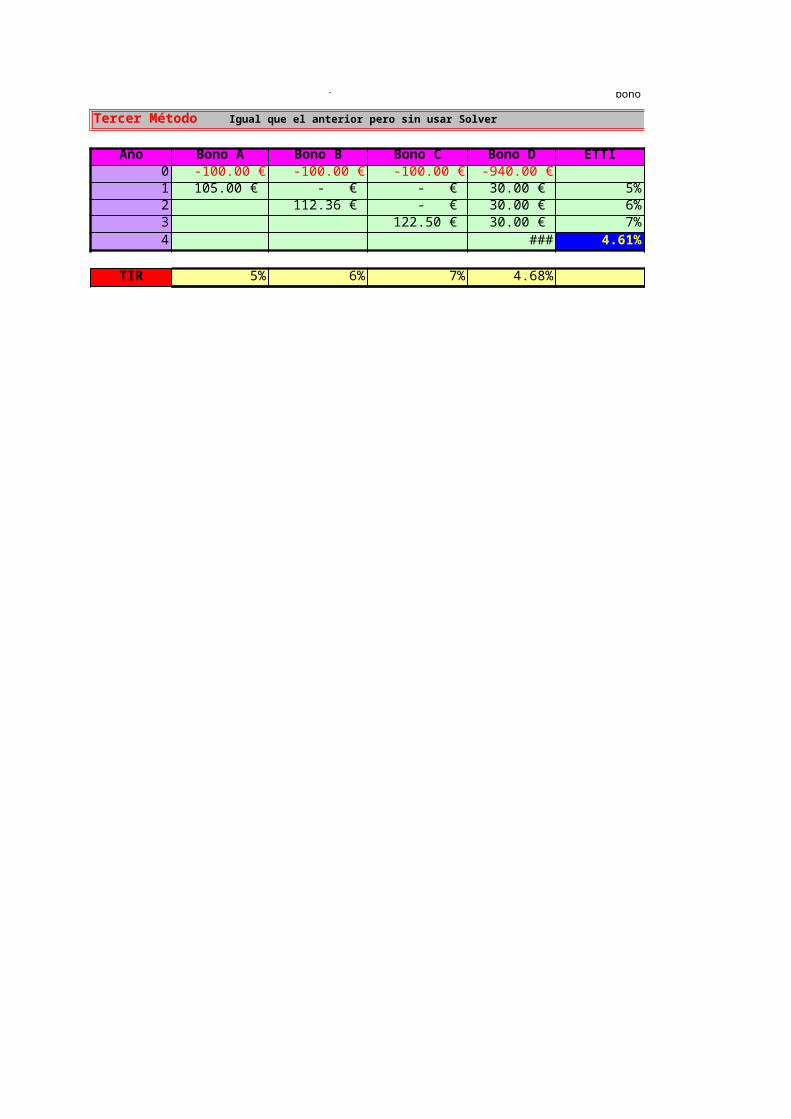

Tercer Método Igual que el anterior pero sin usar Solver

ETTI Factor

5% 0.95246% 0.89007% 0.8163

4.61% 0.8352

Bono F-111.4692974

888

108

4.7818938%

El bono D es un Bono Cupón Explícito del 3% anual a 4 años, que se adquiere por 940 € y se amortiza por el nominal

Observe como se han elegido los nominales de los Bonos A, B y C para conseguir anular rápidamente los flujos de caja del Bono D, al

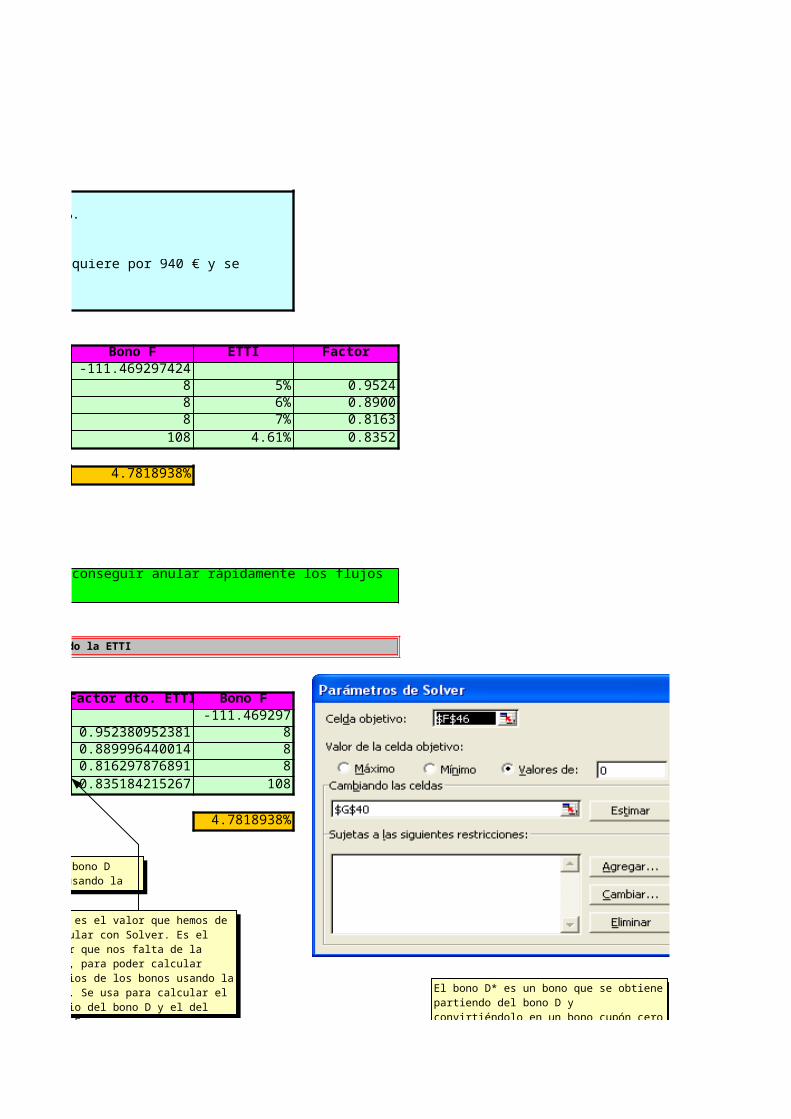

Este es el valor que hemos de calcular con Solver. Es el valor que nos falta de la ETTI, para poder calcular precios de los bonos usando la ETTI. Se usa para calcular el precio del bono D y el del bono F.

El bono D* es un bono que se obtiene partiendo del bono D y convirtiéndolo en un bono cupón cero a cuatro años.Para ello se descuentan todos los flujos de caja salvo el último.De esta forma obtenemos un bono cupón cero cuya tir será r04.

Bono D* Bono F-860.24 € -111.46929742

- € 8 - € 8 - € 8 1,030.00 € 108

4.61% 4.7818938%

El bono D* es un bono que se obtiene partiendo del bono D y convirtiéndolo en un bono cupón cero a cuatro años.Para ello se descuentan todos los flujos de caja salvo el último.De esta forma obtenemos un bono cupón cero cuya tir será r04.

I57

El bono D* es un bono que se obtiene partiendo del bono D y convirtiéndolo en un bono cupón cero a cuatro años. Para ello se descuentan todos los flujos de caja salvo el último. De esta forma obtenemos un bono cupón cero cuya tir será r04.